ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA … · generaron una serie de incentivos sobre las...

25

XLVI Reunión Anual Noviembre de 2011 ISSN 1852-0022 ISBN 978-987-99570-9-7 TIPO DE CAMBIO REAL EN LAS EXPORTACIONES DE QUESOS ARGENTINOS Coronel, Mariano García Arancibia, Rodrigo ANALES | ASOCIACION ARGENTINA DE ECONOMIA POLITICA

Transcript of ANALES ASOCIACION ARGENTINA DE ECONOMIA POLITICA … · generaron una serie de incentivos sobre las...

XLVI Reunión AnualNoviembre de 2011

ISSN 1852-0022ISBN 978-987-99570-9-7

TIPO DE CAMBIO REAL EN LAS EXPORTACIONES DE QUESOS ARGENTINOS

Coronel, MarianoGarcía Arancibia, Rodrigo

ANALES | ASOCIACION ARGENTINA DE ECONOMIA POLITICA

Tipo de Cambio Real en las Exportaciones de Quesos Argentinos

Mariano [email protected]

Rodrigo García Arancibiargarcí[email protected]

Instituto de Economía Aplicada Litoral (IECAL)Facultad de Ciencias Económicas – Universidad Nacional del Litoral

Tipo de Cambio Real en las Exportaciones de Quesos Argentinos

Resumen

Este trabajo analiza la evolución de las exportaciones argentinas de quesos en el período 2000-2010, centrando la atención en el tipo de cambio real (TCR) bilateral como determinante macroeconómico de las mismas. Considerando los principales destinos de las exportaciones de quesos, el TCR aparece como un factor relevante. Sin embargo, al desagregar entre destinos americanos y asiáticos, la relación no resulta tan clara. Un aspecto relevante que surge de los resultados, es la fuerte influencia PIB de los nuevos destinos de origen asiático, sobre los volúmenes exportados.

JEL classification: F14; L66

Abstact

This paper analyzes the evolution of Argentine cheese exports in the 2000-2010 period, focusing on bilateral real exchange rate as one of its macroeconomic determinant. It turns out to be a relevant factor when main cheese exports destinations are taking into account. Nonetheless, when major American and Asian flows are disaggregated, the relationship is not so clear. A research relevant conclusion is the strong GDP impact of Asian buyers on traded volumes.

I. Introducción

Argentina se ha posicionado en un lugar destacado en el comercio mundial de lácteos. Es uno de los principales exportadores de leche en polvo, y aunque las exportaciones de quesos no representan más del 1% del total mundial, este sector ha mostrado en la última década un mayor dinamismo, incrementando su participación en el conjunto de exportaciones lácteas1, ganando nuevos mercados y diversificando los destinos entre América y Asia, e incrementando la producción y exportación de quesos con menores costos financieros y de gran aceptación en los mercados internacionales, como ser los quesos semiduros, y en especial la Mozzarella. Con esto, las exportaciones de quesos revelaron una mayor desempeño competitivo, con un fuerte crecimiento del mismo a partir de 2004 (Depetris Guiguet et al., 2011; 2009).

A su vez, la evolución de las exportaciones de quesos se dio en un contexto macroeconómico que sufrió importantes cambios estructurales en la última década. La crisis de 2001, y la posterior devaluación de la moneda tuvieron un impacto considerable en la estructura productiva de nuestro país. La variación de los precios relativos produjo incentivos a favor de los bienes transables.

Por su parte, las políticas comerciales implementadas por el Gobierno Nacional durante algunos años, instrumentadas por medio de retenciones y precios de corte, han tenido su influencia en las exportaciones lácteas. Estas medidas, que buscaron aminorar las presiones inflacionarias en el contexto de alza en el precio internacional de los alimentos, generaron una serie de incentivos sobre las estrategias de los exportadores lácteos tanto en lo que respecta a los tipos de productos como al modo en que se realizaron las ventas externas.

Existen diversas investigaciones que estudian la relación entre las exportaciones y variables de naturaleza macroeconómica, como ser los tipos de cambio y el nivel de actividad de los países importadores. En particular, para el caso argentino los estudios están más enfocados sobre las exportaciones totales, o bien en rubros más agregados como ser las de manufacturas de origen industrial (MOI), las de origen agropecuario (MOA), los productos primarios, y combustibles y energía (Berretoni y Castresana, 2007, 2009; Frachia y Lopez, 2010). Sin embargo, más escasos son los estudios empíricos para rubros en particular, no encontrándose referencias para productos lácteos específicos. Esto cobra relevancia teniendo en cuenta que el comportamiento de las variables macroeconómicas no repercute de igual forma en los diferentes sectores productivos de la economía. Es por ello, que en el presente trabajo se busca conocer la influencia de variables agregadas seleccionadas sobre las exportaciones de quesos.

Específicamente, el objetivo del presente trabajo es conocer la influencia del tipo de cambio real sobre las exportaciones argentinas de quesos en el período 2000-2010. Adicionalmente, se considera el nivel de actividad de los países de destino y las políticas comerciales que afectaron al sector. Para ello se especifican diferentes modelos econométricos, diferenciando por países de destino e incluyendo la volatizad del TCR, obteniéndose las respectivas elasticidades.

El trabajo se estructura de la siguiente manera. En la sección II se presentan los lineamientos teóricos tomados para dar cuenta de la vinculación entre el tipo de cambio real y las exportaciones. En la sección III se exponen algunos antecedentes de investigaciones

1 En el año 2000 el 16% del valor total exportado pertenecía a quesos, mientras que en el año 2010 la participación ascendía al 18%, con picos del 20% en algunos años. Si solo se tiene en cuenta el valor de las exportaciones de la provincia de Santa Fe, el incremento es mucho más pronunciado, pasando del 21% en el año 2000, al 38% en el 2010.

empíricas. Luego se describe de manera general la evolución de las variables implicadas. La metodología, modelización, construcción de las variables, y fuentes utilizadas se presenta en la sección V. Los resultados de la investigación son descriptos en la sección VI. Por último, se presentan las conclusiones arribadas.

II. Tipo de cambio real y desempeño exportador

El estudio de la vinculación entre el tipo de cambio real (TCR) y el crecimiento económico a través del canal de las exportaciones, sobre todo en las economías en desarrollo, data de varias décadas atrás. Balassa (1971), sostenía que el tipo de cambio, a través de su repercusión en los precios relativos de las exportaciones e importaciones, afecta la reasignación de recursos, creando incentivos para el sector exportador y para la sustitución de importaciones.

En los últimos años, y debido a la experiencia de diversas economías en desarrollo y emergentes, se ha reanimado el debate en torno al rol que juega el TCR dentro del sistema económico. Rodrick (2003) sitúa al tipo de cambio como uno de los instrumentos más eficaces dentro del conjunto de estrategias para impulsar el crecimiento. Un incremento del TCR, que determina el precio relativo de los bienes transables en términos de no transables, acrecienta la rentabilidad de los sectores transables. Desde la perspectiva de Rodrick esto genera una serie de ventajas aprovechables para los países en desarrollo. La más directa es la diversificación de la estructura productiva a través de la promoción de actividades no tradicionales. Una segunda ventaja es que estas actividades, al estar enfrentadas a la competencia internacional, generan economías especializadas y externalidades derivadas del aprendizaje (learning by doing), que son derramadas y capitalizadas por sectores menos dinámicos. Por último, el manejo del tipo de cambio como política de fomento de actividades no tradicionales, resulta ser más ventajoso por sobre otras herramientas, debido a los menores costos administrativos, y por su característica market-friendly.

Frenkel (2004), remarca la importancia de mantener un TCR competitivo y estable como política macroeconómica tendiente a mejorar el empleo y la producción, y distingue tres canales a través de los cuales el tipo de cambio impacta en el sector real. Mientras que el canal macroeconómico y el canal del desarrollo aluden al efecto que provoca una depreciación cambiaria sobre los precios relativos, beneficiando a los sectores transables tanto en el corto como en el largo plazo, debido al impulso en la demanda agregada en el primero y al incremento de las inversiones en el segundo, el tercer canal, el de la intensidad laboral, repercute sobre el ratio trabajo/capital a través de la variación en los precios relativos de dichos factores, sobre todo en países en desarrollo en los cuales los bienes de capital poseen un elevado componente importado. Con argumentos teóricos similares, Gala (2007) sostiene que una moneda relativamente depreciada eleva los precios relativos de los bienes transables, disminuye el nivel de salarios reales, e incrementa los márgenes de rentabilidad y las inversiones. A su vez, el aumento en la productividad de sectores dinámicos no tradicionales, puede incrementar en última instancia los salarios reales, compensando el efecto negativo de la depreciación sobre el sector de los trabajadores.

Polterovich y Popov (2002), y Prasad et al. (2006), mediante diferentes análisis, señalan también los beneficios de evitar la apreciación del tipo de cambio en economías en desarrollo. El primero se centra en la acumulación de reservas internacionales como mecanismo tendiente a conseguir dicho objetivo, mientras que el segundo sostiene que una gran proporción de las economías en desarrollo han sido reticentes a la entrada de capitales, precisamente por sus efectos adversos sobre la competitividad de la moneda, y por ende de sus exportaciones, no encontrando evidencia similar para las economías industrializadas. Al igual que Rodrick (2008), estos autores encuentran que estas

herramientas, y específicamente la administración del tipo de cambio en los países en desarrollo, están relacionadas directamente con ciertas debilidades institucionales y con la existencia de fallas de mercado, por lo que actuarían como políticas de second-best.El cambio en los precios relativos, además de sus efectos directos sobre la reasignación de recursos hacia los sectores transables y la promoción de actividades no tradicionales, también incrementa las probabilidades de colocar los bienes en nuevos mercados, es decir, diversificar los destinos de exportación. ( Freund y Pierola (2008)). Estos autores postulan que los episodios de incrementos sostenidos en las exportaciones, para una proporción importante de los casos, están precedidos por grandes depreciaciones reales y disminuciones en la volatilidad del tipo de cambio. Además, el TCR no resulta ser un determinante relevante para las exportaciones en los países industrializados.

Por supuesto, más allá de existir cierto consenso en la literatura en cuanto a la relación entre el TCR y el desempeño exportador, no debe reducirse la explicación de la evolución de este último aspecto a una sola dimensión. Por otro lado, como plantea Frenkel (2008), la preservación de un TCR competitivo y estable no puede ser el único objetivo de la política macroeconómica, debe articularse en el marco de un conjunto de políticas que contemplen también a las fiscales y monetarias, y que resulten coherentes con los múltiples objetivos a los que se enfrentan los países en la práctica.

III. Elasticidades del Comercio Internacional: Algunos Antecedentes

El propósito del presente apartado no es presentar una enumeración exhaustiva de la extensa literatura que trata la modelación de exportaciones, sino dar cuenta de las principales conclusiones arribadas por determinados estudios, dada la variabilidad en la metodología empleada y en los resultados proporcionados, haciendo hincapié en las elasticidades precio e ingreso.

Con respecto a la elasticidad precio, las investigaciones se diferencian principalmente en lavariable utilizada para calcularla. Mientras que algunos utilizan los precios de exportación del sector o conjunto de bienes analizados, respecto de los precios internacionales, otros utilizan el TCR en lugar de los precios relativos de exportación. Por supuesto, por razones de cálculo, la elasticidad precio en el primer caso resultará a priori negativa, mientras que en el segundo caso será positiva. En adelante, en ocasión de presentarse valores negativos para la elasticidad precio, se recuerda que se utiliza la primer forma de cálculo, en caso contrario (valor positivo) se alude al tipo de cambio real.

Elbadawi (1998) trabaja con un conjunto de 60 países en desarrollo para el período 1989-1995, presentando evidencia que relaciona positivamente el ratio exportaciones no tradicionales/PBI y el desalineamiento del TCR.2

Senhadjy y Montenegro (1999) a partir de una muestra de 75 países para el período 1960-1993, encuentra una elasticidad precio promedio de -1 para el conjunto de países. La elasticidad ingreso varía en un rango que va de 0,17 a 4,34, con una media de 1,48. El autor también destaca la elevada elasticidad precio e ingreso de los países asiáticos, con respecto a los países industrializados y en desarrollo.

Para el grupo de países pertenecientes al G-7, Hooper et al. (2000), muestra una elasticidad precio de que varía entre -0,2 y -1,6 dependiendo el país. La elasticidad ingreso presenta valores que van de 0,8 a 1,6. En el caso de las elasticidad precio, Canadá, Japón, Inglaterra

2 100

TCRE

TCRETCRientodesalineamÍndice . Donde TCR es el tipo de cambio real, y TCRE es el tipo de

cambio real de equilibrio.

y Estados Unidos, parecen tener más sensibilidad en sus flujos de comercio ante cambios en los precios que los países de la Europa continental.

Arize et al. (2000), estudia 13 países menos desarrollados (LDCs por sus siglas en inglés), para el período 1973-1996, aunque se enfoca principalmente en la volatilidad del tipo de cambio. La elasticidad ingreso varía de acuerdo al país entre 1,5 y 4, y es siempre mayor a la elasticidad precio, con un valor promedio de -1 para el grupo de países considerados. Baak (2004), para 14 países de Asia Pacífico3 en el período 1980-2002, encuentra en promedio, elasticidades precio e ingreso que no sobrepasan la unidad. Berthou (2008) estima un modelo para 20 países exportadores pertenecientes a la OECD y 52 destinos, entre los que se encuentran países desarrollados y en desarrollo, para el período 1989-2004. Lo interesante de la investigación es el impacto diferenciado del TCR sobre las exportaciones, dependiendo de si el destino es un país desarrollado o en desarrollo. Relacionado con lo anterior, la distancia entre el país exportador y el importador, también reduce la influencia del TCR.4

Lischenyuk (2002) exhibe para Ucrania , durante los años 1997 a 2000 una elasticidad precio de 1,2, sin encontrar importante la influencia de la actividad de sus socios. Para el caso de Singapur, Abeysinghe y Yeok (1998), Fang y Miller (2004, 2005), no hallan evidencia a favor de la relación positiva entre el TCR y las exportaciones. Abeysinghe y Yeok plantean que la apreciación cambiaria puede ser buena, teniendo en cuenta la existencia de insumos importados necesarios para el sector exportador, los cuales se abaratan debido al tipo de cambio apreciado, y a la vez permiten una ganancia de productividad. Los segundos, muestran que la depreciación del tipo de cambio no resulta ser un determinante importante, pero si la volatilidad de esta variable. Este fenómeno también se presenta en Indonesia, Japón, Taiwán, Corea y Tailandia.

Athukorala (2004) sostiene que el TCR ha sido uno de los principales determinantes de la recuperación de Tailandia luego de la crisis de 1997. Para el total de exportaciones encuentra una elasticidad precio mayor a la elasticidad ingreso.

Todani y Munyama (2005), no hallan evidencia significativa a favor de la influencia del TCR, a partir de su magnitud y volatilidad, para las exportaciones sudafricanas durante el período 1984-2004.

Las exportaciones de Suiza son analizadas por Auer y Saure (2011) durante el período 1972-2000, encontrando que, dada la elevada concentración de las mismas en bienes insensibles a las variaciones de precios, el TCR no es un determinante relevante en la demanda de las mismas.

Dentro de los estudios específicos para los países latinoamericanos, se puede citar el realizado por Loza (1999) para Bolivia. En esta investigación, se presentan elasticidades precio de 2,17 y 2,47 para las exportaciones de manufacturas y del sector agrícola, respectivamente, para la década de 1990. La elasticidad ingreso con respecto a los países industrializados y América Latina son menores a la unidad. Misas et al. (2001) analizan las exportaciones no tradicionales de Colombia durante el período 1980-1999, teniendo en cuenta a los Estados Unidos por un lado, y al resto de los destinos por otro, concluyendo que el ingreso de los mismos resulta ser un factor más decisivo que el tipo de cambio real para las exportaciones no tradicionales. Paiva (2003), estudia durante la década de 1990 las elasticidades de comercio para Brasil. Sus cálculos arrojan una elasticidad ingreso mayor a la unidad, dependiendo el valor de la

3 Australia, Canadá, Chile, Indonesia, Japón, Corea del Sur, Malasia, México, Nueva Zelanda, Papua Nueva Guinea, Las Filipinas, Singapur, Tailandia, y los Estados Unidos.4 La distancia también puede contemplar factores relacionados con la cultura e idiosincrasia.

especificación del modelo, y una elasticidad precio de -0,29, y -0,56 cuando en el modelo se incluye la volatilidad del tipo de cambio real.

Para el caso de Chile Agosin (1999), en un estudio que relaciona la tasa de crecimiento del producto con el desempeño exportador, calcula en -0,85 la elasticidad de las exportaciones con respecto a los precios relativos rezagados un período, a partir de la década de 1960, hasta 1995. Para el mismo país, Cabezas et al. (2004) analizan el desempeño en el sector exportador no mineral durante el período 1990-2001. La elasticidad de largo plazo respecto al TCR se ubicó entre 0,2 y 0,8 teniendo como destinos Europa, Asia y Estados Unidos, y resultó no significativa para Aladi, evidenciando un menor efecto de esta variable como determinante de las exportaciones regionales. Por su parte, la elasticidad ingreso tomó valores superiores a la elasticidad precio para Estados Unidos y para el resto de las zonas.

Por último, para nuestro país, Catao y Falcetti (2002) determinan para el período 1980-1997, una elasticidad precio apenas superior a la unidad para los destinos no pertenecientes al Mercosur. Cuando se estudia en particular este bloque la elasticidad se incrementa. Moccero y Winograd (2006) estudian el comercio entre la Argentina y Brasil, y el primero con el resto del mundo, durante el período 1980-2004. Un incremento del TCR con respecto al resto del mundo del 1%, incrementa las exportaciones a este destino entre 0,38% y 0,75%. Un aumento del TCR con respecto a Brasil del 1%, reduce las exportaciones al resto del mundo entre 0,21% y 1,44%.

Berretoni y Castresana (2007, 2009), analizan la evolución de las exportaciones de manufacturas durante el período 1992-2006, y 2002-2006. En el primer caso calculan elasticidades de 0,84 y 1,29 para el TCR y el nivel de actividad de los socios respectivamente, mientras que tomando el segundo período los valores se incrementan a 1,94 y 2,47 respectivamente. Teniendo en cuenta las exportaciones totales durante el período 1993-2008, la elasticidad precio resulta ser relativamente baja. El valor de la elasticidad ingreso se sitúa en 1,85.Evidencia en contra de la influencia del tipo de cambio real sobre las exportaciones reales argentinas durante el período 1992-2009 puede encontrarse en Frachia y Lopez (2010). Sin embargo, aunque a nivel agregado la vinculación es débil, para las manufacturas de origen agropecuario se detectó un impacto positivo del tipo de cambio real sobre las exportaciones de este sector.

Aunque los resultados presentan una elevada dispersión por los motivos expuestos, y en algunos casos ser contradictorios para un mismo universo de estudio, una característica común encontrada en la mayoría de las investigaciones, es la mayor importancia que posee el nivel de actividad de los destinos de exportación, comparado con el efecto del TCR, para la evolución de las exportaciones.

IV. Descripción general de las variables

Esta sección tiene el propósito de realizar una descripción estilizada de las principales variables bajo estudio. Para enriquecer el análisis y las posteriores estimaciones, se efectúa la descripción diferenciando a los destinos en dos bloques. Un primer grupo formado por los países americanos, Brasil, Chile, Paraguay, Estados Unidos y México, y un segundo grupo conformado por los países asiáticos, Rusia, Japón, Corea del Sur y Taiwán.

Evolución de las exportaciones de quesos

En el Gráfico 1 puede observarse que a partir de la devaluación en el año 2002, las exportaciones trimestrales de quesos han presentado una tendencia creciente hasta el cuarto trimestre de 2006, donde alcanzan las 17.890 toneladas aproximadamente, su

máximo valor en el período comprendido. La variación porcentual durante este período (2002-2006), tomando las exportaciones anuales, fue de 126%.

Gráfico 1: Evolución de las exportaciones trimestrales de quesos. Período 2000-2010

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

I-00

III-00

I-01

III-01

I-02

III-02

I-03

III-03

I-04

III-04

I-05

III-05

I-06

III-06

I-07

III-07

I-08

III-08

I-09

III-09

I-10

III-10

To

nel

adas

Exportaciones trimestrales de quesos

Fuente: Elaboración propia en base a datos de SAGPyA.

A partir del primer trimestre del 2007 se observa una caída abrupta en las cantidades exportadas, llegando en el primer trimestre de 2009 a las 7.158 toneladas, valor sensiblemente inferior al del cuarto trimestre de 2006. La variación porcentual en el período 2006-2009, en términos anuales, fue de -18%, y se corresponde con la mayor intervención del gobierno nacional sobre las exportaciones de lácteos, observada a partir del año 2007. Por supuesto, no debe dejarse de lado la crisis financiera internacional acontecida en el año 2008.

Analizando la variación interanual por bloque de destinos, puede observarse un crecimiento formidable de los envíos a los países asiáticos a partir del año 2004, en el que se incrementan 1.499%, manteniéndose este crecimiento, por supuesto a tasas de crecimiento menores, hasta el año 2007. Un aspecto interesante surge de comparar el crecimiento interanual de las exportaciones hacia cada bloque durante el período de mayor intervención gubernamental. Para el bloque de países americanos, la mayor caída interanual se observa precisamente en el año 2007, recuperándose el volumen exportado en el año 2008. Durante el mismo período, los países asiáticos presentan una dinámica inversa a la de los destinos americanos.

Tabla 1: Variación % de las exportaciones de quesos, total y por bloque de destinos

Variación interanual

01-00 02-01 03-02 04-03 05-04 06-05 07-06 08-07 09-08 10-09

Variación % total

-29,8 51,7 -10 48,4 51,8 11,8 -22,8 -18,8 31,2 -4.8

Variación % destinos

americanos-20,8 50,6 -12,3 -1,9 48,1 -13,1 -56,1 53,8 45,3 -9,9

Variación % destinos asiáticos

-16,3 264,8 58,7 1.499 83,5 74,7 8,6 -42,1 -0,7 -13,5

Fuente: Elaboración propia en base a datos de SAGPyA.

Por último, considerando todo el período de referencia (2000-2010), las exportaciones han tenido una variación porcentual, en términos anuales, del 86%, con un promedio trimestral de 9.100 toneladas aproximadamente.

En la Tabla 2 se muestran los principales destinos de exportación, teniendo en cuenta el total exportado durante el período 2000-2010.Los principales destinos durante el período considerado fueron Estados Unidos y Rusia, que en conjunto representaron casi el 40% del total. Siguieron en importancia Brasil, México, Chile, Japón, Corea del Sur, Taiwán y Paraguay, con el 48,7%. Considerando estos nueve destinos de manera conjunta, la participación en el total exportado asciende a 87,82%.

Tabla 2: Principales destinos de las exportaciones de quesos. Período 2000-2010

DestinoParticipación cantidad (%)

Subtotal

Estados Unidos 23,68

Rusia 15,44

Brasil 12,19

México 9,65

Chile 9,44

Japón 7,61

Corea del Sur 5,61

Taiwán 2,45

Paraguay 1,75 87,82

Resto 12,18

Fuente: Elaboración propia en base a datos de SAGPyA.

El análisis de la evolución de la participación porcentual de los destinos, en este caso agrupados en dos bloques por razones expositivas, se presenta en el Gráfico 2. En dicho gráfico puede apreciarse que, hasta el año 2003, en promedio casi el 90% de las exportaciones tenían como destino excluyente a los países americanos. A partir del año2004 comienzan a crecer en importancia los destinos asiáticos, es decir, Rusia, Japón,

Corea del Sur y Taiwán, evidenciando un proceso incipiente de diversificación de los destinos de exportación. Este crecimiento se mantiene hasta llegar a su máximo en el año 2007, en el cual este bloque capta el 64% del total de las exportaciones de quesos, mientras que los países americanos participan en un 25%. A partir del año 2008, el grupo de países americanos recupera terreno, llegando en 2010 a una participación del 50%, quedándose los países asiáticos con el 31% del total exportado.

Gráfico 2: Evolución de la participación porcentual en las exportaciones de quesos por bloque de destinos. Período 2000-2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Países Americanos Países Asiáticos Resto

Fuente: Elaboración propia en base a datos de SAGPyA.

Evolución del tipo de cambio real

En el Gráfico 3 se presenta la evolución del tipo de cambio real multilateral, calculado para el total de los destinos y para cada grupo en particular, siguiendo la metodología empleada por la Reserva Federal de los Estados Unidos y el Banco Central de la República Argentina.La fórmula para el cálculo del índice del tipo de cambio real en el trimestre t es la siguiente:

tjw

tj

tjn

jtt e

eII

,

1,

,

11

Donde 1tI es el índice en el trimestre 1t , tje , y 1, tje son el tipo de cambio real con

respecto al destino j en el trimestre t y 1t respectivamente, n corresponde al total de

destinos, tjw , es la participación en el total de exportaciones de quesos del destino j en el

trimestre t , y 11 ,

n

j tjw .

Gráfico 3: Evolución del tipo de cambio real por bloque de destinos. Base: I-00 =100

0

50

100

150

200

250

300

I-00

III-00

I-01

III-01

I-02

III-02

I-03

III-03

I-04

III-04

I-05

III-05

I-06

III-06

I-07

III-07

I-08

III-08

I-09

III-09

I-10

III-10

ITCRM Total Destinos ITCRM América ITCRM Asia

Fuente: Elaboración propia.

Como puede observarse, la crisis y posterior devaluación de la moneda local, produjeron un cambio significativo en el nivel del tipo de cambio real con los principales destinos de exportación, llegando a su nivel máximo en el segundo trimestre del año 2002, con un valor superior en un 161% al promedio trimestral anterior a la devaluación. A partir de entonces el tipo de cambio real comienza a descender, producto del pass-through desde el tipo de cambio a los precios, hasta que logra estabilizarse en el segundo trimestre del 2003, manteniendo esta tendencia estable hasta fines de 2006. Durante este lapso de tiempo, el tipo de cambio real se mantuvo en promedio un 95% más alto con respecto a su valor anterior a la devaluación. A partir de 2006, se observa una tendencia decreciente, interrumpida durante el año 2009. Tomando en consideración todo el período 2000-2010, la moneda nacional ha sufrido una depreciación real del 50%, con respecto a los principales destinos de las exportaciones de quesos.El índice calculado sólo para los países americanos muestra una dinámica prácticamente similar al índice general, aunque el tipo de cambio real con respecto a este grupo de países se ha incrementado un 40%. El índice calculado sólo para el grupo de países asiáticos se encuentra, a partir del cuarto trimestre del 2002, siempre por encima del índice calculado para los países americanos. Esta dinámica está explicada principalmente por dos factores. El primero es la elevada inflación observada en Rusia durante el período comprendido (2000-2010), más que compensando la relativa estabilidad de precios de los restantes países asiáticos5. El nivel de precios se ha incrementado en un 225%, siendo el destino con la mayor inflación computada. El segundo factor, directamente relacionado con el anterior, es la elevada ponderación de Rusia en el índice para los países asiáticos, ya que es el principal destino dentro de este grupo.

Nivel de actividad de los principales destinos

5 En el caso de Japón la variación en el nivel de precios durante el período 2000-2010 fue de -2,55%, es decir, se observó deflación.

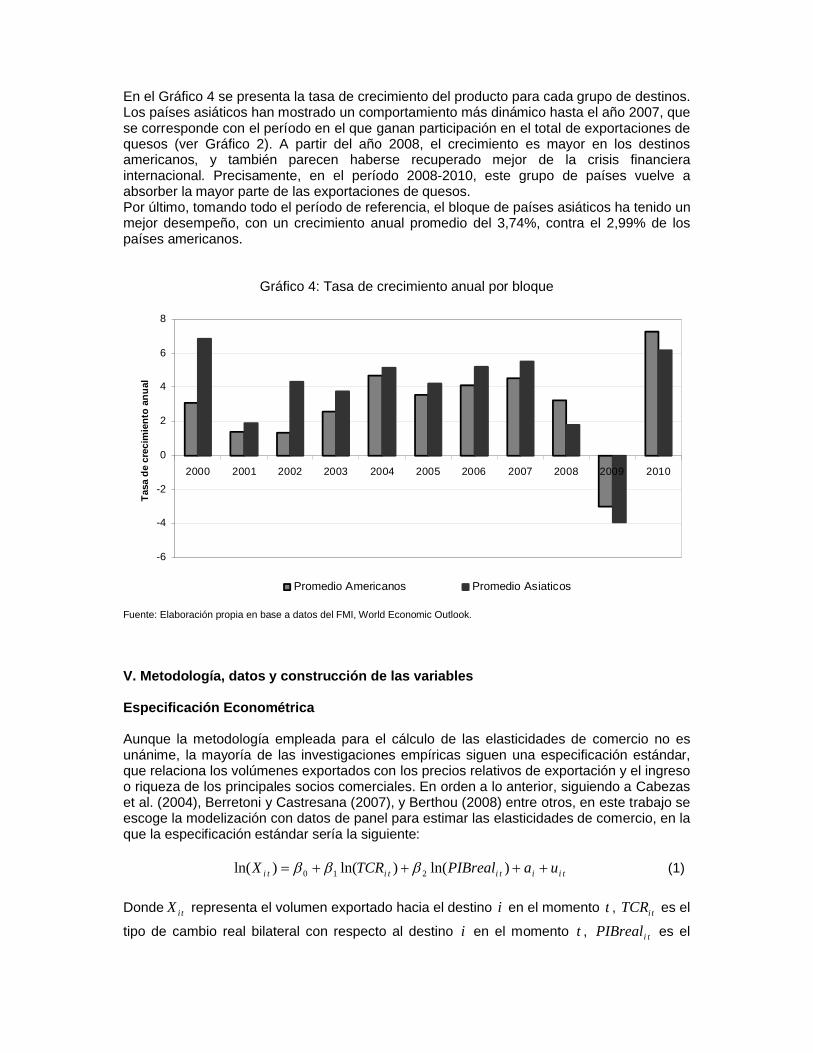

En el Gráfico 4 se presenta la tasa de crecimiento del producto para cada grupo de destinos. Los países asiáticos han mostrado un comportamiento más dinámico hasta el año 2007, que se corresponde con el período en el que ganan participación en el total de exportaciones de quesos (ver Gráfico 2). A partir del año 2008, el crecimiento es mayor en los destinos americanos, y también parecen haberse recuperado mejor de la crisis financiera internacional. Precisamente, en el período 2008-2010, este grupo de países vuelve a absorber la mayor parte de las exportaciones de quesos.Por último, tomando todo el período de referencia, el bloque de países asiáticos ha tenido un mejor desempeño, con un crecimiento anual promedio del 3,74%, contra el 2,99% de los países americanos.

Gráfico 4: Tasa de crecimiento anual por bloque

-6

-4

-2

0

2

4

6

8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Tas

a d

e cr

ecim

ien

to a

nu

al

Promedio Americanos Promedio Asiaticos

Fuente: Elaboración propia en base a datos del FMI, World Economic Outlook.

V. Metodología, datos y construcción de las variables

Especificación Econométrica

Aunque la metodología empleada para el cálculo de las elasticidades de comercio no es unánime, la mayoría de las investigaciones empíricas siguen una especificación estándar, que relaciona los volúmenes exportados con los precios relativos de exportación y el ingreso o riqueza de los principales socios comerciales. En orden a lo anterior, siguiendo a Cabezas et al. (2004), Berretoni y Castresana (2007), y Berthou (2008) entre otros, en este trabajo se escoge la modelización con datos de panel para estimar las elasticidades de comercio, en la que la especificación estándar sería la siguiente:

tiitititi uaPIBrealTCRX )ln()ln()ln( 210 (1)

Donde tiX representa el volumen exportado hacia el destino i en el momento t , tiTCR es el

tipo de cambio real bilateral con respecto al destino i en el momento t , tiPIBreal es el

producto interno bruto real del destino i en el momento t ; ia es el efecto inobservable del

destino i y tiu denota el error idiosincrásico.

De acuerdo a este modelo, el tipo de cambio real representa la variable precio, y el producto interno bruto en términos reales la riqueza o poder adquisitivo.Al trabajar con datos de panel se utilizan principalmente dos métodos de estimación para los coeficientes, el modelo de efectos fijos, y el modelo de efectos aleatorios. La elección de uno u otro modelo radica fundamentalmente en el supuesto que se realice sobre el efecto inobservable. Si se piensa que el efecto inobservable se correlaciona con alguna de las variables explicativas en cualquier período, el método de efectos fijos produce estimadores eficientes. Este método controla la influencia de factores heterogéneos (elimina el término

ia ) que afectan el comercio bilateral. Por el contrario, si suponemos que el efecto

inobservable no se correlaciona con ninguna variable explicativa, el modelo de efectos aleatorios es el indicado. Definiendo el término de error compuesto como tiiti uav , el

modelo de efectos inobservables (1) queda definido como:

titititi vPIBrealTCRX )ln()ln()ln( 210 (2)

Teniendo en cuenta estos dos posibles métodos, la descripción de las variables realizada anteriormente, y la disponibilidad de los datos, se plantean las siguientes especificacionespara el cálculo de las elasticidades de comercio de quesos:

tittititi uDummyPCRtPIBrealTCRX 43210 )ln()ln()ln( (3)

tiit

ttititi

udTCRVolatilida

DummyPCRtPIBrealTCRX

5

43210 )ln()ln()ln(

(4)

siendo DummyPCR es una variable binaria utilizada para capturar el efecto de las políticas

comerciales adoptadas por el Gobierno Nacional durante los años 2007 y 2008, toma el valor 1 para los trimestres pertenecientes a estos años, y 0 en caso contrario. A su vez

itdTCRVolatilida es la volatilidad del tipo de cambio real con respecto al destino i en el

momento t .

A priori, los coeficientes del tipo de cambio real y del PIB real deberían ser positivos. Un aumento del tipo de cambio real, manteniendo constante todo lo demás, debería incrementar las exportaciones de quesos, ya que los tornaría más competitivos con respecto a los producidos en el exterior. Un aumento del PIB real de los destinos de exportación de quesos, manteniendo constante todo lo demás, debería incrementar la demanda de estos productos.Con respecto al coeficiente de la variable binaria utilizada para capturar el efecto de las políticas comerciales del Gobierno Nacional, resulta claro que su signo debería ser negativo. En cuanto al signo del coeficiente de la volatilidad del tipo de cambio real, aunque existe cierta ambigüedad en la literatura, es esperable que presente un signo negativo, dado que las oscilaciones en el tipo de cambio real representan un componente de riesgo para los agentes exportadores.Debido a que muchas series de tiempo económicas tienen una tendencia común de crecimiento en el tiempo (ver Gráfico 1) la variable de tendencia se incluye para captar la probable influencia de este factor. El modelo (3) se estima para el total de destinos y para cada bloque de países, y abarca el período que va desde el primer trimestre de 2000 hasta el cuarto trimestre de 2010. El

modelo con volatilidad dado por (4) también se estima para el total de destinos, y para cada bloque en particular, y abarca el período que va desde el primer trimestre de 2000 hasta el primer trimestre de 2010.

Datos y construcción de las variables

En primer lugar, las exportaciones trimestrales de quesos fueron obtenidas de la Secretaría de Agricultura, Ganadería, Pesca y Alimentos de la Nación.

El tipo de cambio real bilateral para el trimestre t fue calculado a partir de la siguiente fórmula:

tArg

ti

tSUi

tSUArgti IPC

IPC

TCN

TCNTCR

,

,

,$/

,$/

Donde:

tSUArgTCN ,$/ es el tipo de cambio nominal de Argentina contra los Estados Unidos en el

trimestre t ;

tSUiTCN ,$/ es el tipo de cambio nominal del destino i contra los Estados Unidos en el

trimestre t ;

tiIPC , es el índice de precios al consumidor del destino i en el trimestre t ;

tArgIPC , es el índice de precios al consumidor de Argentina en el trimestre t .

Los tipos de cambio nominales fueron obtenidos del Departamento de Agricultura de los Estados Unidos (USDA). Para el índice de precios al consumidor se utilizó un empalme entre el IPC GBA (INDEC) y el IPC-7 Provincias elaborado por el Centro de Estudios para el Desarrollo Argentino (CENDA). Para consultar las fuentes de donde se extrajeron los índices de precios al consumidor de los destinos ver la Tabla A.1 del anexo estadístico.

Las fuentes de donde se obtuvieron las series de PIB de los distintos países también son presentadas en la Tabla A.1 del anexo estadístico. El PIB real trimestral desestacionalizado de los diferentes destinos está expresado en miles de dólares con base en el año 2000.

Siguiendo a Arize et al. (2000), y Paiva (2003) entre otros, la volatilidad del tipo de cambio real en el trimestre t con respecto al destino i , fue calculada a partir de la media móvil del desvío estándar del logaritmo neperiano del tipo de cambio real:

2

12

121 lnln

1

m

j

ijt

ijt

it TCRTCR

mDVOLATILIDA

Donde el superíndice representa el destino, y m es el orden de la media móvil, escogiéndose 4m .

Por último, también se incorporan variables binarias para captar posibles factores estaciónales

VI. Resultados empíricos

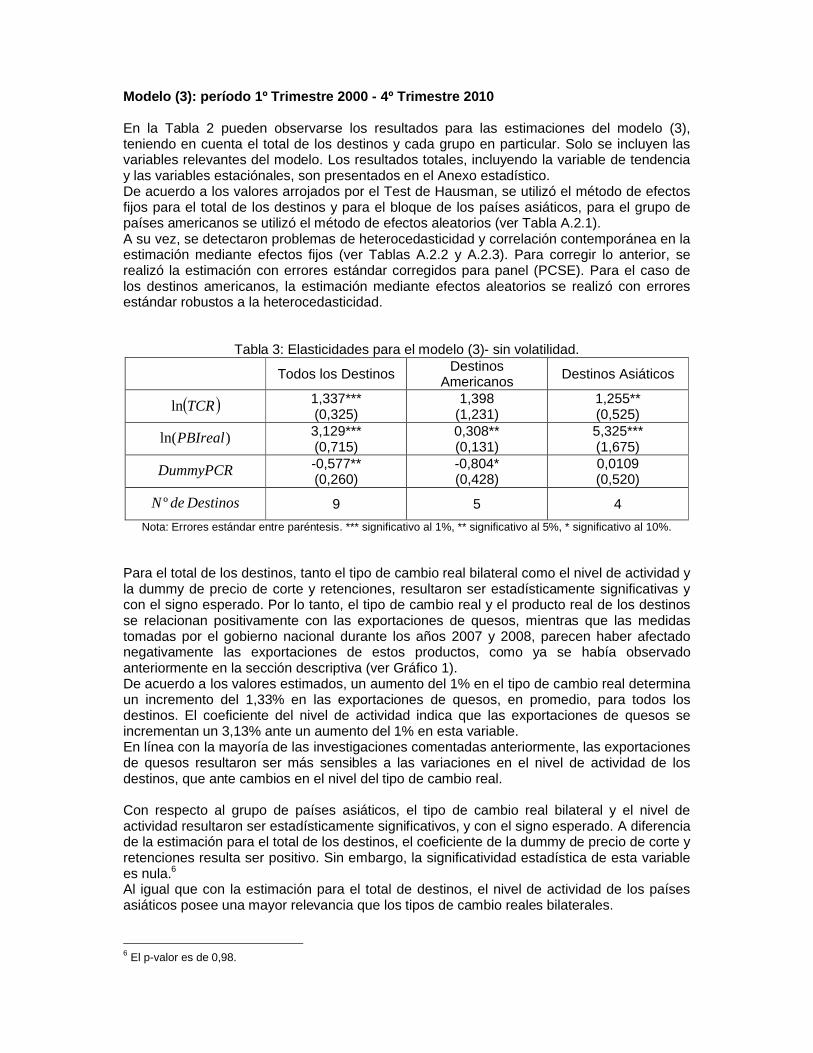

Modelo (3): período 1º Trimestre 2000 - 4º Trimestre 2010

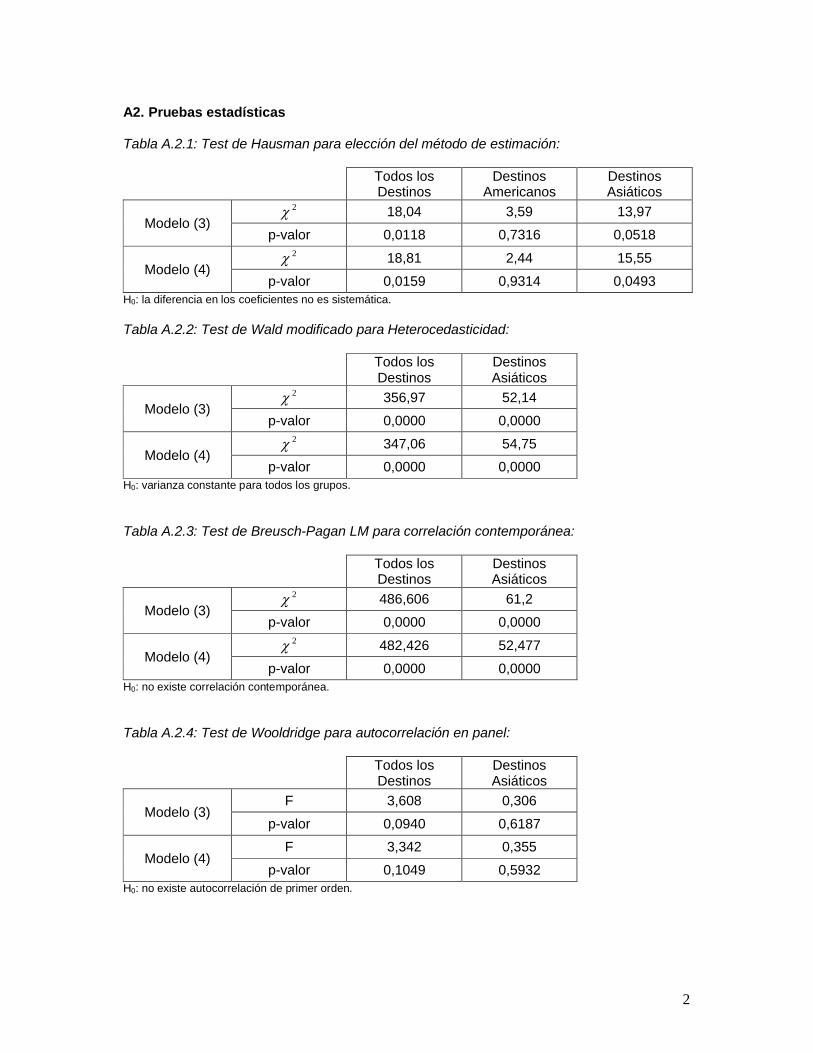

En la Tabla 2 pueden observarse los resultados para las estimaciones del modelo (3), teniendo en cuenta el total de los destinos y cada grupo en particular. Solo se incluyen las variables relevantes del modelo. Los resultados totales, incluyendo la variable de tendencia y las variables estaciónales, son presentados en el Anexo estadístico.De acuerdo a los valores arrojados por el Test de Hausman, se utilizó el método de efectos fijos para el total de los destinos y para el bloque de los países asiáticos, para el grupo de países americanos se utilizó el método de efectos aleatorios (ver Tabla A.2.1).A su vez, se detectaron problemas de heterocedasticidad y correlación contemporánea en la estimación mediante efectos fijos (ver Tablas A.2.2 y A.2.3). Para corregir lo anterior, se realizó la estimación con errores estándar corregidos para panel (PCSE). Para el caso de los destinos americanos, la estimación mediante efectos aleatorios se realizó con errores estándar robustos a la heterocedasticidad.

Tabla 3: Elasticidades para el modelo (3)- sin volatilidad.

Todos los DestinosDestinos

AmericanosDestinos Asiáticos

TCRln 1,337***(0,325)

1,398(1,231)

1,255**(0,525)

)ln(PBIreal 3,129***(0,715)

0,308**(0,131)

5,325***(1,675)

DummyPCR -0,577**(0,260)

-0,804*(0,428)

0,0109(0,520)

DestinosdeN º 9 5 4

Nota: Errores estándar entre paréntesis. *** significativo al 1%, ** significativo al 5%, * significativo al 10%.

Para el total de los destinos, tanto el tipo de cambio real bilateral como el nivel de actividad y la dummy de precio de corte y retenciones, resultaron ser estadísticamente significativas y con el signo esperado. Por lo tanto, el tipo de cambio real y el producto real de los destinos se relacionan positivamente con las exportaciones de quesos, mientras que las medidas tomadas por el gobierno nacional durante los años 2007 y 2008, parecen haber afectado negativamente las exportaciones de estos productos, como ya se había observado anteriormente en la sección descriptiva (ver Gráfico 1).De acuerdo a los valores estimados, un aumento del 1% en el tipo de cambio real determina un incremento del 1,33% en las exportaciones de quesos, en promedio, para todos los destinos. El coeficiente del nivel de actividad indica que las exportaciones de quesos se incrementan un 3,13% ante un aumento del 1% en esta variable. En línea con la mayoría de las investigaciones comentadas anteriormente, las exportaciones de quesos resultaron ser más sensibles a las variaciones en el nivel de actividad de los destinos, que ante cambios en el nivel del tipo de cambio real.

Con respecto al grupo de países asiáticos, el tipo de cambio real bilateral y el nivel de actividad resultaron ser estadísticamente significativos, y con el signo esperado. A diferencia de la estimación para el total de los destinos, el coeficiente de la dummy de precio de corte y retenciones resulta ser positivo. Sin embargo, la significatividad estadística de esta variablees nula.6

Al igual que con la estimación para el total de destinos, el nivel de actividad de los países asiáticos posee una mayor relevancia que los tipos de cambio reales bilaterales.

6 El p-valor es de 0,98.

Es de destacar, la elevada elasticidad ingreso que poseen las exportaciones de quesos con respecto a este grupo de países, lo cual se condice con el mejor desempeño de estos durante la última década. En promedio, un crecimiento del 1% de estos socios comerciales, incrementa las exportaciones en un 5,32%. Esto puede estar detrás del fenomenal crecimiento que tuvieron las exportaciones totales de quesos desde fines de 2003, hasta el último trimestre de 2006.

Las estimaciones para el conjunto de países americanos resultaron ser las de menor significatividad, y a la vez, de los tres grupos considerados, el de menor ajuste logrado.

Con respecto a los coeficientes, las tres variables consideradas en la Tabla 3 presentan el signo esperado. Si bien la elasticidad tipo de cambio real es más elevada que en el caso de los destinos asiáticos, carece de significatividad estadística. Para el caso de la elasticidad ingreso, esta resulta ser sensiblemente inferior a la observada con respecto a los destinos asiáticos. Las exportaciones de quesos se incrementan en un 0,3% ante un crecimiento del 1%, en promedio, de estos cinco países.

Una posible explicación para la menor sensibilidad de las exportaciones de quesos con respecto a la dinámica de los países americanos, puede estar dada por el tipo de relación comercial establecida con estos últimos. El establecimiento de acuerdos comerciales, cuotas de envío, u otros mecanismos de transacción similar, pueden llegar a reducir la respuesta de los exportadores ante cambios en las variables macroeconómicas analizadas.

Otra diferencia importante entre los dos grupos se encuentra en el coeficiente de la dummy de precio de corte y retenciones. Como se observó en la descripción general de las variables, los exportaciones de quesos hacia los distintos grupos tuvieron un comportamiento inverso durante el período de mayor intervención del gobierno nacional (ver Tabla 1). Una hipótesis es que los envíos a los países americanos se vieron más afectados por las intervenciones que las exportaciones enviadas a los países asiáticos durante el año 2007. Por el contrario, durante el año 2008 se recuperan las exportaciones a los países americanos y caen las enviadas al grupo de países asiáticos. Un posible determinante de esto último es el efecto de la crisis financiera internacional, que afectó en mayor medida el nivel de actividad de los países asiáticos, y por ende las exportaciones hacia estos destinos (ver Gráfico 2).

Modelo (4): período 1º Trimestre 2000 - 1º Trimestre 2010

Las elasticidades calculadas incluyendo la volatilidad del tipo de cambio real como variable de control, son presentadas en la Tabla 4.Al igual que en el modelo (3), se utilizó el método de efectos fijos para todos los destinos y para los países asiáticos, y el método de efectos aleatorios para el grupo de países americanos. También se detectaron problemas similares de heterocedasticidad y correlación contemporánea (ver Tabla A.2.1), que fueron corregidos mediante la misma metodología (PCSE). La estimación de efectos aleatorios se realizó con errores estándar robustos a la heterocedasticidad.

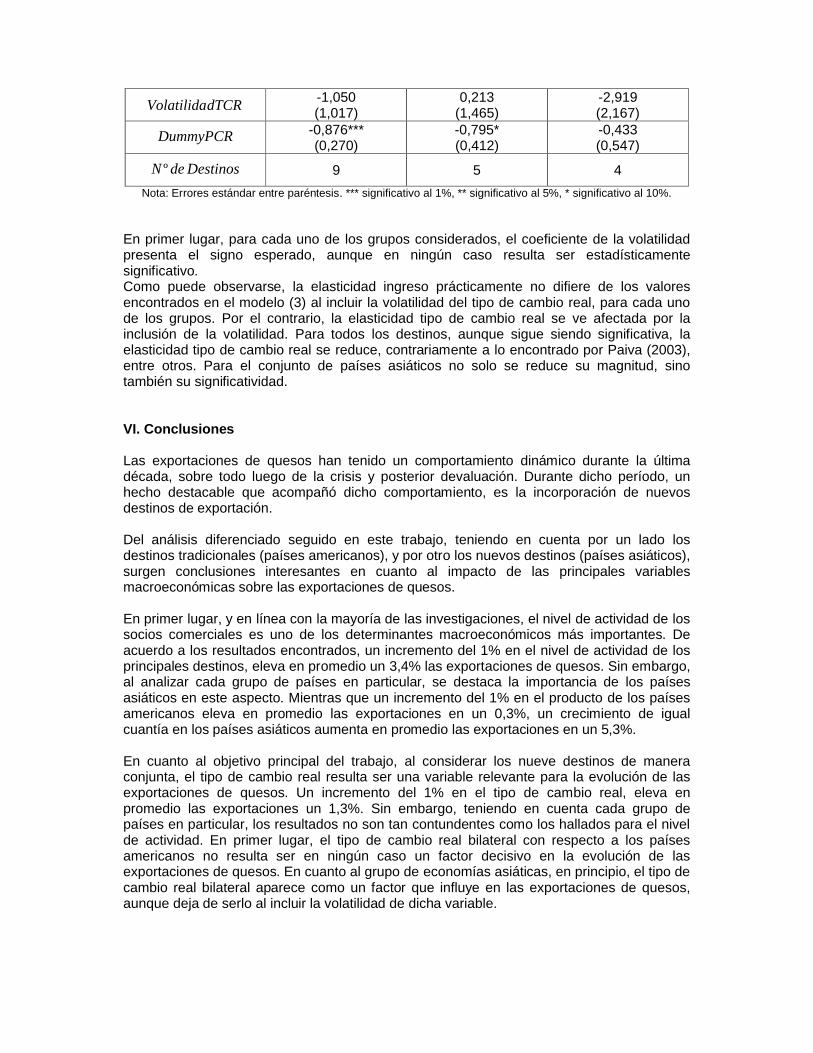

Tabla 4: Elasticidades para el modelo (4) – Con volatilidad

Todos los DestinosDestinos

AmericanosDestinos Asiáticos

TCRln 0,969***(0,334)

1,321(1,368)

0,617(0,542)

)ln(PBIreal 3,401***(0,785)

0,297**(0,128)

5,315***(1,789)

dTCRVolatilida -1,050(1,017)

0,213(1,465)

-2,919(2,167)

DummyPCR -0,876***(0,270)

-0,795*(0,412)

-0,433(0,547)

DestinosdeN º 9 5 4

Nota: Errores estándar entre paréntesis. *** significativo al 1%, ** significativo al 5%, * significativo al 10%.

En primer lugar, para cada uno de los grupos considerados, el coeficiente de la volatilidad presenta el signo esperado, aunque en ningún caso resulta ser estadísticamente significativo.Como puede observarse, la elasticidad ingreso prácticamente no difiere de los valores encontrados en el modelo (3) al incluir la volatilidad del tipo de cambio real, para cada uno de los grupos. Por el contrario, la elasticidad tipo de cambio real se ve afectada por la inclusión de la volatilidad. Para todos los destinos, aunque sigue siendo significativa, la elasticidad tipo de cambio real se reduce, contrariamente a lo encontrado por Paiva (2003), entre otros. Para el conjunto de países asiáticos no solo se reduce su magnitud, sino también su significatividad.

VI. Conclusiones

Las exportaciones de quesos han tenido un comportamiento dinámico durante la última década, sobre todo luego de la crisis y posterior devaluación. Durante dicho período, un hecho destacable que acompañó dicho comportamiento, es la incorporación de nuevos destinos de exportación.

Del análisis diferenciado seguido en este trabajo, teniendo en cuenta por un lado los destinos tradicionales (países americanos), y por otro los nuevos destinos (países asiáticos), surgen conclusiones interesantes en cuanto al impacto de las principales variables macroeconómicas sobre las exportaciones de quesos.

En primer lugar, y en línea con la mayoría de las investigaciones, el nivel de actividad de los socios comerciales es uno de los determinantes macroeconómicos más importantes. De acuerdo a los resultados encontrados, un incremento del 1% en el nivel de actividad de los principales destinos, eleva en promedio un 3,4% las exportaciones de quesos. Sin embargo, al analizar cada grupo de países en particular, se destaca la importancia de los países asiáticos en este aspecto. Mientras que un incremento del 1% en el producto de los países americanos eleva en promedio las exportaciones en un 0,3%, un crecimiento de igual cuantía en los países asiáticos aumenta en promedio las exportaciones en un 5,3%.

En cuanto al objetivo principal del trabajo, al considerar los nueve destinos de manera conjunta, el tipo de cambio real resulta ser una variable relevante para la evolución de las exportaciones de quesos. Un incremento del 1% en el tipo de cambio real, eleva en promedio las exportaciones un 1,3%. Sin embargo, teniendo en cuenta cada grupo de países en particular, los resultados no son tan contundentes como los hallados para el nivel de actividad. En primer lugar, el tipo de cambio real bilateral con respecto a los países americanos no resulta ser en ningún caso un factor decisivo en la evolución de las exportaciones de quesos. En cuanto al grupo de economías asiáticas, en principio, el tipo de cambio real bilateral aparece como un factor que influye en las exportaciones de quesos, aunque deja de serlo al incluir la volatilidad de dicha variable.

Los resultados también indican que las medidas implementadas por el gobierno nacional durante el período 2007-2008 han impactado negativamente en los volúmenes exportados, principalmente en los enviados a los socios americanos.

Por último, teniendo en cuenta los resultados hallados, surge por un lado, la conveniencia de profundizar el proceso de diversificación de los destinos de exportación con el objeto de incorporar economías con elevadas tasas de crecimiento, como es el caso de los países asiáticos. Por supuesto, esto no supone dejar de lado a los destinos tradicionales en una estrategia de consolidación del sector en el plano internacional. Sino que una estrategia inteligente a seguir debería explotar al máximo las ventajas de la incorporación de una u otra clase de destino.

Referencias

Abeysinghe, T. & T. Yeok, (1998), “Exchange rate appreciation and export competitiveness. The case of Singapore”, Applied Economics, 1998, 30.

Agosin, M. (1999), “Comercio y crecimiento en Chile”, Revista de la CEPAL, Nº 68, Agosto, 1999.

Arize, A. et al. (2000), “Exchange-Rate Volatility and Foreign Trade: Evidence from Thirteen LDC's”, Journal of Business & Economic Statistics, Vol. 18, No. 1 (Jan., 2000), pp. 10-17.

Athukorala, P. & S. Suphachalasai (2004), “Post-Crisis Export Performance in Thailand”, Asean Economic Bulletin, 21 (1): 19-36.

Auer, R. & P. Saure (2011), “Export Basket and the Effects of Exchange Rates on Exports –Why Switzerland Is Special”, Federal Reserve Bank of Dallas, Globalization and Monetary Policy Institute, Working Paper Nº 77, April 2011.

Baak, S. (2004), “Exchange Rate Volatility and Trade among the Asia Pacific Countries”, International University of Japan, April, 2004.

Balassa, B. (1971): “Trade policies in developing countries”, American Economic Review, Vol 61. Nº 2.

Berrettoni, D. & S. Castresana (2007), “Exportaciones y tipo de cambio real: el caso de las manufacturas industriales argentinas”, Anales de XLII, Reunión Anual de la Asociación Argentina de Economía Política, Bahía Blanca.

Berrettoni, D. & S. Castresana (2009), “Elasticidades de comercio de la Argentina para el período 1993-2008”, Revista del CEI, Nº 16, Noviembre, 2009.

Berthou, A. (2008), “An investigation of the effect of real exchange rate movements on OECD bilateral exports”, Working Paper Series, Nº 920, European Central Bank.

Cabezas, M. et al. (2004), “Determinantes de las exportaciones no minerales: Una perspectiva regional”, Documento de Trabajo N° 296, Banco Central de Chile.

Catao L. & E. Falcetti (2002), “Determinants of Argentina’s External Trade”, Journal of Applied Economics, 5 (1): 19-57.

Elbadawi, I. (1998), “Real Exchange rate policy and non-traditional exports in developing countries”, Research for Action 46, UNU/WIDER.

Escude, G. et al. (2001), “Evolución del Tipo de Cambio Real Multilateral de Argentina en los últimos 10 años”, Nota Técnica Nº 11, Banco Central de la República Argentina.

Fang, Y. & S. Miller (2004), “Exchange rate depreciation and exports: The case of Singapore revisited”, Working Paper 2004-45, Department of Economics Working Series, University ofConnecticut.

Fang, Y. & S. Miller (2005), “Export promotion through exchange rate policy: exchange rate depreciation or stabilization?”, Working Paper 2005-07, Department of Economics Working Series, University of Connecticut.

Frachia, E. & F. Lopez (2010), “Tipo de cambio y exportaciones en Argentina: revisando mitos”, Anales de XLV, Reunión Anual de la Asociación Argentina de Economía Política, Noviembre, 2010.

Frenkel, R. (2004), “Real Exchange rate and employment in Argentina, Brazil, Chile and Mexico”, CEDES, Buenos Aires, Paper prepared for the G24.

Frenkel, R. (2008): “Tipo de cambio real competitivo, inflación y política monetaria”, Revista de la CEPAL, Nº 98, Diciembre, 2008.

Gala, P. (2007), "Real Exchange Rate Levels and Economic Development: Theoret-ical Analysis and Empirical Evidence", Sao Paulo Business Administration School, Getulio Vargas Foundation, 2007.

Hooper, P. et al. (2000), “Trade elasticities for the G-7 Countries”, Princeton Studies in International Economics, Nº 87, August, 2000.

Lishchenyuk, V. (2002), “Measuring the influence of real Exchange rate on volume of exports in Ukraine”, Economic Education and Research Consortium at the National University Kyiv -Mohyla Academy.

Loretan, M. (2005), “Indexes of the Foreign Exchange Value of the Dollar”, Federal Reserve Bulletin, Winter 2005.

Loza, G. (1999), “Tipo de Cambio, Exportaciones e Importaciones: el Caso de la EconomíaBoliviana”, Banco Central de Bolivia.

Freund, C., & M. Pierola (2008), "Export Surges: The Power of a Competitive Currency," World Bank, August, 2008.

Misas, M. et al. (2001), “Exportaciones no tradicionales en Colombia y susdeterminantes”, Banco de la República de Colombia.

Moccero D. & C. Winograd (2006), “Real Exchange Rate Volatility and Exports: Argentine Perspectives”, November, 2006.

Paiva, C. (2003), “Trade Elasticities and Market Expectation in Brazil”, IMF Working Paper 140. International Monetary Fund.

Polterovich, V. & V. Popov (2002): “Accumulation of Foreign Exchange Reserves and Long Term Growth,” New Economic School, Moscow, Russia.

Prasad, E. et al. (2006): “Foreign Capital and Economic Growth”, Research Department, IMF, August, 2006.

Rodrik, D (2003): “Growth Strategies”, NBER Working Paper 10050, National Bureau of Economic Research, Cambridge, USA.

Rodrik, D (2008): “The real exchange rate and economic growth”, Brooking Papers on economic activity, Fall, 2008.

Senhadji, A. & C. Montenegro (1999), “Time Series Analysis of Export Demand Equations: ACross-Country Analysis”, IMF Staff Papers, Vol. 46, N°3, pp 259-273.

Todani, K. & T. Munyama (2005), “Exchange rate volatility and exports in South Africa”, Trade and Uneven Development: Oppo rtunities and Challenges, Annual Forum 2005.

Wooldridge, J. (2006), “Introducción a la econometría, un Enfoque Moderno”, (2da e.), Thomson, Madrid.

1

Anexo estadístico

A1. Fuentes utilizadas

Tabla A.1: Fuentes utilizadas.País Tipo de cambio

nominalÍndice de precios al

consumidorProducto interno

brutoBrasil Departamento de

Agricultura de los Estados Unidos

(USDA)

Instituto Brasilero de Geografía y

Estadística (IBGE)

Instituto Brasilero de Geografía y

Estadística (IBGE)

Chile Departamento de Agricultura de los Estados Unidos

(USDA)

Instituto Nacional de Estadística (INE)

Instituto Nacional de Estadística (INE)

Paraguay Departamento de Agricultura de los Estados Unidos

(USDA)

Banco Central de Paraguay (BCP)

Banco Central de Paraguay (BCP)

Estados Unidos Departamento de Agricultura de los Estados Unidos

(USDA)

Bureau of Labor Statistics

Federal Reserve Bank of St. Louis

México Departamento de Agricultura de los Estados Unidos

(USDA)

Banco de México (BANXICO)

Banco de México (BANXICO)

Rusia Departamento de Agricultura de los Estados Unidos

(USDA)

Bank of Russia Bank of Russia

Japón Departamento de Agricultura de los Estados Unidos

(USDA)

Japan Statistics Bureau and Statistics

Center

Department of National Accounts.

Economic and Social Research Institute. Cabinet

OfficeCorea del Sur Departamento de

Agricultura de los Estados Unidos

(USDA)

Economic Statistics System. Bank of

Korea

Economic Statistics System. Bank of

Korea

Taiwan Departamento de Agricultura de los Estados Unidos

(USDA)

Directorate-General of Budget,

Accounting and Statistics (DGBAS)

Directorate-General of Budget,

Accounting and Statistics (DGBAS)

2

A2. Pruebas estadísticas

Tabla A.2.1: Test de Hausman para elección del método de estimación:

Todos los Destinos

Destinos Americanos

Destinos Asiáticos

Modelo (3)2 18,04 3,59 13,97

p-valor 0,0118 0,7316 0,0518

Modelo (4)2 18,81 2,44 15,55

p-valor 0,0159 0,9314 0,0493H0: la diferencia en los coeficientes no es sistemática.

Tabla A.2.2: Test de Wald modificado para Heterocedasticidad:

Todos los Destinos

Destinos Asiáticos

Modelo (3)2 356,97 52,14

p-valor 0,0000 0,0000

Modelo (4)2 347,06 54,75

p-valor 0,0000 0,0000H0: varianza constante para todos los grupos.

Tabla A.2.3: Test de Breusch-Pagan LM para correlación contemporánea:

Todos los Destinos

Destinos Asiáticos

Modelo (3)2 486,606 61,2

p-valor 0,0000 0,0000

Modelo (4)2 482,426 52,477

p-valor 0,0000 0,0000H0: no existe correlación contemporánea.

Tabla A.2.4: Test de Wooldridge para autocorrelación en panel:

Todos los Destinos

Destinos Asiáticos

Modelo (3)F 3,608 0,306

p-valor 0,0940 0,6187

Modelo (4)F 3,342 0,355

p-valor 0,1049 0,5932H0: no existe autocorrelación de primer orden.

3

A.3. Resultados de las estimaciones

Tabla A.3.1: Elasticidades modelo (3).(1) (2) (3) (4) (5) (6)

VARIABLES Ln Exp Ln Exp Ln Exp Ln Exp Ln Exp Ln Exp

Ln TCR 1.337*** 1.337*** 1.255*** 1.255** 1.398*** 1.398(0.321) (0.325) (0.411) (0.525) (0.286) (1.231)

Ln PIB real 3.129*** 3.129*** 5.325*** 5.325*** 0.308** 0.308**(0.672) (0.715) (1.373) (1.675) (0.147) (0.131)

Variable tendencia

0.0577*** 0.0577*** 0.127*** 0.127***

(0.0101) (0.0106) (0.0174) (0.0221)Dummy PCR -0.557** -0.557** 0.0109 0.0109 -0.804*** -0.804*

(0.277) (0.260) (0.392) (0.520) (0.217) (0.428)t2 -0.0106 -0.0106 -0.148 -0.148 0.114 0.114

(0.270) (0.250) (0.369) (0.496) (0.232) (0.187)t3 -0.0871 -0.0871 -0.232 -0.232 0.0144 0.0144

(0.270) (0.251) (0.370) (0.496) (0.232) (0.398)t4 0.215 0.215 0.0602 0.0602 0.345 0.345***

(0.271) (0.252) (0.371) (0.498) (0.232) (0.126)_Idestino_2 6.161*** 16.85***

(1.430) (5.694)_Idestino_3 -12.33*** 20.88***

(3.061) (6.922)_Idestino_4 -0.283 19.79***

(0.691) (6.644)_Idestino_5 -5.587***

(1.087)_Idestino_6 -12.20***

(2.525)_Idestino_7 -2.777***

(0.580)_Idestino_8 13.10***

(3.356)_Idestino_9 -1.117*

(0.665)Constante -40.63*** -38.96*** -71.73*** -86.11*** -4.609** -4.609

(8.030) (8.862) (16.45) (24.77) (2.232) (5.070)

Núm. Obs. 396 396 176 176 220 220R cuadrado 0.343 0.482 0.712 0.723Número de destinos

9 9 4 4 5 5

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

(1): Todos los destinos, período 1º Trimestre 2000 – 4º Trimestre 2010.(2): Todos los destinos, período 1º Trimestre 2000 – 4º Trimestre 2010 (corregido).(3): Destinos asiáticos, período 1º Trimestre 2000 – 4º Trimestre 2010.(4): Destinos asiáticos, período 1º Trimestre 2000 – 4º Trimestre 2010 (corregido).(5): Destinos americanos, período 1º Trimestre 2000 – 4º Trimestre 2010.(6): Destinos americanos, período 1º Trimestre 2000 – 4º Trimestre 2010 (corregido).

4

Tabla A.3.2: Elasticidades modelo (4).(1) (2) (3) (4) (5) (6)

VARIABLES Ln Exp Ln Exp Ln Exp Ln Exp Ln Exp Ln Exp

Ln TCR 0.969*** 0.969*** 1.321*** 1.321 0.617 0.617(0.353) (0.334) (0.313) (1.368) (0.440) (0.542)

Ln PIB real 3.401*** 3.401*** 0.297* 0.297** 5.315*** 5.315***(0.719) (0.785) (0.157) (0.128) (1.485) (1.789)

Variable tendencia

0.0712*** 0.0712*** 0.149*** 0.149***

(0.0118) (0.0113) (0.0187) (0.0233)Dummy PCR -0.876*** -0.876*** -0.795*** -0.795* -0.433 -0.433

(0.307) (0.270) (0.223) (0.412) (0.431) (0.547)VolatilidadTCR

-1.050 -1.050 0.213 0.213 -2.919* -2.919

(1.193) (1.017) (0.975) (1.465) (1.726) (2.167)t2 0.136 0.136 0.178 0.178 0.0532 0.0532

(0.280) (0.240) (0.242) (0.182) (0.375) (0.482)t3 -0.00312 -0.00312 0.00607 0.00607 -0.0878 -0.0878

(0.279) (0.239) (0.242) (0.410) (0.374) (0.481)t4 0.303 0.303 0.312 0.312** 0.251 0.251

(0.280) (0.240) (0.242) (0.132) (0.375) (0.481)_Idestino_2 6.695*** 16.92***

(1.560) (6.066)_Idestino_3 -13.47*** 21.22***

(3.380) (7.364)_Idestino_4 -0.0659 19.68***

(0.734) (7.106)_Idestino_5 -5.956***

(1.216)_Idestino_6 -13.30***

(2.779)_Idestino_7 -2.908***

(0.616)_Idestino_8 14.39***

(3.678)_Idestino_9 -1.203*

(0.699)Constante -42.17*** -40.42*** -4.103* -4.103 -68.46*** -82.92***

(8.629) (9.726) (2.441) (5.865) (17.92) (26.58)

Núm. Obs. 369 369 205 205 164 164R cuadrado 0.355 0.497 0.731 0.741Número de destinos

9 9 5 5 4 4

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

(1): Todos los destinos, período 1º Trimestre 2000 – 1º Trimestre 2010.(2): Todos los destinos, período 1º Trimestre 2000 – 1º Trimestre 2010 (corregido).(3): Destinos asiáticos, período 1º Trimestre 2000 – 1º Trimestre 2010.(4): Destinos asiáticos, período 1º Trimestre 2000 – 1º Trimestre 2010 (corregido).(5): Destinos americanos, período 1º Trimestre 2000 – 1º Trimestre 2010.(6): Destinos americanos, período 1º Trimestre 2000 – 1º Trimestre 2010 (corregido).