Ana maria tributario para el profesor norman valdez trabajo ugma

17

REPÚBLICA BOLIVARIANA DE VENEZUELA Facultad de Derecho Escuela de Derecho Sección D4-4 Ana María Yépez Profesor: Norman Valdez

-

Upload

mildre-daza -

Category

Documents

-

view

36 -

download

1

Transcript of Ana maria tributario para el profesor norman valdez trabajo ugma

REPÚBLICA BOLIVARIANA DE VENEZUELAFacultad de DerechoEscuela de Derecho

Sección D4-4

Ana María YépezProfesor: Norman Valdez

INTRODUCCIÓN

El objetivo de este trabajo es conocer acerca de los impuestos, los sistemas tributarios y la evasión fiscal. Por otra parte, se destaca la importancia del Sistema Tributario ya que es el conjunto de tributos establecidos en un determinado Estado y en un determinado tiempo, que va a depender del tipo de sistema que se emplee, ya sea racional el cual es creado por el legislador de manera libre, tomando en cuenta los objetivos que se siguen y los medios empleados, o el histórico que a diferencia del racional, se da de forma espontánea y de acuerdo a la evolución histórica, los cuales están basados en una serie de principios. El presente artículo nace como una de las exigencias que realiza el Constituyente en la disposición transitoria quinta de la Constitución de la República Bolivariana de Venezuela (Asamblea Nacional Constituyente, 1999), donde advierte la necesidad de reformar la legislación tributaria para endurecer el tratamiento de los ilícitos tributarios.

EL DERECHO PENAL TRIBUTARIOESTUDIO DE LOS DELITOS E INFRACCIONES

Delitos Tributarios. Infracciones administrativas y deberes formales. Procedimientos sancionatorios. Valoración de atenuantes y agravantes. La justicia penal tributaria. Prescripción de la responsabilidad penal tributaria.

Dado que sujeto activo sólo puede ser el deudor

tributario, el obligado a retener, el que recibe el beneficio fiscal o el que disfruta la devolución

indebida, constituye un delito.

ILÍCITOS TRIBUTARIOS SANCIONADOS CON PENAS RESTRICTIVAS DE LIBERTAD DE ACUERDO CON EL CÓDIGO ORGÁNICO TRIBUTARIO (2001)

El artículo 115 del Código Orgánico Tributario establece tres (03) delitos susceptibles de ser sancionados con pena restrictiva de libertad:

1. La defraudación tributaria

2. La falta de entrenamiento de anticipos por parte de los agentes de retención o percepción (apropiación indebida)

3. La divulgación o el uso personal o indebido de la información confidencial proporcionada por:

• Terceros independientes, • Funcionarios o empleados públicos

Que afecte o pueda afectar su posición competitiva

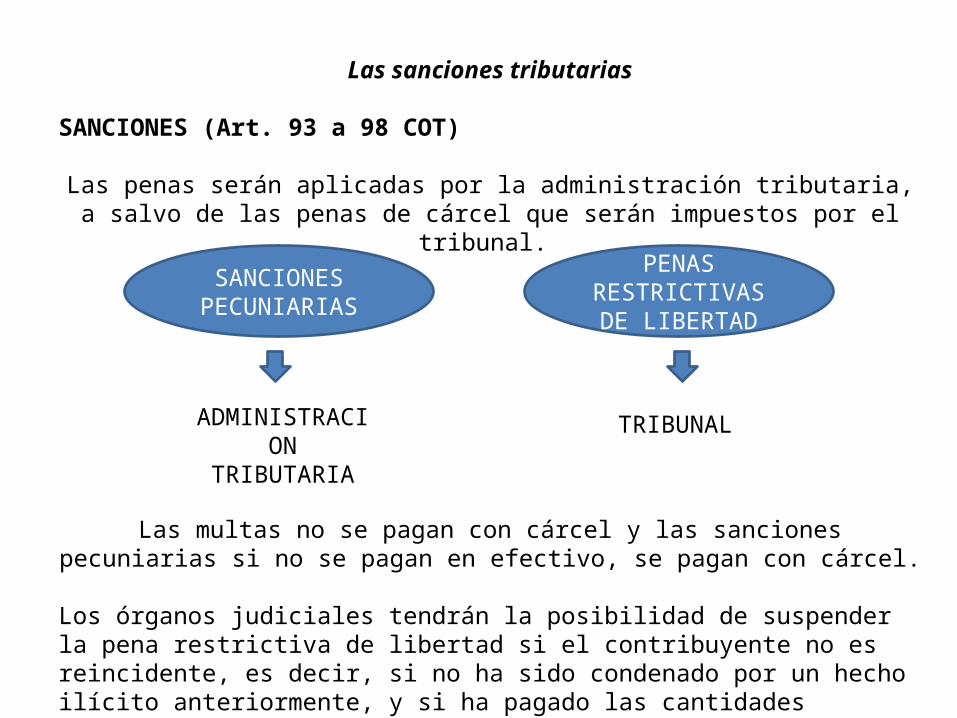

Las sanciones tributarias

SANCIONES (Art. 93 a 98 COT)

Las penas serán aplicadas por la administración tributaria, a salvo de las penas de cárcel que serán impuestos por el tribunal.

Las multas no se pagan con cárcel y las sanciones pecuniarias si no se pagan en efectivo, se pagan con cárcel.

Los órganos judiciales tendrán la posibilidad de suspender la pena restrictiva de libertad si el contribuyente no es reincidente, es decir, si no ha sido condenado por un hecho ilícito anteriormente, y si ha pagado las cantidades adeudadas al fisco.

SANCIONES PECUNIARIAS

PENAS RESTRICTIVAS DE

LIBERTAD

ADMINISTRACION TRIBUTARIA

TRIBUNAL

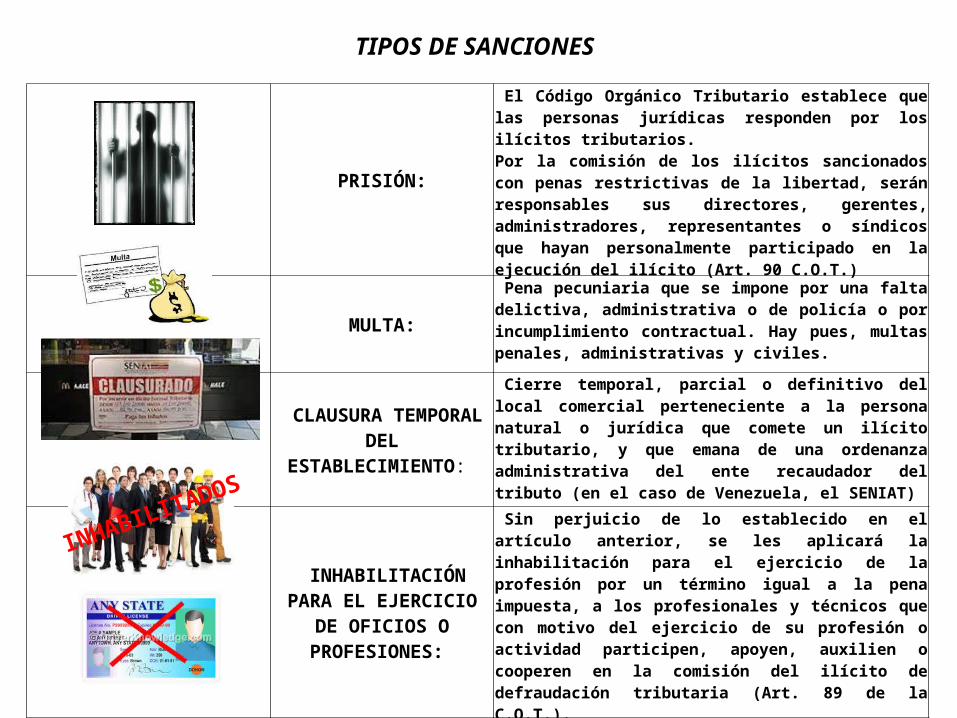

TIPOS DE SANCIONES

PRISIÓN:

El Código Orgánico Tributario establece que las personas jurídicas responden por los ilícitos tributarios. Por la comisión de los ilícitos sancionados con penas restrictivas de la libertad, serán responsables sus directores, gerentes, administradores, representantes o síndicos que hayan personalmente participado en la ejecución del ilícito (Art. 90 C.O.T.)

MULTA: Pena pecuniaria que se impone por una falta delictiva, administrativa o de policía o por incumplimiento contractual. Hay pues, multas penales, administrativas y civiles.

CLAUSURA TEMPORAL DEL ESTABLECIMIENTO:

Cierre temporal, parcial o definitivo del local comercial perteneciente a la persona natural o jurídica que comete un ilícito tributario, y que emana de una ordenanza administrativa del ente recaudador del tributo (en el caso de Venezuela, el SENIAT)

INHABILITACIÓN PARA EL EJERCICIO DE OFICIOS O

PROFESIONES:

Sin perjuicio de lo establecido en el artículo anterior, se les aplicará la inhabilitación para el ejercicio de la profesión por un término igual a la pena impuesta, a los profesionales y técnicos que con motivo del ejercicio de su profesión o actividad participen, apoyen, auxilien o cooperen en la comisión del ilícito de defraudación tributaria (Art. 89 de la C.O.T.).

SUSPENSIÓN O REVOCACIÓN DEL REGISTRO Y AUTORIZACIÓN DE INDUSTRIAS Y EXPENDIOS DE ESPECIES GRAVADAS Y FISCALES:

Decisión administrativa de la autoridad tributaria (SENIAT), en virtud de la cual se revoca (dejar sin efecto), o suspende la licencia de una persona natural o jurídica para que continúe comercializando o prestando sus servicios en el espacio donde esa autoridad, ejerce su jurisdicción.

INHABILITADOS

AGRAVANTES (Art. 95 COT)

Son circunstancias agravantes:

1. La reincidencia2. La condición de funcionario o empleado público que tengan sus coautores o partícipes.3. La magnitud monetaria del perjuicio fiscal y la gravedad del ilícito.

ATENUANTES (Art. 96 COT)

Son circunstancias atenuantes:

4. El grado de instrucción del infractor.5. La conducta que el autor asuma en el esclarecimiento de los hechos.6. La presentación de la declaración y pago de la deuda para regularizar el crédito

tributario.7. El cumplimiento de los requisitos omitidos que puedan dar lugar a la imposición de la

sanción.8. El cumplimiento de la normativa relativa a la determinación de los precios de

transferencia entre partes vinculadas.9. Las demás circunstancias atenuantes que resulten de los procedimientos

administrativos o judiciales, aunque no estén previstas expresamente por la Ley.

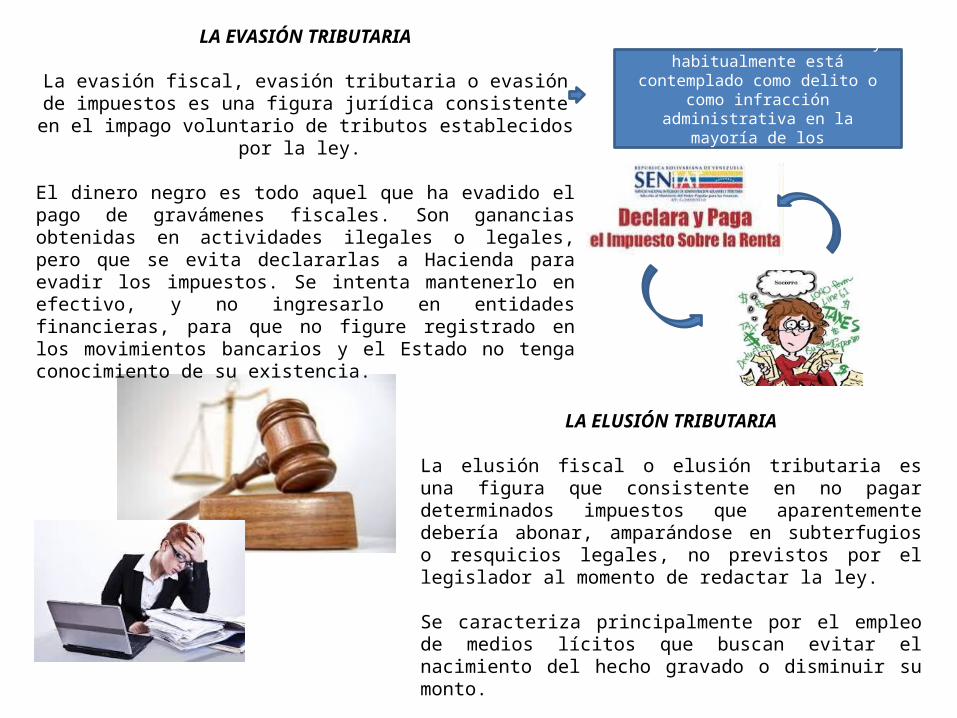

LA EVASIÓN TRIBUTARIA

La evasión fiscal, evasión tributaria o evasión de impuestos es una figura jurídica consistente en el impago voluntario de tributos

establecidos por la ley.

El dinero negro es todo aquel que ha evadido el pago de gravámenes fiscales. Son ganancias obtenidas en actividades ilegales o legales, pero que se evita declararlas a Hacienda para evadir los impuestos. Se intenta mantenerlo en efectivo, y no ingresarlo en entidades financieras, para que no figure registrado en los movimientos bancarios y el Estado no tenga conocimiento de su existencia.

Es una actividad ilícita y habitualmente está contemplado como delito o como infracción administrativa en la mayoría

de los ordenamientos.

LA ELUSIÓN TRIBUTARIA

La elusión fiscal o elusión tributaria es una figura que consistente en no pagar determinados impuestos que aparentemente debería abonar, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la ley.

Se caracteriza principalmente por el empleo de medios lícitos que buscan evitar el nacimiento del hecho gravado o disminuir su monto.

LAS CIRCUNSTANCIAS AGRAVANTES

Establece el COT en el Artículo 95: “Son circunstancias agravantes: 1. La reincidencia2. La condición de funcionario o empleado público que tengan sus coautores o partícipes3. La magnitud monetaria del perjuicio fiscal y la gravedad del ilícito”.

Moya, (2009), explica cada una de estas circunstancias, de la siguiente forma:

La reincidencia, ocurre cuando el imputado después de una sentencia o resolución firme sancionatoria, cometiere una o varios ilícitos tributarios de la misma o de diferente Ín dole durante los cinco (5) años contados a partir de aque llas.

La reiteración, que se da cuando el imputado cometiere una nueva infracción de la misma índole dentro del término de cinco (5) años después de la anterior, sin que mediare condena por sentencia o resolución firme. La Reiteración como circunstancia agravante fue eliminada durante la úl tima reforma tributaria del Código Orgánico.

La condición de funcionario o empleado público que ten gan sus coautores o partícipes. Esto se debe al principio de fidelidad que tiene o debe tener el funcionario público o empleado con la administración pública.

La magnitud monetaria del perjuicio fiscal y la gravedad del ilícito. Va a depender del monto del impuesto eludido. Esto tiene que ver con la tipificación y con la estimación del conjunto de hechos usados para cometer el hecho, es pecialmente el dolo.

Las Circunstancias AtenuantesDe conformidad con el Artículo 96 del COT: “Son circunstancias atenuantes: 1. El grado de instrucción del infractor; 2. La conducta que el autor asuma en el esclarecimiento de los hechos; 3. La presentación de la declaración y pago de la deuda para regularizar el crédito tributario; 4. El cumplimiento de los requisitos omitidos que puedan dar lugar a la imposición de la sanción;5. El cumplimiento de la normativa relativa a la determinación de los precios de transferencia

entre partes vinculadas; 6. Las demás circunstancias atenuantes que resulten de los procedimientos administrativos o

judiciales, aunque no estén previstas expresamente por la Ley”.

De igual forma, Moya, (2009), desarrolla cada una de las citadas circunstancias atenuantes:

El grado de instrucción del infractor. Priva el principio que a mayor cultura mayor es la responsabilidad del infractor en el cumplimiento de las leyes tributarias. No se aplica el principio consagrado en las leyes sustantivas civil y penal sobre el cumplimiento de la ley, que dispone: “La ignoran cia de la ley no excusa de su cumplimiento”. El estado mental del infractor que no excluya totalmente su respon sabilidad. Esta es una imputabilidad disminuida, se refiere a la persona que tenga problema mental pero que no esté totalmente enfermo (demente).

La conducta que el autor asuma en el esclarecimiento de los hechos. No expresa esta norma la forma en que el in fractor pueda ayudar a esclarecer los hechos. En el Código Adjetivo Penal y en la Ley Orgánica sobre Sustancias Es tupefacientes y Psicotrópicas existe una figura parecida, de excusa absolutoria conocida como la Delación.

De igual forma, Moya, (2009), desarrolla cada una de las citadas circunstancias atenuantes:

La presentación de la declaración y pago de la deuda para regularizar el crédito tributario. Presentación espontánea para regularizar el crédito tributario. No se reputará es pontánea la presentación o declaración motivada por una fiscalización por los organismos competentes. El infractor solventa espontáneamente la infracción cometida sin in tención o dolo.

El cumplimiento de los requisitos omitidos que pueden dar lugar a la imposición de la sanción. Reparar voluntaria mente la omisión, subsanar el error y cumplir con los re quisitos establecidos en la norma. Se puede realizar a tra vés de una declaración sustitutiva en caso’ de errores u omisión en la declaración anterior.

El cumplimiento de la normativa relativa a la determina ción de los precios de transferencia entre partes vincula das. Los precios de transferencia, (AAPTs, conocido internacionalmente como “arm’s length o principio de in dependencia), son los precios a los cuales una empresa transfiere bienes tangibles o intangibles o presta servicios a empresas vinculadas. Las empresas vinculadas son aque llas donde una empresa participa directa o indirectamente, en la administración, controlo capital de ambas empresas.

Las demás circunstancias atenuantes que resultaren de los procedimientos administrativos o jurisdiccionales, aunque no estén previstas expresamente por la ley. (Carácter Supralegal).Finalmente, acota Moya (2009), que en el proceso se apreciará el grado de la culpa, para agra var o atenuar la pena, e igualmente y a los mismos efectos, el grado de cultura del infracto

RESPONSABILIDAD PENAL TRIBUTARIA

En términos generales diremos que los sujetos de los deberes impositivos se dividen en:

1. los responsables por deuda propia y 2. los responsables por deuda ajena.

Entre los primeros encontramos, obviamente, a los propios contribuyentes, en tanto les corresponde la responsabilidad directa de ingresar las obligaciones impositivas que sobre ellos recaen.

Entre los segundos están todas aquellas personas físicas o jurídicas sobre las cuales la legislación vigente hace recaer el carácter de sujetos pasivos de la relación tributaria, poniendo a su cargo el cumplimiento de las obligaciones fiscales, aún cuando no revistan la calidad de contribuyentes.

• Código Orgánico Tributario (2001). Gaceta Oficial de la República Bolivariana de Venezuela Nº 37.305, Fecha: Octubre 17 de 2001.

• Molla, E. (2009). Elementos de Finanzas Públicas y Derecho Tributario. Caracas: Mobilibros.

Tributación

Estado

Ciudadano

Individuo

Crecer

Derecho

Sanción

Incumplimien

to

DELITOS TRIBUTARIOS

El Derecho Tributario, regula todas las obligaciones que tienen las empresas por tributos que son establecidos en diferentes leyes, como lo son la Ley del Impuesto Sobre la Renta, la Ley del Impuesto al Consumo Suntuario y a las Ventas al Mayor y las ordenanzas municipales especialmente las de patente de industria y comercio, para la cual la contabilidad establece los respectivos registros y tratamientos.

CONCLUSIÓN

Venezuela es un país cuya principal fuente de ingresos siempre a derivado del petróleo, de los hidrocarburos y de la explotación de los recursos no renovables, pero que con el pasar del tiempo estos ingresos provenientes de los recursos petroleros se hicieron insuficientes y cambiantes para la Nación, por lo que le abre paso a una nueva búsqueda de financiamiento necesario para el logro de sus objetivos, que no son más que la de incrementar los ingresos estatales.Por esta razón nace de manera indispensable para el Estado la exigencia del pago de los tributos, otorgándole un carácter obligatorio al mismo, debido a que tiene como finalidad lograr el bienestar colectivo, tanto generando una mejor protección económica como elevando el nivel de vida del país .Por otro lado el no pagar los tributos trae como consecuencia varias sanciones tales como la imposición de multas, el cierre de establecimientos, decomisos de mercancías, privación de libertad, etc; regidas por la ley bien sea por la Constitución Nacional o el Código Tributario Venezolano.

BIBLIOGRAFÍA

Borgues, C. (1999) Principios en el código orgánico tributario.

Grisanti, H. (2006) Lecciones del Derecho Penal. Venezuela. (Editorial Melvin).

DIARIOHERRERA DE NOBLE, Ernestina. "Chávez lanzo un fuerte ajuste fiscal en Venezuela". En Clarín.com, Periodismo en Internet. Caracas, 17 de Enero de 2002. Año 96 p 1-2.