Alimentos Derivados de la Caña S. A. - Adecaña S. A ... · Capital suscrito y pagado 20,761,594...

44

Alimentos Derivados de la Caña S. A. - Adecaña S. A. Estados Financieros 30 de septiembre de 2017

Transcript of Alimentos Derivados de la Caña S. A. - Adecaña S. A ... · Capital suscrito y pagado 20,761,594...

Alimentos Derivados de la Caña S. A.

- Adecaña S. A.

Estados Financieros 30 de septiembre de 2017

pwc

Informe de revision de informueionfinuncieru intermediu

Ala Administracion de Alimentos Derivados de la Cana S. A. - Adecana S. A. YSuperintendencia Financiera de Colombia

14 de noviembre de 2017

lntroduccion

He revisado el estado de situacion financiera adjunto de Alimentos Derivados de la Cana S. A. -Adecana S. A. al30 de septiembre de 2017 y los correspondientes estados de resultadosintegrales, de eambios en el patrimonio de los accionistas y de flujos de efecth'o del periodo denueve (9) meses finalizado en esa fecha y el resumen de las politicas contables y otras notasexplicativas. La administracion de la Compania es responsable por la adecuada preparacion ypresentacion de esta informacion financiera intermedia de acuerdo con norm as de contabilidad yde informacion financiera aceptadas en Colombia para estados financieros intermedios. Miresponsabilidad es expresar una conclusion sobre dicha informacion financiera intermedia conbase en mi revision.

Alcance de la revision

Lleve a cabo mi revision de acuerdo con la Norma Internacional de Revision de Trabajos 2410,"Revision de Informacion Financiera Intermedia realizada por el auditor independiente de laentidad". Una revision de informacion finaneiera intermedia consiste en realizar indagaciones,principalmente a las personas responsables de los asuntos financieros y contables y aplicarprocedimientos analiticos y otros procedimientos de revision. Una revision tiene un alcancesustancialmente menor que el de una auditoria de acuerdo con las norm as de auditoria deinformacion financiera aceptadas en Colombia, y por consiguiente, no me permite obtenerseguridad de haber conocido todos los asuntos significativos que hubiera podido identificar enuna auditoria. Por 10 tanto, no expreso una opinion de auditoria.

r --..- --..-..-- --- ---- _- .PricewaterhouseCoopers Uda., Calle 19 Norte No. 2N - 29, Edijicio la Torre de Cali, Piso 7. Cali, ColombiaTel: (57-2) 6845500, Fax: (57-2) 6845510, www.pwc.com/co

pwc

A fa Administraci6n de Alimentos Derivados de la Caila S. A. - Adecaiia S. A. YSupcrintcndencia Financiera de Colombia

14 de noviembre de 2017

Conclusion

Con base en mi revision, nada ha Hamado mi atencion que me haga pensar que la informacionfinanciera intermedia que se adjunta no presenta razonablemente, en todos los aspectosmateriales, la situacion financiera de la Compania al30 de septiembre de 2017 y los resultadosde sus operaciones y sus flujos de efectivo por el periodo de nueve (9) meses terminado en dichafecha, de conformidad con las normas de contabilidad y de informacion financiera aceptadas enColombia para estados financieros intermedios.

Nt -v1~",~\j~~1 ~a~ German Morales BaronaRevisor FiscalTarjeta Profesional No. 162102-TDesignado por PricewaterhouseCoopers

2 de 2

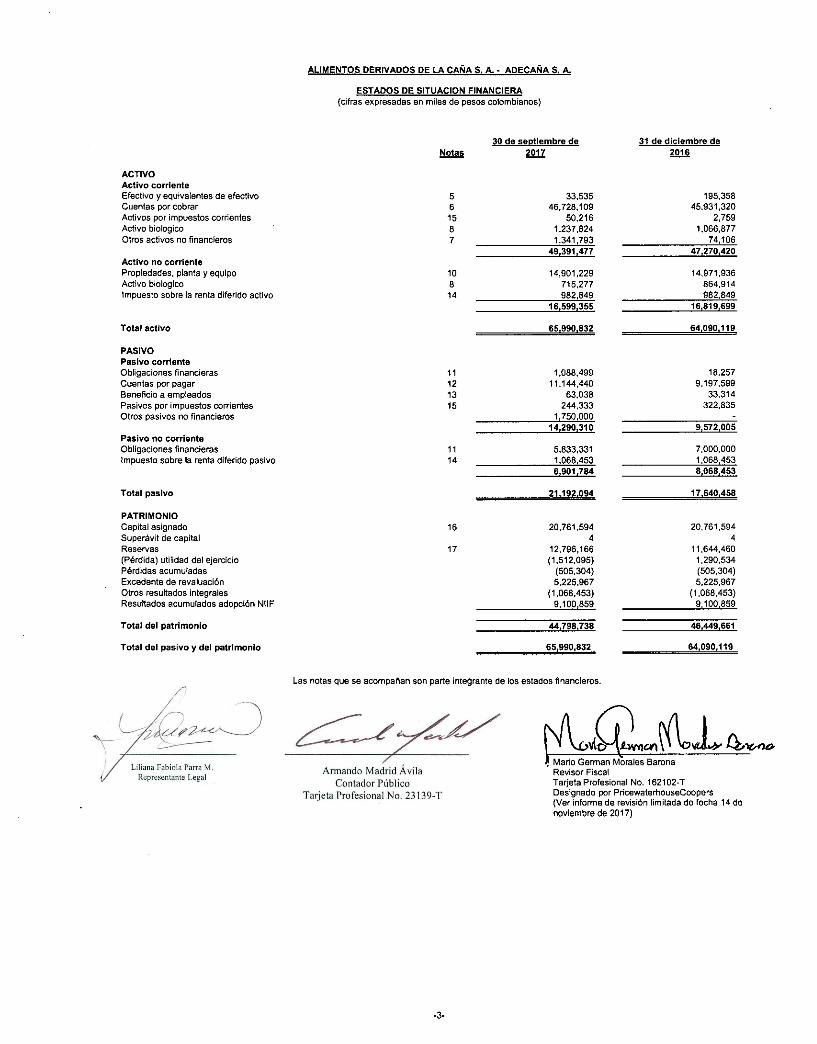

ALiMENTOS DERIVADOS DE LA CANA S, A .• ADECANA S, A,

ESTAOOS DE SITUACION FINANCIERA(cifras expresadas en miles de pesos colombianos)

ACTIVOActivo corrlenteEfectivo y equivalentes de efectlvoCuentas por cobrarActivos por impuestos corrienlesActivo biologicoOtros activos no financieros

Activo no corrlentePropiedades, planta yequipoActivo biologicolmpuesto sobre la renla diferido activo

Total activo

PASIVOPasivo corrfenteObligaciones financierasCuen1as por pagarBeneficio a emp!eadosPasivos por impuestos corrientesOlros pasivos no financieros

Pas iva no corrienteObligaciones financierasImpues10 sobre la renta diferido pasivo

Total paslvo

PATRIMONIOCapital asignadoSuperavit de capitalReservas(Perdida) utilidad del ejercicioPerdldas acumuladasExcedente de revaluaci6nOtros resultados integralesResultados acumulados adopci6n NliF

Total del patrlmonio

Total del pasivo y del patrlmonlo

561567

10614

11121315

1114

16

17

30 de seDtlembre de2017

33,53546,728,109

50,2161,237,8241,341,793

49,391,477

14,901,229715,277982,849

16,599,355

65.990,832

1,088,49911,144,440

63,038244,333

1,750,00014,290,310

5,833,3311,068.4536,901.784

21,192.094

20,761.5944

12,796,166(1,512,095)(505,304)5,225,967

(1,068,453)9,100,859

44.798.738

65.990,832

31 de diclembre de2016

195,35845,931,320

2,7591,066,877

74,10647.270,420

14,971,936864,914982,849

16,819,699

64.090,119

18,2579,197,599

33,314322,835

9,572,005

7,000,0001,068,4538,068,453

17,640,458

20,761,5944

11,644,4601,290,534(505,304)5,225,967

(1,068,453)9100,859

46,449,661

64,090,119

Las notas que se acompalian son parte integrante de los estados financieros.

Liliana Fabiola Parra M.Representante Legal

Armando Madrid AvilaContador PublicoTa~eta Profesional No. 23139.T

.3.

fi1ti1k~.Llk..Revisor FiscalTa~eta Profesional No. 162102-TDesignado por PricewaterhouseCoopers(Ver informe de revisi6n limitada de fecha 14 denoviembre de 2017)

ALIMENTOS DERIVADOS DE LA CANA S. A .• ADECANA S. A.

ESTADOS DE RESULTADOS(Cifras expresadas en miles de pesos colombianos, excepto la (perdida) utilidad neta par accion)

Perfodo de 9Trimestre ~ Trimestre Periodo de 9

finalizado en acumulado finalizado en meses acumuladoNotas 30-sep.17 30-5e0-17 30-sep-16 30.5ep-16

Ingresos de actividades ordinarias 18 393,321 1,823,954 531.864 2.022,562Costo de ventas 19 (354,399) (1,025,261 ) (324,066) (1,267,763)Utilidad bruta en ventas 38,922 798,693 207,798 754,799

Gastos operaclonales de administraci6n 20 (192,914) (618.576) (216,728) (922,442)(Perdida) utilidad operacional antes ingresos neto de (otros gastos) (153,992) 180,117 (8,930) (167,643)

Otros ingresos neto de (atros 9ast05) 21 1.253 (5,980) (222,138) 1,432,812(Perdida) utilidad operacional (152,739) 174,137 (231,068) 1,265,169

Ingresos financieros 22 133 2,295 198 1,177Costas financieros 22 149,548 (1,444,194) (393,200) (924,458)Utilidad (perdida) valor razonable de instrumentos financiero 23 114,041(Perdida) utili dad antes de impuesto sobre la renta (3,058) (1,267,762) (624,070) 455,929

Impuesto sobre fa renta 15 43,094 -244,333(Gasto) ingreso par impuesto diferido 14Utilidad (perdida) neta procedente de operaciones continuadas 40,036 (1,512,095) (624,070) 455,929

Utilidad lperdida) por accionAcciones en circulacion 16,343,953 16,343,953 16,343,953 16,343,953Utilidad (perdida) neta por accion en pesos colombianos 2.45 (92.52) (38.18) 27.90

Las notas que se acompaiian son parte integrante de los estados financieros.

Liliana Fabiola Parra M.Representante Legal

Armando Madrid AvilaContador PubliooTarjeta Profesional No. 23139- T

- 4 -

~~:~ffir~l~~~Revisor FiscalTarjeta Profesional No. 162102-TDesignado por PricewaterhouseCoopers(Ver informe de revision limitada de fecha 14 denoviembre de 2017)

ALiMENTOS DERIVADOS DE LA CANA S. A. - ADECANA S. A.

ESTADOS DE RESULTADOS INTEGRALES - COMPONENTES PRESENTADOS NETOS DE IMPUESTOS(Cifras expresadas en miles de pesos colombianos)

Periodo de 9Trimestre meses Trimestre Periodode 9

finalizado en acurnulado finalizado en meses acumulado30-.eo-17 30-.eo-17 30-.ep-16 30-.eo-16

Ulilidad (perdida) neta 40,036 (1,512,095) (624,070) 455,929

Otr05 resultados integrales que no se reclasifica a los resultados

Impuesto diferido sobre terrenos registrados por el metoda de costo revaluado

Total otr05 resultados integrales que se reclasificaran a los resultados

RESUL TADO INTEGRAL TOTAL DEL PERioDO 40,036 (1,512,095) (624,070) 455,929

Las natas que se acompafian son parte integrante de los estados financieros.

Liliana Fabiola Parra M.Representanle Legal

Armando Madrid AvilaContador PublicoTa~eta Prole.jonal No. 23139- T

- 5-

~y~~y~\ikJ~~~Mario German Morales SaronaRevisor FiscalTarjeta Prolesional No. 162102-TDesignado por PricewaterhouseCoopers(Ver informe de revision limitada de fecha 14 denoviembre de 2017)

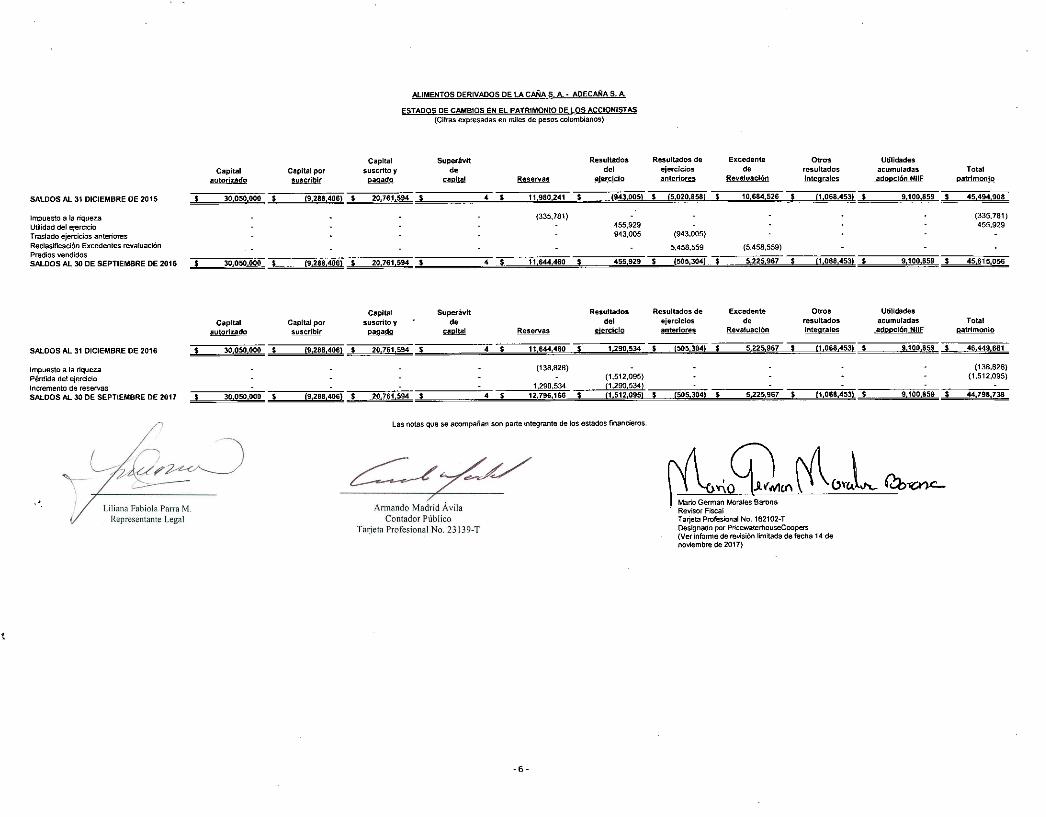

ALIMENTOS DERIVADOS DE LA CAliiA S. A.. ADECAliiA S. A.

ESTADOS DE CAMBIOS EN EL PATRIMONIO DE LOS ACCIONISTAS(Cifras expresadas en miles de pesos colombianos)

SALDOS AL 31 DIC1EMBRE DE 2015

Impuesto a la riquezaUtilidad del ejercicioTraslado ejerclcios anterioresReclasificacion Excedentes revaluaclonPredios vendidosSALDOS AL 30 DE SEPTIEMBRE DE 2016

!

!

Capitalautorizado

30,050,000

30,050,000

Capital porsuscriblr

(9,288406\

(9,288,406) S

Capitalsuscrito ypagado

20,761,594

20,761,594

Superavitd.~

11980241

(335,781)

11644460

Resultadosd.1

eierciclo

(943005\

455,929943,005

455929

Resultados deejerciciosanleriores

15,020,858)

(943,005)

5,458,559

/505,304)

Excedented.

Revaluaclon

10684526

(5,458,559)

5225967

OtrosresultadosIntegrales

11,068,453\

/1068453\ S

Utllidadesacumuladasadopclon NliF

9,100,859

9,100,859

Totalpatrimonio

45,494 908

(335.781)455,929

45615,056

Capital Superavlt Resultados Resultados de Excedente Otros Utl1idades

Capital Capital par suscritoy d. d.1 ejerclcios d. resultados acumuladas Totalautorizado suscriblr pagado capital Reservas ejerclclo !Inferlores Revaluaclon integrales adoocion NHF oatnmoolo

SALDOS AL 31 DICIEMBRE DE 2016 ! 30,050000 (9,288.406\ 20,761 594 4 11644,460 ! 1,290,534 (505304\ 5,225,967 ! (1,068,453\ 9,100,859 46,449,661

Impueste a la riqueza (138,828) (138,828)

Perdida del ejercicio (1,512,O95) (1,512,O95)

Incremento de reservas 1,290,534 (1,290,5341

SALDOS AL 30 DE SEPTIEMBRE DE 2017 30050 000 19,288,406\ ! 20761 594 4 12.796,166 ! 11,512,095) (5053041 5,225.967 ! l1,06S.4531 9100859 ! 44,798,738

-~

Liliana Fabiola Parra M.Representante legal

Las notas que se acompaiian son parte integrante de los estados financleros.

Armando Madrid AvilaContador PublicoTa~eta Profesional No. 23139-T

-6 -

~8d.-~",L~Revisor FiscalTa~eta Profesional No. 162102-TDesignado par PricewatemouseCoopers(Ver informe de revision limitada de fecha 14 denoviembre de 2017)

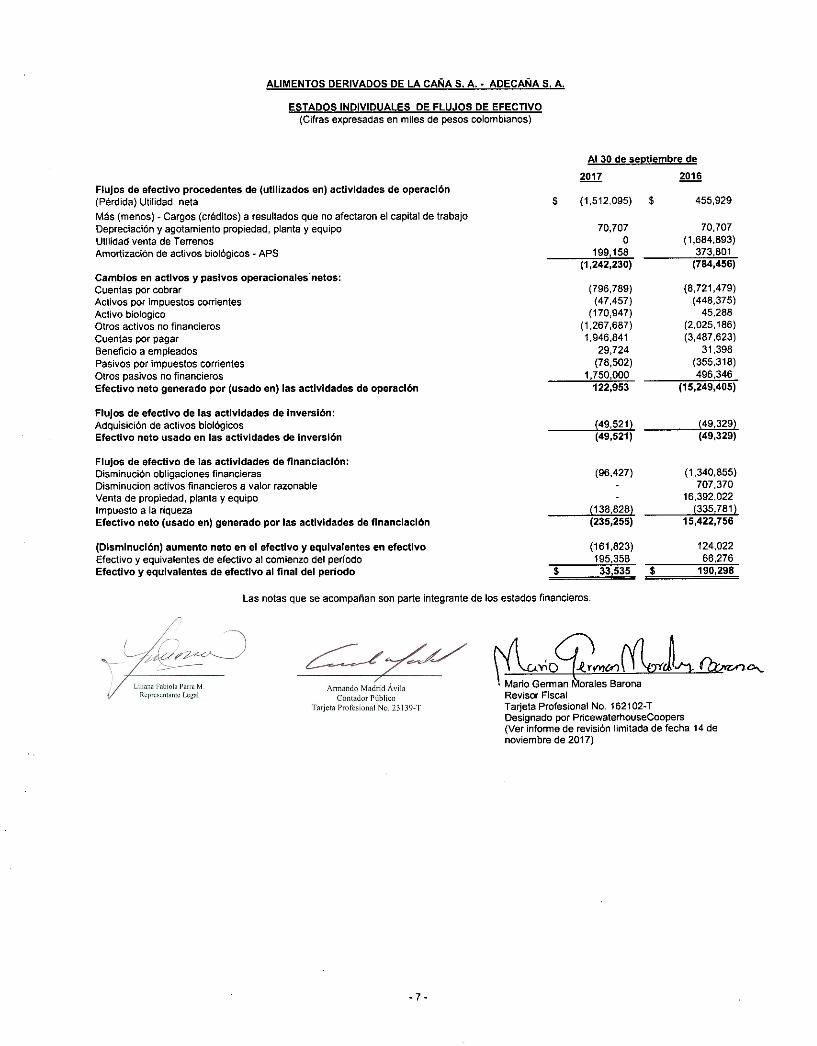

ALiMENTOS DERIVADOS DE LA CA~A S. A.' ADECA~A S. A.

ESTADOS INDIVIDUALES DE FLUJOS DE EFECTIVO(Cifras expresadas en miles de pesos colombianos)

AI 30 de septlembre de

2017 2016Flujos de efectlvo procedentes de (utllizados en) actividades de operacl6n(Perdida) Utilidad neta $ (1.512.095) $ 455.929

Mas (menos) • Cargos (creditos) a resultados que no afectaron el capital de trabajoDepreciaci6n y agotamiento propiedad, planta yequipo 70.707 70,707Utilidad venta de Terrenos 0 (1.684.893)Amortizaci6n de activos biol6gicos - APS 199.158 373.801

(1,242,230) (784,456)Cambios en actlvos y paslvos operacionales"netos:Cuentas par cobrar (796.789) (8.721.479)ActivQS por impuestos corrientes (47,457) (448.375)Activo biologico (170.947) 45.288Otros activQs no financieros (1,267,687) (2.025.186)Cuentas por pagar 1.946.841 (3,487.623)Beneficio a empleados 29.724 31.398Pasivos por impuestos corrientes (78,502) (355.318)Otros pasivos no financieros 1,750.000 496.346Efectivo neto generado por (usado en) las actlvidades de operacl6n 122,953 (15,249,405)

Flujos de efectivo de las actividades de inversl6n:Adquisici6n de activos biol6gicos (49.521) (49.329)Efectlvo neto usado en las actividades de Inversl6n (49,521) (49,329)

Flujos de efectivo de ias actlvldades de f1nanclacI6n:Disminuci6n obligaciones financieras (96,427) (1,340.855)Disminucion activos financieros a valor razonable 707.370Venta de propiedad, planta yequipo 16.392.022Impuesto a la riqueza (138.828) (335.781)Efectivo neto (usado en) generado por las actlvldades de flnanciacl6n (235,255) 15,422,756

(DlsmlnucI6n) aumento neto en el efectlvo y equlvalentes en efectlvo (161.823) 124,022Efectivo y equivalentes de efectivo al comienzo del perfodo 195.358 66.276Efectlvo y equlvalentes de efectlvo al final del periodo $ 33,535 $ 190,298

Las notas que se acompaiian son parte integrante de los estados financieros.

Liliana Fabiola Parra M.Representante Legal

Armando Madrid AvilaContador PublicoTa~eta Profesional No. 23139-T

- 7 -

~,"OqJ~(d1D12TJJ:}~o-.• Mario German Morales BaronaRevisor FiscalTa~eta Profesional No. 162102~TDesignado por PricewaterhouseCoopers(Ver informe de revisi6n Iimitada de fecha 14 denoviembre de 2017)

-8-

ALIMENTOS DERIVADOS DE LA CAÑA S. A. - ADECAÑA S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 30 DE SEPTIEMBRE 2017 (Cifras expresadas en miles de pesos colombianos,

Excepto las tasas de cambio y el valor nominal de la acción) 1. ENTE ECONÓMICO

Alimentos Derivados de la Caña S. A., Adecaña S. A., es una sociedad anónima, con domicilio en Guachené Puerto Tejada Departamento del Cauca, constituida el 15 de noviembre de 1996, según Escritura Pública No. 2423 de la Notaría 15 de Cali, en desarrollo de lo dispuesto en la Ley 218 de 1995 y en el Decreto 529 de 1996, con el propósito de desarrollar su objeto social en la zona afectada por el fenómeno natural del sismo y avalancha del Río Páez y por lo tanto generar al menos el 80% de su producción en la zona afectada.

El 30 diciembre de 2002 se efectuó reforma estatutaria mediante Escritura Pública No. 8325 de la Notaria Séptima de Cali, con el fin de cambiar la denominación social de la Compañía de DESARROLLOS EMPRESARIALES CAUCANOS S. A., a INDUSTRIA DE ALIMENTOS PONTEVEDRA S. A.; posteriormente el 31 de enero de 2003 mediante Escritura Pública No.480 de la Notaría Séptima de Cali, se llevó a cabo nueva reforma estatutaria consistente en el cambio de denominación social de INDUSTRIA DE ALIMENTOS PONTEVEDRA S. A., a ALIMENTOS DERIVADOS DE LA CAÑA S. A., ADECAÑA S. A.

La última reforma a los estatutos de la Compañía, se efectuó mediante Escritura Pública No.2955 del 12 de noviembre de 2010 de la Notaria Veintidós de Cali, reforma mediante la cual se amplío objeto social.

El objeto social de la Compañía es la explotación económica de actividades agrícolas, ganaderas o industriales, manufactureras o de servicios de producción para terceros, lo cual incluye la comercialización de materias primas, mezclas o productos terminados Los órganos administrativos de la Compañía son: a) La Asamblea General de Accionistas

b) La Junta Directiva, y

c) La Gerencia. La duración de la sociedad es hasta el 31 de diciembre del año 2050.

- 9 -

2. BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

a) Declaración de Cumplimiento de las NIIF

Los Estados Financieros Individuales al 30 de Septiembre de 2017 de la Sociedad Alimentos Derivados de la caña S. A. - ADECAÑA S. A. se prepararon conforme a lo previsto en la Ley 1314 de 2009 expedida por el Gobierno Nacional y reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015, en el cual se incorporó el nuevo marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Las Normas de Contabilidad y de Información Financiera Aceptadas en Colombia (NCIF) se basan en las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board - IASB, por sus siglas en ingles); las normas de base corresponden a las traducidas al español y emitidas al I de enero de 2012 y a las enmiendas efectuadas durante el año 2012 por el IASB".

Así mismo se da cumplimiento a Las demás normas emitidas que puedan tener implicaciones contables y a las instrucciones impartidas por las entidades de vigilancia y control en cuanto a los preparadores de información financiera. Para efectos legales en Colombia, estos son estados financieros individuales.

A partir del 1 de enero de 2014 la Sociedad ADECAÑA S. A., realizo el proceso de convergencia hacia estándares internacionales por lo tanto, los estados financieros al 31 de diciembre de 2016 fueron los primeros estados financieros preparados de conformidad con las Normas de Contabilidad y de Información Financiera (NCIF) adoptadas en Colombia.

b) Bases de Medición

Las partidas incluidas en los estados financieros individuales de la Sociedad han sido medidas sobre la base del costo histórico, a excepción de las propiedades, planta y equipo, los activos y pasivos financieros medidos a valor razonable corresponden aquellos que se clasifican en la categoría de medidos a valor razonable a través de resultados.

Las normas aplicables a la Sociedad pueden requerir otras bases de medición para la preparación y presentación de la información al corte señalado. Se destacan las siguientes bases de medición para las partidas indicadas a continuación:

• Instrumentos Financieros en Títulos de Deuda: Son medidos a Valor Razonable, de acuerdo con

los criterios señalados en el Capítulo l 1- de la Circular Básica Contable Financiera (Circular Externa 100 de 1995) expedida por la Superintendencia Financiera de Colombia.

• Instrumentos Financieros en Títulos de Patrimonio: la Sociedad valorara las inversiones en

Fondos de Inversión Colectiva con la información suministrada por la respectiva sociedad administradora (Valor de la unidad), en atención a los criterios señalados en el Capítulo I - 1 de la Circular Básica Contable Financiera (Circular Externa 100 de 1995) expedida por la Superintendencia Financiera de Colombia.

- 10 -

• Instrumentos Financieros- Cuentas por Cobrar: Son medidos inicialmente a su valor Razonable y

su medición posterior es a Costo Amortizado.

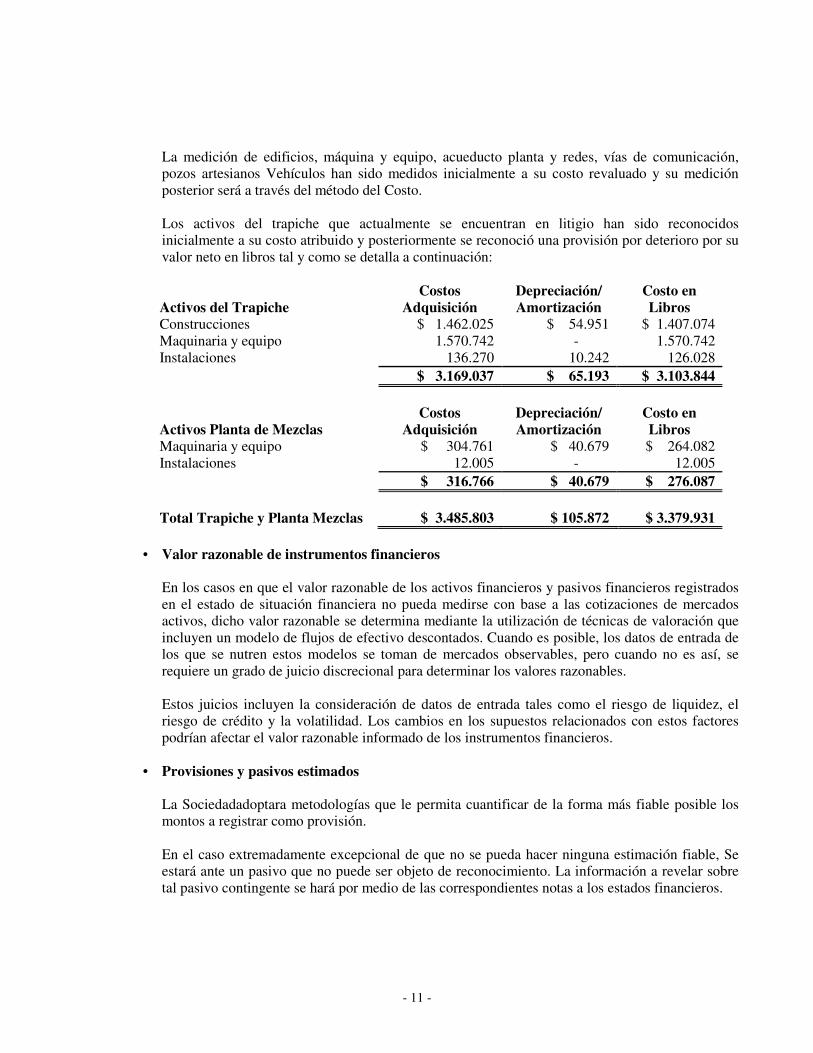

• Propiedades Planta y Equipo: La medición inicial de y posterior de los Terrenos será a través del método del Costo Revaluado, la medición de edificios, máquina y equipo, acueducto planta y redes, vías de comunicación, pozos artesianos Vehículos han sido medidos inicialmente a su costo revaluado y su medición posterior será a través del método del Costo.

• Otros Activos y Pasivos: Los activos y pasivos se registran por el importe de efectivo y otras

partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición.

c) Moneda Funcional y de presentación

La moneda funcional de la Sociedad es el peso colombiano. Para efectos legales en Colombia los estados financieros principales son los estados financieros individuales, los cuales son presentados en pesos colombianos.

d) Juicios contables significativos, estimados y causas de incertidumbre en la Preparación de los estados financieros

Los siguientes son los juicios y supuestos significativos, incluyendo aquellos que involucran estimados contables, que la administración de la Sociedad, utilizo en la aplicación de las políticas contables de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), y que tienen un efecto significativo en los valores reconocidos en los estados financieros.

Las estimaciones adoptadas por la Sociedad se basan en la experiencia histórica. Estos estimados se usan para determinar el valor de los activos y pasivos en los estados financieros, cuando no es posible obtener dicho valor de otras fuentes. La Sociedad, evalúa sus estimados regularmente. Los resultados reales pueden diferir de dichos estimados.

• Estimaciones y suposiciones

La Sociedad Adecaña S. A. ha basado sus estimaciones y supuestos contables significativos considerando los parámetros disponibles al momento de la preparación de los estados financieros. Sin embargo, las circunstancias y los supuestos actuales sobre los acontecimientos futuros podrían variar debido a cambios en el mercado o a circunstancias que surjan más allá del control de la Sociedad Adecaña esos cambios se reflejan en los supuestos en el momento en que ellos ocurren.

• Revaluación de propiedades, planta y equipo

La Sociedad registra sus Terrenos por sus importes a costo revaluado y los cambios en el valor razonable se reconocen en el otro resultado integral. La Sociedad ha contratado un especialista independiente experto en valuaciones para determinar los valores razonables al 31 de diciembre de 2013.

- 11 -

La medición de edificios, máquina y equipo, acueducto planta y redes, vías de comunicación, pozos artesianos Vehículos han sido medidos inicialmente a su costo revaluado y su medición posterior será a través del método del Costo. Los activos del trapiche que actualmente se encuentran en litigio han sido reconocidos inicialmente a su costo atribuido y posteriormente se reconoció una provisión por deterioro por su valor neto en libros tal y como se detalla a continuación: Activos del Trapiche

Costos Adquisición

Depreciación/ Amortización

Costo en Libros

Construcciones $ 1.462.025 $ 54.951 $ 1.407.074 Maquinaria y equipo 1.570.742 - 1.570.742 Instalaciones 136.270 10.242 126.028 $ 3.169.037 $ 65.193 $ 3.103.844 Activos Planta de Mezclas

Costos Adquisición

Depreciación/ Amortización

Costo en Libros

Maquinaria y equipo $ 304.761 $ 40.679 $ 264.082 Instalaciones 12.005 - 12.005 $ 316.766 $ 40.679 $ 276.087 Total Trapiche y Planta Mezclas $ 3.485.803 $ 105.872 $ 3.379.931

• Valor razonable de instrumentos financieros

En los casos en que el valor razonable de los activos financieros y pasivos financieros registrados en el estado de situación financiera no pueda medirse con base a las cotizaciones de mercados activos, dicho valor razonable se determina mediante la utilización de técnicas de valoración que incluyen un modelo de flujos de efectivo descontados. Cuando es posible, los datos de entrada de los que se nutren estos modelos se toman de mercados observables, pero cuando no es así, se requiere un grado de juicio discrecional para determinar los valores razonables.

Estos juicios incluyen la consideración de datos de entrada tales como el riesgo de liquidez, el riesgo de crédito y la volatilidad. Los cambios en los supuestos relacionados con estos factores podrían afectar el valor razonable informado de los instrumentos financieros.

• Provisiones y pasivos estimados

La Sociedadadoptara metodologías que le permita cuantificar de la forma más fiable posible los montos a registrar como provisión.

En el caso extremadamente excepcional de que no se pueda hacer ninguna estimación fiable, Se estará ante un pasivo que no puede ser objeto de reconocimiento. La información a revelar sobre tal pasivo contingente se hará por medio de las correspondientes notas a los estados financieros.

- 12 -

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES

Los estados financieros de la Compañía se han preparado de acuerdo con las Normas de Contabilidad e Información Financiera Aceptadas en Colombia, fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, marco de referencia conceptual, los fundamentos de conclusión y las guías de aplicación autorizadas y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) hasta el 31 de diciembre de 2012 y publicadas en español hasta el mes de Agosto de 2013; y otras disposiciones legales aplicables para las entidades vigiladas y/o controladas por la Superintendencia de Sociedades que pueden diferir en algunos aspectos de los establecidos por otros organismos de control del Estado. Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a continuación: a) Presentación de Estados Financieros

El objetivo de los Estados Financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la Sociedad, Que sea útil a una amplia variedad de usuarios a la hora de tomar decisiones económicas. Comprende un conjunto completo de estados financieros de la Sociedad.

• El Estado de Situación Financiera.

• El Estado de Resultados Integrales.

• El Estado de Cambios en el Patrimonio.

• El Estado de Flujos de Efectivo.

• Las presentes notas.

La Sociedad presenta razonablemente la situación financiera y el rendimiento financiero, así como sus flujos de efectivo, a través de los estados financieros, en cumplimiento de las Normas de Contabilidad y de Información Financiera (NIIF).

- 13 -

b) Eventos del período después del que se informa

Hechos ocurridos después del período sobre el que se informa que implican ajuste: Los hechos posteriores que implican ajustes siempre se tratan como eventos que ya existan en la fecha del Estado de Situación Financiera, pero que su descubrimiento fue posterior a la fecha del mismo. Por lo anterior, los ajustes derivados de estos hechos deben ser medidos en los estados financieros para reflejar la posición financiera, los resultados y los flujos de efectivo de la Sociedad.

Hechos ocurridos después del período sobre el que se informa y no implican ajuste: No se deben modificar las cifras de los estados financieros como consecuencia de este tipo de acontecimientos, Sin embargo, si el hecho es material, se debe revelar la naturaleza del evento y una estimación de los efectos financieros.

c) Efectivo y Equivalente de Efectivo

El efectivo y equivalentes de efectivo incluyen el efectivo disponible, depósitos de libre disponibilidad en bancos, otras inversiones altamente líquidas de corto plazo con vencimientos originales de tres meses o menos y sobregiros bancarios. Los sobregiros bancarios se muestran en la cuenta de otros pasivos financieros corrientes en el estado de situación financiera.

Reconocimiento

El efectivo se reconoce cuando se recibe, y los equivalentes al efectivo, cuando puedan ser fácilmente convertibles en una cantidad determinada de efectivo y estén sujetos a un riesgo insignificante de cambios en su valor.

Es efectivo o equivalente al efectivo, a menos que este se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

La Sociedad incluye los depósitos a la vista, como partes de su efectivo y equivalentes de efectivo.

Los instrumentos financieros de deuda emitidos por personas jurídicas también pueden ser clasificados como equivalentes de efectivo, siempre que cumplan con la definición de un equivalente en efectivo.

El estado de flujos de efectivo informa acerca de los flujos de efectivo habidos durante el período, clasificándolos para actividades de operación, de inversión y de financiación. La Sociedad presenta sus flujos de efectivo de las actividades de operación a través del método indirecto.

Medición Inicial y posterior

El efectivo se reconoce inicialmente por el efectivo recibido por la Sociedad o el Importe recibido en la cuenta bancaria. Los equivalentes de efectivo al principio se Reconocen por el valor mantenido para su disponibilidad inmediata. El costo es el valor Razonable de la contraprestación entregada, para comprar el equivalente en efectivo.

- 14 -

d) Instrumentos financieros

Activos financieros La Compañía clasifica sus activos financieros en las siguientes categorías de medición: los que se miden al valor razonable y los que se miden al costo amortizado. Esta clasificación depende de si el activo financiero es un instrumento de deuda o de patrimonio. Instrumento de deuda (a) Activos financieros al costo amortizado Un instrumentos de deuda se clasifica como medido al "costo amortizado" sólo si los siguientes criterios se cumplen: el objetivo del modelo de negocio de la Compañía es mantener el activo para obtener los flujos de efectivo contractuales, y los términos contractuales dan lugar en fechas especificadas a recibir flujos de efectivo que son únicamente pagos del principal e intereses sobre el capital pendiente de pago. La naturaleza de los derivados implícitos en una inversión de deuda se considera para determinar si los flujos de efectivo de la inversión son únicamente pagos de capital e intereses sobre el capital pendiente de pago, y en ese caso no se contabilizan por separado. (b) Activos financieros al valor razonable Si cualquiera de los dos criterios indicados para los activos financieros al costo amortizado no se cumplen, el instrumento de deuda se clasifica como medido al "valor razonable con cambios en resultados". Instrumento de patrimonio Todos los instrumentos de renta variable se miden por su valor razonable. Los instrumentos de patrimonio que se mantienen para negociar se valoran a valor razonable con cambios en resultados. Para el resto de instrumentos de patrimonio, la Compañía puede realizar una elección irrevocable en el reconocimiento inicial para reconocer los cambios en el valor razonable con cargo a los otros resultados integrales en el patrimonio, en lugar de los resultados. Reconocimiento y medición Compras y ventas convencionales de activos financieros se reconocen en la fecha de negociación, que es la fecha en la cual la Compañía se compromete a adquirir o vender el activo. Los activos financieros se dan de baja cuando los derechos a recibir flujos de efectivo han vencido o se han transferido y la Compañía ha traspasado sustancialmente todos los riesgos y beneficios inherentes a la propiedad.

- 15 -

En el reconocimiento inicial, la Compañía valora los activos financieros a su valor razonable más, en el caso de un activo financiero que no se mide al valor razonable con cambios en resultados, los costos de transacción que son directamente atribuibles a la adquisición del activo financiero. Los costos de transacción de activos financieros que se miden a su valor razonable con cambios en resultados se contabilizan directamente en la cuenta de resultados. Las ganancias o pérdidas de un instrumento de deuda que se valora posteriormente a su valor razonable y no es parte de una relación de cobertura se reconocen en los resultados y se presentan en el estado de resultados dentro de "otras (pérdidas) / ganancias - neto" en el período en que se producen. Las ganancias o pérdidas de un instrumento de deuda que se valora posteriormente a su costo amortizado y no forma parte de una relación de cobertura se reconocen en los resultados del período cuando el activo financiero se da de baja o se deteriora y a través del proceso de amortización utilizando el método de interés efectivo. La Compañía debe reclasificar todos los instrumentos de deuda afectados cuando, y sólo cuando su modelo de negocio para la gestión de los activos financieros cambie. Compensación de instrumentos financieros Activos y pasivos financieros se compensan y su monto neto se presente en el estado de situación financiera cuando existe un derecho legalmente exigible de compensar los importes reconocidos y la Gerencia tenga la intención de liquidar la cantidad neta o de realizar el activo y cancelar el pasivo simultáneamente. Deterioro de los activos financieros Activos medidos al costo amortizado La Compañía evalúa al final de cada ejercicio si existe evidencia objetiva sobre el deterioro del valor de un activo financiero o grupo de activos financieros medidos al costo amortizado. Un activo financiero o un grupo de activos financieros está deteriorado y las pérdidas por deterioro del valor han sido incurridas, si existe evidencia objetiva del deterioro como resultado de uno o más eventos que hayan ocurrido después del reconocimiento inicial del activo (un "evento de pérdida") y que el evento de pérdida (o eventos) tiene un impacto en los flujos de efectivo futuros estimados del activo financiero o grupo de activos financieros que pueden calcularse de manera confiable. Cuentas por pagar comerciales Las cuentas por pagar comerciales son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en el curso ordinario de los negocios. Las cuentas por pagar se clasifican como pasivos corrientes, si el pago debe ser efectuado en un período de un año o menos.

- 16 -

e) Propiedades y equipo

Las propiedades, planta y equipo comprenden equipo de oficina, equipo de computación y comunicación, flota y equipo de transporte, gasoductos. Las propiedades, planta y equipo se expresan a su costo histórico menos la depreciación. El costo histórico incluye los gastos directamente atribuibles a la adquisición. Los costos posteriores se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que beneficios económicos futuros asociados con los elementos vayan a fluir a la Compañía y el costo del elemento pueda determinarse de forma fiable. Cuando corresponda se da de baja el importe en libros de la parte sustituida. El resto de reparaciones y mantenimiento se cargan al estado de resultados durante el ejercicio en que se incurren. Los terrenos no se deprecian. La depreciación de otros activos se calcula utilizando el método de línea recta para asignar su costo hasta su valor residual, durante sus vidas útiles estimadas.

La depreciación es reconocida en resultados con base en el método de depreciación lineal sobre las vidas útiles estimadas de cada una de las partidas de propiedad, planta y equipo, puesto que estas reflejan con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros relacionados con el activo.

Con fundamento en el avalúo practicado a la fecha de transición (1 de enero de 2014), se determinaron los rangos de vida útil, como se detalla a continuación: Rango Vida útil Elemento (años)

Edificio 5 Maquinaria y equipo 10 a 14 Pozos artesianos 10 Vías de comunicación 10 Equipo de cómputo 5 Vehículos 5 Acueducto plantas y redes 10

Las ganancias y pérdidas por enajenaciones se determinan comparando los ingresos obtenidos con el valor en libros y se reconocen dentro de "otras ganancias / (pérdidas) - neto" en el estado de resultados.

f) Activos biológicos

Los activos biológicos mantenidos, de naturaleza corriente y no corriente, se miden en su reconocimiento inicial, al costo o al valor razonable menos los gastos necesarios para realizar la venta; los cambios se reconocen en el estado de resultados del período.

- 17 -

Las plantaciones agrícolas de caña, las cuales por su naturaleza constituyen activos biológicos, presentan una diferenciación entre: a) La raíz, la cual está representada biológicamente por el árbol o planta productora, el cual se conservará por varios períodos, y que a nivel de costos, está conformado por todas las inversiones de adecuación y preparación de terrenos, y por todos los costos incurridos en la siembra, (APS) estos son medidos acorde a IAS 16, y b) El tallo o producto agrícola, el cual está dispuesto por la compañía para su comercialización es medido acorde a IAS 41 a su valor razonable, el cual en su desarrollo y en particular en su proceso de maduración, se hace relevante en el último cuarto de su edad de cosecha, es decir a partir de su noveno mes.

g) Otros Activos

La Sociedad en los estados financieros, reconoce "Otros Activos" cuando sea identificado como un recurso controlado por la Sociedad como resultado de sucesos pasados, del que la Sociedad espera obtener, en el futuro beneficios económicos.

Así las cosas, en forma continua y en especial a cada cierre de ejercicio se deberán evaluar objetivamente si un determinado recurso, tratado como "Otro Activo", sigue cumpliendo con la definición de activo que plantea el marco conceptual.

h) Beneficios a Empleados

El pasivo corresponde a las obligaciones que la Compañía tiene por concepto de las prestaciones legales y extralegales con sus empleados. De conformidad con la ley 797 de 2003, la cotización al fondo de pensiones obligatorias corresponde al 16% a partir de 2008 sobre el salario base de cotización. Conforme a lo establecido en la ley 1122 del 9 de enero de 2007, la cotización en 2013 y 2012 es del 12.5% sobre el salario base de cotización; el 4% a cargo del trabajador y el aporte del 8,5% a cargo del empleador.

i) Impuestos sobre la renta

El gasto de impuesto sobre la renta comprende el impuesto sobre la renta corriente y el impuesto diferido. El gasto de impuesto sobre la renta se reconoce en los resultados de cada año, excepto cuando se refiere a partidas que deben reconocerse como otros resultados integrales.

- 18 -

El impuesto corriente es el impuesto por pagar esperado, que se calcula sobre la ganancia gravable del año, utilizando la metodología establecida por la legislación vigente, las tasas de impuesto vigentes al final del período sobre el que se informa, y cualquier ajuste al impuesto por pagar de años anteriores. Los activos y pasivos diferidos se reconocen por las diferencias temporarias que existen entre los montos de los activos y pasivos presentados en el estado consolidado de situación financiera y su correspondiente base fiscal; así como también por las pérdidas y créditos fiscales trasladables a períodos futuros. El valor de los activos y pasivos diferidos se determina utilizando las tasas de impuestos que se espera serán aplicables a la ganancia gravable en el año en que las diferencias temporarias serán recuperadas o canceladas, según la legislación vigente. El efecto sobre los activos y pasivos diferidos por cambios en las tasas de impuestos se reconoce en los resultados integrales del año en que inicia su vigencia. En la determinación del importe del impuesto corriente y diferido, PDVSA toma en consideración el impacto de posiciones financieras inciertas y la posibilidad de que una obligación por impuesto e interés adicional pueda surgir. PDVSA considera que sus acumulaciones para impuesto por pagar son adecuadas para todos los años fiscales, con base en sus evaluaciones de diversos factores, incluyendo interpretaciones de disposiciones legales y experiencias previas. Estas evaluaciones se realizan en función de estimaciones y premisas, así como también, podría incluir una serie de juicios sobre eventos futuros. Un impuesto diferido activo se reconoce solamente hasta el monto en que es probable que estén disponibles ganancias gravables futuras sobre las cuales compensarlo. El impuesto diferido activo es revisado a la fecha de presentación de los estados financieros consolidados y se revierte en la medida que se reduce la probabilidad de que el beneficio fiscal relacionado pueda realizarse. El impuesto sobre la renta relacionado con la distribución de dividendos, determinado con base en las disposiciones legales de cada jurisdicción fiscal, es reconocido como un pasivo cuando se genera la obligación del pago de dichos dividendos.

j) Impuesto a la Riqueza

La Ley 1739 de 2014 estableció el nuevo impuesto a la riqueza para personas naturales y jurídicas cuyo patrimonio al 1 de enero de 2015 sea superior a $1,000 millones, dicho impuesto debe ser registrado como un gasto por la porción correspondiente a cada año al igual que su correspondiente pasivo. Sin embargo según excepción esta se puede llevar contra reservas del patrimonio.

k) Ingresos de Actividades Ordinarias

Los ingresos se reconocen en la medida en que sea probable que los beneficios económicos fluyan hacia la entidad y los ingresos puedan ser medidos con fiabilidad. Los criterios específicos de reconocimiento enumerados a continuación también deberán cumplirse para que los ingresos sean reconocidos.

- 19 -

a) Venta de bienes Los ingresos de actividades ordinarias procedentes de la venta de bienes se reconocen cuando los riesgos significativos y las ventajas inherentes a la propiedad se hayan sustancialmente transferido al comprador. b) Prestación de servicios

Los ingresos procedentes de la prestación de servicios se reconocen cuando estos son prestados o en función al grado de terminación (o grado de avance) de los contratos o la actividad contratada. c) Intereses

Para todos los instrumentos financieros valorados a costo amortizado, los ingresos o gastos por interés se reconocen con la tasa de interés efectiva. La tasa de interés efectiva es la tasa que descuenta exactamente los pagos futuros estimados de efectivo o los recibidos a través de la vida esperada del instrumento financiero o un período más corto, en el valor neto en libros del activo financiero o pasivo financiero. d) Ingresos por dividendos Estos ingresos se reconocen cuando se establece el derecho de la Compañía a recibir el pago, que es generalmente cuando se decreta el dividendo.

l) Ganancias por acción

La Sociedad presenta datos de las ganancias por acciones (GPA) básicas de sus acciones ordinarias. Las GPA básicas se calculan dividiendo el resultado atribuible a los accionistas ordinarios de la Sociedad. Por el número de acciones ordinarias en circulación durante el ejercicio.

m) Reclasificaciones

Algunas cifras de los estados financieros del año 2015, fueron reclasificadas para fines comparativos, y se presentan bajo las denominaciones de las cuentas señaladas en el Plan Único de Cuentas de la Compañía.

- 20 -

4. NORMAS INTERNACIONALES EMITIDAS AUN NO APLICABLES EN COLOMBIA Nuevas normas, modificaciones e interpretaciones incorporadas al marco contable aceptado en Colombia cuya aplicación debe ser evaluada más allá del 1 de enero de 2017 o que pueden ser aplicadas de manera anticipada Los Decretos 2496 del 24 de diciembre de 2015 y 2131 del 22 de diciembre de 2016 introdujeron al marco técnico normativo de información financiera nuevas normas, modificaciones o enmiendas emitidas o efectuadas por el IASB a las Normas Internacionales de Información Financiera entre los años 2015 y 2016, para evaluar su aplicación en ejercicios financieros que comiencen más adelante del 1 de enero de 2017, aunque su aplicación podría ser efectuada de manera anticipada. NIIF 9 “Instrumentos Financieros” Aborda la clasificación, valoración y reconocimiento de activos financieros y pasivos financieros. La versión completa de esta NIIF se publicó en julio 2016. Sustituye la guía recogida en la NIC 39 sobre la clasificación y valoración de instrumentos financieros. La NIIF 9 mantiene, si bien simplifica, el modelo de valoración variado y establece tres categorías principales de valoración para los activos financieros: coste amortizado, valor razonable con cambios en otro resultado global y valor razonable con cambios en resultados. La base de clasificación depende del modelo de negocio de la entidad y las características de los flujos de efectivo contractuales del activo financiero. Se requiere que las inversiones en instrumentos de patrimonio neto se valoren a valor razonable con cambios en resultados con la opción irrevocable al inicio de presentar los cambios en el valor razonable en otro resultado global no reciclable. Ahora hay un nuevo modelo de pérdidas de crédito esperadas que sustituye al modelo de pérdidas por deterioro incurridas de la NIC 39. Para pasivos financieros no hubo cambios en la clasificación y valoración, excepto para el reconocimiento de cambios en el riesgo de crédito propio en otro resultado global, para pasivos designados a valor razonable con cambios en resultados. La NIIF 9 relaja los requerimientos para la efectividad de la cobertura. Bajo la NIC 39, una cobertura debe ser altamente eficaz, tanto de forma prospectiva como retrospectiva. La NIIF 9 sustituye esta línea exigiendo una relación económica entre la partida cubierta y el instrumento de cobertura y que el ratio cubierto sea el mismo que la entidad usa en realidad para su gestión del riesgo. La documentación contemporánea sigue siendo necesaria pero es distinta de la se venía preparando bajo la NIC 39. La norma entra en vigor para ejercicios contables que comiencen a partir de 1 de enero de 2018. Se permite su adopción anticipada. La Compañía se encuentra evaluando los impactos que podrá generar la mencionada norma.

- 21 -

NIIF 14 “Cuentas de Diferimientos de Actividades Reguladas”

NIIF 14 Cuentas Regulatorias Diferidas, emitida en enero de 2016, es una norma provisional que pretende mejorar la comparabilidad de información financiera de entidades que están involucradas en actividades con precios regulados. Muchos países tienen sectores industriales que están sujetos a la regulación de precios (por ejemplo gas, agua y electricidad), la cual puede tener un impacto significativo en el reconocimiento de ingresos (momento y monto) de la entidad. Esta norma permite a las entidades que adoptan por primera vez las NIIF seguir reconociendo los montos relacionados con la regulación de precios según los requerimientos de PCGA anteriores, sin embargo, mostrándolos en forma separada. Una entidad que ya presenta estados financieros bajo NIIF no debe aplicar esta norma. Su aplicación es efectiva es a partir del 1 de enero de 2016 y se permite la aplicación anticipada. La Compañía ha realizado la evaluación de la norma y esta no tiene impactos. NIIF 15 “Ingresos procedentes de contratos con clientes”

NIIF 15 Ingresos procedentes de Contratos con Clientes, emitida en mayo de 2016, es una nueva norma que es aplicable a todos los contratos con clientes, excepto arrendamientos, instrumentos financieros y contratos de seguros. Se trata de un proyecto conjunto con el FASB para eliminar diferencias en el reconocimiento de ingresos entre NIIF y US GAAP. Esta nueva norma pretende mejorar las inconsistencias y debilidades de NIC 18 y proporcionar un modelo que facilitará la comparabilidad de compañías de diferentes industrias y regiones. Proporciona un nuevo modelo para el reconocimiento de ingresos y requerimientos más detallados para contratos con elementos múltiples. Además requiere revelaciones más detalladas. Su aplicación es efectiva a partir del 1 de enero de 2018 y se permite la aplicación anticipada. La Compañía se encuentra evaluando los impactos que podrá generar la mencionada norma, más aún ahora que se espera iniciar en el corto plazo la generación de ingresos ordinarios. NIC 16 “Propiedades, planta y equipo”, NIC 38 - “Activos intangibles”

NIC 16 y NIC 38 establecen el principio de la base de depreciación y amortización siendo el patrón esperado del consumo de los beneficios económicos futuros de un activo. En sus enmiendas a NIC 16 y NIC 38 publicadas en mayo de 2015, el IASB clarificó que el uso de métodos basados en los ingresos para calcular la depreciación de un activo no es adecuado porque los ingresos generados por una actividad que incluye el uso de un activo generalmente reflejan factores distintos del consumo de los beneficios económicos incorporados al activo. El IASB también aclaró que los ingresos generalmente presentan una base inadecuada para medir el consumo de los beneficios económicos incorporados de un activo intangible. Sin embargo, esta suposición puede ser rebatida en ciertas circunstancias limitadas. Las modificaciones son aplicables a partir del 1 de enero de 2016. Se permite su aplicación anticipada. La Compañía ha realizado la evaluación de la norma y esta no tiene impactos. NIC 16 “Propiedades, planta y equipo”, NIC 41 - “Agricultura”

El IASB hizo modificaciones a la NIC 16 Propiedades, Planta y Equipo y la NIC 41 Agricultura para distinguir las plantas productoras de otros activos biológicos. Las plantas productoras se utilizan únicamente para cultivar productos durante su vida productiva y se observa que son similares a un elemento de la maquinaria, por lo cual ahora se tratan en la NIC 16. Sin embargo, los productos agrícolas que crecen en las plantas productoras se mantendrán dentro del alcance de la NIC 41 y continuarán siendo medidos a su valor razonable menos los costos de venta.

- 22 -

NIC 7 "Estado de flujos de efectivo"

La enmienda requiere la divulgación de: Cambios en los flujos de efectivo de financiamiento, cambios derivados de la obtención o pérdida de control, cambios en los tipos de cambio, cambios en los valores justos, y otros cambios. NIC 12 " Impuesto a las ganancias"

Cuando una entidad evalúa si los beneficios imponibles estarán disponibles contra los cuales puede utilizar una diferencia temporal deducible, considera si la ley fiscal restringe las fuentes de los beneficios imponibles contra los que puede efectuar deducciones. Si la legislación fiscal no impone restricciones, una entidad evalúa una diferencia temporal deducible en combinación con todas sus otras diferencias temporarias deducibles. Mejoras anuales a las NIIF, Ciclo 2012-2015

Norma Objeto de la modificación

NIIF 5 - Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas.

Cambios en los métodos de disposición.

NIIF 7 - Instrumentos Financieros: Información a Revelar.

Aplicabilidad de las modificaciones a la NIIF 7 a los estados financieros intermedios condensados.

NIC 19 - Beneficios a los Empleados. Tasa de descuento: emisión en un mercado regional.

Nuevas normas, modificaciones e interpretaciones emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) que aún no han sido incorporadas al marco contable aceptado en Colombia

Durante el año 2016 y hasta la fecha de emisión de estos estados financieros se ha emitido una nueva norma y se han incluido modificaciones a las NIIF, que podrían llegar a ser incorporadas al marco normativo colombiano, a saber:

- 23 -

La NIIF 16 Arrendamientos fue emitida en enero de 2016. Establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos. La NIIF 16 introduce un modelo de contabilización para los arrendatarios único y requiere que un arrendatario reconozca activos y pasivos para todos los arrendamientos con un plazo superior a 12 meses, a menos que el activo subyacente sea de bajo valor. Se requiere que un arrendatario reconozca un activo por derecho de uso que representa su derecho a usar el activo arrendado subyacente y un pasivo por arrendamiento que representa su obligación para hacer pagos por el arrendamiento. La NIIF 16 mantiene sustancialmente los requerimientos de contabilidad del arrendador de la NIC 17 Arrendamientos. Por consiguiente, un arrendador continuará clasificando sus arrendamientos como arrendamientos operativos o arrendamientos financieros, y contabilizará esos dos tipos de arrendamientos de forma diferente. La NIIF 16 se aplica a períodos de presentación anuales que comiencen a partir del 1 de enero de 2019. Se permite la aplicación anticipada para entidades que apliquen la NIIF 15 Ingresos de Actividades Ordinarias procedentes de Contratos con Clientes antes de la fecha de aplicación inicial de la NIIF 16. La NIIF 16 sustituye a la NIC 17 Arrendamientos, CINIIF 4 Determinación de si un Acuerdo contiene un Arrendamiento, SIC-15 Arrendamientos Operativos - Incentivos y SIC-27 Evaluación de la Esencia de las Transacciones que Adoptan la Forma Legal de un Arrendamiento. Cambios en la Fecha de Vigencia de las Modificaciones a las NIIF 10 y NIC 28 para diferir de forma indefinida la fecha de vigencia de Venta o Aportación de Activos entre un Inversor y su Asociada o Negocio Conjunto que se emitió en septiembre de 2015, pendiente del resultado del proyecto de investigación del Consejo sobre contabilización del patrimonio. El diferimiento está vigente desde el momento de su publicación.

5. EFECTIVO Y EQUIVALENTES DE EFECTIVO

Al 30 de Septiembre de 2017 el efectivo comprende la caja, los depósitos bancarios a la vista y el equivalente de efectivo correspondiente a las inversiones de corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor. Los saldos de efectivo y equivalentes a 30 de septiembre de 2017 y 31 de diciembre de 2016 se detalla a continuación:

30 de Sept de

2017 31 de dic de

2016 Efectivo Caja 14 14 Bancos nacionales (1) 22.577 184.874 Total efectivo 22.591 184.888 Inversiones (2) 10.944 10.470 Total Inversiones 10.944 10.470 Total efectivo y equivalente al efectivo $ 33.535 $ 195.358

- 24 -

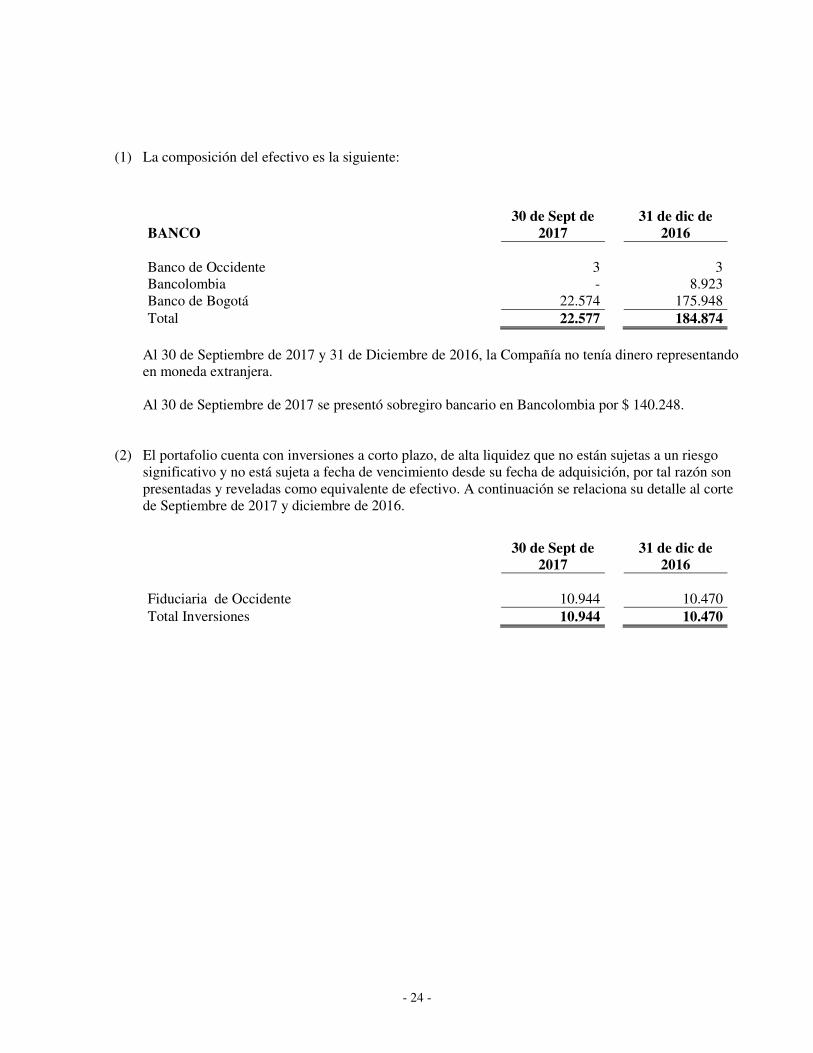

(1) La composición del efectivo es la siguiente:

BANCO 30 de Sept de

2017 31 de dic de

2016 Banco de Occidente 3 3 Bancolombia - 8.923 Banco de Bogotá 22.574 175.948 Total 22.577 184.874

Al 30 de Septiembre de 2017 y 31 de Diciembre de 2016, la Compañía no tenía dinero representando en moneda extranjera.

Al 30 de Septiembre de 2017 se presentó sobregiro bancario en Bancolombia por $ 140.248.

(2) El portafolio cuenta con inversiones a corto plazo, de alta liquidez que no están sujetas a un riesgo significativo y no está sujeta a fecha de vencimiento desde su fecha de adquisición, por tal razón son presentadas y reveladas como equivalente de efectivo. A continuación se relaciona su detalle al corte de Septiembre de 2017 y diciembre de 2016.

30 de Sept de

2017 31 de dic de

2016 Fiduciaria de Occidente 10.944 10.470 Total Inversiones 10.944 10.470

- 25 -

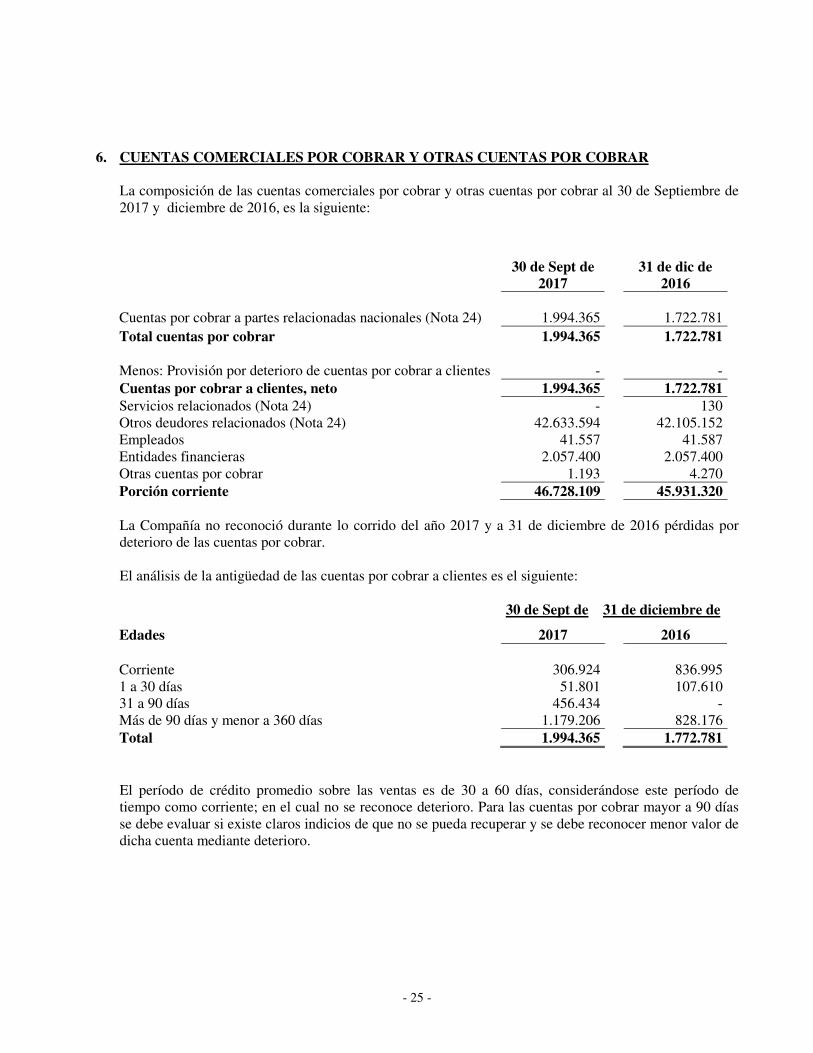

6. CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR

La composición de las cuentas comerciales por cobrar y otras cuentas por cobrar al 30 de Septiembre de 2017 y diciembre de 2016, es la siguiente:

30 de Sept de

2017 31 de dic de

2016

Cuentas por cobrar a partes relacionadas nacionales (Nota 24)

1.994.365

1.722.781 Total cuentas por cobrar 1.994.365 1.722.781 Menos: Provisión por deterioro de cuentas por cobrar a clientes - - Cuentas por cobrar a clientes, neto 1.994.365 1.722.781 Servicios relacionados (Nota 24) - 130 Otros deudores relacionados (Nota 24) 42.633.594 42.105.152 Empleados 41.557 41.587 Entidades financieras 2.057.400 2.057.400 Otras cuentas por cobrar 1.193 4.270 Porción corriente 46.728.109 45.931.320

La Compañía no reconoció durante lo corrido del año 2017 y a 31 de diciembre de 2016 pérdidas por deterioro de las cuentas por cobrar.

El análisis de la antigüedad de las cuentas por cobrar a clientes es el siguiente:

30 de Sept de 31 de diciembre de

Edades 2017 2016 Corriente 306.924 836.995 1 a 30 días 51.801

107.610

31 a 90 días 456.434

- Más de 90 días y menor a 360 días 1.179.206

828.176

Total 1.994.365

1.772.781

El período de crédito promedio sobre las ventas es de 30 a 60 días, considerándose este período de tiempo como corriente; en el cual no se reconoce deterioro. Para las cuentas por cobrar mayor a 90 días se debe evaluar si existe claros indicios de que no se pueda recuperar y se debe reconocer menor valor de dicha cuenta mediante deterioro.

- 26 -

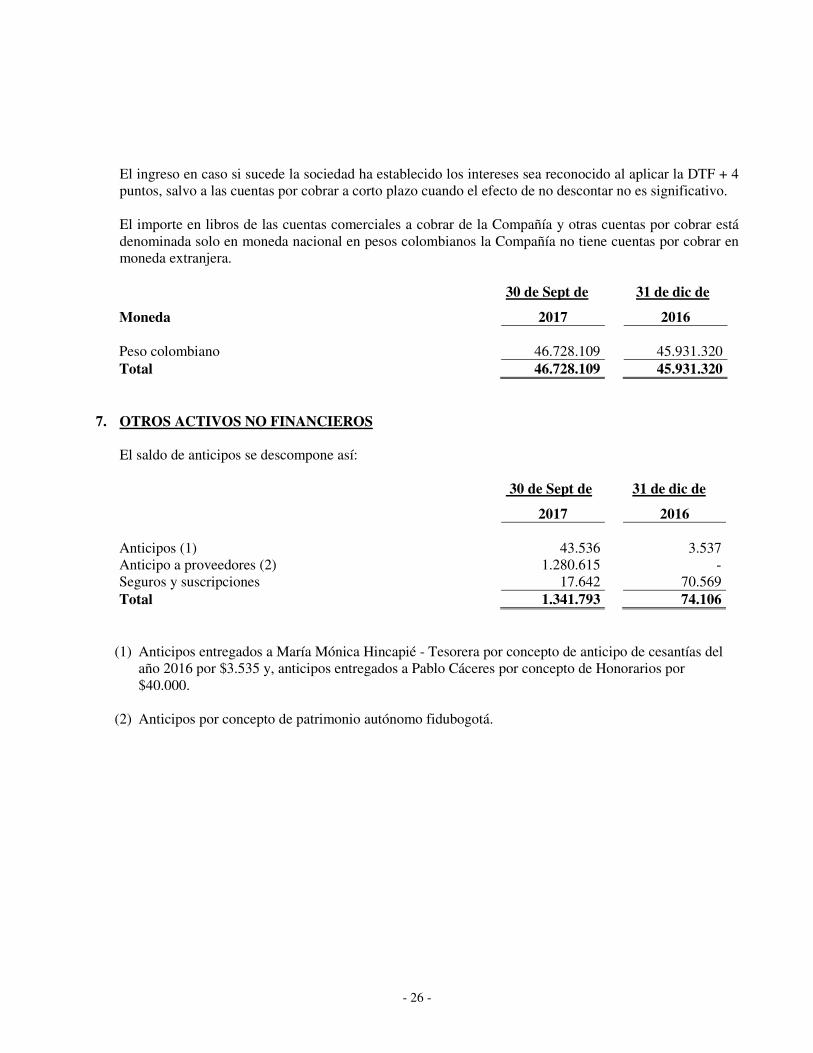

El ingreso en caso si sucede la sociedad ha establecido los intereses sea reconocido al aplicar la DTF + 4 puntos, salvo a las cuentas por cobrar a corto plazo cuando el efecto de no descontar no es significativo. El importe en libros de las cuentas comerciales a cobrar de la Compañía y otras cuentas por cobrar está denominada solo en moneda nacional en pesos colombianos la Compañía no tiene cuentas por cobrar en moneda extranjera. 30 de Sept de 31 de dic de

Moneda 2017 2016 Peso colombiano 46.728.109

45.931.320

Total 46.728.109

45.931.320 7. OTROS ACTIVOS NO FINANCIEROS

El saldo de anticipos se descompone así: 30 de Sept de 31 de dic de

2017 2016 Anticipos (1) 43.536 3.537 Anticipo a proveedores (2) 1.280.615 - Seguros y suscripciones 17.642 70.569 Total 1.341.793 74.106

(1) Anticipos entregados a María Mónica Hincapié - Tesorera por concepto de anticipo de cesantías del año 2016 por $3.535 y, anticipos entregados a Pablo Cáceres por concepto de Honorarios por $40.000.

(2) Anticipos por concepto de patrimonio autónomo fidubogotá.

- 27 -

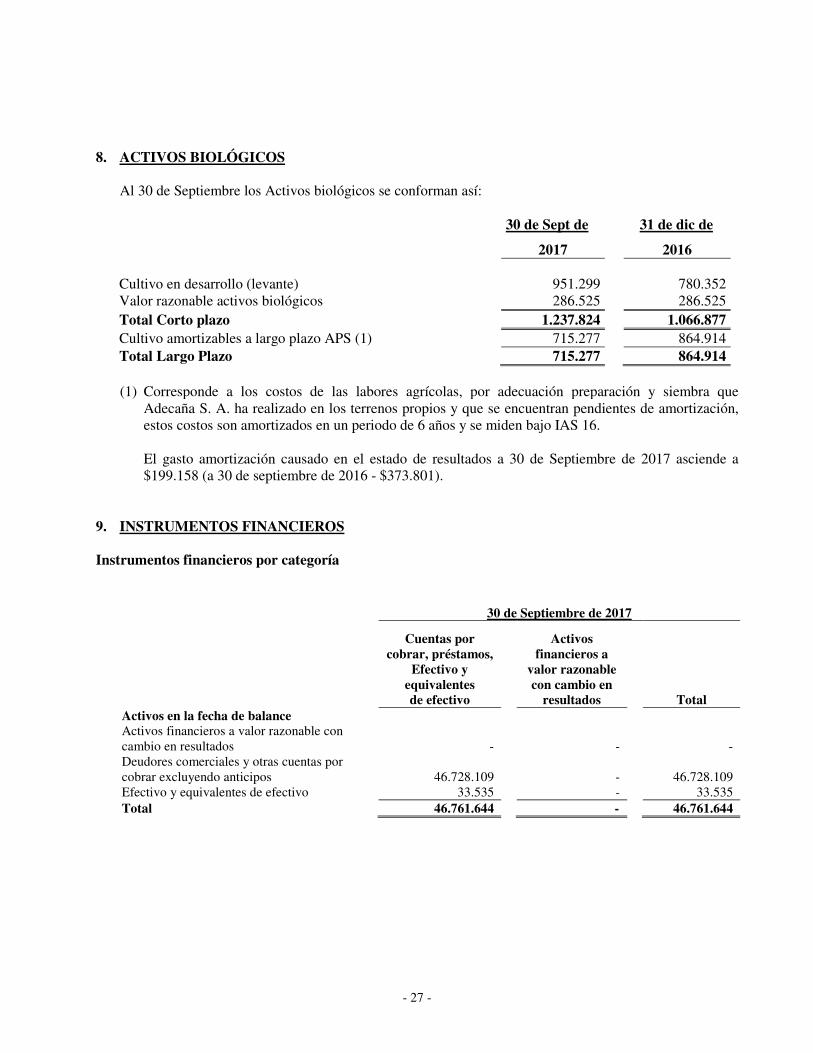

8. ACTIVOS BIOLÓGICOS

Al 30 de Septiembre los Activos biológicos se conforman así: 30 de Sept de 31 de dic de

2017 2016 Cultivo en desarrollo (levante) 951.299 780.352 Valor razonable activos biológicos 286.525 286.525 Total Corto plazo 1.237.824 1.066.877 Cultivo amortizables a largo plazo APS (1) 715.277 864.914 Total Largo Plazo 715.277 864.914

(1) Corresponde a los costos de las labores agrícolas, por adecuación preparación y siembra que

Adecaña S. A. ha realizado en los terrenos propios y que se encuentran pendientes de amortización, estos costos son amortizados en un periodo de 6 años y se miden bajo IAS 16. El gasto amortización causado en el estado de resultados a 30 de Septiembre de 2017 asciende a $199.158 (a 30 de septiembre de 2016 - $373.801).

9. INSTRUMENTOS FINANCIEROS

Instrumentos financieros por categoría

30 de Septiembre de 2017

Cuentas por cobrar, préstamos,

Efectivo y equivalentes de efectivo

Activos financieros a

valor razonable con cambio en

resultados Total Activos en la fecha de balance Activos financieros a valor razonable con cambio en resultados - - - Deudores comerciales y otras cuentas por cobrar excluyendo anticipos 46.728.109 - 46.728.109 Efectivo y equivalentes de efectivo 33.535 - 33.535 Total 46.761.644 - 46.761.644

- 28 -

31 de diciembre de 2016

Cuentas por cobrar, préstamos,

Efectivo y equivalentes de efectivo

Activos financieros a

valor razonable con cambio en

resultados Total Activos en la fecha de balance Activos financieros a valor razonable con cambio en resultados - - - Deudores comerciales y otras cuentas por cobrar excluyendo anticipos 45.931.320 - 45.931.320 Efectivo y equivalentes de efectivo 195.358 - 195.358 Total 46.126.678 - 46.126.678

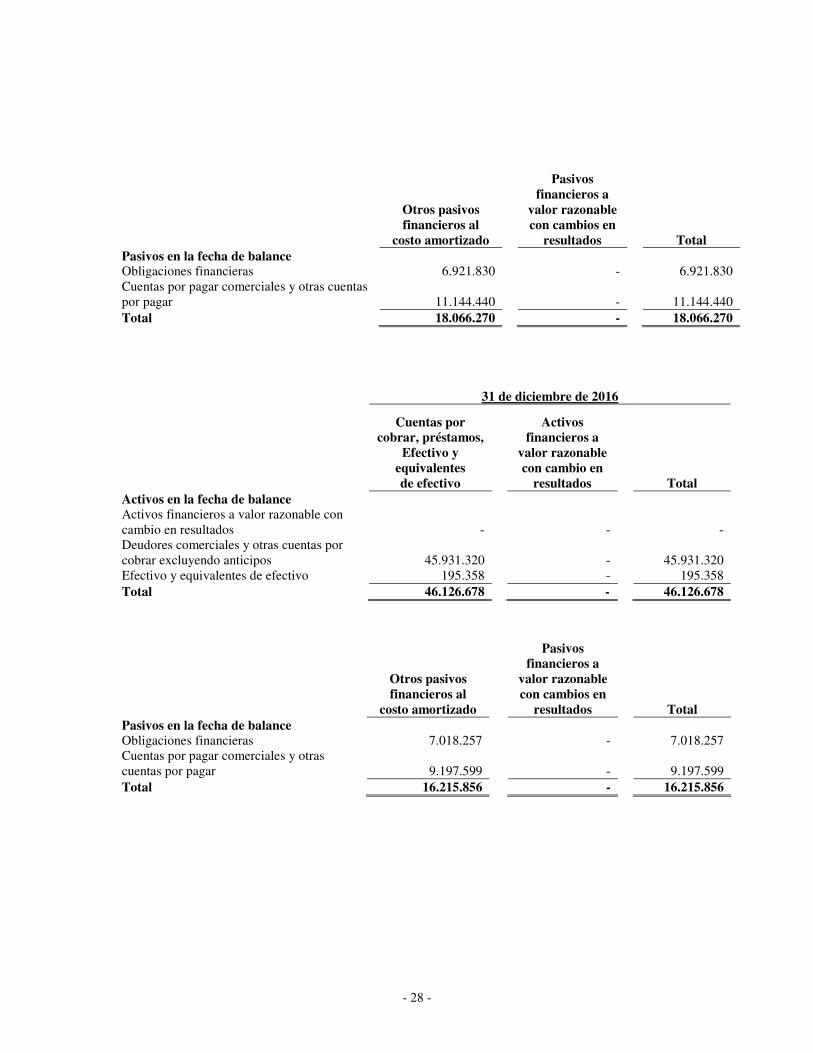

Otros pasivos financieros al

costo amortizado

Pasivos financieros a

valor razonable con cambios en

resultados

Total Pasivos en la fecha de balance

Obligaciones financieras 6.921.830 - 6.921.830 Cuentas por pagar comerciales y otras cuentas por pagar 11.144.440 - 11.144.440 Total 18.066.270 - 18.066.270

Otros pasivos financieros al

costo amortizado

Pasivos financieros a

valor razonable con cambios en

resultados

Total Pasivos en la fecha de balance Obligaciones financieras 7.018.257 - 7.018.257 Cuentas por pagar comerciales y otras cuentas por pagar 9.197.599 - 9.197.599 Total 16.215.856 - 16.215.856

- 29 -

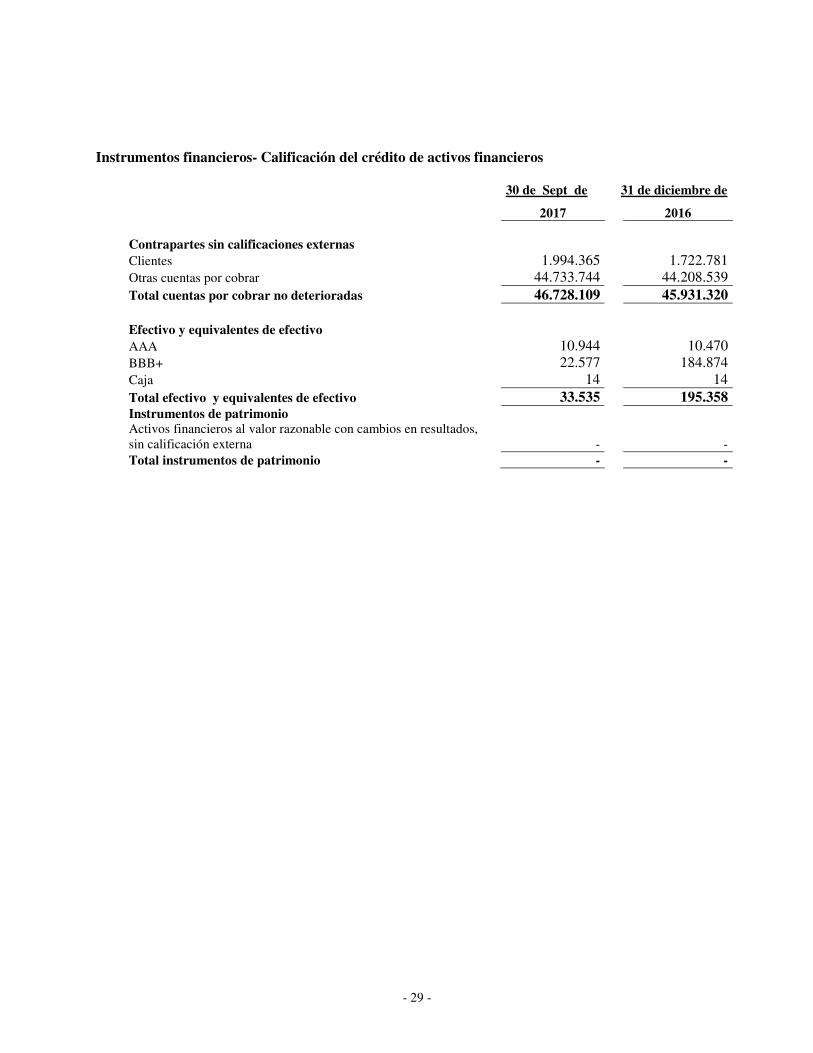

Instrumentos financieros- Calificación del crédito de activos financieros

30 de Sept de 31 de diciembre de

2017 2016

Contrapartes sin calificaciones externas

Clientes 1.994.365 1.722.781 Otras cuentas por cobrar 44.733.744 44.208.539 Total cuentas por cobrar no deterioradas 46.728.109 45.931.320

Efectivo y equivalentes de efectivo AAA 10.944 10.470 BBB+ 22.577 184.874 Caja 14 14 Total efectivo y equivalentes de efectivo 33.535 195.358 Instrumentos de patrimonio Activos financieros al valor razonable con cambios en resultados, sin calificación externa - - Total instrumentos de patrimonio - -

- 30 -

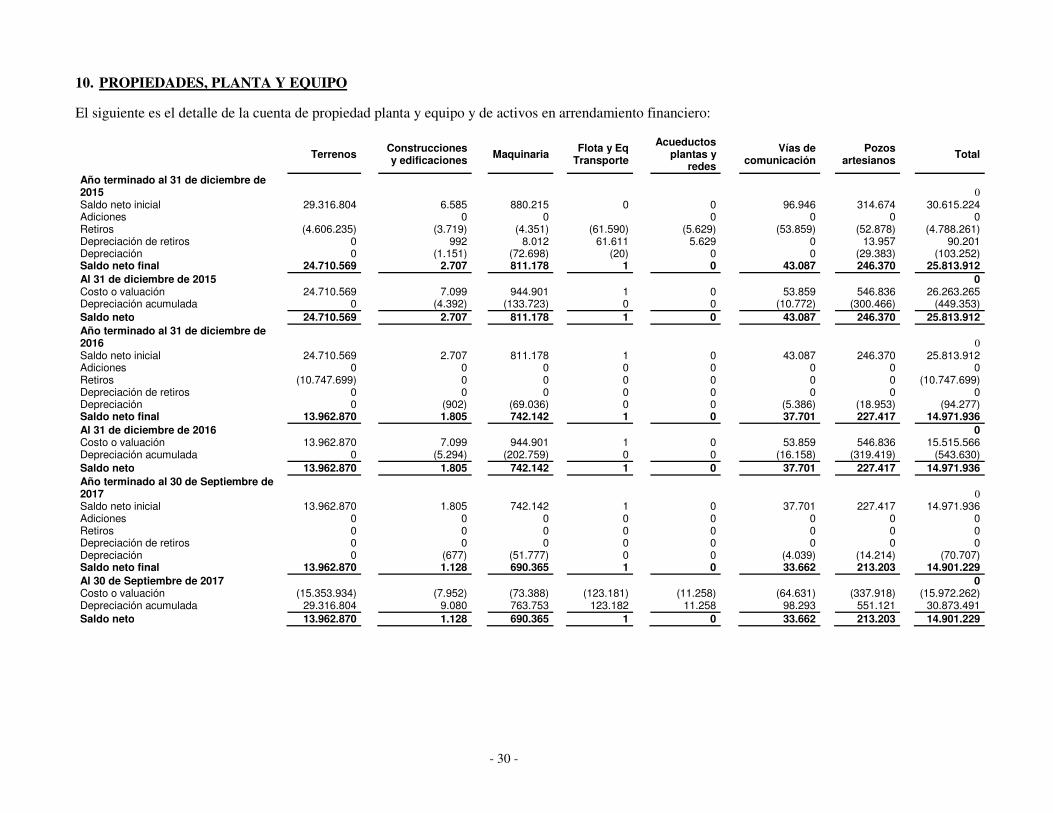

10. PROPIEDADES, PLANTA Y EQUIPO El siguiente es el detalle de la cuenta de propiedad planta y equipo y de activos en arrendamiento financiero:

Terrenos Construcciones y edificaciones

Maquinaria Flota y Eq

Transporte

Acueductos plantas y

redes

Vías de comunicación

Pozos

artesianos Total

Año terminado al 31 de diciembre de 2015

0 Saldo neto inicial 29.316.804 6.585 880.215 0 0 96.946 314.674 30.615.224 Adiciones 0 0 0 0 0 0 Retiros (4.606.235) (3.719) (4.351) (61.590) (5.629) (53.859) (52.878) (4.788.261) Depreciación de retiros 0 992 8.012 61.611 5.629 0 13.957 90.201 Depreciación 0 (1.151) (72.698) (20) 0 0 (29.383) (103.252) Saldo neto final 24.710.569 2.707 811.178 1 0 43.087 246.370 25.813.912

Al 31 de diciembre de 2015 0 Costo o valuación 24.710.569 7.099 944.901 1 0 53.859 546.836 26.263.265 Depreciación acumulada 0 (4.392) (133.723) 0 0 (10.772) (300.466) (449.353)

Saldo neto 24.710.569 2.707 811.178 1 0 43.087 246.370 25.813.912

Año terminado al 31 de diciembre de 2016

0 Saldo neto inicial 24.710.569 2.707 811.178 1 0 43.087 246.370 25.813.912 Adiciones 0 0 0 0 0 0 0 0 Retiros (10.747.699) 0 0 0 0 0 0 (10.747.699) Depreciación de retiros 0 0 0 0 0 0 0 0 Depreciación 0 (902) (69.036) 0 0 (5.386) (18.953) (94.277) Saldo neto final 13.962.870 1.805 742.142 1 0 37.701 227.417 14.971.936

Al 31 de diciembre de 2016 0 Costo o valuación 13.962.870 7.099 944.901 1 0 53.859 546.836 15.515.566 Depreciación acumulada 0 (5.294) (202.759) 0 0 (16.158) (319.419) (543.630)

Saldo neto 13.962.870 1.805 742.142 1 0 37.701 227.417 14.971.936

Año terminado al 30 de Septiembre de 2017

0

Saldo neto inicial 13.962.870 1.805 742.142 1 0 37.701 227.417 14.971.936 Adiciones 0 0 0 0 0 0 0 0 Retiros 0 0 0 0 0 0 0 0 Depreciación de retiros 0 0 0 0 0 0 0 0 Depreciación 0 (677) (51.777) 0 0 (4.039) (14.214) (70.707) Saldo neto final 13.962.870 1.128 690.365 1 0 33.662 213.203 14.901.229

Al 30 de Septiembre de 2017 0 Costo o valuación (15.353.934) (7.952) (73.388) (123.181) (11.258) (64.631) (337.918) (15.972.262) Depreciación acumulada 29.316.804 9.080 763.753 123.182 11.258 98.293 551.121 30.873.491

Saldo neto 13.962.870 1.128 690.365 1 0 33.662 213.203 14.901.229

- 31 -

Todas las propiedades planta y equipos de la Compañía se encuentran debidamente amparados con pólizas de seguros vigentes. Sobre las propiedades planta y equipo de la Compañía no existen hipotecas ni pignoraciones.

El gasto depreciación causado en el estado de resultados a 30 de Septiembre de 2017 asciende a $70.707 (30 de Septiembre de 2016 - $70.707)

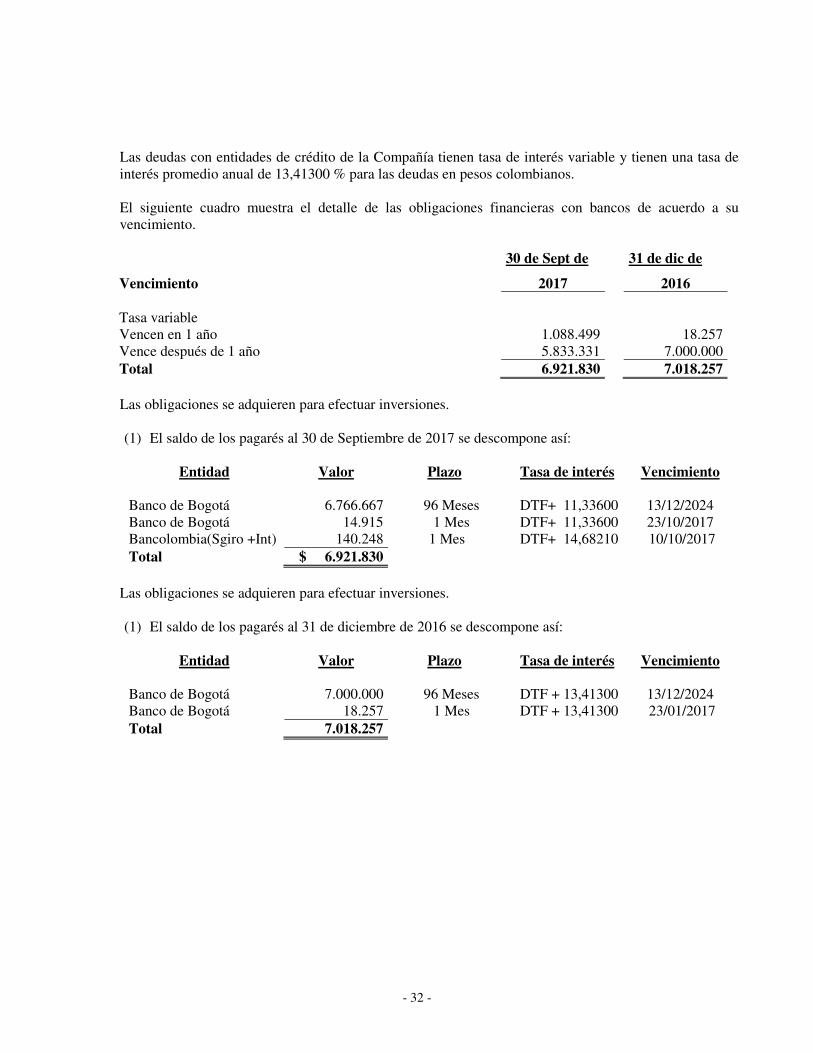

11. OBLIGACIONES FINANCIERAS (DEUDA)

El siguiente es el detalle de las obligaciones financieras obtenidas por la Compañía al 30 de Septiembre de 2017 y diciembre de 2016 con el propósito fundamental de financiar sus operaciones:

30 de Sept de

2017 31 de dic de

2016 Corriente

Sobregiros bancarios 140.248

-

Deuda con bancos 948.251

18.257 1.088.499 18.257

No corriente Deuda con bancos 5.833.331 7.000.000 5.833.331 7.000.000 Total obligaciones financieras 6.921.830 7.018.257

El importe en libros de las obligaciones financieras de la Compañía está solo conformado en moneda nacional en pesos colombianos 30 de Sept de 31 de dic de

Moneda 2017 2016 Peso colombiano (1) 6.921.830 7.018.257 Total 6.921.830

7.018.257

- 32 -

Las deudas con entidades de crédito de la Compañía tienen tasa de interés variable y tienen una tasa de interés promedio anual de 13,41300 % para las deudas en pesos colombianos. El siguiente cuadro muestra el detalle de las obligaciones financieras con bancos de acuerdo a su vencimiento. 30 de Sept de 31 de dic de

Vencimiento 2017 2016 Tasa variable

Vencen en 1 año 1.088.499 18.257 Vence después de 1 año 5.833.331 7.000.000 Total 6.921.830 7.018.257

Las obligaciones se adquieren para efectuar inversiones. (1) El saldo de los pagarés al 30 de Septiembre de 2017 se descompone así:

Entidad Valor Plazo Tasa de interés Vencimiento Banco de Bogotá 6.766.667 96 Meses DTF+ 11,33600 13/12/2024 Banco de Bogotá 14.915 1 Mes DTF+ 11,33600 23/10/2017 Bancolombia(Sgiro +Int) 140.248 1 Mes DTF+ 14,68210 10/10/2017 Total $ 6.921.830

Las obligaciones se adquieren para efectuar inversiones. (1) El saldo de los pagarés al 31 de diciembre de 2016 se descompone así:

Entidad Valor Plazo Tasa de interés Vencimiento

Banco de Bogotá 7.000.000 96 Meses DTF + 13,41300 13/12/2024 Banco de Bogotá 18.257 1 Mes DTF + 13,41300 23/01/2017 Total 7.018.257

- 33 -

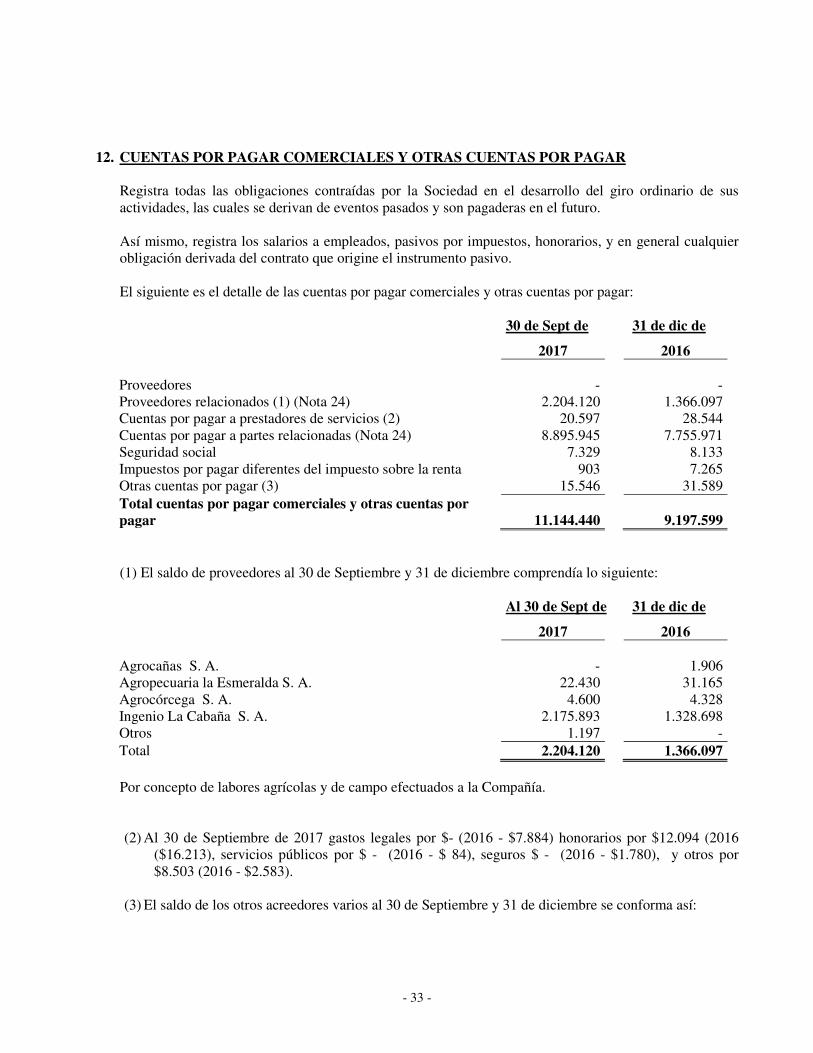

12. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

Registra todas las obligaciones contraídas por la Sociedad en el desarrollo del giro ordinario de sus actividades, las cuales se derivan de eventos pasados y son pagaderas en el futuro. Así mismo, registra los salarios a empleados, pasivos por impuestos, honorarios, y en general cualquier obligación derivada del contrato que origine el instrumento pasivo. El siguiente es el detalle de las cuentas por pagar comerciales y otras cuentas por pagar: 30 de Sept de 31 de dic de

2017 2016 Proveedores - - Proveedores relacionados (1) (Nota 24) 2.204.120 1.366.097 Cuentas por pagar a prestadores de servicios (2) 20.597 28.544 Cuentas por pagar a partes relacionadas (Nota 24) 8.895.945 7.755.971 Seguridad social 7.329 8.133 Impuestos por pagar diferentes del impuesto sobre la renta 903 7.265 Otras cuentas por pagar (3) 15.546 31.589 Total cuentas por pagar comerciales y otras cuentas por pagar 11.144.440 9.197.599 (1) El saldo de proveedores al 30 de Septiembre y 31 de diciembre comprendía lo siguiente:

Al 30 de Sept de 31 de dic de

2017 2016 Agrocañas S. A. - 1.906 Agropecuaria la Esmeralda S. A. 22.430 31.165 Agrocórcega S. A. 4.600 4.328 Ingenio La Cabaña S. A. 2.175.893 1.328.698 Otros 1.197 - Total 2.204.120 1.366.097 Por concepto de labores agrícolas y de campo efectuados a la Compañía. (2) Al 30 de Septiembre de 2017 gastos legales por $- (2016 - $7.884) honorarios por $12.094 (2016

($16.213), servicios públicos por $ - (2016 - $ 84), seguros $ - (2016 - $1.780), y otros por $8.503 (2016 - $2.583).

(3) El saldo de los otros acreedores varios al 30 de Septiembre y 31 de diciembre se conforma así:

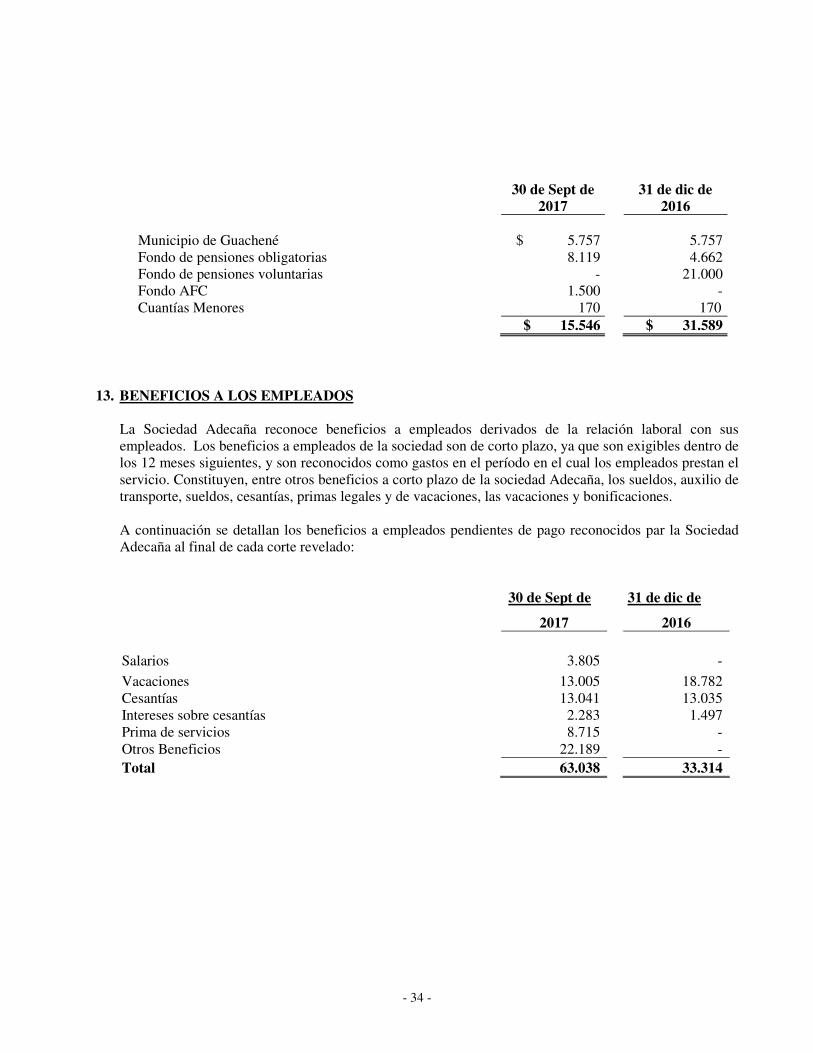

- 34 -

30 de Sept de 2017

31 de dic de 2016

Municipio de Guachené $ 5.757 5.757 Fondo de pensiones obligatorias 8.119 4.662 Fondo de pensiones voluntarias - 21.000 Fondo AFC 1.500 - Cuantías Menores 170 170 $ 15.546 $ 31.589

13. BENEFICIOS A LOS EMPLEADOS

La Sociedad Adecaña reconoce beneficios a empleados derivados de la relación laboral con sus empleados. Los beneficios a empleados de la sociedad son de corto plazo, ya que son exigibles dentro de los 12 meses siguientes, y son reconocidos como gastos en el período en el cual los empleados prestan el servicio. Constituyen, entre otros beneficios a corto plazo de la sociedad Adecaña, los sueldos, auxilio de transporte, sueldos, cesantías, primas legales y de vacaciones, las vacaciones y bonificaciones. A continuación se detallan los beneficios a empleados pendientes de pago reconocidos par la Sociedad Adecaña al final de cada corte revelado: 30 de Sept de 31 de dic de

2017 2016 Salarios 3.805 -

Vacaciones 13.005 18.782 Cesantías 13.041 13.035 Intereses sobre cesantías 2.283 1.497 Prima de servicios 8.715 - Otros Beneficios 22.189 - Total 63.038 33.314

- 35 -

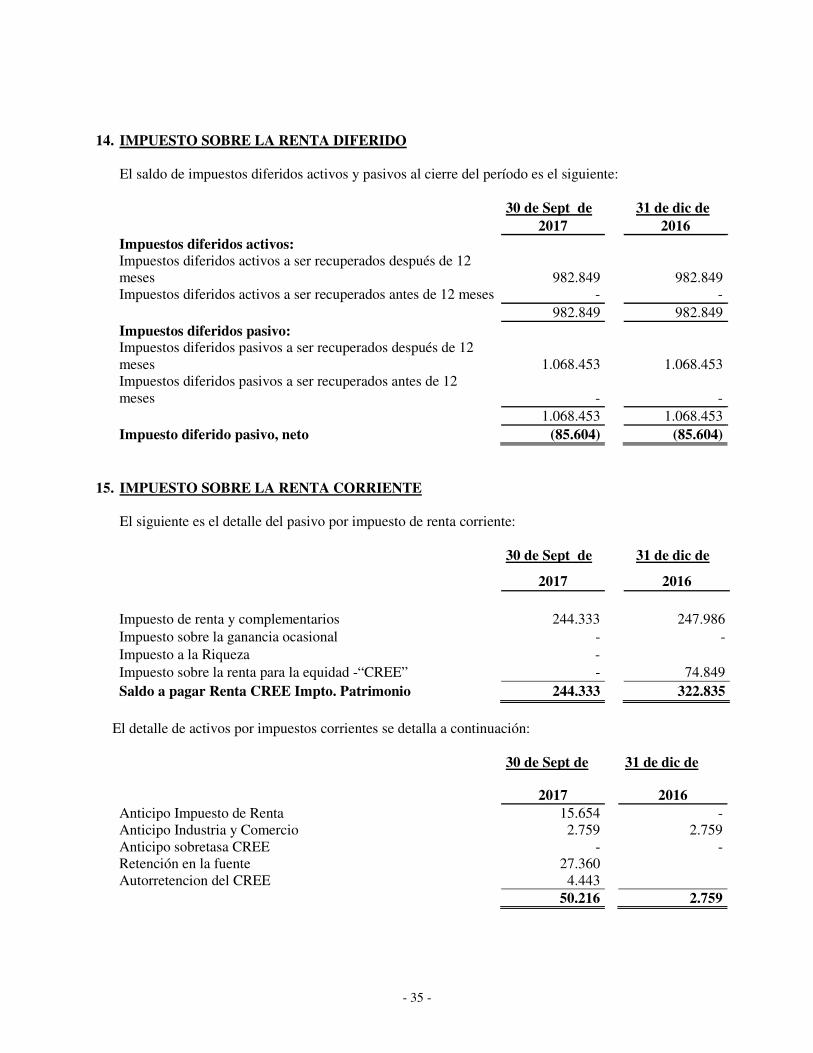

14. IMPUESTO SOBRE LA RENTA DIFERIDO

El saldo de impuestos diferidos activos y pasivos al cierre del período es el siguiente:

30 de Sept de 31 de dic de

2017

2016

Impuestos diferidos activos:

Impuestos diferidos activos a ser recuperados después de 12 meses 982.849 982.849 Impuestos diferidos activos a ser recuperados antes de 12 meses - -

982.849 982.849

Impuestos diferidos pasivo: Impuestos diferidos pasivos a ser recuperados después de 12 meses 1.068.453 1.068.453 Impuestos diferidos pasivos a ser recuperados antes de 12 meses - -

1.068.453 1.068.453

Impuesto diferido pasivo, neto (85.604) (85.604) 15. IMPUESTO SOBRE LA RENTA CORRIENTE

El siguiente es el detalle del pasivo por impuesto de renta corriente:

30 de Sept de 31 de dic de

2017 2016

Impuesto de renta y complementarios 244.333

247.986

Impuesto sobre la ganancia ocasional -

- Impuesto a la Riqueza - Impuesto sobre la renta para la equidad -“CREE” - 74.849 Saldo a pagar Renta CREE Impto. Patrimonio 244.333

322.835

El detalle de activos por impuestos corrientes se detalla a continuación:

30 de Sept de 31 de dic de

2017 2016

Anticipo Impuesto de Renta 15.654

- Anticipo Industria y Comercio 2.759

2.759

Anticipo sobretasa CREE -

- Retención en la fuente 27.360 Autorretencion del CREE 4.443

50.216

2.759

- 36 -

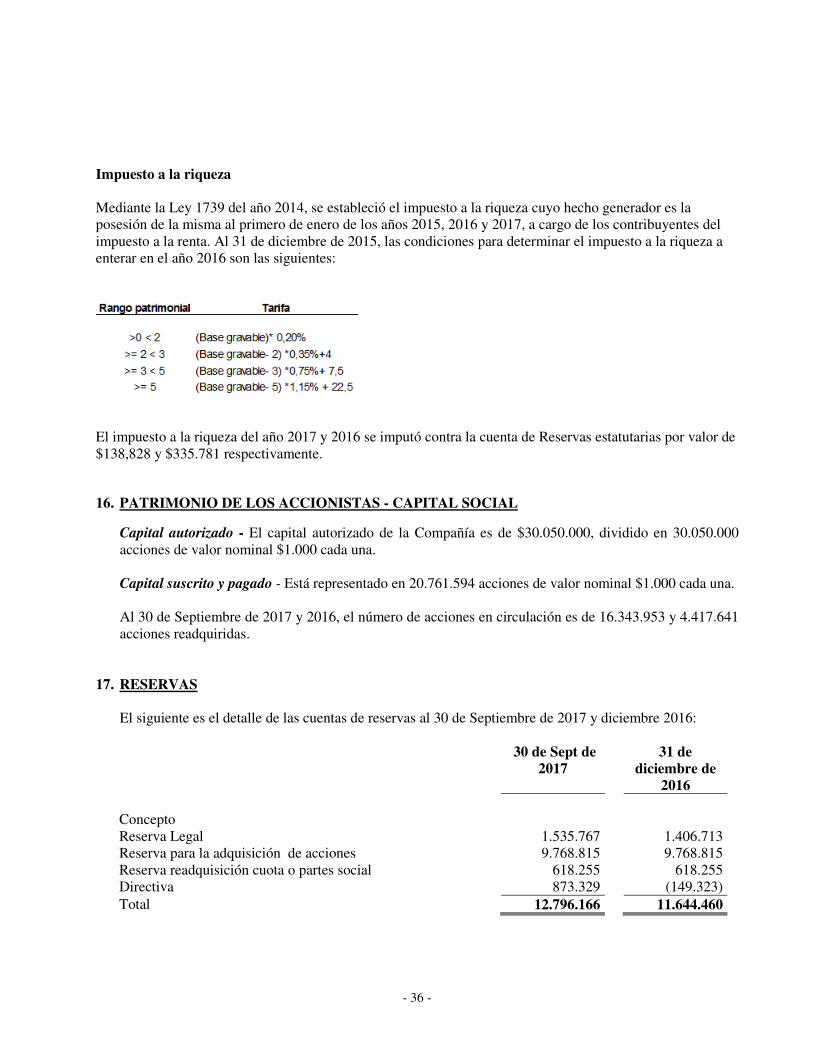

Impuesto a la riqueza Mediante la Ley 1739 del año 2014, se estableció el impuesto a la riqueza cuyo hecho generador es la posesión de la misma al primero de enero de los años 2015, 2016 y 2017, a cargo de los contribuyentes del impuesto a la renta. Al 31 de diciembre de 2015, las condiciones para determinar el impuesto a la riqueza a enterar en el año 2016 son las siguientes:

El impuesto a la riqueza del año 2017 y 2016 se imputó contra la cuenta de Reservas estatutarias por valor de $138,828 y $335.781 respectivamente. 16. PATRIMONIO DE LOS ACCIONISTAS - CAPITAL SOCIAL

Capital autorizado - El capital autorizado de la Compañía es de $30.050.000, dividido en 30.050.000 acciones de valor nominal $1.000 cada una.

Capital suscrito y pagado - Está representado en 20.761.594 acciones de valor nominal $1.000 cada una.

Al 30 de Septiembre de 2017 y 2016, el número de acciones en circulación es de 16.343.953 y 4.417.641 acciones readquiridas.

17. RESERVAS

El siguiente es el detalle de las cuentas de reservas al 30 de Septiembre de 2017 y diciembre 2016:

30 de Sept de 2017

31 de diciembre de

2016 Concepto Reserva Legal 1.535.767 1.406.713 Reserva para la adquisición de acciones 9.768.815 9.768.815 Reserva readquisición cuota o partes social 618.255 618.255 Directiva 873.329 (149.323) Total 12.796.166 11.644.460

- 37 -

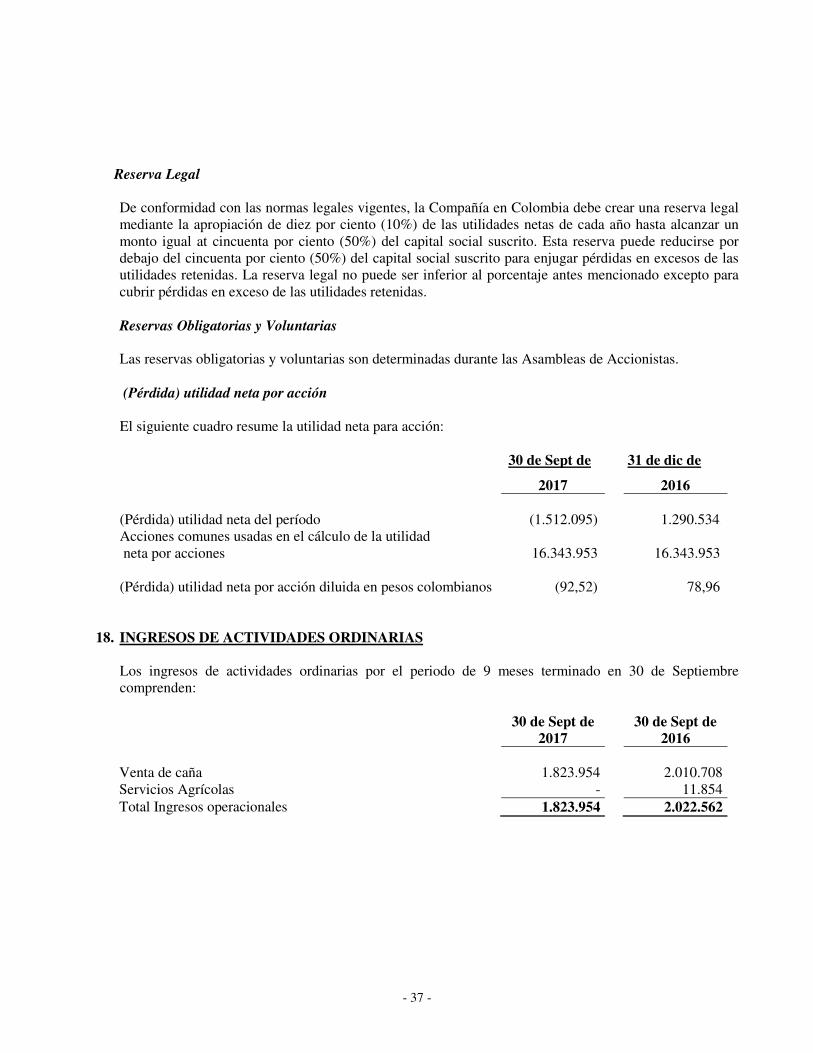

Reserva Legal

De conformidad con las normas legales vigentes, la Compañía en Colombia debe crear una reserva legal mediante la apropiación de diez por ciento (10%) de las utilidades netas de cada año hasta alcanzar un monto igual at cincuenta por ciento (50%) del capital social suscrito. Esta reserva puede reducirse por debajo del cincuenta por ciento (50%) del capital social suscrito para enjugar pérdidas en excesos de las utilidades retenidas. La reserva legal no puede ser inferior al porcentaje antes mencionado excepto para cubrir pérdidas en exceso de las utilidades retenidas.

Reservas Obligatorias y Voluntarias

Las reservas obligatorias y voluntarias son determinadas durante las Asambleas de Accionistas. (Pérdida) utilidad neta por acción

El siguiente cuadro resume la utilidad neta para acción: 30 de Sept de 31 de dic de

2017 2016 (Pérdida) utilidad neta del período (1.512.095) 1.290.5348

Acciones comunes usadas en el cálculo de la utilidad neta por acciones 16.343.953 16.343.953 (Pérdida) utilidad neta por acción diluida en pesos colombianos (92,52) 78,96

18. INGRESOS DE ACTIVIDADES ORDINARIAS

Los ingresos de actividades ordinarias por el periodo de 9 meses terminado en 30 de Septiembre comprenden:

30 de Sept de

2017 30 de Sept de

2016 Venta de caña 1.823.954 2.010.708 Servicios Agrícolas - 11.854 Total Ingresos operacionales 1.823.954 2.022.562

- 38 -

19. COSTO DE VENTAS

El costo de venta por el periodo de 9 meses terminado en 30 de Septiembre comprende:

30 de Sept de

2017 30 de Sept

2016 Costo de ventas caña (999.889) (1.262.393) Costo de ventas servicios agrícolas (25.372) (5.370) Total Costo de ventas (1.025.261) (1.267.763)

20. GASTOS DE ADMINISTRACIÓN Y VENTAS

Los gastos de administración y ventas por el periodo de 9 meses terminado en 30 de Septiembre comprende:

30 de Sept de 2017

30 de sept de 2016

Gastos de personal (378.446) (310.384) Honorarios (108.363) (134.296) Impuestos (85) (163.948) Impuesto 4 x mil (9.528) (71.324) Arrendamientos (51.482) (45.621) Contribuciones y afiliaciones (51.408) (51.211) Seguros (5.820) - Servicios (2.517) (522) Gastos legales (2.395) (137.703) Amortizaciones (-) (-) Diversos (8.532) (7.433) Total gastos de administración $ (618.576) $ (922.442)

- 39 -

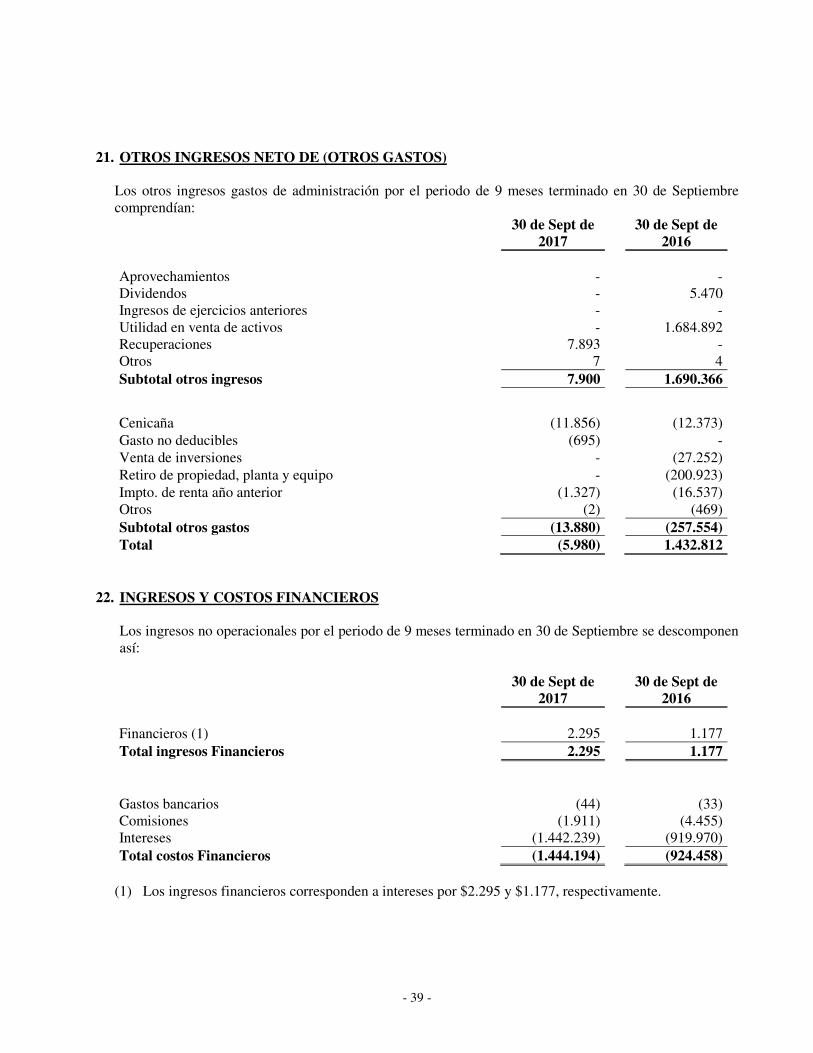

21. OTROS INGRESOS NETO DE (OTROS GASTOS)

Los otros ingresos gastos de administración por el periodo de 9 meses terminado en 30 de Septiembre comprendían:

30 de Sept de

2017 30 de Sept de

2016 Aprovechamientos - - Dividendos - 5.470 Ingresos de ejercicios anteriores - - Utilidad en venta de activos - 1.684.892 Recuperaciones 7.893 - Otros 7 4 Subtotal otros ingresos 7.900 1.690.366

Cenicaña (11.856) (12.373) Gasto no deducibles (695) - Venta de inversiones - (27.252) Retiro de propiedad, planta y equipo - (200.923) Impto. de renta año anterior (1.327) (16.537) Otros (2) (469) Subtotal otros gastos (13.880) (257.554) Total (5.980) 1.432.812

22. INGRESOS Y COSTOS FINANCIEROS

Los ingresos no operacionales por el periodo de 9 meses terminado en 30 de Septiembre se descomponen así:

30 de Sept de

2017 30 de Sept de

2016 Financieros (1) 2.295 1.177 Total ingresos Financieros 2.295 1.177 Gastos bancarios (44) (33) Comisiones (1.911) (4.455) Intereses (1.442.239) (919.970) Total costos Financieros (1.444.194) (924.458)

(1) Los ingresos financieros corresponden a intereses por $2.295 y $1.177, respectivamente.

- 40 -

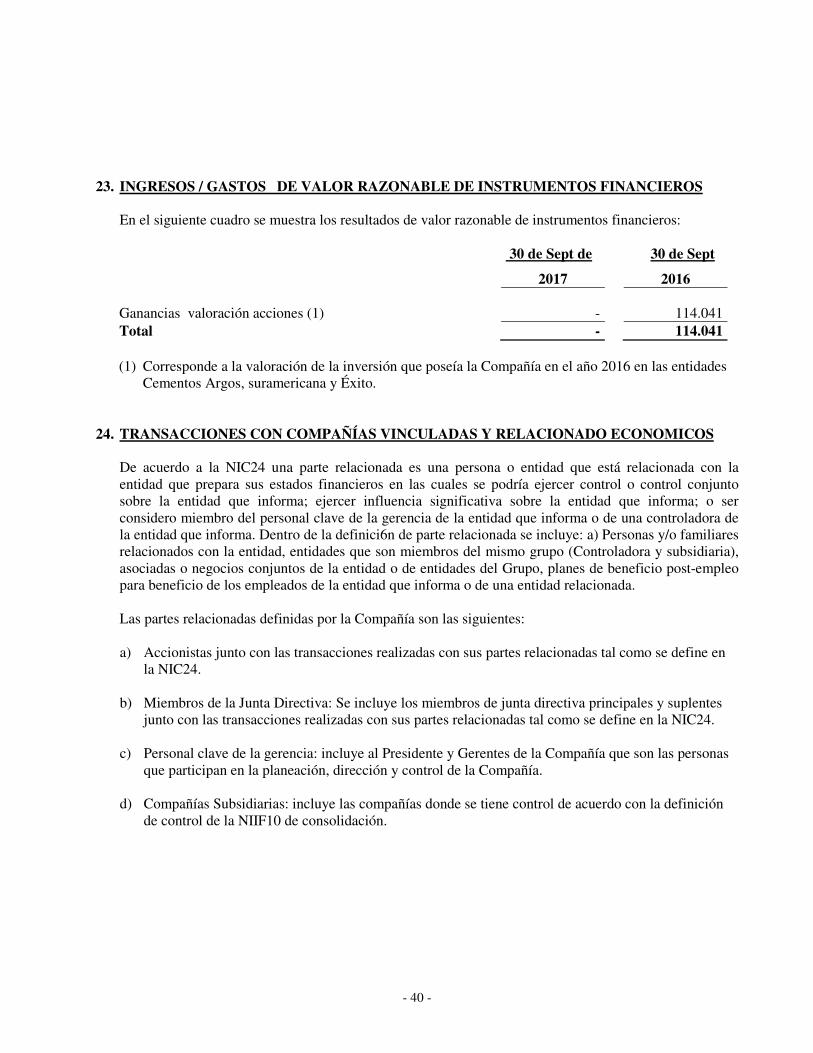

23. INGRESOS / GASTOS DE VALOR RAZONABLE DE INSTRUMENTOS FINANCIEROS

En el siguiente cuadro se muestra los resultados de valor razonable de instrumentos financieros:

30 de Sept de 30 de Sept

2017

2016

Ganancias valoración acciones (1) - 114.041 Total - 114.041

(1) Corresponde a la valoración de la inversión que poseía la Compañía en el año 2016 en las entidades

Cementos Argos, suramericana y Éxito. 24. TRANSACCIONES CON COMPAÑÍAS VINCULADAS Y RELACIONADO ECONOMICOS

De acuerdo a la NIC24 una parte relacionada es una persona o entidad que está relacionada con la entidad que prepara sus estados financieros en las cuales se podría ejercer control o control conjunto sobre la entidad que informa; ejercer influencia significativa sobre la entidad que informa; o ser considero miembro del personal clave de la gerencia de la entidad que informa o de una controladora de la entidad que informa. Dentro de la definici6n de parte relacionada se incluye: a) Personas y/o familiares relacionados con la entidad, entidades que son miembros del mismo grupo (Controladora y subsidiaria), asociadas o negocios conjuntos de la entidad o de entidades del Grupo, planes de beneficio post-empleo para beneficio de los empleados de la entidad que informa o de una entidad relacionada.

Las partes relacionadas definidas por la Compañía son las siguientes:

a) Accionistas junto con las transacciones realizadas con sus partes relacionadas tal como se define en

la NIC24. b) Miembros de la Junta Directiva: Se incluye los miembros de junta directiva principales y suplentes

junto con las transacciones realizadas con sus partes relacionadas tal como se define en la NIC24. c) Personal clave de la gerencia: incluye al Presidente y Gerentes de la Compañía que son las personas

que participan en la planeación, dirección y control de la Compañía. d) Compañías Subsidiarias: incluye las compañías donde se tiene control de acuerdo con la definición

de control de la NIIF10 de consolidación.

- 41 -

Los saldos más representativos al 30 de Septiembre de 2017 y 31 de diciembre de 2016, con partes relacionadas, están incluidos en las siguientes cuentas:

30 de Sept de

2017 31 de diciembre

de 2016 Ingresos obtenidos por Ventas de caña de azúcar (999.889) $ 3.986.289 Servicios agrícolas y ganaderos (25.372) 11.855 Total ingresos obtenidos 1.025.261 3.998.144

Saldo por cobrar - Clientes (1) (Ver Nota 6) 1.994.365 1.722.781 Saldo por cobrar - Servicios (2) (Ver Nota 6) $ - $ 130

1.994.365 1.722.911 Compras realizadas Labores de campo 591.608 1.121.806 Papelería y comisiones - - Total 591.608 1.121.806

Saldo por pagar: Labores de campo (3) (Ver Nota 12) 2.204.120 1.366.097

Saldo por pagar 2.204.120 1.366.097

Otros préstamos otorgados (4) (Ver Nota 6) 42.633.594 42.105.152

Saldo por cobrar acumulado $ 42.633.594 $ 42.105.152 Saldo acreedores varios (5) (ver Nota No. 12) 8.895.945 7.755.971 Saldo por pagar acumulado 8.895.945 $ 7.755.971

Estas transacciones no cuentan con garantías y no se ha constituido provisiones por deterioro.

(1) El saldo de cuentas por cobrar clientes corresponde al Ingenio La Cabaña.

(2) El saldo de la cuenta de ingresos por cobrar es el siguiente:

30 de Sept de

2017 31 de diciembre

de 2016 Ingenio La Cabaña S. A. - 130

- 130

- 42 -

(3) El saldo de cuentas por pagar por labores de campo corresponde a los siguientes:

Al 30 de Sept de 31 de dic de

2017 2016 Agrocañas S. A. - 1.906 Agropecuaria la Esmeralda S. A. 22.430 31.165 Agrocórcega S. A. 4.600 4.328 Ingenio La Cabaña S. A. 2.175.893 1.328.698 Otros 1.197 - Total 2.204.120 1.366.097

(4) El saldo de deudores varios incluye préstamos a:

30 de Sept de 2017

31 de diciembre de 2016

Agrointegrales del cauca S. A. 9.824.960 $ 9.824.960 Agro el arado S. A. 3.087.074 3.087.074 Agrocañas S. A. 6.272.135 6.272.135 Crediholding S. A. 5.698.186 5.698.186 Desarrollos Industriales del Cauca S. A. 2.888.185 2.888.185 Ingenio La Cabaña S. A 2.758.058 2.234.612 Inversiones Mad Capital 5.000.000 - Proyecto Energéticos del cauca 7.104.996 12.100.000 Total 42.633.594 $ 42.105.152

(5) El saldo de acreedores varios es el siguiente:

30 de Sept de 2017

31 de diciembre de 2016

Agro el arado S. A. - 4.916 Agrocorcega S. A.S 861.667 861.667 Agropecuaria La Esmeralda 2.450.000 2.450.000 Agroindustrias del Cauca 997.198 1.017.460 Comercializadora R Doron 142.997 142.997 Inversiones Dana 564 564 Ingenio La Cabaña S. A. 4.442.871 3.277.719 Proyectos Energéticos del Cauca 648 648

8.895.945 7.755.971

- 43 -

25. CONTRATOS, CONTINGENCIAS Y HECHOS POSTERIORES

Al cierre del 30 de Septiembre de 2017, todos los contratos en los que la Compañía tuvo participación se encuentran contabilizados. A dicha fecha y con posterioridad hasta la emisión de este informe, no tenemos conocimiento de contingencias o eventos posteriores que puedan afectar la operación o continuidad de la Compañía.