Bab 4 Persamaan Dasar Akuntansi Dan Transaksi Perusahaan (Pengantar Akuntansi)

Upload

sri-utami-israyantiCategory

view

238download

1

AKUNTANSI TRANSAKSI MUDHARABAH

Konsep Dasar Transaksi Mudharabah

Secara teknis Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (Shahibul Mal) menyediakan seluruh modal, sedangkan pihak lainnya (Mudharib) sebagai pengelola. Keuntungan usaha ini dibagi sesuai dengan kesepakatan dalam kontrak, bila rugi maka akan ditanggung oleh pemilik modal selama bukan kelalaian dari pengelola. Bila kerugian disebabkan kecurangan pengelola maka sepenuhnya akan ditanggung oleh pengelola.

Mekanisme transaksi Mudharabah yang dilakukan oleh oleh bank syariah bila diasumsikan sebagai shahibul mal dan nasabah sebagai mudharib adalah :

A. Jumlah modal yang diserahkan kepada nasabah selaku pengelola usaha harus secara tunai, dapat berupa uang atau barang yang nilainya dinyatakan dengan satuan uang.

B. Hasil pengelolaan modal pembiayaan Mudharabah dapat dihitung dengan cara :

- Pendapatan usaha.

- Keuntungan usaha.

C. Hasil usaha dibagi sesuai dengan kesepakatan akad, tiap bulan atau waktu yang telah disepakati. Bank akan menanggung semua kerugian kecuali kelalaian atau kecurangan dari pengelola.

D. Bank berhak melakukan pengawasan pada usaha namun tidak berhak mencampuri urusan usaha.

E. Jika nasabah melakukan cidera janji seperti tidak mau membayar kewajiban maka dapat dikenakan sanksi administrasi.

2. Landasan Fiqh dan Fatwa DSN tentang Transaksi Mudharabah

Landasan dasar syariah mudharabah mencerminkan anjuran melakukan usaha, tampak pada ayat-ayat dan hadist berikut:

Landasan Al-qur’an dan Al-hadist

Al-qur’an

“….. dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT…..”(Al Muzzammil: 20)

“Apabila telah ditunaikan sholat maka bertebaranlah di muka bumi dan carilah karunia Allah SWT …..”(Al-Jumu’ah: 10)

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu…..”(Al Baqarah: 198)

Al Hadist

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara nudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggungjawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW dan Rasulullah pun memperbolehkannya.”(HR Thabrani).

Fatwa DSN tentang transaksi Mudharabah

Fatwa DSN no: 07/DSN-MUI/IV/2000 tentang MUDHARABAH (Qiradh)

Ketentuan yang diatur :

Pertama : Ketentuan Pembiayaan

Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk usaha yang produktif.

Dalam pembiayaan ini LKS sebagai shahibul mal (pemilik dana) membiayai 100% kebutuhan usaha, sedangkan pengusaha (nasabah) sebagai mudharib.

Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua pihak.

Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syariah, dan LKS tidak ikut serta dalam manajemen usaha tapi memiliki hak untuk melakukan pembinaan dan pengawasan.

Jumlah pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

LKS sebagai penyedia dana menanggung semua kerugian akibat mudharabah kecuali jika mudharib melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan bila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati dalamj akad.

Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

Biaya operasional dibebankan kepada mudharib.

Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau pelanggaran terhadap kesepakatan, mudharib berhak memperoleh ganti rugi atas biaya yang telah dikeluarkan.

Kedua : Rukun dan Syarat Pembiayaan

Penyedia dana (shahibul mal) dan pengelola (mudharib) harus cakap hukum.

Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memprhatikan hal-hal berikut :

Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak.

Penerimaan dan penawaran pada saat kontrak.

Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut :

Modal harus diketahui jumlah dan jenisnya.

Modal dapat berbentuk uang atau barang yang dinilai. Jika barang diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib baik secara bertahap maupun tunai sesuai dengan kesepakatan saat akad.

Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi :

Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk presentasi (nisbah) dari keuntungan sesuai kesepakatan.

Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

Kegiatan usaha oleh pengelola (mudharib) sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus memperhatikan hal-hal berikut :

Kegiatan usaha adalah hak eksklusif mudharib tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

Penyedia dan tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

Pengelola tidak boleh menyalahi hukum syariah islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas ini.

Ketiga : Beberapa Ketentuan Hukum Pembiayaan

Mudharabah boleh dibatasi pada periode tertentu.

Kontrak tidak boleh dikaitkan (mu’allaq) dengan kejadian dimasa depan yang belum tentu terjadi.

Pada dasarnya dalam mudharabah tidak ada ganti rugi karena akad ini bersifat amanah, kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

Jika salah satu pihak tidak menunaikan kewajibannya atau terjadi perselisihan diantara kedua pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Fatwa DSN MUI No 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah

Ketentuan yang diatur :

Pertama : Ketentuan Umum

Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

Obligasi Syariah Mudharabah adalah Obligasi Syariah yang berdasarkan akad Mudharabah dengan memperhatikan substansi Fatwa Dewan Syariah Nasional MUI No. 7/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah.

Emiten dalam Obligasi Syariah Mudharabah adalah Mudharib sedangkan pemegang Obligasi Syariah Mudharabah adalah Shahibul Mal.

Kedua : Ketentuan Khusus

Akad yang digunakan dalam Obligasi Syariah Mudharabah adalah akad Mudharabah;

Jenis usaha yang dilakukan Emiten (Mudharib) tidak boleh bertentangan dengan syariah dengan memperhatikan substansi Fatwa DSN-MUI Nomor 20/DSN- MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah;

Pendapatan (hasil) investasi yang dibagikan Emiten (Mudharib) kepada pemegang Obligasi Syariah Mudha-rabah (Shahibul Mal) harus bersih dari unsur non halal;

Nisbah keuntungan dalam Obligasi Syariah Mudharabah ditentukan sesuai kesepakatan, sebelum emisi (penerbitan) Obligasi Syariah Mudharabah;

Pembagian pendapatan (hasil) dapat dilakukan secara periodik sesuai kesepakatan, dengan ketentuan pada saat jatuh tempo diperhitungkan secara keseluruhan;

Pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi Obligasi Syariah Mudharabah dimulai;

Apabila Emiten (Mudharib) lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas, Mudharib berkewajiban menjamin pengembalian dana Mudharabah, dan Shahibul Mal dapat meminta Mudharib untuk membuat surat pengakuan hutang;

Apabila Emiten (Mudharib) diketahui lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas kepada pihak lain, pemegang Obligasi Syariah Mudharabah (Shahibul Mal) dapat menarik dana Obligasi Syariah Mudharabah;

Kepemilikan Obligasi Syariah Mudharabah dapat dialihkan kepada pihak lain, selama disepakati dalam akad.

Ketiga : Penyelessaian Perselisihan

Jika salah satu pihak tidak menunaikan kewajibannya atau terjadi perselisihan antara pihak yang terkait, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

III. Fatwa DSN 38/DSN-MUI/X/2002: Sertifikat Investasi Mudharabah Antarbank (IMA)

Pertama: Ketentuan Umum

Sertifikat investasi antarbank yang berdasarkan bunga, tidak dibenarkan menurut syariah.

Sertifikat investasi yang berdasarkan pada akad Mudharabah, yang disebut dengan Sertifikat Investasi Mudharabah Antarbank (IMA), dibenarkan menurut syariah.

Sertifikat IMA dapat dipindahtangankan hanya satu kali setelah dibeli pertama kali.

Pelaku transaksi Sertifikat IMA adalah:

bank syariah sebagai pemilik atau penerima dana.

bank konvensional hanya sebagai pemilik danan.

Kedua: Ketentuan Khusus

Implementasi dari fatwa ini secara rinci diawasi oleh Dewan Pengawas Syariah pada bank syariah dan oleh Bank Indonesia.

Ketiga: Penyelesaian Perselisihan

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dapat dilakukan melalui Badan Arbitrasi Syari’ah yang berkedudukan di Indonesia setelah tidak tercapai kesepakatan melalui musyawarah.

IV. Fatwa DSN 50/DSN-MUI/III/2006: Akad Mudharabah Musytarakah

Pertama: Ketentuan Umum

Mudharabah Musytarakah adalah bentuk akad Mudharabah di mana pengelola (mudharib) menyertakan modal atau dananya dalam kerjasama investasi.

Kedua: Ketentuan Hukum

Mudharabah Musytarakah boleh dilakukan oleh Lembaga Keuangan Syari’ah (LKS), karena merupakan bagian dari hukum Mudharabah.

Ketiga: Ketentuan Akad

Akad yang digunakan adalah akad Mudharabah Musytarakah, yaitu perpaduan dari akad Mudharabah dan akad Musyarakah.

LKS sebagai mudharib menyertakan modal atau dananya dalam investasi bersama nasabah.

LKS sebagai pihak yang menyertakan dananya (musytarik) memperoleh bagian keuntungan berdasarkan porsi modal atau yang disertakan.

Bagian keuntungan sesudah diambil oleh LKS sebagai musytarik dibagi antara LKS sebagai mudharib dengan nasabah dana sesuai dengan nisbah yang disepakati.

Apabila terjadi kerugian maka LKS sebagai musytarik menanggung kerugian sesuai dengan porsi modal atau dana yang disertakan.

Keempat: Ketentuan Penutup

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan, dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

5) Fatwa DSN No: 51/DSN –MUI/III/2006 tentang MUDHARABAH MUSYTARAKAH PADA ASURANSI SYARIAH

Pertama : Ketentuan Umum

Dalam Fatwa ini, yang dimaksud dengan :

Asuransi adalah asuransi jiwa, asuransi kerugian, dan reasuransi syariah;

Peserta adalah peserta asuransi atau perusahaan asuransi dalam reasuransi.

Kedua : Ketentuan Hukum

Mudharabah. Musytarakah boleh dilakukan oleh perusahaan asuransi, karena merupakan bagian dari hokum Mudharabah.

Mudharabah. Musyarakah dapat diterapkan pada produk asuransi syariah yang mengandung unsur tabungan (saving) maupun non tabungan.

Ketiga : Ketentuan Akad

Akad yang digunakan adalah akad Mudharabah Musytarakah, yaitu perpaduan dari akad Mudharabah dan akad Musytarakah.

Perusahaan asuransi sebagai mudharib menyertakan modal atau dananya dalam investasi bersama dana peserta.

Modal atau dana perusahaan asuransi dan dana peserta diinvestasikan secara bersama-sama dalam portofolio.

Perusahaan asuransi sebagai mudharib mengelola investasi dana tersebut.

Dalam akad, harus disebutkan sekurang-kurangnya :

Hak dan kewajiban pesertadan perusahaan asuransi;

Besaran nisbah, cara dan waktu pembagian hasil investasi;

Syarat-syarat lain yang disepakati, sesuai dengan produk asuransi yang diakadkan.

Hasil investasi :

Pembagian hasil investasi dapat dilakukan dengan salah stu alternative sebagai berikut.

Alternative I :

Hasil investasi dibagi antara perusahaan asuransi (sebagai mudharib) dengan peserta (sebagai shahibul maal) sesuai dengan nisbah yang disepakati.

Bagian hasil investasi sesudah disisihkan untuk perusahaan asuransi (sebagai mudharib) dibagi antara perusahaan asuransi (sebagai musytarik) dengan para peserta sesuai dengan porsi modal atau dana masing-masing.

Alternatif II :

Hasil investasi dibagi secara professional antara perusahaan asuransi (sebagai musytarik) dengan peserta berdasarkan porsi modal atau dana masing-masing.

Bagian hasil investasi sesudah disisihkan untuk perusahaan asuransi (sebagai musytarik) dibagi antara perusahaan asuransi sebagai mudharib dengan peserta sesuai dengan nisbah yang disepakati.

Apabila terjadi kerugian maka perusahaan asuransi sebagai musytarik menanggung kerugian sesuai dengan porsi modal atau dana yang disertakan.

Keempat : Kedudukan Para Pihak dalam Akad Mudharabah Musytarakah

Dalam akad ini, perusahaan asuransi bertindak sebagai mudharib (pengelola) dan sebagai musytarik (investor).

Peserta (pemegang polis) dalam produk saving, bertindak sebagai shahibul maal (investor).

Para peserta (pemegang polis) secara kolekif dalam produk non saving, bertindak sebagai shahibul maal (investor).

Kelima : Investasi

Perusahaan asuransi selaku pemegang amanah wajib melakukan investasi dari dana yang terkumpul.

Investasi wajib dilakukan sesuai dengan prinsip syariah.

Keenam : Ketetentuan Penutup

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Fatwa ini berlaku sejak tanggal ditetapkan, dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

3. Standar Akuntansi Keuangan Transaksi Mudharabah

Penyempurnaan Akuntansi Mudharabah pada PSAK 105

PSK 105 : Akuntansi mudharabah merupakan penyempurnaan dari PSAK 59: Akuntansi Perbankan Syariah (2002) yang mengatur mengenai Mudharabah. Bentuk penyempurnaan dan penambahan pengaturannya adalah sebagai berikut :

PSAK 105 berlaku untuk entitas yang melakukan transaksi Mudharabah baik sebagai pemilik dana (shahibul maal) maupun pengelola dana (mudharib). Namun, PSAK ini tidak berlaku untuk obligasi syariah (sukuk) yang menggunakan akad Mudharabah.

Sistematika penulisan secara garis besar disusun dengan memisahkan akuntansi untuk pemilik dana (shahibul maal) dan akuntansi untuk pengelola dana (mudharib) dalam transaksi Mudharabah.

Mudharabah yang dimaksud dalam PSAK ini terdiri dari Mudharabah mutlaqah, Mudharabah muqayyadah, dan Mudharabah musytarakah.

Pada bagian pengakuan dan pengukuran untuk entitas sebagai pemilik dana penyempurnaan dilakukan untuk :

Pengakuan investasi Mudharabah pada saat penyaluran daana syrkah temporer; dan

Pengakuan keuntungan / kerugian atas penyerahan asset nonkas dalam investasi Mudharabah.

Pada bagian pengakuan dan pengukuran untuk akuntansi pembeli, penyempurnaan dilakukan untuk :

Pengakuan dana syirkah temporer kelolaan;

Pengakuan modal mudharib bersama-sama dengan modal pemilik dana (shahibul maal) dalam Mudharabah musytarakah.

Karakteristik

1) Entitas dapat bertindak baik sebagai pemilik dana atau pengelola dana.

2) Mudharabah terdiri dari mudharabah muthlaqah, mudharabah muqayyadah, dan Mudharabah musytarakah. Jika entitas bertindak sebagai pengelola dana, dana yang diterima disajikan sebagai dana syirkah temporer.

3) Dalam Mudharabah muqayyadah, contoh batasan antara lain :

Tidak mencampurkan dana pemilik dana dengan dana lainnya;

Tidak menginvestasikan dananya pada transaksi penjualan cicilan, tanpa penjamin, atau tanpa jaminan; atau

Mengharuskan pengelola dana untuk melakukan investasi sendiri tanpa melalui pihak ketiga.

4) Pada prinsipnya dalam penyaluran Mudharabah tidak ada jaminan, namun agar pengelola dana tidak melakukan penyimpangan maka pemilik dana dapat meminta jaminan dari pengelola dana atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila pengelola dana terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

5) Pengembalian dana syirkah temporer dapat dilakukan secara parsial bersamaan dengan distribusi bagi hasil atau secara total pada saat akad Mudharabah diakhiri.

6) Jika dari pengelolaan dana syirkah temporer menghasilkan keuntungan maka porsi jumlah bagi hasil untuk pemilik dana dan pengelola dana ditentukan berdasarkan nisbah yang disepakati dari hasil usaha yang diperoleh selama periode akad. Jika dari pengelolaan dana syirkah temporer menimbulkan kerugian maka kerugian financial menjadi tanggungan pemilik dana.

Prinsip Pembagian Hasil Usaha

Pembagian hasil usaha Mudharabah dapat dilakukan berdasarkan prinsip bagi hasil atau bagi laba. Dalam prinsip bagi hasil usaha berdasarkan bagi hasil, dasar pembagian hasil usaha adalah laba bruto (gross profit) bukan total pendapatan usaha (omset). Sedangkan dalam prinsip bagi laba, dasar pembagian adalah laba bersih yaitu laba bruto dikurangi beban yang berkaitan dengan pengelolaan modal Mudharabah.

PENGAKUAN DAN PENGUKURAN ENTITAS SEBAGAI PEMILIK DANA

1) Dalam syirkah temporer yang disalurkan oleh pemilik dana diakui sebagai investasi Mudharabah pada saat pembayaran kas atau penyerahan asset nonkas kepada pengelola dana.

2) Pengukuran investasi Mudharabah adalah sebagai berikut :

(a) Investasi Mudharabah dalam bentuuk kas diukur sebesar jumlah dioberikan pada saat pembayaran;

(b) Investasi Mudharabah dalam bentuk asset nonkas diukur sebesar nilai wajar asset nonkas pada saat penyerahan :

i. Jika nilai wajar lebih rendah daripada nilai tercatatnya, diakui sebagai kerugian;

ii. Jika niali wajar lebih tinggi daripada nilai tercatatnya diakui sebagai keuntungan tangguhan dan diamortisasi sesuai jangka waktu akad Mudharabah.

3) Jika nilai investasi Mudharabah turun sebelum usaha dimulai karena rusak, hilang, atau factor lain yang bukan kelalaian pihak pengelola dana, maka penurunan nilai tersebut diakui sebagai kerugian dan mengurangi saldo investasi Mudharabah.

4) Jika sebagian investasi Mudharabah hilang setelah dimulainya usaha tanpa adanya kelalaian atau kesalahan pengelola dana, maka kerugian terbut diperhitungkan pada saat bagi hasil.

5) Usaha Mudharabah dianggap mulai berjalan sejak dana atau modal usaha Mudharabah diterima oleh pengelola dana.

6) Dalam investasi Mudharabah yang diberikan dalam bentuk barang (nonkas) dan barang tersebut mengalami penurunan nilai pada saat atau setelah barang dipergunakan secara efektif dalam kegiatan kegiatan Mudharabah, maka kerugian tersebut tidak langsung mengurangi jumlah investasi, namun diperhitungkan pada saat pembagian bagi hasil.

7) Kelalaian atas kesalahan pengelola dana, antara lain, ditunjukkan oleh :

Persyaratan yang ditentukan di dalam akad tidak dipenuhi;

Tidak terdapat kondisi di luar kemampuan yang lazim dan / atau yang telah ditentukan dalam akad; atau

Hasil keputusan dari institusi yang berwenang.

8) Jika akad Mudharabah berakhir sebelum atau saat akad jatuh tempo dan belum dibayar oleh pengelola dana, maka investasi Mudharabah diakui sebagai piutang jatuh tempo.

Penghasilan usaha

1) Jika investasi Mudharabah melebihi satu periode pelaporan, penghasilan usaha diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati.

2) Kerugian yang terjadi dalam suatu periode sebelum akad Mudharabah berakhir diakui sebagai kerugian dan dibentuk penyisihan kerugian investasi. Pada saat akad Mudharabah berakhir, selisih antara :

Investasi Mudharabah setelah dikurangi penysihan kerugian investasi;

Dan pembelian investasi Mudharabah, diakui sebagai keuntungan atau kerugian.

3) Kerugian akibat kelalaian atau kesalahan pengelola dana dibebankan pada pengelola dana dan tidak mengurangi investasi Mudharabah.

4) Bagian hasil usaha yang belum dibayar oleh pengelola dana diakui sebagai piutang jatuh tempo dari pengelola dana.

ENTITAS SEBAGAI PENGELOLA DANA

1) Dana yang diterima dari pemilik dana dalam akada Mudharabah diakui sebagai dana syirkah temporer sebesar jumlah kas atau nilai wajar asset nonkas yang diterima. Pada akhir periode akuntansi, dana syirkah temporer diukur sebesar nilai tercatat.

2) Jika entitas menyalurkan dana syirkah temporer mutlaqah yang diterima maka entitas mengakui sebagai asset sesuai ketentuan pada paragraph 12-13.

3) Jika menyalurkan dana syirkah temporer muqayyadah yang diterima maka entitas tidak mengakui sebagai asset karena entitas tidak memiliki hak untuk menggunakan atau melepas asset tersebut kecuali sesuai dengan syarat-syarat yang telah ditetapkan oleh pemilik dana. Bagi hasil Mudharabah dapat dilakukan dengan menggunakan dua prinsip yaitu bagi laba atau bagi hasil seperti yang dijelaskan pada paragraph 11.

4) Hak ihak ketiga atas bagi hasil dana syirkah temporer yang sudah diumumkan dan belum dibagikan kepada pemilik dana diakui sebagai kewajiban sebesar bagi hasil yang menjadi porsi hak pemilik dana.

5) Kerugian yang diakibatkan oleh kesalahan atau kelalaian pengelola dana diakui sebagai beban pengelola dana.

Mudharabah Musytarakah

Jika entitas juaga menyertakan modal dalam Mudharabah musytarakah maka penyaluran modal milik entitas diakui sebagai investasi Mudharabah.Akad Mudharabah musytarakah merupakan perpaduan antara akad mudharabah dan akad musyarakah. Dalam Mudharabah musytarakah pengelola dana (berdasarkan akad Mudharabah) menyertakan juga modalnya dalam investasi bersama (berdasarkan akad musyarakah) pemilik modal musyarakah (musytarik) memperoleh bagian hasil usaha sesuai porsi modal yang disetorkan. Pembagian hasil usaha antara peneglola dana dan pemilik dana dalam Mudharabah adalah sebesar hasil usaha musyarakah setelah dikurangi porsi pemilik dana sebagai pemilik modal musyarakah.

Penyajian

Pemilik dana menyajikan investasi mudharabah dalam laporan keuangan sebesar nilai tercatat

Pengelola dana menyajikan transaksi mudharabah laporan keunangan, tetapi tidak terbatas, pada:

Dana syirkah temporer dari pemilik dana yang disajikan sebesaar jmlah nominalnya untuk setiapa jenis mudharabah.

Bagi hasil dana syirkah temporer yang sudah diperhitungkan dan telah jatuh tempo tetapi belum diserahkan kepada pemilik dana disajikan sebagai kewajiban.

Bagi hasil dana syirkah temporer yang sudah diperhitungkan tetapi beum jatuh tempo disajikan dalam pos bagi hasil yang belum dibagikan.

Pengungkapan

Pemilik dana mengunggkapkan hal-hal terkait transakasi mudharabah, tetapi tidak terbatas pada:

Rincian jumlah investasi mudharabah berdasarkan jenisnya,

Penyisihan kerugian investasi mudharabah selama periode berjalan, dan pengungkapan diperlukan sesuai dengan PSAK nomor 101 tentang penyajian laporan keuangan syariah.

Pengelola dan amengungkapkan hal-hal terkait mudharabah, tetapi tidak terbatas, pada:

Dana syirkah temporer yang disesuai berdasarkan jennisnya, dan

Penyaluran dana yang berasal dari mudharabah muqayadah.

Pedoman pencatatan dan pelaporan akuntansi transaksi mudharabah

Mudharabah menurut PSAK 59 adalah akad kerjasama usaha antara bank sebagai shahibul maal dan nasabah sebagai mudharib dengan nisbah pembagian hasil menurut kesepakatan dimuka.

Rukun mudharabah :

Ada pemilik modal(shahibul maal) dan pegelola/pengusaha (mudharib)

Adanya modal(maal)

Kerja attau objek usaha (proyek) dan keuntungan serta sigot atau ijab dan qabul.

Mudaharabah terbagi menjadi mudharabah mutlaqah( mudharabah dimana pemilik dana memberikan kebebasan kepada pengeoa dana dalam mengelola investasinya) dan mudharabah muqayyadah ( mudharabah dimana pemilik dana memberikan batsan kepada pengelola mengenai tempat, cara dan objek investasi.

Jurnal

Pada saat bank membayar uang tunai kepada mudharib

(Dr) pembiayaan mudharabah xx

(Cr) kas xx

Pada saat bank menyerahkan aktiva non kas kepada mudharib

Jika nilai wajar aktiva yang diserahkan lebih rendah atas nilai buku.

(dr) pembiayaan mudharabah 9sebesar nilai wajar) xx

(dr) kerugian penyerahan aktiva xx

(cr) aktiva non kas xx

Jika nilai wajar aktiva yang diserahkan lebih tinggi atas nilai buku.

(dr) pembiayaan mudharabah (sebesar nilai wajar) xx

(cr) aktiva non-kas (sebesar nilai buku) xx

(cr) keuntungan penyerahan aktiva xx

Pengakuan biaya akad mudharabah

Saat terjadi biaya akad

(dr) beban akad mudharabah xx

(cr) kas xx

Jika biaya akad diakui sebagai beban

Tidak ada jurnal

Jika berdasarkan kesepakatan dapat diakui sebagai pembiayaan

(dr) pembiayaan mudharabah xx

(cr) beban akad mudharabah xx

Apabila sebagian pembiayaan mudharabah dalam bentuk aktiva nonkas hilang sebelum dimulainya pekerjaan kaarena adanya kerusakan atau sebab lainnya tanpa adnaya kelalaian mudharib.

(dr) kerugian pembiayaan mudahrabah xx

(cr) pembiayaan mudharabah xx

Apabila sebagian pembiayaan mudharabah hilang setelah dimulainya pekerjaan karena adanya kerusakan atau sebab lainnya tanpa adanya kelalaian mudaharib

Tidak ada jurnal

Penerimaan keuntunag mudharabah

(dr) kerugian bagi hasi mudharabah xx

(cr) pembiayaan mudaharabah xx

Pencatatan kerugian yang timbul bukan akibat kelalaian atau kesalahan mudharib

(dr) kerugian bagi hasil mudaharabah xx

(cr) pembiayaan mudharabah xx

Pencatatan kerugian yang timbul akibat kelalaian atau kesalahan mudharib

(Dr) piutang kepada mudharib xx

(cr) pembiayaan mudharabah xx

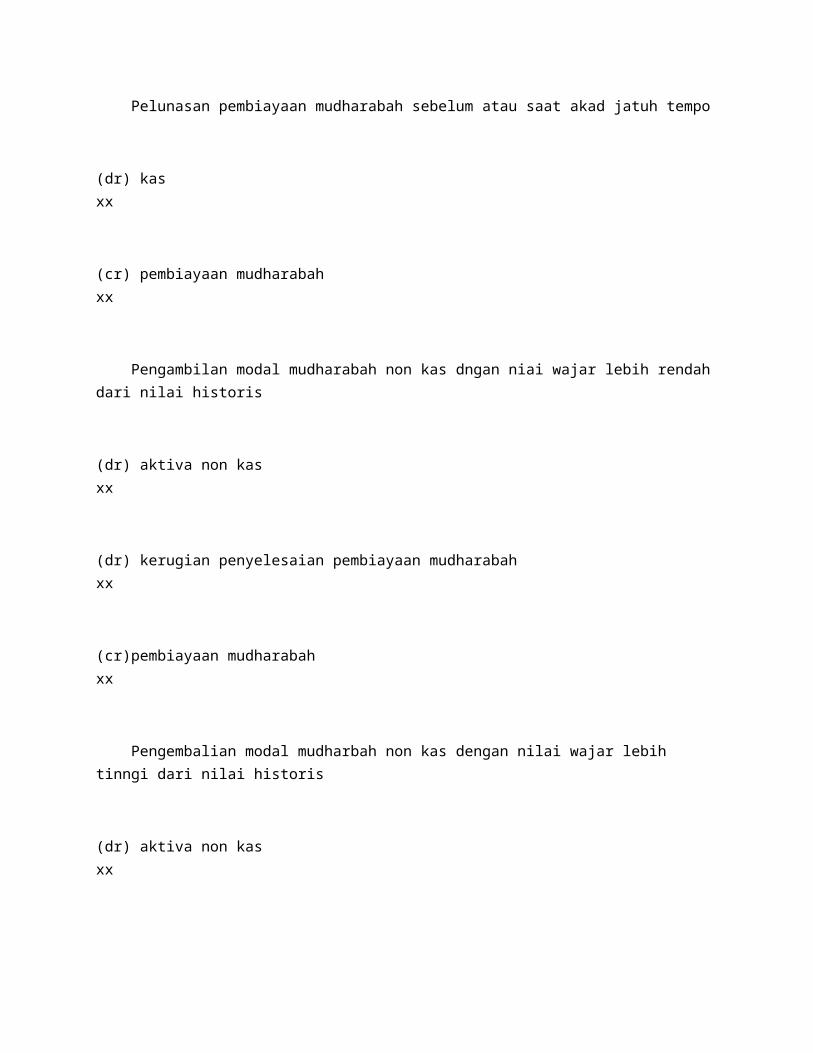

Pelunasan pembiayaan mudharabah sebelum atau saat akad jatuh tempo

(dr) kas xx

(cr) pembiayaan mudharabah xx

Pengambilan modal mudharabah non kas dngan niai wajar lebih rendah dari nilai historis

(dr) aktiva non kas xx

(dr) kerugian penyelesaian pembiayaan mudharabah xx

(cr)pembiayaan mudharabah xx

Pengembalian modal mudharbah non kas dengan nilai wajar lebih tinngi dari nilai historis

(dr) aktiva non kas xx

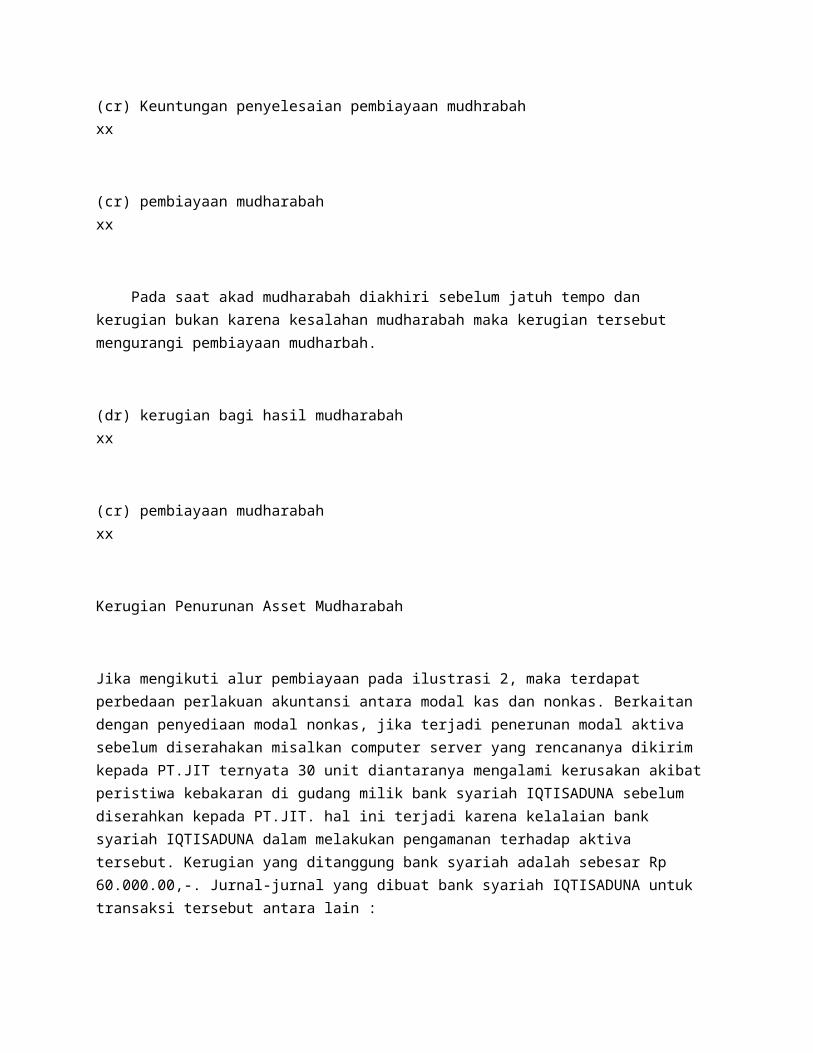

(cr) Keuntungan penyelesaian pembiayaan mudhrabah xx

(cr) pembiayaan mudharabah xx

Pada saat akad mudharabah diakhiri sebelum jatuh tempo dan kerugian bukan karena kesalahan mudharabah maka kerugian tersebut mengurangi pembiayaan mudharbah.

(dr) kerugian bagi hasil mudharabah xx

(cr) pembiayaan mudharabah xx

Kerugian Penurunan Asset Mudharabah

Jika mengikuti alur pembiayaan pada ilustrasi 2, maka terdapat perbedaan perlakuan akuntansi antara modal kas dan nonkas. Berkaitan dengan penyediaan modal nonkas, jika terjadi penerunan modal aktiva sebelum diserahakan misalkan computer server yang rencananya dikirim kepada PT.JIT ternyata 30 unit diantaranya mengalami kerusakan akibat peristiwa kebakaran di gudang milik bank syariah IQTISADUNA sebelum diserahkan kepada PT.JIT. hal ini terjadi karena kelalaian bank syariah IQTISADUNA dalam melakukan pengamanan terhadap aktiva tersebut. Kerugian yang ditanggung bank syariah adalah sebesar Rp 60.000.00,-. Jurnal-jurnal yang dibuat bank syariah IQTISADUNA untuk transaksi tersebut antara lain :

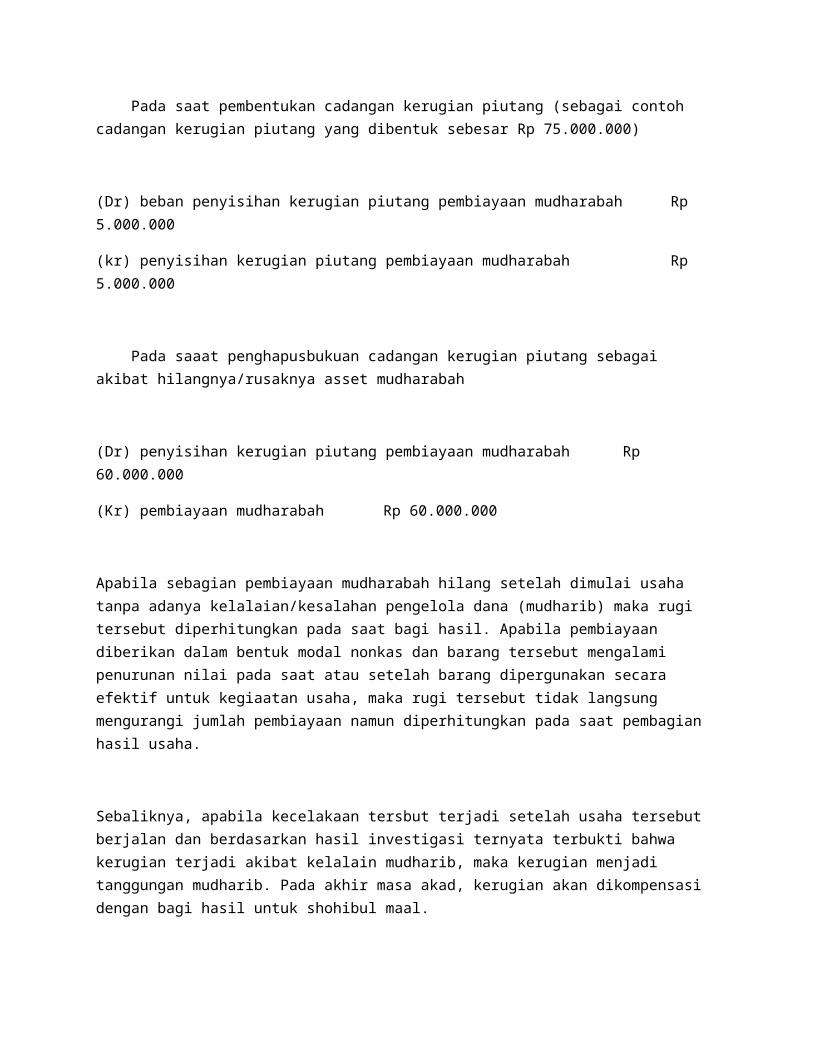

Pada saat pembentukan cadangan kerugian piutang (sebagai contoh cadangan kerugian piutang yang dibentuk sebesar Rp 75.000.000)

(Dr) beban penyisihan kerugian piutang pembiayaan mudharabah Rp 5.000.000

(kr) penyisihan kerugian piutang pembiayaan mudharabah Rp 5.000.000

Pada saaat penghapusbukuan cadangan kerugian piutang sebagai akibat hilangnya/rusaknya asset mudharabah

(Dr) penyisihan kerugian piutang pembiayaan mudharabah Rp 60.000.000

(Kr) pembiayaan mudharabah Rp 60.000.000

Apabila sebagian pembiayaan mudharabah hilang setelah dimulai usaha tanpa adanya kelalaian/kesalahan pengelola dana (mudharib) maka rugi tersebut diperhitungkan pada saat bagi hasil. Apabila pembiayaan diberikan dalam bentuk modal nonkas dan barang tersebut mengalami penurunan nilai pada saat atau setelah barang dipergunakan secara efektif untuk kegiaatan usaha, maka rugi tersebut tidak langsung mengurangi jumlah pembiayaan namun diperhitungkan pada saat pembagian hasil usaha.

Sebaliknya, apabila kecelakaan tersbut terjadi setelah usaha tersebut berjalan dan berdasarkan hasil investigasi ternyata terbukti bahwa kerugian terjadi akibat kelalain mudharib, maka kerugian menjadi

tanggungan mudharib. Pada akhir masa akad, kerugian akan dikompensasi dengan bagi hasil untuk shohibul maal.

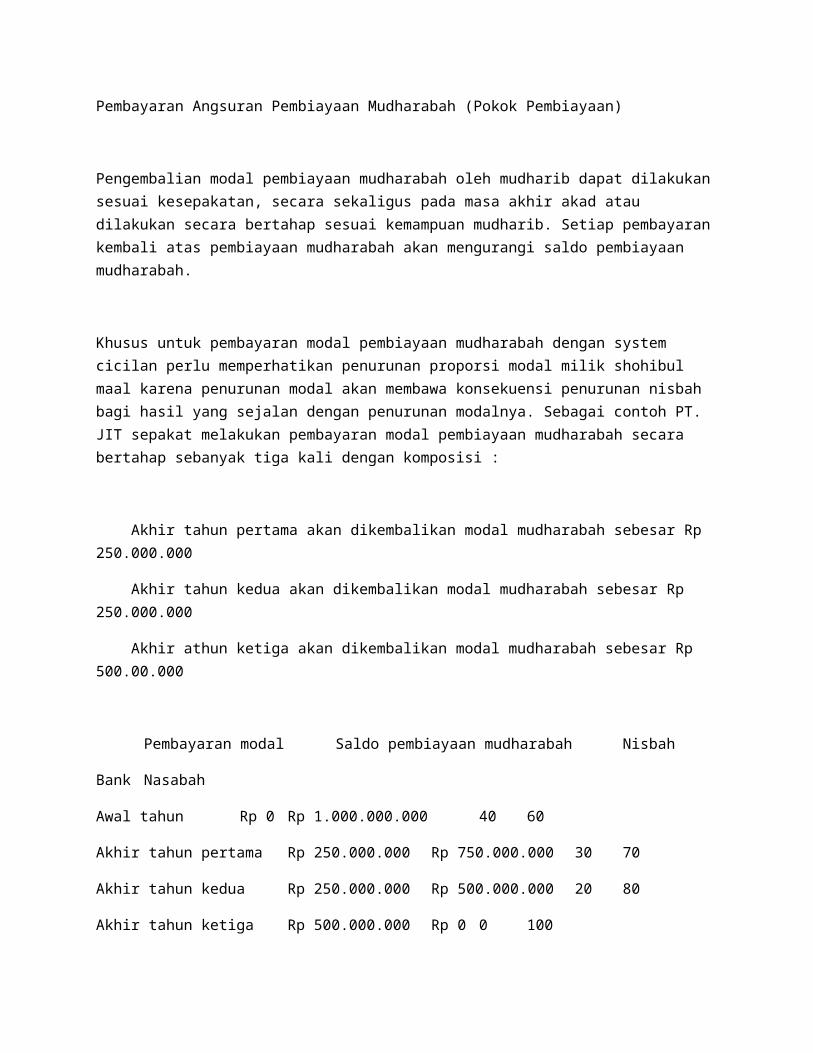

Pembayaran Angsuran Pembiayaan Mudharabah (Pokok Pembiayaan)

Pengembalian modal pembiayaan mudharabah oleh mudharib dapat dilakukan sesuai kesepakatan, secara sekaligus pada masa akhir akad atau dilakukan secara bertahap sesuai kemampuan mudharib. Setiap pembayaran kembali atas pembiayaan mudharabah akan mengurangi saldo pembiayaan mudharabah.

Khusus untuk pembayaran modal pembiayaan mudharabah dengan system cicilan perlu memperhatikan penurunan proporsi modal milik shohibul maal karena penurunan modal akan membawa konsekuensi penurunan nisbah bagi hasil yang sejalan dengan penurunan modalnya. Sebagai contoh PT. JIT sepakat melakukan pembayaran modal pembiayaan mudharabah secara bertahap sebanyak tiga kali dengan komposisi :

Akhir tahun pertama akan dikembalikan modal mudharabah sebesar Rp 250.000.000

Akhir tahun kedua akan dikembalikan modal mudharabah sebesar Rp 250.000.000

Akhir athun ketiga akan dikembalikan modal mudharabah sebesar Rp 500.00.000

Pembayaran modal Saldo pembiayaan mudharabah Nisbah

Bank Nasabah

Awal tahun Rp 0 Rp 1.000.000.000 40 60

Akhir tahun pertama Rp 250.000.000 Rp 750.000.000 30 70

Akhir tahun kedua Rp 250.000.000 Rp 500.000.000 20 80

Akhir tahun ketiga Rp 500.000.000 Rp 0 0 100

Prinsip yang digunakan pada perhitungan adalah prinsip keadilan dimana modal yang dikembalikan kepada shohibul maal pada dasarnya merupakan pengurang investasinya sehingga nisbah yang menjadi

hak shohibul maal juga menurun sejalan dengan penurunan modalnya. Misalnya pada tahun ke-2 sebelum pengembalian modal yang kedua, PT. JIT mendapatkan laba sebesar Rp 100.000.000,- maka bagian hak shohibul maal adalah 30% saja yaitu Rp 30.000.000,- karena pada akhir tahun pertama PT. JIT telah mengembalikan modal sejumlah Rp 250.000.000.

Sedangkan untuk pencatatan dalam jurnal dalam pembayaran angsuran pembiayaan mudharabah (pokok pembiayaan) bisa dalam bentuk uang kas/tunai atau modal non kas. Dalam kasus diatas diilustrasikan bahwa PT. JIT mengembalikan modal kas sebesar Rp 250.000.000,- maka jurnalnya menjadi :

(Dr) kas rekening PT.JIT Rp 250.000.000

(Kr) pembiayaan mudharabah Rp 250.000.000

Jika PT. JIT mengembalikan 20 buah computer server senilai Rp 40.000.000,- maka jurnalnya menjadi:

(Dr) persediaan aktiva mudharabah Rp 40.000.000

(Dr) kerugian penyerahan aktiva Rp 10.000.000

(Kr) pembiayaan mudharabah Rp 50.000.000

Catatan : kerugian penyerahan aktiva dimaksudkan untuk mengeliminasi keuntungan yang sudah diakui pada saat penyerahan awal aktiva mudharabah non kas.

Pengakuan Bagi Hasil (Profit Loss Sharing) Mudharabah

Dewan Syariah Nasional (DSN) mengeluarkan fatwa nomor 15/DSN-MUI/IX/2000 tentang prinsip distribusi hasil usaha dimana lembaga keuangan syariah boleh menggunakan prinsip revenue sharing (bagi pendapatan) maupun profit loss sharing (bagi untung/rugi).Menurut fatwa tersebut dilihat dari sisi kemaslahatan, pembagian hasil usaha sebaiknya menggunakan prinsip revenue sharing.Penentuan penggunaan prinsip yang dipilih harus disepakati pada awal akad.

Dalam pembagian hasil usaha mempergunakan prinsip revenue sharing, shohibul maal tidak pernah mengalami kerugian kecuali usaha mudharib dililuidasi dimana jumlah aktiva lebih kecil dari kewajibannya.Dengan prinsip ini belum pernah terjadi pendapatan yang negative karena sekecil-kecilnya

pendapatan adalah nol (tidak ada pendapatan), sehingga apabila hal tersebut terjadi maka modal yang dikembalikan sejumlah modal awal yang diberikan (tidak ada penambahan modal).

Sedangkan prinsip profit/loss sharing dilakukan dengan menggunakan perhitungan kinerja secara berkala untuk memperhitungkan pendapatan yang dikurangi biaya-biaya sehingga menghasilkan keuntungan atau kerugian tergantung mana yang lebih besar. Untuk mendukung hal ini, mudharib perlu menyusun laporan pengelolaan dana mudharabah jika ternyata modal yang digunakan oleh mudharib tidak berasal dari satu unsur saja sehingga perlu memisahkan porsi alokasi penggunaan dana mudharabah. Dalam praktiknya tidak mudah bagi mudharib menyusun laporan ini secara berkala karena melibatkan beberapa variable dan tidak mudah juga bagi shohibul maal untuk melakukan pengawasan untuk memastikan beban-beban yang dialokasikan untuk pengelolaan dana mudharabah. Prinsip profit/loss sharing memerlukan kejujuran diantara kedua belah pihak., lebih khusus bagi mudharib selaku pengelola dana sehingga tidak banyak perbankan syariah yang menggunakan prinsip ini untuk mengadakan pembiayaan mudharabah.

Dalam pembiayaan mudharabah melewati satu periode pelaporan.Laba pembiayaan mudharabah diakui dalam periode terjadinya hak bagi hasil sesuai dengan nisbah sesuai yang disepakati; dan rugi yang terjadi diakui dalam periode terjadinya rugi tersebut dan mengurangi saldo pembiayaan mudharabah. Pengakuan laba/rugi mudharabah dalam praktinya dapat diketahui berdasarkan laporan bagi hasil dari pengelola dana yang diterima shohibul maal.

Hal mendasar yang perlu diketahui tentang pembagian laba atau rugi mudharabah, sesuai dengan prinsip mudharabah adalah pembagian laba yang dilakukan antara shohibul maal dan mudharib sesuai dengan nisbah yang disepakati sedangkan kerugian yang bukan kelalaian mudharib merupakan tanggungan shohibul maal.Sebaliknya jika kerugian akibat kelalaian mudharib merupakan tanggungan shohibul maal.Sebaliknya jika kerugian akibat kelalaian mudharib, maka kerugian dibebankan kepada mudharib tanpa mengurangi modal mudharabah milik shohibul maal.

Sebagaimana telah dijelaskan di atas, namun dalam pelaksanaannya tidak mudah memutuskan bahwa mudharib lalai atau tidak dalam kasus kerugian pengelolaan mudharabah. Paling tidak, untuk menentukan derajat kesalahan maupun kelalaiaan mudharib perlu diperkuat dengan fakta-fakta sebagai berikut :

Tidak terpenuhinya persyaratan yang ditentukan dalam akad

Tidak terdapat kondisi diluar kemapuan (force major) yang lazim dan/atau telah ditentukan dalam akad; atau

Hasil keputusan dari badan arbitrase syariah atau pengadilan agama setempat

1). Kasus Pengakuan Laba

Kasus ini menggunakan informasi yang terdapat dalam ilustrasi 1 akad mudharabah antara bank syariah IQTISADUNA dan PT. jogja information technology (JIT) dengan pembiayaan sebesar Rp 10.000.000,- dan nisbah 40:60. Atas pengelolaan dana mudharabah tersebut PT. JIT mencatat laba bersih sebesar Rp 10.000.000,- pada tahun pertama dan segera dibagihasilkan kepada bank syariah IQTISADUNA pada awal tahun kedua akad. Adapun pembagian porsi untuk masing-masing pihak adalah sebagai berikut :

Shohibul maal (bank) = 40%xRp100.000.000 Rp 40.000.000

Mudharib (PT. JIT) = 60%xRp 100.000.000 Rp 60.000.000

Jumlah yang dibuat oleh bank sayriah IQTISADUNA pada saat menerima bagi hasil tersebut adalah sebagai berikut :

(Dr) kas/rekening PT JIT Rp 40.000.000

(Cr) pendapatan bagi hasil mudharabah Rp 40.000.000

2). Kasus Pengakuan Rugi

Jika PT. JIT mengalami kerugian pada tahun pertama sebesar Rp 100.000.000,- dan berdasarkan fakta yang disepakati antara kedua belah pihak terungkap bahwa kerugian terjadi karena bencana alam sehingga mengakibatkan rusaknya sebagian aktiva mudharabah dan diluar kemampuan mudharib untuk menghindarinya, maka jurnal yang dibuat bank syariah IQTISADUNA atas kejadian tersebut adalah :

Pada saat pembentukan cadangan kerugian pembiayaan mudharabah

(Dr) beban penyisihan kerugian pembiayaan mudharabah Rp 100.000.000

(Cr) penyisihan kerugian mudharabah Rp 100.000.000

Pada saat penghapusbukuan pembiayaan mudharabah

(Dr) penyisihan pembukuan mudharabah Rp 100.000.000

(Cr) pembiayaan mudharabah Rp 100.000.000

Pada saat kerugian diakibatkan kesalahan/kelalaian dari PT. JIT

Bank syariah IQTISADUNA tidak mencatat kejadian ini dalam jurnal karena kerugian yang diakibatkan oleh pengelola dana (mudharib ) menjadi beban dari pengelola dana tanpa mengurangi investasi mudharabah bank syariah IQTISADUNA.

Kerugian yang diakibatkan penghentian pembiayaan mudharabah yang terjadi sebelum masa akad berakhir, maka kerugian tersebut diakui sebagai pengurang pembiayaan mudharabah. Sedangkan kerugian pengelolaan yang timbul akibat kelalaian/kesalahan mudharib akan dibebankan kepada pengelola dana (mudharib). Pengurang pembiayaan mudharabah dapat dilakukan dengan metode langsung yaitu mengurangi saldo perkiraan pembiayaan mudharabah atau dapat juga dilakukan secara tidak langsung yaitu dengan cara pembentukan cadangan penghapusan pembiayaan mudharabah yang merupakan perkiraan pengurang (contra account) dari pembiayaan tersebut.

3). Kasus Bagi Hasil Belum Direalisasikan

Jika PT. JIT mengakui adanya keuntungan dalam pengelolaan pembiayaan mudharabah sebesar Rp 100.000.000,- dan sampai saat yang ditentukan ternyata PT. JIT belum membayarkan bagian bagi hasil yang menjadi hak bank syariah IQTISADUNA sebesar Rp 40.000.000,- maka bank syariah IQTISADUNA akan mengakui kejadian tersebut dalam jurnal sebagai berikut :

(Dr) piutang kepada mudharib Rp 40.000.000

(Cr) pendapatan mudharabah Rp 40.000.000

Penyelesaian Akad Mudharabah Sebelum Jatuh Tempo

Mudharabah akan diakhiri baik dengan perjanjian diantara kedua belah pihak, karena keinginan kedua belah pihak atau dengan alas an force majour seperti kerugian karena bencana alam atau kematian salah satu pihak. Beberapa hal yang diatur dalam hal ini adalah sebagai berikut :

1) Mudharib harus mengembaliakn modal kepada pemilik dana dan apabila mudharib tidak melaksanakannya maka mudharib tersebut dianggap melanggar akad. Jumlah dana yang menjadi saldo pembiayaan mudharabah akan berubah menjadi “piutang jatuh tempo mudharib”.

2) Jiak akad mudharabah berakhir dan masih terdapat beberapa modal non kas berupa barang yang memiliki nilai jual tertentu, maka kedua belah pihak berhak untuk menjual dan membagi hasil penjualan menurut proporsi yang disepakati bersama dengan tetap menghitung saldo pembiayaan serta keuntungan atau kerugian yang ditanggung dari pelaksanaan akad mudharabah tersebut.

3) Apabila salah satu pihak meminta berhenti dari akad mudharabah dan digantikan dengan pihak lain yang disepakati kedua belah pihak, maka perlu dilakukan perhitungan terhadap status saldo pembiayaan, hak shohibul maal dan mudharib, maupun keuntungan dan kerugian untuk menghasilkan suatu proporsi baru antara kedua belah yang akan memperbaharui akad.

4) Daalm hal kedua belah pihak sepakat untuk melakukan pengembalian modal, maka proporsi keuntungan atau kerugian harus dihitung secara pasti pada setiap pembayaran.

Jika terdapat pertimbangan tertentu misalnya mudharib sudah tidak dapat dipercaya lagi atau mudharib banyak melakukan pelanggaran akad, maka shohibul maal dapat menghentikan pembiayaan mudharabah baik pada saat akad sudah jatuh tempo. Status saldo pembiayaan mudharabah akan diakui sebagai piutang jatuh tempo kepada mudharib.

Contoh kasus misalnya terjadi perubahan peraturan pemerintah yang berakibat pada penghentian kegiatan PT. JIT apdahal akad mudharabah belum jatuh tempo, maka bank syariah IQTISADUNA segera menghitung saldo pembiayaan dan meminta laporan keuangan terakhir dari PT. JIT. Saldo pembiayaan mudharabah yang dicatat oleh bank adalah sebesar Rp 300.000.000,- sedangkan PT. JIT melaporkan

kerugian untuk periode berjalan sebesar Rp 50.000.000,-. Sisa pembiayaan tidak dapat diselesaikan oleh PT. JIT sehingga bank syariah IQTISADUNA mencatatnya dalam jurnal sebagai berikut :

(Dr) piutang mudharib Rp 250.000.000

(Dr) penyisihan kerugian pembiayaan mudharabah Rp 50.000.000

(Cr) pembiayaan mudharabah Rp 300.000.000

Pada saat pembentukan penyisihan pembiayaan mudharabah

(Dr) beban pembiayaan penyisihan pembiayaan mudharabah

(Cr) akumulasi penyisihan pembiayaan mudharabah

Penyisihan Penghapusan Aktiva Produktif (PPAP)

PSAK 59 paragraf 150 menyatakan bahwa penyisihan kerugian aktiva produktif dan piutang yang timbul dari transaksi aktiva produktif dibentuk sebesar estimasi kerugian aktiva produktif dan piutang yang tidak dapat ditagih sesuai dengan denominasi mata uang aktiva produktif dan piutang yang diberikan. Standar ini adalah merujuk pada peraturan bank Indonesia yaitu tentang kualitas aktiva produktif (KAP) bagi bank syariah (PBI No. 5/7/PBI/2003 tanggal 19 mei 2003) dan penyisihan penghapusan aktiva produktif (PPAP) bagi bank syariah (PBI o. 5/7/PBI/2003 tanggal 19 Mei 2003).

Setelah dianalisis oleh perusahaan appraisal, ditentukan bahwa porsi yang harus disisihkan untuk penyisihan mudharabah PT. JIT adalah Rp. 240.000.000,- setiap tahunnya. Jurnal yang dibuat oleh bank syariah IQTISADUNA adalah sebagai berikut :

(Dr) beban penyisihan kerugian mudharabah Rp 240.000.000

(Cr) penyisihan kerugian mudharabah Rp 240.000.000

Pada saat piutang dianggap non-performing

(Dr) penyisihan kerugian mudharabah Rp 230.000.000

(Cr) piutang mudharabah Rp 230.000.000

Pada saat penghapusan sisa penyisihan penyisihan :

(Dr) penyisihan kerugian mudharabah Rp 10.000.000

(Cr) beban penyisihan kerugian mudharabah Rp 10.000.000

AKUNTANSI PENGELOLA DANA (MUDHARIB)

Lembaga Keuangan Syariah (LKS) merupakan pihak pengelola dana (mudharib) yang berkewajiban untuk mengemban amanah nasabah deposan (shohibul maal) dengan selalu memegang prinsip kehati – hatian dan mempertanggungjawabkan pengelolaan dana tersebut. Paragraf 25 PSAK 105 menjelaskan bahwa:

Dana yang diterima dalam akad Mudharabah diakui sebagai dana syirkah temporer sebesar jumlah kas atau nilai wajar asset non kas yang diterima. Pada akhir periode akuntansi, dana syirkah temporer diukur sebesar nilai tercatat.

Dana syirkah temporer, sebagai pengganti Investasi Tidak Terikat (PSAK 59 tentang Akuntansi Perbankan Syariah) mengakomodasi danamudharabah mutlaqah. LKS (Perbankan Syariah, BMT dan Koperasi Syariah) memiliki keleluasaan untuk menyalurkan dana ke sektor – sektor yang dinilai menguntungkan dimana masing – masing memiliki produk tabungan dan deposito dengan nisbah yang bervariasi menurut jangka waktu pengendapannya. Namun hal ini tidak bersifat kaku karena nisbah dapat dinegosiasikan dengan nasabah, LKS harus menjelaskan prinsip dan perhitungan bagi hasil yang digunakan pada awal akad.

Model Perhitungan Distribusi Bagi Hasil Usaha LKS

Perhitungan distribusi bagi hasil usaha oleh LKS mengacu pada ketentuan dasar Fatwa Dewan Syariah Nasional (DSN) sebagai otoritas yang memiliki kewenangan untuk menetapkan fatwa – fatwa yang berkaitan dengan akad transaksi syariah. Dalam Fatwa No.15/DSN-MUI/XI/2000 terdapat beberapa ketentuan, antara lain;

1) Lembaga Keuangan Syariah (LKS) boleh menggunakan prinsip bagi hasil (revenue sharing) maupun bagi untung (profit sharing) dalam pembagian hasil usaha dengan mitra /nasabahnya

2) Dari segi kemaslahatannya (al-ishlah), pembagian hasil usaha sebaiknya menggunakan prinsip bagi hasil (revenue sharing)

3) Penetapan prinsip pembagian hasil usaha yang dipilih harus disepakati dalam akad.

Penggunaan revenue sharing lebih mudah karena LKS hanya menghitung pendapatan yang diterima kemudian hasilnya dibagikan kepada nasabah sesuai kontribusi masing – masing daripada profit sharing yang masih memperhitungkan pendapatan dan biaya – biaya yang digunakan.

SISTEM BAGI HASIL

Lembaga keuangan syari’ah di Indonesia, khususnya perbankan syariah, belum menerapkan prinsip profit sharing, mengingat kesulitan menghitung beban – beban dalam pengelolaan danamudharabah (Wiroso, 2005:123). Pada bank –bank syariah di dunia, terdapat dua instrumen yang digunakan dalam distribusi bagi hasil, yaitu nasabah dan bobot. Namun hingga saat ini belum ada keseragaman satu sama lain, mengingat terdapat beberapa faktor perhitungan yang dipertimbangkan, antara lain:

1) Besaran kontribusi investasi (pembobotan sumber dana)

Adalah jumlah atau prosentase yang diputuskan oleh bank sebagai landasan besaran dana yang dapat diinvestasikan.

2) Penentuan jenis sumber dana yang diikutsertakan dalam perhitungan distribusi hasil usaha (profit distribution); merupakan unsur yang penting karena jumlah sumber dana ini yang akan berdampak terhadap penyaluran dan pendapatan yang akan diperoleh dengan pola;

Dana prinsip mudharabah mutlaqah saja; pendapatan yang dibagihasilkan adalah pendapatan yang berasal dari pengelolaan dana mudharabah mutlaqah

Total sumber dana pihak ketiga (prinsip wadiah dan mudharabah mutlaqah)

Total sumber dana (prinsip wadiah di mudharabah dan modal)

3) Jenis penyaluran dana dan pendapatan yang terkait

Prioritas penyaluran (penyaluran utama dan penyaluran lainnya)

Bank syariah menetapkan penyaluran utama meliputi penyaluran dengan prinsip bagi hasil dan penyaluran lain seperti Sertifikat Investasi Bank Indonesia (SIMA) atau Sertifikat Wadiah Bank Indonesia (SWBI)

Total penyaluran dana

Bank syariah tidak menetapkan prioritas dalam penyaluran dananya.

4) Penentuan pendapatan dibagihasilkan

Konsep dan Mekanisme Perhitungan Bagi Hasil Usaha LKS

Berbeda dengan konsep bunga pada lembaga keuangan konvensional, konsep bagi hasil yang diterapkan pada lembaga syariah adalah sebagai berikut:

1) Pemilik dana menginvestasikan dananya yang melalui Lembaga Keuangan Syariah (LKS) yang bertindak sebagai pengelola dana.

2) Pengelola (LKS) mengelola dana tersebut dengan menggabungkan dana dengan sumber lain (modal dan dana titipan (wadiah) untuk selanjutnya diinvestasikan ke beberapa proyek, usaha, atau pembiayaan yang layak dan ber-aspek syariah.

3) Kedua belah pihak menandatangani akad yang berisi ruang lingkup kerja sama, nominal, nisbah dan jangka waktu berlakunya kesepakatan tersebut.

4) Pembiayaan yang diberikan LKS akan menghasilkan pendapatan berupa

Tata Cara Perhitungan Bagi Hasil LKS

a) Menghitung saldo rata – rata harian (SRRH) sumber dana sesuai klasifikasi dana yang dimiliki

b) Menghitung saldo rata – rata tertimbang sumber dana yang telah diinvestasikan

c) Menghitung total pendapatan yang diterima dalam periode berjalan dari dana operasi dan pembiayaan lain yang menggunakan dana mudharabah

d) Membandingkan antara jumlah sumber dana dengan total pembiayaan yang telah tersalurkan untuk mnghitung porsi pendapatan yang akan dibagihasilkan

e) Mengalokasikan total pendapatan yang dibagihasilkan ke masing – masing klasifikasi dana yang dimiliki sesuai data saldo rata – rata tertimbang

f) Mengalokasikan pendapatan yang sudah dihitung untuk setiap sumber dana sesuai dengan nisbah yang disepakati

g) Mendistribusikan bagi hasil sesuai dengan nisbah masing – masing pemilik dana sesuai jenis sumber dana yang dimiliki

h) Menjurnal distribusi bagi hasil usaha sebagai bagian dalam penyusunan laporan keuangan

Laporan Rekonsiliasi Pendapatan dan Bagi Hasil

Laporan Rekonsiliasi Pendapatan dan Bagi Hasil merupakan rekonsiliasi pendapatan LKS yang menggunakan accrual basis dan pendapatan yang dibagihasilkan kepada pemilik dana yang menggunakan cash basis. Jumlah dana yang dibagihasilkan harus menggunakan perhitungan basis kas. Laporan rekonsiliasi ini menyajikan bebrapa hal, antara lain:

Pendapatan usaha utama, seperti jual beli, syirkah, sewa/sewa beli yang menggunakan dana dari pemegang rekening mudharabah mutlaqah

Penyesuaian atas:

Pendapatan usaha utama periode berjalan yang kas atau setara kas nya belum diterima

Pendapatan usaha utama periode sebelumnya yang kas atau setara kas nya diterima di periode berjalan

Pendapatan yang tersedia untuk bagi hasil

Bagian LKS atas pendapatan yang tersedia untuk bagi hasil

Bagian pemilik dana atas pendapatan yang tersedia untuk bagi hasil:

Bagi hasil yang sudah didistribusikan ke pemilik dana

Bagi hasil yang belum didistribusikan ke pemilik dana

Sumber:

Muhammad, Rifqi.2008.Akuntansi Keuangan Syariah.Yogyakarta:P3EI