Akuntansi sektor publik akuntansi untuk organisasi non laba non pemerintah

17

KELOMPOK 11 AKUNTANSI UNTUK ORGANISASI NON LABA NON PEMERINTAH (AKUNTANSI PERGURUAN TINGGI DAN UNIVERSITAS PRIVAT)

-

Upload

harisno-al-anshori -

Category

Science

-

view

2.259 -

download

43

description

ppt

Transcript of Akuntansi sektor publik akuntansi untuk organisasi non laba non pemerintah

KELOMPOK 11

AKUNTANSI UNTUK ORGANISASI NON LABA NON PEMERINTAH(AKUNTANSI PERGURUAN TINGGI DAN UNIVERSITAS PRIVAT)

Definisi Organisasi Non Laba

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal didalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter).

Organisasi nirlaba meliputi gereja, sekolah negeri, derma publik, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa para petugas pemerintah.

Perbedaan Organisasi Nirlaba Dengan Organisasi Laba

Banyak hal yang membedakan antara organisasi nirlaba dengan organisasi lainnya (laba). Dalam hal kepemilikan, tidak jelas siapa sesungguhnya ’pemilik’ organisasi nirlaba, apakah anggota, klien, atau donatur. Pada organisasi laba, pemilik jelas memperoleh untung dari hasil usaha organisasinya. Dalam hal donatur, organisasi nirlaba membutuhkannya sebagai sumber pendanaan. Berbeda dengan organisasi laba yang telah memiliki sumber pendanaan yang jelas, yakni dari keuntungan usahanya. Dalam hal penyebaran tanggung jawab, pada organisasi laba telah jelas siapa yang menjadi Dewan Komisaris, yang kemudian memilih seorang Direktur Pelaksana. Sedangkan pada organisasi nirlaba, hal ini tidak mudah dilakukan. Anggota Dewan Komisaris bukanlah ’pemilik’ organisasi

Ciri-Ciri Organisasi Nirlaba

Sumber daya entitas berasal dari para penyumbang yang tidak mengharapakan pembayaran kembali atas manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

Menghasilkan barang atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut

Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuiditas atau pembubaran entitas.

Standar Akuntansi yang Berlaku untuk Organisasi Nirlaba.Organisasi nirlaba menggunakan basis akuntansi akrual

untuk mengakui pendapatan dan bebannya. Aktiva bersih dikelompokkan dalam 3 kategori yang

masing-masing tergantung pada ada tidaknya pembatasan• Aktiva bersih terikat permanen • Aktiva bersih terikat temporer • Aktiva bersih tidak terikat

Prinsip-prinsip pengukuran Organisasi nirlaba mengukur kontribusi pada nilai wajar.

Nilai wajar yang terbaik adalah harga pasar untuk aktiva non moneter maupun non-moneter. Metode penilaian lain yang bisa digunakan mencakup harga pasar yang dikutip untukaktiva yang sejenis atau penialain independen.Jika tidak dapat ditentukan, maka kontribusi tidak boleh diakui.

Pencatatan Akuntansi pada Organisasi Nirlaba

Pada dasarnya, praktek akuntansi untuk organisasi nirlaba tidak jauh berbeda dengan organisasi bisnis. Hal ini terlihat jelas bahwa aturan akuntansi organisasi nirlaba diatur sebagai bagian dari PSAK no. 45: Pelaporan Keuangan Organisasi Nirlaba. Jadi, lebih tepatnya yang diatur adalah pelaporannya, teknis akuntansinya diatur secara mandiri diserahkan kepada entitas masing-masing. Dengan bentuk pelaporan yang sudah diatur dalam PSAK 45, secara tidak langsung pencatatan transaksi akan dibuat oleh entitas mengikuti format laporan yang telah ada

Universitas merupakan salah satu bentuk perguruan tinggi selain akademik, politeknik dan institute

akuntansi universitas sebagai salah satu jenis organisasi nirlaba. Universitas dikelompokkan menjadi dua yaitu:

Universitas yang dikelola pihak swasta ( private university ) Universitas yang dikelola pihak pemerintah ( public

University),

Struktur dana untuk universitas terdiri atas :

1. Dana Lancar ( Current funds )- Dana yang penggunaan nya tidak ada

batasan ( Unrestricted current funds ) - Dana yang penggunaanya terbatas ( Restricted current

funds )o 2. Dana Pinjaman ( Loan Funds )o 3. Dana Anuitas dan pensiun ( Annuity and life Income

Funds )o 4. Dana Abadi ( Endowment funds )o 5. Dana Pembangunan ( Plant Funds )Ada tiga laporan keuangan yang harus dibuat oleh suatu

universitas yaitu: Laporan pendapatan, belanja dan beban lainnya Laporan perubahan saldo dana Neraca kombinasi

Berdasarkan PP RI Nomor 60 Tahun 1999 Pasal 3, perguruan tinggi merupakan satuan pendidikan yang:1. Menyelenggarakan pendidikan tinggi, penelitian, serta pengabdian kepada masyarakat.2. Pendidikannya berupa menghasilkan manusia terdidik.3. Penelitiannya merupakan kegiatan telaah taat kaidah dalam usaha mencari kebenaran dan/atau menyelesaikan permasalahan yang berkaitan dengan ilmu pengetahuan, teknologi, dan/atau kesenian.4. Bentuk pengabdiannya kepada masyarakat berkaitan dengan usahah memberikan manfaat melalui ilmu pengetahuan.

Pihak penyelenggara universitas dapat dibedakan menjadi dua, yaitu:1. Pemerintah adalah pihak yang menyelenggarakan universitas negeri (universitas milik pemerintah). 2. Masyarakat adalah pihak yang menyelenggarakan universitas swasta.

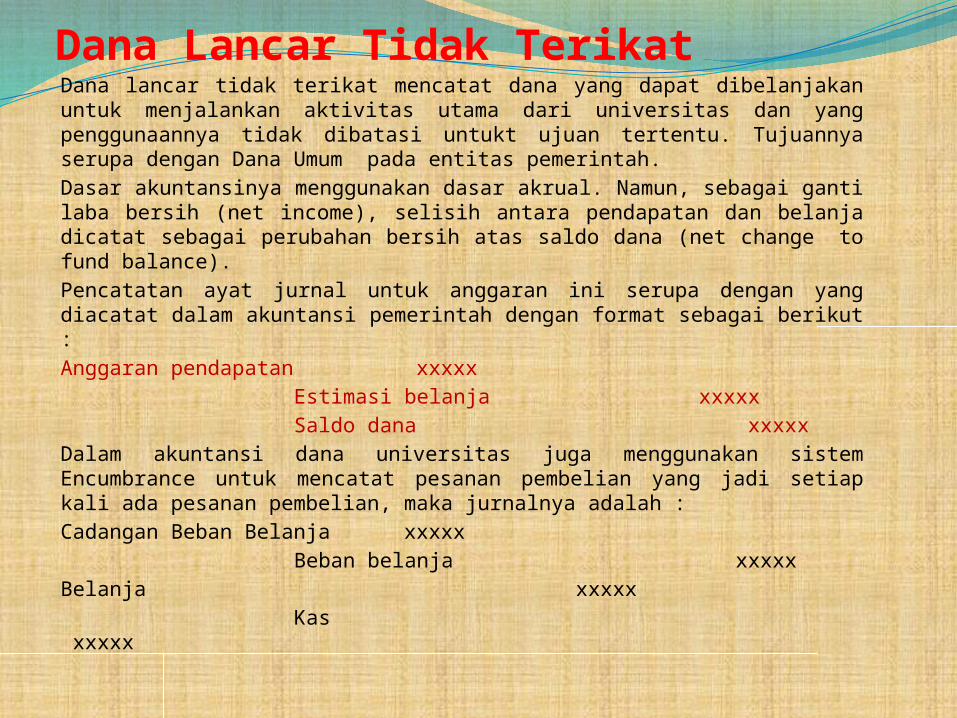

Dana Lancar Tidak TerikatDana lancar tidak terikat mencatat dana yang dapat dibelanjakan untuk menjalankan aktivitas utama dari universitas dan yang penggunaannya tidak dibatasi untukt ujuan tertentu. Tujuannya serupa dengan Dana Umum pada entitas pemerintah.Dasar akuntansinya menggunakan dasar akrual. Namun, sebagai ganti laba bersih (net income), selisih antara pendapatan dan belanja dicatat sebagai perubahan bersih atas saldo dana (net change to fund balance).Pencatatan ayat jurnal untuk anggaran ini serupa dengan yang diacatat dalam akuntansi pemerintah dengan format sebagai berikut :Anggaran pendapatan xxxxx Estimasi belanja xxxxx Saldo dana xxxxxDalam akuntansi dana universitas juga menggunakan sistem Encumbrance untuk mencatat pesanan pembelian yang jadi setiap kali ada pesanan pembelian, maka jurnalnya adalah :Cadangan Beban Belanja xxxxx Beban belanja xxxxxBelanja xxxxx Kas xxxxx

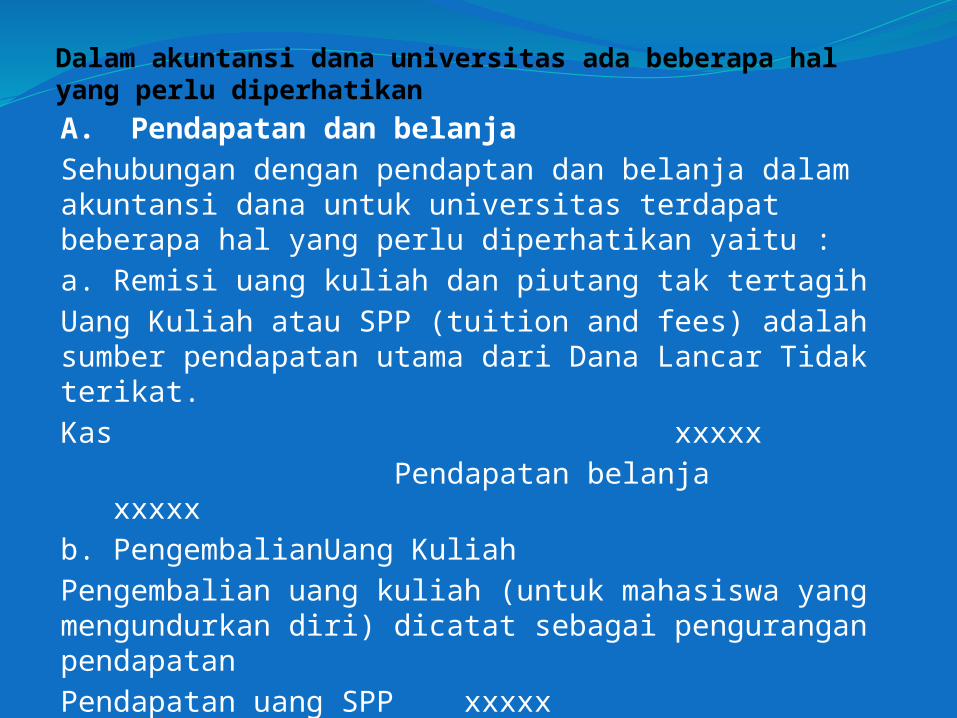

Dalam akuntansi dana universitas ada beberapa hal yang perlu diperhatikanA. Pendapatan dan belanjaSehubungan dengan pendaptan dan belanja dalam akuntansi dana untuk universitas terdapat beberapa hal yang perlu diperhatikan yaitu :a. Remisi uang kuliah dan piutang tak tertagihUang Kuliah atau SPP (tuition and fees) adalah sumber pendapatan utama dari Dana Lancar Tidak terikat. Kas xxxxx Pendapatan belanja xxxxxb. PengembalianUang KuliahPengembalian uang kuliah (untuk mahasiswa yang mengundurkan diri) dicatat sebagai pengurangan pendapatanPendapatan uang SPP xxxxx kas xxxxx

c. Sesi Perkuliahan yang berlangsung pada Dua periodeSuatu sesi perkuliahan mungkin dimulai pada satu periode berjalan namun baru diselesaikan pada perode berikutnya. Jika uang kuliah dipungut pada periode berjalan sedangkan perkuilahan dilaksanakan pada periode berikutnya maka akan dijurnal sebagai berikut :Kas xxxxx Pendapatan tangguhan xxxxx

d. Transfer dan Penyisihan DanaTransfer Wajib (mandatory transfer) adalah transfer dari Dana Lancar ke dana lainnya untuk memenuhi ketentuan dari pihak eksternal dalam suatu perjanjian. Sedangakan Transfer Tidak Wajib ( nonmandotory transfer) adalah transfer serupa namun ditentukan sendiri oleh pihak universitas untuk berbagai tujuan.e. investasif. sumbangan g. defresiasih. pendapatan i. belanjaj. transfer

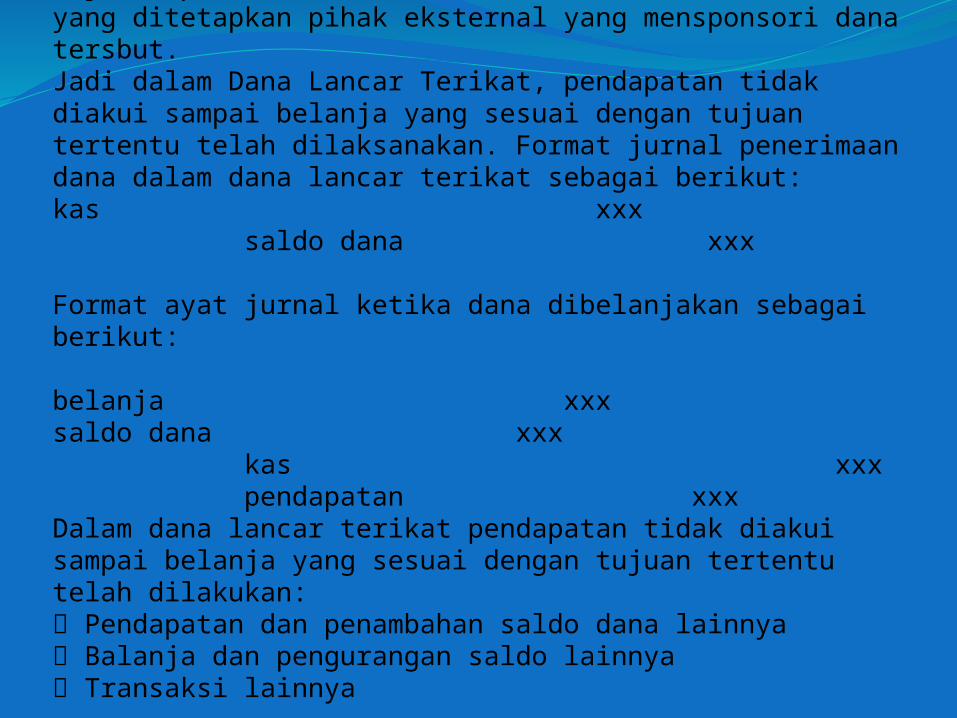

DANA LANCAR TERIKATDana dalam Dana Lancar Terikat dapat digunkan untuk tujuan operasional dari universitas sesuai batasan yang ditetapkan pihak eksternal yang mensponsori dana tersbut.Jadi dalam Dana Lancar Terikat, pendapatan tidak diakui sampai belanja yang sesuai dengan tujuan tertentu telah dilaksanakan. Format jurnal penerimaan dana dalam dana lancar terikat sebagai berikut:kas xxx saldo dana xxx Format ayat jurnal ketika dana dibelanjakan sebagai berikut: belanja xxxsaldo dana xxx kas xxx pendapatan xxxDalam dana lancar terikat pendapatan tidak diakui sampai belanja yang sesuai dengan tujuan tertentu telah dilakukan: Pendapatan dan penambahan saldo dana lainnya Balanja dan pengurangan saldo lainnya Transaksi lainnya

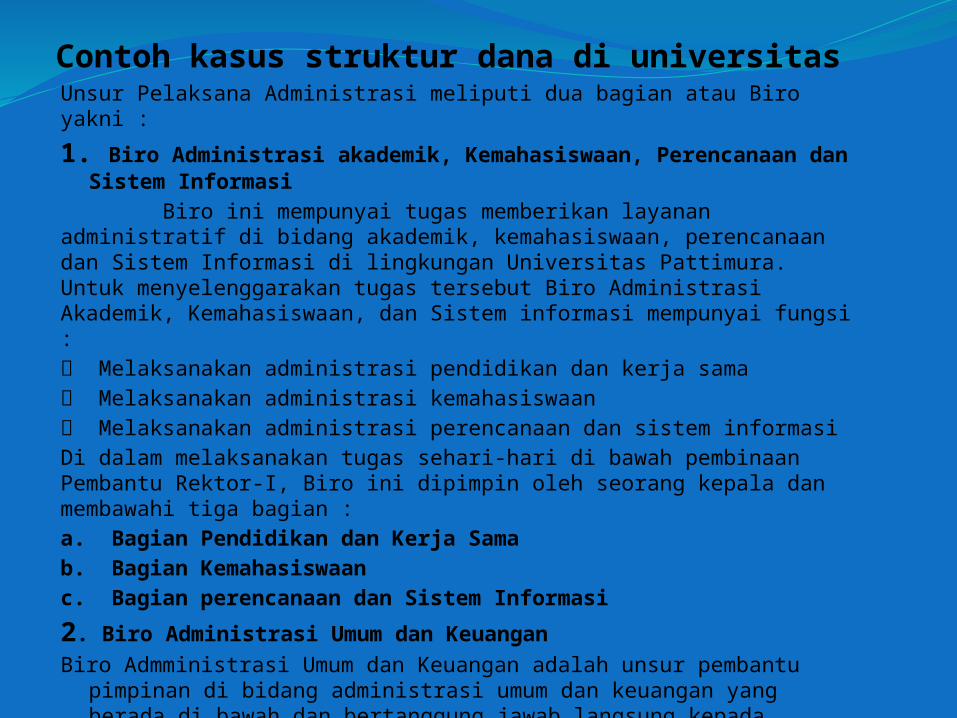

Contoh kasus struktur dana di universitasUnsur Pelaksana Administrasi meliputi dua bagian atau Biro yakni :

1. Biro Administrasi akademik, Kemahasiswaan, Perencanaan dan Sistem Informasi

Biro ini mempunyai tugas memberikan layanan administratif di bidang akademik, kemahasiswaan, perencanaan dan Sistem Informasi di lingkungan Universitas Pattimura. Untuk menyelenggarakan tugas tersebut Biro Administrasi Akademik, Kemahasiswaan, dan Sistem informasi mempunyai fungsi : Melaksanakan administrasi pendidikan dan kerja sama Melaksanakan administrasi kemahasiswaan Melaksanakan administrasi perencanaan dan sistem informasiDi dalam melaksanakan tugas sehari-hari di bawah pembinaan Pembantu Rektor-I, Biro ini dipimpin oleh seorang kepala dan membawahi tiga bagian :a. Bagian Pendidikan dan Kerja Samab. Bagian Kemahasiswaanc. Bagian perencanaan dan Sistem Informasi

2. Biro Administrasi Umum dan KeuanganBiro Admministrasi Umum dan Keuangan adalah unsur pembantu

pimpinan di bidang administrasi umum dan keuangan yang berada di bawah dan bertanggung jawab langsung kepada Rektor.

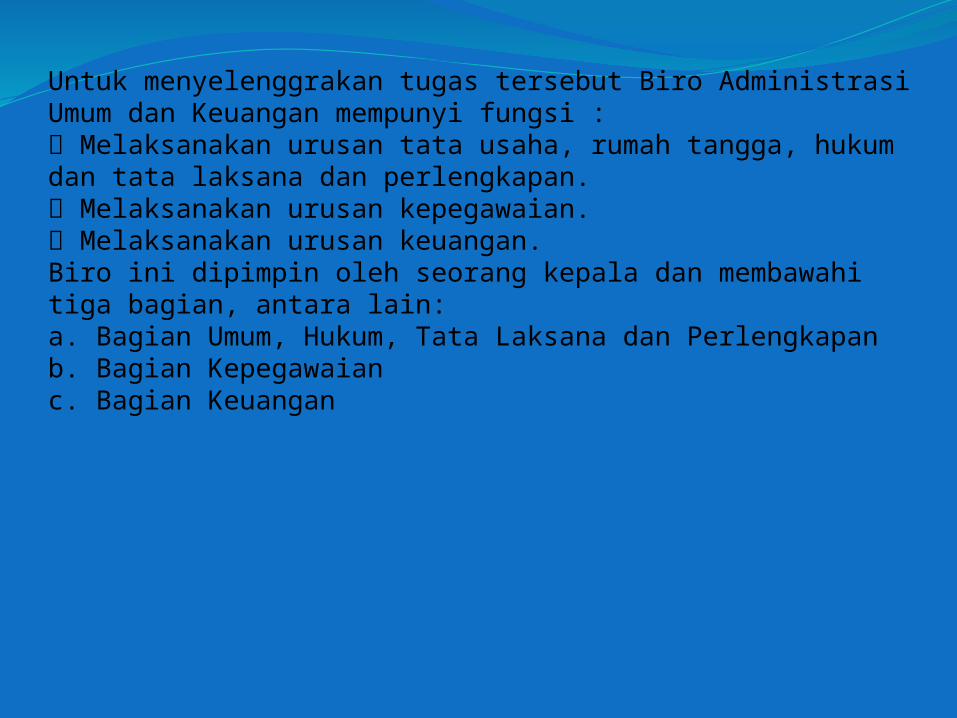

Untuk menyelenggrakan tugas tersebut Biro Administrasi Umum dan Keuangan mempunyi fungsi : Melaksanakan urusan tata usaha, rumah tangga, hukum dan tata laksana dan perlengkapan. Melaksanakan urusan kepegawaian. Melaksanakan urusan keuangan.Biro ini dipimpin oleh seorang kepala dan membawahi tiga bagian, antara lain:a. Bagian Umum, Hukum, Tata Laksana dan Perlengkapanb. Bagian Kepegawaianc. Bagian Keuangan

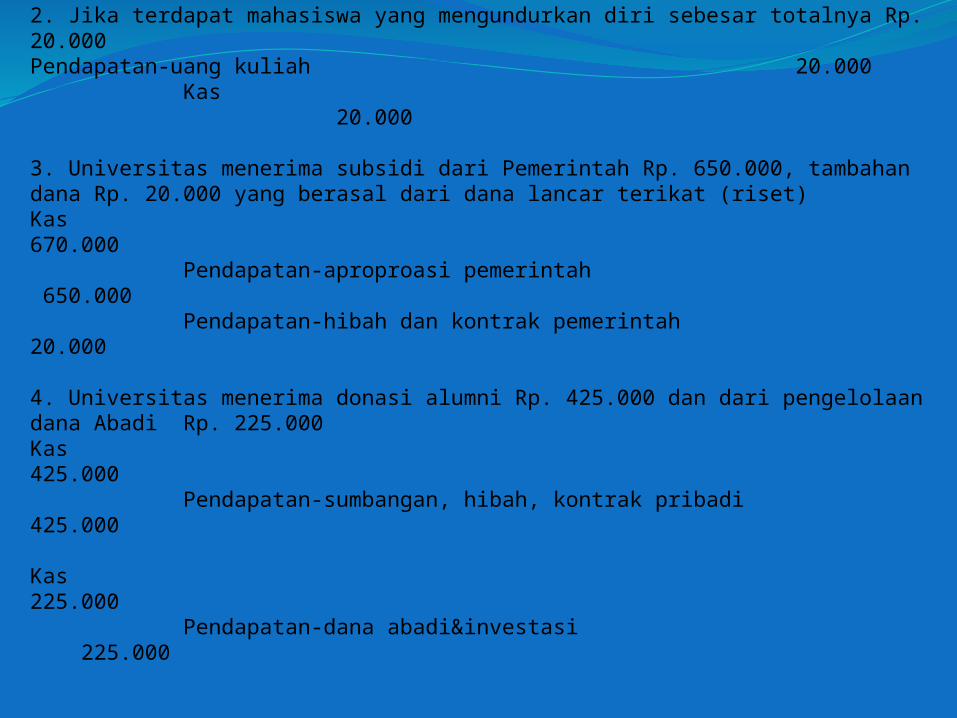

Contoh soal:a. Pendapatan1. Seluruh pendapatan yang akan diperoleh universitas sebesar Rp. 1.310.000. dari jumlah tersebut terdapat potongan sebesar Rp. 450.000, sisanya dibayar oleh mahasiswa secara tunai.Kas 1.265.000Piutang 45.000 Pendapatan-uang kuliah 1.310.000 2. Jika terdapat mahasiswa yang mengundurkan diri sebesar totalnya Rp. 20.000Pendapatan-uang kuliah 20.000 Kas 20.000 3. Universitas menerima subsidi dari Pemerintah Rp. 650.000, tambahan dana Rp. 20.000 yang berasal dari dana lancar terikat (riset)Kas 670.000 Pendapatan-aproproasi pemerintah 650.000 Pendapatan-hibah dan kontrak pemerintah 20.000 4. Universitas menerima donasi alumni Rp. 425.000 dan dari pengelolaan dana Abadi Rp. 225.000Kas 425.000 Pendapatan-sumbangan, hibah, kontrak pribadi 425.000 Kas 225.000 Pendapatan-dana abadi&investasi 225.000

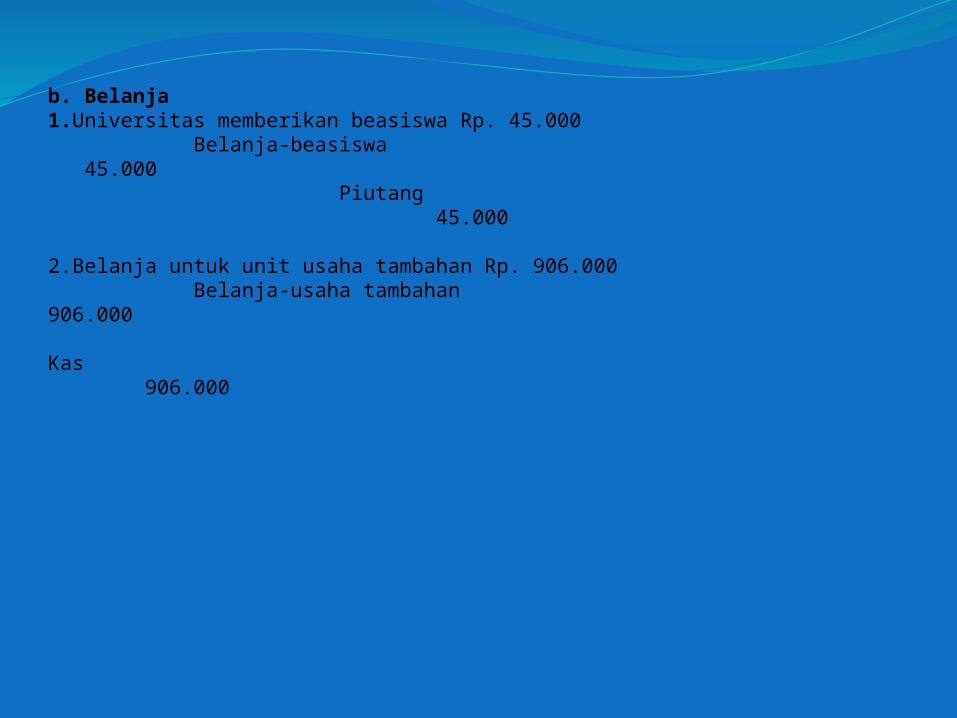

b. Belanja 1.Universitas memberikan beasiswa Rp. 45.000 Belanja-beasiswa 45.000 Piutang 45.000 2.Belanja untuk unit usaha tambahan Rp. 906.000 Belanja-usaha tambahan 906.000 Kas 906.000

TERIMAKASIH.................!