Aktualno Porezne evidencije i prijava PDV-a prema novom ... · PDF file7 / 2013 21 Aktualno...

24

7 / 2013 Aktualno 21 Ksenija Kramar, ovlašteni porezni savjetnik * Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u Nakon objave novog Zakon o porezu na dodanu vrijednost (EU) (Narodne novine broj 73 od 18. lipnja 2013. godine) koji stupa na snagu 1. srpnja 2013. godine ulaskom Republike Hrvatske u Europsku uniju, porezni obveznici trebaju prilagoditi evidentiranje izlaznih i ulaznih računa novim poreznim evidencijama – knjigama I-RA i U-RA, kako bi mogli prve porezne prijave po odredbama novog Zakona predati do 20. kolovoza 2013. godine. U nedostatku pratećeg Pravilnika o porezu na dodanu vrijednost, Ministarstvo financija, Porezna uprava – Središnji ured, na svojim je stranicama (www.porezna-uprava.hr) objavilo Uputu za popunjavanje prijave PDV-a (Obrazac PDV). Kako je slijedom odredbi Zakona i navedene Upute potrebno evidentirati izlazne i ulazne račune u novim poreznim evidencijama pri utvrđivanju porezne obveze pišemo u nastavku ovog članka. * Autorica je ovlašteni porezni savjetnik s odobrenjem za rad Ministra financija Republike Hrvatske. 1. Uvod S početkom primjene novog Zakona o porezu na dodanu vrijednost (Nar. nov., br. 73/13 – u nastavku teksta: ZPDV) porezni obveznici kao i sada, moraju za obračunsko razdoblje utvrditi obvezu PDV-a i iskazati je u prijavi PDV-a u kojoj se navode svi podaci potrebni za obračunavanje PDV-a, odnosno ukupnu vrijednost oporezivih tran- sakcija i svotu PDV-a i pretporeza po stopama PDV-a te ukupnu vri- jednost oslobođenih transakcija i transakcija koje ne podliježu opo- rezivanju te druge podatke propisane odredbama članka 85. ZPDV. Porezni obveznici od 1. srpnja podnose i nove prijave i to: prijavu za stjecanje dobara i primljene usluge iz drugih država članica Europske unije (dalje u tekstu: EU), koje su tuzemnom poreznom obvezniku obavili porezni obveznici sa sjedištem u drugoj državi članici, prijave za isporuke i stjecanje novih prijevoznih sredstava (ovu prijavu daje porezni obveznik koji je upisan u registar obvezni- ka PDV-a, a koji obavlja isporuku novog prijevoznog sredstva osobi koja nije registrirana za potrebe PDV-a), zbirnu prijavu za isporuke dobara koje su oslobođene PDV-a, a koje se odnose na isporuke dobara unutar EU, za premještanje dobara, trostrani posao te usluge koje su obavljene poreznim obveznicima i pravnim osobama koje nisu porezni obveznici, a registrirani su za potrebe PDV-a, osim usluga koje su oslobo- đene PDV-a u državi članici, na način i u rokovima kako je to propisano odredbama članka 86. do 89. ZPDV. Prijave se podnose elektroničkim putem nadležnoj ispostavi Po- rezne uprave prema sjedištu odnosno prebivalištu ili uobičajenom boravištu poreznog obveznika, u rokovima prema sljedećem pre- gledu:

Transcript of Aktualno Porezne evidencije i prijava PDV-a prema novom ... · PDF file7 / 2013 21 Aktualno...

217 / 2013

Aktu

aln

o

21

Ksenija Kramar, ovlašteni porezni savjetnik*

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-uNakon objave novog Zakon o porezu na dodanu vrijednost (EU) (Narodne novine broj 73 od 18. lipnja 2013. godine) koji stupa na snagu 1. srpnja 2013. godine ulaskom Republike Hrvatske u Europsku uniju, porezni obveznici trebaju prilagoditi evidentiranje izlaznih i ulaznih računa novim poreznim evidencijama – knjigama I-RA i U-RA, kako bi mogli prve porezne prijave po odredbama novog Zakona predati do 20. kolovoza 2013. godine. U nedostatku pratećeg Pravilnika o porezu na dodanu vrijednost, Ministarstvo financija, Porezna uprava – Središnji ured, na svojim je stranicama (www.porezna-uprava.hr) objavilo Uputu za popunjavanje prijave PDV-a (Obrazac PDV). Kako je slijedom odredbi Zakona i navedene Upute potrebno evidentirati izlazne i ulazne račune u novim poreznim evidencijama pri utvrđivanju porezne obveze pišemo u nastavku ovog članka.

* Autorica je ovlašteni porezni savjetnik s odobrenjem za rad Ministra financija Republike Hrvatske.

1. UvodS početkom primjene novog Zakona o porezu na dodanu vrijednost

(Nar. nov., br. 73/13 – u nastavku teksta: ZPDV) porezni obveznici kao i sada, moraju za obračunsko razdoblje utvrditi obvezu PDV-a i iskazati je u prijavi PDV-a u kojoj se navode svi podaci potrebni za obračunavanje PDV-a, odnosno ukupnu vrijednost oporezivih tran-sakcija i svotu PDV-a i pretporeza po stopama PDV-a te ukupnu vri-jednost oslobođenih transakcija i transakcija koje ne podliježu opo-rezivanju te druge podatke propisane odredbama članka 85. ZPDV.

Porezni obveznici od 1. srpnja podnose i nove prijave i to: � prijavu za stjecanje dobara i primljene usluge iz drugih država

članica Europske unije (dalje u tekstu: EU), koje su tuzemnom poreznom obvezniku obavili porezni obveznici sa sjedištem u drugoj državi članici,

� prijave za isporuke i stjecanje novih prijevoznih sredstava (ovu prijavu daje porezni obveznik koji je upisan u registar obvezni-ka PDV-a, a koji obavlja isporuku novog prijevoznog sredstva osobi koja nije registrirana za potrebe PDV-a),

� zbirnu prijavu za isporuke dobara koje su oslobođene PDV-a, a koje se odnose na isporuke dobara unutar EU, za premještanje dobara, trostrani posao te usluge koje su obavljene poreznim obveznicima i pravnim osobama koje nisu porezni obveznici, a registrirani su za potrebe PDV-a, osim usluga koje su oslobo-đene PDV-a u državi članici, na način i u rokovima kako je to propisano odredbama članka 86. do 89. ZPDV.

Prijave se podnose elektroničkim putem nadležnoj ispostavi Po-rezne uprave prema sjedištu odnosno prebivalištu ili uobičajenom boravištu poreznog obveznika, u rokovima prema sljedećem pre-gledu:

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

22

Pregled obveznika i rokova predaje poreznih prijava

Prijava Prijavu podnosi Rok predaje elektroničkim putem

Prijava PDV-a Obrazac PDV

porezni obveznik najkasnije do 20-tog dana u mjesecu koji slijedi po završetku obračunskog razdoblja (mjesečnog ili tromjesečnog)osoba koja je obvezna platiti PDV umjesto poreznog obveznika koji nema sjedište u Republici Hrvatskoj

pravna osoba koja nije porezni obveznik i obvezna je platiti PDV na stjecanje dobara unutar Europske unije

konačni obračun PDV-a porezni obveznik treba predati nadležnoj ispostavi PU do kraja veljače tekuće godine za prethodnu kalendarsku godinuosoba koja je registrirana za potrebe PDV-a i stječe novo prijevozno sredstvo

porezni obveznik ili pravna osoba koja nije porezni obveznik, čija ostala stjecanja nisu predmet oporezi-vanja PDV-om, a koji unutar Europske unije stječe dobra koja podliježu trošarinama

kod likvidacije djelatnosti, u roku od dva mjeseca od prestanka poslovanja

Prijava za stjecanje dobara i primljene usluge iz drugih država članica Europske unije Obrazac PDV-S

pravna ili fizička osoba koja je upisana u sustav PDV-a najkasnije do 20-og dana u mjesecu koji slijedi po završetku obračunskog razdoblja pravna ili fizička osoba koja je registrirana za potrebe PDV-a u Republici Hrvatskoj

za stjecanje dobara i primljene usluge koje su joj obavile pravne i fizičke osobe registrirane za potrebe PDV-a u drugim državama članicama Europske unije obračunsko razdoblje za podnošenje prijave je

mjesecprijava se NE podnosi u slučaju da pravna ili fizička osoba registrirana za PDV u obračunskom razdoblju nije stekla dobra ili primila usluge iz drugih država članica Europske unije

Zbirna prijava za isporuku do-bara i usluga u druge države članice Europske unije Obrazac ZP

pravna ili fizička osoba koja je upisana u sustav PDV-a najkasnije do 20-og dana u mjesecu koji slijedi po završetku obračunskog razdoblja pravna ili fizička osoba koja je registrirana za potrebe PDV-a u Republici Hrvatskoj

za isporuke dobara i obavljene usluge u druge države članice Europske unije pravnim i fizičkim osobama registriranima za potrebe PDV-a u drugim državama članicama Europske unije obračunsko razdoblje za podnošenje prijave je

mjeseczbirna prijava NE podnosi se u slučaju da pravna ili fizička osoba registrirana za potrebe PDV-a u obračunskom razdoblju nije isporučivala dobara ili usluge u druge države članice Europske unije

Prijave za isporuke i stjecanje novih prijevoznih sredstava Obrazac - Stjecanje NPS Obrazac - Isporuka NPS

porezni obveznik koji je upisan u registar obveznika PDV-a za isporuku novog prijevoznog sredstva osobi koja nije registrirana za potrebe PDV-a

kod isporuke novog prijevoznog sredstva prijava se podnosi u roku od 10 dana od dana isporuke novoga prijevoznog sredstva u kojoj se iskazuje vrijednost tih isporuka

porezni obveznik koji povremeno isporučuje nova prijevozna sredstva unutar EU, odnosno za promet koji je oslobođen PDV-a

porezni obveznik koji stječe nova prijevozna sredstva unutar EU kod stjecanja novog prijevoznog sredstva unutar EU prijava se podnosi roku od 10 dana od dana stjecanja novog prijevoznog sredstvaprijavu NE podnosi porezni obveznik koji prijevozna sredstva koristi za daljnju prodaju

kod prijava stjecanja i isporuka dobara unutar EU, važno je voditi računa da porezni obveznici koji obavljaju transakcije unutar Europske unije ne mogu biti tromjesečni obveznici, već isključivo mjesečni obveznici PDV-a, te su tromjesečni porezni obveznici koji počinju obavljati transakcije unutar Europske unije tijekom tromjesečja, obvezni za svaki mjesec tog tromjesečja podnijeti mjesečnu prijavu PDV-a.

Primjerice, ako tromjesečni obveznik PDV-a 15. kolovoza 2013. godine obavi transakciju unutar Europske unije, odmah postaje mjesečni obveznik PDV-a, što znači da je obvezan podnijeti prijavu PDV-a za mjesec kolovoz i rujan, ali i za mjesec srpanj s time da za onaj mjesec u kojem je imao transakcije unutar EU treba podnijeti i Zbirnu prijavu također do 20-tog u mjesecu.

Također, stjecatelji dobara ili primatelji usluga kojima je dodijeljen PDV identifikacijski broj, a koji nisu upisani u registar obveznika PDV-a podnose prijavu PDV-a samo za ono obračunsko razdoblje u kojem su imali takve transakcije.

Međutim da bi se izradila porezna prijava na obrascu PDV u kojoj treba sučeliti stečene pretporeze i obveze u obračunskom razdoblju, mjesečnom ili tromjesečnom, odnosno u kojoj će se iskazati vrijednosti stečenih dobara i primljenih usluga (obrazac PDV-S) te isporučenih dobara i obavljenih usluga (Obrazac ZP), porezni obveznici trebaju u svom knjigovodstvu osigurati sve podatke potrebne za točno, pravilno i pravodobno obračunavanje i plaćanje PDV-a sukladno odredbama članka 83. ZPDV.

Pravo na odbitak PDV-a (pretporeza), prema odredbi članka 57. ZPDV, nastaje u trenutku kada nastaje obveza obračuna PDV-a koji se može odbiti, a isti se može odbiti ako su zadovoljeni uvjeti za odbitak pretporeza propisani odredbama članka 58., 59., 60., 61. i 62. ZPDV. Temelj za knjiženje pretporeza po ulaznim računima i obračunima su vjerodostojne isprave (ulazni računi, obračuni, carinske deklaracije i sl.). S druge strane, obveza obračuna i plaćanja PDV-a, proizlazi iz odredbi članka 75., 76., 78., 79. i 80. ZPDV, i utvrđuje se temeljem izlaznih računa i obračuna, carinske deklaracije i dr..

kako u vrijeme pisanja ovog članka Pravilnika o porezu na dodanu vrijednost još nije objavljen, u nastavku ćemo temeljem, na stranicama Porezne uprave, objavljenih knjiga I-RA i U-RA, Obrasca PDV i Uputa za popunjavanje prijave PDV-a, na primjerima prikazati evidentiranje ulaznih i izlaznih računa u poreznim evidencijama te utvrđivanje porezne obveze za obračunsko razdoblje te popunjavanje porezne prijave, Prijave za stjecanje dobara i primljene usluge iz drugih članica EU, kao i Zbirne prijave za isporuku dobara i usluga u druge države članice EU.

2. Porezne evidencije za izlazne i ulazne računeObveza evidentiranja u poreznim evidencijama proizlazi iz odredbi članka 83. ZPDV sukladno kojima porezni obveznik u svom knjigovodstvu

mora osigurati: � sve potrebne podatke koji omogućuju ispravno i pravodobno obračunavanje i plaćanje PDV-a, � podatke o obvezi PDV-a za uplatu i uplati PDV-a te o potraživanju za povrat pretporeza i njegovoj naplati,

237 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

23

� dokumentaciju koja dokazuje da su ispunjeni uvjeti za porezna oslobođenja propisana člankom 41. stavak 1. ZPDV prema odredbi ko-jeg su PDV-a oslobođene isporuke dobara koje prodavatelj ili osoba koja stječe dobro ili druga osoba za njihov račun otpremi ili preveze iz tuzemstva u drugu državu članicu drugom poreznom obvezniku ili pravnoj osobi koja nije porezni obveznik, a koji djeluju kao takvi u toj drugoj državi članici,

� vođenje evidencije dobara koja je porezni obveznik otpremio ili prevezao ili koja su za njegov račun bila otpremljena ili prevezena izvan područja Republike Hrvatske, ali unutar Europske unije radi obavljanja usluga procjene vrijednosti dobara ili rada na tim dobrima ili njihovog privremenog korištenja u razdoblju koje nije dulje od 24 mjeseca, u smislu odredbi članka 7. stavka 6. točaka d), e) i f) ZPDV,

� vođenje detaljne evidencije koja omogućava identifikaciju dobara koja je poreznom obvezniku iz druge države članice dopremio porezni obveznik registriran za potrebe PDV- a u toj drugoj državi članici ili druga osoba za njegov račun i koja su upotrijebljena za usluge koje se sastoje u procjeni tih dobara ili radovima na tim dobrima,

� podatke o uračunanom PDV-u te podatke o poreznim osnovicama s uračunanim PDV-om, kao i podatke o poreznim osnovicama razvr-stanim po stopama PDV-a, kada zalihe dobara iskazuju po prodajnim cijenama sa uračunanim PDV-om.

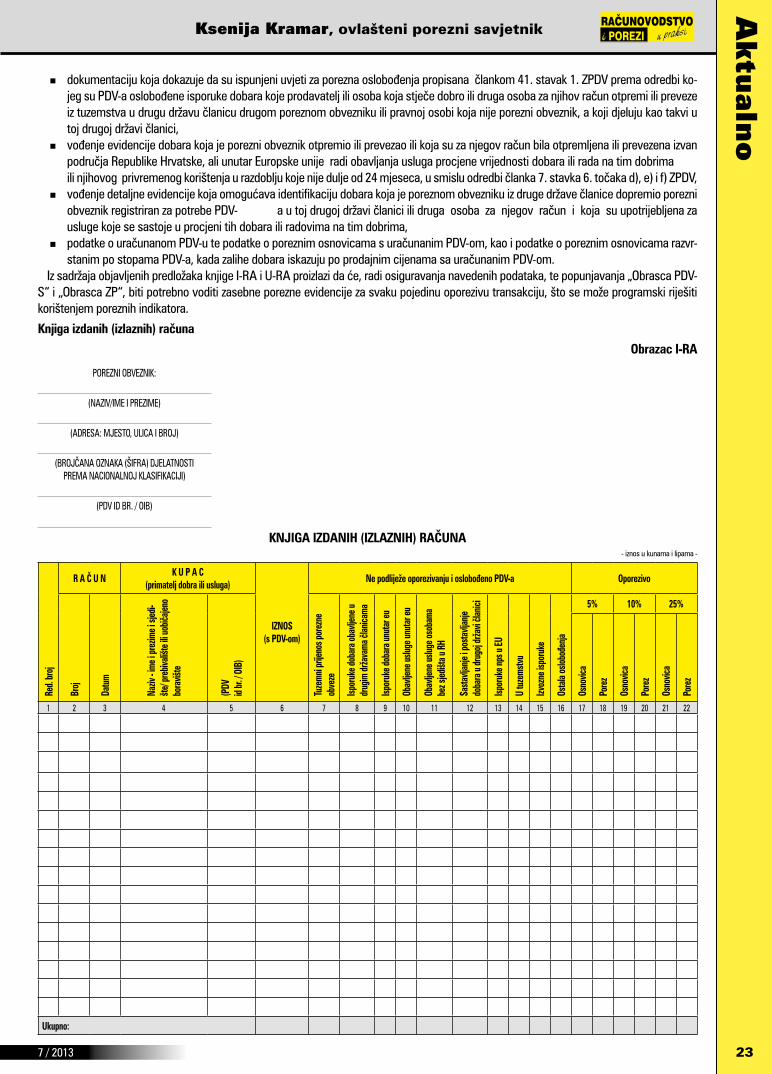

Iz sadržaja objavljenih predložaka knjige I-RA i U-RA proizlazi da će, radi osiguravanja navedenih podataka, te popunjavanja „Obrasca PDV-S“ i „Obrasca ZP“, biti potrebno voditi zasebne porezne evidencije za svaku pojedinu oporezivu transakciju, što se može programski riješiti korištenjem poreznih indikatora.

Knjiga izdanih (izlaznih) računa

Obrazac I-RA

POREZNI OBVEZNIk:

(NAZIV/IME I PREZIME)

(ADRESA: MJESTO, ULICA I BROJ)

(BROJČANA OZNAkA (šIFRA) DJELATNOSTI PREMA NACIONALNOJ kLASIFIkACIJI)

(PDV ID BR. / OIB)

KNJIGA IZDANIH (IZLAZNIH) RAČUNA- iznos u kunama i lipama -

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a Oporezivo

Broj

Datu

m

Naziv

- ime

i pre

zime i

sjed

i-šte

/ pre

bivali

šte ili

uobič

ajeno

bo

raviš

te

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os po

rezn

e ob

veze

Ispor

uke d

obar

a oba

vljen

e u

drug

im dr

žava

ma čl

anica

ma

Ispor

uke d

obar

a unu

tar eu

Obav

ljene

uslug

e unu

tar eu

Obav

ljene

uslug

e oso

bama

be

z sjed

išta u

RH

Sasta

vljan

je i p

ostav

ljanje

do

bara

u dr

ugoj

drža

vi čla

nici

Ispor

uke n

ps u

EU

U tu

zems

tvu

Izvoz

ne is

poru

ke

Ostal

a oslo

bođe

nja

5% 10% 25%

Osno

vica

Pore

z

Osno

vica

Pore

z

Osno

vica

Pore

z

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Ukupno:

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

24

Knjiga primljenih (ulaznih) računa

Obrazac U-RA

POREZNI OBVEZNIk:

(NAZIV/IME I PREZIME)

(ADRESA: MJESTO, ULICA I BROJ)

(BROJČANA OZNAkA (šIFRA) DJELATNOSTI PREMA NACIONALNOJ kLASIFIkACIJI)

(PDV ID BR. / OIB)

KNJIGA PRIMLJENIH (ULAZNIH) RAČUNA- iznos u kunama i lipama -

Red.

broj

R A Č U N DOBAVLJAČ (isporučitelj dobara ili usluga) PRETPOREZ

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište

/ pre

bivali

šte

ili uo

bičaje

no

bora

vište

(PDV ID BR. / OIB)

Porezna osnovica

Ukupni iznos računa

s PDV-omUkupno

5% 10% 25%

5% 10% 25% Mož

e se o

dbiti

Ne m

ože s

e od

biti

Mož

e se o

dbiti

Ne m

ože s

e od

biti

Mož

e se o

dbiti

Ne m

ože s

e od

biti

1 2 3 4 5 6 7 8 9 10 (11+12+13+14+15+16) 11 12 13 14 15 16

Ukupno:

IZNOS GODIŠNJEG RAZMJERNOG ODBITKA PRETPOREZA (%)

3. Sadržaj Knjige izdanih (izlaznih) računa (I-RA) koje podatke i u koje stupce treba porezni obveznik evidentirati u knjizi I-RA biti će detaljno određeno odredbama Pravilnika o porezu na

dodanu vrijednost, a prema objavljenom predlošku, proizlazi da se u knjigu izdanih (izlaznih) računa upisuju sljedeći podaci:1. stupac – redni broj;2. stupac – broj računa;3. stupac – datum izdavanja računa;4. stupac – naziv kupca (primatelja dobara ili usluga), ako je riječ o poduzetniku – društvu, odnosno ime i prezime ako je riječ o kupcu –

fizičkoj osobi i sjedište/prebivalište ili uobičajeno boravište;5. stupac – PDV identifikacijski broj ako se radi o kupcu iz države članice Europske unije u kojoj je primatelj dobara i usluga pravna ili fizička

osoba registrirana za potrebe PDV-a odnosno osobni identifikacijski broj kupca (OIB) ako se radi o kupcu iz RH;6. stupac – svota računa – naknade odnosno naknade s porezom;Napomena: Svota iz ovog stupca razvrstava se u isporuke koje ne podliježu oporezivanju i oslobođene PDV-a (stupac 7 do 16) te isporuke

koje se oporezuju po stopi 5%, 10% i 25% (stupac 17 do 22);

257 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

25

Isporuke koje ne podliježu oporezivanju i oslobođeno PDV-a:

7. stupac - tuzemni prijenos porezne obveze - svota računa obavljenih isporuka dobara i usluga u tuzemstvu kod kojih dolazi do prijenosa porezne obveze na poreznog obveznika primatelja ispo-ruke, odnosno za koje je porezni obveznik primatelj isporuke obvezan platiti PDV u skladu s člankom 75. stavak 3. ZPDV;

8. stupac – isporuke dobara obavljene u drugim državama članicama:

� svota računa za obavljene isporuke dobara iz članka 13. sta-vak 3. i 4. ZPDV koja preveze ili otpremi porezni obveznik is-poručitelj ili druga osoba za njegov račun iz RH u drugu državu članicu u kojoj je nastala obveza za obračun PDV-a jer je pore-zni obveznik isporučitelj prešao prag isporuke koji je propisala ta država članica ili je odustao od praga isporuke u toj državi članici (isporuka nadaljinu),

� svota računa za obavljene isporuke dobara putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje iz članka 15. ZPDV;

9. stupac – isporuke dobara unutar EU: � svota računa za obavljene isporuke dobara unutar Europske

unije iz članka 41. stavak 1. ZPDV, odnosno podaci o oslobo-đenim isporukama dobara poreznim obveznicima registrirani-ma za potrebe PDV-a u drugim državama članicama,

� svota računa za obavljene isporuke dobara iz članka 7. stavak 5. ZPDV, odnosno premještanje dobara koja su dio poslovne imovine poreznog obveznika koje obavi porezni obveznik, a što se smatra isporukom dobara u druge države članice EU,

� svota računa za obavljene isporuke dobara unutar u okviru trostranog posla iz članka 10. ZPDV,

� svota računa za obavljene isporuke dobara u druge države čla-nice EU u okviru carinskih postupaka 42 i 63 odnosno vrijed-nost oslobođene isporuke dobara u druge države članice, koja su iz trećeg područja ili treće zemlje uvezena u RH uz primjenu oslobođenja od plaćanja PDV-a,

VAŽNO: Ove isporuke dobara (ukupna vrijednost po pojedinom kupcu / PDV identifikacijskom broju) iskazuju se i u Zbirnoj prijavi;

10. stupac – obavljene usluge unutar EU - svota računa za obavljene usluge iz članka 17. stavak 1. ZPDV za koje je primatelj iz druge države članice EU obvezan obračunati i platiti PDV u svojoj državi članici u skladu s člankom 196. Direktive Vijeća 2006/112/EZ („…PDV je dužan plaćati svaki porezni obveznik, ili pravna osoba koja nije porezni obveznik a registrirana je za potrebe PDV-a , kojemu se pružaju usluge iz članka 44. (PDV Direktive. op.a.), ako te us-luge pruža porezni obveznik koji nije osnovan na području te države članice.…“).

VAŽNO: Ove usluge (ukupna vrijednost po pojedinom kupcu / PDV identifikacijskom broju) iskazuju se i u Zbirnoj prijavi;

11. stupac – obavljene usluge osobama bez sjedišta u RH: � svota računa za obavljene usluge iz članka 17. stavak 1. za

koje je primatelj dobara obvezan obračunati i platiti PDV u skladu s člankom 194. Direktive Vijeća 2006/112/EZ („…ako oporezivu isporuku dobara ili pružanje usluga obavlja porezni obveznik koji nije osnovan u državi članici u kojoj treba platiti porez, države članice mogu predvidjeti da osoba koja je dužna platiti PDV bude osoba kojoj se isporučuju ta dobra ili pružaju te usluge…“), podaci o ovim uslugama NE iskazuju se u Zbirnoj prijavi,

� svota računa za obavljene usluge iz članka 19. do 25. ZPDV - usluge u vezi s nekretninama, usluge prijevoza, usluge u kul-

turi i njima slične usluge, pomoćne usluge u prijevozu i usluge u vezi s pokretnim dobrima;

12. stupac – sastavljanje i postavljanje dobara u drugoj državi članici – svota računa za obavljene usluge iz članka 13. stavak 10. ZPDV, odnosno o isporukama dobara koja se sastavljaju ili postav-ljaju, koje su obavljene u drugoj državi članici u kojoj nastaje obveza za obračun PDV-a;

13. stupac – isporuke novih prijevoznih sredstava u EU – svota računa za obavljene isporuke novih prijevoznih sredstava u druge države članice Europske unije u smislu članka 41. stavak 1. točka b) ZPDV (PDV-a su oslobođene isporuke novih prijevoznih sred-stava koja prodavatelj, kupac ili druga osoba za njihov račun otpremi ili preveze iz tuzemstva u drugu državu članicu poreznom obvezniku ili pravnoj osobi koja nije porezni obveznik, čija stjecanja dobara unutar EU nisu predmet oporezivanja PDV-om ili bilo kojoj drugoj osobi koja nije porezni obveznik);

14. stupac – isporuke u tuzemstvu – svota računa za obavlje-ne isporuke u tuzemstvu koje su oslobođene PDV-a bez prava na odbitak pretporeza prema članku 39., 40. i 114. ZPDV (oslobođenja za određene djelatnosti od javnog interesa, za ostale djelatnosti i investicijsko zlato);

15. stupac – izvozne isporuke � svota računa za obavljeni izvoz dobara u treće zemlje, te

obavljene usluge prijevoza i sve druge otpremne usluge u vezi s izvozom dobara, koje su prema odredbama članka 45. stavak 1. ZPDV oslobođene PDV-a spravom na odbitak pretporeza (PDV-a su oslobođene transakcije (plaćanja PDV-a oslobođene su transakcije isporuke dobara koja iz RH otpremi ili preveze isporučitelj ili neka druga osoba za njegov račun izvan EU), - izvoznim isporukama smatraju se isporuke naruči-teljima sa sjedištem inozemstvu (primateljima) za koje postoje carinske deklaracije o obavljenom izvoznom carinjenju i koje su naplaćene u skladu s posebnim propisima;

16. stupac – ostala oslobođenja: � svota računa za obavljene isporuke iz članka 43., 46., 47.,

48., 49., 51., 52., 53., 54. i 56. ZPDV koje su oslobođene PDV-a s pravom na odbitak pretporeza (određene usluge prijevoza, obavljanje usluga na pokretnoj imovini, međunarodni p r i j e -voz, isporuke koje su izjednačene s izvozom, usluge posredo-vanja, međunarodna trgovina),

� svota računa za isporuke dobara na brodovima, u zrakoplovi-ma i vlakovima iz članka 14. ZPDV;

Oporezive isporuke dobara i usluga u RH po stopi 5%, 10%, 25%:

17. stupac – oporezive isporuke po stopi od 5%;18. stupac – svota poreza po stopi od 5%;19. stupac - oporezive isporuke po stopi od 10%;20. stupac - svota poreza po stopi od 10%;21. stupac - oporezive isporuke po stopi od 25%;22. stupac - svota poreza po stopi od 25%;

� svota računa, uključujući i isporuke dobara i usluga obavlje-ne u neposlovne /nepoduzetničke svrhe (izuzimanje dobara i usluga) iz članka 7. stavak 3. i članka 8. stavak 3. ZPDV, te nezaračunane isporuke oporezivim po stopi 5%, 10% i 25%,

� unosi se svota svih izdanih računi bez obzira jesu li isporuke obavljene ili nisu, što znači da se tu unose podaci o obavljenim i zaračunanim isporukama kao i podaci o izdanim računima bez obzira jesu li isporuke obavljene, - to su izlazni računi za redovne isporuke iz članka 4. stavak 1. točke 1. i stavak 3.

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

26

ZPDV (isporuke dobara u tuzemstvu uz naknadu i obavljene usluge u tuzemstvu uz naknadu), kao i podaci o nezaračuna-nim isporukama za koje porezni obveznik podatke osigurava na temelju urednih i vjerodostojnih knjigovodstvenih isprava u svome knjigovodstvu ili izvanknjigovodstvenoj evidenciji,

� svota računa za primljene predujmove, � svota računa za isporuke koje podliježu posebnom postupku

oporezivanja marže, posebnom postupku oporezivanja put-ničkih agencija, posebnom postupku za prodaju putem javne dražbe, te posebnom postupku oporezivanja investicijskog zlata ako je porezni obveznik primijenio redovni postupak opo-rezivanja,

� svota internih računa/obračuna za vlastitu potrošnju na 30% odnosno 100% iznosa troška amortizacije za osobne automo-bile ili druga sredstva za osobni prijevoz poduzetnika, poslo-vodnih, rukovodnih i drugih zaposlenih koji obračunavaju i pla-ćaju poduzetnici koji su koristili pravo na odbitak pretporeza pri nabavi tih dobara nabavljenih do 31.12.2009. (izračuni vlastite potrošnje na temelju urednih i vjerodostojnih knjigovodstvenih isprava iz knjigovodstva ili izvanknjigovodstvene evidencije),

� svota računa po ranije obavljenim isporukama koje su bile oporezive po stopi 22% i 23%;

Primljene isporuke u RH za koje PDV obračunava primatelj (tuzemni prijenos porezne obveze):

21. stupac - oporezive isporuke po stopi od 25%;22. stupac - svota poreza po stopi od 25%;

� svota računa primljenih isporuka u tuzemstvu kod kojih je došlo do prijenosa porezne obveze na primatelja isporuke, pa je primatelj obvezan prema članku 75. stavak 3. ZPDV obraču-nati i platiti PDV (građevinske usluge, usluge u vezi s izgrad-njom, održavanjem,rekonstrukcijom ili uklanjanjem građevina, uključujućiusluge popravka i čišćenja, ustupanje osoblja ako ustupano osoblje obavlja građevinske usluge, od 01.01.2015. isporuka nekretnina kada se isporučitelj odlučio za oporezivanje, isporuka nekretnina u postupku ovrhe, te pri-jenos dozvola za emisije stakleničkih plinova);

Oporezivo stjecanje dobara unutar EU po stopi 5%, 10%, 25%:

17. stupac – oporezive isporuke po stopi od 5%;18. stupac – svota poreza po stopi od 5%;19. stupac - oporezive isporuke po stopi od 10%;20. stupac - svota poreza po stopi od 10%;21. stupac - oporezive isporuke po stopi od 25%;22. stupac - svota poreza po stopi od 25%;

� svota računa o stjecanju dobara unutar EU iz članka 4. stavak 1. točke 2., članka 7. stavak 3. i 4. i članka 9. stavak 4. ZPDV i pripadajući iznos PDV-a na stjecanje iz drugih država članica po stopi 5%, 10% i 25%,

VAŽNO: Ovo stjecanje dobara (ukupna vrijednost po pojedinom kupcu / PDV identifikacijskom broju) iskazuju se i u Prijavi za stje-canje;

Primljene usluge iz EU za koje PDV obračunava primatelj po stopi 5%, 10%, 25%:

17. stupac – oporezive isporuke po stopi od 5%;18. stupac – svota poreza po stopi od 5%;19. stupac - oporezive isporuke po stopi od 10%;20. stupac - svota poreza po stopi od 10%;

21. stupac - oporezive isporuke po stopi od 25%;22. stupac - svota poreza po stopi od 25%;

� svota računa o primljenim uslugama iz druge države članice i iznos PDV-a po stopi 5%, 10% i 25% koji porezni obveznik pri-matelj treba obračunati i platiti u skladu s odredbama članka 75. stavak 1. točke 6. ZPDV (prijenos porezne obveze - rever-se charge),

VAŽNO: Ove primljene usluge (ukupna vrijednost po pojedinom kupcu / PDV identifikacijskom broju) iskazuju se i u Prijavi za stje-canje;

Primljene isporuke dobara i usluga od poreznih obveznika bez sjedišta u RH za koje PDV obračunava primatelj po stopi 10% , 25%:

19. stupac - oporezive isporuke po stopi od 10%;20. stupac - svota poreza po stopi od 10%;21. stupac - oporezive isporuke po stopi od 25%;22. stupac - svota poreza po stopi od 25%;

� svota računa o primljenim isporukama koje poreznom obve-zniku obavi porezni obveznik koji nema sjedište u RH (porezni obveznici sa sjedištem u državama članicama EU i u trećim zemljama), a za koju je porezni obveznik primatelj usluge ob-vezan obračunati i platiti PDV po stopi 10% i 25% u skladu s člankom 75. stavak 2. Zakona o PDV-u (prijenos porezne obveze - reverse charge);

Uvozne isporuke:21. stupac - oporezive isporuke po stopi od 25%22. stupac - svota poreza po stopi od 25%

� svota vrijednosti uvezenih dobara i obračunanog PDV-a pri uvozu u smislu članka 76. stavak 8. ZPDV (smatra se da je PDV pri uvozu plaćen ako ga porezni obveznik, koji ima pravo na odbitak pretporeza u cijelosti, iskaže kao obvezu u prijavi PDV-a, a za takav način obračunavanja i plaćanja PDV-a pore-znom obvezniku izdat će se rješenje).

4. Sadržaj Knjige primljenih (ulaznih) računa (U-RA)

koje podatke i u koje stupce treba porezni obveznik evidentirati u knjizi U-RA biti će detaljno određeno odredbama Pravilnika o porezu na dodanu vrijednost, a prema objavljenom predlošku, proizlazi da se u knjigu primljenih (ulaznih) računa upisuju sljedeći podaci:

1. stupac – redni broj;2. stupac – broj računa;3. stupac – datum računa;4. stupac – naziv dobavljača (isporučitelja dobara ili usluga), ako

je riječ o poduzetniku –društvu, odnosno ime i prezime ako je riječ o dobavljaču – fizičkoj osobi i sjedište/prebivalište ili uobičajeno bo-ravište;

5. stupac – PDV identifikacijski broj ako se radi o dobavljaču iz države članice Europske unije u kojoj je isporučitelj dobara i usluga pravna ili fizička osoba registrirana za potrebe PDV-a odnosno osob-ni identifikacijski broj kupca (OIB) ako se radi o dobavljaču iz RH;

Porezna osnovica i pretporez

Primljene isporuke u tuzemstvu:6. stupac – porezna osnovica 5%;7. stupac – porezna osnovica 10%;8. stupac – porezna osnovica 25%;

277 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

27

9. stupac – svota računa (naknade s porezom), a iskazani se po-rez dalje razvrstava kao pretporez u stupce 11, 12, 13, 14, 15 i 16;

10. stupac – ukupna svota pretporeza;11. stupac – pretporez po stopi od 5% koji se može odbiti;12. stupac – pretporez po stopi od 5% koji se ne može odbiti;13. stupac – pretporez po stopi od 10% koji se može odbiti;14. stupac – pretporez po stopi od 10% koji se ne može odbiti;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota računa za primljene isporuke i izvršene usluge od drugih poreznih obveznika za koje su izdani računi prema članku 79. i 80. ZPDV (obvezni sadržaj računa i računi na papiru i računi u elektroničkom obliku), po kojima se može odbiti pretporez pre-ma članku 58. stavak 1. ZPDV (pravo na odbitak pretporeza),

� svota računa za primljene predujmove, � naknadni ispravci pretporeza koji se odnose na razdoblje u ko-

jem se primjenjivala stopa PDV-a 22% ili 23%;

Primljene isporuke u RH za koje PDV obračunava primatelj (tuzemni prijenos porezne obveze):

8. stupac – porezna osnovica 25%;9. stupac – svota računa (naknade s porezom), a iskazani se po-

rez dalje razvrstava kao pretporez u stupce 15 i 16;10. stupac – ukupna svota pretporeza;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota računa za primljene isporuke po kojima porezni obveznik primatelj isporuke obračunava PDV temeljem članka 75. sta-vak 3. Zakona o PDV-u i koji se može odbiti prema članku 58. stavak 1. ZPDV (pravo na odbitak pretporeza);

Stjecanje dobara unutar EU za koje PDV obračunava stjecatelj:

6. stupac – porezna osnovica 5%;7. stupac – porezna osnovica 10%;8. stupac – porezna osnovica 25%;9. stupac – svota računa (naknade s porezom), a iskazani se po-

rez dalje razvrstava kao pretporez u stupce 11, 12, 13, 14, 15 i 16;10. stupac – ukupna svota pretporeza;11. stupac – pretporez po stopi od 5% koji se može odbiti;12. stupac – pretporez po stopi od 5% koji se ne može odbiti;13. stupac – pretporez po stopi od 10% koji se može odbiti;14. stupac – pretporez po stopi od 10% koji se ne može odbiti;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota računa za primljene isporuke dobara unutar EU (stjeca-nje dobara) po kojima porezni obveznik stjecatelj dobara obra-čunava PDV koji se može odbiti temeljem članka 58. stavak 3. ZPDV;

Primljene usluga iz EU za koje PDV obračunava primatelj:6. stupac – porezna osnovica 5%;7. stupac – porezna osnovica 10%;8. stupac – porezna osnovica 25%;9. stupac – svota računa (naknade s porezom), a iskazani se po-

rez dalje razvrstava kao pretporez u stupce 11, 12, 13, 14, 15 i 16;10. stupac – ukupna svota pretporeza;11. stupac – pretporez po stopi od 5% koji se može odbiti;12. stupac – pretporez po stopi od 5% koji se ne može odbiti;13. stupac – pretporez po stopi od 10% koji se može odbiti;

14. stupac – pretporez po stopi od 10% koji se ne može odbiti;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota računa za primljene usluge od poreznih obveznika iz drugih država članica po kojima porezni obveznik primatelj usluga obračunava PDV temeljem članka 75. stavak 1. točka 6. Zakona o PDV-u i kojeg može odbiti temeljem članka 58. stavak 2. ZPDV;

Primljene isporuke dobara i usluga od poreznih obveznika bez sjedišta u RH za koje PDV obračunava primatelj:

7. stupac – porezna osnovica 10%;8. stupac – porezna osnovica 25%;9. stupac – svota računa (naknade s porezom), a iskazani se po-

rez dalje razvrstava kao pretporez u stupce 13, 14, 15 i 16;10. stupac – ukupna svota pretporeza;13. stupac – pretporez po stopi od 10% koji se može odbiti;14. stupac – pretporez po stopi od 10% koji se ne može odbiti;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota računa za primljene isporuke dobara i izvršene usluge od poreznih obveznika koji nemaju sjedište u RH (porezni obveznici sa sjedištem u državama članicama EU i u trećim zemljama) po kojima porezni obveznik primatelj usluga obra-čunava PDV temeljem članka 75. stavak 2. ZPD i može odbiti temeljem članka 58. stavak 2. ZPDV,

� svota računa za primljene isporuke dobara u okviru trostranih poslova iz članka 10. stavka 4. Zakona o PDV-u po kojima je potrebno obračunati pretporez;

Uvozne isporuke:6. stupac – porezna osnovica 5%;7. stupac – porezna osnovica 10%;8. stupac – porezna osnovica 25%;9. stupac – svota računa (naknade s porezom), a iskazani se po-

rez dalje razvrstava kao pretporez u stupce 11, 12, 13, 14, 15 i 16;10. stupac – ukupna svota pretporeza;11. stupac – pretporez po stopi od 5% koji se može odbiti;12. stupac – pretporez po stopi od 5% koji se ne može odbiti;13. stupac – pretporez po stopi od 10% koji se može odbiti;14. stupac – pretporez po stopi od 10% koji se ne može odbiti;15. stupac – pretporez po stopi od 25% koji se može odbiti;16. stupac – pretporez po stopi od 25% koji se ne može odbiti;

� svota vrijednosti uvezenih dobara i obračunanog PDV-u pri uvo-zu u smislu članka 76. stavak 8. ZPDV (smatra se da je PDV pri uvozu plaćen ako ga porezni obveznik, koji ima pravo na odbitak pretporeza u cijelosti, iskaže kao obvezu u prijavi PDV-a, a za ta-kav način obračunavanja i plaćanja PDV-a poreznom obvezniku izdat će se rješenje), a obračunani iznos PDV-a porezni obveznik može odbiti u skladu s člankom 58. stavak 2. ZPDV.

U knjigu ulaznih računa (U-RA) ne unose se transakcije za koje je prema odredbi članka 61. stavak 1. ZPD ne može odbiti pretporez i to:

a) za nabavu i najam plovila namijenjenih za razonodu, zrakoplo-va, osobnih automobila i drugih sredstava za osobni prijevoz, uključujući nabavu svih dobara i usluga u vezi s tim dobrima,

b) za nabavu dobara i usluga za potrebe reprezentacije pri čemu se reprezentacijom smatraju izdaci za ugošćivanje poslovnih partnera, darivanje poslovnih partnera, plaćanje poslovnim partnerima izdataka za odmor, sport i razonodu, izdataka za najam automobila, plovila, zrakoplova, kuća za odmor i slično.

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

28

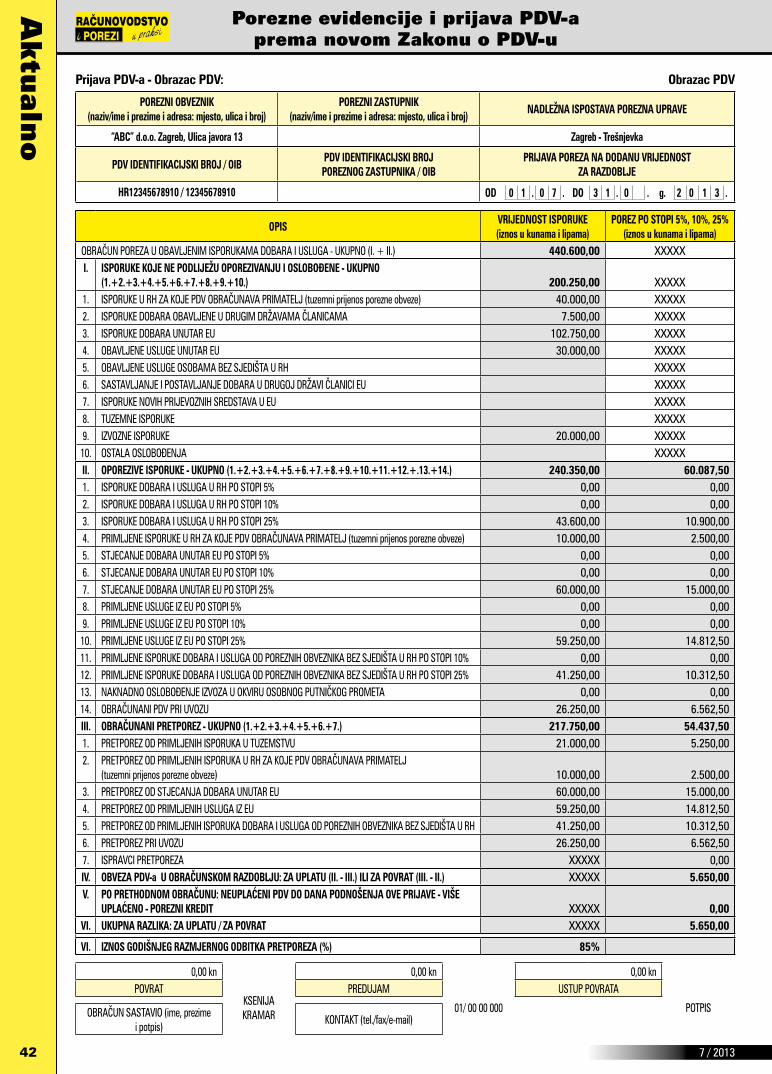

5. Sadržaj Prijave PDV-a – Obrazac PDVPrema Uputi za popunjavanje prijave PDV-a u prijavi poreza – Obrascu PDV iskazuju se sljedeći podaci o obavljenim transakcijama u obra-

čunskom razdoblju: � pod I. – o isporukama u obračunskom razdoblju koje ne podliježu oporezivanju i isporukama koje su oslobođene poreza; � pod II. – o oporezivim isporukama i poreznoj obvezi; � pod III. – o obračunanom pretporezu u primljenim isporukama dobara i usluga; � pod IV. – o obvezi poreza za uplatu ili povrat;

� ako je porez po obavljenim isporukama pod II. veći od svote pretporeza u primljenim isporukama iz točke III. ovog obrasca iskazuje se obveza za uplatu i obrnuto, ako je svota pretporeza pod III. veća od svote obveze pod II., iskazuje se pravo na povrat poreza;

� pod V. – o neuplaćenom porezu ili više plaćenom – poreznom kreditu po prethodnom obračunu iz ranijeg obračunskog razdoblja; � pod VI. – o obvezi poreza za uplatu ili povrat;

� ova je razlika rezultat obračuna poreza za obračunsko razdoblje i prenesene obveze odnosno preplate (kredita) iz prijave za prethod-no obračunsko razdoblje;

� pod VII. – o postotku prava na odbitak pretporeza izračunanog na temelju isporuka iz prethodne kalendarske godine. Prijava se podnosi elektroničkim putem najkasnije do 20-tog dana u mjesecu koji slijedi po završetku obračunskog razdoblja (mjesečnog ili

tromjesečnog). Ako porezni obveznik u propisanom roku ne podnese ili uopće ne podnese poreznu prijavu i konačni obračun, prema odredbi članka 85.

stavak 8. ZPDV, poreznu će obvezu utvrditi nadležna ispostava Porezne uprave procjenom. Također, ako prijavu ne podnese ili ju ne podnese u propisanom roku ili ne iskaže sve propisane podatke porezni obveznik biti će kažnjen novčanom kaznom za prekršaj u iznosu od 2.000,00 do 500.000,00 kuna (članak 131. stavak 11. ZPDV). Oblik i sadržaj „Obrasca PDV“ (kao i godišnjeg obrasca PDV-k), „Obrasca PDV-S“ te „Obrasca ZP“ biti će sastavni dio Pravilnika o PDV-u.

Pri popunjavanju porezne prijave na obrascu PDV izvor podataka prije svega treba tražiti u okviru glavne knjige na knjigovodstvenim konti-ma i pomoćnim evidencijama, dok porezna evidencija pritom ima bitnu kontrolnu funkciju.

Veza obrasca PDV sa knjigom I-RA i U-RA i glavnom knjigom može se shematski prikazati na sljedeći način:

Prikaz povezanosti obrasca PDV sa knjigom I-RA i U-RA i knjigovodstvenim računimaOBRAČUN POREZA U OBAVLJENIM ISPORUKAMA DOBARA I USLUGA - UKUPNO (I. + II.)

Knjiga Ukupno I. ISPORUKE KOJE NE PODLIJEŽU OPOREZIVANJU I OSLOBOĐENE - UKUPNO (1.+2.+3.+4.+5.+6.+7.+8.+9.+10.)

Konto glavne knjige

I-RA TUZEMNI PRIJENOS POREZNE OBVEZE stupac 7 1.ISPORUkE U RH ZA kOJE PDV OBRAČUNAVA PRIMATELJ (tuzemni prijenos porezne obveze)

PRIHODI

I-RA ISPORUkE DOBARA OBAVLJENE U DRUGIM DRŽAVAMA ČLANICAMA

stupac 8 2. ISPORUkE DOBARA OBAVLJENE U DRUGIM DRŽAVAMA ČLANICAMA

I-RA

ISPORUkE DOBARA UNUTAR EU

stupac 9 3. ISPORUkE DOBARA UNUTAR EUISPORUkE DOBARA UNUTAR EU - TROSTRANI POSAO

ISPORUkE DOBARA UNUTAR EU - CARINSkI POSTUPAk 42 I 63

I-RA OBAVLJENE USLUGE UNUTAR EU stupac 10 4. OBAVLJENE USLUGE UNUTAR EU

I-RA OBAVLJENE USLUGE OSOBAMA BEZ SJEDIšTA U RH stupac 11 5. OBAVLJENE USLUGE OSOBAMA BEZ SJEDIšTA U RH

I-RA SASTAVLJANJE I POSTAVLJANJE DOBARA U DRUGOJ DRŽAVI ČLANICI stupac 12 6. SASTAVLJANJE I POSTAVLJANJE DOBARA U DRUGOJ DRŽAVI ČLANICI EU

I-RA ISPORUkE NOVIH PRIJEVOZNIH SREDSTAVA U EU stupac 13 7. ISPORUkE NOVIH PRIJEVOZNIH SREDSTAVA U EU

I-RA ISPORUkE U TUZEMSTVU stupac 14 8. TUZEMNE ISPORUkE

I-RA IZVOZNE ISPORUkE stupac 15 9. IZVOZNE ISPORUkE

I-RA OSTALA OSLOBOĐENJA stupac 16 10. OSTALA OSLOBOĐENJA

Telefon za savjete 01/ 48 36 04601/ 49 21 739

(isključivo putem PIN-a)

Svakim radnim danom od 8.30-13.00 sati

297 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

29

Knjiga Ukupno II.OPOREZIVE ISPORUKE - UKUPNO

(1.+2.+3.+4.+5.+6.+7.+8.+9.+10.+11.+12.+.13.+14.)Konto glavne knjige

I-RAISPORUkE DOBARA I USLUGA U RH PO STOPI 5%, 10%, 25%

stupac 17, stupac 18 1. ISPORUkE DOBARA I USLUGA U RH PO STOPI 5% Obveza za PDV po isporukama – 5% Obveza za PDV za primljene predujmove – 5% Obveza za PDV po nezaračunanim isporukama – 5%

stupac 19, stupac 20 2. ISPORUkE DOBARA I USLUGA U RH PO STOPI 10% Obveza za PDV po isporukama – 10% Obveza za PDV za primljene predujmove – 10% Obveza za PDV po nezaračunanim isporukama – 10%

stupac 21, stupac 22 3. ISPORUkE DOBARA I USLUGA U RH PO STOPI 25%

Obveza za PDV po isporukama – 25% Obveza za PDV po isporukama – 22% Obveza za PDV po isporukama – 23% Obveza za PDV za primljene predujmove – 25% Obveza za PDV za primljene predujmove – 22% Obveza za PDV za primljene predujmove – 23% Obveza za PDV po nezaračunanim isporukama – 25% Obveza za PDV po nezaračunanim isporukama – 22% Obveza za PDV po nezaračunanim isporukama – 23% Obveza za PDV s osnove vlastite potrošnje – 25%

I-RAI-RA

PRIMLJENE ISPORUkE U RH ZA kOJE PDV OBRAČUNAVA PRIMATELJ (tuzemni prijenos porezne obveze)STJECANJE DOBARA UNUTAR EU PO STOPI 5%, 10%, 25%

stupac 21, stupac 22 4.PRIMLJENE ISPORUkE U RH ZA kOJE PDV OBRAČUNAVA PRIMATELJ (tuzemni prijenos porezne obveze)

Obveza za PDV iz prenesene porezne obveze iz tuzemstva – 25%

stupac 17, stupac 18 5. STJECANJE DOBARA UNUTAR EU PO STOPI 5% Obveze za PDV za stjecanje dobara iz EU – 5%

stupac 19, stupac 20 6. STJECANJE DOBARA UNUTAR EU PO STOPI 10% Obveze za PDV za stjecanje dobara iz EU – 10%

I-RAPRIMLJENE USLUGE IZ EU PO STOPI 5%, 10%, 25%

stupac 21, stupac 22 7. STJECANJE DOBARA UNUTAR EU PO STOPI 25% Obveze za PDV za stjecanje dobara iz EU – 25%

stupac 17, stupac 18 8. PRIMLJENE USLUGE IZ EU PO STOPI 5% Obveze za PDV za primljene usluge iz EU 5%

stupac 19, stupac 20 9. PRIMLJENE USLUGE IZ EU PO STOPI 10% Obveze za PDV za primljene usluge iz EU – 10%

I-RAPRIMLJENE ISPORUkE DOBARA I USLUGA OD POREZNIH OBVEZNIkA BEZ SJEDIšTA U RH PO STOPI 10% , 25%

stupac 21, stupac 22 10. PRIMLJENE USLUGE IZ EU PO STOPI 25% Obveze za PDV za primljene usluge iz EU – 25%

stupac 19, stupac 20 11.PRIMLJENE ISPORUkE DOBARA I USLUGA OD POREZNIH OBVEZNIkA BEZ SJEDIšTA U RH PO STOPI 10%

Obveza PDV-a za primljena dobra i usluge od poreznih obveznika bez sjedišta u RH – 10%+F2

stupac 21, stupac 22 12.PRIMLJENE ISPORUkE DOBARA I USLUGA OD POREZNIH OBVEZNIkA BEZ SJEDIšTA U RH PO STOPI 25%

Obveza PDV-a za primljena dobra i usluge od poreznih obveznika bez sjedišta u RH – 25%

INTERNA EVIDENCIJA 13.NAkNADNO OSLOBOĐENJE IZVOZA U OkVIRU OSOBNOG PUTNIČkOG PROMETA

Dugovni promet - #Povrat PDV-a iz putničkog prometa

I-RAUVOZ

stupac 17, stupac 18, stupac 19, stupac 20, stupac 21, stupac 22

14. OBRAČUNANI PDV PRI UVOZU Obveza za obračunani PDV pri uvozu

Knjiga Ukupno III.OBRAČUNANI PRETPOREZ - UKUPNO

(1.+2.+3.+4.+5.+6.+7.)Konto glavne knjige

U-RA PRIMLJENE ISPORUkE U TUZEMSTVU

stupac 6, stupac 11, stupac 12 stupac 7, stupac 13, stupac 14 stupac 8, stupac 15, stupac 16

1. PRETPOREZ OD PRIMLJENIH ISPORUkA U TUZEMSTVU

Pretporez po ulaznim računima - 5% Pretporez po ulaznim računima – 10% Pretporez po ulaznim računima – 25% Pretporez po ulaznim računima – 22% Pretporez po ulaznim računima – 23% Pretporez iz predujmova – 5% Pretporez iz predujmova – 10% Pretporez iz predujmova – 25% Pretporez iz predujmova – 22% Pretporez iz predujmova – 23%

U-RAPRIMLJENE ISPORUkE U RH ZA kOJE PDV OBRAČUNAVA PRIMATELJ (tuzemni prijenos porezne obveze)

2.PRETPOREZ OD PRIMLJENIH ISPORUkA U RH ZA kOJE PDV OBRAČUNAVA PRIMATELJ (tuzemni prijenos porezne obveze)

Pretporez od primljenih isporuka u RH s temelja prenesene porezne obveze – 25%

U-RA STJECANJE DOBARA UNUTAR EU 3. PRETPOREZ OD STJECANJA DOBARA UNUTAR EUPretporez od stjecanja dobara unutar EU – 5%Pretporez od stjecanja dobara unutar EU – 10% Pretporez od stjecanja dobara unutar EU – 25%

U-RA PRIMLJENE USLUGA IZ EU 4. PRETPOREZ OD PRIMLJENIH USLUGA IZ EUPretporez od primljenih usluga iz EU – 5% Pretporez od primljenih usluga iz EU – 10% Pretporez od primljenih usluga iz EU – 25%

U-RAPRIMLJENE ISPORUkE DOBARA I USLUGA OD POREZNIH OBVEZNIkA BEZ SJEDIšTA U RH

5.PRETPOREZ OD PRIMLJENIH ISPORUkA DOBARA I USLUGA OD POREZNIH OBVEZNIkA BEZ SJEDIšTA U RH

Pretporez od primljenih isporuka dobara i usluga od poreznih obveznika bez sjedišta u RH – 10% Pretporez od primljenih isporuka dobara i usluga od poreznih obveznika bez sjedišta u RH – 25%

U-RA UVOZ 6. PRETPOREZ PRI UVOZU

Plaćeni PDV pri uvozu dobara – 5% Plaćeni PDV pri uvozu dobara – 10% Plaćeni PDV pri uvozu dobara – 25% Plaćeni PDV pri uvozu dobara – 22% Plaćeni PDV pri uvozu dobara – 23%

INTERNA EVIDENCIJA 7. ISPRAVCI PRETPOREZA#Ispravci pretporeza zbog prenamjene dobara #Obveza za ispravljeni PDV zbog prenamjene dobara

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

30

IV.OBVEZA PDV-a U OBRAČUNSKOM RAZDOBLJU: ZA UPLATU (II. - III.) ILI ZA POVRAT (III. - II.)

V.PO PRETHODNOM OBRAČUNU: NEUPLAĆENI PDV DO DANA PODNOŠENJA OVE PRIJAVE - VIŠE UPLAĆENO - POREZNI KREDIT

Dugovni promet - Obveza za razliku poreza i pretporeza u RH

VAŽNO: Potrebno je voditi analitiku po zemljama za obvezu PDV-a i pretporez u drugim zemljama u kojima je porezni obveznik registriran za potrebe PDV-a Obveza za isporuke dobara Obveza za isporuke usluga Obveza za razliku poreza i pretporeza Pretporez po primljenim isporukama dobara Pretporez po primljenim isporukama usluga Potraživanja za razliku većeg pretporeza od obveza

VI. UkUPNA RAZLIkA: ZA UPLATU / ZA POVRAT

Saldo obveza za uplatu - Obveza za PDV u RH ili Saldo potraživanje za povrat - Potraživanja za razliku većeg pretporeza od obveza u RH

Napominjemo da je potrebno voditi i analitičke evidencije po ze-mljama za obvezu PDV-a i pretporez u drugim zemljama u kojima je porezni obveznik registriran za potrebe PDV-a, pa predlažemo otva-ranje knjigovodstvenih konta i to:

1607 - Obveze za PDV od 1. srpnja 2013. 16071 - Pretporez od primljenih isporuka u tuzemstvu 16072 - Pretporez od primljenih isporuka u RH za koje PDV obraču-

nava primatelj 16073 - Pretporez od stjecanja dobara iz EU 16074 - Pretporez od primljenih usluga iz EU 16075 - Pretporez od primljenih isporuka dobara i usluga od pore-

znih obveznika bez sjedišta u RH 16076 - Pretporez pri uvozu 16077 - Ispravci pretporeza 2607 - Obveze za PDV od 1. srpnja 2013. 26071 - Isporuke dobara i usluga u RH 260711 - Isporuke dobara i usluga u RH - 5% 260712 - Isporuke dobara i usluga u RH - 10% 260713 - Isporuke dobara i usluga u RH - 25% 26072 - Primljene isporuke u RH za koje PDV plaća primatelj 26073 - Stjecanje dobara unutar EU 260731 - Stjecanje dobara unutar EU - 5% 260732 - Stjecanje dobara unutar EU - 10% 260733 - Stjecanje dobara unutar EU - 25% 26074 - Primljene usluge iz EU 260741 - Primljene usluge iz EU- 5% 260742 - Primljene usluge iz EU- 10% 260743 - Primljene usluge iz EU- 25% 26075 - Primljene isporuke dobara i usluga od poreznih obveznika

bez sjedišta u RH 260752 - Primljene isporuke….- 10% 260753 - Primljene isporuke….- 25% 26076 - Naknadno oslobođenje izvoza u okviru osobnog putničkog

prometa 26077 - Obračunani PDV pri uvozu

6. Sadržaj Prijave za stjecanje dobara i primljene usluge iz drugih država članica EU – Obrazac PDV-S

Stjecanje dobara unutar Europske unije u tuzemstvu je stjeca-nje prava raspolaganja pokretnom materijalnom imovinom u svoj-stvu vlasnika, koju prodavatelj ili stjecatelj dobara ili druga osoba u njihovo ime otpremi ili preveze stjecatelju u tuzemstvo iz druge države članice Europske unije. Takvo stjecanje dobara podliježe opo-rezivanju PDV-om pod uvjetom:

� da su dobra iz druge države članice isporučena stjecatelju re-gistriranom za potrebe PDV-a koji dobra stječe za svoju gos-podarsku djelatnost ili pravnoj osobi koja nije porezni obveznik i prešla je prag stjecanja u iznosu od 77.000,00 kuna ili je od njega odustala, te

� da je isporuku stjecatelju uz naknadu u okviru svoje gospodar-ske djelatnosti obavio porezni obveznik registriran za potrebe PDV-a u drugoj državi članici.

Primljenim uslugama iz druge države članice Europske unije smatraju se usluge koje primatelju pravnoj ili fizičkoj osoba registri-ranoj za potrebe PDV-a u Republici Hrvatskoj, obave pravne ili fizičke osobe registrirane za potrebe PDV-a u drugim državama članicama Europske unije, a za koje je primatelj obvezan platiti PDV u Republici Hrvatskoj u skladu s člankom 75. stavak 1. točka 6. ZPDV. U Prijavu - obrazac PDV-S ne upisuju se usluge koje su oslobođene PDV-a u tuzemstvu.

Prema Uputi za popunjavanje Prijave za stjecanje dobara i primlje-ne usluge iz drugih država članica Europske unije (Obrazac PDV-S)1, koju je Ministarstvo financija, Porezna uprava – Središnji ured, objavilo na svojim je stranicama (www.porezna-uprava.hr), u polja Prijave upisuje se:

� pod 1. - naziv nadležnog područnog ureda Porezne uprave ; � pod 2. - naziv nadležne ispostave Porezne uprave; � pod 3. - PDV identifikacijski broj pravne ili fizičke osobe regi-

strirane za potrebe PDV-a u RH (PDV identifikacijski broj sasto-ji se od kôda HR plus 11 znamenaka - OIB)

� pod 4. - naziv, odnosno ime i prezime poreznog obveznika (na-ziv, odnosno ime i prezime moraju biti ispravno napisani, kao i oblik pravne osobe);

� pod 5. - adresa poreznog obveznika (mjesto, ulica i broj); � pod 6. - PDV identifikacijski broj poreznog zastupnika koji za-

stupa poreznog obveznika; � pod 7. - mjesec i godina za koje se podnosi Prijava; � pod 8. - redni broj isporuke; � pod 9. - kôd države članice EU u kojoj je isporučitelj dobara i

usluga pravna ili fizička osoba registrirana za potrebe PDV-a; � pod 10. - PDV identifikacijski broj isporučitelja, pravne ili fizič-

ke osobe registrirane za potrebe PDV-a u državi članici sjedi-šta, bez kôda države članice;

� pod 11. - vrijednost stečenih dobara iz druge države članice EU u kunama i lipama po pojedinom isporučitelju dobara,

� upisuje vrijednost stečenih dobara iz druge države članice koje podliježu oporezivanju PDV-om u RH;

1 klasa: 410-19/13-01/208, Ur broj: 513-07-21-01/13-5 od 17. lipnja 2013. godi-ne

317 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

31

� pod 12. - vrijednost primljenih usluga iz druge države članice EU u kunama i lipama po pojedinom isporučitelju, a za koje je primatelj obvezan platiti PDV u RH u skladu s člankom 75. stavak 1. točka 6. ZPDV

� pod 13. - upisuje se ukupan zbroj vrijednosti svih stečenih dobara iskazanih u polju (11); � pod 14. - upisuje se ukupan zbroj vrijednosti svih primljenih usluga iskazanih u polju (12); � pod 15. - ime i prezime osobe koja je sastavila obračun i jamči za istinitost prijavljenih podataka; � pod 16. – potpis; � pod 17. - broj telefona, telefaxa i e-mail putem kojeg se može kontaktirati s poreznim obveznikom.

Prijava se podnosi najkasnije do 20-og dana u mjesecu koji slijedi po završetku obračunskog razdoblja, a obračunsko razdoblje je mjesec. Prijava se NE podnosi u slučaju da pravna ili fizička osoba registrirana za PDV u obračunskom razdoblju nije stekla dobra ili primila usluge iz drugih država članica Europske unije. U slučaju ispravka podataka iz već podnijetih Prijava, podnosi se nova Prijava, a ako Prijavu ne podnese ili ju ne podnese u propisanom roku ili ne iskaže sve propisane podatke porezni obveznik biti će kažnjen novčanom kaznom za prekršaj u iznosu od 2.000,00 do 500.000,00 kuna (članak 131. stavak 14. ZPDV).

Pri popunjavanju Prijave za stjecanje dobara i primljene usluge iz drugih država članica EU na obrascu PDV-S izvor podataka prije svega treba tražiti u poreznim evidencija (knjige I-RA) i obrascu prijave PDV-a, te se veza obrasca PDV-S sa Obrascem PDV i knjigom I-RA može shematski prikazati na sljedeći način:

Prikaz povezanosti obrasca PDV-S sa obrascem PDV i knjigom I-RA

Kôd države isporučiteljaPDV identifikacijski broj

isporučitelja (bez kôda države)Vrijednost stečenih dobara

(u kunama i lipama)(9) (10) (11)

Unose se podaci iz Knjiga I-RA - STJECANJE DOBARA UNUTAR EU PO STOPI 5%, 10%, 25% - stupac 4, stupac 5 � kôd države članice Europske unije u kojoj je isporučitelj dobara i usluga pravna ili fizička osoba registrirana za potrebe PDV-a

� PDV identifikacijski broj isporučitelja, pravne ili fizičke osobe registrirane za potrebe PDV-a u državi članici sjedišta

Zbroj vrijednosti stečenih dobara MOŽE biti jednak ili manji od zbroja rednih brojeva II.5., II.6. i II.7. Obrasca PDVUnose se podaci iz Knjiga I-RA - STJECANJE DOBARA UNUTAR EU PO STOPI 5%, 10%, 25%stupac 17, stupac 18, stupac 19, stupac 20, stupac 21, stupac 22

Kôd države isporučiteljaPDV identifikacijski broj

isporučitelja (bez kôda države)Vrijednost primljenih usluga

(u kunama i lipama)(9) (10) (12)

Unose se podaci iz knjiga I-RA - PRIMLJENE USLUGE IZ EU PO STOPI 5%, 10%, 25% - stupac 4, stupac 5

� kôd države članice Europske unije u kojoj je isporučitelj dobara i usluga pravna ili fizička osoba registrirana za potrebe PDV-a

� PDV identifikacijski broj isporučitelja, pravne ili fizičke osobe registrirane za po-trebe PDV-a u državi članici sjedišta

Zbroj vrijednosti primljenih usluga MORA biti jednak zbroju rednih brojeva II.8., II.9. i II.10. Obrasca PDVUnose se podaci iz Knjiga I-RA - PRIMLJENE USLUGE IZ EU PO STOPI 5%, 10%, 25%stupac 17, stupac 18, stupac 19, stupac 20, stupac 21, stupac 22

7. Sadržaj Zbirne prijave za isporuku dobara i usluga u druge države članice EU – Obrazac ZP

Isporukom dobara u druge države članice Europske unije smatra se isporuka koju isporučitelj odnosno pravna ili fizička osoba registri-rana za potrebe PDV-a u Republici Hrvatskoj, obavi primatelju odnosno pravnoj ili fizičkoj osobi registriranoj za potrebe PDV-a u drugoj državi članici Europske unije. Takva isporuka ne podliježe oporezivanju PDV-om u Republici Hrvatskoj pod uvjetom:

� da isporučitelj ili primatelj odnosno stjecatelj dobara ili neka druga osoba za račun jedne od tih osoba � preveze ili otpremi dobra iz Republike Hrvatske u drugu državu članicu Europske unije.

Isporučitelj mora dokazati da su dobra prevezena iz Republike Hrvatske u drugu državu članicu Europske unije odnosno da su ispunjeni uvje-ti temeljem kojih obavljena isporuka stjecatelju u drugoj državi članici Europske unije ne podliježe oporezivanju PDV-om u Republici Hrvatskoj.

Isporukom dobara u okviru trostranog posla smatra se transakcija koju tri porezna obveznika iz tri različite države članice Europske unije zaključe za ista dobra. Isporučitelj dobara registriran za potrebe PDV-a u državi članici A izdaje račun za isporuku dobara u drugu državu člani-cu Europske unije stjecatelju dobara registriranom za potrebe PDV-a u državi članici B za dobra koja se dalje prevoze ili otpremaju primatelju dobara registriranom za potrebe PDV-a u državi članici C. Isporukom dobara u okviru trostranog posla smatra se samo ona isporuka koju obavi drugi porezni obveznik u okviru trostranog posla - stjecatelj registriran u državi članici B trećem poreznom obvezniku registriranom u državi članici C. Stoga ako je drugi porezni obveznik u trostranom poslu registriran za potrebe PDV-a u Republici Hrvatskoj tada on isporuku obavljenu u okviru trostranog posla upisuje u polje (13) Zbirne prijave.

Obavljenim uslugama u druge države članice Europske unije smatraju se usluge koje pravna ili fizička osoba registrirana za potrebe PDV-a u Republici Hrvatskoj obavlja primatelju usluge odnosno pravnoj ili fizičkoj osobi registriranoj za potrebe PDV-a u drugoj državi članici Europske unije, a za koje je primatelj obvezan platiti PDV u državi članici sjedišta prema članku 196. Direktive Vijeća 2006/112/EZ („…PDV je dužan plaćati svaki porezni obveznik, ili pravna osoba koja nije porezni obveznik a registrirana je za potrebe PDV-a , kojemu se pružaju usluge iz članka 44. (PDV Direktive. op.a.), ako te usluge pruža porezni obveznik koji nije osnovan na području te države članice.…“).

Člankom 88. stavak 1. točka c) ZPDV propisano je da se u Zbirnu prijavu ne upisuju usluge koje su oslobođene od PDV-a u državi članici gdje je transakcija oporeziva.

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

32

Prema Uputi za popunjavanje Zbirne prijave za isporuku dobara i usluge u druge države članice Europske unije (Obrazac ZP)2, koju je Ministarstvo financija, Porezna uprava – Središnji ured, objavilo na svojim je stranicama (www.porezna-uprava.hr), u polja Zbirne prijave upisuje se:

� pod 1. - naziv nadležnog područnog ureda Porezne uprave; � pod 2. - naziv nadležne ispostave Porezne uprave; � pod 3. - PDV identifikacijski broj pravne ili fizičke osobe regi-

strirane za potrebe PDV-a u RH (PDV identifikacijski broj sasto-ji se od kôda HR plus 11 znamenaka - OIB);

� pod 4. - naziv, odnosno ime i prezime poreznog obveznika (na-ziv, odnosno ime i prezime moraju biti ispravno napisani, kao i oblik pravne osobe);

� pod 5. - adresa poreznog obveznika (mjesto, ulica i broj); � pod 6. - PDV identifikacijski broj poreznog zastupnika koji za-

stupa poreznog obveznika; � pod 7. - mjesec i godina za koje se podnosi Zbirna prijava; � pod 8. - redni broj isporuke; � pod 9. - kôd države članice EU u kojoj je primatelj dobara i

usluga pravna ili fizička osoba registrirana za potrebe PDV-a, odnosno u okviru carinskih postupaka 42 i 63 te trostranog posla kôd države članice EU u kojoj je primatelj ili stjecatelj dobara registriran za potrebe PDV-a;

� pod 10. - PDV identifikacijski broj primatelja dobara i usluga, pravne ili fizičke osobe registrirane za potrebe PDV-a, bez kôda države članice, odnosno u okviru carinskih postupaka 42 i 63 te trostranog posla PDV identifikacijski broj primatelja/stje-catelja dobara pravne ili fizičke osobe registrirane za potrebe PDV-a, bez kôda države članice;

� pod 11. - vrijednost isporuke dobara u druge države članice EU u kunama i lipama po pojedinom primatelju/stjecatelju do-bara, - ovdje se upisuje i vrijednost isporuke dobara u okviru trostranog posla u druge države članice EU u kunama i lipama po pojedinom primatelju/stjecatelju dobara (popunjava prvi porezni obveznik u okviru trostranog posla) - ovdje se upisuje vrijednost isporuke dobara u druge države članice koje ne pod-liježe oporezivanju PDV-om u RH ako je obavljena primatelju/stjecatelju dobara registriranom za potrebe PDV-a u drugoj državi članici kao i vrijednost oslobođene isporuke u okviru trostranog posla temeljem isprave koju isporučitelj dobara prvi porezni obveznik u trostranom poslu izdaje poreznom ob-vezniku stjecatelju dobara u okviru trostranog posla;

� pod 12. - vrijednost isporuke dobara u druge države članice EU u kunama i lipama po pojedinom primatelju/stjecatelju do-bara u okviru carinskih postupaka 42 i 63,

� tu se upisuje vrijednost oslobođene isporuke dobara u dru-ge države članice, koja su iz trećeg područja ili treće zemlje uvezena u RH uz primjenu oslobođenja od plaćanja PDV-a;

� pod 13. - vrijednost isporuke dobara u okviru trostranog posla u kunama i lipama po pojedinom primatelju/stjecatelju dobara u okviru trostranog posla (popunjava drugi porezni ob-veznik u okviru trostranog posla) za obračunsko razdoblje,

� tu se upisuje vrijednost oslobođene isporuke u okviru tro-stranog posla koju je stjecatelj (drugi porezni obveznik u trostranom poslu) koji je registriran za potrebe PDV-a u RH isporučio primatelju dobara u okviru trostranog posla;

� pod 14. - vrijednost usluga obavljenih u druge države članice EU u kunama i lipama po pojedinom primatelju usluga;

2 klasa: 410-19/13-01/208, Ur broj: 513-07-21-01/13-4 od 17. lipnja 2013. godi-ne

� pod 15. - upisuje se ukupan zbroj vrijednosti svih isporuka dobara iskazanih u polju (11);

� pod 16. - upisuje se ukupan zbroj vrijednosti svih isporuka dobara u okviru carinskih postupaka 42 i 63 iskazanih u polju (12);

� pod 17. - upisuje se ukupan zbroj vrijednosti svih isporuka u okviru trostranog posla iskazanih u polju (13);

� pod 18. - upisuje se ukupan zbroj vrijednosti svih obavljenih usluga iskazanih u polju (14);

� pod 19. - ime i prezime osobe koja je sastavila obračun i jamči za istinitost prijavljenih podataka;

� pod 20. – potpis; � pod 21. - broj telefona, telefaxa i e-mail putem kojeg se može

kontaktirati sa (ili u vezi s) poreznim obveznikom. Zbirna prijava se podnosi najkasnije do 20-og dana u mjesecu koji

slijedi po završetku obračunskog razdoblja, a obračunsko razdoblje je mjesec. Zbirna prijava ne podnosi se u slučaju da pravna ili fizička osoba registrirana za potrebe PDV-a u obračunskom razdoblju nije is-poručivala dobra ili usluge u druge države članice Europske unije. U slučaju ispravka podataka iz već podnijetih Zbirnih prijava, podnosi se nova Zbirna prijava, a ako Zbirnu prijavu ne podnese ili ju ne pod-nese u propisanom roku ili ne iskaže sve propisane podatke porezni obveznik biti će kažnjen novčanom kaznom za prekršaj u iznosu od 2.000,00 do 500.000,00 kuna (članak 131. stavak 16. ZPDV).

Pri popunjavanju Zbirne prijave na obrascu ZP izvor podataka prije svega treba tražiti u poreznim evidencija (knjige I-RA) i obrascu pri-jave PDV-a, te se veza obrasca ZP sa Obrascem PDV i knjigom I-RA može shematski prikazati na sljedeći način:

Telefon za savjete 01/ 48 36 04601/ 49 21 739(isključivo putem PIN-a)

Svakim radnim danomod 8.30 do 13.00 sati

337 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

33

Prikaz povezanosti obrasca ZP sa obrascem PDV i knjigom I-RA

Kôd države PDV identifikacijski broj primatelja

(bez kôda države)Vrijednost isporuke dobara

(u kunama i lipama)(9) (10) (11)

Unose se podaci iz Knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - stupac 4, stupac 5

� kôd države članice Europske unije u kojoj je primatelj dobara i usluga pravna ili fizička osoba registrirana za potrebe PDV-a

� PDV identifikacijski broj primatelja dobara, pravne ili fizičke osobe registri-rane za potrebe PDV-a

Upisuje se vrijednost isporuke dobara u druge države članice Europske unije u kunama i lipama po pojedi-nom primatelju/stjecatelju dobara. Ovdje se upisuje i vrijednost isporuke dobara u okviru trostranog posla u druge države članice Europske unije u kunama i lipama po pojedinom primatelju/stjecatelju dobara (popunjava prvi porezni obveznik u okviru trostranog posla). Ovdje se upisuje vrijednost isporuke dobara u druge države članice koje ne podliježe oporezivanju PDV-om u Republici Hrvatskoj ako je obavljena primatelju/stjecatelju dobara registriranom za potrebe PDV-a u drugoj državi članici.Ovdje se upisuje vrijednost oslobođene isporuke u okviru trostranog posla temeljem isprave koju isporučitelj dobara (prvi porezni obveznik u trostranom poslu) izdaje poreznom obvezniku stjecatelju dobara u okviru trostranog poslaVrijednost isporuka dobara NE MOŽE biti manja od vrijednosti isporuka iskazanih u rednom broju I.3. Obrasca PDVUnose se podaci iz Knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - stupac 9

Kôd države PDV identifikacijski broj primatelja

(bez kôda države)Vrijednost isporuke dobara u postupcima 42 i 63

(u kunama i lipama)(9) (10) (12)

Unose se podaci iz Knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - CA-RINSKI POSTUPCI 42 i 63 - stupac 4, stupac 5

� kôd države članice Europske unije u kojoj je primatelj ili stjecatelj dobara registriran za potrebe PDV-a u okviru carinskih postupaka 42 i 63

� PDV identifikacijski broj primatelja/stjecatelja dobara pravne ili fizičke osobe registrirane za potrebe PDV-a u okviru carinskih postupaka 42 i 63

Upisuje se vrijednost isporuke dobara u druge države članice Europske unije u kunama i lipama po pojedi-nom primatelju/stjecatelju dobara u okviru carinskih postupaka 42 i 63. Tu se upisuje vrijednost oslobođene isporuke dobara u druge države članice, koja su iz trećeg područja ili treće zemlje uvezena u Republiku Hrvatsku uz primjenu oslobođenja od plaćanja PDV-aUnose se podaci iz knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - CARINSKI POSTUPCI 42 i 63 - stupac 9

Kôd države PDV identifikacijski broj primatelja

(bez kôda države)Vrijednost isporuke dobara u okviru trostranog posla

(u kunama i lipama)(9) (10) (13)

Unose se podaci iz Knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - TRO-STRANI POSAO - DRUGI U NIZU (u sredini) - stupac 4, stupac 5

� kôd države članice Europske unije u kojoj je primatelj ili stjecatelj dobara registriran za potrebe PDV-a

� PDV identifikacijski broj primatelja/stjecatelja dobara pravne ili fizičke osobe registrirane za potrebe PDV-a, u okviru trostranog posla - ako je registriran za potrebe PDV-a u RH

Upisuje se vrijednost isporuke dobara u okviru trostranog posla u kunama i lipama po pojedinom primatelju/stjecatelju dobara u okviru trostranog posla (popunjava drugi porezni obveznik u okviru trostranog posla) za obračunsko razdoblje.Tu se upisuje vrijednost oslobođene isporuke u okviru trostranog posla koju je stjecatelj (drugi porezni obveznik u trostranom poslu) koji je registriran za potrebe PDV-a u Republici Hrvatskoj isporučio primatelju dobara u okviru trostranog posla.Unose se podaci iz Knjiga I-RA - ISPORUKE DOBARA UNUTAR EU - TROSTRANI POSAO - DRUGI U NIZU (u sredini) - stupac 9

Kôd države PDV identifikacijski broj primatelja

(bez kôda države)Vrijednost obavljenih usluga

(u kunama i lipama)(9) (10) (14)

Unose se podaci iz Knjiga I-RA - OBAVLJENE USLUGE UNUTAR EU - stupac 4, stupac 5

� kôd države članice Europske unije u kojoj je primatelj usluga pravna ili fizička osoba registrirana za potrebe PDV-a

� PDV identifikacijski broj primatelja usluga, pravne ili fizičke osobe registri-rane za potrebe PDV-a

Upisuje se vrijednost usluga obavljenih u druge države članice Europske unije u kunama i lipama po pojedi-nom primatelju usluga.Vrijednost obavljenih usluga MORA biti jednak vrijednosti obavljenih usluga iskazanih u rednom broju I.4. Obrasca PDVUnose se podaci iz Knjiga I-RA - OBAVLJENE USLUGE IZ EU - stupac 10

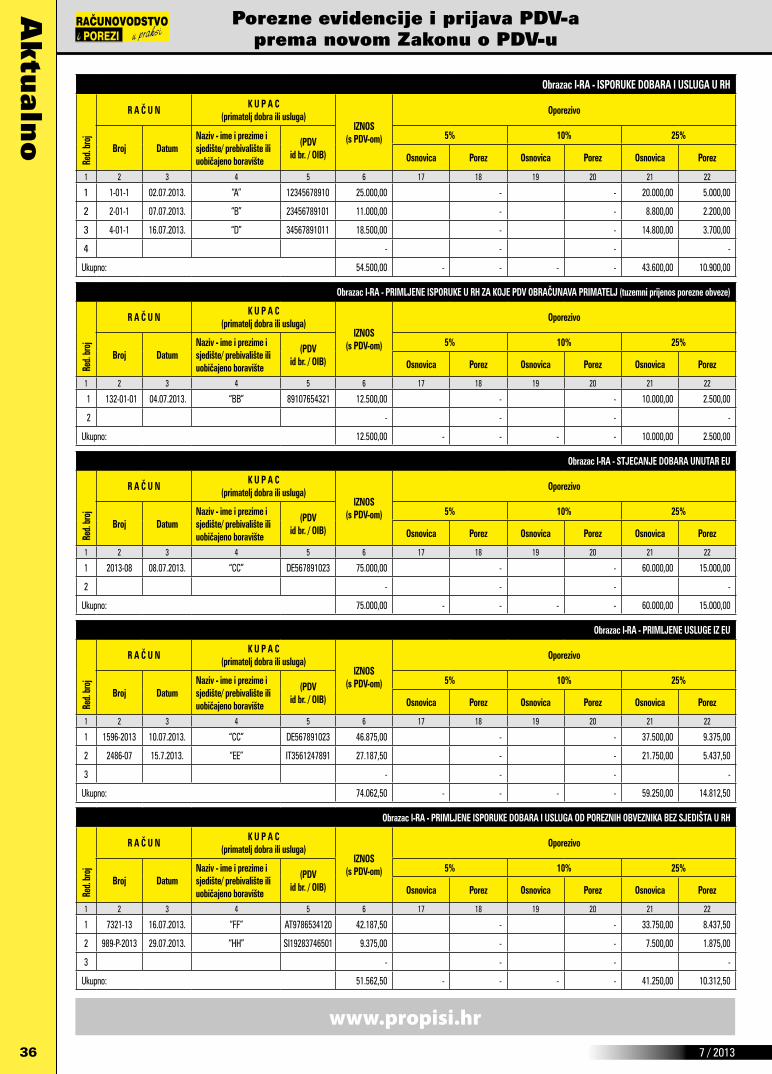

8. Primjer utvrđivanja obveze PDV-a za obračunsko razdobljeDruštvo ABC d.o.o. iz Zagreba, Ulica javora 5, OIB 12345123451, obveznik PDV-a, u obračunskom je razdoblju mjeseca srpnja 2013.

zabilježilo sljedeće promete:

Izlazni računi:1) Hrvatskom kupcu poreznom obvezniku „A“ izdan je račun za isporuku 10 hladnjaka 2. srpnja u iznosu od 25.000,00 kn, PDV po stopi

25% iznosi 5.000,00 kn (osnovica 20.000,00 kn). 2) Za uslugu popravka hladnjaka i klima uređaja u bolnici „B“ izdan je račun 7. srpnja u iznosu od 11.000 kn, PDV po stopi 25% iznosi

2.200,00 kn (osnovica 8.800,00 kn).3) Za isporuku 20 strojeva za pranje rublja izdan je račun 14. srpnja u iznosu od 6.000 EUR (protuvrijednost 45.000,00 kn) kupcu pore-

znom obvezniku „C“, Ljubljana, Slovenija. Dobra su otpremljena 14. srpnja putem DHL-a.4) Za obavljenu uslugu prijevoza na relaciji Beč – Budimpešta izdan je račun hrvatskom poreznom obvezniku „D“ 16. srpnja u iznosu od

18.500 kn, PDV po stopi 25% iznosi 3.700,00 kn (osnovica 14.800,00 kn).

7 / 2013

Porezne evidencije i prijava PDV-a prema novom Zakonu o PDV-u

Aktu

aln

o

34

5) Za obavljenu uslugu prijevoza na relaciji Zagreb – Rijeka izdan je račun slovenskom poreznom obvezniku „E“ 18. srpnja u iznosu od 15.000 kn. Na računu je navedena klauzula „prijenos porezne obveze“.

6) Za obavljenu uslugu prijevoza na relaciji Zagreb – Sarajevo, BiH izdan je račun kupcu „F“ hrvatskom poreznom obvezniku, koji izvozi dobra u BiH, 22. srpnja u iznosu od 20.000 kn.

7) Isporučena su dobra kupcu poreznom obvezniku „G“ u Njemačku. Izlazni račun izdan je 28. srpnja, vrijednost isporuke 7.700,00 EUR (protuvrijednost 57.750,00 kn). Prijevoz do kupca izvršio DHL. Na računu je navedena klauzula oslobođenja za isporuke dobara unutar EU prema odredbi članka 41. stavak 1. točka a) Zakona o PDV-u.

8) Za izradu idejnog rješenja adaptacije hotela u Splitu izdan je račun hrvatskom investitoru poreznom obvezniku „H“ 29. srpnja u iznosu od 40.000,00 kn. Na računu je navedena klauzula „prijenos porezne obveze“.

9) U Sloveniji u kojoj je registriran za potrebe PDV-a, jer je prešao prag isporuke 35.000 EUR-a, u 30. srpnja je isporučio dobra slovenskom krajnjem potrošaču „I“, u iznosu od 1.000 EUR (protuvrijednost 7.500,00 kn).

10) Za obavljenu uslugu poslovnog savjetovanja izdan je račun kupcu poreznom obvezniku „J“ iz Rima, Italija 31. srpnja u iznosu od 2.000 EUR (protuvrijednost 15.000,00 kn). Na računu je navedena klauzula „prijenos porezne obveze“.

Ulazni računi1) Od hrvatskog poreznog obveznika dobavljača „AA“, na temelju računa i otpremnice od 2. srpnja nabavljena su dobra u ukupnoj vrijed-

nosti od 26.250 kn, PDV po stopi 25% iznosi 5.250,00 kn (osnovica 21.000,00 kn).2) Ulazni račun hrvatskog poreznog obveznika „BB“ od 4. srpnja za keramičarske radove u poslovnom prostoru „ABC“ d.o.o. u Zagrebu u

iznosu od 10.000,00 kn. Na računu je navedena klauzula „prijenos porezne obveze“.3) Stečeno je dobro iz Njemačke od dobavljača poreznog obveznika „CC“ 8. srpnja, za koje je prijevoz izvršio DHL. Vrijednost robe prema

računu inozemnog dobavljača „CC“ iznosi 8.000 EUR (protuvrijednost 60.000,00 kn). 4) Ulazni račun njemačkog poreznog obveznika „CC“ od 10. srpnja za instaliranje i puštanje u funkciju stroja u sjedištu „ABC“ d.o.o. u

Zagrebu u iznosu od 5.000,00 EUR (protuvrijednost 37.500,00 kn). Na računu je navedena klauzula „prijenos porezne obveze“.5) Primljen je račun talijanskog poreznog obveznika dobavljača „EE“ od 15. srpnja, za obavljenu konzultantsku uslugu u srpnju, na iznos

od 2.900 EUR ( protuvrijednost 21.750,00 kn). Na računu je navedena klauzula „prijenos porezne obveze“.6) 16. srpnja primio je račun austrijskog poreznog obveznika „FF“ za isporuku razne tehničke robe na ukupan iznos od 4.500 EUR (protu-

vrijednost 33.750,00 kn) koja je dopremljena direktno od proizvođača slovenskog poreznog obveznika. Na računu je navedena klauzula „prijenos porezne obveze“.

7) Od poreznog obveznika „GG“ iz Sarajeva, BiH 21. srpnja uvezao je dijelove za kućanske aparate po paritetu DDU (Delivered Duty Un-paid) za što je primio račun na 3.500,00 EUR (protuvrijednost 26.250,00 kn). Porezna uprava izdala je Rješenje sukladno članku 76. stavak 8. ZPDV.

8) Od slovenskog poreznog obveznika „HH“ koji je izvršio prijevoz robe na relaciji Beč-Zagreb, primio je račun 29. srpnja na 1.000,00 EUR (protuvrijednost 7.500,00 kn). Na računu je navedena klauzula „prijenos porezne obveze“.

Nastali poslovni događaji, izlazni i ulazni računi evidentirani su u poreznim evidencijama – knjigama I-RA i U-RA kao priprema za utvrđivanje obveze/prava na povrat PDV-a za mjesec srpanj 2013. godine, kako se pokazuje u nastavku:

Pojedinačne knjige I-RA/U-RA:Obrazac I-RA - TUZEMNI PRIJENOS POREZNE OBVEZE

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište/

preb

ivališ

te ili

uobič

ajeno

bora

vište

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os

pore

zne o

bvez

e

Ispor

uke d

obar

a ob

avlje

ne u

drug

im

drža

vama

član

icama

Ispor

uke d

obar

a un

utar

eu

Obav

ljene

uslug

e un

utar

eu

Obav

ljene

uslug

e os

obam

a bez

sjed

išta

u RH

Sasta

vljan

je i p

ostav

-lja

nje do

bara

u dr

ugoj

drža

vi čla

nici

Ispor

uke n

ps u

EU

U tu

zems

tvu

Izvoz

ne is

poru

ke

Ostal

a oslo

bođe

nja

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 8-01-1 29.07.2013. “H” 56789104321 40.000,00 40.000,00

2 -

Ukupno: 40.000,00 40.000,00 - - - - - - - - -

www.racunovodstvo-porezi.hr

357 / 2013

Ksenija Kramar, ovlašteni porezni savjetnikA

ktu

aln

o

35

Obrazac I-RA - ISPORUKE DOBARA OBAVLJENE U DRUGIM DRŽAVAMA ČLANICAMA

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište/

preb

ivališ

te ili

uobič

ajeno

bora

vište

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os

pore

zne o

bvez

e

Ispor

uke d

obar

a ob

avlje

ne u

drug

im

drža

vama

član

icama

Ispor

uke d

obar

a un

utar

eu

Obav

ljene

uslug

e un

utar

eu

Obav

ljene

uslug

e os

obam

a bez

sjed

išta

u RH

Sasta

vljan

je i p

ostav

lja-

nje do

bara

u dr

ugoj

drža

vi čla

nici

Ispor

uke n

ps u

EU

U tu

zems

tvu

Izvoz

ne is

poru

ke

Ostal

a oslo

bođe

nja

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

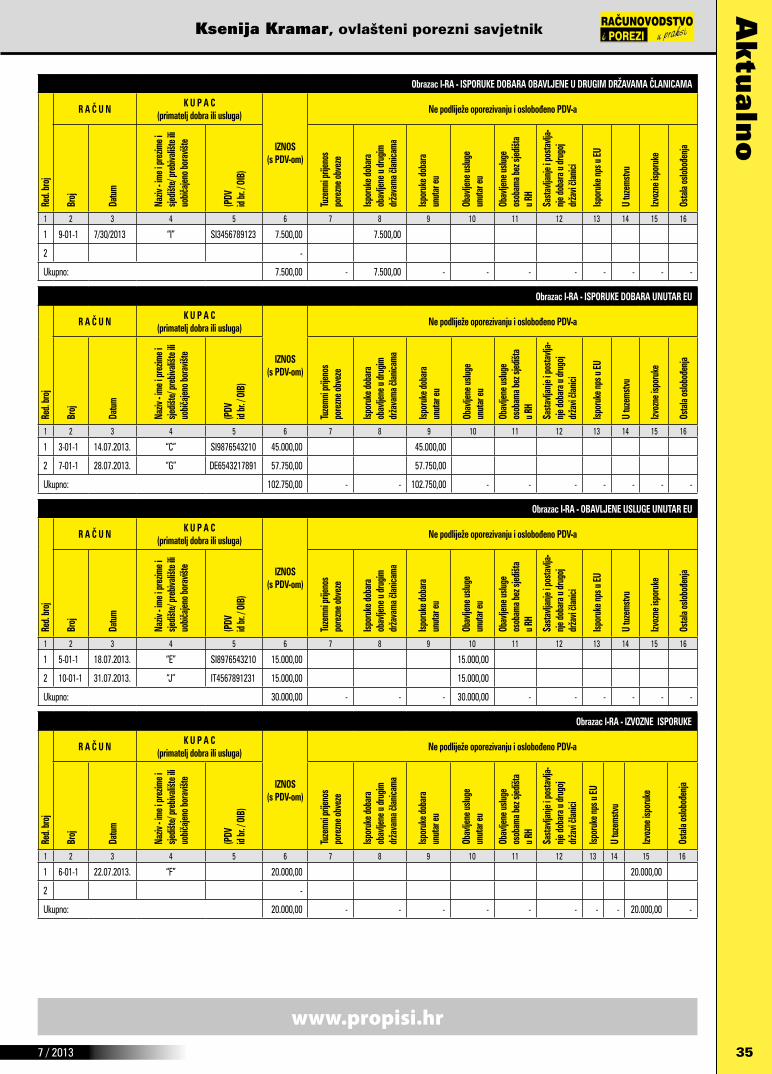

1 9-01-1 7/30/2013 “I” SI3456789123 7.500,00 7.500,00

2 -

Ukupno: 7.500,00 - 7.500,00 - - - - - - - -

Obrazac I-RA - ISPORUKE DOBARA UNUTAR EU

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište/

preb

ivališ

te ili

uobič

ajeno

bora

vište

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os

pore

zne o

bvez

e

Ispor

uke d

obar

a ob

avlje

ne u

drug

im

drža

vama

član

icama

Ispor

uke d

obar

a un

utar

eu

Obav

ljene

uslug

e un

utar

eu

Obav

ljene

uslug

e os

obam

a bez

sjed

išta

u RH

Sasta

vljan

je i p

ostav

lja-

nje do

bara

u dr

ugoj

drža

vi čla

nici

Ispor

uke n

ps u

EU

U tu

zems

tvu

Izvoz

ne is

poru

ke

Ostal

a oslo

bođe

nja

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 3-01-1 14.07.2013. “C” SI9876543210 45.000,00 45.000,00

2 7-01-1 28.07.2013. “G” DE6543217891 57.750,00 57.750,00

Ukupno: 102.750,00 - - 102.750,00 - - - - - - -

Obrazac I-RA - OBAVLJENE USLUGE UNUTAR EU

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište/

preb

ivališ

te ili

uobič

ajeno

bora

vište

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os

pore

zne o

bvez

e

Ispor

uke d

obar

a ob

avlje

ne u

drug

im

drža

vama

član

icama

Ispor

uke d

obar

a un

utar

eu

Obav

ljene

uslug

e un

utar

eu

Obav

ljene

uslug

e os

obam

a bez

sjed

išta

u RH

Sasta

vljan

je i p

ostav

lja-

nje do

bara

u dr

ugoj

drža

vi čla

nici

Ispor

uke n

ps u

EU

U tu

zems

tvu

Izvoz

ne is

poru

ke

Ostal

a oslo

bođe

nja

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 5-01-1 18.07.2013. “E” SI8976543210 15.000,00 15.000,00

2 10-01-1 31.07.2013. “J” IT4567891231 15.000,00 15.000,00

Ukupno: 30.000,00 - - - 30.000,00 - - - - - -

Obrazac I-RA - IZVOZNE ISPORUKE

Red.

broj

R A Č U NK U P A C

(primatelj dobra ili usluga)

IZNOS (s PDV-om)

Ne podliježe oporezivanju i oslobođeno PDV-a

Broj

Datu

m

Naziv

- ime

i pre

zime i

sje

dište/

preb

ivališ

te ili

uobič

ajeno

bora

vište

(PDV

id

br. / O

IB)

Tuze

mni p

rijen

os

pore

zne o

bvez

e

Ispor

uke d

obar

a ob

avlje

ne u

drug

im

drža

vama

član

icama

Ispor

uke d

obar

a un

utar

eu

Obav

ljene

uslug

e un

utar

eu

Obav

ljene

uslug

e os

obam

a bez

sjed

išta

u RH

Sasta

vljan

je i p

ostav

lja-

nje do

bara

u dr

ugoj

drža

vi čla

nici

Ispor