Afecta El Esquema de Objetivos de Inflación La Dispersión de Las Expectativas de Inflación

27

Transcript of Afecta El Esquema de Objetivos de Inflación La Dispersión de Las Expectativas de Inflación

-

Banco de Mexico

Documentos de Investigacion

Banco de Mexico

Working Papers

N

2007-11

>Afecta el Esquema de Objetivos de Inacion la

Dispersion de las Expectativas de Inacion?

Carlos Capistran Manuel Ramos-Francia

Banco de Mexico Banco de Mexico

Agosto 2007

La serie de Documentos de Investigacion del Banco de Mexico divulga resultados preliminares de

trabajos de investigacion economica realizados en el Banco de Mexico con la nalidad de propiciar

el intercambio y debate de ideas. El contenido de los Documentos de Investigacion, as como las

conclusiones que de ellos se derivan, son responsabilidad exclusiva de los autores y no reejan

necesariamente las del Banco de Mexico.

The Working Papers series of Banco de Mexico disseminates preliminary results of economic

research conducted at Banco de Mexico in order to promote the exchange and debate of ideas. The

views and conclusions presented in the Working Papers are exclusively the responsibility of the

authors and do not necessarily reect those of Banco de Mexico.

-

Documento de Investigacion Working Paper

2007-11 2007-11

>Afecta el Esquema de Objetivos de Inacion la

Dispersion de las Expectativas de Inacion?

*

Carlos Capistran

y

Manuel Ramos-Francia

z

Banco de Mexico Banco de Mexico

Abstract

In this paper we examine the eect of having an ination targeting framework on the

dispersion of ination forecasts from professional forecasters. We use a panel data set of

26 countries -including 14 ination targeters- with monthly information from the last 16

years. We nd that the dispersion of long-run ination expectations is lower in targeting

regimes after controlling for country-specic eects, time-specic eects, initial dispersion,

the level and the variance of ination, disination periods, and global ination. When we

dierentiate between developed and developing countries, we nd dierent dynamics for each

group. In particular, the mentioned eect of ination targeting seems to be present only on

the developing countries.

Keywords: Monetary Policy, Survey Data, Panel Data.

JEL Classication: E31, E52, E58, C23

Resumen

En este documento examinamos el efecto de tener un esquema de objetivos de inacion

sobre la dispersion de pronosticos de inacion de pronosticadores profesionales. Usamos un

panel de 26 pases, incluyendo 14 con objetivos de inacion, con informacion mensual de

los ultimos 16 a~nos. Encontramos que la dispersion de las expectativas de inacion de largo

plazo es menor en regmenes de objetivos de inacion despues de controlar por efectos-jos

por pas, efectos-jos en el tiempo, la dispersion inicial, el nivel y la varianza de la inacion,

periodos de desinacion e inacion global. Cuando diferenciamos entre pases desarrollados

y pases en desarrollo, encontramos diferentes dinamicas para cada grupo. En particular, el

mencionado efecto parece estar presente unicamente en pases en desarrollo.

Palabras Clave: Poltica Monetaria, Encuestas, Datos de Panel.

*

Agradecemos a Stephen G. Cecchetti, Daniel Chiquiar, Alejandro Daz de Leon, Alberto Torres y a los

participantes de los seminarios del Banco de Mexico y del Centre for Central Banking Studies del Banco de

Inglaterra por sus valiosos comentarios. Gabriel Lopez-Moctezuma ofrecio una sobresaliente asistencia en la

investigacion. Las opiniones en este documento corresponden a los autores y no reejan necesariamente el

punto de vista del Banco de Mexico.

y

Investigador. Direccion General de Investigacion Economica. Email: [email protected].

z

Director General. Direccion General de Investigacion Economica. Email: [email protected]

-

El esquema de objetivos de inacin (OI) es una estrategia de poltica monetaria que ha venido

ganando popularidad alrededor del mundo. Tres principales benecios, todos stos relacionados, se

han asociado con los objetivos de inacin. En primer lugar, que reduce exitosamente la inacin

y la hace menos voltil.1 En segundo lugar, que reduce los costos reales de las desinaciones.2

Finalmente, que ancla las expectativas de inacin de largo plazo al objetivo de inacin o muy cerca

de ste.3 De estos benecios, el efecto sobre las expectativas de inacin es, en principio, directo, ya

que un aspecto clave que separa al esquema de objetivos de inacin de otras polticas monetarias

que conducen a una inacin baja y estable es el anuncio pblico de un objetivo numrico y sus

subsecuentes referencias en los comunicados de bancos centrales. De hecho, es posible que el impacto

de los objetivos de inacin sobre la inacin y sobre otras variables macroeconmicas pueda darse

a travs de su efecto sobre las expectativas de inacin y sobre su proceso de formacin: e.g., el

esquema de objetivos de inacin puede coordinar las expectativas y de esta forma, convertirse en

un ancla nominal de la economa; o puede pensarse como un mecanismo de compromiso que mejora

la razn seal/ruido en la economa, ayudando a las personas a realizar una asignacin de recursos

mejor informada. Por esta razn, y en contraste con otras investigaciones que se concentran en los

efectos de OI sobre la inacin o sobre otras variables macroeconmicas, en este documento nos

concentramos en el efecto de OI sobre las expectativas de inacin.

Al hacer explcito el objetivo de inacin, OI ofrece un punto focal que puede anclar las expec-

tativas de inacin. Si el banco central no anuncia un objetivo y si su desempeo no se evala en

base a un nmero o rango, entonces las personas en la economa no necesariamente tienen la misma

expectativa sobre la postura de la poltica monetaria en el futuro y por tanto, las expectativas de

inacin no se encuentran necesariamente ancladas. De hecho, Grkaynak et al. (2006), usando

expectativas de inacin extradas de instrumentos de mercado, ofrece evidencia de que las expec-

tativas de inacin en Canad, Reino Unido y Suecia, pases con OI, parecen ser menos sensibles a

noticias macroeconmicas que las expectativas de inacin en Estados Unidos, pas que no cuenta

con OI.

El esquema de objetivos de inacin puede no slo afectar el nivel de las expectativas de inacin,

sino tambin su dispersin entre los agentes econmicos. Como ejemplo, tomemos dos pases, de

otra forma idnticos, con polticas monetarias que conducen a una inacin baja y estable, pero uno

de ellos con un objetivo de inacin explcito (el pas con OI) y el otro con un objetivo implcito.

El benecio potencial para el pas con OI es que el objetivo se convierte en un punto focal para la

coordinacin de las expectativas entre agentes. En cambio, en el pas con un objetivo implcito, los

agentes econmicos tienen que estimar el objetivo para poder formar sus expectativas de inacin

y por tanto, no necesariamente comparten la misma expectativa. Como resultado, la dispersin de

las expectativas de inacin sera mayor en el pas que no cuenta con OI.

1Bernanke et al. (1999), Gonalves y Salles (prxima publicacin), Johnson (2002), Levin et al. (2004), Mishkiny Schmidt-Hebbel (prxima publicacin) y Vega y Winkelried (2005).

2Gonalves y Salles (prxima publicacin) y Mishkin y Schmidt-Hebbel (2007).3Bernanke et al. (1999), Gonalves y Salles (prxima publicacin), Grkaynak et al. (2006), Johnson (2002), Levin

et al. (2004), Mishkin y Schmidt-Hebbel (2007), y Vega y Winkelried (2005).

2

-

La importancia de la heterogeneidad en las expectativas de inacin para el anlisis macro-

econmico ha sido enfatizada por Lucas (1972) y Phelps (1970). Recientemente, Mankiw, Reis y

Wolfers (2004, p. 2) se han aventurado a sugerir que . . . el desacuerdo [sobre las expectativas de

inacin] puede ser una clave de las dinmicas macroeconmicas.4 En este documento estudiamos

cmo la eleccin de un esquema particular de poltica monetaria, a saber, los objetivos de inacin,

afectan dicha heterogeneidad.

Empleamos un modelo macroeconmico sencillo para mostrar que, bajo OI, el pronstico de

inacin ptimo en el largo plazo es el objetivo.5 Debido a que esto se cumple para cada pronos-

ticador, la dispersin entre pronosticadores bajo OI (i.e., el desacuerdo sobre las expectativas de

inacin) debe disminuir, para eventualmente colapsarse alrededor del objetivo. Probamos esta

implicacin empleando datos de encuestas sobre pronsticos de inacin de pronosticadores pro-

fesionales, recopiladas por la empresa Consensus Economics. Utilizamos datos por pronosticador

para 26 pases, de los cuales 12 son pases industrializados, 7 provienen de Latinoamrica y 7 son

de la regin Asia-Pacco. De los 26 pases, 14 han implementado OI. Los datos son mensuales, con

horizontes de pronstico hasta 24 meses hacia delante y que abarcan los ltimos 16 aos. 6

Hasta ahora, poder presentar evidencia emprica convincente de los efectos de un esquema de

objetivos de inacin ha probado ser una tarea difcil por al menos, dos razones. En primer lugar,

por lo que es hasta el momento una cantidad de tiempo considerable, las condiciones favorables en el

mundo entero han ayudado a controlar la inacin alrededor del mundo (Bernanke, 2004; Cecchetti

et al., 2006; Rogo, 2003).7 Entre estas condiciones, tenemos bancos centrales autnomos, polticas

scales ms favorables a una baja inacin (e.g., renegociaciones de deuda y bajos dcits scales),

apertura al comercio global (e.g., mercados ms competitivos, tanto de bienes como laborales). Por

tanto, en pocas recientes la inacin ha estado bajo control en la mayora de los pases. Esto hace

difcil poder identicar la contribucin especca de los objetivos de inacin ya que, al no controlar

por estas condiciones, sus efectos pueden ser errneamente atribuidos a OI.8 En segundo lugar, y en

particular para pases emergentes, OI coincide en algunos periodos con programas de desinacin

-i.e., polticas monetarias restrictivas por un largo periodo de tiempo-, y con otras acciones como

recortes scales. De la misma forma, si stas no son tomadas en cuenta, sus efectos pueden ser

atribuidos a OI. En general, la omisin de variables explicativas relevantes es probable que sesgue

hacia arriba (en valor absoluto) los efectos estimados del esquema de objetivos de inacin. El

problema puede ser mitigado al controlar adecuadamente por variables omitidas como la inacin

4Traduccin de la frase en ingls: ... disagreement [about ination expectations] may be a key to macroeconomicdynamics.

5Como se muestra en la siguiente seccin, este resultado se mantiene si el banco central cuenta con un objetivode inacin explcito, si existe informacin perfecta y simtrica, y si los agentes en la economa tienen conanza enel banco central.

6Los pases examinados son Alemania, Australia, Argentina, Brasil, Canad, Chile, Colombia, Corea del Sur,Espaa, Estados Unidos, Francia, Holanda, Hong Kong, Indonesia, Italia, Japn, Malasia, Mxico, Noruega, Per,Reino Unido, Singapur, Suecia, Suiza, Tailandia y Venezuela.

7Aunque en pocas recientes, los elevados precios de las mercancas parecen dominar la escena global.8Un punto relacionado es aqul de Ball y Sheridan (2005). Estos autores argumentan que, independientemente de

la adopcin de un objetivo de inacin, pases con inacin alta y variable tienden a mostrar las mayores gananciasen trminos del comportamiento de la inacin debido a un efecto de reversin a la media.

3

-

global y los periodos de desinacin, as como por otras variables difciles de medir o no observables,

como el grado de independencia del banco central.

Nuestro principal resultado es que la dispersin de las expectativas de largo plazo parece ser

menor bajo un rgimen de objetivos de inacin que en pases que no utilizan este esquema, una

vez que controlamos por eventos especcos de cada pas como lo son el nivel y la varianza de la

inacin y los periodos de desinacin, y por efectos especcos en el tiempo como la inacin

global. De esta manera, presentamos evidencia que sugiere que el esquema de objetivos de inacin

ha contribuido al anclaje de las expectativas de inacin. Una vez que separamos los efectos entre

pases desarrollados y en vas de desarrollo, encontramos que el efecto se presenta en estos ltimos y,

en lnea con Johnson (2002), que no parece existir efecto alguno en la dispersin de las expectativas

de largo plazo en los primeros.

El documento se encuentra organizado de la siguiente manera. La seccin 1 presenta el modelo

terico. Los datos de los pronsticos de inacin se describen en la seccin 2, mientras que la seccin

3 contiene los resultados empricos. Finalmente, se presenta una discusin as como las implicaciones

del anlisis en la seccin 4. El apndice extiende el modelo al caso de un esquema de objetivos de

inacin exible.

1 Teora

En esta seccin utilizamos un modelo macroeconmico cannico para denir lo que signica el

anclaje de las expectativas de inacin bajo un esquema de objetivos de inacin y para derivar la

implicacin que probamos en la parte emprica.

1.1 Objetivo de inacin

La inacin l periodos hacia delante est dada por:

t+l = st it + "t+l; (1)

donde st representa presiones inacionarias subyacentes, it es el instrumento de poltica mone-

taria y "t+l representa choques impredecibles (con media cero). s y " se asumen independientes de

la accin de poltica monetaria, y la diferencia entre ellas es que s se conoce antes de la decisin de

poltica monetaria mientras que " se conoce despus de sta. En este caso, l representa el rezago de

control.9 Esta ecuacin se puede derivar de un sistema con una curva IS y una curva de Phillips.

En ese caso, st sera un vector con variables de ambas ecuaciones.

El banco central tiene un objetivo de inacin estricto.10 El objetivo del banco central en el

periodo t es escoger una secuencia de instrumentos presentes y futuros fitg1=t para resolver:

9Esta ecuacin ha sido utilizada anteriormente por Bernanke y Woodford (1997), entre otros.10El caso de un objetivo de inacin exible es presentado en el apndice.

4

-

minfitg1=t

E

1P=tt

1

2

T

2 j t ;donde es el factor de descuento, T es el objetivo, y t es el conjunto de informacin del banco

central.

Dado que en este caso, el instrumento (e.g., la tasa de fondeo) en el periodo t no afectar la

tasa de inacin en el periodo t, sino que lo har hasta t + l, podemos encontrar la solucin al

problema de optimizacin al establecer que el instrumento en el periodo t tenga un impacto, en

valor esperado, sobre el objetivo de inacin en el periodo t+ l, que el instrumento en t+1 impacte

al objetivo de inacin en el periodo t+ l+1, y as sucesivamente (Svensson, 1997). De esta forma,

el banco central puede encontrar el instrumento ptimo en el periodo t como la solucin al problema

sencillo periodo a periodo:

min itE

l1

2

t+l T

2 j t ; (2)La condicin de primer orden derivada de resolver (3) es:

E [t+l j t] = T ; (3)

donde la expectativa es evaluada en it , el instrumento ptimo.11 En (4) podemos observar que elbanco central determina su instrumento para hacer que el valor esperado de la inacin, condiciona-

do a su conjunto de informacin, se iguale al objetivo (Ination Forecast Targetingde Svensson).

El valor esperado condicional de la inacin es, entonces, el objetivo del banco central.

Si el banco central conoce la ecuacin para la economa (1), la puede utilizar para formar su

expectativa (para pronosticar), de tal manera que:

E [t+l j t] = st it: (4)

Sustituyendo (5) en (4) obtenemos el instrumento ptimo:

it = st T : (5)

En esta economa, el equilibrio se obtiene al sustituir el instrumento ptimo (6) en la ecuacin

para la economa (1):

t+l = T + "t+l; (6)

donde podemos notar que la inacin observada no se encuentra correlacionada con st, y que

cualquier caracterstica dominante del vector st no afectar la inacin. Ambas son consecuencias de

11Hemos asumido que tanto integracin y diferenciacin pueden intercambiarse.

5

-

que el banco central acta para contrarrestar o reforzar st, las presiones inacionarias subyacentes,

con el propsito de alcanzar el objetivo.12

Podemos resolver el pronstico racional de inacin de los agentes bajo este marco conceptual.

Si asumimos que el agente representativo escoge su pronstico minimizando el Error Cuadrtico

Medio (ECM), entonces el problema que resulve en cada t est dado por:

min fEh(t+l ft+l;t)2 j It

i;

donde ft+l;t es el pronstico de inacin realizado en t para el periodo t+ l, e It es el conjunto de

informacin del agente. La condicin de primer orden es:

ft+l;t = E [t+l j It] :

Este es el tpico resultado que, bajo una funcin de prdida del ECM, el pronstico ptimo es

igual al valor esperado de la inacin condicionado a la informacin disponible en t.

Si asumimos que It = t; esto es que existe informacin simtrica, entonces el agente puede

tambin obtener el equilibrio (7), y utilizarlo para formar su pronstico ptimo:

ft+l = E [t+l j It]= E

T + "t+l j It

= T :

Bajo informacin perfecta y simtrica, y completa credibilidad hacia el banco central, el prons-

tico ptimo para un horizonte de pronstico igual o mayor que el rezago de control es el objetivo

de inacin. En este modelo es posible que, cuando el agente forma su expectativa, el valor actual

de la inacin puede no estar en el objetivo (desvindose debido al trmino del error) y a pesar de

esto, la expectativa seguir siendo el objetivo. Este resultado reeja el hecho de que en el modelo,

el agente tiene conanza en que el banco central tomar las medidas necesarias para controlar la

inacin.

1.2 Objetivo de inacin no explcito

Para analizar qu ocurrira en un pas que tiene una poltica monetaria sensible, pero que no cuenta

con un objetivo de inacin, podemos emplear el modelo utilizado anteriormente pero asumiendo

que el banco central nunca revela su objetivo de inacin al pblico.13 Bajo estas condiciones, dado

12Las empresas y los individuos entran a la economa a travs de st. Dado que asumimos que el banco centraltiene informacin perfecta, observa el comportamiento de los agentes y lo contrarresta o lo refuerza tanto como seanecesario para alcanzar el objetivo de inacin.

13As, en esta subseccin adoptamos la idea de que un esquema de objetivos de inacin hace referencia a unobjetivo explcito.

6

-

que el agente representativo no conoce T ; tendra que estimarlo. El motivo de esto es que el agente

sabe que su mejor pronstico de largo plazo es el objetivo, pero no conoce su valor actual. En este

escenario, el pronstico ptimo del agente representativo es:

ft+l = E[t+ljIt];= bT ;

donde bT es un estimado de la media esperada. Si el agente utiliza mnimos cuadrados paraestimar el objetivo, entonces:

bT = T1 TPt=1t:

En consecuencia, el pronstico ptimo es el promedio simple de la inacin pasada, el cual es

un estimador insesgado y consistente del objetivo, ya que la inacin observada es generada por

la ecuacin (7). En este marco, la precisin del objetivo estimado se incrementa con el tiempo (ya

que los errores estndar decrecen con el tamao de la muestra).

1.3 Implicaciones

El modelo que hemos descrito es bastante sencillo, pero muestra el efecto que tiene OI sobre el

proceso de equilibrio de la inacin y sobre las expectativas. En particular, bajo un esquema de

objetivos de inacin, la inacin sigue un proceso estacionario con una media igual al objetivo y

con el objetivo de inacin como pronstico ptimo, todo esto para horizontes iguales o mayores al

rezago de control.

Siguiendo las consideraciones tericas, proponemos lo siguiente:

Denicin 1 Las expectativas de inacin se encuentran ancladas cuando las expectativasindividuales con un horizonte de pronstico igual o mayor al rezago de control del banco central se

encuentran en el objetivo de inacin o muy cercanas a ste, an cuando la inacin, al momento

de la formacin de expectativas, no se encuentre en el objetivo o cercano a ste.

De acuerdo a nuestro modelo, podramos esperar que un esquema de objetivos de inacin

anclara las expectativas.

Por tanto, del modelo surge al menos una implicacin para las expectativas de inacin en

horizontes iguales o mayores al rezago de control del banco central: bajo un rgimen con objetivos

de inacin, la dispersin entre agentes de las expectativas de largo plazo de la inacin debe ser

menor que en regmenes sin objetivos de inacin. Esta es la implicacin que probamos en el

presente estudio. En pases que no cuentan con un esquema de objetivos de inacin (i.e., con un

objetivo de inacin no explcito), la necesidad de estimar el objetivo abre la puerta a la dispersin

en las expectativas de inacin una vez que consideramos a varios agentes en la economa.14

14El desacuerdo sobre las expectativas de inacin puede estar causado por diversos factores. El proceso de

7

-

Podemos notar que en pases con polticas monetarias encaminadas a una inacin baja y estable

pero que no publican su objetivo de inacin, la heterogeneidad de las expectativas de inacin

no ser muy grande debido a que los valores estimados se encontrarn muy cerca del objetivo

(i.e., la dispersin slo estara causada por la incertidumbre en los parmetros). Sin embargo,

en aquellos pases en donde el objetivo de inacin implcito ha tenido una corta historia, ya

sea porque ha sufrido cambios o porque no exista en el pasado reciente (e.g., bajo dominancia

scal), los valores estimados podran ser muy distintos entre s. Como ejemplo, tomemos un pas

en el que ha ocurrido un cambio del objetivo implcito en el pasado, sin que el publico haya

sido informado. La heterogeneidad se presentara debido a que distintos agentes podran utilizar

diferentes muestras para estimar el objetivo. Al menos algunos de stos utilizaran una muestra

generada con el objetivo pasado y por tanto, sus estimadores estaran sesgados. En consecuencia,

esperaramos que hacer explcito el objetivo ayudara en la reduccin de la dispersin de aquellos

pases con historias relativamente cortas de estabilidad de precios.15 As, esperaramos un impacto

ms fuerte del esquema de objetivos de inacin en pases en vas de desarrollo que en pases

desarrollados.

2 Datos sobre Expectativas de Inacin

En el presente estudio, utilizamos medidas provenientes de encuestas para estudiar el compor-

tamiento de las expectativas de inacin.16 Nuestros datos provienen de la empresa Consensus

Economics. Esta base de datos contiene pronsticos de inacin mensual por pronosticador para 26

economas, tomados de las publicaciones de Consensus Forecasts. Cada mes, Consensus Economics

recaba los pronsticos de un nmero de instituciones nancieras y pronosticadores profesionales de

cada pas. Los pronosticadores reportan una tasa de inacin esperada medida por el ndice de

Precios al Consumidor para el cierre del ao actual y del siguiente ao, de esta forma, el mayor

horizonte de pronstico es de 24 meses y el menor es de 1 mes.

El nmero promedio de pronosticadores encuestados vara entre pases. El nmero de respuestas

individuales es mayor para los pases industrializados, especialmente Japn, el Reino Unido y los

Estados Unidos, que para los dems pases.

En contraste con estudios anteriores que sufren de sesgo de seleccin al incluir slo economas

desarrolladas (e.g., Johnson, 2002) o slo economas emergentes (e.g., Gonalves y Salles, 2008),

nuestra muestra de pases es elegida de acuerdo a la disponibilidad de pronsticos de inacin

individuales por lo que los grupos de pases con objetivos de inacin y de pases sin objetivos

aprendizaje descrito aqu ha sido examinado por Evans y Honkapohja (2001). Mankiw, Reis y Wolfers (2003) yCarroll (2003) proponen como factor las diferencias en los conjuntos de informacin entre agentes. Capistrn yTimmermann (2006) utilizan diferencias en los costos de errores de pronstico.

15La incertidumbre sobre la fecha de algn cambio estructural es una de muchas posibles incertidumbres que losagentes pueden enfrentar bajo condiciones como las descritas aqu. Otros tipos de incertidumbre tambin generaranheterogeneidad, por ejemplo, incertidumbre en los datos, incertidumbre en el modelo, etc.

16Se han utilizado dos fuentes de expectativas de inacin del sector privado para estudiar su comportamiento:datos de encuestas de pronsticos privados de inacin (Bernanke et al., 1999; Johnson, 2002, 2003; y Levin et al.,2004) y datos de diferenciales de tasas de inters (Grkaynak et al., 2006; y Bernanke et al., 1999).

8

-

contienen, tanto economas industrializadas como emergentes. Utilizamos datos de 12 pases indus-

trializados: Alemania, Canad, Espaa, Estados Unidos, Francia, Holanda, Italia, Japn, Noruega,

Reino Unido, Suecia y Suiza; 7 pases latinoamericanos: Argentina, Brasil, Chile, Colombia, Mxi-

co, Per y Venezuela; y 7 economas de la regin de Asia-Pacco: Australia, Corea del Sur, Hong

Kong, Indonesia, Malasia, Singapur y Tailandia.17

La base de datos es un panel no balanceado por dos razones. En primer lugar, los datos inician

en diferentes meses para los distintos pases. Para Alemania, Canad, Estados Unidos, Francia,

Italia, Japn y Reino Unido, los pronsticos de inacin individuales se compilan desde octubre de

1989, para Noruega y Suiza desde junio de 1998 y para los dems pases industrializados desde enero

de 1995. En la regin de Latinoamrica, los datos sobre pronsticos de inacin existen desde marzo

de 1993 para Argentina, Brasil, Chile, Mxico y Venezuela y desde agosto de 1997 para Colombia

y Per. Para los pases de la regin de Asia-Pacco los pronsticos de inacin se compilan desde

diciembre de 1994. Los datos terminan en noviembre de 2006 para todos los pases. La segunda

razn es que los datos de pronsticos de inacin para Latinoamrica son bimensuales hasta abril

de 2001.

De los pases en nuestra muestra, 14 han adoptado OI: Australia en junio de 1993; Brasil en

julio de 1999; Canad en febrero de 1991; Chile en septiembre de 1999; Colombia en septiembre de

1999; Corea del Sur en abril de 1998; Espaa en enero de 1995, aunque ingresa a la Unin Europea

en 1999, dejando a un lado el rgimen de objetivos de inacin; Mxico en febrero de 2001; Noruega

en Marzo de 2001; Per en enero de 2002; Reino Unido en octubre de 1992; Suecia en enero de

1993; Suiza en enero de 2000; y Tailandia en enero de 2000.18 Para todos los pases con OI, excepto

Espaa y Suecia, la base de datos contiene pronsticos anteriores a la adopcin de OI. Por tanto,

podemos analizar el comportamiento de las expectativas en un mismo pas antes y despus de OI,

y podemos adems, comparar el comportamiento de las expectativas entre pases con y sin OI.

Empleamos dos medidas de dispersin, el rango intercuartlico entre pronosticadores y un coe-

ciente de variacin formado al dividir el rango intercuartlico entre el valor absoluto de la mediana

de los pronsticos (por 100). Ambas medidas son robustas a valores extremos en las distribuciones

entre pronosticadores, y la segunda medida toma en cuenta las diferencias en la dispersin de las

expectativas causadas por diferencias en los niveles de inacin entre pases y a travs del tiempo.

La segunda medida tiene los problemas de que es indeterminada en los casos en que la mediana de

los pronsticos es cero, y se hace muy grande cuando el valor absoluto de la mediana es menor a

1.19 Calculamos el rango intercuartlico y la mediana entre pronosticadores utilizando pronsticos17Existen 4 pases en las publicaciones de Consensus Forecasts que no aparecen en nuestro estudio. Nueva Zelanda

se excluy debido a que su ndice de Precios al Consumidor se calcula trimestralmente y no se publican pronsticosde inacin para el periodo anterior a OI. China y Taiwn se excluyeron debido a que no pudimos encontrar una seriede inacin mensual del IPC para el periodo estudiado. India se excluye porque las expectativas de inacin que sereportan se reeren al ao scal en lugar del ao calendario.

18Chile, Mxico y Per adoptaron un esquema de poltica monetaria con algunos elementos de un rgimen deobjetivos de inacin, incluyendo un objetivo explcito, en enero de 1991, febrero de 1999, y enero de 1994, respecti-vamente. Sin embargo, estos pases transitaron a un esquema de objetivos de inacin totalmente implementado en lasfechas presentadas en el texto. A lo largo del documento empleamos estas ltimas fechas, excepto que lo indiquemosexplcitamente de otro modo.

19De hecho, Hong Kong, Japn y Singapur fueron excludos de todo el anlisis que utiliza los coecientes de

9

-

mensuales para el ao actual y el ao siguiente para cada pas. Para claricar cmo calculamos

las dos medidas, tomemos como ejemplo los pronsticos de noviembre de 2006 para la inacin

del siguiente ao en los Estados Unidos (pronsticos para la inacin de 2007 en los Estados

Unidos). El primer cuartl es 2.10 por ciento, la mediana es 2.21 por ciento, y el tercer cuartl es

2.50 por ciento. Por tanto, el rango intercuartlico para Noviembre de 2006 es 0.41, y el coeciente

de variacin es 0.41 dividido entre la mediana, 2.10, multiplicado por 100, para un total de 18.6.

Con el objetivo de obtener algo de sensibilidad sobre la informacin contenida en los datos, com-

paramos las distribuciones de los coecientes de variacin para los periodos con OI con aqullos sin

OI. Para esto, dividimos los coecientes de variacin para el siguiente ao en dos grupos mutua-

mente excluyentes. Un grupo contiene las observaciones de los pases sin OI y de aquellos periodos

anteriores a la implementacin de OI para los pases con esquemas de objetivos de inacin. El

otro grupo contiene las observaciones para los pases con OI durante los periodos posteriores a la

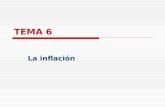

implementacin de esta estrategia de poltica monetaria. La gura 1 muestra un diagrama de caja

y brazos para cada grupo. Para los periodos sin objetivos de inacin, la media de la distribucin

es ms grande y la dispersin es mayor que los correspondientes momentos del grupo que contiene

los coecientes de variacin de los periodos con OI. En adicin, los desacuerdos extremos (i.e.,

coecientes de variacin muy grandes) slo ocurren en los periodos sin objetivos de inacin.20 Por

tanto, un simple vistazo a los datos muestra que, en promedio, OI podra disminuir la dispersin

de las expectativas de inacin de largo plazo.

3 Resultados Empricos

Usamos dos estimadores para probar la implicacin de nuestro modelo que establece que la disper-

sin de las expectativas de inacin de largo plazo entre agentes debe ser menor en regmenes con

objetivos de inacin. El primer estimador es un estimador de diferencias en diferencias, previ-

amente utilizado para investigar el efecto de OI sobre otras variables, como el nivel y la varianza

de la inacin, por Ball y Sheridan (2005), Gonalves y Salles (2008), Mishkin y Schmidt-Hebbel

(2008), y Vega y Winkelried (2005). El segundo estimador es de efectos jos, utilizado anterior-

mente por Johnson (2002). Ambos estimadores controlan por variables omitidas, que no se observan

en la mayora de los casos y que dieren de un pas a otro pero que no cambian en el tiempo en

cada pas (i.e., efectos jos). Sin embargo, aunque ambos estimadores son idnticos cuando hay dos

periodos de tiempo, dieren cuando hay ms de dos observaciones para cada pas, que es nuestro

caso. Adems de controlar por efectos jos, el estimador de diferencias en diferencias controla

por efectos jos en el tiempo, i.e., aquellas variables que cambian mes a mes pero que no dieren

entre pases para un mes en particular, mientras que el estimador de efectos jos no controla, per

se, por efectos de tiempo jos cuando hay ms de dos periodos.21 Sin embargo, el enfoque de efectos

variacin debido al nmero de periodos en el que la inacin fue cero o cercana a cero.20Cinco observaciones correspondientes a los periodos sin objetivos de inacin no se incluyeron en la gura, todos

estos mayores a 250, con un valor mximo de 800.21Como muestran Ball y Sheridan (2005) y otros, el enfoque de diferencias en diferencias puede controlar por

efectos no observables que no cambian en el tiempo, an en el caso en que estn correlacionados con la variable

10

-

jos nos permite investigar los efectos de los periodos de desinacin y de inacin global sobre la

dispersin entre pronosticadores. Dado que estas variables varan a travs del tiempo pero no entre

pases, nos permiten controlar por efectos jos en el tiempo en la regresin de efectos jos.

3.1 Estimador de Diferencias en Diferencias

Dado que el inters es conocer cmo afecta OI a una variable especca, en nuestro caso la dis-

persin de las expectativas de inacin, calculamos la dispersin promedio en el tiempo para los

periodos anteriores y posteriores a la implementacin de OI para cada grupo de pases con este

esquema, y la dispersin promedio antes y despus de una fecha en particular para los pases sin

objetivos de inacin. Esta fecha particular, como se ha utilizado previamente en la literatura, es

la fecha promedio de la implementacin de OI en aquellos pases con este esquema, la cual resulta

ser marzo de 1998. Debido a que varias medidas de desempeo econmico, particularmente aqul-

las relacionadas con la inacin, han mejorado en aos recientes alrededor del mundo, siguiendo

esta metodologa compararemos el cambio en la dispersin en los pases con objetivos de inacin

con el cambio en la dispersin en pases sin objetivos de inacin. Implementamos el enfoque de

diferencias en diferenciasmediante la regresin:

CVfinal;i CVinicial;i = 0 + 1DITi + 0Controlesi + i (7)

donde: CVfinal;i es el promedio de los coecientes de variacin para el pas i despus de la imple-

mentacin de OI (o despus de marzo de 1998 para los pases sin objetivos de inacin), CVinicial;ies el promedio de los coecientes de variacin para el pas i antes de la adopcin de OI (o antes

de marzo de 1998 para los pases sin objetivos de inacin), DITi es una variable dicotmica que

toma el valor de uno si el pas i cuenta con un objetivo de inacin y cero en cualquier otro caso.

Controlesi es un vector de controles. En particular, controlamos por el nivel inicial de la disper-

sin (CVinicial;i) para evitar un efecto de reversin a la media, ya que pases con dispersiones

inusualmente altas tienden a obtener las mayores reducciones, en el sentido de que la dispersin

disminuye independientemente de si adoptaron o no, el objetivo de inacin. Adems, controlamos

por el cambio en la varianza de la inacin para poder tomar en cuenta el efecto sobre la dispersin

de las expectativas de inacin que cambios en la volatilidad de la inacin pudieran tener. En

adicin, controlamos por el cambio en el nivel de la inacin para cada pas. La regresin tiene un

nmero de observaciones igual al nmero de pases examinados.

El cuadro 1 reporta las dispersiones promedio para el enfoque de diferencias en diferencias

utilizando los pronsticos para el ao actual y el siguiente. La dispersin no disminuye en pases

sin objetivos de inacin pero, como esperbamos, disminuye en algunos pases con objetivos de

inacin. De acuerdo a nuestra teora, esperamos que los resultados estn presentes, o sean ms

convincentes, para los pronsticos del siguiente ao, dado que para algunos de stos es ms probable

que el horizonte de pronstico sea mayor al rezago de control del banco central.

empleada para medir el rgimen de poltica monetaria (OI u otro).

11

-

Si observamos los pronsticos para el siguiente ao, podemos ver que el coeciente de variacin

disminuye, en promedio, para los pases con objetivos de inacin (-3.25) comparado con el grupo

que no cuenta con objetivos de inacin, en donde se presenta un incremento en el coeciente de

variacin promedio (9.74).

Aunque el cambio es positivo para algunos pases con OI, el incremento en la dispersin parece

ser menor que el incremento que se presenta en los pases sin objetivos de inacin. Es posible

observar que el efecto parece ser ms fuerte en pases en desarrollo. Sin embargo, es preciso estar

consciente de la posibilidad de reversin a la media, dado que el coeciente de variacin es inicial-

mente mayor en el grupo que cuenta con objetivos de inacin. Veamos, por ejemplo, el caso de

Brasil, que tuvo la mayor cada en el coeciente de variacin del grupo con objetivos de inacin

(-67.53) de nuestra muestra, pero que tambin tuvo el coeciente de variacin inicial ms elevado

(80.94), corroborando la idea de que es importante controlar por el nivel inicial en las regresiones.

El cuadro 2 muestra los resultados de la estimacin de la ecuacin (8), en la que hemos utilizado

errores estndar robustos empleando la correccin de White (1980) para heteroscedasticidad. Los

resultados se encuentran divididos por horizonte de pronstico, ao actual y ao siguiente, y por los

controles includos en la regresin. La primera columna correspondiente a cada horizonte reporta

los resultados sin controles. El esquema de objetivos de inacin no parece tener un efecto en el

corto plazo pero, como esperbamos, el efecto sobre los pronsticos del siguiente ao es signicativo.

La segunda columna, correspondiente a cada horizonte, reporta los resultados usando la dispersin

inicial como control. Los resultados de estas regresiones tambin muestran un efecto insignicante

de OI para el ao actual pero, en lnea con nuestra teora, la variable dicotmica del objetivo de

inacin es signicativa al 10 por ciento cuando se utilizan los pronsticos para el siguiente ao.

El control y la constante tambin son signicativos en esta ltima regresin, y estas tres variables

explican el 69 por ciento de la variacin en las diferencias de la dispersin.

El efecto estimado del objetivo de inacin sobre la dispersin de las expectativas de inacin

es grande. Por ejemplo, Brasil tiene un nivel inicial de 80.94 cuando se utilizan los pronsticos del

prximo ao. El valor estimado para el nivel nal, dado que Brasil adopt un objetivo de inacin,

es de 26.27 (22.42-9.10-0.84*80.94+80.94), una cada considerable. Podemos usar tambin nuestros

resultados para calcular el contrafactual: el valor estimado para el nivel nal de la dispersin,

si Brasil no hubiera adoptado un objetivo de inacin, sera de 35.37 (22.42-0-0.84*80.94+80.94).

Entonces, para Brasil, la adopcin de un objetivo de inacin redujo la dispersin en las expectativas

de inacin en 30 por ciento respecto a lo que hubiera sido sin OI. Es ilustrativo presentar tambin,

los mismos clculos para Malasia, un pas sin objetivos de inacin con un gran incremento en

la dispersin. El nivel inicial de la dispersin para Malasia es de 13.19. El valor estimado para el

nivel nal, dado que es un pas sin objetivo de inacin es de 24.53 (comparado al valor observado

de 26.66). Si Malasia hubiera adoptado OI, el nivel nal estimado (el contrafactual) hubiera sido

mucho ms bajo, 15.43.

El cuadro 2 presenta tambin los resultados para las regresiones aadiendo como un control

extra el cambio en la varianza de la inacin. Este nuevo control es signicativo al 5 por ciento,

12

-

tanto para los pronsticos del ao actual como para los del ao siguiente y tiene el signo esperado:

si la varianza de la inacin se incrementa, se espera que la dispersin de los pronosticadores se

incremente tambin. Al igual que cuando se utiliza un solo control, la variable dicotmica de OI

no es signicativa para los pronsticos del ao actual. Sin embargo, el efecto de OI es signicativo

cuando se consideran los pronsticos del siguiente ao. En este caso, nuestra regresin es capaz de

explicar casi 90 por ciento de la variacin en las diferencias de la dispersin. Estos resultados se

mantienen cuando usamos el cambio en el nivel de la inacin como control, con un signo positivo

para el coeciente del nivel. No podemos tener los cambios en la varianza y en el nivel de la inacin

como controles al mismo tiempo, debido a la alta correlacin entre estas variables.

Como una prueba de robustez, realizamos las estimaciones de todas las regresiones excluyendo

a Brasil -el pas con objetivo de inacin con la mayor cada en la dispersin- y a Argentina -el

pas sin objetivos de inacin con el mayor incremento-. Al realizar este ejercicio, los resultados

cualitativos se mantienen.

3.2 Estimador de Efectos Fijos

La segunda metodologa consiste en utilizar un estimador de efectos jos en el panel no balanceado

formado por las observaciones mensuales para cada pas. Este estimador controla por cualquier

caracterstica especca a cada pas que no cambia en el tiempo (e.g., el grado de independencia del

banco central, asumiendo que no cambi en la muestra de estudio). La regresin en este caso es:

IRit = (0 + a1i) + 2DITit + 3INFit + 4DDISit + 5IMt + "it; (8)

donde: IRit es el rango intercuartlico para el pas i en el periodo t. DITit es una variable dicotmica

que toma el valor de uno si el pas i tiene objetivos de inacin en el periodo t y cero en cualquier

otro caso. INFit es la tasa de inacin anualizada en el pas i en el periodo t. DDISit es una

variable dicotmica que toma el valor de uno si ese mes pertenece a un periodo de desinacin y

cero en cualquier otro caso. Los periodos de desinacin son determinados basados en la metodologa

propuesta por Ball (1994). Un periodo de desinacin es un episodio que inicia en una cima del

proceso inacionario y termina en un fondo de la inacin, con una tasa de inacin en el fondo

al menos 4 puntos porcentuales menor que en la cima para economas emergentes y al menos 2

puntos porcentuales menor para economas desarrolladas. Las cimas son aquellos meses en los que

la tendencia de la inacin es mayor que los seis meses anteriores y los 6 meses posteriores y

viceversa. La tendencia de la inacin es un promedio mvil centrado de 13 meses.22 Finalmente,

22Los periodos de desinacin estimados son los siguientes: para Argentina, ene-90 a jul-96 y oct-02 a feb-04. ParaBrasil, may-90 a dic-91, mar-94 a dic-98 y may-03 a ago-04. Para Canad, abr-91 a jul-92 y ene-03 a mar-04. ParaChile, jul-90 a dic-99 y mar-03 a abr-04. Para Colombia, mar-91 a oct-03 y feb-98 a ago-02. Para Corea del Sur,may-98 a jul-99. Para Espaa, dic-94 a oct-97. Para Holanda, nov-91 a ene-93 y jul-01 a jul-04. Para Hong Kong,ene-95 a dec-99. Para Indonesia, sep-95 a feb-97, oct-98 a feb-00 y dic-01 a may-04. Para Italia, oct-95 a nov-97. ParaJapn, ene-91 a ago-95 y ago-97 a oct-03. Para Malasia, ago-98 a ago-01. Para Mxico, nov-90 a jun-94, nov-95 amay-98 y may-99 a may-02. Para Noruega, dic-00 a may-02. Para Per, dic-90 a dic-95, jul-96 a sep-99 y may-00 amar-02. Para Reino Unido, feb-91 a ago-94. Para Suecia, ene-95 a dic-96 y dic-97 a dic-98. Para Tailandia, mar-98a oct-99. Para Venezuela, dic-94 a jul-95, sep-96 a jul-01 y mar-03 a may-06. Los pases no mencionados no tienen

13

-

IMit es la inacin mundial mensual promedio como se reporta en las series de International

Financial Statistics (IFS) del Fondo Monetario Internacional. Esta es una variable que cambia en

el tiempo y que controla por la inacin global, para poder tomar en cuenta choques que afectan

a la inacin y por tanto, a las expectativas de inacin entre pases. Sin embargo, debido a que

es la misma variable para todos los pases en cada mes, tambin captura el efecto de otros eventos

especcos en el tiempo.

Estimamos la regresin (9) con efectos jos y errores estndar robustos corregidos utilizando el

mtodo de White (1980). Los resultados se reportan en el cuadro 3. El panel (a) utiliza el pronstico

del ao actual para formar el rango intercuartlico. El panel (b) muestra las estimaciones empleando

los pronsticos para el siguiente ao para calcular la variable dependiente.

Al observar los resultados de utilizar los pronsticos para horizontes que probablemente se en-

cuentran debajo del rezago de control de la poltica monetaria en la mayora de los pases (prons-

ticos para el ao actual del panel (a)), encontramos que OI tiene el efecto de disminuir la dispersin

de las expectativas de inacin, aunque este efecto no es estadsticamente signicativo al incluir

controles en la regresin. El coeciente que controla por el nivel de la inacin tiene el signo esper-

ado, ya que un incremento en el nivel de la inacin incrementa la dispersin entre pronosticadores,

y es marginalmente signicativo (es signicativo al 11 por ciento). El efecto de los periodos de

desinacin tiene un signo negativo, lo que signica que los periodos de desinacin se encuentran

asociados con una menor dispersin, aunque este efecto no es signicativo. El control de la inacin

global tiene un signo positivo, como esperbamos, pero tampoco es signicativo. De acuerdo a los

estadsticos t de cada variable, slo el nivel de la inacin es capaz de explicar la dispersin de las

expectativas de inacin en el corto plazo.

Al emplear los pronsticos para el siguiente ao (panel (b)), el efecto de los objetivos de inacin

es signicativo al 5 por ciento. Como esperbamos, OI reduce la dispersin de las expectativas de

inacin en la muestra. El efecto es grande pero disminuye cuando se incluyen ms controles,

aunque permanece signicativo. En adicin, podemos ver que durante los periodos de desinacin

la dispersin entre pronosticadores tambin decrece. Los otros controles son signicativos y con los

mismos signos que al utilizar los pronsticos para el ao actual. En general, parece que el esquema

de objetivos de inacin reduce la dispersin de las expectativas con horizontes que van de uno a

dos aos.

Realizamos una serie de pruebas de robustez. Los resultados son cualitativamente los mismos

cuando estimamos la regresin (9) utilizando la primera fecha de implementacin de OI (que afecta

a Chile, Mxico y Per) en lugar de la segunda fecha, pero con un menor efecto de los objetivos de

inacin. En adicin, como es el caso con el estimador de diferencias en diferencias, los resultados

cualitativos prevalecen cuando exclumos a Argentina y a Brasil de la muestra. Por otra parte,

realizamos las regresiones utilizando efectos de tiempo en lugar de la variable de inacin global y

los resultados son robustos a este cambio. Como otra prueba, empleamos un estimado de la varianza

condicional de la inacin usando el mejor modelo AR(12) GARCH(1; 1) (Bollerslev, 1986)

periodos de desinacin de acuerdo a la metodologa implementada.

14

-

seleccionado por el criterio de Schwartz para cada pas. Utilizamos esta variable como control en

lugar del nivel de la inacin. Los resultados son, otra vez, cualitativamente los mismos. Finalmente,

estimamos la regresin con los controles pero combinando los datos y estimando errores estndar

de panel corregidos, incluyendo una correccin AR(1) de los errores para cada pas. Los resultados

no se alteran, pero los coecientes son de una menor magnitud.23

3.3 Efecto sobre pases desarrollados

Hasta donde sabemos, la nica evidencia hasta el momento acerca del efecto de OI sobre la dis-

persin en las expectativas de inacin la ofrece Johnson (2002). Utilizando un panel de 11 pases

desarrollados, reporta que la dispersin, medida como la desviacin estndar entre pronosticadores,

disminuye en los 1990s en todos los pases, tanto para los pases con esquemas de objetivos de

inacin como sin stos, pero una vez que se toma en cuenta el efecto del nivel de la inacin, el

cual tambin se reduce en todos los pases: . . . hay poca o no existe reduccin adicional en la dis-

persin de los pronsticos de inacin asociada con el periodo posterior al anuncio de objetivos de

inacin(Johnson, 2002, p. 1537, traduccin del ingls). Por tanto, resulta interesante contrastar

si nuestro resultado est causado por lo que sucede en economas en desarrollo, como parece ser el

caso con otros benecios asociados al esquema de objetivos de inacin (e.g., Gonalves y Salles,

2008).

Para poder separar los resultados de pases industrializados y de economas emergentes, em-

pleamos una variable dicotmica que toma el valor de uno para pases industrializados y cero en

cualquier otro caso, y la interactuamos con la variable dicotmica de objetivos de inacin y con las

otras variables independientes (los controles). As, estimamos de nuevo la ecuacin (9) incluyendo

las interacciones. Los resultados de este ejercicio se presentan en la ltima columna de los paneles

(a) y (b) del cuadro 3.

Para los pronsticos del ao actual, ninguna de las interacciones es estadsticamente distinta

de cero, indicando que no existe un efecto diferenciado en el corto plazo. Sin embargo, todas las

interacciones son signicativas para los pronsticos del siguiente ao, indicando que la dinmica de

la dispersin es muy diferente entre pases desarrollados y pases en desarrollo en el largo plazo. En

particular, el coeciente asociado con la variable dicotmica de objetivos de inacin, que ahora

captura el efecto sobre los pases en desarrollo de Amrica Latina y Asia, es negativo, grande (i.e.,

mayor que el coeciente estimado usando la muestra completa) y estadsticamente signicativo. El

coeciente de la interaccin entre los pases industrializados y la variable de OI presenta un signo

positivo. Para calcular el efecto total de los objetivos de inacin sobre los pases industrializados

sumamos este coeciente a la variable de OI y probamos la hiptesis de que la suma es igual a cero.

De esta forma, parece que no existe efecto alguno de OI sobre la dispersin de las expectativas de

largo plazo en pases desarrollados. En adicin, el efecto de todas las dems variables se incrementa

(en valor absoluto) o se mantiene igual para los pases en desarrollo, y disminuye (en valor absoluto)

para pases industrializados. En particular, el efecto de las desinaciones cambia de signo en los

23Los resultados se encuentran disponibles bajo peticin a los autores.

15

-

pases industrializados (es 0.06 y estadsticamente signicativo).

En resumen, los resultados de este ejercicio sugieren que: (i) las dinmicas de la dispersin de las

expectativas de largo plazo entre pronosticadores es distinta en pases en desarrollo en comparacin

con pases desarrollados; (ii)el efecto de OI sobre la dispersin en las expectativas de inacin est

causado por lo que sucede en economas emergentes; y (iii) OI no parece afectar la dispersin de

las expectativas de largo plazo en pases desarrollados.

4 Discusin e Implicaciones de los Resultados

En el presente documento encontramos que, controlando por otros factores, la dispersin de las

expectativas de inacin de largo plazo parecen ser menores bajo regmenes de objetivos de inacin

que en aqullos que no cuentan con este esquema, lo que validara la prediccin de nuestro modelo.

Este resultado es sobresaliente dados los fuertes supuestos bajo los cuales derivamos los resultados

tericos, pero es un reejo de la capacidad de los objetivos de inacin para focalizar las expectativas

de inacin. Es interesante que OI parece ofrecer un punto focal an cuando algunos pases tienen

como objetivo de inacin un rango y no un punto (e.g., Chile y Colombia).

Cuando separamos los efectos entre economas desarrolladas y economas en desarrollo, encon-

tramos que nuestro resultado parece estar causado por estos ltimos y, en lnea con Johnson (2002),

no parece existir efecto de OI en la dispersin de las expectativas de largo plazo en pases desar-

rollados. Este resultado puede deberse a que la focalizacin de las expectativas de inacin es ms

importante en pases que han experimentado una inacin alta y variable en el pasado y es menos

importante en aquellos pases para los cuales, la transicin hacia un esquema de objetivos de in-

acin puede haber simplemente formalizado un objetivo implcito que ya mantena una dispersin

relativamente baja en las expectativas de inacin. Al respecto, es probable que la razn costo-

benecio de adoptar un objetivo explcito sea menor en pases emergentes con respecto a economas

desarrolladas, ya que los benecios de anclar las expectativas podran ser mayores que los costos

de atarse las manoscon un objetivo explcito (de hecho, la disciplina puede resultar benca).24

La falta del efecto de OI sobre la dispersin de las expectativas de inacin de largo plazo en

pases desarrollados puede estar relacionada con el uso de datos de pronosticadores profesionales.

Dada la relativa estabilidad de la inacin en estos pases, los pronosticadores profesionales pueden

tener una visin homognea sobre la evolucin futura de la inacin en pases desarrollados. Por

tanto, la dispersin puede permanecer casi inalterada cuando se introduce un objetivo explcito. Sin

embargo, esto no necesariamente tiene que ser cierto para otros agentes, por ejemplo consumidores

y sindicatos. Podra darse el caso de que la dispersin en las expectativas de inacin para estos

agentes experimenten una reduccin despus de la introduccin de un punto focal tal como un

objetivo de inacin explcito. Este es un tema interesante de investigacin futura. Un efecto en

pases desarrollados podra estar presente tambin en pronsticos de pronosticadores profesionales

24Dado que el uso de un objetivo explcito impone una restriccin adicional que el banco central tiene que cumplir,existe un sacricio importante de exibilidad asociado a los objetivos de inacin. Existe otro sacricio respecto algrado ptimo de transparencia, recientemente ilustrado por Walsh (2007)

16

-

con horizontes mas largos (i.e., ms de dos aos).

Hemos documentado que OI puede reducir la dispersin de las expectativas de inacin. Este

efecto puede, adems, afectar otras variables macroeconmicas, indicando que de hecho, el efecto

sobre las expectativas de inacin podra ser el canal mediante el cual OI puede afectar la economa.

Quizs, el efecto directo de mayor importancia es que, si los costos reales de los movimientos nom-

inales en la economa se encuentran relacionados con la dispersin de las expectativas de inacin

(Lucas, 1972; Phelps, 1970), el contar con expectativas menos dispersas, para un cierto nivel de

inacin, reducira los costos reales de las desinaciones. Por otra parte, expectativas menos dis-

persas podran reducir tambin la varianza de los precios relativos, que a su vez, pueden reducir el

nivel de la inacin (Ball y Mankiw, 1995). Las empresas y los individuos pueden depender ms de

la inacin esperada (el objetivo) para determinar precios, lo que puede resultar en una inacin

menos persistente (Orphanides y Williams, 2005). En adicin, mientras ms agentes utilicen el

pronstico ptimo (el objetivo), los errores de pronstico y los costos incurridos por las decisiones

basadas en esos pronsticos se reduciran tambin.

Finalmente, la cada en la dispersin de las expectativas de inacin puede impulsar la efec-

tividad de las expectativas como canal de transmisin de la poltica monetaria. Si este es el caso,

considerando que este mecanismo tiene un menor rezago de control que otros, el banco central

tiene mayor exibilidad en la conduccin de la poltica monetaria. Si el banco central puede ejercer

al menos algo de control sobre las expectativas de inacin, como parece ser el caso bajo OI, las

expectativas se convierten en un instrumento de poltica monetaria.

17

-

Referencias

[1] Ball, Laurence y Stephen G. Cecchetti. 1990. Ination and Uncertainty at Long and ShortHorizons.Brookings Papers on Economic Activity, 1:215-245.

[2] Ball, Laurence y Niamh Sheridan. 2005. Does Ination Targeting Matter?en B.S. Bernankey M. Woodford, eds., Ination Targeting, Chicago: University of Chicago Press.

[3] Ball, Laurence y Gregory N. Mankiw. 1995. Relative-Price Changes as Aggregate SupplyShocks.Quarterly Journal of Economics, 110:161-193.

[4] Ball, Laurence. 1994. What Determines the Sacrice Ratio?En: Gregory N. Mankiw, ed.,Monetary Policy. Chicago:The University of Chicago Press, 155-82.

[5] Bernanke, Ben S. 2004. The Great Moderation.Remarks at the Meetings of the EasternEconomics Association. Washington, DC.

[6] Bernanke, Ben S., Thomas Laubach, Frederic S. Mishkin y Adam S. Posen. 1999. InationTargeting. Lessons from the International Experience. New Jersey: Princeton University Press.

[7] Bernanke, Ben S. y Michael Woodford. 1997. Ination Forecasts and Monetary Policy.Jour-nal of Money, Credit and Banking, 29:653-84.

[8] Bollerslev, Tim. 1986. Generalized Autoregressive Conditional Heteroskedasticity. Journalof Econometrics, 31:307-27.

[9] Carroll, Christopher D. 2003. Macroeconomic Expectations af Households and ProfessionalForecasters.Quarterly Journal of Economics, 118:269-98.

[10] Capistrn, Carlos y Allan Timmermann. 2006. Disagreement and Biases in Ination Expec-tations.Documento de Investigacin, Banco de Mxico, 2006-07.

[11] Cecchetti, Stephen G., Alfonso Flores-Lagunes y Stefan Krause. 2006. Has Monetary PolicyBecome More E cient? A Cross-Country Analysis.Economic Journal, 116:408-33.

[12] Evans, George W. y Seppo Honkapohja. 2001. Learning and Expectations in Macroeconomics.New Jersey: Princeton University Press.

[13] Gonalves, Carlos Eduardo, y Joo M. Salles. 2008. Ination Targeting in EmergingEconomies: What do the data say?.Journal of Development Economics.

[14] Grkaynak, Refet S., Andrew T. Levin, y Eric T. Swanson. 2006. Does Ination TargetingAnchor Long-Run Ination Expectations? Evidence from Long-Term Bond Yields in the U.S.,U.K.,a nd Sweden., Documento de Investigacin, FRBSF 2006-09.

[15] Johnson, David R. 2002. The Eect of Ination Targeting on the Behavior of ExpectedInation: Evidence from an 11 Country Panel.Journal of Monetary Economics, 49:1521-38.

[16] Johnson, David R. 2003. The Eect of Ination Targets on the Level of Expected Inationin Five Countries.The Review of Economics and Statistics, 85:1076-81.

[17] Levin, Andrew T., Fabio M. Natalucci, y Jeremy M. Piger. 2004. The Macroeconomic Eectsof Ination Targeting.Federal Reserve Bank of St. Louis Review 86(4):51-80.

18

-

[18] Lucas, Robert E. Jr. 1972. Expectations and the Neutrality of Money.Journal of EconomicTheory 4:103-24.

[19] Mankiw, Gregory N, Ricardo Reis y Justin Wolfers. 2004. Disagreement about Ination Ex-pectations.NBER Macroeconomics Annual.

[20] Mishkin, Frederic S. y Klaus Schmidt-Hebbel. 2007. Does Ination Targeting Make a Dif-ference?Prxima publicacin en: Frederic Mishkin y Klaus Schmidt-Hebbel, eds., Series onCentral Banking, Analysis and Economic Policies XI: Monetary Policy under Ination Tar-geting. Banco Central de Chile.

[21] Orphanides, Athanasios y John C. Williams. 2005. Imperfect Knowledge, Ination Expec-tations, and Monetary Policy. en B.S. Bernanke y M. Woodford, eds., Ination Targeting,Chicago: University of Chicago Press, 201-45.

[22] Phelps, Edmund S. 1970. Introduction: The New Microeconomics in Employment and Ina-tion Theory.En Edmund.S. Phelps et al., eds., Microeconomic Foundations of Employmentand Ination Theory, New York: Norton.

[23] Rogo, Kenneth. 2003. Globalization and Global Disination.En Monetary Policy and Un-certainty: Adapting to a Changing Economy, Federal Reserve Bank of Kansas City.

[24] Svensson, Lars E.O. 1997. Ination Forecast Targeting: Implementing and Monitoring Ina-tion Targets.European Economic Review 41:1111-1146.

[25] Vega, Marco y Diego Winkelried. 2005. Ination Targeting and Ination Behavior: A Suc-cessful Story?.International Journal of Central Banking 3:153-75.

[26] Walsh, Carl. 2007. Optimal Economic Tranparency.International Journal of Central Bank-ing 1:5-36.

[27] White, Halbert. 1980. A Heteroskedasticity-Consistent Covariance Matrix Estimator and aDirect Test for Heteroskedasticity.Econometrica, 48:817-838.

19

-

Apndice

El caso de un objetivo de inacin exible

Si el banco central tiene un objetivo de inacin exible, entonces su objetivo en el periodo t esescoger una secuencia de instrumentos presentes y futuros fig1=t para resolver:

minfig1=t

E

" 1X=t

t1

2

h T

2+ y2

ij t

#;

donde > 0 es el peso relativo a la estabilizacin del producto y yt es la brecha del producto. Comoen el caso de un objetivo de inacin estricto, el banco central puede encontrar su instrumentoptimo en el periodo t como la solucin del problema periodo a periodo:

minitE

l1

2

ht+2 T

2+ y2t+1

ij t

;

donde hemos supuesto que el rezago de control para la brecha del producto es menor que para lainacin (Svensson, 1997).

La condicin de primer orden usando la notacin E [ j t] = Et [] es:

Et [t+2] = T

@yt+1@it

@t+2@it

Et [yt+1] ;

donde las expectativas son evaluadas en it , el instrumento ptimo, y hemos supuesto que la in-tegracin y la diferenciacin pueden intercambiarse. En este caso, el banco central determina suinstrumento para lograr que el valor esperado condicional de la inacin iguale al objetivo slo si labrecha del producto esperada es igual a cero. De otro modo, el pronstico de la inacin debe diferirdel objetivo en la proporcin de la brecha del producto esperada. Esta proporcin se incrementacon el peso asociado al producto en la funcin de prdida del banco central y con el efecto marginalde la tasa de inters sobre la brecha del producto. La proporcin disminuye con el efecto marginalde la tasa de inters sobre la inacin.

En contraste con el caso de un objetivo de inacin estricto ( = 0), con un objetivo exible,el banco central tiene consideraciones sobre el producto y esto se reeja en sus pronsticos deinacin. En este caso, el pronstico de inacin es igual al objetivo slo cuando la brecha esperadadel producto es cero. Los agentes en esta economa necesitaran considerar pronsticos de la brechadel producto y, tpicamente, estimar para poder calcular sus pronsticos de inacin. Estasson fuentes adicionales de incertidumbre y probablemente generaran alguna dispersin entre lospronosticadores. Aunque esta dispersin continuara siendo menor que la inducida por otras polticasmonetarias sensibles, ya que, en promedio, el objetivo de inacin es un buen pronstico de lainacin:

20

-

E [Et [t+2]] = E

"T

@yt+1@it

@t+2@it

Et [yt+1]

#;

E [t+2] = T

@yt+1@it

@t+2@it

0;

= T ;

donde el primer paso sigue de la aplicacin de la Ley de Expectativas Iteradas y el segundo, delhecho de que la media no condicional de la brecha del producto es cero.

21

-

Figura 1. Diagrama de Caja y Brazos de los Coeficientes de Variacin 1/ (1989:10 - 2006:11) 2/

Sin OI Con OI

0

50

100

150

200

Coe

ficie

nte

de V

aria

cin

(Sig

uien

te A

o)

1/ Los coeficientes de variacin fueron calculados como el rango intercuartlico entre pronosticadores dividido entre el valor absoluto de la mediana utilizando pronsticos mensuales para la inflacin del siguiente ao. El diagrama de caja y brazos para los pases sin OI incluye datos de: Alemania, Argentina, los Estados Unidos, Francia, Holanda, Indonesia, Italia, Malasia, y Venezuela, y datos de los pases con OI antes de la implementacin de un objetivo de inflacin. El diagrama de caja y brazos para los pases con OI incluye datos de: Australia, Brasil, Canad, Corea del Sur, Chile, Colombia, Espaa de 1995 a 1999, Mxico, Noruega, Per, el Reino Unido, Suecia, Suiza y Tailandia, una vez que implementaron un objetivo de inflacin. 2/ Aunque el valor mximo para el coeficiente de variacin abarcado por los diagramas de caja y brazos es de 250, existen 5 observaciones para los pases sin OI que no se incluyen en la figura, con un valor mximo de 800. Fuente: Datos de Consensus Forecasts.

22

-

Cuadro 1. Datos del Coeficiente de Variacin1/

PasFecha de

adopcin de OI C.V. Inicial C.V. Final Cambio C.V. Inicial C.V. Final Cambio

Brasil Jul-99 32.60 7.69 -24.91 80.94 13.41 -67.53Chile Sep-99 4.66 11.35 6.70 10.67 8.05 -2.62Colombia Sep-99 5.70 6.66 0.95 9.01 10.43 1.42Mxico Feb-01 5.37 6.64 1.27 14.66 12.41 -2.25Per Ene-02 14.35 16.65 2.30 18.94 15.15 -3.79Canad Feb-91 3.80 12.73 8.93 8.34 16.95 8.61Noruega Mar-01 3.62 14.97 11.35 7.98 13.19 5.21Suiza Ene-00 21.89 18.31 -3.59 17.83 26.17 8.33Reino Unido Oct-92 4.50 7.93 3.43 15.47 15.73 0.26Australia Jun-93 0.17 0.12 -0.05 0.24 0.19 -0.05Tailandia Ene-00 24.42 20.36 -4.07 21.41 26.49 5.08Corea del Sur Abr-98 8.33 14.44 6.11 12.69 21.02 8.33

Promedio con OI Mar-98 10.78 11.49 0.70 18.18 14.93 -3.25

Argentina 34.44 67.52 33.08 28.89 59.16 30.27Venezuela 11.49 14.55 3.06 27.44 29.70 2.26Francia 6.48 11.55 5.07 9.41 13.78 4.36Alemania 5.41 12.51 7.10 11.92 22.75 10.84Italia 4.13 5.40 1.28 9.74 11.10 1.36Holanda 5.71 7.28 1.57 6.05 15.48 9.43Estados Unidos 5.99 7.71 1.72 13.03 18.83 5.80Indonesia 9.46 14.97 5.51 15.73 25.56 9.83Malasia 9.69 18.16 8.46 13.19 26.66 13.47

Promedio sin OI 10.31 17.74 7.43 15.05 24.78 9.74

Pronsticos para el ao actual Pronsticos para el ao siguiente

1/ Espaa y Suecia se excluyeron debido a que los datos de los pronsticos de inflacin por pronosticador se recaban despus de la implementacin de un objetivo de inflacin. Hong Kong, Japn, y Singapur se excluyeron debido a los mltiples periodos en los cuales la mediana de la inflacin fue cercana a cero.

23

-

Cuadro 2. Regresin de Diferencias en Diferencias1/

7.43 ** 8.50 ** 4.5 4.67 9.74 *** 22.42 *** 6.38 6.05(3.29) (3.74) (3.44) (2.87) (2.88) (4.42) (4.53) (4.60)

-7.14 -6.94 -4.86 -4.89 -13.41 * -9.10 * -7.56 ** -7.63 **(4.29) (4.92) (3.44) (3.44) (6.67) (5.19) (3.15) ( 3.06)

-0.1 0.29 0.29 -0.84 *** 0.24 0.28(0.52) (0.42) (0.42) (0.20) (0.41) (0.40)

0.16 *** 0.40 ***(0.05) (0.13)

0.04 *** 0.10 ***(0.01) (0.03)

Nmero de observaciones 21 21 21 21 21 21 21 21

R2 0.13 0.14 0.53 0.53 0.15 0.69 0.87 0.88

cv inicial

cambio en var

cambio en inf

Pronsticos para el ao actual Pronsticos para el ao siguiente

c

dit

Variable Dependiente: Cambio en el Coeficiente de Variacin 2/

* p < 0.10. ** p

-

Cuadro 3. Resultados de la Estimacin de Efectos Fijos para todos los Pases 1/

a) Pronsticos para el ao actual

0.70 -0.08 0.61 0.05(0.61) (0.85) (1.05) (0.79)

-11.34 * -1.62 -2.14 -2.95(6.92) (1.92) (2.32) (3.88)

0.15 0.15 0.15(0.09) (0.09) (0.09)

-2.74 -5.69(3.33) (6.59)

2.97(3.88)

-0.14(0.09)

5.72(6.59)

-0.61(0.44)

0.73 0.11 0.13 0.61(0.48) (0.09) (0.10) (0.44)

R2 0.01 0.30 0.30 0.30

36653665 3665

inflacin mundial 4/

Nmero de observaciones 3678

ddis*d_industrial

infmundial*d_industrial

dit*d_industrial

inflacin*d_industrial

inflacin

ddis

Variable Dependiente: Rango Intercuartlico /2

intercepto

dit /3

25

-

b) Pronsticos para el siguiente ao

2.81 ** 2.13 ** 3.13 ** 2.52 **(1.12) (0.86) (1.31) (1.13)

-14.39 *** -5.88 ** -6.63 ** -11.37 **(5.02) (2.47) (2.81) (4.97)

0.13 *** 0.13 *** 0.13 ***(0.04) (0.04) (0.04)

-3.95 ** -8.98 **(1.96) (4.22)

11.36 **(4.97)

-0.13 ***(0.04)

9.04 **(4.22)

-0.62 **(0.28)

0.66 *** 0.12 ** 0.15 ** 0.62 **(0.22) (0.06) (0.07) (0.28)

R2 0.01 0.54 0.54 0.54

36653665Nmero de observaciones 3678 3665

infmundial*d_industrial

inflacin mundial 4/

inflacin*d_industrial

ddis*d_industrial

ddis

dit*d_industrial

Variable Dependiente: Rango Intercuartlico /2

intercepto

dit /3

inflacin

* p < 0.10. ** p