ADMINISTRASI PAJAK · ADMINISTRASI PAJAK SMK/MAK Kelas XII Undang-Undang Republik Indonesia Nomor...

36

ADMINISTRASI PAJAK (C3) KELAS XII Penulis : Tanti Indarwati, S.E, M.M PT. KUANTUM BUKU SEJAHTERA

Transcript of ADMINISTRASI PAJAK · ADMINISTRASI PAJAK SMK/MAK Kelas XII Undang-Undang Republik Indonesia Nomor...

ADMINISTRASI PAJAK

(C3) KELAS XII

Penulis :

Tanti Indarwati, S.E, M.M

PT. KUANTUM BUKU SEJAHTERA

ADMINISTRASI PAJAKSMK/MAK Kelas XII

Undang-Undang Republik Indonesia Nomor 19 Tahun 2002 Tentang Hak Cipta Pasal 72 Ketentuan Pidana Sanksi Pelanggaran.1. Barang siapa dengan sengaja dan tanpa hak melakukan

perbuatan sebagaimana dimaksud dalam Pasal 2 ayat (1) atau Pasal 49 ayat (1) dan ayat (2) dipidana dengan pidana masing-masing paling singkat 1 (satu) bulan dan/atau denda paling sedikit Rp1.000.000,00 (satu juta rupiah), atau pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

2. Barang siapa dengan sengaja menyiarkan; memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta atau Hak Terkait sebagaimana dimaksud pada ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

© Hak cipta dilindungi oleh undang-undang. Dilarang menyebarluaskan dalam bentuk apapun

tanpa izin tertulis

Tata letak buku ini menggunakan program Adobe InDesign CS3, Adobe IIustrator CS3, dan Adobe Photoshop CS3. Font isi menggunakan Myriad Pro (10 pt)B5 (17,6 × 25) cmx + 224 halaman

Penulis : Tanti Indarwati, S.E, M.MEditor : Tim Quantum BookPerancang sampul : Tim Quantum BookPerancang letak isi : Tim Quantum BookPenata letak : Tim Quantum BookIlustrator : Tim Quantum BookTahun terbit : 2019ISBN : 978-623-7398-90-5Penerbit : PT. Kuantum Buku SejahteraAlamat : Jalan Pondok Blimbing Indah Selatan X N6 No 5 Malang - Jawa Timur

iii

Kata Pengantar

Kata Pengantar

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa, yang telah memberikan anugerah-Nya, sehingga penulis mampu menyelesaikan penulisan buku pembelajaran untuk SMK/MAK Ini.

Buku ini ditulis sebagai salah satu sumber belajar siswa SMK/MAK kelas XII untuk mempelajari dan memperdalam materi Administrasi Pajak. Selain itu, buku ini ditulis secara umum dalam rangka ikut serta mencerdaskan bangsa Indonesia di era perkembangan ilmu pengetahuan dan teknologi saat ini.

Setiap bab dalam buku ini dilengkapi dengan, Kompetensi Dasar, Tujuan Pembelajaran, Peta Konsep, Aktivitas Siswa, Info, Rangkuman, Uji Kompetensi, dan Tugas Proyek. Pembahasan materi disajikan dengan bahasa yang lugas dan mudah kita pahami, dari pembahasan secara umum ke pembahasan secara khusus.

Dengan demikian, buku ini diharapkan dapat menjadi teman sekaligus menjadi bacaan yang menyenangkan bagi Anda untuk mempelajari lebih dalam tentang Aministrasi Pajak serta menerapkannya dalam kehidupan sehari-hari untuk diri sendiri dan lingkungan

Akhirnya, semoga buku pelajaran Administrasi Pajak SMK/MAK Kelas XII ini bermanfaat bagi siswa dan seluruh pembaca dalam memperoleh pengetahuan.

Selamat belajar, semoga sukses.

Penerbit

Administrasi Pajak Kelas XII untuk SMK/MAKiv

Daftar Isi

BAB 1 Proses Produksi Multimedia ...................................................................... 1 A. Definisi Pajak Penghasilan Orang Pribadi .......................................................... 3 B. Subjek Pajak Penghasilan Orang Pribadi............................................................ 4 C. Objek Pajak Penghasilan Orang Pribadi ............................................................. 5 D. Dasar Hukum Pajak Penghasilan ........................................................................... 5 E. Tahapan perhitungan Pajak Penghasilan Orang Pribadi ............................ 6 F. Perihal yang Diperhatikan dalam Perhitungan Pajak Penghasilan Orang Pribadi ............................................................................................................... 7 G. Contoh Perhitungan Pajak Penghasilan Orang Pribadi ................................ 12 H. Prosedur Pembayaran Pajak Orang Pribadi ....................................................... 15 Uji Kompetensi ...................................................................................................................... 23

Bab 2 Surat Setoran Pajak Orang Pribadi ........................................................... 27 A. Pengertian Surat Setoran Pajak ............................................................................. 29 B. Dasar Hukum Surat Setoran Pajak ....................................................................... 29 C. Jenis Surat setoran pajak .......................................................................................... 29 D. Unsur Pokok yang Ada dalam Surat Setoran Pajak ........................................ 30 E. Kode untuk SSP ........................................................................................................... 31 F. Contoh Formulir Surat Setoran Pajak .................................................................. 32 G. Tahapan Pengisian SSP Orang Pribadi ................................................................ 37 H. Surat setoran Elektronik ........................................................................................... 40 Uji Kompetensi ...................................................................................................................... 43

Bab 3 SPT Tahunan PPh Orang Pribadi ................................................................ 47 A. Mengenal SPT Pajak ................................................................................................... 49 B. Kewajiban Pengisian dan Penyampaian SPT Tahunan Orang Pribadi ... 50 C. Klasifikasi Penghasilan yang Dilaporkan oleh Wajib Pajak Orang Pribadi ............................................................................................................................. 51 D. Persiapan Pengisian SPT Tahunan Wajib Pajak Orang Pribadi .................... 54 E. Tahapan Pengisian Surat Pemberitahuan 1770-S ........................................... 61 F. Tahapan Pengisian Surat Pemberitahuan 1770 ............................................... 74 Uji Kompetensi ...................................................................................................................... 81

Bab 4 Laporan Rekonsiliasi Fiskal ........................................................................ 87 A. Definisi Rekonsiliasi Fiskal........................................................................................ 89 B. Jenis-Jenis Koreksi Fiskal .......................................................................................... 90 C. Penyebab Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal........................................................................................................... 92

v

D. Teknik Rekonsiliasi Fiskal .......................................................................................... 94 E. Jenis Perbedaan Pengakuan antara Komersial dan Fiskal ........................... 95 F. Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal ................................................................................................................................ 96 G. Format Rekonsiliasi Fiskal ........................................................................................ 97 H. Contoh Perhitungan Rekonsiliasi Fiskal .............................................................. 98 Uji Kompetensi ...................................................................................................................... 101

Bab 5 Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah ...... 107 A. Definisi Pajak Pertambahan Nilai .......................................................................... 109 B. Karakteristik Pajak Pertambahan Nilai ................................................................ 109 C. Dasar Hukum PPN di Indonesia ............................................................................. 109 D. Subjek dan Objek PPN .............................................................................................. 111 E. Bukan Objek PPN ........................................................................................................ 114 F. Tipe Pajak Pertambahan Nilai................................................................................. 116 G. Definisi Pajak Penjualan atas Barang Mewah ................................................... 117 H. Karakteristik PPnBM ................................................................................................... 117 I. Dasar Pengenaan PPnBM ......................................................................................... 117 J. Kelompok BKP yang Dikenakan PPnBM ............................................................. 118 K. Pengecualian Pengenaan PPnBM ......................................................................... 123 L. Perhitungan Pajak Pertambahan nilai dan Pajak Penjualan atas Barang Mewah ............................................................................................................. 123 Uji Kompetensi ...................................................................................................................... 130

Bab 6 Surat Setoran Pajak Masa PPN dan PPnBM .............................................. 135 A. Surat Setoran Pajak sebagai Sarana Administrasi ........................................... 137 B. Ruang Lingkup SSP PPN ........................................................................................... 137 C. Mengenal SSP PPnBM ............................................................................................... 138 D. Kode Jenis PPN dalam Surat Setoran pajak ....................................................... 141 E. Kode Jenis PPnBM dalam Surat Setoran pajak ................................................. 147 F. Prosedur Pengisian Surat Setoran Pajak PPn dan PPnBM ............................ 153 Uji Kompetensi ...................................................................................................................... 159

Bab 7 SPT PPN dan PPnBM Serta Formulir 1111 ................................................. 163 A. Surat Pemberitahuan Pajak PPN bagi pemungut PPN .................................. 165 B. Tata cara pemungutan, penyetoran, pelaporan dan penyampaian SPT PPN dan PPnBM .................................................................................................. 165 C. Trik untuk memudahkan pengisian SPTSPT PPN dan PPnBM .................... 167 D. Bentuk dan Isi Surat pemberitahuan masa PPN bagi pemungut PPN formulir 1107 PUT ....................................................................................................... 168 E. Tahapan pengisian SPT masa PPN dan PPnBM ................................................ 170

Administrasi Pajak Kelas XII untuk SMK/MAKvi

F. Mengenal SPT Masa PPn dan PPnBM dalam formulir 1111 ....................... 180 G. Bentuk formulir SPT masa PPn dan PPnBM 1111 ............................................ 183 H. Prosedur pengisian Formulir SPT masa PPn dan PPnBM 1111 ................... 191 I. Kriteria SPT Tahunan dinyatakan lengkap ......................................................... 211 Uji Kompetensi ...................................................................................................................... 215

Daftar Pustaka ........................................................................................................... 220Glosarium ............................................................................................................... 221Glosarium ............................................................................................................... 222Indeks ............................................................................................................... 223Biodata Penulis ........................................................................................................... 224

vii

Daftar Gambar

Bab 1 Proses Produksi Multimedia Gambar 1.1 Suasana kantor pajak ......................................................................................... 1 Gambar 1.2 Halaman awal menu e-billing ......................................................................... 16 Gambar 1.3 Halaman identitas pembayaran .................................................................... 16 Gambar 1.4 Halaman menu pengisian identitas ............................................................ 16 Gambar 1.5 Halaman keterangan daftar setoran ............................................................ 17 Gambar 1.6 Halaman template excel ID billingnya ......................................................... 17 Gambar 1.7 Halaman penyimpan excelnya ....................................................................... 17 Gambar 1.8 Halaman kode e-billing ..................................................................................... 18 Gambar 1.9 Tampilan menu rincian jumlah pajak .......................................................... 18 Gambar 1.10 Tampilan saldo di pajak pay .......................................................................... 18 Gambar 1.11 Tampilan menu formulir virtual pajak ....................................................... 19 Gambar 1.12 Menu pilihan untuk menstransfer .............................................................. 19 Gambar 1.13 Tampilan menu top up pada aplikasi online pajak ............................... 19 Gambar 1.14 Tampilan daftar rincian pembayaran pajak ............................................ 20 Gambar 1.15 Tampilan konfirmasi pembayaran pajak .................................................. 20 Gambar 1.16 Tampilan konfirmasi pembayaran pajak .................................................. 20 Gambar 1.17 Tampilan rincian pembayaran pajak .......................................................... 21 Gambar 1.18 Bukti pembayaran pajak ................................................................................ 21

Bab 2 Surat Setoran Pajak Orang Pribadi Gambar 2.1 Formulir surat setoran pajak ........................................................................... 27 Gambar 2.2 Contoh formulir surat setoran pajak lembar 1 ......................................... 33 Gambar 2.3 Contoh formulir surat setoran pajak lembar 2 ......................................... 34 Gambar 2.4 Contoh formulir surat setoran pajak lembar 3 ......................................... 35 Gambar 2.5 Contoh formulir surat setoran pajak lembar 4 ......................................... 36 Gambar 2.6 Kolom identitas SSP ........................................................................................... 37 Gambar 2.7 Kolom identitas SSP ........................................................................................... 37 Gambar 2.8 Kolom uraian pembayaran SSP ..................................................................... 38 Gambar 2.9 Masa SSP ................................................................................................................. 38 Gambar 2.10 Tahun pajak dalam SSP ................................................................................... 38 Gambar 2.11 Kolom nomor ketetapan dalam SSP .......................................................... 38 Gambar 2.12 Kolom jumlah pembayaran dalam formulir SSP ................................... 39 Gambar 2.13 Terbilang dalam SSP ........................................................................................ 39 Gambar 2.14 Kolom identitaspenerima laporan SSP ..................................................... 39 Gambar 2.15 Kolom identitas penyetor formulir SSP..................................................... 40 Gambar 2.16 Tampilan halaman awal SSE .......................................................................... 40 Gambar 2.17 Tampilan halaman login SSE ......................................................................... 41

Administrasi Pajak Kelas XII untuk SMK/MAKviii

Gambar 2.18 Tampilan halaman awal user baru SSE ...................................................... 41 Gambar 2.19 Tampilan Surat setooran pajak secara elektronik .................................. 42

Bab 3 SPT Tahunan PPh Orang Pribadi Gambar 3.1 Bentuk formulir SPT 1770 ................................................................................. 47 Gambar 3.2 Formulir SPT 1770-S ........................................................................................... 63 Gambar 3.3 Tampilan awal DJP online ................................................................................ 64 Gambar 3.4 Tampilan awal formulir SPT ............................................................................. 65 Gambar 3.5 Tampilan data SPT ............................................................................................... 66 Gambar 3.6 tampilan data SPT langkah ke 2 ..................................................................... 66 Gambar 3.7 Tampilan data SPT pengisian jenis pajaknya ............................................. 67 Gambar 3.8 Tampilan data SPT pengisian lngkah ke 3 .................................................. 67 Gambar 3.9 Tampilan data SPT pengisian lngkah ke 4 .................................................. 68 Gambar 3.10 Tampilan data SPT pengisian lngkah ke 5 ............................................... 68 Gambar 3.11 Tampilan data SPT pengisian lngkah ke 6 ............................................... 68 Gambar 3.12 Tampilan data SPT pengisian lngkah ke 7 ............................................... 69 Gambar 3.13 Tampilan data SPT pengisian lngkah ke 8 ............................................... 69 Gambar 3.14 Tampilan data SPT pengisian lngkah ke 9 ............................................... 70 Gambar 3.15 Tampilan data SPT pengisian lngkah ke 10 ............................................. 70 Gambar 3.16 Tampilan d ata SPT pengisian lngkah ke 11 ............................................ 71 Gambar 3.17 Tampilan data SPT pengisian lngkah ke 12 ............................................. 71 Gambar 3.18 Tampilan data SPT pengisian lngkah ke 13 ............................................. 71 Gambar 3.19 Tampilan data SPT pengisian lngkah ke 14 ............................................. 72 Gambar 3.20 Tampilan data SPT pengisian lngkah ke 15. ............................................ 72 Gambar 3.21 Tampilan data SPT pengisian lngkah ke 16 ............................................. 72 Gambar 3.22 Tampilan data SPT pengisian lngkah ke 17 ............................................. 73 Gambar 3.23 Tampilan data SPT pengisian lngkah ke 18 ............................................. 73 Gambar 3.24 Tampilan data SPT telah dikim ..................................................................... 73 Gambar 3.25 Rekapitulasi ......................................................................................................... 74 Gambar 3.26 Lampiran khusus WP PP 46 ........................................................................... 75 Gambar 3.27 Daftar harta ......................................................................................................... 76 Gambar 3.28 Daftar kewajiban hutang ............................................................................... 77 Gambar 3.29 Daftar anggota keluarga ................................................................................ 77 Gambar 3.30 Formulir 1770-III ................................................................................................ 78 Gambar 3.31 Lampiran 1770-II ............................................................................................... 79 Gambar 3.32 Lampiran 1770-I Bagian A.............................................................................. 79 Gambar 3.33 Lampiran 1770-I ................................................................................................ 80 Gambar 3.34 Total Bagian A ..................................................................................................... 80 Gambar 3.35 Induk SPT Tahunan 1770 ................................................................................ 81 Gambar 3.36 Bukti indukSPT Tahunan................................................................................. 81

ix

Bab 4 Laporan Rekonsiliasi Fiskal Gambar 4.1 Ilustrasi laporan rekonsiliasi fiskal ................................................................. 87

Bab 5 Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Gambar 5.1 Contoh PPn dalam kwintansi .......................................................................... 107

Bab 6 Surat Setoran Pajak Masa PPN dan PPnBM Gambar 6.1 Formulir Surat setoran pajak ........................................................................... 135 Gambar 6.2 Kolom NPWP, Nama Wp dan alamat WP dalam SSP ............................... 153 Gambar 6.3 Kolom kode akun pajak dan kode jenis setoran ...................................... 154 Gambar 6.4 Kolom uraian ......................................................................................................... 154 Gambar 6.5 Kolom masa pajak ............................................................................................... 155 Gambar 6.6 Kolom tahun pajak ............................................................................................. 155 Gambar 6.7 Kolom nomor ketetapan .................................................................................. 155 Gambar 6.8 Kolom jumlah pembayaran dan terbilang ................................................. 156 Gambar 6.9 Kolom diterima oleh kantor penerima pembayaran ............................. 156 Gambar 6.10 Kolom wajib pajak/penyetor ........................................................................ 156 Gambar 6.11 Kolom ruang validasi kantor penerima pembayaran .......................... 157

Bab 7 SPT PPN dan PPnBM Serta Formulir 1111 Gambar 7.1 Formulir surat pemberitahuan ....................................................................... 163 Gambar 7.2 Formulir 1107 ....................................................................................................... 168 Gambar 7.3 Lampiran 1 dan 2 formulir 1107 .................................................................... 169 Gambar 7.4. Bagian pertama pada SPT induk 1107 PUT .............................................. 170 Gambar 7.5 Bagian kedua pada SPT induk 1107 PUT .................................................... 171 Gambar 7.6 Bagian lampiran pada SPT induk 1107 PUT ............................................... 173 Gambar 7.7 Bagian pernyataan pada SPT induk 1107 PUT .......................................... 173 Gambar 7.8 Bagian pertama pada lampiran 1 SPT 1107 PUT ..................................... 175 Gambar 7.9 Bagian kedua pada lampiran 1 SPT 1107 PUT .......................................... 176 Gambar 7.10 Bagian ketiga pada lampiran 1 SPT 1107 PUT ........................................ 176 Gambar 7.11 Bagian pertama pada lampiran 2 SPT 1107 PUT ................................... 178 Gambar 7.12 Bagian kedua pada lampiran 2 SPT 1107 PUT ........................................ 179 Gambar 7.13 Bagian ketiga pada lampiran 2 SPT 1107 PUT ........................................ 179 Gambar 7.14 Formulir 1111 Induk ........................................................................................ 184 Gambar 7.15 Formulir 1111 AB .............................................................................................. 185 Gambar 7.16 Formulir 1111 A1 ............................................................................................... 186 Gambar 7.17 Formulir 1111 A2 ............................................................................................... 187 Gambar 7.18 Formulir 1111 B1 ............................................................................................... 188 Gambar 7.19 Formulir 1111 B2 ............................................................................................... 189 Gambar 7.10 Formulir 1111 B3 ............................................................................................... 190

Administrasi Pajak Kelas XII untuk SMK/MAKx

Pajak Penghasilan Orang Pribadi 1

Gambar 1.1 Suasana kantor pajakSumber: https://ekonomi.bisnis.com/read/20190907/259/1145562/reformasi-wajib-pajak-orang-pribadi-perlu-perhatian-serius

Pajak Penghasilan Orang Pribadi

1BAB

3.12 Menerapkan pajak penghasilan orang pribadi.4.12 Membuat laporan hasil Perhitungan Pajak Penghasilan (PPh) orang pribadi.

Kompetensi Dasar

Administrasi Pajak Kelas XII untuk SMK/MAK2

Peta Konsep

Setelah mempelajari bab ini, siswa diharapkan mampu:1. menganalisis pajak penghasilan orang pribadi, dan2. menghitung besarnya pajak penghasilan orang pribadi.

Tujuan Pembelajaran

Sebagai warga negara yang baik, maka wajib mematuhi dan melaksanakan kewajiban yang telah diatur dalam peraturan-peraturan. Begitu pula dengan pembayaran pajak, di mana setiap warga negara yang disebut dengan Wajib Pajak maka harus melakukan kewajibannya yaitu membayar pajak yang telah ditentukan dengan persentase yang telah diatur dalam peraturan yang berlaku. Sebuah pajak dapat dikatakan sebagai kontribusi wajib kepada negara yang terutang baik pribadi maupun badan yang sesuai dalam undang-undang di mana digunakan sebagai keperluan negara bagi kemakmuran rakyat. Berkaitan dengan pajak penghasilan merupakan sebuah pajak yang dipungut berdasarkan penghasilan yang diperoleh wajib pajak, maka yang dimaksud dengan pajak penghasilan orang pribadi merupakan sebuah pajak yang dipungut kepada Wajib Pajak atas dasar penghasilan orang tersebut. Wajib Pajak merupakan orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Daerah Pabean adalah pengusaha.

Definisi Pajak Penghasilan Orang Pribadi

Pajak Penghasilan Orang Pribadi

Subjek Pajak Penghasilan Orang Pribadi

Objek Pajak Penghasilan Orang Pribadi

Dasar Hukum Pajak Penghasilan

Tahapan Perhitungan Pajak Penghasilan Orang Pribadi

Perihal yang Diperhatikan dalam Perhitungan Pajak Penghasilan Orang Pribadi

Contoh Perhitungan Pajak Penghasilan Orang Pribadi

Prosedur Pembayaran Pajak Orang Pribadi

Pajak Penghasilan Orang Pribadi 3

Materi Pembelajaran

A. Definisi Pajak Penghasilan Orang Pribadi

Pada dasarnya sebuah pajak penghasilan dikenal sebagai Pajak Penghasilan (PPh) Pasal 25 atau PPh 25 adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan, atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif. Pengenaan pajak langsung sebagai cikal bakal dari pajak penghasilan sudah terdapat pada zaman Romawi Kuno, antara lain dengan adanya pungutan yang bernama tributum yang berlaku sampai dengan tahun 167 Sebelum Masehi. Pengenaan pajak pajak penghasilan secara eksplisit yang diatur dalam suatu undang-undang sebagai income tax baru dapat ditemukan di Inggris pada tahun 1799. Di Amerika Serikat, pajak penghasilan untuk pertama kali dikenal di New Plymouth pada tahun 1643, di mana dasar pengenaan pajak adalah " A person's faculty, personal faculties, and abilitites". Pajak penghasilan bertujuan untuk dasar keadilan, penyederhanaan, dan meningkatkan kepatuhan wajib pajak. Dalam rangka meningkatkan kepatuhan wajib pajak, maka untuk beberapa hal dilaksanakan atau diberlakukan pajak final, di antaranya pajak penghasilan dari pengalihan hak atas tanah dan bangunan. Pajak penghasilan atas tanah dan atau bangunan bersifat final dimaksudkan sebagai berikut:

1. Proses Administrasi Pajak Menjadi Lebih Sederhana Adanya pajak penghasilan yang bersifat final, Wajib Pajak pribadi tidak mengalami kesulitan untuk menghitung pajaknya dan bagi administrasi pajak mudah menguji penghitungan pajak yang dilakukan oleh wajib pajak. Sementara untuk Wajib Pajak badan, tidak terdapat tarif yang berbeda-beda, sehingga dapat mendukung lagi kesederhanaan dan kemudahan seperti disebutkan di atas.

2. Guna Keadilan dan Pemerataan Beban Berlakunya pajak penghasilan bersifat final, maka tingkat penghasilan yang sama dari manapun diterima atau diperoleh wajib pajak.

3. Meningkatkan Kepatuhan Wajib Pajak itu Sendiri Adanya pajak penghasilan yang bersifat final, dapat meningkatkan kepatuhan Wajib Pajak dalam rangka memenuhi kewajibannya sebagai Wajib Pajak baik orang pribadi maupun Wajib Pajak badan. Adapun pajak penghasilan orang pribadi yaitu pajak yang dikenakan kepada subjek pajak orang pribadi berdasarkan pendapatan atau perolehan yang diterima dalam suatu tahun pajak.

Administrasi Pajak Kelas XII untuk SMK/MAK4

B. Subjek Pajak Penghasilan Orang Pribadi

Pada dasarnya sebuah pajak memiliki objek pajak dan subjek pajak. Di mana sebuah subjek pajak merupakan perorangan maupun badan yang telah ditetapkan oleh undang-undang menjadi subjek pajak. Subjek pajak penghasilan orang pribadi diklasifikasikan menjadi dua golongan yaitu subjek pajak orang pribadi dalam negeri dan subjek pajak pribadi luar negeri. Seperti yang telah dijelaskan di atas, subjek pajak dalam negeri merupakan orang pribadi yang berdomisili atau berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu dua belas bulan dan orang pribadi yang dalam satu tahun pajak berada di Indonesia dan memiliki niat bertempat tinggal di Indonesia. Sementara subjek pajak luar negeri merupakan orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia dan orang pribadi yang tidak betempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga hari) dalam jangka waktu dua belas bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

1. Subjek Pajak Orang Pribadi Dalam Negeri Adapun yang termasuk ke dalam subjek pajak dalam negeri disebut juga dengan istilah SPOPDN antara lain sebagai berikut. a. Orang pribadi yang berdomisili atau berada di Indonesia lebih dari 183 (seratus delapan

puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu dua belas bulan.b. Orang pribadi yang dalam satu tahun pajak berada di Indoesia dan memiliki niat

bertempat tinggal di Indonesia.

2. Subjek Pajak Orang Pribadi Luar Negeri (SPOPLN) Subjek Pajak Orang Pribadi Luar Negeri (SPOPLN) adalah sebagai berikut:a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada

di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegaitan melalui bentuk usaha teap di Indonesia.

b. Orang pribadi yang tidak betempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga hari) dalam jangka waktu dua belas bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegaitan melalui bentuk usaha tetap di Indonesia.

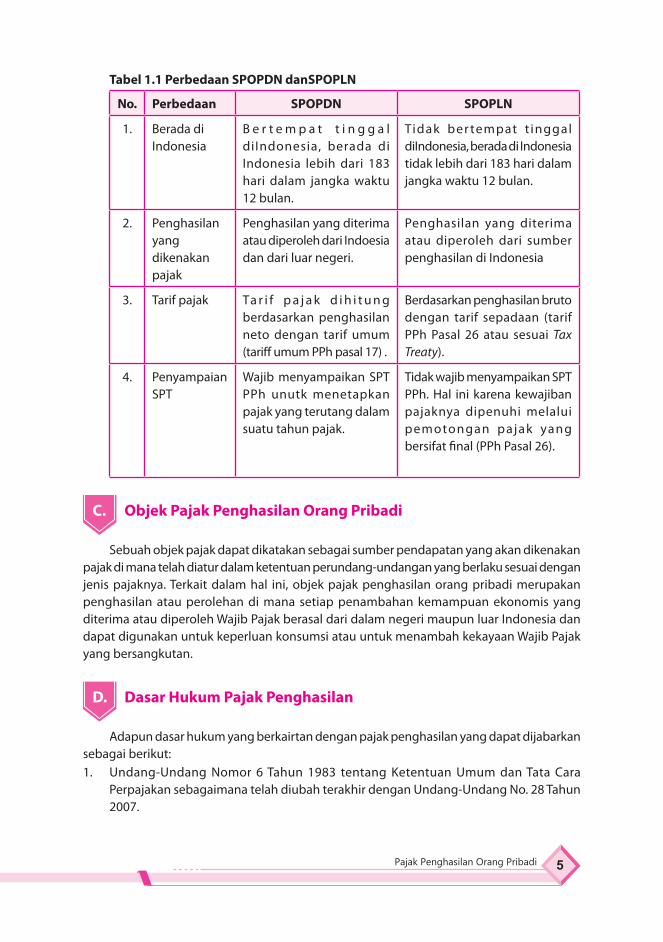

Guna lebih jelasnya, berikut merupakan perbedaan Wajib Pajak dalam negeri dan Wajib Pajak luar negeri.

Pajak Penghasilan Orang Pribadi 5

Tabel 1.1 Perbedaan SPOPDN danSPOPLN

No. Perbedaan SPOPDN SPOPLN

1. Berada di Indonesia

B e r t e m p a t t i n g g a l diIndonesia, berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

Tidak ber tempat t inggal diIndonesia, berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

2. Penghasilan yang dikenakan pajak

Penghasilan yang diterima atau diperoleh dari Indoesia dan dari luar negeri.

Penghasilan yang diterima atau diperoleh dari sumber penghasilan di Indonesia

3. Tarif pajak Ta r i f p a j a k d i h i t u n g berdasarkan penghasilan neto dengan tarif umum (tariff umum PPh pasal 17) .

Berdasarkan penghasilan bruto dengan tarif sepadaan (tarif PPh Pasal 26 atau sesuai Tax Treaty).

4. Penyampaian SPT

Wajib menyampaikan SPT PPh unutk menetapkan pajak yang terutang dalam suatu tahun pajak.

Tidak wajib menyampaikan SPT PPh. Hal ini karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final (PPh Pasal 26).

C. Objek Pajak Penghasilan Orang Pribadi

Sebuah objek pajak dapat dikatakan sebagai sumber pendapatan yang akan dikenakan pajak di mana telah diatur dalam ketentuan perundang-undangan yang berlaku sesuai dengan jenis pajaknya. Terkait dalam hal ini, objek pajak penghasilan orang pribadi merupakan penghasilan atau perolehan di mana setiap penambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak berasal dari dalam negeri maupun luar Indonesia dan dapat digunakan untuk keperluan konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan.

D. Dasar Hukum Pajak Penghasilan

Adapun dasar hukum yang berkairtan dengan pajak penghasilan yang dapat dijabarkan sebagai berikut:1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No. 28 Tahun 2007.

Administrasi Pajak Kelas XII untuk SMK/MAK6

2. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

4. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang Penetapan Bagian Penghasilan Sehubungan dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan Pemotongan Pajak Penghasilan.

5. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.

E. Tahapan perhitungan Pajak Penghasilan Orang Pribadi

Dalam melakukan perhitungan pajak penghasilan orang pribadi harus mengetahui tahapan-tahapannya sehingga dalam hasil perhitungannya tidak keliru. Adapun tahapan-tahapan dalam perhitungan pajak penghasilan orang pribadi sebagai berikut:

1. Langkah Pertama: Identifikasi Jenis Penghasilan yang Dikenakan PPh Final Penghasilan yang sudah dikenakan Pajak Penghasilan Final tidak dihitung lagi PPh- nya dalam SPT Tahunan. Demikian juga PPh Final yang sudah dipotong atau dibayar tidak akan dikreditkan dalam SPT Tahunan. Beberapa jenis penghasilan yang dikenakan PPh Final di antaranya adalah bunga deposito/tabungan, hadiah undian, laba dari transaksi penjualan tanah/bangunan, dan penghasilan dari transaksi penjaualan saham di bursa efek.

2. Langkah Kedua: Identifikasi Penghasilan yang Bukan Objek Pajak Ada beberapa jenis penghasilan yang bukan merupakan objek pajak berdasarkan Pasal 4 Ayat (3) Undang-Undang Pajak Penghasilan di antaranya adalah bantuan, sumbangan, dan warisan. Penghasilan-penghasilan ini tidak dikenakan Pajak Penghasilan sehingga harus kita keluarkan dari daftar penghasilan yang menjadi dasar perhitungan Pajak Penghasilan.

3. Langkah Ketiga: Identifikasi Jenis Penghasilan selain Penghasilan yang Dikenakan PPh Final dan Penghasilan yang Bukan Objek Pajak Penghasilan yang tidak dikenakan PPh Final dan juga yang bukan termasuk penghasilan yang bukan objek pajak inilah yang merupakan dasar kita melakukan perhitungan Pajak Penghasilan dalam satu tahun pajak yang akan dituangkan dalam SPT Tahunan PPh Orang Pribadi.

Pajak Penghasilan Orang Pribadi 7

4. Langkah Keempat: Identifikasi Jenis Penghasilan yang Objek Pajak Tidak Final Setelah kita mendapatkan penghasilan yang merupakan objek pajak tetapi tidak final sebagaimana dalam langkah ketiga, maka selanjutnya kita identifikasikan penghasilan-penghasilan ini ke dalam tiga jenis penghasilan yaitu sebagai berikut:a. Penghasilan dari usaha/pekerjaan bebas.b. Penghasilan dari pekerjaan.c. Penghasilan lain-lain.

5. Langkah Kelima: Hitung Penghasilan Neto Masing-masing Jenis Penghasilan Penghasilan neto tiap-tiap jenis penghasilan dihitung dengan cara penghasilan bruto dikurangi dengan pengurang atau biaya. Masing-masing jenis penghasilan berbeda jenis pengurangnya. Pada penghasilan dari usaha/pekerjaan bebas, pengurangnya adalah biaya-biaya usaha yang terkait dengan usaha/pekerjaan bebas seperti biaya pegawai, biaya administrasi, biaya pemasaran, biaya penyusutan, atau biaya sewa. Perhatikan juga dalam bagian ini biaya yang dapat dibebankan (deductible) dan biaya yang tidak dapat dibebankan (non deductible). Pada penghasilan dari pekerjaan, pengurangnya adalah iuran pensiun/THT yang berasal dari gaji dan biaya jabatan. Sementara itu penghasilan lain-lain, seperti dividen, komisi atau hadiah pengurangnya adalah biaya yang terkait dengan perolehan penghasilan tersebut.

6. Langkah Keenam: Jumlahkan Seluruh Penghasilan Neto Penghasilan neto masing-masing jenis penghasilan kita jumlahkan (termasuk penghasilan istri yang digabung dan penghasilan anak yang belum dewasa).

7. Langkah Ketujuh: Penghasilan Kena Pajak Penghasilan kena pajak diperoleh dari total penghasilan neto dikurang dengan zakat atas penghasilan, kompensasi kerugian dan Penghasilan Tidak Kena Pajak (PTKP).

8. Langkah Kedelapan: Hitung Pajak Penghasilan Terutang Pajak Penghasilan (PPh) terutang dihitung dengan cara mengalikan penghasilan kena pajak dengan tarif Pasal 17 atau tarif umum.

F. Perihal yang Diperhatikan dalam Perhitungan Pajak Penghasilan Orang Pribadi

Selain tahapan yang digunakan dalam perhitungan pajak penghasilan orang pribadi maka juga perlu mengetahui hal-hal yang perlu diperhatikan dalam melakukan perhitungan pajak penghasilan orang pribadi sebagai berikut:

1. Penghasilan Kena Pajak Seperti yang kita ketahui, terdapat dua macam golongan Wajib Pajak orang pribadi yaitu Wajib Pajak dalam negeri dan Wajib Pajak luar negeri. Menurut Pasal 16 Undang-Undang yang mengatur Pajak Penghasilan, cara menghitung penghasilan kena pajak juga digolongkan menjadi dua macam, yaitu penghasilan kena pajak untuk Wajib Pajak

Administrasi Pajak Kelas XII untuk SMK/MAK8

dalam negeri dan Wajib Pajak luar negeri. Pada Wajib Pajak dalam negeri, terdapat dua cara untuk menentukan besarnya Penghasilan Kena Pajak (PKP), yaitu sebagai berikut:a. Penghitungan dengan cara biasa.b. Perhitungan dengan menggunakan norma perhitungan, termasuk di antaranya

dengan menggunakan norma perhitungan khusus yang diperuntukkan bagi Wajib Pajak tertentu berdasarkan keputusan yang telah ditetapkan oleh Menteri Keuangan.

Adapun untuk Wajib Pajak luar negeri, penentuan besarnya penghasilan kena pajak dibedakan menjadi sebagai berikut:a. Wajib Pajak luar negeri yang melaksanakan usaha atau melaksanakan suatu

kegaitan melalui badan usaha tetap yang ada di Indonesia.b. Wajib Pajak luar negeri lainnya yang tidak menjalankan usaha atau melakukan

kegiatan melalui suatu bentuk badan usaha tetap.

2. Dasar Pengenaan dan Pemotongan PPh Pasal 21 dan atau PPh Pasal 26 Berikut penjelasan mengenai dasar pengenaan dan pemotongan pajak penghasilan.a. Dasar pengenaan dan pemotongan PPh Pasal 21

Dasar pengenaan dan pemotongan PPh Pasal 21 sebagai berikut:1) Penghasilan kena pajak, yang berlaku bagi sebagai berikut:

a) Pegawai tetap.b) Penerima pensiun berkala.c) Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau

jumlah kumulatif penghasilan yang diterima dalam satu bulan kalender telah melebihi Rp2.025.000,00.

d) Bukan pegawai sebagaimana dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang bersifat kesinambungan.

2) Jumlah penghasilan yang melebihi Rp450.000,00 (empat ratus lima puluh ribu rupiah) sehari, yang berlaku bagi pegawai tidak tetap atau tenaga kerja lepas yang menerima upah harian, upah mingguan, upah satuan atau upah borongan sepanjang penghasilan kumulatif yang dterima dalam satu bulan kalender belum melebihi Rp8.200.000,00 (delapan juta dua ratus ribu rupiah).

3) Lima puluh persen (50 %) dari jumlah penghasilan bruto, yang berlaku bagi bukan pegawai sebagaimana yang dimaksud dalam Pasal 3 huruf c yang menerima imbalan yang tidak bersifat kesinambungan.

4) Jumlah penghasilan bruto yang berlaku bagi penerima penghasilan selain penerima penghasilan sebagaimana dimaksud dalam undang-undang pajak penghasilan.

b. Dasar pengenaan dan pemotongan PPh Pasal 26 Dasar pengenaan dan pemotongan PPh Pasal 26 yaitu jumlah penghasilan

bruto.

Pajak Penghasilan Orang Pribadi 9

3. Pengurang Penghasilan Bruto Penghasilan bruto merupakan jenis penghasilan yang dikalikan tarif pajak dikurangi lebih dulu penghasilan brutonya dengan pengurang-pengurang yang telah ditentukan, kompensasi kerugian, biaya jabatan, dan Penghasilan Tidak Kena Pajak (PTKP)

4. Pengurang yang Diperbolehkan Menurut ketentuan Pasal 6 Ayat (1) Undang-Undang Pajak Penghasilan, untuk menghitung besarnya Penghasilan Kena Pajak (PKP) bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT) ditentukan berdasarkan penghasilan bruto dikurangi hal-hal sebagai berikut:a. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk biaya

pembelian bahan, biaya yang berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, piutang yang nyata-nyata tidak dapat ditagih, premi asuransi, biaya administrasi, dan pajak kecuali pajak penghasilan.

b. Penyusutan atas pengeluaran untuk mendapatkan harta terwujud dan amostisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang memiliki masa manfaat lebih dari satu tahun sebagaimana dimaksud dalam Undang-Undang Pajak Penghasilan Pasal 11 dan 11A.

c. Iuran dan pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. d. Kerugian karena penjualan atau penagihan harta yang dimiliki dan digunakan

dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan.

e. Kerugian karena selisih kurs mata uang asing. f. Biaya penelitian dan pengembangan yang dilakukan di Indonesia.g. Biaya sewa, magang, dan pelatihan.h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat sebagai berikut:

1) Telah dibebankan sebagai bentuk biaya dalam laporan laba rugi komersial.2) Telah diserahkan perkara penagihannya kepada pengadilan negeri atau Badan

Urusan Piutang dan Lelang Negara (BUPLN) atau adanya perjanjian tertulis mengenai penghapusan piutang.

3) Telah dipublikasikan dalam penerbitan umum atau khusus.4) Wajib pajak harus menyerahkan daftar piutang tidak dapat ditagih kepada

Direktorat Jenderal Pajak.i. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di

Indonesia yang ketentuannya diatur dengan peraturan pemerintah.j. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya

diatur peraturan pemerintah.k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan

peraturan pemerintah.l. Sumbangan fasilitas pendidikan yang yang ketentuannya diatur dengan peraturan

pemerintah.

Administrasi Pajak Kelas XII untuk SMK/MAK10

m. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan peraturan pemerintah.

5. Kompensasi Kerugian Menurut ketentuan Pasal 6 Ayat (2) Undang-Undang Pajak Penghasilan, apabila penghasilan bruto dari Wajib Pajak dalam negeri mengalami kerugian akibat besarnya biaya melebihi pendapatannya, maka bentuk kerugian tersebut dapat dikompensasikan dengan penghasilan neto atau laba fiskal selama lima tahun berturut-turut yang dimulai sejak tahun pajak berikutnya sesudah tahun yang mengalami kerugian tersebut.

6. Penghasilan Tidak Kena Pajak (PTKP) Penghasilan tidak kena pajak adalah besarnya penghasilan yang tidak dikenakan pajak utuk Wajib Pajak orang pribadi. Adapun besarnya penghasilan tidak kena pajak berdasarkan Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 sebagai berikut:a. Rp54.000.000,00 (lima puluh empat juta rupiah) untuk diri Wajib Pajak pribadi.b. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk Wajib Pajak

yang kawin.c. Rp54.000.000,00 (lima puluh empat juta rupiah) tambahan untuk seorang istri yang

penghasilannya digabung dengan penghasilan suami.d. Rp4.500.000,00 (empat juta lima ratus ribu rupiah) tambahan untuk setiap anggota

keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap anggota keluarga.

7. Biaya Jabatan Biaya jabatan merupakan biaya unutk mendapatkan, menagih, dan memelihara penghasilan. Biaya jabatan ini biasanya khusus untuk pegawai tetap dan merupakan komponen pengurang pendapatan bruto wajib pajak. Besarnya biaya jabatan ditentukan sebesar 5 persen (5 %) dari penghasilan bruto Wajib Pajak dengan ketentuan sebagai berikut:a. Jumlah maksimal yang diperkenankan sebesar Rp6.000.000,00 setahun.b. Jumlah maksimal biaya jabatan Rp500.000,00 sebulan.

8. Pengeluaran yang Tidak Boleh Dikurangkan dari Penghasilan Bruto Menurut ketentuan Pasal 9 Ayat (1) Undang-Undang Pajak Penghasilan, untuk menentukan besarnya penghasilan kena pajak bagi Wajib Pajak dalam negeri tidak boleh dilakukan pengurangan untuk hal-hal sebagai berikut:a. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi. Salah satu jenis

biaya tidak dapat dikurangkan dari penghasilan bruto perusahaan yaitu biaya yang dikeluarkan atau dibebankan oleh perusahaan untuk kepentingan pribadi. Misalnya untuk perbaikan atau renovasi rumah pribadi, biaya perjalanan, biaya premi asuransi yang dibayar oleh perusahaan untuk kepentingan pribadi atau keluarganya.

b. Pembentukan dana cadangan.c. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan

asuransi beasiswa yang dibayarkan oleh Wajib Pajak orang pribadi, kecuali apabila dibayarkan oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan.

Pajak Penghasilan Orang Pribadi 11

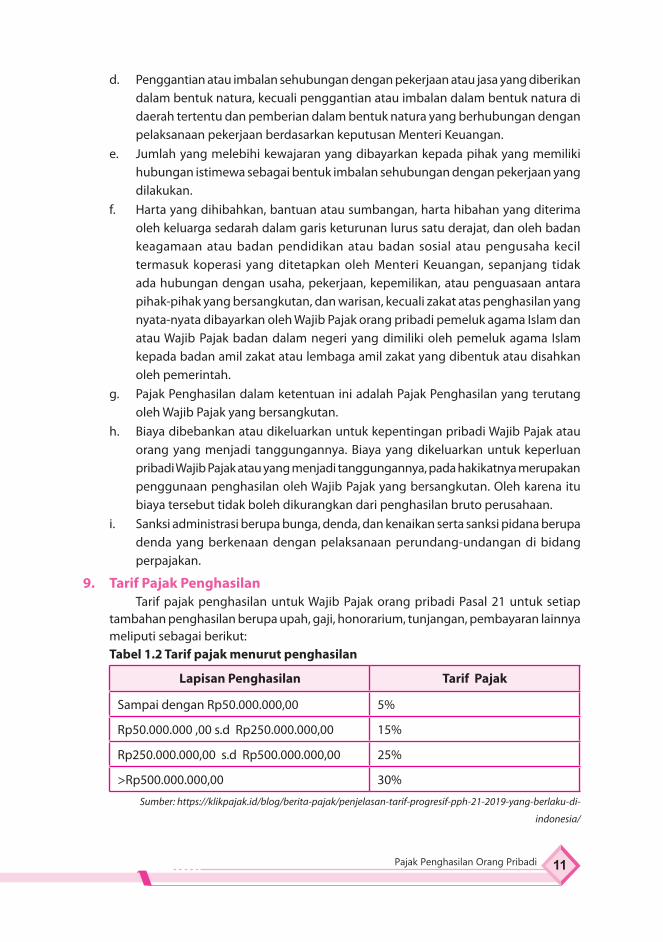

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura, kecuali penggantian atau imbalan dalam bentuk natura di daerah tertentu dan pemberian dalam bentuk natura yang berhubungan dengan pelaksanaan pekerjaan berdasarkan keputusan Menteri Keuangan.

e. Jumlah yang melebihi kewajaran yang dibayarkan kepada pihak yang memiliki hubungan istimewa sebagai bentuk imbalan sehubungan dengan pekerjaan yang dilakukan.

f. Harta yang dihibahkan, bantuan atau sumbangan, harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan, dan warisan, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah.

g. Pajak Penghasilan dalam ketentuan ini adalah Pajak Penghasilan yang terutang oleh Wajib Pajak yang bersangkutan.

h. Biaya dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya. Biaya yang dikeluarkan untuk keperluan pribadi Wajib Pajak atau yang menjadi tanggungannya, pada hakikatnya merupakan penggunaan penghasilan oleh Wajib Pajak yang bersangkutan. Oleh karena itu biaya tersebut tidak boleh dikurangkan dari penghasilan bruto perusahaan.

i. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

9. Tarif Pajak Penghasilan Tarif pajak penghasilan untuk Wajib Pajak orang pribadi Pasal 21 untuk setiap tambahan penghasilan berupa upah, gaji, honorarium, tunjangan, pembayaran lainnya meliputi sebagai berikut:

Tabel 1.2 Tarif pajak menurut penghasilan

Lapisan Penghasilan Tarif Pajak

Sampai dengan Rp50.000.000,00 5%

Rp50.000.000 ,00 s.d Rp250.000.000,00 15%

Rp250.000.000,00 s.d Rp500.000.000,00 25%

>Rp500.000.000,00 30%

Sumber: https://klikpajak.id/blog/berita-pajak/penjelasan-tarif-progresif-pph-21-2019-yang-berlaku-di-

indonesia/

Administrasi Pajak Kelas XII untuk SMK/MAK12

G. Contoh Perhitungan Pajak Penghasilan Orang Pribadi

Contoh perhitungan pajak penghasilan orang pribadi sebagai berikut:

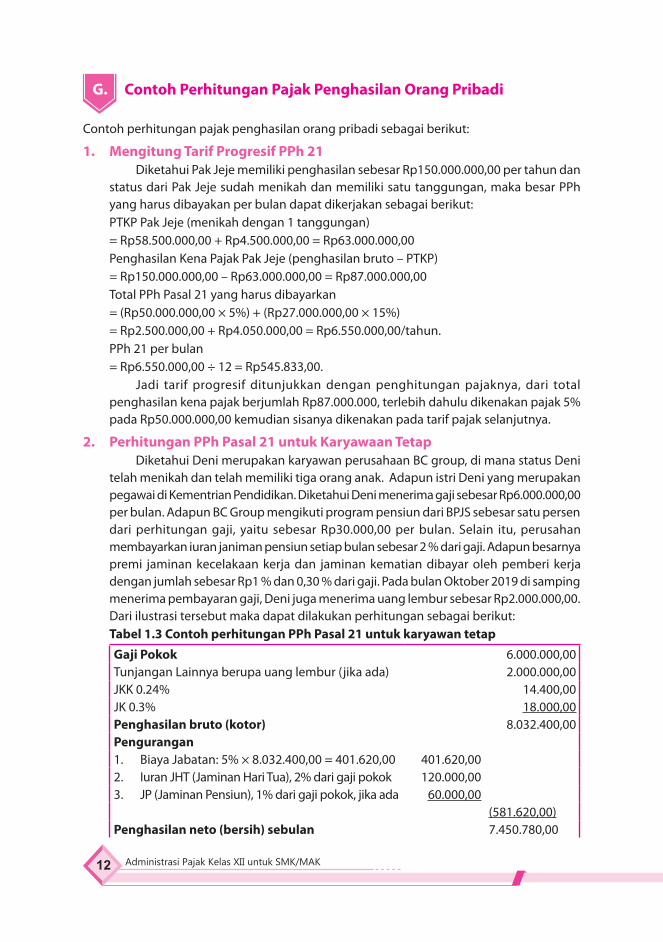

1. Mengitung Tarif Progresif PPh 21 Diketahui Pak Jeje memiliki penghasilan sebesar Rp150.000.000,00 per tahun dan status dari Pak Jeje sudah menikah dan memiliki satu tanggungan, maka besar PPh yang harus dibayakan per bulan dapat dikerjakan sebagai berikut:PTKP Pak Jeje (menikah dengan 1 tanggungan) = Rp58.500.000,00 + Rp4.500.000,00 = Rp63.000.000,00Penghasilan Kena Pajak Pak Jeje (penghasilan bruto – PTKP) = Rp150.000.000,00 – Rp63.000.000,00 = Rp87.000.000,00Total PPh Pasal 21 yang harus dibayarkan = (Rp50.000.000,00 × 5%) + (Rp27.000.000,00 × 15%) = Rp2.500.000,00 + Rp4.050.000,00 = Rp6.550.000,00/tahun.PPh 21 per bulan = Rp6.550.000,00 ÷ 12 = Rp545.833,00. Jadi tarif progresif ditunjukkan dengan penghitungan pajaknya, dari total penghasilan kena pajak berjumlah Rp87.000.000, terlebih dahulu dikenakan pajak 5% pada Rp50.000.000,00 kemudian sisanya dikenakan pada tarif pajak selanjutnya.

2. Perhitungan PPh Pasal 21 untuk Karyawaan Tetap Diketahui Deni merupakan karyawan perusahaan BC group, di mana status Deni telah menikah dan telah memiliki tiga orang anak. Adapun istri Deni yang merupakan pegawai di Kementrian Pendidikan. Diketahui Deni menerima gaji sebesar Rp6.000.000,00 per bulan. Adapun BC Group mengikuti program pensiun dari BPJS sebesar satu persen dari perhitungan gaji, yaitu sebesar Rp30.000,00 per bulan. Selain itu, perusahan membayarkan iuran janiman pensiun setiap bulan sebesar 2 % dari gaji. Adapun besarnya premi jaminan kecelakaan kerja dan jaminan kematian dibayar oleh pemberi kerja dengan jumlah sebesar Rp1 % dan 0,30 % dari gaji. Pada bulan Oktober 2019 di samping menerima pembayaran gaji, Deni juga menerima uang lembur sebesar Rp2.000.000,00. Dari ilustrasi tersebut maka dapat dilakukan perhitungan sebagai berikut:

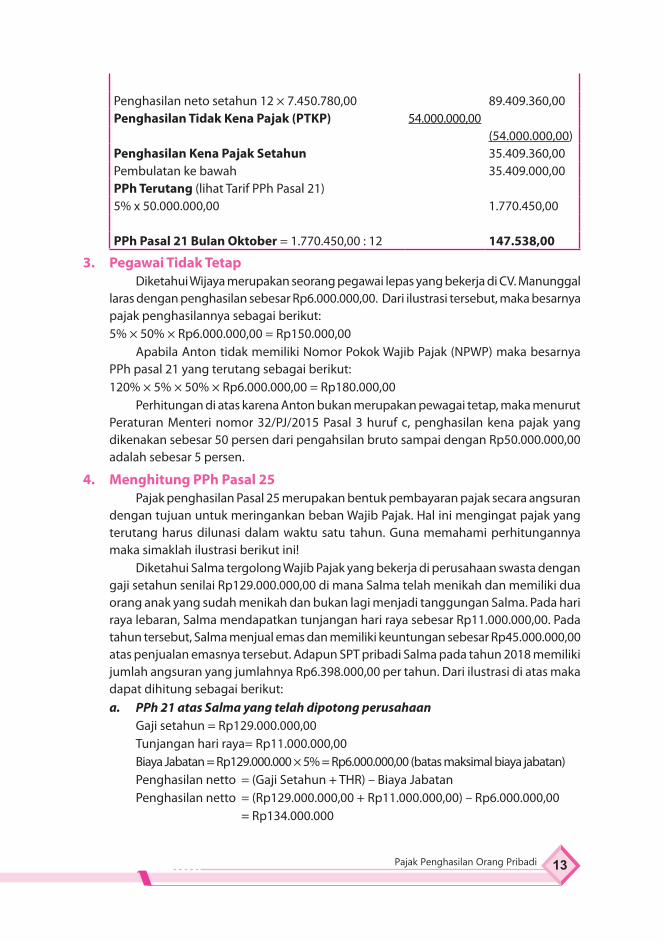

Tabel 1.3 Contoh perhitungan PPh Pasal 21 untuk karyawan tetapGaji Pokok 6.000.000,00Tunjangan Lainnya berupa uang lembur (jika ada) 2.000.000,00JKK 0.24% 14.400,00JK 0.3% 18.000,00Penghasilan bruto (kotor) 8.032.400,00Pengurangan 1. Biaya Jabatan: 5% × 8.032.400,00 = 401.620,00 401.620,00 2. Iuran JHT (Jaminan Hari Tua), 2% dari gaji pokok 120.000,00 3. JP (Jaminan Pensiun), 1% dari gaji pokok, jika ada 60.000,00 (581.620,00)Penghasilan neto (bersih) sebulan 7.450.780,00

Pajak Penghasilan Orang Pribadi 13

Penghasilan neto setahun 12 × 7.450.780,00 89.409.360,00Penghasilan Tidak Kena Pajak (PTKP) 54.000.000,00 (54.000.000,00)Penghasilan Kena Pajak Setahun 35.409.360,00Pembulatan ke bawah 35.409.000,00PPh Terutang (lihat Tarif PPh Pasal 21) 5% x 50.000.000,00 1.770.450,00 PPh Pasal 21 Bulan Oktober = 1.770.450,00 : 12 147.538,00

3. Pegawai Tidak Tetap Diketahui Wijaya merupakan seorang pegawai lepas yang bekerja di CV. Manunggal laras dengan penghasilan sebesar Rp6.000.000,00. Dari ilustrasi tersebut, maka besarnya pajak penghasilannya sebagai berikut:5% × 50% × Rp6.000.000,00 = Rp150.000,00 Apabila Anton tidak memiliki Nomor Pokok Wajib Pajak (NPWP) maka besarnya PPh pasal 21 yang terutang sebagai berikut:120% × 5% × 50% × Rp6.000.000,00 = Rp180.000,00 Perhitungan di atas karena Anton bukan merupakan pewagai tetap, maka menurut Peraturan Menteri nomor 32/PJ/2015 Pasal 3 huruf c, penghasilan kena pajak yang dikenakan sebesar 50 persen dari pengahsilan bruto sampai dengan Rp50.000.000,00 adalah sebesar 5 persen.

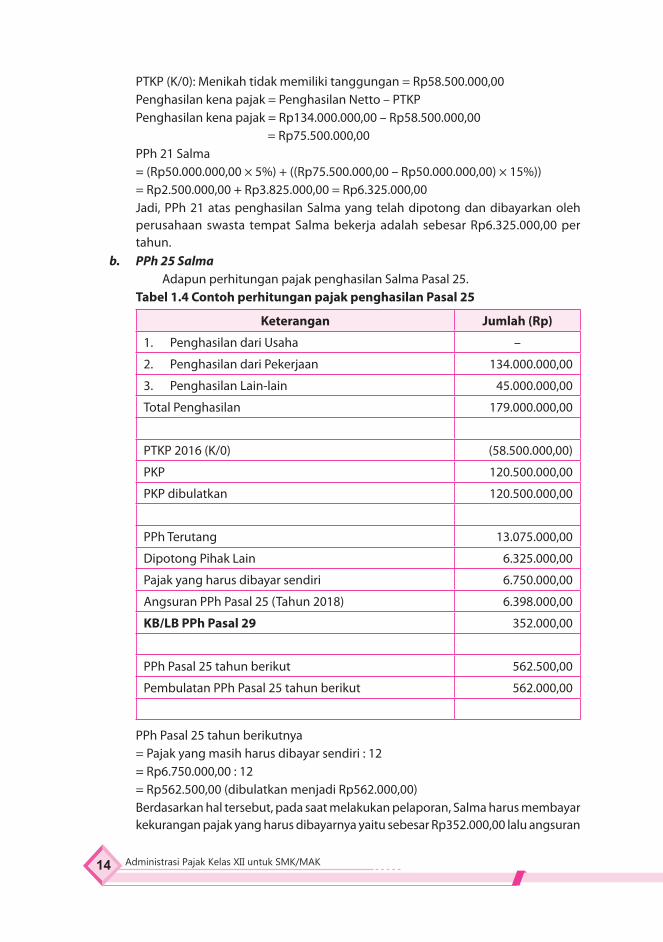

4. Menghitung PPh Pasal 25 Pajak penghasilan Pasal 25 merupakan bentuk pembayaran pajak secara angsuran dengan tujuan untuk meringankan beban Wajib Pajak. Hal ini mengingat pajak yang terutang harus dilunasi dalam waktu satu tahun. Guna memahami perhitungannya maka simaklah ilustrasi berikut ini! Diketahui Salma tergolong Wajib Pajak yang bekerja di perusahaan swasta dengan gaji setahun senilai Rp129.000.000,00 di mana Salma telah menikah dan memiliki dua orang anak yang sudah menikah dan bukan lagi menjadi tanggungan Salma. Pada hari raya lebaran, Salma mendapatkan tunjangan hari raya sebesar Rp11.000.000,00. Pada tahun tersebut, Salma menjual emas dan memiliki keuntungan sebesar Rp45.000.000,00 atas penjualan emasnya tersebut. Adapun SPT pribadi Salma pada tahun 2018 memiliki jumlah angsuran yang jumlahnya Rp6.398.000,00 per tahun. Dari ilustrasi di atas maka dapat dihitung sebagai berikut:a. PPh 21 atas Salma yang telah dipotong perusahaan

Gaji setahun = Rp129.000.000,00Tunjangan hari raya= Rp11.000.000,00

Biaya Jabatan = Rp129.000.000 × 5% = Rp6.000.000,00 (batas maksimal biaya jabatan)Penghasilan netto = (Gaji Setahun + THR) – Biaya JabatanPenghasilan netto = (Rp129.000.000,00 + Rp11.000.000,00) – Rp6.000.000,00 = Rp134.000.000

Administrasi Pajak Kelas XII untuk SMK/MAK14

PTKP (K/0): Menikah tidak memiliki tanggungan = Rp58.500.000,00Penghasilan kena pajak = Penghasilan Netto – PTKPPenghasilan kena pajak = Rp134.000.000,00 – Rp58.500.000,00 = Rp75.500.000,00PPh 21 Salma= (Rp50.000.000,00 × 5%) + ((Rp75.500.000,00 – Rp50.000.000,00) × 15%))= Rp2.500.000,00 + Rp3.825.000,00 = Rp6.325.000,00

Jadi, PPh 21 atas penghasilan Salma yang telah dipotong dan dibayarkan oleh perusahaan swasta tempat Salma bekerja adalah sebesar Rp6.325.000,00 per tahun.

b. PPh 25 Salma Adapun perhitungan pajak penghasilan Salma Pasal 25.

Tabel 1.4 Contoh perhitungan pajak penghasilan Pasal 25

Keterangan Jumlah (Rp)

1. Penghasilan dari Usaha –

2. Penghasilan dari Pekerjaan 134.000.000,00

3. Penghasilan Lain-lain 45.000.000,00

Total Penghasilan 179.000.000,00

PTKP 2016 (K/0) (58.500.000,00)

PKP 120.500.000,00

PKP dibulatkan 120.500.000,00

PPh Terutang 13.075.000,00

Dipotong Pihak Lain 6.325.000,00

Pajak yang harus dibayar sendiri 6.750.000,00

Angsuran PPh Pasal 25 (Tahun 2018) 6.398.000,00

KB/LB PPh Pasal 29 352.000,00

PPh Pasal 25 tahun berikut 562.500,00

Pembulatan PPh Pasal 25 tahun berikut 562.000,00

PPh Pasal 25 tahun berikutnya = Pajak yang masih harus dibayar sendiri : 12 = Rp6.750.000,00 : 12 = Rp562.500,00 (dibulatkan menjadi Rp562.000,00) Berdasarkan hal tersebut, pada saat melakukan pelaporan, Salma harus membayar

kekurangan pajak yang harus dibayarnya yaitu sebesar Rp352.000,00 lalu angsuran

Pajak Penghasilan Orang Pribadi 15

PPh Pasal 25 untuk bulan-bulan selanjutnya adalah sebesar Rp562.000,00 setiap bulannya. Angsuran ini nantinya dapat digunakan Salma sebagai pengurangan pajak Salma tahun berikutnya.

c. Menghitung pajak penghasilan final Pajak penghasilan Pasal 4 Ayat (2) atau yang disebut dengan PPh Final

merupakan pajak yang dikenakan kepada Wajib Pajak baik badan maupun orang pribadi atas beebrapa jenis penghasilan yang emreka dapatkan dan pemotongan pajaknya bersifat final. Adapun besarnya tarif pajak penghasilan final ini yaitu sebesar 1 persen dari peredaran brutonya.

H. Prosedur Pembayaran Pajak Orang Pribadi

Pada dasarnya pembayaran pajak ini dapat dilakukan dengan dua cara yaitu secara manual dan secara online. Denganadanya pilihan pembayaran tersebut maka dapat membantu dalam proses pembayaran sesuai dengan kebutuhan Wajib Pajak, jika tidak memungkinkan dalam pembayaran langsung maka dapat memilih pembayaran secara online. Prosedur pembayaran pajak orang pribadi sebagai berikut:

1. Pembayaran secara Manual Pembayaran pajak secara manual dilakukan dengan mengisi surat setoran pajak atau SSP. Pengisian surat setoran pajak ini dapat dilakukan di kantor pelayanan perpajakan dan mangambil formulir SSP di kantor tersebut. Tata cara pengisiannya pun sangat mudah dan disesuaikan dengan kondisi wajib pajak.

2. Pembayaran secara Online Selain pembayaran melalui surat setoran pajak, pembayaran pajak sudah dapat dilakukan melalui sistem online yang dinamakan dengan e-billing. E-billing pajak mulai diberlakukan sejak tanggal 1 Januari 2016 yang lalu berdasarkan surat Edaran Direktorat Jenderal Pajak Nomor SE-11/PJ/2016. Kelebihan menggunakan e-billing pajak ini yaitu Wajib Pajak tidak harus datang dan antre di bank pembayaran. Menurut Direktorat Jenderal Pajak, yang dimaksud e-billing adalah sistem pembayarna pajak yang dilakukan secara online dengan cara membuat kode-billing atau ID billing terlebih dahulu. Guna melakukan pembayaranya pajak secara online terdapat dua tahap yang harus dilakukan oleh wajib pajak, yaitu dengan membuat kode-billing dan melakukan pembayaran secara online. Berikut ini merupakan proses tahapannya. a. Cara mendapatkan kode-billing/ID Billing Guna mendapatkan kode-billing, maka Wajib Pajak harus melakukan

pendaftaran dengan mengakses aplikasi e-billing online pajak terlebih dahulu. Caranya sebagai berikut:1) Langkah pertama yaitu masuk ke situs Direktorat Jenderal Pajak. Setelah itu,

dengan masuk menu e-billing seperti yang terlihat pada tampilan berikut ini.

Administrasi Pajak Kelas XII untuk SMK/MAK16

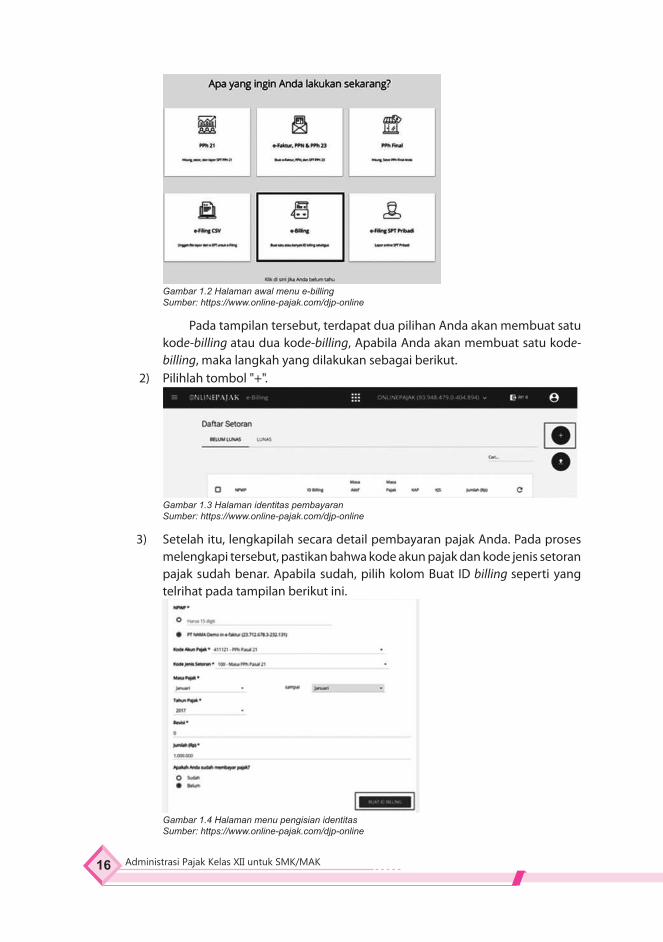

Gambar 1.2 Halaman awal menu e-billingSumber: https://www.online-pajak.com/djp-online

Pada tampilan tersebut, terdapat dua pilihan Anda akan membuat satu kode-billing atau dua kode-billing, Apabila Anda akan membuat satu kode-billing, maka langkah yang dilakukan sebagai berikut.

2) Pilihlah tombol "+".

Gambar 1.3 Halaman identitas pembayaranSumber: https://www.online-pajak.com/djp-online

3) Setelah itu, lengkapilah secara detail pembayaran pajak Anda. Pada proses melengkapi tersebut, pastikan bahwa kode akun pajak dan kode jenis setoran pajak sudah benar. Apabila sudah, pilih kolom Buat ID billing seperti yang telrihat pada tampilan berikut ini.

Gambar 1.4 Halaman menu pengisian identitas Sumber: https://www.online-pajak.com/djp-online

Pajak Penghasilan Orang Pribadi 17

Apabila akan membuat beberapa kode-billing sekaligus, maka langkah yang dilakukan adalah pilihlah tombol "+".

4) Setelah itu klik tombol "↑" . Adapun apabila Anda akan mengunggah data e-billing , klik tombol "+".

Gambar 1.5 Halaman keterangan daftar setoranSumber: https://www.online-pajak.com/djp-online

5) Apabila proses di atas telah dilakukan. Maka unduhlah template Excel ID billing.

Gambar 1.6 Halaman template excel ID billingnyaSumber: https://www.online-pajak.com/djp-online

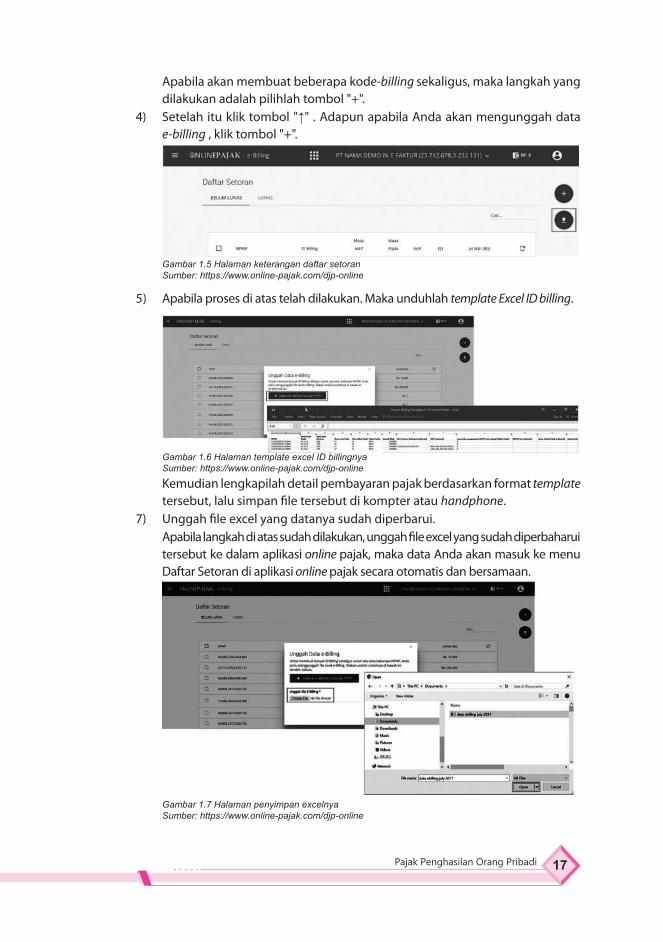

Kemudian lengkapilah detail pembayaran pajak berdasarkan format template tersebut, lalu simpan file tersebut di kompter atau handphone.

7) Unggah file excel yang datanya sudah diperbarui. Apabila langkah di atas sudah dilakukan, unggah file excel yang sudah diperbaharui

tersebut ke dalam aplikasi online pajak, maka data Anda akan masuk ke menu Daftar Setoran di aplikasi online pajak secara otomatis dan bersamaan.

Gambar 1.7 Halaman penyimpan excelnyaSumber: https://www.online-pajak.com/djp-online

Administrasi Pajak Kelas XII untuk SMK/MAK18

Setelah Anda sudah mengunggahnya, maka kode-billing akan diterbitkan di daftar pembayaran dan dikirimkan ke email wajib pajak.

Gambar 1.8 Halaman kode e-billingSumber: https://www.online-pajak.com/djp-online

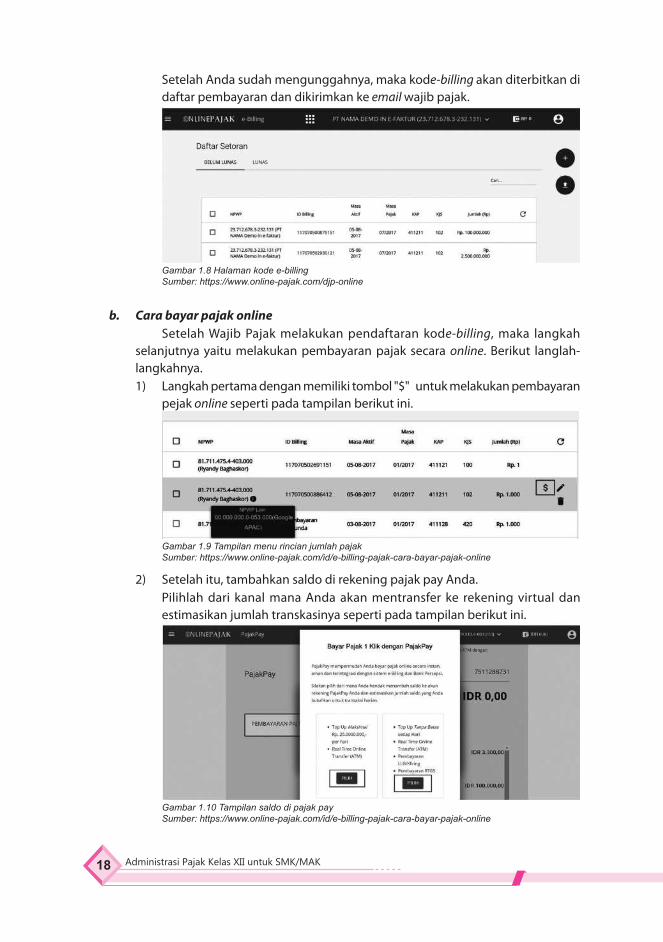

b. Cara bayar pajak online Setelah Wajib Pajak melakukan pendaftaran kode-billing, maka langkah

selanjutnya yaitu melakukan pembayaran pajak secara online. Berikut langlah-langkahnya. 1) Langkah pertama dengan memiliki tombol "$" untuk melakukan pembayaran

pejak online seperti pada tampilan berikut ini.

Gambar 1.9 Tampilan menu rincian jumlah pajak Sumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

2) Setelah itu, tambahkan saldo di rekening pajak pay Anda. Pilihlah dari kanal mana Anda akan mentransfer ke rekening virtual dan

estimasikan jumlah transkasinya seperti pada tampilan berikut ini.

Gambar 1.10 Tampilan saldo di pajak paySumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Pajak Penghasilan Orang Pribadi 19

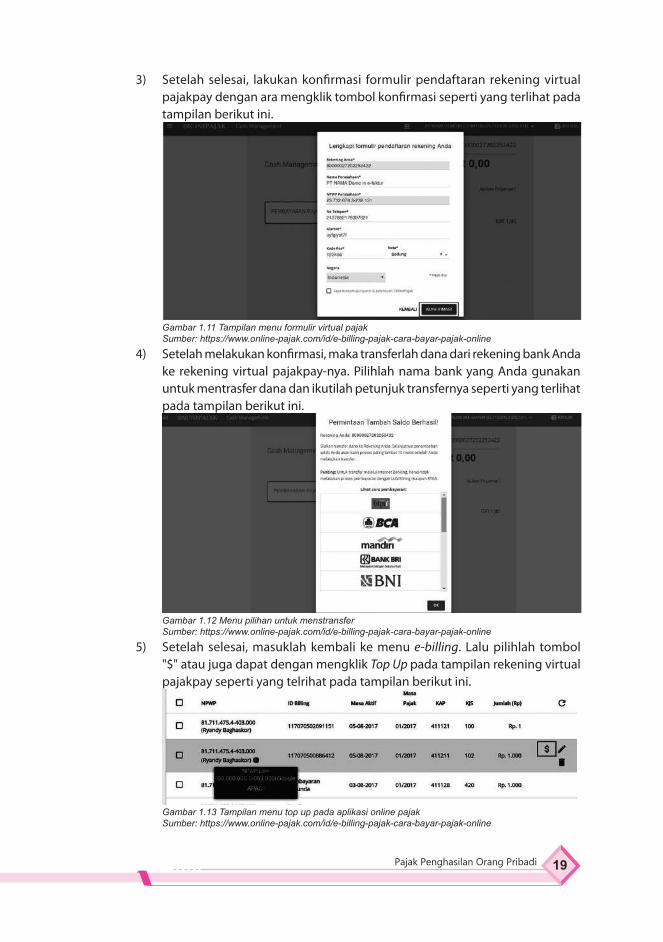

3) Setelah selesai, lakukan konfirmasi formulir pendaftaran rekening virtual pajakpay dengan ara mengklik tombol konfirmasi seperti yang terlihat pada tampilan berikut ini.

Gambar 1.11 Tampilan menu formulir virtual pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

4) Setelah melakukan konfirmasi, maka transferlah dana dari rekening bank Anda ke rekening virtual pajakpay-nya. Pilihlah nama bank yang Anda gunakan untuk mentrasfer dana dan ikutilah petunjuk transfernya seperti yang terlihat pada tampilan berikut ini.

Gambar 1.12 Menu pilihan untuk menstransferSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

5) Setelah selesai, masuklah kembali ke menu e-billing. Lalu pilihlah tombol "$" atau juga dapat dengan mengklik Top Up pada tampilan rekening virtual pajakpay seperti yang telrihat pada tampilan berikut ini.

Gambar 1.13 Tampilan menu top up pada aplikasi online pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Administrasi Pajak Kelas XII untuk SMK/MAK20

Gambar 1.14 Tampilan daftar rincian pembayaran pajak Sumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

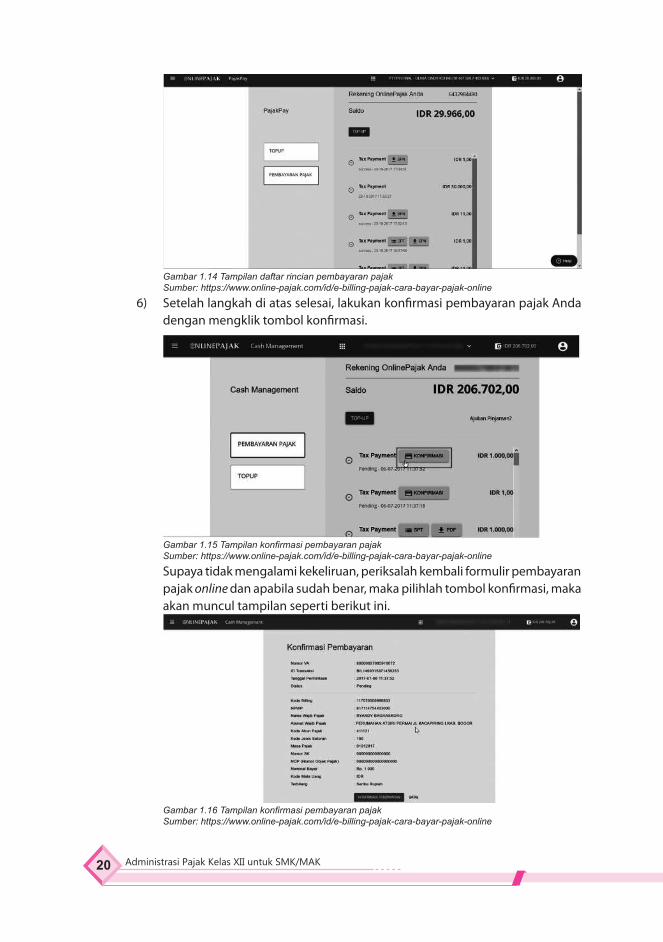

6) Setelah langkah di atas selesai, lakukan konfirmasi pembayaran pajak Anda dengan mengklik tombol konfirmasi.

Gambar 1.15 Tampilan konfirmasi pembayaran pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Supaya tidak mengalami kekeliruan, periksalah kembali formulir pembayaran pajak online dan apabila sudah benar, maka pilihlah tombol konfirmasi, maka akan muncul tampilan seperti berikut ini.

Gambar 1.16 Tampilan konfirmasi pembayaran pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Pajak Penghasilan Orang Pribadi 21

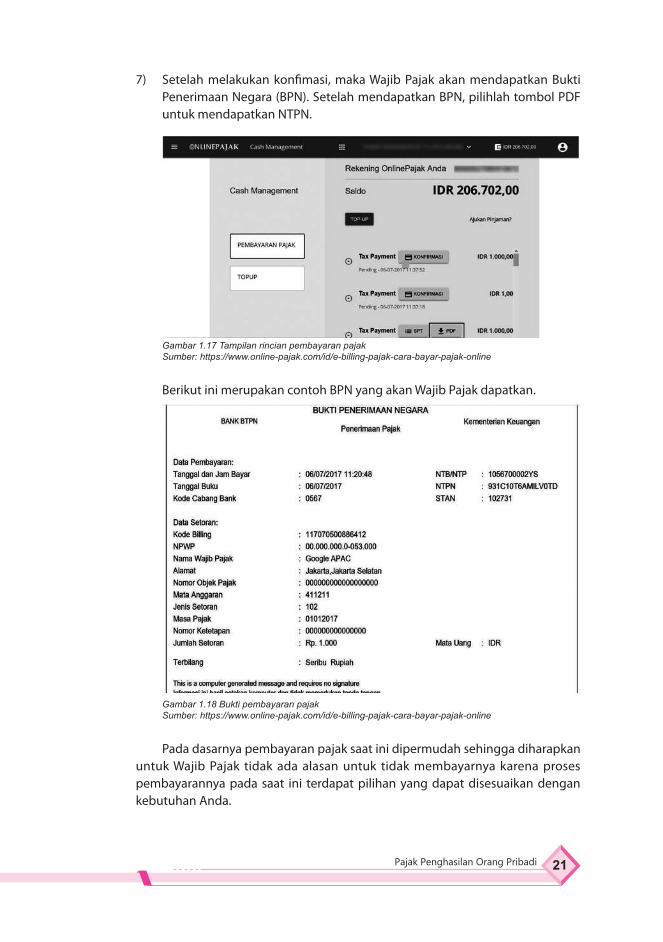

7) Setelah melakukan konfimasi, maka Wajib Pajak akan mendapatkan Bukti Penerimaan Negara (BPN). Setelah mendapatkan BPN, pilihlah tombol PDF untuk mendapatkan NTPN.

Gambar 1.17 Tampilan rincian pembayaran pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Berikut ini merupakan contoh BPN yang akan Wajib Pajak dapatkan.

Gambar 1.18 Bukti pembayaran pajakSumber: https://www.online-pajak.com/id/e-billing-pajak-cara-bayar-pajak-online

Pada dasarnya pembayaran pajak saat ini dipermudah sehingga diharapkan

untuk Wajib Pajak tidak ada alasan untuk tidak membayarnya karena proses pembayarannya pada saat ini terdapat pilihan yang dapat disesuaikan dengan kebutuhan Anda.

Administrasi Pajak Kelas XII untuk SMK/MAK22

Lakukan pengamatan mengenai berbagai bentuk objek pajak penghasilan orang pribadi! Analisislah apakah objek pajak penghasilan orang pribadi yang telah ditentukan undang-undang telah tepat sasaran ataukah tidak! Tuliskan hasil analisis Anda dalam buku tugas!

Aktivitas Siswa

z

Buatlah kelompok yang terdiri dari teman sebangku Anda mengenai perbedaan karakteristik objek pajak penghasilan untuk Wajib Pajak orang pribadi dengan objek pajak penghasilan untuk Wajib Pajak pengusaha! Tuliskan hasilnya ke dalam buku tugas dan paparkan di depan kelas Anda!

Tugas Kelompok

Lembar Kerja Siswa Berbasis STEM

Kerjakan secara sungguh-sungguh!Diketahui Rifin Suteja merupakan seorang pegawai negeri sipil dengan status menikah dan mempunyai tiga anak. Fata menerima gaji Rp 10.000.000 per bulan. Membayar iuran pensiun sebesar Rp 300.000 dan biaya jabatan 4% dari gaji pokok. Dari ilustasi tersebut hitunglah PPh 21-nya pada buku tugas dan dikumpulkan kepada guru Anda!

Rangkuman

1. Menurut Pasal 16 Undang-Undang yang mengatur Pajak Penghasilan, cara menghitung penghasilan kena pajak juga digolongkan menjadi dua macam, yaitu penghasilan kena pajak untuk Wajib Pajak dalam negeri dan Wajib Pajak luar negeri.

2. PPh Pasal 4 Ayat (2) (Pajak Penghasilan Pasal 4 Ayat (2) atau disebut juga PPh Final adalah pajak yang dikenakan pada Wajib Pajak badan maupun Wajib Pajak pribadi atas beberapa jenis penghasilan yang mereka dapatkan dan pemotongan pajaknya bersifat final. Tarif PPh Pasal 4 Ayat (2) ini berbeda-beda untuk setiap jenis penghasilannya.

3. Pengertian pajak penghasilan orang pribadi yaitu pajak yang dikenakan kepada subjek pajak orang pribadi berdasarkan pendapatan atau perolehan yang diterima dalam suatu tahun pajak.

4. Berdasarkan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) 2007, yang dimaksud pajak penghasilan adalah kontribusi wajib kepada negara terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak Penghasilan Orang Pribadi 23

Uji Kompetensi

A. Pilihlah jawaban yang tepat!

1. Berikut ini merupakan sumber pajak dari pendapatan lain di luar sumber daya alam, kecuali ….a. perdagangan dan industrib. denda pidanac. sahamd. hasil pertaniane. industri

2. Perhatikan Pernyataan Berikut ini!(1) Orang pribadi yang memiliki perusahaan di Indonesia(2) Orang pribadi yang berdomisili di Indonesia lebih dari 183 hari(3) Orang pribadi yang tidak betempat tinggal di Indonesia(4) Orang pribadi yang dalam satu tahun pajak berada di Indoesia dan memiliki niat

bertempat tinggal di Indonesia

Dari pernyataan diatas yang termasuk dalam subjek pajak orang pribadi dalam negeri ditunjukkan pada nomor ....a. (1) dan (2) d. (2) dan (4)b. (1) dan (3) e. (3) dan (4)c. (2) dan (3)

3. Perhatikan pernyataan berikut ini!(1) PPh Pasal 21(2) PPh Pasal 28(3) PPh Pasal 25(4) PPh Pasal 12

Dari pernyataan di atas yang termasuk dalam pajak penghasilan orang pribadi adalah ....a. (1) dan (2) d. (2) dan (4)b. (1) dan (3) e. (3) dan (4) c. (2) dan (3)

4. Tindak pidana dikenakan di mana otoritas perpajakan Indonesia mengetahui adanya ….a. penerimaan d. penggelapan b. pengeluaran e. pemborosan c. pendapatan

5. Hal yang paling membedakan antara pajak dengan retribusi adalah dalam hal ….a. besarnya tarif yang ditarik pemerintahb. lembaga pengelolanyac. balas jasa yang diberikand. sistem penarikan kepada wajib pajake. proses penarikan oleh pemerintah

Administrasi Pajak Kelas XII untuk SMK/MAK24

6. Ketentuan mengenai besarnya jumlah pajak yang harus dibayar oleh Wajib Pajak disebut … pajak.a. subjek b. objek c. tarifd. landasan hukum e. unsur-unsur

7. Objek penghasilan yang tidak dikenakan Pajak Penghasilan Pasal 21 (PPh Pasal 21) adalah ….a. penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun,

bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), dan lain-lain

b. penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun

c. pejabat negara adalah Presiden dan Wakil Presidend. upah harian, upah mingguan, upah satuan, dan upah borongane. uang tebusan pensiun, uang tabungan hari tua atau Tunjangan Hari Tua (THT),

uang pesangon, dan pembayaran lain sejenis

8. Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik dari Indonesia maupun dari luar Indonesia disebut ….a. keuntungan b. kerugian c. pengurangand. peluange. penghasilan

9. Setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja, baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD disebut ….a. karyawan tetapb. pejabat negarac. karyawand. karyawan dengan status Wajib Pajak luar negerie. karyawan lepas

10. Pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara dan sebagai sumber pendapatan negara merupakan fungsi .…a. mengaturb. stabilitasc. anggarand. jaminane. redistribusi pendapatan

Pajak Penghasilan Orang Pribadi 25

11. Berikut ini yang merupakan objek PPh adalah .... a. pajak pribadib. pajak harta warisan belum dibagic. penghasiland. pajak badane. bentuk usaha tetap

12. Berdasarkan golongannya, PPh termasuk dalam pajak ....a. langsung b. tidak langsung c. subjektif d. objektif e. pusat

13. Di bawah ini yang merupakan jenis pajak penghasilan yang dikenakan di Indonesia, kecuali ….a. Pasal 16b. Pasal 17c. Pasal 21d. Pasal 22e. Pasal 25

14. Berikut merupakan salah satu sumber devisa negara, kecuali ….a. ekspor b. utang luar negeric. hibahd. pajak penghasilane. investasi asing

15. Diketahui Sanjaya merupakan Wajib Pajak yang telah menikah dan belum dikaruniai anak, ia bekerja pada perusahaan bengkel air condintioner dengan dasar upah harian yang dibayarkan bulanan. Pada Oktober 2019, Sanjaya hanya bekerja 20 hari dengan upah Rp150.000,00 perhari. Dari data tersebut, besarnya gaji yang diterima oleh Sanjaya pada bulan Oktober 2019 adalah ....a. Rp1.500.000,00b. Rp1.750.000,00c. Rp2.000.000,00d. Rp2.500.000,00e. Rp3.000.000,00

B. Isilah titik-titik di bawah ini dengan benar!

1. Satu tahun pajak disebut dengan ....

2. Nomor yang digunakan sebagai identitas dari Wajib Pajak disebut ....

3. Seseorang yang dikenakan pajak, maka statusnya dalam istilah perpajakan disebut ....

4. Tata cara peraturan perpajakan diatur dalam ....

Administrasi Pajak Kelas XII untuk SMK/MAK26

5. Persentase tarif pajak penghasilan yang dikenakan oleh Wajib Pajak minimal ....

6. Penghasilan yang sudah dikurangi biaya-biaya dalam pajak disebut ....

7. Sebutan untuk pajak penghasilan disebut ....

8. Jumlah penghasilan yang tidak dikenakan pajak disebut dengan ....

9. Alamat situs pajak yang resmi adalah ....

10. Besarnya penghasilan tidak kena pajak saat ini senilai ....

C. Jawablah pertanyaan di bawah ini!

1. Sebutkan dasar pengenaan pajak penghasilan!

2. Sebutkan mengenai unsur-unsur pajak!

3. Terangkan yang dimaksud dengan biaya jabatan!

4. Jelaskan cara pembaaran pajak PPh orang pribadi!

5. Terangkan yang disebut dengan e-billing!

Tugas Proyek

Kerjakan secara berkelompok kemudian tuliskan pada folio dan kumpulkan kepada guru Anda!Diketahui sebuah data dari Wajib Pajak sebagai berikut:Nama ` : Fery SudrajatPerusahaan : PT Berkah RiaStatus : menikahAnak : Anak 2Penghasilan : Rp8.000.000,00. Keterangan lain-lain:1. PT Berkah Ria mengikuti progam Jamsostek, premi asuransi kecelakaan kerja, dan

premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0,5% dan 0,3% dari gaji.

2. PT Berkah Ria menanggung iuran hari tua setiap bulan sebesar 3,7% dari gaji, sedangkan Rendi membayar iuran jaminan hari tua sebesar 2% dari gaji setiap bulan.

3. PT Berkah Ria membayar iuran pensiun untuk Fery sudrajat ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp150.000,00, sedangkan Fery Sudrajat membayar iuran pensiun sebesar Rp52.500,00.

Berdasarkan ilustrasi di atas maka hitunglah PPh Pasal 21 Wajib Pajak Fery Sudrajat dalam satu bulannya!