Practica integradora-ii-parcial-administracion-de-un-sistema-operativo-comercial

Upload

linda-lindaCategory

view

1.375download

4

INTEGRANTES

AGUILAR VERA LINDA CAROL

CEDAMANOS SAAVEDRAALEJANDRO

ESTRADA TORRES CESAR

LOPEZ MURGA CINTHYA

GERENCIA DE RIESGOS

YUDEL, ABRIL 2011

El riesgo financiero evalúa la probabilidad de ocurrencia de un evento que tenga consecuencias

financieras para una organización, incluso, la posibilidad de que los resultados financieros sean

mayores o menores de los esperados.

Es aplicado en el establecimiento de estrategias de toda la empresa , diseñada para identificar eventos potenciales que

puedan efectuar a la entidad y administrar los riesgos para proporcionar

una seguridad e integridad razonable

referente al logro de objetivos .

WWW.ELECONOMISTA.COM

La administración de riesgos asegura el cumplimiento de las políticas definidas

por los comités de riesgo, refuerza la capacidad de análisis, define

metodología de " valoración, mide los riesgos y, establece procedimientos y

controles homogéneos.

1. ¿

QU

E E

ST

UD

IA L

A A

DM

INIS

TR

AC

IÓN

DE

R

IES

GO

S F

INA

NC

IER

OS

? C

ITE

03

AU

TO

RE

S

DIF

ER

EN

TE

S.

2- CITE 03 EJEMPLOS DE OBJETIVOS Y FUNCIONES DE LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS ADICIONALES A LOS CITADOS

-Financiar actividades productivas yrentables que sean capaces de generarempleo y crecimiento económico.

-Formular y fortalecer laimplementación y desarrollo de lapolítica de la administración del riesgo através de un adecuado tratamiento deriesgo

-Minimizar el costo del negocio causadopor los riesgos.

-Determinar porcentajes de riesgos adeterminados sectores deactividades.

- Gestionar eficazmente los riesgospara garantizar resultados operaciónales que concuerden con objetivosestratégicos de la organización.

- Prevenir desastres financieros

OBJETIVOSFUNCIONE

S

PASOS DEFINICION

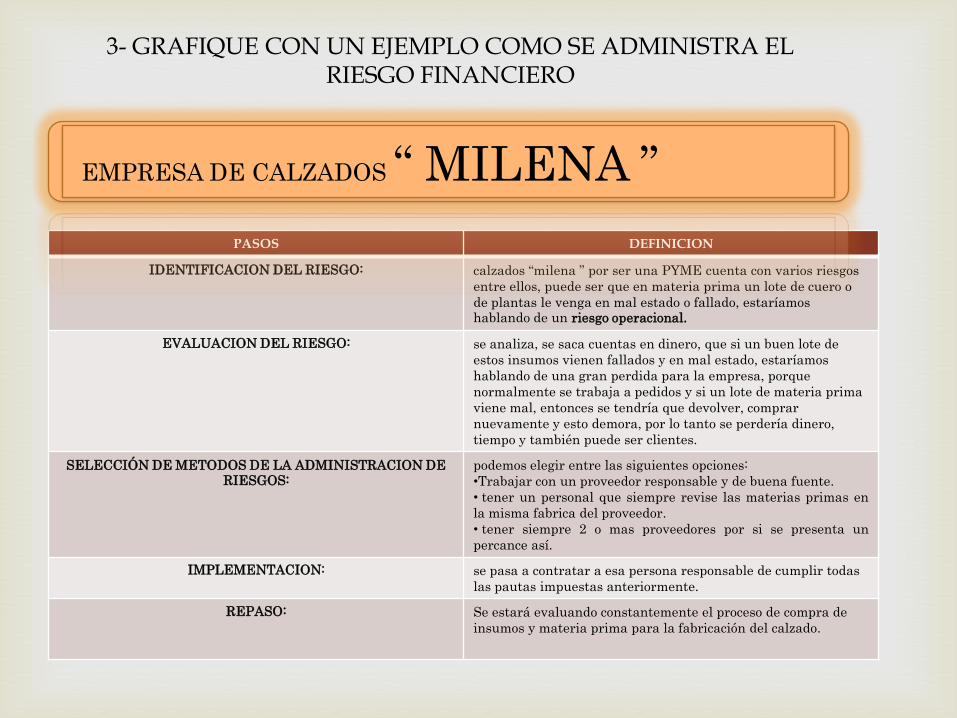

IDENTIFICACION DEL RIESGO: calzados “milena ” por ser una PYME cuenta con varios riesgos

entre ellos, puede ser que en materia prima un lote de cuero o

de plantas le venga en mal estado o fallado, estaríamos hablando de un riesgo operacional.

EVALUACION DEL RIESGO: se analiza, se saca cuentas en dinero, que si un buen lote de

estos insumos vienen fallados y en mal estado, estaríamos

hablando de una gran perdida para la empresa, porque

normalmente se trabaja a pedidos y si un lote de materia prima

viene mal, entonces se tendría que devolver, comprar

nuevamente y esto demora, por lo tanto se perdería dinero,

tiempo y también puede ser clientes.

SELECCIÓN DE METODOS DE LA ADMINISTRACION DE RIESGOS:

podemos elegir entre las siguientes opciones:

•Trabajar con un proveedor responsable y de buena fuente.

• tener un personal que siempre revise las materias primas en

la misma fabrica del proveedor.

• tener siempre 2 o mas proveedores por si se presenta un

percance así.

IMPLEMENTACION: se pasa a contratar a esa persona responsable de cumplir todas

las pautas impuestas anteriormente.

REPASO: Se estará evaluando constantemente el proceso de compra de

insumos y materia prima para la fabricación del calzado.

EMPRESA DE CALZADOS “ MILENA ”

3- GRAFIQUE CON UN EJEMPLO COMO SE ADMINISTRA EL RIESGO FINANCIERO

supongamos que unaempresa de ropa, no tubomucha salida de mercadería,se aproxima el invierno,entonces tiene que bajarcostos para poderdesprenderse de esamercadería, porque sino seestancaría, procura ganarpoco o recuperar su capital,antes de perderlo todo.

La cadena de tiendas COPYVENTAS, ellos en eltranscurso del año cuando elmovimiento es bajo, nocuenta con vigilante, pero encampaña cuando es bastanteel ingreso, llegan a contratarvigilantes, gastando dinero,pero evitando que seanasaltados y así perder masdinero.

una empresa de calzadosdecide fabricar en veranosandalias para dama, ve quela salida es lenta y haycompradores de otras zonasrurales que buscan zapatosde invierno para la sierra,decide ampliamente fabricartanto sandalias para lacosta, tanto para hombres,mujeres y niños, comotambién, zapatos para lazona sierra, logrando asítener ingresos por amboslados.

4- GRAFIQUE CON UN EJEMPLO LAS DIMENSIONES DE LA

TRANSFERENCIA DE UN RIESGO

PROTECCION O COBERTURA: ASEGURAMIENTO: DIVERSIFICACION:

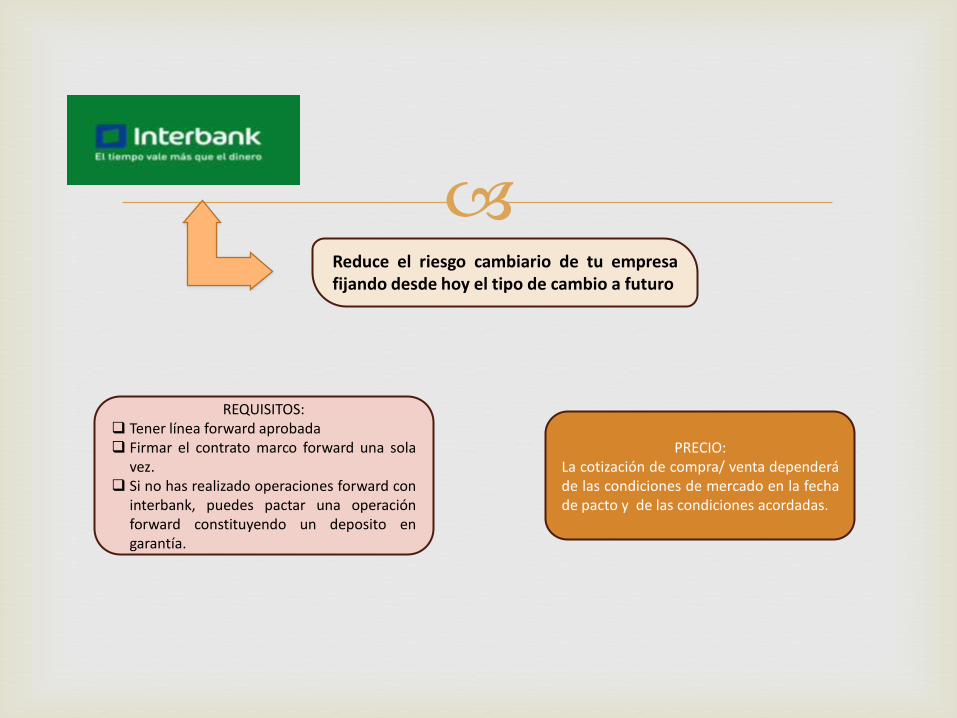

5 - ¿EN QUE INSTITUCIONES DEL SISTEMA FINANCIERO PERUANO SE COMERCIALIZA CON FORWARDS, EN QUE CONSISTE, REQUISITOS Y PRECIOS?

Un forward es un contrato entre dos partes para comprar ovender un activo a precio fijado y una fecha determinada.Existen dos formas de resolver los contratos de forward demoneda extranjera:

POR COMPENSACION: Al vencimiento delcontrato se compara el tipo de cambiospot contra tipo de cambio forward y eldiferencial en contra es pagado por laparte correspondiente.

POR ENTREGA FISICA: Al vencimientoel comprador y el vendedorintercambian las monedas según eltipo de cambio pactado.

Reduce el riesgo cambiario de tu empresafijando desde hoy el tipo de cambio a futuro

REQUISITOS: Tener línea forward aprobada Firmar el contrato marco forward una sola

vez. Si no has realizado operaciones forward con

interbank, puedes pactar una operaciónforward constituyendo un deposito engarantía.

PRECIO:La cotización de compra/ venta dependeráde las condiciones de mercado en la fechade pacto y de las condiciones acordadas.

A grandes rasgos un contrato a futuro no es mas que una especiede contrato forward pero estandarizado y negociable en unmercado organizado (instrumentos intra bursátiles), es decir, uncontrato a futuro es mucho mas detallado que un forward,incluye detalles como cantidad, calidad, fecha de entrega,método de entrega, etc.El contrato de forward se ajusta a las condiciones y necesidadesde las partes, ya que no esta tan estandarizado. Los futuros casisiempre generan liquidez a comparación de los forwards.

6- LEA UN CONTRATO FUTURO EN INTERNET Y COMENTE AMPLIAMENTE EN QUE SE DIFERENCIA DE UN FORWARD.

Forward FUTURO

Contrato Operación aplazo que obliga a comprador y a vendedor

Operación aplazo que obliga a comprador y a vendedor

Tamaño Determinadosegún transacción y las necesidades de las partes contratantes

Estandarizado

FechaVencimiento

Determinadasegún la transacción

Estandarizada

Métodode transacción

Contratacióny negociación directa entre comprador y vendedor

Actuación ycotización abierta en el mercado

Aportacióngarantías

No existe.Resulta muy difícil deshacer la operación; beneficio o pérdida al vencimiento delcontrato

El margeninicial lo efectúan ambas partes contratantes, si bien los complementarios se llevarán acabo en función de la evolución de los precios de mercado "marking to market"

Mercadosecundario

No existe.Resulta muy difícil deshacer la operación; beneficio o pérdida al vencimiento delcontrato

Mercadoorganizado "Bolsa de Futuros". Posibilidad de "deshacer" la operaciónantes de su vencimiento. Beneficio o pérdida materializable en cualquier momento

Institucióngarante

Los propioscontratantes

Cámara deCompensación "Clearing House"

Cumplimientodel contrato

Mediante laentrega por diferencias

Posible entrega al vencimiento, perogeneralmente se cancela la posición anticipadamente con una operación de signo contrarioa la previamente efectuada. También se puede liquidar por diferencias.

7- ¿CUAL ES LA DIFERENCIA ENTRE TASA DE INTERES ACTIVA Y TASA DE INTERES PASIVA? DE 03 EJEMPLOS DE CADA UNA.

La tasa activa

• O de colocación, por su parte, es la que reciben los intermediarios financieros de los demandantes por los préstamos otorgados.

• Obviamente, esta última siempre es mayor, ya que la diferencia con la tasa de captación es la que permite al intermediario financiero cubrir los costos administrativos, dejando además una utilidad. La diferencia entre la tasa activa y la pasiva se llama margen de intermediación .

• ejemplo :

• 1) tasa de interes de prestamo personal

• 2) prestamo vehicular

• 3) la tasa de interes de un prestamo personal.

La tasa pasiva

• O de captación, es la que pagan los intermediarios financieros a los oferentes de recursos por el dinero captado de los ahorristas.

• Asimismo, los bancos pagan diferentes tasas de interés (tasas pasivas) al público según el tipo de depósito: Como ser: Cuenta corriente, Ahorro, Plazo hasta 30 días, plazo de mas de 360 días.

• ejemplo :

• tasa de interes de un plazo fijo o de una caja de ahorro.

• 2) los bancos pagan diferentes tasas de interes como : cuenta corriente .

• 3) crédito para implementación de equipos.

Riesgos financieros No Controlables Que pueden afectar al cliente de la Empresa

1. Bajos Ingresos2. Crisis Europea 3. Inflación4. Comportamiento del Mercado5. Desastres Naturales6. Tipo de Cambio7. Crisis en Otros países del Mundo8. Riesgos Sociales y Políticos9. Riesgo Tecnológico10. Riesgos Legales

Riesgos financieros No Controlables Que pueden afectar la Empresa

1. Tipo de Cambio2. Riesgo de Nuevas Competencias3. Robo a los Proveedores4. Desabastecimiento5. Impuestos6. Riesgo de Fraude7. Riesgo de Desastres Naturales8. Economía Inestable 9. Riesgo por Variación de Precios10. Riesgo Financiero

Riesgos financieros Controlables Que pueden afectar la Empresa

1. No Cumplimiento2. Mercado3. Operaciones4. Mano de Obra Inexperta5. Riesgo de Crédito

Estrategias para Mitigar los Riesgos Financieros Controlables que pueden Afectar a la Empresa

1. Capacitación constante del Personal2. Políticas3. Estrategias empresariales Innovadoras4. Uso de Herramientas de gestión de riesgos5. Contar con un Seguro6. Diversificar el Riesgo