Actividades de Comprensión..docx

29

Universidad Técnica Particular de Loja Escuela de Ciencias de la Educación Maestría en Gerencia y Liderazgo Educacional Guayaquil ACTIVIDADES DE COMPRENSIÓN: PRUEVA DE ENSAYO Módulo 1: Gerencia Financiera Aplicada Ciclo: Cuarto Ciclo – Evaluación a Distancia Autor: Guillermo Andres Falconi Piedra Tutor: Mgs. Ximena Franco Abad

-

Upload

guillermo-andres-falconi-piedra -

Category

Documents

-

view

13 -

download

1

Transcript of Actividades de Comprensión..docx

Universidad Técnica Particular de Loja

Escuela de Ciencias de la Educación

Maestría en Gerencia y Liderazgo Educacional

Guayaquil

ACTIVIDADES DE COMPRENSIÓN:

PRUEVA DE ENSAYO

Módulo 1:

Gerencia Financiera Aplicada

Ciclo:

Cuarto Ciclo – Evaluación a Distancia

Autor:

Guillermo Andres Falconi Piedra

Tutor:

Mgs. Ximena Franco Abad

2012

ÍNDICE

CAPÍTULO I TABLA DE CONTENIDO

CAPÍTULO II PRUEBA DE ENSAYO..............................................................................................3

2.1 PREGUNTA 1 ENCUENTRE EL PUNTO DE EQUILIBRIO..............................................3

2.1.1 CÁLCULO DEL COSTO ANUAL POR PARALELO.........................................................3

2.1.2 PRECIO DE VENTA POR PARALELOS...........................................................................4

2.1.3 CALCULO DEL PUNTO DE EQUILIBRIO........................................................................4

2.1.4 CONCLUSIONES...............................................................................................................5

2.2 PREGUNTA 2 ANÁLISIS VERTICAL E ÍNDICES FINANCIEROS...................................5

2.2.1 ANÁLISIS VERTICAL. EXPLIQUE LOS RESULTADOS OBTENIDOS............................8

2.2.2 DETERMINE LOS SIGUIENTES ÍNDICES FINANCIEROS Y ANALICE EL

RESULTADO OBTENIDO EN CADA UNO DE ELLOS..................................................14

CAPÍTULO III BIBLIOGRAFÍA.......................................................................................................20

ii

CAPÍTULO II

PRUEBA DE ENSAYO

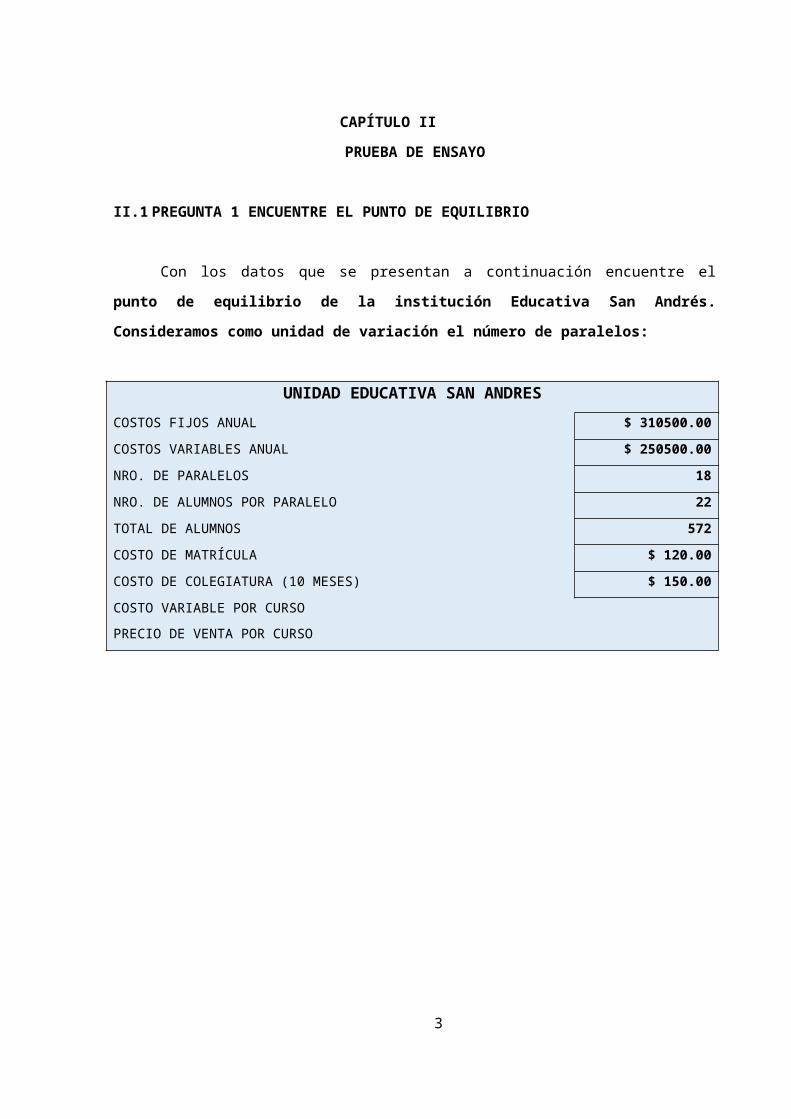

II.1 PREGUNTA 1 ENCUENTRE EL PUNTO DE EQUILIBRIO

Con los datos que se presentan a continuación encuentre el punto de equilibrio de

la institución Educativa San Andrés. Consideramos como unidad de variación el

número de paralelos:

UNIDAD EDUCATIVA SAN ANDRES

COSTOS FIJOS ANUAL $ 310500.00

COSTOS VARIABLES ANUAL $ 250500.00

NRO. DE PARALELOS 18

NRO. DE ALUMNOS POR PARALELO 22

TOTAL DE ALUMNOS 572

COSTO DE MATRÍCULA $ 120.00

COSTO DE COLEGIATURA (10 MESES) $ 150.00

COSTO VARIABLE POR CURSO

PRECIO DE VENTA POR CURSO

3

II.1.1 CÁLCULO DEL COSTO ANUAL POR PARALELO

GRAFICO NO 1 CÁLCULO DEL COSTO ANUAL POR PARALELO

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

COSTO ANUAL POR PARALELO = $ 250500.00 / 18

COSTO ANUAL POR PARALELO = $ 13916,66667

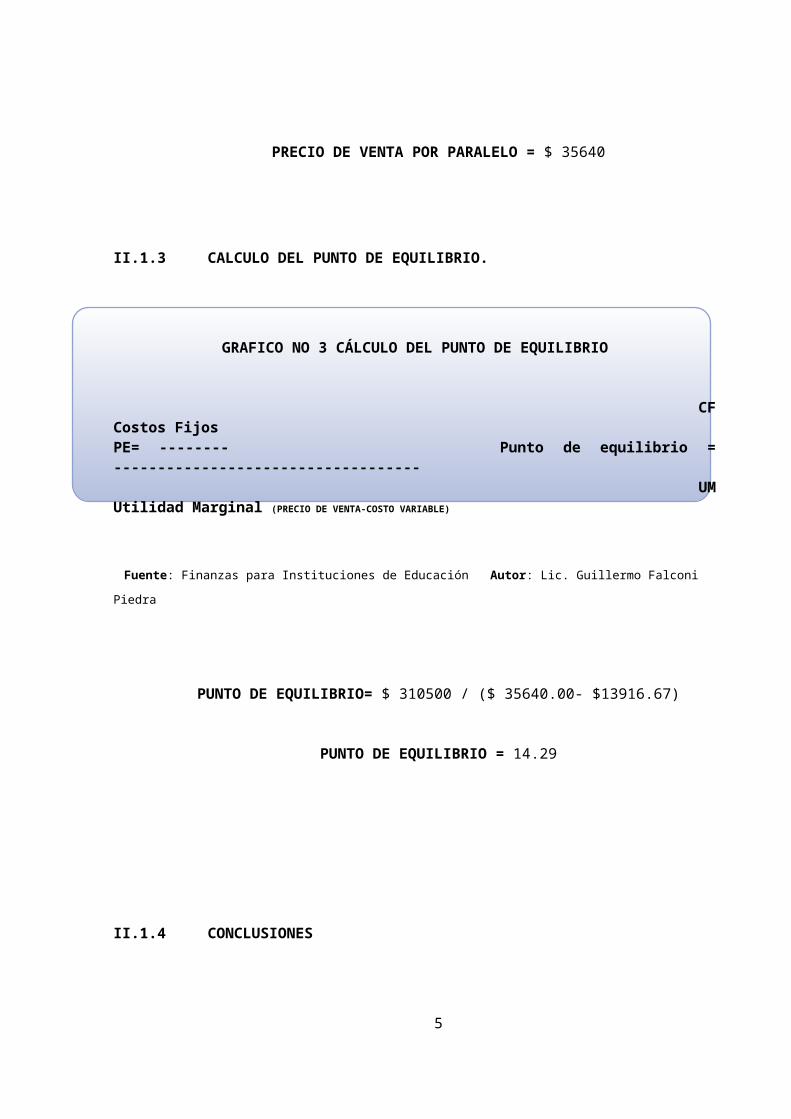

II.1.2 PRECIO DE VENTA POR PARALELOS

GRAFICO NO 2 CÁLCULO DEL PRECIO DE VENTA POR PARALELO

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

PRECIO DE VENTA POR PARALELO = $ 162 x 10 x 22

PRECIO DE VENTA POR PARALELO = $ 35640

II.1.3 CALCULO DEL PUNTO DE EQUILIBRIO.

4

PRECIO PROMEDIO MENSUAL

(MATRICULAS MAS

PENSIÓN)

MESES DE CALSES

CANTIDAD DE

ALUMNOS

PRECIO DE VENTA POR PARALELOS

GRAFICO NO 3 CÁLCULO DEL PUNTO DE EQUILIBRIO

CF Costos Fijos PE= -------- Punto de equilibrio = ----------------------------------- UM Utilidad Marginal (PRECIO DE VENTA-COSTO VARIABLE)

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

PUNTO DE EQUILIBRIO= $ 310500 / ($ 35640.00- $13916.67)

PUNTO DE EQUILIBRIO = 14.29

II.1.4 CONCLUSIONES

De acuerdo a los resultados obtenidos para no perder recursos bebemos contar con

un mínimo de 15 paralelos redondeándolos pero como contamos con 22 apreciamos que

estamos por encima del punto de equilibrio generando tranquilidad en el gerente y los

accionistas ya que se cuenta con recursos para seguir desarrollando las actividades,

reinvirtiendo recursos y generando beneficios.

II.2 PREGUNTA 2 ANÁLISIS VERTICAL E ÍNDICES FINANCIEROS

Con los datos que se presentan a continuación en el balance general y el estado de

pérdidas y ganancias realice lo siguiente:

5

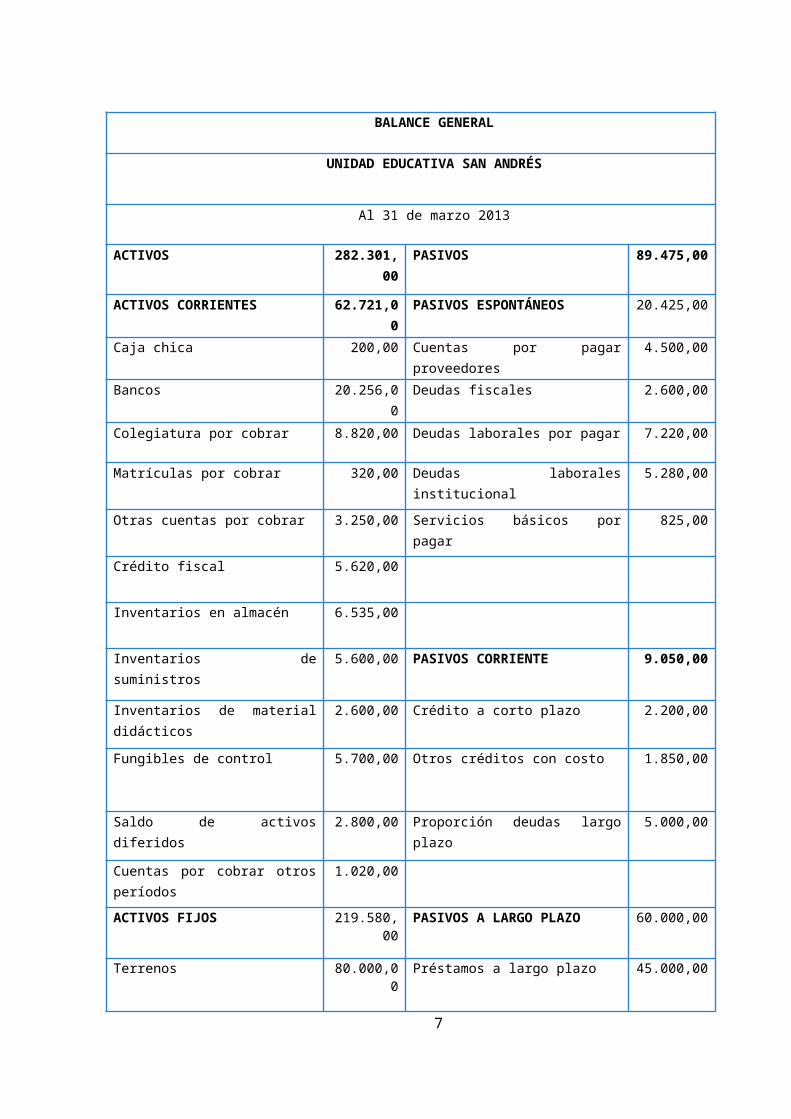

BALANCE GENERAL

UNIDAD EDUCATIVA SAN ANDRÉS

Al 31 de marzo 2013

ACTIVOS 282.301,00 PASIVOS 89.475,00

ACTIVOS CORRIENTES 62.721,00 PASIVOS ESPONTÁNEOS 20.425,00

Caja chica 200,00 Cuentas por pagar proveedores 4.500,00

Bancos 20.256,00 Deudas fiscales 2.600,00

Colegiatura por cobrar 8.820,00 Deudas laborales por pagar 7.220,00

Matrículas por cobrar 320,00 Deudas laborales institucional 5.280,00

Otras cuentas por cobrar 3.250,00 Servicios básicos por pagar 825,00

Crédito fiscal 5.620,00

Inventarios en almacén 6.535,00

Inventarios de suministros 5.600,00 PASIVOS CORRIENTE 9.050,00

Inventarios de material didácticos 2.600,00 Crédito a corto plazo 2.200,00

Fungibles de control 5.700,00 Otros créditos con costo 1.850,00

Saldo de activos diferidos 2.800,00 Proporción deudas largo plazo 5.000,00

Cuentas por cobrar otros períodos 1.020,00

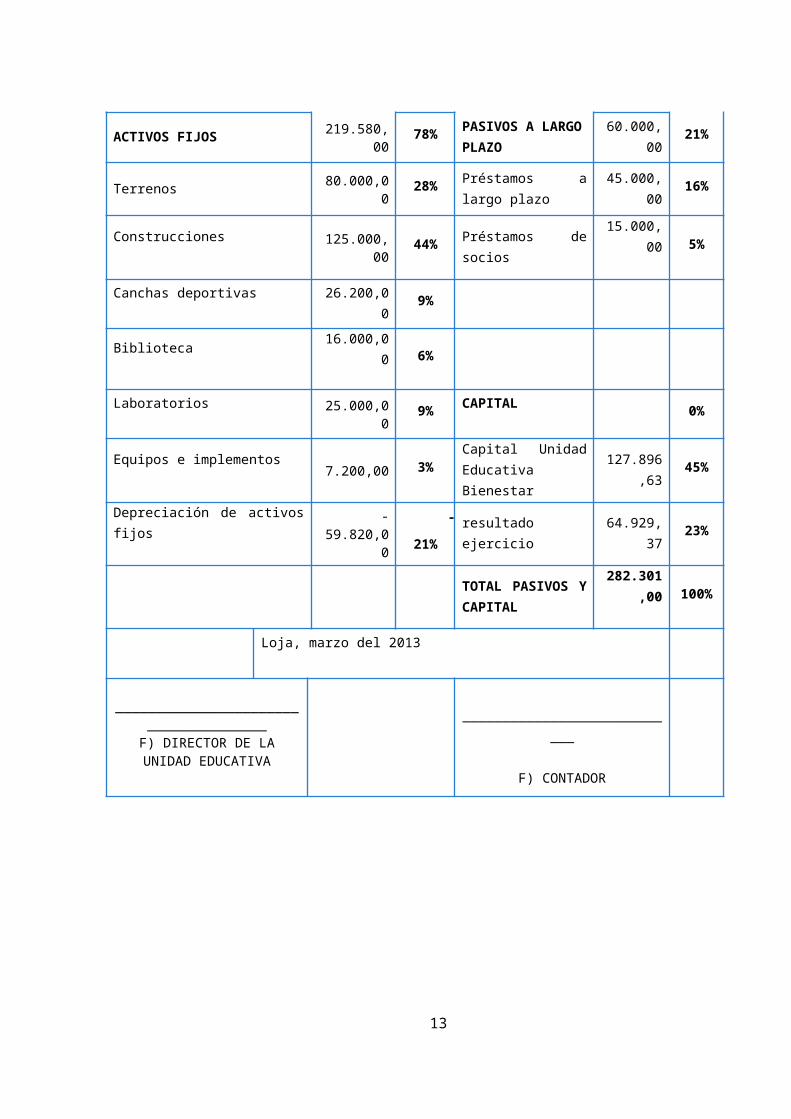

ACTIVOS FIJOS 219.580,00 PASIVOS A LARGO PLAZO 60.000,00

Terrenos 80.000,00 Préstamos a largo plazo 45.000,00

6

Construcciones 125.000,00 Préstamos de socios 15.000,00

Canchas deportivas 26.200,00

Biblioteca 16.000,00

Laboratorios 25.000,00 CAPITAL

Equipos e implementos 7.200,00 Capital Unidad Educativa Bienestar

127.896,63

Depreciación de activos fijos -59.820,00 resultado ejercicio 64.929,37

TOTAL PASIVOS Y CAPITAL 282.301,00

Loja, marzo del 2013

______________________________________F) DIRECTOR DE LA UNIDAD EDUCATIVA

____________________________F) CONTADOR

7

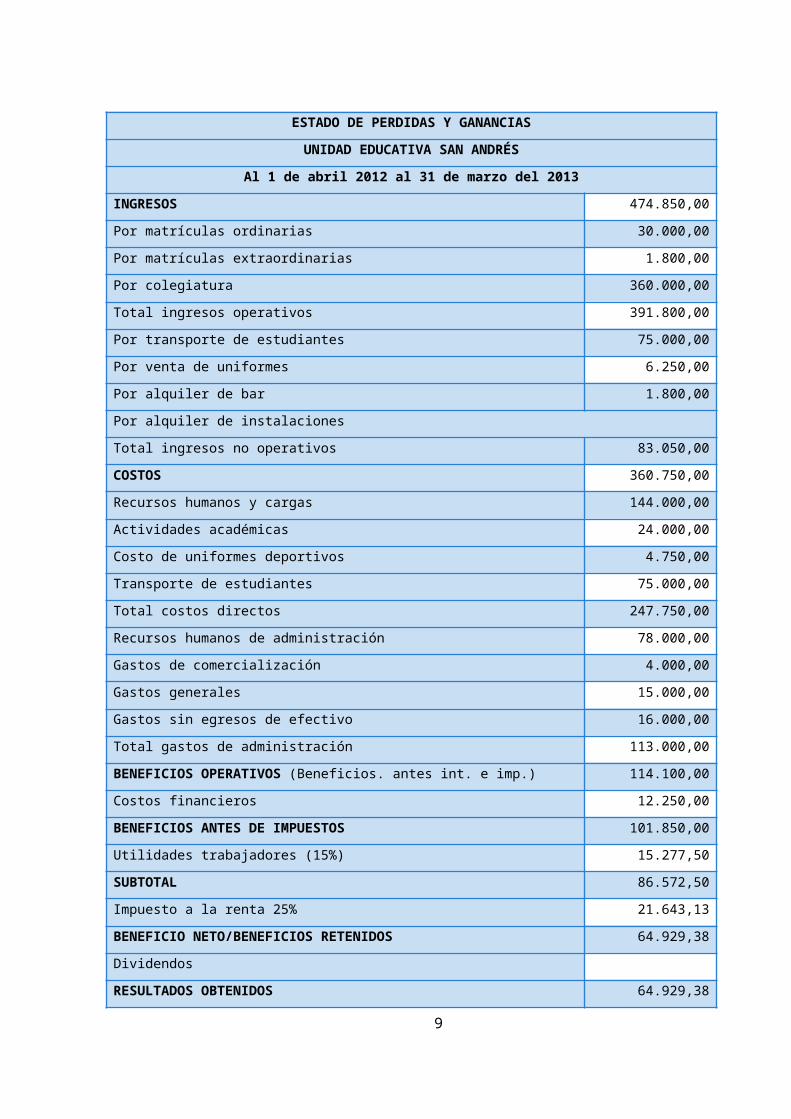

ESTADO DE PERDIDAS Y GANANCIAS

UNIDAD EDUCATIVA SAN ANDRÉS

Al 1 de abril 2012 al 31 de marzo del 2013

INGRESOS 474.850,00

Por matrículas ordinarias 30.000,00

Por matrículas extraordinarias 1.800,00

Por colegiatura 360.000,00

Total ingresos operativos 391.800,00

Por transporte de estudiantes 75.000,00

Por venta de uniformes 6.250,00

Por alquiler de bar 1.800,00

Por alquiler de instalaciones

Total ingresos no operativos 83.050,00

COSTOS 360.750,00

Recursos humanos y cargas 144.000,00

Actividades académicas 24.000,00

Costo de uniformes deportivos 4.750,00

Transporte de estudiantes 75.000,00

Total costos directos 247.750,00

Recursos humanos de administración 78.000,00

Gastos de comercialización 4.000,00

Gastos generales 15.000,00

Gastos sin egresos de efectivo 16.000,00

Total gastos de administración 113.000,00

BENEFICIOS OPERATIVOS (Beneficios. antes int. e imp.) 114.100,00

Costos financieros 12.250,00

BENEFICIOS ANTES DE IMPUESTOS 101.850,00

Utilidades trabajadores (15%) 15.277,50

SUBTOTAL 86.572,50

Impuesto a la renta 25% 21.643,13

BENEFICIO NETO/BENEFICIOS RETENIDOS 64.929,38

Dividendos

RESULTADOS OBTENIDOS 64.929,38

Loja, marzo 2013

______________________________________ _______________

8

F) DIRECTOR DE LA UNIDAD EDUCATIVA F) CONTADOR

9

II.2.1 ANÁLISIS VERTICAL. EXPLIQUE LOS RESULTADOS OBTENIDOS.

Consiste en tomar un estado financiero y relacionar cada una de sus partes con un

total determinado dentro del mismo estado, el cual se denomina cifra base a fin de terminar

mediante este análisis estático la situación financiera en un momento dado, no considera los

cambios generados en el tiempo.

II.2.1.1 ANÁLISIS VERTICAL DEL BALANCE GENERAL

Si analizamos el balance general el 100% corresponde al total de los activos y este

valor lo comparamos con cada cuenta.

10

BALANCE GENERAL

UNIDAD EDUCATIVA SAN ANDRÉS

Al 31 de marzo 2013

ACTIVOS 282.301,00 100% PASIVOS 89.475,003

32%

ACTIVOS CORRIENTES 62.721,00 22% PASIVOS ESPONTÁNEOS

20.425,00 7%

Caja chica 200,00 0% Cuentas por pagar proveedores

4.500,00 2%

Bancos 20.256,00 7% Deudas fiscales 2.600,00 1%

Colegiatura por cobrar 8.820,00 3% Deudas laborales por pagar

7.220,00 3%

Matrículas por cobrar 320,00 0% Deudas laborales institucional

5.280,00 2%

Otras cuentas por cobrar 3.250,00 1% Servicios básicos por pagar

825,00 0%

Crédito fiscal 5.620,00 2%

Inventarios en almacén 6.535,00 2%

Inventarios de suministros 5.600,00 2% PASIVOS CORRIENTE

9.050,00 3%

Inventarios de material didácticos

2.600,00 1% Crédito a corto plazo 2.200,00 1%

Fungibles de control 5.700,00 2% Otros créditos con costo

1.850,00 1%

Saldo de activos diferidos 2.800,00 1% Proporción deudas largo plazo

5.000,00 2%

Cuentas por cobrar otros períodos

1.020,00 0%

ACTIVOS FIJOS 219.580,00 78% PASIVOS A LARGO PLAZO

60.000,00 21%

Terrenos 80.000,00 28% Préstamos a largo plazo

45.000,00 16%

11

Construcciones125.000,00 44% Préstamos de socios

15.000,00 5%

Canchas deportivas26.200,00 9%

Biblioteca 16.000,00 6%

Laboratorios25.000,00 9% CAPITAL 0%

Equipos e implementos7.200,00 3% Capital Unidad

Educativa Bienestar127.896,6

345%

Depreciación de activos fijos-59.820,00

-

21%resultado ejercicio 64.929,37 23%

TOTAL PASIVOS Y CAPITAL

282.301,00 100%

Loja, marzo del 2013

______________________________________

F) DIRECTOR DE LA UNIDAD EDUCATIVA

____________________________

F) CONTADOR

12

GRAFICO NO 4 ANÁLISIS VERTICAL ACTIVOS

Fuente: Evaluación a distancia gerencia financiera aplicada Autor: Lic. Guillermo Falconi Piedra

De acuerdo al análisis vertical podemos apreciar que los activos corrientes

representan el 22% de la inversión total, cuyo rubro más representativo es bancos con el 7%

y colegiatura con el 3% valores normales por la actividad que realiza debido a que recibe a

habitualmente valores por concepto de pensiones, en lo referente a inventarios tanto de

almacén, suministros y material didáctico representan el 5% por un valor de $14735.00

dólares, habría que verificarlo con la finalidad de establecer si es necesario mantener este

nivel de inventarios y si no están obsoletos o no tienen rotación, en lo referente a cuentas

por cobrar años anteriores el monto es sumamente bajo por lo tanto se determina que se

está haciendo una buena gestión de cobros.

13

Del análisis de los activos fijos verificamos que representa el 78% de la inversión

total invertido, lo que nos permite establecer que es una institución solvente

económicamente hablando, que ha invertido en canchas deportivas, biblioteca y laboratorio

lo que demuestra que se preocupa por facilitar los espacios necesarios para generar en los

educandos una instrucción de calidad. Podemos observar que la depreciación en relación a

los activos fijos asciende a un 30% lo que demuestra que nuestros activos están operativos

y no es necesario renovarlos:

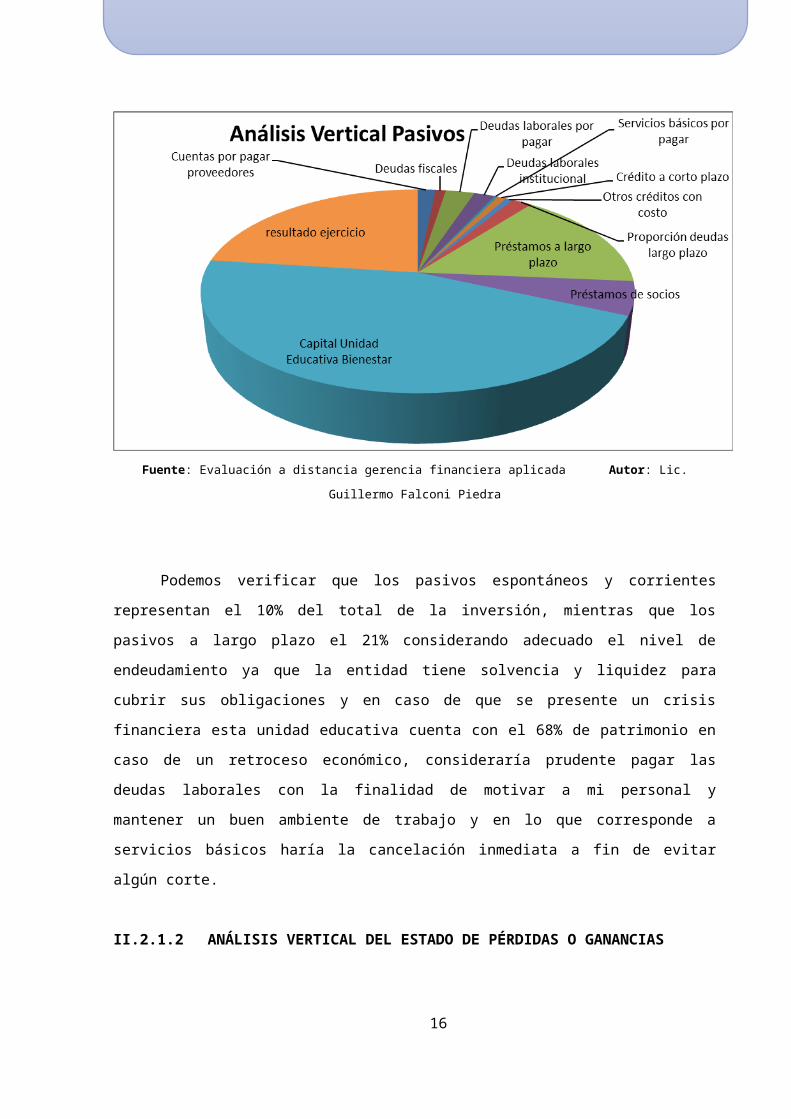

GRAFICO NO 5 ANÁLISIS VERTICAL ACTIVOS

Fuente: Evaluación a distancia gerencia financiera aplicada Autor: Lic. Guillermo Falconi Piedra

Podemos verificar que los pasivos espontáneos y corrientes representan el 10% del

total de la inversión, mientras que los pasivos a largo plazo el 21% considerando adecuado

el nivel de endeudamiento ya que la entidad tiene solvencia y liquidez para cubrir sus

obligaciones y en caso de que se presente un crisis financiera esta unidad educativa cuenta

con el 68% de patrimonio en caso de un retroceso económico, consideraría prudente pagar

las deudas laborales con la finalidad de motivar a mi personal y mantener un buen ambiente

de trabajo y en lo que corresponde a servicios básicos haría la cancelación inmediata a fin

de evitar algún corte.

II.2.1.2 ANÁLISIS VERTICAL DEL ESTADO DE PÉRDIDAS O GANANCIAS

14

Si analizamos el estado de pérdidas y ganancias el 100% corresponde al valor total

de ventas o al total de ingresos y este valor lo comparamos con cada cuenta.

15

ESTADO DE PERDIDAS Y GANANCIAS

UNIDAD EDUCATIVA SAN ANDRÉS

Al 1 de abril 2012 al 31 de marzo del 2013

INGRESOS 474.850,00 100%

Por matrículas ordinarias 30.000,00 6%

Por matrículas extraordinarias 1.800,00 0%

Por colegiatura 360.000,00 76%

Total ingresos operativos 391.800,00 83%

Por transporte de estudiantes 75.000,00 16%

Por venta de uniformes 6.250,00 1%

Por alquiler de bar 1.800,00 0%

Por alquiler de instalaciones 1200 0%

Total ingresos no operativos 83.050,00 17%

COSTOS 360.750,00 76%

Recursos humanos y cargas 144.000,00 30%

Actividades académicas 24.000,00 5%

Costo de uniformes deportivos 4.750,00 1%

Transporte de estudiantes 75.000,00 16%

Total costos directos 247.750,00 52%

Recursos humanos de administración 78.000,00 16%

Gastos de comercialización 4.000,00 1%

Gastos generales 15.000,00 3%

Gastos sin egresos de efectivo 16.000,00 3%

Total gastos de administración 113.000,00 24%

BENEFICIOS OPERATIVOS (Beneficios. antes int. e

imp.)

114.100,00 24%

Costos financieros 12.250,00 3%

BENEFICIOS ANTES DE IMPUESTOS 101.850,00 21%

Utilidades trabajadores (15%) 15.277,50 3%

SUBTOTAL 86.572,50 18%

Impuesto a la renta 25% 21.643,13 5%

BENEFICIO NETO/BENEFICIOS RETENIDOS 64.929,38 14%

Dividendos

RESULTADOS OBTENIDOS 64.929,38 14%

16

Loja, marzo 2013

_______________________________

F) DIRECTOR DE LA UNIDAD EDUCATIVA _______________

F) CONTADOR

17

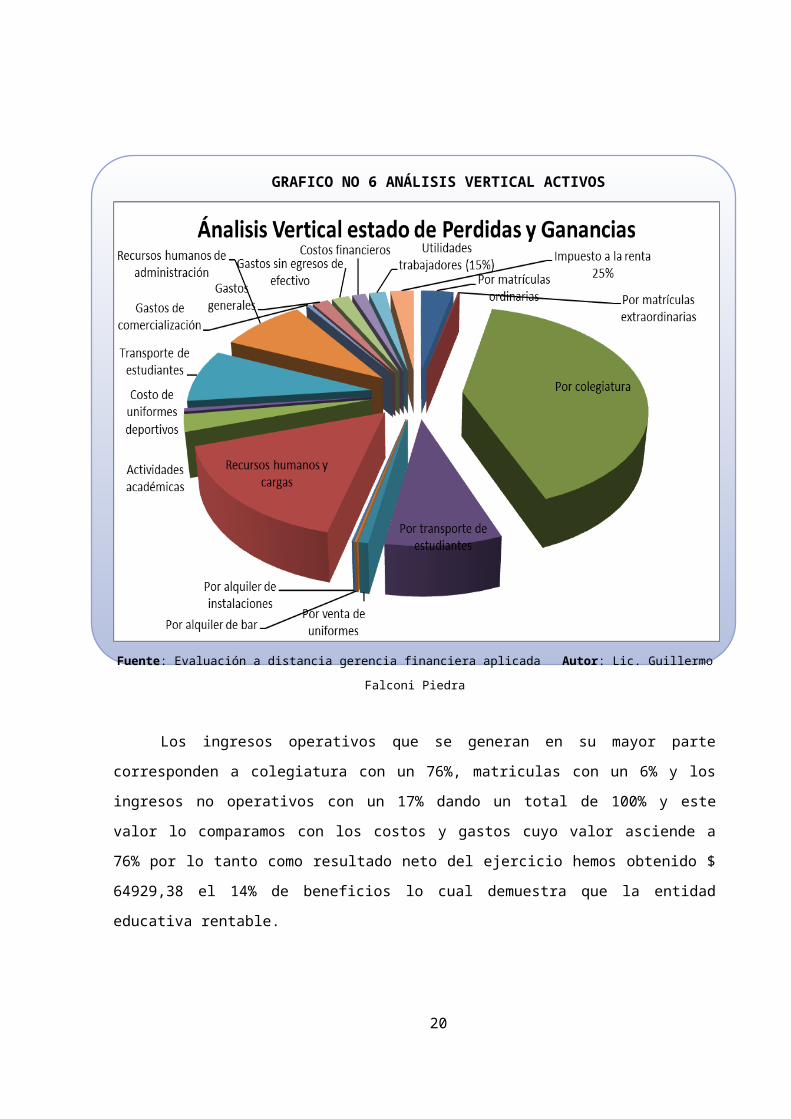

GRAFICO NO 6 ANÁLISIS VERTICAL ACTIVOS

Fuente: Evaluación a distancia gerencia financiera aplicada Autor: Lic. Guillermo Falconi Piedra

Los ingresos operativos que se generan en su mayor parte corresponden a

colegiatura con un 76%, matriculas con un 6% y los ingresos no operativos con un 17%

dando un total de 100% y este valor lo comparamos con los costos y gastos cuyo valor

asciende a 76% por lo tanto como resultado neto del ejercicio hemos obtenido $ 64929,38 el

14% de beneficios lo cual demuestra que la entidad educativa rentable.

Se puede apreciar que al inversión en realizada en transporte de los estudiantes no

está generando ganancia alguna por lo cual sugiero tercerizar este servicio o aumentar el

costo del mismo a fin de que se vuelva sustentable en el tiempo y nos permita renovar el

parque automotor y dar mantenimiento al mismo.

II.2.2 DETERMINE LOS SIGUIENTES ÍNDICES FINANCIEROS Y ANALICE EL

RESULTADO OBTENIDO EN CADA UNO DE ELLOS.

18

Un indicador es una relación entre dos cuentas de los estados financieros que nos

permiten apreciar los puntos fuertes y débiles del negocio y establecer posibilidades y

tendencias

II.2.2.1 INDICADORES DE LIQUIDEZ.

Miden la capacidad, disponibilidad que tiene la entidad para cancelar sus

obligaciones a corto plazo.

II.2.2.1.1 RAZÓN CORRIENTE.

Nos permite medir la disponibilidad que tiene la empresa a corto plazo para afrontar

los compromisos a corto plazo.

GRAFICO NO 7 FORMULA ÍNDICE DE LIQUIDEZ - RAZÓN CORRIENTE

AC Activo Corriente RC= -------- Razón Corriente = ----------------------------------- PC Pasivo Corriente (pasivo espontaneo + corriente)

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Razón Corriente = $ 62721.00 / 29475

Razón Corriente = 2.13

El resultado nos permite apreciar que por cada dólar que se debe a corto plazo se

cuenta con $ 2.13 dólares para respaldar las obligaciones, por tanto determinamos que este

indicador nos sirve para determinar que mientras más alto es el resultado mayor solvencia

tiene la entidad.

II.2.2.1.2 CAPITAL NETO DE TRABAJO.

19

Es una forma de apreciar de manera cuantitativa (en dólares) los resultados de la

razón corriente. Es decir este cálculo representa en términos de valor lo que la razón

corriente presenta como relación.

GRAFICO NO 8 CAPITAL NETO DE TRABAJO

CNT= AC - PC Capital Neto de Trabajo = Activo Corriente - Pasivo Corriente

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Capital Neto de Trabajo = $ 62721.00 - $ 29475.00

Capital Neto de Trabajo = $ 33246.00

Este es el valor que le quedaría a la entidad educativa después de cancelar sus

pasivos a corto plazo demostrando que hay disponibilidad para cancelarlos inmediatamente.

II.2.2.1.3 PRUEBA ACIDA.

Esta es la que verifica la capacidad de la empresa para cancelar sus obligaciones

corrientes sin depender de las existencias, es decir básicamente con sus saldos en efectivo,

el producido de sus cuentas por cobrar, sus inversiones temporales y algún otro activo de

fácil liquidación diferentes al inventario.

GRAFICO NO 9 PRUEVA ACIDA

AC - I Activo Corriente - InventarioPA= -------- Prueba Acida = ----------------------------------- PC Pasivo Corriente (pasivo espontaneo + corriente)

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Prueba Acida = $ 62721.00 – 14735 / $ 29475.00

Prueba Acida = 1.62

20

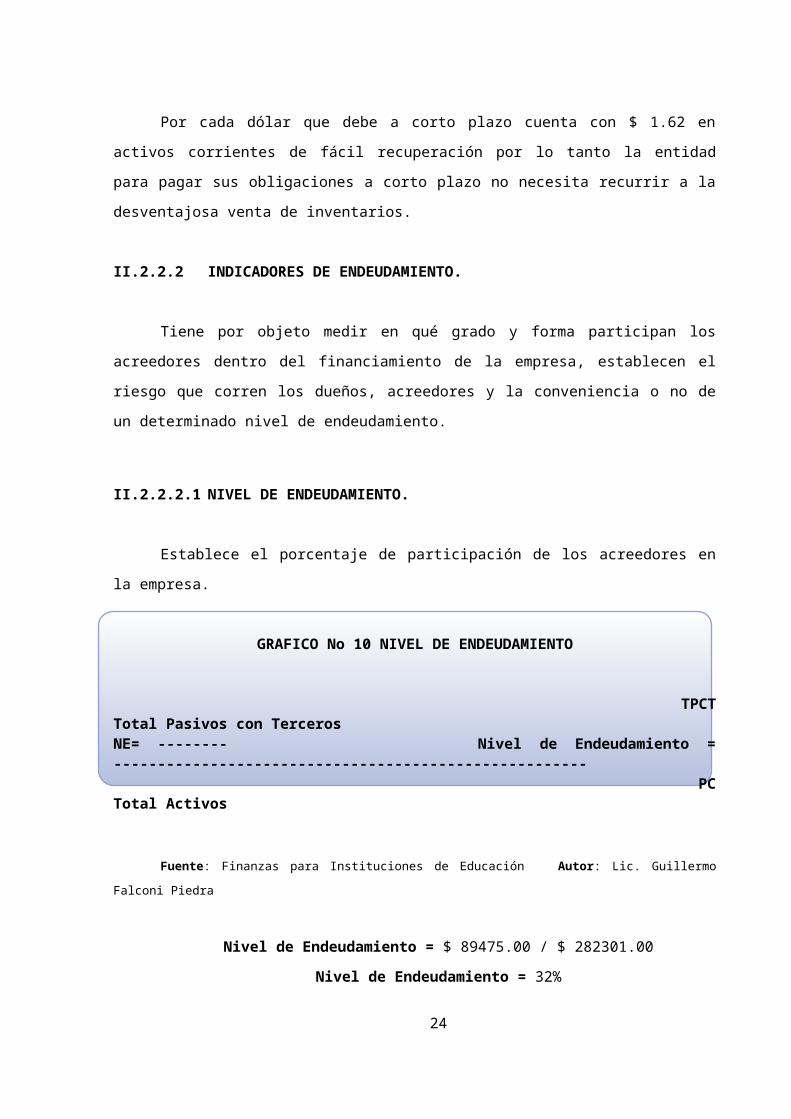

Por cada dólar que debe a corto plazo cuenta con $ 1.62 en activos corrientes de

fácil recuperación por lo tanto la entidad para pagar sus obligaciones a corto plazo no

necesita recurrir a la desventajosa venta de inventarios.

II.2.2.2 INDICADORES DE ENDEUDAMIENTO.

Tiene por objeto medir en qué grado y forma participan los acreedores dentro del

financiamiento de la empresa, establecen el riesgo que corren los dueños, acreedores y la

conveniencia o no de un determinado nivel de endeudamiento.

II.2.2.2.1 NIVEL DE ENDEUDAMIENTO.

Establece el porcentaje de participación de los acreedores en la empresa.

GRAFICO No 10 NIVEL DE ENDEUDAMIENTO

TPCT Total Pasivos con TercerosNE= -------- Nivel de Endeudamiento = ------------------------------------------------------ PC Total Activos

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Nivel de Endeudamiento = $ 89475.00 / $ 282301.00

Nivel de Endeudamiento = 32%

Podemos determinar que el nivel de endeudamiento nos demuestra que los

accionistas son dueños del 68% de la entidad y los acreedores del 32%, por tanto no existe

riesgo sobre la institución.

Se puede determinar que el 32% de cada dólar que posee la empresa le pertenece

aun a los acreedores (bancos, proveedores y emperadores).

II.2.2.2.2 ENDEUDAMIENTO FINANCIERO.

21

Establece el porcentaje que presentan las obligaciones financieras de corto y largo

plazo con respecto a los ingresos del periodo. Si los ingresos corresponden a un periodo

menor a un año, deben anualizarse, antes de proceder al cálculo del indicador.

GRAFICO No 11 ENDEUDAMIENTO FINANCIERO

OF Obligaciones FinancierasNE= -------- Nivel de Endeudamiento = ------------------------------------------------------ IN Ingresos Netos

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Nivel de Endeudamiento = $ 69050.00 / $ 474850.00

Nivel de Endeudamiento = 14.54%

Las obligaciones con las entidades financieras equivalen al 14.54% de los ingresos

del año. Es un valor bastante aceptable, pues determina que la entidad no sufre peligro de

perder su control.

II.2.2.3 INDICADORES DE ACTIVIDAD.

Mide la eficiencia con que la entidad utiliza sus activos

II.2.2.3.1 ROTACIÓN DE ACTIVOS TOTALES.

Mide las ventas generadas por cada dólar de activo.

GRAFICO No 12 ROTACIÓN DE ACTIVOS TOTALES

IT Ingresos TotalesRAT= -------- Rotación de activos totales = ------------------------------------------------------ AT Activos Totales

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Rotación de activos totales = $ 474850.00 / $ 282301.00

Rotación de activos totales = 1.68

II.2.2.3.2 ROTACIÓN DE CARTERA VENCIDA.

22

Establecer el número de veces que las cuentas por cobrar giran, en promedio, en un

periodo determinado de tiempo, generalmente un año.

GRAFICO No 13 ROTACIÓN DE CARTERA VENCIDA

IT Cuentas X Cobrar otros periodosRCV= -------- Rotación de cartera vencida = ------------------------------------------------------ AT Total de Cuentas X Cobrar

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Rotación de cartera vencida = $ 1020.00 / $ 12390.00

Rotación de cartera vencida = 8%

Un 8% de los alumnos no han cancelado sus obligaciones con la entidad educativa,

del total de los alumnos por tanto se puede determinar que existe una buena política de

cobro y que las autoridades competentes analizan a quien otorgarle el crédito.

II.2.2.4 INDICADORES DE RENTABILIDAD.

Sirven para medir la efectividad de la administración de la entidad para controlar los

costos, gastos y de esta manera convertir las ventas en utilidades.

II.2.2.4.1 BENEFICIO OPERATIVO.

Mide la eficiencia en la gestión para manejar sus ingresos y sus costos.

GRAFICO No 14 BENEFICIO OPERATIVO

BAI Beneficio antes del Impuesto e Intereses BO= -------- Beneficio Operativo = -------------------------------------------------------------- TI Total Ingresos

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Beneficio Operativo = $ 101805.00 / $ 474850.00

Beneficio Operativo = 0.21

Por cada dólar de ingresos genera operativamente a la entidad educativa $ 0.21

centavos.

23

II.2.2.4.2 RENDIMIENTO DEL ACTIVO TOTAL.

Se lo forma en relación al activo total, por lo tanto no influye como se lo financió. Este

índice es relevante para comparaciones operativas entre entidades tanto local como

internacionalmente.

GRAFICO No 15 RENDIMIENTO DEL ACTIVO TOTAL

BAI Beneficio antes del Impuesto RAT= -------- Rendimiento de Activo Total = ---------------------------------------------------- TA Total Activos

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Rendimiento de activo total = $ 101850.00 / $ 282301.00

Rendimiento de activo total = 0.36

Por cada dólar de activos, genera operativamente a la entidad educativa $ 0.36

centavos de dólar.

II.2.2.4.3 RENDIMIENTO DE RECURSOS PROPIOS.

Permite determinar a los accionistas cuanto les quedo después de toda la gestión.

GRAFICO No 16 RENDIMIENTO RECURSOS PROPIOS

BN Beneficio Netos RRP= -------- Rendimiento de Recursos propios = ------------------------------------------------- RP Recursos Propios

Fuente: Finanzas para Instituciones de Educación Autor: Lic. Guillermo Falconi Piedra

Rendimiento de Recursos propios = $ 64929.38 / $ 127896.63

Rendimiento de Recursos propios = $ 0.50

Por cada dólar de patrimonio de la entidad educativa genera $ 0.50 centavos de

dólar para sus propietarios. Es un valor significativo considerando el tipo de actividad que

realiza.

CAPÍTULO III

BIBLIOGRAFÍA

24

1. Finanzas para Instituciones de Educación, Gustavo Vizcaíno Cabezas, ISBN: 978-9942-

01-114-5.

Guía Didáctica Universidad Técnica Particular de Loja, Maestría y Liderazgo

Educacional; Ciclo IV; Gerencia Financiera Aplicada.

25