actionnariat salarié 150507

18

Sustainable Investment SI Research Thematic Report Produced & Distributed by the Members of ESN All ESN research is available (see last page of this report) on Bloomberg: “ESNR” <go> 27 March 2007 Actionnariat salarié en France : qui gagne ? qui perd ? les actionnaires ou les salariés ? Plus de 33% des entreprises françaises cotées ont des actionnaires salariés. Quel est le rôle réel et potentiel des actionnaires salariés ? Y a t il un bénéfice pour l’actionnaire à investir dans les entreprises de l’actionnariat salarié ? Comment les actionnaires salariés pourraient ils contribuer à l’amélioration de la gouvernance des entreprises ? L’IAS, Indice de l’actionnariat salarié - regroupant les groupes déclarant un fort actionnariat salarié (3% du capital, 25% des salariés actionnaires) - rassemble deux types d’entreprises, aux performances différenciées, dénommes de la façon suivante : modèle social français : ces entreprises, anciennes ou actuelles entreprises publiques, respectent quasiment toutes les conditions de représentation des salariés actionnaires, ou non : Air France, BNPParibas, Dexia, EADS, France Telecom, Geodis, Natixis, Suez, Renault, Safran, Saint- Gobain, Schneider, Société Générale, STEF-TFE, Thales, TF1, Total nouveau contrat social : ces entreprises, à forte culture managériale, quelle que soit leur taille, sont de loin de respecter les conditions de représentation des salariés, actionnaires ou non : Avanqwest, AXA Boiron, Bouygues, Credit Agricole, Eiffage, Entrepose Contracting, Essilor, Gascogne, Guerbet, Ilog, Latecoere, Linedata, Nexity, Rhodia, SEB, Steria, Vinci, VM Matériaux Les entreprises de type « nouveau contrat social » surperforment clairement leur indice de référence, sur 1 an et sur 3 ans alors que les entreprises de type « modèle social » sous performent l’indice de référence. Schneider-Maunoury Blazy

-

Upload

gregory-schneider-maunoury -

Category

Documents

-

view

73 -

download

6

Transcript of actionnariat salarié 150507

Sustainable Investment

SI Research Thematic Report

Produced & Distributed by the Members of ESN All ESN research is available (see last page of this report) on Bloomberg: “ESNR” <go>

27 March 2007

Actionnariat salarié en France : qui gagne ? qui perd ? les

actionnaires ou les salariés ?

Plus de 33% des entreprises françaises cotées ont des actionnaires salariés.

Quel est le rôle réel et potentiel des actionnaires salariés ? Y a t il un bénéfice pour

l’actionnaire à investir dans les entreprises de l’actionnariat salarié ? Comment les

actionnaires salariés pourraient ils contribuer à l’amélioration de la gouvernance des

entreprises ?

L’IAS, Indice de l’actionnariat salarié - regroupant les groupes déclarant un fort

actionnariat salarié (3% du capital, 25% des salariés actionnaires) - rassemble deux

types d’entreprises, aux performances différenciées, dénommes de la façon suivante :

modèle social français : ces entreprises, anciennes ou actuelles entreprises

publiques, respectent quasiment toutes les conditions de représentation des salariés

actionnaires, ou non : Air France, BNPParibas, Dexia, EADS, France Telecom, Geodis, Natixis, Suez, Renault, Safran, Sa int- Gobain, Schneider, Société Générale, STEF-TFE, Thales, TF1, Total

nouveau contrat social : ces entreprises, à forte culture managériale, quelle que soit

leur taille, sont de loin de respecter les conditions de représentation des salariés,

actionnaires ou non : Avanqwest, AXA Boiron, Bouygues, Credit Agricole, Eiffage, Entrepose Contracting, Essilor, Gascogne, Guerbet, Ilog, Latecoere, Linedata, Nexity, Rhodia, SEB, Steria, V inci, VM Matériaux

Les entreprises de type « nouveau contrat social » surperforment clairement leur

indice de référence, sur 1 an et sur 3 ans alors qu e les entreprises de type

« modèle social » sous performent l’indice de référ ence.

Schneider -Maunoury

Blazy

Sustainable Investment Research (SI)

Page 2

Sustainable Investment Research (SI)

Page 3

Table des matières

L'actionnariat salarié en France .................. ..... Erreur ! Signet non défini.

Pratiques de représentation des salariés et des actionnaires salariés Erreur ! Signet non défini.

Rôle actionnarial de l’actionnariat salarié Erreur ! Signet non défini.

Y a-t-il un ou plusieurs actionnariats salariés ? ................................... 8

Typologie de l'actionnariat salarié 8

Quel impact financier ? 9

Conclusion ........................................ ......................................................... 11

Sustainable Investment Research (SI)

Page 4

L’actionnariat salarié en France

En France, l’association des salariés aux profits des entreprises est une tendance

ancienne de la politique française avec les lois gaulliennes des années 60 sur la

participation. L’actionnariat salarié a été fortement développé, notamment par

l’Etat depuis les premières privatisations d’entreprises publiques, avec 10% du

capital qui était réservé au personnel.

Concernant l’administrateur actionnaire salarié, la loi du 30 décembre

2006 stipulé que toute entreprise dont plus de 3% du capital est détenu par les

salariés doit avoir parmi son conseil d’administration au moins 1 administrateur

actionnaire salarié. Les lois de privatisation de 1986-87 et 1993-94, précisées par

la loi de modernisation des services publics de 2003, ont créé des postes

d’administrateurs salariés, soumis au vote de l’assemblée générale.

Concernant l’administrateur salarié, les lois de 1983 puis celles de 2003 ont

institué puis pérennisé dans les entreprises publiques l’existence

d’administrateurs salariés, élus par les salariés actionnaires ou non, mais non

soumis au vote de l’assemblée générale. La loi du décembre 2006 stipule que le

nombre d’administrateurs salariés soit stable, indépendamment du capital détenu

par l’Etat et/ou les salariés. Cette loi recommande aux entreprises cotées de

proposer en assemblée générale la création de postes d’administrateur salarié.

Pratiques de représentation des salariés et des act ionnaires

salariés à travers l’Indice Actionnariat Salarié (I AS)

En 2006, la FAS (Fédération des Actionnaires Salariés) a lancé avec Euronext un

indice dédié, l’Euronext IAS. Cet indice (composition en pages 11-13) regroupe

les sociétés dans lesquelles l’actionnariat salarié est considéré comme un facteur

de succès. Les entreprises retenues sont celles dont les salariés détiennent plus

de 3% du capital et dont 25% des salariés sont actionnaires.

On peut tirer quatre constats sur les sociétés composant l’indice actionnariat

salarié :

• Faible représentation des administrateurs actionnai res salariés

14 des 36 sociétés de l’indice n’ont pas d’administrateurs actionnaires salariés,

contrairement à la loi du 30 décembre 2006. 9 sociétés n’ont ni administrateur

actionnaire salarié ni administrateur salarié.

On remarque que les entreprises publiques sont les seules à respecter la

représentation des salariés et des actionnaires salariés. 4 sociétés ont des

Sustainable Investment Research (SI)

Page 5

représentants des salariés et des représentants des actionnaires salariés au

conseil d’administration : France Telecom, Renault, Safran Thales. Air France

KLM ne dispose pas d’administrateur salarié, sans doute du fait de sa double

nationalité et de son fort actionnariat salarié.

• Faible représentativité des administrateurs actionn aires salariés

4 sociétés ont comme représentant des actionnaires salariés des membres du

comité de direction : Groupe Gascogne, Rhodia, Steria, VM Matériaux. 3 sociétés

ayant un administrateur salarié, dont la présence au conseil est de plus de 10

ans (cela signifie que les salariés acceptent des représentants ayant une longue

ancienneté) : TF1, Thales, Safran

• Faible diversité des administrateurs actionnaires s alariés

Les représentants des salariés et des actionnaires salariés sont tous de

nationalité française. Les représentants des salariés et des actionnaires salariés

sont majoritairement des hommes (seulement 8 femmes parmi les

administratrices salariés, soit moins de 20% des administrateurs salariés)

• Faible représentation des salariés dans les instanc es de dialogue

social

19 des 36 sociétés ont un comité de groupe européen, et 8 sociétés n’ont pas au

niveau groupe un comité d’entreprise européen, malgré une implantation

européenne le permettant. Seules trois entreprises de l’actionnariat salarié ont

démontré une réelle capacité de dialogue social au niveau monde, formalisée par

un accord syndical mondial :

Par ailleurs, on remarque un problème de construction de l’indice avec l’inclusion

de Guerbet, alors que les salariés détiennent moins de 1,44% du capital.

Quels avantages pour l’entreprise et quel rôle pour les

salariés ?

Le rôle de l’actionnariat salarié et les marges de manœuvre des actionnaires

salariés dépendent beaucoup du de l’avantage capitalistique ou opérationnel

recherché par l’entreprise.

� Quel est l’avantage capitalistique pour les entreprises d’associer les salariés ?

Historiquement on constate trois avantages possibles pour l’entreprise.

1. motivation-fidélisation: un moyen de récompenser des salariés

motivés, ou ayant participé à l’entreprise dès la fondation. C’est un

modèle assez peu fréquent en France parmi les entreprises cotées.

Sustainable Investment Research (SI)

Page 6

Les deux plus grandes sociétés françaises dans ce cas sont Crédit

Agricole et AXA. Dans les services informatiques, trois valeurs sont à

signaler : Steria, Linedata, ILOG et Avanqwest . Dans des secteurs

plus traditionnels, deux entreprises emblématiques sont à signaler :

Boiron and Essilor , mais aussi des entreprises de plus petite taille,

telles Gascogne, Guerbet, Latécoère, Nexity, Rhodia et VM

Matériaux. Parmi les exempless européens, l’entreprise emblématique

est SAP.

2. renforcement de la structure capitalistique : un moyen de sécuriser

une partie du capital, dans des entreprises vulnérables ou bien dans

des secteurs temporairement peu prisés par la Bourse, rebutée par

des performances sectorielles seulement pertinentes à long terme. En

France, cette stratégie a été massivement utilisée par le secteur de la

construction dans les années 90 : Vinci, Eiffage, Bouygues , mais

aussi Entrepose Contracting . On remarque que dans le même

secteur du BTP, l’entreprise suédoise Skanska a fait un choix différent

en faisant clairement appel pour stabiliser son actionnariat à des

investisseurs socialement responsables, qui représentent en 2007 plus

de 5% de son capital.

3. représentation de l’intérêt général : dans ce cas, concernant les

entreprises publiques ou anciennes entreprises publiques, les

actionnaires salariés et les administrateurs salariés (actionnaires ou

non) ont un rôle de représentation au sein du conseil d’administration

de l’intérêt général qui était précédemment représenté par l’Etat : Air France, BNPParibas, Dexia, EADS, France Telecom, Geodis, Natixis, Suez, Renault, Safran, Saint- Goba in, Schneider, Société Générale, STEF-TFE, Thales, TF1, Total

� Quel est le rôle actionnarial de l’actionnariat salarié ? Au vu des constats exposés dans la section précédente, on peut poser deux

questions et tirer deux recommandations :

1 La place des actionnaires salariés dans la gouvernance est encore

à définir : quelle indépendance ?

Dans la plupart des cas, les actionnaires salariés sont d’abord et avant

tout des actionnaires. Ils défendent leurs intérêts financiers. La

rentabilité financière est souvent le plus petit dénominateur commun

entre les différents salariés, et le cas échéant les emplois, c'est-à-dire

leur revenu dans le pays. On note que dans les entreprises publiques,

les administrateurs actionnaires salariés sont souvent des représentants

des salariés au sein du conseil d’administration. En ce sens, ils y

défendent l’intérêt des salariés.

Sustainable Investment Research (SI)

Page 7

L’indépendance des administrateurs actionnaires salariés est une

question difficile. Techniquement, ils ne sont pas indépendants puisqu’ils

dépendent de la société pour leur rémunération principale.

Cette indépendance est d’autant plus relative que le président du conseil

d’administration peut décider du mode d’élection du représentant - soit

par les instances représentatives du fonds commun de placements

entreprise (FCPE ), soit par l’ensemble des actionnaires salariés. Seul

l’usage, et le discernement de la personne élue permet à l’usage de

reconnaître une indépendance d’esprit.

Les actionnaires salariés sont peu souvent en contact avec les grands

institutionnels français ou étrangers. Pourtant les administrateurs

salariés représentent une part non négligeable des administrateurs, et

pourraient constituer un levier important de la démocratie actionnariale

(voir exemple de Renault ci-dessous).

2 Quelle est la place des actionnaires salariés dans le dialogue

social ?

Certains administrateurs salariés français se positionnent non pas par

rapport au management, mais par rapport aux syndicats. La FAS

notamment considère que l’actionnariat salarié en tant que tel est

créateur de valeur et réducteur de conflits. Pour l’instant, ils

revendiquent une culture de dialogue et de consensus, par opposition à

la logique supposée de conflit des syndicats.

Cela se ressent également sur leur mode d’expression actionnariale.

Pour l’instant, les positions des actionnaires salariés sont rarement

publiques et souvent exprimés au seul management de l’entreprise

concernée. On n’a pas encore vu en France des actionnaires salariés se

prononcer en public contre le management, sur des projets d’OPA par

exemple (voir exemple d’Eiffage ci-dessous).

3 Quel rôle pour les actionnaires salariés ?

L’actionnariat salarié ne montrera sa pertinence comme outil de

gouvernance et de création de valeur que si les administrateurs ou les

représentants des actionnaires salariés joue un rôle actif d’actionnaires.

Les actionnaires salariés doivent démontrer aux autres actionnaires leur

indépendance par rapport au management et participer à des votes de

résolutions d’autres actionnaires souhaitant exercer un rôle actif.

Les actionnaires salariés doivent aussi pouvoir s’exprimer. On constate

que la représentation par un administrateur n’est pas toujours garantie,

même dans les sociétés dont les salariés disposent de plus de 3% du

capital. Plutôt que de lutter pour le respect des lois, les actionnaires

Sustainable Investment Research (SI)

Page 8

salariés pourraient plutôt s’orienter vers la mise en place de bonnes

pratiques déjà utilisée, un comité consultatif d’actionnaires salariés qui

pourrait poser systématiquement des questions critiques sur le rapport

de gestion.

Etant donné la pratique française des experts comptables auprès des

salariés, les salariés pourraient aborder la question de la politique

comptable et des choix faits par la direction en la matière (niveau de

provisionnement des risques opérationnels et stratégiques),

comptabilisation de la R&D, …

Dans les paragraphes suivants, nous donnons deux exemples du rôle réel et des

actionnaires salariés :

1. EIFFAGE : les salariés ont joué un rôle historique dans la constitution de

ce groupe, puisqu’un RES mené en 1991 a permis le développement du

groupe sans être menacé par d’éventuels prédateurs jusqu’en 2005.

Toutefois, la culture de dialogue social du groupe, matérialisée

notamment par un comité européen d’entreprise au fonctionnement

exemplaire à la fin des années 90, n’a pas pu être formalisée plus avant.

La nomination d’un administrateur salarié est récent (2005). En effet,

jusqu’en 2004, les salariés d’Eiffage étaient représentés au Conseil

d’Administration … par les dirigeants du groupe. Les nombreuses

hésitations des actionnaires salariés au début 2006 s’expliquent par le

fait que l’essentiel de la performance du titre s’est fait après le

débouclage du RES en 2004. Les salariés n’étaient pas forcément très

disponibles pour un soutien sans condition à son management. En

revanche le caractère papier de l’offre de Sacyr a conduit les salariés à

se rapprocher de leur direction.

2. RENAULT : dans une analyse hétérodoxe où les indépendants seraient

considérés comme proche du management par des liens hors relations

d’affaires, on montre que au sein du conseil d’administration, les

administrateurs salariés représentent une large partie des sièges (22%),

suivi des banques (17% : 3 banquiers UBS, GS, JP Morgan), des

actionnaires de référence Etat français et Nissan (qui ont ensemble 22%

des sièges). Le président, le DG et les 5 administrateurs indépendants

formant le solde, soit 39%. Dans le cas de Renault on peut

raisonnablement considérer que les administrateurs salariés sont

indépendants du management car ils sont issus pour la plupart du

mouvement syndical. C’est un des seuls cas de l’échantillon où les

salariés ont un rôle prépondérant dans l’équilibre du conseil

d’administration.

Ainsi qu’un exemple et un contre-exemple d’intervention d’actionnaires

salariés en France dans les dernières années :

Sustainable Investment Research (SI)

Page 9

1. EADS : lors de la réunion des actionnaires français en 2003, un

actionnaire salarié, par ailleurs syndicaliste, avait posé trois questions en

assemblée générale ou il s’exprimait en tant qu’actionnaire et

syndicaliste: le programme A380 est il suffisamment contrôlé ?

l’entreprise s’est elle prémuni contre tout risque de défaillance ? quel

développement d’avions nouveaux moyen ou court courier ? Les

actionnaires individuels présents avaient contesté des questions aussi

corrosives et le management n’avait pas répondu sur le fond à ces

questions qui se sont révélées pourtant fort pertinentes.

2. TECHNIP : lors de l’assemblée générale 2007 les actionnaires salariés,

non représentés au Board, ont tenus à faire l’éloge de Daniel Valot, PDG

qui annonçait son départ, alors que les actionnaires ont violemment leur

colère face à Daniel Valot, responsable de deux profit warning en moins

de deux ans ; à l’inverse des actionnaires salariés, Paul Marie Valentin,

ancien PDG de Technip de 1985 à 1992 puis de Coflexip de 2001 à

2005, a posé de nombreuses questions portant notamment sur la

rentabilité respective des différentes divisions par rapport à leur

rentabilité antérieure et par rapport aux concurrents et pointe du doigt

une politique de sous provisionnement des contrats qui pourrait conduire

à une correction des résultats soit lors de la prochaine présentation des

comptes, soit lors d’un profit au cours des prochains exercices.

En conclusion, on constate que l’actionnariat salarié doit encore démontrer son

impact réel dans la gouvernance car pour l’instant les actionnaires salariés n’ont

pas assez souvent un rôle structuré d’administrateur indépendant du

management.

Il parait donc illusoire d’analyser les entreprises conformes et les entreprises non-

conformes, car les catégories ainsi obtenues seraient trop restreintes en termes

de population. En effet, le tableau en pages 11 à 13 montre la liste des

administrateurs salariés de ces entreprises. A partir de cette liste de non

conformités, il est difficile de définir un groupe restreint de valeurs qui

respecteraient un minimum de règles de représentation des salariés, actionnaires

ou non. Ainsi, le comité d’entreprise européen n’est pas pertinent pour des

entreprises exclusivement françaises ou franco-américaines.

En revanche, la répartition selon l’objectif actionnarial de l’entreprise semble

pertinent. Pour éviter le biais sectoriel « construction », nous regroupons les

deux derniers objectifs (renforcement de la structure capitalistique et

renforcement de l’intérêt général). Nous avons donc deux catégories

d’entreprises bien distinctes pour lesquelles nous pouvons tester l’hypothèse de

surperformance boursière.

Sustainable Investment Research (SI)

Page 10

Société % capital au 2/1/

2007

CE

européen

admin.

Salariés

Nom de

l’administrateur

Action-

naire

Ancienneté

au Conseil

(années)

Sexe Commentaire

AIR FRANCE-KLM 14,7 Oui 2 Didier Lechaton Oui 4,0 Homme

AIR FRANCE-KLM Christian Magne Oui 5,3 Homme

AVANQWEST SOFTWARE 7,5 NS 0 plus de 9% possédés par le management

uniquement

AVIATION LATECOERE 15,6 Non 0

AXA 5,62 Oui 1 Jacques Tabourot Oui 1,0 Homme

BNP PARIBAS 5,6 Oui 2 Patrick Auguste 6,7 Homme

Jean-Marie Gianno 2,8 Homme

BOIRON 4,16 Non 1 Bruno Grange Oui 4,7 Homme

BOUYGUES 13,3 Oui 2 Jean-Michel Gras Oui 1,8 Homme

BOUYGUES Thierry Jourdaine Oui 3,1 Homme

CREDIT AGRICOLE SA 5,76 Non Non

2 Henri Corbel 6,6 Homme

CREDIT AGRICOLE SA Michel Guermeur 3,5 Homme

DEXIA 4,82 Oui 0

EADS 5,52 Oui 0

EIFFAGE 21,89 Oui 1 Béatrice Breneol Oui 3,8 Femme

ENTREPOSE CONTRACT. 14,31 NS 0

ESSILOR

INTERNATIONAL

8,91

Non

3

Juan Boix Oui 1,0 Homme

Alain Thomas Oui 1,0 Homme

Serge Zins Oui 1,0 Homme

FRANCE TELECOM

3.46

Oui

4

Helene Adam 1,3 Femme

Rene Bernardi 2,1 Homme

Jean-Michel Gaveau 6,1 Homme

Stéphane Tnierce Oui 1.2 Homme

Sustainable Investment Research (SI)

Page 11

Société % capital CE

européen

Admin.

Salariés

Nom de

l’administrateur

Action-

naire

ancienneté Sexe Commentaires

GASCOGNE 7,15 NS 1 Jerome Montoya Oui 6,7 Homme directeur financier ; actionnariat managérial

plus que salarié

GEODIS(EX-

CALBERSON)

5,91 NS 1 Olivier Libert 2,8 Homme

GUERBET 4,07 NS 0 1,44% du capital selon la direction

ILOG SA 3,1 NS 1 Stéphane Lizeray Oui 1,2 Homme

LINEDATA 27,1 NS 0

NEXITY 3,1 NS 1 Martine Carette Oui 1,7 Femme

RENAULT

3,61 Oui 4 Yves Audvard 4,3 Homme

Michel Barbier 4,3 Homme

Alain Champigneux 4,3 Homme

Georges Stcherbatcheff Oui 2,8 Homme

RHODIA 3,53 Non 1 Jacques Kheliff Oui 3,0 Homme membre du comité de direction

SAFRAN

19,2 Non 2 Michèle Monavon Oui

Michel Toussan Non 10,0 Homme

SAINT-GOBAIN 5,97 Oui 1 Bernard Cusenier Oui 0,3 Homme

SEB 3,3 Oui 0

SCHNEIDER ELECTRIC 3,35 Oui 1 Alain Burq Oui 7 Homme

SOCIETE GENERALE

7,56 Oui 2 Philippe Pruvost 6,8 Homme

Gérard Revolte 0,7 Homme

STEF TFE 15,23 Non 0

STERIA 22,47 Non 1 Christian Colmant Oui 5,7 Homme Responsable alliances et développement

Sustainable Investment Research (SI)

Page 12

Société % capital CE

européen

Admin.

Salariés

Nom de

l’administrateur

Action-

naire

ancienneté Sexe Commentaires

SUEZ 3,3 Oui 1 Jean Jacques Salane Oui 5 Homme

T.F.1 3,7 Oui 2 Jean-Pierre Pernaut 18,9 Homme

Céline Petton 4,8 Femme

THALES

4,6 Oui 3 Marie-Paule Delpierre 18,0 Femme

Didier Gladieu 10,0 Homme

Pierre Lafourcade Oui 1.0 Homme

TOTAL 3,75 Oui 1 Daniel Bœuf 2,7 Homme

VINCI 8,6 Oui 1 Denis Vernoux 5,0 Homme

VM MATERIAUX 6,66 NS 0

Sustainable Investment Research (SI)

Page 13

Y a-t-il un ou plusieurs actionnariats salariés ?

Typologie de l’actionnariat salarié

Au-delà des (non) conformités, on constate deux groupes d’entreprises dans

l’actionnariat salarié : le « modèle social français », le « nouveau contrat social ».

Types d’entreprises de l’actionnariat salarié modèle social français

entreprises anciennement ou actuellement publiques

pratiques de représentation des actionnaires salariés plutôt bien respectées, pratiques de représentation des salariés conformes à la loi ou à la réputation de l’entreprise, s’ajoutent dans les entreprises encore publiques des représentants des salariés, indépendamment du lien actionnarial

Air France, BNPParibas, Dexia, EADS, France Telecom, Geodis, Natixis, Suez, Renault, Safran, Saint- Gobain, Schneider, Société Générale, STEF-TFE, Thales, TF1, Total

nouveau contrat social

sociétés managériale ou familiale

pratiques sociales ou de représentation des actionnaires moins respectueuses des salariés, salariés souvent utilisés comme protection capitalistique du management pour certaines

Avanqwest, AXA Boiron, Bouygues,Credit Agricole, Eiffage, Entrepose Contracting, Essilor, Gascogne, Guerbet, Ilog, Latecoere, Linedata, Nexity, Rhodia, SEB, Steria, Vinci, VM Matériaux

Source : FAS, CM CIC Securities

On peut conclure cette identification par deux remarques :

1. le risque d’utilisation de la part des salariés comme arme anti OPA

Si les actionnaires salariés ne sont pas représentés au Board et n’utilisent pas

leur poids pour initier ou soutenir des résolutions d’autres actionnaires, on peut

considérer l’actionnariat salarié comme un auto-contrôle, d’autant que les

actionnaires salariés participent peu à des résolutions avec des actionnaires

institutionnels

2. le biais sectoriel éventuel dans le groupe du « nouveau contrat social »

On constate dans le groupe sur le nouveau contrat social une forte présence de

sociétés du BTP. Dans ce secteur, dans les années 90-2000, l’actionnariat

salarié a clairement été utilisé comme un moyen de renforcer le management

face aux actionnaires. Suite à la crise immobilière de 1991, l’actionnariat a permis

de jouer le rôle de rempart contre une trop rapide fuite des capitaux, devenus

rétifs face à ce secteur.

Sustainable Investment Research (SI)

Page 14

Quel impact financier ?

L’actionnariat salarié est considéré comme un élément de gouvernance, avec

donc un impact sur la performance boursière. En effet, il ne nous est pas apparu

dans l’analyse précédente une possible lien avec une performance économique.

Mais l’actionnariat salarié reste dans certains conditions un signal de

surperformance étant donnée la plus forte cohésion managériale ou sociale

qu’elle permet. On cherche donc un impact sur le cours de l’action.

Sustainable Investment Research (SI)

Page 15

sur 3 ans sur 1 an modèle social français

Cours Base 100 de actio salar modele social (FR) en EUR au 22/03/07

90

100

110

120

130

140

150

160

170

T12004

T22004

T32004

T42004

T12005

T22005

T32005

T42005

T12006

T22006

T32006

T42006

T12007

actio salar modele social CAC 40 (FR)

Cours Base 100 de actio salar modele social (FR) en EUR au 22/03/07

85

90

95

100

105

110

115

Mar2006

Avr Mai Jun Jul Aoû Sep Oct Nov Déc2006

Jan2007

Fév Mar2007

actio salar modele social CAC 40 (FR) nouveau contrat social

Cours Base 100 de actio salar nouveau contrat social (FR) en EUR au 22/03/07

80

100

120

140

160

180

200

220

T12004

T22004

T32004

T42004

T12005

T22005

T32005

T42005

T12006

T22006

T32006

T42006

T12007

actio salar nouveau contrat social CAC 40 (FR)

Cours Base 100 de actio salar nouveau contrat social (FR) en EUR au 22/03/07

85

90

95

100

105

110

115

120

Mar2006

Avr Mai Jun Jul Aoû Sep Oct Nov Déc2006

Jan2007

Fév Mar2007

actio salar nouveau contrat social CAC 40 (FR)

Sustainable Investment Research (SI)

Page 16

Conclusion

On peut donc en conclure que l’actionnariat salarié, de types nouveau contrat social, est

effectivement un élément discriminant de la gouvernance. Il a permis d’atteindre des

performances sur 1 an et sur 3 ans significativement supérieurs à l’indice de référence (des

tests ont montré des résultats semblables en prenant le SBF250 comme indice de référence.

On constate quand même sur 1 an la volatilité supérieure des cours de l’échantillon par

rapport à l’indice de référence, ce qui indiquerait pour les phases de hausse un beta

supérieur à 1.

Pour conclure on peut rappeler les recommandations et données basiques des valeurs de

l’IAS suivies par CM CIC Securities.

Minibase IAS as of 15/05/2007 (Euro)

Name

Recommandation Price Objectif de cours

Capi boursière

06 Capi / CA 06 EV / CA (cours moyen)

06

AXA Accumuler 33,73 22,0 70606

BNP PARIBAS Accumuler 93,97 95,0 87663

BOIRON Accumuler 22,80 24,5 502 1,0 1,1

BOUYGUES Accumuler 62,06 66,0 20651 0,6 1,1

CREDIT AGRICOLE SA Achat 32,95 38,0 54270

DEXIA Accumuler 24,25 23,0 28207

EADS Alléger 22,63 21,0 18470 0,5 0,6

EIFFAGE Alléger 97,41 79,0 9075 0,6 1,6

ESSILOR INTL. Achat 88,61 102,0 9202 3,1 2,9

FRANCE TELECOM Accumuler 21,96 25,0 57116 1,1 2,0

GEODIS Achat 166,00 90,0 1263 0,3 0,2

GUERBET Accumuler 156,00 144,0 466 1,4 1,5

ILOG Achat 9,27 12,9 173 1,4 1,0

LATECOERE Accumuler 26,15 30,0 225 0,5 1,3

NATIXIS Accumuler 20,36 23,0 24836

RENAULT Accumuler 102,97 107,0 29340 0,6 0,4

RHODIA Conserver 3,00 2,6 3613 0,7 1,2

SAFRAN Alléger 18,25 16,0 7611 0,6 0,7

SAINT GOBAIN Achat 80,70 86,0 29739 0,5 0,8

SCHNEIDER ELECTRIC SA Accumuler 103,25 108,0 23398 1,4 1,6

SEB Achat 137,44 157,0 2339 0,7 0,8

SOCIETE GENERALE Accumuler 154,57 144,0 71322

STEF-TFE Non couverte 54,00 737 0,1 0,1

STERIA Achat 49,90 55,0 935 0,6 0,7

SUEZ Achat 42,35 47,0 54104 1,1 1,2

TF1 Accumuler 24,61 29,0 5265 2,3 2,0

THALES Achat 43,28 55,0 8526 0,6 0,6

TOTAL Achat 55,43 63,0 132631 1,0 1,0

VINCI Accumuler 119,11 131,0 28348 0,9 1,4

Source: CM CIC Securities

Sustainable Investment Research (SI)

Page 17

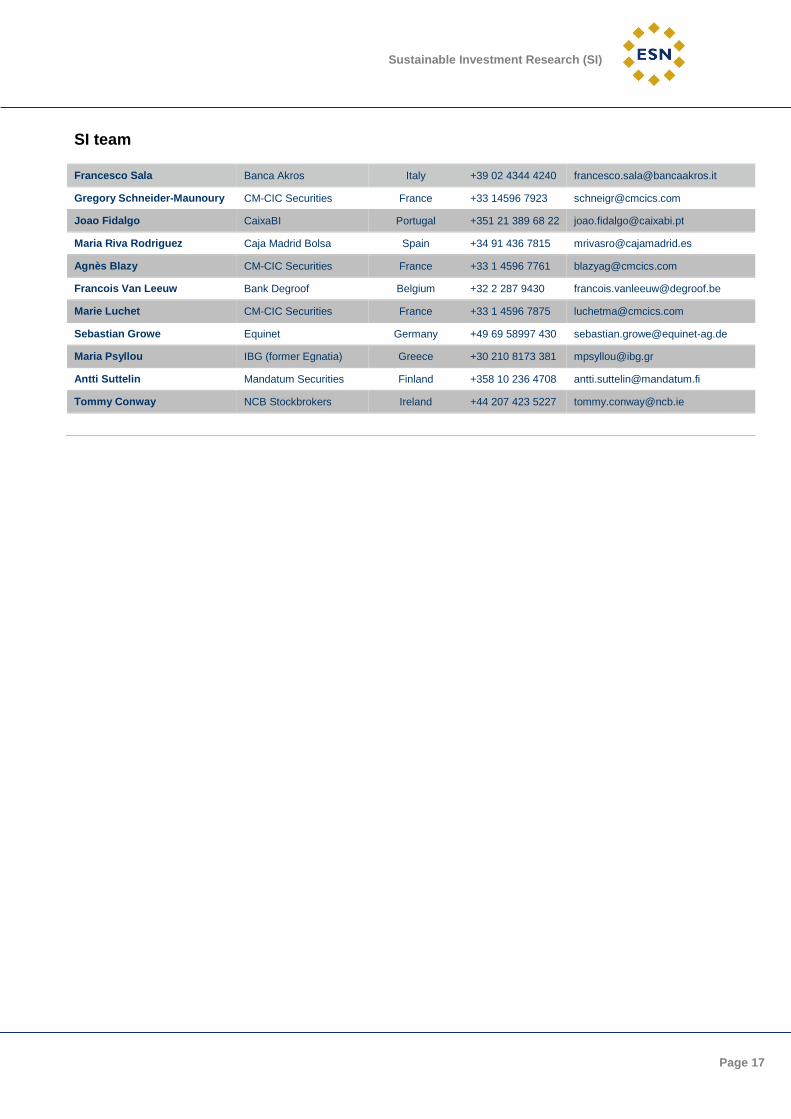

SI team

Francesco Sala Banca Akros Italy +39 02 4344 4240 [email protected]

Gregory Schneider-Maunoury CM-CIC Securities France +33 14596 7923 [email protected]

Joao Fidalgo CaixaBI Portugal +351 21 389 68 22 [email protected]

Maria Riva Rodriguez Caja Madrid Bolsa Spain +34 91 436 7815 [email protected]

Agnès Blazy CM-CIC Securities France +33 1 4596 7761 [email protected]

Francois Van Leeuw Bank Degroof Belgium +32 2 287 9430 [email protected]

Marie Luchet CM-CIC Securities France +33 1 4596 7875 [email protected]

Sebastian Growe Equinet Germany +49 69 58997 430 [email protected]

Maria Psyllou IBG (former Egnatia) Greece +30 210 8173 381 [email protected]

Antti Suttelin Mandatum Securities Finland +358 10 236 4708 [email protected]

Tommy Conway NCB Stockbrokers Ireland +44 207 423 5227 [email protected]

Disclaimer : These reports have been prepared and issued by the Members of European Securities Network LLP (‘ESN’). ESN, its Members and their affiliates (and any director, officer or employee thereof), are neither liable for the proper and complete transmission of these reports nor for any delay in their receipt. Any unauthorised use, disclosure, copying, distribution, or taking of any action in reliance on these reports is strictly prohibited. The views and expressions in the reports are expressions of opinion and are given in good faith, but are subject to change without notice. These reports may not be reproduced in whole or in part or passed to third parties without permission. The reports have been prepared and issued by the Members of ESN. The information herein was obtained from various sources. ESN, its Members and their affiliates (and any director, officer or employee thereof) do not guarantee their accuracy or completeness, and neither ESN, nor its Members, nor its Members’ affiliates (nor any director, officer or employee thereof) shall be liable in respect of any errors or omissions or for any losses or consequential losses arising from such errors or omissions. Neither the information contained in these reports nor any opinion expressed constitutes an offer, or an invitation to make an offer, to buy or sell any securities or any options, futures or other derivatives related to such securities (‘related investments’). ESN, its Members and their affiliates (and any director, officer or employee thereof) may trade for their own accounts as odd-lot dealer, market maker, block positioner, specialist and/or arbitrageur in any securities of the issuer or in related investments, and may be on the opposite side of public orders. ESN, its Members, and their affiliates (and any director, officer or employee thereof) may have a long or short position in any securities of the issuer or in related investments. ESN or its Members or its affiliates (and any director, officer or employee thereof) may from time to time perform investment banking or other services for, or solicit investment banking or other business from, any entity mentioned in these reports. These reports are prepared for the clients of the Members of ESN only. They do not have regard to the specific investment objectives, financial situation and the particular needs of any specific person who may receive any of these reports. Investors should seek financial advice regarding the appropriateness of investing in any securities or investment strategies discussed or recommended in these reports and should understand that statements regarding future prospects may not be realised. Investors should note that income from such securities, if any, may fluctuate and that each security’s price or value may rise or fall. Accordingly, investors may receive back less than originally invested. Past performance is not necessarily a guide to future performance. Foreign currency rates of exchange may adversely affect the value, price or income of any security or related investment mentioned in these reports. In addition, investors in securities such as ADRs, whose value are influenced by the currency of the underlying security, effectively assume currency risk. Unless agreed in writing with an ESN member, this research is intended solely for internal use by the recipient.

Chemicals

Banca Akros S.p.A. Viale Eginardo, 29 20149 Milano Italy Phone: +39 02 43 444 389 Fax: +39 02 43 444 302

Bank Degroof Rue de I’Industrie 44 1040 Brussels Belgium Phone: +32 2 287 91 16 Fax: +32 2 231 09 04

Caja Madrid Bolsa S.V.B. Serrano, 39 28001 Madrid Spain Phone: +34 91 436 7813 Fax: +34 91 577 3770

Caixa-Banco de Investimento Rua Barata Salgueiro, 33-5 1269-050 Lisboa Portugal Phone: +351 21 389 68 00 Fax: +351 21 389 68 98

CM - CIC Securities Avenue de Provence 6 75441 Paris Cedex 09 France Phone: +33 1 4596 7700 Fax: +33 1 4596 7788

Equinet AG Gräfstraße 97 60487 Frankfurt am Main Germany Phone:+49 69 – 58997 – 410 Fax:+49 69 – 58997 – 299

Egnatia Finance S.A. 8 Dragatsaniou Str. 105 59 Athens Greece Phone: +302 10 32 79 200 Fax: +302 10 32 48 694

NCB Stockbrokers Ltd. 3 George Dock, Dublin 1 Ireland Phone: +353 1 611 5611 Fax: +353 1 611 5781

Mandatum Securi ties Unioninkatu 22, 00130 Helsinki Finland Phone: +358 10 236 10 Fax: +358 10 236 4755

European Securities Network LLP Registered office c/o Withers LLP

18 Old Bailey - London EC4M 7EG

Members of ESN (European Securities Network LLP)

Disclaimer These reports have been prepared and issued by the Members of European Securities Network LLP (‘ESN’).

ESN, its Members and their affiliates (and any director, officer or employee thereof), are neither liable for the proper and complete transmission of these reports nor for any delay in their receipt. Any unauthorised use, disclosure, copying, distribution, or taking of any action in reliance on these reports is strictly prohibited. The views and expressions in the reports are expressions of opinion and are given in good faith, but are subject to change without notice. These reports may not be reproduced in whole or in part or passed to third parties without permission. The information herein was obtained from various sources. ESN, its Members and their affiliates (and any director, officer or employee thereof) do not guarantee their accuracy or completeness, and neither ESN, nor its Members, nor its Members’ affiliates (nor any director, officer or employee thereof) shall be liable in respect of any errors or omissions or for any losses or consequential losses arising from such errors or omissions.

Neither the information contained in these reports nor any opinion expressed constitutes an offer, or an invitation to make an offer, to buy or sell any securities or any options, futures or other derivatives related to such securities (‘related investments’).

These reports are prepared for the clients of the Members of ESN only. They do not have regard to the specific investment objectives, financial situation and the particular needs of any specific person who may receive any of these reports. Investors should seek financial advice regarding the appropriateness of investing in any securities or investment strategies discussed or recommended in these reports and should understand that statements regarding future prospects may not be realised. Investors should note that income from such securities, if any, may fluctuate and that each security’s price or value may rise or fall. Accordingly, investors may receive back less than originally invested. Past performance is not necessarily a guide to future performance. Foreign currency rates of exchange may adversely affect the value, price or income of any security or related investment mentioned in these reports. In addition, investors in securities such as ADRs, whose value are influenced by the currency of the underlying security, effectively assume currency risk.

For discussion, if applicable, of the valuation methods used to determine the price targets included in this report/note, please refer to the latest relevant published research on single stock. Research is available through your sales representative.

ESN will provide periodic updates on companies or sectors based on company-specific developments or announcements, market conditions or any other publicly available information.

Unless agreed in writing with an ESN Member, this research is intended solely for internal use by the recipient.

For additional information and individual disclaimer please refer to each ESN Member websites:

www.bancaakros.it, www.degroof.be, www.cajamadrid.es, www.caixabi.pt, www.cmcics.com, www.egnatiabank.gr, www.equinet-ag.de, www.mandatum.fi, www.ncb.ie