ACQUE POTABILI GRUPPO RELAZIONE SEMESTRALE 2006 · 231/2001, è stato affidato ad un professionista...

113

1 SOCIETÀ AZIONARIA PER LA CONDOTTA DI ACQUE POTABILI - TORINO Sede sociale in Torino, Corso Re Umberto 9 bis Capitale sociale Euro 2.525.294,50 interamente versato per n° 5.050.589 azioni da 0,50 Euro ACQUE POTABILI GRUPPO RELAZIONE SEMESTRALE 2006

Transcript of ACQUE POTABILI GRUPPO RELAZIONE SEMESTRALE 2006 · 231/2001, è stato affidato ad un professionista...

1

SOCIETÀ AZIONARIA PER LA CONDOTTA DI

ACQUE POTABILI - TORINO

Sede sociale in Torino, Corso Re Umberto 9 bis

Capitale sociale Euro 2.525.294,50 interamente versato

per n° 5.050.589 azioni da 0,50 Euro

ACQUE POTABILI GRUPPO

RELAZIONE SEMESTRALE

2006

2

CONSIGLIO D’AMMINISTRAZIONE (1)

PRESIDENTELUZZATI Dott. Luigi

VICE PRESIDENTE AMMINISTRATORE DELEGATO (**)ROMANO Dott. Ing. Paolo

AMMINISTRATORI DELEGATI (**)DEVOTO Ing. Gianluigi (*)SAVA Dott. Francesco

CONSIGLIERIFRASCINELLI Dott. RobertoGILLI Prof. GiorgioMANZONI Dott. ArmandoPARENA Dott. Renato (*)

COLLEGIO SINDACALE (2)

SINDACI EFFETTIVIGARDI Dott.ssa Margherita - PresidenteGIONA Dott. FrancoGIORGI Dott. Maurizio

SINDACI SUPPLENTIGIORGI Dott. RenatoZANONI Dott. Mario

SOCIETA’ DI REVISIONE (3)PRICEWATERHOUSECOOPERS S.p.A.

POTERI DEL VICE PRESIDENTE AMMINISTRATORE DELEGATOAl Vice Presidente Amministratore Delegato sono stati conferiti i poteri dirappresentare la Società riconosciuti al Presidente dall’art. 18 dello Statutosociale, in caso di assenza e/o impedimento del Presidente medesimo.

(1) Nominato dall’Assemblea Ordinaria degli Azionisti del 5 Aprile 2005 per il triennio 2005-2007(2) Nominato dall’Assemblea Ordinaria degli Azionisti del 5 Aprile 2005 per il triennio 2005-2007(3) Incarico conferito dall’Assemblea degli Azionisti del 22 Aprile 2004 per il triennio 2004/2006(*) Nominati dall’Assemblea Ordinaria e Straordinaria degli Azionisti del 17 ottobre 2005 per il

triennio 2005-2007(**) Ridenominati dal Consiglio di Amministrazione del 15 febbraio 2006, fermo restando le

attribuzioni di deleghe loro conferite, in seguito alle modifiche statutarie dell’art. 18 deliberatedall’Assemblea Straordinaria degli Azionisti del 17 ottobre 2005.

3

INDICERELAZIONE E SITUAZIONE CONTABILE CONSOLIDATA AL

30 GIUGNO 2006

Relazione sulla GestionePrincipali dati di sintesi ultime cinque Semestrali Pag. 4Area di Consolidamento “ 5Premessa “ 7Attività operativa “ 14La gestione delle risorse “ 14Commento alla situazione Economica, Finanziaria e Patrimoniale “ 15Salute, sicurezza ed ambiente “ 19Fatti di rilievo intervenuti dopo la chiusura del semestre “ 21L’evoluzione prevedibile della gestione “ 22Altre informazioni “ 22

SITUAZIONE CONTABILE CONSOLIDATA AL 30 GIUGNO 2006- Stato patrimoniale “ 26- Conto economico “ 29- Prospetto delle variazioni del patrimonio netto consolidato “ 31NOTE ILLUSTRATIVE- Rendiconto finanziario “ 33- Criteri di redazione della situazione contabile consolidata “ 35- Principi di consolidamento “ 37- Criteri di valutazione “ 38- Note alla situazione contabile consolidata ed altre informazioni “ 46- Imprese incluse nel consolidamento col metodo integrale “ 69

RELAZIONE E SITUAZIONE CONTABILE DELLA SOCIETÀACQUE POTABILI AL 30 GIUGNO 2006RELAZIONE SULLA GESTIONE - L’andamento operativo “ 72- La gestione economica, finanziaria e patrimoniale d’Acque Potabili “ 73- Fatti di rilievo intervenuti dopo la chiusura del semestre “ 77- L’evoluzione prevedibile della gestione “ 77- Altre informazioni “ 78- Prospetti di riconciliazione IAS/IFRS al 1° gennaio 2005 e al 31 dicembre 2005 “ 82SITUAZIONE CONTABILE DELLA SOCIETÀ ACQUE POTABILI S.p.A.AL 30 GIUGNO 2006- Stato patrimoniale “ 96- Conto economico “ 99

ELENCO DEI COMUNI GESTITI AL 30 GIUGNO 2006 “ 103

4

PRINCIPALI DATI ECONOMICO-FINANZIARI

DEL GRUPPO ACQUE POTABILI

(in migliaia di euro)

PRINCIPI ITALIANIPRINCIPI IAS

1° SEM. 1° SEM. 1° SEM. 1° SEM. 1° SEM.2002 2003 2004 2005 2006

Ricavi totali 34.795 31.664 29.463 31.212 30.219Utile operativo 3.958 3.128 3.090 3.771 1.511Utile prima delle imposte 3.448 2.183 2.794 3.391 51Indebitamento finanziario netto 6.944 17.018 15.755 15.885 78.857Investimenti 6.627 6.867 7.324 6.377 5.523

PRINCIPALI DATI OPERATIVIDEL GRUPPO ACQUE POTABILI

1° SEM. 1° SEM. 1° SEM. 1° SEM. 1° SEM.2002 2003 2004 2005 2006

Vendite acqua – milioni di metri cubi 54,4 44,4 44,5 43,9 42,8Vendite gas – milioni di metri cubi 4,7 - - - -Clienti acqua - N. 296.034 247.385 252.645 255.602 258.789Clienti gas - N. 3.776 - - - -Dipendenti a ruolo 374 300 294 287 285Dipendenti in forza 394 309 324 317 298

5

AREA DI CONSOLIDAMENTO

L’area di consolidamento, invariata rispetto al corrispondente periodo

dell’anno precedente, comprende, oltre alla Capogruppo, due Società aventi

sede in Italia, entrambe possedute al 100% dalla Controllante ed operanti

esclusivamente o prevalentemente nel settore idrico.

Allegata alla nota integrativa è riportata apposita tabella comprendente i

dati delle due imprese che compongono il gruppo, quali: denominazione,

sede, oggetto sociale, capitale, patrimonio netto, risultato del periodo e

percentuali di partecipazioni possedute.

La capogruppo Acque Potabili esercita l’attività inerente la distribuzione

acqua e provvede a coordinare l’attività del Gruppo, definendone gli

obiettivi strategici e fornendo alle Società controllate consulenza tecnica e

amministrativa.

SOCIETÀ AZIONARIA PER LA CONDOTTADI ACQUE POTABILI

S.p.A.

ACQUEDOTTO ACQUEDOTTOMONFERRATO DI SAVONA S.p.A. S.p.A. 100% 100%

L’acquisto della nuova partecipazione ABM Next S.r.l., per il 45%, è inserito nellasemestrale al 30 giugno 2006 come rapporto verso società collegate.

6

RELAZIONE SEMESTRALE CONSOLIDATAGRUPPO ACQUE POTABILI

7

PREMESSA

La situazione consolidata di Gruppo del primo semestre 2006 chiude con un utile netto di periodo

pari a 41 mila euro, con un decremento di 805 mila euro rispetto al corrispondente periodo

dell’anno precedente; le vendite di acqua si sono attestate sui 42,8 milioni di metri cubi (43,9

milioni di metri cubi al 30 giugno 2005); il numero dei Clienti è stato di 258.789 (+ 1,24% rispetto

al semestre precedente) e gli investimenti si sono attestati a 5.523 mila euro.

L’andamento della gestione del primo semestre 2006 è stato influenzato dall’incorporazione della

ex controllante Nuova Sap in Acque Potabili S.p.A., che ha inciso significativamente sulla

posizione finanziaria, e dal perdurare dell’assenza di adeguamento tariffario CIPE, assenza che

condiziona negativamente l’evoluzione dei ricavi.

Per ovviare a tale situazione di criticità, alimentata anche da un progressivo incremento dei costi di

acquisto dell’acqua all’ingrosso e dei costi energetici, si è avviato, ove possibile, il percorso per

aderire al sistema gestionale secondo le regole d’ambito per ripristinare una dinamica tariffaria che

assicuri il normale equilibrio economico e finanziario della gestione.

Ad oggi si è definito quanto sopra per le 4 concessioni in essere nel Levante Ligure inserite quindi

nelle regole dell’ATO genovese.

Si sono avviati altresì contatti con alcune Amministrazioni Comunali di Comuni significativi con le

quali si cerca di definire un’evoluzione delle strutture tariffarie collegate anche ad una

pianificazione degli investimenti da realizzare.

Gli obiettivi per perseguire lo sviluppo, stante il vuoto normativo in materia tariffaria che lo

pregiudica, si sono concretizzati con la partecipazione come partner industriale alle gare per

l’affidamento della gestione del servizio idrico integrato nei vari Ambiti Territoriali Ottimali e

all’avvio di iniziative di aggregazione nelle aree ove le Società del Gruppo sono presenti con

rapporti concessori salvaguardati.

La riorganizzazione societaria ha condotto all’internalizzazione di alcune attività per favorire un

migliore controllo del ciclo attivo e all’affidamento, attraverso contratti quadro, delle attività

8

inerenti l’espletamento dei servizi amministrativi a SMAT S.p.A. e ad AMGA S.p.A. quelle relative

ai servizi attinenti la gestione della clientela (fatturazione e rapporti con la clientela).

La capogruppo Acque Potabili in data 9 maggio 2006 ha stipulato l’atto di acquisto della

partecipazione, pari al 45%, in ABM Next S.r.l., società costituita tra SIA Reti S.r.l. di Bergamo e

CREA S.p.A., che gestisce il servizio di adduzione in 25 Comuni collegati e alimentati della

provincia di Bergamo, distribuendo circa 7,5 milioni di metri cubi a 82.500 abitanti. Ad Acque

Potabili S.p.A., ai sensi di Statuto, compete la nomina di due Consiglieri, di cui uno con la carica di

Amministratore Delegato.

Nel mese di febbraio, la controllante Acque Potabili S.p.A. in qualità di capogruppo mandataria del

raggruppamento temporaneo di imprese con AMGA S.p.A. e SMAT S.p.A., ha presentato offerta,

in seguito a gara esperita secondo la procedura aperta adottando il sistema dell’offerta

economicamente più vantaggiosa, per la gestione in concessione, per la durata di anni trenta, del

servizio idrico integrato dell’ATO 1 – Palermo.

L’AMAP S.p.A., concessionaria del servizio idrico integrato di Palermo, unitamente al Comune

concedente stesso, ha richiesto al TAR Sicilia la sospensiva del bando di gara indetto dall’ATO.

La società ha presentato ricorso in appoggio all’ATO Palermo per sostenere la correttezza della

procedura di gara adottata e in data 20 aprile 2006 il TAR ha rinviato al mese di giugno la decisione

in merito alla sospensiva; attualmente, si è in attesa dell’avvio delle procedure di analisi dell’offerta

che vede il Raggruppamento di cui Acque Potabili è mandataria come unico partecipante, dal

momento che il TAR non ha concesso la suddetta sospensiva.

Nei primi giorni del mese di settembre la Commissione di gara nominata il 20 luglio 2006, espletate

le debite procedure ha aggiudicato in via provvisoria al Raggruppamento rappresentato da Acque

Potabili l’affidamento in concessione del servizio idrico integrato ATO 1 PALERMO.

Per quanto attiene l’affidamento del servizio idrico integrato nell’ATO 2 Catania, è tuttora in corso

il contenzioso amministrativo presso il TAR Sicilia.

La capogruppo Acque Potabili S.p.A., inoltre, ha proposto una bozza di Protocollo d’intesa al

Comune di Crotone atto a definire l’incremento tariffario e la possibilità di addivenire, qualora

siano individuate soluzioni industrialmente percorribili, alla costituzione di una società mista

composta da Acque Potabili e dal Comune di Crotone.

9

La Società sta infine attivando le opportune iniziative che consentano di individuare gli strumenti

più idonei per la massima tutela societaria in merito alla definizione contestuale dei rapporti

finanziari ad oggi in essere con il Comune che vede Acque Potabili creditrice anche per le

prestazioni effettuate sugli impianti di depurazione e fognatura.

Si evidenzia, altresì, l’attivazione di iniziative da parte di Acque Potabili S.p.A. nei confronti delle

Amministrazioni Comunali di Rende e degli altri Comuni gestiti in provincia di Cosenza al fine di

ottenere una rivisitazione delle tariffe acqua applicate alla clientela e addivenire ad una ipotesi di

accordo che consenta un recupero tariffario che attenui la negatività delle gestioni.

Nella prosecuzione delle attività volte al miglioramento dei servizi offerti alla clientela, la

capogruppo Acque Potabili e la controllata Acquedotto di Savona nel mese di giugno 2006 hanno

superato la terza verifica di mantenimento del terzo ciclo della certificazione relativa al Sistema

Gestione Qualità, in conformità alla normativa di riferimento UNI EN ISO 9001:2000 effettuata

dalla Det Norske Veritas, estesa, oltre che al settore aziendale già certificato, al Distretto Operativo

Liguria (oggetto di conferimento da parte dell’ex socio di riferimento Italgas e precedentemente in

attesa del completamento della loro integrazione nel sistema di gestione per la qualità aziendale).

Nel settore operativo, è continuata l’attività inerente la campagna programmata per la verifica e la

ricerca delle dispersioni su tutta la rete idrica di adduzione e distribuzione gestita dalle società del

Gruppo.

La controllata Acquedotto di Savona S.p.A., a far data dal 1° gennaio 2006, ha dimesso la gestione

dei Comuni del Dianese gestiti fino al 31 dicembre 2005 per conto dell’ex socio di riferimento

Italgas S.p.A..

Per quanto attiene l’evoluzione delle attività inerenti la responsabilità delle società ai sensi del DLgs

231/2001, è stato affidato ad un professionista esterno l’incarico di misurare, gestire e monitorare i

principali rischi afferenti alle Società del Gruppo Acque Potabili, determinando inoltre criteri di

compatibilità di tali rischi con una sana e corretta gestione dell’impresa, tenendo in considerazione i

modelli di riferimento e le best practices esistenti.

10

Nel corso del secondo semestre 2006 saranno altresì attivate le opportune azioni per l’adozione

degli aggiornamenti statutari previsti dalla legge n. 262 del 28/12/2005, meglio nota come Legge

sul Risparmio, per la quale ad oggi si è in attesa delle nuove variazioni in via di predisposizione da

parte del Governo e dei relativi regolamenti o decreti attuativi ,non ancora emessi.

11

INFORMATIVA SU CONTROLLATA ACQUEDOTTO MONFERRATO S.p.A.

Anche nel primo semestre 2006 l’attività di gestione è stata pesantemente influenzata dal noto

passaggio coattivo degli impianti al Consorzio dei Comuni per l’Acquedotto Monferrato a far data

dal 1° gennaio 2003 e, non essendo stato possibile sostituire le attività perdute con altre di pari

importanza, si è svolta nell’ambito delle residuali concessioni in portafoglio, e precisamente nei

Comuni di San Sebastiano Po, Casalborgone, Lamporo e Montafia, tutti nel settore acquedottistico.

Alla ridotta attività si aggiunge il perdurare dell’assenza di deliberazione da parte del C.I.P.E. del

provvedimento tariffario, fermo ormai dal 2002, influendo altresì negativamente sul recupero dei

costi operativi e di struttura.

A far data dal 1° gennaio 2006, la società ha riconsegnato gli impianti di depurazione e fognatura ai

Comuni di Penango, Montiglio Monferrato, Lu Monferrato e Corsione i quali hanno

contestualmente provveduto ad affidare al Consorzio dei Comuni per l’Acquedotto Monferrato la

gestione degli stessi.

Per lo svolgimento delle attività residuali innanzi specificate, in considerazione dell’inesistenza di

proprie strutture operative, la società si avvale di un contratto di servizio stipulato con la

controllante Acque Potabili S.p.A. per la gestione tecnica degli impianti, i servizi di staff e i rapporti

con la Clientela, e, a far data dal 1° gennaio 2006, attraverso contratti quadro stipulati da Acque

Potabili S.p.A. per le Società del Gruppo, di un contratto di servizio con SMAT S.p.A. per la parte

amministrativa e con AMGA S.p.A. per i servizi attinenti alla clientela (billing e call center).

In merito al complesso contenzioso con il Consorzio dei Comuni per l’Acquedotto Monferrato, si

evidenzia oltre a quanto già segnalato nella relazione sulla gestione, che a seguito della sentenza

della Corte Costituzionale dell’8 giugno 2005 che dichiarava l’illegittimità costituzionale dell’art. 3

del R.D. 28.08.1930 n. 1345 convertito in legge il 6/1/1931 n. 80 rimandando al TAR del Piemonte

la competenza, e dell’udienza di merito del 17 novembre 2005 in cui si è discussa la causa

affrontando anche l’argomento della competenza del giudice amministrativo a decidere la lite, con

sentenza depositata il 25 febbraio 2006 il Tribunale Amministrativo Regionale del Piemonte –

Sezione 2^ -riuniti i ricorsi n.1183 del 2002 e 919 del 2003 presentati dal Consorzio dei Comuni per

l’Acquedotto Monferrato, li ha dichiarati inammissibili per difetto di giurisdizione.

12

In particolare, tra l’altro, rileva che sia le domande del Consorzio nel ricorso 2002 sia quelle di

Acquedotto Monferrato nel giudizio incidentale, non hanno più alcun nesso con l’originaria

regolamentazione del rapporto concessorio, ma attengono al rapporto “di fatto” instauratosi

successivamente alla scadenza della concessione; lo stesso vale per il risarcimento del danno

avanzato dal Consorzio per la detenzione dell’impianto acquedottistico senza titolo da parte di

Acquedotto Monferrato S.p.A. e per le pretese azionate in via riconvenzionale dalla Società.

Pertanto, le pretese patrimoniali delle parti non scaturiscono più dal rapporto concessorio ormai

esaurito per legge e per effetto del giudicato, bensì dalla situazione di mero fatto determinatasi

successivamente alla conclusione giuridica del rapporto, dimodochè trova piena applicazione, nel

caso di specie, la disposizione dell’art.5 secondo comma della legge 6 dicembre 1971 n. 1034, a

mente della quale “resta salva la giurisdizione dell’Autorità giudiziaria ordinaria per le controversie

concernenti indennità, canoni ed altri corrispettivi…”

Analoga motivazione vale per le richieste avanzate dal Consorzio nel ricorso del 2003, tutte

rientranti nella giurisdizione dell’Autorità giudiziaria ordinaria.

Per quanto concerne la richiesta di una pronuncia di inattendibilità e inopponibilità al Consorzio

dell’operato della Commissione istituita ai sensi dell’art. 11 del D.M. 27 ottobre 1930, essa si

presenta inammissibile, impinguendo nel merito di scelte tecnico-direzionali, quali l’accertamento

delle condizioni statiche e funzionali dell’acquedotto.

Alla luce di tutto quanto sopra esposto, la Società, di concerto con i propri legali, sta predisponendo

le opportune azioni da intraprendere.

Inoltre, l’Assemblea del Consorzio dei Comuni per l’Acquedotto Monferrato in data 26/06/2006 ha

respinto la proposta di transazione formulata dalla Società dando mandato ai propri organi sociali di

operare per resistere alle richieste della Società stessa.

I rapporti operativi/commerciali nei confronti del Consorzio medesimo sono limitati alla locazione

attiva per la Società di un immobile in Moncalvo, al contratto di fornitura da parte del Consorzio

alla Società dell’acqua all’ingrosso per la gestione del Comune di Montafia, oltre alla definizione

delle eventuali situazioni residuali emergenti di volta in volta.

13

Lo stato patrimoniale di Acquedotto Monferrato S.p.A. tiene conto degli effetti di quanto

conseguente alla forzata consegna degli impianti al Consorzio dei Comuni per l’Acquedotto

Monferrato.

Più precisamente, in attesa di una migliore determinazione da parte del TAR nel contenzioso in atto

(ad oggi dichiaratosi non competente), a fronte di una richiesta societaria di oltre 39 milioni di euro,

si era iscritto un credito commerciale per 9,887 milioni di euro, pari al valore contabile netto degli

impianti per i quali è previsto il riconoscimento di un indennizzo da parte del Consorzio.

La Società, inoltre, ha valutato il rischio che potrebbe derivare dalla richiesta risarcitoria da parte

del Consorzio in relazione alla gestione degli impianti dal 1994 al 2002, in assenza di Convenzione

tra le Parti, ritenendolo scarsamente fondato e in ogni caso compensato, oltre alle prestazioni

comunque eseguite, dal non aver disposto in tal caso fin già dal 1994 delle ingenti somme dovutele

a fronte della consegna degli impianti.

Sta infine valutando, di concerto con i propri legali, l’opportunità di formalizzare nei pubblici

registri il passaggio di proprietà originato dalla consegna coattiva degli impianti.

14

L’ANDAMENTO OPERATIVO

Le Società del Gruppo, marginalmente l’Acquedotto Monferrato, nel corso del primo semestre 2006

hanno continuato ad operare nei vari settori di loro competenza. Nel settore idrico il Gruppo ha

effettuato investimenti destinati all’estensione delle reti esistenti, alla sostituzione di condotte e

all’ammodernamento degli impianti; gli stessi si sono attestati sui 5.523 mila euro.

I clienti acqua al 30 giugno 2006 sono 258.789, contro i 255.602 del 30 giugno 2005,

corrispondenti a circa 823.400 abitanti serviti, mentre rispetto al 31 dicembre 2005 l’incremento è

pari a 1.482 unità.

La quantità d’acqua fatturata dal Gruppo è passata dai 43,9 milioni di metri cubi del 1° semestre

2005 ai 42,8 del 1° semestre 2006 (89,2 al 31 dicembre 2005).

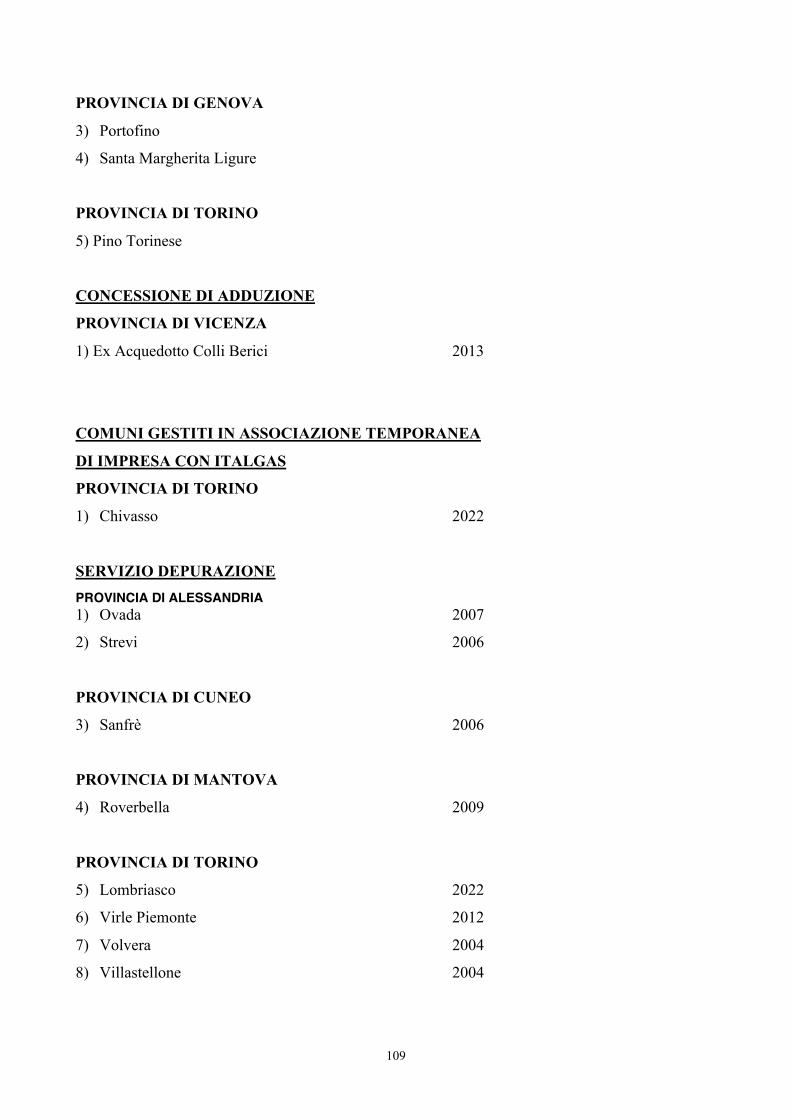

I Comuni in concessione al 30 giugno 2006 sono 107 (oltre a n. 12 gestioni di frazioni di Comuni),

invariati rispetto al 30 giugno 2005. Inoltre, un Comune (Chivasso) è gestito in associazione

temporanea di impresa con Italgas S.p.A.; sono attive, inoltre, sei forniture d’acqua ad altri Comuni.

Nel settore delle acque reflue si hanno rapporti con 12 Comuni per la depurazione e con 10 Comuni

per la rete fognaria.

GESTIONE RISORSE

Il numero dei dipendenti a ruolo del Gruppo è passato dalle 287 unità del 30/06/2005 alle 285 unità

del 30/06/2006. Il numero dei dipendenti in forza del Gruppo è passato dalle 317 unità del

30/06/2005 alle 298 unità del 30/06/2006 ed è comprensivo del personale interinale. I numeri di cui

sopra risentono, ovviamente, dell’azzeramento dei rapporti con i dipendenti delle Società del

gruppo Eni e della risoluzione del rapporto di lavoro per pensionamenti e dimissioni..I numeri di cui

sopra comprendono i due dirigenti nominati a fine 2005.

Nel corso del primo semestre si sono svolti corsi di formazione per 176 ore ed hanno interessato n.

11 dipendenti.

15

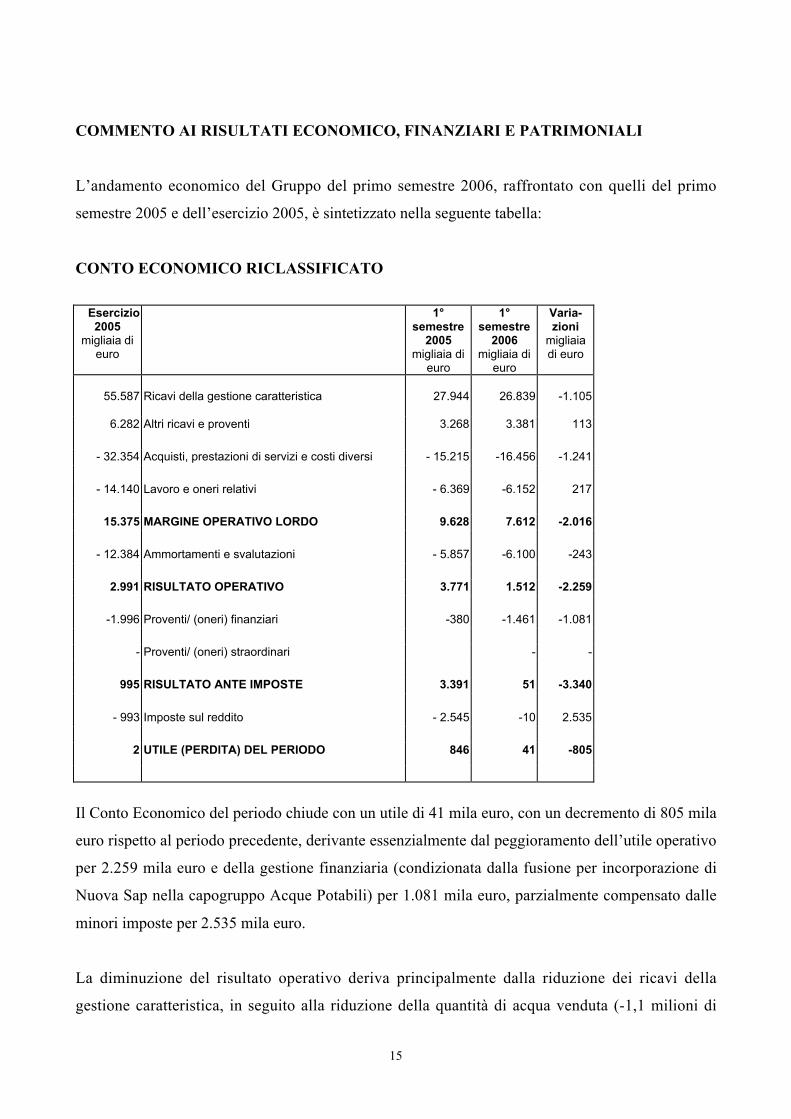

COMMENTO AI RISULTATI ECONOMICO, FINANZIARI E PATRIMONIALI

L’andamento economico del Gruppo del primo semestre 2006, raffrontato con quelli del primo

semestre 2005 e dell’esercizio 2005, è sintetizzato nella seguente tabella:

CONTO ECONOMICO RICLASSIFICATO

Esercizio2005

migliaia dieuro

1°semestre

2005migliaia di

euro

1°semestre

2006migliaia di

euro

Varia-zioni

migliaiadi euro

55.587 Ricavi della gestione caratteristica 27.944 26.839 -1.105

6.282 Altri ricavi e proventi 3.268 3.381 113

- 32.354 Acquisti, prestazioni di servizi e costi diversi - 15.215 -16.456 -1.241

- 14.140 Lavoro e oneri relativi - 6.369 -6.152 217

15.375 MARGINE OPERATIVO LORDO 9.628 7.612 -2.016

- 12.384 Ammortamenti e svalutazioni - 5.857 -6.100 -243

2.991 RISULTATO OPERATIVO 3.771 1.512 -2.259

-1.996 Proventi/ (oneri) finanziari -380 -1.461 -1.081

- Proventi/ (oneri) straordinari - -

995 RISULTATO ANTE IMPOSTE 3.391 51 -3.340

- 993 Imposte sul reddito - 2.545 -10 2.535

2 UTILE (PERDITA) DEL PERIODO 846 41 -805

Il Conto Economico del periodo chiude con un utile di 41 mila euro, con un decremento di 805 mila

euro rispetto al periodo precedente, derivante essenzialmente dal peggioramento dell’utile operativo

per 2.259 mila euro e della gestione finanziaria (condizionata dalla fusione per incorporazione di

Nuova Sap nella capogruppo Acque Potabili) per 1.081 mila euro, parzialmente compensato dalle

minori imposte per 2.535 mila euro.

La diminuzione del risultato operativo deriva principalmente dalla riduzione dei ricavi della

gestione caratteristica, in seguito alla riduzione della quantità di acqua venduta (-1,1 milioni di

16

metri cubi) e dai maggiori costi per acquisti, prestazioni e costi diversi per 1.241 mila euro per

effetto soprattutto dell’aumento dei costi per materie prime.

La riduzione in valore assoluto dei ricavi è anche conseguente alla dismissione di alcune attività

verso terzi espletate dalla controllata Acquedotto di Savona (Comuni del Dianese e Comune di

Andora) ed all’emissione delle fatture di acconto per i ricavi acqua, effettuate al fine di recuperare i

ritardi di fatturazione per l’avvio del nuovo sistema informatico, tale scelta non ha consentito di

usufruire dei benefici della chiusura del periodo idrico semestrale, il mancato ricavo sarà recuperato

nel secondo semestre.

Il costo lavoro di 6.152 mila euro si decrementa di 217 mila euro principalmente in seguito alla

riduzione del personale in forza, passato dalle 317 unità del 30/6/2005 alle 298 unità del 30/6/2006.

Gli ammortamenti e le svalutazioni, di 6.100 mila euro, registrano un aumento di 243 mila euro; gli

oneri finanziari netti, pari a 1.461 mila euro, sono rappresentati essenzialmente dagli interessi

maturati sui conti correnti per aperture di credito accesi presso gli Istituti Bancari dalla capogruppo

Acque Potabili, nonché su quelli derivanti dai presenti ponte recepiti nell’incorporazione di Nuova

Sap.

Le imposte, di 10 mila euro, riguardano le imposte correnti e differite del periodo.

Non si sono verificati nel corso del semestre eventi od operazioni atipiche o inusuali.

17

SITUAZIONE PATRIMONIALE RICLASSIFICATA

30 Giugno2005

migliaia dieuro

31 Dicembre2005

migliaia dieuro

30 Giugno2006

migliaia dieuro

Varia-zioni

Migliaiadi euro

113.952 Immobilizzazioni materiali 135.830 135.661 -169410 Immobilizzazioni immateriali 17.898 17.865 -33

99 Partecipazioni e titoli 99 1.519 1.420

-Crediti finanziari e titoli strumentali all'attivitàoperativa - 465 465

- 2.450 Crediti e debiti relativi all'attività di investimento - 2.112 -1.836 276

112.011 Capitale immobilizzato 151.715 153.674 1.959

581 Rimanenze 675 691 1673.252 Altre attività di esercizio 75.354 90.101 14.747

- 43.274 Passività di esercizio - 46.756 -56.416 -9.660- 6.230 Fondi per rischi e oneri - 12.762 -12.772 -1024.329 Capitale di esercizio netto 16.511 21.604 5.093

- 4.128Trattamento di fine rapporto di lavorosubordinato - 4.194 -4.335 -141

132.212 CAPITALE INVESTITO NETTO 164.032 170.943 6.911

116.327 Patrimonio netto 92.539 92.085 -454

-Indebitamento fin. netto (disponibilità finan-ziarie nette) a medio e lungo termine -

15.885Indebitamento fin. Netto (disponibilità finanziarienette) a breve termine 71.493 78.858 7.365

15.885Indebitamento fin. Netto (disponibilitàfinanziarie nette) 71.493 78.858 7.365

132.212 COPERTURE 164.032 170.943 6.911

18

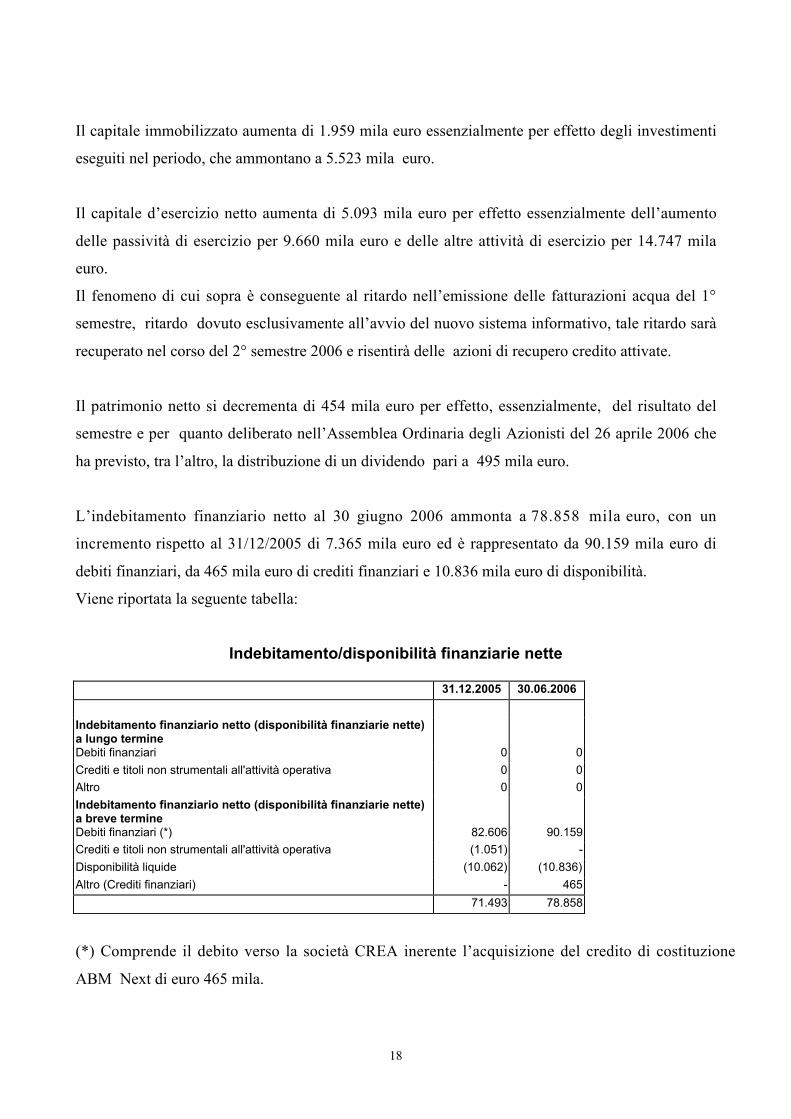

Il capitale immobilizzato aumenta di 1.959 mila euro essenzialmente per effetto degli investimenti

eseguiti nel periodo, che ammontano a 5.523 mila euro.

Il capitale d’esercizio netto aumenta di 5.093 mila euro per effetto essenzialmente dell’aumento

delle passività di esercizio per 9.660 mila euro e delle altre attività di esercizio per 14.747 mila

euro.

Il fenomeno di cui sopra è conseguente al ritardo nell’emissione delle fatturazioni acqua del 1°

semestre, ritardo dovuto esclusivamente all’avvio del nuovo sistema informativo, tale ritardo sarà

recuperato nel corso del 2° semestre 2006 e risentirà delle azioni di recupero credito attivate.

Il patrimonio netto si decrementa di 454 mila euro per effetto, essenzialmente, del risultato del

semestre e per quanto deliberato nell’Assemblea Ordinaria degli Azionisti del 26 aprile 2006 che

ha previsto, tra l’altro, la distribuzione di un dividendo pari a 495 mila euro.

L’indebitamento finanziario netto al 30 giugno 2006 ammonta a 78.858 mila euro, con un

incremento rispetto al 31/12/2005 di 7.365 mila euro ed è rappresentato da 90.159 mila euro di

debiti finanziari, da 465 mila euro di crediti finanziari e 10.836 mila euro di disponibilità.

Viene riportata la seguente tabella:

Indebitamento/disponibilità finanziarie nette

31.12.2005 30.06.2006

Indebitamento finanziario netto (disponibilità finanziarie nette)a lungo termineDebiti finanziari 0 0

Crediti e titoli non strumentali all'attività operativa 0 0

Altro 0 0

Indebitamento finanziario netto (disponibilità finanziarie nette)a breve termineDebiti finanziari (*) 82.606 90.159

Crediti e titoli non strumentali all'attività operativa (1.051) -

Disponibilità liquide (10.062) (10.836)

Altro (Crediti finanziari) - 465

71.493 78.858

(*) Comprende il debito verso la società CREA inerente l’acquisizione del credito di costituzione

ABM Next di euro 465 mila.

19

SALUTE, SICUREZZA E AMBIENTE

Le attività delle Società del Gruppo, nel semestre in esame, sono proseguite nel rispetto e la tutela

verso l’ambiente nella sua globalità, e dunque anche verso la sicurezza, la difesa della salute, la

prevenzione degli infortuni sul lavoro.

Tale impegno si è espresso con l’adozione di una politica aziendale rivolta alla Qualità, l’Ambiente,

la Salute e la Sicurezza sul Lavoro secondo le normative nazionali ed internazionali di riferimento ed

in linea con le attuali esigenze di mercato.

E’ continuato il monitoraggio degli ambienti di lavoro, con verifica dello stato d’uso del

cemento/amianto e della progressiva eliminazione dell’amianto, presso gli immobili strumentali

delle società del Gruppo ed in particolare presso quelli della controllata Acquedotto di Savona

S.p.A..

Per questi ultimi, da apposita perizia redatta da un professionista esterno al quale era stato conferito

apposito incarico, non sono emerse particolari situazioni di criticità per quanto attiene un eventuale

rilascio di amianto aereo disperso.

Si sta altresì valutando l’affidamento ai soci di controllo AMGA e SMAT, a partire dal 2006,

dell’intera attività analitica sia per quanto attiene il servizio di acquedotto che quello di fognatura e

depurazione.

Infatti, poiché il D.L. 31/2001 prevede che il gestore del servizio idrico integrato si doti di un

proprio laboratorio interno per lo svolgimento dei controlli interni o si affidi ad un laboratorio di

altri gestori di servizi idrici e le Società del Gruppo Acque Potabili invece, relativamente al servizio

di fognatura e depurazione non effettua controlli direttamente ma si avvale delle prestazioni di

laboratori privati esterni, i laboratori attrezzati di AMGA e SMAT possono svolgere in modo

completamente autonomo ed indipendente tutti i controlli previsti dalla legislazione vigente, e ciò

sia per quanto attiene il servizio di acquedotto che quello di fognatura e depurazione, con un

significativo risparmio economico correlato ad una aumentata efficienza e qualità del servizio reso

alla Clientela.

20

Nel primo semestre 2006, per il trattamento di acqua potabile, si è registrata una produzione

complessiva di circa 52 tonnellate di carboni attivi dovuta essenzialmente alle operazioni di

gestione e manutenzione degli impianti acquedottistici e 300 chilogrammi circa di altro materiale

residuo di laboratorio, mentre negli impianti di depurazione sono stati trattati circa 6 milioni di

metri cubi di acque reflue, con una produzione di materiali non pericolosi pari a circa 5.000

tonnellate.

Nei 274 chilometri di rete fognaria gestiti dal Gruppo sono stati convogliati circa 6 milioni di metri

cubi di acque reflue.

21

FATTI DI RILIEVO VERIFICATISI DOPO LA CHIUSURA DEL SEMESTRE

A decorrere dal 1° luglio 2006, è stata stipulata dalla capogruppo Acque Potabili S.p.A. una polizza

assicurativa “all risk” con ASSITALIA S.p.A., con un risparmio del 10% rispetto al contratto

precedente.

La polizza ha validità dodici mesi, dal 1° luglio 2006 al 30 giugno 2007, tacitamente prorogabile,

per un importo annuo imponibile di euro 636.120,03 oltre imposte.

L’importo del premio, anticipato da Acque Potabili, sarà riaddebitato in ragione d’anno alle

controllate Acquedotto Monferrato S.p.A. e Acquedotto di Savona S.p.A. per la loro competenza.

Si sta altresì avviando l’iter per la definizione di una polizza assicurativa a copertura delle

responsabilità civili degli Amministratori e Sindaci.

Tra i fatti più significativi, inoltre, si segnala la sottoscrizione da parte della controllante Acque

Potabili S.p.A. di contratti di finanziamento, per l’estinzione delle due linee di credito ponte ex

Nuova Sap, con Banca OPI (del Gruppo San Paolo), Banca Intesa e Banca Popolare di Novara,

finalizzati a garantire adeguata elasticità alla struttura finanziaria della Società.

Per le operazioni con Banca OPI e Banca Popolare di Novara AMGA S.p.A. e SMAT S.p.A. hanno

rilasciato apposite dichiarazioni d’impegno ad attivare azioni, se del caso, per consentire alla

società di rispettare i covenants previsti.

Nei primi giorni del mese di settembre è pervenuta la notizia di avvenuta aggiudicazione in via

provvisoria da parte della Commissione di gara dell’affidamento in concessione del servizio idrico

integrato nell’ambito territoriale ottimale 1 Palermo.

La capogruppo Acque Potabili ha partecipato come capo gruppo mandatario del raggruppamento

d’impresa all’uopo costituito il 22 febbraio 2006.

In attesa del ricevimento della comunicazione ufficiale si sono avviate le attività per addivenire alla

costituzione della nuova Società di cui Acque Potabili sottoscriverà il 52% .

Si sta inoltre esaminando la delibera della regione Calabria che autorizza l’aumento del costo della

materia prima acqua di poltre il 5%, Sorical distributore all’ingrosso addebita ai Comuni la fornitura

di acqua i quali richiedono alla Società, come previsto in concessione, di essere ristorati, per il

recupero di tale onere sarà necessario ridefinire le tariffe di vendita acqua ai clienti in tali Comuni.

22

L’EVOLUZIONE PREVEDIBILE DELLA GESTIONE

I risultati raggiunti nel primo semestre e l’andamento della gestione dell’inizio del secondo, fanno

ritenere che l’esercizio 2006 possa chiudere con un risultato operativo positivo, sostanzialmente in

linea con l’anno precedente e che:

• i clienti acqua si attesteranno sulle 260.000 unità circa;

• la quantità d’acqua fatturata dovrebbe attestarsi sugli 89,1 milioni di mc;

• gli investimenti effettuati nell’esercizio 2006 si attesteranno intorno agli 11,5 milioni di euro.

ALTRE INFORMAZIONI

RAPPORTI CON PARTI CORRELATE

Secondo quanto previsto dalla Commissione Nazionale per le Società e la Borsa con la delibera n.

14990 del 14 aprile 2005 – entrata in vigore il 6 maggio 2005 – e con le precedenti comunicazioni,

si illustrano i principali rapporti con le parti correlate.

Acque Potabili S.p.A. è una società controllata direttamente da AMGA S.p.A. e SMAT S.p.A.. Le

operazioni compiute con le parti correlate riguardano essenzialmente l’acquisto di acqua e la

prestazione di servizi anche con altre imprese controllate e collegate di AMGA e SMAT. Tutte le

operazioni rientrano nell’ordinaria gestione dell’impresa e sono regolate a condizioni di mercato,

cioè alle stesse condizioni che si applicano fra parti indipendenti e sono state compiute

nell’interesse delle Società del Gruppo.

Il Presidente, il Vice Presidente e gli Amministratori Delegati riferiscono sistematicamente al

Consiglio di Amministrazione e al Collegio sindacale forniscono adeguata informativa sugli atti

compiuti e in particolare sulle eventuali operazioni anomale, atipiche o inusuali effettuate

nell’esercizio delle deleghe. Particolare attenzione è riservata alle operazioni con parti correlate, che

riguardano l’ordinaria gestione, che sono regolate a condizioni di mercato e che sono esposte nella

nota integrativa al bilancio e nella relazione sulla gestione sia individuale sia consolidato (cfr.

Codice di Autodisciplina).

23

Per assicurare la correttezza sostanziale e procedurale di tali operazioni, il Consiglio di

Amministrazione si riserva la competenza dell’approvazione delle operazioni di maggiore rilievo

sotto il profilo economico e/o strategico.

Le operazioni con parti correlate sono sempre approvate dal Consiglio di Amministrazione e di

ciascuna società coinvolta nell’operazione; analogamente si procede per le operazioni infragruppo

(per loro natura operazioni con parti correlate). Ciò con lo scopo di garantire che le Società del

Gruppo, nell’ambito di una sana e prudente gestione, rispettino i principi di trasparenza e

correttezza ed assicurino che le operazioni in esame siano censite in forma sistematica e

correttamente rappresentate agli Azionisti in sede di informazione contabile.

L’elenco delle imprese controllate è situato all’interno della nota illustrativa della relazione

semestrale consolidata.

Gli ammontari dei rapporti di natura commerciale e diversa e di natura finanziaria intercorsi con le

parti correlate e la descrizione della tipologia delle operazioni più rilevanti sono evidenziate nella

nota illustrativa.

AZIONI PROPRIE DETENUTE DALLA SOCIETA’ E DA IMPRESE CONTROLLATE

In ottemperanza a quanto disposto dall’art. 2428, comma 2 nn. 3 e 4) del codice civile, si attesta che

la società capogruppo Acque Potabili S.p.A., detiene n. 100.000 azioni proprie (pari all’1,98% del

capitale sociale) in seguito all’operazione di fusione per incorporazione della controllante NUOVA

SAP in Acque Potabili autorizzata dall’Assemblea Ordinaria e Straordinaria degli Azionisti in data

17 ottobre 2005 e sottoscritta in data 21 dicembre 2005 con deposito presso il Registro Imprese di

Torino il 23 dicembre 2005.

Le controllate Acquedotto Monferrato S.p.A. e Acquedotto di Savona S.p.A. non detengono, né

sono state autorizzate dalle rispettive assemblee ad acquistare azioni proprie o della controllante

Acque Potabili S.p.A..

24

TECNOLOGIA E INNOVAZIONE

Nessuna Società del Gruppo, nel corso del semestre, ha sostenuto costi per l’attività di ricerca

scientifica e tecnologica, potendo se del caso usufruire delle attività di ricerca svolte da AMGA e

SMAT.

SEDI SECONDARIE

In ottemperanza a quanto disposto dall’art. 2428 quarto comma del codice civile si attesta che al 30

giugno 2006 nessuna Società del gruppo ha sedi secondarie.

PARTECIPAZIONI DETENUTE DAGLI AMMINISTRATORI, DAI SINDACI E DAI

DIRETTORI GENERALI NELL’EMITTENTE E NELLE SOCIETÀ DA QUESTO

CONTROLLATE

Secondo quanto previsto dalla Commissione Nazionale per le Società e la Borsa all’art. 79 della

deliberazione 14 maggio 1999, n. 11971, e successive modificazioni, si informa che nessun

Consigliere di Amministrazione e nessun membro del Collegio Sindacale detiene azioni della

Società Acque Potabili né direttamente né indirettamente.

25

SITUAZIONE

CONTABILE CONSOLIDATA

AL 30 GIUGNO 2006

26

STATO PATRIMONIALE CONSOLIDATO IAS

30Giugno

2005 A T T I V I T A' NOTE

31Dicembre

2005

30Giugno

2006

K/euro K/euro K/euro

ATTIVITA' NON CORRENTI

Attività materiali:

104.172 - Immobili, impianti e macchinari di proprietà 1 126.050 126.000

9.780 - Investimenti immobiliari di proprietà 1 9.780 9.661

- Beni in locazione finanziaria

Attività immateriali:

- - Avviamento 2 17.470 17.470

410 - Altre immobilizzazioni immateriali 2 428 395

Altre attività non correnti:

- Partecipazioni contabilizzate secondo il metodo del patrimonio netto

- - Partecipazioni in imprese collegate 3 - 1.420

99 - Altre partecipazioni 4 99 99

- Titoli diversi dalle partecipazioni

- - Crediti finanziari e altre attività finanziarie non correnti 5 - 465

10.268 - Crediti vari e altre attività non correnti 6 10.191 10.200

93 Attività per imposte anticipate 7 72 72

124.822 Totale attività non correnti 164.090 165.782

-parte richiamata

-parte da richiamare

ATTIVITA' CORRENTI

581 Rimanenze di magazzino 8 675 691

57.710 Crediti commerciali (quota entro e oltre 12 mesi) 9 58.875 73.863

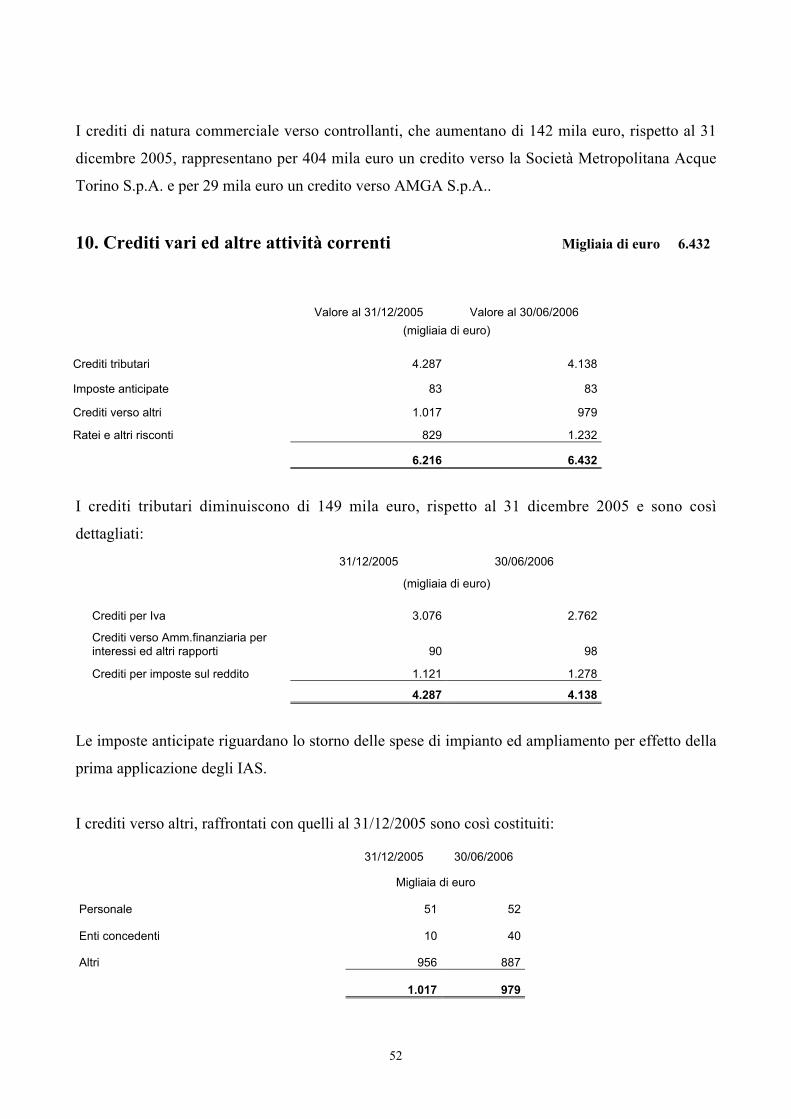

5.152 Crediti vari e altre attività correnti 10 6.216 6.432

Attività finanziarie disponibili per la vendita:

- Partecipazioni

1.051 -Titoli diversi dalle partecipazioni 11 1.051 -

Attività finanziarie possedute per la negoziazione:

- Partecipazioni

-Titoli diversi dalle partecipazioni

Crediti finanziari e altre attività finanziarie correnti

2.514 Cassa e altre disponibilità liquide equivalenti 12 10.062 10.836

costi di ricerca e di sviluppo

67.008 Sub-totale attività correnti 76.879 91.822

Attività non correnti destinate ad essere cedute:

27

- di natura finanziaria

- di natura non finanziaria

67.008 Totale attività correnti 76.879 91.822

191.830 TOTALE ATTIVITA' 240.969 257.604

30Giugno

2005 PASSIVITA'

31Dicembre

2005

30Giugno

2006

K/euro K/euro K/euro

PATRIMONIO NETTO

Patrimonio netto di pertinenza della Capogruppo:

4.076 - Capitale 2.525 2.525

111.405 - Riserve e risultati portati a nuovo 91.641 91.147

- Altri strumenti rapprensentativi di patrimonio netto - -

846 - Risultato netto dell'esercizio 2 41

meno: Azioni proprie (1.629) (1.629)

116.327 Totale patrimonio netto di pertinenza della Capogruppo 13 92.539 92.085

- Patrimonio netto di pertinenza dei Terzi - -

116.327 Totale patrimonio netto 92.539 92.085

PASSIVITA' NON CORRENTI

Passività finanziarie con scadenza oltre 12 mesi:

- Debiti finanziari

- Passività per locazioni finanziarie

- Altre passività finanziarie

4.128 TFR e altri fondi relativi al personale 14 4.454 4.595

3.489 Fondo imposte differite 15 9.744 9.715

2.741 Fondi per rischi ed oneri futuri 16 2.758 2.797

5.469 Debiti vari e altre passività non correnti 17 5.517 5.582

15.827 Totale passività non correnti 22.473 22.690

PASSIVITA' CORRENTI

Passività finanziarie con scadenza entro 12 mesi:

19.450 - Debiti finanziari 18 82.606 90.159

- Passività per locazioni finanziarie - -

- Altre passività finanziarie - -

26.167 Debiti commerciali (quota entro e oltre 12 mesi) 19 29.850 35.939

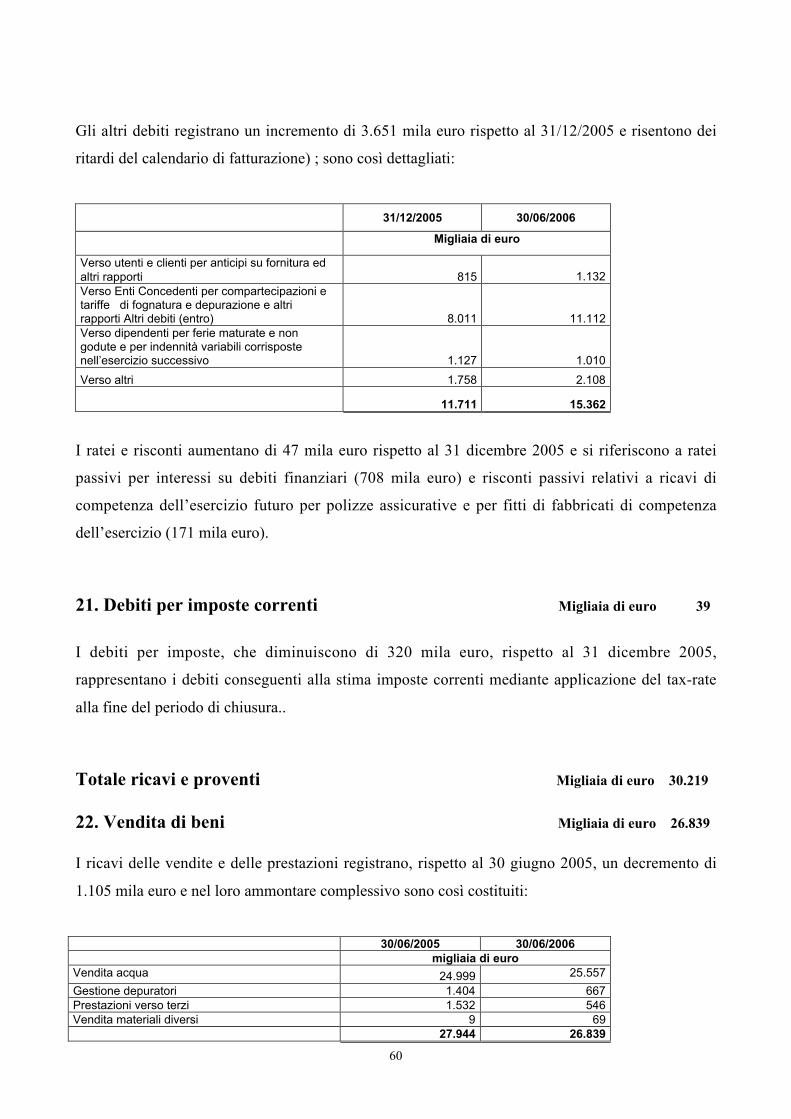

13.787 Debiti vari e altre passività 20 13.142 16.693

272 Debiti per imposte correnti 21 359 39

59.676 Sub-totale passività correnti 125.957 142.830

Passività correlate ad attività non correnti destinate ad esserecedute:

- di natura finanziaria

- di natura non finanziaria

28

59.676Totale passività correnti 125.957 142.830

75.503TOTALE PASSIVITA' 148.430 165.520

191.830TOTALE PATRIMONIO NETTO E PASSIVITA' 240.969 257.604

COMPOSIZIONE DELPATRIMONIO NETTO

4.076 -Capitale 2.525 2.525

73.711 -Riserva sovrapprezzo 73.711 71.960

899 -Riserva legale 899 899

8.971 -Riserve di rivalutazione 10.210 10.209

- -Riserva straordinaria - -

10.105 -Altre riserve (11.759) (11.720)

17.719-Utili indivisi (perdite riportatea nuovo) 18.580 19.799

846 -Utile (perdita) dell'esercizio 2 41

- meno: Azioni proprie (1.629) (1.629)

116.327 92.539 92.085

PFNDebiti finanziari 82.606 90.159

Liquidità -10.062 -10.836

crediti finanziari -1.051 -465

71.493 78.857

29

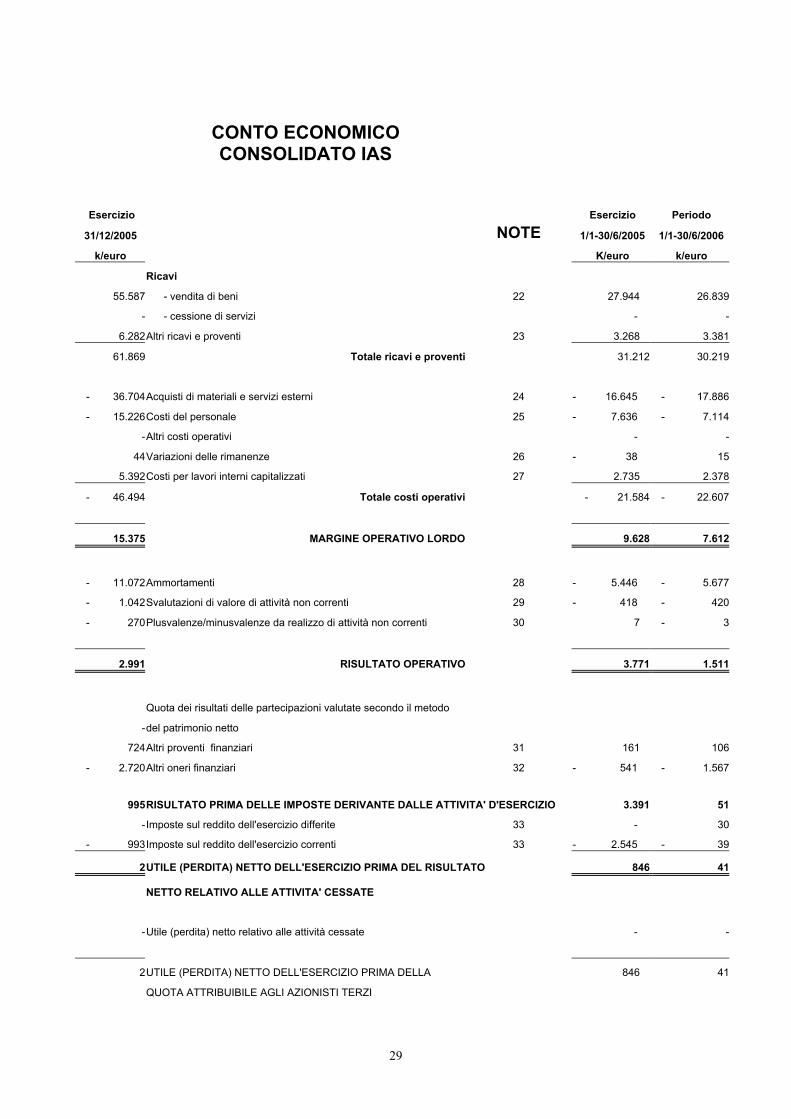

CONTO ECONOMICOCONSOLIDATO IAS

Esercizio Esercizio Periodo

31/12/2005 NOTE 1/1-30/6/2005 1/1-30/6/2006

k/euro K/euro k/euro

Ricavi

55.587 - vendita di beni 22 27.944 26.839

- - cessione di servizi - -

6.282Altri ricavi e proventi 23 3.268 3.381

61.869 Totale ricavi e proventi 31.212 30.219

- 36.704Acquisti di materiali e servizi esterni 24 - 16.645 - 17.886

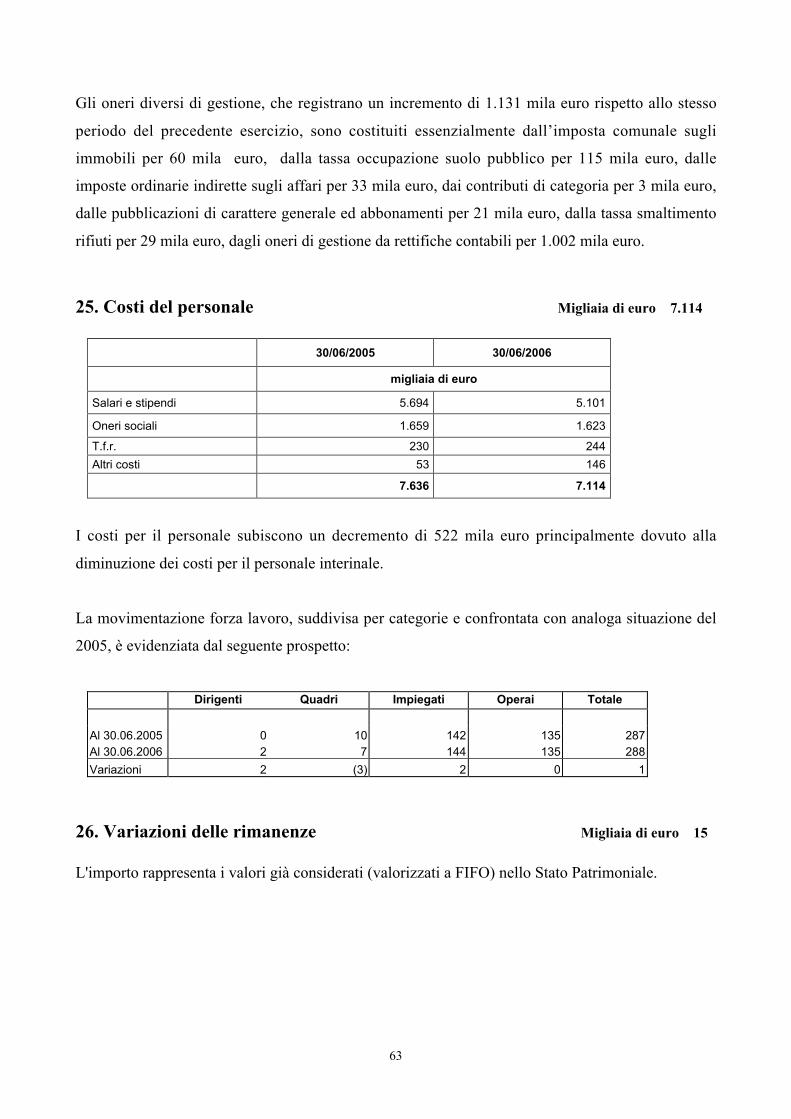

- 15.226Costi del personale 25 - 7.636 - 7.114

-Altri costi operativi - -

44Variazioni delle rimanenze 26 - 38 15

5.392Costi per lavori interni capitalizzati 27 2.735 2.378

- 46.494 Totale costi operativi - 21.584 - 22.607

15.375 MARGINE OPERATIVO LORDO 9.628 7.612

- 11.072Ammortamenti 28 - 5.446 - 5.677

- 1.042Svalutazioni di valore di attività non correnti 29 - 418 - 420

- 270Plusvalenze/minusvalenze da realizzo di attività non correnti 30 7 - 3

2.991 RISULTATO OPERATIVO 3.771 1.511

Quota dei risultati delle partecipazioni valutate secondo il metodo

-del patrimonio netto

724Altri proventi finanziari 31 161 106

- 2.720Altri oneri finanziari 32 - 541 - 1.567

995RISULTATO PRIMA DELLE IMPOSTE DERIVANTE DALLE ATTIVITA' D'ESERCIZIO 3.391 51

-Imposte sul reddito dell'esercizio differite 33 - 30

- 993Imposte sul reddito dell'esercizio correnti 33 - 2.545 - 39

2UTILE (PERDITA) NETTO DELL'ESERCIZIO PRIMA DEL RISULTATO 846 41

NETTO RELATIVO ALLE ATTIVITA' CESSATE

-Utile (perdita) netto relativo alle attività cessate - -

2UTILE (PERDITA) NETTO DELL'ESERCIZIO PRIMA DELLA 846 41

QUOTA ATTRIBUIBILE AGLI AZIONISTI TERZI

30

-Perdita (utile) netta di pertinenza dei Terzi - -

2UTILE (PERDITA) NETTO DI PERTINENZA DELLA CAPOGRUPPO 846 41

0,1DIVIDENDO DISTRIBUITO - -

0,17UTILE PER AZIONE BASE 34 0,00 0,01

0,17 UTILE PER AZIONE DILUITO 0,01

31

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO CONSOLIDATO

Valori espressi in migliaia di euro Capitale sociale

Risultati anuovo,riserve,risultato

netto Totale

Saldi al 31 dicembre 2004 4.076 112.227 116.303Variazione netta Utili (perdite) iscritti a patrimonio netto 0 0 0Dividendi distribuiti 0 -815 -815Altre variazioni 0 -7 -7Risultato netto 0 846 846Saldi al 30 giugno 2005 4.076 112.251 116.327

Valori espressi in migliaia di euro Capitale sociale

Risultati anuovo,riserve,risultato

netto Totale

Saldi al 31 dicembre 2005 2.525 90.014 92.539Variazione netta Utili (perdite) iscritti a patrimonio netto 0 0 0Dividendi distribuiti 0 -495 -495Altre variazioni 0 0 0Risultato netto 0 41 41Saldi al 30 giugno 2006 2.525 89.560 92.085

32

N O T E ILLUSTRATIVE

33

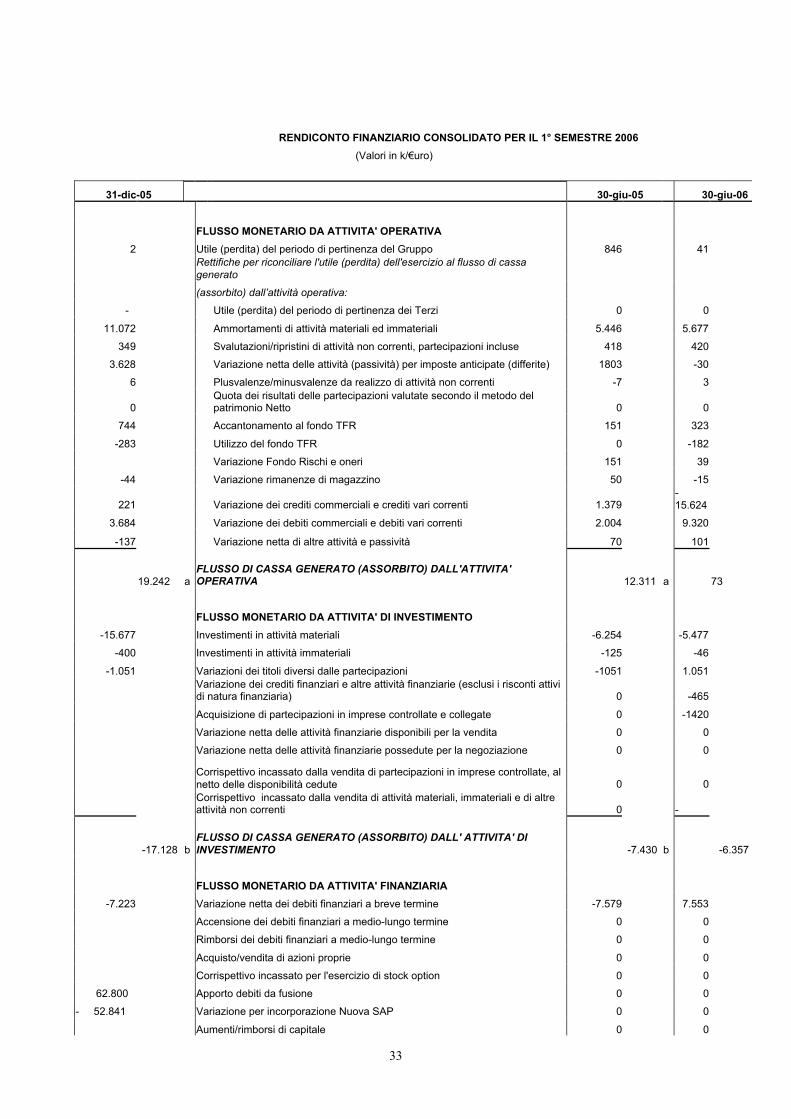

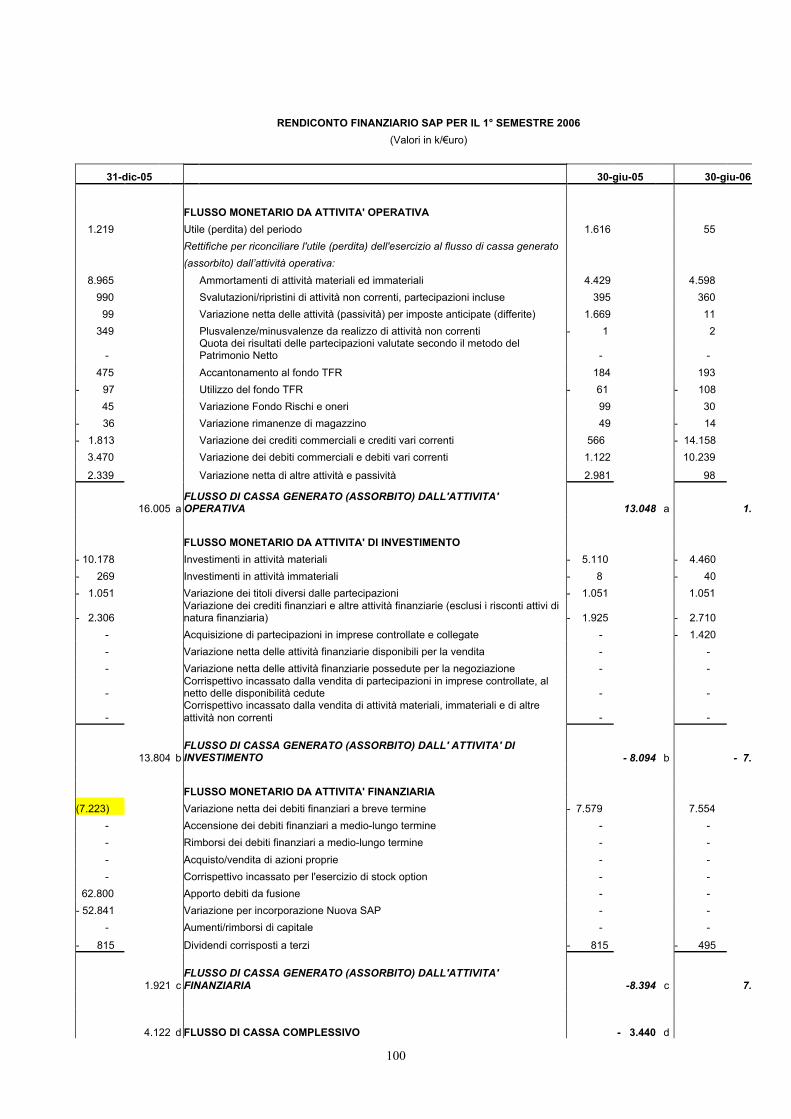

RENDICONTO FINANZIARIO CONSOLIDATO PER IL 1° SEMESTRE 2006

(Valori in k/€uro)

31-dic-05 30-giu-05 30-giu-06

FLUSSO MONETARIO DA ATTIVITA' OPERATIVA

2 Utile (perdita) del periodo di pertinenza del Gruppo 846 41

Rettifiche per riconciliare l'utile (perdita) dell'esercizio al flusso di cassagenerato

(assorbito) dall’attività operativa:

- Utile (perdita) del periodo di pertinenza dei Terzi 0 0

11.072 Ammortamenti di attività materiali ed immateriali 5.446 5.677

349 Svalutazioni/ripristini di attività non correnti, partecipazioni incluse 418 420

3.628 Variazione netta delle attività (passività) per imposte anticipate (differite) 1803 -30

6 Plusvalenze/minusvalenze da realizzo di attività non correnti -7 3

0 Quota dei risultati delle partecipazioni valutate secondo il metodo delpatrimonio Netto 0 0

744 Accantonamento al fondo TFR 151 323

-283 Utilizzo del fondo TFR 0 -182

Variazione Fondo Rischi e oneri 151 39

-44 Variazione rimanenze di magazzino 50 -15

221 Variazione dei crediti commerciali e crediti vari correnti 1.379 -15.624

3.684 Variazione dei debiti commerciali e debiti vari correnti 2.004 9.320

-137 Variazione netta di altre attività e passività 70 101

19.242 aFLUSSO DI CASSA GENERATO (ASSORBITO) DALL'ATTIVITA'OPERATIVA 12.311 a 73 a

FLUSSO MONETARIO DA ATTIVITA' DI INVESTIMENTO

-15.677 Investimenti in attività materiali -6.254 -5.477

-400 Investimenti in attività immateriali -125 -46

-1.051 Variazioni dei titoli diversi dalle partecipazioni -1051 1.051

Variazione dei crediti finanziari e altre attività finanziarie (esclusi i risconti attividi natura finanziaria) 0 -465

Acquisizione di partecipazioni in imprese controllate e collegate 0 -1420

Variazione netta delle attività finanziarie disponibili per la vendita 0 0

Variazione netta delle attività finanziarie possedute per la negoziazione 0 0

Corrispettivo incassato dalla vendita di partecipazioni in imprese controllate, alnetto delle disponibilità cedute 0 0

Corrispettivo incassato dalla vendita di attività materiali, immateriali e di altreattività non correnti 0 -

-17.128 bFLUSSO DI CASSA GENERATO (ASSORBITO) DALL' ATTIVITA' DIINVESTIMENTO -7.430 b -6.357 b

FLUSSO MONETARIO DA ATTIVITA' FINANZIARIA

-7.223 Variazione netta dei debiti finanziari a breve termine -7.579 7.553

Accensione dei debiti finanziari a medio-lungo termine 0 0

Rimborsi dei debiti finanziari a medio-lungo termine 0 0

Acquisto/vendita di azioni proprie 0 0

Corrispettivo incassato per l'esercizio di stock option 0 0

62.800 Apporto debiti da fusione 0 0

- 52.841 Variazione per incorporazione Nuova SAP 0 0

Aumenti/rimborsi di capitale 0 0

34

-815 Dividendi corrisposti a terzi -815 -495

1.921 cFLUSSO DI CASSA GENERATO (ASSORBITO) DALL'ATTIVITA'FINANZIARIA -8.394 c 7.058 c

4.035 d FLUSSO DI CASSA COMPLESSIVO -3.513 d 774 d

6.027 eDISPONIBILITA' LIQUIDE E MEZZI EQUIVALENTI ALL'INIZIODELL'ESERCIZIO 6.027 e 10.062 e

0 f Effetto netto della conversione di valute estere sulla liquidità 0 f 0 f

10.062

g=d+e+f

DISPONIBILITA' LIQUIDE E MEZZI EQUIVALENTI ALLA FINEDELL'ESERCIZIO 2.514

g=d+e+f 10.836

g=d+e+f

1.051 TITOLI DISPONIBILI A BREVE - CREDITI FINANZIARI 1.051 465

- 82.606 DEBITI FINANZIARI A BREVE -19.450 90.158

- 71.493 POSIZIONE FINANZIARIA NETTA -15.885 - 78.857

35

CRITERI DI REDAZIONE DELLA SITUAZIONE CONTABILECONSOLIDATA

La relazione semestrale 2006 del Gruppo Acque Potabili è redatta in conformità alle disposizioni

stabilite dalla Commissione Nazionale per le Società e la Borsa (CONSOB) con regolamento di cui

alla delibera n. 11971 del 14 maggio 1999, modificato con delibera n. 12475 dl 6 aprile 2000 e

secondo le modalità ed i contenuti previsti dagli International Financial Reporting Standards

(“IFRS” o “Principi contabili internazionali”) emanati dall’International Accounting Standards

Board (IASB) e adottati dalla Commissione Europea secondo la procedura di cui all’art. 6 del

Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19 luglio 2002.

Inoltre sono state seguite le indicazioni fornite dalle istruzioni impartite dalla Commissione

Nazionale per le Società e la Borsa (CONSOB) con Nota prot. 6064293 del 28.07.2006 in materia

di informativa societaria degli emittenti quotati nei bilanci e nelle relazioni semestrali.

Per quanto riguarda il contenuto della relazione semestrale, si dichiara specificamente che sono

state adottate le istruzioni di cui allo IAS n. 34 conseguentemente esponendo l’informativa in modo

sintetico.

La situazione contabile consolidata, che comprende le situazioni semestrali delle imprese che fanno

parte dell’area di consolidamento, è costituita dallo Stato patrimoniale e dal Conto economico

consolidati - predisposti secondo la struttura ed il contenuto delle situazioni semestrali delle imprese

consolidate – e dalle Note Illustrative, che illustrano, analizzano e in taluni casi integrano i dati di

bilancio. Le Note Illustrative, inoltre, forniscono tutte le informazioni complementari ritenute

necessarie per rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria ed

il risultato economico consolidati del semestre.

Per ogni voce dello Stato Patrimoniale sono esposti gli ammontari relativi alla relazione semestrale

consolidata al 30 giugno 2006, confrontati con quelli relativi al bilancio consolidato al 31 dicembre

2005 e quelli relativi al semestre 30 giugno 2005.

Per ogni voce del Conto Economico sono esposti gli ammontari relativi alla relazione semestrale

consolidata al 30 giugno 2006, confrontati con quelli relativi al semestre 30 giugno 2005 e quelli

relativi al bilancio consolidato al 31.12.2005.

36

I criteri utilizzati per la redazione della relazione semestrale consolidata non sono variati rispetto al

bilancio consolidato 2005.

L'area di consolidamento, rimasta invariata rispetto al 31 dicembre 2005, comprende oltre la

Capogruppo Società Azionaria per la Condotta di Acque Potabili, due società con sede in Italia,

partecipate al 100% direttamente dalla controllante, operanti esclusivamente o prevalentemente nel

settore idrico.

La Capogruppo, oltre a svolgere l’attività di distribuzione acqua, individua e definisce gli obiettivi

strategici del Gruppo, ne coordina le attività e fornisce alle Società consulenza amministrativa e

tecnica.

In calce è predisposto l’elenco delle parti correlate secondo quanto previsto dallo IAS 24, nonché

secondo le istruzioni fornite dalla CONSOB con Nota prot. n. 6064293 del 28.07.2006, e delle

imprese consolidate ai sensi dell’art. 2359 del codice civile.

In conformità alla raccomandazione CONSOB n. 10867 del 31/7/1997, la relazione semestrale del

Gruppo è stata oggetto di revisione limitata da parte della Società di Revisione

PricewaterhouseCoopers S.p.A..

Come consentito dalla delibera CONSOB n. 11661 del 20 ottobre 1998, i valori al 30 giugno 2006,

tenuto conto della loro rilevanza, sono stati espressi in migliaia di euro.

Con riferimento alla Capogruppo Acque Potabili S.p.A., così come previsto dall’art. 81, comma 2

lett. b) delle già citate delibere CONSOB n. 11971 del 14/05/1999 e n. 12475 del 6/04/2000

(società con azioni quotate tenute alla redazione del bilancio consolidato), non sono state redatte le

Note Illustrative..

Al fine di illustrare in modo più efficace la situazione patrimoniale e finanziaria del Gruppo e il

risultato economico consolidato del semestre, sono stati elaborati, inoltre, i prospetti riclassificati di

Stato patrimoniale e Conto economico, inseriti nella relazione sulla gestione.

37

PRINCIPI DI CONSOLIDAMENTO

Le situazioni contabili delle imprese consolidate sono state elaborate secondo principi e criteri

contabili ammessi dal Codice civile, ed omogenei a livello di Gruppo. Tali principi sono conformi a

quelli emanati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri ed a quanto

previsto dagli IAS/IFRS.

PARTECIPAZIONI IN IMPRESE INCLUSE NELL’AREA DI CONSOLIDAMENTO

Le situazioni semestrali delle imprese controllate vengono consolidate con il metodo

dell'integrazione globale, che prevede l'eliminazione del valore contabile delle partecipazioni di

controllo possedute dalla Capogruppo a fronte del relativo patrimonio netto delle singole imprese e

l'assunzione di tutte le attività, passività, costi e ricavi delle imprese controllate.

Al 30 giugno 2006 le partecipazioni controllate dalla Capogruppo, incluse nell’area di

consolidamento e consolidate con il metodo dell’integrazione globale sono le seguenti:

SedeCapitale sociale

(migliaia di euro)Quota di

partecipazione

Acquedotto di Savona SpA Savona 500 100%

Acquedotto Monferrato SpA Torino 600 100%

Le partecipazioni in imprese collegate sono incluse nel bilancio consolidato secondo il metodo del

patrimonio netto, come previsto, dallo IAS 28 (Partecipazioni in imprese collegate). Le imprese

collegate sono quelle nelle quali il Gruppo detiene almeno il 20% dei diritti di voto ovvero esercita

un’influenza notevole, ma non il controllo o il controllo congiunto, sulle politiche finanziarie ed

operative.

38

OPERAZIONI INFRAGRUPPO

Gli utili e le perdite derivanti da operazioni effettuate tra le imprese consolidate e non ancora

realizzate nei confronti di terzi sono eliminate, se rilevanti, così come sono eliminati i crediti, i

debiti, i proventi e gli oneri nonché le garanzie, gli impegni e i rischi tra le imprese consolidate.

Si annullano, pertanto, i rapporti intersocietari sia patrimoniali che economici, compresi i dividendi

distribuiti nell'ambito del Gruppo. A tale proposito, si precisa, che le operazioni infragruppo

avvengono a normali condizioni di mercato.

CRITERI DI VALUTAZIONE

Nella redazione della situazione contabile al 30 giugno 2006 sono stati applicati gli stessi criteri di

valutazione utilizzati per la redazione del bilancio di esercizio al 31 dicembre 2005 che

corrispondono a quelli della Capogruppo Acque Potabili S.p.A., ad eccezione delle rettifiche

proprie del bilancio consolidato, e sono esposti di seguito per le voci più significative.

Immobili, impianti e macchinari di proprietà

Gli immobili, impianti e macchinari di proprietà sono iscritti al costo di acquisto o di produzione. I

costi sostenuti successivamente all’acquisto sono capitalizzati solo se determinano un incremento

dei benefici economici futuri insiti nel bene a cui si riferiscono. Tutti gli altri costi (inclusi gli oneri

finanziari direttamente attribuibili all’acquisizione, costruzione o produzione del bene stesso) sono

rilevati a conto economico quando sostenuti. Il costo iniziale dei cespiti include anche i costi

previsti per lo smantellamento del cespite e il ripristino del sito. La corrispondente passività è

rilevata, nel periodo in cui sorge, in un fondo del passivo nell’ambito dei fondi per rischi e oneri

futuri, al valore di mercato (fair value); l’imputazione a conto economico dell’onere capitalizzato

avviene lungo la vita utile delle relative attività materiali attraverso il processo di ammortamento

delle stesse. L’ammortamento è calcolato in base ad un criterio a quote costanti sulla vita utile

stimata delle attività, sui beni gratuitamente devolvibili, qualora la durata della singola Convenzione

sia inferiore alla vita utile del bene, le aliquote sono determinate in base alla durata della

Convenzione stessa. I principali coefficienti di ammortamento adottati sono compresi nel seguente

prospetto:

39

Aliquote di ammortamento

Fabbricati 60 anni

Impianti e macchinari 20% - 33%

Attrezzatura industriali e commerciali 10% - 25%

I terreni, inclusi quelli pertinenziali ai fabbricati, non vengono ammortizzati.

Gli immobili e i fabbricati posseduti al fine di conseguire canoni di locazione (enucleati nella voce

“Investimenti immobiliari di proprietà”) sono valutati al costo, al netto degli ammortamenti

(calcolati con aliquote omogenee a quelle descritte al paragrafo precedente) e perdite per riduzioni

di valore accumulati.

Attività immateriali

Avviamento

Nel caso di acquisizione di quote di controllo di imprese, le attività, le passività e le passività

potenziali (incluse le rispettive quote di pertinenza dei terzi) acquisite e identificabili sono rilevate

al loro valore corrente (fair value) alla data di acquisizione. La differenza positiva tra il costo

d’acquisto e la quota di interessenza del Gruppo nel valore corrente di tali attività e passività è

iscritta come avviamento ed è classificata come attività immateriale. L’eventuale differenza

negativa (“avviamento negativo”) è invece rilevata a conto economico al momento

dell’acquisizione. Nel caso di acquisizione di quote di minoranza di imprese già controllate viene

iscritta nella voce “avviamento” la differenza fra il costo d’acquisto e i valori di carico delle attività

e passività acquisite. L’avviamento è rilevato inizialmente al costo ed è ridotto successivamente

solo per le perdite di valore cumulate. Annualmente l’avviamento è sottoposto a verifiche per

identificare eventuali riduzioni di valore, secondo quanto previsto dallo IAS 36 (Riduzione di valore

delle attività).

Costi di ricerca e costi di sviluppo

I costi di ricerca vengono spesati direttamente a conto economico nel periodo in cui vengono

sostenuti.

I costi sostenuti internamente per lo sviluppo di nuovi prodotti e servizi costituiscono attività

immateriali (principalmente costi per software) generate internamente e sono iscritti all’attivo solo

40

se tutte le seguenti condizioni sono rispettate: esistenza della possibilità tecnica e intenzione di

completare l’attività in modo da renderla disponibile per l’uso o la vendita, capacità del Gruppo

all’uso o alla vendita dell’attività, esistenza di un mercato per i prodotti e servizi derivanti

dall’attività ovvero dell’utilità a fini interni, esistenza di adeguate disponibilità di risorse tecniche e

finanziarie per completare lo sviluppo e la vendita o l’utilizzo interno dei prodotti e servizi che ne

derivano, attendibilità a valutare i costi attribuibili all’attività durante il suo sviluppo. I costi di

sviluppo capitalizzati sono ammortizzati in base ad un criterio sistematico, a partire dall’inizio della

produzione, lungo la vita stimata del prodotto/servizio.

Altre attività immateriali

Le altre attività immateriali acquistate o prodotte internamente sono iscritte all’attivo, secondo

quanto disposto dallo IAS 38 (Attività immateriali), quando è probabile che l’uso dell’attività

genererà benefici economici futuri e quando il costo dell’attività può essere determinato in modo

attendibile. Tali attività sono rilevate al costo di acquisto o di produzione, ed ammortizzate a quote

costanti lungo la loro stimata vita utile, se le stesse hanno una vita utile definita. Le attività

immateriali con vita utile indefinita non sono ammortizzate ma sono sottoposte annualmente o, più

frequentemente, ogniqualvolta vi sia un’indicazione che l’attività possa aver subito una perdita di

valore, a verifica per identificare eventuali riduzioni di valore.

Valore di recupero dell’attivo (“impairment”)

Le attività a vita utile indefinita, non soggette ad ammortamento, sono sottoposte almeno

annualmente alla verifica del loro valore di recupero (“impairment”) ed ogni volta esiste

un’indicazione che il loro valore contabile non è recuperabile.

Le attività soggette ad ammortamento sono sottoposte alla verifica dell’”impairment” solo se esiste

un’indicazione che il loro valore contabile non è recuperabile.

L’ammontare della svalutazione per “impairment” è determinato come differenza tra il valore

contabile dell’attività ed il suo valore recuperabile, determinato come il maggiore tra il prezzo di

vendita al netto dei costi di transazione ed il suo valore d’uso.

Il valore di recupero delle attività è determinato raggruppando le unità minime generatrici di flussi

finanziari.

41

Strumenti finanziari

Partecipazioni

Le partecipazioni in imprese diverse da quelle controllate e collegate (generalmente con una

percentuale di possesso inferiore al 20%) sono classificate, al momento dell’acquisto, tra le attività

finanziarie “disponibili per la vendita” o tra le attività “valutate al fair value attraverso il conto

economico” nell’ambito delle attività correnti ovvero di quelle non correnti.

Titoli diversi dalle partecipazioni

Titoli diversi dalle partecipazioni classificati fra le attività correnti vengono inclusi nelle seguenti

categorie:

• detenuti in portafoglio sino alla scadenza e valutati al costo ammortizzato;

• detenuti per la negoziazione e valutati al fair value attraverso il conto economico;

• disponibili per la vendita e valutati al fair value con contropartita una riserva di patrimonio netto.

Nel caso in cui il prezzo di mercato non sia disponibile, il fair value degli strumenti finanziari viene

determinato con le tecniche di valutazione più appropriate, quali ad esempio l’analisi dei flussi di

cassa attualizzati, effettuata con le informazioni disponibili alla data di bilancio.

Crediti e finanziamenti

I crediti generati dall’impresa e i finanziamenti inclusi sia fra le attività non correnti che fra quelle

correnti sono valutati al costo ammortizzato al netto della svalutazione per tenere conto della loro

inesigibilità. I crediti con scadenza superiore ad un anno, infruttiferi o che maturano interessi

inferiori al mercato, sono attualizzati utilizzando i tassi di mercato.

Il credito iscritto nel bilancio della controllata Acquedotto Monferrato nei confronti del Consorzio

dei Comuni per l’Acquedotto del Monferrato non è stato attualizzato poiché la Società ha richiesto

nell’avvio dell’iter presso il Tar, illustrato precedentemente, anche la rivalutazione dello stesso.

Cassa e altre disponibilità liquide equivalenti

La Cassa e le altre disponibilità liquide equivalenti sono iscritte, a seconda della loro natura, al

valore nominale ovvero al costo ammortizzato. Le altre disponibilità liquide equivalenti

rappresentano impieghi finanziari a breve termine e ad alta liquidità che sono prontamente

42

convertibili in valori di cassa noti e soggetti ad un irrilevante rischio di variazione del loro valore la

cui scadenza originaria ovvero al momento dell’acquisto non è superiore a 90 giorni.

Perdita di valore di attività finanziarie

Vengono regolarmente effettuate valutazioni al fine di verificare se esista evidenza oggettiva che

un’attività finanziaria o che un gruppo di attività possa aver subito una riduzione di valore. Se

esistono evidenze oggettive, la perdita di valore viene rilevata come costo nel conto economico del

periodo.

Passività finanziarie

Le passività finanziarie includono i debiti finanziari, comprensivi dei debiti per anticipazioni su

cessione di crediti, nonché altre passività finanziarie e i debiti commerciali. Le passività finanziarie

sono inizialmente iscritte al valore di mercato (fair value) incrementato dei costi dell’operazione;

successivamente vengono valutate al costo ammortizzato e cioè al valore iniziale, al netto dei

rimborsi in linea capitale già effettuati, rettificato (in aumento o in diminuzione) in base

all’ammortamento (utilizzando il metodo dell’interesse effettivo) di eventuali differenze fra il

valore iniziale e il valore alla scadenza.

Rimanenze di magazzino

Le rimanenze di materie prime, semilavorati, prodotti in corso di lavorazione e prodotti finiti sono

valutate al minore tra il costo e il valore di mercato; il costo viene determinato con il metodo del

FIFO. La valutazione delle rimanenze di magazzino include i costi diretti dei materiali e del lavoro.

Le scorte obsolete e di lento rigiro sono svalutate in relazione alla loro possibilità di utilizzo e del

loro valore di realizzo.

Benefici ai dipendenti - Fondo per il Trattamento di Fine Rapporto (TFR)

Il Fondo Trattamento di Fine Rapporto (TFR) è considerato un piano a benefici definiti e si basa, tra

l’altro, sulla vita lavorativa dei dipendenti e sulla remunerazione percepita dal dipendente nel corso

di un predeterminato periodo di servizio. Il TFR viene determinato da attuari indipendenti

utilizzando il metodo della proiezione unitaria del credito (projected unit credit method). Il Gruppo

Acque Potabili ha deciso di iscrivere tutti gli utili e le perdite attuariali cumulati. I costi relativi

all’incremento del valore attuale dell’obbligazione per il TFR, derivanti dall’avvicinarsi del

momento del pagamento dei benefici, sono inclusi tra gli Oneri finanziari.

43

Fondi per rischi e oneri futuri

Il Gruppo rileva i fondi per rischi e oneri futuri quando, in presenza di un’obbligazione, legale o

implicita, nei confronti di terzi, è probabile che si renderà necessario l’impiego di risorse del

Gruppo per adempiere l’obbligazione e quando può essere effettuata una stima attendibile

dell’ammontare dell’obbligazione stessa. Le variazioni di stima sono riflesse nel conto economico

del periodo in cui la variazione avviene.

Azioni proprie

Le azioni proprie sono iscritte in riduzione del patrimonio netto.

Operazioni in valuta estera

Le operazioni in valuta estera sono registrate al tasso di cambio in vigore alla data dell’operazione.

Le attività e le passività monetarie denominate in valuta estera sono convertite al tasso di cambio in

essere alla data di riferimento del bilancio. Sono rilevate a conto economico le differenze cambio

generate dall’estinzione di poste monetarie o dalla loro conversione a tassi differenti da quelli ai

quali erano state convertite al momento della rilevazione iniziale nel periodo o in bilanci precedenti.

Riconoscimento dei ricavi

I ricavi sono rilevati nella misura in cui è probabile che al Gruppo affluiranno dei benefici

economici e il loro ammontare può essere determinato in modo attendibile; essi sono rappresentati

al netto di sconti, abbuoni e resi.

Il Gruppo svolge attività che nel complesso non presentano significative variazioni stagionali o

cicliche delle vendite totali nel corso dell’anno.

I contributi cosiddetti dall’allacciamento, contributi ricevuti dai clienti come diritto di accesso al

servizio di distribuzione acqua e considerati non direttamente connessi ai costi delle opere tecniche

realizzate per avviare la fornitura del servizio idropotabile, sono accreditati, all’atto dell’incasso, al

conto economico alla voce “Altri ricavi e proventi”.

I ricavi per prestazioni di servizi sono rilevati a conto economico con riferimento allo stadio di

completamento dell’operazione e solo quando il risultato della prestazione può essere

attendibilmente stimato.

44

Imposte

Le imposte sul reddito includono tutte le imposte calcolate sul reddito imponibile delle società del

Gruppo. Le imposte sul reddito sono rilevate nel conto economico, ad eccezione di quelle relative a

voci direttamente addebitate o accreditate ad una riserva di patrimonio netto, nei cui casi l’effetto

fiscale è riconosciuto direttamente alla riserva di patrimonio netto. Gli accantonamenti per imposte

che potrebbero generarsi dal trasferimento di utili non distribuiti delle società controllate sono

effettuati solo dove vi sia la reale intenzione di trasferire tali utili. Le altre imposte non correlate al

reddito, come le tasse sugli immobili e sul capitale, sono incluse tra i costi operativi.

Le imposte del periodo sono calcolate applicando al risultato semestrale prima delle imposte la

relativa aliquota fiscale stimata su base annuale.

Utile per azione

L’utile base per azione ordinaria è calcolato dividendo la quota di risultato economico del Gruppo

attribuibile alle azioni ordinarie per la media ponderata delle azioni ordinarie in circolazione

durante il periodo, escludendo le azioni proprie.

Leasing

I contratti di leasing d’elementi delle immobilizzazioni materiali sono considerati leasing finanziari

se il Gruppo ha sostanzialmente tutti i rischi ed i benefici derivanti dalla proprietà del bene. I beni in

leasing finanziario sono capitalizzati all’inizio del contratto di leasing al minore tra il “fair value”

del bene locato ed il valore attuale dei canoni di leasing. Il canone di leasing è scorporato tra la

quota capitale e la quota interessi, determinata applicando un tasso d’interesse costante al debito

residuo.

Il debito finanziario verso la società di leasing è iscritto tra le passività a breve termine, per la quota

corrente, e tra le passività a lungo termine per la quota da rimborsare oltre l’esercizio.

Il costo per interessi è imputato a conto economico per tutta la durata del contratto.

Il bene oggetto del leasing finanziario è iscritto tra le immobilizzazioni materiali ed è ammortizzato

nel periodo minore tra la vita utile del bene e la durata del contratto di leasing.

I contratti di leasing nei quali il locatore trattiene sostanzialmente tutti i rischi ed i benefici inerenti

la proprietà sono contabilizzati come leasing operativi. I pagamenti effettuati, al netto degli

45

eventuali incentivi ricevuti dal locatore, sono imputati a conto economico per competenza lungo

tutta la durata del contratto.

Uso di stime

La redazione della Relazione semestrale e delle relative note in applicazione degli IFRS richiede da

parte della Direzione l’effettuazione di stime e di ipotesi che hanno effetto sui valori delle attività e

delle passività di bilancio e sull’informativa relativa ad attività e passività potenziali alla data della

semestrale. I risultati che si consuntiveranno potrebbero differire da tali stime. Le stime sono

utilizzate per rilevare gli accantonamenti per rischi su crediti, per obsolescenza e lento movimento

di magazzino, gli ammortamenti, le svalutazioni di attività, i benefici ai dipendenti, le imposte,

nonché altri accantonamenti e fondi. Le stime e le assunzioni sono riviste periodicamente e gli

effetti di ogni variazione sono riflessi immediatamente a conto economico.

Tali processi valutativi, in particolare quelli più complessi quali la determinazione di eventuali

perdite di valore di attività immobilizzate, sono generalmente effettuati in modo completo solo in

sede di redazione del bilancio annuale, allorquando sono disponibili tutte le informazioni

necessarie. Tuttavia nei casi in cui vi siano indicatori che evidenzino potenziali perdite di valore,

viene effettuata la valutazione (impairment test) e l’eventuale perdita di valore è riflessa sui singoli

valori contabili.

46

Note alla situazione contabile consolidata

Attività non correnti Migliaia di euro 165.782

Per le tre classi delle immobilizzazioni (immobilizzazioni immateriali, materiali e finanziarie) sono

stati preparati appositi prospetti, riportati nelle pagine seguenti, che indicano per ciascuna voce i

costi storici, i precedenti ammortamenti e le precedenti rivalutazioni e svalutazioni, i movimenti

intercorsi nell’esercizio, i saldi finali, nonché il totale delle rivalutazioni esistenti alla chiusura

dell’esercizio.

Si dettagliano di seguito le capitalizzazioni relative a costi interni ed esterni imputate direttamente

all’attivo patrimoniale:

(migliaia di euro)

Immobilizzazioniimmateriali

Immobilizzazionimateriali

Totale

Incrementi per lavori interni:

Lavoro 0 1.135 1.135

Acquisti di magazzino 0 345 345

Prestazioni interne 0 898 898

Costi esterni imputatiall’attivo patrimoniale:

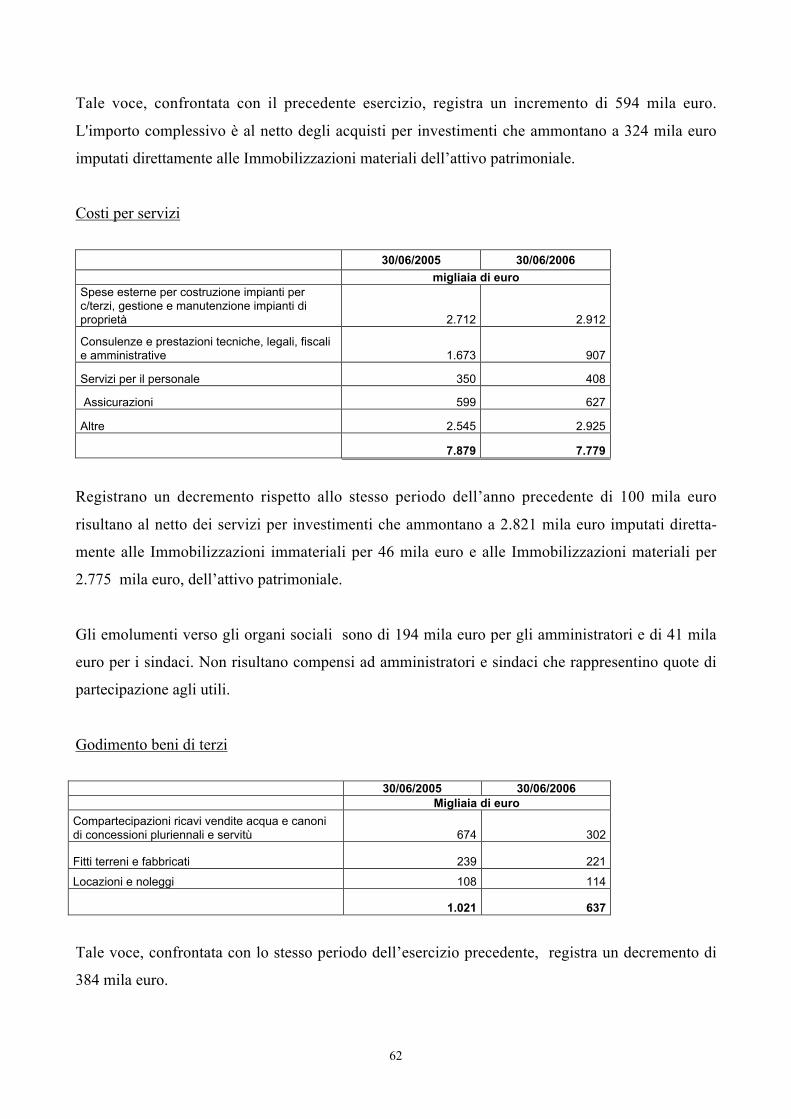

Costi per acquisti 0 324 324

Costi per servizi 46 2.775 2.821

Costi per godimento beni diterzi

0 0 0

Oneri diversi di gestione 0 0 0

TOTALE46 5.477 5.523

47

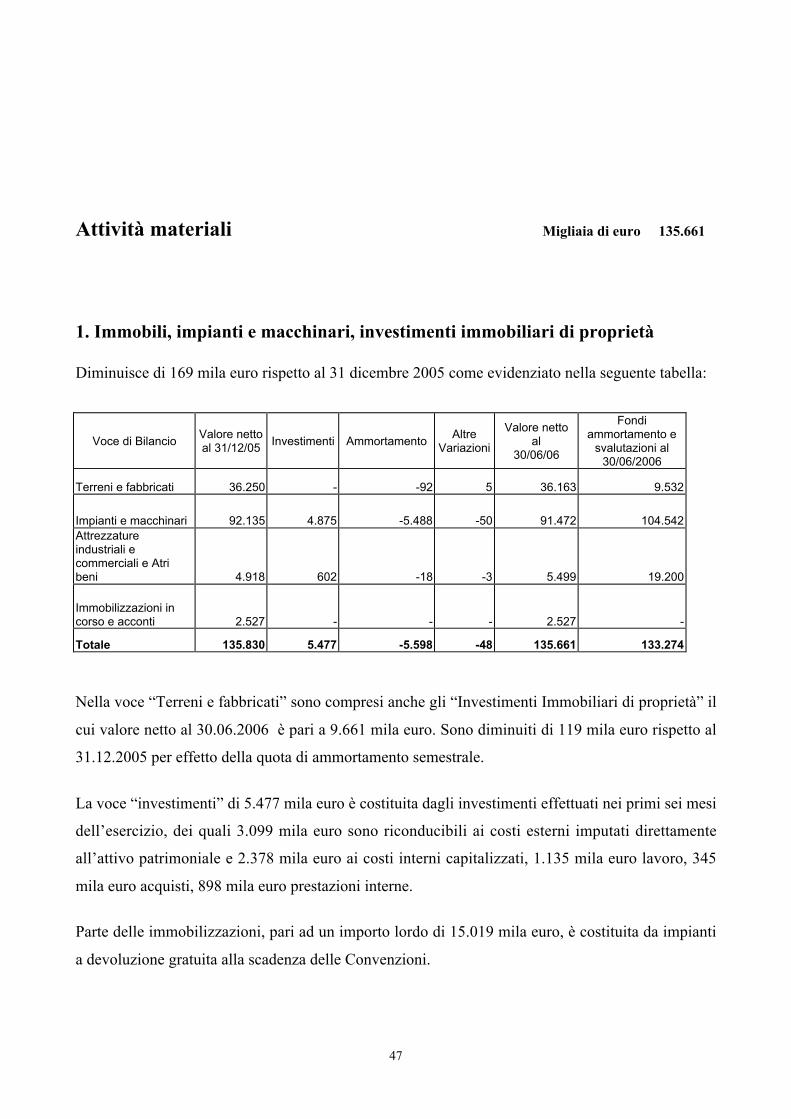

Attività materiali Migliaia di euro 135.661

1. Immobili, impianti e macchinari, investimenti immobiliari di proprietà

Diminuisce di 169 mila euro rispetto al 31 dicembre 2005 come evidenziato nella seguente tabella:

Voce di BilancioValore nettoal 31/12/05

Investimenti AmmortamentoAltre

Variazioni

Valore nettoal

30/06/06

Fondiammortamento e

svalutazioni al30/06/2006

Terreni e fabbricati 36.250 - -92 5 36.163 9.532

Impianti e macchinari 92.135 4.875 -5.488 -50 91.472 104.542Attrezzatureindustriali ecommerciali e Atribeni 4.918 602 -18 -3 5.499 19.200

Immobilizzazioni incorso e acconti 2.527 - - - 2.527 -

Totale 135.830 5.477 -5.598 -48 135.661 133.274

Nella voce “Terreni e fabbricati” sono compresi anche gli “Investimenti Immobiliari di proprietà” il

cui valore netto al 30.06.2006 è pari a 9.661 mila euro. Sono diminuiti di 119 mila euro rispetto al

31.12.2005 per effetto della quota di ammortamento semestrale.

La voce “investimenti” di 5.477 mila euro è costituita dagli investimenti effettuati nei primi sei mesi

dell’esercizio, dei quali 3.099 mila euro sono riconducibili ai costi esterni imputati direttamente

all’attivo patrimoniale e 2.378 mila euro ai costi interni capitalizzati, 1.135 mila euro lavoro, 345

mila euro acquisti, 898 mila euro prestazioni interne.

Parte delle immobilizzazioni, pari ad un importo lordo di 15.019 mila euro, è costituita da impianti

a devoluzione gratuita alla scadenza delle Convenzioni.

48

Gli ammortamenti accantonati nell’esercizio ammontano a 5.598 mila euro, e sono stati calcolati su

tutti i cespiti ammortizzabili al 30/06/2006, secondo le modalità descritte nei “Criteri di

valutazione”.

I principali coefficienti di ammortamento adottati sono compresi nel seguente prospetto:

Vita utile

Fabbricati (*) 60

In percentuale

Impianti e macchinari 4-12

Attrezzature industriali e commerciali 10-25

(*) A supporto, la Società si avvale del parere rilasciato dal Politecnico di Torino circa la

definizione della “durata economica” dei fabbricati e dell’incidenza del valore del terreno sul valore

complessivo di un immobile.

Il numero di anni nei quali si ripartisce il costo dell’immobilizzazione è in funzione della vita utile

del bene; poiché la durata economica di un fabbricato strumentale è compresa tra 33 e 80 anni e in

ogni caso non inferiore ai 40, la società ha individuato la stessa in 60 anni.

2. Attività immateriali Migliaia di euro 17.865

Registrano, rispetto al 31 dicembre 2005, un decremento netto di 33 mila euro, come risulta dal

prospetto sotto riportato che evidenzia i movimenti per ciascuna voce di bilancio:

Voci di bilancioValore nettoal 31/12/05

Investimenti AmmortamentoRiclassifiche ed altre

variazioniValore nettoal 30/06/06

Diritti di brevetto industriale e dirittidi utilizzazione delle operedell’ingegno 157 - -20 - 137