ACI Hrvatska: Equity Trading

46

Zagreb, 21.04.2015 Equity Market Silvija Ravlić Varga, CFA

-

Upload

financijski-klub -

Category

Economy & Finance

-

view

49 -

download

0

Transcript of ACI Hrvatska: Equity Trading

Zagreb, 21.04.2015 Equity Market Silvija Ravlić Varga, CFA

Financijsko tržište

Tržište kapitala• Kompanije pribavljaju novčana sredstva potrebna za

financiranje poslovanja i ekspanziju (tržište za dugoročne potrebe kompanije).

• Tržišno vrednovanje kompanije.

• Mobiliziranje decentralizirane štednje u privredne svrhe.

• Povećanje stupnja mobilnosti investicija.

Tržište kapitala - sudionici

„Mali investitori” Mirovinski fondovi Dionički fondovi Novčani fondovi Obveznički fondovi Mješoviti fondovi Hedge fondovi

Ulagatelji Posrednici

Investicijska društva

Kreditne institucije

Regulator

HANFA

Depozitorij

SKDD

Društva/korporacije Države Fondovi Županije Gradovi

Izdavatelji

Burza

ZSE

Tržište kapitala - instrumentiNajznačajniji instrumenti na tržištu kapitala:

– Obveznice• Dužnički vrijednosni papir• Manje rizične od dionica• Izdavatelj ima obavezu vratiti uloženo, glavnicu i kamate• Izdavatelj: država, korporacije

– Dionice • Vlasnički vrijednosni papir • Rizičnije od obveznica• Cilj je povrat vrijednosti, ali nema garancije• Izdavatelji: korporacije• Pravo vlasništva • Glasačka prava

– Povlaštene (preferencijalne) dionice• Cilj je dividenda

Dioničko tržište - Equity Market

Inicijalna javna ponuda (IPO)• IPO (Initial public offering) - predstavlja inicijalnu javnu ponudu dionica društva

prema investicijskoj javnosti

• Kodeks korporativnog upravljanja• Proces:

– Priprema (koliko kapitala, vlasnička struktura...)– Promocija (road show, one-on-one)– Izrada prospekta (sve potrebne informacije, financijski izvještaji...)– Uvrštenje na burzu - nakon objavljivanja prospekta (financijski izvještaji zadnjih 3-5 godina, detalji o

poslovanju i mogućim utjecajima na buduće poslovanje...)

• Underwriter - bought deals i best effort deals

• Prednosti: – Prikupljanje novog kapitala za rast/akvizicije i sl.– Jeftinije dugoročno financiranje– Cash-out postojećih vlasnika– Podjela poslovnog rizika s novim investitorima– Marketing– Privlačenje top menadžmenta

Organizirano tržište - BURZA• Centralno mjesto trgovanja vrijednosnim papirima

• Brugge, Van de Burse, kraj 13. stoljeća

• Amsterdam, početak 17. stoljeća (Dutch East India Company)

• Zagrebačka burza (ZSE) 1991.

• Strogo propisana pravila trgovanja

• Svaka od burzi propisuje uvjete pod kojima društva mogu ponuditi svoje dionice za prodaju na burzi

• Regulativno-nadzorni okvir (HANFA)

• Zbog čega?– sustav treba raditi u interesu klijenata (kupaca i prodavatelja)– povećanje raspoloživosti informacija

Poslovni proces trgovanja na burzi• Transakcije na burzi mogu raditi samo ovlašteni posrednici - brokerske kuće

• Zadavanje naloga (telefon, fax, Internet), elektronička infrastruktura

• Izvršenje naloga (anonimnost druge strane)

• Prijeboj i namira (Središnje klirinško depozitno društvo – SKDD, vodi vlasničke račune za vrijednosne papire/registar dionica)

• Market Maker – Održavatelj tržišta (ZSE: ADPL-R-A, ATGR-R-A, DDJH-R-A, HT-R-A, KOEI-R-A, LEDO-R-A, PODR-R-A, TPNG-R-A, ULPL-R-A)

Burzovne kotacije• Burzovne kotacije – “razredi” vrijednosnica formirani s obzirom na

strogoću kriterija za uvrštenje i vrstu vrijednosnog papira

• Trgovina unutar knjige ponuda– Modalitet redovite trgovine (9:00-16:30)

– Modalitet dražbe (11.00-13:00)

• Trgovina izvan knjige ponuda – Blok transakcije

– Javne dražbe

NALOZI• Market order – cjenovna neizvijesnost• Limit order – neizvijesnost izvršenja

• Tipovi i motivi tradera

Trgovanje - strategije

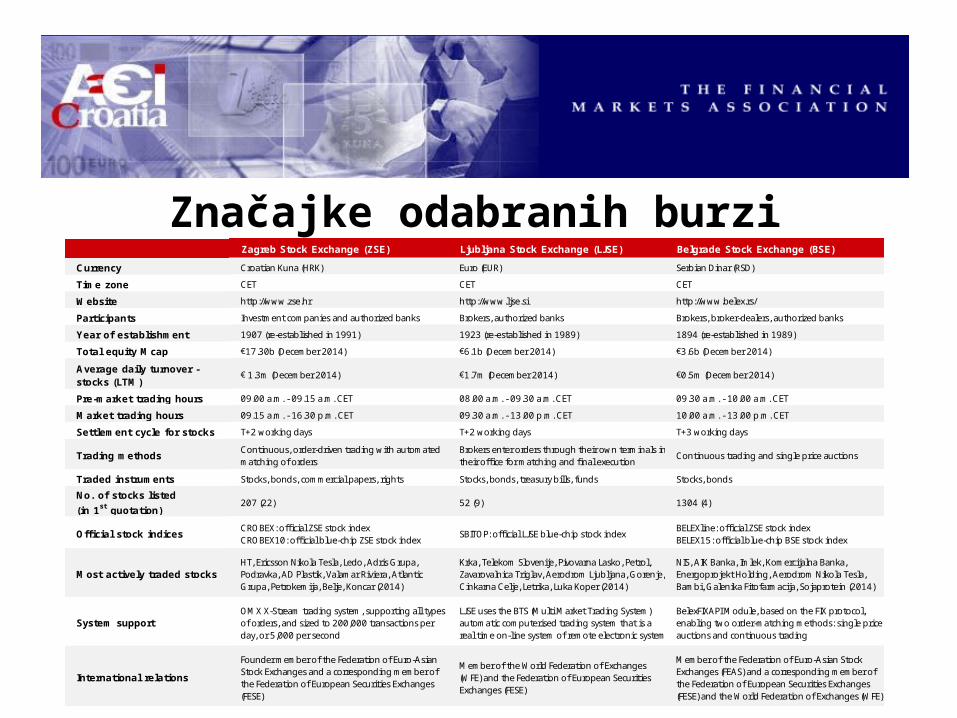

Značajke odabranih burziCurrency

Time zone

Website

Participants

Year of establishment

Total equity Mcap

Average daily turnover -stocks (LTM)

Pre-market trading hours

Market trading hours

Settlement cycle for stocks

Trading methods

Traded instruments

No. of stocks listed

(in 1st quotation)

Official stock indices

Most actively traded stocks

System support

International relations

Zagreb Stock Exchange (ZSE)

Croatian Kuna (HRK)

CET

http://www.zse.hr

Investment companies and authorized banks

1907 (re-established in 1991)

€17.30b (December 2014)

€ 1.3m (December 2014)

09.00 a.m. - 09.15 a.m. CET

09.15 a.m. - 16.30 p.m. CET

T+2 working days

Continuous, order-driven trading with automated matching of orders

Stocks, bonds, commercial papers, rights

207 (22)

CROBEX: official ZSE stock indexCROBEX10: official blue-chip ZSE stock index

HT, Ericsson Nikola Tesla, Ledo, Adris Grupa, Podravka, AD Plastik, Valamar Riviera, Atlantic Grupa, Petrokemija, Belje, Koncar (2014)

OMX X-Stream trading system, supporting all types of orders, and sized to 200,000 transactions per day, or 5,000 per second

Founder member of the Federation of Euro-Asian Stock Exchanges and a corresponding member of the Federation of European Securities Exchanges (FESE)

Ljubljana Stock Exchange (LJSE)

Euro (EUR)

CET

http://www.ljse.si

Brokers, authorized banks

1923 (re-established in 1989)

€6.1b (December 2014)

€1.7m (December 2014)

08.00 a.m. - 09.30 a.m. CET

09.30 a.m. - 13.00 p.m. CET

T+2 working days

Brokers enter orders through their own terminals in their office for matching and final execution

Stocks, bonds, treasury bills, funds

52 (9)

SBITOP: official LJSE blue-chip stock index

Krka, Telekom Slovenije, Pivovarna Lasko, Petrol, Zavarovalnica Triglav, Aerodrom Ljubljana, Gorenje, Cinkarna Celje, Letrika, Luka Koper (2014)

LJSE uses the BTS (Multi Market Trading System) automatic computerised trading system that is a real time on-line system of remote electronic system

Member of the World Federation of Exchanges (WFE) and the Federation of European Securities Exchanges (FESE)

Belgrade Stock Exchange (BSE)

Serbian Dinar (RSD)

CET

http://www.belex.rs/

Brokers, broker-dealers, authorized banks

1894 (re-established in 1989)

€3.6b (December 2014)

€0.5m (December 2014)

09.30 a.m. - 10.00 a.m. CET

10.00 a.m. - 13.00 p.m. CET

T+3 working days

Continuous trading and single price auctions

Stocks, bonds

1304 (4)

BELEXline: official ZSE stock indexBELEX15: official blue-chip BSE stock index

NIS, AIK Banka, Imlek, Komercijalna Banka, Energoprojekt Holding, Aerodrom Nikola Tesla, Bambi, Galenika Fitofarmacija, Sojaprotein (2014)

BelexFIXAPI Module, based on the FIX protocol, enabling two order-matching methods: single price auctions and continuous trading

Member of the Federation of Euro-Asian Stock Exchanges (FEAS) and a corresponding member of the Federation of European Securities Exchanges (FESE) and the World Federation of Exchanges (WFE)

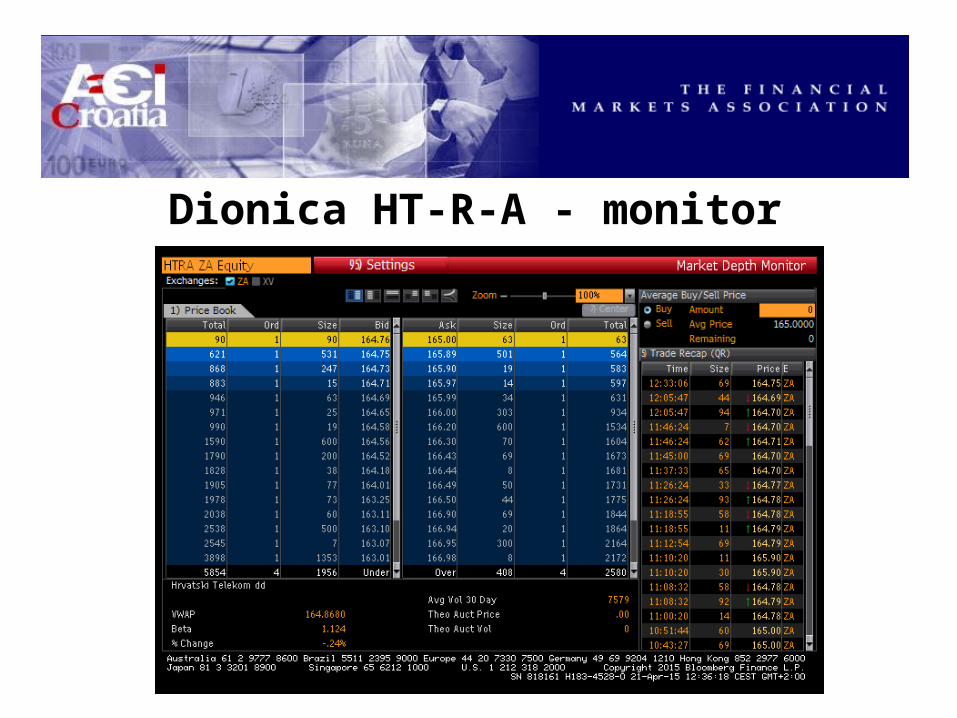

Dionica HT-R-A

Dionica HT-R-A - monitor

Dionica HT-R-A kretanje cijene

Izvor: Bloomberg

Dionički indeksi• Kretanje indeksa pokazatelj je ponašanja određene grupe dionica, sektora

ili ukupnog tržišta dionica

• Koristi se za opisivanje kretanja tržišta i usporedbu uspješnosti investicije

• Indekse kreiraju same burze ili posebne agencije, najpoznatiji indeksi su: Dow Jones IA, S&P 500, NASDAQ, FTSE, NIKKEI 225, DAX…

• Službeni indeksi Zagrebačke burze su CROBEX i CROBEX10

• Burzovni indeksi računaju se prema posebnim formulama kao suma prosječnih cijena dionica odabranih tvrtki na burzi (npr. Dow – 30 industrijskih kompanija na Burzi u New Yorku, Crobex – 24 tvrtke na Zagrebačkoj burzi itd.)

Kretanje indeksa S&P 500

Izvor: Bloomberg

Internet (Dot-com) bubble

Sub-prime morgage crisis

Izvor: Bloomberg

Index Country/Region 1Y YTD P/E P/BV P/S D. Yield

NTX CEE -3,14% 6,19% 51,88 1,11 0,81 3,57%

CROBEX Croatia 0,88% 0,84% 20,01 0,80 0,60 3,83%

SBI TOP Slovenia 16,79% -0,31% 11,37 0,99 0,33 4,29%

BELEX 15 Serbia 22,06% -0,19% - - - -

RIGSE Latvia -11,95% 4,06% 41,58 0,54 0,67 2,81%

TALSE Estonia 2,64% 12,97% 16,20 1,19 0,75 4,70%

OMX Vilnius Lithuania 3,37% 4,53% 13,87 1,28 0,65 7,89%

WIG 20 Poland -1,93% 0,97% 15,42 1,36 0,94 3,94%

BUX Hungary 0,28% 8,89% - 0,89 0,51 2,87%

SKSM Slovakia 19,17% 4,41% - 1,16 0,83 2,60%

PX Czech Republic 3,33% 6,71% - 1,58 1,06 3,03%

SOFIX Bulgaria -12,01% -5,32% 7,48 0,55 0,49 3,74%

BET Romania 17,67% 1,49% 9,90 1,01 1,83 3,61%

Parametri odabranih indeksa

CROBEX – sastavnice na dan 19.04.2015.

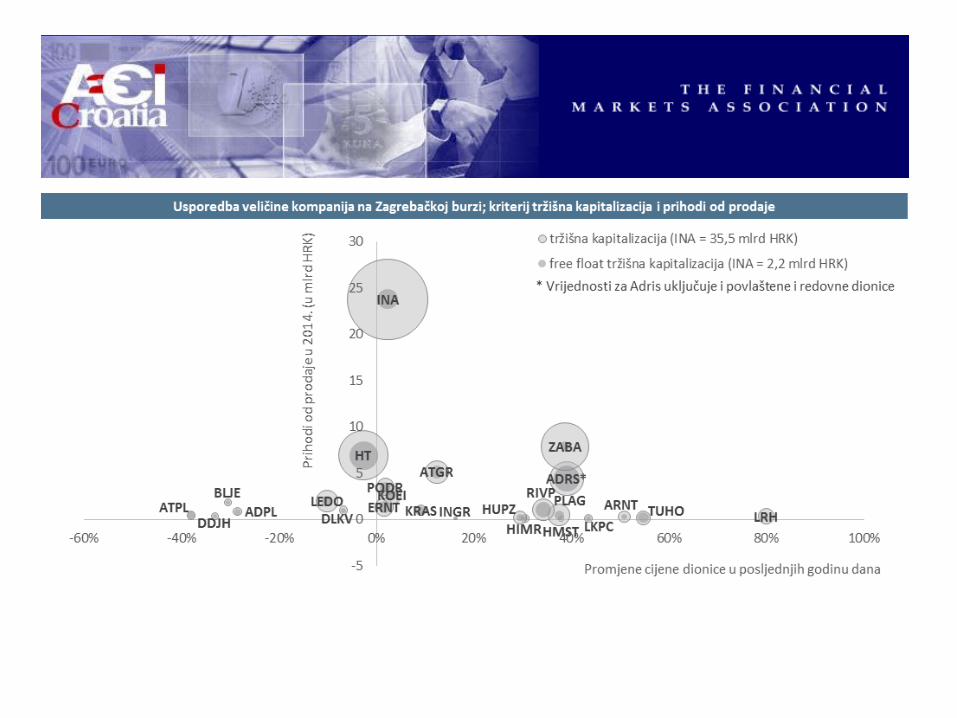

10 najtrgovanijih dionica na ZSE u poslijednjih godinu dana

09.03.2015.

0

100

200

300

400

500

600

700

800

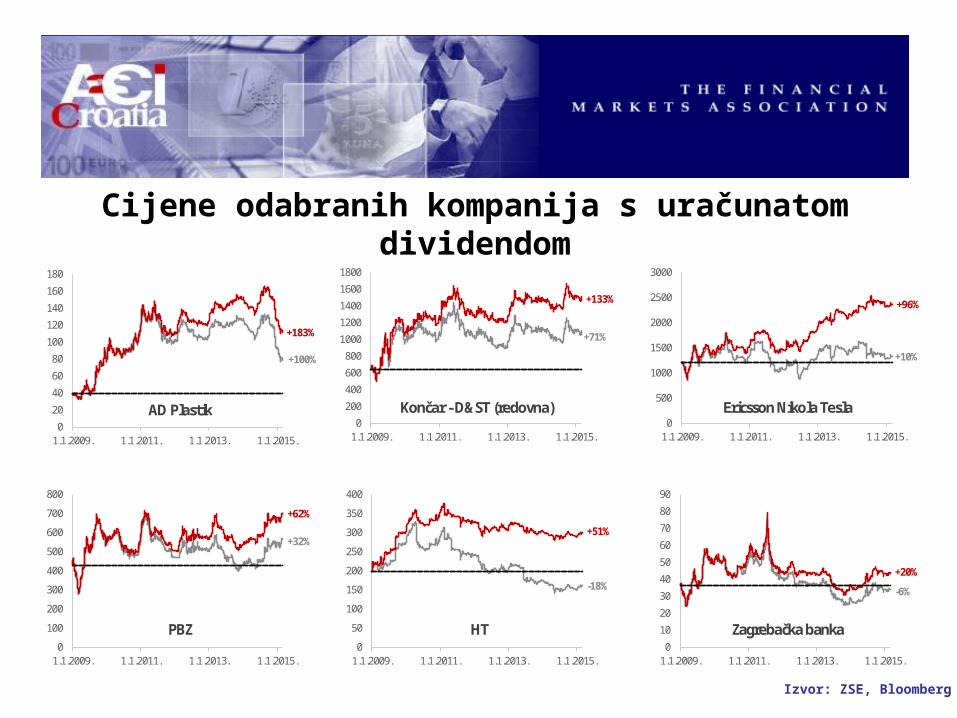

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

+32%

+62%

PBZ0

50

100

150

200

250

300

350

400

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

-18%

+51%

HT0

10

20

30

40

50

60

70

80

90

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

-6%

+20%

Zagrebačka banka

0

20

40

60

80

100

120

140

160

180

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

+100%

+183%

AD Plastik0

200

400

600

800

1000

1200

1400

1600

1800

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

+71%

+133%

Končar - D&ST (redovna)0

500

1000

1500

2000

2500

3000

1.1.2009. 1.1.2011. 1.1.2013. 1.1.2015.

+10%

+96%

Ericsson Nikola Tesla

Izvor: ZSE, Bloomberg

Cijene odabranih kompanija s uračunatom dividendom

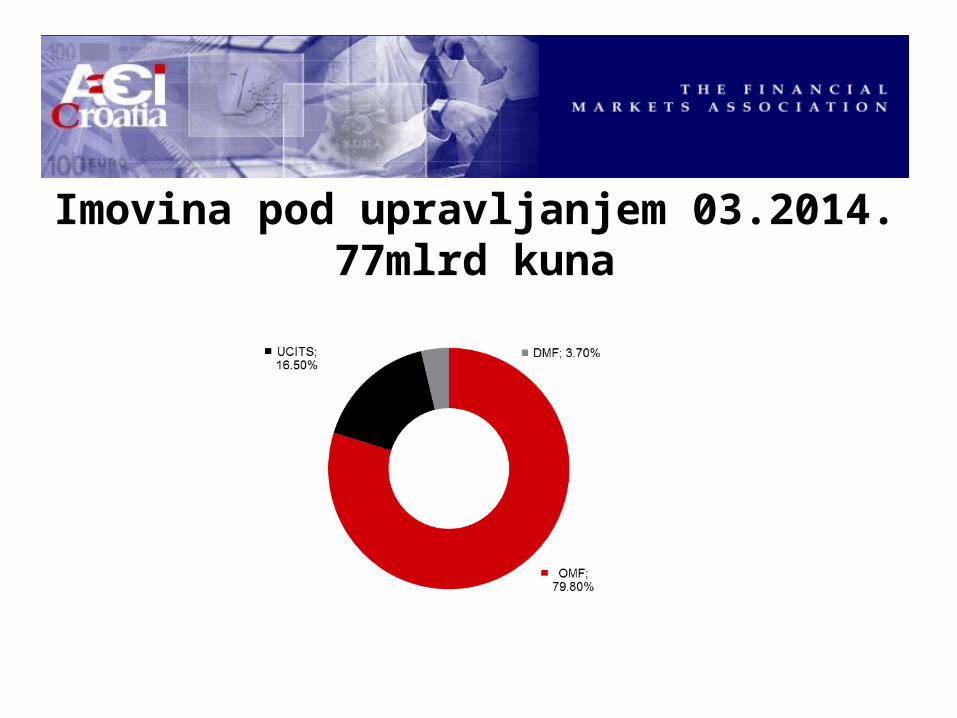

Imovina pod upravljanjem 03.2014. 77mlrd kuna

Imovina pod upravljanjem 03.2014. OMF 67mlrd kuna

Imovina OMF 31.12.2014.; 67mlrd kn Imovina OMF 31.12.2007., 21 mlrd kn

Negativne strane tržišta kapitala

• Regulativa?

• Transparentnost?

• Odgovornost prema dioničarima?

• Gubitak vlasništva?

• Manje kontrole pri upravljanju firme

• Dodatni troškovi

Investicijski proces - etape

• Ulaganje je angažiranje određenih financijskih sredstava na neki rok sa ciljem ostvarenja stope povrata koja će kompenzirati rok ulaganja, stopu inflacije i uključenu neizvjesnost (rizik).

• Prema tome, očigledno je prvi zadatak u vrednovanju bilo kojeg financijskog instrumenta definirati zahtjevanu stopu povrata.

• Nakon toga je potrebno diskontirati očekivane novčane tokove iz tog ulaganja sa zahtjevanom stopom povrata i usporediti dobiveni intrinzičnu vrijednost financijskog instrumenta sa tržišnom vrijednošću.

• Vrednovanje dionica je osobito zahtjevno jer je izuzetno teško predvidjeti buduće novčane tokove.

Vrednovanje dionica

• Postoje dva osnovna pristupa procesu analize dionica:

– “Odozgo prema dolje” (top-down) pristup se temelji na pretpostavci da ukupno gospodarsko stanje i procesi, kao i stanje unutar pojedinačne industrije imaju značajan utjecaj na rezultat pojedinačnih poduzeća i posljedično tome ostvarene prinose na ulaganja u pojedine dionice.

– “Odozdo prema gore” (bottom up, stock-picking) pristup se temelji na vjerovanju da se mogu pronaći dionice koje su podcijenjene u odnosu na njihovu tržišnu cijenu te koje će donijeti zadovoljavajuće stope povrata na ulaganje bez obzira na tržišne uvjete i prognoze za pojedine industrijske grane. Ako neka industrija u cjelini ima slabe perspektive, to ne znači da pojedina kompanija ne može u toj industriji biti podcijenjena, ili imati superiorni poslovni model i izaći kao pobjednik.

• U praksi portfolio manageri i analitičari najčešće istovremeno koriste oba pristupa.

Vrednovanje dionica – različiti pristupi

Vrednovanje dionica – top-down pristup

• Kod top down pristupa se sagledavaju strukturalne promjene koje uječu na gospodarstvo u cjelini i pojedine industrije: – demografija, – promjene u navikama i životnim stilovima, – tehnologija, – politika, zakonodavstvo i razni propisi itd.

• Prilikom analize pojedine zemlje moraju se sagledati: – očekivane stope gospodarskog rasta, – monetarna politika, – fiskalna politika, – stanje na tržištu rada, – konkurentnost, – socijalna i politička situacija i investicijska klima općenito.

Top down pristup (1)

Top down pristup (2)• Kod procjene stope rasta treba razlikovati poslovni ciklus od dugotrajne održive stope

rasta. To je pogotovo važno kod manje razvijenih zemalja gdje uzlazni poslovni ciklus kod ulagača često stvara pretjerani optimizam zbog kojeg se u procjene ugrađuju nerealno visoke stope rasta kroz dulji rok, a pritom često zanemaruju ostali faktori poput političke nestabilnost, manjka građanskih i poduzetničkih sloboda itd.

• Prilikom analize pojedinih industrijskih grana pažnja se posvećuje sljedećim ključnim elementima:

– analiza potražnje, – stvaranje nove vrijednosti, – životni ciklus industrije, – struktura konkurencije, konkurentske prednosti, strategija diferencijacije poduzeća...

• Glavni faktori rizika proizlaze iz:– intenziteta konkurentske borbe, – odnosa između kupaca i dobavljača u lancu stvaranja vrijednosti, – (ne)postojanja supstituta za proizvod, – barijera ulasku konkurencije na tržište, – stupnja miješanja države u pojedinu granu, – stupnju koreliranosti između pojedine industrijske grane i ekonomije kao cjeline...

Vrednovanje dionica – očekivani novčani tokovi i zahtjevana stopa povrata

• Što su očekivani novčani tokovi ulaganja u dionice? I po tom pitanju postoje različiti pristupi jer zarada na nekoj dionici se može promatrati kroz isplaćene dividende, ali i ostvarenu dobit poduzeća ili porast tržišne cijene dionice.

• Zahtjevana stopa povrata definira se kao zbroj realne nerizične kamatne stope, očekivane stope inflacije u periodu držanja investicije i premije za rizik koja ovisi o stupnju neizvjesnosti povrata na ulaganje.

• Svi su ti elementi u stalnoj mijeni i izuzetno ih je teško kvalitetno procijeniti.

Vrednovanje dionica – modeli• Postoje različiti modeli vrednovanja dionica. Najčešće su

korišteni:– Modeli temeljeni na diskontiranju novčanih tokova:

• sadašnja vrijednost dividendi (DDM)• sadašnja vrijednost slobodnog novčanog toka iz redovnog

poslovanja (operating free cash flow) • sadašnja vrijednost slobodnog novčanog toka dioničarima (free cash

flow to equity)– Modeli usporedbe (procjena relativne vrijednosti):

• odnos cijene i dobiti (P/E)• odnos cijene i knjigovodstvene vrijednosti (P/BV)• odnos cijene i prihoda od prodaje (P/S),..

Modeli diskontiranja novčanih tokova• Modeli temeljeni na diskontiranju novčanih tokova su

teoretski najispravniji, međutim analitičar nailazi na poteškoće jer dobivena vrijednost dionice izrazito jako oscilira ovisno o inputima u model, a osobito o predviđenoj stopi rasta novčanih tokova u budućnosti i korištenoj diskontnoj stopi. Model je relativno jednostavno razviti, ali teško kvalitetno napuniti podacima.

• Dodatni problem predstavlja što je modele nemoguće koristiti ako su novčani tokovi koji se očekuju negativni.

Modeli relativne vrijednosti

• Modeli relativne vrijednosti imaju za prednost što pokazuju kako su trenutačno valuirane određene dionice, industrijske grane ili cjelokupno tržište te omogućavaju međusobnu usporedbu pojedinih kompanija ili grana ili usporedbu sa prošlosti iz čega se mogu donositi zaključci o tome da li je neka vrijednost visoka ili niska u odnosu na druge dionice ili prošlost.

Financijske izvedenice i tržišta • Financijska izvedenica (derivat) je financijski instrument čija vrijednost ovisi

o vrijednosti nekog drugog instrumenta tj. izvedena je (derivirana) iz njegove cijene (prinosa).

• Razlikujemo:– burzovne izvedenice: uvjeti (rok, količina...) su standardizirani, a burza garantira

od gubitaka koji mogu nastati zbog neispunjenja obveza druge strane u transakciji i

– van-burzovne (OTC) izvedenice: ugovori sklopljeni izravno između dva tržišna sudionika; svi su uvjeti pojedinačno dogovoreni, a svaka strana snosi kreditni rizik druge ugovorne strane.

• Osnovni tipovi izvedenica su forwardi, futuresi, swapovi i opcije, no maštovitost tržišnih sudionika u kombiniranju i diferenciranju derivata je neizmjerna.

• Financijske izvedenice olakšavaju upravljanje rizicima, čine tržište efikasnijim, smanjuju transakcijske troškove te služe kao indikator tržišnih očekivanja. S druge strane, na lošem su glasu jer ih se često povezuje uz ekscese i rizike tj. uz “kockanje” umjesto investiranje ili arbitražu.

• Radi olakšavanja sklapanja OTC ugovora, koriste se standardizirani krovni ugovori za izvedenice koje je sastavila ISDA.

Futures ugovori • Futures ugovori su standardizirani instrumenti kojima se trguje na burzama, koje

garantiraju od gubitka koji može nastati zbog neispunjenja obveze druge ugovorne strane

• Prvi futures ugovori nastali su u Chicagu, a temeljili su se na žitaricama• Za futures ugovore postoji sekundarno tržište koje omogućava likvidnost i zatvaranje

ranije zauzetih pozicija te postoji klirinška kuća koja se brine za naplatu margin callova i namiru dobiti i gubitaka.

• Strana koja je “duga” na futures ugovoru se obvezala kupiti neku robu za određenu cijenu, a strana koja je “kratka” se obvezala prodati istu. Dakle, kada cijena temeljne imovine (underlying) raste, osoba “duga” futures ugovor zarađuje, a osoba koja je “kratka” gubi.

• Za robu koju se “duga” strana obvezala kupiti ne treba unaprijed platiti punu cijenu nego samo inicijalni saldo propisan pravilima burze. To omogućava korištenje vrlo velike financijske poluge (rizik zbog margin calla!).

• Futures ugovor se zatvara zauzimanjem suprotne pozicije. Velika većina ugovora koji su pred dospijećem se zatvara na taj način no moguće je zahtijevati i fizičku isporuku underlyinga, osim ako sam futures ugovor predviđa da će se namira o dospijeću vršiti isplatom neto vrijednosti ugovora. Ugovorne strane se mogu dogovoriti i o drugačijm uvjetima isporuke od onih propisanih futures ugovorom.

• Osim na razne burzovne robe, postoje i futures ugovori na trezorske zapise, državne obveznice, indekse dionica i valute.

Futuresi – sustav margin callova • Sudionici na tržištu su zaštićeni od kreditnog rizika zahvaljujući

postojanju klirinške kuće i sustava margin callova:– Početna uplata (“initial margin”) je iznos novaca na margin računu na

dan transakcije ili dan kada je upućen “poziv na uplatu” (margin call).– “Minimalni saldo” (maintenance margin) je iznos novaca na margin

računu na bilo koji dan osim dana kada se primjenjuje “initial margin”. – Postoje propisani minimumi za “initial margin” i “maintenance margin”.

“Initial margin” je cca 10% cijene futures ugovora a “maintenance margin” još i manji.

– “Doplata” (“variation margin”) je iznos koji ugovorna strana mora doplatiti da bi dosegla propisani početni saldo.

– Potrebnu doplatu izračunava klirinška kuća temeljem tržišnih cijena futures ugovora na kraju trgovinskog dana. Ukoliko neka ugovorna strana ne ispuni svoju obvezu doplate, njezina pozicija se prisilno zatvara. Takav sustav omogućava da je teoretski maksimalni gubitak klirinške kuće jednak jednodnevnoj “doplati”.

– Doplaćena sredstva se uplaćuju strani koja dobiva te su slobodna za raspolaganje.

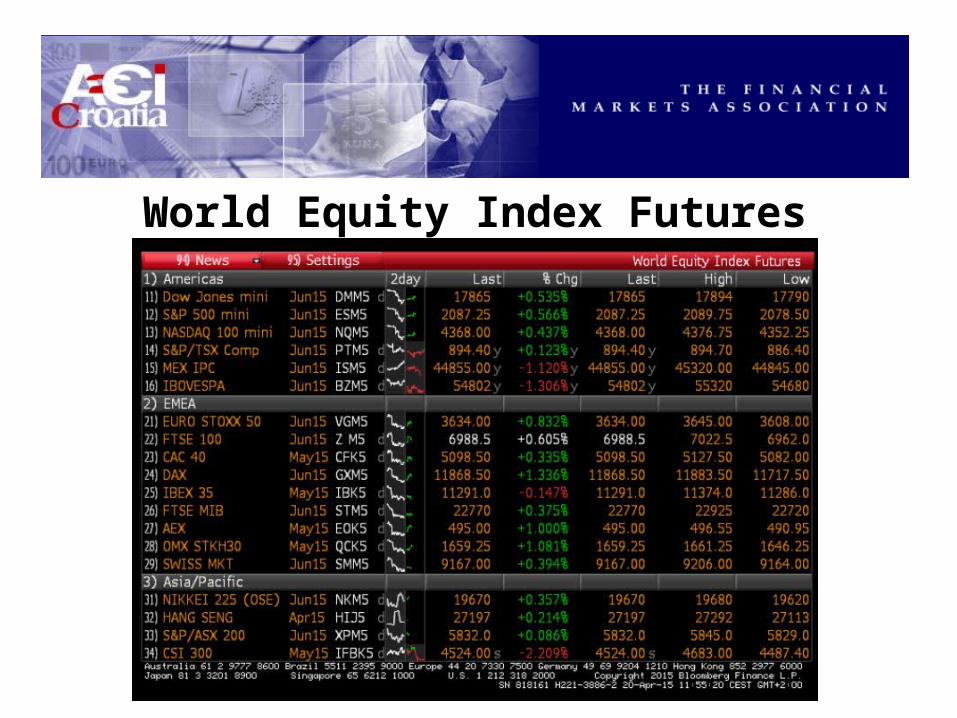

World Equity Index Futures

Hvala na pažnji!

Q&A

Zahvala InterCapital Research Teamu.

Silvija Ravlić Varga, CFA

Fond Manager / Fund Manager

InterCapital Asset Management I Masarykova 1, 10000 Zagreb, Croatia

T: +385 1 4343 178 I F: +385 1 4825 869 I M: +385 99 533 3204

E: [email protected] I W: www.intercapital.hr; www.icapital.hr