Accrual Based Accounting International Accounting Issues and Practices

24

ACCRUAL BASED-ACCOUNTING : INTERNATIONAL ACCOUNTING ISSUES AND PRACTISES Kelompok 3 : Asri Kusuma Wardhini (8A/4) Hari Waskito (8A/11) Monika Yulando Putri (8A/17) Nolaristi (8A/19) Septiana Asti Buana P. (8A/26)

-

Upload

nolaristi-ola -

Category

Documents

-

view

76 -

download

0

description

seminar akutansi pemerintahan

Transcript of Accrual Based Accounting International Accounting Issues and Practices

ACCRUAL BASED-ACCOUNTING : INTERNATIONAL ACCOUNTING ISSUES AND PRACTISES

Kelompok 3 :Asri Kusuma Wardhini (8A/4)Hari Waskito (8A/11)Monika Yulando Putri (8A/17)Nolaristi (8A/19)Septiana Asti Buana P. (8A/26)

ISU AKUNTANSI AKRUAL DI NEGARA-NEGARA LAIN (SAMPEL: DI NEGARA- NEGARA ANGGOTA OECD)

SELANDIA BARU

Pada awal tahun 1990-an UU memberi waktu tiap

departemen 2 tahun, dan seluruh departemen telah siap dalam 1,5 tahun

Untuk departemen secara individu, semua elemen kunci dari sistem baru yaitu penganggaran akrual, proses apropriasi, dan proses pelaporan berubah pada saat yang sama.

SWEDIA

Penerapan pada tingkat kementerian pada tahun 1993 dan penerapan pada level konsolidasian pada tahun 1994

Standar akuntansi berbasis akrual yang diterapkan Pemerintah Swedia mempunyai beberapa karakteristik:

a. Standar akuntansi berbasis akrual mencakup pemerintah (secara keseluruhan) dan kementerian/lembaga.

b. Standar akuntansi berbasis akrual yang diterapkan dapat dikelompokkan sebagai relatively full accrual accounting.

c. Penggunaan nilai historis.Setiap kementerian/lembaga menyiapkan Laporan Operasional, Neraca, Laporan Dana dan Catatan atas Laporan Keuangan.

KOMPARASI PENERAPAN BASIS AKUNTANSI DI NEGARA-NEGARA OECD Status Akuntansi dan Penganggaran Akrual di

Negara-Negara Anggota OECDNo.

Nama Negara Akuntansi Akrual

Laporan Konsolidasi

Akrual

Penganggaran Akrual

Anggota G7-Ekonomi 1. Kanada Sejak TA 2002 Sejak TA 2002 Ya2. Perancis Sedang

dikenalkanBeberapa akrual penuh sedang dikenalkan

ESA 95, dimaksudkan untuk berpindah ke akrual basis modifikasian

3. Jerman Laporan Kas, didukung informasi akrual

Tidak ESA 95 dalam persiapan

4. Itali Ya Ya ESA 95 Ya5. Jepang Ya Dikenalkan Tidak6. Inggris Sejak TA 2000 Sejak TA 2006 ESA 95 sejak

20027. Amerika Serikat Sejak TA 1998 Sejak TA 1998 Beberapa Anggota lainnya 8. Australia Sejak TA 1995 Sejak TA 1997 Sejak TA 20009. Austria Tidak Tidak ESA 95 Akrual

Modifikasi10.

Belgia Beberapa Tidak ESA 95 Akrual Modifikasi

No.

Nama Negara Akuntansi Akrual Laporan Konsolidasi Akrual

Penganggaran Akrual

11.

Republik Ceko Tidak Tidak Tidak, tapi akan dikenalkan akrual mengacu ESA 95

12.

Denmark Beberapa Beberapa ESA 95 sedang dikenalkan penganggaran akrual penuh

13

.

Finlandia Sejak TA 1998 Sejak TA 1998 ESA 95 ya

14

.

Yunani Beberapa Ya ESA 95 Akrual

15

.

Hongaria Laporan kas, didukung

dengan informasi

akrual

Tidak Tidak, tapi akan

dikenalkan

akrual

16

.

Islandia Sejak TA 1992 Sejak TA 1992 ESA 95 sejak

1998

17

.

Irlandia Laporan kas Tidak ESA 95 Akrual

18

.

Republik Korea Sedang dikenalkan

akrual penuh

Tidak Sedang

dikenalkan

penganggaran

akrual penuh

19

.

Luxemburg Tidak Tidak ESA 95

20

.

Meksiko Tidak Tidak Tidak

No

.

Nama Akuntansi Akrual

Laporan Konsolidasi Akrual

Penganggaran Akrual

21

.

Belanda Sejak 1994 Sedang dikenalkan ESA 95 untuk lembaga-lembaga (agencies) sejak 1997 sedang dikenalkan akrual penuh

22

.

Selandia Baru Sejak TA 1992 Sejak TA 1992 Sejak TA 1995

23

.

Norwegia Tidak Tidak Tidak

24

.

Polandia Beberapa Beberapa Tidak, tetapi akan dikenalkan akrual modif mengacu ESA 95

25

.

Portugal Ya Tidak ESA sedang dikenalkan tambahan informasi akrual

26

.

Republik Slovakia Tidak Tidak Tidak, tetapi akan dikenalkan akrual modif mengacu ESA 95

27

.

Spanyol Akrual modifikasi Akrual modifikasi ESA 95 kas modifikasian

28

.

Swedia Sejak 1994 Sejak 1994 ESA 95 sedang dikenalkan akrual

29

.

Swiss Ya Tidak Sedang dikenalkan akrual penuh

30

.

Turki Tidak TIdak Tidak

Sumber: Athukorala dan Reid (2003)

KOMPARASI BASIS AKUNTANSI DI INDONESIA, SELANDIA BARU, AUSTRALIA, DAN AMERIKA SERIKAT

Perbedaan Selandia Baru Australia Amerika Serikat IndonesiaName of Board

Accounting Standards Review Board (ASRB)

Australian Accounting Standards Board (AASB)

Federal Accounting Standards Advisory Board and Governmental Accounting Standards Board

KSAP

Auhority Legislated Legislated FASAB – legislated GASB – some states have legislated; auditors required to refer to it as GAAP

Legislated

Standards NZ IAS AASB dan AAS GASB dan SFFAC SAPSector Of Application

Private/Public Private/Public Public Public

Scope All sectors; government based on IFRS (NZ)

All sectors; government based on IFRS

FASAB – Federal government GASB – State and local government

Pemerintah Pusat dan daerah

IPSAS Adoption by Country

Governments that already apply full accrual accounting standards and apply accountingstandards that are broadly consistent with IPSAS requirements

Governments that already apply full accrual accounting standards and apply accountingstandards that are broadly consistent with IPSAS requirements

IPSAS-compliant government accounting standards expected by 2009

IPSAS-compliant government accounting standards expected by 2014

Perbedaan Selandia Baru Australia Amerika Serikat

Indonesia

Accounting Report Basic

Accrual Basic Accrual Basic Modified Accrual Basic

Cash Toward Accrual to Accrual

Budgeting Basic

Accrual Basic Accrual Basic Cash Basic Cash Basic

Budgeting Process

Appropriasi dibuat berdasarkan output. Permasalahan timbul ketika output tidak memiliki pembanding. Rincian appropiasi (line item) tidak diketahui.

Appropriasi dibuat berdasarkan output. Permasalahan timbul ketika output tidak memiliki pembanding. Rincian appropiasi (line item) tidak diketahui.

Proses penganggaran (appropriasi) dibuat oleh kongres secara detail dengan mengacu pada the Appropriations Clause and the Nondelegation Doctrine. Output based budgeting masih belum memungkinkan.

Proses penganggaran (appropriasi) dibuat oleh DPR bersama-sama dengan Presiden. Penganggaran dilakukan secara detail atas pengeluaran yang dilakukan.

Future Liabilities Accounting

Baik NZ maupun Australia menggunakan actuarial dan accrual method untuk melaporkan future liabilities berupa pension dan asuransi pegawai. NZ juga membukukan secara akrual keseluruhan hutang-hutang pemerintah.

Baik NZ maupun Australia menggunakan actuarial dan accrual method untuk melaporkan future liabilities berupa pension dan asuransi pegawai

GAO menyatakan bahwa meskipun US menerapkan accrual budgeting, mereka tidak akan membukukan social security obligations sebagai kewajiban karena ketidakpastiannya terlalu tinggi.

Sampai saat ini, masih belum ada future liabilities yang dibukukan.

ALASAN TREND PENERAPAN AKUNTANSI AKRUAL

1.Selama ini negara-negara OECD menerapkan basis akrual untuk laporan keuangan saja dengan alasan disiplin anggaran dan

kompleksitas.2.Namun, jika basis akrual hanya

diterapkan untuk laporan keuangan dan tidak untuk

anggaran, masalh tidak akan pernah selesai.

3.Jika basis akrual hanya diterapkan pada laporan keuangan, sedangkan

laporan anggaran dengan basis kas, ini menimbulkan kesan hanya

sekedar latihan

memberikan informasi yang lebih transparan mengenai biaya (kos) pemerintah dan meningkatkan kualitas pengambilan keputusan di dalam pemerintah dengan menggunakan informasi yang diperluas, tidak sekedar basis kas

TUJUAN BASIS AKRUAL

Laporan keuangan yang disajikan dengan basis akrual memungkinkan pengguna laporan untuk:1. Menilai akuntabilitas pengelolaan seluruh sumber daya oleh

suatu entitas;2. Menilai kinerja, posisi keuangan dan arus kas dari suatu

entitas; dan3. Pengambilan keputusan mengenai penyediaan sumber daya

kepada, atau 4. melakukan bisnis dengan suatu entitas.

Pada level yang lebih detil, pelaporan dengan basis akrual:5. Menunjukkan bagaimana pemerintah membiayai aktivitas-

aktivitasnya dan6. memenuhi kebutuhan dananya;7. Memungkinkan pengguna laporan untuk mengevaluasi

kemampuan pemerintah saat ini untuk membiayai aktivitas-aktivitasnya dan untuk memenuhi kewajiban-kewajian dan komitmen-komitmennya;

8. Menunjukkan posisi keuangan pemerintah dan perubahan posisi

9. keuangannya.10. Memberikan kesempatan pada pemerintah untuk

menunjukkan keberhasilan pengelolaan sumber daya yang dikelolanya; dan

11. Bermanfaat untuk mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektifivitas penggunaan sumber daya.

MANFAAT BASIS AKRUAL

Dari sisi laporan

Posisi Keuangan

Aset

Kewajiban

Ekuitas

Kinerja Keuangan

Pendapatan

Beban

Arus Kas

Informasi in out cash

Manajemen kas yg lebih

baik

STRATEGI PEN-TRANSISI-AN PENERAPAN AKUNTANSI AKRUAL (BEST PRACTICES)

1. Selandia Barua. Dorongan dan komitmen perubahan Melalui UU Keuangan Publik tahun 1989, Selandia Baru menyusun kembali proses penganggaran pemerintah menjadi berbasis output, dan juga mensyaratkan bahwa semua penganggaran dan pelaporan di tingkat departemen menggunakan metode akrual.b. Sistem AkuntansiAktivitas besar selama masa reformasi adalah melakukan kontrak signifikan antara departemen-departemen dengan perusahaan-perusahaan akuntansi dan penyedia software untuk mendukung sistem informasi dan manajemen keuangan. c. Pendekatan perancangan akuntansi berbasis akrualMeliputi : Penetapan Kebijakan Akuntansi, Pengumpulan Informasi, Penerapan di Departemen, Staf Akuntansi, Neraca Pembukaan, Biaya Modal (Charging for Capital), Alokasi Biaya, Pengkonsolidasian Informasi, Memperoleh Keyakinan atas Informasi

FAKTOR-FAKTOR YANG BERPENGARUH DALAM MENDUKUNG REFORMASI YANG DIJALANKAN DI SELANDIA BARU

KEY PEOPLE AXIAL PRINCIPLES

COMMUNICATING IDEAS

CONTEXTUAL DETERMINANT

SETHOS KNOWLEDGE

INNOVATION INFORMATION CONSEQUENCES

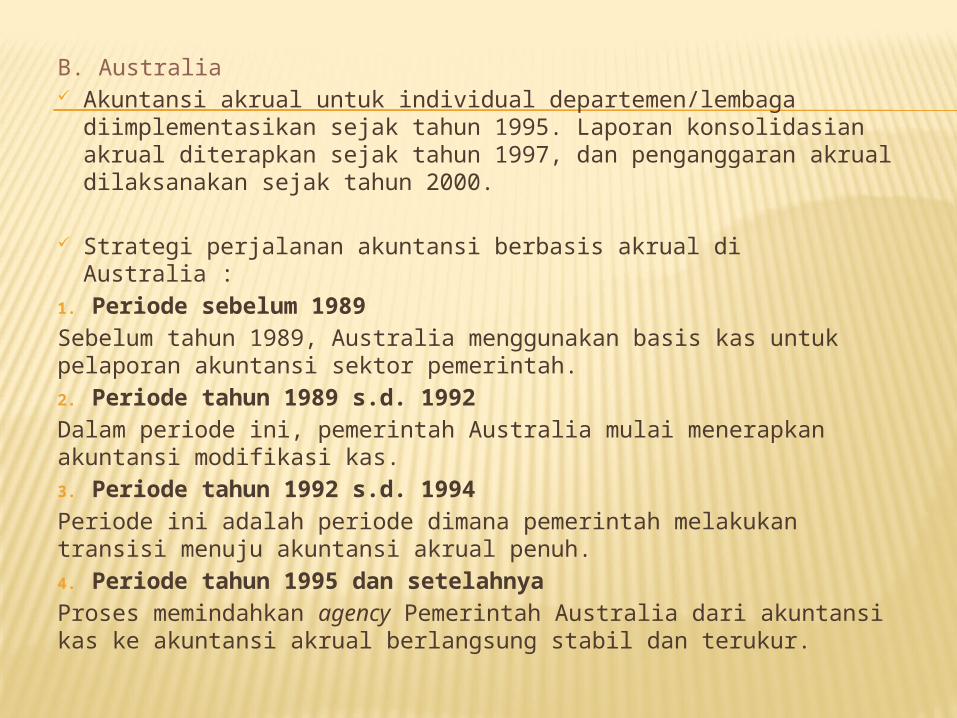

B. Australia Akuntansi akrual untuk individual departemen/lembaga

diimplementasikan sejak tahun 1995. Laporan konsolidasian akrual diterapkan sejak tahun 1997, dan penganggaran akrual dilaksanakan sejak tahun 2000.

Strategi perjalanan akuntansi berbasis akrual di Australia :1. Periode sebelum 1989Sebelum tahun 1989, Australia menggunakan basis kas untuk pelaporan akuntansi sektor pemerintah.2. Periode tahun 1989 s.d. 1992Dalam periode ini, pemerintah Australia mulai menerapkan akuntansi modifikasi kas. 3. Periode tahun 1992 s.d. 1994Periode ini adalah periode dimana pemerintah melakukan transisi menuju akuntansi akrual penuh.4. Periode tahun 1995 dan setelahnyaProses memindahkan agency Pemerintah Australia dari akuntansi kas ke akuntansi akrual berlangsung stabil dan terukur.

c. Amerika Serikat

1985 : GASB menerbitkan GASB Research Report, The Needs of Users of Governmental Financial Reports yang selanjutnya diikuti dengan pengajuan Concepts Statement.

1987 : GASB menerbitkan Exposure Draft (ED) pertama mengenai total financial resources measurement focus and accrual basis of accounting for the governmental funds.

1989 : GASB menerbitkan ED kedua. 1990 : GASB menerbitkan GASB Statement No. 11, Measurement Focus and Basis of Accounting

Governmental Fund Operating Statements 1992 : GASB menerbitkan preliminary views document (PV), Implementation of GASB Statement

No. 11, Measurement Focus and Basis of Accounting Governmental Fund Operating Statements, PV ini mengetengahkan isu penyajian neraca.

1993 : setelah melalui due process, GASB menyimpulkan bahwa pemberlakuan GASB Statement No. 11 harus ditunda setidaknya sampai 2 tahun setelah diterbitkannya standar yang mengatur laporan neraca. Oleh sebab itu, maka diterbitkanlah GASB Statement No. 17, Measurement Focus and Basis of Accounting Governmental Fund Operating Statements : Amendment of the Effective Dates of GASB Statement No. 11 and Related Statements.

1994 : GASB menyetujui untuk mengembangkan alternatif model pelaporan keuangan dengan menerbitkan invitation to comment (ITC) tentang Governmental Financial Reporting Model.

1995 : berdasarkan analisis dari reaksi para kontituen dalam ITC tersebut, GASB mengembangkan persyaratan dasar dengan mengeluarkan PV Governmental Financial Reporting Model: Core Financial Statements. Model PV mengusulkan bahwa terbaik untuk memenuhi kebutuhan yang berbeda dari kelompok pengguna yang beragam, dasar laporan keuangan untuk pemerintah harus mencakup laporan keuangan dan dana agregat laporan keuangan.

1997 : setelah melalui due process, GASB menerbitkan ED mengenai Basic Financial Statements and Managements Discussion and Analysis for State and Local Governments.

1999 : akhirnya GASB menerbitkan GASB Statement No. 34, Basic Financial Statements and Managements Discussion and Analysis for State and Local Governments. Penerbitan standar tersebut menandai keberhasilan GASB dalam usahanya menyusun standar pelaporan keuangan pemerintah berbasis akrual.

STRATEGI PEN-TRANSISI-AN YANG PALING REALISTIS UNTUK PEMERINTAH INDONESIA

A. STRATEGI TRANSISI AKUNTANSI AKRUAL DI INDONESIA MELALUI MODEL OUDA

1. Management ChangeManagement Changes (MC) dapat dilihat dengan SK MenPAN Nomor KEP/26/M.PAN/2/2004 tentang Peningkatan Pelayanan Publik, Rancangan Undang- Undang (RUU) mengenai Administrasi Pemerintahan dan UU Nomor 25 Tahun 2009 tentang Pelayanan Publik. Ketiga peraturan tersebut menunjukan bahwa pemerintah, sebagai lembaga eksekutif, telah melakukan langkah awal reformasi yang signifikan dalam hal birokrasi dan administrasi publik. 2. Policital and Bureaucracy Support (PBS)Variabel Political and Bureucracy Support (PBS) dalam pemerintah Indonesia dapat dilihat dengan pemberlakuan paket undang-undang dan peraturan mengenai pengelolaan keuangan publik. Beberapa paket undang-undang yang telah dibahas adalah UU Nomor 17 tahun 2003 tentang Keuangan Negara, UU Nomor 15 tahun 2004 tentang Pemeriksaan Keuangan Negara, UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara dan PP Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah yang telah diubah oleh PP Nomor 71 Tahun 2010. 3. Professional and Academic Support (PAS) Professional and Academic Support (PAS) dapat dilihat pada Memorandum Pembahasan Penerapan Basis Akrual Dalam Akuntansi Pemerintahan di Indonesia yang disusun oleh Komite Standar Akuntansi Pemerintah (2006).

4. Communication Strategy (CS) Strategi komunikasi (CS) di pemerintah pusat dapat dilihat dengan adanya buletin khusus yang membahas tentang penerapan akuntansi akrual seperti Panduan Teknis Akuntansi Pemerintah Pusat. Kolom “Klinik Akuntansi Pemerintah Pusat” memiliki format tanya-jawab atas masalah-masalah teknis yang muncul pada penerapan basis akrual. Selain itu, perlu adanya Sosialisasi dan Pelatihan yang berjenjang hingga pada tingkat daerah. 5. Willingness to Change (WC) Keinginan untuk berubah menuju akuntansi akrual telah secara jelas ditulis dalam Undang-undang Reformasi Keuangan. Menurut UU No. 17 Tahun 2003 dan UU No. 1 Tahun 2004, Laporan Keuangan Pemerintah (Pusat dan Daerah) tahun anggaran 2008 sudah harus disusun dan dilaporkan dengan menggunakan basis akrual (akrual penuh), baik untuk laporan realisasi anggaran maupun neraca.6. Consultation and Co-ordination (CC) Koordinasi dapat dilihat dalam Sistem Akuntansi Pemerintahan. Pedoman umum Sistem Akuntansi Pemerintahan diatur dengan Peraturan Menteri Keuangan setelah berkoordinasi dengan Menteri Dalam Negeri. Konsultasi teknis terkait penerapan SAP Berbasis Akrual juga telah difasilitasi oleh KSAP.

7. Budgeting Adoption Cost (BAC)Indonesia tetap menerapkan penganggaran berbasis kas meskipun akuntansi berbasis akrual melandasi pelaporan keuangan instansi pemerintah.

8. Spesific Accounting Issue (BAC) Specific Accounting Issue (SAI) telah dipaparkan terinci dalam PP nomor 71 tahun 2010. Salah satu hal penting, yaitu identifikasi dan evaluasi aset tetap, terdapat dalam Lembar Tambahan Negara PP 71/2010, PSAP No. 7 tentang Aset Tetap dan No. 8 tentang Konstruksi Dalam Pengerjaan.

9. Information Technology Capacity (ITC)Teknologi informasi untuk mendukung penerapan basis akrual di Indonesia dapat dibuktikan dengan adanya Sistem Informasi Manajemen Daerah (SIMDA) yang dikembangkan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP). Landasan hukum SIMDA adalah PP nomor 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah. Untuk tahun anggaran 2005, daerah yang menerapkan SIMDA ini adalah pemerintah tingkat provinsi dan kabupaten Gorontalo. Beberapa daerah yang belum menerapkan SIMDA disebabkan oleh struktur kode rekening dan mekanisme pengeluaran kas masih menggunakan peraturan Kepmendagri no 29 tahun 2002

STRATEGI TRANSISI DI INDONESIA

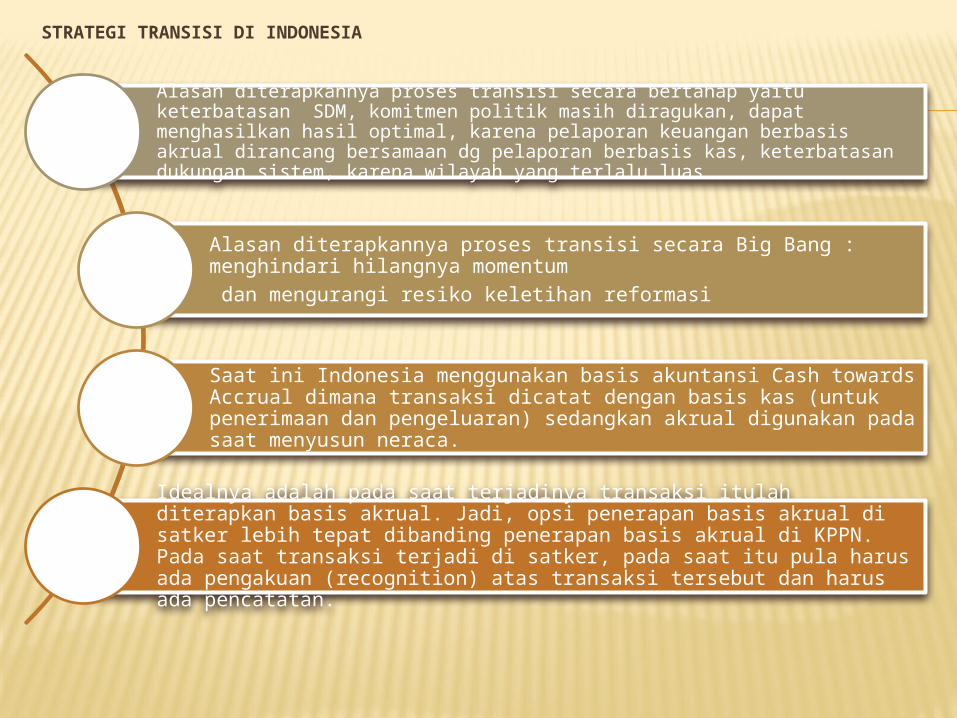

Alasan diterapkannya proses transisi secara bertahap yaitu keterbatasan SDM, komitmen politik masih diragukan, dapat menghasilkan hasil optimal, karena pelaporan keuangan berbasis akrual dirancang bersamaan dg pelaporan berbasis kas, keterbatasan dukungan sistem, karena wilayah yang terlalu luas

Alasan diterapkannya proses transisi secara Big Bang : menghindari hilangnya momentum dan mengurangi resiko keletihan reformasi

Saat ini Indonesia menggunakan basis akuntansi Cash towards Accrual dimana transaksi dicatat dengan basis kas (untuk penerimaan dan pengeluaran) sedangkan akrual digunakan pada saat menyusun neraca.

Idealnya adalah pada saat terjadinya transaksi itulah diterapkan basis akrual. Jadi, opsi penerapan basis akrual di satker lebih tepat dibanding penerapan basis akrual di KPPN. Pada saat transaksi terjadi di satker, pada saat itu pula harus ada pengakuan (recognition) atas transaksi tersebut dan harus ada pencatatan.

PENERAPAN AKRUAL TERKAIT DENGAN SPAN DAN KONDISI YANG ADA DI INDONESIA

Penerapan akuntansi berbasis akrual di Indonesia harus mempertimbangkan aspek-aspek terkait kondisi SDM, infrastruktur dan lain-lain

Entitas yang akan melakukan pencatatan akrual dapat berupa satker atau pada tingkat kantor pusat KL, sedangkan pada level BUN, pencatatan dapat dilakukan pleh KPPN atau pada Direktorat Akuntansi dan Pelaporan keuangan.

Terkait dengan saat pencatatan akrual, maka terdapat beberapa alternatif waktu pencatatan berupa pencatatan saat transaksi atau pada akhir tahun seperti yang telah dilakukan saat ini.

Idealnya, pencatatn akrual dilakukan oleh satker pada saat transaksi. Namun, untuk mencapai kondisi ideal tersebut, beberapa tahapan penerapan akan dilakukan. Untuk tahun 2010, diusulkan agar satker melakukan pencatatan akrual pada saat akhir tahun. Sedangkan untuk LKPP 2011 dan 2012, proses akrual akan dilaksanakan oleh KPPN pada saat pencatatan transaksi.

Satker akan membukukan akrual pada saat transaksi dimulai untuk penyusunan LKPP tahun 2013 dan 2014.

STRATEGI PENERAPAN AKUNTANSI AKRUAL SECARA AKRUAL SECARA BERTAHAP DI INDONESIA

2010Penerbitan SAPMengembangkan Framework Akuntansi Berbasis Akrual dan BAS Sosialisasi SAP Berbasis Akrual

2011Penyiapan aturan pelaksanaan+kebijakan akuntansi; Pengembangan Sistem Akuntansi dan TI bag. Pertama;Pengembangan kapasitas SDM

2012Pengembangan Sistem Akuntansi dan TI (lanjutan) Pengembangan kapasitas SDM (lanjutan)

2013Piloting beberapa KL dan BUN Reviu, Evaluasi dan Penyempurnaan Sistem Pengembangan kapasitas SDM (lanjutan)

2014Parallel Run dan Konsolidasi seluruh LK Reviu, Evaluasi dan Penyempurnaan Sistem Pengembangan kapasitas SDM (lanjutan)

2015Implementasi Penuh Pengembangan kapasitas SDM (lanjutan)

Hal-hal yang Harus

Diperhatikan dalam Transisi

SDM

DANA

SISTEM

POLITIK

TERIMA KASIH