A SUPERINTENDENCI A FINANCIER DE COLOMBIA … · Informe de Cobertura 04 de Marzo de 2013 Ultimo...

16

Avianca Holdings Informe de Cobertura 04 de Marzo de 2013 Ultimo Precio de Cierre: $4.340 Precio Objetivo 2014 (PFAVH): $5.230 Precio Objetivo 2014 (PFAVH): $5.230 Precio Objetivo 2014 (PFAVH): $5.230 Precio Objetivo 2014 (PFAVH): $5.230 TRM Febrero 28 : $2046,75 Precio Objetivo 2014 ADR (AVH): U$20,43 Precio Objetivo 2014 ADR (AVH): U$20,43 Precio Objetivo 2014 ADR (AVH): U$20,43 Precio Objetivo 2014 ADR (AVH): U$20,43 Recomendación: Neutral María Alejandra Vélez C. María Alejandra Vélez C. María Alejandra Vélez C. María Alejandra Vélez C. [email protected] [email protected] [email protected] [email protected] Analista de Renta Variable Analista de Renta Variable Analista de Renta Variable Analista de Renta Variable Recomendación Recomendación Recomendación Recomendación Iniciamos la cobertura de Avianca Holdings con recomendación neutral. La valoración arroja como resultado un precio objetivo para el cierre de 2014 de $5.230. Al cierre de esta edición la acción cotiza en el mercado colombiano en $4.340 lo que implica un potencial de valorización del 20,51%. Contexto Contexto Contexto Contexto Durante el segundo semestre de 2013 se presentaron eventos corporativos y de mercado que afectaron el desempeño de la compañía. Durante el mes de septiembre se evidenció una coyuntura operacional en la cual los pilotos de la aerolínea declararon la operación “Cero Trabajo Complementario” que implicaba cumplir con las funciones exclusivas contractuales y no realizar el trabajo de otras áreas. Aunque esta medida no generó mayor impacto en las estadísticas operacionales de la compañía, si se evidenció un ruido en el mercado durante los meses posteriores. Por otra parte, el anuncio de intención de emisión de American Depositary Receipts (ADRs) en septiembre y la posterior emisión de los mismos en noviembre llevó al precio de la acción a caer a niveles mínimos del año. Las expectativas sobre el desempeño futuro de la compañía se centran en una eficiencia en costos que permitirá mejorar los niveles EBIT. La simplificación e integración de operaciones como consecuencia de la generación de economías a escala tras la sinergia, el fortalecimiento y optimización de los hubs y la apertura de nuevas rutas, mejora de conectividad y cobertura serán determinantes para los resultados del grupo. Por otra parte, el programa de Viajero Frecuente LifeMiles le permitirá a la compañía aumentar la lealtad de sus clientes actuales y atraer clientes nuevos, a la vez que impulsará el reconocimiento de marca, reforzará la posición en mercados estratégicos y proporcionará oportunidades de ingresos adicionales. Uno de los retos mas importantes que enfrenta la holding es la creciente demanda por tiquetes aéreos que supera la oferta actual. La implementación de nuevas rutas y frecuencias se presenta como la mejor posibilidad de atender la cantidad actual y futura de pasajeros que tendrá la aerolínea. Contenido Contenido Contenido Contenido 1. Recomendación 2. Contexto 3. Inductores de Valor 4. Fortalezas 5. Riesgos 6. Valoración 7. Análisis de Múltiplos 8. La Acción 9. La Compañía 10. El Sector 11. Tabla Resumen 12. Glosario Fuente: Avianca; Bloomberg; Cálculos ASEV Precio PFAVH 4.340 $ Precio USD 2,11 $ Precio AVH 16,96 $ Rendimiento 12 Meses COP -5,27% Max 52 semanas COP 4.640 $ Mìn 52 semanas COP 3.435 $ No acciones 1.001.307.920 Cap Bursátil (miles USD) 2.115.714 $ Deuda USD (miles USD) 314.165 $ Caja USD (miles USD) 735.577 $ Dividendo 75 $ Datos Básicos Datos Básicos Datos Básicos Datos Básicos RPG 8,50x PVL 1,74x Dividend Yield 1,73% EV / EBITDAR 2,05x ROA 4,80% ROE 20,48% Relaciones Financieras Relaciones Financieras Relaciones Financieras Relaciones Financieras V I G I L A D O SUPERINTENDENCI A FINANCIERA DE COLOMBIA

Transcript of A SUPERINTENDENCI A FINANCIER DE COLOMBIA … · Informe de Cobertura 04 de Marzo de 2013 Ultimo...

Avianca Holdings

Informe de Cobertura

04 de Marzo de 2013

Ultimo Precio de Cierre: $4.340

Precio Objetivo 2014 (PFAVH): $5.230Precio Objetivo 2014 (PFAVH): $5.230Precio Objetivo 2014 (PFAVH): $5.230Precio Objetivo 2014 (PFAVH): $5.230 TRM Febrero 28 : $2046,75

Precio Objetivo 2014 ADR (AVH): U$20,43Precio Objetivo 2014 ADR (AVH): U$20,43Precio Objetivo 2014 ADR (AVH): U$20,43Precio Objetivo 2014 ADR (AVH): U$20,43

Recomendación: Neutral

María Alejandra Vélez C. María Alejandra Vélez C. María Alejandra Vélez C. María Alejandra Vélez C. [email protected]@[email protected]@asesoresenvalores.com

Analista de Renta VariableAnalista de Renta VariableAnalista de Renta VariableAnalista de Renta Variable

Recomendación Recomendación Recomendación Recomendación Iniciamos la cobertura de Avianca Holdings con recomendación neutral. La valoración arroja como resultado un precio objetivo para el cierre de 2014 de $5.230. Al cierre de esta edición la acción cotiza en el mercado colombiano en $4.340 lo que implica un potencial de valorización del 20,51%.

ContextoContextoContextoContexto Durante el segundo semestre de 2013 se presentaron eventos

corporativos y de mercado que afectaron el desempeño de la compañía. Durante el mes de septiembre se evidenció una coyuntura operacional en la cual los pilotos de la aerolínea declararon la operación “Cero Trabajo

Complementario” que implicaba cumplir con las funciones exclusivas contractuales y no realizar el trabajo de otras áreas. Aunque esta medida no generó mayor impacto en las estadísticas operacionales de la compañía, si se evidenció un ruido en el mercado durante los meses

posteriores. Por otra parte, el anuncio de intención de emisión de American Depositary Receipts (ADRs) en septiembre y la posterior emisión de los mismos en noviembre llevó al precio de la acción a caer a niveles mínimos del año. Las expectativas sobre el desempeño futuro de la compañía se centran en una eficiencia en costos que permitirá mejorar los niveles EBIT. La

simplificación e integración de operaciones como consecuencia de la generación de economías a escala tras la sinergia, el fortalecimiento y optimización de los hubs y la apertura de nuevas rutas, mejora de conectividad y cobertura serán determinantes para los resultados del grupo. Por otra parte, el programa de Viajero Frecuente LifeMiles le permitirá a la compañía aumentar la lealtad de sus clientes actuales y atraer clientes nuevos, a la vez que impulsará el reconocimiento de marca, reforzará la posición en mercados estratégicos y proporcionará oportunidades de ingresos adicionales. Uno de los retos mas importantes que enfrenta la holding es la creciente demanda por tiquetes aéreos que supera la oferta actual. La implementación de nuevas rutas y frecuencias se presenta como la mejor posibilidad de atender la cantidad actual y futura de pasajeros que tendrá la aerolínea.

ContenidoContenidoContenidoContenido 1. Recomendación 2. Contexto 3. Inductores de Valor 4. Fortalezas 5. Riesgos 6. Valoración 7. Análisis de Múltiplos 8. La Acción 9. La Compañía 10. El Sector 11. Tabla Resumen 12. Glosario

Fuente: Avianca; Bloomberg; Cálculos ASEV

Precio PFAVH 4.340$

Precio USD 2,11$

Precio AVH 16,96$

Rendimiento 12 Meses COP -5,27%

Max 52 semanas COP 4.640$

Mìn 52 semanas COP 3.435$

No acciones 1.001.307.920

Cap Bursátil (miles USD) 2.115.714$

Deuda USD (miles USD) 314.165$

Caja USD (miles USD) 735.577$

Dividendo 75$

Datos Básicos Datos Básicos Datos Básicos Datos Básicos

RPG 8,50x

PVL 1,74x

Dividend Yield 1,73%

EV / EBITDAR 2,05x

ROA 4,80%

ROE 20,48%

Relaciones FinancierasRelaciones FinancierasRelaciones FinancierasRelaciones Financieras

V I G

IL

A D

OSU

PER

INTE

ND

ENC

IA F

INA

NC

IER

AD

E C

OLO

MB

IA

Inductores de ValorInductores de ValorInductores de ValorInductores de Valor

• El programa de Viajero Frecuente le permitirá a la compañía aumentar la lealtad de sus clientes actuales y atraer clientes nuevos, a través de beneficios competitivos, prioridad en disponibilidad de asientos, check in, manejo de equipaje y salas de acceso VIP. A su vez impulsará el reconocimiento de marca, reforzará la posición en mercados estratégicos y proporcionará oportunidades de ingresos adicionales. La estrategia consiste en:

1. Incrementar el número de miembros activos.

2. Incrementar la acumulación y redención de millas por cada miembro activo.

3. Fortalecer la red de socios comerciales mediante

iniciativas con cadenas hoteleras, empresas de alquiler de autos, bancos, compañías de tarjetas de crédito y otras aerolíneas.

• Las sinergias futuras de la fusión entre Avianca y Taca permitirán incrementar ingresos y reducir costos. Por el lado de los ingresos el objetivo es la instauración de un código único comercial que mejore la conectividad de la red unificada. En términos de costos esperan realizar la consolidación de los procesos de mantenimiento en las regiones donde operan, la

optimización de las operaciones de vuelo, el aumento de la utilización de las aeronaves a través de intercambio de aeronaves, una mejor planificación de la tripulación y un uso más eficiente de los centros

regionales. • La incorporación de destinos, rutas y frecuencias de

vuelo en América Latina permitirá cumplir o estimular la demanda de servicios, en particular mediante la adición de rutas de larga distancia y otros destinos internacionales atendidos por los centros de conexión de Bogotá y Lima, aprovechando la conectividad para pasajeros que viajan entre Sur y Norteamérica vía El Salvador.

Fuente: Avianca

• Evaluación de oportunidades para impulsar el negocio de carga a través de adquisiciones selectivas en mercados estratégicos, con un enfoque particular en el desarrollo de la presencia en los mercados de carga en México y Brasil.

• Incorporación de aeronaves Boeing 787 como

estrategia para implementar rutas de mayor alcance.

• Actualmente la compañía tiene ordenes futuras

por 89 aeronaves en un plazo de seis años hasta

2019. De estas órdenes cabe destacar la incorporación de los Airbus Neo, aeronaves que usan motores de mayor potencia y eficiencia y que ofrecen una reducción del 15% en el consumo de combustible y del 8% en costo operativo.

Tipo AeronaveTipo AeronaveTipo AeronaveTipo Aeronave 2014201420142014 2015201520152015 2016201620162016 2017201720172017 2018201820182018 2019201920192019 TotalTotalTotalTotal

Boeing 787 4 3 3 2 - 3 15

Airbus A139 6 7 - - - - 13

Airbus A320 2 2 8 - - - 12

Airbus A330 - - - - - - 0

Airbus A321 6 - - - - - 6

Airbus A320 Neo - - - 3 2 5 10

Airbus A319 Neo - - - 7 9 3 19

Airbus A321 Neo - - - 1 1 2 4

Airbus A330F - - - - - - 0

ATR72 9 1 - - - - 10

Total Total Total Total 27272727 13131313 11111111 13131313 12121212 13131313 89898989

Órdenes Futuras en FirmeÓrdenes Futuras en FirmeÓrdenes Futuras en FirmeÓrdenes Futuras en Firme

FortalezasFortalezasFortalezasFortalezas

Liderazgo: Liderazgo: Liderazgo: Liderazgo: Presencia líder en el mercado doméstico colombiano

y en la Región Andina y Centroamérica que le permiten a la compañía beneficiarse de economías a escala y le generan un sólido crecimiento. Actualmente la participación de mercado Avianca es del 59% en Colombia y del 14% en Perú, después de LAN.

Red MultiRed MultiRed MultiRed Multi----Hub: Hub: Hub: Hub: Los centros de conexión (Hubs) ubicados en

Bogotá, Lima y San Salvador ofrecen cobertura a los mercados domésticos de Colombia, Perú y Centroamérica, y soportan una amplia red internacional que conecta la Región Andina, Centroamérica, el Caribe, América del Norte y Europa. La red se complementa además con operaciones concentradas en San Jose

(Costa Rica) y Quito y Guayaquil (Ecuador).

Flota Moderna: Flota Moderna: Flota Moderna: Flota Moderna: La continua búsqueda de modernización de la

flota ha incrementado la capacidad de la flota de pasajeros y la ha convertido en una de las mas jóvenes de la región entre las

aerolíneas latinoamericanas, con un promedio de edad de 4,7 años. Por otra parte, la homogeneidad de la flota por la que se ha venido trabajando desde 2010 ha permitido reducir los costos de

la tripulación, formación del personal y mantenimiento.

Agencias de Viaje: Agencias de Viaje: Agencias de Viaje: Agencias de Viaje: Teniendo en cuenta que aproximadamente

el 67% de las ventas de tiquetes son realizadas mediante agencias de viaje, el impulso al turismo que se ha venido reflejando en

Colombia y Latinoamérica continúa generándole un buen desempeño a la compañía.

Estacionalidad: Estacionalidad: Estacionalidad: Estacionalidad: Es de recordar que la compañía presenta

estacionalidad en sus operaciones, en donde para el caso colombiano épocas como la Semana Santa, la Semana de Receso Estudiantil, el verano estadounidense y el fin de año representan oportunidades importantes de movilización de pasajeros. Por el lado de la carga, las operaciones del negocio son contra cíclicas y amortiguan la volatilidad del negocio de pasajeros, siendo el tercer trimestre del año el más positivo como consecuencia de la provisión para temporada navideña.

Fuente: Avianca

Fuente: Avianca

56%

19%

10%

6%

4%5% 0%

Participación de MercadoParticipación de MercadoParticipación de MercadoParticipación de MercadoDoméstico ColombiaDoméstico ColombiaDoméstico ColombiaDoméstico Colombia

Avianca

LAN

Viva Colombia

Copa Airlines

Satena

Otros

64%14%

7%

11%

4%

Participación de MercadoParticipación de MercadoParticipación de MercadoParticipación de MercadoDoméstico PerúDoméstico PerúDoméstico PerúDoméstico Perú

LAN

Avianca

Star Perú

Peruvian

Otros

RiesgosRiesgosRiesgosRiesgos

Rentabilidad y crecimiento no sostenibleRentabilidad y crecimiento no sostenibleRentabilidad y crecimiento no sostenibleRentabilidad y crecimiento no sostenible La compañía busca continuamente oportunidades de expandir sus servicios a nuevos mercados y de aumentar la frecuencia de vuelos a los que opera actualmente. Sin embargo, cuando se inicia una nueva ruta el factor de ocupación de la compañía tiende a ser menor que el de las rutas en operación y los costos asociados a la publicidad de la misma tienden a ser mayores, lo que finalmente resulta en pérdidas iniciales que tienen efectos en los resultados consolidados, a su vez que requieren una cantidad importante de efectivo para financiarse. En este sentido, el crecimiento y

rentabilidad de la compañía dependen del numero de mercados en donde operan y de las frecuencias de vuelo, que a su vez están en función de la habilidad de la compañía para identificar los mercados

geográficamente apropiados sobre los cuales centrarse para acceder a los aeropuertos adecuados y las aprobaciones de rutas pertinentes.

Fusión Avianca y Taca Fusión Avianca y Taca Fusión Avianca y Taca Fusión Avianca y Taca Hasta ahora la compañía se ha enfocado en la primera fase de la fusión que consiste en la integración comercial de la flota, redes y prácticas de gestión de

ingresos. Sin embargo, el desafío se encuentra en la implementación de la segunda fase de integración operacional que se centra en lograr mejoras en la eficiencia operativa proveniente de las sinergias y las economías a escala. El riesgo consiste en la posibilidad de la compañía de no completar la integración de tal forma que no se puedan conseguir las sinergias en

términos de ingresos, ahorros de costos y oportunidades de crecimiento en el tiempo, forma o cantidad que la compañía espera.

FlotaFlotaFlotaFlota Una de las principales preocupaciones de la compañía se centra en el hecho de que la nueva flota no sea entregada o puesta en funcionamiento a tiempo lo que afectaría la posición competitiva de la compañía y sus resultados operacionales. Por otro lado, se puede presentar el caso de que la nueva flota adquirida a

Airbus, Boeing y ATR no tenga el desempeño esperado en el sentido de que no se aumente la eficiencia en uso de combustible o productividad. Finalmente, existen costos financieros y de recursos

humanos que pueden representar dificultades en términos de en costos, recursos, espacios, personal y tiempo.

Información FinancieraInformación FinancieraInformación FinancieraInformación Financiera Una de las principales dificultades que presenta actualmente la compañía es que tras el cambio en la preparación de los estados financieros bajo las

Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés), la disponibilidad de los reportes financieros es limitada, lo que no permite realizar una comparación más acertada ni identificar

tendencias que se reflejarían más fácil si se tuviera información previa de la compañía.

ValoraciónValoraciónValoraciónValoración El precio objetivo de Avianca Holdings se calculó mediante valoración intrínseca a partir de la metodología de Flujo de Caja Libre Operativo. La valoración arroja como resultado un precio objetivo para el cierre de 2014 de $5.230. Al cierre de esta edición el valor de mercado de la acción se encontraba en $4.340 lo que implica un potencial de valorización del 20,51%.

SupuestosSupuestosSupuestosSupuestos

Los fundamentales detrás de la optimización de la estructura de costos se centran en el factor de ocupación, cuyas expectativas se sitúan sobre el 82% y dependerán de los esfuerzos de la compañía en aumentar el número de aviones, rutas y el número de frecuencias que opera. La proyección en términos de las

inversiones de capital van en línea con un aumento del CAPEX de alrededor del 16% de los ingresos para el 2014 como resultado de la incorporación de los dreamliners (Boeing 787). Las proyecciones a partir de 2015 se sitúan sobre un promedio

del 13,5% del ingreso. El modelo incorpora una tasa de descuento del 9,2% y una tasa

de crecimiento a perpetuidad del 2,5%. Para el cálculo del Promedio Ponderado del Costo del Capital (WACC) se calculó el costo de capital Ke usando como tasa libre de riesgo la tasa de los bonos del tesoro de Estados Unidos a 10 años, una prima de

mercado del 4,6% y un beta apalancado de la industria del 1,02. Es de anotar que la proyección de los estados financieros se realizó en dólares (moneda funcional de la compañía), por lo que tanto el Ke como el Kd (costo de la deuda) están calculados en dólares, llevando a su vez a obtener un precio objetivo para la acción en dicha moneda. La tasa de cambio utilizada para la conversión del precio es la TRM vigente para el 03 de marzo de 2014, de $2.046,75 pesos por dólar.

VPN Valor Terminal 3.373.551$

Valor Corporativo (VPN del FCL 2014 - 2018) 462.483$

Valor EmpresarialValor EmpresarialValor EmpresarialValor Empresarial 3.836.0333.836.0333.836.0333.836.033$ $ $ $

Deuda 2.014.595$

Caja 735.577$

Valor PatrimonialValor PatrimonialValor PatrimonialValor Patrimonial 2.557.0162.557.0162.557.0162.557.016$ $ $ $

Numero de Acciones 1.001.307.920

Valor Acción USD - PFAVHValor Acción USD - PFAVHValor Acción USD - PFAVHValor Acción USD - PFAVH 2,552,552,552,55$ $ $ $

ADR - AVH ADR - AVH ADR - AVH ADR - AVH 20,4320,4320,4320,43$ $ $ $

Resumen FCLOResumen FCLOResumen FCLOResumen FCLO

Precio ObjetivoPrecio ObjetivoPrecio ObjetivoPrecio Objetivo 5.2305.2305.2305.230$ $ $ $

Precio de Mercado 4.340$

Potencial de ValorizaciónPotencial de ValorizaciónPotencial de ValorizaciónPotencial de Valorización 20,51%20,51%20,51%20,51%

Potencial de ValorizaciónPotencial de ValorizaciónPotencial de ValorizaciónPotencial de Valorización

Análisis de MúltiplosAnálisis de MúltiplosAnálisis de MúltiplosAnálisis de Múltiplos Se realiza un análisis de múltiplos comparables con el fin de observar el potencial de valorización de la acción de Avianca en relación con otras aerolíneas a nivel nacional e internacional. Se le otorga un mayor interés al Valor Empresarial/EBITDAR pues el EBITDAR es comúnmente usado en la industria aérea para analizar los resultados operativos antes de depreciación, amortización y adicionalmente los gastos de arrendamiento de aeronaves. Estos costos pueden variar significativamente entre las aerolíneas debido a diferencias en la forma en que las compañías financian sus aeronaves. Mediante el análisis de Múltiplos se observa que la acción cuenta con potencial de valorización tanto por PVL (Precio Valor en Libros) como por RPG (Relación Precio Ganancias) y EV/EBITDAR. Se destaca principalmente el potencial frente a Latinoamérica,

mercado que cuenta con un negocio aeronáutico mas comparable con Avianca.

NombreNombreNombreNombre P/EP/EP/EP/E P/BP/BP/BP/B EV/EBITDAREV/EBITDAREV/EBITDAREV/EBITDAR

ALLEGIANT TRAVEL 18,8 4,2 6,9

UNITED CONTINENTAL HOLDINGS 17,7 9,4 5,1

SPIRIT AIRLINES 21,5 4,7 6,5

SOUTHWEST AIRLINES 18,8 2,0 5,6

ALASKA AIR GROUP 14,2 2,6 4,0

JETBLUE AIRWAYS CORP 16,6 1,2 5,0

MediaMediaMediaMedia 17,917,917,917,9 4,04,04,04,0 5,55,55,55,5

DEUTSCHE LUFTHANSA 10,8 1,5 3,8

AIR NEW ZEALAND 10,2 1,0 2,6

RYANAIR HOLDINGS 19,8 3,0 9,3

EASYJET 17,0 3,4 8,9

NORWEGIAN AIR SHUTTLE 14,9 2,7 4,2

AIR FRANCE - 0,8 2,7

MediaMediaMediaMedia 14,514,514,514,5 2,32,32,32,3 5,75,75,75,7

LATAM AIRLINES GROUP - 1,5 8,0

GOL LINHAS AEREAS - 4,6 6,7

GRUPO AEROMEXICO 10,3 1,9 2,3

COPA HOLDINGS 14,1 3,2 8,8

MediaMediaMediaMedia 12,212,212,212,2 2,82,82,82,8 6,46,46,46,4

MÚLTIPLOSMÚLTIPLOSMÚLTIPLOSMÚLTIPLOS

USAUSAUSAUSA

EUROPAEUROPAEUROPAEUROPA

LATAMLATAMLATAMLATAM

RegiónRegiónRegiónRegión P/EP/EP/EP/E P/BP/BP/BP/B EV/EBITDAREV/EBITDAREV/EBITDAREV/EBITDAR

USA 17,94 4,02 5,52

Europa 14,53 2,32 5,74

LATAM 12,21 2,78 6,44

Promedio Muestra 14,89 3,04 5,90

Avianca HoldingsAvianca HoldingsAvianca HoldingsAvianca Holdings 6,716,716,716,71 1,931,931,931,93 4,364,364,364,36

Potencial Frente a LATAMPotencial Frente a LATAMPotencial Frente a LATAMPotencial Frente a LATAM 82%82%82%82% 44%44%44%44% 48%48%48%48%

Potencial Frente a MuestraPotencial Frente a MuestraPotencial Frente a MuestraPotencial Frente a Muestra 122%122%122%122% 57%57%57%57% 35%35%35%35%

La CompañíaLa CompañíaLa CompañíaLa Compañía

Líneas de NegocioLíneas de NegocioLíneas de NegocioLíneas de Negocio

PasajerosPasajerosPasajerosPasajeros Carga y CorreoCarga y CorreoCarga y CorreoCarga y Correo OtrosOtrosOtrosOtros

Avianca Holdings surge tras la integración entre las compañías Avianca y Taca en febrero de 2010. Estas aerolíneas se destacan por tener operaciones y redes complementarias en Latinoamérica, la Región Andina y Centroamérica

con posición de liderazgo en las dos últimas. La red de rutas de la compañía comprende 25 países, 5.000 frecuencias semanales y 24 millones de pasajeros transportados en el 2013. Adicionalmente la compañía cuenta con otras líneas de negocio como lo son Carga y

Correo (Avianca Cargo y Deprisa) y Otros (Lifemiles, Avianca Tours y Avianca Services).

Pasajeros Pasajeros Pasajeros Pasajeros La red de Avianca está comprendida por múltiples aerolíneas que operan en 3 hubs y dos mercados complementarios, ofreciendo más de 100 destinos en 25 países y casi 5.000 frecuencias semanales. Los 3 hubs se encuentran en Bogotá, San Salvador y Lima y las ciudades complementarias son San José, Quito y Guayaquil. Tras la integración entre Avianca y Taca en el 2010, la Holding se ha enfocado en sus planes de renovación de flota y unificación de marca para todas sus compañías. Actualmente se encuentran en un proceso de integración operacional que inició en el tercer trimestre de 2012 y que esperan finalizar en el segundo trimestre de 2015. Esta integración representa ahorros potenciales en operación de vuelos, mantenimiento y utilización de la flota.

Así mismo, la compañía completó en Diciembre de 2012 la fase de modernización y estandarización de la flota, en donde se redujeron de 9 a 4 las familias de aviones (principalmente Airbus A320 y A330) y se cuentan con órdenes en firme por 89 aeronaves. Estos planes de renovación han llevado a que la compañía incremente la capacidad de flota de pasajeros, convirtiéndola en una de las más jóvenes de la región (edad promedio de 4,7 años).

Red InternacionalRed InternacionalRed InternacionalRed Internacional Red DomésticaRed DomésticaRed DomésticaRed Doméstica

Fuente: Avianca

Además, la homogeneidad de la misma ha permitido eficiencias en el uso de combustible, mejora de rendimientos y generación de ahorros en entrenamiento de tripulación y mantenimiento a través de unificación de procesos y optimización de inventarios de repuestos.

Fuente: Avianca

CargaCargaCargaCarga La compañía además de operar trasporte de pasajeros cuenta con una línea de operación de carga que complementa y diversifica sus ingresos. Ésta opera a más de 100 destinos de los cuales 16 son operados por la flota carguera de la compañía y el resto a través de las barrigas de sus aeronaves de pasajeros. Dentro de la familia de aviones se encuentran dos A330F, un B763 y cuatro B762 y las operaciones se realizan desde el hub de Bogotá, considerado el aeropuerto de carga más importante de América Latina.

Los ingresos de carga han presentado un buen comportamiento desde el 2011, aunque se evidencia un lento crecimiento para el periodo 2012—2013. El comportamiento en los RTKs (Toneladas de carga elevada

por el número de kilómetros que recorre la carga) y del Yield también ha sido positivo, en especial para el 2013. Cabe destacar que las operaciones del negocio de carga son

contracíclicas y amortiguan la volatilidad del negocio de pasajeros, siendo el tercer trimestre del año el más positivo como consecuencia de la provisión para temporada

navideña. La estrategia de la compañía en este negocio es positiva, en donde se esperan crecimientos alrededor del 19% de los ingresos a 2018.

Fuente: Avianca

48,4%48,4%48,4%48,4%

55,2%55,2%55,2%55,2%

63,9%63,9%63,9%63,9%

0

10

20

30

40

50

60

70

11M 2010 2011 2012

Yield Carga (Ingresos Carga/RTKs)Yield Carga (Ingresos Carga/RTKs)Yield Carga (Ingresos Carga/RTKs)Yield Carga (Ingresos Carga/RTKs)

Yield

Fuente: Avianca

Fuente: Avianca

677677677677 695695695695749749749749

839839839839

0

100

200

300

400

500

600

700

800

900

11M 2010 2011 2012 2013

RTKsRTKsRTKsRTKs

RTKs

348348348348

351351351351

346,5

347

347,5

348

348,5

349

349,5

350

350,5

351

351,5

2012 2013

Ingresos TotalesIngresos TotalesIngresos TotalesIngresos Totales(U$MM)(U$MM)(U$MM)(U$MM)

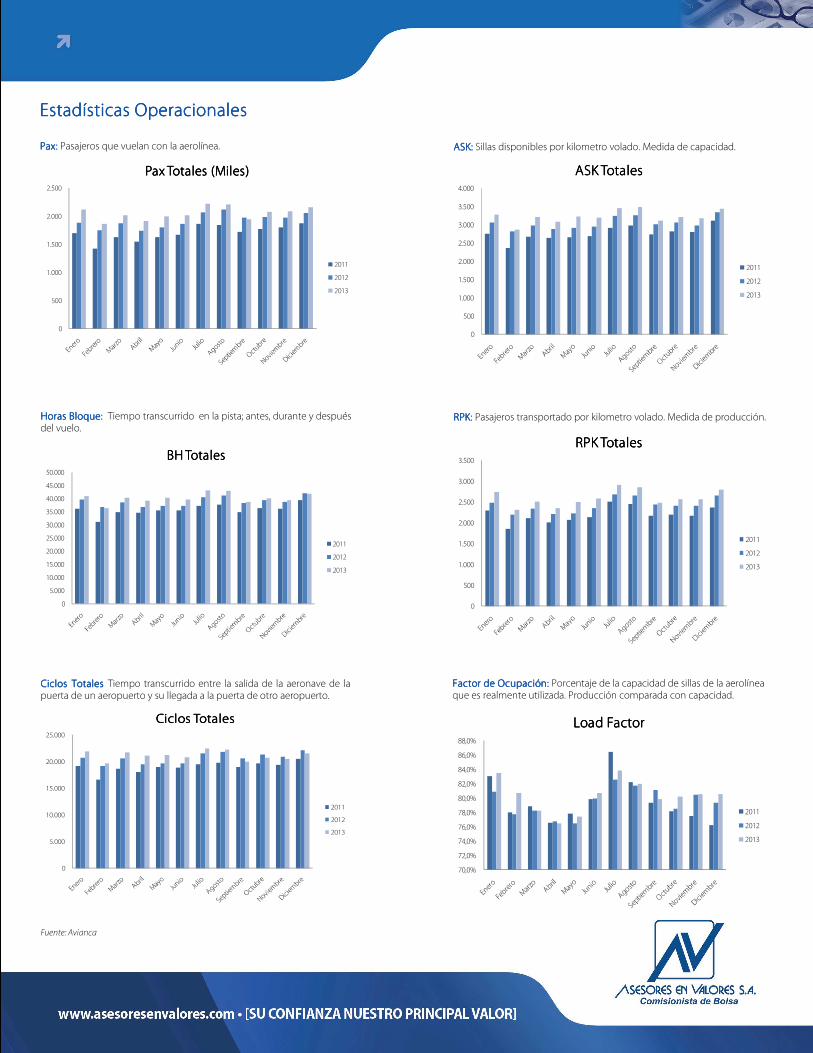

Estadísticas OperacionalesEstadísticas OperacionalesEstadísticas OperacionalesEstadísticas Operacionales

Fuente: Avianca

PaxPaxPaxPax: : : : Pasajeros que vuelan con la aerolínea.

0

500

1.000

1.500

2.000

2.500

Pax Totales (Miles)Pax Totales (Miles)Pax Totales (Miles)Pax Totales (Miles)

2011

2012

2013

Horas BloqueHoras BloqueHoras BloqueHoras Bloque: : : : Tiempo transcurrido en la pista; antes, durante y después del vuelo.

0

5.000

10.000

15.000

20.000

25.000

Ciclos TotalesCiclos TotalesCiclos TotalesCiclos Totales

2011

2012

2013

Ciclos TotalesCiclos TotalesCiclos TotalesCiclos Totales Tiempo transcurrido entre la salida de la aeronave de la puerta de un aeropuerto y su llegada a la puerta de otro aeropuerto.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

BH TotalesBH TotalesBH TotalesBH Totales

2011

2012

2013

ASKASKASKASK: : : : Sillas disponibles por kilometro volado. Medida de capacidad.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

ASK TotalesASK TotalesASK TotalesASK Totales

2011

2012

2013

RPKRPKRPKRPK: : : : Pasajeros transportado por kilometro volado. Medida de producción.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

RPK TotalesRPK TotalesRPK TotalesRPK Totales

2011

2012

2013

Factor de OcupaciónFactor de OcupaciónFactor de OcupaciónFactor de Ocupación: : : : Porcentaje de la capacidad de sillas de la aerolínea que es realmente utilizada. Producción comparada con capacidad.

70,0%

72,0%

74,0%

76,0%

78,0%

80,0%

82,0%

84,0%

86,0%

88,0%

Load FactorLoad FactorLoad FactorLoad Factor

2011

2012

2013

• Avianca

• Air Canada

• United Airlines

• US Airways

• Avianca

• Cubana

• AeroMexico

• Avianca

• Satena

• Avianca

• Iberia

• Lufthansa

• Renfe

• Avianca

• Avianca Brazil

• Sky Airline

• Avianca

• Etihad Airways

• ANA

• Asiana Airlines

• Air China

• Singapore Airlines

• El Al Airlines

AcuerdosAcuerdosAcuerdosAcuerdos

NorteaméricaNorteaméricaNorteaméricaNorteamérica

CentroaméricaCentroaméricaCentroaméricaCentroamérica

ColombiaColombiaColombiaColombia

EuropaEuropaEuropaEuropa

SuraméricaSuraméricaSuraméricaSuramérica

Asia (En Proceso)Asia (En Proceso)Asia (En Proceso)Asia (En Proceso)

LifemilesLifemilesLifemilesLifemiles El programa de lealtad conocido como Lifemiles se integró a la compañía en el 2011 y es un programa de viajero frecuente con el que se puede volar a más de 1.300 destinos alrededor del mundo con aerolíneas miembro de la red de Star Alliance y aerolíneas aliadas. Además, permite acumular y redimir las millas en una amplia red de aliados comerciales que incluye hoteles, renta de autos, restaurantes, tours, experiencias, entre otras. La base de miembros supera los 5 millones de socios y le ha generado a la compañía una mayor cantidad de clientes activos y satisfechos, además de mayores ventas y utilidades.

Star AllianceStar AllianceStar AllianceStar Alliance Avianca Holdings cuenta con alianzas y acuerdos de código compartido que incluyen más de 1.200 destinos adicionales. Sin embargo, la compañía se encuentra en el proceso de unificación de dichos códigos y esperan que el proceso finalice en el primer trimestre de 2014 pues la plataforma tecnológica conocida como Amadeus ya se encuentra instaurada. Se espera que este proceso tenga un impacto en los ingresos y costos a través de tres vías: • Visibilidad: Alrededor del 70% de las ventas de tiquetes se

generan en el primer pantallazo.

• Utilización: Al tener un código único se viaja durante más

tiempo en un mismo avión lo que termina aumentando la utilización del mismo. En este sentido se espera un

aumento del 10% en la utilización de las flotas pero sin el Capex asociado al mismo, lo que se traduce en un cambio de 10,3 horas a 20,3 horas de utilización.

Se genera una disminución en los costos respecto al tamaño de la operación lo que termina aumentando los márgenes de la compañía. Se espera que esta reducción de costos sea de aproximadamente 80 millones de dólares anuales. Fuente: Avianca

El Sector El Sector El Sector El Sector Teniendo en cuenta que las operaciones de Avianca se concentran no solo a nivel latinoamericano sino mundial, se realiza un análisis de desempeño y perspectivas del sector aeronáutico para el 2014. Las expectativas de Latinoamérica, Estados Unidos, Europa y Asia se toman de la Asociación Internacional de Transporte Aéreo (IATA) y de la Asociación Latinoamericana de Transporte Aéreo (ALTA) .

Internacional Internacional Internacional Internacional Según la IATA, se espera ver una continuación en el desempeño positivo de la demanda de transporte aéreo para los próximos meses. La confianza

empresarial está aumentando y las economías emergentes continuarán acelerándose. El crecimiento en las economías avanzadas ha contribuido a generar crecimiento en los viajes aéreos para las compañías de

dicha región. Las perspectivas sobre el ingreso se basan en un

mercado de pasajeros más fuerte pero una carga más débil. Los viajes en avión han tomado una fuerza importante a pesar de los altos precios del petróleo y el relativo bajo crecimiento económico, sin embargo se

han venido desarrollando de una forma positiva en los últimos años. La situación respecto a los mercados de carga no es tan positiva y se espera que continúe por

mayor tiempo. Por otra parte, se espera que una economía norteamericana más sólida acompañada de una

consolidación en la industria aeronáutica genere un mejor rendimiento de las aerolíneas de Estados Unidos en el 2014. Las aerolíneas de Asia-Pacífico seguirán generando el segundo mayor ingreso neto, sin embargo la debilidad de los mercados de carga y algunos factores claves para el crecimiento de Asia limitarán el rendimiento en esta región.

Las aerolíneas europeas continúan con rezago como consecuencia de la debilidad de los mercados en

algunas partes de la zona euro y las expectativas sobre las aerolíneas de Oriente Medio y América Latina es que se ubiquen en segundo y tercer lugar en términos de márgenes.

Fuente: IATA

Fuente: IATA

-3,1%

6,2%

4,4%

6,6%

9,0%

-0,3%

4,1%

1,3%

6,3%5,2%

7,1%

13,2%

6,5% 6,6%

Africa Asia Pacífico Europa América Latina Medio Oriente Norteamérica Industria

Crecimiento Total en Pasajeros por RegiónCrecimiento Total en Pasajeros por RegiónCrecimiento Total en Pasajeros por RegiónCrecimiento Total en Pasajeros por Región

Nov-13 Dic-13

71,1%

77,5% 76,7% 76,8% 77,9%81,8%

78,2%

70,3%

76,2% 77,3% 79,1% 77,9%

84,5%

78,7%

Africa Asia Pacífico Europa América Latina Medio Oriente Norteamérica Industria

Factor de Ocupación Total por RegiónFactor de Ocupación Total por RegiónFactor de Ocupación Total por RegiónFactor de Ocupación Total por Región

Dic-12 Dic-13

LatinoaméricaLatinoaméricaLatinoaméricaLatinoamérica Según la IATA, las aerolíneas de América Latina continúan evidenciando un mejor desempeño respecto a los resultados del 2012, soportados en un fuerte manejo de la capacidad, crecimiento sólido en el comercio y aumento en los viajes de negocio y ocio. Economías como Colombia, Perú y Chile se están expandiendo fuertemente y continúan apoyando la demanda de transporte aéreo internacional. El crecimiento en el tráfico de pasajeros estará fuertemente impactado por el desempeño económico de la región, además de otros indicadores como consumo interno y exportación e importación de

bienes y servicios. Hasta ahora, el desempeño económico evidenciado en Latinoamérica ha dado lugar a una creciente clase

media que se ha caracterizado por el aumento de la renta disponible que ha llevado a los ciudadanos a cambiar su medio de transporte de bus o automóvil a viajes aéreos. La expectativa de la compañía se basa en

aprovechar la baja penetración de mercado pues a medida que aumente el porcentaje de hogares de clase media en Latinoamérica, la demanda por tiquetes

aéreos también podría aumentar. La ALTA por su parte espera que el tráfico en los países del Grupo de la Alianza del Pacífico, Chile, Colombia, México y Perú se incremente en el futuro cercano, puesto que estos países recientemente decidieron eliminar aranceles en un 90% sobre el comercio de mercancías. La llegada y el éxito de las aerolíneas de

bajo costo y la distribución de tiquetes aéreos vía internet en la última década continuarán siendo un reto para las aerolíneas de la región.

7,60%

8,30%

6,10%

4,30%

6,70%7,20%

5,70%

2,20%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

PAX RPK ASK Cargo

Tráfico Aéreo LatinoaméricaTráfico Aéreo LatinoaméricaTráfico Aéreo LatinoaméricaTráfico Aéreo Latinoamérica

2012 2013*

Fuente: ALTA

Fuente: ALTA

Fuente: ALTA

74.6

81.7

97

81.5

05.7

01

94.4

54.8

74

99.2

71.6

54

108.

368.

339

116.

253.

966

120.

861.

675

134.

493.

823

140.

428.

637

151.

054.

412

160.

653.

458

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Pasajeros Transportados LatinoaméricaPasajeros Transportados LatinoaméricaPasajeros Transportados LatinoaméricaPasajeros Transportados Latinoamérica

Aerolíneas 75

Aviones 1.062

Empleos Directos 157.000

Vuelos diarios 5.127

Aeropuertos 500

Contribucion al

PIB de la regionU$ 125 B

Ingresos Totales U$ 30 B

Región en cifrasRegión en cifrasRegión en cifrasRegión en cifras

Colombia Colombia Colombia Colombia

Avianca ha identificado que la infraestructura inadecuada en carreteras y vías puede ser una oportunidad para que el

transporte aéreo sea mas conveniente y atractivo para los viajeros. Además, el hecho de que la población urbana de Colombia se distribuya a través de varias ciudades repartidas por todo el país impulsa la demanda de vuelos entre dichas

ciudades. Las cifras evidencian el desempeño que ha tenido el sector aeronáutico en la economía colombiana los últimos 13 años. A

pesar de que se ha dado un lento crecimiento en la participación del sector sobre el PIB de Transporte, pasando de 9,7% en el 2000 al 11,4% en el 2013, se ha generado un aumento

del 123,4% en el numero de pasajeros transportados, del 27% en el numero de pistas y del 23% en el numero de aeronaves desde 2000.

AñoAñoAñoAñoPasajeros Pasajeros Pasajeros Pasajeros

NacionalesNacionalesNacionalesNacionales

Pasajeros Pasajeros Pasajeros Pasajeros

InternacionalesInternacionalesInternacionalesInternacionalesPistasPistasPistasPistas AeronavesAeronavesAeronavesAeronaves

Empresas Empresas Empresas Empresas

PasajerosPasajerosPasajerosPasajeros

Empresas Empresas Empresas Empresas

CargaCargaCargaCarga

2000 8.115.050 2.924.405 489 1.841 11 9

2001 8.206.065 3.051.173 520 1.753 11 8

2002 8.361.829 2.884.135 564 1.696 9 9

2003 7.986.949 2.943.553 580 1.232 9 10

2004 8.174.229 3.322.699 614 1.507 6 8

2005 8.290.758 3.887.263 598 ND 6 10

2006 8.880.052 4.383.282 581 1.679 6 9

2007 9.308.142 4.954.920 581 1.691 7 13

2008 9.559.140 5.274.481 608 1.691 7 15

2009 10.680.761 5.523.497 ND ND 7 15

2010 13.961.084 6.160.840 590 2.033 7 11

2011 14.628.761 6.907.136 610 2.144 7 12

2012 16.943.393 7.717.497 621 2.266 7 9Fuente: M inTransporte

*ND: No Disponible

AñoAñoAñoAño PIB NacionalPIB NacionalPIB NacionalPIB Nacional PIB TransportePIB TransportePIB TransportePIB Transporte

PIB PIB PIB PIB

Transporte Transporte Transporte Transporte

AéreoAéreoAéreoAéreo

Participación Participación Participación Participación

sobre el PIB sobre el PIB sobre el PIB sobre el PIB

Transporte Transporte Transporte Transporte

AéreoAéreoAéreoAéreo2000 284.761 11.943 1.158 9,7%

2001 289.539 12.123 1.161 9,6%

2002 296.789 12.365 1.193 9,6%

2003 308.418 13.009 1.235 9,5%

2004 324.866 13.934 1.337 9,6%

2005 340.156 14.834 1.348 9,1%

2006 362.938 15.757 1.565 9,9%

2007 387.983 16.846 1.587 9,4%

2008 401.744 17.262 1.591 9,2%

2009 408.379 17.042 1.648 9,7%

2010 424.599 17.993 1.861 10,3%

2011 452.815 19.090 2.067 10,8%

2012 471.892 19.903 2.229 11,2%

2013* 365.909 15.323 1.749 11,4%Fuente: DANE

Series desestacionalizadas, precios constantes

La AcciónLa AcciónLa AcciónLa Acción

Fuente: Bloomberg

Fuente: Avianca

Fuente: Bloomberg

$ -

$ 5.000,00

$ 10.000,00

$ 15.000,00

$ 20.000,00

$ 25.000,00

$ 30.000,00

$ 3.300,00 $ 3.400,00 $ 3.500,00 $ 3.600,00 $ 3.700,00 $ 3.800,00 $ 3.900,00 $ 4.000,00 $ 4.100,00 $ 4.200,00 $ 4.300,00 $ 4.400,00 $ 4.500,00 $ 4.600,00 $ 4.700,00 $ 4.800,00

03/1

3

03/1

3

03/1

3

04/1

3

04/1

3

05/1

3

05/1

3

06/1

3

06/1

3

07/1

3

07/1

3

08/1

3

08/1

3

08/1

3

09/1

3

09/1

3

10/1

3

10/1

3

11/1

3

11/1

3

12/1

3

12/1

3

01/1

4

01/1

4

01/1

4

02/1

4

02/1

4

Mill

on

es

de

pe

sos

Mill

on

es

de

pe

sos

Mill

on

es

de

pe

sos

Mill

on

es

de

pe

sos

PFAVHPFAVHPFAVHPFAVH

-35,00%

-30,00%

-25,00%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

03/1

3

03/1

3

04/1

3

04/1

3

04/1

3

05/1

3

05/1

3

06/1

3

06/1

3

07/1

3

07/1

3

08/1

3

08/1

3

09/1

3

09/1

3

09/1

3

10/1

3

10/1

3

11/1

3

11/1

3

12/1

3

12/1

3

01/1

4

01/1

4

02/1

4

02/1

4

03/1

4

PFAVH Vs Colcap 12 MesesPFAVH Vs Colcap 12 MesesPFAVH Vs Colcap 12 MesesPFAVH Vs Colcap 12 Meses

PFAVH Colcap

AccionistasAccionistasAccionistasAccionistas OrdinariasOrdinariasOrdinariasOrdinarias PreferencialesPreferencialesPreferencialesPreferenciales TotalTotalTotalTotalParticipación Participación Participación Participación

OrdinariaOrdinariaOrdinariaOrdinaria

Participación Participación Participación Participación

PreferencialPreferencialPreferencialPreferencial

Synergy Aerospace Corp 521.000.000 5 521.000.005 78,3% 0,0%

Avianca H. ADR Program 0 197.088.558 197.088.558 0,0% 58,7%

Kingsland Holdings Limited 144.800.003 0 144.800.003 21,7% 0,0%

Fondos Nacional 0 35.120.969 35.120.969 0,0% 10,5%

FiduBogotá 0 4.320.632 4.320.632 0,0% 1,3%

Fondo Bursátil Ishares Colcap 0 3.631.658 3.631.658 0,0% 1,1%

Fondos de Inversión 0 7.183.735 7.183.735 0,0% 2,1%

OTROS 0 88.162.360 88.162.360 0,0% 26,3%

Total Acciones en CirculaciónTotal Acciones en CirculaciónTotal Acciones en CirculaciónTotal Acciones en Circulación 665.800.003665.800.003665.800.003665.800.003 335.507.917335.507.917335.507.917335.507.917 1.001.307.9201.001.307.9201.001.307.9201.001.307.920 100%100%100%100% 100%100%100%100%

Estructura Accionaria (Diciembre 7 de 2013)Estructura Accionaria (Diciembre 7 de 2013)Estructura Accionaria (Diciembre 7 de 2013)Estructura Accionaria (Diciembre 7 de 2013)

GlosarioGlosarioGlosarioGlosario

ASK: ASK: ASK: ASK: Sillas disponibles por kilometro volado. Es una medida de capacidad. 1 silla (llena o vacía) volando 1 kilometro equivale a 1 ASK.

ATK: ATK: ATK: ATK: Toneladas de carga por kilometro volado. Es una medida de capacidad.

CASK: CASK: CASK: CASK: Costo por silla disponible por kilometro volado. Medida básica de costo. Factor de Ocupación: Factor de Ocupación: Factor de Ocupación: Factor de Ocupación: Cuán eficiente es la aerolínea

utilizando su capacidad y mide cuán lleno está el avión. (RPK/ASK). Horas Bloque: Horas Bloque: Horas Bloque: Horas Bloque: Tiempo que transcurre entre la salida de la aeronave de la puerta de embarque y la llegada de la misma a la puerta de embarque de su destino final.

Pasajeros pagos: Pasajeros pagos: Pasajeros pagos: Pasajeros pagos: Número de pasajeros que pagan, volando en todos los segmentos.

RASK: RASK: RASK: RASK: Ingreso por silla disponible por kilometro vo-

lado. Es la mejor medida básica. RPK: RPK: RPK: RPK: Pasajeros transportado por kilometro volado. Medida de producción o tráfico. 1 pasajero pago o

volando 1 kilometro equivale a 1 RPK. RTK: RTK: RTK: RTK: Toneladas de carga elevada por el número de kilómetros que recorre la carga. Utilización de la flota: Utilización de la flota: Utilización de la flota: Utilización de la flota: Número promedio de horas bloque operadas por día, por avión, para un flota de

aviones. Yield: Yield: Yield: Yield: Ingreso por cada kilometro que vuela un pasajero.

Tabla ResumenTabla ResumenTabla ResumenTabla Resumen

Estado de ResultadosEstado de ResultadosEstado de ResultadosEstado de Resultados 2011201120112011 2012201220122012 2013*P2013*P2013*P2013*P 2014P2014P2014P2014P 2015P2015P2015P2015P

Ingresos Operacionales 3.794.428$ 4.269.656$ 4.609.604$ 4.963.953$ 5.341.213$

Gastos Operacionales 3.592.045$ 3.988.758$ 4.224.673$ 4.562.647$ 4.904.845$

Utilidad Operacional 202.383$ 280.898$ 384.931$ 401.306$ 436.368$

Utilidad neta del periodo 99.876$ 38.257$ 248.821$ 225.802$ 239.618$

EBITDAR 543.751$ 658.544$ 828.154$ 879.987$ 950.950$

Margen Operacional 5,3% 6,6% 8,4% 8,1% 8,2%

Margen Neto 2,6% 0,9% 5,4% 4,5% 4,5%

Margen EBITDAR 14,3% 15,4% 18,0% 17,7% 17,8%

ResúmenResúmenResúmenResúmen