“A relação entre Retorno e Risco dos fundos multimercados...

61

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA “A relação entre Retorno e Risco dos fundos multimercados brasileiros”. RENATA MACHADO FIUZA LIMA ORIENTADOR: PROF. JOSÉ VALENTIM MACHADO VICENTE Rio de Janeiro, 15 de fevereiro de 2012.

Transcript of “A relação entre Retorno e Risco dos fundos multimercados...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

“A relação entre Retorno e Risco dos fundos multimercados brasileiros”.

RENATA MACHADO FIUZA LIMA

ORIENTADOR: PROF. JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 15 de fevereiro de 2012.

“A relação entre Retorno e Risco dos fundos multimercados brasileiros”

RENATA MACHADO FIUZA LIMA

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças

ORIENTADOR: JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 15 de fevereiro de 2012.

“A RELAÇÃO ENTRE RETORNO E RISCO DOS FUNDOS MULTIMERCADOS

BRASILEIROS”

RENATA MACHADO FIUZA LIMA

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr.JOSÉ VALENTIM MACHADO VICENTE (Orientador)

Instituição: IBMEC/RJ

_____________________________________________________

Professor Dr.OSMANI TEIXEIRA DE CARVALHO GUILLÉN

Instituição: IBMEC/RJ

_____________________________________________________

Professor Dr.BRUNO MARTINS

Instituição: BACEN

Rio de Janeiro, 15 de fevereiro de 2012.

FICHA CATALOGRÁFICA Prezado aluno (a),

Por favor, envie os dados abaixo assim que estiver com a versão definitiva, ou seja, quando não faltar

mais nenhuma alteração a ser feita para o e-mail [email protected], colocando no assunto:

FICHA CATALOGRÁFICA - MESTRADO.

Enviaremos a ficha catalográfica o mais breve possível para o seu e-mail (se possível em até 72 horas).

1) Nome completo;

2) Título e subtítulo (se houver e separados);

3) Ano da defesa;

4) Área de concentração:

5) Assunto principal (contextualizado);

6) Assuntos secundários;

7) Palavras-chave, e

8) Resumo (se possível)

9) Curso (Mestrado profissionalizante em ...)

Ou envie os anexos contendo a página de rosto e a do resumo, além da área de concentração.

1

AGRADECIMENTOS

Agradeço aos meus pais e ao Leandro pelo grande incentivo e confiança. Eles foram

fundamentais nessa conquista.

2

RESUMO

O trabalho analisa empiricamente a relação entre os retornos dos fundos multimercados

brasileiros e duas medidas de risco, o Value at Risk (VaR) e o Desvio Padrão, com base nos

dados obtidos da Associação Brasileira das Entidades do Mercado Financeiro e de Capitais

(ANBIMA). O período escolhido entre 2006 e 2010 é subdivido entre antes, durante e pós-

crise do subprime. As regressões em Painel do grupo de 141 fundos selecionados aponta uma

relação positiva e significativa entre os retornos e ambas as medidas de risco em todos os sub-

períodos, exceto entre Julho de 2007 e Dezembro de 2008, período da crise do Subprime, que

apresentou coeficiente negativo e significativo. A segunda parte do trabalho divide os fundos

de acordo com sua classificação na ANBIMA e as regressões são realizadas para cada um dos

quatro grupos. Desta vez, como foram encontrados coeficientes não significativos, não foi

possível a análise do risco e retorno em todos os subperíodos. Os coeficientes negativos, que

não eram esperados, são avaliados com base nas Finanças Comportamentais e no cenário

econômico na época da crise.

Palavras Chave: Fundos Multimercados, Risco, Brasil, Value At Risk, Desvio Padrão,

Finanças Comportamentais.

3

ABSTRACT

This paper empirically tests the relation between Brazilian Hedge Funds’ returns and two risk

measures i.e. Value at Risk (VaR) and Standard Deviation, Using “Associação Brasileira das

Entidades do Mercado Financeiro e de Capitais” (ANBIMA)’ database. The chosen range

2006 -2010 has been subdivided into before, during and after subprime crisis. By using Panel

Data, the regressions on a group of 141 selected funds indicates a positive and statistically

significant relation between the funds’ returns and both risk measures, excepts between July

2007 and December 2008, which stands for the subprime crisis period and has presented a

negative and statistically significant coefficient. The second part of this paper segregated the

selected funds in four groups according to its ANBIMA’s classification. This time, since non-

significant coefficients were found, the risk vs. return analyzes was not possible in the period.

The negative coefficients, that weren’t expected, are analyzed based on Behavioral Finance

theory and the economic scenario during the crisis.

Key Words: Hedge Funds, Risk, Brazil, Value At Risk, Standard Deviation, Behavioral

Finance

4

LISTA DE FIGURAS

Figura 1- Indústria Brasileira – Participação dos tipos multimercados .................................... 14 Figura 2- Patrimônio Líquido da Indústria Brasileira de Fundos ............................................. 22 Figura 3- Indústria Brasileira de Fundos – Distribuição do PL por Categoria em Dez 2010 .. 23

Figuras 4 e 5 – Perfis das Indústrias Internacional e Brasileira................................................ 24 Figura 6- Participação do Brasil na Indústria Global ............................................................... 25

5

LISTA DE TABELAS

Tabela 1 – Indústria Brasileira de Fundos – 2000 até 2007 ..................................................... 16

Tabela 2 – Indústria Brasileira de Fundos – 2000 até 2011 ..................................................... 21 Tabela 3- Distribuição por classificação dos fundos multimercados do estudo ....................... 30 Tabela 4- Média dos Retornos dos 141 fundos multimercados do estudo ............................... 31 Tabela 5 - Média dos Retornos por tipo de Fundo ................................................................... 32

Tabela 6 - Média do VaR e Desvio Padrão dos fundos da amostra ......................................... 33 Tabela 7 – Resultados da regressão em Painel: Retorno x Value at Risk ................................. 35

Tabela 8 – Resultados da regressão em Painel: Retorno x Desvio Padrão ............................... 36 Tabela 9 – Resultados da regressão em Painel: Retorno x VaR dos fundos Juros e Moeda .... 41 Tabela 10 – Resultados da regressão em Painel: Retorno x VaR dos fundos Macro ............... 42

Tabela 11 – Resultados da regressão em Painel: Retorno x VaR dos fundos Multiestratégia . 44 Tabela 12 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos Juros e

Moeda ............................................................................................................................... 46 Tabela 13 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos Macro

.......................................................................................................................................... 48 Tabela 14 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos

Multiestratégia .................................................................................................................. 49

6

LISTA DE ABREVIATURAS

ANBIMA Associação Brasileira das Entidades do Mercado Financeiro e de Capitais

TASSA Tremont TASS

HFR Hedge Fund Research Inc

FED Federal Reserve System

MBS Mortgage-backed securities

IFFA International Investment Funds Association

7

8

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................ 9

2 A INDÚSTRIA DE FUNDOS NO BRASIL E NO MUNDO ...................................... 12

2.1 O BRASIL PRÉ CRISE ..........................................................................................................14

2.2 A CRISE FINANCEIRA ENTRE 2007 E 2008......................................................................17

2.3 INDÚSTRIA BRASILEIRA E MUNDIAL DURANTE A CRISE ........................................19

2.4 RECUPERAÇÃO DA INDÚSTRIA DE FUNDOS PÓS 2008 ..............................................20

3 DADOS E METODOLOGIA ........................................................................................ 26

4 OUTRAS MEDIDAS DE RISCO……………………………………………………..29

5 ANÁLISE ESTATÍSTICA DOS DADOS .................................................................... 30

6 RESULTADOS ............................................................................................................... 33

6.1 RETORNOS vs VALUE AT RISK (VaR) ................................................................................34

6.2 RETORNOS vs DESVIO PADRÃO ......................................................................................35

7 CLASSIFICAÇÃO DOS FUNDOS .............................................................................. 39

7.1 RETORNOS vs VALUE AT A RISK (VaR) .............................................................................40

7.2 RETORNOS vs DESVIO PADRÃO ......................................................................................46

8 CONCLUSÃO ................................................................................................................. 49

APENDICE..............................................................................................................................55

9

1 INTRODUÇÃO

Em 2005, o número de hedge funds, os chamados fundos multimercados na indústria

brasileira, cresceu de um pouco menos de 1.000 fundos no mundo em 1990 para mais de

8.000 fundos em dezembro de 2004.1 No final de 2010, este número chegou a

aproximadamente 12.000 fundos no mundo. O crescimento dessa categoria aumentou a

preocupação sobre o risco incorrido por estes fundos.

No caso do Brasil, mesmo com a alta taxa de juros, o que torna o mercado de renda

fixa atrativo, os investidores aplicam em fundos de investimento buscando retornos maiores

que os títulos do governo. Para obter maiores retornos é necessário aceitar mais riscos.

Entretanto, a pergunta que fazemos é se, o risco incorrido pelo fundo está de fato

correlacionado com o seu desempenho. Em outras palavras, o risco histórico de um fundo está

positivamente correlacionado com os retornos obtidos? Neste trabalho, fazemos um estudo

empírico para analisar se esta correlação entre risco e o retorno dos fundos multimercados

brasileiros selecionados é válida.

O estudo é feito através de duas regressões em Painel, com base em dados mensais de

141 fundos multimercados brasileiros, no período de 2004 a 2010. A primeira regressão

analisa a significância da relação entre a variável explicativa, retornos dos fundos, e o Value

at Risk (VaR) histórico de cada um. A segunda utiliza como variável dependente o desvio

padrão histórico de cada fundo da amostra. Ambas as regressões dividiram o período de

análise em três partes: (i) Pré crise do Sub Prime, entre 2004.1 e 2007.6; (ii) Crise do Sub

Prime, entre 2007.7 e 2008.12 e (iii) Pós crise, entre 2009 e 2010.

1 “SEC Speech: Remarks before the Managed Funds Association: July 12, 2005 (Commissioner Roel C. Campos)”

10

Os fundos multimercados possuem diversas estratégias de investimento, o que dá mais

liberdade para seus gestores e atrai diversos tipos de investidores que não querem se expor a

um fator de risco específico, como o mercado de ações, por exemplo. A Associação Brasileira

das Entidades do Mercado Financeiro e de Capitais (ANBIMA) divide o tipo Multimercados

em cinco classificações diferentes, de acordo com as estratégias adotadas.

Dada à classificação dos fundos no mercado brasileiro, na segunda parte do estudo os

141 fundos são divididos e analisados de acordo com a sua classificação. Deste modo,

buscamos avaliar se alguma categoria apresenta correlação diferente entre retorno e risco, da

encontrada anteriormente, o que poderia ter viesado os resultados do grupo como um todo.

Primeiramente foi considerada qual seria a melhor maneira de avaliar o risco de um

fundo multimercado. Esta escolha é importante para que o gestor não subestime o risco

tomado. Este risco pode ser medido de diversas formas, como, por exemplo, o desvio padrão,

o Value at Risk, a duration, o downside risk e o tracking error.

A medida mais utilizada pelos gestores é o Value at Risk (VaR). Sempre que o VaR do

fundo ultrapassar o limite estabelecido como aceitável, é preciso ajustar a carteira. Segundo

JORION (2001), o VaR sintetiza a maior (ou pior) perda esperada dentro de determinado

período de tempo e intervalo de confiança. O VaR é utilizado como medida de risco das

organizações desde a sua criação nos anos 90 pelo JP Morgan.

De acordo com o estudo de Grupta e Liang (2005), que comparou VaR e outras

medidas tradicionais para avaliar o risco de hedge funds, o VaR é melhor para avaliar o risco

do fundo do que o desvio padrão, pois este último não captura as características de riscos

destes fundos; a significativa curtose nos retornos além de subestimar o risco de cauda.

11

Outros diferentes estudos como Bali e Gokcan (2004) e Agarwal e Naik (2004) indicam que o

VaR proporciona uma melhor caracterização doa riscos dos hedge funds. Em nível de

comparação, o estudo usou as duas medidas de risco.

Outros estudos já foram feitos para comparar a rentabilidade de hedge funds, com

fatores de risco, como Bali, Gokcan, Liang (2006). Neste trabalho, os autores testam

empiricamente a presença e a significância da relação cross-section entre os retornos de hedge

funds e o VaR. Os resultados encontrados, tanto para análise a nível do portfólio quanto para a

regressão a nível do fundo, indicam uma relação significativa e positiva entre o VaR e os

retornos esperados dos fundos “vivos”.

A maior parte da literatura sobre hedge funds foca em medidas de performance em

relação a determinados benchmarks, mas a questão de como o risco se relaciona com o

retorno também é importante. Além disso, os trabalhos sobre hedge funds utilizam base de

dados da indústria de fundos Americana e Européia, como o Tremont TASS (TASSA) e o

Hedge Fund Research Inc (HFR), e deixam de lado o mercado brasileiro. É por isso que o

trabalho é o primeiro a estudar e analisar a relação entre risco e retorno apenas da indústria

brasileira de fundos e a contextualizar o estudo no período antes, durante e depois da crise do

subprime.

A relação esperada entre os retornos e o risco é positiva, pois quanto maior o risco

incorrido pelo fundo, maior os seus retornos. Entretanto, esta relação não foi encontrada em

todos os sub-períodos analisados. Nos meses da crise do sub-prime, entre Julho de 2007 e

Dezembro de 2008, os coeficientes encontrados foram negativos.

12

Ao segregar a análise pela classificação dos fundos na ANBIMA, alguns sub-períodos

apresentaram coeficientes não significativos, o que impediu a análise da relação risco e

retorno.

O restante deste trabalho está estruturado da seguinte forma: o capítulo 2 faz uma

breve apresentação da indústria de fundos no Brasil e no mundo entre 2005 e 2010; o capítulo

3 descreve a base de dados e a metodologia aplicada no estudo empírico. O capítulo 4

apresenta as características dos dados usados no estudo; o capítulo 5 mostra os resultados

encontrados nas regressões com os 141 fundos da amostra; o capítulo 6 apresenta os

resultados das regressões baseadas nas classificações dos fundos na ANBIMA e o capítulo 7

conclui o estudo.

2 A INDÚSTRIA DE FUNDOS NO BRASIL E NO MUNDO

Este capítulo busca apresentar as características da indústria de fundos antes, durante e

após da crise de 2008, com foco nos fundos multimercados do mercado brasileiro.

Ao contrário do que encontramos nos EUA, o mercado brasileiro de fundos é

extremamente regulado. A regulação é feita pela Comissão de Valores Mobiliários (CVM),

que no caso de fundos multimercados, atua no mercado através da Resolução 409 e suas

alterações posteriores. Existe também a ANBIMA composta pelas instituições do mercado

financeiro e de capitais, que atua como um autorregulador desse mercado através do seu

Código de Regulação e Melhores Práticas, além de outros códigos específicos.

13

No Brasil, os Administradores de fundos são obrigados a divulgar as cotas diariamente

e as carteiras com defasagens mínimas no site da CVM, o que promove uma maior

transparência ao mercado e facilita o monitoramento dos gestores por parte, tanto do

Regulador, quanto dos investidores.

Uma pesquisa publicada pelo HedgeFund Intelligence em 2008 mostra que o volume

gerido por fundos multimercados no mundo todo chegou a USD 2.5 trilhões em julho de

2007, ano do pico deste segmento. 2 O montante caiu para USD 1,82 trilhões em 2009, devido

à crise financeira global iniciada em 2008. Entretanto, em 2010, houve um crescimento de

11%, elevando o montante para USD 2,02 trilhões ao final do ano.

O mercado de fundos multimercados no Brasil acompanhou este crescimento nos

últimos anos e hoje possui em torno de 11.500 fundos, sendo mais de 2.300 fundos

multimercados, com base em dados de janeiro de 2012. O aumento foi proporcionado pelo

crescimento econômico do país desde 2003, o que fez surgir novos investidores e gestores

especializados neste tipo de fundo.

De acordo com a Resolução 409 da CVM, os fundos multimercados são aqueles que

“devem possuir políticas de investimento que envolvam vários fatores de risco, sem o

compromisso de concentração em nenhum fator em especial ou em fatores diferentes das

demais classes previstas (...)”. Além da definição pela Regulação, os fundos multimercados

são classificados pela ANBIMA de acordo com o tipo de gestão.

2 “SEC Speech: Keynote Address at the 9th Annual International Conference on Private Investment Funds; London, England; March 10,

2008”

14

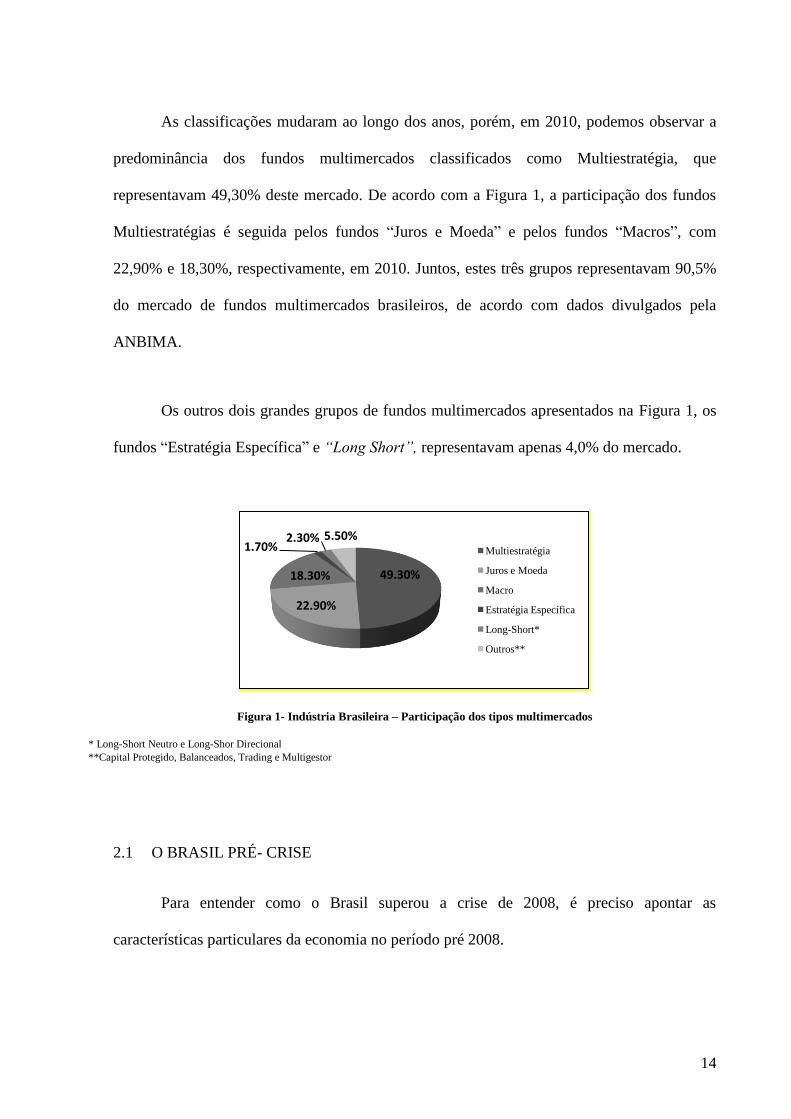

As classificações mudaram ao longo dos anos, porém, em 2010, podemos observar a

predominância dos fundos multimercados classificados como Multiestratégia, que

representavam 49,30% deste mercado. De acordo com a Figura 1, a participação dos fundos

Multiestratégias é seguida pelos fundos “Juros e Moeda” e pelos fundos “Macros”, com

22,90% e 18,30%, respectivamente, em 2010. Juntos, estes três grupos representavam 90,5%

do mercado de fundos multimercados brasileiros, de acordo com dados divulgados pela

ANBIMA.

Os outros dois grandes grupos de fundos multimercados apresentados na Figura 1, os

fundos “Estratégia Específica” e “Long Short”, representavam apenas 4,0% do mercado.

Figura 1- Indústria Brasileira – Participação dos tipos multimercados

* Long-Short Neutro e Long-Shor Direcional

**Capital Protegido, Balanceados, Trading e Multigestor

2.1 O BRASIL PRÉ- CRISE

Para entender como o Brasil superou a crise de 2008, é preciso apontar as

características particulares da economia no período pré 2008.

49.30%

22.90%

18.30%

1.70% 2.30% 5.50%

Multiestratégia

Juros e Moeda

Macro

Estratégia Específica

Long-Short*

Outros**

15

O Brasil sempre conviveu com a alta inflação, o que requereu um grande

desenvolvimento do seu sistema financeiro para prover produtos que mantivessem o poder de

compra dos investimentos. A incerteza e volatilidade dos períodos inflacionários geraram

enormes oportunidades para o sistema financeiro, que se aprimorou neste tipo de cenário.

Mesmo após a implantação do Plano Real em 1994, o Brasil ainda era vulnerável a

choques externos. Nossas altíssimas taxas de juros comparadas às praticadas em todo mundo,

aumentaram o influxo de capitais especulativos no país após a implantação do Plano, situação

que piorou com a desvalorização do Peso no México em 1995. A consequência foi a mudança

no regime cambial, através de um processo de depreciação nominal gradativa do real

(crawling peg).

Em 1999 foi instituído o regime de metas de inflação, que até hoje tem sido bem

sucedido em manter a inflação sob controle. Desde então, a política macroeconômica

brasileira é suportada pelo tripé: metas de inflação, câmbio flutuante e metas para o superávit

primário.

Entretanto, somente a partir de 2003 que a situação econômica brasileira passou a ser

bem sucedida. Além da boa performance do comércio exterior, a redução da dívida externa e

o aumento das reservas cambiais também contribuíram para este cenário.

É neste cenário de estabilidade que o mercado de fundos brasileiros pôde se

desenvolver e se expandir.

16

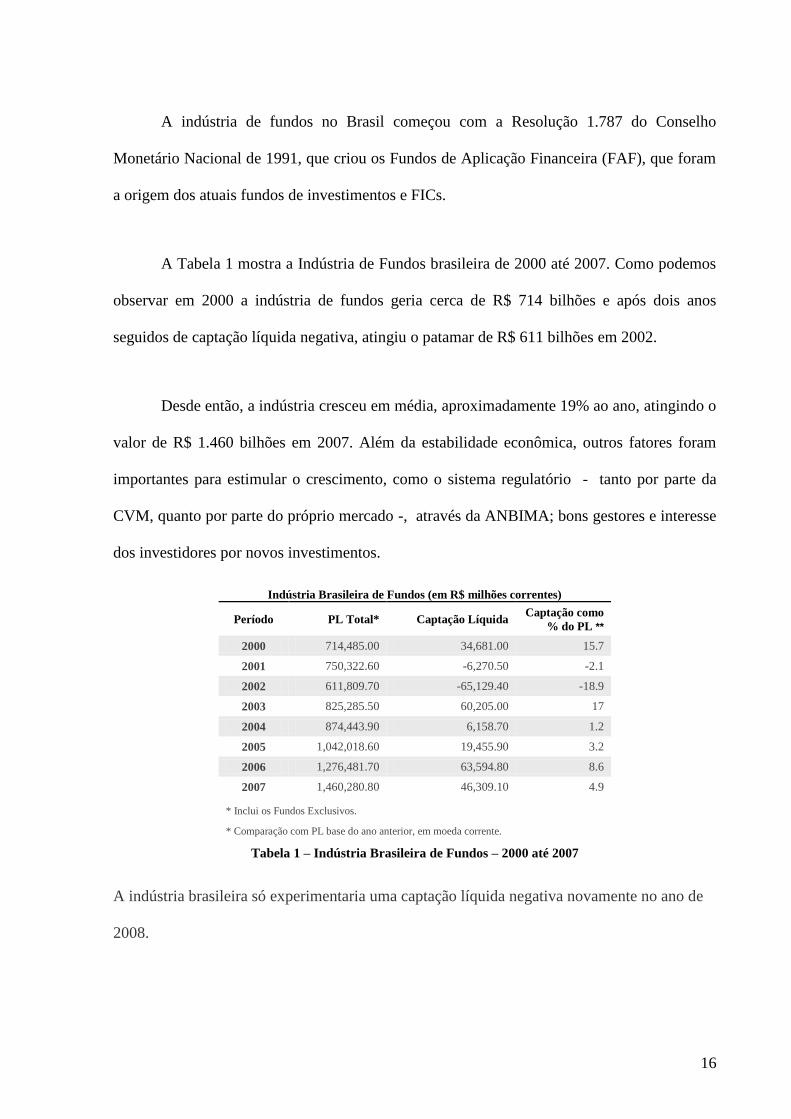

A indústria de fundos no Brasil começou com a Resolução 1.787 do Conselho

Monetário Nacional de 1991, que criou os Fundos de Aplicação Financeira (FAF), que foram

a origem dos atuais fundos de investimentos e FICs.

A Tabela 1 mostra a Indústria de Fundos brasileira de 2000 até 2007. Como podemos

observar em 2000 a indústria de fundos geria cerca de R$ 714 bilhões e após dois anos

seguidos de captação líquida negativa, atingiu o patamar de R$ 611 bilhões em 2002.

Desde então, a indústria cresceu em média, aproximadamente 19% ao ano, atingindo o

valor de R$ 1.460 bilhões em 2007. Além da estabilidade econômica, outros fatores foram

importantes para estimular o crescimento, como o sistema regulatório - tanto por parte da

CVM, quanto por parte do próprio mercado -, através da ANBIMA; bons gestores e interesse

dos investidores por novos investimentos.

Indústria Brasileira de Fundos (em R$ milhões correntes)

Período PL Total* Captação Líquida Captação como

% do PL **

2000 714,485.00 34,681.00 15.7

2001 750,322.60 -6,270.50 -2.1

2002 611,809.70 -65,129.40 -18.9

2003 825,285.50 60,205.00 17

2004 874,443.90 6,158.70 1.2

2005 1,042,018.60 19,455.90 3.2

2006 1,276,481.70 63,594.80 8.6

2007 1,460,280.80 46,309.10 4.9

* Inclui os Fundos Exclusivos.

* Comparação com PL base do ano anterior, em moeda corrente.

Tabela 1 – Indústria Brasileira de Fundos – 2000 até 2007

A indústria brasileira só experimentaria uma captação líquida negativa novamente no ano de

2008.

17

A seguir, um breve resumo da crise do subprime, com suas principais características e

acontecimentos relevantes para ilustrar o cenário econômico mundial entre 2007 e 2008, um

dos períodos que será analisado no estudo empírico.

2.2 CRISE FINANCEIRA ENTRE 2007-2008

Podemos considerar o mês de agosto de 2007 como o marco inicial da crise financeira

do subprime. Entre os fatores que levaram à bolha do mercado imobiliário, podemos apontar a

baixa taxa de juros nos Estados Unidos, explicada pelo enorme influxo de capitais e uma

política de taxa de juros frouxa feita pelo Federal Reserve System (FED – Banco Central dos

EUA).

Ao mesmo tempo, o sistema bancário nos EUA alterava seu modelo tradicional, no

qual mantinham em seus balanços as hipotecas, para o modelo “originate and distribute”, no

qual o banco apenas originava a hipoteca e a securitizava junto a outras hipotecas, fora do seu

balanço.

Neste período, foram criados novos ativos financeiros ligados a hipotecas, como o

Mortgage -backed securities (MBS), lastreados em hipotecas. Dentro deste grupo, os ativos

mais comuns eram os CDOs (collateralized debt obligations), divididos em tranches distintas

e vendidos aos investidores de acordo com a sua aversão ao risco.

Com ativos relacionados a hipotecas cada vez mais elaborados para atender a todos os

tipos de investidores e as hipotecas fora dos balanços, os bancos aumentaram suas

alavancagens e elevaram seus lucros.

18

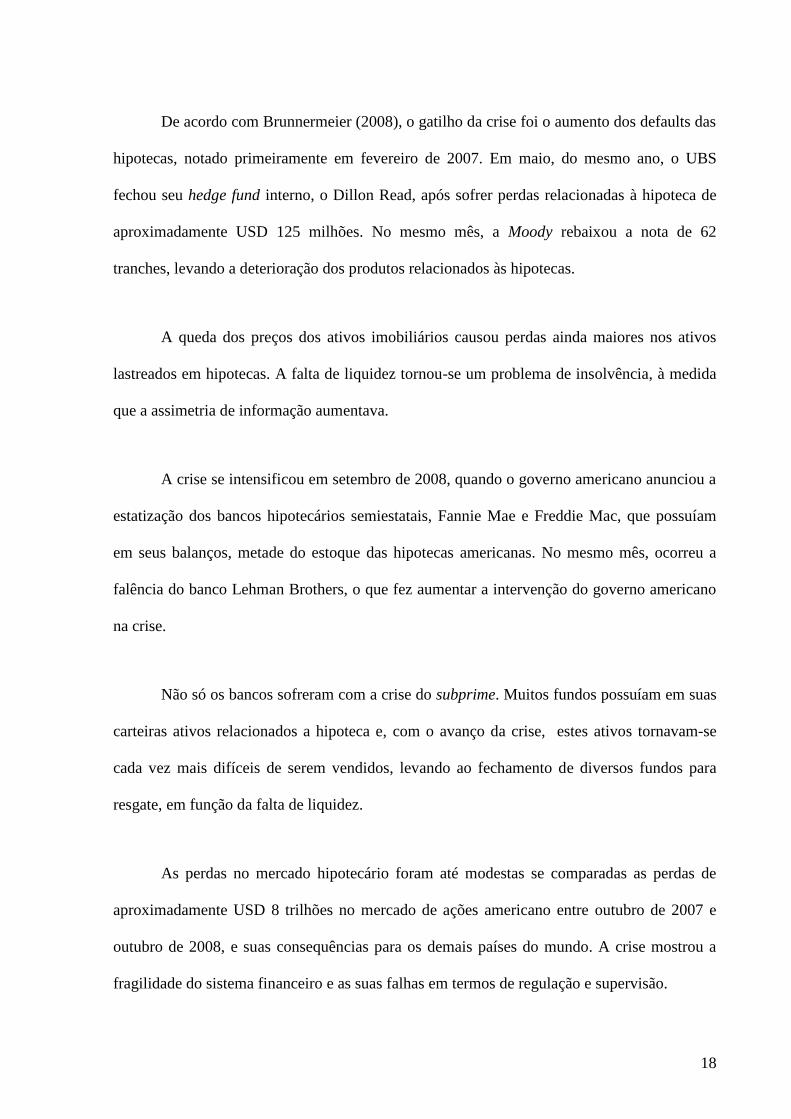

De acordo com Brunnermeier (2008), o gatilho da crise foi o aumento dos defaults das

hipotecas, notado primeiramente em fevereiro de 2007. Em maio, do mesmo ano, o UBS

fechou seu hedge fund interno, o Dillon Read, após sofrer perdas relacionadas à hipoteca de

aproximadamente USD 125 milhões. No mesmo mês, a Moody rebaixou a nota de 62

tranches, levando a deterioração dos produtos relacionados às hipotecas.

A queda dos preços dos ativos imobiliários causou perdas ainda maiores nos ativos

lastreados em hipotecas. A falta de liquidez tornou-se um problema de insolvência, à medida

que a assimetria de informação aumentava.

A crise se intensificou em setembro de 2008, quando o governo americano anunciou a

estatização dos bancos hipotecários semiestatais, Fannie Mae e Freddie Mac, que possuíam

em seus balanços, metade do estoque das hipotecas americanas. No mesmo mês, ocorreu a

falência do banco Lehman Brothers, o que fez aumentar a intervenção do governo americano

na crise.

Não só os bancos sofreram com a crise do subprime. Muitos fundos possuíam em suas

carteiras ativos relacionados a hipoteca e, com o avanço da crise, estes ativos tornavam-se

cada vez mais difíceis de serem vendidos, levando ao fechamento de diversos fundos para

resgate, em função da falta de liquidez.

As perdas no mercado hipotecário foram até modestas se comparadas as perdas de

aproximadamente USD 8 trilhões no mercado de ações americano entre outubro de 2007 e

outubro de 2008, e suas consequências para os demais países do mundo. A crise mostrou a

fragilidade do sistema financeiro e as suas falhas em termos de regulação e supervisão.

19

2.3 A INDÚSTRIA BRASILEIRA E MUNDIAL DURANTE A CRISE

A economia brasileira passou bem pela crise financeira internacional em 2007 e 2008,

com a ajuda das boas condições macroeconômicas no período pré-crise, como visto no item

anterior. Entretanto, outros fatores também contribuíram, como os fatores regulatórios do

sistema financeiro e a correta gestão da crise pelas autoridades econômicas.

De acordo com Márcio Garcia (2011), o Brasil acabou sendo beneficiado por um

marco regulatório bastante robusto, que, embora incapaz de eliminar totalmente, amenizou

certas distorções presentes em muitos outros países. A construção dessas defesas não ocorreu

por acaso, mas como consequência de crises pelas quais o Brasil passou, com profundos

impactos em seu sistema financeiro.

No mundo, a crise despertou a necessidade das autoridades de aumentar a regulação

no mercado de fundos. Nos EUA, por exemplo, os fundos multimercados não precisavam ser

registrados na SEC (Securities and Exchange Commission) antes da crise, porém Dodd-Frank

Wall Street Reform Act, de julho de 2010 foi criado para aumentar a regulamentação das

companhias financeiras, inclusive hedge funds, obrigando o envio de informações sobre as

operações e portfólios à SEC. Foi uma tentativa de monitorar e controlar melhor o risco

sistemático do mercado.

Os hedge funds não desempenharam um papel principal na crise de crédito, porém,

contribuíram para volatilidade no mercado, devido a corrida para venda de seus ativos e

honrar o pagamento de resgates aos cotistas.

Além disso, o montante sob gestão destes fundos foi reduzido em função da crise, e o

número de fundos encerrados aumentou. Durante a crise em 2008, mais de 500 fundos no

20

mundo fecharam. Já em 2009 foram mais de 400 e em 2010, o número caiu para 359 fundos,

segundo dados publicados pela HedgeFund Intelligence, considerando cada estratégia apenas

uma única vez.

Devido a crise internacional de crédito, a indústria de fundos no Brasil em 2008, teve

captação líquida negativa de cerca de R$ 65,2 bilhões, o pior resultado desde 2000, quando a

ANBIMA passou a compilar os dados. Conforme apresentado na Tabela 1, até então o pior

ano havia sido 2002, com queda de R$ 65,12 bilhões. Apesar de reduções semelhantes, a

queda de 2002 representou cerca de 19% do patrimônio total e a de 2008, apenas 5,6%.

As categorias que mais contribuíram para a queda em 2008 foram os fundos

Multimercados e os de Renda Fixa, que juntos, representavam cerca de 52% dos recursos

aplicados em fundos.

2.4 A RECUPERAÇÃO DA INDÚSTRIA DE FUNDOS PÓS 2008

A indústria de fundos brasileira apresentou uma recuperação consistente em 2009 e

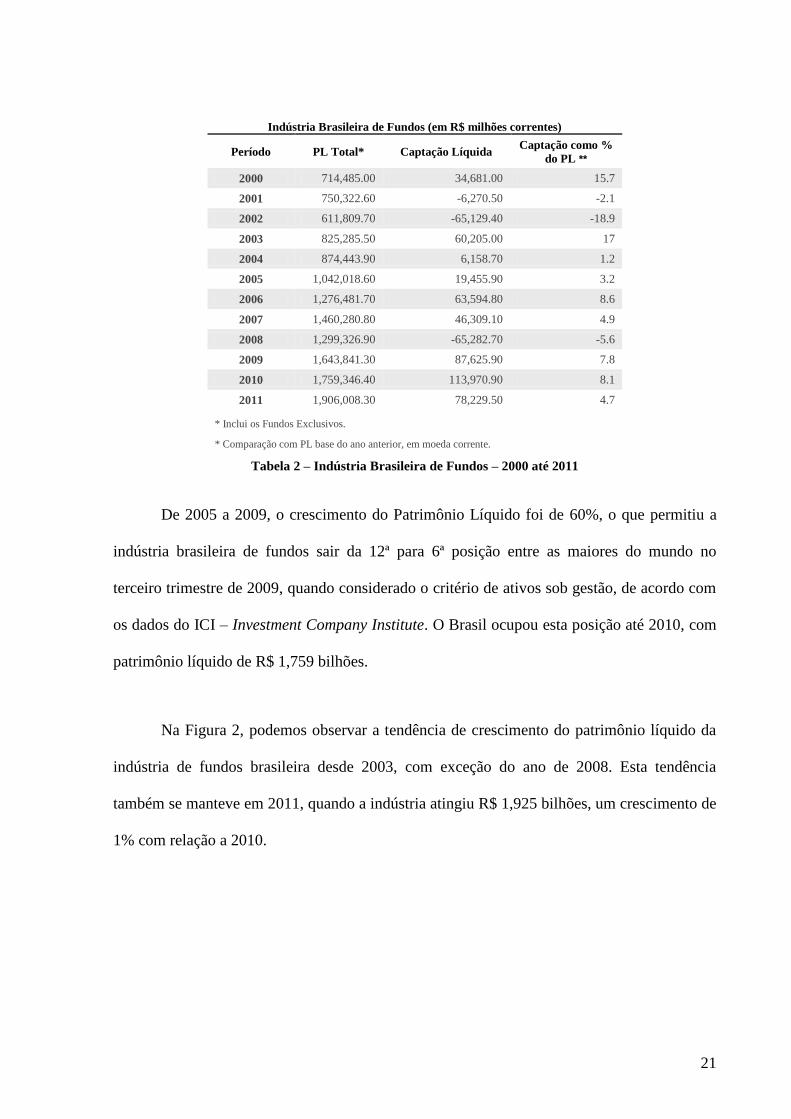

2010. Como pode ser observado na Tabela 2, baseada em dados da ANBIMA, o ano de 2009

registrou uma captação líquida de R$ 87,62 bilhões, o que compensou os resgates líquidos de

R$ 65,2 bilhões de 2008 e permitiu o crescimento do patrimônio líquido em aproximadamente

27%.

Já em 2010, a captação líquida foi de R$ 113,97 bilhões, o maior valor desde 2000.

Apesar de ser o maior valor, percentualmente não foi o melhor ano. Como observado na

Tabela 2, em 2003, a captação líquida representou 17% do patrimônio total daquele ano, o

melhor resultado percentual até hoje.

21

Indústria Brasileira de Fundos (em R$ milhões correntes)

Período PL Total* Captação Líquida Captação como %

do PL **

2000 714,485.00 34,681.00 15.7

2001 750,322.60 -6,270.50 -2.1

2002 611,809.70 -65,129.40 -18.9

2003 825,285.50 60,205.00 17

2004 874,443.90 6,158.70 1.2

2005 1,042,018.60 19,455.90 3.2

2006 1,276,481.70 63,594.80 8.6

2007 1,460,280.80 46,309.10 4.9

2008 1,299,326.90 -65,282.70 -5.6

2009 1,643,841.30 87,625.90 7.8

2010 1,759,346.40 113,970.90 8.1

2011 1,906,008.30 78,229.50 4.7

* Inclui os Fundos Exclusivos.

* Comparação com PL base do ano anterior, em moeda corrente.

Tabela 2 – Indústria Brasileira de Fundos – 2000 até 2011

De 2005 a 2009, o crescimento do Patrimônio Líquido foi de 60%, o que permitiu a

indústria brasileira de fundos sair da 12ª para 6ª posição entre as maiores do mundo no

terceiro trimestre de 2009, quando considerado o critério de ativos sob gestão, de acordo com

os dados do ICI – Investment Company Institute. O Brasil ocupou esta posição até 2010, com

patrimônio líquido de R$ 1,759 bilhões.

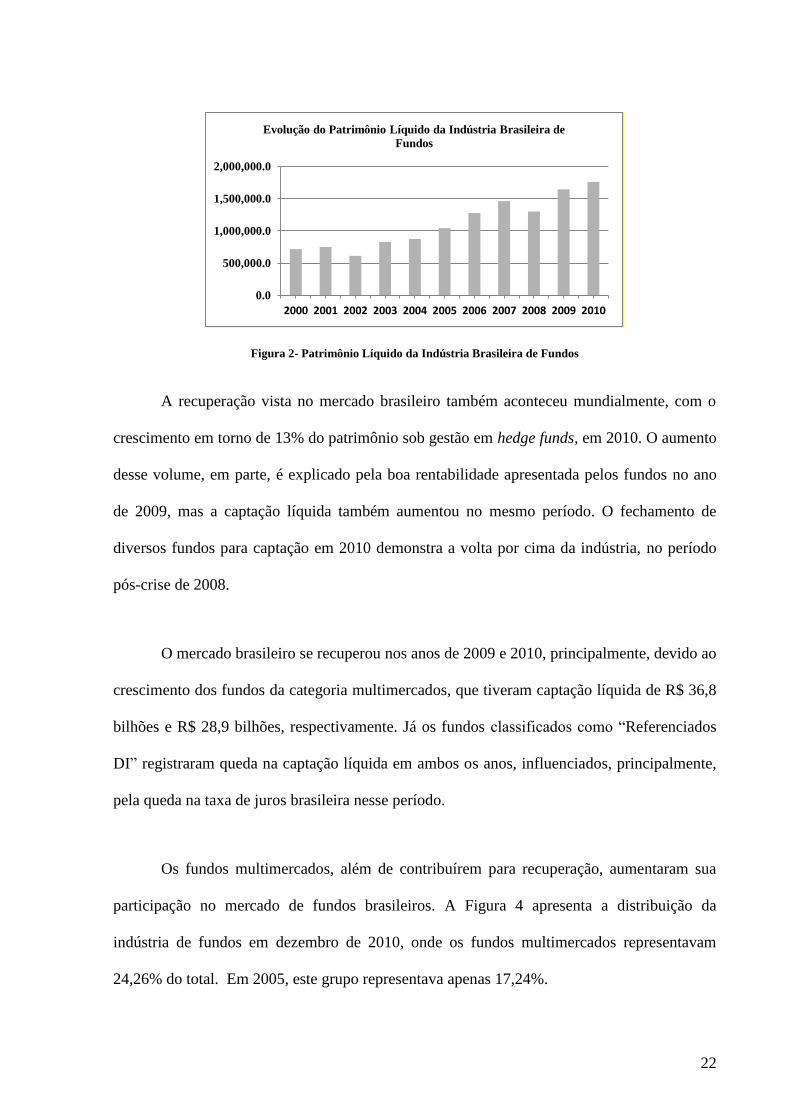

Na Figura 2, podemos observar a tendência de crescimento do patrimônio líquido da

indústria de fundos brasileira desde 2003, com exceção do ano de 2008. Esta tendência

também se manteve em 2011, quando a indústria atingiu R$ 1,925 bilhões, um crescimento de

1% com relação a 2010.

22

Figura 2- Patrimônio Líquido da Indústria Brasileira de Fundos

A recuperação vista no mercado brasileiro também aconteceu mundialmente, com o

crescimento em torno de 13% do patrimônio sob gestão em hedge funds, em 2010. O aumento

desse volume, em parte, é explicado pela boa rentabilidade apresentada pelos fundos no ano

de 2009, mas a captação líquida também aumentou no mesmo período. O fechamento de

diversos fundos para captação em 2010 demonstra a volta por cima da indústria, no período

pós-crise de 2008.

O mercado brasileiro se recuperou nos anos de 2009 e 2010, principalmente, devido ao

crescimento dos fundos da categoria multimercados, que tiveram captação líquida de R$ 36,8

bilhões e R$ 28,9 bilhões, respectivamente. Já os fundos classificados como “Referenciados

DI” registraram queda na captação líquida em ambos os anos, influenciados, principalmente,

pela queda na taxa de juros brasileira nesse período.

Os fundos multimercados, além de contribuírem para recuperação, aumentaram sua

participação no mercado de fundos brasileiros. A Figura 4 apresenta a distribuição da

indústria de fundos em dezembro de 2010, onde os fundos multimercados representavam

24,26% do total. Em 2005, este grupo representava apenas 17,24%.

0.0

500,000.0

1,000,000.0

1,500,000.0

2,000,000.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Evolução do Patrimônio Líquido da Indústria Brasileira de

Fundos

23

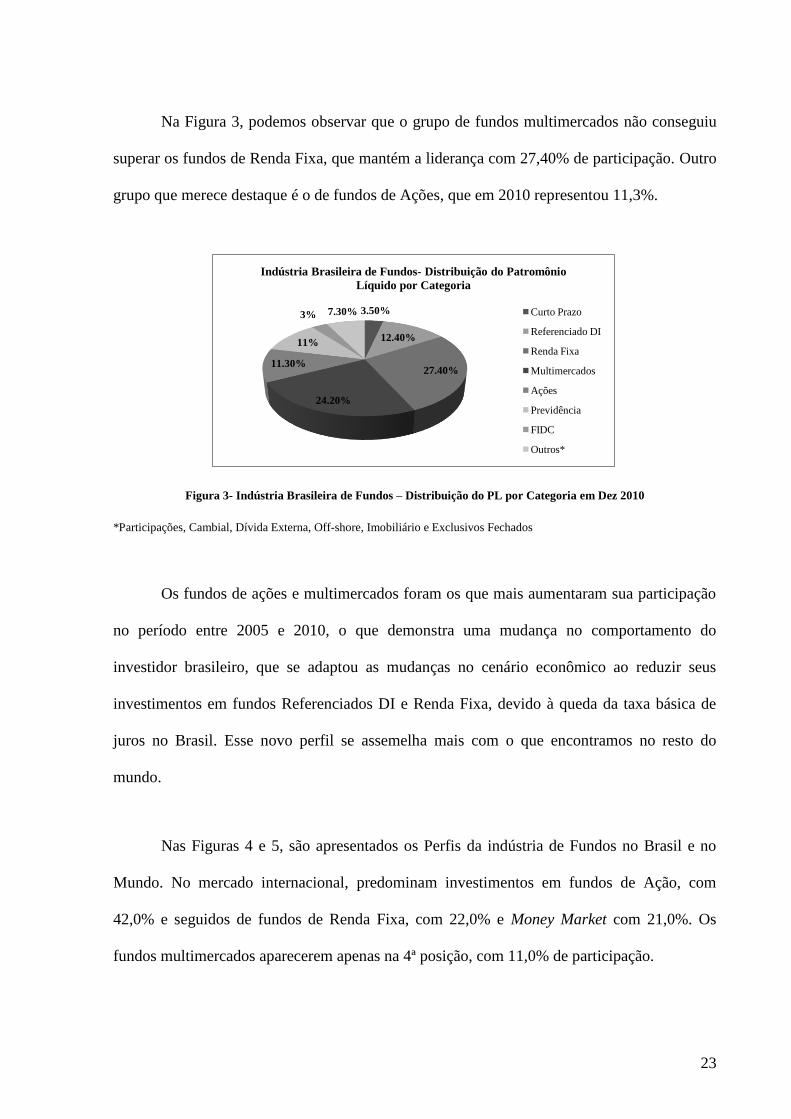

Na Figura 3, podemos observar que o grupo de fundos multimercados não conseguiu

superar os fundos de Renda Fixa, que mantém a liderança com 27,40% de participação. Outro

grupo que merece destaque é o de fundos de Ações, que em 2010 representou 11,3%.

Figura 3- Indústria Brasileira de Fundos – Distribuição do PL por Categoria em Dez 2010

*Participações, Cambial, Dívida Externa, Off-shore, Imobiliário e Exclusivos Fechados

Os fundos de ações e multimercados foram os que mais aumentaram sua participação

no período entre 2005 e 2010, o que demonstra uma mudança no comportamento do

investidor brasileiro, que se adaptou as mudanças no cenário econômico ao reduzir seus

investimentos em fundos Referenciados DI e Renda Fixa, devido à queda da taxa básica de

juros no Brasil. Esse novo perfil se assemelha mais com o que encontramos no resto do

mundo.

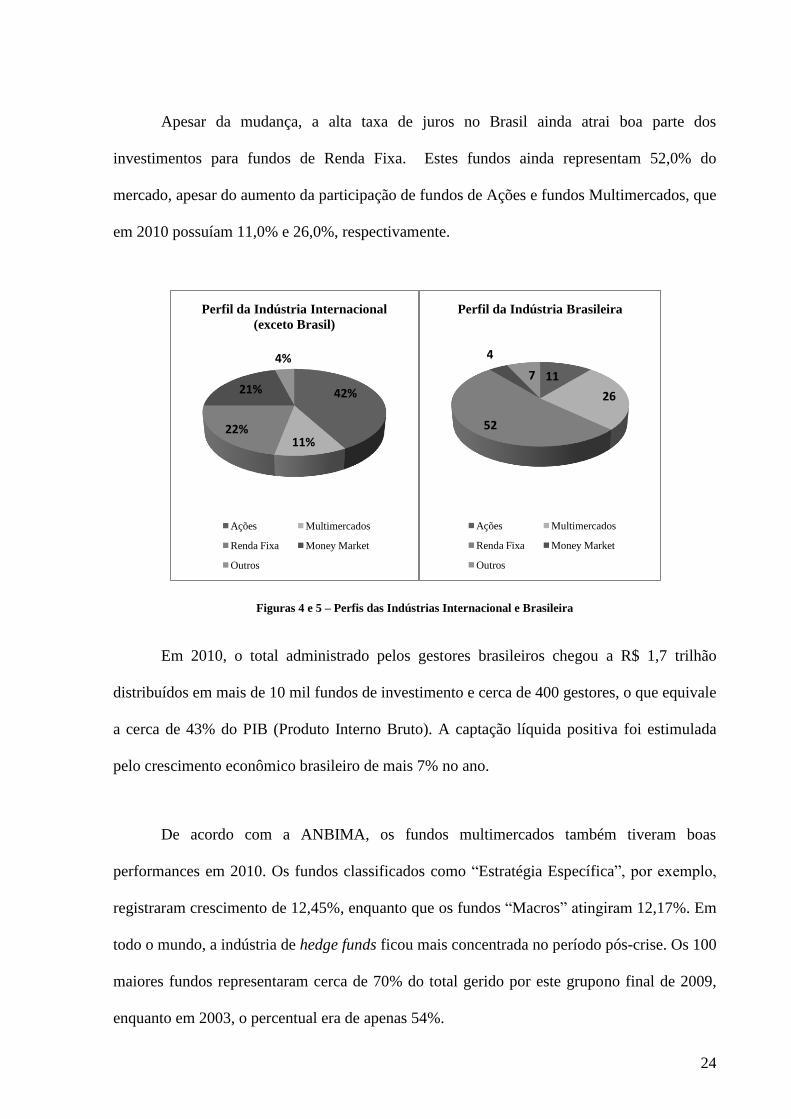

Nas Figuras 4 e 5, são apresentados os Perfis da indústria de Fundos no Brasil e no

Mundo. No mercado internacional, predominam investimentos em fundos de Ação, com

42,0% e seguidos de fundos de Renda Fixa, com 22,0% e Money Market com 21,0%. Os

fundos multimercados aparecerem apenas na 4ª posição, com 11,0% de participação.

3.50%

12.40%

27.40%

24.20%

11.30%

11%

3% 7.30%

Indústria Brasileira de Fundos- Distribuição do Patromônio

Líquido por Categoria

Curto Prazo

Referenciado DI

Renda Fixa

Multimercados

Ações

Previdência

FIDC

Outros*

24

Apesar da mudança, a alta taxa de juros no Brasil ainda atrai boa parte dos

investimentos para fundos de Renda Fixa. Estes fundos ainda representam 52,0% do

mercado, apesar do aumento da participação de fundos de Ações e fundos Multimercados, que

em 2010 possuíam 11,0% e 26,0%, respectivamente.

Figuras 4 e 5 – Perfis das Indústrias Internacional e Brasileira

Em 2010, o total administrado pelos gestores brasileiros chegou a R$ 1,7 trilhão

distribuídos em mais de 10 mil fundos de investimento e cerca de 400 gestores, o que equivale

a cerca de 43% do PIB (Produto Interno Bruto). A captação líquida positiva foi estimulada

pelo crescimento econômico brasileiro de mais 7% no ano.

De acordo com a ANBIMA, os fundos multimercados também tiveram boas

performances em 2010. Os fundos classificados como “Estratégia Específica”, por exemplo,

registraram crescimento de 12,45%, enquanto que os fundos “Macros” atingiram 12,17%. Em

todo o mundo, a indústria de hedge funds ficou mais concentrada no período pós-crise. Os 100

maiores fundos representaram cerca de 70% do total gerido por este grupono final de 2009,

enquanto em 2003, o percentual era de apenas 54%.

42%

11% 22%

21%

4%

Perfil da Indústria Internacional

(exceto Brasil)

Ações Multimercados

Renda Fixa Money Market

Outros

11

26

52

4

7

Perfil da Indústria Brasileira

Ações Multimercados

Renda Fixa Money Market

Outros

25

Além disso, os investidores passaram a requerer mais liquidez dos gestores e ficaram

mais atentos aos riscos e performances dos fundos, na tentativa de buscar entender seu

processo de investimento antes de aplicar.

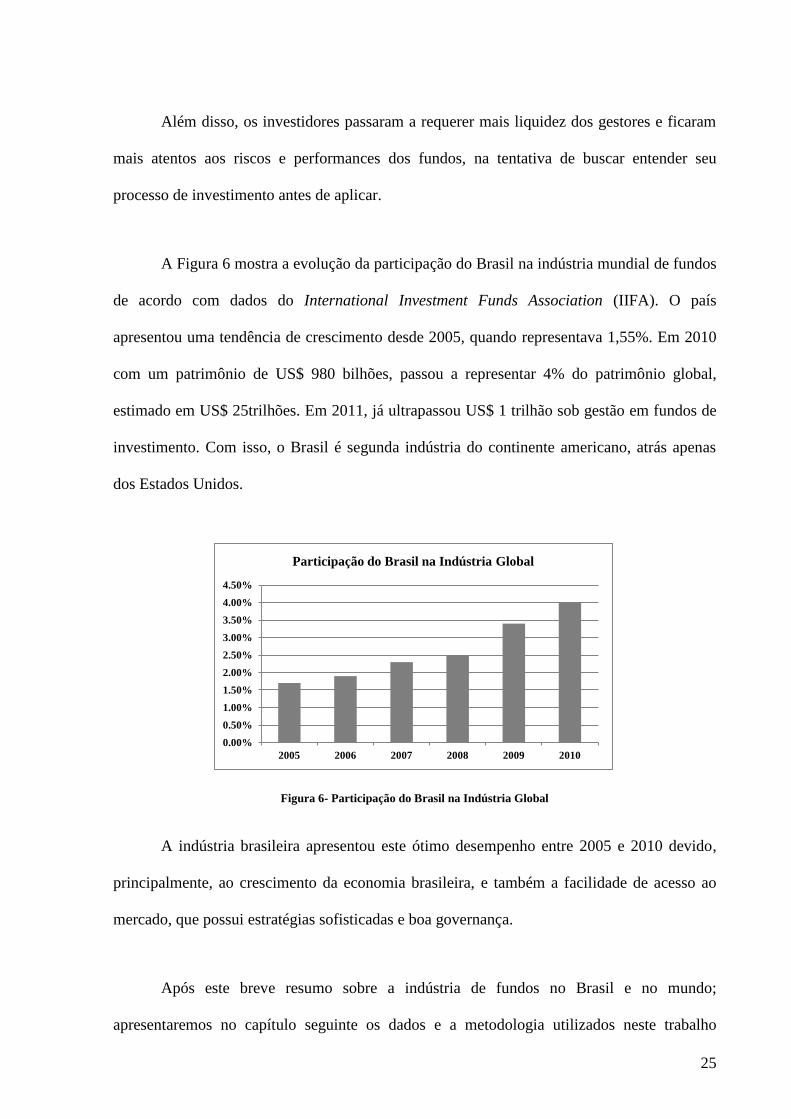

A Figura 6 mostra a evolução da participação do Brasil na indústria mundial de fundos

de acordo com dados do International Investment Funds Association (IIFA). O país

apresentou uma tendência de crescimento desde 2005, quando representava 1,55%. Em 2010

com um patrimônio de US$ 980 bilhões, passou a representar 4% do patrimônio global,

estimado em US$ 25trilhões. Em 2011, já ultrapassou US$ 1 trilhão sob gestão em fundos de

investimento. Com isso, o Brasil é segunda indústria do continente americano, atrás apenas

dos Estados Unidos.

Figura 6- Participação do Brasil na Indústria Global

A indústria brasileira apresentou este ótimo desempenho entre 2005 e 2010 devido,

principalmente, ao crescimento da economia brasileira, e também a facilidade de acesso ao

mercado, que possui estratégias sofisticadas e boa governança.

Após este breve resumo sobre a indústria de fundos no Brasil e no mundo;

apresentaremos no capítulo seguinte os dados e a metodologia utilizados neste trabalho

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

2005 2006 2007 2008 2009 2010

Participação do Brasil na Indústria Global

26

empírico, que busca avaliar a relação entre retorno e risco nos fundos multimercados

brasileiros.

3 DADOS E METODOLOGIA

Este estudo utilizou uma base de dados com informações sobre o retorno de 141

fundos multimercados brasileiros e dois fatores de risco: o Value at Risk (VaR) e o desvio

padrão. O período analisado foi de janeiro de 2006 até dezembro de 2010.

A série de cotas diárias dos fundos foi obtida da base de dados da Associação

Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) e também está

disponível no site da Comissão de Valores Mobiliários (CVM) para consulta. Os

Administradores dos fundos são obrigados a disponibilizar as cotas diariamente no site da

CVM e os membros da ANBIMA também devem enviar os dados para Instituição na mesma

periodicidade. Com isso, os investidores dos fundos podem acompanhar o desempenho dos

gestores de forma mais transparente.

O VaR de cada fundo da amostra foi calculado com base no percentil histórico de

suas rentabilidades nos últimos 24 meses que antecedem o mês em questão, isto é, o VaR de

janeiro de 2006 foi calculado com base nas rentabilidades de janeiro de 2004 até dezembro de

2005; já o VaR de fevereiro de 2006, foi calculado com base nos retornos de fevereiro 2004

até janeiro 2006 e assim por diante, até o mês de dezembro de 2010.

Este método é o mesmo empregado pelos autores Bali, Gokcan e Laing (2006) em um

estudo entre retorno e risco de hedge funds. Eles utilizam um histórico de 60 meses de

27

retorno para fundos “vivos” e 24 meses para os fundos já encerrados, o que consideram o

mínimo aceitável para o cálculo.

O cálculo do desvio padrão também seguiu a mesma metodologia de 24 meses de

histórico de retorno dos fundos.

Para assegurar a robustez dos testes empíricos, os cálculos do VaR e do Desvio Padrão

deveriam considerar outros períodos, como 40, 36 e 20 meses, por exemplo. Entretanto, a

base de dados dos fundos selecionados não é completa para períodos acima de 24 meses e

como esse foi considerado o histórico mínimo aceitável neste trabalho, os testes não foram

realizados para o período de 12 meses.

Para chegar à relação final de fundos, primeiramente foram selecionados da base de

dados da ANBIMA os fundos multimercados de todos os tipos: Multimercados Macros,

Multimercados Trading, Multimercado Multiestratégia, Multimercados Multigestor,

Multimercados Juros e Moeda e Multimercado Estratégia Específica. Esta amostra inicial

possuía 9.926 fundos com data de início entre 1993 e 2011. Entretanto, nem todos os fundos

eram elegíveis para análise proposta neste trabalho.

A primeira seleção considerou a metodologia de cálculo do VaR e do desvio padrão

histórico mencionada anteriormente, logo os fundos precisam ter um histórico mínimo de 24

meses de rentabilidade. Desta forma, foram excluídos 2.617 fundos que encerraram suas

atividades entre 2001 e dezembro de 2010, inclusive, já que não possuíam dados suficientes

para cálculo.

28

Além disso, foram excluídos também 6.838 fundos que possuem data de início igual

ou posterior a janeiro de 2004, já que eles também não tem histórico de 24 meses para o

cálculo do VaR e desvio padrão.

Para não viesar a amostra, os fundos com patrimônios pequenos foram excluídos. A

exclusão foi baseada no patrimônio liquido médio dos fundos entre o período de 2004 e 2010.

Aqueles que apresentaram valor inferior a R$ 50 milhões foram excluídos, sendo um total de

125 fundos.

Após estas exclusões, ficamos com 346 fundos. Entretanto esta não foi a amostra final

usada no trabalho.

Os fundos espelhos, aqueles que compram cotas apenas de um único fundo para

replicar a sua rentabilidade, foram excluídos, já que não apresentam uma gestão de portfólio

ativa. Os fundos classificados como “Multimercado Multigestor” também foram excluídos,

pois a sua estratégia principal de investimento é comprar fundos de outros gestores e não

realizar investimentos diretamente no mercado. Além desses, outros fundos não possuíam

histórico completo de cotas e patrimônio na ANBIMA, e com isso também foram excluídos.

Por fim, chegamos a lista final de 141 fundos multimercados brasileiros. A lista possui

fundos multimercados classificados como Multimercado Multiestratégia, Multimercado

Estratégia Específica, Multimercado Juros e Moeda e Multimercado Macro.

Como o objetivo do trabalho é entender se o risco dos fundos multimercados

brasileiros está relacionado com os seus retornos, isto é, se os fundos mais arriscados

necessariamente tiveram um retorno maior, foram feitas Regressões em Painel utilizando os

29

dados de retornos, volatilidade e desvio padrão mensais dos fundos selecionados entre o

período de 2006-2010.

O período foi escolhido por representar os anos antes, durante e depois da crise do

subprime que se intensificou em 2008.

4 OUTRAS MEDIDAS DE RISCO

Outras medidas de risco também poderiam ser utilizadas nos testes empíricos. Entre

elas, o teste de Stress e o Expected Shortfall (ES), considerada uma medidade de risco

coerente, pois observa as quatro propriedades necessárias: monotonicidade, invariância sobre

translações, homogeneidade e subsditividade. Segundo Artzner et al. (1997, 1999), o VaR não

é uma medida de risco coerente, pois viola a propriedade de subaditividade, o que pode

penalizar a diversificação do portfólio.

O ES mede o risco de mercado de um portfolio e apresenta maior sensibilidade ao

formato da cauda da distribuição de retornos. Dessa forma, o ES a um nível de a% é o valor

do retorno esperado dentre os a% piores resultados em um horizonte de tempo a ser definido.

Quanto menor o valor de a% escolhido, maior o foco nas piores perdas do portfolio.

Já o teste de Stress analisa a perda potencial de um portfólio em eventos extremos do

mercado, como mudanças no regime monetário e crises de liquidez. Esse teste é importante

para complementar o VaR.

30

Apesar de outras opções de medidas de risco, o VaR foi o escolhido por ser a mais

utilizada pelos gestores de fundos multimercados no Brasil. Essas medidas podem ser usadas

para confimar os resultados obtidos com o uso do VaR.

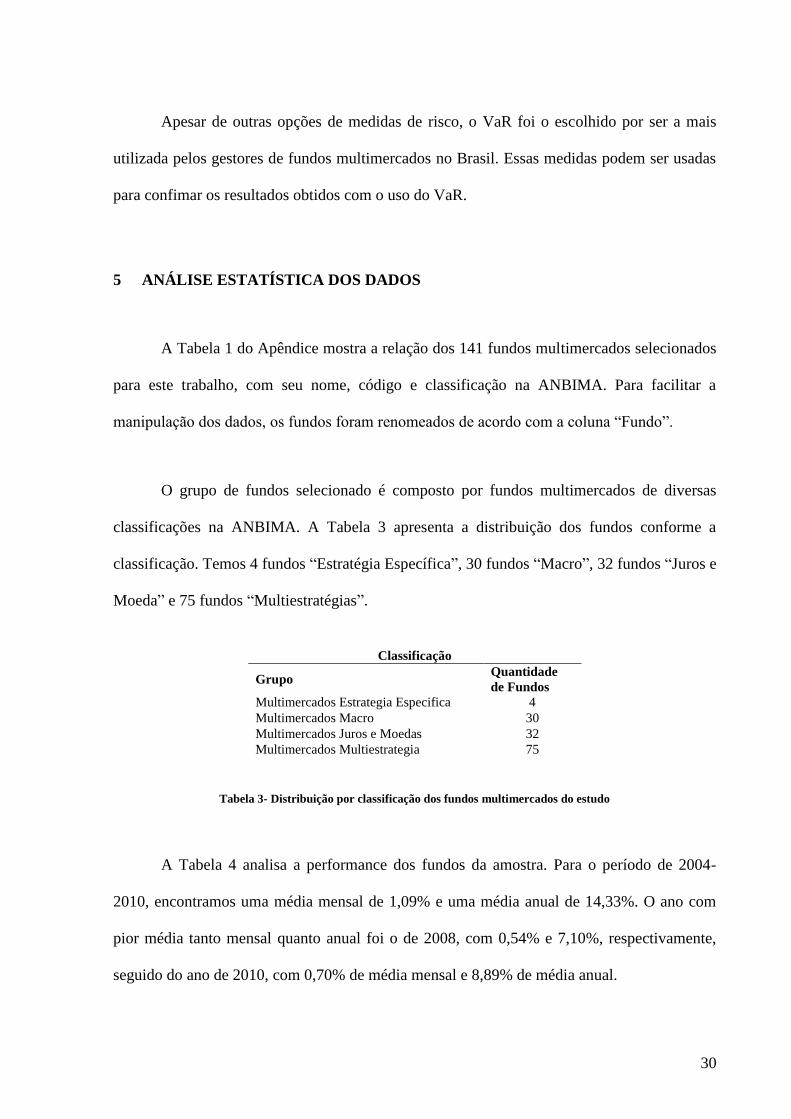

5 ANÁLISE ESTATÍSTICA DOS DADOS

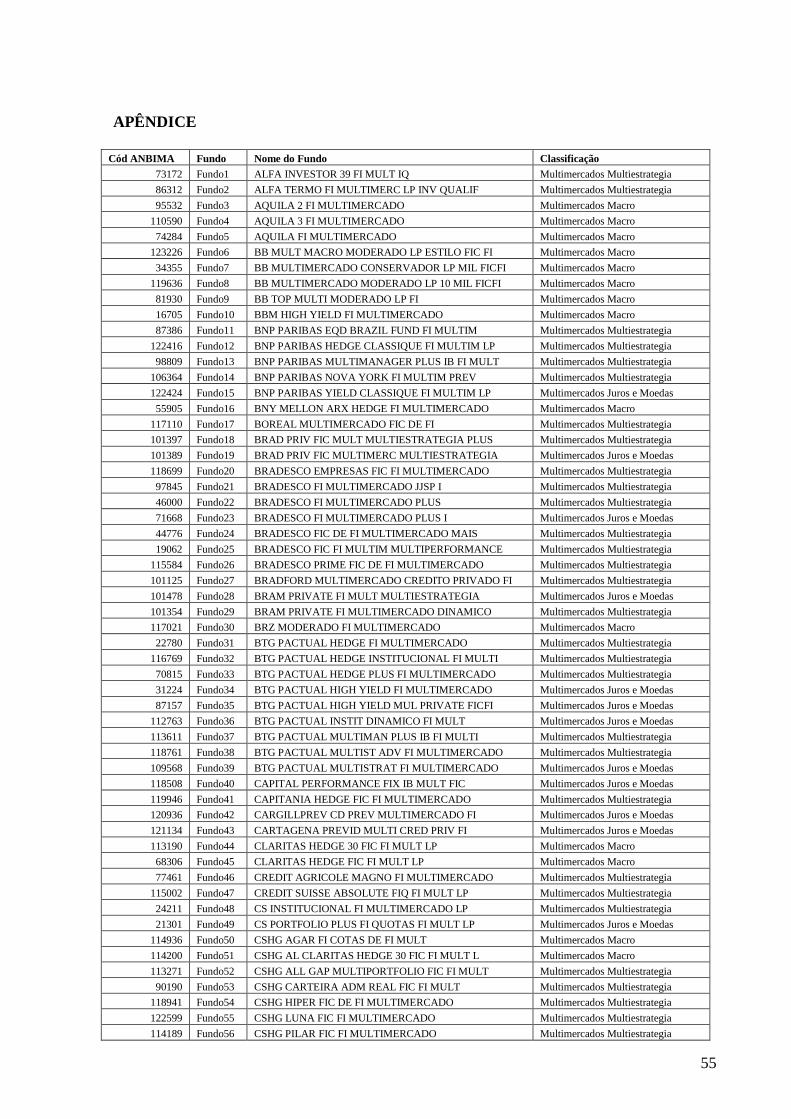

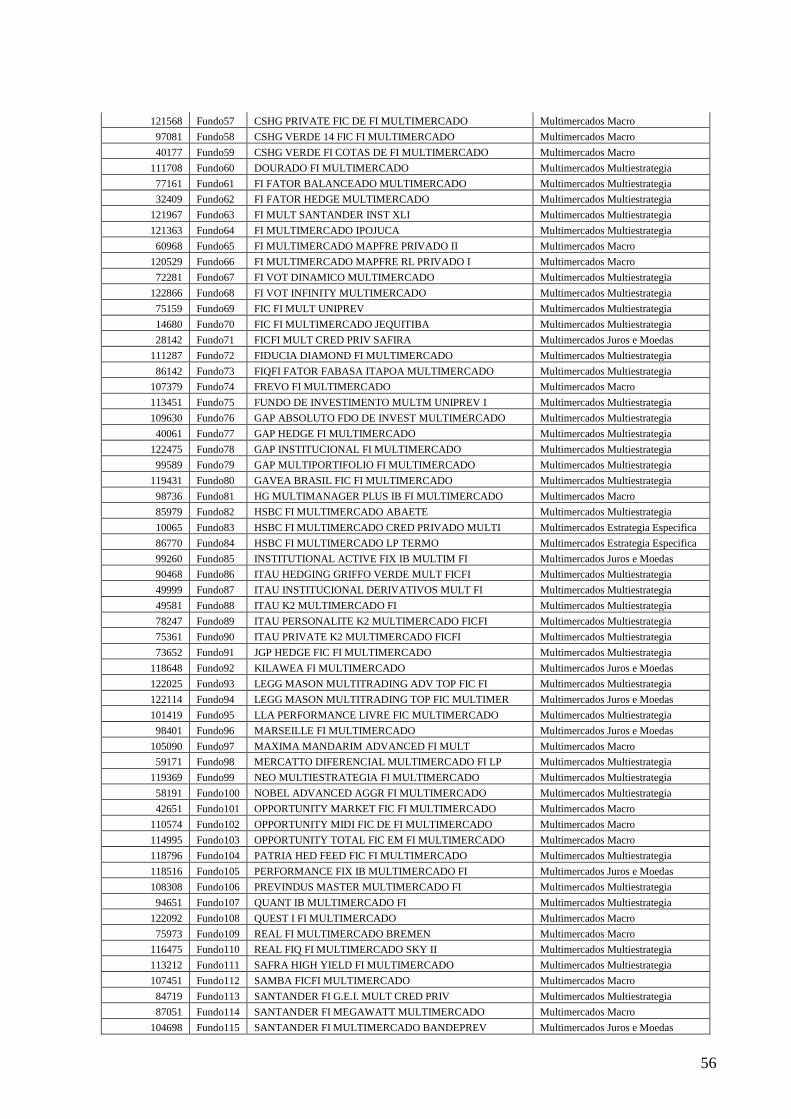

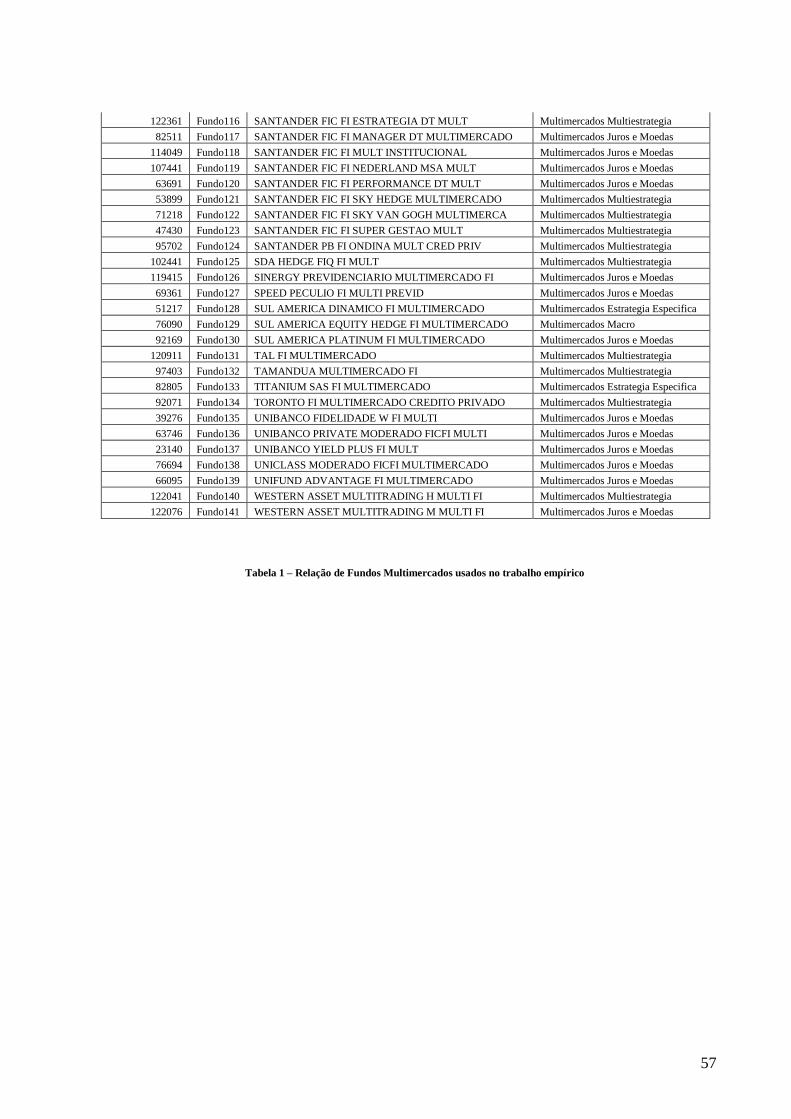

A Tabela 1 do Apêndice mostra a relação dos 141 fundos multimercados selecionados

para este trabalho, com seu nome, código e classificação na ANBIMA. Para facilitar a

manipulação dos dados, os fundos foram renomeados de acordo com a coluna “Fundo”.

O grupo de fundos selecionado é composto por fundos multimercados de diversas

classificações na ANBIMA. A Tabela 3 apresenta a distribuição dos fundos conforme a

classificação. Temos 4 fundos “Estratégia Específica”, 30 fundos “Macro”, 32 fundos “Juros e

Moeda” e 75 fundos “Multiestratégias”.

Classificação

Grupo Quantidade

de Fundos

Multimercados Estrategia Especifica 4

Multimercados Macro 30

Multimercados Juros e Moedas 32

Multimercados Multiestrategia 75

Tabela 3- Distribuição por classificação dos fundos multimercados do estudo

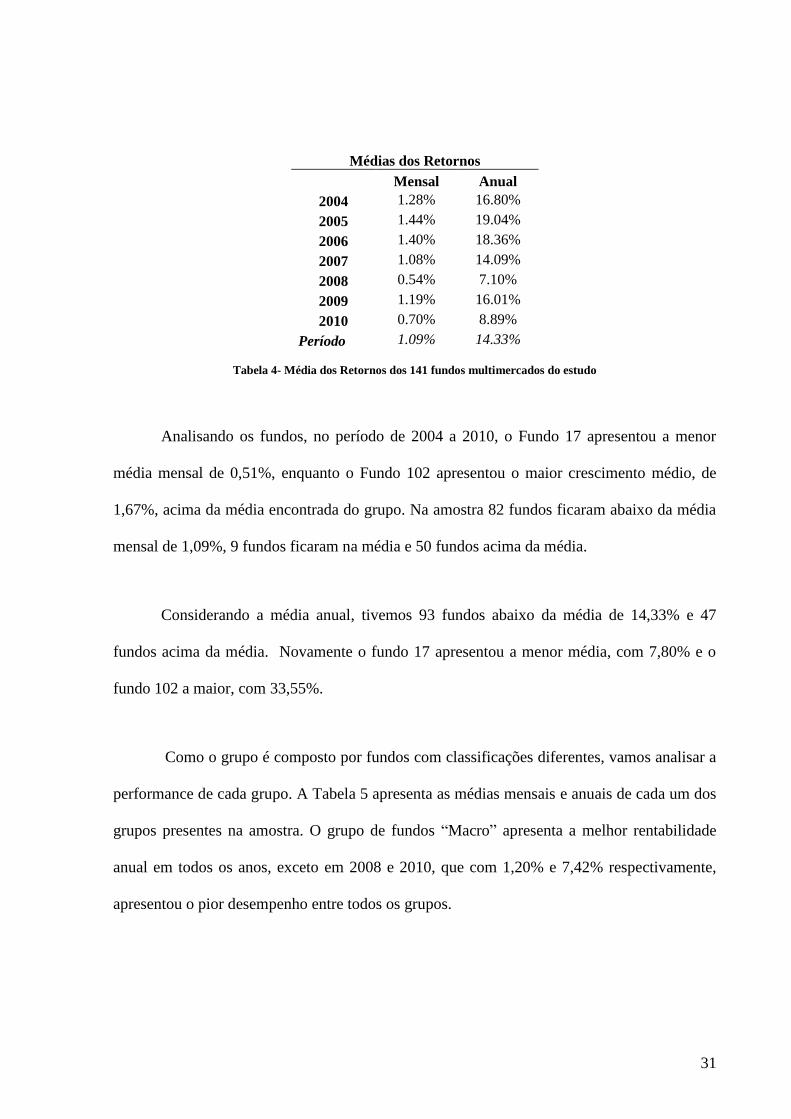

A Tabela 4 analisa a performance dos fundos da amostra. Para o período de 2004-

2010, encontramos uma média mensal de 1,09% e uma média anual de 14,33%. O ano com

pior média tanto mensal quanto anual foi o de 2008, com 0,54% e 7,10%, respectivamente,

seguido do ano de 2010, com 0,70% de média mensal e 8,89% de média anual.

31

Médias dos Retornos

Mensal Anual

2004 1.28% 16.80%

2005 1.44% 19.04%

2006 1.40% 18.36%

2007 1.08% 14.09%

2008 0.54% 7.10%

2009 1.19% 16.01%

2010 0.70% 8.89%

Período 1.09% 14.33%

Tabela 4- Média dos Retornos dos 141 fundos multimercados do estudo

Analisando os fundos, no período de 2004 a 2010, o Fundo 17 apresentou a menor

média mensal de 0,51%, enquanto o Fundo 102 apresentou o maior crescimento médio, de

1,67%, acima da média encontrada do grupo. Na amostra 82 fundos ficaram abaixo da média

mensal de 1,09%, 9 fundos ficaram na média e 50 fundos acima da média.

Considerando a média anual, tivemos 93 fundos abaixo da média de 14,33% e 47

fundos acima da média. Novamente o fundo 17 apresentou a menor média, com 7,80% e o

fundo 102 a maior, com 33,55%.

Como o grupo é composto por fundos com classificações diferentes, vamos analisar a

performance de cada grupo. A Tabela 5 apresenta as médias mensais e anuais de cada um dos

grupos presentes na amostra. O grupo de fundos “Macro” apresenta a melhor rentabilidade

anual em todos os anos, exceto em 2008 e 2010, que com 1,20% e 7,42% respectivamente,

apresentou o pior desempenho entre todos os grupos.

32

Em 2008, o destaque é para o grupo “Estratégia Específica”, que apresentou média

anual de 12,81%, seguido do grupo “Juros e Moeda” com 11,95%. Já em 2010, o grupo

“Juros e Moeda” se destacou com 9,82%.

Ainda de acordo com a Tabela 5, o destaque nas médias mensais também é do grupo

“Multimercados Macro”, que apresenta a melhor média em todos os anos, exceto em 2008 e

2010, quando teve os piores resultados, com 0,05% e 0,57%, respectivamente.

O destaque mensal em 2008 também foi do grupo “Estratégia Específica”, seguido do

grupo Juros e Moeda, com 1,0% e 0,94%, respectivamente. Em 2010, o grupo “Juros e

Moeda” ocupou o primeiro lugar da média mensal com 0,78% seguido do grupo

“Multiestratégia” com 0,72%.

Multimercados

Estratégia Especifica

Multimercados

Juros e Moedas

Multimercados

Macro

Multimercados

Multiestratégia

Mensal Anual

Mensal Anual

Mensal Anual

Mensal Anual

2004 1.29% 16.73%

1.24% 16.01%

1.32% 17.30%

1.29% 16.95%

2005 1.49% 19.60%

1.42% 18.54%

1.51% 19.94%

1.43% 18.85%

2006 1.02% 13.09%

1.17% 15.15%

1.52% 20.18%

1.46% 19.30%

2007 0.95% 12.13%

0.92% 11.65%

1.26% 17.12%

1.08% 14.03%

2008 1.00% 12.81%

0.94% 11.95%

0.05% 1.20%

0.55% 7.08%

2009 0.80% 10.13%

0.83% 10.45%

1.61% 23.03%

1.19% 15.89%

2010 0.71% 8.86%

0.78% 9.82%

0.57% 7.42%

0.72% 9.09%

Tabela 5 - Média dos Retornos por tipo de Fundo

Mesmo com a crise do subprime em 2008, os fundos obtiveram performances médias,

mensal e anual positivas.

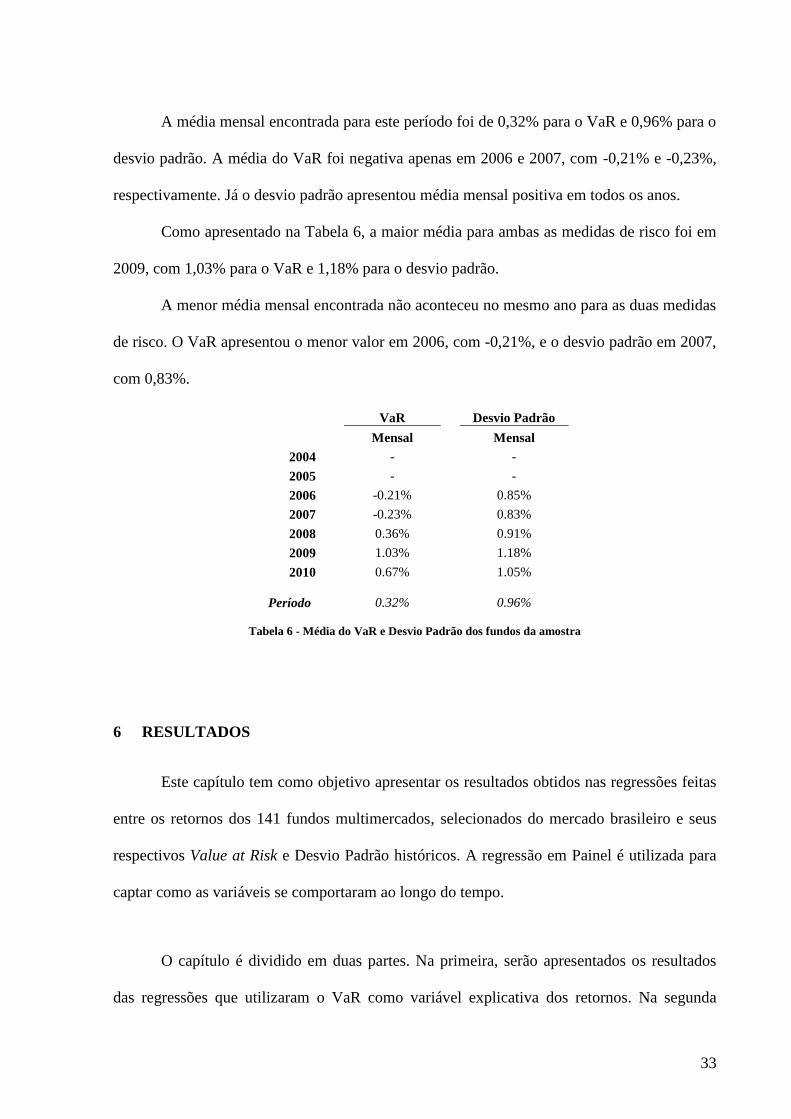

Além dos retornos dos fundos, vamos analisar os resultados encontrados para VaR e

Desvio Padrão. A Tabela 6 apresenta as médias mensais entre os anos de 2006 e 2010 do VaR

e do Desvio Padrão da amostra de 141 fundos multimercados brasileiros.

33

A média mensal encontrada para este período foi de 0,32% para o VaR e 0,96% para o

desvio padrão. A média do VaR foi negativa apenas em 2006 e 2007, com -0,21% e -0,23%,

respectivamente. Já o desvio padrão apresentou média mensal positiva em todos os anos.

Como apresentado na Tabela 6, a maior média para ambas as medidas de risco foi em

2009, com 1,03% para o VaR e 1,18% para o desvio padrão.

A menor média mensal encontrada não aconteceu no mesmo ano para as duas medidas

de risco. O VaR apresentou o menor valor em 2006, com -0,21%, e o desvio padrão em 2007,

com 0,83%.

VaR

Desvio Padrão

Mensal

Mensal

2004 -

-

2005 -

-

2006 -0.21%

0.85%

2007 -0.23%

0.83%

2008 0.36%

0.91%

2009 1.03%

1.18%

2010 0.67%

1.05%

Período 0.32%

0.96%

Tabela 6 - Média do VaR e Desvio Padrão dos fundos da amostra

6 RESULTADOS

Este capítulo tem como objetivo apresentar os resultados obtidos nas regressões feitas

entre os retornos dos 141 fundos multimercados, selecionados do mercado brasileiro e seus

respectivos Value at Risk e Desvio Padrão históricos. A regressão em Painel é utilizada para

captar como as variáveis se comportaram ao longo do tempo.

O capítulo é dividido em duas partes. Na primeira, serão apresentados os resultados

das regressões que utilizaram o VaR como variável explicativa dos retornos. Na segunda

34

parte, serão apresentados os resultados encontrados nas regressões em que o desvio padrão

dos fundos é a variável explicativa.

Como dito anteriormente, o período analisado contempla o intervalo entre os anos de

2006 e 2010. Este intervalo foi dividido nos três sub-períodos abaixo, além da análise

considerando o período completo da base de dados.

i. 2006.01 - 2007.07: período pré-crise do Sub Prime

ii. 2007.08 - 2008.12: crise do Sub-Prime

iii. 2009.01 - 2010.12: pós-crise do Sub-Prime

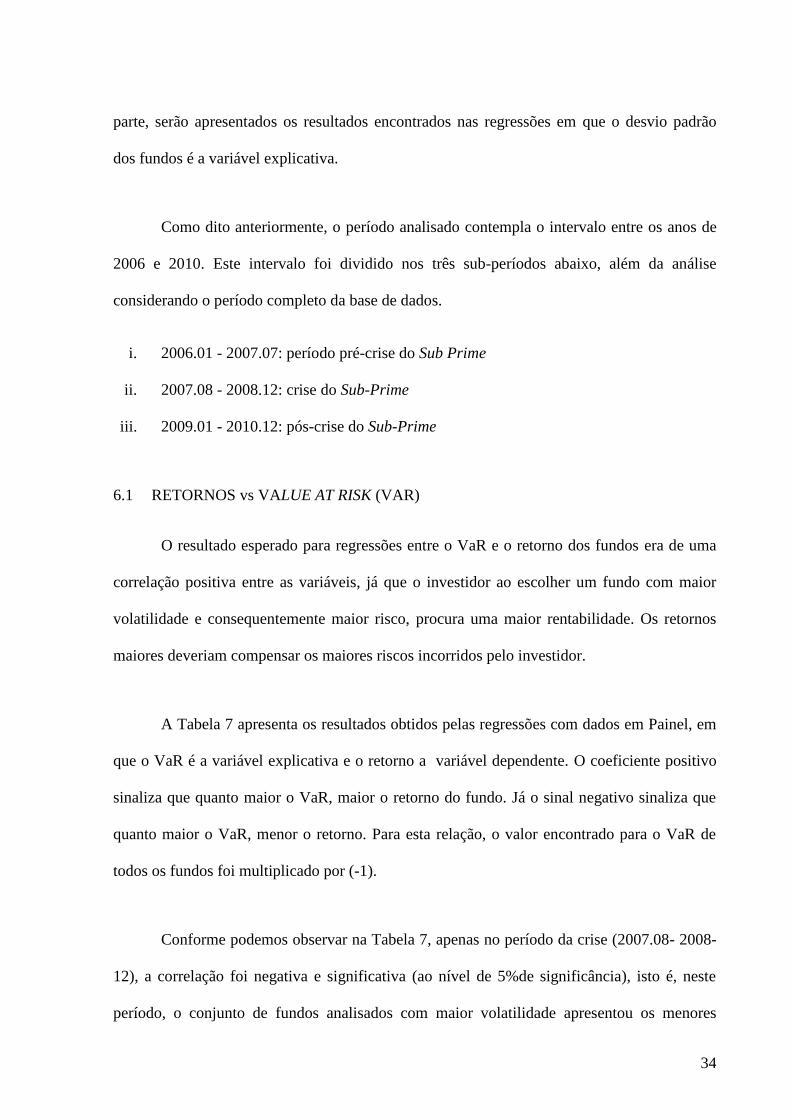

6.1 RETORNOS vs VALUE AT RISK (VAR)

O resultado esperado para regressões entre o VaR e o retorno dos fundos era de uma

correlação positiva entre as variáveis, já que o investidor ao escolher um fundo com maior

volatilidade e consequentemente maior risco, procura uma maior rentabilidade. Os retornos

maiores deveriam compensar os maiores riscos incorridos pelo investidor.

A Tabela 7 apresenta os resultados obtidos pelas regressões com dados em Painel, em

que o VaR é a variável explicativa e o retorno a variável dependente. O coeficiente positivo

sinaliza que quanto maior o VaR, maior o retorno do fundo. Já o sinal negativo sinaliza que

quanto maior o VaR, menor o retorno. Para esta relação, o valor encontrado para o VaR de

todos os fundos foi multiplicado por (-1).

Conforme podemos observar na Tabela 7, apenas no período da crise (2007.08- 2008-

12), a correlação foi negativa e significativa (ao nível de 5%de significância), isto é, neste

período, o conjunto de fundos analisados com maior volatilidade apresentou os menores

35

retornos. Nos outros períodos, inclusive ao considerar o intervalo entre 2006 e 2010, o

coeficiente foi positivo e significativo, ou seja, quanto maior o VaR, maior o retorno,

conforme esperado.

Regressões - Retorno x VaR

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.0333 0.145947 0.0000

2007.08 - 2008.12 Negativo

Sim

0.03402

-0.231071

0.0000

2009.01-2010.12

Positivo Sim 0.01259

0.113764 0.0000

2006.01-2010.12 Positivo

Sim

0.00132

0.037088

0.0008

*nível de significância de 5%

Tabela 7 – Resultados da regressão em Painel: Retorno x Value at Risk

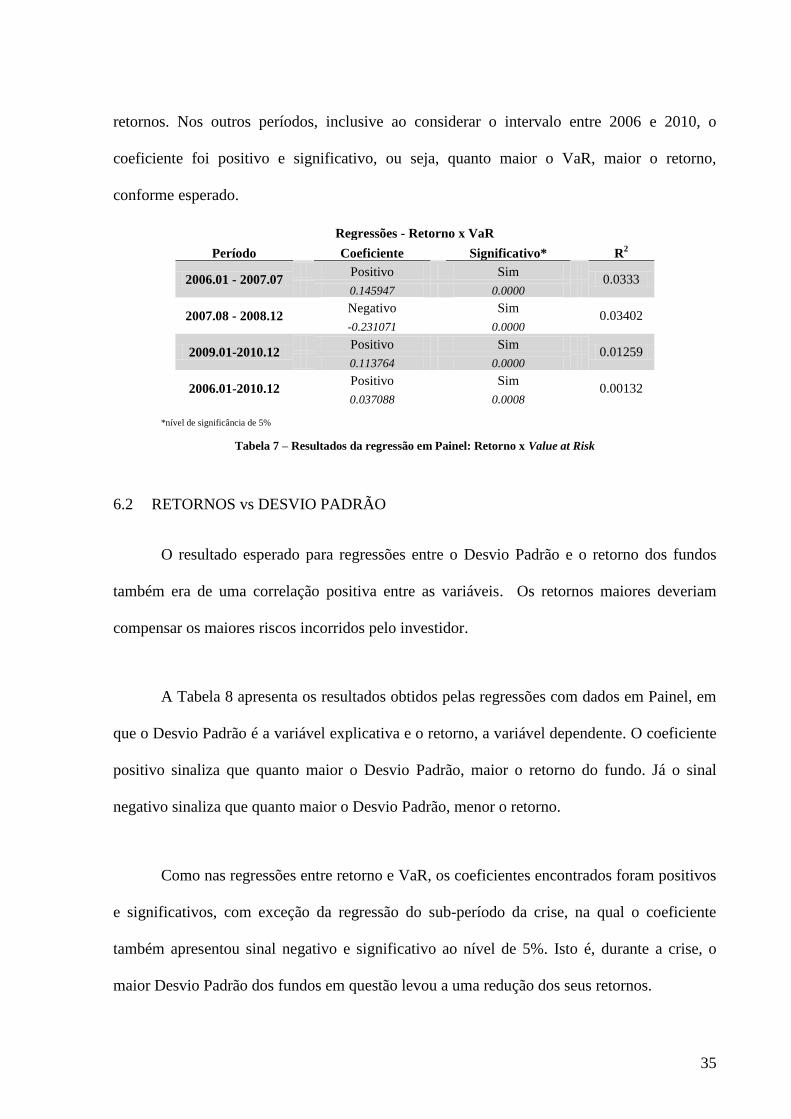

6.2 RETORNOS vs DESVIO PADRÃO

O resultado esperado para regressões entre o Desvio Padrão e o retorno dos fundos

também era de uma correlação positiva entre as variáveis. Os retornos maiores deveriam

compensar os maiores riscos incorridos pelo investidor.

A Tabela 8 apresenta os resultados obtidos pelas regressões com dados em Painel, em

que o Desvio Padrão é a variável explicativa e o retorno, a variável dependente. O coeficiente

positivo sinaliza que quanto maior o Desvio Padrão, maior o retorno do fundo. Já o sinal

negativo sinaliza que quanto maior o Desvio Padrão, menor o retorno.

Como nas regressões entre retorno e VaR, os coeficientes encontrados foram positivos

e significativos, com exceção da regressão do sub-período da crise, na qual o coeficiente

também apresentou sinal negativo e significativo ao nível de 5%. Isto é, durante a crise, o

maior Desvio Padrão dos fundos em questão levou a uma redução dos seus retornos.

36

Não nos preocupamos em analisar o R2 em nenhuma das regressões, pois a motivação

do trabalho é analisar a relação entre os retornos e as medidas de risco escolhidas, o VaR e o

Desvio Padrão, e não o quanto estas medidas explicam os retornos dos fundos selecionados.

Resultados - Retorno x Desvio Padrão

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.05229 0.266462 0.0000

2007.08 - 2008.12 Negativo

Sim

0.04188

-0.366212

0.0000

2009.01-2010.12

Positivo Sim 0.03337

0.269042 0.0000

2006.01-2010.12 Positivo

Sim

0.00794

0.134041

0.0008

*nível de significância de 5%

Tabela 8 – Resultados da regressão em Painel: Retorno x Desvio Padrão

Apesar de na crise os resultados encontrados não terem sido os esperados, é preciso

considerar que o cenário econômico durante uma crise é de instabilidade e incertezas. Desta

forma, a tentativa dos gestores de correrem riscos maiores para obter retornos melhores, não

se concretizou.

Um das explicações para este coeficiente negativo e significativo durante a crise, isto

é, maiores riscos não terem representado maiores retornos, pode ser a escolha de certos tipos

de ativos pelos gestores. Os ativos que normalmente pagam os maiores retornos por terem

pouca liquidez, por exemplo, são evitados pela maioria do mercado durante uma crise, por

serem difíceis de serem vendidos e por apresentarem maiores quedas com a piora do cenário

econômico. Além disso, muitos ativos estavam mal precificados antes da crise, com riscos

abaixo do que realmente deveriam ter. Seus preços foram ajustados com o passar da crise, o

que gerou um aumento do risco dos fundos que possuem estes ativos em suas carteiras.

37

Desta forma, ativos que antes contribuíam para rentabilidade dos fundos com baixo

risco, foram responsáveis pela queda nos retornos, tanto devido ao ajuste na precificação

quanto pela queda na sua liquidez diante do novo cenário econômico. Entretanto, para

comprovar esta explicação seria necessário estudar a carteira de cada um dos 141 fundos no

período entre 2007.8 e 2008.12 e não necessariamente todos os gestores escolheram ativos

menos líquidos ou mal precificados. A escolha destes ativos por parte do grupo pode ter

contribuído para o resultado.

A má precificação dos ativos antes da crise, isto é, ativos que valiam muito mais do

que realmente deveriam, viola a eficiência de mercado, o que pode gerar outros problemas

como a restrição à arbritagem, a segmentação de informação, etc, impedindo o mercado de

compreender o real risco embutido nos ativos.

Podemos também usar o ramo das Finanças Comportamentais para tentar entender

estes resultados do sub-período da crise. Este ramo tem como objetivo, a revisão e o

aperfeiçoamento do modelo econômico-financeiro atual, pela incorporação de evidências

sobre a irracionalidade do investidor. O seu surgimento ocorreu no final da década de 70, com

os trabalhos de Kahneman e Tverski (1979) sobre o comportamento e o processo de tomada

de decisão do ser humano em situações de risco.

Os estudos deste ramo de Finanças aumentaram no final da década de 90 em

decorrência de anomalias irracionais produzidas pelas crises financeiras, que não eram

explicadas pelo Modelo Moderno de Finanças. No entanto, apenas ganhou força com o estudo

de Richard Thaler (Berbstein, 1997).

38

Pelo Modelo Moderno de Finanças, o homem é capaz de avaliar todas as informações

disponíveis e considerar todas as hipóteses para solução do problema, ou seja, é racional.

Entretanto como este Modelo tradicional não é capaz de explicar 100% o funcionamento do

mercado financeiro, era preciso adicionar o estudo do elemento humano, seu comportamento

e sua irracionalidade.

Através da identificação de como as emoções e erros cognitivos podem influenciar o

processo de decisão e padrões de comportamento que mudam o mercado, poderíamos explicar

o resultado encontrado no sub-período de 2007-2008 durante a crise do subprime, tanto nas

regressões que utilizaram o VaR como naquelas que usaram o Desvio Padrão.

Um dos diversos padrões de comportamento encontrados pelas Finanças

Comportamentais é a autoconfiança excessiva, que também poderia ser usada para explicar

este resultado em período de crise, o que não foi encontrado em outros períodos. Diversos

estudos comprovaram que 80% das pessoas se consideram acima da média em atividades do

dia-a-dia. Ao relacionarmos este dado aos gestores, a maioria se considera acima da média

para vencer o mercado. Entretanto o estudo de Odean (1998 apud Lima, 203, p.8) mostrou

que a maioria não consegue vencer o mercado ao analisar mais de 10 mil negócios de

investimento no mercado financeiro norte-americano, no qual os papéis vendidos tiveram

desempenho 3,4% maior que os comprados.

Como afirma a autoconfiança excessiva desencadeia nos investidores uma convicção

de que suas informações são melhores e mais confiáveis que as dos outros investidores que

atuam no mesmo mercado. As análises são postas em segundo plano e prevalece a confiança

exagerada nas suas habilidades e informações disponíveis. Os resultados obtidos se

materializam na tendência em realizar um volume de negócios excessivos, com uma dosagem

39

acentuada de risco. Isto é o que pode ter acontecido no período da crise do subprime, e que

explicaria o resultado diferente dos demais períodos.

7 CLASSIFICAÇÃO DOS FUNDOS

Nas regressões anteriores não foram consideradas as classificações dos fundos da

amostra, isto é, fundos com diferentes tipos de gestão foram considerados no mesmo grupo.

Neste capitulo, a ideia é dividir a amostra de 141 fundos de acordo com a sua classificação na

ANBIMA citada no capítulo 4.

Como já foi visto, a amostra apresenta 4 fundos classificados como Multimercados

Estratégia Específica; 32 fundos Multimercados Juros e Moeda; 30 fundos Multimercado

Macro e 75 fundos Multimercados Multiestratégia.

Como os fundos possuem diferentes classificações, de acordo com o seu tipo de

estratégia e objetivo de investimento, é importante efetuar uma análise separada de como o

VaR e o Desvio Padrão de cada grupo de fundos se correlacionou com seus retornos.

O gestor deve obedecer a Política de investimento do fundo, porém cada um escolhe

um caminho diferente para atingir o objetivo final. Caso o gestor efetue operações não

previstas pelo Regulamento do fundo, por exemplo, cabe ao Administrador chamar a atenção

para o fato e exigir a mudança de estratégia imediatamente.

É claro, que além da classificação, mais abrangente, cada fundo possui seu próprio

Regulamento, que especifica a sua política de investimento, bem como os limites de

40

investimento em cada tipo de ativo, os riscos que o fundo está sujeito e todas as demais

características exclusivas.

Mesmo estando dentro da mesma classificação, cada fundo tem a sua particularidade

dada pelo gestor. Como existem estas diferenças no mesmo grupo, fundos de grupos distintos

sendo analisados em conjunto, podem ter viesado as regressões apresentadas no Capítulo 5.

Para avaliar a importância da classificação, fizemos as mesmas regressões para cada grupo de

fundo, exceto para o grupo de Multimercados Estratégia Específica que apresenta apenas 4

fundos na amostra.

O capítulo também é dividido em duas partes. A primeira apresenta as regressões entre

os Retornos e VaR e a segunda, as regressões entre os retornos dos fundos e o Desvio Padrão.

7.1 RETORNOS vs VALUE AT RISK (VAR)

O primeiro grupo analisado foi o de fundos Multimercado Juros e Moeda, que de

acordo com a ANBIMA, são os fundos que buscam retorno no longo prazo através de

investimentos em ativos de renda fixa, admitindo-se estratégias que impliquem risco de juros,

índice de preço e risco de moeda estrangeira, além de admitir alavancagem.

A Tabela 9, mostra os resultados encontrados na regressão com os 32 fundos, seus

retornos e VaR histórico. O resultado esperado continua o mesmo, uma relação positiva entre

o VaR e os retornos destes fundos. Entretanto, nos dois períodos com coeficientes positivos,

eles não são significativos ao nível de significância de 5%.

41

Resultados - Retorno x VaR

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Negativo Sim

0.10399 -0.26092 0.0000

2007.08 - 2008.12 Positivo

Não

0.00085

0.02615

0.4970

2009.01-2010.12

Positivo Não 0.00265

0.03622 0.1540

2006.01-2010.12 Negativo

Sim

0.08182

-0.234545

0

*nível de significância de 5%

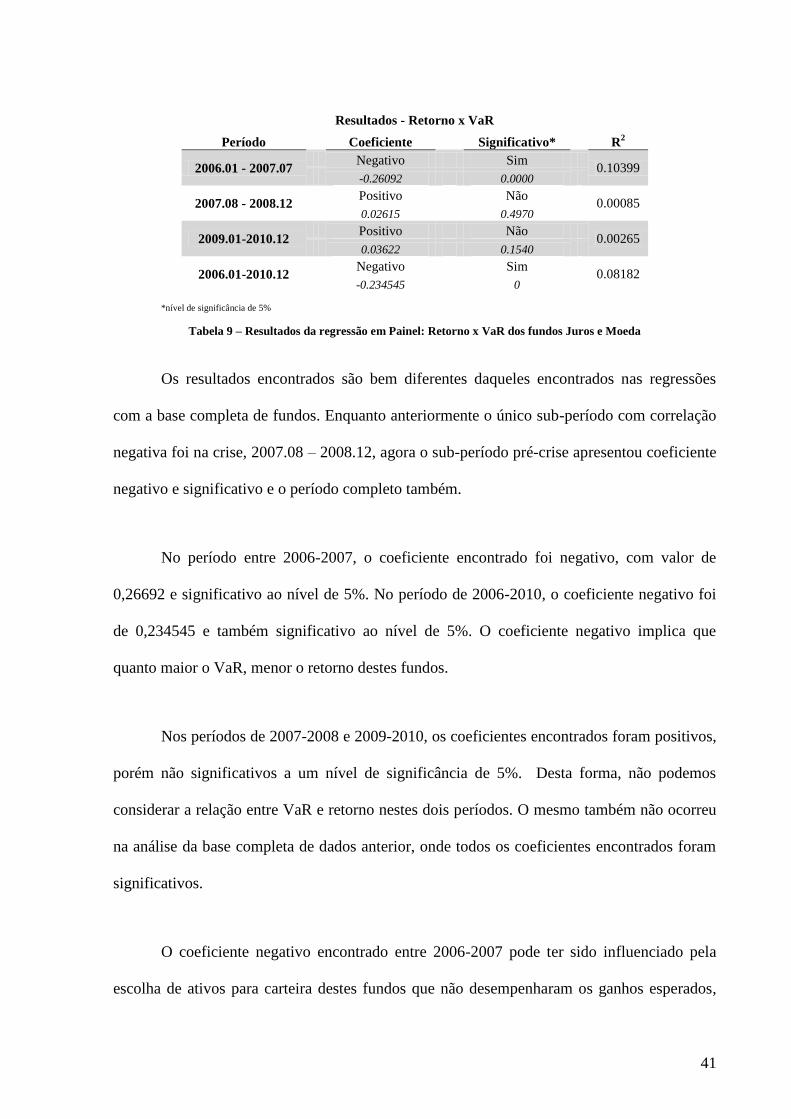

Tabela 9 – Resultados da regressão em Painel: Retorno x VaR dos fundos Juros e Moeda

Os resultados encontrados são bem diferentes daqueles encontrados nas regressões

com a base completa de fundos. Enquanto anteriormente o único sub-período com correlação

negativa foi na crise, 2007.08 – 2008.12, agora o sub-período pré-crise apresentou coeficiente

negativo e significativo e o período completo também.

No período entre 2006-2007, o coeficiente encontrado foi negativo, com valor de

0,26692 e significativo ao nível de 5%. No período de 2006-2010, o coeficiente negativo foi

de 0,234545 e também significativo ao nível de 5%. O coeficiente negativo implica que

quanto maior o VaR, menor o retorno destes fundos.

Nos períodos de 2007-2008 e 2009-2010, os coeficientes encontrados foram positivos,

porém não significativos a um nível de significância de 5%. Desta forma, não podemos

considerar a relação entre VaR e retorno nestes dois períodos. O mesmo também não ocorreu

na análise da base completa de dados anterior, onde todos os coeficientes encontrados foram

significativos.

O coeficiente negativo encontrado entre 2006-2007 pode ter sido influenciado pela

escolha de ativos para carteira destes fundos que não desempenharam os ganhos esperados,

42

como ativos mais complexos ou com pouca liquidez, que se tornaram apostas não realizadas

destes gestores.

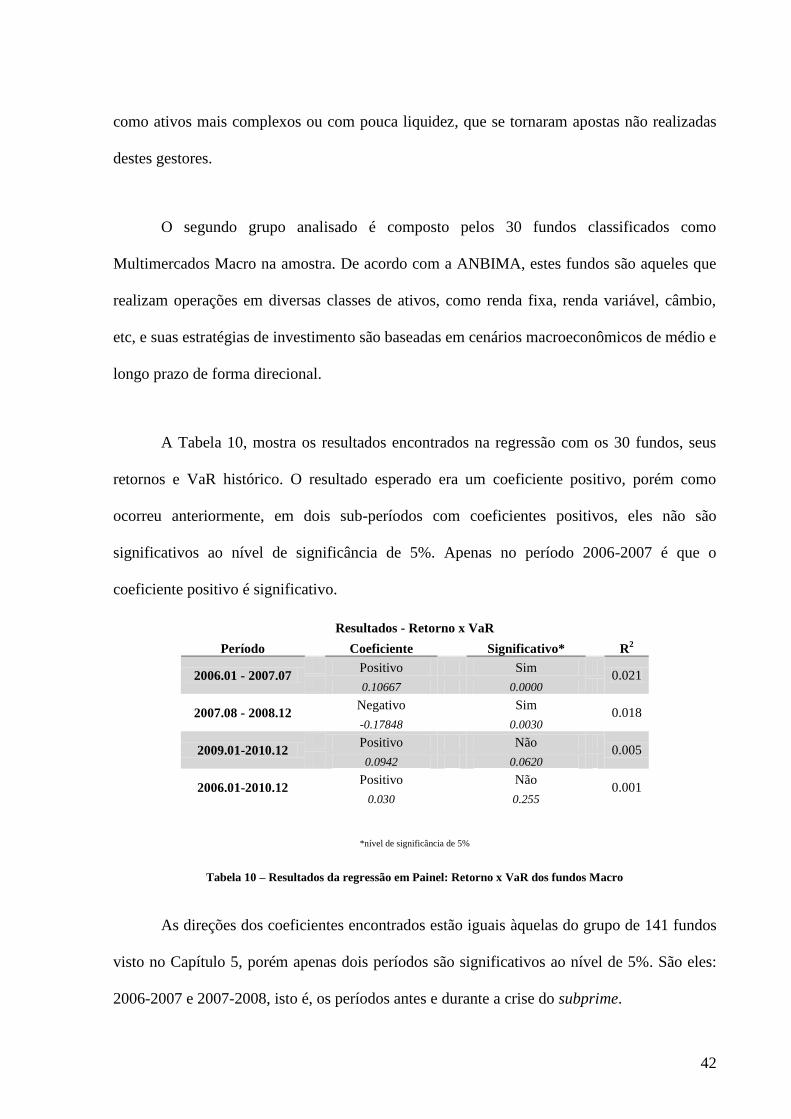

O segundo grupo analisado é composto pelos 30 fundos classificados como

Multimercados Macro na amostra. De acordo com a ANBIMA, estes fundos são aqueles que

realizam operações em diversas classes de ativos, como renda fixa, renda variável, câmbio,

etc, e suas estratégias de investimento são baseadas em cenários macroeconômicos de médio e

longo prazo de forma direcional.

A Tabela 10, mostra os resultados encontrados na regressão com os 30 fundos, seus

retornos e VaR histórico. O resultado esperado era um coeficiente positivo, porém como

ocorreu anteriormente, em dois sub-períodos com coeficientes positivos, eles não são

significativos ao nível de significância de 5%. Apenas no período 2006-2007 é que o

coeficiente positivo é significativo.

Resultados - Retorno x VaR

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.021 0.10667 0.0000

2007.08 - 2008.12 Negativo

Sim

0.018

-0.17848

0.0030

2009.01-2010.12

Positivo Não 0.005

0.0942 0.0620

2006.01-2010.12 Positivo

Não

0.001

0.030

0.255

*nível de significância de 5%

Tabela 10 – Resultados da regressão em Painel: Retorno x VaR dos fundos Macro

As direções dos coeficientes encontrados estão iguais àquelas do grupo de 141 fundos

visto no Capítulo 5, porém apenas dois períodos são significativos ao nível de 5%. São eles:

2006-2007 e 2007-2008, isto é, os períodos antes e durante a crise do subprime.

43

No período entre 2006-2007, o coeficiente encontrado foi positivo, com valor de

0,10667, demonstrando que a maior volatilidade gerou maiores retornos, como esperado. No

período de 2007-2008, o coeficiente negativo foi de 0,17848.

Entre 2009-2010 e 2006-2010, os coeficientes foram positivos, porém não

significativos. Desta forma, não podemos interpretar a relação entre VaR e Retorno nestes

dois sub-períodos.

Os resultados encontrados foram diferentes daqueles encontrados no primeiro grupo

de fundos “Juros e Moeda”. Apenas no período de 2009-2010 ambos os grupos apresentaram

coeficientes positivos e não significativos. Em todos os outros períodos, os sinais e as

significâncias encontrados foram distintos.

O terceiro grupo analisado é composto pelos 75 fundos classificados como

Multimercados Multiestratégia, que segundo a ANBIMA, são aqueles que podem adotar mais

de uma estratégia de investimento, sem compromisso declarado de se dedicarem a uma em

particular.

A Tabela 11 mostra os resultados encontrados na regressão com os 75 fundos, seus

retornos e VaR histórico. Também é esperado um coeficiente positivo, que foi encontrado em

todos os períodos, exceto no sub-período da crise entre 2007-2008. As direções dos

coeficientes e a as significâncias encontradas foram iguais aqueles do grupo completo,

diferenciando apenas nos valores obtidos.

44

Resultados - Retorno x VaR

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.054 0.2681 0.000

2007.08 - 2008.12 Negativo

Sim

0.06

-0.3135

0.000

2009.01-2010.12

Positivo Sim 0.094

0.154905 0.000

2006.01-2010.12 Positivo

Sim

0.005

0.0528

0.000

*nível de significância de 5%

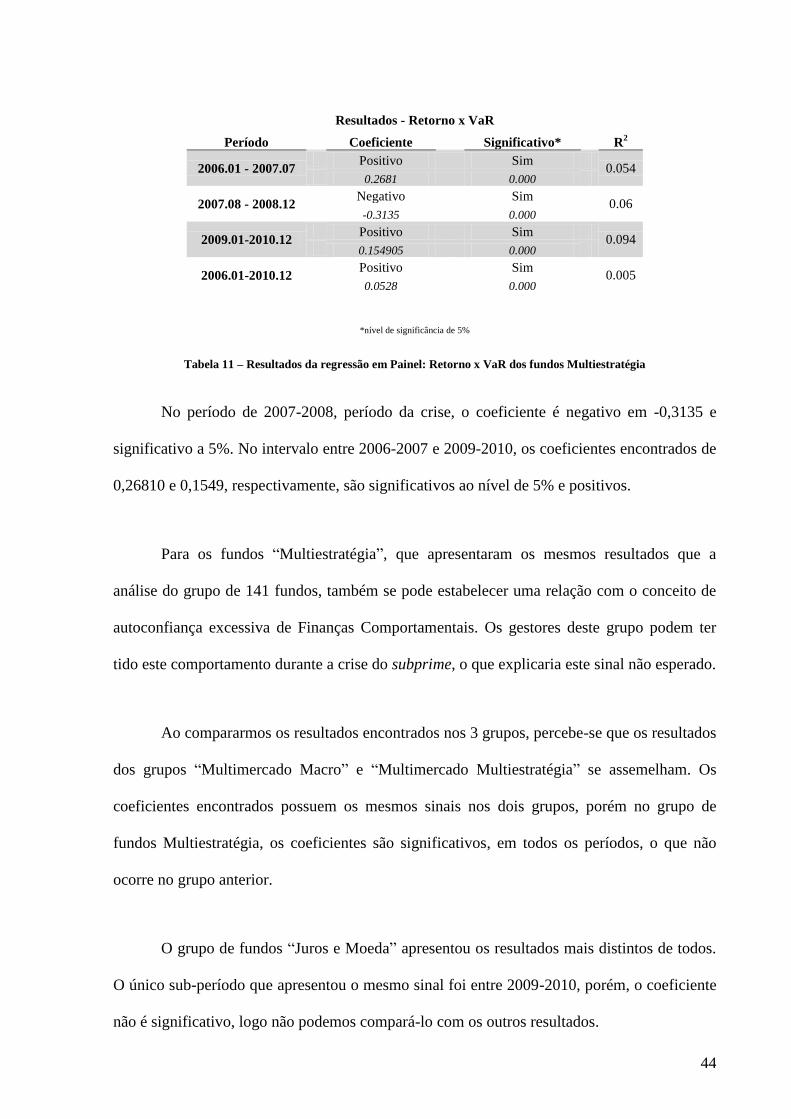

Tabela 11 – Resultados da regressão em Painel: Retorno x VaR dos fundos Multiestratégia

No período de 2007-2008, período da crise, o coeficiente é negativo em -0,3135 e

significativo a 5%. No intervalo entre 2006-2007 e 2009-2010, os coeficientes encontrados de

0,26810 e 0,1549, respectivamente, são significativos ao nível de 5% e positivos.

Para os fundos “Multiestratégia”, que apresentaram os mesmos resultados que a

análise do grupo de 141 fundos, também se pode estabelecer uma relação com o conceito de

autoconfiança excessiva de Finanças Comportamentais. Os gestores deste grupo podem ter

tido este comportamento durante a crise do subprime, o que explicaria este sinal não esperado.

Ao compararmos os resultados encontrados nos 3 grupos, percebe-se que os resultados

dos grupos “Multimercado Macro” e “Multimercado Multiestratégia” se assemelham. Os

coeficientes encontrados possuem os mesmos sinais nos dois grupos, porém no grupo de

fundos Multiestratégia, os coeficientes são significativos, em todos os períodos, o que não

ocorre no grupo anterior.

O grupo de fundos “Juros e Moeda” apresentou os resultados mais distintos de todos.

O único sub-período que apresentou o mesmo sinal foi entre 2009-2010, porém, o coeficiente

não é significativo, logo não podemos compará-lo com os outros resultados.

45

Os coeficientes negativos e significativos no sub-período da crise do subprime eram

esperados, já que foi o resultado encontrado para o grupo. Caso o tipo “Juros e Moeda”

apresentasse um coeficiente positivo e significativo, poderíamos afirmar que o coeficiente

negativo do grupo havia sido influenciado pelos outros tipos de fundos e não por ele.

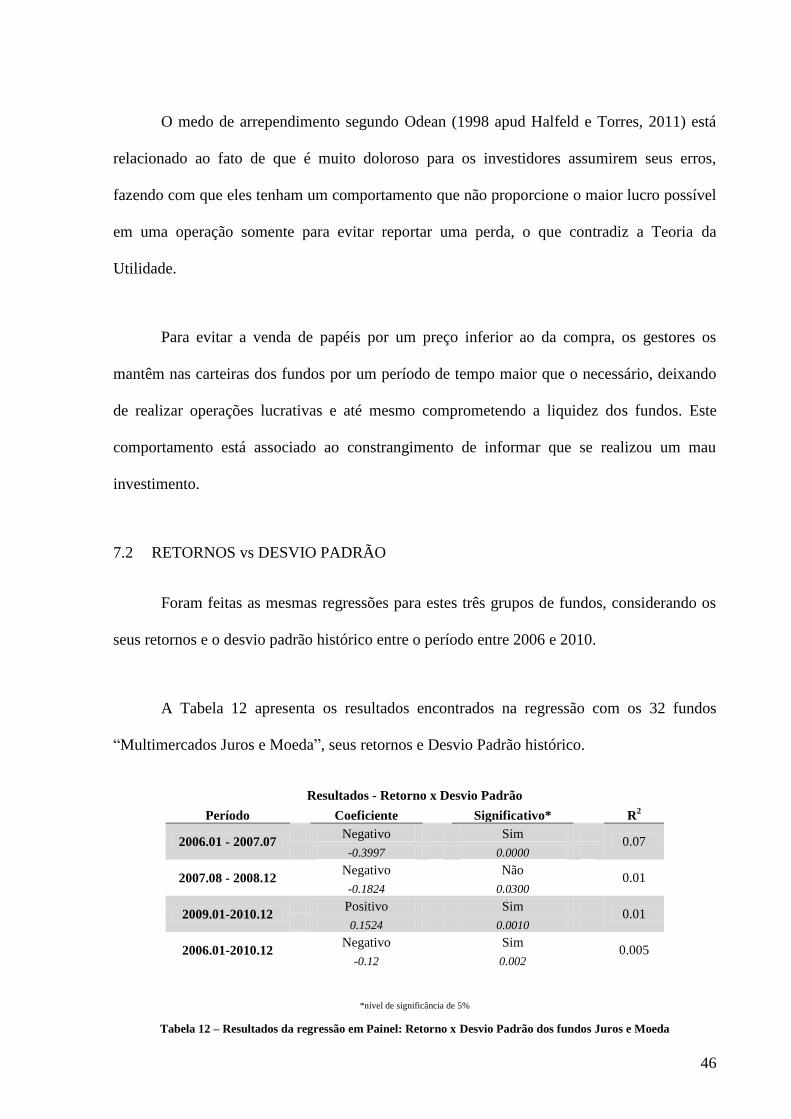

As Tabelas 9, 10 e 11 apresentam os valores do R2, porém também não iremos analisá-

los, pois o trabalho não busca estudar se as medidas de risco explicam os retornos dos fundos.

Os fundos “Juros e Moedas” investem em índices de preços e moedas estrangeiras,

que são dois ativos muito voláteis em épocas de crises econômicas. A maior volatilidade e

risco incorridos por este grupo de fundos poderiam ter explicado os maiores retornos obtidos,

porém não podemos comprovar esta hipótese, pois o coeficiente não é significativo.

Podemos estabelecer uma relação com o conceito de autoconfiança excessiva de

Finanças Comportamentais nos casos de coeficientes negativos e significativos. Isto ocorreu

no sub-período pré-crise para o grupo de fundos “Juros e Moeda” e no sub-período da crise do

subprime para os grupos “Macro” e “Multiestratégia”. Nestes casos, os gestores podem ter

tido este excesso de confiança, o que explicaria o coeficiente negativo, que não era esperado.

Além disso, uma característica do comportamento humano, relacionado ao conceito de

aversão à perda de Finanças Comportamentais, e que poderia ser analisado nestes casos, é o

medo do arrependimento. O conceito de aversão à perda, segundo o qual as pessoas sentem

muito mais a dor da perda que o prazer obtido com um ganho equivalente. É o conceito que

contraria a Teoria da Utilidade, a qual supõe que o investidor é perfeitamente racional e avalia

o risco de um investimento de acordo com a mudança que ele proporciona em seu nível de

riqueza.

46

O medo de arrependimento segundo Odean (1998 apud Halfeld e Torres, 2011) está

relacionado ao fato de que é muito doloroso para os investidores assumirem seus erros,

fazendo com que eles tenham um comportamento que não proporcione o maior lucro possível

em uma operação somente para evitar reportar uma perda, o que contradiz a Teoria da

Utilidade.

Para evitar a venda de papéis por um preço inferior ao da compra, os gestores os

mantêm nas carteiras dos fundos por um período de tempo maior que o necessário, deixando

de realizar operações lucrativas e até mesmo comprometendo a liquidez dos fundos. Este

comportamento está associado ao constrangimento de informar que se realizou um mau

investimento.

7.2 RETORNOS vs DESVIO PADRÃO

Foram feitas as mesmas regressões para estes três grupos de fundos, considerando os

seus retornos e o desvio padrão histórico entre o período entre 2006 e 2010.

A Tabela 12 apresenta os resultados encontrados na regressão com os 32 fundos

“Multimercados Juros e Moeda”, seus retornos e Desvio Padrão histórico.

Resultados - Retorno x Desvio Padrão

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Negativo Sim

0.07 -0.3997 0.0000

2007.08 - 2008.12 Negativo

Não

0.01

-0.1824

0.0300

2009.01-2010.12

Positivo Sim 0.01

0.1524 0.0010

2006.01-2010.12 Negativo

Sim

0.005

-0.12

0.002

*nível de significância de 5%

Tabela 12 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos Juros e Moeda

47

Para todos os períodos, com exceção de 2009-2010, os coeficientes encontrados foram

negativos. A relação negativa demonstra que quanto maior o desvio padrão, menor o retorno

do fundo no período analisado, o que não era esperado. No período da crise entre 2007-2008,

o coeficiente negativo foi o único não significativo ao nível de 5% de significância.

Ao compararmos com os resultados encontrados para este grupo nas regressões entre

VaR e retornos, a única mudança de sinal acontece no período da crise, que anteriormente era

positivo. Entretanto, em ambos os casos, os coeficientes não são significativos.

No período entre 2009-2010, apesar do mesmo sinal do coeficiente, na regressão de

VaR, ele não é significativo.

O segundo grupo analisado foi o de fundos “Multimercados Macro” composto por 30

fundos. A Tabela 13 apresenta os resultados encontrados para as regressões entre o retorno e o

Desvio Padrão histórico. As regressões apresentaram coeficientes significativos em todos os

períodos.

Os coeficientes apresentaram sinal positivo, com exceção do coeficiente do sub-

período entre 2007-2008, que possui sinal negativo. Os sinais eram esperados, pois foram os

mesmos encontrados nas regressões para o grupo de 141 fundos.

48

Resultados - Retorno x Desvio Padrão

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.039 0.218 0.000

2007.08 - 2008.12 Negativo

Sim

0.024

-0.287

0.000

2009.01-2010.12

Positivo Sim 0.030

0.309 0.000

2006.01-2010.12 Positivo

Sim

0.010

0.166

0.000

*nível de significância de 5%

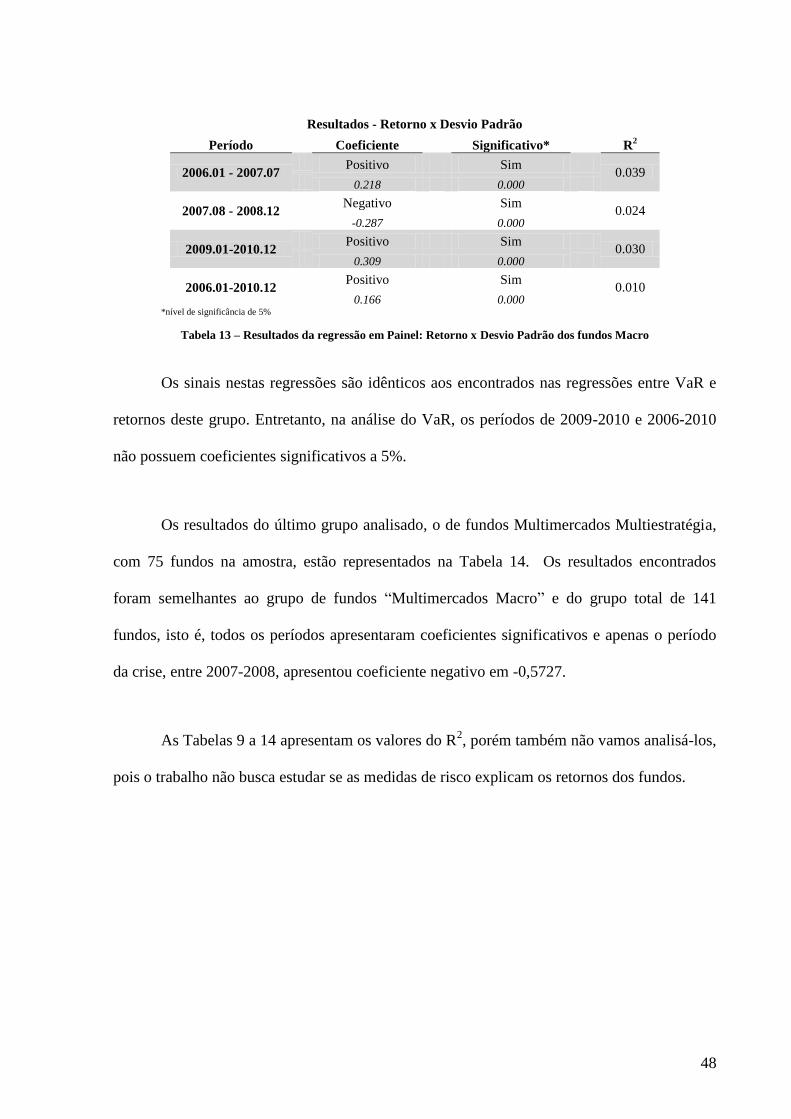

Tabela 13 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos Macro

Os sinais nestas regressões são idênticos aos encontrados nas regressões entre VaR e

retornos deste grupo. Entretanto, na análise do VaR, os períodos de 2009-2010 e 2006-2010

não possuem coeficientes significativos a 5%.

Os resultados do último grupo analisado, o de fundos Multimercados Multiestratégia,

com 75 fundos na amostra, estão representados na Tabela 14. Os resultados encontrados

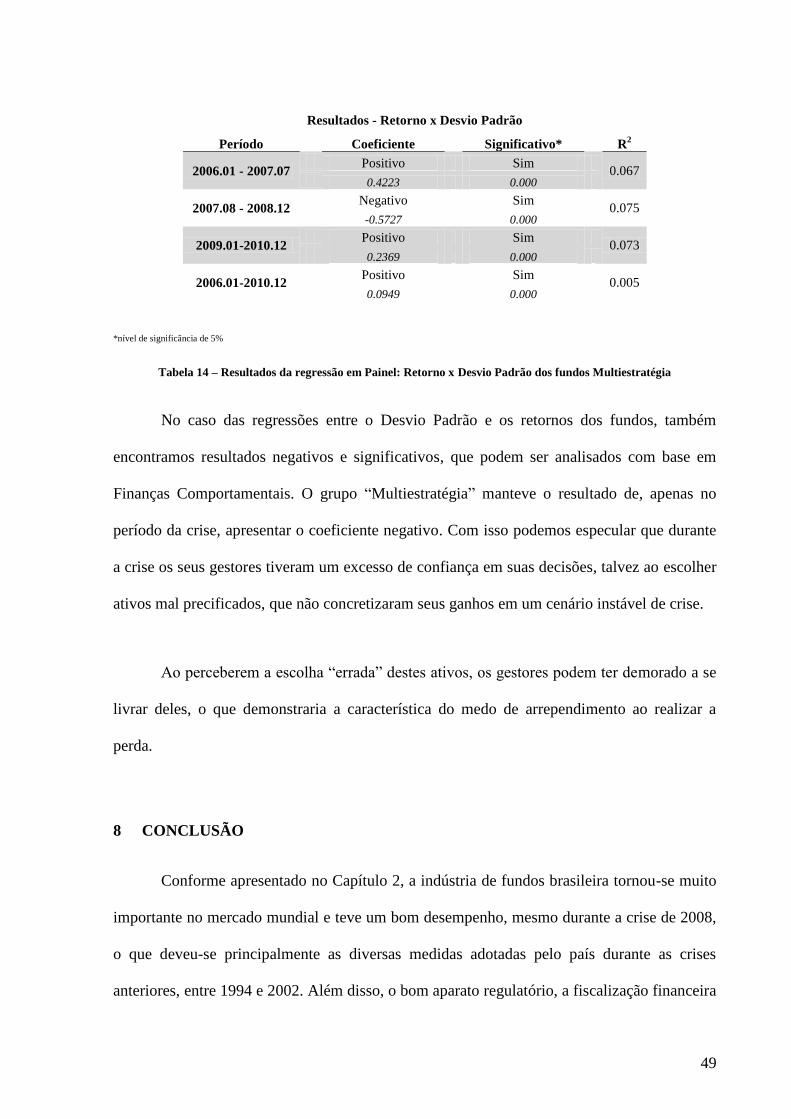

foram semelhantes ao grupo de fundos “Multimercados Macro” e do grupo total de 141

fundos, isto é, todos os períodos apresentaram coeficientes significativos e apenas o período

da crise, entre 2007-2008, apresentou coeficiente negativo em -0,5727.

As Tabelas 9 a 14 apresentam os valores do R2, porém também não vamos analisá-los,

pois o trabalho não busca estudar se as medidas de risco explicam os retornos dos fundos.

49

Resultados - Retorno x Desvio Padrão

Período

Coeficiente

Significativo*

R2

2006.01 - 2007.07 Positivo Sim

0.067 0.4223 0.000

2007.08 - 2008.12 Negativo

Sim

0.075

-0.5727

0.000

2009.01-2010.12

Positivo Sim 0.073

0.2369 0.000

2006.01-2010.12 Positivo

Sim

0.005

0.0949

0.000

*nível de significância de 5%

Tabela 14 – Resultados da regressão em Painel: Retorno x Desvio Padrão dos fundos Multiestratégia

No caso das regressões entre o Desvio Padrão e os retornos dos fundos, também

encontramos resultados negativos e significativos, que podem ser analisados com base em

Finanças Comportamentais. O grupo “Multiestratégia” manteve o resultado de, apenas no

período da crise, apresentar o coeficiente negativo. Com isso podemos especular que durante

a crise os seus gestores tiveram um excesso de confiança em suas decisões, talvez ao escolher

ativos mal precificados, que não concretizaram seus ganhos em um cenário instável de crise.

Ao perceberem a escolha “errada” destes ativos, os gestores podem ter demorado a se

livrar deles, o que demonstraria a característica do medo de arrependimento ao realizar a

perda.

8 CONCLUSÃO

Conforme apresentado no Capítulo 2, a indústria de fundos brasileira tornou-se muito

importante no mercado mundial e teve um bom desempenho, mesmo durante a crise de 2008,

o que deveu-se principalmente as diversas medidas adotadas pelo país durante as crises

anteriores, entre 1994 e 2002. Além disso, o bom aparato regulatório, a fiscalização financeira

50

e a boa gerência de risco das instituições financeiras também foram fatores que contribuíram

positivamente para o crescimento sustentado do mercado.

Como o destaque do Brasil na indústria de fundos é recente, não há trabalhos sobre os

riscos e retornos dos nossos hedge funds. Os estudos feitos até hoje em torno deste tema

usaram apenas base de dados estrangeiras.

Neste trabalho, com o uso da base de dados de fundos da ANBIMA, analisamos a

relação entre risco e retorno dos fundos multimercados brasileiros através de regressões com

dados em Painel para o período entre 2006 e 2010. Os fundos escolhidos pertencem ao grupo

de fundos classificados como “Multimercados” pela ANBIMA, que são equivalentes ao hedge

funds no mercado externo, e após a escolha de alguns critérios para restringir a amostra, foram

selecionados 141 fundos para o estudo.

O período de 2006 até 2010 foi escolhido, pois engloba a crise do subprime de 2008 e

permite a comparação dos coeficientes encontrados para os meses antes, durante e depois

desta crise. As duas medidas de risco escolhidas foram o Value at Risk (VaR), a medida de

risco mais usada pelos gestores de fundos, e o Desvio Padrão.

Os resultados esperados nas regressões para todos os sub-períodos analisados era de

uma relação positiva, isto é, um coeficiente positivo entre a variável dependente, os retornos