· a) Hadiah wang tunai kepada Kerajaan, Kerajaan Negeri atau Kerajaan Tempatan. Subseksyen 44(6)....

14

Transcript of · a) Hadiah wang tunai kepada Kerajaan, Kerajaan Negeri atau Kerajaan Tempatan. Subseksyen 44(6)....

- 1 -

Nota ini bertujuan membantu perkongsian liabiliti terhad melengkapkan Borang PT bagi Tahun Taksiran 2014. Sila baca nota ini dengan teliti supaya pengisian dan pengisytiharan semua punca pendapatan bagi Tahun Taksiran 2014 adalah benar dan lengkap. Biarkan kosong sekiranya ruangan yang disediakan adalah tidak berkenaan. Ketetapan Umum No. 3/2014 berkenaan pencukaian perkongsian liabiliti terhad boleh diperoleh di Portal Rasmi Lembaga Hasil Dalam Negeri Malaysia (LHDNM), http://www.hasil.gov.my. Semua helaian kerja, rekod dan dokumen tidak perlu disertakan semasa pengembalian Borang PT KECUALI bagi kes pembayaran balik di mana perkongsian liabiliti terhad dikehendaki mengemukakan helaian kerja berikut yang boleh dicetak daripada Buku Panduan Borang C di Portal Rasmi LHDNM:- (i) Helaian Kerja HK-3 berkenaan tolakan cukai di bawah seksyen 51 Akta Kewangan 2007

(dividen); (ii) HK-6 berkenaan tolakan cukai seksyen 110 (lain-lain); dan (iii) HK-8 / HK-9, jika berkenaan, berhubung dengan potongan cukai yang telah dibuat di negara

asing. Walau bagaimanapun, ia perlu disimpan selama tujuh (7) tahun bermula daripada akhir tahun dalam mana borang nyata tersebut telah dikemukakan kepada Ketua Pengarah Hasil Dalam Negeri, untuk tujuan rujukan dan semakan sekiranya diperlukan kelak. Gunakan pen mata bulat berwarna hitam. Isikan semua ruang yang berkenaan dengan HURUF BESAR. Pastikan maklumat diisi dengan BETUL dan LENGKAP. Amaun dari ruangan B14 hingga B20 perlu diisi dengan nilai sen. Amaun di lain-lain bahagian hanya mengambil kira nilai ringgit sahaja. Contoh: Pendapatan bercukai (ruang B13) RM 2,180,246.00 Cukai kena dibayar (ruang B17) RM 865,927.93

MAKLUMAT ASAS Ruang Perkara Keterangan

1. Nama Perkongsian Liabiliti Terhad

Nama Perkongsian Liabiliti Terhad (PLT) seperti didaftarkan di pejabat Suruhanjaya Syarikat Malaysia.

2. No. Cukai Pendapatan

Isikan nombor rujukan cukai pendapatan PLT. Contoh : PT 2012345621 PT 2012345621

3. No. Rujukan (No.Pendaftaran)

Nombor pendaftaran dengan Suruhanjaya Syarikat Malaysia.

4. Tempoh Perakaunan

Tarikh mula dan tutup tempoh perakaunan PLT. Sila rujuk contoh-contoh di ruang 5.

5. Tempoh Asas Tempoh asas bagi tahun taksiran semasa PLT. Jika PLT baru beroperasi atau menukar tarikh tutup akaunnya, sila isi tarikh mula dan tutup tempoh asas yang betul di ruang 5.

PENDAPATAN BERCUKAI

CUKAI KENA DIBAYAR B17

B13 22 1 8 0 22 4 66 , ,

8 66 55 9 2 7 9 3 , .

- 2 -

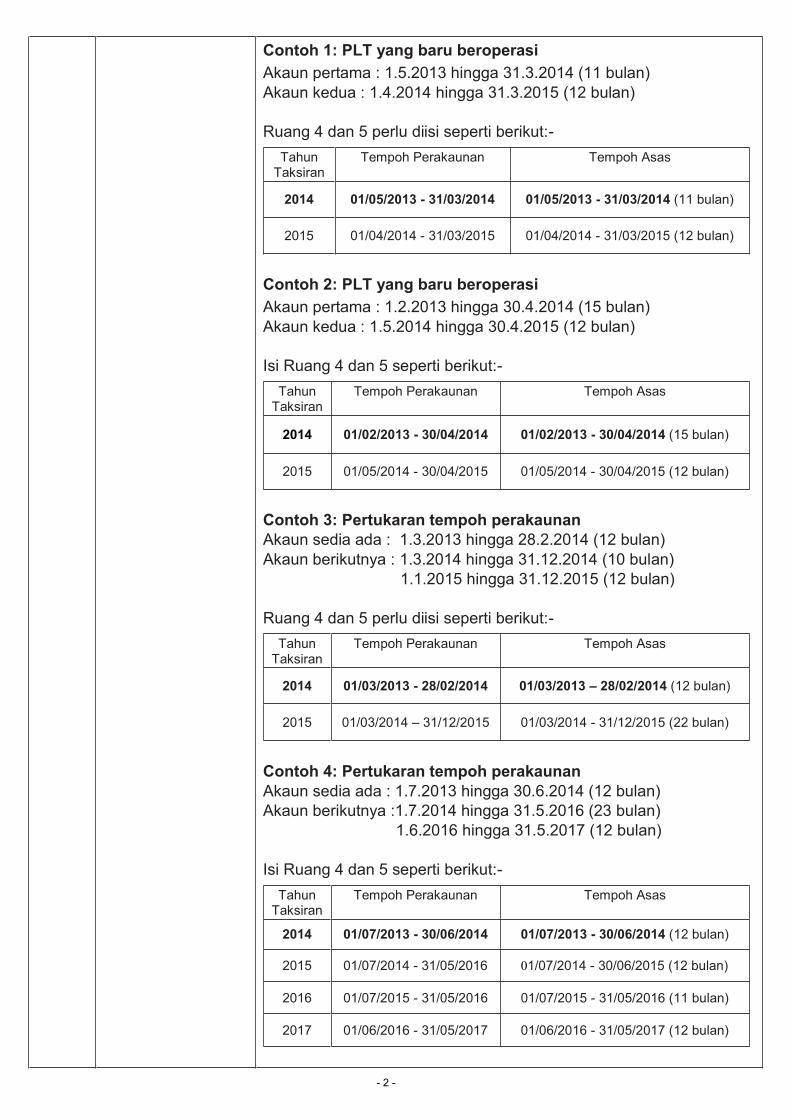

Contoh 1: PLT yang baru beroperasi Akaun pertama : 1.5.2013 hingga 31.3.2014 (11 bulan) Akaun kedua : 1.4.2014 hingga 31.3.2015 (12 bulan) Ruang 4 dan 5 perlu diisi seperti berikut:-

Tahun Taksiran

Tempoh Perakaunan Tempoh Asas

2014 01/05/2013 - 31/03/2014 01/05/2013 - 31/03/2014 (11 bulan)

2015 01/04/2014 - 31/03/2015 01/04/2014 - 31/03/2015 (12 bulan)

Contoh 2: PLT yang baru beroperasi Akaun pertama : 1.2.2013 hingga 30.4.2014 (15 bulan) Akaun kedua : 1.5.2014 hingga 30.4.2015 (12 bulan) Isi Ruang 4 dan 5 seperti berikut:-

Tahun Taksiran

Tempoh Perakaunan Tempoh Asas

2014 01/02/2013 - 30/04/2014 01/02/2013 - 30/04/2014 (15 bulan)

2015 01/05/2014 - 30/04/2015 01/05/2014 - 30/04/2015 (12 bulan)

Contoh 3: Pertukaran tempoh perakaunan Akaun sedia ada : 1.3.2013 hingga 28.2.2014 (12 bulan) Akaun berikutnya : 1.3.2014 hingga 31.12.2014 (10 bulan) 1.1.2015 hingga 31.12.2015 (12 bulan) Ruang 4 dan 5 perlu diisi seperti berikut:-

Tahun Taksiran

Tempoh Perakaunan Tempoh Asas

2014 01/03/2013 - 28/02/2014 01/03/2013 28/02/2014 (12 bulan)

2015 01/03/2014 31/12/2015 01/03/2014 - 31/12/2015 (22 bulan)

Contoh 4: Pertukaran tempoh perakaunan Akaun sedia ada : 1.7.2013 hingga 30.6.2014 (12 bulan) Akaun berikutnya :1.7.2014 hingga 31.5.2016 (23 bulan) 1.6.2016 hingga 31.5.2017 (12 bulan) Isi Ruang 4 dan 5 seperti berikut:-

Tahun Taksiran

Tempoh Perakaunan Tempoh Asas

2014 01/07/2013 - 30/06/2014 01/07/2013 - 30/06/2014 (12 bulan)

2015 01/07/2014 - 31/05/2016 01/07/2014 - 30/06/2015 (12 bulan)

2016 01/07/2015 - 31/05/2016 01/07/2015 - 31/05/2016 (11 bulan)

2017 01/06/2016 - 31/05/2017 01/06/2016 - 31/05/2017 (12 bulan)

- 3 -

Contoh 5: Pertukaran tempoh perakaunan Akaun sedia ada : 1.1.2013 hingga 31.12.2013 (12 bulan) Akaun berikutnya :1.1.2014 hingga 31.5.2014 ( 5 bulan) 1.6.2014 hingga 31.5.2015 (12 bulan) Isi Ruang 4 dan 5 seperti berikut:-

Tahun Taksiran

Tempoh Perakaunan Tempoh Asas

2013 01/01/2013 - 31/12/2013 01/01/2013 - 31/12/2013 (12 bulan)

2014 01/01/2014 - 31/05/2014 01/01/2014 - 31/05/2014 ( 5 bulan)

2015 01/06/2014 - 31/05/2015 01/06/2014 - 31/05/2015 (12 bulan)

6. Negara Mastautin Rujuk kod negara di muka surat 12 nota penerangan ini atau Lampiran E dalam Buku Panduan Borang C untuk menentukan kod negara.

7. No. Majikan Nombor rujukan cukai pendapatan majikan. Contoh: E 202154402

E 202154402

8. Perkongsian Liabiliti Terhad dengan sumbangan modal berjumlah RM2.5 juta dan kurang pada permulaan tempoh asas

bermastautin di Malaysia dan mempunyai jumlahsumbangan modal (sama ada dalam bentuk tunai atau barangan) sebanyak dua juta lima ratus ribu ringgit dan kurang pada permulaan tempoh asas bagi suatu tahun taksiran.

BAHAGIAN A : MAKLUMAT PEKONGSI Ruang Perkara Keterangan

A1a -

A1c

Nama Pekongsi Nyatakan nama tiga (3) pekongsi utama mengikut susunan keutamaan.

A2a -

A2c

No. Pengenalan / Pasport / Pendaftaran Pekongsi

Nombor kad pengenalan / pasport / pendaftaran tiga pekongsi utama di A1a hingga A1c.

BAHAGIAN B : PENDAPATAN BERKANUN, JUMLAH PENDAPATAN, PENDAPATAN BERCUKAI & CUKAI KENA BAYAR

Ruang Perkara Keterangan

B1 Agregat Pendapatan Berkanun Perniagaan

Jumlah semua pendapatan berkanun perniagaan dan perkongsian.

B2

Rugi perniagaan bawa hadapan (Terhad kepada B1)

Kerugian perniagaan yang belum diserap oleh pendapatan tahun taksiran sebelumnya.

- 4 -

Bagi perkongsian atau syarikat yang bertukar kepada PLT, peruntukan subseksyen 44(5E) ACP 1967 membenarkan kerugian tidak dapat diserap sepenuhnya dibawa ke PLT berkenaan.

B3 Jumlah B1 tolak B2.

Pendapatan Berkanun Lain B4 Faedah dan diskaun Amaun C dari Helaian Kerja HK-C 15 (Buku Panduan Borang C). B5 Sewa, royalti dan

premium Sewa Amaun D dari Helaian Kerja HK-C16 (Buku Panduan Borang C).

Royalti Amaun F dari Helaian Kerja HK-C15 (Buku Panduan Borang C).

B6 Pendapatan lain Pendapatan selain daripada B4 dan B5 yang boleh dikenakan cukai.

B7 Pendapatan Agregat Jumlah amaun dari B3 hingga B6.

B8 Rugi perniagaan tahun semasa

Gunakan helaian kerja yang berkenaan untuk membuat pelarasan kerugian. Kerugian larasan perniagaan boleh dikira berpandukan format Lampiran A1 / A2 / A3 daripada Buku Panduan Borang C. Campur semua kerugian larasan jika PLT menjalankan lebih daripada satu perniagaan dan masukkan amaun tersebut dalam helaian kerja berkenaan. Amaun di B8 dihadkan kepada amaun di B7. Jika amaun di B8 melebihi amaun di B7, masukkan amaun B7 dalam ruang ini. Pindahkan amaun daripada ruang B8 (kerugian yang boleh diserap) ke helaian kerja yang berkenaan.

B9 Derma / hadiah / sumbangan yang diluluskan

a) Hadiah wang tunai kepada Kerajaan, Kerajaan Negeri atau Kerajaan Tempatan. Subseksyen 44(6).

b) Hadiah wang tunai kepada institusi / organisasi yang diluluskan oleh Ketua Pengarah Hasil Dalam Negeri adalah terhad kepada perbezaan di antara 7% pendapatan agregat di B7 dengan jumlah potongan di bawah subseksyen 44(11B) dan subseksyen 44(11C) - Proviso kepada subseksyen 44(6).

c) Hadiah wang tunai atau kos sumbangan manfaat kepada aktiviti sukan yang diluluskan oleh Menteri atau badan sukan yang diluluskan oleh Pesuruhjaya Sukan yang dilantik di bawah Akta Pembangunan Sukan 1997. Amaun yang dibenarkan adalah perbezaan di antara 7% pendapatan agregat di B7 dengan jumlah potongan di bawah proviso subseksyen 44(6) dan subseksyen 44(11C) - Subseksyen 44(11B).

d) Hadiah wang tunai atau kos sumbangan manfaat kepada projek berkepentingan negara yang diluluskan oleh Menteri Kewangan. Amaun yang dibenarkan adalah perbezaan di antara 7% pendapatan agregat di B7 dengan jumlah potongan di bawah proviso subseksyen 44(6) dan subseksyen 44(11B) - Subseksyen 44(11C).

e) Hadiah artifak, manuskrip atau lukisan kepada Kerajaan berdasarkan pada nilai yang ditentukan oleh Ketua Pengarah Muzium Malaysia atau Ketua Pengarah Arkib Negara. Subseksyen 44(6A).

- 5 -

f) Hadiah wang tunai yang tidak melebihi RM20,000.00 bagi menyediakan kemudahan perpustakaan awam, perpustakaan sekolah / institusi pendidikan tinggi. Subseksyen 44(8).

g) Hadiah lukisan kepada Balai Seni Lukis Negara atau mana-mana balai seni lukis negeri berdasarkan pada nilai yang ditentukan oleh Balai Seni Lukis Negara atau balai seni lukis negeri. Subseksyen 44(11).

B10 Zakat perniagaan Rujuk kepada subseksyen 44(11A) untuk menentukan kelayakan. Amaun yang boleh dituntut adalah terhad kepada 2.5% daripada pendapatan agregat di B7.

B11 Jumlah Pendapatan B7 tolak (B8 hingga B10).

B12 Pendapatan berkanun daripada dividen

Pendapatan berkanun sesuatu PLT daripada sumber yang terdiri daripada dividen yang dibayar kepadanya disifatkan sebagai jumlah pendapatan atau sebahagian daripada jumlah pendapatannya bagi

diterima. Masukkan amaun C dari HK-C14 (Buku Panduan Borang C) dalam ruang ini.

B13 Pendapatan Bercukai

B11 campur B12 mempunyai pendapatan bercukai.

B14a Pecahan pendapatan bercukai 20%

Jumlah pendapatan bercukai yang kena cukai atas kadar 20% (rujuk Jadual 1 ACP 1967).

B14b Pecahan pendapatan bercukai 25%

Jumlah pendapatan bercukai yang kena cukai atas kadar 25% (rujuk Jadual 1 ACP 1967).

B14c-e Pecahan pendapatan bercukai kadar lain

Jumlah pendapatan bercukai yang dikenakan cukai atas kadar selain daripada yang dinyatakan di ruang B14a dan ruang B14b (rujuk Perjanjian Pengelakan Pencukaian Dua Kali di Lampiran F, Buku Panduan Borang C).

B15 Jumlah Cukai Pendapatan Dikenakan

Jumlahkan cukai pendapatan daripada ruang B14a hingga ruang B14e.

B16 Seksyen 51 Akta Kewangan 2007

Tolakan cukai seksyen 51 Akta Kewangan 2007 (dividen) Masukkan jumlah cukai dipotong (amaun Y) dari Lampiran B1 (Buku Panduan Borang C) ke dalam ruang ini.

Seksyen 110 (lain-lain)

Tolakan cukai seksyen 110 (lain-lain) Masukkan jumlah cukai dipotong (amaun B) dari Lampiran B2 (Buku Panduan Borang C) ke dalam ruang ini.

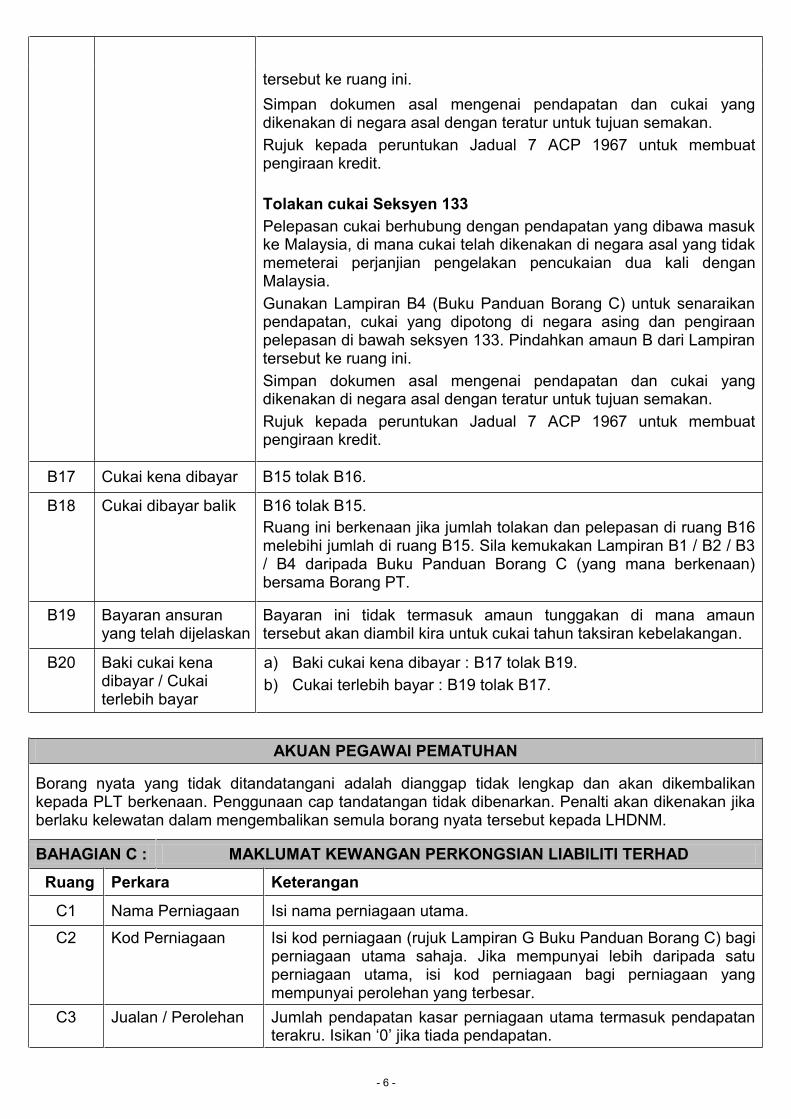

Seksyen 132 dan 133

Tolakan cukai Seksyen 132 Pelepasan cukai berhubung dengan pendapatan yang dibawa masuk ke Malaysia, di mana cukai telah dikenakan di negara asal. Rujuk Lampiran F (Buku Panduan Borang C) untuk menentukan negara-negara yang telah memeterai perjanjian pengelakan pencukaian dua kali dengan Malaysia. Gunakan Lampiran B3 (Buku Panduan Borang C) untuk senaraikan pendapatan, cukai yang dipotong di negara asing. dan pengiraan pelepasan di bawah seksyen 132. Pindahkan amaun B dari Lampiran

- 6 -

tersebut ke ruang ini. Simpan dokumen asal mengenai pendapatan dan cukai yang dikenakan di negara asal dengan teratur untuk tujuan semakan. Rujuk kepada peruntukan Jadual 7 ACP 1967 untuk membuat pengiraan kredit. Tolakan cukai Seksyen 133 Pelepasan cukai berhubung dengan pendapatan yang dibawa masuk ke Malaysia, di mana cukai telah dikenakan di negara asal yang tidak memeterai perjanjian pengelakan pencukaian dua kali dengan Malaysia. Gunakan Lampiran B4 (Buku Panduan Borang C) untuk senaraikan pendapatan, cukai yang dipotong di negara asing dan pengiraan pelepasan di bawah seksyen 133. Pindahkan amaun B dari Lampiran tersebut ke ruang ini. Simpan dokumen asal mengenai pendapatan dan cukai yang dikenakan di negara asal dengan teratur untuk tujuan semakan. Rujuk kepada peruntukan Jadual 7 ACP 1967 untuk membuat pengiraan kredit.

B17 Cukai kena dibayar B15 tolak B16.

B18 Cukai dibayar balik B16 tolak B15. Ruang ini berkenaan jika jumlah tolakan dan pelepasan di ruang B16 melebihi jumlah di ruang B15. Sila kemukakan Lampiran B1 / B2 / B3 / B4 daripada Buku Panduan Borang C (yang mana berkenaan) bersama Borang PT.

B19 Bayaran ansuran yang telah dijelaskan

Bayaran ini tidak termasuk amaun tunggakan di mana amaun tersebut akan diambil kira untuk cukai tahun taksiran kebelakangan.

B20 Baki cukai kena dibayar / Cukai terlebih bayar

a) Baki cukai kena dibayar : B17 tolak B19. b) Cukai terlebih bayar : B19 tolak B17.

AKUAN PEGAWAI PEMATUHAN

Borang nyata yang tidak ditandatangani adalah dianggap tidak lengkap dan akan dikembalikan kepada PLT berkenaan. Penggunaan cap tandatangan tidak dibenarkan. Penalti akan dikenakan jika berlaku kelewatan dalam mengembalikan semula borang nyata tersebut kepada LHDNM.

BAHAGIAN C : MAKLUMAT KEWANGAN PERKONGSIAN LIABILITI TERHAD

Ruang Perkara Keterangan

C1 Nama Perniagaan Isi nama perniagaan utama.

C2

Kod Perniagaan Isi kod perniagaan (rujuk Lampiran G Buku Panduan Borang C) bagi perniagaan utama sahaja. Jika mempunyai lebih daripada satu perniagaan utama, isi kod perniagaan bagi perniagaan yang mempunyai perolehan yang terbesar.

C3 Jualan / Perolehan Jumlah pendapatan kasar perniagaan utama termasuk pendapatan terakru

- 7 -

C4 Stok Awal Stok awal barangan siap seperti dalam Akaun Perdagangan.

C5 Belian Jumlah belian kasar tolak diskaun, pulangan keluar dan rebat berkaitan dengan perniagaan utama, C2.

C6 Kos Pengeluaran Kos pengeluaran daripada Akaun Pengilangan.

C7 Stok Akhir Stok akhir barangan siap seperti dalam Akaun Perdagangan.

C8 Kos Jualan (C4 campur C5 campur C6 ) tolak C7.

C9 Untung / Rugi Kasar C3 tolak C8. nilai negatif (rugi).

C10 Keuntungan Pertukaran Wang Asing

Jumlah keuntungan pertukaran wang asing seperti yang diambil kira dalam Akaun Untung Rugi.

C11 Pendapatan Perniagaan Lain

Jumlah pendapatan bersih daripada punca perniagaan selain daripada C1.

C12

Pendapatan Lain Jumlah pendapatan bersih daripada semua punca bukan perniagaan. Ini termasuk bahagian pendapatan / perolehan luar biasa yang layak dikenakan cukai di bawah perenggan 4(f) ACP 1967.

C13 Keuntungan Tidak Dikenakan Cukai

Ruang ini mengambil kira keuntungan belum direalisasikan, keuntungan modal dan bahagian pendapatan / perolehan luar biasa yang tidak dikenakan cukai. Ini tidak termasuk pendapatan yang dikecualikan cukai.

C14 Faedah Jumlah semua perbelanjaan faedah kecuali faedah sewa beli dan faedah pajakan.

C15 Bayaran profesional, teknikal, pengurusan dan kos guaman

C16 Bayaran fi teknikal kepada penerima bukan pemastautin

C17 Bayaran Kontrak Amaun bayaran kontrak yang dituntut dalam Akaun Untung Rugi. Ini tidak termasuk bayaran kontrak yang diklasifikasikan sebagai kos jualan.

C18 Gaji dan Upah Selain Pekongsi

C18a Gaji dan Upah Pekongsi

C19 Royalti Jumlah kasar sebelum ditolak cukai pegangan.

C20 Sewa / Sewa Pajakan

Jumlah yang dibayar untuk sewa premis, tanah, kenderaan, peralatan, lain-lain sewaan dan pajakan yang dituntut dalam Akaun Untung Rugi.

Jumlah bayaran seperti dalam Akaun Untung Rugi.

Ini termasuk bonus,elaun, bayaran kerja lebih masa dan gaji cuti seperti dalam Akaun Untung Rugi.

- 8 -

C21 Penyelenggaraan dan Pembaikan

C22 Penyelidikan dan Pembangunan

C23 Promosi dan Pengiklanan

C24 Perjalanan dan Penginapan

C25 Kerugian Pertukaran Wang Asing

Jumlah kerugian pertukaran wang asing seperti yang dituntut dalam Akaun Untung Rugi.

C26 Perbelanjaan-Perbelanjaan Lain

Jumlah semua perbelanjaan selain daripada C14 hingga C25, yang dituntut dalam Akaun Untung Rugi.

C27 Jumlah Perbelanjaan

Jumlah perbelanjaan dari C14 hingga C26.

C28 Untung / Rugi Bersih

Untung atau rugi bersih seperti dalam Akaun Untung Rugi.

C29 Perbelanjaan Yang Tidak Dibenarkan

Perbelanjaan yang tidak dibenarkan:

Perundangan Perkara 33(2) Faedah yang tidak boleh ditolak daripada

pendapatan perniagaan.

34(4) Caruman kepada skim yang diluluskan yang melebihi 19% daripada saraan pekerja.

39(1)(a) Perbelanjaan peribadi atau domestik dalam apa jua bentuk.

39(1)(b) Perbelanjaan yang dilakukan tidak kesemuanya dan semata-mata untuk menghasilkan pendapatan kasar. Contoh:

Perbelanjaan mencetak dan mengedar laporan tahunan dan kos mengadakan mesyuarat agung dan mesyuarat tergempar.

Perbelanjaan untuk penyenaraian dalam bursa saham.

Perbelanjaan sebelum perniagaan bermula atau perbelanjaan untuk menutup perniagaan.

Perbelanjaan guaman berhubung dengan pemerolehan aset atau untuk urusan peribadi.

Derma Denda atas kesalahan melanggar

undang-undang termasuk denda dan perbelanjaan rayuan cukai pendapatan.

Perbelanjaan hadiah (kecuali untuk pekerja sendiri).

Jumlah yang dituntut dalam Akaun Untung Rugi.

- 9 -

Bayaran keahlian kelab dan yuran ahli kelab persendirian.

Bayaran untuk pinjaman dan perjanjian agensi.

Pembelian aset dan perbelanjaan yang seumpama dengannya.

Perbelanjaan selain daripada di atas.

39(1)(c) Modal ditarik balik atau sebarang jumlah digunakan atau bermaksud digunakan sebagai modal.

39(1)(d) Bayaran kepada kumpulan wang simpanan yang tidak diluluskan.

39(1)(e) (i) Perbelanjaan lombong yang layak (Jadual 2) (ii) Perbelanjaan pertanian / hutan yang layak

(Jadual 3) (iii) Perbelanjaan cari gali yang layak (Jadual 4)

39(1)(f) Bayaran faedah atau royalti kepada bukan pemastautin tanpa mematuhi seksyen 109.

39(1)(g) Bayaran lesen atau permit membalak yang dibayar kepada pihak lain selain daripada Kerajaan Negeri.

39(1)(i) Bayaran kontrak yang dibuat tanpa mematuhi seksyen 107A.

39(1)(j) Bayaran kepada bukan pemastautin tanpa mematuhi seksyen 109B.

39(1)(k) Bayaran sewa kenderaan bukan komersil melebihi RM50,000.00.

39(1)(l) Keraian. 39(1)(m) Perbelanjaan tambang cuti untuk pekerja di

dalam atau luar Malaysia.

- Semua jenis peruntukan (termasuk hutang ragu am) selain daripada peruntukan hutang ragu spesifik.

- Perbelanjaan berhubung dengan pindaan modal dibenarkan dan modal berbayar.

- Perbelanjaan profesional berhubung dengan pemerolehan aset tetap atau pelaburan.

- Pengubahsuaian dan tambahan kepada bangunan.

- Perbelanjaan selain daripada di atas.

C30 Kenderaan

C31 Loji dan Jentera C32 Tanah dan

Bangunan C33 Aset Tetap Lain

C34 Jumlah Aset Tetap Jumlah dari C30 hingga C33.

Nilai buku bersih seperti dalam Kunci Kira-Kira.

- 10 -

C35 Jumlah kos aset tetap yang diperoleh dalam tempoh asas

Hanya jumlah kos asal aset tetap yang diperoleh dalam tempoh asas diambil kira dalam ruang ini. Jika aset tetap diperoleh secara sewa beli atau pajakan kewangan, hanya jumlah prinsipal yang dibayar sahaja patut dinyatakan.

C36 Pelaburan Kos pelaburan dan simpanan tetap.

C37 Penghutang Dagangan Penghutang dagangan seperti dalam Kunci Kira-Kira.

C38 Penghutang Lain Penghutang lain seperti dalam Kunci Kira-Kira tetapi tidak termasuk pinjaman kepada pekongsi.

C39 Stok Stok akhir termasuk bahan mentah, barangan separa siap dan barangan siap seperti dalam Kunci Kira-Kira.

C40 Pinjaman kepada Pekongsi

C41 Baki Tunai dan Baki di Bank

C42 Aset Semasa Lain Aset semasa selain daripada C37 hingga C41.

C43 Jumlah Aset Semasa

Jumlah aset semasa dari C37 hingga C42.

C44 Jumlah Aset Jumlah C34, C36 dan C43.

C45 Pinjaman dan Overdraf

C46 Pemiutang Dagangan

Jumlah yang berbangkit daripada pembelian barang dagangan dan perkhidmatan yang diterima.

C47 Pemiutang Lain Pemiutang selain daripada pemiutang dagangan dan pinjaman kepada pekongsi.

C48 Pinjaman daripada Pekongsi

Dalam bentuk pinjaman dan pendahuluan seperti dalam Kunci Kira-Kira.

C49 Liabiliti Semasa Lain Liabiliti semasa selain daripada C45 hingga C48.

C50 Jumlah Liabiliti Semasa Jumlah dari C45 hingga C49.

C51 Liabiliti Jangka Panjang

Pinjaman jangka panjang seperti pinjaman berpenggal, debentur, bon dan lain-lain seperti dalam Kunci Kira-Kira.

C52 Jumlah Liabiliti C50 campur C51. C53 Sumbangan Modal Amaun sumbangan modal yang telah dibayar.

C54 Akaun Pengasingan Untung / Rugi

Baki dalam Akaun Pengasingan Untung Rugi termasuk untung tertahan seperti dalam Kunci Kira-kira.

C55 Akaun Rizab Ini termasuk semua akaun rizab kecuali untung tertahan.

C56 Jumlah Modal Jumlah C53, C54 dan C55. C57 Jumlah Liabiliti dan

Modal Jumlah B52 dan B56.

Jumlah seperti dalam Kunci Kira-Kira.

- 11 -

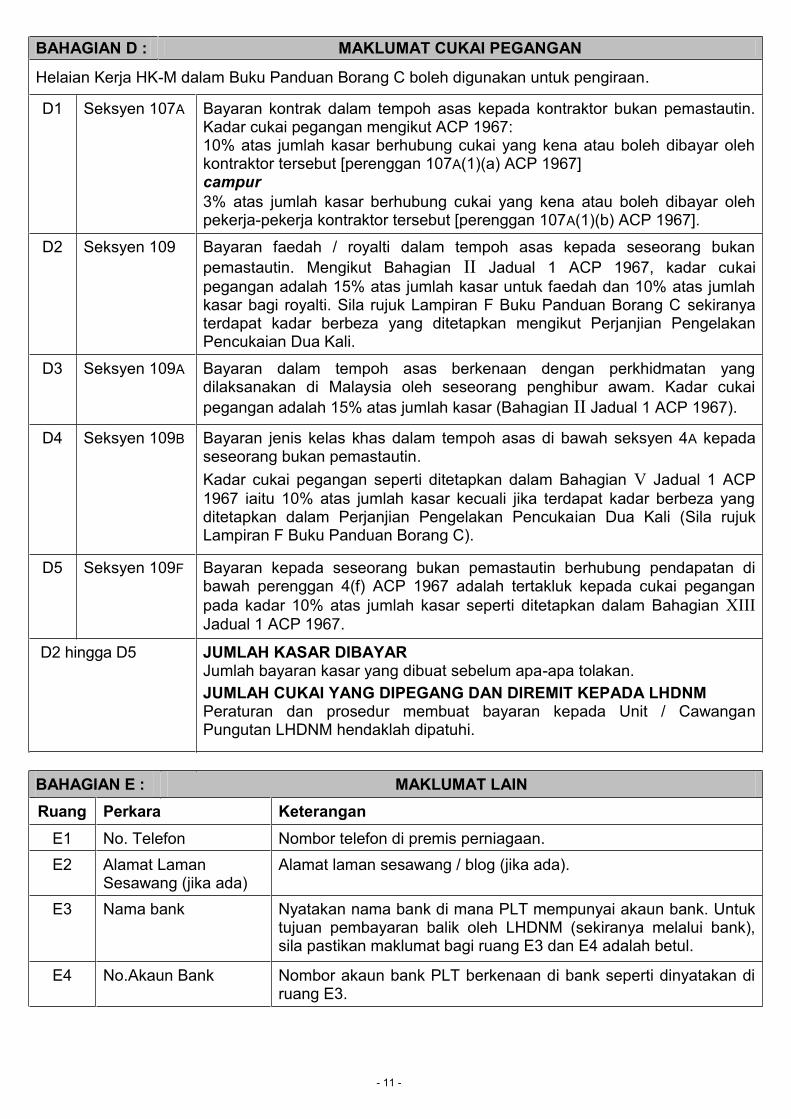

BAHAGIAN D : MAKLUMAT CUKAI PEGANGAN

Helaian Kerja HK-M dalam Buku Panduan Borang C boleh digunakan untuk pengiraan.

D1 Seksyen 107A Bayaran kontrak dalam tempoh asas kepada kontraktor bukan pemastautin. Kadar cukai pegangan mengikut ACP 1967: 10% atas jumlah kasar berhubung cukai yang kena atau boleh dibayar oleh kontraktor tersebut [perenggan 107A(1)(a) ACP 1967] campur 3% atas jumlah kasar berhubung cukai yang kena atau boleh dibayar oleh pekerja-pekerja kontraktor tersebut [perenggan 107A(1)(b) ACP 1967].

D2 Seksyen 109 Bayaran faedah / royalti dalam tempoh asas kepada seseorang bukan pemastautin. Mengikut Bahagian II Jadual 1 ACP 1967, kadar cukai pegangan adalah 15% atas jumlah kasar untuk faedah dan 10% atas jumlah kasar bagi royalti. Sila rujuk Lampiran F Buku Panduan Borang C sekiranya terdapat kadar berbeza yang ditetapkan mengikut Perjanjian Pengelakan Pencukaian Dua Kali.

D3

Seksyen 109A Bayaran dalam tempoh asas berkenaan dengan perkhidmatan yang dilaksanakan di Malaysia oleh seseorang penghibur awam. Kadar cukai pegangan adalah 15% atas jumlah kasar (Bahagian II Jadual 1 ACP 1967).

D4

Seksyen 109B Bayaran jenis kelas khas dalam tempoh asas di bawah seksyen 4A kepada seseorang bukan pemastautin. Kadar cukai pegangan seperti ditetapkan dalam Bahagian V Jadual 1 ACP 1967 iaitu 10% atas jumlah kasar kecuali jika terdapat kadar berbeza yang ditetapkan dalam Perjanjian Pengelakan Pencukaian Dua Kali (Sila rujuk Lampiran F Buku Panduan Borang C).

D5

Seksyen 109F Bayaran kepada seseorang bukan pemastautin berhubung pendapatan di bawah perenggan 4(f) ACP 1967 adalah tertakluk kepada cukai pegangan pada kadar 10% atas jumlah kasar seperti ditetapkan dalam Bahagian XIII Jadual 1 ACP 1967.

D2 hingga D5 JUMLAH KASAR DIBAYAR Jumlah bayaran kasar yang dibuat sebelum apa-apa tolakan. JUMLAH CUKAI YANG DIPEGANG DAN DIREMIT KEPADA LHDNM Peraturan dan prosedur membuat bayaran kepada Unit / Cawangan Pungutan LHDNM hendaklah dipatuhi.

BAHAGIAN E : MAKLUMAT LAIN Ruang Perkara Keterangan

E1 No. Telefon Nombor telefon di premis perniagaan. E2 Alamat Laman

Sesawang (jika ada) Alamat laman sesawang / blog (jika ada).

E3 Nama bank Nyatakan nama bank di mana PLT mempunyai akaun bank. Untuk tujuan pembayaran balik oleh LHDNM (sekiranya melalui bank), sila pastikan maklumat bagi ruang E3 dan E4 adalah betul.

E4 No.Akaun Bank Nombor akaun bank PLT berkenaan di bank seperti dinyatakan di ruang E3.

- 12 -

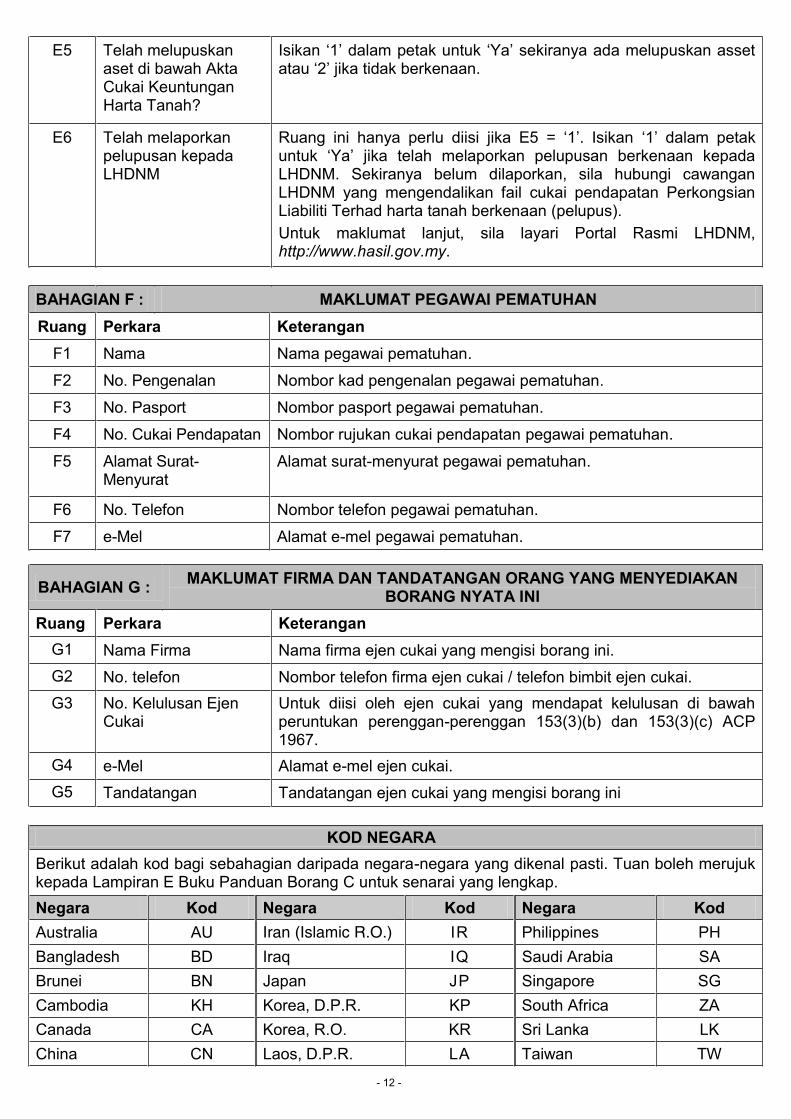

E5 Telah melupuskan aset di bawah Akta Cukai Keuntungan Harta Tanah?

E6 Telah melaporkan pelupusan kepada LHDNM LHDNM. Sekiranya belum dilaporkan, sila hubungi cawangan

LHDNM yang mengendalikan fail cukai pendapatan Perkongsian Liabiliti Terhad harta tanah berkenaan (pelupus). Untuk maklumat lanjut, sila layari Portal Rasmi LHDNM, http://www.hasil.gov.my.

BAHAGIAN F : MAKLUMAT PEGAWAI PEMATUHAN Ruang Perkara Keterangan

F1 Nama Nama pegawai pematuhan. F2 No. Pengenalan Nombor kad pengenalan pegawai pematuhan.

F3 No. Pasport Nombor pasport pegawai pematuhan.

F4 No. Cukai Pendapatan Nombor rujukan cukai pendapatan pegawai pematuhan.

F5 Alamat Surat-Menyurat

Alamat surat-menyurat pegawai pematuhan.

F6 No. Telefon Nombor telefon pegawai pematuhan.

F7 e-Mel Alamat e-mel pegawai pematuhan.

BAHAGIAN G : MAKLUMAT FIRMA DAN TANDATANGAN ORANG YANG MENYEDIAKAN BORANG NYATA INI

Ruang Perkara Keterangan G1 Nama Firma Nama firma ejen cukai yang mengisi borang ini. G2 No. telefon Nombor telefon firma ejen cukai / telefon bimbit ejen cukai. G3 No. Kelulusan Ejen

Cukai Untuk diisi oleh ejen cukai yang mendapat kelulusan di bawah peruntukan perenggan-perenggan 153(3)(b) dan 153(3)(c) ACP 1967.

G4 e-Mel Alamat e-mel ejen cukai. G5 Tandatangan Tandatangan ejen cukai yang mengisi borang ini

KOD NEGARA

Berikut adalah kod bagi sebahagian daripada negara-negara yang dikenal pasti. Tuan boleh merujuk kepada Lampiran E Buku Panduan Borang C untuk senarai yang lengkap. Negara Kod Negara Kod Negara Kod Australia AU Iran (Islamic R.O.) IR Philippines PH Bangladesh BD Iraq IQ Saudi Arabia SA Brunei BN Japan JP Singapore SG Cambodia KH Korea, D.P.R. KP South Africa ZA Canada CA Korea, R.O. KR Sri Lanka LK China CN Laos, D.P.R. LA Taiwan TW

- 13 -

Denmark DK Malaysia MY Thailand TH Hong Kong HK Myanmar MM United Kingdom GB India IN New Zealand NZ United States US Indonesia ID Pakistan PK Vietnam VN

Nota: