9. Eficiência Energética e Geração...

10

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026 215 9. Eficiência Energética e Geração Distribuída 9.1 Eficiência Energética Os resultados da energia conservada apresentados neste capítulo indicam a diferença entre a projeção do consumo final de energia, incorporando ganhos de eficiência energética, e o consumo de energia que ocorreria caso fossem mantidos os padrões tecnológicos observados no ano base, 2016. Estima-se que a demanda de energia final atinja 289 milhões de tep em 2026, com taxas médias de crescimento de 2% ao ano. O setor industrial contribui com cerca de 47% do consumo em 2026. Gráfico 85. Consumo final de energia Notas: (1) Corresponde ao consumo total de eletricidade em todos os setores somado ao consumo de combustíveis nos setores industrial, energético, agropecuário, comercial, público e de transportes. Não inclui, portanto, o consumo de combustíveis no setor residencial. (2) Inclui setor energético. (3) Compreende consumo de energia nos domicílios urbanos e rurais. O Gráfico 86 apresenta os resultados da contribuição da eficiência energética, que em 2026 podem atingir 17 milhões de tep, equivalente a 7% do consumo final energético do Brasil em 2015. Gráfico 86. Energia conservada total Notas: (1) Corresponde ao consumo total de eletricidade em todos os setores somado ao consumo de combustíveis nos setores industrial, energético, agropecuário, comercial, público e de transportes. Não inclui, portanto, o consumo de combustíveis no setor residencial. (2) Inclui setor energético. (3) Compreende consumo de energia nos domicílios urbanos e rurais. A energia elétrica conservada em 2026, 32 TWh, corresponde à geração de uma usina hidroelétrica com potência instalada de cerca de 7 GW, equivalente a uma UHE de Itaipu (parte Brasileira). Especificamente no ano de 2025, o montante estimado de eficiência energética corresponde a aproximadamente 4% da demanda elétrica, diferindo da contribuição do setor energético para a NDC brasileira, que foi de 8%. Tal diferença se deve essencialmente ao ano base adotado para efeito dessa estimativa: enquanto essa contribuição foi estimada assumindo-se 2013 como ano base, no caso do PDE 2026, o ano base adotado foi 2016. Isso faz com que os ganhos estimados devidos principalmente à trajetória de ganhos proporcionados pela retirada de comercialização de lâmpadas incandescentes no mercado brasileiro no período 2013-2016 fossem desconsiderados. Caso esse efeito desses anos fosse considerado no PDE 2026, o percentual de eficiência energética em 2025 seria de 8%, equivalente ao estimado à época da elaboração da NDC brasileira.

Transcript of 9. Eficiência Energética e Geração...

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026

215

9. Eficiência Energética e Geração Distribuída

9.1 Eficiência Energética

Os resultados da energia conservada

apresentados neste capítulo indicam a diferença

entre a projeção do consumo final de energia,

incorporando ganhos de eficiência energética, e o

consumo de energia que ocorreria caso fossem

mantidos os padrões tecnológicos observados no ano

base, 2016.

Estima-se que a demanda de energia final

atinja 289 milhões de tep em 2026, com taxas

médias de crescimento de 2% ao ano. O setor

industrial contribui com cerca de 47% do consumo

em 2026.

Gráfico 85. Consumo final de energia

Notas: (1) Corresponde ao consumo total de eletricidade em todos os setores somado ao consumo de combustíveis nos setores industrial, energético, agropecuário, comercial, público e de transportes. Não inclui, portanto, o consumo de combustíveis no setor residencial. (2) Inclui setor energético. (3) Compreende consumo de energia nos domicílios urbanos e rurais.

O Gráfico 86 apresenta os resultados da

contribuição da eficiência energética, que em 2026

podem atingir 17 milhões de tep, equivalente a 7%

do consumo final energético do Brasil em 2015.

Gráfico 86. Energia conservada total

Notas: (1) Corresponde ao consumo total de eletricidade em todos

os setores somado ao consumo de combustíveis nos setores industrial, energético, agropecuário, comercial, público e de transportes. Não inclui, portanto, o consumo de combustíveis no setor residencial. (2) Inclui setor energético. (3) Compreende consumo de energia nos domicílios urbanos e rurais.

A energia elétrica conservada em 2026, 32

TWh, corresponde à geração de uma usina

hidroelétrica com potência instalada de cerca de 7

GW, equivalente a uma UHE de Itaipu (parte

Brasileira). Especificamente no ano de 2025, o

montante estimado de eficiência energética

corresponde a aproximadamente 4% da demanda

elétrica, diferindo da contribuição do setor

energético para a NDC brasileira, que foi de 8%. Tal

diferença se deve essencialmente ao ano base

adotado para efeito dessa estimativa: enquanto essa

contribuição foi estimada assumindo-se 2013 como

ano base, no caso do PDE 2026, o ano base adotado

foi 2016. Isso faz com que os ganhos estimados

devidos principalmente à trajetória de ganhos

proporcionados pela retirada de comercialização de

lâmpadas incandescentes no mercado brasileiro no

período 2013-2016 fossem desconsiderados. Caso

esse efeito desses anos fosse considerado no PDE

2026, o percentual de eficiência energética em 2025

seria de 8%, equivalente ao estimado à época da

elaboração da NDC brasileira.

EMPRESA DE PESQUISA ENERGÉTICA

216

Gráfico 87. Consumo de energia elétrica e energia conservada

Notas: (1) Inclui autoprodução. (2) Inclui setor energético. (3) Compreende domicílios urbanos e rurais.

A projeção da eficiência energética no

consumo de combustíveis atingirá 14 milhões de tep

em 2026. O volume de combustível poupado nesse

mesmo ano (2026), se expresso em barris

equivalentes de petróleo, é de cerca de 285 mil

barris por dia, ou aproximadamente 13% do

petróleo produzido no País em 2016.

Gráfico 88. Consumo de combustíveis e combustível

economizado

SETOR INDUSTRIAL37

A eletricidade representa 17% do consumo

total de energia no uso final, são ainda relevantes,

como fonte de energia para o setor industrial, o

bagaço de cana (26%) e o gás natural (14%).

37 Inclui o setor energético, classificação utilizada no Balanço

Energético Nacional, onde se enquadra o consumo de energia devido ao segmento de produção de energia: exploração e produção de petróleo/gás natural, transporte de gás natural, refinarias de petróleo, destilarias, coquerias e

carvoarias.

O consumo específico de energia para os

segmentos industriais selecionados, com destaque

para o segmento de ferro-ligas, com redução no

período de 0,069 tep/t, como mostra o Gráfico 89.

Gráfico 89. Setor industrial: consumo específico de

energia

Nota: Inclui a conservação de energia.

A projeção de conservação de energia na

indústria é apresentada no Gráfico 90. Projeta-se,

para o agregado industrial, conservação de 5% em

relação à demanda de energia final prevista para

2026, equivalente a aproximadamente 8 milhões de

tep, equivalente ao consumo de energia do setor

comercial (8,5 milhões de tep) no ano de 2015 (BEN

2015).

Gráfico 90. Setor industrial: consumo de energia e

energia conservada

Nota: Inclui o setor energético

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026

217

Para a eletricidade, o Gráfico 91 mostra os

principais resultados. A conservação elétrica atinge

4% em 2026, equivalente a aproximadamente 12

TWh. Esse montante conservado em 2026 equivale

ao consumo de eletricidade das indústrias de

mineração e pelotização (12,7 TWh), dados do BEN

2016.

Gráfico 91. Setor industrial: consumo de eletricidade e eficiência elétrica

Nota: Inclui o setor energético

SETOR DE TRANSPORTES

Consideram-se, entre outros, as melhorias

tecnológicas de motores, a introdução de novas

tecnologias como a híbrida, a substituição para

modos menos energo-intensivos, mudanças culturais

no uso do transporte individual que afetam a

intensidade de uso e o nível de ocupação dos

veículos. Assim como o aumento da importância do

modo rodoviário coletivo e a implementação de

corredores de ônibus, além da priorização do

transporte coletivo em vias preferenciais, também

ajudam a melhorar a eficiência energética do

sistema.

Somente com a eficiência de cada modo de

transporte (por exemplo, melhorias tecnológicas e

da intensidade do uso) o setor realiza ganhos da

ordem de 7% em 2026, conforme o Gráfico 92.

Gráfico 92. Ganhos de eficiência

A atividade total do transporte de cargas deve

aumentar 3,5% ao ano entre 2016 e 2026 no cenário

referencial. A demanda do transporte de carga

permite um aumento da participação de modos

menos energo-intensivos, especialmente o

ferroviário, conforme indicado no Gráfico 93.

Gráfico 93. Participação dos modos na demanda

energética do transporte de cargas

Em termos energéticos, a demanda do

transporte de passageiros cresce em média 1,6% ao

ano. A diferença em relação à taxa da atividade é

explicada, em grande medida, pelos avanços

tecnológicos, com avanços significativos na eficiência

energética de veículos de transporte de passageiros.

O aumento da importância do modo rodoviário

coletivo e a implementação de corredores de ônibus,

além da priorização do transporte coletivo em vias

preferenciais, também ajudam a melhorar a

eficiência energética do sistema, o Gráfico 94 mostra

os principais resultados.

EMPRESA DE PESQUISA ENERGÉTICA

218

Gráfico 94. Participação dos modos na demanda

energética do transporte de passageiros

SETOR RESIDENCIAL

No setor residencial, destacam-se os

consumos de eletricidade, GLP, gás natural, lenha e

carvão, sendo que a eletricidade é a fonte que mais

contribuirá para a conservação de energia nos

domicílios entre 2016 e 2026.

No horizonte deste PDE, o estoque de

eletrodomésticos em poder das famílias crescerá,

devido à elevação da renda média e ao número de

novos domicílios. O aumento da posse de

equipamentos introduz aparelhos novos mais

eficientes nas residências, levando à redução do

consumo médio do estoque – como mostrado no

Gráfico 95 e, consequentemente, ao aumento da

conservação de energia elétrica.

Gráfico 95. Consumo médio

Mesmo com a posse relativamente estável, os

dispositivos de iluminação serão os responsáveis

pela maior parte da conservação de energia nos

domicílios, resultado do fim da comercialização de

lâmpadas incandescentes mais populares nas

residências em 2016 – conforme a Portaria

Interministerial MME/MCT/MDIC nº 1.007 de 31 de

dezembro de 2010 – e da maior penetração de

lâmpadas fluorescentes compactas e de LED (light-

emitting diode).

Dessa forma, a conservação de energia

elétrica no setor residencial será de 4% do consumo

total. Cabe destacar que o aumento da renda, acima

da trajetória considerada, levaria a um crescimento

da venda de equipamentos novos mais eficientes e

taxas mais elevadas de conservação de energia, tudo

mais mantido constante.

Gráfico 96. Consumo de eletricidade no setor residencial

Com relação aos demais combustíveis,

utilizados predominantemente para cocção de

alimentos e aquecimento de água, destacam-se o GLP

e o gás natural. Nesse caso, haverá redução do

consumo específico dos fogões e fornos em função

do aumento do rendimento médio dos queimadores,

sujeitos à etiquetagem compulsória. Contudo, esse

efeito é em parte compensado pelo aumento do

consumo de alimentos que demandam mais energia

em seu preparo, como as carnes.

Por fim, no que se refere ao aquecimento de

água, além da expansão do uso de gás natural em

substituição aos chuveiros elétricos, crescerá a

utilização de sistemas de aquecimento solar (SAS),

atingindo 13,6% dos domicílios em 2026, resultado

TWh

kWh/ano/equipamento

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026

219

conjunto do desenvolvimento de um mercado

autônomo e de programas de habitação de interesse

social, que podem incluir a obrigatoriedade do uso

dessa tecnologia. Dessa forma, em função do número

de domicílios que substituirão a eletricidade por gás

natural e aquecimento solar entre 2016 e 2026, o

consumo evitado de eletricidade no aquecimento de

água será de 2,6 TWh em 2026.

SETOR DE SERVIÇOS

O setor de serviços, que considera o comercial

e público, de acordo com o BEN 2016 (EPE, 2016),

tem um consumo de energia corresponde a 3,5% do

consumo final energético do país. A fonte

preponderante é a eletricidade, que concentra mais

de 90% da energia total consumida nesse setor, em

seguida o GLP com 5%.

A projeção de conservação de energia no setor

serviços considerando, além da eletricidade, as

demais fontes, foi calculada em 5% do consumo

projetado em 2026, reduzindo o consumo final para

aproximadamente 850 mil tep nesse ano, que

equivale a aproximadamente ao setor têxtil no ano

de 2015 (BEN 2016).

Gráfico 97. Setor de serviços: consumo de energia e

conservação de energia

A conservação da energia elétrica foi calculada

em 5% do consumo projetado em 2026, reduzindo o

consumo final em aproximadamente 10 TWh nesse

ano, que equivale a 7% do consumo do setor de

serviços no ano de 2015 (BEN 2016), conforme

apresenta o Gráfico 98.

Gráfico 98. Setor de serviços: consumo de eletricidade e

eficiência elétrica

SETOR AGROPECUÁRIO

No setor agropecuário os ganhos de eficiência

energética na evolução da demanda desse setor

indicam que os efeitos combinados dos progressos

tendenciais e induzidos resultam em um abatimento

da demanda setorial de energia em torno de 5,6% ou

769 mil tep em 2026 (Gráfico 99), sendo que o

grande potencial de economia está concentrado no

diesel equivalente (óleo diesel e biometano), com

57% e a eletricidade com 30%.

Gráfico 99. Setor agropecuário: Consumo de energia

total e eficiência energética

EMPRESA DE PESQUISA ENERGÉTICA

220

BOX 9.1 – EFICIÊNCIA ENERGÉTICA NO BRASIL: DESAFIOS E PERSPECTIVAS

Eficiência Energética (EE) significa realizar o mesmo, ou mais, serviço energético com menor

quantidade de energia. Embora o conceito pareça simples, a sua execução tem enfrentado barreiras

ao longo do tempo no Brasil. O país possui experiência com programas de conservação de energia

desde 1984, com destaque para o Programa Brasileiro de Etiquetagem, PROCEL, CONPET,

Programa de Eficiência Energética promovido pela ANEEL e o estabelecimento de índices mínimos

de EE para equipamentos comercializados no Brasil (lei 10.295/2001). Apesar disso, não se pode

dizer que já houve a criação de um mercado sustentável de EE como resultado dessas iniciativas.

De um modo geral, a dificuldade de articulação entre os diversos agentes públicos e privados é uma

barreira que se apresenta em grande parte dos setores e indica que aspectos de institucionalidade

da EE ainda não estão resolvidos no país, dificultando a proposição e coordenação de ações. A falta

de modelos de negócio adequados para financiamento dos projetos de eficiência também precisa

ser superada.

Alguns setores apresentam problemas específicos. No setor público, por exemplo, há barreiras de

cunho fiscal e financeiro, além de entraves na política de compras/licitações públicas. Na indústria,

os investimentos em eficiência energética não são priorizados, por causa do menor peso do custo

da energia na maioria dos segmentos, pela falta de uma cultura industrial que dê importância a EE

e dificuldade em medir os resultados. Já no setor de transportes há problemas graves de

institucionalidade e coordenação de ações em âmbito local, estadual e federal, além de

impedimentos de ordem burocrática, falta de conhecimento de tomadores de decisão e má

alocação de investimentos que impedem progressos nesse setor. E nas edificações, faltam

requisitos mínimos nos códigos municipais e normas de desempenho mínimo para prédios, e há

conflitos de interesse entre quem constrói (que quer o menor custo) e quem ocupa os prédios (que

vai pagar pelo consumo). Para que a eficiência energética seja colocada em prática, ações bem

estruturadas precisam ser construídas estimulando diferentes agentes da sociedade a agirem em

relação ao tema. Até então, o planejamento da eficiência energética tem seguido uma visão

estratégica baseada em três pilares (1) identificação dos potenciais de eficiência, (2) elaboração de

portfólio de políticas e ações de incentivo, e (3) monitoramento e avaliação de resultados.

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026

221

9.2 Geração Distribuída

A relação do consumidor com a energia vem

se alterando nos últimos anos. O aumento do poder

de escolha – uma tendência geral na sociedade – tem

se materializado no setor de eletricidade através da

popularização das tecnologias de micro e

minigeração distribuída. O consumidor, podendo

gerar sua própria energia, evolui de uma posição

passiva para ativa no setor elétrico.

No Brasil, esse tipo de modalidade de geração

foi regulamentado em 2012 pela ANEEL, através da

Resolução Normativa (REN) n° 482, que institui o

modelo de net-metering no país. Em 2015, o

regulamento foi aprimorado, de modo a tornar o

processo de conexão mais célere e ampliar o acesso à

geração distribuída para um número maior de

unidades consumidoras. Atualmente, a resolução

permite a conexão de geradores de até 5 MW na rede

de distribuição, a partir de fontes renováveis de

energia ou cogeração qualificada.

A partir da regulamentação, a adoção de

sistemas de geração própria teve um início tímido,

mas começou a se popularizar. Em 2016 houve um

salto de mais de quatro vezes no número de

instalações, terminando o ano com 81 MW

instalados, distribuídos em 7,7 mil unidades (ANEEL,

2017). Apesar do crescimento recente, essa

modalidade de geração ainda é insignificante no

Brasil, havendo espaço para se desenvolver muito

mais na próxima década.

Dentre as tecnologias de geração distribuída

de pequeno porte, destaca-se a baseada no

aproveitamento solar fotovoltaico. Essa tecnologia se

apresenta com maior potencial de penetração no

horizonte decenal, em razão da sua modularidade e

custo decrescente. Adicionalmente, é considerada no

Plano a contribuição de sistemas a biogás de

pequeno porte.

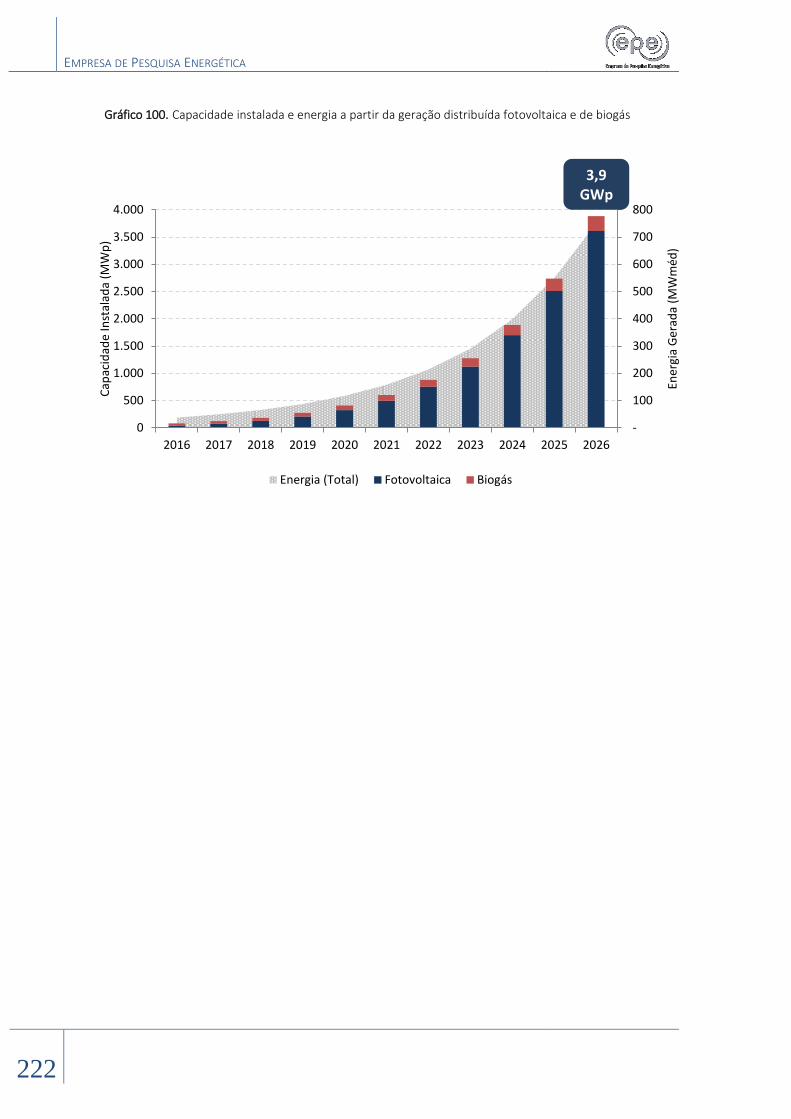

Em 2026, estimam-se cerca de 770 mil

adotantes de sistemas fotovoltaicos sob o regime da

REN 482, totalizando 3,3 GWp, suficiente para

atender 0,6% do consumo total nacional. A evolução

das plantas a biogás é menor, com a perspectiva de

aproximadamente 300 MW no final do horizonte do

Plano.

Em relação ao PDE 2024, houve uma melhora

do cenário, o que alterou as projeções positivamente.

Dentre as mudanças, destacam-se principalmente

quatro fatores: (i) alteração da REN 482/2012, que

amplia as possibilidades de negócios em geração

distribuída, permitindo a adoção por uma maior

parcela da população; (ii) isenções tributárias, de

PIS/COFINS e ICMS (em 23 unidades federativas)

sobre a energia compensada pela unidade

consumidora, o que aumenta a viabilidade financeira

do investimento; (iii) reajuste das tarifas de

eletricidade acima da inflação nos últimos dois anos;

(iv) redução no preço dos sistemas fotovoltaicos.

CONTRATAÇÃO PELAS DISTRIBUIDORAS

Além das unidades instaladas sob o regime da

REN 482, as projeções do PDE 2026 também

consideram uma parcela da inserção da GD

fotovoltaica através da contratação via chamadas

públicas promovidas diretamente pelas

distribuidoras, conforme regulamentado pelo

Decreto 5.163/2004. Esse modelo de negócio deve

ser viabilizado nos próximos anos, após ser

sancionada a Lei 13.203, com a instituição de um

Valor Anual de Referência Específico (VRES) para a

fonte fotovoltaica. O VRES, definido pela EPE, oferece

atratividade ao investimento em geração distribuída

fotovoltaica em unidades consumidoras atendidas

principalmente em alta tensão. No entanto, salienta-

se que a realização desse modelo de negócio

depende prioritariamente da iniciativa dos agentes

de distribuição em promover chamadas públicas

para contratação da fonte.

O resultado consolidado das projeções da

micro e minigeração distribuída e da GD contratada

pelas distribuidoras é apresentado no gráfico a

seguir.

EMPRESA DE PESQUISA ENERGÉTICA

222

Gráfico 100. Capacidade instalada e energia a partir da geração distribuída fotovoltaica e de biogás

-

100

200

300

400

500

600

700

800

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Ener

gia

Ger

ada

(MW

méd

)

Cap

acid

ade

Inst

alad

a (M

Wp

)

Energia (Total) Fotovoltaica Biogás

3,9 GWp

PLANO DECENAL DE EXPANSÃO DE ENERGIA 2026

223

BOX 9.2 – COMO PROMOVER A GERAÇÃO DISTRIBUÍDA (GD) DE FORMA SUSTENTÁVEL?

A revisão da REN 482 ampliou as possibilidades de negócios em micro e minigeração distribuída (maior

limite potência e geração compartilhada, por exemplo) e manteve o atrativo esquema de compensação

líquida de energia (net-metering). É possível afirmar que, atualmente, o Brasil possui um dos modelos

regulatórios mais favoráveis do mundo para quem quer gerar sua própria energia.

No entanto, o modelo de net-metering, em conjunto com o uso de tarifas monômias, também traz um

problema para o equilíbrio das tarifas de energia elétrica. A justificativa é a de que a distribuidora tem

custos fixos e variáveis embutidos na sua tarifa, e que o gerador, ao reduzir a sua conta, deixa de contribuir

com as duas parcelas, embora não reduza os dois custos. Logo, os custos fixos devem ser cobertos pelos

demais consumidores, através de aumentos na tarifa. Esse aumento torna o investimento em geração

distribuída mais atrativo, levando novos consumidores a optarem por gerar sua própria energia,

agravando o problema das distribuidoras.

Ressalta-se que a difusão da GD ainda é baixa e que seu impacto nas tarifas é insignificante. No entanto, é

importante se antecipar para proporcionar um ambiente sustentável de negócios. Considerando o papel da

GD no atendimento da demanda, o desafio é criar condições que estimulem sua difusão e que ao mesmo

tempo não onerem outros consumidores e que não prejudiquem as atividades da distribuidora (a rede é

fundamental para a existência da GD). Também há de se destacar que ao mesmo tempo em que a

penetração da GD afeta o mercado das distribuidoras, também poderá abrir a possibilidade de exploração

de novos serviços por parte das mesmas, podendo fazer desse contexto uma grande oportunidade de

obtenção de novas receitas.

O Instituto de Tecnologia de Massachussetts (MIT, na sigla em inglês) produziu um importante estudo,

denominado Utilities of the Future, que avalia através uma abordagem técnica, as tecnologias, políticas, e

modelos de negócio que estão moldando a evolução e transformação da indústria de eletricidade e seus

impactos na regulação, planejamento, mercado e empresas. O cerne do estudo é a avaliação de tecnologias

de geração distribuída. O estudo conclui que a adoção de tecnologias como geração distribuída, baterias,

redes inteligentes, carros elétricos, entre outras, ocorrerão não apenas devido aos ganhos financeiros

diretos para o consumidor, mas também pela preferência da população que extrapolam a racionalidade

econômica clássica. Esta dinâmica afetará as atividades de planejamento de diversas formas, como por

exemplo na definição de sua projeção de demanda, como discutido em box apresentado no capítulo 2.

Nesse contexto, a principal função do planejamento será criar condições isonômicas que permitam a

competição entre as tecnologias, para que se desenvolvam naturalmente, de forma que prevaleçam as

opções que se mostrarem mais competitivas e que tragam maior valor ao sistema. Com o objetivo de

disseminar as informações e provocar discussão, no final de Maio a EPE teve em suas instalações uma

apresentação de um dos principais autores do estudo, com a participação das entidades responsáveis pela

política energética, comercialização, operação e regulação do setor elétrico brasileiro. Em seu website, a

EPE divulgou um resumo com as principais conclusões do estudo pois as mesmas forma reflexões

importantes para as transformações que a indústria elétrica brasileira passará, com ênfase no

planejamento.

EMPRESA DE PESQUISA ENERGÉTICA

224

PONTOS PRINCIPAIS DO CAPÍTULO

> Em 2026, a eficiência energética representará 7% do consumo final energético do Brasil em 2015.

> Em 2026, a energia elétrica conservada (32 TWh) corresponderá à geração de uma usina hidroelétrica com

potência instalada de cerca de 7 GW, equivalente a uma UHE de Itaipu (parte brasileira).

> Em 2026, o volume de combustível poupado (285 mil barris por dia) será de 13% do petróleo produzido no

País em 2016.

> Na indústria, a conservação de energia representará 5% da demanda de energia final prevista em 2026. Já a

conservação de eletricidade representará 4%, equivalente ao consumo atual dos setores da mineração e

pelotização.

> No setor de transportes, devido às melhorias tecnológicas de motores, à substituição para modos menos

energo-intensivos, mudanças culturais no uso do transporte individual, ao aumento da importância do modo

rodoviário coletivo e à implementação de corredores de ônibus, além da priorização do transporte coletivo em

vias preferenciais, a eficiência energética atinge ganhos da ordem de 7% em 2026.

> No setor residencial, os dispositivos de iluminação serão os responsáveis pela maior parte da conservação de

energia nos domicílios. A conservação de energia elétrica no setor residencial será de 4% do consumo total. O

aumento da renda, acima da trajetória considerada, levaria a um crescimento da venda de equipamentos

novos mais eficientes e taxas mais elevadas de conservação de energia, tudo mais mantido constante.

![ESTUDO DE ALTERNATIVAS PARA SUPRIMENTO DE …epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes... · Seu Projeto Básico, aprovado pelo DNAEE em 1997 [3], prevê um arranjo](https://static.fdocuments.net/doc/165x107/5c27770b09d3f298618b7da7/estudo-de-alternativas-para-suprimento-de-epegovbrsites-ptpublicacoes-dados-abertospublicacoes.jpg)