7 Rahoitusrakenne Ja WACC

19

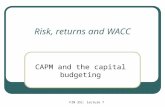

7. PITKÄN TÄHTÄYKSEN RAHOITUSPÄÄTÖKSET 7.1 VELKAANTUMISEN VIPUVAIKUTUS 7.1.1 VIPUVAIKUTUKSEN LUONNE ESIMERKKI . TARKASTELLAAN KIINTEÄKORKOISEN VELAN VAIKUTUSTA (TS. VELAN KORKO EI JOUSTA ESIM. TULOJEN MUKAAN). ERÄÄSTÄ YRITYKSESTÄ ON SEURAAVAT TIEDOT: TASE PER 31.12.2002 DEBET LYHYTKIERTOINEN OMAISUUS (RAH.OM + V.OM) 100 000 KÄYTTÖOMAISUUS 100 000 ─────────── YHTEENSÄ 200 000 KREDIT VELAT YHTEENSÄ 0 OMA PÄÄOMA 200 000 ─────────── YHTEENSÄ 200 000 TULOSLASKELMA 1.1.2002 - 31.12.2002 LIIKEVAIHTO 200 000 MUUTTUVAT KULUT (60 %) 120 000 KIINTEÄT KULUT (ML. POISTOT) 40 000 ─────────── EBIT = TULOS ENNEN KORKOJA JA VEROJA 40 000 KOROT 0 ─────────── VEROTETTAVA TULO 40 000 VEROT 40 % 16 000 ─────────── VOITTO 24 000 OSAKKEITA 10 000 KPL ==> EPS = 24 000/10 000 = 2.40

-

Upload

janne-lassinniemi -

Category

Documents

-

view

426 -

download

3

Transcript of 7 Rahoitusrakenne Ja WACC

7. PITKÄN TÄHTÄYKSEN RAHOITUSPÄÄTÖKSET

7.1 VELKAANTUMISEN VIPUVAIKUTUS

7.1.1 VIPUVAIKUTUKSEN LUONNE

ESIMERKKI. TARKASTELLAAN KIINTEÄKORKOISEN VELAN VAIKUTUSTA (TS.

VELAN KORKO EI JOUSTA ESIM. TULOJEN MUKAAN). ERÄÄSTÄ YRITYKSESTÄ

ON SEURAAVAT TIEDOT:

TASE PER 31.12.2002

DEBET

LYHYTKIERTOINEN OMAISUUS (RAH.OM + V.OM) 100 000

KÄYTTÖOMAISUUS 100 000

───────────

YHTEENSÄ 200 000

KREDIT

VELAT YHTEENSÄ 0

OMA PÄÄOMA 200 000

───────────

YHTEENSÄ 200 000

TULOSLASKELMA 1.1.2002 - 31.12.2002

LIIKEVAIHTO 200 000

MUUTTUVAT KULUT (60 %) 120 000

KIINTEÄT KULUT (ML. POISTOT) 40 000

───────────

EBIT = TULOS ENNEN KORKOJA JA VEROJA 40 000

KOROT 0

───────────

VEROTETTAVA TULO 40 000

VEROT 40 % 16 000

───────────

VOITTO 24 000

OSAKKEITA 10 000 KPL ==> EPS = 24 000/10 000 = 2.40

2

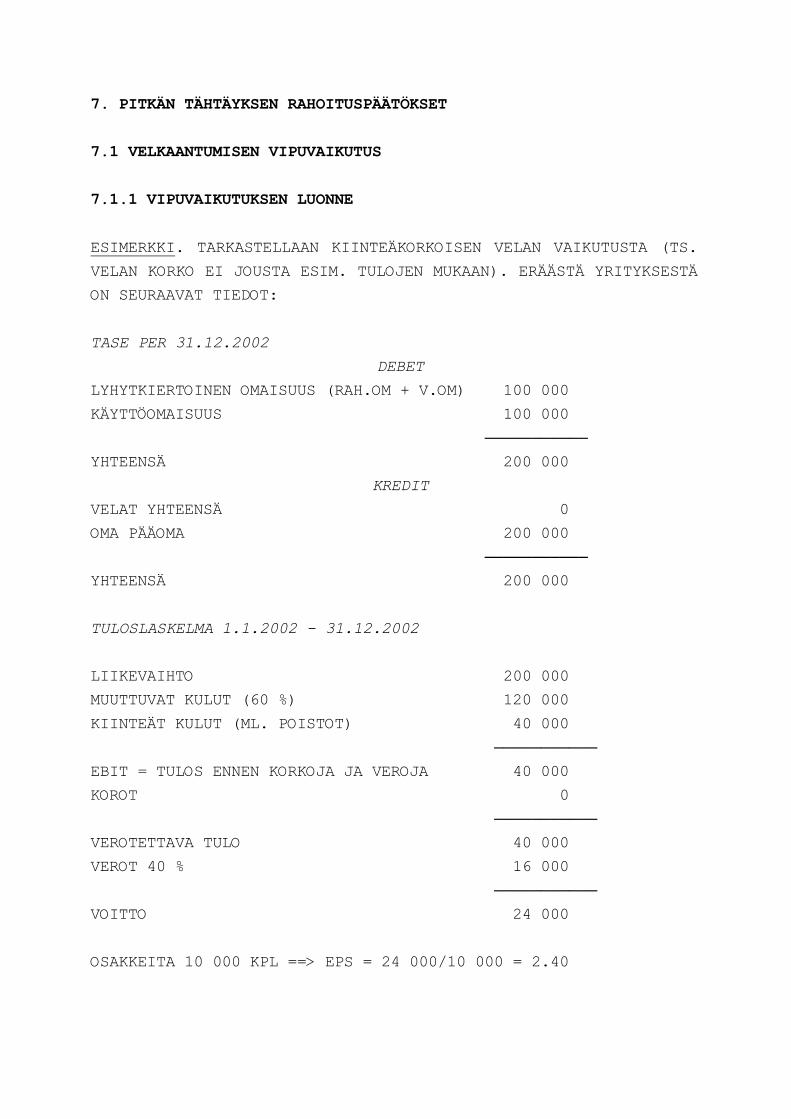

YRITYKSEN MYYNNIN TODENNÄKÖISYYSJAKAUMA VUONNA 2003 ON SEURAAVA

TODENNÄKÖISYYS MYYNTI

0.2 100 000

0.6 200 000

0.2 300 000

MUUTTUVAT KULUT = 60 % MYYNNISTÄ

KIINTEÄT KULUT 40 000 KUTEN VUODEN 2002 TULOSLASKELMASSA

YRITYS HALUAA TIETÄÄ, MIKÄ ON MYYNNIN JAKAUMAN PERUSTEELLA

OSAKETTA KOHTI LASKETUN VOITON ODOTUSARVO E(EPS) JA STANDARDI-

POIKKEAMA σ(EPS) JOS YRITYS ON

(I) VELATON, KUTEN VUONNA 2002

(II) 50 % VELKARAHOITTEINEN. RAHOITUSRAKENTEEN MUUTOS TOTEUTET-

TAISIIN SITEN, ETTÄ YRITYS LAINAA MARKKINOILTA 12%

KOROLLA 100 000 MK, JOLLA SE LUNASTAA TAKAISIN 5000

OSAKETTAAN.

(I) YRITYS B ON VELATON (OSAKKEITA 10 000 KPL):

TN

0.2 0.6 0.2

LIIKEVAIHTO 100 000 200 000 300 000

MUUTT. KULUT (60 %) 60 000 120 000 180 000

KIINTEÄT KULUT 40 000 40 000 40 000

─────────── ─────────── ───────────

EBIT 0 40 000 80 000

KOROT 0 0 0

─────────── ─────────── ───────────

VEROTETTAVA TULO 0 40 000 80 000

VEROT 40 % 0 16 000 32 000

─────────── ─────────── ───────────

VOITTO 0 24 000 48 000

EPS 0 2.40 4.80

3

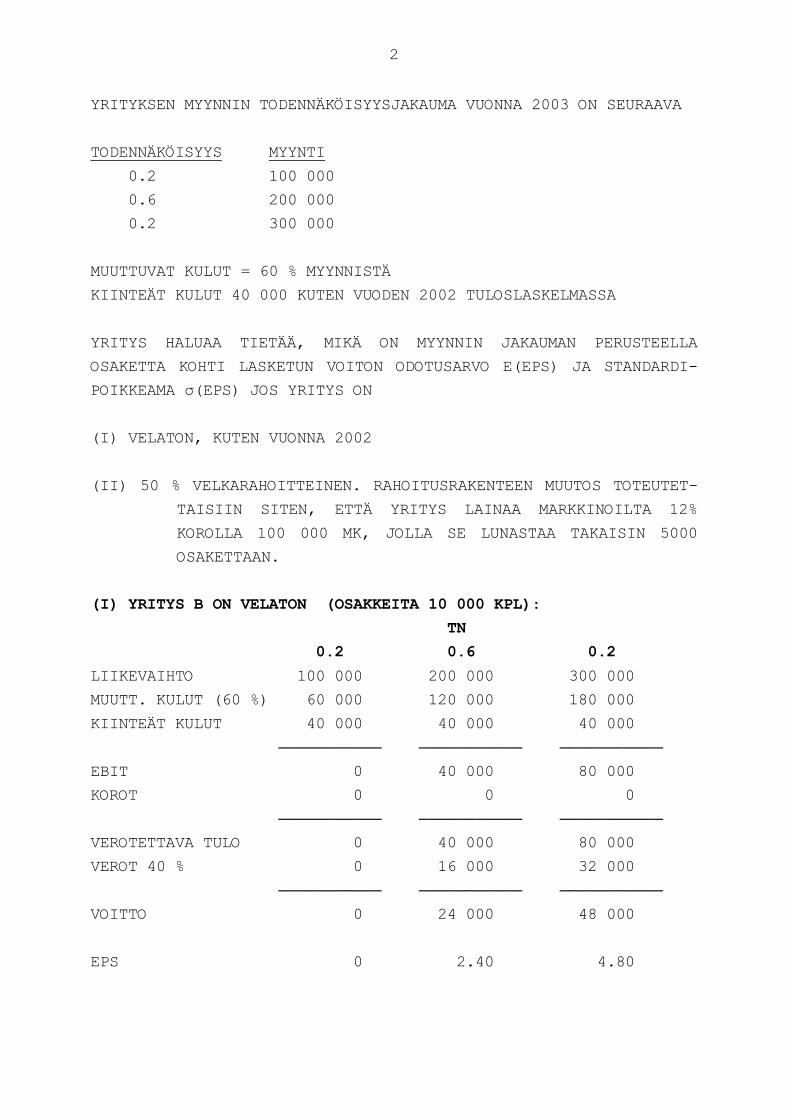

E(EPS) = 0.2 * 0 + 0.6 * 2.40 + 0.2 * 4.80 = 2.40

STANDARDIPOIKKEAMA

3

σ(EPS) = {Σ[EPSi - E(EPS)]2 * pi}

1/2;

i=1

MISSÄ pi = TULEMAN i TODENNÄKÖISYYS (pi = 0.2, 0.6 tai 0.2)

==> σ(EPS) = [0.2(0 - 2.40)2 + 0.6(2.40 - 2.40)

2

+ 0.2(4.80 - 2.40)2]1/2 = 1.52

(II) YRITYKSELLÄ 50 % VELKAA 12% KOROLLA (OSAKKEITA 5000 KPL)

TN

0.2 0.6 0.2

EBIT 0 40 000 80 000

KOROT 12% * 100 000 12 000 12 000 12 000

─────────── ─────────── ───────────

VEROTETTAVA TULO - 12 000 28 000 68 000

VEROT 40 % + 4 800 - 11 200 - 27 200

─────────── ─────────── ───────────

VOITTO - 7 200 16 800 40 800

EPS - 1.44 3.36 8.16

E(EPS) = 0.2 * - 1.44 + 0.6 * 3.36 + 0.2 * 8.16 = 3.36

σ(EPS) = [0.2(- 1.44 - 3.36)2 + 0.6(3.36 - 3.36)

2

+ 0.2(8.16 - 3.36)2]1/2 = 3.04

4

JOHTOPÄÄTÖKSET VELKAANTUMISEN VAIKUTUKSISTA EPS:iin:

E(EPS): VELKAANTUMINEN KASVATTAA YLEENSÄ EPS:IN ODOTUSARVOA

(TILANNE MUUTTUU KUN YRITYS "YLIVELKAANTUU" JA KORKO-% KASVAA).

EPS:IN STANDARDIPOIKKEAMA: KASVAA, ELI RISKI LISÄÄNTYY VELKAAN-

TUMISEN MYÖTÄ.

==> HYVÄNÄ VUONNA VELKAISEN YRITYKSEN OMISTAJAT SAAVAT OSAKETTA

KOHDEN ENEMMÄN KUIN VELATTOMAN JA HUONONA VUONNA VÄHEM-

MÄN.

7.1.2 RAHOITUSRAKENTEEN VALINTAAN VAIKUTTAVIA TEKIJÖITÄ

VOITON TODENNÄKÖISYYSJAKAUMAN SIJAINTI

* MITÄ PIENEMPI TODENNÄKÖISYYS SILLE, ETTÄ VELKAANTUMISEN VIPU-

VAIKUTUS SAA AIKAAN NEGATIIVISEN EPS:N, SITÄ HALUKKAAMPI YRITYS

ON KÄYTTÄMÄÄN VELKARAHOITUSTA

==> YRITYKSET JOIDEN OPERATIIVINEN TULOS ON PYSYVÄSTI HYVÄ, HYÖ-

DYNTÄVÄT MIELUITEN VIPUVAIKUTUSTA KASVATTAAKSEEN

VOITTOJAAN.

==> VELKAANTUMINEN HUONOLLA OPERATIIVISELLA TULOKSELLA ON

YRITYKSELLE VAARALLISTA

MYYNNIN JA VOITON STABIILISUUS

* MITÄ STABIILIMPI ON YRITYKSEN MYYNTIVOLYYMI, SITÄ STABIILIMPI

ON OPERATIIVISEN TOIMINNAN TULOS.

==> OPERATIIVISEN VOITON STABIILISUUS ANTAA HYVÄT MAHDOLLISUUDET

SELVIYTYÄ KIINTEISTÄ SITOUMUKSISTA SO. KOROISTA, JA

MAHDOLLISTAA KORKEAMMAN VELKAANTUMISASTEEN.

==> JOS OPERATIIVINEN VOITTO ON EPÄSTABIILI, VELKAANTUMINEN

LISÄÄ KONKURSSIRISKIÄ

5

OSINKOPOLITIIKKA

* YRITYKSET EIVÄT OLE HALUKKAITA ALENTAMAAN OSINKOJAAN. ERITYI-

SEN HALUTTOMIA NE OVAT JÄTTÄMÄÄN OSINGOT JONAIN VUONNA KOKONAAN

MAKSAMATTA (HUONO SIGNAALI).

==> KORKEA VELKAANTUMINEN LISÄÄ RISKIÄ, ETTÄ YRITYKSELLÄ EI

JONAIN VUONNA OLE VARAA OSINKOIHIN.

KONTROLLI

* TOISINAAN VANHAT OMISTAJAT EIVÄT OLE HALUKKAITA LUOVUTTAMAAN

PÄÄTÖSVALTAA OMAN PIIRINSÄ ULKOPUOLELLE.

==> TÄLLÖIN YRITYKSILLÄ ON TAIPUMUS VASTATA LISÄÄNTYVIIN

RAHOITUSTARPEISIINSA VELANOTOLLA OSAKEANTIEN SIJASTA.

YHTEENVETO JA LISÄNÄKÖKOHTIA

* VELKAANTUMINEN YLEENSÄ KASVATTAA EPS:IN ODOTUSARVOA

* VELKAANTUMINEN AIHEUTTAA EPS:in HAJONNAN KASVUA ELI LISÄÄ RIS-

KIÄ.

* MYÖS YRITYKSEN OMAISUUSRAKENNE (ASSET STRUCTURE) VAIKUTTAA

EPS:in HAJONTAAN: MITÄ SUUREMPI OSUUS YRITYKSEN OMAISUUDESTA ON

KIINTEÄÄ OMAISUUTTA (MITÄ SUUREMMAT KIINTEÄT KUSTANNUKSET), SITÄ

SUUREMPI EPS:in HAJONTA.

==> RAHOITUSRAKENNEPÄÄTÖKSIÄ TEHDESSÄ ON OTETTAVA HUOMIOON SEKÄ

VELKAANTUMISEN ETTÄ KIINTEIDEN TUOTANTOKUSTANNUSTEN VIPUVAIKU-

TUKSET, KOSKA EPS:in HAJONTA MÄÄRÄYTYY NÄIDEN MOLEMPIEN FUNKTIO-

NA.

- ESIM. JOS KIINTEIDEN TUOTANTOKUSTANNUSTEN OSUUTTA KOKO-

NAISKUSTANNUKSISTA VOIDAAN ALENTAA, ON YRITYKSELLÄ MAH-

DOLLISUUS KÄYTTÄÄ ENEMMÄN VELKAA RAHOITUSRAKENTEESSAAN

KOKONAISRISKIN MUUTTUMATTA!

6

Optimaalinen pääomarakenne

Optimaalinen pääomarakenne on sellainen, joka maksimoi

yrityksen ja sen osakepääoman arvon markkinoilla.

Koska velkaantumisella on sekä myönteisiä että kielteisiä

vaikutuksia, tuloslaskelmavaikutusten perusteella onkin vaikeaa

määritellä, miten yrityksen rahoitusrakenne tulisi valita.

* VELKAANTUMISEN VIPUVAIKUTUKSELLA ON SEKÄ POSITIIVISIA ETTÄ

NEGATIIVISIA SEURAUKSIA:

+: ELINKELPOISILLA YRITYKSILLÄ EPS:n ODOTUSARVO USEIMMITEN

KASVAA

-: ODOTETUN EPS:n HAJONTA (= RISKI) KASVAA

* MISTÄ TÄLLÖIN TIEDETÄÄN, ONKO VELKAANTUMISEN NETTOVAIKUTUS

OSAKKEENOMISTAJAN HYVINVOINTIIN POSITIIVINEN VAI NEGATIIVINEN

==> KOSKA YRITYKSEN JA RAHOITUSJOHDON TAVOITTEENA ON OMISTAJAN

VARALLISUUDEN MAKSIMOINTI, ASIAA TULEE TARKASTELLA SEN KAUTTA,

MILLAINEN VAIKUTUS VELKAANTUMISELLA ON YRITYKSEN ARVOON

7

"PERINTEINEN" TEORIA

NK. PERINTEISEN TEORIAN MUKAAN YRITYKSELLÄ ON OLEMASSA OPTIMAA-

LINEN PÄÄOMARAKENNE, JOLLA KESKIMÄÄRÄISET PÄÄOMAKUSTANNUKSET

SAAVUTTAVAT MINIMIN. TEORIAN MUKAAN KÄY SEURAAVASTI:

1) ALUKSI VELAN KORKO ON LÄHES VAKIO JA OMAN PÄÄOMAN KUSTANNUS

KASVAA HITAASTI VELKAANTUMISEN LISÄÄNTYESSÄ. VELKAANTUMINEN PIE-

NENTÄÄ ALUKSI KESKIMÄÄRÄISIÄ PÄÄOMAKUSTANNUKSIA.

2) VELKAANTUMISEN KASVAESSA EDELLEEN, OMAN PÄÄOMAN KUSTANNUSTEN

NOUSU KIIHTYY. TÄMÄ VAIKUTUS VOITTAA HALVEMMAN VIERAAN PÄÄOMAN

KÄYTÖN NIIN, ETTÄ KESKIMÄÄRÄISET PÄÄOMAKUSTANNUKSET ALKAVAT

NOUSTA.

3) KUN YRITYS VELKAANTUU VIELÄ LISÄÄ, ALKAA MYÖS VIERAAN PÄÄOMAN

KUSTANNUS NOUSTA, JOLLOIN KESKIMÄÄRÄISTEN PÄÄOMAKUSTANNUSTEN

NOUSU KIIHTYY.

8

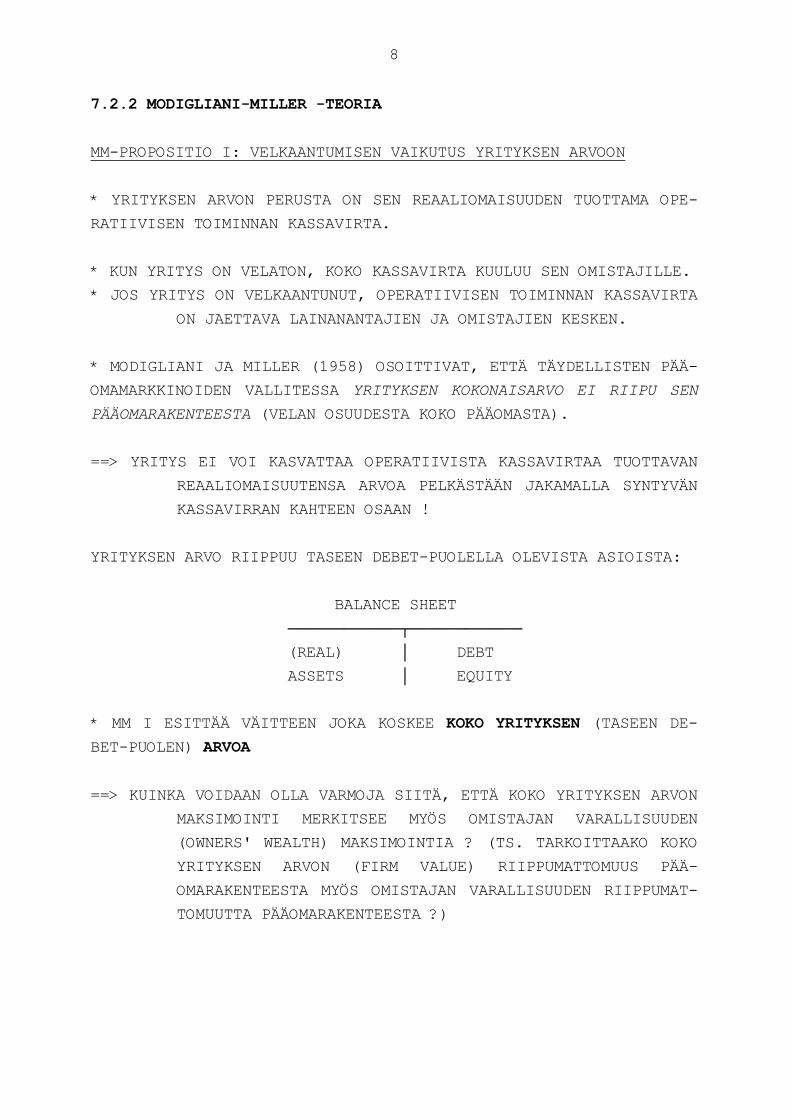

7.2.2 MODIGLIANI-MILLER -TEORIA

MM-PROPOSITIO I: VELKAANTUMISEN VAIKUTUS YRITYKSEN ARVOON

* YRITYKSEN ARVON PERUSTA ON SEN REAALIOMAISUUDEN TUOTTAMA OPE-

RATIIVISEN TOIMINNAN KASSAVIRTA.

* KUN YRITYS ON VELATON, KOKO KASSAVIRTA KUULUU SEN OMISTAJILLE.

* JOS YRITYS ON VELKAANTUNUT, OPERATIIVISEN TOIMINNAN KASSAVIRTA

ON JAETTAVA LAINANANTAJIEN JA OMISTAJIEN KESKEN.

* MODIGLIANI JA MILLER (1958) OSOITTIVAT, ETTÄ TÄYDELLISTEN PÄÄ-

OMAMARKKINOIDEN VALLITESSA YRITYKSEN KOKONAISARVO EI RIIPU SEN

PÄÄOMARAKENTEESTA (VELAN OSUUDESTA KOKO PÄÄOMASTA).

==> YRITYS EI VOI KASVATTAA OPERATIIVISTA KASSAVIRTAA TUOTTAVAN

REAALIOMAISUUTENSA ARVOA PELKÄSTÄÄN JAKAMALLA SYNTYVÄN

KASSAVIRRAN KAHTEEN OSAAN !

YRITYKSEN ARVO RIIPPUU TASEEN DEBET-PUOLELLA OLEVISTA ASIOISTA:

BALANCE SHEET

────────────┬────────────

(REAL) │ DEBT

ASSETS │ EQUITY

* MM I ESITTÄÄ VÄITTEEN JOKA KOSKEE KOKO YRITYKSEN (TASEEN DE-

BET-PUOLEN) ARVOA

==> KUINKA VOIDAAN OLLA VARMOJA SIITÄ, ETTÄ KOKO YRITYKSEN ARVON

MAKSIMOINTI MERKITSEE MYÖS OMISTAJAN VARALLISUUDEN

(OWNERS' WEALTH) MAKSIMOINTIA ? (TS. TARKOITTAAKO KOKO

YRITYKSEN ARVON (FIRM VALUE) RIIPPUMATTOMUUS PÄÄ-

OMARAKENTEESTA MYÖS OMISTAJAN VARALLISUUDEN RIIPPUMAT-

TOMUUTTA PÄÄOMARAKENTEESTA ?)

9

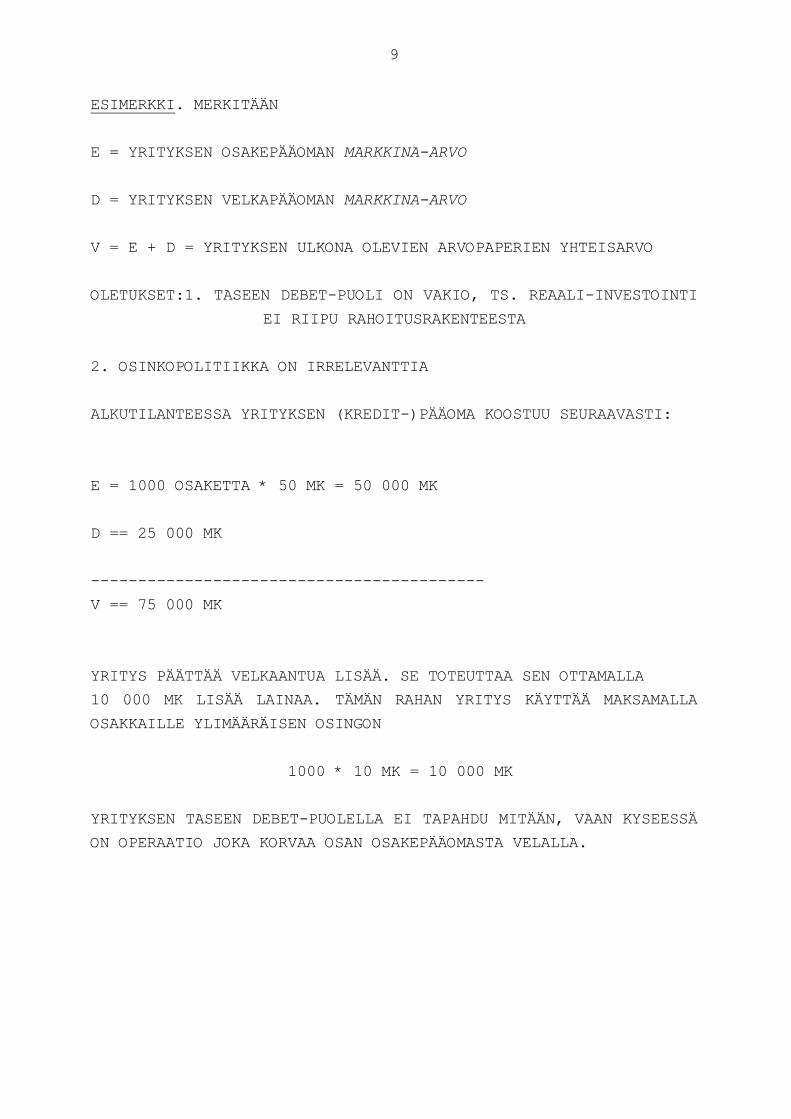

ESIMERKKI. MERKITÄÄN

E = YRITYKSEN OSAKEPÄÄOMAN MARKKINA-ARVO

D = YRITYKSEN VELKAPÄÄOMAN MARKKINA-ARVO

V = E + D = YRITYKSEN ULKONA OLEVIEN ARVOPAPERIEN YHTEISARVO

OLETUKSET:1. TASEEN DEBET-PUOLI ON VAKIO, TS. REAALI-INVESTOINTI

EI RIIPU RAHOITUSRAKENTEESTA

2. OSINKOPOLITIIKKA ON IRRELEVANTTIA

ALKUTILANTEESSA YRITYKSEN (KREDIT-)PÄÄOMA KOOSTUU SEURAAVASTI:

E = 1000 OSAKETTA * 50 MK = 50 000 MK

D == 25 000 MK

------------------------------------------

V == 75 000 MK

YRITYS PÄÄTTÄÄ VELKAANTUA LISÄÄ. SE TOTEUTTAA SEN OTTAMALLA

10 000 MK LISÄÄ LAINAA. TÄMÄN RAHAN YRITYS KÄYTTÄÄ MAKSAMALLA

OSAKKAILLE YLIMÄÄRÄISEN OSINGON

1000 * 10 MK = 10 000 MK

YRITYKSEN TASEEN DEBET-PUOLELLA EI TAPAHDU MITÄÄN, VAAN KYSEESSÄ

ON OPERAATIO JOKA KORVAA OSAN OSAKEPÄÄOMASTA VELALLA.

10

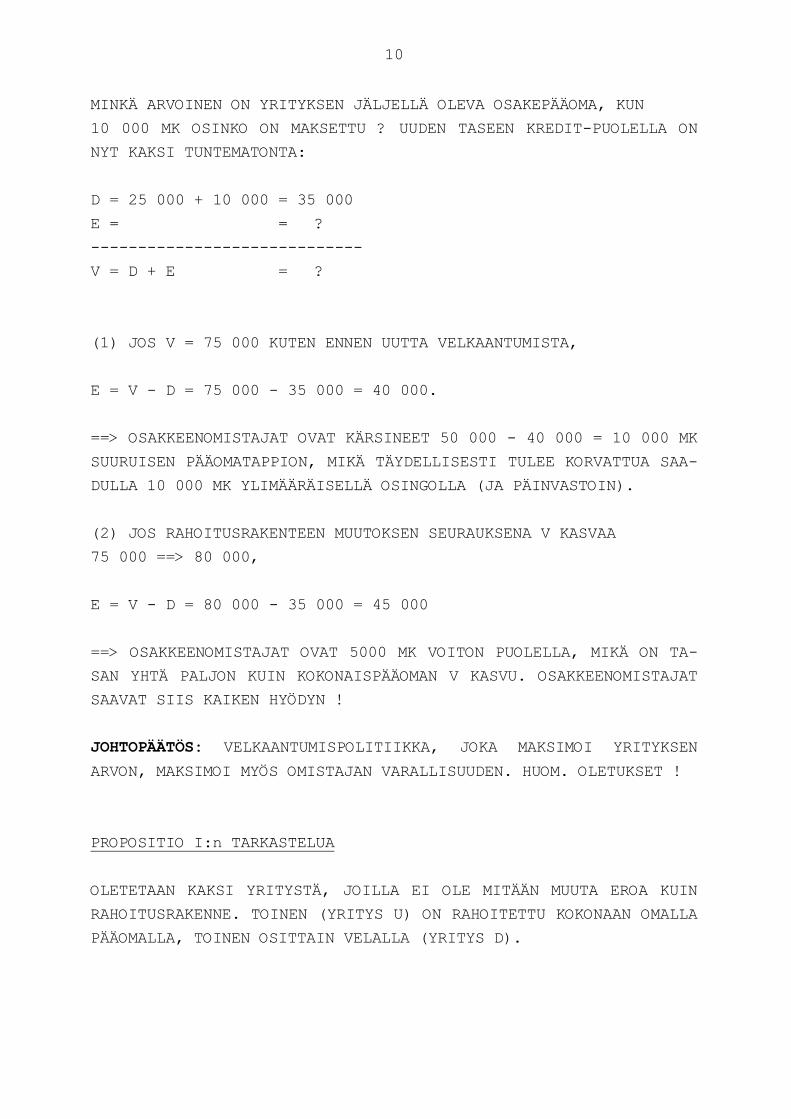

MINKÄ ARVOINEN ON YRITYKSEN JÄLJELLÄ OLEVA OSAKEPÄÄOMA, KUN

10 000 MK OSINKO ON MAKSETTU ? UUDEN TASEEN KREDIT-PUOLELLA ON

NYT KAKSI TUNTEMATONTA:

D = 25 000 + 10 000 = 35 000

E = = ?

-----------------------------

V = D + E = ?

(1) JOS V = 75 000 KUTEN ENNEN UUTTA VELKAANTUMISTA,

E = V - D = 75 000 - 35 000 = 40 000.

==> OSAKKEENOMISTAJAT OVAT KÄRSINEET 50 000 - 40 000 = 10 000 MK

SUURUISEN PÄÄOMATAPPION, MIKÄ TÄYDELLISESTI TULEE KORVATTUA SAA-

DULLA 10 000 MK YLIMÄÄRÄISELLÄ OSINGOLLA (JA PÄINVASTOIN).

(2) JOS RAHOITUSRAKENTEEN MUUTOKSEN SEURAUKSENA V KASVAA

75 000 ==> 80 000,

E = V - D = 80 000 - 35 000 = 45 000

==> OSAKKEENOMISTAJAT OVAT 5000 MK VOITON PUOLELLA, MIKÄ ON TA-

SAN YHTÄ PALJON KUIN KOKONAISPÄÄOMAN V KASVU. OSAKKEENOMISTAJAT

SAAVAT SIIS KAIKEN HYÖDYN !

JOHTOPÄÄTÖS: VELKAANTUMISPOLITIIKKA, JOKA MAKSIMOI YRITYKSEN

ARVON, MAKSIMOI MYÖS OMISTAJAN VARALLISUUDEN. HUOM. OLETUKSET !

PROPOSITIO I:n TARKASTELUA

OLETETAAN KAKSI YRITYSTÄ, JOILLA EI OLE MITÄÄN MUUTA EROA KUIN

RAHOITUSRAKENNE. TOINEN (YRITYS U) ON RAHOITETTU KOKONAAN OMALLA

PÄÄOMALLA, TOINEN OSITTAIN VELALLA (YRITYS D).

11

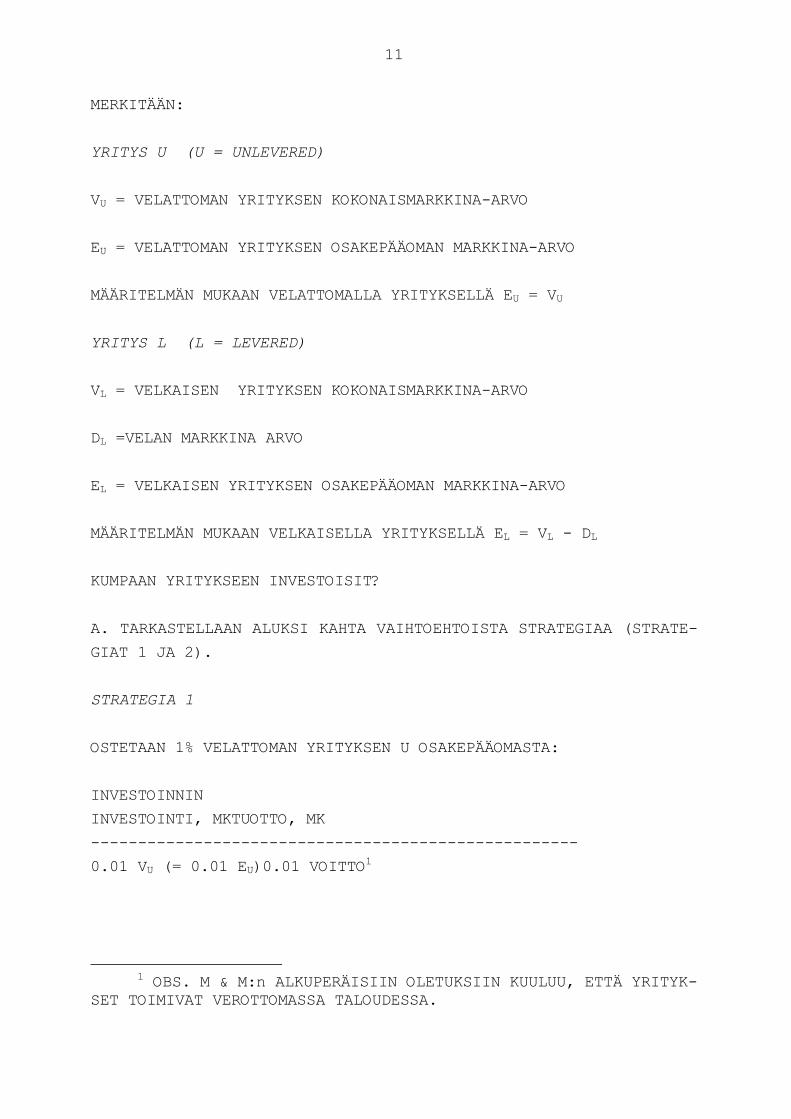

MERKITÄÄN:

YRITYS U (U = UNLEVERED)

VU = VELATTOMAN YRITYKSEN KOKONAISMARKKINA-ARVO

EU = VELATTOMAN YRITYKSEN OSAKEPÄÄOMAN MARKKINA-ARVO

MÄÄRITELMÄN MUKAAN VELATTOMALLA YRITYKSELLÄ EU = VU

YRITYS L (L = LEVERED)

VL = VELKAISEN YRITYKSEN KOKONAISMARKKINA-ARVO

DL =VELAN MARKKINA ARVO

EL = VELKAISEN YRITYKSEN OSAKEPÄÄOMAN MARKKINA-ARVO

MÄÄRITELMÄN MUKAAN VELKAISELLA YRITYKSELLÄ EL = VL - DL

KUMPAAN YRITYKSEEN INVESTOISIT?

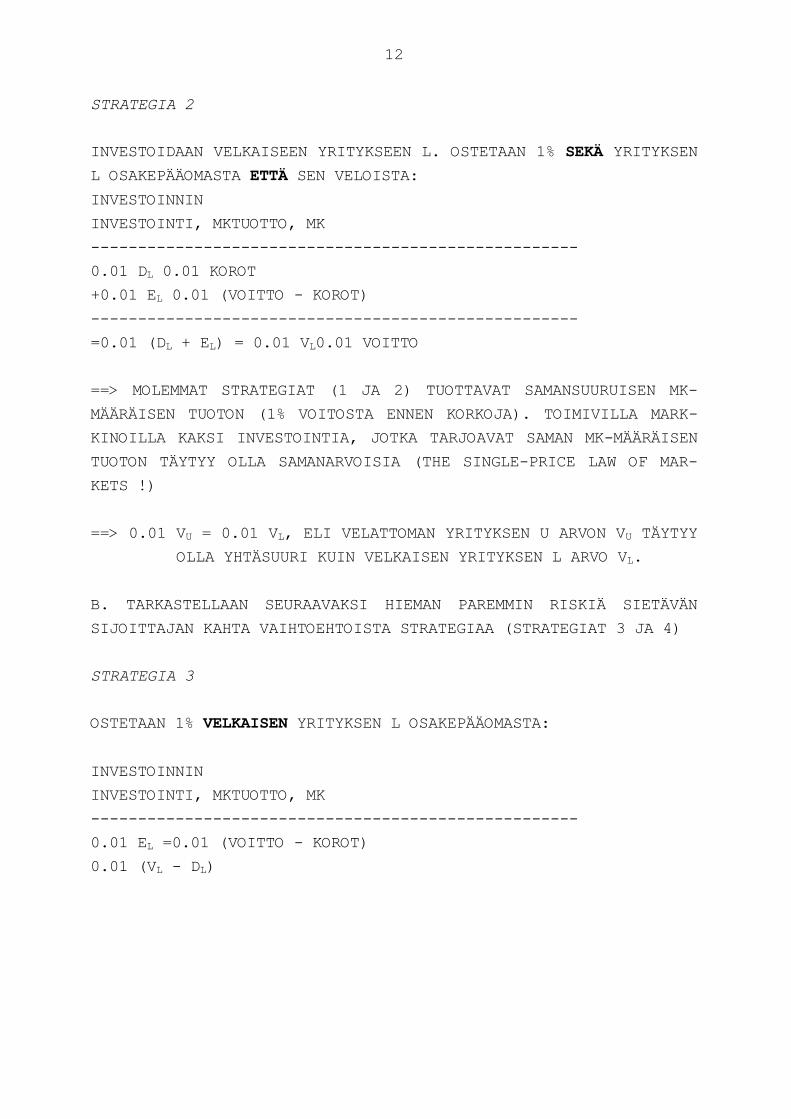

A. TARKASTELLAAN ALUKSI KAHTA VAIHTOEHTOISTA STRATEGIAA (STRATE-

GIAT 1 JA 2).

STRATEGIA 1

OSTETAAN 1% VELATTOMAN YRITYKSEN U OSAKEPÄÄOMASTA:

INVESTOINNIN

INVESTOINTI, MKTUOTTO, MK

----------------------------------------------------

0.01 VU (= 0.01 EU)0.01 VOITTO1

1 OBS. M & M:n ALKUPERÄISIIN OLETUKSIIN KUULUU, ETTÄ YRITYK-

SET TOIMIVAT VEROTTOMASSA TALOUDESSA.

12

STRATEGIA 2

INVESTOIDAAN VELKAISEEN YRITYKSEEN L. OSTETAAN 1% SEKÄ YRITYKSEN

L OSAKEPÄÄOMASTA ETTÄ SEN VELOISTA:

INVESTOINNIN

INVESTOINTI, MKTUOTTO, MK

----------------------------------------------------

0.01 DL 0.01 KOROT

+0.01 EL 0.01 (VOITTO - KOROT)

----------------------------------------------------

=0.01 (DL + EL) = 0.01 VL0.01 VOITTO

==> MOLEMMAT STRATEGIAT (1 JA 2) TUOTTAVAT SAMANSUURUISEN MK-

MÄÄRÄISEN TUOTON (1% VOITOSTA ENNEN KORKOJA). TOIMIVILLA MARK-

KINOILLA KAKSI INVESTOINTIA, JOTKA TARJOAVAT SAMAN MK-MÄÄRÄISEN

TUOTON TÄYTYY OLLA SAMANARVOISIA (THE SINGLE-PRICE LAW OF MAR-

KETS !)

==> 0.01 VU = 0.01 VL, ELI VELATTOMAN YRITYKSEN U ARVON VU TÄYTYY

OLLA YHTÄSUURI KUIN VELKAISEN YRITYKSEN L ARVO VL.

B. TARKASTELLAAN SEURAAVAKSI HIEMAN PAREMMIN RISKIÄ SIETÄVÄN

SIJOITTAJAN KAHTA VAIHTOEHTOISTA STRATEGIAA (STRATEGIAT 3 JA 4)

STRATEGIA 3

OSTETAAN 1% VELKAISEN YRITYKSEN L OSAKEPÄÄOMASTA:

INVESTOINNIN

INVESTOINTI, MKTUOTTO, MK

----------------------------------------------------

0.01 EL =0.01 (VOITTO - KOROT)

0.01 (VL - DL)

13

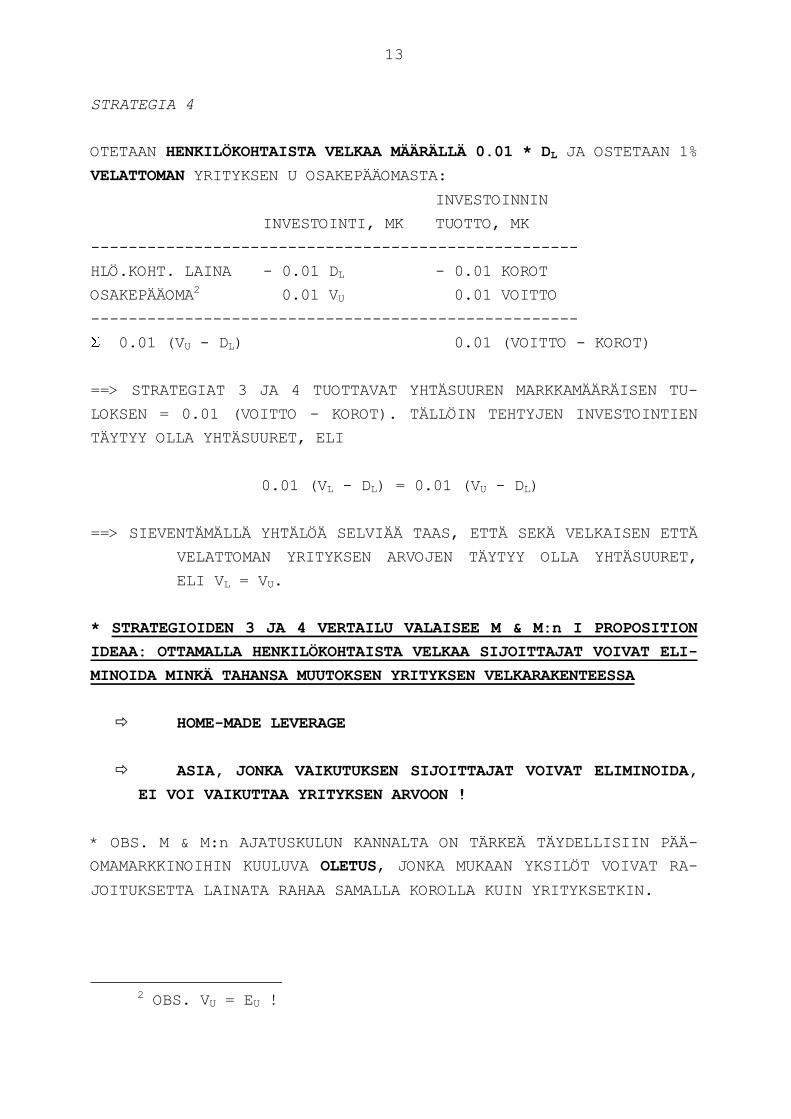

STRATEGIA 4

OTETAAN HENKILÖKOHTAISTA VELKAA MÄÄRÄLLÄ 0.01 * DL JA OSTETAAN 1%

VELATTOMAN YRITYKSEN U OSAKEPÄÄOMASTA:

INVESTOINNIN

INVESTOINTI, MK TUOTTO, MK

----------------------------------------------------

HLÖ.KOHT. LAINA - 0.01 DL - 0.01 KOROT

OSAKEPÄÄOMA2 0.01 VU 0.01 VOITTO

----------------------------------------------------

0.01 (VU - DL) 0.01 (VOITTO - KOROT)

==> STRATEGIAT 3 JA 4 TUOTTAVAT YHTÄSUUREN MARKKAMÄÄRÄISEN TU-

LOKSEN = 0.01 (VOITTO - KOROT). TÄLLÖIN TEHTYJEN INVESTOINTIEN

TÄYTYY OLLA YHTÄSUURET, ELI

0.01 (VL - DL) = 0.01 (VU - DL)

==> SIEVENTÄMÄLLÄ YHTÄLÖÄ SELVIÄÄ TAAS, ETTÄ SEKÄ VELKAISEN ETTÄ

VELATTOMAN YRITYKSEN ARVOJEN TÄYTYY OLLA YHTÄSUURET,

ELI VL = VU.

* STRATEGIOIDEN 3 JA 4 VERTAILU VALAISEE M & M:n I PROPOSITION

IDEAA: OTTAMALLA HENKILÖKOHTAISTA VELKAA SIJOITTAJAT VOIVAT ELI-

MINOIDA MINKÄ TAHANSA MUUTOKSEN YRITYKSEN VELKARAKENTEESSA

HOME-MADE LEVERAGE

ASIA, JONKA VAIKUTUKSEN SIJOITTAJAT VOIVAT ELIMINOIDA,

EI VOI VAIKUTTAA YRITYKSEN ARVOON !

* OBS. M & M:n AJATUSKULUN KANNALTA ON TÄRKEÄ TÄYDELLISIIN PÄÄ-

OMAMARKKINOIHIN KUULUVA OLETUS, JONKA MUKAAN YKSILÖT VOIVAT RA-

JOITUKSETTA LAINATA RAHAA SAMALLA KOROLLA KUIN YRITYKSETKIN.

2 OBS. VU = EU !

14

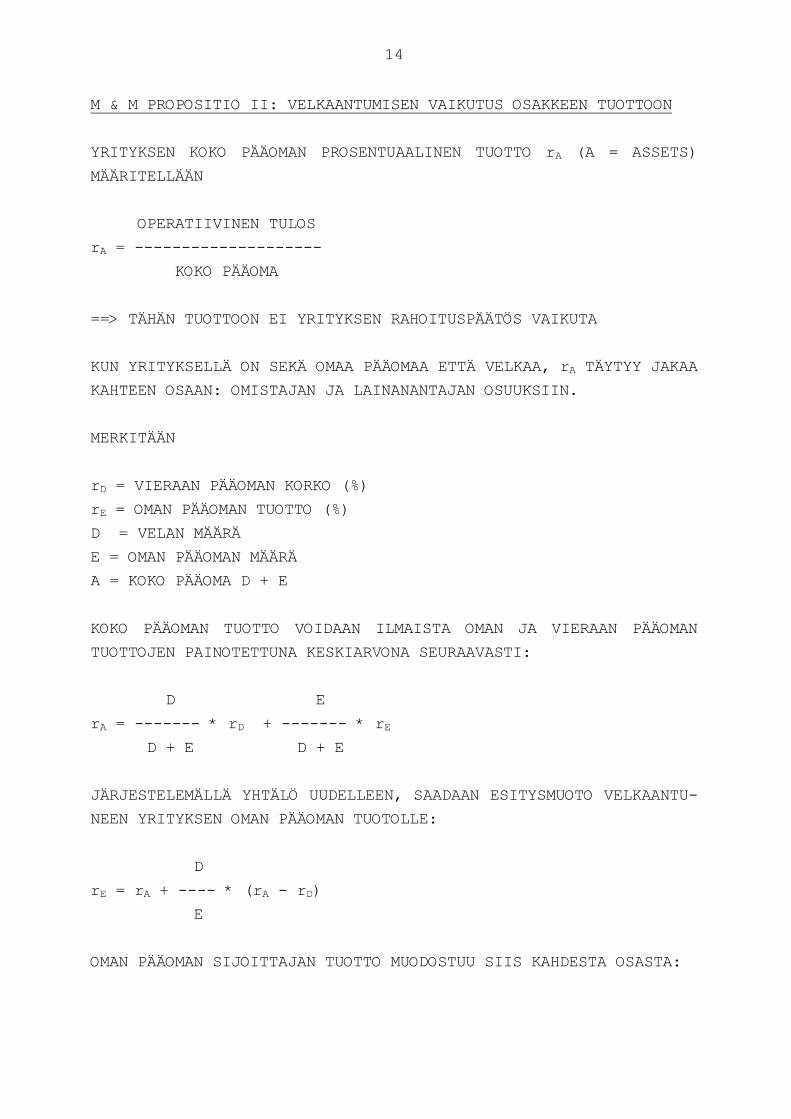

M & M PROPOSITIO II: VELKAANTUMISEN VAIKUTUS OSAKKEEN TUOTTOON

YRITYKSEN KOKO PÄÄOMAN PROSENTUAALINEN TUOTTO rA (A = ASSETS)

MÄÄRITELLÄÄN

OPERATIIVINEN TULOS

rA = --------------------

KOKO PÄÄOMA

==> TÄHÄN TUOTTOON EI YRITYKSEN RAHOITUSPÄÄTÖS VAIKUTA

KUN YRITYKSELLÄ ON SEKÄ OMAA PÄÄOMAA ETTÄ VELKAA, rA TÄYTYY JAKAA

KAHTEEN OSAAN: OMISTAJAN JA LAINANANTAJAN OSUUKSIIN.

MERKITÄÄN

rD = VIERAAN PÄÄOMAN KORKO (%)

rE = OMAN PÄÄOMAN TUOTTO (%)

D = VELAN MÄÄRÄ

E = OMAN PÄÄOMAN MÄÄRÄ

A = KOKO PÄÄOMA D + E

KOKO PÄÄOMAN TUOTTO VOIDAAN ILMAISTA OMAN JA VIERAAN PÄÄOMAN

TUOTTOJEN PAINOTETTUNA KESKIARVONA SEURAAVASTI:

D E

rA = ------- * rD + ------- * rE

D + E D + E

JÄRJESTELEMÄLLÄ YHTÄLÖ UUDELLEEN, SAADAAN ESITYSMUOTO VELKAANTU-

NEEN YRITYKSEN OMAN PÄÄOMAN TUOTOLLE:

D

rE = rA + ---- * (rA - rD)

E

OMAN PÄÄOMAN SIJOITTAJAN TUOTTO MUODOSTUU SIIS KAHDESTA OSASTA:

15

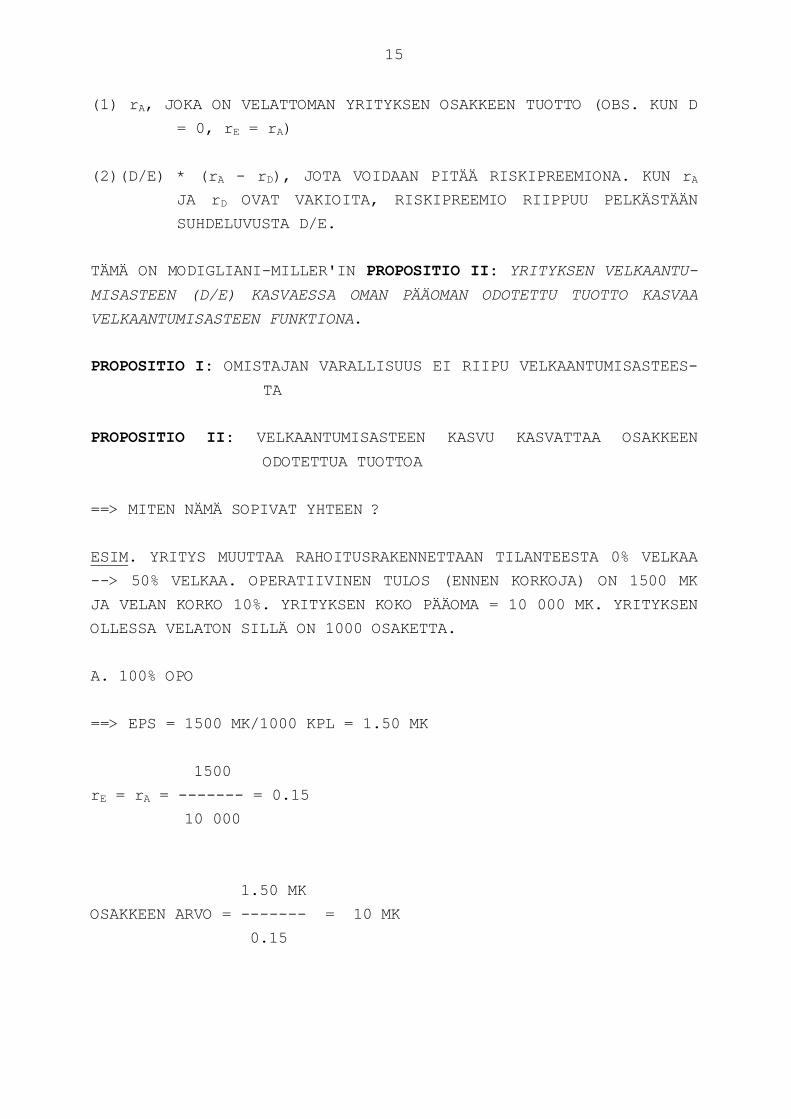

(1) rA, JOKA ON VELATTOMAN YRITYKSEN OSAKKEEN TUOTTO (OBS. KUN D

= 0, rE = rA)

(2)(D/E) * (rA - rD), JOTA VOIDAAN PITÄÄ RISKIPREEMIONA. KUN rA

JA rD OVAT VAKIOITA, RISKIPREEMIO RIIPPUU PELKÄSTÄÄN

SUHDELUVUSTA D/E.

TÄMÄ ON MODIGLIANI-MILLER'IN PROPOSITIO II: YRITYKSEN VELKAANTU-

MISASTEEN (D/E) KASVAESSA OMAN PÄÄOMAN ODOTETTU TUOTTO KASVAA

VELKAANTUMISASTEEN FUNKTIONA.

PROPOSITIO I: OMISTAJAN VARALLISUUS EI RIIPU VELKAANTUMISASTEES-

TA

PROPOSITIO II: VELKAANTUMISASTEEN KASVU KASVATTAA OSAKKEEN

ODOTETTUA TUOTTOA

==> MITEN NÄMÄ SOPIVAT YHTEEN ?

ESIM. YRITYS MUUTTAA RAHOITUSRAKENNETTAAN TILANTEESTA 0% VELKAA

--> 50% VELKAA. OPERATIIVINEN TULOS (ENNEN KORKOJA) ON 1500 MK

JA VELAN KORKO 10%. YRITYKSEN KOKO PÄÄOMA = 10 000 MK. YRITYKSEN

OLLESSA VELATON SILLÄ ON 1000 OSAKETTA.

A. 100% OPO

==> EPS = 1500 MK/1000 KPL = 1.50 MK

1500

rE = rA = ------- = 0.15

10 000

1.50 MK

OSAKKEEN ARVO = ------- = 10 MK

0.15

16

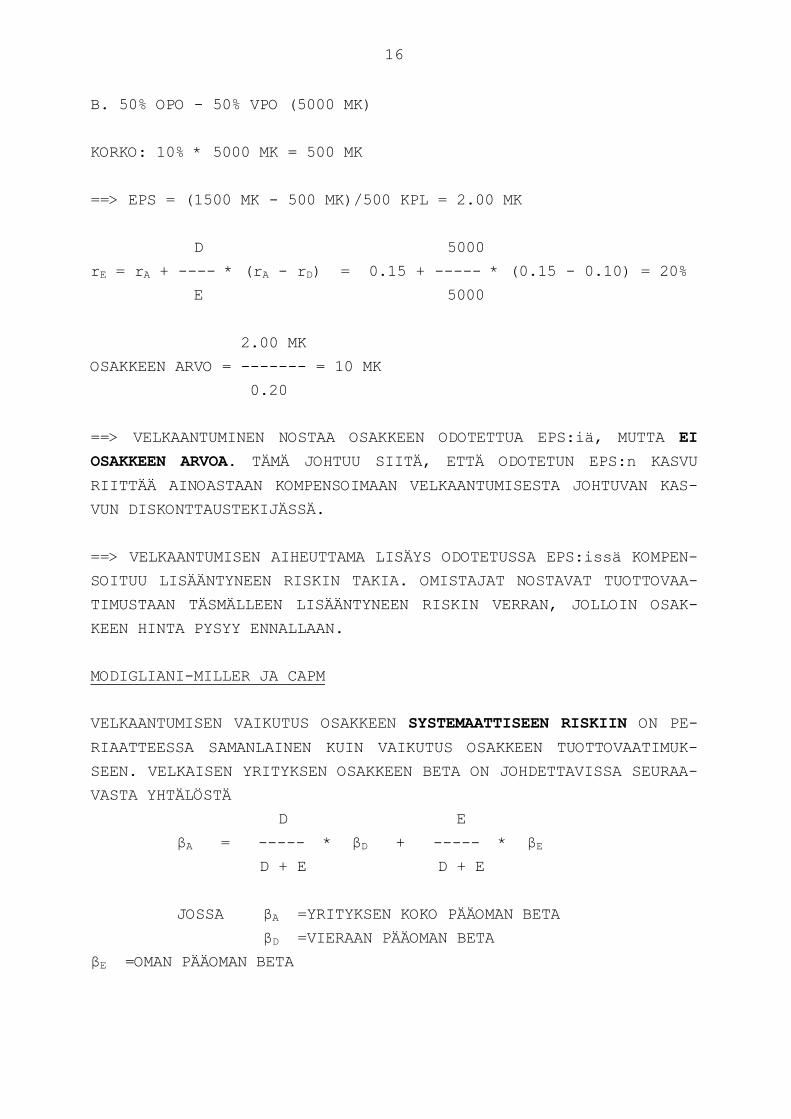

B. 50% OPO - 50% VPO (5000 MK)

KORKO: 10% * 5000 MK = 500 MK

==> EPS = (1500 MK - 500 MK)/500 KPL = 2.00 MK

D 5000

rE = rA + ---- * (rA - rD) = 0.15 + ----- * (0.15 - 0.10) = 20%

E 5000

2.00 MK

OSAKKEEN ARVO = ------- = 10 MK

0.20

==> VELKAANTUMINEN NOSTAA OSAKKEEN ODOTETTUA EPS:iä, MUTTA EI

OSAKKEEN ARVOA. TÄMÄ JOHTUU SIITÄ, ETTÄ ODOTETUN EPS:n KASVU

RIITTÄÄ AINOASTAAN KOMPENSOIMAAN VELKAANTUMISESTA JOHTUVAN KAS-

VUN DISKONTTAUSTEKIJÄSSÄ.

==> VELKAANTUMISEN AIHEUTTAMA LISÄYS ODOTETUSSA EPS:issä KOMPEN-

SOITUU LISÄÄNTYNEEN RISKIN TAKIA. OMISTAJAT NOSTAVAT TUOTTOVAA-

TIMUSTAAN TÄSMÄLLEEN LISÄÄNTYNEEN RISKIN VERRAN, JOLLOIN OSAK-

KEEN HINTA PYSYY ENNALLAAN.

MODIGLIANI-MILLER JA CAPM

VELKAANTUMISEN VAIKUTUS OSAKKEEN SYSTEMAATTISEEN RISKIIN ON PE-

RIAATTEESSA SAMANLAINEN KUIN VAIKUTUS OSAKKEEN TUOTTOVAATIMUK-

SEEN. VELKAISEN YRITYKSEN OSAKKEEN BETA ON JOHDETTAVISSA SEURAA-

VASTA YHTÄLÖSTÄ

D E

βA = ----- * βD + ----- * βE

D + E D + E

JOSSA βA =YRITYKSEN KOKO PÄÄOMAN BETA

βD =VIERAAN PÄÄOMAN BETA

βE =OMAN PÄÄOMAN BETA

17

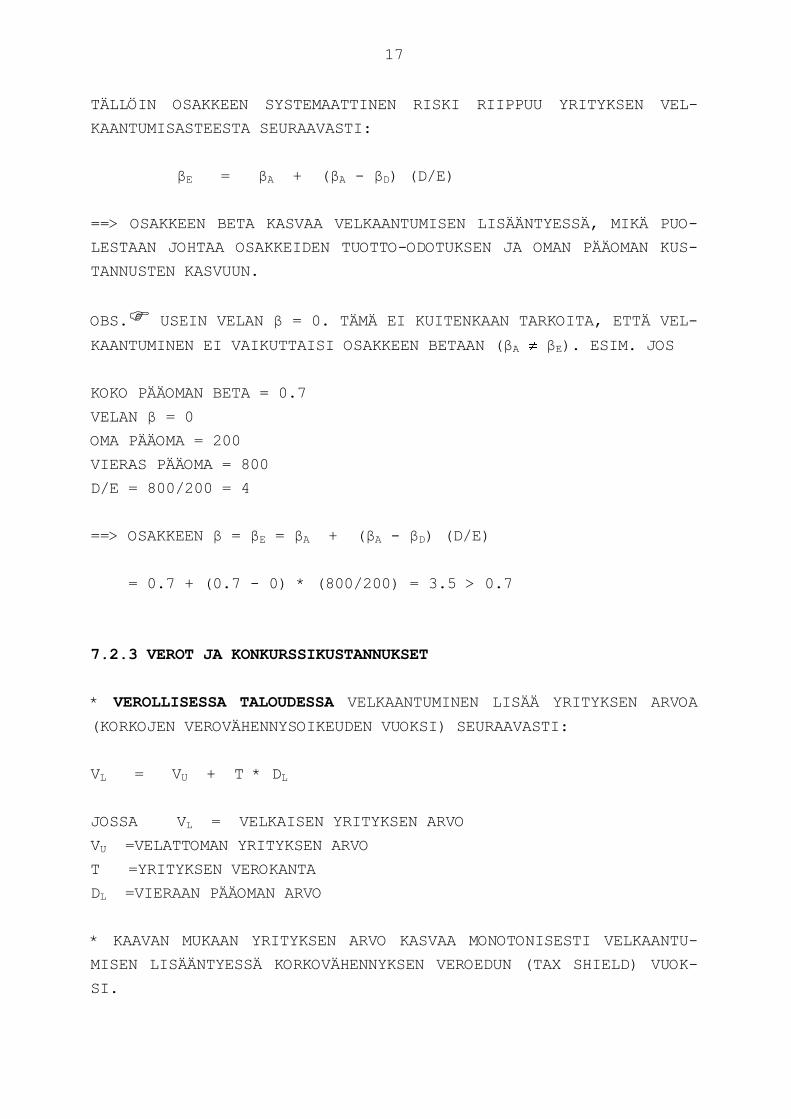

TÄLLÖIN OSAKKEEN SYSTEMAATTINEN RISKI RIIPPUU YRITYKSEN VEL-

KAANTUMISASTEESTA SEURAAVASTI:

βE = βA + (βA - βD) (D/E)

==> OSAKKEEN BETA KASVAA VELKAANTUMISEN LISÄÄNTYESSÄ, MIKÄ PUO-

LESTAAN JOHTAA OSAKKEIDEN TUOTTO-ODOTUKSEN JA OMAN PÄÄOMAN KUS-

TANNUSTEN KASVUUN.

OBS. USEIN VELAN β = 0. TÄMÄ EI KUITENKAAN TARKOITA, ETTÄ VEL-

KAANTUMINEN EI VAIKUTTAISI OSAKKEEN BETAAN (βA βE). ESIM. JOS

KOKO PÄÄOMAN BETA = 0.7

VELAN β = 0

OMA PÄÄOMA = 200

VIERAS PÄÄOMA = 800

D/E = 800/200 = 4

==> OSAKKEEN β = βE = βA + (βA - βD) (D/E)

= 0.7 + (0.7 - 0) * (800/200) = 3.5 > 0.7

7.2.3 VEROT JA KONKURSSIKUSTANNUKSET

* VEROLLISESSA TALOUDESSA VELKAANTUMINEN LISÄÄ YRITYKSEN ARVOA

(KORKOJEN VEROVÄHENNYSOIKEUDEN VUOKSI) SEURAAVASTI:

VL = VU + T * DL

JOSSA VL = VELKAISEN YRITYKSEN ARVO

VU =VELATTOMAN YRITYKSEN ARVO

T =YRITYKSEN VEROKANTA

DL =VIERAAN PÄÄOMAN ARVO

* KAAVAN MUKAAN YRITYKSEN ARVO KASVAA MONOTONISESTI VELKAANTU-

MISEN LISÄÄNTYESSÄ KORKOVÄHENNYKSEN VEROEDUN (TAX SHIELD) VUOK-

SI.

18

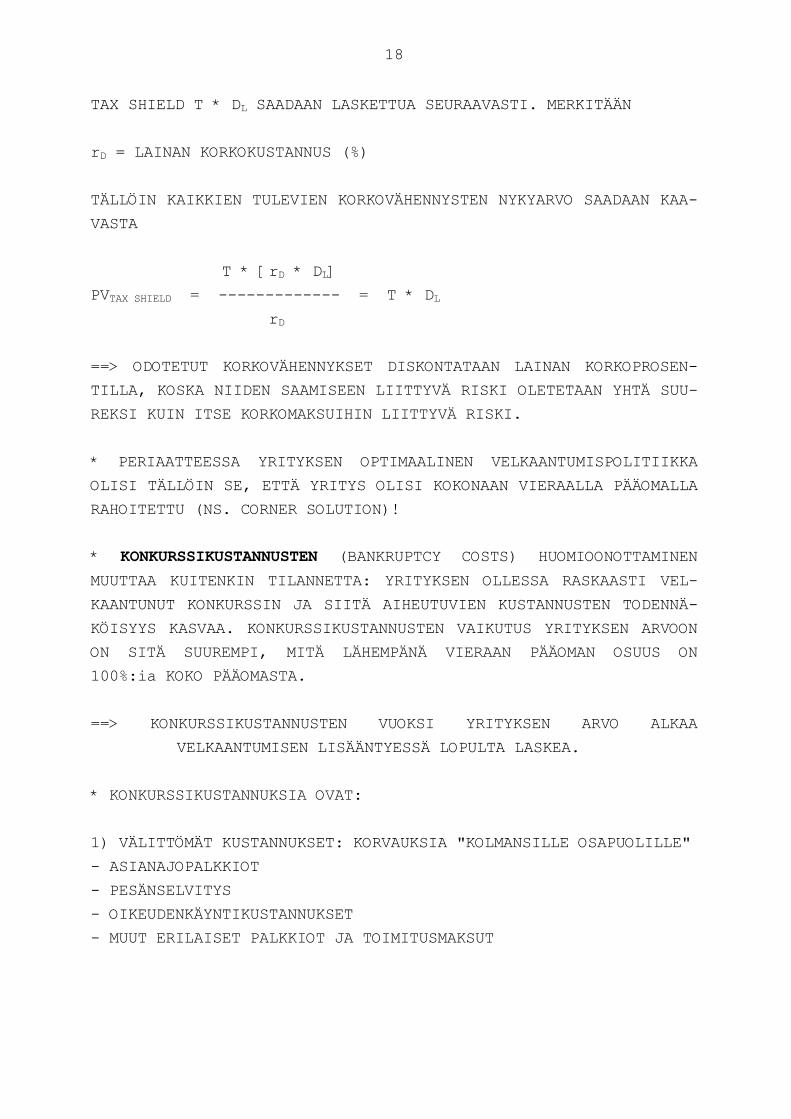

TAX SHIELD T * DL SAADAAN LASKETTUA SEURAAVASTI. MERKITÄÄN

rD = LAINAN KORKOKUSTANNUS (%)

TÄLLÖIN KAIKKIEN TULEVIEN KORKOVÄHENNYSTEN NYKYARVO SAADAAN KAA-

VASTA

T * [rD * DL]

PVTAX SHIELD = ------------- = T * DL

rD

==> ODOTETUT KORKOVÄHENNYKSET DISKONTATAAN LAINAN KORKOPROSEN-

TILLA, KOSKA NIIDEN SAAMISEEN LIITTYVÄ RISKI OLETETAAN YHTÄ SUU-

REKSI KUIN ITSE KORKOMAKSUIHIN LIITTYVÄ RISKI.

* PERIAATTEESSA YRITYKSEN OPTIMAALINEN VELKAANTUMISPOLITIIKKA

OLISI TÄLLÖIN SE, ETTÄ YRITYS OLISI KOKONAAN VIERAALLA PÄÄOMALLA

RAHOITETTU (NS. CORNER SOLUTION)!

* KONKURSSIKUSTANNUSTEN (BANKRUPTCY COSTS) HUOMIOONOTTAMINEN

MUUTTAA KUITENKIN TILANNETTA: YRITYKSEN OLLESSA RASKAASTI VEL-

KAANTUNUT KONKURSSIN JA SIITÄ AIHEUTUVIEN KUSTANNUSTEN TODENNÄ-

KÖISYYS KASVAA. KONKURSSIKUSTANNUSTEN VAIKUTUS YRITYKSEN ARVOON

ON SITÄ SUUREMPI, MITÄ LÄHEMPÄNÄ VIERAAN PÄÄOMAN OSUUS ON

100%:ia KOKO PÄÄOMASTA.

==> KONKURSSIKUSTANNUSTEN VUOKSI YRITYKSEN ARVO ALKAA

VELKAANTUMISEN LISÄÄNTYESSÄ LOPULTA LASKEA.

* KONKURSSIKUSTANNUKSIA OVAT:

1) VÄLITTÖMÄT KUSTANNUKSET: KORVAUKSIA "KOLMANSILLE OSAPUOLILLE"

- ASIANAJOPALKKIOT

- PESÄNSELVITYS

- OIKEUDENKÄYNTIKUSTANNUKSET

- MUUT ERILAISET PALKKIOT JA TOIMITUSMAKSUT

19

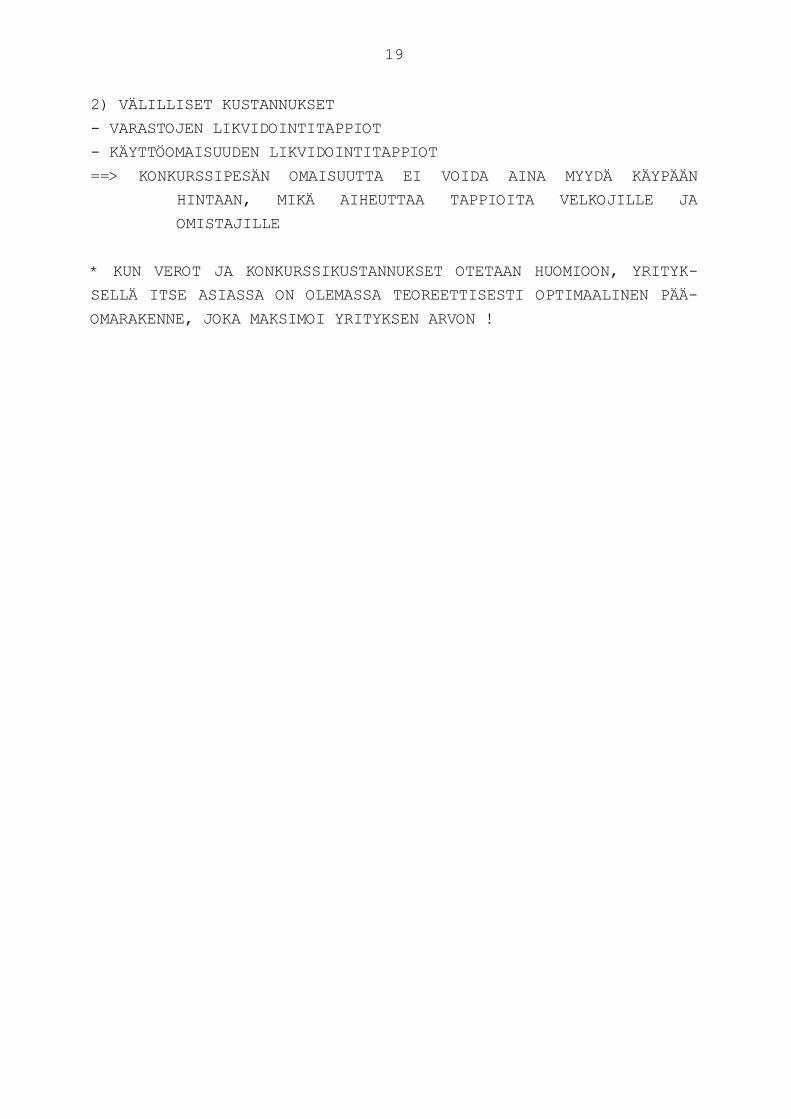

2) VÄLILLISET KUSTANNUKSET

- VARASTOJEN LIKVIDOINTITAPPIOT

- KÄYTTÖOMAISUUDEN LIKVIDOINTITAPPIOT

==> KONKURSSIPESÄN OMAISUUTTA EI VOIDA AINA MYYDÄ KÄYPÄÄN

HINTAAN, MIKÄ AIHEUTTAA TAPPIOITA VELKOJILLE JA

OMISTAJILLE

* KUN VEROT JA KONKURSSIKUSTANNUKSET OTETAAN HUOMIOON, YRITYK-

SELLÄ ITSE ASIASSA ON OLEMASSA TEOREETTISESTI OPTIMAALINEN PÄÄ-

OMARAKENNE, JOKA MAKSIMOI YRITYKSEN ARVON !