6.3.2 economía ambiental ga

35

6.3.2 Gestión Ambiental Economía ambiental REGISTRO CALIFICADO 1568 DE 2009 SECRETARÍA DE EDUCACIÓN PARALA CULTURA, ENVIGADO

-

Upload

uniambiental -

Category

Documents

-

view

893 -

download

0

Transcript of 6.3.2 economía ambiental ga

6.3.2

Gestión

Ambiental

Economía

ambiental

REGISTRO CALIFICADO 1568 DE 2009 SECRETARÍA

DE EDUCACIÓN PARALA CULTURA, ENVIGADO

6.3.2Gestión Ambiental

Economía ambiental VERSIÓN 3.1

DIAPORAMA

Dirección General: Alberto Piedra

Dirección científica: Lorena Osorio

6136 Mission Gorge Rd Ste 218 San Diego, CA

170 Rosecrans St Ste C San Diego, CA 92106

Contact US phone (619) 282-4270 Fax (619)282- 4272

E-mail:[email protected]

www.psicologia-cultural.org

CEO Cultural Psychology Center

4

www.uniambiental.edu.co

6.3.2Gestión Ambiental

Economía ambientalVERSIÓN 3.1

DIAPORAMA

Dirección General: Alberto Piedra

Dirección científica: Lorena Osorio

Valoración de Costos Ambientales

5

www.uniambiental.edu.co

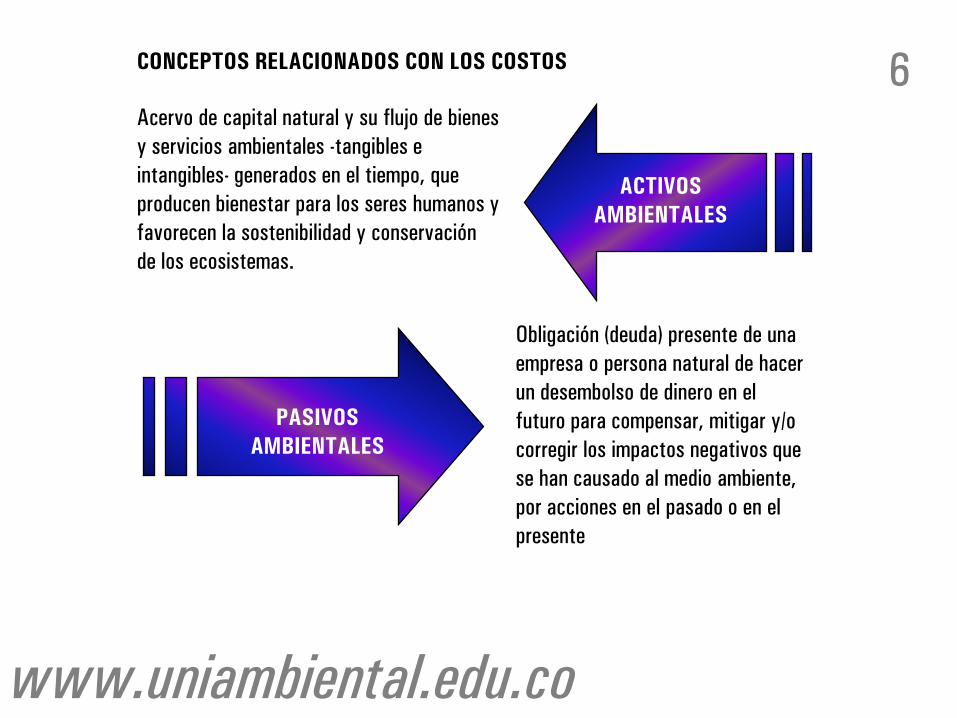

CONCEPTOS RELACIONADOS CON LOS COSTOS

Acervo de capital natural y su flujo de bienes

y servicios ambientales -tangibles e

intangibles- generados en el tiempo, que

producen bienestar para los seres humanos y

favorecen la sostenibilidad y conservación

de los ecosistemas.

Obligación (deuda) presente de una

empresa o persona natural de hacer

un desembolso de dinero en el

futuro para compensar, mitigar y/o

corregir los impactos negativos que

se han causado al medio ambiente,

por acciones en el pasado o en el

presente

ACTIVOS

AMBIENTALES

PASIVOS

AMBIENTALES

6

www.uniambiental.edu.co

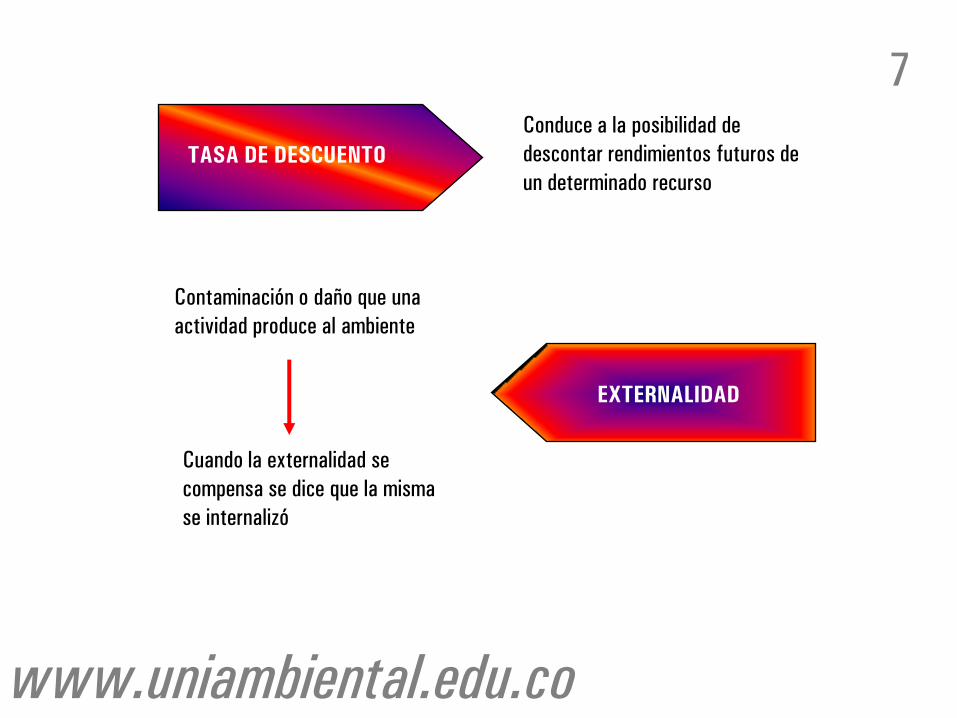

Conduce a la posibilidad de

descontar rendimientos futuros de

un determinado recurso

Contaminación o daño que una

actividad produce al ambiente

Cuando la externalidad se

compensa se dice que la misma

se internalizó

TASA DE DESCUENTO

EXTERNALIDAD

7

www.uniambiental.edu.co

ECONOMÍA AMBIENTAL

Trata el estudio de los problemas

ambientales con la perspectiva e ideas

analíticas de la economía.

Valoración de activos y daños ambientales.

8

www.uniambiental.edu.co

VALORACIÓN ECONÓMICA

Proceso mediante el cual se da un valor

monetario a los bienes y servicios ambientales,

cuando existe una oferta y/o una demanda de

ellos.

Valor económico vs valor intrínseco.

Indicador (importancia y grado de sacrificio).

Útil en la planificación y gestión de los recursos,

orienta las decisiones en materia de desarrollo.

9

www.uniambiental.edu.co

10

www.uniambiental.edu.co

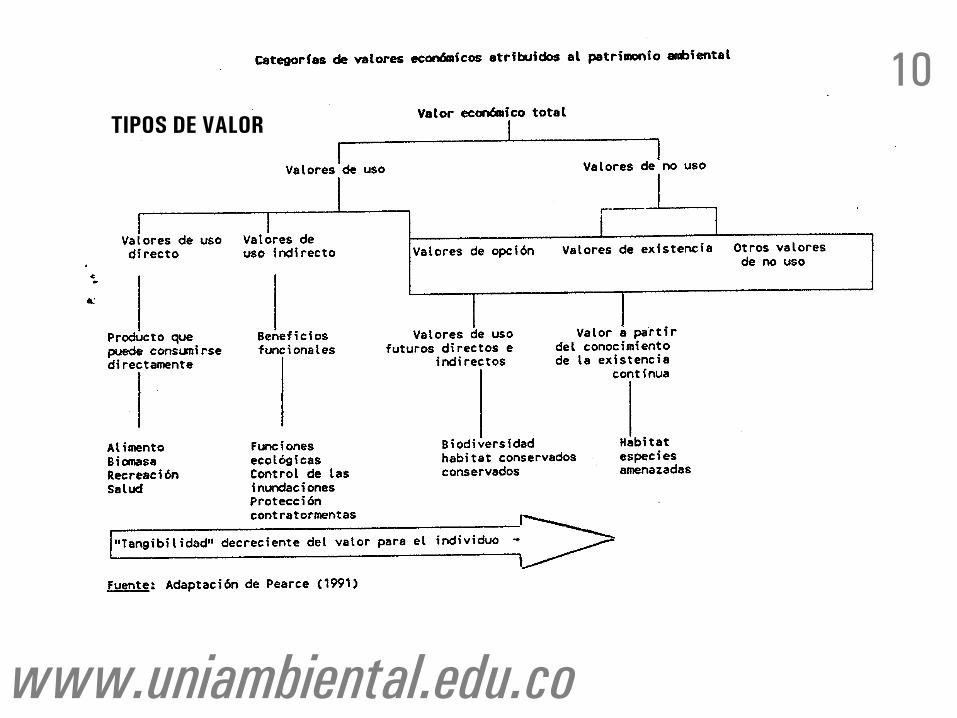

TIPOS DE VALOR

ANÁLISIS COSTO-BENEFICIO

Es una herramienta para tomar decisiones, permite

identificar el valor monetario de los costos y

beneficios asociados a un proyecto.

BENEFICIOS AMBIENTALES: ganancias asociadas

con una mejora en el ambiente

COSTOS AMBIENTALES: se refieren a aquellos

costos derivados de un daño o afectación al

ambiente.

11

www.uniambiental.edu.co

Metodologías de valoración de pasivos ambientales

12

www.uniambiental.edu.co

METODOLOGÍAS A PARTIR DE

PRECIOS REALES (CAMBIOS EN

PRODUCCIÓN) O BENEFICIOS

Ejercicios de análisis de costo-beneficio que

enfatizan en la significación económica de los

impactos ambientales de los proyectos.

Los impactos sobre la calidad ambiental o la

sostenibilidad de los recursos naturales

renovables –considerados como factores de

producción- se reflejan en los cambios en la

productividad de los sistemas ambientales, a los

cuales se les puede asignar un valor monetario.

13

www.uniambiental.edu.co

Cambios en la productividad

(y en el valor del producto)

Considera que un proyecto X presenta una

demanda o efecto negativo sobre otro sistema

de producción.

Este costo involuntario puede hallarse estimando

el cambio de productividad que se generaría.

14

www.uniambiental.edu.co

Pérdida de ingresos/salarios

Se emplea la salud humana y su

importancia en la productividad para

determinar los impactos ambientales,

mediante la evaluación de los salarios o

ingresos perdidos y los costos de atención

médica, partiendo del daño ambiental o de

los beneficios de su prevención.

Relación causa - efecto entre la

enfermedad y el factor generador.

La enfermedad debe ser de corta

duración, no mortal y no poseer

efectos graves en el largo plazo.

Los valores de ingreso/salario y de

atención médica deben ser conocidos.

15

www.uniambiental.edu.co

Costo de oportunidad o de ingreso no percibido

El objetivo principal

de este método es

estimar los beneficios económicos

no generados por la decisión

de no desarrollar

o utilizar un recurso

16

www.uniambiental.edu.co

METODOLOGÍAS A PARTIR DE LOS COSTOS

Emplean los precios de mercado

para dar valor a los costos reales

ocasionados en una actividad económica determinada.

17

www.uniambiental.edu.co

Análisis de costo-eficiencia

Compara económicamente las posibles

alternativas tecnológicas y operativas que

permitirán cumplir con algunas metas

prestablecidas.

Las metas o normas que se trazan deben

ser el resultado de una amplia revisión de

los niveles de la misma, de los impactos

ambientales reales y de los impactos

financieros y económicos de las opciones

consideradas.

18

www.uniambiental.edu.co

Costos de prevención

Suministra información de la valoración de los

individuos acerca de la calidad ambiental,

mediante la estimación de su disposición a incurrir

en costos de mitigación o prevención de impactos

adversos a ellos mismos o al ambiente.

Debemos subrayar que, la diferencia sustancial

con el método de costo - eficiencia es que

mientras éste calcula los costos directos

asociados al cumplimiento de determinado

objetivo preestablecido, el método de prevención

examina los gastos reales incurridos en la

prevención/mitigación y permite determinar la

importancia que los individuos asignan a ciertos

impactos ambientales.

19

www.uniambiental.edu.co

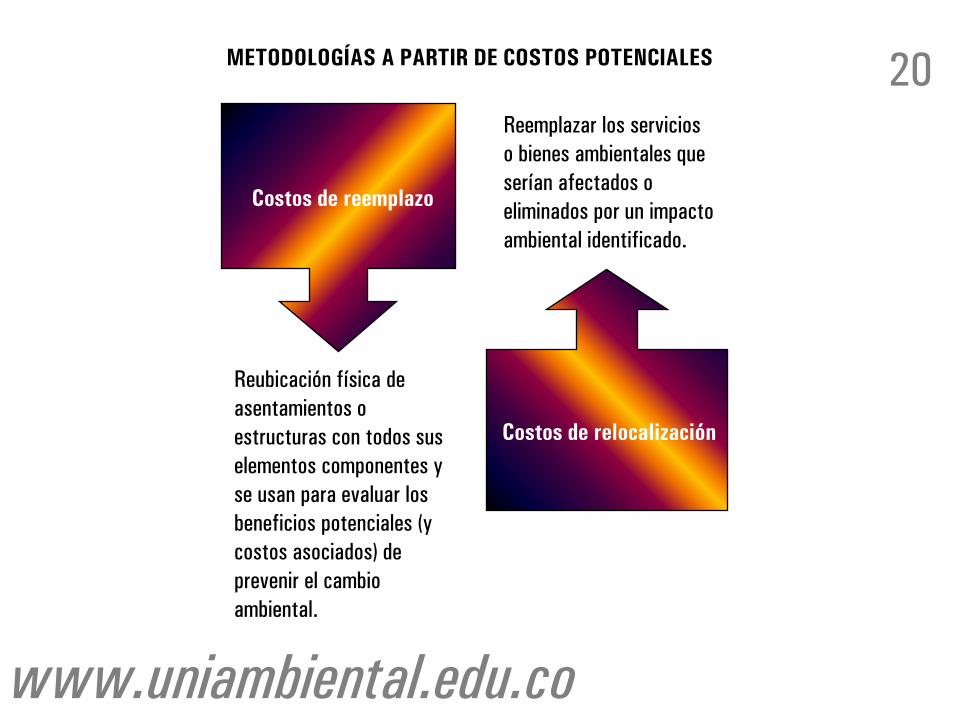

METODOLOGÍAS A PARTIR DE COSTOS POTENCIALES

Reemplazar los servicios

o bienes ambientales que

serían afectados o

eliminados por un impacto

ambiental identificado.

Reubicación física de

asentamientos o

estructuras con todos sus

elementos componentes y

se usan para evaluar los

beneficios potenciales (y

costos asociados) de

prevenir el cambio

ambiental.

Costos de reemplazo

Costos de relocalización

20

www.uniambiental.edu.co

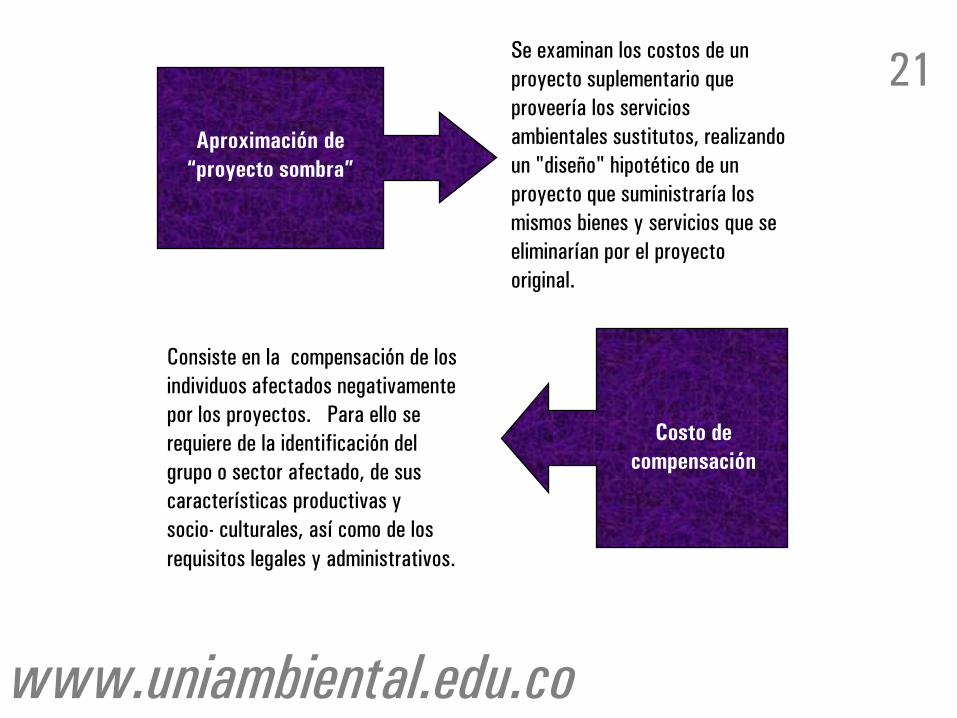

Se examinan los costos de un

proyecto suplementario que

proveería los servicios

ambientales sustitutos, realizando

un "diseño" hipotético de un

proyecto que suministraría los

mismos bienes y servicios que se

eliminarían por el proyecto

original.

Aproximación de

“proyecto sombra”

Consiste en la compensación de los

individuos afectados negativamente

por los proyectos. Para ello se

requiere de la identificación del

grupo o sector afectado, de sus

características productivas y

socio- culturales, así como de los

requisitos legales y administrativos.

Costo de

compensación

21

www.uniambiental.edu.co

METODOLOGÍAS DE VALORACIÓN HIPOTÉTICA (O CONTINGENTE)

Valoración que otorgan las personas a

los cambios en el bienestar debidos a

la modificación en las condiciones de

oferta de un bien o servicio ambiental.

Consulta a individuos relevantes, sobre

lo que estarían dispuestos a pagar (o a

recibir) por la conservación (o

intervención) en un recurso natural o

ambiental o por mejoras (o deterioro) de

la calidad ambiental de los recursos.

22

www.uniambiental.edu.co

CUENTAS AMBIENTALES

Un sistema de cuentas puede definirse como el

registro sistemático de una variable cuantificable,

para expresar en el tiempo la cantidad del acervo

inicial, las modificaciones por entradas

(aumentos/ingresos) y salidas

(disminuciones/egresos) que se producen durante

un periodo de tiempo determinado y la cantidad

de acervo al final de dicho periodo.

23

www.uniambiental.edu.co

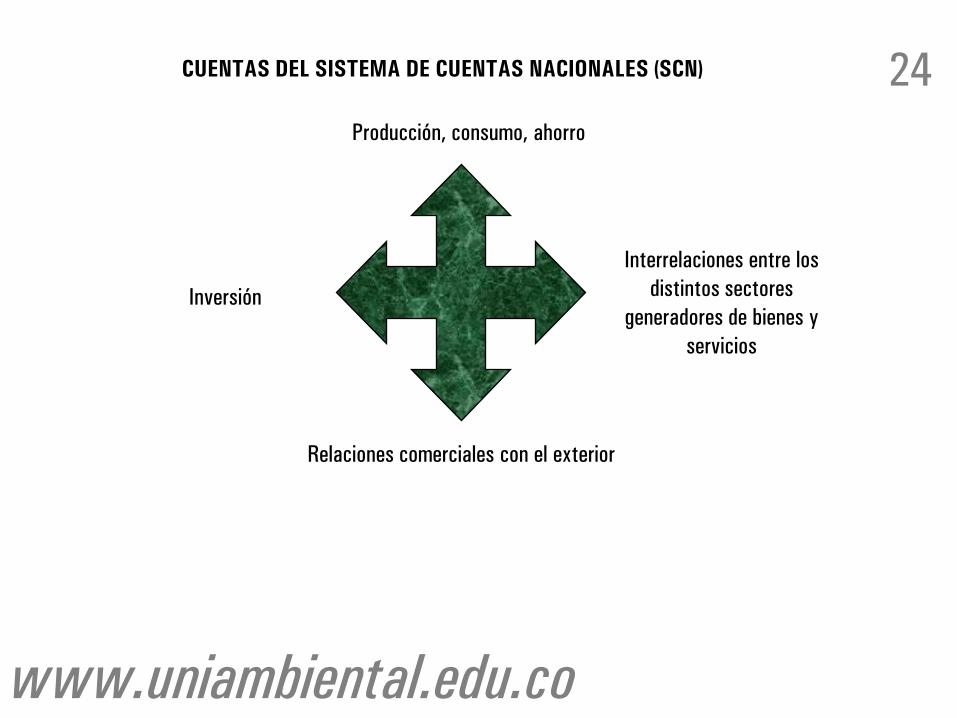

CUENTAS DEL SISTEMA DE CUENTAS NACIONALES (SCN)

Producción, consumo, ahorro

Inversión

Relaciones comerciales con el exterior

Interrelaciones entre los

distintos sectores

generadores de bienes y

servicios

24

www.uniambiental.edu.co

VARIABLES DE LAS CUENTAS AMBIENTALES

Información

asuntos

ambientales

Valorables No valorables

Son susceptibles de valoración

económica directa en términos

monetarios

Valor de la madera extraída de un

determinado bosque natural con

destino a la industria de papel

Se ven afectadas por la actividad

económica pero que no son valorables

directamente

Disminución neta del área en un

bosque de alta biodiversidad que se ve

afectado por la extracción de madera

para la misma actividad papelera

25

www.uniambiental.edu.co

Obligaciones ambientales de las entidades territoriales

26

www.uniambiental.edu.co

Informe anual del estado de los recursos

naturales y del ambiente

ARTICULO 268, CP. El Contralor General de la

República tendrá las siguientes atribuciones:

7. Presentar al Congreso de la República un informe

anual sobre el estado de los recursos naturales y

del ambiente.

Artículo 46, Ley 42/1993. El Contralor General de

la República para efectos de presentar al Congreso

el informe anual sobre el estado de los recursos

naturales y del medio ambiente, reglamentará la

obligatoriedad para las entidades vigiladas de

incluir en todo proyecto de inversión pública,

convenio, contrato o autorización de explotación de

recursos, la valoración en términos cuantitativos

del costo-beneficio sobre conservación,

restauración, sustitución, manejo en general de los

recursos naturales y degradación del medio

ambiente, así como su contabilización y el reporte

oportuno a la Contraloría.

27

www.uniambiental.edu.co

COMPETENCIA AMBIENTAL DE LOS DEPARTAMENTOS

(Art. 64, Ley 99/1993)

• Promover y ejecutar programas y políticas ambientales.

• Expedir disposiciones departamentales.

• Dar apoyo presupuestal, técnico, financiero y

administrativo a las CAR´S, municipios y demás

entidades territoriales.

• Vigilancia y control.

28

www.uniambiental.edu.co

• Promover, cofinanciar o ejecutar, obras y

proyectos de irrigación, drenaje, recuperación

de tierras, defensa contra las inundaciones y

regulación de cauces o corrientes de agua

• Control y vigilancia movilización,

procesamiento, uso, aprovechamiento y

comercialización de los RRNNR.

29

www.uniambiental.edu.co

COMPETENCIA AMBIENTAL DE LOS MUNICIPIOS

(Art. 65, Ley 99/1993)

• Promover y ejecutar programas y políticas ambientales.

• Expedir disposiciones municipales.

• Adoptar los planes, programas y proyectos regionales.

• Participar en la elaboración de planes, programas y proyectos ambientales departamentales.

• Colaborar a las CAR´S en la elaboración de planes y ejecución de programas y proyectos.

• Vigilancia y control.

30

www.uniambiental.edu.co

• Control y vigilancia movilización,

procesamiento, uso, aprovechamiento y

comercialización de rrnnr o actividades

contaminantes del agua, suelo o aire.

• Dictar normas de ordenamiento territorial del

municipio y regulaciones sobre usos del suelo

• Ejecutar obras o proyectos de

descontaminación de corrientes o depósitos

de agua.

31

www.uniambiental.edu.co

• Ejecutar programas de disposición, eliminación

y reciclaje de residuos líquidos y sólidos.

• Ejecutar programas de control a las emisiones

contaminantes del aire.

• Promover, cofinanciar o ejecutar, obras y

proyectos de irrigación, drenaje, recuperación

de tierras, defensa contra las inundaciones y

regulación de cauces o corrientes de agua.

32

www.uniambiental.edu.co

IMPORTANTE

UNIAMBIENTAL, esta constituida como una entidad

de educación para el Trabajo y el Desarrollo Humano,

con el objetivo de aportar elementos pedagógicos,

mediante la educación ambiental, para la

construcción de una sociedad en la que las personas

participen activamente en la solución y prevención

de los problemas ambientales, ayudando a crear

conciencia sobre la urgente necesidad de frenar la

crisis ambiental planetaria, modificando hábitos

culturales, hábitos de producción y hábitos de

consumo, y con esto contribuyendo a mejorar las

capacidades de las personas que se formen en la

entidad, para establecer una mejor relación con la

Naturaleza, consigo mismos, y con los demás seres

humanos.

Lourdes Sierra T.

DIRECTORA UNIAMBIENTAL

MATERIAL EDUCATIVO DESARROLLADO

POR UNIAMBIENTAL

2011

INSTITUCIÓN EDUCATIVA PARA EL TRABAJO

Y EL DESARROLLO HUMANO.

LICENCIA 1140 SECRETARIA DE EDUCACIÓN

PARA LA CULTURA, ENVIGADO ANTIOQUIA

Las imágenes utilizadas en este

diaporama son del archivo

Uniambiental e imágenes Libres y de

uso publico.

ENVIGADO, ANTIOQUIA, COLOMBIA

TRANSVERSAL 34 SUR#31E-66.

FONOS 3316046 3012686814

e-mail:[email protected]

www.uniambiental.edu.co