6183 SAYILI KANUNA GÖRE KAMU ALACAĞININ KORUNMASI HÜKÜMLERİ

104

description

6183 SAYILI KANUNA GÖRE KAMU ALACAĞININ KORUNMASI HÜKÜMLERİ. Osman ÖZTÜRK Ankara Vergi Dairesi Başkanlığı Gelir İdaresi Grup Müdür V. Ankara, Aralık 2009. 6183 Sayılı Kanun. 6183 sayılı Kanun, amme alacaklarının takip ve tahsil esaslarını düzenleyen bir usul kanunudur. - PowerPoint PPT Presentation

Transcript of 6183 SAYILI KANUNA GÖRE KAMU ALACAĞININ KORUNMASI HÜKÜMLERİ

/ 1042

6183 SAYILI KANUNA GÖRE KAMU ALACAĞININ

KORUNMASI HÜKÜMLERİ

Ankara, Aralık 2009

Osman ÖZTÜRKAnkara Vergi Dairesi BaşkanlığıGelir İdaresi Grup Müdür V.

/ 1043

6183 Sayılı Kanun

6183 sayılı Kanun, amme alacaklarının takip ve tahsil esaslarını düzenleyen bir usul kanunudur.

Üç kısımdan oluşmuştur:

Birinci kısımda, Genel Esaslar belirlenmiştir. (Madde 1-53)

İkinci kısımda, Cebren Tahsil ve Takibe İlişkin Düzenlemeler yapılmıştır. (Madde 54-101)

Üçüncü kısımda Zamanaşımı, Terkin, Yasaklar ve Cezalar ile Son Hükümler yer almaktadır. (Madde 102-118)

/ 1044

Amme Alacağının Korunması(Madde 9-36)

Amme alacağının, rızaen veya cebren tahsilinden önce tehlikeye girmesini önlemek, alacaklı amme idaresinin haklarını korumak amacı taşıyan önlemlerdir.Teminat İstemeŞahsi KefaletTeminat Hükmünde Eşya İhtiyati Haciz İhtiyati TahakkukDiğer koruma hükümleri

/ 1045

TEMİNAT İSTEME

/ 1046

Teminat İsteme (Madde 9)

Amme alacağının korunması bakımından ilk önlemdir. Amme borçlusunun malvarlığına dahil kıymetleri idarenin talebi üzerine fakat kendi belirlemesi ile borcuna karşılık göstermek suretiyle amme alacağının güvence altına alınması amacına yöneliktir.

Teminat 6183 sayılı kanununun 9. maddesine göre istenmektedir. Bu maddede hangi durumlarda teminat istenebileceği belirtilmiştir:

V.U.K.’un 344 ücü maddesi uyarınca vergi ziyaı cezasının kesilmesini gerektiren haller ile

V.U.K.’un 359 uncu maddesi uyarınca kaçakçılık cezasının kesilmesini gerektiren hallere

temas eden bir amme alacağının salınması için gerekli işlemlere başlanılması halinde, vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen tutar üzerinden, tahsil dairelerince teminat istenir.

Türkiye’de ikametgahı bulunmayan amme borçlusunun durumunun amme

alacağının tahsilinin tehlikede olduğunu göstermesi halinde amme borçları için,

tahsil dairelerince teminat istenebilir.

/ 1047

Teminat İsteme (Madde 9)

Vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen tutar üzerinden istenecek teminatın, vergi aslı, gecikme faizi ile ceza tutarlarını karşılayacak değerde olması gerekmektedir.

Bu aşamada vergi alacağı tahakkuk etmediğinden gecikme faizinin hesabında teminat isteme yazısının düzenlendiği tarih esas alınacaktır.

/ 1048

Teminat İsteme (Madde 9)

6183 sayılı kanunun 9. maddesinin 2. fıkrasında düzenlenen “Türkiye’de ikametgahı bulunmayan amme borçlusunun durumu, amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa tahsil dairesi kendisinden teminat isteyebilir.” hükmü 6183 sayılı kanun kapsamına giren tüm amme alacakları için geçerlidir.

Bu fıkra hükmüne göre teminat istenebilmesinin İlk koşulu, amme borçlusunun Türkiye’de ikametgahının

olmamasıdır.

İkinci koşul ise, amme borçlusunun durumunun, amme alacağının tahsilinin tehlikede olduğunu gösteriyor olmasıdır.

/ 1049

Teminat İsteme (Madde 9)

Teminat alacaklı amme idaresinin tahsil dairesi tarafından, amme borçlusundan yazı ile istenir.

Duruma göre bu asıl borçlu, kanuni temsilci, ortak ve kefillerden ve varislerden biri olabilir.

6183 sayılı Kanunun 8. maddesi ile tebliğlerin yapılması ve sürelerin hesaplanması bakımından 213 sayılı Kanuna yapılan atıf sebebiyle, teminat isteme yazılarında verilecek sürenin 213 sayılı Kanunun 14 üncü maddesi hükmü çerçevesinde 15 günden az olmaması gerekir.

Teminat istenilmesine ilişkin yazı, kesin ve yürütülmesi gerekli bir idari işlemdir. Çünkü bu yazıya uyulmamasının kamu borçlusu açısından birtakım sonuçları olmaktadır. Örneğin ihtiyati haciz uygulaması bu sonuçlardan birisidir.

/ 10410

Teminat İsteme (Madde 9)

Teminat olarak kabul edilebilecek kıymetler 6183 sayılı kanunun 10. maddesinde sayılmıştır.

Buna göre aşağıdaki sayılan kıymetler teminat olarak kabul edilebilecektir.

/ 10411

Teminat Olarak Kabul Edilecek Kıymetler (Madde 10)

ParaBankalar tarafından

verilen süresiz teminat mektupları

Hazine Müsteşarlığınca

İhraç Edilen Devlet İç Borçlanma Senetleri veya

bunlar yerine geçen belgeler

Hükümetçe belli edilecek milli

esham ve tahvilat

Haczedilen menkul ve gayrimenkul

mallar

Paranın teminat olarak

gösterilmesi bir ödeme demektir.

Gecikme zammını

durdurur.

Bankalar Kanunu gereğince

belirlenen limitler dahilinde verilen

teminat mektupları,

nominal değeri ile kabul edilir.

Bu belgelerde nominal bedele

faiz dahil edilmişse,

yalnızca bu senet veya belgedeki ana para teminat

olarak kabul edilir.

Bu esham ve tahviller en yakın borsa cetvelleri üzerinden % 15

noksanı ile dikkate alınır

Amme borçluları veya bunlar lehine üçüncü şahıslar

tarafından gösterilen menkul

ve gayrimenkul

mallar teminat olarak kabul edilir.

Bu tür mallar alacaklı amme

idaresince haciz varakalarına

istinaden haczedilir.

/ 10412

Menkul veya Gayrimenkullerin Teminat Olarak Gösterilmesi (Madde 10)

Teminat olarak para, teminat mektubu, tahvil, hisse senedi ve hazine bonoları gibi menkul kıymetler gösterildiğinde bunlar üzerine haciz işlemi uygulanmaz. Vergi dairesi veznesinde saklanılmakla yetinilir. Menkul veya gayrimenkul malların teminat gösterildiği durumlarda ise 10. Maddenin 5 no.lu bendi uyarınca bu kıymetlerin haciz varakalarına istinaden haczedilmeleri gerekmektedir. (Teminat Haczi)

Teminat olarak gösterilen menkul mallara 6183 sayılı kanunun 81. Maddesi uyarınca haczi yapan memurca değer takdir edilir. Borçlunun talebi üzerine bilirkişiye değer tespiti yaptırılmak zorunludur.

Gayrimenkul malların haczinde değer takdirinin ne şekilde yapılacağı hususunda 6183 sayılı kanunda özel bir hüküm yoktur. Uygulamada tahsil daireleri tapu ve emlak vergisi tarhına esas olan değerleri dikkate almaktadır. Gerek görülmesi halinde, 6183 sayılı kanunun 91. Maddesi uyarınca satış komisyonu vasıtası ile değer takdiri yoluna gidilmesi gerekir.

İştirak halinde mülkiyete konu malların teminat gösterilmesi durumunda, teminat iştirak eden diğer mal sahiplerinin rızasıyla kabul edilebilir.

/ 10413

Menkul veya Gayrimenkullerin Teminat Olarak Gösterilmesi (Madde 10)

Teminat olarak gösterilen menkul ve gayrimenkul malların neması borçluya aittir. Kesin haciz uygulanması halinde nemalara tahsil dairesince el konulabilecektir.

Bir gayrimenkuldeki teferruat haczedilirken, gayrimenkulün ipotekli olup olmadığının kontrolü gerekir. Gayrimenkul teferruat hariç tutulmak suretiyle ipotek edilmişse bu takdirde teminat olarak verilmek istenen teferruatın menkul mal olarak haczedilmesi, Gayrimenkul teferruat dahil tutulmak suretiyle ipotek edilmişse teminat olarak kabul edilmemesi gerekir.

/ 10414

Teminatın Tamamlanması (Madde 10)

Gösterilen teminatın değer kaybetmesi veya borç tutarı arttığında borçludan teminatı tamamlanması talep edilir.

Borçlu ilave teminatı göstermediğinde alacağın teminatsız kalan kısmı için ihtiyati haciz yapılır.

Amme borçlusu daha önce vermiş olduğu teminatı kısmen veya tamamen aynı değerde kıymetle değiştirilmesini idareden talep edebilir.

/ 10415

Teminatın İadesi (Madde 10)

Teminat amme alacağının korunması veya ödenecek safhaya gelmiş amme alacağına yönelik cebri takibatın durdurulması için alınır. Teminat alınmasını gerektiren durumun ortadan kalkması ile iade olunur.

Alınmış olan teminatlar ihbarname esasına göre yapılacak tarhiyat üzerine ödemenin yapılması veya yargı yerlerince terkin kararı verilmesi üzerine iade olunur.

Yargı aşamasında, ilk derece yargı yerinin terkin kararına karşın idare temyiz yoluna başvurduğunda teminatın iadesi için nihai karar beklenir. (2577/28-1 Maddesi)

Teminat, alınmasını gerektiren durum ve borçla sınırlı olarak kullanılır. Mükellefin başka vergi borçlarının olması teminatın bu borç için kullanılması imkanı vermez.

/ 10416

ŞAHSİ KEFALET

/ 10417

Şahsi Kefalet (Madde 11)

Teminat sağlayamayan mükellefler, muteber bir şahsı müteselsil kefil ve müşterek borçlu gösterebilirler.

Şahsi kefalet, tespit edilecek şartlara uygun olarak, noterden tasdikli sözleşme ile tesis olunur.

Alacaklı tahsil dairesi, şahsi kefaleti ve kefil gösterilen kimseyi kabul edip etmemekte serbesttir.

Şahsi kefalet asıl olarak Borçlar Kanunu’nda (483-503 maddeleri) düzenlenmiştir. 484 üncü maddede kefillik sözleşmesinin geçerliliği, yazılı biçimde yapılması ve kefilin sorumlu olacağı belli bir miktarın gösterilmesine bağlanmıştır.

/ 10418

TEMİNAT HÜKMÜNDE

OLAN EŞYA

/ 10419

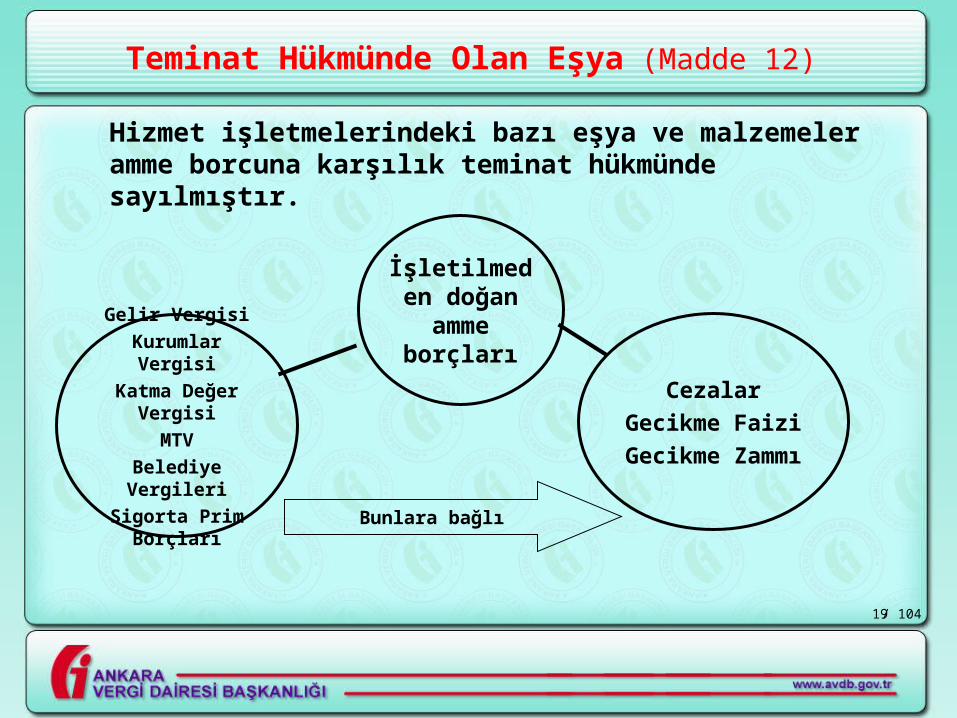

Teminat Hükmünde Olan Eşya (Madde 12)

Hizmet işletmelerindeki bazı eşya ve malzemeler amme borcuna karşılık teminat hükmünde sayılmıştır.

Gelir Vergisi

Kurumlar Vergisi

Katma Değer Vergisi

MTV

Belediye Vergileri

Sigorta Prim Borçları

Cezalar

Gecikme Faizi

Gecikme Zammı

İşletilmeden doğan amme

borçları

Bunlara bağlı

/ 10420

Teminat Hükmünde Olan Eşya (Madde 12)

Kira ile tutulmuş yerlerde, gayrimenkul sahibinin demirbaş olarak kayıtlı eşya ve malzemesi teminat hükmünde değildir.

Otel, han ve pansiyonlardaki misafir ve kiracıların kendilerine ait eşyaları teminat hükmünde değildir.

Üçüncü şahısların teminat hükmünde olan eşya üzerindeki istihkak iddialarının alacaklı amme idaresinin kanundan doğan teminat hakkını kaldırmayacaktır.

İstihkak iddialarında yetkili ve görevli mahkeme, tahsil dairesinin bulunduğu mahaldeki adli mahkemelerdir.

/ 10421

İHTİYATİ HACİZ

/ 10422

İhtiyati Haciz (Madde 13)

İleride tahakkuk edecek olan veya tahakkuk etmiş henüz vadesi geçmemiş bulunan ya da vadesi geçtiği halde ödeme emri tebliğ edilmemiş olan amme alacağının tahsil güvenliğini sağlamak üzere yapılan hacze ihtiyati haciz denir. (V.D. İşlem Yönergesi Md 126)

6183 sayılı Kanun uygulamasında ihtiyati haciz, idari bir tasarruf niteliğinde olan icrai bir karara dayanılarak re’sen uygulanır.

İcra iflas Kanuna göre uygulanan ihtiyati haciz, yargı kararına dayanılarak icra dairelerince uygulanır. (İcra İflas Kanunu Md.258)

İhtiyati haciz kesin (kat’i) haciz hükümlerine göre uygulanır. (6183 s. K. Md. 77, 79, 88)

/ 10423

İhtiyati Haciz (Madde 13)

İhtiyati Haczin Uygulanabileceği Safhalar

Henüz Tahakkuk Etmemiş Borçlar

Tahakkuk Etmiş Olduğu

Halde Ödeme Vadesi

Gelmemiş Amme

Alacakları

Ödeme Vadesi Dolmuş

Olduğu Halde Henüz

Ödeme Emri Çıkarılmamış

Amme Alacakları

Ödeme Emrinin Tebliğ

Edilmiş Ancak Dava Açma Süresi

Dolmamış Amme

Alacakları

Ödeme Emrine Karşı Dava Açılmış

Ancak Yürütmeyi Durdurma

Kararı Alınmamış

Amme Alacakları

İhtiyati Tahakkuka gerek yoktur.

/ 10424

İhtiyati Haciz (Madde 13)

Ödeme emrinin tebliği üzerine dava açma süresinin dolması ile cebri takibat başlamış olur. Bu safhadan sonra kesin haciz yapılır. Ödeme emrine karşı borçlunun 7 gün içinde dava açma imkanı vardır.

Bir amme borçlusunun değişik safhalarda birden fazla borcunun bulunması halinde, bunlardan biri için ihtiyati haciz nedeninin doğmuş olması diğerleri hakkında yapılacak işlem bakımından özellik teşkil eder.

Örnek 1: Borçlunun belli bir ikametgahı yoksa tüm borçları için tedbir kararı alınması gerekir.

Örnek 2: Vergi incelemesi sonucu ihtiyati haciz konulacaksa yapılan inceleme sonucunda tarh edilecek vergiler açısından tedbir kararı alınması gerekir. Haciz nedeni belli bir borçla ilgili ise belli bir borçla sınırlı ihtiyati haciz yapılır.

/ 10425

İhtiyati Haciz Kime Yapılır? (Madde 13)

Asıl Borçluya (Gerçek ve Tüzel Kişi Mükellefler)

Kanuni Temsilcilere

Limited Şirket Ortaklarına

Şahıs Şirketi Ortaklarına

Kefillere, Yabancı Şahıs ve Kurum Temsilcilerine

Mirasçılara (Mirası Reddetmemiş Olanlar)

/ 10426

İhtiyati Haciz Kime Yapılır? (Madde 13)

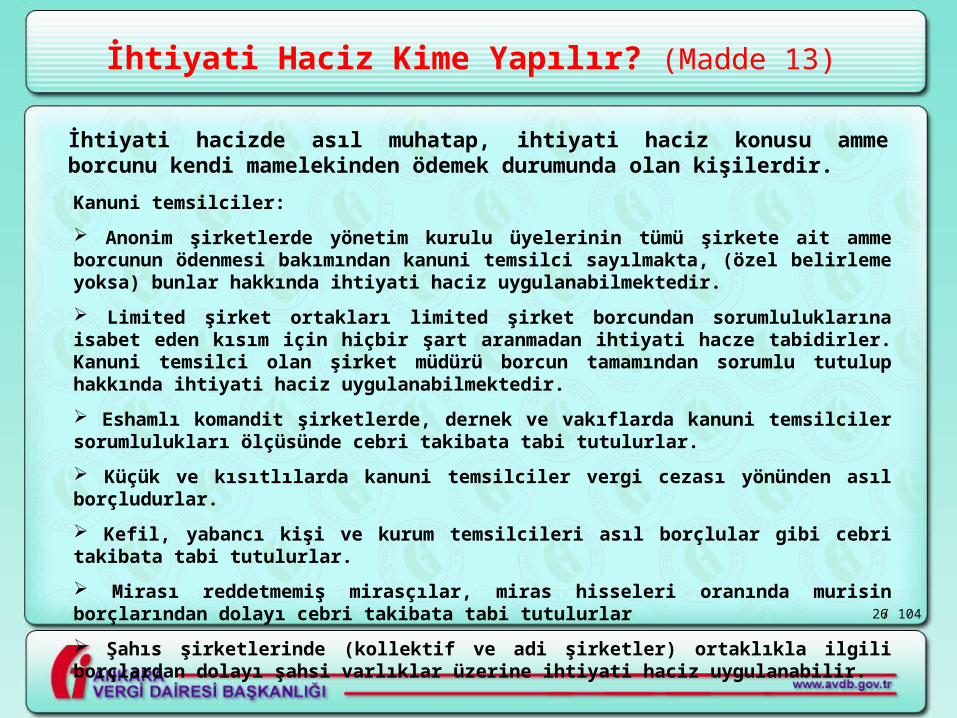

İhtiyati hacizde asıl muhatap, ihtiyati haciz konusu amme borcunu kendi mamelekinden ödemek durumunda olan kişilerdir.

Kanuni temsilciler:

Anonim şirketlerde yönetim kurulu üyelerinin tümü şirkete ait amme borcunun ödenmesi bakımından kanuni temsilci sayılmakta, (özel belirleme yoksa) bunlar hakkında ihtiyati haciz uygulanabilmektedir.

Limited şirket ortakları limited şirket borcundan sorumluluklarına isabet eden kısım için hiçbir şart aranmadan ihtiyati hacze tabidirler. Kanuni temsilci olan şirket müdürü borcun tamamından sorumlu tutulup hakkında ihtiyati haciz uygulanabilmektedir.

Eshamlı komandit şirketlerde, dernek ve vakıflarda kanuni temsilciler sorumlulukları ölçüsünde cebri takibata tabi tutulurlar.

Küçük ve kısıtlılarda kanuni temsilciler vergi cezası yönünden asıl borçludurlar.

Kefil, yabancı kişi ve kurum temsilcileri asıl borçlular gibi cebri takibata tabi tutulurlar.

Mirası reddetmemiş mirasçılar, miras hisseleri oranında murisin borçlarından dolayı cebri takibata tabi tutulurlar

Şahıs şirketlerinde (kollektif ve adi şirketler) ortaklıkla ilgili borçlardan dolayı şahsi varlıklar üzerine ihtiyati haciz uygulanabilir.

/ 10427

İhtiyati Haciz Nedenleri (Madde 13)

İhtiyati haciz sebepleri 6183 sayılı kanunun 13. maddesinde sayılmıştır.

Dolayısıyla maddede sayılmayan bir nedenden dolayı ihtiyati haciz kararı alınamaz; alınırsa karar sebep unsuru yönünden hukuka aykırı olur.

/ 10428

İhtiyati Haciz Nedenleri (Madde 13)

İhtiyati Haciz Nedenleri:

1 9 uncu madde gereğince teminat istenmesini mucip hallerin mevcut olması

2 Borçlunun belli ikametgahının olmaması

3 Borçlu kaçmışsa veya kaçması, mallarını kaçırma ve hileli yollara sapması ihtimali varsa

4 Borçludan teminat göstermesi istendiği halde, belli müddette teminat veya kefil göstermemiş veya gösterdiği kefil kabul edilmemişse

5 Mal bildirimine çağrılan borçlunun belli bir müddet içinde mal bildiriminde bulunmamış veya noksan bildirimde bulunmuşsa

6 Hüküm kesinleşmiş olsun olmasın para cezasını gerektiren fiil dolayısıyla amme davası açılmış ise

7 İptali istenen muamelelerle ilgili mallar elden çıkarılmışsa

/ 10429

İhtiyati Haciz Nedenleri (Madde 13)

9 uncu madde gereğince teminat istenmesini mucip hallerin mevcut olması

Bu düzenleme ile borçlunun mevcut tüm

borçları hakkında ihtiyati haciz uygulaması

mümkündür.

Bu bent uyarınca yapılacak ihtiyati haciz için istenilen teminatın

verilen süre içinde gösterilip

gösterilmeyeceği beklenmez. Halbuki 13/4

uyarınca yapılacak hacizde beklememiz

gerekir.

Örnek: Muhasebe hilesi yaparak vergi ziyaına

sebep olan ve ilk hesaplamalara göre 100 birim borcu için teminat

istenirken, tahakkuk etmiş fakat henüz ödeme vadesi gelmemiş 1.000 birim vergi

borcu kendi haline bırakılamaz. Bu borç için

teminat istenmesi de mümkün değildir.

Güvenceye bağlanması için 13/1 getirilmiştir.

/ 10430

İhtiyati Haciz Nedenleri (Madde 13)

Borçlunun belli ikametgahının olmaması

Amme borçlusunun Türkiye’de ikametgahı olmamakla beraber, Türkiye dışında belli bir ikametgahı varsa 13/2 uyarınca ihtiyati haciz uygulanmaz.

Türkiye’de ikametgahı bulunmayan amme

borçlusunun durumu, amme alacağının

tahsilinin tehlikede olduğunu

gösteriyorsa, tahsil dairesi kendisinden teminat isteyebilir. (6183 s. K. Md. 9/2)

Bu hüküm özellikle dar mükellefiyet

esasında faaliyette bulunanların vergi

borçlarının güvenceye bağlaması yönünden önem taşır.

/ 10431

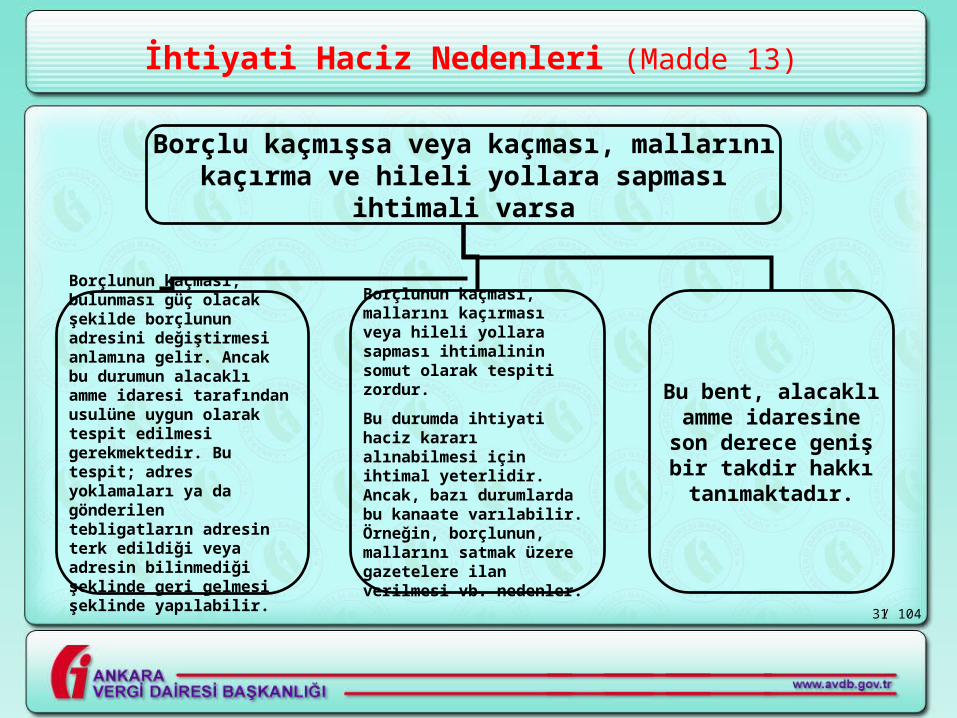

İhtiyati Haciz Nedenleri (Madde 13)

Borçlu kaçmışsa veya kaçması, mallarını kaçırma ve hileli yollara sapması ihtimali varsa

Borçlunun kaçması, bulunması güç olacak şekilde borçlunun adresini değiştirmesi anlamına gelir. Ancak bu durumun alacaklı amme idaresi tarafından usulüne uygun olarak tespit edilmesi gerekmektedir. Bu tespit; adres yoklamaları ya da gönderilen tebligatların adresin terk edildiği veya adresin bilinmediği şeklinde geri gelmesi şeklinde yapılabilir.

Borçlunun kaçması, mallarını kaçırması veya hileli yollara sapması ihtimalinin somut olarak tespiti zordur.

Bu durumda ihtiyati haciz kararı alınabilmesi için ihtimal yeterlidir. Ancak, bazı durumlarda bu kanaate varılabilir. Örneğin, borçlunun, mallarını satmak üzere gazetelere ilan verilmesi vb. nedenler.

Bu bent, alacaklı amme idaresine son

derece geniş bir takdir hakkı

tanımaktadır.

/ 10432

İhtiyati Haciz Nedenleri (Madde 13)

Borçludan teminat göstermesi istendiği halde, belli müddette teminat veya kefil göstermemiş veya gösterdiği

kefil kabul edilmemişse

9 uncu madde gereğince istenen teminatın gösterilmemesi halinde devreye girecek olan bir hükümdür.

Teminat gösterilmesi için borçluya verilen süre dolmadan bu bende göre ihtiyati haciz yapılamaz.

İhtiyati tahakkuk nedenleri arasında sayılmamıştır. Buna göre teminat gösterilmesi istenen amme alacağı henüz tahakkuk etmemiş bile olsa, borçlu süresinde teminatı göstermediğinde ayrıca ihtiyati tahakkuk kararı alınmadan doğrudan ihtiyati haciz uygulaması yapılabilecektir.

/ 10433

İhtiyati Haciz Nedenleri (Madde 13)

Mal bildirimine çağrılan borçlunun belli bir müddet içinde mal bildiriminde bulunmaması veya noksan

bildirimde bulunması

Kendilerine ödeme emri tebliğ edilen

amme borçlusu 7 gün içinde ödeme yapmaz

ve dava yoluna da gitmezse, mal

bildiriminde bulunmak zorundadır.

Bu durumda ihtiyati haciz ödeme emrinin konusu olan borçla

ilgili değildir. Çünkü bu borç için kesin hacze

gidilme imkanı doğmuştur.

Borçlunun varsa tahakkuk ettiği halde

ödeme vadesi gelmemiş veya henüz

tahakkuk etmemiş borçları korunmaya

alınacaktır.

/ 10434

İhtiyati Haciz Nedenleri (Madde 13)

Hüküm kesinleşmiş olsun veya olmasın, para cezasını gerektiren fiil dolayısıyla amme davası

açılmış olması

Cumhuriyet Savcılığı tarafından amme davası açılması halinde, suçluya hükmedilecek para cezasının tahsili içindir. Bu maddede yazılı sebebe dayanarak amme borçlusunun diğer amme borçları için ihtiyati haciz kararı alınması mümkün değildir.

Cumhuriyet Savcılığı’na suç duyurusunda bulunulmuş olması ve soruşturmaya başlanılmış; hatta ceza davasına gerek görülmüş olması da ihtiyati haciz kararı alınması için yeterli değildir. İhtiyati haciz kararı alınması için mutlaka bir kamu davası açılması gereklidir.

Cumhuriyet Savcılığı durumu Vergi Dairesine bildirince, borçlunun mallarına ihtiyati haciz konulması gerekmektedir.

Bu bent uyarınca ihtiyati haciz kararı alınabilmesi için aranan para cezası, kamu davası sonunda ceza mahkemelerince hüküm altına alınan adli nitelikteki para cezasıdır.

Bu bent hükmü uyarınca ihtiyati haciz uygulamak için ihtiyati tahakkuka gerek yoktur.

/ 10435

İhtiyati Haciz Nedenleri (Madde 13)

İptali istenen muamelelerle ilgili malların elden çıkarılması

6183 sayılı kanunun 27, 29 ve 30. maddeleri, kamu borçlusunun hükümsüz sayılan tasarrufları ile kamu alacağının tahsilini olanaksız kılmak amacıyla yapılan tasarrufları düzenlemektedir.

Eğer, kamu borçlusun bu tür tasarrufları dolayısıyla 6183 sayılı kanunun 24. maddesi uyarınca iptal davası açılmışsa ve açılan bu davada söz konusu maddelerin uygulanması gerekli ise, kamu borçlusu hakkında ihtiyati haciz kararı alınabilir.

Bu bent hükmü uyarınca ihtiyati haciz uygulamak için ihtiyati tahakkuka gerek yoktur.

/ 10436

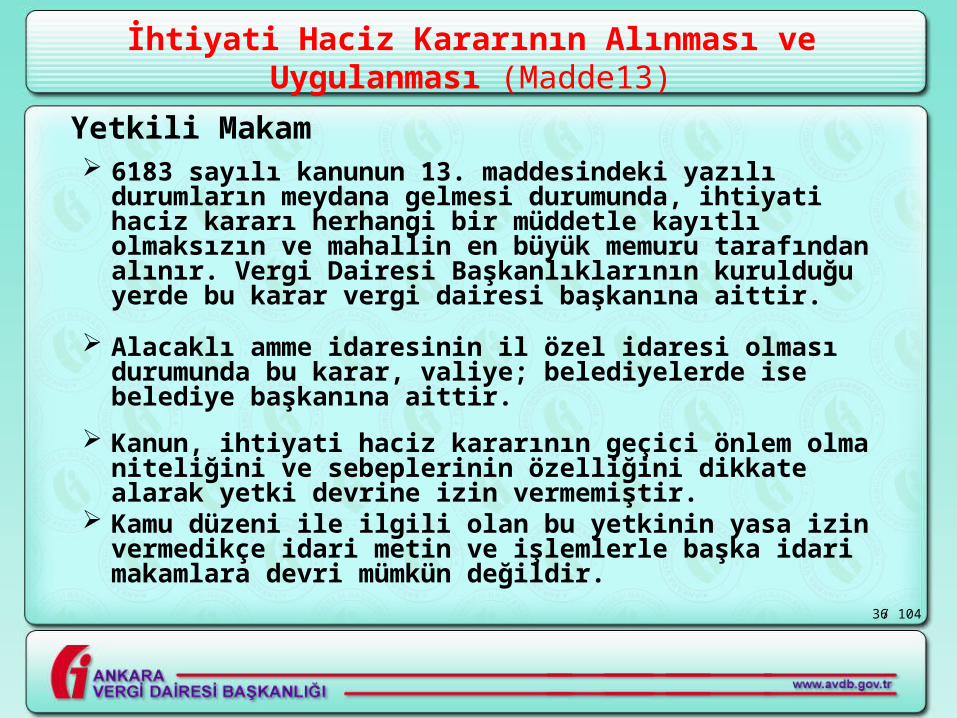

İhtiyati Haciz Kararının Alınması ve Uygulanması (Madde13)

Yetkili Makam 6183 sayılı kanunun 13. maddesindeki yazılı durumların

meydana gelmesi durumunda, ihtiyati haciz kararı herhangi bir müddetle kayıtlı olmaksızın ve mahallin en büyük memuru tarafından alınır. Vergi Dairesi Başkanlıklarının kurulduğu yerde bu karar vergi dairesi başkanına aittir.

Alacaklı amme idaresinin il özel idaresi olması durumunda bu karar, valiye; belediyelerde ise belediye başkanına aittir.

Kanun, ihtiyati haciz kararının geçici önlem olma niteliğini ve sebeplerinin özelliğini dikkate alarak yetki devrine izin vermemiştir.

Kamu düzeni ile ilgili olan bu yetkinin yasa izin vermedikçe idari metin ve işlemlerle başka idari makamlara devri mümkün değildir.

/ 10437

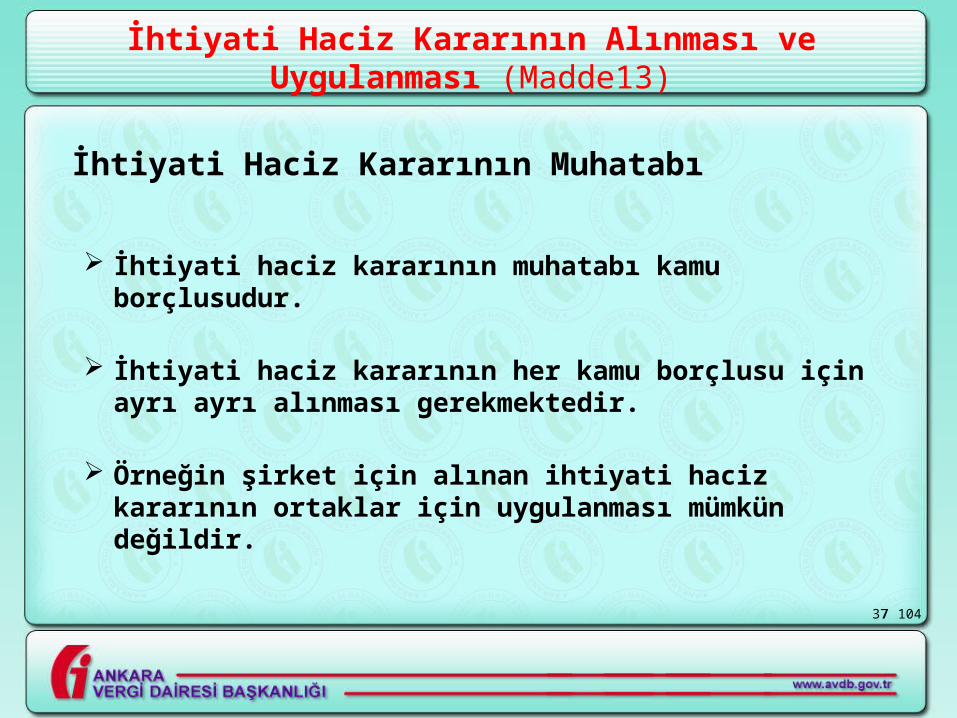

İhtiyati Haciz Kararının Alınması ve Uygulanması (Madde13)

İhtiyati Haciz Kararının Muhatabı

İhtiyati haciz kararının muhatabı kamu borçlusudur.

İhtiyati haciz kararının her kamu borçlusu için ayrı ayrı alınması gerekmektedir.

Örneğin şirket için alınan ihtiyati haciz kararının ortaklar için uygulanması mümkün değildir.

/ 10438

İhtiyati Haciz Kararının Alınması ve Uygulanması (Madde13)

6183 sayılı kanunun 13. maddesinin ilk fıkrasında ihtiyati haciz kararının derhal uygulanması öngörülmüştür.

İhtiyati haciz hiçbir süreyle kayıtlı olmaksızın uygulanacak, borç ödeninceye veya yargı yoluna gidildiğinde Danıştay’dan nihai karar çıkıncaya kadar devam edecektir.

Kanun ihtiyati haciz uygulaması için bir zaman sınırı öngörmemiştir.

İhtiyati haciz uygulamasının tahakkuk (tarh) zaman aşımını durdurucu veya kesici bir etkisi yoktur. Eğer kamu alacağı bu süre içerisinde ilgilisine usulüne uygun tebliğ edilmezse alacak zaman aşımına uğrar. Dolayısıyla böyle bir alacak için ihtiyati haciz uygulamasının kanuni bir dayanağı kalmaz. Bu nedenle zamanaşımına uğrayan böyle bir alacak için konmuş olan ihtiyati haciz kararının kaldırılması icap eder.

İhtiyati Haciz (Madde 13)

16 ncı madde uyarınca para veya menkul kıymetler (teminat mektupları, hazine tahvil ve bonoları, senet ve tahviller) teminat olarak gösterildiği takdirde ihtiyati haciz kaldırılır. Çünkü para ve kıymetli evrakların teminat gösterilmesi halinde bunlara haciz uygulanmamakta, tahsil dairesinin kasasında muhafaza edilmektedir. (İY.Md. 121/b )

Borçlu elinde haczedilen mallara karşı istihkak iddiasında bulunulduğunda, haczi yapan tahsil dairesinin bulunduğu mahaldeki adli mahkemelere dava açılması gerekmektedir. (6183 s.K. Md.68)

/ 10440

İhtiyati Hacze Karşı Dava Açma (Madde 15)

Haklarında ihtiyati haciz uygulanan kişiler dava açabilir. Dava açma süresi haczin tatbiki, gıyapta yapılan hacizlerde haczin

tebliği tarihinden itibaren 7 gündür.

2576 sayılı kanunun vergi mahkemelerinin görevlerini düzenleyen 6. maddesine göre; Vergi Mahkemeleri:

a) Genel bütçeye, il özel idareleri, belediye ve köylere ait vergi, resim ve harçlar ile benzeri malî yükümler ve bunların zam ve cezaları ile tarifelere ilişkin davaları,

b) (a) bendindeki konularda 6183 sayılı Âmme Alacaklarının Tahsil Usulü Hakkında Kanunun uygulanmasına ilişkin davaları,

c) Diğer kanunlarla verilen işleri,

çözümler.

Dolayısıyla, vergi, resim, harç ve benzeri mali yükümlülüklerle bunların zam ve cezalarını güvence altına almak amacıyla alınan ihtiyati haciz kararlarının vergi mahkemelerinde idari davaya konu edilmesi gerekir.

/ 10441

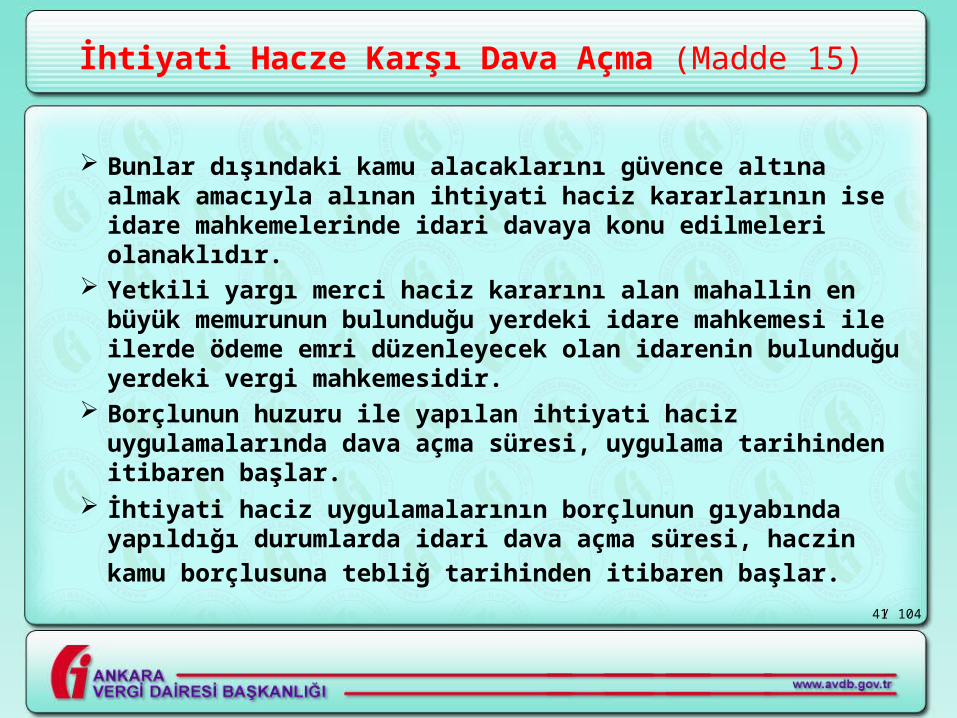

İhtiyati Hacze Karşı Dava Açma (Madde 15)

Bunlar dışındaki kamu alacaklarını güvence altına almak amacıyla alınan ihtiyati haciz kararlarının ise idare mahkemelerinde idari davaya konu edilmeleri olanaklıdır.

Yetkili yargı merci haciz kararını alan mahallin en büyük memurunun bulunduğu yerdeki idare mahkemesi ile ilerde ödeme emri düzenleyecek olan idarenin bulunduğu yerdeki vergi mahkemesidir.

Borçlunun huzuru ile yapılan ihtiyati haciz uygulamalarında dava açma süresi, uygulama tarihinden itibaren başlar.

İhtiyati haciz uygulamalarının borçlunun gıyabında yapıldığı durumlarda idari dava açma süresi, haczin kamu borçlusuna

tebliğ tarihinden itibaren başlar.

/ 10442

İhtiyati Hacze Karşı Dava Açma (Madde 15)

Dava Nedenleri

Usul Yönünden Esas yönünden

İhtiyati haczin usulüne uygun olarak yapılmadığını

Sadece ihtiyati haciz nedenlerine itiraz edebilir.

Örneğin ihtiyati haczin vergi dairesi müdürü kararı ile uygulanmış olmasına itiraz edebilir.

Örneğin ihtiyati haciz borçlunun belli bir ikametgahı bulunmadığı gerekçesiyle uygulanmışsa, bu hususun

doğru olmadığını ileri sürebilir.

Böyle bir borcu bulunmadığını, tarhiyat ihbarnamesinin hatalı olduğunu, borcun zamanaşımına uğradığını, borç tutarının yanlış olduğunu ileri süremez.

/ 10443

İhtiyati Hacze Karşı Dava Açma (Madde 15)

2577 sayılı kanunun 28. maddesine göre; haciz ve ihtiyati haczin iptali yönünde verilen kararların gereklerini yerine getirme zorunluluğu, idare ve vergi mahkemelerince verilen diğer iptal kararlarından farklı olarak, bu kararların kesinleşmesinden sonra doğar.

Diğer yandan 2577 sayılı kanunda vergi mahkemelerinin verdiği kararlar nihai karar olarak kabul edilmemekte, duruma göre bölge idare mahkemesi veya Danıştay’a gidilebileceği belirtilmektedir. Dolayısıyla vergi mahkemesinin verdiği kararlar böyle bir durumda kesinlik arz etmemektedir.

Böyle bir durumda 2577 sayılı kanunun 28. madde uyarınca idarenin işlem tesis etmesi de nihai kararın verilmesine kadar ertelenmektedir.

İhtiyati hacze dava açılmayıp haczin sebep unsuru olan tarhiyata dava açılması ve ilk derece mahkemesince tarhiyatın kısmen veya tamamen kaldırılmasına yönelik karar verilmesi ve bu kararın kesinleşmesi halinde ihtiyati haczin kaldırılması gerekmektedir.

Hem tarhiyata hem de ihtiyati hacze dava açıldığı durumlarda yargı organları tarafından tarhiyatın terkinine karar verilmesi ve kararın kesinleşmesi durumunda ihtiyati hacze ilişkin davanın sonucu beklenmeksizin ihtiyati haciz kararı kaldırılır.

/ 10444

İhtiyati Haczin Kaldırılması (Madde 16)

Aşağıdaki hallerde ihtiyati haciz kaldırılır. (İY Md.130)

Borçlu tarafından bu Kanunun 10/5 inci maddesinde yazılı menkul mallar hariç olmak üzere teminat gösterilmesi,

İhtiyati haczin kesin hacze dönüştürülmesi

Yargı mercilerince ihtiyati haczin kaldırılması yönünde nihai karar verilmesi

İhtiyati haczin dayanağını teşkil eden ihtiyati tahakkuk hakkında yargı mercilerince kaldırılması yönünde nihai karar verilmesi

Tahakkuku kesinleşen amme borcunun ödenmesi

/ 10445

İHTİYATİ TAHAKKUK

/ 10446

İhtiyati Tahakkuk (Madde 17)

İleride tahakkuk edecek olan amme alacağının daha önceden tahsil güvenliğini sağlamak için yapılan tahakkuka ihtiyati tahakkuk denir. (İ.Y. Md.80)

6183 sayılı kanuna göre ihtiyati tahakkuk sadece vergiden kaynaklanan kamu alacakları için öngörülmüş bir koruma yöntemidir.

Diğer kamu alacakları için bu yöntemin uygulanması mümkün bulunmamaktadır. 6183 sayılı kanun 17. maddesinde vergi ve resimlerden bahsedilmiştir.

Bu yüzden harçlar ve vergi benzeri yükümlülükler için ihtiyati tahakkuk uygulaması mümkün gözükmemektedir.

/ 10447

İhtiyati Tahakkuk Kapsamı (Madde 17)

İhtiyati tahakkuk kapsamına giren vergi ve resimler

Gelir Vergisi (Geçici Vergi dahil) Kurumlar Vergisi (Geçici Vergi dahil) Katma Değer Vergisi Damga Vergisi Özel Tüketim Vergisi Özel İletişim Vergisi Şans Oyunları Vergisi Banka ve Sigorta Muameleleri Vergisi Veraset ve İntikal Vergisi Bu vergilerin gecikme faizi ve vergi aslına bağlı vergi cezaları

Gelir ve Kurumlar vergisine mahsup edilmek üzere tarh ve tahakkuk ettirilen geçici verginin asıllarının aranılmayacağı durumlarda, maddenin öngördüğü şartların varlığı halinde ihtiyati tahakkuk, bu vergi için hesaplanan gecikme faizi ve bu vergiye bağlı vergi cezaları için uygulanacaktır.

/ 10448

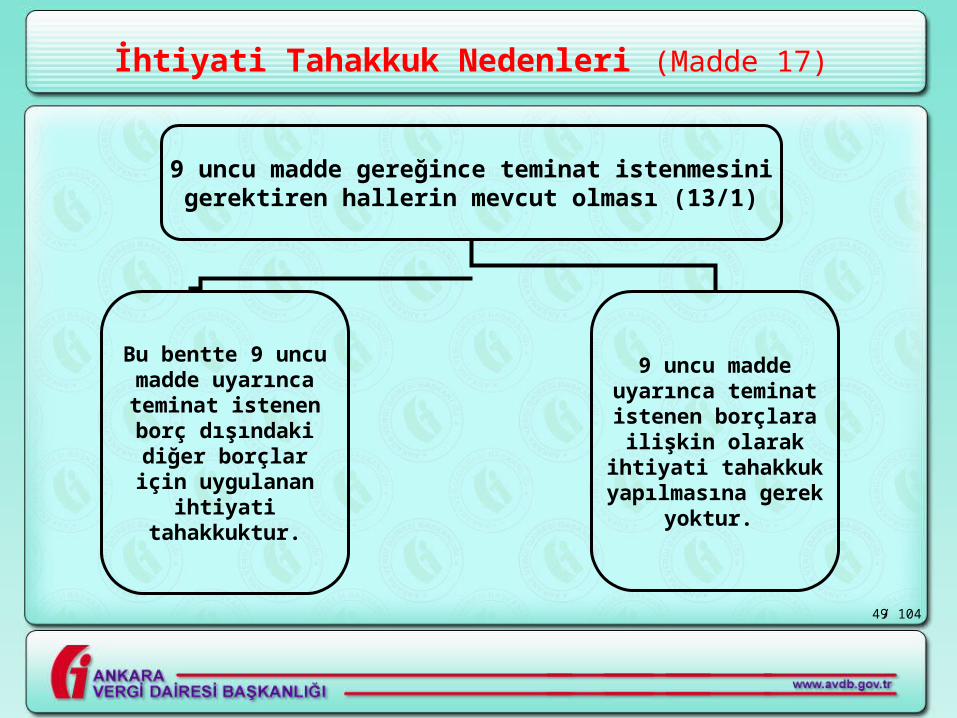

İhtiyati Tahakkuk Nedenleri (Madde 17)

İhtiyati Tahakkuk Nedenleri:

9 uncu madde gereğince teminat istenmesini mucip hallerin mevcut olması (13/1)

Borçlunun belli ikametgahının olmaması (13/2)

Borçlu kaçmışsa veya kaçması, mallarını kaçırma ve hileli yollara sapması ihtimali varsa (13/3)

Mal bildirimine çağrılan borçlunun belli bir müddet içinde mal bildiriminde bulunmaması veya noksan bildirimde bulunması (13/5)

110 uncu madde uyarınca mükellef hakkında kovuşturmaya geçilmiş olması

Teşebbüsün muvazaalı olması, geçekte başkasına ait olduğuna dair delillerin bulunması

/ 10449

İhtiyati Tahakkuk Nedenleri (Madde 17)

9 uncu madde gereğince teminat istenmesini gerektiren hallerin mevcut olması (13/1)

Bu bentte 9 uncu madde uyarınca

teminat istenen borç dışındaki diğer

borçlar için uygulanan ihtiyati

tahakkuktur.

9 uncu madde uyarınca teminat istenen borçlara

ilişkin olarak ihtiyati tahakkuk yapılmasına

gerek yoktur.

/ 10450

İhtiyati Tahakkuk Nedenleri (Madde 17)

Borçlunun belli ikametgahının olmaması (13/2)

Amme borçlusunun Türkiye’de ikametgahı olmamakla beraber,

Türkiye dışında belli bir ikametgahı varsa 13/2

uyarınca ihtiyati tahakkuk ve buna bağlı

ihtiyati haciz uygulanmaz.

Türkiye’de ikametgahı bulunmayan amme

borçlusunun durumu, amme alacağının

tahsilinin tehlikede olduğunu gösteriyorsa,

tahsil dairesi kendisinden teminat

isteyebilir. (6183 s. K. Md. 9/2)

Bu hüküm özellikle dar mükellefiyet esasında faaliyette bulunanların

vergi borçlarının güvenceye bağlaması yönünden önem taşır.

/ 10451

İhtiyati Tahakkuk Nedenleri (Madde 17)

Borçlu kaçmışsa veya kaçması, mallarını kaçırma ve hileli yollara sapması ihtimali varsa

(13/3)

Borçlunun kaçması kolayca tespit edilir.

Diğer hallerde borçlunun kaçması, mallarını kaçırması veya hileli yollara

sapması ihtimalinin somut olarak tespiti

zordur.

Alacaklı amme idaresine son derece geniş bir takdir hakkı

tanımaktadır.

/ 10452

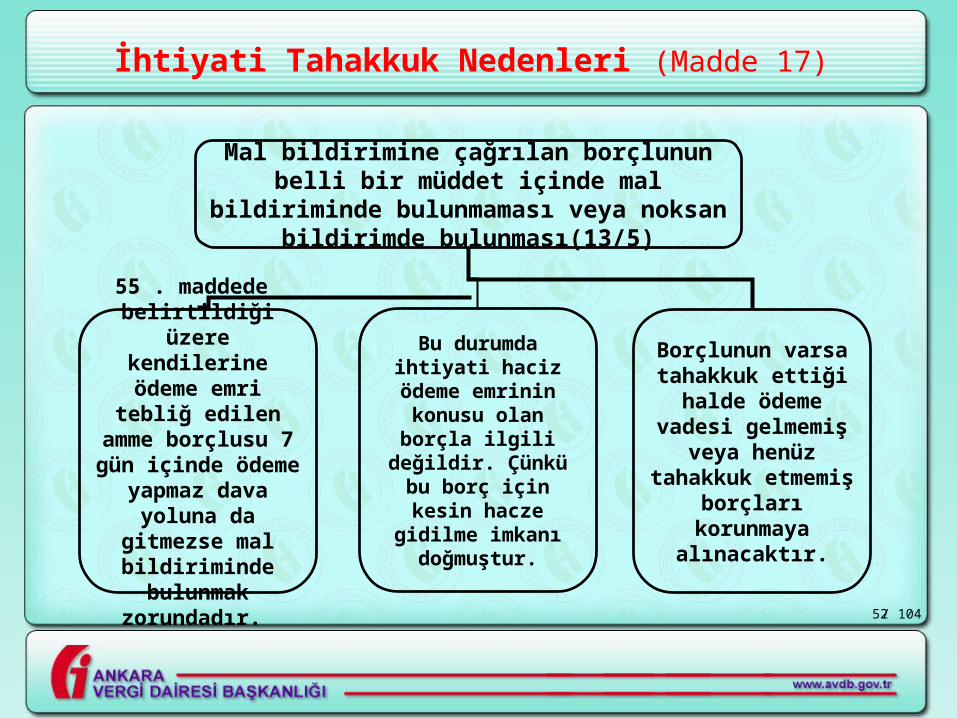

İhtiyati Tahakkuk Nedenleri (Madde 17)

Mal bildirimine çağrılan borçlunun belli bir müddet içinde mal bildiriminde bulunmaması

veya noksan bildirimde bulunması(13/5)

55 . maddede belirtildiği üzere

kendilerine ödeme emri tebliğ edilen amme borçlusu 7 gün içinde ödeme

yapmaz dava yoluna da gitmezse mal

bildiriminde bulunmak

zorundadır.

Bu durumda ihtiyati haciz ödeme emrinin konusu olan borçla ilgili değildir. Çünkü bu borç için kesin

hacze gidilme imkanı doğmuştur.

Borçlunun varsa tahakkuk ettiği halde

ödeme vadesi gelmemiş veya henüz tahakkuk etmemiş borçları

korunmaya alınacaktır.

/ 10453

İhtiyati Tahakkuk Nedenleri (Madde 17)

110 uncu madde uyarınca mükellef hakkında kovuşturmaya geçilmiş olması

Amme alacağının tahsili için hakkında takip muamelelerine başlanan borçlu kısmen veya tamamen tahsile engel olmak veya tahsili zorlaştırmak istediğinde 110 uncu madde uyarınca hakkında kovuşturma başlatılır.

Mükellef hakkında kovuşturmaya geçilmiş olması bu borçluya olan güveni ortadan kaldırmaktadır.

Bu bent(17/2) 13 üncü maddede ihtiyati haciz nedeni olarak sayılmamıştır. Ancak 18 inci madenin üçüncü fıkrası uyarınca ihtiyati haciz yapılacaktır.

/ 10454

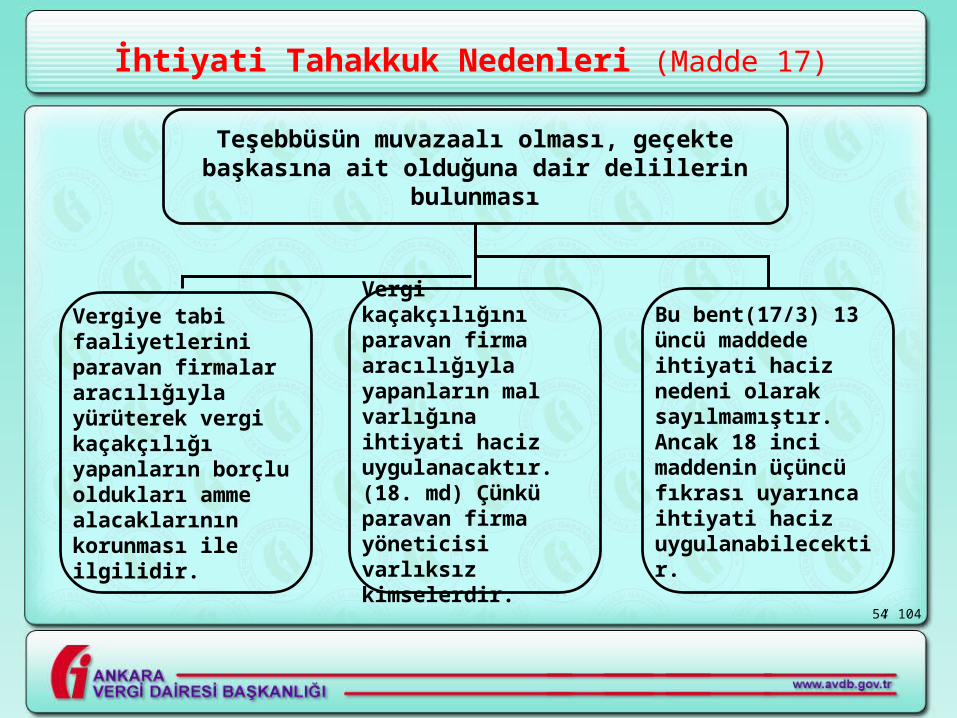

İhtiyati Tahakkuk Nedenleri (Madde 17)

Teşebbüsün muvazaalı olması, geçekte başkasına ait olduğuna dair delillerin bulunması

Vergiye tabi faaliyetlerini paravan firmalar aracılığıyla yürüterek vergi kaçakçılığı yapanların borçlu oldukları amme alacaklarının korunması ile ilgilidir.

Vergi kaçakçılığını paravan firma aracılığıyla yapanların mal varlığına ihtiyati haciz uygulanacaktır. (18. md) Çünkü paravan firma yöneticisi varlıksız kimselerdir.

Bu bent(17/3) 13 üncü maddede ihtiyati haciz nedeni olarak sayılmamıştır. Ancak 18 inci maddenin üçüncü fıkrası uyarınca ihtiyati haciz uygulanabilecektir.

/ 10455

İhtiyati Tahakkukun Uygulanması (Madde 17)

İhtiyati Tahakkuk sebeplerin bulunması durumunda, vergi dairesi müdürünün yazılı talebi üzerine, ihtiyati tahakkuk kararı vergi dairesi başkanı, vergi dairesi başkanlığı bulunmayan yerlerde ise defterdar tarafından verilir.

/ 10456

İhtiyati Tahakkukun Neticeleri (Madde 18)

İlgili mercilerin yazılı emri üzerine mükellefin ihtiyati tahakkuka konu olacak vergi ve resimler ile bunların zam ve cezalarından miktarı belli olanlar derhal tahakkuk ettirilir.

Geçmiş yıllara veya içinde bulunulan yılın geçen aylarına ait olan ve miktarı bilinmeyen vergi ile resimler ve bunlara bağlı alacaklar için takdir komisyonunun takdir kararına göre hareket edilir.

Bu şekilde tahakkuk ettirilen vergi, resim, zam ve cezalar kanunlarına göre ödeme zamanları gelmedikçe tahsil olunmazlar; bunlar için ihtiyati haciz uygulanmakla yetinilir. Zira; ihtiyati tahakkukun amacı, kamu alacağının hemen tahsili değil; ödeme zamanına kadar güvence altına alınmasıdır.

Vergi, resim ve bunların zam ve cezaları ile ilgili asıl tahakkuk kesinleştiğinde ihtiyati tahakkuk kesinleşen bu tahakkuka ve 19. maddedeki esaslara göre düzeltilir.

/ 10457

İhtiyati Tahakkukun Kesin Tahakkuka Göre Düzeltilmesi(Madde 19)

İhtiyati tahakkukun, kanuni süresinde mükellefçe verilecek beyanname uyarınca yapılacak kesin tahakkuka göre düzeltilmesi gerekir.

Mükellefin Beyanına göre Tahakkuk Edecek Vergi İhtiyati Tahakkuka Bağlanan Tutardan az olabilir.

Mükellefin Beyanına göre Tahakkuk Edecek Vergi İhtiyati Tahakkuka

Bağlanan Tutara Eşit olabilir

Beyannamenin 2 ay içinde incelenmesi gerekir. İnceleme 2 ay içinde tamamlanmazsa mükellefin beyanına göre düzeltme yapılır.

Yapılan İnceleme sonucu mükellefin beyanı doğru ise düzeltme mükellefin

beyanına göre yapılır.

Yapılan inceleme sonucu ihtiyati tahakkuk tutarından daha yüksek tutarda bir tutar tespit edilirse aradaki fark için ilave

ihtiyati haciz uygulama yoluna gidilir.

Bu durumda beyana göre tahakkuk ettirilen tutar 2 ayın sonucunda kesin tahakkuka dönüştürülecek, aşan kısım için ihtiyati tahakkuk ve buna bağlı

ihtiyati haciz devam edecektir.

Mükellefin Beyanına göre Tahakkuk Edecek Vergi İhtiyati Tahakkuka Bağlanan Tutardan

büyük olabilir

/ 10458

İhtiyati Tahakkukun Düzeltilmesi Zamanı (Madde 19)

İkmalen veya Re’sen Yapılan Tarhiyatlarda:

Tarhiyat dava yoluna gitmeden mükellefçe kabul edilirse, kesin tahakkuk dava açma süresinin sona erdiği tarihte meydana gelir. Bu tarihte ihtiyati tahakkuk kesin tahakkuka çevrilir.

Uzlaşma sağlanmışsa, uzlaşma tutanağının düzenlendiği tarihte ihtiyati tahakkuk kesin tahakkuka çevrilir.

Dava yoluna gidilen hallerde vergi mahkemesinin tarhiyatı tasdik kararı ile tahakkuk vuku bulur. İhtiyati tahakkukun düzeltilmesi için vergi mahkemesinin tasdik kararı yeterli değildir. Danıştay’a dava açma süresinin sona ermesi veya Danıştay’da (Devlet Şurası) nihai kararın çıkması gerekir.

/ 10459

Amme İdaresi ile 3. Şahıslar Arasında Hacze İştirak(Madde 21)

6183 sayılı kanunun 21 inci maddesinde;

Amme alacaklarına öncelik hakkı veren bu madde hükmü ile üçüncü şahıslar tarafından haczedilen mallar paraya çevrilmeden önce o mal üzerine amme alacağı için de haciz konulduğunda satış bedelinin ne şekilde dağıtılacağına ilişkin düzenlemeler yapılmıştır.

/ 10460

Amme İdaresi ile 3. Şahıslar Arasında Hacze İştirak(Madde 21)

Haciz konulan mal alacaklılar arasında aşağıdaki sıraya göre paylaştırılır:

Öncelikle haczedilen malın amme alacağı yönünden teminat hükmünde bir eşya olup olmadığına bakılır. Teminat hükmünde ise öncelikle o alacak karşılanır. (6183 S.K. Md. 12)

Haczedilen Eşya ve Gayrimenkulün Aynından Doğan Amme Alacağı Olup Olmadığı Araştırılacaktır. (Gümrük vergisi, emlak vergisi, bina ve arazi vergisi)

Rehinli Alacağın Olup Olmadığı Araştırılacaktır.

Haczi Kimin Daha Önce Koyduğu Araştırılacaktır.

Üçüncü Şahıslar tarafından daha önce haczedilen mallar paraya çevrilmeden önce o mal üzerinde amme alacağı için de haciz konulduğunda bu alacak hacze iştirak eder. Satış bedeli aralarında garameten bölünür.

Haczi önce alacaklı amme idaresi koymuş, daha sonra üçüncü şahıs hacze iştirak etmişse, amme alacağının tamamı tahsil edildikten sonra kalan tutar olursa üçüncü şahsın alacağı ödenir.

/ 10461

Amme İdaresi ile 3. Şahıslar Arasında Hacze İştirak (Madde 21)

Borçlunun iflası, mirasın reddi ve terekenin resmi tasfiyeye tabi tutulması hallerinde amme alacakları imtiyazlı alacak olarak üçüncü sırada yer alacaktır.

Üçüncü sırada, bu sıranın önceliğini alan bir alacağın bulunması halinde, amme alacakları da öncelikli alacakla aynı sırada yer alacak ve bu alacaklar tamamen tahsil edilinceye kadar diğer imtiyazlı alacaklara bir pay ayrılmayacaktır. Öncelik hakkı bulunan alacak ile amme alacağı toplamının, bu sıraya tahsis edilen tutardan fazla olması halinde ise tahsis edilen tutarın garameten taksim edileceği tabiidir.

Üçüncü sırada yer alan alacaklar arasında önceliğe sahip bir alacağın bulunmaması halinde, amme alacağı ile bu sırada yer alan alacaklar birlikte işleme tabi tutularak garameten taksim suretiyle paylarını alacaklardır.

/ 10462

Amme İdaresi ile 3. Şahıslar Arasında Hacze İştirak (Madde 21)

Birinci Sıra: İşçilerin tahakkuk etmiş ihbar ve kıdem tazminatları, işçiler için kurulan yardım sandıkları, tesis veya derneklere olan borçları ve nafaka alacakları

İkinci Sıra: Velayet ve vesayet nedeniyle malları borçlunun idaresine bırakılan kimselerin bu ilişki nedeniyle doğmuş olan tüm alacakları

Üçüncü Sıra: Özel kanunlarında imtiyazlı olduğu belirtilen alacaklar. Amme alacakları imtiyazlı alacak olarak bu sırada yer alacaktır. (Seri A-1 S.N. Tahsilat G.T)

Dördüncü Sıra: İmtiyazlı olmayan diğer bütün alacaklar.

/ 10463

Amme Alacağı Ödenmeden

Yapılmayacak İşlemler

ile İşlem Yapanların

Sorumlulukları

/ 10464

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile

İşlem Yapanların Sorumlulukları (22/A)

• 6183 sayılı Kanuna 5766 sayılı Kanunun 2 inci maddesiyle eklenen 22/A maddesinde;

i) 4734 sayılı Kamu İhale Kanunu kapsamına giren kurumların bu Kanun kapsamında hak sahiplerine yapacakları ödemeler sırasında,

ii) Kanun, kararname ve diğer mevzuatla nakdi olarak sağlanan Devlet yardımları, teşvikler ve destekler nedeniyle yapılacak ödemelerde,

iii) 492 sayılı Harçlar Kanununa ekli;

- (1) sayılı tarifenin "C) Ticaret sicil harçları"ndan sadece "I. Kayıt ve tescil harçları"na,

- (2) sayılı tarifede yer alan Noter Harçlarından "I.1" ve "II.1" de yer alan senet, mukavelename ve kağıtlardan alınan harçlara,

- (4) sayılı tarifede yer alan Tapu ve Kadastro işlemlerinden alınacak harçlardan "I-Tapu işlemleri"ne ilişkin alınan harçlara,

/ 10465

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

- (7) sayılı tarifede yer alan Gemi ve Liman Harçlarına,

- (8) sayılı tarifede yer alan İmtiyazname, Ruhsatname ve Diploma Harçlarından "VII-Okul diplomaları"na ilişkin harçlar hariç tarifede düzenlenen diğer tüm harçlara,

- (9) sayılı tarifede yer alan Trafik Harçlarına,mevzu işlemler sırasında,

iv) 2464 sayılı Belediye Gelirleri Kanununda yer alan bina inşaat harcı ve yapı kullanma izin harcına mevzu işlemler sırasında,

Maliye Bakanlığı’na bağlı tahsil dairelerine vadesi geçmiş borcun bulunmadığına ilişkin belge aranılması zorunluluğu getirmeye Maliye Bakanlığını yetkili kılmaktadır.

/ 10466

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

Madde hükmünün Bakanlığa verdiği yetkiye istinaden;

4734 sayılı Kamu İhale Kanunu kapsamına giren kurumların bu Kanun kapsamında hak sahiplerine 2.000 liranın üzerinde yapacakları ödemeler sırasında,

Kanun, kararname ve diğer mevzuatla nakdi olarak sağlanan Devlet yardımları, teşvikler ve destekler nedeniyle kurumların ilgililere yapacakları ödemeler sırasında,

Hak sahiplerinin ve ilgililerin Maliye Bakanlığına bağlı tahsil dairelerine vadesi geçmiş borçlarının bulunmadığına ilişkin vadesi geçmiş borç durumunu gösterir belge aranılması zorunluluğu getirilmiştir.

Ancak, eğitim ve öğretime yönelik olarak öğrenim bursu ve öğrenimle ilgili diğer adlarla ya da 6183 sayılı Kanunun 105 inci maddesinde sayılan tabii afetlere maruz kalanlara verilen Devlet yardımları, teşvikler ve destekler nedeniyle yapılacak ödemelerde bu zorunluluk aranılmayacaktır.

/ 10467

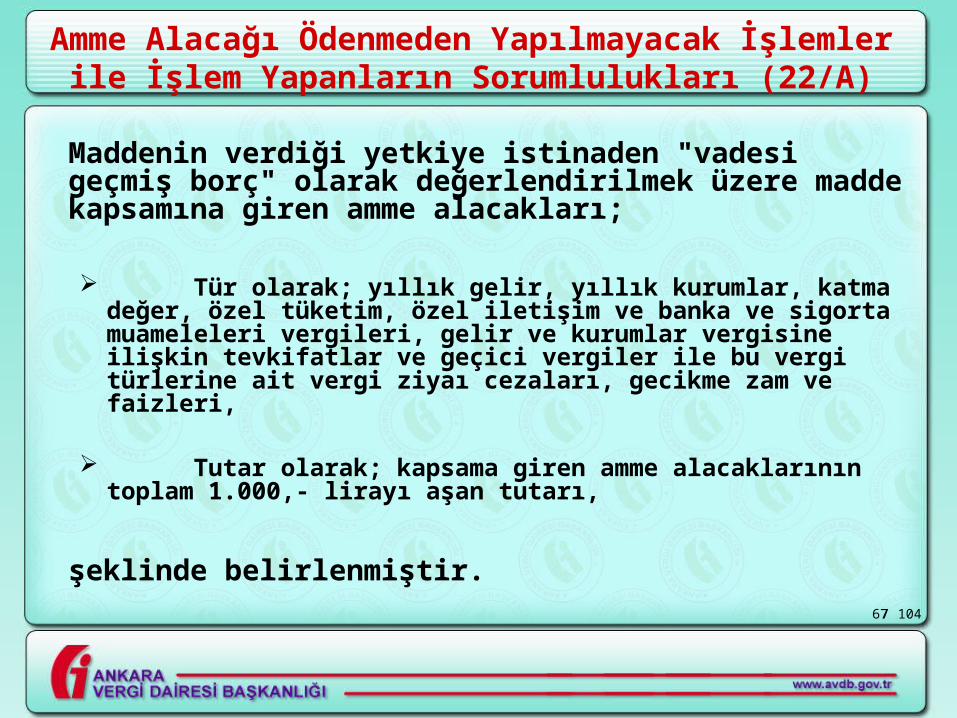

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

Maddenin verdiği yetkiye istinaden "vadesi geçmiş borç" olarak değerlendirilmek üzere madde kapsamına giren amme alacakları;

Tür olarak; yıllık gelir, yıllık kurumlar, katma değer, özel tüketim, özel iletişim ve banka ve sigorta muameleleri vergileri, gelir ve kurumlar vergisine ilişkin tevkifatlar ve geçici vergiler ile bu vergi türlerine ait vergi ziyaı cezaları, gecikme zam ve faizleri,

Tutar olarak; kapsama giren amme alacaklarının toplam 1.000,- lirayı aşan tutarı,

şeklinde belirlenmiştir.

/ 10468

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

Vadesi geçmiş borç durumunu gösterir belge arama zorunluluğu getirilen kurum ve kuruluşlarca yapılacak ödeme/işlemler sırasında, tahsil dairelerinin verdiği bilgiye istinaden kapsama giren alacak türlerinin toplam tutarının 1.000,- lirayı aşmaması halinde, borcun bulunmadığı kabul edilerek gerekli ödeme/işlemler yapılacaktır.

Vadesi geçtiği halde ödenmemiş borç bulunmakla birlikte, yargı mercilerince amme alacağının takibinin durdurulmasına karar verilmesi halinde kapsama giren tür ve tutarda borç bulunmasına rağmen vadesi geçmiş borç durumunu gösterir belge "ödeme/işlem yapılmasına muvafakat edildiğini" belirten bir ifadeyle tanzim edilerek borçluya verilecektir.

Tecil edilmiş amme alacakları, tecil şartlarına uygun olarak ödendiği müddetçe vadesi geçmiş borç olarak dikkate alınmayacaktır.

Bu belgeler tanzim edildiği tarihten itibaren 15 gün süre ile geçerli kabul edilecektir.

/ 10469

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

4734 sayılı Kanun Kapsamında Olan İdareler:

- Genel bütçe kapsamındaki kamu idareleri ile özel bütçeli idareler, il özel idareleri ve belediyeler ile bunlara bağlı; döner sermayeli kuruluşlar, birlikler (meslekî kuruluş şeklinde faaliyet gösterenler ile bunların üst kuruluşları hariç) ve tüzel kişiler.

- Kamu iktisadi kuruluşları ile iktisadi devlet teşekküllerinden oluşan kamu iktisadi teşebbüsleri.

- Sosyal güvenlik kuruluşları, fonlar, özel kanunlarla kurulmuş ve kendilerine kamu görevi verilmiş tüzel kişiliğe sahip kuruluşlar (meslekî kuruluşlar ve vakıf yüksek öğretim kurumları hariç) ile bağımsız bütçeli kuruluşlar.

- Yukarıda belirtilenlerin doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler.

- Yapım ihalelerine münhasır olmak üzere, 4603 sayılı Kanun kapsamındaki bankalar. (Ziraat ve Halk Bankası)

/ 10470

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

Hak sahiplerine 2.000 liranın üzerinde bir tutarda ödeme yapılması gereken hallerde, borçlunun da talebi alınmak suretiyle borç tutarı kadar kısım ilgili tahsil dairelerine bakiyesi de borçluya ödenebilecektir. Ayrıca, borç tutarının yapılacak ödemeden yüksek veya buna eşit olduğu durumlarda da borçlunun talebi üzerine ödenecek tutar ilgili tahsil dairesine aktarılabilecektir.

Borçlunun talebi üzerine kesinti yapan kurum;

- Genel bütçeli idare ise muhasebe işlem fişinin düzenlendiği tarihte, - Genel bütçe dışında bir idare ise kesilen tutarın tahsil dairesi hesaplarına yatırıldığı tarihte,

ödeme yapılmış sayılacağından, ödeme tarihine kadar geçen süre için amme alacağına 6183 sayılı Kanunun 51 inci maddesine göre gecikme zammı hesaplanacaktır.

/ 10471

Amme Alacağı Ödenmeden Yapılmayacak İşlemler ile İşlem Yapanların Sorumlulukları (22/A)

Vadesi geçmiş borç durumunu gösterir belgeyi aramadan ödeme/işlemleri yapan kurum ve kuruluşlara, borçlunun bağlı bulunduğu takibe selahiyetli tahsil dairesince, iki bin lira idari para cezası tatbik edilecektir.

/ 10472

İPTAL DAVALARI

/ 10473

Bazı Tasarruf ve Muameleler Aleyhine İptal Davası Açma (Madde 24-30)

İptal Davası: Alacağın ödenmesine engel olmak için

borçlunun yaptığı ve alacaklılarına zarar veren bir kısım tasarruf ve muamelelerin hükümsüz sayılmasını sağlayan dava şeklidir.

6183 sayılı Kanunun 24-30 uncu maddelerinde, iptal davasına yönelik düzenlemeler yer almaktadır.

/ 10474

İptal Davasına Konu Olacak Tasarruf ve Muameleler (Madde 24-30)

İptal Davasına Konu Olacak Tasarruf ve Muameleler

Borçlu tarafından yapılan bağışlar ile

ivazlı ve ivazsız tasarruflar (6183 S.K.

Md 27-28)

Borçlunun amme borcunu ödeme

güçlüğü içinde iken vadesi gelmemiş

borçlar için yaptığı ödemeler ve teminat göstermeyi evvelce

taahhüt etmiş olduğu haller hariç mevcut bir

borç için yapılan rehinler (6183 S.K. Md

29)

Amme alacağının tamamen veya kısmen

tahsiline imkan bırakmamak için borçlu tarafından yapılan bir taraflı

muamelelerle borçlunun maksadını

bilen veya bilmesi gereken kimselerle yaptığı muameleler (6183 S.K. Md 30)

/ 10475

Bazı Tasarruf ve Muameleler Aleyhine

İptal Davası Açma (Madde 24-30)

İptal davası için yetkili mahkeme adli yargı yerleridir. Dava alacağın miktarına göre sulh hukuk veya asliye hukuk mahkemesidir.

İptal davası amme borçlusunun bu Kanunun 27, 28, 29 ve 30 uncu maddelerindeki tasarruf ve muameleleri yaptığı kişilere karşı açılır.(Md. 25)

6183 sayılı Kanunun 27, 28, 29 ve 30 uncu maddelerinde öngörülen tasarruf ve muamelelerin vukuu tarihinden itibaren 5 yıl geçtikten sonra iptal davası açılması mümkün değildir. (Hak düşürücü süre)

Kanunda süreyi kesen veya durduran sebepler ile ilgili olarak herhangi bir belirleme yapılmamıştır.

/ 10476

İvazsız Tasarrufların Hükümsüzlüğü (Madde 27)

Asıl borçludan tahsil imkanının

bulunmaması

Amme alacağı

Kesinleşmiş olacak

1-Mal Beyanında Bulunmayan

2-Amme alacağını karşılayacak malı bulunmayan

1-Ödeme müddetinin başladığı tarihten geriye doğru 2 yıl içinde

Yapılan bağışlama ve ivazsız tasarruflar

iptal davası kapsamındadır.

3-Bildirdiği malı amme alacağını karşılamaya yetmeyen

2-Ödeme süresinin başlamasından sonra yapılan

Bağışlama: Bir karşılık beklemeden malının tamamını veya bir kısmını diğer tarafa temlik etmesidir. (Borçlar Kanunu Md. 234)

İvazsız Tasarruf: karşılık alınmadan yapılan işlemlerdir.

/ 10477

Bağışlama Sayılan Tasarruflar (Madde 28)

Bağışlama Sayılan Tasarruflar:

Üçüncü dereceye kadar (bu derece dahil) kan hısımları ile eşler ve ikinci dereceye kadar (bu derece dahil) sıhri hısımlar arasında yapılan ivazsız tasarruflar.

Borçlunun verdiği mal karşılığı aldığı ivazlar malın verildiği zamandaki değerine göre çok düşükse bu tasarruf bağışlama hükmündedir.

Borçlunun kendisine yahut üçüncü bir şahıs menfaatine kaydı hayat şartıyla irat ve intifa hakkı tesis ettiği akitler. (BK Md. 507)

/ 10478

Hükümsüz Sayılan Diğer Tasarruflar (Madde 29)

Asıl borçludan tahsil imkanının

bulunmaması

Amme alacağı

Kesinleşmiş olacak

1-Mal Beyanında Bulunmayan

2-Amme alacağını karşılayacak malı bulunmayan

1-Ödeme müddetinin başladığı tarihten geriye doğru 2 yıl içinde

Yapılan aşağıdaki tasarruflar

iptal davası kapsamındadır.

2-Bildirdiği malı amme alacağını karşılamaya yetmeyen

2-Ödeme süresinin başlamasından sonra yapılan

/ 10479

Hükümsüz Sayılan Diğer Tasarruflar (Madde 29)

Tasarruflar:

Borçlu tarafından mevcut bir borcun temini için verilen rehinler (Borçlunun teminat göstermeyi daha önce taahhüt etmiş olduğu haller hariç)

Borcuna karşılık olarak emtia, eşya ve gayrimenkul devri şeklinde yapılan ödemeler

Vadesi henüz gelmemiş bir borç için yapılan ödemeler.

/ 10480

Hükümsüz Sayılan Muameleler (Madde 30)

Asıl borçludan tahsil imkanının

bulunmaması

Amme alacağı

Kesinleşmiş olacak

1-Amme alacağını karşılayacak malı bulunmayan

Amme alacağının tahsiline imkan bırakmamak maksadıyla

Yapılan aşağıdaki muameleler

iptal davası kapsamındadır.

2-Bildirdiği malı amme alacağını karşılamaya yetmeyen

/ 10481

Hükümsüz Sayılan Muameleler (Madde 30)

Muameleler

Borçlu tarafından yapılan bir taraflı muameleler

Borçlunun maksadını bilen veya bilmesi lazım gelen kimselerle yapılan

bütün muameleler

Örnek: Poliçe için protesto çekmemek,

Haksızlığı sabit bir ödeme emrine itiraz etmemek

Davada kabul ve feragat etme

Kötü niyete dayalı bütün işlemlerin, tarihleri ne olursa olsun iptalini

gerektirmektedir.

/ 10482

Üçüncü Şahısların Hakları ve Mecburiyetleri (Madde 31)

27-30 uncu maddeler uyarınca hükümsüz sayılan tasarruf ve muameleler iptal edilince

Üçüncü şahıslar elde ettikleri şeyleri aynen iade etmek zorundalar

Üçüncü şahıslar elde ettikleri şeyleri elden

çıkarmışlarsa, bu şeylerin takdir edilecek

bedellerini ödemek zorundadır.

Üçüncü şahıslar karşılık olarak verdikleri veya

bedelini ödedikleri şeyden dolayı alacaklı

amme idaresinden herhangi bir talepte

bulunamazlar.

/ 10483

LİMİTED ŞİRKETLERİN

AMME BORÇLARI

/ 10484

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

6183 sayılı Kanunun 35 inci maddesi 5766 sayılı Kanunla yapılan düzenlemelerle;

“Limited şirket ortakları şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olurlar ve bu Kanun hükümleri gereğince takibe tabi tutulurlar.

Ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan şahıslar devir öncesine ait amme alacaklarının ödenmesinden birinci fıkra hükmüne göre müteselsilen sorumlu tutulur.

Amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olmaları halinde bu şahıslar, amme alacağının ödenmesinden birinci fıkra hükmüne göre müteselsilen sorumlu tutulur.”

şeklini almıştır.

/ 10485

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

Limited şirket borçlarından sorumlu olan gerçek veya tüzel kişi ortaklar, 6183 sayılı Kanunun 3 üncü maddesi uyarınca amme borçlusu olup, bu Kanun hükümlerine göre takip edilecektir.

/ 10486

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

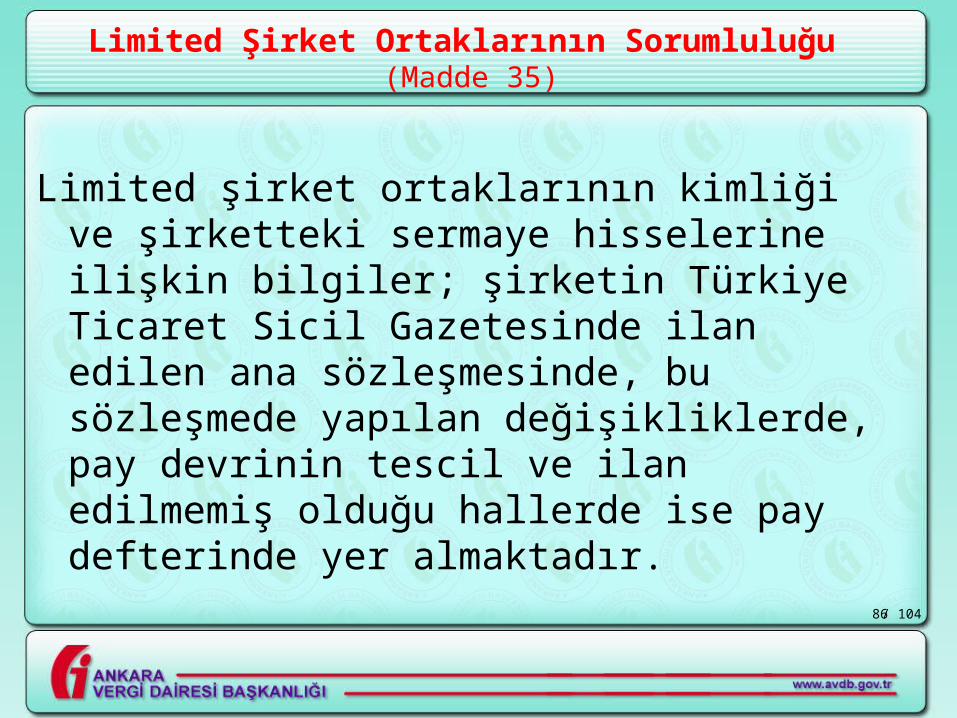

Limited şirket ortaklarının kimliği ve şirketteki sermaye hisselerine ilişkin bilgiler; şirketin Türkiye Ticaret Sicil Gazetesinde ilan edilen ana sözleşmesinde, bu sözleşmede yapılan değişikliklerde, pay devrinin tescil ve ilan edilmemiş olduğu hallerde ise pay defterinde yer almaktadır.

/ 10487

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

6183 sayılı Kanunun 35 inci maddesi uyarınca limited şirket ortakları hakkında takibe geçilebilmesi için, Kanunun 54 ve müteakip maddelerine göre şirket hakkında yapılan takip muameleleri sonucunda amme alacağının şirketten tamamen veya kısmen tahsil edilememesi veya tahsil edilemeyeceğinin anlaşılması gerekmektedir.

/ 10488

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

5766 sayılı Kanunla 6183 sayılı Kanunun 3 üncü maddesinde yapılan değişiklikle;

Tahsil edilemeyen amme alacağı terimi; “Amme borçlusunun bu Kanun hükümlerine göre yapılan mal varlığı araştırması sonucunda haczi kabil herhangi bir mal varlığının bulunmaması, haczedilen mal varlığının satılarak paraya çevrilmesine rağmen satış bedelinin amme alacağını karşılamaması gibi nedenlerle tahsil edilemeyen amme alacaklarını,”

Tahsil edilemeyeceği anlaşılan amme alacağı terimi; “Amme borçlusunun haczedilen mal varlığına bu Kanun hükümlerine göre biçilen değerlerin amme alacağını karşılayamayacağının veya hakkında iflas kararı verilen amme borçlusundan aranılan amme alacağının iflas masasından tahsil edilemeyeceğinin anlaşılması gibi nedenlerle tahsil dairelerince yürütülen takip muamelelerinin herhangi bir aşamasında amme borçlusundan tahsil edilemeyeceği ortaya çıkan amme alacaklarını,”

şeklinde tanımlanmıştır.

/ 10489

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

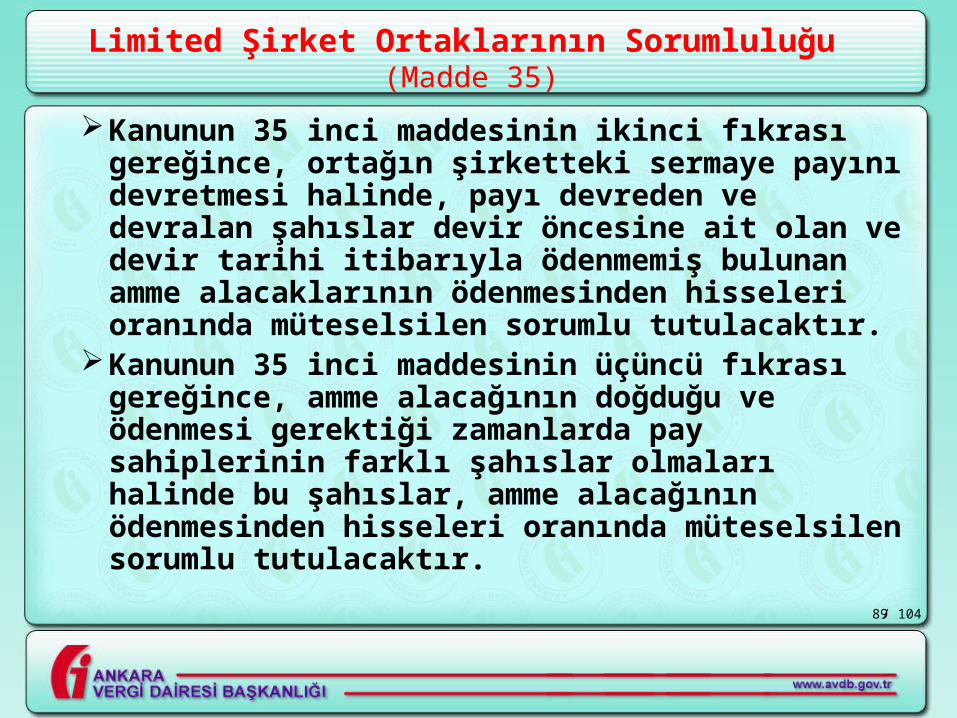

Kanunun 35 inci maddesinin ikinci fıkrası gereğince, ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan şahıslar devir öncesine ait olan ve devir tarihi itibarıyla ödenmemiş bulunan amme alacaklarının ödenmesinden hisseleri oranında müteselsilen sorumlu tutulacaktır.

Kanunun 35 inci maddesinin üçüncü fıkrası gereğince, amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olmaları halinde bu şahıslar, amme alacağının ödenmesinden hisseleri oranında müteselsilen sorumlu tutulacaktır.

/ 10490

Limited Şirket Ortaklarının Sorumluluğu (Madde 35)

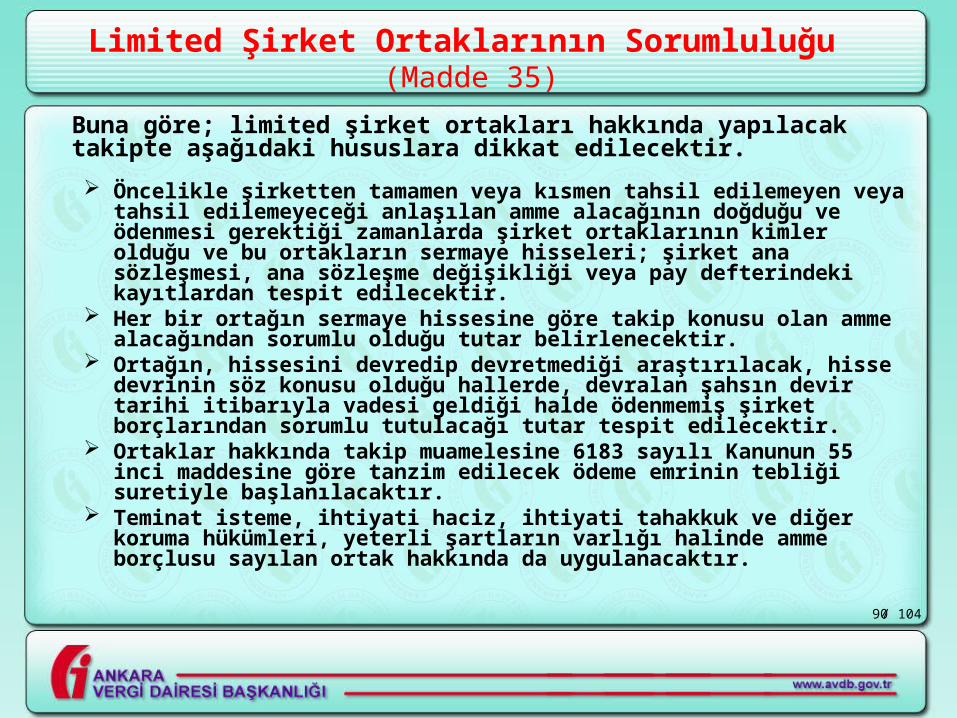

Buna göre; limited şirket ortakları hakkında yapılacak takipte aşağıdaki hususlara dikkat edilecektir.

Öncelikle şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda şirket ortaklarının kimler olduğu ve bu ortakların sermaye hisseleri; şirket ana sözleşmesi, ana sözleşme değişikliği veya pay defterindeki kayıtlardan tespit edilecektir.

Her bir ortağın sermaye hissesine göre takip konusu olan amme alacağından sorumlu olduğu tutar belirlenecektir.

Ortağın, hissesini devredip devretmediği araştırılacak, hisse devrinin söz konusu olduğu hallerde, devralan şahsın devir tarihi itibarıyla vadesi geldiği halde ödenmemiş şirket borçlarından sorumlu tutulacağı tutar tespit edilecektir.

Ortaklar hakkında takip muamelesine 6183 sayılı Kanunun 55 inci maddesine göre tanzim edilecek ödeme emrinin tebliği suretiyle başlanılacaktır.

Teminat isteme, ihtiyati haciz, ihtiyati tahakkuk ve diğer koruma hükümleri, yeterli şartların varlığı halinde amme borçlusu sayılan ortak hakkında da uygulanacaktır.

/ 10491

KANUNİ TEMSİLCİLERİN SORUMLULUĞU

/ 10492

Kanuni Temsilcilerin Sorumluluğu Mük 35

6183 sayılı Kanunun mükerrer 35 inci maddesinde kanuni temsilcilerin sorumlulukları düzenlenmiştir. Madde başlığında yer alan “kanuni temsilciler” ifadesi; tüzel kişilerin, küçüklerin ve kısıtlıların kanuni temsilcilerini, tüzel kişiliği olmayan teşekkülü idare edenleri, yabancı şahıs veya kurumların Türkiye’deki mümessillerini kapsamaktadır.

Kanunun 3 üncü maddesinde, amme borçlusu veya borçlu teriminin, amme alacağını ödemek mecburiyetinde olan gerçek ve tüzel kişileri ve bunların kanuni temsilcilerini veya mirasçılarını ve vergi mükelleflerini, vergi sorumlusunu, kefili ve yabancı şahıs ve kurumlar temsilcilerini ifade ettiği hükme bağlanmıştır.

Kanunun amme borçlusu saydığı kanuni temsilcilerin kimler olduğu ve sorumluluklarının şekli Türk Medeni Kanunu, Borçlar Kanunu, Türk Ticaret Kanunu ve ilgili diğer mevzuatta belirlenmiştir.

Buna göre, ilgili mevzuatta belirlenen tüzel kişiliği haiz kuruluşlar için ayrıca ticaret siciline tescil ve Türkiye Ticaret Sicili Gazetesinde ilan edilen ana sözleşmelerinde ve bu sözleşmelerde aynı usulle yapılan değişikliklerde tayin edilen kanuni temsilciler, 6183 sayılı Kanunun mükerrer 35 inci maddesi ile amme alacağının ödenmesinden de sorumlu tutulmuşlardır.

/ 10493

Kanuni Temsilcilerin Sorumluluğu Mük 35

5766 sayılı Kanunun 4 üncü maddesiyle 6183 sayılı Kanunun mükerrer 35 inci maddesine “Amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda kanuni temsilci veya teşekkülü idare edenlerin farklı şahıslar olmaları halinde bu şahıslar, amme alacağının ödenmesinden müteselsilen sorumlu tutulur.” hükmü eklenmiştir.

Bu hükme göre, amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda farklı kişilerin kanuni temsilci olması halinde söz konusu kişiler, amme alacağından müteselsilen sorumlu tutularak, Kanunun mükerrer 35 inci maddesinin birinci fıkrası uyarınca takip edilecektir.

/ 10494

Kanuni Temsilcilerin Sorumluluğu Mük 35

Takip işlemlerine, kanuni temsilciler adına 6183 sayılı Kanunun 55 inci maddesine göre düzenlenecek ödeme emri tebliği suretiyle başlanılacaktır.

Amme borçlusunun birden fazla kanuni temsilcisi bulunduğu takdirde, ilgili kanunlara göre kanuni temsilcilerin sorumluluk şekline bakılacak ve müşterek ve müteselsil sorumlu olanlar hakkında tahsil edilemeyen veya edilemeyeceği anlaşılan amme alacağının tamamı için her birine ayrı ayrı ödeme emri düzenlenmek suretiyle takibe geçilecektir.

Yeterli şartlar oluştuğu takdirde, teminat isteme, ihtiyati haciz, ihtiyati tahakkuk ve diğer korunma hükümlerinin amme borçlusunun yanı sıra amme borçlusu sayılan kanuni temsilciler hakkında da uygulanması cihetine gidilecektir.

/ 10495

YURT DIŞI ÇIKIŞ TAHDİDİ

/ 10496

Yurtdışına Çıkması Sakıncalı Görülen Mükelleflerin İlgili Kuruluşlara Bildirilmesi (6183-36/A mad.)

Yurt dışı çıkış tahdidi uygulaması amme alacaklarının tahsil güvenliğini sağlamak üzere 6183 sayılı Kanunun amme alacaklarının korunması ile ilgili hükümleri içerisinde yeni bir müessese olarak 5766 sayılı Kanunla 36/A maddesi olarak düzenlenmiştir.

Yurt dışı çıkış tahdidi, Devlete ait olup, 213 sayılı Vergi Usul Kanunu ile 4458 sayılı Gümrük Kanunu kapsamına giren amme alacakları ile bu alacaklara ilişkin zam ve cezalar için uygulanabilecektir.

Dolayısıyla, Devlete ait olmakla birlikte anılan kanunlar kapsamında olmayan amme alacakları ile il özel idareleri ve belediyelere ait amme alacakları için yurt dışı çıkış tahdidi uygulanmayacaktır.

/ 10497

Yurtdışına Çıkması Sakıncalı Görülen Mükelleflerin İlgili Kuruluşlara Bildirilmesi (6183-36/A mad.)

Yurt dışı çıkış tahdidi, 6183 sayılı Kanunun 36/A maddesi kapsamında borçları bulunan ve Kanunun 3 üncü maddesinde sayılan borçluların uyruğuna bakılmaksızın gerçek kişiler hakkında uygulanacaktır.

Anılan maddede “Amme borçlusuyla birlikte amme alacağının ödenmesinden sorumlu olan ve bu Kanuna göre amme borçlusu sayılan kişiler hakkında da bu maddede yer alan esaslara göre yurt dışı çıkış tahdidi uygulanır.” hükmüne yer verilmiştir.

Bu hükme göre, tüzel kişilerin borçları nedeniyle bu kişilikleri temsile yetkili bulunan kişilere kanuni temsilci sıfatlarıyla takibe başlanılmak üzere ödeme emri tebliğ edilmeden önce yurt dışı çıkış tahdidi tatbik edilmeyecektir.

Öte yandan, amme borçlusundan aranılan alacağın ödenmesinden sorumlu olan diğer amme borçluları hakkında da yurt dışı çıkış tahdidi ödeme emri tebliği esasına bağlı olarak tatbik edilebilecektir.

/ 10498

Yurtdışına Çıkması Sakıncalı Görülen Mükelleflerin İlgili Kuruluşlara Bildirilmesi (6183-36/A mad.)

Amme borçlusu hakkında yurt dışı çıkış tahdidi uygulanabilmesi için, ödeme emri tebliğ tarihini takip eden 7 gün içerisinde amme alacaklarının ödenmemiş olması gerekmektedir. Dolayısıyla vadesinde ödenmemiş amme alacağı için borçluya ödeme emri tebliğ edilmeden yurt dışı çıkış tahdidi tatbik edilmeyecektir.

6183 sayılı Kanun hükümleri uyarınca hakkında ihtiyati haciz kararı alınmış olanlar hakkında da yurtdışı çıkış tahdidi uygulanacaktır. Kanuni temsilci, ortak gibi amme borçlusuyla birlikte amme alacağının ödenmesinden sorumlu olan şahıslar hakkında da ihtiyati haciz kararı alınmış ise bu kişiler hakkında ödeme emri tebliğ edilip edilmediğine bakılmaksızın yurt dışı çıkış tahdidi uygulanabilecektir.

/ 10499

Yurt Dışına Çıkış Yasağı Konulmasını Gerektiren Vergi Borcunun Tespiti (6183-36/A Mad.)

29.06.2008 tarihinden itibaren Yurt dışına çıkış yasağı konulmasını gerektiren borç tutarı 100 bin Türk Lirasıdır.

Bu miktarın tespitinde; kesinleştiği halde ödenmemiş alacaklardan ödeme emri tebliğ edilmiş olanlar ile varsa ihtiyati tahakkuk ve ihtiyati haciz uygulamasına konu amme alacaklarının toplamı dikkate alınacaktır.

Bu miktarın altında borcu bulunan şahıslar hakkında tahsil dairelerince yurt dışına çıkış yasağı uygulanmayacaktır.

/ 104100

Yurt Dışına Çıkış Yasağı Konulmasını Gerektiren Vergi Borcunun Tespiti (6183-36/A Mad.)

Miktarın Tespitinde Dikkate Alınmayacak Borçlar

Tarhiyat safhasında olan veya tarhiyata ilişkin olarak yaratılan ihtilaflar nedeniyle kesinleşmemiş olan amme alacakları,

6183 sayılı Kanunun 48. maddesi uyarınca tecil edilmiş ya da sair nedenlerle teminat altına alınmış alacaklar,

İlgili mevzuat gereğince istenilen belgelerin borçlu tarafından tam ve eksiksiz olarak tahsil dairesine ibraz edilmiş olması koşuluyla nakden veya mahsuben iadesi talep edilen borç miktarı,

Cebri takip sonucu haczedilen malların değeri kadar borç miktarı,

6183 sayılı Kanunun 75 nci maddesi uyarınca aciz halinde olduğu tespit edilen borçlular ile haklarında iflas kararı veya iflas erteleme kararı bulunan tüzel kişilerin borçlarından sorumlu olan kişiler hakkında şahsi iflas kararları bulunmuyorsa yurtdışına çıkış yasağı uygulanmayacaktır.

/ 104101

Yurt Dışına Çıkış Yasağı Uygulanması Gerekenlerle İlgili Bildirimler

Amme borçlusu hakkında uygulanan yurt dışı çıkış tahdidi;

Borcun ödenmesi, Amme alacağına karşılık teminat alınması, Alacağın tecil edilmesi, Borçlunun aciz halinin tespit edilmesi, Yargı mercilerince amme alacağının takibinin

durdurulmasına karar verilmesi, Takibin kanunen durdurulması gereken diğer

hallerin bulunması, durumlarında alacaklı tahsil dairesinin talebi üzerine

ilgili makamlarca kaldırılacaktır.

/ 104102

Yurt Dışına Çıkış Yasağı Uygulanması Gerekenlerle İlgili Bildirimler

Yurt dışı çıkış tahdidine muhatap olan borçluların hastalık, iş bağlantısı ve benzeri zaruri nedenlerden dolayı tahsil dairelerine yapacakları müracaat üzerine durumları tahsil dairesince değerlendirilecek ve borçluların karşılaştıkları olumsuz sonuçlarının önlenmesi açısından uygun görülmesi halinde tatbik edilen tahditler kaldırılabilecektir.

Bu şekilde yurt dışı çıkış tahdidinin kaldırılmış olması yeniden tatbikine engel teşkil etmemektedir.

/ 104103

Yurt dışına çıkış yasağının, tüzel kişiliğin borçlarından dolayı birden fazla kanuni temsilcisi hakkında uygulanmış olması halinde, yasağın kaldırılması için en az bir kanuni temsilci hakkında bu yasağın devam ettirilmesi gerekmektedir.

Yurt Dışına Çıkış Yasağı Uygulanması Gerekenlerle İlgili Bildirimler (İ.Y. Md. 125)

Teşekkür Ederiz.