6 Tribunal Administrativo Tributario - … · y el procedimiento fiscal ... Sala Tercera de lo...

53

Transcript of 6 Tribunal Administrativo Tributario - … · y el procedimiento fiscal ... Sala Tercera de lo...

ROL DEL TRIBUNAL ADMINISTRATIVO

TRIBUTARIO EN EL PROCEDIMIENTO FISCAL

ORDINARIO Elías Solís González

Magistrado Suplente y Secretario General

Misión ImparHmos JusHcia Tributaria en la República de Panamá.

Visión Ser reconocidos por la calidad y efecHvidad de nuestras actuaciones; y mantener un recurso humano calificado.

Valores Transparencia – JusHcia – HonesHdad – Responsabilidad Compromiso – Respeto – Confidencialidad.

BUENAS PRACTICAS DEL TAT

Buenas prácHcas del TAT

• Publicidad: www.tribunaltributario.gob.pa • Índice de producHvidad: 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 𝑑𝑒𝑙 𝑇𝐴𝑇= 𝐹𝑖𝑛 𝑑𝑒 𝑙𝑎 𝑖𝑛𝑠𝑡𝑎𝑛𝑐𝑖𝑎/𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑥𝑝𝑒𝑑𝑖𝑒𝑛𝑡𝑒𝑠 𝑟𝑒𝑐𝑖𝑏𝑖𝑑𝑜𝑠 𝑇𝐴𝑇 • Unidad de Control de Resoluciones. • ÉHca pública y transparencia.

Buenas prácHcas del TAT

• Formación conHnua del recurso humano. • Alianzas estratégicas – Convenios de cooperación.

• Cooperación Internacional. – Asociación Iberoamericana de Tribunales de naturaleza fiscal o administra:va.

– El Congreso Internacional de Derecho Tributario.

EL TAT EN CIFRAS

TOTAL DE RECURSOS PRESENTADOS EN EL TAT, SEGÚN TIPO DE CONTRIBUYENTE:

JUNIO 2011 -‐ MARZO 2014

Total de casos acumulados: 620 38

439

143

FINCA JURÍDICA NATURAL

TOTAL DE RECURSOS POR PROVINCIA JUNIO 2011 -‐ MARZO 2014

Total de casos acumulados: 620

OTRAS PROVINCIAS, 167 27%

PANAMÁ, 453 73%

PRODUCTIVIDAD DEL TAT , POR MES JUNIO 2011 -‐ MARZO 2014

1.1%

9.5%

17.0% 20.6% 19.6%

22.7%

29.4% 33.1%

40.0%

45.4%

51.4% 56.3%

64.6% 67.5%

70.8% 74.8%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Jun-‐11

Jul-‐1

1 Au

g-‐11

Sep-‐11

Oct-‐11

Nov-‐11

Dec-‐11

Jan-‐12

Feb-‐12

Mar-‐12

Apr-‐12

May-‐12

Jun-‐12

Jul-‐1

2 Au

g-‐12

Sep-‐12

Oct-‐12

Nov-‐12

Dec-‐12

Jan-‐13

Feb-‐13

Mar-‐13

Apr-‐13

May-‐13

Jun-‐13

Jul-‐1

3 Au

g-‐13

Sep-‐13

Oct-‐13

Nov-‐13

Dec-‐13

Jan-‐14

Feb-‐14

Mar-‐14

ENTRADAS Y SALIDAS DE RECURSOS EN EL TAT, POR AÑO: JUNIO 2011 -‐ MARZO 2014

Total de entradas acumuladas:620 Total de salidas acumuladas: 464

284

492

613 620

56

197

417 464

0

100

200

300

400

500

600

700

Jun-‐Dic 2011 Ene-‐Dic 2012 Ene-‐Dic 2013 Ene-‐Mar 2014

Entradas Acumuladas

Salidas Acumuladas

ENTRADAS Y SALIDAS ACUMULADAS DE RECURSOS EN EL TAT, POR AÑO: JUNIO 2011 -‐ MARZO 2013

Total de entradas acumuladas: 620 Total de salidas acumuladas: 464

0

100

200

300

400

500

600

700

Jun-‐Dic 2011 Jun 2011 -‐ Dic 2012

Jun 2011 -‐ Dic 2013

Junio 2011 -‐ Mar 2014

Entradas Acumuladas

Salidas Acumuladas

Produc:vidad

EL TAT TRES AÑOS DE GESTIÓN

Asociación de Contadores Públicos

Autorizados

Colegio de Contadores Públicos

Autorizados

Consejo Académico de la Universidad de Panamá

Asociación de Contadores Públicos

Autorizados Capítulo Chiriquí

Asociación de Contadores Públicos

Autorizados Capítulo de Herrera

Entrevista en No:ciero de la Exitosa Chiriquí

Colegio Nacional de Abogados

Junta Técnica de Contabilidad

Ins:tuto Panameño

de Tributaristas

Cámara de Comercio e Industrias

Asociación de Mujeres Contadoras de Panamá • Hotel Con:nental. 18 de enero de 2012

IX Congreso de Derecho Procesal • Hotel El Panamá. 15 al 17 de agosto de 2012

I Congreso Internacional de Convenios para evitar la Doble imposición • Hotel Miramar Internacional. 19 y 20 de sep:embre de 2012.

Revista especializada en materia tributaria

Universidad de

Panamá

Universidad Santa María la

An:gua

Asociación

panameña de Derecho

Financiero y Tributario

Se formaliza el Comité de É:ca del TAT y se incorpora a

la Red Interins:tucional de É:ca promovida por la Procuraduría de la

Administración

El reclutamiento y selección del

personal incluye: convocatorias

públicas, exámenes de conocimientos,

pruebas sicológicas y jornadas de entrevistas

Sección de Transparencia en

www.tribunaltributario.gob.pa

Oportunidad de posicionar al país.

Organización de acHvidades académicas internacionales.

Oportunidad de Expansión.

Instauración de oficinas regionales.

Oportunidad de contar con personal idóneo.

Recurso Humano seleccionado mediante concurso.

Oportunidad de establecer valores y cultura organizacional acorde con los objeHvos para las cuales fue creada.

InsHtución de reciente creación.

ROL DEL TRIBUNAL ADMINISTRATIVO

TRIBUTARIO EN EL PROCEDIMIENTO FISCAL

ORDINARIO

Rol del TAT en el procedimiento fiscal ordinario

• Antecedentes: – La Convención Americana Sobre Derechos Humanos.

– Ley 8 de 15 de marzo de 2010.

• Ubicación dentro de la estructura del Estado. – Tribunales fiscales en el derecho comparado. – El Tribunal Administra:vo Tributario de Panamá.

Rol del TAT en el procedimiento fiscal

ordinario

• Competencia de los Tribunales de naturaleza tributaria o fiscal. – En el Derecho Comparado. – El TAT.

Competencias del Tribunal y el procedimiento fiscal

ordinario

Recursos de Apelación contra

Resoluciones de la ANIP

COMPETENCIAS

DEL TAT

Que resuelvan reclamaciones de devoluciones de tributos nacionales, así como cualquier otro acto que tenga relación directa con la determinación de tributos bajo competencia de dicha en:dad

Reclamaciones no contenciosas vinculadas a la determinación de la obligación tributaria en materia de tributos internos.

Que afecten los derechos de los contribuyentes y de los responsables, en materia de tributos internos.

Que versen sobre actuaciones o procedimientos que los afecten directamente o que infrinjan lo establecido en el Código Fiscal y/o demás legislación tributaria aplicable.

Además, proponer al Ministro de Economía y Finanzas las normas que juzguen necesarias para suplir las deficiencias en la legislación tributaria.

Uniformar la jurisprudencia en las materias de su competencia

Ejem

plo de

Ape

lacion

es

que Re

solvem

os

1. CÁLCULO ALTERNO DEL IMPUESTO SOBRE LA RENTA (CAIR).

2. DEVOLUCION DE IMPUESTOS.

3. LIQUIDACIÓN ADICIONAL

4. MULTAS Y SANCIONES .

5. PRESCRIPCIÓN DE IMPUESTOS ADICIONALES.

6. TRATADOS PARA EVITAR LA DOBLE IMPOSICIÓN

7. VIOLACIONES A LAS NORMAS DE PROCEDIMIENTO.

Las decisiones que dicte el Tribunal Administra:vo Tributario agotan la vía guberna:va.

El contribuyente podrá recurrir a la vía contencioso-‐administra:va en la forma prevista en la ley (Acción Contencioso-‐Administra:va de Plena Jurisdicción)

CORTE SUPREMA DE JUSTICIA Sala Tercera de lo Contencioso Administrativo y Laboral

TRIBUNAL ADMINISTRATIVO TRIBUTARIO Las decisiones que dicte el Tribunal Administra:vo Tributario agotan la vía guberna:va. El contribuyente podrá recurrir a la vía contencioso-‐administra:va en la forma prevista en la ley.

AUTORIDAD NACIONAL DE INGRESOS PÚBLICOS

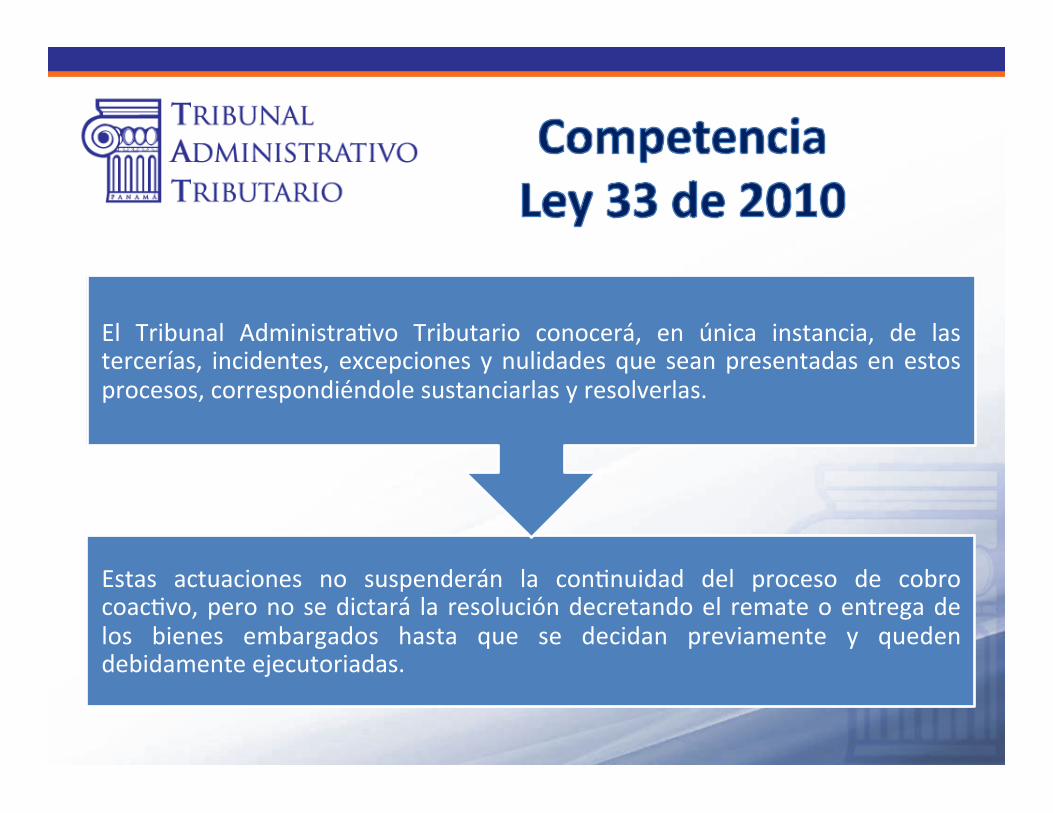

Estas actuaciones no suspenderán la con:nuidad del proceso de cobro coac:vo, pero no se dictará la resolución decretando el remate o entrega de los bienes embargados hasta que se decidan previamente y queden debidamente ejecutoriadas.

El Tribunal Administra:vo Tributario conocerá, en única instancia, de las tercerías, incidentes, excepciones y nulidades que sean presentadas en estos procesos, correspondiéndole sustanciarlas y resolverlas.

La tramitación de los recursos de apelación

Procedimiento Fiscal Ordinario aplicable a lo tributario

• Tutela AdministraHva EfecHva: – A toda solicitud presentada y tramitada en debida forma, recaerá una

resolución que pondrá término a la instancia del negocio de que se trate (arpculo 1192 CF).

– Las resoluciones que se dicten en negocios administraHvos fiscales deben expresar: • Exposición clara de los hechos en que se funda la resolución; • Mo:vación de la resolución y cita per:nente de los preceptos legales aplicables;

• Parte resolu:va, en la que decidirá concretamente la cues:ón planteada.

Procedimiento Fiscal Ordinario aplicable a lo tributario

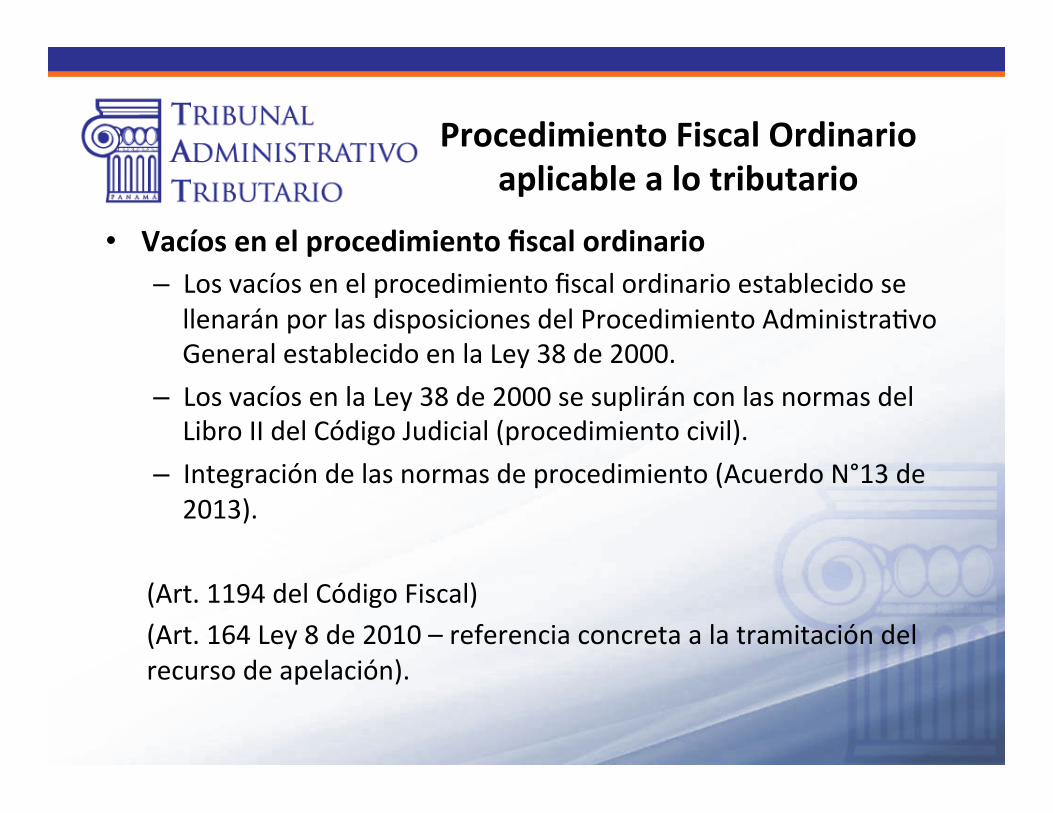

• Vacíos en el procedimiento fiscal ordinario – Los vacíos en el procedimiento fiscal ordinario establecido se llenarán por las disposiciones del Procedimiento Administra:vo General establecido en la Ley 38 de 2000.

– Los vacíos en la Ley 38 de 2000 se suplirán con las normas del Libro II del Código Judicial (procedimiento civil).

– Integración de las normas de procedimiento (Acuerdo N°13 de 2013).

(Art. 1194 del Código Fiscal) (Art. 164 Ley 8 de 2010 – referencia concreta a la tramitación del recurso de apelación).

• Recurso de Apelación

-‐ Requisitos del escrito de formalización del recurso.

o Debe contener los requisitos establecidos en el arpculo 165 de la Ley 38 de 2000, con indicación de cuál es el acto que se recurre y la razón de su impugnación.

o Debe ser interpuesto a través de apoderado legal -‐ arpculo 1199 del CF; y

o Presentarse en la sede del TAT – arpculo 1240-‐E del CF

Procedimiento Fiscal Ordinario aplicable a lo tributario

Procedimiento Fiscal Ordinario aplicable a lo tributario

Pruebas en segunda instancia

• En la segunda instancia, únicamente se admiHrán las pruebas que se hallen en alguno de los siguientes casos (1240-‐D CF): – Cuando se hubiese denegado indebidamente su admisión por el funcionario de primera instancia.

– Cuando por cualquier causa, no imputable al que solicite la prueba, esta no hubiese sido admi:da o no hubiese podido prac:carse en la primera instancia; y

– Cuando hubiere ocurrido algún hecho nuevo de influencia en la decisión del expediente con posterioridad al escrito en que se formuló la reclamación en primera instancia.

Procedimiento Fiscal Ordinario aplicable a lo tributario

Pruebas en segunda instancia

• Con la apelación, solo podrán presentarse los siguientes documentos (arpculo 1240-‐C del CF): – Aquellos que sean de fecha posterior al escrito en que se formuló el recurso de reconsideración (reclamación en primera instancia); y

– Los anteriores, que no haya sido posible adquirir con anterioridad por causas que no sean imputables a la parte interesada, siempre que se hubiere hecho oportunamente la designación del archivo o lugar en que se encuentren los originales, o se haya hecho la solicitud y no se haya entregado por la en:dad correspondiente – (pareciera un error norma:vo).

Procedimiento Fiscal Ordinario aplicable a lo tributario

Pruebas en segunda instancia

• También podrá decretarse y ordenarse pruebas de oficio, por el Magistrado Sustanciador.

• La resolución que no admita pruebas en segunda instancia, dictada por el Magistrado Sustanciador es irrecurrible. – Doctrina de la Sala Tercera de la Corte Suprema de Jus:cia: El arpculo 1267 del Código Judicial “declara irrecurrible la admisión o rechazo de pruebas en procesos de doble instancia, en los que sí se permite la proposición de ‘aquéllas que no hubieran sido admi:das en la primera instancia’ (literal b. del ar>culo 1273 C.J.)”. (Confróntense los Autos de 13 de febrero de 2008 y de 21 de mayo de 2008).

Recibo y Reparto de las causas

Fase de Admisibilidad (saneamiento)

Fase Probatoria en segunda instancia

Fase Oral (audiencia)

Fase de alegatos finales por escrito Decisión

Fases del Procedimiento en Segunda Instancia

• Fase de Admisibilidad o Saneamiento

o Facultad del juzgador de saneamiento, en atención de brindar una tutela administra:va efec:va y el respeto al debido proceso.

o La facultad de saneamiento está establecida en el Arpculo 138 de la ley 38 de 2000.

Fases del Procedimiento en Segunda Instancia

• Fase de Admisibilidad o Admisión / No Admisión

o Presentación/Sustentación de la alzada dentro del término legal

o Mediante apoderado debidamente cons:tuido o La resolución recurrida admite este :po de recurso o Es competencia del TAT o Cumple con los requisitos formales establecidos en la Ley o Art. 156 de la Ley 8 de 2010, arpculos 1238 y 1238-‐A del Código Fiscal

Fases del Procedimiento en Segunda Instancia

• Fase Probatoria o Pruebas en Segunda Instancia

o De fecha posterior al escrito de la reclamación de primera instancia.

o Las anteriores imposible de adquirir por razones no imputables al interesado.

o Aquellas denegadas indebidamente en primera instancia o Aquellas no admi:das o no prac:cadas en primera instancia por causas no imputables al solicitante

o Cuando hubiere ocurrido algún hecho nuevos de influencia o Arpculos 1240-‐C y 1240-‐D del Código Fiscal

Fases del Procedimiento en Segunda Instancia

• Fase Oral (Audiencia)

o Avance introducido por el arpculo 162 de la Ley 8 de 2010.

o La audiencia puede ser convocada de oficio o a pe:ción de parte.

o Par:cipan el recurrente, un abogado de la ANIP y los tres magistrados del TAT.

E

Fases del Procedimiento en Segunda Instancia

• Fase de Alegatos Finales.

o Concluida la fase probatoria, se concede el término de 5 días hábiles a cada una de las partes, para la presentación de alegatos finales por escrito.

(Arpculo 162 de la Ley 8 de 2010).

Fases del Procedimiento en Segunda Instancia

• Decisión o Ley 8 de 2010, ariculo 163: “Las decisiones del Tribunal Administra:vo Tributario se adoptarán por mayoría y se no:ficarán a los interesados en la forma establecida en el Procedimiento Fiscal Ordinario establecido en el Código Fiscal.”

o Agotada la vía administra:va, el contribuyente podrá acc ionar ante la jur isd icc ión contencioso-‐administra:va de la Sala Tercera de la Corte Suprema de Jus:cia.

ALGUNOS PRECEDENTES JURISDICCIONALES DEL

TAT

Precedentes del TAT

CAIR: La resolución que decide la solicitud debe noHficarse dentro del plazo de los 6 meses que Hene la Administración para resolverla.

-‐ Resolución N°TAT-‐RF-‐016 de 23 de mayo de 2012. -‐ Resolución N°TAT-‐RF-‐047 de 8 de mayo de 2013.

1

Cobro coacHvo: El auto ejecuHvo debe haberse noHficado para interrumpir el plazo de prescripción.

-‐ Resolución N°TAT-‐ RF-‐082 de 8 de julio de 2013

2

Precedentes del TAT

CAIR: Aunque existan objeciones por parte de la AT, si se manHene la condición de pérdida o tasa efecHva, debe concederse la no aplicación del CAIR -‐ Resolución N°TAT-‐RF-‐094 de 23 de julio de 2013. -‐ Resolución N°TAT-‐RF-‐066 de 31 de mayo de 2013. -‐ Resolución N°TAT-‐RF-‐059 de 24 de mayo de 2013. -‐ Resolución N°TAT-‐RF-‐028 de 25 de julio de 2012. -‐ Resolución N°TAT-‐RF-‐021 de 15 de noviembre de 2011.

3

Precedentes del TAT

CAIR: La pérdida también se producen por razón del pago del impuesto, frente a la condición reflejada en la declaración de rentas de cero (0) ganancia cero (0) pérdida. -‐ Resolución N°TAT-‐RF-‐106 de 1 de agosto de 2013. -‐ Resolución N°TAT-‐RF-‐ 060 de 27 de mayo de 2013. -‐ Resolución N°TAT-‐RF-‐058 de 24 de mayo de 2013.

4

Principio de Seguridad Jurídica Doctrina de la previsibilidad respecto a las condiciones y los requisitos que debe cumplir la enHdad sin fines de lucro. La previsibilidad implica que se actúa apegado a la norma objeHva y basado en su aplicación cónsona a las decisiones (resoluciones) del pasado. Las facultades discrecionales no son absolutas sino apegadas a la Ley. -‐ Resolución N°TAT-‐RF-‐079 de 4 de julio de 2013

5

Precedentes del TAT

Infracciones y Sanciones tributarias: Administración Tributaria cumpla con la obligación legal de individualizar y dosificar la imposición de sanciones tributarias y que al mismo Hempo los actos que las fijen estén debidamente moHvados para asegurar el derecho de defensa de los inculpados: -‐ Resolución N°TAT-‐RF-‐55 de 10 de diciembre de 2012. -‐ Resolución N°TAT-‐RF-‐50 de 04 de diciembre de 2012. -‐ Resolución N°TAT-‐RF-‐12 de 19 de febrero de 2013. -‐ Resolución N°TAT-‐RF-‐17 de 14 de marzo de 2013.

6

Dirección: Calle 53 Este, Avenida Tercera Sur, Edificio Victoria Plaza, Tercer piso, Obarrio, Ciudad de Panamá. Teléfono: (507) 504-‐3400 Correo Electrónico: [email protected] SiHo Web: www.tribunaltributario.gob.pa Horario de Atención: 8:30 a.m. a 3:30 p.m.