第一章 公司會計基本概念

31

第 第 第第第第第第第第 一 第第第第 : 第第第

-

Upload

alan-bradley -

Category

Documents

-

view

55 -

download

0

description

第一章 公司會計基本概念. 任課教師 : 潘季涵. 第一章 公司會計基本概念. 1-1 公司之概念 1-2 股本之種類 1-3 股票之發行 1-4 保留盈餘 1-5 股利發放之會計處理 1-6 基本每股盈餘及本益比. 1-1 公司之概念 1. 公司之成立. 以營利為目的 依照公司法組織、登記、成立 社團 法人. 1-1 公司之概念 2. 公司之種類. 1-1 公司之概念 3. 股份有限公司之概念. 1-1 公司之概念 4. 股東權益之組成項目. 1-1 公司之概念 5. 資本公積. - PowerPoint PPT Presentation

Transcript of 第一章 公司會計基本概念

第一章 公司會計基本概念

任課教師 :潘季涵

第一章 公司會計基本概念

1-1 公司之概念1-2 股本之種類1-3 股票之發行1-4 保留盈餘1-5 股利發放之會計處理1-6 基本每股盈餘及本益比

1-1 公司之概念1. 公司之成立

以營利為目的依照公司法組織、登記、成立社團法人

1-1 公司之概念2.公司之種類

公司種類 股東人數 責任1. 無限公司 二人以上 無限清償責任

2.有限公司 一人以上 出資額為限

3.兩合公司 一人以上無限責任股東與一人以上有限責任股東

無限清償責任、出資額為限

4.股份有限公司 二人以上股東或政府、法人股東一人

就其所認股份負其責任

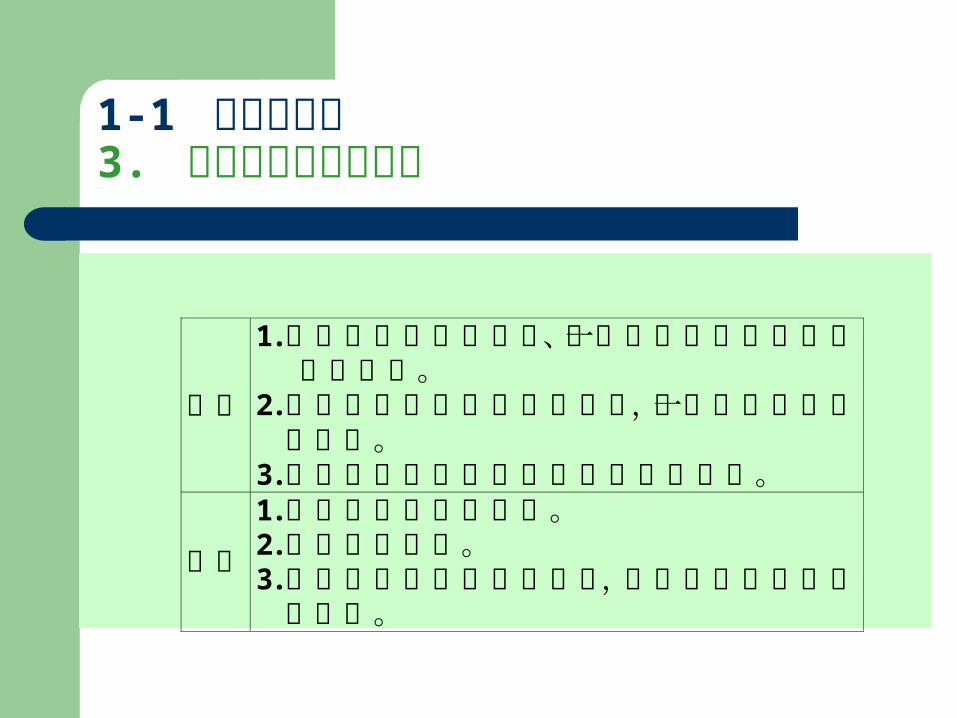

1-1 公司之概念3. 股份有限公司之概念

特點

1.二人以上股東或政府、法人股東一人所組織的社團法人。

2.公司的資本總額劃分為股份,且每股金額應一律相同。

3.股東僅就其所認股份對公司負其責任。

優點

1.容易吸收小額的游資。 2.股份轉讓自由。 3.企業所有權與經營權分離,組織不受股東變動的影響。

1-1 公司之概念4. 股東權益之組成項目

股東權益

股 本

資本公積

保留盈餘

特別股

普通股

發行股票溢價

受領股東贈與

其他

法定盈餘公積

特別盈餘公積

未分配盈餘

庫藏股票

金融商品未實現損益

未實現重估增值

其他項目

1-1 公司之概念5. 資本公積

1. 意義 資本公積是指公司與股東間之股本交易所產生的溢價。

2. 內容

(1)超過票面金額發行股票所得之溢價:

以超過面額發行普通股或特別股溢價。

公司因企業併購而發行股票所產生之股本溢價。

庫藏股票交易溢價。

(2)受領股東贈與:

受領股東贈與本公司已發行之股票。

3. 用途 (1)彌補虧損

(2)撥充資本

1-2 股本之種類1. 股本之種類

◆ 普通股與特別股 1.普通股:公司最基本的股份。 普通股股東之基本權利: (1)表決權、(2)盈餘分配權、(3)分配剩餘財產、 (4)優先認購新股。

2.特別股:享有特別權利或其權利受到限制的股份。 ◆ 面值股與無面值股 ◆ 記名股與無記名股

1-2 股本之種類2. 特別股之股利分配權利

累積特別股 積欠股利將累積計算,遞延到以後年度

必須補足。

非累積特別股 不必補足積欠股利。

全部參加特別股 特別股與普通股享有完全相同的股利

率。

部分參加特別股

特別股雖然可以參加剩餘股利的分配,

但是可以參加分配的股利有最高金額的

限制。

非參加特別股 特別股只能分配定額或定率的股利,對

於「剩餘股利」特別股不能參加分配。

※積欠累積特別股的股利,應於財務報表中附註揭露。

1-3 股票之發行1. 股份有限公司之設立

◆ 發起設立:

發起人認足第一次應發行的股份。

◆ 募集設立:

發起人未認足第一次發行的股份,而將未認足的股

份對外公開招募,但發起人所認股份不得少於第一次

發行股份的四分之一。

1-3 股票之發行2. 股票之發行價格

◆ 股票之發行價格,不得低於票面金額。但公開發行股票之公司,證

券管理機關另有規定者,仍得以折價方式發行股票。

◆ 發行價格

平價發行:發行價格=票面金額

溢價發行:發行價格>票面金額

折價發行:發行價格<票面金額

◆同次發行的股份,其價格及發行條件,應一律相同。

1-3 股票之發行3. 股票發行之會計處理

發行程序 分 錄 會計科目說明

核准發行 在股本帳戶作備忘記錄

認購股份 應收股款

已認股本

資本公積-股票發行溢價

流動資產科目,按認購總額入帳。

股東權益科目,按面值入帳,列於股本加項。

股東權益科目,發行價格超過面值的部分。

繳納股款 現 金

應收股款

收現後沖銷應收股款

發行股票 已認股本

股 本

發行股票後「已認股本」轉為普通股股本。

股東權益科目,按面值入帳。

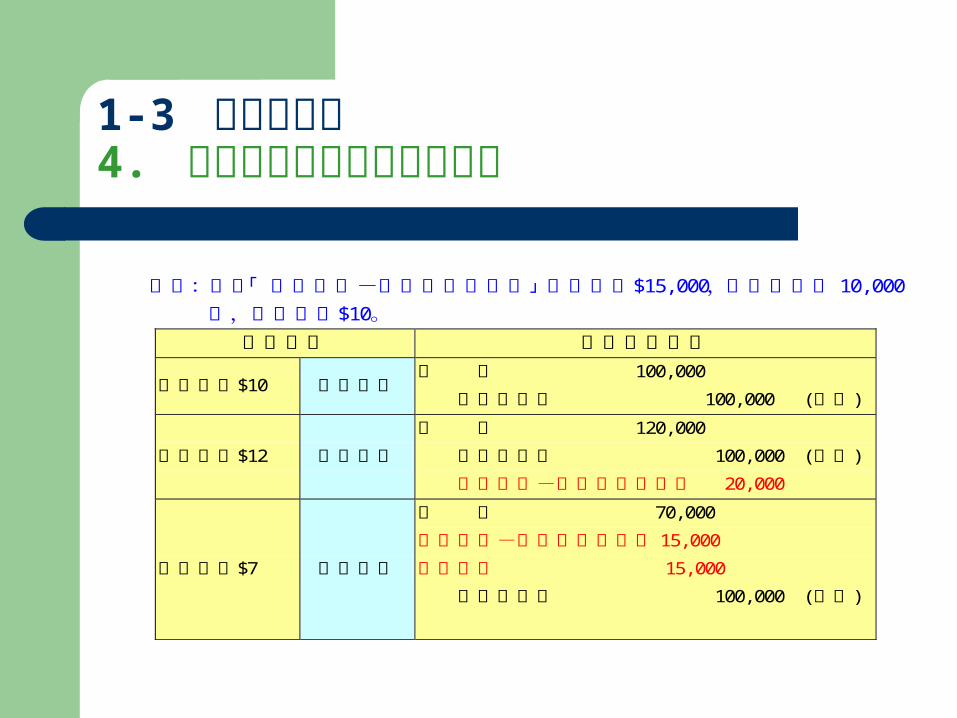

1-3 股票之發行4. 股票之發行價格及發行分錄

釋例:帳上「資本公積-普通股發行溢價」帳戶餘額$15,000,現增資股數 10,000

股,每股面值$10。 發行價格 股票發行分錄

發行價格$10 平價發行 現 金 100,000

普通股股本 100,000 (面值)

發行價格$12 溢價發行

現 金 120,000

普通股股本 100,000 (面值)

資本公積-普通股發行溢價 20,000

發行價格$7 折價發行

現 金 70,000

資本公積-普通股發行溢價 15,000

保留盈餘 15,000

普通股股本 100,000 (面值)

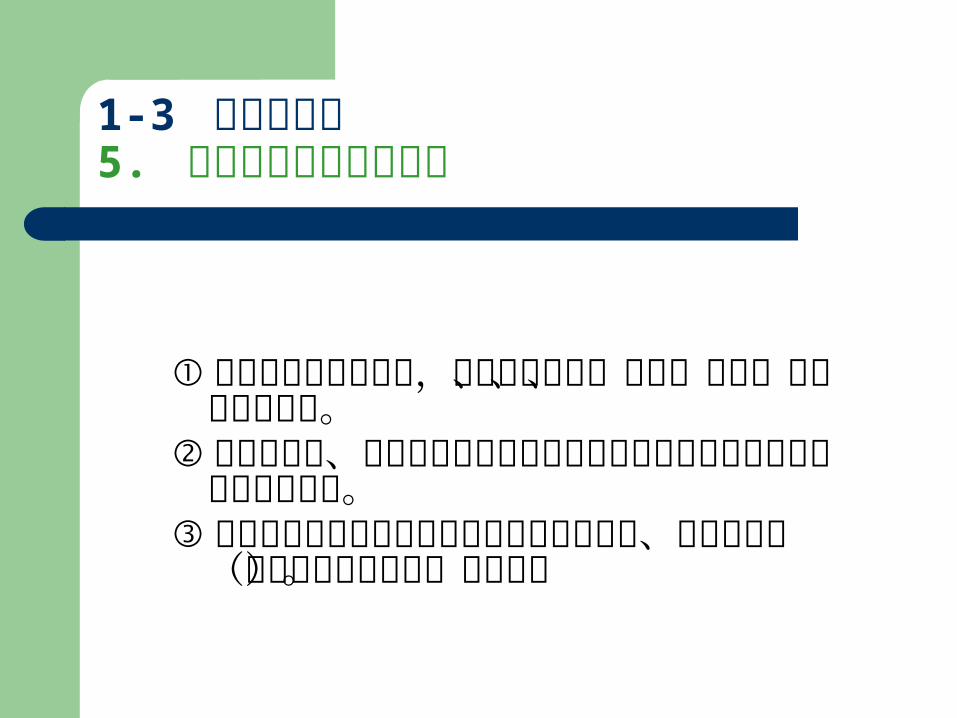

1-3 股票之發行5. 非現金發行股票之情況

股東的出資除現金外,得以貨幣債權、技術、商譽、財產等抵充股款。

企業以股票、認股權等權益商品作為獎酬員工或延攬及留用優秀人才的工具。

企業以股票或其他權益商品作為支付供應商、專業服務費(例如律師與建築師)的工具。

1-3 股票之發行5. 非現金發行股票之會計處理

交易對象 舉例 衡量基礎

基本原則 入帳金額

非屬員工: 取得商品 取得勞務-非員工

以股票換入土地以股票支付律師勞務

優先用直接法,由借方金額決定。公平價值若無法可靠估計,則用間接法,由貸方金額決定。

取得日商品或勞務之公平價值。但所取得商品或勞務之公平價值若無法可靠估計,則依股票之公平價值衡量。

員工: 取得勞務-員工

發行認股權給員工

用間接法,由貸方金額決定。

給與日權益商品之公平價值。因為員工勞務的公平價值通常無法可靠估計。

1-3 股票之發行5. 非現金發行股票-舉例

1. 非公開發行股票公司創立時,普通股每股面值 $10 ,發起人甲以土地出資,該土地公平市價 $900,000 ,公司核給普通股 60,000 股。

土 地 900,000 普通股股本 600,000 資本公積-普通股溢價 300,000

2. 大通公司為非上市 (櫃 )公司,以每股面值 $10 的普通股 2,000 股,作為公司設立時支付律師勞務酬勞,其公平價值$30,000 。

開 辦 費 30,000 普通股股本 20,000 資本公積-普通股溢價 10,000

3. 大發公司為上市公司,給與員工認股權,條件是員工必須繼續服務 3年,認股權之公平價值為 $300,000 ,第一年攤計三分之一,計 $100,000 。

薪資費用 100,000 資本公積-員工認股權 100,000

1-4 保留盈餘1. 保留盈餘之增減變動因素

(減少) 保留盈餘 (增加)

1.本期純損 1.本期純益

2.前期損益調整(借方項目) 2.前期損益調整(貸方項目)

3.股利分配 3.以資本公積或股本彌補虧損

4.庫藏股票交易損失

1-4 保留盈餘2. 保留盈餘之內容

保留盈餘 提撥部分

未提撥部分

法定盈餘公積

特別盈餘公積-償債基金準備、

擴充廠房準備…..

未分配盈餘

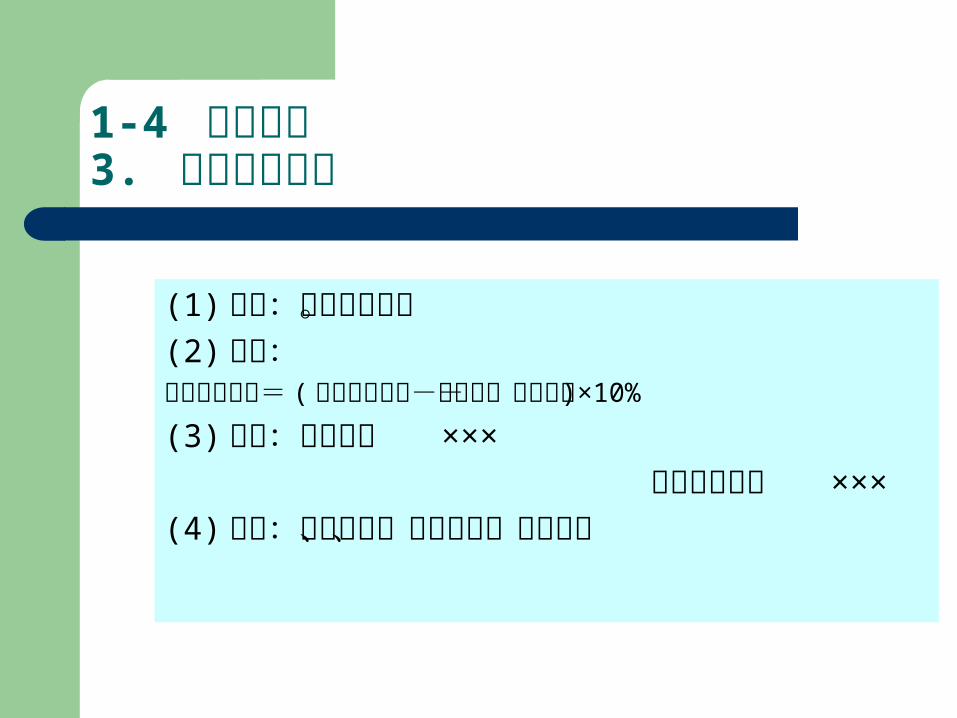

1-4 保留盈餘3. 法定盈餘公積

(1) 依據:公司法規定。(2) 計算:法定盈餘公積= (本期稅前純益-所得稅-累積虧損 )×10%(3) 分錄:保留盈餘 ××× 法定盈餘公積 ×××(4) 用途:彌補虧損、撥充資本、分配股利

1-4 保留盈餘4. 特別盈餘公積

(1) 依據:法令規定、章程訂定或股東會決議。(2) 種類:

公司可以為各種目的設置特別盈餘公積,例如擴充廠房準備、意外損失準備、償債基金準備…

(3) 分錄:保留盈餘 ××× 特別盈餘公積 (或各種準備 ) ××× (4) 用途:限制保留盈餘不得分配股利。(5) 目的達成:轉回保留盈餘,分錄: 特別盈餘公積 (或各種準備 ) ××× 保留盈餘 ×××

1-4 保留盈餘5. 盈餘分配的項目

1. 彌補虧損2.提撥盈餘公積3.分配股東股利自 97年 1月 1日起,員工紅利及董監事酬勞列為損益表的費用,盈餘分配表中附註員工紅利及董監事酬勞的配發金額。

1-4 保留盈餘6. 盈餘分配表-釋例

期初餘額 $(200,000)

加:本年度稅後淨利 693,392

減 :提列 10% 法定盈餘公積 49,339

可供分配盈餘 $444,053

分配項目: 股東現金股利

310,837期末未分配盈餘 $133,216

附註: 配發員工紅利 66,608 元配發董監事酬勞 22,203元

1-4 保留盈餘7. 盈餘分配分錄

股東會通過盈餘分配案: 保留盈餘 法定盈餘公積 × × × × 準備 應付現金股利 發放股東現金股利 應付現金股利 現 金

1-5 股利發放之會計處理 (1)

股利種類 宣告日 發放日

1.現金股利 保留盈餘

應付現金股利

應付現金股利

現 金

2.股票股利

(1)小額股票股利

保留盈餘 (市價入帳)

應付股票股利

資本公積-股票股利

應付股票股利

普通股股本

(2)大額股票股利 保留盈餘 (面值入帳)

應付股票股利

應付股票股利

普通股股本

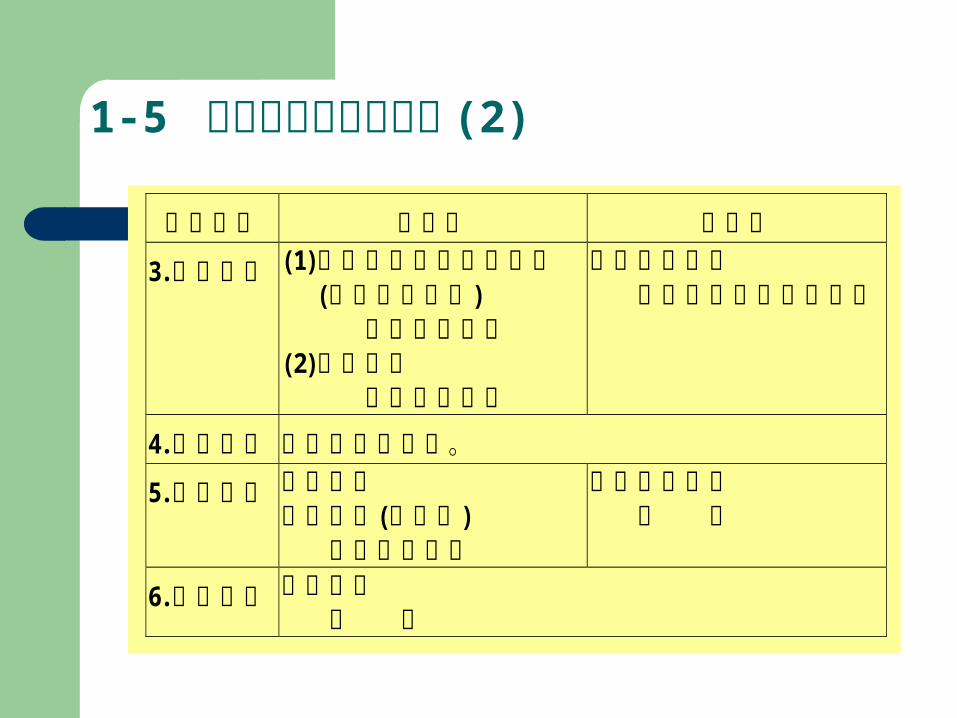

1-5 股利發放之會計處理 (2)

股利種類 宣告日 發放日

3.財產股利 (1)持有至到期日金融資產 (處分投資損失)

處分投資利益 (2)保留盈餘 應付財產股利

應付財產股利 持有至到期日金融資產

4.負債股利 較少見此種股利。

5.清算股利 保留盈餘 資本公積(或股本) 應付現金股利

應付現金股利 現 金

6.建設股息 預付股息 現 金

1-6 基本每股盈餘及本益比1. 基本每股盈餘

(1)意義:普通股每股在一會計期間所賺得的盈餘或發生的 損失。

(2)公式:每股盈餘=本期純益(損)-特別股當年度股利普通股加權平均流通在外股數

1-6 基本每股盈餘及本益比2. 本益比

本益比公式:

舉例:某一股票的每股市價為 $10 ,每股盈餘為 $1,則本益比為 10。

1-6 基本每股盈餘及本益比3. 每股盈餘之列示

1-6 基本每股盈餘及本益比4. 每股帳面價值

(1)意義:普通股及特別股對於帳面股東權益所享有的權益。

(2)公式:

特別股每股帳面價值=特別股流通在外股數

特別股權益

=特別股流通在外股數

當年以及積欠的股利價值或股本特別股贖回價值或清算

普通股每股帳面價值=普通股流通在外股數

普通股權益 =普通股流通在外股數

特別股權益股東權益總額