5. Cómo Comprar una Casa - latinoccu.org · Un estudio concluyó que aunque latinos y...

39

Construyendo un Futuro Mejor 147 5. Cómo Comprar una Casa

Transcript of 5. Cómo Comprar una Casa - latinoccu.org · Un estudio concluyó que aunque latinos y...

Construyendo un Futuro Mejor 147

5. Cómo Comprar

una Casa

Construyendo un Futuro Mejor 148

149

UNIDAD 5: CÓMO COMPRAR UNA CASA

Lección 1: ¿Estoy Listo para Comprar una Casa?

Objetivos: • Los estudiantes entenderán qué deben considerar si están interesados en comprar

una casa • Los estudiantes sabrán si están listos para comprar una casa Palabras clave: • Bienes raíces • Enganche / pago inicial / entrada

Discusión: 1. ¿En dónde vive ahora? ¿Está rentando o tiene casa propia? 2. ¿Qué sabe sobre el proceso de comprar una casa? 3. ¿Por qué es importante saber si uno está listo para comprar una casa? Ejercicio de palabras clave: Escriba la definición de las siguientes palabras.

1. Bienes raíces:________________________________________________________

______________________________________________________________________

2. Enganche / pago inicial / entrada:_________________________________________

______________________________________________________________________

Porcentaje de Personas coEl cuarenta y un por ciento ddueños de una casa en los Enacidas en Estados Unidos tComing to America: A Profile Préstamos Hipotecarios paUn estudio concluyó que auncaracterísticas que Anglo-Saque no se les otorgara un préBank de Boston de 1992. NaThe New Field Guide to the U

¿Sabía Usted? n Casa Propia e los inmigrantes nacidos en Latino América son stados Unidos. En comparación, el 70% de personas ienen casa propia (U.S. Census Bureau Brief. 2000. of the Nation’s Foreign Born).

ra Casa que latinos y Afro-Americanos tuvieran las mismas jones, tenían un 56 por ciento más de probabilidad de stamo hipotecario (Estudio del Federal Reserve ncy Folbre y Center for Popular Economics. 1995. .S. Economy. The New Press).

Construyendo un Futuro Mejor

Construyendo un Futu150

Diálogo 1: Vicki y Carlos trabajan juntos. Vicki está interesada en comprar una casa. Vicki: Me contaron que compraste un apartamento. Felicitaciones. Carlos: Sí. Nos acabamos de mudar hace dos semanas. ¡Nos encanta! Vicki: Nuestra familia quiere comprar una casa también. Hay tantas opciones. No sé por donde comenzar. Carlos: Primero, tienen que pensar en qué tipo de casa o apartamento necesitan. Vicki: Yo quiero una casa grande con muchas ventanas. ¡Me encantaría tener una piscina! Carlos: Eso va a ser carísimo. Piensa en lo que de verdad necesitas. Vicki: Bueno, realmente no necesitamos una piscina, pero si necesitamos tres recamaras. Carlos: ¿Quieren vivir en un área rural o en la ciudad? Vicki: Nos gustaría vivir en una zona rural. Quiero un jardín y una colonia tranquila. Carlos: ¿Cuánto crees que costaría una casa con tres recamaras en un área rural? Vicki: La verdad no tengo idea. ¿Cómo lo puedo investigar? Carlos: Necesitas buscar en el periódico y en revistas gratuitas de bienes raíces que puedes conseguir afuera de los supermercados. Vicki: ¡Eso voy a hacer! Gracias.

ro Mejor

1

Preguntas de comprensión: 1. Describa la casa que quiere comprar Vicki:_________________________________

______________________________________________________________________

2. ¿Por qué es importante que Vicki y su familia decidan qué tipo de casa necesitan?

______________________________________________________________________

______________________________________________________________________

Actividad: Vicki encontró unas casas y apartamentos que le gustan en una revista. 12 Cp¿

Abierto al público, Domingo 2-5 PM. 3050 Deer Court. PERFECTO PARA UNA FAMILIA. Apartamento de 3 recámaras, 2 baños, chimenea, electrodomésticos nuevos (incluye refrigerador). $95,000 Llame a Jeff 540-2777

201 Happy Street. DISFRUTE PAZ YTRANQUILIDAD. Casa bonita de 3 recámaras y 2 baños con medio acre. Ideal para personas comprando su primera casa. A 15 minutos de la ciudad. $85,000 Llame a Cindy 555-3402

ejor

. ¿Qué casa le gustaría comprar a usted y por qué?

. ¿Qué debe hacer Vicki ahora?

olabore con un compañero de clase para escribir un anuncio de una revista ara la casa o apartamento que usted quiere. ¿Cuántas recámaras y baños tiene? Cuánto cuesta? Haga un dibujo de cómo se la imagina.

Construyendo un Futuro M51

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

Construyendo un Futuro Mejor 152

Diálogo 2: Vicki: Encontré unas casas lindas en las revistas. ¡Pero son tan caras! Carlos: Por eso necesitas decidir si estás lista para comprar una casa. La verdad si es caro. Vicki: Necesitamos decidir si debemos comprar una casa o si debemos seguir rentando. Carlos: Sí. También necesitas decidir cuánto tiempo vas a vivir en la casa que compres. Vicki: Tenemos que pensar en cuánto podemos pagar cada mes. Ahorita pagamos $650 en renta. Carlos: Vas a tener otros gastos. Vas a tener que pagar por el mantenimiento de la casa. Si algo se descompone, tú tienes que pagar para arreglarlo. Vicki: Tienes razón. Es una decisión muy grande. Necesitamos ahorrar dinero para el enganche. Carlos: Sí. También tienes que solicitar un préstamo. Vicki: Creo que necesito más información. Carlos: Te puedo presentar a unos amigos que han comprado casa. Es una buena idea hablar con diferentes personas sobre el proceso de comprar una casa.

Discusión: 1. ¿Cuáles son las ventajas de rentar?_______________________________________

______________________________________________________________________

2. ¿Cuáles son las desventajas de rentar?____________________________________

______________________________________________________________________

3. ¿Cuáles son las ventajas de comprar una casa?_____________________________

______________________________________________________________________

4. ¿Cuáles son las desventajas de comprar una casa?__________________________

______________________________________________________________________

El proceso de compra: Carlos le pidió a su amigo Joe que le escriba una carta a Vicki para explicarle el proceso de comprar una casa.

Vicki Gómez 27 de junio 1204 Far Lane, Apt. 3 Newton, Texas 25390 Estimada Vicki,

Carlos me pidió que te escribiera para explicarte cómo compré mi casa. Antes de comenzar a ver casas, mi esposa Lidia y yo revisamos nuestras finanzas y nuestro crédito. Queríamos asegurarnos que podríamos pagar la casa.

Lidia y yo fuimos a nuestra cooperativa de crédito para que nos pre-calificaran para un préstamo. También preguntamos en otras instituciones que nos recomendaron unos amigos. Nos dijeron cuánto dinero nos podían prestar.

Entonces comenzamos la parte divertida. Buscamos casas en los periódicos y revistas. Encontramos un buen agente de bienes raíces que nos ayudara.

Después de ver 15 casas, encontramos una casa que nos encantó. Hicimos una oferta y negociamos el precio. Firmamos un contrato de venta e hicimos un depósito.

Nos aseguramos que la casa pasara una inspección y que no había problemas con la escritura de la casa.

El día más emocionante fue cuando fuimos a la oficina de nuestro abogado para el cierre. El cierre es cuando pagas tu enganche y firmas los documentos con el abogado. Esto lo hicimos como un mes después de negociar el precio. Pagamos los costos de cierre (como $2,000) y el abogado se aseguró que no había problemas con el seguro y el préstamo.

¡Después del cierre, nos mudamos a nuestra nueva casa! Este fue un día muy feliz para nosotros.

Tu agente de bienes raíces y tu institución financiera te pueden recomendar a personas que te ayuden con el proceso.

Espero que esto te ayude para comenzar. Avísame si tienes preguntas. Buena suerte, Joe.

Construyendo un Futuro Mejor 153

Preguntas de comprensión: 1. ¿Vicki debe solicitar un préstamo antes o después de enco

guste? ___________________________________________

2. ¿Se debe hacer la inspección profesional de la casa antes

_________________________________________________

ntrar una casa que le

_____________________

o después del cierre?

_____________________

Construyendo un Futuro154

¿Quién va a estar involucrado?: Cuando usted compre una casa, muchas personas le ayudarán con el proceso. Necesita encontrar personas de confianza. Estas son algunas personas o instituciones que estarán involucradas. 1. Institución financiera (banco o cooperativa) (Le presta dinero para comprar su casa)

3. Vendedor de la casa o compañía de construcción (Vende la casa que usted compra)

5. Inspector (Revisa la condición de la casa)

2. Agente de bienes raíces (Le ayuda a encontrar su casa)

4. Abogado de bienes raíces (Transfiere la propiedad y el dinero)

Mejor

6. Agente de seguros (Le vende un seguro que le protege contra incendios y robos)

Construyendo un Futuro Mejor 155

Discusión: ¿Qué cuatro obstáculos o problemas puede

encontrar Vicki al comprar su casa?

1. ________________________________________

__________________________________________

2. ________________________________________

__________________________________________

3. ________________________________________

__________________________________________

4. ________________________________________

__________________________________________

Nota importante: Sus ahorros

Asegúrese de revisar la información sobre “Cómo ahorrar y escribir un

presupuesto” de la unidad 2. Esto le ayudará a organizar sus finanzas antes de

comprar una casa. Por ejemplo, es importante que usted haga un plan de ahorro y

presupuesto. Si ahora está pagando $650 de renta pero su pago mensual cuando

compre su casa va a ser $750, debe comenzar a ahorrar $100 más cada mes para

acostumbrarse a ajustar sus gastos. Después de comprar su casa, debe comenzar

a ahorrar dinero para reparaciones o mantenimiento que tenga que hacer en el

futuro.

1

T Erc

¿

_

_

Nota importante: ¿Está listo para comprar una casa?

Para ayudarle a decidir si está listo para comprar una casa, conteste estas

preguntas:

1. ¿Está seguro que quiere comprar una casa?

2. ¿Tiene ingresos y un trabajo estable?

3. ¿Piensa que se va a quedar en la misma área por los próximos dos años?

4. ¿Sabe cuánto dinero puede ahorrar para el enganche y los costos de cierre?

¿Ya hizo su presupuesto? (ver la unidad 2)

5. Tiene un buen historial de crédito? Si nunca ha recibido crédito en los Estados

Unidos, ¿están las facturas de electricidad, teléfono y renta a su nombre? (ver la

unidad 3)

6. ¿Tiene su información de impuestos (formularios W-2) de los dos años pasados?

Cuando solicite un préstamo hipotecario, algunas organizaciones van a querer ver

esta información. Si no tiene estos formularios, pida una copia en su trabajo. Si no

ha declarado sus impuestos, hágalo ahora. (ver la unidad 6)

Si piensa que no está listo para comprar una casa ahora, puede guiarse por esta

lista para tomar los pasos necesarios. Vea las unidades sobre los ahorros, crédito e

impuestos para ayudarle.

Si piensa que está listo para comprar una casa, su próximo paso es llamar a su

banco o cooperativa y llenar una solicitud de pre-calificación para un préstamo

hipotecario. Puede leer más sobre los préstamos hipotecarios en la próxima

lección.

Construyendo un Futuro Mejor 56

area:

ncuentre anuncios de apartamentos o casas en venta en el periódico o en evistas gratuitas de bienes raíces. Encuentre una casa con la cual estaría ontento y pueda pagar. Qué le gusta de la casa que escogió?______________________________________

_____________________________________________________________________

_____________________________________________________________________

Construyendo un Futuro Mejor 157

Construyendo un Futuro Mejor 158

Construyendo un Futuro Mejor 159

UNIDAD 5: CÓMO COMPRAR UNA CASA

Lección 2: Los Préstamos Hipotecarios

Objetivos: • Los estudiantes entenderán cómo funcionan los préstamos hipotecarios • Los estudiantes comprenderán las diferentes opciones de préstamos hipotecarios y

cómo encontrar la mejor opción para ellos • Los estudiantes sabrán cómo solicitar un préstamo hipotecario Palabras clave: • Garantía • Inversión • Penalidad • Préstamo hipotecario Discusión: ¿Qué sabe sobre los préstamos hipotecarios? Ejercicio de palabras clave: Escriba la definición de las siguientes palabras. 1. Garantía ______________________________________________________________________

______________________________________________________________________

2. Inversión ______________________________________________________________________

______________________________________________________________________

3. Penalidad ______________________________________________________________________

______________________________________________________________________

4. Préstamo hipotecario ______________________________________________________________________

______________________________________________________________________

Construyendo 160

Diálogo 1: Pedro quiere comprar un apartamento. Está hablando con su hermana Laura. Pedro: Laura, quiero comenzar el proceso de comprar un apartamento. Laura: ¡Muy bien! Primero necesitas solicitar un préstamo hipotecario. Pedro: ¿Qué es un préstamo hipotecario? Laura: Es dinero que pides prestado para comprar tu apartamento o casa. Pedro: Entonces es parecido al préstamo de mi carro. Laura: Exactamente. Tu apartamento sería la Pedro: ¿La garantía? Laura: Sí. Si no pagas el préstamo hipotecar Pedro: Muy bien. ¿En dónde puedo consegu Laura: Los bancos, las cooperativas y las copara casas. A veces, el vendedor de la propie Pedro: ¿Cuál es mejor? Laura: Debes solicitar préstamos con dos o tofrecen diferentes opciones. Tienes que enco Pedro: Voy a empezar con mi institución finatipo de interés y los tipos de préstamos que t Laura: Así es. ¡Buena suerte! Pedro: Gracias hermanita.

un Futuro Mejor

garantía.

io, te pueden quitar tu apartamento.

ir un préstamo hipotecario?

mpañías hipotecarias ofrecen préstamos dad ofrece préstamos también.

res instituciones financieras. Todas ntrar la mejor opción para ti.

nciera. Entonces debo preguntar por el ienen.

1

Preguntas de comprensión: 1. ¿Por qué necesita un préstamo hipotecario Pedro?___________________________

______________________________________________________________________

2. ¿Qué es la garantía? ¿Por qué es importante?______________________________

______________________________________________________________________

3. ¿Por qué debe solicitar un préstamo con dos o tres instituciones financieras?

______________________________________________________________________

______________________________________________________________________

Nota importante: La pre-solicitud de préstamo

Antes de que usted comience a buscar una casa, es importante que tenga una

idea de cuánto dinero le van a poder prestar. Usted puede contactar a su banco o

cooperativa y hacer una cita. También puede llenar una pre-solicitud con una o

dos instituciones adicionales. El proceso de pre-solicitud le ayuda a determinar si

va a surgir algún problema que le llevará tiempo corregir. Pregunte si le van a

cobrar por tramitar la pre-solicitud. Asegúrese de responder pronto si le piden más

información. Manténgase en contacto por teléfono con la institución después de

entregar los documentos.

La institución financiera va a decidir si le puede otorgar un préstamo al evaluar:

• Su capacidad de pagar la deuda (sus ingresos y empleo, gastos, deudas)

• Su historial de crédito (¿cuánto debe?, ¿paga a tiempo?, ¿pide préstamos

frecuentemente?). Si no tiene un historial de crédito, tal vez le pidan información

sobre como está pagando las facturas que tiene a su nombre (por ejemplo,

electricidad, teléfono, renta).

• Si tiene efectivo disponible para el pago inicial y costos de cierre

• Si la propiedad (la garantía) vale lo suficiente para garantizar el préstamo

Construyendo un Futuro Mejor 61

Construyendo un Futuro Mejo162

Tipos de interés fijos y variables: Lea la información sobre los tipos de interés fijos y variables. Trabaje con un compañero de clase para escribir las ventajas de los tipos de interés fijos y variables.

Tipos de interés fijos • Los tipos de interés fijos no cambian por el periodo de tiempo que usted tiene su préstamo. • Usted sabe cuánto debe pagar cada mes en capital e intereses. Su pago de impuestos y el seguro sí pueden aumentar en el futuro.

Tipos d • Los tipos de intcambiar dependien• Tal vez su pagointerés aumentan. • Si los tipos de ipago mensual. • Muchas veces pinterés variable máinterés fijo. • Los tipos de intbuenos para persovivir en su casa po• La mayoría de ltienen un límite pardemasiado en un ppreguntar cada cuáinterés y la cantida• Usted puede reinterés variable en de interés más bajodos por ciento, tal v(por ejemplo, si sub

Ventajas del tipo de interés fijo: _____________________________

_____________________________

_____________________________

_____________________________

Ventajas del _______________

_______________

_______________

_______________

r

e interés variables

erés variables pueden do de la economía. mensual suba si los tipos de nterés bajan, tal vez baje su

uede encontrar un tipo de s bajo comparado al tipo de

erés variables pueden ser nas que saben que sólo van a r un periodo de tiempo corto. os tipos de interés variables a que no aumenten eriodo de tiempo. Usted debe nto puede cambiar el tipo de d que puede cambiar. financiar un préstamo con el futuro para obtener un tipo . Si el interés sube más del ez le conviene refinanciar e del 6 al 8%).

tipo de interés variable: ________________________

________________________

________________________

________________________

Construyendo un Futuro Mejor 163

Preguntas de comprensión: 1. ¿Las personas que no tienen un número de seguro social válido pueden solicitar un

préstamo hipotecario?____________________________________________________

2. ¿Qué documento necesitan las personas que no tienen un número de seguro social

válido para solicitar un préstamo?___________________________________________

3. ¿Las personas que no tienen un número de seguro social válido pueden solicitar

préstamos por medio de programas del gobierno?______________________________

______________________________________________________________________

Nota importante: Documentos

Las personas que no tienen un número de seguro social válido SÍ pueden comprar

una casa en los Estados Unidos. Necesitan encontrar una institución financiera que

acepte el número de identificación de impuestos (ITIN) que da la oficina de

impuestos parar solicitar un préstamo. Nunca solicite un préstamo de ningún tipo con documentos falsos. Si usted compra una casa con un número de seguro

social que no es válido, puede perder su casa.

Si usted no tiene un número de seguro social válido, pregunte al banco o

cooperativa si acepta el número de identificación de impuestos (ITIN). La institución

no le debe tratar de cobrar intereses muy altos sólo porque usted está usando un

número de identificación de impuestos.

Las mejores opciones para préstamos hipotecarios se ofrecen por medio de

programas del gobierno. Por ejemplo, hay programas especiales en donde usted da

un enganche o pago inicial muy bajo. Si usted no tiene un número de seguro social

válido, usted NO puede solicitar préstamos por medio de estos programas del

gobierno. En cualquier caso usted puede solicitar un préstamo hipotecario por

medio de bancos, cooperativas o instituciones financieras que ofrecen préstamos

sin usar fondos del gobierno.

Construyendo un Futuro Mejor 164

¿Qué es el seguro de hipoteca privado (PMI)?:

Katia está comprando una casa nueva. Ella dará menos del 20% del costo de la casa con su enganche. Ella tiene que obtener un seguro de hipoteca privado. Esto protege a la compañía de hipotecas que le dará el préstamo si ella no lo paga.

El seguro de hipoteca privado no es un seguro de vida o un seguro que le protege por daños en su casa. Sólo protege a la compañía que le da el préstamo. La ventaja es que al pagar este seguro, Katia puede dar menos dinero de enganche. Capital e interés: El capital es la cantidad que uno pide prestado en un préstamo. Por pidió prestado $50,000. Ese es el capital. Con cada pago que hace, disminuye, porque lo está pagando con cada cuota. El interés es el precio que uno paga por pedir dinero prestado. Katiacada pago. Al principio del préstamo, el pago mensual de Katia paga mucho delsolamente un poco del capital. En unos años, su pago mensual cubrque debe. Al final del préstamo, su pago cubrirá mucho del capital y interés. Complete las oraciones: En el primer año del préstamo de Katia, la mayoría del pago va a pa

____________ y sólo un poco paga el ____________. Cuando esté

del préstamo, una gran parte del pago cubre el ____________ y mu

el ____________.

Año 1

INTERÉS CAPITAL

ejemplo, Katia el capital que debe

pagará interés con

interés que debe y irá más del capital muy poquito

gar el

más cerca del final

y poco va a pagar

Año 30

CAPITAL INTERÉS

Construyendo un Futuro Mejor 165

Amortización: La amortización es el proceso de pagar el capital durante el término del préstamo. Un cuadro de amortización le puede mostrar como cambia el capital, interés y el saldo cada vez que haga un pago. Este es un ejemplo del préstamo de Katia. El préstamo es de $50,000, el tipo de interés es de 10% y ella hará 360 pagos mensuales (30 años). Ella paga $438.79 al mes. Si Katia hiciera un pago mensual extra cada año, podría pagar su préstamo más temprano y pagaría menos interés total. Cuadro de amortización de Katia:

Mes Capital que debe

Interés pagado

Capital pagado

Capital que debe después

del pago

Interés pagado después del pago

1 50,000.00 416.67 22.12 49,977.88 416.67 2 49,977.88 416.48 22.30 49,955.58 833.15 3 49,955.58 416.30 22.49 49,933.09 1,249.45 4 49,933.09 416.11 22.68 49,910.41 1,665.55 5 49,910.41 415.92 22.87 49,887.55 2,081.47 6 49,887.55 415.73 23.06 49,864.49 2,497.20 7 49,864.49 415.54 23.25 49,841.24 2,912.74 8 49,841.24 415.34 23.44 49,817.80 3,328.09 9 49,817.80 415.15 23.64 49,794.16 3,743.23

10 49,794.16 414.95 23.83 49,770.33 4,158.18 11 49,770.33 414.75 24.03 49,746.29 4,572.94 12 49,746.29 414.55 24.23 49,722.06 4,987.49

349 4,990.97 41.59 397.19 4,593.78 107,730.02 350 4,593.78 38.28 400.50 4,193.27 107,768.30 351 4,193.27 34.94 403.84 3,789.43 107,803.24 352 3,789.43 31.58 407.21 3,382.22 107,834.82 353 3,382.22 28.19 410.60 2,971.62 107,863.01 354 2,971.62 24.76 414.02 2,557.60 107,887.77 355 2,557.60 21.31 417.47 2,140.13 107,909.08 356 2,140.13 17.83 420.95 1,719.18 107,926.92 357 1,719.18 14.33 424.46 1,294.72 107,941.24 358 1,294.72 10.79 428.00 866.72 107,952.03 359 866.72 7.22 431.56 435.16 107,959.26 360 435.16 3.63 435.16 (0.00) 107,962.88

Construyendo un Futuro Mejor 166

1a. ¿Qué cantidad del pago mensual de Katia pagará el interés en su sexto pago?

______________________________________________________________________

1b. ¿Qué cantidad de ese pago cubrirá el capital?______________________________

1c.¿Cuánto debe Katia en capital después de hacer ese pago?___________________

2a. ¿Qué cantidad del pago mensual de Katia pagará el interés de su pago número

349?__________________________________________________________________

2b. ¿Qué cantidad de ese pago cubrirá el capital?______________________________

2c. ¿Cuánto debe Katia en capital después de hacer ese pago?___________________

Discusión: ¿Por qué piensa usted que el comprar una casa es una buena inversión? Patrimonio inmobiliario: El comprar una casa es una buena inversión porque uno está poniendo dinero en algo que durará mucho tiempo y puede crecer en valor. Cuando venda su casa en el futuro, puede ser que la pueda vender por más dinero, si el valor de la propiedad aumenta. Cuando uno paga el capital del préstamo, está aumentando su patrimonio inmobiliario. El patrimonio inmobiliario es la parte de la casa que es suya completamente. Marcos ha estado pagando su casa por varios años. Marcos debe $75,000 del préstamo de su casa que le costó $100,000. Cuando venda su casa este año, va a recibir $30,000 porque el valor de la propiedad aumentó ($25,000 que había pagado y $5,000 porque el valor de la casa subió). Va a usar los $30,000 que tiene en patrimonio inmobiliario para el enganche de una casa más grande. En el caso de Marcos, el valor de la propiedad aumentó. Si las casas en el área pierden su valor, el valor de la propiedad puede disminuir. Si esto sucede, el patrimonio inmobiliario disminuye. Preguntas de comprensión: Complete las oraciones con la palabra aumentar ( ) o disminuir ( ). 1. Si el crimen aumenta en su vecindad, el valor de la propiedad puede____________. 2. Si se construyen casas caras en su área, el valor de la propiedad puede__________. 3. Si hay casas en venta y no se están vendiendo, el valor de su casa puede ___________________. 4. Si se construyen nuevas escuelas y parques en su área, el valor de su casa puede ___________________.

lu

Nota importante: Casas móviles (trailers)

Las casas móviles (trailers) NO son una buena inversión de futuro porque pierden su

valor rápidamente. La opción de comprar una casa o apartamento es mucho mejor

como una inversión para su futuro.

Construyendo un Futuro Mejor 167

Pagos mensuales y el interés: Los tipos de interés siempre están cambiando debido a los mercados internacionales y a economía. Es importante que usted encuentre el interés más bajo cuando compre na casa.

A continuación puede ver cómo los diferentes tipos de interés pueden cambiar el pago mensual de un préstamo de $100,000 con un término de 30 años.

Tipo de interés

Pago mensual

6% $600 7% $666 8% $735 9% $806

10% $879 11% $953 12% $1,030 13% $1,107 14% $1,186 15% $1,266

Pagos mensuales y el término del préstamo: La mayoría de las personas en Estados Unidos solicitan su préstamo hipotecario por un plazo de 30 años ó 15 años. Un préstamo de 30 años es el más común. El término es el número de años o meses que tiene para pagar el préstamo. El término afecta al pago mensual y a la cantidad total que uno paga por el préstamo. Si el término es por un periodo de tiempo más corto, pagará menos en interés pero pagará más en su pago mensual. Benito preguntó por un préstamo. Le dijeron cuánto pagaría con un término de 15 años y un término de 30 años. Su préstamo es de $100,000 y pagará 10% en interés.

Término Número de pagos

Pago mensual

Interés pagado

Total pagado incluyendo interés

15 años 180 $957 $71,919.51 $171,919.51 30 años 360 $735 $163,383.88 $263,383.88

Diferencia $222 $91,464.37 $91,464.37

1. ¿Cuánto es el pago mensual por este

préstamo con un interés del 6%?________ 2. ¿Cuánto es el pago mensual por este

préstamo con un interés del 10%?_______

3. ¿Cuánto es el pago mensual por este

préstamo con un interés del 15%?_______

1

Preguntas de comprensión: 1. ¿Cuánto pagaría Benito al mes por un préstamo de 15 años?___________________

2. ¿Cuánto pagaría Benito al mes por un préstamo de 30 años?___________________

3. ¿Cuánto pagaría Benito en interés total con un préstamo de 15 años?____________

4. ¿Cuánto pagaría Benito en interés total con un préstamo de 30 años?____________

5. ¿Qué préstamo debe escoger Benito, el de 15 ó 30 años?_____________________

6. ¿Piensa que va a poder pagarlo?_________________________________________

Nota importante: Préstamos fraudulentos

Hay algunas compañías que ofrecen préstamos nuevos o de refinanciamiento

que no son de confianza. Tenga cuidado si compañías:

• Le prometen préstamos muy fáciles y le aseguran que no van a revisar su

informe de crédito.

• Le cobran más del 5% de la cantidad del préstamo en cargos

• Le cobran tipos de interés muy altos y cargos adicionales

• Le cobran cargos de servicio que usted no entiende

• Le cobran si usted termina de pagar su préstamo antes del plazo

• Le cobran costos de cierre altos

• Requieren que compre un seguro de vida o de incapacidad

• Requieren que haga pagos más grandes al final del préstamo (“balloon

payments”)

• Hacen un refinanciamiento continuo de su préstamo (“flipping”) con cargos

más altos cada vez

• Le llaman o lo visitan en su casa y le ofrecen sus servicios

Si recibe un préstamo de este tipo, usted puede endeudarse demasiado, no va

a acumular patrimonio inmobiliario y le pueden quitar su propiedad, incluyendo

su casa. Esto le puede arruinar su historial de crédito. Solamente solicite

préstamos de compañías u organizaciones de confianza y sólo pida la cantidad

que usted necesita. Nunca firme un contrato que no entienda. Siempre

compare diferentes opciones y precios.

Construyendo un Futuro Mejor 68

169

Los puntos: Lea el folleto y discuta las preguntas con un compañero de clase.

1. ¿L

____

____

2. Si

que p

3. ¿E

un tip

____

____

TareLlaminteré 1. ¿O 2. ¿C 3. ¿C

Compañía de

Hipotecas Central

Tenemos las mejores opciones para usted.

¿Qué son los puntos? Los puntos son un cargo que a veces uno tiene que pagar por un préstamo. Un punto equivale a 1 por ciento (%) del total del préstamo. Por ejemplo, 1% de $100,000 es $1,000.

Algunas compañías cobran

Cómo solicitar un préstamo hipotecario

Este folleto explica cómo solicitar un préstamo hipotecario. Cuando esté listo para solicitar un préstamo, llame

Construyendo un Futuro Mejor

os puntos son buenos o malos?________________________________________

__________________________________________________________________

__________________________________________________________________

tiene que pagar dos puntos por un préstamo de $100,000, ¿cuánto dinero tiene

agar por los puntos?_________________________________________________

s mejor pagar unos cuantos puntos al momento de comprar su casa para obtener

o de interés más bajo? ¿Por qué?______________________________________

__________________________________________________________________

__________________________________________________________________

a: e o visite a su banco o cooperativa y pida información sobre los tipos de s de sus préstamos hipotecarios. Conteste a las siguientes preguntas.

frece préstamos hipotecarios su banco o cooperativa?______________________

uál es el tipo de interés fijo de sus préstamos hipotecarios?__________________

uál es el tipo de interés variable de sus préstamos hipotecarios?______________

Calle Central # 65 567-8910

puntos como un cargo para obtener un préstamo. A veces uno puede pagar puntos extras para reducir su tipo de interés. Es importante preguntar si el interés será reducido durante el plazo entero del préstamo.

a nuestra oficina para hacer una cita. Puede hablar con nuestros analistas de crédito, Linda o Jaime.

Construyendo un Futuro Mejor 170

Construyendo un Futuro Mejor 171

UNIDAD 5: CÓMO COMPRAR UNA CASA

Lección 3: Cómo Encontrar una Casa Objetivos de la lección: • Los estudiantes entenderán cómo buscar una casa • Los estudiantes comprenderán qué función tiene un agente de bienes raíces • Los estudiantes entenderán el proceso del cierre • Los estudiantes sabrán sus responsabilidades al comprar una casa Palabras clave: • Cierre del préstamo • Oferta Discusión: 1. ¿Cómo se encuentran las casas en venta en su país? 2. ¿Cuáles son algunas de las maneras que la gente usa para encontrar casas en venta aquí en Estados Unidos?

Construyendo un Futuro Mejor 172

Diálogo 1: Pedro está listo para buscar un apartamento. Su hermana Laura lo está ayudando. Pedro: Estoy listo para buscar un apartamento. ¿Necesito encontrar un agente de bienes raíces para que me ayude? Laura: Sí, puedes encontrar un agente de bienes raíces para que te ayude. También puedes buscar un apartamento por tu cuenta en el periódico y en las revistas gratuitas de bienes raíces. Puedes conducir en zonas que te gusten y buscar letreros de compañías de bienes raíces o letreros que digan “For sale by owner” o en venta por el dueño. Pedro: Parece ser mucho trabajo encontrar una casa por mí mismo. Dime, ¿cómo me podría ayudar un agente de bienes raíces? Laura: Un agente de bienes raíces te puede ayudar a encontrar una casa en una zona que te guste. También te puede ayudar a entender cómo hacer una oferta y qué pasa en el cierre de la venta. Para la primera vez que compres una casa sí te recomiendo que encuentres un agente de bienes raíces. Pedro: ¿Cómo puedo encontrar un buen agente? Laura: Puedes comenzar pidiéndoles recomendaciones a tus amigos y familiares. Si ves un apartamento o casa que te guste en el periódico o en una revista, llama al teléfono que dan para hablar con ese agente. Pedro: ¿Recomiendas que llame a varios agentes? Laura: Puedes llamar a varios, pero tendrás que firmar el contrato con un agente que te agrade. El contrato casi siempre es válido por 30 días. Si no estás contento con ese agente, puedes encontrar a otro después de que termine el contrato. Pedro: Entonces ¿el contrato dirá cuánto tengo que pagarle al agente de bienes raíces? Laura: No, el contrato sólo dice que tú quieres que ese agente te busque tu apartamento. Cuando compres el apartamento, la persona que te lo venda le dará una comisión o un porcentaje del costo de la casa a tu agente. Pedro: Me parece muy bien. ¡Estoy listo para empezar!

1

Más información sobre el agente de bienes raíces: Los agentes de bienes raíces le

c

h

t

A

p

d

T

•

•

•

•

P 1t_

_

_

2_

_

Construyendo un Futuro Mejor 73

pueden ayudar a encontrar una

casa, pero la persona que está

vendiendo esa misma casa puede

tener un agente de bienes raíces

también. El agente de bienes raíces

que trabaja para usted (el

omprador) tiene que ser fiel y no debe compartir información co

a dado. El agente de bienes raíces que trabaja para el vendedo

iene que comportar de la misma manera.

veces el mismo agente puede trabajar para la persona que est

ara la persona que está vendiendo la casa. Eso se llama un age

ual no puede dar información confidencial sobre un cliente al ot

odos los agentes de bienes raíces deben:

Tener una licencia profesional

Ser discretos

Tratar a sus clientes con justicia y honestidad

Dar información a sus clientes que puede afectar el valor de l

reguntas de comprensión:

. ¿Por qué es importante que los agentes de bienes raíces seanoda la información que saben sobre la casa que uno quiere com___________________________________________________

___________________________________________________

___________________________________________________

. Escriba una idea importante que aprendió sobre los agentes d___________________________________________________

___________________________________________________

nfidencial que usted le

r de la propiedad se

á comprando la casa y

nte dual. El agente

ro cliente.

a casa

honestos y que den prar? __________________

__________________

__________________

e bienes raíces. __________________

__________________

Discusión: Discuta tres ventajas de tener un buen agente de bienes raíces 1. ____________________________________________________________________

______________________________________________________________________

2. ____________________________________________________________________

______________________________________________________________________

3. ____________________________________________________________________

______________________________________________________________________

Actividad: Escriba tres preguntas que le haría a un agente de bienes raíces antes de firmar un contrato. 1. ____________________________________________________________________

______________________________________________________________________

2. ____________________________________________________________________

______________________________________________________________________

3. ____________________________________________________________________

______________________________________________________________________

Nota importante: Discriminación

En los Estados Unidos, no está permitido discriminar

basado en la raza, grupo étnico, color, religión,

género, origen nacional, incapacidad o estado civil

de una persona que está comprando o vendiendo una

propiedad. No se permite rehusar la venta o renta a alguien o

discriminar en las condiciones de la venta. Es ilegal

decir que la propiedad no está disponible o tratar de

asustar a la persona para que no decida comprar la propiedad.

Usted debe levantar una queja con el Departamento de Desarrollo Urbano (Housing

and Urban Development—HUD) si cree que han discriminado contra usted.

Construyendo un Futuro Mejor 174

Construyendo un Futuro Mejor 175

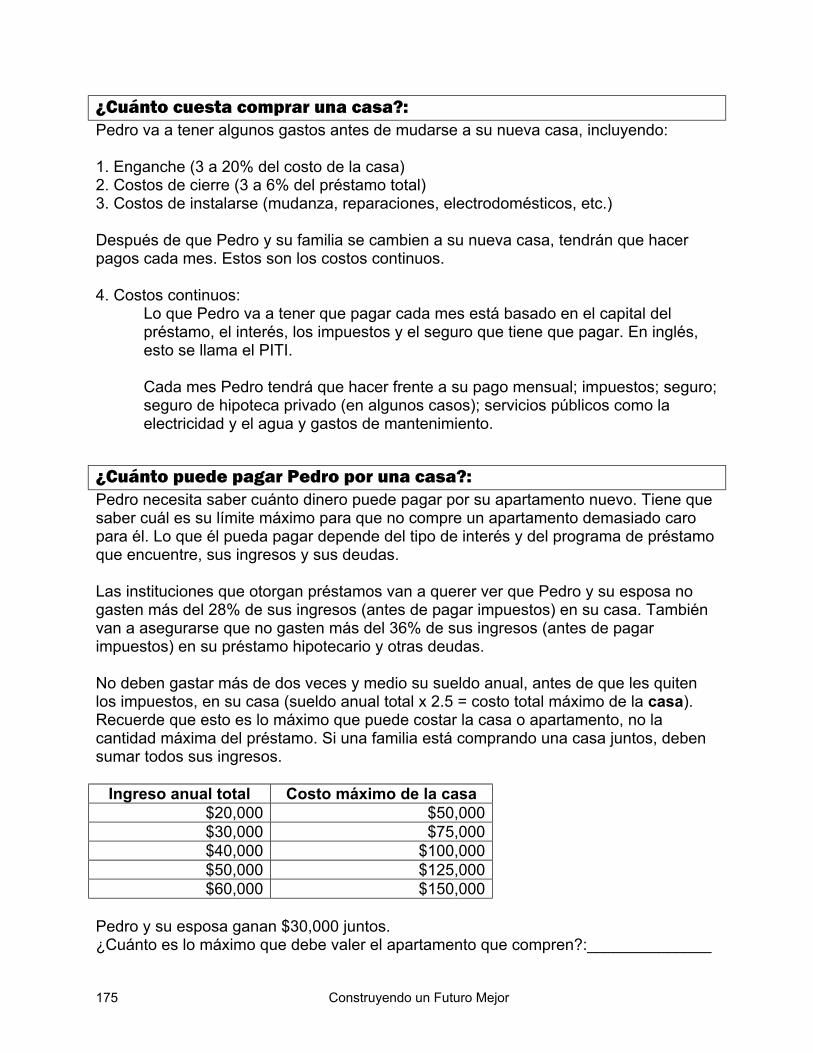

¿Cuánto cuesta comprar una casa?: Pedro va a tener algunos gastos antes de mudarse a su nueva casa, incluyendo: 1. Enganche (3 a 20% del costo de la casa) 2. Costos de cierre (3 a 6% del préstamo total) 3. Costos de instalarse (mudanza, reparaciones, electrodomésticos, etc.) Después de que Pedro y su familia se cambien a su nueva casa, tendrán que hacer pagos cada mes. Estos son los costos continuos. 4. Costos continuos:

Lo que Pedro va a tener que pagar cada mes está basado en el capital del préstamo, el interés, los impuestos y el seguro que tiene que pagar. En inglés, esto se llama el PITI. Cada mes Pedro tendrá que hacer frente a su pago mensual; impuestos; seguro; seguro de hipoteca privado (en algunos casos); servicios públicos como la electricidad y el agua y gastos de mantenimiento.

¿Cuánto puede pagar Pedro por una casa?: Pedro necesita saber cuánto dinero puede pagar por su apartamento nuevo. Tiene que saber cuál es su límite máximo para que no compre un apartamento demasiado caro para él. Lo que él pueda pagar depende del tipo de interés y del programa de préstamo que encuentre, sus ingresos y sus deudas. Las instituciones que otorgan préstamos van a querer ver que Pedro y su esposa no gasten más del 28% de sus ingresos (antes de pagar impuestos) en su casa. También van a asegurarse que no gasten más del 36% de sus ingresos (antes de pagar impuestos) en su préstamo hipotecario y otras deudas. No deben gastar más de dos veces y medio su sueldo anual, antes de que les quiten los impuestos, en su casa (sueldo anual total x 2.5 = costo total máximo de la casa). Recuerde que esto es lo máximo que puede costar la casa o apartamento, no la cantidad máxima del préstamo. Si una familia está comprando una casa juntos, deben sumar todos sus ingresos.

Ingreso anual total Costo máximo de la casa $20,000 $50,000 $30,000 $75,000 $40,000 $100,000 $50,000 $125,000 $60,000 $150,000

Pedro y su esposa ganan $30,000 juntos. ¿Cuánto es lo máximo que debe valer el apartamento que compren?:______________

Construyendo un Futuro Mejor 176

Cómo calcular su pago mensual: Usted puede usar este cuadro para darse una idea de cuánto sería su pago mensual. Este ejemplo es de una hipoteca con tipo de interés fijo y un término de 30 años. Esta información no incluye los impuestos sobre la propiedad, seguro de propiedad o el seguro hipotecario privado. Busque la cantidad del préstamo y el tipo de interés que piensa que puede conseguir para calcular el pago mensual aproximado. Cantidad 6% 6.5% 7% 7.5% 8% 8.5% 9% 10%

$20,000 $120 $126 $133 $140 $147 $154 $161 $175 $25,000 $150 $158 $166 $175 $183 $192 $201 $219 $30,000 $180 $190 $200 $210 $220 $231 $241 $263 $35,000 $210 $221 $233 $245 $257 $269 $282 $307 $40,000 $240 $253 $266 $280 $293 $308 $322 $351 $45,000 $270 $284 $299 $315 $330 $346 $362 $395 $50,000 $300 $316 $333 $350 $367 $384 $402 $439 $55,000 $330 $348 $366 $385 $404 $423 $443 $483 $60,000 $360 $380 $399 $420 $440 $461 $483 $527 $65,000 $390 $411 $432 $454 $477 $500 $523 $570 $70,000 $420 $442 $466 $489 $514 $538 $563 $614 $75,000 $450 $474 $499 $524 $550 $577 $603 $658 $80,000 $480 $506 $532 $559 $587 $615 $644 $702 $85,000 $510 $537 $566 $594 $624 $654 $684 $746 $90,000 $540 $569 $599 $629 $660 $692 $724 $790 $95,000 $570 $600 $632 $664 $697 $730 $764 $834

$100,000 $600 $632 $665 $699 $734 $769 $805 $878 $110,000 $660 $695 $732 $769 $807 $846 $885 $965 $120,000 $720 $758 $798 $839 $880 $923 $966 $1,053 $130,000 $780 $822 $865 $909 $954 $1,000 $1,046 $1,141 $140,000 $840 $885 $931 $979 $1,027 $1,076 $1,126 $1,229 $150,000 $900 $948 $998 $1,049 $1,101 $1,153 $1,207 $1,316 $160,000 $960 $1,011 $1,064 $1,119 $1,174 $1,230 $1,287 $1,404 $170,000 1,020 $1,075 $1,131 $1,189 $1,247 $1,307 $1,368 $1,492 $180,000 1,080 $1,138 $1,198 $1,259 $1,321 $1,384 $1,448 $1,580

1. ¿Cuánto pagaría al mes por un préstamo de $100,000 al 7.5%?_________________

2. ¿Cuánto pagaría al mes por un préstamo de $120,000 al 8%?__________________

3. ¿Cuánto pagaría al mes por un préstamo de $130,000 al 8.5%?_________________

1

Busque información sobre la zona: Antes de comprar una casa es importante investigar información sobre la zona. Visite el área durante diferentes horas del día y de la noche y durante diferentes días de la semana. Trate de hablar con personas que viven en esa colonia. Un cuaderno puede ser útil para escribir cosas importantes sobre su búsqueda de casa. Para prepararse antes de ir a visitar casas, escriba tres preguntas sobre los siguientes temas.

Transporte y tiendas

UP

p

n

a

i

g

1._______________________________________________

2._______________________________________________

3._______________________________________________

Niños y escuelas

Construyendo un Futuro Mejor 77

1._______________________________________________

2._______________________________________________

3._______________________________________________

Comunidad, mantenimiento de las casas, seguridad 1._______________________________________________

2._______________________________________________

3._______________________________________________

se su cuaderno para organizarse: uede usar el mismo cuaderno para organizarse al buscar su casa. Le van a dar

apeles con la información sobre las diferentes propiedades. Van a incluir el precio, el

úmero de recámaras, qué incluye la casa, qué tipo de calefacción y aire

condicionado tiene la casa y en dónde está ubicada la propiedad. Guarde esta

nformación con su cuaderno. Cuando visite las casas, escriba sus reacciones y si le

ustó la casa.

Construyendo un Futuro Mejor 178

La oferta y el contrato de venta: Pedro está listo para comprar su apartamento. Necesita hacer u

contrato de venta. También necesita dar un depósito en efectivo

Antes de hacer la oferta, Pedro necesita saber cuánto puede pa

depende de su presupuesto, el valor de la casa en el mercado y

conservación de la casa. Puede ofrecer el precio que están pidie

apartamento o puede hacer una oferta para comprarlo por meno

bienes raíces le dijo que no pague más del precio de mercado d

debe tener cuidado porque si ofrece muy poco dinero, puede pe

otra persona está dispuesta a pagar más. Cuando Pedro estaba

agente, escribió algunas cosas sobre el contrato de venta en su

importante que el agente de bienes raíces y el abogado le aentender el contrato.

Nota importante: Guarde sus pensamientos

Es importante que usted no divulgue todos sus pensamientos. No le diga al

agente de bienes raíces o al vendedor que le encanta la casa y la compraría a

cualquier precio. Algunos comentarios pueden afectar su

habilidad de negociar.

La mayoría de las personas que compran una casa visitan

15 casas antes de tomar su decisión. Recuerde que la

mayoría de las personas no encuentran la casa ideal. Elija

la mejor casa para su situación.

na oferta y firmar un

.

gar por la casa. Esto

el estado de

ndo por el

s dinero. Su agente de

el apartamento. Pedro

rder el apartamento si

hablando con su

cuaderno. Es muy yuden a Pedro a

Construyendo un Futuro Mejor 179

1. ¿Qué es el contrato de venta?___________________________________________

______________________________________________________________________

2. ¿Qué debe hacer ahora Pedro?__________________________________________

______________________________________________________________________

Jueves, 22 de agosto Reunión con el agente de bienes raíces El contrato de venta: Es un documento muy importante. Es el acuerdo entre el comprador y vendedor. Incluye el nombre del comprador (yo) y mi intención de comprar la propiedad. Tiene el nombre del vendedor y su intención de vender la propiedad como dice el contrato. El contrato de venta dice cuánto daré en dinero de buena fe. Dice cuánto pagaré de enganche y de cuánto es mi préstamo. El contrato dice en dónde está la propiedad y si el vendedor dejará el refrigerador, lavadora de platos y otras cosas. El contrato incluye una fecha de vigencia. Tiene nuestras firmas y tiene una lista de cláusulas de contingencia. Preguntas que todavía tengo: 1. ¿Qué es el dinero de buena fe? 2. ¿Qué son las cláusulas de contingencia?

Construyendo un Futuro Me180

Diálogo 2: Pedro llama a su agente de bienes raíces para hacerle unas preguntas. Pedro: Hola Rosa. Habla Pedro. Agente: Hola Pedro. ¿Cómo estás? Pedro: Muy bien. Te llamo porque tengo algunas preguntas. Agente: Claro que sí. ¿Qué se te ofrece? Pedro: Todavía no entiendo qué es el dinero de buena f Agente: El dinero de buena fe muestra qué seriamente qdepósito que le das al agente que representa al vendedocuenta llamada “escrow.” Este dinero es parte de tu enga Pedro: Ya entiendo. ¿Pero qué sucede si pasa algo mal Agente: Muy buena pregunta. Si tú o alguien más no puventa, te pueden regresar tu dinero. Si descubrimos defeinspección, te pueden regresar tu dinero de buena fe. Tadinero si no puedes obtener un préstamo hipotecario. Pequieres comprar la casa después de firmar el contrato, p Pedro: Muy bien. Ahora explícame las cláusulas de cont Agente: Las cláusulas de contingencia son cosas que decontrato sea válido. Por ejemplo, si no puedes obtener turesponsable por la compra del apartamento. Las cláusulala casa no puede tener termitas, pintura de plomo u otrasasbesto o amianto. Pedro: Entonces esto me protege en caso de que la inspserios con el apartamento. Agente: Exacto. Las cláusulas de contingencia te proteg Pedro: ¿Entonces tú me puedes ayudar a entender las c Agente: Por supuesto. Vamos a revisar toda la informac Pedro: Gracias, Rosa. Hablamos antes de firmar el cont

jor

e.

uieres comprar la casa. Es un r. El agente lo pone en una nche.

o? ¿Me devuelven mi dinero?

ede cumplir con el contrato de ctos grandes durante la mbién te pueden regresar el ro si cambias de parecer y no uedes perder el dinero.

ingencia.

ben suceder para que el préstamo, no vas a ser s también pueden indicar que cosas peligrosas como el

ección encuentre problemas

en a ti y al vendedor.

láusulas en mi contrato?

ión juntos.

rato.

Construyendo un Futuro Mejo181

Preguntas de comprensión: Discuta estas preguntas con un compañero de clase. 1. ¿Qué es el dinero de buena fe?__________________________________________

______________________________________________________________________

2. ¿Puede recuperar el dinero Pedro si no le dan un préstamo para comprar la

casa?_________________________________________________________________

3. ¿Qué son las cláusulas de contingencia?___________________________________

______________________________________________________________________

La inspección de la casa: La inspección de la casa es un requisito para recibir un préstamo hipotecario. La inspección puede identificar problemas con la casa antes de la compra. Le puede permitir cancelar un contrato si se descubren problemas serios. A veces le puede ayudar a negociar un ajuste en el precio de compra o que el vendedor pague por las reparaciones si quiere comprarla a pesar de que existen problemas. Se recomienda que el comprador vaya con el inspector para hacer preguntas durante el proceso. Usted puede pedir que se contrate a un inspector que hable español si es posible. Pedro fue con el inspector para ver el apartamento que está comprando. Pedro le pidió al inspector un informe de Colabore con un compañero de clase para escribir treque quiere comprar que usted le quiere hacer al inspeque el inspector va a revisar para ayudarle a pensar en

1. ________

__________

__________

2. ________

__________

__________

3. ________

__________

__________

Lista del inspector:

Cimiento y pisos Paredes Techo Ventanas y puertas Plomería Sistema eléctrico Calefacción y aire acondicionado Tanque séptico y pozo Pintura de plomo Radón (gas) y asbesto (amianto) Contaminación de suelos Termitas

r

lo que encontró.

s preguntas sobre la casa ctor. Use la lista de cosas las preguntas.

_______________________

_______________________

_______________________

_______________________

_______________________

_______________________

_______________________

_______________________

_______________________

18

El cierre de venta: El cierre es el último paso antes de que el

nuevo propietario reciba su casa. El contrato

de venta muestra todos los acuerdos que se

han hecho entre el comprador y vendedor.

Durante el cierre, se tienen que presentar

algunos documentos y el comprador firma

muchos contratos. La persona que compra

la casa tiene que escoger a un abogado de

bienes raíces, traer la póliza de seguro de casa y traer un cheque certificado para los

costos de cierre. El abogado revisa el informe de inspección, el título, la información de

impuestos y entregará las llaves al nuevo propietario. Es posible que usted pueda

negociar algunos de los costos de cierre con la institución que le otorgue su préstamo.

Cuando Pedro compró su apartamento, estaba muy emocionado de ir al cierre. Antes

del día del cierre, quería asegurarse que entendía cuáles serían los costos del cierre. Él

sabe que los costos de cierre le van a figurar entre 3 y 6 por ciento del costo de la casa.

Esta es la lista que hizo en su cuaderno de las cosas incluidas en los costos de cierre.

27 de agosto ¿Qué se incluye en los costos de cierre?: -Cargo para procesar la solicitud de préstamo y solicitar mi historial decrédito -Seguro de hipoteca privado -Póliza de seguro de propiedad -Primeros pagos del impuesto de propiedad -Costos para investigar el título (para asegurar que nadie más es el dueño) -Costos para registrar y transferir la propiedad -Cargos del abogado -Inspección profesional e inspección de termitas

Construyendo un Futuro Mejor 2

Construyendo un Futuro Mejor 183

Complete las oraciones: 1. El _______________ es el último paso antes de que el nuevo propietario reciba su

nueva casa.

2. El ______________________ muestra todos los acuerdos que se han hecho entre el

comprador y vendedor.

3. Pedro va a tener que pagar entre _____________ por ciento del costo de la casa por

los costos de cierre.

Seguro de propiedad: Todas las personas que compran un apartamento o casa deben obtener un seguro de

propiedad. La compañía de seguro pagará si algo le sucede a la casa, artículos dentro

de la casa o si alguien se accidenta en su propiedad. Esto incluye daños causados por

tormentas o robo. Algunas pólizas de seguro no incluyen daños por inundaciones o

terremotos. Tiene que comprar una póliza de seguro adicional si su casa está en un

área que se pueda inundar o si los terremotos son comunes.

Cuando compre una casa, asegúrese de que la póliza de seguro pagará suficiente

dinero para remplazar la casa. Si el valor de la casa aumenta, asegúrese que el seguro

aumente el valor de su póliza. Usted debe contactar a varias compañías de seguros

para encontrar el mejor precio y la mejor póliza. Asegúrese de leer con cuidado la

póliza antes de comprarla.

Construyendo 184

Seguridad: Cuando compre una casa, es importante que usted piense en la seguridad de su familia. Estos son unos factores que Pedro tuvo que considerar cuando se mudó a su apartamento. 1. Inspeccione todas las puertas, ventanas y cerraduras. 2. Cambie todas las cerraduras porque el propietario anterior todavía puede tener las llaves. 3. Instale luces fuera, en donde se necesitan. 4. Participe en la comunidad para proteger a su casa. Involúcrese con la asociación de vecinos o con grupos para prevenir el crimen. Esté al tanto de lo que pasa en su colonia para enterarse de cualquier problema. 5. Instale detectores de humo y cambie las p6. Compre extintores para tenerlos a mano e7. No tenga basura, cosas que no usa o mate Discusión: 1. ¿Qué hace usted para mantener segura su

apartamento?_________________________

____________________________________

____________________________________

____________________________________

2. ¿Qué otras cosas puede hacer Pedro para

su casa segura? ______________________

____________________________________

____________________________________

un Futuro Mejor

ilas una vez al año. n varios lugares de su casa. riales peligrosos fuera de su casa.

casa o

________

________

________

________

mantener

_________

___________

___________

_______________________

_______________________

Construyendo un Futuro Mejor 185

Mantenimiento y reparaciones: Cuando usted compre una casa, va a ser responsable por el mantenimiento y reparaciones. Recuerde que va a ser su propia casa. Cuando algo se rompa, necesita repararlo o pagar a alguien para que lo arregle. El mantenimiento frecuente le puede ayudar a evitar reparaciones en el futuro. Es mejor reparar algo de inmediato para evitar desastres costosos.

Tarea: Usted acaba de comprar su casa. Conteste a las siguientes preguntas. 1. ¿Cuáles fueron los pasos que tomó para comprar su casa?

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

2. Escriba un plan para ayudarle a ahorrar dinero para costos de reparaciones y

mantenimiento que pueda tener en el futuro. ¿Cómo va a ahorrar suficiente dinero?

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________