36 Informe de gestión - BBVA Continental · En millones de nuevos soles ... 42 Informe de gestión...

14

36 Informe de gestión

Transcript of 36 Informe de gestión - BBVA Continental · En millones de nuevos soles ... 42 Informe de gestión...

36 Informe de gestión

Informe degestión

38 Evolución general

40 Gestión de créditos

40 Calidad de créditos

41 Gestión de pasivos

41 Estado de resultados

44 Base de capital

44 Clasificación de riesgo

47 La acción de BBVA Continental

38 Informe de gestión

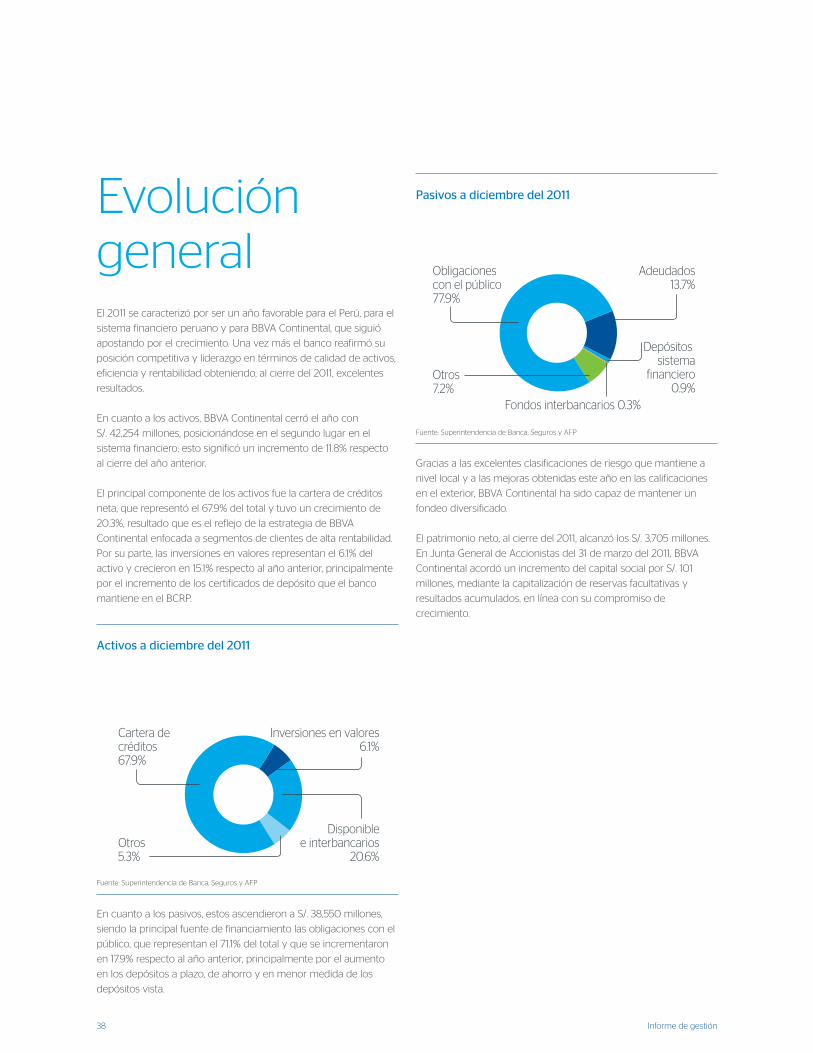

EvolucióngeneralEl 2011 se caracterizó por ser un año favorable para el Perú, para el

sistema financiero peruano y para BBVA Continental, que siguió

apostando por el crecimiento. Una vez más el banco reafirmó su

posición competitiva y liderazgo en términos de calidad de activos,

eficiencia y rentabilidad obteniendo, al cierre del 2011, excelentes

resultados.

En cuanto a los activos, BBVA Continental cerró el año con

S/. 42,254 millones, posicionándose en el segundo lugar en el

sistema financiero; esto significó un incremento de 11.8% respecto

al cierre del año anterior.

El principal componente de los activos fue la cartera de créditos

neta, que representó el 67.9% del total y tuvo un crecimiento de

20.3%, resultado que es el reflejo de la estrategia de BBVA

Continental enfocada a segmentos de clientes de alta rentabilidad.

Por su parte, las inversiones en valores representan el 6.1% del

activo y crecieron en 15.1% respecto al año anterior, principalmente

por el incremento de los certificados de depósito que el banco

mantiene en el BCRP.

Cartera decréditos67.9%

Inversiones en valores6.1%

Otros5.3%

Activos a diciembre 2011(Porcentajes %)

Disponiblee interbancarios

20.6%

Activos a diciembre del 2011

Fuente: Superintendencia de Banca, Seguros y AFP

Obligacionescon el público77.9%

Adeudados13.7%

Pasivos a diciembre 2011(Porcentajes %)

Depósitos sistema

financiero0.9%

Fondos interbancarios 0.3%

Otros7.2%

Pasivos a diciembre del 2011

Fuente: Superintendencia de Banca, Seguros y AFP

Gracias a las excelentes clasificaciones de riesgo que mantiene a

nivel local y a las mejoras obtenidas este año en las calificaciones

en el exterior, BBVA Continental ha sido capaz de mantener un

fondeo diversificado.

El patrimonio neto, al cierre del 2011, alcanzó los S/. 3,705 millones.

En Junta General de Accionistas del 31 de marzo del 2011, BBVA

Continental acordó un incremento del capital social por S/. 101

millones, mediante la capitalización de reservas facultativas y

resultados acumulados, en línea con su compromiso de

crecimiento.

En cuanto a los pasivos, estos ascendieron a S/. 38,550 millones,

siendo la principal fuente de financiamiento las obligaciones con el

público, que representan el 71.1% del total y que se incrementaron

en 17.9% respecto al año anterior, principalmente por el aumento

en los depósitos a plazo, de ahorro y en menor medida de los

depósitos vista.

Informe de gestión 39

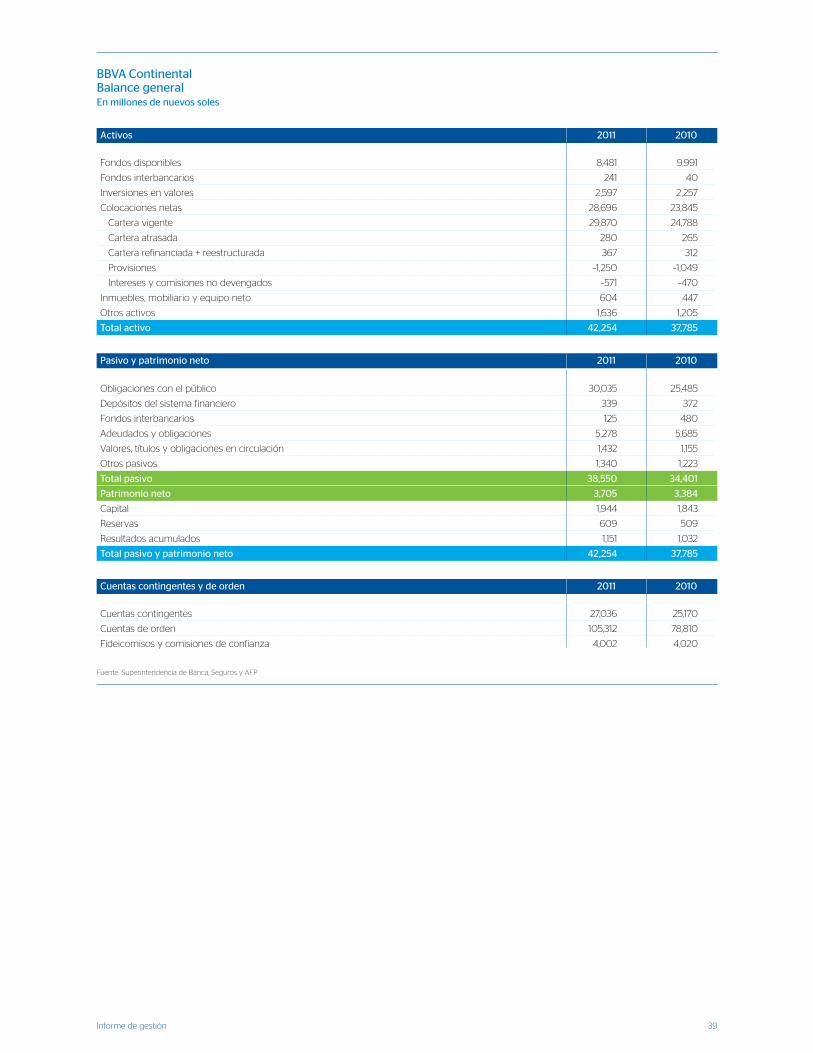

BBVA ContinentalBalance generalEn millones de nuevos soles

Fuente: Superintendencia de Banca, Seguros y AFP

Activos

Pasivo y patrimonio neto

Cuentas contingentes y de orden

Fondos disponibles 8,481 9,991

Fondos interbancarios 241 40

Inversiones en valores 2,597 2,257

Colocaciones netas 28,696 23,845

Cartera vigente 29,870 24,788

Cartera atrasada 280 265

Cartera refinanciada + reestructurada 367 312

Provisiones –1,250 –1,049

Intereses y comisiones no devengados –571 –470

Inmuebles, mobiliario y equipo neto 604 447

Otros activos 1,636 1,205

Total activo 42,254 37,785

2011

2011

2011

2010

2010

2010

Obligaciones con el público 30,035 25,485

Depósitos del sistema financiero 339 372

Fondos interbancarios 125 480

Adeudados y obligaciones 5,278 5,685

Valores, títulos y obligaciones en circulación 1,432 1,155

Otros pasivos 1,340 1,223

Total pasivo 38,550 34,401

Patrimonio neto 3,705 3,384

Capital 1,944 1,843

Reservas 609 509

Resultados acumulados 1,151 1,032

Total pasivo y patrimonio neto 42,254 37,785

Cuentas contingentes 27,036 25,170

Cuentas de orden 105,312 78,810

Fideicomisos y comisiones de confianza 4,002 4,020

40 Informe de gestión

Gestión decréditos

Calidad decréditos

Un reflejo del entorno favorable en el que se desenvolvió el

sistema financiero peruano durante el 2011 lo constituye el

crecimiento en las colocaciones. En este contexto, BBVA

Continental incrementó su cartera de colocaciones netas en 20.3%,

alcanzando los S/. 28,696 millones, lo que le permitió consolidarse

en el segundo lugar en el sistema, con una cuota de mercado del

23.75%.

Cartera de créditos directosEn millones de nuevos soles

Cartera vigente 29,870 24,788 20.5%

Cartera atrasada 280 265 5.7%

Cartera refinanciada y

reestructurada 367 312 17.6%

Colocaciones brutas 30,517 25,365 20.3%

Provisiones –1,250 –1,049 19.1%

Intereses y comisiones

no devengados –571 –470 21.5%

Colocaciones netas 28,696 23,845 20.3%

A la misma fecha, la cartera de créditos vigentes fue de S/. 29,870

millones, incrementándose en 20.5% y alcanzando una cuota de

mercado del 23.86%.

La estrategia de crecimiento de BBVA Continental está

acompañada de un estricto proceso crediticio y del monitoreo

eficiente y estandarizado de un experimentado equipo de riesgos

que se guía por los lineamientos corporativos implementados por

el Grupo BBVA. Esto le ha permitido mantener niveles de calidad

de cartera por encima del promedio del sistema bancario peruano.

Es así que a diciembre del 2011 el ratio de cartera atrasada (créditos

vencidos y en cobranza judicial sobre créditos totales) fue de 0.92%

(1.47% para el promedio del sistema bancario), mientras que el ratio

de cartera de alto riesgo (créditos refinanciados, reestructurados,

vencidos y en cobranza judicial sobre créditos totales) fue del 2.12%

(2.47% para el promedio del sistema).

20,50024,788

29,870

Colocaciones Vigentes(En Millones de Nuevos Soles)

2009 2010 2011

20.9%20.5%

Colocaciones vigentesEn millones de nuevos soles

(Porcentajes %)

1.04%

1.56%1.49% 1.47%

1.04%

0.92%

2009 2010 2011

BBVA

Sistema Bancario

Ratio de mora

2011 2010 Variación

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

La cartera de créditos de personas jurídicas representa el 70.9% de

las colocaciones totales vigentes, las que ascendieron a S/. 21,189

millones, 18.8% más que al cierre del año anterior, principalmente

por el incremento de los créditos a empresas, las operaciones de

leasing y comercio exterior. Por su parte, la cartera de créditos a

personas naturales, que representa el 29.1%, fue de S/. 8,681

millones, mostrando un incremento del 24.9% respecto a diciembre

del 2010. En este segmento los productos con mayor crecimiento

fueron los créditos hipotecarios y las tarjetas de crédito y, en

menor medida, los préstamos de consumo y vehiculares.

El crecimiento en las colocaciones vigentes resulta del incremento

tanto de la cartera de personas naturales como de la de personas

jurídicas.

Por su parte, las provisiones para incobrabilidad de créditos

alcanzaron los S/. 1,250 millones, cifra superior en S/. 201 millones a

la de diciembre del 2010, lo que le permitió al banco alcanzar

niveles de cobertura de 446.87% para la cartera atrasada, cifra

superior a la del promedio del sistema bancario, que a la misma

fecha fue del 251.14%.

Informe de gestión 41

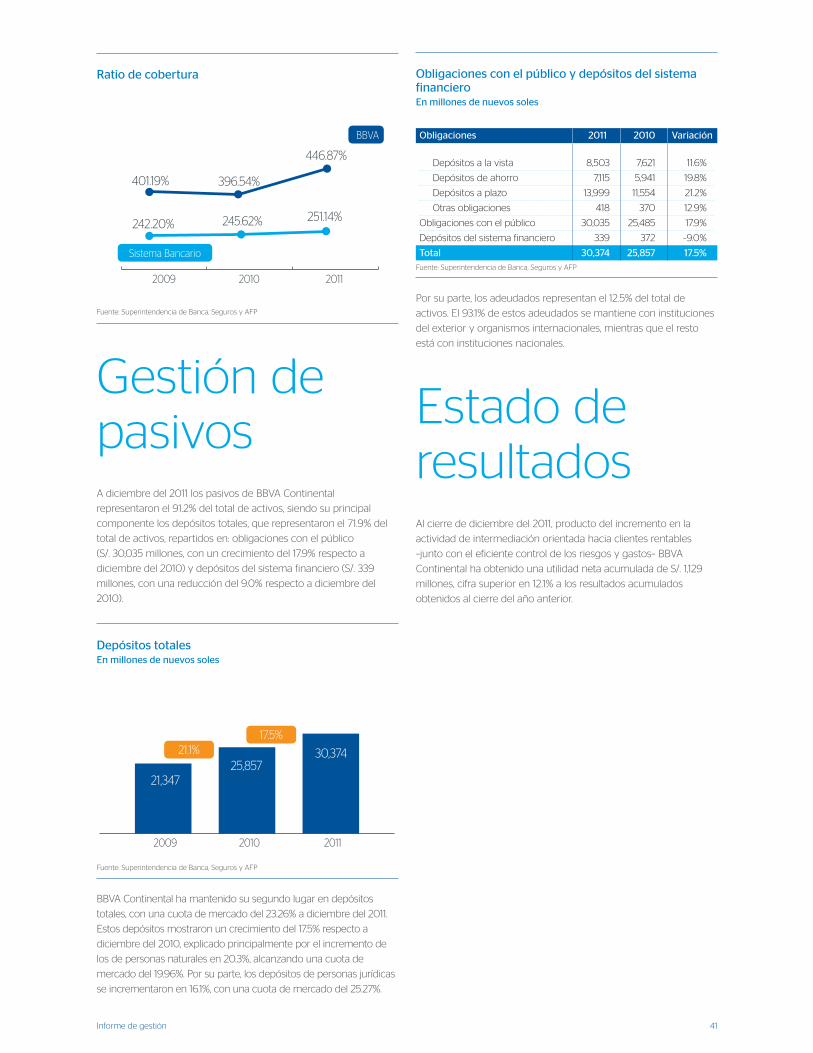

Gestión depasivos

Obligaciones con el público y depósitos del sistemafinancieroEn millones de nuevos soles

Obligaciones 2011 2010 Variación

Depósitos a la vista 8,503 7,621 11.6%

Depósitos de ahorro 7,115 5,941 19.8%

Depósitos a plazo 13,999 11,554 21.2%

Otras obligaciones 418 370 12.9%

Obligaciones con el público 30,035 25,485 17.9%

Depósitos del sistema financiero 339 372 –9.0%

Total 30,374 25,857 17.5%Sistema Bancario

BBVA

(Porcentajes %)

2009 2010 2011

401.19%

242.20%

396.54%

446.87%

245.62% 251.14%

Ratio de cobertura

21,347

25,85730,374

(En millones de Nuevos Soles)

2009 2010 2011

21.1%

17.5%

Depósitos totalesEn millones de nuevos soles

A diciembre del 2011 los pasivos de BBVA Continental

representaron el 91.2% del total de activos, siendo su principal

componente los depósitos totales, que representaron el 71.9% del

total de activos, repartidos en: obligaciones con el público

(S/. 30,035 millones, con un crecimiento del 17.9% respecto a

diciembre del 2010) y depósitos del sistema financiero (S/. 339

millones, con una reducción del 9.0% respecto a diciembre del

2010).

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

BBVA Continental ha mantenido su segundo lugar en depósitos

totales, con una cuota de mercado del 23.26% a diciembre del 2011.

Estos depósitos mostraron un crecimiento del 17.5% respecto a

diciembre del 2010, explicado principalmente por el incremento de

los de personas naturales en 20.3%, alcanzando una cuota de

mercado del 19.96%. Por su parte, los depósitos de personas jurídicas

se incrementaron en 16.1%, con una cuota de mercado del 25.27%.

Por su parte, los adeudados representan el 12.5% del total de

activos. El 93.1% de estos adeudados se mantiene con instituciones

del exterior y organismos internacionales, mientras que el resto

está con instituciones nacionales.

Estado deresultadosAl cierre de diciembre del 2011, producto del incremento en la

actividad de intermediación orientada hacia clientes rentables

–junto con el eficiente control de los riesgos y gastos– BBVA

Continental ha obtenido una utilidad neta acumulada de S/. 1,129

millones, cifra superior en 12.1% a los resultados acumulados

obtenidos al cierre del año anterior.

42 Informe de gestión

Composición delmargen financiero bruto(En millones de nuevos soles)

2009 2010 2011

2,761 2,576 3,151

–699 –493 –858

Ingresos Financieros Gastos Financieros

–6.7%

–29.5%

22.3%

73.9%

Composición del margen financiero brutoEn millones de nuevos soles

(En millones de nuevos soles)

2009 2010 2011

1,7371,806

2,016

3.9%11.7%

Margen financiero netoEn millones de nuevos soles

Todos los márgenes han presentado crecimientos respecto al

cierre del 2010, resultados que se explican por el incremento de los

ingresos financieros, un mayor volumen de ingresos por servicios

financieros y un control adecuado de los gastos de administración;

esto sin descuidar los niveles de provisiones requeridos y

constituyendo provisiones adicionales a los requerimientos de la

SBS de acuerdo a los modelos de riesgo internos utilizados en el

banco.

Margen financieroLos ingresos financieros tuvieron un incremento de 22.3% respecto

al ejercicio anterior, explicado principalmente por el aumento de

los ingresos por cartera de créditos. Asimismo, este incremento se

ve reforzado por los resultados obtenidos en el ámbito de las

operaciones financieras (diferencia en cambio, valorización de

inversiones y derivados) que también crecieron, principalmente por

el esfuerzo de la red de oficinas en cuanto a las operaciones de

cambio.

Por su parte, los gastos financieros también se incrementaron,

respecto al cierre del 2010, en 73.9%, lo que se explica por el

crecimiento en los intereses por depósitos, producto de la subida

general de las tasas de interés y los requerimientos del encaje

legal. Asimismo, hubo variaciones en intereses de adeudos y

obligaciones con instituciones financieras, en respuesta a la

necesidad de fondeo, acompañada del incremento en las tasas de

interés.

Producto de la menor provisión por incobrabilidad de créditos, el

margen financiero neto se incrementó en 11.7% en relación al 2010,

llegando a S/. 2,016 millones.

Margen operacionalEl margen financiero neto y los ingresos por servicios financieros

netos determinaron un margen operacional de S/. 2,614 millones,

cifra superior en 12.1% al monto alcanzado al cierre del 2010. Los

ingresos por servicios financieros netos fueron de S/. 598 millones,

un 13.5% más con respecto al año anterior.

La evolución de los gastos de BBVA Continental se realiza de

manera prudente y siguiendo los lineamientos de crecimiento del

negocio. Así, al cierre de diciembre los gastos de administración

fueron de S/. 1,001 millones.

BBVA ContinentalEstado de ganancias y pérdidasEn millones de nuevos soles

2011 2010

Ingresos financieros 3,151 2,576

Gastos financieros –858 –493

Margen financiero bruto 2,293 2,083

Provisión neta por incobrabilidad de crédito –277 –278

Margen financiero neto 2,016 1,806

Ingresos por servicios financieros netos 598 527

Margen operacional 2,614 2,332

Gastos de personal y directorio –500 –432

Gastos generales –501 –428

Margen operacional neto 1,613 1,473

Provisiones, depreciación y amortización –151 –147

Otros ingresos y gastos 34 30

Resultado del ejercicio antes de

participaciones e impuestos 1,495 1,355

Impuesto a la renta –366 –348

Resultado neto del período 1,129 1,007

*Para efectos de comparación, en el 2010 se ha incluido la participación de trabajadores dentrode los gastos administrativos (rubro gastos de personal) según última normativa de la SBS convigencia a partir del 01.01.2011

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

*Para efectos de comparación, en el 2010 se ha incluido la participación de trabajadores dentrode los gastos administrativos (rubro gastos de personal) según última normativa de la SBS convigencia a partir del 01.01.2011

Fuente: Superintendencia de Banca, Seguros y AFP

*Para efectos de comparación, en el 2010 se ha incluido la participación de trabajadores dentrode los gastos administrativos (rubro gastos de personal) según última normativa de la SBS convigencia a partir del 01.01.2011

Fuente: Superintendencia de Banca, Seguros y AFP

Informe de gestión 43

2009 2010 2011

Ratio de Eficiencia(Porcentajes %)

44.30%

31.45%

44.18% 47.05%

36.94%33.28%

BBVA

Sistema bancario

Ratio de eficiencia

Ratio de Recurrencia(En millones de soles y porcentaje%)

2009

59.55% 61.25% 59.69%

2010 2011Gastos de

administraciónRatio de

recurrenciaIngresos por

servicios netos

788

469

860

527 598

1,001

Ratio de recurrenciaEn millones de nuevos soles y porcentaje

Gastos de administración(En millones de nuevos soles)

2009 2010 2011

363 428501

425 432 500

Gastos de personal Gastos generales

9.1%

16.5%

788860

1,001

Gastos de administraciónEn millones de nuevos soles

El buen uso y aplicación de los recursos disponibles ha redituado a

BBVA Continental con el liderazgo en temas de gestión, mostrando

al cierre del año indicadores por encima del promedio del sistema

bancario en cuanto a eficiencia y recurrencia, del 36.94% y el

59.69%, respectivamente.

Utilidad netaLa utilidad antes de participaciones e impuestos ascendió a S/.

1,495 millones. Luego de la deducción correspondiente al impuesto

a la renta el banco obtuvo un resultado de S/. 1,129 millones, 12.1%

más que al cierre del año anterior.

Con estos resultados, BBVA Continental mantiene su posición de

alta rentabilidad alcanzando un ROE del 34.31% y un ROA del 2.76%,

indicadores que se encuentran por encima del promedio del

sistema bancario.

Utilidad neta y ROE(En millones de soles y porcentaje%)

2009

36.54%33.70% 34.31%

2010 2011

928 1,007 1,129

Utilidad neta ROE

Utilidad neta y ROEEn millones de nuevos soles y porcentaje

Fuente: Superintendencia de Banca, Seguros y AFP

44 Informe de gestión

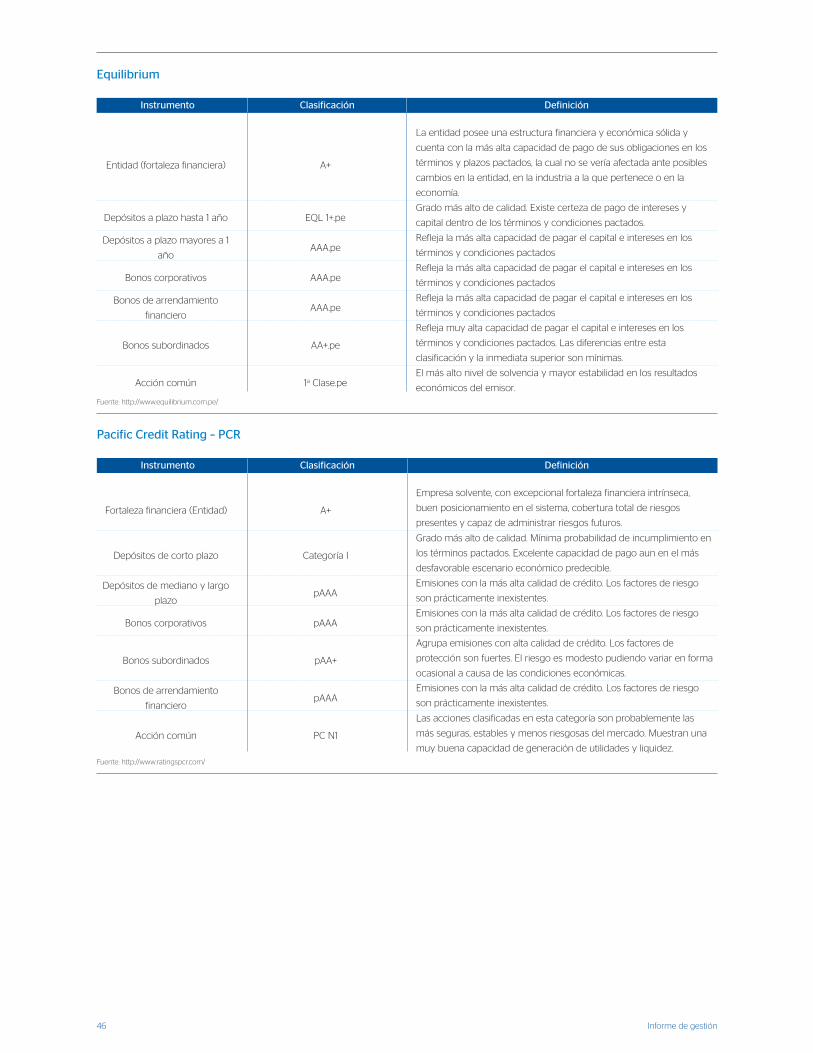

Clasificaciónde riesgoBBVA Continental, como sujeto de calificación crediticia a cargo de

las agencias de rating Apoyo & Asociados Internacionales,

Equilibrium y Pacific Credit Rating (PCR), mantiene vigentes las más

altas clasificaciones locales existentes por cada rubro.

Base decapitalAl cierre del 2011 el patrimonio efectivo alcanzó la suma de

S/. 4,043 millones, mayor en S/. 236 millones al del año anterior,

debido principalmente al incremento de S/.216 millones en

patrimonio asignado a riesgo crediticio, además del incremento de

S/. 28 millones en patrimonio asignado a riesgo operacional.

Los activos ponderados por riesgo (APR) totalizaron S/. 32,455

millones, monto superior en S/. 6,470 millones al registrado al cierre

del 2010. Así, el ratio de capital global fue del 12.46%,

encontrándose dentro del límite establecido por la autoridad

reguladora local y dentro de los estándares internacionales

requeridos para empresas con grado de inversión.

Asignado a cubrir riesgo de crédito 3,877 3,661

Asignado a cubrir riesgo de mercado 55 64

Asignado a cubrir riesgo operacional 111 83

Total patrimonio efectivo 4,043 3,807

Activos ponderados por riesgo 32,455 25,985

Ratio de capital global 12.46% 14.65%

Patrimonio Efectivo yRatio de Apalancamiento(En millones de soles y porcentaje)

2009

13.31%14.65%

12.46%

2010 2011

2,755 3,807 4,043

Patrimonio efectivo Apalancamiento global

Patrimonio efectivo y ratio de apalancamientoEn millones de nuevos soles y porcentaje

Base de capitalEn millones de nuevos soles

Ratio de apalancamiento 2011 2010

Activos totales y ROA(En millones de soles y porcentaje%)

2009

2.95% 2.95%

2.76%

2010 2011

30,047

37,785

42,254

Activos totales ROA

Activos totales y ROAEn millones de nuevos soles y porcentaje

Fuente: Superintendencia de Banca, Seguros y AFP

Fuente: Superintendencia de Banca, Seguros y AFP

Depósitos a plazo < a 1 año

Depósitos a plazo > a 1 año

Bonos corporativos

Bonos subordinados

Bonos de arrendamiento financiero

Acción común

Rating de la entidad

Informe de gestión 45

Apoyo & Asociados Internacionales S.A.C.

Máximo

nivel local

Standard &

Poors

Fitch

RatingsInstrumentos

Instrumento Clasificación Definición

Categoría 1

AAA

AAA

AA+

AAA

Categoría 1

A

BBB

A3

BBB–

A3

–

Estable

BBB+

F2

A

F1

B/C

Positiva

Categoría I

pAAA

pAAA

pAA+

pAAA

PC N1

A+

EQL 1+.pe

AAA.pe

AAA.pe

AA+.pe

AAA.pe

1a Clase.pe

A+

CP-1+(pe)

AAA(pe)

AAA(pe)

AA+(pe)

AAA(pe)

1a(pe)

A+

PCREquilibriumApoyo &

AsociadosInstrumentos

Emisiones de largo plazo en moneda extranjera

Emisiones de corto plazo en moneda extranjera

Emisiones de largo plazo en moneda local

Emisiones de corto plazo en moneda local

Rating individual

Perspectiva

Corresponde a aquellas instituciones que cuentan con una alta

capacidad de pago de sus obligaciones en los términos y condiciones

pactados, la cual se vería afectada, de manera significativa, ante

posibles cambios en la institución, en la industria a la que pertenece o

en la economía.

Institución

(Fortaleza financiera)Categoría A+

Obligaciones de corto plazo

Obligaciones de largo plazo

Bonos corporativos

Bonos de arrendamiento

financiero

Bonos subordinados Categoría AA+ (pe)

Categoría 1a (pe)Acción común

Categoría AAA (pe)

Categoría AAA (pe)

Categoría AAA (pe)

Categoría CP-1+ (pe)Corresponde a la mayor capacidad de pago oportuno de los

compromisos financieros reflejando el más bajo riesgo crediticio.

Corresponde a la mayor capacidad de pago oportuno de los

compromisos financieros, reflejando el más bajo riesgo crediticio. Es

altamente improbable que esta capacidad sea afectada adversamente

por eventos imprevistos.

Corresponde a la mayor capacidad de pago oportuno de los

compromisos financieros, reflejando el más bajo riesgo crediticio. Es

altamente improbable que esta capacidad sea afectada adversamente

por eventos imprevistos.

Corresponde a la mayor capacidad de pago oportuno de los

compromisos financieros, reflejando el más bajo riesgo crediticio. Es

altamente improbable que esta capacidad sea afectada adversamente

por eventos imprevistos.

Corresponde a una muy alta capacidad de pago oportuno de los

compromisos financieros, reflejando un muy bajo riesgo crediticio.

Esta capacidad no es significativamente vulnerable a eventos

imprevistos.

Acciones que presentan una excelente combinación de solvencia,

estabilidad en la rentabilidad del emisor y volatilidad de sus retornos.

Fuente: http://www.fitchratings.com/; http:/www.standardandpoors.com/

Fuente: http://www.aai.com.pe/

Definición de las clasificaciones locales

En junio del 2011 Fitch Ratings elevó la calificación de las

emisiones de largo plazo en M.N. de BBB+ a A–; las emisiones de

corto plazo en M.N. de F2 a F1 y el rating individual de C a B/C.

Asimismo, en setiembre del 2011 Standard & Poor’s elevó la

calificación de las emisiones de largo plazo en M.E. de BBB– a

BBB, y en noviembre del 2011 Fitch Ratings otorgó a BBVA

Continental el grado de inversión, elevando la calificación de las

emisiones de largo plazo en M.E. de BBB a BBB+; de igual manera,

mejoró la calificación de las emisiones de largo plazo en M.N. de

A– a A.

Adicionalmente, BBVA

Continental ostenta el grado de

inversión otorgado por las

prestigiosas agencias

internacionales de rating Fitch

Ratings y Standard & Poor’s.

46 Informe de gestión

Equilibrium

Instrumento Clasificación Definición

La entidad posee una estructura financiera y económica sólida y

cuenta con la más alta capacidad de pago de sus obligaciones en los

términos y plazos pactados, la cual no se vería afectada ante posibles

cambios en la entidad, en la industria a la que pertenece o en la

economía.

Entidad (fortaleza financiera) A+

Depósitos a plazo hasta 1 año

Depósitos a plazo mayores a 1

año

Bonos corporativos

Bonos de arrendamiento

financiero

Bonos subordinados AA+.pe

1a Clase.peAcción común

AAA.pe

AAA.pe

AAA.pe

EQL 1+.peGrado más alto de calidad. Existe certeza de pago de intereses y

capital dentro de los términos y condiciones pactados.

Refleja la más alta capacidad de pagar el capital e intereses en los

términos y condiciones pactados

Refleja la más alta capacidad de pagar el capital e intereses en los

términos y condiciones pactados

Refleja la más alta capacidad de pagar el capital e intereses en los

términos y condiciones pactados

Refleja muy alta capacidad de pagar el capital e intereses en los

términos y condiciones pactados. Las diferencias entre esta

clasificación y la inmediata superior son mínimas.

El más alto nivel de solvencia y mayor estabilidad en los resultados

económicos del emisor.

Pacific Credit Rating – PCR

Instrumento Clasificación Definición

Empresa solvente, con excepcional fortaleza financiera intrínseca,

buen posicionamiento en el sistema, cobertura total de riesgos

presentes y capaz de administrar riesgos futuros. Fortaleza financiera (Entidad) A+

Depósitos de corto plazo

Depósitos de mediano y largo

plazo

Bonos corporativos

Bonos subordinados

Bonos de arrendamiento

financieropAAA

PC N1Acción común

pAA+

pAAA

pAAA

Categoría I

Grado más alto de calidad. Mínima probabilidad de incumplimiento en

los términos pactados. Excelente capacidad de pago aun en el más

desfavorable escenario económico predecible.

Emisiones con la más alta calidad de crédito. Los factores de riesgo

son prácticamente inexistentes.

Emisiones con la más alta calidad de crédito. Los factores de riesgo

son prácticamente inexistentes.

Agrupa emisiones con alta calidad de crédito. Los factores de

protección son fuertes. El riesgo es modesto pudiendo variar en forma

ocasional a causa de las condiciones económicas.

Emisiones con la más alta calidad de crédito. Los factores de riesgo

son prácticamente inexistentes.

Las acciones clasificadas en esta categoría son probablemente las

más seguras, estables y menos riesgosas del mercado. Muestran una

muy buena capacidad de generación de utilidades y liquidez.

Fuente: http://www.equilibrium.com.pe/

Fuente: http://www.ratingspcr.com/

Informe de gestión 47

La acción de BBVAContinental1La actividad económica mundial estuvo caracterizada en el 2011

por dos tendencias: por un lado, la mayoría de economías

desarrolladas creció por debajo de su nivel potencial, con presiones

inflacionarias contenidas, y por otro lado, las economías

emergentes mostraron mayor crecimiento pero con tasas de

inflación superiores.

Al cierre del año, la recuperación económica mundial es lenta y se

debilita al estar expuesta a mayores riesgos. Entre ellos: i) recuperación

gradual y pausada del consumo debido a los altos niveles de

desempleo y endeudamiento en los países desarrollados; ii) ajuste de

economías emergentes (China e India fundamentalmente) para

controlar la inflación y reducir el riesgo de burbujas especulativas en

los mercados de activos, y iii) incremento en la aversión al riesgo. Al

agravamiento de la crisis de deuda de la eurozona se sumaron los

temores de contagio hacia otras economías y se incrementó la

volatilidad en los mercados financieros, socavando la confianza de

consumidores e inversionistas.

Las economías de América Latina, por su parte, cerraron el 2011

con tasas de crecimiento positivas, impulsadas por el consumo y la

inversión privada, aunque también influyeron positivamente la

cotización internacional de los commodities así como los mayores

niveles de exportación. En el ámbito local, si bien la actividad

registró tasas de crecimiento positivas, la tendencia de

desaceleración es claramente visible. Esta desaceleración, asociada

al menor dinamismo de la demanda interna, se explica por la

evolución del gasto público y por el ajuste de la inversión privada

debido al menor optimismo empresarial, afectado tanto por

factores domésticos (conflictos sociales) como factores externos

(tensiones financieras globales).

A lo largo del 2011, los mercados bursátiles del mundo tuvieron un

comportamiento errático y su evolución estuvo marcada por

pequeños ciclos al alza y a la baja. Al cierre del año, los resultados

obtenidos en distintas plazas del mundo fueron negativos, siendo

la profundización de la crisis en la eurozona el principal evento que

impactó el desempeño del mercado bursátil. Estas pérdidas se han

reflejado sobre todo en el sector bancario, que ha sido el más

afectado por su exposición en las economías europeas.

En el 2011 la bolsa limeña se vio afectada además por el proceso

electoral presidencial, el mismo que incidió en la percepción del

riesgo, causando volatilidad en las cotizaciones. Considerando todo

lo mencionado anteriormente, el mercado bursátil local tuvo un

comportamiento diferenciado, donde la mayor dinámica se

observó en el primer semestre del año.

(Número de acciones en miles y cotización en nuevos soles por acción)

Compras netas de dólares del BCR Tipo de cambio

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

0

1,000

2,000

3,000

4,000

5,000

dic-10 ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11

Evolución de la cotización y volumen negociado de la acción de BBVA ContinentalNúmero de acciones en miles y cotización en nuevos soles por acción

1Fuente: Reporte de inflación – BCRP e Informe bursátil diciembre 2011 - BVL.

48 Informe de gestión

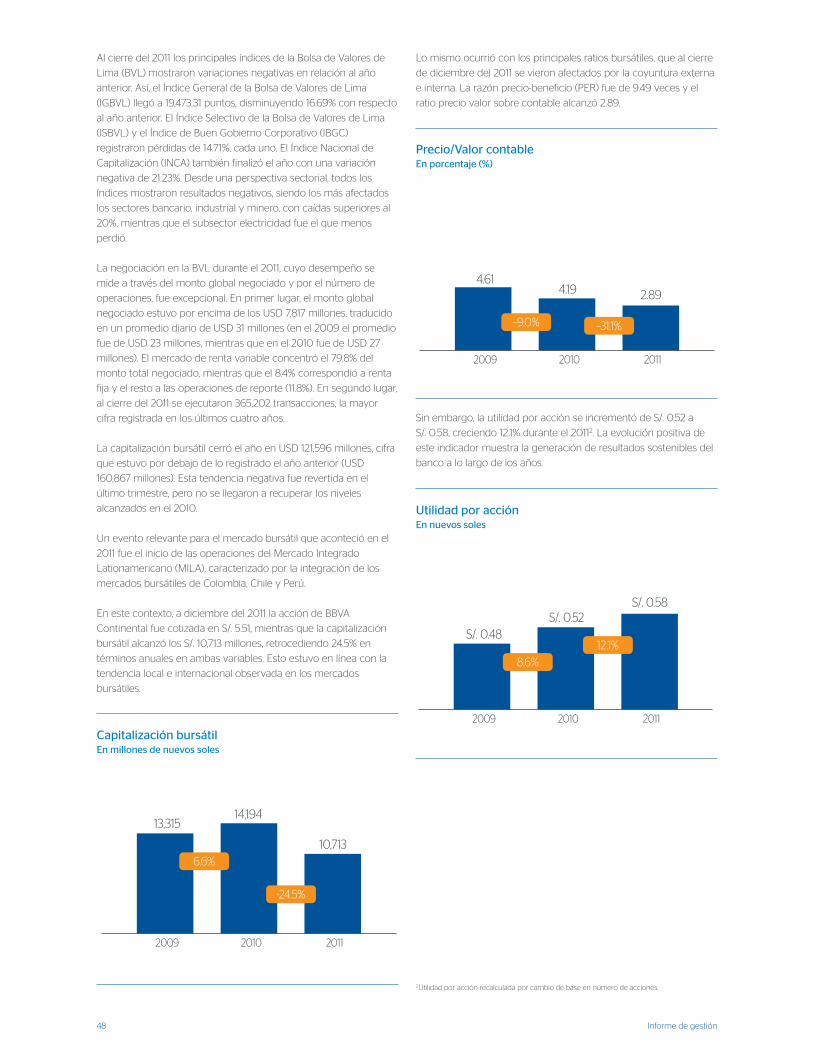

13,31514,194

10,713

Capitalización Bursátil(En millones de nuevos soles)

2009 2010 2011

6.6%

-24.5%

Capitalización bursátilEn millones de nuevos soles

4.614.19

2.89

Precio / Valor contableEn porcentaje %

2009 2010 2011

–9.0% –31.1%

Precio/Valor contableEn porcentaje (%)

S/. 0.48

S/. 0.52

S/. 0.58

Utilidad por acciónEn nuevos soles

2009 2010 2011

8.6%

12.1%

Utilidad por acciónEn nuevos soles

Al cierre del 2011 los principales índices de la Bolsa de Valores de

Lima (BVL) mostraron variaciones negativas en relación al año

anterior. Así, el Índice General de la Bolsa de Valores de Lima

(IGBVL) llegó a 19,473.31 puntos, disminuyendo 16.69% con respecto

al año anterior. El Índice Selectivo de la Bolsa de Valores de Lima

(ISBVL) y el Índice de Buen Gobierno Corporativo (IBGC)

registraron pérdidas de 14.71%, cada uno. El Índice Nacional de

Capitalización (INCA) también finalizó el año con una variación

negativa de 21.23%. Desde una perspectiva sectorial, todos los

índices mostraron resultados negativos, siendo los más afectados

los sectores bancario, industrial y minero, con caídas superiores al

20%, mientras que el subsector electricidad fue el que menos

perdió.

La negociación en la BVL durante el 2011, cuyo desempeño se

mide a través del monto global negociado y por el número de

operaciones, fue excepcional. En primer lugar, el monto global

negociado estuvo por encima de los USD 7,817 millones, traducido

en un promedio diario de USD 31 millones (en el 2009 el promedio

fue de USD 23 millones, mientras que en el 2010 fue de USD 27

millones). El mercado de renta variable concentró el 79.8% del

monto total negociado, mientras que el 8.4% correspondió a renta

fija y el resto a las operaciones de reporte (11.8%). En segundo lugar,

al cierre del 2011 se ejecutaron 365,202 transacciones, la mayor

cifra registrada en los últimos cuatro años.

La capitalización bursátil cerró el año en USD 121,596 millones, cifra

que estuvo por debajo de lo registrado el año anterior (USD

160,867 millones). Esta tendencia negativa fue revertida en el

último trimestre, pero no se llegaron a recuperar los niveles

alcanzados en el 2010.

Un evento relevante para el mercado bursátil que aconteció en el

2011 fue el inicio de las operaciones del Mercado Integrado

Lationamericano (MILA), caracterizado por la integración de los

mercados bursátiles de Colombia, Chile y Perú.

En este contexto, a diciembre del 2011 la acción de BBVA

Continental fue cotizada en S/. 5.51, mientras que la capitalización

bursátil alcanzó los S/. 10,713 millones, retrocediendo 24.5% en

términos anuales en ambas variables. Esto estuvo en línea con la

tendencia local e internacional observada en los mercados

bursátiles.

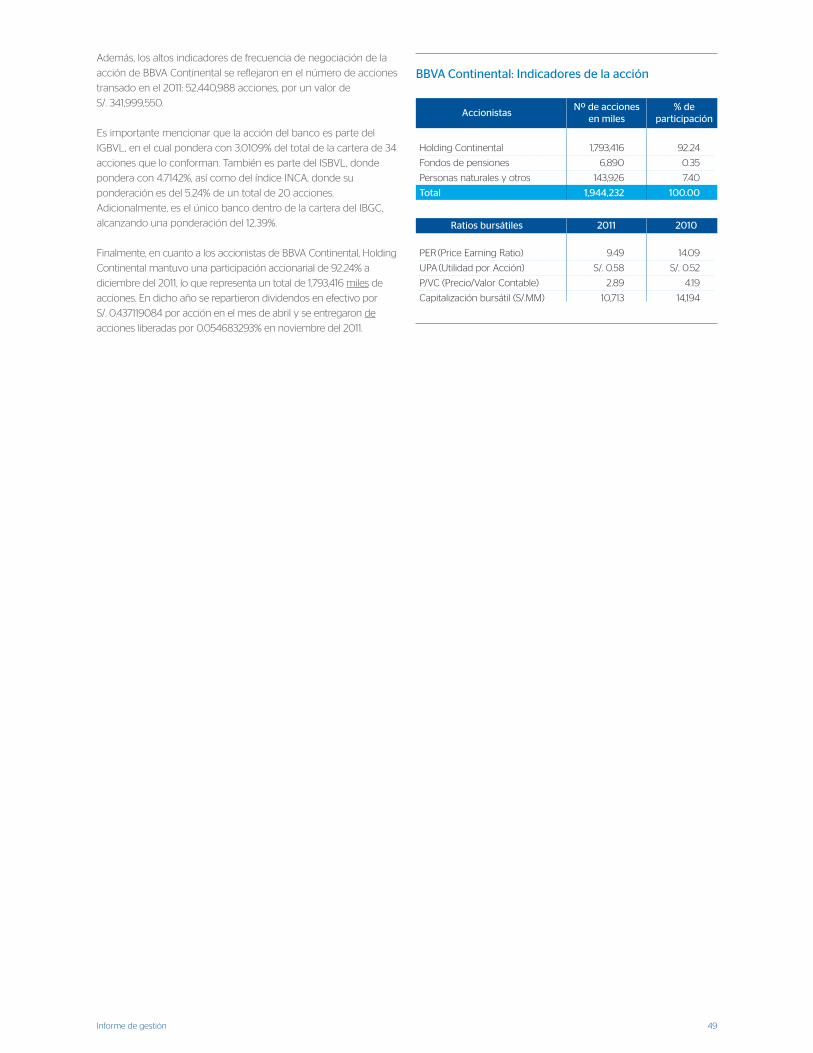

Lo mismo ocurrió con los principales ratios bursátiles, que al cierre

de diciembre del 2011 se vieron afectados por la coyuntura externa

e interna. La razón precio-beneficio (PER) fue de 9.49 veces y el

ratio precio valor sobre contable alcanzó 2.89.

Sin embargo, la utilidad por acción se incrementó de S/. 0.52 a

S/. 0.58, creciendo 12.1% durante el 20112. La evolución positiva de

este indicador muestra la generación de resultados sostenibles del

banco a lo largo de los años.

2Utilidad por acción recalculada por cambio de base en número de acciones.

Informe de gestión 49

BBVA Continental: Indicadores de la acción

% de

participación

Nº de acciones

en milesAccionistas

Holding Continental 1,793,416 92.24

Fondos de pensiones 6,890 0.35

Personas naturales y otros 143,926 7.40

Total 1,944,232 100.00

2011 2010Ratios bursátiles

PER (Price Earning Ratio) 9.49 14.09

UPA (Utilidad por Acción) S/. 0.58 S/. 0.52

P/VC (Precio/Valor Contable) 2.89 4.19

Capitalización bursátil (S/.MM) 10,713 14,194

Además, los altos indicadores de frecuencia de negociación de la

acción de BBVA Continental se reflejaron en el número de acciones

transado en el 2011: 52,440,988 acciones, por un valor de

S/. 341,999,550.

Es importante mencionar que la acción del banco es parte del

IGBVL, en el cual pondera con 3.0109% del total de la cartera de 34

acciones que lo conforman. También es parte del ISBVL, donde

pondera con 4.7142%, así como del índice INCA, donde su

ponderación es del 5.24% de un total de 20 acciones.

Adicionalmente, es el único banco dentro de la cartera del IBGC,

alcanzando una ponderación del 12.39%.

Finalmente, en cuanto a los accionistas de BBVA Continental, Holding

Continental mantuvo una participación accionarial de 92.24% a

diciembre del 2011, lo que representa un total de 1,793,416 miles de

acciones. En dicho año se repartieron dividendos en efectivo por

S/. 0.437119084 por acción en el mes de abril y se entregaron de

acciones liberadas por 0.054683293% en noviembre del 2011.