29 ENERO-2 FEBRERO 2018 - gob.mx · de consolidación fiscal, el gasto neto pagado fue menor en 8.7...

16

29 ENERO-2 FEBRERO 2018

Transcript of 29 ENERO-2 FEBRERO 2018 - gob.mx · de consolidación fiscal, el gasto neto pagado fue menor en 8.7...

29 ENERO-2 FEBRERO 2018

Por primera vez en 10 años disminuyó la proporción de la deuda en relación al Producto Interno Bruto

Nota Informativa

La deuda del sector público disminuyó por primera vez en 10 años, como proporción del Producto Interno Bruto. Cifras de los Informes sobre la Situación Económica, las Finanzas Publicas y la Deuda Pública, Cuarto Trimestre 2017, difundidos por la Secretaría de Hacienda y Crédito Público, revelan que la deuda pasó de representar 48.7% del PIB en el 2016 a 46.2% en el 2017.

El documento refiere que “conforme a lo establecido en el programa multianual de consolidación fiscal, al cierre de 2017 se logró revertir la trayectoria ascendente de la deuda pública; el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) al finalizar 2017 fue de 46.2 por ciento del PIB, menor al nivel de 48.7 por ciento del PIB al cierre de 2016. Por primera vez desde hace 10 años disminuye el nivel amplio de deuda del sector público como porcentaje del PIB”

Por otro lado, durante el cuarto trimestre de 2017, la actividad económica en México registró una expansión como resultado del crecimiento de las manufacturas y de los servicios, y al comenzar a revertirse los efectos de los desastres naturales ocurridos en el trimestre anterior. El entorno externo mostró una mejoría y se revisaron al alza las perspectivas de crecimiento global, si bien persisten riesgos a la baja para el mismo.

En 2017 el déficit público tradicional se ubicó en 238 mil 472 millones de pesos (1.1 por ciento del PIB), 256 mil 400 millones de pesos menor a lo autorizado por el Congreso de la Unión y una reducción de 265 mil 336 millones de pesos respecto a 2016.

El balance primario en el 2017 presentó un superávit de 310 mil 151 millones de pesos, monto equivalente a 1.4 por ciento del PIB. El superávit primario registrado es el primero desde 2008.

Como resultado del manejo adecuado de la política presupuestaria, y en el marco de la estrategia de consolidación fiscal, el gasto neto pagado fue menor en 8.7 por ciento en términos reales respecto al cierre de 2016.

3

Comportamiento de la Economía Mexicana

Finanzas Públicas

El balance primario mostró un superávit de 310.2 mmp en 2017, consistente con el objetivo anual de lograr el primer superávit primario desde 2008. Los resultados de las finanzas públicas en 2017 son reflejo del compromiso de la presente administración con la responsabilidad fiscal y la adecuada administración de la deuda pública, elementos esenciales para continuar creciendo, ante un entorno internacional incierto y complicado.

En su cuarto informe trimestral de 2017 de las Finanzas Públicas y Deuda Pública, la Secretaría de Hacienda y Crédito Público (SHCP) dio a conocer que los resultados sobre el balance fiscal y la deuda en ese año fueron congruentes con las metas anuales aprobadas por el Congreso de la Unión para 2017, destacando:

Los ingresos presupuestarios crecieron 1.8% en términos reales en 2017 respecto a 2016, sin considerar el ROBM en ambos años y las aportaciones patrimoniales a Pemex en 2016, y 586.2 mmp por arriba de los ingresos previstos en el programa. Lo anterior, fue resultado principalmente de:

El buen desempeño de la recaudación tributaria. Los ingresos tributarios no petroleros crecieron 2% real anual, sin considerar el IEPS a gasolinas, y fueron 115.4 mmp mayores a lo previsto. Dentro de este rubro destaca el crecimiento de 4.3% del sistema renta, de 9.7% del impuesto a los autos nuevos y de 6.4% del IEPS sin combustibles.

La recepción de recursos de carácter no recurrente y con destino específico, como el entero del ROBM por 408 mmp.

Los ingresos petroleros superiores en 39.9 mmp respecto a lo aprobado y mayores en 24.1% real a los obtenidos en 2016, si se excluye la aportación patrimonial del Gobierno Federal a Pemex en ese año por 160.7 mmp.

Por otro lado, ante un adecuado manejo de la política presupuestaria y en el marco de la estrategia de consolidación fiscal, que requiere un esfuerzo real de austeridad y eficiencia en el gasto público, en 2017 el gasto neto presupuestario descendió 8.7% real con relación a lo observado en 2016, pero fue 321.8 mmp mayor a lo previsto en el programa. Esto último se explica por la adquisición de activos para mejorar la posición financiera del Gobierno Federal, aportaciones a fondos de estabilización y ahorro, mayor gasto en CFE, aportaciones al Fondo de Desastres naturales y pago de participaciones a los estados, principalmente.

En esta línea, el gasto programable se contrajo 12.7% real anual en el lapso referido, donde sobresale una reducción real anual de 6.9% en el gasto corriente estructural y de 2.6% en el pago de servicios personales.

El gasto no programable aumentó 4.4% real anual en 2017, ante el avance de 5% en las participaciones a las entidades federativas, debido a la evolución favorable de la recaudación federal participable.

Así, el balance público tradicional sumó -238.5 mmp en 2017 (equivalente al 1.1% del PIB), 256.4 mmp inferior a lo autorizado y 55.4% menor al déficit registrado en 2016. Al excluir la inversión productiva1 para evaluar la meta del balance, el saldo fue superavitario en 99.9 mmp, mayor en 87.2 mmp a lo esperado y al de 2016, que mostró un déficit de 4.7 mmp.

El balance primario registró un superávit de 310.2 mmp en 2017 (1.4% del PIB), consistente con el objetivo anual de lograr el primer superávit primario desde 2008; mientras que los RFSP -medida más amplia del balance del sector público- registraron un déficit de 233.7 mmp en 2017, equivalente al 1.1% del PIB, menor al observado en 2016 de 2.8% del PIB y a la meta programada de 2.9% del PIB. Sin considerar el ROBM, los RFSP fueron 2.6% del PIB, menor aún al de 2016 y al programado.

Los resultados anteriores obedecen, principalmente, al gran esfuerzo de consolidación fiscal previsto para 2017, a la evolución de los ingresos tributarios y al entero del ROBM.

1 Excluye las inversiones de alto impacto económico y social del Gobierno Federal.

4

Balance público y primario del sector federal Como porcentaje del PIB

Fuente: SHCP.

Saldo Histórico de los RFSP Como porcentaje del PIB

Fuente: SHCP.

Finalmente, al cierre de 2017 la medida más amplia de la deuda pública, esto es, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) fue de 46.2% del PIB, que da cumplimiento al programa multianual de consolidación fiscal, cuyo objetivo para el cierre de 2017 es disminuir el SHRFSP a 48.0% del PIB considerando el ROBM y a 49.5% sin considerarlo, lográndose revertir la trayectoria ascendente de la deuda pública como porcentaje del PIB por primera vez en 10 años.

Comportamiento de la Economía Mexicana

Actividad Económica

La actividad económica se aceleró en el último trimestre de 2017, gracias al repunte de las actividades primarias y a la solidez de las terciarias. Durante octubre-diciembre de 2017, el Producto Interno Bruto de México (PIB) avanzó 1% real respecto al trimestre previo, lo que implicó el mayor incremento trimestral de ese año. Este aumento fue producto del avance de sus tres componentes: las actividades primarias crecieron 3.1%, las terciarias 1.2% y las secundarias 0.1%.

Con relación al mismo periodo del año anterior, el PIB de México avanzó 1.7% real, ligeramente superior al del trimestre previo de 1.6%. Este crecimiento fue producto del repunte de 4% de las actividades primarias y de 2.6% de las terciarias, ya que las secundarias variaron -0.7% en el lapso referido. Así, durante todo 2017, el PIB registró un alza promedio anual de 2.3% con cifras desestacionalizadas.

En su comparación anual, con cifras originales y oportunas, el PIB avanzó 1.8% en el cuarto trimestre de 2017, superior a la estimación del consenso de 1.6%, apoyado por el crecimiento de 4.2% de las actividades primarias y de 2.6% de las terciarias.

Producto Interno Bruto Variación % real anual

*Dato preliminar. Fuente: INEGI.

-2.5

-1.1

1.8

-0.1

-0.9

-0.6 -0.6-0.4

-1.1 -1.2

-0.1

1.4

-3.4

-0.1

-2.2

-2.8

-2.4-2.5

-2.3

-3.1

2008 2009 2010 211 2012 2013 2014 2015 2016 2017

Público Primario

46.2

48.7

46.6

42.6

40.0

37.237.236.036.0

32.9

28.829.5

31.1

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

3.32.9

2.1

2.82.3

1.1

-5.3

5.1

3.7 3.6

1.4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

*

5

En términos acumulados, durante 2017 el crecimiento de la economía mexicana fue de 2.1% real anual, dentro del rango previsto por la Secretaría de Hacienda y Crédito Público (SHCP), de entre 2.0% y 2.6%.

Durante los últimos doce meses se crearon más de 127 mil puestos en las empresas adscritas a IMMEX, la mayor creación anual para un mes de noviembre de los últimos tres años. Con cifras originales, el personal ocupado en los establecimientos adscritos al programa IMMEX sumó 2.91 millones en noviembre de 2017, lo que implicó un incremento anual de 4.6%, esto es, +127,484 puestos, la mayor creación anual de empleos para un mes semejante desde 2014, ante el crecimiento de 4.6% en el empleo del sector manufacturero (+115,088 puestos) y de 4.4% en el empleo del sector no manufacturero (+12,396 empleos).

Con datos desestacionalizados, el personal ocupado en este tipo de establecimientos creció 4.6% anual en el penúltimo mes de 2017 y 0.1% mensual, luego de mantenerse sin cambio en octubre pasado. Lo anterior, fue resultado del incremento en el empleo de los establecimientos manufactureros (+4.6% anual y +0.3% mensual) y no manufactureros (+5% anual y -0.7% mensual). (Ver comunicado completo aquí)

Personal ocupado en empresas adscritas al IMMEX* Generación anual de empleos, miles

*Empresas (manufactureras y no manufactureras) autorizadas para elaborar, transformar

o reparar bienes importados temporalmente con el propósito de realizar una

exportación posterior y/o destinarlos al mercado nacional. Fuente: INEGI.

La producción minerometalúrgica repuntó 3% durante noviembre pasado. Con cifras desestacionalizadas, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) creció 3% en términos reales en noviembre de 2017 respecto al mes inmediato anterior, lo que implicó el mayor incremento mensual de los últimos cinco meses. Respecto a noviembre de 2016, la producción minerometalúrgica mostró una variación de -0.1%, que aunque significó el quinto descenso anual consecutivo, es el más pequeño de esta seria.

Producción minerometalúrgica

Fuente: INEGI.

0

20

40

60

80

100

120

140

160

180

200

220

240

en

e.1

0

ab

r.1

0

jul.1

0

oct

.10

en

e.1

1

ab

r.1

1

jul.1

1

oct

.11

en

e.1

2

ab

r.1

2

jul.1

2

oct

.12

en

e.1

3

ab

r.1

3

jul.1

3

oct

.13

en

e.1

4

ab

r.1

4

jul.1

4

oct

.14

en

e.1

5

ab

r.1

5

jul.1

5

oct

.15

en

e.1

6

ab

r.1

6

jul.1

6

oct

.16

en

e.1

7

ab

r.1

7

jul.1

7

oct

.17

73

83

93

103

113

123

133

143

153

163

173

en

e-0

9

jun

-09

no

v-0

9

ab

r-1

0

sep

-10

feb

-11

jul-1

1

dic

-11

ma

y-1

2

oct

-12

ma

r-1

3

ag

o-1

3

en

e-1

4

jun

-14

no

v-1

4

ab

r-1

5

sep

-15

feb

-16

jul-1

6

dic

-16

ma

y-1

7

oct

-17

Serie desestacionalizada Serie de tendencia-ciclo

6

Con datos originales, la actividad minerometalúrgica mostró un incremento real anual de 0.4% en el penúltimo mes de 2017, luego de registrar cuatro descensos anuales continuos, ante el crecimiento en la producción de yeso, plata, carbón no coquizable, y la de pellets de fierro; en tanto que disminuyó la de azufre, plomo, fluorita, oro, zinc, cobre y la de coque. (Ver

comunicado completo aquí)

Crecieron 21 estados en el tercer trimestre del año, sobresaliendo entre ellos Baja California Sur. Con cifras ajustadas por estacionalidad, durante el tercer trimestre de 2017 el Indicador Trimestral de la Actividad Económica Estatal (ITAEE) –que da un panorama sobre la evolución económica de las entidades federativas del país en el corto plazo–, creció en términos anuales en 21 de los 32 estados de la República Mexicana, destacando con el mayor crecimiento real en el periodo de análisis Baja California Sur (+17.5%), seguido de Puebla (+9.0%) y Nuevo León (+4.7%); mientras que respecto al trimestre inmediato anterior la actividad económica se elevó en 14 estados, resaltando Baja California Sur (+9.3%), Michoacán (+2.3%) y Puebla (+1.6). (Ver comunicado completo aquí)

Indicador Trimestral de la Actividad Económica Estatal III Trimestre 2017, variación % real anual, cifras desestacionalizadas

Fuente: INEGI.

Comportamiento de la Economía Mexicana

Sector Externo

Las remesas reportaron cifras record en 2017. Los recursos enviados por los mexicanos residentes en el extranjero a nuestro país sumaron 2,604.2 millones de dólares (mdd) en diciembre de 2017, lo que implicó el tercer mayor monto enviado desde que se tiene registro y 11.2% superior a lo enviado en diciembre de 2016 (+261.8 mmp), esto es, el mayor crecimiento anual para un mes de diciembre desde 2014.

En términos acumulados, las remesas enviadas a nuestro país sumaron 28,771.3 mdd durante 2017, el monto más alto para un año que se tiene registro y 6.6% superior a la suma reportada en 2016, lo que implicó el tercer mayor incremento anual de los últimos once años.

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

18

Baja

Cal

iforn

ia S

ur

Pueb

la

Nue

vo L

eón

Gua

naju

ato

San

Luis

pot

osí

Coa

huila

Edo.

Méx

ico

Jalis

co

Yuca

tán

Mic

hoac

án

Agua

scal

ient

es

Que

réta

ro

Nay

arit

Baja

Cal

iforn

ia

Sina

loa

Ciu

dad

de M

éxic

o

Qui

ntan

a R

oo

Col

ima

Gue

rrero

Chi

huah

ua

Hid

algo

Mor

elos

Sono

ra

Tam

aulip

as

Vera

cruz

Dur

ango

Chi

apas

Tlax

cala

Zaca

teca

s

Oax

aca

Taba

sco

Cam

pech

e

7

Ingresos anuales por remesas familiares

Fuente: Banco de México.

Por su parte, durante el último mes de 2017 las operaciones reportadas fueron de 8.4 millones, 4% mayores a las registradas en diciembre de 2016, con un promedio por operación de 310 dólares, 20 dólares más al promedio por operación registrado doce meses antes. (Banxico)

Los precios internacionales del petróleo reportaron baja semanal de alrededor de 2%. El precio del barril de la mezcla mexicana de petróleo cerró el 2 de febrero de 2018 en 58.76 dólares por barril (dpb), 1.66% menor respecto a su cotización del pasado 26 de enero (-0.99 dpb). Así, durante 2018 el precio del barril de la mezcla mexicana registró una ganancia acumulada de 4.57% (+2.57 dpb) y un nivel promedio de 58.58 dpb, 10.08 dpb mayor a lo previsto en la Ley de Ingresos 2018.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent reportaron baja semanal, debido a la fortaleza del dólar y al potencial aumento de la producción de crudo en Estados Unidos (EU), luego de que la semana pasada ésta llegó a su nivel más alto desde 1970.

Así, el WTI para marzo y Brent para abril de 2018 mostraron una variación semanal de -1.04% (-0.69 dpb) y de -2.75% (-1.94 dpb), respectivamente, al cerrar el 2 de febrero de 2018 en 65.45 dpb y en 68.58 dpb, respectivamente. (PEMEX)

Precios del petróleo Dólares por barril, 2013-2018

*Cotización del contrato a futuro. Fuente: PEMEX.

26.125.1

21.3 21.322.8 22.4

23.624.8

27.028.8

22.3

25.6

6.6

8.94.8

17.9

-3.5

1.9

-0.6

-1.6

7.0

0.0

-15.3

6.0

1.02.03.04.05.06.07.08.09.0

10.011.012.013.014.015.016.017.018.019.020.021.022.023.024.025.026.027.028.029.030.0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

-22

-12

-2

8

18

28

38Miles de millones de dólares

Variación % anual

18

23

28

33

38

43

48

53

58

63

68

73

78

83

88

93

98

103

108

113

118

31 d

ic 1

2

06 m

ar 1

3

13 m

ay 1

3

17 ju

l 13

20 s

ep 1

3

26 n

ov 1

3

03 f

eb 1

4

09 a

br 1

4

16 ju

n 14

20 a

go 1

4

24 o

ct 1

4

24 n

ov 1

4

30 e

ne 1

5

08 a

br 1

5

15 ju

n 15

19 a

go 1

5

23 o

ct 1

5

31 d

ic 1

5

08 m

ar 1

6

13 m

ay 1

6

19 ju

l 16

22 s

ep 1

6

28 n

ov 1

6

02 f

eb 1

7

10 m

ay 1

7

14 ju

l 17

19 s

ep 1

7

23 n

ov 1

7

02 f

eb 1

8

WTI* Brent* Mezcla Mexicana

8

Comportamiento de la Economía Mexicana

Mercados Financieros

Las tasas de interés mostraron resultados mixtos en la última subasta. El 30 de enero de 2018 se realizó la 5ª subasta de valores gubernamentales de este año, donde las tasas de rendimiento de los Cetes a 28 y 364 días descendieron 1 y 8 puntos base (pb), en ese orden, respecto a la subasta previa, al ubicarse en 7.24% y 7.70%, respectivamente; en tanto que las de los cetes a 91 y 182 días se elevaron 3 pb, en lo individual, al colocarse en 7.43% y 7.64%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 10 años se elevó 11 pb a 7.64%, mientras que la tasa de interés real de los Udibonos a 30 años aumentó 4 pb a 3.78% y la sobretasa de interés de los Bondes D a 5 años se mantuvo estable en 0.16%. (Ver información aquí)

Tasas de rendimientos de Cetes

Fuente: Banco de México.

Las reservas internacionales hilaron su quinto incremento semanal continuo, ahora se ubican en 173,195 mdd. Al 26 de enero de 2018, el saldo de las reservas internacionales fue de 173,195 millones de dólares (mdd), lo que implicó un incremento semanal –el quinto de manera sucesiva– de 173 mdd, resultado principalmente del cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va de 2018 las reservas internacionales reportan un crecimiento acumulado de 393 mdd, equivalente a +0.2%. (Ver comunicado completo aquí)

Saldo de la reserva internacional neta al cierre de cada año Miles de millones de dólares

Fuente: Banco de México.

2.42.62.83.03.23.43.63.84.04.24.44.64.85.05.25.45.65.86.06.26.46.66.87.07.27.47.67.8

31-d

ic-1

2

26-fe

b-13

23-a

br-1

3

18-ju

n-13

13-a

go-1

3

08-o

ct-1

3

03-d

ic-1

3

28-e

ne-1

4

25-m

ar-1

4

20-m

ay-1

4

15-ju

l-14

09-s

ep-1

4

04-n

ov-1

4

29-d

ic-1

4

24-fe

b-15

21-a

br-1

5

16-ju

n-15

11-a

go-1

5

06-o

ct-1

501

-dic

-15

26-e

ne-1

6

18-m

ar-1

6

17-m

ay-1

6

12-ju

l-16

06-s

ep-1

6

31-o

ct-1

6

27-d

ic-1

6

21-fe

b-17

18-a

br-1

7

13-ju

n-17

08-a

go-1

7

03-o

ct-1

7

28-n

ov-1

7

23-e

ne-1

8

28 días 91 días 182 días 364 días

%

Min Hist

02/sep/2014:

2.85%

Min Hist

06/ene/2015:

2.43%

Min Hist

19/ago/2014:

2.95%

Min Hist

19/ago/2014:

3.01%

150

155

160

165

170

175

180

185

190

195

200

28-d

ic-1

2

22-f

eb-1

3

19-a

br-1

3

14-ju

n-13

09-a

go-1

3

04-o

ct-1

3

29-n

ov-1

3

24-e

ne-1

4

21-m

ar-1

4

16-m

ay-1

4

11-ju

l-14

05-s

ep-1

4

31-o

ct-1

4

26-d

ic-1

4

20-f

eb-1

5

17-a

br-1

5

12-ju

n-15

07-a

go-1

5

02-o

ct-1

5

27-n

ov-1

5

22-e

ne-1

6

18-m

ar-1

6

13-m

ay-1

6

08-ju

l-16

02-s

ep-1

6

28-o

ct-1

6

23-d

ic-1

6

17-f

eb-1

7

12-a

br-1

7

09-ju

n-17

04-a

go-1

7

29-s

ep-1

7

24-n

ov-1

7

19-e

ne-1

8

Máximo histórico 30/Ene/2015= 196.01 mmd

26/Ene/2018

173.195 mmd

9

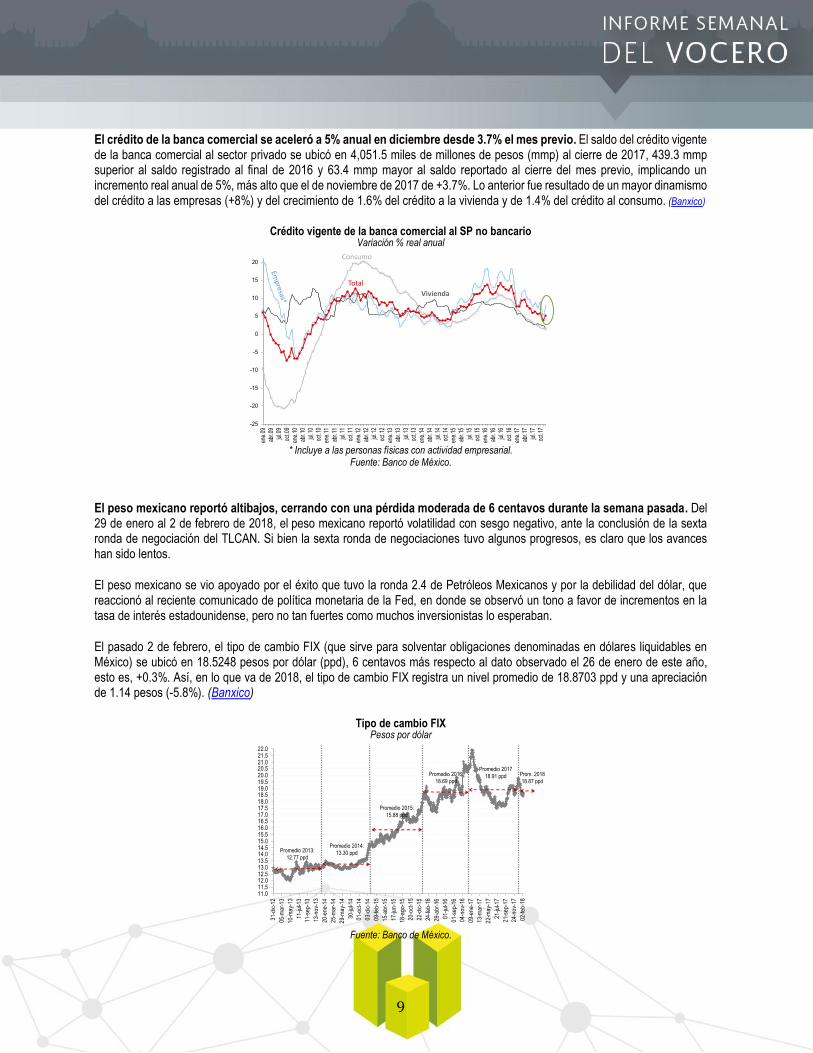

El crédito de la banca comercial se aceleró a 5% anual en diciembre desde 3.7% el mes previo. El saldo del crédito vigente de la banca comercial al sector privado se ubicó en 4,051.5 miles de millones de pesos (mmp) al cierre de 2017, 439.3 mmp superior al saldo registrado al final de 2016 y 63.4 mmp mayor al saldo reportado al cierre del mes previo, implicando un incremento real anual de 5%, más alto que el de noviembre de 2017 de +3.7%. Lo anterior fue resultado de un mayor dinamismo del crédito a las empresas (+8%) y del crecimiento de 1.6% del crédito a la vivienda y de 1.4% del crédito al consumo. (Banxico)

Crédito vigente de la banca comercial al SP no bancario Variación % real anual

* Incluye a las personas físicas con actividad empresarial.

Fuente: Banco de México.

El peso mexicano reportó altibajos, cerrando con una pérdida moderada de 6 centavos durante la semana pasada. Del 29 de enero al 2 de febrero de 2018, el peso mexicano reportó volatilidad con sesgo negativo, ante la conclusión de la sexta ronda de negociación del TLCAN. Si bien la sexta ronda de negociaciones tuvo algunos progresos, es claro que los avances han sido lentos.

El peso mexicano se vio apoyado por el éxito que tuvo la ronda 2.4 de Petróleos Mexicanos y por la debilidad del dólar, que reaccionó al reciente comunicado de política monetaria de la Fed, en donde se observó un tono a favor de incrementos en la tasa de interés estadounidense, pero no tan fuertes como muchos inversionistas lo esperaban.

El pasado 2 de febrero, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 18.5248 pesos por dólar (ppd), 6 centavos más respecto al dato observado el 26 de enero de este año, esto es, +0.3%. Así, en lo que va de 2018, el tipo de cambio FIX registra un nivel promedio de 18.8703 ppd y una apreciación de 1.14 pesos (-5.8%). (Banxico)

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

-25

-20

-15

-10

-5

0

5

10

15

20en

e.09

abr.

09ju

l.09

oct.0

9en

e.10

abr.

10ju

l.10

oct.1

0en

e.11

abr.

11ju

l.11

oct.1

1en

e.12

abr.

12ju

l.12

oct.1

2en

e.13

abr.

13ju

l.13

oct.1

3

ene.

14ab

r.14

jul.1

4oc

t.14

ene.

15ab

r.15

jul.1

5oc

t.15

ene.

16ab

r.16

jul.1

6

oct.1

6en

e.17

abr.

17ju

l.17

oct.1

7

Total

Vivienda

Consumo

11.011.512.012.513.013.514.014.515.015.516.016.517.017.518.018.519.019.520.020.521.021.522.0

31

-dic

-12

05

-ma

r-1

3

10

-ma

y-1

3

11

-jul-1

3

11

-se

p-1

3

13

-no

v-1

3

20

-en

e-1

4

25

-ma

r-1

4

29

-ma

y-1

4

30

-jul-1

4

01

-oct

-14

03

-dic

-14

09

-fe

b-1

5

15

-ab

r-1

5

17

-jun

-15

18

-ag

o-1

5

20

-oct

-15

22

-dic

-15

24

-fe

b-1

6

29

-ab

r-1

6

01

-jul-1

6

01

-se

p-1

6

04

-no

v-1

6

09

-en

e-1

7

13

-ma

r-1

7

22

-ma

y-1

7

21

-jul-1

7

21

-se

p-1

7

24

-no

v-1

7

02

-fe

b-1

8

Promedio 2013:

12.77 ppd

Promedio 2014:

13.30 ppd

Promedio 2015:

15.88 ppd

Promedio 2016:

18.69 ppd

Promedio 2017

18.91 ppd Prom. 2018

18.87 ppd

10

Expectativas de alza en tasas Fed afectaron al mercado bursátil mexicano. Del 29 de enero al 2 de febrero de 2018, la Bolsa Mexicana de Valores (BMV) registró una semana volátil con sesgo negativo ante un aumento en las expectativas de que el banco central estadounidense (Fed) podría actuar con menor gradualidad.

El índice de Precios y Cotizaciones, principal indicador de la BMV, cerró el 2 de febrero pasado en las 50,395.83 unidades, un descenso semanal de 1.31% (-669.66 unidades).

Así, durante 2018, el IPyC registra una ganancia acumulada de 2.11% en pesos y de 8.38% en dólares. (BMV)

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

El riesgo país de México bajó por tercera semana consecutiva, ahora se ubica en 172 pb. El riesgo país de México (indicador que refleja la posibilidad de que el país no cumpla en los términos acordados el pago de su deuda externa), medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se situó el 2 de febrero de 2018 en 172 puntos base (pb), un descenso semanal, el tercero de manera consecutiva, de 3 pb y una disminución en lo que va del año de 16 pb.

Por el contrario, durante la semana pasada el riesgo país de Argentina se elevó 4 pb, mientras que el de Brasil aumentó 7 pb, al ubicarse el 2 de febrero de este año en 376 y 229 pb, en ese orden (JP Morgan)

Riesgo país* Puntos base

*EMBI+ de JP Morgan; Fuente: JP Morgan.

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

51,000

52,000

31-d

ic-1

2

28-fe

b-13

09-m

ay-1

3

05-ju

l-13

02-s

ep-1

3

30-o

ct-1

3

31-d

ic-1

3

28-fe

b-14

02-m

ay-1

4

30-ju

n-14

26-a

go-1

4

20-o

ct-1

4

18-d

ic-1

4

18-fe

b-15

21-a

br-1

5

18-ju

n-15

14-a

go-1

5

13-o

ct-1

5

11-d

ic-1

5

11-fe

b-16

13-a

br-1

6

09-ju

n-16

04-a

go-1

6

03-o

ct-1

6

05-d

ic-1

6

01-fe

b-17

07-a

br-1

7

06-ju

n-17

02-a

go-1

7

28-s

ep-1

7

28-n

ov-1

7

02-fe

b-18

Variación acumulada

2013: -2.24%

Variación acumulada

2014: 0.98%

Variación acumulada

2015: -0.39%

Variación acumulada

2016: +6.20%

Variación acumulada

2017: +8.13%

Máximo histórico

25/Jul/2017=51,713.38

Var. Acum.18:

+2.11 %

0

200

400

600

800

1000

1200

1400

01

-fe

b-1

3

26

-ma

r-1

3

16

-ma

y-1

3

11

-jul-1

3

03

-se

p-1

3

22

-oct

-13

13

-dic

-13

07

-fe

b-1

4

02

-ab

r-1

4

27

-ma

y-1

4

18

-jul-1

4

09

-se

p-1

4

31

-oct

-14

29

-dic

-14

23

-fe

b-1

5

15

-ab

r-1

5

08

-jun

-15

30

-jul-1

5

22

-se

p-1

5

16

-no

v-1

5

11

-en

e-1

6

03

-ma

r-1

6

26

-ab

r-1

6

17

-jun

-16

10

-ag

o-1

6

03

-oct

-16

25

-no

v-1

6

20

-en

e-1

7

15

-ma

r-1

7

08

-ma

y-1

7

29

-jun

-17

22

-ag

o-1

7

16

-oct

-17

07

-dic

-17

02

-fe

b-1

8

Argentina Brasil México

11

Comportamiento de la Economía Mexicana

Expectativas

La confianza empresarial del sector manufacturero reportó importante mejoría en el primer mes de este año. Con cifras desestacionalizadas, el Indicador de Confianza Empresarial del Sector Manufacturero (ICESM) se ubicó en 50.4 puntos en enero de 2018, lo que significó el primer valor por arriba del umbral de 50 puntos, luego de 24 meses continuos por debajo, implicando optimismo del productor manufacturero y mayor al del mes previo, al reportar un aumento anual de 6.6 puntos y mensual de 0.6 puntos. Mientras que con datos originales el ICESM mostró un crecimiento de 6.7 puntos en el primer mes de este año, lo que implicó el mayor incremento anual en casi siete años. (Ver comunicado completo aquí)

Por su parte, el Indicador de Pedidos Manufactureros (IPM) se colocó en 52.1 puntos –con cifras desestacionalizadas– en enero de 2018, con lo cual acumuló 101 meses consecutivos por encima del umbral de 50 puntos, signo de expansión de la actividad manufacturera y mayor al del mes previo, al reportar un aumento mensual de 0.72 puntos. Con cifras originales, el IPM se elevó 0.8 puntos en el primer mes del año respecto al mismo mes de 2017, al ubicarse en 51.8 puntos. (Ver comunicado completo aquí)

Indicadores del productor manufacturero Serie desestacionalizada, puntos

*El valor de 50 en la confianza es el umbral que separa el optimismo del pesimismo, mientras que en IPM es el umbral para separar la expansión de la actividad del

sector manufacturero de la contracción. Fuente: INEGI.

El comportamiento del Indicar Adelantado continúa sugiriendo una mejoría de la actividad económica de México en los próximos meses. En noviembre de 2017, el Indicador Coincidente (que refleja el estado general de la economía) se ubicó debajo de su tendencia de largo, al registrar un valor de 99.72 p, luego de observar un ligero descenso de 0.02 puntos (p) respecto al mes anterior. Por su parte, el Indicador Adelantado (que señala anticipadamente la trayectoria del Indicador Coincidente) de noviembre y el preliminar de diciembre de 2017 se ubicó por arriba de su tendencia de largo plazo, al elevarse 0.04 p y 0.08 p, en ese orden, para colocarse en 100.29 y 100.37 p, en ese orden.

Sistema de Indicadores Cíclicos Puntos

* Dato preliminar para diciembre 2017. Fuente: INEGI.

32

36

40

44

48

52

56

60

ene.

09

may

.09

sep.

09

ene.

10

may

.10

sep.

10

ene.

11

may

.11

sep.

11

ene.

12

may

.12

sep.

12

ene.

13

may

.13

sep.

13

ene.

14

may

.14

sep.

14

ene.

15

may

.15

sep.

15

ene.

16

may

.16

sep.

16

ene.

17

may

.17

sep.

17

ene.

18

Confianza del productor

*

Pedidos

99.0

99.2

99.4

99.6

99.8

100.0

100.2

100.4

100.6

100.8

101.0

101.2

en

e-1

2

ab

r-1

2

jul-1

2

oct

-12

en

e-1

3

ab

r-1

3

jul-1

3

oct

-13

en

e-1

4

ab

r-1

4

jul-1

4

oct

-14

en

e-1

5

ab

r-1

5

jul-1

5

oct

-15

en

e-1

6

ab

r-1

6

jul-1

6

oct

-16

en

e-1

7

ab

r-1

7

jul-1

7

oct

-17

Coincidente Adelantado*

Tendencia de largo plazo

12

El INEGI señala que, con la nueva información, el Indicador Coincidente registró una disminución ligeramente menor a la difundida el mes anterior; mientras que el Indicador Adelantado mejoró su desempeño respecto a lo publicado el mes previo. (Ver comunicado completo aquí)

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones de dólares. *Variación respecto al mismo mes o periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. 1/ Cifras ajustadas por estacionalidad. Fuente: SHCP, INEGI, Banxico, PEMEX, BMV y JP Morgan.

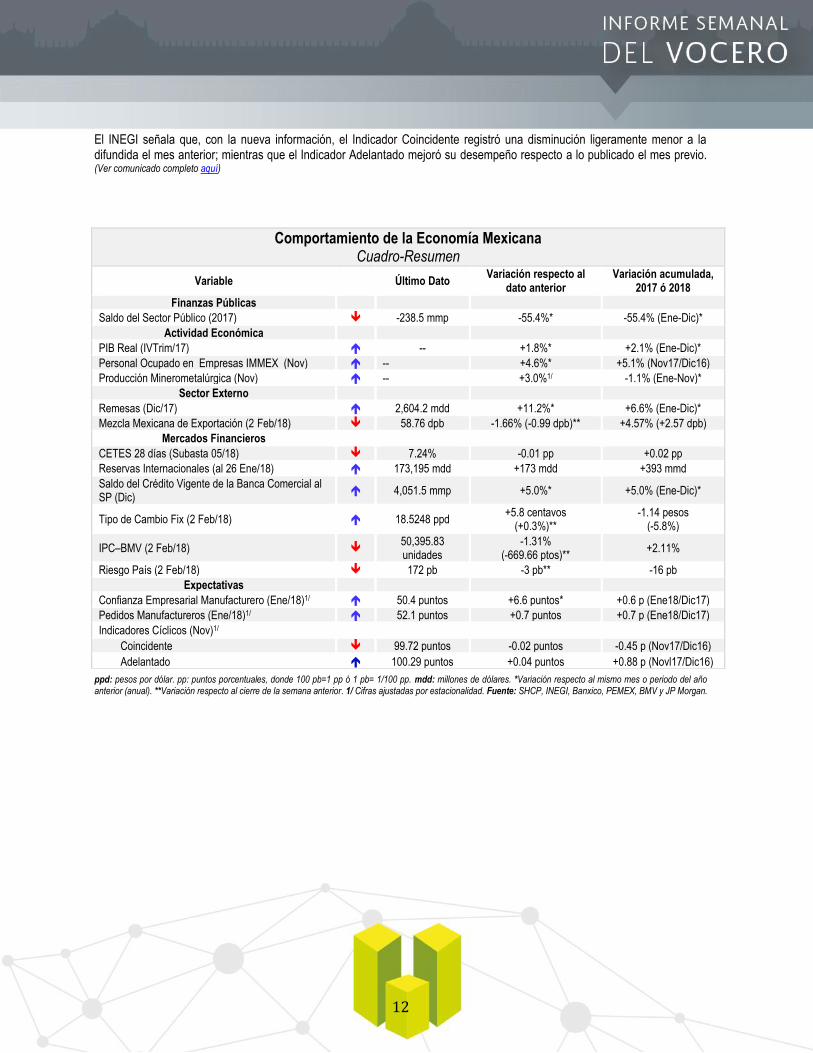

Comportamiento de la Economía Mexicana Cuadro-Resumen

Variable Último Dato Variación respecto al

dato anterior Variación acumulada,

2017 ó 2018

Finanzas Públicas

Saldo del Sector Público (2017) -238.5 mmp -55.4%* -55.4% (Ene-Dic)*

Actividad Económica

PIB Real (IVTrim/17) -- +1.8%* +2.1% (Ene-Dic)*

Personal Ocupado en Empresas IMMEX (Nov) -- +4.6%* +5.1% (Nov17/Dic16)

Producción Minerometalúrgica (Nov) -- +3.0%1/ -1.1% (Ene-Nov)*

Sector Externo

Remesas (Dic/17) 2,604.2 mdd +11.2%* +6.6% (Ene-Dic)*

Mezcla Mexicana de Exportación (2 Feb/18) 58.76 dpb -1.66% (-0.99 dpb)** +4.57% (+2.57 dpb)

Mercados Financieros

CETES 28 días (Subasta 05/18) 7.24% -0.01 pp +0.02 pp

Reservas Internacionales (al 26 Ene/18) 173,195 mdd +173 mdd +393 mmd

Saldo del Crédito Vigente de la Banca Comercial al SP (Dic)

4,051.5 mmp +5.0%* +5.0% (Ene-Dic)*

Tipo de Cambio Fix (2 Feb/18) 18.5248 ppd +5.8 centavos

(+0.3%)** -1.14 pesos

(-5.8%)

IPC–BMV (2 Feb/18) 50,395.83 unidades

-1.31% (-669.66 ptos)**

+2.11%

Riesgo País (2 Feb/18) 172 pb -3 pb** -16 pb

Expectativas

Confianza Empresarial Manufacturero (Ene/18)1/ 50.4 puntos +6.6 puntos* +0.6 p (Ene18/Dic17)

Pedidos Manufactureros (Ene/18)1/ 52.1 puntos +0.7 puntos +0.7 p (Ene18/Dic17)

Indicadores Cíclicos (Nov)1/

Coincidente 99.72 puntos -0.02 puntos -0.45 p (Nov17/Dic16)

Adelantado 100.29 puntos +0.04 puntos +0.88 p (Novl17/Dic16)

13

Indicadores Internacionales

29 Enero-2 Febrero 2018

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. mme: miles de millones de euros. 1/ El comportamiento del indicador líder sugiere una aceleración del crecimiento económico al final de este año. Fuente. SHCP, con base en diversos comunicados.

Algunos indicadores económicos internacionales relevantes*

Variable Último Dato Var. respecto al dato

anterior** Observación

Estados Unidos Ingreso Personal Disponible (Dic) -- +0.4% Arriba de lo esperado (+0.3%)

Gasto Personal Disponible (Dic) -- +0.4% Menor a lo esperado (+0.5%)

Actividad Manufacturera de la Fed de Dalllas

(Ene) 16.8 puntos -16 puntos --

Chicago PMI (Ene) 65.7 pts -2.1 pts Arriba de lo esperado (64.0 pts)

Venta de Casas Pendientes (Dic) 110.1 puntos +0.5% En línea con lo esperado

Reporte de Empleo ADP (Ene) +234 mil creados 8 mil menos de los

creados en dic Arriba de lo esperado (+195 mil)

Confianza del Consumidor de The

Conference Board (Ene) 125.4 pts +2.3 pts Arriba de lo esperado (123.6 pts)

Decisión de Política Monetaria (31 de Ene) 1.25%-1.50% 0.0 pp En línea con lo esperado

Actividad del Sector Manufacturero-PMI (Ene) 55.5 pts +0.4 pts En línea con lo esperado

Actividad del Sector manufacturero-ISM (Ene) 59.1 pts -0.2 pts Menor a lo esperado (58.6pts)

Solicitudes Seguros-Desempleo (27 Ene) 230 mil -0.4% (-1 mil) Menor de lo esperado (235 mil)

Seguros de Desempleo (20 Ene) 1.953 millones +0.7% (+13 mil) Mayor de lo esperado (1.928

millones)

Empleo no Agrícola (Ene) 200 mil +40 mil Mejor de lo esperado (175 mil)

Comodidad del Consumidor (22-28 Ene) 54.6 ptos +0.9 ptos --

Gasto en Construcción (Dic) +0.7% (+2.6% anual) Mayor de lo esperado (+0.5% mens)

Pedidos de Fábricas (Dic) -- +1.7% Mejor de lo esperado (+1.5%)

Confianza del Consumidor de la Universidad

de Michigan (Final Ene) 95.7 puntos +1.3 pp Arriba de lo esperado (95.0 puntos)

Tasa de Desempleo (Ene) 4.1% 0.0 pp En línea con lo esperado

Productividad Laboral (IV Trim) -- -0.1% Debajo de lo esperado (+1.1%)

Alemania

Precios de Importación (Dic) +0.3% (+1.1% anual) En línea con lo esperado

Inflación (Ene) -0.7% (+1.6% anual) Menor de lo esperado (+1.7 % anual)

Act. Manufacturera (Ene) 61.1 pts +0.1 pts Menor de lo esperado (+0.1 pts)

España

Ventas al Menudeo (Dic) -- +1.2% anual Menor de lo esperado (+2.0%)

PIB (IV Trim) -- +0.7% (+3.1% anual) En línea con lo esperado

Zona del Euro

Confianza del Consumidor (Ene) -- +1.3 pts En línea con lo esperado

Act. Manufacturera (Ene) 59.6 pts 0.0 pts En línea con lo esperado

Japón

Gasto de los Hogares (Dic) -2.5% (-0.1% anual) Menor de lo esperado (-0.6% mens)

Tasa de desempleo (Dic) 2.8% +0.1 pp Mayor de lo esperado (2.7%)

PIB (IV Trim) -- +0.6% (+2.7%) En línea con lo esperado

Actividad Industrial (Dic) -- +2.7% Mayor de lo esperado (+1.5%)

14

Perspectivas Económicas

Nacionales

Consenso-Banxico revisó ligeramente estimados de crecimiento e inflación para 2018 y 2019. De acuerdo con la encuesta de enero realizada por el Banco de México (Banxico) a especialistas en economía del sector privado, el consenso revisó moderadamente algunos de sus pronósticos para las variables macroeconómicas de este año y el siguiente.

Las expectativas de inflación general para el cierre de 2018 aumentaron en relación a la encuesta de diciembre de 3.85% a 4.06%. Para el cierre de 2019, los pronósticos sobre dicho indicador se mantuvieron en niveles similares a los del mes previo, de 3.59% previo a 3.52% actual

Para el tipo de cambio peso/dólar, el consenso ajustó su estimado, tanto para 2018 como para 2019. Los analistas prevén que el dólar cerrará en 18.85 pesos este año, 19 centavos más que lo pronosticado el mes pasado, y en 18.50 pesos por dólar el siguiente año, 25 centavos más que la valoración anterior.

El consenso de analistas del sector privado espera que la tasa de fondeo bancario termine en 7.50% en 2018, mayor al dato previo de 6.75 %, y en 6.75% en 2019, mayor al dato anterior de 6.00%.

Finalmente, los expertos consultados por Banxico revisaron ligeramente su estimado de crecimiento del PIB para 2018 y 2019, a 2.28% desde 2.30% previo y a 2.35% desde 2.40%, en ese orden. (Banxico)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Encuesta Citibanamex (22 Ene/18) y Reporte Económico Diario (31 Jul/17); Encuesta-Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (22 Ene/18); Bancomer, Encuesta Citibanamex (22 Ene/18), Situación América Latina (IV Trim/17) y Situación México (III Trim/17); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Globales (Nov/17); FMI, World Economic Outlook (Ene/17), Banco Mundial, Perspectivas Económicas de América Latina 2018 (Ene/18); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Ene/18); Banco de México, Informe Trimestral (Jul-Sep/17); y SHCP, Marco Macroeconómico 2017-2018”.

Perspectivas macroeconómicas para México

PIB (crecimiento % real)

Inflación (%, dic/dic)

Cuenta Corriente (% PIB)

2018 2019 2018 2019 2017 2018

Citibanamex 2.40 2.60 4.10 3.8 0 -2.4 --

Encuesta-Banamex (Mediana) 2.20 2.40 4.10 3.60 -- --

Bancomer 2.00 2.20 3.80 3.50 -2.8 -2.9

Promedio de Diversas Corredurías1/ 2.13 2.43 3.94 3.42 -- --

Fondo Monetario Internacional (FMI) 2.30 3.00 3.50 3.00 -1.7 -2.0

Banco Mundial 2.10 2.60 -- -- -2.2 -2.2

OCDE 2.24 2.33 4.00 3.10 -2.7 -2.6

Encuesta Banco de México 2.28 2.35 4.06 3.52 -- --

Banco de México 2.0-3.0 2.0-3.0 Converja a 3.00 en último trim

Fluctúe alrededor de 3.00%

-1.7 -2.1

SHCP 2.0-3.0 -- 3.00 (+/-1 pp) -- -1.8 -1.8

15

Lo que esperan los mercados

5-9 Febrero 2018

Para la semana del 5 al 9 de febrero de 2018 los mercados estarán atentos principalmente a:

Datos económicos relevantes sobre el estado de la economía estadounidense, entre ellos destacan: actividad del sector servicios-ISM (ene), actividad del sector servicios-PMI (ene), saldo de la balanza comercial (dic), crédito al consumidor (dic), ventas al mayoreo (dic) y las solicitudes de apoyo al desempleo (durante la semana anterior).

Datos importantes sobre la economía mexicana como: la inversión fija bruta y el consumo privado en el mercado interior correspondientes a noviembre; la producción industrial y el saldo de la balanza comercial durante diciembre; la confianza del consumidor, la inflación, los precios al productor y la producción automotriz durante enero; y el anuncio de la decisión de política monetaria.

Los mercados continuarán atentos a la evolución de los precios internacionales del petróleo y a la información referente a este mercado.

Además, continuarán pendientes a nueva información sobre el TLCAN.

16

Calendario Económico

Febrero 2018

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#prensa. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected].