22 DE FEBRERO DE 2019 - PauloVi2Sector DE AUDITORIA.pdf · pruebas de cumplimiento y sustantivas,...

57

DEL 1° DE JUNIO DE 2017 AL 30 DE SEPTIEMBRE 2018 LUCENI VELEZ CIFUENTES LUIS EUGENIO JIMENEZ MONTES 22 DE FEBRERO DE 2019

Transcript of 22 DE FEBRERO DE 2019 - PauloVi2Sector DE AUDITORIA.pdf · pruebas de cumplimiento y sustantivas,...

DEL 1° DE JUNIO DE 2017 AL 30 DE SEPTIEMBRE 2018

LUCENI VELEZ CIFUENTES LUIS EUGENIO JIMENEZ MONTES

22 DE FEBRERO DE 2019

| 2

A LOS MIEMBROS DEL CONSEJO DE ADMINITRACION DEL CONJUNTO RESIDENCIAL PAULO VI

SEGUNDO SECTOR

Respetados señores:

Damos a conocer el presente informe de la AUDITORIA EXTERNA realizada en el Conjunto Residencial

Paulo VI Segundo Sector, para el periodo comprendido entre el 1 de junio de 2017 al 30 de

septiembre de 2018.

Los resultados de nuestra gestión están basados en el análisis de los soportes contables,

especialmente los egresos que efectuó la copropiedad a lo largo del periodo objeto de esta auditoría

y las cifras contables contenidas en el software contable Daytona.

Cabe anotar igualmente que esta asesoría realizó el trabajo pertinente, haciendo pruebas

sustantivas y de cumplimiento de acuerdo con las necesidades y a medida que las circunstancias lo

ameritaban y se iban revelando los hallazgos de las cifras y situaciones inherentes a la parte

administrativa y contable de la copropiedad.

Los resultados encontrados son de uso informativo y exclusivo para los copropietarios y Consejo de

Administración.

Del ejercicio de nuestra labor como auditores externos de la copropiedad se pudo notar las

siguientes situaciones.

ADMINISTRACION Y / O REPRESENTACION LEGAL DE LA PERSONA JURIDICA

Durante el periodo objeto de esta auditoría, ejerció como Administrador y/o Representante Legal

del Conjunto Residencial Paulo VI Segundo Sector P.H, el señor GUSTAVO ADOLFO GONZÁLEZ ROA,

identificado con cédula de ciudadanía No. 79.937.890.

SERVICIOS PROFESIONALES DE CONTABILIDAD

La copropiedad cuenta con los servicios profesionales del contador Rodrigo Andrés Sosa Rincón,

identificado con cédula de ciudadanía No 1.030.552.623, quien ingresó al conjunto como contador,

a finales del mes de julio de 2017.

SERVICIOS PROFESIONALES DE REVISORIA FISCAL

La Revisoría Fiscal ha sido ejercida desde el mes de abril de 2017 por el señor ADLAY FULTON LEMOS

GUANCHA, identificado con cédula de ciudadanía No. 12.905.146.

| 3

OBJETIVO DE LA AUDITORIA

Evaluar los procedimientos básicos de la situación operativa y financiera de Conjunto Residencial

Paulo VI Segundo Sector y las circunstancias que motivaron a realizar la Auditoría, basándonos en

pruebas de cumplimiento y sustantivas, cuyo alcance depende de la confianza del sistema en el

control interno.

El informe es el resultado de las diferentes pruebas de verificación de las operaciones contables y

operativas dentro del periodo comprendido entre el mes de junio 2017 a septiembre de 2018,

aplicadas con el fin de obtener evidencias que argumenten el concepto profesional contable sobre

la razonabilidad de la información revelada en los Estados Financieros emitidos por el Conjunto

Residencial Paulo VI Segundo Sector.

Si bien este informe no puede inducir a la toma de decisiones, consideramos que es un respaldo a

las determinaciones que consideren pertinentes para el mejoramiento del control interno,

financiero, contable y operativo.

La auditoría no ha dudado en enfocar y evaluar el alcance del trabajo, en precisar sus funciones y en

comunicar el resultado, pero la labor encomendada ha sido lenta y ha respondido a los hallazgos que

se deben principalmente a la deficiencia en los controles y la vigilancia de las personas responsables

en la copropiedad.

En el siguiente documento, hacemos un llamado a que se genere una transformación inmediata y

profunda en la aplicación de nuevos mecanismos de control, tanto internos como externos y que

responda al mejoramiento en el manejo de los recursos de la copropiedad, ya sea por mandato legal

o estatutario.

A medida que desarrollamos nuestro trabajo, podemos afirmar que los hallazgos encontrados de

acuerdo con nuestras pruebas de auditoría han desafiado nuestro entendimiento, y como resultado

esperamos que cambien las bases que hasta el momento tenían de la situación administrativa y

financiera de la copropiedad en todos los aspectos.

El cambio debe ser inmediato ya que se requiere asumir de acuerdo con las circunstancias de las

operaciones en la situación financiera, de cumplimiento, de gestión y de control interno, que se

proporcione un valor agregado que en un principio se estimó por parte de ustedes puesto que existía

un contrato de servicios de Revisoría fiscal, que en este caso no ha cumplido como se esperaba en

la gestión encomendada por la Asamblea General de Propietarios.

| 4

Invitamos al contador público y especialmente al revisor fiscal a una profunda reflexión con el fin de

que sus aportes, comentarios, recomendaciones y sugerencias sean para su enriquecimiento y el de

la persona jurídica a la que prestan sus servicios.

1. La revisoría es un órgano de fiscalización que en interés de la comunidad y con sujeción a las

normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados

financieros y revisar y evaluar sistemáticamente los componentes y elementos que

integran el control interno, en forma oportuna e independiente en los términos que le

señala la ley, los estatutos y los pronunciamientos profesionales.

2. De conformidad con el artículo 207 del Código de Comercio, la revisoría fiscal tiene como

objetivo el examen de la información financiera del ente, a fin de expresar una opinión

profesional independiente sobre los estados financieros y la evaluación y supervisión de los

sistemas de control con el propósito de que éstos permitan:

• El cumplimiento de la normatividad de la persona jurídica.

• El funcionamiento normal de las operaciones sociales.

• La protección de los bienes y valores de propiedad de la sociedad y los que tenga en

custodia a cualquier título.

• La regularidad del sistema contable.

• La eficiencia en el cumplimiento del objeto social.

• La emisión adecuada y oportuna de certificaciones e informes.

• La confianza de los informes que se suministran a los organismos encargados del

control y vigilancia del ente.

SISTEMA DE CAUSACION

Este principio habla que los hechos se deben reconocer cuando estos se ejecuten y no cuando se

efectúe el pago, es decir, se causan cuando se recibe el producto o el servicio, independientemente

si se realiza el pago o no.

Es normal la CAUSACIÓN de los hechos económicos en el momento en que suceden, sin importar

que haya erogación.

La contabilidad por causación, contrario a la Contabilidad por el sistema de caja, reconoce un hecho

en el momento en que nace la obligación frente a un tercero.

| 5

COMPROBANTES DE EGRESO

En el análisis de los comprobantes de egreso de la copropiedad se evidencian las siguientes

debilidades:

No todos los egresos cuentan con el visado general de los mismos, pero en su gran mayoría sí se

diligencian las casillas del formato de egresos de quien prepara, quien contabiliza, quien autoriza los

desembolsos y en menor cantidad se encuentran con la firma de revisor fiscal.

Sobre la firma de los beneficiarios de los pagos en el comprobante de egreso, es común observar

que éstos no están firmados, ya que la mayoría de los desembolsos o pagos a los prestadores de

bienes y servicios se realizan por TRANSFERENCIA ELECTRÓNICA DE BANCO A BANCO.

PRUEBAS DE AUDITORIA

Estos mecanismos de verificación tienen como fin:

• Evaluar si los entes de control y funcionarios tanto administrativos como prestadores de

bienes y servicios están cumpliendo con las responsabilidades asumidas y asignadas.

• Verificar si los funcionarios y empleados que manejan fondos, valores y otros están

debidamente respaldados con pólizas tanto de manejo como de cumplimiento y si los

montos de éstas tienen adecuada cobertura.

CICLOS DE PRUEBA

Se verificaron los diferentes aspectos y operaciones de la persona jurídica, entre otros los siguientes:

1. Caja y Bancos

2. Cuentas por Pagar

3. Costos y Gastos

4. Control Interno

1. CAJA Y BANCOS

En este proceso se verificó SI en la administración del Conjunto Residencial Paulo VI Segundo

Sector:

a. El efectivo en Caja por concepto de Caja menor se manejó sobre la base de un fondo fijo

con un individuo responsable y está separado de otros fondos.

| 6

b. La responsabilidad del fondo de Caja estaba separada de las funciones del ingreso, de los

egresos y de las cuentas por cobrar.

c. Los fondos bancarios se encuentran debidamente controlados.

d. Existen límites para los desembolsos, cheques girados, pagos por Caja y para cualquier

otro desembolso extraordinario, tales como:

▪ Anticipos de contratos

▪ Gastos

▪ Mantenimientos

▪ Otros

e. Los desembolsos están amparados por comprobantes de Egreso previamente

aprobados, pre numerados y soportados con las facturas, cuentas de cobro, contratos

del beneficiario y otros soportes de ley.

f. Existe una persona independiente que practique arqueos sorpresivos, verifique la

documentación sobre los pagos realizados y realice el control interno.

g. Los soportes y comprobantes de egreso son revisados, aprobados y contabilizados por

las personas encargadas de dichas funciones.

h. Se controla el giro de los cheques o transferencias con procedimientos de seguridad tales

como sellos secos, cruces restrictivos y verificación de las transferencias a las cuentas

previamente registradas.

i. La evidencia se verifica y se cancela cuando los cheques se giran y se entregan o las

transferencias fueron efectivas.

HALLAZGOS

a. ¿El efectivo en Caja por concepto de Caja menor se manejó sobre la base de un fondo fijo

con un individuo responsable y está separado de otros fondos?

▪ Durante el período analizado se verificó que existe un fondo destinado a cubrir los

gastos menores de bienes y servicios de la copropiedad.

▪ Este fondo estuvo a cargo del funcionario que ejerce como tesorero durante todo el

periodo.

| 7

▪ Fue común observar que además de existir el fondo de caja menor, los reembolsos eran

girados a medida que se agotaban sin importar si se habían legalizado los gastos del

anterior. Se presentaban hasta tres reembolsos, solicitando su reintegro al mismo

tiempo.

b. ¿La responsabilidad del fondo de Caja estaba separada de las funciones del ingreso, de los

egresos y de las cuentas por cobrar?

▪ El ingreso, los gastos, las cuentas por cobrar y las cuentas por pagar estaban

concentradas en la Administración y en este caso en el Administrador.

Adicional a lo anterior, concluimos que las personas que debían ejercer el control sobre

cierto ciclo de la operación contable no la realizaron o fueron permisivos en su ejercicio.

▪ Cheques y transferencias debitadas de las cuentas bancarias sin que se hubiera

realizado su causación y mucho menos elaborado el comprobante de Egreso,

documento que en varios casos se realizaron hasta dos meses después de haberse

registrado el retiro en el Banco.

▪ Pagos realizados a terceros cuyos dineros fueron desviados y no llegaron a su

destinatario.

c. ¿Los fondos bancarios se encuentran debidamente controlados?

▪ Se evidencia que los dineros disponibles en el Banco no se encuentran debidamente

custodiados y controlados ya que evidenciamos que hay operaciones realizadas por el

administrador quien efectuó transferencias, debitando de las cuentas bancarias del

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR, cuyo destino de los dineros fue

la cuenta de ahorros No C A 24075293011 del Banco Caja Social a nombre de GUSTAVO

ADOLFO GONZÁLEZ, administrador de la Copropiedad en su momento.

▪ A lo anterior se suma que estas transferencias carecían de registros contables,

operaciones que se validaban posteriormente con facturas o cuentas de cobro emitidas

por los proveedores de bienes y servicios.

▪ El débil control sobre las CONCILIACIONES BANCARIAS fue aprovechado por el

Administrador para que tuviera vía libre y a disposición, los dineros de la copropiedad

para realizar operaciones que carecían en su momento de legalidad.

| 8

✓ Transferencias a nombre de un prestador de bienes y servicios y el destino final era

la cuenta del administrador.

✓ Registros contables donde la cuenta bancaria no correspondía con la afectada.

✓ Dos o tres transferencias de las cuentas bancarias de la copropiedad, cuyos valores

no correspondían con los reflejados contablemente.

✓ No obstante observar que los registros contables mostraban claramente el pago a

los proveedores, estos no eran entregados materialmente a ellos. Es evidente que

los pagos a los proveedores de bienes y servicios eran cubiertos posteriormente

por el administrador con el fin de encubrir los hechos dolosos con que fueron

girados inicialmente.

d. ¿Existen límites para los desembolsos, cheques girados, pagos por Caja y para cualquier

otro desembolso extraordinario, tales como Anticipos de contratos, gastos,

mantenimientos y Otros?

▪ Existen límites dentro del Reglamento de Propiedad Horizontal de la Copropiedad y en

especial otorgados al Administrador hasta 20 SMMLV, lo cual no se cumple porque es

evidente que se realizaron transferencias por cuantías mayores sin que existan los

niveles de autorización (Actas de Consejo de Administración y/otros).

▪ Con fin de evadir y no solicitar las debidas autorizaciones, el administrador realizaba

contratos fraccionados por menor valor al autorizado en el Reglamento, con el fin de

no tener que dar las explicaciones correspondientes y poder maniobrar y cubrir sus

actos con fines dolosos.

▪ Lo anterior tiene fundamento en los valores entregados en el arreglo de las cornisas de

los bloques, dotación y compra de cámaras de seguridad y compra de matas y otros.

e. ¿Los desembolsos están amparados por comprobantes de Egreso previamente aprobados,

pre numerados y soportados con las facturas, cuentas de cobro, contratos del beneficiario

y otros soportes de ley?

▪ Se evidencia que los comprobantes contables en su gran mayoría son firmados por

quien elabora, quien lo revisa, quien contabiliza y quien lo aprueba.

▪ No para todos los proveedores de bienes y servicios, en especial de las obras realizadas

en la copropiedad, se cumple la obligatoriedad de soportarse con contratos y los que

se soportan no se les exigen las pólizas de garantía.

| 9

f. ¿Existe una persona independiente que practique arqueos sorpresivos, verifique la

documentación sobre los pagos realizados y realice el control interno?

▪ Es evidente que no se verifica el destino de las transferencias en el pago de los

proveedores de bienes y servicios.

▪ Dentro de la estructura de la copropiedad existe la figura del Revisor Fiscal con el fin de

velar por los bienes y el patrimonio de los copropietarios, por lo que, si existe una

persona destinada para que periódicamente realizara el control interno, sin que este

detectara oportunamente la situación que se estaba presentando en la copropiedad.

g. ¿Los soportes y comprobantes de egreso son revisados, aprobados y contabilizados por las

personas encargadas de dichas funciones?

▪ Existe la evidencia de la revisión, aprobación, elaboración contabilización en la mayoría

de los comprobantes contables.

2. CUENTAS POR PAGAR

Con las diferentes pruebas se confirmaron los siguientes interrogantes:

a. ¿Se pueden adquirir bienes y servicios sin la debida autorización?

Sí. Se adquirieron bienes y servicios sin la debida autorización.

b. ¿Se pueden contabilizar cuentas por pagar sin sus registros o soportes?

Se contabilizaron a cuentas por pagar y se llevaron a estados de Resultados partidas que

carecían de registro y soportes legales.

c. ¿Se pueden originar Pasivos sin ser reales?

Se originaron pasivos llevados a cuentas por pagar los cuales enunciaban pagos a

proveedores que no fueron prestados a la copropiedad.

d. ¿Se pueden realizar pagos sin estar debidamente documentados?

Se realizaron pagos sin estar debidamente documentados

e. ¿Los cargos hechos a una cuenta errada pueden pasar inadvertidos?

| 10

No sólo pasan inadvertidos si no que no se realiza el análisis de cuenta por terceros,

observando que hay cuentas del pasivo de naturaleza deudora que se originaron en un

hecho doloso, siendo conveniente que se evalúe la motivación que las originó.

f. ¿Se pueden malversar fondos?

Es claro que el escaso control interno conlleva a que se diera la oportunidad para

cometer hechos de naturaleza dolosa.

g. ¿Se pueden adquirir activos o disponer de ellos sin la debida autorización?

Es claro que se adquirieron activos y servicios no autorizados y se dispuso de los dineros

disponibles, con fines dolosos para registrar la adquisición de bienes y servicios que,

según las evidencias encontradas, no fueron prestados, o su valor fue alterado.

3. GASTOS Y COSTOS

a. ¿Los ingresos, gastos y costos registrados corresponden al periodo objeto del examen?

Los ingresos, gastos y costos corresponden a los auditados, los cuales por su manejo

operativo y contable no se registran en el período en que fueron ejecutados, pasando de

un mes a otro como es el caso de la legalización de las transferencias ejecutadas por el

administrador.

b. ¿Los costos y gastos guardan relación adecuada con los ingresos correspondientes?

Aunque los costos y gastos registrados fueron pagados y cargados contablemente, su

desembolso se realizó sobre la disponibilidad de los dineros de la persona jurídica, pero

se observan varios de estos casos que no se encontraban debidamente justificados.

c. ¿Se han registrado los costos y gastos, así como las pérdidas que deben tomarse en

consideración?

d. ¿Se han contabilizado en forma adecuada las disminuciones o aumentos de importancia

como los impuestos que se derivan en cada uno en el reconocimiento del gasto?

e. ¿Todas las transformaciones importantes no relacionadas con las operaciones

normales o de naturaleza ajena de las mismas han sido presentadas en forma

adecuada?

| 11

f. ¿Los costos y gastos han sido clasificados adecuadamente y descritos en el estado de

Resultados?

Al observar partidas y soportes que se adjuntaron con fines dolosos para ocultar la

desviación de los dineros de la persona jurídica, las respuestas de los literales c al f son

negativos y es el claro reflejo de las debilidades presentadas en el control interno

ejercido en el periodo auditado.

4. CONTROL INTERNO

Verificar si realmente se ejerció un adecuado control de las operaciones que comprenden los

siguientes ciclos:

A. Ciclo de Ingresos

B. Ciclo de compras de bienes y servicios

C. Ciclo de Tesorería

D. Ciclo de la Información Financiera

Cada ciclo comprende una o más funciones las cuales son tareas o segmentos de un sistema

que procesa de manera lógica las transacciones. En cada ciclo se utilizan ciertos asientos

contables, documentos y archivos los cuales deben ser auditados periódicamente.

No se evidencia que haya existido un control Interno por parte del área administrativa ni por

la revisoría fiscal en ninguno de los ciclos anteriores, lo cual muy probablemente hubiera

minimizado el riesgo y la intención de dolo por parte del administrador.

Los informes mensuales y periódicos presentados al Consejo de Administración son muy

pobres en contenido y criterio, por lo que en ningún momento se aprecia haber notificado o

presentado alguna alerta sobre el manejo operacional; no obstante, al quedar partidas

conciliatorias pendientes mes a mes, muestran claramente que éstas no fueron analizadas,

reflejando el débil control interno de la copropiedad.

No sólo era verificar y registrar partidas conciliatorias para que las Conciliaciones Bancarias y

sus saldos cruzaran con libros y extractos. La esencia de las conciliaciones bancarias está

encaminada en que, una vez establecidas las diferencias, se proceda a su análisis y registro,

labor que no se dio.

BANCOS

En las conciliaciones bancarias al cierre del mes de septiembre de 2018 se presentan los siguientes

hallazgos, como es el caso de la cuenta de ahorros No 24033577474 del Banco Caja Social.

| 12

1. Las Conciliaciones Bancarias no son revisadas y verificadas por un funcionario diferente de

quien las elabora.

2. Se relacionan cheques o transferencias como pendientes de cobro desde el mes de enero de

2018, relación que asciende a la suma de $ 176’161.207

3. Consignaciones no acreditadas que son aplicaciones contables que no han cruzado con los

pagos realizados en el banco desde el mes de octubre de 2017 - ($ 4.125.096) - al mes de

septiembre de 2018. Esta suma asciende a $ 85.374.458.

4. Figuran como notas débito no contabilizadas, partidas que corresponden a cargos realizados

por el banco por transferencias u otros conceptos que no se identificaron oportunamente y

tienen relación con la nota de auditoría del numeral 2, al no efectuarse oportunamente los

cruces contables. A septiembre asciende a $ 160.791.764

5. Por aplicaciones y pagos realizados en el banco y contabilizados por la copropiedad por valor

de $ 97.532.593, cifra que se relaciona con el numeral 3 y figuran desde el mes de enero de

2017.

6. Cruce de operaciones contables que se encuentran aplicadas a otras cuentas de la copropiedad.

INCIDENCIA

Se pierde la razonabilidad de los Estados Financieros. Al aplicar al 30 de septiembre de 2018 todas las

partidas conciliatorias, nos reflejaría una disponibilidad en bancos completamente diferente a lo

reflejado a la fecha de cierre.

Con la participación del contador Rodrigo Sosa, se procedió a la depuración y saneamiento de las

conciliaciones al cierre de septiembre de 2018, quedando registrados contablemente los egresos y

pendientes las partes correspondientes a los ingresos.

SISTEMA CONTABLE

La copropiedad llevó sus registros contables en el programa contable Daytona.

CUENTA DE AHORROS 24033577474 - B CAJA SOCIAL LIBROS EXTRACTOS

SALDOS 41.601.202,02 69.128.779,78

CHEQUES SIN COBRAR (1) BANCOS 176.161.207-

CONSIGNACIONES NO ACREDITADAS (2) BANCOS 85.374.458

NOTAS DEBITO NO CONTABILIZADAS (3) COPROPIEDAD 160.791.764-

NOTAS CREDITO NO CONTABILIZADAS (4) COPROPIEDAD 97.532.593

NUEVOS SALDOS -21.657.969,22 -21.657.969,22

| 13

COMPROBANTES CONTABLES Y SOPORTES

Los comprobantes contables y documentos (contratos – Facturas- Cuentas de Cobro – Rut y

otros documentos) que soportan las operaciones y los registros contables presentan lo

siguiente:

Los comprobantes contables emitidos por el programa contable Daytona, tienen la firma de

Revisado, Contabilizado, Aprobado y Elaborado.

Se entregaron anticipos que carecían de póliza de seguros como garantía de la copropiedad,

tanto de los dineros entregados, la calidad de la obra contratada y el manejo de los dineros

dados como anticipo.

- Garantía de la Obra

- Pago de Salarios y Prestaciones Sociales

- Manejo del Anticipo.

HALLAZGOS

Una vez determinadas las anteriores debilidades y revelados los hallazgos, a continuación,

relacionamos cada uno de los comprobantes contables y soportes que fueron utilizados por

el administrador con el fin de tomar los dineros y distorsionar la contabilidad.

1. Se firmó contrato por $ 4.500.000 por elaboración de las cornisas que se justifica con los

Egresos 25732 - 25774 – 25775 por valor de $ 5.805.000. Los pagos se soportan con

transferencias electrónicas que realizó GUSTAVO ADOLFO GONZÁLEZ como usuario del

sistema, a la Cuenta No 24075280911 del Banco Caja Social, a nombre de él mismo,

desembolsando un mayor valor al contratado, en la suma de $1.305.000.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 1.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se realizó a la cuenta de JHONATTAN ANDRES SANTOS OSORIO.

VER ANEXO No. 1 - 1/18 a 18/18

| 14

1CONTRATO 008--10--2017

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO CONTRATO SUMINISTRO E INSTALACION TECHOS EN DRIWALL PUNTOS FIJOS

BLOQUE 48 ENTRADA 16

BLOQUE 53 ENTRADA 60

BLOQUE 53 ENTRADA 14

BLOQUE 81 ENTRADA 40

BLOQUE 88 ENTRADA 11

BLOQUE 91 ENTRADA 80

SON SEIS PUNTOS FIJOS

VALOR $4.500.000

FORMA DE PAGO 50% ANTICIPO 2.250.000

50% ENTREGA 2.250.000

EGRESO 25732 FECHA 31/10/2017 VALOR 2.250.000

FORMA DE PAGO TRASFERENCIA 27/10/2017 VALOR 2.250.000

EGRESO 25774 FECHA 27/11/2017 V ALOR 1.861.200

FORMA DESEMBOLSO TRASFERENCIA 8/11/2017 VALOR 1.980.000

EGRESO 25775 FECHA 27/11/2017 VALOR 1.353.600

FORMA DESEMBOLSO TRASFERNCIA 9/11/2017 VALOR 1.354.000

RETENCION FUENTE EGRESO 25732 135.000

RETENCION FUENTE EGRESO 25774 118.800

RETENCION FUENTE EGRESO 25775 86.400

TOTAL DESEMBOLSADO CONTRATO 08-10-2017 5.805.000

DIFERENCIA CONTRATO MAYOR VALOR GIRADO 1.305.000-

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 25732 11200520 11100510 05-17 PM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

27/10/2017 Caja Social Gonzalez Gonzalez

EGRESO 25774 11100510 07--43 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

8/11/2017 Caja Social Gonzalez Gonzalez

EGRESO 25775 11100510 6-30 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

9/11/2017 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25732 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

EGRESO 25774 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Tesoreria No hay Evidencia

Firma Firma

EGRESO 25775 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Tesoreria No hay Evidencia

Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 15

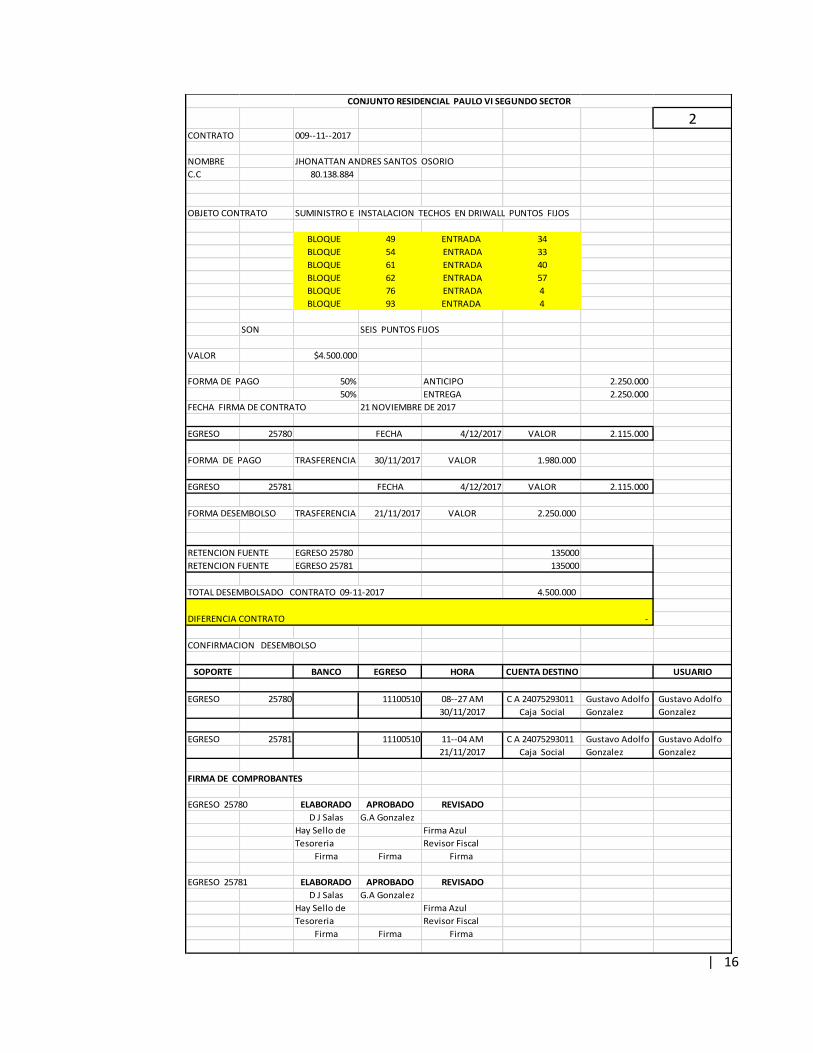

2. Se firmó contrato por $ 4.500.000 para elaboración de las cornisas relacionadas.

Con los Egresos 25780 - 25781 – por valor de $ 4.230.000, soporta transferencias que

realizó GUSTAVO ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No

24075280911 del Banco Caja Social a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 2.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se realizó a la cuenta de JHONATTAN ANDRES SANTOS OSORIO.

VER ANEXO No. 2. - 1 /10 a 10/10

| 16

2CONTRATO 009--11--2017

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO CONTRATO SUMINISTRO E INSTALACION TECHOS EN DRIWALL PUNTOS FIJOS

BLOQUE 49 ENTRADA 34

BLOQUE 54 ENTRADA 33

BLOQUE 61 ENTRADA 40

BLOQUE 62 ENTRADA 57

BLOQUE 76 ENTRADA 4

BLOQUE 93 ENTRADA 4

SON SEIS PUNTOS FIJOS

VALOR $4.500.000

FORMA DE PAGO 50% ANTICIPO 2.250.000

50% ENTREGA 2.250.000

FECHA FIRMA DE CONTRATO 21 NOVIEMBRE DE 2017

EGRESO 25780 FECHA 4/12/2017 VALOR 2.115.000

FORMA DE PAGO TRASFERENCIA 30/11/2017 VALOR 1.980.000

EGRESO 25781 FECHA 4/12/2017 VALOR 2.115.000

FORMA DESEMBOLSO TRASFERENCIA 21/11/2017 VALOR 2.250.000

RETENCION FUENTE EGRESO 25780 135000

RETENCION FUENTE EGRESO 25781 135000

TOTAL DESEMBOLSADO CONTRATO 09-11-2017 4.500.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 25780 11100510 08--27 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

30/11/2017 Caja Social Gonzalez Gonzalez

EGRESO 25781 11100510 11--04 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

21/11/2017 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25780 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

EGRESO 25781 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 17

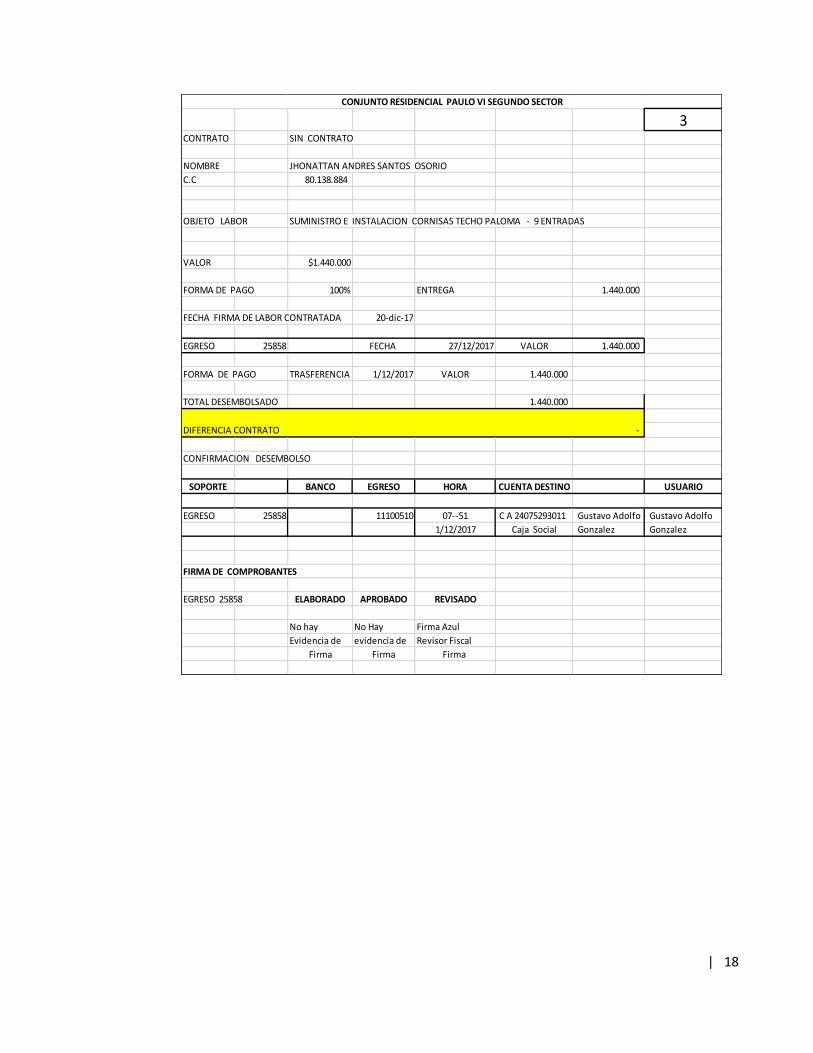

3. Se contrata por $ 1.440.000 la elaboración de las cornisas relacionadas con el Egreso

25858 – por valor de $ 1.440.00, soporta transferencias que realizó GUSTAVO ADOLFO

GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco Caja Social,

a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 3.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta de JHONATTAN ANDRES SANTOS OSORIO.

VER ANEXO No. 3

| 18

3CONTRATO SIN CONTRATO

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO LABOR SUMINISTRO E INSTALACION CORNISAS TECHO PALOMA - 9 ENTRADAS

VALOR $1.440.000

FORMA DE PAGO 100% ENTREGA 1.440.000

FECHA FIRMA DE LABOR CONTRATADA 20-dic-17

EGRESO 25858 FECHA 27/12/2017 VALOR 1.440.000

FORMA DE PAGO TRASFERENCIA 1/12/2017 VALOR 1.440.000

TOTAL DESEMBOLSADO 1.440.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 25858 11100510 07--51 C A 24075293011 Gustavo Adolfo Gustavo Adolfo

1/12/2017 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25858 ELABORADO APROBADO REVISADO

No hay No Hay Firma Azul

Evidencia de evidencia de Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 19

4. No se firma contrato en una obra adicional de reparación de algunas cornisas, por valor de $

1.920.000.

El soporte de egreso 25947 – por valor de $ 1.804.800, registra transferencias que realizó

GUSTAVO ADOLFO GONZÁLEZ como usuario del sistema, a la Cuenta No 24075280911

del Banco Caja Social, a nombre de este.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 4:

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta de JHONATTAN ANDRES SANTOS OSORIO.

VER ANEXO No. 4 - 1/4 a 4/4

| 20

➢

4CONTRATO SIN CONTRATO

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO LABOR ADICIONAL DE 9 CORNISAS

VALOR $1.920.000

FORMA DE PAGO

FECHA FIRMA DE LABOR CONTRATADA 17-ene-18

EGRESO 25947 FECHA 9/02/2018 VALOR 1.804.800

FORMA DE PAGO TRASFERENCIA 19/01/2018 VALOR 1.804.800

RETEFUENTE 115.200

TOTAL DESEMBOLSADO 1.920.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 25947 11100510 06--19 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

19/01/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25858 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 21

5. Se firma contrato por $6.000.000 para el suministro e instalación de techos en drywall.

El Egreso 25948, por valor de $ 2.730.000 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema, a la Cuenta No 24075280911 del Banco

Caja Social, a nombre de este.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 5.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta JHONATTAN

ANDRES SANTOS OSORIO ➢ En el Bloque 59 no se realizó ninguna obra.

VER ANEXO No. 5 1/7 a 7/7

| 22

CONTRATO 010--12-2017 5

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO CONTRATO SUMINISTRO E INSTALACION TECHOS EN DRIWALL PUNTOS FIJOS

BLOQUE 53 ENTRADA NO MENCIONA

BLOQUE 47 ENTRADA NO MENCIONA

BLOQUE 54 ENTRADA NO MENCIONA

BLOQUE 59 ENTRADA NO MENCIONA

BLOQUE 76 ENTRADA NO MENCIONA

BLOQUE 62 ENTRADA NO MENCIONA

BLOQUE 68 ENTRADA NO MENCIONA

BLOQUE 61 ENTRADA NO MENCIONA

SON OCHO PUNTOS FIJOS

VALOR $6.000.000

FORMA DE PAGO 50% ANTICIPO 3.000.000

50% ENTREGA 3.000.000

FECHA FIRMA DE CONTRATO 21 DICIEMBRE DE 2017

EGRESO 25948 FECHA 9/02/2018 VALOR 2.730.000

FORMA DE PAGO TRASFERENCIA 6/01/2018 VALOR 2.730.000

EGRESO FECHA VALOR

FORMA DESEMBOLSO TRASFERENCIA VALOR

RETENCION FUENTE EGRESO 25948 270.000

RETENCION FUENTE

TOTAL DESEMBOLSADO CONTRATO 09-11-2017 3.000.000

DIFERENCIA CONTRATO NO SE HA GIRADO $3.000.000

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 25948 11200520 07--19 C A 24075293011 Gustavo Adolfo Gustavo Adolfo

6/01/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25948 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 23

6. El Egreso 26026, por valor de $ 2.350.000 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco

Caja Social a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 6.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta de JHONATTAN ANDRÉS SANTOS OSORIO

VER ANEXO No. 6 - 1/4 a 4 /4

| 24

CONTRATO 6

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO CONTRATO SUMINISTRO E INSTALACION TECHOS EN DRIWALL ADMINISTRACION

VALOR $2.500.000

FORMA DE PAGO 100% ENTREGA 2.500.000

FECHA FIRMA DE CONTRATO 26/03/2018

EGRESO 26026 FECHA 3/04/2018 VALOR 2.350.000

FORMA DE PAGO TRASFERENCIA 26/03/2018 VALOR 2.350.000

RETENCION FUENTE EGRESO 25948 150.000

RETENCION FUENTE

TOTAL DESEMBOLSADO 2.500.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 26026 11200520 4--51 C A 24075293011 Gustavo Adolfo Gustavo Adolfo

26/03/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25948 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 25

7. El Egreso 26089, por valor de $ 5.550.500 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco

Caja Social, a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 7

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta JHONATTAN

ANDRÉS SANTOS OSORIO. ➢ El contrato era por $ 5.500.000 y se desembolsó la suma de $ 5.550.500.

VER ANEXO No. 7 - 1/9 a 9/9

| 26

CONTRATO 11/04/2018 7

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO CONTRATO SUMINISTRO E INSTALACION TECHOS EN DRIWALL PUNTOS FIJOS

BLOQUE 41 ENTRADA NO MENCIONA

BLOQUE 75 ENTRADA NO MENCIONA

VALOR $5.500.000

FORMA DE PAGO 50% ANTICIPO 2.250.000

50% ENTREGA 2.250.000

FECHA FIRMA DE CONTRATO 6/04/2018

EGRESO 26089 FECHA 9/05/2019 VALOR 5.358.000

FORMA DE PAGO

TRASFERNCIA 6/04/2018 VALOR 564.000

TRASFERNCIA 6/04/2018 VALOR 2.250.000

TRASFERENCIA 20/04/2018 VALOR 1.980.000

TRASFERNCIA 21/04/2018 VALOR 564.000

RETENCION FUENTE EGRESO 26089 192.500

TOTAL DESEMBOLSADO CONTRATO 09-11-2017 5.550.500

DIFERENCIA CONTRATO $50.500

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 26089 11200520 01-11 PM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

6/04/2018 Caja Social Gonzalez Gonzalez

EGRESO 26089 11200520 05--34 PM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

6/04/2018 Caja Social Gonzalez Gonzalez

EGRESO 26089 11200520 08--07 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

20/04/2018 Caja Social Gonzalez Gonzalez

EGRESO 26089 11200520 07-11 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

21/04/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 26089 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez NO HAY EVIDENCIA

Tesoreria Revisor Fiscal

Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 27

8. El Egreso 26098, por valor de $ 887.800 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco

Caja Social, a nombre del él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 8.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta JHONATTAN

ANDRÉS SANTOS OSORIO.

VER ANEXO No. 8 1/4 a 4/4

| 28

9. El Egreso 26142, por valor de $ 868.500 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco

Caja Social, a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 9.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta de JHONATTAN ANDRÉS SANTOS OSORIO.

VER ANEXO No. 9 1/4 a 4/4

CONTRATO SIN CONTRATO 8

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO LABOR SUMINISTRO E INSTALCION DRYWALL BLOQUE 85 ENTRADA 54-17

VALOR $920.000

FORMA DE PAGO

FECHA FIRMA DE LABOR CONTRATADA 11-may-18

EGRESO 25098 FECHA 16/05/2018 VALOR 887.800

FORMA DE PAGO TRASFERENCIA 11/05/2018 VALOR 887.800

RETEFUENTE 32.200

TOTAL DESEMBOLSADO 920.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 26098 11200520 9-39 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

11/05/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 25858 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de NO HAY EVIDENCIA

Tesoreria Revisor Fiscal

Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 29

10. El Egreso 26146, por valor de $1.737.000 soporta transferencias que realizó GUSTAVO

ADOLFO GONZÁLEZ como usuario del sistema a la Cuenta No 24075280911 del Banco

Caja Social, a nombre de él mismo.

Hay que tener en cuenta los siguientes hechos que se encuentran relacionados en el

cuadro No. 10.

➢ Las fechas de las Transferencias de los desembolsos.

➢ Los Egresos tienen las firmas de Elaborado, Aprobado y Revisado según como se

describe.

CONTRATO SIN CONTRATO 9

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO LABOR SUMINISTRO E INSTALCION DRYWALL BLOQUE 75 ENTRADAS 58-72

VALOR $900.000

FORMA DE PAGO

FECHA FIRMA DE LABOR CONTRATADA 11-may-18

EGRESO 26142 FECHA 14/06/2018 VALOR 868.500

FORMA DE PAGO TRASFERENCIA 8/06/2018 VALOR 868.500

RETEFUENTE 31.500

TOTAL DESEMBOLSADO 900.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 26142 11200520 02-48 PM C A 24075293011 Gustavo Adolfo DANIELA J

8/06/2018 Caja Social Gonzalez SALAS LARROTA

FIRMA DE COMPROBANTES

EGRESO 25858 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 30

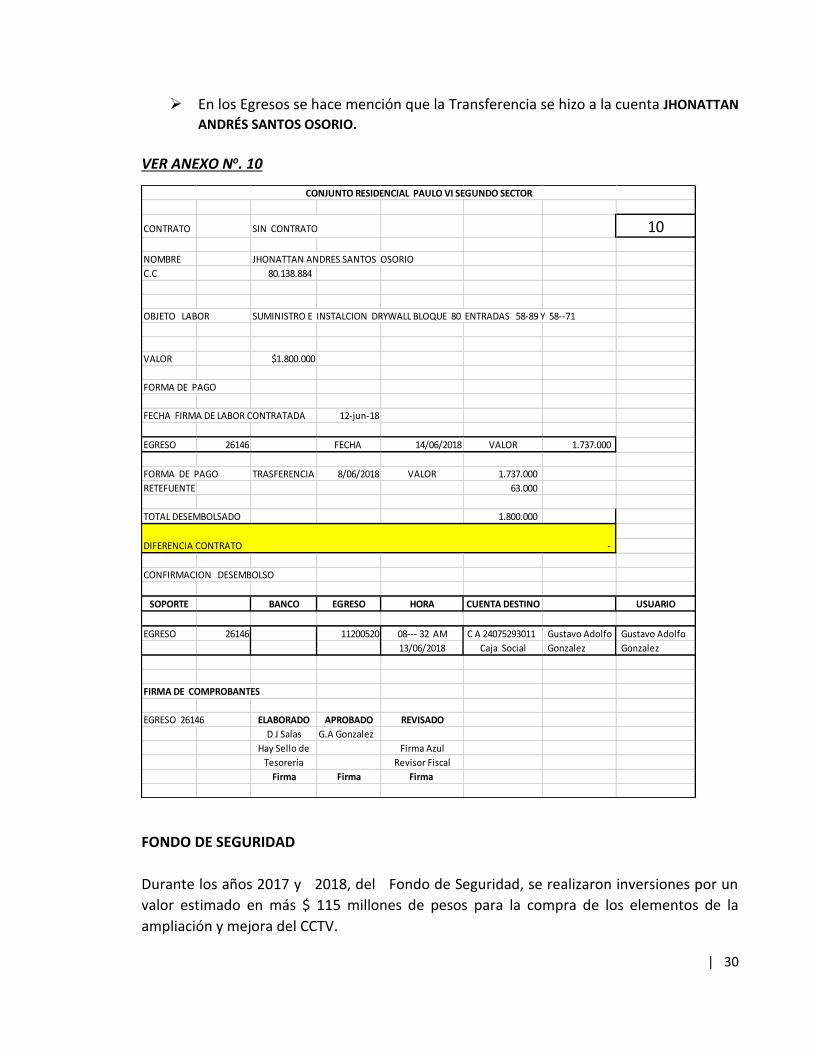

➢ En los Egresos se hace mención que la Transferencia se hizo a la cuenta JHONATTAN

ANDRÉS SANTOS OSORIO.

VER ANEXO No. 10

FONDO DE SEGURIDAD

Durante los años 2017 y 2018, del Fondo de Seguridad, se realizaron inversiones por un

valor estimado en más $ 115 millones de pesos para la compra de los elementos de la

ampliación y mejora del CCTV.

CONTRATO SIN CONTRATO 10

NOMBRE JHONATTAN ANDRES SANTOS OSORIO

C.C 80.138.884

OBJETO LABOR SUMINISTRO E INSTALCION DRYWALL BLOQUE 80 ENTRADAS 58-89 Y 58--71

VALOR $1.800.000

FORMA DE PAGO

FECHA FIRMA DE LABOR CONTRATADA 12-jun-18

EGRESO 26146 FECHA 14/06/2018 VALOR 1.737.000

FORMA DE PAGO TRASFERENCIA 8/06/2018 VALOR 1.737.000

RETEFUENTE 63.000

TOTAL DESEMBOLSADO 1.800.000

DIFERENCIA CONTRATO -

CONFIRMACION DESEMBOLSO

SOPORTE BANCO EGRESO HORA CUENTA DESTINO USUARIO

EGRESO 26146 11200520 08--- 32 AM C A 24075293011 Gustavo Adolfo Gustavo Adolfo

13/06/2018 Caja Social Gonzalez Gonzalez

FIRMA DE COMPROBANTES

EGRESO 26146 ELABORADO APROBADO REVISADO

D J Salas G.A Gonzalez

Hay Sello de Firma Azul

Tesoreria Revisor Fiscal

Firma Firma Firma

CONJUNTO RESIDENCIAL PAULO VI SEGUNDO SECTOR

| 31

Con el fin de establecer la razonabilidad de los EQUIPOS ADQUIRIDOS, la administración

contrató a la firma RED GLOBAL INGENIERIA, por lo que es conveniente remitirse a este

informe.

HALLAZGOS

• No se evidenció un estudio ni un plan de Trabajo para la justificación de la Inversión.

• No hay autorización a la administración sobre monto invertido.

• La mayoría de la inversión se realizó con personas del régimen simplificado, donde no

relacionan las especificaciones técnicas e individuales de los equipos adquiridos.

• No hay pólizas de garantía de los trabajos y equipos adquiridos.

• No hay actas de recibido a satisfacción de los trabajos contratados.

• Facturación de equipos que no fueron instalados.

• El pago a los proveedores de bienes y servicios no se cancelaron directamente con los

dineros de la persona jurídica.

• Se agotó la disponibilidad del Fondo, girando por mayor valor la suma de $2.136.128

En el siguiente cuadro se pueden observar los proveedores de bienes y servicios que

fueron parte del gasto, con cargo al Plan de inversión.

• La mayoría de los pagos realizados al señor Mora Bernal Nelson, fueron por medio de

transferencia electrónica, donde se debitaba a la cuenta de la copropiedad, y los

dineros iban con DESTINO a la cuenta No 24075293011 del Banco Caja Social, a nombre

del administrador GUSTAVO ADOLFO GONZÁLEZ ROA, sin que exista una justificación

razonable. Los documentos Nos. 12 a 24 a cargo de Mora Bernal – CCTV se relacionan

más adelante.

En la siguiente relación se evidencia que la numeración utilizada para facturar los

servicios no es consecutiva por parte del señor MORA BERNAL NELSON.

NOMBRE VALOR

Alkosto S.A. 3.928.800

Aviles Pulido Camilo Andres 2.968.000

Lopez Lotero Clara Gladys 225.200

Mora Bernal Nelson 88.640.000

Pulgarin Hernandez Ermis De Jesus 15.005.150

TOTAL 110.767.150

| 32

• Dentro del total de 175 cámaras facturadas, se observa un faltante de 72 cámaras tal

como se relaciona en el siguiente cuadro.

Inventario de cámaras que no tienen más de dos años de uso

• Según el inventario del total de cámaras (nuevas y viejas), hay 166, concluyéndose que

no hay relación con las 175 cámaras facturadas.

De acuerdo con la auditoría efectuada al equipo electrónico de seguridad, se encontró

que:

FECHA VALOR

CAUSACION

19/01/18 Ft 2416 Camaras Seguridad 6.980.000

31/01/18 Ft 2423 Camaras De Seguridad 2.490.000

28/02/18 Ft 2437 Suministro Cctv Camaras 2.520.000

28/02/18 Ft 2434 Suministro Camaras Cctv 2.490.000

30/04/18 Reintegro Caja Menor 30-4-18 140.000

30/04/18 Ft 2446 Cctv Zona A-B Dvr 32 4.100.000

30/04/18 Ft 2118 Cctv Bq 69 Dvr 16 5.550.000

30/04/18 Ft 2125 Cableado Monitoreo Hasta 2.000.000

07/07/18 Leg Caja Menor 7-7-18 120.000

27/07/18 Ft 2375 Rack Para Monitoreo 500.000

31/07/18 Ft 2376 Dvr 32 Hd 24 Camaras Sony 5.100.000

31/07/18 Compras Varias Admon Aseo 1.000.000

29/08/18 Ft 2377 12 Camaras Cableado 4.100.000

30/08/18 Ft 2384 8 Camaras Mas Cableado 4.145.000

30/08/18 Ft 2395 Cpu Hp Seguridad Antenas 6.215.000

30/08/18 Ft 2389 2 Tv 32pulg Lg 8 Camaras 7.450.000

28/09/18 Ft 2381 Camaras Bq 77 Nelson Mora 7.400.000

28/09/18 Ft 2393 Camaras De Seguridad 7.400.000

28/09/18 Ft 2396 Camras Seguridad Bq 49-68- 3.940.000

CONCEPTO

CLASE DE CAMARAS INFRAROJO

TIPO DOMO PLASTICO 26

TIPO DOMO METALICO 25

BALA PLASTICA 21

BALA METALICA 22

BALA BARIFOCALES 9

TOTAL 103

| 33

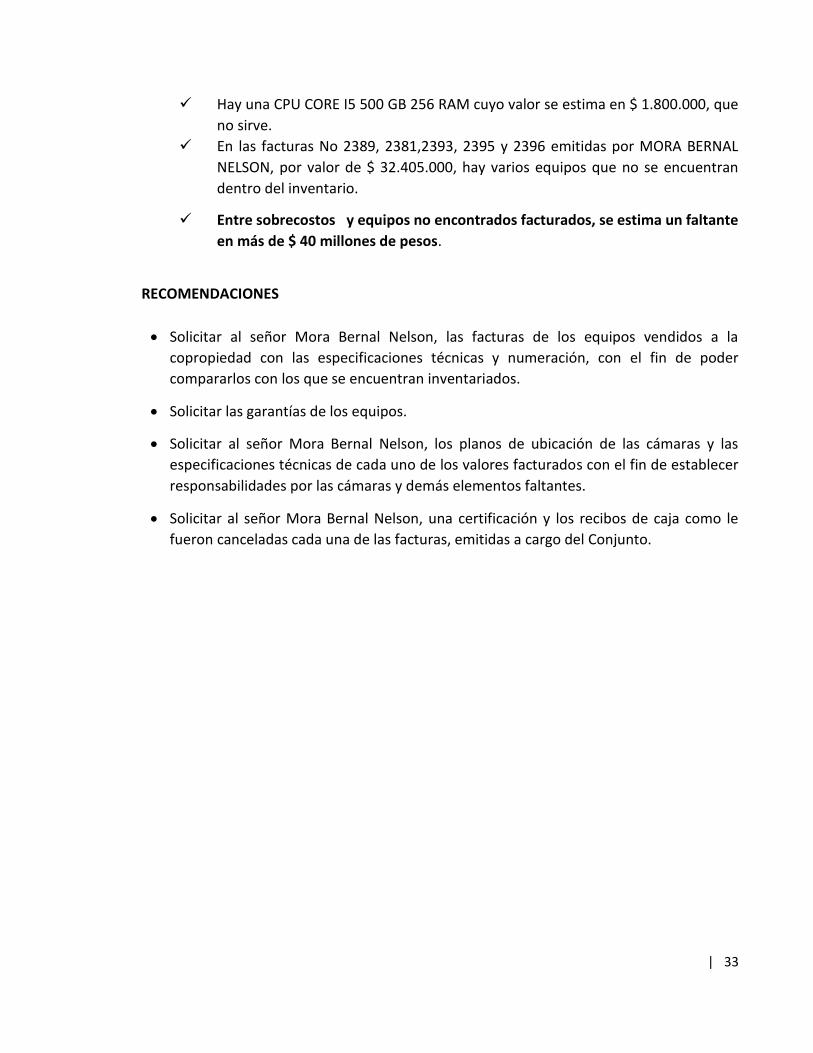

✓ Hay una CPU CORE I5 500 GB 256 RAM cuyo valor se estima en $ 1.800.000, que

no sirve.

✓ En las facturas No 2389, 2381,2393, 2395 y 2396 emitidas por MORA BERNAL

NELSON, por valor de $ 32.405.000, hay varios equipos que no se encuentran

dentro del inventario.

✓ Entre sobrecostos y equipos no encontrados facturados, se estima un faltante

en más de $ 40 millones de pesos.

RECOMENDACIONES

• Solicitar al señor Mora Bernal Nelson, las facturas de los equipos vendidos a la

copropiedad con las especificaciones técnicas y numeración, con el fin de poder

compararlos con los que se encuentran inventariados.

• Solicitar las garantías de los equipos.

• Solicitar al señor Mora Bernal Nelson, los planos de ubicación de las cámaras y las

especificaciones técnicas de cada uno de los valores facturados con el fin de establecer

responsabilidades por las cámaras y demás elementos faltantes.

• Solicitar al señor Mora Bernal Nelson, una certificación y los recibos de caja como le

fueron canceladas cada una de las facturas, emitidas a cargo del Conjunto.

| 34

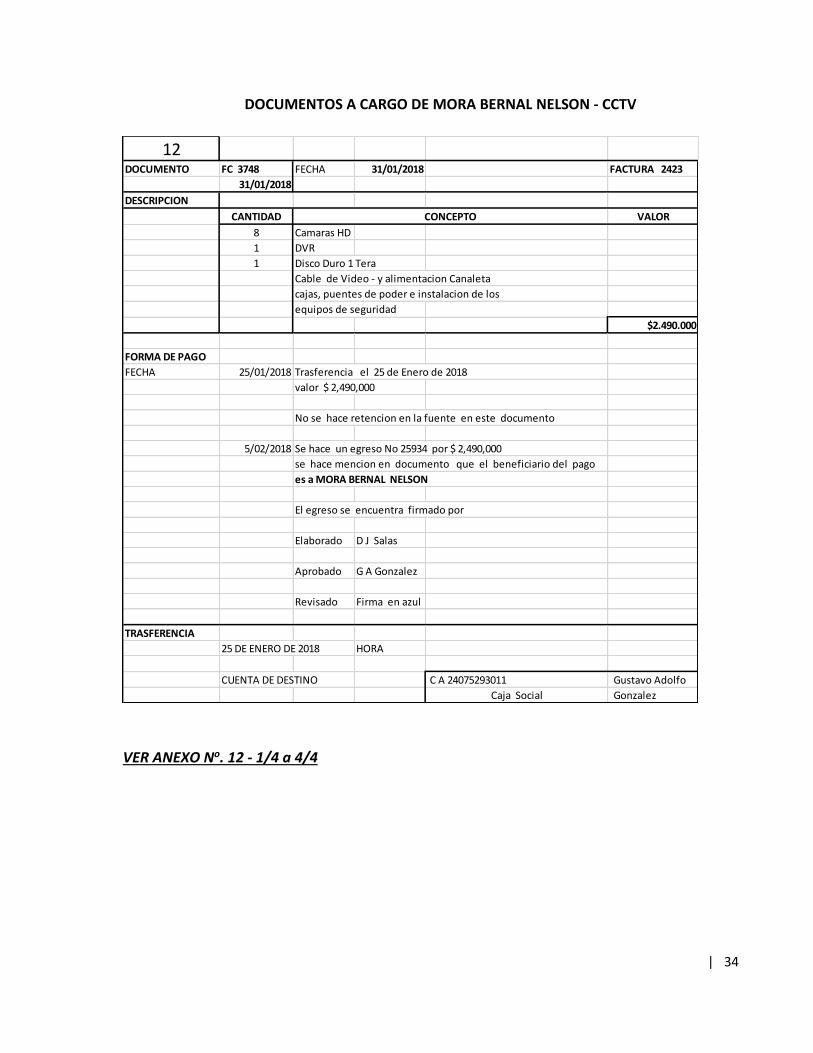

DOCUMENTOS A CARGO DE MORA BERNAL NELSON - CCTV

VER ANEXO No. 12 - 1/4 a 4/4

12DOCUMENTO FC 3748 FECHA 31/01/2018 FACTURA 2423

31/01/2018

DESCRIPCION

CANTIDAD VALOR

8 Camaras HD

1 DVR

1 Disco Duro 1 Tera

Cable de Video - y alimentacion Canaleta

cajas, puentes de poder e instalacion de los

equipos de seguridad

$2.490.000

FORMA DE PAGO

FECHA 25/01/2018 Trasferencia el 25 de Enero de 2018

valor $ 2,490,000

No se hace retencion en la fuente en este documento

5/02/2018 Se hace un egreso No 25934 por $ 2,490,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado G A Gonzalez

Revisado Firma en azul

TRASFERENCIA

25 DE ENERO DE 2018 HORA

CUENTA DE DESTINO C A 24075293011 Gustavo Adolfo

Caja Social Gonzalez

CONCEPTO

| 35

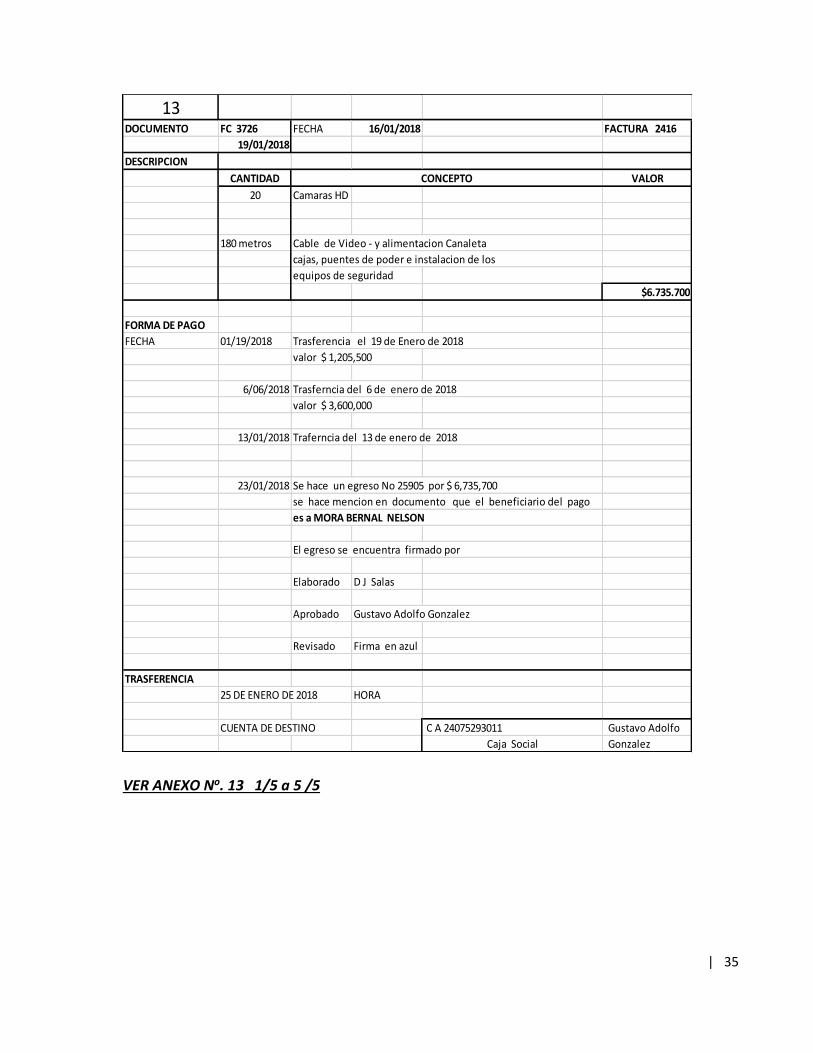

VER ANEXO No. 13 1/5 a 5 /5

13DOCUMENTO FC 3726 FECHA 16/01/2018 FACTURA 2416

19/01/2018

DESCRIPCION

CANTIDAD VALOR

20 Camaras HD

180 metros Cable de Video - y alimentacion Canaleta

cajas, puentes de poder e instalacion de los

equipos de seguridad

$6.735.700

FORMA DE PAGO

FECHA 01/19/2018 Trasferencia el 19 de Enero de 2018

valor $ 1,205,500

6/06/2018 Trasferncia del 6 de enero de 2018

valor $ 3,600,000

13/01/2018 Traferncia del 13 de enero de 2018

23/01/2018 Se hace un egreso No 25905 por $ 6,735,700

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado Gustavo Adolfo Gonzalez

Revisado Firma en azul

TRASFERENCIA

25 DE ENERO DE 2018 HORA

CUENTA DE DESTINO C A 24075293011 Gustavo Adolfo

Caja Social Gonzalez

CONCEPTO

| 36

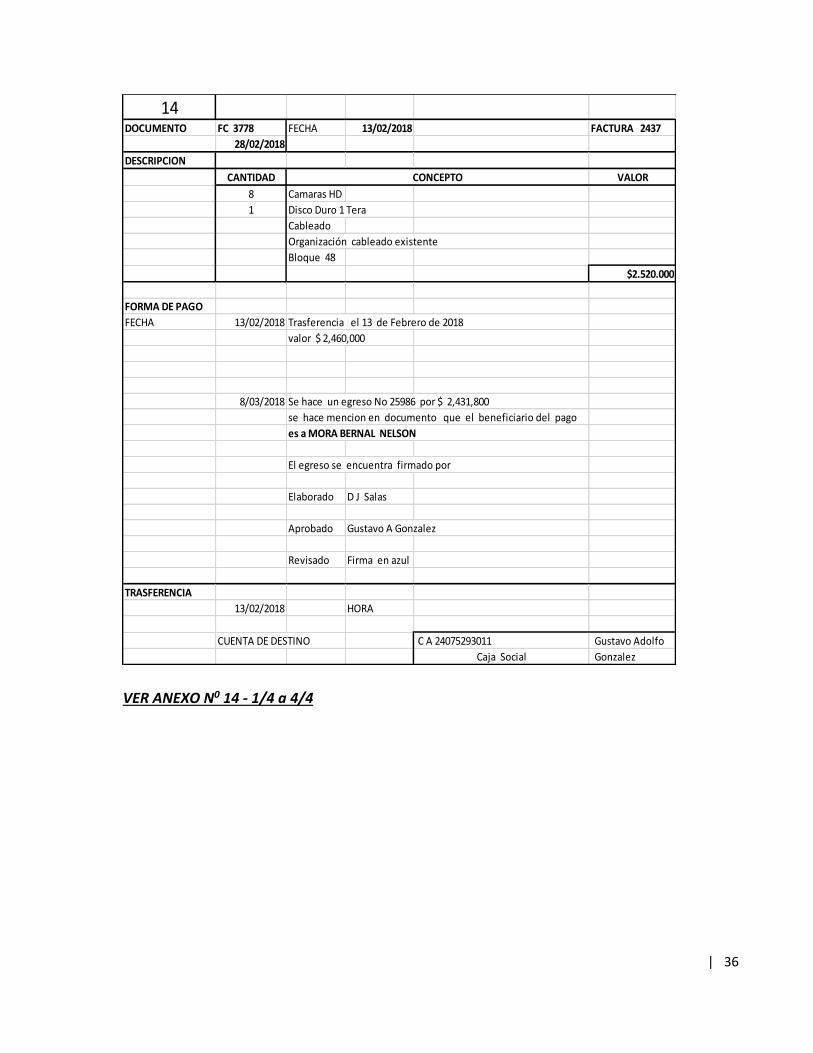

VER ANEXO N0 14 - 1/4 a 4/4

14DOCUMENTO FC 3778 FECHA 13/02/2018 FACTURA 2437

28/02/2018

DESCRIPCION

CANTIDAD VALOR

8 Camaras HD

1 Disco Duro 1 Tera

Cableado

Organización cableado existente

Bloque 48

$2.520.000

FORMA DE PAGO

FECHA 13/02/2018 Trasferencia el 13 de Febrero de 2018

valor $ 2,460,000

8/03/2018 Se hace un egreso No 25986 por $ 2,431,800

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado Gustavo A Gonzalez

Revisado Firma en azul

TRASFERENCIA

13/02/2018 HORA

CUENTA DE DESTINO C A 24075293011 Gustavo Adolfo

Caja Social Gonzalez

CONCEPTO

| 37

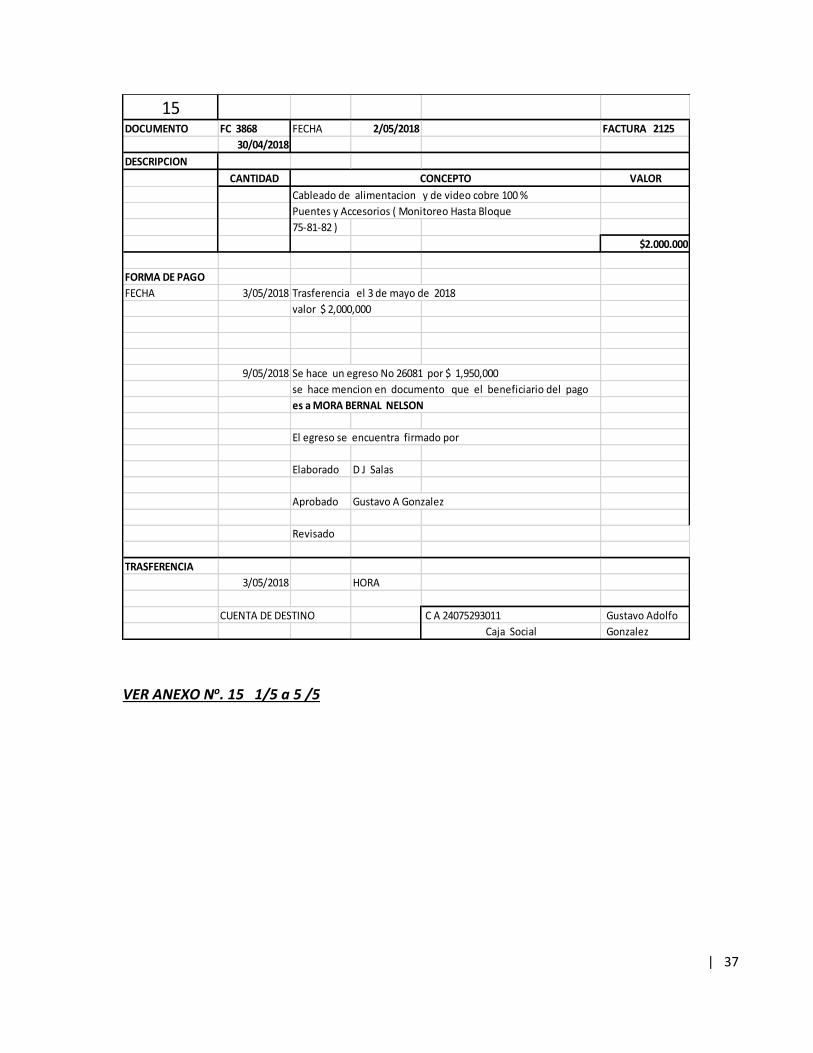

VER ANEXO No. 15 1/5 a 5 /5

15DOCUMENTO FC 3868 FECHA 2/05/2018 FACTURA 2125

30/04/2018

DESCRIPCION

CANTIDAD VALOR

Cableado de alimentacion y de video cobre 100 %

Puentes y Accesorios ( Monitoreo Hasta Bloque

75-81-82 )

$2.000.000

FORMA DE PAGO

FECHA 3/05/2018 Trasferencia el 3 de mayo de 2018

valor $ 2,000,000

9/05/2018 Se hace un egreso No 26081 por $ 1,950,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado Gustavo A Gonzalez

Revisado

TRASFERENCIA

3/05/2018 HORA

CUENTA DE DESTINO C A 24075293011 Gustavo Adolfo

Caja Social Gonzalez

CONCEPTO

| 38

VER ANEXO N0. 16 - 1/5 a 5/5

16DOCUMENTO FC 3867 FECHA 19/04/2018 2118

30/04/2018

DESCRIPCION

CANTIDAD VALOR

8

1 DVR 32

Cableado canaletas, cajas plasticas 5,500

video volum 2 x8

$5.550.000

FORMA DE PAGO

FECHA 26/03/2018 Transferencia 26 Marzo de 2018

valor $ 2,925,000

8/03/2018 Transferencia 8 de Marzo de 2018

9/05/2018 Se hace un egreso No 26082 por $ 1,950,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado SIN EVIDENCIA

TRASFERENCIA

8/03/2018 HORA 10 Y 15 AM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

26/03/2018 HORA 8 Y 45 AM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

Camaras CHIP SONY LED BLOQUE 75

| 39

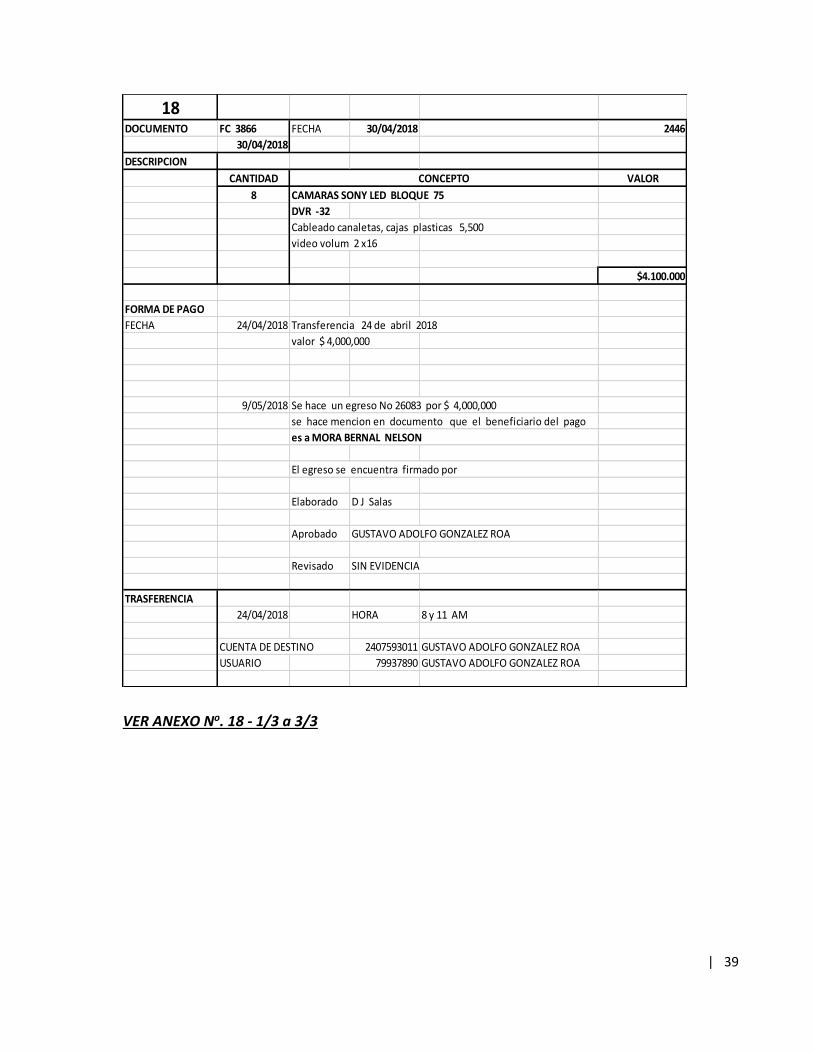

VER ANEXO No. 18 - 1/3 a 3/3

18DOCUMENTO FC 3866 FECHA 30/04/2018 2446

30/04/2018

DESCRIPCION

CANTIDAD VALOR

8

DVR -32

Cableado canaletas, cajas plasticas 5,500

video volum 2 x16

$4.100.000

FORMA DE PAGO

FECHA 24/04/2018 Transferencia 24 de abril 2018

valor $ 4,000,000

9/05/2018 Se hace un egreso No 26083 por $ 4,000,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado SIN EVIDENCIA

TRASFERENCIA

24/04/2018 HORA 8 y 11 AM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

CAMARAS SONY LED BLOQUE 75

| 40

VER ANEXO No. 19 - 1/3 a 3/3

19DOCUMENTO FC 3966 FECHA 13/07/2018 2375

26/07/2018

DESCRIPCION

CANTIDAD VALOR

1

$500.000

FORMA DE PAGO

FECHA 13/07/2018 Transferencia 13 de julio de 2018

valor $ 500,000

30/07/2018 Se hace un egreso No 26205 por $ 500,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado FIRMA EN AZUL

TRASFERENCIA

24/04/2018 HORA 2,Y 36 PM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

RACK PARA MONITOREO 5 BANDEJAS

| 41

VER ANEXO No. 20 - 1/4 a 4/4

20DOCUMENTO FC 3985 FECHA 30/05/2018 2376

31/07/2018

DESCRIPCION

CANTIDAD VALOR

1

24 CAMARAS HD CHIP SONY IFK + AMPLIFICADOR Y VALUMS

REMODELACION E INSTALACION TELEVISOR

CABLEADO AL CENTRO DE MONITOREO BLOQUES

54-69-82-88-75

$5.100.000

FORMA DE PAGO

FECHA 17/05/2018 Transferencia 17 DE JULIO DE 2018

valor $ 4900,000

31/07/2018 Se hace un egreso No 26225 por $ 4,900,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado

TRASFERENCIA

17/05/2018 HORA 3 Y 48 PM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

DVR 32 HD

CONCEPTO

| 42

VER ANEXO No. 21 - 1/4 a 4/4

21DOCUMENTO FC 4019 FECHA 4/07/2018 2377

29/08/2018

DESCRIPCION

CANTIDAD VALOR

12

DVR HD

CABLEADO Y AMPLIFICADORES

$4.100.000

FORMA DE PAGO

FECHA 4/07/2018 Transferencia 4 DE JULIO DE 2018

valor $ 4,000,000

29/08/2018 Se hace un egreso No 26261 por $ 4,000,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado

TRASFERENCIA

4/07/2018 HORA 4 Y 14 PM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

CAMARAS CHIP SONY 24 LED

| 43

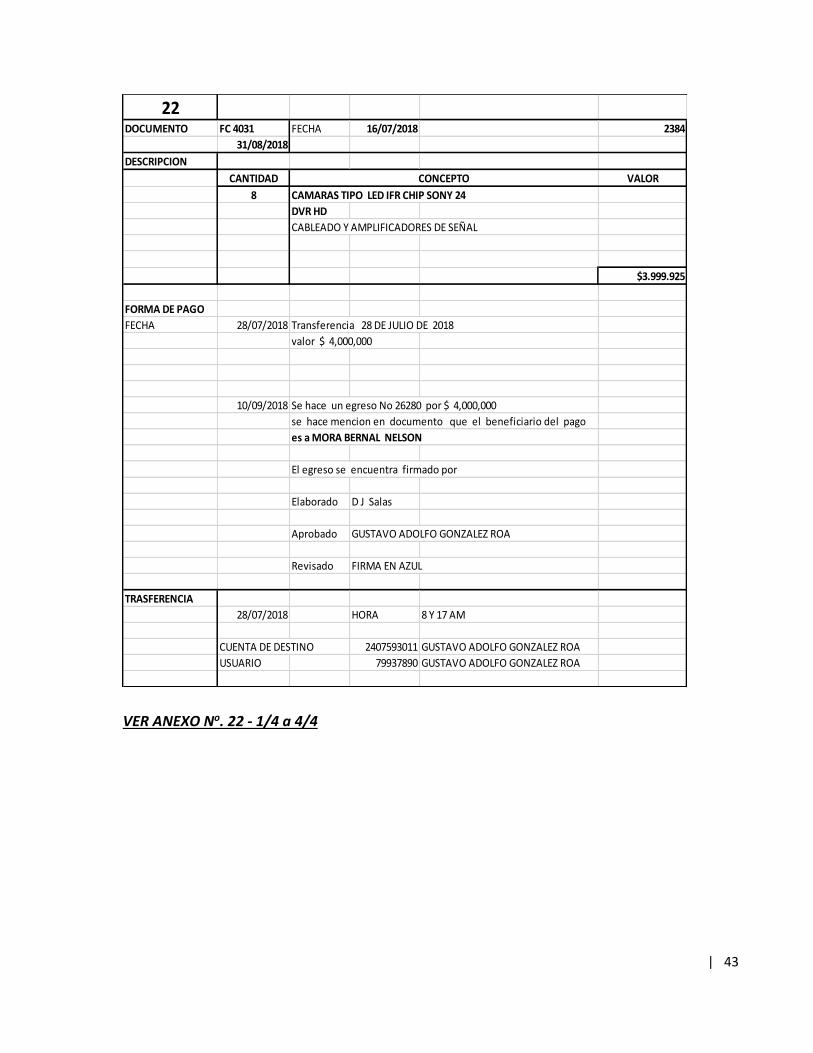

VER ANEXO No. 22 - 1/4 a 4/4

22DOCUMENTO FC 4031 FECHA 16/07/2018 2384

31/08/2018

DESCRIPCION

CANTIDAD VALOR

8

DVR HD

CABLEADO Y AMPLIFICADORES DE SEÑAL

$3.999.925

FORMA DE PAGO

FECHA 28/07/2018 Transferencia 28 DE JULIO DE 2018

valor $ 4,000,000

10/09/2018 Se hace un egreso No 26280 por $ 4,000,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado D J Salas

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado FIRMA EN AZUL

TRASFERENCIA

28/07/2018 HORA 8 Y 17 AM

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

CAMARAS TIPO LED IFR CHIP SONY 24

| 44

VER ANEXO N0 23 - 1/3 a 3/3

23DOCUMENTO FC 4037 FECHA 24/08/2018 2389

30/08/2018

DESCRIPCION

CANTIDAD VALOR

2

1 DVR HD 8

8 CAMARAS CHIP SONY 24 LED

CABLEADO Y AMPLIFICADORES ZONA D

$7.450.000

FORMA DE PAGO

FECHA 24/08/2018 Transferencia 24 DE AGOSTO DE 2018

valor $ 1,200,000

3/08/2018 Transferencia 8 de AGOSTO DE 2018

valor $ 6,000,000

10/09/2018 Se hace un egreso No 26287 por $ 7,200,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON por valor de $ 6,000,000

El egreso se encuentra firmado por

Elaborado

Aprobado GUSTAVO ADOLFO GONZALEZ ROA

Revisado FIRMA EN AZUL

TRASFERENCIA

3/08/2018 HORA 8 Y 35 AM $6.000.000

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

24/08/2018 HORA 8 Y 31 AM 1.200.000

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

TELEVISORES LED 32 PULGADAS MARCA LG - SOPORTES

CONCEPTO

| 45

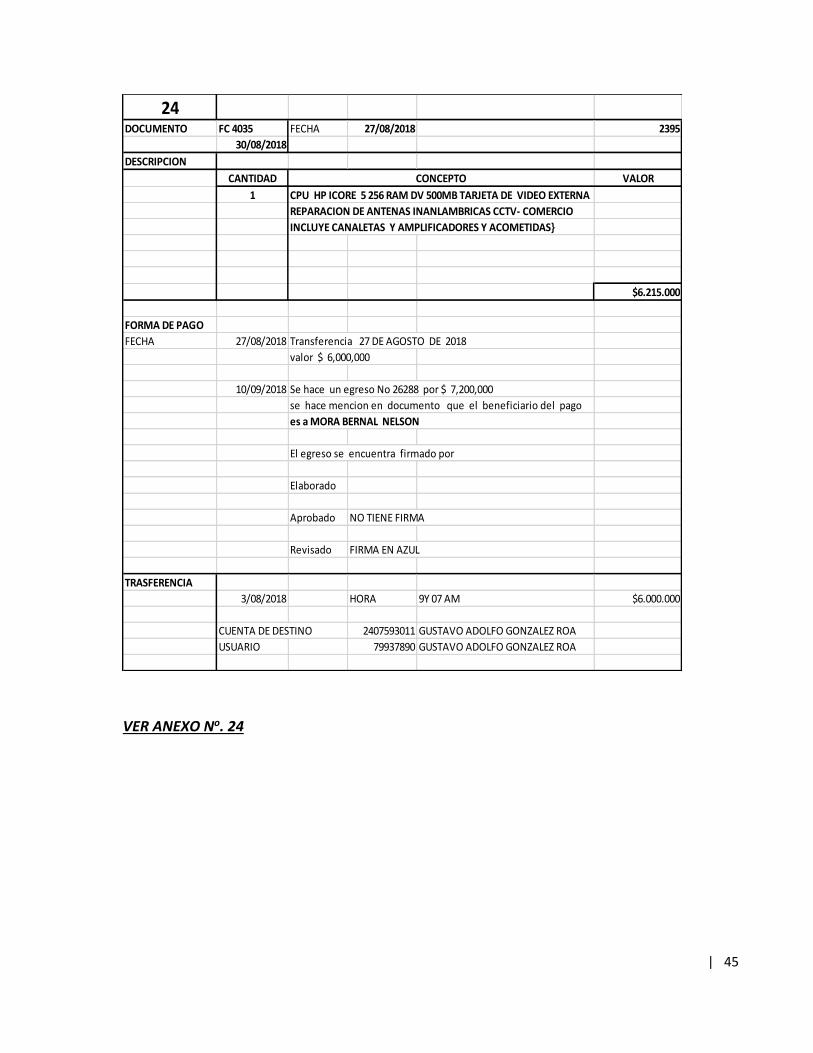

VER ANEXO No. 24

24DOCUMENTO FC 4035 FECHA 27/08/2018 2395

30/08/2018

DESCRIPCION

CANTIDAD VALOR

1

REPARACION DE ANTENAS INANLAMBRICAS CCTV- COMERCIO

INCLUYE CANALETAS Y AMPLIFICADORES Y ACOMETIDAS}

$6.215.000

FORMA DE PAGO

FECHA 27/08/2018 Transferencia 27 DE AGOSTO DE 2018

valor $ 6,000,000

10/09/2018 Se hace un egreso No 26288 por $ 7,200,000

se hace mencion en documento que el beneficiario del pago

es a MORA BERNAL NELSON

El egreso se encuentra firmado por

Elaborado

Aprobado NO TIENE FIRMA

Revisado FIRMA EN AZUL

TRASFERENCIA

3/08/2018 HORA 9Y 07 AM $6.000.000

CUENTA DE DESTINO 2407593011 GUSTAVO ADOLFO GONZALEZ ROA

USUARIO 79937890 GUSTAVO ADOLFO GONZALEZ ROA

CONCEPTO

CPU HP ICORE 5 256 RAM DV 500MB TARJETA DE VIDEO EXTERNA

| 46

En el siguiente cuadro se relacionan los valores facturados por concepto de cámaras, DVR’s,

televisores, amplificadores y demás elementos del circuito cerrado de televisión,

comparados con el inventario realizado por la auditoría a estos elementos, donde se reflejan

los faltantes e inconsistencias.

CONTRATO DE CESIÓN ESPACIO PÚBLICO

En el año 2007 es recibido por el Conjunto Residencial Paulo VI Segundo Sector, el Espacio

Público tipo A, código IDRD 13-067, ubicado en la carrera 44 con calle 57 costado sur oriental,

un área estimada de 4679 metros cuadrados, por parte del DADEP.

En esta área se encuentran ubicados la CASA DE LA CULTURA, CANCHA DE TENIS Y

PARQUEADEROS, entre otros.

Dentro de los compromisos adquiridos por el Conjunto Residencial Paulo VI Segundo Sector

para administrar estas áreas son:

1. Ser auto sostenibles.

2. Elaborar cada año un presupuesto con el fin de evaluar la administración y viabilidad

de administrar este espacio sobre su uso.

CONCEPTO Cantidad Vr Unitario Total Facturado Inventario Diferencia Vr/ Faltante

Cámaras hd de 1 mpx 175 110.000 19.250.000 103 72 7.920.000

DVR de 4 canales 2 400.000 800.000 1 1 400.000

DVR de 16 canales 3 800.000 2.400.000 5 -2 1.600.000-

DVR de 8 canales 5 600.000 3.000.000 3 2 1.200.000

DVR de 32 canales 3 1.800.000 5.400.000 1 2 3.600.000

Televisores challenger 7 600.000 4.200.000 7 0 -

Televisores LG 2 700.000 1.400.000 0 2 1.400.000

Televisor de 32" samsung 1 650.000 650.000 1 0 -

Mesa controladora 1 400.000 400.000 1 0 -

Amplificadores de video 84 150.000 12.600.000 50 34 5.100.000

1cpu core i5 1 1.800.000 1.800.000 0 1 1.800.000

Swichi de 8 puertos 1 120.000 120.000 1 0 -

Mantgnimiento de Antenas Wifi 4 200.000 800.000 4 0 -

Mantenimiento correctivo PTZ 16 300.000 4.800.000 16 0 -

Rack de 5 Bnadejas 1 650.000 650.000 1 0 -

Acondicionamiento Cuarto Monitoreo 1 2.500.000 2.500.000 1 0 -

Cable, Canales, Tuberia y Mano de Obra 175 48.321.800 48.321.800 72 19.880.969

TOTAL 109.091.800 39.700.969

INVERSION CUARTO DE MONITOREO Y CAMARAS PAULO VI SEGUNDO SECTOR

VALOR INVERSION AUDITORIA

| 47

3. Adquirir unas pólizas de seguros por el 10% del valor del presupuesto anual, y que

cuenten con los amparos de:

• Cumplimiento

• Salarios

4. Inicialmente el contrato es a 5 años prorrogable por 2 años más (vencimiento en el año

2014).

5. La Obligatoriedad de facturar los servicios incluyendo el IVA.

6. El pago a los proveedores de bienes y servicios deben cumplir con los topes y cargas

tributarias (Retención en la Fuente).

7. Presentar periódicamente la información financiera al DADEP.

HALLAZGOS

1. Desde el año 2014, el DADEP no ha renovado el contrato; no obstante, en comunicación

del 21 de julio de 2018 dirigida al DADEP, el Conjunto ha manifestado el deseo de

continuar administrando estas áreas, solicitud que no ha tenido respuesta.

2. Los registros contables de los ingresos y los gastos se encuentran incorporados en la

contabilidad del conjunto, situación que hace difícil establecer la razonabilidad

financiera del proyecto, ya que se evidenció que varios gastos y costos fueron asumidos

por la copropiedad.

3. A los servicios (ingresos), no se les facturó el IVA correspondiente, y los pagos a los

proveedores de bienes y servicios tampoco se les efectuó la retención en la fuente.

4. En el año 2017, según informes presentados en la Asamblea General de Delegados de

marzo de 2018 se presentó un déficit de $ 12 millones, valor que figura como una

cuenta por cobrar, a cargo del proyecto.

5. Es tan importante la planeación de las actividades en estos proyectos, ya que lo ideal

es que sea auto sostenible, siendo muy importante que los registros contables del

programa de administración de este espacio público, sea separado de las actividades

normales de la copropiedad.

6. Se debe elaborar anualmente un presupuesto y periódicamente realizar su evaluación

y cuál es su comportamiento, para que los resultados del año 2017 se detecten

oportunamente y su resultado corresponda a lo planificado, o en su defecto se

encuentre debidamente soportado.

| 48

7. Dentro de las pruebas de auditoria realizadas a los ingresos, se encontraron las

siguientes debilidades:

• Los servicios facturados por concepto de alquiler de salón social, canchas de tenis

y solicitud de clases de música o idiomas, eran recibidos en EFECTIVO en la oficina

de administración, dineros que en su gran mayoría eran usados para pagar a los

proveedores de bienes y servicios, y no eran consignados en la cuenta bancaria

correspondiente.

• Varios recibos de caja que inicialmente fueron incorporados a la contabilidad

fueron anulados en forma dolosa, con el fin de disminuir la disponibilidad del

saldo de caja.

• Devoluciones por depósito por el uso del Salón Social sin que se evidencie el

alquiler inicial.

• En varios casos se evidenció la devolución del depósito del uso del Salón Social

en dos oportunidades no obstante haber registro contable de alquiler una sola

vez.

• Se encontraron recibos de caja donde el valor inicial recibido por el USO DEL

SALÓN SOCIAL fue modificado en el sistema contable y registrado en una forma

dolosa por menor valor.

INGRESOS DE CAJA - ZONA ESPACIO PÚBLICO

Se evidencia que la Caja General que se lleva en el conjunto para el manejo y recepción de

los recursos de la ZONA DEL ESPACIO PÚBLICO, correspondientes a los ingresos por concepto

de alquiler de salón social (CASA DE CULTURA), cancha de tenis, clases, entre otros, que

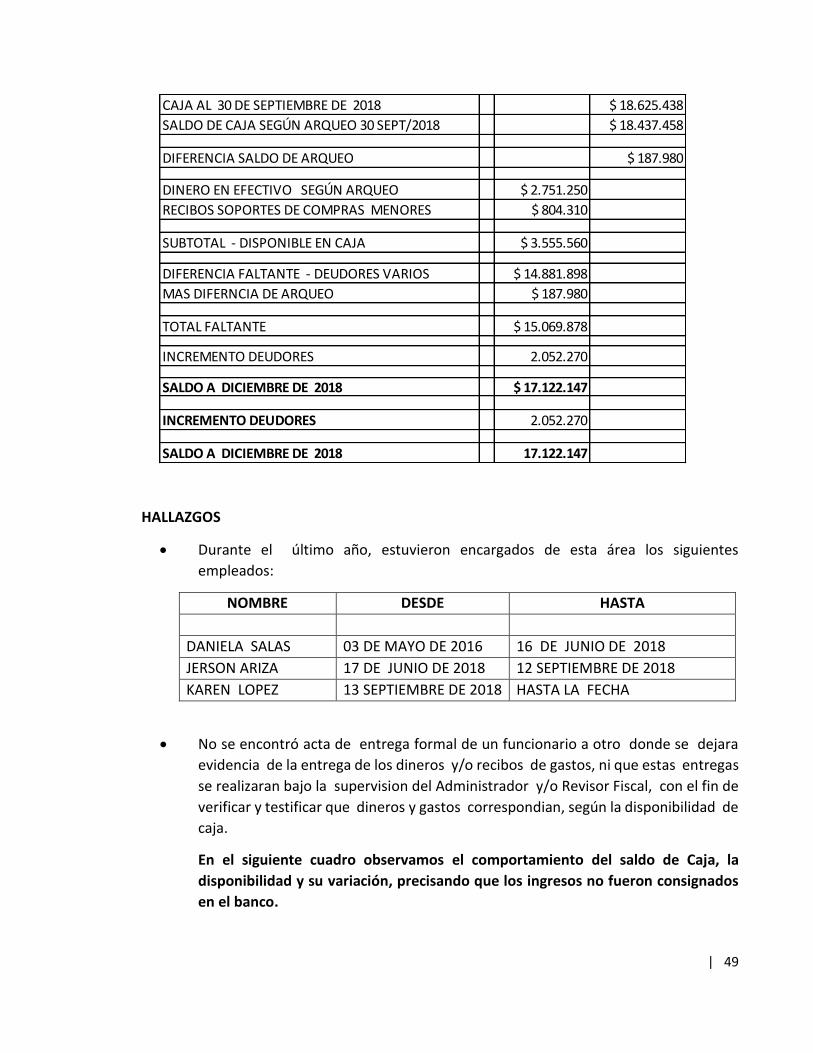

presenta un faltante de efectivo al 30 de septiembre de 2018 de $15.069.878

Al cierre de Operaciones del 30 de septiembre de 2018, el saldo contable como disponible

figuraba la suma de $ 18.625.438.

Según arqueo realizado al espacio público el 1 de Octubre de 2018, por el señor Adlay

Lemos Revisor Fiscal, el resultado fue:

| 49

HALLAZGOS

• Durante el último año, estuvieron encargados de esta área los siguientes

empleados:

NOMBRE DESDE HASTA

DANIELA SALAS 03 DE MAYO DE 2016 16 DE JUNIO DE 2018

JERSON ARIZA 17 DE JUNIO DE 2018 12 SEPTIEMBRE DE 2018

KAREN LOPEZ 13 SEPTIEMBRE DE 2018 HASTA LA FECHA

• No se encontró acta de entrega formal de un funcionario a otro donde se dejara

evidencia de la entrega de los dineros y/o recibos de gastos, ni que estas entregas

se realizaran bajo la supervision del Administrador y/o Revisor Fiscal, con el fin de

verificar y testificar que dineros y gastos correspondian, según la disponibilidad de

caja.

En el siguiente cuadro observamos el comportamiento del saldo de Caja, la

disponibilidad y su variación, precisando que los ingresos no fueron consignados

en el banco.

CAJA AL 30 DE SEPTIEMBRE DE 2018 $ 18.625.438

SALDO DE CAJA SEGÚN ARQUEO 30 SEPT/2018 $ 18.437.458

DIFERENCIA SALDO DE ARQUEO $ 187.980

DINERO EN EFECTIVO SEGÚN ARQUEO $ 2.751.250

RECIBOS SOPORTES DE COMPRAS MENORES $ 804.310

SUBTOTAL - DISPONIBLE EN CAJA $ 3.555.560

DIFERENCIA FALTANTE - DEUDORES VARIOS $ 14.881.898

MAS DIFERNCIA DE ARQUEO $ 187.980

TOTAL FALTANTE $ 15.069.878

INCREMENTO DEUDORES 2.052.270

SALDO A DICIEMBRE DE 2018 $ 17.122.147

INCREMENTO DEUDORES 2.052.270

SALDO A DICIEMBRE DE 2018 17.122.147

| 50

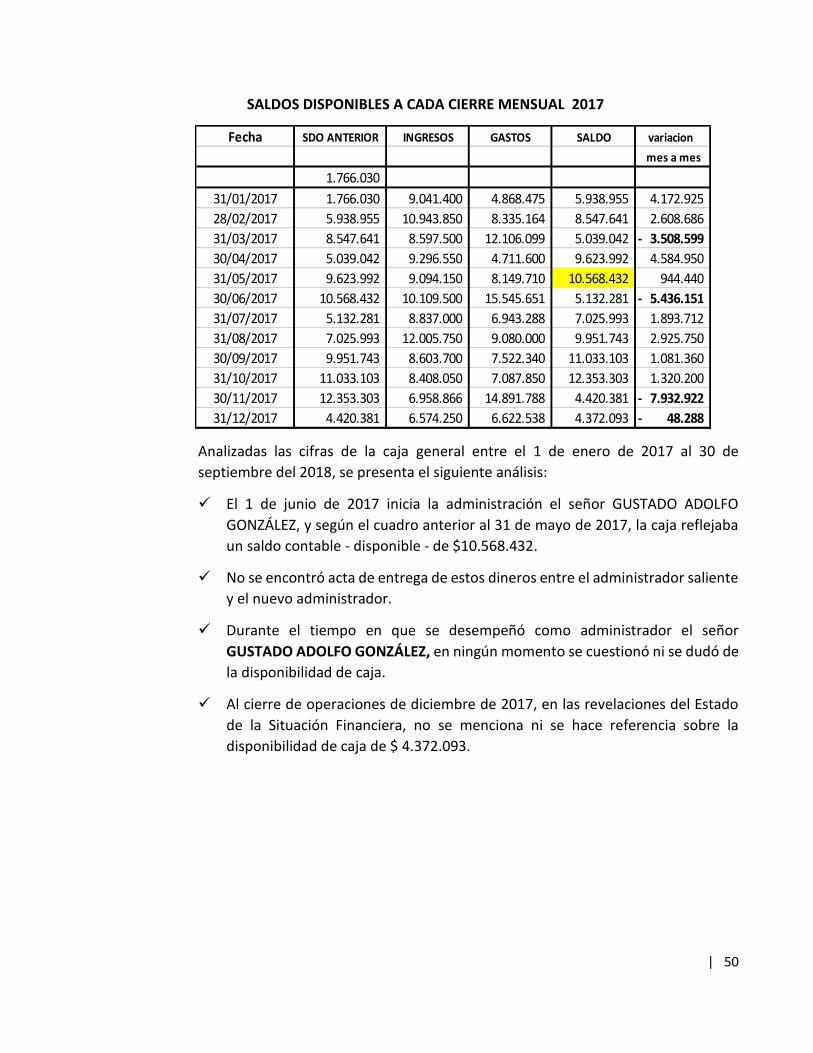

SALDOS DISPONIBLES A CADA CIERRE MENSUAL 2017

Analizadas las cifras de la caja general entre el 1 de enero de 2017 al 30 de

septiembre del 2018, se presenta el siguiente análisis:

✓ El 1 de junio de 2017 inicia la administración el señor GUSTADO ADOLFO

GONZÁLEZ, y según el cuadro anterior al 31 de mayo de 2017, la caja reflejaba

un saldo contable - disponible - de $10.568.432.

✓ No se encontró acta de entrega de estos dineros entre el administrador saliente

y el nuevo administrador.

✓ Durante el tiempo en que se desempeñó como administrador el señor

GUSTADO ADOLFO GONZÁLEZ, en ningún momento se cuestionó ni se dudó de

la disponibilidad de caja.

✓ Al cierre de operaciones de diciembre de 2017, en las revelaciones del Estado

de la Situación Financiera, no se menciona ni se hace referencia sobre la

disponibilidad de caja de $ 4.372.093.

Fecha SDO ANTERIOR INGRESOS GASTOS SALDO variacion

mes a mes

1.766.030

31/01/2017 1.766.030 9.041.400 4.868.475 5.938.955 4.172.925

28/02/2017 5.938.955 10.943.850 8.335.164 8.547.641 2.608.686

31/03/2017 8.547.641 8.597.500 12.106.099 5.039.042 3.508.599-

30/04/2017 5.039.042 9.296.550 4.711.600 9.623.992 4.584.950

31/05/2017 9.623.992 9.094.150 8.149.710 10.568.432 944.440

30/06/2017 10.568.432 10.109.500 15.545.651 5.132.281 5.436.151-

31/07/2017 5.132.281 8.837.000 6.943.288 7.025.993 1.893.712

31/08/2017 7.025.993 12.005.750 9.080.000 9.951.743 2.925.750

30/09/2017 9.951.743 8.603.700 7.522.340 11.033.103 1.081.360

31/10/2017 11.033.103 8.408.050 7.087.850 12.353.303 1.320.200

30/11/2017 12.353.303 6.958.866 14.891.788 4.420.381 7.932.922-

31/12/2017 4.420.381 6.574.250 6.622.538 4.372.093 48.288-

| 51

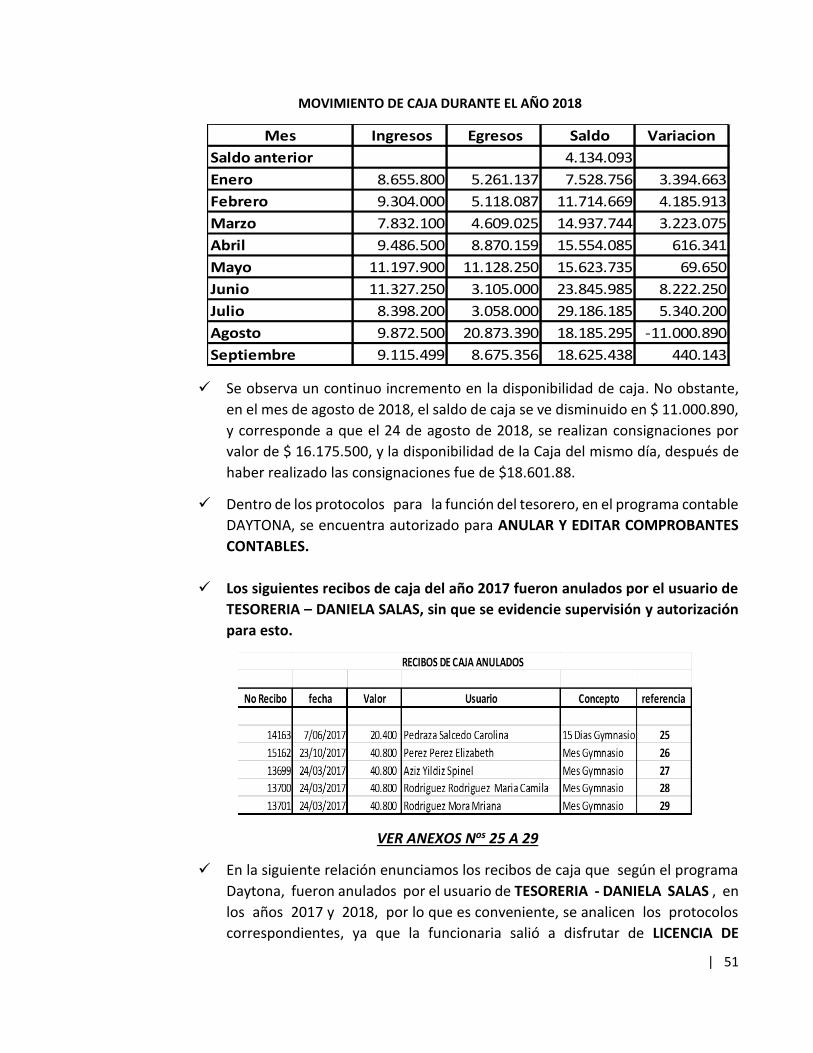

MOVIMIENTO DE CAJA DURANTE EL AÑO 2018

✓ Se observa un continuo incremento en la disponibilidad de caja. No obstante,

en el mes de agosto de 2018, el saldo de caja se ve disminuido en $ 11.000.890,

y corresponde a que el 24 de agosto de 2018, se realizan consignaciones por

valor de $ 16.175.500, y la disponibilidad de la Caja del mismo día, después de

haber realizado las consignaciones fue de $18.601.88.

✓ Dentro de los protocolos para la función del tesorero, en el programa contable

DAYTONA, se encuentra autorizado para ANULAR Y EDITAR COMPROBANTES

CONTABLES.

✓ Los siguientes recibos de caja del año 2017 fueron anulados por el usuario de

TESORERIA – DANIELA SALAS, sin que se evidencie supervisión y autorización

para esto.

VER ANEXOS Nos 25 A 29

✓ En la siguiente relación enunciamos los recibos de caja que según el programa

Daytona, fueron anulados por el usuario de TESORERIA - DANIELA SALAS , en

los años 2017 y 2018, por lo que es conveniente, se analicen los protocolos

correspondientes, ya que la funcionaria salió a disfrutar de LICENCIA DE

Mes Ingresos Egresos Saldo Variacion

Saldo anterior 4.134.093

Enero 8.655.800 5.261.137 7.528.756 3.394.663

Febrero 9.304.000 5.118.087 11.714.669 4.185.913

Marzo 7.832.100 4.609.025 14.937.744 3.223.075

Abril 9.486.500 8.870.159 15.554.085 616.341

Mayo 11.197.900 11.128.250 15.623.735 69.650

Junio 11.327.250 3.105.000 23.845.985 8.222.250

Julio 8.398.200 3.058.000 29.186.185 5.340.200

Agosto 9.872.500 20.873.390 18.185.295 -11.000.890

Septiembre 9.115.499 8.675.356 18.625.438 440.143

| 52

MATERNIDAD a partir del 16 de junio de 2018, y se observa ANULACIÓN DE

COMPROBANTES DE CAJA por el mismo usuario desde el 18 de junio de 2018

hasta el 22 de septiembre de 2018 por $ 183.600.

RELACIÓN DE DOCUMENTOS ANULADOS

30/01/2017 Tesoreria Registro de Documentos ANULAR RC 13281

21/02/2017 Tesoreria Registro de Documentos ANULAR RC 13365

21/02/2017 Tesoreria Registro de Documentos ANULAR RC 13366

11/03/2017 Tesoreria Registro de Documentos ANULAR RC 13629

24/03/2017 Tesoreria Registro de Documentos ANULAR RC 13699

24/03/2017 Tesoreria Registro de Documentos ANULAR RC 13700

24/03/2017 Tesoreria Registro de Documentos ANULAR RC 13701

31/03/2017 Tesoreria Registro de Documentos ANULAR RC 13731

10/04/2017 Tesoreria Registro de Documentos ANULAR RC 13806

26/04/2017 Tesoreria Registro de Documentos ANULAR RC 13897

4/05/2017 Tesoreria Registro de Documentos ANULAR RC 13963

4/05/2017 Tesoreria Registro de Documentos ANULAR RC 13964

30/05/2017 Tesoreria Registro de Documentos ANULAR RC 14111

31/05/2017 Tesoreria Registro de Documentos ANULAR RC 14121

8/06/2017 Tesoreria Registro de Documentos ANULAR RC 14163

15/06/2017 Tesoreria Registro de Documentos ANULAR RC 14244

10/07/2017 Tesoreria Registro de Documentos ANULAR RC 14447

10/07/2017 Tesoreria Registro de Documentos ANULAR RC 14451

10/07/2017 Tesoreria Registro de Documentos ANULAR RC 14455

17/07/2017 Tesoreria Registro de Documentos ANULAR RC 14490

18/07/2017 Tesoreria Registro de Documentos ANULAR RC 14519

25/08/2017 Tesoreria Registro de Documentos ANULAR RC 14781

11/09/2017 Tesoreria Registro de Documentos ANULAR RC 14788

11/09/2017 Tesoreria Registro de Documentos ANULAR RC 14787

11/09/2017 Tesoreria Registro de Documentos ANULAR RC 14786

12/09/2017 Tesoreria Registro de Documentos ANULAR RC 14846

22/09/2017 Tesoreria Registro de Documentos ANULAR RC 14936

22/09/2017 Tesoreria Registro de Documentos ANULAR RC 14954

20/10/2017 Tesoreria Registro de Documentos ANULAR RC 15152

23/10/2017 Tesoreria Registro de Documentos ANULAR RC 15162

20/11/2017 Tesoreria Registro de Documentos ANULAR RC 15334

15/12/2017 Tesoreria Registro de Documentos ANULAR RC 15474

15/12/2017 Tesoreria Registro de Documentos ANULAR RC 15478

15/12/2017 Tesoreria Registro de Documentos ANULAR RC 15473

15/12/2017 Tesoreria Registro de Documentos ANULAR RC 15475

22/12/2017 Tesoreria Registro de Documentos ANULAR RC 15545

| 53

Lo anterior soporta las siguientes afirmaciones en la devolución de los depósitos

por uso del Salón Social de la CASA DE LA CULTURA.

• No hay control sobre las devoluciones de los depósitos como garantía del uso

del salón social.

• Se observa devoluciones sin haber registrado su ingreso o se manipuló el

registro inicial al ser borrado, con el fin de disminuir la disponibilidad del saldo

de caja.

• Se observa devolución en más de una oportunidad, y solo haber registrado su

ingreso una sola vez. En los siguientes cuadros relacionamos los valores que

consideramos como faltantes en la cuenta de Devoluciones de depósitos del

salón social

9/01/2018 Tesoreria Registro de Documentos ANULAR RC 15627

17/01/2018 Tesoreria Registro de Documentos ANULAR RCG 213388

18/01/2018 Tesoreria Registro de Documentos ANULAR CE 25868

24/01/2018 Tesoreria Registro de Documentos ANULAR RC 15743

5/02/2018 Tesoreria Registro de Documentos ANULAR RC 15843

13/02/2018 Tesoreria Registro de Documentos ANULAR RCG 213971

8/03/2018 Tesoreria Registro de Documentos ANULAR CE 25910

16/03/2018 Tesoreria Registro de Documentos ANULAR RCG 213983

22/03/2018 Tesoreria Registro de Documentos ANULAR RCG 215006

26/03/2018 Tesoreria Registro de Documentos ANULAR RCG 216091

27/03/2018 Tesoreria Registro de Documentos ANULAR CE 26016

5/04/2018 Tesoreria Registro de Documentos ANULAR RC 16262

16/04/2018 Tesoreria Registro de Documentos ANULAR CE 26054

18/04/2018 Tesoreria Registro de Documentos ANULAR RC 15305

23/04/2018 Tesoreria Registro de Documentos ANULAR RCG 217143

23/04/2018 Tesoreria Registro de Documentos ANULAR RC 16362

26/04/2018 Tesoreria Registro de Documentos ANULAR RC 16384

4/05/2018 Tesoreria Registro de Documentos ANULAR RC 16428

9/05/2018 Tesoreria Registro de Documentos ANULAR RC 16457

10/05/2018 Tesoreria Registro de Documentos ANULAR CE 26094

31/05/2018 Tesoreria Registro de Documentos ANULAR RCG 218317

8/06/2018 Tesoreria Registro de Documentos ANULAR RCG 218741

18/06/2018 Tesoreria Registro de Documentos ANULAR RCG 218858

17/07/2018 Tesoreria Registro de Documentos ANULAR RCG 220131

17/07/2018 Tesoreria Registro de Documentos ANULAR RC 16906

8/09/2018 Tesoreria Registro de Documentos ANULAR RCG 221392

17/09/2018 Tesoreria Registro de Documentos ANULAR RCG 221912

19/09/2018 Tesoreria Registro de Documentos ANULAR CE 26310

19/09/2018 Tesoreria Registro de Documentos ANULAR CE 26313

22/09/2018 Tesoreria Registro de Documentos ANULAR RCG 222525

| 54

Los anteriores valores se encuentran registrados contablemente en la cuenta de

devoluciones del salón social, pero su naturaleza es deudora.

CONCLUSIONES Y RECOMENDACIONES MANEJO DE CAJA DEL ESPACIO PÚBLICO

➢ No hay un cuadre diario de las operaciones de la cuenta de caja de la casa de la cultura

➢ No se efectuaron arqueos oportunos con el fin de confirmar la disponibilidad de caja.

➢ No se realizaron consignaciones en bancos oportunamente.

AÑO NOMBRE VALOR EGRESO FECHA OBSERVACION

FALTANTE O REFERENCIA

2017

65432-8 Ulloa Martha M - 210.000 1065 1/08/2017 30

41390049-1 Baron Gladys - 160.000 1074 11/09/2017 31

41439466-3 De Diaz Ines - 160.000 936 1/01/2017 32

937 23/01/2017 33

1014207355-1 Ubaque Natalia - 100.000 992 1/04/2017 NO SE ENCONTRO EGRESO

TOTAL 630.000

AÑO

19269094-7 Gonzalez Carlos Julio 145.000 RC 1276 8/08/2018 34

41582675-7 Prada Gomez Ines Y/Otros 160.000 CEE 1259 18/07/2018 35

43787601-0 Jimenez Diana 160.000 CEE 1246 16/06/2018 36

CEE 1249 22/06/2018 37

51916870-9 Guerra Marisol 820.000 CEE 1262 26/07/2018 VALOS $ 410000 38

CEE 1282 11/08/2018 VALOS $ 410000 39

51960808-8 Garzon Soche Diana Lucia 160.000 CEE 1260 23/07/2017 40

CEE 1263 28/07/2018 41

52537644-8 Bolivar Bertha 160.000 CEE 1198 17/04/2018 42

CEE 1257 17/07/2018 43

52887191-4 Gomez Gomez Luz Angela 160.000 CEE 1277 9/08/2018 44

CEE 1281 10/08/2018 45

79379223-0 Vallejo Guerrero Jhon Guillermo 160.000 CEE 1258 17/07/2018 46

CEE 1289 27/08/2018 47

79716483-5 Omar Gracia 160.000 CEE 1255 11/07/2018 48

CEE 1256 12/07/2018 49

830119789-6 Conjunto Residencial Paulo Vi- 160.000 CEE 1247 23/06/2018 NO SE ENCONTRO EGRESO

TOTAL 2.245.000

2018

PAULO VI SEGUNDO SECTOR

DEVOLUCIONES DOBLES O SIN SOPORTE DEL DEPOSITO DEL SALON SOCIAL

| 55

➢ En el programa contable Daytona se le asignó clave y nivel de acceso al TESORERO, para

ANULAR, EDITAR Y OTROS, comprobantes contables sin ningún control.