消費税改正対応〔税率10%および軽減税率〕- 2 - CR PBS 消費税改正対応〔税率10%および軽減税率〕 対応内容 税率「10%」の追加 税区分「軽減税率」の追加

Upload

shin-tanakaCategory

view

12.614download

2

税理士のための業務改善の 考え方とIT活用 ~フィンテック時代を乗り切る考え方のポイント~

1982 大阪府東大阪市生まれ → 兵庫県三田市

2001 兵庫県立北摂三田高校卒業

2005 大阪市立大学 経済学部経済地理学専攻

2012 税理士登録

2014 VBAエキスパート Excel Standard 取得

2015 中小企業診断士登録

2016 京都市イノベーションキュレーター

会計→経営全般 経営スキルの習得

イノベーション 社会価値創出

田中 慎 〔Shin Tanaka〕

作業時間短縮のためのExcel活用講座

http://emerging-future.org/

Love Challenge 創造的な思考のためには チャレンジを楽しむ文化が必要。 失敗を許す環境をつくる。

創造的な学びのための4つのP

論語と算盤

社会性と経済性

目的と手段

マインドとスキル

存在理由と永続性

Fintech

今後どんな税理士を目指していきますか?

・高単価/低単価 ・高度専門型/分野横断型 ・経営理念 ・事業領域

金融サービスの全体像

融資

決済

送金

投資

情報管理

業務支援

仮想通貨

ソーシャルレンディング、クラウドファンディング

モバイル決済、オンライン決済

オンライン送金、P2P送金

ロボアドバイザー、オンライン証券

PFM(家計簿)、顧客管理、金融メディア

会計・労務サービス、データ分析、セキュリティ

決済受付サービス、仮想通貨取引所

「決定版Fintech」東洋経済新報社 加藤洋輝・桜井駿

融資 ― クラウドファンディング

融資 ― モバイル決済

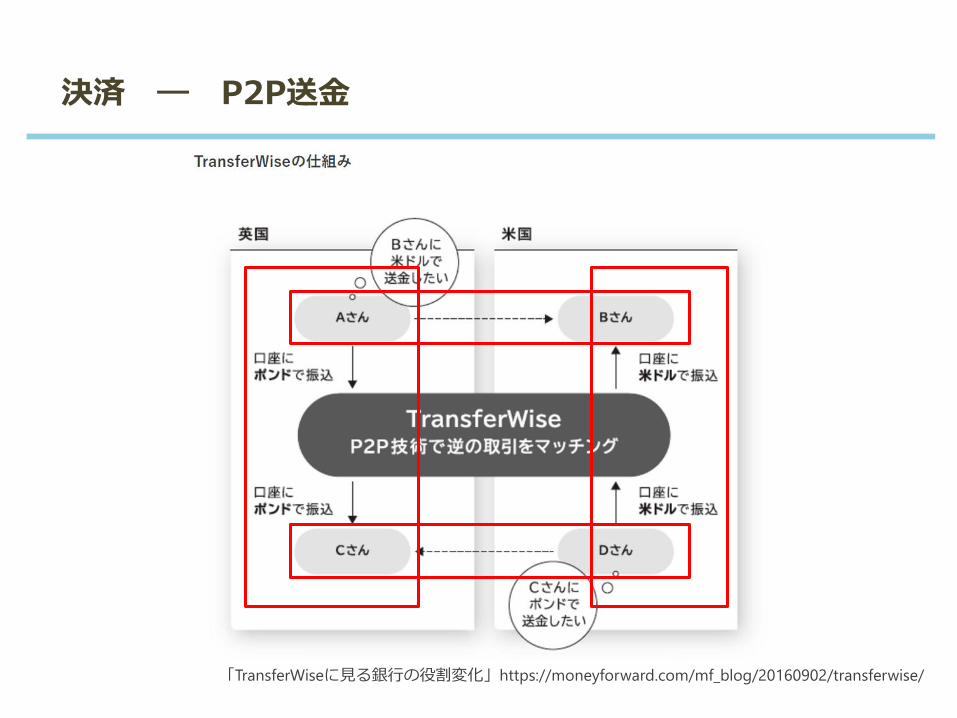

決済 ― P2P送金

「TransferWiseに見る銀行の役割変化」https://moneyforward.com/mf_blog/20160902/transferwise/

決済 ― P2P送金

投資 ― ロボアドバイザー

仮想通貨 ― ビットコイン

業務支援 ― クラウド会計

業務支援 ― クラウド会計

クラウド会計導入のメリット

・リアルタイムでの把握 ・様々な端末から同時に把握できる ・口座・カードとの連携で自動入力 ・請求書作成・給与計算との連携 ・ネット上で金融機関が融資判断

Finance

金融

Technology

テクノロジー

Fintech

フィンテック

Technology

テクノロジー

どのような本質的な変化を起こしているのか?

未来はどうなっていくのか 人間対コンピュータ

1997年「人間対コンピュータ」 IBMワトソンの祖先、ディープブルーが世界チャンピオンガルリ・カスパロフを破った。 その後、 「もし自分がディープブルーと同じように過去の膨大な試合を記憶した巨大なデータベースを使えていたら、もっと有利に戦えていただろう。」としてアドバンスト・チェスという競技を逆に提唱した。

http://d.hatena.ne.jp/thk/20120213

未来はどうなっていくのか 国税庁レポート2015

未来はどうなっていくのか 東京税理士会

平成35年の税理士 ・マイナンバー、個人番号カードの利用。 ・電子証憑記録機関を使った領収書データの送信。 ・電子税務調査。調査期間の大幅な短縮。 ・金融機関との電子データのやりとり。 ・税理士の役割。

http://www.tokyozeirishikai.or.jp/common/pdf/tax_accuntant/itschool/120404_1.pdf

AI時代に問われること

人間にできてロボットにできないことの一つが、人間がしたいことはそもそも何なのかを決めることだ。 ・シェア ・つながり ・透明化・同質化

税理士に直接影響する分野

クラウド会計導入した方がいいですか? データ分析をした方がいいですか?

今後どんな税理士を目指していきますか?

・高単価/低単価 ・高度専門型/分野横断型 ・経営理念 ・事業領域

IT活用の考え方

事例

・ある会計事務所での例。

・スタッフがExcelで数式を勝手に上書きしたり入力ミス。

・いくら注意してもなくならない。

・そこでこの事務所ではExcelで関数を使うことを禁止した。

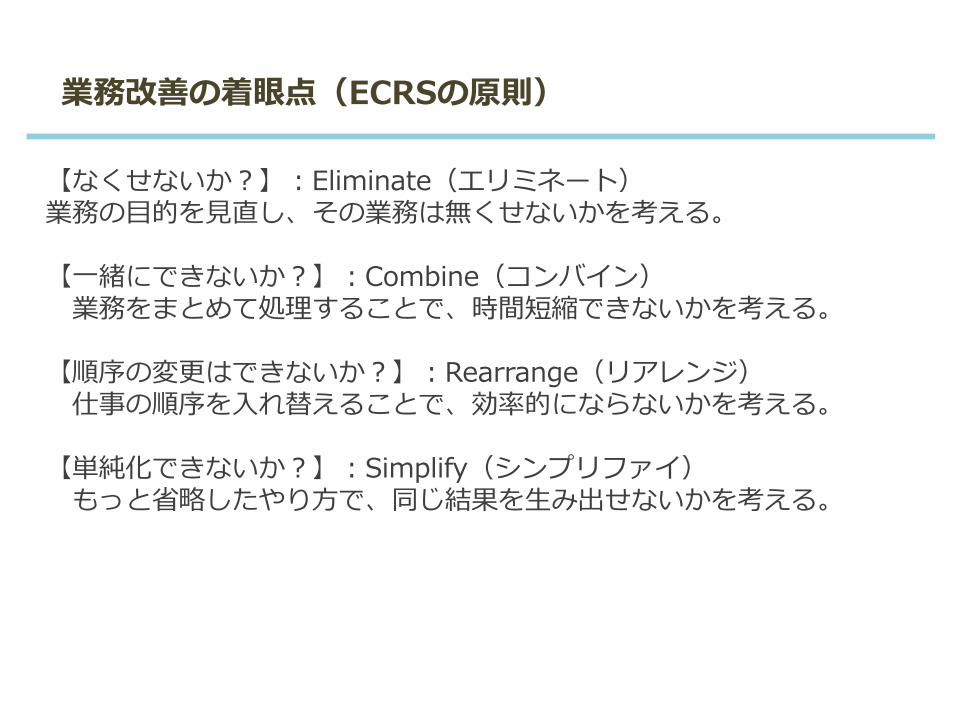

【なくせないか?】:Eliminate(エリミネート) 業務の目的を見直し、その業務は無くせないかを考える。 【一緒にできないか?】:Combine(コンバイン) 業務をまとめて処理することで、時間短縮できないかを考える。 【順序の変更はできないか?】:Rearrange(リアレンジ) 仕事の順序を入れ替えることで、効率的にならないかを考える。 【単純化できないか?】:Simplify(シンプリファイ) もっと省略したやり方で、同じ結果を生み出せないかを考える。

業務改善の着眼点(ECRSの原則)

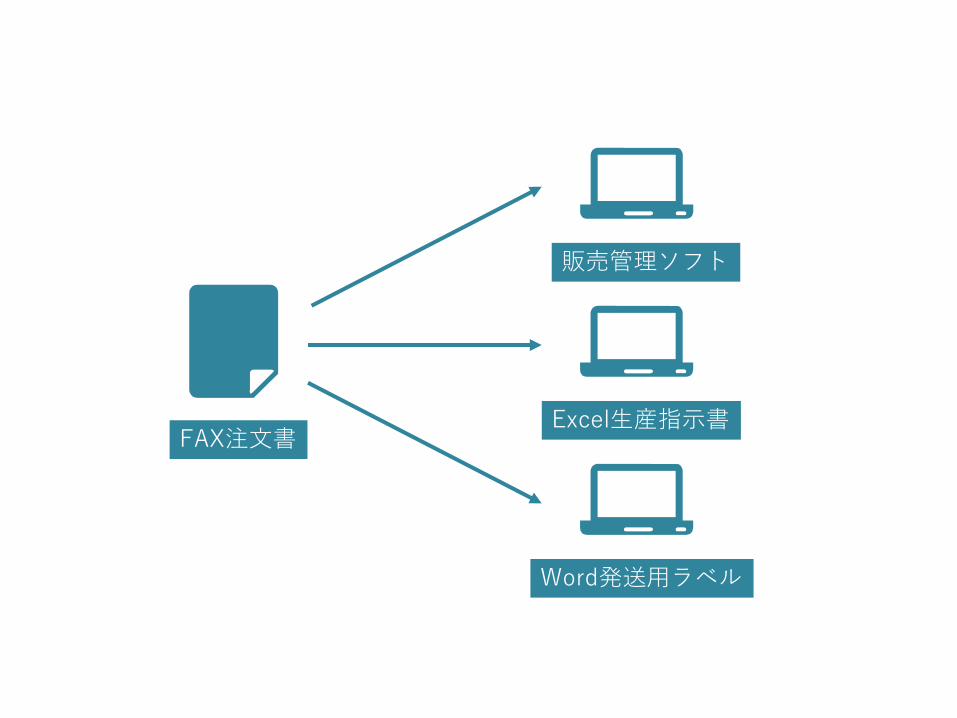

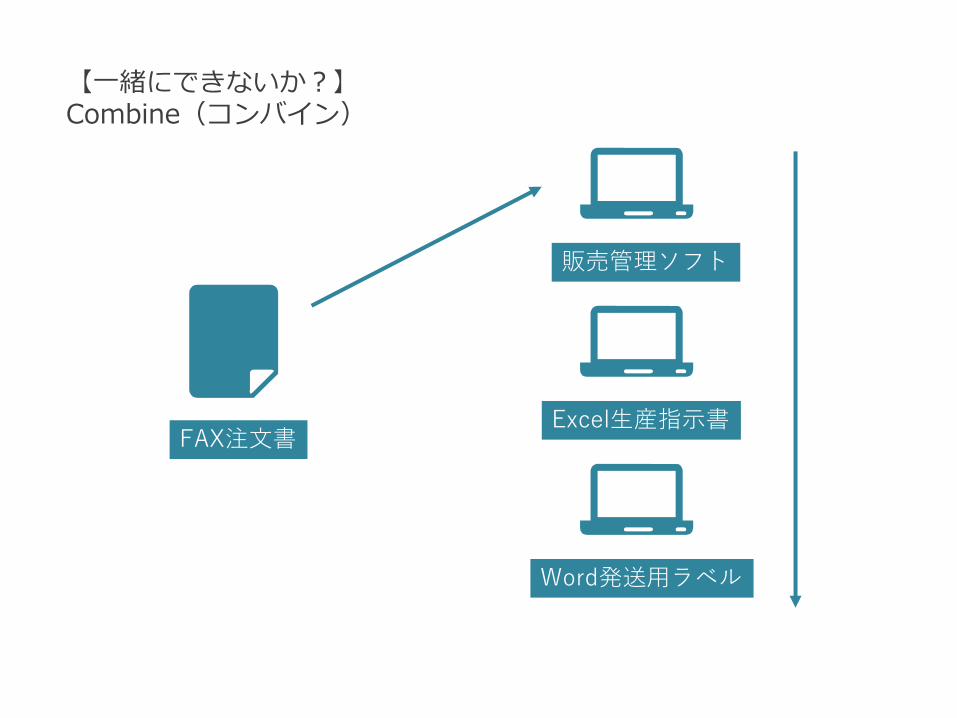

FAX注文書

販売管理ソフト

Excel生産指示書

Word発送用ラベル

FAX注文書

販売管理ソフト

Excel生産指示書

Word発送用ラベル

【一緒にできないか?】 Combine(コンバイン)

なぜ私たちは失敗を

繰り返すのか?

要素を切り分けて整理する問題点

利益

売上

販売数量

単価

コスト

変動費

固定費

販売インセンンティブ

(四半期毎に販促キャンペーン)

売上が低迷していることからコンサルタント会社に依頼。

利益の因数分解。

どうやら販売数量に問題があることがわかった。 聞き込み調査によると商品力は競合並みだがとりわけ目立ったところがなく、流通会社はインセンティブで採用商品を決めていることがわかった。

インセンティブを通年で高くするわけにいかないので、四半期毎にキャンペーンをすることにした。

要素を切り分けて整理する問題点

販促キャンペーン

卸の受注量

売上

+

+

-卸のインセンティブ強化

消費者の需要

ブランドイメージ

価格

-

+

+

+

安かろう悪かろうループ

悪かろう安かろうループ

要素を切り分けて整理する問題点

販促キャンペーン

卸の受注量

売上

+

+

-卸のインセンティブ強化

消費者の需要

ブランドイメージ

価格

-

+

+

+

+

安かろう悪かろうループ

悪かろう安かろうループ

受注量のばらつき

設備投資

平均稼働率

コスト

利益

+

-

+

++

-

-

要素を切り分けて整理する問題点

・ロジックツリー型の原因分析は、製造現場などの改善活動のように、空間・時間的に範囲が狭いシステムでは多くの成功事例。 ・ロジックツリー型の原因分析の弱点は、因果関係を線形にしか捉えないこと。現実の世界では複数の要因に影響を及ぼす。 ・経営改善のためには、要因を探るために細分化し、打ち手を考えるときは全体を統合して影響考える。 ・この策を実施するとどうなるか?誰に影響を与えるか?をしっかり考える。

構造的な課題を見る視点(レバレッジポイント)

・物理的構造 -モノ・仕事のストックフロー、バッファ、リードタイム(時間的遅れ)

-人の配置・導線

・情報の流れ -メンバーの情報アクセス、フロー、阻害要因

-意思決定ポイントで手に入る情報

・意思決定(制度・組織)の構造 -方針・ルール、インセンティブ/罰則、目標、目的の共有/非共有

-組織構造、アイデンティティ、境界

・フィードバック・プロセス(相互作用)の構造 -変化を広げるプロセス/打ち消すプロセス

-変化のスピード、相対的スピード

・メンタル・モデル -現実と思考のかい離

-相手への支配/信頼関係

構造的な課題を見る視点(レバレッジポイント)

・物理的構造 -机の配置を変えるとメンバー間のコミュニケーションが増えた

・情報の流れ -コスト意識がない社員。→現場ごとの利益率を誰でも見られるよう にすることで改善提案が出るようになった

・意思決定(制度・組織)の構造 -経営理念、行動指針

・フィードバック・プロセス(相互作用)の構造 -良い取り組みを全員の前で表彰する

-失敗をみんなの前で叱責しない

・メンタル・モデル -社員をどのように考えているのか?

-人は成長するもの/人は変わらないもの

論語と算盤

Love Challenge 創造的な思考のためには チャレンジを楽しむ文化が必要。 失敗を許す環境をつくる。