글로벌 게임 시장 - Newzoo · 2018-09-06 · 2016년 글로벌 게임 시장의 27.8%를 차지할 것으로 예상되는 스마트폰 및 태블릿임. 보고서 원본에는

2014년 이슈 Report: 게임

1H14 게임업종 투자전략 - 온라인게임의 역습

통신/인터넷/게임 담당 김동준, CFA

Tel. 368-6874

Junior Analyst 박진영

Tel. 368-6647

2014. 01. 27

Glossary

용어 정의

CBT(Close Beta Test) 정식 서비스 전에 제한된 인원을 대상으로 진행되는 테스트

게임 개발 과정에서 버그 수정과 안정성 점검을 위한 시험 과정

OBT(Open Beta Test) 정식 서비스 전에 전체적인 시스템 안정성 확인을 위해 실시하는 오픈 테스트(누구나 참여 가능)

부분유료화 게임은 무료로 이용하되 특정 아이템, 서비스 구매, 또는 이를 사용할 시에는 유료 서비스 제공

F2F(Free to Play): 대표적인 부분 유료화 비즈니스 모델을 택한 게임

월정액제 월 단위로 정해진 요금을 지불하고, 게임 내의 모든 컨텐츠 이용 가능

P2P(Pay to Play): 대표적인 정액제 비즈니스 모델을 택한 게임

CCU(Con-Current User) 동시접속자수. 동일 시간대에 접속해 있는 유저들의 수(CU로도 표현)

ACCU(Average Con-Current User) 평균동시접속자수(ACU로도 표현)

PCCU(Peak Con-Current User) 최고동시접속자수(PCU로도 표현)

ARPU(Average Revenue per User) 게임에서 가입자 1명 당 특정 기간 동안 지불한 평균 금액을 산정한 수치.

부분유료 게임의 수익 지표로 활용

PU(Paying User) / BU(Buying User) 한 번이라도 캐쉬 아이템을 구매한 적이 있는 유저. 주로 정액제 게임에서 활용하는 용어로 정액

비용을 결재한 유저(PU), 캐쉬 아이템을 구입한 유저(BU)

DAU(Daily Active User) 하루 동안 게임을 플레이 한 유저수, 중복 플레이어는 한 명으로 계산

MAU(Monthly Active User) 한 달(30일) 간의 DAU 합산, 중복 플레이어는 한 명으로 계산

RPG(Role Playing Game) 게임 이용자가 게임 프로그램에 등장하는 한 인물의 역할을 맡아 직접 수행하는 형식

액션 RPG

(Action Role Playing Game)

롤플레잉 게임(RPG) 장르 안에서도 유독 액션(Action)을 강조하거나, 주요 특징으로 내세우는 장르

MMORPG(Massive Multiplayer Online

Role Playing Game) 게임 속 등장인물의 역할을 수행하는 형식의 게임인 RPG의 일종으로 온라인으로 연결된 다수의

사용자가 같은 공간에서 동시에 즐길 수 있는 게임

(대표게임) ‘바람의 나라’, ‘리니지1, 2’, ‘아이온’, ‘블레이드앤소울’, ‘테라’ 등

FPS(First-Person Shooter) 사용자의 시점, 즉 1인칭 시점에서 총기류를 이용해 전투를 벌이는 슈팅 게임

(대표게임) ‘둠’, ‘서든어택’, ‘스페셜포스’, ‘스페셜포스2’, ‘크로스파이어’, ‘아바’ 등

AOS(Aeon of Stripe) 블리자드가 개발한 실시간 전략(RTS, Real Time Strategy) 게임인 ‘워크래프트 3’의 ‘유저 제작 변형

게임’(MOD, Game Modification)인 ‘도타’ 및, 도타와 유사한 게임규칙을 가지고 있는 모든

작품들을 총칭하는 장르명

던전(Dungeon) 게임에서 몬스터들이 대거 포진해 있는 동굴이나, 성 같은 소굴을 지칭하는 말

RvR(Realm vs. Realm) 게임 시스템에 의해 처음부터 진영이 나뉘어진 유저들이 전투를 벌이는 행위.

혹은 그런 내용이 담긴 게임 콘텐츠

Summary

2013년 하반기부터의 변화: 모바일의 급격한 쇠퇴, 온라인 게임의 부활

2012년 8월 카카오톡 게임하기 서비스를 전후로 국내 게임 산업은 모바일 게임주의 급등, 온라인 게임주의 소외 현상이 2013년 상반기까

지 진행. 하지만 2013년 하반기부터는 국내 모바일 게임 시장의 경쟁 심화, 카카오톡 게임 플랫폼 사용 수수료 이슈, 해외 진출 실패 등으

로 인해 모바일 게임 산업의 폭발적인 성장성에도 불구하고 개별 모바일 게임주(위메이드, 게임빌, 컴투스, 조이맥스 등)의 실적이 악화되

면서 국내 모바일 게임주의 주가는 급락하기 시작하였고, 반대로 약 2년간 소외 받았던 온라인 게임주(엔씨소프트, 조이시티 등)는 중국

시장 진출 가시화 모멘텀과 함께 주가가 상승 추세로 전환

게임업종은 흥행산업이라는 점에서 성공에 대한 불확실성이 존재한다는 것을 투자판단에 반드시 고려해야 하며, 이는 곧 투자 성공의 확

률을 높이기 위해서는 온라인 게임과 모바일 게임, 국내 게임 시장과 해외 게임 시장으로 구분하여 각각에서의 기회 요인과 경쟁력, 그리

고 Visibility가 높은 종목을 선별해서 투자할 필요

이러한 기준 하에 관심종목으로 엔씨소프트, 조이시티, NHN엔터, 선데이토즈를 추천하며, 특히 대형주 중에서는 엔씨소프트, 중소형주

중에서는 조이시티를 2014년 투자유망 종목으로 추천

국내 모바일과 온라인 게임 모두 성장 둔화 전망, 결국 국내외 시장에서 기회가 있는 종목위주로 선별 투자해야 할 것

국내 모바일과 온라인 게임 시장 모두 2014년 성장률 둔화 전망. 이에 따라 2014년은 산업적인 성장 관점에서의 투자 기회는 매우 제한

적이라는 점을 감안하여 국내외 시장에서 성공 기회가 높은 종목 위주로 선별 투자할 필요

즉, 1) 국내 시장의 성장률 둔화에도 개별적인 모멘텀이 있는 종목, 2) 온라인 게임의 경우 중국 시장에서 기회가 있는 종목, 3) 모바일 게

임의 경우 급성장하고 있는 중국 시장에 대한 기대감은 존재하나 아직은 초기 시장이라는 점에서 성공의 불확실성이 존재한다는 점을 감

안하여 세계 최대 시장인 일본 시장에서 기회가 있는 종목에 대해 주목할 필요

국내 시장 개별 모멘텀 관련주: 1) 온라인 게임 - 6월 월드컵 효과와 관련하여 고무적인 성과를 내고 있는 <풋볼데이> 개발사 NHN엔터

테인먼트, 2) 모바일 게임 – 2014년 퍼즐류 등 단순 캐주얼 게임의 재흥행 관점에서 국내 매출액 순위 Top 10안에 5개의 게임이 퍼즐류

라는 점과 그 중 3종의 게임을 개발한 선데이토즈(애니팡2 순위 2위까지 상승, 애니팡 사천성 6위, 애니팡 8위에 랭크)

중국 온라인 게임 관련주: 중국 온라인 게임 시장에서 Tencent의 시장 영향력은 더욱 확대(시장 점유율 50% 이상으로 확대). 중국 온라

인 게임 시장 진출에 대해서는 막연한 기대감 보다 이제는 1) 1위 사업자 Tencent가 퍼블리싱하는 게임이고, 2) 또한 Tencent의 기존 히

트 게임과 상충되지 않는 게임의 경우로 한정하여 투자 성공 확률을 높일 필요. 이러한 종목으로 엔씨소프트와 조이시티 추천

일본 모바일 게임 관련주: 전세계 최대 시장 규모인 일본 모바일 게임 시장. 피쳐폰 중심에서 스마트폰 중심으로 모바일 게임 시장이 구조

적인 변화를 겪고 있는 가운데, LINE의 일본 시장 영향력 확대, 그리고 LINE 게임의 흥행 성공 확률(특히 LINE 캐릭터 게임의 성공확

률)을 감안할 때 NHN엔터테인먼트의 기회 요인에 주목할 필요

통신/인터넷 담당 김동준

Tel. 368-6874

Contents

Summary

I. 1H14 게임업종 투자전략

2013년 하반기부터의 변화: 모바일의 급격한 쇠퇴, 온라인의 부활

온라인 게임 비중 확대, 모바일 게임은 선별적 투자

II. 국내 게임 시장: 모바일, 온라인 모두 성장 둔화

모바일 게임: 급성장에 따른 후유증, ‘14년 +8% 성장으로 급격히 둔화

온라인 게임: LOL 독주에 따른 피해 지속, ‘14년 한자릿수 성장 지속 예상

국내 시장의 성장성 둔화, 그래도 주목할 부분은?

III. 해외 모바일 게임 시장: 기회는 충분히 있으나…

글로벌 모바일 게임 성장세

중국 모바일 게임 시장: WeChat 효과, 하지만 카카오 트라우마도 존재

일본 모바일 게임 시장: LINE 플랫폼에 대한 신뢰

IV. 해외 온라인 게임: 중국 시장 Boom!

중국 온라인 게임 시장, Tencent 의 위상 확대

중국 MMORPG 시장과 블레이드앤소울

중국 블레이드앤소울 매출액 시나리오

중국 온라인 게임 시장, 이제 스포츠 게임이 성장할 때가 왔다!

중국 콘솔 게임 개방 이슈

기업분석

엔씨소프트(036570.KS)

NHN 엔터테인먼트(181710.KS)

조이시티(067000.KQ)

게임빌(063080.KQ)

컴투스(078340.KQ)

3 6 8

15

24

40

6_ www.Eugenefn.com

Analyst 김동준 | 게임

I. 1H14 게임업종 투자전략

2013년 하반기부터의 변화: 모바일의 급격한 쇠퇴, 온라인의 부활

2012년 8월 카카오톡 게임하기 서비스를 전후로 국내 게임 산업은 모바일 게임주의 급등, 온라인 게임주의

소외 현상이 2013년 상반기까지 진행되었다. 하지만 2013년 하반기부터는 국내 모바일 게임 시장의 경쟁

심화, 카카오톡 게임 플랫폼 사용 수수료 이슈, 해외 진출 실패 등으로 인해 모바일 게임 산업의 폭발적인

성장성에도 불구하고 개별 모바일 게임주(위메이드, 게임빌, 컴투스, 조이맥스 등)의 실적이 악화되면서 국

내 모바일 게임주의 주가는 급락하기 시작하였고, 반대로 약 2년간 소외 받았던 온라인 게임주(엔씨소프트,

조이시티 등)는 중국 시장 진출 가시화 모멘텀과 함께 주가가 상승 추세로 전환되었다.

도표 1

40

60

80

100

120

140

160

'13.01 '13.02 '13.03 '13.04 '13.05 '13.06 '13.07 '13.08 '13.09 '13.10 '13.11 '13.12 '14.01

국내 온라인 게임주

국내 모바일 게임주

('13/01/02=100)

자료: Datastream, 유진투자증권

주: 국내 온라인 게임주 = 엔씨소프트, 네오위즈게임즈, 조이시티. 국내 모바일 게임주 = 게임빌, 컴투스, 위메이드, 액토즈소프트

www.Eugenefn.com _7

Analyst 김동준 | 게임

온라인 게임 비중 확대, 모바일 게임은 선별적 투자

게임산업에 있어 지난 2년간 2번의 큰 변화를 겪으면서 핵심적으로 주목해야 할 부분은 바로 수요와 공급의

법칙, 그리고 진입장벽 수준이다. 1) 카카오톡 플랫폼을 통한 모바일 게임 산업의 급성장이라는 패러다임 변

화 속에서 초기에 대성공을 거둔 일부 게임사(선데이토즈, 넥스트플로어, 핀콘 등), 그리고 마케팅 역량의

활용 및 다수의 게임 공급 등 대형화에 성공한 게임사(CJ E&M 등) 등 일부를 제외하고는 모바일 게임 산업

의 낮은 진입장벽, 그리고 카톡을 통한 모바일 게임 공급의 급증 등으로 인해 수요-공급 밸런스가 무너지면

서 일부 게임사를 제외하고는 전체적으로 수익성이 하락하였고, 2) 반대로 온라인 게임의 경우에는 모바일

게임산업의 급성장 과정에서 온라인 개발사의 모바일 게임사로의 전격적인 전환 등으로 인해 진입장벽이 존

재하는 온라인게임 시장에서 남아 있는 게임업체에게는 수요-공급 밸런스 측면에서 오히려 기회가 커졌다

는 점이다.

결국 이러한 2번의 변화 이후 게임업종에 대한 투자는 중국 시장 진출 기회와 함께 희소성이 부각되는 온라

인 게임업체의 비중을 상대적으로 늘리고, 모바일 게임업종에 대해서는 산업 전체적으로는 당분간 보수적으

로 접근하되 국내/해외 개별 모멘텀을 보유한 종목으로 선별 투자할 것을 추천한다.

특히, 게임업종은 흥행산업이라는 점에서 성공에 대한 불확실성이 존재한다는 것을 투자판단에 반드시 고려

해야 하며, 이는 곧 투자 성공의 확률을 높이기 위해서는 온라인 게임과 모바일 게임, 국내 게임 시장과 해

외 게임 시장으로 구분하여 각각에서의 기회 요인과 경쟁력, 그리고 Visibility가 높은 종목을 선별해서 투자

할 필요가 있다. 이러한 기준 하에 관심종목으로 엔씨소프트, 조이시티, NHN엔터, 선데이토즈를 추천하며,

특히 대형주 중에서는 엔씨소프트, 중소형주 중에서는 조이시티를 2014년 투자유망 종목으로 추천한다.

도표 2

종목명 투자포인트

엔씨소프트

중국 블레이드앤소울의 초기 흥행 대성공 2014년 중국 현지 매출액 7천억원, 로열티 매출액 2천억원 이상 가능

중국 블레이드앤소울 트래픽 감소에 대해 시장의 과도한 우려로 인한 주가 하락으로 ‘14E PER은12.8배 수준에 불과

중국 블레이드앤소울에 이어 2Q14 길드워2 중국 상용화, 3Q14 신작 와일드스타 북미/유럽 출시, 4Q14 길드워2 한국 출시 및 길드워2 확장팩 출시, 1H14 중 자체 개발 모바일 게임 출시 등 연이은주가 모멘텀

조이시티

2014년 중국 스포츠 장르 온라인 게임의 본격적인 개화 전망

2013년 12월 18일 프리스타일2(농구)의 세기천성을 통한 성공적인 런칭. 중국 춘절 시기에 맞춘 대규모 업데이트 이후 트래픽 상승에 대한 기대감

가장 주목할 게임은 Tencent를 통해 출시되는 ‘프리스타일 풋볼’. 6월 브라질 월드컵 이벤트와 맞물려 Tencent의 중국 스포츠 장르 Market making 본격화 예상. Tencent의 시장 독점적인 지위 및 신규 장르인 스포츠 장르에 대한 관심을 감안할 때 ‘프리스타일 풋볼’ 성공 가능성은 매우 높은 것으로판단

NHN엔터테인먼트

2월 23일 시행 예정인 <웹보드 규제>로 인해 투자심리 급격히 약화, 큰 폭의 주가 조정. 하지만 웹보드 매출액 감소 우려는 현재 다소 과장된 것으로 판단

특히, LINE을 통한 모바일 게임 매출액 증가 등 모바일 게임 성장에 따른 웹보드 매출액 감소 완화뿐만 아니라 EOS, 아스타 등 온라인 게임의 흥행과 함께 자체 개발작 <풋볼데이>의 성과에 따라 웹보드 매출액 감소는 충분히 상쇄될 가능성 존재

특히, <풋볼데이>의 초기 고무적인 트래픽 및 사용시간, 6월 월드컵 효과 등을 감안시 이제는 막연한 비관보다는 현실적인 낙관이 필요한 시기로 판단

자료: 유진투자증권

8_ www.Eugenefn.com

Analyst 김동준 | 게임

II. 국내 게임 시장: 모바일, 온라인 모두 성장 둔화

모바일 게임: 급성장에 따른 후유증, ‘14년 +8% 성장으로 급격히 둔화

2013년까지 가파르게 성장한 국내 모바일 게임 시장은 2014년에는 8.2% 한자릿수 성장률로 성장성이 급

격히 둔화될 전망이다. 이는 2012년 8월 카카오톡의 게임하기 서비스 런칭으로 국내 모바일 게임 시장이

급격하게 확대되었으나 1) 국내 스마트폰 보급률이 ‘13년말 70%를 넘어서면서 모바일 게임 가입자 성장(Q)

이 둔화될 수 밖에 없는 국면에 진입하였고, 2) 시장의 급성장에 따라 소형 개발사부터 대형 개발사까지 모

바일 게임 공급은 기하급수적으로 확대된 반면, 3) 카카오톡 게임 유저의 1인당 게임 이용 개수는 3.8개로

더 이상 늘어나지 못하는 수요대비 공급초과 국면에 진입하고 있기 때문이다.

도표 3 ‘

‘

423.6

800.9

1,212.51,311.9

316.7

21.4%

33.8%

8.2%

51.4%

89.1%

0

400

800

1,200

1,600

2,000

2010 2011 2012 2013E 2014E

0%

20%

40%

60%

80%

100%

국내 모바일게임 시장 규모(좌)

성장률(우)

(십억원)

자료: 게임백서, 유진투자증권

도표 4 도표 5

10

180

363

0

100

200

300

400

500

'12.07 '13.07 '14.01

카카오 게임수(개)

0

10

20

30

40

50

12.09 12.11 13.01 13.03 13.05 13.07 13.09

유입률

이탈률

(%)

자료: 카카오, 언론보도, 유진투자증권 자료: 코리안클릭, 유진투자증권

www.Eugenefn.com _9

Analyst 김동준 | 게임

국내 모바일 게임 산업의 성장성이 급격히 둔화되고, 카카오톡 게임 플랫폼 활용에 따른 지급수수료 증가로

인해 모바일 게임사의 수익성 또한 빠르게 악화되고 있는 상황이다, 이러한 상황에서 공급초과라는 산업 구

조적인 문제를 안고 있는 국내 모바일 게임 산업은 지난 10월 게임빌의 컴투스 인수와 같이 산업의 구조 조

정이 2014년에는 더욱 활발해질 전망이다.

도표 6 도표 7

0

1

2

3

4

5

12.08 12.10 12.12 13.02 13.04 13.06 13.08

평균 이용개수

계열2

(%)

3.8개 수준 유지

0

2

4

6

8

10

12

14

16

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

0%

10%

20%

30%

40%

영업이익(좌)

영업이익률(우)

(십억원)

자료: 코리안클릭, 유진투자증권 자료: 각 사, 유진투자증권

도표 8

인수 기업 피인수 기업 일시 지분율 인수 가격(억원)

버프스톤 '13.01 미공개 15

모바일 팩토리 '13.03 미공개 미공개

썸 '13.04 미공개 미공개

브런치소프트 '13.04 미공개 미공개

펀웨이즈 '13.05 미공개 24

30게임즈 '13.06 미공개 3

댄싱앤초비엔터 '13.07 50% 미공개

NHN엔터테인먼트

데브시스터즈 '13.10 22% 150~160

넥슨 띵소프트 '13.09 100% 미공개

컴투스 '13.10 21.37% 700

에버플 '13.11 100% 100

나인휠스 '13.10 미공개 미공개

디브로스 '13.07 4.50% 7

게임빌

릴렉스게임즈 '13.08 미공개 미공개

자료: 언론보도, 유진투자증권

10_ www.Eugenefn.com

Analyst 김동준 | 게임

온라인 게임: LOL 독주에 따른 피해 지속, ‘14년 한자릿수 성장 지속 예상

국내 온라인 게임 시장은 2012년 외산 게임 LOL(League of Legends) 출시 이후 시장 성장률이 한자릿수

로 낮아졌으며, 이러한 낮은 성장률은 2014년에도 이어질 전망이다(2014년 국내 온라인 게임 시장 규모는

전년대비 7.4% 성장한 7.9조원 전망). LOL의 국내 시장 점유율(PC방 사용시간 기준)은 2012년 출시 이후

지속적으로 상승하여 현재 40% 이상을 차지하고 있고, 게임의 특성상 PC방 LOL은 유료화 모델이 아니라

는 점에서 LOL 사용자(시간)의 증가는 국내 온라인 게임 시장 규모를 오히려 위축시키는 결과를 낳고 있는

상황이다.

외산 게임 LOL의 독주에 따른 피해와 더불어 웹보드 규제안 시행(2월 23일), 게임중독법 발의 등 온라인

게임 규제가 강화되면서 국내 온라인 게임 시장의 위축 현상은 2014년에도 지속될 전망이다.

도표 9 도표 10

’

0%

10%

20%

30%

40%

50%

'12.01 '12.04 '12.07 '12.10 '13.01 '13.04 '13.07 '13.10 '14.01

LOL 리니지

리니지 2 아이온

블레인드앤소울

28.5%30.8%

8.8% 8.1% 7.4%

0

3,000

6,000

9,000

12,000

15,000

2010 2011 2012 2013E 2014E

0%

10%

20%

30%

40%

50%

국내 온라인 게임 시장 규모(좌)

성장률%yoy(우)

(십억원)

자료: 게임트릭스, 유진투자증권 자료: 게임백서, 유진투자증권

www.Eugenefn.com _11

Analyst 김동준 | 게임

도표 11

스포츠MMORPG FPS/액션

블레스 이카루스

검은사막

스페셜포스

퍼스트미션

플래닛

사이드2

레전드오브파이터

위닝일레븐

온라인2014위닝펏

풋볼매니저

온라인

풋볼데이

자료: 유진투자증권

도표 12

규제안 주무부처 발의일 발의인 내용 비고

인터넷 게임 중독

치유 지원에 관한

법률안

여성가족부 ’13.1.8새누리당

손인춘 의원

- '인터넷게임 중독 치유센터' 설립

제안. 이를 위해 인터넷게임 관련

사업자에게 매출액의 1% 징수

- 상임위

(여성가족위원회)

상정된 상태

중독 예방ㆍ관리 및

치료를 위한 법률안

보건복지

위원회 '13.4.30

새누리당

신의진 의원

- 4대 물질 및 행위 중독(알코올,

마약, 도박, 인터넷게임)에 대해

통합적 중독 관리체계 구축

- 중독 예방, 치료 및 중독 폐해

방지, 완화에 관한 사항 심의,

조정

- 보건복지위원회

상임위 법안심사

소위원회 심사

보류 상태

- 2월 임시 국회 또는

4월 정기 국회

재심사 예상

콘텐츠산업 진흥법

일부개정 법률

문화체육

관광부 '13.06.03

새누리당

박성호 의원

- 상생 콘텐츠 기금 설치를 위해

문화체육관광부 장관이 콘텐츠

유통 매출의 5% 범위에서

부담금 징수

- 교육문화체육관광

위원회에 상정되지

못한 상황

웹보드 규제안,

법제처 심사 통과 법제처 '13.10.31

- 웹보드게임 규제를 담은 게임법

시행령 개정 정부안 원안

그대로 입법 통과

- 2/23 전면 시행 예정

자료: 언론보도, 유진투자증권

12_ www.Eugenefn.com

Analyst 김동준 | 게임

국내 시장의 성장성 둔화, 그래도 주목할 부분은?

2014년 국내 온라인 게임과 모바일 게임 산업 모두 1) 성장 둔화, 2) 경쟁심화, 3) 규제 강화 등으로 인해

산업적인 측면에서의 투자 매력도는 떨어질 수 밖에 없는 상황이며, 이에 따라 게임업종 투자는 국내가 아

닌 Global 확장 기회를 갖고 있는 종목 위주로 투자하는 것이 바람직한 것으로 판단한다.

다만, 내수 시장의 침체에도 불구하고 2014년 국내 온라인 게임의 경우 ‘월드컵 효과’, 모바일 게임의 경우

에는 ‘단순 캐주얼 게임(퍼즐류)의 흥행 vs. 대작 (M)MORPG 게임의 등장’이라는 테마에는 주목할 필요가

있는 것으로 판단한다.

▶ 온라인 게임: 2014년 6월 월드컵은 국내 축구 게임의 부흥이라는 관점에서 주목할 이슈. 과거 피파온라

인2의 경우 2006년 월드컵과 2010년 월드컵 기간 및 그 전후로 게임 사용시간이 급증하면서 실적 개선 및

주가 상승으로 이어졌다는 점. 2014년의 경우 NHN엔터테인먼트에서 최근 출시하여 큰 호응을 얻고 있는

축구 시뮬레이션 게임인 ‘풋볼데이’, 그리고 1Q14 상용화 예정인 ‘위닝일레븐 온라인 2014’에 주목할 필요

특히, <풋볼데이>의 경우 NHN엔터테인먼트의 자체 개발 게임이라는 점에서 웹보드 매출액 하락 우려를

Make-up할 수 있는 중요한 게임으로 판단하며(현재 일평균 매출액 1억원 이상), 작년 12월 출시되어 아직

상용화 기간이 짧기는 하나 높은 UV, 지속적으로 증가하고 있는 사용시간 등을 감안할 때 2014년 6월 월

드컵을 전후로 상당한 실적 모멘텀이 발생할 수 있다는 점에서 예의 주시할 필요가 있는 것으로 판단

도표 13

0

300,000

600,000

900,000

1,200,000

1,500,000

'06.05 '07.05 '08.05 '09.05 '10.05 '11.05 '12.05

(시간)

0%

5%

10%

15%

20%총사용시간(좌) 계열1 점유율(우)

2006 월드컵

('06/06/09~07/09)

2010 월드컵

('10/06/11~07/12)

자료: 게임트릭스, 유진투자증권

www.Eugenefn.com _13

Analyst 김동준 | 게임

도표 14

20,000

30,000

40,000

50,000

60,000

'10.02 '10.04 '10.06 '10.08 '10.10 '10.12

(원)

0%

5%

10%

15%

20%계열1 점유율(우) 주가(좌)

2010 월드컵

('10/06/11~07/12)

자료: 게임트릭스, 유진투자증권

도표 15

0

50,000

100,000

150,000

200,000

250,000

'13.10 '13.11 '13.12

0

5,000

10,000

15,000

20,000

25,000

30,000

UV(좌)

총 체류시간(우)

(명) (천분)

공개 서비스 돌입

(12/24)

자료: 코리안클릭, 유진투자증권

도표 16

자료: 언론보도, 유진투자증권

14_ www.Eugenefn.com

Analyst 김동준 | 게임

▶ 모바일 게임: 2014년 주목할만한 모바일 게임 시장의 트렌드는 <퍼즐류 등 단순 캐주얼 게임의 재흥행

vs. 대작 모바일(M)MORPG 출시>. 국내 모바일 게임 시장은 2012년 초기 단순 캐주얼 게임류 흥행

2013년 Mid-Core 게임류 흥행으로 진행되어 왔으나 2014년에 다음 단계인 Hard-core 게임류

(MMORPG)의 흥행으로 진행될 것인지 아니면 최근의 트렌드인 단순 캐주얼 게임류의 재흥행이 단기적인

현상이 아닌 중장기적인 흐름으로 이어질지에 주목할 필요

최근 국내 모바일 게임 매출액 순위 Top 10 중 5개 게임(캔디크러쉬사가, 애니팡2, 포코팡, 애니팡, 애니팡

사천성)이 단순 퍼즐류 게임이라는 점은 모바일 게임 이용자 측면에서 볼 때 그 동안 카카오톡을 통해 너무

많이 출시되는 모바일 게임으로 인해 피로도가 높아지면서 오히려 복잡하고 Heavy한 게임보다는 퍼즐류 등

의 단순 게임으로 회귀하는 현상이 발생하는 것으로 판단

이러한 상황에서 2014년 상반기 아크스피어, 타이탄워리어, 리니지모바일(가칭) 등 장기간의 개발기간과 비

용이 투입된 대작 모바일 (M)MORPG 게임이 출시될 예정인데, 해외와 달리 국내에는 Tablet PC 보급이

저조하다는 점까지 고려할 경우 막연한 성공 기대감보다는 실제 Mid-hard Core 게임으로의 모바일 게임

트렌드 변화를 확인하는 과정이 필요한 것으로 판단

도표 17 도표 18

타이틀 장르 개발사 상황

아크스피어 MMORPG 위메이드 ‘14.02 출시 예정영웅의 군단 MMORPG 넥슨 1H14 출시 예정 리니지 모바일(가칭) MMORPG 엔씨소프트 1H14 출시 예정 타이탄워리어 3D MORPG 게임빌 ‘14.03 서머너즈 워: 천공의 아레나

RPG 컴투스 2014 출시 예정

아크스피어 영웅의 군단

타이탄워리어 서머너즈 워:

천공의 아레나

자료: 언론보도, 유진투자증권

자료: App Annie, 유진투자증권

주: 1/20 기준

www.Eugenefn.com _15

Analyst 김동준 | 게임

III. 해외 모바일 게임 시장: 기회는 충분히 있으나…

글로벌 모바일 게임 성장세

2014년 글로벌 모바일 게임 시장은 159억원 달러로 전년대비 +29.5% 성장할 전망이다. 국내 모바일 게임

시장이 2014년부터 성장 정체기에 진입한다는 점은 우려할 부분이나, 빠르게 성장하고 있는 해외 시장에서

의 기회가 존재한다는 점은 긍정적인 부분이다. 다만, 전세계 모바일 게임 시장의 43%를 차지하고 있는 북

미/유럽 시장의 경우 문화적인 차이, 게임을 즐기는 성향 차이, 태블릿PC 보급률 차이 등에서 국산 모바일

게임 진출에 대해 강한 기대감을 갖기는 어려워 보이며, 오히려 국내 카카오톡 게임하기 효과와 같이 MIM

플랫폼이 모바일 게임 시장에서 영향을 주고 있는 아시아 지역(전세계 모바일 게임 시장의 48% 차지), 특히

중국과 일본 시장에서 기회요인을 찾아야 할 것으로 판단한다.

도표 19

0

5

10

15

20

25

30

2012 2013E 2014E 2015E 2016E

태블릿

스마트폰

(십억달러)

9.1

12.2

15.9

19.8

23.9

자료: newzoon, Applift, 유진투자증권

도표 20

동유럽

4.2

남미

4

중동&아프리카

2.6

아시아

59

북미

30

서유럽

23

(단위: 십억달러)

자료: newzoon, Applift, 유진투자증권

16_ www.Eugenefn.com

Analyst 김동준 | 게임

중국 모바일 게임 시장: WeChat 효과, 다만 과도한 기대는 위험

중국 모바일 게임 시장은 스마트폰 보급 확산, Tencent의 WeChat 게임 센터 오픈 등에 따라 급속하게 성

장하고 있다. 2013년 50% 이상의 성장에 이어 2014년에도 약 40%의 고성장이 예상되며, 특히 6억명의 가

입자를 확보한 WeChat이 2013년 8월부터 모바일 게임센터(QQ게임센터와 WeChat 연동)를 오픈하면서

중국 모바일 게임 시장은 최근 들어 예전보다 더욱 빠르게 성장하고 있다.

도표 21

206.8336.3

439.0

634.6

930.4

1,398.1

1,939.5

2,518.3

0

400

800

1,200

1,600

2,000

2,400

2,800

2008 2009 2010 2011 2012 2013E 2014E 2015E

중국 모바일게임 시장(십억원)

자료: Enfodesk, 유진투자증권

도표 22 도표 23

600

200

0

100

200

300

400

500

600

700

'11.12 '12.09 '13.04 '13.06 '13.08 '13.11

Total

International

(백만명)

310.2 340.2 364.0

449.4

539.6

648.1

387.8

43.0%39.6%

35.1%30.6%

49.1%

75.0%

58.3%

0

200

400

600

800

1000

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13

0%

20%

40%

60%

80%

100%

모바일 게임시장 규모(좌)

성장률yoy%(우)

(십억원) 위챗 게임센터

오픈('13.08)

자료: Tencent, 유진투자증권 자료: Enfodesk, 유진투자증권

www.Eugenefn.com _17

Analyst 김동준 | 게임

Tencent는 2013년 8월 WeChat 게임센터 오픈 이후 적극적으로 모바일 게임을 출시하고 있으며, 이러한

행보에 따라 중국 앱스토어 매출액 순위 Top 10 중 4개가 Tencent의 게임이 차지하고 있는 등 Tencent의

영향력이 모바일 게임 산업에서도 빠르게 확산되고 있는 상황이다. 이렇게 급성장하고 있는 중국 모바일 게

임 시장에 2014년부터 국산 모바일 게임이 다수 출시될 예정에 있어 관련 종목에 대한 기대감 또한 커지고

있는 것도 사실이다.

도표 24

12-12-31 13-03-31 13-07-31 13-08-15 13-08-31 13-09-30 13-12-31 14-01-24

1 门大掌 我叫MT Online 我叫MT Online 我叫MT Online 我叫MT Online 我叫MT Online 我叫MT Online 天天酷跑

(We Runner)

2 龙之力量 大掌门 Clash of Clans 扩散性百万亚瑟王 Clash of Clans天天酷跑

(We Runner) 天天飞车

(Daily Racing) 全民飞机大战

3 逆轉三國 魔卡幻想 扩散性百万亚瑟王 Clash of Clans 扩散性百万亚瑟王我叫MT Online (國

際版) 天天酷跑

(We Runner) 天天飞车

(Daily Racing)

4 雄霸天地(简体版) 龙之力量 大掌门 天天爱消除

(We Love Pang)天天爱消除

(We Love Pang)门大掌 全民英雄

天天爱消除 (We Love Pang)

5 忘仙HD 三国来了 我叫MT Online

(國際版) 大掌门 武侠Q传 Clash of Clans Clash of Clans 我叫MT Online

6 神仙道 忘仙HD 萌江湖:Q武侠 武侠Q传 天天连萌 (Link Link)

武侠Q传 欢乐斗地主

(Fight the Landlord) 全民英雄

7 三国来了 我叫MT Online

(國際版) 神仙道 植物大战僵尸2 乱斗堂 神仙道 神雕侠侣 神雕侠侣

8 三国志ONLINE

(简体版) 时空猎人 龙之力量 神仙道 植物大战僵尸2

天天爱消除 (We Love Pang)

苍穹之剑 放开那三国

9 光辉之城:破晓 Clash of Clans 君王2 HD 君王2 HD 大掌门 神雕侠侣 天天爱消除

(We Love Pang) 神仙道

10 魔卡幻想 神仙道 王者之剑 我叫MT Online

(國際版) 萌江湖:Q 侠武 魔卡幻想 魔卡幻想 Clash of Clans

자료: App Annie, 유진투자증권

도표 25 ‘

타이틀 장르 개발사 퍼블리셔 출시 예정 시기

달을 삼킨 늑대 액션 RPG 위메이드 1Q14 출시 예정

(1/8~21 CBT 진행 중)

데빌메이커: 도쿄 카드 배틀 팜플 2014년 초

모두의 마블 캐주얼 엔투플레이 미공개

다함께 퐁퐁퐁 캐주얼 씨드나인게임즈

텐센트

미공개

킹 오브 다크니스 3D MORPG 아이비게임즈 치후 360 2014년 초

헬로히어로 RPG 핀콘 추콩 '13.12

영웅의 품격 무협 RPG 팜플 창유 1Q14

몬스터길들이기 RPG 씨드나인게임즈 미공개 2014년 초

자료: 언론보도, 유진투자증권

18_ www.Eugenefn.com

Analyst 김동준 | 게임

다만, 중국 시장 진출에 대한 과도한 기대감은 다소 위험할 수 있다고 판단하는 데, 그 이유는

1) 중국 모바일 게임 시장은 애플 앱스토어를 제외하고는 안드로이드 기반 스마트폰용 게임 시장이 수십개

의 파편화된 마켓(치후 360, QQ 모바일 게임센터 등)으로 형성되어 있고 보안 및 결제 이슈 등 문제가 여

전히 존재하는 점,

2) Tencent가 WeChat 및 QQ 모바일 게임센터를 적극적으로 활용하면서 중국 모바일 게임 시장에서의 영

향력이 커지고는 있지만, 초기 흥행에 성공한 Tencent의 게임이 국내에서 성공했던 짝퉁 게임이 대부분이

라는 점(애니팡과 유사한 天天爱消除, 윈드러너와 흡사한 天天酷跑 등),

3) Tencent가 퍼블리싱(예정)하는 게임은 국산 게임뿐만 아니라 미국/유럽에서 흥행에 성공한 다수의 게임

(Plants vs. Zombies, Fruit Ninja, Temple Run 2 등)이 포함되어 있다는 점에서 해외 유명 게임과의 경

쟁도 고려해야 한다는 점(2012년 국내 카카오톡 게임하기 서비스는 국산 게임만으로 시작, 최근 들어서야

외산 흥행 게임을 퍼블리싱) 등에 기인한다.

도표 26

순위 타이틀 장르 퍼블리셔/개발사 누적 다운로드수(만건)

1 跑铁地 酷(Subway Surfers) Arcade Killoo 3,076

2 欢乐斗地主(Fight the Landlord) Card Tencent 1,084

3 跑天天酷 (We Runner) Arcade Tencent 485

4 庙神 逃亡2(Temple Run2) Arcade Imangi Studio 444

5 植 战物大 僵尸(좀비) Casual EA Swiss Sarl 354

6 水果武士2 Arcade 讯摩 科技(Mosun Tech) 294

7 极终 飙狂 Racing xiaoao 267

8 爱天天 消除(We Love Pang) Puzzle Tencent 217

9 节 师奏大 (Rhythm Master) Music Tencent 212

10 时 猎空 人 RPG PunchBox 210

11 战植物大 僵尸2(좀비2) Casual EA Swiss Sarl 173

12 灭消 星星 Puzzle Xu Zhiqiang 171

13 飞车天天 (Daily Racing) Racing Tencent 169

14 罗魂斗 4 RPG Konami 130

15 达鱼捕 人 Casual PunchBox 110

자료: Tencent, 유진투자증권

주: 1/23 기준

www.Eugenefn.com _19

Analyst 김동준 | 게임

도표 27

순위 타이틀 장르 퍼블리셔 바이두 지수

1 我叫mt TCG 卓越 38,399

2 植物大战僵尸2(좀비2) Casual 텐센트 15,894

3 保卫萝卜2 Defense 凯罗天下 15,088

4 植物大战僵尸(좀비) Casual 텐센트 13,390

5 部落战争(Clash of Clans) Defense&Strategy Supercell 10,285

6 扩散性百万亚瑟王(밀리언아서) TCG 盛大 8,338

7 保卫萝卜 Defense 凯罗天下 5,467

8 地铁跑酷(Subway Surfers) Arcade Kiloo 4,244

9 神雕侠侣手游 RPG 퍼펙트월드 4,036

10 时空猎人 RPG 银汉 3,716

11 永恒战士3(이터니티 워리어스3) 액션RPG Glu games 3,440

12 愤怒的小鸟(Angry Birds) Puzzle Rovio 3,273

13 你好英雄(헬로히어로) RPG 추콩 2,480

14 大掌门 TCG 蜂巢 2,475

15 神庙逃亡2(Temple Run2) Arcade 乐逗 2,392

자료: Baidu, 유진투자증권

주: 중국 안드로이드 마켓 / '14/1/13 ~ '14/1/19 기준

도표 28

天天爱消除 节奏大师

全民飞机大战天天酷跑

欢乐斗地主

天天飞车

자료: Tencent, 유진투자증권

20_ www.Eugenefn.com

Analyst 김동준 | 게임

일본 모바일 게임 시장: LINE 플랫폼에 대한 신뢰

일본 모바일 게임 시장 규모는 2014년 7.4조원 규모로 전년대비 9.2% 성장할 것으로 전망된다. 성장률 자

체는 낮아 보이지만 핵심적으로 주목할 부분은 일본의 경우 이미 피쳐폰을 통해 거대한 모바일 게임 시장을

이미 형성했다는 점(일본은 전세계 최대 모바일 게임 시장)과 스마트폰 보급 확산에 따라 피쳐폰 게임에서

스마트폰 게임으로 구조적인 변화가 진행 중에 있다는 점이다.

일본 Digital contents market에서 스마트폰 시장 규모는 2010년 2% 비중에서 2012년 44% 비중까지 급

속하게 상승하고 있는 추세이며, 특히 2013년 스마트폰 보급률이 아직 48%라는 점에서 스마트폰 게임 시

장의 성장 여력은 아직도 충분히 남아 있는 것으로 판단된다. 또한 스마트폰 게임 시장만을 볼 때도 월별 매

출액 기준으로 일본이 지난 2013년 10월 이후 미국을 제치고 세계 시장 1위로 올라섰다는 점에서 스마트폰

게임 시장의 성장 속도는 매우 빠르다는 것을 알 수 있다.

도표 29

2,331

3,466

5,076

6,3686,951

0

2,000

4,000

6,000

8,000

10,000

2010 2011 2012 2013E 2014E

(백만달러)

자료: 게임백서, 유진투자증권

도표 30 도표 31

0

50

100

150

200

250

300

350

400

'12.10 '13.10

Japan United States

South Korea United Kingdom

('12.10 Japan=100)

0

100

200

300

400

500

600

700

800

900

2009 2010 2011 2012

Smartphone Market

Feature Phone Market

(십억엔)

자료: App Annie, 유진투자증권 자료: Mobile Content Forum, Japan, August 2013, 유진투자증권

www.Eugenefn.com _21

Analyst 김동준 | 게임

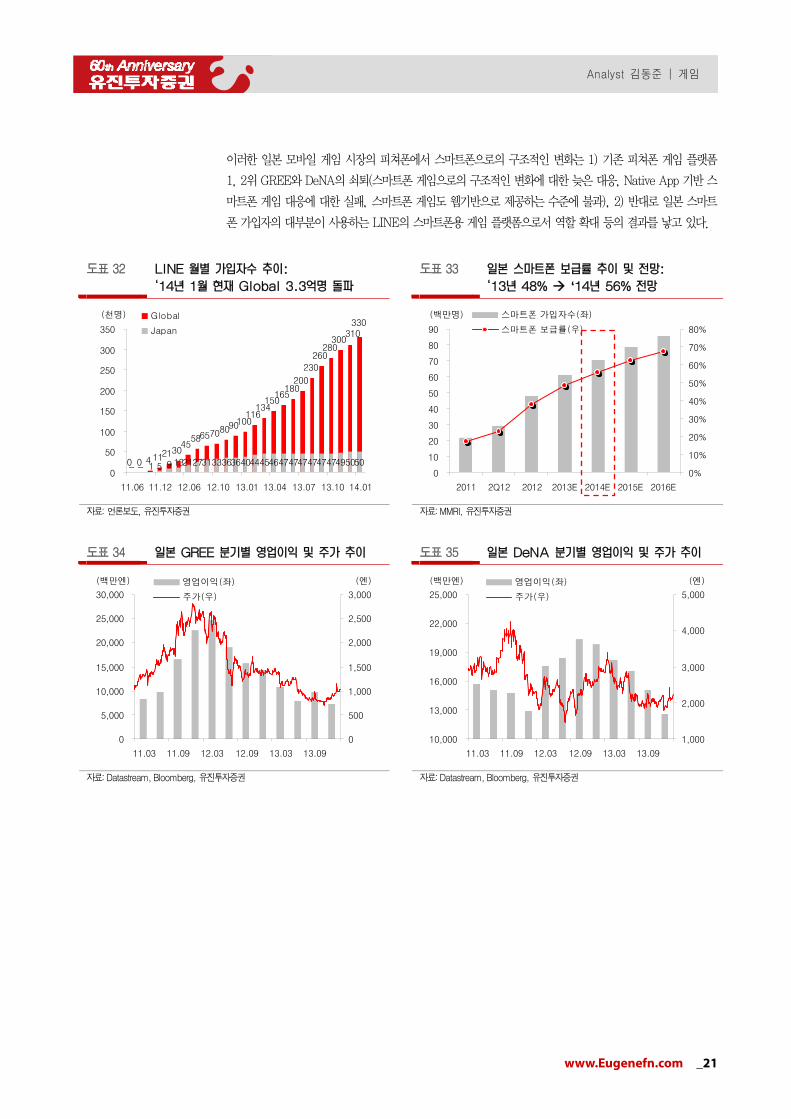

이러한 일본 모바일 게임 시장의 피쳐폰에서 스마트폰으로의 구조적인 변화는 1) 기존 피쳐폰 게임 플랫폼

1, 2위 GREE와 DeNA의 쇠퇴(스마트폰 게임으로의 구조적인 변화에 대한 늦은 대응, Native App 기반 스

마트폰 게임 대응에 대한 실패, 스마트폰 게임도 웹기반으로 제공하는 수준에 불과), 2) 반대로 일본 스마트

폰 가입자의 대부분이 사용하는 LINE의 스마트폰용 게임 플랫폼으로서 역할 확대 등의 결과를 낳고 있다.

도표 32

‘

도표 33

‘ ‘

0 0 4 11213045

5865708090100116

134150

165180

200

230

260280

300

1321273133363640444546474747474747495050

330310

51-- 90

50

100

150

200

250

300

350

11.06 11.12 12.06 12.10 13.01 13.04 13.07 13.10 14.01

Global

Japan

(천명)

0

10

20

30

40

50

60

70

80

90

2011 2Q12 2012 2013E 2014E 2015E 2016E

0%

10%

20%

30%

40%

50%

60%

70%

80%

스마트폰 가입자수(좌)

스마트폰 보급률(우)

(백만명)

자료: 언론보도, 유진투자증권 자료: MMRI, 유진투자증권

도표 34 도표 35

0

5,000

10,000

15,000

20,000

25,000

30,000

11.03 11.09 12.03 12.09 13.03 13.09

0

500

1,000

1,500

2,000

2,500

3,000

영업이익(좌)

주가(우)

(백만엔) (엔)

10,000

13,000

16,000

19,000

22,000

25,000

11.03 11.09 12.03 12.09 13.03 13.09

1,000

2,000

3,000

4,000

5,000

영업이익(좌)

주가(우)

(백만엔) (엔)

자료: Datastream, Bloomberg, 유진투자증권 자료: Datastream, Bloomberg, 유진투자증권

22_ www.Eugenefn.com

Analyst 김동준 | 게임

이러한 피쳐폰 게임 시장의 급속한 쇠퇴, 스마트폰용 게임 중심의 LINE 위상 강화 등의 현상은 국산 게임

의 일본 모바일 게임 시장 진출의 기회 측면에서 매우 긍정적인 것으로 판단하며, 특히 1) LINE 게임의 경

우 국내 카카오톡의 무분별한 대량 게임 출시와는 달리 선별적으로 소수의 게임을 출시한다는 점에서 동일

게임 플랫폼내 Cannibalization우려 또한 낮다는 점(지난 1년 6개월 동안 카카오톡 게임 출시개수는 363개

vs. LINE 게임 출시개수는 47개), 2) LINE 게임 중에서는 LINE 캐릭터 활용 게임의 경우 5종 중 3종이

흥행에 성공했다는 점, 일반 퍼블리싱 게임의 경우 46종의 출시작 중 3종(윈드러너, 포코팡, 피쉬아일랜드)

이 흥행에 성공한 점을 비교하면 캐릭터 게임(NHN엔터에서 개발)의 성공 확률이 일반 퍼블리싱 게임보다

훨씬 높다는 점 등에 주목할 필요가 있다.

도표 36

10

363

5

47

0

100

200

300

400

500

출시월 '14.01

카카오 게임수

LINE

(개)

자료: 카카오, 언론보도, 유진투자증권

주: 출시월의 경우, 카카오는 '12.07, LINE은 '12.11

도표 37

0

20

40

60

80

100

'12.11 '13.01 '13.03 '13.05 '13.07 '13.09 '13.11 '14.01

LINE POP LINE 홈런배틀 버스트 LINE Bubble

LINE WIND runner LINE Dragon Flight LINE MASS FISHINGLINE TINYFARM LINE Pokopang LINE Dozer

자료: App Annie, 유진투자증권

www.Eugenefn.com _23

Analyst 김동준 | 게임

도표 38

캐릭터(6종)

LINE POP LINE Bubble! LINE JELLY LINE HIDDEN CATCH LINE Dozer

비캐릭터(41종)

LINE cartoon wars LINE PATAPOKO ANIMAL

LINE Homerun Battle Burst

LINE 勇者コレクター LINE PALADOG

LINE シアタータウン LINE Punch Hero LINE エルガード LINE MASS FISHING LINE ZOOKEEPER

LINE AirPenguin Friends

LINE TINYFARM LINE IceQpick LINE Birzzle Friends LINE Dragon Flight

LINE GoGo! TwinBee LINE EASY DIVER LINE Ninja Strikers LINE WIND runner LINE クイズ

LINE I Love Coffee LINE Pokopang LINE ツアーズ LINE dellooone LINE スライムコゼニト~ル

LINE Touch Touch LINE DROP Spirit Catcher

LINE Neko Copter LINE PongPongPong LINE Fluffy Diver

LINE Nutlings Tournament

LINE MapleStory Village LINE RUNRUN HERO LINE Puzzle Bobble LINE Fly! ANIMAL

LINE Let's Golf! LINE GO!GO!GO! LINE Fish Island LINE DashGirl LINE PakuPaku Battle

LINE パズル de イナズマイレブン

자료: App Annie

주: 1/21 기준. 붉은 색 음영은 일본 구글플레이 50위 이내

결론적으로 국내 모바일 게임의 해외 진출에 대한 기대감을 갖는 것은 필요하나, 지역별로 볼 때 일본 > 중

국 > 북미/유럽 순으로 성공 확률이 높은 것으로 판단하고, 특히 일본의 경우는 LINE 비캐릭터 게임보다

캐릭터 게임의 성공 확률이 더 높다는 점에서 게임의 흥행 여부의 불확실성이 존재하는 게임주 투자에 있어

서 모바일 게임의 경우 LINE 캐릭터 게임을 공급하는 NHN엔터테인먼트에 대해서 관심을 갖을 필요가 있

다고 판단한다. 실제 최근 1월 22일에 출시된 LINE 파티런의 경우 출시 3일만에 일본 앱스토어 다운로드

2위를 기록하면서 LINE 캐릭터 게임의 일본 시장에서의 높은 흥행 가능성을 다시 한번 입증하고 있다.

도표 39

자료: appszoom, 유진투자증권

주: 1월 22일 출시

24_ www.Eugenefn.com

Analyst 김동준 | 게임

IV. 해외 온라인 게임: 중국 시장 Boom!

중국 온라인 게임 시장, Tencent의 위상 확대

세계 최대 온라인 게임 시장인 중국은 2014년에도 +16.3% 고성장세를 이어가면서 12조원 규모의 시장을

형성할 것으로 전망된다. 국내 온라인 게임 시장의 성장성이 크게 둔화된 가운데, 2014년에는 국산 온라인

게임의 중국 시장으로의 진출 러쉬가 예상되며, 실제 15종 이상의 게임이 출시 예정에 있다. 이에 따라 주

식 측면에서는 국내 시장에서의 모멘텀 둔화에도 불구하고 중국 시장에 진출하는 게임 및 게임개발사에 대

한 기대감이 높아질 것으로 보이며, 특히 2013년 11월 OBT에 들어간 블레이드앤소울이 중국에서 대성공

을 거두고 있는 점도 영향을 줄 것으로 예상한다.

도표 40 ‘

0

200

400

600

800

1,000

2007 2008 2009 2010 2011 2012 2013E 2014E

(억 위안)

자료: iResearch, 유진투자증권

도표 41 ‘ 도표 42

게임명 개발사 현지파트너 출시시기 타이틀 개발사 장르 중국 런칭 시기

미스틱 파이터 넷마블 텐센트 2014

프리스타일풋볼 조이시티 텐센트 2014 ~'13년

아키에이지 엑스엘게임즈 텐센트 CBT 진행 중 알투비트 씨드나인 아케이드 06.06

크리티카 올엠 텐센트 미정 던전앤파이터 네오플 액션RPG 08.06

길드워2 아레나넷 콩종 2014 크로스파이어 스마일게이트 FPS 08.07

던전스트라이커 아이덴티티게임즈 샨다게임즈 2014 A.V.A 레드덕 FPS 10.01

소울워커 라이언게임즈 샨다게임즈 2014 C9 웹젠 액션RPG 12.04

마계촌온라인 씨드나인게임즈 샨다게임즈 2014 블레이드앤소울 엔씨소프트 MMORPG 13.11

블레스 네오위즈게임즈 창유 2014

카발2 이스트소프트 창유 2H14

히어로 KOG 창유 미정 '14년~

프로젝트 블랙쉽 네오위즈게임즈 창유 미정 미스틱파이터 다담게임즈 액션RPG 2014E

테라 블루홀스튜디오 쿤룬 1H14 프리스타일풋볼 조이시티 스포츠 13.3월~4월

로스트사가 위메이드 미공개 2014 크리티카 올엠 액션RPG 2014E

창천2(천룡기) 위메이드 자이언트 2014

아키에이지 엑스엘게임즈 MMORPG 2014E

자료: 언론보도, 유진투자증권 자료: 언론보도, 유진투자증권

www.Eugenefn.com _25

Analyst 김동준 | 게임

하지만 중국 온라인 게임 시장은 Tencent의 시장점유율이 50%(3Q13 기준 49%, 4Q13에는 50% 이상으로

추정)까지 상승하면서 이제는 독점적 시장으로 변화하고 있다는 점에 주목할 필요가 있다. 이는 곧 다수의

국내 게임이 중국에 진출하더라도 모두 다 성공할 수는 없으며 특히, 중국 1위 퍼블리셔인 Tencent를 통해

출시되는 게임의 경우는 확률적으로 성공 가능성이 더욱 높아졌다는 것을 의미한다.

현재까지 Tencent를 통해 중국에 출시된 국산 게임은 6종에 불과하다는 점, 하지만 그 중에 대성공을 거둔

게임은 던전앤파이터, 크로스파이어, 블레이드앤소울 3종으로 까다롭기로 유명한 Tencent의 테스트를 거쳐

출시할 경우 성공 확률도 높다는 점은 확인되고 있다(웹젠의 Battery Online의 경우 2011년 Tencent와의

계약 체결 이후 2번의 테스트를 거치는 과정에서 2013년 8월 계약 해지). 특히, 2010년과 2012년에

Tencent를 통해 출시된 A.V.A(FPS 장르)와 C9(액션RPG 장르)의 경우 기대에 못 미치는 성과를 낸 이유

는 기존 Tencent의 최고 히트작인 던전앤파이터(액션RPG)와 크로스파이어(FPS)와 장르가 동일하다는 점

이 영향을 크게 미친 것으로 판단한다.

도표 43

2%8% 6%

11%20%

33% 31%41%

49%33%

31% 20%19%

17%

18%

14% 17%9%

7%

16%

24%

24%

15% 11%

12%

17% 18% 17%16%1%

5% 7%

8%

7% 7% 6%5%

1%

0%

1%

2%7%

7%

7% 7% 8% 6%

8%

7%

5%

5% 12%8%

5% 4% 4% 4% 4%9% 13% 10% 8%

2004 2005 2006 2007 2008 2009 2010 2011 2012 3Q13

Tencent Shanda NetEase Perfect World

Sohu Changyou 9you Giant Interactive The9

자료: 한국콘텐츠진흥원, Enfodesk, 유진투자증권

26_ www.Eugenefn.com

Analyst 김동준 | 게임

이러한 점을 감안할 때 올해 중국 시장으로 진출하는 국산 게임에 대해서는 막연한 기대감 보다는 게임주

투자 자체가 흥행 여부에 대한 불확실성이 존재한다는 점에서 다음과 같은 2가지 기준에 부합하는 게임(개

발사)에 투자하는 것이 바람직한 것으로 판단한다.

1) 시장 독점적인 지위를 갖고 있어 Market-making을 할 수 있는 Tencent로 출시되는 게임

2) Tencent를 통해 출시되더라도 Tencent의 기존 히트 게임과 상충되지 않는 게임

이러한 기준을 충족하는 게임이 최근에는 엔씨소프트의 블레이드앤소울(Tencent 출시 + Tencent의 영향력

이 매우 낮고 히트작이 없었던 장르인 MMORPG)이었으며, 2014년 중국 출시 예정작 중에는 조이시티의

프리스타일풋볼(Tencent 출시 + 중국 시장에서 아직 미개척된 장르인 Sports)이며, 이에 따라 2014년에

중국 시장 진출 게임주 중에서는 엔씨소프트와 조이시티에 특히 주목할 필요가 있는 것으로 판단한다.

도표 44

2006 2007 2008 2009 2010 2011 2012 2013

던전앤파이터

(액션RPG, ' 08.06)

크로스파이어

(FPS, ' 08.07)

C9

(액션RPG, ' 12.04)

알투비트

(캐주얼, ' 06.06)

A.V.A

(FPS, ' 10.01) 블레이드앤소울

(MMORPG, ' 13.11)

자료: 언론보도, 유진투자증권

www.Eugenefn.com _27

Analyst 김동준 | 게임

중국 MMORPG 시장과 블레이드앤소울

중국 온라인 게임 시장에서 가장 큰 비중을 차지하는 장르는 MMORPG(‘13년 기준 66% 비중)이며, 최근 4

년간 연평균 17.6%의 고성장세를 이어가고 있다. 중국 대표 MMORPG 게임인 몽환서유, 정도온라인,

WOW, 천룡팔부 등이 출시된지 상당히 오랜기간이 지났음에도 지속적인 인기를 얻고 있는 가운데, 최근

Tencent를 통해 출시된 블레이드앤소울은 중국 게임 역사상 가장 빠른 속도로 100만 동접(PCU)을 돌파하

였고, 지금까지 중국에 진출한 국산 MMORPG 게임 중 유일하게 100만 동접을 돌파하는 등 초기 성적으로

는 중국 온라인 게임 시장에서 최고의 성과를 보여주고 있는 게임이다.

도표 45

184.3203.3

250.8

307.8

352.9

0

100

200

300

400

500

2009 2010 2011 2012 2013

MMORPG 시장 규모(억 위안)

자료: GPC IDC and CNG, 유진투자증권

도표 46

자료: Tencent, 유진투자증권

28_ www.Eugenefn.com

Analyst 김동준 | 게임

도표 47

게임명 퍼블리셔 서비스 개시 동접 100만 돌파 시기

소요 기간 최대 동접자수

(만명)

梦幻西游(몽환서유) 넷이즈 2003.12 2005.12 24개월 271

征途(정도) 자이언트 2006.04 2007.05 12개월 210

WOW(월드오브워크래프트) 넷이즈 2005.06 2008.04 32개월 100

天龙八部(천룡팔부) 창유 2007.05 2010.04 35개월 100

御龙在天(어룡재천) 텐센트 2012.06 2013.07 13개월 100

剑灵(블레이드앤소울) 텐센트 2013.11 2014.01 1개월 150

자료: Gamersky, '새벽엔커피', 유진투자증권

도표 48

1

6

12

13

24

32

35

0 5 10 15 20 25 30 35 40

블레이드앤소울

던전앤파이터

征途(정도)

御龙在天(어룡재천)

梦幻西游(몽환서유)

WOW

天龙八部(천룡팔부)

(개월)

자료: Gamersky, '생각엔커피', 유진투자증권

www.Eugenefn.com _29

Analyst 김동준 | 게임

도표 49

게임명 개발사(퍼블리셔) PCU 동접 측정 시기 런칭 시기

미르의전설 2 위메이드(샨다) 70만 02.11 '01.11

뮤 웹젠(The9) 31만 2004 '03.02

크레이지아케이드 비엔비 넥슨(샨다) 70만 '04.09 '03.04

라그나로크온라인 그라비티(쿤룬) 14만 2011년 2003

열혈강호온라인 엠게임(CDC게임즈) 50만 2005 '05.04

오디션 T3엔터테인먼트(예당온라인) 80만 07.02 '05.07

카트라이더 넥슨(세기천성) 70만 06.09 '06.03

샤이야 손오공(광통사) 30만 06.11 '06.11

던전앤파이터 네오플(텐센트) 300만 12.08 '08.06

크로스파이어 스마일게이트(텐센트) 400만 12.09 '08.07

카스온라인 넥슨(세기천성) 50만 2009 '08.12

아이온 엔씨소프트(샨다) 80만 2009 '09.04

드래곤네스트 아이덴티티게임즈(샨다) 70만 10.08 '10.08

블레이드앤소울 엔씨소프트(텐센트) 150만 14.01 '13.11

자료: 언론보도, 유진투자증권

도표 50

1

2

3

4

5

6

7

8

9

10

'11.04 '11.07 '11.10 '12.01 '12.04 '12.07 '12.10 '13.01 '13.04 '13.07 '13.10

크로스파이어 던전앤파이터 QQ스피드

QQ댄서 LOL B&S

자료: Barchina, 유진투자증권

30_ www.Eugenefn.com

Analyst 김동준 | 게임

블레이드앤소울의 초기 고무적인 성과에도 불구하고 최근 들어 트래픽이 소폭 감소(PC방 트래픽, 바이두 검

색 지수)하고 있다는 점에 대해서 시장에서는 크게 우려하고 있는 상황이다. 즉, 중국에서 블레이드앤소울

OBT가 시작된 11월 28일을 전후로 매우 빠르게 증가한 PC방 트래픽, PC방 설치율, Baidu 게임 검색 지

수 등이 하락세를 보이고 있고, 서버대수 또한 12월 18일 210대(초기 18대)까지 빠르게 증가한 이후 추가

적인 증설이 없다는 점에서 성공에 대한 불안감이 커지고 있는 상황이다.

도표 51 도표 52

0

2

4

6

8

10

12

10.1 10.16 10.31 11.15 11.30 12.15 12.30

0

20

40

60

80

100

트래픽(클릭수) 점유율(좌)

PC방 설치율(우)

(%) (%)

5.71

0.380.370

2

4

6

8

10

12

10.1 10.16 10.31 11.15 11.30 12.15 12.30

블레이드앤소울

천룡팔부

어룡재천

(%)

자료: Barchina, 유진투자증권 자료: Barchina, 유진투자증권

도표 53 도표 54

0

100,000

200,000

300,000

400,000

500,000

600,000

'13.04'13.05'13.06'13.07'13.08'13.09'13.10'13.11'13.12

블레이드앤소울 LOL

DNF 크로스 파이어

계정보류 테스트

시행 계획 발표

나류국 실험실

서버 오픈

중국 3차CBT

시작

(건)

1

2

3

4

5

'13.04 '13.05 '13.06 '13.07 '13.08 '13.09 '13.10 '13.11 '13.12

블레이드앤소울 LOL

DNF 크로스 파이어

계정보류 테스트

시행 계획 발표

나류국 실험실

서버 오픈

중국 3차

CBT 시작

자료: Baidu, 유진투자증권 자료: Baidu, 유진투자증권

www.Eugenefn.com _31

Analyst 김동준 | 게임

하지만 이러한 시장의 우려는 과도한 것으로 판단하는 데, 1) MMORPG 게임의 특성상 초기 트래픽 급증

이후 안정화 단계를 거치는 것이 일반적이며, 특히, 블레이드앤소울은 퍼블리셔 Tencent가 자사 5대 주요

게임(LOL. 던파, 크파, QQ스피드, QQ댄서)과 콜라보레이션 이벤트를 12월말까지 진행했다는 점에서 초기

트래픽 급증 이후 일부 캐주얼 게임 유저의 이탈을 통해 트래픽 하락은 당연한 결과로 볼 수 있고(Baidu 검

색 지수 또한 고점대비로는 60% 수준 하락), 2) PC방 트래픽이 감소 추세를 보이고 있으나 여전히

MMORPG 장르 게임 중에서는 압도적인 1위라는 점, 3) 매출액 전망의 핵심 지표인 온라인 게임 아이템 거

래순위 또한 여전히 1위를 기록하고 있는 점 등에 기인한다.

도표 55 도표 56

게임명 점유율

1 联英雄 盟(LOL) 29.51%

2 线穿越火 (크로스파이어) 21.55%

3 与地下城 勇士(던전앤파이터) 11.56%

4 QQ飞车 6.85%

5 剑灵(블레이드앤소울) 5.71%

6 逆战 3.45%

7 QQ炫舞 2.43%

8 梦三国 2.22%

9 NBA2KOnline 0.85%

10 反恐精英 0.80%

11 Dota2 0.71%

12 梦幻西游 0.66%

13 魔兽世界 0.57%

14 斗战神 0.57%

15 问道 0.51%

16 劲舞团 0.46%

17 大话西游 0.38%

18 天龙八部Online 0.38%

19 龙御 在天 0.37%

20 头篮街 球 0.36%

1

2

3

4

5

6

7

11.03 11.10 11.17 11.24 12.01 12.08 12.15 12.22 12.29 01.05

던전앤파이터

천룡팔부

WOW

B&S

중국

블레이드앤소울

OBT 시작

(11/28)

자료: Barchina, 유진투자증권

주: ’14/1/6~’14/1/12 기준

자료: Tencent, 유진투자증권

32_ www.Eugenefn.com

Analyst 김동준 | 게임

특히, <블레이드앤소울 트래픽 감소 = 매출액 감소>로 받아들이는 것은 다음과 같은 점에서 분명히 오류가

있는 것으로 판단한다. 즉, MMORPG 게임은 게임의 특성상 일반 게임과 달리 Q(트래픽)보다는 P(ARPU)

가 더욱 중요한 변수라는 점이다.

1) PC점유율 기준으로 트래픽을 측정하면 RPG 장르의 트래픽 점유율은 20.5%, 특히 MMORPG의 경우

점유율은 9.2%에 불과한 반면, 중국 온라인 게임의 장르별 매출액 비중으로는 MMORPG가 66%를 차

지한다는 점,

2) Tencent 및 Shanda의 MMORPG 게임의 평균 ARPU는 지속적으로 상승하고 있다는 점(Tencent

MMORPG 분기 평균 ARPU는 1Q10 105위안 3Q13 275위안, Shanda의 경우 1Q10 233위안

3Q13 318위안)과 현재 중국에서 가장 인기 있는 MMORPG인 천룡팔부(퍼블리셔: 창유)의 경우 최고동

접자수가 70~80만명임에도 불구하고 분기 ARPU가 424위안(한화 75,000원 수준)으로 매우 높고, 이

에 따라 연간 6천억원 매출액(1Q13 1,400억원 매출액)을 기록하고 있다는 점 등

도표 57 도표 58

FPS

25.8%

기타

19.8%

RPG

11.6%

MMORPG

9.2%

MOBA

32.4%

Sports

1.2%

기타

34.2

MMORPG

65.8

자료: Barchina, 유진투자증권

주: ‘14/1/6~’14/1/12 기준

자료: GPC IDC and CNG, 유진투자증권

주: 2013년 기준

www.Eugenefn.com _33

Analyst 김동준 | 게임

도표 59 도표 60

0

50

100

150

200

250

300

1Q09 3Q09 1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Tencent(위안)

200

230

260

290

320

350

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Shanda(위안)

자료: Tencent, 유진투자증권

주: ARPU Range 상단 기준 자료: Shanda, 유진투자증권

도표 61

0 5 10 15 20 25

0

~500

501~1,000

1,001~1,500

1,501~2,000

2,001~3,000

3,001~5,000

5,001~8,000

8,000위안~2012

2011

(%)

중산층의 소득 비중 증가 중

자료: CNNIC, 유진투자증권 / 주: 월 소득 기준

34_ www.Eugenefn.com

Analyst 김동준 | 게임

중국 블레이드앤소울 매출액 시나리오

중국 블레이드앤소울의 동접 트래픽 변화 및 ARPU 변화에 따른 중국 현지 매출액과 로열티 매출액 시나리

오는 <도표 64, 65>와 같다. 당사가 가장 Visible하게 보는 시나리오는 동접자수 150만명 유지, 월 ARPU

113위안 가정하에 2014년 중국 현지 매출액 7,159억원, 로열티 매출액 2,148억원이다.

▶ 동접자수 150만명 가정: 최근 트래픽 감소에 대한 시장의 과민한 반응에도 불구하고 1) Tencent가 발표

한 150만명 최고 동접자수, 2) 1월 16일 포화란 업데이트 이후 트래픽 상승 전망, 3) 중국 블소에서 공개된

콘텐츠량은 국내 대비 아직 20% 수준에 불과하다는 점 등을 고려할 때 블소 트래픽은 기간별 Fluctuation

은 존재하겠지만 최고 동접자수는 150만명은 최소한 2014년에는 유지될 것으로 전망한다(Active Paying

User는 300만명. 이는 PCU 150만 * 2배로 계산, 정확한 산식은 없으나 일반적으로 MMORPG 게임의 경

우 최고 동접의 3배가 Active User 수, Active users 수의 60~70%가 Paying User수로 가정).

▶ 월 ARPU 113위안 가정: 블레이드앤소울에 적용할 적정 월 ARPPU(Average Rate Per Paying User)

는 1) 중국 최고 흥행 MMORPG <천룡팔부> ARPU(1Q13 분기 424위안), 2) Tencent의 MMORPG 게임

전체 평균 ARPU 상단(3Q13 275위안), 3) MMORPG 게임 중심 퍼블리셔인 Shanda의 MMORPG 게임

평균 ARPU(3Q13 월ARPU 106위안, 분기 기준 318위안)의 평균치인 113위안을 사용하였다.

도표 62

141

92

106113

0

20

40

60

80

100

120

140

160

챵유 천룡팔부 Tencent

MMORPG 평균

Shanda

MMORPG 평균

블레이드앤소울

중국 ARPU 가정

(위안)

(평균값)

자료: Tencent, 유진투자증권

도표 63 ‘ ’

자료: Tencent, 유진투자증권

www.Eugenefn.com _35

Analyst 김동준 | 게임

도표 64

월 ARPU

위안 70 90 113 140 170 200

원화 환산 12,319 15,838 19,886 24,637 29,917 35,196

400,000 118.3 152.0 190.9 236.5 287.2 337.9

600,000 177.4 228.1 286.4 354.8 430.8 506.8

800,000 236.5 304.1 381.8 473.0 574.4 675.8

1,000,000 295.6 380.1 477.3 591.3 718.0 844.7

1,500,000 443.5 570.2 715.9 886.9 1,077.0 1,267.1

2,000,000 591.3 760.2 954.5 1,182.6 1,436.0 1,689.4

2,500,000 739.1 950.3 1,193.1 1,478.2 1,795.0 2,111.8

동접

자수

3,000,000 886.9 1,140.4 1,431.8 1,773.9 2,154.0 2,534.1

자료: 유진투자증권

주: 동접자수*2배 적용 = Active Paying User / 단위: 위안, 원, 십억원, 명

도표 65

월 ARPU

위안 70 90 113 140 170 200

원화 환산 12,319 15,838 19,886 24,637 29,917 35,196

400,000 33.1 42.6 53.5 66.2 80.4 94.6

600,000 49.7 63.9 80.2 99.3 120.6 141.9

800,000 66.2 85.1 106.9 132.4 160.8 189.2

1,000,000 82.8 106.4 133.6 165.6 201.0 236.5

1,500,000 124.2 159.6 200.4 248.3 301.6 354.8

2,000,000 165.6 212.9 267.3 331.1 402.1 473.0

2,500,000 207.0 266.1 334.1 413.9 502.6 591.3

동접

자수

3,000,000 248.3 319.3 400.9 496.7 603.1 709.6

자료: 유진투자증권

주: 동접자수*2배 적용 = Active Paying User / 단위: 위안, 원, 십억원, 명

36_ www.Eugenefn.com

Analyst 김동준 | 게임

중국 온라인 게임 시장, 이제 스포츠 게임이 성장할 때가 왔다!

세계 최대 온라인 게임 시장임에도 불구하고 중국 온라인 게임 시장에는 특징적인 부분이 있다. 게임에서

가장 인기 있는 장르 중 하나인 Sports 게임이 아직 개화되지 못했다는 점이다. 중국 온라인 게임 장르별

점유율(PC방 트래픽 기준)을 보면 스포츠 장르의 점유율이 1.2%에 불과한 상황인데, 한국 온라인 게임 시

장에서 스포츠 장르는 13%, 미국 콘솔 게임의 경우에도 판매량 기준으로 스포츠 게임이 15.3%를 차지하고

있다는 점은 극명히 대비되는 부분이다.

중국 온라인 게임 시장내 스포츠 게임 장르의 본격적인 개화 시기는 2014년일 것으로 판단하는 데, 그 이유

는 1) Tencent가 올해 주요 게임 Line-up으로 스포츠 게임 2종류(피파 온라인3, 프리스타일 풋볼)를 본격

출시할 예정에 있고, 특히 Tencent의 시장 점유율(50%)을 감안할 때 예전과 달리 스포츠 게임 장르의

Market-making이 성공할 가능성이 높다고 판단되는 점, 2) 이와 관련하여 환경적인 요인으로는 2014년

6월 13일부터 브라질 월드컵이 예정되어 있어 중국 게이머들의 관심을 끌어내기에는 매우 유리한 시점이라

는 점 등에 기인한다.

도표 66

32.4%

25.8%

11.6%

9.2%

1.2%

19.8%

0%

5%

10%

15%

20%

25%

30%

35%

MOBA FPS RPG MMORPG Sports 기타

자료: Barchina, 유진투자증권

주: ’14/1/6~’14/1/12 기준

도표 67 도표 68

스포츠

13%

RTS

43%

FPS

13%

RPG

24%

기타

7%

기타

26.3

RPG

6.5

어드벤처

8.3

슈팅

21.2

액션

22.3

스포츠

15.3

자료: 게임트릭스, 유진투자증권 / 주: ’13년 12월 기준 자료: The NPD Group, 게임백서 / 주: 2012년 기준

www.Eugenefn.com _37

Analyst 김동준 | 게임

2014년 중국 스포츠 게임의 본격적인 개화와 관련하여 최근 12월 19일 세기천성(중국 퍼블리셔 순위 8위)

을 통해 OBT가 시작된 <프리스타일2>, 3~4월 중 Tencent를 통해 출시될 예정(10월부터 현재까지 CBT

중)인 <프리스타일 풋볼>의 개발사인 조이시티에 대해 관심을 기울일 필요가 있으며, 특히 프리스타일 풋볼

의 경우 Tencent를 통해 출시된다는 점과 Tencent의 기존 히트게임과 상충이 없는 새로운 장르라는 점, 그

리고 Tencent의 까다로운 테스트를 통과하여 출시된다는 점 등을 감안할 때 중국 시장에서의 성공 가능성

은 상당히 높은 것으로 판단한다. 실제 신규 온라인 게임 기대 지수(바이두 지수) 순위에 OBT가 시작된 프

리스타일2, 최근 2차 CBT를 시작한 피파온라인3뿐만 아니라 현재 CBT 중인 프리스타일 풋볼 또한 랭크

되었다는 점에서 중국 온라인 게임 시장에서 스포츠 게임의 본격적인 개화를 기대할 수 있는 부분이다.

도표 69 도표 70

0

5

10

15

20

25

30

'13.10 '13.11 '13.12 '14.01

프리스타일2

프리스타일풋볼

0

4,000

8,000

12,000

16,000

20,000

24,000

'13.10 '13.11 '13.12

0

4

8

12

16

20

바이두 지수(좌)

기대 순위(우)중국 정식 서비스

시작(12/19)

자료: Baidu, 유진투자증권 자료: Baidu, 유진투자증권

도표 71

게임명 장르 퍼블리셔

1 炉 传说石 TCG 넷이즈

2 DOTA2 AOS 퍼펙트 월드

3 Tera MORPG 쿤룬

4 篮自由 球(프리스타일2) Sports Tiancity

5 上古世纪(아키에이지) MORPG 텐센트

6 天涯明月刀 RPG 텐센트

7 FIFA OL3 Sports 텐센트

8 CODOL FPS 텐센트

9 激战2(길드워2) MORPG 공중망

10 江湖 AOS 거인

11 射雕Zero RPG 퍼펙트 월드

12 怪物猎人OL Action 텐센트

13 沃土 RPG 迅鸟

14 黑金 RPG 달팽이

15 自由足球(프리스타일풋볼) Sports 텐센트

자료: Baidu, 유진투자증권

주: ’14/1/6~’14/1/12 기준

38_ www.Eugenefn.com

Analyst 김동준 | 게임

도표 72

자료: 세기천성, 유진투자증권

도표 73

자료: Tencent, 유진투자증권

도표 74

자료: Tencent, 유진투자증권

www.Eugenefn.com _39

Analyst 김동준 | 게임

중국 콘솔 게임 개방 이슈

1월 7일 중국 국무원이 외국계 콘솔 게임의 중국 내 판매를 정식 허용하기로 결정하면서 14년간 닫혀 있었

던 중국 콘솔 시장이 제한적이나마 개방되었다. 이로 인해 중국 온라인 게임 시장 잠식 우려 및 중국 온라인

게임 시장에 진출하는 국내 개발사의 피해 우려 등이 발생하였으나, 실질적으로 이번 결정이 중국 온라인

게임 시장에 미치는 영향은 극히 제한적일 것으로 판단한다.

이는 1) 중국 내 판매를 허용한 콘솔 게임기는 상하이 자유무역구에서 생산한 제품에 한하고, 콘솔 게임기

의 수입은 여전히 금지하며, 이번 금지 해제 또한 영구적으로 지속되는 조치가 아니라는 점, 그리고 중국 정

부의 검열(예: 중국 정부에 반하거나 공산당 체제를 거부하는 내용을 포함할 경우 수입 금지)을 거쳐야 하는

등 개방 조치가 매우 제한적인 수준에서 이루어졌다는 점, 2) MS, 소니 등 유명 콘솔 게임기들의 경우, 중

국 정부의 통제에도 불구하고 밀반입하여 불법 개조한 다음 유통되는 경우가 이미 만연하다는 점, 3) 특히,

중국은 지적재산권 보호에 대한 인식이 낮고(중국 소프트웨어 불법복제율 77%, 세계 평균은 40%(2011년

기준, BSA), 중국 시장에서 성공한 온라인 게임 산업의 경우 부분유료화 모델을 채택한 무료 게임이라는 점

에서 유료 소프트웨어 판매를 통해 수익을 인식하는 콘솔 게임 업체들의 비즈니스 모델에는 적합하지 않은

시장이라는 점 등에 기인한다.

도표 75

관계자 내용

Yang Jiaxiang (게임 디자인 컨설턴트)

- “중국에서는 콘솔게임이 틈새시장에 속하기 때문에 콘솔 게임기가 거대 매출을

발생시키기는 불가능, 고가의 정품 기기는 일부 유저 제외하고는 판매가 어려울 것”

- “콘솔 게임 회사들이 게임을 출시하려면 정부의 승인이 필요하고, 중국이 이러한 승인

매커니즘을 개선하지 않는 한 콘솔 게임 업체들의 신속한 업데이트를 저해할 것”

Yasuhiro Minagawa (Nintendo Relation 담당자)

- “아직 우리가 상하이에서 정확히 무엇을 할 수 있을지는 분명하지 않다”며 “하드웨어나

소프트웨어 모두 들여다보아야 할 것이 너무 많아 이에 대해 명확하게 언급하기가 어렵다”

Sony 관계자 - “중국이 유망시장이라는 것을 인식하고 있다. 지속적으로 중국시장 진출의 가능성을

연구할 것이나 현재 단계에서 아직 구체적인 계획은 없다”

자료: 언론보도, 유진투자증권

도표 76

자료: 언론보도, 유진투자증권

40_ www.Eugenefn.com

Analyst 김동준 | 게임

기업분석

엔씨소프트(036570.KS)

BUY(유지) / TP 300,000원(상향)

블레이드앤소울, 이제 시작일 뿐

NHN엔터테인먼트(181710.KS)

BUY(유지) / TP 140,000원(유지)

막연한 비관보다는 현실적인 낙관이 필요한 시기

조이시티(067000.KQ)

NR

중국 온라인 게임 시장, 스포츠가 開花될 시점

게임빌(063080.KQ)

HOLD(유지) / TP 53,000원(하향)

아직 시간이 더 필요

컴투스(078340.KQ)

HOLD(유지) / TP 28,000원(하향)

최근 성과 양호, 지속 가능성을 확인할 필요

www.Eugenefn.com _41

Analyst 김동준 | 게임

엔씨소프트(036570.KS)

통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 / [email protected]

Junior Analyst 박진영 Tel. 368-6647 / [email protected]

블레이드앤소울, 이제 시작일 뿐

목표주가 30만원으로 15.4% 상향 조정, 투자의견 BUY 및 게임업종 Top pick 유지

– 엔씨소프트 목표주가를 기존 26만원에서 30만원으로 15.4% 상향 조정하고 BUY 투자

의견 유지. 목표주가 상향은 블레이드앤소울 중국 로열티 매출액 전망 상향 등에 따라

‘14년 실적 전망을 상향 조정한 데 기인

– 1Q14 블레이드앤소울 중국 실적 반영, 2Q14 길드워2 중국 상용화, 3Q14 신작 와일드

스타 북미/유럽 출시, 4Q14 길드워2 한국 출시 및 길드워2 확장팩 출시, 1H14 중 자체

개발 모바일 게임 출시 등 연이은 주가 모멘텀에 주목할 필요

블레이드앤소울 트래픽 하락에 대한 시장의 반응은 과도

– 블레이드앤소울의 초기 고무적인 성과에도 불구하고 최근 들어 트래픽이 소폭 감소(PC

방 트래픽, 바이두 검색 지수)하고 있다는 점에 대해서 시장에서는 크게 우려

– 하지만 이러한 시장의 우려는 과도한 것으로 판단하는 데, 1) MMORPG 게임의 특성상

초기 트래픽 급증 이후 안정화 단계를 거치는 것이 일반적이며, 2) PC방 트래픽이 감소

추세를 보이고 있으나 여전히 MMORPG 장르 게임 중에서는 압도적인 1위라는 점, 3)

매출액 전망의 핵심 지표인 아이템 거래순위 또한 1위를 유지하고 있는 점 등에 기인

– 또한 블소 트래픽 하락에 따라 주가가 조정 받았다면, 1월 15일 ‘포화란’ 업데이트 이후

PC방 트래픽 및 바이두 지수 상승 결과가 공개될 경우 단기적으로 주가는 반등할 가능

성이 높은 것으로 판단

4Q13 실적에서 가장 중요한 부분은 역시 블소 중국 로열티 매출액 수준

– 블소 트래픽 감소와 더불어 4Q13 실적 부진 우려가 발생한 점도 엔씨소프트 주가 하락

의 주요 원인. 하지만 4Q13 실적 부진 우려는 일부 애널리스트의 4Q13 추정치가 과도

하게 올라가면서 시장 컨센서스가 높아진 점에 기인하며, 당사의 조정 후 4Q13 영업이

익은 504억원(+64.1%qoq)으로 조정 전 419억원보다 상향

– 당사는 4Q13 160억원 로열티를 추정하고 있으며, 실제 실적 발표에서 엔씨소프트 주가

의 핵심인 블레이드앤소울 로열티 규모가 시장의 기대치(150~200억원 사이)를 충족할

경우 엔씨소프트 주가는 재상승 국면으로 진입할 것으로 전망

Financial Data 결산기(12월) 2011A 2012A 2013F 2014F 2015F

매출액(십억원) 608.9 753.5 751.0 1,085.5 1,355.4

영업이익(십억원) 135.1 151.3 198.9 428.0 578.4

세전계속사업손익(십억원) 157.2 182.9 207.6 449.4 607.8

당기순이익(십억원) 117.7 153.7 159.1 355.0 480.2

EPS(원) 5,529 7,130 7,184 16,133 21,868

증감률(%) (16.2) 29.0 0.8 124.6 35.5

PER(배) 55.6 21.1 34.6 12.8 9.4

ROE(%) 14.7 16.6 14.9 27.0 28.0

PBR(배) 8.1 3.5 5.0 3.2 2.4

EV/EBITDA(배) 38.6 14.0 20.3 7.7 5.4

자료: 유진투자증권

BUY(유지)

목표주가(12M, 상향) 300,000원

현재주가(1/24) 206,500원 Key Data (기준일: 2014. 1. 24)

KOSPI(pt) 1,940.6

KOSDAQ(pt) 520.3

액면가(원) 500

시가총액(십억원) 4,525.4

52주 최고/최저(원) 253,000 / 125,000

52주 일간 Beta 0.15

발행주식수(천주) 21,915

평균거래량(3M,천주) 213

평균거래대금(3M,백만원) 47,882

배당수익률(13F, %) 0.2

외국인 지분율(%) 41.3

주요주주 지분율(%)

NEXON CO.,Ltd 14.7

김택진 9.9

국민연금 6.7

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 -15.2 2.2 15.0 36.8

KOSPI대비상대수익률 -12.1 7.4 13.6 38.0

Company vs KOSPI composite

100,000

150,000

200,000

250,000

300,000

350,000

13.1 13.3 13.5 13.7 13.9 13.1160

80100

120

140

160180

200

220주가(좌,원)

KOSPI지수대비(우, p)

42_ www.Eugenefn.com

Analyst 김동준 | 게임

도표 77

(십억원) 4Q12 3Q13 4Q13E %qoq %yoy당사 기존

추정치 Consensus

Consensus

대비 %

매출액 283.4 169.7 204.4 20.4 -27.9 209.0 196.7 3.9

영업이익 113.2 30.7 50.4 64.1 -55.5 41.9 55.3 -8.8

세전이익 113.6 31.0 52.6 69.5 -53.7 44.0 61.0 -13.7

지배주주순이익 101.8 25.4 45.5 79.0 -55.4 38.0 49.5 -8.2

자료: Fnguide, 유진투자증권

도표 78

(단위: 십억원, %) 1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E 2013E 2014E 2015E

연결매출액 184.9 192.0 169.7 204.4 223.1 250.8 276.9 334.7 751.0 1,085.5 1,355.4

게임 매출액 174.1 179.0 159.9 177.2 173.4 190.7 207.3 256.0 690.2 827.3 1,037.0

리니지1 66.0 84.8 62.3 80.5 74.3 77.1 73.3 78.6 293.6 303.3 297.2

국내 63.2 81.3 59.4 75.6 71.4 74.0 70.7 74.0 279.5 290.1 284.5

해외 2.8 3.5 2.9 4.9 2.9 3.2 2.6 4.6 14.1 13.2 12.7

리니지2 14.2 14.3 13.1 14.7 13.8 13.3 12.4 14.2 56.3 53.8 53.7

국내 6.8 5.2 6.0 6.4 6.9 5.5 5.4 6.4 24.2 24.2 25.0

해외 7.5 9.1 7.1 8.4 6.9 7.8 7.0 7.8 32.1 29.5 28.6

아이온 28.3 23.3 22.6 23.9 22.9 20.9 20.2 21.1 98.0 85.1 82.0

국내 21.5 15.3 15.6 16.2 16.6 13.7 13.3 13.8 68.6 57.3 53.9

해외 6.7 8.0 7.0 7.7 6.3 7.3 6.9 7.3 29.4 27.8 28.2

블레이드앤소울 16.5 14.2 20.3 17.7 18.2 17.4 19.2 32.9 68.7 87.6 139.6

국내 16.5 14.2 20.3 17.7 18.2 17.4 19.2 18.3 68.7 73.0 73.6

해외 - - - - - - - 14.6 - 14.6 66.0

길드워2 36.4 28.9 24.5 22.7 25.6 39.7 39.4 64.2 112.5 168.8 296.1

기타 12.7 13.6 17.1 17.7 18.7 22.3 42.9 44.9 61.1 128.7 168.4

로열티 매출액 10.7 13.0 9.9 27.2 49.7 60.1 69.6 78.8 60.9 258.2 318.3

영업비용 129.4 129.8 139.0 154.0 148.9 161.0 163.3 184.3 552.1 657.5 777.0

인건비 76.5 76.4 75.5 86.0 81.9 81.4 78.9 84.8 314.4 327.1 348.7

로열티 3.5 2.8 5.2 3.8 3.9 4.4 5.2 6.1 15.3 19.5 24.7

결제수수료 6.6 6.9 6.9 7.0 8.7 9.9 11.5 11.7 27.5 41.8 50.8

마케팅비용 4.0 4.9 6.2 5.7 5.8 8.0 6.1 10.0 20.8 29.9 53.7

감가상각비 8.5 8.5 9.1 10.8 9.7 11.1 11.7 9.2 36.8 41.7 46.5

영업이익 55.5 62.2 30.7 50.4 74.2 89.7 113.6 150.4 198.9 428.0 578.4

영업이익률(%) 30.0% 32.4% 18.1% 24.7% 33.3% 35.8% 41.0% 44.9% 26.5% 39.4% 42.7%

세전이익 65.3 58.7 31.0 52.6 87.0 91.2 116.3 155.0 207.5 449.4 607.8

세전이익률(%) 35.3% 30.6% 18.3% 25.7% 39.0% 36.3% 42.0% 46.3% 27.6% 41.4% 44.8%

지배주주 순이익 52.1 34.1 25.4 45.5 67.8 71.5 91.3 121.9 157.0 352.5 477.8

순이익률(%) 28.2% 17.7% 15.0% 22.2% 30.4% 28.5% 33.0% 36.4% 20.9% 32.5% 35.3%

자료: 엔씨소프트, 유진투자증권

주: IFRS 연결 기준

www.Eugenefn.com _43

Analyst 김동준 | 게임

도표 79

(단위: 원, 배) 내용

Forward 4Q EPS(1Q14~4Q14) 16,133

Target PER Multiple(신작 게임 출시 후 실적 급증기 2004년과 2009년 PER 평균) 18.2

적정주가 294,266

목표주가 300,000

자료: 유진투자증권

도표 80

매출액 영업이익 세전이익 지배주주순이익 EPS

(십억원) (십억원) (십억원) (십억원) (원)

수정 전 2013E 755.6 190.4 199.0 149.6 6,845

2014E 1,063.6 381.7 402.6 309.4 14,159

2015E 1,219.9 465.8 494.4 381.7 17,467

수정 후 2013E 751.0 198.9 207.5 157.0 7,184

2014E 1,085.5 428.0 449.4 352.5 16,133

2015E 1,355.4 578.4 607.8 477.8 21,868

변동률 2013E -0.6% 4.5% 4.3% 5.0% 5.0%

2014E 2.1% 12.1% 11.6% 13.9% 13.9%

2015E 11.1% 24.2% 22.9% 25.2% 25.2%

자료: 유진투자증권

도표 81

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

10.01 10.05 10.09 11.01 11.05 11.09 12.01 12.05 12.09 13.01 13.05 13.09 14.01

Price 12.0 22.0

32.0 42.0 52.0

(원)

자료: 유진투자증권

44_ www.Eugenefn.com

Analyst 김동준 | 게임

엔씨소프트(036570.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2011A 2012A 2013F 2014F 2015F (단위:십억원) 2011A 2012A 2013F 2014F 2015F

자산총계 1,113.4 1,424.1 1,452.8 1,953.9 2,433.0 매출액 608.9 753.5 751.0 1,085.5 1,355.4

유동자산 639.0 831.7 771.1 1,105.3 1,370.9 증가율 (%) (7.7) 23.8 (0.3) 44.5 24.9

현금성자산 534.9 657.8 634.5 881.6 1,136.8 매출원가 139.1 226.2 223.8 265.2 313.4

매출채권 75.7 108.7 89.6 146.7 153.5 매출총이익 469.7 527.3 527.2 820.2 1,041.9

재고자산 1.3 3.1 2.2 3.7 3.8 판매비와관리비 334.0 376.1 328.3 392.3 463.5

비유동자산 474.5 592.3 681.7 848.6 1,062.1 기타영업손익 (0.7) 0.0 0.0 0.0 0.0

투자자산 77.9 137.8 203.0 350.5 549.5 영업이익 135.1 151.3 198.9 428.0 578.4

유형자산 366.3 390.8 416.3 436.7 452.1 증가율 (%) (22.2) 12.0 31.5 115.2 35.1

기타 30.3 63.7 62.5 61.4 60.5 EBITDA 160.5 189.3 235.7 469.7 624.9

부채총계 245.0 413.8 296.6 455.7 476.5 증가율 (%) (17.6) 17.9 24.5 99.3 33.0

유동부채 198.7 365.5 246.4 403.4 422.1 영업외손익 22.2 31.7 8.6 21.4 29.4

매입채무 26.8 62.1 44.8 73.4 76.8 이자수익 22.9 18.3 19.1 23.6 31.8

유동성이자부채 12.4 24.0 (0.0) (0.0) (0.0) 이자비용 0.8 0.5 0.5 0.0 0.0

기타 159.5 279.5 201.6 330.1 345.4 지분법손익 5.9 0.0 0.0 0.0 0.0

비유동부채 46.3 48.3 50.2 52.3 54.4 기타영업손익 (5.9) 13.9 (9.9) (2.2) (2.4)

비유동이자부채 0.0 0.1 0.1 0.1 0.1 세전계속사업손익 157.2 182.9 207.6 449.4 607.8

기타 46.3 48.2 50.1 52.2 54.3 증가율 (%) (19.4) 16.3 13.5 116.5 35.2

자본총계 868.5 1,010.2 1,156.2 1,498.2 1,956.5 법인세비용 39.5 29.2 48.4 94.4 127.6

지배지분 855.6 997.4 1,143.4 1,485.3 1,943.6 당기순이익 117.7 153.7 159.1 355.0 480.2

자본금 10.9 10.9 10.9 10.9 10.9 증가율 (%) (18.4) 30.6 3.5 123.1 35.2

자본잉여금 221.3 221.3 221.3 221.3 221.3 지배주주순이익 120.7 155.8 157.0 352.5 477.8

이익잉여금 725.4 867.2 1,013.2 1,355.1 1,813.5 증가율(%) (16.0) 29.1 0.8 124.6 35.5

기타 (102.0) (102.0) (102.0) (102.0) (102.0) 비지배지분 (3.0) (2.1) 2.1 2.5 2.4

비지배지분 12.9 12.9 12.9 12.9 12.9 EPS 5,529 7,130 7,184 16,133 21,868

총차입금 12.4 24.1 0.1 0.1 0.1 증가율 (%) (16.2) 29.0 0.8 124.6 35.5

순차입금(순현금) (522.5) (633.8) (634.4) (881.5) (1,136.7) 수정EPS 5,529 7,130 7,184 16,133 21,868

증가율 (%) (16.2) 29.0 0.8 124.6 35.5

현금흐름표

주요투자지표 (단위:십억원) 2011A 2012A 2013F 2014F 2015F 2011A 2012A 2013F 2014F 2015F

영업활동현금흐름 138.6 279.1 140.0 468.8 537.1 주당지표(원)

당기순이익 117.7 153.7 159.1 355.0 480.2 EPS 5,529 7,130 7,184 16,133 21,868

자산상각비 25.5 38.1 36.8 41.7 46.5 BPS 37,772 42,729 49,469 65,167 86,183

기타비현금성손익 (8.3) 1.9 2.0 2.0 2.1 DPS 600 600 600 1,000 2,000

운전자본의변동 13.2 85.4 (57.9) 70.0 8.3 밸류에이션(배,%)

매출채권감소(증가) 32.4 (33.0) 19.1 (57.1) (6.8) PER 55.6 21.1 34.6 12.8 9.4

재고자산감소(증가) 0.1 (1.8) 0.9 (1.4) (0.2) PBR 8.1 3.5 5.0 3.2 2.4

매입채무증가(감소) 0.0 35.3 (17.3) 28.6 3.4 EV/ EBITDA 38.6 14.0 20.3 7.7 5.4

기타 (19.3) 84.9 (60.6) 100.0 11.9 배당수익율 0.2 0.4 0.2 0.5 1.0

투자활동현금흐름 (127.4) (237.6) (146.5) (392.8) (474.6) PCR 41.0 17.0 27.4 11.3 8.5

단기투자자산처분(취득) 106.2 (81.6) (20.2) (184.3) (214.6) 수익성 (%)

장기투자증권처분(취득) (31.5) 9.0 (20.0) (80.0) (95.0) 영업이익율 22.2 20.1 26.5 39.4 42.7

설비투자 (190.9) (50.0) (50.0) (50.0) (50.0) EBITDA이익율 26.4 25.1 31.4 43.3 46.1

유형자산처분 0.9 0.0 0.0 0.0 0.0 순이익율 19.3 20.4 21.2 32.7 35.4

무형자산처분 (6.4) (46.0) (11.0) (11.0) (11.0) ROE 14.7 16.6 14.9 27.0 28.0

재무활동현금흐름 (11.7) (0.2) (37.1) (13.1) (21.9) ROIC 45.8 38.1 36.7 69.6 83.5

차입금증가(감소) (7.0) 11.7 (24.0) 0.0 0.0 안정성(%,배)

자본증가(감소) (4.7) (11.9) (13.1) (13.1) (21.9) 순차입금/자기자본 n/a n/a n/a n/a n/a

배당금지급 11.9 11.9 13.1 13.1 21.9 유동비율 321.6 227.5 313.0 274.0 324.8

현금의 증가(감소) (0.3) 41.3 (43.6) 62.8 40.7 이자보상배율 n/a n/a n/a n/a n/a

기초현금 59.5 59.2 100.4 56.8 119.7 활동성 (회)

기말현금 59.2 100.4 56.8 119.7 160.3 총자산회전율 0.6 0.6 0.5 0.6 0.6

Gross cash flow 163.9 193.6 197.9 398.8 528.8 매출채권회전율 8.0 8.2 7.6 9.2 9.0

Gross investment 220.4 70.5 184.2 138.6 251.7 재고자산회전율 473.4 344.9 281.0 367.5 361.2

Free cash flow (56.5) 123.1 13.7 260.2 277.1 매입채무회전율 26.1 17.0 14.1 18.4 18.1

자료: 엔씨소프트, 유진투자증권

주: IFRS 연결 기준

www.Eugenefn.com _45

Analyst 김동준 | 게임

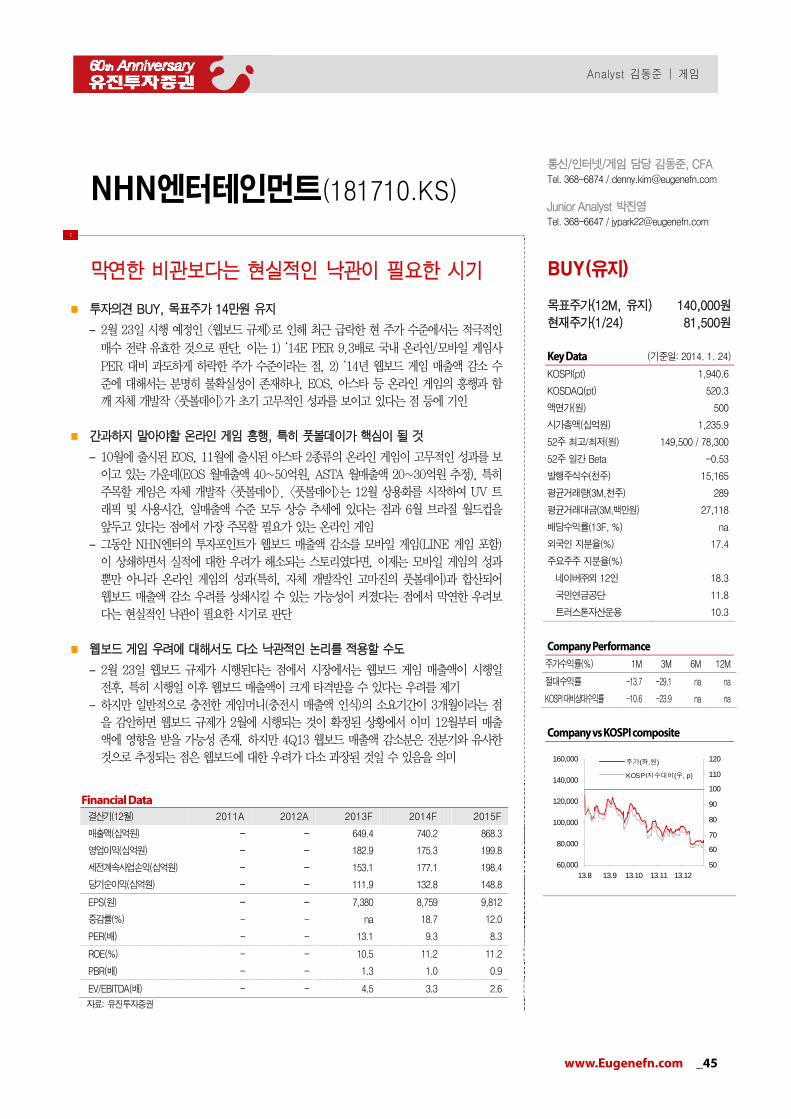

NHN엔터테인먼트(181710.KS)

통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 / [email protected]

Junior Analyst 박진영 Tel. 368-6647 / [email protected]

막연한 비관보다는 현실적인 낙관이 필요한 시기

투자의견 BUY, 목표주가 14만원 유지

– 2월 23일 시행 예정인 <웹보드 규제>로 인해 최근 급락한 현 주가 수준에서는 적극적인

매수 전략 유효한 것으로 판단. 이는 1) ‘14E PER 9.3배로 국내 온라인/모바일 게임사

PER 대비 과도하게 하락한 주가 수준이라는 점, 2) ‘14년 웹보드 게임 매출액 감소 수

준에 대해서는 분명히 불확실성이 존재하나, EOS, 아스타 등 온라인 게임의 흥행과 함

깨 자체 개발작 <풋볼데이>가 초기 고무적인 성과를 보이고 있다는 점 등에 기인

간과하지 말아야할 온라인 게임 흥행, 특히 풋볼데이가 핵심이 될 것

– 10월에 출시된 EOS, 11월에 출시된 아스타 2종류의 온라인 게임이 고무적인 성과를 보

이고 있는 가운데(EOS 월매출액 40~50억원, ASTA 월매출액 20~30억원 추정), 특히

주목할 게임은 자체 개발작 <풋볼데이>. <풋볼데이>는 12월 상용화를 시작하여 UV 트

래픽 및 사용시간, 일매출액 수준 모두 상승 추세에 있다는 점과 6월 브라질 월드컵을

앞두고 있다는 점에서 가장 주목할 필요가 있는 온라인 게임

– 그동안 NHN엔터의 투자포인트가 웹보드 매출액 감소를 모바일 게임(LINE 게임 포함)

이 상쇄하면서 실적에 대한 우려가 해소되는 스토리였다면, 이제는 모바일 게임의 성과

뿐만 아니라 온라인 게임의 성과(특히, 자체 개발작인 고마진의 풋볼데이)과 합산되어

웹보드 매출액 감소 우려를 상쇄시킬 수 있는 가능성이 커졌다는 점에서 막연한 우려보

다는 현실적인 낙관이 필요한 시기로 판단

웹보드 게임 우려에 대해서도 다소 낙관적인 논리를 적용할 수도

– 2월 23일 웹보드 규제가 시행된다는 점에서 시장에서는 웹보드 게임 매출액이 시행일

전후, 특히 시행일 이후 웹보드 매출액이 크게 타격받을 수 있다는 우려를 제기

– 하지만 일반적으로 충전한 게임머니(충전시 매출액 인식)의 소요기간이 3개월이라는 점

을 감안하면 웹보드 규제가 2월에 시행되는 것이 확정된 상황에서 이미 12월부터 매출

액에 영향을 받을 가능성 존재. 하지만 4Q13 웹보드 매출액 감소분은 전분기와 유사한

것으로 추정되는 점은 웹보드에 대한 우려가 다소 과장된 것일 수 있음을 의미

Financial Data 결산기(12월) 2011A 2012A 2013F 2014F 2015F

매출액(십억원) - - 649.4 740.2 868.3

영업이익(십억원) - - 182.9 175.3 199.8

세전계속사업손익(십억원) - - 153.1 177.1 198.4

당기순이익(십억원) - - 111.9 132.8 148.8

EPS(원) - - 7,380 8,759 9,812

증감률(%) - - na 18.7 12.0

PER(배) - - 13.1 9.3 8.3

ROE(%) - - 10.5 11.2 11.2

PBR(배) - - 1.3 1.0 0.9

EV/EBITDA(배) - - 4.5 3.3 2.6

자료: 유진투자증권

BUY(유지)

목표주가(12M, 유지) 140,000원

현재주가(1/24) 81,500원 Key Data (기준일: 2014. 1. 24)

KOSPI(pt) 1,940.6

KOSDAQ(pt) 520.3

액면가(원) 500

시가총액(십억원) 1,235.9

52주 최고/최저(원) 149,500 / 78,300

52주 일간 Beta -0.53

발행주식수(천주) 15,165

평균거래량(3M,천주) 289

평균거래대금(3M,백만원) 27,118

배당수익률(13F, %) na

외국인 지분율(%) 17.4

주요주주 지분율(%)

네이버㈜외 12인 18.3

국민연금공단 11.8

트러스톤자산운용 10.3

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 -13.7 -29.1 na na

KOSPI대비상대수익률 -10.6 -23.9 na na

Company vs KOSPI composite

60,000

80,000

100,000

120,000

140,000

160,000

13.8 13.9 13.10 13.11 13.1250

60

70

80

90

100

110

120주가(좌,원)

KOSPI지수대비(우, p)

46_ www.Eugenefn.com

Analyst 김동준 | 게임

도표 82

(십억원) 3Q13 4Q13E %qoq기존

당사 추정치 Consensus

Consensus대비 %

매출액 153.4 171.5 11.8 175.8 164.3 4.4

영업이익 36.8 30.8 -16.2 40.4 38.8 -20.7

세전이익 23.2 32.4 39.7 41.7 42.8 -24.3

지배주주순이익 15.7 24.3 54.2 33.3 31.6 -23.3

자료: Fnguide, 유진투자증권

도표 83

(단위: 십억원, %) 1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E 2013E 2014E 2015E

영업수익 166.1 158.4 153.4 171.5 177.9 183.0 186.4 193.0 649.4 740.2 868.3

PC 135.2 120.9 114.3 125.0 125.8 123.6 122.7 121.4 495.4 493.4 491.3

모바일 26.8 34.1 31.9 39.2 44.9 52.1 56.4 64.4 131.9 217.8 347.3

기타 4.1 3.4 7.2 7.3 7.3 7.3 7.3 7.3 22.1 29.0 29.6

영업비용 103.6 105.5 116.6 140.7 139.0 140.3 139.8 145.9 466.4 564.9 668.4

인건비 36.9 37.5 43.9 44.3 43.0 43.8 45.4 47.8 162.6 180.0 203.3

감가상각비 3.9 3.4 5.0 5.2 5.4 5.3 6.0 7.8 17.5 24.4 33.6

지급수수료 47.4 52.0 52.7 71.9 72.7 73.7 71.4 71.0 224.0 288.7 347.3

광고선전비 6.4 4.3 3.5 10.4 7.7 8.3 4.3 9.3 24.7 29.6 34.7

영업이익 62.5 52.9 36.8 30.8 38.9 42.7 46.6 47.1 182.9 175.3 199.8

영업이익률 37.6% 33.4% 24.0% 18.0% 21.9% 23.3% 25.0% 24.4% 28.2% 23.7% 23.0%

세전순이익 56.7 40.8 23.2 32.4 40.9 40.0 47.4 48.8 153.1 177.1 198.4

세전이익률 34.2% 25.8% 15.1% 18.9% 23.0% 21.9% 25.4% 25.3% 23.6% 23.9% 22.9%

당기순이익 44.7 27.2 15.7 24.3 30.7 30.0 35.5 36.6 111.9 132.8 148.8

순이익률 26.9% 17.2% 10.3% 14.2% 17.3% 16.4% 19.1% 19.0% 17.2% 17.9% 17.1%

지배주주순이익 44.7 27.2 15.7 24.3 30.7 30.0 35.5 36.6 111.9 132.8 148.8

자료: NHN엔터테인먼트, 유진투자증권

도표 84

LINE 파티런

(Running/Orangecrew)

LINE 더비임팩트

(Sports/Ateam Inc.)

가디언스톤

(RPG/Delusion Studio)

LINE Disney 츠무츠무

(Puzzle/NHN PlayArt)

모바일 게임

온라인 게임

풋볼데이

(Sports/NHN Ent.)

위닝일레븐 온라인 2014

(Sports/NHN Ent.&Konami)

신의칼

(MMORPG/Dream Network) 자료: NHN엔터테인먼트, 유진투자증권

www.Eugenefn.com _47

Analyst 김동준 | 게임

도표 85

(단위: 원, 배) 내용

Forward 4Q EPS(1Q14~4Q14) 8,759

Target PER Multiple(국내 게임업종 PER 평균, 도표 87 참조) 16.7

적정가치 146,278

목표주가 140,000

자료: 유진투자증권

도표 86

매출액 영업이익 세전이익 당기순이익 EPS

(십억원) (십억원) (십억원) (십억원) (원)

수정 전 2013E 653.7 192.6 162.4 121.0 7,976

2014E 743.8 187.6 189.7 143.2 9,446

2015E 884.7 220.5 219.9 164.9 10,873

수정 후 2013E 649.4 182.9 153.1 111.9 7,380

2014E 740.2 175.3 177.1 132.8 8,759

2015E 868.3 199.8 198.4 148.8 9,812

변동률 2013E -0.7% -5.0% -5.7% -7.5% -7.5%

2014E -0.5% -6.5% -6.6% -7.3% -7.3%

2015E -1.9% -9.4% -9.8% -9.8% -9.8%

자료: 유진투자증권

도표 87 ‘

23.6

18.5

15.614.6 14.5

13.2

9.3

0

10

20

30

Wemade Joymax Com2us Gamevil Ncsoft Actozsoft NHN Ent.

국내 온라인/모바일게임 Peers

평균: 16.7

(x)

자료: Bloomberg, 유진투자증권

48_ www.Eugenefn.com

Analyst 김동준 | 게임

NHN엔터테인먼트(181710.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2011A 2012A 2013F 2014F 2015F (단위:십억원) 2011A 2012A 2013F 2014F 2015F

자산총계 - - 1,261.0 1,408.0 1,581.4 매출액 - - 649.4 740.2 868.3

유동자산 - - 779.3 817.7 909.3 증가율 (%) - - na 14.0 17.3

현금성자산 - - 591.4 606.2 656.7 매출원가 - - 0.0 0.0 0.0

매출채권 - - 75.2 84.6 101.0 매출총이익 - - 649.4 740.2 868.3

재고자산 - - 56.4 63.4 75.8 판매비와관리비 - - 466.4 564.9 668.4

비유동자산 - - 481.6 590.2 672.1 기타영업손익 - - 0.0 0.0 0.0

투자자산 - - 459.1 552.1 617.6 영업이익 - - 182.9 175.3 199.8

유형자산 - - 13.5 23.3 30.1 증가율 (%) - - na (4.2) 14.0

기타 - - 9.0 14.8 24.4 EBITDA - - 200.4 199.7 233.4

부채총계 - - 136.9 151.1 175.7 증가율 (%) - - na (0.3) 16.9

유동부채 - - 132.7 146.9 171.6 영업외손익 - - (29.9) 1.8 (1.4)

매입채무 - - 56.4 63.4 75.8 이자수익 - - 20.8 22.4 22.7

유동성이자부채 - - 20.0 20.0 20.0 이자비용 - - 1.0 1.0 1.0

기타 - - 56.4 63.4 75.8 지분법손익 - - 0.0 0.0 0.0

비유동부채 - - 4.2 4.2 4.2 기타영업손익 - - (49.7) (19.6) (23.1)

비유동이자부채 - - 4.2 4.2 4.2 세전계속사업손익 - - 153.1 177.1 198.4

기타 - - 0.0 0.0 0.0 증가율 (%) - - na 15.7 12.0

자본총계 - - 1,124.1 1,256.9 1,405.7 법인세비용 - - 41.2 44.3 49.6

지배지분 - - 1,124.1 1,256.9 1,405.7 당기순이익 - - 111.9 132.8 148.8

자본금 - - 7.6 7.6 7.6 증가율 (%) - - na 18.7 12.0

자본잉여금 - - 1,004.6 1,004.6 1,004.6 지배주주순이익 - - 111.9 132.8 148.8

이익잉여금 - - 111.9 244.7 393.5 증가율(%) - - na 18.7 12.0

기타 - - 0.0 0.0 0.0 비지배지분 - - 0.0 0.0 0.0

비지배지분 - - 0.0 0.0 0.0 EPS - - 7,380 8,759 9,812

총차입금 - - 24.2 24.2 24.2 증가율 (%) - - na 18.7 12.0

순차입금(순현금) - - (567.3) (582.1) (632.5) 수정EPS - - 7,380 8,759 9,812

증가율 (%) - - na 18.7 12.0

현금흐름표

주요투자지표 (단위:십억원) 2011A 2012A 2013F 2014F 2015F 2011A 2012A 2013F 2014F 2015F

영업활동현금흐름 - - - 147.8 166.0 주당지표(원)

당기순이익 - - - 132.8 148.8 EPS - - 7,380 8,759 9,812

자산상각비 - - - 24.4 33.6 BPS - - 73,527 81,907 91,084

기타비현금성손익 - - - (0.0) (0.0) DPS - - 0 0 0

운전자본의변동 - - - (9.4) (16.4) 밸류에이션(배,%)

매출채권감소(증가) - - - (9.4) (16.4) PER - - 13.1 9.3 8.3

재고자산감소(증가) - - - (7.1) (12.3) PBR - - 1.3 1.0 0.9

매입채무증가(감소) - - - 7.1 12.3 EV/ EBITDA - - 4.5 3.3 2.6

기타 - - - 0.0 0.0 배당수익율 - - 0.0 0.0 0.0

투자활동현금흐름 - - - (159.4) (151.8) PCR - - 11.3 7.9 6.8

단기투자자산처분(취득) - - - (26.4) (36.3) 수익성 (%)

장기투자증권처분(취득) - - - (86.1) (55.1) 영업이익율 - - 28.2 23.7 23.0

설비투자 - - - (20.0) (20.0) EBITDA이익율 - - 30.9 27.0 26.9

유형자산처분 - - - 0.0 0.0 순이익율 - - 17.2 17.9 17.1

무형자산처분 - - - (20.0) (30.0) ROE - - 10.5 11.2 11.2

재무활동현금흐름 - - - 0.0 0.0 ROIC - - n/a 55.7 54.7

차입금증가(감소) - - - 0.0 0.0 안정성(%,배)

자본증가(감소) - - - 0.0 0.0 순차입금/자기자본 - - n/a n/a n/a

배당금지급 - - - 0.0 0.0 유동비율 - - 587.1 556.7 530.0

현금의 증가(감소) - - - (11.6) 14.1 이자보상배율 - - n/a n/a n/a

기초현금 - - - 223.4 211.8 활동성 (회)

기말현금 - - - 211.8 226.0 총자산회전율 - - 0.6 0.6 0.6

Gross cash flow - - - 157.2 182.4 매출채권회전율 - - 0.0 9.3 9.4

Gross investment - - - 142.4 131.9 재고자산회전율 - - 0.0 12.4 12.5

Free cash flow - - - 14.8 50.4 매입채무회전율 - - 0.0 12.4 12.5

자료: NHN엔터테인먼트, 유진투자증권

주: IFRS 연결 기준

www.Eugenefn.com _49

Analyst 김동준 | 게임

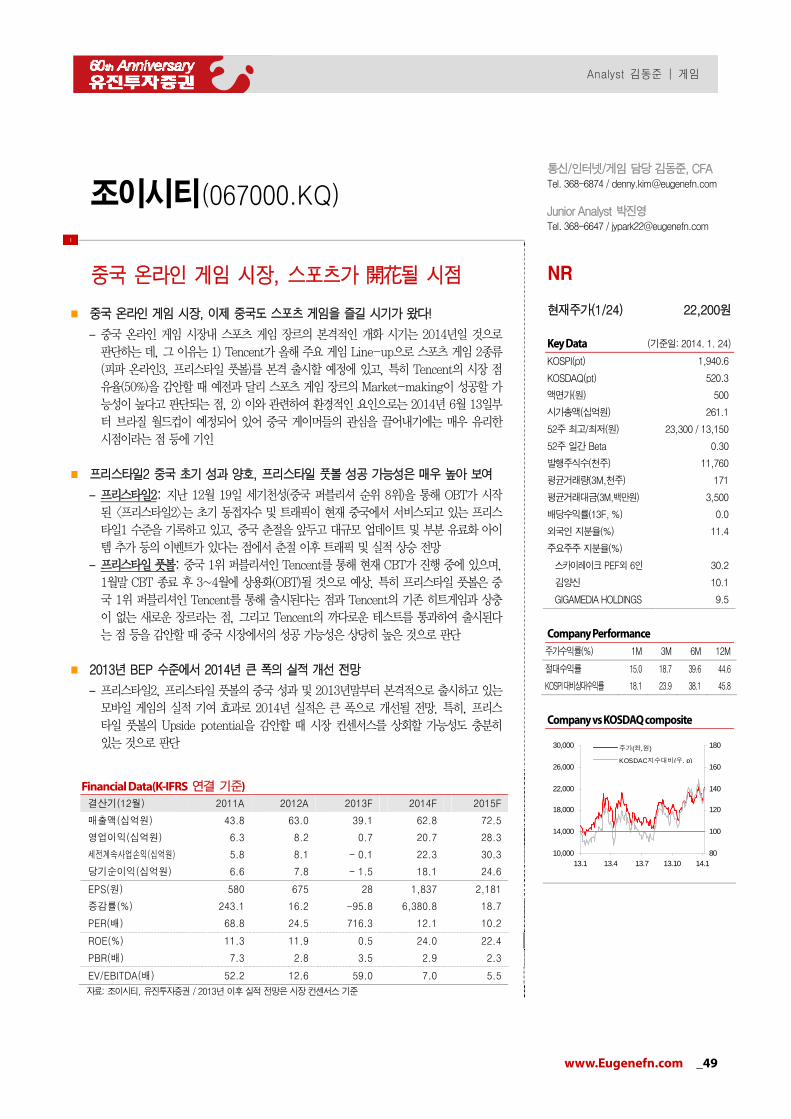

조이시티(067000.KQ)

통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 / [email protected]

Junior Analyst 박진영 Tel. 368-6647 / [email protected]

중국 온라인 게임 시장, 스포츠가 開花될 시점

중국 온라인 게임 시장, 이제 중국도 스포츠 게임을 즐길 시기가 왔다!

– 중국 온라인 게임 시장내 스포츠 게임 장르의 본격적인 개화 시기는 2014년일 것으로

판단하는 데, 그 이유는 1) Tencent가 올해 주요 게임 Line-up으로 스포츠 게임 2종류

(피파 온라인3, 프리스타일 풋볼)를 본격 출시할 예정에 있고, 특히 Tencent의 시장 점

유율(50%)을 감안할 때 예전과 달리 스포츠 게임 장르의 Market-making이 성공할 가

능성이 높다고 판단되는 점, 2) 이와 관련하여 환경적인 요인으로는 2014년 6월 13일부

터 브라질 월드컵이 예정되어 있어 중국 게이머들의 관심을 끌어내기에는 매우 유리한

시점이라는 점 등에 기인

프리스타일2 중국 초기 성과 양호, 프리스타일 풋볼 성공 가능성은 매우 높아 보여

– 프리스타일2: 지난 12월 19일 세기천성(중국 퍼블리셔 순위 8위)을 통해 OBT가 시작

된 <프리스타일2>는 초기 동접자수 및 트래픽이 현재 중국에서 서비스되고 있는 프리스

타일1 수준을 기록하고 있고, 중국 춘절을 앞두고 대규모 업데이트 및 부분 유료화 아이

템 추가 등의 이벤트가 있다는 점에서 춘절 이후 트래픽 및 실적 상승 전망

– 프리스타일 풋볼: 중국 1위 퍼블리셔인 Tencent를 통해 현재 CBT가 진행 중에 있으며,

1월말 CBT 종료 후 3~4월에 상용화(OBT)될 것으로 예상. 특히 프리스타일 풋볼은 중

국 1위 퍼블리셔인 Tencent를 통해 출시된다는 점과 Tencent의 기존 히트게임과 상충

이 없는 새로운 장르라는 점, 그리고 Tencent의 까다로운 테스트를 통과하여 출시된다

는 점 등을 감안할 때 중국 시장에서의 성공 가능성은 상당히 높은 것으로 판단

2013년 BEP 수준에서 2014년 큰 폭의 실적 개선 전망

– 프리스타일2, 프리스타일 풋볼의 중국 성과 및 2013년말부터 본격적으로 출시하고 있는

모바일 게임의 실적 기여 효과로 2014년 실적은 큰 폭으로 개선될 전망. 특히, 프리스

타일 풋볼의 Upside potential을 감안할 때 시장 컨센서스를 상회할 가능성도 충분히

있는 것으로 판단

Financial Data(K-IFRS 연결 기준) 결산기(12월) 2011A 2012A 2013F 2014F 2015F

매출액(십억원) 43.8 63.0 39.1 62.8 72.5

영업이익(십억원) 6.3 8.2 0.7 20.7 28.3

세전계속사업손익(십억원) 5.8 8.1 - 0.1 22.3 30.3

당기순이익(십억원) 6.6 7.8 - 1.5 18.1 24.6

EPS(원) 580 675 28 1,837 2,181

증감률(%) 243.1 16.2 -95.8 6,380.8 18.7

PER(배) 68.8 24.5 716.3 12.1 10.2

ROE(%) 11.3 11.9 0.5 24.0 22.4

PBR(배) 7.3 2.8 3.5 2.9 2.3

EV/EBITDA(배) 52.2 12.6 59.0 7.0 5.5

자료: 조이시티, 유진투자증권 / 2013년 이후 실적 전망은 시장 컨센서스 기준

NR

현재주가(1/24) 22,200원 Key Data (기준일: 2014. 1. 24)

KOSPI(pt) 1,940.6

KOSDAQ(pt) 520.3

액면가(원) 500

시가총액(십억원) 261.1

52주 최고/최저(원) 23,300 / 13,150

52주 일간 Beta 0.30

발행주식수(천주) 11,760

평균거래량(3M,천주) 171

평균거래대금(3M,백만원) 3,500

배당수익률(13F, %) 0.0

외국인 지분율(%) 11.4

주요주주 지분율(%)

스카이레이크 PEF외 6인 30.2

김양신 10.1

GIGAMEDIA HOLDINGS 9.5

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 15.0 18.7 39.6 44.6

KOSPI대비상대수익률 18.1 23.9 38.1 45.8

Company vs KOSDAQ composite

10,000

14,000

18,000

22,000

26,000

30,000

13.1 13.4 13.7 13.10 14.180

100

120

140

160

180주가(좌,원)

KOSDAQ지수대비(우, p)

50_ www.Eugenefn.com

Analyst 김동준 | 게임

게임빌(063080.KQ)

통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 / [email protected]

Junior Analyst 박진영 Tel. 368-6647 / [email protected]

아직 시간이 더 필요

목표주가 53,000원으로 22% 하향 조정, 투자의견 HOLD 유지

– 게임빌 목표주가를 기존 68,000원에서 53,000원으로 하향 조정하고 HOLD 투자의견

을 유지. 목표주가 하향은 카카오톡 수수료 및 개발사 로열티 증가, 국내 모바일 게임

시장의 성장률 둔화(‘14E 성장률 +8%로 한자릿수 성장으로 둔화) 및 시장내 경쟁심화

전망을 반영하여 실적 전망을 하향 조정한 데 기인

– 카카오톡 수수료 증가, 퍼블리싱 비중 증가에 따른 로열티 비용 증가 등은 구조적인 문

제라는 점에서 1) 자체 개발작 비중 상승, 2) 카카오톡 의존도 하락, 3) 해외 시장에서의

성과라는 3박자가 갖추어져야 예전과 같은 고마진의 고성장 주식으로 재평가가 가능해

질 것. 이러한 성과가 가시화되기 전까지는 당분간 보수적인 접근 필요

4Q13 Preview: 시장 컨센서스를 하회하는 부진할 실적 예상

– 4Q13 매출액과 영업이익은 전년동기대비 각각 -1.6%, -72.7% 감소한 215억원, 18억

원으로 시장 컨센서스 및 당사 기존 추정치를 크게 하회한 것으로 추정. 이는 몬스터워

로드, 다크어벤저 등 기존 Cash cow 게임의 견조한 실적 지속에도 불구하고 신작 게임

출시 지연, 카카오톡 수수료 및 로열티 비용 증가 등에 기인

주가 측면에서는 2~3월 출시될 대작 신작 게임의 성과가 중요

– 12월 출시된 <제노니아 온라인>이 국내 매출액 순위 10위권에 들어가면서 오랜만에 흥

행 성공한 점은 긍정적 평가 가능. 하지만 카카오톡용으로 출시됨에 따라 지급수수료 증

가분이 있다는 점에서 1Q14 의미 있는 실적 개선을 기대하기는 부족한 상황 – 시장에서 기대하고 있는 대작 MMORPG 게임인 레전드오브마스터 온라인(2월 출시 예

정), 타이타워리어(3월~4월 예정), 국내 프로야구 개막 전 출시될 예정인 이사만루 차기

버전 등의 성과가 확인되는 2분기 초반이 주가 측면에서 매우 중요한 시기로 판단

Financial Data(K-IFRS 연결 기준) 결산기(12월) 2011A 2012A 2013F 2014F 2015F

매출액(십억원) 42.8 70.2 80.3 101.4 127.4

영업이익(십억원) 17.5 24.8 12.1 17.1 21.4

세전계속사업손익(십억원) 19.8 27.1 15.3 23.1 27.9

당기순이익(십억원) 16.1 22.4 13.7 18.9 22.6

EPS(원) 2,909 4,046 2,271 2,899 3,464

증감률(%) 8.5 39.1 (43.9) 27.6 19.5

PER(배) 23.4 24.9 20.1 15.7 13.2

ROE(%) 26.5 28.2 10.6 10.7 11.5

PBR(배) 5.8 6.4 1.8 1.6 1.5

EV/EBITDA(배) 17.3 19.6 18.8 13.7 10.7

자료: 게임빌, 유진투자증권

HOLD(유지)

목표주가(12M, 하향) 53,000원

현재주가(1/24) 45,600원 Key Data (기준일: 2014. 1. 24)

KOSPI(pt) 1,940.6

KOSDAQ(pt) 520.3

액면가(원) 500

시가총액(십억원) 297.4

52주 최고/최저(원) 130,000 / 38,150

52주 일간 Beta 1.10

발행주식수(천주) 6,522

평균거래량(3M,천주) 162

평균거래대금(3M,백만원) 6,984

배당수익률(13F, %) 0.0

외국인 지분율(%) 10.4

주요주주 지분율(%)

송병준외 8인 29.0

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 6.0 -14.1 -37.4 -54.9

KOSPI대비상대수익률 9.1 -8.9 -38.9 -53.7

Company vs KOSDAQ composite

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

13.1 13.4 13.7 13.10 14.130

50

70

90

110

130주가(좌,원)

KOSDAQ지수대비(우, p)

www.Eugenefn.com _51

Analyst 김동준 | 게임

도표 88

(십억원) 4Q12 3Q13 4Q13E %qoq %yoy Consensus Consensus

대비 %

매출액 21.9 21.0 21.5 2.6 -1.6 23.7 -9.3

영업이익 6.7 1.9 1.8 -6.2 -72.7 3.0 -38.5

세전이익 7.6 2.2 3.0 37.2 -60.8 3.5 -14.8

지배주주순이익 6.5 1.8 2.4 37.2 -62.3 2.7 -10.9

자료: Fnguide, 유진투자증권

도표 89

(단위: 십억원, %) 1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E 2013E 2014E 2015E

영업수익 17.3 20.5 21.0 21.5 23.0 24.6 26.1 27.7 80.3 101.4 127.4

국내 8.2 9.2 8.8 8.7 8.8 8.8 8.7 8.5 34.9 34.8 34.3

해외 9.2 11.3 12.2 12.8 14.2 15.8 17.4 19.2 45.4 66.7 93.1

영업비용 12.5 17.0 19.0 19.7 19.6 21.1 21.7 22.0 68.2 84.3 106.0

인건비 2.4 2.9 3.2 3.5 3.5 3.6 3.6 4.7 12.0 15.4 17.4

로열티 2.7 4.9 5.7 5.9 5.6 5.6 5.5 5.2 19.3 21.8 29.3

지급수수료 4.9 5.6 6.3 6.9 7.4 7.9 8.4 8.9 23.7 32.5 42.1

마케팅비 0.5 1.4 1.2 0.9 0.6 1.6 1.3 1.0 4.0 4.6 4.8

영업이익 4.8 3.5 1.9 1.8 3.5 3.5 4.5 5.7 12.1 17.1 21.4

영업이익률(%) 27.9% 17.2% 9.2% 8.5% 15.1% 14.2% 17.0% 20.7% 15.1% 16.9% 16.8%

법인세차감전 이익 5.6 4.5 2.2 3.0 4.8 5.1 5.6 7.5 15.3 23.1 27.9

세전이익률(%) 32.5% 22.1% 10.4% 13.9% 21.1% 20.8% 21.4% 27.1% 19.1% 22.7% 21.9%

당기순이익 5.4 4.0 1.8 2.4 4.0 4.2 4.6 6.1 13.7 18.9 22.6

당기순이익률(%) 31.4% 19.4% 8.5% 11.4% 17.3% 17.0% 17.6% 22.2% 17.0% 18.6% 17.7%

지배주주 순이익 5.4 4.0 1.8 2.4 4.0 4.2 4.6 6.1 13.7 18.9 22.6

자료: 게임빌, 유진투자증권

도표 90

0

20

40

60

80

100

120

140

160

180

200

'13.04 '13.06 '13.08 '13.10 '13.12

오션테일즈 for Kakao

Monster Warlord

Dark Avenger

이사만루2013KBO

퍼펙트프로야구

제노니아 온라인 for Kakao

자료: App Annie, 유진투자증권

52_ www.Eugenefn.com

Analyst 김동준 | 게임

도표 91

(단위: 원, 배) 내용

Forward 4Q EPS(1Q14~4Q14) 2,899

Target PER Multiple(국내외 모바일 게임업종 PER 평균 18.3배 적용) 18.3

적정가치 53,161

목표주가 53,000

자료: 유진투자증권

도표 92

매출액 영업이익 세전이익 지배주주순이익 EPS

(십억원) (십억원) (십억원) (십억원) (원)

수정 전 2013E 84.4 17.3 20.5 17.7 2,953

2014E 108.9 21.6 27.5 22.3 3,418

2015E 136.8 26.4 33.2 26.5 4,068

수정 후 2013E 80.3 12.1 15.3 13.7 2,271

2014E 101.4 17.1 23.1 18.9 2,899

2015E 127.4 21.4 27.9 22.6 3,464

변동률 2013E -4.8% -29.8% -25.2% -22.8% -22.8%

2014E -6.9% -20.6% -16.2% -15.2% -15.2%

2015E -6.8% -18.8% -15.9% -14.8% -14.8%

자료: 유진투자증권

도표 93 ‘

24.2

10.6

26.4

15.6 14.6

23.6

13.2

18.5

0

10

20

30

40

GA

ME

loft

Gun

gho

Sq

uare

en

ix

Co

m2us

Gam

evil

Wem

ad

e

Acto

zso

ft

Jo

ym

ax

모바일게임 Global Peers

평균: 18.3

(x)

자료: Bloomberg, 유진투자증권

www.Eugenefn.com _53

Analyst 김동준 | 게임

게임빌(063080.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2011A 2012A 2013F 2014F 2015F (단위:십억원) 2011A 2012A 2013F 2014F 2015F

자산총계 77.9 101.8 177.5 199.1 224.6 매출액 42.8 70.2 80.3 101.4 127.4

유동자산 66.6 65.5 54.5 55.5 68.1 증가율 (%) 49.8 64.3 14.3 26.3 25.6

현금성자산 56.8 51.6 40.8 37.8 46.0 매출원가 9.4 16.5 17.7 22.4 28.1

매출채권 8.1 10.8 10.6 13.6 17.0 매출총이익 33.3 53.7 62.6 79.1 99.3

재고자산 0.0 0.0 0.0 0.0 0.0 판매비와관리비 15.8 29.5 50.5 62.0 77.9

비유동자산 11.3 36.3 123.0 143.6 156.5 기타영업손익 (0.0) 0.6 0.0 0.0 0.0

투자자산 2.8 8.3 92.7 111.1 122.0 영업이익 17.5 24.8 12.1 17.1 21.4

유형자산 5.3 24.4 26.3 28.0 29.6 증가율 (%) 13.1 41.8 (51.1) 41.2 25.2

기타 3.3 3.6 4.0 4.5 4.9 EBITDA 18.6 25.9 13.7 19.0 23.7

부채총계 9.6 10.9 10.8 13.5 16.4 증가율 (%) 13.9 39.6 (47.0) 38.6 24.2

유동부채 8.0 9.3 9.1 11.7 14.6 영업외손익 2.3 2.3 3.2 5.9 6.5

매입채무 3.3 4.5 4.4 5.7 7.1 이자수익 2.2 2.1 2.0 1.3 1.3

유동성이자부채 0.3 0.0 0.0 0.0 0.0 이자비용 0.1 0.0 0.0 0.0 0.0

기타 4.4 4.8 4.7 6.1 7.6 지분법손익 0.2 0.1 0.1 0.1 0.1

비유동부채 1.6 1.7 1.7 1.8 1.8 기타영업손익 (0.0) 0.1 1.1 4.6 5.1

비유동이자부채 0.8 0.8 0.8 0.8 0.8 세전계속사업손익 19.8 27.1 15.3 23.1 27.9

기타 0.8 0.9 0.9 1.0 1.0 증가율 (%) 11.9 36.6 (43.4) 50.3 21.0

자본총계 68.3 90.9 166.7 185.6 208.2 법인세비용 3.7 4.6 1.7 4.2 5.3

지배지분 68.3 90.9 166.7 185.6 208.2 당기순이익 16.1 22.4 13.7 18.9 22.6

자본금 2.8 2.8 3.3 3.3 3.3 증가율 (%) 9.1 39.4 (39.2) 38.5 19.5

자본잉여금 14.7 14.8 76.5 76.5 76.5 지배주주순이익 16.1 22.4 13.7 18.9 22.6

이익잉여금 52.1 74.5 88.2 107.1 129.7 증가율(%) 8.8 39.4 (39.2) 38.5 19.5

기타 (1.3) (1.2) (1.2) (1.2) (1.2) 비지배지분 0.0 0.0 0.0 0.0 0.0

비지배지분 0.0 0.0 0.0 0.0 0.0 EPS 2,909 4,046 2,271 2,899 3,464

총차입금 1.1 0.8 0.8 0.8 0.8 증가율 (%) 8.5 39.1 (43.9) 27.6 19.5

순차입금(순현금) (55.6) (50.8) (40.0) (37.1) (45.3) 수정EPS 2,909 4,046 2,271 2,899 3,464

증가율 (%) 8.5 39.1 (43.9) 27.6 19.5

현금흐름표

주요투자지표 (단위:십억원) 2011A 2012A 2013F 2014F 2015F 2011A 2012A 2013F 2014F 2015F

영업활동현금흐름 17.8 20.4 15.2 19.4 23.2 주당지표(원)

당기순이익 16.1 22.4 13.7 18.9 22.6 EPS 2,909 4,046 2,271 2,899 3,464

자산상각비 1.1 1.1 1.6 1.9 2.2 BPS 11,724 15,730 24,940 27,771 31,169

기타비현금성손익 (0.2) 0.9 (0.1) (0.1) (0.1) DPS 0 0 0 0 0

운전자본의변동 0.2 (2.4) 0.1 (1.3) (1.5) 밸류에이션(배,%)

매출채권감소(증가) (3.0) (2.7) 0.2 (3.0) (3.4) PER 23.4 24.9 20.1 15.7 13.2

재고자산감소(증가) 0.0 0.0 0.0 0.0 0.0 PBR 5.8 6.4 1.8 1.6 1.5

매입채무증가(감소) 2.3 1.2 (0.1) 1.3 1.4 EV/ EBITDA 17.3 19.6 18.8 13.7 10.7

기타 1.0 (0.9) (0.0) 0.5 0.5 배당수익율 0.0 0.0 0.0 0.0 0.0

투자활동현금흐름 (1.3) (24.3) (76.0) (18.5) (18.3) PCR 20.2 22.8 18.1 14.4 12.0

단기투자자산처분(취득) 5.9 1.0 12.1 3.8 (3.3) 수익성 (%)

장기투자증권처분(취득) (0.2) (4.6) (84.2) (14.9) (11.8) 영업이익율 40.9 35.3 15.1 16.9 16.8

설비투자 (2.2) (22.0) (2.2) (2.2) (2.2) EBITDA이익율 43.4 36.9 17.1 18.8 18.6

유형자산처분 0.0 3.5 0.0 0.0 0.0 순이익율 37.7 31.9 17.0 18.6 17.7

무형자산처분 (3.1) (1.2) (1.7) (1.9) (2.1) ROE 26.5 28.2 10.6 10.7 11.5

재무활동현금흐름 (1.6) (0.3) 62.2 0.0 0.0 ROIC 166.8 96.0 31.9 36.6 40.3

차입금증가(감소) (0.3) (0.3) 0.0 0.0 0.0 안정성(%,배)

자본증가(감소) 0.0 0.0 62.2 0.0 0.0 순차입금/자기자본 n/a n/a n/a n/a n/a

배당금지급 0.0 0.0 0.0 0.0 0.0 유동비율 833.2 707.1 598.4 473.5 465.6

현금의 증가(감소) 14.9 (4.2) 1.4 0.9 4.9 이자보상배율 n/a n/a n/a n/a n/a

기초현금 2.1 17.0 12.8 14.1 15.0 활동성 (회)

기말현금 17.0 12.8 14.1 15.0 19.9 총자산회전율 0.6 0.8 0.6 0.5 0.6

Gross cash flow 18.6 24.5 15.2 20.7 24.7 매출채권회전율 6.2 7.5 7.5 8.4 8.3

Gross investment 7.0 27.7 88.1 23.7 16.5 재고자산회전율 0.0 0.0 0.0 0.0 0.0

Free cash flow 11.7 (3.3) (72.9) (3.0) 8.2 매입채무회전율 20.0 18.1 18.1 20.2 20.0

자료: 게임빌, 유진투자증권

주: IFRS 연결 기준

54_ www.Eugenefn.com

Analyst 김동준 | 게임

컴투스(078340.KQ)

통신/인터넷/게임 담당 김동준, CFA Tel. 368-6874 / [email protected]

Junior Analyst 박진영 Tel. 368-6647 / [email protected]

최근 성과 양호, 지속 가능성을 확인할 필요

목표주가 28,000원으로 15% 하향 조정, 투자의견 HOLD 유지

– 컴투스 목표주가를 기존 33,000원에서 28,000원으로 하향 조정하고 HOLD 투자의견

을 유지. 목표주가 하향은 카카오톡 수수료 및 개발사 로열티 증가, 국내 모바일 게임

시장의 성장률 둔화(‘14E 성장률 +8%로 한자릿수 성장으로 둔화) 및 시장내 경쟁심화

전망을 반영하여 실적 전망을 하향 조정한 데 기인

– 카카오톡 수수료 증가, 퍼블리싱 비중 증가에 따른 로열티 비용 증가 등은 구조적인 문

제라는 점에서 1) 자체 개발작 비중 상승, 2) 카카오톡 의존도 하락, 3) 해외 시장에서의

성과라는 3박자가 갖추어져야 예전과 같은 고마진의 고성장 주식으로 재평가가 가능해

질 것. 게임빌과의 시너지 효과 또한 아직은 확인이 필요하다는 점에서 당분간 보수적인

접근 유지

4Q13 Preview: 부진한 실적 지속, 시장 컨센서스에는 부합 예상

– 4Q13 매출액과 영업이익은 전년동기대비 각각 -9.0%, -73.1% 감소한 193억원, 10억

원(영업이익률 5.1%)으로 부진한 실적 예상(시장 컨센서스에는 부합). 돌아온 액션 퍼즐

패밀리와 컴투스 프로야구 매니저의 흥행으로 매출액은 전분기대비 19.6% 증가했으나,

수수료 증가 및 인센티브 영향으로 마진율 개선은 미진

최근 신작 게임의 흥행 성공 고무적, 단 지속성에 대한 확인이 필요

– 4Q13 출시된 <컴투스 프로야구 매니저>와 <돌아온 액션퍼즐 패밀리 for Kakao>가 오

랜만에 매출액 상위권에 랭크되고, 최근 출시된 <드래곤 기사단 for Kakao> 또한 빠르

게 매출액 순위 9위(구글 플레이 기준)까지 상승하는 등 최근 신작 게임의 초기 성과는

매우 양호

– 하지만 기대가 컸던 <돌아온 액션퍼즐 패미리>가 초기 흥행을 이어가지 못하고 최근 퍼

즐류 게임의 흥행(애니팡2, 캔디크러쉬사가 등)에 따른 경쟁으로 인해 순위가 23위까지

밀리면서 흥행 지속성의 한계 노출

Financial Data(K-IFRS 연결 기준) 결산기(12월) 2011A 2012A 2013F 2014F 2015F

매출액(십억원) 36.2 76.9 80.7 104.9 135.3

영업이익(십억원) 3.0 16.1 8.2 15.3 22.1

세전계속사업손익(십억원) 4.5 23.8 15.4 18.2 25.6

당기순이익(십억원) 4.1 20.5 14.7 14.9 20.7

EPS(원) 411 2,028 1,475 1,519 2,111

증감률(%) 0.1 393.5 (27.3) 3.0 38.9

PER(배) 53.5 23.9 17.1 15.6 11.2

ROE(%) 6.3 25.5 15.0 13.2 15.9

PBR(배) 3.3 5.6 2.5 2.1 1.8

EV/EBITDA(배) 41.8 24.3 20.5 10.8 6.5

자료: 컴투스, 유진투자증권

HOLD(유지)

목표주가(12M, 하향) 28,000원

현재주가(1/24) 23,650원 Key Data (기준일: 2014. 1. 24)

KOSPI(pt) 1,940.6

KOSDAQ(pt) 520.3

액면가(원) 500

시가총액(십억원) 238.6

52주 최고/최저(원) 59,800 / 18,150

52주 일간 Beta 0.85

발행주식수(천주) 10,087

평균거래량(3M,천주) 309

평균거래대금(3M,백만원) 7,005

배당수익률(13F, %) 0.0

외국인 지분율(%) 10.6

주요주주 지분율(%)

게임빌 21.4

Company Performance 주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.9 2.2 -30.6 -44.4

KOSPI대비상대수익률 -3.8 7.3 -32.1 -43.1

Company vs KOSDAQ composite

0

20,000

40,000

60,000

80,000

13.1 13.4 13.7 13.10 14.10

40

80

120

160

200주가(좌,원)

KOSDAQ지수대비(우, p)

www.Eugenefn.com _55

Analyst 김동준 | 게임

도표 94

(십억원) 4Q12 3Q13 4Q13E %qoq %yoy Consensus Consensus

대비 %

매출액 21.2 16.1 19.3 19.6 -9.0 19.2 0.6

영업이익 3.7 0.1 1.0 884.6 -73.1 1.1 -13.4