2009 Security Analyst Meeting -...

24

© 2009 Chevron Corporation Global Downstream Mike Wirth Executive Vice President

Transcript of 2009 Security Analyst Meeting -...

© 2009 Chevron Corporation

Global Downstream

Mike WirthExecutive Vice President

Downstream Themes

© 2009 Chevron Corporation 2

Performance Strategy Competitiveness

2008 Accomplishments

World-Class Safety

© 2009 Chevron Corporation

0.00

0.10

0.20

0.30

0.40

2003 2004 2005 2006 2007 2008

3

Total Days Away From Work Rate

2003 – 2008

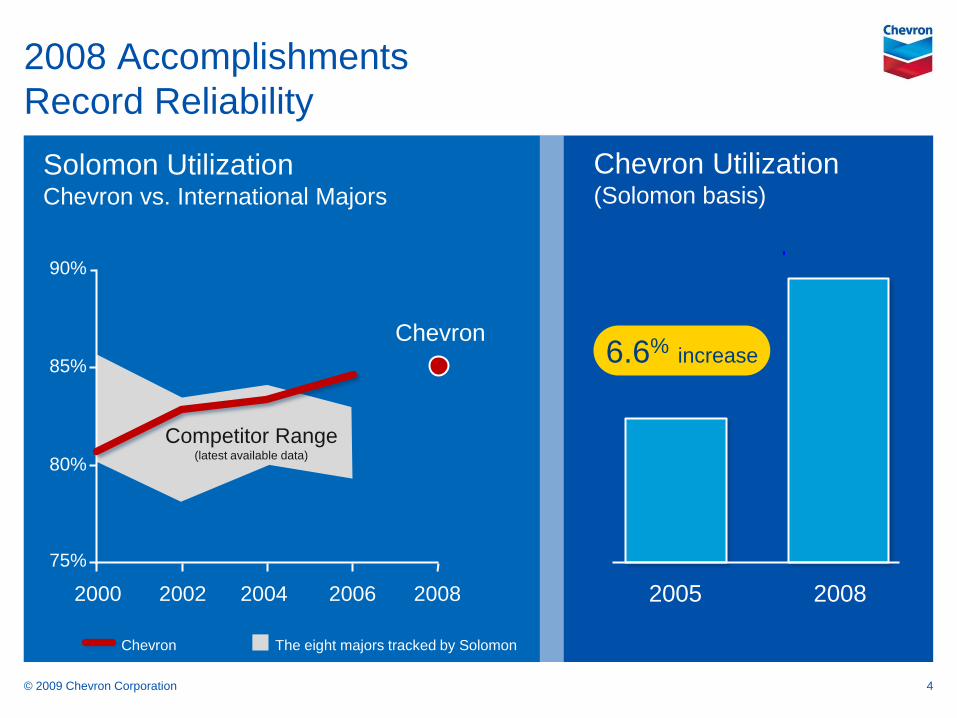

2008 Accomplishments

Record Reliability

© 2009 Chevron Corporation 4

Solomon Utilization Chevron vs. International Majors

2005 2008

6.6% increase

Chevron Utilization(Solomon basis)

2000 2002 2004 2006 2008

75%

80%

85%

90%

Competitor Range(latest available data)

Chevron

The eight majors tracked by SolomonChevron

Competitive ROCE

Global Downstream ROCE

RankEffective execution

improves returns

5© 2009 Chevron Corporation

International Majors: CVX, BP, RDS, XOM

2005 2006 2007 2008

1

2

3

4

14.2%

Ranking shown above is based on Downstream’s adjusted earnings. Reconciliation to non-GAAP earnings

measure for Chevron is available at www.chevron.com under Investors.

Downstream Themes

© 2009 Chevron Corporation 6

Performance Strategy Competitiveness

Improve returns and

selectively grow, with

a focus on integrated

value creation

Operational excellencein base business

Disciplined investmentin refinery flexibility and yield

Focused portfoliohigh-grading

Right Strategies to Leverage

Portfolio and Capabilities

© 2009 Chevron Corporation 7

Demand Outlook

2007 – 2017

8

By Region12 MMBD increase

By Product

© 2009 Chevron Corporation

Asia is the primary

engine of growth

Distillate growth

continues globally

Americas

Asia

Africa / ME

Europe / FSU Gasoline

LPG/Naphtha

12 MMBD increase

Source: Wood Mackenzie – Updates through February 2009

Other

Distillate (diesel, jet)

Advantaged Pacific Rim

North America

Asia-Pacific

80% of Chevron

Refining Capacity65% of Liquids

Demand Growth

9© 2009 Chevron Corporation

Major

Refineries

Source: EIA June 2008 International Energy Outlook and Company Data

Hydroprocessing Technology Leadership

10

Hydrocracking Relative to FCC

Data Source: Oil and Gas Journal

Distillate flexibility

Premium base oil

production

© 2009 Chevron Corporation

North America and Asia-Pacific Refineries

80%

60%

40%

20%

0%

Downstream Themes

11© 2009 Chevron Corporation

Performance Strategy Competitiveness

- 5 10 15 20

Strong Competitive Position

North America

Large facilities

are complex

Small facilities in

niche positions

Hydrocracking

technology

Top brand position

Markets with

population growth

© 2009 Chevron Corporation 12

Net Refining MarginU.S. $/BBL

Cumulative Volume MMBD

Source: PFC Model and 2008 Price Set

1st Quartile 2nd Quartile 3rd Quartile 4th Quartile

0

15

30

Strengthen Competitive Position

and Reduce Costs

Safe & Reliable Operations

Reduce Incident Costs

© 2009 Chevron Corporation 13

Supply Efficiency

Reduce Finished Product Costs

Flexibility

Reduce Raw Material Costs

Portfolio

Reduce Operating Costs

Sustaining Reliability

Reliability culture and

investments

Proactive maintenance

approach

Applying advanced

technology

Improving energy

efficiency

© 2009 Chevron Corporation 14

Investing in Flexibility and Reliability

© 2009 Chevron Corporation 15

2009 Refining Capital

Feedstock /

Yield

Regulatory

Reliability /

Energy

52%

25%

23%

Improving Competitiveness

El Segundo Crude flexibility, reliability, yield

Scheduled completion:

2010 – 2011

Richmond Crude flexibility, reliability,

energy efficiency

Scheduled completion: 2010

© 2009 Chevron Corporation 16

Improving Competitiveness

Pascagoula Reliability, utilization, yield

Scheduled completion: 2010

Yeosu Crude flexibility, reliability, yield

Scheduled completion: 2010

17© 2009 Chevron Corporation

Applying Technology and Ingenuity

18© 2009 Chevron Corporation

Base Business Flexibility

Heavy oil technology

Proprietary catalysts

Increase Margins

Advanced real-time

inspection techniques

Reactor internals

Automation

Improve Reliability

Photo courtesy of Rosen USA

Efforts Paying Off

2007 – 2011

Feedstock costs

reduced $1.00BBL

Product costs

reduced $0.30BBL

Crude selection

Refining modifications

Demand forecasting

Integrated scheduling

Blend optimization

Channel/customer optimization

© 2009 Chevron Corporation 19

20

Improving Marketing Returns

2005

66% reduction

2010

LubricantsProduct Line

Complexity

Thousand Inventory Units

2005 2010

FuelsProperty, Plant and

Equipment

$ Billions

25% reduction

15 5 3.9 2.9

© 2009 Chevron Corporation

BrazilWestern

Africa

NigeriaKenyaUganda

2009 Portfolio Exits Reduce Costs

and Capital Employed

© 2009 Chevron Corporation 21

Exit Locations

Operating

Expense

Workforce 1,500

$0.9 BCapital

Employed

$0.3 B

Exits Underway 9

Well-Positioned for Today and the Future

22© 2009 Chevron Corporation

Safety

Utilization

Earnings

ROCE

Advantaged

footprint

Invest for flexibility

and reliability

Portfolio high-

grading

Superior refining

assets

Cost reduction

Sustain utilization

Technology

application

Performance Strategy Competitiveness

© 2009 Chevron Corporation

Questions and Answers

© 2009 Chevron Corporation

Break