2009 年 世界投资报告 - unctad.org · iv Fava Nevesb Frances Nsonzib Ralf Petersb Luke...

61

Transcript of 2009 年 世界投资报告 - unctad.org · iv Fava Nevesb Frances Nsonzib Ralf Petersb Luke...

联合国贸易和发展会议

2009 年 世界投资报告

跨国公司、农业生产与发展

概 述

联合国 2009年,纽约和日内瓦

ii

说 明

贸发会议是联合国系统内集中负责投资和技术事务的协调机

构。贸发会议凭借在这些领域 30 年的经验,力求通过其投资和企业发展司加深人们对一些关键问题,特别是外国直接投资和技术转让

相关问题的了解。投资和企业发展司还协助发展中国家吸引外国直

接投资并从中获益,提高其生产能力和国际竞争力。其强调的重点

是采用相互结合的政策方针对待投资、技术能力建设和企业发展。 本报告所用“国家/经济体”一词酌情亦指领土和地区。本报告中所用的名称以及材料的编排方式,并不意味联合国秘书处对任何国

家、领土、城市或地区或其主管当局的法律地位或者对其边界或疆界

的划分表示任何意见。此外,国家类别名称的使用为的是便于统计或

分析,未必表示对某一国家或地区在发展进程中所处的发展阶段作出

判断。本报告所用主要国家类别沿用联合国统计厅的分类,即: 发达国家:经合组织成员国(墨西哥、大韩民国和土耳其除外),加上不属于经合组织成员国的欧洲联盟新成员国(保加利亚、塞浦路斯、爱沙尼亚、拉脱维亚、立陶宛、马耳他、罗马尼亚和斯洛

文尼亚),外加安道尔、以色列、列支敦士登、摩纳哥和圣马力诺。 转型期经济体:东南欧国家和独立国家联合体。 发展中经济体:所有不在以上之列的经济体。出于统计的目的,

中国的数据不包括香港特别行政区、澳门特别行政区和中国的台湾省。 贸发会议述及某一公司或其活动不应被视为认可该公司或其活动。 在本出版物提供的地图上显示的边界和名称以及使用的称呼并

不意味着联合国对其正式认可或接受。

图表中使用了下列符号: 两点(..)表示没有数据或无法得到单独的数据。表格中如果某行的任何一项均无数据则予删除; 破折号(-)表示该项数据等于零或可略去不计; 除非另有说明,否则表格中的空白表示该项目不适用; 代表年份的数字之间的斜线(/),如 1994/95, 表示财政年度; 在代表年份的数字之间使用连接符(-),如 1994-1995, 指所涉的是整个时期,包括开始年份和结束年份; 除非另有说明,否则“元”($)指美元; 除非另有说明,否则年增长率或变动率均指年复合率; 表内各分项数字或百分数由于四舍五入的缘故,其合计数未必

与总计数相等。 本报告所载资料尽可引用,但需恰当注明出处。

iii

鸣 谢

《2009年世界投资报告》由 Anne Miroux和Masataka Fujita领导的一个编写组编写,其中第二部分由 Hafiz Mirza and Joachim Karl负责。James Zhan(詹晓宁)提供了总体指导和领导。小组成员有:Kumi Endo、Thomas van Giffen、Michael Hanni、Fabrice Hatem、Kálmán Kalotay、Ralf Krüger、Guoyong Liang(梁国勇)、Padma Mallampally、Nicole Moussa、Abraham Negash、Hilary Nwokeabia、Shin Ohinata、Thomas Pollan、Astrit Sulstarova、Yunsung Tark 和 Kee Hwee Wee。Kiyoshi Adachi、Bekele Amare、Quentin Dupriez、Hamed El Kady、Kornel Mahlstein、Nicole Maldonado、Sara Tougard de Boismilon、Elisabeth Tuerk 和 Jörg Weber 也对本报告做出了贡献。Mohamed Chiraz Baly、Bradley Boicourt、Jovan Licina、Lizanne Martinez 和Tadelle Taye 提供了研究和数据支持。Ngoc Hanh Dang、Shan He、Cristina Insuratelu、Mari Mo和 Tom van Herk作为实习人员在不同阶段提供了协助。《2009 年世界投资报告》的组合成型由 Séverine Excoffier、Rosalina Goyena、Chantal Rakotondrainibe 和 Katia Vieu 完成。Praveen Bhalla担任编辑,Teresita Ventura负责桌面排版。

Peter J. Buckley 和 John H. Dunning 任高级经济顾问。John Dunning 于今年一月不幸辞世,今年的报告也是对他最好的追忆。他从一开始就参与了《世界投资报告》的构思和成文,在嗣后的岁月

里为报告的发展成熟发挥了重要作用,并且一直就有关研究专题和

分析方法等实质问题提供了指导和建议。他堪称为《世界投资报

告》编写组许多成员的良师益友。他的睿智、贤明忠告和热情将为

人们所怀念。

《2009 年世界投资报告》得益于 2008 年 10 月在日内瓦举行的集思广益会议,2009 年 2 月在日内瓦举行的特别专家会议、2009 年5 月在日内瓦举行的全球研讨会上与会者提出的意见,以及 2009 年4月举行的三次关于跨国公司与农业的区域研讨会上与会者提出的意见:其中一次在埃塞俄比亚亚的斯亚贝巴(与亚的斯亚贝巴大学联合)举办,一次在巴西圣保罗(与 Fundação Dom Cabral 及 FEARP 联合)举办,另一次在中国天津(与中国商务部和天津市政府联合)举办。

下列人员对本报告也做出了贡献:Katrin Arnold、Carlos Arruda、Antonio Flavio Dias Avila、Samuel Asuming-Brempong、Jeremy Clegg、Olivier De Schutter、Persephone Economou、Nasredin Hag Elamin、Fulvia Farinelli、David Hallam、Spencer Henson、Christine Heumesser、 Thomas Jost、 John Humphrey、Annabel Ipsen、 Irina Likhachova、George K. Lipimile、Asad Naqvi、Jeffrey Neilson、Marcos

iv

Fava Neves、Frances Nsonzi、Ralf Peters、Luke Peterson、Rebecca Poste、Bill Pritchard、José Parra、Sebastián Senesi、Erwin Schmid、Nicole Simes、Eckart Woertz和 Zbigniew Zimny。

在编写报告的不同阶段还收到了下列人士的评论和意见:Oluyele Akinkugbe、Rashmi Banga、Peter Baron、Dirk Michael Boehe、Joachim von Braun、Aurelia Calabro、Gloria Carrión、Chantal Chan-Yone、Milasoa Cherel-Robson、Junior Roy Davis、Mamadou Diallo、Martine Dirven、Chantal Dupasquier、Julian Ferdinand、Niels Fold、Torbjörn Fredriksson、Daniel Fuentes、Samuel Gayi、Shunqi Ge、Stephen Gelb、Gary Gereffi、Juliana Gonsalves、Zoe Goodman、Frea Haandrikman、Ute Hausmann、Jonathan Hepburn、Hayley Herman、Ulrich Hoffmann、Gábor Hunya、Moses Ikiara、Nipon Jayamangkala、Anna Joubin-Bret、Mpenga Kabundi、Raphael Kaplinsky、Yong-taek Kim、David King、Harinder Kohli、Hussien Hamda Komicha、Surendra Kotecha、Ronglin Li、Yong Li、Pascal Liu、Marinella Loddo、Jeffrey Lowe、Sarianna Lundan、George Mashinkila、Xinyu Mei、José Otavio Menten、Bruno Varella Miranda、Maiko Miyake、Elibaraki Emmanuel Msuya、Peter Muchlinski、Fiorina Mugione、Irene Musselli、Sanusha Naidu、Jean Ndenzako、Herbert Oberhänsli、Jean-François Outreville、Terutomo Ozawa、Sheila Page、Xavier Manoel Pedrosa、Mike Pfister、Guoqiang Qi、Ruth Rama、Carlos Razo、Ian Richards、Raissa Rossiter、Maria Sylvia Macchione Saes、Leonela Santana-Boado、Michel Henrique R. Santos、Takanori Satoyama、Karl P. Sauvant、Josef Schmidhuber、Xiaofang Shen、Xiaokai Shen、Silas Cezar da Silva、Carin Smaller、Benjamin Smith、Eduardo Leão Sousa、Xuekun Sun、Zhishao Tang、Márcia Tavares、Harmon Thomas、Andrew Thorburn、Guiming Tian、David Tommy、Selma Tozanli、Truong Thi Thu Trang、Rob van Tulder、Peter Utting、Aimable Uwizeye Mapendano、Sietze Vellema、Luiz Carlos Vieira、Paul Wessendorp、Obi Whichard、Susanna Wolf、Larry Chee-Yoong Wong、Zongdi Wu、Stephen Young和 Fabiano José Zillo。

众多中央银行、统计机构、投资促进机构及政府其他部门的官

员、国际组织和非政府组织的官员以及许多公司的经理人也为 2009年报告做出了贡献,特别是提供了数据和其他信息。与鹿特丹艾拉

斯姆斯大学合作收集和分析跨国公司 100 强的数据,亦使本报告获益匪浅。

衷心感谢法国、挪威和瑞典政府提供的资助。

v

目 录

页 次

主旨提要 .............................................................................. 1 概 述 .................................................................................. 4 外国直接投资的趋势、政策和前景 .......................... 4 跨国公司、农业生产与发展 ...................................... 25

附 件

《2009年世界投资报告:跨国公司、农业生产与发展》目录................................................................................................ 43

《世界投资报告》一览表 ....................................................... 50 调查问卷 ................................................................................... 53

图

图 1. 2007-2009年按季度列出的外国直接投资流入量.......... 5 图 2. 2007-2008年全球外国直接投资流量居前 20位的

经济体 ................................................................................... 7 图 3. 不同年份选列经济体农业占外国直接投资流入量

比例........................................................................................ 27 图 4. 2006年至 2009年 5月对农业生产海外土地投资

的投资者、目标区域和国家.............................................. 33

表

表 1. 1982-2008年外国直接投资和国际生产的若干指标........ 10 表 2. 1992-2008年国家管理规定的变化.................................... 13 表 3. 1995-2008年按区域和选定国家列出的外国直接

投资流量 ............................................................................... 16 表 4. 不同年份农、林、渔、食品和饮料业外国直接

投资的估计数据................................................................... 26 表 5. 2007年按国外资产排名的农工商产业跨国公司25强....... 30

主旨提要

外国直接投资的趋势、政策和前景

全球外国直接投资在世界范围内遭受到经济和金融危机的

严重影响。流入量预计将从 2008 年的 1.7 万亿美元下降到2009 年的不足 1.2 万亿美元,2010 年将缓慢回升(达到 1.4 万亿美元的水平),2011年将重拾势头(接近 1.8万亿美元)。

危机改变了外国直接投资的格局:对发展中经济体和转型

期经济体的投资骤增,使两者占全球外国直接投资流量的比例

2008 年上升到 43%。流入发达国家的外国直接投资同期大幅度下降 (29%)是其中一部分原因。非洲的流入量创下历史新高,其中西非的增长速度最快(比 2007年增加 63%);南亚、东亚和东南亚增长 17%,达到历史最高水平;西亚的外国直接投资流入量连续第六年增长;拉丁美洲和加勒比地区的流入量增

长了 13%;东南欧和独联体连续第八年增长。不过,2009 年所有区域的外国直接投资流入量都将蒙受下挫。

农业和采掘业与对商业周期敏感的产业,例如金属制造业

相比,受危机的影响相对较小。此外,农工商产业、许多服务

业和制药业的外国直接投资前景看好。

就投资模式而言,绿地投资最初于 2008 年显示出较好的危机应对弹性,但是在 2009 年却遭受重创。另一方面,跨国并购持续下降,但是有可能引领今后的复苏。危机期间,撤资

现象尤为严重。

由于易获融资的枯竭,私募基金的外国直接投资显著下

降。主权财富基金虽亦面临母国外汇收入减少带来的挑战,但

因坐拥庞大的资产,2008年外国直接投资创下历史新高。

2 2009年世界投资报告: 跨国公司、农业生产与发展

危机期间国内和国际的总体政策趋势迄今为止基本对外国

直接投资有利。但是,一些国家出台了加强限制外国直接投资

的措施。而且“变相”保护主义的例证也愈来愈明显。

跨国公司参与农业生产和发展

发展中国家的农业生产迫切需要私人和公共投资,因此外资的

参与可以发挥重要作用,提高生产力,支持经济发展和现代化。

由于人口稠密的新兴市场粮食需要进口,加之对生物燃料

生产的需求日益增长,以及一些发展中母国土地和水资源紧

缺,在这些因素的推动下从 1990 年到 2007 年,农业生产中的外国直接投资流量增加了两倍,达到每年 30 亿美元。虽然与全球外国直接投资的总量相比仍然很小,但是在许多低收入国

家,农业占外国直接投资流入量的比例较高;因此外国直接投

资对农业的资本形成至关重要。此外,整个农业价值链中外国

直接投资的比例更高,每年仅食品和饮料的投资流量即超过

400亿美元。

跨国公司的订单农业活动遍布全球,涵盖 110 个发展中经济体和转型期经济体,涉及广泛的商品,其中一些占产出的很大比例。

发达国家的跨国公司控制了农工商产业价值链的上游(供应)和下游(加工、零售和贸易)。在农业生产中,来自南方的外国直接投资(包括南南流动)与来自北方的外国直接投资同样重要。

跨国公司通过外国直接投资和订单农业形式参与农业可以

实现技术、标准和技能的转让,以及更好地获得信贷和进入市

场。这些都会提高农业――包括主粮的种植,以及经济整体的

生产力。此外,跨国公司对粮食安全的贡献不仅体现在粮食供

给方面;而且体现在食品安全性增加和更便宜等方面。这些取

决于东道国是否实施了适当的政策,尽可能增加跨国公司参与

的收益,降低其成本。

概 述 3

各国政府应当制定综合式战略性政策和监管框架,指导跨

国公司在粮食生产中的活动。这应当包括重要的政策领域,例

如基础设施建设、竞争、贸易和贸易促进,以及研发。解决有

关跨国公司参与带来的社会和环境问题同样也很重要。

各国政府还可以推动跨国公司与当地农民之间的订单农

业,以便提高农民的可预见收入、生产能力,以及全球价值链

带来的好处。为了保护农民利益,政府可以制定合同范本,供

农民与跨国公司谈判时使用或参考。

为了确保“新投资者”对主粮生产的出口导向型外国直接

投资不会损害东道国的粮食安全,母国和东道国可以考虑产出

分享安排。

为了消除对“攫取土地”的担忧,国际社会应当制定一套

核心原则,满足对大规模土地征用的透明度,尊重现有土地

权、粮食权、保护土著民族,以及社会和环境可持续性的需

要。

公私伙伴关系可以成为将“新绿色革命”引入非洲的有效

工具。这方面的一个举措是种子和技术中心,使种子和相关农

业技术符合当地的需要和条件,向当地农民传授,并加强当地

的长期能力。

4 2009年世界投资报告: 跨国公司、农业生产与发展

概 述

外国直接投资的趋势、政策和前景

随着金融和经济危机的加剧,全球外国直接投资流入量从

2007 年 19,790 亿美元的历史最高水平下降到 2008 年的 16,970亿美元,下降了 14%。2009 年这一跌势继续且势头加大:96个国家的初步数据显示,2009 年第一季度流入量比 2008 年同期下降了 44%。2010 年有望缓慢回升,2011 年应会加速恢复。危机还改变了投资格局,2008 年发展中经济体和转型期经济体在全球外国直接投资流量中的比例激增至占 43%。

2008 年公布的全球这一下滑在三大类经济体――发达国家、发展中国家,以及东南欧转型期经济体和独立国家联合体

(独联体)之间表现不一,反映了当前危机初步影响的差异性。发达国家作为金融危机的源头,2008 年外国直接投资流入量下降,而发展中国家和转型期经济体的流入量则持续增长。这种

地域差异似乎于 2008 年底至 2009 年初结束,初步数据显示所有经济体普遍呈现下跌之势(图 1)。

2008年发达国家的外国直接投资流量下降了 29%,主要原因是跨国并购历经五年繁荣期于 2007 年结束后,并购额下降了 39%。欧洲的跨国并购交易骤跌 56%,日本下降了 43%。世界范围内的巨额交易(即交易额超过 10 亿美元的交易)倍受这场危机的影响。

概 述 5

图 1. 2007-2009年按季度列出的外国直接投资流入量 (10亿美元)

a) 全世界 a

b) 发达国家 b

c) 发展中国家 c

d) 东南欧和独联体(转型期经济体) d

0

100

200

300

400

500

600

700

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度2007 2008 2009

0

100

200

300

400

500

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度2007 2008 2009

020406080

100120140

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度2007 2008 2009

05

101520253035

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度2007 2008 2009

资料来源:贸发会议《2009年世界投资报告:跨国公司、农业生产与发展》,图 1.12。 a 96个国家的总计,占 2007-2008年全世界流入量的 91%。 b 35个国家的总计,几乎占 2007-2008年发达国家流入量的全部。 c 49个国家的总计,占 2007-2008年发展中国家流入量的 74%。 d 12个国家的总计,占 2007-2008年东南欧和独联体(转型期经济体)流入量的 95%。

6 2009年世界投资报告: 跨国公司、农业生产与发展

2008 年上半年,发展中国家与发达国家相比较好地抵御了全球金融危机,因为发展中国家的金融体系与遭受重创的美国

和欧洲银行体系的联系不太紧密。在初级商品价格上涨的支持

下,发展中国家的经济增长仍然强劲。外国直接投资流入量继

续增长,但是增长速度明显低于往年,涨幅 17%,达到 6,210亿美元。按区域划分,非洲(27%)和拉美和加勒比地区(13%)的外国直接投资流入量增长显著,2008 年这两个区域继续保持往年的增长趋势。然而,2008 年下半年到 2009 年初,全球经济下滑也影响到了这些国家,给外国直接投资流入量造成负面影

响。2008 年,南亚、东亚和东南亚的流入量增长了 17%,达到 3,000亿美元,但是自 2009年第一季度起开始大幅下降。东南欧转型期经济体和独联体也普遍出现了相同走势,2008 年的流入量增长 26%,达到 1,140 亿美元(新高),而 2009 年一季度则同比下降 46%。 去年外国直接投资格局的巨大变化导致外国直接投资东道

国和母国的总体排名发生变化。2008 年,美国仍然是最大的东道国和母国,但是许多发展中和转型期经济体也成为大的接受

国和投资国:它们分别占 2008 年全球外国直接投资流入量和流出量的 43%和 19%。许多欧洲国家,不论是外国直接投资流入量还是流出量,排名均有所下降。英国不再是欧洲国家中最

大的外国直接投资来源国和接受国。日本在外国直接投资流出

量方面的排名略有上升(图 2)。

概 述 7

图 2. 2007-2008年全球外国直接投资流量居前 20位的经济体 a

(10亿美元)

(a) 外国直接投资流入量 (b) 外国直接投资流出量

22

12

27

32

23

56

24

25

22

108

35

44

111

54

28

55

183

84

158

18

20

22

23

24

25

38

42

44

45

45

47

60

63

66

70

97

108

118

0 50 100 150 200

20082007

316271

23

16

33

18

17

38

91

22

46

29

61

94

96

60

50

74

180

22

28

28

29

36

37

44

52

52

58

60

68

77

78

86

111

128

156

0 50 100 150 200

20082007

275

312378220225

资料来源:贸发会议《2009 年世界投资报告:跨国公司、农业生产与发展》,

附件表B.1。 a 按 2008年外国直接投资流量的规模排序。

2008 年,流入结构脆弱的经济体,包括最不发达国家、内陆发展中国家和小岛屿发展中国家的外国直接投资分别增加了

29%、54%和 32%。不过,由于这三类经济体特征有所不同,包括它们所依赖的少数几种出口商品因发达国家需求下降而使

其受到重创,因此当前危机暴露出它们在吸引外国直接投资方

美国

法国

中国

联合王国

俄罗斯联邦

西班牙

中国香港

比利时

澳大利亚

巴西

加拿大

瑞典

印度

沙特阿拉伯

德国

日本

新加坡

墨西哥

尼日利亚

土耳其

美国

法国

德国

日本

联合王国

瑞士

加拿大

西班牙

比利时

中国香港

荷兰

俄罗斯联邦

中国

意大利

瑞典

澳大利亚

丹麦

奥地利

挪威

英属维尔京群岛

8 2009年世界投资报告: 跨国公司、农业生产与发展

面的脆弱性。这些经济期体不妨考虑在不易受周期性波动影响

的产业,例如农业相关产业,特别是食品和饮料行业推动外国

直接投资,作为多样化战略的一部分。

外国直接投资下降的结构性特征

2008 年底和 2009 年初的几个月,外国直接投资流入量的三个组成部分:股本投资、其他资本(主要是公司内借贷)和再投资收益全都大幅下降。随着跨国并购的下降,股本投资有所

减少。国外子公司的利润下降导致再投资收益下降,造成 2009年第一季度发达国家外国直接投资流出量下降 46%。在某些情况下,母公司和总部的重组导致国外子公司偿还欠款,以及跨

国公司对国外子公司的公司间净资本流动下降。重要的是,目

前股本投资的相应下降幅度超过了以往经济下滑时的水平。

自 2008 年中起,一些国家撤出投资,包括收回投资、公司内反向借贷和偿还母公司的债务都超过了外国直接投资的总

量。例如,撤离德国的外向外国直接投资达 1,100 亿美元,占其 2008 年外国直接投资总量的 40%。2009 年第一季度,将近1/3 的跨国并购交易案涉及向其他公司(不论是东道国、母国还是第三国的公司)出售国外子公司。这进一步打击了外国直接投资。虽然撤资并不罕见(影响到 1/4 至 4/5 的所有外国直接投资项目),但是在危机期间变得尤为显著。确实,由于危机期间跨国公司力求降低运营成本,取消非核心活动,并在某些情

况下参加全行业的重组,因此危机期间的撤资动力更大。绿地

投资(新投资和现有设施的扩张)在 2008 年基本显现出了对危机的耐受力,但是自 2008年底也开始受到危机影响。

可获得的按部门划分的跨国并购数据表明,少数行业中的

公司在 2008 年增加了外国直接投资活动。2008 年跨国并购交易(额)增加的行业包括:食品、饮料和烟草,这是因为受到英博集团(Stichting Interbrew,比利时)以 520 亿美元收购安海斯

概 述 9

• 布希(Anheuser Busch,美国)的鼓舞;精密仪器;采矿、采石和石油;汽车及其他交通工具;商业服务;其他服务;农业、

狩猎、林业和渔业;焦炭、石油和核燃料;以及公共管理和国

防。总体而言,2008 年初级商品部门的并购交易额增长了17%;而占全球内向外国直接投资存量比例最高的制造业和服务业却分别下降了 10%和 54%。

金融和经济危机对各种特别基金,例如主权财富基金或私

募基金的外国直接投资的影响各不相同。私募基金所受打击尤

为严重,因为金融危机直击其命门――易筹募资本,其随贷方

对风险更加敏感而迅速萎缩。2008 年,这些基金的跨国并购下降到 2,910 亿美元,比 2007 年 4,700 亿美元的最高水平下降了38%。大幅下降的主要原因是 2008 年下半年杠杆收购的融资几乎耗尽,而前些年对这些基金的跨国并购增长贡献最大的正

是杠杆收购。

另一方面,初级商品的出口收入通常为主权财富基金提供

资金,尽管初级商品价格下降,但是 2008 年主权财富基金的外国直接投资仍呈上升之势。跨国并购是主权财富基金进行外

国直接投资的主要形式,2008 年其跨国并购额比 2007 年增长了 16%,达到 200 亿美元,与主权财富基金的外国直接投资及其他管理资产规模相比数额较小。该增长与全球外国直接投资

整体下滑之势逆势而行。但是,2008 年,发达国家经济急剧下滑、全世界股票价格下跌导致主权财富基金的投资损失巨大(部分原因在于投资高度集中在金融业和商业服务业),减缓了其跨国并购交易的增长速度。此外,主权财富基金的巨大规模及其

可觉察到的非经济意图在许多国家引起了担忧。为了消除这种

担忧,2008年 10月许多主权财富基金商定了一套公认的原则和规范――又称《圣地亚哥原则》。2009 年上半年的并购数据显示,主权财富基金跨国并购进一步增加的前景十分暗淡。

10 2009年世界投资报告: 跨国公司、农业生产与发展

国际生产中的跨国公司

全世界共有约 82,000 家跨国公司,其国外子公司共计810,000 家。这些公司在世界经济中发挥主要作用,且作用愈来愈大。例如,跨国公司国外子公司的出口估计占全世界商品

和服务出口总量的 1/3, 2008 年的全球雇员人数达到 7,700 万人,超过德国劳动力总数的两倍。然而,它们的国际地位并没

有使它们免遭这场一代人一遇的全球衰退的影响。全球内向外

国直接投资存量降幅为 4.8%,表现为 2008 年跨国公司国外子公司的总产值、销售额和资产价值以及就业的全面下滑,与

2006和 2007年两位数的迅猛增长形成了鲜明的反差(表 1)。

表 1. 1982-2008年外国直接投资和国际生产的若干指标

1982 1990 2007 2008 1986–1990

1991–1995

1996–2000 2005 2006 2007 2008

外国直接投资流入量 58 207 1 979 1 697 23.6 22.1 39.4 32.4 50.1 35.4 -14.2

外国直接投资流出量 27 239 2 147 1 858 25.9 16.5 35.6 -5.4 58.9 53.7 -13.5

内向外国直接投资存量 790 1 942 15 660 14 909 15.1 8.6 16.0 4.6 23.4 26.2 -4.8

外向外国直接投资存量 579 1 786 16 227 16 206 18.1 10.6 16.9 5.1 22.2 25.3 -0.1

内向外国直接投资存量的收入 44 74 1 182 1 171 10.2 35.3 13.3 32.8 23.3 21.9 -0.9

外向外国直接投资存量的收入 46 120 1 252 1 273 18.7 20.2 10.3 28.4 18.4 18.5 1.7

跨国并购 .. 112 1 031 673 32.0 15.7 62.9 91.1 38.1 62.1 -34.7

外国子公司销售额 2 530 6 026 31 764 30 311 19.7 8.8 8.1 5.4 18.9 23.6 -4.6

外国子公司总产值 623 1 477 6 295 6 020 17.4 6.8 6.9 12.9 21.6 20.1 -4.4

外国子公司总资产 2 036 5 938 73 457 69 771 18.1 13.7 18.9 20.5 23.9 20.8 -5.0

外国子公司出口额 635 1 498 5 775 6 664 22.2 8.6 3.6 13.8 15.0 16.3 15.4

外国子公司雇员(千人) 19 864 24 476 80 396 77 386 5.5 5.5 9.7 8.5 11.4 25.4 -3.7

国内生产总值(以当前价格计) 11 963 22 121 55 114 60 780 9.5 5.9 1.3 8.4 8.2 12.5 10.3

固定资本形成总值 2 795 5 099 12 399 13 824 10.0 5.4 1.1 11.8 10.9 13.8 11.5特许权和许可证收费 9 29 163 177 21.1 14.6 8.1 10.6 9.1 16.1 8.6货物和非要素服务的出口 2 395 4 414 17 321 19 990 11.6 7.9 3.7 13.8 15.0 16.3 15.4

年增长率

(百分比)项 目

按当前价格计算的价值

(10亿美元)

资料来源:贸发会议《2009 年世界投资报告:跨国公司、农业生产与发展》,

表 1.6。

概 述 11

贸发会议《2009-2011 年世界投资前景调查》显示,跨国公司的外国直接投资计划短期内受到全球经济和金融危机的影

响。之前的调查显示,只有 40%的公司称受到危机的影响,而2009 年全世界多达 85%的跨国公司称全球经济下滑导致其减少投资计划;79%的公司称金融危机是直接原因。这两方面因素分别和共同减损了跨国公司进行外国直接投资的倾向和能力。

经济和金融危机对全行业以及各公司都造成了严重影响。

这体现在利润下降,撤资和裁员增加,以及被迫重组。根据贸

发会议的初步估计,2008 年大型跨国公司的国际化速度明显下降,其整体利润下降 27%。

即便如此,跨国公司世界 100 强在所有跨国公司的国际生产总量中仍然占有相当大的比重。2006 年至 2008 年的三年间,这 100 家公司占所有跨国公司的国际资产、销售和就业的比例分别计为 9%、16%和 11%。其附加值总共约占全球国内生产总值的 4%,自 2000年以来这一比例即保持相对稳定。

就 2007 年 100 强的部门构成而言,最大的跨国公司大多数仍然是制造业企业。最大的制造商有通用电气、丰田汽车公

司和福特汽车公司等。不过,服务业的跨国公司在 100 强中的比例稳步上升。2008 年 100 强中有 26 家服务业企业,而 1993年只有 14 家,最大的有沃达丰集团和法国电力公司。由于国外资产的膨胀,第一产业的跨国公司――例如皇家荷兰/壳牌集团、英国石油公司和埃克森美孚公司在排名榜上位居前列。至

于发展中国家的跨国公司,有 7 家榜上有名,其中包括经营不同门类业务的巨头公司,如和记黄埔和中信集团,以及重要的

电子产品制造商,如 LG集团和三星电子。

2008 年,50 家最大的金融跨国公司的业务在地域分布上比以往更广;不过 2008 年底和 2009 年初业务断裂的最终后果还不明朗。由于政府对银行和金融服务的大量干预,一些发达

国家政府已经成为一些最大金融跨国公司的最大或唯一股东。

12 2009年世界投资报告: 跨国公司、农业生产与发展

这种剧烈变化,再加上一些最大的金融跨国公司的倒闭,将彻

底改变未来金融服务领域的外国直接投资格局。

外国直接投资的前景

2009 年的全球外国直接投资注定仍将前景晦暗,流入量预计将下降到 1.2万亿美元以下。不过,从 2010年开始,流量有望缓慢回升,达到 1.4万亿美元,并将于 2011年重拾势头,估计将接近 1.8万亿美元,几乎相当于 2008年的水平。

从短期来看,2009 年全球衰退将继续,2010 年预计增长缓慢,再加上公司利润的大幅缩减,因此预计外国直接投资将

很低。跨国公司似乎对扩大国际业务感到踌躇和悲观。

《世界投资前景调查》的结果证实了这一点:大多数

(58%)的大型跨国公司称打算削减 2009 年的外国直接投资支出,使之低于 2008 年水平,近 1/3(超过 30%)的大型跨国公司甚至计划大幅缩减该项支出。考虑到 2009 年第一季度全球外国直接投资实际流入量已经比去年同期下降了 44%,2009 年的流量可能将远远低于 2008年的水平。

外国直接投资的中期前景较为乐观。对《世界投资前景调

查》给予答复的跨国公司预计其外国直接投资支出将于 2010年逐步恢复,于 2011 年增强势头;一半以上的公司甚至预计2011年的外国直接投资就会超过 2008年水平。

大型跨国公司对《世界投资前景调查》的答复显示,美国

以及中国、印度、巴西和俄罗斯联邦(所谓金砖四国)有可能引领外国直接投资的复苏。对商业周期不那么敏感,在需求稳定

的市场运营的行业(例如农工商产业和许多服务业),以及那些具有长期增长前景的行业(例如制药业)很可能成为下一轮外国直接投资增长的推动力。此外,在危机一过全球经济重上复苏

之路之时,随着公共/政府资金从困难行业中撤出可能会引发新一轮的跨国并购。

概 述 13

国家和国际一级投资政策的最新动态

2008 年和 2009 年上半年,尽管对投资保护主义可能抬头有所担忧,外国直接投资政策的总体趋势仍然是更加开放,包

括降低外国直接投资的门槛和降低企业所得税。贸发会议《关

于外国直接投资的国家法律和法规改革年度调查》显示,2008年全年颁布了 110 项有关外国直接投资的新措施,其中 85 项更加有利于外国直接投资(表 2)。与 2007 年相比,不太有利于外国直接投资的措施的比例保持不变。

表 2. 1992-2008年国家管理规定的变化

项 目 1992–1994 1995–1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

实行改革的国家数目 49 66 70 71 72 82 103 92 91 58 55

管理规定变化数目 95 132 150 207 246 242 270 203 177 98 110

更有利 94 121 147 193 234 218 234 162 142 74 85

更不利 1 11 3 14 12 24 36 41 35 24 25

年平均值

资料来源:贸发会议《2009 年世界投资报告:跨国公司、农业生产与发展》,

表 1.14。 出于国家安全原因审查外国投资的趋势仍在继续。一些经合

组织国家通过了这方面的条例。它们扩大了强制性通报规则的范

围,或使新政府能够阻止对国内公司股权的收购。特别是在拉丁

美洲的某些地区,采掘行业外资企业的国有化趋势仍在继续。

贸发会议秘书处最近对 20 国集团在 42 个国家投资政策变化的调查显示,这些国家在 2008 年 11 月至 2009 年 6 月期间采取的投资和/或与投资有关的政策措施绝大多数都没有限制外资流入或国家对外投资。事实上,受调查的大量政策改革都是

朝着促进投资,包括促进对外投资的方向发展。不过,也有少

数政策措施限制私人(包括外国)对某些高度敏感部门的投资,或是对引发国家安全关切的投资颁行新标准和作出检验。

14 2009年世界投资报告: 跨国公司、农业生产与发展

2008 年期间,国际投资协定继续增加:新签订了 59 项双边投资条约,使总数达到 2,676 项。此外,双重征税条约增加了 75 项,累计达到 2,805 项,载有投资条款的其他国际条约(大多数为载有缔约方在投资自由化和保护方面具有约束性义务的自由贸易协定)在 2008 年底达到 273 项。另一方面,2008年底废除了六项双边投资条约。随着国际投资协定的增加,投

资者与国家之间的纠纷也在增加,2008年底总计达 317起。

危机对外国直接投资相关政策的影响

迄今为止,当前金融和经济危机对外国直接投资政策本身

没有产生重大影响,因为外国直接投资不是危机的起因。但

是,一些为应对危机而采用的更加具有普遍性的国家政策措施

(国家救助方案、经济激励一揽子计划)很有可能对外国直接投资流动和跨国公司的业务造成直接影响。这些政策即使不能改

善,至少有助于稳定吸引外国直接投资的关键经济决定因素,

因此对内向外国直接投资具有积极影响。另一方面,有人担心

国家政策措施通过照顾国内投资者,或者阻碍投资流出以便将

资本留在国内,可能导致投资方面的保护主义。

还有迹象表明,一些国家开始运用国际规则中的漏洞,

“变相”歧视外国投资者和/或他们的产品。“变相”保护主义的例子包括,在政府采购(特别是大型公共基础工程项目)中青睐“国内”含量高的产品,在事实上阻止银行为外国业务提供

贷款,援引曲解国家安全定义的“国家安全”例外情况,或者

将保护主义壁垒下移至不适用国际义务的国家以下各级(例如在采购事宜上)。

展望未来,一个重要问题是一旦全球经济开始复苏,东道

国将采用哪些外国直接投资政策?预料公共资金从旗舰产业的

撤出有可能推动私人投资,包括外国直接投资。这有可能引发

新的一轮经济民族主义,保护“国内顶尖企业”不被外国收

概 述 15

购。国际投资协定在确保国际投资体系的可预见性、稳定性和

透明度方面应发挥重要作用。政策制定者还应考虑通过切实有

效的业务规定,加强国际投资协定对投资的促进作用。投资保

险以及母国鼓励外向投资的其他措施充分证明了持续的国际合

作可以发挥有益的作用。

所有这些发展,以及危机对外国直接投资流动和跨国公司活动

的影响都对不同区域的外国直接投资格局产生了不同影响(表 3)。

区域趋势

尽管全球遭遇金融和经济危机,但是 2008 年非洲的直接外资流入量高达 880 亿美元,再创历史纪录。这使该区域的外国直接投资存量达到 5,110亿美元。虽然出现全球流动性紧缩,但2008 年跨国并购的价值翻了一番以上,占投资流入增长的很大一部分。上一年全球商品市场格外景气是吸引外国直接投资流

入该地区的主要因素。外国直接投资的主要接受国包括许多自

然资源生产国,这些国家过去几年一直吸引大量投资流入该区

域,还有其他一些投资接受国亦为初级商品充盈国家。

除北非外,2008 年非洲所有次区域的外国直接投资流入量均有所上升。虽然南部非洲吸引了近三分之一的投资流入量,

但是西非国家的投资流入量增幅最大(63%)。发达国家是非洲外国直接投资的主要来源,但随着时间的推移,发达国家占该

地区外国直接投资存量的比例已降低。

许多非洲国家采取政策措施,使该地区的商务环境较为有

利于吸引外国直接投资,但是该地区的总体投资环境仍良莠不

齐。例如,为吸引外国直接投资,一些非洲国家政府开辟了自

由经济区,制定了新的投资法,还将公用事业私有化。然而,

也有一些国家采用了较不利的规章制度,如增税。

16

2009

年世界投资报告

: 跨国公司、农业生产与发展

表 3. 1995-2008年按区域和选定国家列出的外国直接投资流量 (10亿美元和百分比)

区域/经济体 1995–2000 2003 2004 2005 2006 2007 2008 1995–2000 2003 2004 2005 2006 2007 2008(年平均值) (年平均值)

534.9 361.3 414.2 613.1 972.8 1 358.6 962.3 626.3 507.2 795.1 742.0 1 157.9 1 809.5 1 506.5 323.3 279.8 227.7 506.1 631.7 899.6 518.3 446.2 306.9 411.5 689.9 799.6 1 270.5 944.5 310.0 259.4 223.3 498.4 590.3 842.3 503.5 416.9 285.0 377.3 609.7 697.2 1 192.1 837.0

4.6 6.3 7.8 2.8 - 6.5 22.5 24.4 25.1 28.8 31.0 45.8 50.3 73.5 128.0 169.7 53.1 135.8 104.8 237.1 271.2 316.1 125.9 129.4 294.9 15.4 224.2 378.4 311.8 37.2 22.0 42.8 - 0.6 110.4 165.3 103.4 29.2 42.1 57.7 - 9.1 83.8 87.1 122.3

188.3 184.0 290.4 329.3 433.8 529.3 620.7 74.5 45.5 120.4 122.7 215.3 285.5 292.7 9.0 20.9 22.1 38.2 57.1 69.2 87.6 2.4 1.3 2.1 2.3 7.2 10.6 9.3

72.9 45.8 95.1 77.1 93.3 127.5 144.4 21.1 21.3 28.0 36.0 63.6 51.7 63.2 106.4 117.3 173.2 214.0 283.4 332.7 388.7 51.0 23.0 90.4 84.4 144.5 223.1 220.2 105.9 116.9 172.9 213.8 282.1 331.4 387.8 51.0 22.9 90.3 84.3 144.4 223.1 220.1

3.3 11.3 20.5 43.6 67.6 77.6 90.3 0.9 - 1.4 8.1 12.9 24.0 48.3 33.7 70.7 72.7 106.3 116.2 131.8 150.4 187.0 39.6 17.4 62.9 49.8 82.3 111.2 136.2 41.8 53.5 60.6 72.4 72.7 83.5 108.3 2.0 2.9 5.5 12.3 21.2 22.5 52.2

3.9 8.2 10.7 14.4 27.8 34.0 50.7 0.3 1.6 2.3 3.5 14.9 17.8 18.2 28.0 24.7 35.5 39.6 55.0 69.5 59.9 10.2 5.3 17.0 18.1 23.3 45.8 32.1

0.5 0.4 0.3 0.2 1.3 1.3 0.9 0.0 0.0 0.1 0.1 0.0 0.0 0.1 7.3 19.9 30.3 30.9 54.5 90.9 114.4 2.0 10.7 14.1 14.3 23.7 51.5 58.5 1.2 4.1 3.5 4.8 9.9 12.8 10.9 0.1 0.1 0.4 0.3 0.4 1.4 0.6 6.1 15.8 26.8 26.1 44.7 78.1 103.5 1.9 10.6 13.8 14.0 23.3 50.1 57.9

730.5 565.2 734.9 973.3 1 461.1 1 978.8 1 697.4 702.8 563.4 929.6 879.0 1 396.9 2 146.5 1 857.7

73.2 63.9 56.4 63.0 66.6 68.7 56.7 89.1 90.0 85.5 84.4 82.9 84.3 81.1 25.8 32.6 39.5 33.8 29.7 26.8 36.6 10.6 8.1 13.0 14.0 15.4 13.3 15.8

1.0 3.5 4.1 3.2 3.7 4.6 6.7 0.3 1.9 1.5 1.6 1.7 2.4 3.1

外国直接投资流入量 外国直接投资流出量

发达经济体

中国

南亚

东南亚

欧洲

欧洲联盟

日本

美国

其他发达国家

发展中经济体

非洲

拉丁美洲和加勒比

亚洲和大洋洲

亚洲

西亚

东亚

大洋洲

东南欧和独联体(转型期经济体) 东南欧

独联体

东南欧和独联体(转型期经济体)

全球

备注: 占全球外国直接投资流量的比例

发达经济体

发展中经济体

资料来源:贸发会议《2009年世界投资报告:跨国公司、农业生产与发展》,附件表B.1和外国直接投资/跨国公司数据库(www.unctad.org/ fdistatistics)。

概 述 17

在双边一级,非洲国家继续采取与投资相关的措施。2008年,有 12 个国家签署了 13 项双边投资条约,6 个国家签署了9 项避免双重征税条约,使这两类条约的总数分别达到 718 和467 项。与过去一样,2008 年的大部分双边投资条约(8 项)和避免双重征税条约(4 项)是与发达国家签署的。在次区域和区域一级,西非国家经济共同体(西非经共体)通过了三项与投资规则相关的法律以及执行这些法律的模式,南部非洲关税同盟

和东非共同体与美国达成了协议。

经过连续六年增长之后,2009 年非洲的外国直接投资流入量有可能下滑,其主要原因包括全球经济放缓、全球初级商品

价格走低,以及许多发达国家和快速增长的发展中经济体的金

融危机形势恶化等。然而,对全球初级商品价格的乐观展望可

能对中期的投资流入量产生积极影响。《世界投资前景调查》

的结果印证了这一预测。

南亚、东亚和东南亚的外国直接投资流入量 2008 年继续强劲增长(增长 17%),达到 3,000 亿美元的新高。但是,2009年初所获数据显示,该投资将会大幅下挫,外国直接投资的短

期前景令人堪忧。

在次区域一级,外国直接投资同比增长的情况参差不齐:

南亚增长 49%、东亚增长 24%、东南亚下降 14%,三个地区的投资流入量分别为 510 亿美元、1,870 亿美元和 600 亿美元。该地区主要经济体的投资流入量也有巨大差异:流入中国、印

度和大韩民国的投资剧增; (中国 )香港的投资流入量继续增长;马来西亚和泰国的投资流入量略微减少;新加坡和中国台

湾省的投资流入量巨幅减少。中国的投资流入量达到历史最高

(1,080 亿美元),成为世界上第三大外国直接投资接受国。印度的投资流入量为 420 亿美元,在世界外国直接投资接受国中排名第 13 位。在全球金融危机的背景下,这两大新兴经济体吸

18 2009年世界投资报告: 跨国公司、农业生产与发展

引外国直接投资的能力重新塑造了全球外国直接投资流向的局

面。毫无疑问,两国的投资流入量受到了危机的影响,但是,

它们的中长期前景仍然充满希望。这一点得到了《世界投资前

景调查》的证实:该调查的受访者分别将中国和印度评为第一

和第三最具外国直接投资吸引力的国家。

2008 年,南亚、东亚和东南亚服务部门的外国直接投资流入量保持增长势头,这一点体现在该地区服务业跨国并购交易

价值增长上。虽然全球金融危机导致对银行业的投资减少,但

是服务业外国直接投资占一些经济体外国直接投资流入量的大

部分。中国和印度服务业的外国直接投资增加,特别是基础设

施和零售等行业。沃尔玛(美国)2008 年在印度开设第一家连锁店,并计划在今后几年中陆续开设 15家连锁店。

由于中国大量对外投资,2008 年,南亚、东亚和东南亚的外向外国直接投资增长了 7%,达到 1,860 亿美元。虽然印度的外向外国直接投资几乎与 2007 年持平,但是,印度正在成为一个重要的投资国。中国成功地成为外国直接投资的重要来

源:2008 年,中国在全世界排名第 13 位,在所有发展中和转型经济体中排名第三位。中国输出的外国直接投资 2008 年高达 520 亿美元,比 2007 年增加 132%。2009 年初,中国的对外投资继续增长。的确,危机导致汇率剧烈波动和国外资产价

格下跌等原因为中国公司创造了并购机会。与之形成反差的

是,该地区其他主要经济体的外向外国直接投资 2009 年初普遍放缓,因为危机严重削弱了这些经济体中的许多跨国公司到

国外投资的能力和动力。

南亚、东亚和东南亚的公司在发达国家开展的跨国并购活

动继续增多。在初级产品部门,不只是石油公司,中国和印度

的大型采矿和金属公司在收购海外资产方面越来越咄咄逼人。

例如,2008 年,中国铝业集团(中国)和美国铝业公司(美国)合

概 述 19

作,以 140 亿美元收购力拓矿业公司(英国)12%的股份。在制造业,近期的一个案例是塔塔汽车公司(印度)以 23 亿美元收购捷豹汽车公司(英国)。服务业大型交易案的例子有淡马锡控股有限公司(新加坡)入股美林证券(美国)。

一些国家调整了国家政策和立法,以便利外国直接投资,

例如提高或消除外国直接投资的上限或简化审批程序。这些做

法使该地区的市场进一步开放、为外国投资者提供更有利的商

务环境。个别其他国家为保护敏感产业制定了新的政策和法

律。2008年,该地区签署了 19项双边投资条约和 13项避免双重征税条约,仍然是最积极的发展中地区,除双边投资条约和

避免双重征税条约以外,还达成了 10 项新的协议。新加坡与海湾合作理事会、中国和秘鲁缔结自由贸易协定,中国与新西

兰和秘鲁达成协定。东盟国家与日本、澳大利亚和新西兰达成

自由贸易协定;越南与日本达成自由贸易协定。

流入西亚的外国直接投资至 2008 年连续六年增长。外国直接投资流入增长 16%,达 900 亿美元,主要是因为对沙特阿拉伯的投资流入大幅度上升(增长 57%,达到 380 亿美元),投资尤其流向房地产、石化和炼油。它巩固了该国作为该区域首

要接受国的地位。该地区其他国家的外国直接投资增长分布不

均。例如:在第二大和第三大接受国――土耳其和阿拉伯联合

酋长国,外国直接投资增长为负值。土耳其的投资流入量降低

至 180 亿美元,下降了 17%,而 2007 年投资流入量曾因金融业若干大型跨国并购活动而显著增加。阿拉伯联合酋长国的投

资流入量只有 140 亿美元,减少了 3%,这是因为迪拜的旅游业、房地产和银行业遭受到全球经济和金融危机的重创。

自 2008 年第三季度以来,石油价格急剧下跌和对世界经济前景的展望日益悲观,使过去六年来该地区普遍存在的乐观

主义蒙上了阴影。整个地区的发展项目受到全球信贷市场紧缩

20 2009年世界投资报告: 跨国公司、农业生产与发展

的沉重打击。愿意为海湾合作理事会国家的项目提供贷款的国

际银行数量大减,导致需要大量外国直接投资的石油和天然

气、工业和基础设施关键项目延期。这也有可能造成 2009 年外国直接投资流入量减少。

对这一地区两个主要外资接受国――沙特阿拉伯和土耳其

来说,房地产、石化、炼油、建筑和贸易是外国直接投资流入

量的主要动力源。2008 年,这几个行业吸引的外国直接投资流入量占该地区的 63%。流入房地产业的资金增加了 120%,达109 亿美元;炼油和石化行业的外资流入增加了 37%,达 120亿美元;建筑业的外资流入增加 104%,达 37 亿美元;贸易的外资流入增加 154%,达 29亿美元。

2008年,西亚的对外直接投资减少 30%,为 340亿美元,这主要是因为西亚的跨国公司跨国并购交易净额剧减 (下降45%)。投资减幅最大的国家是沙特阿拉伯(从 130 亿美元降至10亿美元)和卡塔尔(从 53亿美元降至 24亿美元)。由于全球危机导致的巨大亏损,外向型投资者更希望规避风险,其中一些

投资者转而投资于深受危机冲击的本国。另一方面,全球证券

市场下跌为政府掌控的实体提供了新的投资机会,如:阿布扎

比酋长国的主权财富基金等一些实体已经开始进行小规模收购

活动,以支持其国家经济发展目标。这一点预示 2009 年输出的外国直接投资有望增加。

制定更为宽松的外国直接投资相关政策,这一趋势 2008年在许多国家仍继续占主流。这方面的例子包括对外国公司降

低税率、国有企业私有化、汇率制度自由化、改善投资者获得

资金的条件和投资便利等。2008 年,该地区达成了 15 项新的双边投资条约和 12 项新的避免双重征税条约。此外,土耳其和智利、海湾合作理事会和新加坡之间也达成了包含投资条款

的自由贸易协议。

概 述 21

虽然全球遭遇经济和金融危机,但是拉丁美洲和加勒比的

外国直接投资流入量 2008 年上升了 13%,达 1,440 亿美元。各次区域的增长分布不均:南美洲增长了 29%,920 亿美元的投资中有 49%流入巴西;中美洲和加勒比的投资流入降低6%。这一差异主要来自危机对两个次区域经济体的不同影响:中美洲和加勒比受到美国经济放缓的直接影响,而更多依

赖初级商品出口收入的南美洲后来因初级商品价格下跌而受到

影响。

与自然资源相关的活动仍然是南美洲外国直接投资的主要

吸引力所在,而且正逐步成为中美洲和加勒比外国直接投资的

重要目标。2008 年,金属采矿业格外繁荣:瞄准这一行业的跨国并购交易净值高达 90 亿美元,是上一年的 8 倍。相反,石油和天然气行业跨国并购交易价值为负值,说明外国公司对该

行业撤资以及行业的国有化。因为流入中美洲和加勒比的资金

急剧减少,导致制造业的外国直接投资减少,而该地区外资出

口导向型制造活动与美国经济周期息息相关。在南美洲,流入

制造业的外国直接投资多集中于与自然资源相关的活动,并且

以国内市场和美国以外的出口目的地为主,所以相对较为稳

定。

拉丁美洲和加勒比的对外直接投资 2008 年上升了 22%,达 630 亿美元,这是因为南美洲的对外投资暴涨 (增加了131%),抵消了中美洲和加勒比对外投资 22%的降幅。巴西的增长最为强劲(189%),对外投资高达 200 亿美元,墨西哥的对外投资从上年的 80 亿美元猛降至 6.86 亿美元。2008 年,墨西哥的公司跨国收购交易净值为负数(-3.58 亿美元),这说明总部设在墨西哥的跨国公司现有海外子公司的卖价高于这些墨西哥

跨国公司收购外国公司的价值。

22 2009年世界投资报告: 跨国公司、农业生产与发展

国家在经济中发挥更大的作用,这一转变在一些国家继续

发展,并扩展至新的活动,导致更多国家的石油和天然气行业

国有化。一些国家采取措施,加强国家龙头企业的力量。2008年,拉丁美洲和加勒比仅签署了 6 项双边投资条约和 8 项避免双重征税条约。非加太加勒比论坛国家与欧洲联盟(欧盟)签署了《经济伙伴关系协定》,商定实行渐进、互惠和不对称的投

资自由化。

随着经济和金融危机的影响在拉丁美洲和加勒比蔓延,预

计 2009年该区域的外国直接投资流入量和流出量将会减少。

虽然东南欧和独联体某些地区遭受了金融风暴和冲突的影

响,但该区域的外国直接投资流入量连续第八年增长,达到

1,140 亿美元的历史新高。尤其在 2008 年上半年,两个次区域的外国直接投资流入量快速增长。东南欧的大部分外国直接投

资流入量仍受剩余国有资产私有化的驱动,而在独联体国家,

跨国公司投资的主要动力是企望进入不断增长的地方消费市

场,并捕捉一些选定行业自由化带来的商机。外国直接投资流

入量仍然分布不均,三个国家(俄罗斯联邦、哈萨克斯坦和乌克兰,按此顺序)占该区域外国直接投资流入总量的 84%。对松绑的发电业以及汽车和房地产的大量投资为俄罗斯联邦外国

直接投资流入量做出了贡献,但是该国外国直接投资的绝大部

分仍然投入与自然资源相关的项目。针对哈萨克斯坦石油和天

然气项目的外国直接投资和对乌克兰银行业和钢铁业的大笔投

资是 2008年分别推动两国投资流量升高的原因。

2008 年对外直接投资仍以俄罗斯的跨国公司为主导,哈萨克斯坦也有一些对外投资,尽管俄罗斯联邦 2008 年下半年出现一些撤资现象,但对外投资总体维持上升趋势。由于国外对该地区

跨国公司的产品需求下降,这些公司转变了战略,从扩张产品的

国外市场转向寻求技术创新、先进的营销方式和管理知识。

概 述 23

由于市场机会良好,对该地区非“战略性”制造业(主要是汽车和冶金行业)公司的跨国并购增加。初级产品部门和服务业部门的跨国投资项目于 2007 年创下极高值后陷于停顿。战略投资者仍继续投资于大规模复杂的油、气田的开采。

2008 年,东南欧和独联体国家继续放宽对某些行业外国直接投资的管制,如发电、银行、零售和通信。反之,一些自然

资源丰富的国家进行了某些不利于外国投资者的政策调整,

如:通过立法加强对自然资源的控制。2008 年,该地区共签署了 25项避免双重征税条约和 19项双边投资条约。

东南欧和独联体各国经济增长放缓和初级商品价格走低、

以及重大的私有化机会几乎穷尽等原因,有可能导致该地区外

国直接投资的大幅下降。2009 年一季度外国直接投资和跨国并购的初步数据以及贸发会议《世界投资前景调查》反映的投资

者感觉都支持这一预测。

由于经济和金融危机以及经济加速衰退严重影响世界上所

有的主要经济体,发达国家的外国直接投资流入量和流出量在

2007 年攀上历史高峰后于 2008 年急剧下滑。外国直接投资流入量为 9,620 亿美元,下降 29%。除美国外,所有主要东道国的直接投资流入量都在减少。流入欧盟 27 国的外国直接投资2008 年为 5,030 亿美元,减少 40%,金融危机和经济衰退是其中大部分国家外国直接投资流入量减少的原因所在。反之,流

入美国、主要来自欧洲投资者的外国直接投资增加了 17%,达到 3,160亿美元的历史最高点。

从跨国并购的数据看,流入发达国家的外国直接投资在制

造业和服务业的降幅更为明显,而采矿和采石行业合并,以及

发展中国家(尤其是中国)大型公司增加持股等原因导致 2008 年初级产品部门的外国直接投资流入量增加。

24 2009年世界投资报告: 跨国公司、农业生产与发展

由于利润减少、跨国公司的海外子公司将贷款汇回总部等

原因,使收益再投资活动减少,发达国家 2008 年的对外直接投资为 1.5 万亿美元,下降了 17%。然而,正如过去一样,发达国家作为一个整体仍保持最大对外净投资者的地位。在最大

的外国直接投资来源国中,唯有日本、瑞士、加拿大和荷兰

(依此顺序)2008 年的对外直接投资增长,美国仍保持其最大对外投资国的地位。

关于主权财富基金跨国投资的持续公共辩论,以及经济和

金融危机导致对新的投资保护主义的恐惧,使发达国家 2008年外国直接投资政策环境受到影响。因担忧主权财富基金可能

遭受歧视措施,故成立了国际主权财富基金工作组,还制定了

《圣地亚哥原则》。此外,一些发达国家还以国家安全为由,

通过或修订了关于审查外资的规定,其它一些发达国家制定了

旨在进一步放松投资制度的措施,或调整税收政策和其它激励

办法,以促进外国投资。2008 年,发达国家签署了 38 项双边投资条约(大部分与发展中国家签署)、63 项避免双重征税条约和 15项其他国际投资协定。

受金融危机以及发达国家较低经济增长的持续影响,预计

2009 年发达国家的外国直接投资流入量和流出量将减少。预计跨国公司因企业利润减少、资金来源受限和融资成本增高将减

少投资计划。实际上,2009 年一季度的外国直接投资流入量已经比 2008 年最后一个季度减少 24%,而 2009 年上半年的跨国并购交易比 2008 年下半年减少 40%以上。这些数据为《世界投资前景调查》所证实。

概 述 25

跨国公司、农业生产与发展

农业是提供粮食、消除贫困和饥饿的关键。农业不仅可为

农村提供大规模就业,而且是许多发展中国家国民经济增长的

主要贡献者并可赚取大量外汇收入。鉴于农业对大多数发展中

国家至关重要,许多国家长期忽视农业一向令人极为担忧。然

而,一些并非相互排斥的因素导致近期为数不少的发展中国家

农业部门中国内私人企业或外国企业参与增加。这些因素大部

分是结构性的,预计能够在可预见的未来促进农业投资。在这

一背景下,外国参与以及国内投资能够对发展中国家的农业生

产发挥重要作用,提高生产率并推动经济发展。

推动农业投资的主要因素包括目标地区备有的土地和水资

源情况,加之不同国家粮食需求的快速增长和粮食作物进口的

增长,这些国家既包括人口众多的新兴国家,如:巴西、中

国、印度和大韩民国,也有土地和水资源稀少的发展中地区,

如:海湾合作理事会成员国。进一步刺激农业初级商品国际需

求的其它因素还有全球使用生物燃料的各项举措,从而促进了

对发展中国家的甘蔗、谷物(如:玉米)、油籽(如:大豆)以及非粮食作物,如麻风树种植蜂拥而至的投资。这些趋势与过去

几年粮食价格飞涨以及随后出现的大米等初级商品短缺现象交

织在一起,引来众多“新投资者”,也引发了一些对农业和土

地的投机性直接投资。

按国家、商品和区域分类看外国直接投资的重要性

投入农业的外国直接投资虽有所上升,但与其它行业相比

(表 4),对农业的总投资规模仍然有限(2007 年,农业外国直接投资存量为 320 亿美元)。1990 年代初,全球农业外国直接投资为每年不到 10 亿美元,但是,到 2005 年至 2007 年,该投资额已增加了两倍,达到每年 30 亿美元(表 4)。此外,处于东

26 2009年世界投资报告: 跨国公司、农业生产与发展

道国价值链下游产业的跨国公司(如:食品加工和超市)也投资于农业生产和订单农业,进而使其对该行业的参与规模成倍增

长。实际上,经过本世纪初的快速增长,2005 年至 2007 年,仅投入食品和饮料业的外国直接投资(不包括其它下游活动)就超过 400亿美元(表 4)。

表 4. 不同年份农、林、渔 a、食品和饮料

b业

外国直接投资的估计数据 (10亿美元和百分比)

外国直接投资流量 外国直接投资存量

流入量 流出量 流入存量 流出存量

区 域 1989–1991 2005–2007 1989–1991 2005–2007 1990 2007 1990 2007

全世界 0.6 3.3 0.5 1.1 8.0 32.0 3.7 10.2 (0.3%) (0.2%) (0.2%) (0.1%) (0.4%) (0.2%) (0.2%) (0.1%)

发达经济体 - 0.01 0.04 0.5 0.6 3.5 11.8 3.4 7.5 .. .. (0.2%) .. (0.2%) (0.1%) (0.2%) (0.1%)

发展中经济体 0.6 3.0 0.05 0.5 4.6 18.0 0.3 2.4

(1.8%) (0.8%) (0.7%) (0.4%) (1.3%) (0.5%) (1.5%) (0.1%)

东南欧和独联体 .. 0.3 .. 0.05 .. 2.2 .. 0.3 .. (0.7%) .. (18.2%) .. (0.7%) .. (1.3%)

全世界 7.2 40.5 12.5 48.3 80.3 450.0 73.4 461.9

(3.8%) (2.8%) (5.6%) (3.3%) (4.1%) (2.9%) (4.1%) (2.8%)

发达经济体 4.8 34.1 12.2 45.7 69.9 390.7 73.1 458.1

(3.2%) (3.2%) (5.6%) (3.4%) (4.4%) (3.4%) (4.1%) (3.2%)

发展中经济体 2.4 5.1 0.3 2.6 10.4 46.9 0.3 3.5 (6.8%) (1.4%) (4.1%) (1.9%) (2.9%) (1.2%) (1.4%) (0.2%)

东南欧和独联体 .. 1.4 .. - 0.01 .. 12.4 .. 0.3 .. (3.2%) .. (-4.5%) .. (4.2%) .. (1.7%)

(a) 农业、林业和渔业 a

(b) 食品和饮料业 b

资料来源:贸发会议《2009 年世界投资报告:跨国公司、农业生产和发展》,

表 3.7。 a 包括狩猎。 b 包括烟草。

概 述 27

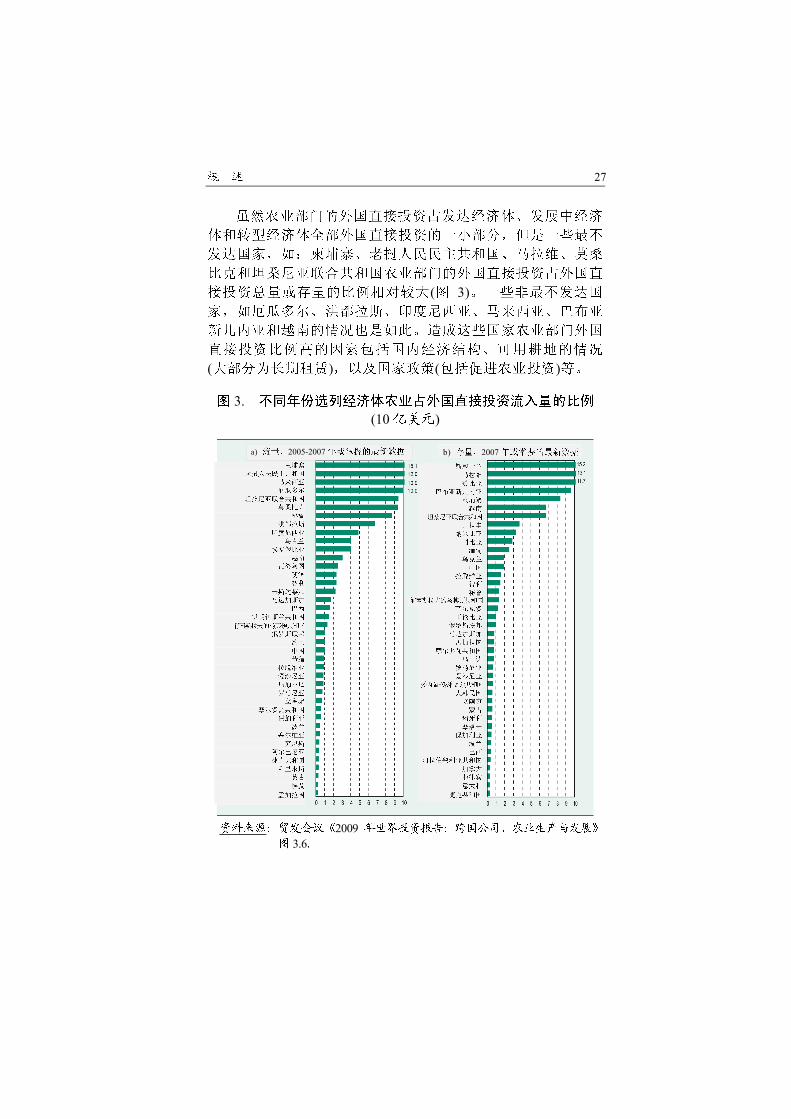

虽然农业部门的外国直接投资占发达经济体、发展中经济

体和转型经济体全部外国直接投资的一小部分,但是一些最不

发达国家,如:柬埔寨、老挝人民民主共和国、马拉维、莫桑

比克和坦桑尼亚联合共和国农业部门的外国直接投资占外国直

接投资总量或存量的比例相对较大(图 3)。一些非最不发达国家,如厄瓜多尔、洪都拉斯、印度尼西亚、马来西亚、巴布亚

新几内亚和越南的情况也是如此。造成这些国家农业部门外国

直接投资比例高的因素包括国内经济结构、可用耕地的情况

(大部分为长期租赁),以及国家政策(包括促进农业投资)等。

图 3. 不同年份选列经济体农业占外国直接投资流入量的比例 (10亿美元)

资料来源:贸发会议《2009 年世界投资报告:跨国公司、农业生产与发展》

图 3.6。

斯威士兰

马拉维

赞比亚

巴布亚新几内亚

柬埔寨

越南

坦桑尼亚联合共和国

巴拉圭

纳米比亚

冈比亚

缅甸

乌克兰

中国

拉脱维亚

智利

秘鲁

萨尔瓦多

哥伦比亚

俄罗斯联邦

马达加斯加

孟加拉国

摩尔多瓦共和国

乌干达

罗马尼亚

爱沙尼亚

委内瑞拉玻利瓦尔共和国

大韩民国

立陶宛

蒙古

匈牙利

摩洛哥

保加利亚

波兰

巴西

阿拉伯叙利亚共和国

加拿大

菲律宾

意大利

捷克共和国

柬埔寨 老挝人民民主共和国

马来西亚 厄瓜多尔

坦桑尼亚联合共和国 莫桑比克 秘鲁

洪都拉斯 印度尼西亚 乌克兰

埃塞俄比亚 越南

瓦努阿图 斐济 智利

哥斯达黎加 马达加斯加

巴西 伊朗伊斯兰共和国

前南斯拉夫的马其顿共和国 俄罗斯联邦

约旦 中国 希腊

拉脱维亚 爱沙尼亚 尼加拉瓜 罗马尼亚 立陶宛

摩尔多瓦共和国 保加利亚 波兰

塞尔维亚 突尼斯

阿尔巴尼亚 捷克共和国 毛里求斯 蒙古 埃及

孟加拉国

а) 流量,2005-2007年或掌握的最新数据 b) 存量,2007年或掌握的最新数据

前南斯拉夫的马其顿共和国

28 2009年世界投资报告: 跨国公司、农业生产与发展

某些经济作物,如甘蔗、花卉和蔬菜获得的外国直接投资

相对较多。发展中地区大部分外国直接投资流入的目标是食品

和经济作物。对生产生物燃料的作物的兴趣也在逐渐增加,例

如,有与非洲油籽作物和南美洲甘蔗相关的项目。在外国投资

者投资于发展中经济体和转型经济体的主要目标物产方面,区

域专门化的趋势明显。例如:南美洲国家有类型广泛的产品吸

引了外国直接投资,如小麦、水稻、甘蔗、水果、花卉、黄

豆、肉类和禽类;在中美洲国家,跨国公司的重点是水果和甘

蔗。在非洲,外国投资者尤其对水稻、小麦等主粮作物和油料

作物感兴趣;但是,也有跨国公司投资于南部非洲的甘蔗和棉

花业,或东非的花卉栽培业。外国投资者在南亚的主要目标是

大规模水稻和小麦生产,而在亚洲其它地区活动的重点则是经

济作物、肉类和禽类。最后,转型经济体的跨国公司主要从事

乳制品生产,但近期它们也开始投资于小麦和谷物。

发展中国家订单农业的重要性

不论从地域分布、国家一级的活动强度、初级商品覆盖面

和跨国公司参与类型等各个角度出发,订单农业都是跨国公司

参与农业生产的重要组成部分。在这一背景下,可将订单农业

界定为农民和跨国公司的子公司(或代表跨国公司的中介机构)做出的非股权合同安排,其中前者同意按照商定的价格、质量

标准、交付日期和其它具体要求,向后者交付一定数量的农产

品。对于跨国公司来说,该选择具有吸引力,因为这种做法可

以比现货市场更好地控制产品的规格和供应。同时,该做法比

土地租赁或所有权方式占用资金少、风险低,更为灵活。从农

民的角度来看,订单农业能够为其提供可预见的收入、市场准

入,跨国公司还可在信贷和知识等领域提供支持。

在全球范围内,从事订单农业和其它非股权形式投资的跨

国公司遍及非洲、亚洲和拉丁美洲 110 多个国家。例如:2008年,80 多个发展中经济体和转型经济体的 60 多万个农场作为

概 述 29

各种农业初级商品的直接供应商,与食品加工企业雀巢公司

(瑞士)签订合同。同样,奥兰公司(新加坡)拥有一个覆盖全球的订单农业网络,在 60 个国家(大部分为发展中国家)约有 20万供应商。

订单农业不仅分布广泛,而且集中在许多新兴国家和较贫

穷的国家。例如,在巴西,75%的禽类和 35%的黄豆生产为订单农业采购,包括跨国公司的订单农业。越南的情况颇为相

似,90%的棉花和鲜奶、50%的茶叶和 40%的水稻是通过订单农业采购的。肯尼亚 60%的茶叶和糖采取这种模式进行生产。

此外,订单农业安排涉及类型广泛的不同商品,从家畜到

主粮作物产品到经济作物。例如:奥兰公司在全球采购 17 种农业商品(包括腰果、棉花、佐料、咖啡、可可和糖)。同样,农作物占联合利华公司(英国/荷兰)原材料的三分之二,其中包括棕榈油和其它食用油、茶叶和其它冲泡饮品、番茄、豌豆和

门类繁多的其它各式蔬菜。这些作物来自发展中国家 10 万个小农场主和大型农场以及第三方供应商。

订单农业安排能够使农工商产业价值链下游段的不同类型

跨国公司,包括食品制造公司、生物燃料生产商、零售商和其

它公司保证从不同东道国当地农民手里获得农业产出。

参与农业生产的跨国公司面面观

以农业为主的跨国公司 25 强(即主要处于农工商产业的农业生产区段,如农场和种植园的公司)和与农业相关的顶尖跨国公司(即主要处于这些价值链上游或下游段的公司)不同:前者的队伍中包含许多发展中国家的公司,而后者则没有 (表5)。就外国资产而言,以农业为主的跨国公司外国资产的数量在发达国家和发展中国家几乎平均分布,说明发展中国家也正

在成为全球食品和非食品农业生产的重要主体。然而,与农业

30 2009年世界投资报告: 跨国公司、农业生产与发展

相关的跨国公司仍然以发达国家公司为主。在以农业为主的跨

国公司 25强中,有 12家总部设在发展中国家,13家总部设在发达国家。事实上,在该名单中雄居榜首的是一家发展中国家

的跨国公司,即森达美公司(马来西亚),而美国公司(都乐食品公司和德尔蒙食品公司)居第二位和第三位(表 5)。

表 5. 2007年按国外资产排名的农工商产业跨国公司 25强 (发展中经济体或转型经济体的公司用黑体标出)

排名 以农业为主的跨国公司 供应商 食品和饮料 零 售

私人企业 (按农业食

品销售额排序)

1 森达美a (马来西亚) 巴斯夫股份公司

b 雀巢公司 沃尔玛商店 嘉吉公司

2 都乐食品公司 拜耳公司b 英博公司 麦德龙股份公司 玛氏公司

3 新鲜德尔蒙农产品公司c 陶氏化学公司

b 卡夫食品公司 家乐福集团 莱克塔利斯

4 Socfinal SA 迪尔公司 联合利华 特易购公司 三得利株式会社

5 卜蜂食品大众有限公司d (泰国) 杜邦公司 可口可乐公司 麦当劳公司 奥古斯塔裕得稞博士

食品有限公司

6 奇基塔品牌国际公司 先正达公司 英国南非米勒酿酒公司 德尔海兹集团 路易达孚集团

7 吉隆坡甲洞集团(马来西亚) 挪威亚拉公司 帝亚吉欧公司 荷兰超市集团 百味来公司

8 卡韦埃斯种子股份公司 萨斯喀彻温钾肥公司 保乐力加公司 索迪斯集团 费列罗公司

9 居林集团 (马来西亚) 久保田商事株式会社 吉百利公司 金巴斯集团 Keystone 食品有限公司

10 茶花有限公司 孟山都公司 邦基公司 日本柒和伊控股股份有限公司 麦肯食品有限公司

11 西伯耳公司 爱科集团 喜力公司 华润创业有限公司 (中国香港) OSI 集团公司

12 Sipef SA 美盛公司 百事可乐公司 百胜餐饮集团 裴顿农场有限公司

13 Anglo-Eastern Plantations PLC 以色列化学工业有限公司 莫尔森库尔斯啤酒公司 意大利Autogrill餐饮集团 百加得有限公司

14 泰森食品公司 普乐维美控股有限公司 麒麟控股株式会社 库世塔德公司 舒福莱集团

15 PPB 集团(马来西亚) Bucher Industries AG 阿彻丹尼尔斯米德兰公司 安路公司 金州食品公司

16 Carsons Cumberbatch PLC (斯里兰卡) 澳大利亚新农公司 英国联合食品集团 Sonae Sgsp 卡斯特集团

17 陈顺风资源集团 (马来西亚) 德国克拉斯公司 嘉士伯公司 乔治威斯顿公司 辛普劳公司

18 Multi Vest Resources Bhd.(马来西亚) Sapec SA 亨氏食品公司 牛奶国际控股有限公司(中国香港) 施雷伯食品公司

19 Bakrie & Brothers Terbukae (印度尼西亚) Terra Industries Inc 达能公司 Jeronimo Martins SA 穆勒集团

20 PGI Group PLC Aktieselskabet Schouw & Co.A/S 安豪塞-布什公司 科威特食品公司 (科威特) Bel

21 Firstfarms A/S Genus PLC 丰益国际 (新加坡) 凯斯科集团 不凡帝范梅勒公司

22 新英国棕榈油公司 (巴布亚新几内亚) Scotts Miracle-Gro Company 莎莉集团 星源公司 维益食品有限公司

23 Karuturi Global Ltd. (印度) 格兰公司 星座公司 汉堡王控股公司 J. M. 斯马克公司

24 Nirefs SA 坂田种苗公司 星狮集团 (新加坡) Maruha Nichiro Holdings, Inc 哈里波

25 Country Bird Holdings Ltd. (南非) Auriga Industries A/S 丹尼斯克公司 全家便利商店股份有限公司 艾克斯 格拉尼尼

资料来源:贸发会议,《2009年世界投资报告:跨国公司、农业生产与发展》,表 3.12。 a 核心业务为农业和种植业的联合大企业。 b 大部分活动为农业供给,尤其是作物保护、种籽、植物科学、动物健康和害虫管理的综合化学/医药公司。

c 与德尔蒙食品公司无法律关系。 d 卜蜂集团的成员按各公司报告其业务活动。 e 为一家多种业务公司,在农业方面的业务占重要地位。 注解:一些公司从事的业务涉及多个农工商产业,出现这种情况时,对其分类依据其

主要核心业务。

概 述 31

与农业相关的跨国公司业界涉及食品加工/制造商、零售商、贸易商,以及投入的供应商。这类跨国公司通常比以农业

为主的跨国公司规模大。例如:世界上最大的食品和饮料跨国

公司――雀巢公司(瑞士)控制着 660 亿美元的外国资产,最大的食品零售商――沃尔玛公司(美国)控制着 630 亿美元的外国资产。与之形成反差的是,最大的农业跨国公司――森达美公司

(马来西亚)仅拥有 50 亿美元外国资产。最大的跨国公司农业投入供应商中仅包括发达国家的公司。食品加工行业前 50 名的公司中有 39 家的总部设在发达国家。与农工商产业的其它跨国公司相比,食品和饮料公司的规模巨大:前九家公司的总部

都设在发达国家,每家公司控制约 200 亿美元的外国资产;它们占 50 家最大公司外国资产的三分之二以上。零售和超市跨国公司在国际农业供应链中也发挥重要作用。该行业最大的 25家公司中绝大部分(22家)来自发达国家(表 5)

除了投资于农业的传统跨国公司以外,国有企业、主权财

富基金和国际机构等新生力量也越来越积极地参与农业。危险

和机遇相互交织并存是新投资者的主要动力(或动机)。例如:农业资本基金(设在巴林的一家国有基金)在海外进行粮食作物投资,以支持该国政府的粮食安全政策。同时,其它参与者认

为,为迅速成长的世界市场提供食品可带来丰厚收益,这一点

也刺激 Vision 3公司(阿拉伯联合酋长国)和高盛集团(美国)等公司和基金对农业进行国际投资。

南南外国直接投资的增长

有迹象表明,南南农业生产投资正在增长,并且该趋势将

长期持续下去。发展中国家的投资者成为 2008 年跨国收购的主力军,其跨国并购的净额高达 15.77 亿美元,占世界总额(35.63 亿美元)的 40%。南南投资项目的实例包括森达美公司

32 2009年世界投资报告: 跨国公司、农业生产与发展

(马来西亚)2009 年对利比里亚的种植园进行 8 亿美元投资;中国对湄公河流域,主要是对柬埔寨和老挝人民民主共和国的玉

米、糖和橡胶等商品进行投资以及开展订单农业;赞比亚牛制

品公司(Zambeef,赞比亚)向加纳和尼日利亚作区域拓展;以及宾堡集团(墨西哥)向拉丁美洲和加勒比进行拓展等。

对农业进行商业投资是粮食危机之后发达国家和发展中国

家跨国公司的一个共同特征,除此以外,粮食安全也成为新投

资者的主要动力。这些新投资者包括来自许多国家的公司和基

金(一些公司和基金为国有或有政府背景),尤其是大韩民国和海湾合作理事会国家。这些资金来源国的政府不同程度地认

为,对目标东道国的投资能够使它们控制作物生产,并通过出

口,将产出的粮食运回本国,因此这是确保国人粮食安全最有

效的方式。对许多这类国家来说,对农业进行对外直接投资的

最重要因素或驱动力不是土地本身,而是有无灌溉土地用的水

资源。上述国家将大部分投资投向其它发展中国家。

以粮食安全考虑为出发点的南南外国直接投资的规模很难

确定,因为许多相关交易近期刚签署,其他的交易正在审议或

谈判中。在迄今为止涉及土地收购(即完整所有权和长期租赁)的更大规模投资中,来自南方的最大投资国包括巴林、中国、

卡塔尔、科威特、阿拉伯利比亚民众国、沙特阿拉伯、大韩民

国和阿拉伯联合酋长国。最主要的发展中东道国位于非洲,其

中埃塞俄比亚、苏丹和坦桑尼亚联合共和国是接受外国直接投

资最多的国家(图 4)。

概 述 33

图 4. 2006年至 2009年 5月对农业生产海外土地 投资的投资者、目标区域和国家

(签署或执行交易的数量)

资料来源:贸发会议,《2009 年世界投资报告:跨国公司、农业生产与发展》,图 3.14。

注释:本图仅包括已签署的确认交易,其中一些已经执行。但是,并非所有已签署交易最终都会执行,本地图不包括由双方之一方在

2009 年 5 月底之前提出撤销的所有已签署交易。也不包括已有新闻报道,但未进展到协定阶段的预期交易。中国和俄罗斯联邦

均为“土地交易”的投资者和目标区;中国主要是投资者,而俄

罗斯联邦主要是此类交易的目标区。共计 48 宗交易,按来源国和目的国分列。

跨国公司对发展中国家农业生产的影响

关于跨国公司参与农业对重要发展领域的影响,如对资本形

成、技术转让和外国市场准入等等的贡献,因碍于可获得的国家

主管当局所收集或国际来源拥有的相关确切数据有限,难以做出

精确的量化分析。实际影响和结果依不同国家和农业生产类别不

同而存在巨大差异。此外,它们受到一系列因素的影响,包括跨

投资国 目标国

34 2009年世界投资报告: 跨国公司、农业生产与发展

国公司的参与形式、体制环境以及东道国的发展水平。但仍出现

了一些关于跨国公司参与发展中国家农业的显要评论。

总体而言,跨国公司在发展中国家的参与促进了农业的商

业化和现代化。在这一进程中,跨国公司绝不是唯一的推动

者,也极少是主要的推动者,但它们在很多国家扮演了重要角

色。它们不仅直接投资于农业生产,而且通过非股权形式参与

农业,主要是订单农业。事实上,近年来非股权形式的参与在

不断增加。在许多情况下,跨国公司带来重要的技能、专门知

识和生产方式转让,促进了获得信贷和各类投入的途径,使大

批以往主要靠农作糊口的小农进入市场。

虽然跨国公司参与农业在一些发展中国家促进了生产力的提

高和产量的增加,但缺乏证据说明这种参与在何种程度上使发展

中国家增加了主要粮食作物的生产并改善了粮食安全。有证据显

示跨国公司主要参与的是经济作物(近来这一领域的南南外国直接投资增加除外)。这一发现表明,发展中国家在推动跨国公司参与本国农业以改进粮食安全的发展中面临挑战。但是,粮食安

全不只涉及粮食供应。跨国公司还能对粮食的获得、供应的稳定

以及粮食利用产生影响,从长期看,跨国公司对粮食安全上述方

面的影响有可能证明对东道经济体更为重要。

发展中国家并非能够自然而然获得跨国公司参与农业的积

极影响。虽然跨国公司有时会在农村创造就业机会并改善收入

状况,但并无明显的趋势。就跨国公司推动农业现代化以及从

维持生计的农作转向商业种植而言,这一长期影响有可能在增

加收入的同时加速农业长期就业机会的减少。只有数量有限的

发展中国家能从技术转让中受益。特别是大型跨国公司的研发

和技术创新通常不是针对许多发展中国家生产的主食作物的。

除了发展中国家可从跨国公司参与本国农业获得潜在的巨

大益处,以往的经验和证据表明,政府需要警惕可能出现的不

概 述 35

利影响。特别令人关注的是小农与数量有限的大买家之间关系

的不对称,它会引发严重的竞争问题。

近来的经验还突出表明,发展中国家的政府需要认识到跨

国公司参与农业带来的环境和社会结果,即便没有明确和固定

的影响模式。案例研究表明,跨国公司有可能带来有益于环境

的生产技术,但它对粗放式耕种的影响也引人关切,还有对生

物多样性和用水方面的影响。同样,凡跨国公司占有或控制大

量农业用地时,其参与都会引起重大的社会和政治问题。

发展中国家针对跨国公司参与本国农业的战略

扩大农业生产对发展中国家至关重要,既为了满足不断增

加的粮食需求,亦为重振这一部门。因此,政策制定者需要推

动对该部门增加投资,包括私人和公共投资,以及国内和国外

投资。鉴于许多发展中国家受财政和技术条件的限制,政策制

定者们应制订农业发展战略,并思考在实施该战略中跨国公司

可发挥的作用。挑战是巨大的,因为农业是一个敏感的产业。

因此需要反映所有利益攸关方特别是当地农民的利益,并尽可

能将他们纳入政策研讨和制订过程中。

对发展中国家政策制定者们的关键挑战是如何确保跨国公

司参与农业生产带来发展收益。外国直接投资以及跨国公司与

当地农民之间的合同安排能够为东道国带来明确具体的好处,

如技术转让,创造就业机会,提高当地农民的生产能力,以及

提升生产率和竞争力。因此,需要制订实现这些利益最大化的

政策。

对政策制定者们同样重要的是解决关于跨国公司参与引发

的社会和环境关切。要仔细评估社会和环境影响,尤其关注对

本国农业发展和粮食安全可能造成的长期影响。与外国投资者

关于涉及的土地和生产用途的谈判应当透明,并鼓励当地土地

36 2009年世界投资报告: 跨国公司、农业生产与发展

所有人参与这一进程。政策的制定应保护当地农民的传统土地

租用租佃权,避免可能被视为未充分利用或未予开发的滥用土

地,使当地农民在土地被剥夺时有可能上诉法院。要注意确保

国内人口的食物权,并保护土著人民的权利。

促进农业生产中的外国直接投资和跨国公司与农民的合同安排

众多发展中国家已着手积极吸引外国直接投资进入农业生

产。贸发会议与世界投资促进机构协会联合开展的关于投资促

进机构在吸引外国直接投资进入农业生产方面作用的联合调查

表明,大多数答复者,特别是发展中国家的答复者推动了这一

部门的外国直接投资。此外,这些答复预计将来外国直接投资

在这一领域还会发挥更大的作用。预计跨国公司主要为这一行

业带来新的技术、资金和投入,促进经济作物进入国外市场。

总体上,发展中国家对跨国公司参与农业生产相对比较开

放,但就单个国家而言,由于文化、社会经济和安全方面的考

虑也存在巨大差异。最经常见到的对外国投资进入农业生产的

限制是在土地所有权方面,但是在很多情况下都允许外国投资

者租赁土地。

除了促进农业生产中的外国直接投资外,东道国应特别重

视促进跨国公司与当地农民之间的合同安排,如订单农业,这

能使当地农民提高能力,成为国家或国际粮食价值链中的一个

组成部分。但是,在奉行这类政策时,东道国应了解,一般来

说跨国公司对涉及经济作物生产的合同安排更有兴趣。这意味

着促进订单农业以解决粮食危机依然是巨大挑战。

在这一背景下,政府应解决跨国公司与当地农民之间有效

合作的具体障碍,如:(1) 小农户缺乏以连续和标准方式提供产品的能力;(2) 缺少能够利用的恰当技术;(3) 缺少资金;(4) 产地遥远和缺乏及时交付能力; (5) 农民组织的作用有

概 述 37

限;(6) 缺乏解决争端的充足法律手段。解决这些瓶颈有各种政策选择,其中包括针对当地农民的教育和培训方案,提供政

府主导的推广服务,订立标准和认证程序,发放财政补助,提

供使当地农民与跨国公司对接的搭桥服务,支持建立农民组

织,改进国内法律体系以提高法律保障。政府也应考虑制订合

同范本,以便在与跨国公司谈判时保护农民的利益。

利用跨国公司参与促进长期农业发展:一体化政策方针

东道国尽管对外国直接投资进入农业生产持有某些保留,

但不应低估跨国公司这种参与形式对推进发展目标的潜力。特

别是,鉴于近来对借外向外国直接投资确保本国粮食供应的兴

趣升温,东道国有可能在本国主食农作物需求方面受益于这种

投资,前提条件是由母国和东道国分享产量。东道国的挑战是

如可将内向外国直接投资与国内现有资源合理匹配,如大量的

劳动力和可用的土地,建立积极的协同作用,促进长期农业发

展,增加粮食安全。

使外国直接投资对可持续农业和农村发展贡献最大化的关

键手段是国内法律框架,而尤其是在大宗土地征购的情况下东

道国政府与外国投资者之间的投资合同。制订这些合同时应当

确保使东道国和小农户利益的最大化。需要考虑的关键问题主

要是: (1) 管理跨国公司进入的规章条例; (2) 创造就业机会;(3) 技术转让与研发;(4) 当地农民和社区的福利;(5) 产品分享;(6) 收入分配;(7) 投入采购的本地化;(8) 目标市场的要求;(9) 发展与农业相关的基础设施;(10) 环境保护。为确保“新”投资者外国直接投资进入主食作物生产为东道国带

来粮食安全,母国和东道国可考虑产量分享安排。在与外国投

资者缔结投资合同之前,政府应对具体项目进行环境和社会影

响评估。在投资完成后,对东道国整体发展进程影响的监测和

评价至关重要。

38 2009年世界投资报告: 跨国公司、农业生产与发展

国际投资协定可成为促进跨国公司参与农业生产的一种额

外途径,但关键是要谨慎制订,以便在保护和促进外国投资的

义务与监管权的政策空间之间取得适当的平衡。这对于农业尤

其重要,因为这是一个高度受管制和敏感的部门,政府的农业

政策可能引发争议,而需加以变化。

跨国公司参与农业生产及其对东道国发展影响的决定因素

中存在涉及更广泛经济日程的一些其它政策领域。因此应将它

们纳入东道国旨在吸引跨国公司进入农业生产的战略,其中包

括有关基础设施发展、竞争、贸易以及研发的领域。

作为促进农产品贸易的一个手段,基础设施发展至关重

要,包括改进现有交通体系,投资贸易便利化设施,提供充足

的收获后储藏设施,更新陈旧的灌溉基础设施。鉴于所涉费用

高昂,可利用的官方发展援助有限,政策制订者在批准大型项

目时不妨要求跨国公司为基础设施发展做出贡献。

由于农民通常是供应链中最薄弱的环节,竞争政策可以为

保护农民免受跨国公司恃强凌弱而发挥关键性作用。

关税和非关税壁垒以及补贴有可能对跨国公司参与农业生

产具有重大影响。当补贴国和潜在的发展中东道国生产同样的

农产品或相近的替代产品时,发达国家的这类政策措施会阻碍

对发展中国家的投资及合同农业。减少发达国家的补贴能够鼓

励对穷国的外国直接投资。

尤其是对小的发展中国家来说,规模经济是另一个挑战。

对于这些国家,区域一体化可成为增强其对参与其跨国公司农

业生产和出口行业吸引力的重要手段。

东道国也应考虑研发活动和知识产权对提高农业产量、使

种籽和农产品开发适应当地和区域条件的作用。应以国内能力

建设为政策目标,从而在东道国中培养与跨国公司对口的强有

概 述 39

力私营和公共伙伴。在这方面,研发领域公共私营伙伴关系可

以作为以下工作的典范:扶持创新,使种籽和农产品开发适应

当地和区域条件,使农业研发更加迎合小农户需要和可持续性

等挑战,降低成本,通过伙伴风险分担减轻企业的商业和金融

风险。

发展中东道国确保粮食供应的外国直接投资战略

继近期粮食价格飙升和农业出口国实施出口限制之后,一

些粮食进口国订立了开发海外粮食来源以保证国内粮食安全的

政策。尽管有人担心这些政策可能加重东道国的粮食短缺问

题,但这些政策有可能增加全球粮食生产,缓解母国和东道发

展中国家的粮食短缺问题。一些政府以往试图投资海外农业的

尝试并非总能如愿以偿。事实上是有教训可吸取的。除了外向

外国直接投资之外,母国可考虑订单种植式的海外粮食生产能

否成为外国直接投资可行而争议较少的替代办法。除了以农业

生产本身为重点外,另一个选择办法是投资贸易行和港口等物

流基础设施。

就农业生产方面外国投资者大规模征购土地制订一套国际公认的 核心原则

农业和粮食安全在国际政策日程上占极其重要的地位,包

括在多边和区域一级。一项主要进展是 2008 年 4 月成立了联合国全球粮食安全危机高级别工作队(粮食安全工作队)。该工作队的任务是制订一项处理全球粮食危机重点明确的行动计

划,并协调其实施。因此,该工作队制订了综合行动框架,其

中列出工作队成员关于处理目前缺粮威胁和粮价上涨所带来机

遇的行动建议的共同立场,进行政策变革以避免将来发生粮食

危机,促进国家、区域和全球粮食和营养安全。在区域一级也

提出一些提高农业生产率的提议,包括在非洲发展新伙伴关系

40 2009年世界投资报告: 跨国公司、农业生产与发展

(新伙伴关系)下的非洲综合农业发展方案。2009 年 7 月在意大利拉奎拉举行的八国峰会承诺未来三年筹措 200 亿美元,用于一项可持续全球粮食安全综合战略,并在 2009 年底以前推进实施全球农业和粮食安全伙伴关系。在决定如何对这些新的官

方发展援助基金加以最佳利用时,可以考虑结合公共投资并最

大限度从跨国公司参与中获利的农业发展战略。关于未来可能

的国际倡议,应当考虑制订一套关于大宗土地征购的核心原

则,包括关于透明度、尊重现有土地权利,获得食物权、保护

土著人民以及社会和环境可持续性等规则。

投资新绿色革命

跨国公司通过外国直接投资、订单农业以及其他形式参与

发展中国家农业协助一些先行一步国家――包括巴西、中国、

肯尼亚和越南――完成了增加农业投资的挑战,从而使这一产

业成为经济发展和一体化的关键环节。这条道路并不平坦,跨

国公司参与既带来收益也要付出代价。对大多数发展中国家而

言,争取实现农业发展、粮食安全和现代化的诸多发展挑战依

然存在。这些挑战――其中跨国公司可以发挥作用,包括如何

建立和加强国内、区域和国际价值链,驾驭技术使之为农业服

务。显然,对于非洲和其他地区最不发达国家和其他贫困国家

来说,一场“新的绿色革命”刻不容缓,要提出的根本问题是

跨国公司能否为其实现助一臂之力。

今年的《世界投资报告》显示,包括来自南方和北方的跨

国公司对于投资发展中国家的农业产业具有切实和不断增强的

兴趣,其中很大一部分是针对贫穷地区,如非洲。沿价值链的

跨国公司形形色色各不相同,但总体上它们拥有可用以支持发

展中国家加紧启动绿色革命战略的技术和其他资产。《报告》

还介绍了这一进程中通过与农民、公共研究实体和其他方面结

成伙伴关系和联盟的当前实例。仍有许多事情要做,但是,达

概 述 41

成新的“巨大交易”,驾驭绿色革命,使之造福于非洲的穷人

和饥民并服务于更广泛发展目标的砖石已经具备。该计划的核

心首先是,投资贸易和投资便利化;第二,创建诸如公私合作

伙伴关系等体制安排,通过鼓励和推进关键性的资本、信息、

知识和技能从伙伴传播到农村,推进区域的绿色革命。这方面

一个重要举措是以公私合作伙伴关系形式建立种籽和技术推广

中心,负责开辟各种渠道,以改良相关种籽和农业技术,使之

适合当地条件,向农民发放种籽,并从长远角度出发,培养和

深化本地能力。

贸发会议秘书长 素帕猜• 巴尼巴滴 2009年 7月,日内瓦

附 件 43

附 件

《2009年世界投资报告:跨国公司、农业生产与发展》

目 录

序 言 鸣 谢 简称表 主旨提要 概 述

第一部分 外国直接投资趋势、政策和前景

第一章:全球趋势:外国直接投资流量下降 A. 金融危机、经济下滑和外国直接投资流量

1. 危机造成全球外国直接投资流动放缓 2. 危机的传播途径 3. 外国直接投资下降的主要特征和深层次原因

a. 撤资的作用 b. 投资模式

4. 危机对不同区域和部门的影响不同 B. 顶级跨国公司如何应对全球危机

1. 非金融类跨国公司世界百强 a. 2008年国际化放缓 b. 全球危机对跨国公司百强的影响

2. 发展中国家跨国公司百强 a. 在世界经济中的作用日趋增长 b. 全球危机对发展中国家跨国公司的影响

44 2009年世界投资报告: 跨国公司、农业生产与发展

3. 金融类跨国公司 50强 a. 2008年金融类跨国公司 50强的国际化 b. 全球危机对金融跨国公司 50强的影响

4. 结论 C. 特别基金作出的外国直接投资

1. 私募股权基金的外国直接投资下滑 2. 尽管出现危机,主权财富基金的外国直接投资仍在增长 3 私募股权基金与主权财富基金的外国直接投资比较

D. 外国直接投资政策的新动态 1. 国家一级的动态

a. 主要政策趋势 b. 面对金融危机采取的政策及其对外国直接投资的潜在影响

2. 国际一级的动态 a. 双边投资条约 b. 避免双重征税条约 c. 双边投资条约和避免双重征税条约以外的国际投资协定

d. 投资者与国家纠纷的解决 e. 国际投资协定与金融危机

E. 前 景

第二章:区域趋势 导 言 A. 发展中国家

1. 非洲 a. 地理趋势 b. 部门分析:外国直接投资以制造业为重点 c. 政策动态 d. 前景:全球经济放缓损害外国直接投资增长,对最不发达国家尤为不利

附 件 45

2. 南亚、东亚、东南亚和大洋洲 a. 地理趋势 b. 部门趋势 c. 政策动态 d. 前景:下滑正在显现

3. 西亚 a. 地理趋势 b. 部门趋势:制造业上升 c. 政策动态 d. 前景:外资流入量下降,流出量可能上升

4. 拉丁美洲和加勒比地区 a. 地理趋势 b. 部门分析:对自然资源和相关活动继续抱以兴趣 c. 政策动态 d. 前景:短期黯淡,中期将会改善

B. 东南欧和独立国家联合体 1. 地理趋势

a. 内向外国直接投资:保持上升势头 b. 外向外国直接投资:增长进一步趋缓

2. 部门趋势:制造业吸引寻求市场型外国直接投资 3. 政策动态 4. 前景:预计将减慢

C. 发达国家 1. 地理趋势

a. 内向外国直接投资:随金融危机和经济危机的展现而急剧下滑

b. 外向外国直接投资:跌势有限但十分普遍 2. 部门趋势:初级产品部门的外国直接投资增长强劲 3. 政策动态 4. 前景:预计外国直接投资流量进一步下降

46 2009年世界投资报告: 跨国公司、农业生产与发展

第二部分 跨国公司、农业生产与发展

导 言 第三章:跨国公司与发展中国家的农业生产 A. 导 言 B. 发展中国家的农业:特点、重要性与突出问题

1. 农业生产的特点 a. 一个五花八门的产业 b. 农业投入、技术和机构 c. 环境和生物多样性

2. 农业对发展中国家的重要性 a. 全面重要性 b. 农业是被忽视的发展引擎

3. 影响农业投资的突出问题 a. 粮食危机和追求粮食安全的动力 b. 借助投资实现各项千年发展目标 c. 生物燃料生产异军突起

C. 跨国公司参与农业:历史和概念解析 1. 历史演变:从种植园到价值链协调 2. 概念综述

D. 外国直接投资和跨国公司参与农业其他形式的趋势 1. 外国直接投资的趋势和模式

a. 外国直接投资 b. 跨国并购 c. 地理模式

2. 订单农业 3. 南南农业投资趋势

附 件 47

E. 农业主要跨国公司及相关活动 1. 立足农业的跨国公司 2. 处于价值链其他部分的跨国公司 3. 农业投资的新生力量

F. 结 论

第四章:跨国公司参与农业对发展的影响 A. 导 言 B. 对发展中东道国经济体农业生产的影响

1. 融资和投资 a. 通过外国直接投资促进资本和增加投资 b. 通过订单农业减轻资金限制

2. 技术和创新 a. 跨国公司参与和技术转让 b. 跨国公司参与和东道国的农业创新体制

3. 就业和技能 a. 创造就业机会 b. 提高技能

4. 标准和供应链管理 a. 推广标准 b. 利用订单农业和专门采购商 c. 农工商跨国公司的供应链与小农户的衰落

5. 进入外国市场和出口 a. 从事贸易的跨国公司与传统农业商品出口 b. 跨国公司与非传统农产品出口

6. 竞争与市场势力 7. 对东道国经济的影响

C. 更广泛的影响 1. 对环境的影响 2. 社会效果和政治影响

48 2009年世界投资报告: 跨国公司、农业生产与发展

3. 对发展中东道国和母国粮食安全的影响 a. 对东道国的影响 b. 对母国的影响

D. 结 论

第五章:政策挑战与可选择的办法 A. 主要政策挑战 B. 东道国针对跨国公司参与农业生产的政策选择

1. 对跨国公司进入农业生产实行开放 a. 进入条件 b. 土地和水的利用 c. 投资促进与保护

2. 力争使跨国公司参与带来的发展利益最大化 a. 借助外国直接投资推动长期农业发展 b. 促进跨国公司与当地农民之间的合同安排

3. 处理环境和社会关切 a. 可持续的农业和环境政策 b. 社会政策 c. 公司的社会责任

4. 其他相关政策 a. 基础设施政策 b. 竞争政策 c. 贸易政策 d. 研发政策

5. 结论性评述 C. 母国鼓励外向外国直接投资进入农业生产的政策

1. 总的促进政策 2. 利用海外农业生产以保粮食供应遇到的挑战 3. 政策影响

附 件 49

D. 与跨国公司农业生产有关的国际政策 1. 主要国际政策举措 2. 国际投资协定

E. 结论和政策选项

跋 参 考 附 件 贸发会议关于跨国公司和外国直接投资方面的出版物选登 调查问卷

50 2009年世界投资报告: 跨国公司、农业生产与发展

《世界投资报告》一览表

World Investment Report 2008: Transnational Corporations and the Infrastructure Challenge. 294 p. Sales No. E.08.II.D.23. $95. www.unctad.org/ en/docs/wir2008_en.pdf. World Investment Report 2007. Transnational Corporations, Extractive Industries and Development. 294 p. Sales No. E.07.II.D.9. $80. www.unctad.org/ en/docs//wir2007_en.pdf. World Investment Report 2006. FDI from Developing and Transition Economies: Implications for Development. 340 p. Sales No. E.06.II.D.11. $80. www.unctad. org/en/docs//wir2006_en.pdf. World Investment Report 2005. Transnational Corporations and the Internationalization of R&D. 334 p. Sales No. E.05.II.D.10. $75. www.unctad. org/en/docs//wir2005_en.pdf. World Investment Report 2004. The Shift Towards Services. 468 p. Sales No. E.04.II.D.33. $75. World Investment Report 2003. FDI Policies for Development: National and International Perspectives. 303 p. Sales No. E.03.II.D.8. World Investment Report 2002: Transnational Corporations and Export Competitiveness (New York and Geneva, 2002). 350 p. Sales No. E.02.II.D.4. World Investment Report 2001: Promoting Linkages. 354 p. Sales No. E.01. II.D.12. World Investment Report 2000: Cross-border Mergers and Acquisitions and Development. 337 p. Sales No. E.00.II.D.20. World Investment Report 1999: Foreign Direct Investment and the Challenge of Development. 541 p. Sales No. E.99.II.D.3. World Investment Report 1998: Trends and Determinants. 463 p. Sales No. E.98.II.D.5. World Investment Report 1997: Transnational Corporations, Market Structure and Competition Policy. 416 p. Sales No. E.97.II.D. 10. World Investment Report 1996: Investment, Trade and International Policy Arrangements. 364 p. Sales No. E.96.11.A. 14.

附 件 51

World Investment Report 1995: Transnational Corporations and Competitiveness. 491 p. Sales No. E.95.II.A.9. World Investment Report 1994: Transnational Corporations, Employment and the Workplace. 482 p. Sales No.E.94.11.A.14. World Investment Report 1993: Transnational Corporations and Integrated International Production. 290 p. Sales No. E.93.II.A.14. World Investment Report 1992: Transnational Corporations as Engines of Growth. 356 p. Sales No. E.92.II.A.24. World Investment Report 1991: The Triad in Foreign Direct Investment (New York, 1991). 108 p. Sales No. E.9 1.II.A. 12. $25.

52 2009年世界投资报告: 跨国公司、农业生产与发展

如何获得出版物

出售的出版物可以在世界各地通过联合国出版物的经销商购

买。也可以通过邮购获得:

United Nations Publications 或 United Nations Publications Sales and Marketing Section, Sales and Marketing Section, DC2-853 Rm. C. 113-1 United Nations Secretariat United Nations Office at Geneva New York, N.Y 100 17 Palais des Nations U.S.A. CH-1211 Geneva 10 电话:++1 212 963 8302 or Switzerland ++1 800 253 9646 电话:++41 22 917 2612 传真:++1 212 963 3489 传真:++41 22 917 0027 电子邮件:[email protected] 电子邮件:[email protected]

网址:www.un.org/Pubs/sales.htm

欲了解关于外国直接投资与跨国公司相关研究的更多资料,

请垂询:

Division on Investment and Enterprise United Nations Conference on Trade and Development

Palais des Nations, Room E-10052 CH-1211 Geneva 10 Switzerland 电话:++41 22 907 4533 传真:++41 22 907 0498

网址:www.unctad.org/en/subsites/dite

附 件 53

调查问卷

《2009年世界投资报告:跨国公司、农业生产与发展》

概 述

为了改进贸发会议投资和企业发展司的工作质量并使之密切联

系实际,听取读者对这份出版物和其他类似出版物的意见十分有

益。因此,敬请填写下列调查问卷并按以下地址寄回,不胜感激:

Readership Survey UNCTAD, Division on Investment and Enterprise Palais des Nations Room E-10054 CH-1211 Geneva 10 Switzerland 或传真至:(+41 22) 907.04.98 1. 您的姓名和工作地址(可以不填):

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 2. 以下各项中哪一项与您的工作领域最为接近? 政 府 □ 国有企业 □ 私人企业机构 □ 学术或研究 □ 国际组织 □ 媒体 □ 非盈利性组织 □ 其他(具体说明) □ 3. 您在哪国工作?

------------------------------------------------------------------------------------- 4. 您如何评价本出版物的内容? 很好 □ 还可以 □ 好 □ 较差 □ 5. 出版物对您的工作是否有用? 十分有用 □ 有一定用处 □ 毫无用处 □

本调查问卷也可在网上 填写,网址是:

www.unctad.org/wir

54 2009年世界投资报告: 跨国公司、农业生产与发展

6. 请说明本出版物中您最喜欢的三项内容,以及它们对您的工作有何帮助?

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 7. 请说明本出版物中您最不喜欢的三项内容:

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 8. 总体来看,此类出版物对您的工作是否有用? 十分有用 □ 有一定用处 □ 毫无用处 □ 9. 您是否定期收到本司每年出版三期的刊物《跨国公司》(以前称《跨国公司中心报告》)?

是的 □ 不是 □

如果不是,若您希望按照以上填写的姓名和地址收到一份样本,

请在此处打钩。若不希望收到此份出版物,请注明您希望收到的

其他出版物(请参见出版物清单):

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 10. 您是如何得到这份出版物的? 购买的 □ 在讨论会/讲习班上拿到的 □ 索赠 □ 直接邮送的 □ 其他 □ 11. 您是否希望通过电子邮件获得贸发会议在投资和企业发展方面的工作情况?如果是,请在下面注明您的电子邮件地址:

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------