2008 - sefap.it · autorizzazione scritta che Blossom Associati S.r.l. ... > MolMed: quotata a...

68

Biotecnologie in Italia Analisi strategica e finanziaria 2008 Rapporto Blossom Associati - Assobiotec

Transcript of 2008 - sefap.it · autorizzazione scritta che Blossom Associati S.r.l. ... > MolMed: quotata a...

Biotecnologie in ItaliaAnalisi strategica e finanziaria

2008

Rapporto Blossom Associati - Assobiotec

blossomassociati.com

Blossom Associati Management Academy provides a skills platform for Your Management Development and Coaching

LEADERSHIP FINANCE MANAGEMENT

Training Development ProgramsOctober 2008 - July 2009Milan - Italy

[email protected]+39-02-80 50 50 11

BIOTECNOLOGIEIN ITALIA 2008

Analisistrategica efinanaziariaRapporto Blossom Associati - Assobiotec

TUTTI I DIRITTI RISERVATI (2008)

I diritti di divulgazione e utilizzo dei dati e delle informazioni,traduzione, memorizzazione elettronica, riproduzione edi adattamento totale o parziale, con qualsiasi mezzo(compresi microfil e le copie fotostatiche) sono riservati.

I dati e le informazioni contenute nel presente Rapportonon possono essere utilizzati o divulgati senza una preventivaautorizzazione scritta che Blossom Associati S.r.l.si riserva di trasmettere a seguito di specifica richiesta,fermo restando l’esplicitazione della fonte comedi seguito riportato:

Rapporto Blossom Associati - Assobiotec (2008)

Schede grafici o tabelle dovranno riportare la fontecome indicata all’interno del documento.

Per ottenere il permesso alla riproduzione e/o utilizzo deidati/informazioni, Vi invitiamo a trasmettere mail di richiestacon evidenza della motivazione al seguente indirizzo:

Oggetto:Richiesta autorizzazione - Biotecnologie in Italia 2008

Massimo BorieroMaria Adelaide BottaroFederica BottazziAgostino CarloniMaria Grazia ChimentiMarina Del BueMaria Alessandra De LucaSergio DompéRita Nunzia FucciLaura GattoRoberto GradnikGianluigi LiberatiCorrado MaggiAlessandra ManciaLuca MartignoniNello MartiniStefano MilaniFrancesca MondelloMaria Luisa NolliCeleste Martina PenatiAlessia PisoniAlberto OnettiMarco RenoldiCarlo RicciniFederica RovidaAlessandro SidoliMarco TalaiaUmberto VattaniLeonardo VingianiAntonella Zucchella

BIOTECNOLOGIE IN ITALIA 2008

Si ringrazia ilgruppo di lavoro 2008composto dalleseguenti organizzazioni:

AIFA

Assobiotec

Blossom Associati

CCIAA Varese

CIBIE (Center for Researchin International Businessand Economics)Università di Pavia

CrESITUniversità dell’Insubria di Varese

Farmindustria

ICE

Il presente Rapporto 2008è disponibile onlinewww.blossomassociati.com

3Blossom Associati 2008

Innovare il concetto di businessCari amici e clienti,

nel 2008 il settore biotecnologico italiano consolida il trend positivodi sviluppo confermando di saper rispondere alla sfida globaledell’economia della conoscenza. Parliamo di un settore in fortefermento con un chiaro indirizzo strategico: promuovere l’integrazionetra aziende biotecnologiche, aziende farmaceutiche, istituzioni finanziariee istituti di ricerca e porre le basi per realizzare in Italia quello chepotrà divenire uno dei principali cluster biotecnologici europei.

Il settore a fine 2007 risulta essere composto da 228 società,di cui 24 accreditate nel solo ultimo anno in quanto rispondentiai criteri metodologici di selezione Blossom Associati-CrESIT.Si registra una forte predominanza di aziende dedicate alla cura dellasalute (74%), oltre 10 miliardi il giro d’affari complessivo delleimprese accreditate, di cui 4,8 miliardi derivante da prodottibiotecnologici con un saggio di crescita nell’ultimo anno del 11%,1,3 miliardi di investimenti in R&S biotecnologica anch’essi increscita del 9% nel corso dell’ultimo anno, oltre 26.000 addettiimpiegati complessivamente in Italia dal totale delle società accreditate(14.543 sono gli addetti impiegati con l’esclusione delle aziendepharma accreditate), di cui oltre 6.600 in R&S. Le società evidenzianouna patrimonializzazione complessiva in significativa crescita del56%, un EBIT in forte crescita del 213%, con una evidente flessionedel 30% delle passività finanziarie attestatesi a 1,6 miliardi di Euro.

Tutti segnali di una crescita evidente non solo da parte delle piccolesocietà (75% delle imprese accreditate), ma che sempre più coinvolgemedie e grandi imprese che, pur essendo solo il 25% delle societàaccreditate, contribuiscono per il 97% al fatturato biotech complessivoe per l’84% agli investimenti in R&S biotecnologica.

Stefano MilaniCEO Blossom Associati

Alberto OnettiDirettore CrESIT

Per meglio interpretare le potenzialità future dellebiotecnologie in Italia, nasce spontaneo verificarele fondamenta sulle quali poggia la cosiddettasfida italiana all’economia della conoscenza.

L’Italia, come noto per gli addetti del settore, ètra i primi posti nello scacchiere internazionalenel settore delle Life Sciences, con un fatturatofarmaceutico totale (farmacia + ospedali) a prezzoex factory pari a 16,5 miliardi di euro (dati 2006Fonte IMS). Il valore globale del mercatofarmaceutico (espresso in euro a prezzi ex-factory),conferma che nel 2006 l’Italia è il terzo mercatoin Europa dopo Germania e Francia e il quintoal Mondo, con USA e Giappone ai primi dueposti (Fonte IMS). Per quanto riguardal’occupazione il settore supera le 70.000 unità,con 6.250 ricercatori.

In Italia tra il 2001 e il 2007 sono stati svolti599 studi clinici su farmaci di derivazionebiotecnologica (Fonte: Aifa, Osservatorio Nazionalesulla sperimentazione clinica), di cui la parteprincipale di Fase 2 (42,2%), Fase 3 (49,8%)e a seguire Fase 4 (7,46%).Le prime 3 aree terapeutiche per numero disperimentazioni sono oncologia (34,4%),immunologia e malattie infettive (10,8%),ematologia (9,4%).

4

TT Venture della Fondazione Cariplo e ToscanaInnovazione di MPS sono due esempi di fondicostituitisi di recente in Italia. Il primo ha unobiettivo di raccolta per 150 milioni di euro dainvestire sul trasferimento tecnologico, anellodebole della catena di creazione del valore delsistema italiano. Il secondo invece ha 45 milionigrazie anche ad un’operazione di coinvolgimentodel sistema toscano con una chiara focalizzazionesulle biotecnologie per lo sviluppo di start-upinnovative. Al fianco troviamo il Fondo Next,costituito grazie al supporto di Finlombarda eRegione Lombardia, che ha raccolto 37 milioniinvestendoli in tre società biotecnologiche,citato come best practice europea.

Le aziende biotecnologiche italiane quotate,tutte localizzate in Lombardia, sono:> NicOx: quotatasi a

novembre 1999 - France(Nouveau Marché - Euronext)

> Cell Therapeutics: quotatasi agennaio 2004 - Italy(Borsa Italiana)

> Gentium: quotatasi agiugno 2005 - US (NASDAQ,American stock Exchange)

> BioXell: quotatasi agiugno 2006 - Switzerland(BXLN.SW, ZÜRICH),

> Newron Pharmaceuticals: quotatasi adicembre 2006 - Switzerland(SWX, ZÜRICH)

> Cosmo Pharmaceuticals: quotatasi amarzo 2007 - Switzerland(COPN.SW, ZÜRICH),

> DiaSorin: quotatasi aluglio 2007 - Italy(Borsa Italiana)

> MolMed: quotata amarzo 2008 - Italy(Borsa Italiana)

Oltre a Biosearch e Novuspharma, che sonostate oggetto di operazioni di M&A successivealla quotazione.Nello specifico:la prima è un’azienda biofarmaceutica natada uno spin-off dei manager del Centro Ricerchedella Lepetit.Nel 1998 il fondo 3i è intervenuto con uninvestimento di E 13,5 milioni rilevandoil 39% del capitale sociale.Nel luglio 2000 Biosearch è stata quotataal Nuovo Mercato a una capitalizzazione dicirca E 350m.

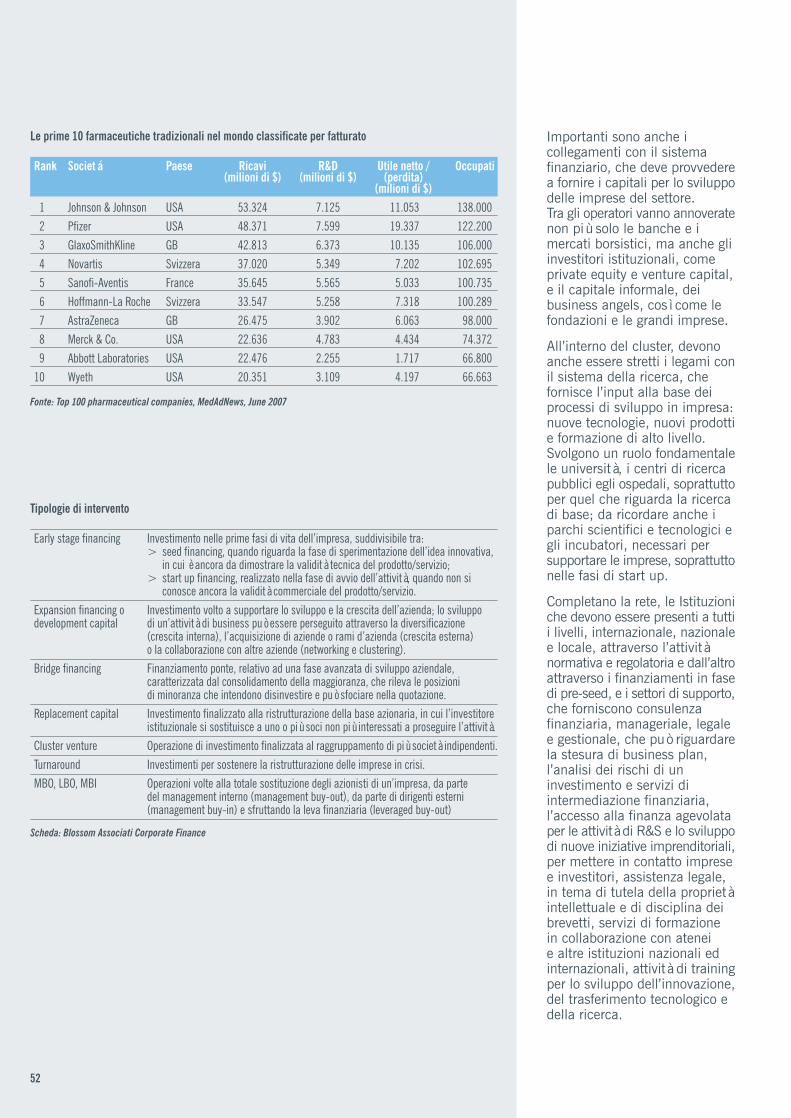

Per quel che riguarda gli operatori di privateequity e venture capital attivi in Italia, si riscontrauna consolidata maturità del mercato in terminidi operazioni di investimento realizzate rilevandoun notevole ritardo per quel che riguarda gliinvestimenti nel settore delle biotecnologie,soprattutto in confronto ai principali paesi europei.Situazione di ritardo compensata dalla presenzadi fondazioni bancarie che in Italia sostituisconoalmeno in parte il ruolo che i Venture Capitalrivestono all’estero.

Anno N. SC %2001 2 0,32002 10 1,82003 20 3,42004 87 14,52005 130 21,72006 195 32,52007 155 25,8Totale 599 100,0

Sperimentazione Clinica totali su farmacidi derivazione biotecnologica

Fonte: AIFA

5Blossom Associati 2008

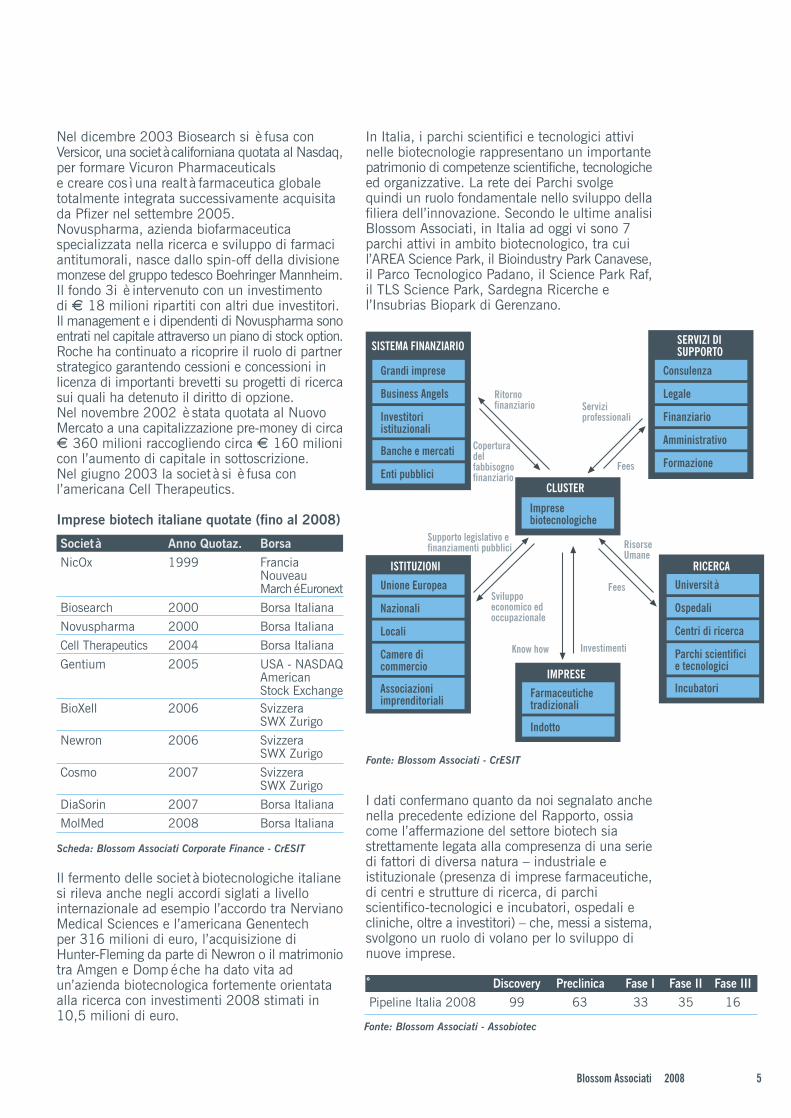

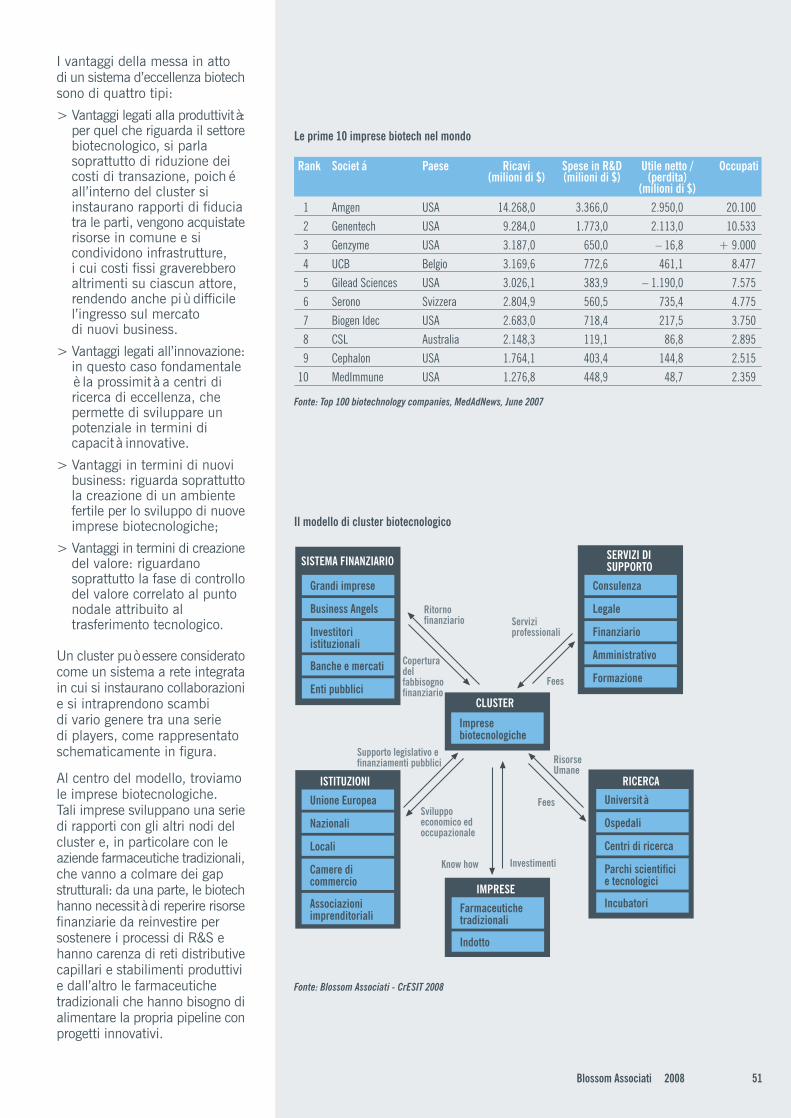

In Italia, i parchi scientifici e tecnologici attivinelle biotecnologie rappresentano un importantepatrimonio di competenze scientifiche, tecnologicheed organizzative. La rete dei Parchi svolgequindi un ruolo fondamentale nello sviluppo dellafiliera dell’innovazione. Secondo le ultime analisiBlossom Associati, in Italia ad oggi vi sono 7parchi attivi in ambito biotecnologico, tra cuil’AREA Science Park, il Bioindustry Park Canavese,il Parco Tecnologico Padano, il Science Park Raf,il TLS Science Park, Sardegna Ricerche el’Insubrias Biopark di Gerenzano.

I dati confermano quanto da noi segnalato anchenella precedente edizione del Rapporto, ossiacome l’affermazione del settore biotech siastrettamente legata alla compresenza di una seriedi fattori di diversa natura – industriale eistituzionale (presenza di imprese farmaceutiche,di centri e strutture di ricerca, di parchiscientifico-tecnologici e incubatori, ospedali ecliniche, oltre a investitori) – che, messi a sistema,svolgono un ruolo di volano per lo sviluppo dinuove imprese.

Grandi imprese

Business Angels

Investitoriistituzionali

Banche e mercati

Enti pubblici

SISTEMA FINANZIARIO

Consulenza

Legale

Finanziario

Amministrativo

Formazione

SERVIZI DISUPPORTO

Ospedali

Centri di ricerca

Parchi scientificie tecnologici

Università

Incubatori

RICERCA

Farmaceutichetradizionali

Indotto

IMPRESE

Nazionali

Locali

Camere dicommercio

Associazioniimprenditoriali

Unione Europea

ISTITUZIONI

Impresebiotecnologiche

CLUSTER

Ritornofinanziario Servizi

professionali

Fees

Fees

RisorseUmane

Coperturadelfabbisognofinanziario

Supporto legislativo efinanziamenti pubblici

Sviluppoeconomico edoccupazionale

Know how Investimenti

Nel dicembre 2003 Biosearch si è fusa conVersicor, una società californiana quotata al Nasdaq,per formare Vicuron Pharmaceuticalse creare così una realtà farmaceutica globaletotalmente integrata successivamente acquisitada Pfizer nel settembre 2005.Novuspharma, azienda biofarmaceuticaspecializzata nella ricerca e sviluppo di farmaciantitumorali, nasce dallo spin-off della divisionemonzese del gruppo tedesco Boehringer Mannheim.Il fondo 3i è intervenuto con un investimentodi E 18 milioni ripartiti con altri due investitori.Il management e i dipendenti di Novuspharma sonoentrati nel capitale attraverso un piano di stock option.Roche ha continuato a ricoprire il ruolo di partnerstrategico garantendo cessioni e concessioni inlicenza di importanti brevetti su progetti di ricercasui quali ha detenuto il diritto di opzione.Nel novembre 2002 è stata quotata al NuovoMercato a una capitalizzazione pre-money di circaE 360 milioni raccogliendo circa E 160 milionicon l’aumento di capitale in sottoscrizione.Nel giugno 2003 la società si è fusa conl’americana Cell Therapeutics.

Imprese biotech italiane quotate (fino al 2008)

Scheda: Blossom Associati Corporate Finance - CrESIT

Il fermento delle società biotecnologiche italianesi rileva anche negli accordi siglati a livellointernazionale ad esempio l’accordo tra NervianoMedical Sciences e l’americana Genentechper 316 milioni di euro, l’acquisizione diHunter-Fleming da parte di Newron o il matrimoniotra Amgen e Dompé che ha dato vita adun’azienda biotecnologica fortemente orientataalla ricerca con investimenti 2008 stimati in10,5 milioni di euro.

Società Anno Quotaz. BorsaNicOx 1999 Francia

NouveauMarché Euronext

Biosearch 2000 Borsa ItalianaNovuspharma 2000 Borsa ItalianaCell Therapeutics 2004 Borsa ItalianaGentium 2005 USA - NASDAQ

AmericanStock Exchange

BioXell 2006 SvizzeraSWX Zurigo

Newron 2006 SvizzeraSWX Zurigo

Cosmo 2007 SvizzeraSWX Zurigo

DiaSorin 2007 Borsa ItalianaMolMed 2008 Borsa Italiana

Fonte: Blossom Associati - CrESIT

Discovery Preclinica Fase I Fase II Fase IIIPipeline Italia 2008 99 63 33 35 16

Fonte: Blossom Associati - Assobiotec

La marcata concentrazione territoriale è evidente anche qualora siconduca l’analisi a livello più disaggregato: le aziende biotech, oltrea polarizzarsi su un numero limitato di regioni (Lombardia, Piemonte,Toscana e Friuli Venezia Giulia, Emilia Romagna e Sardegna), tendonoa concentrarsi, al loro interno, su alcune aree territoriali specifiche.Per limitarsi a un esempio, con riferimento alla Lombardia le impreseaccreditate sono localizzate prevalentemente nell’area di Milanoestendendosi alle province di Como, Varese, Lodi e Pavia comunquetutte insediate entro un raggio massimo di 50 chilometri.

Considerando da un lato le analisi empiriche internazionali e dall’altrole nostre esperienze, accumulate nell’ambito di collaborazioni connumerose aziende in qualità di advisor strategico, intendiamoevidenziare alcuni tratti che accomunano il DNA manageriale di tuttequelle aziende che potremmo definire “emerging companies”:

> investono in idee di business e prodotti che non pongono limitial proprio potenziale di crescita e di creazione di valore(Innovazione Business);

> sostengono la realizzazione di nuove idee – innovazione intesacome il compito di tutti all’interno dell’organizzazione(Innovazione Corporate);

> dimostrano una capacità manageriale specifica per le aziendeinnovative unita a una profonda competenza finanziaria(Innovazione Manageriale).

Siamo infine giunti ad evidenziare tre problemi strutturali che riteniamorichiedano una profonda trasformazione anche in Italia:

> Rinnovamento corporate inteso come fase cruciale non soloper innovare prodotti, processi e sistemi ma anche obiettivi emission aziendali al fine di garantire attrattività delle aziendee vantaggio evolutivo necessario per competere a livello globale(Innovazione del Concetto di Business, Innovazione Corporate,Innovazione Manageriale).

> Certezza sui tempi di concessione delle autorizzazioni e dellesperimentazioni cliniche mutuando i sistemi e le modalità operativedi altri paesi europei.

> Rigore e applicazione di modelli selettivi di settore per la concessionedei finanziamenti ricordando comunque la necessità di crearecontestualmente una nuova classe di advisor e operatori finanziariin grado di interpretare e valutare questi nuovi business.

Partendo da queste considerazioni e dalle nostre stime che vedonoil 51% delle aziende con la prospettiva di crescita, rimandiamoall’Edizione 2009 del Rapporto per la valutazione delle operazionisvolte nel corso dell’anno evidenziando le performance conseguitedalle migliori “emerging companies” accreditate.

6

7Blossom Associati 2008

Cresce e si consolida il biotech italiano

La quarta edizione del Rapporto “Biotecnologie in Italia” offre agli addetti ai lavori,insieme ad una aggiornata visione del comparto, la possibilità di analizzarecriticamente il processo di evoluzione che ha interessato il biotech italiano negliultimi anni.

Le fasi che infatti si sono avvicendate, ed i traguardi ad oggi raggiunti in terminidi massa critica di imprese, addetti e fatturato, fotografano un comparto – fatto diimprese, parchi scientifici e centri di ricerca – che assume oggi le forme caratteristichedella maturità. Si tratta di un processo ben noto, che ha interessato altri paesi nelmondo, e che oggi è realtà anche in Italia. Le biotecnologie italiane vivono infattiuna specifica fase evolutiva segnata dal perdurare della crescita di nuove realtà diimpresa, ma, soprattutto, dal consolidamento di molte altre, accompagnato dallafisiologica scomparsa delle realtà più deboli.

L’innegabile maturità del comparto biotech trova riscontro in una serie nutrita difattori, primo tra i quali il rafforzamento della propria capacità di produrre valore,testimoniato nei fatti dalla corposa pipeline che, in ambito farmaceutico, vedeaumentare costantemente il numero dei prodotti in sviluppo clinico (Fase I-II-III)frutto della ricerca italiana. Tali prodotti sono infatti pressoché triplicati in soli dueanni, passando dai 30 del marzo 2006 agli 84 del marzo 2008 (crescita del280%). In particolare, degli 84 prodotti biotech in sviluppo clinico, 33 sono inFase I, 35 in Fase II, 16 in Fase III. Otto hanno inoltre ottenuto la “orphan drugdesignation” (3 dall’EMEA e 5 sia dall’EMEA che dalla FDA): si tratta in prevalenzadi prodotti che trovano applicazione nell’area oncologica, e, in quantità minore,nell’area cardiovascolare. La ricerca biotech italiana vanta inoltre 63 prodotti infase di sviluppo preclinico e 99 molecole in fase di discovery, che rappresentanouna interessante promessa per il settore nei prossimi anni.

Un secondo elemento che caratterizza la maturità del comparto è relativo allacapitalizzazione delle imprese, che si irrobustisce progressivamente di paripasso con l’ampliamento della progettualità. Così come crescono gli investimentiin Ricerca & Sviluppo, alla luce dei quali vanno letti anche importanti accordi chesempre più spesso legano le realtà di impresa italiane a partner internazionali.

Infine si aggiunge l’elemento Borsa: dal 2005 ad oggi, infatti, cinque aziendebiotecnologiche italiane si sono quotate sui principali mercati internazionali.Una sesta si è aggiunta nel marzo 2008, traguardando la quotazione sulla piazzadi Milano. Non è poco se si pensa che le prime – e per molto tempo uniche –quotazioni risalgono al periodo 1999-2000, e cioè al boom della new economy.

Certamente la strada è ancora lunga, ed occorre investire corposamente sull’innovazionebiotecnologica, che si è dimostrata capace di generare ricchezza, occupazione ebenessere. A livello di sistema-paese la sfida è quindi quella di concretizzare esostenere le potenzialità italiane con scelte di politica industriale forti e strategiche,di breve e medio termine, capaci di attrarre flussi crescenti di investimenti. Cosìcome occorre supportare chi ha una idea vincente a trasformarla in realtà d’impresa.In questo senso Assobiotec ha varato “Sportello Biotech”, nuova area del propriosito che fornisce consulenza gratuita alla creazione di start-up e spin-off nel settorebiotecnologico. Con un obiettivo analogo abbiamo promosso inoltre la manifestazioneBioInItaly (aprile 2008), dove quindici aziende (selezionate su circa 30 applicants)hanno potuto presentare i loro progetti di ricerca a più di quaranta investitorifinanziari internazionali.

Occorre adesso puntare ancora di più sulla capacità del Paese di diventare attrattivo:per chi ha un’idea vincente e per chi vuole investire. In questo senso è necessarioportare a compimento, nella Finanziaria, le misure di agevolazione fiscale perle “giovani imprese innovative”, così come innalzare dal 10% al 20% il creditod’imposta per le spese di Ricerca & Sviluppo effettuate in azienda.

Roberto GradnikPresidente Assobiotec

8

Le biotecnologie sono entrate, ormai da anni, sulla scena delle Scienze dellaVita in un contesto di cambiamento caratterizzato da un aumento della spesa perla R&S e dalla riduzione del numero dei principi attivi scoperti ogni anno.

I legami sempre più stretti tra imprese del farmaco e nuove tecnologie (in varieforme, quali collaborazioni, co-promozione, co-sviluppo) da un lato consentono diesplorare percorsi scientifici di avanguardia rispondendo a bisogni terapeutici ancoranon soddisfatti, dall’altro mettono a disposizione competenze, risorse e strutturenecessarie per lo sviluppo delle molecole e del know-how per rendere disponibilinuovi strumenti terapeutici.

Grazie a peculiarità non comuni, l’Italia conferma nelle Scienze della Vita unruolo di primo piano nella competizione internazionale (terzo Paese in Europae quinto al Mondo per numero di addetti), dimostrando anche una capacitàdi attrarre capitali esteri.

In particolare, confermando un saldo estero positivo per i medicinali (1.229milioni di euro nel 2007), il nostro Paese mostra una specializzazione internazionalenel settore del farmaco. Cresce l’intensità di Ricerca e Sviluppo del settore,misurata sia in termini di rapporto Ricercatori su addetti totali (che sale dall’8,3%del 2006 all’8,7% del 2007) sia tra investimenti R&S e fatturato (che passada 9,4% a 10,1%).Risultati ai quali le biotecnologie destinate alla cura della salute forniscono uncontributo importante.

Oltre a quelli in fase di discovery, attualmente in Italia il Red Biotech presenta 147progetti, di cui 63 in fase pre-clinica e 84 in fase di sviluppo clinico.In crescita sia l’ammontare complessivo degli investimenti in Ricerca e Svilupposia il valore della produzione biotecnologica (stimata in 4,6 miliardi), pari al 20%del valore generato dal totale del settore farmaceutico.

Oltre ad alcune tra le più grandi imprese a capitale italiano ed estero, sonosempre più numerose le aziende dedicate alla Ricerca biotech in Italia:42 le imprese farmaceutiche che negli ultimi anni hanno indirizzato la R&Sanche nelle nuove tecnologie.

Si tratta di start-up che in breve tempo hanno saputo conquistare le copertinedi prestigiose riviste scientifiche internazionali, attrarre investimenti in Italia estringere accordi di collaborazione con grandi imprese. Gentium, che si è concentratanell’attività di Ricerca, specialmente nei farmaci orfani, è l’unica azienda italianaquotata al NASDAQ; Axxam opera nel Parco Scientifico San Raffaele; NervianoMedical Sciences ha avviato collaborazioni con Bristol Myers Squibb e con Genentechper lo sviluppo di farmaci oncologici; Lay Line Genomics, spin-off della ScuolaInternazionale Superiore di Studi Avanzati (SISSA) di Trieste, è in rete per lo sviluppodi un anticorpo monoclonale con BioXell; MolMed si è recentemente quotata allaBorsa di Milano; Newron ha concluso un accordo con Merck Serono per lo sviluppodi prodotti contro il morbo di Parkinson e l’Alzheimer; Philogen, da cui BayerSchering ha acquisito i diritti di sviluppo e marketing di una nuova molecolaanticancerogena, è ormai prossima alla quotazione nella Borsa di Milano; NicOx,quotata all’Euronext, ha siglato accordi con Pfizer e Merck & Co.

L’Italia presenta numerosi vantaggi competitivi riconosciuti dai manager che vioperano, quali: la presenza di molti Centri Pubblici di Eccellenza nella Ricercabiomedica in cui lavorano alcuni tra i nomi di maggior prestigio internazionale;personale altamente qualificato e valore del management; produttività, flessibilitàe creatività delle Risorse Umane; solide competenze e lunga tradizione di tipoindustriale; spirito imprenditoriale diffuso e innovativo.

Le Scienze della Vita in Italia:l’impegno delle imprese del farmaco nel biotech

Sergio DompéPresidente Farmindustria

9Blossom Associati 2008

Nel corso degli ultimi anni questa posizione dirilievo si è andata consolidando grazie ancheagli incentivi a disposizione delle Aziende: gli accordidi programma per promuovere gli investimenti inproduzione, Ricerca e Sviluppo in Italia; il Fondoper la promozione della ricerca e della formazioneavanzata nel campo delle biotecnologie e, moltoimportante, il credito di imposta alla Ricerca.

Da non dimenticare poi il 5 per mille: meccanismoche consente al contribuente di destinare una quotadella propria Irpef a sostegno di enti che svolgonoattività socialmente rilevanti (non profit, Ricercascientifica e sanitaria); il 7° Programma QuadroUE; la riduzione dell’aliquota Ires e Irap e ifinanziamenti delle fondazioni bancarie.

Tali misure creano i presupposti per collaborazionisempre più intense tra Aziende e Centri Pubblici dieccellenza, che risultano indispensabili, ad esempio,nella Ricerca per le malattie rare, un particolarecampo di applicazione delle biotecnologie.I maggiori contributi per la cura delle malattie rarearrivano proprio dall’ingegneria genetica e dallaRicerca farmaceutica biotecnologica e una parteconsiderevole dei farmaci orfani è costituita proprioda farmaci biotech.

Queste patologie (la cui la maggioranza è di originegenetica), per la loro complessità sia sotto il profiloterapeutico, sia sotto quello etico, necessitano diun approccio nuovo che sappia riunire le competenzepubbliche e private, in una logica di solidarietàrispettosa del principio di sussidiarietà.

L’impegno delle Aziende nel network della Ricercaper le malattie rare ha la necessità di esseresupportato anche dalla creazione di una rete perle informazioni e la formazione.In questa ottica si inserisce il Protocollo di Intesatra Farmindustria e l’Associazione UNIAMOper promuovere l’adozione in Italia di strumentilegislativi volti a favorire lo sviluppo di farmaciorfani, grazie anche ai finanziamenti destinatialla Ricerca, e per migliorare gli aspetti assistenzialie sociali di queste patologie.

Il settore biotech rappresenta un valore elevatoper la potenzialità di cura caratterizzato da unaltissimo profilo innovativo.L’Italia è in grado di entrare in questo processoin modo positivo, grazie a un mix di competenzeindustriali, Ricerca di eccellenza e vitalitàimprenditoriale nel comparto delle biotecnologie,che sta generando non solo importanti risultatiscientifici, ma anche la crescita di un numerosempre maggiore di aziende e, in definitiva,di tutto il settore.

Imprese del farmacoe biotech

R&S pubblicaIstituzioni

e AccademiaAssociazionidei Pazienti e

non profit

Impegno nellaRicerca

industriale

Circolazionedei cervelli

e delleinformazioni

Incentivi allaRicerca

e al Network

Terapie nuovee più mirate

informazione,prevenzione,

diagnosi,trattamento

Il network della Ricerca, dell’informazionee della formazione

Biotecnologie in Italia 2008

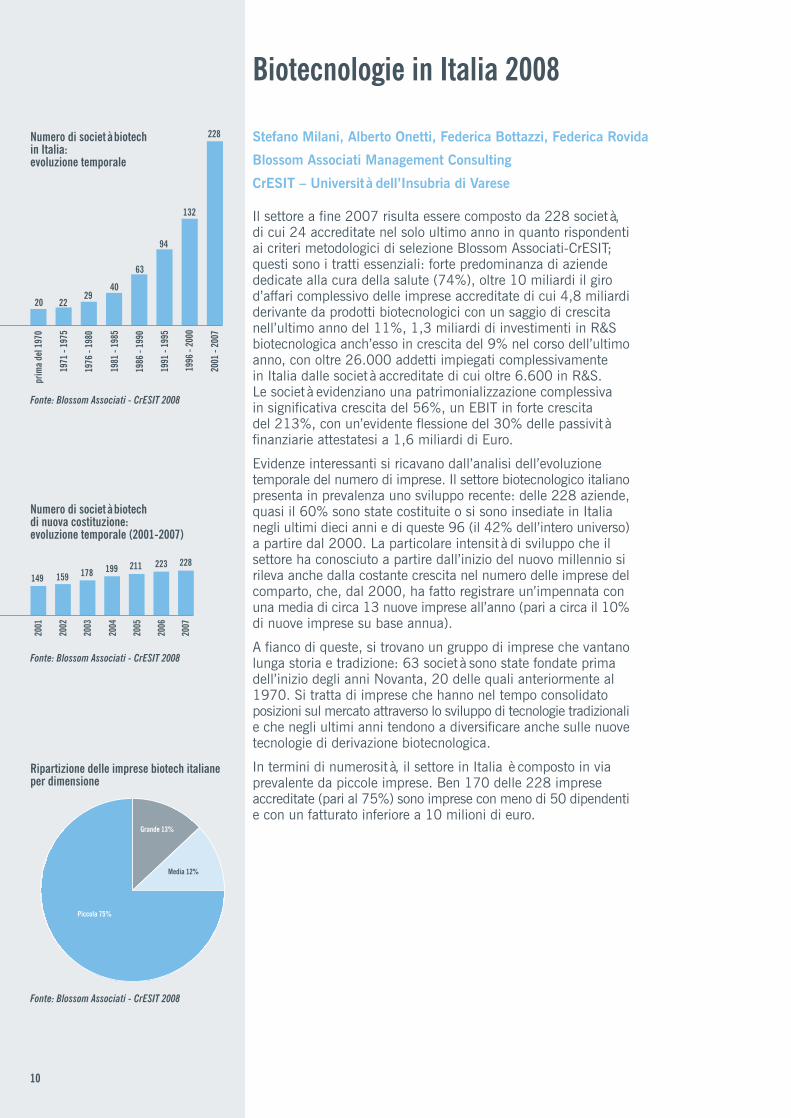

Il settore a fine 2007 risulta essere composto da 228 società,di cui 24 accreditate nel solo ultimo anno in quanto rispondentiai criteri metodologici di selezione Blossom Associati-CrESIT;questi sono i tratti essenziali: forte predominanza di aziendededicate alla cura della salute (74%), oltre 10 miliardi il girod’affari complessivo delle imprese accreditate di cui 4,8 miliardiderivante da prodotti biotecnologici con un saggio di crescitanell’ultimo anno del 11%, 1,3 miliardi di investimenti in R&Sbiotecnologica anch’esso in crescita del 9% nel corso dell’ultimoanno, con oltre 26.000 addetti impiegati complessivamentein Italia dalle società accreditate di cui oltre 6.600 in R&S.Le società evidenziano una patrimonializzazione complessivain significativa crescita del 56%, un EBIT in forte crescitadel 213%, con un’evidente flessione del 30% delle passivitàfinanziarie attestatesi a 1,6 miliardi di Euro.

Evidenze interessanti si ricavano dall’analisi dell’evoluzionetemporale del numero di imprese. Il settore biotecnologico italianopresenta in prevalenza uno sviluppo recente: delle 228 aziende,quasi il 60% sono state costituite o si sono insediate in Italianegli ultimi dieci anni e di queste 96 (il 42% dell’intero universo)a partire dal 2000. La particolare intensità di sviluppo che ilsettore ha conosciuto a partire dall’inizio del nuovo millennio sirileva anche dalla costante crescita nel numero delle imprese delcomparto, che, dal 2000, ha fatto registrare un’impennata conuna media di circa 13 nuove imprese all’anno (pari a circa il 10%di nuove imprese su base annua).

A fianco di queste, si trovano un gruppo di imprese che vantanolunga storia e tradizione: 63 società sono state fondate primadell’inizio degli anni Novanta, 20 delle quali anteriormente al1970. Si tratta di imprese che hanno nel tempo consolidatoposizioni sul mercato attraverso lo sviluppo di tecnologie tradizionalie che negli ultimi anni tendono a diversificare anche sulle nuovetecnologie di derivazione biotecnologica.

In termini di numerosità, il settore in Italia è composto in viaprevalente da piccole imprese. Ben 170 delle 228 impreseaccreditate (pari al 75%) sono imprese con meno di 50 dipendentie con un fatturato inferiore a 10 milioni di euro.

Stefano Milani, Alberto Onetti, Federica Bottazzi, Federica Rovida

Blossom Associati Management Consulting

CrESIT – Università dell’Insubria di Varese

prim

a de

l 197

0

2229

40

63

94

132

228

20

1971

- 19

75

1976

- 19

80

1981

- 19

85

1986

- 19

90

1991

- 19

95

1996

- 20

00

2001

- 20

07

Numero di società biotechin Italia:evoluzione temporale

Fonte: Blossom Associati - CrESIT 2008

159 178 199 211 223 228

149

2002

2003

2004

2005

2006

2007

2001

Fonte: Blossom Associati - CrESIT 2008

Numero di società biotechdi nuova costituzione:evoluzione temporale (2001-2007)

Grande 13%

Media 12%

Piccola 75%

Fonte: Blossom Associati - CrESIT 2008

Ripartizione delle imprese biotech italianeper dimensione

10

11Blossom Associati 2008

Red 73%

White 9%Bioinfo 5%

Green 13%

Fonte: Blossom Associati - CrESIT 2008

Ripartizione delle aziende biotech in Italiaper ambiti di applicazione

Red 95,36%

White 0,54%Bioinfo 0,07%

Green 4,04%

Fonte: Blossom Associati - CrESIT 2008

Ripartizione del fatturato biotechper ambiti di applicazione

Green 11,76%

Red 86,28%

White 1,60% Bioinfo 0,36%

Fonte: Blossom Associati - CrESIT 2008

Ripartizione degli investimenti in R&Sin attività biotech per ambiti di applicazione

Per quanto concerne le rimanenti, 28 (pari al 12%) sono aziendedi media dimensione (ossia che occupano meno di 250 dipendentie con un fatturato annuo non superiore a 50 milioni di euro),mentre 30 (il 13%) sono grandi imprese con oltre 250 dipendentie 50 milioni di fatturato.

Entrando nel merito dell’analisi delle 228 aziende, si rileva che168 operano nell’area della cura della salute (le cosiddette redbiotech), 30 nell’area dell’applicazione delle tecnologiebiotecnologiche in ambito agricolo zootecnico e veterinario(green biotech), 19 nell’area industriale e ambientale (whiteor grey biotech) e 11 sono orientate alla Ricerca e Sviluppoin ambito bioinformatico.

Va segnalato, inoltre, come tra le 228 imprese vi siano 31subsidiaries, ovvero filiali di aziende multinazionali. Di queste,18 appartengono alla categoria pharma-biotech. Emerge pertanto,a livello numerico, una netta prevalenza di aziende a capitaleitaliano nel settore.

Oltre a stimare le dimensioni complessive del valore economicogenerato dal settore, è possibile fornire una quantificazione delledimensioni reali del fatturato generato dalle imprese attraversola vendita di prodotti di derivazione biotecnologica.

Tale valore rappresenta un sottoinsieme del fatturato aggregatocomplessivo realizzato dalle 228 imprese accreditate, ottenutoapplicando ai valori del fatturato realizzato da ciascuna aziendauna percentuale rappresentativa della quota di ricavi derivantidalla vendita sul mercato italiano e sui mercati internazionali diprodotti biotecnologici1.

Nonostante la rilevanza del dato, che già oggi posiziona l’Italiatra i principali paesi europei, si vuole sottolineare come il fatturatonon sia certamente, ad oggi, l’indicatore principale per la valutazionedel potenziale di sviluppo e delle opportunità di crescita delcomparto. L’analisi degli investimenti e della pipeline permettedi determinare le potenzialità future del business che inconsiderazione dell’estrema volatilità del settore possono subireforti scostamenti (positivi) di anno in anno.

E’ infatti il caso di piccole aziende che, grazie allo sviluppo dinuovi prodotti innovativi, sono state in grado in pochi anni diincrementare la propria quota di mercato fino a diventarne leadera livello globale, con livelli di capitalizzazione all’altezza delleprincipali aziende multinazionali che operano su settori tradizionali.

1 Tale percentuale è stata determinata in sede di analisi qualitativa in base alleinformazioni comunicate dalle aziende.

Il 95% dei 4.805 milioni di euro è riconducibile al comparto red,il rimanente 5% è prodotto da aziende operanti in altre aree, conuna netta prevalenza del comparto green.A complemento dei dati presentati, è utile fornire le dimensionieconomiche complessive dell’aggregato all’interno del quale sicolloca il fatturato biotech sopra descritto. In termini di fatturatocomplessivo (non enucleando quindi la componente derivantedall’attività biotech), nel 2006, le 228 aziende prese in esamehanno realizzato oltre 10,8 miliardi di euro2. Il dato risente inmodo significativo del valore della produzione generato dalle 42aziende red biotech di derivazione farmaceutica, le quali, da sole,realizzano oltre 7,9 dei 10,8 miliardi indicati.

La dimensione complessiva degli investimenti in Ricerca e Svilupposu tecnologie e processi biotecnologici stimata in Italia per il 2006è pari a 1.331 milioni di euro: di questi 1.149 milioni (oltre l’86%)sono stati investiti da aziende red e 155 milioni di euro (il 12%)nell’ambito green, mentre la restante parte, pari a 26 milioni (2%),è prevalentemente rivolta al comparto white biotech.

La rilevanza del dato conferma ancora una volta la sottostimageneralmente attribuita alla ricerca industriale italiana dai principalistudi di diffusione internazionale dovuta in larga parte alla difficoltànel reperimento e nella rilevazione dei dati reali in sede di analisi.Come enunciato nelle note metodologiche, i dati sopra illustrati,relativi alle dimensioni degli investimenti biotech, derivano daisoli valori di investimenti in Ricerca e Sviluppo su tecnologie eprocessi riferibili a piattaforme di natura biotecnologica realizzatidalle 228 imprese del campione.

A complemento dei dati presentati, è sicuramente utile fornirele dimensioni economiche complessive degli investimenti inRicerca e Sviluppo (non limitandosi quindi alla sola attivitàbiotech): nel 2006 le 228 aziende certificate hanno realizzatooltre 2.345 milioni di euro in investimenti in R&S. Tale datorisente in modo significativo del valore degli investimenti relativialle imprese di estrazione farmaceutica e in particolare alle 14aziende classificate pharma oriented, che in larga parte investonosu tecnologie e prodotti tradizionali.

2 Il dato del fatturato aggregato rappresenta una proxy del valore economico generatodal settore biotech.Va tuttavia segnalato come questo valore risulti di necessità sovra- o sottostimatodal momento che non riesce a “mappare” situazioni che possono avere incidenzatalvolta rilevante sui risultati presentati.Un caso frequente è quello degli spin-off o delle filiali di aziende estere che hannoaccordi di commercializzazione di prodotti della azienda madre: in questo caso, ildato del fatturato è relativo ad attività di R&D prodotta fuori dal nostro paese. Discorsoanalogo può essere fatto per aziende diversificate che presidiano, con la medesimasocietà, altri mercati oltre al biotech: per queste il fatturato andrebbe rettificato perescludere la parte relativa a business diversi. In tutti questi casi un’analisi che consideriil dato del fatturato dell’azienda italiana è strutturalmente portata a sovrastimare ledimensioni del settore. Di converso, vi possono essere subsidiaries di aziende esterededicate alla Ricerca e Sviluppo i cui prodotti sono commercializzati da altre societàdel gruppo: in questa situazione il dato del fatturato non riflette il valore effettivodell’attività svolta nel nostro paese. Queste semplificazioni sono tuttavia ineliminabiliin un’analisi condotta a livello aggregato: di qui la necessità di valutare criticamentei risultati presentati.

12

13Blossom Associati 2008

I dati utilizzati (numero degli addetti dichiarati dalle impresesia attraverso l’analisi qualitativa sia attraverso l’analisi dellenote integrative) tendono comunque a sottostimare la dimensionedel settore, che – come è presumibile – comprende, soprattuttonel caso delle realtà aziendali di dimensioni meno grandi,un numero rilevante di professionisti e collaboratori esterni.

Per quanto concerne la distribuzione territoriale, ciò che qualificail settore biotecnologico italiano è la forte concentrazione geografica.Infatti, se da un lato, quasi tutte le regioni del nostro paese (17)vedono la presenza sul proprio territorio di imprese del settore,ad oggi solo poche tra queste ospitano aggregazioni di impresesignificative in termini numerici ed economici: la Lombardia, dovesono presenti 78 imprese (il 35% del totale), il Piemonte con31 imprese (il 12% del totale), la Toscana con 22 (il 10%del totale) e il Friuli Venezia Giulia con 16 (il 7% del totale),ma anche il Lazio con 15 (il 6% del totale) e la Sardegnacon 13 (pari al 6% del totale). In queste sei regioni è concentratoil 76% delle imprese biotecnologiche italiane.

Tale marcata concentrazione territoriale è evidente anche qualorasi conduca l’analisi a livello più disaggregato: le aziendebiotech, oltre a polarizzarsi su un numero limitato di regioni(Lombardia, Piemonte, Toscana e Friuli Venezia Giulia), tendonoa concentrarsi, al loro interno, su alcune aree territoriali specifiche.Per limitarsi a un esempio, con riferimento alla Toscana, le impresenon sono disperse sul territorio regionale ma sono localizzatenelle aree di Firenze, Siena e Pisa, dove sono presenti tutti i fattoridi base necessari per lo sviluppo del settore.

Ripartizione degli addetti in R&S e totale complessivo per ambiti.

Ambito di applicazione Totale addetti Addetti R&SBioinfo 205 162Green 477 149Red 25.303 6.233White 172 108Totale Complessivo 26.157 6.652

Fonte: Blossom Associati – CrESIT 2008

La dimensione complessiva degli addetti dedicati ad attivitàdi Ricerca e Sviluppo è pari a 6.652 unità (il 57% degli addetticomplessivi censiti nell’ambito delle imprese biotech).Questo dato tiene conto di ricercatori attivi nelle aziende green(3%), white (2%), bioinformatics (3%) e red biotech (92%).

Se si estende l’analisi agli addetti complessivi delle 228 aziendebiotecnologiche italiane certificate (di cui 14 espressione direttadel settore farmaceutico) il dato si attesta intorno alle 26.157unità e comprende l’insieme degli addetti nelle aziende green(3,3%), white (1,2%), bioinformatics (1,4%) e red biotech (94%),includendo, per queste ultime, sia le aziende propriamente definitered biotech sia le aziende di derivazione farmaceutica.

14

Lazi

o

Tosc

ana

Emili

a Ro

mag

na

Piem

onte

Cam

pani

a

Friu

li Ve

nezi

a Gi

ulia

Vene

to

0

8000

7000

6000

5000

4000

3000

2000

1000

Lom

bard

ia

Sard

egna

Altre

TOTALE ADDETTIADDETTI R&S

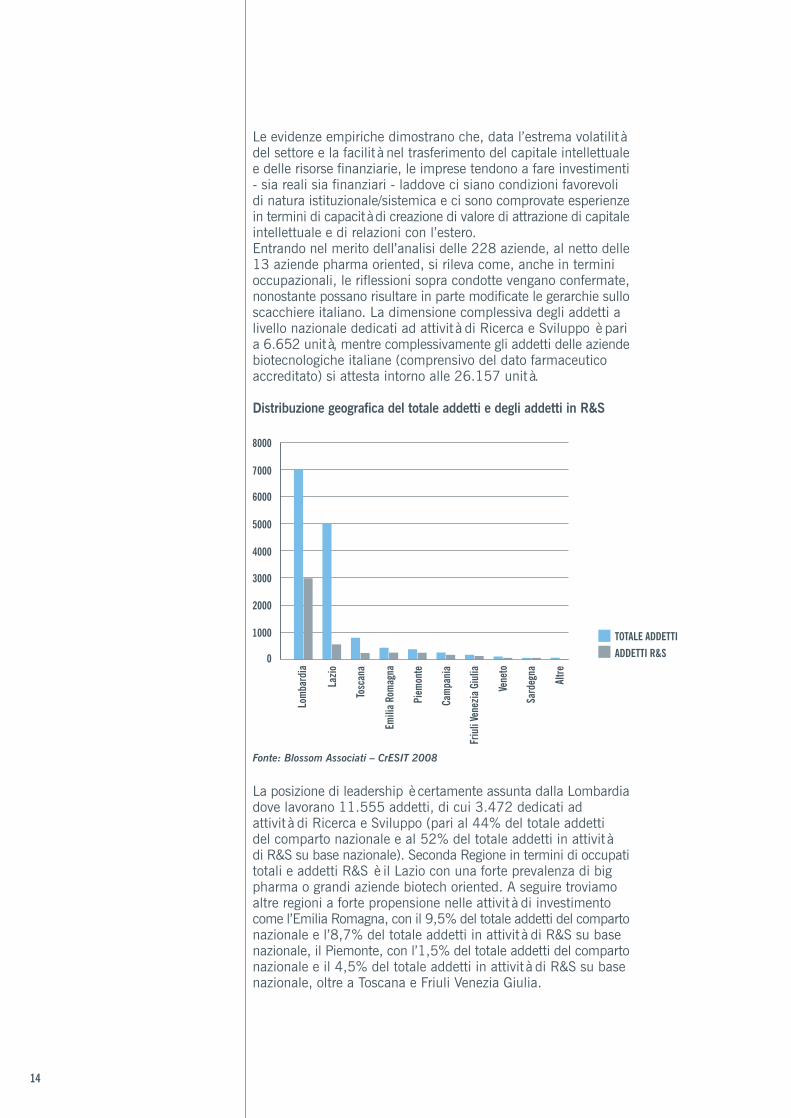

Le evidenze empiriche dimostrano che, data l’estrema volatilitàdel settore e la facilità nel trasferimento del capitale intellettualee delle risorse finanziarie, le imprese tendono a fare investimenti- sia reali sia finanziari - laddove ci siano condizioni favorevolidi natura istituzionale/sistemica e ci sono comprovate esperienzein termini di capacità di creazione di valore di attrazione di capitaleintellettuale e di relazioni con l’estero.Entrando nel merito dell’analisi delle 228 aziende, al netto delle13 aziende pharma oriented, si rileva come, anche in terminioccupazionali, le riflessioni sopra condotte vengano confermate,nonostante possano risultare in parte modificate le gerarchie sulloscacchiere italiano. La dimensione complessiva degli addetti alivello nazionale dedicati ad attività di Ricerca e Sviluppo è paria 6.652 unità, mentre complessivamente gli addetti delle aziendebiotecnologiche italiane (comprensivo del dato farmaceuticoaccreditato) si attesta intorno alle 26.157 unità.

Distribuzione geografica del totale addetti e degli addetti in R&S

Fonte: Blossom Associati – CrESIT 2008

La posizione di leadership è certamente assunta dalla Lombardiadove lavorano 11.555 addetti, di cui 3.472 dedicati adattività di Ricerca e Sviluppo (pari al 44% del totale addettidel comparto nazionale e al 52% del totale addetti in attivitàdi R&S su base nazionale). Seconda Regione in termini di occupatitotali e addetti R&S è il Lazio con una forte prevalenza di bigpharma o grandi aziende biotech oriented. A seguire troviamoaltre regioni a forte propensione nelle attività di investimentocome l’Emilia Romagna, con il 9,5% del totale addetti del compartonazionale e l’8,7% del totale addetti in attività di R&S su basenazionale, il Piemonte, con l’1,5% del totale addetti del compartonazionale e il 4,5% del totale addetti in attività di R&S su basenazionale, oltre a Toscana e Friuli Venezia Giulia.

15Blossom Associati 2008

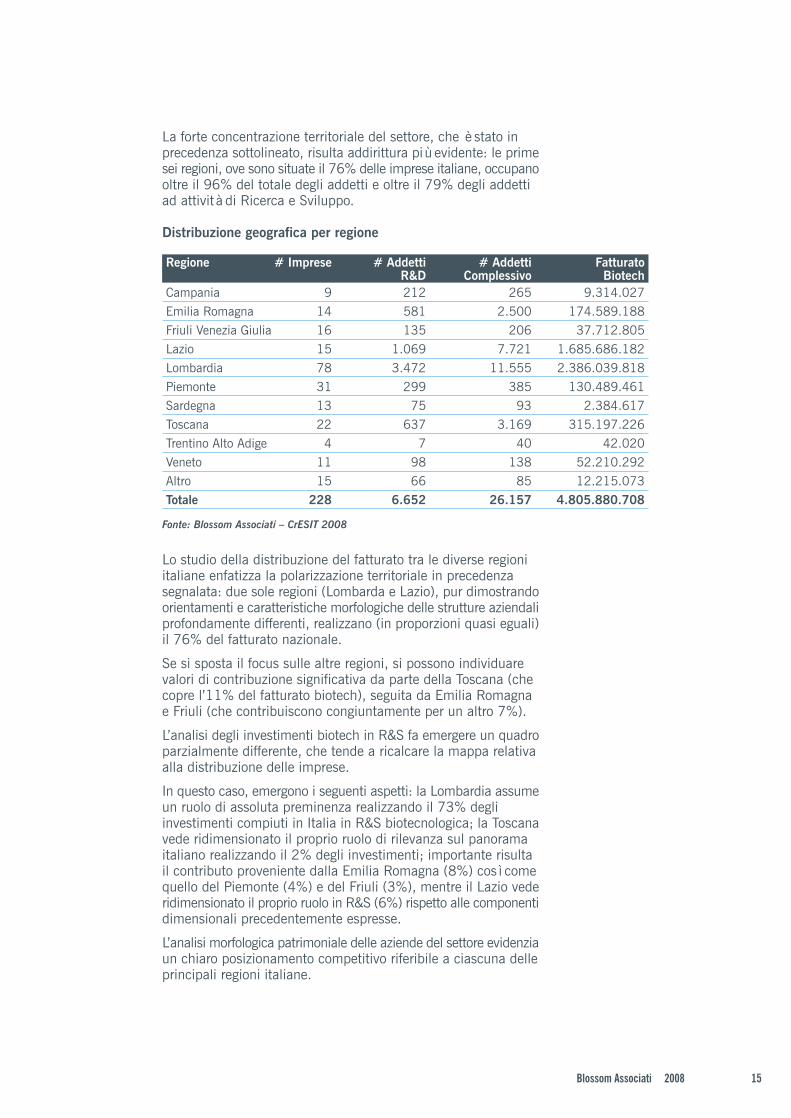

Lo studio della distribuzione del fatturato tra le diverse regioniitaliane enfatizza la polarizzazione territoriale in precedenzasegnalata: due sole regioni (Lombarda e Lazio), pur dimostrandoorientamenti e caratteristiche morfologiche delle strutture aziendaliprofondamente differenti, realizzano (in proporzioni quasi eguali)il 76% del fatturato nazionale.

Se si sposta il focus sulle altre regioni, si possono individuarevalori di contribuzione significativa da parte della Toscana (checopre l’11% del fatturato biotech), seguita da Emilia Romagnae Friuli (che contribuiscono congiuntamente per un altro 7%).

L’analisi degli investimenti biotech in R&S fa emergere un quadroparzialmente differente, che tende a ricalcare la mappa relativaalla distribuzione delle imprese.

In questo caso, emergono i seguenti aspetti: la Lombardia assumeun ruolo di assoluta preminenza realizzando il 73% degliinvestimenti compiuti in Italia in R&S biotecnologica; la Toscanavede ridimensionato il proprio ruolo di rilevanza sul panoramaitaliano realizzando il 2% degli investimenti; importante risultail contributo proveniente dalla Emilia Romagna (8%) così comequello del Piemonte (4%) e del Friuli (3%), mentre il Lazio vederidimensionato il proprio ruolo in R&S (6%) rispetto alle componentidimensionali precedentemente espresse.

L’analisi morfologica patrimoniale delle aziende del settore evidenziaun chiaro posizionamento competitivo riferibile a ciascuna delleprincipali regioni italiane.

Distribuzione geografica per regione

Regione # Imprese # Addetti # Addetti FatturatoR&D Complessivo Biotech

Campania 9 212 265 9.314.027Emilia Romagna 14 581 2.500 174.589.188Friuli Venezia Giulia 16 135 206 37.712.805Lazio 15 1.069 7.721 1.685.686.182Lombardia 78 3.472 11.555 2.386.039.818Piemonte 31 299 385 130.489.461Sardegna 13 75 93 2.384.617Toscana 22 637 3.169 315.197.226Trentino Alto Adige 4 7 40 42.020Veneto 11 98 138 52.210.292Altro 15 66 85 12.215.073Totale 228 6.652 26.157 4.805.880.708

Fonte: Blossom Associati – CrESIT 2008

La forte concentrazione territoriale del settore, che è stato inprecedenza sottolineato, risulta addirittura più evidente: le primesei regioni, ove sono situate il 76% delle imprese italiane, occupanooltre il 96% del totale degli addetti e oltre il 79% degli addettiad attività di Ricerca e Sviluppo.

La Lombardia è la regione a più alta concentrazione di attivitàin Ricerca e Sviluppo, con una distribuzione uniforme di aziendegrandi, medie e piccole accomunate da una forte vocazioneall’innovazione e all’investimento su tecnologie e prodotti. Inoltre,il sistema rileva la presenza sul territorio sia di importanti parchiscientifici, quali, per esempio, Science Park Raf, sia di universitàdi rilevanza internazionale, istituti clinici con una forte vocazionealla sperimentazione e investitori (quest’ultima favorita dallavicinanza con Milano, la piazza finanziaria di riferimento a livellonazionale). Inoltre, queste forze trovano supporto nelle istituzionilocali, che dimostrano di essere sempre più impegnate nelsostenere lo sviluppo del settore delle biotecnologie e l’attrazionedi investimenti esteri, puntando sia su una crescente semplificazionedelle pratiche burocratiche per lo sviluppo d’impresa sia su specificipacchetti predisposti per il sostegno e l’avvio di nuove impresee di capitale intellettuale.

La Toscana è la regione che rileva un sistema maturo, con lapresenza di 22 imprese sul territorio caratterizzate da una fortevocazione alla Ricerca e Sviluppo in ambito biotecnologico (quali,per esempio Novartis Vaccines ex Chiron) e di rilevanti investimentipromossi sul territorio dalle società farmaceutiche. Vi troviamocase farmaceutiche nazionali (quali Abiogen Pharma o Menarini),piccole aziende biotech fortemente orientate all’innovazione, oltrea parchi scientifici, quali Toscana Life Sciences, università orientatealla costituzione di spin-off accademici, quali l’Università diFirenze, istituti clinici orientati all’attività di sperimentazione einvestitori istituzionali a sostegno dello sviluppo del comparto(Fondazione MPS).

Il Piemonte, il Friuli, la Sardegna e altre regioni hanno ancora difronte una sfida tutta da giocare sul piano dell’innovazione: sulproprio territorio vedono la presenza di piccole aziende a fortevocazione innovativa e fortemente orientate alla Ricerca e Sviluppoin ambito biotecnologico. Inoltre, ormai da anni, è presente unforte sostegno istituzionale orientato alla creazione di sistemi estrutture in grado di ospitare nuove imprese biotecnologicheinnovative a forte valenza internazionale: è il caso dei parchiscientifici (Bioindustry Park del Canavese in Piemonte, AreaScience Park in Friuli e Parco Scientifico e Tecnologico dellaSardegna), che si posizionano come punti di riferimento per ilsettore nelle singole aree territoriali.

Il Lazio invece evidenzia una forte vocazione verso le grandiaziende mature maggiormente orientate alle attività di produzionee vendita, considerazione confermata da una forte concentrazionecomplessiva di addetti, rilevanti valori di fatturato e da un EBITmedio positivo delle aziende insediate, segno di una raggiuntamaturità operativa.

16

17Blossom Associati 2008

Biotecnologie per la curadella salutein Italia 2008Stefano Milani, Alberto Onetti, Federica Bottazzi

Blossom Associati Management Consulting

CrESIT – Università dell’Insubria di Varese

Posizionamento competitivo.Un quadro d’insiemedel contesto nazionale.

Il comparto delle biotecnologiededicate alla cura salute in Italia afine 2007 risulta composto da 168imprese. Il dato presentato si fondasull’elenco certificato da BlossomAssociati e CrESIT. Si rimandaall’Appendice metodologica circa lemodalità di selezione del campione.In questa sede ci si limita a segnalarecome i criteri considerati, in coerenzacon le metodologie adottate dallericerche maggiormente accreditatea livello internazionale, sianoabbastanza restrittivi, dal momentoche vanno ad escludere le aziendefarmaceutiche qualora non svolganoal proprio interno attività di ricercae sviluppo su piattaformebiotecnologiche sul territorio italiano.

Evidenze interessanti si ricavanodall’analisi dell’evoluzione temporaledel numero di imprese. Il settorebiotecnologico italiano presenta inprevalenza uno sviluppo recente: delle168 aziende, il 58% sono statecostituite o si sono insediate in Italianegli ultimi dieci anni e di queste70 (il 42% dell’intero universo) apartire dal 2000. La particolareintensità di sviluppo che il settore redbiotech sta conoscendo a partiredall’inizio del nuovo millennio si rilevaanche dalla costante crescita nelnumero delle imprese del comparto,basti pensare che nell’ultimo anno24 nuove imprese red biotech sonostate accreditate come rispondential campione di imprese biotech,mentre 18 sono uscite dal campioneaccreditato.

A fianco di queste, si trovano ungruppo di farmaceutiche che vantanolunga storia e tradizione: 42 societàfarmaceutiche che negli ultimi annistanno indirizzando la ricerca esviluppo anche verso le biotecnologie.Si tratta di aziende farmaceutichesia nazionali sia multinazionali chehanno nel tempo consolidato posizionisul mercato attraverso lo sviluppoe/o la commercializzazione ditecnologie tradizionali e che negliultimi anni intendono diversificarela propria pipeline anche con prodottidi derivazione biotecnologica.

18

In termini di numerosità, il settore in Italia è composto in viaprevalente da piccole imprese. Ben 114 delle 168 impreseaccreditate (pari al 68%) sono imprese che occupano meno di50 dipendenti e un fatturato annuo non superiore a 10 milionidi euro. Per quanto concerne le rimanenti, 26 (pari al 16%)sono aziende di media dimensione (ossia che occupano menodi 250 dipendenti e con un fatturato annuo non superiore a50 milioni di euro), mentre 27 (il 16%) sono grandi impresecon oltre 250 dipendenti e 50 milioni di fatturato.

Va segnalato, inoltre, come tra le 168 imprese vi siano 29subsidiaries (la contrazione rispetto al 2007 – 30 subsidiaries– è dovuta principalmente ad alcune importanti operazioni diacquisizione e fusione). Di queste, 18 appartengono allacategoria “Pharma-biotech”. Emerge pertanto, a livello numerico,una netta prevalenza di aziende a capitale italiano nel settore.

L’analisi dei modelli di business delle 168 aziende ci consentedi determinare una classificazione tra aziende “Born Biotech”dove ritroviamo ben 126 imprese: si tratta in prevalenza dipiccole e medie aziende che presentano un forte orientamentoalla Ricerca e Sviluppo in ambito biotecnologico.

Il macro-segmento “Pharma-Biotech” è invece compostoda 42 aziende che presentano legami importanti con il settorefarmaceutico. Nello specifico:

> 28 sono aziende “Biotech Oriented”, ossia aziende di derivazionefarmaceutica, ma che presentano una prevalente focalizzazionesull’attività di ricerca e sviluppo biotecnologica; tali aziendeevidenziano un business model la cui sostenibilità si basaprevalentemente o esclusivamente sui forti legami con le casefarmaceutiche da cui in larga parte derivano.Esempi classici possono essere Biosearch nata dallo spin-offdei manager del Centro Ricerche della Lepetit o Novuspharmanata dallo spin-off da una divisione del gruppo tedescoBoehringer Mannheim.

> 14 aziende sono invece “Pharma Oriented” ossia casefarmaceutiche italiane o multinazionali che, in linea con i propripiani strategici, stanno investendo in ricerca e sviluppo alfine di ampliare la propria pipeline con prodotti innovativiche tra l’altro consentono un ampliamento del periododi copertura brevettuale.

prim

a de

l 197

0

1971

- 19

75

1976

- 19

80

1981

- 19

85

1986

- 19

90

1991

- 19

95

1996

- 20

00

2001

- 20

07168

98

71

52

33272120

Numero di società Red Biotechin Italia:evoluzione temporale

Fonte: Blossom Associati - CrESIT 2008

2002

2003

2004

2005

2006

2007

108

2001

115

128

145152

163 168

Numero di società biotechdi nuova costituzione: evoluzione temporale(2001-2007)

Fonte: Blossom Associati - CrESIT 2008

19Blossom Associati 2008

3 Il dato del fatturato aggregato rappresenta una proxy del valore economico generatodal settore biotech. Va tuttavia segnalato come questo valore risulti di necessità sovra-o sottostimato dal momento che non riesce a “mappare” situazioni che possono avereincidenza talvolta rilevante sui risultati presentati. Un caso frequente è quello deglispin-off o delle filiali di aziende estere che hanno accordi di commercializzazione diprodotti della azienda madre: in questo caso, il dato del fatturato è relativo ad attivitàdi R&D prodotta fuori dal nostro paese. Discorso analogo può essere fatto per aziendediversificate che presidiano, con la medesima società, altri mercati oltre al biotech:per queste il fatturato andrebbe rettificato per escludere la parte relativa a business diversi.In tutti questi casi un’analisi che consideri il dato del fatturato dell’azienda italiana èstrutturalmente portata a sovrastimare le dimensioni del settore. Di converso, vi possonoessere subsidiaries di aziende estere dedicate alla Ricerca e Sviluppo i cui prodottisono commercializzati da altre società del gruppo: in questa situazione il dato del fatturatonon riflette il valore effettivo dell’attività svolta nel nostro paese. Queste semplificazionisono tuttavia ineliminabili in un’analisi condotta a livello aggregato: di qui la necessitàdi valutare criticamente i risultati presentati.

Piccola 68%

Grande 16%

Media 16%

Ripartizione delle aziende Red Biotechin Italia per dimensione

Fonte: Blossom Associati - CrESIT 2008

Pharma 25%

Biotech 75%

Ripartizione delle aziende Red Biotechper categorie

Fonte: Blossom Associati - CrESIT 2008

Andamento del fatturato e macro indicatori

La dimensione complessiva del valore della produzionebiotecnologica (relativamente al solo comparto cura salute) èstimabile in 4,6 miliardi di euro, pari al 20% del valore dellaproduzione complessivamente generato dal settore farmaceuticocon un saggio di crescita rispetto all’anno precedente pari al 12%.

La scomposizione del valore della produzione biotecnologica italianarileva come il 34% deriva dall’attività riconducibile alle 126 aziende“Born Biotech”, il 47% deriva dalle 28 aziende di derivazionefarmaceutica con una focalizzazione prevalente sul biotech(“Biotech Oriented”), il restante 19% del fatturato deriva invecedal valore della produzione biotecnologica generato dalle 14aziende classificate come “Pharma Oriented”. La quota di mercatodelle 32 imprese a capitale estero è stata del 77%.

A complemento dei dati descritti riteniamo sia utile fornire ledimensioni economiche complessive dell’aggregato all’internodel quale si colloca il fatturato biotech sopra descritto. In terminidi fatturato complessivo (non enucleando quindi la componentederivante dall’attività biotech), nel 2006 le 168 aziende presein esame hanno realizzato oltre 9,8 miliardi di euro3.

L’analisi dell’evoluzione storica del fatturato, dopo una flessionedel valore della produzione biotech rilevata nel corso del 2005,evidenzia una forte ripresa (+12%) nel corso del 2006.Tale crescita del valore della produzione biotech è stata trascinataprincipalmente delle 28 aziende biotecnologiche di derivazionefarmaceutica (+15%) per un controvalore di 2,2 miliardi di euro,seguita dalle 14 farmaceutiche (+14%) per un controvalore di0,9 miliardi di euro e per finire sostenuta anche dalle aziende diderivazione biotecnologica pura con una crescita in valorepercentuale di +8% e un controvalore pari a 1,5 miliardi di valoredella produzione generato dai prodotti di derivazione biotecnologica.

L’analisi dimensionale rileva inoltre una forte crescita nel corsodell’ultimo anno del fatturato delle 54 imprese di grandi e mediedimensioni (+13%), le 112 aziende di piccole dimensioni, invece,dopo una crescita del 55% rilevata nel 2005 hanno subito unaflessione (-14%) nel corso dell’ultimo anno.

Le 168 aziende del settore presentano una capitalizzazionecomplessiva pari a 2,2 miliardi di euro con investimenti in R&Dbiotech per 1,1 miliardi di Euro e una rilevante crescita rispettoall’anno precedente (+11%).

L’esposizione finanziaria netta delle aziende è pari a 1,6 miliardidi euro in forte flessione (-30%) rispetto all’anno precedente adimostrazione di una crescente patrimonializzazione delle imprese(+79%) riconducibile principalmente ad importanti operazionidi capitalizzazione delle imprese attraverso un crescente apportodi capitali. Le forme di finanziamento prevalenti della societàvedono, per la totalità delle imprese, il forte contributo finanziarioderivante da apporti di capitale dei soci, le banche intervengononelle operazioni per un 28% dei casi quasi esclusivamente afavore delle medie e grandi imprese in grado di garantiremaggiormente le operazioni.

Un ruolo centrale viene svolto dai programmi cofinanziati dalsettore pubblico (che operano prevalentemente in qualità di seede pre-seed capital, figura pressoché assente sul mercato nazionale)intervenendo nel 61% delle operazioni e sostenendo le aziendedi minori dimensioni e più esposte al rischio d’impresa conprogrammi in prevalenza nazionali e regionali. Solo marginalmentesi vede l’intervento di programmi comunitari. I Venture Capital,prevalentemente esteri, sono intervenuti con operazioni sulcapitale delle imprese accreditate per il 19,5% dei casi, segnaledi un notevole fermento e interesse. Infine risultano pressochéassenti dal mercato nazionale i Business Angels che come rilevatodalla nostra analisi sono intervenuti in Italia in un solo caso.Riteniamo doveroso sottolineare che la scarsa rilevanza afferentea tale tipologia di operazione è riconducibile alla quasi totaleassenza di tali operatori dal mercato italiano.

Una valutazione della marginalità nel 2006 delle imprese considerateevidenzia un margine operativo lordo (EBITDA) di 768 milioni dieuro di cui 142 milioni derivanti dalle aziende biotech, mentre irestanti 626 milioni derivanti dalle aziende pharma.L’analisi dimensionale rileva inoltre una forte diversificazione inrelazione alla maturità e sostenibilità del business delle aziendebiotech. Infatti se da un lato la presenza di redditività operativaa livello complessivo sembrerebbe indicare che il settore abbiasuperato la fase di primo sviluppo, dall’altro è opportuno considerarein modo distinto le tre “anime” che idealmente compongonol’intero campione delle aziende biotech italiane accreditate nelcorso della presente analisi.

20

Medie 50%

Piccole 14%

Grandi 36%

Ripartizione degli investimento in R&SRed Biotech per dimensione

Fonte: Blossom Associati - CrESIT 2008

In particolare rileviamo come l’analisi dell’EBIT (dato che assorbegli ammortamenti relativi agli investimenti posti in essere dalleimprese) evidenzia un dato complessivo per le 168 aziende biotechitaliane accreditate superiore a 338 milioni di Euro di cui:

> 114 imprese di piccole dimensioni che a fronte di investimenticomplessivi per 158 milioni di euro rilevano un EBIT 2006complessivo negativo di 69 milioni di euro;

> 26 imprese di medie dimensioni a fronte di investimenticomplessivi per oltre 578 milioni di euro mostrano un EBITcomplessivo di poco superiore ai 12,5 milioni di euro;

> 28 imprese di grande dimensione a fronte di investimentibiotech complessivi di poco superiori a 403 milioni di eurorilevano un EBIT positivo superiore ai 395 milioni di Euro.

Significativo è il dato delle 29 Subsidiaries di aziende estereche complessivamente investono in Italia in tecnologie Biotechpoco meno di 250 milioni di Euro (22% del dato complessivonazionale), rilevando viceversa un Ebit positivo complessivodi poco inferiore a 250 milioni di Euro.

Nel confronto internazionale dobbiamo sempre tenere a menteche il reale potenziale del mercato farmaceutico italiano(che è uno dei principali driver per lo sviluppo futuro del mercatobiotech) posiziona l’Italia al quinto posto tra i mercati mondiali,con un fatturato farmaceutico totale (farmacia + ospedali) aprezzo ex factory pari a 16,5 miliardi di euro (dati 2006Fonte IMS). Il valore globale del mercato farmaceutico (espressoin euro a prezzi ex-factory), conferma comunque che l’Italia èil terzo mercato in Europa, dopo Germania e Francia e il quintoal Mondo, con USA e Giappone ai primi due posti (Fonte IMS).

Gli investimenti biotech in R&S

La dimensione complessiva degli investimenti in Ricerca e Svilupposu tecnologie e processi biotecnologici stimata in Italia per il2006 è pari a 1.149 milioni di euro (con una crescita dell’11%rispetto all’anno precedente). La rilevanza del dato conferma lapresenza in Italia di una significativa attività di ricerca e sviluppoorientata sia verso lo sviluppo di prodotti propriamente dettiinnovativi (attività di ricerca presente in Italia, ma principalmenteappannaggio di aziende multinazionali estere), sia per lo sviluppodi prodotti in grado di migliorare l’efficacia clinica di molecolenote attraverso lo sviluppo di applicazioni e/o sistemi di rilascioinnovativi. Come enunciato nelle note metodologiche, i dati sopraillustrati, relativi alle dimensioni degli investimenti biotech, derivanodai soli valori di investimenti in Ricerca e Sviluppo su tecnologiee processi riferibili a piattaforme di natura biotecnologica realizzatidalle 168 imprese accreditate in quanto rispondenti ai criteri diselezione Blossom Associati-CrESIT.

21Blossom Associati 2008

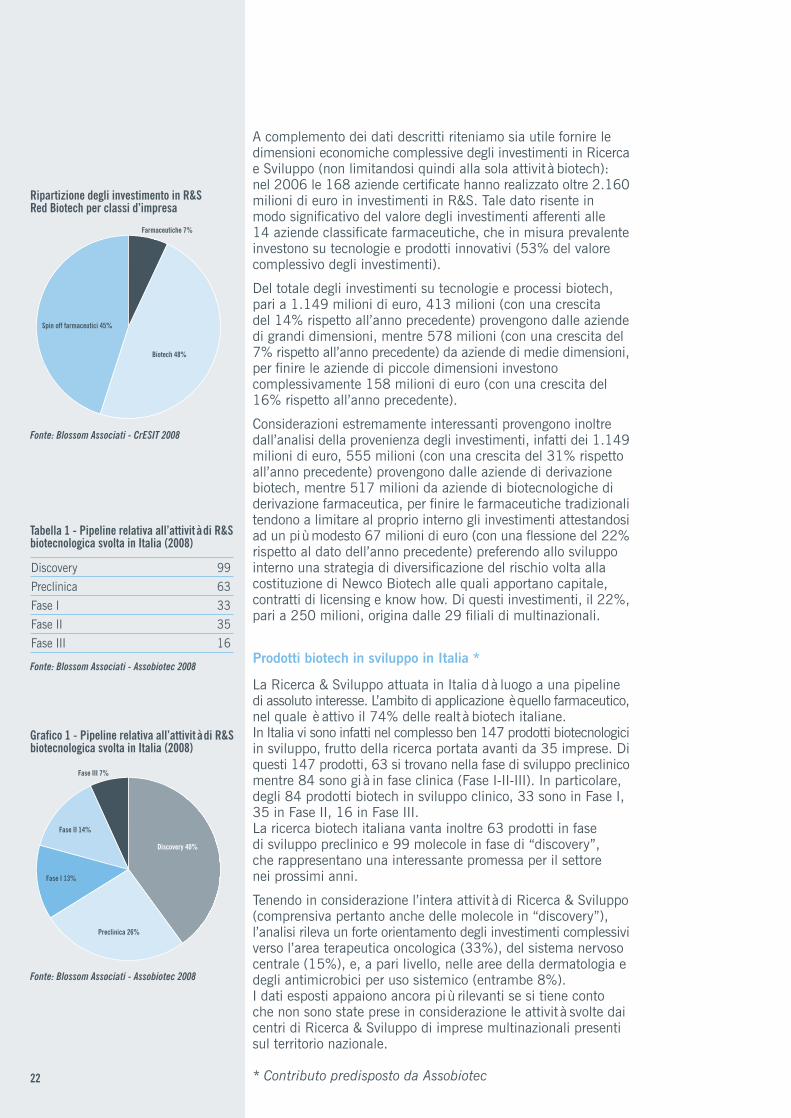

A complemento dei dati descritti riteniamo sia utile fornire ledimensioni economiche complessive degli investimenti in Ricercae Sviluppo (non limitandosi quindi alla sola attività biotech):nel 2006 le 168 aziende certificate hanno realizzato oltre 2.160milioni di euro in investimenti in R&S. Tale dato risente inmodo significativo del valore degli investimenti afferenti alle14 aziende classificate farmaceutiche, che in misura prevalenteinvestono su tecnologie e prodotti innovativi (53% del valorecomplessivo degli investimenti).

Del totale degli investimenti su tecnologie e processi biotech,pari a 1.149 milioni di euro, 413 milioni (con una crescitadel 14% rispetto all’anno precedente) provengono dalle aziendedi grandi dimensioni, mentre 578 milioni (con una crescita del7% rispetto all’anno precedente) da aziende di medie dimensioni,per finire le aziende di piccole dimensioni investonocomplessivamente 158 milioni di euro (con una crescita del16% rispetto all’anno precedente).

Considerazioni estremamente interessanti provengono inoltredall’analisi della provenienza degli investimenti, infatti dei 1.149milioni di euro, 555 milioni (con una crescita del 31% rispettoall’anno precedente) provengono dalle aziende di derivazionebiotech, mentre 517 milioni da aziende di biotecnologiche diderivazione farmaceutica, per finire le farmaceutiche tradizionalitendono a limitare al proprio interno gli investimenti attestandosiad un più modesto 67 milioni di euro (con una flessione del 22%rispetto al dato dell’anno precedente) preferendo allo sviluppointerno una strategia di diversificazione del rischio volta allacostituzione di Newco Biotech alle quali apportano capitale,contratti di licensing e know how. Di questi investimenti, il 22%,pari a 250 milioni, origina dalle 29 filiali di multinazionali.

Prodotti biotech in sviluppo in Italia *

La Ricerca & Sviluppo attuata in Italia dà luogo a una pipelinedi assoluto interesse. L’ambito di applicazione è quello farmaceutico,nel quale è attivo il 74% delle realtà biotech italiane.In Italia vi sono infatti nel complesso ben 147 prodotti biotecnologiciin sviluppo, frutto della ricerca portata avanti da 35 imprese. Diquesti 147 prodotti, 63 si trovano nella fase di sviluppo preclinicomentre 84 sono già in fase clinica (Fase I-II-III). In particolare,degli 84 prodotti biotech in sviluppo clinico, 33 sono in Fase I,35 in Fase II, 16 in Fase III.La ricerca biotech italiana vanta inoltre 63 prodotti in fasedi sviluppo preclinico e 99 molecole in fase di “discovery”,che rappresentano una interessante promessa per il settorenei prossimi anni.

Tenendo in considerazione l’intera attività di Ricerca & Sviluppo(comprensiva pertanto anche delle molecole in “discovery”),l’analisi rileva un forte orientamento degli investimenti complessiviverso l’area terapeutica oncologica (33%), del sistema nervosocentrale (15%), e, a pari livello, nelle aree della dermatologia edegli antimicrobici per uso sistemico (entrambe 8%).I dati esposti appaiono ancora più rilevanti se si tiene contoche non sono state prese in considerazione le attività svolte daicentri di Ricerca & Sviluppo di imprese multinazionali presentisul territorio nazionale.

* Contributo predisposto da Assobiotec

Spin off farmaceutici 45%

Farmaceutiche 7%

Biotech 48%

Ripartizione degli investimento in R&SRed Biotech per classi d’impresa

Fonte: Blossom Associati - CrESIT 2008

Discovery 40%

Preclinica 26%

Fase I 13%

Fase II 14%

Fase III 7%

Tabella 1 - Pipeline relativa all’attività di R&Sbiotecnologica svolta in Italia (2008)

Fonte: Blossom Associati - Assobiotec 2008

22

Discovery 99Preclinica 63Fase I 33Fase II 35Fase III 16

Grafico 1 - Pipeline relativa all’attività di R&Sbiotecnologica svolta in Italia (2008)

Fonte: Blossom Associati - Assobiotec 2008

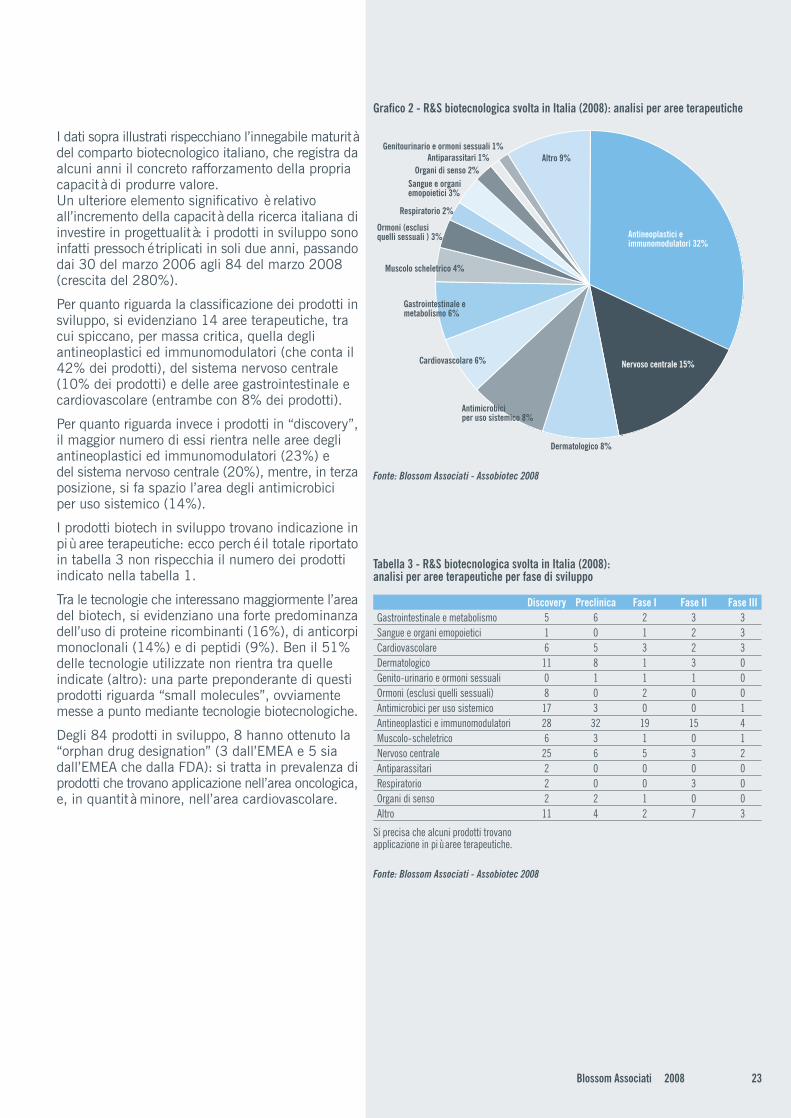

I dati sopra illustrati rispecchiano l’innegabile maturitàdel comparto biotecnologico italiano, che registra daalcuni anni il concreto rafforzamento della propriacapacità di produrre valore.Un ulteriore elemento significativo è relativoall’incremento della capacità della ricerca italiana diinvestire in progettualità: i prodotti in sviluppo sonoinfatti pressoché triplicati in soli due anni, passandodai 30 del marzo 2006 agli 84 del marzo 2008(crescita del 280%).

Per quanto riguarda la classificazione dei prodotti insviluppo, si evidenziano 14 aree terapeutiche, tracui spiccano, per massa critica, quella degliantineoplastici ed immunomodulatori (che conta il42% dei prodotti), del sistema nervoso centrale(10% dei prodotti) e delle aree gastrointestinale ecardiovascolare (entrambe con 8% dei prodotti).

Per quanto riguarda invece i prodotti in “discovery”,il maggior numero di essi rientra nelle aree degliantineoplastici ed immunomodulatori (23%) edel sistema nervoso centrale (20%), mentre, in terzaposizione, si fa spazio l’area degli antimicrobiciper uso sistemico (14%).

I prodotti biotech in sviluppo trovano indicazione inpiù aree terapeutiche: ecco perché il totale riportatoin tabella 3 non rispecchia il numero dei prodottiindicato nella tabella 1.

Tra le tecnologie che interessano maggiormente l’areadel biotech, si evidenziano una forte predominanzadell’uso di proteine ricombinanti (16%), di anticorpimonoclonali (14%) e di peptidi (9%). Ben il 51%delle tecnologie utilizzate non rientra tra quelleindicate (altro): una parte preponderante di questiprodotti riguarda “small molecules”, ovviamentemesse a punto mediante tecnologie biotecnologiche.

Degli 84 prodotti in sviluppo, 8 hanno ottenuto la“orphan drug designation” (3 dall’EMEA e 5 siadall’EMEA che dalla FDA): si tratta in prevalenza diprodotti che trovano applicazione nell’area oncologica,e, in quantità minore, nell’area cardiovascolare.

Discovery Preclinica Fase I Fase II Fase IIIGastrointestinale e metabolismo 5 6 2 3 3Sangue e organi emopoietici 1 0 1 2 3Cardiovascolare 6 5 3 2 3Dermatologico 11 8 1 3 0Genito-urinario e ormoni sessuali 0 1 1 1 0Ormoni (esclusi quelli sessuali) 8 0 2 0 0Antimicrobici per uso sistemico 17 3 0 0 1Antineoplastici e immunomodulatori 28 32 19 15 4Muscolo-scheletrico 6 3 1 0 1Nervoso centrale 25 6 5 3 2Antiparassitari 2 0 0 0 0Respiratorio 2 0 0 3 0Organi di senso 2 2 1 0 0Altro 11 4 2 7 3

Si precisa che alcuni prodotti trovanoapplicazione in più aree terapeutiche.

Tabella 3 - R&S biotecnologica svolta in Italia (2008):analisi per aree terapeutiche per fase di sviluppo

Fonte: Blossom Associati - Assobiotec 2008

Antineoplastici eimmunomodulatori 32%

Nervoso centrale 15%

Dermatologico 8%

Antimicrobiciper uso sistemico 8%

Cardiovascolare 6%

Gastrointestinale emetabolismo 6%

Muscolo scheletrico 4%

Ormoni (esclusiquelli sessuali ) 3%

Respiratorio 2%

Sangue e organiemopoietici 3%

Organi di senso 2%Antiparassitari 1%

Genitourinario e ormoni sessuali 1%Altro 9%

Grafico 2 - R&S biotecnologica svolta in Italia (2008): analisi per aree terapeutiche

23Blossom Associati 2008

Fonte: Blossom Associati - Assobiotec 2008

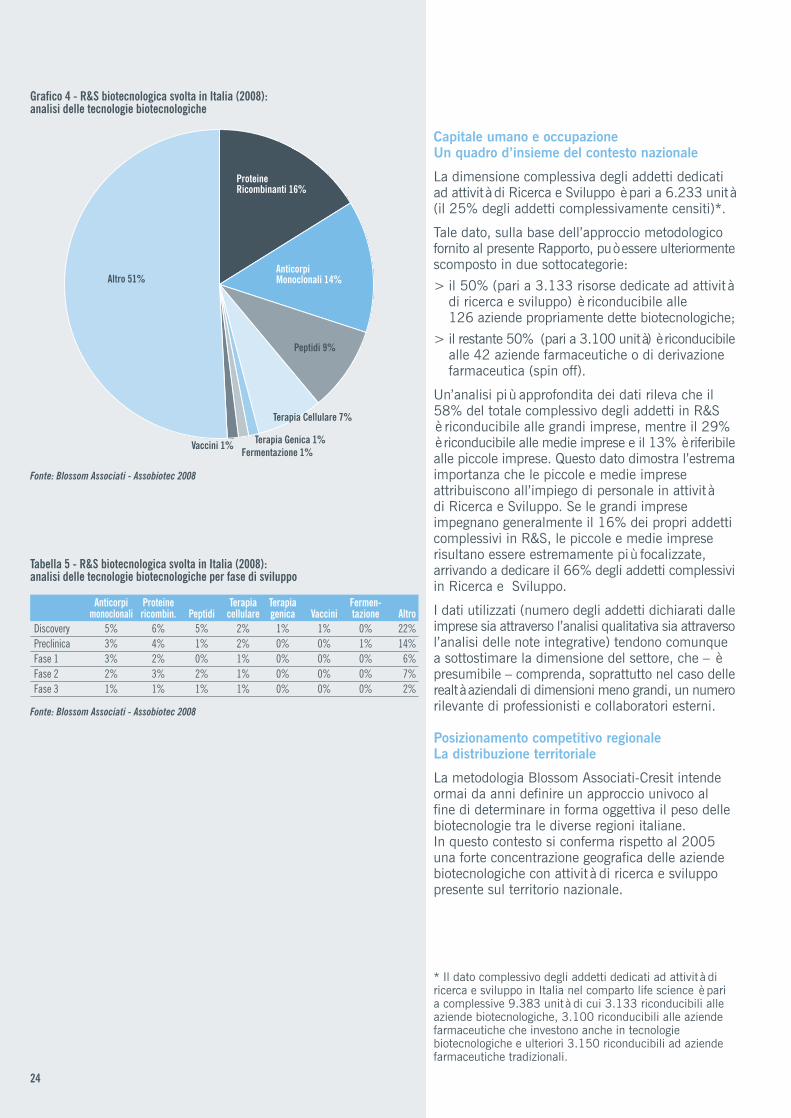

Capitale umano e occupazioneUn quadro d’insieme del contesto nazionale

La dimensione complessiva degli addetti dedicatiad attività di Ricerca e Sviluppo è pari a 6.233 unità(il 25% degli addetti complessivamente censiti)*.

Tale dato, sulla base dell’approccio metodologicofornito al presente Rapporto, può essere ulteriormentescomposto in due sottocategorie:

> il 50% (pari a 3.133 risorse dedicate ad attivitàdi ricerca e sviluppo) è riconducibile alle126 aziende propriamente dette biotecnologiche;

> il restante 50% (pari a 3.100 unità) è riconducibilealle 42 aziende farmaceutiche o di derivazionefarmaceutica (spin off).

Un’analisi più approfondita dei dati rileva che il58% del totale complessivo degli addetti in R&Sè riconducibile alle grandi imprese, mentre il 29%è riconducibile alle medie imprese e il 13% è riferibilealle piccole imprese. Questo dato dimostra l’estremaimportanza che le piccole e medie impreseattribuiscono all’impiego di personale in attivitàdi Ricerca e Sviluppo. Se le grandi impreseimpegnano generalmente il 16% dei propri addetticomplessivi in R&S, le piccole e medie impreserisultano essere estremamente più focalizzate,arrivando a dedicare il 66% degli addetti complessiviin Ricerca e Sviluppo.

I dati utilizzati (numero degli addetti dichiarati dalleimprese sia attraverso l’analisi qualitativa sia attraversol’analisi delle note integrative) tendono comunquea sottostimare la dimensione del settore, che – èpresumibile – comprenda, soprattutto nel caso dellerealtà aziendali di dimensioni meno grandi, un numerorilevante di professionisti e collaboratori esterni.

Posizionamento competitivo regionaleLa distribuzione territoriale

La metodologia Blossom Associati-Cresit intendeormai da anni definire un approccio univoco alfine di determinare in forma oggettiva il peso dellebiotecnologie tra le diverse regioni italiane.In questo contesto si conferma rispetto al 2005una forte concentrazione geografica delle aziendebiotecnologiche con attività di ricerca e sviluppopresente sul territorio nazionale.

Anticorpi Proteine Terapia Terapia Fermen-monoclonali ricombin. Peptidi cellulare genica Vaccini tazione Altro

Discovery 5% 6% 5% 2% 1% 1% 0% 22%Preclinica 3% 4% 1% 2% 0% 0% 1% 14%Fase 1 3% 2% 0% 1% 0% 0% 0% 6%Fase 2 2% 3% 2% 1% 0% 0% 0% 7%Fase 3 1% 1% 1% 1% 0% 0% 0% 2%

Tabella 5 - R&S biotecnologica svolta in Italia (2008):analisi delle tecnologie biotecnologiche per fase di sviluppo

Fonte: Blossom Associati - Assobiotec 2008

Altro 51%

ProteineRicombinanti 16%

AnticorpiMonoclonali 14%

Peptidi 9%

Terapia Cellulare 7%

Terapia Genica 1%Fermentazione 1%

Vaccini 1%

Grafico 4 - R&S biotecnologica svolta in Italia (2008):analisi delle tecnologie biotecnologiche

24

Fonte: Blossom Associati - Assobiotec 2008

* Il dato complessivo degli addetti dedicati ad attività diricerca e sviluppo in Italia nel comparto life science è paria complessive 9.383 unità di cui 3.133 riconducibili alleaziende biotecnologiche, 3.100 riconducibili alle aziendefarmaceutiche che investono anche in tecnologiebiotecnologiche e ulteriori 3.150 riconducibili ad aziendefarmaceutiche tradizionali.

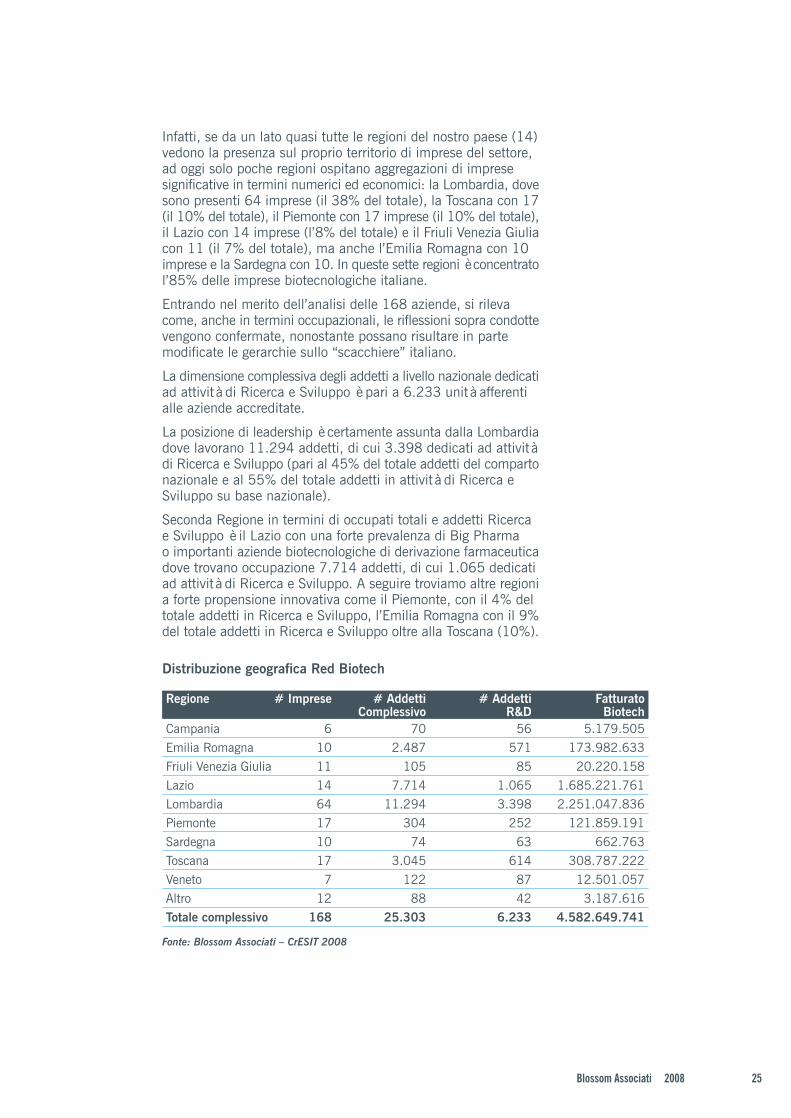

Infatti, se da un lato quasi tutte le regioni del nostro paese (14)vedono la presenza sul proprio territorio di imprese del settore,ad oggi solo poche regioni ospitano aggregazioni di impresesignificative in termini numerici ed economici: la Lombardia, dovesono presenti 64 imprese (il 38% del totale), la Toscana con 17(il 10% del totale), il Piemonte con 17 imprese (il 10% del totale),il Lazio con 14 imprese (l’8% del totale) e il Friuli Venezia Giuliacon 11 (il 7% del totale), ma anche l’Emilia Romagna con 10imprese e la Sardegna con 10. In queste sette regioni è concentratol’85% delle imprese biotecnologiche italiane.

Entrando nel merito dell’analisi delle 168 aziende, si rilevacome, anche in termini occupazionali, le riflessioni sopra condottevengono confermate, nonostante possano risultare in partemodificate le gerarchie sullo “scacchiere” italiano.

La dimensione complessiva degli addetti a livello nazionale dedicatiad attività di Ricerca e Sviluppo è pari a 6.233 unità afferentialle aziende accreditate.

La posizione di leadership è certamente assunta dalla Lombardiadove lavorano 11.294 addetti, di cui 3.398 dedicati ad attivitàdi Ricerca e Sviluppo (pari al 45% del totale addetti del compartonazionale e al 55% del totale addetti in attività di Ricerca eSviluppo su base nazionale).

Seconda Regione in termini di occupati totali e addetti Ricercae Sviluppo è il Lazio con una forte prevalenza di Big Pharmao importanti aziende biotecnologiche di derivazione farmaceuticadove trovano occupazione 7.714 addetti, di cui 1.065 dedicatiad attività di Ricerca e Sviluppo. A seguire troviamo altre regionia forte propensione innovativa come il Piemonte, con il 4% deltotale addetti in Ricerca e Sviluppo, l’Emilia Romagna con il 9%del totale addetti in Ricerca e Sviluppo oltre alla Toscana (10%).

Distribuzione geografica Red Biotech

Regione # Imprese # Addetti # Addetti FatturatoComplessivo R&D Biotech

Campania 6 70 56 5.179.505Emilia Romagna 10 2.487 571 173.982.633Friuli Venezia Giulia 11 105 85 20.220.158Lazio 14 7.714 1.065 1.685.221.761Lombardia 64 11.294 3.398 2.251.047.836Piemonte 17 304 252 121.859.191Sardegna 10 74 63 662.763Toscana 17 3.045 614 308.787.222Veneto 7 122 87 12.501.057Altro 12 88 42 3.187.616Totale complessivo 168 25.303 6.233 4.582.649.741

Fonte: Blossom Associati – CrESIT 2008

25Blossom Associati 2008

La forte concentrazione territoriale del settore, che abbiamo inprecedenza sottolineato, risulta addirittura più evidente: le primesette regioni, ove sono insediate l’85% delle imprese biotecnologicheitaliane, occupano oltre il 97% del totale degli addetti ad attivitàdi Ricerca e Sviluppo.

Lo studio della distribuzione del fatturato tra le diverse regioniitaliane enfatizza la polarizzazione territoriale in precedenzasegnalata: due sole regioni (Lombarda e Lazio), pur dimostrandoorientamenti e caratteristiche morfologiche delle strutture aziendaliprofondamente differenti, realizzano l’86% del fatturato nazionaleafferente a prodotti biotecnologici per la cura salute con una crescitarispettivamente del 16% per la Lombardia e del 9% per il Lazio.

Se si sposta il focus sulle altre regioni, si possono individuarevalori di contribuzione significativa da parte della Toscana(che copre il 7% del fatturato biotech con una crescita del 3%rispetto al dato dell’anno precedente), seguita da Emilia Romagna(4% con una crescita del 9% rispetto al dato dell’annoprecedente) e Piemonte (3% sostanzialmente stabile rispettoal dato dell’anno precedente).

L’analisi degli investimenti biotech in R&S fa emergere un quadroparzialmente differente, che tende a ricalcare la mappa relativaalla distribuzione delle imprese. In questo caso, emergono iseguenti aspetti:

> la Lombardia assume un ruolo di assoluta preminenza realizzandoil 73% degli investimenti in Ricerca e Sviluppo in tecnologiee processi biotech riferibili alla cura della salute;

> l’Emilia Romagna vede confermato il proprio ruolo di rilevanzasul panorama italiano realizzando il 9% degli investimenti;

> il Lazio con il 7% conferma il proprio ruolo sullo scacchierenazionale, confermando comunque la maggiore propensioneverso la localizzazione di Headquarters oltre alla presenzadi importanti siti di produzione;

> la Toscana vede ridimensionato il proprio ruolo di rilevanzasul panorama italiano realizzando il 3% degli investimenticomplessivi nazionali;

> importante risulta il contributo proveniente dal Piemonte (4%),così come quello del Friuli Venezia Giulia e Veneto (3%).

26

Helping companies improvetheir financial results

The art ofbusinessinnovationis differentfor everycountry

blossomassociati.com

The art ofmanagementinnovationis differentfor everyindustry

Helping companies improvetheir financial results

blossomassociati.com

Struttura, caratteristiche e dinamiche di evoluzionedelle imprese biotech in ItaliaAlberto Onetti, Stefano Milani, Alessia Pisoni, Marco Talaia

CrESIT – Università dell’Insubria di Varese

Blossom Associati Management Consulting

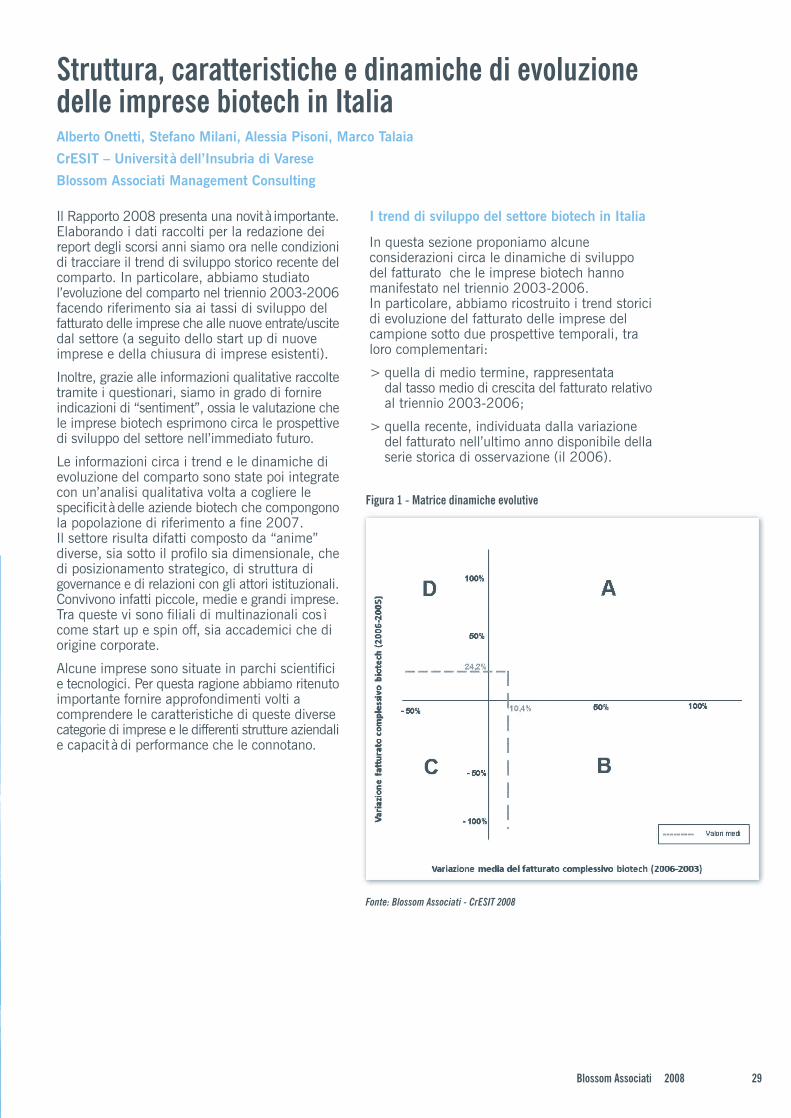

Il Rapporto 2008 presenta una novità importante.Elaborando i dati raccolti per la redazione deireport degli scorsi anni siamo ora nelle condizionidi tracciare il trend di sviluppo storico recente delcomparto. In particolare, abbiamo studiatol’evoluzione del comparto nel triennio 2003-2006facendo riferimento sia ai tassi di sviluppo delfatturato delle imprese che alle nuove entrate/uscitedal settore (a seguito dello start up di nuoveimprese e della chiusura di imprese esistenti).

Inoltre, grazie alle informazioni qualitative raccoltetramite i questionari, siamo in grado di fornireindicazioni di “sentiment”, ossia le valutazione chele imprese biotech esprimono circa le prospettivedi sviluppo del settore nell’immediato futuro.

Le informazioni circa i trend e le dinamiche dievoluzione del comparto sono state poi integratecon un’analisi qualitativa volta a cogliere lespecificità delle aziende biotech che compongonola popolazione di riferimento a fine 2007.Il settore risulta difatti composto da “anime”diverse, sia sotto il profilo sia dimensionale, chedi posizionamento strategico, di struttura digovernance e di relazioni con gli attori istituzionali.Convivono infatti piccole, medie e grandi imprese.Tra queste vi sono filiali di multinazionali cosìcome start up e spin off, sia accademici che diorigine corporate.

Alcune imprese sono situate in parchi scientificie tecnologici. Per questa ragione abbiamo ritenutoimportante fornire approfondimenti volti acomprendere le caratteristiche di queste diversecategorie di imprese e le differenti strutture aziendalie capacità di performance che le connotano.

I trend di sviluppo del settore biotech in Italia

In questa sezione proponiamo alcuneconsiderazioni circa le dinamiche di sviluppodel fatturato che le imprese biotech hannomanifestato nel triennio 2003-2006.In particolare, abbiamo ricostruito i trend storicidi evoluzione del fatturato delle imprese delcampione sotto due prospettive temporali, traloro complementari:

> quella di medio termine, rappresentatadal tasso medio di crescita del fatturato relativoal triennio 2003-2006;

> quella recente, individuata dalla variazionedel fatturato nell’ultimo anno disponibile dellaserie storica di osservazione (il 2006).

Figura 1 - Matrice dinamiche evolutive

Fonte: Blossom Associati - CrESIT 2008

29Blossom Associati 2008

Dall’incrocio dei dati così individuati, è possibilecostruire una matrice (cfr. Fig. 1) e rappresentarecosì i pattern di evoluzione delle imprese biotechnel periodo in esame. Ogni impresa è identificatain matrice da un punto, che raffigura la crescitaannuale dell’impresa tanto in termini medi neltriennio quanto nell’ultimo esercizio considerato.Di seguito proponiamo le principali chiavi dilettura della matrice delle dinamiche evolutivedel settore biotech.