2. Teil (Umsatzsteuer und internationales...

33

Nationale und internationale Steuern 2. Teil (Umsatzsteuer und internationales Steuerrecht) Vorlesung von Dipl.-Kffr., Stb. Dr. Alexandra Coenenberg SS 2010 Hochschule Augsburg

Transcript of 2. Teil (Umsatzsteuer und internationales...

Nationale und internationale Steuern2. Teil (Umsatzsteuer und internationales Steuerrecht)

Vorlesung von Dipl.-Kffr., Stb. Dr. Alexandra Coenenberg

SS 2010

Hochschule Augsburg

2

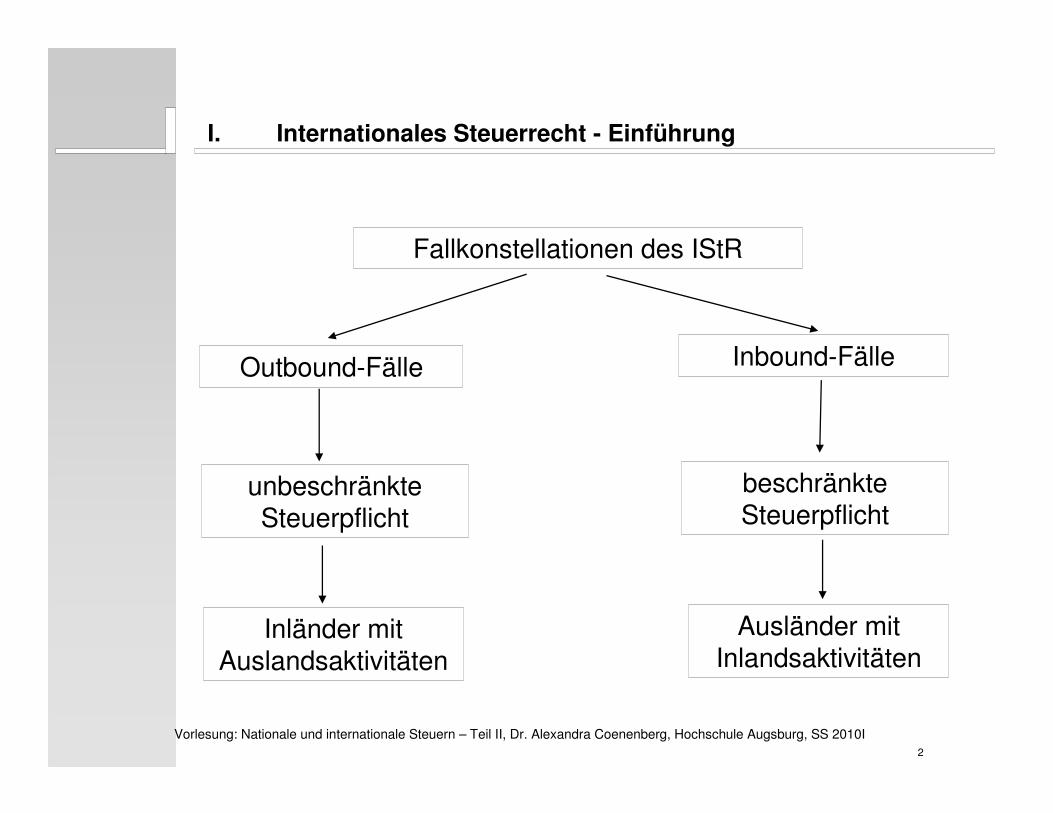

I. Internationales Steuerrecht - Einführung

Fallkonstellationen des IStR

Outbound-Fälle Inbound-Fälle

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

unbeschränkte Steuerpflicht

Inländer mit Auslandsaktivitäten

beschränkte Steuerpflicht

Ausländer mit Inlandsaktivitäten

3

I. Internationales Steuerrecht - Einführung

Outbound Fälle

Darunter subsumiert man Fälle eines Steuerinländers (unbeschränkt Steuerpflichtigen) mit Einkünften aus dem Ausland.

Beispiel:

Herr Maier wohnt in Berlin und vermietet in London ein Haus. Herr Maier ist nach § 1 Abs. 1 EStG unbeschränkt steuerpflichtig. Somit gilt das „Welteinkommensprinzip“. Sein gesamtes Welteinkommen, also auch die Vermietungseinkünfte aus England, sind im Inland zu besteuern.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

4

I. Internationales Steuerrecht - Einführung

Inbound Fälle

Darunter subsumiert man Fälle eines Steuerausländers (beschränkt Steuerpflichtigen) mit Einkünften aus Deutschland.

Beispiel:

Herr John wohnt und arbeitet in London. Er vermietet ein Haus inLeipzig. Herr John ist mit seinen Vermietungseinkünften im Inland nach § 1 Abs. 4 und § 49 Abs. 1 Nr. 6 EStG beschränkt steuerpflichtig.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

5

I. Internationales Steuerrecht – Arten der Steuerpflicht

Es gibt zwei Hauptarten der Steuerpflicht:

• unbeschränkte Steuerpflicht, §§ 1 Abs. 1 EStG, 8 und 9 AO (natürliche Personen) und §§ 1 Abs. 1 KStG, 10 und 11 AO (juristische Personen)

• beschränkte Steuerpflicht, § 1 Abs. 2 EStG (natürliche Personen) und § 2 Abs. 1 KStG (juristische Personen) iVm. § 49 EStG

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

6

I. Internationales Steuerrecht – Arten der Steuerpflicht

Unbeschränkte Steuerpflicht

Natürliche Personen, die ihren Wohnsitz, § 8 AO oder ihre gewöhnlichen Aufenthalt, § 9 AO in Deutschland haben, sind unbeschränkt steuerpflichtig.

Juristische Personen, die ihre Geschäftsleitung, § 10 AO oder ihren Sitz, § 11 AO in Deutschland haben, sind unbeschränkt steuerpflichtig.

Sie müssen ihr Welteinkommen, d.h. alle in- und ausländischen Einkünfte in Deutschland versteuern (§ 2 Abs. 1 EStG und § 1 Abs. 2 KStG).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

7

I. Internationales Steuerrecht – Arten der Steuerpflicht

Wohnsitz nach § 8 AO

Der Wohnsitz stellt allein auf tatsächliche Verhältnisse ab. An- und Abmeldungen beim Einwohnermeldeamt entfalten keine steuerliche Wirkung, sie können lediglich als Indiz gelten. Einen Wohnsitz hat jemand dort, wo er

• eine Wohnung, d.h. zum dauerhaften Wohnen geeignete Räume

• innehat (Verfügungsmacht)

• unter Umständen, die auf ein Beibehalten und Nutzen der Wohnung schließen lassen.

Bei mehreren Wohnsitzen ist der steuerliche Wohnsitz dort, wo sich der Lebensmittelpunkt befindet. Es ist nicht notwendig, dass sich der Steuerpflichtige während einer Mindestzahl an Tagen oder Wochen in der Wohnung aufhält.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

8

I. Internationales Steuerrecht – Arten der Steuerpflicht

Gewöhnlicher Aufenthalt nach § 9 AO

Hat eine Person keinen Wohnsitz, ist weiteres (sekundäres) Anknüpfungsmerkmal der gewöhnliche Aufenthalt. Der gewöhnliche Aufenthalt liegt an dem Ort, an dem der Steuerpflichtige aufhält und nicht nur vorübergehend verweilt.

Beispiel:

A hat eine Stellung in Frankfurt angenommen und sich dort vorübergehend in ein Hotelzimmer eingemietet. Die Wochenenden fährt er zur seiner Familie in Paris, die später nachkommen will.

A hat in Frankfurt seinen gewöhnlichen Aufenthalt.

Als gewöhnlicher Aufenthalt ist stetes und von Beginn an ein zeitlich zusammenhängender Aufenthalt von mehr als sechs Monaten Dauer anzusehen. Kurzfristige Unterbrechungen bleiben hierbei unberücksichtigt.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

9

I. Internationales Steuerrecht – Arten der Steuerpflicht

Geschäftsleitung nach § 10 AO

Die Geschäftleitung ist der Mittelpunkt der geschäftlichen Oberleitung einer juristischen Person. Diese befindet sich dort, wo der für das Unternehmen maßgebende Wille gebildet wird und die Geschäftsführung nötige Maßnahmen anordnet. Auch hier kommt es auf die tatsächlichen Verhältnisse an.

Beispiel:

Die Cayman Ltd. hat eine deutsche Tochtergesellschaft, die das operative Geschäft betreibt. Der Geschäftsführer der Cayman Ltd. ist ein Rechtsanwalt mit Sitz auf Cayman Island. Die tatsächlichen Entscheidungen für die Cayman Ltd. werden von den deutschen Geschäftsführern der Tochtergesellschaft getroffen.

Die Cayman Ltd. begründet somit ihren Ort der Geschäftsleitung im Inland und ist unbeschränkt steuerpflichtig.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

10

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sitz nach § 11 AO

§ 11 AO ist als alternativer Anknüpfungspunkt zu sehen, wenn bei juristischen Personen eine Geschäftsleitung im Inland nicht ermittelt werden kann.

Der Sitz wird durch Gesetz, den Gesellschaftsvertrag oder die Satzung bestimmt.

Das Steuerrecht übernimmt hier den zivilrechtlichen Begriff.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

11

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beschränkte Steuerpflicht

Natürliche oder juristische Personen, die weder Wohnsitz noch gewöhnlichen Aufenthalt bzw. weder Sitz oder Geschäftsleitung im Inland haben, jedoch inländische Einkünfte beziehen, sind beschränkt steuerpflichtig, wenn sie inländische Einkünfte iSd. § 49 Abs. 1 EStG erzielen.

Sie müssen nur die inländischen Einkünfte, die abschließend in §49 Abs. 1 EStG aufgezählt sind, in Deutschland versteuern (Quellenprinzip).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

12

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiele für beschränkt steuerpflichtige Einkünfte

Nr. 6:

Vermietung eines inländischen Grundstücks

Vermietung und Verpachtung

§ 21 EStG

Nr. 5 c aa:

Das Darlehen ist durch inländischen Grundbesitz gesichert

Zinsen (Kapitalvermögen)§ 20 Abs. 1 Nr. 7 EStG

Nr. 5a:

ausschüttende Gesellschaft hat Sitz/Geschäftsleitung im Inland

Gewinnausschüttungen (Kapitalvermögen)

§ 20 Abs. 1 Nr. 1 EStG

Nr. 4:

� im Inland ausgeübt oder

� im Inland verwertet

Nichtselbständiger Arbeit§ 19 EStG

Nr. 3:

� im Inland ausgeübt oder

� im Inland verwertet

Selbständiger Arbeit§ 18 EStG

Nr. 2a:

� Betriebsstätte im Inland

Nr. 2d:

� künstlerische Darbietung im Inland

Einkünfte aus Gewerbebetrieb

§ 15 EStG

13

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiel 1 zur beschränkten Steuerpflicht:

Der in Paris ansässige F vermietet in Deutschland ein Haus. Außerdem arbeitet er in Paris. Muss F seine Einkünfte in Deutschland versteuern?

Lösung:

F erzielt Einkünfte aus VuV, § 21 Abs. 1 Nr. 1 EStG. Diese Einkünfte sind inländisch, da das Grundstück in Deutschland liegt, § 49 Abs. 1 Nr. 4 EStG. Die Einkünfte aus nichtselbständiger Arbeit sind hingegen nicht inländisch, da sie nicht in Deutschland ausgeübt werden, § 49 Abs. 1 Nr. 4a EStG. Folglich muss F nur die Vermietungseinkünfte in Deutschland versteuern.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

14

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiel 2 zur beschränkten Steuerpflicht:

Der in Rom ansässige I gewährt einem Berliner ein ungesichertes verzinsliches Darlehen Muss I die Zinsen in Deutschland versteuern?

Lösung:

Es liegen Zinseinkünfte nach § 20 Abs. 1 Nr. 7 EStG vor. Diese sind aber nicht inländisch, da sie nicht durch inländischen Grundbesitz gesichert sind, § 49 Abs. 1 Nr. 5c aa) EStG. I muss daher in Deutschland keine Steuern zahlen

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

15

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiel 3 zur beschränkten Steuerpflicht:

Der in Madrid ansässige Spanier S produziert Waren und verkauft diese nach Deutschland. Muss S seine Einkünfte in Deutschland versteuern?

Lösung:

S erzielt keine inländischen Einkünfte nach § 49 Abs. 1 Nr. 2a EStG. Zwar liegen gewerbliche Einkünfte nach § 15 Abs. 1 Nr. 1 EStG vor. Diese sind aber nicht inländisch, da S weder eine Betriebsstätte noch einen ständigen Vertreter in Deutschland hat. S muss daher seine Einkünfte in Deutschland nicht versteuern.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

16

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiel 4 zur beschränkten Steuerpflicht:

Ein Popstar aus USA gibt im Rahmen seiner Tournee in München eine Darbietung und ist bei Thomas Gottschalk zu Gast bei „Wetten, dass …“. Muss der Popstar seine Einkünfte aus dem Auftritt und der Talkshow Teilnahme in Deutschland versteuern?

Lösung:

S erzielt inländischen Einkünfte nach § 49 Abs. 1 Nr. 2d EStG. Die künstlerische Darbietung und das dafür empfangende Entgelt ist in Deutschland im Rahmen der beschränkten Steuerpflicht zu versteuern.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

17

I. Internationales Steuerrecht – Arten der Steuerpflicht

Grundsatz der isolierenden Betrachtungsweise, § 49 Abs. 2

EStG

Der Grundsatz der isolierenden Betrachtungsweise besagt, dass die Zuordnung von Einkünften gem. § 49 Abs. 1 EStG grds. nach den Verhältnissen im Inland zu beurteilen sind.

Beispiel:

Piet van der Felde führt am Ort seines Wohnsitzes Amsterdam (Niederlande) eine Großhandelsfirma. Zum Betriebsvermögen der Firma gehört ein seit Jahren als Lagergebäude genutztes Speicherhaus in Mannheim. Ab 2009 wird das Gebäude ausschließlich vermietet.

Handelt es sich bei den Mieterträgen um inländische Einkünfte?

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

18

I. Internationales Steuerrecht – Arten der Steuerpflicht

Lösung:

Gemäß dem Grundsatz der isolierenden Betrachtungsweise bleiben im Ausland gegebene Besteuerungsmerkmale außer Betracht.

Würde man die im Ausland gegebenen Besteuerungsmerkmale (Haus als Betriebsvermögen eines gewerblichen Unternehmers) bei der Klassifizierung der Einkunftsart mit berücksichtigen, so müssten die Erträge aus dem vermieten Lagergebäude als gewerbliche Einkünfte eingestuft werden (§ 21 Abs. 3 EStG).

Diese Beurteilung würde jedoch zu keinen inländischen Einkünften iSd. § 49 Abs. 1 EStG führen, weil das Erfordernis einer Betriebsstätte nicht vorliegt. Isoliert betrachtet, handelt es sich um ein „im Inland belegenes unbewegliches Vermögen“, das vermietet wird. Es liegen inländische Einkünfte iSd. § 49 Abs. 1 Nr. 6 EStG vor.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

19

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sondervorschriften für beschränkte Steuerpflicht, § 50 EStG

Die Besteuerung beschränkt Steuerpflichtiger hat objektsteuerartigen Charakter. Persönliche Verhältnisse bleiben unberücksichtigt. Dafür soll der Heimatstaat sorgen. Privatabzüge (Sonderausgaben und außergewöhnliche Belastungen) können nicht abgezogen werden.

Soweit ein Lohn- oder Kapitalertragsteuerabzug vorgenommen worden ist, ist die Einkommensteuer damit abgegolten. Eine Veranlagung unterbleibt. Das bedeutet, dass Werbungskosten nichtabgezogen werden können, § 50 Abs. 5 EStG.

Es werden Abzugsteuern nach § 50a EStG bei bestimmten beschränkt Steuerpflichtigen erhoben. Die Besteuerung erfolgt nach der Grundtabelle. Nach § 50 Abs. 3 Satz 2 EStG beträgt die Einkommensteuer mind. 25 % des Einkommens (Ausnahme: bei nichtselbständiger Tätigkeit).

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

20

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sondervorschriften für beschränkte Steuerpflicht, § 50 EStG

Beispiel:

Der in Moskau ansässige M vermietet in Berlin ein Haus. Er erzielt Einkünfte i.H.v. 50.000 €. Wie hoch ist sein zvE?

Lösung:

M erzielt inländische Einkünfte aus Vermietung, da das vermietete Haus in Deutschland liegt, §§ 21 Abs. 1 Nr. 1 , 49 Abs. 1 Nr. 6 EStG. Da M weder Sonderausgaben noch außergewöhnliche Belastungen geltend machen kann, beträgt das zvE 50.000 €.

Es gibt kein Splitting, §§ 26 Abs. 1 S. 1, 32a Abs. 5 EStG.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

21

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sondervorschriften für beschränkte Steuerpflicht, § 50 EStG

Beispiel wie zuvor:

Welcher Tarif kommt zur Anwendung, wenn M verheiratet ist?

Lösung:

Da M nicht unbeschränkt steuerpflichtig ist, kommt eine Ehegattenveranlagung und somit ein Splittingtarif nicht in Betracht. M muss sein Einkommen nach der Grundtabelle versteuern.

Da diese Regelungen eine Schlechterstellung von EU-Ausländern gegenüber Inländern darstellen, gibt es zahlreiche Sonderregelungen.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

22

I. Internationales Steuerrecht – Arten der Steuerpflicht

Quellensteuer nach § 50a EStG

Die Einkommensteuer wird bei beschränkt Steuerpflichtigen im Wege des Steuerabzugs erhoben

1. bei Einkünften, die durch im Inland ausgeübte künstlerische, sportliche, unterhaltende oder ähnliche Darbietung erzielt werden

2. bei Verwertung der unter 1.) genannten Einkünfte

3. bei Einkünften, die aus Vergütungen für die Überlassung der Nutzung oder des Rechts auf Nutzung von Rechten herrühren und

4. bei Einkünften, die Mitglieder des Aufsichtsrats, Verwaltungsrats o.ä. gewährt werden

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

23

I. Internationales Steuerrecht – Arten der Steuerpflicht

Quellensteuer nach § 50a EStG

Dem Abzug unterliegt der volle Betrag der Einnahmen (Bruttobesteuerung), also ohne Abzug von Betriebsausgaben, Werbungskosten, Sonderausgaben und Steuern. Eine Einschränkung gilt nur für Reisekostenerstattungen; nur die über die tatsächlichen Aufwendungen hinausgehenden Zahlungen unterliegen dem Steuerabzug.

Der Steuersatz beträgt grds. 15 %. Für Aufsichtsratsvergütungen beträgt der Steuersatz 30 % der Aufsichtsratsvergütung.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

24

I. Internationales Steuerrecht – Arten der Steuerpflicht

Beispiel zur Quellensteuer nach § 50a EStG

Imre Szerka ist libyscher Pianist. Auf Einladung der Musikalischen Abendgesellschaft München gibt er im Kj. 2010 10 Konzerte in der BRD und erhält pro Vorstellung 900 € Honorar sowie 200 €Auslagenersatz. Während seines zweimonatigen Inlandsaufenthalt lebt er bei Freunden und Bekannte. Seien Fahrtkosten zu den Veranstaltungsorten in Höhe von insgesamt 1.000 € trägt er selbst.

Unterliegen die Honorare der deutschen Einkommensteuer; ist evtl. ein Steuerabzug vorzunehmen?

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

25

I. Internationales Steuerrecht – Arten der Steuerpflicht

Lösung

Imre Szerka übt eine freiberufliche (künstlerische) Tätigkleit im Inalnd aus, § 49 Abs. 1 Nr. 3 EStG.

Die Musikalische Abendgesellschaft München ist zum Seuerabzuggem. § 50a Abs. 5 EStG in Höhe von 15 % der Einnahmen verpflichtet. Einnahmen sind die Bruttoeinnahmen von 9.000 + 1.710 USt = 10.710 €. Die USt zählt zu den Einnahmen.

Die Fahrtkosten sind nicht von der BMG abzugsfähig.

Imre Szerka wird nicht zur Einkommensteuer veranlagt; seine Einkommensteuer ist durch den Steuerabzug abgegolten.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

26

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sonderregelungen für Staatsangehörige der EU

Jan van Geldern mit Wohnsitz in Enschede (Niederlande) ist in Gronau (BRD) als Arbeitnehmer beschäftigt. Er erzielt ausschließlich inländische, d.h. der deutschen Einkommensteuer unterliegende Einkünfte aus nichtselbständiger Tätigkeit. Er ist verheiratet, die Eheleute haben zwei gemeinsame Kinder. Die Ehefrau Mareike erzielt Nebeneinkünfte aus Blockflötenunterricht an der Musikschule in Enschede.

Wie ist der Sachverhalt ertragsteuerlich zu würdigen?

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

27

I. Internationales Steuerrecht – Arten der Steuerpflicht

Sonderregelungen für Staatsangehörige der EU

Jan van Geldern ist nicht nach § 1 Abs. 1 EStG unbeschränkt steuerpflichtig, da er keinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat. Er gehört aber zum Personenkreis des § 1 Abs. 3 EStG, da seine Einkünfte im Kalenderjahr zu mind. 90 % der deutschen Einkommensteuer unterliegen. Er ist demnach – den notwendig Antrag unterstellt – als unbeschränkt steuerpflichtige Person zu behandeln.

Nach § 1 Abs. 1 Nr. 2 EStG kann auf weiteren Antrag eine Zusammenveranlagung nach § 26b EStG mit Ehefrau Mareikeerfolgen. Hierfür liegen die gesetzlichen Voraussetzungen vor, da die Eheleute 90 % ihrer Einkünfte im Inland erzielen bzw. die „nicht-inländischen“ Einkünfte (Blockflötenunterricht) den Betrag von 12.272 € nicht übersteigen. Somit gelten die Eheleute als unbeschränkt Steuerpflichtige iSd. § 1a EStG iVm. § 1 Abs. 3 EStG.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

28

I. Internationales Steuerrecht – Grundproblem des IStR

Grundprobleme des IStR

Das Grundproblem des IStR ist die Vermeidung von Doppelbesteuerung und von Minderbesteuerung.

Doppelbesteuerung bedeutet, dass derselbe Steuerpflichtige mit denselben Einkünften gleichzeitig in zwei oder mehreren

Staaten zu gleichen oder vergleichbaren Steuern herangezogen wird.

Minderbesteuerung bedeutet, die unzulässige und mißbräuchlicheSteuerreduzierung durch Ausnutzung unterschiedlicher Belastungsunterschiede.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

29

I. Internationales Steuerrecht – Grundproblem des IStR

Beispiel für Doppelbesteuerung

A hat seinen Wohnsitz und gewöhnlichen Aufenthalt in der Bundesrepublik Deutschland. Er bezieht Einkünfte aus dem Staat Z. Die Bundesrepublik besteuert diese Erfolgsteile entsprechend demWohnsitzprinzip (Welteinkommensprinzip). Gleichzeitig fällt im –Staat Z eine Quellensteuer an.

Es liegt hier die klassische Konkurrenz zwischen unbeschränkter Steuerpflicht und beschränkter Steuerpflicht vor.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

30

I. Internationales Steuerrecht – Grundproblem des IStR

Beispiel für Minderbesteuerung

Ein Steuerinländer verlegt seinen Wohnsitz in ein Niedrigsteuerland, ohne dabei seine wirtschaftlichen Interessen im Inland aufzugeben.

Grund für den Wegzug ist lediglich die Absicht, die unbeschränkte Steuerpflicht in Deutschland zu beenden. Dann werden die Einkünfte auch nicht mehr mit dem hohen inländischen Steuersatz belastet. Die Besteuerung der Einkünfte finden nach der Wohnsitzverlagerung im Niedrigsteuerland zu einem niedrigeren Steuersatz als dem deutschen Steuersatz statt.

Da es keine weiteren wirtschaftlichen Gründe für den Wegzug gibt, spricht man hier von einer mißbräuchlichen Steuergestaltung.

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

31

I. Internationales Steuerrecht – Doppelbesteuerung

Ursache der Doppelbesteuerung

Ein Staat kann nur dann Einkünfte versteuern, wenn dies nach dem jeweiligen Steuergesetz möglich ist. Dafür muss er über konkrete Anknüpfungspunkte in seinem Hoheitsgebiet verfügen:

• persönliche Bindung des Steuerpflichtigen (Steuerinländer aufgrund des Wohnsitz- oder Ansässigkeitsprinzips; Nationalitätsprinzip)

unbeschränkte Steuerpflicht mit Welteinkommensprinzip

• sachliche Beziehung (Steuerausländer aufgrund Erwirtschaftung von Einkommen oder Belegenheit von Vermögen in dem entsprechenden Land; Quellenprinzip)

beschränkte Steuerpflicht mit Territorialitätsprinzip

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

32

I. Internationales Steuerrecht – Doppelbesteuerung

Techniken zur Vermeidung der Doppelbesteuerung

• Steueranrechnung

• Freistellung und

• Steuerabzug

Diese Regelungen können in drei verschiedenen Arten von Normen angewendet werden:

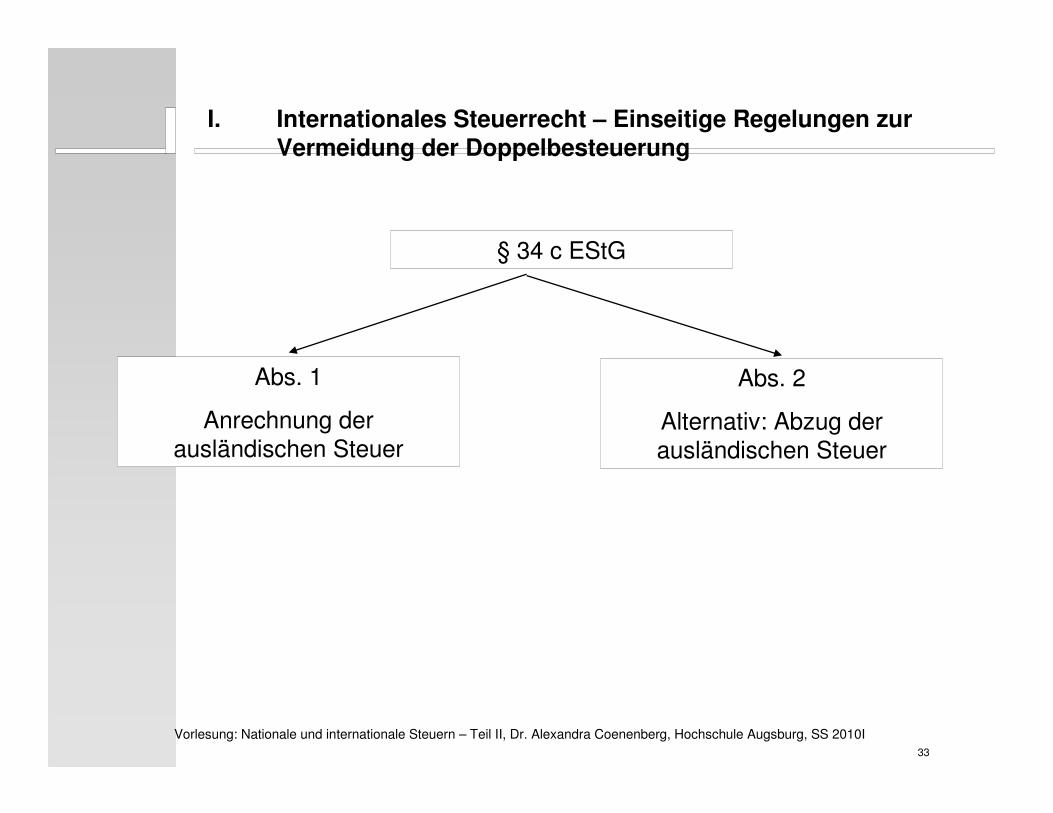

• Einseitige Regelungen: Deutschland kann versuchen, durch einseitige Regelungen die Doppelbesteuerung zu vermeiden (z.B. §34c EStG)

• Zweiseitige Regelungen: Deutschland hat mit vielen Staaten Doppelbesteuerungsabkommen (DBA) vereinbart.

• Multilaterale Regelung: EU-Recht

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

33

I. Internationales Steuerrecht – Einseitige Regelungen zur Vermeidung der Doppelbesteuerung

Vorlesung: Nationale und internationale Steuern – Teil II, Dr. Alexandra Coenenberg, Hochschule Augsburg, SS 2010I

§ 34 c EStG

Abs. 1

Anrechnung der ausländischen Steuer

Abs. 2

Alternativ: Abzug der ausländischen Steuer

![Panel 4 Internationales Steuerrecht (Cordewener-Wünnemann ... · )doo 1dfkohvh ]xp 6dqlhuxqjvvwhxhuuhfkw 'lh Äohw]whq (qwzlfnoxqjhq³ huvwh +doe]hlw Ä9huqlfkwxqj³ ghv 6dqlhuxqjvhuodvvhv](https://static.fdocuments.net/doc/165x107/5e1f1956fb04e942ef4b8451/panel-4-internationales-steuerrecht-cordewener-wfnnemann-doo-1dfkohvh-xp.jpg)