2. Stress Testing - Riesgo de Crédito - Teorico Sl

42

Pruebas de Estrés de Riesgo de Crédito Enfoque Teórico Mayo de 2011 Manuel Luy Molinié Taller Regional sobre STRESS TESTING CAPTAC-DR

-

Upload

estefania-uribe-gaviria -

Category

Documents

-

view

216 -

download

2

description

2. Stress Testing - Riesgo de Crédito

Transcript of 2. Stress Testing - Riesgo de Crédito - Teorico Sl

Pruebas de Estrés de Riesgo de CréditoEnfoque Teórico

Mayo de 2011

Manuel Luy Molinié

Taller Regional sobre STRESS TESTING CAPTAC-DR

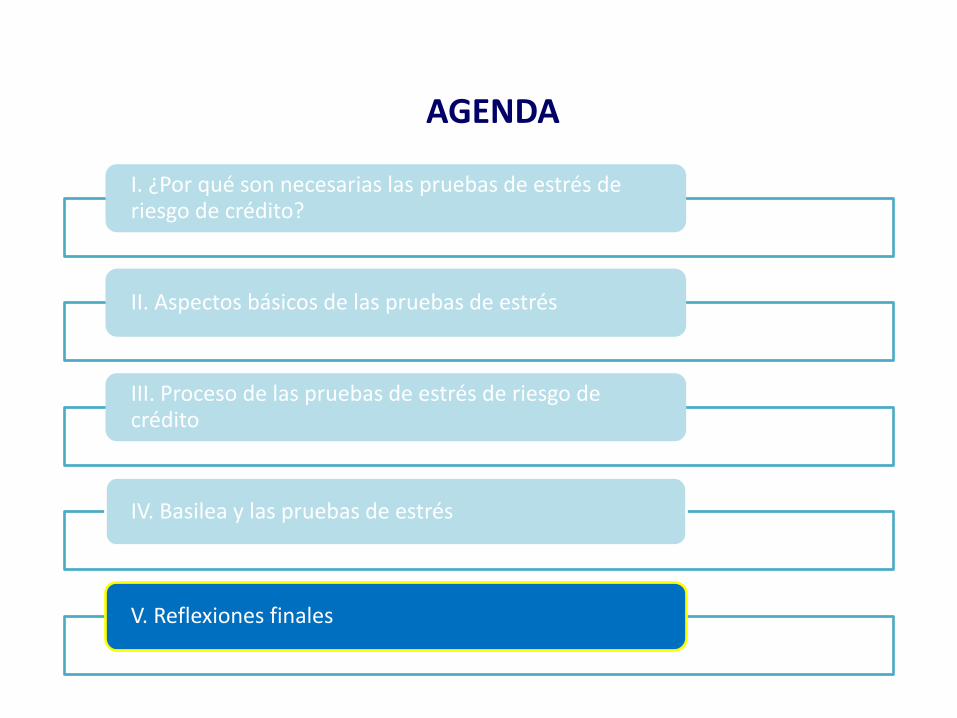

AGENDA

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

AGENDA

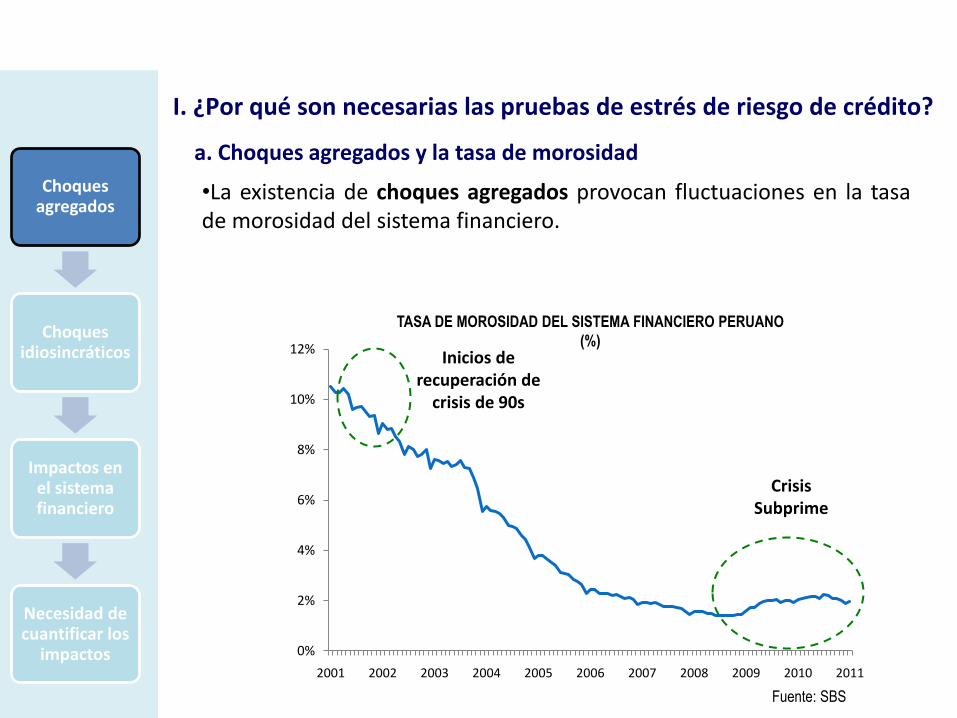

a. Choques agregados y la tasa de morosidad

•La existencia de choques agregados provocan fluctuaciones en la tasade morosidad del sistema financiero.

TASA DE MOROSIDAD DEL SISTEMA FINANCIERO PERUANO

(%)

Fuente: SBS

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

0%

2%

4%

6%

8%

10%

12%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

CrisisSubprime

Inicios de recuperación de

crisis de 90s

Choques agregados

Choques idiosincráticos

Impactos en el sistema financiero

Necesidad de cuantificar los

impactos

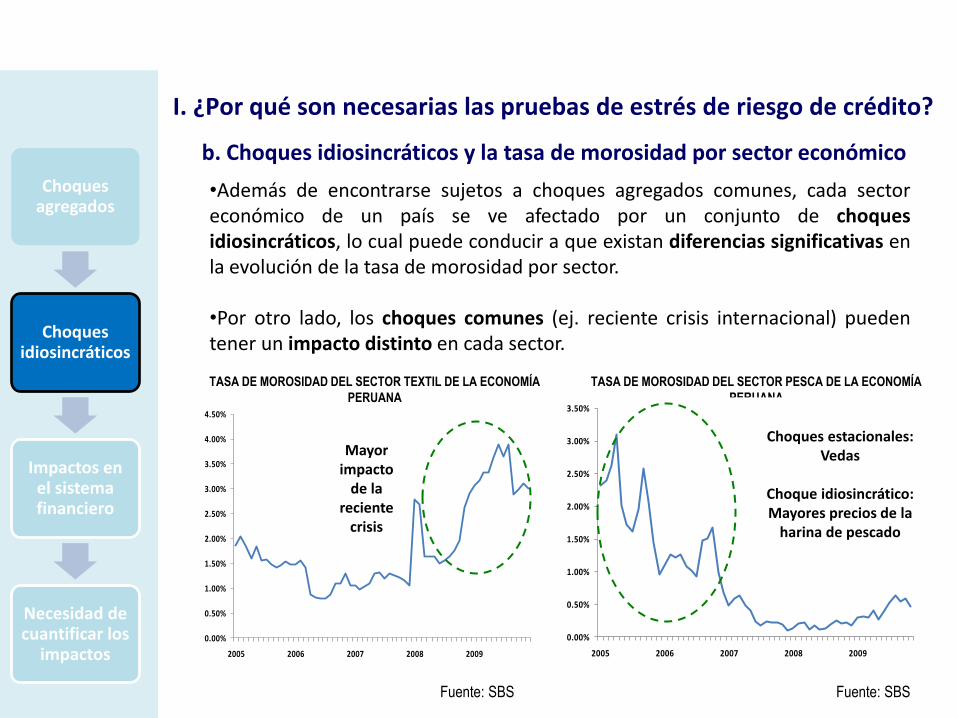

b. Choques idiosincráticos y la tasa de morosidad por sector económico

•Además de encontrarse sujetos a choques agregados comunes, cada sectoreconómico de un país se ve afectado por un conjunto de choquesidiosincráticos, lo cual puede conducir a que existan diferencias significativas enla evolución de la tasa de morosidad por sector.

•Por otro lado, los choques comunes (ej. reciente crisis internacional) puedentener un impacto distinto en cada sector.

TASA DE MOROSIDAD DEL SECTOR TEXTIL DE LA ECONOMÍA

PERUANA

(%)

Fuente: SBS Fuente: SBS

TASA DE MOROSIDAD DEL SECTOR PESCA DE LA ECONOMÍA

PERUANA

(%)

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

2005 2006 2007 2008 2009

Mayor impacto

de la reciente

crisis

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

2005 2006 2007 2008 2009

Choques estacionales: Vedas

Choque idiosincrático:Mayores precios de la

harina de pescado

Choques agregados

Choques idiosincráticos

Impactos en el sistema financiero

Necesidad de cuantificar los

impactos

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

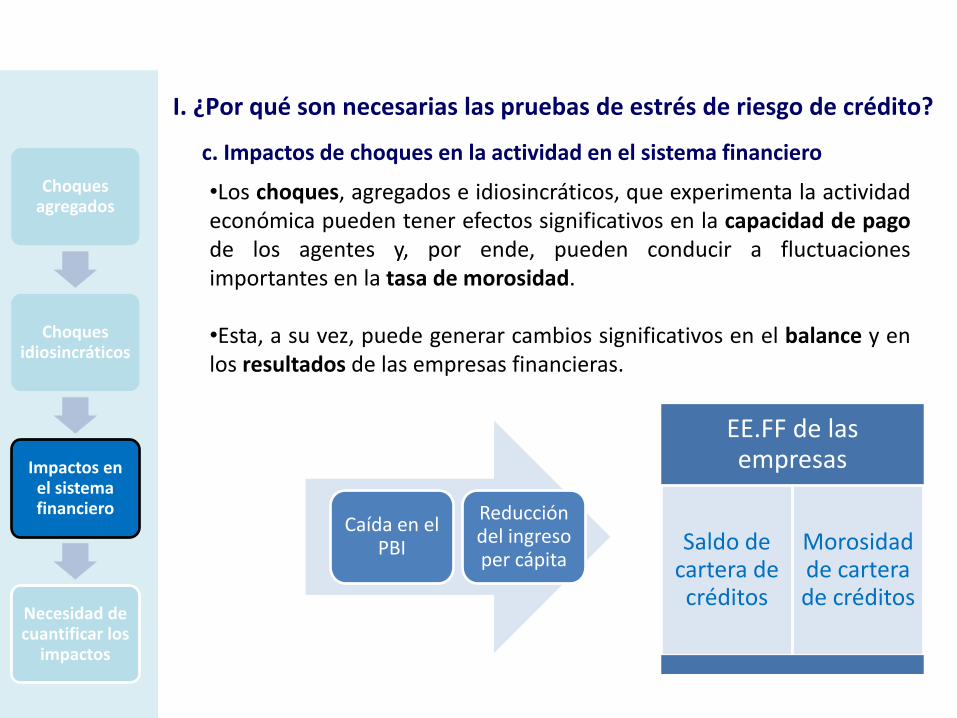

Caída en el PBI

Reducción del ingreso per cápita

EE.FF de las empresas

Saldo de cartera de créditos

Morosidad de cartera de créditos

c. Impactos de choques en la actividad en el sistema financiero

•Los choques, agregados e idiosincráticos, que experimenta la actividadeconómica pueden tener efectos significativos en la capacidad de pagode los agentes y, por ende, pueden conducir a fluctuacionesimportantes en la tasa de morosidad.

•Esta, a su vez, puede generar cambios significativos en el balance y enlos resultados de las empresas financieras.

Choques agregados

Choques idiosincráticos

Impactos en el sistema financiero

Necesidad de cuantificar los

impactos

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

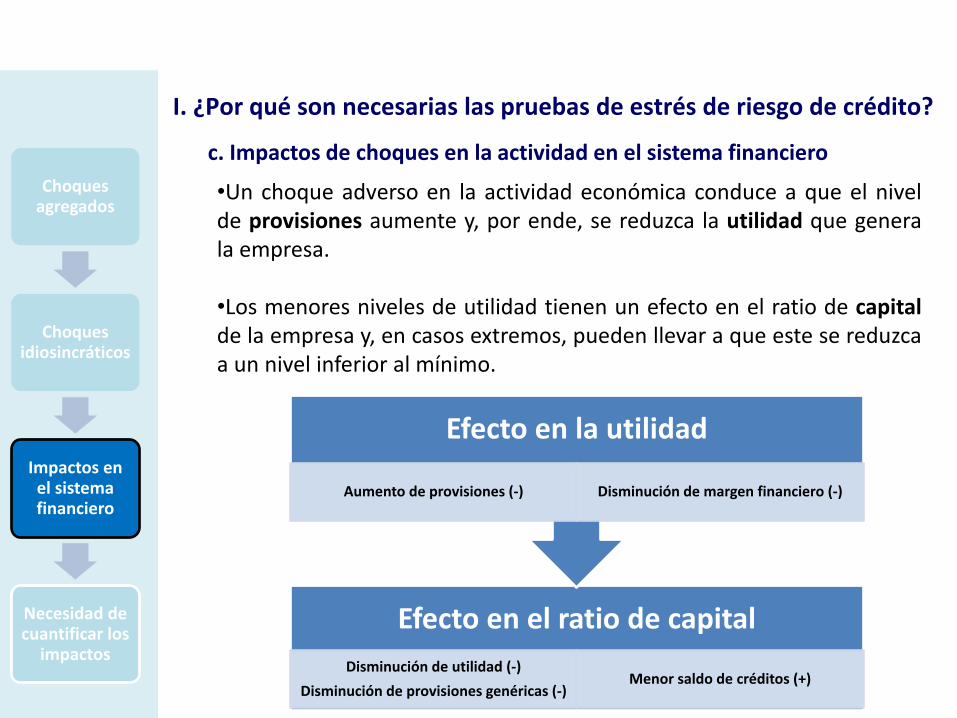

Efecto en el ratio de capital

Disminución de utilidad (-)

Disminución de provisiones genéricas (-)Menor saldo de créditos (+)

Efecto en la utilidad

Aumento de provisiones (-) Disminución de margen financiero (-)

c. Impactos de choques en la actividad en el sistema financiero

•Un choque adverso en la actividad económica conduce a que el nivelde provisiones aumente y, por ende, se reduzca la utilidad que generala empresa.

•Los menores niveles de utilidad tienen un efecto en el ratio de capitalde la empresa y, en casos extremos, pueden llevar a que este se reduzcaa un nivel inferior al mínimo.

Choques agregados

Choques idiosincráticos

Impactos en el sistema financiero

Necesidad de cuantificar los

impactos

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

• Dado que caídas drásticas en la actividad económica global o en la de unconjunto de sectores tienen serias implicancias en el funcionamiento de lasempresas financieras, resulta necesario contar con alguna herramienta paracuantificar, ex ante, el impacto de estos choques en dichas entidades.

•Las pruebas de estrés constituyen la herramienta previsora que losorganismos reguladores de los sistemas financieros emplean paradeterminar los efectos de escenarios negativos adversos en los resultadosde las empresas.

•Estas pruebas emplean un conjunto de instrumentos estadísticos quegeneran el valor esperado de los impactos dada la información disponibleen el periodo de aplicación de la prueba.

•Las pruebas de estrés permiten al ente supervisor evaluar la necesidad demedidas de regulación para asegurar la estabilidad del sistema financieroen caso se presentasen choques adversos drásticos.

d. ¿Cómo cuantificar el posible impacto de los choques en lasempresas?Choques

agregados

Choques idiosincráticos

Impactos en el sistema financiero

Necesidad de cuantificar los

impactos

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

AGENDA

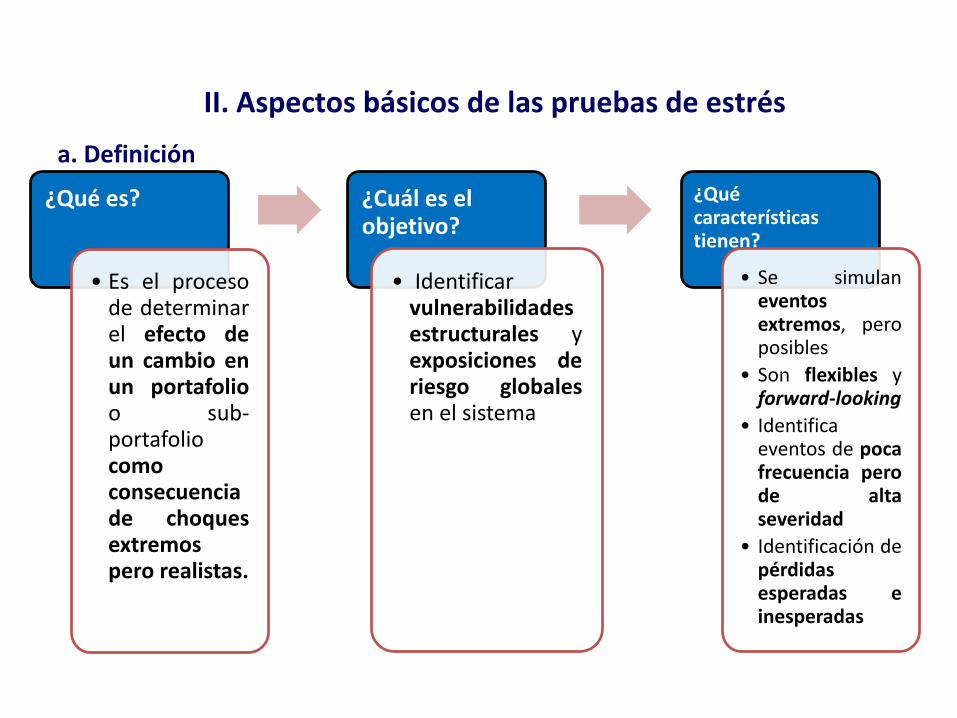

¿Qué es?

• Es el procesode determinarel efecto deun cambio enun portafolioo sub-portafoliocomoconsecuenciade choquesextremospero realistas.

¿Cuál es el objetivo?

• Identificarvulnerabilidadesestructurales yexposiciones deriesgo globalesen el sistema

¿Qué características tienen?

• Se simulaneventosextremos, peroposibles

• Son flexibles yforward-looking

• Identificaeventos de pocafrecuencia perode altaseveridad

• Identificación depérdidasesperadas einesperadas

II. Aspectos básicos de las pruebas de estrés

a. Definición

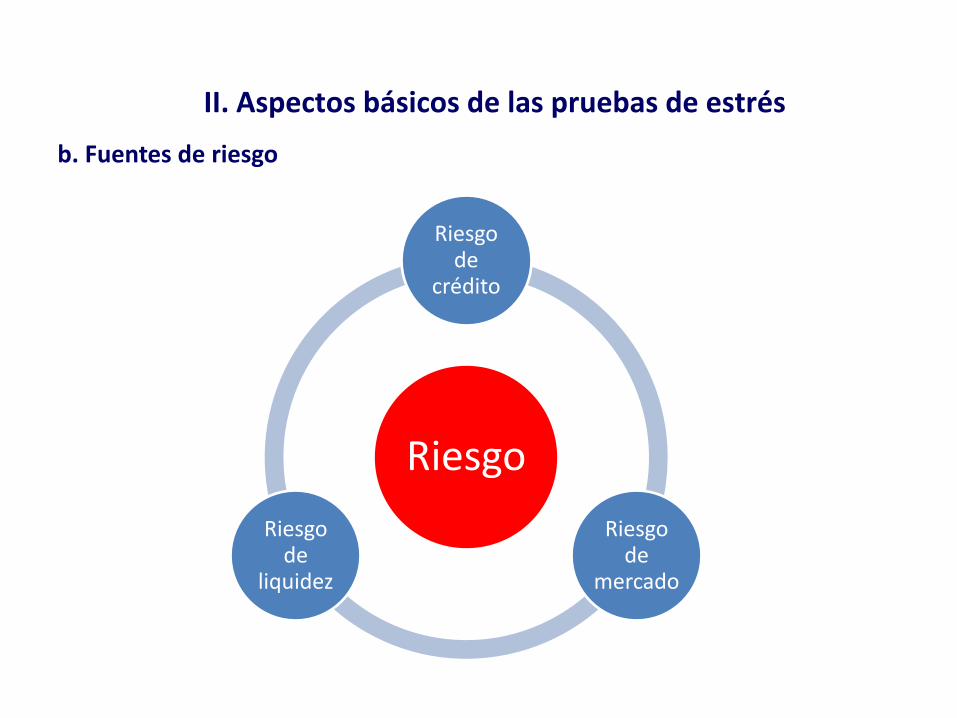

II. Aspectos básicos de las pruebas de estrés

b. Fuentes de riesgo

Riesgo

Riesgo de

crédito

Riesgo de

mercado

Riesgo de

liquidez

II. Aspectos básicos de las pruebas de estrés

b. Fuentes de riesgo: riesgo de crédito

Riesgo de crédito

Riesgo de mercado

Riesgo de liquidez

• Definición de riesgo de crédito: análisis estático o dinámicoincorporando interrelaciones con otros riesgos

• Varios niveles de stress testing entre los componentes de riesgo decrédito y los niveles de portafolio:

• Desafíos:

• Mayor precisión requiere mayor trabajo de modelaciones por loque complejidad es mayor

• Examinar correlaciones entre riesgos es bastante complejo

• Análisis costo – beneficio en función de complejidad del sistemafinanciero

Riesgo de cada contraparte o sector

Niveles de recuperación o severidad de pérdida por tipos

Estimaciones de exposiciones

Concentraciones y correlaciones

II. Aspectos básicos de las pruebas de estrés

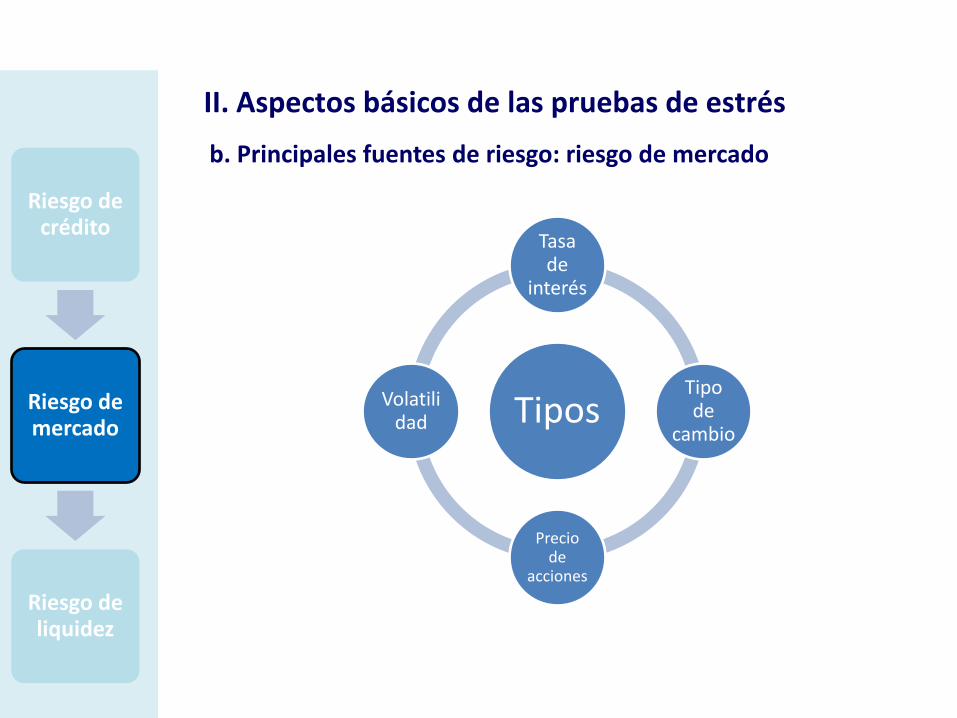

b. Principales fuentes de riesgo: riesgo de mercado

Riesgo de crédito

Riesgo de mercado

Riesgo de liquidez

Tipos

Tasa de

interés

Tipo de

cambio

Precio de

acciones

Volatilidad

II. Aspectos básicos de las pruebas de estrés

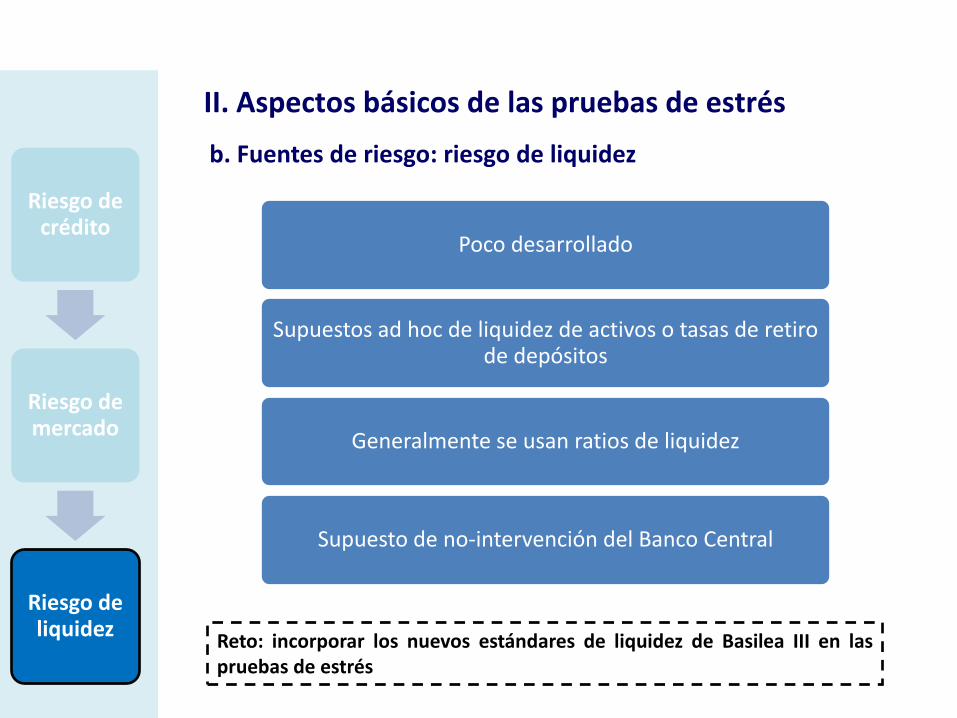

b. Fuentes de riesgo: riesgo de liquidez

Riesgo de crédito

Riesgo de mercado

Riesgo de liquidez

Poco desarrollado

Supuestos ad hoc de liquidez de activos o tasas de retiro de depósitos

Generalmente se usan ratios de liquidez

Supuesto de no-intervención del Banco Central

Reto: incorporar los nuevos estándares de liquidez de Basilea III en laspruebas de estrés

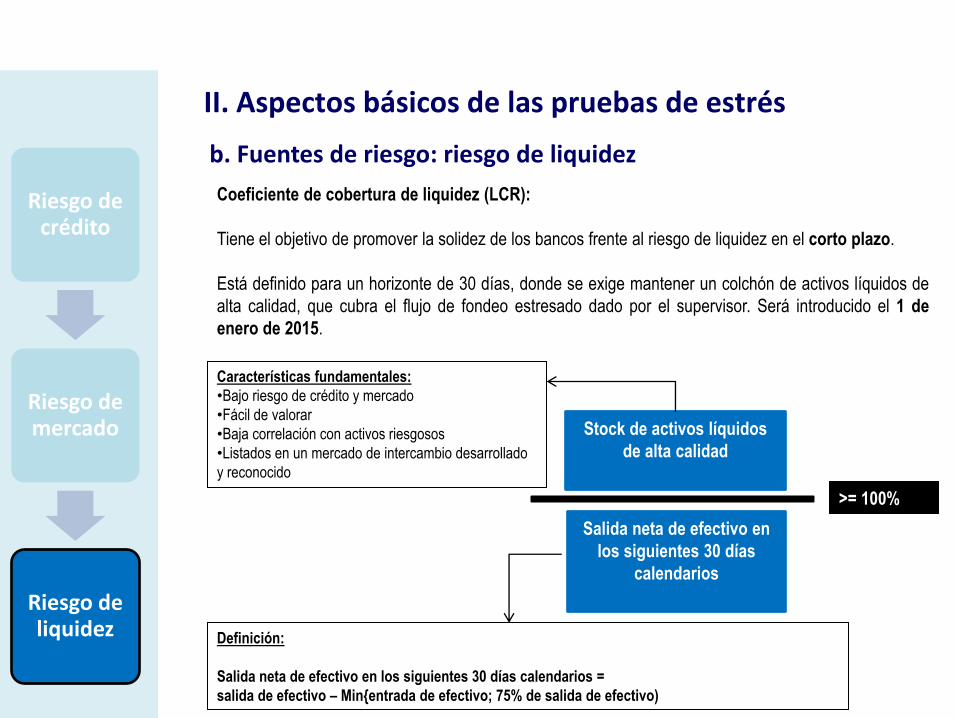

Coeficiente de cobertura de liquidez (LCR):

Tiene el objetivo de promover la solidez de los bancos frente al riesgo de liquidez en el corto plazo.

Está definido para un horizonte de 30 días, donde se exige mantener un colchón de activos líquidos de

alta calidad, que cubra el flujo de fondeo estresado dado por el supervisor. Será introducido el 1 de

enero de 2015.

Stock de activos líquidos

de alta calidad

Salida neta de efectivo en

los siguientes 30 días

calendarios

>= 100%

Características fundamentales:

•Bajo riesgo de crédito y mercado

•Fácil de valorar

•Baja correlación con activos riesgosos

•Listados en un mercado de intercambio desarrollado

y reconocido

Definición:

Salida neta de efectivo en los siguientes 30 días calendarios =

salida de efectivo – Min{entrada de efectivo; 75% de salida de efectivo)

II. Aspectos básicos de las pruebas de estrés

b. Fuentes de riesgo: riesgo de liquidez

Riesgo de crédito

Riesgo de mercado

Riesgo de liquidez

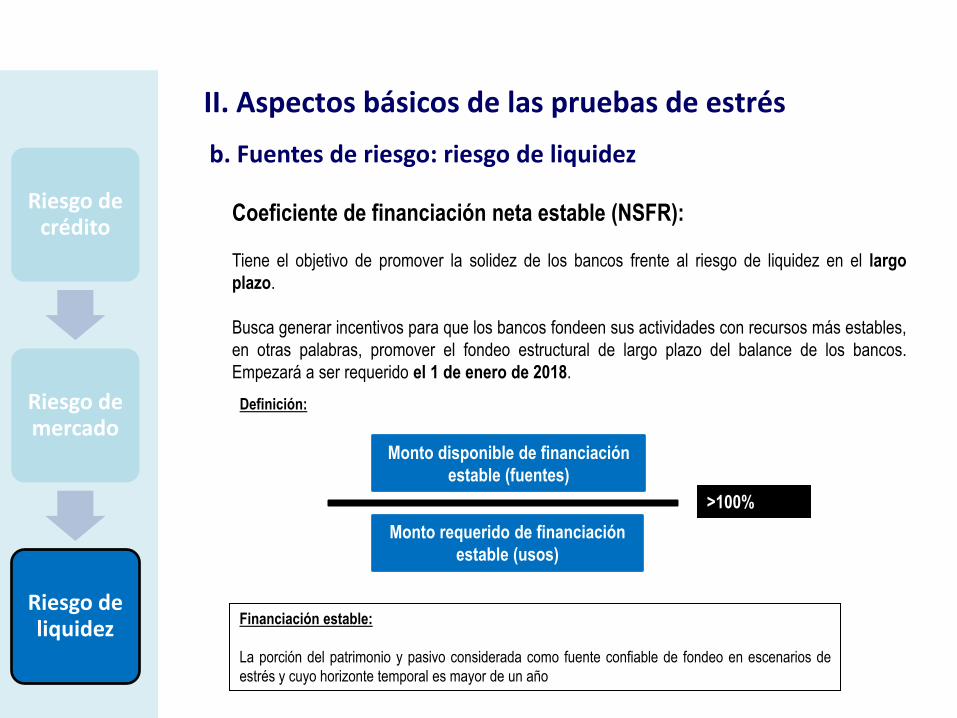

Coeficiente de financiación neta estable (NSFR):

Tiene el objetivo de promover la solidez de los bancos frente al riesgo de liquidez en el largo

plazo.

Busca generar incentivos para que los bancos fondeen sus actividades con recursos más estables,

en otras palabras, promover el fondeo estructural de largo plazo del balance de los bancos.

Empezará a ser requerido el 1 de enero de 2018.

Monto disponible de financiación

estable (fuentes)

Monto requerido de financiación

estable (usos)

>100%

Financiación estable:

La porción del patrimonio y pasivo considerada como fuente confiable de fondeo en escenarios de

estrés y cuyo horizonte temporal es mayor de un año

Definición:

Riesgo de crédito

Riesgo de mercado

Riesgo de liquidez

II. Aspectos básicos de las pruebas de estrés

b. Fuentes de riesgo: riesgo de liquidez

• Las pruebas de estrés implican el uso de un conjunto de herramientas estadísticasque permiten cuantificar las pérdidas esperadas e inesperadas ante choques.

•Permiten obtener estimados confiables respecto al posible efecto de cambios en unaserie de variables macroeconómicas (ej. actividad productiva global, exportaciones,tasa de interés) y microeconómicas (ej. crecimiento de los créditos de consumo).

•Aún cuando la mayoría de pruebas se centran en analizar cambios en el riesgo decrédito, éstas también pueden ser utilizadas para evaluar el impacto en otros tipos deriesgo como el riesgo de liquidez o de mercado.

•Al ser un análisis ex ante de los impactos de un choque económico adverso, laspruebas de estrés permiten a la entidad supervisora analizar la estabilidad de cadaentidad bancaria y del sistema financiero en su conjunto y, en caso sean necesarias,desarrollar e implementar las medidas para hacer frente a dichas fluctuaciones.

II. Aspectos básicos de las pruebas de estrés

d. Importancia de las pruebas de estrés

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

AGENDA

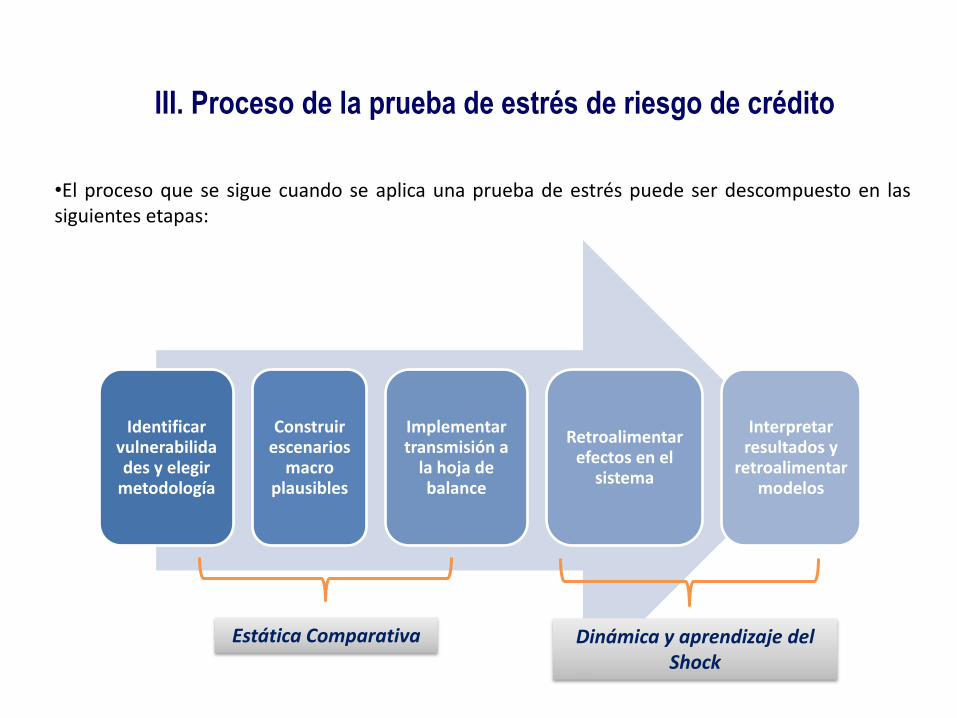

III. Proceso de la prueba de estrés de riesgo de crédito

•El proceso que se sigue cuando se aplica una prueba de estrés puede ser descompuesto en lassiguientes etapas:

Identificar vulnerabilidades y elegir

metodología

Construir escenarios

macro plausibles

Implementar transmisión a

la hoja de balance

Retroalimentar efectos en el

sistema

Interpretar resultados y

retroalimentar modelos

Estática Comparativa Dinámica y aprendizaje del Shock

• Enfoca los puntos débiles del sistema financiero e identifica variables relevantes para el ejercicio, a nivel macro y financiero

• Requiere una combinación de evaluación cualitativa y cuantitativa de las interrelaciones de las principales variables y mecanismos de transmisión del shock

Identificación de vulnerabilidades

III. Proceso de la prueba de estrés de riesgo de crédito

a. Identificación de vulnerabilidadesIdentificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

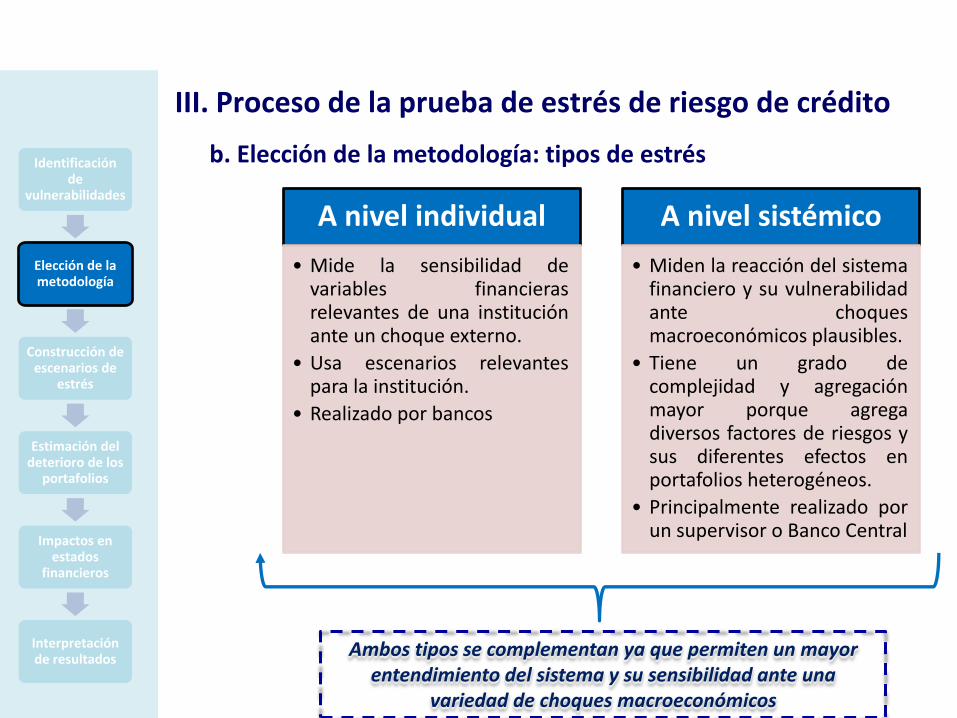

A nivel individual

• Mide la sensibilidad devariables financierasrelevantes de una instituciónante un choque externo.

• Usa escenarios relevantespara la institución.

• Realizado por bancos

A nivel sistémico

• Miden la reacción del sistemafinanciero y su vulnerabilidadante choquesmacroeconómicos plausibles.

• Tiene un grado decomplejidad y agregaciónmayor porque agregadiversos factores de riesgos ysus diferentes efectos enportafolios heterogéneos.

• Principalmente realizado porun supervisor o Banco Central

Ambos tipos se complementan ya que permiten un mayor entendimiento del sistema y su sensibilidad ante una

variedad de choques macroeconómicos

b. Elección de la metodología: tipos de estrés

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

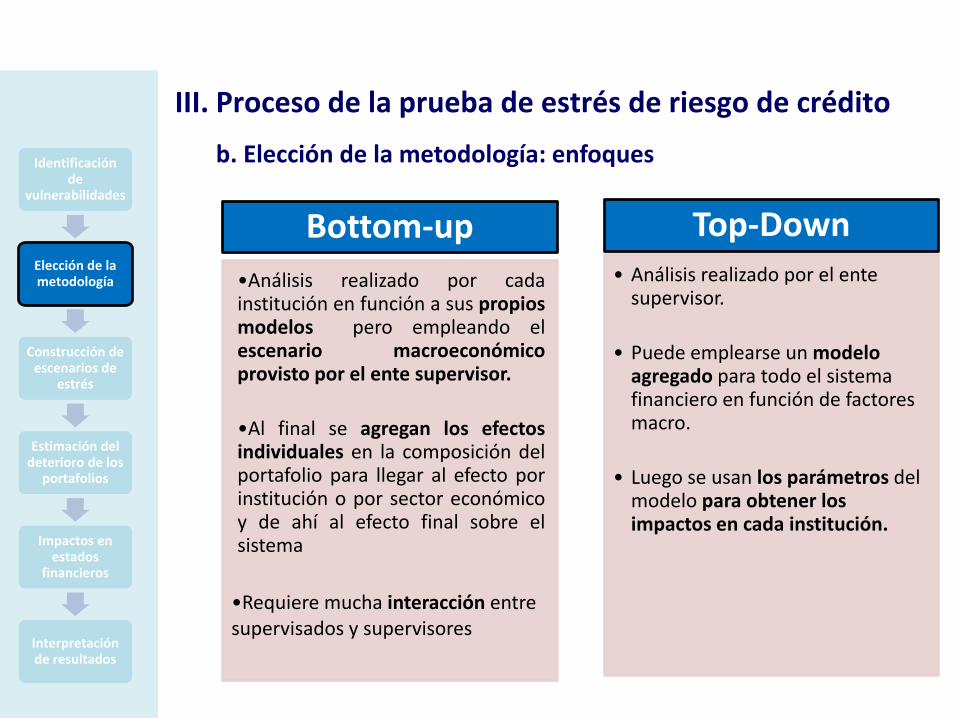

Bottom-up

•Análisis realizado por cadainstitución en función a sus propiosmodelos pero empleando elescenario macroeconómicoprovisto por el ente supervisor.

•Al final se agregan los efectosindividuales en la composición delportafolio para llegar al efecto porinstitución o por sector económicoy de ahí al efecto final sobre elsistema

•Requiere mucha interacción entre supervisados y supervisores

Top-Down• Análisis realizado por el ente

supervisor.

• Puede emplearse un modelo agregado para todo el sistema financiero en función de factores macro.

• Luego se usan los parámetros del modelo para obtener los impactos en cada institución.

b. Elección de la metodología: enfoques

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

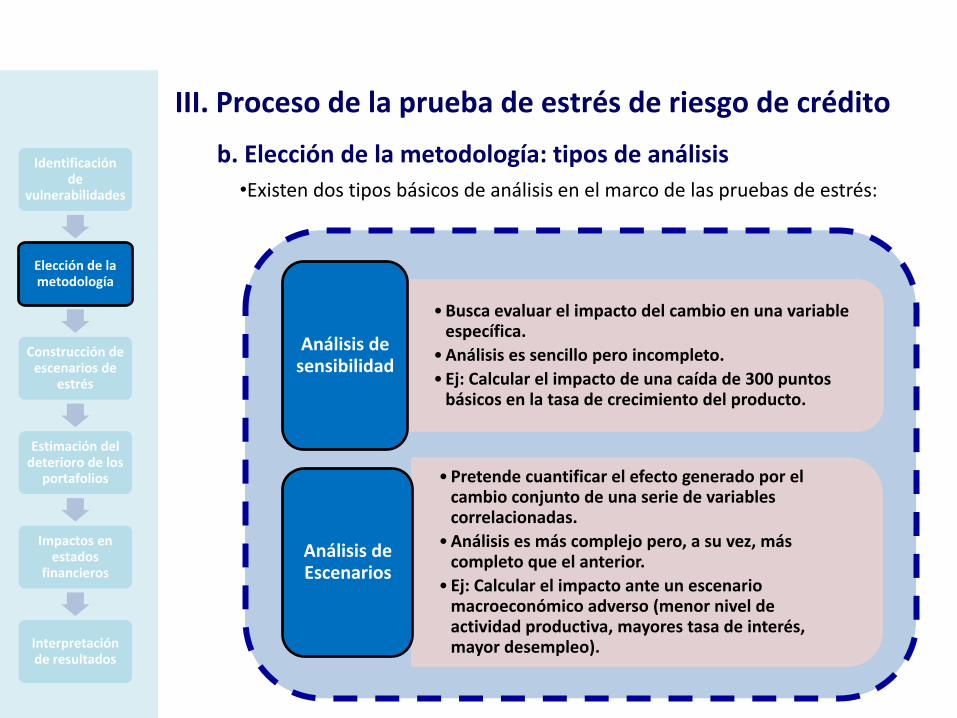

•Busca evaluar el impacto del cambio en una variable específica.

•Análisis es sencillo pero incompleto.

•Ej: Calcular el impacto de una caída de 300 puntos básicos en la tasa de crecimiento del producto.

Análisis de sensibilidad

•Pretende cuantificar el efecto generado por el cambio conjunto de una serie de variables correlacionadas.

•Análisis es más complejo pero, a su vez, más completo que el anterior.

•Ej: Calcular el impacto ante un escenario macroeconómico adverso (menor nivel de actividad productiva, mayores tasa de interés, mayor desempleo).

Análisis de Escenarios

b. Elección de la metodología: tipos de análisis

•Existen dos tipos básicos de análisis en el marco de las pruebas de estrés:

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

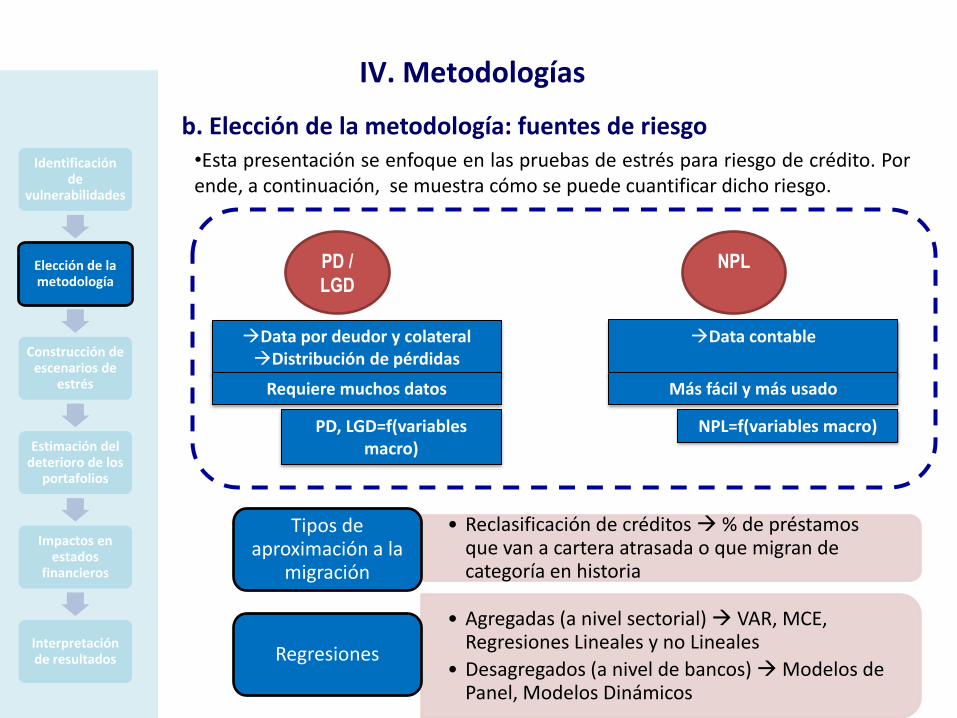

PD /

LGD

Data por deudor y colateralDistribución de pérdidas

NPL

Data contable

Requiere muchos datos Más fácil y más usado

PD, LGD=f(variables macro)

NPL=f(variables macro)

• Reclasificación de créditos % de préstamos que van a cartera atrasada o que migran de categoría en historia

Tipos de aproximación a la

migración

• Agregadas (a nivel sectorial) VAR, MCE, Regresiones Lineales y no Lineales

• Desagregados (a nivel de bancos) Modelos de Panel, Modelos Dinámicos

Regresiones

b. Elección de la metodología: fuentes de riesgo•Esta presentación se enfoque en las pruebas de estrés para riesgo de crédito. Porende, a continuación, se muestra cómo se puede cuantificar dicho riesgo.

IV. Metodologías

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

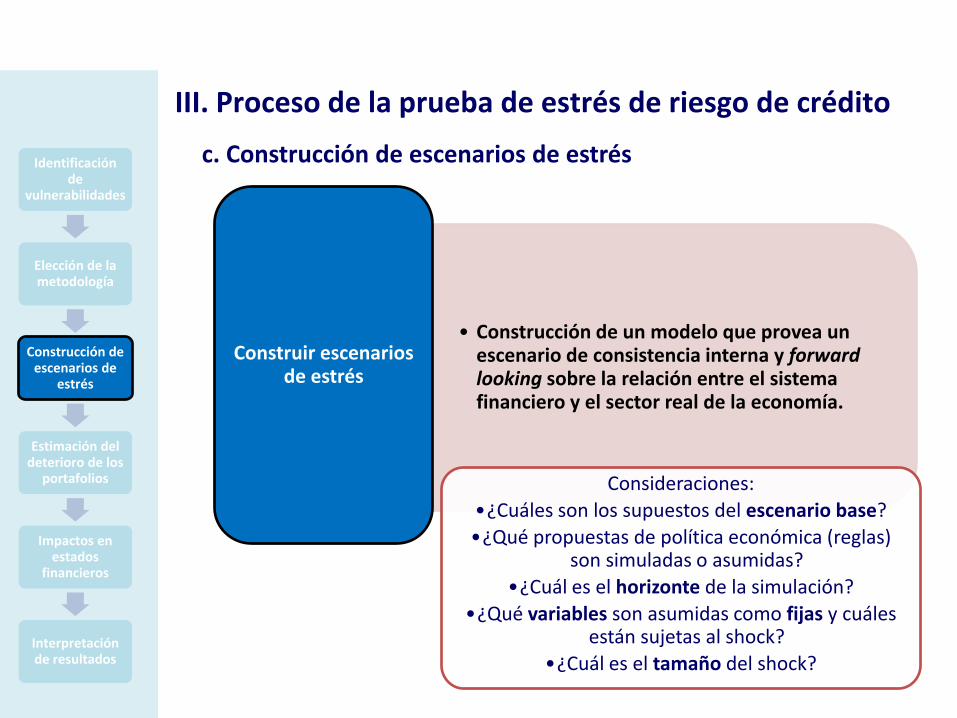

c. Construcción de escenarios de estrés

• Construcción de un modelo que provea un escenario de consistencia interna y forward looking sobre la relación entre el sistema financiero y el sector real de la economía.

Construir escenarios de estrés

Consideraciones:

•¿Cuáles son los supuestos del escenario base?

•¿Qué propuestas de política económica (reglas) son simuladas o asumidas?

•¿Cuál es el horizonte de la simulación?

•¿Qué variables son asumidas como fijas y cuáles están sujetas al shock?

•¿Cuál es el tamaño del shock?

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

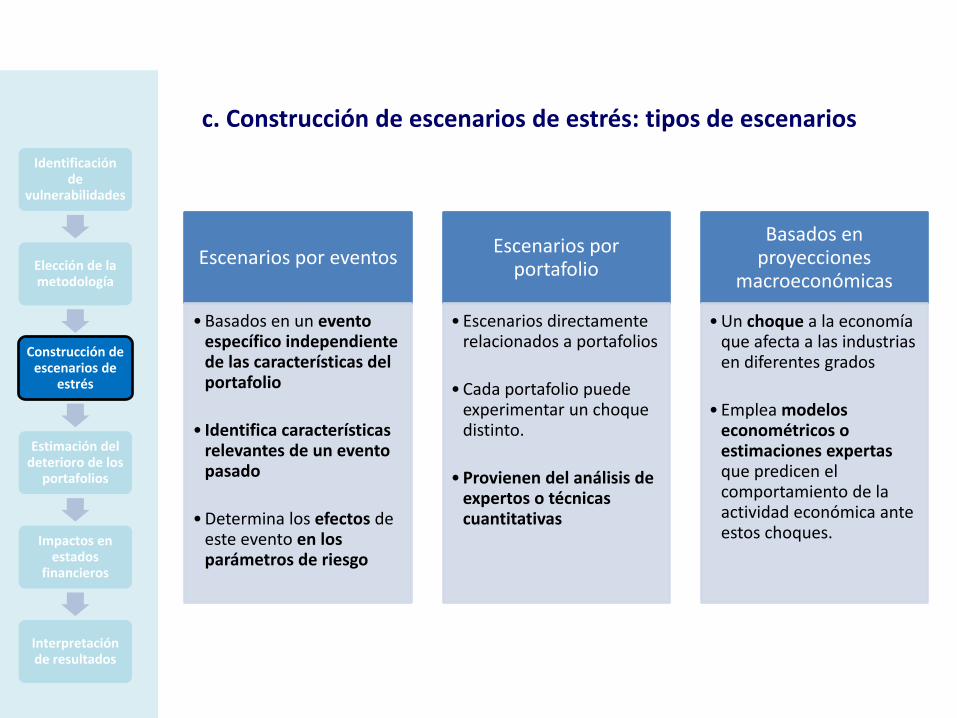

Escenarios por eventos

•Basados en un evento específico independiente de las características del portafolio

• Identifica características relevantes de un evento pasado

•Determina los efectos de este evento en los parámetros de riesgo

Escenarios por portafolio

•Escenarios directamente relacionados a portafolios

•Cada portafolio puede experimentar un choque distinto.

•Provienen del análisis de expertos o técnicas cuantitativas

Basados en proyecciones

macroeconómicas

•Un choque a la economía que afecta a las industrias en diferentes grados

•Emplea modelos econométricos o estimaciones expertas que predicen el comportamiento de la actividad económica ante estos choques.

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

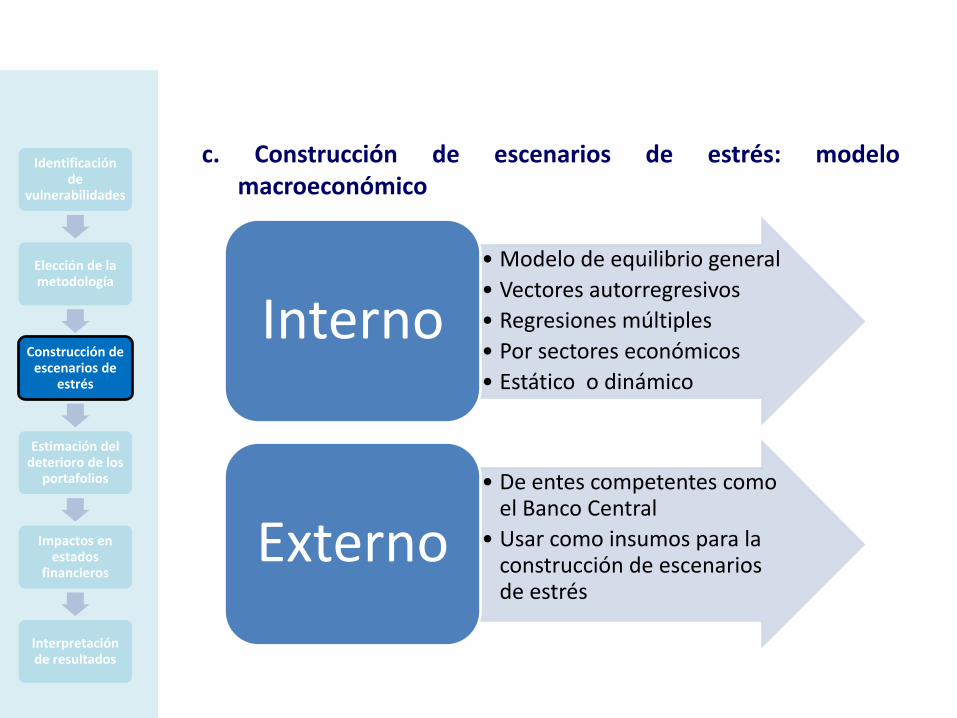

c. Construcción de escenarios de estrés: tipos de escenarios

• Modelo de equilibrio general

• Vectores autorregresivos

• Regresiones múltiples

• Por sectores económicos

• Estático o dinámico

Interno

• De entes competentes como el Banco Central

• Usar como insumos para la construcción de escenarios de estrés

Externo

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

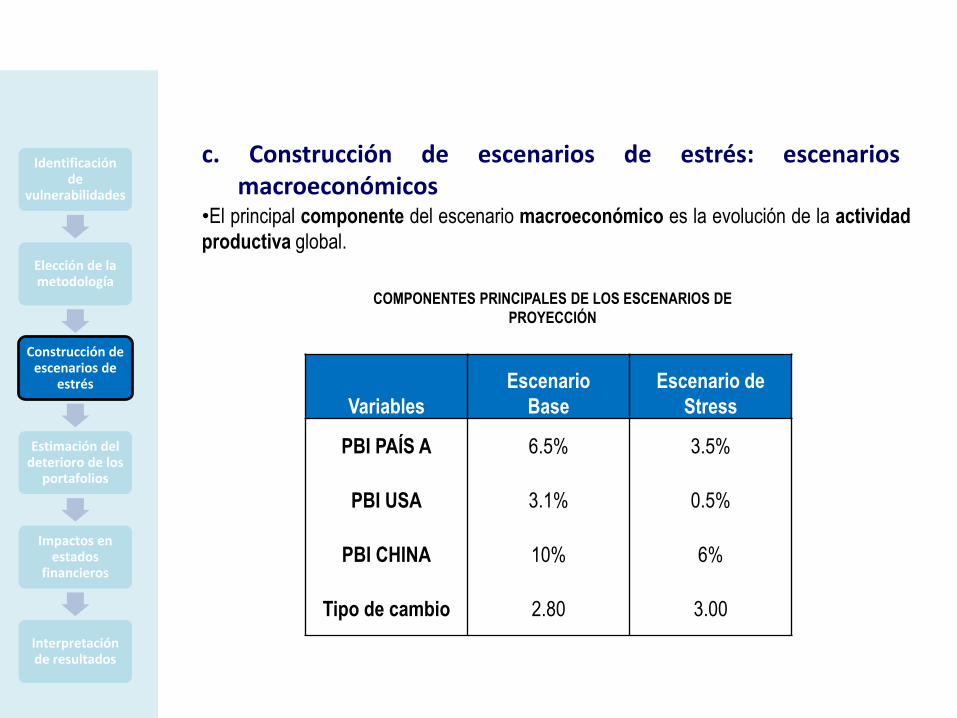

c. Construcción de escenarios de estrés: modelomacroeconómico

•El principal componente del escenario macroeconómico es la evolución de la actividad

productiva global.

COMPONENTES PRINCIPALES DE LOS ESCENARIOS DE

PROYECCIÓN

c. Construcción de escenarios de estrés: escenariosmacroeconómicos

Variables

Escenario

Base

Escenario de

Stress

PBI PAÍS A 6.5% 3.5%

PBI USA 3.1% 0.5%

PBI CHINA 10% 6%

Tipo de cambio 2.80 3.00

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

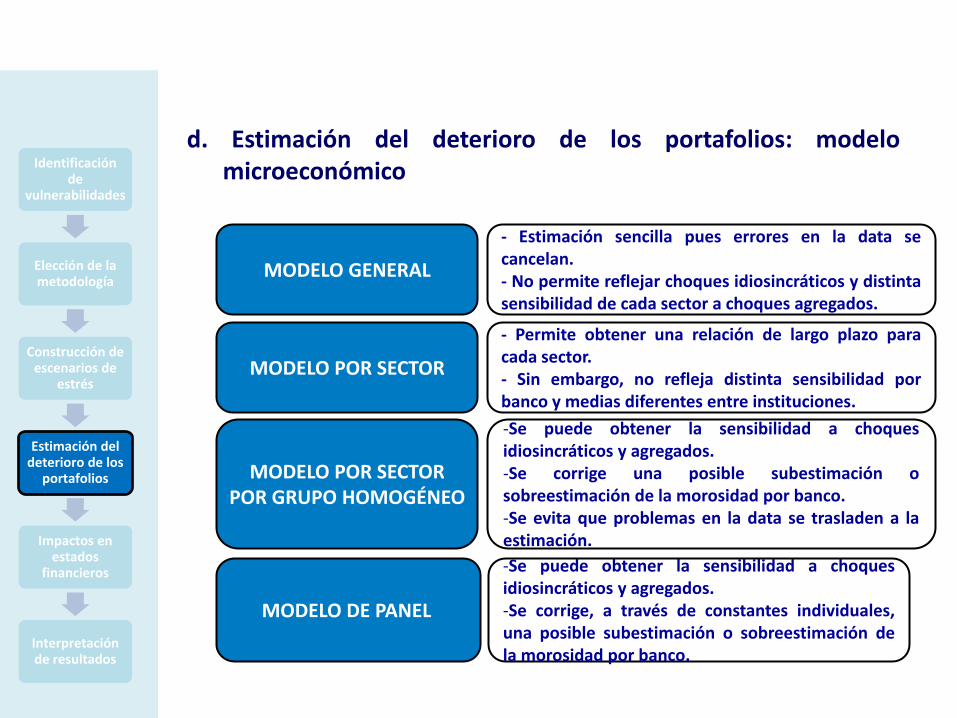

d. Estimación del deterioro de los portafolios: modelomicroeconómico

MODELO GENERAL

MODELO POR SECTOR

MODELO POR SECTORPOR GRUPO HOMOGÉNEO

- Estimación sencilla pues errores en la data secancelan.- No permite reflejar choques idiosincráticos y distintasensibilidad de cada sector a choques agregados.

- Permite obtener una relación de largo plazo paracada sector.- Sin embargo, no refleja distinta sensibilidad porbanco y medias diferentes entre instituciones.

-Se puede obtener la sensibilidad a choquesidiosincráticos y agregados.-Se corrige una posible subestimación osobreestimación de la morosidad por banco.-Se evita que problemas en la data se trasladen a laestimación.

MODELO DE PANEL

-Se puede obtener la sensibilidad a choquesidiosincráticos y agregados.-Se corrige, a través de constantes individuales,una posible subestimación o sobreestimación dela morosidad por banco.

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

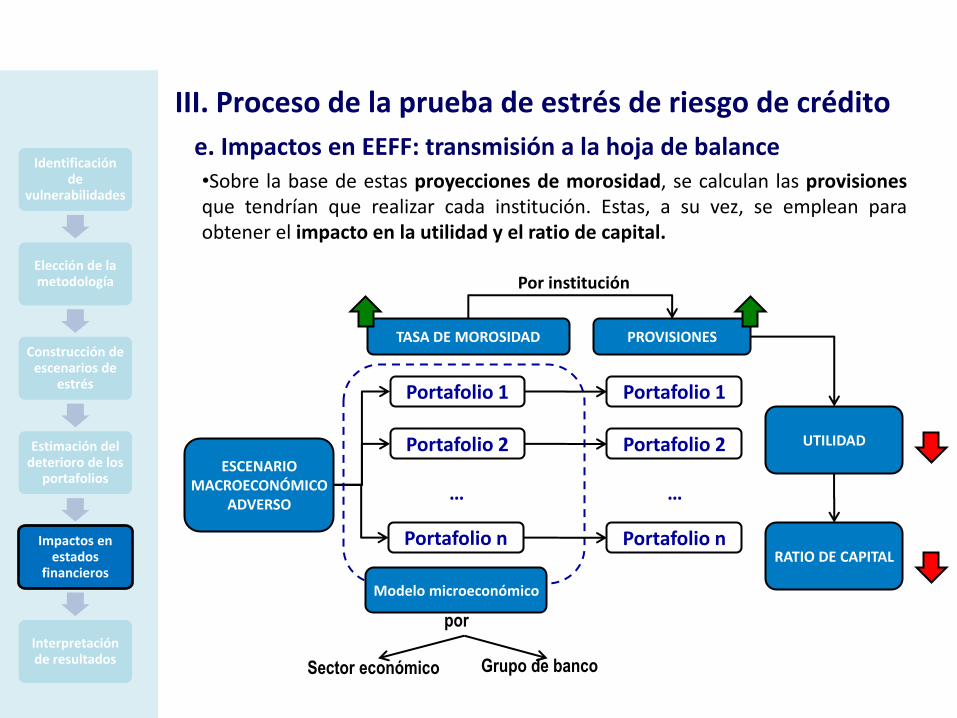

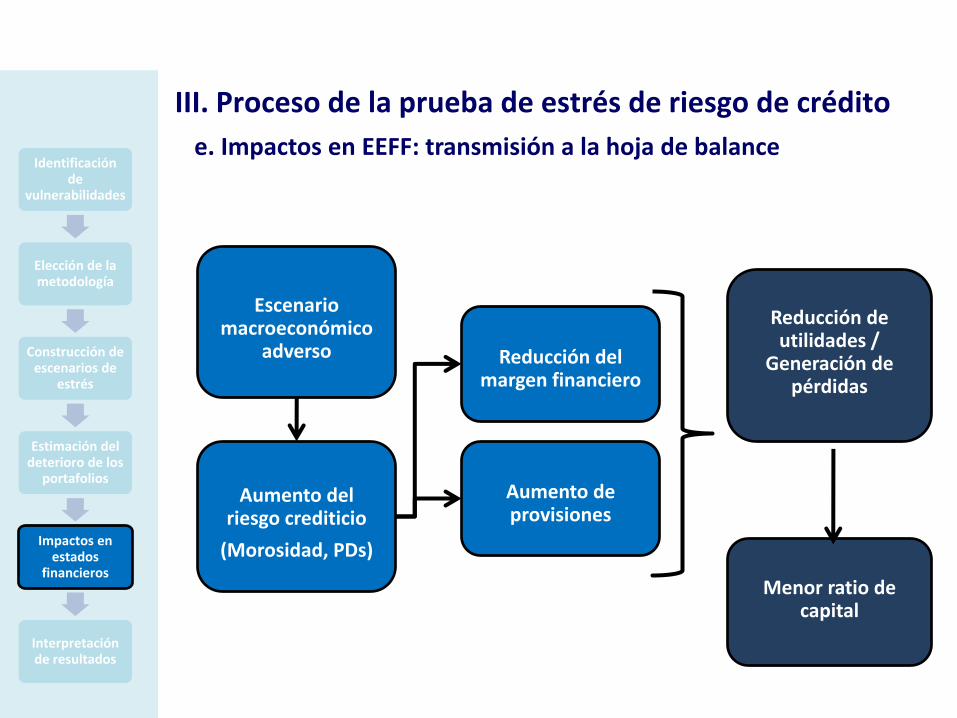

e. Impactos en EEFF: transmisión a la hoja de balance•Sobre la base de estas proyecciones de morosidad, se calculan las provisionesque tendrían que realizar cada institución. Estas, a su vez, se emplean paraobtener el impacto en la utilidad y el ratio de capital.

ESCENARIOMACROECONÓMICO

ADVERSO

TASA DE MOROSIDAD PROVISIONES

UTILIDAD

RATIO DE CAPITAL

Portafolio 1

Portafolio 2

…

Portafolio n

Portafolio 1

Portafolio 2

…

Portafolio n

Por institución

Modelo microeconómico

Sector económico Grupo de banco

por

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

Aumento del riesgo crediticio

(Morosidad, PDs)

Reducción del margen financiero

Aumento de provisiones

Reducción de utilidades /

Generación de pérdidas

Menor ratio de capital

Escenario macroeconómico

adverso

e. Impactos en EEFF: transmisión a la hoja de balanceIdentificación

de vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

III. Proceso de la prueba de estrés de riesgo de crédito

• Solo son mejores aproximaciones de verdaderas pérdidas potenciales Las pruebas de tensión solo son un punto inicial para analizar vulnerabilidades

Mejor aproximación

• Información derivada del estrés se complementa con otros inputs

Solo es complementario

•Debe tomarse en cuenta errores de los modelosConsiderar

errores

•Debe tomarse en cuenta las limitaciones y los supuestos en donde el escenario está construido

Limitaciones y supuestos

•El estrés testing normalmente es un ejercicio de estática comparativa

Estática Comparativa

• Shocks pueden generar exposiciones grandes relativas al capital del banco pero esto no significa que el banco no sobreviva

Exposiciones relativas

f. Interpretación de resultados

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

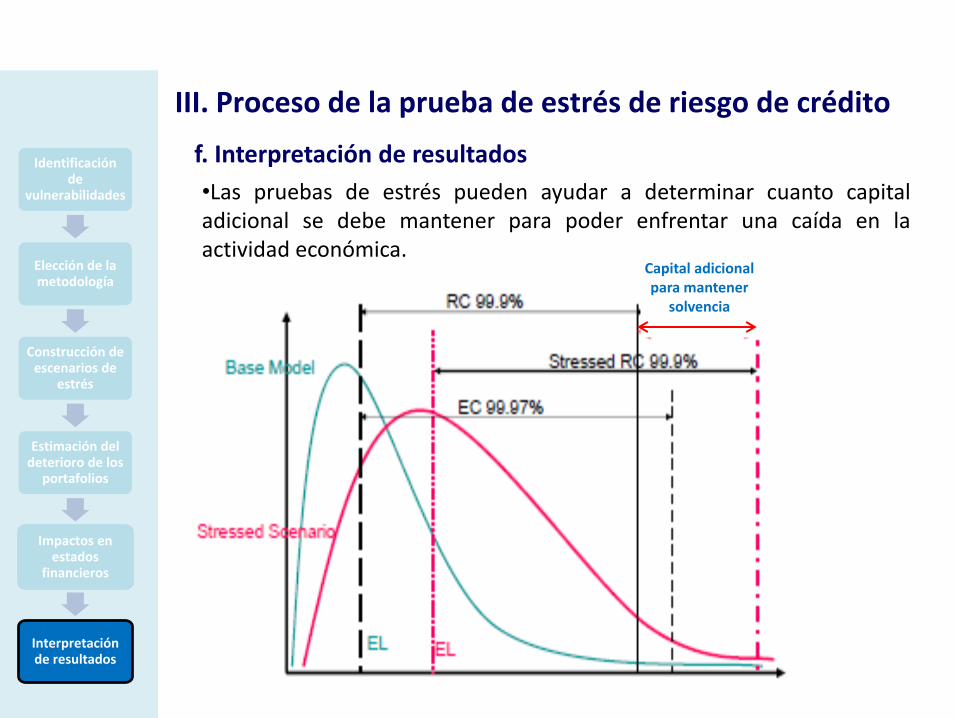

f. Interpretación de resultados

•Las pruebas de estrés pueden ayudar a determinar cuanto capitaladicional se debe mantener para poder enfrentar una caída en laactividad económica.

Capital adicional para mantener

solvencia

III. Proceso de la prueba de estrés de riesgo de crédito

Identificación de

vulnerabilidades

Elección de la metodología

Construcción de escenarios de

estrés

Estimación del deterioro de los

portafolios

Impactos en estados

financieros

Interpretación de resultados

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

AGENDA

Cambios propuestos Basilea III

En mayo de 2009, el Comité publicó sus Principios para la realización y supervisión de

pruebas de tensión, donde formula un conjunto integral de principios para el buen

gobierno, diseño y aplicación de los programas de pruebas de tensión.

Principios más relevantes:

a) Principios para Bancos

Las pruebas de tensión deberán formar parte integral de la cultura general de buen

gobierno y gestión de riesgos del banco.

El banco deberá utilizar un programa de pruebas de tensión que promueva la

identificación y control del riesgo y mejore la gestión del capital y de la liquidez.

El banco deberá mantener y actualizar periódicamente su marco de pruebas de tensión.

Las pruebas de tensión deberán cubrir una serie de riesgos y áreas de negocio, también

para el conjunto de la entidad.

Los programas de pruebas de tensión deberán cubrir diversos escenarios, incluidos los

de tipo prospectivo, e intentar contemplar las interacciones en el conjunto del sistema y los

efectos de retroalimentación.

V. Basilea y las pruebas de estrés

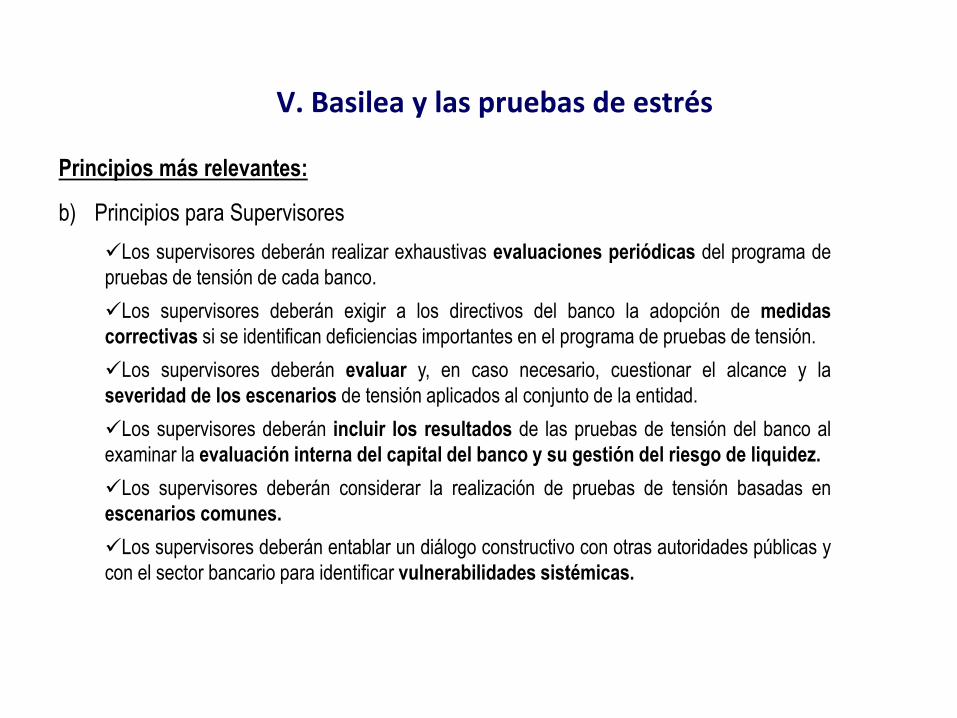

Principios más relevantes:

b) Principios para Supervisores

Los supervisores deberán realizar exhaustivas evaluaciones periódicas del programa de

pruebas de tensión de cada banco.

Los supervisores deberán exigir a los directivos del banco la adopción de medidas

correctivas si se identifican deficiencias importantes en el programa de pruebas de tensión.

Los supervisores deberán evaluar y, en caso necesario, cuestionar el alcance y la

severidad de los escenarios de tensión aplicados al conjunto de la entidad.

Los supervisores deberán incluir los resultados de las pruebas de tensión del banco al

examinar la evaluación interna del capital del banco y su gestión del riesgo de liquidez.

Los supervisores deberán considerar la realización de pruebas de tensión basadas en

escenarios comunes.

Los supervisores deberán entablar un diálogo constructivo con otras autoridades públicas y

con el sector bancario para identificar vulnerabilidades sistémicas.

V. Basilea y las pruebas de estrés

I. ¿Por qué son necesarias las pruebas de estrés de riesgo de crédito?

II. Aspectos básicos de las pruebas de estrés

III. Proceso de las pruebas de estrés de riesgo de crédito

IV. Basilea y las pruebas de estrés

V. Reflexiones finales

AGENDA

VI. Reflexiones finales

a. Beneficios de las pruebas de estrés

• Las pruebas de estrés pueden ser calificadas como una de las principales herramientascuantitativas de las que puede disponer el ente supervisor.

APLICACIÓN DE PRUEBAS DE ESTRÉS

Cuantificar impacto de choques adversos

Identificar instituciones más

vulnerables

Evaluar estabilidad del sistema financiero

Herramientas estadísticas

Análisis individual Análisis global

Evaluar necesidad de implementar nuevas

políticas

ANÁLISIS EX - ANTE

•La información es un insumo fundamental en el proceso de realización depruebas de estrés.

•Modelo microeconómico: NPL por sector y banco, castigos de créditos yventas de cartera, tasas de interés relevantes para cada sector económico,información por sector económico (bancaria y macroeconómica), preciosinternacionales, otras variables nacionales e internacionales relevantes.

•Transmisión a Hoja de Balance: Balance General y Estado de Pérdidas yGanancias detallado por empresas, detalle de créditos por categoría deriesgo y sector económico, provisiones por sector económico.

•Quiebres estructurales y cambios normativos.

•Periodicidad de la información y número de periodos.

VI. Reflexiones finales

b. Información

VI. Reflexiones finales

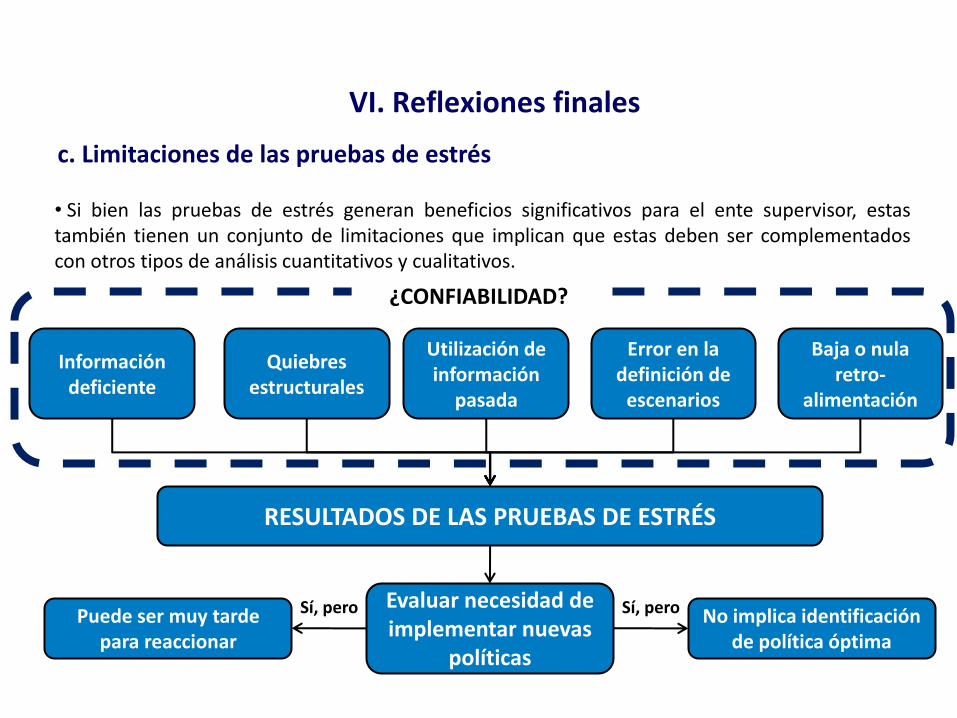

c. Limitaciones de las pruebas de estrés

• Si bien las pruebas de estrés generan beneficios significativos para el ente supervisor, estastambién tienen un conjunto de limitaciones que implican que estas deben ser complementadoscon otros tipos de análisis cuantitativos y cualitativos.

RESULTADOS DE LAS PRUEBAS DE ESTRÉS

Información deficiente

Error en la definición de

escenarios

Quiebres estructurales

Utilización de información

pasada

¿CONFIABILIDAD?

Evaluar necesidad de implementar nuevas

políticas

Puede ser muy tarde para reaccionar

No implica identificación de política óptima

Sí, pero Sí, pero

Baja o nula retro-

alimentación

•Las pruebas de estrés son relativamente sencillas, transparentes y no implicancostos altos para el ente supervisor.

•La intuición de las pruebas es relativamente simple, por lo que los resultadospueden ser fácilmente interpretados por los hacedores de políticas y laindustria.

• En resumen, las pruebas de estrés constituyen una herramienta de análisisimportante para el ente supervisor y su uso adecuado puede facilitar la mejoradel marco regulatorio. No obstante, los resultados de las pruebas deben serinterpretados considerando las limitaciones de las mismas.

VI. Reflexiones finales

d. Conclusiones

Pruebas de estrés de Riesgo de CréditoEnfoque Teórico

Mayo de 2011

Manuel Luy Molinié

Taller Regional sobre STRESS TESTING CAPTAC-DR