2 siafi op orç, desc cred e emp

31

MÓDULO ii Classificações das despesas, Descentralização de Créditos e Empenho da Despesa 1 / 32

-

Upload

marcos-silva -

Category

Government & Nonprofit

-

view

18 -

download

5

Transcript of 2 siafi op orç, desc cred e emp

MÓDULO ii

Classificações das despesas, Descentralização de Créditos

e Empenho da Despesa

1 / 32

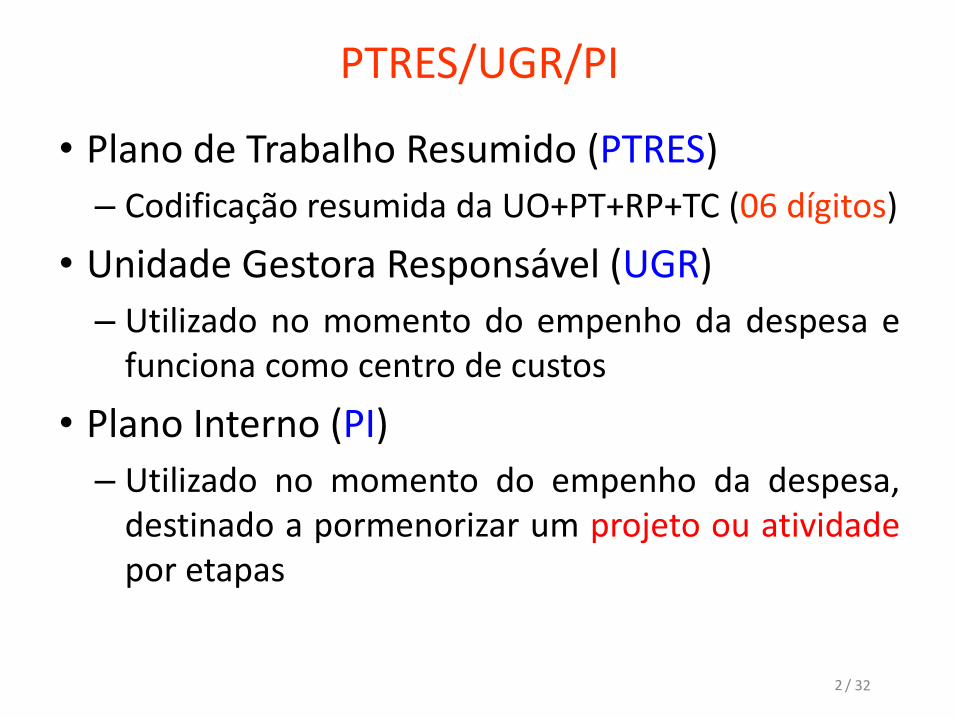

PTRES/UGR/PI

• Plano de Trabalho Resumido (PTRES)

– Codificação resumida da UO+PT+RP+TC (06 dígitos)

• Unidade Gestora Responsável (UGR)

– Utilizado no momento do empenho da despesa efunciona como centro de custos

• Plano Interno (PI)

– Utilizado no momento do empenho da despesa,destinado a pormenorizar um projeto ou atividadepor etapas

2 / 32

PTRES / Célula da Despesa

>CONPTRES UO+PT+RP+TC

> Célula Orçamentária

Esf+PTRES+ Fte + ND + UGR + PI10000080100000000449000160073S3_11ICFEX

3 / 32

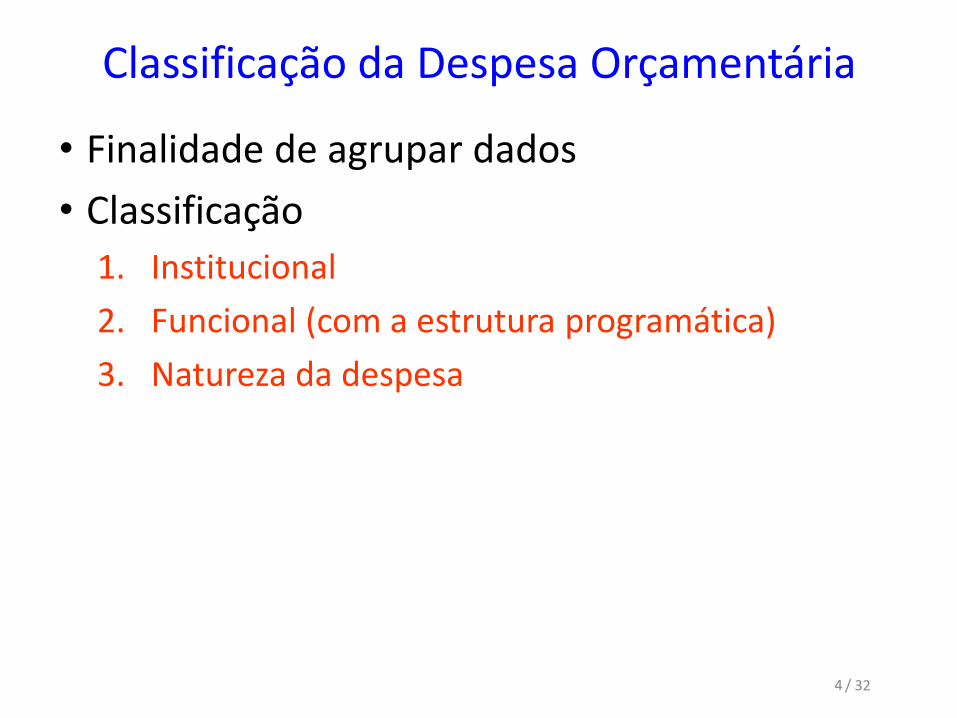

Classificação da Despesa Orçamentária

• Finalidade de agrupar dados

• Classificação

1. Institucional

2. Funcional (com a estrutura programática)

3. Natureza da despesa

4 / 32

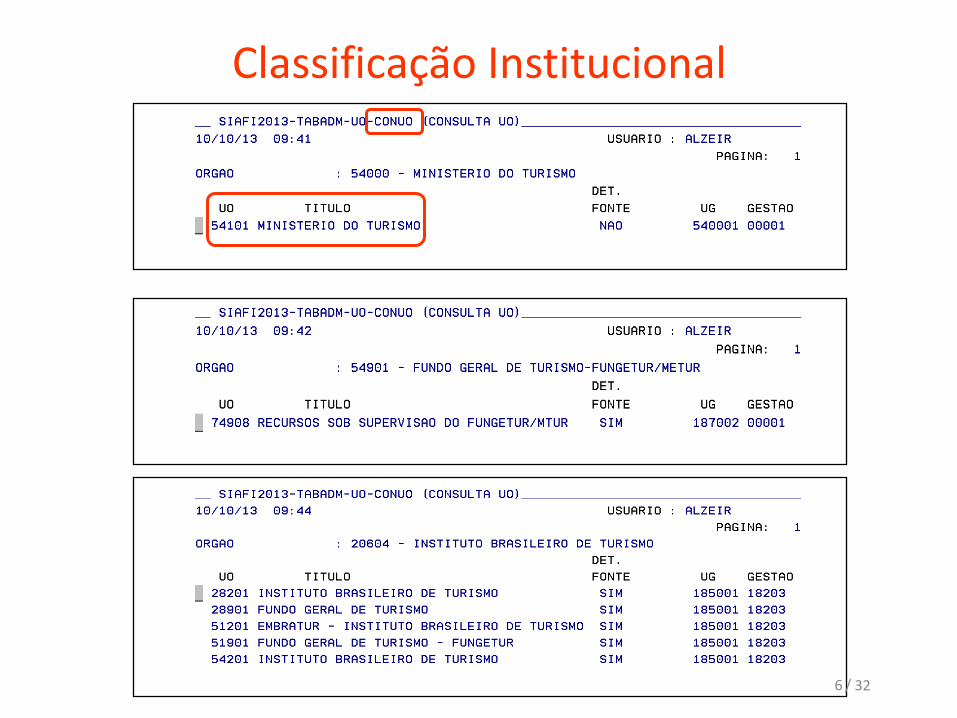

Classificação Institucional

• Identifica a aplicação dos recursosorçamentários por Órgão e UO

• Indica “quem” é o responsável pelaprogramação orçamentária

Órgão

Orçamentário

Unidade

Orçamentária

5 / 32

Classificação Institucional

6 / 32

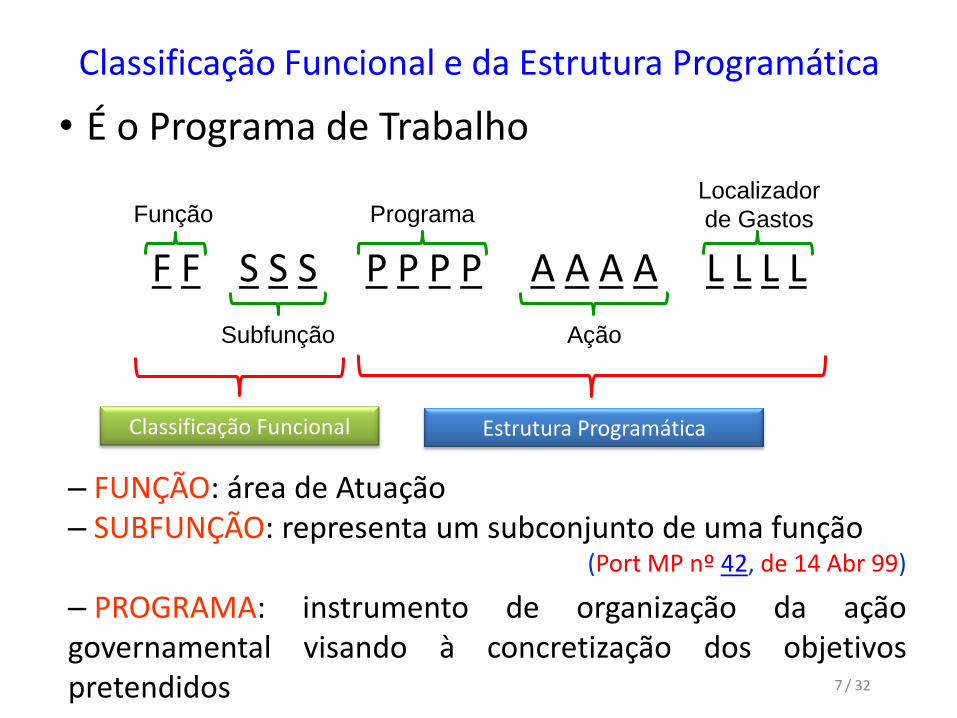

Classificação Funcional e da Estrutura Programática

• É o Programa de Trabalho

F F S S S P P P P A A A A L L L L

– FUNÇÃO: área de Atuação– SUBFUNÇÃO: representa um subconjunto de uma função

(Port MP nº 42, de 14 Abr 99)

– PROGRAMA: instrumento de organização da açãogovernamental visando à concretização dos objetivospretendidos

Função

Subfunção

Programa

Ação

Localizador

de Gastos

Estrutura ProgramáticaClassificação Funcional

7 / 32

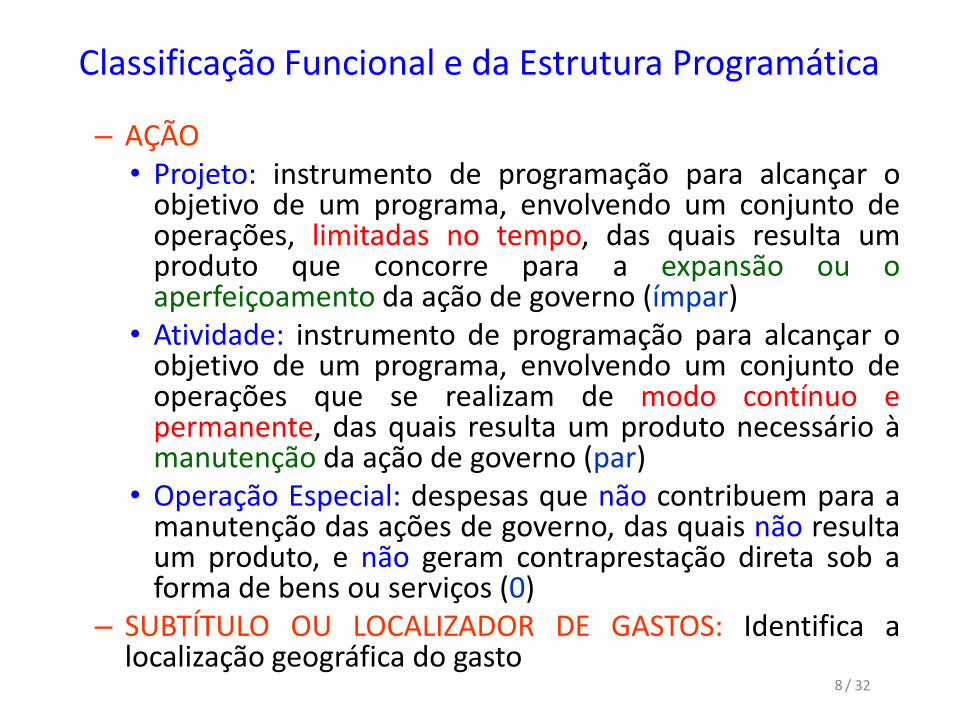

Classificação Funcional e da Estrutura Programática

– AÇÃO• Projeto: instrumento de programação para alcançar o

objetivo de um programa, envolvendo um conjunto deoperações, limitadas no tempo, das quais resulta umproduto que concorre para a expansão ou oaperfeiçoamento da ação de governo (ímpar)

• Atividade: instrumento de programação para alcançar oobjetivo de um programa, envolvendo um conjunto deoperações que se realizam de modo contínuo epermanente, das quais resulta um produto necessário àmanutenção da ação de governo (par)

• Operação Especial: despesas que não contribuem para amanutenção das ações de governo, das quais não resultaum produto, e não geram contraprestação direta sob aforma de bens ou serviços (0)

– SUBTÍTULO OU LOCALIZADOR DE GASTOS: Identifica alocalização geográfica do gasto

8 / 32

CONPT

Identificar os

programas que o

Órgão executa

(LOA – Vol IV)

9 / 32

Natureza da Despesa

• Categoria econômica da despesa:

– Despesa Corrente (3)

– Despesa Capital (4)

– Despesa Corrente Intra-Orçamentária (7)

– Despesa Capital Intra-Orçamentária (8)

– Reserva de contingência (9)

Art. 12, Lei nº 4.320/67

Art. 3º. Port nº 163/01

10 / 32

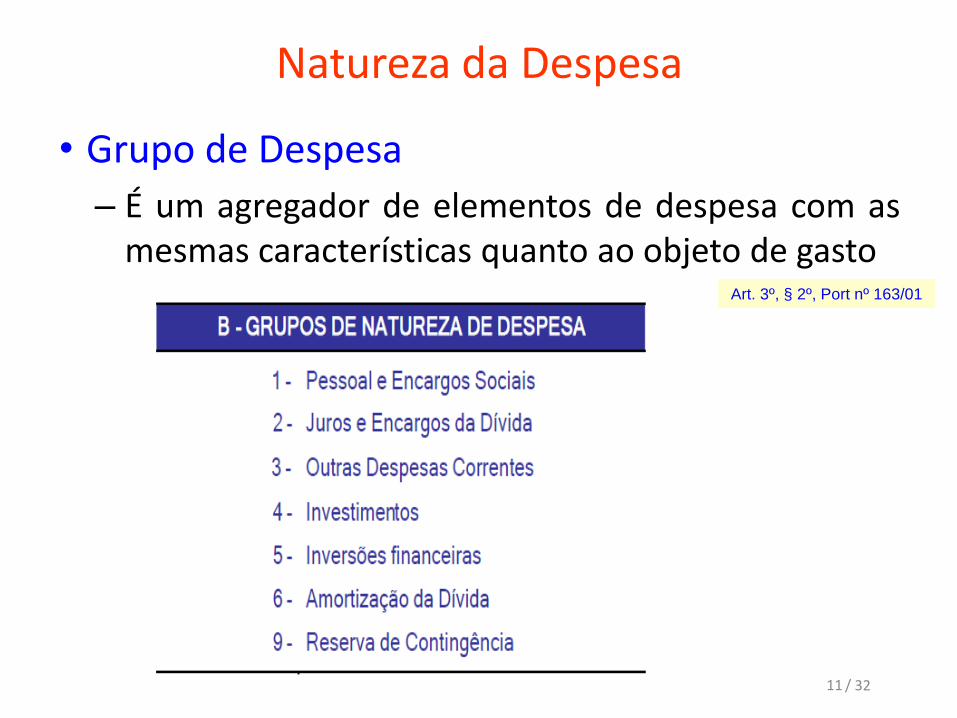

Natureza da Despesa

• Grupo de Despesa

– É um agregador de elementos de despesa com asmesmas características quanto ao objeto de gasto

Art. 3º, § 2º, Port nº 163/01

11 / 32

Natureza da Despesa

• Modalidade de Aplicação

– destina-se a indicar se os recursos serão aplicadosmediante transferência financeira, inclusive adecorrente de descentralização orçamentária paraoutras esferas de Governo, seus órgãos ouentidades, ou diretamente para entidades privadassem fins lucrativos e outras instituições; ou, então,diretamente pela unidade detentora do créditoorçamentário, ou por outro órgão ou entidade noâmbito do mesmo nível de Governo. Art. 3º, § 1º, Port nº 163/01

12 / 32

Natureza da Despesa

• Modalidade de Aplicação

13 / 32

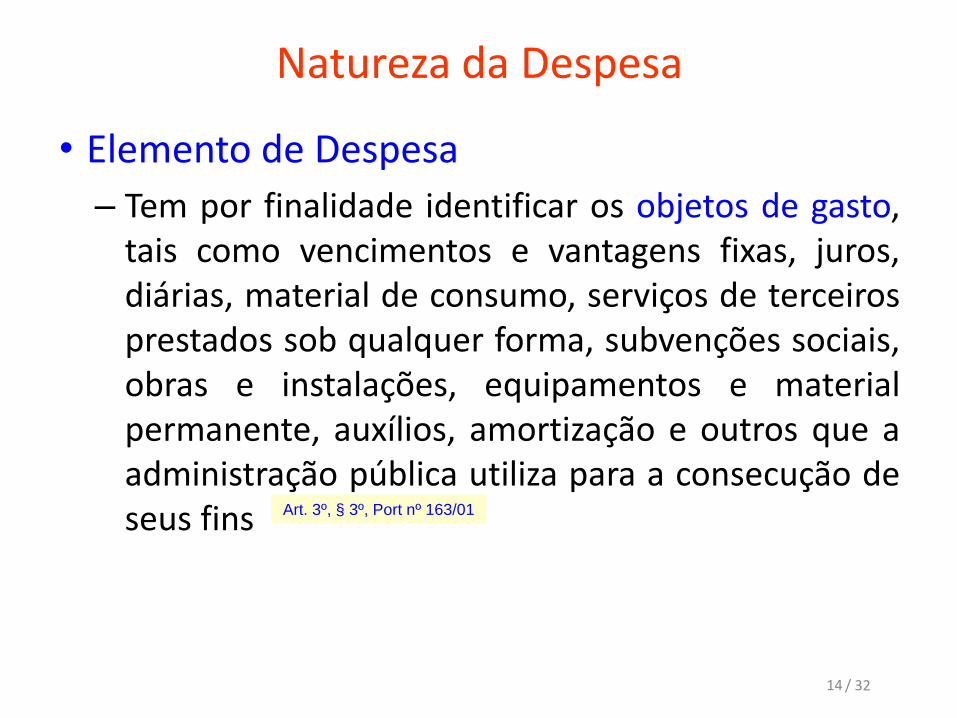

Natureza da Despesa

• Elemento de Despesa

– Tem por finalidade identificar os objetos de gasto,tais como vencimentos e vantagens fixas, juros,diárias, material de consumo, serviços de terceirosprestados sob qualquer forma, subvenções sociais,obras e instalações, equipamentos e materialpermanente, auxílios, amortização e outros que aadministração pública utiliza para a consecução deseus fins Art. 3º, § 3º, Port nº 163/01

14 / 32

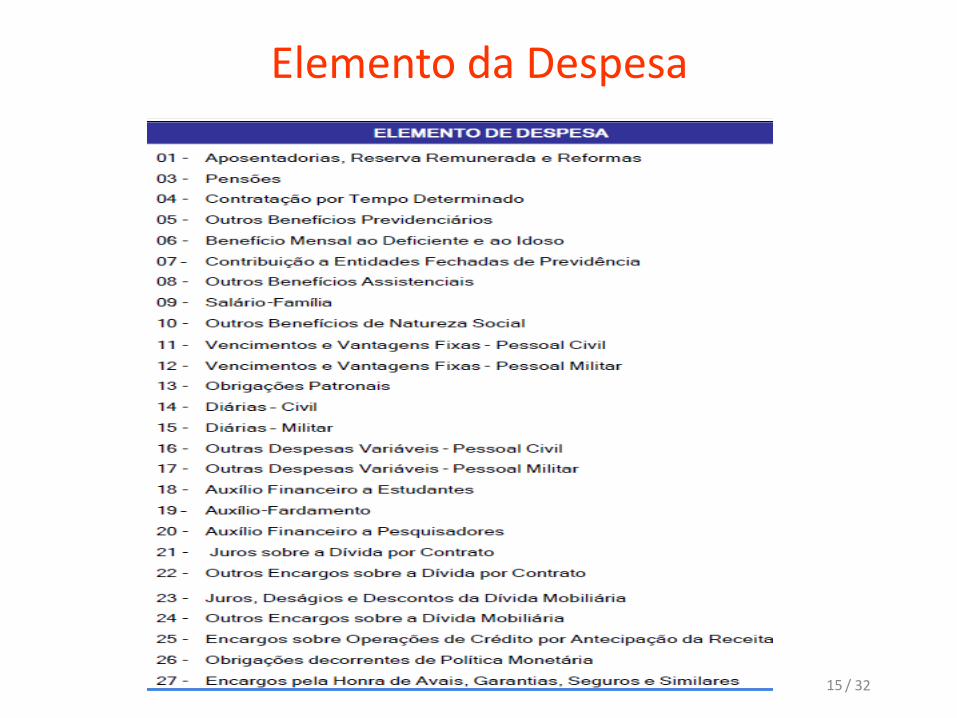

Elemento da Despesa

15 / 32

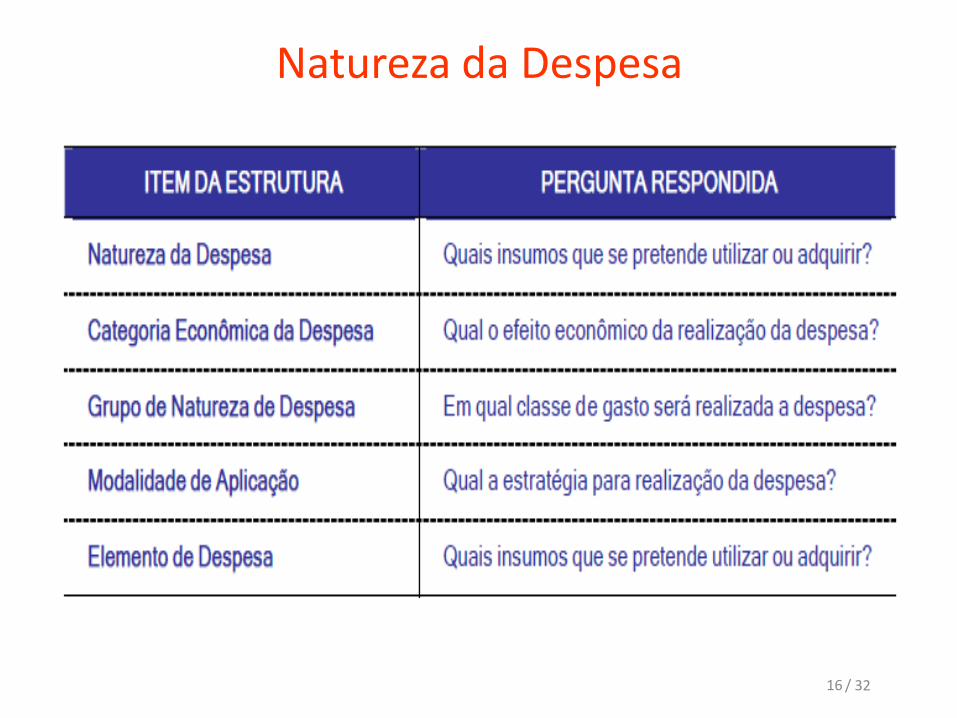

Natureza da Despesa

16 / 32

Natureza de Despesa Orçamentária

>CONNATSOF

17 / 32

Executando o Orçamento

• LOA fixa limite de gastos (Dotação)

– Dotação discrimina despesa até o nível demodalidade de aplicação (art. 6º, Port nº 163/01)

• Detalhamento do Crédito Aprovado (DETAORC)

– Execução orçamentária da despesa: c.g.mm.ee.dd(Art. 5º, Port nº 163/01)

18 / 32

/ 3219

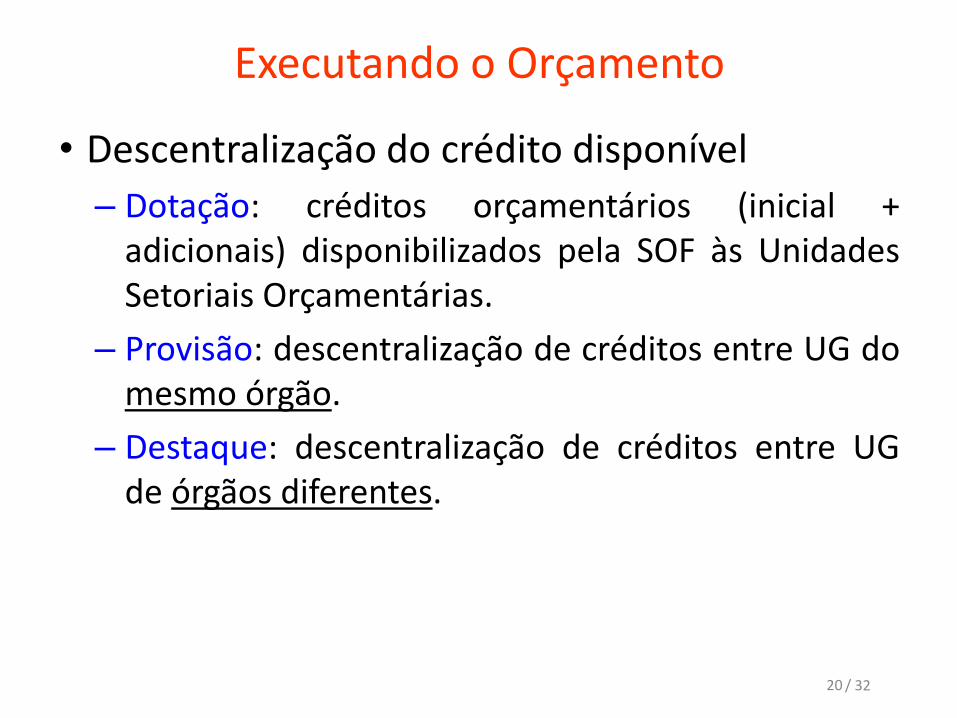

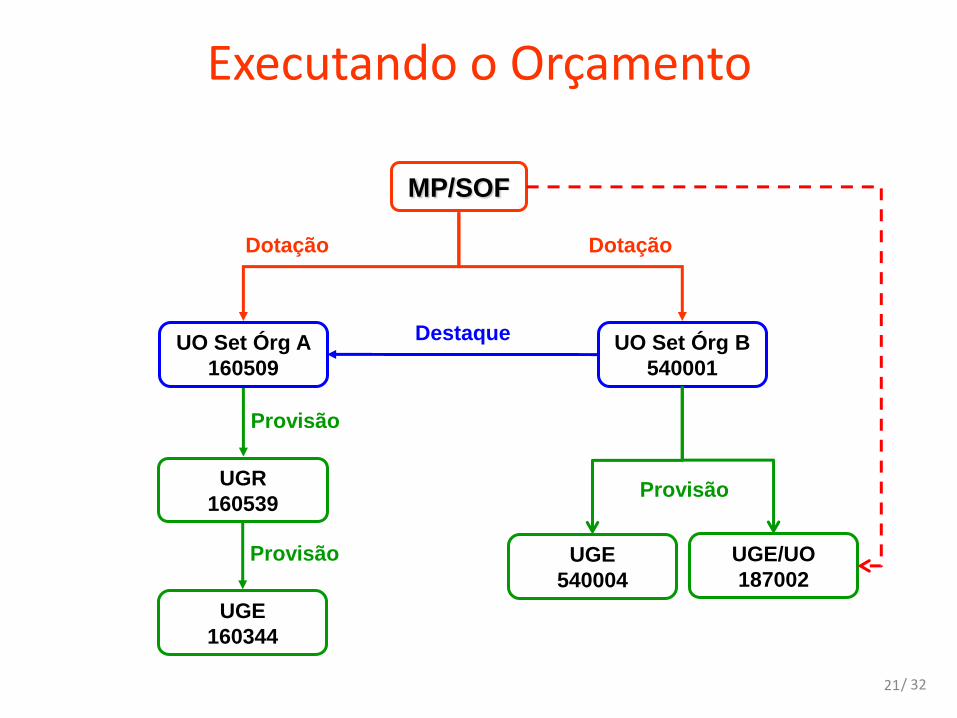

Executando o Orçamento

• Descentralização do crédito disponível

– Dotação: créditos orçamentários (inicial +adicionais) disponibilizados pela SOF às UnidadesSetoriais Orçamentárias.

– Provisão: descentralização de créditos entre UG domesmo órgão.

– Destaque: descentralização de créditos entre UGde órgãos diferentes.

20 / 32

Executando o Orçamento

MP/SOF

Destaque

UGR

160539

Provisão

UGE/UO

187002

Provisão

UO Set Órg A

160509

Dotação

UO Set Órg B

540001

Dotação

UGE

160344

Provisão UGE

540004

21/ 32

NDSOF - Dotação

Qual o Obj

do PT?

Modalidade

de Aplic

22 / 32

Nota de Movimentação de CréditoProvisão

Célula da Despesa

23 / 32

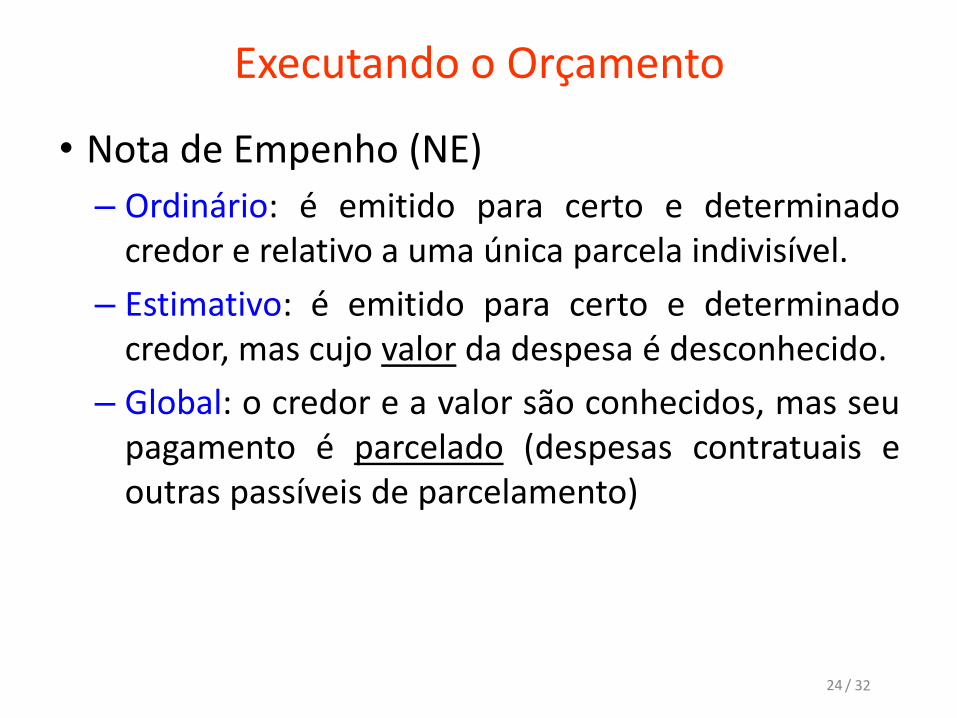

Executando o Orçamento

• Nota de Empenho (NE)

– Ordinário: é emitido para certo e determinadocredor e relativo a uma única parcela indivisível.

– Estimativo: é emitido para certo e determinadocredor, mas cujo valor da despesa é desconhecido.

– Global: o credor e a valor são conhecidos, mas seupagamento é parcelado (despesas contratuais eoutras passíveis de parcelamento)

24 / 32

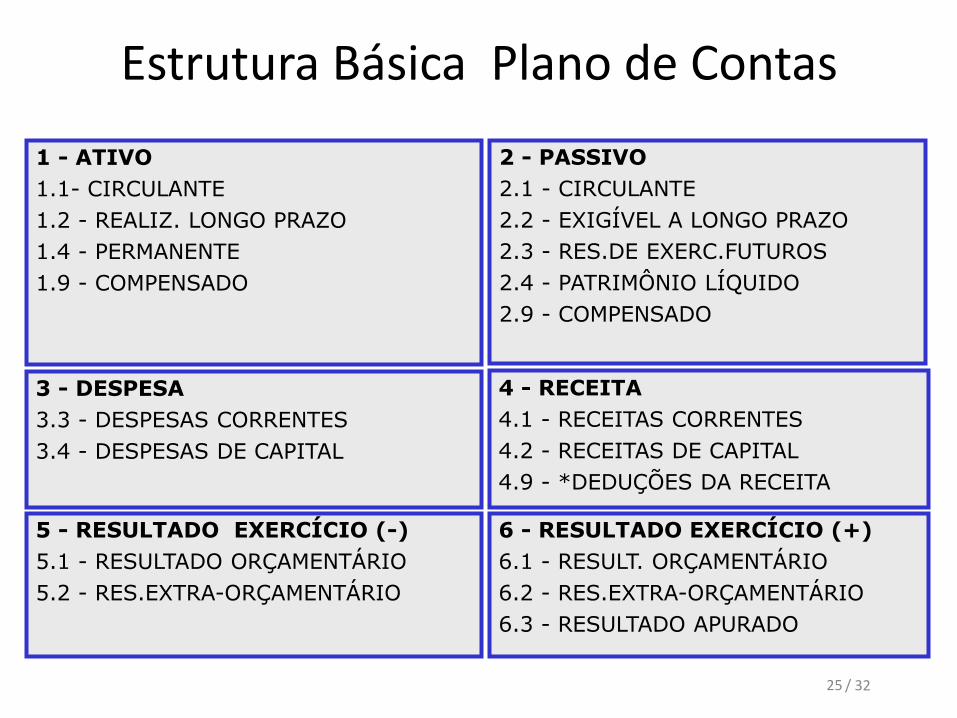

Estrutura Básica Plano de Contas

1 - ATIVO

1.1- CIRCULANTE

1.2 - REALIZ. LONGO PRAZO

1.4 - PERMANENTE

1.9 - COMPENSADO

2 - PASSIVO

2.1 - CIRCULANTE

2.2 - EXIGÍVEL A LONGO PRAZO

2.3 - RES.DE EXERC.FUTUROS

2.4 - PATRIMÔNIO LÍQUIDO

2.9 - COMPENSADO

3 - DESPESA

3.3 - DESPESAS CORRENTES

3.4 - DESPESAS DE CAPITAL

5 - RESULTADO EXERCÍCIO (-)

5.1 - RESULTADO ORÇAMENTÁRIO

5.2 - RES.EXTRA-ORÇAMENTÁRIO

4 - RECEITA

4.1 - RECEITAS CORRENTES

4.2 - RECEITAS DE CAPITAL

4.9 - *DEDUÇÕES DA RECEITA

6 - RESULTADO EXERCÍCIO (+)

6.1 - RESULT. ORÇAMENTÁRIO

6.2 - RES.EXTRA-ORÇAMENTÁRIO

6.3 - RESULTADO APURADO

25 / 32

Codificação das Contas

CLASSEPassivo

2 1

GRUPOCirculante

2

SUBGRUPOObrigações

em circulação

1

ELEMENTOObrigações a

pagar

1

SUBELEMENTOFornecedores

01

ITEMDo exercício

00

SUBITEM

Conta Corrente

CÓDIGO VARIÁVEL

- CNPJ

- CPF

- UG+FR

- EXERCÍCIO

-DOM BANCÁRIO

Identifique o Item , o subitem e a conta corrente da conta 29241.03.1226 / 32

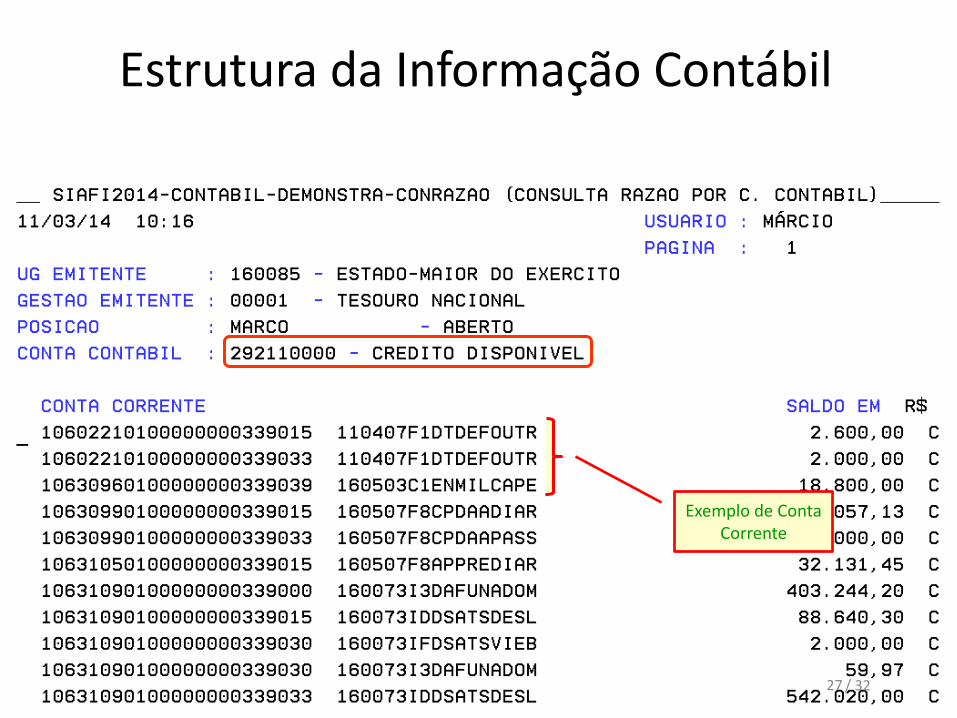

Estrutura da Informação Contábil

Exemplo de Conta Corrente

27 / 32

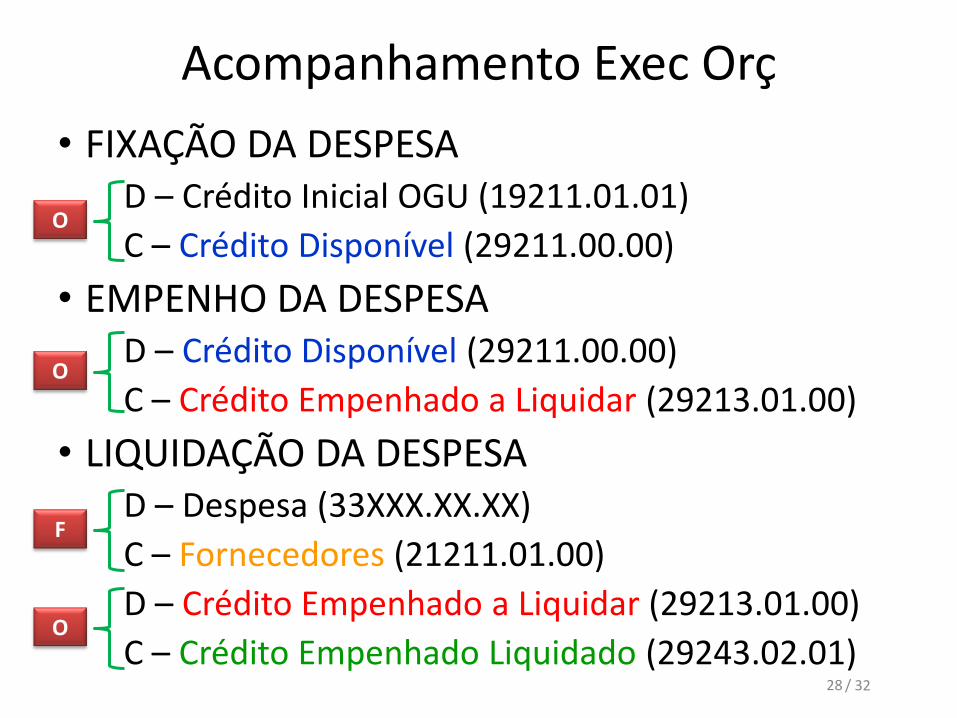

Acompanhamento Exec Orç

• FIXAÇÃO DA DESPESAD – Crédito Inicial OGU (19211.01.01)

C – Crédito Disponível (29211.00.00)

• EMPENHO DA DESPESAD – Crédito Disponível (29211.00.00)

C – Crédito Empenhado a Liquidar (29213.01.00)

• LIQUIDAÇÃO DA DESPESAD – Despesa (33XXX.XX.XX)

C – Fornecedores (21211.01.00)

D – Crédito Empenhado a Liquidar (29213.01.00)

C – Crédito Empenhado Liquidado (29243.02.01)

O

O

F

O

28 / 32

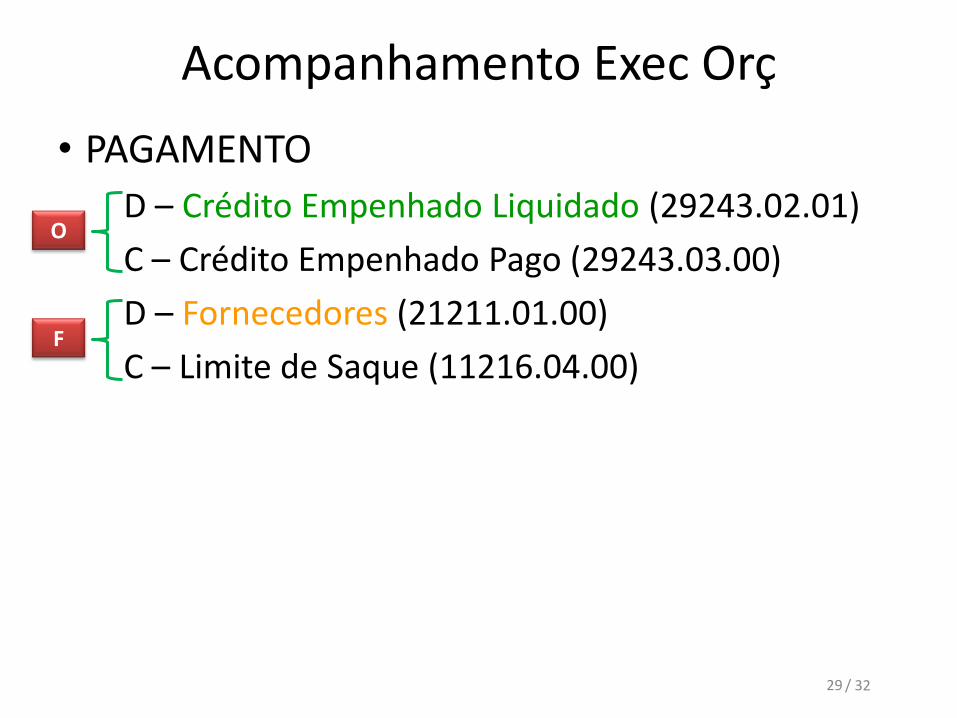

Acompanhamento Exec Orç

• PAGAMENTO

D – Crédito Empenhado Liquidado (29243.02.01)

C – Crédito Empenhado Pago (29243.03.00)

D – Fornecedores (21211.01.00)

C – Limite de Saque (11216.04.00)

O

F

29 / 32

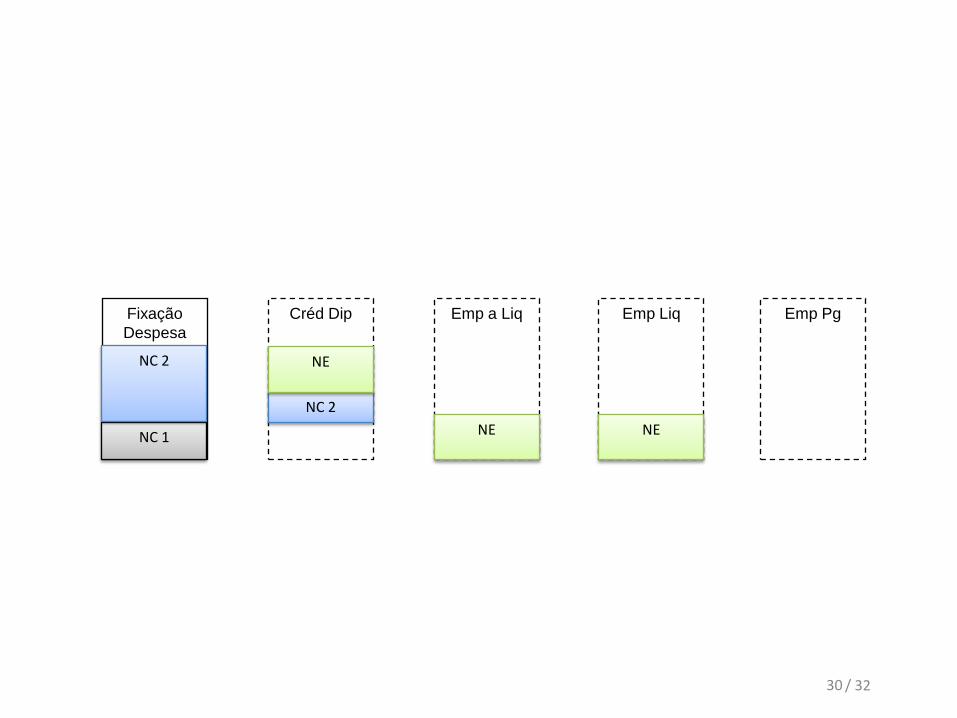

/ 3230

Fixação

Despesa

Orç Ini

OGU

Créd Dip Emp a Liq Emp Liq Emp Pg

NC 1

NC 2

NC 2

NE

NE NE

Plano de Contas

ARRECADAÇÃO RECEITA

4 - RECEITA

1 - ATIVO

C 4.2.2.1.0.00.00 - ALIENACAO DE BENS MOVEIS

Apropriação da Receita

D 11111.00.00 = CAIXA

Apropriação de Direitos

3 - DESPESA

D 3.4.4.9.0.30.05 – MUNIÇÕES

Apropriação de Despesa

2 - PASSIVO

C 29241.01.02 = EMPENHOS LIQUIDADOS

Obrigações a Pagar

LIQUIDAÇÃO DESPESA

31

/ 32