2.- Monografía Análisis e Interpretación de EE.ff. - WILLY - Lo Mejor

112

UNIVERSIDAD JOSE CARLOS MARIATEGUI Análisis e Interpretación de Estados Financieros ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS INTRODUCCION El análisis financiero es una disciplina dirigida a desarrollar metodologías de investigación y de diagnóstico de la situación financiera de una organización, basados en la información económico – financiera y en la información del entorno económico con el cual ella interactúa, hoy en día, el entorno se ha vuelto cada vez más cambiante y turbulento, por lo que se hace imprescindible el análisis financiero de la organización, dado que este análisis proporcionará información relevante al proceso de toma de decisiones en la empresa, como también, en las decisiones de los inversionistas externos que desean invertir en una organización determinada, con una visión de largo plazo, el estudio de los estados financieros tiene por un lado, su fundamentación en el logro de un objetivo operacional y, por otro lado, que tenga una estructura que permita organizar su contenido, utilizar métodos y técnicas de análisis claros y definidos. Las empresas han necesitado en algún momento saber sobre su situación financiera para así determinar y evaluar la gestión y tomar las decisiones correspondientes sobre los agentes que intervienen en su funcionamiento, es por esto que es necesario que en cada una de estas entidades se implementen las herramientas necesarias y puedan interpretar la justa CPCC Melina Chávez Choque Página 1

-

Upload

kathy-a-sandoval -

Category

Documents

-

view

3 -

download

0

description

123

Transcript of 2.- Monografía Análisis e Interpretación de EE.ff. - WILLY - Lo Mejor

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS

INTRODUCCION

El análisis financiero es una disciplina dirigida a desarrollar metodologías de

investigación y de diagnóstico de la situación financiera de una organización,

basados en la información económico – financiera y en la información del entorno

económico con el cual ella interactúa, hoy en día, el entorno se ha vuelto cada vez

más cambiante y turbulento, por lo que se hace imprescindible el análisis

financiero de la organización, dado que este análisis proporcionará información

relevante al proceso de toma de decisiones en la empresa, como también, en las

decisiones de los inversionistas externos que desean invertir en una organización

determinada, con una visión de largo plazo, el estudio de los estados financieros

tiene por un lado, su fundamentación en el logro de un objetivo operacional y, por

otro lado, que tenga una estructura que permita organizar su contenido, utilizar

métodos y técnicas de análisis claros y definidos.

Las empresas han necesitado en algún momento saber sobre su situación

financiera para así determinar y evaluar la gestión y tomar las decisiones

correspondientes sobre los agentes que intervienen en su funcionamiento, es por

esto que es necesario que en cada una de estas entidades se implementen las

herramientas necesarias y puedan interpretar la justa realidad y tomar decisiones

con las personas que están afectadas por un entorno socio-económico cambiante,

en el cuál la incertidumbre de lo que pueda pasar con sus empresas es una

constante, necesitan disponer de métodos o herramientas para evaluar su

funcionamiento en cualquiera de los periodos de su existencia, en el pasado para

apreciar la verdadera situación que corresponde a sus actividades, en el presente

para realizar cambios en bien de la administración y en el futuro para realizar

proyecciones para el crecimiento de la organización. Se pone de manifiesto que la

supervivencia de la empresa está íntimamente ligada con la gestión y

comportamiento de todos los elementos que intervienen en los procesos de

intercambio de su operación diaria, para ello se han implementado una serie de

técnicas para juzgar todos estos aspectos que pueden proporcionar en cualquier

CPCC Melina Chávez Choque Página 1

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

instante información útil y precisa de la empresa que ayudarán a tomar decisiones

rápidas y eficaces en un momento determinado.

La interpretación de los datos es lo más complejo del proceso y es por ello que

surgen dos preguntas, a saber; ¿el análisis financiero tiene algo de ciencia?, se

considera que si, ya que existe una metodología clara y definida y además explica

las causas que generan una situación determinada, ¿el análisis tiene algo de

arte?, indudablemente, ya que el analista se transforma en un verdadero artista

para poder interpretar intuitivamente la información contable, porque existe una

integración de relaciones, y tiene como función “develar lo que está detrás de los

números, lo que está generalmente oculto”, esto lo logra a través de utilizar su

imaginación creativa. El pilar fundamental del análisis financiero, está contemplado

en la información que proporcionan los estados financieros de la empresa,

teniendo en cuenta las características de los usuarios a quienes van dirigidos y los

objetivos específicos que los originan, entre los más conocidos y usados son el

Estado de Situación Financiera y el Estado de Resultado Integral, que son

preparados, cada mes o al final del periodo de operaciones por los

administradores y en los cuales se evalúa la capacidad de la empresa para

generar flujos favorables según la recopilación de los datos contables derivados

de los hechos económicos. También existen otros estados financieros que en

ocasiones no son muy tomados en cuenta y que proporcionan información útil e

importante sobre el funcionamiento de la empresa, entre estos están: el estado de

cambios en el patrimonio y el de flujos de efectivo. Para lograr un óptimo análisis e

interpretación de la situación financiera de una empresa, se debe poseer la mayor

información posible, es decir, no basta solamente con la obtención de los estados

financieros mencionados sino, que debe consultarse los diferentes informes y

documentos anexos a los mismos, como también indispensable a la información

proveniente del ambiente externo la organización.

En resumen, el análisis financiero permite evaluar el potencial financiero de la

empresa y, en particular, su competitividad financiera así como sus capacidades

de endeudamiento y de cobertura de dichas deudas y así posicionar la empresa

frente a su entorno financiero a los bancos y al mercado financiero, confrontando

CPCC Melina Chávez Choque Página 2

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

sus características a las normas y restricciones emitidas por este entorno, por lo

tanto, el análisis financiero ya no es una disciplina autónoma, sino más bien, es

uno de los aspectos de una evaluación más amplia, el diagnóstico global de una

empresa.1

En el presente trabajo después de presentar la parte introductoria, se detallará en

el capítulo I, a través del marco teórico la conceptualización del análisis e

interpretación de los Estados Financieros considerando la apreciación de los

diferentes autores, seguido del capítulo II donde se desarrolla la aplicación

práctica de lo vertido en el capítulo anterior, culminando con el capítulo III donde

se plasmarán las conclusiones y recomendaciones de la misma.

1 http://freyes1142.wordpress.com/2009/11/19/analisis-de-estados-financieros-su-importancia/

CPCC Melina Chávez Choque Página 3

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

CAPITULO I

ANÁLISIS E INTERPRETACION FINANCIERA

1.- MARCO TEORICO

En el mundo moderno y global en el que vivimos, las empresas necesitan cada

vez más inversiones, para poder desarrollarse y no estancarse. Para estos efectos

acuden regularmente a un sinfín de oportunidades de financiamiento, los cuales

están constituidos principalmente por prestamistas, inversionistas, entre otros. En

ese sentido, estas personas antes de invertir, requieren conocer si su dinero o su

inversión le generaran rentabilidad que ellos esperan. Bajo ese contexto surge el

análisis financiero, como un elemento esencial para los usuarios de los Estados

Financieros que necesitan evaluar la situación más o menos real en la que se

encuentra una empresa.

Como es de conocimiento, el objetivo de los Estados Financieros consiste en

suministrar información acerca de la situación financiera, del rendimiento

financiero y de los flujos de efectivo de la entidad, la cual debe ser útil para que los

usuarios de dicha información tomen decisiones para el futuro.

Pero muchas veces los estados financieros no reflejan a simple vista la verdadera

situación de la empresa, motivo por el cual es necesario hacer un análisis e

interpretar los resultados para tener una mejor perspectiva y detectar las posibles

deficiencias de la empresa

Para estos efectos, existen variadas y múltiples técnicas de análisis financiero. No

obstante, dentro de ellas podemos mencionar al análisis vertical y al análisis

horizontal, así como a las razones financieras, también denominados ratios

financieros ó índices financieros.

Bajo estas consideraciones, en este trabajo se desarrollarán estos tipos de

análisis financieros, al que le agregamos variadas aplicaciones prácticas.

CPCC Melina Chávez Choque Página 4

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.1.- EL ANALISIS FINANCIERO

1.1.1. Definición

El análisis de los Estados Financieros consiste en la aplicación de técnicas y

operaciones matemáticas con la finalidad de obtener medidas, relaciones y

variaciones a efecto de evaluar el desempeño financiero y operacional de la

empresa y así mismo para tomar decisiones acertadas.

1.1.2. Objetivos

Al respecto, FLORES SORIA2 señala que el análisis de los Estados

Financieros tiene como objetivo enseñar los instrumentos y procedimientos

para:

Conocer la situación (patrimonial, económica y financiera) de una

empresa.

Determinar las causas que han motivado la actual situación.

Establecer las situaciones equilibrio

Aconsejar actuaciones concretas tendientes a corregir situaciones de

desequilibrio.

Determinar cuál es la situación financiera actual de la empresa y cuáles

son los factores que posiblemente incidan en la misma en un futuro

inmediato.

Determinar cuál es la estructura de capital de la empresa y que riesgos y

ventajas presenta para el inversionista.

Determinar cuál es la situación de la empresa, en relación a otras

empresas del sector.

1.1.3. Motivaciones del Análisis Financiero

En relación a las motivaciones del Análisis Financiero, debemos indicar que

ORTIZ ANALLA3 señala que cuando el analista realiza su trabajo busca dar

2 FLORES SORIA Jaime: Análisis e Interpretación de los Estados Financieros, Lima, Centro de Especialización en Contabilidad y Finanzas E.I.R.L. Perú. Pag. 68

CPCC Melina Chávez Choque Página 5

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

respuesta a muchas interrogantes, procedentes de diversos ángulos, dentro

y fuera de la empresa. Tales preguntas son entre otras, las siguientes:

¿Es el nivel de activos adecuado al volumen de operaciones de la

empresa?

¿Se cuenta con el capital de trabajo suficiente para atender la marcha

normal de las operaciones de la empresa?

¿Posee la empresa una capacidad instalada excesiva y subutilizada?

¿Será suficiente para el desarrollo futuro? ¿Se requerirán nuevas

inversiones en planta?

¿Cómo han sido financiados los activos de la empresa? ¿Es adecuada la

estructura del capital?

¿Podrá la empresa pagar sus activos corrientes? ¿Podrá atender sus

obligaciones a largo plazo? ¿A cuánto asciende el aporte de los socios y

cuanto es el volumen de pasivos con terceros?

¿La empresa ha venido fortalecido su base patrimonial? ¿Cuál ha sido su

política de dividendos? ¿Ha crecido su patrimonio proporcionalmente al

incremento de las operaciones de la empresa?

¿Se está obteniendo unas tasas de rentabilidad aceptables sobre las

ventas y el patrimonio? ¿Cuál ha sido su tendencia a través del tiempo?

¿Está la empresa generando suficientes fondos para crecer, o tiene que

financiar su crecimiento con recursos externos?

¿Hasta qué punto el negocio se ha visto afectado por factores externos,

económicos, políticos y sociales?

¿Cuál es la posición de la competencia? ¿Cuáles son sus tendencias?

¿Existen productos sustitutos?

¿En qué medida afectan a la empresa las disposiciones legales de tipo

laboral y fiscal?

1.1.4. La utilidad del Análisis Financiero

3 ORTIZ ANALLA, Héctor , Análisis Financiero Aplicado, 1º Edición, Colombia Universidad Externado de Colombia, 1999

CPCC Melina Chávez Choque Página 6

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Tomando en cuenta los intereses de cada usuario de la información

financiera, podemos señalar que el análisis financiero es útil para los

siguientes usuarios:

La Administración de la Empresa

Es el área más interesada en los resultados del Análisis financiero, puesto

que las personas que dirigen y/o administran la empresa son

directamente responsables de la situación actual de la entidad.

Los Inversionistas

Son aquellas personas que están dispuestas a invertir dinero en la

empresa, para lo cual necesitan conocer la situación económica y

financiera de la empresa.

Los Acreedores de corto y largo plazo

Los bancos, proveedores y acreedores en general están interesados en

los resultados del análisis financiero, específicamente en lo relacionado a

la Liquidez, solvencia y la estructura patrimonial con que cuenta la

empresa.

Los Accionistas

Estas personas están interesadas en conocer la rentabilidad de sus

inversionistas realizadas en la empresa y las proyecciones que se tienen

para el futuro.

Los Trabajadores

Tienen interés principalmente en los resultados obtenidos por la empresa

y sus expectativas en el corto y mediano plazo.

Otras entidades

Dentro de las entidades que muestran cierto interés en los indicadores

financieros de las empresas tenemos a: CONASEV, Cámara de Comercio

y SUNAT.

CPCC Melina Chávez Choque Página 7

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.1.5. El ámbito Externo del Análisis Financiero

Debemos señalar que al analizar los Estados Financieros debemos

considerar a la empresa dentro del contexto económico en el cual se

desarrolla. Es decir que no podemos analizar la empresa como un ente

aislado y autosuficiente, puesto que actualmente vivimos en un mundo

globalizado en donde los hechos externos e internos pueden influir

decisivamente en la marcha y en las operaciones de la empresa.

En ese sentido, se deben tomar en cuenta los siguientes aspectos:

a) La situación económica mundial afectando directa o indirectamente a

las empresas peruanas, generalmente a aquellas que realizan

exportaciones e importaciones.

b) La situación económica nacional y los cambios en la política económica

también tienen influencia en las operaciones que realiza la entidad.

c) La situación del sector es primordial puesto que la situación económica y

financiera de la empresa debe ser evaluada tomando como referencia

los datos promedio de las industrias del sector económico y

especialmente aquellas que son los competidores directos de la

empresa.

d) La situación política, los aspectos tributarios y legales también tienen

influencia en la empresa, puesto que se debe tener presente la

CPCC Melina Chávez Choque Página 8

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

estabilidad política del país, así como la política fiscal y los cambios a la

normatividad tributaria que puedan afectar o beneficiar a la empresa.

Por otra parte también es necesario conocer y observar el marco legal

que rige las actividades que desarrolla la empresa.

1.1.6. Causas que motivan cambios significativos en la Estructura de los Estados Financieros

CALDERON MOQUILLAZA4 señala que algunas de las causas que motivan cambios importantes en la estructura de los Estados Financieros, especialmente en el Estado de Situación Financiera y Estado de Resultado Integral son las siguientes:

La compra de activos fijos, en donde la obligación con los proveedores puede ser a corto o largo plazo, lo cual repercutirá en la composición del pasivo corriente y/o no corriente según el plazo pactado.

Endeudamiento por préstamos recibidos cuya obligación puede pactarse al corto o largo plazo, lo primero como obligación corriente y lo segundo como obligación no corriente.

Incremento de las existencias, motivado por diversas causas como: especulación prevención, continuas alzas, etc.

Ineficiencias en los procesos de cobranzas, cuya lentitud o descuido permitiría el incremento en el rubro de clientes o tal vez originando malas deudas.

Variación en las políticas de ventas al crédito: Restricciones o ampliaciones.

Incremento o disminución en el volumen de ventas.

Declaratoria de dividendos, porción del patrimonio que pasa a la condición de pasivos.

Compra de valores, cuyo importe pasa a formar parte del activo corriente, de ser valores negociables y; de activo no corriente, de tratarse de inversiones.

4 CALDERON MOQUILLAZA José G. Estados Financieros Teoría y Práctica, Lima, JCM Editores, pág. 180

CPCC Melina Chávez Choque Página 9

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.- METODOS DE ANALISIS FINANCIEROS

Existen diversas clasificaciones de Métodos de Análisis Financieros desarrollados

por diversos autores a nivel mundial.

1.2.1. MÉTODO DE ANÁLISIS VERTICAL Y HORIZONTAL

De acuerdo con la forma de analizar el contenido de los estados financieros,

existen los siguientes métodos de evaluación:

1.2.1.1. Método de Análisis Vertical

Estos métodos permiten evaluar la eficiencia de la empresa dentro del

mismo ejercicio. También son llamados métodos estáticos ya que se

basan en los datos proporcionados por los estados financieros de un

mismo periodo (Estado de Situación Financiera y Estado de Resultado

Integral).

Entre los cuales encontramos:

a) Razones Simples.

b) Razones Estándar.

c) Comparación de Razones.

d) Porcientos Integrales.

El análisis vertical es una de las técnicas más sencillas dentro del

Análisis Financiero. Consiste en tomar un solo estado financiero

(puede ser un Estado de Situación Financiera ó un Estado de

Resultados) y relacionar cada una de sus partes con el total

determinado, dentro del mismo estado, el cual se denomina cifra base.

Es un análisis estático, pues estudia la situación financiera en un

momento determinado, sin tener en cuenta los cambios ocurridos a

través del tiempo.

Si se toma por ejemplo el Estado de Situación Financiera, se puede

hacer un análisis tanto de la izquierda (activo) como de la parte

CPCC Melina Chávez Choque Página 10

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

derecha (pasivo y patrimonio). Dentro del activo se puede tomar cada

uno de los rubros individuales y calcular que porcentajes corresponde

sobre el total del activo.

En lo que respecta al Estado de Resultados también se le puede

aplicar el análisis vertical, tomando como base, por lo general, el valor

de ventas y hallando el porcentaje que los demás rubros representan

con respecto a esta base5.

Lo anteriormente expuesto podemos resumirlo de la siguiente manera:

Es así que, las cifras de los Estados Financieros a valores monetarios

no dan mayor información, pero cuando éstas son expresadas en

porcentajes con respecto al total se puede visualizar con mayor

claridad la estructura financiera de la entidad materia de análisis.

A manera de ejemplo podemos señalar los siguientes casos:

5 ORTIZ ANALLA Hector, Op. Cit. pág.109

CPCC Melina Chávez Choque Página 11

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Tomando como base el Total Activo y el Total Pasivo y Patrimonio del

Estado de Situación Financiera de la empresa “ENQUISTADOS

S.A.C.”, calcularemos los porcentajes que corresponden a cada rubro

del activo, pasivo y patrimonio.

Así mismo, analizaremos verticalmente el Estado de Resultados de la

empresa ENQUISTADOS S.A.C., tomando como base el total de las

ventas.

CPCC Melina Chávez Choque Página 12

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.1.2. Método de Análisis Horizontal

Son llamados también dinámicos ya que sus datos son

proporcionados por estados financieros de varios ejercicios, su

finalidad es determinar las variaciones de las cuentas de un periodo a

otro. Estos son de gran importancia ya que le sirve a la empresa para

observar los cambios positivos o negativos que ha sufrido, y así

planear alternativas para prevenir efectos negativos que puedan

surgir. Entre los cuales encontramos:

a) Aumentos y disminuciones.

b) Método de tendencias.

c) Método de control presupuestario

El AH se basa en la comparación de los rubros de los Estados

Financieros de una misma clase de un periodo a otro con la finalidad

de evaluar las variaciones que se pueden producir, para de esta forma

conocer y explicar las causas que motivaron estos cambios. En tal

sentido, podemos decir que el AH es “dinámico” por que evalúa las

tendencias de una partida de un periodo a otro.

Según ORTIZ ANALLA señala que cuando se trata de hacer el análisis

horizontal de cualquier empresa, al examinar cada uno de los cambios

que merecen especial atención, se deben tener en cuenta ciertos

criterios, algunos de los cuales exponemos a continuación:

a) Activo

Variaciones en las cuentas por cobrar

Pueden haber sido originados por un aumento o disminución de

las ventas o por un cambio en las condiciones de venta en

cuanto a plazos, descuentos, financiación, etc.

CPCC Melina Chávez Choque Página 13

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

También puede ser resultado de algún cambio en la eficiencia

de las cobranzas lo cual puede producir una recaudación más o

menos efectiva.

Variaciones en los Inventarios

Lo más importante es determinar si realmente hay cambios en

la cantidad o solamente se presenta un efecto del incremento

en los precios. Para esto es necesario conocer que sistema de

valoración de inventarios utiliza la empresa. Por otra parte, un

incremento en el inventario de materias primas puede ser

consecuencia de una expectativa o el alza de precios, un

cambio de proveedor, o de país de origen, restricciones en la

política de importación o un problema laboral en las firmas

proveedoras. Las variaciones en el inventario de productos en

proceso pueden indicar problemas en la producción, problemas

con capacidad instalada, etc. A su vez, los incrementos en el

inventario de productos terminados podrían significar problemas

de distribución, saturación del mercado, avance de la

competencia, etc.

Variaciones del activo fijo

El analista debe preguntarse si una ampliación de la planta se

justifica o no, si se ha hecho un estudio serio al respecto, si los

incrementos que esto genera en la producción están justificados

por la capacidad de mercado u otro factor.

b) Pasivo

Variaciones en el Pasivo Corriente.-

Los incrementos o disminuciones en las partidas que lo forman

nos pueden indicar variaciones en la política de financiación.

Los cambios en las obligaciones bancarias pueden ser

consecuencia de los movimientos de la tasa de interés. Un

aumento en las cuentas por pagar a proveedores puede

CPCC Melina Chávez Choque Página 14

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

obedecer a mayores compras en volumen, a un aumento de

precios o a cambios en las políticas de venta del proveedor.

c) Estado de Resultados

Variaciones en las Ventas Netas

Se debe examinar si su incremento obedece a cambios en

volumen, o solamente el cambio en el nivel de precios. También

es conveniente analizar que líneas de productos tuvieron los

cambios más significativos.

Variaciones en el Costo de Ventas y Gastos de Operación

Debe existir una relación directa entre los cambios

experimentados por el costo de las ventas y los que se tienen

en las ventas netas. De lo contrario se tendría un cambio en el

margen bruto de utilidad. De la misma manera que los gastos

de ventas, en su crecimiento, deben guardar una proporción

con sus ventas. No así los gastos de administración, cuyo

movimiento no implica necesariamente una relación directa con

el crecimiento de las ventas del ejercicio. Si el crecimiento de

los costos y gastos de operación es inferior al crecimiento de

ventas, al margen de utilidad operacional se verá beneficiado.

Así mismo, debemos añadir que cuando hacemos el análisis

horizontal de los Estados Financieros se deben hallar las

variaciones absolutas y las variaciones relativas de las partidas

correspondientes. Por ejemplo: Si las cuentas por pagar al

31.12.2006 es de S/. 4,000 y al 31.12.2007 es de S/. 7,000,

entonces diríamos que el aumento en valores absolutos es de

S/. 3,000 y que la variación relativa es de 75 % (3,000 / 4,000).

CPCC Melina Chávez Choque Página 15

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Para un mejor análisis del tema veamos los siguientes casos:

CPCC Melina Chávez Choque Página 16

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

CPCC Melina Chávez Choque Página 17

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

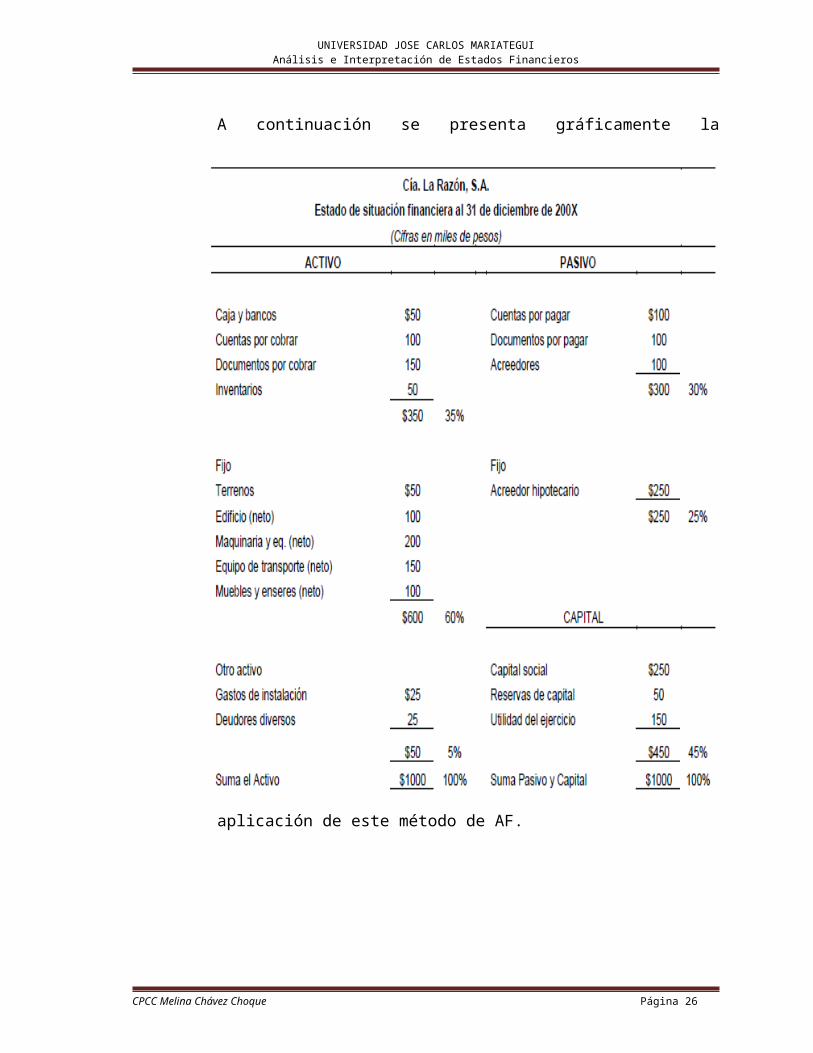

1.2.2. MÉTODO DE PORCIENTOS INTEGRALES.

El método de porcientos integrales consiste “en la separación del contenido

de los estados financieros a una misma fecha o correspondiente a un mismo

periodo, en sus elementos o partes, con el fin de poder determinar la

proporción que guarda cada uno de ellos en relación con el todo.”

1.2.2.1. Porcientos Integrales Totales

La aplicación de este método se puede encontrar en todos los estados

financieros que puedan formularse; este método tiene su aplicación

principalmente en el Estado de Situación Financiera y en el Estado de

Resultados.

Las cantidades que serán igual al 100% son: En el Estado de

Situación Financiera el total de Activo y la suma de Pasivo más el

Capital Contable, determinándose después los porcientos de cada

renglón que integran dicho estado.

En el Estado de Resultados, el 100% serán las ventas netas, sin

olvidar señalar las disminuciones por concepto de rebajas,

descuentos, devoluciones sobre las ventas.

CPCC Melina Chávez Choque Página 18

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

A continuación se presenta gráficamente la aplicación de este método

de AF.

CPCC Melina Chávez Choque Página 19

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.2.2. Por Cientos Integrales Parciales

Es ilimitado el número de aplicaciones que se le puede dar a este

método, ya que cualquier concepto de los estados financieros puede

quedar sujeto a la aplicación del mismo.

Este procedimiento puede ser aplicable a cualquier estado financiero,

ya que facilitará la comparación de conceptos y cifras de los estados

financieros de una empresa, con los conceptos y cifras de una

empresa similar, con lo cual se pueden encontrar posibles defectos de

la empresa.

CPCC Melina Chávez Choque Página 20

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Se podrán aplicar dos fórmulas independientemente de la aplicación

que se le de (parcial o total):

Las fórmulas se pueden aplicar a cualquier estado financiero, sin

embargo la primera fórmula se aplica mayormente a los estados

financieros sintéticos y la segunda a los estados financieros

detallados.

Cabe mencionar que algunos analistas eliminan los centavos de los

estados financieros; otros eliminan los cientos y trabajan sólo con

miles, sin embargo se puede utilizar uno u otro, siempre y cuando

facilite y resulte práctico para el análisis de la información financiera.

CPCC Melina Chávez Choque Página 21

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.3. MÉTODO DE AUMENTOS Y DISMINUCIONES.

Este método es también conocido como procedimiento de variaciones,

consiste en comparar estados financieros homogéneos, obteniendo una cifra

comparada con la cifra base y así obtener una diferencia la cual puede ser

positiva, negativa o neutra, esté método fue el primero que se utilizó tomando

como base dos o más ejercicios.

“Para llevar a cabo un análisis de esta naturaleza, se utilizarán los llamados

estados financieros comparativos, incluyendo en este rubro los siguientes:

a) Estado de situación financiera comparativo.

b) Estado de resultados comparativo.

c) Estado comparativo del costo de producción.

d) Estado de origen y aplicación de recursos o estado de cambios en la

situación financiera.

e) Estado de las modificaciones de capital de trabajo.”

Teniendo los estados financieros a comparar se deberá determinar el

ejercicio base, el cual podrá ser el ejercicio más antiguo. Enseguida se

realizará la comparación de la cual se obtendrán cifras positivas, negativas o

neutras; estas cifras se dividirán entre la cifra base y se expresará en

porcentaje.

Se recomienda para realizar la interpretación:

1. Enfrentar activo circulante vs pasivo circulante.

2. Observar el activo no circulante.

3. Enfrentar pasivo total vs capital contable.

4. Observar ingresos, costos y gastos.

La desventaja de esté método radica en la comparación de cifras, ya que no

se puede tener una certeza de cual será la base más adecuada sobre la cual

se van a establecer la diferencias.

CPCC Melina Chávez Choque Página 22

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Se podrá tomar como base el primer ejercicio y sobre éste ir calculando los

aumentos y las disminuciones, o se podrá ir cambiando de base tomando el

último ejercicio. La adopción de la base dependerá de las fluctuaciones en el

mercado, si se han mantenido estables, será conveniente utilizar el primer

ejercicio, si se presentan fluctuaciones será conveniente ir cambiando con

base al último ejercicio.

1.2.4. MÉTODO DE TENDENCIAS.

“Este método, consiste en determinar la propensión absoluta y relativa de las

cifras de los distintos renglones homogéneos de los estados financieros, de

una empresa determinada.” Este método de análisis forma parte de los

métodos de análisis horizontal y es también conocido como procedimiento de

porciento de variaciones, con él se pueden examinar dos o más ejercicios y

cualquier estado financiero.

Procedimiento:

1. El importe de cada partida en el periodo base se tomará como el cien por

ciento.

2. Los porcentajes, utilizados para determinar las tendencias, se obtienen

dividiendo el importe de las cifras de las partidas entre el importe de la

misma partida del periodo base (Periodo base: más antiguo o el más

representativo), expresándolas en porcentajes.

Las fórmulas a aplicar son las siguientes:

CPCC Melina Chávez Choque Página 23

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

La aplicación de estas formulas se muestra en el siguiente ejemplo:

Se observa que en el transcurso de los años las tendencias de las ventas

netas son favorables ya que han aumentando con el transcurso de los años.

Consideraciones que debe tener en cuenta el analista al utilizar este método:

CPCC Melina Chávez Choque Página 24

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1. La consistencia de la aplicación de los principios y reglas particulares de

Contabilidad; ya que éstas afectan la comparabilidad.

2. La autenticidad en los precios ya que estos también afectan la

comparabilidad de las cifras. Si los estado financieros han sido

reexpresados, deben estar todos expresados en el mismo poder

adquisitivo.

3. Considerar que el año base puede no ser típico o representativo.

4. Dos partidas pueden tener la misma tendencia y no tener el mismo

significado.

1.2.5. PUNTO DE EQUILIBRIO.

El punto de equilibrio consiste en determinar un punto en el cual la empresa

no tenga pérdidas ni ganancias, es decir que sus costos sean iguales a sus

ingresos.

El punto de equilibrio es también llamado punto crítico, éste será el punto o

cifra que la empresa debe vender para no perder ni ganar. Para obtener este

punto se deben clasificar los costos y gastos de la empresa en costos fijos y

variables.

Los costos fijos (Costos del periodo) tendrán una relación directa con el

proceso de fabricación, es decir por ejemplo: depreciaciones,

amortizaciones, sueldos, luz, renta, etc.

Los costos variables (Costos Directos) dependerán del volumen de ventas,

es decir se incrementarán o disminuirán según se venda, por ejemplo los

gastos de empaque, el impuesto causado por las ventas, comisiones por las

ventas, etc.

El punto de equilibrio es un procedimiento flexible, por lo tanto se puede

acomodar a cualquier tipo de empresa ya sea que trabaje con una o varias

líneas.

CPCC Melina Chávez Choque Página 25

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

La siguiente fórmula es la que se utilizará para obtener el punto de equilibrio:

1.2.6. MÉTODO DE PUNTUACIONES6

1.2.6.1.- Generalidades

El método de puntuaciones es un tema muy especializado y poco

difundido en el análisis financiero de empresas. Por este método,

utilizando un modelo de cálculo de un conjunto de razones financieras,

es posible conocer la situación financiera y económica de una

empresa a una fecha determinada. Conozcamos por qué este modelo

es de mucha utilidad para las empresas que presentan continuos

problemas económicos y financieros y que se encuentran en peligro

de continuidad en sus actividades económicas.

El análisis de los estados financieros mediante el empleo de razones

financieras permite diagnosticar y medir el rendimiento económico y

financiero de las empresas en un periodo determinado,

proporcionando información útil para la toma de decisiones.

Pero, en el caso de que una empresa tenga dificultades económicas y

financieras, los resultados que se obtienen de las razones financieras

no son favorables. Ante esta situación es necesario conocer:

¿Cuáles son las principales causas de esta situación?

Si la empresa está al borde de la quiebra

¿Qué hacer para mejorar su situación deficiente?

6 VILCHEZ OLIVARES, CPCC especialista en Finanzas y Gestión de Empresas. Máster en Administración de Negocios de la Universidad Québec - Canadá. Máster en Desarrollo y Comportamiento Organizacional de la Universidad Diego Portales de Chile. Ganador del Premio Internacional Roberto Casas Alatriste otorgado por la Asociación Interamericana de Contabilidad. – Contadores & Empresas – 1ra Quincena Abril 2007.

CPCC Melina Chávez Choque Página 26

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Para responder a estas interrogantes es necesario contar con una

herramienta de gestión que nos permita realizar un análisis más

preciso sobre la situación económica y financiera de la empresa.

Al respecto, el método de puntuaciones tiene por objetivo proporcionar

información particular sobre la situación de las empresas, a través de

un sistema relacionado e integral de cálculo de razones financieras

seleccionadas y originadas en los estados financieros de la empresa,

y que posteriormente son sometidas a una etapa de análisis y

comparación, con la cual el analista debe efectuar una serie de

reflexiones y consideraciones acerca del “estado de salud” de una

empresa.

1.2.6.2. Definición

Los sistemas de puntuaciones están basados en las técnicas

estadísticas del análisis excluyente, el cual parte de la observación de

dos grandes grupos de empresas: el primer grupo lo conforman

empresas con dificultades financieras y el segundo grupo lo

conforman las empresas que gozan de buena salud.

Al respecto, se procede a calcular en cada uno de los grupos de

empresas una serie de razones financieras mediante la utilización del

análisis discriminante y múltiple, procedimiento estadístico que nos

permite dividir el universo de empresas analizadas en dos poblaciones

mutuamente excluyentes para las cuales se calcula el índice Z. Tal

como se mencionó en el párrafo anterior, el primer grupo de empresas

lo conforman las empresas con dificultades financieras y el segundo

grupo lo conforman las empresas que gozan de buena salud.

Al respecto, se determinan ciertas funciones, denominadas “funciones

discriminantes”, que se utilizan para clasificar una empresa

determinada dentro de un grupo u otro. Esta función denominada

función Z se denomina función excluyente múltiple, la cual tiene la

forma siguiente:

CPCC Melina Chávez Choque Página 27

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

El análisis discriminante y múltiple (multivariable) lleva este nombre de

discriminante porque diferencia el universo en aquellas empresas que

van a quebrar, aquellas empresas que no van a quebrar y las que se

ubican en el área dudosa, y tiene el nombre de multivariable porque

se trabaja con varias variables.

Las variables definitivas del modelo ZScore de Altman que mejor

discriminan o determinan la fortaleza financiera de una firma se

visualizan en la tabla siguiente:

Con base en estas variables, el profesor Altman derivó ecuaciones

que, posteriormente, fueron utilizadas para la determinación del

indicador Z-Score original y el Z1 y Z2 como Score alternativos.

El objetivo del análisis discriminante y múltiple aplicado a la predicción

de las empresas en estado de insolvencia, es obtener una función que

combine linealmente un conjunto de variables independientes, de tal

forma que a través de esta función se obtenga un valor que será

utilizado posteriormente con el fin de predecir la posible quiebra de

una empresa. A esta función se la denomina comúnmente la Z-Score.

CPCC Melina Chávez Choque Página 28

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

El valor de Z-Score representa una “apreciación sintética de la

situación financiera de la empresa”, es decir, una razón financiera

global de la misma, o dicho con otras palabras, un indicador del riesgo

financiero global de la empresa.

Una vez obtenido el valor Z se compara con los límites de referencia,

para obtener el diagnóstico de la situación económica y financiera de

la o las empresas, de acuerdo con el modelo.

1.2.6.3.- Formulación del modelo Zscore

El modelo predictivo de quiebra denominado Z-Score es un modelo

financiero desarrollado por Edward Altman, destacado economista,

quien realizó una investigación para contestar la siguiente pregunta:

¿cómo se puede predecir qué negocios irán probablemente a la

quiebra y cuáles probablemente no? Indudablemente, desarrollando

un modelo para predecir el peligro de que una empresa fuera a la

quiebra.

El modelo fue formulado sobre la base de empresas con activos de 1

a 25 millones de dólares. En la formulación del modelo se tomó como

referencia 5 años de datos financieros de las empresas, y se basó en

cinco ratios diferentes correspondientes a 5 categorías: liquidez,

rentabilidad, apalancamiento, solvencia y actividad de ventas.

La fórmula del profesor Altman pondera numéricamente y suma cinco

medidas de rendimiento obteniendo así un puntaje global. El puntaje

obtenido permite clasificar a las empresas en tres regiones:

1.2.6.3.1. Determinación del Z-Score original

CPCC Melina Chávez Choque Página 29

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

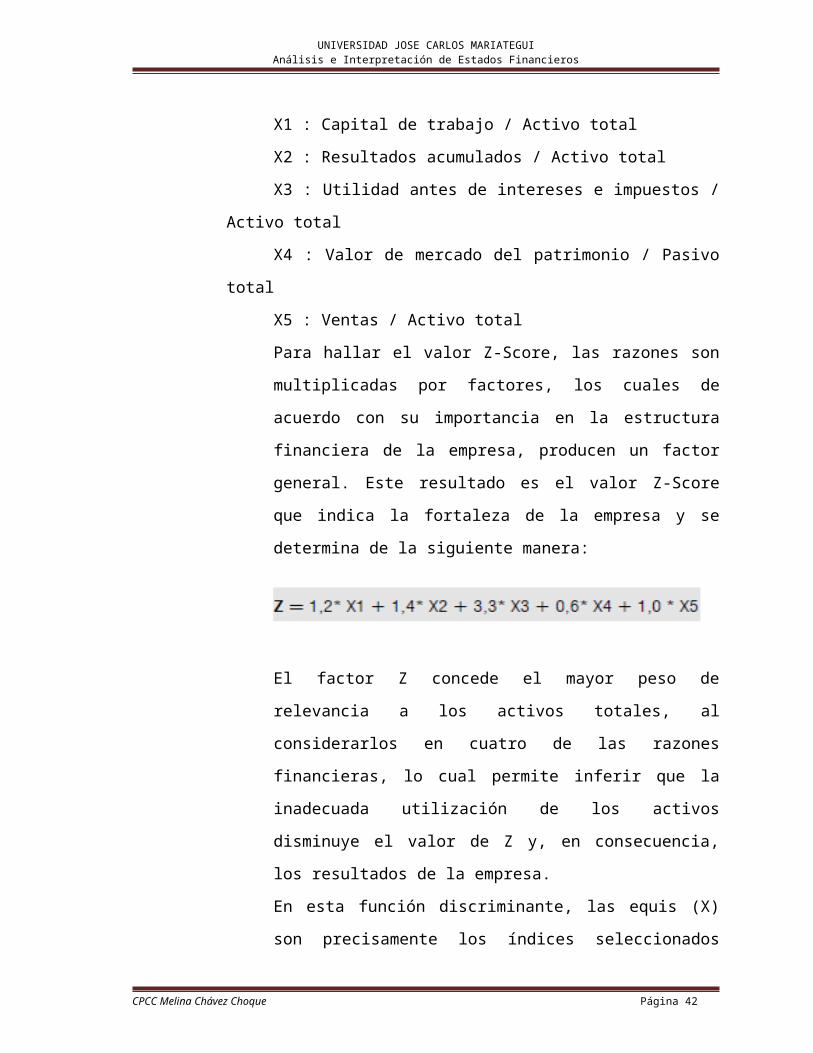

El modelo de Z-Score original es aplicable a empresas

manufactureras que cotizan en Bolsa de Valores y en su

estructura tienen las siguientes cinco variables:

X1 : Capital de trabajo / Activo total

X2 : Resultados acumulados / Activo total

X3 : Utilidad antes de intereses e impuestos / Activo total

X4 : Valor de mercado del patrimonio / Pasivo total

X5 : Ventas / Activo total

Para hallar el valor Z-Score, las razones son multiplicadas por

factores, los cuales de acuerdo con su importancia en la

estructura financiera de la empresa, producen un factor

general. Este resultado es el valor Z-Score que indica la

fortaleza de la empresa y se determina de la siguiente manera:

El factor Z concede el mayor peso de relevancia a los activos

totales, al considerarlos en cuatro de las razones financieras,

lo cual permite inferir que la inadecuada utilización de los

activos disminuye el valor de Z y, en consecuencia, los

resultados de la empresa.

En esta función discriminante, las equis (X) son precisamente

los índices seleccionados para conformar el valor Z-Score. Los

parámetros o límites de referencia (puntaje resultante) para la

separación de los grupos de empresas se establecieron de la

siguiente manera:

CPCC Melina Chávez Choque Página 30

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Lo anterior indica que la empresa prácticamente incurrirá en

quiebra. Normalmente una firma no recupera su solvencia si

se encuentra con un puntaje de esta magnitud.

Lo anterior indica alguna seguridad relativa, pero se sitúa

dentro de un área de observación (área gris) y está debajo del

umbral de más alta seguridad.

Lo anterior indica que la empresa probablemente no tendrá

problemas de solvencia en el corto y mediano plazo, y se le

considera segura, aunque factores tales como mala gestión,

fraude, desaceleración económica y otros pueden causar un

cambio inesperado.

El ejecutivo financiero debe identificar si la empresa se

encuentra en probabilidad de alta quiebra. De ser así, será

necesario tomar las medidas necesarias para corregir la

situación en una forma rápida y contundente, con el fin de no

permitir que se siga avanzando en el camino de la quiebra.

CPCC Melina Chávez Choque Página 31

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.6.3.2 Razones financieras aplicadas en el modelo Z-

Score (Ver cuadro Nº 1).

1.2.6.3.3. Determinación del Z1-Score alternativo

El modelo Z1-Score es aplicable para empresas

manufactureras cerradas, es decir, que no cotizan en el

mercado bursátil. Para poder cumplir tal propósito el profesor

Altman trabajó básicamente con los factores integrantes de la

variable X4, sustituyendo el valor de mercado por el valor

contable del patrimonio.

En su estructura tiene también las siguientes cinco variables:

X1 : Capital de trabajo / Activo total

X2 : Utilidades acumuladas / Activo total

X3 : Utilidad antes de intereses e impuestos / Activo total

X4 : Patrimonio / Pasivo total

X5 : Ventas / Activo total

CPCC Melina Chávez Choque Página 32

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Asimismo, los coeficientes de la función discriminante se

modificaron, quedando:

De lo anterior puede apreciarse que la variable X3 sigue

siendo el factor más importante (unidades operativas).

Asimismo, en las empresas manufactureras la relación

ventas / activo total tiene un peso relevante por la inversión

que tienen que mantener las industrias en activos fijos.

Bajo esta nueva formulación los parámetros o límites de

referencia (puntaje resultante) para la separación de los

grupos de empresas se establecieron de la siguiente manera:

1.2.6.3.4. Determinación del Z2-Score alternativo

El modelo Z2-Score es aplicable para empresas cerradas de

servicios o generales, es decir, que no cotizan en el mercado

bursátil.

La nueva versión del modelo elimina la razón de rotación de

activos (X5) y otorga un peso relativo aún más importante al

factor de generación de utilidades en relación al activo (X3).

El argumento de peso para la eliminación del X5 es que este

índice varía significativamente de una a otra empresa de

distinto sector industrial, lo que trae distorsión y puede dar

lugar a interpretaciones erróneas.

En su estructura tiene también las siguientes cuatro variables:

X1 : Capital de trabajo / Activo total

X2 : Utilidades acumuladas / Activo total

CPCC Melina Chávez Choque Página 33

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

X3 : Utilidad antes de intereses e impuestos / Activo total

X4 : Valor contable del patrimonio / Pasivo total

En cuanto a la función discriminante, esta quedó de la forma

siguiente:

La forma de aplicación es igual para las versiones anteriores,

es decir, se calculan los valores de cada índice y se sustituyen

en la función discriminante para hallar el valor de Z2.

Por su parte, los límites o parámetros de referencia se

modificaron de la manera siguiente:

1.2.6.3.5. Utilidad del modelo de puntuaciones

El modelo Z-Score es muy importante en el proceso de

diagnóstico y análisis financiero porque puede ser utilizado en

la evaluación de empresas sea en forma grupal o individual.

Las razones financieras y su consecuente aplicación para

determinar el Z-Score, son de aplicación a un periodo

económico anterior (histórico), actual o proyectado. De

aplicarse a períodos históricos o proyectados, es

recomendable aplicarlo a períodos no mayores de dos años,

de tal forma que no se pierda objetividad en las tendencias y

veracidad en las afirmaciones que surjan del mismo.

Finalmente, el método de puntuaciones Z-Score, cuando se

utiliza y gestiona la información que proporciona en el análisis

de estados financieros, permite direccionar y controlar

adecuadamente la gestión financiera de una empresa.

CPCC Melina Chávez Choque Página 34

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.7. ANÁLISIS CUALITATIVO Y PONDERADO DE CAPITAL

Consiste en analizar e interpretar los flujos del capital como consecuencia de

las actividades operacionales de inversión y financiamiento adoptados según

políticas empresariales.

Las empresas deben generar riqueza y rentabilidad.

La rentabilidad es lo que se ha ganado de lo que se ha invertido y la utilidad

es el excedente.

CPCC Melina Chávez Choque Página 35

AC

ANC

PC

PNC

P

INVERSIONES

FINANCIAMIENTO

INVERSIONES = F(FINANZAS)

ACTIVOS = F(PASIVOS)

USOS = F(FUENTES)

0 < Xi <= 1 = EXCELENTE

1 < Xi <= 2 = ACEPTABLE

2 < Xi <= 3 = OBSERVACION

3 < Xi <= 4 = CRITICO

4 < Xi <= 5 = REPROCHABLE

-1 < Xi <= 0 = EXCELENTE

-2 < Xi <= -1 = ACEPTABLE

-3 < Xi <= -2 = OBSERVACION

-4 < Xi <= -3 = CRITICO

-5 < Xi <= -4 = REPROCHABLE

ESCALA DE VALORES

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.7.1. Análisis Matricial (Optimización y Minimización del Capital de

Trabajo)

CPCC Melina Chávez Choque Página 36

Si EF es negativo quiere decir que a usado o aplicado mal su dinero; usos > fuentesSi EF es positivo quiere decir que a obtenido dinero de donde no debía; usos < fuentes

A = P + C

A1 = P1 + C1

A2 = P2 + C2

A2 - A1 = P2 - P1 + C2 - C1

A2 + P1 + C1 = A1 + P2 + C2

▲AC + ▲ANC + ▼PC + ▼PNC + ▼C = ▼AC + ▼ANC + ▲PC + ▲PNC + ▲C

▲A2 + ▼P + ▼C = ▼A + ▲P + ▲C

USOS FUENTES

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

El objetivo de la matriz es Maximizar los Rendimientos y Minimizar las

Pérdidas.

CPCC Melina Chávez Choque Página 37

APLICACIONES ORIGENESMINIMIZACION OPTIMIZACION

CW = - ANC + PNC + P

CW = AT - ANC - PT + PNC + P

CW = AT - ANC - (PT - PNC - P)

CW = AC - PC

AT = AC + ANC

PT = PC + PNC + P

AC = AT - ANC

PC = PT - PNC - P

CW2 - CW1 = - ANC2 + ANC1 + PNC2 - PNC1 + P2 - P1

CW2 - CW1 = - ANC2 - (-ANC1) + PNC2 - PNC1 + P2 - P1

CW2 = - ANC2 + PNC2 + P2

CW1 = - ANC1 + PNC1 + P1

▲CW + ▲ANC + ▼PNC + ▼P = ▼CW + ▼ANC + ▲PNC + ▲PUSOS FUENTES

CW2 + ANC2 + PNC1 + P1 = CW1 + ANC1 + PNC2 + P2

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

CPCC Melina Chávez Choque Página 38

RENDIMIENTO DEL PATRIMONIO O RETORNO - ROE

UN (DIR)Patrimonio

COSTO FINANCIERO DE TERCEROS - KFT

COSTO DE OPORTUNIDAD DE CAPITAL DE TRABAJO

Kocw =

UB RBV = Rentabilidad Bruta de las Ventas

VN UB = Utilidad bruta

VN = Ventas Netas UO RO = Rentabilidad Operacional

VN UO = Utilidad Operacional

Kco + Kccc + Ke + + Koac - (KSB - KCAC - KOPC)

KE =

Kocw = RO =

RBV =

ROE =

KFT = Gastos Financieros Pagados

PC

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

CPCC Melina Chávez Choque Página 39

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

1.2.8. MÉTODO DE RAZONES.

Tal como lo exponen algunos autores éste fue el método con que se inician

las técnicas de análisis de los estados financieros, esté método hasta la

fecha se sigue utilizando con gran aceptación.

Razón: “Es la proporción que guarda una cifra con relación a otra.” (Franco,

2000. pág. 168). Es decir, la comparación de dos cantidades para indicar

cuantas veces una de ellas contiene a la otra.

Esta relación puede ser reflejada como una diferencia aritmética, ejemplo:

500 – 20 = 480 (Razón Aritmética) ó bien como un interdependencia

geométrica, ejemplo: 500/20 = 25 (Razón Geométrica), siendo esta última la

más utilizada en este tipo de análisis.

De lo anterior se puede observar que los resultados que arrojan los estados

financieros se pueden aplicar un gran número de razones, con lo cual se

pueden obtener las dependencias y relaciones que existen entre dichos

resultados.

1.2.8.1 Razones Simples

a) Definición

El análisis de razones simples se emplea para analizar el

contenido de los estados financieros y es útil para: encontrar los

puntos débiles de una empresa, para encontrar probables

anomalías, y en algunas ocasiones es la base para formular un

juicio sobre las empresas.

Las razones simples también conocidos como razones

financieras es uno de los Instrumentos más usados para

realizar un análisis financieras, ya que éstas pueden medir en

un alto grado, la eficacia y comportamiento de la empresa. En

CPCC Melina Chávez Choque Página 40

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

ese sentido, a fin de definir una razón financiera en principio

debemos considerar lo que se entiende por el término razón.

Así de una forma sencilla, se puede afirmar que una razón, es

una relación entre dos números.

Partiendo de esta definición, podemos señalar que una Razón

Financiera es un índice, el cual se obtiene de relacionar dos

cuentas del Estado de Situación Financiera o del Estado de

Resultado Integral. En otras palabras, las Razones Financieras

son coeficientes o ratios que proporcionan unidades contables y

financieras de medida y comparación, a través de las cuales, la

relación entre sí de dos datos financieros directos, permiten

analizar el estado actual o pasado de una organización, en

función a niveles óptimos definidos para ella.

b) Importancia

El uso de las razones financieras nos puede brindar una

perspectiva amplia de la situación financiera de una empresa,

pues puede precisar el grado de liquidez, de rentabilidad, el

apalancamiento financiero, la cobertura y todo lo que tenga que

ver con su actividad. Así también, las Razones Financieras son

útiles pues pueden ser comparadas con las de la competencia y

llevan al análisis y reflexión del funcionamiento de las empresas

frente a sus rivales.

En otras palabras, una razón financiera provee información

acerca de los cambios ocurridos en la empresa en un

determinado periodo, lo que permitirá tomar decisiones a

quienes estén interesados en la empresa, sean éstos sus

propietarios, banqueros, asesores, trabajadores, el Estado, etc.

Por ejemplo, aplicando la “Razón corriente” a través de la cual

se relaciona el activo corriente con el pasivo corriente,

CPCC Melina Chávez Choque Página 41

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

podremos saber cuál es la capacidad de pago de la empresa y

si es suficiente para responder por las obligaciones contraídas

con terceros.

Cabe señalar que las razones financieras pueden ser usados

por:

Los emisores de deuda parea analizar el Riesgo Crediticio.

Los ejecutivos de la propia empresa para evaluar el

rendimiento de la empresa, de sus activos, e inclusive de

propio personal.

Los inversores bursátiles que tratan de seleccionar los

valores con mejoras perspectivas.

Para lograr un adecuado análisis, las razones financieras se

deberían realizar como parte del análisis integral de los Estados

Financieros. Ello nos permitirá hacer comparaciones.

Entre empresas.

Entre sectores de la economía

Entre diferentes períodos de tiempo de la misma empresa.

c) Características

Como se ha señalado, las razones financieras se calculan a

partir de dos ó más números obtenidos de los Estados

Financieros de las empresas. Estos números pueden ser

obtenidos del Estado de Situación Financiera ó del Estado de

Resultado Integral, aunque también pueden ser obtenidos de

los otros Estados Financieros.

No obstante, para la comparación de los datos, éstos deben

tener ciertas características.

Así tenemos, por ejemplo:

Periodo

Los datos financieros que se relacionan, deben

corresponder a un mismo momento o período de tiempo.

CPCC Melina Chávez Choque Página 42

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Comparabilidad

Debe existir una relación económica, financiera y

administrativa entre las cantidades a comparar.

Unidad de medida

Las unidades de medida en las cuales están expresadas las

cantidades de ambos datos a relacionar, deben ser

consistentes y equiparables, una con otra.

d) Clasificación

De acuerdo a diversos Autores existe una gran variedad de

clasificaciones con respecto a las llamadas Razones

Financieras. Sin embargo, considero importante mencionar

como aporte al presente trabajo dos de ellas: la del Autor

mexicano Perdomo Moreno Abraham de su Libro titulado

Análisis e Interpretación de Estados Financieros y de la

Superintendencia del Mercado de Valores – SMV (ex

CONASEV), quien publica los Indicadores Financieros

Empresariales para ser aplicados por las empresas del Sector

no Financiero que remiten sus estados financieros auditados,

cerrados al 31 de diciembre, a la referida entidad supervisora

gubernamental.

CPCC Melina Chávez Choque Página 43

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

a) Según Perdomo Moreno Abraham

FUENTE: Perdomo Moreno Abraham. ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Pág. 106

Enseguida presento según Perdomo Moreno una breve

explicación de cada una de ellas:

1) “Por la naturaleza de las cifras:

a) Razones estáticas, serán cuando el numerador y el

denominador proceden de un estado financiero estático

como el Balance General.

b) Razones dinámicas, serán cuando el numerador y el

denominador proceden de un estado financiero

dinámico como el Estado de Resultados.

c) Razones estático-dinámicas, serán cuando el

numerador proviene de un estado financiero estático y,

CPCC Melina Chávez Choque Página 44

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

el denominador proviene de un estado financiero

dinámico.

d) Razones Dinámico-estáticas, serán cuando el

numerador proviene de un estado financiero dinámico y,

el denominador proviene de un estado financiero

estático.

2) Por su significado o lectura:

a) Las Razones financieras, serán las que se obtienen

resultados en pesos.

b) Las Razones de rotación, serán las que se obtienen

números de alternancias (Número de rotaciones o

vueltas).

c) Las Razones cronológicas, se leerán en días o

unidades de tiempo.

3) Por su aplicación u objetivos:

a) Las Razones de rentabilidad, éstas miden las utilidades,

dividendos, etc., con las que cuenta la empresa.

b) Las Razones de liquidez, estas miden la capacidad de

pago en efectivo con que cuenta la empresa.

c) Las Razones de Actividad, medirán la eficiencia de la

cuentas por cobrar o pagar, la eficiencia del consumo

de materiales, ventas, activos, etc.

d) Las Razones de solvencia y endeudamiento, medirán la

porción de activos financieros por deuda de terceros, al

igual medirá la capacidad para cubrir intereses y

compromisos inmediatos.

e) Las Razones de productividad, miden la eficiencia del

proceso productivo, de la contribución marginal, así

como de lo costos y la capacidad de las instalaciones.

CPCC Melina Chávez Choque Página 45

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

f) Las Razones de mercadotecnia, miden la eficiencia del

departamento de mercadotecnia y el de publicidad de

una empresa, etc.” (Perdomo, 2003. pág. 106-107).

Existen muchas clasificaciones de las razones financieras,

sin embargo el presente trabajo se basará en las razones

más utilizadas que de acuerdo con Lawrence J. Gitman

son las que analizan:

b) Según la Superintendencia del Mercado de Valores –

SMV (Ex CONASEV)

La Superintendencia del Mercado de Valores - SMV (ex

CONASEV), organismo descentralizado del Sector Economía

y Finanzas, desde el año 2000 viene publicando los

denominados Indicadores Financieros Empresariales para ser

aplicados por las empresas del Sector no Financiero que

remiten sus estados financieros auditados, cerrados al 31 de

diciembre, a la referida entidad supervisora gubernamental.

El citado documento de la SMV considera la clasificación de

los indicadores financieros o ratios en cuatro grupos, según

contribuyan a analizar determinados aspectos de la empresa,

como son liquidez, eficiencia, rentabilidad y solvencia

financiera, los mismos que en su mayor parte son similares a

los descritos en el capítulo Análisis de Estados Financieros.

Sin embargo consideran también un quinto grupo denominado

Otros Índices, conformado por un solo ratio financiero.

Así se tiene:

1. Índice de Liquidez

2. Índice de Gestión

3. Índice de Solvencia

CPCC Melina Chávez Choque Página 46

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

4. Índice de Rentabilidad

5. Otros Índices

B1.- ÍNDICES DE LIQUIDEZ

Muestran el nivel de solvencia financiera de corto plazo de la

empresa, en función de la capacidad que tiene para hacer

frente a sus obligaciones de corto plazo que se deriven del

ciclo de producción.

Para dicho propósito, se han considerado dos indicadores que

miden en distinto grado de capacidad del pago corriente de la

empresa.

B.1.1. Razón de liquidez general

Indica el grado de cobertura que tiene los activos de

mayor liquidez sobre las obligaciones de menor

vencimiento o mayor exigibilidad. Se calcula dividiendo

los activos corrientes entre las deudas de corto plazo,

que cuanto más elevado sea el coeficiente alcanzado,

mayor será la capacidad de la empresa para satisfacer

las deudas que vencen a corto plazo.

Una razón de liquidez general mayor a 1 indica que parte

de los activos circulantes de la empresa están siendo

financiadas con capitales de largo plazo.

B.1.2. Prueba ácida

Representa una medida más directa de la solvencia

financiera de corto plazo de la empresa, al tomar en

consideración los niveles de liquidez de los componentes

del activo circulante. Se calcula como la relación entre

CPCC Melina Chávez Choque Página 47

RLG = Activo Corriente / Pasivo Corriente

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

los activos corrientes de mayor grado de convertibilidad

en efectivo, y las obligaciones de corto plazo.

B2.- ÍNDICES DE GESTION

Permiten evaluar el nivel de actividad de la empresa y la

eficacia con la cual esta ha utilizado sus recursos disponibles,

a partir del cálculo del número de rotaciones de determinadas

partidas del Estado de Situación Financiera durante el año, de

la estructura de las inversiones, y del peso relativo de los

diversos componentes del gasto, sobre los ingresos que

genera la empresa a través de las ventas.

Finalmente, es importante mencionar, que una gestión más

eficaz, reflejo del resultado de las políticas de inversión,

ventas y cobranzas aplicadas, incidirá en la obtención de

mejores niveles de rentabilidad para la empresa.

B.2.1. Rotación de existencias

Determina el número de veces que rotan los inventarios

durante el año, indicando la velocidad con que estos se

renuevan mediante la venta.

Cuanto mayor sea el número de rotaciones, mayor será

la eficacia con que se administran los inventarios de la

empresa.

B.2.2. Plazo promedio de inmovilización de

existencias

CPCC Melina Chávez Choque Página 48

PA = Activo Corriente – Existencias / Pasivo Corriente

RE = Costo de Ventas / Existencias

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Indica el número de días que, en promedio, los productos

terminados permanecen dentro de los inventarios que

mantiene la empresa.

Un menor número de días implica un mayor nivel de

actividad, y por tanto un mayor nivel de liquidez para las

existencias, parte integrante de los activos circulantes

que sirven de respaldo a las obligaciones de corto plazo.

B.2.3. Rotación de inmuebles, maquinaria y equipo

Se calcula dividiendo el nivel de ventas netas entre el

monto de inversión en bienes de capital y, por tanto,

mide la eficiencia relativa con la cual la empresa ha

utilizado los bienes de capital para generar ingresos a

través de las ventas.

B.2.4. Rotación del activo total

Mide la eficiencia en el empleo de todos los activos de la

empresa para la generación de ingresos, y resulta

asociando el monto de inversión en activos con el nivel

de ventas que estos generan.

B.2.5. Rotación de cuentas por cobrar comerciales

Indica la velocidad en que se recuperan los créditos

concedidos, en consecuencia, se constituye en un

indicador de la eficiencia de las políticas de crédito y

cobranza aplicadas por la empresa.

CPCC Melina Chávez Choque Página 49

PPIE = Existencias x 360 días / Costo de Ventas

RIME = Ventas / Inmueble Maquinaria y Equipo (Neto)

RAT = Ventas / Activo Total

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

B.2.6. Plazo promedio de cobranza

Determina el número de días que en promedio

transcurren entre el momento en que se realiza la venta y

el momento en que se hace efectivo el cobro.

B.2.7. Grado de intensidad en capital

Mide el porcentaje del activo total que ha sido invertido en bienes de capital. El valor de este indicador dependerá en gran medida de la naturaleza de la actividad productiva que desempeñe la empresa.

B.2.8. Grado de depreciación

Mide el porcentaje en que se encuentran depreciados los

bienes de capital de la empresa. Cuánto mayor sea el

grado de depreciación, mayor será el requerimiento

futuro de inversión en bienes de capital para la empresa.

B.2.9. Costo de ventas/ventas

Indica la proporción en que los ingresos generados por la

empresa, mediante las ventas, han sido absorbidos por

los costos aplicados en la producción de los productos

terminados.

CPCC Melina Chávez Choque Página 50

RCCC = Ventas Netas / Cuentas por Cobrar Comerciales

PPC = Cuentas por Cobrar Comerciales x 360 días / Ventas Netas

GIC = Inmueble Maquinaria y Equipo (Neto) / Activo Total

GD = Depreciación Acumulada / Inmueble Maquinaria y Equipo

CV = Costo de Ventas / Ventas

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

B.2.10. Gastos operacionales/ventas

Determina la proporción en que los ingresos generados

por la empresa mediante las han sido absorbidos por los

gastos derivados de la producción y comercialización de

los productos terminados, indicando el peso relativo de

este componente del gasto.

B.2.11. Gastos financieros/ventas

Muestra la proporción en que los ingresos generados por

la empresa, mediante las ventas, han sido absorbidos

por el pago de las obligaciones con terceros, indicando el

peso relativo de este componente del gasto.

B3.- ÍNDICES DE SOLVENCIA

Son indicadores que miden la solvencia financiera de largo

plazo con que cuenta la empresa, para hacer frente al pago de

sus obligaciones con regularidad. La solvencia de la empresa

dependerá de la correspondencia que exista entre el plazo de

recuperación de las inversiones y el plazo de vencimiento de

los recursos financieros propios o de terceros.

B.3.1. Razón de endeudamiento total

Se constituye en un indicador o medida del riesgo

financiero de la empresa, y depende de la política

financiera que aplica la empresa.

CPCC Melina Chávez Choque Página 51

RET = Pasivo Total / Activo Total

GOV = Gastos Operacionales / Ventas

GFV = Gastos Financieros / Ventas

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Un mayor apalancamiento financiero implica un mayor

financiamiento a través de deuda con terceros y, por

tanto, un mayor riesgo financiero y, una menor solvencia

para la empresa.

B.3.2 Razón de cobertura del activo fijo

Cuanto mayor sea el exceso de este ratio sobre la

unidad, una mayor proporción de los activos circulantes

de la empresa estará financiada con capitales

permanentes o de largo plazo, contando la empresa con

una mayor solvencia financiera.

B.3.3. Razón de cobertura de intereses

Mide el número de veces en que las utilidades operativas

de la empresa cubren el pago de intereses provenientes

de las obligaciones con sus acreedores.

B4.- ÍNDICES DE RENTABILIDAD

Permiten evaluar el resultado de la eficacia en la gestión y

administración de los recursos económicos y financieros de la

empresa.

B.4.1. Rentabilidad sobre la inversión

Conocida también como rentabilidad económica o del

negocio, mide la eficacia con que han sido utilizados los

activos totales de la empresa sin considerar los efectos

del financiamiento.

CPCC Melina Chávez Choque Página 52

RCAF = Deuda a Largo Plazo + Patrimonio / Activo Fijo Neto

RCI = Utilidad antes de Intereses y de Impuestos / Intereses

RSI = Utilidad Neta + Intereses x ( 1 – t ) / Activo Total

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

B.4.2. Rentabilidad sobre los capitales propios

Conocida también como rentabilidad financiera,

considera los efectos del apalancamiento financiero

sobre la rentabilidad de los accionistas.

Es importante mencionar que en la medida en que el

costo de la deuda sea inferior al rendimiento económico

de los activos, mayor será la rentabilidad obtenida por

encima del rendimiento del negocio para los propietarios

de la empresa.

B.4.3. Margen comercial

Determina la rentabilidad sobre las ventas de la empresa

considerando solo los costos de producción.

B.4.4. Rentabilidad neta sobre ventas

Es una medida más exacta de la rentabilidad neta sobre

las ventas, ya que considera además los gastos

operacionales y financieros de la empresa.

B5.- OTROS INDICES

B.5.1 Valor contable/Valor nominal

Se calcula dividiendo el patrimonio de la empresa y las

cuentas del capital social y participación patrimonial del

trabajo, ahora acciones de inversión.

CPCC Melina Chávez Choque Página 53

RSCP = Utilidad Neta / Patrimonio

MC = Ventas Netas – Costo de Ventas / Ventas Netas

RNSV = Utilidad Neta / Ventas Netas

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Cuando el valor de este indicador es superior a la unidad,

quiere decir que la empresa ha sido capaz de generar a

partir de la utilización de sus recursos un excedente

sobre el aporte inicial de los accionistas; mientras que si

resulta inferior, indica que la empresa ha tenido

resultados acumulados negativos que han superado a

otros rubros del patrimonio, como reserva y excedentes

de revaluación, producto de la obtención de resultados

negativos durante el ejercicio, o ejercicios anteriores.

CPCC Melina Chávez Choque Página 54

VC/VN = Patrimonio / Capital Social + Participación Patrimonial Trabajo

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

CAPITULO II

ANÁLISIS E INTERPRETACION

(CASOS PRÁCTICOS)

2.1. GENERALIDADES

La interpretación de la información financiera tiene suma importancia ya que es la

razón por la que se realiza la aplicación de las diversas técnicas o métodos de

análisis, como resultado de ello se puede conocer cómo se encuentra la situación

financiera de una empresa y así tener una interpretación adecuada para la toma

de decisiones.

Si el análisis financiero es:

Herramienta ó Técnica que aplica el administrador financiero, para la

evaluación histórica de un organismo social, público o privado.

O bien:

Técnica financiera, necesaria para la evaluación real, es decir, histórica de una

empresa pública o privada.

La interpretación de la información financiera es explicar o declarar el sentido de

una cosa, y principalmente, el de textos faltos de claridad.

Tanto el análisis como la interpretación de los estados financieros son de suma

importancia en una empresa para la adecuada toma de decisiones, ya que debido

a los diversos criterios se puede dar una interpretación inadecuada e imprecisa.

2.2. OBJETIVO

El objetivo de analizar los Estados Financieros es obtener los elementos

suficientes para apoyar las opiniones formadas con respecto a la situación

financiera de la empresa. Al mismo tiempo será la preparación de los resultados

para determinar cuál es el efecto de éstos en los Estados Financieros para ser

utilizados en la interpretación de los mismos.

CPCC Melina Chávez Choque Página 55

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

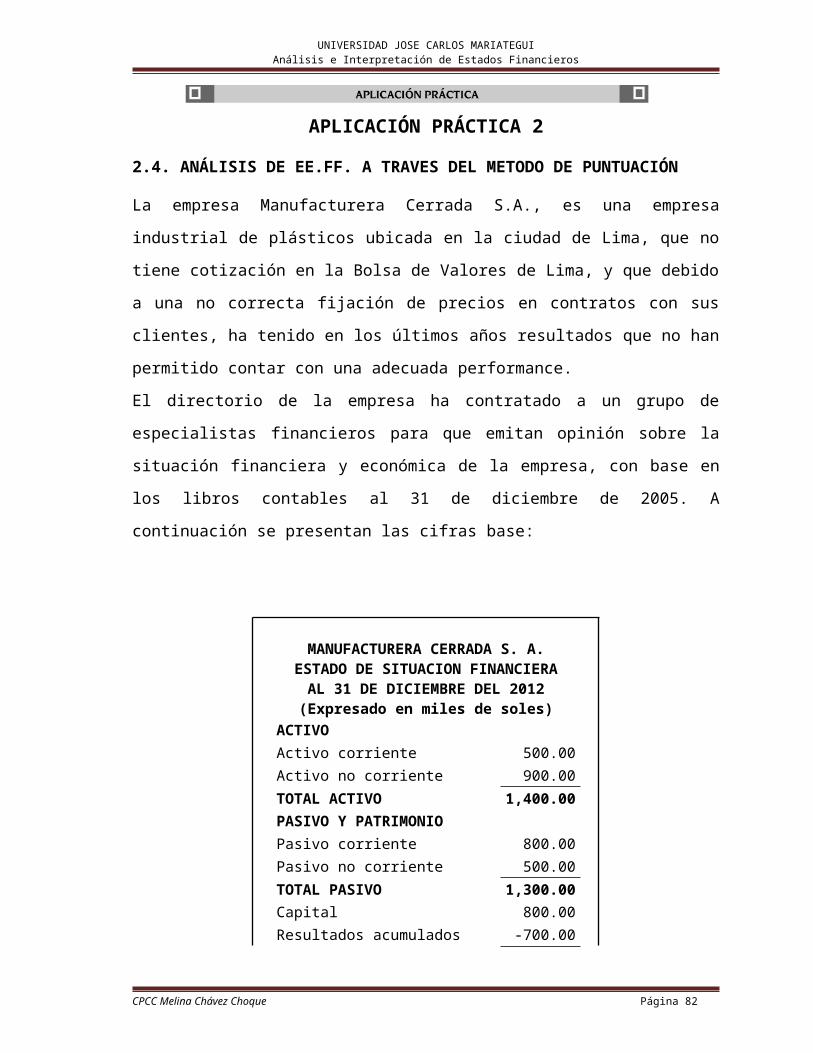

APLICACIÓN PRÁCTICA 1

2.3. ANÁLISIS VERTICAL Y HORIZONTAL

La empresa “BELI X” S.A. desea realizar el análisis vertical y horizontal de los

estados financieros del ejercicio 2011, en comparación con los resultados

obtenidos en el ejercicio 2010. Para lo cual, presenta la información referente a su

Estado de Situación Financiera (Ver Cuadro N° 2) y de su Estado de Resultado

Integral:

Al respecto, la gerencia financiera se muestra satisfecha puesto que ha logrado

mantener la utilidad de un ejercicio al otro, sin embargo desea conocer los

resultados del análisis vertical y horizontal de dichos Estados Financieros.

CPCC Melina Chávez Choque Página 56

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

SOLUCIÓN:

A continuación mostraremos en forma conjunta el análisis vertical y horizontal de

los estados financieros. Observemos los siguientes cuadros:

CPCC Melina Chávez Choque Página 57

UNIVERSIDAD JOSE CARLOS MARIATEGUIAnálisis e Interpretación de Estados Financieros

Considerando que todo análisis es subjetivo y debe ser complementado con la

realidad interna y externa que rodea a la empresa, a continuación haremos

algunos comentarios con respecto al análisis horizontal y vertical.

2.3.1. ANÁLISIS EJECUTIVO

En lo relacionado al rubro de efectivo y equivalentes de efectivo se tiene una

variación de S/. 4,000 en negativo, lo cual representa una disminución del

57.14 % con respecto al ejercicio 2010. Este hecho puede perjudicar a la

empresa, con respecto al cumplimiento de sus obligaciones en el corto plazo.

Con respecto al rubro de cuentas por cobrar comerciales, se observa que

existe un aumento de S/. 9,000, lo cual no guarda una relación con las ventas

puesto que estas han disminuido. En tal sentido, este aumento de las cuentas

por cobrar se puede deber a una ineficiente política de cobranzas o al

otorgamiento excesivo de créditos.

Al observar la partida de inventarios, se ha concluido en que ésta ha

aumentado en S/. 5,000; esto se relaciona con la reducción en las ventas con

respecto al ejercicio anterior, lo cual puede ocasionar que la empresa tenga un

stock considerable de mercaderías en almacén.

Con respecto al activo fijo observamos que éstos se han incrementado como

producto de la adquisición de nuevos bienes.

Con relación a las cuentas por pagar comerciales se puede apreciar que hay

un incremento de S/. 10,000; ésto se pude deber a un incremento en los costos

y gastos.

Asimismo, se observa un incremento de las obligaciones financieras, lo cual

puede estar relacionado con el incremento de los activos fijos y de esta forma

se ha incrementado el pasivo a largo plazo.

Con respecto al capital observamos que éste se ha incrementado en S/. 5,350,

y que los resultados acumulados han disminuido en S/. 350.

En lo referente a la ventas de la empresa, se pude apreciar que hay un

disminución de S/. 10,000, lo cual representa una disminución porcentual de

17.83 % con respecto al ejercicio 2010. Esto es perjudicial para la empresa,

puesto que la empresa esta vendiendo menos y está obteniendo menores

CPCC Melina Chávez Choque Página 58