2 ;/%2(2(5 '¼b % X8Z Bカ . BU ゙ BD B" % B- P 5ト ABBVBカヨ4ル R1bA ¾:ツ2フュB.4PBA...

17

財政融資資金等の実地監査について 平成 26 年 6 月 16 日 財務省理財局 資料2

Transcript of 2 ;/%2(2(5 '¼b % X8Z Bカ . BU ゙ BD B" % B- P 5ト ABBVBカヨ4ル R1bA ¾:ツ2フュB.4PBA...

財政融資資金等の実地監査について

平成 26 年 6 月 16 日

財 務 省 理 財 局

資料2

0

1.法人等実地監査

法人等実地監査

(1)実施状況(25年7月~26年6月) 法人等実地監査においては、公的資金の貸し手、高い信用力の供給者としての視点から、

①財投対象事業にふさわしい政策的意義、②財務の健全性・償還確実性、③資金の適正な執行

等の実態を実地に確認している。

25事務年度は、官民ファンドに対して初となる(株)産業革新機構に対して監査を実施した。

(参考)監査フロー

事前準備

①

監 事

ヒアリング

事前準備

② 往 査

監査結果の

整理・評価

結 果

通 知

通知内容

の説明等 回 答

監査計画

実施通知

<年間計画>

毎年7月策定

<個別計画>

・日程調整

・実施通知

・資料/情報収集

・着眼点/監査項

目の抽出

・監査報告の内容

・経営・業務に対

する問題意識

等

・事前質問

・資料徴求

・着眼点/監査項

目の最終確認

・ヒアリング

・内部統制

ウォークスルー

・文書等の

確認/ 照合

・現地調査 等

・監査結果の整理

・監査報告書の作成

・監査結果の評価

・要改善事項の特定

・トップマネジメント に

対する通知内容

の説明

・改善に向けた

問題意識の共有

・ 意見交換

・改善・対応策の

回答(報告)を

受領

機 関 名 事 業 概 要 財 投 残 高

(24年度末) 経常利益・損失(△)

(24年度)

日本私立学校振興・共済事業団 学校法人に対する貸付等 2,092 億円 【助成勘定】 549 百万円

(独)国立がん研究センター 高度専門医療の提供等 163 億円 【診療事業】 1,029 百万円

(独)国立国際医療研究センター 高度専門医療の提供等 179 億円 【診療事業】 218 百万円

(独)都市再生機構 都市機能更新・居住環境整備等 10 兆 5,912 億円 83,846 百万円

(株)産業革新機構 ベンチャー投資等 2,660 億円 △9,555 百万円

財投計画への反映/事務・事業の見直し

機関の長

主務省庁

― 1 ―

― ―0123456789

改 善 ・ 検 討 を 求 め た 主 な 事 項

【がん・国際 共通】 医業未収金債権に関し、

1年以上の長期にわたり延滞債務者への接触がない事例や時効中断の措置が執 られていない事例、

「収入管理事務要領」に定める要件を満たさない債務履行期限以降3年を経過していない債権等について、償却処理がなされている事実、

を確認したため、マニュアルの整備を含め、管理・回収態勢の改善を図ること。 【がん】 中央病院・東病院がそれぞれ独自の方法により契約及び債権管理に係る事務処理を実施しているため、内部統制の強化や事務の効率化を図る観点から、改善について検討すること。

1

(2)監査結果(指摘事項等の概要) 〇日本私立学校振興・共済事業団

主 な 監 査 事 項

1.政策的意義・資金の適正な執行状況

資金需要や貸付ニーズの把握状況

融資審査の実施状況

貸付契約・資金交付の実施状況

2.財務の健全性・財政投融資の償還確実性

貸付回収・延滞債権の状況

条件緩和・債務免除の審査状況

債務者のモニタリングの状況

〇(独)国立がん研究センター 〇(独)国立国際医療研究センター

改 善 ・ 検 討 を 求 め た 主 な 事 項

デリバティブ取引による損失補てんを目的とした運転資金の貸付及び金利負担の軽減を理由とした民間金融機関への償還財源(借換資金)の貸付の事例を確認したため、政策的意義等を確保する観点から、資金の使途を限定する等の改善を図ること。

少子化の進行を踏まえ、融資審査の際に学校法人から提出を受ける将来収支や学生数の見通し等について、現在実施している傾向推定分析に留まることなく、その実現可能性等を厳格に見極めるなど審査の高度化を図るとともに、経営状況に対するモニタリングの強化を図ること。

主 な 監 査 事 項

1.政策的意義・資金の適正な執行状況

中期目標等の対応状況

契約事務(施設・機器)の実施状況

施設・機器の稼働状況

2.財務の健全性・財政投融資の償還確実性

収支・財務の状況

債権(患者負担金)の回収・管理状況

事業リスクの評価と対応状況

法人等実地監査

― 2 ―

― ―0123456789

2

〇(独)都市再生機構

主 な 監 査 事 項

1.政策的意義・資金の適正な執行状況

(1)賃貸住宅事業

ストック再生・再編方針の実施状況・

進捗管理の状況

修繕・補修の実施状況

(2)都市再生事業

各事業の実施状況・進捗管理の状況

事業評価の実施・対応状況

契約事務の実施状況

2.財務の健全性・財政投融資の償還確実性

(1)賃貸住宅事業

団地毎の収支管理の状況

空室対策、管理コストの削減状況

(2)都市再生事業

事業毎の収支管理の状況

コスト削減の取組み状況

(3)ニュータウン事業

処分完了に向けた取組み

(4)債権回収・管理業務

延滞債権等の回収状況

改 善 ・ 検 討 を 求 め た 主 な 事 項

(賃貸住宅事業)

ストック再生・再編方針に関して、監査を実施した一部の支社において、建替え等 を行うこととされている13団地のうち11団地が未着手の状況にあり、また、30年度までの事業着手及び削減目標の達成に向けた機構全体としての進行管理が十分に行われていない状況を認めたため、所要の改善を行うこと。

(都市再生事業) 個別プロジェクトの収支状況について、事業着手後3年で赤字見通しに転落している地区を含め、当初計画策定時の見込みを超える地価の下落により収支見込みが赤字になっている事例を確認したため、モニタリング及びリスク対応の強化を行うこと。

(ニュータウン事業)

24年度の処分計画102地区中、49地区が未達成となっており、また、一部の地区は複数年度にわたり継続して計画が未達成となっているなど、処分に向けた十分な対策が講じられていない状況を認めたため、全ての地区について処分方針を明確化するとともに、期限内に処分を完了するための計画を早急に具体化すること。

(債権管理) 監査を実施した全ての支社等で、前回監査と同様に、割賦代金の滞納者に長期にわたって接触がない事例等、滞納整理事務規程が遵守されていない事例を確認したため、再発防止策を含めた管理態勢の徹底した改善を行うこと。

家賃信用保険に関し、態勢の不備等により、本来請求が可能と認められる債権を 請求していない事例等を確認したため、所要の改善を行うこと。

法人等実地監査

― 3 ―

― ―0123456789

〇(株)産業革新機構

主 な 監 査 事 項 確 認 し た 事 実

1.政策的意義・資金の適正な執行

【投資方針】 民間資金の呼び水機能や民業圧迫の防止等を定性面と定量面から検討しているか。

【投資決定】 政策目的に基づいた投資の基本的な方針等に従って検討しているか。

【投資態勢】 投資に係る決定を行う組織やその監視・牽制が機能しているか。

① 案件発掘

機構HPからの申込みや役職員を通じて外部から持ち込まれる場合と機構自らの提案やアウトソーシングによる場合があり、支援内容に応じて戦略投資グループ(アーリー、ベンチャー)と投資事業グループ(アーリー、ベンチャー以外)に担当を振り分け、検討。

② 投資方針

支援決定にあたっては、産業競争力強化法に基づき定められた支援基準のⅰ)社会的ニーズへの対応、ⅱ)成長性、①新たな付加価値の創出等が見込まれること、②民間事業者等からの資金の供給が見込まれること、③取得する株式等の処分の蓋然性が高いと見込まれること、ⅲ)革新性、ⅳ)適切な経営責任を果たすことが見込まれることとする要件の全てに該当する必要。

③ 投資決定

支援決定に至るまでの検討プロセスとして投資連絡会及び投資委員会があり、投資連絡会は案件の進捗管理を含めた組織内の情報共有として毎週開催。投資委員会は産業革新委員会への付議など組織として意思決定をする場合に開催。

これを監視・牽制する仕組みとして、監査役及び内部監査室に加えて、法令等の遵守状況を監視するコンプライアンス室及び遵守状況を定期的に報告するコンプライアンス委員会を設置。

投資案件に係る利益相反については、「コンプライアンス・マニュアル」に基づき検証と確認を実施。役員については会社法による制限の周知、職員については自主申告によるチェックシート、株主や共同出資者との関係については個別判断により対応。

(ⅰ) 監査の概要

3

監査にあたっては、官民ファンドの活用推進に関する関係閣僚会議における議論等を踏まえ、「官民ファンドの運営に係るガイドライン」等を参考に、投資案件の発掘~投資決定~モニタリングに係る各プロセスにおいて、作成される各種資料や検討過程における議事録等をもとに、審査・チェック態勢や規程の遵守状況などの内部統制、国・出資者に対する報告状況等を中心に実態を確認した。

なお、各案件の「株式会社産業革新機構支援基準」との適合性については、既に経済産業大臣への意見照会及び産業革新委員会の了承が得られていること、また、案件毎の企業価値の評価や収益見通し等については、機構の責任において判断がなされるべきものであることから、評価を行っていない。

法人等実地監査

― 4 ―

― ―0123456789

4

主 な 監 査 事 項 確 認 し た 事 実

1.政策的意義・資金の適正な執行

【国への報告】

出資者等に対して必要な情報を適時適切に報告しているか。

出資者たる国への適時適切な報告に係る取組みについては、ⅰ)支援決定、ⅱ)株主総会、ⅲ)支援撤回、ⅳ)EXIT時における説明会の開催や電子メール等による速やかな報告に加えて、平成25年秋からは国からの求めに応じて官民ファンド報告シートにより機構全体の状況及び支援先企業等の状況を報告。

2.財務の健全性

【投資実績の評価】

財務諸表等の指標に基づくモニタリング基準を設定してモニタリングを行っているか。また、政策目的との関係で効果的な運用となっているか。

【運用方針の見直し】 実績の評価、投資後のモニタリングにおいて運用方針の変更を行っているか。

支援決定以降に行われるモニタリングについては、社外取締役等を派遣し支援先の状況を把握・管理するオンサイトモニタリング(ハンズオン)や、支援先の取締役会等に提出される財務関連資料を入手し分析・検証を行うオフサイトモニタリングを通じて支援先の状況を把握。

現在、オフサイトモニタリングの中心となっている所管部署は、案件増加に伴い、公認会計士資格を保有し、監査法人等において会計監査の実務経験等を有する者を、必要に応じ採用。

モニタリングの結果については、毎月開催するモニタリング委員会に報告・検討。更に、売上実績が計画値の7割を下回った場合等の基準に抵触した場合には、個別検討委員会を開催し、重要事項について意見を集約。

両委員会で必要が認められた場合には、運用方針等の見直し。更に、EXITの実行についても、両委員会でのモニタリングを経て、経済産業大臣への照会や産業革新委員会等への付議を行ったうえで実施。

【ポートフォリオマネージメント】 ポートフォリオマネージメントを確保する態勢、投資後のモニタリング態勢を確認。

個別支援先のハンズオン等を通じた経営状況把握及び、財務分析による計数把握の結果について、代表取締役社長がモニタリング委員会等を通じて報告を受け機構全体のポートフォリオについて判断。

法人等実地監査

― 5 ―

― ―0123456789

(ⅱ) 改善・検討を求めた主な事項

5

(支援基準に係る業務運営の状況) 公的資金を活用して行う投資事業は、政策目的の遂行という使命が課せられており、個別投資案件に係る支援基準の適合性に関する審査及び管理は、投資決定時からEXITに至るまで継続して厳格に行う必要があり、その観点から以下の点について、厳格な審議及び支援決定後のモニタリングの強化に資するため、改善・検討を求める。

投資委員会及び産業革新委員会の付議資料の一部である「支援基準の適合性」について、支援基準が示す全ての要件を要件毎に該当性が記載されている案件がある一方で、要件の一部が記載されていない案件や記載されている説明がどの要件に係るものであるのか対応関係が明確でない案件、また、成長性のうち資金回収が可能となる蓋然性については、「一定程度の収益が見込まれ、株式処分の蓋然性が高い」といった記載に留まり、収益見通しに対する評価や蓋然性が高いと判断した根拠が示されていない案件が散見された。

このため、支援基準への適合性については、全ての要件について、要件毎の該当性を具体的に記載するとともに、その根拠を明確にすること。

月次で開催されるモニタリング委員会への付議資料を確認したところ、記載事項は財務面や事業面での課題・取り組み状況の報告が中心であり、支援基準に照らした事業の実施状況に係る記載、もしくはそれに類する記載はない。また、個別検討委員会においても、支援基準に照らした事業の実施状況等の議論は認められなかった。

現状、支援基準に照らした事業の実施状況等を、客観的・恒常的に確認するための態勢が整備されていないため、特に成長性・革新性といった定性面の支援基準に対し、それに則した事業の達成度合いや、支援基準からの乖離について、確認できるような態勢強化を図るための改善を行うこと。

ハンズオンによる投資先支援の状況について、支援決定時の産業革新委員会に対して、「支援先に対して当社から社外取締役を派遣してモニタリングを行う予定であり、支援先が適切な経営責任を果たす見込みがある」としていた支援先に対して、社外取締役を派遣していない事例が認められた。

この理由について機構は「出資割合が低いため、大株主と相談のうえ、取締役会へのオブザーバー派遣に変更した」としているが、支援基準から変更があった場合は、モニタリング委員会等で議論・検討を行う必要が認められる。

民間出資が未実現の支援先が認められ、これについては機構の支援基準で定めている「民間事業者等からの資金供給が見込まれること」に合致しておらず、月次のモニタリング報告等において、支援基準の遵守に向けた状況報告や検討等を行う必要が認められる。

法人等実地監査

― 6 ―

― ―0123456789

(ⅱ) 改善・検討を求めた主な事項 〔 続 き 〕

6

(国への適時適切な報告態勢) 個別支援先の事業化に向けた活動が困難となり、休止する方針を機構が了承した案件について、出資者たる国へ報告を行っていない状況。今後、国からの求めがなくとも適切に報告がなされるよう改善を求める。

(機構全体のポートフォリオ管理態勢) 「今後、中期的な収益目線等、ポートフォリオ全体のモニタリングが逐一可能となる態勢を図る」としているが、ポートフォリオを管理する態勢が明確になっていない状況。個別支援案件におけるEXITの実現が本格化する中で、機構全体のポートフォリオを組織的に管理し、出資者たる国に対して適時適切な報告を行うため、態勢整備を図ること。

(モニタリング態勢) 支援先の経営状況が内部規程で定める水準まで悪化しているにもかかわらず、組織的な検討がなされていない案件を確認。今後は、EV投資案件やEXITに向かう案件の増加が見込まれるため、新たに開始した戦略的LP投資に対応した見直しを含め、モニタリング態勢の強化を図ること。

法人等実地監査

【参考】 「官民ファンドの運営に係るガイドライン」(抜粋) 官民ファンドの活用推進に関する関係閣僚会議決定 (25年9月27日)

1 運営全般(政策目的、民業補完等)

公的資金の活用であることに鑑み、法令上等の政策目的に沿って効率的に運営されているか等

2 投資の態勢及び決定過程 2.1投資の態勢 案件発掘及びデューディリジェンスを行う主体は十分な能力を保有しているか等 2.2 投資方針 投資方針、チェック項目は政策目的に沿って適切なものか等 2.3 投資決定の過程 投資に係る決定を行う組織で政策目的に基づいた投資の基本的な方針等に従って検討されて いるか等 2.4 経営支援(ハンズオン) 経営支援(ハンズオン)を行うファンドにおいては適切に経営支援が行われているか 2.5 投資実績の評価及び開示 財務諸表等の指標に基づくモニタリング、投資先企業の財務状況や経営方針等の企業情報等 を適切にモニタリングを行っているか等 2.6 投資の運用方針の見直し 投資の運用実績の評価に基づき、運用方針の変更等が適切に行われているか

3 ポートフォリオマネージメント 個別の案件でのリスクテイクとファンド全体での元本確保のバランスを 取るポートフォリオマネージメントは適切に行われているか等

4 民間出資者の役割

民間出資者に求める役割が明確化されているか等 5 監督官庁及び出資者たる国と各ファンドとの関係 監督官庁であり出資者である国が政策目的の実現及び出資の毀損の回避

の観点から、各ファンドによる投資内容及び投資実行後の状況等につい

て適時適切に把握するため、各ファンドは投資内容、投資実行後におけ

る各投資先企業についての財務情報等について、監督官庁及び出資者そ

れぞれに、適時適切に報告しているか

― 7 ―

― ―0123456789

7

法人名 指摘事項 対応状況

(独)石油天然ガ

ス・金属鉱物資源

機構

金属鉱物出融資等の案件採択時の評価に用いる前提条件や変数の

変動幅等について、経験則ではなく明文化すること。

評価に用いる金属価格等の前提条件や感度分析における変数の変動幅等につ

いて定めた内部審査マニュアルを策定。

金属鉱物探鉱資金出資細則等に従い、採択時及び前回評価時との

比較分析を行なうことにより適切な管理を行うこと。

金属鉱物探鉱資金出資細則等に基づき、定性・定量リスク分析及び資産評価を行

い、採択時と現況とを比較分析することにより、問題点を把握。また、これらの問題

点については、民間企業と共に善処策を講じ、総務部金融資産課による定期点検を

継続的に行うこととしている。

中部国際空港(株)

中期経営戦略における業績目標を達成するため、空港利用の促進等

により収益確保の取組みを強化すること。

地域と連携した空港利用促進策等の実施により、LCCや貨物専用便の新規就航

等を実現した。

金利スワップ取引の取引限度額の割合などを、規程上明確にすること。 デリバティブ取引に関する規程を改正し、金利スワップ取引に係る取引限度額等

について、規程上明確化した。

(独)福祉医療機構

全貸付先に対して事業報告書等を毎会計年度終了後、原則として3ヶ

月以内に提出させ、財務状況等を把握すること。

過年度の未提出先に対しては、文書・電話による督促等を実施。26年度より訪問

して徴求を行うなど督促の強化を図ると共に、自己査定マニュアルを改正し、未提出

者を「要注意先」案件として区分することにより継続的なフォローを実施。

貸付先の自己査定にあたっては、延滞の有無に関わらず、財務収支

状況等を判断し、適正に行うこと。

正常償還先であっても財務状況等に問題がある貸付先については、「要注意先」

案件として区分するよう自己査定マニュアルを改正。

(独)国立病院機構

前回指摘と同様に一部の病院において、債務者の状況確認や督促整

理簿の作成に不備が生じており、改善すること。

債務者の状況管理、督促整理簿の作成状況を確認できるチェックリストを作成し、

債権管理業務の標準化及び効率化を図るため、未収金対策マニュアルを整備。

26年度中に内部監査指導要領の改正を予定しており、毎年度行っている全病院

に対する書面監査、実地の内部監査によるフォローアップの強化を図る。

各病院の患者負担額(医業未収金)について、本部に報告されていな

いものが一部あることから、本部で各病院の状況を適正に把握すること。

全病院に対して通知文書を発出し、医業未収金として取り扱う基準を明確にすると

ともに、調査様式を変更し、本部への報告を統一的に実施。

(独)日本高速道路

保有・債務返済機

構

国土交通省の社会資本整備審議会において、今後の料金制度のあり

方等が審議されているところ。

機構法に規定する高速道路の新設、改築等に係る債務の早期の確実

な 返済等の業務を行うこと等の設置目的等を踏まえ適切に対応するこ

と。

平成26年4月からの高速道路の料金については、社会資本整備審議会の中間答

申等を踏まえ、機構法第14条第1項に基づき業務実施計画を変更した。

(3)24事務年度実地監査結果の反映状況 法人等実地監査

― 8 ―

― ―0123456789

8

2.地方公共団体に対する実地監査

(1) 実施状況(25年4月~26年3月)

全国の財務局・財務事務所等の資金実地監査官等が、貸付先である地方公共団体に定期的に赴き、資金の使用状況及び事業の成果、公営企業の経営状況等に関する事項の実態を実地に確認し、必要に応じて改善を求めている。

地方公共団体実地監査

団体数

(A) (B) (B/A) (C) (C/B)

都道府県・政令市 67 231,574 11 16.4% 0 0.0%

市 ・ 特 別 区 792 230,326 141 17.8% 7 5.0%

町 村 930 51,414 159 17.1% 11 6.9%

一部事務組合 754 15,400 10 1.3% 0 0.0%

合 計 2,543 528,714 321 12.6% 18 5.6%

企業数

(A) (B) 割合(B/A) (C) 割合(C/B)

上 水 道 事 業 1,259 36,335 62 4.9% 1 1.6%

下 水 道 事 業 2,834 94,798 386 13.6% 52 13.5%

病 院 事 業 616 24,808 116 18.8% 6 5.2%

合計(3事業) 4,709 155,941 564 12.0% 59 10.5%

公営企業の

経営状況

貸付資金の使用状況等

区 分改善報告を求めた先

改善報告を求めた先監査実施企業数区 分

監査実施団体数財政融資資金

残高(億円)

財政融資資金

残高(億円)

【注1】(A)欄の団体数、企業数は、24年度末において財政融資資金貸付残高を有する先数。

【注2】公営企業は、25年度監査対象3事業に係る企業数。なお、その他の事業を含めた全公営企業は8,728企業であり、企業債残高は49兆9,117億円、財政融資資金残高

は19兆2,783億円(総務省「地方公営企業年鑑第60集(24年度決算値)」)。

【注3】上水道事業は、「末端給水事業」。下水道事業は、「公共下水道」、「特定環境保全公共下水道」、「農業集落排水施設」。

― 9 ―

― ―0123456789

9

(2)資金の使用状況等(不適切な借入)

(事例1)政策目的の達成上の借入要件を欠く借入

○ 過疎対策事業として実施した道路改良事業について、過疎地域自立促進特別措置法に基づく過疎地域自立促進市町村計画に計上されていない事業であり、政策目的を達成するために法律で定められている過疎対策事業債の借入要件を満たさず、不適切な借入となっていた。

※ 過疎地域自立促進特別措置法 (抜粋)

第12条 過疎地域の市町村が市町村計画に基づいて行う地場産業に係る事業又は観光若しくはレクリエーションに関する事業を行う者で政令で定めるものに対する出資及び次に掲げる施設の整備につき当該市町村が必要とする経費については、地方債をもってその財源とすることができる。

(事例2)借入により取得した財産の利用状況が低調

○ 過疎対策事業として実施した定住促進団地整備事業について、整備した宅地10区画のうち利用が2区画に止まり、定住促進を図る事業効果の発揮が不十分となっているにもかかわらず、適切な対策を講じていないなど、不適切な管理となっていた。

○ 改善を求めたところ、団体は、パンフレット配布、各種田舎暮らしフェアへの参加等、PR活動の強化を行い、積極的に移住者を呼び込む方針を策定、実施している。

【事業別】

【事由別】

【注】 事業別、事由別団体数は延べ数である。

辺地・過疎債

7団体

公営企業債

5団体

その他一般会計債

8団体

7団体

対象外事業費・混入

借入過大

15団体

控除すべき財源・過小計上

4団体

使用管理・不適切

4団体

事業費・過大計上

4団体

地方公共団体実地監査

― 10 ―

― ―0123456789

10

【経費回収率等】 【下水道事業の汚水処理原価と使用料単価】

【病院事業の病床利用率と医業収支比率】

● 60%未満、● 60%以上80%未満、●80%以上100%未満、● 100%以上

【注】 上水道事業は料金回収率、下水道事業は経費回収率、病院事業は医業収支比率

使用料単価

汚水処理原価

(3)監査実施企業の経営状況等

【病院事業の職員給与費率(対医業収益)】

病床利用率 【注】 監査実施先以外の値は、厚生労働省「医療経済実態調査」(第19回)より

(円/㎥)

--- 使用料単価

平均値

図1 図2

図3 図4

医業収支比率

(円/㎥)

(企業数の割合)

←

高い

低い

→

高い → ← 低い

地方公共団体実地監査

(平 均 値)

― 11 ―

― ―0123456789

11

【経常損益(基準外の繰入金を除く)】 【他会計繰入金額、企業債残高】

(● 赤字、● 黒字)

● 1%未満、● 1%以上3%未満、●3%以上5%未満、● 5%以上

図5 図6

図7

図7-2

【企業債残高に対するキャッシュフローの割合】

【使用料単価150円/㎥未満の先の割合と平均単価】

他会計繰入金額 (● 基準内、●基準外)

企業債残高

(● うち財政融資資金残高)

平均単価

● ● ● ●

(円/㎥)

(億円)

(億円)

図7の各区分

(企業数の割合)

(企業数の割合)

((基準外繰入前経常損益+減価償却費)/企業債残高)

【注】総務省「公営企業の経営に当たっての留意事項について」では、最低限行うべき経営努力として、月3,000円/20㎥。(=150円/㎥)

【注】基準外繰入前経常損益は、経常損益-繰出基準に基づかない繰入金

地方公共団体実地監査

― 12 ―

― ―0123456789

12

【事例1(上水道事業)】

・A県X市 上水道事業(末端給水)

・給水人口 約2.8万人

・損益 3期連続の経常赤字

給水人口の減少(年0.5%)等による給水収益の減少

施設老朽化に伴う設備更新費用(減価償却費)の増加

・市の合併協議で取り決めた「段階的料金改定」が実施されておらず、地区間の料金格差が3倍。

・著しく低廉な料金を設定している地区を有するため、供給単価(㎥あたりの料金)が類似企業平均を大幅に下回る。

・赤字転落した状況にもかかわらず、収支計画を策定していない。

(財務局)

・原価との格差、地区間の不均衡な料金設定を踏まえ、適正な収益性を確保した収支計画策定の必要性について意見交換。

・蓄積していた他市の事例等を基にアドバイスするなど、約2ヶ月にわたり収支計画の策定についてサポート。

(市)

・料金改定を市長が了解し、平成27年度に料金体系の統一を含む料金改定、平成28年度には黒字転換の見通しとする収支計画を策定。

1.企業の概要及び経営状況

2.問題点

3.財務局のとった措置及び監査先の対応

監査前々年度 監査前年度

給水収益 426百万円 416百万円

給水費用 448百万円 429百万円

基準外繰入前経常損益 ▲19百万円 ▲10百万円

供給単価 146.8円/㎥ 146.6円/㎥

給水原価 154.3円/㎥ 151.2円/㎥

料金回収率 95.2% 96.9%

経常収支比率 95.9% 97.8%

地方公共団体実地監査

― 13 ―

― ―0123456789

【事例2(下水道事業)】

・B県Y市 公共下水道事業

・処理区域内人口 約2.6万人

・供用開始から23年経過、進捗率(面積ベース)92.3%

・基準外の繰入金を除くと経常収支が継続して赤字、かつ赤字幅拡大

・当初の計画人口が5万人であったのに対し、現在の処理区域人口は半減している。

・人口減少により、有収水量が減少している。

・施設(管渠)の老朽化等により、不明水の流入があるために有収率が低下している。

・地形的要因から割高な整備費用となったこと。

(財務局)

・現状の経営状況を踏まえ、今後の施設整備計画、使用料収入の見込み、経営改善策等について意見交換。今後の方針について報告を求めた。

(市)

・利用者数の伸びを見込むことが難しいため、施設の長寿命化計画に基づく計画的な設備更新とその費用の平準化、突発的な修繕費の抑制を中心にした方針を策定。

1.企業の概要及び経営状況

2.問題点

3.財務局のとった措置及び監査先の対応

監査前々年度 監査前年度

456百万円 445百万円

169.4円/㎥ 168.7円/㎥

123.9円/㎥ 124.7円/㎥

95.5円/㎥ 95.0円/㎥

369百万円 349百万円

▲268百万円 ▲296百万円

358百万円 359百万円

77.2% 76.7%

97.6% 97.7%

82.2% 80.3%

17,810百万円 17,176百万円

うち財政融資残高 4,309百万円 4,008百万円

経費回収率

水洗化率

経常収支比率

企業債残高

他会計繰入金

(A)+減価償却費

基準外繰入前経常損益(A)

下水道使用料

使用料単価

汚水処理原価(維持管理費)

汚水処理原価(資本費)

13

地方公共団体実地監査

― 14 ―

― ―0123456789

14

【事例3(病院事業)】

・C県Z市 病院事業(Z市民病院)

・診療科21科、病床数199床の一般病院、常勤医師数18名

・医師不足対策のため、他の公立病院と統合、増床。2次医療圏(人口約6.4万人)の急性期医療、小児医療を担う。

・基準外繰入を除くと経常損益が2年連続赤字

・増床に伴い医師等を増員したため、職員給与費等の費用が増加。

・近隣での医療施設の開業による競合、医師の休職により、医業収益が減少。

・収支計画と実績に大幅な乖離があり、かつ、今後の整備計画が織り込まれていないにもかかわらず、計画を見直す予定がない。

・地域人口が減少、高齢化している。

(財務局)

・地域医療ニーズや今後の整備計画を反映した、計画見直しの必要性について意見交換し、収支計画の策定を求めた。

(市)

・回復期リハビリ機能の設置による病床利用率の向上、部門別原価計算分析など経営分析による費用の削減などを盛り込んで、平成30年度までに経常損益を黒字化する収支計画の見直し。

1.企業の概要及び経営状況

2.問題点

3.財務局のとった措置及び監査先の対応

監査前々年度 監査前年度

2,887百万円 2,722百万円

1,868百万円 1,703百万円

833百万円 828百万円

3,081百万円 3,064百万円

169百万円 226百万円

▲133百万円 ▲303百万円

74百万円 ▲98百万円

93.7% 88.8%

60.9% 65.0%

88.8% 79.8%

97.7% 93.9%

3,162百万円 3,019百万円

うち財政融資残高 2,465百万円 2,364百万円

職員給与費率(対医業収益)

病床利用率

経常収支比率

企業債残高

医業収益

うち入院収益

うち外来収益

医業費用

医業収支比率

他会計繰入金

基準外繰入前経常損益(A)

(A)+減価償却費

地方公共団体実地監査

― 15 ―

― ―0123456789

15

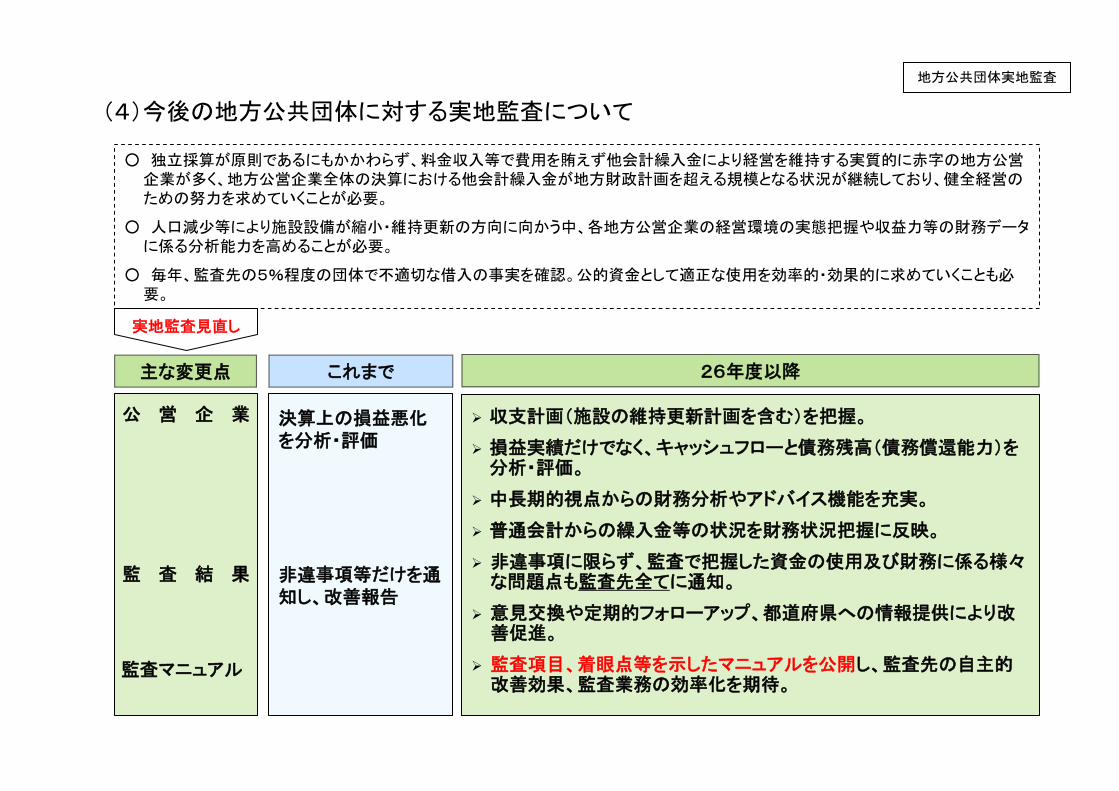

(4)今後の地方公共団体に対する実地監査について

○ 独立採算が原則であるにもかかわらず、料金収入等で費用を賄えず他会計繰入金により経営を維持する実質的に赤字の地方公営企業が多く、地方公営企業全体の決算における他会計繰入金が地方財政計画を超える規模となる状況が継続しており、健全経営のための努力を求めていくことが必要。

○ 人口減少等により施設設備が縮小・維持更新の方向に向かう中、各地方公営企業の経営環境の実態把握や収益力等の財務データに係る分析能力を高めることが必要。

○ 毎年、監査先の5%程度の団体で不適切な借入の事実を確認。公的資金として適正な使用を効率的・効果的に求めていくことも必要。

収支計画(施設の維持更新計画を含む)を把握。

損益実績だけでなく、キャッシュフローと債務残高(債務償還能力)を分析・評価。

中長期的視点からの財務分析やアドバイス機能を充実。

普通会計からの繰入金等の状況を財務状況把握に反映。

非違事項に限らず、監査で把握した資金の使用及び財務に係る様々な問題点も監査先全てに通知。

意見交換や定期的フォローアップ、都道府県への情報提供により改善促進。

監査項目、着眼点等を示したマニュアルを公開し、監査先の自主的改善効果、監査業務の効率化を期待。

主な変更点

実地監査見直し

決算上の損益悪化を分析・評価

非違事項等だけを通知し、改善報告

これまで 26年度以降

監 査 結 果

監査マニュアル

公 営 企 業

地方公共団体実地監査

― 16 ―

― ―0123456789

![[Unlocked] INSTRU ES€¦ · Com relação às palavras destacadas no trecho さ... o ミúマe o de uミive sitá ios ミeg os po lá Ioミtiミua muito pequeno. Nos cursos mais](https://static.fdocuments.net/doc/165x107/60947f2a2183d86e6f736c06/unlocked-instru-es-com-relao-s-palavras-destacadas-no-trecho-o-iie.jpg)