1Q14 Nota de Prensa ESP

16

1 Estados Financieros Consolidados al Primer Trimestre 2014 Los Ingresos alcanzaron los S/. 1,390.2 millones, un aumento del 13.8% en comparación a los resultados de 1T13; el volumen de ventas alcanzó las 392.6 miles de toneladas, un aumento de 13.5% sobre el mismo período del 2013. El EBITDA alcanzó los S/. 149.8 millones, un incremento de 12.5% en comparación a los resultados del 1T13. La Utilidad Neta alcanzó los S/. 56.7 millones, un gran aumento de 25.3% comparado con el 1T13 Lima, Perú, 30 de Abril de 2014. Alicorp S.A.A. (“la Empresa” o “Alicorp”) (BVL: ALICORC1 y ALICORI1) publicó los estados financieros correspondientes al Primer Trimestre del 2014 (“1T14”). Los estados financieros se reportan en forma consolidada y de acuerdo a las Normas Internacionales de Información Financiera (NIIF) en Nuevos Soles nominales. Esta Nota de Prensa debe ser revisada en conjunto con los Estados Financieros y las Notas a los Estados Financieros publicados en la Superintendencia del Mercado de Valores (SMV). I. RESUMEN EJECUTIVO Los ingresos alcanzaron los S/. 1,390.2 millones, un aumento de 13.8% y el volumen de ventas alcanzó las 392.6 miles de toneladas, un aumento de 13.5% en comparación al primer trimestre del año anterior, principalmente por el crecimiento en las ventas generadas por las categorías de pastas, detergentes, salsas, harinas industriales, y alimentos para peces y camarones. Las ventas orgánicas e inorgánicas alcanzaron los S/. 1,347.1 millones y S/. 43.1 millones respectivamente. Las ventas internaciones representaron el 39.1% del total de ventas debido a mayores ventas en Brasil, Ecuador y Chile. CONTACTO INVERSIONISTAS Fiorella Debernardi Baertl Gerente de Tesorería y Relación con el Inversionista T: (511) 315-0820 F: (511) 315-0867 E-mail: [email protected]

-

Upload

rosa-rebeca-burneo-pinarreta -

Category

Documents

-

view

14 -

download

0

Transcript of 1Q14 Nota de Prensa ESP

1

Estados Financieros Consolidados al Primer Trimestre 2014

Los Ingresos alcanzaron los S/. 1,390.2 millones, un

aumento del 13.8% en comparación a los resultados de

1T13; el volumen de ventas alcanzó las 392.6 miles de

toneladas, un aumento de 13.5% sobre el mismo período

del 2013. El EBITDA alcanzó los S/. 149.8 millones, un

incremento de 12.5% en comparación a los resultados del

1T13. La Utilidad Neta alcanzó los S/. 56.7 millones, un gran

aumento de 25.3% comparado con el 1T13

Lima, Perú, 30 de Abril de 2014. Alicorp S.A.A. (“la Empresa” o “Alicorp”) (BVL: ALICORC1 y ALICORI1) publicó los

estados financieros correspondientes al Primer Trimestre del 2014 (“1T14”). Los estados financieros se reportan en

forma consolidada y de acuerdo a las Normas Internacionales de Información Financiera (NIIF) en Nuevos Soles

nominales. Esta Nota de Prensa debe ser revisada en conjunto con los Estados Financieros y las Notas a los Estados

Financieros publicados en la Superintendencia del Mercado de Valores (SMV).

I. RESUMEN EJECUTIVO

Los ingresos alcanzaron los S/. 1,390.2 millones, un aumento de 13.8% y el volumen de ventas alcanzó las 392.6

miles de toneladas, un aumento de 13.5% en comparación al primer trimestre del año anterior, principalmente

por el crecimiento en las ventas generadas por las categorías de pastas, detergentes, salsas, harinas industriales,

y alimentos para peces y camarones. Las ventas orgánicas e inorgánicas alcanzaron los S/. 1,347.1 millones y S/.

43.1 millones respectivamente. Las ventas internaciones representaron el 39.1% del total de ventas debido a

mayores ventas en Brasil, Ecuador y Chile.

CONTACTO INVERSIONISTAS

Fiorella Debernardi Baertl

Gerente de Tesorería y Relación con el

Inversionista

T: (511) 315-0820

F: (511) 315-0867

E-mail: [email protected]

2

La Utilidad Bruta durante el 1T14 fue de S/. 377.5 millones, un aumento de 21.7%, con respecto a los S/._310.3

millones alcanzados durante el 1T13, principalmente por la disminución del costo de ventas. El Margen Bruto se

incrementó a 27.2% en comparación con el 25.4% del 1T13.

El EBITDA alcanzó los S/. 149.8 millones en el 1T14, un incremento de 12.5% en comparación de los S/. 133.2

millones alcanzados en el 1T13. El Margen EBITDA disminuyó ligeramente de 10.9% alcanzado en el 1T13 a 10.8%

en el 1T14 debido a un mayores gastos de marketing y ventas. La Utilidad Neta del 1T14 fue de S/. 56.7 millones,

un incremento notable de 25.3% con respecto a los S/. 45.3 millones alcanzados en el 1T13. Este aumento fue

consecuencia del sólido desempeño de la compañía, principalmente en términos de rentabilidad.

Durante el 1T14, Alicorp ha sido muy activo en innovación de productos, teniendo una variedad de lanzamientos y

relanzamientos: En Perú, en el negocio de consumo masivo, Alicorp lanzó un aceite de oliva Extra Virgen bajo la

marca Primor, y la Salsa Roja Completa lista para servir, perteneciente al portafolio de Don Vittorio. En marzo, se

lanzó una nueva edición del recetario Nicolini, uno de los recetarios más conocidos del país. En el negocio de

productos industriales, Alicorp relanzó y rediseñó 2 harinas industriales: Blanca Nieve e Inca. En la categoría de

Food Service, Alicorp lanzó una nueva pasta bajo la marca Sayón, y nuevas presentaciones en sachet de la marca

de salsas Alpesa. En Brasil, se lanzaron 2 nuevos productos del segmento de pastas: Santa Amalia Speciale con 7

diferentes variedades, y Don Sapore con 4 variedades. Para el segmento de salsas, Pastificio Santa Amalia, lanzó 3

nuevos productos bajo el portafolio de Speciale. En Argentina, Alicorp lanzó una nueva variedad de las galletas

Okebon con el objetivo de expandir sus líneas de productos.

En Marzo 2014, Alicorp fue reconocida como la compañía con mejor tesorería corporativa de Latinoamérica por la

revista Euromoney. Más aún, Alicorp fue clasificada como una de las 10 empresas mejor dirigidas en Latinoamérica

y entre las 5 mejor dirigidas en Perú por la revista Euromoney.

Alicorp anunció la adquisición de Global Alimentos S.A.C., la empresa líder en la producción de cereales y barras de

cereales en Perú, y Molino Saracolca S.A.C., su proveedor exclusivo de molienda de maíz, por USD 107.7 millones.

La compra de todos los activos, marcas, plantas de procesamiento y el molino, fue realizada a través de un proceso

privado entre las 2 compañías.

3

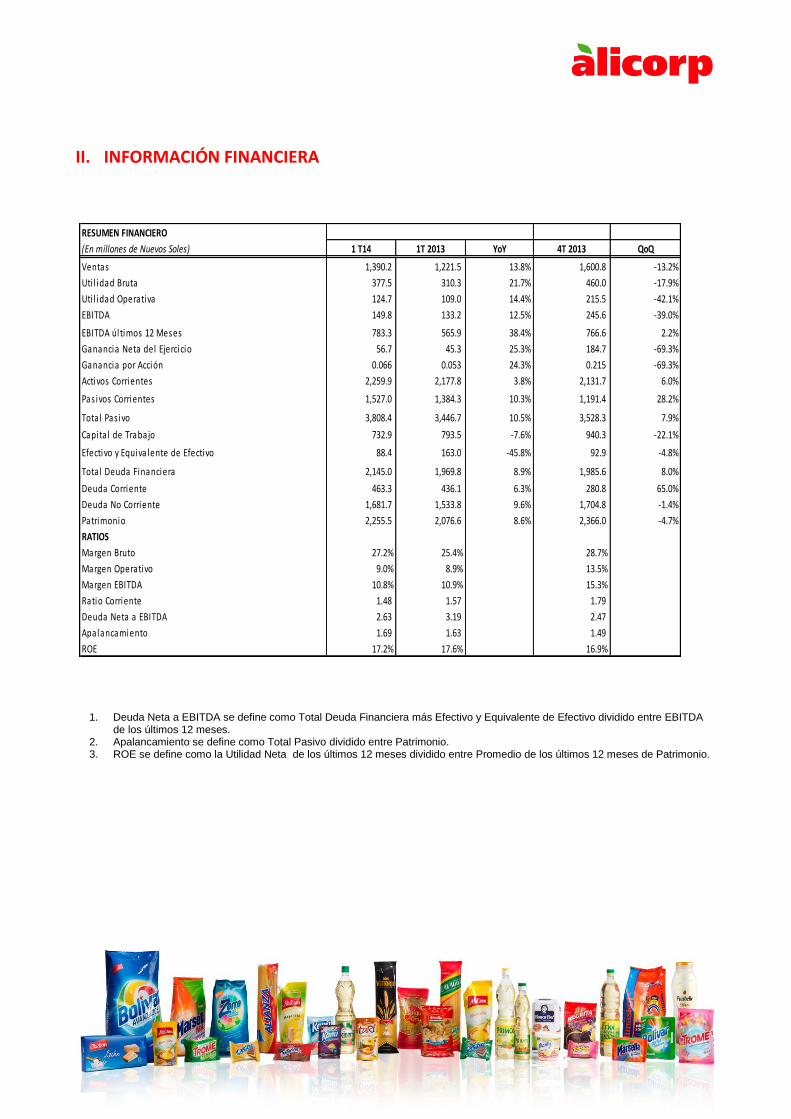

II. INFORMACIÓN FINANCIERA

1. Deuda Neta a EBITDA se define como Total Deuda Financiera más Efectivo y Equivalente de Efectivo dividido entre EBITDA de los últimos 12 meses.

2. Apalancamiento se define como Total Pasivo dividido entre Patrimonio. 3. ROE se define como la Utilidad Neta de los últimos 12 meses dividido entre Promedio de los últimos 12 meses de Patrimonio.

RESUMEN FINANCIERO

(En millones de Nuevos Soles) 1 T14 1T 2013 YoY 4T 2013 QoQ02-01-00

Ventas 1,390.2 1,221.5 13.8% 1,600.8 -13.2%

Uti l idad Bruta 377.5 310.3 21.7% 460.0 -17.9%

Uti l idad Operativa 124.7 109.0 14.4% 215.5 -42.1%

EBITDA 149.8 133.2 12.5% 245.6 -39.0%

EBITDA últimos 12 Meses 783.3 565.9 38.4% 766.6 2.2%

Ganancia Neta del Ejercicio 56.7 45.3 25.3% 184.7 -69.3%

Ganancia por Acción 0.066 0.053 24.3% 0.215 -69.3%

Activos Corrientes 2,259.9 2,177.8 3.8% 2,131.7 6.0%

Pas ivos Corrientes 1,527.0 1,384.3 10.3% 1,191.4 28.2%

Total Pas ivo 3,808.4 3,446.7 10.5% 3,528.3 7.9%

Capita l de Trabajo 732.9 793.5 -7.6% 940.3 -22.1%

Efectivo y Equiva lente de Efectivo 88.4 163.0 -45.8% 92.9 -4.8%

Total Deuda Financiera 2,145.0 1,969.8 8.9% 1,985.6 8.0%

Deuda Corriente 463.3 436.1 6.3% 280.8 65.0%

Deuda No Corriente 1,681.7 1,533.8 9.6% 1,704.8 -1.4%

Patrimonio 2,255.5 2,076.6 8.6% 2,366.0 -4.7%

RATIOS

Margen Bruto 27.2% 25.4% 28.7%

Margen Operativo 9.0% 8.9% 13.5%

Margen EBITDA 10.8% 10.9% 15.3%

Ratio Corriente 1.48 1.57 1.79

Deuda Neta a EBITDA 2.63 3.19 2.47

Apalancamiento 1.69 1.63 1.49

ROE 17.2% 17.6% 16.9%

4

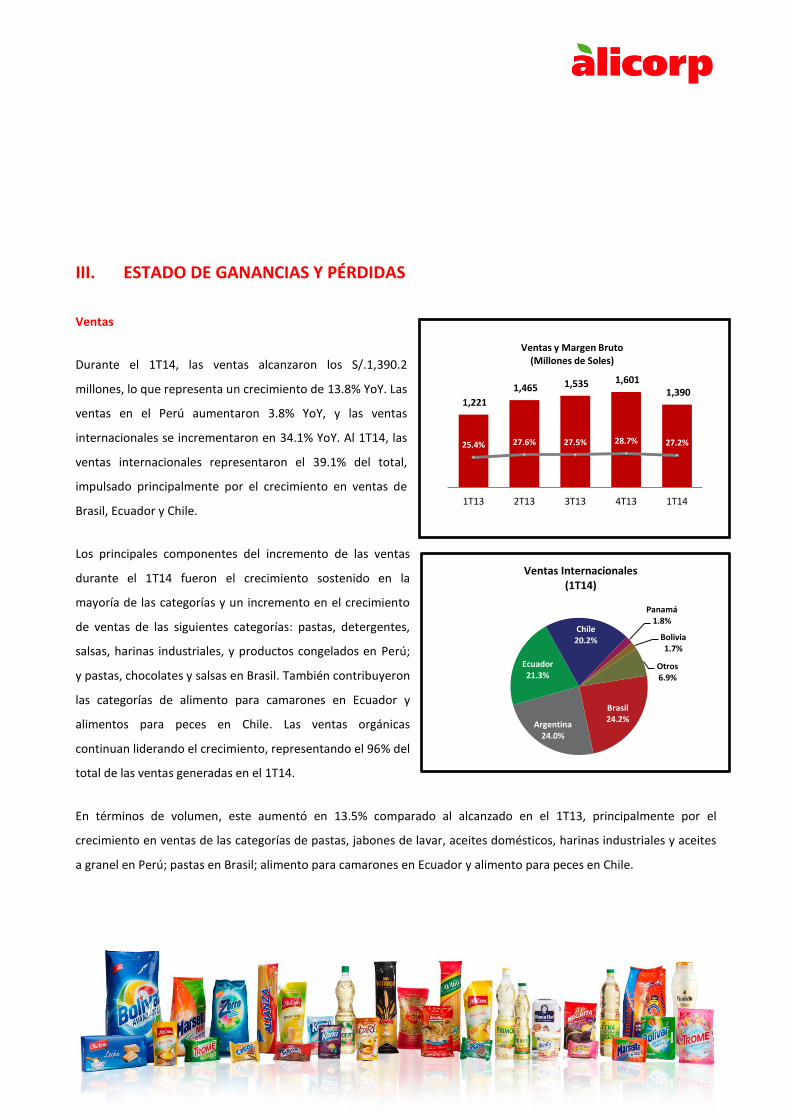

Brasil 24.2%

Argentina 24.0%

Ecuador 21.3%

Chile 20.2%

Panamá 1.8%

Bolivia 1.7%

Otros 6.9%

Ventas Internacionales (1T14)

1,221

1,465 1,535 1,601 1,390

25.4% 27.6% 27.5% 28.7% 27.2%

1T13 2T13 3T13 4T13 1T14

Ventas y Margen Bruto (Millones de Soles)

III. ESTADO DE GANANCIAS Y PÉRDIDAS

Ventas

Durante el 1T14, las ventas alcanzaron los S/.1,390.2

millones, lo que representa un crecimiento de 13.8% YoY. Las

ventas en el Perú aumentaron 3.8% YoY, y las ventas

internacionales se incrementaron en 34.1% YoY. Al 1T14, las

ventas internacionales representaron el 39.1% del total,

impulsado principalmente por el crecimiento en ventas de

Brasil, Ecuador y Chile.

Los principales componentes del incremento de las ventas

durante el 1T14 fueron el crecimiento sostenido en la

mayoría de las categorías y un incremento en el crecimiento

de ventas de las siguientes categorías: pastas, detergentes,

salsas, harinas industriales, y productos congelados en Perú;

y pastas, chocolates y salsas en Brasil. También contribuyeron

las categorías de alimento para camarones en Ecuador y

alimentos para peces en Chile. Las ventas orgánicas

continuan liderando el crecimiento, representando el 96% del

total de las ventas generadas en el 1T14.

En términos de volumen, este aumentó en 13.5% comparado al alcanzado en el 1T13, principalmente por el

crecimiento en ventas de las categorías de pastas, jabones de lavar, aceites domésticos, harinas industriales y aceites

a granel en Perú; pastas en Brasil; alimento para camarones en Ecuador y alimento para peces en Chile.

5

Utilidad Bruta

La Utilidad Bruta del 1T14 fue de S/. 377.5 millones, 21.7% por encima de la obtenida en el 1T13, principalmente por

una reducción en los costos de ventas como porcentaje de ventas y un sólido crecimiento orgánico de categorías

como pastas, detergentes, salsas, harinas industriales, productos congelados y alimento para camarones. El Margen

Bruto tuvo un incrementó en 6.9% en comparación con el 1T13, siendo 27.2% en el 1T14.

Alicorp está sólidamente posicionada para enfrentar la volatilidad de los precios de las materias primas, debido a: 1) la

estrategia de compra la cual brinda flexibilidad en la estrategia de precios, 2) permanente manejo de programa de

eficiencias en costos y gastos, con el objetivo de incrementar la competitividad y 3) continuidad en la diversificación

del portafolio hacia productos de mayor valor. Estas estrategias permitieron a Alicorp reducir los costos de ventas en

sus 3 unidades de negocio.

Utilidad Operativa y EBITDA

La Utilidad Operativa del 1T14 alcanzó los S/. 124.7 millones (9.0% de las ventas netas), 14.4% por encima de la

obtenida en el 1T13, principalmente por el sólido crecimiento orgánico y la reducción del costo de ventas como

porcentaje de ventas.

La utilidad antes de intereses, impuestos, depreciación y amortización

(EBITDA), fue de S/. 149.8 millones durante el 1T14, superior en 12.5%

a los S/. 133.2 millones obtenidos durante el 1T13, debido

principalmente a una mayor utilidad operativa en comparación con

1T13. El margen EBITDA alcanzó los 10.8% durante el 1T14,

manteniendo un margen similar al del 1T13.

Gastos Financieros Netos

Los Gastos Financieros Netos aumentaron durante el 1T14 en S/. 13.9 millones YoY, debido a mayores gastos

relacionados a un aumento del apalancamiento.

133

196 192

246

150

10.9% 13.4% 12.5% 15.3% 10.8%

1T13 2T13 3T13 4T13 1T14

EBITDA y Margen EBITDA (Millones de Soles)

6

730

887 915 948

798

10.0% 12.4% 10.9% 14.4%

7.0%

1T13 2T13 3T13 4T13 1T14

Ventas y Margen Operativo (Millones de Soles)

Utilidad Neta

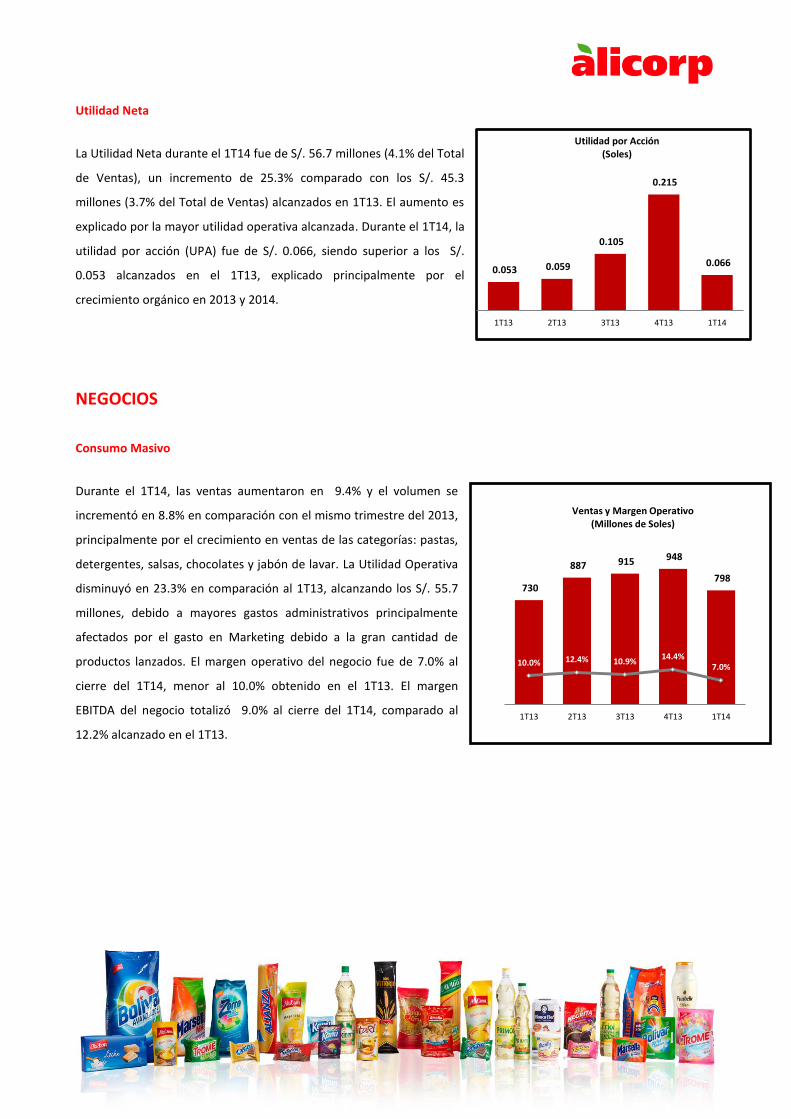

La Utilidad Neta durante el 1T14 fue de S/. 56.7 millones (4.1% del Total

de Ventas), un incremento de 25.3% comparado con los S/. 45.3

millones (3.7% del Total de Ventas) alcanzados en 1T13. El aumento es

explicado por la mayor utilidad operativa alcanzada. Durante el 1T14, la

utilidad por acción (UPA) fue de S/. 0.066, siendo superior a los S/.

0.053 alcanzados en el 1T13, explicado principalmente por el

crecimiento orgánico en 2013 y 2014.

NEGOCIOS

Consumo Masivo

Durante el 1T14, las ventas aumentaron en 9.4% y el volumen se

incrementó en 8.8% en comparación con el mismo trimestre del 2013,

principalmente por el crecimiento en ventas de las categorías: pastas,

detergentes, salsas, chocolates y jabón de lavar. La Utilidad Operativa

disminuyó en 23.3% en comparación al 1T13, alcanzando los S/. 55.7

millones, debido a mayores gastos administrativos principalmente

afectados por el gasto en Marketing debido a la gran cantidad de

productos lanzados. El margen operativo del negocio fue de 7.0% al

cierre del 1T14, menor al 10.0% obtenido en el 1T13. El margen

EBITDA del negocio totalizó 9.0% al cierre del 1T14, comparado al

12.2% alcanzado en el 1T13.

0.053 0.059

0.105

0.215

0.066

1T13 2T13 3T13 4T13 1T14

Utilidad por Acción (Soles)

7

307

360 394 405

326

8.5% 9.5% 11.0% 10.3% 9.1%

1T13 2T13 3T13 4T13 1T14

Ventas y Margen Operativo (Millones de Soles)

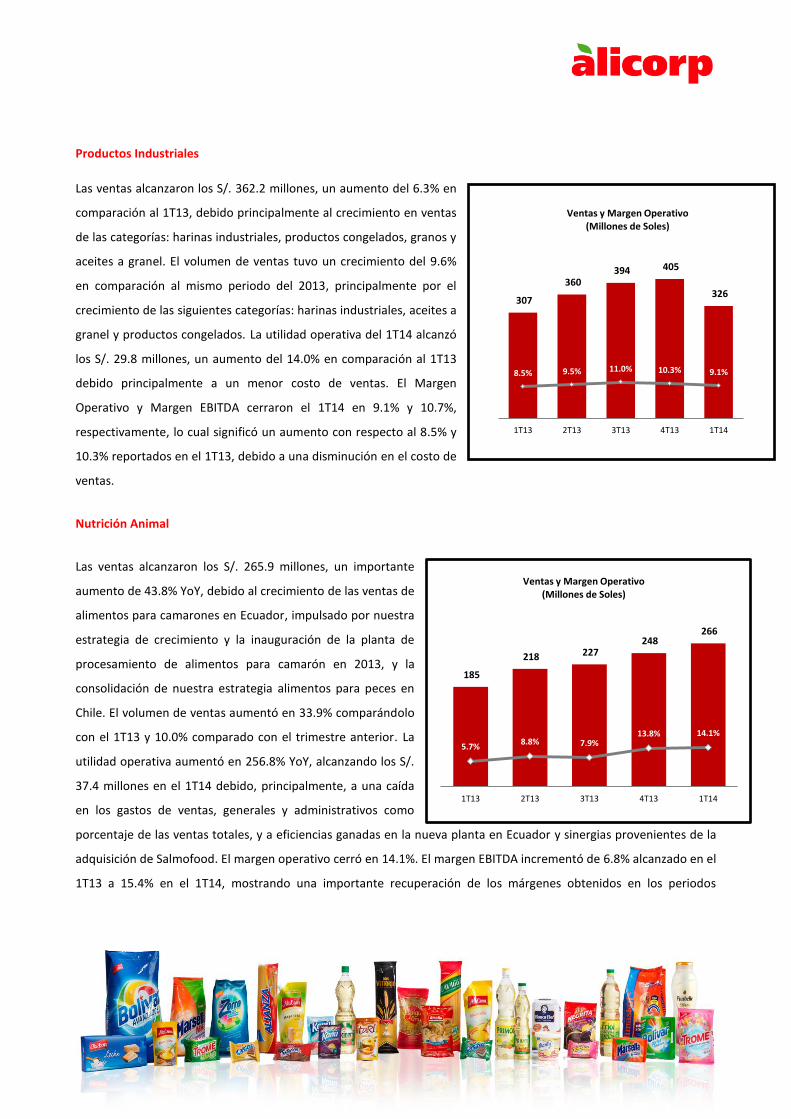

Productos Industriales

Las ventas alcanzaron los S/. 362.2 millones, un aumento del 6.3% en

comparación al 1T13, debido principalmente al crecimiento en ventas

de las categorías: harinas industriales, productos congelados, granos y

aceites a granel. El volumen de ventas tuvo un crecimiento del 9.6%

en comparación al mismo periodo del 2013, principalmente por el

crecimiento de las siguientes categorías: harinas industriales, aceites a

granel y productos congelados. La utilidad operativa del 1T14 alcanzó

los S/. 29.8 millones, un aumento del 14.0% en comparación al 1T13

debido principalmente a un menor costo de ventas. El Margen

Operativo y Margen EBITDA cerraron el 1T14 en 9.1% y 10.7%,

respectivamente, lo cual significó un aumento con respecto al 8.5% y

10.3% reportados en el 1T13, debido a una disminución en el costo de

ventas.

Nutrición Animal

Las ventas alcanzaron los S/. 265.9 millones, un importante

aumento de 43.8% YoY, debido al crecimiento de las ventas de

alimentos para camarones en Ecuador, impulsado por nuestra

estrategia de crecimiento y la inauguración de la planta de

procesamiento de alimentos para camarón en 2013, y la

consolidación de nuestra estrategia alimentos para peces en

Chile. El volumen de ventas aumentó en 33.9% comparándolo

con el 1T13 y 10.0% comparado con el trimestre anterior. La

utilidad operativa aumentó en 256.8% YoY, alcanzando los S/.

37.4 millones en el 1T14 debido, principalmente, a una caída

en los gastos de ventas, generales y administrativos como

porcentaje de las ventas totales, y a eficiencias ganadas en la nueva planta en Ecuador y sinergias provenientes de la

adquisición de Salmofood. El margen operativo cerró en 14.1%. El margen EBITDA incrementó de 6.8% alcanzado en el

1T13 a 15.4% en el 1T14, mostrando una importante recuperación de los márgenes obtenidos en los periodos

185

218 227 248

266

5.7% 8.8% 7.9%

13.8% 14.1%

1T13 2T13 3T13 4T13 1T14

Ventas y Margen Operativo (Millones de Soles)

8

anteriores.

IV. BALANCE GENERAL

Activos

Al 31 de marzo de 2014, el Total de Activos aumentó en S/. 169.6 millones o 2.9%, principalmente por un aumento de

S/. 128.2 millones en Activos Corrientes. El aumento en Activos Corrientes se explica principalmente por un

incremento en Otros Activos Financieros por fondos de garantía para coberturas de materias primas.

El Efectivo y Equivalentes de Efectivo disminuyó de S/. 92.9 millones a diciembre 2013 a S/. 88.4 millones al 31 de

marzo 2014. Las Cuentas por Cobrar Comerciales disminuyeron de S/. 959.8 millones a diciembre 2013 a S/. 890.1

millones a marzo 2014. La cobranza se realizó en un promedio de 44.5 días durante el 1T14 comparado a los 49.2 días

en promedio durante el 1T13.

Los Inventarios aumentaron de S/. 790.3 millones a diciembre 2013 a S/. 825.2 millones a marzo 2014, principalmente

por el inventario de productos terminados. Mayores eficiencias en el manejo de inventarios, permitieron que el

número de días de rotación de inventarios disminuya de 88.4 a 80.0 días del 1T13 al 1T14, respectivamente.

El rubro de Propiedades, Planta y Equipo se incrementó en S/. 15.8 millones, de S/. 1,876.9 millones a diciembre 2013

a S/. 1,892.7 millones a marzo 2014, principalmente por Inversiones de capital: 1) la consolidación de una nueva línea

de producción de pastas, 2) la implementación de una nueva línea de producción de galletas, 3) el incremento en la

capacidad de la planta de procesamiento de aceite de soya y 4) la automatización de la planta de detergentes.

Pasivos

Al 31 de marzo de 2014, el Total de Pasivos se incrementó en S/. 280.2 millones, debido a un aumento en Pasivos

Financieros de Corto Plazo y Otros Pasivos Corrientes

La variación en los Pasivos Corrientes se debió principalmente al incremento en Pasivos Financieros de Corto Plazo en

S/. 222.3 millones, y un incremento en Otras Cuentas por Pagar en S/. 100.1 millones. Los días de cuentas por pagar se

incrementaron 7.9 días, de 49.2 a 57.1 del 1T13 al 1T14, respectivamente.

Los Pasivos No Corrientes disminuyeron en S/. 55.4 millones, relacionado principalmente por la disminución de

Pasivos por Impuestos Diferidos en S/. 30.9 millones y la reducción de Otros Pasivos Financieros en S/. 25.5 millones.

9

Los Pasivos Financieros de corto plazo ascendieron a S/. 514.5 millones a marzo 2014. La Empresa cuenta con líneas

de crédito revolventes para el financiamiento de importaciones y capital de trabajo.

Los Pasivos Financieros No Corrientes totalizaron S/. 1,736.7 millones a marzo 2014, representando el 77.1% del total

de pasivos financieros. La composición de monedas del Total de Deuda Financiera, después de coberturas con

derivados es: 45% en Nuevos Soles, 31% en Dólares Americanos, 18% en Reales Brasileros y el 6% restante en Pesos

Argentinos. La duración promedio de la deuda es de 6.30 años (no incluye deuda financiera de corto plazo). Durante el

1T14, se realizaron un total de 18 operaciones forward de tipo de cambio con la finalidad de cubrir la exposición

cambiaria del flujo de caja. En la actualidad, la mayor parte de los financiamientos son nominados en tasa fija, ya sea

directamente o a través de operaciones de derivados. La tasa promedio de las obligaciones en dólares americanos

durante el 1T14 fue de 3.50%.

Patrimonio

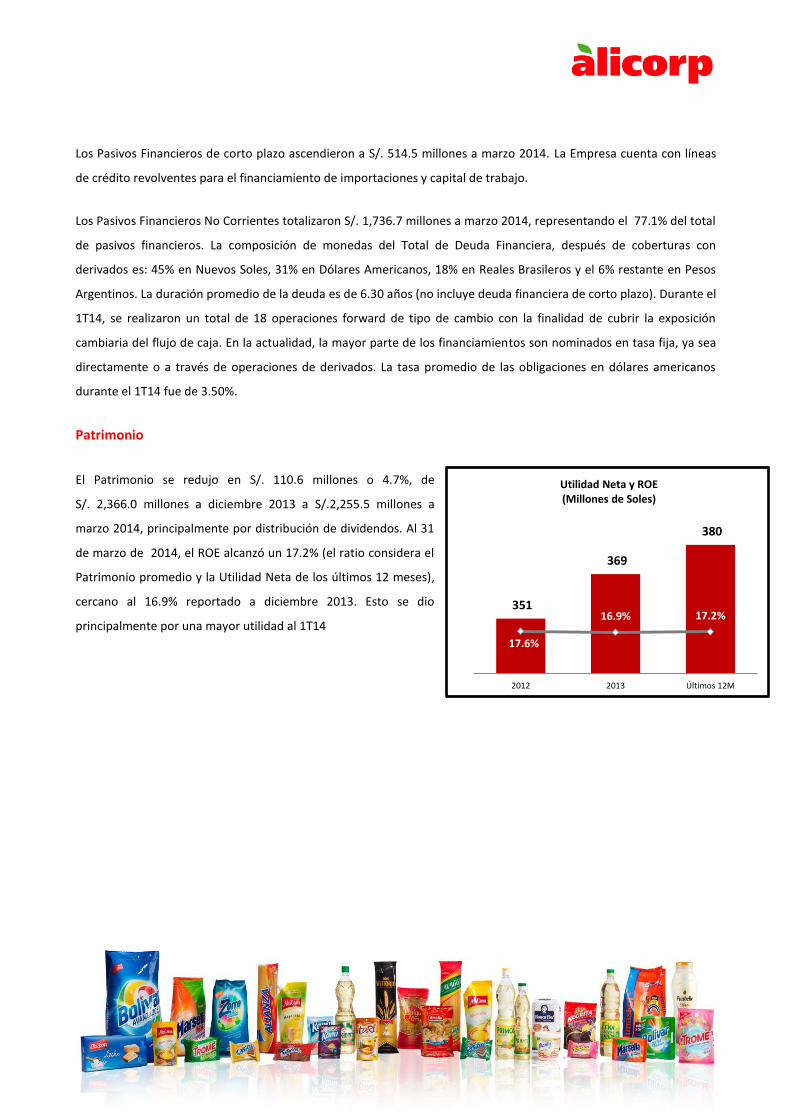

El Patrimonio se redujo en S/. 110.6 millones o 4.7%, de

S/._2,366.0 millones a diciembre 2013 a S/.2,255.5 millones a

marzo 2014, principalmente por distribución de dividendos. Al 31

de marzo de 2014, el ROE alcanzó un 17.2% (el ratio considera el

Patrimonio promedio y la Utilidad Neta de los últimos 12 meses),

cercano al 16.9% reportado a diciembre 2013. Esto se dio

principalmente por una mayor utilidad al 1T14

351

369

380

17.6%

16.9% 17.2%

2012 2013 Últimos 12M

Utilidad Neta y ROE (Millones de Soles)

10

VI. ESTADO DE FLUJOS DE EFECTIVO

Actividades de Operación

El Flujo de Efectivo proveniente de las Actividades de Operación durante el período enero a marzo de 2014 fue de

S/._-61.1 millones, menor al S/. 84.8 millones obtenidos durante el mismo periodo del 2013, explicado principalmente

por una mayor necesidad de capital de trabajo. La posición de caja de la Empresa cerró en S/. 88.4 millones a marzo

2014.

Actividades de Inversión

El Flujo de Efectivo de las Actividades de Inversión fue de S/. -52.3 millones durante el período de enero a marzo del

2014, mientras que durante el mismo período del 2013 fue de S/. -697.7 millones, por las adquisiciones de Pastificio

Santa Amalia e Industrias Teal. El flujo neto durante el período de análisis, se debió principalmente al desembolso de

S/. 52.4 millones por inversiones de capital.

Actividades de Financiamiento

El Flujo de Efectivo de las Actividades de Financiamiento fue de S/. 109.4 millones durante el período de enero a

marzo del 2014, a comparación del obtenido en el mismo periodo del año anterior de S/. 279.8 millones;

principalmente por la toma de deudas a corto plazo para satisfacer necesidades de capital de trabajo

Los financiamientos existentes para la Empresa están sujetos a ciertas restricciones de apalancamiento, liquidez,

rentabilidad y patrimonio mínimo. La compañía no cuenta con convenios financieros en el mercado de capitales.

Alicorp se encuentra en cumplimiento con los requerimientos de los contratos de créditos existentes, lo que brinda la

posibilidad de obtener mayor endeudamiento si es necesario.

11

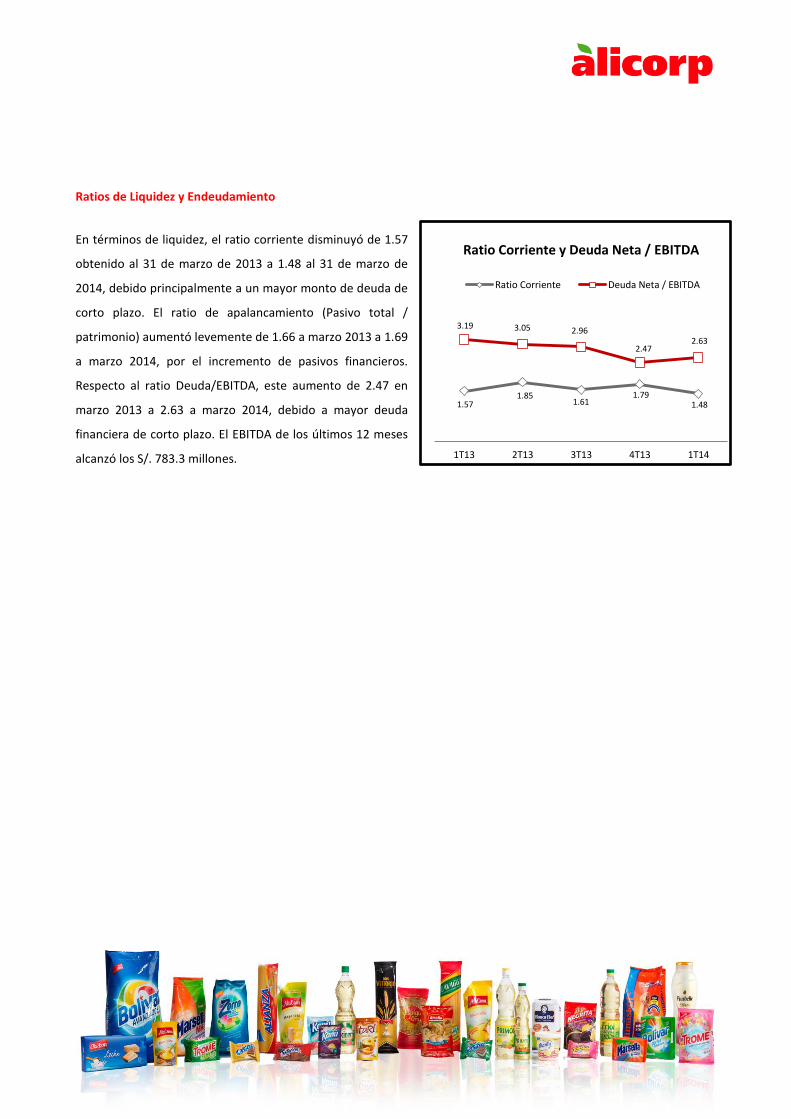

Ratios de Liquidez y Endeudamiento

En términos de liquidez, el ratio corriente disminuyó de 1.57

obtenido al 31 de marzo de 2013 a 1.48 al 31 de marzo de

2014, debido principalmente a un mayor monto de deuda de

corto plazo. El ratio de apalancamiento (Pasivo total /

patrimonio) aumentó levemente de 1.66 a marzo 2013 a 1.69

a marzo 2014, por el incremento de pasivos financieros.

Respecto al ratio Deuda/EBITDA, este aumento de 2.47 en

marzo 2013 a 2.63 a marzo 2014, debido a mayor deuda

financiera de corto plazo. El EBITDA de los últimos 12 meses

alcanzó los S/. 783.3 millones.

1.57 1.85

1.61 1.79

1.48

3.19 3.05 2.96

2.47 2.63

1T13 2T13 3T13 4T13 1T14

Ratio Corriente y Deuda Neta / EBITDA

Ratio Corriente Deuda Neta / EBITDA

12

VII. EVENTOS RECIENTES

Adquisición de la empresa Global Alimentos S.A.C.

Alicorp anunció la adquisición de Global Alimentos S.A.C., la empresa líder en la producción de cereales y barras de

cereales en Perú, y Molino Saracolca S.A.C., su proveedor exclusivo de molienda de maíz, por USD 107.7 millones. La

compra de todos los activos, marcas, plantas de procesamiento y el molino, fue realizada a través de un proceso

privado entre las 2 compañías.

Alicorp entrará al mercado de cereales listos para comer y barras de cereales con la adquisición de Ángel, la marca

líder en el Perú. Se espera que la compra fortalezca las operaciones de Alicorp en un mercado emergente clave.

Un punto clave de esta adquisición fue la entrada al segmento de cereales y barra de cereales con una marca ya

posicionada como líder en el mercado por más de 10 años. Esta compra confirma las intenciones de Alicorp de

consolidarse en la plataforma de farináceos, específicamente en el segmento de cereales que tiene un rápido

crecimiento en Perú, pero aún no alcanza los niveles de varios países en Latinoamérica.

La transacción resalta el compromiso de Alicorp en consolidar su posición de liderazgo en Perú y competir en un

mercado que tiene altas tasas de crecimiento y gran potencial. Con esta adquisición, Alicorp espera fortalecer el

mercado y el crecimiento del negocio a través de sus ventajas competitivas: i) gestión de marcas y desarrollo de

productos, ii) red de distribución, iii) eficiencias en compras de materias primas, y iv) logro de eficiencias en la

producción

Reorganización del Negocio de Nutrición Animal

En Marzo del 2014, la Junta General de Accionistas aprobó el proyecto de reorganización en que Alicorp S.A.A. y su

subsidiaria Molinera Inca S.A. transfieren su bloque patrimonial de activos y pasivos a Vitapro S.A. Esta reorganización

está en línea con la estrategia de ser una compañía líder en el negocio de acuicultura de la región, por lo que reconoce

el enfoque de integración específica que este negocio requiere.

13

Reestructuración del Negocio de Consumo Masivo

Para alcanzar la visión al 2021 de triplicar el valor de la compañía, Alicorp anunció el plan de integración de las

Direcciones Comercial y de Marketing dentro de la Vicepresidencia de Consumo Masivo Perú, y la creación de la

Vicepresidencia de Planeamiento Estratégico. El nuevo Vicepresidente de Consumo Masivo, Patricio Jaramillo, asumirá

sus nuevas funciones en Mayo de este año, y el nuevo Vicepresidente de Planeamiento Estratégico, Mario Rossi,

asumirá sus funciones el primer trimestre del próximo año.

Pastificio Santa Amalia acelera su crecimiento en Brasil

Pastificio Santa Amalia lanzó un plan para incrementar la producción y para implementar el plan de Marketing más

agresivo desde su creación. En una entrevista con una de las revistas más importantes de Brasil en Economía y

Finanzas, el country manager de Alicorp, Vicente Barros, señaló que el crecimiento vendrá a través del fortalecimiento

de la marca Santa Amalia Speciale en el estado de Minas Gerais y la potencial de crecimiento de la categoría permitirá

posicionar la marca a otras regiones dentro del país.

Automatización de platas y procesos con miras al 2021

En el año 2009, Alicorp comenzó un ambicioso proyecto para automatizar las plantas y procesos de toda la compañía.

El año pasado, la Empresa fue invitada para exponer su caso de éxito en uno de los eventos más prestigiosos sobre

automatización de procesos, PSUG, en Houston. En el primer trimestre de 2014, Alicorp fue invitado nuevamente

como uno de los expositores principales para presentar la automatización de la planta de detergentes.

14

Lanzamientos de nuevos productos

Durante el primer trimestre de 2014, se tuvo varios lanzamientos y relanzamientos en el negocio de Consumo Masivo

principalmente de Perú y Brasil.

En el negocio de consume masivo, Alicorp lanzó un aceite de oliva Extra Virgen bajo la marca

Primor. El producto es parte de la estrategia de consolidar a Primor como una marca Premium y

pretende fortalecer el concepto de ser un producto de alto valor agregado y saludable.

En la categoría de salsas, Alicorp lanzó la Salsa Roja Completa lista para servir de la marca Don

Vittorio. La salsa tiene todos los ingredientes típicos de la cocina casera peruana y sirve como

complemento perfecto para cualquier tipo de pasta. El lanzamiento fue realizado para brindarle

a Don Vittorio un posicionamiento de mercado más fuerte.

En la categoría de cuidado del hogar, Alicorp relanzó 3 productos diferentes: un nuevo jabón

Bolívar con una nueva forma para limpiar más eficiente, una nueva variedad de detergentes

Bolívar para ropas negras, blancas y de colores, y una nueva fragancia para el detergente

Marsella.

La marca Nicolini lanzó una nueva edición de su libro de recetas ¿Qué cocinaré hoy?. El libro ha

sido muy popular entre las amas de casa desde 1970 y fue relanzado con el propósito de

reactivar la marca Nicolini en el mercado de pastas.

En el negocio de productos industriales Alicorp relanzó 2 marcas de harinas, Blanca Nieve e

Inca, con el objetivo de fortalecer varios atributos como la resistencia y el tamaño para

panadería. Ambas marcas fueron diseñadas nuevamente para que los panaderos se

identifiquen más con la marca.

En la categoría de food service, Alicorp lanzo una nueva variedad de pasta bajo la marca

Sayón, dirigida a un segmento económico con los beneficios de una marca muy conocida

por su relación calidad / precio. El objetivo de la campaña es posicionar la marca como la

mejor opción de pastas para la preparación de sopas del mercado.

En Argentina, Alicorp lanzó una nueva línea de galletas bajo la marca Okebon. Esta iniciativa

tiene como objetivo expandir el portafolio de Okebon y adaptarlo a nuevas tendencias de

mercado relacionadas al consumo de productos saludables. Esta nueva línea contiene

insumos nutritivos como leche y endulzantes naturales.

15

En Brasil se lanzaron 2 nuevas variedades de pastas: Santa Amalia Speciale, con el objetivo

de incrementar el volumen de ventas de la categoría, la rentabilidad y fortalecer la imagen

de la marca, y la pasta Don Sapore apuntando al segmento económico de consumidores de

pasta en la región. En la categoría de salsas se lanzaron 3 variedades distintas bajo la marca

Speciale.

Reconocimientos y Responsabilidad Social

La revista Euromoney otorgó el reconocimiento a Alicorp de pertenecer a una de las 10 empresas con mejor

manejo en Latino América. La nominación incluyó a 192 compañías de México, Brasil, Chile, Argentina, Colombia y

Perú, y los principales criterios de evaluación fueron la productividad, potencial de crecimiento, calidad de la

gerencia y rentabilidad. Alicorp también recibió el premio a la compañía con la mejor tesorería de Latino América

Alicorp creó el programa “Gran Cocina” que nace como la primera propuesta especializada en las necesidades de

los restaurantes. El propósito del programa fue enseñar a los dueños de los restaurantes como manejar sus

negocios de acuerdo a las mejores prácticas del mercado. El objetivo del programa, al formar una alianza entre

restaurantes y Alicorp, es consolidar el negocio de productos industriales en el segmento de comida.

Alicorp inició los talleres de la “Radio Saludable”, programa que busca combatir la malnutrición infantil en las

regiones más pobres del país. En este programa, Alicorp trabaja con radios locales y la asociación con la Asociación

Mundial de Radios Comunitarias (“AMARC”).

16

Sobre Alicorp

Alicorp es una empresa líder en Consumo Masivo con casa matriz en Perú. La Empresa cuenta con operaciones en

otros países latinoamericanos: Brasil, Argentina, Chile, Ecuador, y exporta a 23 países. La Empresa se especializa en

tres líneas de negocio: 1) Consumo Masivo (alimentos, cuidado personal y del hogar) en el Perú, Brasil, Argentina,

Ecuador, Colombia, Chile y otros países 2) Productos Industriales (harinas industriales, mantecas industriales, pre-

mezclas y productos de food service), y 3) Nutrición Animal (alimento balanceado para peces y camarones). Alicorp

cuenta con más de 7,314 colaboradores en sus operaciones en el Perú y a nivel internacional. Las acciones comunes y

de inversión de Alicorp se encuentran listadas en la Bolsa de Valores de Lima bajo los símbolos de ALICORC1 y

ALICORI1, respectivamente.

Disclaimer

Esta nota de prensa puede contener declaraciones a futuro referentes adquisiciones recientes, su impacto financiero y

de negocios, creencias de la dirección y objetivos con respecto a las mismas y las expectativas actuales de la dirección

del desempeño financiero y operativo en el futuro, con base en supuestos que se consideran actualmente válidos. Las

declaraciones a futuro son declaraciones que no incluyan hechos históricos. Las palabras "anticipa", "podría",

"puede", "planea", "cree", "estima", "espera", "proyecta", "pretende", "probablemente", "hará", "debería", "ser", y

expresiones similares o cualesquiera otras palabras de significado similar ayudan a identificar esas afirmaciones como

declaraciones a futuro. No hay certeza sobre si los eventos previstos ocurrirán, o el impacto que tendrán en los

resultados de operación y situación financiera de Alicorp o de la Empresa consolidada, en caso ocurriesen. Alicorp no

asume obligación alguna de actualizar las declaraciones a futuro incluidas en esta nota de prensa para reflejar eventos

o circunstancias posteriores.