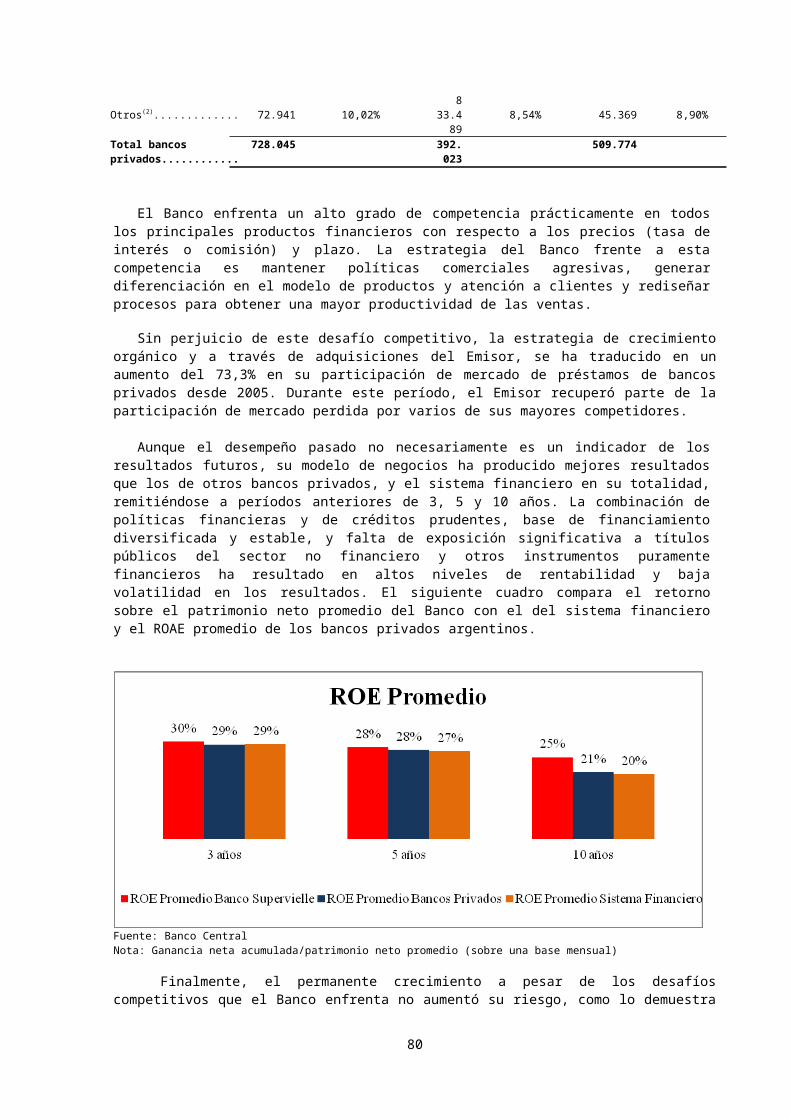

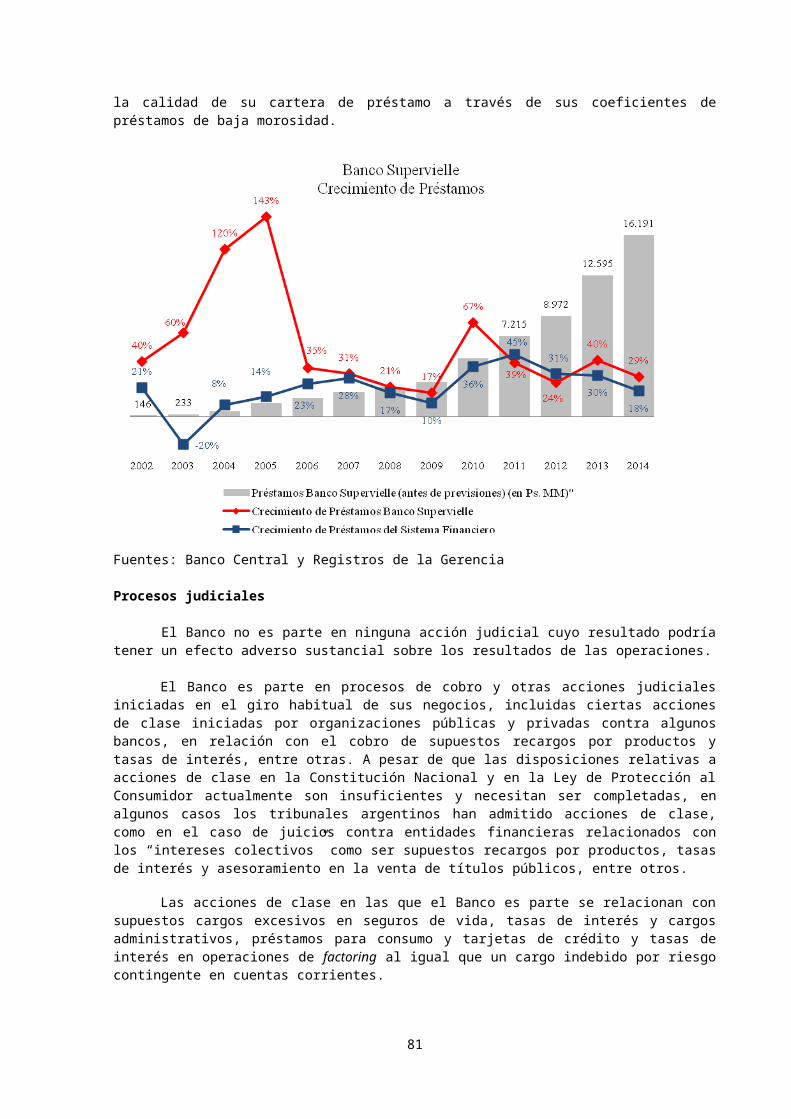

190.210.54.129190.210.54.129/export/sites/supervielle/documentos/Acta… · Web...

266

PROSPECTO BANCO SUPERVIELLE S.A. Programa Global de Emisión de Obligaciones Negociables por un Valor Nominal de hasta Pesos 750.000.000 (o su equivalente en otras monedas) Bajo su programa global de emisión de obligaciones negociables por un valor nominal de hasta Pesos 750.000.000 (o su equivalente en otras monedas) (el “Programa”), Banco Supervielle S.A. (el “Banco”, “Banco Supervielle” o el “Emisor”) podrá emitir obligaciones negociables a corto, mediano o largo plazo, nominativas, convertibles en acciones o no, con o sin garantía, denominadas en Pesos o en la moneda que se especifique en el suplemento de precio aplicable descripto en este prospecto (el “Prospecto”). El capital total máximo de obligaciones negociables que se encuentren en circulación se limita a Pesos 750.000.000 (o su equivalente en otras monedas calculadas según lo descripto en el presente). Asimismo, las obligaciones negociables podrán (i) devengar intereses a una tasa fija, (ii) devengar intereses a una tasa variable, o (iii) ser emitidas con descuento y no devengar intereses. El capital, el vencimiento, la tasa de interés y las fechas de pago de intereses de cada clase de obligaciones negociables emitidas conforme al Programa se describirán en un suplemento de precio relativo a dicha clase. En el suplemento de precio aplicable a dicha clase se describirán términos y condiciones específicos aplicables a las obligaciones negociables que complementan a los términos y condiciones generales de las obligaciones negociables descriptas en este prospecto. Las obligaciones negociables constituirán obligaciones directas, generales e incondicionales del Emisor, pudiendo ser ofrecidas en clases y/o series separadas, pudiendo re-emitirse cada una de ellas (cada una, una “Clase y/o Serie”). Las obligaciones negociables podrán ser subordinadas o no, emitirse con garantía común o emitirse con garantía especial o flotante o estar avaladas, afianzadas o garantizadas por cualquier medio (incluyendo, sin limitación, avales, fianzas o garantías, cesiones de créditos en garantía, prendas y cesiones fiduciarias en garantía, otorgados de acuerdo a la normativa aplicable). El Emisor podrá emitir obligaciones negociables con vencimientos de no menos de 30 días a partir de la fecha de emisión. El Banco podrá ofrecer las obligaciones negociables emitidas en el marco del Programa en forma directa o a través de agentes colocadores y/o sub-colocadores que el Banco designará oportunamente. Tales agentes colocadores y/o sub-colocadores serán indicados en el suplemento de precio correspondiente. Este Prospecto no podrá ser utilizado para concretar ventas de obligaciones negociables emitidas conforme al Programa a menos que esté acompañado por el suplemento de precio correspondiente. El Banco se reserva el derecho a retirar, cancelar o modificar cualquier oferta de obligaciones negociables contemplada por este Prospecto o cualquier suplemento de precio mediando una notificación previa. Las obligaciones negociables emitidas en el marco de este Programa calificarán como obligaciones negociables conforme a la Ley N° 23.576, y sus modificatorias (la “Ley de Obligaciones Negociables”), se emitirán y colocarán con arreglo a dicha ley, a la Ley Nº 19.550, con sus modificaciones (la “Ley General de Sociedades” o la “LGC”), la Ley Nº 26.831 con sus modificatorias (la “Ley de Mercado de Capitales”), las regulaciones de la Comisión Nacional de Valores (la “Comisión Nacional de Valores” o la “CNV”) y sus modificatorias de acuerdo al texto ordenado por la Resolución General N° 622/13 (las “Normas de la CNV”) y cualquier otra ley y/o reglamentación aplicable. El Banco podrá solicitar autorización para el listado y la negociación de una o más Clases y/o Series de obligaciones negociables en el Mercado de Valores de Buenos Aires S.A. (el “Merval”) a través de la Bolsa de Comercio de Buenos Aires (la “BCBA”), en virtud del ejercicio de la facultad delegada por el Merval a la BCBA, conforme lo dispuesto por la Resolución 17.501 de la CNV, y en el Mercado Abierto Electrónico S.A. (“MAE”). Asimismo, las obligaciones negociables podrán ser listadas y/o negociadas en uno o más mercados de valores autorizados por la CNV del país y/o mercado de valores del exterior. La creación del Programa ha sido autorizada por resolución Nº 17.066 de fecha 2 de mayo de 2013 de la CNV. Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de información. La CNV no ha emitido juicio sobre los datos contenidos en el Prospecto. La veracidad de la información contable, financiera y económica, así como de toda otra información suministrada en el presente Prospecto es exclusiva responsabilidad del Directorio, y en lo que les atañe, de la Comisión Fiscalizadora y de los Auditores Externos en cuanto a sus respectivos informes sobre los estados financieros que se acompañan y demás responsables contemplados en los artículos 119 y 120 de la Ley de Mercado de Capitales. El Directorio manifiesta, con carácter de declaración

Transcript of 190.210.54.129190.210.54.129/export/sites/supervielle/documentos/Acta… · Web...

PROSPECTO

BANCO SUPERVIELLE S.A.

Programa Global de Emisión de Obligaciones Negociablespor un Valor Nominal de hasta Pesos 750.000.000

(o su equivalente en otras monedas)

Bajo su programa global de emisión de obligaciones negociables por un valor nominal de hasta Pesos 750.000.000 (o su equivalente en otras monedas) (el “Programa”), Banco Supervielle S.A. (el “Banco”, “Banco Supervielle” o el “Emisor”) podrá emitir obligaciones negociables a corto, mediano o largo plazo, nominativas, convertibles en acciones o no, con o sin garantía, denominadas en Pesos o en la moneda que se especifique en el suplemento de precio aplicable descripto en este prospecto (el “Prospecto”).

El capital total máximo de obligaciones negociables que se encuentren en circulación se limita a Pesos 750.000.000 (o su equivalente en otras monedas calculadas según lo descripto en el presente). Asimismo, las obligaciones negociables podrán (i) devengar intereses a una tasa fija, (ii) devengar intereses a una tasa variable, o (iii) ser emitidas con descuento y no devengar intereses. El capital, el vencimiento, la tasa de interés y las fechas de pago de intereses de cada clase de obligaciones negociables emitidas conforme al Programa se describirán en un suplemento de precio relativo a dicha clase. En el suplemento de precio aplicable a dicha clase se describirán términos y condiciones específicos aplicables a las obligaciones negociables que complementan a los términos y condiciones generales de las obligaciones negociables descriptas en este prospecto.

Las obligaciones negociables constituirán obligaciones directas, generales e incondicionales del Emisor, pudiendo ser ofrecidas en clases y/o series separadas, pudiendo re-emitirse cada una de ellas (cada una, una “Clase y/o Serie”). Las obligaciones negociables podrán ser subordinadas o no, emitirse con garantía común o emitirse con garantía especial o flotante o estar avaladas, afianzadas o garantizadas por cualquier medio (incluyendo, sin limitación, avales, fianzas o garantías, cesiones de créditos en garantía, prendas y cesiones fiduciarias en garantía, otorgados de acuerdo a la normativa aplicable). El Emisor podrá emitir obligaciones negociables con vencimientos de no menos de 30 días a partir de la fecha de emisión.

El Banco podrá ofrecer las obligaciones negociables emitidas en el marco del Programa en forma directa o a través de agentes colocadores y/o sub-colocadores que el Banco designará oportunamente. Tales agentes colocadores y/o sub-colocadores serán indicados en el suplemento de precio correspondiente. Este Prospecto no podrá ser utilizado para concretar ventas de obligaciones negociables emitidas conforme al Programa a menos que esté acompañado por el suplemento de precio correspondiente. El Banco se reserva el derecho a retirar, cancelar o modificar cualquier oferta de obligaciones negociables contemplada por este Prospecto o cualquier suplemento de precio mediando una notificación previa.

Las obligaciones negociables emitidas en el marco de este Programa calificarán como obligaciones negociables conforme a la Ley N° 23.576, y sus modificatorias (la “Ley de Obligaciones Negociables”), se emitirán y colocarán con arreglo a dicha ley, a la Ley Nº 19.550, con sus modificaciones (la “Ley General de Sociedades” o la “LGC”), la Ley Nº 26.831 con sus modificatorias (la “Ley de Mercado de Capitales”), las regulaciones de la Comisión Nacional de Valores (la “Comisión Nacional de Valores” o la “CNV”) y sus modificatorias de acuerdo al texto ordenado por la Resolución General N° 622/13 (las “Normas de la CNV”) y cualquier otra ley y/o reglamentación aplicable. El Banco podrá solicitar autorización para el listado y la negociación de una o más Clases y/o Series de obligaciones negociables en el Mercado de Valores de Buenos Aires S.A. (el “Merval”) a través de la Bolsa de Comercio de Buenos Aires (la “BCBA”), en virtud del ejercicio de la facultad delegada por el Merval a la BCBA, conforme lo dispuesto por la Resolución 17.501 de la CNV, y en el Mercado Abierto Electrónico S.A. (“MAE”). Asimismo, las obligaciones negociables podrán ser listadas y/o negociadas en uno o más mercados de valores autorizados por la CNV del país y/o mercado de valores del exterior.

La creación del Programa ha sido autorizada por resolución Nº 17.066 de fecha 2 de mayo de 2013 de la CNV. Esta autorización sólo significa que se ha cumplido con los requisitos establecidos en materia de información. La CNV no ha emitido juicio sobre los datos contenidos en el Prospecto. La veracidad de la información contable, financiera y económica, así como de toda otra información suministrada en el presente Prospecto es exclusiva responsabilidad del Directorio, y en lo que les atañe, de la Comisión Fiscalizadora y de los Auditores Externos en cuanto a sus respectivos informes sobre los estados financieros que se acompañan y demás responsables contemplados en los artículos 119 y 120 de la Ley de Mercado de Capitales. El Directorio manifiesta, con carácter de declaración jurada, que el Prospecto contiene a la fecha de su publicación información veraz y suficiente sobre todo hecho relevante que pueda afectar la situación patrimonial, económica y financiera del Banco y de toda aquella que deba ser de conocimiento del público inversor con relación a las obligaciones negociables, conforme las normas vigentes. Las entidades y agentes intermediarios en el mercado que participen como organizadores, o colocadores en una oferta pública de venta o compra de las obligaciones negociables deberán revisar diligentemente la información contenida en el Prospecto y en el suplemento de precio de la oferta. Los expertos o terceros que opinen sobre ciertas partes del Prospecto sólo serán responsables en relación con la información sobre la que han emitido opinión. Los directores y síndicos del Emisor son ilimitada y solidariamente responsables por los perjuicios que la violación de las disposiciones de la Ley de Obligaciones Negociables produzca a los obligacionistas, ello atento lo dispuesto en el artículo 34 de la Ley de Obligaciones Negociables.

La creación del Programa fue autorizada por la Asamblea Ordinaria de Accionistas del Banco de fecha 25 de marzo de 2013 y por resolución de Directorio de fecha 9 de abril de 2013. La actualización del Programa fue autorizada por reunión de Directorio de fecha 24 de septiembre de 2015. El Programa tiene una duración de 5 (cinco) años contados a partir de la fecha de la Resolución N° 17.066 de la CNV que autoriza la oferta pública del mismo.

Véase “Factores de riesgo” de este Prospecto para una descripción de ciertos riesgos significativos relacionados con la inversión en las obligaciones negociables.

Las obligaciones negociables estarán excluidas del sistema de seguro de garantía de depósitos conforme a la Ley N° 24.485 y sus modificatorias, y no gozarán del derecho de prioridad exclusiva asignado a los depositantes conforme al artículo 49 inciso (e) de la Ley N° 21.526 y sus modificatorias (la “Ley de Entidades Financieras” o la “LEF”). Además, no les corresponde a las obligaciones negociables una garantía sobre los activos del Banco (“garantía flotante” o “especial”, según lo definido por la ley) ni tampoco se encuentran garantizadas por ningún otro medio ni aseguradas por ninguna otra entidad financiera.

ESTE PROGRAMA NO CUENTA CON CALIFICACIÓN DE RIESGO. LAS CLASES Y/O SERIES DE LAS OBLIGACIONES NEGOCIABLES PODRÁN CONTAR O NO CON CALIFICACIONES DE RIESGO Y, EN SU CASO, SE PROVEERÁN LAS CALIFICACIONES E INFORMACIÓN RELACIONADA EN EL SUPLEMENTO DE PRECIO CORRESPONDIENTE. LAS CALIFICACIONES DE RIESGO NO CONSTITUIRÁN - NI PODRÁN SER CONSIDERADAS COMO - UNA RECOMENDACIÓN DE ADQUISICIÓN DE LAS OBLIGACIONES NEGOCIABLES POR PARTE DEL EMISOR O DE CUALQUIER AGENTE COLOCADOR PARTICIPANTE EN UNA CLASE O SERIE BAJO EL PROGRAMA.

El presente Prospecto actualizado se encontrará a disposición de los interesados en la sede social del Emisor sitas en Bartolome Mitre 434, Ciudad Autónoma de Buenos Aires, República Argentina, o en los domicilios especialmente designados para la emisión de una Clase y/o Serie particular. Asimismo, el presente Prospecto podrá ser consultado en la página web de la CNV (www.cnv.gob.ar), en la página web del MAE (www.mae.com.ar) y en la página web institucional del Emisor (www.bancosupervielle.com).

La fecha de este Prospecto es 29 de octubre de 2015

AVISO A LOS INVERSORES

Conforme a la Ley N° 24.587 y sus modificatorias, las sociedades argentinas no están autorizadas a emitir títulos cartulares al portador a menos que se encuentren autorizadas por la CNV a ser colocados por oferta pública en Argentina y estén representados por títulos globales o individuales, registrados o depositados en sistemas de depositarios comunes autorizados por la CNV. En consecuencia, en tanto las disposiciones de la Ley N° 24.587 resulten aplicables, el Banco sólo emitirá obligaciones negociables nominativas no endosables o depositadas en un custodio o sistema de compensación, no canjeables por obligaciones negociables cartulares al portador, según lo determine el Banco.

Este Prospecto debe leerse junto con todos los documentos incorporados en el presente a modo de referencia, incluyendo sin limitación los Estados Contables del Banco, y debe interpretarse la información contenida en este documento sobre la base de que dichos documentos forman parte de este Prospecto.

El Banco no pretende que este Prospecto ni ninguna otra información suministrada en relación con el Programa provean la base de ninguna evaluación crediticia o de otro tipo, ni debe ser considerado una recomendación de parte del Banco respecto de que cualquier destinatario de este Prospecto o de dicha información debe comprar alguna de las obligaciones negociables. El Banco aconseja a todo potencial inversor realizar, y se considerará que así ha realizado, su propia investigación independiente de la situación patrimonial y los asuntos financieros del Banco y su propia evaluación de la capacidad crediticia del Banco.

Los potenciales inversores sólo deben basarse en información contenida en este Prospecto. El Banco no ha autorizado a ninguna otra persona a proveerles información diferente y ninguno de ellos asume responsabilidad por la información provista por terceros. Deben asumir que la información que consta en este Prospecto es exacta únicamente a la fecha de este Prospecto. Los negocios, situación patrimonial y resultados de las operaciones del Banco pueden haber cambiado desde dicha fecha. Ni la distribución de este documento ni la colocación de cualquier título en el marco del presente, significa que la información provista en el presente es correcta en cualquier fecha posterior a la fecha del presente Prospecto. Este Prospecto no constituye una oferta para la venta o invitación a realizar ofertas de compra de ninguna obligación negociable en ninguna jurisdicción en la que, y/o respecto de ninguna persona a la que, sea ilícito realizar tal oferta o invitación y este Prospecto no constituye una invitación a suscribir o comprar obligaciones negociables. La distribución de este Prospecto o cualquier parte de éste, incluido cualquier suplemento de precio, y la oferta, venta y entrega de las obligaciones negociables en ciertas jurisdicciones pueden estar restringidas por ley. El Banco requiere que las personas que tomen conocimiento de este prospecto se informen respecto de tales restricciones y las observen.

La exactitud de la información contable, financiera, económica y de otro tipo contenida en el Prospecto es responsabilidad exclusiva del directorio del Banco, los miembros de la comisión fiscalizadora del Banco, todas las personas que firman el Prospecto y cualquier suplemento de precio aplicable autorizados por la CNV para realizar oferta pública de los mismos y en la medida que corresponda, el organizador, los agentes colocadores y otros agentes conforme lo previsto por el artículo 119 de la Ley de Mercado de Capitales.

Ni el Banco ni los agentes colocadores que eventualmente se designen realizan manifestación alguna sobre la legalidad de la suscripción de obligaciones negociables conforme a las leyes aplicables en materia de inversiones o cuestiones similares y no se debe interpretar el contenido de este Prospecto como asesoramiento legal, impositivo o de inversión. Se aconseja a los potenciales inversores consultar a sus propios abogados, contadores o asesores comerciales respecto de las cuestiones legales, impositivas, comerciales, financieras y relacionadas asociadas a la compra de las obligaciones negociables.

El Banco es una sociedad anónima constituida bajo las leyes de Argentina de conformidad con la LGC. En consecuencia, los accionistas del Banco limitan su responsabilidad a las acciones respectivamente suscriptas. En cumplimiento de la Ley de Entidades Financieras, ninguno de los accionistas del Banco (ya sea extranjeros o locales) será responsable por las obligaciones emergentes de las operaciones del Banco por encima del monto de suscripción antes mencionado.

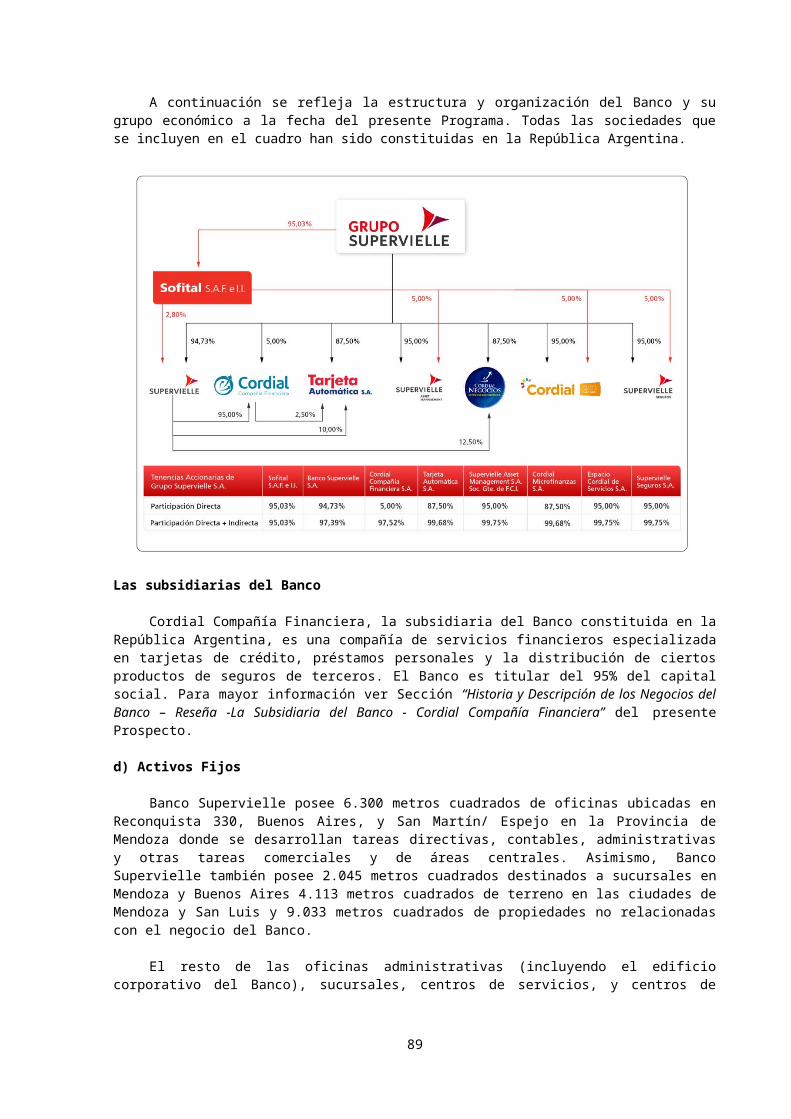

En este Prospecto, a menos que el contexto exija lo contrario, las referencias al “Banco” serán a Banco Supervielle S.A. y su subsidiaria consolidada, Cordial Compañía Financiera (según se define en el presente). Para evitar dudas, las referencias al “Banco” que se relacionan con fechas y/o períodos durante los cuales Cordial Compañía Financiera no era subsidiaria de Banco Supervielle se refieren únicamente a Banco Supervielle. Para información sobre la adquisición de Cordial Compañía Financiera por parte del Banco, véase “Información Contable Consolidada Seleccionada y Otra Información” en el presente.

Todas las direcciones de sitios web mencionadas en el presente Prospecto se incluyen únicamente con fines de referencia textual y la información contenida en dichos sitios web (o a la que pueda accederse a través de ellos) no se incorpora al presente Prospecto ni se considerará parte del mismo.

AVISO A LOS INVERSORES SOBRE NORMATIVA REFERENTE A LAVADO DE DINERO

LA LEY N° 25.246 (MODIFICADA POSTERIORMENTE POR LAS LEYES N° 26.087, N° 26.119, Nº 26.268 Y Nº 26.683) (LA “LEY ANTILAVADO”) TIPIFICA LA ACCIÓN DE LAVADO DE ACTIVOS COMO UN DELITO PENAL. SE LO DEFINE COMO AQUEL QUE SE COMETE CUANDO UNA PERSONA CONVIERTE, TRANSFIERE, ADMINISTRA, VENDE, GRAVA O APLICA DE CUALQUIER OTRO MODO DINERO O CUALQUIER CLASE DE BIENES PROVENIENTES DE UN DELITO, CON LA CONSECUENCIA POSIBLE DE QUE LOS BIENES ORIGINADOS O LOS SUBROGANTES ADQUIERAN LA APARIENCIA DE UN ORIGEN LÍCITO, Y SIEMPRE QUE SU VALOR SUPERE LA SUMA DE $300.000, YA SEA QUE TAL MONTO RESULTE DE UN SOLO ACTO O DE DIVERSAS TRANSACCIONES VINCULADAS ENTRE SÍ. A SU VEZ, LA LEY Nº 26.683 CONSIDERA AL LAVADO DE ACTIVOS COMO UN CRIMEN AUTÓNOMO CONTRA EL ORDEN ECONÓMICO Y FINANCIERO, ESCINDIÉNDOLO DE LA FIGURA DE ENCUBRIMIENTO, QUE ES UN DELITO CONTRA LA ADMINISTRACIÓN PÚBLICA, LO QUE PERMITE SANCIONAR EL DELITO AUTÓNOMO DE LAVADO DE ACTIVOS CON INDEPENDENCIA DE LA PARTICIPACIÓN EN EL DELITO QUE ORIGINÓ LOS FONDOS OBJETO DE DICHO LAVADO.

A FINES DE DICIEMBRE DE 2011, MEDIANTE LA SANCIÓN DE LAS LEYES Nº 26.733 Y Nº 26.734 (MODIFICADAS POR DECRETO N° 169/2012) SE INTRODUJERON NUEVOS DELITOS AL CÓDIGO PENAL PARA PROTEGER LAS ACTIVIDADES FINANCIERAS Y BURSÁTILES E IMPEDIR LA FINANCIACIÓN DEL TERRORISMO. POR UN LADO, LA LEY Nº 26.733 ESTABLECIÓ PENAS DE PRISIÓN, MULTA E INHABILITACIÓN PARA QUIEN: UTILICE O SUMINISTRE INFORMACIÓN PRIVILEGIADA PARA REALIZAR TRANSACCIONES DE VALORES NEGOCIABLES (ARTÍCULO 307); MANIPULE LOS MERCADOS BURSÁLITES OFRECIENDO O REALIZANDO TRANSACCIONES DE VALORES NEGOCIABLES MEDIANTE NOTICIAS FALSAS, NEGOCIACIONES FINGIDAS O REUNIÓN DE LOS PRINCIPALES TENEDORES A FIN DE NEGOCIAR A DETERMINADO PRECIO (ARTÍCULO 309); Y REALICE ACTIVIDADES FINANCIERAS Y BURSÁTILES SIN LA CORRESPONDIENTE AUTORIZACIÓN (ARTÍCULO 310). MEDIANTE LA LEY Nº 26.734 SE INCORPORÓ AL CÓDIGO PENAL EL ARTÍCULO 306 QUE SANCIONA CON PENAS DE PRISIÓN Y MULTA A AQUEL QUE DIRECTA O INDIRECTAMENTE RECOLECTE BIENES O DINERO A SER UTILIZADOS PARA FINANCIAR UN DELITO, INDIVIDUO U ORGANIZACIÓN QUE ATERRORICE A LA POBLACIÓN U OBLIGUE A AUTORIDADES NACIONALES, EXTRANJERAS O DE UNA ORGANIZACIÓN INTERNACIONAL A REALIZAR O ABSTENERSE DE REALIZAR UN DETERMINADO ACTO. LAS PENAS SE APLICARÁN INDEPENDIENTEMENTE SI EL DELITO FUERA COMETIDO O LA FINANCIACIÓN UTILIZADA. IGUALMENTE SERÁ PENADO SI EL DELITO, INDIVIDO U ORGANIZACIÓN QUE SE PRETENDE FINANCIAR SE DESARROLLE O ENCUENTREN FUERA DE LA ARGENTINA. ASIMISMO, SE FACULTÓ A LA UIF QUE PUEDA CONGELAR LOS ACTIVOS VINCULADOS CON LA FINANCIACIÓN DEL TERRORISMO MEDIANTE UNA RESOLUCIÓN FUNDADA Y COMUNICACIÓN INMEDIATA AL JUEZ COMPETENTE.

CON EL FIN DE PREVENIR E IMPEDIR EL LAVADO DE ACTIVOS PROVENIENTE DE LA COMISIÓN DE ACTOS DELICTIVOS Y LA FINANCIACIÓN DEL TERRORISMO, LA LEY ANTILAVADO CREÓ LA UNIDAD DE INFORMACIÓN FINANCIERA (LA “UIF”) BAJO LA ÓRBITA DEL MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS DE LA NACIÓN. MEDIANTE EL DECRETO Nº 1936/10 SE ASIGNÓ A LA UIF, COMO AUTORIDAD DE APLICACIÓN DE LA LEY ANTILAVADO Y EN TODO LO ATINENTE A SU OBJETO, LA COORDINACIÓN Y FACULTADES DE DIRECCIÓN EN EL ORDEN NACIONAL, PROVINCIAL Y MUNICIPAL; CON FACULTADES DE DIRECCIÓN RESPECTO DE LOS ORGANISMOS PÚBLICOS MENCIONADOS EN EL ARTÍCULO 12 DE LA LEY Nº 25.246, ASÍ COMO LA REPRESENTACIÓN NACIONAL ANTE DISTINTOS ORGANISMOS INTERNACIONALES, COMO GAFI, GAFISUD, OEA, ENTRE OTROS.

LA UIF ESTÁ FACULTADA PARA, ENTRE OTRAS COSAS, SOLICITAR INFORMES, DOCUMENTOS, ANTECEDENTES Y TODO OTRO ELEMENTO QUE ESTIME ÚTIL PARA EL CUMPLIMIENTO DE SUS FUNCIONES, A CUALQUIER ORGANISMO PÚBLICO, NACIONAL, PROVINCIAL O MUNICIPAL, Y A PERSONAS FÍSICAS O JURÍDICAS, PÚBLICAS O PRIVADAS, TODOS LOS CUALES ESTARÁN OBLIGADOS A PROPORCIONARLOS DENTRO DEL TÉRMINO QUE SE LES FIJE, APLICAR LAS SANCIONES PREVISTAS EN EL CAPÍTULO IV DE LA LEY Nº 25.246 Y SOLICITAR AL MINISTERIO PÚBLICO QUE ÉSTE REQUIERA AL JUEZ COMPETENTE EL ALLANAMIENTO DE LUGARES PÚBLICOS O PRIVADOS, LA REQUISA PERSONAL Y EL SECUESTRO DE DOCUMENTACIÓN O ELEMENTOS ÚTILES PARA LA INVESTIGACIÓN. EN EL MARCO DE ANÁLISIS DE UN REPORTE DE

OPERACIÓN SOSPECHOSA, LOS SUJETOS CONTEMPLADOS EN EL ARTÍCULO 20 DE LA LEY Nº 25.246 NO PODRÁN OPONER A LA UIF LOS SECRETOS BANCARIOS, BURSÁTILES O PROFESIONALES, NI LOS COMPROMISOS LEGALES O CONTRACTUALES DE CONFIDENCIALIDAD.

MEDIANTE LA RESOLUCIÓN UIF Nº 121/11 Y SUS MODIFICATORIAS, RESOLUCIONES UIF N° 68/2013, 3/2014, y 196/2015 (TAL COMO FUERA MODIFICADA), SE OBLIGA A LAS ENTIDADES FINANCIERAS SUJETAS A LA LEY Nº 21.526, A LAS ENTIDADES SUJETAS AL RÉGIMEN DE LA LEY Nº 18.924 Y A LAS PERSONAS FÍSICAS O JURÍDICAS AUTORIZADAS POR EL BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (“BCRA” O “BANCO CENTRAL”) PARA OPERAR EN LA COMPRAVENTA DE DIVISAS BAJO FORMA DE DINERO O DE CHEQUES EXTENDIDOS EN DIVISAS, O EN LA TRANSMISIÓN DE FONDOS DENTRO Y FUERA DEL TERRITORIO NACIONAL A ADOPTAR MEDIDAS ADICIONALES RACIONALES A FIN DE IDENTIFICAR A LOS BENEFICIARIOS Y/O CLIENTES, ASEGURARSE QUE LA INFORMACIÓN QUE RECIBEN ES COMPLETA Y EXACTA Y HACER UN SEGUIMIENTO REFORZADO SOBRE LAS OPERACIONES EN QUE PARTICIPAN, ENTRE OTRAS MEDIDAS. SE PONE ÉNFASIS EN LA APLICACIÓN DE POLÍTICAS “CONOZCA A SU CLIENTE” POR LAS CUALES ANTES DE INICIAR LA RELACIÓN COMERCIAL O CONTRACTUAL CON LOS CLIENTES DEBEN IDENTIFICARLOS, CUMPLIR CON LO DISPUESTO EN LA RESOLUCIÓN UIF Nº 11/2011 (MODIFICADA POR RESOLUCIÓN UIF N° 52/2012 SOBRE PERSONAS EXPUESTAS POLÍTICAMENTE), VERIFICAR QUE NO SE ENCUENTREN INCLUIDOS EN LOS LISTADOS DE TERRORISTAS Y/U ORGANIZACIONES TERRORISTAS (RESOLUCIÓN UIF Nº 29/2013) Y SOLICITARLES INFORMACIÓN SOBRE LOS PRODUCTOS A UTILIZAR Y LOS MOTIVOS DE SU ELECCIÓN. RESPECTO DE LA DETECCIÓN DE OPERACIONES INUSUALES O SOSPECHOSAS CUANDO UN SUJETO OBLIGADO DETECTA UNA OPERACIÓN QUE CONSIDERA INUSUAL, DEBERÁ PROFUNDIZAR EL ANÁLISIS DE DICHA OPERACIÓN CON EL FIN DE OBTENER INFORMACIÓN ADICIONAL, DEJANDO CONSTANCIA Y CONSERVANDO DOCUMENTAL RESPALDATORIA Y HACIENDO EL REPORTE CORRESPONDIENTE EN UN PLAZO MÁXIMO DE 150 DÍAS CORRIDOS, EL QUE SE REDUCE A 48 HORAS EN CASO DE QUE DICHA OPERACIÓN ESTÉ RELACIONADA CON EL FINANCIACIÓN AL TERRORISMO; SIN PERJUICIO DEL PLAZO MÁXIMO DE 150 DÍAS CORRIDOS PARA REPORTAR OPERACIONES SOSPECHOSAS DE LAVADO DE ACTIVOS, LOS SUJETOS OBLIGADOS DEBEN REPORTAR A LA UIF TODO HECHO U OPERACIÓN SOSPECHOSOS DE LAVADO DE ACTIVOS DENTRO DE LOS 30 DÍAS CORRIDOS, CONTADOS DESDE QUE LOS HUBIEREN CALIFICADO COMO TALES.

A TRAVÉS DE LA RESOLUCIÓN Nº 229/11, MODIFICADA POR LA RESOLUCIÓN N° 3/2014 LA UIF ESTABLECIÓ LAS MEDIDAS Y PROCEDIMIENTOS A OBSERVAR EN EL MERCADO DE CAPITALES CON RELACIÓN A LA COMISIÓN DE LOS DELITOS DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, INTRODUCIENDO CIERTAS ACLARACIONES Y MODIFICACIONES A LA NORMATIVA APLICABLE. LAS RESOLUCIONES VIGENTES REPLICAN RESPECTO DE LA RESOLUCIÓN DEROGADA BÁSICAMENTE LO REFERENTE A LA INFORMACIÓN A REQUERIR Y LAS MEDIDAS DE IDENTIFICACIÓN DE CLIENTES A SER LLEVADAS A CABO POR PARTE DE LOS SUJETOS OBLIGADOS, TALES COMO INFORMAR, LA CONSERVACIÓN DE LA DOCUMENTACIÓN, RECAUDOS QUE DEBEN TOMARSE Y PLAZOS PARA REPORTAR OPERACIONES SOSPECHOSAS, POLÍTICAS Y PROCEDIMIENTOS PARA PREVENIR EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN DEL TERRORISMO. TAMBIÉN SE DESCRIBEN OPERACIONES O CONDUCTAS QUE, SI BIEN POR SÍ MISMAS O POR SU SOLA EFECTIVIZACIÓN O TENTATIVA NO SON OPERACIONES SOSPECHOSAS, CONSTITUYEN UN EJEMPLO DE TRANSACCIONES QUE PODRÍAN SER UTILIZADAS PARA EL LAVADO DE ACTIVOS DE ORIGEN DELICTIVO Y EL FINANCIACIÓN DEL TERRORISMO, POR LO QUE, LA EXISTENCIA DE UNO O MÁS DE LOS FACTORES DESCRIPTOS DEBEN SER CONSIDERADOS COMO UNA PAUTA PARA INCREMENTAR EL ANÁLISIS DE LA TRANSACCIÓN. EL MAYOR CAMBIO RESPECTO A LA DEROGADA RESOLUCIÓN ES LA CLASIFICACIÓN QUE SE HACE DE LOS CLIENTES, EN FUNCIÓN DEL TIPO Y MONTO DE LAS OPERACIONES, A SABER: (I) HABITUALES: CLIENTES QUE REALIZAN OPERACIONES POR UN MONTO ANUAL QUE ALCANCE O SUPERE LA SUMA DE $60.000 O SU EQUIVALENTE EN OTRAS MONEDAS, (II) OCASIONALES: AQUELLOS CUYAS OPERACIONES ANUALES NO SUPERAN LA SUMA DE $60.000 O SU EQUIVALENTE EN OTRAS MONEDAS, (III) INACTIVOS: AQUELLOS CUYAS CUENTAS NO HUBIESEN TENIDO MOVIMIENTO POR UN LAPSO MAYOR AL AÑO CALENDARIO Y LA VALUACIÓN DE LOS ACTIVOS DE LAS MISMAS SEA INFERIOR A LOS $60.000.

ASIMISMO, EL ARTÍCULO 11 SECCIÓN II CAPÍTULO II DEL TÍTULO VII DE LAS NORMAS DE LA CNV REMITE A LAS PAUTAS ESTABLECIDAS POR LA UIF, ESPECIALMENTE EN CUANTO AL CONOCIMIENTO DEL CLIENTE, PARA DECIDIR SOBRE LA APERTURA O MANTENIMIENTO DE CUENTAS POR PARTE DE LOS SUJETOS INTERMEDIARIOS, ENTRE ELLOS, PERSONAS FÍSICAS O JURÍDICAS QUE INTERVENGAN COMO AGENTES COLOCADORES DE TODA EMISIÓN PRIMARIA DE VALORES NEGOCIABLES. FINALMENTE, ESTAS PAUTAS DE IDENTIFICACIÓN DE CLIENTES DEBERÁN REFORZARSE PARA EL CASO DE PERSONAS POLÍTICAMENTE EXPUESTAS.

POR SU PARTE, EL ARTÍCULO 1, SECCIÓN I DEL TÍTULO XI. “PREVENCIÓN DEL LAVADO DE ACTIVOS Y LA FINANCIACIÓN DEL TERRORISMO” DE LAS NORMAS DE LA CNV DISPONE QUE LOS AGENTES Y SOCIEDADES DE BOLSA, SOCIEDADES GERENTE DE FONDOS COMUNES DE INVERSIÓN, AGENTES DE MAE, Y TODOS AQUELLOS INTERMEDIARIOS EN LA COMPRA, ALQUILER O PRÉSTAMO DE TÍTULOS VALORES QUE OPEREN BAJO LA ÓRBITA DE BOLSAS DE COMERCIO CON O SIN MERCADOS ADHERIDOS, LOS AGENTES INTERMEDIARIOS INSCRIPTOS EN LOS MERCADOS DE FUTUROS Y OPCIONES CUALQUIERA SEA SU OBJETO Y LAS PERSONAS FÍSICAS O JURÍDICAS QUE ACTÚEN COMO FIDUCIARIOS, EN CUALQUIER TIPO DE FIDEICOMISO Y LAS PERSONAS FÍSICAS O JURÍDICAS TITULARES DE O VINCULADAS, DIRECTA O INDIRECTAMENTE, CON CUENTAS DE FIDEICOMISOS, FIDUCIANTES Y FIDUCIARIOS EN VIRTUD DE CONTRATOS DE FIDEICOMISO, LOS AGENTES DE NEGOCIACIÓN, LOS AGENTES DE LIQUIDACIÓN Y COMPENSACIÓN, LOS AGENTES DE DISTRIBUCIÓN Y COLOCACIÓN Y LOS AGENTES DE ADMINISTRACIÓN DE PRODUCTOS DE INVERSIÓN COLECTIVA DEBERÁN OBSERVAR LO ESTABLECIDO EN LA LEY N° 25.246, EN LAS NORMAS REGLAMENTARIAS EMITIDAS POR LA UIF Y DEMÁS REGLAMENTACIONES, INCLUYENDO DECRETOS DEL PODER EJECUTIVO NACIONAL, CON REFERENCIA A LAS DECISIONES ADOPTADAS POR EL CONSEJO DE SEGURIDAD DE LAS NACIONES UNIDAS, EN LA LUCHA CONTRA EL TERRORISMO Y DAR CUMPLIMIENTO A LAS RESOLUCIONES DICTADAS POR EL MINISTERIO DE RELACIONES EXTERIORES, COMERCIO INTERNACIONAL Y CULTO.

TALES DISPOSICIONES TAMBIÉN DEBERÁN SER OBSERVADAS POR: SOCIEDADES DEPOSITARIAS DE FONDOS COMUNES DE INVERSIÓN, AGENTES COLOCADORES O CUALQUIER OTRA CLASE DE INTERMEDIARIO PERSONA FÍSICA O JURÍDICA QUE PUDIERE EXISTIR EN EL FUTURO, DE FONDOS COMUNES DE INVERSIÓN, PERSONAS FÍSICAS O JURÍDICAS QUE INTERVENGAN COMO AGENTES COLOCADORES DE TODA EMISIÓN PRIMARIA DE VALORES NEGOCIABLES Y LAS SOCIEDADES EMISORAS RESPECTO DE AQUELLOS APORTES DE CAPITAL, APORTES IRREVOCABLES A CUENTA DE FUTURAS EMISIONES DE ACCIONES O PRÉSTAMOS SIGNIFICATIVOS QUE RECIBA, SEA QUE QUIEN LOS EFECTÚE TENGA LA CALIDAD DE ACCIONISTA O NO AL MOMENTO DE REALIZARLOS, ESPECIALMENTE EN LO REFERIDO A LA IDENTIFICACIÓN DE DICHAS PERSONAS Y AL ORIGEN Y LICITUD DE LOS FONDOS APORTADOS O PRESTADOS.

PODRÍA OCURRIR QUE UNO O MÁS PARTICIPANTES EN EL PROCESO DE COLOCACIÓN Y EMISIÓN DE LAS OBLIGACIONES NEGOCIABLES, TALES COMO EL AGENTE COLOCADOR SE ENCUENTRE OBLIGADO A RECOLECTAR INFORMACIÓN VINCULADA CON LOS SUSCRIPTORES DE OBLIGACIONES NEGOCIABLES E INFORMAR A LAS AUTORIDADES OPERACIONES QUE PAREZCAN SOSPECHOSAS O INUSUALES, O A LAS QUE LES FALTEN JUSTIFICACIÓN ECONÓMICA O JURÍDICA, O QUE SEAN INNECESARIAMENTE COMPLEJAS, YA SEA QUE FUEREN REALIZADAS EN OPORTUNIDADES AISLADAS O EN FORMA REITERADA.

ADICIONALMENTE, EL ARTÍCULO 5 SECCIÓN III DEL TÍTULO XI DE LAS NORMAS DE LA CNV ESTABLECE QUE LOS INTERMEDIARIOS DE CUALQUIER TIPO, INCLUSIVE LOS COLOCADORES EN LA EMISIÓN DE TÍTULOS, SÓLO PODRÁN REALIZAR OPERACIONES EFECTUADAS U ORDENADAS POR PERSONAS CONSTITUIDAS, CON DOMICILIO O CON RESIDENCIA EN JURISDICCIONES O TERRITORIOS CONSIDERADOS “PAÍSES COOPERADORES” SEGÚN SE ESTABLECE EN EL ARTÍCULO 2 DEL DECRETO Nº 589/2013. ASIMISMO, EN CASO DE QUE LA OPERACIÓN FUERA EFECTUADA U ORDENADA POR PERSONAS CONSTITUIDAS, CON DOMICILIO O CON RESIDENCIA EN JURISDICCIONES O TERRITORIOS NO CONSIDERADOS “PAÍSES COOPERADORES”, PERO QUE REVISTAN LA CALIDAD DE INTERMEDIARIOS REGISTRADOS EN UN MERCADO AUTORREGULADO SUJETO AL CONTROL DE UNA AUTORIDAD CON FUNCIONES SIMILARES A LAS DE LA CNV, DICHA OPERACIÓN SÓLO PODRÁ SER EFECTUADA SI LA CNV HUBIERA SUSCRIPTO UN MEMORANDO DE ENTENDIMIENTO,

COOPERACIÓN E INTERCAMBIO DE INFORMACIÓN CON DICHA AUTORIDAD REGULADORA EXTRANJERA.

LAS NORMAS DE LA CNV ESTABLECEN LA OBLIGATORIEDAD DE UTILIZAR SISTEMAS INFORMÁTICOS DE MERCADOS DE VALORES PARA LA COLOCACIÓN PRIMARIA POR OFERTA PÚBLICA DE VALORES NEGOCIABLES. DE ESTA MANERA, LOS AGENTES QUE OPERAN A TRAVÉS DE LOS MERCADOS DE VALORES PARTICIPARÁN EN TODA LICITACIÓN PÚBLICA DE VALORES NEGOCIABLES Y, COMO CONSECUENCIA DE ELLO, DICHOS AGENTES SERÁN RESPONSABLES POR SU ACTUACIÓN EN TALES LICITACIONES EN CUMPLIMIENTO DE LA NORMATIVA APLICABLE, INCLUYENDO EL RÉGIMEN DE LAVADO DE DINERO VIGENTE, EN FUNCIÓN DE LO DISPUESTO POR EL ARTÍCULO 6 SECCIÓN I CAPÍTULO IV TÍTULO VI DE LAS NORMAS DE LA CNV.

LOS INVERSORES INTERESADOS PODRÁN VERSE OBLIGADOS A ENTREGAR A LA SOCIEDAD Y A LOS COLOCADORES, EN CASO DE EXISTIR, TODA LA INFORMACIÓN Y DOCUMENTACIÓN QUE ESTÉN OBLIGADOS A PRESENTAR O AQUELLA QUE PUEDA SER REQUERIDA POR LA SOCIEDAD Y LOS COLOCADORES, EN SU CASO, PARA DAR CUMPLIMIENTO A LAS LEYES PENALES Y A OTRAS LEYES Y REGLAMENTACIONES RELACIONADAS CON EL LAVADO DE ACTIVOS, INCLUIDAS LAS NORMAS DEL MERCADO DE CAPITALES PARA LA PREVENCIÓN DEL LAVADO DE ACTIVOS EMITIDAS POR LA UIF Y NORMAS SIMILARES DE LA CNV Y/O EL BCRA. LA SOCIEDAD Y LOS COLOCADORES, EN CASO DE EXISTIR, SE RESERVA EL DERECHO DE RECHAZAR ÓRDENES DE CUALQUIER INVERSOR SI CONSIDERAN QUE LAS MENCIONADAS NORMAS NO HAN SIDO CUMPLIDAS ENTERAMENTE.

EL 10 DE JULIO DE 2014, SE PUBLICÓ EN EL BOLETÍN OFICIAL LA RESOLUCIÓN UIF N° 300/2014. LA MISMA ESTABLECE UN SEGUIMIENTO REFORZADO SOBRE LAS OPERACIONES QUE SE REALICEN CON “MONEDAS VIRTUALES”, ADEMÁS DE INCLUIR ESTAS TRANSACCIONES EN LOS REPORTES SISTEMÁTICOS PREVISTOS EN LA RESOLUCIÓN UIF N° 70/2011.

EN FEBRERO DE 2015 ENTRÓ EN VIGENCIA LA COMUNICACIÓN “A” 5612 DEL BCRA (MODIFICADA POR LA COMUNICACIÓN “A” 5736 DEL BCRA), QUE ESTABLECE LA DISCONTINUIDAD OPERATIVA (CESE DE LA RELACIÓN CON EL CLIENTE) CUANDO NO SE PUDIERA DAR CUMPLIMIENTO A LA IDENTIFICACIÓN Y CONOCIMIENTO DEL MISMO, CONFORME A LO PREVISTO EN LA NORMATIVA VIGENTE. ESTA MEDIDA DEBERÁ INICIARSE, DENTO DE LOS 150 DÍAS CORRIDOS DE ADVERTIDAS LAS CIRCUNTANCIAS QUE LA MOTIVAN. CUANDO CORRESPONDA DAR INICIO A LA DISCONTINUIDAD OPERATIVA, SE DEBERÁN OBSERVAR LOS PROCEDIMIENTOS Y PLAZOS PREVISTOS POR LAS DISPOSICIONES DEL BCRA QUE RESULTAN ESPECÍFICAS DEL/LOS PRODUCTO/S QUE EL CLIENTE HUBIESE TENIDO CONTRATADO/S. PARA LOS PRODUCTOS Y/O SERVICIOS CUYOS PROCEDIMIENTOS Y/O PLAZOS DE DISCONTINUIDAD NO HAYAN SIDO PREVISTOS POR DISPOSICIONES ESPECÍFICAS DEL BCRA, DEBERÁ PRODUCIRSE EL CIERRE DE LA CUENTA O LA DISCONTINUIDAD OPERATIVA, SEGÚN EL CASO, EN UN PLAZO MÁXIMO DE 30 DÍAS CORRIDOS CONTADOS DESDE EL MOMENTO EN QUE SE DETERMINE QUE CORRESPONDE DAR INICIO AL CITADO PROCESO DE DISCONTINUIDAD.

EL 24 DE JUNIO DE 2015, SE PUBLICÓ EN EL BOLETÍN OFICIAL LA RESOLUCIÓN UIF N° 195/2015. LA MISMA ESTABLECE LAS MEDIDAS Y PROCEDIMIENTOS DE IDENTIFICACIÓN Y CONOCIMIENTO DE LOS CLIENTES QUE LOS SUJETOS OBLIGADOS ALCANZADOS POR LAS RESOLUCIONES UIF N° 121/2011, N° 229/2011 Y N° 140/2012 DEBEN OBSERVAR EN EL MARCO DEL PROCESO DE PAGO SOBERANO DE LOS TENEDORES DE TÍTULOS PÚBLICOS ALCANZADOS POR LA REESTRUCTURACIÓN DE DEUDA SOBERANA 2005-2010 (LEY N° 26.984).

ASIMISMO, SE DEJA CONSTANCIA QUE TODA OPERACIÓN DE CAMBIO DE DIVISAS SERÁ REALIZADA POR MEDIO DEL MERCADO ÚNICO Y LIBRE DE CAMBIOS.

PARA UN ANÁLISIS MÁS EXHAUSTIVO DEL RÉGIMEN DE LAVADO DE ACTIVOS VIGENTE AL DÍA DE LA FECHA, SE SUGIERE A LOS INVERSORES CONSULTAR CON SUS ASESORES LEGALES Y DAR UNA LECTURA COMPLETA AL TÍTULO XIII, LIBRO SEGUNDO DEL CÓDIGO PENAL ARGENTINO Y A LA NORMATIVA EMITIDA POR LA UIF, A CUYO EFECTO LOS INTERESADOS PODRÁN CONSULTAR EN EL SITIO WEB DEL MINISTERIO DE ECONOMÍA Y FINANZAS

PÚBLICAS DE LA NACIÓN, EN LA SECCIÓN INFORMACIÓN LEGISLATIVA: WWW.INFOLEG.GOV.AR Y/O EN EL SITIO WEB DE LA UIF WWW.UIF.GOV.AR Y/O EN EL EN EL SITIO WEB DE LA CNV WWW.CNV.GOB.AR.

ÍNDICE

CONSIDERACIONES GENERALES PARA LA INVERSIÓN........................................................................I

NOTA ESPECIAL REFERIDA A DECLARACIONES SOBRE EL FUTURO.............................................II

INFORMACIÓN DISPONIBLE.........................................................................................................................III

RESUMEN DEL PROGRAMA.............................................................................................................................1

DATOS SOBRE DIRECTORES Y ADMINISTRADORES, GERENTES, ASESORES Y MIEMBROS DEL ÓRGANO DE FISCALIZACIÓN................................................................................................................5

DATOS ESTADÍSTICOS Y PROGRAMA PREVISTO PARA LA OFERTA..............................................15

INFORMACIÓN CLAVE SOBRE EL EMISOR..............................................................................................16

INFORMACIÓN SOBRE LA EMISORA..........................................................................................................39

MARCO REGULATORIO DEL SISTEMA BANCARIO ARGENTINO.....................................................60

RESEÑA Y PERSPECTIVA OPERATIVA Y FINANCIERA........................................................................89

DIRECTORES, ADMINISTRADORES, GERENCIA Y EMPLEADOS.....................................................120

INFORMACIÓN CONTABLE.........................................................................................................................128

DE LA OFERTA Y LA NEGOCIACIÓN........................................................................................................129

INFORMACIÓN ADICIONAL.........................................................................................................................144

DOCUMENTOS A DISPOSICIÓN..................................................................................................................165

CONSIDERACIONES GENERALES PARA LA INVERSIÓN

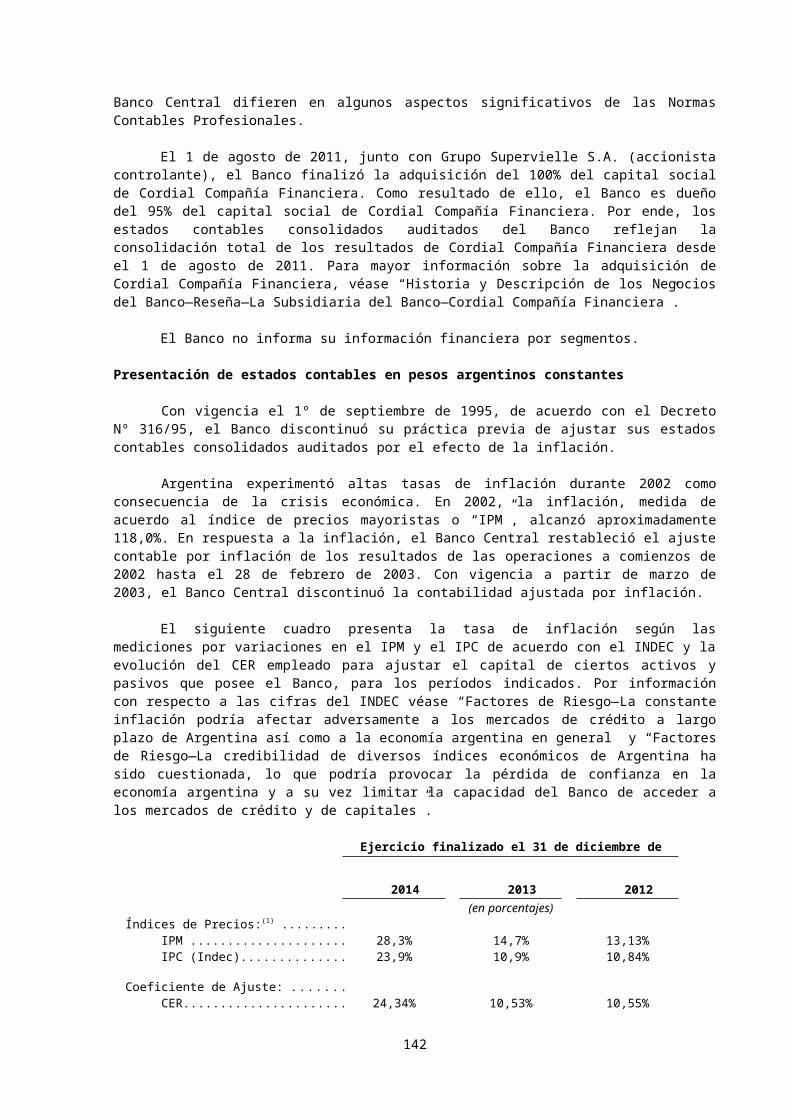

Los términos “Gobierno Argentino” o el “gobierno” se refieren al gobierno nacional de Argentina. Los términos “dólar estadounidense” y “dólares estadounidenses” y el símbolo “US$” se refieren a la moneda de curso legal en Estados Unidos. Los términos “Pesos Argentinos”, “Ps.”, “Peso” y “Pesos” y el símbolo “$” se refieren a la moneda de curso legal en Argentina. “Normas Contables Profesionales” se refiere a los principios contables generalmente aceptados en Argentina y “Normas del Banco Central” se refiere a las normas contables del Banco Central. El término “PBI” se refiere al producto bruto interno y todas las referencias en este prospecto a crecimiento del PBI son a crecimiento real del PBI.

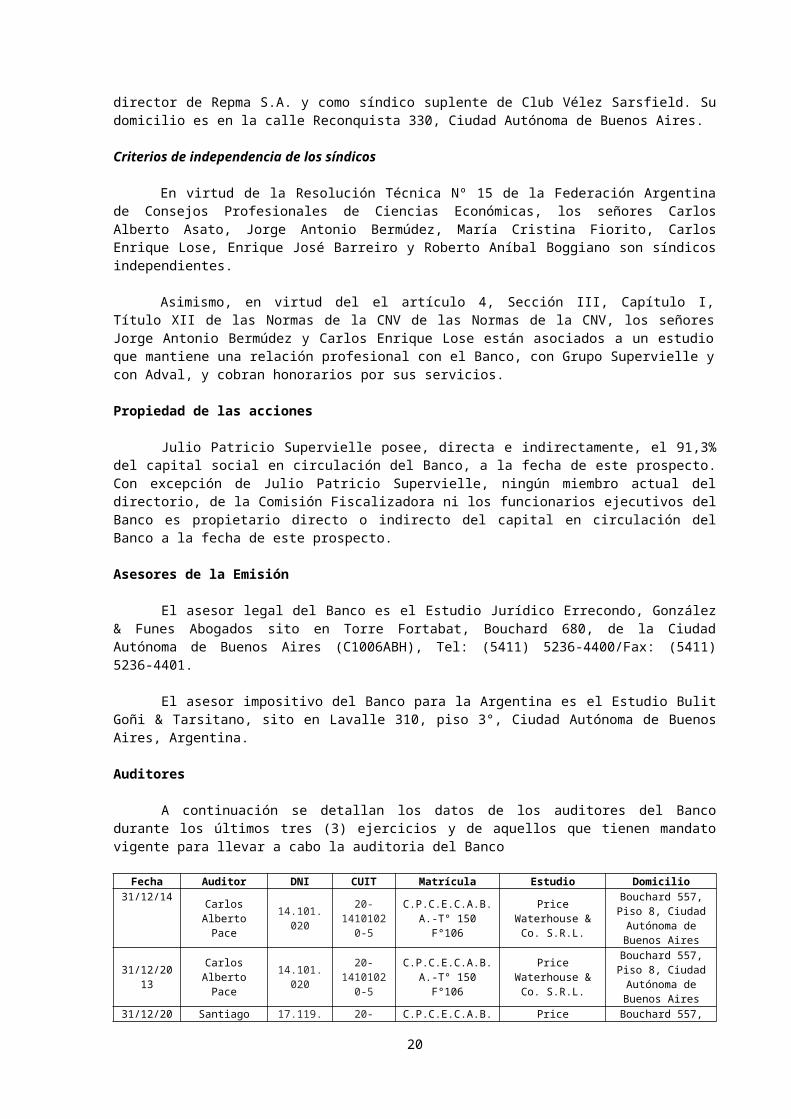

Estados contables. El presente prospecto contiene los estados contables consolidados auditados del Banco correspondientes a los ejercicios económicos finalizados el 31 de diciembre de 2014, 2013 y 2012 que han sido auditados por Price Waterhouse & Co. S.R.L. (“PWC”), firma miembro de la red global de PricewaterhouseCoopers, cuyo informe se incluye en este prospecto.

El Banco lleva sus libros y registros contables en Pesos argentinos y prepara y emite sus estados contables consolidados auditados de conformidad con las Normas del Banco Central, que difieren en algunos aspectos de las Normas Contables Profesionales.

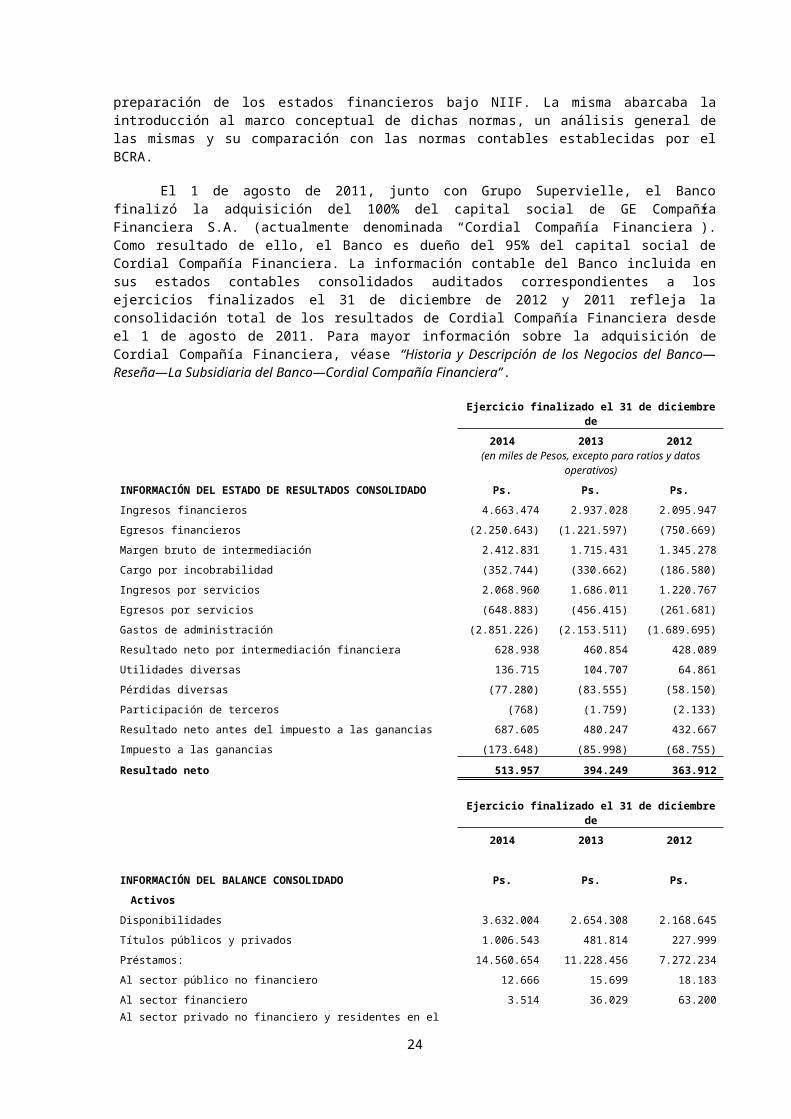

El 1 de agosto de 2011, el accionista controlante del Banco, Grupo Supervielle S.A. (“Grupo Supervielle”) y el Banco adquirieron el 100% del capital social de GE Compañía Financiera S.A. (actualmente denominada Cordial Compañía Financiera S.A. (“Cordial Compañía Financiera”). Por ende, el Banco es titular del 95% del capital social de Cordial Compañía Financiera. En consecuencia, los estados contables consolidados auditados del Banco por el ejercicio finalizado el 31 de diciembre de 2012 reflejan la consolidación total de Cordial Compañía Financiera desde el 1 de agosto de 2011. Para mayor información sobre la adquisición de Cordial Compañía Financiera, véase “Historia y Descripción de los Negocios del Banco—Reseña—La Subsidiaria del Banco—Cordial Compañía Financiera”.

Copias de los estados contables consolidados auditados del Banco pueden obtenerse en el sitio web de la CNV (www.cnv.gob.ar) bajo el ítem “Información Financiera”.

Posición en el mercado. El Banco realiza declaraciones en este Prospecto respecto de su posición competitiva y su participación en el mercado del sector bancario argentino, así como respecto del tamaño de dicho mercado. El Banco ha realizado estas declaraciones sobre la base de las estadísticas y la información proporcionadas por terceros que, a juicio del Banco, son confiables. Si bien el Banco no tiene motivos para suponer que dicha información o dichos informes son inexactos en algún aspecto sustancial, el Banco no ha verificado en forma independiente los datos relativos a la posición competitiva, participación en, y el tamaño y crecimiento del mercado, los cuales fueron suministrados por terceros o por publicaciones específicas o generales del sector.

Redondeo. Algunas de las cifras que se incluyen en el presente prospecto han sido redondeadas. En consecuencia, es probable que las cifras que figuran como totales en algunos cuadros no sean la suma aritmética de las cifras que las preceden.

i

NOTA ESPECIAL REFERIDA A DECLARACIONES SOBRE EL FUTURO

En el presente Prospecto se han incluido declaraciones a futuro. Tales declaraciones a futuro se basan fundamentalmente en opiniones, expectativas y proyecciones actuales respecto de los acontecimientos y las tendencias financieras que incidirán en el futuro en el negocio del Banco. Muchos factores importantes, además de los que se analizan en otras secciones del presente Prospecto, podrían generar resultados reales marcadamente diferentes a los previstos en las declaraciones a futuro, incluidos entre otros:

cambios generales económicos, financieros, comerciales, políticos, legales, sociales, o de cualquier otra índole en Argentina o en otros países de América Latina o cambios en los mercados desarrollados o emergentes;

cambios en los mercados de capitales que pueden afectar las políticas o actitudes hacia los préstamos a la Argentina o las empresas argentinas o la inversión en ellas;

cambios en la situación comercial y económica a nivel regional, nacional e internacional;

altos niveles de inflación;

variaciones en las tasas de interés y en el costo de los depósitos, lo cual, entre otros efectos, podría afectar los márgenes;

incrementos imprevistos en los costos de financiación o de otra índole o la incapacidad de obtener financiación de deuda o de capital adicional en términos atractivos, lo cual podría limitar la capacidad del Banco de fondear las operaciones actuales y financiar nuevas actividades;

cambios en la regulación gubernamental, incluyendo las normas impositivas y bancarias;

fallos adversos en disputas o procesos legales o regulatorios;

riesgos de crédito en general, como por ejemplo el aumento de los incumplimientos de pago por parte de los deudores;

fluctuaciones y reducciones del valor de la deuda soberana;

mayor competencia en el mercado bancario, financiero, de tarjetas de crédito y otros relacionados,

pérdida de participación de mercado por parte de los negocios principales del Banco;

aumento en las previsiones por incobrabilidad de préstamos;

cambios tecnológicos o incapacidad de implementar nuevas tecnologías, cambios en los hábitos de consumo y ahorro de los consumidores;

fluctuaciones en el tipo de cambio del Peso; y

otros factores analizados en la sección “Factores de Riesgo” de este Prospecto.

Los términos “se considera”, “podría”, “sería”, “se estima”, “continuaría”, “se prevé”, “se pretende”, “se espera”, “se pronostica” y otros similares se utilizan para identificar declaraciones a futuro. En tales declaraciones se incluye información relativa a los resultados de las operaciones, las estrategias comerciales, los planes de financiamiento, la posición competitiva, el contexto del sector, las posibles oportunidades de crecimiento, los efectos de las reglamentaciones futuras y los efectos de la competencia que posiblemente o supuestamente podrían producirse en el futuro. Estas declaraciones tienen validez únicamente en la fecha en que fueron realizadas y el Banco no asume obligación alguna de actualizarlas en forma pública o de revisarlas después de la distribución del presente prospecto debido a nueva información, hechos futuros u otros factores. En vista de los riesgos e incertidumbres mencionados más arriba, los hechos y circunstancias futuros que se analizan en este prospecto no constituyen una garantía del desempeño futuro y podrían no ocurrir.

ii

INFORMACIÓN DISPONIBLE

El Banco presenta sus estados contables anuales, trimestrales y cierta otra información ante el Banco Central, la CNV y la BCBA. Pueden obtenerse copias de los estados contables del Banco, de este Prospecto, de cualquier prospecto suplementario y cualquier suplemento de precio en (i) las oficinas del Banco; (ii) el sitio web de la Comisión Nacional de Valores en http://www.cnv.gob.ar; y (ii) en la página web institucional del Banco (www.bancosupervielle.com).

iii

RESUMEN DEL PROGRAMA

Este resumen detalla información importante sobre este Programa. Se recomienda leer este Prospecto en su totalidad. También deberá revisarse el respectivo suplemento de precio para obtener mayor información sobre la clase en particular de obligaciones negociables que consideren adquirir. Los términos del respectivo suplemento de precio para una clase y/o serie de obligaciones negociables podrán complementar la descripción de las obligaciones negociables contenidas en el presente.

En este Prospecto, las referencias a “obligaciones negociables” son a toda obligación negociable que el Banco emita conforme al Programa, a menos que el contexto exija lo contrario.

Emisor Banco Supervielle S.A.

Organizador Banco Supervielle S.A.

Colocadores El Banco colocará las obligaciones negociables a ser emitidas en el marco de este Programa, pudiendo designar colocadores y/o subcolocadores en relación con una Clase y/o Serie de obligaciones negociables, los que se indicarán en el respectivo suplemento de precio correspondiente a cada Clase y/o Serie de obligaciones negociables.

Monto del Programa El Banco podrá emitir obligaciones negociables por un valor nominal en circulación total de hasta Pesos 750.000.000 (o su equivalente en otras monedas).

Emisión en Clases y/o Series

Las obligaciones negociables podrán ser emitidas en diversas clases y/o series (cada una, una “Clase y/o Serie”). Las obligaciones negociables emitidas en diversas Clases podrán otorgar derechos diferentes, según se especifique en el correspondiente suplemento de precio. Dentro de cada Clase, el Banco podrá emitir Series de obligaciones negociables, las que tendrán los mismos términos y condiciones que las restantes series de la misma clase, salvo la fecha de emisión, el precio de emisión, y la fecha de pago de intereses inicial, condiciones que podrán variar entre las distintas Series. Las distintas series de una misma Clase se consolidarán entre sí y formarán una sola Clase de obligaciones negociables.

Rango Las obligaciones negociables emitidas en virtud de este programa calificarán como obligaciones negociables, y podrán ser obligaciones negociables simples (no convertibles en acciones) u obligaciones negociables convertibles, de conformidad con la ley argentina y serán emitidas de conformidad y cumpliendo con todos los requisitos de la Ley de Obligaciones Negociables, la Ley de Mercado de Capitales y las demás leyes y normativa argentinas aplicables.

Salvo que se especifique lo contrario en el respectivo suplemento de precio, las obligaciones negociables constituirán obligaciones directas, incondicionales, simples y no subordinadas del Banco con garantía común, y tendrán al menos igual prioridad de pago que toda su otra deuda no garantizada y no subordinada, presente y futura (salvo las obligaciones que gozan de preferencia por ley o de puro derecho).

Si así lo especificara el respectivo suplemento de precio, el Banco podrá emitir obligaciones negociables subordinadas que estarán subordinadas al pago de su deuda garantizada y, en tanto allí se establezca en tal sentido, parte de su deuda no garantizada y no subordinada (así como las obligaciones que gocen de preferencia por ley o de puro derecho). Si así lo especificara el respectivo suplemento de precio, el Banco podrá emitir obligaciones negociables garantizadas.

La LEF establece que en caso de que el Banco sea objeto de quiebra, todos los

1

depositantes, sin perjuicio del tipo, monto o moneda de sus depósitos, sean personas físicas o jurídicas, tendrán una prioridad de pago general y absoluta del 100% del producido de la liquidación de los activos del Banco por sobre todos los otros acreedores del Banco (incluidos los tenedores de obligaciones negociables), excepto acreedores laborales y acreedores garantizados con una prenda o hipoteca o facilidades otorgadas por el Banco Central o el Fondo de Liquidez Bancaria, y garantizados con una prenda o hipoteca, Asimismo, los titulares de cualquier tipo de depósitos tendrán una prioridad especial por sobre los demás acreedores del Banco, excepto acreedores laborales y acreedores garantizados con una prenda o hipoteca, a que se les pague con (i) los fondos del Banco en poder del Banco Central en concepto de reservas; (ii) otros fondos existentes a la fecha de revocación de la habilitación del Banco; o (iii) los fondos resultantes de la transferencia obligatoria de los activos del Banco dictaminada por el Banco Central, de acuerdo al siguiente orden de preferencia: (a) depósitos de hasta Ps.120.000 por persona o sociedad (considerando todos los montos de dicha persona/sociedad en una institución financiera) o su equivalente en moneda extranjera, con prioridad de una persona por depósito (en el caso de cuentas con más de un titular, el monto se prorratea entre los titulares); (b) todos los depósitos superiores a Ps.120.000 o su equivalente en moneda extranjera, por los montos que excedan dicha suma; y (c) las obligaciones derivadas de las facilidades de crédito otorgadas al banco, que afecten en forma directa el comercio internacional. Asimismo, bajo el artículo 53 de la LEF, todos los créditos del Banco Central tendrán prioridad por sobre todos los demás acreedores, salvo aquéllos garantizados con una prenda o hipoteca, ciertos acreedores laborales y depositantes (en los términos establecidos anteriormente), facilidades otorgadas de acuerdo con la Carta Orgánica del Banco Central (la “Carta Orgánica del Banco Central”) (redescuentos otorgados a entidades financieras en el supuesto de falta temporaria de liquidez, anticipos a entidades financieras bajo un bono, cesión de bonos, prenda o cesión especial de ciertos activos) y facilidades otorgadas por el Fondo de Liquidez Bancaria y garantizadas con una prenda o hipoteca.

Oferta La oferta pública de las obligaciones negociables a emitirse en virtud de este programa se realizará exclusivamente en Argentina, todo ello de acuerdo con las Normas de la CNV. Este Prospecto estará disponible al público general en Argentina. La colocación de obligaciones negociables en Argentina tendrá lugar de acuerdo con las disposiciones establecidas en la Ley de Mercado de Capitales y las Normas de la CNV. Cada suplemento de precio incluirá detalles específicos de los esfuerzos de colocación a realizar respecto de la Clase y/o Serie correspondiente.

Obligaciones Negociables Convertibles

En caso de así disponerlo el suplemento de precio aplicable, las obligaciones negociables de una Clase podrán ser convertibles, en cuyo caso otorgarán a sus tenedores el derecho a la conversión en acciones de la clase que se indique en dicho suplemento de precio, sujeto a los términos y condiciones que allí se establezcan.

El suplemento de precio aplicable establecerá el precio y/o la fórmula de conversión de las obligaciones negociables convertibles, así como los términos y condiciones bajo las cuáles dichas obligaciones negociables serán convertidas (en caso de preverse una conversión obligatoria) o podrán ser convertidas (en caso de preverse una conversión voluntaria a opción de los tenedores).

Precio de Emisión El Banco podrá emitir obligaciones negociables a su valor nominal o con descuento o prima de su valor nominal, según detalle el respectivo suplemento de precio.

Monedas El Banco podrá emitir obligaciones negociables en pesos o en la moneda que se especifique en el respectivo suplemento de precio. El Banco también podrá emitir obligaciones negociables con su capital e intereses pagaderos en una o

2

más monedas distintas de la moneda en que se denominan, con el alcance permitido por la ley aplicable.

Vencimiento y Amortización

El Banco podrá emitir obligaciones negociables con vencimientos y plazos y formas de amortización no menores a 30 días desde la Fecha de Emisión, según se detalle en el respectivo suplemento de precio, respetando los plazos mínimos y máximos que resulten aplicables de acuerdo con las normas vigentes y pudiendo ser emitidas a corto, mediano y/o largo plazo.

Tasa de Interés Las obligaciones negociables podrán devengar intereses a tasa fija, devengar intereses a tasa variable, no devengar intereses y/o ser emitidas con descuento sobre su valor nominal y/o devengar intereses sobre la base de cualquier otro método que se indique en el suplemento de precio aplicable.

Rescate El respectivo suplemento de precio podrá disponer que una Clase de obligaciones negociables sea rescatada en forma total o parcial a opción del Banco, al precio o a los precios especificados en el suplemento de precio aplicable. El rescate parcial será realizado a pro rata y respetando en todo momento los principios de transparencia y trato igualitario entre los inversores. Véase la sección “Descripción de las obligaciones negociables—Rescate y compra—Rescate Anticipado a Opción del Emisor” del presente.

Rescate por cuestiones impositivas

Las obligaciones negociables podrán ser rescatadas a opción del Banco en su totalidad, pero no en forma parcial, a un precio igual al 100% del valor nominal más intereses devengados e impagos en caso de ocurrir ciertos acontecimientos fiscales en Argentina. Véase la sección “Descripción de las obligaciones negociables—Rescate y compra—Rescate Anticipado por Cuestiones Impositivas” del presente.

Compromisos Salvo que se indicara lo contrario en el suplemento de precio pertinente, en tanto cualquier Clase y/o Serie de obligaciones negociables se encuentre en circulación, el Banco cumplirá con los términos de los compromisos establecidos en la Sección “Descripción de las obligaciones negociables—Compromisos”.

Destino de los Fondos El Banco empleará el producido neto proveniente de la emisión de obligaciones negociables en el marco de este Programa cumpliendo los requisitos establecidos en el artículo 36 de la Ley de Obligaciones Negociables, la Comunicación “A” 3046, con sus modificatorias, del Banco Central y demás normativa aplicable conforme se especifique en el suplemento de precio pertinente. Conforme a dicha ley y reglamentaciones, se limita el uso de tales fondos a ciertos fines, entre otros, integración de capital de trabajo en el país, inversión en activos físicos ubicados en Argentina, refinanciamiento de la deuda, aportes de capital a una sociedad controlada o vinculada, siempre que dicha sociedad utilice los fondos provenientes de dichos aportes para los fines especificados más arriba u otorgamiento de préstamos de acuerdo a las normas del Banco Central, siempre que el destino del producido de dichos préstamos sea uno de los fines antedichos. Véase la sección “Destino de los Fondos” del presente.

Montos Adicionales Todos los pagos de capital, prima o intereses por parte del Banco respecto de las obligaciones negociables de cualquier Clase y/o Serie serán efectuados sin deducción o retención para o en concepto de cualquier impuesto, multas, sanciones, aranceles, asignaciones u otras cargas públicas actuales o futuras de cualquier naturaleza determinados o gravados por Argentina o en su nombre, por cualquier subdivisión política del país o dentro de ella o cualquier autoridad en ella con facultades para gravar impuestos (los “Impuestos”), salvo que el Banco esté obligado por ley a deducir o retener dichos Impuestos. Véase “Descripción de las obligaciones negociables—Montos Adicionales” del presente Prospecto.

3

Unidad Mínima de Negociación y Denominación Mínima

La denominación mínima y las unidades mínimas de negociación de las obligaciones negociables serán determinadas oportunamente en cada suplemento de precio según las normas aplicables vigentes.

Forma Conforme lo permitan las normas aplicables, las obligaciones negociables podrán ser escritúrales, estar representadas en títulos cartulares definitivos al portador o nominativos endosables, o no, o estar representados en certificados o títulos globales para su depósito en depositarios autorizados según se especifique en el suplemento de precio aplicable.

Listado y negociación El Banco podrá solicitar oportunamente la autorización para que las obligaciones negociables de una clase listen y/o se negocien en el Merval a través de la BCBA y en el MAE. El Banco no puede garantizar, no obstante, que estas solicitudes serán aceptadas, y el respectivo suplemento de precio relacionado con una clase de obligaciones negociables especificará si las obligaciones negociables de dicha clase listan en el Merval a través de la BCBA o en cualquier otro mercado de valores autorizado por la CNV.

Ley Aplicable - Jurisdicción

Las obligaciones negociables se regirán por, y serán interpretadas de conformidad con las leyes de Argentina, salvo que se establezca lo contrario en el suplemento de precio correspondiente.

A menos que se especifique lo contrario en el suplemento de precio correspondiente, toda controversia que se suscite entre el Emisor y los tenedores de obligaciones negociables en relación con las obligaciones negociables se resolverá definitivamente por los tribunales de arbitraje correspondientes a los mercados de valores autorizados donde listen las obligaciones negociables y según se especifique en los respectivos suplementos de precio, de conformidad con el Artículo 46 de la Ley de Mercado de Capitales. No obstante lo anterior, los inversores tendrán el derecho de optar por acudir a los tribunales judiciales competentes, a los que también podrá acudir el Emisor en caso que dichos tribunales arbitrales cesen en sus funciones y no sean reemplazados por un tribunal arbitral permanente perteneciente a otro mercado.

Factores de Riesgo Véase “Factores de Riesgo” en el presente y en su caso, del suplemento de precio aplicable, para una descripción de ciertos riesgos significativos involucrados en la inversión en las obligaciones negociables.

4

DATOS SOBRE DIRECTORES Y ADMINISTRADORES, GERENTES, ASESORES Y MIEMBROS DEL ÓRGANO DE FISCALIZACIÓN

a) Directores y administradores titulares y suplentes, y gerentes:

El Banco está administrado por un directorio, que actualmente está compuesto de seis miembros titulares. De acuerdo con los estatutos, los accionistas presentes en cualquier asamblea ordinaria pueden establecer el tamaño del directorio, siempre que no existan menos de tres ni más de nueve directores. Los accionistas presentes en la asamblea también podrán designar la misma cantidad o una cantidad menor de directores suplentes. Cualquier director de esta forma designado se desempeñará durante dos ejercicios. Las elecciones del directorio son escalonadas. De acuerdo al art. 13 del estatuto, se elige la mitad de los miembros del directorio en cada ejercicio. Si bien los directores en general desempeñan su cargo durante dos ejercicios, en caso de un aumento o disminución en la cantidad de directores que desempeñan funciones en el directorio del Banco, los accionistas se encuentran autorizados a designar directores por un período inferior a dos ejercicios a fin de mantener la proporción antes mencionada. Los directores pueden ser reelegidos y permanecerán en sus cargos hasta la designación de sus reemplazos. Todos los directores del Banco residen en Argentina.

En la primera asamblea posterior a la designación de directores, éstos deben elegir un presidente y un vicepresidente del directorio. El vicepresidente reemplazará automáticamente al presidente en caso de ausencia, renuncia o fallecimiento de éste, o de algún otro motivo que le impida desempeñarse como presidente.

El directorio opera y actúa en función del voto mayoritario de sus miembros presentes en sus reuniones, ya sea personalmente o por medio de algún método de comunicación de audio o visual en vivo. El presidente del directorio podrá emitir dos votos en caso de empate.

De conformidad con lo resuelto por la asamblea ordinaria de accionistas del Banco del 28 de abril de 2015, el Directorio está compuesto por seis directores titulares, con mandato por dos años.

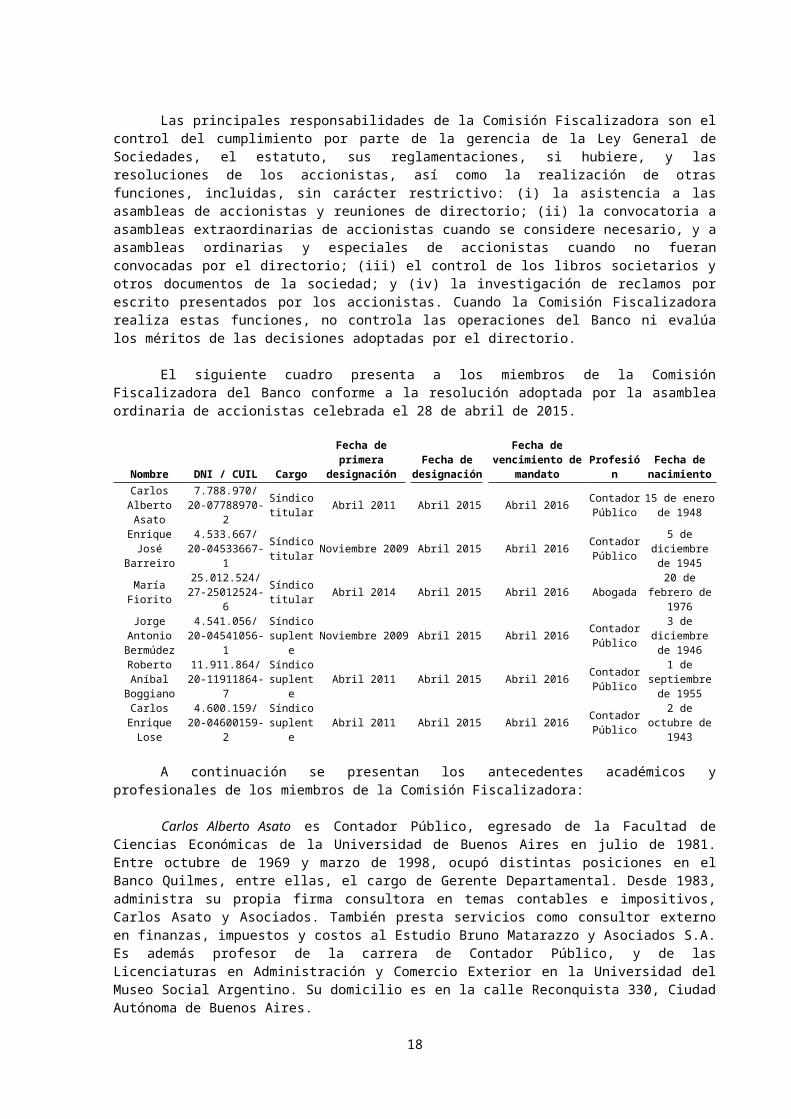

El siguiente cuadro establece información sobre los miembros del directorio del Banco:

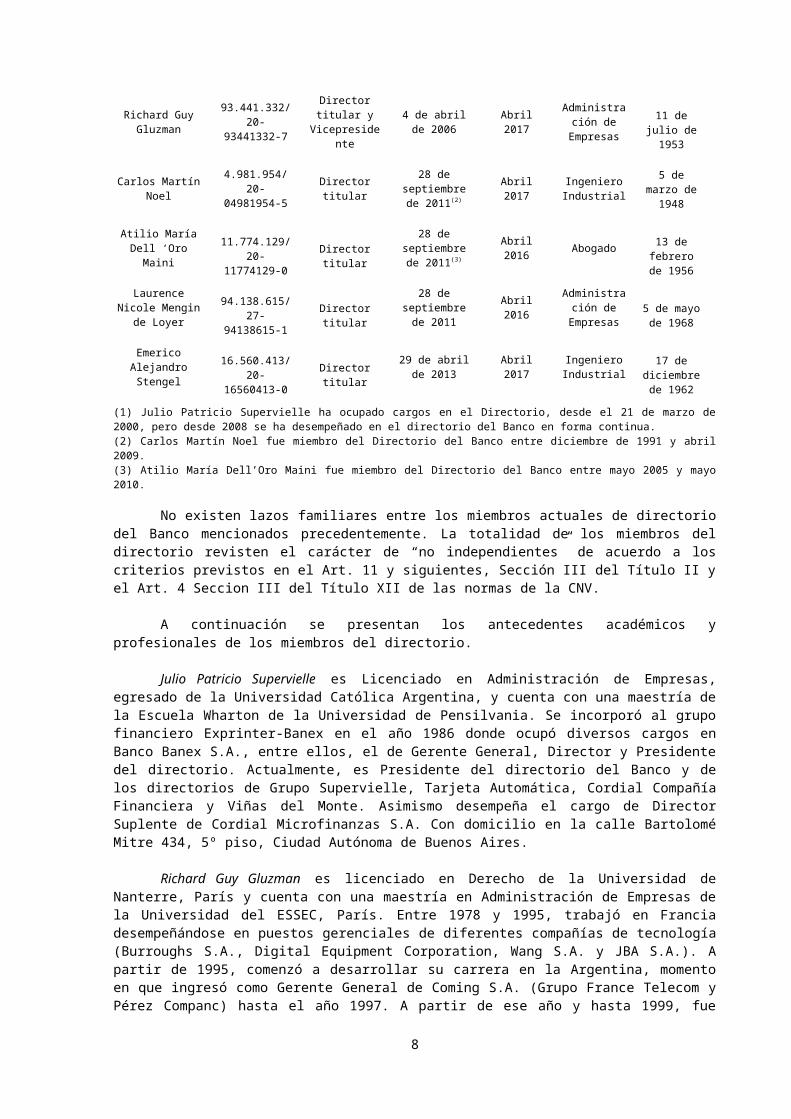

Nombre DNI / CUIL Cargo

Fecha de primera

designación en el Directorio

Fecha de Vencimiento del Mandato

Ocupación Fecha de nacimiento

Julio Patricio Supervielle

12.601.346/ 23-12601346-9

Director titular y Presidente del

Directorio

9 de junio de 2008(1) Abril 2016 Administració

n de Empresas13 de

diciembre de 1956

Richard Guy Gluzman

93.441.332/ 20-93441332-7

Director titular y Vicepresidente

4 de abril de 2006 Abril 2017 Administració

n de Empresas 11 de julio de 1953

Carlos Martín Noel 4.981.954/ 20-04981954-5 Director titular 28 de septiembre

de 2011(2) Abril 2017 Ingeniero Industrial

5 de marzo de 1948

Atilio María Dell ‘Oro Maini 11.774.129/ 20-

11774129-0 Director titular28 de septiembre

de 2011(3) Abril 2016 Abogado 13 de febrero de 1956

Laurence Nicole Mengin de Loyer 94.138.615/ 27-

94138615-1 Director titular28 de septiembre

de 2011 Abril 2016 Administración de Empresas 5 de mayo de

1968

Emerico Alejandro Stengel 16.560.413/ 20-

16560413-0 Director titular29 de abril de

2013 Abril 2017 Ingeniero Industrial

17 de diciembre de

1962(1) Julio Patricio Supervielle ha ocupado cargos en el Directorio, desde el 21 de marzo de 2000, pero desde 2008 se ha desempeñado en el directorio del Banco en forma continua.(2) Carlos Martín Noel fue miembro del Directorio del Banco entre diciembre de 1991 y abril 2009.(3) Atilio María Dell’Oro Maini fue miembro del Directorio del Banco entre mayo 2005 y mayo 2010.

No existen lazos familiares entre los miembros actuales de directorio del Banco mencionados precedentemente. La totalidad de los miembros del directorio revisten el carácter de “no independientes” de acuerdo a los criterios previstos en el Art. 11 y siguientes, Sección III del Título II y el Art. 4 Seccion III del Título XII de las normas de la CNV.

5

A continuación se presentan los antecedentes académicos y profesionales de los miembros del directorio.

Julio Patricio Supervielle es Licenciado en Administración de Empresas, egresado de la Universidad Católica Argentina, y cuenta con una maestría de la Escuela Wharton de la Universidad de Pensilvania. Se incorporó al grupo financiero Exprinter-Banex en el año 1986 donde ocupó diversos cargos en Banco Banex S.A., entre ellos, el de Gerente General, Director y Presidente del directorio. Actualmente, es Presidente del directorio del Banco y de los directorios de Grupo Supervielle, Tarjeta Automática, Cordial Compañía Financiera y Viñas del Monte. Asimismo desempeña el cargo de Director Suplente de Cordial Microfinanzas S.A. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

Richard Guy Gluzman es licenciado en Derecho de la Universidad de Nanterre, París y cuenta con una maestría en Administración de Empresas de la Universidad del ESSEC, París. Entre 1978 y 1995, trabajó en Francia desempeñándose en puestos gerenciales de diferentes compañías de tecnología (Burroughs S.A., Digital Equipment Corporation, Wang S.A. y JBA S.A.). A partir de 1995, comenzó a desarrollar su carrera en la Argentina, momento en que ingresó como Gerente General de Coming S.A. (Grupo France Telecom y Pérez Companc) hasta el año 1997. A partir de ese año y hasta 1999, fue miembro del directorio de Globalstar S.A. Desde 1998 hasta 2000, tuvo a su cargo la Gerencia General de Diveo Broadband Networks S.A. y, posteriormente, a partir de 2000 y hasta 2006, se desempeñó como Director de Pegasus Capital, un fondo de capital privado. Actualmente, se desempeña como Vicepresidente del Banco Supervielle, Tarjeta Automática y Cordial Compañía Financiera. Asimismo, desempeña el cargo de Director Titular de Grupo Supervielle y Director Suplente de Sofital. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

Carlos Martín Noel es Ingeniero Industrial egresado de la Universidad Católica Argentina. Ha realizado varios seminarios técnicos y en administración en diferentes instituciones de Argentina. Entre 1970 y 1984 fue miembro del directorio y desempeñó cargos gerenciales en las divisiones de fabricación, comercialización y Tecnología de la Información en la ex Noel y Cía. S.A., una compañía alimenticia familiar. Entre 1984 y 1992 desempeñó diferentes cargos gerenciales en compañías de la industria alimenticia. En diciembre de 1991 se incorporó al directorio del recientemente creado Exprinter Bank y en adelante, ha sido miembro del directorio de bancos relacionados, tales como Banco San Luis, Banco Banex, Banco Regional de Cuyo y del directorio del Banco hasta abril de 2009 cuando se convirtió en Secretario Corporativo del Directorio del Banco y del Directorio de Grupo Supervielle. También desempeñó cargos gerenciales en los departamentos de Tecnología de la Información, Recursos Humanos y Prevención del Lavado de Dinero del Banco y ha sido miembro de diferentes Comités, tales como el Comité de Auditoría, Tecnología de la Información, Prevención del Lavado de Dinero / Financiación del Terrorismo, Recursos Humanos y Riesgo Operacional. Actualmente se desempeña como Secretario Corporativo del Directorio de Grupo Supervielle, es miembro de varios Comités del Banco y de Grupo Supervielle, Presidente del Directorio de Sofital, Director Titular de Banco Supervielle y Director Suplente de Cordial Compañía Financiera. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

Atilio María Dell ‘Oro Maini se graduó en Derecho, Ciencias Políticas y en Administración Agraria en la Universidad Católica Argentina. El Sr. Dell’Oro Maini se unió a Cárdenas, Cassagne & Asociados en 1984 y se convirtió en socio en 1990. El Sr. Dell’Oro Maini trabajó en Nueva York como asociado extranjero en White & Case (1987) y en Simpson, Thacher & Bartlett (1988-1989), dos estudios jurídicos líderes. Asimismo, trabajó en Linklaters & Paines, un estudio jurídico líder globalmente con base en Londres. El Sr. Dell’Oro Maini completó el curso de Instrucción de Abogados en Harvard Law School y en 2003 se unió a Cabanellas, Etchebarne, Kelly & Asociados como Socio de Primera Línea del área de Banking & Mercados de Capitales. El Sr. Dell’Oro Maini tiene una amplia experiencia en el asesoramiento de bancos y otras entidades financieras, empresas y a la administración pública en toda clase de transacciones de financiamiento, tanto domésticas como internacionales. El Sr. Dell’Oro Maini es profesor de la Maestría en Derecho Empresario en la Universidad de San Andrés y es miembro del Colegio de Abogados de la Ciudad Autónoma de Buenos Aires. Entre mayo de 2005 y mayo de 2010 fue Director de Banco Supervielle, y a partir de 2011 se desempeña como Director de Grupo Supervielle. En la actualidad se desempeña también Director titular de Banco, Cordial Compañía Financiera, Grupo Supervielle, Tarjeta Automática y Sofital. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

Laurence Nicole Mengin de Loyer se graduó de la Universidad McGill en Canadá con un título en Comercio (1988) y obtuvo una maestría en Administración de Empresas (1992). Trabajó en la división banca de inversión de la Ciudad de Nueva York del Banque Nationale de Paris como Asociada en el área Fusiones y

6

Adquisiciones (1989-1990). En 1992, se incorporó a la División Indumentaria de Europa de Sara Lee Corporation en París, donde ocupó diversos cargos financieros en distintas unidades de negocio, entre ellos, Analista Financiera (Sara Lee PP S.A.), Controller Financiera (DIM S.A.), Directora Financiera (Playtex S.A.) y Controller de Europa (Sara Lee BA S.A.). Cuando Sara Lee vendió su División Indumentaria de Europa a la empresa de capital privado Sun Capital Partners en 2006, se desempeñó como Controller del Grupo de la empresa autónoma recientemente creada (con ventas de € 1000 millones) a cargo de la reorganización y control financieros y de la definición de estrategias de salida para la empresa de capital no público. En 2008, como resultado de su traslado a la Argentina, se ofreció como voluntaria para las funciones de Vicepresidente y Tesorera de una organización sin fines de lucro dedicada a dar la bienvenida a extranjeros a la Argentina. En 2009, se incorporó al Banco, donde se desempeñó como Subgerente en el Departamento de Administración hasta su designación para integrar el directorio de Grupo Supervielle en marzo de 2010. En este mismo año, fue Directora en el directorio de SAM y Sofital. Actualmente se desempeña como Directora titular de Grupo Supervielle, Banco y Cordial Compañía Financiera, como Vicepresidente del directorio de Sofital desde marzo de 2011 y de Viñas del Monte. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

Emérico Alejandro Stengel es ingeniero industrial, graduado en la Universidad de Buenos Aires y cuenta con una Maestría en Administración de Empresas de la Escuela Wharton, Universidad de Pensilvania, Estados Unidos de América. Se desempeñó como oficial de la Banca Corporativa y de la Banca de Inversión del Citibank y Banco Santander, respectivamente. Posteriormente, fue Socio de Booz Allen Hamilton, una consultora de gestión global, donde hasta octubre de 2007 trabajó con corporaciones multinacionales y grandes empresas locales de América Latina, Estados Unidos y Europa en temas de Estrategia, Gobierno Corporativo, Organización y Operaciones en diversas industrias. Ha liderado diversos proyectos de mejoramiento de integración estratégica y operaciones en las industrias de servicios financieros y minoristas. Entre 2006 y 2007, el señor Stengel se desempeñó como Director de UPJ y Emporio Agro, ambas vinculadas del Grupo Los Grobo. En julio de 2010 fue designado Director de Grupo Supervielle. Actualmente el Sr. Stengel es Director Titular de Grupo Supervielle, Banco Supervielle, Tarjeta Automática y Cordial Compañía Financiera, Director Suplente de Sofital, Presidente de Cordial Microfinanzas y Vicepresidente de Supervielle Seguros. Con domicilio en la calle Bartolomé Mitre 434, 5º piso, Ciudad Autónoma de Buenos Aires.

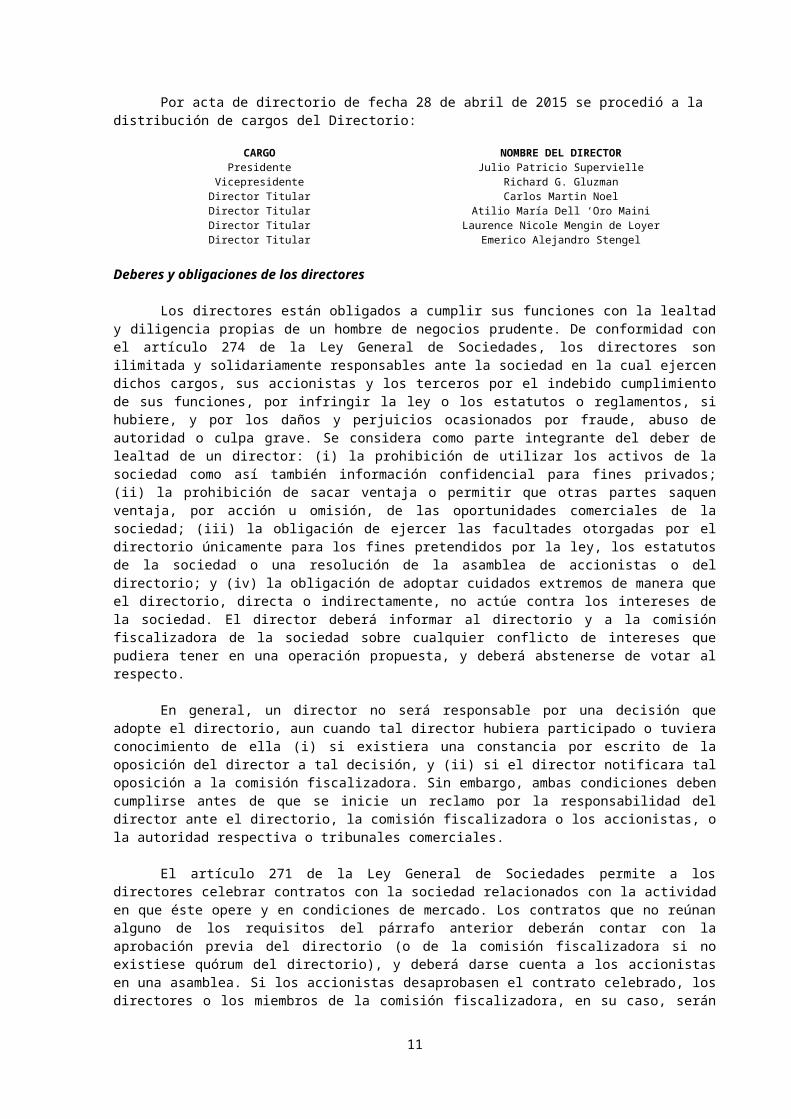

Por acta de directorio de fecha 28 de abril de 2015 se procedió a la distribución de cargos del Directorio:

CARGO NOMBRE DEL DIRECTORPresidente Julio Patricio Supervielle

Vicepresidente Richard G. GluzmanDirector Titular Carlos Martin Noel Director Titular Atilio María Dell ‘Oro MainiDirector Titular Laurence Nicole Mengin de LoyerDirector Titular Emerico Alejandro Stengel

Deberes y obligaciones de los directores

Los directores están obligados a cumplir sus funciones con la lealtad y diligencia propias de un hombre de negocios prudente. De conformidad con el artículo 274 de la Ley General de Sociedades, los directores son ilimitada y solidariamente responsables ante la sociedad en la cual ejercen dichos cargos, sus accionistas y los terceros por el indebido cumplimiento de sus funciones, por infringir la ley o los estatutos o reglamentos, si hubiere, y por los daños y perjuicios ocasionados por fraude, abuso de autoridad o culpa grave. Se considera como parte integrante del deber de lealtad de un director: (i) la prohibición de utilizar los activos de la sociedad como así también información confidencial para fines privados; (ii) la prohibición de sacar ventaja o permitir que otras partes saquen ventaja, por acción u omisión, de las oportunidades comerciales de la sociedad; (iii) la obligación de ejercer las facultades otorgadas por el directorio únicamente para los fines pretendidos por la ley, los estatutos de la sociedad o una resolución de la asamblea de accionistas o del directorio; y (iv) la obligación de adoptar cuidados extremos de manera que el directorio, directa o indirectamente, no actúe contra los intereses de la sociedad. El director deberá informar al directorio y a la comisión fiscalizadora de la sociedad sobre cualquier conflicto de intereses que pudiera tener en una operación propuesta, y deberá abstenerse de votar al respecto.

En general, un director no será responsable por una decisión que adopte el directorio, aun cuando tal director hubiera participado o tuviera conocimiento de ella (i) si existiera una constancia por escrito de la oposición del director a tal decisión, y (ii) si el director notificara tal oposición a la comisión fiscalizadora. Sin embargo, ambas condiciones deben cumplirse antes de que se inicie un reclamo por la responsabilidad del

7

director ante el directorio, la comisión fiscalizadora o los accionistas, o la autoridad respectiva o tribunales comerciales.

El artículo 271 de la Ley General de Sociedades permite a los directores celebrar contratos con la sociedad relacionados con la actividad en que éste opere y en condiciones de mercado. Los contratos que no reúnan alguno de los requisitos del párrafo anterior deberán contar con la aprobación previa del directorio (o de la comisión fiscalizadora si no existiese quórum del directorio), y deberá darse cuenta a los accionistas en una asamblea. Si los accionistas desaprobasen el contrato celebrado, los directores o los miembros de la comisión fiscalizadora, en su caso, serán responsables solidariamente por los daños y perjuicios causados a la sociedad como resultado de dicho contrato. Los contratos que no cumplan con las condiciones precedentes y que no fueran ratificados por los accionistas son nulos, sin perjuicio de la responsabilidad de los directores o miembros de la comisión fiscalizadora por los daños y perjuicios ocasionados a la sociedad. El Banco podrá entablar reclamos contra los directores si así fuera decidido en una asamblea de accionistas. De no iniciarse el reclamo dentro de los tres meses de la resolución de los accionistas por la que se aprueba dicho inicio, cualquier accionista podrá iniciar la acción en nombre y por cuenta de la sociedad. También podrán iniciar reclamos contra los directores los accionistas que se hayan opuesto a la aprobación de la gestión de tales directores, si dichos accionistas representaran, en forma individual o en conjunto, como mínimo el 5% del capital social de la sociedad.

Excepto en el supuesto de liquidación forzosa del Banco, la aprobación de los accionistas del accionar de un director, o la dispensa o el acuerdo expresos aprobados por la asamblea, da por extinguida cualquier responsabilidad de un director en relación con la sociedad, con la condición de que los accionistas que representen como mínimo el 5% del capital social de la sociedad no se opongan, y con la condición, asimismo, de que dicha responsabilidad no sea el resultado de una violación de la ley o del estatuto de la sociedad.

Reuniones del Directorio

De conformidad con los estatutos de Banco Supervielle, su Directorio debe reunirse con la frecuencia que requieran los negocios sociales, pero por lo menos una vez cada tres meses. Las decisiones del Directorio son registradas en actas correspondientes a cada reunión. Las reuniones de Directorio funcionan válidamente con la presencia de la mayoría absoluta de sus miembros y el Directorio puede funcionar con los miembros presentes o comunicados entre sí por otros medios de transmisión simultánea de sonido, imágenes o palabras. En estos casos se computan a los efectos del quórum a todos los miembros que estén presentes o que participen mediante los medios antes mencionados. El Directorio adopta sus resoluciones se adoptan por el voto de más de la mitad de los presentes o de aquellos que participen de la reunión por los otros medios previstos.

Criterios de independencia de los Directores

De conformidad con las disposiciones del artículo 4, Sección III, Capítulo I, Título XII de las Normas de la CNV, el Banco está obligado a informar la condición de “independiente” o “no independiente” de los miembros del directorio. Julio Patricio Supervielle, Carlos Martín Noel, Richard Guy Gluzman, Atilio María Dell ‘Oro Maini, Laurence Nicole Mengin de Loyer y Emérico Alejandro Stengel no cumplen con la condición de directores independientes según los criterios que establece la CNV.

Gobierno Corporativo

El 19 de julio de 2010 el directorio del Banco aprobó una versión revisada de su modelo de gobierno corporativo que refleja la mayoría de las recomendaciones efectuadas por el Banco Central y la CNV en el ámbito del buen gobierno corporativo. Dicho modelo sienta las pautas que regirán el proceso de toma de decisiones del directorio del Banco como también ciertos lineamientos que han de ser considerados por los comités que reportan al directorio. El 7 de febrero de 2012, en virtud de las pautas recomendadas por el Banco Central en la Comunicación “A” 5201 (y sus modificatorias y complementarias), el Banco revisó su modelo de gobierno corporativo.

La revisión implicó el aumento de las atribuciones para la toma de decisiones (“empowerment”) tanto de la Gerencia General como de las Gerencias Coordinadoras que le reportan, de modo que las mismas sean aplicadas en forma ágil y eficiente, asumiendo en forma plena las responsabilidades emergentes de las mismas. En tanto el Directorio cumpliendo con la normativa establecida por la comunicación “A” 5106 no desarrolla funciones ejecutivas y se concentra en la aprobación de las políticas, de los presupuestos anuales y su seguimiento, en la definición de los umbrales de tolerancia al riesgo y el seguimiento efectivo de la aplicación de

8

la gestión de los riesgos asociados al negocio y a trabajar en iniciativas de alto impacto en la formulación estratégica.

Banco Supervielle cuenta con un Reglamento Interno del Directorio que determina los principios de actuación, composición, organización, funcionamiento y normas de conducta de sus miembros. Sobre los miembros del Directorio, se destacan los criterios de independencia, su debido comportamiento ético y la importancia de la identificación de situaciones de incompatibilidad por conflicto de intereses. Asimismo, es responsable de controlar que los niveles gerenciales identifiquen, evalúen, monitoreen, controlen y mitiguen los riesgos asumidos.