(1.4 MB) Eindrapport Perspectief Bedrijventerreinen Bunnik

26

Uitgevoerd in opdracht van: Gemeente Bunnik Nijmegen, 9 december 2009 Perspectief Bedrijventerreinen Gemeente Bunnik

Transcript of (1.4 MB) Eindrapport Perspectief Bedrijventerreinen Bunnik

Uitgevoerd in opdracht van:

Gemeente Bunnik

Nijmegen, 9 december 2009

Perspectief Bedrijventerreinen

Gemeente Bunnik

Inhoudsopgave

Blz.

Hoofdstuk 1 Inleiding 1

1.1 Achtergrond 1 1.2 SER ladder als methodiek 1 1.3 Leeswijzer 3

Hoofdstuk 2 Ruimtevraag bedrijven 4

2.1 Dynamiek in economische structuur 4 2.2 Ruimtebehoefte in de regio 6 2.3 Lokale ruimtebehoefte 9 2.4 Conclusies 10

Hoofdstuk 3 Aanbod 12

3.1 Bedrijventerreinen in Bunnik 12 3.2 Bunnikse bedrijventerreinen nader bekeken 13 3.3 Regionaal aanbod 17 3.4 Conclusies 19

Hoofdstuk 4 Conclusies en aanbevelingen 21

Bijlage 1 Begeleidingsgroep 24

Buck Consultants International 1

Hoofdstuk 1 Inleiding

1.1 Achtergrond

De gemeente Bunnik telt ruim 14.000 inwoners, verdeeld over de kernen Bunnik, Odijk en

Werkhoven. Het maakt deel uit van een belangrijk economisch kerngebied waar Utrecht het

hart van is.

Na een aantal jaren geen actief economisch beleid te hebben gevoerd, heeft de gemeente

in 2008 het Economisch Beleidsplan Bunnik opgesteld. Eén van de thema’s van het

Economisch Beleidsplan is werklocaties. In het Structuurplan 2007-2015 heeft de ge-

meente reeds aangegeven een nieuw bedrijventerrein te willen ontwikkelen aan de zuidzij-

de van de A12, bedoeld voor het lokale bedrijfsleven.

In dit rapport is aan de hand van de SER ladder een nadere onderbouwing gegeven van de

ruimtebehoefte in Bunnik en de consequenties daarvan voor de bestaande bedrijventerrei-

nen en de eventuele aanleg van een nieuwe bedrijventerrein.

De SER ladder is gericht op zorgvuldig gebruik van de beschikbare ruimte en wordt vanuit

zowel de rijksoverheid als de provincie Utrecht gehanteerd bij de beoordeling van nieuwe

bedrijventerreinen. Ook de gemeente Bunnik gaat aan de slag met de SER ladder.

1.2 SER ladder als methodiek

Introductie SER ladder

De SER introduceerde de ladder in 1999 in zijn Commentaar op de Nota Ruimtelijk Econo-

misch Beleid. Voor het inpassen van de ruimtebehoeften voor de functies wonen, bedrijvig-

heid en infrastructuur stelde de SER voor de volgende ladder als denkmodel te hanteren:

• Gebruik de ruimte die reeds beschikbaar is gesteld voor een bepaalde functie of door

herstructurering beschikbaar gemaakt kan worden.

• Maak optimaal gebruik van de mogelijkheden om door meervoudig ruimtegebruik de

ruimteproductiviteit te verhogen.

Buck Consultants International 2

• Indien het voorgaande onvoldoende soelaas biedt, is de optie van uitbreiding van het

ruimtegebruik aan de orde. Daarbij dienen de verschillende relevante waarden en be-

langen goed te worden afgewogen in een gebiedsgerichte aanpak. Door een zorgvuldi-

ge keuze van de locatie van ‘rode’ functies en door investeringen in kwaliteitsverbete-

ring van de omliggende groene ruimte moet worden verzekerd dat het meerdere ruimte-

gebruik voor wonen, bedrijventerreinen of infrastructuur de kwaliteit van natuur en land-

schap respecteert en waar mogelijk versterkt.

Inmiddels is de SER ladder ook door het Rijk, IPO en VNG omarmt en wordt gewerkt aan

de AMvB voor de SER ladder. In de praktijk blijkt dat slechts een beperkt aantal gemeenten

de SER ladder reeds benut. Bunnik is in dit kader een van koplopers.

SER ladder in Bunnik

De gemeente Bunnik heeft de SER ladder benut als leidraad voor het onderzoek naar de

ruimtevraag in relatie tot het bestaande en beschikbare aanbod en een eventueel nieuw

aan te leggen bedrijventerrein.

De gemeente heeft er voor gekozen om een procesmatige aanpak te hanteren waarin de

SER ladder als rode draad geldt.

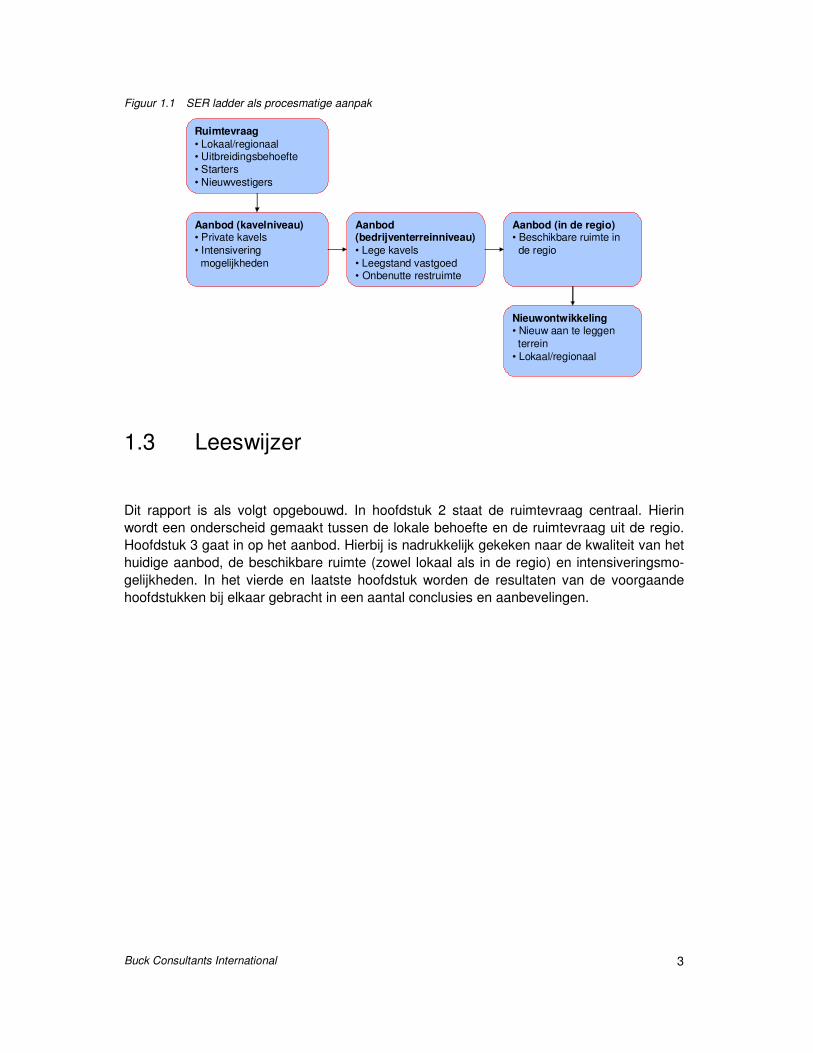

1 Vraag in beeld – In een eerste stap is de ruimtevraag onderzocht. Aan de hand van

een lokale ondernemersenquête (uitgevoerd door de KvK Midden Nederland) is het

Bunniks bedrijfsleven ondervraagd. De enquête is aangevuld met enkele regionaal-

economische analyses om ook de regionale behoefte in kaart te brengen.

2 Aanbod in beeld – In de daaropvolgende stap is het aanbod in beeld gebracht. Het

gaat hier zowel om het lokale als het regionale aanbod. Het lokale aanbod in Bunnik

(bedrijventerreinen en solitaire bedrijfslocaties) is onderworpen aan een schouw1. Met

een kwaliteitsteam zijn de verschillende locaties bezocht, is gesproken met onderne-

mers en is inzicht verkregen in de staat van de terreinen. Hierin is inzicht gegeven in de

kwalitatieve aandachtspunten en de herstructureringsopgave. Daarnaast is gekeken

naar de mogelijkheden voor ruimtewinst en intensivering op de terreinen.

De twee bovenstaande aspecten vormen de basis voor het doorlopen van de SER ladder

(zie figuur 1.1). De vraag staat in dit kader centraal. De gemeente wil deze ruimtevraag er-

gens in Bunnik een plek geven. Om te bepalen welke plek hier het beste bij past is inzicht in

het aanbod noodzakelijk. Hierbij is in eerste instantie naar bestaande kavels gekeken (wat

zijn de intensiveringmogelijkheden?). Daarnaast is gekeken of er geschikte beschikbare

ruimte op bestaande bedrijventerreinen in Bunnik aanwezig is. In de slotsom is bepaald wat

het bovenstaande voor betekenis heeft voor een eventueel nieuw aan te leggen bedrijven-

terrein.

1 De resultaten zijn vastgelegd in de ´Kwaliteitsatlas Bunnikse Bedrijventerreinen´

Buck Consultants International 3

Figuur 1.1 SER ladder als procesmatige aanpak

Ruimtevraag

• Lokaal/regionaal• Uitbreidingsbehoefte• Starters

• Nieuwvestigers

Aanbod (kavelniveau)• Private kavels

• Intensivering

mogelijkheden

Aanbod (bedrijventerreinniveau)

• Lege kavels

• Leegstand vastgoed• Onbenutte restruimte

Aanbod (in de regio)• Beschikbare ruimte in

de regio

Nieuwontwikkeling• Nieuw aan te leggen

terrein

• Lokaal/regionaal

1.3 Leeswijzer

Dit rapport is als volgt opgebouwd. In hoofdstuk 2 staat de ruimtevraag centraal. Hierin

wordt een onderscheid gemaakt tussen de lokale behoefte en de ruimtevraag uit de regio.

Hoofdstuk 3 gaat in op het aanbod. Hierbij is nadrukkelijk gekeken naar de kwaliteit van het

huidige aanbod, de beschikbare ruimte (zowel lokaal als in de regio) en intensiveringsmo-

gelijkheden. In het vierde en laatste hoofdstuk worden de resultaten van de voorgaande

hoofdstukken bij elkaar gebracht in een aantal conclusies en aanbevelingen.

Buck Consultants International 4

Hoofdstuk 2 Ruimtevraag bedrijven

2.1 Dynamiek in economische structuur

Economische structuur Bunnik

De economie van Bunnik heeft een sterk dienstverlenend karakter. Circa 1/3 deel van de

werkgelegenheid is actief in zakelijke dienstverlening (2.500 banen). Daarnaast is ook de

reparatie en handel en de bouw sterk vertegenwoordigd. Bunnik is tevens de vestigings-

plaats van toonaangevende bedrijven zoals BAM Utiliteitsbouw, GTI Installatietechniek,

CSC Computers, Vrumona BV, Defam, Bovag en Apple. Deze zorgen ook voor een fors

deel van de werkgelegenheid.

Tabel 2.1 Ontwikkeling aantal banen Bunnik, 1995-2008

1995 2000 2005 2008 Groei

Absoluut Relatief

Landbouw, jacht en bosbouw 406 436 382 382 -24 -6%

Industrie 731 955 712 687 -44 -6%

Bouwnijverheid 1.019 1.044 949 846 -173 -17%

Reparatie en handel 1.557 1.105 1.138 1.119 -438 -28%

Horeca 242 335 267 293 51 21%

Transport en communicatie 145 212 229 138 -7 -5%

Financiële diensten 238 473 474 551 313 132%

Zakelijke diensten 553 1.411 1.982 2.479 1.926 348%

Openbaar bestuur, overheid 87 94 118 105 18 21%

Onderwijs 491 422 493 447 -44 -9%

Gezondheids-, welzijnszorg 300 401 518 756 456 152%

Milieu,cultuur,recreatie,overig 522 618 506 467 -55 -11%

Totaal 6.291 7.506 7.768 8.270 1.979 31%

Bron: Provincie Utrecht, 2008

In de periode 1995-2008 is de werkgelegenheid met bijna 2.000 arbeidsplaatsen gestegen.

Belangrijkste groeisectoren in Bunnik zijn zakelijke diensten, zorg en financiële diensten.

Reparatie en handel, bouwnijverheid, industrie en landbouw zijn hier voorbeelden van sec-

toren die zijn afgenomen qua werkgelegenheid.

Opvallend is de fluctuerende jaarlijkse werkgelegenheidsgroei in de gemeente Bunnik.

Eind jaren ’90 lag deze groei gemiddeld rond de 3%, met een uitschieter in 2001 naar ruim

Buck Consultants International 5

6% groei. Vanaf 2002-2004 is er geen sprake meer van groei, maar juist van krimp. In de

afgelopen periode (2005-2008) is er echter weer sprake van een groei.

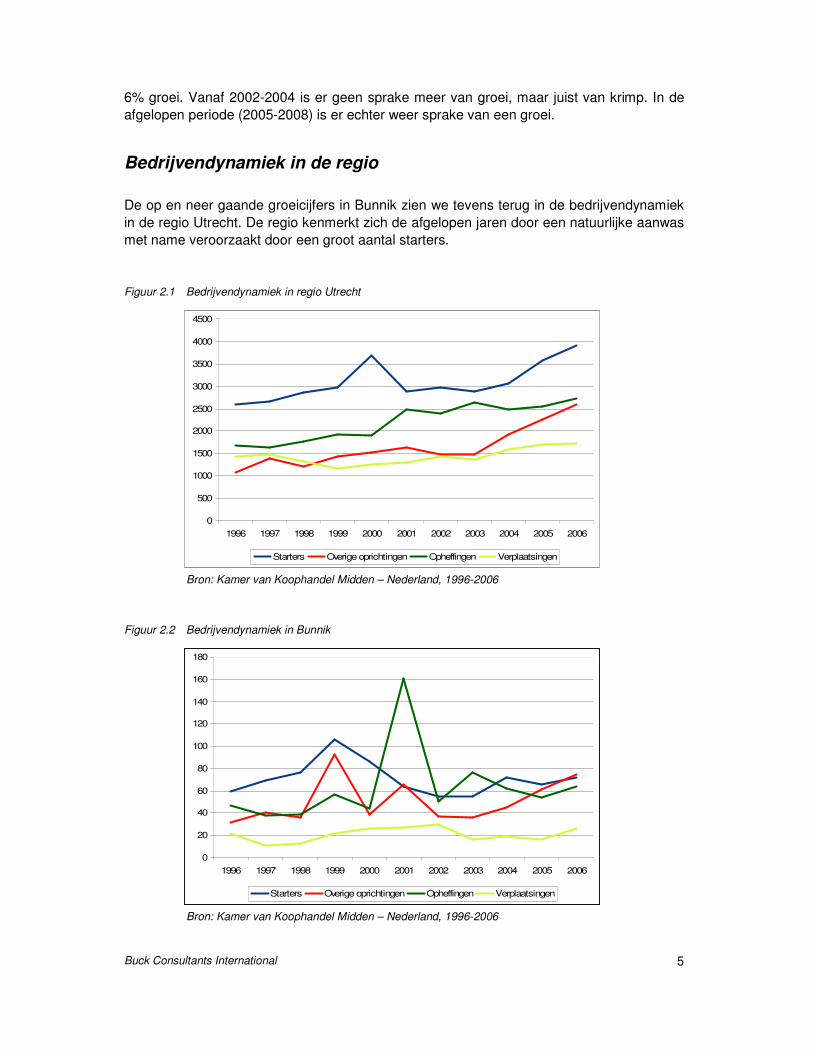

Bedrijvendynamiek in de regio

De op en neer gaande groeicijfers in Bunnik zien we tevens terug in de bedrijvendynamiek

in de regio Utrecht. De regio kenmerkt zich de afgelopen jaren door een natuurlijke aanwas

met name veroorzaakt door een groot aantal starters.

Figuur 2.1 Bedrijvendynamiek in regio Utrecht

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Starters Overige oprichtingen Opheffingen Verplaatsingen

Bron: Kamer van Koophandel Midden – Nederland, 1996-2006

Figuur 2.2 Bedrijvendynamiek in Bunnik

0

20

40

60

80

100

120

140

160

180

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Starters Overige oprichtingen Opheffingen Verplaatsingen

Bron: Kamer van Koophandel Midden – Nederland, 1996-2006

Buck Consultants International 6

De gemeente Bunnik wordt gekenmerkt door een positieve natuurlijke aanwas van bedrij-

vigheid (meer oprichtingen dan opheffingen). Alleen in het jaar 2001 is een negatieve aan-

was geconstateerd.

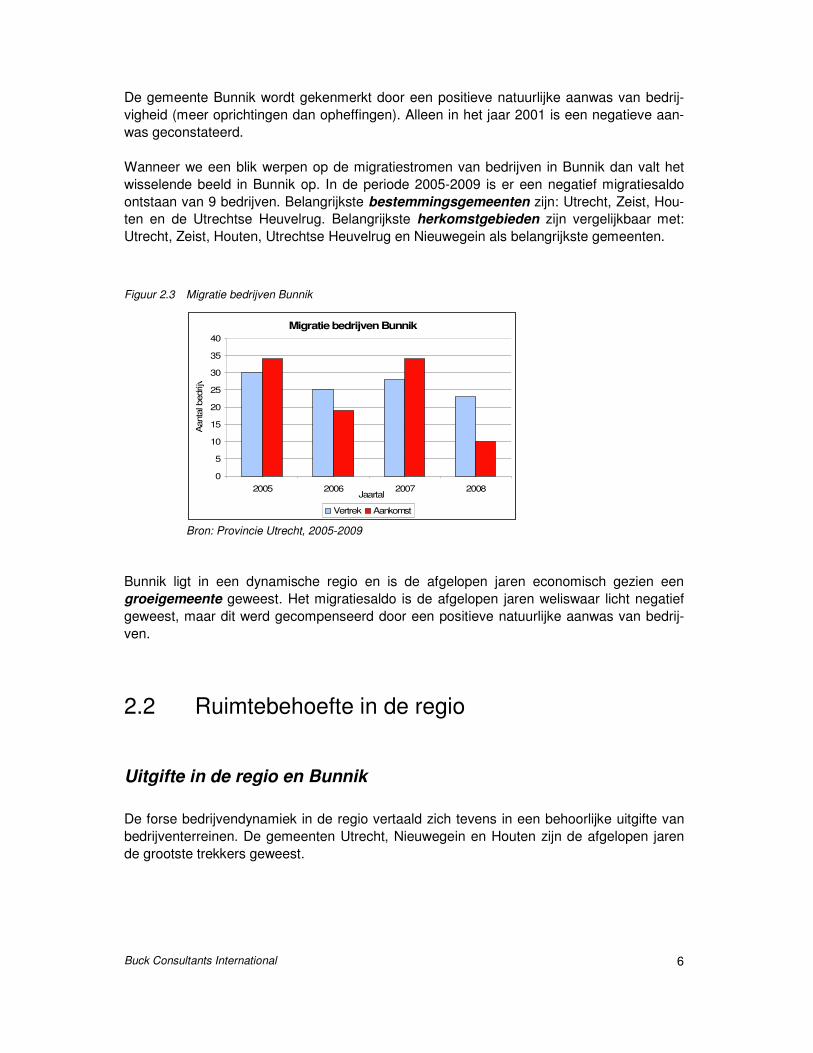

Wanneer we een blik werpen op de migratiestromen van bedrijven in Bunnik dan valt het

wisselende beeld in Bunnik op. In de periode 2005-2009 is er een negatief migratiesaldo

ontstaan van 9 bedrijven. Belangrijkste bestemmingsgemeenten zijn: Utrecht, Zeist, Hou-

ten en de Utrechtse Heuvelrug. Belangrijkste herkomstgebieden zijn vergelijkbaar met:

Utrecht, Zeist, Houten, Utrechtse Heuvelrug en Nieuwegein als belangrijkste gemeenten.

Figuur 2.3 Migratie bedrijven Bunnik

Migratie bedrijven Bunnik

0

5

10

15

20

25

30

35

40

2005 2006 2007 2008Jaartal

Aanta

l bedrijv

en

Vertrek Aankomst

Bron: Provincie Utrecht, 2005-2009

Bunnik ligt in een dynamische regio en is de afgelopen jaren economisch gezien een

groeigemeente geweest. Het migratiesaldo is de afgelopen jaren weliswaar licht negatief

geweest, maar dit werd gecompenseerd door een positieve natuurlijke aanwas van bedrij-

ven.

2.2 Ruimtebehoefte in de regio

Uitgifte in de regio en Bunnik

De forse bedrijvendynamiek in de regio vertaald zich tevens in een behoorlijke uitgifte van

bedrijventerreinen. De gemeenten Utrecht, Nieuwegein en Houten zijn de afgelopen jaren

de grootste trekkers geweest.

Buck Consultants International 7

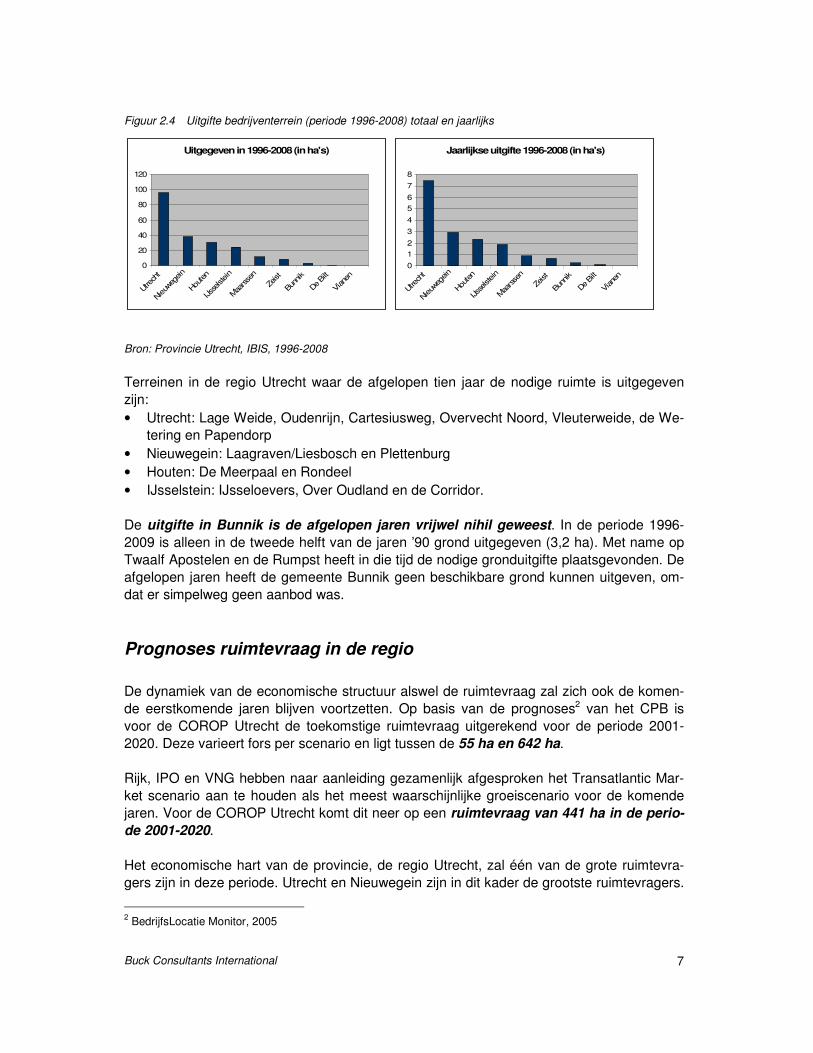

Figuur 2.4 Uitgifte bedrijventerrein (periode 1996-2008) totaal en jaarlijks

Uitgegeven in 1996-2008 (in ha's)

0

20

40

60

80

100

120

Utre

cht

Nieuw

egein

Hou

ten

IJss

elstein

Maa

rsse

n

Zeist

Bun

nik

De Bilt

Viane

n

Jaarlijkse uitgifte 1996-2008 (in ha's)

0

1

2

3

4

5

6

7

8

Utre

cht

Nieuw

egein

Hou

ten

IJss

elstein

Maa

rsse

n

Zeist

Bun

nik

De Bilt

Viane

n

Bron: Provincie Utrecht, IBIS, 1996-2008

Terreinen in de regio Utrecht waar de afgelopen tien jaar de nodige ruimte is uitgegeven

zijn:

• Utrecht: Lage Weide, Oudenrijn, Cartesiusweg, Overvecht Noord, Vleuterweide, de We-

tering en Papendorp

• Nieuwegein: Laagraven/Liesbosch en Plettenburg

• Houten: De Meerpaal en Rondeel

• IJsselstein: IJsseloevers, Over Oudland en de Corridor.

De uitgifte in Bunnik is de afgelopen jaren vrijwel nihil geweest. In de periode 1996-

2009 is alleen in de tweede helft van de jaren ’90 grond uitgegeven (3,2 ha). Met name op

Twaalf Apostelen en de Rumpst heeft in die tijd de nodige gronduitgifte plaatsgevonden. De

afgelopen jaren heeft de gemeente Bunnik geen beschikbare grond kunnen uitgeven, om-

dat er simpelweg geen aanbod was.

Prognoses ruimtevraag in de regio

De dynamiek van de economische structuur alswel de ruimtevraag zal zich ook de komen-

de eerstkomende jaren blijven voortzetten. Op basis van de prognoses2 van het CPB is

voor de COROP Utrecht de toekomstige ruimtevraag uitgerekend voor de periode 2001-

2020. Deze varieert fors per scenario en ligt tussen de 55 ha en 642 ha.

Rijk, IPO en VNG hebben naar aanleiding gezamenlijk afgesproken het Transatlantic Mar-

ket scenario aan te houden als het meest waarschijnlijke groeiscenario voor de komende

jaren. Voor de COROP Utrecht komt dit neer op een ruimtevraag van 441 ha in de perio-

de 2001-2020.

Het economische hart van de provincie, de regio Utrecht, zal één van de grote ruimtevra-

gers zijn in deze periode. Utrecht en Nieuwegein zijn in dit kader de grootste ruimtevragers.

2 BedrijfsLocatie Monitor, 2005

Buck Consultants International 8

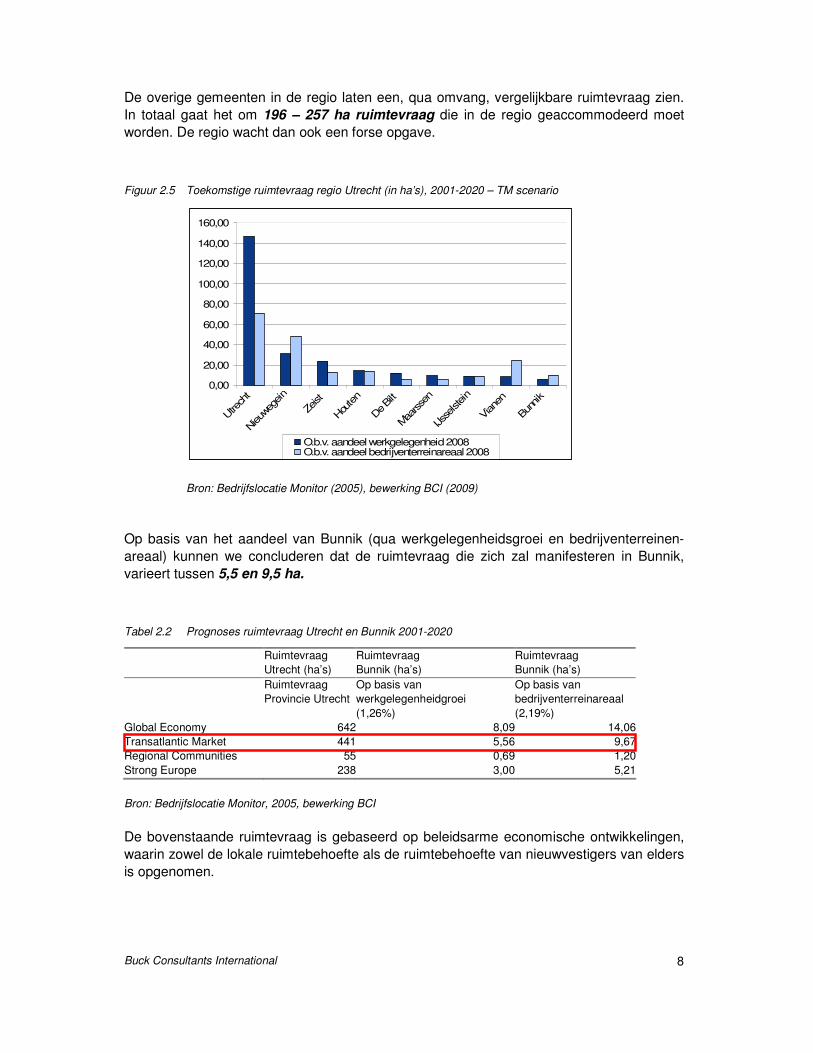

De overige gemeenten in de regio laten een, qua omvang, vergelijkbare ruimtevraag zien.

In totaal gaat het om 196 – 257 ha ruimtevraag die in de regio geaccommodeerd moet

worden. De regio wacht dan ook een forse opgave.

Figuur 2.5 Toekomstige ruimtevraag regio Utrecht (in ha’s), 2001-2020 – TM scenario

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

Utre

cht

Nieuw

egein

Zeist

Hou

ten

De Bilt

Maa

rsse

n

IJss

elstein

Viane

n

Bun

nik

O.b.v. aandeel werkgelegenheid 2008O.b.v. aandeel bedrijventerreinareaal 2008

Bron: Bedrijfslocatie Monitor (2005), bewerking BCI (2009)

Op basis van het aandeel van Bunnik (qua werkgelegenheidsgroei en bedrijventerreinen-

areaal) kunnen we concluderen dat de ruimtevraag die zich zal manifesteren in Bunnik,

varieert tussen 5,5 en 9,5 ha.

Tabel 2.2 Prognoses ruimtevraag Utrecht en Bunnik 2001-2020

Ruimtevraag

Utrecht (ha’s)

Ruimtevraag

Bunnik (ha’s)

Ruimtevraag

Bunnik (ha’s)

Ruimtevraag

Provincie Utrecht

Op basis van

werkgelegenheidgroei

(1,26%)

Op basis van

bedrijventerreinareaal

(2,19%)

Global Economy 642 8,09 14,06

Transatlantic Market 441 5,56 9,67

Regional Communities 55 0,69 1,20

Strong Europe 238 3,00 5,21

Bron: Bedrijfslocatie Monitor, 2005, bewerking BCI

De bovenstaande ruimtevraag is gebaseerd op beleidsarme economische ontwikkelingen,

waarin zowel de lokale ruimtebehoefte als de ruimtebehoefte van nieuwvestigers van elders

is opgenomen.

Buck Consultants International 9

2.3 Lokale ruimtebehoefte

Modellen zijn veelal een versimpelde weergave van de werkelijkheid. Bij het in kaart bren-

gen van de ruimtevraag op gemeentelijk niveau is het dan ook raadzaam een verdiepings-

slag te maken.

Om de lokale ruimtebehoefte te bepalen heeft de Kamer van Koophandel Midden Neder-

land, in opdracht van de gemeente, een ondernemersenquête uitgezet onder alle lokale

bedrijven die binnen de gemeente Bunnik gevestigd zijn3. Van de ruim 800 bedrijven heb-

ben meer dan 300 gereageerd op de enquête. Met betrekking tot de lokale ruimtevraag

heeft dit heeft de onderstaande resultaten opgeleverd:

• Ruimtevraag van het bedrijfsleven in Bunnik is gering – De ruimtevraag van het

bedrijfsleven in de gemeente Bunnik is relatief beperkt. Dit was te verwachten gezien

het kleinschalige karakter van het lokale bedrijfsleven. Omvang van de vraag, vesti-

gingsvoorkeuren en programma van eisen aan de huisvesting zijn sterk afhankelijk van

de bedrijven die op zoek zijn naar ruimte. Beleid gericht op het accommoderen is daar-

om maatwerk.

• Komende jaren moet rekening worden gehouden met een ruimtevraag van circa 7

ha – Als het gaat om de vraag naar grond op bedrijventerreinen moet rekening worden

gehouden met incidentele vraag die sterk in omvang kan verschillen. Afhankelijk van de

realisatie van de plannen moet in de komende vijf jaar rekening worden gehouden met

een minimale vraag van 6,8 hectare (2,2 ha schriftelijke enquête, 4,6 ha telefonische

enquête). Het gaat hierbij overwegend om bedrijfsruimten (productieruimten gecombi-

neerd met kantoor- en distributieruimten). De bedrijven met de ruimtevraag stellen dat

er geen intensivering mogelijkheden zijn op de bestaande locatie.

• Ruimtevraag binnen 1-5 jaar en een deel onbekend – Een deel van de ruimtevraag

(2,6 ha) wordt de aankomende 5 jaar opportuun. Voor het merendeel van de ruimte-

vraag (4,2 ha) is nog onbekend wanneer deze daadwerkelijk gevraagd wordt.

• Houdt rekening met de impact van de recessie – Bij het interpreteren van de ruimte-

vraag moet rekening worden gehouden met de economische recessie als gevolg waar-

van de ruimtevraag lager is dan gemiddeld. Aangenomen kan worden dat over een paar

jaar de vraag naar ruimte voor bedrijventerreinen weer aantrekt.

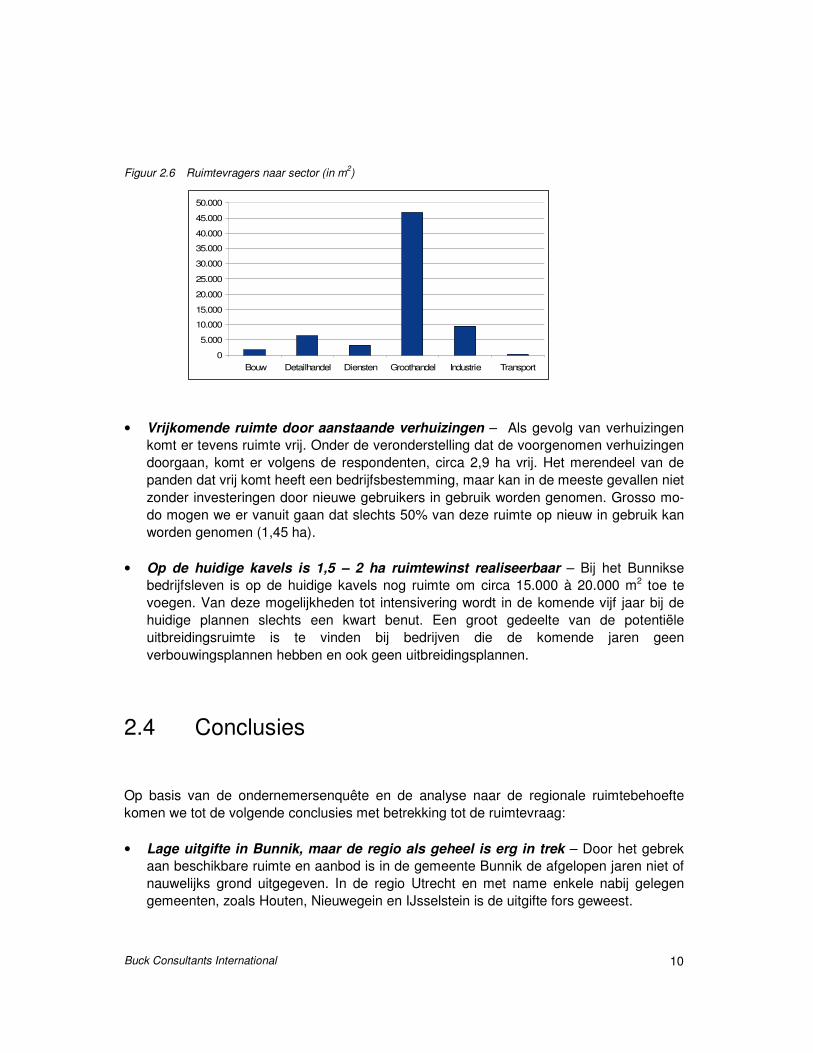

• Groothandel en industrie zijn de grootste ruimtevragers – Van de totale ruimtevraag

(6,8 ha) is het merendeel afkomstig vanuit de sectoren groothandel (42.000 m2) en in-

dustrie (9.500 m2). Opvallend is tevens dat er enkele grote ruimtevragers zijn (0,5 – 1,0

ha).

3 Bedrijven onder Dak Bunnik, 2009

Buck Consultants International 10

Figuur 2.6 Ruimtevragers naar sector (in m2)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Bouw Detailhandel Diensten Groothandel Industrie Transport

• Vrijkomende ruimte door aanstaande verhuizingen – Als gevolg van verhuizingen

komt er tevens ruimte vrij. Onder de veronderstelling dat de voorgenomen verhuizingen

doorgaan, komt er volgens de respondenten, circa 2,9 ha vrij. Het merendeel van de

panden dat vrij komt heeft een bedrijfsbestemming, maar kan in de meeste gevallen niet

zonder investeringen door nieuwe gebruikers in gebruik worden genomen. Grosso mo-

do mogen we er vanuit gaan dat slechts 50% van deze ruimte op nieuw in gebruik kan

worden genomen (1,45 ha).

• Op de huidige kavels is 1,5 – 2 ha ruimtewinst realiseerbaar – Bij het Bunnikse

bedrijfsleven is op de huidige kavels nog ruimte om circa 15.000 à 20.000 m2 toe te

voegen. Van deze mogelijkheden tot intensivering wordt in de komende vijf jaar bij de

huidige plannen slechts een kwart benut. Een groot gedeelte van de potentiële

uitbreidingsruimte is te vinden bij bedrijven die de komende jaren geen

verbouwingsplannen hebben en ook geen uitbreidingsplannen.

2.4 Conclusies

Op basis van de ondernemersenquête en de analyse naar de regionale ruimtebehoefte

komen we tot de volgende conclusies met betrekking tot de ruimtevraag:

• Lage uitgifte in Bunnik, maar de regio als geheel is erg in trek – Door het gebrek

aan beschikbare ruimte en aanbod is in de gemeente Bunnik de afgelopen jaren niet of

nauwelijks grond uitgegeven. In de regio Utrecht en met name enkele nabij gelegen

gemeenten, zoals Houten, Nieuwegein en IJsselstein is de uitgifte fors geweest.

Buck Consultants International 11

• Veel dynamiek in de regio, ondermeer in Bunnik – De regio Utrecht, inclusief Bunnik

wordt gekenmerkt door een grote bedrijvendynamiek. Het aantal oprichtingen (met na-

me starters) overstijgt al jaren het aantal opheffingen en het migratiesaldo is positief.

• Relatief beperkte ruimtevraag in Bunnik op basis van prognoses – Volgens de

prognoses van het CPB bedraagt de ruimtevraag naar bedrijventerreinen in de COROP

Utrecht ruim 400 ha. Een beperkt deel hiervan, 5,5 – 9,5 ha van deze vraag, zal landen

in Bunnik. Hoe groot deze ruimtevraag exact zal zijn hangt af van verscheidene facto-

ren, waaronder het beschikbare aanbod. Bij de vraag-aanbod confrontatie in hoofdstuk

4 wordt dan ook geen gebruik gemaakt van deze prognosecijfers.

• Significante lokale ruimtevraag van Bunnikse ondernemers – De ondernemersen-

quête die gehouden is onder het Bunniks bedrijfsleven geeft een ruimtevraag van 6,8 ha

weer, met name in de sectoren handel en industrie. Let wel: dit is de ruimtevraag exclu-

sief nieuwvestigers (van buiten de gemeente) en oprichtingen en starters. Deze lokale

ruimtebehoefte is leidend bij de vraag-aanbodconfrontatie in hoofdstuk 4.

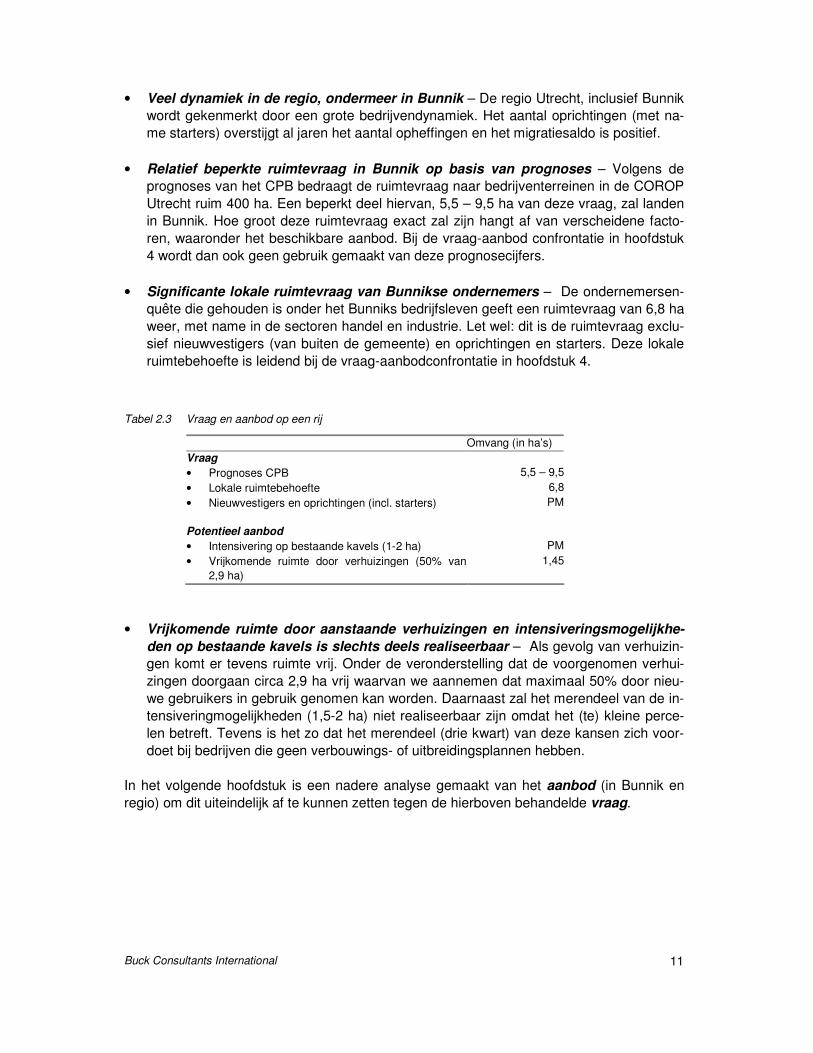

Tabel 2.3 Vraag en aanbod op een rij

Omvang (in ha’s)

Vraag

• Prognoses CPB 5,5 – 9,5

• Lokale ruimtebehoefte 6,8

• Nieuwvestigers en oprichtingen (incl. starters) PM

Potentieel aanbod

• Intensivering op bestaande kavels (1-2 ha) PM

• Vrijkomende ruimte door verhuizingen (50% van

2,9 ha)

1,45

• Vrijkomende ruimte door aanstaande verhuizingen en intensiveringsmogelijkhe-

den op bestaande kavels is slechts deels realiseerbaar – Als gevolg van verhuizin-

gen komt er tevens ruimte vrij. Onder de veronderstelling dat de voorgenomen verhui-

zingen doorgaan circa 2,9 ha vrij waarvan we aannemen dat maximaal 50% door nieu-

we gebruikers in gebruik genomen kan worden. Daarnaast zal het merendeel van de in-

tensiveringmogelijkheden (1,5-2 ha) niet realiseerbaar zijn omdat het (te) kleine perce-

len betreft. Tevens is het zo dat het merendeel (drie kwart) van deze kansen zich voor-

doet bij bedrijven die geen verbouwings- of uitbreidingsplannen hebben.

In het volgende hoofdstuk is een nadere analyse gemaakt van het aanbod (in Bunnik en

regio) om dit uiteindelijk af te kunnen zetten tegen de hierboven behandelde vraag.

Buck Consultants International 12

Hoofdstuk 3 Aanbod

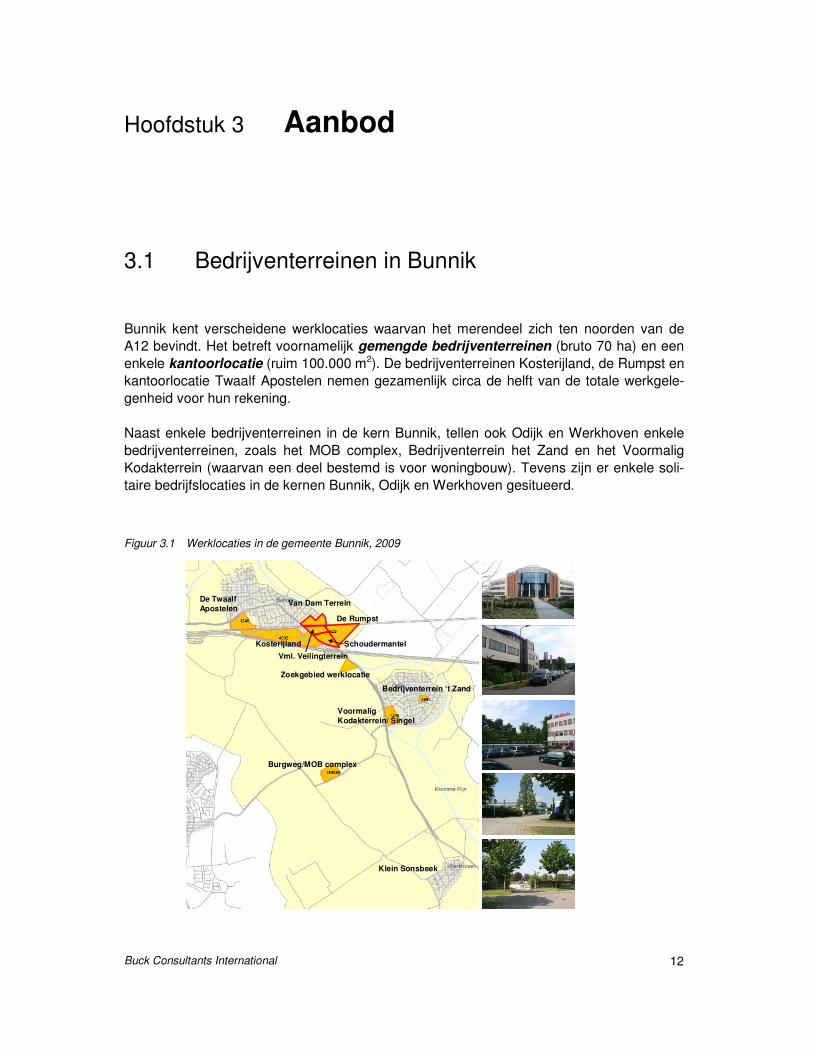

3.1 Bedrijventerreinen in Bunnik

Bunnik kent verscheidene werklocaties waarvan het merendeel zich ten noorden van de

A12 bevindt. Het betreft voornamelijk gemengde bedrijventerreinen (bruto 70 ha) en een

enkele kantoorlocatie (ruim 100.000 m2). De bedrijventerreinen Kosterijland, de Rumpst en

kantoorlocatie Twaalf Apostelen nemen gezamenlijk circa de helft van de totale werkgele-

genheid voor hun rekening.

Naast enkele bedrijventerreinen in de kern Bunnik, tellen ook Odijk en Werkhoven enkele

bedrijventerreinen, zoals het MOB complex, Bedrijventerrein het Zand en het Voormalig

Kodakterrein (waarvan een deel bestemd is voor woningbouw). Tevens zijn er enkele soli-

taire bedrijfslocaties in de kernen Bunnik, Odijk en Werkhoven gesitueerd.

Figuur 3.1 Werklocaties in de gemeente Bunnik, 2009

Burgweg/MOB complex

Voormalig

Kodakterrein/ Singel

Kosterijland

De Twaalf

Apostelen

Klein Sonsbeek

Bedrijventerrein ‘t Zand

Vml. Veilingterrein

Zoekgebied werklocatie

Van Dam Terrein

De Rumpst

Schoudermantel

Burgweg/MOB complex

Voormalig

Kodakterrein/ Singel

Kosterijland

De Twaalf

Apostelen

Klein Sonsbeek

Bedrijventerrein ‘t Zand

Vml. Veilingterrein

Zoekgebied werklocatie

Van Dam Terrein

De Rumpst

Schoudermantel

Buck Consultants International 13

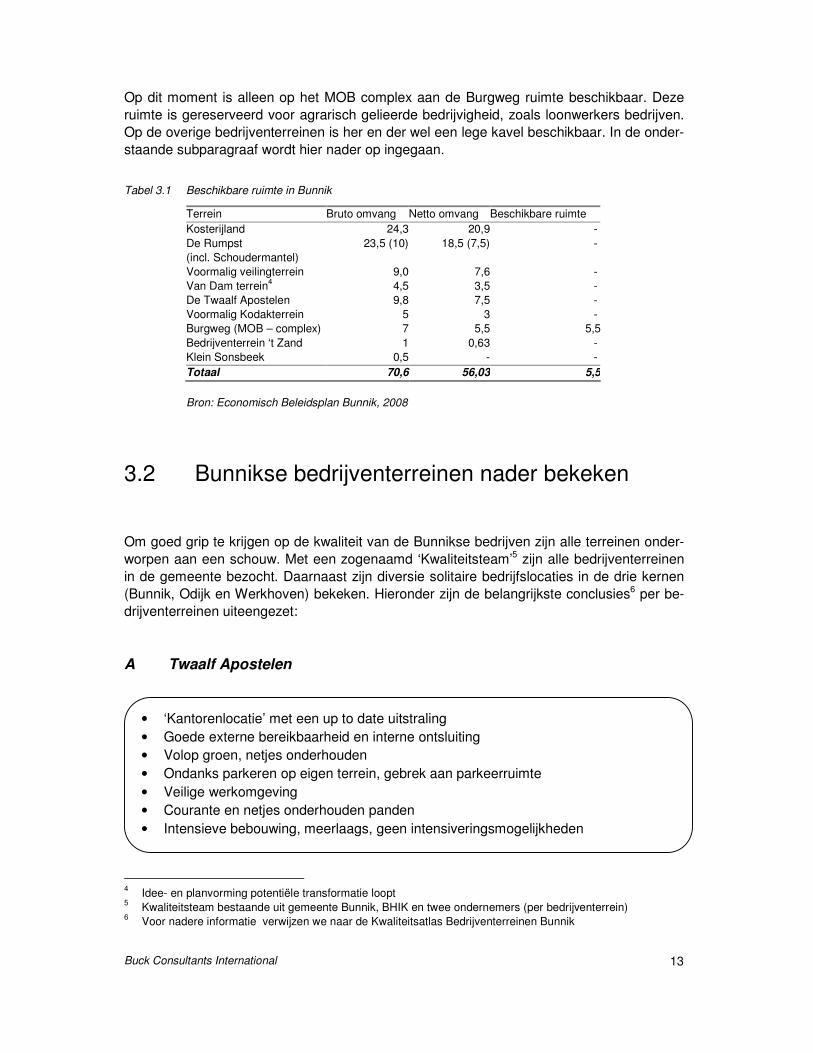

Op dit moment is alleen op het MOB complex aan de Burgweg ruimte beschikbaar. Deze

ruimte is gereserveerd voor agrarisch gelieerde bedrijvigheid, zoals loonwerkers bedrijven.

Op de overige bedrijventerreinen is her en der wel een lege kavel beschikbaar. In de onder-

staande subparagraaf wordt hier nader op ingegaan.

Tabel 3.1 Beschikbare ruimte in Bunnik

Terrein Bruto omvang Netto omvang Beschikbare ruimte

Kosterijland 24,3 20,9 -

De Rumpst

(incl. Schoudermantel)

23,5 (10) 18,5 (7,5) -

Voormalig veilingterrein 9,0 7,6 -

Van Dam terrein4 4,5 3,5 -

De Twaalf Apostelen 9,8 7,5 -

Voormalig Kodakterrein 5 3 -

Burgweg (MOB – complex) 7 5,5 5,5

Bedrijventerrein ‘t Zand 1 0,63 -

Klein Sonsbeek 0,5 - -

Totaal 70,6 56,03 5,5

Bron: Economisch Beleidsplan Bunnik, 2008

3.2 Bunnikse bedrijventerreinen nader bekeken

Om goed grip te krijgen op de kwaliteit van de Bunnikse bedrijven zijn alle terreinen onder-

worpen aan een schouw. Met een zogenaamd ‘Kwaliteitsteam’5 zijn alle bedrijventerreinen

in de gemeente bezocht. Daarnaast zijn diversie solitaire bedrijfslocaties in de drie kernen

(Bunnik, Odijk en Werkhoven) bekeken. Hieronder zijn de belangrijkste conclusies6 per be-

drijventerreinen uiteengezet:

A Twaalf Apostelen

4 Idee- en planvorming potentiële transformatie loopt

5 Kwaliteitsteam bestaande uit gemeente Bunnik, BHIK en twee ondernemers (per bedrijventerrein)

6 Voor nadere informatie verwijzen we naar de Kwaliteitsatlas Bedrijventerreinen Bunnik

• ‘Kantorenlocatie’ met een up to date uitstraling

• Goede externe bereikbaarheid en interne ontsluiting

• Volop groen, netjes onderhouden

• Ondanks parkeren op eigen terrein, gebrek aan parkeerruimte

• Veilige werkomgeving

• Courante en netjes onderhouden panden

• Intensieve bebouwing, meerlaags, geen intensiveringsmogelijkheden

Buck Consultants International 14

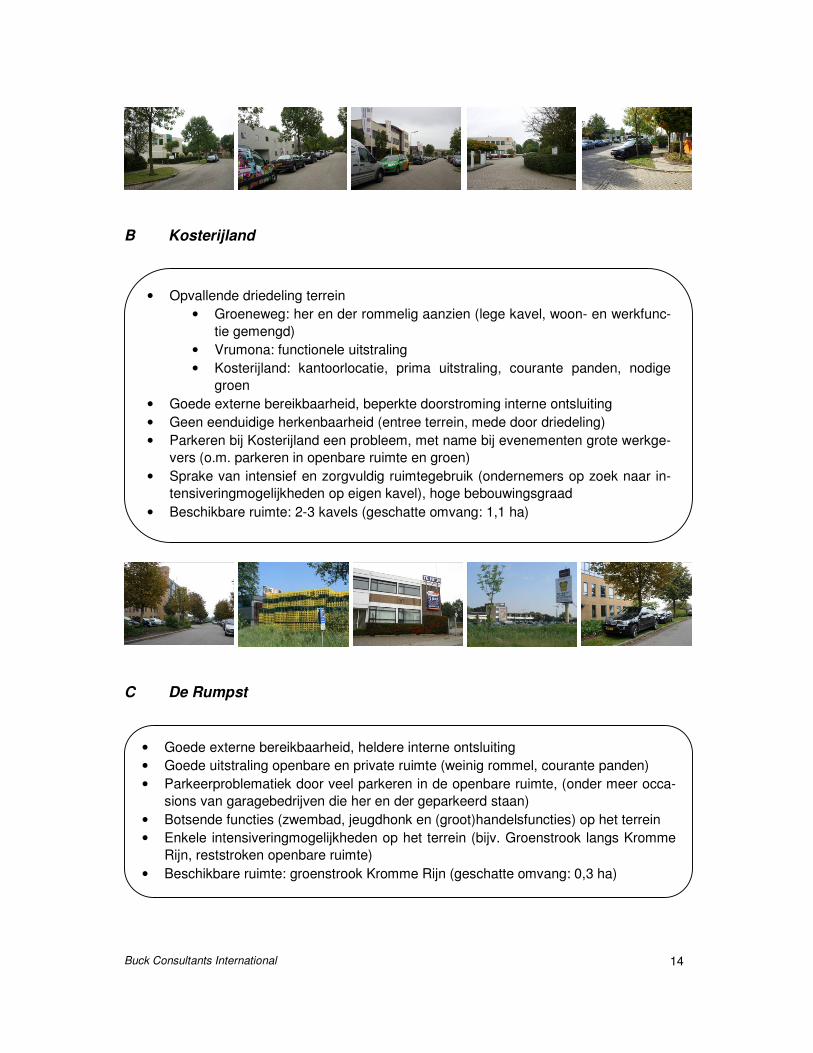

B Kosterijland

C De Rumpst

• Goede externe bereikbaarheid, heldere interne ontsluiting

• Goede uitstraling openbare en private ruimte (weinig rommel, courante panden)

• Parkeerproblematiek door veel parkeren in de openbare ruimte, (onder meer occa-

sions van garagebedrijven die her en der geparkeerd staan)

• Botsende functies (zwembad, jeugdhonk en (groot)handelsfuncties) op het terrein

• Enkele intensiveringmogelijkheden op het terrein (bijv. Groenstrook langs Kromme

Rijn, reststroken openbare ruimte)

• Beschikbare ruimte: groenstrook Kromme Rijn (geschatte omvang: 0,3 ha)

• Opvallende driedeling terrein

• Groeneweg: her en der rommelig aanzien (lege kavel, woon- en werkfunc-

tie gemengd)

• Vrumona: functionele uitstraling

• Kosterijland: kantoorlocatie, prima uitstraling, courante panden, nodige

groen

• Goede externe bereikbaarheid, beperkte doorstroming interne ontsluiting

• Geen eenduidige herkenbaarheid (entree terrein, mede door driedeling)

• Parkeren bij Kosterijland een probleem, met name bij evenementen grote werkge-

vers (o.m. parkeren in openbare ruimte en groen)

• Sprake van intensief en zorgvuldig ruimtegebruik (ondernemers op zoek naar in-

tensiveringmogelijkheden op eigen kavel), hoge bebouwingsgraad

• Beschikbare ruimte: 2-3 kavels (geschatte omvang: 1,1 ha)

Buck Consultants International 15

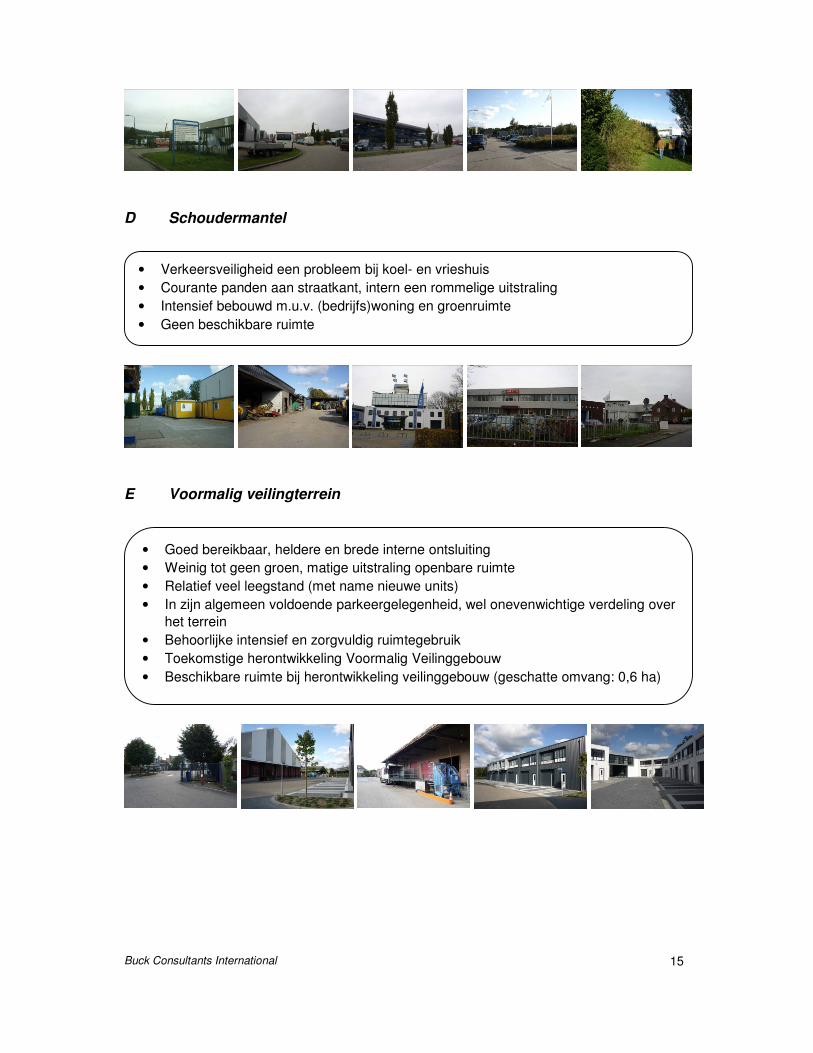

D Schoudermantel

E Voormalig veilingterrein

• Goed bereikbaar, heldere en brede interne ontsluiting

• Weinig tot geen groen, matige uitstraling openbare ruimte

• Relatief veel leegstand (met name nieuwe units)

• In zijn algemeen voldoende parkeergelegenheid, wel onevenwichtige verdeling over

het terrein

• Behoorlijke intensief en zorgvuldig ruimtegebruik

• Toekomstige herontwikkeling Voormalig Veilinggebouw

• Beschikbare ruimte bij herontwikkeling veilinggebouw (geschatte omvang: 0,6 ha)

• Verkeersveiligheid een probleem bij koel- en vrieshuis

• Courante panden aan straatkant, intern een rommelige uitstraling

• Intensief bebouwd m.u.v. (bedrijfs)woning en groenruimte

• Geen beschikbare ruimte

Buck Consultants International 16

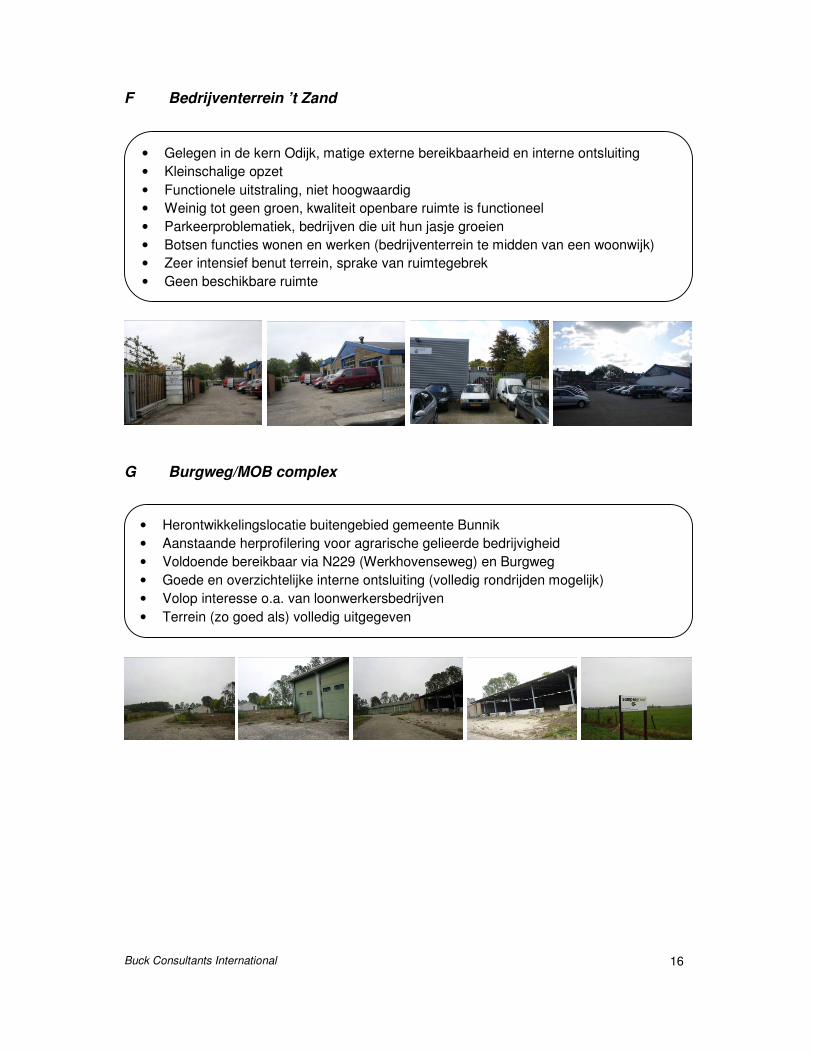

F Bedrijventerrein ’t Zand

G Burgweg/MOB complex

• Herontwikkelingslocatie buitengebied gemeente Bunnik

• Aanstaande herprofilering voor agrarische gelieerde bedrijvigheid

• Voldoende bereikbaar via N229 (Werkhovenseweg) en Burgweg

• Goede en overzichtelijke interne ontsluiting (volledig rondrijden mogelijk)

• Volop interesse o.a. van loonwerkersbedrijven

• Terrein (zo goed als) volledig uitgegeven

• Gelegen in de kern Odijk, matige externe bereikbaarheid en interne ontsluiting

• Kleinschalige opzet

• Functionele uitstraling, niet hoogwaardig

• Weinig tot geen groen, kwaliteit openbare ruimte is functioneel

• Parkeerproblematiek, bedrijven die uit hun jasje groeien

• Botsen functies wonen en werken (bedrijventerrein te midden van een woonwijk)

• Zeer intensief benut terrein, sprake van ruimtegebrek

• Geen beschikbare ruimte

Buck Consultants International 17

H Overige locaties

3.3 Regionaal aanbod

Bunnik is gelegen in het economisch hart van de provincie Utrecht. Het aanbod van bedrij-

venterreinen in de regio Utrecht is voor Bunnik van groot belang. De bedrijventerreinen-

markt is regionaal. Dit houdt in dat ondernemers over gemeentegrenzen heen kijken in hun

zoektocht naar een goede vestigingsplaats. Voor Bunnik betekent dit dat gemeente als

Houten, Nieuwegein, maar ook Utrecht en IJsselstein niet alleen als concurrenten be-

schouwd morgen worden, maar ook als opvanglocatie.

• Naast de formele bedrijventerreinen kent de gemeente Bunnik enkele solitaire be-

drijfslocaties

• Het gaat om verschillende locaties in de kernen Bunnik, Odijk en Werkhoven

• Een deel van deze locaties is vanuit het oogpunt van functionaliteit, veiligheid, be-

drijfsmatigheid onwenselijk

• Mogelijk transformatie van deze locaties (naar bijv. woningbouw of andere functies)

behoort dan ook tot de mogelijkheden

• Omvang transformatieopgave (geschatte omvang 2,1 ha):

• Bunnik: 0,3 ha

• Odijk: 1,4 ha

• Werkhoven: 0,4 ha

Buck Consultants International 18

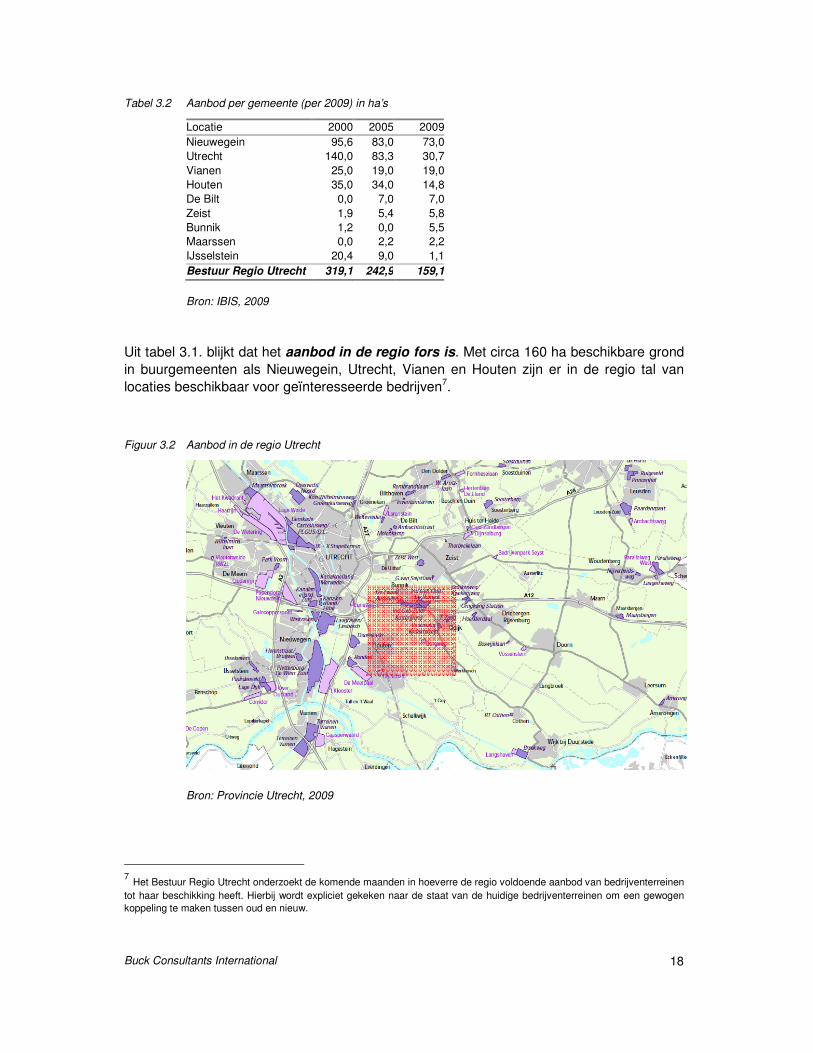

Tabel 3.2 Aanbod per gemeente (per 2009) in ha’s

Locatie 2000 2005 2009

Nieuwegein 95,6 83,0 73,0

Utrecht 140,0 83,3 30,7

Vianen 25,0 19,0 19,0

Houten 35,0 34,0 14,8

De Bilt 0,0 7,0 7,0

Zeist 1,9 5,4 5,8

Bunnik 1,2 0,0 5,5

Maarssen 0,0 2,2 2,2

IJsselstein 20,4 9,0 1,1

Bestuur Regio Utrecht 319,1 242,9 159,1

Bron: IBIS, 2009

Uit tabel 3.1. blijkt dat het aanbod in de regio fors is. Met circa 160 ha beschikbare grond

in buurgemeenten als Nieuwegein, Utrecht, Vianen en Houten zijn er in de regio tal van

locaties beschikbaar voor geïnteresseerde bedrijven7.

Figuur 3.2 Aanbod in de regio Utrecht

Bron: Provincie Utrecht, 2009

7 Het Bestuur Regio Utrecht onderzoekt de komende maanden in hoeverre de regio voldoende aanbod van bedrijventerreinen

tot haar beschikking heeft. Hierbij wordt expliciet gekeken naar de staat van de huidige bedrijventerreinen om een gewogen

koppeling te maken tussen oud en nieuw.

Buck Consultants International 19

3.4 Conclusies

Al met al is de conclusie dat de kwaliteit van de bedrijventerreinen in de gemeente Bun-

nik op orde is. Op geen van de bedrijventerreinen is sprake van een grote herstructure-

ringsopgave.

Wel is het zo dat er her en der sprake is van problemen en veroudering op enkele terrei-

nen. Het gaat hier dan bijvoorbeeld om parkeerproblemen, veiligheidsvraagstukken (crimi-

naliteit en verkeer), bereikbaarheidsproblemen en enkele botsende functies. Echter, gelet

op de ‘leeftijd’ van de bedrijventerreinen is dit niet verwonderlijk en betreft het simpelweg

‘slijtage’ van de bedrijventerreinen. Enkele van de terreinen zijn dan ook toe aan een facelift

of licht revitalisering (Kosterijland, de Rumpst, Schoudermantel).

Wanneer we specifiek ingaan op intensief en zorgvuldig ruimtegebruik op de terreinen valt

op dat er in zijn algemeenheid sprake is van een intensieve benutting van de ruimte op alle

terreinen. De intensiveringmogelijkheden die er wel zijn hebben betrekking op enkele

groenstroken, openbare ruimte en intensivering op enkele private kavels (maatwerk).

Naast intensiveringsmogelijkheden is er op enkele terreinen sprake van leegstaande ka-

vels en/ of panden (1,4 ha). Voorbeelden zijn drie kavels op Kosterijland (Boekhout terrein,

kavel gelegen naast de BOVAG en tegenover de Jumbo) en een forse groenstrook op be-

drijventerrein de Rumpst (parallel aan de Kromme Rijn).

Tevens komen we tot de conclusie dat er sprake is van enkele (mogelijke) transformatie-

locaties. Het gaat hier om locaties om uiteenlopende redenen niet (meer) geschikt zijn als

bedrijventerrein en werklocatie. In totaal gaat het om circa 2,1 ha bedrijventerrein. Enkele

voorbeelden zijn:

• Bedrijventerrein ’t Zand: gelegen in het midden van een woongebied

• Houthandel van Dam: op de nominatie om getransformeerd te worden

• Enkele solitaire bedrijfslocaties in de kernen:

– Locaties aan de Singel (Odijk)

– Molenweg en Koningin Julianalaan (Bunnik)

– Locaties aan de Herenstraat (Werkhoven)

De beschikbare ruimte op bedrijventerreinen in Bunnik is vrijwel nihil. Op het MOB

complex (Burgweg) is circa 5,0 ha beschikbaar. Echter, het merendeel hiervan wordt nog dit

jaar uitgegeven. Wel kennen de verschillende terreinen enkele leegstaande kavels (en een

groenstrook) op bedrijventerreinen in de kern Bunnik. In zijn totaliteit gaat het om circa 1,4

ha.

Buck Consultants International 20

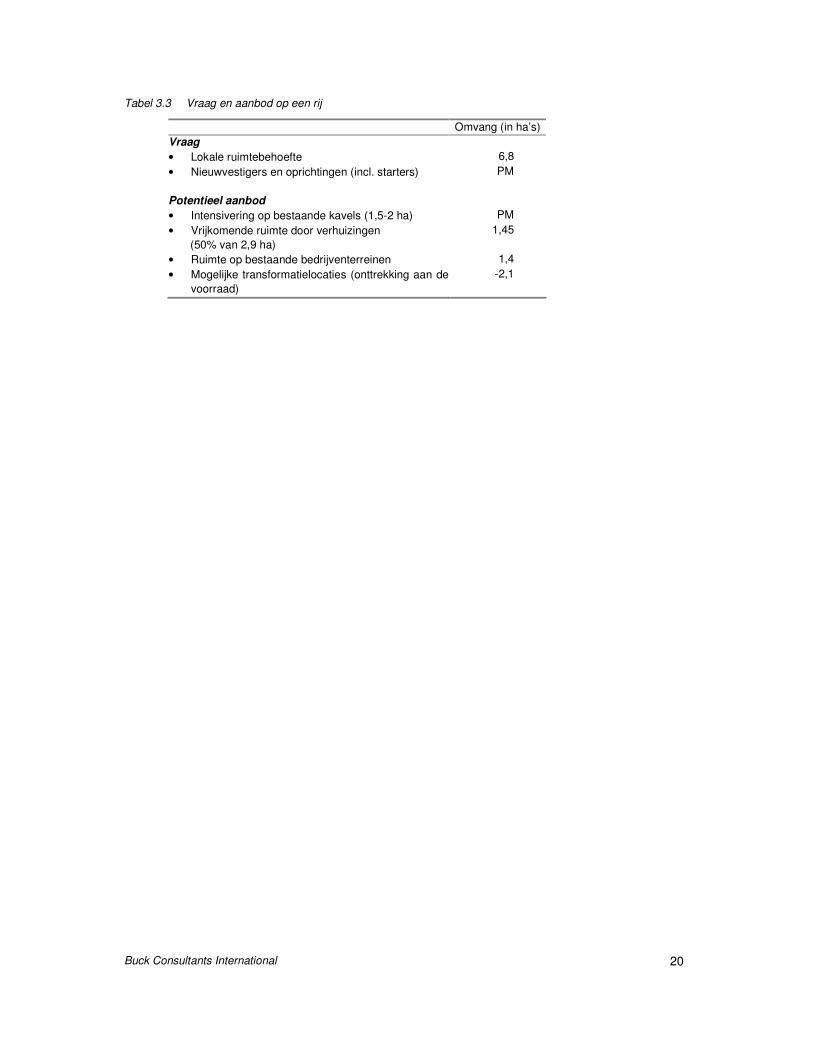

Tabel 3.3 Vraag en aanbod op een rij

Omvang (in ha’s)

Vraag

• Lokale ruimtebehoefte 6,8

• Nieuwvestigers en oprichtingen (incl. starters) PM

Potentieel aanbod

• Intensivering op bestaande kavels (1,5-2 ha) PM

• Vrijkomende ruimte door verhuizingen

(50% van 2,9 ha)

1,45

• Ruimte op bestaande bedrijventerreinen 1,4

• Mogelijke transformatielocaties (onttrekking aan de

voorraad)

-2,1

Buck Consultants International 21

Hoofdstuk 4 Conclusies en

aanbevelingen

Conclusies

Op basis van alle voorgaande analyses kunnen de volgende conclusies worden getrokken:

• Groeigemeente Bunnik in een dynamische regio – De gemeente Bunnik is gelegen

in een regio die per saldo groeit en de nodige dynamiek herbergt. De natuurlijke aanwas

van bedrijven en de migratie van ondernemers is groot.

• Forse historische uitgifte in de regio, gering in Bunnik – De enorme groei en dy-

namiek heeft zich de afgelopen jaren geuit in een behoorlijke uitgifte van bedrijventer-

reinen in de regio. In Bunnik is deze uitgifte vrijwel nihil gebleven daar er simpelweg

geen aanbod aanwezig was.

• Prognoses voorspellen een beperkte ruimtevraag in Bunnik – Prognosemodellen

voorspellen een flinke ruimtevraag in de regio, waarvan slechts een beperkt deel zich

manifesteert in Bunnik (5,5 – 9,5 ha).

• Ruimtebehoefte van circa 7 ha voor lokale bedrijven – Een verdiepingsanalyse naar

de ruimtevraag leert ons dat de lokale behoefte in Bunnik circa 7 ha bedraagt. Let wel:

het betreft hier enkel en alleen een ruimtevraag van het huidige bedrijfsleven in Bunnik.

Nieuwvestigers en oprichtingen en starters zijn hierin niet meegenomen.

• Huidige aanbod bedrijventerreinen intensief benut – Het huidige aanbod van bedrij-

venterreinen in Bunnik is intensief tot zeer intensief benut. Op slechts enkele plaatsen in

de publieke en private ruimte is ruimtewinst te behalen door intensivering

• Nominatie enkele transformatielocaties – Tevens wordt Bunnik gekenmerkt door en-

kele (mogelijke) transformatielocaties. Het betreft locaties die om uiteenlopende rede-

nen niet (meer) geschikt zijn als bedrijventerrein en werklocatie.

• Regio kent fors beschikbaar aanbod, maar ook een grote toekomstige ruimte-

vraag – De regio als geheel kent een fors beschikbaar aanbod van bedrijventerreinen.

Echter, hier tegenover staat een toekomstige ruimtevraag die van een vergelijkbare om-

vang zal zijn.

Buck Consultants International 22

Aanbevelingen

Het bovenstaande in ogenschouw nemende, komen we tot de volgende aanbevelingen:

• Revitalisering van enkele bedrijventerreinen – Een aantal bedrijventerreinen is toe

aan (lichte) revitalisering. Enkele voorbeelden zijn: Kosterijland, de Rumpst, Schouder-

mantel. Dit is wenselijk om verdere veroudering en hogere kosten voor herstructurering

te voorkomen. De revitalisering heeft met name betrekking op de aanpak van parkeer-

problemen, veiligheid, onderhoud en beheer publiek en private ruimte en het benutten

van intensiveringsmogelijkheden.

• Transformatie bedrijventerrein ’t Zand en enkele solitaire locaties – Op enkele ter-

reinen in de gemeente Bunnik is de opgave complexer/groter en is transformatie en/of

herontwikkeling wenselijk. Hierbij denken we aan bedrijventerrein ’t Zand en enkele soli-

taire locaties in Bunnik, Odijk en Werkhoven.

• Aanleg nieuw bedrijventerrein voor de opvang van lokale groeiende bedrijven –

Wanneer we de ruimtevraag (zowel lokaal als regionaal) afzetten tegen het aanbod,

komen we tot de conclusie dat de aanleg van een nieuw bedrijventerrein, met name

voor de lokale ruimtebehoefte, noodzakelijk is.

Tabel 4.1 Vraag – aanbod confrontatie (2009-2020)

Omvang (in ha’s)

Vraag 6,8

• Lokale ruimtebehoefte 6,8

• Nieuwvestigers en oprichtingen (incl. starters) PM

Potentieel aanbod 0,75

• Intensivering op bestaande kavels (1,5-2) PM

• Vrijkomende ruimte door verhuizingen

(50% van 2,9 ha)

1,45

• Ruimte op bestaande bedrijventerreinen 1,4

• Mogelijke transformatielocaties (onttrekking aan de

voorraad)

-2,1

Saldo 6,05

Gelet op de te verwachten ruimtevraag en mogelijke/wenselijke transformatielocaties

enerzijds en de intensiveringsmogelijkheden op de bestaande bedrijventerreinen ander-

zijds, komen we tot de conclusie dat de ontwikkeling van een lokaal bedrijventerrein

noodzakelijk is om de ruimtevraag van minimaal 6,0 ha netto op te kunnen vangen.

• Exacte bruto ruimtebehoefte is nader te bepalen - Het daadwerkelijke ruimtebeslag

van 6 ha netto wordt onder meer bepaald door de benodigde ruimte voor infrastructuur

en openbare ruimte. Daarnaast spelen ook de richtlijnen voor bouwen een rol, bijvoor-

beeld ten aanzien van bouwhoogte en mogelijkheden voor ondergronds bouwen.

Buck Consultants International 23

• SER ladder als toekomstig uitgifteprotocol – Om ook in het vervolg goed vorm en

inhoud te geven aan het bedrijventerreinenbeleid en met name de uitgifte bevelen we

aan om de SER ladder in toekomst als uitgifteprotocol te hanteren.

Kortom, wij concluderen dat er een gegronde en onderbouwde ruimtebehoefte ten

grondslag ligt aan de zoeklocatie van een bedrijventerrein, zoals deze is opgenomen

in het Structuurplan Bunnik. Deze zoeklocatie is met name noodzakelijk om het loka-

le Bunnikse bedrijfsleven te accommoderen. Hierbij wordt nadrukkelijk rekening ge-

houden met de mogelijkheden die op bestaande bedrijventerreinen en -locaties in

Bunnik aanwezig zijn.

Buck Consultants International 24

Bijlage 1 Begeleidingsgroep

Deze notitie is tot stand gekomen onder begeleiding van de projectgroep Perspectief Be-

drijventerreinen Bunnik.

Deelnemers projectgroep:

- de heer Jan van Maren (gemeente Bunnik)

- de heer Fred Odijk (gemeente Bunnik)

- de heer Gerard Drost (gemeente Bunnik)

- mevrouw Thea Meijer (gemeente Bunnik)

- de heer Hein van Zijl (BHIK)

- de heer Marco Peek (BHIK)

- de heer Evert van Tellingen (provincie Utrecht)

- de heer Aart Reurink (provincie Utrecht)

- de heer Erwin Ketelaar (Kamer van Koophandel Midden-Nederland)

- de heer Erwin van der Weide (Kamer van Koophandel Midden-Nederland)

- Mevrouw Sandra van Liere (BCI, extern adviseur)

- de heer Boudewijn Barth (BCI, extern adviseur)

09-149