130903 Cámara Chileno Arg de Comercio - camarco.cl · El dato de PBI del 2do trimestre es un...

42

Argentina ante sus desafíos inminentes Entre los riesgos de corto y las oportunidades de largo. Luis Secco (@luissecco) Perspectiv@s Cámara Chileno Argentina de Comercio 3 de Setiembre de 2013

Transcript of 130903 Cámara Chileno Arg de Comercio - camarco.cl · El dato de PBI del 2do trimestre es un...

Argentina ante sus desafíos inminentesEntre los riesgos de corto

y las oportunidades de largo.

Luis Secco (@luissecco)

Perspectiv@s

Cámara Chileno Argentina de Comercio

3 de Setiembre de 2013

¿Qué tan cerca está Argentina de una corrección macro?

La gobernabilidad es clave

Crisis previas:Debilidades macro: fiscal y externa (déficits) con o sin inflación; con o sin

atraso cambiario+

“Gatillo” que coordine expectativas (shock)+

Debilidad Política del Presidente

2013/2015:Están presentes todos los problemas macro que generaron crisis pasadas

Pero,La gobernabilidad no fue hasta acá un problema

(pero estamos en el medio de varios shocks)+

Algunos Interrogantes: El default “jurídico” y la «escapada» del blue podrán ser el gatillo?

O,En lugar de un shock será la acumulación de varios?

2

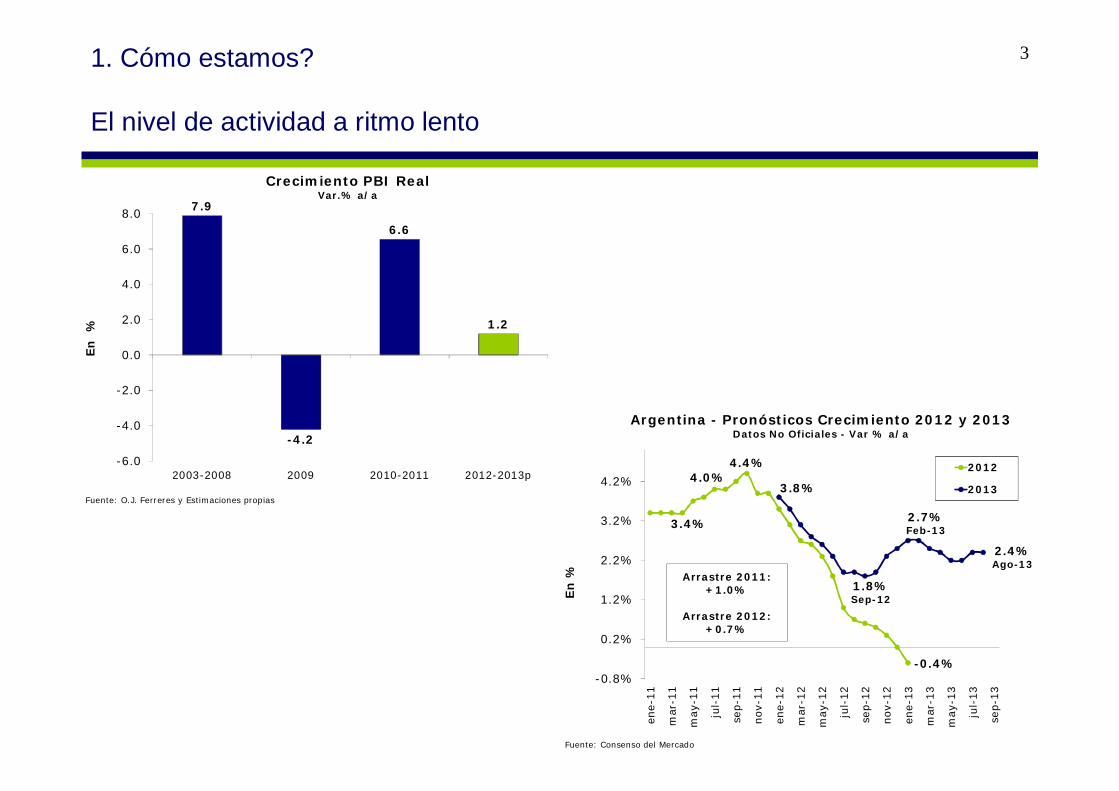

1. Cómo estamos?

El nivel de actividad a ritmo lento

3

3.4%

4.0%4.4%

-0.4%

3.8%

1.8%Sep-12

2.7%Feb-13

2.4%Ago-13

-0.8%

0.2%

1.2%

2.2%

3.2%

4.2%

ene-1

1

mar

-11

may-

11

jul-

11

sep-1

1

nov-

11

ene-1

2

mar

-12

may-

12

jul-

12

sep-1

2

nov-

12

ene-1

3

mar

-13

may-

13

jul-

13

sep-1

3

En

%

Argentina - Pronósticos Crecimiento 2012 y 2013Datos No Oficiales - Var % a/a

2012

2013

Fuente: Consenso del Mercado

Arrastre 2011:+1.0%

Arrastre 2012:+0.7%

7.9

-4.2

6.6

1.2

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2003-2008 2009 2010-2011 2012-2013p

En

%

Crecimiento PBI Real Var.% a/a

Fuente: O.J. Ferreres y Estimaciones propias

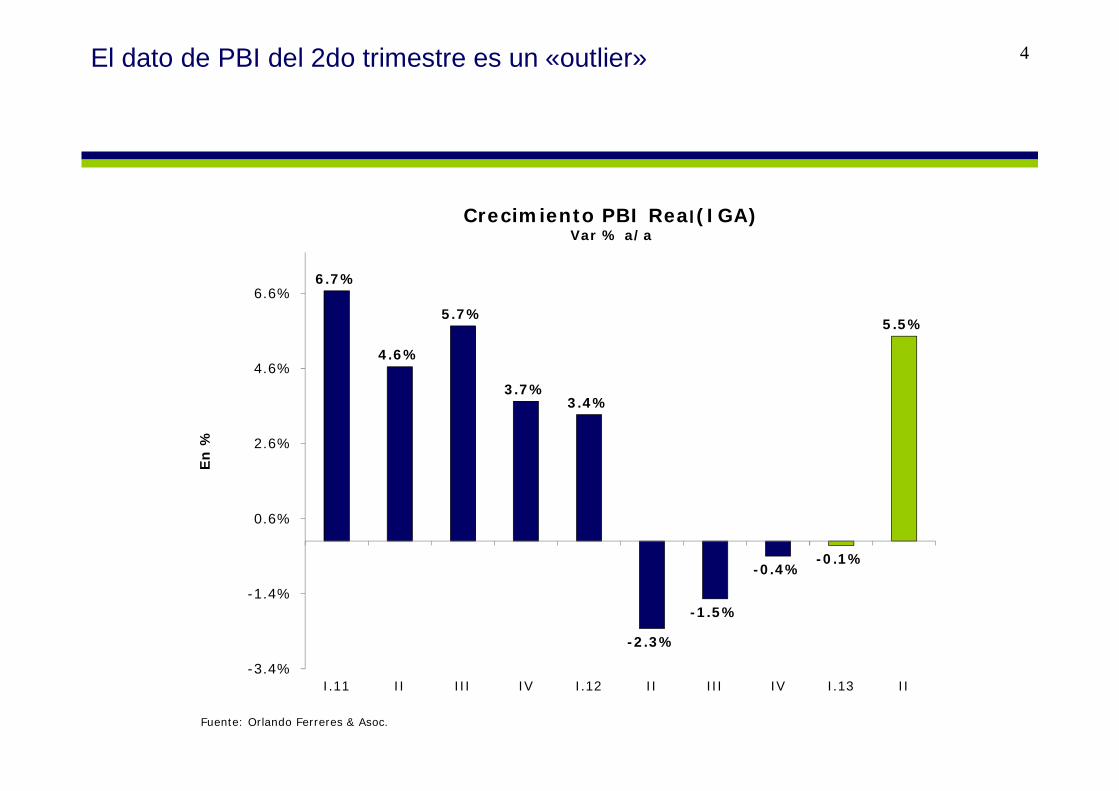

El dato de PBI del 2do trimestre es un «outlier» 4

6.7%

4.6%

5.7%

3.7%3.4%

-2.3%

-1.5%

-0.4%-0.1%

5.5%

-3.4%

-1.4%

0.6%

2.6%

4.6%

6.6%

I.11 II III IV I.12 II III IV I.13 II

En

%Crecimiento PBI Rea (IGA)

Var % a/a

Fuente: Orlando Ferreres & Asoc.

l

Qué puede pasar con el PBI oficial de 2013? 5

5.2%

0.0%

0.7%

1.9% 1.9%

0.0%

1.5%

3.0%

4.5%

6.0%

IT-12 II III IV 2012

En

%

EMAE - Var % a/aDatos Publicados en febrero-13

3.4%

-2.5%

-1.2%

-0.1% -0.2%

-3.5%

-2.0%

-0.5%

1.0%

2.5%

4.0%

IT-12 II III IV 2012

En

%

IGA - Var % a/aDatos Publicados en enero-13

Qué puede pasar con el PBI oficial de 2013? 6

Límite Pago Cupón PBI:

+3.22%

6.1%Ene-12

1.9%Dic-12

5.1%Jun-13

1.0%

2.5%

4.0%

5.5%

7.0%

ene-

12

mar-

12

may

-12

jul-

12

sep-1

2

nov

-12

ene-

13

mar-

13

may

-13

jul-

13

sep-1

3

nov

-13

En

%EMAE (con estacionalidad)

Var % acumulada vs igual período año anterior

Fuente: INDEC

99.0

102.5

106.0

109.5

113.0

ene-1

3

feb-1

3

mar

-13

abr-

13

may-

13

jun-1

3

jul-

13

Índ

ice b

ase

En

e-1

3=

10

0

Inflación minoristaIPC no oficial - Índice base Ene-13=100

Observado

Pasado

Fuente: Estimaciones propias y Congreso de la Nación.

Cómo estamos?La inflación no afloja a pesar de los controles (que pueden tener efectos negativos sobre la tasa de inflación)

7

Inflación Observada contra Simulada tomando como tendencia la pre-

existente al momento del congelamiento

9.1Mar-07

26.5Jul-08

13.5Oct-09

26.8 Ene-11 24.9

Sep-11

26.0Ene-13

24.9Jul-13

6.0

12.0

18.0

24.0

30.0

oct-

06

jun-0

7

feb-0

8

oct-

08

jun-0

9

feb-1

0

oct-

10

jun-1

1

feb-1

2

oct-

12

jun-1

3

En

%

Inflación minoristaIPC no oficial - Var. % a/a

Fuente: Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación.

Cómo estamos?

El empleo se estanca y la desocupación ya no cae

8

0.4III-12

0.2IV-12

0.8I-13

0.0II-13

-2.0

-1.2

-0.4

0.4

1.2

I 10

II 1

0

III

10

IV 1

0

I 11

II 1

1

III

11

IV 1

1

I 12

II 1

2

III

12

IV 1

2

I 13

II 1

3

En

pu

nto

s p

orc

en

tuale

s

Tasa de DesocupaciónDiferencia vs 4 trimestres atrás - En puntos porcentuales

Fuente: INDEC

0.9IVT-07

2.3IT-09

0.2IT-10

3.2IIIT-11

0.8IIT-12

1.2IIT-13

0.0

0.9

1.8

2.7

3.6

4.5

I 05

III

05

I 06

III

06

I 07

III

07

I 08

III

08

I 09

III

09

I 10

III

10

I 11

III

11

I 12

III

12

I 13

En

%

Población OcupadaPromedio móvil 2 trimestres - Var. % a/a

Fuente: INDEC

La inflación afecta el poder adquisitivo de los trabajadores y de los hogares

7.8%I.07

-0.8%I.08

3.7%I.09

0.4%I.11

3.9%I.12

-1.2%I.13

-2.4%

0.4%

3.2%

6.0%

8.8%

I.07

III.

07

I.08

III.

08

I.09

III.

09

I.10

III.

10

I.11

III.

11

I.12

III.

12

I.13

En

%

Salario Real*Var % a/a

* (Salarios) / (Inflación)

Fuente: INDEC y Congreso de la Nación

11.7%I.07

-1.3%II.09

4.4%III.11

-1.1%I.13e

-4.2%

-0.7%

2.8%

6.3%

9.8%

13.3%

I.07

III.

07

I.08

III.

08

I.09

III.

09

I.10

III.

10

I.11

III.

11

I.12

III.

12

I.13

En

%

Masa Salarial Real*Var % a/a

* (Empleo x Salarios) / (Inflación)

Fuente: INDEC y Congreso de la Nación

9

Incertidumbre cambiaria + Inflación = Impacta Negativo sobre las expectativas10

21Jul-13

30

48

0

11

22

33

44

55

66

77

ene-0

9

abr-

09

jul-

09

oct

-09

ene-1

0

abr-

10

jul-

10

oct

-10

ene-1

1

abr-

11

jul-

11

oct

-11

ene-1

2

abr-

12

jul-

12

oct

-12

ene-1

3

abr-

13

jul-

13

En

%

Expectativas sobre la situación de ArgentinaRetrospectiva - En %

Mejoró

Igual

Empeoró

Fuente: Poliarquía

34

26Jul-13

35

10

19

28

37

46

55

ene-

09

abr-

09

jul-

09

oct-

09

ene-

10

abr-

10

jul-

10

oct-

10

ene-

11

abr-

11

jul-

11

oct-

11

ene-

12

abr-

12

jul-

12

oct-

12

ene-

13

abr-

13

jul-

13

En

%

Expectativas sobre la situación de ArgentinaProspectiva - En %

Mejorará

IgualEmpeorará

Fuente: Poliarquía

Sin embargo, una proporción importante de la población depende del sector público. La demanda de cambio político se aletarga (aún con crisis en el sector privado)

4.4

5.3

8.12007

13.52012

3.0

5.0

7.0

9.0

11.0

13.01995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

En

mil

lon

es

de p

ers

on

as

Beneficiarios de Ingresos PúblicosEmpleados Públicos, Jubilados, Pensionados y Subsidios Directos

Fuente: ANSES y Ministerio de Trabajo

En millones

de personas

Jubilados 6.1

Planes Sociales* 4.0

Empleados Públicos 3.4

Total (2012) 13.5

* Incluye Asignación Universal por Hijo

11

La inflación genera pérdida de competitividad externa 12

1.00Dic-01

2.802.75

Jun-02 2.73Oct-09

1.48Jul-13

1.52Ago-09

1.00

2.25

1.64

0.70

1.20

1.70

2.20

2.70

3.20

Jan-0

0

Oct

-00

Jul-

01

Apr-

02

Jan-0

3

Oct

-03

Jul-

04

Apr-

05

Jan-0

6

Oct

-06

Jul-

07

Apr-

08

Jan-0

9

Oct

-09

Jul-

10

Apr-

11

Jan-1

2

Oct

-12

Jul-

13

Índ

ice B

ase

Dic

-01

= 1

.00

Tipo de Cambio Real Índice Base Dic-01 = 1.00

Multilateral

EE.UU.

Brasil

Fuente: Bloomberg y Bancos Centrales

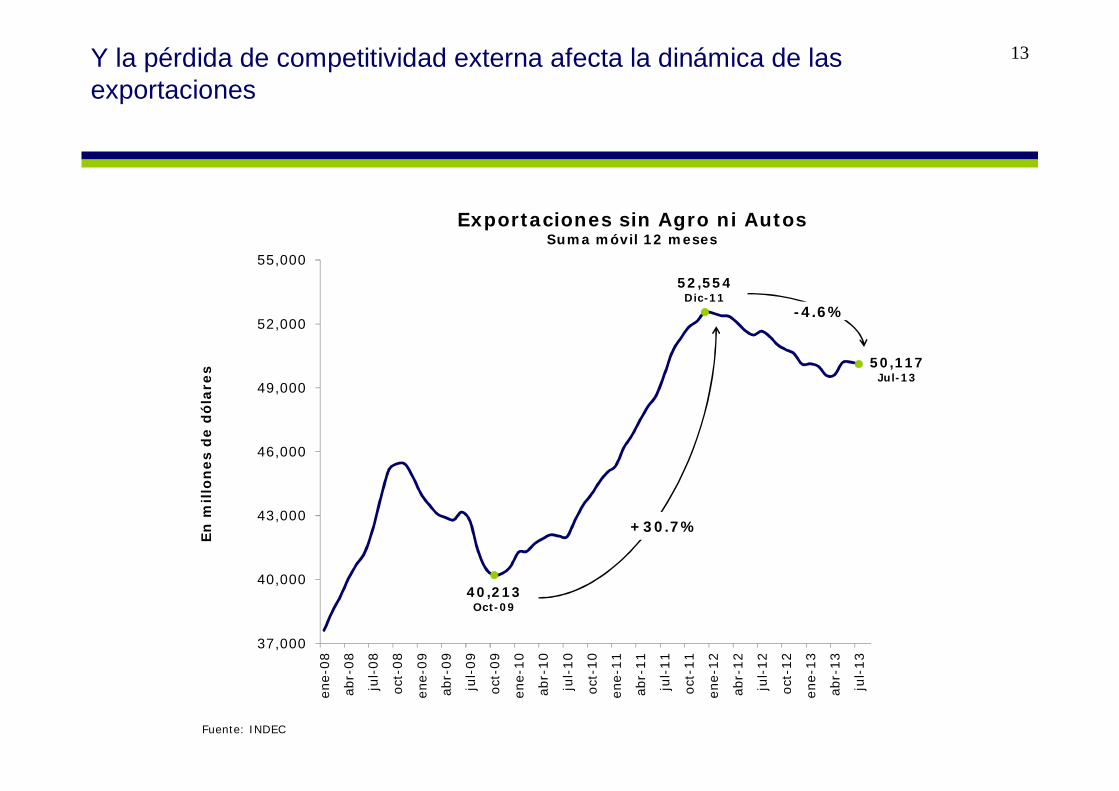

Y la pérdida de competitividad externa afecta la dinámica de las exportaciones

13

40,213Oct-09

52,554Dic-11

50,117Jul-13

37,000

40,000

43,000

46,000

49,000

52,000

55,000

ene-0

8

abr-

08

jul-

08

oct

-08

ene-0

9

abr-

09

jul-

09

oct

-09

ene-1

0

abr-

10

jul-

10

oct

-10

ene-1

1

abr-

11

jul-

11

oct

-11

ene-1

2

abr-

12

jul-

12

oct

-12

ene-1

3

abr-

13

jul-

13

En

mil

lon

es

de d

óla

res

Exportaciones sin Agro ni AutosSuma móvil 12 meses

Fuente: INDEC

+30.7%

-4.6%

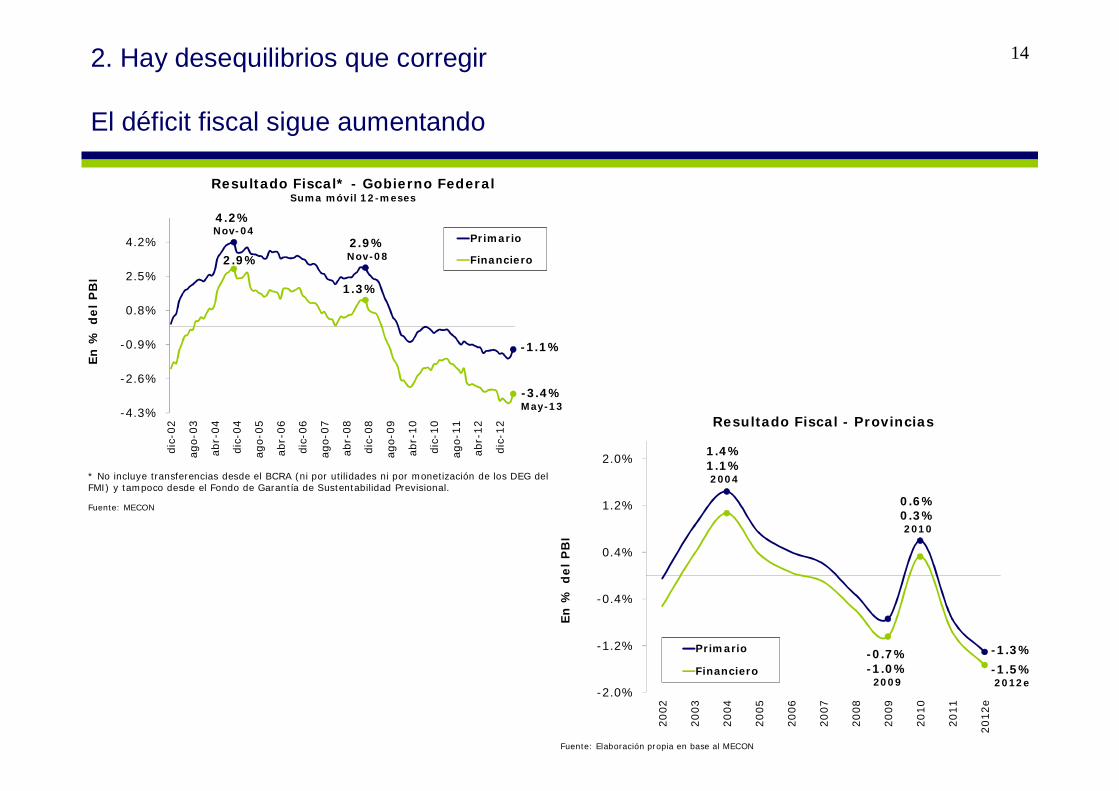

2. Hay desequilibrios que corregir

El déficit fiscal sigue aumentando

14

1.4%1.1%2004

0.6%0.3%2010

-1.3%-0.7%-1.0%2009

-1.5%2012e

-2.0%

-1.2%

-0.4%

0.4%

1.2%

2.0%

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012e

En

% d

el

PB

I

Resultado Fiscal - Provincias

Primario

Financiero

Fuente: Elaboración propia en base al MECON

4.2%Nov-04

2.9%Nov-08

-1.1%

2.9%

1.3%

-3.4%May-13-4.3%

-2.6%

-0.9%

0.8%

2.5%

4.2%

dic-

02

ago-

03

abr-

04

dic-

04

ago-

05

abr-

06

dic-

06

ago-

07

abr-

08

dic-

08

ago-

09

abr-

10

dic-

10

ago-

11

abr-

12

dic-

12

En

% d

el

PB

I

Resultado Fiscal* - Gobierno FederalSuma móvil 12-meses

Primario

Financiero

Fuente: MECON

* No incluye transferencias desde el BCRA (ni por utilidades ni por monetización de los DEG del FMI) y tampoco desde el Fondo de Garantía de Sustentabilidad Previsional.

Los subsidios siguen subiendo 15

Total subisdios directos e indirectosEn millones de pesos

2012 2013 Diferencia Ene/Jun 12 Ene/Jun 13 Diferencia

Observado Estimado En % Observado Observado En %

1. Subsidios Económicos (Indirectos) 99,447 129,380 30.1% 40,874 54,323 32.9%

Energía 55,052 79,880 45.1% 22,080 35,880 62.5%

CAMMESA 24,555 40,540 65.1% 10,441 17,656 69.1%

ENARSA 19,209 26,662 38.8% 7,166 12,436 73.6%

Transporte 32,013 34,597 8.1% 13,919 12,228 -12.1%

FF Infraestructura Transporte 13,867 11,649 -16.0% 8,454 4,880 -42.3%

Aerolíneas Argentinas 4,119 4,823 17.1% 2,163 1,824 -15.7%

Empresas Públicas 9,794 12,135 23.9% 4,110 5,479 33.3%

AySA 5,374 6,519 21.3% 2,311 2,690 16.4%

ARSAT 2,963 4,341 46.5% 1,210 1,971 62.9%

Otros 2,588 2,768 7.0% 766 735 -3.9%

2. Subsidios Sociales (Directos) 23,722 33,299 40.4% 12,088 16,403 35.7%

Asignación Universal por Hijo 11,169 15,247 36.5% 5,225 6,809 30.3%

Asignaciones Familiares 9,044 13,655 51.0% 4,876 6,979 43.1%

Argentina Trabaja 3,510 4,397 25.3% 1,987 2,615 31.6%

3. Total (1 + 2) 123,169 162,680 32.1% 52,962 70,726 33.5%

Como % del PBI 5.6% 6.0% 0.4%

Fuente: Elaboración popia en base a datos de la ASAP

El desequilibrio fiscal es la «madre» de todos los problemas 16

Déficit Fiscal

Emisión de Pesos

Inflación

Dólar barato (“atraso”)

Uso de Reservas

Mayor demanda privada de dólares

Restricciones al atesoramiento

Aumento del dólar blue

Escasez relativa de dólares

Impacto negativo sobre Consumo Privado e Inversión

Gasto Público Récord

Menos Expo y Más Impo

Impo de Energía

El gasto es altísimo (tanto a nivel Nacional como Provincial) 17

0.0%

9.0%

18.0%

27.0%

36.0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

En

% d

el P

BI

Gasto Primario ConsolidadoNación + Provincias

Provincias

Nación

Fuente: MECON

21.1%1965

28.3%1974

25.6%2001

22.0%2002

40.82012e

18.0%

23.0%

28.0%

33.0%

38.0%

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

En

% d

el

PB

I

Gasto Primario - Sector Público ConsolidadoEn % del PBI

Fuente: Perspectiv@s en base al MECON

El «modelo» siempre fue el mismo:

Un crecimiento notable del gasto público

18

-13.0%

-1.0%

11.0%

23.0%

35.0%

47.0%ene-0

2

ago-0

2

mar

-03

oct-

03

may-

04

dic

-04

jul-

05

feb-0

6

sep-0

6

abr-

07

nov-

07

jun-0

8

ene-0

9

ago-0

9

mar

-10

oct-

10

may-

11

dic

-11

jul-

12

feb-1

3

En

%

Gasto Primario SPNVar % a/a - Promedio móvil 12 meses

Fuente: MECON

Duhalde Kirchner Fernández de Kirchner

PromedioNominal:+22.5%

PromedioNominal:+30.0%

PromedioNominal:+33.1%

PromedioReal:

+11.8%

PromedioReal:

+16.8%

PromedioReal:

+9.5%

Una salida puede ser recurrir a los mercados de deuda internacionales 19

Colocaciones Recientes Deuda Soberana - LATAM

Fecha Moneda Monto Plazo Rendimiento

Brasil Sep-12 USD 1,350 M 10 años 2.68%

México Ene-13 USD 500 M 30 años 4.19%

Uruguay Ago-13 USD 2,000 M 10 años 4.53%

Chile Oct-12 USD 500 M 10 años 2.38%

Bolivia Oct-12 USD 500 M 10 años 4.87%

Colombia Mar-13 USD 1,000 M 10 años 2.52%

Fuente: Reuters

Hay desequilibrios que corregir

El déficit fiscal genera, bajo las actuales circunstancias, inflación

20

0.5%Feb-09

2.9%Feb-10

1.7%Nov-11

2.9%May-13

0.0%

0.8%

1.6%

2.4%

3.2%

ene-

07

may

-07

sep-0

7

ene-

08

may

-08

sep-0

8

ene-

09

may

-09

sep-0

9

ene-

10

may

-10

sep-1

0

ene-

11

may

-11

sep-1

1

ene-

12

may

-12

sep-1

2

ene-

13

may

-13

En

% d

el P

BI

Financiamiento en pesos desde BCRA al TesoroAcumulado 12 meses

Fuente: BCRA y MECON

36.5May-08

28.9Ene-12

39.8Ago-12

31.5Ago-13

10.0

17.0

24.0

31.0

38.0

45.0

oct-

06

jun-0

7

feb-0

8

oct-

08

jun-0

9

feb-1

0

oct-

10

jun-1

1

feb-1

2

oct-

12

jun-1

3

feb-1

4

En

%

Expectativas de Inflación Próximos 12 meses - Promedio

Fuente: UTDT

Hay desequilibrios que corregir

El déficit fiscal obliga a utilizar reservas

21

9,500 9,500 9,500 9,500

15,900

25,400

34,700

0

7,000

14,000

21,000

28,000

35,000

2006 2007 2008 2009 2010 2011 2012

En

mil

lon

es

de d

óla

res

Utilización de Reservas para pago Deuda PúblicaMonto acumulado desde el 31/12/05

Fuente: MECON

37,335

75,435Jul-13

5,000

22,000

39,000

56,000

73,000

Dic

-00

Dic

-01

Dic

-02

Dic

-03

Dic

-04

Dic

-05

Dic

-06

Dic

-07

Dic

-08

Dic

-09

Dic

-10

Dic

-11

Dic

-12

Jul-

13

En

mil

lon

es d

e d

óla

res

Stock de Reservas Internacionales

Observados

Sin Financiamiento al Tesoro

Fuente: BCRA

Y la utilización de dólares (más la emisión de pesos) hace que el dólar sea un bien cada vez más escaso

22

14.93Ago-13

(al 16/08)

8.87

5.54

1.00

3.50

6.00

8.50

11.00

13.50ene-

03

jul-

03

ene-

04

jul-

04

ene-

05

jul-

05

ene-

06

jul-

06

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

ene-

13

jul-

13

En

AR

$/

US

D

Se deteriora el balance del BCRA

Base Monetaria / Reservas

Pasivos Líquidos / Reservas Ajustadas*

TCN (AR$/USD)

* (Base Monetaria + LEBACs/NOBACs + Pases Netos - Redescuentos) / (Reservas - Encajes USD)

Fuente: BCRA

Dólar escaso (y barato) + restricciones = Presión sobre el dólar informal 23

-60.0

0.0

60.0

120.0

180.0

240.0

300.0

360.0

420.0

Jan-4

6

Jan-5

0

Jan-5

4

Jan-5

8

Jan-6

2

Jan-6

6

Jan-7

0

Jan-7

4

Jan-7

8

Jan-8

2

Jan-8

6

Jan-9

0

Jan-9

4

Jan-9

8

Jan-0

2

Jan-0

6

Jan-1

0

Jan-1

4

En

%

Brecha entre Dólar Paralelo y Oficial

Fuente: FMI, Carmen Reinhart y BCRA

5.665.0011-nov

6.7418-jul

6.185-oct

10.458-may

9.0028-ago

3.70

5.50

7.30

9.10

10.90

Dec

-09

Apr

-10

Aug-1

0

Dec

-10

Apr

-11

Aug-1

1

Dec

-11

Apr

-12

Aug-1

2

Dec

-12

Apr

-13

Aug-1

3

AR

$/

US

D

Tipo de Cambio NominalAR$/USD

Dólar minorista

Dólar informal

Fuente: Elaboración Propia

El valor del dólar «blue» no está lejos de los niveles de «equilibrio» 24

8.598.45

5.54Ago-13

(al 16/08)

8.87

1.70

3.20

4.70

6.20

7.70

9.20

dic

-07

mar-

08

jun-0

8

sep-0

8

dic

-08

mar-

09

jun-0

9

sep-0

9

dic

-09

mar-

10

jun-1

0

sep-1

0

dic

-10

mar-

11

jun-1

1

sep-1

1

dic

-11

mar-

12

jun-1

2

sep-1

2

dic

-12

mar-

13

jun-1

3

sep-1

3

dic

-13

En

AR

$/

US

DDólar "blue" vs. Equilibrios

Equilibrio (financiero)

Equilibrio (real)

Oficial

Blue

Fuente: Perspectiv@s en base al BCRA y MECON

Con la política actual, las reservas del BCRA caerían a niveles peligrosos 25

Balance CambiarioEn millones de Dólares

2011 2012 IT-13 2013 2014 2015Observado Observado Observado Estimado Estimado Estimado

1. Fuentes de dólares 92,153 83,829 17,650 87,100 83,300 82,500

Exportaciones 79,167 80,772 16,639 83,800 81,000 81,000 Agropecuarias 32,168 30,351 4,931 34,000 32,000 32,000 Resto 46,999 50,421 11,708 49,800 49,000 49,000

Préstamos IFIs (neto) 6,178 -1,757 -547 -600 800 500

IED (neto) 1,408 3,364 658 1,900 500 300

Venta Divisas Organismos Oficiales 4,100 800 900 1,500 800 500

Colocaciones Deuda Provincias 1,300 650 0 500 200 200

2. Uso de dólares 98,701 89,590 20,345 93,900 89,800 92,000

Importaciones 64,126 66,099 15,703 73,400 71,500 71,500 Energía 8,146 10,679 2,143 12,500 12,500 12,500 Resto 55,980 55,420 13,560 60,900 59,000 59,000

Turismo (neto) 1,140 4,670 2,280 6,000 6,000 6,000

Sector Privado (neto) 24,571 9,265 1,369 7,000 4,000 5,000 Atesoramiento 22,654 3,937 -162 1,500 0 0 Pagos de deuda (capital e intereses) -2,578 5,075 1,378 4,900 4,000 5,000 Utilidades y dividendos 4,495 253 153 600 0 0

Sector Público (neto) 8,864 9,556 993 7,500 8,300 9,500 Amortizaciones 3,981 2,443 343 3,000 3,500 4,300 Intereses 4,883 7,113 650 4,500 4,800 5,200

3. Otros netos 734 2,675 -149 400 0 0

4. Variacion de reservas internacionales (1 - 2 + 3) -5,814 -3,086 -2,844 -6,400 -6,500 -9,500 Stock de Reservas al final del período 46,376 43,290 40,446 36,890 30,390 20,890 Stock de Reservas netas de Encajes Depósitos en USD 40,651 34,824 32,877 28,890 22,890 13,690

Fuente: Perspectiv@s en base al BCRA e INDEC

3. El contexto internacional no ayuda/rá como antes

Porque China se desacelera…

26

8.7Jul-11

8.8Dic-11 8.7

Abr-12

8.3Ago-12

8.4

7.47.2

Ago-13

8.6 8.4Feb-13

8.2Mar-13

7.0

7.3

7.6

7.9

8.2

8.5

8.8

9.1

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

En

%

China - Expectativas de CrecimientoPBI Real - Var. % a/a

2013

2014

Fuente: Consenso del Mercado

10.8II-08

6.6I-09

14.8II-07 12.1

I-10

9.6III-10

7.4III-12

7.5II-13

5.0

7.0

9.0

11.0

13.0

15.0

I-06

III-

06

I-07

III-

07

I-08

III-

08

I-09

III-

09

I-10

III-

10

I-11

III-

11

I-12

III-

12

I-13

III-

13

En

%

China - CrecimientoPBI Real - Var. % a/a

Fuente: National Bureau of Statistics of China

… Y eso va a tener algún impacto en el precio futuro de los commodities 27

189.728-Ago

234.7

496.6

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

100.0

150.0

200.0

250.0

300.0

350.0

Jan-1

0

May

-10

Sep

-10

Jan-1

1

May

-11

Sep

-11

Jan-1

2

May

-12

Sep

-12

Jan-1

3

May

-13

Sep

-13

Jan-1

4

US

D p

or

ton

ela

da

US

D p

or

ton

ela

da

Precio de CommoditiesUSD por tonelada - Promedio movil 20 días

Trigo

Maíz

Soja (Eje Sec.)

Fuente: Bloomberg

Último valor disponible

1 año atrás Var. % a/a

Soja (USD/Tn.) 526.54 636.58 -17.3%

Trigo (USD/Tn.) 237.55 314.07 -24.4%

Maíz (USD/Tn.) 198.51 313.57 -36.7%

El contexto internacional no ayuda/rá como antes

EE.UU. va a endurecer su política monetaria en algún momento…

28

5.25Ago-07

0.00Dic-08

-0.50

0.50

1.50

2.50

3.50

4.50

5.50

ene-0

5

sep-0

5

may

-06

ene-0

7

sep-0

7

may

-08

ene-0

9

sep-0

9

may

-10

ene-1

1

sep-1

1

may

-12

ene-1

3

En

%

Tasa de Interés de Referencia de la Reserva FederalProyecciones del Mercado*

Fuente: FED y Bloomberg

* Valores calculados a partir de la esperanza matemáticade las expectativas de mercado

0.00

0.70

1.40

2.10

2.80

3.50

4.20

1 3 6 12 24 36 60 84 120 240 360

En

%

Meses

Estados Unidos - Curva de Rendimiento Bonos del Tesoro

En %

Actual (Ago-13)Mínimo (Dic-12)

Fuente: Reserva Federal

…Y eso va a tener impacto en la cotización de las monedas de nuestros principales socios comerciales

29

7.4

-1.828/08

16.415.0

8.0

-6.0

-2.5

1.0

4.5

8.0

11.5

15.001/0

1/2

013

22/0

1/2

013

12/0

2/2

013

05/0

3/2

013

26/0

3/2

013

16/0

4/2

013

07/0

5/2

013

28/0

5/2

013

18/0

6/2

013

09/0

7/2

013

30/0

7/2

013

20/0

8/2

013

10/0

9/2

013

En

%

Devaluación respecto al dólarEn % - Promedio movil 10 días

Brasil

Chile

China

India

Rusia

Fuente: Bloomberg

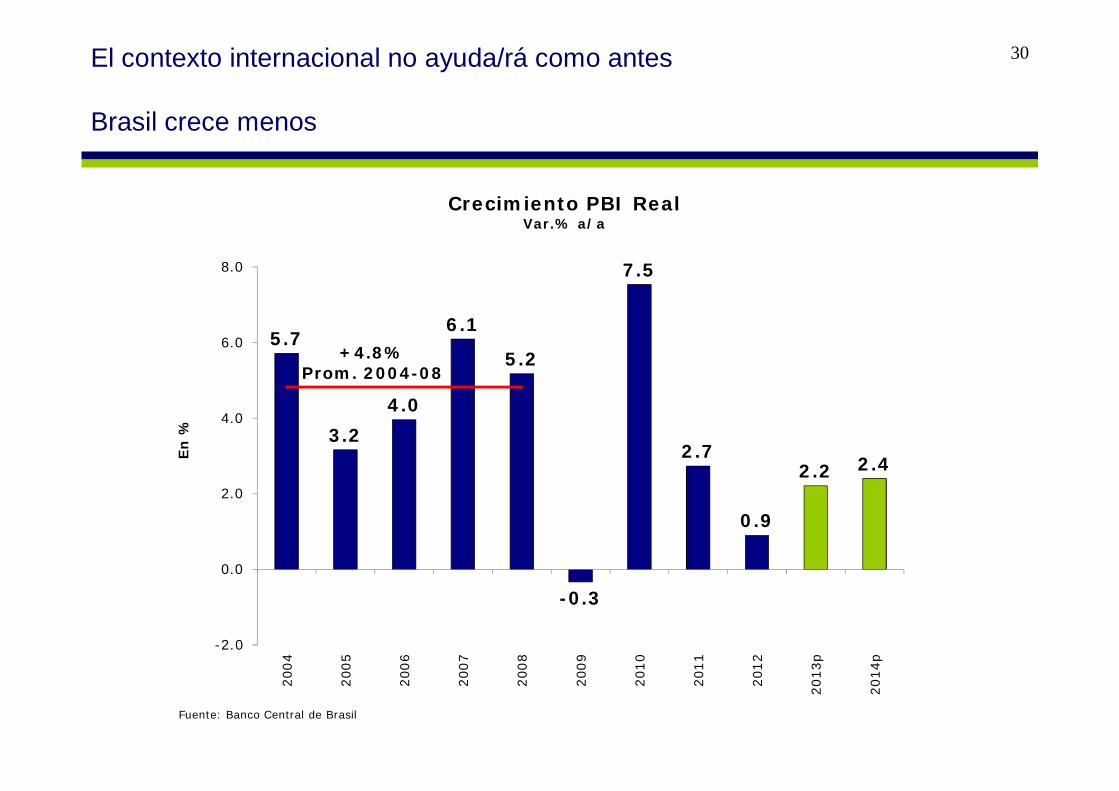

El contexto internacional no ayuda/rá como antes

Brasil crece menos

30

5.7

3.2

4.0

6.1

5.2

-0.3

7.5

2.7

0.9

2.2 2.4

+4.8%Prom. 2004-08

-2.0

0.0

2.0

4.0

6.0

8.02004

2005

2006

2007

2008

2009

2010

2011

2012

2013p

2014p

En

%

Crecimiento PBI Real Var.% a/a

Fuente: Banco Central de Brasil

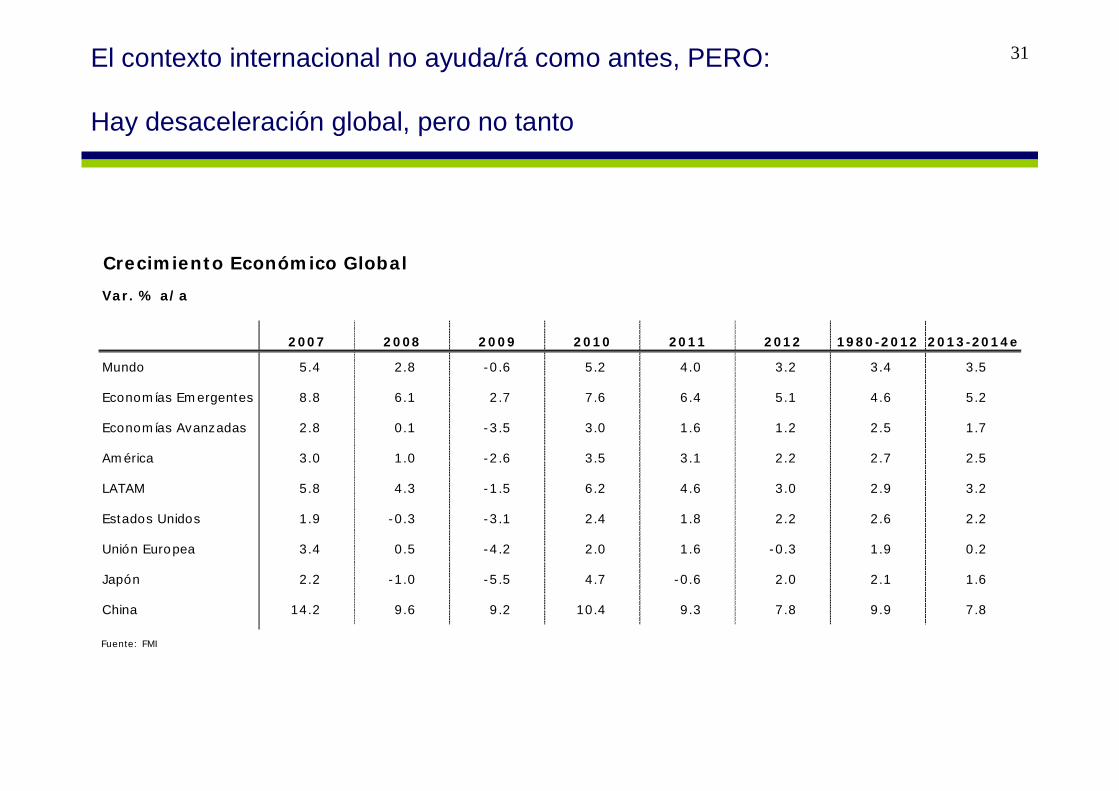

El contexto internacional no ayuda/rá como antes, PERO:

Hay desaceleración global, pero no tanto

31

Crecimiento Económico Global

Var. % a/a

2007 2008 2009 2010 2011 2012 1980-2012 2013-2014e

Mundo 5.4 2.8 -0.6 5.2 4.0 3.2 3.4 3.5

Economías Emergentes 8.8 6.1 2.7 7.6 6.4 5.1 4.6 5.2

Economías Avanzadas 2.8 0.1 -3.5 3.0 1.6 1.2 2.5 1.7

América 3.0 1.0 -2.6 3.5 3.1 2.2 2.7 2.5

LATAM 5.8 4.3 -1.5 6.2 4.6 3.0 2.9 3.2

Estados Unidos 1.9 -0.3 -3.1 2.4 1.8 2.2 2.6 2.2

Unión Europea 3.4 0.5 -4.2 2.0 1.6 -0.3 1.9 0.2

Japón 2.2 -1.0 -5.5 4.7 -0.6 2.0 2.1 1.6

China 14.2 9.6 9.2 10.4 9.3 7.8 9.9 7.8

Fuente: FMI

El contexto internacional no ayuda/rá como antes, PERO:

El mundo emergente todavía crece y bien

32

3.7

7.7

5.2

3.02.7

1.7

3.2

4.8

3.5

0.0

1.5

3.0

4.5

6.0

7.5

9.0

1980-2000 2003-2007 2013-2014e

En

%

CrecimientoPBI Real - Var. % a/a - Promedio

Economías Emergentes

Economías Avanzadas

Mundo

Fuente: FMI

El contexto internacional no ayuda/rá como antes, PERO:

Se enfrentan los mejores términos del intercambio de la historia

33

143.11973

85.11987

109.11996

96.51999

145.32012

137.1Acum.IIT-13

75.0

90.0

105.0

120.0

135.0

150.01960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

2008

2012

Índ

ice 1

99

3 =

10

0

Índice de Términos del IntercambioÍndice 1993 = 100

Fuente: INDEC y "Dos siglos de economía argentina", de Orlando Ferreres

El contexto internacional no ayuda/rá como antes, PERO:

Las tasas de interés internacionales no pueden ser más bajas

34

15.84Sep-81

2.58Jul-13

0.00

3.00

6.00

9.00

12.00

15.00

18.00Ja

n-6

2

Jul-

64

Jan-6

7

Jul-

69

Jan-7

2

Jul-

74

Jan-7

7

Jul-

79

Jan-8

2

Jul-

84

Jan-8

7

Jul-

89

Jan-9

2

Jul-

94

Jan-9

7

Jul-

99

Jan-0

2

Jul-

04

Jan-0

7

Jul-

09

Jan-1

2

Jul-

14

En

%

Rendimiento de Bonos a 10 años del Tesoro de EE.UU.Treasury Constant Maturity Rate - En %

Fuente: Bloomberg

El contexto internacional no ayuda/rá como antes, PERO:

Las clases medias florecen en Latino América

172183

238

327

385

40.5

48.3

42.5

30.5

21.5

15.0

21.0

27.0

33.0

39.0

45.0

51.0

120

170

220

270

320

370

420

1980 1985 1990 1995 2000 2005 2010 2015

En

% d

e l

a p

ob

laci

ón

En

mil

lon

es

de p

ers

on

as

Clase Media y Pobreza en LATAM1980-2015

Clase Media

Pobreza (Eje Sec.)

Fuente: Banco Santander

35

El contexto internacional no ayuda/rá como antes, PERO:

Tenemos el shale gas

36

Escenarios 37

Cómo pasamos del Corto Plazo con interna peronista y ajuste macro pendiente…

… a un Largo Plazo con cambio de régimen político y de política económica?

=Los riesgos de la transición

Actores Relevantes:- CFK

-El peronismo- La Macro

Escenarios 38

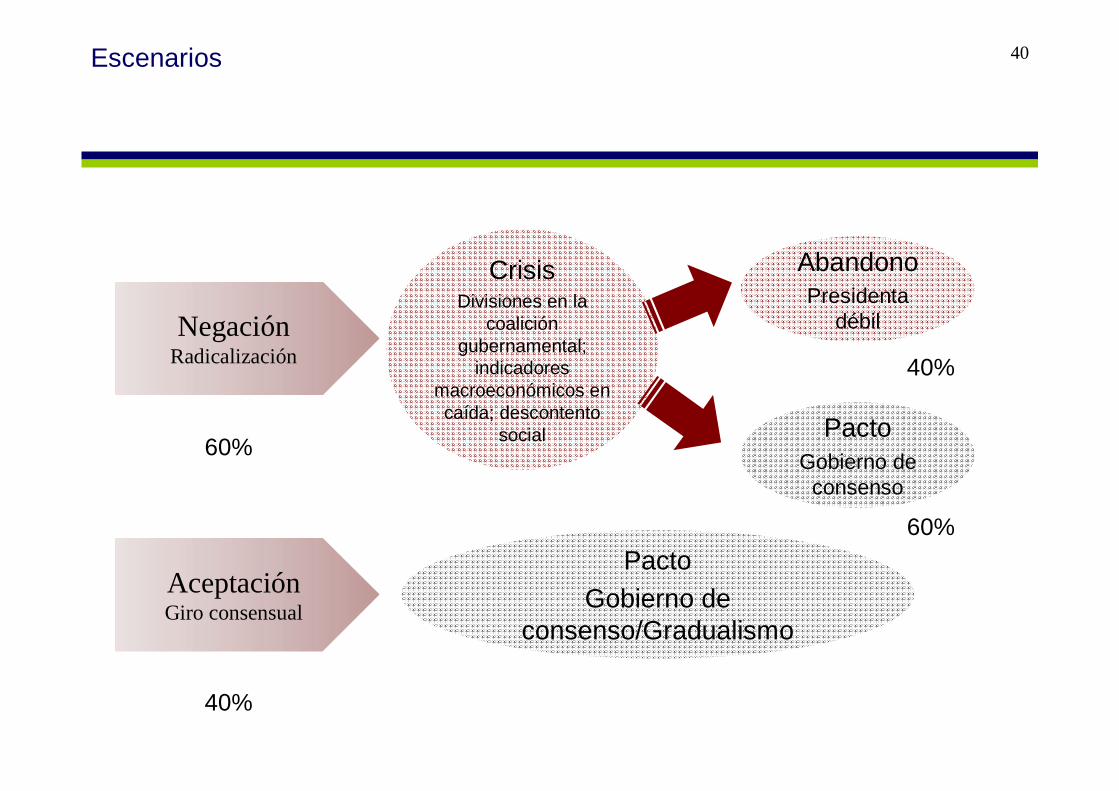

La presidenta tiene que decidir qué tipo de ex presidente quiere ser…

1)Hace el ajuste o corrección macro?

2) Llega a un acuerdo con el peronismo para lograr gobernabilidad en la transición y

tranquilidad judicial en el retiro?

O No hace nada…

Escenarios 39

NegaciónRadicalización

AceptaciónGiro consensual

PactoGobierno de

consenso/Gradualismo

CrisisDivisiones en la

coalición gubernamental;

indicadores macroeconómicos en caída; descontento

social PactoGobierno de

consenso

AbandonoPresidenta

débil

Escenarios 40

NegaciónRadicalización

AceptaciónGiro consensual

PactoGobierno de

consenso/Gradualismo

CrisisDivisiones en la

coalición gubernamental;

indicadores macroeconómicos en caída; descontento

social PactoGobierno de

consenso

AbandonoPresidenta

débil

60%

60%

40%

40%

41

Apéndice

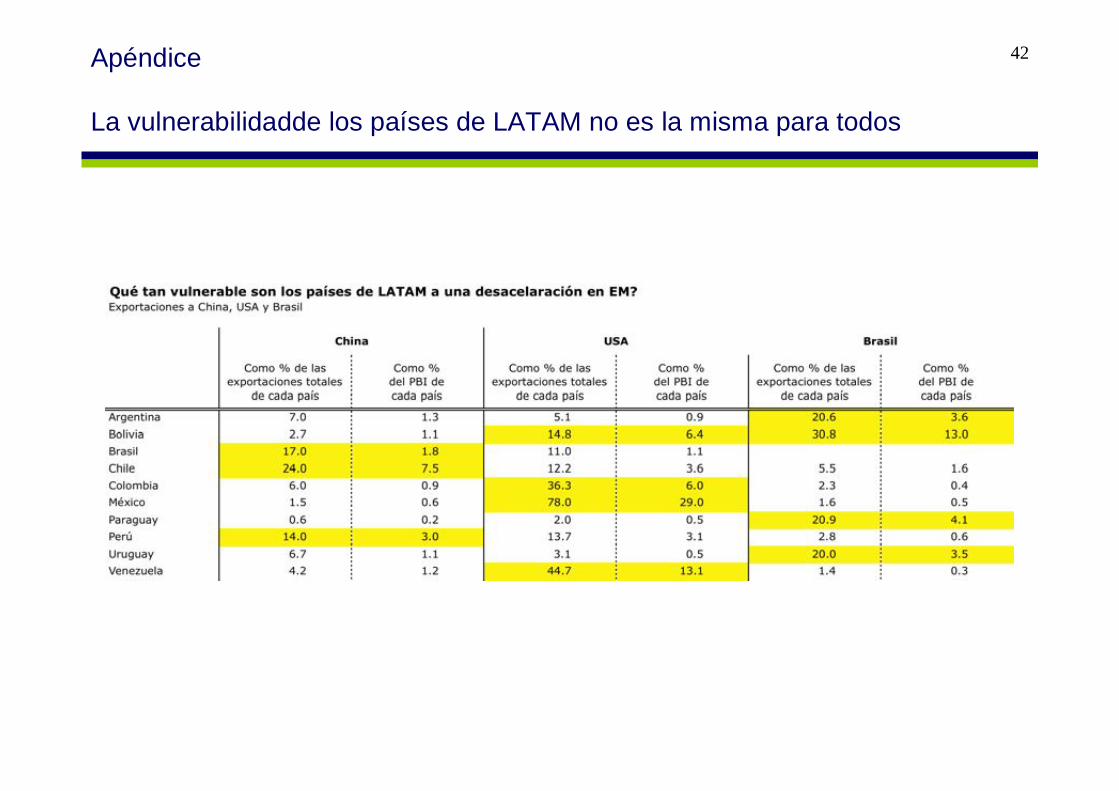

La vulnerabilidadde los países de LATAM no es la misma para todos

42