1.1luận văn kế toán bán hàng và xác định kết quả bán hàng công ty TNHH thương...

98

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP SV: PHẠM ĐỨC KHÔI Trang 1 LỜI MỞ ĐẦ U Sự cần thiết của đề tài: Trong năm gần đây, đảng và nhà nước ta đã thực hiện các chủ trương, chính sách và các chương trình nhằm phát tri ển nền kinh tế hàng hóa nhi ều thành phàn, đa dạng hóa các lo ại hình sở hữu, tăng cường hoạt động kinh tế đối ngoại nhằm đẩy nhanh sự nghiệp công nghi ệp hóa, hiện đại hóa đất nước. Bên cạnh việc phát tri ển kinh tế hàng hóa nhi ều thành phần, việc đổi mới cơ chế quản lý kinh t ế cũng được thực hiện. Các doanh nghi ệp được tự chủ trong hoạt động kinh doanh, nhà nước điều tiết kinh t ế bằng hoạt động tài chính. Trong hệ thống quản lý tài chính của doanh nghi ệp, hạch toán kế toán là một bộ phận rất quan tr ọng, nó cung cấp những thông tin quan tr ọng cho bộ phận quản trị để phục v ụ cho việc ra quyết định. Đồng thời nó cũng cung cấp những thông tin c ần thiết cho những đối tượng có liên quan gián ti ếp đến công ty. Chính t ừ việc cần thiết đó mà việc hoàn thi ện công tác kế toán không chỉ là mối quan tâm của nhà nước mà còn có c ả sự quan tâm sâu s ắc từ phía chủ doanh nghiệp. Hơn bao giờ hết, chỉ khi các doanh nghi ệp nhận thấy rằng nếu họ trự tiếp hay gián ti ếp tham gia vào quá trinh hoàn thi ện công tác kế toán cùng v ới nhà nước, sẽ đem lạ cho họ những quyền lợi kinh tế thiết thực nhất thì khi đó việc hoàn thi ện mới có hi ệu quả và thể hiện đúng tinh thần của nó. Trước yêu cầu đổi mới cơ chế quản lý kinh t ế, nhà nước phải hoàn thi ện công tác quản lý, trong đó có công tác hạch toán kế toán. Trong quá trình học tập tại trường, cũng như quá trình thực tập tại công ty TNHH thương mại và thiết bị y tế thanh trì em đã lấy đề tài “kế toán bán hàng và xác định kết quả bán hàng t ại công ty TNHH thương mại và thi ết bị y tế thanh trì” làm đề tài của mình Mục đích nghiên cứu của đề tài: Như chúng ta đã biết, trong vi ệc hoàn thi ện công tác hạch toán kế toán, thì vi ệc hoàn thi ện công tác tôt chức kế toán bán hàng ở doanh nghiệp đóng vai trò quan trọng. Các doanh nghi ệp thương mại trong nền kinh tế thị trường đóng vai trò như một cầu nối trung gian đưa hàng hóa từ nơi sản xuất đến nơi

-

Upload

duc-khoi-pham -

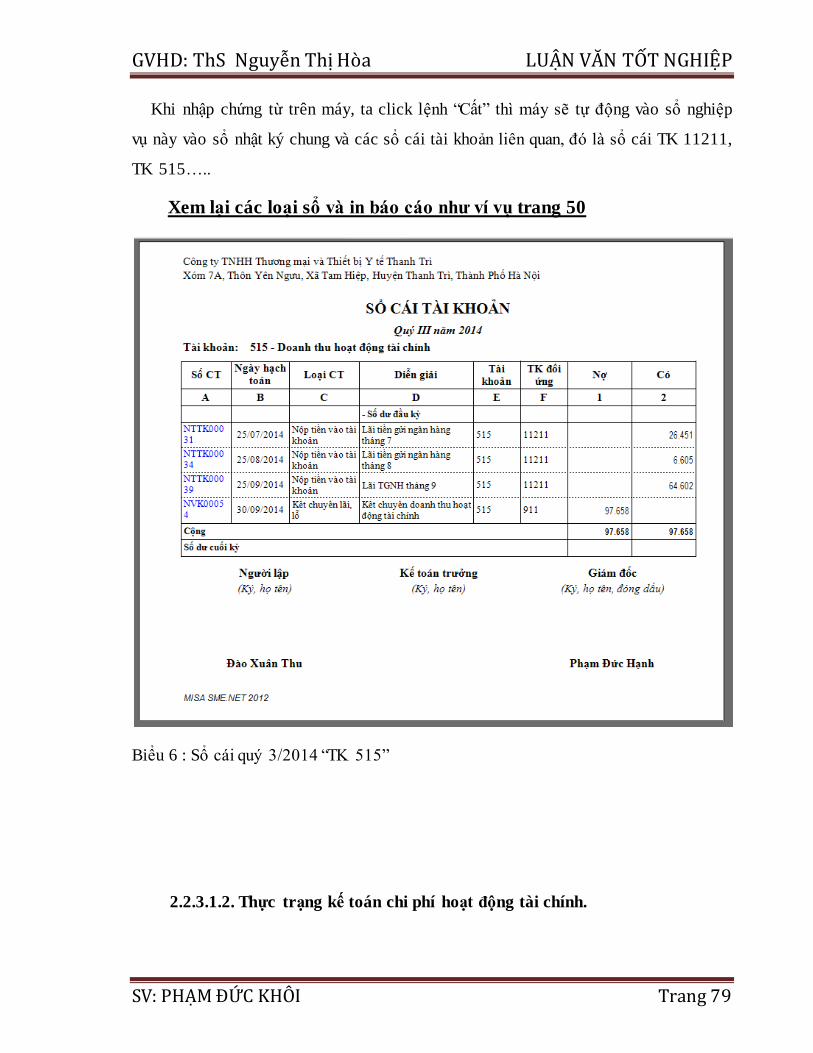

Category

Education

-

view

974 -

download

6

Transcript of 1.1luận văn kế toán bán hàng và xác định kết quả bán hàng công ty TNHH thương...

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 1

LỜI MỞ ĐẦU

Sự cần thiết của đề tài: Trong năm gần đây, đảng và nhà nước ta đã thực hiện các chủ

trương, chính sách và các chương trình nhằm phát triển nền kinh tế hàng hóa nhiều

thành phàn, đa dạng hóa các loại hình sở hữu, tăng cường hoạt động kinh tế đối ngoại

nhằm đẩy nhanh sự nghiệp công nghiệp hóa, hiện đại hóa đất nước.

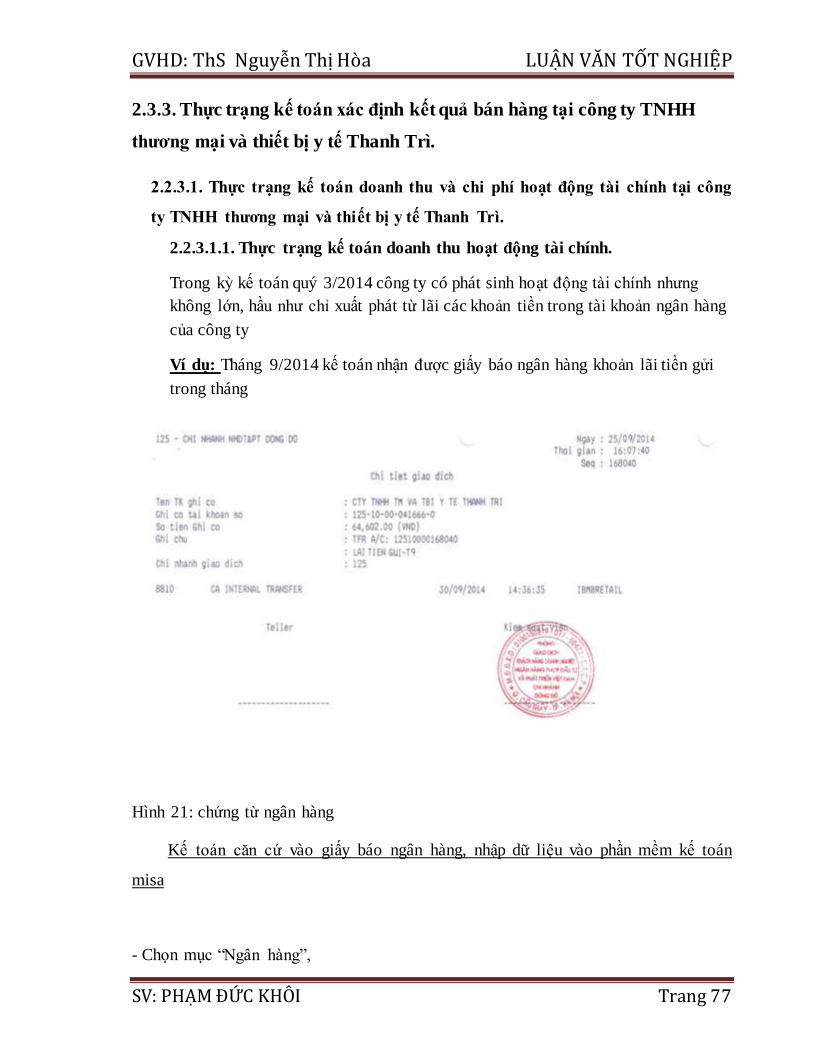

Bên cạnh việc phát triển kinh tế hàng hóa nhiều thành phần, việc đổi mới cơ chế quản

lý kinh tế cũng được thực hiện. Các doanh nghiệp được tự chủ trong hoạt động kinh

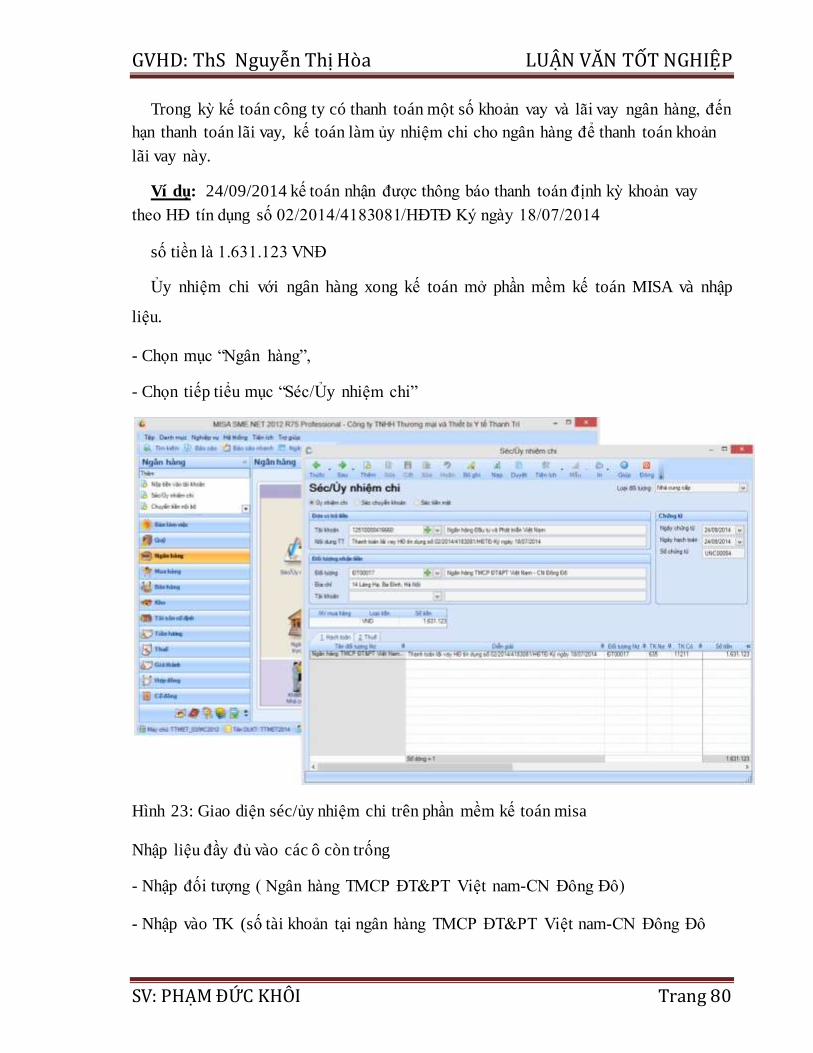

doanh, nhà nước điều tiết kinh tế bằng hoạt động tài chính. Trong hệ thống quản lý tài

chính của doanh nghiệp, hạch toán kế toán là một bộ phận rất quan trọng, nó cung cấp

những thông tin quan trọng cho bộ phận quản trị để phục vụ cho việc ra quyết định.

Đồng thời nó cũng cung cấp những thông tin cần thiết cho những đối tượng có liên

quan gián tiếp đến công ty. Chính từ việc cần thiết đó mà việc hoàn thiện công tác kế

toán không chỉ là mối quan tâm của nhà nước mà còn có cả sự quan tâm sâu sắc từ

phía chủ doanh nghiệp. Hơn bao giờ hết, chỉ khi các doanh nghiệp nhận thấy rằng nếu

họ trự tiếp hay gián tiếp tham gia vào quá trinh hoàn thiện công tác kế toán cùng với

nhà nước, sẽ đem lạ cho họ những quyền lợi kinh tế thiết thực nhất thì khi đó việc

hoàn thiện mới có hiệu quả và thể hiện đúng tinh thần của nó. Trước yêu cầu đổi mới

cơ chế quản lý kinh tế, nhà nước phải hoàn thiện công tác quản lý, trong đó có công

tác hạch toán kế toán.

Trong quá trình học tập tại trường, cũng như quá trình thực tập tại công ty TNHH

thương mại và thiết bị y tế thanh trì em đã lấy đề tài “kế toán bán hàng và xác định kết

quả bán hàng tại công ty TNHH thương mại và thiết bị y tế thanh trì” làm đề tài của

mình

Mục đích nghiên cứu của đề tài: Như chúng ta đã biết, trong việc hoàn thiện công tác

hạch toán kế toán, thì việc hoàn thiện công tác tôt chức kế toán bán hàng ở doanh

nghiệp đóng vai trò quan trọng. Các doanh nghiệp thương mại trong nền kinh tế thị

trường đóng vai trò như một cầu nối trung gian đưa hàng hóa từ nơi sản xuất đến nơi

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 2

tiêu dùng. Mục tiêu của các doanh nghiệp là tiêu thụ hàng hóa, song muốn có hàng để

bán và kinh doanh thường xuyên thì doanh nghiệp cần tổ chức và thu mua thật khoa

học, hợp lý đó chính là phương tiện để doanh nghiệp đạt được mục đích của mình.

Chính vì vậy việc hoàn thiện tổ chức kế toán bán hàng của doanh nghiệp đóng vai trò

rất quan trọng.

Bố cục của chuyên đề: Đề tài luận văn tốt nghiệp gồm 3 phần chính:

Chương 1: Lý luận chung về tổ chức kế toán bán hàng và xác định kết quả

bán hàng tại các doanh nghiệp thương mại

Chương 2: Thực trang tổ chức kế toán bán hàng và xác định kết quả bán

hàng tại công ty TNHH Thương mại và thiết bị y tế thanh trì.

Chương 3:: Một số nhận xét và đề xuất nhằm hoàn thiện tổ chức công tác

kế toán bán hàng và xác định kết quả bán hàng tại công ty TNHH Thương

mại và thiết bị y tế thanh trì.

Trong thời gian thực tập tại công ty TNHH Thương mại và thiết bị y tế thanh trì, nhận

được sự hướng dẫn tận tình của giáo viên hướng dẫn, cô giáo Ths Nguyễn Thị Hòa,

Giám đốc Phạm Đức Hạnh và chị Thu, Chị Chi trong phòng kế toán công ty đã giúp

em hoàn thành chuyên đề tốt nghiệp này. Tuy nhiên do trình độ nhận thức còn hạn chế

nên chắc chắn chuyên đề của em không thể tránh khỏi nhiều thiếu sót. Rất mong được

sự phê bình góp ý của thầy cô anh chị để em có thể nhận tức tốt hơn đề tài của em

nghuên cứu.

Hà Nội, Ngày 01 Tháng 12 Năm 2014

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 3

Chương 1

Lý luận chung về tổ chức kế toán bán hàng và

xác định kết quả bán hàng tại các doanh nghiệp

thương mại

1.1. Sự cần thiết phải tổ chức kế toán bán hàng và xác định kết

quả bán hàng trong doanh nghiệp thương mại.

1.1.1. Khái niệm bán hàng và kết quả bán hàng

1.1.1.1. Khái niệm bán hàng

Bán hàng là khâu cuối cùng của hoạt động kinh doanh trong các doanh nghiệp.

đây là quá trình chuyển giao quyền sở hữu hàng hóa người mua và doanh nghiệp thu

tiền về hoặc được quyền thu tiền.

Xét góc độ về kinh tế: Bán hàng là quá trình hàng hóa của doanh nghiệp được chuyển

từ hình thái vật chất (hàng) sang hình thái tiền tệ (tiền).

Quá trình bán hàng ở các doanh nghiệp nói chung và doanh nghiệp thương mại

nói riêng có những đặc điểm chính sau đây:

Có sự trao đổi thỏa thuận giữa người mua và người bán, người bán đồng ý bán,

người mua đồng ý mua, họ trả tiền hoặc chấp nhận trả tiền.

Có sự thay đổi quyền sở hữu về hàng hóa: người bán mất quyền sở hữu, người

mua có quyền sở hữu về hàng hóa đã mua bán. Trong quá trình tiêu thụ hàng hóa, các

doanh nghiệp cung cấp cho khách hàng một khối lượng hàng hóa và nhận lại của

khách hàng một khoản gọi là doanh thu bán hàng. Số doanh thu này là cơ sở để doanh

nghiệp xác định kết quả kinh doanh của mình.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 4

1.1.1.2. Khái niệm kết quả bán hàng

là số lãi (hay lỗ) từ hoạt động bán hang được tính bằng số chênh lệch giữa doanh

thu thuần về bán hàng hoá, cung cấp dịch vụ, doanh thu thuần về bất động sản đầu tư

với trị giá vốn của hàng hoá, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí

kinh doanh bất động sản đầu tư. Và kết quả đầu tư tài chính là số lãi hay lỗ từ hoạt

động đầu tư tài chính ngắn hạn và dài hạn mà DN tiến hành trong kỳ.

- Trong quá trình bán hàng, doanh nghiệp phải chi ra những khoản tiền phục vụ

cho việc bán hàng gọi là chi phí bán hàng. Tiền hàng hàng thu được tính theo giá bán

chưa có thuế GTGT gọi là doanh thu bán hàng (gồm doanh thu bán hàng ra bên ngoài

và doanh thu bán hàng nội bộ). Ngoài doanh thu bán hàng, trong doanh nghiệp còn có

khoản thu nhập của các hoạt động tài chính, hoạt động bất thường gọi là doanh thu

hoạt động tài chính và doanh thu hoạt động bất thường.

- Trong điều kiện kinh tế hiện nay, để đẩy mạnh bán ra, thu hồi nhanh chóng

tiền hàng, doanh nghiệp cần có chế độ khuyến khích đối với khách hàng. Nếu khách

hàng mua với khối lượng hàng hoá lớn sẽ được doanh nghiệp giảm giá, nếu khách

hàng thanh toán sớm tiền hàng sẽ được chiết khấu, còn nếu hàng hoá của doanh

nghiệp kém chất lượng thì khách hàng có thể không chấp nhận thanh toán hoặc yêu

cầu doanh nghiệp giảm giá. Các khoản tiền trên sẽ ghi vào chi phí hoạt động tài chính

hoặc giảm trừ trong doanh thu bán hàng ghi trên hoá đơn.

- Trong quá trình hoạt động, doanh nghiệp phải tính được kết quả kinh doanh

trên cơ sở so sánh giữa doanh thu và chi phí của các hoạt động.

1.1.1.3. Mối quan hệ về bán hàng và xác định kết quả bán hàng.

Bán hàng là khâu cuối cùng của trong quá trình kinh doanh của doanh nghiệp

còn xác định kết quả kinh doanh là căn cứ quan trọng để đơn vị quyết định tiêu thụ

hàng hoá nữa hay không. Do đó có thể nói giữa bán hàng và xác định kết quả kinh

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 5

doanh có mối quan hệ mật thiết. Kết quả bán hàng là mục đích cuối cùng của doanh

nghiệp còn bán hàng la phương tiện trực tiếp để đạt được mục đích đó.

1.1.2. Vai trò của hoạt động bán hàng và xác định kết quả bán hàng

Bán hàng và xác định kết quả bán hàng có vai trò vô cùng quan trọng không

chỉ đối với doanh nghiệp mà còn đối với toàn bộ nền kinh tế quốc dân. Đối với bản

thân doanh nghiệp có bán được hàng thì mới có thu nhập để bù đắp những chi phí bỏ

ra, có điều kiện để mở rộng hoạt động kinh doanh, nâng cao đời sống của người lao

động , tạo nguồn tích luỹ cho nền kinh tế quốc dân. Việc xác định chính xác kết quả

bán hàng là cơ sở xác định chính xác hiệu quả hoạt động cuả các doanh nghiệp đối với

nhà nước thông qua việc nộp thuế, phí, lệ phí vào ngân sách nhà nước, xác định cơ

cấu chi phí hợp lý và sử dụng có hiệu quả cao số lợi nhuận thu được giải quyết hài

hoà giữa các lợi ích kinh tế, Nhà nước, tập thể và các cá nhân người lao động.

1.1.3. Yêu cầu quản lý quá trình bán hàng và kết quả bán hàng

Như đã khẳng định, bán hàng và xác định kết quả bán hàng có ý nghĩa sống còn

đối với doanh nghiệp. Kế toán trong các doanh nghiệp với tư cách là một công cụ

quản lý kinh tế, thu nhận xử lý và cung cấp toàn bộ thông tin về tài sản và sự vận

động của tài sản đó trong doanh nghiệp nhằm kiểm tra, giám sát toàn bộ hoạt động

kinh tế,tài chính của doanh nghiệp, có vai trò quan trọng trong việc phục vụ quản lý

bán hàng và xác định kết quả bán hàng của doanh nghiệp đó. Quản lý bán hàng là

quản lý kế hoạch và thực hiện kế hoạch tiêu thụ đối với từng thời kỳ, từng khách

hàng, từng hợp đồng kinh tế.

Yêu cầu đối với kế toán bán hàng là phải giám sát chặt chẽ hàng hoá tiêu thụ trên

tất cả các phương diện: số lượng, chất lưọng…Tránh hiện tượng mất mát hư hỏng

hoặc tham ô lãng phí, kiểm tra tính hợp lý của các khoản chi phí đồng thời phân bổ

chính xác cho đúng hàng bán để xác định kết quả kinh doanh. Phải quản lý chăt chẽ

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 6

tình hình thanh toán của khách hàng yêu cầu thanh toán đúng hình thức và thời gian

tránh mất mát ứ đọng vốn.

1.1.4. Vai trò, nhiệm vụ của kế toán bán hàng và kết quả bán hàng

1.1.4.1. Vai trò của kế toán bán hàng và kết quả bán hàng

Tiêu thụ là khâu quan trọng của hoạt động thương mại doanh nghiệp, nó thực

hiện mục đích của sản xuất và tiêu dùng đó là đưa sản phẩm từ nơi sản xuất đến nơi

tiêu dùng. Tiêu thụ hàng hóa là khâu trung gian là cầu nối giữa sản xuất và tiêu dùng.

Qua tiêu thụ mới khẳng định được năng lực kinh doanh của doanh nghiệp. Sau

tiêu thụ doanh nghiệp không những thu hồi được tổng chi phí bỏ ra mà còn thực hiện

được một phần giá trị thặng dư. Phần thặng dư này chính là phần quan trọng đóng góp

vào ngân sách nhà nước, mở rộng quy mô kinh doanh. Cũng như các quá trình khác, quá trình tiêu thụ hàng hoá cũng chịu sự thay đổi và

quản lý của nhà nước, của người có lợi ích trực tiếp hoặc gián tiếp. Đó là chủ doanh

nghiệp, các cổ đông, bạn hàng, nhà tài trợ, các cơ quan quản lý nhà nước... Hiện nay

trong nền kinh tế thị trường, các doanh nghiệp thương mại đã sử dụng nhiều biện

pháp để quản lý công tác tiêu thụ hàng hoá. Với chức năng thu thập số liệu, xử lý và

cung cấp thông tin, kế toán được coi là một trong những công cụ góp phần giải quyết

những vấn đề phát sinh trong doanh nghiệp. Cụ thể kế toán đã theo dõi số lượng, chất

lượng, giá trị của tổng lô hàng từ khâu mua đến khâu tiêu thụ hàng hoá. Từ đó doanh

nghiệp mới điều chỉnh đưa ra những phương án, các kế hoạch tiêu thụ hàng hoá nhằm

thu được hiệu quả cao nhất.

Doanh nghiệp thương mại thực hiện tốt nghiệp vụ này thì sẽ đáp ứng tốt, đầy

đủ, kịp thời nhu cầu của khách hàng, góp phần khuyến khích tiêu dùng, thúc đẩy sản

xuất, tăng doanh thu bán ra, mở rộng thị phần, khẳng định được uy tín doanh nghiệp

trong các mối quan hệ với chủ thể khác ... Đồng thời động viên người lao động, nâng

cao mức sống cho họ và đặc biệt là doanh nghiệp sẽ thu hồi được khoản lợi nhuận

mong muốn, góp phần xây dựng nền kinh tế quốc dân.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 7

1.1.4.2. nhiệm vụ của kế toán bán hàng và kết quả bán hàng

Để đáp ứng được yêu cầu quản lý quá trình tiêu thụ sản phẩm và xác định kết

quả tiêu thụ sản phẩm. Kế toán có những nhiệm vụ chủ yếu sau đây:

Phản ánh tình hình thực hiện các chỉ tiêu kinh tế về tiêu thụ và xác định kết quả

tiêu thụ như mức bán ra, doanh thu tiêu thụ, mà quan trọng nhất là lãi thuần của hoạt

động tiêu thụ.

Ghi chép, phản ánh đầy đủ, kịp thời , chi tiết sự biến dộng của hàng hoá ở tất

cả các trạng thái: hàng đi đường, hàng trong kho, hàng gia công chế biến, hàng gửi đại

lý... nhằm đảm bảo an toàn cho hàng hoá.

Tính toán chính xác giá vốn, chi phí khối lượng tiêu thụ hàng hoá, thanh toán

chấp nhận thanh toán, hàng trả lại....

Phản ánh chính xác, kịp thời doanh thu tiêu thụ để xác định kết quả đảm bảo

thu đủ và kịp thời tiền bán hàng tránh sự chiếm dụng vốn.

Phản ánh và giám sát tình hình thực hiện kết quả tiêu thụ, cung cấp số liệu, lập

báo cáo tài chính và lập quyết toán đầy đủ, kịp thời để đánh giá đúng hiệu quả tiêu thụ

cũng như việc thực hiện nghĩa vụ đối với nhà nước.

Để thực hiện tốt nhiệm vụ trên kế toán bán hàng và xác định kết quả bán hàng cần chú

ý một số điểm sau:

Xác định đúng thời điểm tiêu thụ để kịp thời lập báo cáo bán hàng và phản

ánh doanh thu. Báo cáo thường xuyên kịp thời tình hình bán hàng và thanh toán với

khách hàng chi tiết theo từng hợp đồng kinh tế... nhằm giám sát chặt chẽ hàng hoá

bán ra, đôn đốc thanh toán, nộp tiền bán hàng vào quỹ.

Các chứng từ ban đầu phải đầy đủ, hợp pháp hợp lệ. Tổ chức hệ thống chứng

từ ban đầu và trình tự luân chuyển chứng từ hợp lý, khoa học, tránh sự trùng lắp, bỏ

sót, chậm chễ.

Xác định đúng và tập hợp đúng, đầy đủ giá vốn chi phí bán hàng, chi phí

quản lý doanh nghiệp phát sinh trong kỳ. Phân bổ chính xác các chi phí đó cho

hàng tiêu thụ.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 8

1.2. Tổ chức kế toán bán hàng và kết quả bán hàng

1.2.1. Kế toán bán hàng

1.2.1.1. Các phương thức bán hàng, phương thức thanh toán

1.2.1.1.1. Các phương thức bán hàng

Việc bán hàng trong các doanh nghiệp thương mại nội địa có thể thực hiện theo

hai phương thức: bán buôn và bán lẻ, được chi tiết dưới nhiều hình thức khác nhau

(trực tiếp, chuyển hàng...).

Cụ thể:

Bán buôn hàng hoá là hình thức bán hàng cho các đơn vị thương mại, các doanh

nghiệp sản xuất.... Đặc điểm của hàng hoá bán buôn là hàng hoá vẫn nằm trong lĩnh

vực lưu thông, chưa đi vào lĩnh vực tiêu dùng, do vậy, giá trị và giá trị sử dụng của

hàng hoá chưa được thực hiện. Hàng bán buôn thường được bán theo lô hàng hoặc

bán với số lượng lớn. Giá bán biến động tuỳ thuộc vào số lượng hàng bán và phương

thức thanh toán. Trong bán buôn thường bao gồm hai phương thức:

- Phương thức bán buôn hàng hoá qua kho: Bán buôn hàng hoá qua kho là

phương thức bán buôn hàng hoá mà trong đó, hàng bán phải được xuất từ kho bảo

quản của doanh nghiệp. Bán buôn hàng hoá qua kho có thể thực hiện dưới hai hình

thức:

+ Bán buôn hàng hoá qua kho theo hình thức giao hàng trực tiếp: Theo hình thức

này, bên mua cử đại diện đến kho của doanh nghiệp thương mại để nhận hàng. Doanh

nghiệp thương mại xuất kho hàng hoá giao trực tiếp cho đại diện bên mua. Sau khi đại

diện bên mua nhận đủ hàng, thanh toán tiền hoặc chấp nhận nợ, hàng hoá được xác

định là tiêu thụ.

+ Bán buôn hàng hoá qua kho theo hình thức chuyển hàng: Theo hình thức này,

căn cứ vào hợp đồng kinh tế đã ký kết hoặc theo đơn đặt hàng, doanh nghiệp thương

mại xuất kho hàng hoá, dùng phương tiện vận tải của mình hoặc đi thuế ngoài, chuyển

hàng đến kho của bên mua hoặc một địa điểm nào đó bên mua quy định trong hợp

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 9

đồng. Hàng hoá chuyển bán vẫn thuộc quyền sở hữu của doanh nghiệp thương mại.

Chỉ khi nào được bên mua kiểm nhận, thanh toán hoặc chấp nhận thanh toán thì số

hàng chuyển giao mới được coi là tiêu thụ, người bán mất quyền sở hữu về số hàng đã

giao. Chi phí vận chuyển do doanh nghiệp thương mại chịu hay bên mua chịu là do sự

thoả thuận từ trước giưa hai bên. Nếu doanh nghiệp thương mại chịu chi phí

vận chuyển, sẽ được ghi vào chi phí bán hàng. Nếu bên mua chịu chi phí vận chuyển,

sẽ phải thu tiềncủa bên mua.

- Phương thức bán buôn hàng hoá vận chuyển thẳng: Theo phương thức này,

doanh nghiệp thương mại sau khi mua hàng, nhận hàng mua, không đưa về nhập kho

mà chuyển bán thẳng cho bên mua. Phương thức này có thể thực hiện theo hai hình

thức:

+ Bán buôn hàng hoá vận chuyển thẳng theo hình thức giao hàng trực tiếp (còn

gọi là hình thức giao tay ba): Theo hình thức này, doanh nghiệp thương mại sau khi

mua hàng, giao trực tiếp cho đại diện của bên mua tại kho người bán. Sau khi đại diện

bên mua ký nhận đủ hàng, bên mua đã thanh toán tiền hàng hoặc chấp nhận nợ, hàng

hoá được xác nhận là tiêu thụ.

+ Bán buôn hàng hoá vận chuyển thẳng theo hình thức chuyển hàng: Theo hình

thức này, doanh nghiệp thương mại sau khi mua hàng, nhận hàng mua, dùng phương

tiện vận tải của mình hoặc thuê ngoài vận chuyển hàng đến giao cho bên mua ở địa

điểm đã được thoả thuận. Hàng hoá chuyển bán trong trường hợp này vẫn thuộc

quyền sở hữu của doanh nghiệp thương mại. Khi nhận được tiền của bên mua thanh

toán hoặc giấy báo của bên mua đã nhận được hàng và chấp nhận thanh toán thì hàng

hoá chuyển đi mới được xác định là tiêu thụ.

Bán lẻ hàng hoá là phương thức bán hàng trực tiếp cho người tiêu dùng hoặc các

tổ chức kinh tế hoặc các đơn vị kinh tế tập thể mua về mang tính chất tiêu dùng nội

bộ. Bán hàng theo phương thức này có đặc điểm là hàng hoá đã ra khỏi lĩnh vực lưu

thông và đi vào lĩnh vực tiêu dùng, giá trị và giá trị sử dụng của hàng hoá đã được

thực hiện. Bán lẻ thường bán đơn chiếc hoặc bán với số lượng nhỏ, giá bán thường ổn

định. Bán lẻ có thể thực hiện dưới các hình thức sau:

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 10

- Hình thức bán lẻ thu tiền tập trung: Bán lẻ thu tiền tập trung là hình thức

bán hàng mà trong đó tách rời nghiệp vụ thu tiền của người mua và nghiệp vụ giao

hàng cho người mua. Mỗi quầy hàng có một nhân viên thu tiền làm nhiệm vụ thu tiền

của khách, viết hoá đơn hoặc tích kê cho khách để khách đến nhận hàng ở quầy hàng

do nhân viên bán hàng giao. Hết ca (hoặc hết ngày) bán hàng, nhân viên bán hàng căn

cứ vào hoá đơn và tích kê giao hàng cho khách hoặc kiểm kê hàng hoá tồn quầy để

xác định số lượng hàng đã bán trong ngày, trong ca và lập báo cáo bán hàng. Nhân

viên thu tiền làm giấy nộp tiền và nộp tiền bán hàng cho thủ quỹ.

- Hình thức bán lẻ thu tiền trực tiếp: Theo hình thức này, nhân viên bán hàng

trực tiếp thu tiền của khách và giao hàng cho khách. Hết ca, hết ngày bán hàng, nhân

viên bán hàng làm giấy nộp tiền và nộp tiền cho thủ quỹ. Đồng thời, kiểm kê hàng hoá

tồn quầy để xác định số lượng hàng đã bán trong ca, trong ngày và lập báo cáo bán

hàng.

- Hình thức bán lẻ tự phục vụ (tự chọn): Theo hình thức này, khách hàng tự

chọn lấy hàng hoá, mang đến bán tình tiền để tính tiền và thanh toán tiền hàng. Nhân

viên thu tiền kiểm hàng, tính tiền, lập hoá đơn bán hàng và thu tiền của khách hàng.

Nhân viên bán hàng có trách nhiệm hướng dẫn khách hàng và bảo quản hàng hoá ở

quầy (kệ) do mình phụ trách. Hình thức này được áp dụng phổ biến ở các siêu thị.

- Hình thức bán trả góp: Theo hình thức này, người mua được trả tiền mua

hàng thành nhiều lần. Doanh nghiệp thương mại, ngoài số tiền thu theo giá bán thông

thường còn thu thêm ở người mua một khoản lãi do trả chậm. Đối với hình thức này,

về thực chất, người bán chỉ mất quyền sở hữu khi người mua thanh toán hết tiền hàng.

Tuy nhiên,về mặt hạch toán, khi giao hàng cho người mua, hàng hoá bán trả góp được

coi là tiêu thụ, bên bán ghi nhận doanh thu.

- Hình thức bán hàng tự động: Bán hàng tự động là hình thức bán lẻ hàng hoá

mà trong đó, các doanh nghiệp thương mại sử dụng các máy bán hàng tự động chuyên

dùng cho một hoặc một vài loại hàng hoá nào đó đặt ở các nơi công cộng. Khách hàng

sau khi bỏ tiền vào máy, máy sẽ tự động đẩy hàng ra cho người mua.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 11

- Hình thức gửi đại lý bán hay ký gửi hàng hoá: Gửi đại lý bán hay ký gửi

hàng hoá là hình thức bán hàng mà trong đó doanh nghiệp thương mại giao hàng cho

cơ sở đại lý, ký gửi để các cơ sở này trực tiếp bán hàng. Bên nhận làm đại lý, ký gửi

sẽ trực tiếp bán hàng, thanh toán tiền hàng và được hưởng hoa hồng đại lý. Số hàng

chyển giao cho các cơ sở đại lý, ký gửi vẫn thuộc quyền sở hữu của doanh nghiệp

thương mại cho đến khi doanh nghiệp thương mại được cơ sở đại lý, ký gửi thanh

toán tiền hay chấp nhận thanh toán hoặc thông báo về số hàng đã bán được, doanh

nghiệp mới mất quyền sở hữu về số hàng này.

1.2.1.1.2. Các phương thức thanh toán:

Thông thường, việc thanh toán tiền mua hàng trong nước được thực hiện theo hai

phương thức:

- Phương thức thanh toán trực tiếp: Sau khi nhận được hàng mua, doanh nghiệp

thương mại thanh toán ngay tiền cho người bán, có thể bằng tiền mặt, bằng tiền cán

bộ tạm ứng, bằng chuyển khoản, có thể thanh toán bằng hàng (hàng đổi hàng)…

- Phương thức thanh toán chậm trả: Doanh nghiệp đã nhận hàng nhưng chưa thanh

toán tiền cho người bán. Việc thanh toán chậm trả có thể thực hiện theo điều kiện tín

dụng ưu đãi theo thoả thuận. Chẳng hạn, điều kiện “1/10, n/20″ có nghĩa là trong 10

ngày đầu kể từ ngày chấp nhận nợ, nếu người mua thanh toán công nợ sẽ được hưởng

chiết khấu thanh toán là 1%. Từ ngày thứ 11 đến hết ngày thứ 20, người mua phải

thanh toán toàn bộ công nợ là “n”. Nếu hết 20 ngày mà người mua chưa thanh toán nợ

thì họ sẽ phải chịu lãi suất tín dụng.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 12

1.2.1.2. Kế toán doanh thu bán hàng và cung cáp dịch vụ, Kế toán các khoản

giảm trừ doanh thu.

1.2.1.2.1. Kế toán doanh thu bán hàng và cung cáp dịch vụ

Khái niệm doanh thu:

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế

toán,phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp,

góp phần làm tăng vốn chủ sở hữu. Nói cách khác, doanh thu là tổng giá trị các lợi ích

kinh tế mà doanh nghiệp đã thu được hoặc sẽ thu được từ hoạt động bán sản phẩm do

doanh nghiệp sản xuất ra hay bán hàng hoá mua vào nhằm bù đắp chi phí và tạo ra lợi

nhuận cho doanh nghiệp. Hoạt động bán hàng có ảnh hưởng rất lớn đến sự tồn tại và

phát triển của doanh nghiệp.

Điều kiện ghi nhận doanh thu:

Doanh thu bán hàng được ghi nhận khi đồng thời thoả mản tất cả 5 điều kiện sau:

1/ Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm hoặc hàng hoá cho người mua.

2/Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu

hàng hoá hoặc quyền kiểm soát hàng hóa.

3/Doanh thu được xác định tương đối chắc chắn.

4/Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán

hàng.

5/Xác định được chi phí liên quan đến giao dịch bán hàng.

Nguyên tắc hạch toán doanh thu:

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 13

- Doanh thu phát sinh từ các giao dịch được xác định bằng giá trị hợp lý của các

khoản đã thu được hoặc sẽ thu được sau khi trừ (-) các khoản chiết khấu thương

mại,giảm giá hàng bán và giá trị hàng bán bị trả lại.

- Trường hợp bán hàng theo phương thức trả chậm, trả góp ghi nhận doanh thu

bán hàng trả ngay và ghi nhận vào doanh thu hoạt động tài chính phần lãi trả chậm

phù hợp với thời điểm ghi nhận doanh thu.

- Trường hợp trong kỳ doanh nghiệp viết hóa đơn bán hàng và đã thu tiền bán

hàng nhưng đến cuối kỳ vẫn chưa giao hàng cho người mua thì chưa được coi là tiêu

thụ và không được ghi nhận doanh thu mà chỉ ghi vào bên có vào tài khoản tiền đã thu

của khách hàng, khi giao hàng cho người mua thì mới ghi nhận vào TK “Doanh

Thu”.

- Đối với các doanh nghiệp thực hiện nghiệp vụ cung cấp sản phẩm, hàng hoá,

dịch vụ cho yêu cầu của nhà nước, được nhà nước trợ cấp,trợ giá theo quy định thì

doanh thu trợ cấp, trợ giá là số tiền được nhà nước chính thức thông báo, hoặc thực tế

trợ cấp trợ giá.

Chứng từ kế toán

- Hoá đơn giá trị gia tăng

- Hoá đơn bán hàng

- Các bảng kê bán lẻ hàng hoá,dịch vụ;bảng thanh toán hàng đại lý,kí gửi

- Sổ chi tiết bán hàng

Tài khoản được sử dụng chủ yếu trong kế toán bán hàng.

+ TK 511 “Doanh thu bán hàng và cung cấp dịch vụ”

Tài khoản này dùng để phản ánh thu nhập từ hoạt động nghiệp vụ thực tế của

đơn vị thực hiện trong một kỳ kế toán.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 14

Thu nhập nghiệp vụ của Quỹ, gồm: Thu lãi từ các khoản cho vay, lãi tiền gửi,

thu lãi từ khoản đầu tư tài chính, thu nhập khác về hoạt động nghiệp vụ của Quỹ.

Thu nhập từ hoạt động nghiệp vụ được hạch toán vào tài khoản này là các

khoản thu nhập hoạt động nghiệp vụ phát sinh trong kỳ (Không kể đã thu được tiền

ngay hay chưa thu được tiền) theo quy định.

Trường hợp đơn vị có thu nhập hoạt động nghiệp vụ bằng ngoại tệ thì phải quy đổi

ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên

Ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp

vụ kinh tế để ghi sổ kế toán.

Kế toán doanh thu bán hàng và cung cấp dịch vụ có 5 tài khoản cấp 2:

Tài khoản 5111 : Doanh thu bán hàng

Tài khoản 5112 : Doanh thu bán các thành phẩm

Tài khoản 5113 : Doanh thu cung cấp dịch vụ

Tài khoản 5114 : Doanh thu trợ cấp, trợ giá

Tài khoản 5117 : Doanh thu kinh doanh bất động sản đầu tư

Tài khoản 5118 : Doanh thu khác

+ Tài Khoản 512 “Doanh thu bán hàng nội bộ”

Tài khoản này dùng để phản ánh doanh thu của số sản phẩm, hàng hoá,

dịch vụ tiêu thụ trong nội bộ các doanh nghiệp. Doanh thu tiêu thụ nội bộ là lợi

ích kinh tế thu được từ việc bán hàng hoá, sản phẩm, cung cấp dịch vụ nội bộ

giữa các đơn vị trực thuộc hạch toán phụ thuộc trong cùng một công ty, Tổng

công ty tính theo giá nội bộ.

Kế toán doanh thu bán hàng nội bộ có 3 tài khoản cấp 2:

Tài khoản 5121 : Doanh thu bán hàng hóa

Tài khoản 5122 : Doanh thu bán các thành phẩm

Tài khoản 5123 : Doanh thu cung cấp dịch vụ

+ Và các tài khoản liên quan TK 111, 112, 131, 3387….

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 15

Sơ đồ trình tự kế toán doanh thu bán hàng và cung cấp dịch vụ

Sơ đồ 1: Sơ đồ trình tự kế toán doanh thu bán hàng và cung cấp dịch vụ

1.2.1.2.2. Kế toán các khoản giảm trừ doanh thu.

Nội dung các khoản giảm trừ doanh thu.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 16

Chiết khấu thương mại là khoản doanh nghiệp giảm giá niêm yết cho khách hàng

mua với khối lượng lớn theo thỏa thuận về chiết khấu thương mại đã được ghi trên hợp

đồng kinh tế.

Giá trị hàng bán bị trả lại là giá trị khối lượng hàng bán đã xác định là tiêu thụ bị

khách hàng trả lại và từ chối thanh toán

Giảm giá hàng bán là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất,

sai quy cách bị trả lại và từ chối thanh toán.

Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT tính theo phương pháp tực tiếp:

là các khoản được xác định trực tiếp trên doanh thu bán hang theo quy định hiện hành

của luật thuế tùy thuộc từng mặt hang khác nhau.

Chứng từ kế toán

+ Hóa đơn giá trị gia tăng

+ Phiếu giao hàng

+ Đối với hàng hóa bị trả lại phải có văn bản đề nghị của người mua ghi rõ lý

do trả lại hàng, số lượng hàng bị trả lại, đính kèm hóa đơn hoặc bản sao hóa đơn, và

đính kèm chứng từ nhập lại tại kho của doanh nghiệp số hàng bị trả lại.

+ Văn bản đề nghị giảm giá hàng bán

Tài khoản kế toán sử dụng chủ yếu trong kế toán giảm trừ doanh thu:

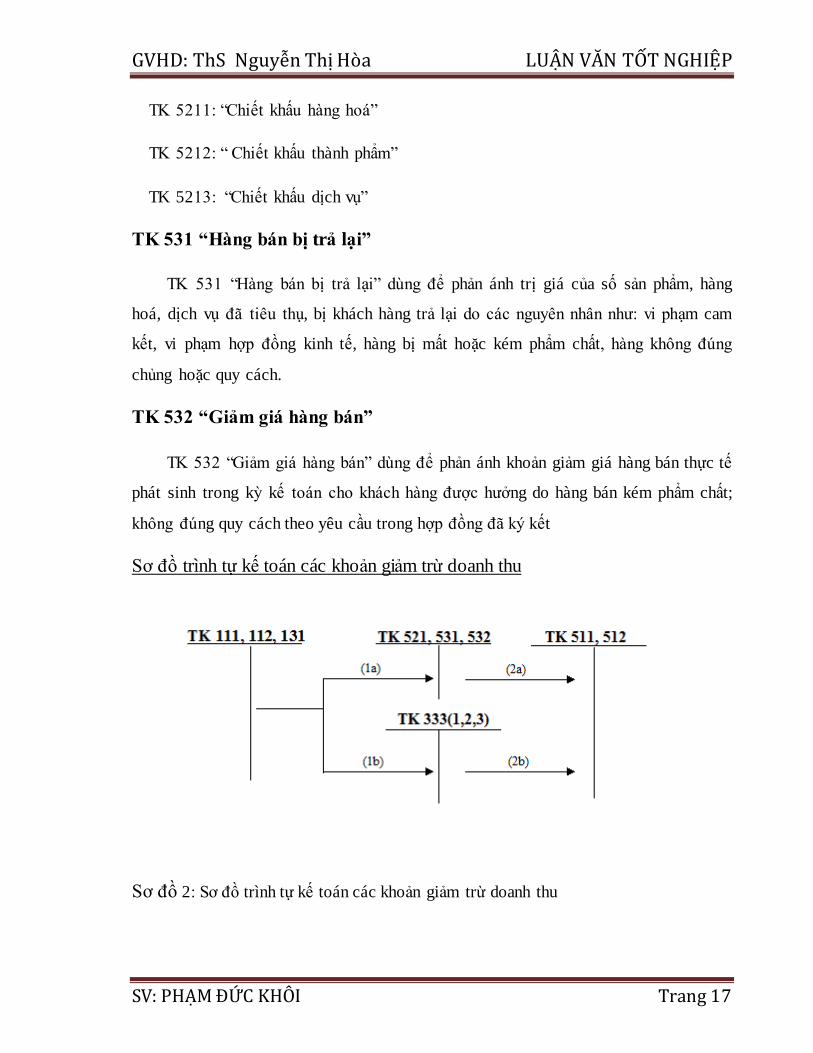

TK 521 “Chiết khấu thương mại”

TK 521 “Chiết khấu thương mại” dùng để phản ánh khoản chiết khấu thương

mại mà doanh nghiệp đã giảm trừ hoặc đã thanh toán cho người mua hàng do người

mua hàng đã mua với khối lượng lớn theo thoả thuận về chiết khấu thương mại đã ghi

trên hợp đồng kinh tế hoặc cam kết mua, bán hàng.

TK 521 có 3 TK cấp 2:

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 17

TK 5211: “Chiết khấu hàng hoá”

TK 5212: “ Chiết khấu thành phẩm”

TK 5213: “Chiết khấu dịch vụ”

TK 531 “Hàng bán bị trả lại”

TK 531 “Hàng bán bị trả lại” dùng để phản ánh trị giá của số sản phẩm, hàng

hoá, dịch vụ đã tiêu thụ, bị khách hàng trả lại do các nguyên nhân như: vi phạm cam

kết, vi phạm hợp đồng kinh tế, hàng bị mất hoặc kém phẩm chất, hàng không đúng

chủng hoặc quy cách.

TK 532 “Giảm giá hàng bán”

TK 532 “Giảm giá hàng bán” dùng để phản ánh khoản giảm giá hàng bán thực tế

phát sinh trong kỳ kế toán cho khách hàng được hưởng do hàng bán kém phẩm chất;

không đúng quy cách theo yêu cầu trong hợp đồng đã ký kết

Sơ đồ trình tự kế toán các khoản giảm trừ doanh thu

Sơ đồ 2: Sơ đồ trình tự kế toán các khoản giảm trừ doanh thu

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 18

* Giải thích sơ đồ:

(1a) Chiết khấu thương mại, giá trị hàng bán bị trả lại, giảm giá hàng bán thực tế

phát sinh trong kỳ.

(1b) Số ghi giảm thuế GTGT theo phương pháp khấu trừ

(2a) Cuối kỳ kết chuyển các khoản giảm trừ sang TK 511, 512 để xác định

doanh thu thuần.

(2b) Thuế GTGT trực tiếp, thuế TTĐB, Thuế xuất khẩu (nếu có)

Riêng đối với trị giá hàng bán bị trả lại đồng thời với việc ghi giảm doanh thu,

phải ghi giảm giá vốn

1.2.1.3. Kế toán giá vốn hàng xuất bán

Các phương pháp xác định giá vốn hàng bán

1. Phương pháp giá thực tế đích danh

Theo phương pháp này sản phẩm, vật tư, hàng hoá xuất kho thuộc lô hàng nhập nào

thì lấy đơn giá nhập kho của lô hàng đó để tính. Đây là phương án tốt nhất, nó tuân

thủ nguyên tắc phù hợp của kế toán; chi phí thực tế phù hợp với doanh thu thực tế.

Giá trị của hàng xuất kho đem bán phù hợp với doanh thu mà nó tạo ra. Hơn nữa, giá

trị hàng tồn kho được phản ánh đúng theo giá trị thực tế của nó.

Tuy nhiên, việc áp dụng phương pháp này đòi hỏi những điều kiện khắt khe, chỉ

những doanh nghiệp kinh doanh có ít loại mặt hàng, hàng tồn kho có giá trị lớn, mặt

hàng ổn định và loại hàng tồn kho nhận diện được thì mới có thể áp dụng được

phương pháp này. Còn đối với những doanh nghiệp có nhiều loại hàng thì không thể

áp dụng được phương pháp này.

2. Phương pháp giá bình quân

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 19

Theo phương pháp này giá trị của từng loại hàng tồn kho được tính theo giá trị trung

bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua

hoặc sản xuất trong kỳ. Phương pháp bình quân có thể được tính theo thời kỳ hoặc

vào mỗi khi nhập một lô hàng, phụ thuộc vào tình hình của doanh nghiệp.

a) Theo giá bình quân gia quyền cuối kỳ (tháng)

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng xuất kho trong kỳ.

Tuỳ theo kỳ dự trữ của doanh nghiệp áp dụng mà kế toán hàng tồn kho căn cứ vào

giá nhập, lượng hàng tồn kho đầu kỳ và nhập trong kỳ để tính giá đơn vị bình quân:

Đơn giá xuất kho bình quân trong kỳ của một loại sản phẩm = (Giá trị hàng tồn đầu

kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập

trong kỳ)

Ưu điểm: Đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối kỳ.

Nhược điểm: Độ chính xác không cao, hơn nữa, công việc tính toán dồn vào cuối

tháng gây ảnh hưởng đến tiến độ của các phần hành khác. Ngoài ra, phương pháp này

chưa đáp ứng yêu cầu kịp thời của thông tin kế toán ngay tại thời điểm phát sinh

nghiệp vụ.

b) Theo giá bình quân gia quyền sau mỗi lần nhập (bình quân thời điểm)

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá, kế toán phải xác định lại giá trị thực của

hàng tồn kho và giá đơn vị bình quân. Giá đơn vị bình quân được tính theo công thức

sau:

Đơn giá xuất kho lần thứ i = (Trị giá vật tư hàng hóa tồn đầu kỳ + Trị giá vật tư hàng

hóa nhập trước lần xuất thứ i)/(Số lượng vật tư hàng hóa tồn đầu kỳ + Số lượng vật tư

hàng hóa nhập trước lần xuất thứ i)

Phương pháp này có ưu điểm là khắc phục được những hạn chế của phương pháp trên

nhưng việc tính toán phức tạp, nhiều lần, tốn nhiều công sức. Do đặc điểm trên mà

phương pháp này được áp dụng ở các doanh nghiệp có ít chủng loại hàng tồn kho, có

lưu lượng nhập xuất ít.

3. Phương pháp FIFO (nhập trước xuất trước)

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 20

Phương pháp này áp dụng dựa trên giả định là hàng được mua trước hoặc sản xuất

trước thì được xuất trước và giá trị hàng xuất kho được tính theo giá của lô hàng nhập

trước hoặc sản xuất trước và thực hiện tuần tự cho đến khi chúng được xuất ra hết.

Phương pháp này giúp cho chúng ta có thể tính được ngay trị giá vốn hàng xuất kho

từng lần xuất hàng, do vậy đảm bảo cung cấp số liệu kịp thời cho kế toán ghi chép các

khâu tiếp theo cũng như cho quản lý. Trị giá vốn của hàng tồn kho sẽ tương đối sát

với giá thị trường của mặt hàng đó. Vì vậy chỉ tiêu hàng tồn kho trên báo cáo kế toán

có ý nghĩa thực tế hơn.

Tuy nhiên, phương pháp này có nhược điểm là làm cho doanh thu hiện tại không phù

hợp với những khoản chi phí hiện tại. Theo phương pháp này, doanh thu hiện tại được

tạo ra bởi giá trị sản phẩm, vật tư, hàng hoá đã có được từ cách đó rất lâu. Đồng thời

nếu số lượng chủng loại mặt hàng nhiều, phát sinh nhập xuất liên tục dẫn đến những

chi phí cho việc hạch toán cũng như khối lượng công việc sẽ tăng lên rất nhiều.

4. Phương pháp LIFO (nhập sau xuất trước)

Ngược lại với phương pháp FIFO.

Phương pháp này hầu như không được dùng trong thực tế.

Tài khoản kế toán sử dụng chủ yếu trong kế toán giá vốn hàng xuất bán:

Kế toán sử dụng chủ yếu tài khoản 632 “Giá vốn hàng bán”

Phản ánh vào tài khoản này là toàn bộ giá vốn của sản xuất hàng hóa dịch vụ, bất

động sản đầu tư, giá thành sản xuất của dịch vụ xây dựng, xây lắp đã hoàn thành.

Ngoài ra TK này còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh

doanh bất động sản như khấu hao, sửa chữa mà liên quan đến cho thuê hoạt động, chi

phí nhượng bán, thanh lý bất động sản dầu tư.

Và các tài khoản liên quan : TK1651, 111, 112, 331…..

Sơ đồ trình tự kế toán giá vốn hàng bán theo phương pháp kê khai thường

xuyên

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 21

Sơ đồ 3: Sơ đồ trình tự kế toán giá vốn hàng bán theo pp kê khai thường xuyên

Sơ đồ trình tự kế toán giá vốn hàng bán theo phương pháp kiểm kê định kỳ

Sơ đồ 4: Sơ đồ trình tự kế toán giá vốn hàng bán theo phương pháp kiểm kê định k

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 22

1.2.2. Kế toán chi phí quản lý kinh doanh

Khi nói đến chi phí kinh doanh thì chi phí bán hàng và chi phí quản lý doanh

nghiệp là yếu tố không thể thiếu và có vai trò quan trọng trong mỗi doanh nghiệp. Chi

phí này được xem là chi phí thời kỳ, làm giảm trực tiếp lợi nhuận trong kỳ, ảnh hưởng

trực tiếp đến kết quả kinh doanh.

Khái niệm

Chi phí bán hàng là toàn bộ chi phí phát sinh trong quá trình tiêu thụ sản phẩm, hàng

hóa và dịch vụ của doanh nghiệp bao gồm các chi phí: Chi phí hoa hồng, chi phí bảo

hành sản phẩm, hàng hóa...

Chi phí quản lý doanh nghiệp là các chi phí liên quan tới toàn bộ hoạt động quản lý

điều hành chung của doanh nghiệp bao gồm: Chi phí hành chính, chi phí tổ chức, chi

phí văn phòng...

Chứng từ sử dụng:

Hóa đơn thuế GTGT, hóa đơn thông thường.

Phiếu thu, phiếu chi, Giấy báo nợ, báo có

Bảng kê thanh toán tạm ứng và các chứng từ khác có liên quan

Tài khoản kế toán sử dụng chủ yếu trong chi phí quản lý kinh doanh:

Kế toán chi phí bán hàng

Kế toán sử dụng chủ yếu là TK 641 " Chi phí bán hàng "

Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình bán sản

phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu sản phẩm,

quảng cáo sản phẩm, hoa hồng bán hàng, chi phí bảo hành sản phẩm, hàng hoá (Trừ

hoạt động xây lắp), chi phí bảo quản, đóng gói, vận chuyển,... Tài khoản 641 được mở

chi tiết theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 23

dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc điểm

kinh doanh, yêu cầu quản lý từng ngành, từng doanh nghiệp, Tài khoản 641 có thể được

mở thêm một số nội dung chi phí. Cuối kỳ, kế toán kết chuyển chi phí bán hàng vào bên

Nợ Tài khoản 911 "Xác định kết quả kinh doanh".

TK 641 có 7 tài khoản cấp 2 như sau:

TK 6411 : Chi phí nhân viên bán hàng

TK 6412 : Chi phí vật liệu bao bì

TK 6413 : Chi phí đồ dùng văn phòng

TK 6414 : Chi phí khấu hao TSCĐ

TK 6415 : Chi phí bảo hành

TK 6417 : Chi phí dịch vụ mua ngoài

TK 6418 : Chi phí khác bằng tiền

Kế toán chi phí quản lý doanh nghiệp

Kế toán sử dụng chủ yếu là TK 642 “Chi phí quản lý doanh nghiệp" :

Tài khoản này dùng để phản ánh các chi phí quản lý chung của doanh nghiệp gồm các

chi phí về lương nhân viên bộ phận quản lý doanh nghiệp (Tiền lương, tiền công, các

khoản phụ cấp,...); bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn của nhân viên

quản lý doanh nghiệp; chi phí vật liệu văn phòng, công cụ lao động, khấu hao TSCĐ

dùng cho quản lý doanh nghiệp; tiền thuê đất, thuế môn bài; khoản lập dự phòng phải

thu khó đòi; dịch vụ mua ngoài (Điện, nước, điện thoại, fax, bảo hiểm tài sản, cháy

nổ...); chi phí bằng tiền khác (Tiếp khách, hội nghị khách hàng...). Tuỳ theo yêu cầu

quản lý của từng ngành, từng doanh nghiệp, Tài khoản 642 có thể được mở thêm một số

tài khoản cấp 2 để phản ánh các nội dung chi phí thuộc chi phí quản lý ở doanh nghiệp.

Cuối kỳ, kế toán kết chuyển chi phí quản lý doanh nghiệp vào bên Nợ Tài khoản 911

"Xác định kết quả kinh doanh".

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 24

Tài khoản 642 có 8 tài khoản cấp 2:

TK 6421 : Chi phí nhân viên quản lý

TK 6422 : Chi phí nguyên vật liệu quản lý

TK 6423 : Chi phí đồ dùng văn phòng

TK 6424 : Chi phí khấu hao TSCĐ

TK 6425 : Thuế, phí và lệ phí

TK 6426 : Chi phí dự phòng

TK 6427 : Chi phí dịch vụ mua ngoài

TK 6428 : Chi phí khác bằng tiền

Và các tài khoản liên quan TK 152, 153, 214, 334, 338….

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 25

Sơ đồ trình tự kế toán chi phí quản lý kinh doanh

Sơ đồ 5: Sơ đồ trình tự kế toán chi phí quản lý kinh doanh

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 26

1.2.3. Kế toán xác định kết quả bán hàng

1.2.3.1. Kế toán chi phí thuế thu nhập doanh nghiệp

Khái niệm

Chi phí thuế TNDN là tổng chi phí thuế TNDN hiện hành và chi phí thuế

thu nhập hoãn lại khi xác định lợi nhuận hoặc lỗ của một kỳ.

Tài khoản kế toán sử dụng chủ yếu trong chi phí quản lý kinh doanh

TK 821 “Chi phí thuế TNDN”

Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh

nghiệp bao gồm chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu

nhập doanh nghiệp hoãn lại phát sinh trong năm làm căn cứ xác định kết quả hoạt

động kinh doanh của doanh nghiệp trong năm tài chính hiện hành.

TK 821 phản ánh có 2 TK cấp 2:

- TK 8211 – Chi phí thuế TNDN hiện hành

- TK 8212 – Chi phí thuế TNDN hoãn lại

Và các tài khoản liên quan : TK 3334, 243….

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 27

Sơ đồ trình tự kế toán chi phí thuế thu nhập doanh nghiệp.

Sơ đồ 6: Sơ đồ trình tự kế toán chi phí thuế thu nhập doanh nghiệp.

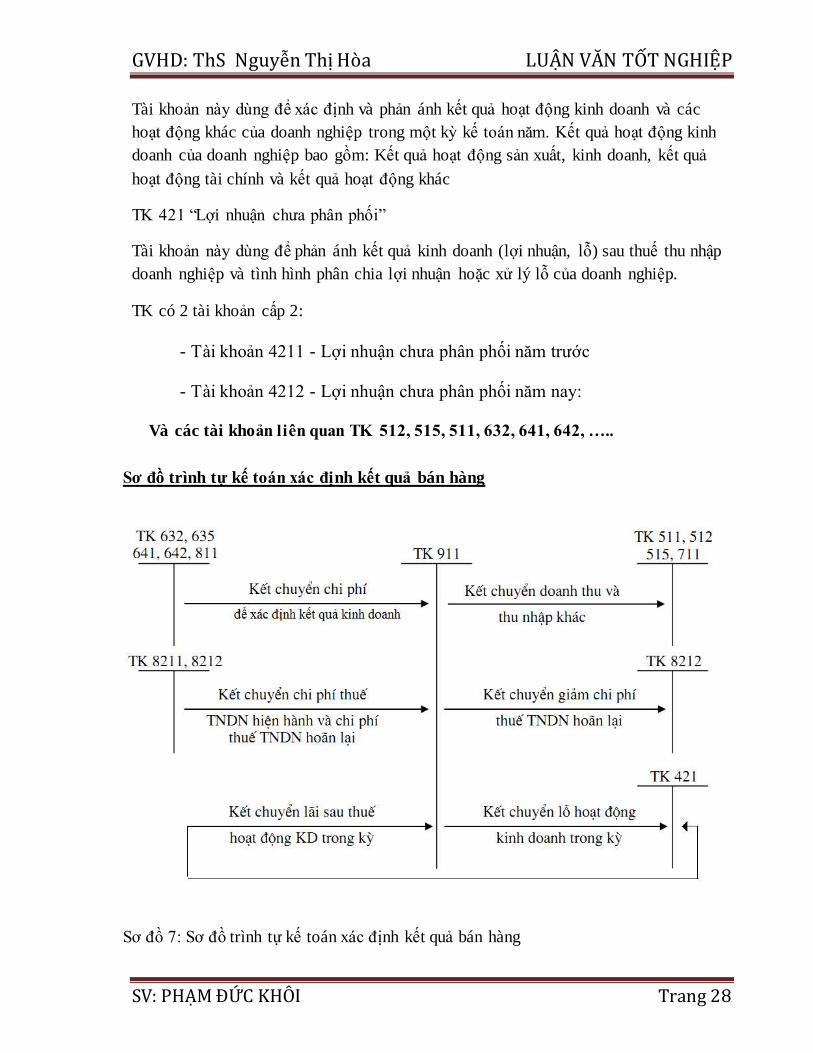

1.2.3.2. Kế toán xác định kết quả bán hàng

Kết quả hoạt động bán hàng là số chênh lệch giữa doanh thu với giá thành toàn bộ của

sản phẩm, hàng hoá, dịch vụ đã tiêu thụ và nộp theo quy định của pháp luật (trừ thuế

thu nhập doanh nghiệp ) của từng kỳ kế toán.

Tài khoản sử dụng chủ yếu

TK 911 “Xác định kết quả kinh doanh”

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 28

Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các

hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh

doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, kết quả

hoạt động tài chính và kết quả hoạt động khác

TK 421 “Lợi nhuận chưa phân phối”

Tài khoản này dùng để phản ánh kết quả kinh doanh (lợi nhuận, lỗ) sau thuế thu nhập

doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp.

TK có 2 tài khoản cấp 2:

- Tài khoản 4211 - Lợi nhuận chưa phân phối năm trước

- Tài khoản 4212 - Lợi nhuận chưa phân phối năm nay:

Và các tài khoản liên quan TK 512, 515, 511, 632, 641, 642, …..

Sơ đồ trình tự kế toán xác định kết quả bán hàng

Sơ đồ 7: Sơ đồ trình tự kế toán xác định kết quả bán hàng

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 29

1.2.4. Sổ kế toán và báo cáo kế toán sử dụng trong kế toán bán hàng và xác

định kết quả bán hàng

Tùy thuộc vào hình thức sổ kế tón doanh nghiệp sử dụng mà kế toán bán hàng

và xác định kết quả bán hàng sử dụng các loại sổ cho phù hợp

Trong hình tức kế toán NHẬT KÝ CHUNG (hình thức mà công ty TNHH

thương mại và thiết bị y tế sử dụng) Kế toán bán hàng và xác định kế quả bán hàng

dung các loại sổ:

-Sổ nhật ký chung

Đặc trưng cơ bản của hình thức sổ kế toán này là: tất cả các nghiệp vụ kinh tế tài

chính phát sinh đều phải được ghi vào sổ nhật ký theo trình tự thời gian phát sinh

nghiệp vụ và định khoản nghiệp vụ đó, sau đó lấy số liệu trên các nhật ký để ghi sổ

cái theo trình tự nghiệp vụ phát sinh

Các loại sổ sử dụng:

- Sổ nhật ký chung, sổ cái, các sổ, thẻ kế toán chi tiết.

- Các nhật ký chuyên dung như: Nhât ký bán hàng, Nhật ký thu tiền, nhật ký chi tiền

- Sổ cái và sổ chi tiết các tài khoản liên quan : TK 511, 512, 632, 641, 642 …….

Hình thức này có thể vận dụng cho bất kỳ một loại hình doanh nghiệp nào. Ghi chép

đơn giản, thuận tiện cho việc sử dụng máy tính. Nhưng việc kiểm tra đối chiếu phải

dồn nén đến cuối kỳ nên thông tin kế toán có thể không được cung cấp kịp thời

Các thông tin về kế toán bán hàng và xác định kết quả bán hàng được thể hiện

trên báo cáo kết quả hoạt động kinh doanh, và các báo cáo quản trị doanh thu, chi phí,

kết quả. Tùy vào yêu cầu quản lý cụ thể của từng doanh nghiệp.

1.2.5. Đặc điểm tổ chức kinh doanh bán hàng và xác định kết quả bán hàng

trong điều kiện dung phần mềm kế toán

Đặc điểm

- Đặc trưng cơ bản của Hình thức kế toán trên máy vi tính là công việc kế toán được

thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế

toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 30

các hình thức kế toán quy định trên đây. Phần mềm kế toán không hiển thị đầy đủ quy

trình ghi sổ kế toán, nhưng phải in được đầy đủ sổ kế toán và báo cáo tài chính theo

quy định.

- Các loại sổ của Hình thức kế toán trên máy vi tính:

Phần mềm kế toán miễn phí được thiết kế theo Hình thức kế toán nào sẽ có các loại sổ

của hình thức kế toán đó nhưng không hoàn toàn giống mẫu sổ kế toán ghi bằng tay.

Trình tự ghi sổ kế toán theo Hình thức kế toán trên máy vi tính

- Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế

toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài khoản ghi

Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết

kế sẵn trên phần mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được tự động nhập vào sổ kế toán

tổng hợp (Sổ Cái hoặc Nhật ký- Sổ Cái...) và các sổ, thẻ kế toán chi tiết liên quan.

- Cuối tháng (hoặc bất kỳ vào thời điểm cần thiết nào), kế toán thực hiện các thao

tác khoá sổ (cộng sổ) và lập báo cáo tài chính. Việc đối chiếu giữa số liệu tổng hợp

với số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác, trung thực theo

thông tin đã được nhập trong kỳ. Người làm kế toán có thể kiểm tra, đối chiếu số liệu

giữa sổ kế toán với báo cáo tài chính sau khi đã in ra giấy.

Thực hiện các thao tác để in báo cáo tài chính theo quy định.

- Cuối tháng, cuối năm, sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra giấy,

đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi

bằng tay.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 31

Chương 2:

Thực trang tổ chức kế toán bán hàng và xác định

kết quả bán hàng tại công ty TNHH Thương Mại

và Thiết Bị Y Tế Thanh Trì

2.1. Khái quát chung về Công ty

- Tên công ty : CÔNG TY TNHH THƯƠNG MẠI VÀ THIẾT BỊ Y TẾ THANH

TRÌ.

- Tên nước ngoài: THANH TRI MEDICAL EQUIPMENT AND TRADING

COMPANY LIMITED

- Tên viết tắt: THANH TRI MET CO .,LTD (TTMET Co .,LTD)

- Có đăng ký thương hiệu được bảo hộ “RECARE”

- Trụ sở chính: Xóm 7A, thôn Yên Ngưu, xã Tam Hiệp, huyện Thanh Trì, thành

phố Hà Nội, Việt Nam

- Website: www.recare.vn

- Mã số thuế : 0105313514

2.1.1. Lịch sử hình thành và phát triển cua công ty

- Công ty TNHH Thương mại và Thiết bị Y tế Thanh Thì được thành lập

ngày 17/05/2011 Với mã số doanh nghiệp số : 0105313514, do phòng

kinh doanh - sở Kế hoạch và Đầu Tư TP Hà Nội cấp lần đầu ngày

17/05/2014, đăng ký thay đổi lần 4 ngày 13/06/2014

- Đại diện theo pháp luật: Ông Phạm Đức Hạnh - Chức vụ: Giám

Đốc

- Vốn điều lệ: 1.999.000.000 Đồng

- Ngành nghề kinh doanh chính: Nhập khẩu buôn bán thiết bị y tế

- Văn phòng: Công ty FORMACH, xã vĩnh quỳnh, Thanh trì, hà nội.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 32

Khởi đầu năm 2005 là 1 quầy thuốc nhỏ chỉ chuyên doanh bán lẻ các mặt

hàng thuốc, qua nhiều năm hoạt động với đội ngũ nhân viên năng động sáng tạo và

vô cung nhiệt huyết với công việc, đến năm 2011 công ty đã chính thức được thành

lập với bao kỳ vọng được gửi gắm, tới hiện tại công ty đã đi lên đầy mạnh mẽ với 12

quầy thuốc vươn khắp địa bàn hà nội, hệ thống phân phối thiết bị y tế đã phủ khắp cả

nước với thương hiệu RECARE uy tín chất lượng được rất nhiều khách hàng và đối

tác biết đến.

Kết quả hoạt động dinh doanh của công ty trong 3 năm:

2.1.2 Chức năng, nhiệm vụ kinh doanh của công ty

Công ty tự đặt ra nhiệm vụ cho mình:

- Thực hiện phân phối đến tay người tiêu dùng những sản phẩm tốt nhất, chất

lượng nhất, và luôn cố gắng vươn lên trong ngành thiết bị y tế.

- Tổ chức kinh doanh, tiêu thụ hàng hóa có hiệu quả tại địa bàn hà nội và các

tỉnh lân cận: Thái Nguyên, Yên Bái, Hải phòng, Hải dương, Thanh hóa, Vĩnh Phúc,

Hà Tây, Hoà Bình, Sơn La, Thanh Hóa, và các tỉnh Phía trong như Đà Nẵng, Phú yên

và TP Hồ Chí Minh. theo đúng định hướng và kế hoạch được giao. Tổ chức hệ thống

bán buôn, mạng lưới bán lẻ thông qua các đại lý, cửa hàng để phục vụ nhu cầu xã hội,

giữ ổn định thị trường.

- Tổ chức hệ thống kho tàng, đảm bảo kế hoạch được giao. Thường xuyên có

đủ lượng hàng hóa dự trữ theo định mức để đề phòng biến động đột xuất trong những

tháng tiêu thụ cao điểm nhằm góp phần ổn định thị trường thiết bị y tế.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 33

- Tổ chức và quản lý lực lượng phương tiện vận tải của công ty và tận dụng lực

lượng vận tải công cộng một cách hợp lý để đưa hàng hóa tới tận tay các cửa hàng và

tận tay người tiêu dùng.

Bên cạnh đó Công ty còn kinh doanh một số loại thuốc thành phẩm và thực

phẩm chức năng khi có yêu cầu từ khách hàng nhưng đó chỉ là những mặt hàng thứ

yếu.

Do yêu cầu nhiệm vụ Công ty tiến hành kinh doanh theo phương thức mua đứt,

bán đoạn vừa tổ chức bán lẻ vừa tổ chức cho đại lý

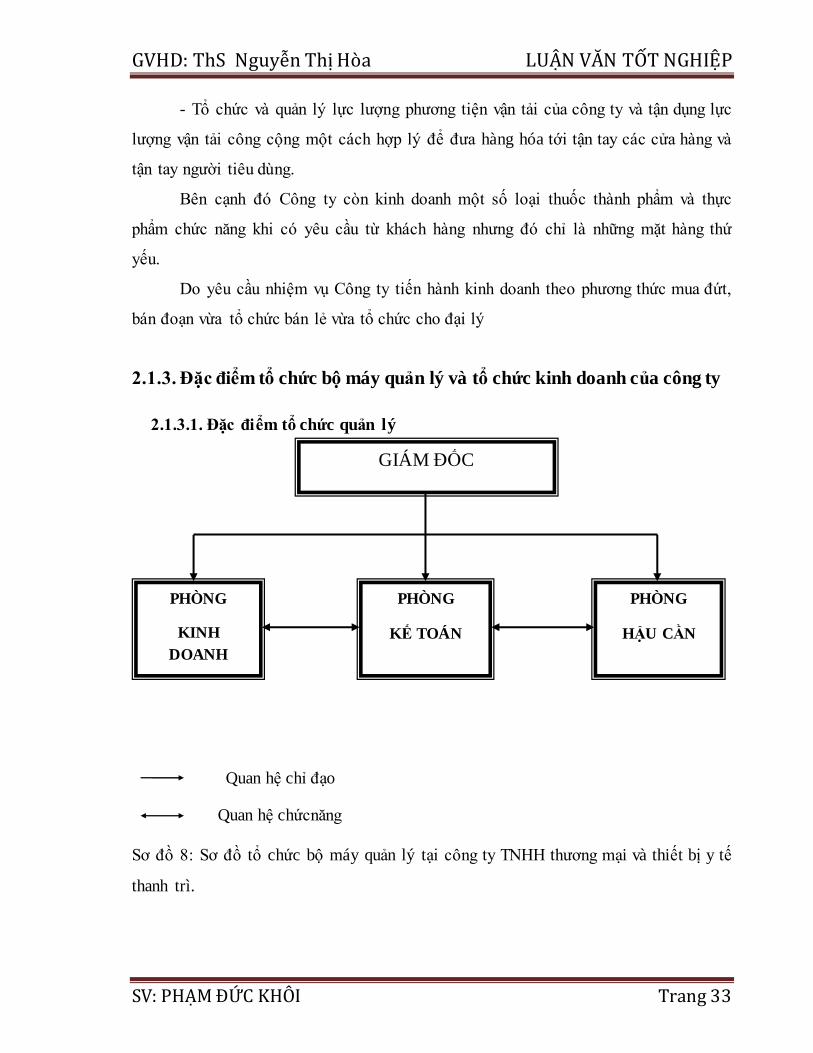

2.1.3. Đặc điểm tổ chức bộ máy quản lý và tổ chức kinh doanh của công ty

2.1.3.1. Đặc điểm tổ chức quản lý

Sơ đồ 8: Sơ đồ tổ chức bộ máy quản lý tại công ty TNHH thương mại và thiết bị y tế

thanh trì.

GIÁM ĐỐC

PHÒNG

KINH

DOANH

PHÒNG

KẾ TOÁN

PHÒNG

HẬU CẦN

Quan hệ chỉ đạo

Quan hệ chứcnăng

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 34

+ Giám đốc Công ty :

Ông Phạm Đức Hạnh người đứng đầu chịu trách nhiệm trước pháp luật, Là

người định hướng công ty về việc thực hiện phương án kinh doanh cho từng thời

kỳ, có chức năng điều hành và quản lý toàn bộ trong quá trình sản xuất kinh

doanh của đơn vị. Là người nhân danh Công ty quyết định mọi vấn đề liên quan

đến mục đích và quyền lợi của Công ty.

+ Phòng Kinh doanh và tổ chức hành chính:

Trưởng phòng kinh doanh là ông Nguyễn Trọng Khánh và các nhân viên

trong phòng có nhiệm vụ tìm đối tác kinh doanh, quảng cáo và giới thiệu sản

phẩm đến các đại lý đầu mối và người tiêu dùng . Tìm hiểu thị trường, chuẩn bị

nguồn hàng, lập kế hoạch kinh doanh và trình các phương án kinh doanh theo

từng giai đoạn, từng phân khúc thị trường.

Trợ giúp cho Giám đốc trong công tác đối nội, đối ngoại của Công ty. Có

trách nhiệm tổ chức các cuộc họp, lưu trữ và ban hành các văn bản liên quan tới

Công ty. Chịu trách nhiệm về nhân sự của Công ty từ khâu tuyển dụng đến việc

sắp xếp lao động và công tác khen thưởng, kỷ luật

+ Phòng Kế toán tài vụ:

Trưởng phòng kế toán là Bà Đào Xuân Thu, và các nhân viên trong phòng có

nhiệm vụ ghi chép, tính toán dưới hình thức giá trị và hiện vật các nghiệp vụ kinh

tế phát sinh, đảm bảo ghi chép kịp thời và đầy đủ đúng chế độ kế toán được Bộ

Tài Chính ban hành. Đảm nhiệm hạch toán kế toán các hoạt động sản xuất kinh

doanh của Công ty. Báo cáo về tình hình sản xuất kinh doanh của Công ty cho

Ban Giám đốc và các cơ quan chức năng theo quy định. Tham mưu cho Ban

Giám đốc các chế độ chính sách mới của thuế để kịp thời cập nhật và thực hiện.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 35

2.1.3.2. Đặc điểm tổ chức kinh doanh của công ty

Công ty gồm có tổng số 15 cán bộ công nhân viên

Trong đội ngũ đó bao gồm 7 nhân viên thuộc phòng kinh doanh

Công ty ko sản xuất mà chỉ tập chung kinh doanh phân phối sản phẩm và thiết bị

y tế như

- cao dán hạ sốt

- bao cao su các loại

- dụng cụ thử thai

- tất cả đều mang thương hiệu Recare, các nhân viên kinh doanh luôn năng động

tìm tòi thị trường mới để ngày càng phân phối sản phẩm nhiều hơn đến tận tay

người tiêu dung trên cả nước.

Do sản phẩm của Công ty mang tính đặc thù riêng, khách hàng tiêu thụ rộng rãi nên

Công ty sử dụng bốn hình thức tiêu thụ đó là:

a. Bán buôn thanh toán tiền mặt

Vật tư y tế là vô cùng thiết yếu trong ngành y dược vì thế khi tiến hành phân phối tại

một địa bàn lớn khách hàng đối tác cần mua với số lượng lớn. Đáp ứng nhu cầu đó

Công ty tổ chức bán buôn theo hợp đồng kinh tế do phòng kinh doanh đảm nhận. Khi

các hơp đồng kinh tế đã được ký kết về mặt chất lượng, chủng loại và các điều kiện

khác thì phòng kế toán lập hoá đơn để có thể xuất bán tại kho và thanh toán luôn,

chứng từ được lập gửi về phòng kế toán để ghi sổ.

b. Bán buôn qua điện thoại thanh toán qua ngân hàng

Khi khách hàng gọi điện yêu cầu mua hàng tại văn phòng công ty, nhân viên

kinh doanh sẽ chuyển đơn hàng khách đặt cho phòng kế toán viết hóa đơn chuyển

xuống cho thủ kho xuất hàng chuyển miễn phí cho khách tại nhà với đơn hàng giá trị

đã thỏa thuận.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 36

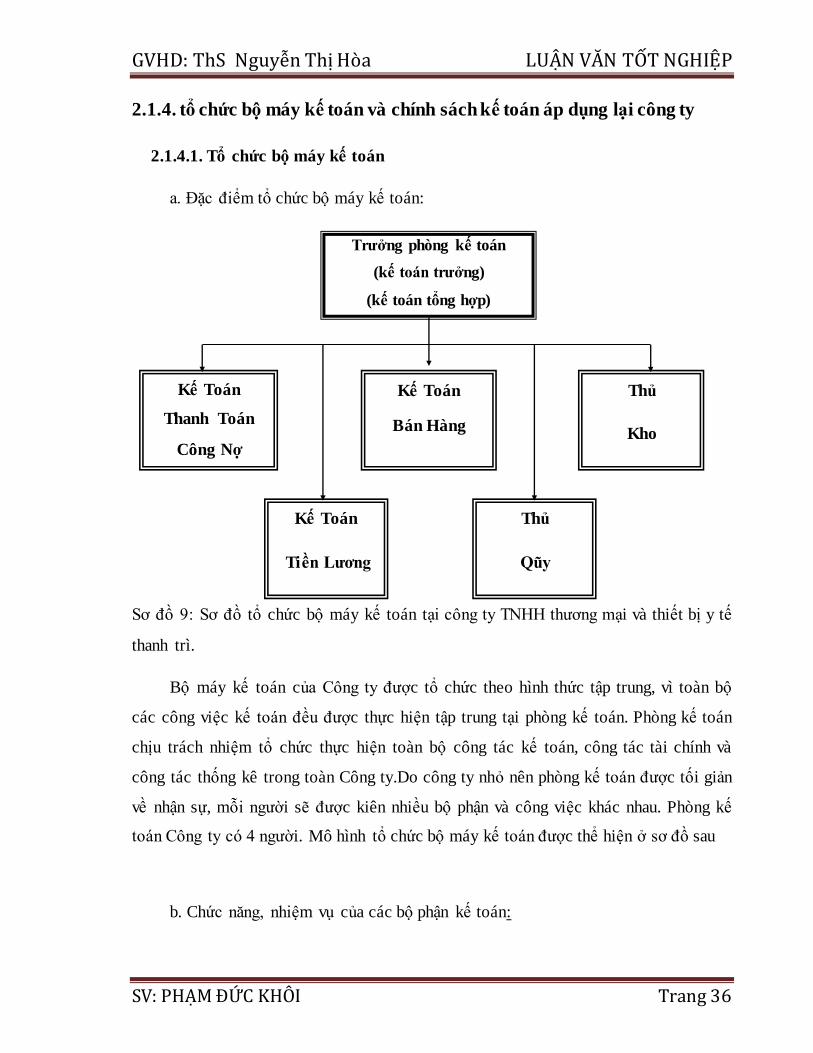

2.1.4. tổ chức bộ máy kế toán và chính sách kế toán áp dụng lại công ty

2.1.4.1. Tổ chức bộ máy kế toán

a. Đặc điểm tổ chức bộ máy kế toán:

Sơ đồ 9: Sơ đồ tổ chức bộ máy kế toán tại công ty TNHH thương mại và thiết bị y tế

thanh trì.

Bộ máy kế toán của Công ty được tổ chức theo hình thức tập trung, vì toàn bộ

các công việc kế toán đều được thực hiện tập trung tại phòng kế toán. Phòng kế toán

chịu trách nhiệm tổ chức thực hiện toàn bộ công tác kế toán, công tác tài chính và

công tác thống kê trong toàn Công ty.Do công ty nhỏ nên phòng kế toán được tối giản

về nhận sự, mỗi người sẽ được kiên nhiều bộ phận và công việc khác nhau. Phòng kế

toán Công ty có 4 người. Mô hình tổ chức bộ máy kế toán được thể hiện ở sơ đồ sau

b. Chức năng, nhiệm vụ của các bộ phận kế toán:

Kế Toán

Thanh Toán

Công Nợ

Kế Toán

Tiền Lương

Kế Toán

Bán Hàng

Thủ

Qũy

Thủ

Kho

Trưởng phòng kế toán

(kế toán trưởng)

(kế toán tổng hợp)

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 37

- Trưởng phòng kế toán (Kế toán trưởng) Bà Đào Xuân Thu: Là người

giúp việc cho Giám đốc có nhiệm vụ tổ chức công tác kế toán và bộ máy kế toán phù

hợp với tổ chức kinh doanh của doanh nghiệp, hướng dẫn nghiệp vụ cho từng phần

hành theo đúng chế độ kinh tế tài chính như: chế độ chứng từ kế toán, hệ thống tài

khoản kế toán, chế độ sổ kế toán, chính sách thuế..., đôn đốc kiểm tra các phần việc

của từng phần hành kế toán,giám sát và ký duyệt các chứng từ kinh tế phát sinh, kiểm

tra đối chiếu số liệu giữa các phần hành liên quan, lập báo cáo tài chính và báo cáo

một cách kịp thời cho Giám đốc và các cơ quan quản lý cấp trên đúng chế độ chính

sách kế toán.Tổ chức kiểm tra kế toán. Phân tích các hoạt động kinh tế tài chính của

Công ty nhằm đánh giá đúng tình hình, kết quả, hiệu quả kế hoạch kinh doanh của

doanh nghiệp.

-Kế toán vốn bằng tiền, thanh toán công nợ và bán hàng Bà Nguyễn Lan

Chi : Cập nhật các chứng từ liên quan đến tiền mặt và tiền ngân hàng, ghi chép phản

ánh số hiện có và tình hình biến động của các tài khoản vốn bằng tiền, các khoản công

nợ. Ghi chép kế toán chi tiết và tổng hợp các khoản vốn bằng tiền, các khoản công nợ.

Thực hiện các công việc giao dịch với ngân hàng. Thực hiện các công việc do kế toán

trưởng giao nhiệm vụ. Ghi chép phản ánh doanh thu bán hàng và các khoản giảm trừ

doanh thu , ghi chép phản ánh thuế ở khâu tiêu thụ, tính toán và ghi chép kế toán chi

tiết, kế toán tổng hợp trị giá vốn hàng xuất bán.. Ghi chép kế toán tổng hợp và chi tiết

bán hàng, chi phí quản lý doanh nghiệp, chi phí bán hàng trong kỳ để xác định kết quả

kinh doanh. Lập các báo cáo về doanh thu, chi phí. Ghi chép phản ánh, theo dõi các

loại thuế phát sinh trong kỳ. Ghi chép kế toán tổng hợp, chi tiết các loại thuế phát

sinh. Hàng tháng làm báo cáo thuế. Theo dõi tình hình nộp thuế.

Kế toán tiền lương và thủ kho Bà Lê Thị Phượng: ghi chép và phản ánh

đầy đủ những nghiệp vụ liên quan đến lương của nhân viên trong công ty và

thực hiện trích nộp các khoản theo lương theo đúng quy định của Nhà nước.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 38

-Thủ quỹ Bà Trần Thị Đức : Quản lý quỹ tiền mặt của công ty, hằng ngày căn

cứ vào phiếu thu chi tiền mặt để xuất hoặc nhập quỹ tiền mặt, ghi sổ quỹ phần thu chi.

Sau đó tổng hợp, đối chiếu thu chi với kế toán có liên quan.

2.1.4.2. vận dụng chính sách chế độ kế toán tại công ty

- Chế độ, chuẩn mực kế toán đơn vị đang áp dụng: Công ty áp dụng chế độ kế

toán Việt Nam ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006, các

chuẩn mực kế toán Việt Nam do Bộ Tài Chính ban hành và các văn bản sữa đổi, bổ

sung và hướng dẫn thực hiện kèm theo.

- Niên độ kế toán: bắt đầu từ ngày 01/01kết thúc ngày 31/12

- Đơn vị tiền tệ sử dụng trong kế toán : Việt Nam đồng (VNĐ)

-Hình thức ghi sổ: Công ty thực hiện báo cáo kế toán theo hình thức Nhật ký

chung .

Hàng ngày, căn cứ vào các chứng từ đã kiểm tra ghi vào Sổ Nhật ký chung, ghi

vào sổ, thẻ kế toán chi tiết nếu sử dụng sổ nhật ký đặc biệt thì ghi vào sổ nhật ký đặc

biệt sau đó căn cứ vào số liệu đã ghi trên sổ Nhật ký chung để ghi vào sổ cái. Cuối

tháng, cuối quý, cuối năm cộng số liệu trên sổ cái, lập bảng cân đối phát sinh. Sau khi

đã kiểm tra đối chiếu khớp, đúng số liệu ghi trên sổ cái và bảng tổng hợp chi tiết để

lập Báo Cáo tài chính

- Phương pháp tính thuế GTGT : Công ty tính thuế GTGT theo Phương pháp

khấu trừ thuế.

- Phương pháp đánh giá hàng tồn kho và hạch toán hàng tồn kho:

+ Phương pháp đánh giá hàng tồn kho: được đánh giá và ghi chép theo nguyên

tắc giá gốc

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 39

+ Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

+ Phương pháp tính giá trị hàng tồn kho: Bình quân gia quyền

- Phương pháp đánh giá TSCĐ và khấu hao TSCĐ: TSCĐ được phản ánh theo

nguyên giá và giá trị hao mòn luỹ kế.

+ Nguyên tắc ghi nhận TSCĐ : theo nguyên giá.

+ Phương pháp khấu hao TSCĐ : TSCĐ được khấu theo phương pháp đường

thẳng, tỷ lệ khấu hao phù hợp với chế độ quản lý, sử dụng và trích khấu hao TSCĐ

ban hành kèm theo Quyết định số của Bộ Tài Chính.

Danh mục biểu mẫu kế toán áp dụng:

- Bảng cân đối kế toán Mẫu số B 01 – DN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B 02 – DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

- Bản thuyết minh báo cáo tài chính Mẫu số B 09 – DN

2.1.5. Phần mềm kế toán công ty sử dụng.

Công ty sử dụng kế toán máy vào công tác kế toán, phần mềm kế toán Công ty đang

áp dụng là phần mềm “MISA SME.NET 2012 R75 Professional” Phiên bản

“R75.7(1.0.75.7)” của Công ty Cổ Phần MISA

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 40

Hình 1: giao diện phần mềm kế toán MISA công ty sử dụng

Các phân hệ chính của phần mềm kế toán gồm:

- Kế toán quỹ

- Kế toán Ngận hàng

- Kế toán Bán hàng

- Kế toán Mua hàng

- Kế toán Kho

- Kế toán Tài sản cố định

- Kế toán tiền lương

- Kế toán Thuế

- hợp đồng

Hàng ngày kế toán căn cứ vào chứng từ kế toán, xác định tài khoản ghi Nợ, tài

khoản ghi Có để nhập dữ liệu vào máy tính theo các bảng, biểu được thiết kế sẵn

trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các thông tin được

tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết liên quan.

Cuối tháng, cuối quý, cuối năm hoặc khi nào cần thiết, kế toán thực hiện các bút

toán phân bổ, kết chuyển và lập báo cáo tài chính. In các báo cáo khi cần thiết.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 41

2.2. thực trạng kế toán bán hàng tại công ty

2.2.1. Đặc điểm mặt hàng kinh doanh tại công ty

Công ty chuyên phân thối 12 loại sản phẩm chính là:

- Cao dán lạnh hạ sốt Recare

- Cao dán hạ sốt trẻ em Recare

- Cao dán lạnh

- Cao dán hạ sốt Ice Cooling

- BCS Recace

- BCS Recace dotted

- BCS Recace ribbed

- BCS Recace New

- BCS Recace Plus

- BCS Recace Simply 3

- BCS Recace Simply 10

- Dụng cụ thử thai Recare HCG

Trong 12 sản phẩm chính của công ty thì được chia làm 3 loại đó là, Cao dán hạ

sốt, bao cao su và dụng cụ thử thai.

- Cao dán hạ sốt : là một trong hai sản phẩm chủ lực của công ty, có doanh số bán

rất tốt. tất cả các loại cao dán đều được đóng theo kiện, mỗi kiện 50 hộp, mỗi hộp

có 10 gói, mỗi gói có 2 miếng dán hạ sốt. đặc điểm cao dán hạ sốt là bán chạy về

mùa hè khi thời tiết nắng nóng, và nhũng lúc giao mùa khi trẻ em hay bị sốt, đối

tượng mua sản phẩm rộng từ ng lớn đến trẻ em và người già.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 42

- Bao Cao Su : là sản phẩm có doanh số bán tốt thứ hai tại công ty, mỗi loại BCS

có quy cách đóng gói riêng, nhưng thông thường 1 kiện có 20 hộp to, mỗi hộp to có

24, 36 đến 48 hộp nhỏ, hộp nhỏ có 2 loại là loại bao 3 chiếc và 10 chiếc. đặc điểm

bán bcs là bán đều quanh năm mùa đông cũng như mùa hè, đối tượng khách hàng

nhỏ hơn đó là hộ gia đình và người trưởng thành.

- Dụng cụ thử thai : là sản phẩm có doanh sô bán trung bình, được đóng gói 1 kiện

12 bịch nhỏ. mỗi bịch 30 hộp nhỏ, đây cũng là sản phẩm bán dều quanh năm không

theo mùa, đối tượng khách hàng chỉ là phụ nữ.

Hình 2 : Danh mục hàng hóa trên phần mềm kế toán misa

2.2.2. Các phương thức bán hàng và hình thức thanh toán tại công ty

2.2.2.1. Các phương thức bán hàng của công ty

Do sản phẩm của Công ty mang tính đặc thù riêng, khách hàng tiêu thụ rộng rãi nên

Công ty sử dụng ba hình thức tiêu thụ đó là:

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 43

a. Bán buôn thanh toán tiền mặt

Vật tư y tế là vô cùng thiết yếu trong ngành y dược vì thế khi tiến hành phân phối tại

một địa bàn lớn khách hàng đối tác cần mua với số lượng lớn. Đáp ứng nhu cầu đó

Công ty tổ chức bán buôn theo hợp đồng kinh tế do phòng kinh doanh đảm nhận. Khi

các hơp đồng kinh tế đã được ký kết về mặt chất lượng, chủng loại và các điều kiện

khác thì phòng kế toán lập hoá đơn để có thể xuất bán tại kho và thanh toán luôn,

chứng từ được lập gửi về phòng kế toán để ghi sổ.

b. Bán buôn qua điện thoại thanh toán qua ngân hàng

Khi khách hàng gọi điện yêu cầu mua hàng tại văn phòng công ty, nhân viên

kinh doanh sẽ chuyển đơn hàng khách đặt cho phòng kế toán viết hóa đơn chuyển

xuống cho thủ kho xuất hàng chuyển miễn phí cho khách tại nhà với đơn hàng giá trị

đã thỏa thuận.

Hình 3 : Danh mục đối tác, khách hàng trên phần mềm kế toán misa

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 44

2.2.2.2. hình thức thanh toán tại công ty

Thông thường, việc thanh toán tiền mua hàng công ty thực hiện theo hai phương thức:

- Phương thức thanh toán trực tiếp: Sau khi nhận được hàng mua, đối tác thương

mại thanh toán ngay tiền cho công ty, có thể bằng tiền mặt, bằng chuyển khoản, có thể

thanh toán bằng hàng (hàng đổi hàng). Công ty áp dụng phương thức này là chủ yếu,

thanh toán dứt điểm từng lô hàng.

- Phương thức thanh toán chậm trả: đối tác đã nhận hàng nhưng chưa thanh toán

tiền cho công ty. Việc thanh toán chậm trả có thể thực hiện theo điều kiện tín dụng ưu

đãi theo thoả thuận. Chẳng hạn, điều kiện “1/10, n/20″ có nghĩa là trong 10 ngày đầu

kể từ ngày chấp nhận nợ, nếu người mua thanh toán công nợ sẽ được hưởng chiết

khấu thanh toán là 1%. Từ ngày thứ 11 đến hết ngày thứ 20, người mua phải thanh

toán toàn bộ công nợ là “n”. Nếu hết 20 ngày mà người mua chưa thanh toán nợ thì họ

sẽ phải chịu lãi suất tín dụng. nhưng hình thức này côn gty gần như không áp dụng,

các đối tác thường trả tiền dứt điểm từng lô, làm vậy doanh nghiêp luôn thu hồi vốn

và quay vòng rất nhanh. Phương thức này gần như công ty không sử dụng.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 45

2.2.3. Kế toán doanh thu bán hàng

a/ Kế toán nghiệp vụ bán buôn thanh toán tiền mặt

Bán buôn là hoạt động chính của Công ty, nó chiếm phần lớn doanh thu bán

hàng và được tiến hành ở tất cả các bộ phận kinh doanh của Công ty trên cơ sở

các hợp đồng kinh tế đã ký kết giữa Công ty và khách hàng. Bên mua cử cán bộ

đến kho của Công ty nhận hàng theo đúng thời gian và địa chỉ ghi trong hợp đồng,

hoặc bên mua chuyển khoản ngân hàng bên bán xuất hàng ra xe vận chuyển, Bên

bán lập hoá đơn bán hàng GTGT thành 3 liên :

- Liên 1 : Lưu tại cuống

- Liên 2 : Giao cho khách hàng

- Liên 3 : Dùng để thanh toán

Khi xuất kho bán trực tiếp, kế toán viên Nguyễn Lan Chi căn cứ vào hoá đơn

và giấy nộp tiền, phiếu thu tiền mặt hoặc báo cáo của ngân hàng ghi :

Ví dụ 1: Ngày 03 tháng 09 năm 2014 xuất kho bán buôn cho Công ty cổ phần

siêu thị thuốc việt số lượng:

- BCS Recare New 480 hộp nhỏ thuế GTGT 05%

Công ty cổ phần siêu thị thuốc việt thanh toán tiền mặt tại công ty số tiền tương

ứng là: 2.800.000 VNĐ đã bao gồm thuế GTGT

Theo hóa đơn GTGT số 0000450

Kế toán bán hàng căn cứ vào phiếu thu, hóa đơn giá trị gia tăng ghi tay, nhập dữ

liệu vào phần mềm kế toán misa

Chọn mục “Bán hàng”,

Chọn tiếp tiểu mục “Bán hàng thu tiền ngay”.

Chọn “Hóa đơn bán hàng kiêm phiếu xuất”

Nhập liệu đầy đủ vào các ô còn trống

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 46

Hình 4: Giao diện phần mềm kế toán MISA mục bán hàng thu tiền ngay

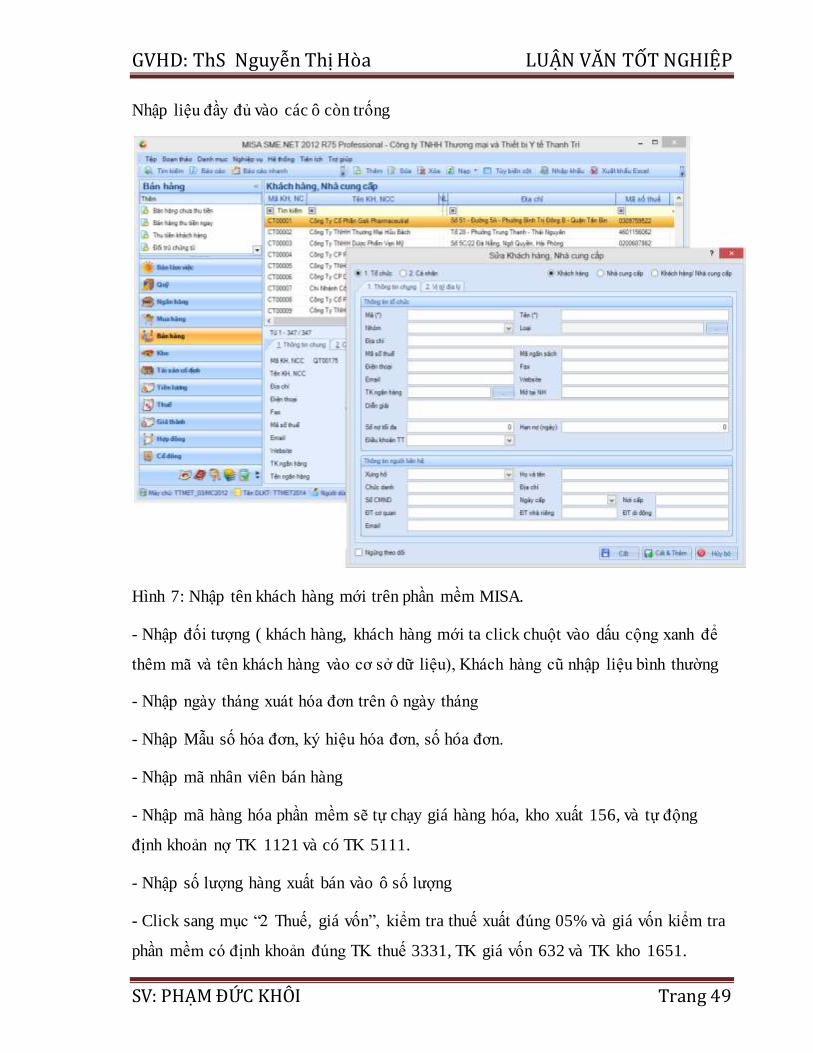

- Nhập đối tượng ( khách hàng, khách hàng mới ta click chuột vào dấu cộng xanh để

thêm mã và tên khách hàng vào cơ sở dữ liệu), Khách hàng cũ nhập liệu bình thường

- Nhập ngày tháng xuát hóa đơn trên ô ngày tháng

- Nhập Mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn.

- Nhập mã nhân viên bán hàng

- Nhập mã hàng hóa phần mềm sẽ tự chạy giá hàng hóa, kho xuất 156, và tự động

định khoản nợ TK 1111 và có TK 5111.

- Nhập số lượng hàng xuất bán vào ô số lượng ( đơn vị hộp bé)

- Click sang mục “2 Thuế, giá vốn”, kiểm tra thuế xuất đúng 05% và giá vốn, kiểm tra

phần mềm có định khoản đúng TK thuế 3331, TK giá vốn 632 và TK kho 1651.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 47

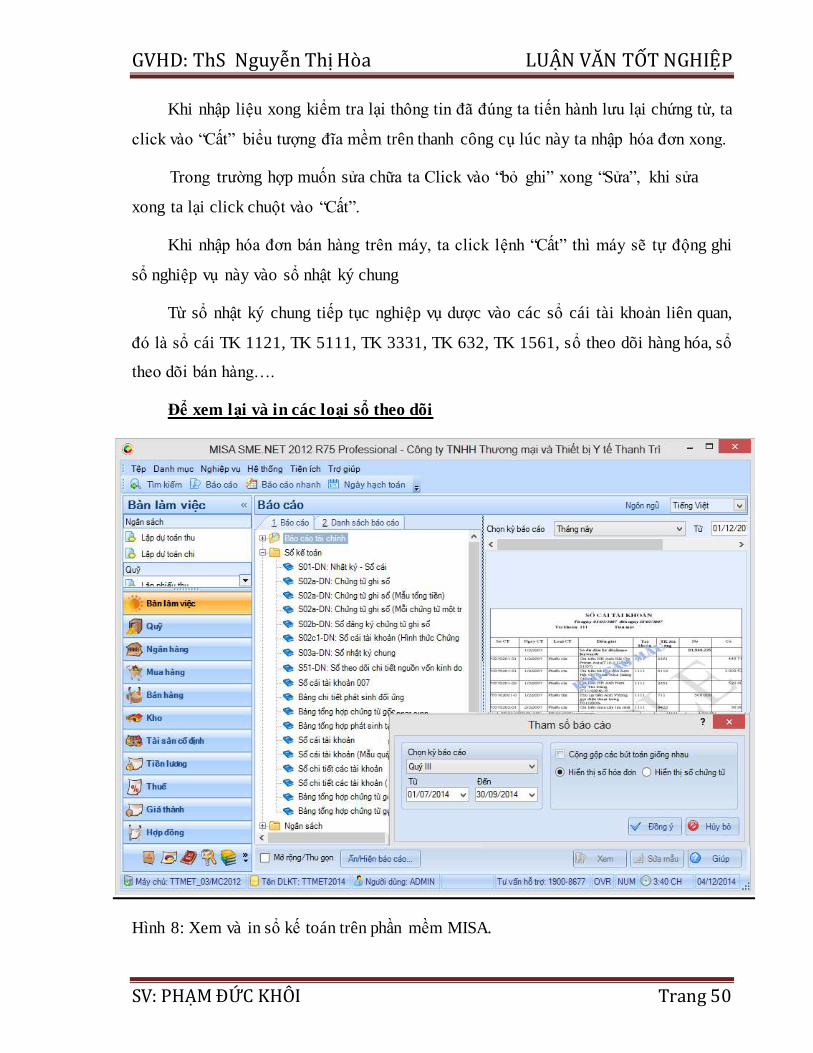

Khi nhập liệu xong kiểm tra lại thông tin đã đúng ta tiến hành lưu lại chứng từ,

ta click vào “Cất” biểu tượng đĩa mềm trên thanh công cụ lúc này ta nhập hóa đơn

xong.

Trong trường hợp muốn sửa chữa ta Click vào “bỏ ghi” xong “Sửa”, khi sửa

xong ta lại click chuột vào “Cất”.

Hình5: Giao diện nhập liệu hóa đơn trên phần mềm.

Khi nhập hóa đơn bán hàng trên máy, ta click lệnh “Cất” thì máy sẽ tự động vào

sổ nhật ký chung

Từ sổ nhật ký chung tiếp tục nghiệp vụ dược vào các sổ cái tài khoản liên quan,

đó là sổ cái TK 1111, TK 5111, TK 3331, TK 632, TK 1561, sổ theo dõi hàng hóa, sổ

theo dõi bán hàng….

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 48

b. Kế toán nghiệp vụ bán buôn qua điện thoại thanh toán qua ngân hàng:

Ví dụ 2: Ngày 29 tháng 09 năm 2014 Quầy thuốc Minh Trang gọi điện tới công

ty đặt hàng và thanh toán trước 100% giá trị đơn hàng qua ngân hàng. số lượng

- Cao dán hạ sốt trẻ em Recare, 50 hộp, Thuế GTGT 05%

Cửa hàng minh trang chuyển tiền qua ngân hàng với số tiền tương ứng là:

3.400.000 VNĐ đã bao gồm thuế GTGT

Theo hóa đơn GTGT số 0000484

Kế toán bán hàng căn cứ vào giấy báo của ngân hàng, hóa đơn giá trị gia tăng,

nhập dữ liệu vào phần mềm kế toán misa.

Hình 6: Giấy báo của ngân hàng.

Chọn mục “Bán hàng”,

Chọn tiếp tiểu mục “Bán hàng thu tiền ngay”.

Chọn “Hóa đơn bán hàng kiêm phiếu xuất”

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 49

Nhập liệu đầy đủ vào các ô còn trống

Hình 7: Nhập tên khách hàng mới trên phần mềm MISA.

- Nhập đối tượng ( khách hàng, khách hàng mới ta click chuột vào dấu cộng xanh để

thêm mã và tên khách hàng vào cơ sở dữ liệu), Khách hàng cũ nhập liệu bình thường

- Nhập ngày tháng xuát hóa đơn trên ô ngày tháng

- Nhập Mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn.

- Nhập mã nhân viên bán hàng

- Nhập mã hàng hóa phần mềm sẽ tự chạy giá hàng hóa, kho xuất 156, và tự động

định khoản nợ TK 1121 và có TK 5111.

- Nhập số lượng hàng xuất bán vào ô số lượng

- Click sang mục “2 Thuế, giá vốn”, kiểm tra thuế xuất đúng 05% và giá vốn kiểm tra

phần mềm có định khoản đúng TK thuế 3331, TK giá vốn 632 và TK kho 1651.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 50

Khi nhập liệu xong kiểm tra lại thông tin đã đúng ta tiến hành lưu lại chứng từ, ta

click vào “Cất” biểu tượng đĩa mềm trên thanh công cụ lúc này ta nhập hóa đơn xong.

Trong trường hợp muốn sửa chữa ta Click vào “bỏ ghi” xong “Sửa”, khi sửa

xong ta lại click chuột vào “Cất”.

Khi nhập hóa đơn bán hàng trên máy, ta click lệnh “Cất” thì máy sẽ tự động ghi

sổ nghiệp vụ này vào sổ nhật ký chung

Từ sổ nhật ký chung tiếp tục nghiệp vụ dược vào các sổ cái tài khoản liên quan,

đó là sổ cái TK 1121, TK 5111, TK 3331, TK 632, TK 1561, sổ theo dõi hàng hóa, sổ

theo dõi bán hàng….

Để xem lại và in các loại sổ theo dõi

Hình 8: Xem và in sổ kế toán trên phần mềm MISA.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 51

- Chọn “Báo Cáo”

- Chọn “Sổ kế toán”

Lúc này phần mềm sẽ hiên ra danh sách các sổ theo dõi như NKC, sổ cái tài khoản..

- Chọn sổ cần xem phần mềm sẽ hiện lên bảng tham số báo cáo

- Chọn kỳ, hoặc ngày cần theo dõi

- Chọn “thực hiện”

Phần mềm sẽ đưa ra mẫu bảng biểu kế toán chọn, khi xem xong cần in kế toán chon in

phần mềm sẽ tự động in với đầy đủ thông tin của công ty trên s theo dõi. Các báo cáo

khác đều tương tự.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

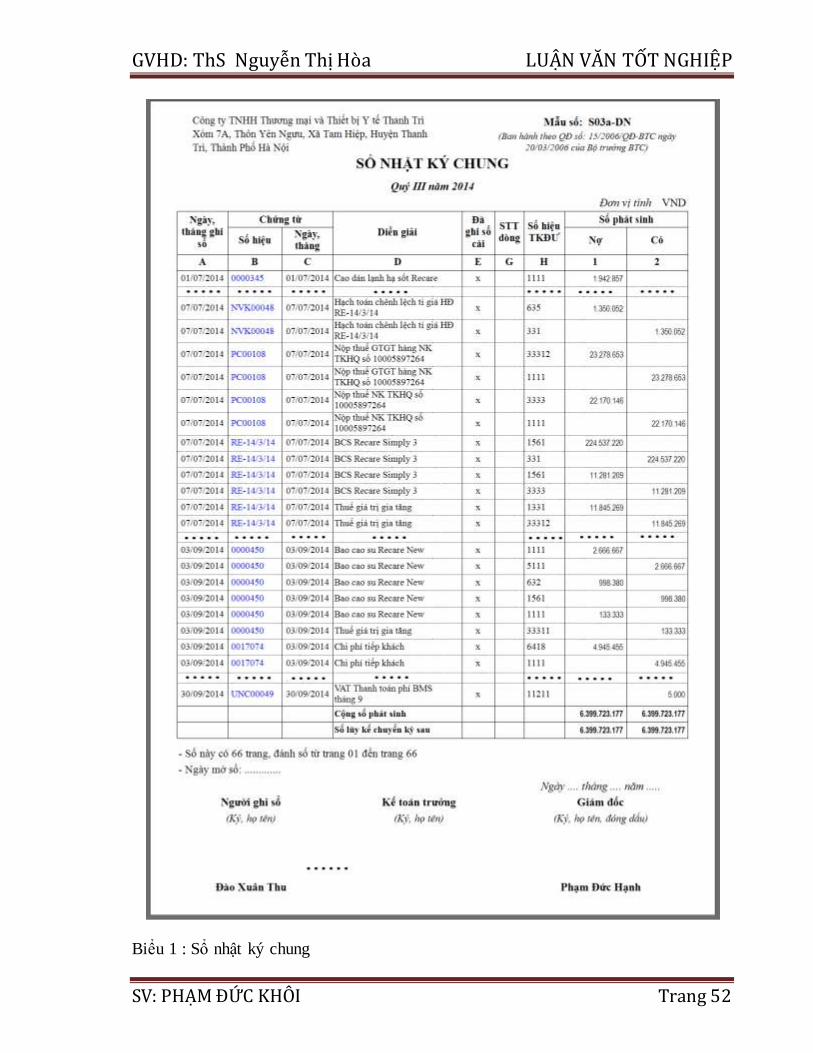

SV: PHẠM ĐỨC KHÔI Trang 52

Biểu 1 : Sổ nhật ký chung

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

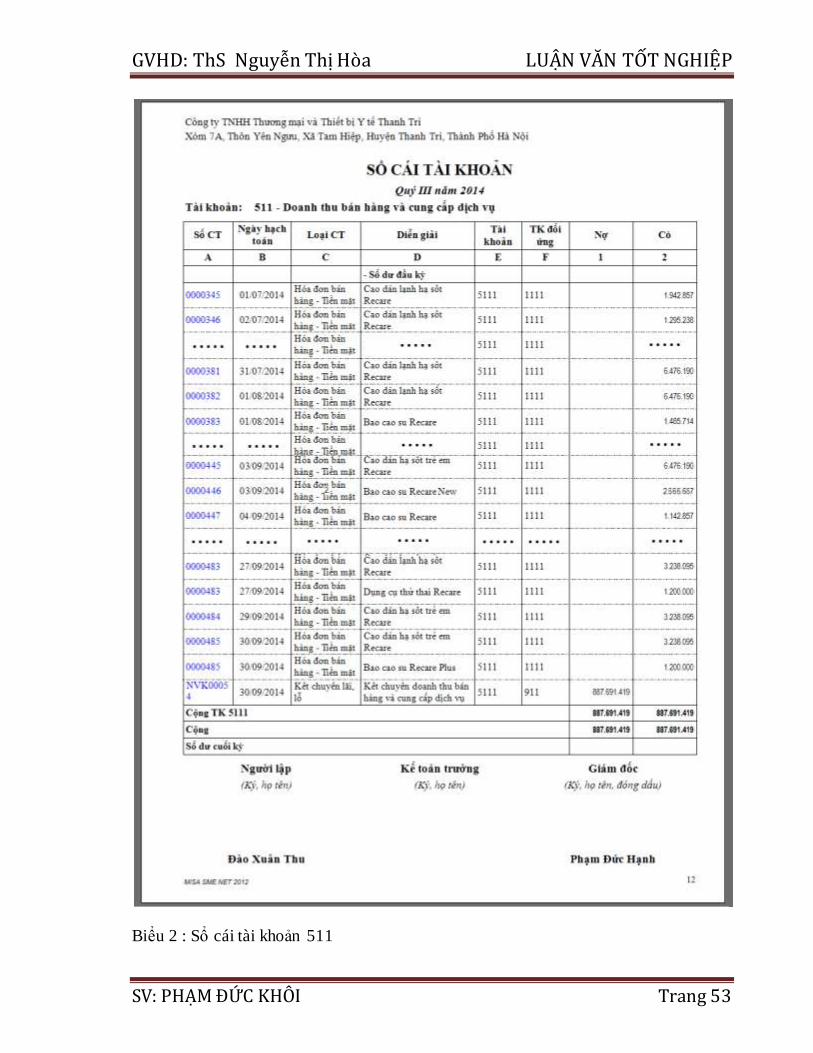

SV: PHẠM ĐỨC KHÔI Trang 53

Biểu 2 : Sổ cái tài khoản 511

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 54

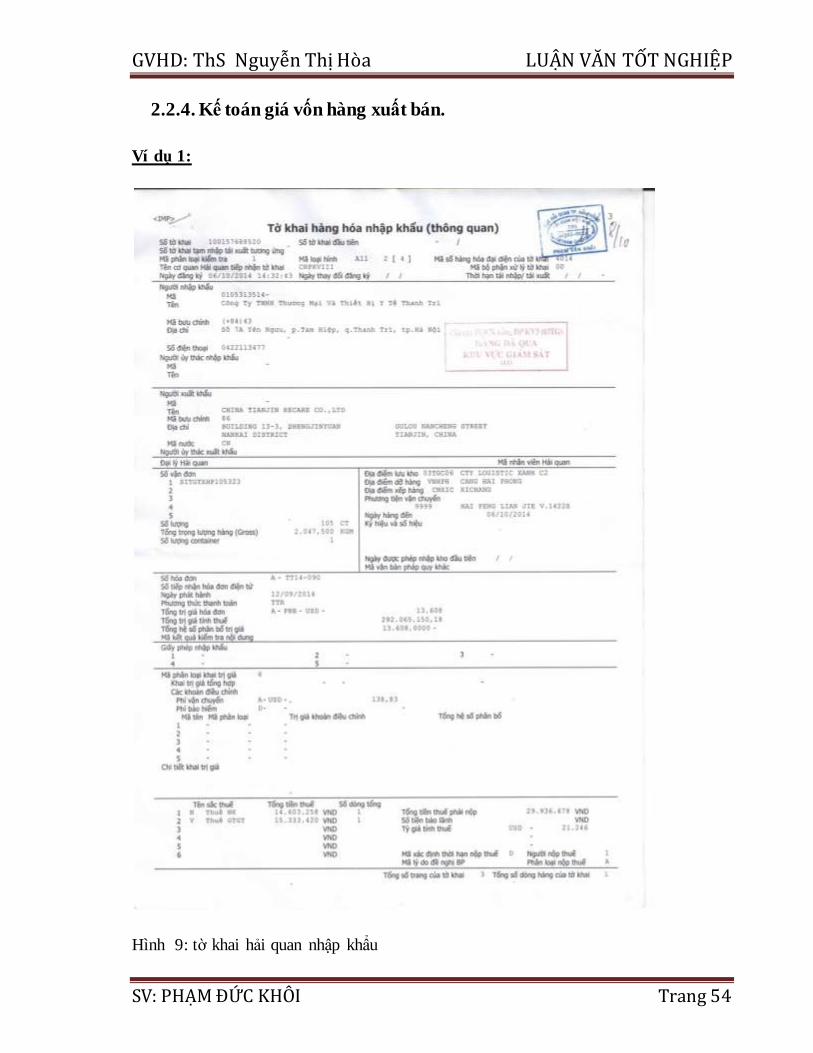

2.2.4. Kế toán giá vốn hàng xuất bán.

Ví dụ 1:

Hình 9: tờ khai hải quan nhập khẩu

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 55

trong quý 3/2014 công ty nhập lô BCS Simply3 và Simply 10, theo tờ khai hải quan

số 100058972640 của Công ty China Tianjin Recare, Building E, 1102, Senmiao

Qinghuayuan, Guizhou Road, Heping District, Tianjin, China.

BCS Recare Simply 3 số lượng 133.440 Hộp bé, đơn giá 1.682.683 VNĐ

BCS Recare Simply 10 số lượng 40.320 Hộp bé, đơn giá 5.378.238 VNĐ

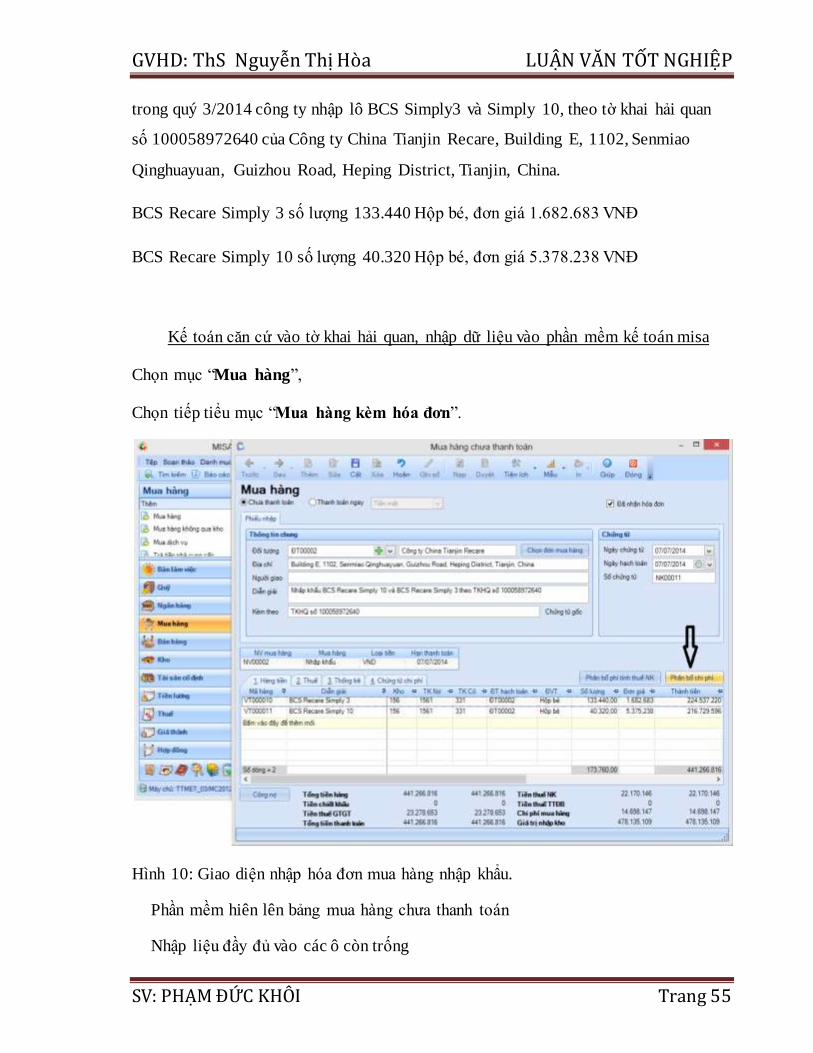

Kế toán căn cứ vào tờ khai hải quan, nhập dữ liệu vào phần mềm kế toán misa

Chọn mục “Mua hàng”,

Chọn tiếp tiểu mục “Mua hàng kèm hóa đơn”.

Hình 10: Giao diện nhập hóa đơn mua hàng nhập khẩu.

Phần mềm hiên lên bảng mua hàng chưa thanh toán

Nhập liệu đầy đủ vào các ô còn trống

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 56

- Nhập đối tượng

- Nhập ngày tháng trên tờ khai

- Nhập diễn giải “Nhập khẩu BCS Recare Simply 10 và BCS Recare Simply 3 theo

TKHQ số 100058972640”

- Nhập mã hàng hóa mới

- Nhập số lượng hàng mua vào ô số lượng ( đơn vị hộp bé)

- Nhập đơn giá vào ô đơn giá.

- Click sang mục “2 Thuế”, kiểm tra thuế xuất đúng 05% , và nhập thuế nhập khẩu

phải nộp kiểm tra phần mềm có định khoản đúng TK thuế 33312, TK thuế NK

3333.

- Sau khi nhập xong kế toán click chuột vào ô phân bổ.

Hình 11: giao diện phân bổ hàng nhập khẩu.

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 57

trước khi nhập hóa đơn này kế toán đã phải nhập các chứng từ hóa đơn chi phí cho lô

hàng nhập khẩu này vào mục “Mua hóa đơn dịch vụ”.

Khi click vào “ Phân bổ” hiện lên bảng “Phân bổ chi phí mua hàng”

- Chọn “Chọn chứng từ phi phí”

- Chọn “Lấy dữ liệu” phần mềm sẽ ra các hóa đơn chi phí nhập hàng, chọn các hóa

đơn đúng của lô hàng và click chuột vào ô “đồng ý” sau đó click chuột tiếp vào ô

“Phân bổ”, lúc này kế toán kiểm tra lại số liệu lần cuối trước khi lưu,

- Kế toán click vào “Cất” biểu tượng đĩa mềm trên thanh công cụ lúc này ta nhập hóa

đơn xong.

- Trong trường hợp muốn sửa chữa ta Click vào “bỏ ghi” xong “Sửa”, khi sửa xong ta

lại click chuột vào “Cất”.

- Khi nhập hóa đơn bán hàng trên máy, ta click lệnh “Cất” thì máy sẽ tự động vào sổ

nhật ký chung và vào các sổ cái tài khoản liên quan.

Ví dụ 2:

Sau khi làm xong nghiệp vụ như “Ví dụ 1” kế toán tiến hành tính giá vốn xuất kho

cho lô hàng vừa nhập

kế toán viên kiểm tra lại tất cả các tờ khai hải quan, các chi phí nhập hàng và các yếu

tố ảnh hưởng trực tiếp tới giá vốn trên phần mềm tính.

Tính giá vốn trên phần mềm kế toán MISA,

Kế toán click chuột

- Chọn mục “Kho”

- Chọn tiếp tiểu mục “Tính giá xuất kho”

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 58

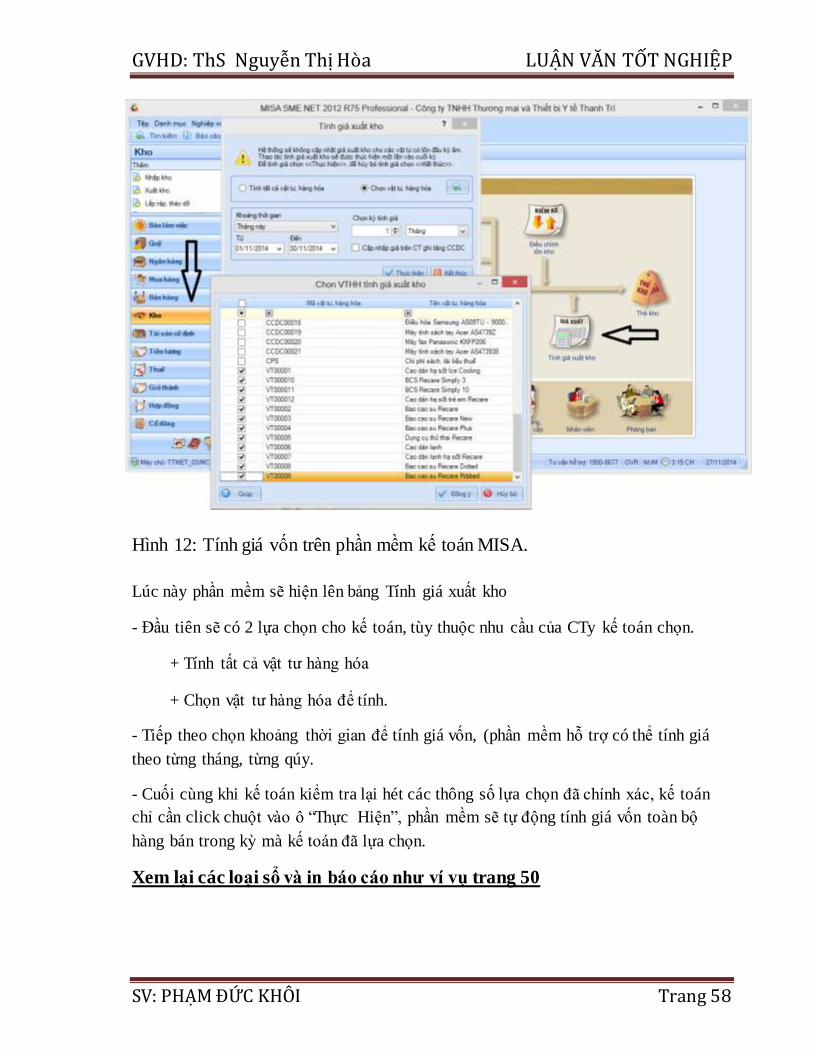

Hình 12: Tính giá vốn trên phần mềm kế toán MISA.

Lúc này phần mềm sẽ hiện lên bảng Tính giá xuất kho

- Đầu tiên sẽ có 2 lựa chọn cho kế toán, tùy thuộc nhu cầu của CTy kế toán chọn.

+ Tính tất cả vật tư hàng hóa

+ Chọn vật tư hàng hóa để tính.

- Tiếp theo chọn khoảng thời gian để tính giá vốn, (phần mềm hỗ trợ có thể tính giá

theo từng tháng, từng qúy.

- Cuối cùng khi kế toán kiểm tra lại hét các thông số lựa chọn đã chính xác, kế toán

chỉ cần click chuột vào ô “Thực Hiện”, phần mềm sẽ tự động tính giá vốn toàn bộ

hàng bán trong kỳ mà kế toán đã lựa chọn.

Xem lại các loại sổ và in báo cáo như ví vụ trang 50

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 59

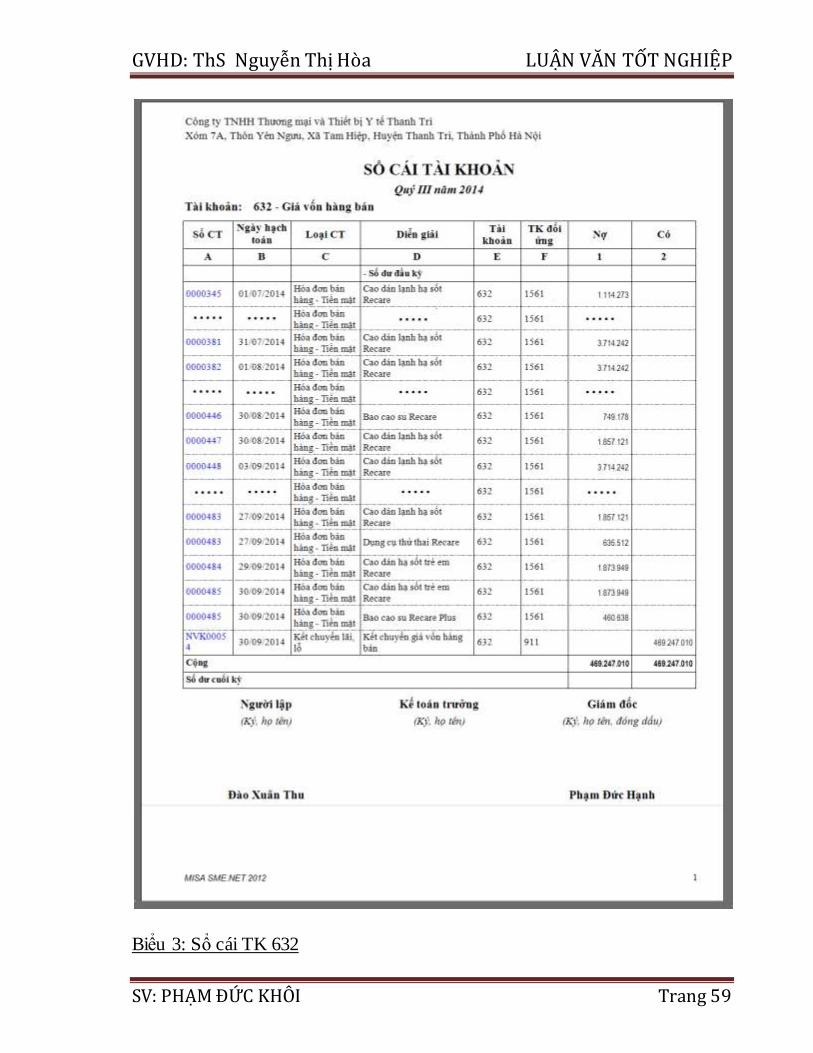

Biểu 3: Sổ cái TK 632

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP

SV: PHẠM ĐỨC KHÔI Trang 60

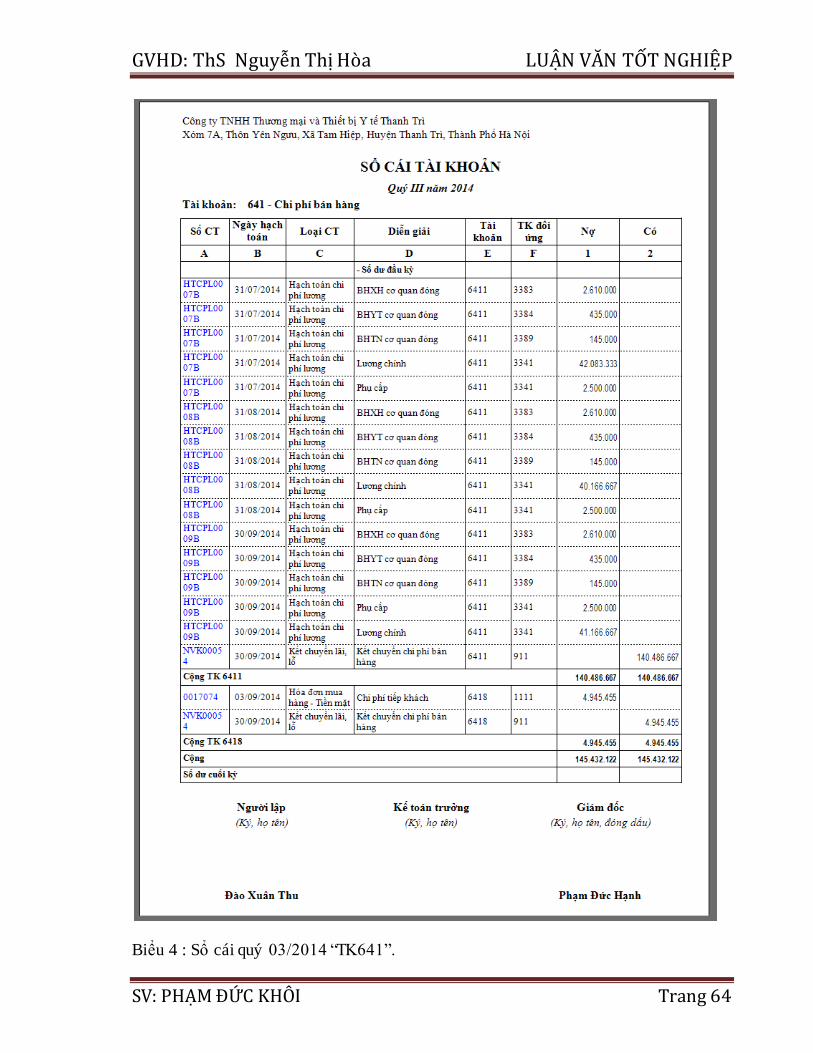

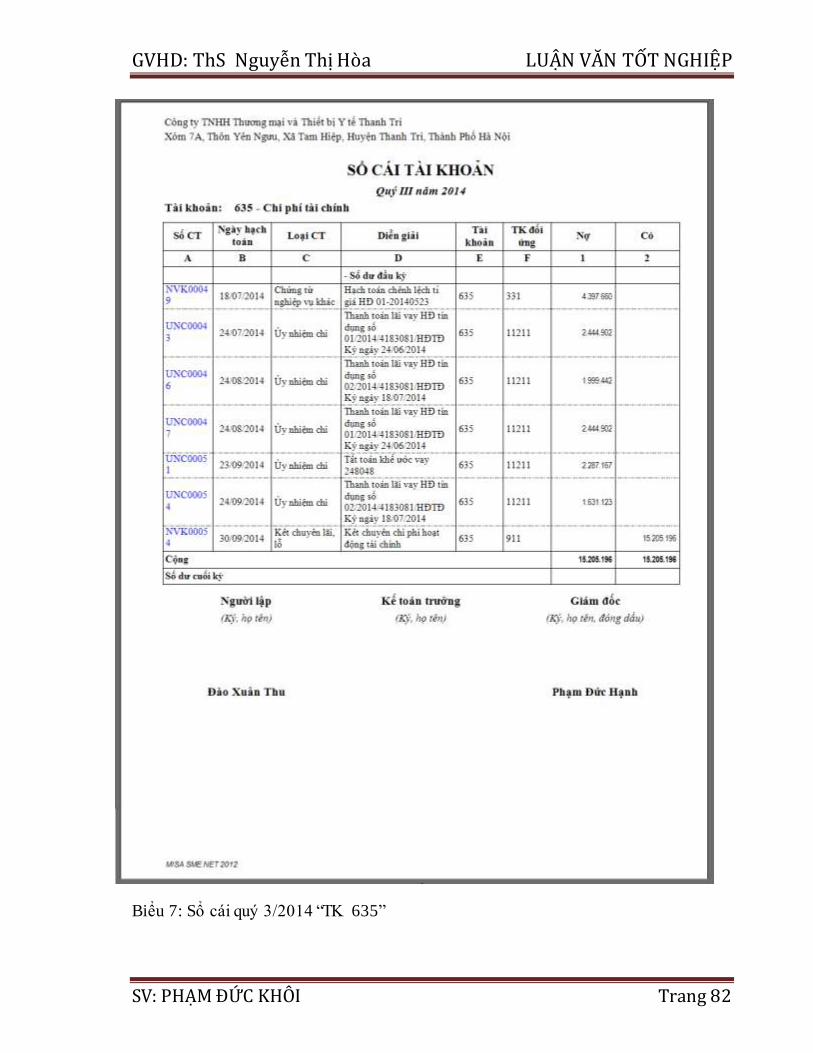

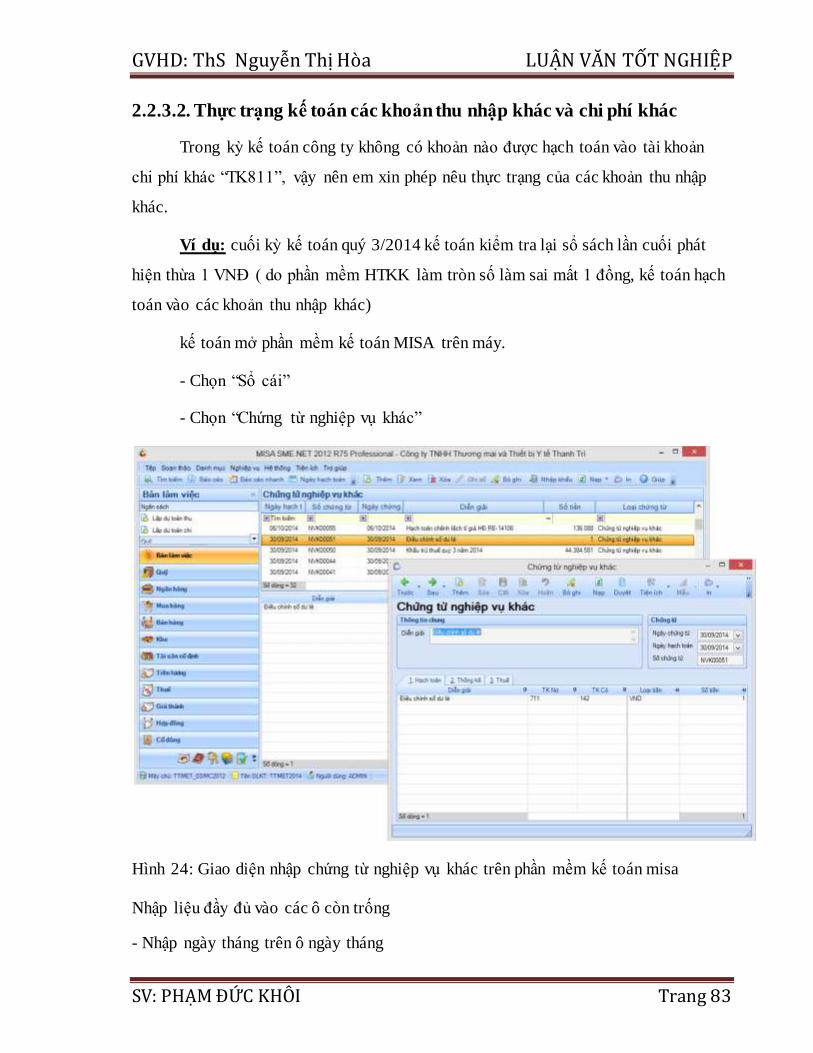

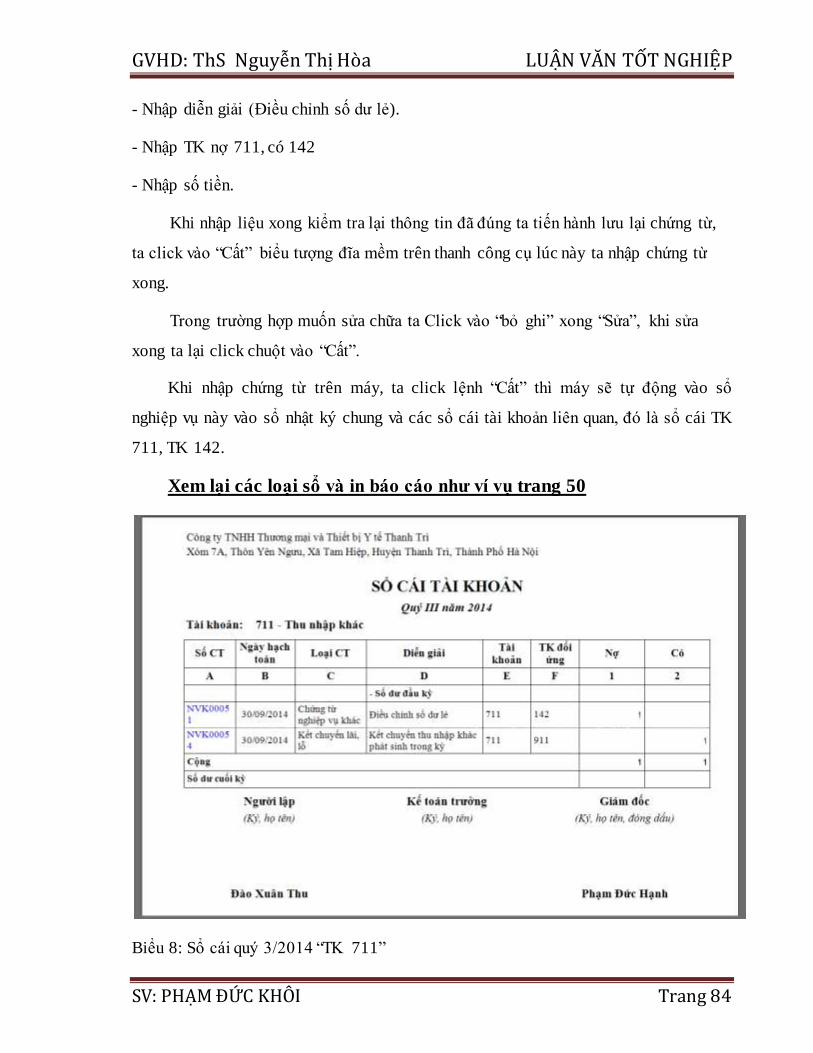

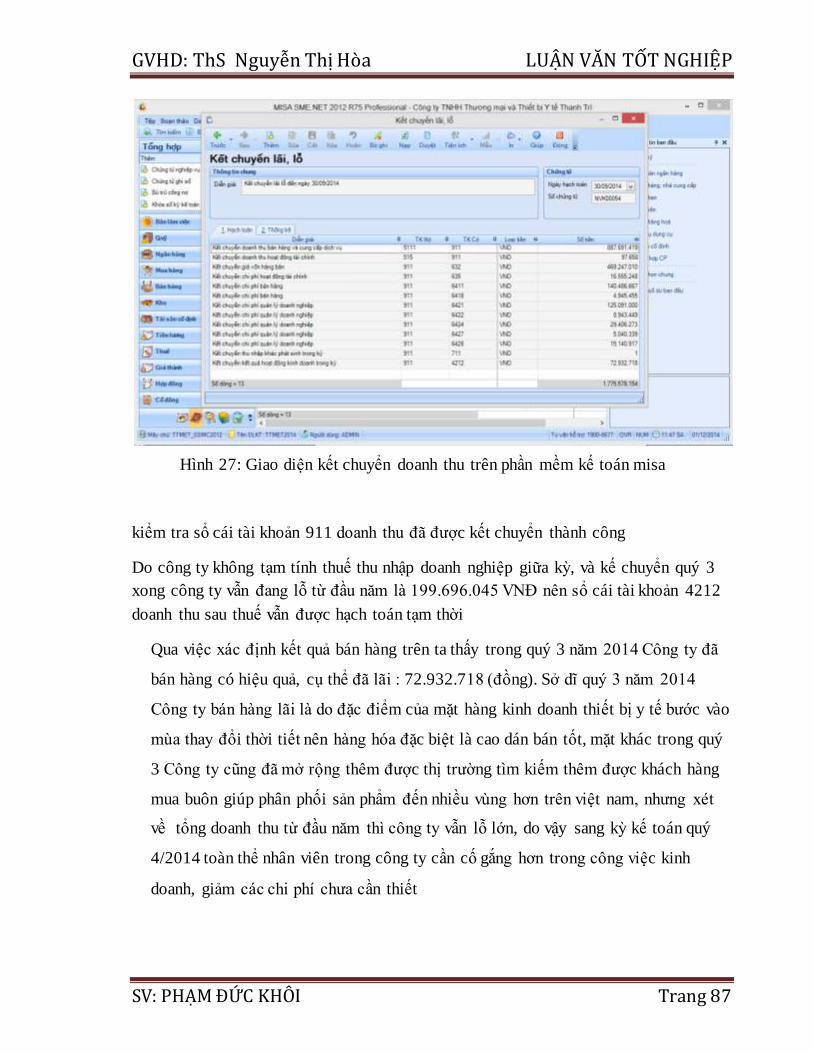

2.3. Thực trang kế toán xác định kết quả bán hàng

2.3.1. Kế toán chi phí bán hàng

Để tập hợp và kết chuyển chi phí bán hàng, kế toán Công ty sử dụng TK 641 -

Chi phí bán hàng.

Công ty xác định từng khoản chi phí bao gồm :

- Chi phí nhân viên (TK 6411)

- Chi phí vật liệu bao bì (TK 6412)

- Chi phí dụng cụ đồ dùng (TK 6413)

- Chi phí khấu hao TSCĐ (TK 6414)

- Chi phí dịch vụ mua ngoài (TK 6417)

- Chi phí bằng tiền khác (TK 6418)

Toàn bộ chi phí bán hàng ở Công ty phát sinh trong kỳ đều được tập hợp vào TK

641 và được hạch toán như sau : (Số liệu đến Quý 3/2014)

- Trong kỳ kế toán đề tài lựa chọ là quý 3/2014, công ty chỉ phát sinh và sử dụng 2

tài khoản cấp 2 của TK641

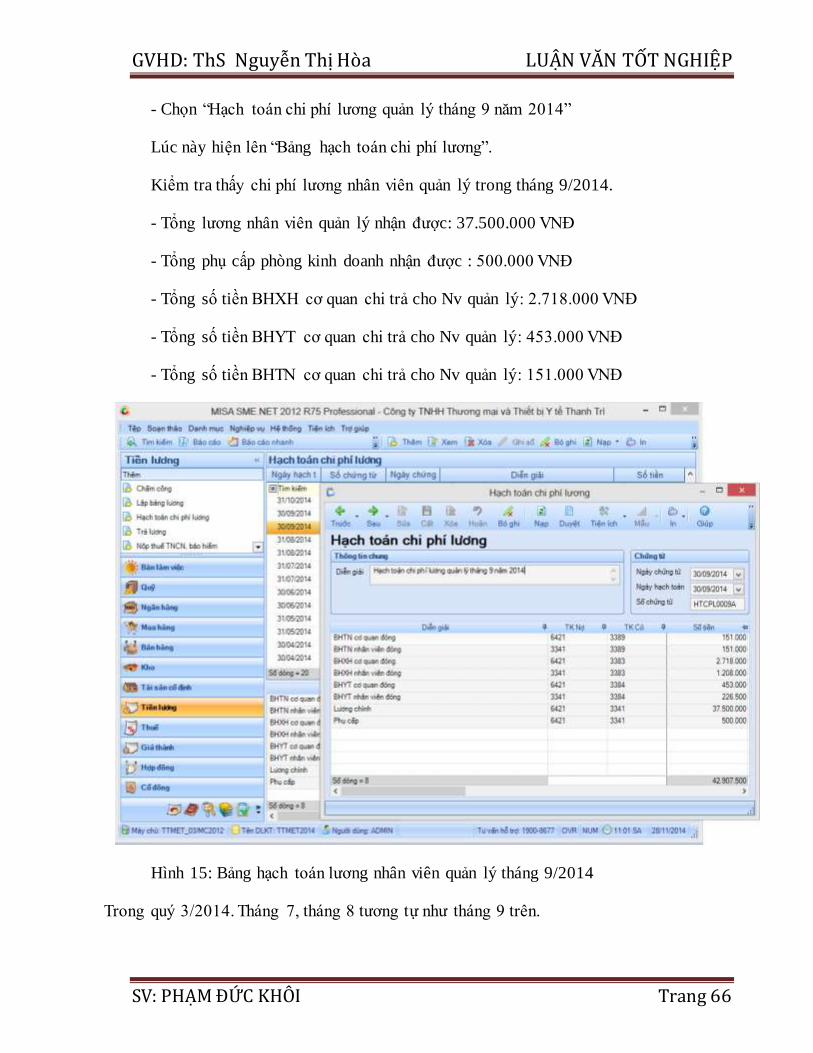

2.3.1.1. Kế toán chi phí nhân viên phục vụ bán hàng “TK6411”

Toàn bộ nhân viên phòng kinh doanh công ty được kế toán tính lương ghi nhận vào

tài khoản 6411.

Ví dụ: chi phí lương nhân viên bán hàng tháng 9/2014.

Dựa vào bảng chấm công kế toán tiền lương tính xong lương nhân viên kinh doanh

tháng 9/2014 trên phân mềm kế toán misa.

Kiểm tra lại Chi phí lương nhân viên mà công ty phải chi trả trong tháng

- Chọn mục “Tiền Lương”.

- Chọn tiểu mục “Hạch Toán Chi Phí Lương”.

- Chọn “Hạch toán chi phí lương nhân viên bán hàng tháng 9 năm 2014”

GVHD: ThS Nguyễn Thị Hòa LUẬN VĂN TỐT NGHIỆP