111 PRINCIPIOS DE CONTABILIDAD - PROCESOcontable · PDF filePRINCIPIOS DE CONTABILIDAD PRIMERO...

8

111 PRINCIPIOS DE CONTABILIDAD PRIMERO PROPIEDADES, ACREEDORES Y DUEÑOS Por: C.P. Alejandro Prieto Llorente Estos dibujos contienen todo el mensaje del capítulo relat ivo al balance inicial, como prim era aplicación de la Teoría de la Partida Doble; estúdielos usted antes de resolver los problemas planteados en este y los siguien tes cuadernos. el BALANC E: DE: DON PRO $ PERO RICO ( 5T ( es n MIU cW Tff'l lA Nombre loo QOOO DE P PESOS o -1 DQOO I(DAD EL FABIJI C AIJT[ QUE FlA y eSTE [S OC>< PIlO D( DO y [L BIlI'QVUlO . .. QIJf Pf)f.S TA LAS DO S IDEAS FORMAN EL - B/J.Lf1NCE- J5 'O t Gro"" Fecha PAtlA E/I- TQAU EN UEGOCI OS DON INVITA A SUS AMIGOS EDITORIAL .ANCA Y COMERCIO

Transcript of 111 PRINCIPIOS DE CONTABILIDAD - PROCESOcontable · PDF filePRINCIPIOS DE CONTABILIDAD PRIMERO...

111 PRINCIPIOS DE CONTABILIDAD PRIMERO

PROPIEDADES, ACREEDORES Y DUEÑOS

Por: C.P. Alejandro Prieto Llorente

Estos dibujos contienen todo el mensaje del capítulo relativo al balance inicial, como primera aplicación de la Teoría de la Partida Doble; estúdielos usted antes de resolver los problemas planteados en este y los siguientes cuadernos.

el BALANCE: DE: DON PRO$PERO RICO

( 5T ( es n MIU cW

Tff'l l A

Nombre

looQOOO DE P

PESOS o - 1

DQOO I(DAD

EL FABIJICAIJT[

QUE FlA

y eSTE [S OC>< PIlO D( DO

y [L BIlI'QVUlO ...

QIJf Pf)f.S TA

LAS DOS IDEAS FORMAN EL

- B/J.Lf1NCE-

J5'O t

PIlOP/¡¡A~/O

Gro"" Fecha

PAtlA E/ITQAU EN UEGOCIOS DON PlXl$Pf~O INVITA A

SUS

~ AMIGOS

EDITORIAL .ANCA Y COMERCIO

í ~

. oo • .. '1

"' ! !

!

I I i

Con los datos que se proporcionan a continuación deberá usted formula r tres ba la nces , sin clasificación a lguna, pe ro listando en cada caso los bienes de que dis pone el negocio , a s í como sus obligaciones en favo r de sus acreedores y lo recibido de s u dueño, capita Lista o propietario, ya se trate de una pe rsona o de varias.

1. El señor Juan García ha decidido establecer un negocio con los s iguientes bienes: tiene mercancías por valor de $86,000, de las cuaLes debe aún a la Cía. Industrial , S. A la cantidad de $25,000; h a abie rto una cuenta de cheques con e l Banco del Comerciante, S . A. por $10,000. El negoc io va a conta r con ciertos muebles necesarios que costa ron $ 15,000, de los cua les debe a la Cía. Mueblera. S . A $5,000. Además desea que e l negocio cuente con s u propio edificio y en trega uno de su propiedad con un costo de $200,000, que tie ne una hipoteca por $50,000. ¿Cuánto importa n los bienes de que dispondrá el negocio y cuánto lo que deberáa s us acreedores si s u cap ita l es de $23 1,000?

í\ ~, \ "",../, (~" ""~I'> I 7 ,

Concepto Cantidad Concepto Cantidad

('l~nrrnh rl n 0 0 6) d r~. ~ \l')~f':. 1)'0 ( \ ) í< "'" . _ m /\c.L~IC D (~:"."<::- ,

R' AA" .\..1 • c:. .

1 bt, ~\ -Jf' f"¡ 1')<1 f ~ 'j)', ... _' . J".J 2, IN' r~I~, t-1'1' --. 9 M "- " r

T "f-ClI 0, 'i '¡) o 1 , ~~o.l O('J ~ i un ~ Rl l " !>l¡: .

I

2. Los señores José Rodríguez y Pedro Camacho se han reunido para establecer un negocio en el que cada uno ha hecho las s iguientes aportaciones:

José Rodríguez: dinero en efectivo, $12,000, mercancías para se r vendidas, $150,000, de las cua les debe todavía a La Proveedora, S. A. , $40, 000, un camión para el se rvicio de reparto que costó $60,000 y del cual debe cuatro letras a la Cía. Cimsa por $5, 000 cada una.

Pedro Camacho: el edificio en el que se va a insta lar el negocio y que vale $300,000 con una hipoteca a cinco años por valor de $150,000. También entrega m áquinas de oficina con un costo de $ 18,000, de las cuales se debe a la Cía. Dis tribuidora, S . A la cantidad de $4,000.

¿Cuánto deben y cuánto pus ieron ellos mismos en el negocio s i el total de los bienes aportados importa $540,000?

Concepto Cantidad Concepto Cantidad

" rp ,,.., tJ p (' ,..¡ ".¡ 1

""

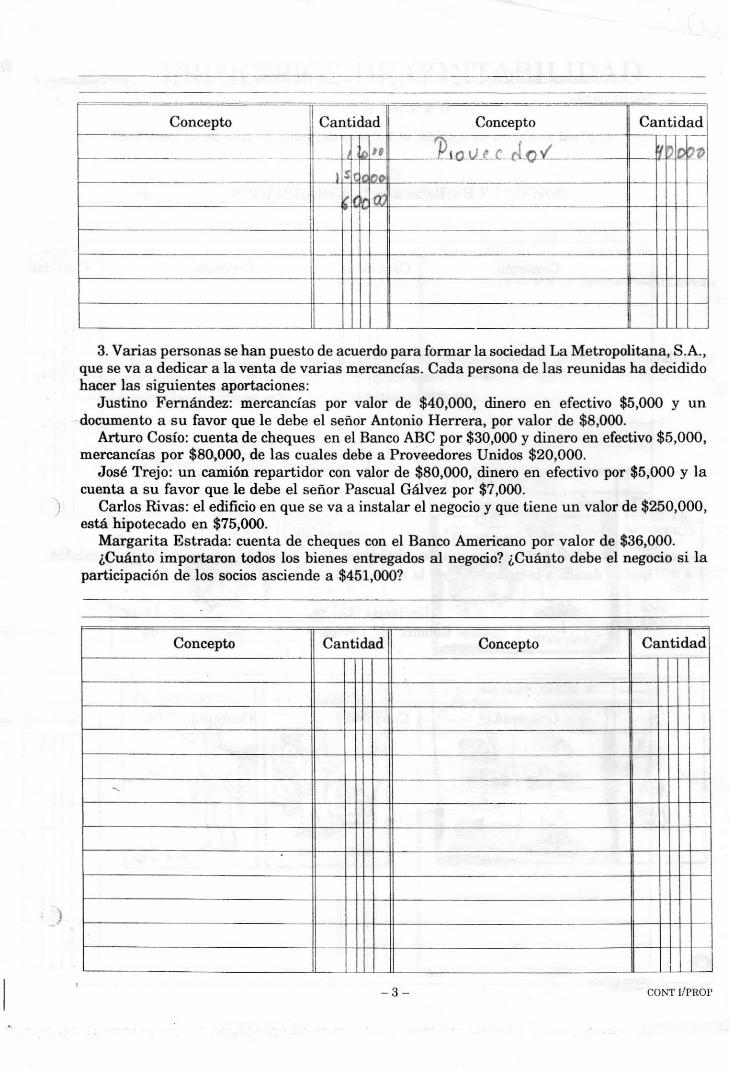

3. Varias personas se han puesto de acuerdo para formar la sociedad La Metropolitana, S.A. , que se va a dedicar a la venta de varias mercancías. Cada persona de las reunidas ha decidido hacer las siguientes aportaciones:

Justino Fernández: mercancías por valor de $40,000, dinero en efectivo $5,000 y un -documento a su favor que le debe el señor Antonio Herrera, por valor de $8,000.

Arturo Cosío: cuenta de cheques en el Banco ABC por $30,000 y dinero en efectivo $5,000, mercancías por $80,000, de las cuales debe a Proveedores Unidos $20,000.

José Trejo: un camión repartidor con valor de $80,000, dinero en efectivo por $5,000 y la cuenta a su favor que le debe el señor Pascual Gálvez por $7,000.

) Carlos Rivas: el edificio en que se va a instalar el negocio y que tiene un valor de $250,000,

- i ,

está hipotecado en $75,000. Margarita Estrada: cuenta de cheques con el Banco Americano por valor de $36,000. ¿Cuánto importaron todos los bienes entregados al negocio? ¿Cuánto debe el negocio si la

participación de los socios asciende a $451,000?

Concepto Cantidad Concepto Cantidad

,

- 3 - CONT l /PROP

¡

1

1 1

1

I

¡ .~

I

Ahora va usted a inventar dos ejercicios con los datos generales que proporcionamos a continuación:

1. ¿Cuál sería, en su opinión, el balance del salón de cine de su localidad?

Cine _ _______ _ Balance al de _______________ de ____ _

Concepto Cantidad Concepto Cantidad

!

2. ¿Cuál sería, e!l su opinión, el balance de la hacienda más cercana a su localidad, que se dedica a la ganadería y a la agricultura?

Hacienda "La » ---------------

Balance al de _________ de ____ _

Concepto Cantidad Concepto Cantidad

I

I

l CONT I/ PROP - 4 -

I i ,

-

L . .

PRINCIPIOS DE CONTABILIDAD PRIMERO

LA IGUALDAD DEL BALANCE

Por: C.P. Alejandro Prieto Llorente

A continuación presentamos una serie de operaciones que deberá usted analizar e indicar, en cada caso, los dos efectos que tengan sobre el activo, el pasivo y/o el capital del negocio. Al registrar el movimiento correspondiente a la operación de que se trate, deberá usted obtener el nuevo balance -'sumando o restando las cantidades, según el caso- y comprobar así que se ha conservado la igualdad del balance inicial La operación "O" se da como ejemplo . .

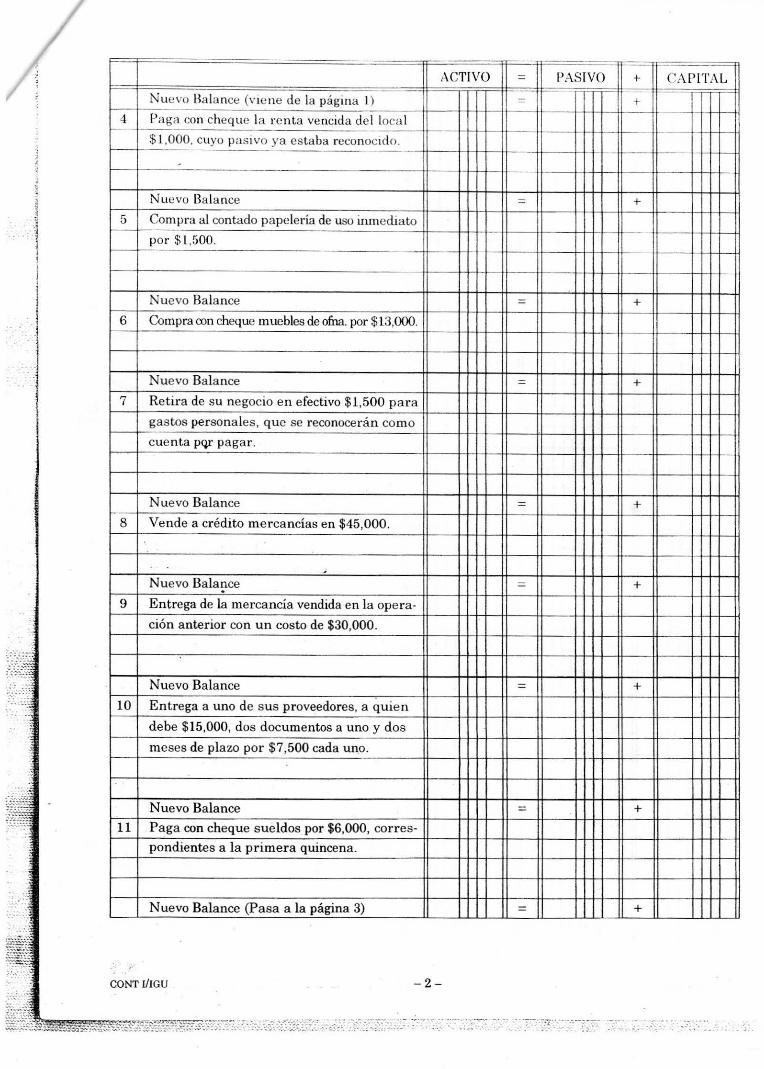

NQ Descripción de la operación ACTIVO = PASIVO + CAPITAL

Balance Inicial 150 O 00 = 50 O 000 + 10000 000 - -

O Compra de $20,000 de mercancía a crédito.

Aumenta el activo (+ A) 20 O 00

Aumenta el pasivo (+ P) 20 O 000

Nuevo Balance 170 O 000 = 70 O 000 + 10000 000

1 Depósito en el Banco Comercial en su

cuenta de cheques $40,000. j , 1íl , -

Nuevo Balance t10 J() - h 00 + I 'le Ir, 2 Paga un documento por pagar por $18,000.

,

Nuevo Balance = + I

3 Cobra a un cliente $15,000.

Nuevo Balance (Pase las sumas a la página 21 = +

Nombre Grupo Focha EOITOII:IAl8A.NCA y COMERCIO

ACTIVO = PASIVO + CAP ITAL -

Nuevo Bal ance (v ie ne de la pág ina L) = + 4 Paga con cheque la re nta ve ncida de l loca l

$ 1. ,000. cuyo pas ivo ya estaba reco noc ido .

-

N uevo Balance - + 5 Compra al contado papelería de uso inmediato

por $ 1,500.

Nuevo Balance - + 6 Compra con cheque muebles de ofna. por $13,000.

Nuevo Balance - + 7 Retira de su negocio en efectivo $1,500 para

gastos personales, que se reconocerá n como

cue nta pqr pagar.

N uevo Balance - + 8 Vende a crédito me rcancías en $45,000.

-N uevo Balance - + .

9 Entrega de la mercancía vendida en la opera-

ción anterior con un costo de $30,000 .

N uevo Balance - + 10 Entrega a uno de sus prov~edores, a quien

debe $15,000, dos documentos a uno y dos

meses de plaw por $7,500 cada uno.

N uevo Balance - + 11 Paga con cheque sueldos por $6,000, corres-

pondientes a la primera quincena.

N uevo Balance (Pasa a la página 3) = +

CONT I1IGU -2-

. . -,---. -.-7"'" ._- -.-:.-~-:-~-

:"

/

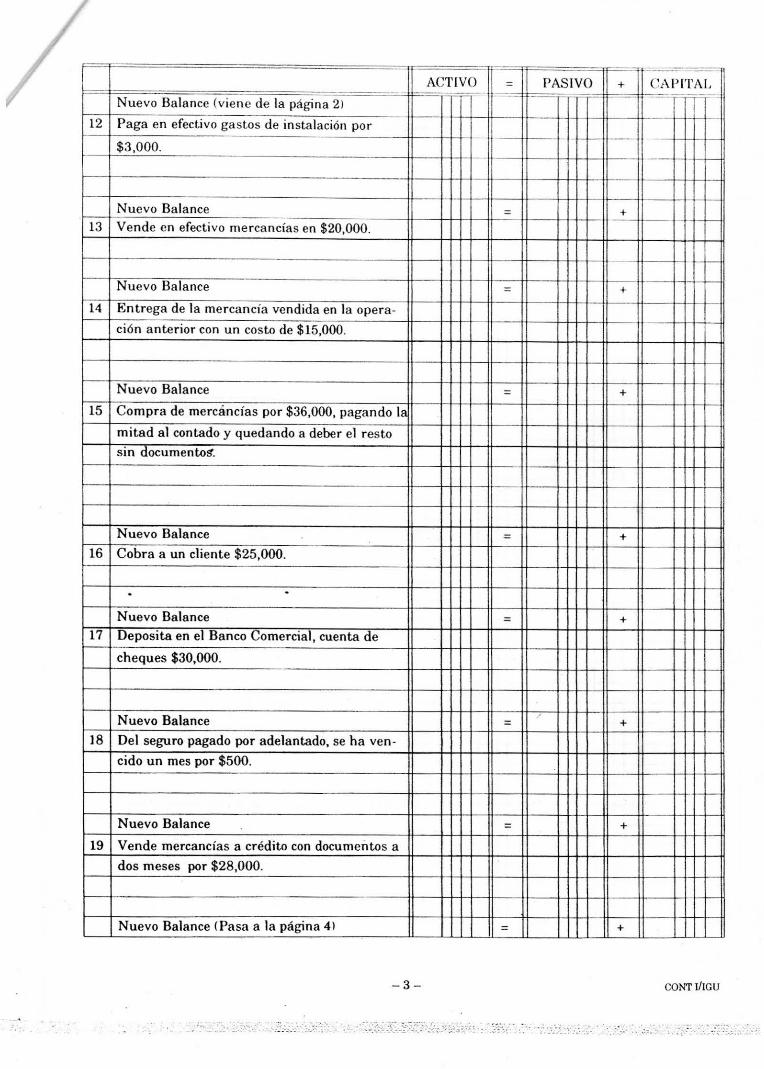

/ ACTIVO = PASIVO + CAP ITAL

Nuevo Balance (viene de la pági na 21

l2 Paga en efectivo gastos de instalación por

$3,000.

Nuevo Balance = + l3 Vende en efectivo merca ncías en $20,000.

Nuevo Ba lance - +

l4 Entrega de la mercan cía vendida en la opera-

ción a nterior con un costo de $l5,000.

Nuevo Balance - +

15 Compra de mercáncias por $36,000, pagando la

mitad al contado y quedando a deber el resto

sin documentoS'.

N uevo Balance - + 16 Cobra a un cliente $25,000.

. . N uevo Balance = +

17 Deposita en el Banco Comercial, cuenta de

cheques $30,000.

Nuevo Balance /

= + 18 Del seguro pagado por adelantado, se ha ven-

cido un mes por $500.

Nuevo Balance - +

19 Vende mercancías a crédito con documentos a

dos meses por $28,000.

Nuevo Balance (Pasa a la pági na 41 = +

- 3 - COmIlIGU

' . . '0'.

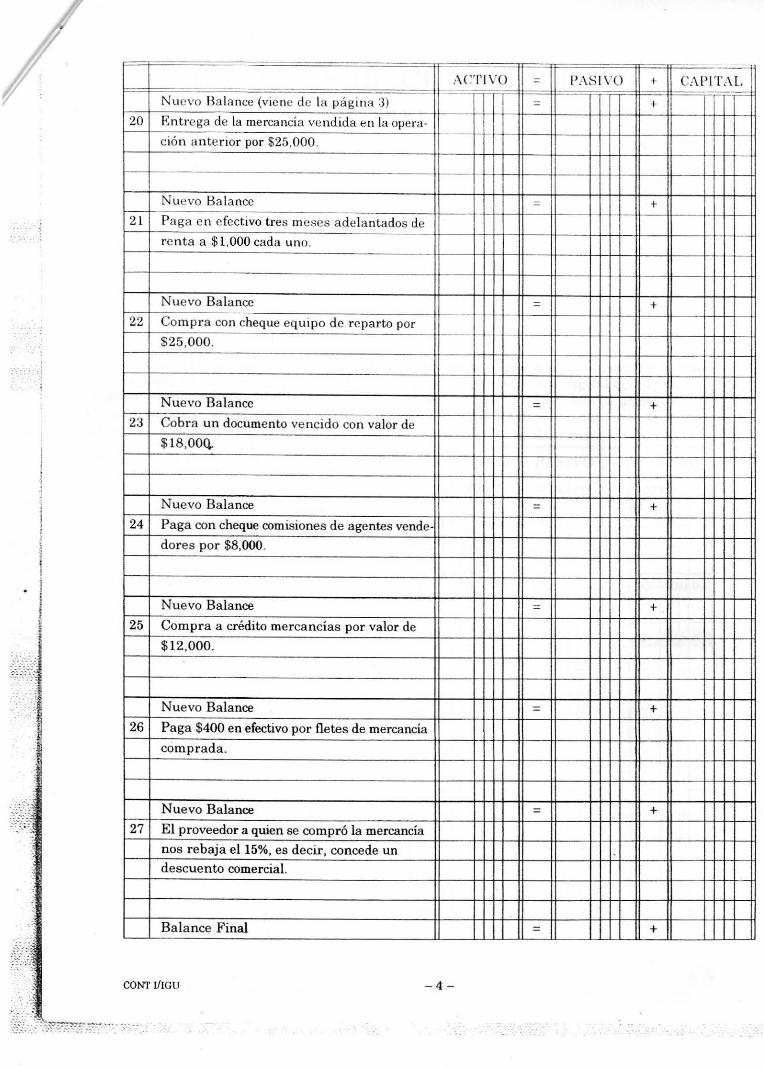

/ ACTIVO = PAS IVO + CAPlTAL

Nuevo Ba la nce (viene de la página 3) = + 20 Entrega de la mercancia ve ndida en la opera-

ción a nterior por $25 ,000.

N uevo Ba lance = + 21 Pa ga e n e fectivo tres meses adelantados de

!"enta a $1,000 cada uno.

Nuevo Balance - + 22 Compra con cheque equipo de reparto por

$25 ,000.

N uevo Balance - + 23 Cobra un documento ve ncido con valor de

$ 18,00(l.

Nuevo Balance - + 24 Paga con cheque comisiones de agentes vende-

dores por $8,000.

N uevo Balance - + 25 Compra a crédito mercancías por valor de

$12,000.

N uevo Balance - + 26 Paga $400 en efectivo por fletes de mercancía

comprada.

Nuevo Balance + 27 El proveedor a quien se compró la mercancía

nos rebaja el 15%, es decir, concede un

descuento comercial.

Balance Final - +

CONT 1/IGU - 4 -

.. ~