1 Staatswirtschaftliche Allokationspolitik I (Grundlagenkurs) I_Volltext.pdf · 2 Technische...

351

1 Staatswirtschaftliche Allokationspolitik I (Grundlagenkurs) von Prof. Dr. Heinz Grossekettler (aktualisiert von PD Dr. Pickhardt) Institut für Finanzwissenschaft Wilmergasse 6-8 48143 Münster

Transcript of 1 Staatswirtschaftliche Allokationspolitik I (Grundlagenkurs) I_Volltext.pdf · 2 Technische...

1

Staatswirtschaftliche Allokationspolitik I (Grundlagenkurs)

von Prof. Dr. Heinz Grossekettler

(aktualisiert von PD Dr. Pickhardt)

Institut für Finanzwissenschaft Wilmergasse 6-8 48143 Münster

2

Technische Vorbemerkungen zur Vorlesung „Staatswirtschaftliche Allokationspolitik I“

(1) Hörerkreis Die Veranstaltung ist für Hörer aller Studiengänge offen. Insbesondere wird sie für Betriebs- und Volkswirte nach neuer und alter Diplom-PO im Hauptstudium, für Bachelor-Studierende des Moduls „Angewandte Wirtschaftsforschung“ (VWL u. BWL) sowie für die Wirtschaftspolitiker angeboten.

(2) Abschluss und Creditpointvergabe Die Vorlesung wird mit der „Klausur Grundlagen der staatswirtschaftlichen Allok ation “ abgeschlossen, die vom Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät organisiert wird. Ort und Zeit werden durch Aushang bekannt gegeben. Zur Teilnahme an der Klausur ist eine Anmeldung erforderlich, die für alle Studierende am Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät zu einem zentral organisierten Termin zu erfolgen hat. Für prüfungsrechtliche Fragen zuständig sind a) das Prüfungsamt der Wirtschaftswissenschaftlichen Fakultät (für Studierende der Volks- und

Betriebswirtschaftslehre),

b) das Prüfungsamt der Philosophischen Fakultät sowie das Institut für ökonomische Bildung (für Studierende des Magisterstudiengangs mit dem Nebenfach Wirtschaftspolitik),

Chart 0

3

Technische Vorbemerkungen zur Vorlesung „Staatswirtschaftliche Allokationspolitik I“

(3) Begleitmaterial

Die Charts stehen im Internet zum Download zur Verfügung

http://www.wiwi.uni-muenster.de/iff1/studieren/vorlesungen-allo.html.

(4) Begleit-Tutorien Vorbereitende Tutorien für die Klausur Staatswirtschaftliche Allokation II werden angeboten, deren Besuch keine Pflicht ist. Es wird sehr empfohlen, diese Veranstaltungen zu besuchen. Zeit und Ort sind bereits auf der Homepage des Instituts bekannt gegeben worden. Tutorien für die Klausur Staatswirtschaftliche Allokation I werden NICHT angeboten.

4

Überblick über wichtige finanzwissenschaftliche Publikationen, Quellen und Materialien

1. Pflichtlektüre

(1) H. Grossekettler, Beitrag „Öffentliche Finanzen“, in: D. Bender et al. (Hrsg.), Vahlens Kompendium der Wirtschaftstheorie und -politik, 2 Bde, 9., überarb. Aufl., München 2007, 1. Bd., S. 669 – 721 (2) D. Brümmerhoff, Finanzwissenschaft, aktuelle Auflage 2. Ergänzende Lehrbücher (1) C. Blankart, Öffentliche Finanzen in der Demokratie. Eine Einführung in die

Finanzwissenschaft, aktuelle Auflage (2) H. Zimmermann - K-D. Henke, Finanzwissenschaft, aktuelle Auflage

5

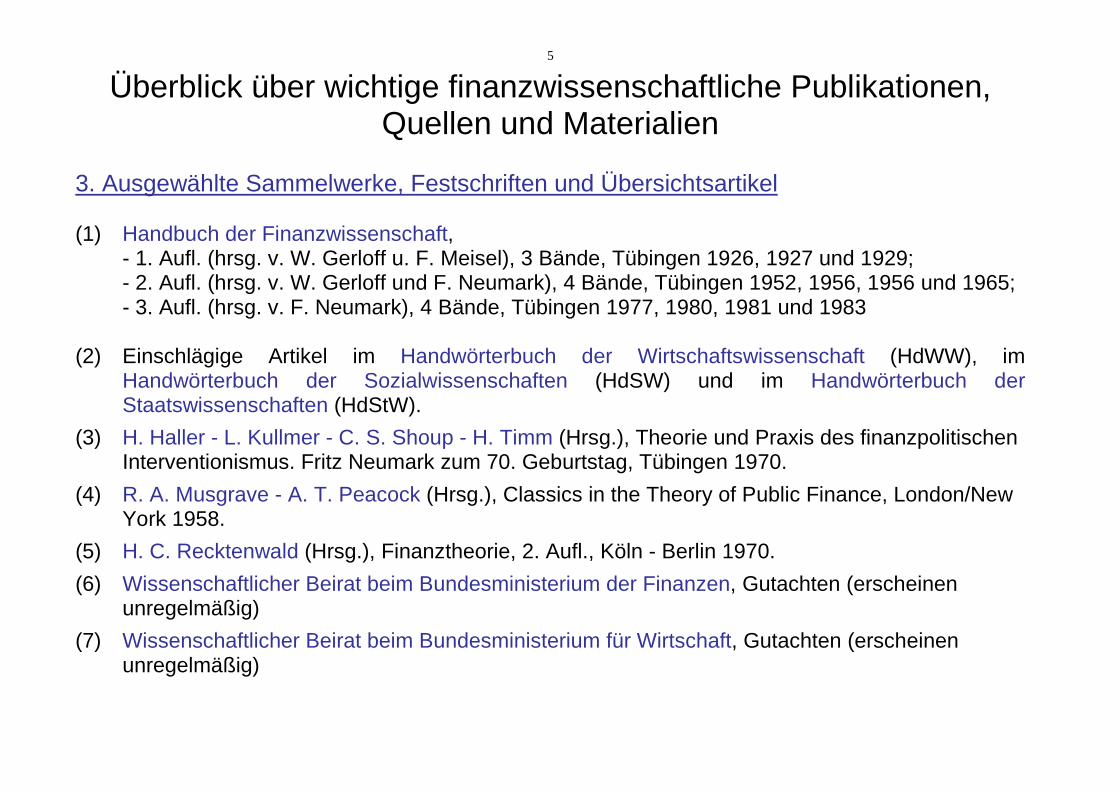

Überblick über wichtige finanzwissenschaftliche Publikationen, Quellen und Materialien

3. Ausgewählte Sammelwerke, Festschriften und Übersichtsartikel (1) Handbuch der Finanzwissenschaft, - 1. Aufl. (hrsg. v. W. Gerloff u. F. Meisel), 3 Bände, Tübingen 1926, 1927 und 1929; - 2. Aufl. (hrsg. v. W. Gerloff und F. Neumark), 4 Bände, Tübingen 1952, 1956, 1956 und 1965; - 3. Aufl. (hrsg. v. F. Neumark), 4 Bände, Tübingen 1977, 1980, 1981 und 1983

(2) Einschlägige Artikel im Handwörterbuch der Wirtschaftswissenschaft (HdWW), im

Handwörterbuch der Sozialwissenschaften (HdSW) und im Handwörterbuch der Staatswissenschaften (HdStW).

(3) H. Haller - L. Kullmer - C. S. Shoup - H. Timm (Hrsg.), Theorie und Praxis des finanzpolitischen Interventionismus. Fritz Neumark zum 70. Geburtstag, Tübingen 1970.

(4) R. A. Musgrave - A. T. Peacock (Hrsg.), Classics in the Theory of Public Finance, London/New York 1958.

(5) H. C. Recktenwald (Hrsg.), Finanztheorie, 2. Aufl., Köln - Berlin 1970.

(6) Wissenschaftlicher Beirat beim Bundesministerium der Finanzen, Gutachten (erscheinen unregelmäßig)

(7) Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft, Gutachten (erscheinen unregelmäßig)

6

Überblick über wichtige finanzwissenschaftliche Publikationen, Quellen und Materialien

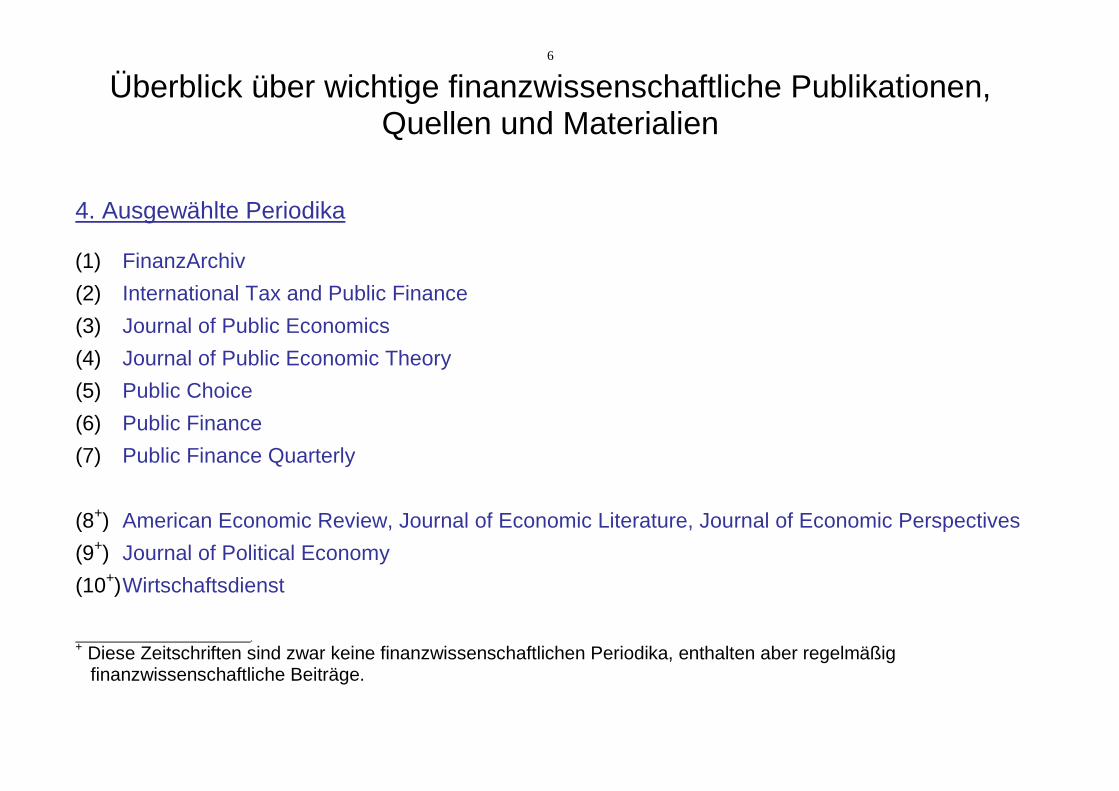

4. Ausgewählte Periodika (1) FinanzArchiv

(2) International Tax and Public Finance

(3) Journal of Public Economics

(4) Journal of Public Economic Theory

(5) Public Choice

(6) Public Finance

(7) Public Finance Quarterly

(8+) American Economic Review, Journal of Economic Literature, Journal of Economic Perspectives

(9+) Journal of Political Economy

(10+) Wirtschaftsdienst

. + Diese Zeitschriften sind zwar keine finanzwissenschaftlichen Periodika, enthalten aber regelmäßig

finanzwissenschaftliche Beiträge.

7

Überblick über wichtige finanzwissenschaftliche Publikationen,

Quellen und Materialien

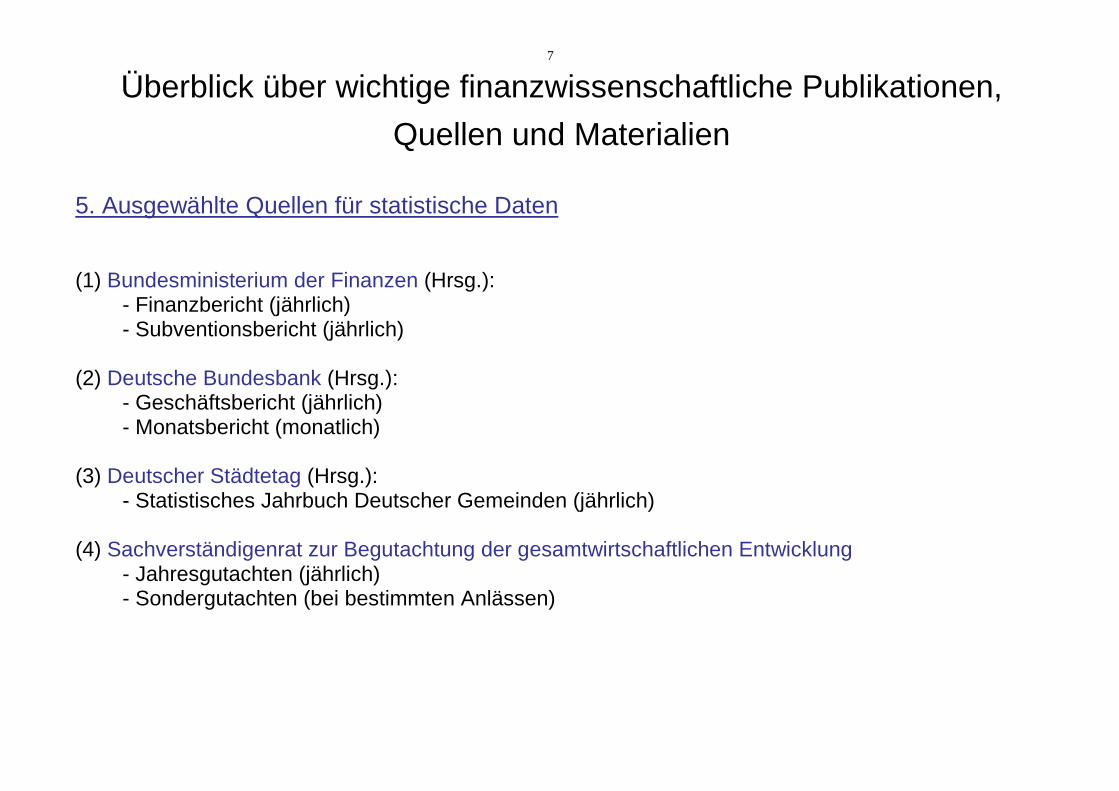

5. Ausgewählte Quellen für statistische Daten (1) Bundesministerium der Finanzen (Hrsg.): - Finanzbericht (jährlich) - Subventionsbericht (jährlich) (2) Deutsche Bundesbank (Hrsg.): - Geschäftsbericht (jährlich) - Monatsbericht (monatlich) (3) Deutscher Städtetag (Hrsg.): - Statistisches Jahrbuch Deutscher Gemeinden (jährlich) (4) Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung - Jahresgutachten (jährlich) - Sondergutachten (bei bestimmten Anlässen)

8

Überblick über wichtige finanzwissenschaftliche Publikationen, Quellen und Materialien

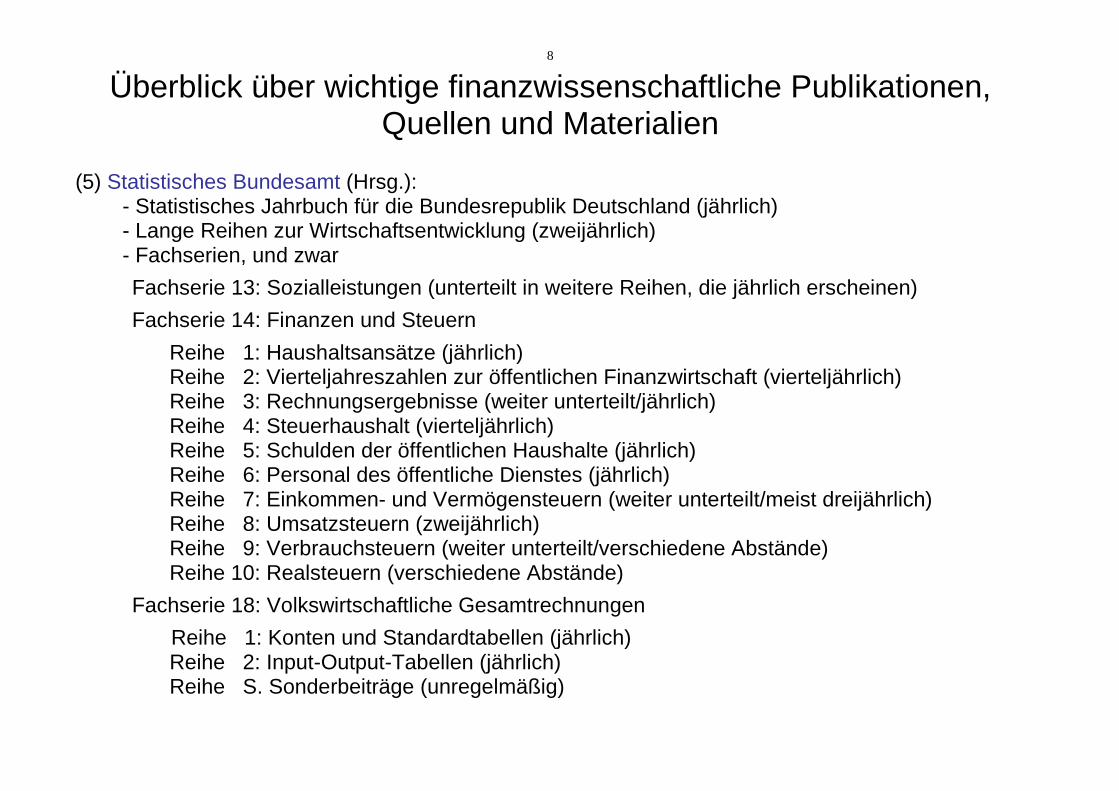

(5) Statistisches Bundesamt (Hrsg.): - Statistisches Jahrbuch für die Bundesrepublik Deutschland (jährlich) - Lange Reihen zur Wirtschaftsentwicklung (zweijährlich) - Fachserien, und zwar

Fachserie 13: Sozialleistungen (unterteilt in weitere Reihen, die jährlich erscheinen)

Fachserie 14: Finanzen und Steuern

Reihe 1: Haushaltsansätze (jährlich) Reihe 2: Vierteljahreszahlen zur öffentlichen Finanzwirtschaft (vierteljährlich) Reihe 3: Rechnungsergebnisse (weiter unterteilt/jährlich) Reihe 4: Steuerhaushalt (vierteljährlich) Reihe 5: Schulden der öffentlichen Haushalte (jährlich) Reihe 6: Personal des öffentliche Dienstes (jährlich) Reihe 7: Einkommen- und Vermögensteuern (weiter unterteilt/meist dreijährlich) Reihe 8: Umsatzsteuern (zweijährlich) Reihe 9: Verbrauchsteuern (weiter unterteilt/verschiedene Abstände) Reihe 10: Realsteuern (verschiedene Abstände)

Fachserie 18: Volkswirtschaftliche Gesamtrechnungen

Reihe 1: Konten und Standardtabellen (jährlich) Reihe 2: Input-Output-Tabellen (jährlich) Reihe S. Sonderbeiträge (unregelmäßig)

9

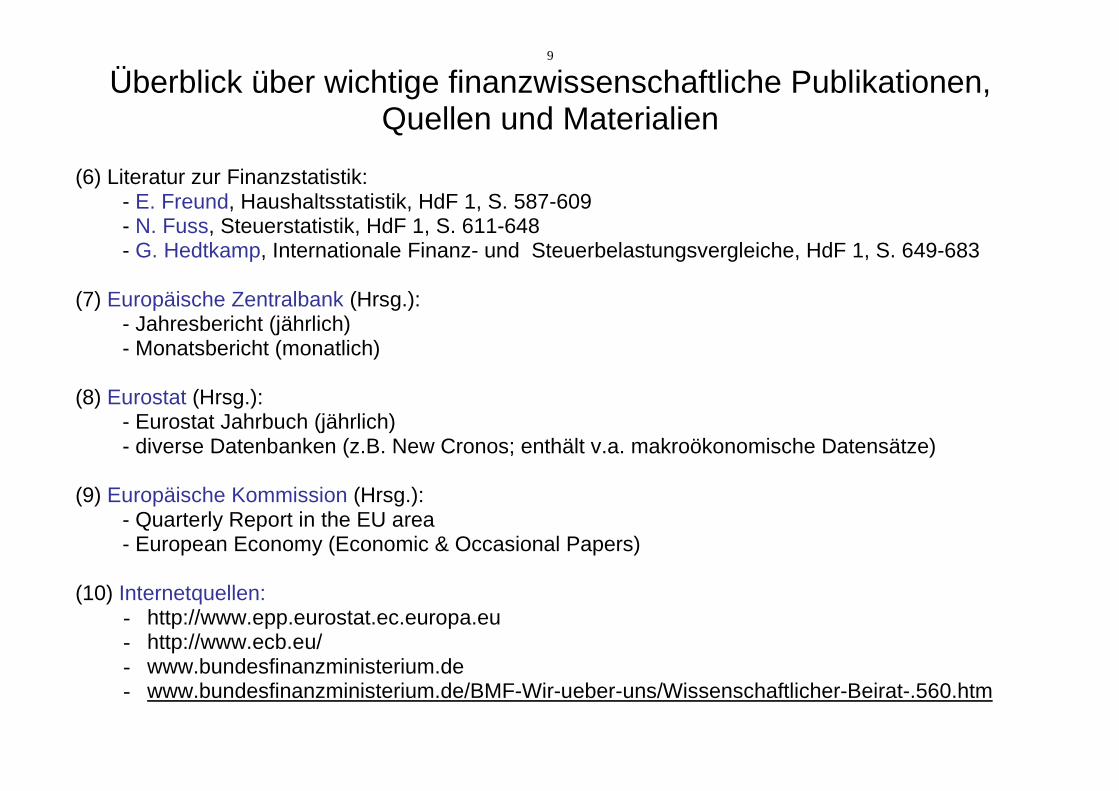

Überblick über wichtige finanzwissenschaftliche Publikationen, Quellen und Materialien

(6) Literatur zur Finanzstatistik: - E. Freund, Haushaltsstatistik, HdF 1, S. 587-609 - N. Fuss, Steuerstatistik, HdF 1, S. 611-648 - G. Hedtkamp, Internationale Finanz- und Steuerbelastungsvergleiche, HdF 1, S. 649-683 (7) Europäische Zentralbank (Hrsg.): - Jahresbericht (jährlich) - Monatsbericht (monatlich) (8) Eurostat (Hrsg.): - Eurostat Jahrbuch (jährlich) - diverse Datenbanken (z.B. New Cronos; enthält v.a. makroökonomische Datensätze) (9) Europäische Kommission (Hrsg.): - Quarterly Report in the EU area - European Economy (Economic & Occasional Papers) (10) Internetquellen:

- http://www.epp.eurostat.ec.europa.eu - http://www.ecb.eu/ - www.bundesfinanzministerium.de - www.bundesfinanzministerium.de/BMF-Wir-ueber-uns/Wissenschaftlicher-Beirat-.560.htm

10

Informationen zur Vorlesung

(Aktuelles, alte Klausuren, etc.)

http://www.wiwi.uni-muenster.de/iff1/

Informationen zum Dozenten

http://pickhardt.com

11

Gliederung STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

1.0 Grundbegriffe und Grundprobleme

1.1 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

12

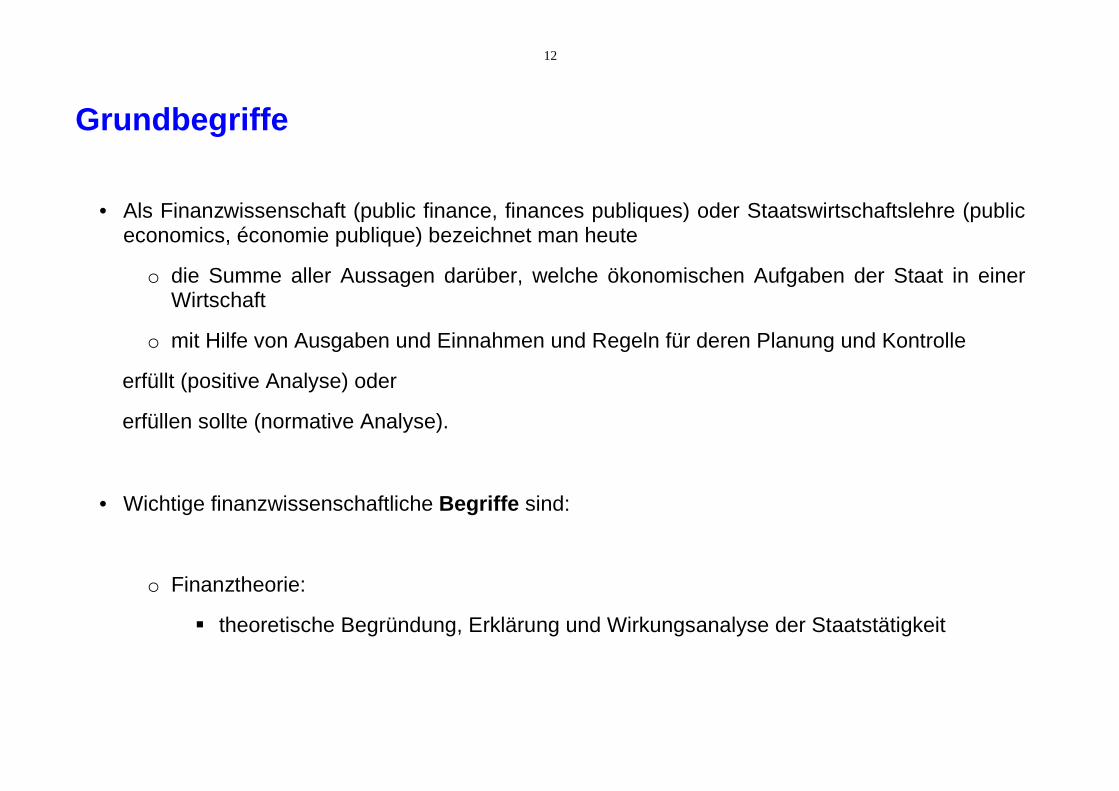

Grundbegriffe

• Als Finanzwissenschaft (public finance, finances publiques) oder Staatswirtschaftslehre (public economics, économie publique) bezeichnet man heute

o die Summe aller Aussagen darüber, welche ökonomischen Aufgaben der Staat in einer Wirtschaft

o mit Hilfe von Ausgaben und Einnahmen und Regeln für deren Planung und Kontrolle

erfüllt (positive Analyse) oder

erfüllen sollte (normative Analyse).

• Wichtige finanzwissenschaftliche Begriffe sind:

o Finanztheorie:

� theoretische Begründung, Erklärung und Wirkungsanalyse der Staatstätigkeit

13

o theoretische Finanzpolitik:

� theoriegestützte Untersuchungen zu den Einsatzmöglichkeiten von Instrumenten

o finanzwirtschaftliche Prozesspolitik:

� die durch Haushaltspläne festzulegenden Ausgaben

o finanzwirtschaftliche Ordnungspolitik:

� die durch materielle Gesetze festzulegenden Einnahmen und Ausgaben sowie

� Planungs- und Kontrollvorschriften

o Finanzverfassung:

� i.e.S. Art. 104a bis 115 GG

� i.w.S. Bestand an Haushalts- und Finanzgesetzen

14

Der Staat unterscheidet sich von anderen Wirtschaftssubjekten dadurch, dass er über ein

legitimes Machtmonopol verfügt und somit Zwang ausüben kann.

o In ökonomischer Sicht bedeutet dies für die Wirtschaftssubjekte, dass sie gezwungen

werden können, bestimmten Verbänden anzugehören und Zwangsabgaben zu leisten.

o Dies befähigt den Staat dazu, Aufgaben zu übernehmen, die auf Märkten nicht erfüllt

werden können, weil dort nur privatrechtliche und damit zwangsfreie Interaktionen

stattfinden.

15

Grundprobleme

Ziele der Staatstätigkeit

• Die Einsatzfelder für das staatliche Zwangsmonopol und damit auch die Ziele der öffentlichen

Finanzwirtschaft unterteilt man in die Bereiche der Allokations-, der Distributions- und der

Stabilisierungspolitik.

o Allokationspolitik

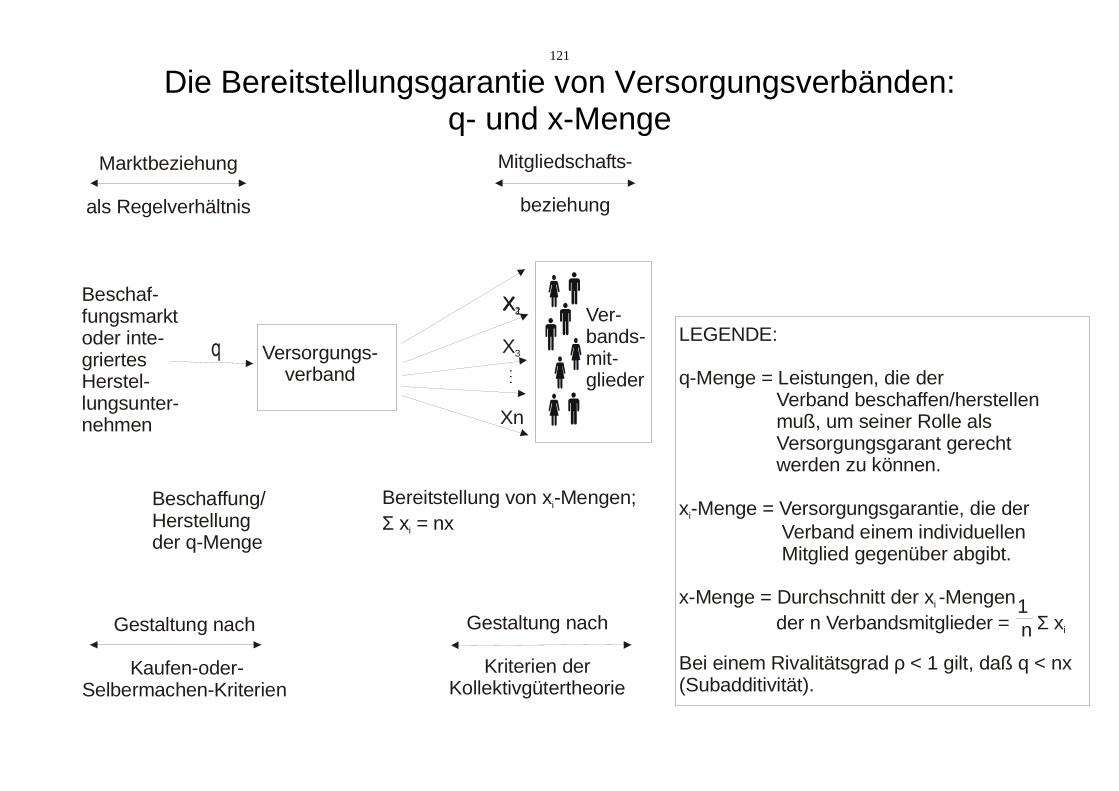

Allokation von Faktoren bedeutet deren Zuordnung zur Produktion von Gütern.

In diesen Bereich fällt die staatliche Bereitstellung von Gütern und Dienstleistungen (z.B.

Sicherheit, Infrastrukturen, Grundlagenforschung, etc.) aufgrund von Marktversagen.

16

o Distributionspolitik

Hier geht es um eine Umverteilung von Einkommen und Vermögen zwischen Personen

oder im Raum.

Der Staat sollte vor allem das Ziel verfolgen, durch den Einsatz von Zwang das

Zustandekommen von Versicherungsmärkten zu organisieren, die ohne ihn wegen zu

hoher Transaktionskosten nicht entstehen würden oder in ihrer Entwicklung behindert

wären, obwohl ein entsprechendes Versicherungsbedürfnis bei den Bürgern vorhanden ist

oder jedenfalls in ihrem wohlverstandenen Interesse läge.

Die beim Eintritt der Versicherungsfälle fließenden Zahlungen nehmen ex post die Gestalt

von Transferzahlungen an, d.h. von Zahlungen, denen – anders als bei

Transformationszahlungen – in der gleichen Periode keine Gegenleistung gegenübersteht.

Transferzahlungen des Staates an die Privaten (insbesondere Sozialtransfers) bzw. der

Privaten an den Staat (insbesondere Steuern) sind darüber hinaus auch geeignet,

Korrekturen der Einkommens- und Vermögensverteilung vorzunehmen, die sich nicht mit

Versicherungsbedürfnissen erklären lassen, sonder bestimmten

Gerechtigkeitsvorstellungen entspringen.

17

o Stabilisierungspolitik

Die staatliche Stabilisierungspolitik umfasst lediglich denjenigen Teil der

Stabilisierungspolitik, den der Staat mit fiskalpolitischen Mitteln betreibt, also mit Hilfe von

Ausgaben und Einnahmen und deren Saldo (Budgetüberschuss oder -defizit).

Der Staat sollte das Ziel verfolgen, mit Hilfe seiner Zwangsmittel für eine

Einkommensumverteilung zwischen verschiedenen Zeitperioden zu sorgen.

Wenn beispielsweise die Ist-Werte der Zielvariablen aufgrund nachfrageseitiger Störungen

in gravierender Weise von ihren Soll-Werten abweichen, sollte die Gesamtnachfrage in

antizyklischer Weise beeinflusst und nach einer Stabilisierung der Erwartungen gestrebt

werden.

18

Allerdings ist fraglich:

• Ob diese Ziele der Finanzpolitik auch das tatsächliche Handeln des Staates prägen und

• ob der Staat in der Realität überhaupt in der Lage ist, Ziele zu erfüllen, die das System der

Märkte nur unvollkommen realisiert würde.

Neben einem Marktversagen kann es nämlich auch ein Staatsversagen geben.

Unter welchen Umständen mit Staatsversagen zu rechnen ist, analysiert die Ökonomische

Theorie der Politik (ÖTP), insbesondere der „Public Choice“ Ansatz.

19

Träger der Staatstätigkeit

Bisher wurde undifferenziert vom „Staat“ als handelndem Subjekt gesprochen. In der Realität muss

der Staat jedoch als Summe aller Zwangsverbände und der von ihnen unterhaltenen öffentlichen

Haushalte begriffen werden.

Verbände sind Vereinigungen von Personen, die sich zur Artikulation und Durchsetzung

gemeinsamer Interessen zusammengefunden haben und deren Zusammenschluss normalerweise

auf Dauer angelegt und körperschaftlich verfasst ist, d.h. die im Innenverhältnis demokratisch

organisiert und im Außenverhältnis rechtsfähig sind.

Der moderne demokratische Staat ist ein Verband in diesem Sinne. Er zeichnet sich aber durch eine

Reihe von Besonderheiten aus:

− Er ist ein Zwangsverband, dem man in der Regel kraft Geburt angehört und der über ein räumlich begrenztes

Machtmonopol verfügt.

− Er ist „auf ewig“ angelegt, was zur Folge hat, dass er nach außen zeitlich unbegrenzte internationale Verträge

schließen kann, während im Innenverhältnis intergenerative Fürsorgepflichten und Gerechtigkeitsprobleme

entstehen.

20

− Die Verbandsmitglieder (das Volk) sind so zahlreich, dass formelle Regeln des Zusammenlebens erforderlich

sind und dass – insbesondere in Bundesstaaten – eine Vielzahl von öffentlichen Haushalten existiert, die zum

Teil ebenfalls einen körperschaftlichen Charakter haben, zum Teil aber auch in anderer Form in Erscheinung

treten.

− Es gibt – sieht man einmal vom grundgesetzlichen Schutz vor staatlichen Eingriffen in die Privatsphäre ab – in

rechtlicher Hinsicht keine von Raum und Zeit unabhängige Grenze, die in einer Volkswirtschaft die

Staatswirtschaft und die Wirtschaft der Privatrechtsgesellschaft (die Marktwirtschaft im engeren Sinn)

voneinander scheidet.

− Stattdessen verfügen Teile der öffentlichen Haushalte – die Gebietskörperschaften – über eine prinzipielle

Allzuständigkeit. Dies führt aus ökonomischer Sicht zu Forderungen nach einer Finanzverfassung, welche die

Kompetenzen des Staates so begrenzt, dass er auf die Verrichtung jener Aufgaben verwiesen wird, die er

besser als die Privatrechtsgesellschaft erledigen kann, d.h. auf seine Kernkompetenzen.

21

Die vorstehende Charakterisierung des Staates ist nicht auf die Entstehung des Staates

eingegangen.

Das war nicht erforderlich, weil es im Rahmen der ökonomischen Betrachtung nur um die

wirtschaftliche Vorteilhaftigkeit der Staatenbildung und die dem Staat zufallenden Aufgaben geht.

Ist dauerhafte Vorteilhaftigkeit möglichst für alle gegeben, kann man sich den Staat – unabhängig

von der tatsächlichen Geschichte eines konkreten Staates – als durch einen Als-ob-Vertrag

entstandenen vorstellen, der immer wieder dadurch erneuert wird, dass das Staatsvolk nicht

emigriert.

22

• Ein Staat umfasst in der Regel viele öffentliche Haushalte.

o Gebietskörperschaften (Vielzweck-Zwangskörperschaften; Generalkörperschaften),

o Spezialkörperschaften (Zwangsgenossenschaften; Para- oder Hilfsfisci),

� z.B. Wasserverbände, Industrie- und Handelskammern oder auch die

Sozialversicherung

� Zwecke werden per Gesetz festgelegt bzw. geändert

o Anstalten (wie etwa die meisten Landesbanken) und

o Stiftungen (z.B. Stiftung Warentest)

� sind einem bestimmten Zweck gewidmet;

� keine Mitglieder

23

Instrumente der Staatstätigkeit

Die Finanzverfassung i.w.S. legt fest, welche Aufgaben-, Ausgaben- und Einnahmenkompetenzen

die einzelnen Verbände innerhalb der öffentlichen Finanzwirtschaft haben, d.h. wie groß ihre

Finanzhoheit ist.

Die laufende Wahrnehmung dieser Finanzhoheit schlägt sich meist in getrennten Entscheidungen

über Ausgaben und Einnahmen nieder.

Diese Trennung ist Ausdruck der Tatsache, dass der Staat seine Leistungen in der Regel nicht

verkauft, sondern dass er Ausgaben tätigt, um für seine Bürger Sachleistungen bereitzustellen, und

dass er einen Großteil der Leistungen über Steuern finanziert, die ex definitione unabhängig von

einer konkreten Gegenleistung gezahlt werden müssen.

• Die öffentlichen Ausgaben unterteilt man in Transformations- und Transferzahlungen.

o Transformationszahlungen liegen vor, wenn der Staat – wie bei den Gehaltszahlungen an

die öffentlich Bediensteten oder beim Einkauf von Material – in der gleichen Periode eine

Gegenleistung enthält.

24

o Die übrigen Ausgaben sind Transferzahlungen (insbesondere Subventionen sowie

Sozialtransfers in der Form von Renten oder Pensionen).

• Die öffentlichen Einnahmen bestehen vor allem aus Steuern, Entgeltabgaben (Gebühren und

Beiträgen) und Krediteinnahmen.

o Daneben gibt es Erwerbseinkünfte und freiwillige Übertragungen.

o Gebühren, Beiträge und Erwerbseinkünfte setzen eine staatliche Gegenleistung voraus

und vermitteln dem Staat somit keine Dispositionsfreiheit

o Steuern sind Zwangsabgaben ohne spezielle Gegenleistung, die dem Staat ebenso wie

eine Kreditaufnahme Dispositionsfreiheit verschaffen

25

Im Rahmen der finanzwirtschaftlichen Ordnungspolitik werden auch finanzwirtschaftliche

Entscheidungen gefällt, die sich nicht in Ausgaben und Einnahmen niederschlagen.

Sie betreffen vor allem die Regeln

o für die Abgrenzung des staatswirtschaftlichen Teils einer Volkswirtschaft vom

marktwirtschaftlichen,

o für die Aufgaben- und Einnahmenverteilung unter den öffentlichen Haushalten sowie

o für die Planung und Kontrolle öffentlicher Ausgaben und Einnahmen (Finanzverfassung im

engeren Sinn, Finanzausgleichsgesetzte, Haushaltsordnungen, Abgabeordnung).

26

Gliederung

STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

1.0 Grundbegriffe und Grundprobleme

1.1 Stilisierte Entwicklung der öffentlichen Finanzwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

3. Positive Analyse des Ausgabenverhaltens der öffentlichen Hand

4. Das tatsächliche Finanzierungsverhalten der öffentlichen Hand im Lichte der normativen Analyse: wichtige Soll-Ist-Diskrepanzen

5. Analyse von Verhaltensweisen im politisch-administrativen System sowie von Beseitigungsmöglichkeiten für Soll-Ist-Diskrepanzen

27

Die konkrete Entstehungsgeschichte des Staates als Institution ist bis heute umstritten.

• als Garant von Eigentumsrechten (Rechtsschutzstaat)

• durch Übernahme von Kernaufgaben im Allokationsbereich (Leistungsstaat).

DOUGLAS C. NORTH (1988, S. 78 - 93) betont beispielsweise, dass Änderungen der

Knappheitsverhältnisse und daraus resultierende Variationen der Eigentumsrechte die

entscheidende Rolle gespielt haben:

• Der Übergang zur Agrarwirtschaft fand statt, als die Grenzträge der Jagd- und Sammelarbeit

die Grenzträge der Bodenbewirtschaftung und Herdenhaltung unterschritten.

• Dies trat ein, als sich fallende Grenzerträge bemerkbar machten, weil die guten Jagdgebiete

überjagt wurden und ein Ausweichen von neuen Sippen oder Stämmen, die im Zuge der

Bevölkerungsvermehrung entstanden waren, auf noch menschenleere Gebiete wegen deren

Unwirtlichkeit mit einem Absinken der Grenzproduktivität der Arbeit verbunden war.

28

• Der Übergang zur Agrarwirtschaft vollzog sich zögerlich:

o Es winkten zwar hohe Belohnungen; es fehlte aber eine soziotechnische Erfindung in

Form eines differenzierten Eigentumsrechts, das vor allem auch Bodeneigentum und

neben dem Gebrauchsrecht von Sachen (usus) sowie dem Veräußerungs-, Verleihungs-,

Veränderungs- und Vernichtungsrecht (abusus) auch das Recht an den Erträgen (usus

fructus) umfasst.

o Anders kann nicht garantiert werden, dass der, welcher sät, auch erntet und dass der,

welcher eine Herde hält, nicht nur Anrecht auf die Stammzahl von Häuptern (das

Stammkapital [caput = Haupt]), sondern auch auf den Zuwachs hat, den man bei einer

Viehzählung (census) feststellen kann (die Zinsen).

o Hinzu kommt, dass mit dem Ertragsrecht eine Pflicht der Haftung für eingegangene

Verträge kombiniert werden muss, denn anders ist nicht sicherzustellen, dass gemeinsam

erbrachte Vorleistungen ex post zur ex ante vereinbarten Ertragsteilung führen und dass

Verträge über zeitlich versetzte Leistungen und Gegenleistungen eingehalten werden.

29

Die Entwicklung der Eigentumsrechte zeigt, dass es Vorteile gibt, die nur in staatlich verfassten

Gemeinwesen voll realisiert werden können:

• Damit Preise im weitesten Sinn für die Nutzung von Gütern gezahlt werden, müssen

Nichtzahler ausgeschlossen (exkludiert) werden.

• Hierbei können Probleme auftreten, die mit privatrechtlichen Mitteln nicht lösbar sind, wohl aber

mit Hilfe des Einsatzes hoheitlichen Zwangs.

Beispiel:

• Tennisanlagen können von einem Klub bereitgestellt werden, der Nichtmitglieder mit Hilfe des

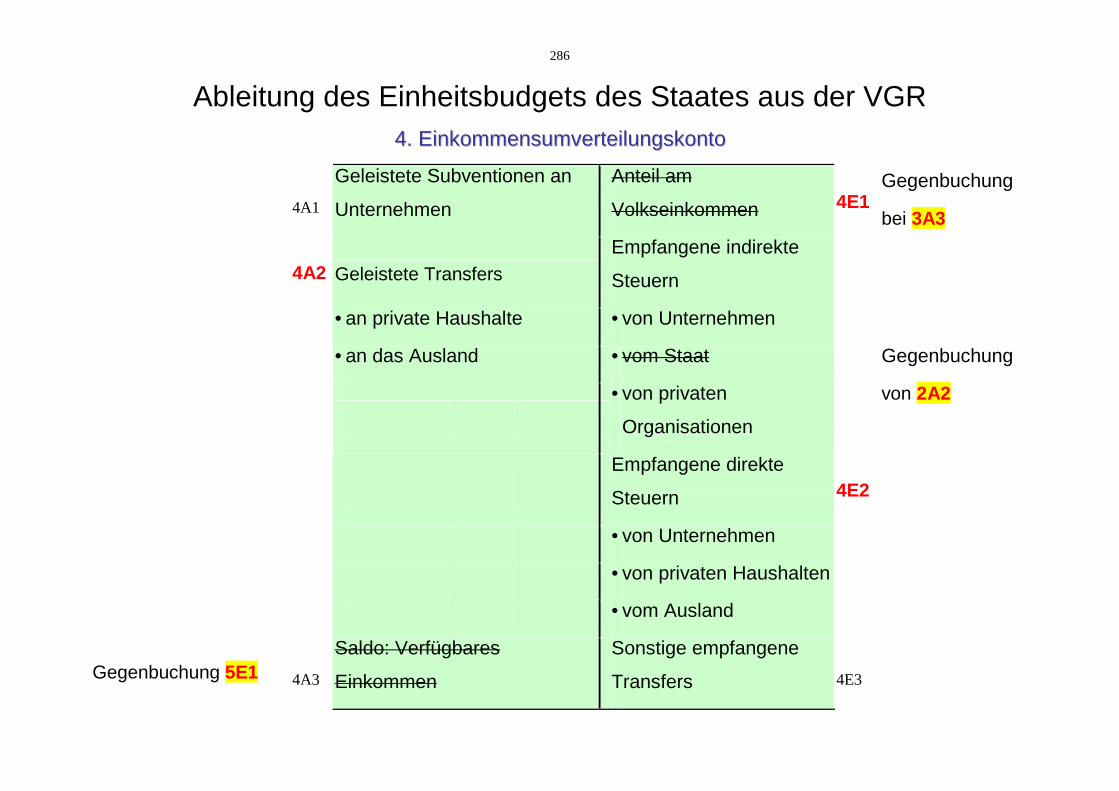

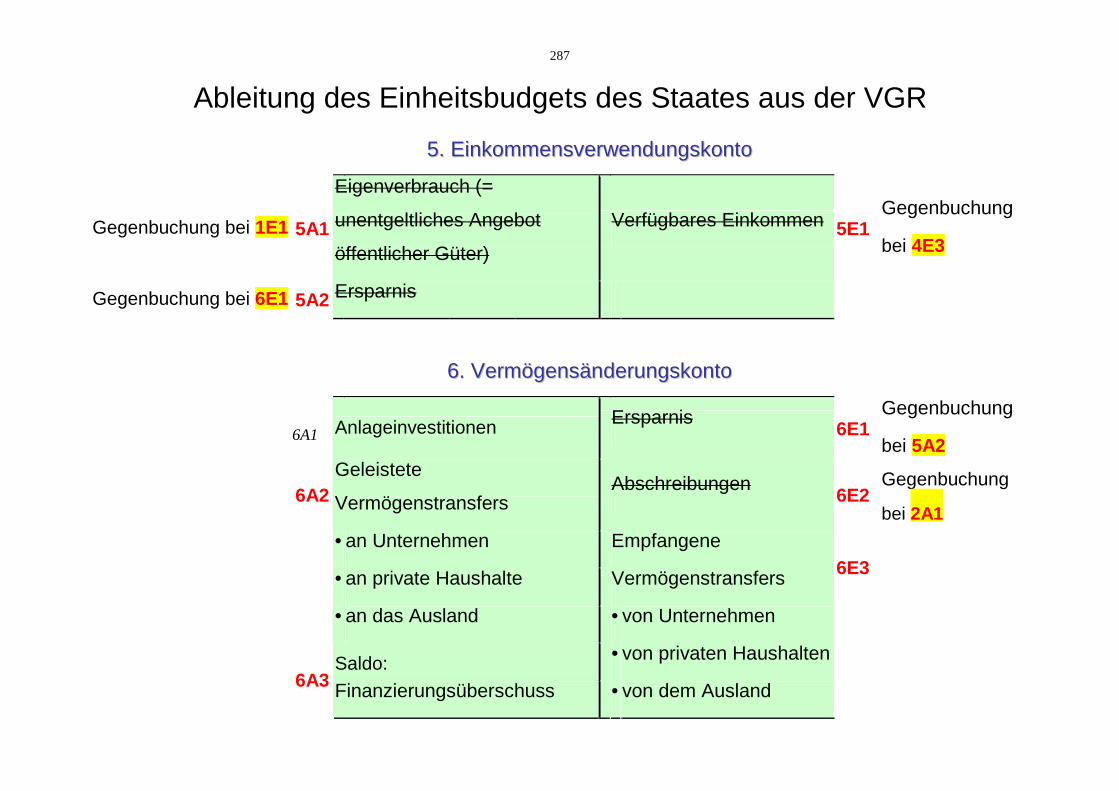

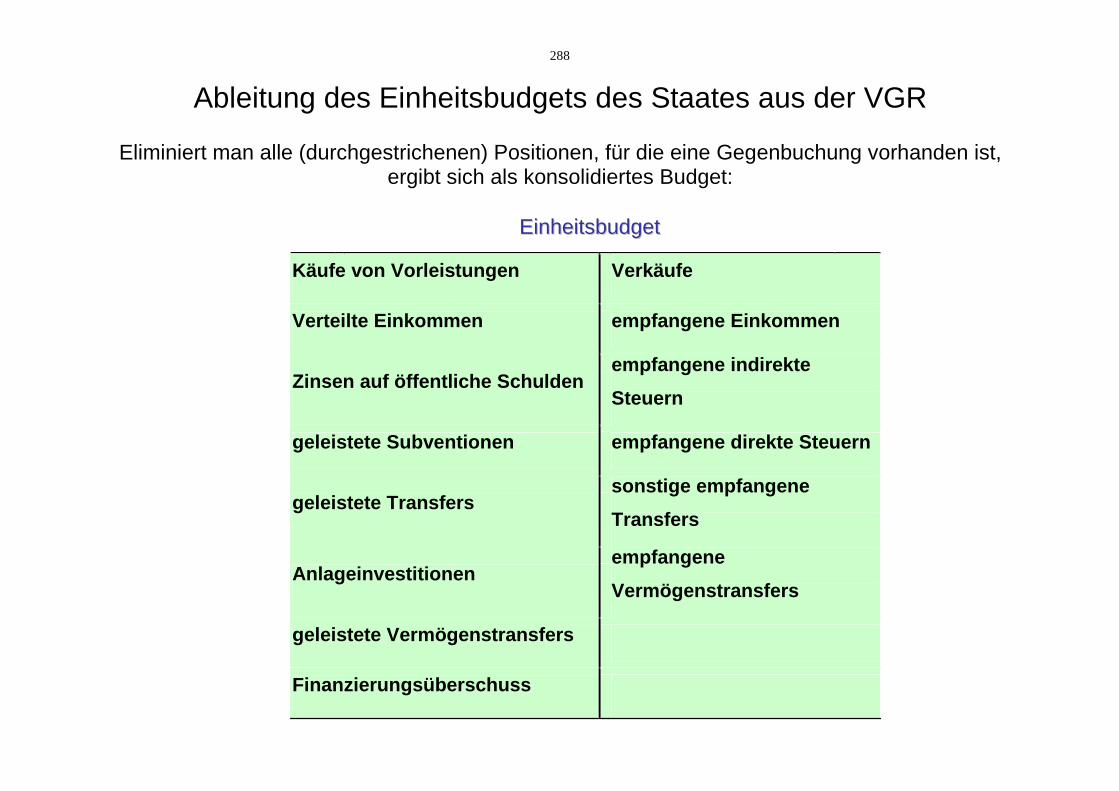

Privatrechts von der Nutzung seiner Anlage ausschließen und mittels dieser Exklusionsdrohung

Spielwillige zum Beitritt und zur Mitfinanzierung „zwingen“ kann. Deshalb brauchen solche

Anlagen nicht vom Staat bereitgestellt zu werden.

30

• Bei Deichen muss man anders verfahren: Verweigert ein Deichhinterlieger einen Beitrag, wird

er trotzdem vom Deich geschützt. Dem kann der Staat begegnen, indem er aufgrund einer

Vorteilsvermutung einen Zwangsbeitrag von der Gruppe der Hinterlieger ergebt, wie das heute

in Deichverbänden geschieht und wie man es von den Anliegerbeiträgen der Eigentümer von

Häusern gewohnt ist.

Ähnliche Aufgaben verlangen ebenfalls nach einem Herrschaftsverband:

• Polizeiaufgaben (innere Sicherheit)

• Verteidigungsanlagen, koordinierte Führung von Streitkräften (äußere Sicherheit)

Die erste Aufgabe, die Staaten in der Geschichte verrichtet haben, war also die

transaktionskostengünstige Erfüllung der Allokationsfunktion in Bezug auf Kollektivgüter mit

Ausschlussproblemen.

Zusammen mit der Entstehung des Münzgeldes im 7. Jahrhundert v.Chr. entwickelten sich aber

auch relativ differenzierte Marktwirtschaften vor allem die Athens und Roms. Hier brauchte man

neben dem Gewohnheitsrecht auch eine staatliche Rechtsgarantie, das Kollektivgut „institutionelle

Infrastruktur“.

31

Die Vorstellung des Flächenstaates ist erst später entstanden, die Idee des Nationalstaates sogar

erst mit Beginn der Neuzeit (ZIPPELIUS, 1994, S. 64 - 71).

• Ökonomisch gesehen stellt die Bildung von Flächenstaaten die Zusammenfassung mehrerer

Spezial-Zwangsgenossenschaften zu einer Vielzweck-Zwangsgenossenschaft dar, die

vorgenommen wird, um Verwaltungsverbundvorteile aus einer solchen Zusammenfassung

wahrnehmen zu können.

• Die Möglichkeit einer systematischen Infrastrukturentwicklung innerhalb eines durch ein

stehendes Heer geschützten Gebiets waren hier ebenso treibende Kräfte wie später die

Entwicklung einer (Investitionssicherheit vermittelnden) Verfassung und (noch später) die

Vorteile der Kontrolle der Vielzweckgenossenschaft „Staat“ durch einheitliche demokratische

Kontrollorgane.

32

Anders als die Allokationsaufgaben haben Distributionsaufgaben- und Stabilisierungsaufgaben also

nicht zur Gründung von Staaten geführt.

• Stabilisierungsaufgaben im modernen Sinn – speziell in antizyklischer keynesianischer Form –

wurden dagegen erst in den 30er Jahren unsers Jahrhunderts bewusst übernommen und

gehören in Deutschland seit der Verabschiedung des Stabilitäts- und Wachstumsgesetzes

(1967) und der Finanzverfassung von 1969 zu den gesetzlichen Aufgaben des Staates.

33

Geschichte der Finanzwissenschaft

Mit der Zeit der Kameralisten beginnt in Deutschland die Nationalökonomie als

Universitätswissenschaft und gleichzeitig die Finanzwissenschaft.

o Da Deutschland damals ein unterentwickeltes Land mit vielen Fürsten war, die

untereinander um bewegliche Produktionsfaktoren konkurrierten, mit deren Hilfe sie die

Erträge der unbeweglichen Produktionsfaktoren steigern und ihre Camera (=

Schatzkammer) füllen wollten, entwickelten Kameralisten wie VEIT LUDWIG V.

SECKENDORFF (1626 - 1692) JOHANN BECHER (1635 - 1682), JOHANN HEINRICH GOTTFRIED

V. JUSTI (1720 - 1771, JOSEPH V. SONNENFELS (1733 - 1817) und JOHANN HEINRICH JUNG-

STILLING (1740 - 1817) unmittelbar anwendbar Lehrsätze zur Entwicklungspolitik.

In der Klassik – wichtige Vertreter sind THOMAS ROBERT MALTUS (1766-1834), JOHN STEWART MILL

(1806-1873), DAVID RICARDO (1772-1832), JEAN BAPTISTE SAY (1767-1832), und ADAM SMITH (1723-

1790) – wurden die Grundlagen des ökonomischen Liberalismus gelegt. Die Rolle des Staates in der

Ökonomie wird aber nur von SMITH ausführlich behandelt.

34

• SMITH weist dem Staat in seinem „Wohlstand der Nationen“ (1776) die Rolle zu, alle Aufgaben

zu lösen, die zwar im allgemeinen Interesse liegen, aber nicht profitabel sind und folglich von

privaten Unternehmern nicht verrichtet werden. Dieser klassischen Interventionsformel

entspricht auch das heutige Verständnis der Staatsaufgaben.

• Als Besteuerungsgrundsätze fordert SMITH, dass eine Steuer bestimmt sein sollte, dass die

Zensiten gleichmäßig behandelt werden müssten und dass man mit dem Streben nach

Wohlfreiheit und Bequemlichkeit auch auf Transaktionskosten der Besteuerung in Form von

Erhebungs- und Entrichtungskosten bei Schonung der Privatsphäre geachtet werden müsste.

Als Blütezeit der deutschen Finanzwissenschaft bezeichnet man die Zeit der Ende des vorigen

Jahrhunderts entstandenen großen Lehrbücher von LORENZ V. STEIN (1815 - 1890), ALBERT SCHÄFLE

(1831 - 1903) und ADOLPH WAGNER (1835 - 1917), der ersten systematischen Darstellung der

gesamten Finanzwissenschaft.

• Diese Epoche ist jedoch weitgehend von der Historischen Schule geprägt, die die

Vorstellungen der britischen Klassik explizit ablehnt.

35

• Hinzu treten die Einführung der Grenznutzenlehre in die Finanzwissenschaft durch EMIL SAX

(1845 - 1927) und die Untersuchungen zum Einkommensbegriff und zu den Grundlagen der

Ausgestaltung der Einkommenssteuer durch GEORG V. SCHANZ (1835 - 1931).

Die Epoche ist nach der deutschen Finanzwissenschaft benannt, weil es seinerzeit nirgendwo sonst

auf der Welt eine solch intensive Beschäftigung mit den Aufgaben des Staates gab.

• Die Erklärung dafür liegt auch darin, dass Deutschland im 19. Jahrhundert anders als England

die infrastrukturellen Voraussetzungen für die Entwicklung zum Industriestaat erst schaffen

musste.

• Dabei ging es nicht nur um die Voraussetzung in Gestalt der materiellen Infrastruktur (z.B.

Verkehrseinrichtungen), sondern auch um die in Gestalt der Ausbildungsinfrastruktur und der

institutionellen Infrastruktur.

o Die Lehrbücher waren deshalb – ganz im Sinne der Historischen Schule – sehr stark von

entwicklungsgeschichtlichen und juristischen Überlegungen geprägt.

36

Die Zeit einer Reökonomisierung setzte in der deutschen Finanzwissenschaft etwa in den 30er

Jahren dieses Jahrhunderts ein und führte – vor allem als Reaktion auf die Weltwirtschaftskrise und

die 1936 erschienene „General Theory“ von JOHN MAYNARD KEYNES (1883 - 1946) – dazu, dass

entwicklungsgeschichtliches und juristischen Denken zurückdrängt und die volkswirtschaftliche

Theorie (Neoklassik) wieder stärker betont wurde.

• Es kam zu einem Ausbau der Lehre vom sogenannten Marktversagen als Grundlage der

Staatswirtschaft (Moderne Theorie Öffentlicher Güter (PAUL A. SAMUELSON 1954, RICHARD A.

MUSGRAVE 1957, 1959), vgl. hierzu PICKHARDT 2006).

• zur Entwicklung einer Optimalsteuertheorie, die auf der allgemeinen Gleichgewichtstheorie

aufbaut – in KNUT WICKSELL (1851 - 1926) aber schon einen bemerkenswerten Vorläufer hatte

–,

• zur Entwicklung zur Konzeption der Stabilitäts- und Stabilisierungspolitik sowie neuer Formen

der Besteuerung (z.B. Mehrwertsteuer, integrierte Körperschaftssteuer, negative

Einkommensteuer, persönliche Ausgabensteuer) und

• zur Entwicklung einer positiven Theorie der politischen Willensbildung und der Integration

zwischen dem staatswirtschaftlichen und dem marktwirtschaftlichen Teil der Volkswirtschaft

(Ökonomische Theorie der Politik; Public Choice Ansatz von JAMES M. BUCHANAN).

37

• In Deutschland hatte die Finanzwissenschaft ab 1933 und bis in die Nachkriegsjahre vor allem

unter der Flucht oder Emigration führender Finanzwissenschaftler zu leiden (vgl. Hagemann

2002).

Aus wissenschaftlicher Perspektive ist vor allem das gewandelte Staatsverständnis von Interesse:

• Kameralistik / Historische Schule

o Staat wird als wohlwollender Vater und Entwicklungshelfer gesehen (positiv)

• Neoklassik / Reökonomisierung

o Staat wird als ein auf Paretoeffizienz bedachter, wohlwollender sozialer Planer gesehen (positiv)

• Public Choice / Ökonomische Theorie der Politik

o Staat wird als von Interessengruppen und Ideologen beherrscht gesehen, der nur dann gemeinwohlfördernd handelt, wenn es verfassungsmäßige Schranken gibt

38

Literaturhinweise zum 1. Kapitel

(1) E.v. Beckerath : Die neuere Geschichte der deutschen Finanzwissenschaft (seit 1800), in: HdF, 2. Aufl., Bd. I, S. 416 ff.

(2) H. Grossekettler : Öffentliche Finanzen, Vahlens Kompendium, S. 563 - 717.

(3) K. Häuser : Abriß der geschichtlichen Entwicklung der öffentlichen Finanzwirtschaft, in: HdF, 3. Aufl., Bd. I., S. 3 ff.

(4) H. Hagemann : Zur Emigration deutschsprachiger Finanzwissenschaftler nach 1933, in: Barens, I. und Pickhardt, M. (Hrsg.), Die Rolle des Staates in der Ökonomie, Marburg.

(5) J. Helbling : Ökologie und Politik in nicht-staatlichen Gesellschaften, oder: Wie steht es mit der Naturverbundenheit sogenannter Naturvölker, in: Kölner Zeitschrift für Soziologie und Sozialpsychologie, 44. Jg. (1992), S. 203 - 225.

(6) R. Herzog : Staaten der Frühzeit. Ursprünge und Herrschaftsformen, München 1988.

(7) W. Koch : Artikel „Finanzwissenschaft I: Geschichte“, in: HdWW, Bd. III, S. 212 ff.

(8) H. Kummer : Evolutionary Transformations of Possesive Behavior, in: F.W. Rudmin, Hg., To have possessions: A handbook on ownership and property, Journal of Social Behavior and Personality (Special Issue), Vol. 6 (1991), S. 75 - 89.

(9) F.K. Mann : Abriß einer Geschichte der Finanzwissenschaft, in: HdF, 3. Aufl., Bd. I, S. 77 ff.

(10) D.C. North : Theorie des institutionellen Wandels. Eine neue Sicht der Wirtschaftsgeschichte, Tübingen, 1988.

(11) M. Pickhardt : Fifty Years after Samuelson`s ‘The Pure Theory of Public Expenditure’: What are we left with?, in: Journal of the History of Economic Thought, 28, pp. 439-460.

39

Gliederung – STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter

2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

40

Definition und Formen des Marktversagens

Von Marktversagen spricht man, wenn es Koordinationsmängel gibt, die als systematische Ursachen

dafür betrachtet werden können,

o dass die Entstehung bestimmter Märkte verhindert wird oder

o dass realisierte Gleichgewichte verzerrt oder instabil sind oder

o dass Gleichgewichte überhaupt nicht erreicht werden.

Marktversagen kann in überwiegend nachfragebedingter oder überwiegend angebotsbedingter Form

auftreten und sich als allokativer , distributiver oder stabilitätspolitischer Mangel manifestieren.

Im Einzelnen kann man folgende Formen des Marktversagens unterscheiden:

41

(1) Allokative Mängel auf existierenden Märkten resultieren aus Instabilitäten bei

• Markträumungs-,

• Renditenormalisierungs-,

• Übermachterosions-,

• Produktfortschritts- oder

• Verfahrensfortschrittsprozessen.

Auf nahezu allen Märkten auftretende Hauptformen sind dauerhafte Übermachtpositionen.

Dauerhafte Übermachtpositionen sind meist angebotsseitig bedingt und äußern sich in Formen von

natürlichen und künstlichen Monopolen sowie sonstigen Wettbewerbsbeschränkungen, die

Ansatzpunkte der Wettbewerbspolitik sind.

• Natürliche Monopole stellen gleichzeitig Sonderformen von Klubkollektivgütern dar.

Neben dieser generell beobachtbaren Tendenz zu einer Funktionsstörung gibt es vor allem auf

Arbeits-, Kapital-, Standort- und Devisenmärkten Fehlfunktionstendenzen, die jeweils spezifischer Art

sind.

42

Allokative Mängel aufgrund des Fehlens oder der Feh lentwicklung von Märkten ergeben

sich als überwiegend nachfrageseitig bedingte Ansatzpunkte der finanzwirtschaftlichen

Allokationspolitik

• aufgrund des Fehlens von Märkten für Kollektivgüter bzw. öffentliche Güter .

• aufgrund des Fehlens von Märkten für konsum- oder produktionsbedingte Kuppelprodukte,

die sich in Form von externen Effekten bemerkbar machen, und

• aufgrund von Entscheidungsmängeln, die aus menschlichen Dispositionen resultieren,

welche vor allem zu mangelnder Vorsorge für weit in der Zukunft liegende Bedürfnisse oder

zu Sorglosigkeit im Umgang mit Ereignissen mit kleinen Eintrittswahrscheinlichkeiten führen

und damit auch zu einer Fehlentwicklung von Märkten für meritorische bzw.

demeritorische Güter .

43

(2) Distributives Marktversagen ergibt sich vor allem auf Versicherungsmärkten. Hier können

• Moral-Hazard-Effekte und/oder

• Adverse-Selection-Effekte und/oder

• Kumulationseffekte

auftreten, die so stark sind, dass Märkte nicht entstehen oder Gleichgewichte verzerrt sind. Dies ist einer der Ansatzpunkte der finanzwirtschaftlichen Distributi onspolitik .

(3) Stabilitätsbedingte Mängel ergeben sich als Folgen von makroökonomischen

Ungleichgewichten

• auf dem Kapitalmarkt (Zinssätze, die nicht zu einem Ausgleich von I und S führen) und

• auf dem Devisenmarkt (Wechselkurse, die nicht zu einem Ausgleich von X einerseits sowie

M, U und P andererseits führen).

Dies ist ein Ansatzpunkt der finanzwirtschaftlichen Stabilisieru ngspolitik , d.h. des Abgehens von der Regel des jährlichen Budgetausgleichs.

44

Marktversagen bei der Bereitstellung von

Kollektivgütern / öffentlichen Gütern

Im Folgenden gilt es zu klären, warum der Staat bestimmte Güter und Dienstleistungen bereitstellen

sollte (normative Rechtfertigung). Hierzu müssen wir uns zunächst etwas näher mit den

Konsumeigenschaften von Kollektivgütern bzw. öffentlichen Gütern befassen.

Vorbemerkung:

In der frühen Entwicklungsphase der Theorie öffentlicher Güter wurde eine Vielzahl unterschiedlicher

Begriffe verwendet (z.B. soziale Güter, Kollektivgüter, öffentliche Güter).

Im Laufe der Zeit hat sich international aber der Begriff „öffentliche Güter“ (public goods) durchgesetzt.

Allerdings ist diese Bezeichnung nicht immer treffend und sollte eigentlich für solche Güter reserviert

bleiben, die tatsächlich über öffentliche Budgets bereitgestellt werden (vgl. Pickhardt 2003, 2006).

45

Die Beantwortung der Frage, welche Güter der Staat bereitstellen sollte, erfolgt im Rahmen der

Theorie öffentlicher Güter anhand von zwei Kriterien:

• Rivalität im Konsum und

• Ausschließbarkeit vom Konsum (Exkludierbarkeit).

(1) Rivalität im Konsum gibt Antwort auf die Frage, ob ein Konsument 1 einen weiteren

Konsumenten bei der Nutzung eines Gutes als störend betrachtet oder nicht

Beispiel 1: Wenn ich hungrig bin und nur ein Brötchen zur Verfügung habe, werde ich es als

störend empfinden, wenn ein zweiter Konsument mir dieses Brötchen wegessen will. Ich werde ihn

als einen "Rivalen" betrachten, als jemand, mit dem ich in Konkurrenz um die Nutzung des Gutes

"Brötchen" stehe. Der Konsum ist "rivalisierend".

46

Beispiel 2: Wenn ich ein Fernsehprogramm betrachte, stört es mich nicht im Geringsten, wenn sich

jemand im Nachbarhaus das gleiche Programm anschaut. Der Konsum ist "nichtrivalisierend".

Beachte: Im Beispiel 1 erfolgt der Konsum durch „essen“ und im Beispiel 2 durch „sehen“ (vgl.

hierzu Pickhardt 2003, S. 169-171).

Formal wird Rivalität im Konsum ausgedrückt als (vgl. auch Brümmerhoff, S. 79-84):

[1] X = x1 + x2 + … xi + … xn

wobei x1 , x2 , xi die von den Konsumenten 1, 2, i jeweils konsumierte Menge des Gutes x darstellen, n die

Anzahl der Konsumenten angibt und X die insgesamt konsumierte Menge repräsentiert.

Die zu einem bestimmten Zeitpunkt insgesamt konsumi erte Menge eines Gutes X ergibt

sich aus der Summe, der von den n Individuen zu die sem Zeitpunkt konsumierten Mengen

x1, x2, …

47

Nichtrivalität im Konsum wird ausgedrückt als:

[2] X = x1 = x2 = … xi = … xn

wobei x1 , x2 , xi die von den Konsumenten 1, 2, i jeweils konsumierte Menge des Gutes x darstellen, n die

Anzahl der Konsumenten angibt und X die insgesamt konsumierte Menge repräsentiert.

Die insgesamt konsumierte Menge X kann simultan von zwei oder mehr Individuen

konsumiert werden.

Die formale Darstellung geht auf Samuelson (1954) zurück und ist maßgeblich für die Herleitung

der Pareto-optimalen Bereitstellungsmenge reiner Kollektivgüter / öffentlicher Güter (analytisch

und graphisch).

48

(2) Ausschließbarkeit vom Konsum (privatrechtlichen Exkludierbarkeit ε) gibt Antwort auf die Frage,

ob es auch angesichts der damit verbundener Transaktionskosten – hier von Exklusionskosten

wie etwa für Kassiereinrichtungen – wirtschaftlich vernünftig erscheint, das sogenannte

Exklusionsprinzip (auch Preisausschlussprinzip) anzuwenden.

• Wie Sie schon wissen, lautet dieses Prinzip: "Wer ein Gut nutzen will, soll auch einen

Finanzierungsbeitrag leisten; wer diesen verweigert, soll von der Nutzung ausgeschlossen

(exkludiert) werden!"

• Die Exklusion ist nun – betrachtet man zunächst einmal nur privatrechtliche Mittel –

manchmal leicht und preiswert, in anderen Fällen dagegen schwer und kostspielig.

Manchmal sogar technisch unmöglich, weil es an einer Ausschlußtechnologie fehlt.

49

Beispiel 1: Ein Lebensmittelhändler will seine Waren verkaufen. Das normale Eigentumsrecht

gestattet es ihm, alle von der Nutzung der Lebensmittel auszuschließen, die den Kaufpreis nicht

entrichten wollen. Er benötigt zur Durchsetzung dieses Rechts zwar Kassiereinrichtungen und

Diebstahlsicherungen und hat deshalb bestimmte Exklusionskosten; diese sind im Verhältnis zum

Umsatz jedoch geringfügig: Die Exklusion ist also leicht, und die Exklusionskosten sind

wirtschaftlich vertretbar.

Beispiel 2: Der Erbauer eines Deichs A, der außer dem Grundstück von A auch das eines

Nachbarn schützt, verlangt von dem Nachbarn einen Finanzierungsbeitrag. Dieser behauptet

jedoch, kein Interesse an dem Deich zu haben, und verweigert die Zahlung. Was soll der Erbauer

des Deiches nun machen, um das Exklusionsprinzip durchzusetzen? Auf der Basis des normalen

Eigentumsrechts – d.h. ohne spezielle Arrangements des Gesetzgebers – ist es praktisch kaum

möglich, für die vom Deich ausgehende Schutzwirkung einen Preis zu verlangen und

durchzusetzen.

50

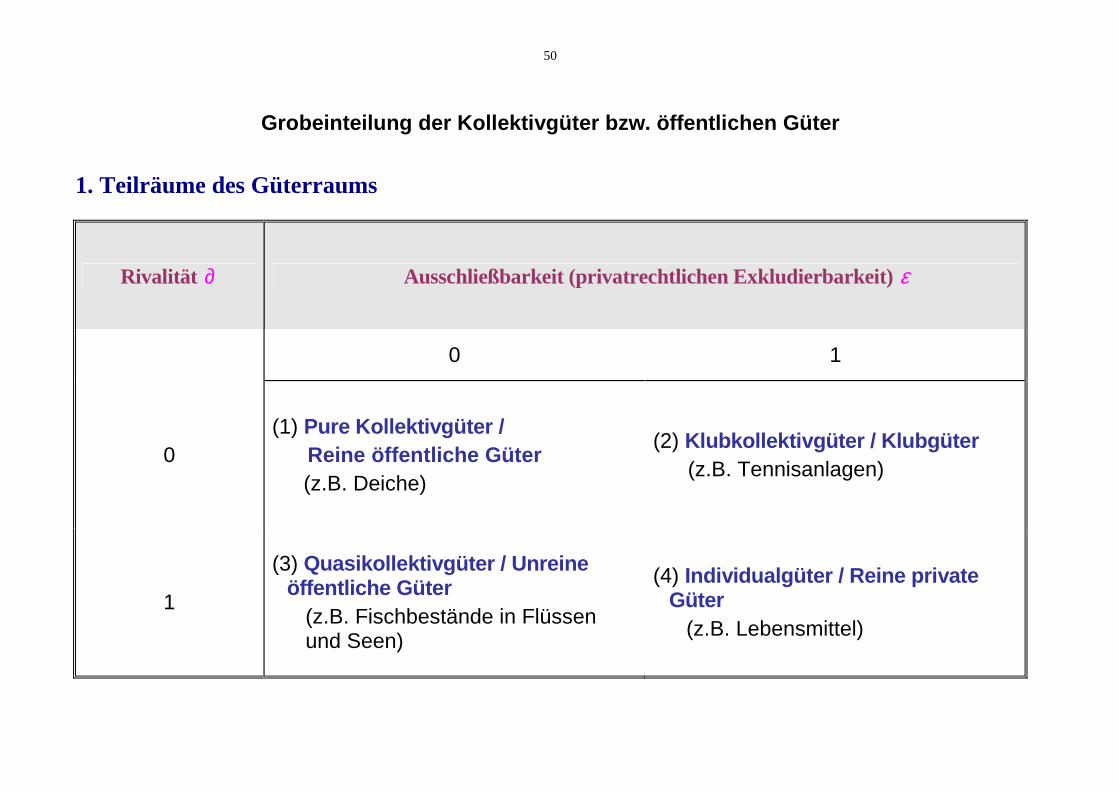

Grobeinteilung der Kollektivgüter bzw. öffentlichen Güter

1. Teilräume des Güterraums

Rivalität ∂ Ausschließbarkeit (privatrechtlichen Exkludierbarkeit) ε

0 1

0 (1) Pure Kollektivgüter / Reine öffentliche Güter

(z.B. Deiche)

(2) Klubkollektivgüter / Klubgüter (z.B. Tennisanlagen)

1

(3) Quasikollektivgüter / Unreine öffentliche Güter

(z.B. Fischbestände in Flüssen und Seen)

(4) Individualgüter / Reine private Güter

(z.B. Lebensmittel)

51

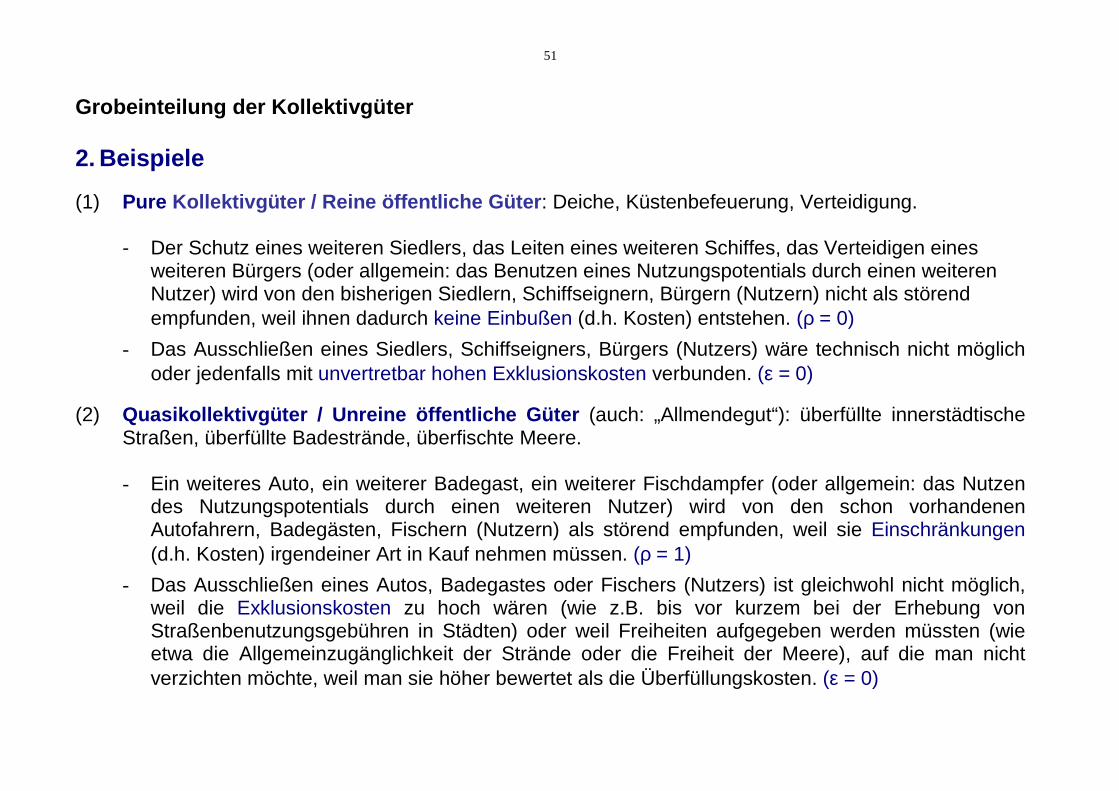

Grobeinteilung der Kollektivgüter 2. Beispiele (1) Pure Kollektivgüter / Reine öffentliche Güter : Deiche, Küstenbefeuerung, Verteidigung.

- Der Schutz eines weiteren Siedlers, das Leiten eines weiteren Schiffes, das Verteidigen eines weiteren Bürgers (oder allgemein: das Benutzen eines Nutzungspotentials durch einen weiteren Nutzer) wird von den bisherigen Siedlern, Schiffseignern, Bürgern (Nutzern) nicht als störend empfunden, weil ihnen dadurch keine Einbußen (d.h. Kosten) entstehen. (ρ = 0)

- Das Ausschließen eines Siedlers, Schiffseigners, Bürgers (Nutzers) wäre technisch nicht möglich oder jedenfalls mit unvertretbar hohen Exklusionskosten verbunden. (ε = 0)

(2) Quasikollektivgüter / Unreine öffentliche Güter (auch: „Allmendegut“): überfüllte innerstädtische

Straßen, überfüllte Badestrände, überfischte Meere.

- Ein weiteres Auto, ein weiterer Badegast, ein weiterer Fischdampfer (oder allgemein: das Nutzen des Nutzungspotentials durch einen weiteren Nutzer) wird von den schon vorhandenen Autofahrern, Badegästen, Fischern (Nutzern) als störend empfunden, weil sie Einschränkungen (d.h. Kosten) irgendeiner Art in Kauf nehmen müssen. (ρ = 1)

- Das Ausschließen eines Autos, Badegastes oder Fischers (Nutzers) ist gleichwohl nicht möglich, weil die Exklusionskosten zu hoch wären (wie z.B. bis vor kurzem bei der Erhebung von Straßenbenutzungsgebühren in Städten) oder weil Freiheiten aufgegeben werden müssten (wie etwa die Allgemeinzugänglichkeit der Strände oder die Freiheit der Meere), auf die man nicht verzichten möchte, weil man sie höher bewertet als die Überfüllungskosten. (ε = 0)

52

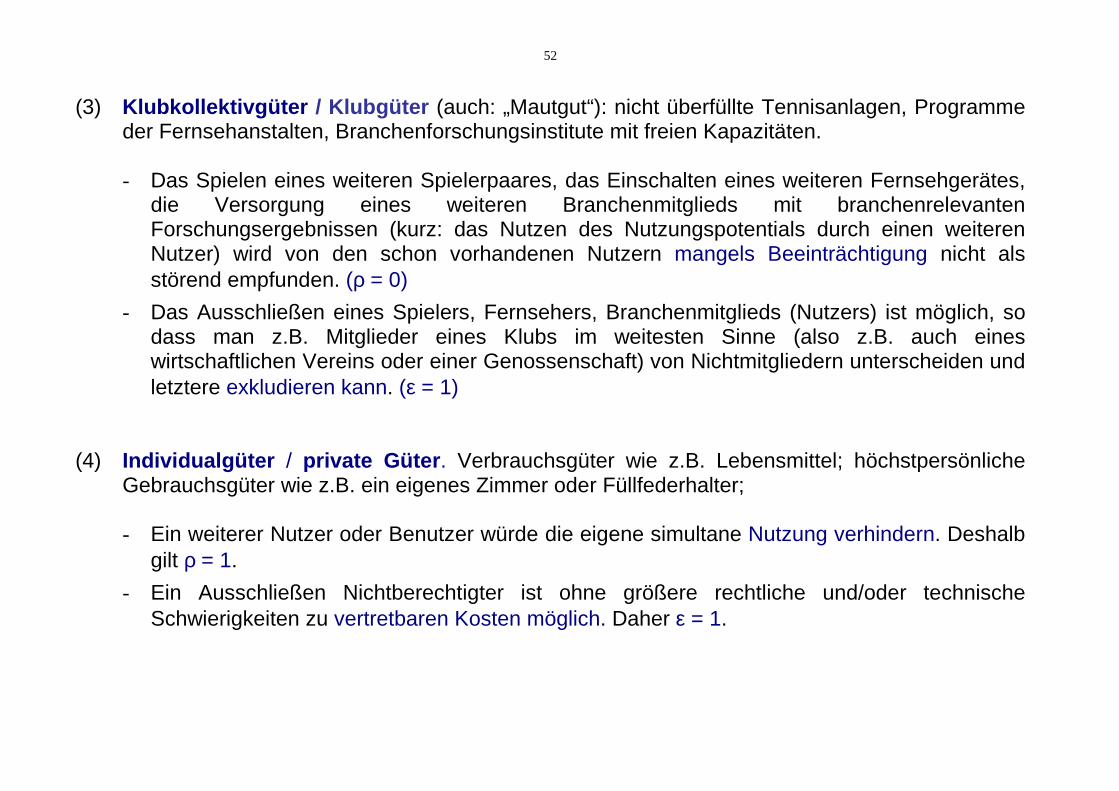

(3) Klubkollektivgüter / Klubgüter (auch: „Mautgut“): nicht überfüllte Tennisanlagen, Programme der Fernsehanstalten, Branchenforschungsinstitute mit freien Kapazitäten.

- Das Spielen eines weiteren Spielerpaares, das Einschalten eines weiteren Fernsehgerätes,

die Versorgung eines weiteren Branchenmitglieds mit branchenrelevanten Forschungsergebnissen (kurz: das Nutzen des Nutzungspotentials durch einen weiteren Nutzer) wird von den schon vorhandenen Nutzern mangels Beeinträchtigung nicht als störend empfunden. (ρ = 0)

- Das Ausschließen eines Spielers, Fernsehers, Branchenmitglieds (Nutzers) ist möglich, so dass man z.B. Mitglieder eines Klubs im weitesten Sinne (also z.B. auch eines wirtschaftlichen Vereins oder einer Genossenschaft) von Nichtmitgliedern unterscheiden und letztere exkludieren kann. (ε = 1)

(4) Individualgüter / private Güter . Verbrauchsgüter wie z.B. Lebensmittel; höchstpersönliche Gebrauchsgüter wie z.B. ein eigenes Zimmer oder Füllfederhalter;

- Ein weiterer Nutzer oder Benutzer würde die eigene simultane Nutzung verhindern. Deshalb

gilt ρ = 1.

- Ein Ausschließen Nichtberechtigter ist ohne größere rechtliche und/oder technische Schwierigkeiten zu vertretbaren Kosten möglich. Daher ε = 1.

53

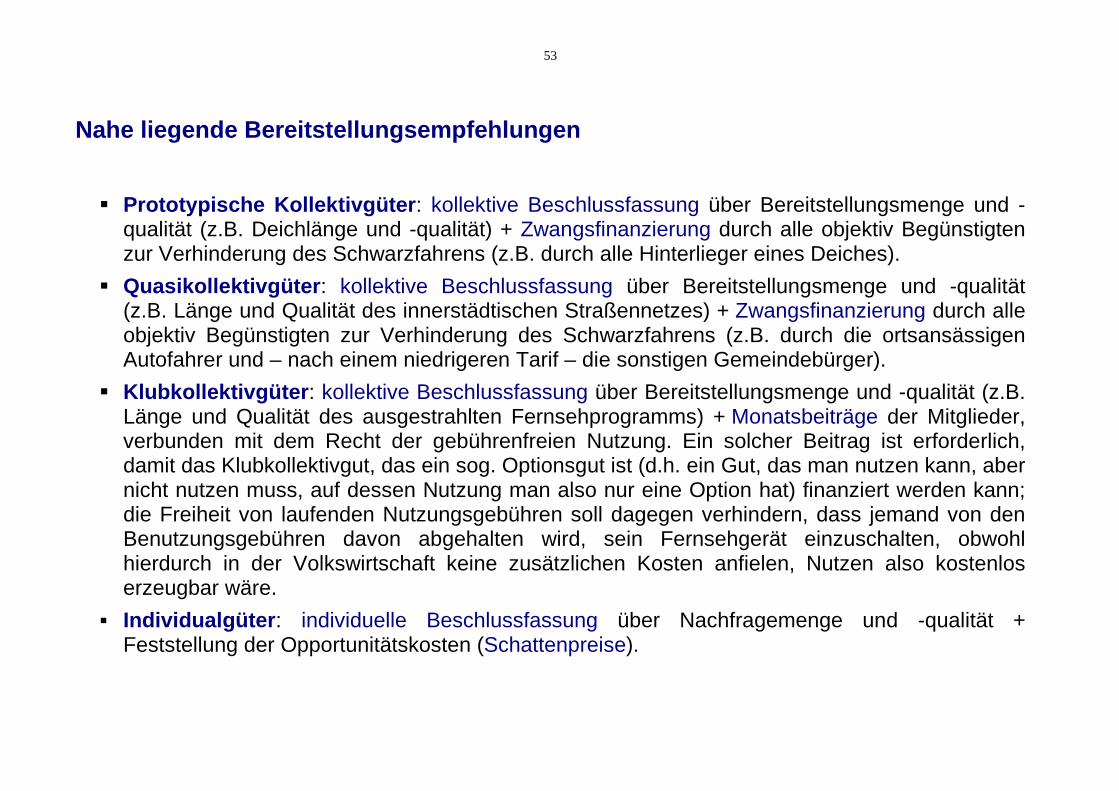

Nahe liegende Bereitstellungsempfehlungen

� Prototypische Kollektivgüter : kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Deichlänge und -qualität) + Zwangsfinanzierung durch alle objektiv Begünstigten zur Verhinderung des Schwarzfahrens (z.B. durch alle Hinterlieger eines Deiches).

� Quasikollektivgüter : kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Länge und Qualität des innerstädtischen Straßennetzes) + Zwangsfinanzierung durch alle objektiv Begünstigten zur Verhinderung des Schwarzfahrens (z.B. durch die ortsansässigen Autofahrer und – nach einem niedrigeren Tarif – die sonstigen Gemeindebürger).

� Klubkollektivgüter : kollektive Beschlussfassung über Bereitstellungsmenge und -qualität (z.B. Länge und Qualität des ausgestrahlten Fernsehprogramms) + Monatsbeiträge der Mitglieder, verbunden mit dem Recht der gebührenfreien Nutzung. Ein solcher Beitrag ist erforderlich, damit das Klubkollektivgut, das ein sog. Optionsgut ist (d.h. ein Gut, das man nutzen kann, aber nicht nutzen muss, auf dessen Nutzung man also nur eine Option hat) finanziert werden kann; die Freiheit von laufenden Nutzungsgebühren soll dagegen verhindern, dass jemand von den Benutzungsgebühren davon abgehalten wird, sein Fernsehgerät einzuschalten, obwohl hierdurch in der Volkswirtschaft keine zusätzlichen Kosten anfielen, Nutzen also kostenlos erzeugbar wäre.

� Individualgüter : individuelle Beschlussfassung über Nachfragemenge und -qualität + Feststellung der Opportunitätskosten (Schattenpreise).

54

Zusammenfassung :

• Mit Hilfe der Klassifikationskriterien Rivalität im Konsum und Ausschließbarkeit vom Konsum ist

es möglich, unterschiedliche Arten von Kollektivgütern / öffentlichen Gütern zu unterscheiden und

gegen Individualgüter / private Güter abzugrenzen.

• Allen Kollektivgütern / öffentlichen Gütern ist gemeinsam, dass die Beschlussfassung über

Versorgungsmenge und -qualität vom Kollektiv der Betroffenen gefällt werden muss.

• Deshalb ist bei Kollektivgütern / öffentlichen Gütern eine Verbandsbildung erforderlich, die zur

Folge hat, dass die Verbandsmitglieder ihre Nachfrage über das Management dieser

Beschaffungsagentur gemeinsam geltend machen.

55

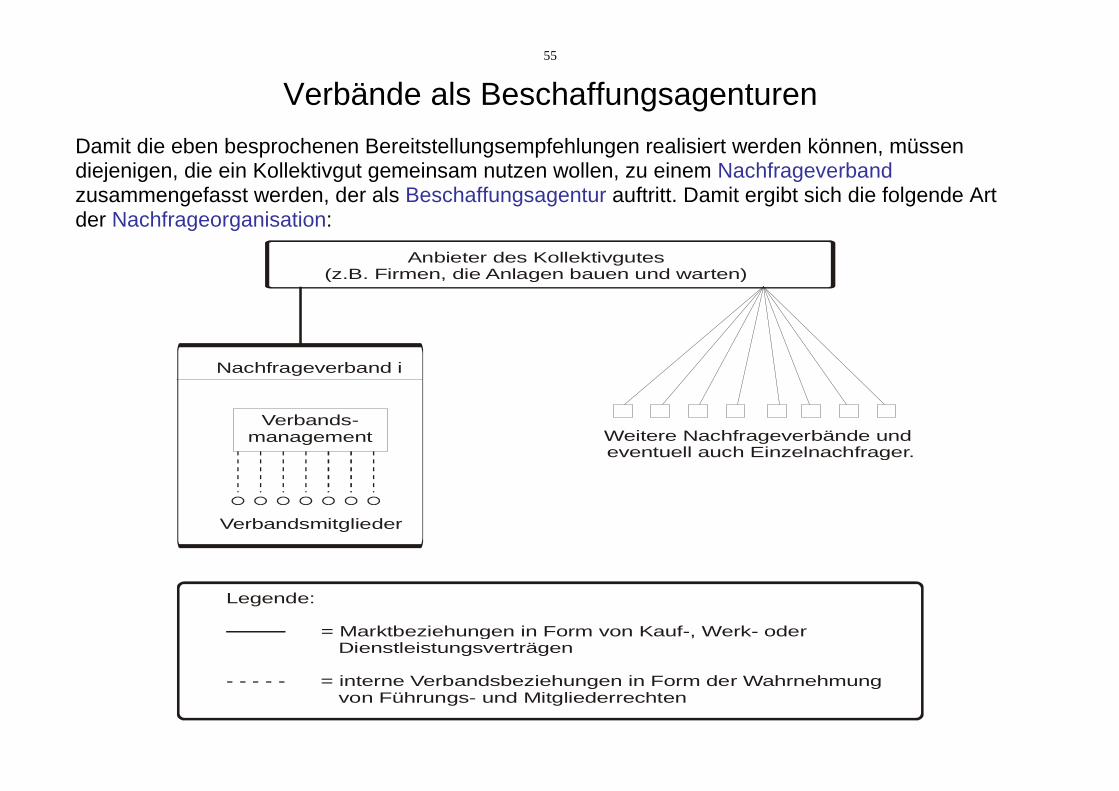

Verbände als Beschaffungsagenturen

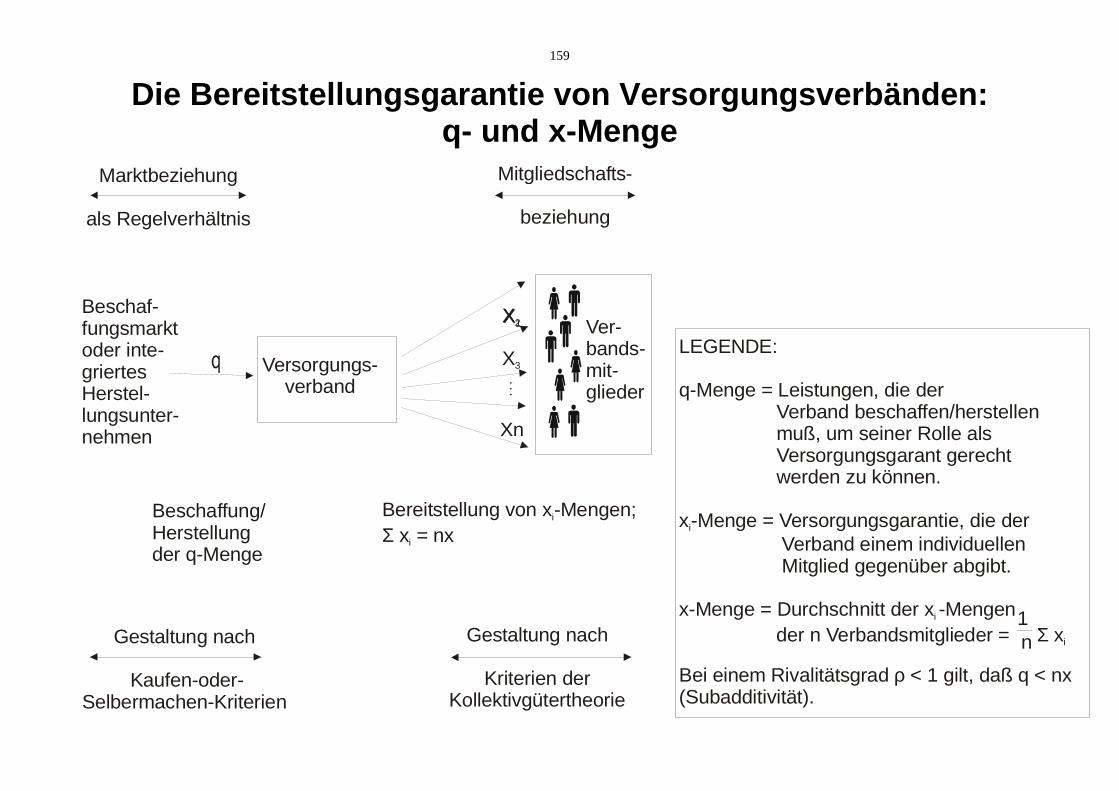

Damit die eben besprochenen Bereitstellungsempfehlungen realisiert werden können, müssen diejenigen, die ein Kollektivgut gemeinsam nutzen wollen, zu einem Nachfrageverband zusammengefasst werden, der als Beschaffungsagentur auftritt. Damit ergibt sich die folgende Art der Nachfrageorganisation:

Anbieter des Kollektivgutes(z.B. Firmen, die Anlagen bauen und warten)

Nachfrageverband i

Weitere Nachfrageverbände und eventuell auch Einzelnachfrager.

Verbands-management

Verbandsmitglieder

Legende:

= Marktbeziehungen in Form von Kauf-, Werk- oder Dienstleistungsverträgen

- - - - - = interne Verbandsbeziehungen in Form der Wahrnehmung von Führungs- und Mitgliederrechten

56

• Wie die Finanzierung erfolgen sollte, hängt dagegen von der Art des Kollektivguts / öffentlichen

Gutes ab:

o Bei Klubkollektivgütern sind freiwillige Zahlungen möglich;

o bei reinen Kollektivgütern und Quasikollektivgütern bzw. bei reinen öffentlichen und unreinen

öffentlichen Gütern benötigt man dagegen zur Verhinderung des Schwarz- oder

Trittbrettfahrens bestimmte Formen einer Zwangsfinanzierung.

o Da solche Möglichkeiten nur dem Gewaltmonopol "Staat" zur Verfügung stehen, sollte ein

öffentlich-rechtlicher Verband bei diesen Gütern als Organisator der kollektiven Nachfrage

und damit als Beschaffungsagentur auftreten.

• Die hinter diesen Bereitstellungs- und Finanzierungsregeln stehende Norm lautet: Versuche, ein

Pareto-optimum zu realisieren, d.h., nutze alle Chancen, den Nutzen wenigstens irgendeiner

Person A zu erhöhen, ohne dadurch den Nutzen irgendeiner anderen Person zu vermindern.

• Wie man die Pareto-optimale Bereitstellungsmenge für Güter ermittelt, die entweder rival oder

nichtrival konsumiert werden, wird im nächsten Abschnitt erläutert.

57

Gliederung – STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter

2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

58

Ermittlung der Nachfrage nach Individual- und

Kollektivgütern bei vollständiger Information

In diesem Abschnitt wollen wir uns klarmachen, was der grundlegende Unterschied zwischen den

langfristigen Gleichgewichten auf Individualgütermärkten einerseits und „Zwangs- oder

Klubkollektivgütermärkten“ andererseits ist.

• Dazu gehen wir in einem ersten Schritt davon aus, dass wir gleichsam in die Menschen

hineinsehen und somit den wahren Verlauf von Nachfragekurven ermitteln können.

• Da die Probleme, die uns in diesem Abschnitt interessieren, Probleme auf der Nachfrageseite

der jeweiligen Märkte sind, unterstellen wir der Einfachheit halber auf der Angebotsseite eine

problemfreie Organisationsform, nämlich vollständige Konkurrenz mit identisch vermehrbaren

Betrieben.

59

• Unter diesen Umständen existiert eine langfristige Angebotskurve, die in Höhe der langfristigen

Preisuntergrenze parallel zur Mengenachse verläuft: Alle Betriebe produzieren im

Betriebsoptimum, und da der Preis den totalen Stückkosten entspricht, werden weder Gewinne

noch Verluste gemacht.

Fragen wir uns nun zuerst, wie wir zur Marktnachfrage für ein Individualgut bzw. einem privaten Gut

wie z.B. Brötchen gelangen.

• Da wir vollständige Information unterstellen, ist das gleichbedeutend damit, dass uns die

wahren individuellen Nachfragekurven bekannt sind.

• Nehmen wir der Einfachheit halber an, dass es nur zwei Nachfrager gibt – die Nachfrager vom

Typ A und vom Typ B, die stellvertretend für viele andere betrachtet werden –, so erhalten wir

auf diese Weise zwei individuelle Nachfragekurven, die Kurven DA und DB.

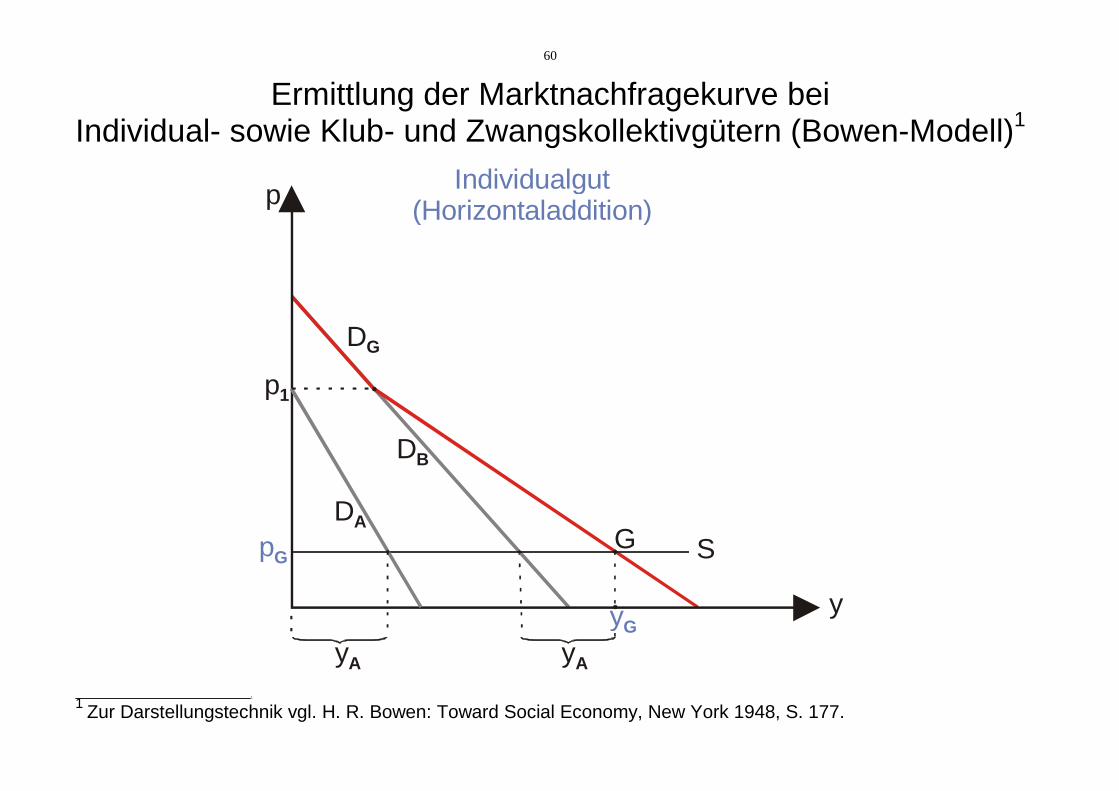

60

Ermittlung der Marktnachfragekurve bei Individual- sowie Klub- und Zwangskollektivgütern (Bowen-Modell)1

p

y

p1

pGG

DG

yG

S

DB

DA

yAyA

Individualgut(Horizontaladdition)

. 1 Zur Darstellungstechnik vgl. H. R. Bowen: Toward Social Economy, New York 1948, S. 177.

61

Aus den individuellen Nachfragekurven können wir die Marktnachfragekurve ermitteln:

• D.h. wir fragen uns, welche Menge fragen die Konsumenten zum herrschenden Marktpreis pG

nach. Die Summe dieser individuell nachgefragten Mengen ergibt die Menge, die auf der

Marktnachfragekurve zum vorgegebenen Preis gehört.

• Oder geometrisch ausgedruckt: Wir ermitteln die Marktnachfragekurve auf dem Wege der

Horizontaladdition .

• Es wird sich zeigen, dass allein die Rivalität im Konsum zur Horizontaladdition der individuellen

Nachfragekurven führt.

62

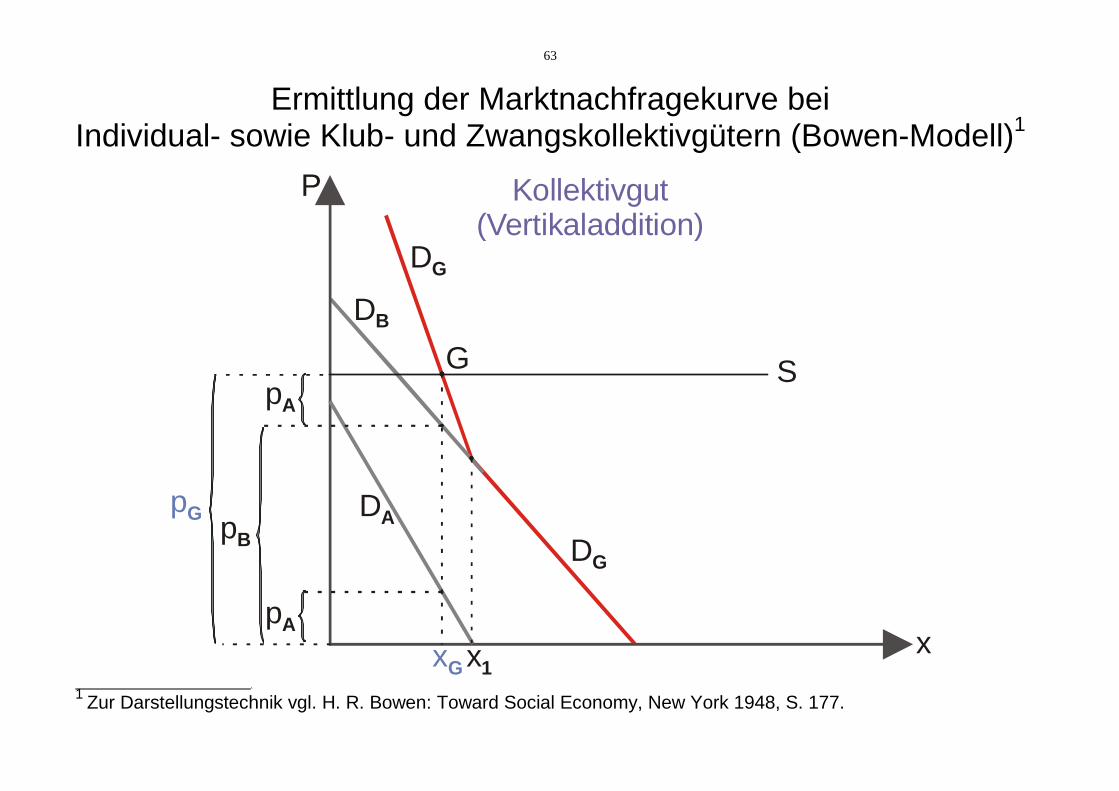

Wenden wir uns nun der Technik der Ermittlung der Marktnachfragekurve für Kollektivgüter zu.

Auch für Kollektivgüter bzw. öffentliche Güter gibt es individuelle Nachfragekurven:

• Bezüglich der Existenz von individuellen Nachfragekurven gibt es also keinen Unterschied

zwischen Individual- und Kollektivgütern. Wo liegt dieser nun aber?

• Der Unterschied liegt darin, dass rationale und eigennützlich orientierte Individuen ihre

Präferenzen für Kollektivgüter bzw. öffentliche Güter nicht freiwillig offenbaren werden.

• Der Unterschied folgt aus dem Tatbestand der Nichtrivalität im Konsum.

• Ferner ergibt sich aus der Nichtrivaliät im Konsum auch ein zentraler Unterschied bei der

Ermittlung der Marktnachfragekurve für Kollektivgüter bzw. öffentliche Güter.

63

Ermittlung der Marktnachfragekurve bei Individual- sowie Klub- und Zwangskollektivgütern (Bowen-Modell)1

P

x

pG

DG

S

DB

DA

x1

pA

pA

Kollektivgut(Vertikaladdition)

G

xG

DG

pB

. 1 Zur Darstellungstechnik vgl. H. R. Bowen: Toward Social Economy, New York 1948, S. 177.

64

Aus der Nichtrivalität ergibt sich ja, dass z.B. ein Fernsehprogramm für A auch ein Fernsehprogramm

für B ist.

Die gleiche (identische) Angebotsmenge stiftet also beiden simultan einen Nutzen. Deshalb kann man

sie auch sowohl an A als auch an B "verkaufen".

Der Gesamtpreis, den man für eine Mengeneinheit erzielen kann, ergibt sich folglich als Summe der

Preise, die A und B für vorgegebene Mengen jeweils einzeln zu zahlen bereit sind.

Oder anders und mit Verweis auf den geometrischen Aspekt ausgedrückt:

Die Marktnachfragekurve, die ja zeigt, welche Gesamtpreise und Mengen einander zugeordnet

sind, ergibt sich bei Kollektivgütern auf dem Wege der Vertikaladdition der individuellen Preise, die

bei vorgegebener Angebotsmenge von den Mitgliedern des Kollektivs verlangt werden können.

65

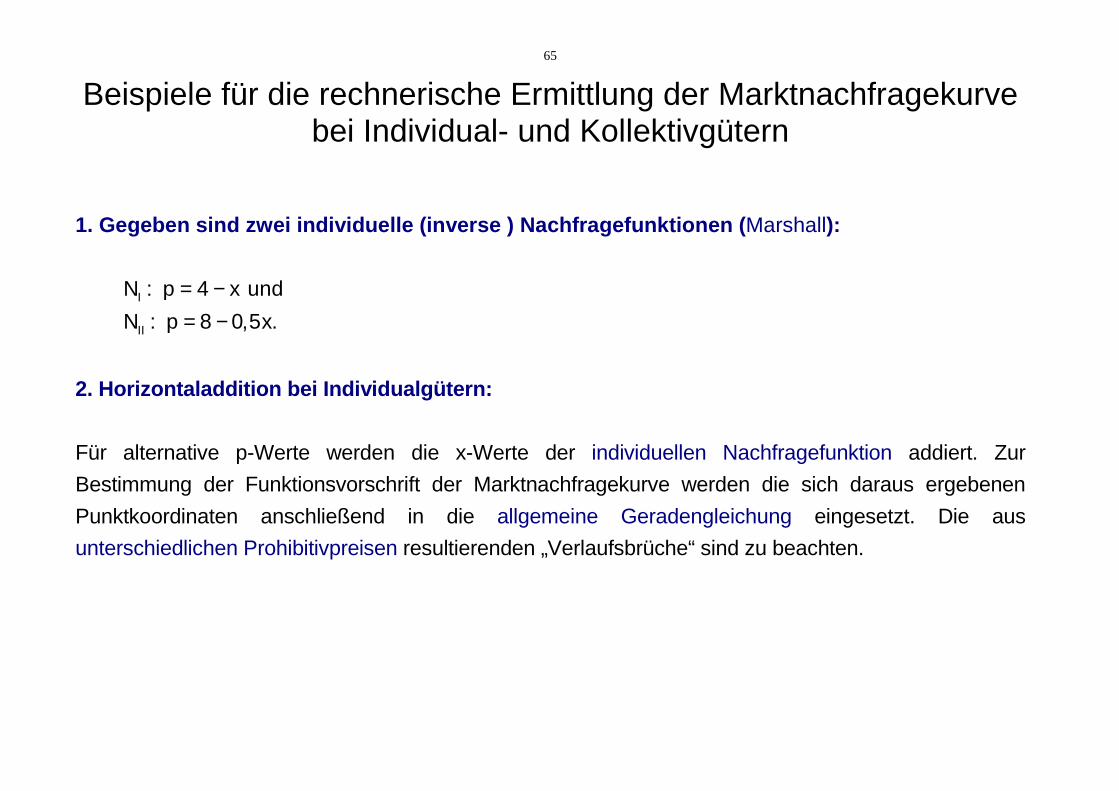

Beispiele für die rechnerische Ermittlung der Marktnachfragekurve bei Individual- und Kollektivgütern

1. Gegeben sind zwei individuelle (inverse ) Nachfr agefunktionen ( Marshall):

I

II

N : p 4 x und

N : p 8 0,5x.

= −= −

2. Horizontaladdition bei Individualgütern:

Für alternative p-Werte werden die x-Werte der individuellen Nachfragefunktion addiert. Zur

Bestimmung der Funktionsvorschrift der Marktnachfragekurve werden die sich daraus ergebenen

Punktkoordinaten anschließend in die allgemeine Geradengleichung eingesetzt. Die aus

unterschiedlichen Prohibitivpreisen resultierenden „Verlaufsbrüche“ sind zu beachten.

66

Horizontaladdition bei Individualgütern

NI: p = 4 – x NII: p = 8 – 0,5x

K‘ C pC

p

x

4

8

NGesamt

Abschnitt a

INAbschnitt b

16

20

4

8

IIN

b

67

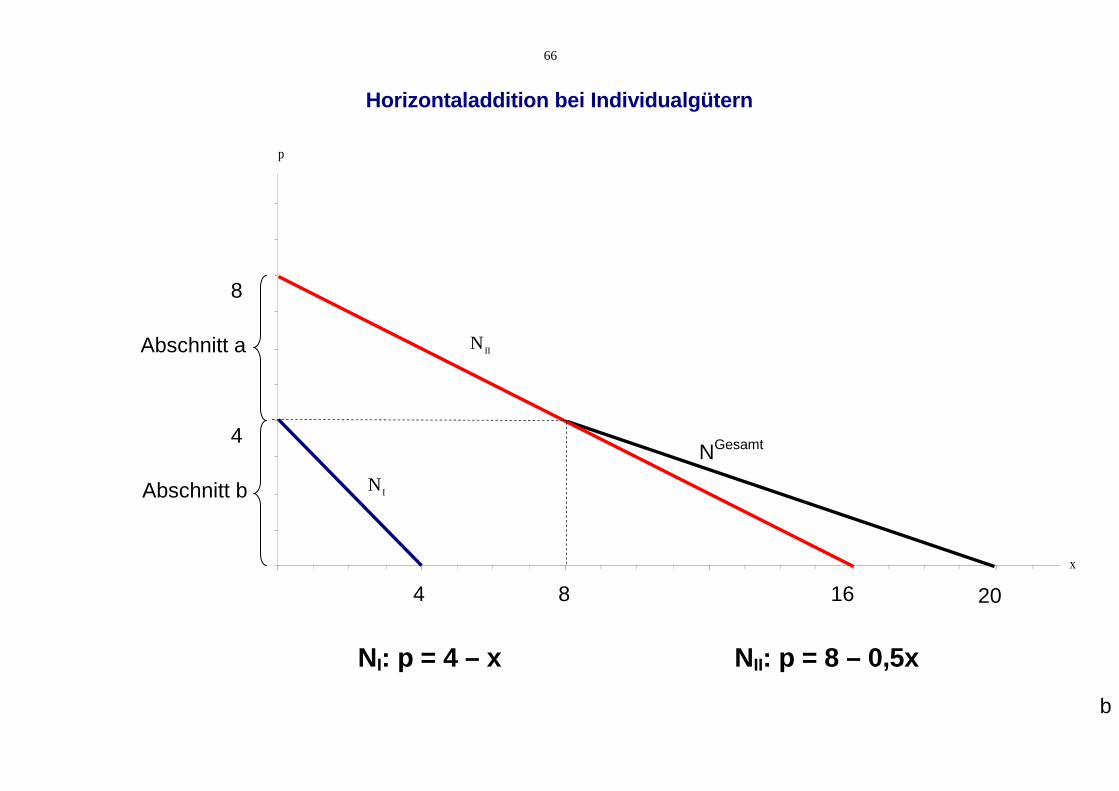

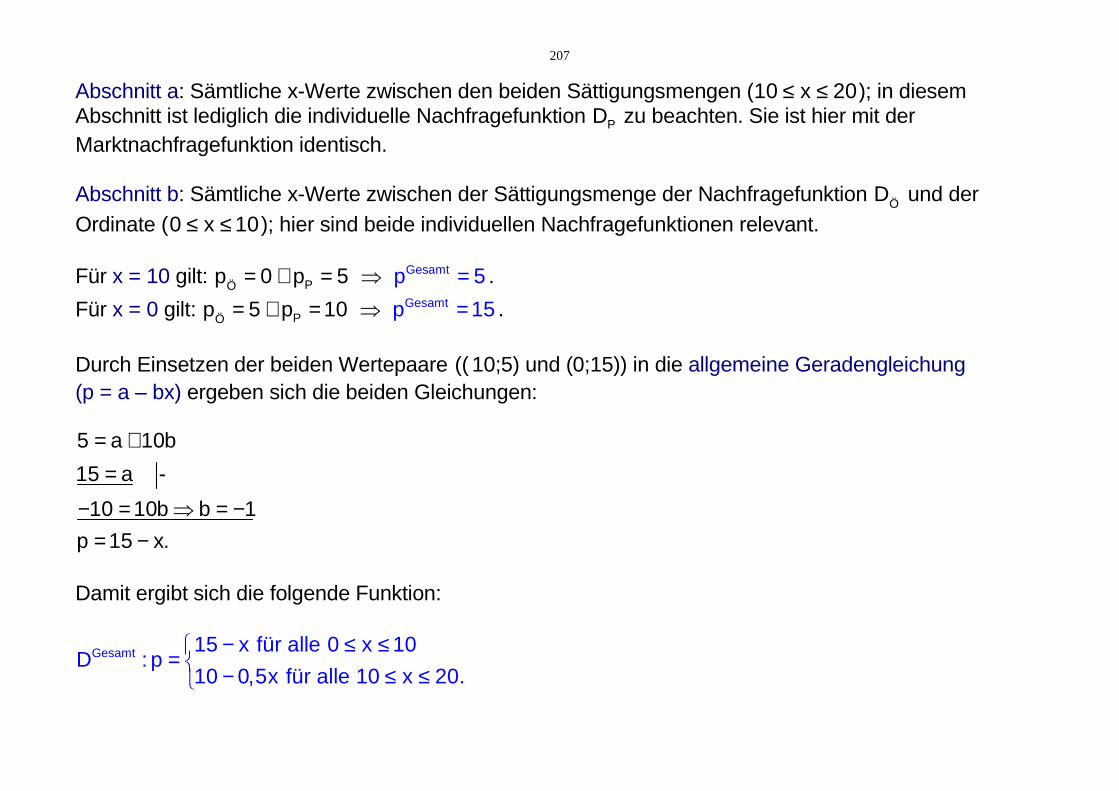

Abschnitt a: Sämtliche p-Werte zwischen den beiden Prohibitivpreisen (4 p 8≤ ≤ ); in diesem Abschnitt ist lediglich die individuelle Nachfragefunktion II zu beachten. Sie ist hier mit der Marktnachfragefunktion identisch.

Abschnitt b: Sämtliche p-Werte zwischen dem Prohibitivpreis der Nachfragefunktion I und der Abszisse (0 p 4≤ ≤ ); hier sind beide individuellen Nachfragefunktionen relevant.

Für p = 4 gilt: I II

Gesamtx 0 x 8 x 8= ∧ = ⇒ = .

Für p = 0 gilt: I IIGesamtx 4 x 16 x 20= ∧ = ⇒ = .

Durch Einsetzen der beiden Wertepaare (( 8,4) und (20,0)) in die allgemeine Geradengleichung (p = a – bx) ergeben sich die beiden Gleichungen:

4 a 8b

0 a 20b -

4 12b b 1 3

4 a 8 3 a 20 3

p 20 3 1 3 x.

= −= −

= ⇒ = ∧= − ⇒ =

= −

68

Damit ergibt sich die folgende abschnittsweise definierte Funktion:

Gesamt 8 1 2 x für alle 0 x 8 bzw. 4 p 8N : p

20 3 1 3 x für alle 8 x 20 bzw. 0 p 4.

− ≤ ≤ ≤ ≤= − ≤ ≤ ≤ ≤

Aus dem Ergebnis wird ersichtlich, dass die Horizontaladdition wesentlich rascher und einfacher über die paarweise Addition der Steigungs- und Lageparameter der individuellen (inversen) Nachfragefunktionen möglich ist, wenn diese (wieder) nach x aufgelöst sind (Walras): NI: p = 4 – x → x = 4 – p NII: p = 8 – 0,5x → x = 16 - 2p NG: x = 20 - 3p ∀ 0 ≤ p ≤ 4 → p = 20/3 – 1/3 x ∀ 8 ≤ x ≤ 20

69

Vertikaladdition bei Kollektivgütern

NI: p = 4 – x NII: p = 8 – 0,5x

K‘ C

pC

p

x

4

NGesamt

Abschnitt a

IN

Abschnitt b

16

4

8

IIN

12

6

70

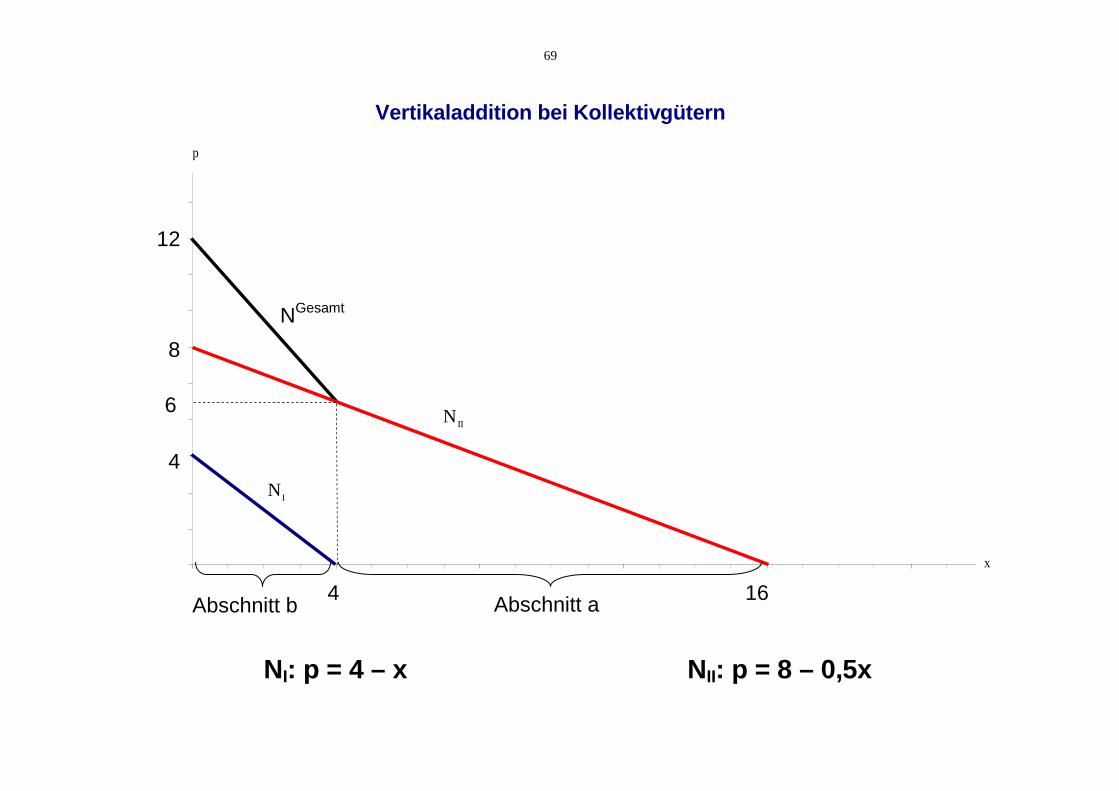

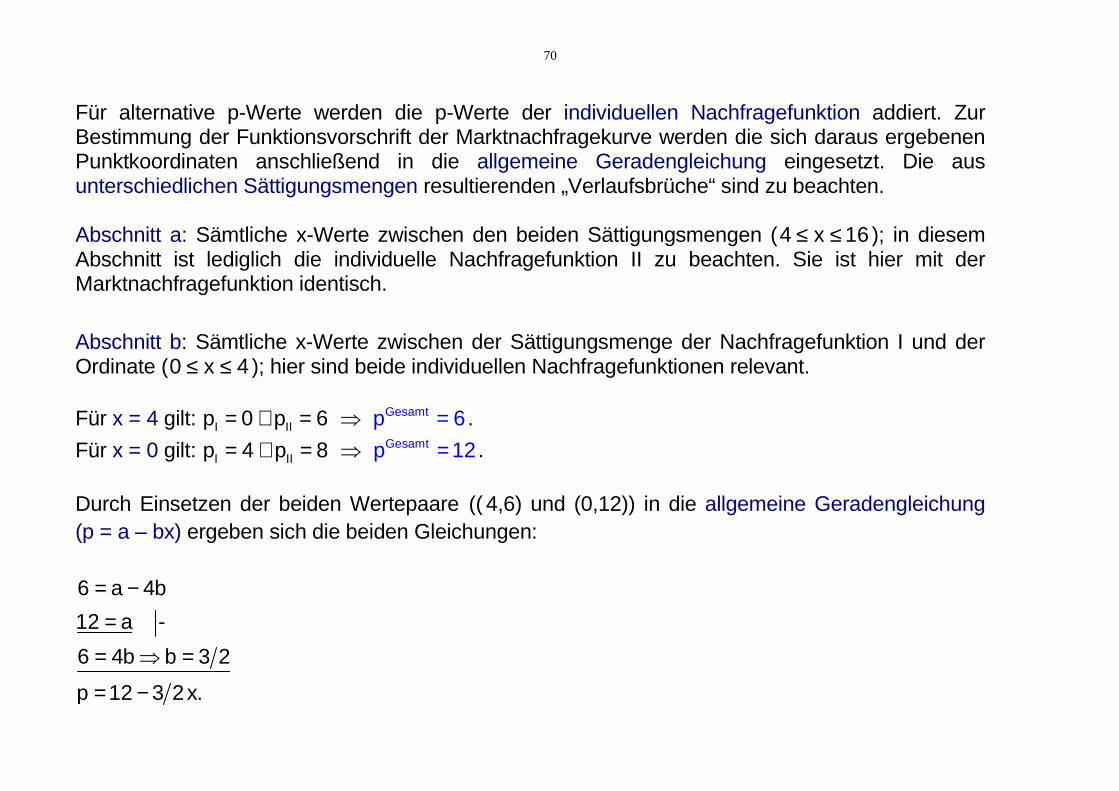

Für alternative p-Werte werden die p-Werte der individuellen Nachfragefunktion addiert. Zur Bestimmung der Funktionsvorschrift der Marktnachfragekurve werden die sich daraus ergebenen Punktkoordinaten anschließend in die allgemeine Geradengleichung eingesetzt. Die aus unterschiedlichen Sättigungsmengen resultierenden „Verlaufsbrüche“ sind zu beachten. Abschnitt a: Sämtliche x-Werte zwischen den beiden Sättigungsmengen (4 x 16≤ ≤ ); in diesem Abschnitt ist lediglich die individuelle Nachfragefunktion II zu beachten. Sie ist hier mit der Marktnachfragefunktion identisch.

Abschnitt b: Sämtliche x-Werte zwischen der Sättigungsmenge der Nachfragefunktion I und der Ordinate (0 x 4≤ ≤ ); hier sind beide individuellen Nachfragefunktionen relevant. Für x = 4 gilt: I II

Gesamtp 0 p 6 p 6= ∧ = ⇒ = .

Für x = 0 gilt: I IIGesamtp 4 p 8 p 12= ∧ = ⇒ = .

Durch Einsetzen der beiden Wertepaare (( 4,6) und (0,12)) in die allgemeine Geradengleichung (p = a – bx) ergeben sich die beiden Gleichungen:

6 a 4b

12 a -

6 4b b 3 2

p 12 3 2x.

= −=

= ⇒ =

= −

71

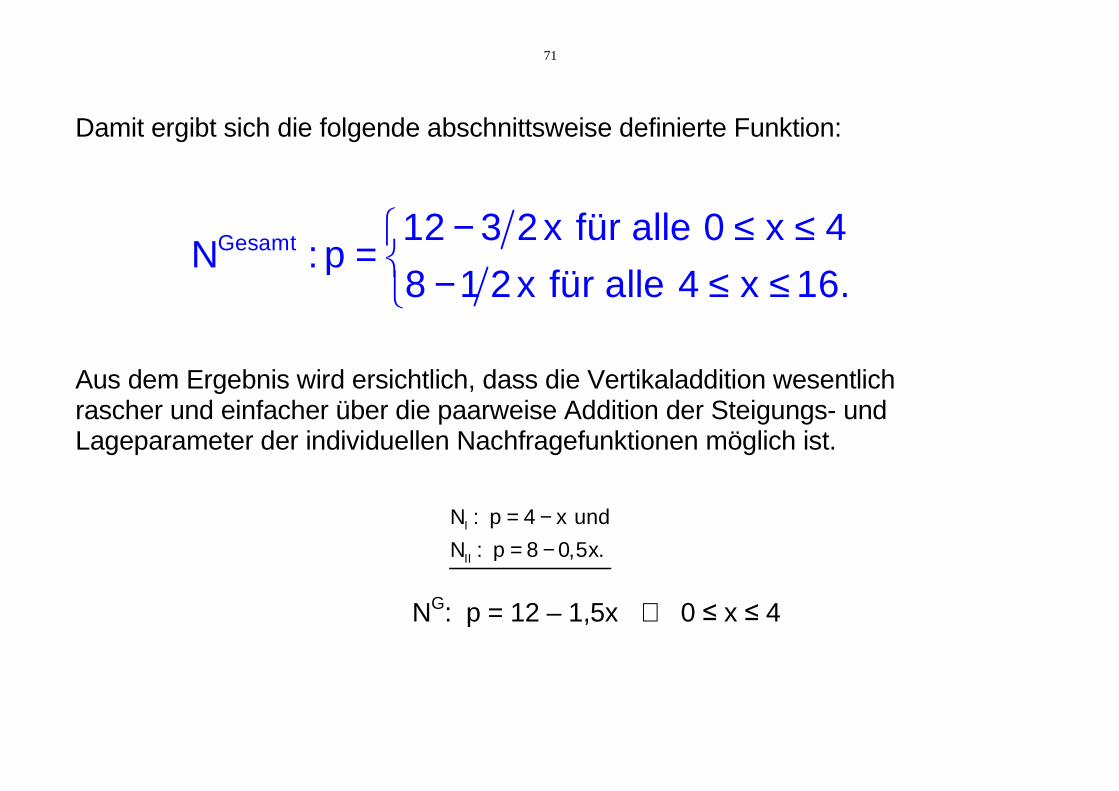

Damit ergibt sich die folgende abschnittsweise definierte Funktion:

Gesamt 12 3 2 x für alle 0 x 4N : p

8 1 2x für alle 4 x 16.

− ≤ ≤= − ≤ ≤

Aus dem Ergebnis wird ersichtlich, dass die Vertikaladdition wesentlich rascher und einfacher über die paarweise Addition der Steigungs- und Lageparameter der individuellen Nachfragefunktionen möglich ist.

I

II

N : p 4 x und

N : p 8 0,5x.

= −= −

NG: p = 12 – 1,5x ∀ 0 ≤ x ≤ 4

72

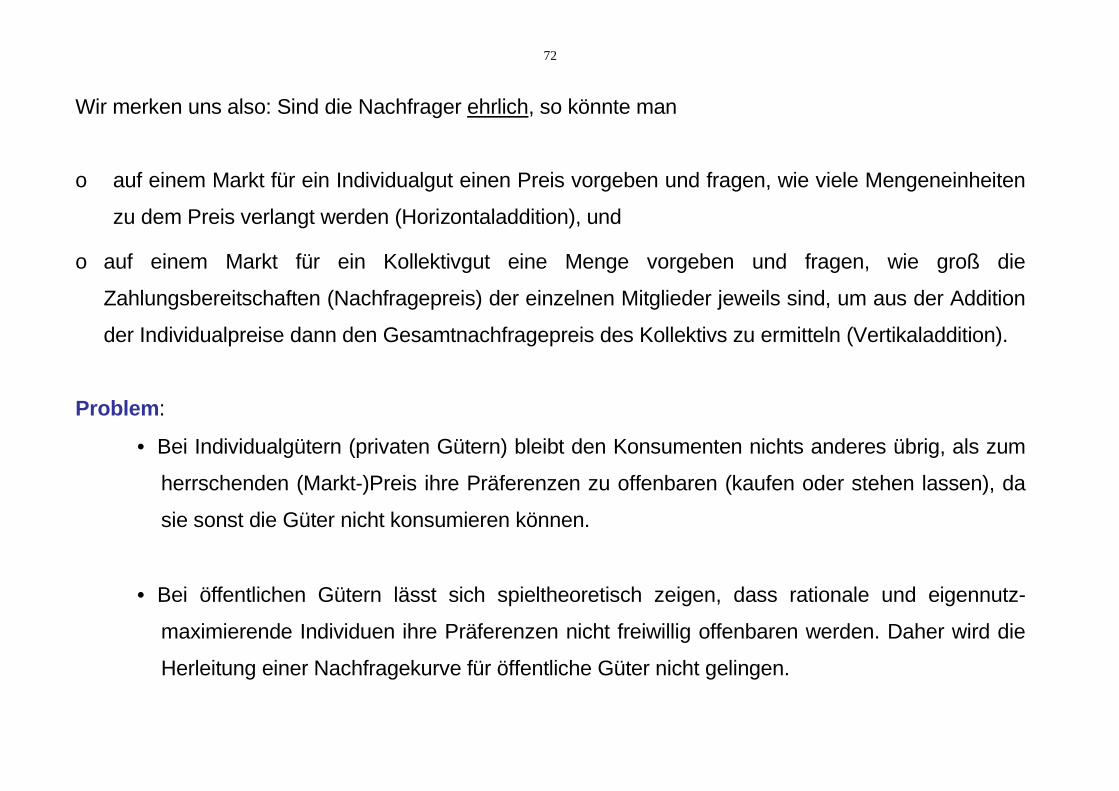

Wir merken uns also: Sind die Nachfrager ehrlich, so könnte man

o auf einem Markt für ein Individualgut einen Preis vorgeben und fragen, wie viele Mengeneinheiten

zu dem Preis verlangt werden (Horizontaladdition), und

o auf einem Markt für ein Kollektivgut eine Menge vorgeben und fragen, wie groß die

Zahlungsbereitschaften (Nachfragepreis) der einzelnen Mitglieder jeweils sind, um aus der Addition

der Individualpreise dann den Gesamtnachfragepreis des Kollektivs zu ermitteln (Vertikaladdition).

Problem :

• Bei Individualgütern (privaten Gütern) bleibt den Konsumenten nichts anderes übrig, als zum

herrschenden (Markt-)Preis ihre Präferenzen zu offenbaren (kaufen oder stehen lassen), da

sie sonst die Güter nicht konsumieren können.

• Bei öffentlichen Gütern lässt sich spieltheoretisch zeigen, dass rationale und eigennutz-

maximierende Individuen ihre Präferenzen nicht freiwillig offenbaren werden. Daher wird die

Herleitung einer Nachfragekurve für öffentliche Güter nicht gelingen.

73

Marktgleichgewicht

Das Marktgleichgewicht ergibt sich – geometrisch gesprochen – bekanntlich im Schnittpunkt von

Angebots- und Nachfragekurve und analytisch durch gleichsetzen von Angebots- und

Nachfragefunktion und auflösen nach der Menge X (dann einsetzen von X* in eine der Funktionen zur

Ermittlung von p*).

Was wird gesamtwirtschaftlich in solch einem Gleichgewicht erreicht?

Nun, im Falle des Individualgutes gilt für den Angebotspreis langfristig ja die Gleichung:

PA = G K = D K

Für den Nachfragepreis gilt dagegen, dass er ein Maß für den Grenznutzen ist, den das Gut beim

letzten zum Zuge kommenden Nachfrager stiftet. Also:

pN = G N

74

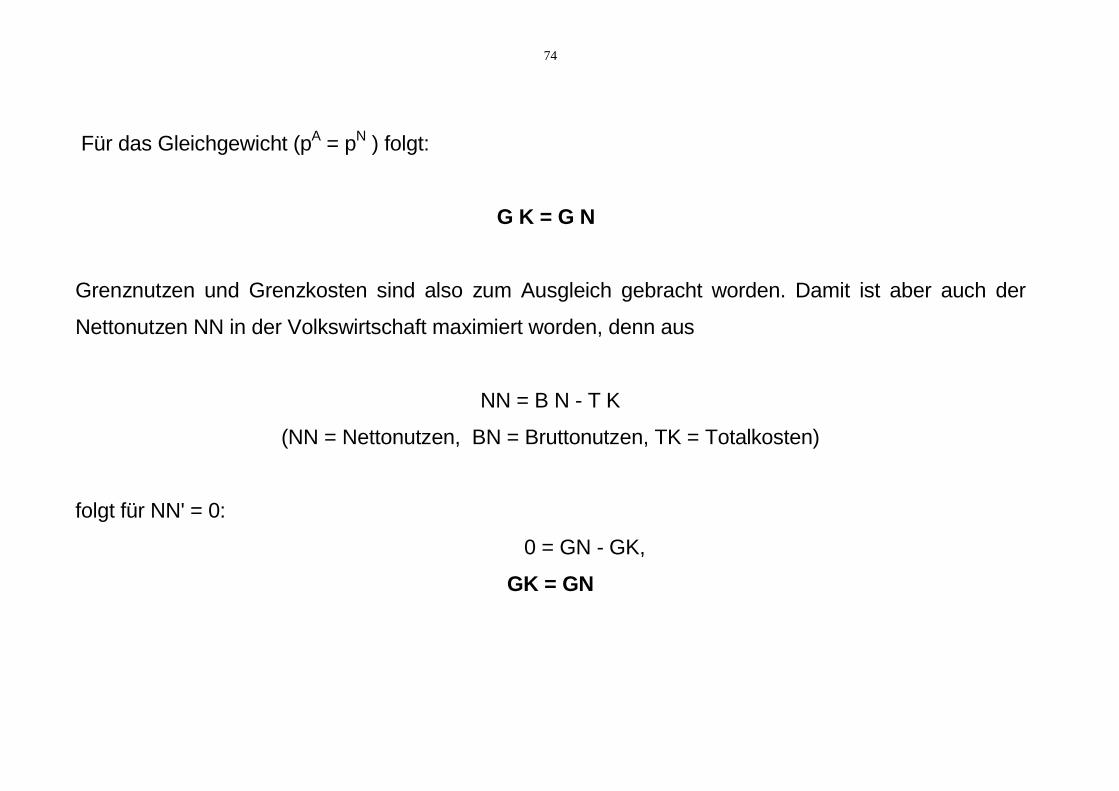

Für das Gleichgewicht (pA = pN ) folgt:

G K = G N

Grenznutzen und Grenzkosten sind also zum Ausgleich gebracht worden. Damit ist aber auch der

Nettonutzen NN in der Volkswirtschaft maximiert worden, denn aus

NN = B N - T K

(NN = Nettonutzen, BN = Bruttonutzen, TK = Totalkosten)

folgt für NN' = 0:

0 = GN - GK,

GK = GN

75

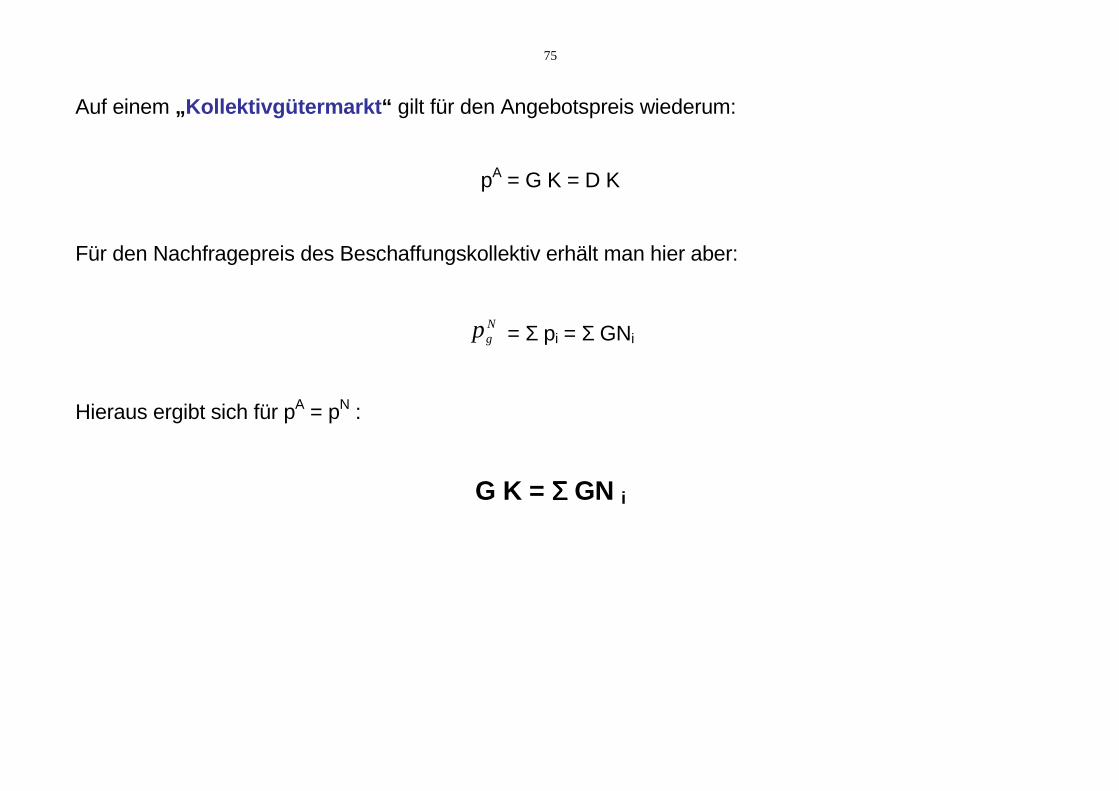

Auf einem „ Kollektivgütermarkt “ gilt für den Angebotspreis wiederum:

pA = G K = D K

Für den Nachfragepreis des Beschaffungskollektiv erhält man hier aber:

Ngp = Σ pi = Σ GNi

Hieraus ergibt sich für pA = pN :

G K = ΣΣΣΣ GN i

76

• Während auf einem Individualgütermarkt also ein Gleichgewicht zwischen dem Grenznutzen des

letzten bedienten Nachfragers und den Grenzkosten erreicht werden soll,

• sollte auf einem „Kollektivgütermarkt“ ein Gleichgewicht zwischen den Grenzkosten und der

Summe der Grenznutzen realisiert werden, welche die Mitglieder des Nachfragerkollektiv jeweils

empfinden. Auch dies ist wieder ein Nutzenmaximum.

Wir merken uns folglich:

o Bei Individualgütern (privaten Gütern) ist ein Nutzenmaximum erreicht, wenn für jeden Nachfrager

die Gleichheit von Grenzkosten und Grenznutzen realisiert wird, d.h. alle zahlen den gleichen

Preis, konsumieren aber bei unterschiedlichen Präferenzen unterschiedliche Mengen, eben in der

Weise, dass für jeden individuell GK = GN gilt.

77

o Bei Kollektivgütern (öffentlichen Gütern) ist der Nutzen maximal, wenn die Grenzkosten der

Grenznutzensumme des Verwenderkollektivs entsprechen, d.h. alle konsumieren die gleiche

(identische) Menge des Kollektivgutes, zahlen dafür aber bei unterschiedlichen Präferenzen

unterschiedliche Preise, eben in der Weise, dass die Summe der individuellen Preise gerade den

Grenzkosten dieser Bereitstellungsmenge entspricht.

Die Optimalitätsregeln "GK = GN" (Individualgüter) bzw. "GK = Σ GNi" (Kollektivgüter) wurden hier aus

einer Partialbetrachtung von Märkten für Individual- bzw. Kollektivgüter abgeleitet.

Partialbetrachtung meint hier, dass ein Markt isoliert von anderen Märkten betrachtet wurde, also

mögliche Rückwirkungen der Veränderungen auf dem betrachteten Markt, über den Weg anderer

nicht betrachteter Märkte, ausgeschlossen wurden.

78

Im Rahmen der Totalanalyse einer Volkswirtschaft betrachtet man mehrere Märkte gleichzeitig (z.B.

einen Markt für Individualgüter und einen für Kollektivgüter) und zieht somit die möglichen

Rückwirkungen, die durch Anpassungsprozesse auf den Märkten entstehen können, mit in die

Analyse ein.

In Bezug auf Kollektivgüter (öffentliche Güter) hat ERIC LINDAHL (1919) das erste partialanalytische

Modell für die Allokation öffentlicher Güter entwickelt.

Das erste totalanalytische Modell geht auf PAUL A. SAMUELSON (1954) zurück.

Sowohl das Lindahl- als auch das Samuelson-Modell gehören inzwischen zum finanzwissen-

schaftlichen Lehrstandard (vgl. Brümmerhoff S. 79-96). Daher gehe ich im Folgenden kurz auf diese

Modelle ein.

79

Das Lindahl-Modell (vgl. Brümmerhoff S. 86-88)

Im Lindahl-Modell übernimmt der Staat die Rolle eines Auktionators (in Analogie zum Walrasianischen

Auktionator des vollkommenen Marktes).

• Im Modell werden zwei Haushalte (Individuen) betrachtet.

• Der Staat (Auktionator) schlägt den beiden Haushalten bestimmte Steueranteile zur

Finanzierung des öffentlichen Gutes Y vor, z.B. α und 1-α, wobei die Steueranteile

zwischen 0 und 1 variieren können

• Damit ist auch sichergestellt, dass sich beide Anteile stets zu 1 ergänzen: α + 1-α = 1, ∀ 0

≤ α ≤ 1 und somit das Gut stets finanziert werden kann, wenn die Grenzkosten der

Bereitstellung gleich 1 gesetzt werden.

• Die Haushalte (Individuen) teilen dem Staat (Auktionator) dann mit welche Menge des

öffentlichen Gutes Y bei diesem Finanzierungs- bzw. Steueranteil (Lindahl-Preis)

gewünscht wird.

80

• Falls die Haushalte bei gegebenem Finanzierungsanteil unterschiedliche Mengen des

öffentlichen Gutes wünschen, ruft der Staat (Auktionator) neue individuelle

Finanzierungsanteile aus.

o Der Finanzierungsanteil des Haushaltes, der die höhere Menge wünscht, wird erhöht.

o Der Finanzierungsanteil des Haushaltes, der die geringere Menge wünscht, wird

entsprechend gesenkt.

• Dieser Anpassungsprozess wird vom Auktionator (Staat) solange wiederholt bis beide

Haushalte (Individuen) zum ausgerufenen Finanzierungsanteil die gleiche Menge des

öffentlichen Gutes wünschen.

• In diesem Fall ist ein Gleichgewicht erreicht (in Analogie zum Marktgleichgewicht bei

privaten Gütern).

• Der Staat bietet die gewünschte Menge des öffentlichen Gutes an und erhebt die zur

Finanzierung dieser Bereitstellungsmenge notwendigen Steuern (Lindahl-Preise).

• Das Lindahl-Modell lässt sich anhand der folgenden Graphik darstellen.

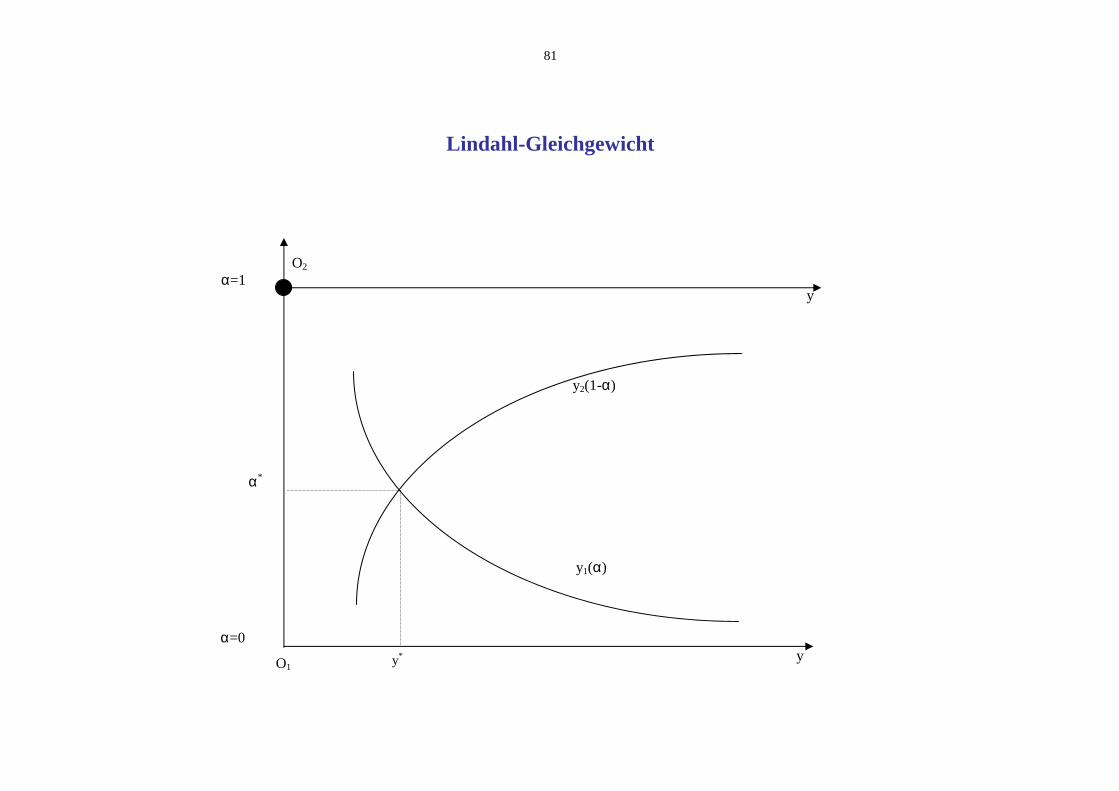

81

Lindahl-Gleichgewicht

y

y2(1-α)

O1

y1(α)

y*

α*

α=0

α=1 O2

y

82

Bemerkungen zur Graphik :

• Der Finanzierungsanteil der Person (Haushalt) 1, α , wird von 1O aus gemessen,

entsprechend der Finanzierungsanteil von Person (Haushalt) 2 von 2O aus.

• Das Lindahl-Gleichgewicht ergibt sich im Schnittpunkt der beiden Nachfragefunktionen.

Ergebnisse:

1. Im Lindahl-Modell werden die Finanzierungsanteile der einzelnen Personen endogen bestimmt

und bemessen sich nach den individuellen Zahlungsbereitschaften für die gleichgewichtige

Menge.

2. Das Lindahl-Gleichgewicht ist von der (anfänglichen) Einkommensverteilung abhängig, eine

andere Verteilung führt zu einem anderen Gleichgewicht.

83

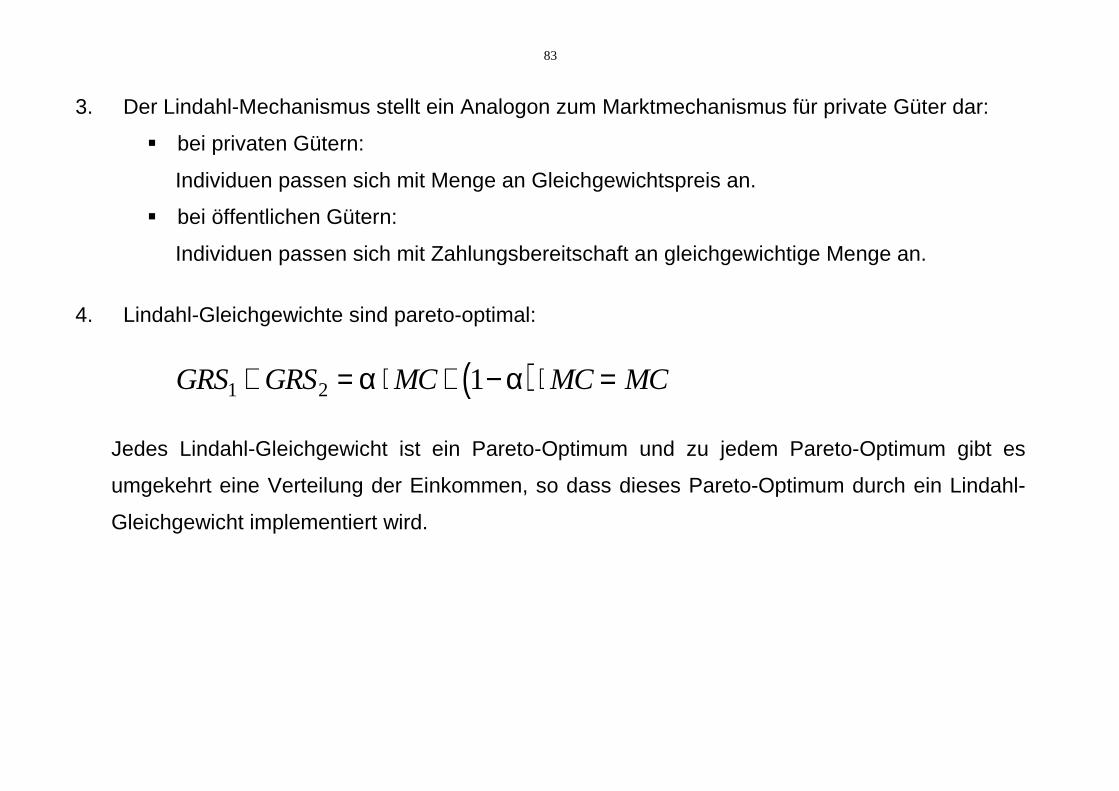

3. Der Lindahl-Mechanismus stellt ein Analogon zum Marktmechanismus für private Güter dar:

� bei privaten Gütern:

Individuen passen sich mit Menge an Gleichgewichtspreis an.

� bei öffentlichen Gütern:

Individuen passen sich mit Zahlungsbereitschaft an gleichgewichtige Menge an.

4. Lindahl-Gleichgewichte sind pareto-optimal:

( )GRS GRS MC MC MC1 2 1+ = ⋅ + − ⋅ =α α

Jedes Lindahl-Gleichgewicht ist ein Pareto-Optimum und zu jedem Pareto-Optimum gibt es

umgekehrt eine Verteilung der Einkommen, so dass dieses Pareto-Optimum durch ein Lindahl-

Gleichgewicht implementiert wird.

84

Problem

• Die Problematik des Lindahl-Mechanismus besteht darin, dass der Staat die wahren

Zahlungsbereitschaften nicht kennt, um Lindahl-Preise festlegen zu können.

• Es wird nämlich im Modell implizit angenommen, dass die Individuen stets die Wahrheit sagen

und somit bei einem ausgerufenen Lindahl-Preis auch die wahre Menge angegeben, die sie zu

diesem Lindahl-Preis konsumieren möchten.

• Es lässt sich aber graphisch oder spieltheoretisch (Gefangenendilemma) zeigen, dass die

Individuen einen Anreiz haben, ihre Zahlungsbereitschaft zu verschleiern und sich als

Trittbrettfahrer zu verhalten.

• Als Trittbrettfahrer kommen sie sozusagen kostenlos in den Genuss des öffentlichen Gutes,

falls eine positive Menge überhaupt bereitgestellt wird.

• Da sich aber alle rational und eigennützig orientierten Individuen so verhalten werden, ist aus

theoretischer Sicht nicht mit der freiwilligen Bereitstellung öffentlicher Güter zu rechnen.

85

Das Samuelson-Modell (vgl. Brümmerhoff S. 80-82, Pickhardt 2006)

Wir betrachten im Folgenden eine Ökonomie mit

• 2 Konsumenten, 2,1=i

• 2 Gütern: ein öffentliches Gut der Menge y und ein privates Gut der Menge 21 xxx += .

Die Konsumenten besitzen die Nutzenfunktionen

),( iii xyuu = , 2,1=i ,

wobei ix die vom Haushalt i (individuell) konsumierte Menge des privaten Gutes bezeichnet, und y

die (Gesamt-)Menge des öffentlichen Gutes, die von allen Konsumenten im gleichen Umfang

genutzt wird.

86

Die Produktionsmöglichkeiten werden durch die Transformationsfunktion

0=)y,x(F

beschrieben.

• Eine wohlfahrtsoptimale Allokation nach dem Pareto-Kriterium erfordert, dass ein Zustand

erreicht ist, bei dem es durch eine Reallokation der Güter nicht mehr möglich ist, den Nutzen

eines Konsumenten zu erhöhen, ohne dass der Nutzen eines anderen Konsumenten sinkt.

• Um einen pareto-optimalen Zustand in einem Zwei-Personen-Fall zu erreichen, muss also der

Nutzen eines Konsumenten (etwa 1) maximiert werden und der des anderen (etwa 2), auf

einem bestimmten Niveau (konstant) gehalten werden, etwa auf dem Niveau 2u .

87

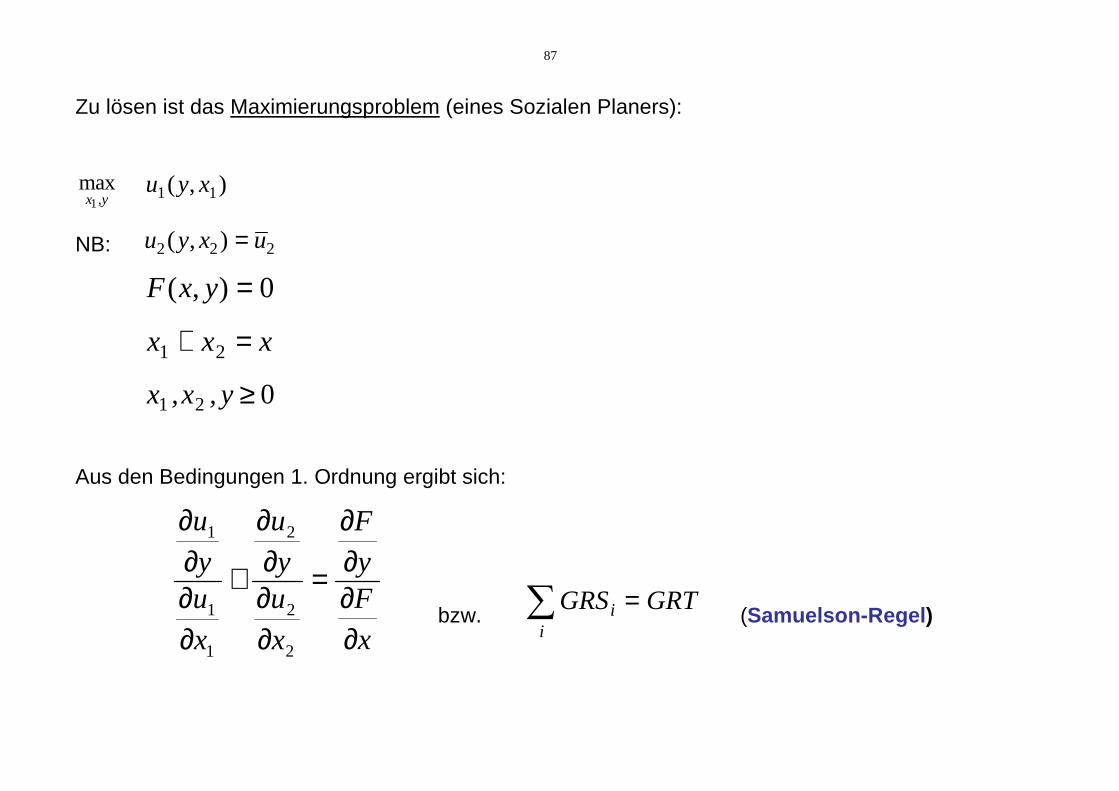

Zu lösen ist das Maximierungsproblem (eines Sozialen Planers):

maxx y1,

),( 11 xyu

NB: 222 ),( uxyu =

0),( =yxF

xxx =+ 21

021 ≥y,x,x

Aus den Bedingungen 1. Ordnung ergibt sich:

x

Fy

F

x

uy

u

x

uy

u

∂∂∂∂

=

∂∂∂∂

+

∂∂∂∂

2

2

2

1

1

1

bzw. GRS GRTi

i

=∑ (Samuelson-Regel )

88

Die Samuelson-Regel (Samuelson-Bedingung) besagt, dass die Summe der Grenzraten der

Substitution zwischen privatem und öffentlichem Gut (über alle Konsumenten i ) mit der Grenzrate

der Transformation von x und y in der Produktion übereinstimmen muss.

Zum Vergleich: Bei privaten Gütern gilt:: GRTGRSi = für alle i Konsumenten.

Bemerkung:

• Es gibt nicht nur eine pareto-optimale Allokation, sondern unendlich viele in Abhängigkeit des

Nutzenniveaus 2u , das Person 2 garantiert wird.

Dies verdeutlicht die graphische Veranschaulichung des Samuelson-Modells und seiner Lösung:

89

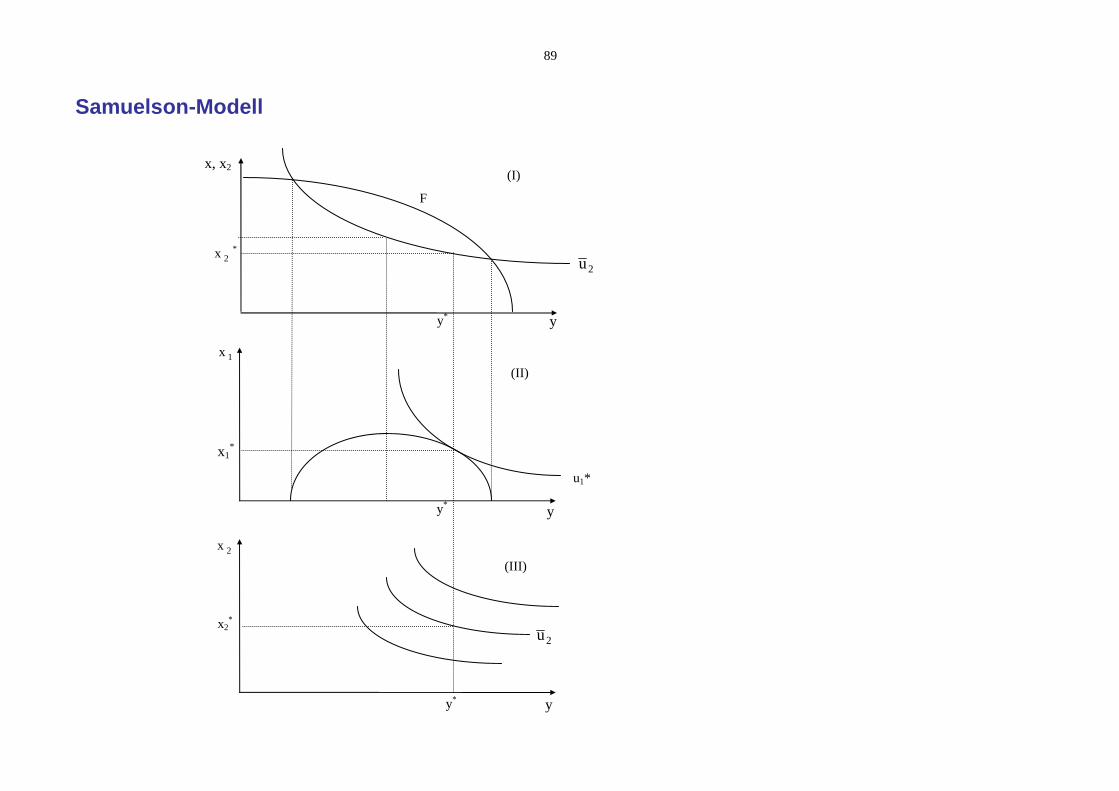

Samuelson-Modell

x, x2

x 2*

u2

F

y*

x 1

x1*

x 2

x2*

y*

y*

y

u1*

y

y

u2

(I)

(III)

(II)

90

Erläuterung (Konstruktionsschritte):

1. In (I) ist die Transformationskurve F gegeben und

2. es wird zudem eine Indifferenzkurve für den 2. Konsumenten eingetragen ( 2u ) und konstant

gehalten.

3. Nun kann in (I) zu jeder Menge des öffentlichen Gutes (y) die von Konsument 2 nachgefragte

Menge des privaten Gutes (x2) bestimmt werden (Ordinatenwert).

4. In (II) ergibt sich die Kurve der Konsummöglichkeiten des Konsumenten 1 für das private Gut

( )(1 yx ) als Differenz zwischen Transformationsfunktion und Indifferenzkurve 2u in (I).

5. Nutzenmaximierung für Konsument 1 führt zu *1

* , xy , der Konsum des privaten Gutes von

Konsument 2 ergibt sich als ** xxx 12 −= .

Aber: Wird 2u variiert, stellt sich eine andere pareto-optimale Allokation ein.

91

• Das Pareto-Optimum ist also nicht unabhängig von der Verteilung der Nutzenniveaus auf die

beiden Konsumenten.

• In einem Modell mit expliziter Produktion privater und öffentlicher Güter (mit Hilfe einer

Produktionsfunktion für beide Güter und spezifizierten Produktionsfaktoren) würde dies der

(alternativen) Verteilung der Anfangsausstattungen (mit Produktionsfaktoren) auf die

Konsumenten entsprechen.

• Zu jeder gewünschten Verteilung der Nutzen gibt es jedoch eine effiziente Allokation der Güter,

die pareto-effiziente eben.

• Das bedeutet, dass die Frage der Verteilung der Güter auf die Konsumenten von dem Problem

ihrer effizienten Allokation getrennt werden kann (d.h. hier ist die Reduktion von Ungleichheit

nicht mit Effizienzverlusten verbunden.)

92

Zusammenfassung :

• Liegen vollständige Informationen vor (bzw. äußern die Individuen ihre wahren Präferenzen)

lassen sich auch für öffentliche Güter aggregierte Nachfragefunktionen herleiten.

• Allerdings erfolgt die Addition der individuellen Nachfragefunktionen aufgrund der Nichtrivalität

im Konsum vertikal (über die Preisachse) und nicht horizontal (über die Mengenachse), wie

bei privaten Gütern.

• Lindahl hat als erster in einem partialanalytischen Modell gezeigt wie öffentliche Güter pareto-

optimal bereitgestellt werden können.

• Samuelson hat dies als erster in einem totalanalytischen Modell gezeigt und auf diese Weise

die Samuelson-Bedingung hergeleitet.

• Damit ist klar, dass eine parteo-optimale Lösung des Bereitstellungsproblems für öffentliche

Güter existiert.

• Allerdings wird es in der Praxis aus theoretischer Sicht nicht zur freiwilligen

Präferenzoffenbarung für öffentliche Güter kommen.

93

Gliederung – STAATSWIRTSCHAFTLICHE ALLOKATIONSPOLITIK I

0. Technische Vorbemerkungen

1. Einführung und erster Überblick: Ziele, Instrumente und Träger der Staatstätigkeit in einer Marktwirtschaft

2. Normative Analyse der öffentlichen Finanzwirtschaft

2.0 Grobüberblick über Formen des Marktversagens

2.1 Regeln für die Beseitigung von Marktversagen bei der Bereitstellung von Kollektivgütern

2.1.1 Individual- und Kollektivgüter

2.1.2 Ermittlung der Nachfrage nach Individual- und Kollektivgütern bei vollständiger Information

2.1.3 Folgen von Informationsmängeln und Exklusionsproblemen

2.1.4 Bereitstellungsregeln für eine ordnungskonforme Versorgung mit Kollektivgütern

2.2 Regeln für die Herstellung von Gütern (Selbermachen oder Kaufen)

2.3 Regeln für die Beseitigung von Marktversagen in Form natürlicher Monopole, externer Effekte sowie meritorischer und demeritorischer Güter (Informationsasymmetrien und Entscheidungsmängel)

2.4 Allokative Begründung der Redistributionspolitik

2.5 Allokative Begründung der Stabilisierungspolitik (Fiskalpolitik)

94

Lässt man die (heuristische) Annahme der vollständigen Information fallen und berücksichtigt man

gleichzeitig, dass bei vielen Kollektivgütern nicht exkludiert werden kann oder soll (Nichtanwendung

des Preisausschlußprinzips), so werden zwei Arten von Zusatzproblemen sichtbar:

* Lernprozesse, die auf Individualgütermärkten eine Anpassung von Präferenzen für neue Güter und

das richtige Einschätzen des Nutzens von Qualitätsveränderungen und Erfahrungsgütern

ermöglichen, werden auf Kollektivgütermärkten verhindert oder doch wenigstens erschwert.

* Ein technisch bedingter oder freiwilliger Verzicht auf die Anwendung des Exklusionsprinzips

(Preisausschlussprinzips) hat zur Folge, dass der Zwang entfällt offenzulegen, welchen Wert der

individuelle Grenznutzen einer nachgefragten Menge hat, und dass aufgrund eines strategischen

Verhaltens eine zu geringe oder überhaupt keine Zahlungsbereitschaft geäußert wird. Hieraus

folgt, dass die Individuen i.d.R. ohne staatliche Hilfe nicht das erreichen, was sie eigentlich

erreichen wollen.

95

Zunächst zum Lernproblem.

• Auf Individualgütermärkten gibt es gleichsam einen "eingebauten" Lernmechanismus, der dafür

sorgt, dass sich Informationen über Güter und ihre Qualitäten rasch und relativ zuverlässig

ausbreiten.

o Grob gesprochen, liegt das daran, dass wir alle ständig Konsumexperimente durchführen

und unsere Mitmenschen bei ihren Experimenten beobachten. Bewertet man den Ausgang

eines eigenen oder beobachteten Experiments positiv, bleibt man bei einem solchermaßen

erprobten Verhalten oder nimmt es an; anderenfalls ändert man bei einem zweiten Kauf sein

Verhalten und imitiert andere, die bessere Erfahrungen gemacht haben.

o Dieses Experimentieren ist gut möglich, weil Individualgüter entweder häufig wiedergekauft

werden (kurzlebige Verbrauchsgüter) oder weil es doch wenigstens genügend andere

Konsumenten gibt, deren Erfahrungen mit langlebigen Gebrauchsgütern man erfragen und

beobachten kann und die sich auch in Testzeitschriften mitteilen lassen.

96

Anders verhält es sich bei puren Kollektivgütern wie z.B. der Verteidigung.

o Hier müssen wir uns alle auf eine Verteidigungskonzeption und eine Bundeswehr mit einer

bestimmten Stärke und Qualität einigen.

o Im Anschluss daran machen wir zwar auch Erfahrungen; es gibt aber niemanden, der

konkurrierende Konsumexperimente vornimmt und dessen Erfolge wir mit unseren

Erfahrungen vergleichen könnten.

• Mit anderen Worten: Während man auf Individualgütermärkten ständig viele reale Experimente

beobachten kann, die von anderen vorgenommen werden und uns Informationen vermitteln,

können wir jedenfalls bei nationalen Kollektivgütern über die Wirkungen andersartiger

Verhaltensweisen nur spekulieren; das relativ verlässliche Realexperiment wird hier also durch

relativ unzuverlässige Gedankenexperimente ersetzt.

• Bei regionalen Kollektivgütern gibt es dagegen eine Möglichkeit, sich an den Zustand bei

Individualgütern anzunähern: die föderalistische Organisation eines Staates, die Bildung eines

Bundesstaates also, in dem verschiedene Regionen unterschiedliche Problemlösungen (z.B. für

die Ausgestaltung des Bildungswesens) ausprobieren und aus den unterschiedlichen Erfolgen

lernen können.

97

Nun zur Exklusionsproblematik.

Wendet man bei einem sogenannten Errichtungsgut, das erst noch hergestellt werden muss, das