1 PROFESSIONS LIBÉRALES, DÉMARREZ VOTRE ACTIVITÉ EN … · 3. La création de votre propre...

13

1 BANQUE & ASSURANCE www.banquepopulaire.fr PROFESSIONS LIBÉRALES, DÉMARREZ VOTRE ACTIVITÉ EN TOUTE SÉRÉNITÉ GUIDE D’INSTALLATION

Transcript of 1 PROFESSIONS LIBÉRALES, DÉMARREZ VOTRE ACTIVITÉ EN … · 3. La création de votre propre...

1

BANQUE & ASSURANCE www.banquepopulaire.fr

PROFESSIONS LIBÉRALES, DÉMARREZ VOTRE ACTIVITÉ EN TOUTE SÉRÉNITÉ

GUIDE D’INSTALLATION

3

Mieux appréhender votre installation en tant que libéral ..................................................... p. 2

A. Quelques réflexes à avoir avant de vous installer ........................................................................................................................... p. 21. Les questions à se poser au préalable ............................................................................................................................................................................................................ p. 22. Où s’adresser pour obtenir conseils et informations pratiques ? ............................................................................................................................. p. 23. Les solutions de formation pour vous guider ..................................................................................................................................................................................... p. 34. Quelles aides pour concrétiser votre projet ? .................................................................................................................................................................................... p. 35. Comment choisir votre local professionnel ? ...................................................................................................................................................................................... p. 4

B. Les différents modes d’installation en libéral ...................................................................................................................................... p. 51. Le remplacement ........................................................................................................................................................................................................................................................................ p. 52. Le contrat de collaboration libérale ................................................................................................................................................................................................................ p. 53. La création de votre propre activité ............................................................................................................................................................................................................... p. 64. Le rachat d’une clientèle / patientèle .............................................................................................................................................................................................................. p. 65. L’association....................................................................................................................................................................................................................................................................................... p. 76. L’exercice en société de capitaux ......................................................................................................................................................................................................................... p. 8

C. Les obligations administratives et professionnelles relatives à votre activité................................................ p. 91. La déclaration d’activité .................................................................................................................................................................................................................................................... p. 92. Les inscriptions professionnelles .......................................................................................................................................................................................................................... p. 93. L’assurance de votre activité ....................................................................................................................................................................................................................................... p. 9

D. Les flux de trésorerie ...................................................................................................................................................................................................... p. 101. L’exercice individuel en tant qu’assistant (ou collaborateur) ........................................................................................................................................... p. 102. L’exercice avec partage de moyens en Société Civile de Moyens (SCM) ...................................................................................................... p. 11

E. Les différentes solutions de financement et d’assurance ....................................................................................................... p. 131. Le financement de votre installation................................................................................................................................................................................................................ p. 132. Financement et prévoyance ......................................................................................................................................................................................................................................... p. 143. Les crédits de fonctionnement ............................................................................................................................................................................................................................... p. 154. Les types de garanties demandées pour l’obtention de financements .............................................................................................................. p. 165. Les assurances ............................................................................................................................................................................................................................................................................... p. 17

Préparer votre entretien avec votre conseiller Banque Populaire ..................... p. 18

A. Focus sur les fiches jointes au guide ............................................................................................................................................................... p. 181. Chiffres moyens selon la nature de la profession .......................................................................................................................................................................... p. 182. Information au client ............................................................................................................................................................................................................................................................. p. 183. Approche du revenu disponible ............................................................................................................................................................................................................................. p. 184. Les éléments dont nous aurons besoin ....................................................................................................................................................................................................... p. 185. Votre plan de financement ............................................................................................................................................................................................................................................ p. 186. Demande de financement professionnel ................................................................................................................................................................................................... p. 18

B. Les différents points à aborder avec votre conseiller ................................................................................................................. p. 191. Le projet et l’étude de marché................................................................................................................................................................................................................................. p. 192. La personne ...................................................................................................................................................................................................................................................................................... p. 193. Le taux d’emprunt applicable ..................................................................................................................................................................................................................................... p. 204. En synthèse, que demander à votre conseiller Banque Populaire ? ........................................................................................................................ p. 20

SOMMAIRE

Votre projet professionnel d’aujourd’hui, c’est votre réussite de demain.

Pour vous, c’est le grand moment ! Vous avez décidé de vous installer et nous vous en félicitons.La Banque Populaire met tout en œuvre pour vous accompagner dans votre projet d’installation.

Vous trouverez dans ce document des informations destinées à vous guider dans vos démarches administratives, et qui vous aideront à déterminer le montant des besoins de financement liés à votre future installation, ainsi que le montant de votre capacité de remboursement.

En vous souhaitant tout le succès que vous méritez, nous serons toujours à vos côtés pour la mise en œuvre de votre projet.

Banque Populaire est partenaire de la Fédération Nationale des Etudiants en Kinésithérapie, de la Fédération Nationale des Etudiants en Orthophonie et de la Fédération Française des Masseurs kinésithérapeutes Rééducateurs.

Mieux appréhender votre installation en tant que libéral 54

Dans ce chapitre, vous trouverez des informations concernant la mise en place de votre activité.Ces informations sont autant de questions que vous êtes susceptible de vous poser et correspondent aux différentes étapes d’une étude approfondie du marché. À savoir : Comment obtenir des informations pratiques ? Quelles sont les solutions de formation pour vous guider ? À quelles aides avez-vous droit ? Comment choisir un local professionnel ?

1. Les questions à se poser au préalable

Parce qu’il est important de réfléchir avant de se lancer dans un projet, les questions qui suivent vous aideront à trouver les bonnes solutions.

Au plan national• La conjoncture est-elle favorable (demande en hausse) ?• Qui sont, et qui seront demain, vos clients/patients (âge, sexe, tendance) ?

Au plan local• Combien d’habitants ? Quelle structure par âge ? Quelles catégories socioprofessionnelles ?• Quelles tendances démographiques ? Quelles sont les spécialités déjà présentes ?

2. Où s’adresser pour obtenir conseils et informations pratiques ?

Afin de monter un projet tangible, il est nécessaire de se renseigner en amont.Les différentes sources présentées ci-dessous vous indiqueront les démarches à suivre.• Office Régional d’Information de Formation et de Formalités des Professions Libérales (ORIFF-PL).• Chambres de commerce.• Fiches pro de l’Agence pour la création d’entreprise (APCE).• Ordres et organismes professionnels.• Sites Internet www.pme.gouv.fr, http://www.urcam.assurance-maladie.fr

(données socio-économiques et de consommation médicale à l’échelle d’une commune).• Pour les professions de santé : vous trouverez sur ce site un outil cartographique nommé Cart@santé

vous permettant de trouver bon nombre d’éléments de réponse aux questions posées en préambule.• Avocats, fiscalistes, experts-comptables, ordres et syndicats représentatifs peuvent être consultés.• Vous pouvez également trouver des contacts locaux sur le site www.expert-desk.com.

A. QUELQUES RÉFLEXES À AVOIR AVANT DE VOUS INSTALLER

Bon à savoir N’hésitez pas à utiliser votre « réseau » :

Si vous connaissez, par l’intermédiaire de vos amis ou parents, des personnes dont l’installation en profession libérale est récente, n’hésitez pas à les consulter et à leur demander conseil : leur expérience ainsi que les informations qu’ils vous donneront vous seront précieuses.

3. Les solutions de formation pour vous guider

Une formation peut s’avérer utile pour approfondir vos connaissances et vous permettra de renforcer votre projet professionnel.

• Il existe des possibilités de financement par les Assedic.• Les fonds d’assurance-formation des travailleurs libéraux (FAF-PM pour les praticiens médicaux) financent

des formations à la création, ainsi que des prestations d’accompagnement et de conseil (www.fafpm.org).• Vous pouvez également bénéficier de formations ad hoc avec www.formapl.org.

4. Quelles aides pour concrétiser votre projet ?

Monter une structure n’est pas dépourvu d’aléas, cela demande un certain investissement financier et personnel sans oublier la partie administrative…

Mais sachez que vous pourrez parer à ces problématiques grâce à ces différentes solutions :• Prêt à la création d’entreprise (PCE) : cofinancement de l’État accompagnant un financement bancaire

(pce.oseo.fr).• Aides spécifiques aux zones franches urbaines (exonération totale d’impôt sur les bénéfices pendant

les 60 premiers mois et d’impôts locaux sous certaines conditions, exonération des cotisations patronales…), aux zones de revitalisation rurale, ainsi qu’aux zones en déficit d’offre de soins.

• Fonds de garantie à l’initiative des femmes (FGIF) : permet de garantir un prêt (www.franceactive.fr et www.femmes-egalite.gouv.fr).

• Aide aux chômeurs créateurs repreneurs d’entreprise (ACCRE) : propose différentes exonérations, aides ou avances. Le dossier de candidature est à demander et à déposer auprès de la Direction départementale du travail, de l’emploi et de la formation professionnelle (DDTEFP).

• Versement d’une aide financière par les Assedic et maintien des allocations-chômage.• Aides à la télétransmission des feuilles de soin pour les Professions Libérales de santé.

Information Banque PopulaireLes conseillers de votre Banque Populaire sont égalementà votre disposition. N’hésitez pas à les solliciter.

Bon à savoir Les dépenses de formation professionnelles sont déductibles du bénéfice

imposable de l’entreprise (après installation). Vous pouvez (si vous avez opté pour le régime fiscal de la déclaration contrôlée) bénéficier d’un crédit d’impôt formation (plafond de 40 heures par an, soit 376 € au 01/07/2012).

Mieux appréhender votre installation en tant que libéral 76

5. Comment choisir votre local professionnel ?

Vous ne choisirez pas votre local par hasard, il sera forcément le résultat de vos exigences.Les créateurs peuvent domicilier leur entreprise dans leurs locaux d’habitation et/ou y exercer une activité à certaine conditions en particulier dès lors qu’aucune disposition législative (relative au changement d’affectation dans les communes de plus de 200 000 habitants, les Hauts-de-Seine, la Seine-Saint Denis et le Val de Marne) ou stipulation d’ordre contractuelle (bail d’habitation, règlement de copropriété) ne s’y oppose (cf www.apce.fr à « Domiciliation d’exercice de l’activité chez soi »).

• Si les locaux sont exclusivement à usage professionnel, vous êtes concerné par le bail professionnel : il sera d’une durée minimale de six ans et ne comportera pas d’indemnité d’éviction à son terme.

• Dans le cas de locaux à usage mixte, professionnel et d’habitation, la durée du bail est de trois ans lorsque le bailleur est une personne physique et de six ans lorsqu’il est une personne morale. Le bail est renouvelable sauf dénonciation avec un préavis de six mois par le bailleur en cas de vente, reprise du bail ou motif légitime ou sérieux. Le locataire bénéficie d’un droit de préemption en cas de vente.

6. Accessibilité

Les établissements existants recevant du public devront être adaptés ou aménagés avant le 1er janvier 2015 afin que toute personne handicapée puisse y accéder. (décret du 18 mai 2006)

Bon à savoir Vous pouvez bénéficier du régime du bail commercial (en principe

réservé aux commerçants et artisans) : durée du bail de neuf ans, plafonnement et révision du loyer contrôlés par la loi.

Nous verrons, tout au long de ce chapitre, les différentes possibilités pour votre installation ainsi que leurs tenants et aboutissants. Ce chapitre doit vous guider dans votre réflexion et vous permettre de voir plus clair : savoir comment vous lancer, quels modes d’exercice peuvent être envisagés, et, pour cela, quels sont les avantages et les inconvénients d’une création d’activité ou du rachat d’une clientèle / patientèle, d’un exercice en association avec d’autres professionnels, en nom propre ou en société de capitaux. Alors, suivez le guide !

1. Le remplacement

Cette forme d’exercice consiste à remplacer un confrère installé contraint de s’absenter. Les honoraires sont acquis au remplacé, qui vous reverse ensuite une rétrocession (de l’ordre de 70 % en moyenne).

L’établissement d’un contrat de remplacement (indiquant le motif et la durée du remplacement, le pourcentage de rétrocession et une clause de non-concurrence) est conseillé.

2. Le Contrat de Collaboration Libérale

Ce mode d’installation est sûrement le plus souple et vous permet, par la suite, d’évoluer.

Le Contrat de Collaboration Libérale :• �est ouvert à toutes les professions libérales réglementées ; • �vous permet de vous insérer dans l’exercice indépendant aux côtés d’un ou de plusieurs confrères déjà installés ;• � vous offre l’opportunité de bénéficier des locaux et du matériel en contrepartie d’un pourcentage sur les honoraires que vous percevez ;• �vous permet de développer votre propre clientèle ;• �n’induit pas de lien de subordination (vous n’êtes pas un travailleur salarié).

À l’issue du Contrat de Collaboration Libérale, vous pouvez :• �intégrer le cabinet avec le statut d’associé ;• �acquérir le droit de présentation de la clientèle d’un confrère en fin de carrière ; • �sous réserve du respect de la clause de non-concurrence du contrat, vous installer de manière totalement indépendante, en bénéficiant de l’expérience acquise et de votre portefeuille de clients.

B. LES DIFFÉRENTS MODES D’INSTALLATION EN LIBÉRAL

Mieux appréhender votre installation en tant que libéral 98

3. La création de votre propre activité

La création de votre propre activité vous permet de minimiser l’investissement initial, mais peut générer des délais entre la création et l’atteinte d’un niveau de revenu acceptable. Découvrez dans le tableau ci-dessous l’évolution des besoins de financements.

4. Le rachat d’une clientèle / patientèle

Le rachat d’une clientèle / patientèle vous demandera un investissement plus important que pour une création. En revanche, les délais entre l’installation et l’atteinte d’un niveau de revenu acceptable sont moindres. Cependant, vous devez vous attendre à une perte possible et temporaire de clientèle/patientèle en plus de charges fixes.Découvrez dans le tableau ci-dessous l’évolution des besoins de financements.

En règle générale, ce mode d’installation tend à décroître en faveur de la création. Il est procédé à une estimation de la clientèle/patientèle en fonction du chiffre d’affaires et de divers paramètres tels que la localisation du cabinet, la fidélisation du client, la situation du cédant (départ à la retraite), la situation démographique de la région et, bien entendu, la nature de l’activité : ainsi, la clientèle d’un notaire sera évaluée en moyenne à une année de chiffre d’affaires, alors que celle d’un pédicure-podologue sera estimée à 150 % de son chiffre d’affaires et celle d’un masseur-kinésithérapeute entre 50 % et 70 % de son chiffre d’affaires. Vous devez également prendre en compte la possibilité d’accéder à du matériel d’occasion qui sera moins onéreux que du neuf.

Honoraires

Charges fixes

Revenu

– 20 000

0

20 000

40 000

60 000

80 000

100 000

120 000

0

20 000

40 000

60 000

80 000

100 000

120 000

Honoraires

Charges fixes

Revenu

– 20 000

0

20 000

40 000

60 000

80 000

100 000

120 000

0

20 000

40 000

60 000

80 000

100 000

120 000

An 1 An 2 An 3 An 4

An 1 An 2 An 3 An 4

5. L’association

Comme l’illustre le graphique, la majeure partie des professions libérales exerce encore individuellement mais une tendance émerge : l’exercice en cabinet de groupe (sociétés de capitaux).

Ce mode d’exercice peut se faire dans un cas par l’intégration d’un groupement d’exercice avec honoraires mis en commun. Celui-ci est encore assez peu fréquent, car il nécessite une entente forte entre les associés.Dans un autre cas, l’association consiste en un groupement de moyens : locaux, secrétariat, matériel… Ce mode d’exercice peut se faire dans le cas d’une création, mais avec les avantages d’un afflux de clientèle plus important que lors d’un exercice purement individuel. Il est judicieux de formaliser ce groupement de moyens au travers d’une société civile de moyens (SCM), qui aura l’avantage d’avoir une existence propre (la personnalité morale) et le pouvoir d’emprunter elle-même. Attention, chaque associé reste responsable des dettes de la SCM.

La tendance forte se trouve dans le regroupement en maison médicale, qui favorise l’afflux de la patientèle et la permanence des soins.

Répartition selon le mode juridique d’exercice

74,6 % Entreprises individuelles3,7 % Autres2,2 % SCP Société Civile Professionnelle19,5 % Sociétés de capitauxSource : Insee – Siren – Decas.

Mieux appréhender votre installation en tant que libéral 1110

6. L’exercice en société de capitaux

Parmi les Sociétés de Capitaux, la Société à Responsabilité Limitée (SARL), ou la Société d’Exercice Libéral à Responsabilité Limitée (SELARL) pour les professions réglementées, est une forme juridique d’exercice qui connaît un développement certain, notamment chez les professions réglementées. Elle est en principe destinée à la mise en commun des honoraires de plusieurs professions libérales au sein d’une entité permettant de dissocier patrimoine professionnel et privé, contrairement à l’exercice en nom propre. Toutefois, elle peut également être mise en place avec pour seul associé le dirigeant.

Il est important de réfléchir à cette forme d’exercice car elle comporte de nombreuses différences, notamment aux plans patrimonial, fiscal et des revenus.

Patrimonialement • Alors qu’une profession libérale voit son patrimoine privé confondu avec le professionnel, la SEL permettra

de distinguer ces deux notions, et les dettes qui y sont afférentes. Dans la mesure où la SEL souhaite emprunter, une caution personnelle pourra toutefois être sollicitée afin d’assurer le bon remboursement du crédit.

Fiscalement • Vous êtes soumis au barème de l’impôt sur le revenu, qui s’applique au bénéfice non commercial (BNC)

déclaré. Ce barème étant progressif, plus les bénéfices sont élevés plus la tranche d’imposition sera élevée. • A contrario, les SEL peuvent opter pour l’impôt sur les sociétés dont le taux est en 2012 de 33,33 %, voire

de 15 % si le BNC est inférieur à 38 120 €.

Au plan des revenus • Dans le cas où vous empruntez pour acquérir la clientèle / patientèle de la SEL, vous ne pouvez pas déduire

la partie capital du remboursement, ni amortir son investissement. Ainsi, votre BNC sera supérieur à vos revenus professionnels. Il s’ensuit une fiscalité lourde par rapport aux revenus effectivement disponibles.

• A contrario, la SEL payera son impôt, puis rémunérera son dirigeant. Ensuite, seuls les revenus effectivement perçus par celui-ci seront fiscalisés.

Ces quelques notions ne sont pas exhaustives et il est judicieux d’établir un comparatif entre chaque mode d’exercice. Nous vous invitons à vous rapprocher d’un expert-comptable ou d’un conseiller avisé pour cette étude.

Libéral… certes, mais pas libéré des obligations administratives.

1. La déclaration d’activité

Toute activité en indépendant doit être déclarée au Centre de Formalités des Entreprises (CFE) dans les huit jours qui suivent le début de l’activité.

Le CFE compétent peut se trouver : • à l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales (URSSAF)

pour les entreprises individuelles ; • à la Chambre de Commerce et d’Industrie pour les structures commerciales (SARL, EURL) ; • au greffe du Tribunal de Commerce pour les structures civiles (SELARL, Société d’Exercice Libéral

à Forme Anonyme – SELAFA ou Société d’Exercice Libéral en Commandite par Actions – SELCA) ou pour les agents commerciaux ;

• à l’Association pour la Gestion de la Sécurité Sociale des Auteurs (AGESSA) ou à la Maison des Artistes pour les activités artistiques.

Le CFE centralise toutes les démarches administratives auprès des cinq organismes concernés : caisse d’assurance-maladie, caisse d’assurance vieillesse, Urssaf, centre des impôts et Institut National de la Statistique et des Études Économiques (INSEE).

2. Les inscriptions professionnelles

Pour les professions réglementées, subordonnées à un Ordre, il est nécessaire de s’inscrire auprès de l’Ordre avant le début de l’activité.D’autres professions nécessitent un agrément et la délivrance d’une carte professionnelle ou d’une autorisation de travail.Pour les professions de santé : enregistrez votre diplôme auprès de la Direction Départementale des Affaires Sanitaires et Sociales du département de votre lieu d’exercice.

3. L’assurance de votre activité

Afin de se prémunir des risques inhérents à leurs responsabilités, les membres des professions libérales sont le plus souvent obligés de contracter une assurance professionnelle garantissant le paiement des dommages et intérêts auxquels ils peuvent être condamnés.Ainsi sont notamment tenus d’assurer leur responsabilité professionnelle : les professionnels de santé, les avocats, les notaires, les experts-comptables, les architectes (sauf lorsqu’ils sont salariés d’un autre architecte ou d’une société d’architecture). Par ailleurs, la responsabilité civile professionnelle des huissiers et notaires est garantie totalement ou partiellement pas leurs groupements professionnels respectifs.

C. LES OBLIGATIONS ADMINISTRATIVES ET PROFESSIONNELLES RELATIVES À VOTRE ACTIVITÉ

9 Mieux appréhender votre installation en tant que libéral 1312

La recommandation est de bien distinguer l’activité professionnelle de la partie privée. Deux comptes distincts ayant chacun un objet bien déterminé devront donc être ouverts : le compte à usage professionnel recevra les honoraires et permettra le règlement des charges, puis sera débité pour alimenter le compte personnel.

Dans un premier temps, il conviendra de choisir entre des prélèvements à usage privé adaptés à la trésorerie du compte professionnel et une alimentation régulière, qui peut se faire, par exemple, par virement automatique d’un compte à l’autre. Dans ce cas, vous veillerez à approvisionner votre compte professionnel. Éventuellement, vous pouvez bénéficier d’une facilité de caisse (voir les informations relatives aux crédits de fonctionnement) que votre conseiller Banque Populaire vous aura octroyée, mais qui nécessitera, en tout état de cause, d’être respectée.

Dans un second temps, il sera nécessaire de bien prévoir les impôts et le coût des charges sociales. Les charges sociales sont modérées au cours de la première année d’installation puis progressent beaucoup les deuxième et troisième années.

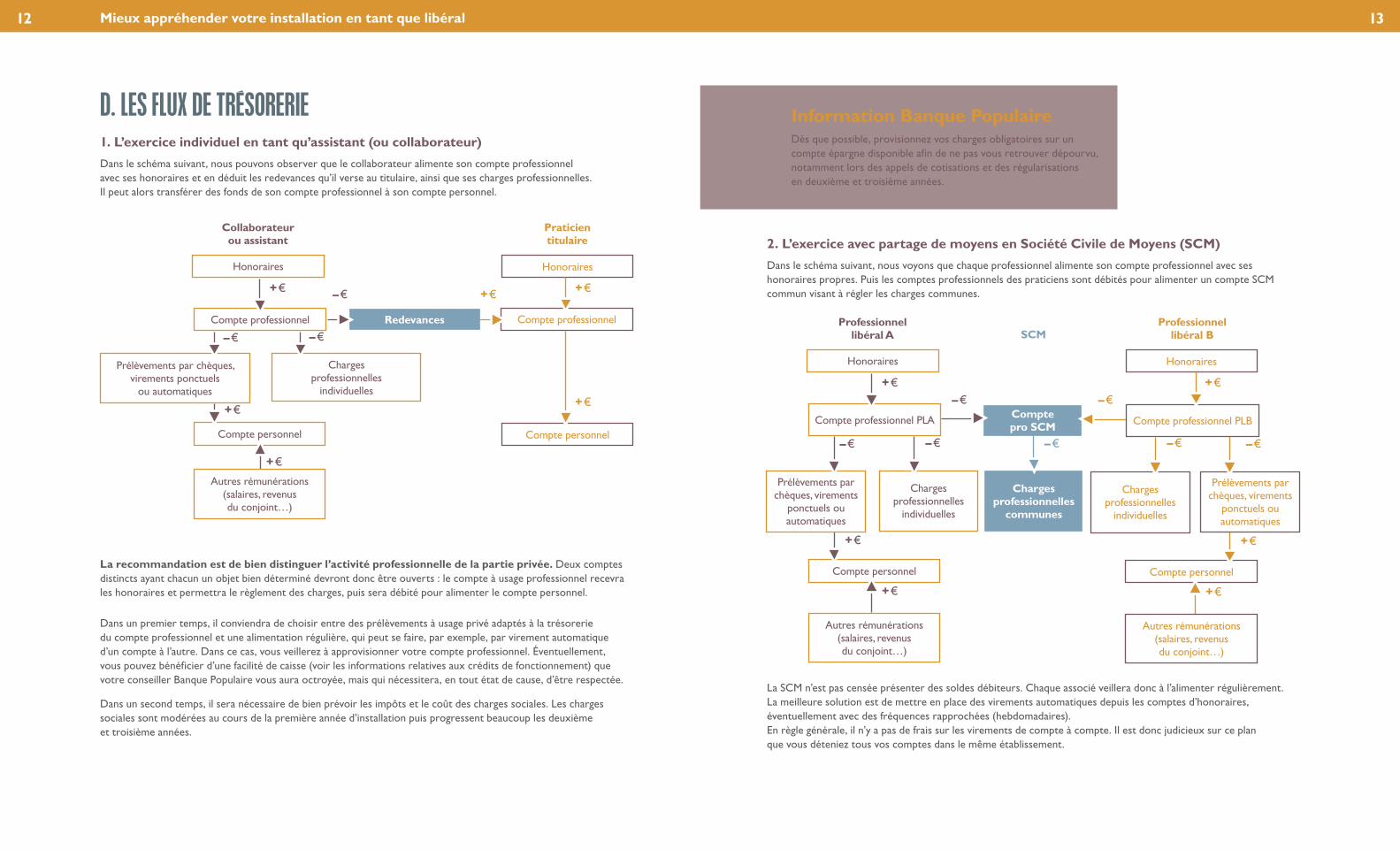

1. L’exercice individuel en tant qu’assistant (ou collaborateur)

Dans le schéma suivant, nous pouvons observer que le collaborateur alimente son compte professionnel avec ses honoraires et en déduit les redevances qu’il verse au titulaire, ainsi que ses charges professionnelles. Il peut alors transférer des fonds de son compte professionnel à son compte personnel.

D. LES FLUX DE TRÉSORERIE

Collaborateurou assistant

Honoraires

Compte professionnel

Praticientitulaire

Honoraires

Compte professionnelRedevances

Compte personnel

Chargesprofessionnelles

individuelles

Prélèvements par chèques, virements ponctuels

ou automatiques

Compte personnel

+ €

– €– €

+ €

+ €

– € + € + €

+ €

Autres rémunérations (salaires, revenus du conjoint…)

Information Banque PopulaireDès que possible, provisionnez vos charges obligatoires sur un compte épargne disponible afin de ne pas vous retrouver dépourvu, notamment lors des appels de cotisations et des régularisations en deuxième et troisième années.

2. L’exercice avec partage de moyens en Société Civile de Moyens (SCM)

Dans le schéma suivant, nous voyons que chaque professionnel alimente son compte professionnel avec ses honoraires propres. Puis les comptes professionnels des praticiens sont débités pour alimenter un compte SCM commun visant à régler les charges communes.

La SCM n’est pas censée présenter des soldes débiteurs. Chaque associé veillera donc à l’alimenter régulièrement. La meilleure solution est de mettre en place des virements automatiques depuis les comptes d’honoraires, éventuellement avec des fréquences rapprochées (hebdomadaires).En règle générale, il n’y a pas de frais sur les virements de compte à compte. Il est donc judicieux sur ce plan que vous déteniez tous vos comptes dans le même établissement.

Professionnellibéral A

Honoraires

Compte professionnel PLA

Professionnellibéral B

Honoraires

Comptepro SCM

Compte personnel

Autres rémunérations (salaires, revenus du conjoint…)

Chargesprofessionnelles

individuelles

Prélèvements par chèques, virements

ponctuels ou automatiques

+ €

– €– €

+ €

+ €

– € – €+ €

Compte personnel

Prélèvements par chèques, virements

ponctuels ou automatiques

Chargesprofessionnelles

individuelles

– €– €

+ €

Chargesprofessionnelles

communes

SCM

– €

Compte professionnel PLB

+ €

Autres rémunérations (salaires, revenus du conjoint…)

Mieux appréhender votre installation en tant que libéral 1514

Solutions Banque PopulaireLa Banque Populaire vous propose une solution qui vous permet de gérer vos affaires professionnelles et personnelles avec le même niveau de qualité. Profitez des conditions préférentielles pour les comptes privés des professionnels.

Pour en savoir plus, prenez rendez-vous avec votre conseiller Banque Populaire.

Bon à savoir Faut-il ouvrir un compte joint avec votre associé pour

les charges communes ?

C’est la solution la plus pratique dans le cas où deux professions libérales (voire deux professions libérales de métiers différents) veulent partager des charges sans avoir pour autant formalisé une association. Chacun alimente le compte qui sert à régler les charges. Mais attention, encore faut-il avoir déterminé précisément les charges en question. En outre, il faut savoir qu’en cas d’incident bancaire (refus de paiement), chaque cotitulaire sera interdit de chéquier sur ledit compte mais aussi sur ses comptes propres (professionnel et privé, quelle que soit la banque). De même, cette situation peut entraîner un risque de requalification en société de fait, avec solidarité des associés pour toute dette.

1. Le financement de votre installation

S’installer en tant que libéral implique un certain niveau de dépenses et d’investissements pour lesquels il est important de trouver des financements si vous ne disposez pas des capitaux nécessaires.

Par exemple, l’acquisition d’une clientèle entraîne des droits d’enregistrement : abattement sur 23 000 €, puis 3 % sur la fraction du prix cession entre 23 000 et 200 000 €, puis 5 % au-delà selon la fiscalité en vigueur en 2012.Pour les professionnels de santé, ces dépenses doivent être mentionnés en TTC dans la mesure où ils ne récupèrent pas la TVA.

E. LES DIFFÉRENTES SOLUTIONS DE FINANCEMENT ET D’ASSURANCE

Information Banque PopulairePour répondre à vos besoins de financement, votre conseiller Banque Populaire pourra vous proposer, en fonction de votre situation et de vos besoins des prêts à moyen terme. D’une durée inférieure à sept ans, ils peuvent faire l’objet d’un différé d’amortissement.Ceci permet de ne commencer le remboursement qu’au terme d’une période déterminée (trois mois par exemple).Sachez également que si vous ne récupérez pas la TVA, nous finançons le montant TTC.

Bon à savoir Pour la création d’entreprise, le Prêt à la Création d’Entreprise

(PCE) est accordé en complément d’un prêt bancaire classique. Le PCE est sans aucune garantie ni caution personnelle. Simple et rapide à mettre en place, il vous permet de financer le démarrage de votre activité et de vous constituer un fonds de roulement. À noter, le PCE peut également être utilisé pour la reprise d’une activité.

Il existe également :• des prêts modulables dont l’avantage est de pouvoir reporter une échéance d’un mois sur l’autre

ou encore d’en rallonger la durée initiale ;• le crédit-bail, réservé aux matériels neufs. Ce financement permet au banquier de disposer d’une garantie

intrinsèque et au souscripteur de bénéficier d’un avantage fiscal.

Mieux appréhender votre installation en tant que libéral 1716

Solutions Banque PopulaireVous souhaitez investir dans de nouveaux locaux ou financer votre équipement professionnel ?Découvrez les solutions proposées par Banque Populaire qui vous sont spécialement dédiées.

Le Prêt Atout Libéral (1)

Pour le financement de votre activité, l’acquisition de votre matériel ou l’aménagement de vos locaux, découvrez le Prêt Atout Libéral.

Le crédit-bailPour vos projets immobiliers et votre équipement professionnel, vous bénéficiez, avec le crédit-bail :• d’un financement de vos besoins à 100 % du montant TTC ;• de déductions fiscales (2) de vos loyers.Et, en plus, vous n’avez pas d’avance de TVA à effectuer.

Vous souhaitez acquérir votre véhicule à usage professionnel ?

La Location avec Option d’AchatVous choisissez la marque, le modèle et les options de votre véhicule, et vous devenez propriétaire du véhicule en levant l’option d’achat finale.

La Location Longue Durée automobile (3)

En plus du choix de la marque, du modèle et des options du véhicule, vous profitez d’un service clés en main, moyennant un loyer fixé pour un kilométrage et un modèle déterminés.L’assistance 24h/24 et 7 jours sur 7, l’entretien et les réparations sont pris en charge dans le cadre du contrat.

(1) Voir conditions dans votre Banque Populaire.(2) Dans le cadre des dispositions réglementaires en vigueur.(3) L’assistance du conducteur 24h/24 et 7 jours sur 7 proposée par Natixis Car Lease est un contrat souscrit

auprès de Mondial Assistance, entreprise régie par le Code des Assurances..

2. Financement et prévoyance

Souscrire un engagement durable nécessite, aussi bien pour l’emprunteur que pour le banquier, de s’assurer de la pérennité des revenus. Il convient donc de prévoir, dès la création, des assurances en cas d’arrêt de travail qui permettent non seulement de couvrir le remboursement du crédit, mais aussi la contribution aux charges de l’activité. Par ailleurs, sachez que ces assurances sont déductibles dans le cadre de la loi Madelin.

3. Les crédits de fonctionnement

La solution la plus aisée reste la facilité de caisse, qui permet au compte courant de présenter des soldes débiteurs. Il peut s’agir, par exemple, des à-coups de trésorerie dus aux charges trimestrielles telles que les cotisations sociales obligatoires. Elle doit être utilisée temporairement et le compte doit présenter de nouveau un solde créditeur régulièrement, tous les mois par exemple.

Dans le cas d’un besoin plus précis, comme une période de congés, vous pouvez solliciter de la part de votre banquier un découvert autorisé, qui fera l’objet d’un délai, et qui peut, le cas échéant, être formalisé. Il conviendra toutefois aux deux parties de s’assurer que ce découvert pourra bien être remboursé dans les conditions prévues.

Et fiscalement, les intérêts débiteurs sont-ils déductibles ? Les intérêts ne sont déductibles que si vos prélèvements sont inférieurs au bénéfice ou si l’activité génère un besoin de trésorerie. Dans certains cas, il se peut que les honoraires ne soient réglés qu’au terme d’un certain nombre d’actes en série, ce qui pourrait contribuer à justifier l’utilisation d’une facilité de caisse. En cas de doute, le mieux est de se faire confirmer cet aspect par l’Association de gestion agréé ou expert-comptable.

Mais pour gérer la trésorerie, il est également possible de mettre en place des solutions d’encaissement généralement plus rapides, telles que l’encaissement des honoraires par carte bancaire, qui présente les avantages suivants :• gain de temps : les honoraires sont crédités automatiquement et en 48 heures sur le compte courant ;• gain de trésorerie : le fait d’être crédité rapidement permet un gain de trésorerie, notamment si vous n’avez

pas le temps de les déposer quotidiennement à l’agence ;• pour les professions libérales de santé, cela signifie aussi plus de patients. Le fait d’accepter la carte bancaire

permet aux patients de venir voir leur médecin même lorsqu’ils ne disposent pas des liquidités nécessaires.

Solutions Banque PopulairePour les professionnels de santé, l’offre monétique de la Banque Populaire s’adapte à chaque situation, que vous exerciez en cabinet, en visite et même si vous ne possédez pas d’ordinateur.Cette solution garantit une totale tranquillité : simplification de l’activité professionnelle au quotidien, allégement de vos tâches administratives grâce à leur automatisation.

Pour en savoir plus, prenez rendez-vous auprès de votre conseiller Banque Populaire.

Mieux appréhender votre installation en tant que libéral 1918

4. Les types de garanties demandées pour l’obtention de financements

Par principe, votre banquier vous accordera le crédit parce qu’il croit en votre projet.Cependant, il souhaitera sûrement s’assurer de votre implication et de votre capacité à honorer vos engagements en cas de difficultés.Il sera donc enclin à recueillir des garanties, qui peuvent être de plusieurs natures.

Les garanties personnelles • Un tiers peut se porter caution de votre entreprise ou vous pouvez vous même vous porter caution

de cette dernière si vous exercez en société. Ces garanties personnelles portent sur l’ensemble du patrimoine du signataire. Elles font l’objet d’un acte écrit qui doit préciser leur montant, leur durée et la nature des engagements couverts.

Les garanties réelles • Les garanties sont réelles lorsqu’elles portent sur un bien déterminé tel qu’un bien immobilier et peuvent

prendre la forme d’hypothèques ou de nantissements.

Solutions Banque PopulaireCertaines Banques Populaires régionales ont mis en place des Sociétés de Caution Mutuelle, comme les SOCAMA (ou encore SOPROLIB), qui peuvent se porter caution pour l’emprunteur.

Bon à savoir L’établissement bancaire prêteur se doit d’informer régulièrement

le garant du niveau de son engagement. En cas de pluralité de caution, si la caution est solidaire, elle renonce aux bénéfices de discussion (obligation de paiement avant tout recours sur les biens du débiteur) et de division (division de la dette en cas de pluralité de cautions) contrairement à la caution simple.

De plus, conformément a la loi dite «Madelin», en cas d’exercice de votre activité sous forme d’entreprise individuelle, le banquier se doit de vous proposer une prise de garantie sur un bien lié à votre activité (par exemple: un gage de matériel) ou encore le recours a un organisme de caution, avant toute constitution de garantie sur le patrimoine privé ou établissement d’un cautionnement d’une personne physique.

Bénéfice ou revenu ?Il est important de tenir compte du fait que pour les charges de crédit, seuls les intérêts, assurances liées et frais de dossier sont déductibles fiscalement.Ainsi, le bénéfice comptable, généralement nommé Bénéfice Non Commercial (BNC), peut être différent de la rémunération effectivement disponible puisque doivent être déduites les charges de financement en capital.

5. Les assurances

Afin de vous assurer de votre avenir, il est bon de souscrire à des assurances pour se prémunir de risques de diverses natures (matériel, locaux, responsabilité civile, perte de revenus, etc.), cela vous évitera bien des désagréments…

Solutions Banque PopulaireL’assurance Multirisques Professionnelle dédiée aux Professions Libérales et de Services (1) (4) permet d’assurer vos biens professionnels détenus au domicile comme dans les locaux professionnels. Elle inclut une responsabilité civile exploitation et professionnelle.

L’assurance Fructi-Professionnel Prévoyance (2) (4) permet de maintenir vos revenus en cas d’arrêt de travail et garantit une rente mensuelle à vos proches en cas d’invalidité ou de décès.

L’assurance Fructi-Professionnel Santé (3) (4) permet d’optimiser le remboursement des dépenses de santé de la famille.

Pour en savoir plus, prenez rendez-vous avec votre conseiller Banque Populaire.

(1) Contrat proposé par Assurances Banque Populaire IARD. (2) Contrat proposé par Assurances Banque Populaire Prévoyance. (3) Contrat proposé par Assurances Banque Populaire Prévoyance et MAAF Santé. (4) Selon conditions contractuelles en vigueur.

20 Préparer votre entretien avec votre conseiller Banque Populaire

Les fiches ci-jointes sont à consulter et à remplir avec votre conseiller.Elles contiennent des informations complémentaires à ce guide et vous aident ainsi à constituer une demande de financement.

1. Chiffres moyens selon la nature de la profession

Statistiques sur les revenus et charges de différentes professions libérales (si votre profession n’est pas représentée, contactez un conseiller Banque Populaire qui vous fournira les informations disponibles).

2. Information au client

Cette fiche fait référence à la loi dite « Madelin » et précise quel type de garantie vous pouvez proposer à la banque, lorsque vous exercez votre activité sous forme d’entreprise individuelle.

3. Approche du revenu disponible

Pour vous aider à apprécier votre revenu disponible sur les trois prochaines années en fonction des estimations d’honoraires et de charges.

4. Les éléments dont nous aurons besoin

Pour connaître la nature des pièces justificatives dont vous devrez vous munir lors de votre entretien avec votre conseiller Banque Populaire.

5. Votre plan de financement

Cette fiche a pour objectif de calculer votre plan de financement en fonction de vos besoins et de vos ressources disponibles.

6. Demande de financement professionnel

Ce document vous permet de formaliser votre demande de financement en répercutant l’ensemble des éléments définis au préalable.

A. FOCUS SUR LES FICHES JOINTES AU GUIDEPour finaliser la demande de financement, nous vous invitons à mettre en avant les éléments tangibles de votre projet. Votre conseiller est là pour vous orienter vers les choix les plus judicieux.

1. Le projet et l’étude de marché

Votre conseiller Banque Populaire sera d’autant plus enclin à valider un résultat prévisionnel à l’appui d’une analyse préalable du marché. La description détaillée de votre projet permettra à votre interlocuteur de s’imprégner d’autant plus de celui-ci. Il s’agira de décrire avec précision :• le lieu d’implantation ;• le mode d’exercice et ses éventuelles particularités (kinésithérapie respiratoire, électrothérapie…) ;• les contacts pris ou à prendre ;• la situation administrative (diplôme déposé, inscription à l’ordre…) ;• la nature du local ;• le type de bail ;• les horaires de travail ;• les moyens matériels et humains mis en œuvre.

Afin de donner une vue d’ensemble de votre projet d’installation à votre conseiller Banque Populaire, n’hésitez pas à lui remettre tout document qui s’avérerait utile au dossier.

2. La personne

Il s’agira de connaître votre expérience professionnelle ainsi que de déterminer votre capacité à gérer une entreprise. En effet, cette compétence est primordiale dans la pérennité d’une activité. Saurez-vous gérer votre trésorerie, encadrer de futurs assistants ? Votre relationnel est-il adapté à votre activité ? Mais également, quel est votre degré d’implication dans votre activité ?

B. LES DIFFÉRENTS POINTS À ABORDER AVEC VOTRE CONSEILLER

232222 Préparer votre entretien avec votre conseiller Banque Populaire

3. Le taux d’emprunt applicable

Les éléments constitutifs du coût d’un crédit sont : le montant, la durée, le taux, l’assurance, les frais de dossier et leur TVA si elle n’est pas récupérée, les frais de garantie, les frais de caution, le versement à un fonds de garantie et son niveau de remboursement espéré. Le taux effectif global (TEG) est le taux du crédit après prise en compte des éléments qui sont une condition à l’octroi du crédit (frais de dossier, garantie, assurance obligatoire...). Il est calculé différemment que pour un particulier (taux actuariel effectif global).

Le coût du crédit n’est toutefois pas le seul élément constitutif d’une relation bancaire, et d’autres éléments doivent être pris en compte tels que les frais de tenue de compte, le conseil prodigué, la disponibilité du conseiller…

4. En synthèse, que demander à votre conseiller Banque Populaire ?

• Une aide pour compléter votre demande de financement.• L’ouverture d’un compte professionnel.• La souscription d’une assurance responsabilité civile professionnelle et prévoyance.• L’ouverture d’un compte épargne.• La mise en place de virements entre votre compte professionnel et votre compte personnel, ainsi qu’entre

votre compte professionnel et votre compte épargne (pour provisionner vos charges obligatoires).• La location d’un terminal de paiement électronique pour l’encaissement de vos honoraires par carte bancaire.

En vous souhaitant la réussite que vous méritez, nous demeurons à votre entière disposition

pour toute question complémentaire.

24

BANQUE & ASSURANCE www.banquepopulaire.fr

Vous êtes étudiant, découvrez les offres étudiants sur www.labanquedesetudiants.com

Vous vous installez, découvrez les offres professions libérales sur www.banquepopulaire.fr

BPC

E –

Soci

été

anon

yme

à di

rect

oire

et

cons

eil d

e su

rvei

llanc

e au

cap

ital d

e 46

7 22

6 96

0 eu

ros

– Si

ège

soci

al :

50, a

venu

e Pi

erre

Men

dès

Fran

ce –

752

01 P

aris

Ced

ex 1

3 –

RC

S Pa

ris

n° 4

93 4

55 0

42

– BP

CE,

inte

rméd

iaire

en

assu

ranc

e in

scri

t à

l’OR

IAS

sous

le n

° 08

045

100

– ©

Méc

aniq

ue G

énér

ale

– Im

prim

eur

: XX

XX

XX

XX

XX

X

Assurances Banque Populaire IARD Société Anonyme à Directoire et Conseil de Surveillance au capital social de 30 000 000 euros entièrement versé 401 380 472 RCS Niort – Entreprise régie par le Code des Assurances – Chauray BP 8410 – 79 024 Niort cedex 9. Assurances Banque Populaire Prévoyance Société Anonyme à Directoire et Conseil de Surveillance au capital social de 5 108 750 euros 352 259 717 RCS Niort – Entreprise régie par le Code des Assurances – 68/76, quai de la Rapée – 75606 Paris Cedex 12.