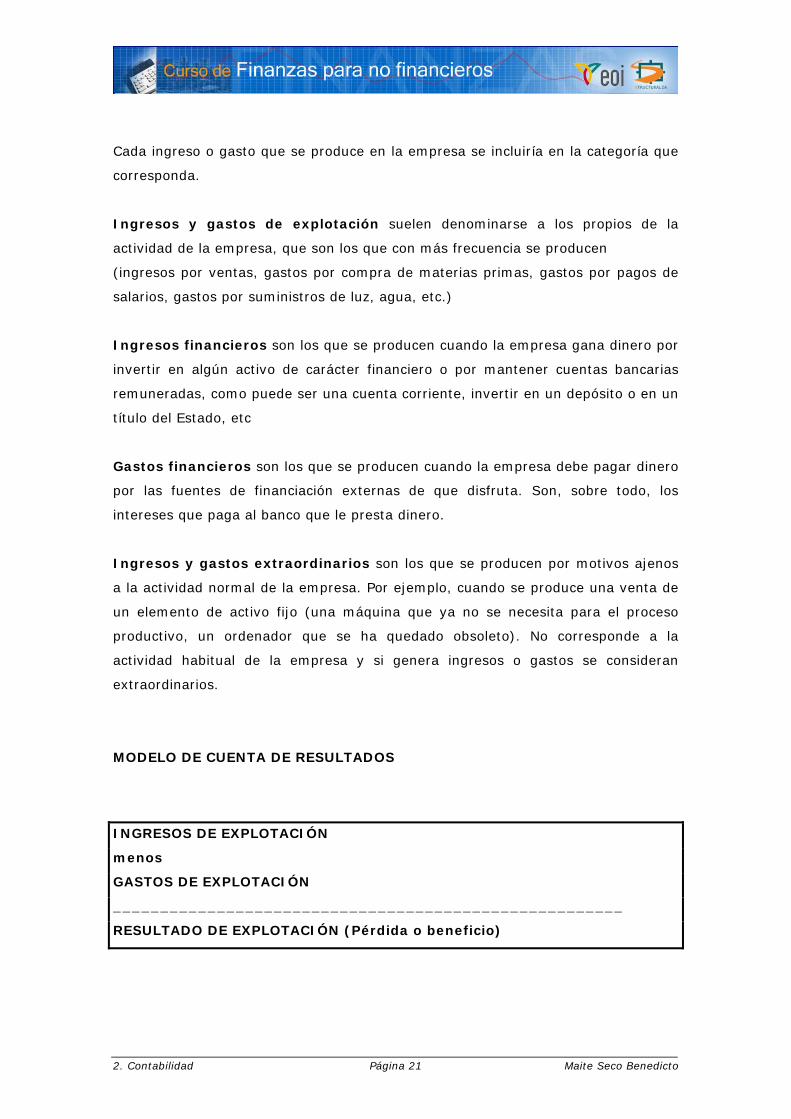

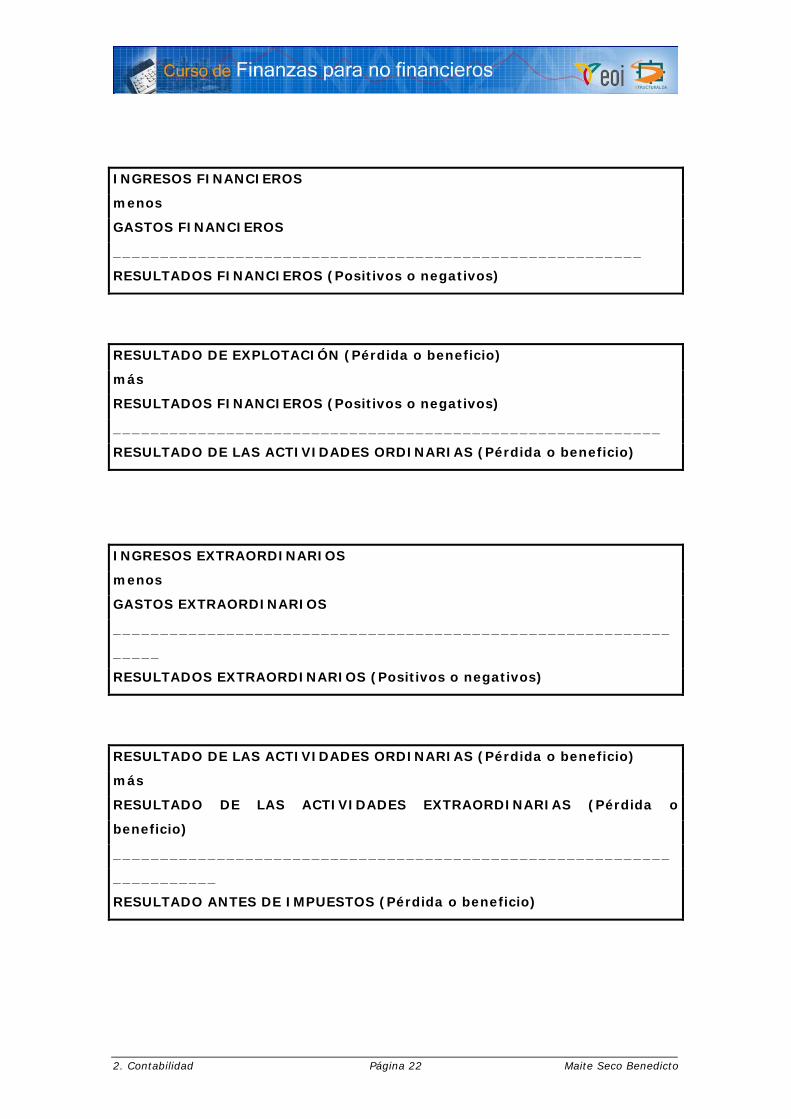

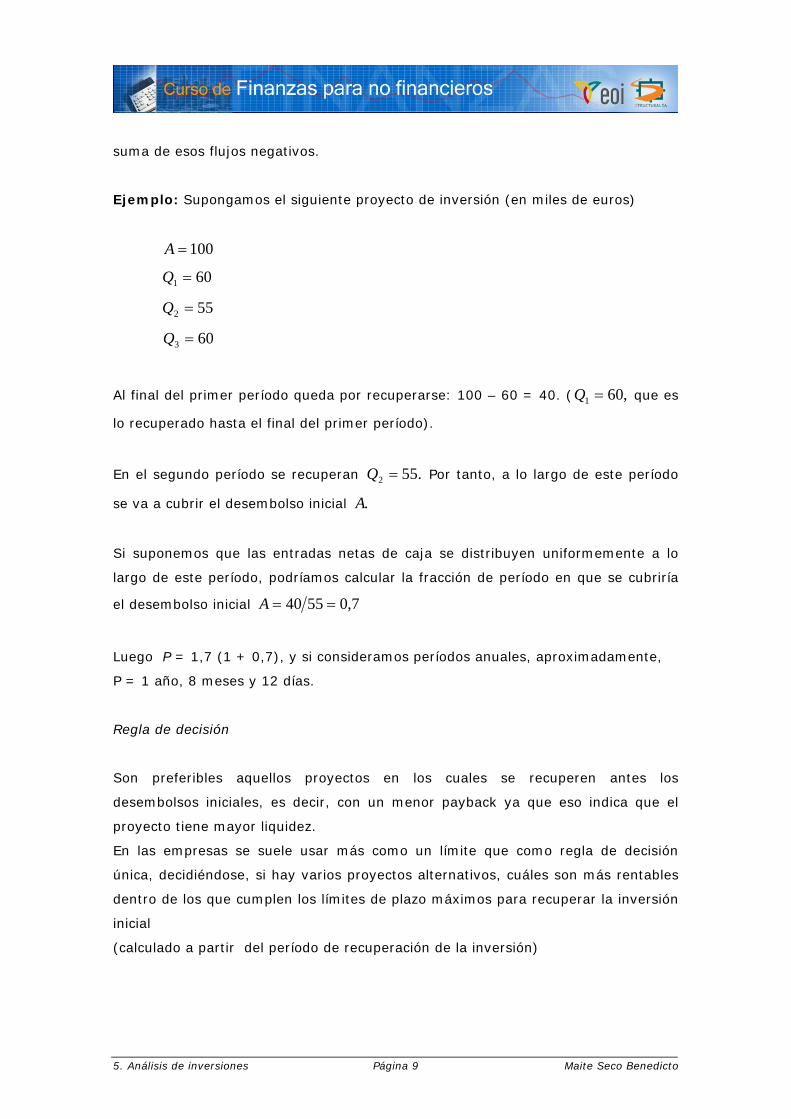

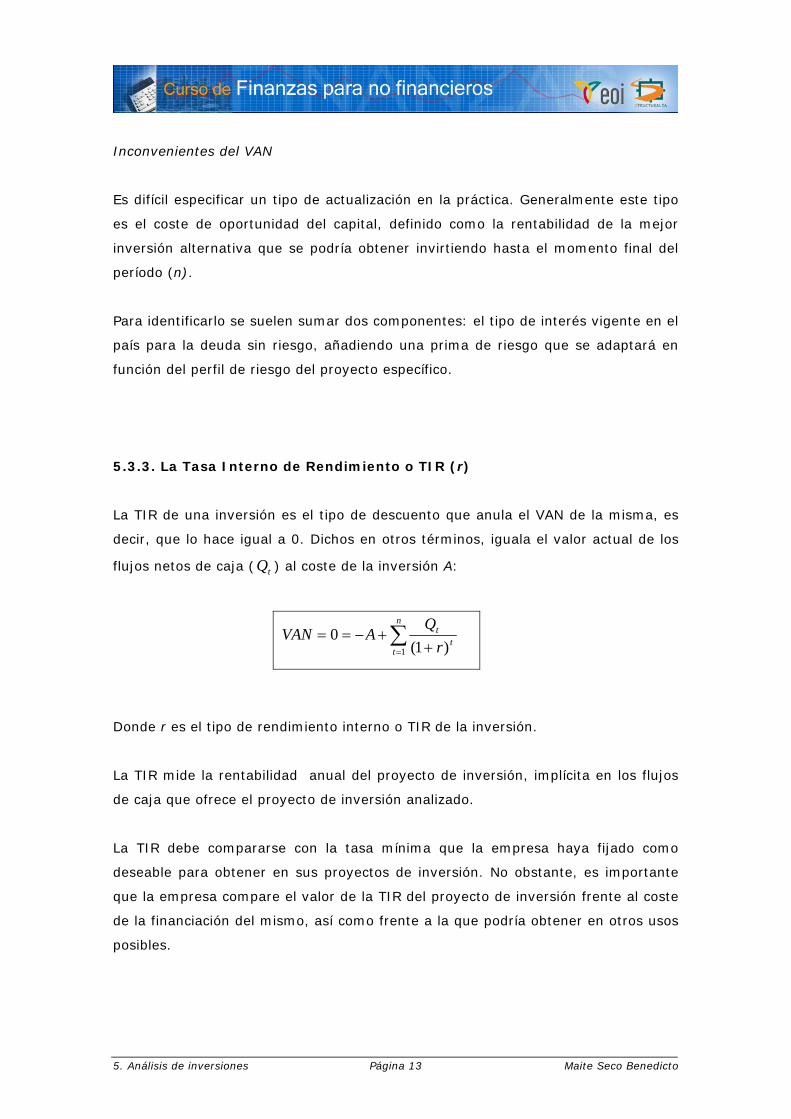

Un médico del Medio Oeste y ex banquero de Wall Street Dice:

1. La empresa y el sistema financiero.

Autora: Maite Seco Benedicto

1. La empresa y el sistema financiero Página 2 Maite Seco Benedicto

Indice

1. La empresa y el sistema financiero

1.1. Sistema Financiero: Definición

1.2. Intermediarios Financieros

1.3. Mercados Financieros

1.3.1. Mercados Monetarios

1.3.1.1. Mercado Interbancario

1.3.1.2. Mercado Deuda Pública

1.3.1.3. Mercado de pagarés y otros títulos privados

1.3.2. Mercados de Capitales

1.4. Productos Financieros

1.4.1. Títulos de renta variable

1.4.2. Títulos de renta fija

1.4.2.1. Pagarés de empresa

1.4.2.2. Bonos y obligaciones

1.5. El crédito bancario. Tipos de préstamos. El préstamo sindicado.

1.6. Titulización. Leasing. Confirming.

1. La empresa y el sistema financiero Página 3 Maite Seco Benedicto

1. Empresa y Sistema Financiero

Introducción

Las dos grandes funciones de la empresa, desde el punto de vista tanto económico

como financiero, que son las de Inversión y Financiación, implican el que se

establezca una relación entre el entorno financiero y la empresa.

La empresa acude al sistema financiero buscando los medios de financiación que

necesita para sus inversiones y adquisición de equipo. Pero también la empresa

acude al sistema financiero para depositar los recursos financieros de los que

dispone y no necesita, de forma temporal o más permanente, con el objetivo de

obtener una recompensa en forma de intereses, dividendos o plusvalías.

En todas estas funciones, la empresa se relaciona con Bancos y otras Entidades de

Crédito y con algunos mercados financieros, como son los de colocación de títulos,

cuando quiere sacar al mercado títulos valores con los que financiarse.

También se relaciona con otros mercados cuando adquiere títulos valores como

inversión, por ejemplo, si compra Letras del Tesoro o Bonos del Estado, o bien si

acude a Bolsa a comprar acciones.

Otras oportunidades de acudir a los mercados financieros se producen cuando la

empresa necesita de algún producto especial de financiación, como puede ser la

que ofrecen intermediarios especializados como las Sociedades y Fondos de Capital

Riesgo o la que pueden obtener a través del respaldo de las Sociedades de Garantía

Recíproca.

1. La empresa y el sistema financiero Página 4 Maite Seco Benedicto

1.1. SISTEMA FINANCIERO: DEFINICIÓN

Un sistema financiero es el conjunto de Instituciones Financieras, mercados

financieros y productos financieros que trabajan, se desarrollan o negocian en un

país o en un entorno determinado.

En la economía existen agentes con fondos o recursos financieros excedentes (por

ejemplo, una familia que ahorra parte de sus ingresos y los deposita en una cuenta

en el Banco) y otros con escasez de fondos o recursos (por ejemplo, una empresa

que quiere adquirir maquinaria nueva). La conjunción de ambas necesidades, la de

unos por obtener recursos financieros y la de los otros por colocarlos en el mercado

favorece el intercambio. No obstante, ese intercambio debe realizarse bajo unas

normas, en un lugar concreto (físico o no físico), en un determinado formato (con

una formalización concreta, lo que se conoce como producto financiero) y a través

de alguna Institución.

Las Instituciones financieras realizan un papel importante en el sistema financiero,

ya que raramente los deseos de ambas partes (la que presta dinero al sistema y la

que toma dinero) coinciden. Como ejemplo, pensemos que la familia con ahorros,

los deposita en una cuenta corriente a la vista y, por tanto, con total disponibilidad

en el momento que más le convenga. Pero es posible que la empresa necesite los

fondos que toma prestados a largo plazo, para financiar una expansión de su

actividad adquiriendo maquinaria. Aparentemente, no coinciden los intereses del

que cede dinero del que lo toma. Ahí está el importante papel de los Intermediarios

Financieros, que transforman los activos, que pueden atender a las necesidades de

los unos y los otros, manejando sus recursos de forma que puedan ofrecer a la

familia la liquidez que reclama y a la empresa la estabilidad que necesita en el uso

de los fondos.

De ahí la importancia del sistema financiero en el progreso de la economía de un

país. Un sistema financiero bien desarrollado permite la expansión de la actividad

económica al permitir que los capitales fluyan de aquellos que tienen recursos en

exceso hacia aquellos que los necesitan y que pretenden emplearlos en la

formación de capital, en inversión para mejorar o aumentar la producción nacional.

1. La empresa y el sistema financiero Página 5 Maite Seco Benedicto

1.2. INTERMEDIARIOS FINANCIEROS

Los intermediarios financieros son el conjunto de instituciones especializadas en la

mediación entre los prestatarios y los prestamistas de una economía.

Dentro de un sistema financiero existen muchos tipos diferentes de Intermediarios

Financieros. Los más habituales son:

• Sistema bancario

Dentro del Sistema Bancario cabe mencionar las siguientes Instituciones:

Bancos

Cajas de Ahorro

Cooperativas de Crédito

Banco de España

Las diferencias entre estos intermediarios financieros se refieren más a su

forma de constitución y características organizativas que al tipo de productos

que ofrecen, excepto el Banco de España, por su papel de control en el sistema

financiero.

Los Bancos siguen manteniendo una posición muy importante en el sistema

financiero español, si bien en los últimos años las Cajas de Ahorro han

incrementando su participación en la actividad de intermediación financiera e

incluso hoy día superan a los Bancos en cuanto al volumen de los activos

captados del público.

Ofrecen productos de activo ( préstamos, créditos, avales, etc ) y de pasivo

(cuentas corrientes, depósitos, imposiciones a plazo fijo, etc) así como servicios

de distinto tipo: alquiler de cajas fuertes, intermediación en seguros, en

operaciones en mercados financieros y muchos otros.

Las Cajas de Ahorros mantienen un papel social y carácter benéfico,

heredado de su historia, aunque en el entorno actual compiten con los Bancos.

Las Cajas nacieron asociadas a los Montes de Piedad y como fundaciones

1. La empresa y el sistema financiero Página 6 Maite Seco Benedicto

benéficas y religiosas en muchos casos. Desde hace años hay un movimiento

hacia el objetivo de identificar la forma social más conveniente para las Cajas

de Ahorro, ya que actualmente no está claramente definida, al no disponer de

capital social e, incluso, desconocerse en algunos casos quienes fueron sus

fundadores. Por ello. no hay Cajas de Ahorro cotizando en Bolsa, ya que no

tienen accionistas ni dueños.

Las Cooperativas de Crédito son un grupo de Entidades que, sin suponer un

volumen importante de la financiación total en nuestro sistema financiero,

tradicionalmente han cubierto un campo importante en la financiación de

actividades agrícolas y ganaderas, relacionadas con el campo y la agricultura.

Las Cooperativas de crédito tienen la característica de ser entidades que

mantienen su carácter de Cooperativas y, al mismo tiempo, son Entidades de

crédito, con lo que están sujetas a la normativa que afecta a ambos tipos de

instituciones. Su particularidad consiste en que sus actividades se centran,

preferentemente, en los miembros de la cooperativa, a los que ofrecen

productos de activo, pasivo y servicios.

Las más populares son las llamadas Cajas Rurales, enfocadas, como hemos

mencionado, a la financiación de las actividades del campo y sector primario.

El Banco de España es la Institución con mayor importancia y peso en nuestro

sistema financiero por la importancia y cantidad de funciones que lleva a cabo.

Entre las funciones que realiza el Banco de España se encuentran:

Ejecución de la política monetaria, que viene marcada por el Banco Central

Europeo.

Emisión de billetes y puesta en circulación de moneda metálica.

Supervisión y control de las Entidades de crédito y depósito.

Control de cambios, es decir, mantenimiento de las reservas nacionales de

divisas y oro y control de las entradas y salidas de divisa y moneda

nacional hacia otros países.

Banco del Estado, ya que actúa como banquero de las Instituciones

Públicas, aunque, para preservar su independencia de los poderes públicos,

1. La empresa y el sistema financiero Página 7 Maite Seco Benedicto

tiene prohibido financiar al Sector Público y, ni siquiera, autorizarle

descubiertos en cuenta corriente.

Mantenimiento de la Central de Anotaciones en cuenta de la Deuda Pública,

lo que supone que se hace cargo de administrar las emisiones de Deuda

Pública que hace el Estado para financiar el déficit público. El Tesoro emite

y el Banco de España gestiona los títulos, controla las sucesivas compras y

ventas y sigue los títulos hasta su cancelación o vencimiento.

Central de Información de Riesgos. El Banco de España mantiene un

registro de datos enviados por todas las Entidades Financieras acerca de

los riesgos (bien por créditos o préstamos o por avales) que particulares y

empresas, con lo que consigue una información consolidada del total de

riesgos contraídos por una persona concreta. Así, cuando una Entidad está

tramitando la solicitud de préstamo, siempre tiene la posibilidad de

consultar este registro y conocer las deudas que el cliente tiene vigentes.

Central de Balances. El Banco de España mantiene datos y balances de

numerosas empresas no financieras y realiza y publica estudios sectoriales

y generales. Se puede visitar en la página web del Banco de España los

estudios sectoriales y bases de datos que realizan.

Servicio de Liquidación. El Banco de España mantiene los servicios de

liquidación y compensación de documentos entre Entidades Financieras a

través de sistemas informáticos. Antiguamente, esto se llevaba a cabo a

través de las Cámaras de Compensación.

Servicio de reclamaciones. Los clientes de Entidades de Crédito pueden

acudir al Banco de España a presentar sus reclamaciones frente a tales

Entidades cuando consideren que se ha producido una situación que les

perjudica, siempre que puedan demostrar que han realizado todas las

gestiones pertinentes ante la misma Entidad y han tratado de resolverlo sin

éxito.

Establecimientos Financieros de Crédito

Además de los intermediarios financieros del sistema bancario, existen otros

intermediarios llamados Establecimientos Financieros de Crédito, que realizan

actividades de financiación más específicas y especializadas como son

1. La empresa y el sistema financiero Página 8 Maite Seco Benedicto

factoring, leasing y otras de financiación al consumo y de financiación

hipotecaria.

Otros intermediarios financieros

En los últimos años han surgido nuevas opciones para fomentar la financiación,

sobre todo para las Pymes. Entre estas opciones destacan las Sociedades y

Fondos de Capital Riesgo y las Sociedades de Garantía Recíproca.

Capital Riesgo es una actividad que está teniendo un auge importante en

los últimos años y que está dando mucho movimiento a la financiación de

pequeñas empresas.

Las empresas y Fondos de Capital Riesgo se dedican a invertir en negocios

y empresas pequeñas que se encuentran en fase de desarrollo,

participando en su capital de forma temporal (también cabe financiarles vía

préstamos participativos) para después, una vez la empresa se ha

desarrollado, vender sus títulos o liquidar la deuda y obtener una plusvalía

cuando sea posible.

Las Sociedades de Garantía Recíproca, en sí mismas, no ofrecen recursos

financieros, pero colaboran en la financiación de las Pymes facilitando su

solicitud de préstamos a otras Entidades Financieras, ofreciéndoles aval.

1.3. MERCADOS FINANCIEROS

Un mercado financiero es un mecanismo o lugar donde se intercambian activos

financieros y se determinan sus precios.

El ejemplo más conocido es la Bolsa de Valores, el mercado en que se intercambian

activos financieros (sobre todo acciones) y que prácticamente ha perdido su

característica de ser un espacio físico, ya que la negociación se produce

mayoritariamente desde equipos informáticos en las sedes de agencias y

sociedades de valores, sin que los agentes se reúnan físicamente.

1. La empresa y el sistema financiero Página 9 Maite Seco Benedicto

Un activo financiero es un medio de transmisión de riqueza. Suponen una forma de

financiación u obtención de recursos para quien los emite y una forma de mantener

riqueza para quien los adquiere. Las características básicas de todo activo

financiero son las de su liquidez, rentabilidad y riesgo.

Para la empresa, un mercado financiero es el sitio donde puede acudir a buscar

financiación en caso de necesitar recursos financieros o bien donde puede depositar

sus excedentes a fin de obtener rentabilidad por ellos.

Dentro de los mercados financieros se suelen hacer diferentes clasificaciones en

base a diferentes criterios:

En función de las características de los activos financieros que se negocian, se

distingue entre:

Mercados monetarios

Mercados de capitales

En los mercados monetarios se transmiten activos generalmente con

menor riesgo, mayor liquidez, a menor plazo y muy frecuentemente a tipo

de interés fijo. Suelen ser títulos que suponen una participación en un

endeudamiento de un agente económico (emisión de títulos como fuente

de financiación). Se considera que pertenecen a esta categoría los

mercados de la Deuda Pública, los mercados interbancarios, los de pagarés

de empresa, los de títulos hipotecarios y algunos otros de menor

importancia cuantitativa.

En los mercados de capitales se transmiten activos con mayor nivel de

riesgo, a mayor plazo o sin plazo determinado y que pueden ser tanto de

renta fija como variable. Son títulos tanto de participación en el

endeudamiento de un agente económico como de participación en su

capital. El mercado de capitales más conocido es la Bolsa.

En función de que los activos financieros que se negocian lo sean por primera o

sucesivas veces, distinguimos entre:

1. La empresa y el sistema financiero Página 10 Maite Seco Benedicto

Mercados primarios

Mercados secundarios

Los mercados primarios o de emisión son aquellos en que los activos

financieros se emiten y transmiten por primera vez.

Los mercados secundarios o de negociación son aquellos en que los activos

financieros se transmiten por segunda o sucesivas veces.

Existen otras clasificaciones de los mercados financieros en base a otras

características. Por ejemplo, mercados centralizados y descentralizados, directos o

intermediados, organizados o no organizados, oficiales o privados, etc.

Pasamos a continuación a analizar en mayor detalle los tipos de mercados bajo la

clasificación de mercados monetarios y de capitales

1.3.1. MERCADOS MONETARIOS

Los principales mercados monetarios españoles actuales son:

1.3.1.1. Mercado interbancario

Sólo está accesible a los Intermediarios financieros, por lo que, en principio, no

tiene gran repercusión para la empresa privada.

No obstante, se comentan a continuación los productos que en él se intercambian y

la forma en que se hace, ya que no deja de tener cierto interés para disponer de

una panorámica general de la economía financiera en España.

El mercado interbancario se caracteriza por lo siguiente:

. Operaciones exclusivamente entre Entidades Financieras

1. La empresa y el sistema financiero Página 11 Maite Seco Benedicto

. Grandes volúmenes en cada operación (derivado de que son operaciones entre

“mayoristas “)

. Suelen hacerse operaciones a muy corto plazo, la mayoría sólo a un día, ya que

las Entidades entran en este mercado a buscar financiación para sus operaciones o

sus excedentes de tesorería cuando no disponen de suficientes recursos a través de

clientes.

. En este mercado se marca el precio del dinero entre Bancos, el conocido MIBOR,

que no es más que el acrónimo de la expresión (Madrid Inter Bank offered rate) y

que se utiliza en casi todos los productos financieros. Como curiosidad, podemos

decir que este nombre es el mismo en las demás plazas financieras y que, por

ejemplo, en Londres se habla del LIBOR, en París del PIBOR, etc. Actualmente se

calcula también el conocido como EURIBOR y que consiste en una media de los

precios del dinero a nivel interbancario en los países del área Euro. Cuando el

EURIBOR se refiere a operaciones a un día se le llama EONIA.

. Las operaciones de este mercado se liquidan (los Bancos se pagan unos a otros )

a través de un Sistema especial para liquidación de operaciones entre bancos que

realiza el Banco de España , de forma que éste toma el dinero de las cuentas que

las Entidades Financieras tienen especialmente abiertas para este mercado en el

mismo Banco de España e igualmente realiza los pagos en esas cuentas. Este

sistema está englobado en el sistema europeo de pagos TARGET.

Los principales productos que se negocian en este mercado son depósitos bancarios

no transferibles, que es la habitual operación entre Bancos, generalmente a un día,

por la que un Banco cede a otro un depósito , por motivos de tesorería.

Lo de no transferibles quiere decir sólo que no se puede ceder esa operación a otra

Entidad o tercero, que los que la contratan deben llevarla a término sin poder

traspasarla.

1. La empresa y el sistema financiero Página 12 Maite Seco Benedicto

1.3.1.2. Mercado de la Deuda Pública

En España ,el mercado de la Deuda Pública mueve volúmenes muy importantes,

desde que en los años 80 una importante reforma vino a dinamizarlo eliminando

algunas de las trabas que tenía anteriormente ( emisión de títulos físicos, que se

sustituyeron por anotaciones en cuenta) y modernizarlo a través de sistemas

informáticos y de comunicaciones que lo hicieron mucho más accesible.

Son tres los productos financieros principales que se comercializan en la Deuda

Pública española

Se conocen como “del Tesoro” a los títulos que son a corto plazo y “del estado “a

los que son a largo plazo.

LETRAS DEL TESORO: Valores emitidos el descuento ( se compran a un precio

inferior al nominal para recibir el nominal en la fecha de vencimiento). Pueden

emitirse a un plazo no superior a 18 meses (actualmente 3,6,12 y 18 meses ).

Sus rendimientos son implícitos (no pagan cupón, su rendimiento viene dado por la

diferencia entre precio de compra y precio de venta, ya que se emiten al descuento.

Están exentos de retención a cuenta en los impuestos directos (IRPF para personas

físicas e Impuesto de Sociedades para empresas), lo cual no quiere decir que no

tributen, sino que lo hacen a posteriori, cuando se hace la declaración, sin retención

previa.

Están representados en anotaciones en cuenta, no existen títulos físicos.

BONOS Y OBLIGACIONES DEL ESTADO: Sólo se diferencian entre sí en el plazo:

los bonos menos o igual a 5 años y las obligaciones con plazo superior a 5 años.

Tienen rendimiento explícito, ya que pagan intereses sobre el principal invertido de

forma anual.

1. La empresa y el sistema financiero Página 13 Maite Seco Benedicto

Tienen retención a cuenta por los Impuestos de la Renta de las Personas Físicas y

de la Renta de Sociedades.

Los títulos de la Deuda Pública española se negocian en mercado primario, cuando

se emiten y en mercado secundario en las siguientes transmisiones. En ambos

mercados el Banco de España tiene un papel fundamental, aunque no es la entidad

emisora.

El mercado primario de estos títulos consiste en subastas en las que el Banco de

España (delegado para esta función por el Tesoro) saca al mercado los títulos a su

emisión, colocándolos entre las Entidades autorizadas para trabajar en éste

mercado. El Banco de España dispone de un departamento que se dedica

especialmente a las emisiones de la Deuda Pública y a su seguimiento y control,

que es la Central de Anotaciones en cuenta de la Deuda Pública.

El mercado secundario de estos títulos se produce entre distintos intermediarios

financieros autorizados para estas operaciones y también en la Bolsa.

1.3.1.3. Mercado de Pagarés y otros títulos privados (de empresas

privadas)

Los pagarés de empresa son títulos emitidos por las empresas para financiarse a

corto plazo. Suelen emitirse al descuento. Suelen tener un nominal elevado,

aunque hay mucha variedad al respecto, ya que estos títulos los puede emitir, en

principio, cualquier empresa.

Si la empresa desea financiarse a largo plazo, suele emitir otro tipo de títulos, como

bonos y obligaciones.

Los títulos privados suelen emitirse en mercado primario de forma directa por la

empresa, que los coloca entre el público generalmente con la ayuda de una o varias

Entidades Financieras, que las ofrecen entre sus clientes. Cuando varias Entidades

financieras se unen para una operación financiera de este tipo o de otro tipo, lo

llamamos sindicato de bancos (a la unión de varios de ellos para una operación

concreta).

1. La empresa y el sistema financiero Página 14 Maite Seco Benedicto

Existen otros mercados considerables como monetarios: el de los certificados de

depósitos bancarios, los títulos hipotecarios, etc pero ya de menor relevancia

1.3.2. MERCADOS DE CAPITALES

En éstos mercados se negocian todo tipo de títulos, tanto de renta variable, como

son las acciones y de renta fija, como bonos y obligaciones del Estado o de

empresas privadas.

Entre los mercados de capitales, el más conocido es la Bolsa.

Dentro de los mercados de capitales se suelen incluir los mercados de productos

derivados, entre los que se encuentran las opciones y futuros financieros.

Las opciones y futuros financieros son productos que se utilizan tanto como

cobertura de riesgos como para la obtención de rendimientos.

Se llama productos derivados a aquellos cuyo valor está relacionado con el valor de

otro bien o índice.

1.4. PRODUCTOS FINANCIEROS

Las empresas (y también los Estados o países), para obtener recursos financieros

con los que invertir, pueden emitir títulos. Emitir un título consiste en captar

recursos financieros del público o inversores, entregándoles a cambio ese título,

que representa un derecho.

1. La empresa y el sistema financiero Página 15 Maite Seco Benedicto

En definitiva, lo que para la empresa es una fuente de financiación, para otras

empresas o para los inversores particulares es una forma de inversión de sus

recursos financieros excedentarios.

Existen dos tipos de títulos básicos a emitir por una empresa:

1.4.1. Títulos de renta variable

Son, principalmente, las acciones, además de otros títulos que puede emitir una

empresa y que, siendo tradicionalmente de renta fija, pueden sin embargo emitirse

en una base de remuneración variable, ligada a un tipo de interés de mercado

(Mibor, Euribor, ..).

Una acción es un título que representa una participación en el capital social de una

empresa. Es de renta variable, porque la remuneración de las acciones, los

dividendos, pueden variar cada año en función de cuáles sean los resultados

económicos de la empresa.

Las acciones son partes alícuotas del capital social de una empresa, siendo el

concepto de acción el primordial en una sociedad anónima, que se llaman en

muchos países “sociedades por acciones “.

Las acciones confieren a sus tenedores derechos de carácter económico y derechos

de carácter político.

Entre los derechos económicos están :

. Derecho a participar en el reparto de las ganancias sociales ( dividendos ) y en el

patrimonio resultante en caso de liquidación

. Derecho a la suscripción preferente de nuevas acciones y obligaciones

convertibles, en base a lo que esté dispuesto en los estatutos.

Los derechos de carácter político serían:

1. La empresa y el sistema financiero Página 16 Maite Seco Benedicto

. Derecho a votar y asistir a las Juntas Generales de la sociedad, a menos que se

emitan como acciones sin voto. El accionista, propietario de la empresa, es el que

rige la vida de la empresa y aprueba la gestión de los administradores.

. Derecho a la información sobre la marcha de la sociedad

Existen distintos criterios de clasificación de las acciones:

1. Según como se designe al titular : nominativas y al portador

2. Según los privilegios que confieren: ordinarias y privilegiadas o preferentes.

Éstas últimas confieren al titular algunos privilegios frente a las ordinarias,

como por ejemplo preferencia en el cobro de dividendos y en la participación en

el patrimonio resultante si hubiera liquidación.

3. Según el precio de emisión se suele hablar de acciones a la par, sobre la par ó

con prima de emisión y bajo la par ó con quebranto de emisión.

4. Según la forma de aportar el capital los suscriptores de las acciones, ya que en

algunos casos la aportación se hace en efectivo ( acciones de numerario), en

especie ( acciones de aportación), de forma gratuita ( acciones liberadas), etc

1.4.2. Títulos de renta fija

Son títulos emitidos por la empresa para financiarse y a los que remunera,

generalmente, con un interés fijo. No convierten al que los adquiere en propietario

de la empresa, sino que le hacen partícipe de un endeudamiento de la empresa, del

que adquiere una parte.

Existen dos tipos principales de títulos de renta fija emitidos por las empresas:

1.4.2.1. Pagarés de empresa

Son títulos emitidos a corto plazo, inferior a un año, y cuyo procedimiento de

emisión es lo que se conoce como “al descuento “ o “al tirón”.

Todo título, al emitirse, tiene un valor nominal o facial, que es ese valor con el cual

el título está englobado dentro del total de la emisión.

1. La empresa y el sistema financiero Página 17 Maite Seco Benedicto

Un título emitido al descuento consiste en un título por el cual se paga , al

comprarlo, un valor inferior al nominal, para después recuperar su valor nominal

íntegro en la fecha de vencimiento. Por ejemplo, se puede comprar hoy un Pagaré

de Telefónica de 6.000 euros de nominal y pagar, al comprarlo, 5.700 euros. Al

vencimiento, se recibirían 6.000 euros. Esto es, se “descuenta” , del precio inicial,

el valor de los intereses. De ahí el nombre de descuento. Los intereses están

implícitos en la diferencia entre el precio de compra y el de venta. No constan

explícitamente.

Los pagarés de empresa son muy similares a las Letras del Tesoro, el activo

financiero emitido por el Estado para su financiación a corto plazo.

Los títulos emitidos a corto plazo suelen ser utilizados por las empresas para la

financiación de sus actividades a corto plazo o para cuadrar sus necesidades de

tesorería a corto plazo, por desfases de tipo coyuntural.

1.4.2.2. Bonos y obligaciones

Son títulos emitidos a medio-largo plazo. Son prácticamente iguales, pero el

término obligaciones suele utilizarse para títulos a mayor plazo que los bonos.

Cuando los títulos eran títulos físicos (actualmente los títulos son meras

anotaciones contables, anotaciones en cuenta se les llama) incorporaban una serie

de cupones recortables que los inversores separaban cuando llegaba el plazo de

cobrar los intereses. De ahí que se hable de pago de cupón para referirse a pago de

intereses. Esta expresión (pago de cupón) se mantiene hasta el día de hoy aunque

ya no tenga sentido “ físico”. Y, además, se utiliza también en países anglosajones,

donde se califica a los bonos que pagan cupones como coupon bearing bonds .

Generalmente, los bonos y obligaciones son emitidos por su valor nominal y van

pagando intereses a los inversores con una periodicidad preestablecida (semestral o

anual, lo más frecuente).Este sería un bono normal con pago de cupón periódico. Al

llegar la fecha de vencimiento del bono, la empresa devuelve el principal (o valor

nominal) invertido, junto con el último cupón.

1. La empresa y el sistema financiero Página 18 Maite Seco Benedicto

En estos bonos, el flujo de fondos para el inversor que los adquiere sería que al

adquirirlos se paga su valor nominal para ir recibiendo a lo largo de la vida del bono

los intereses correspondientes y , en la fecha de vencimiento, el valor de su

principal o nominal.

A veces, los bonos se emiten bajo la fórmula de Bonos cupón cero, es decir, que

pagan cero cupones (En inglés, Zero coupon bonds ).

Un bono cupón cero consiste en que se paga el nominal cuando se compra y, hasta

la fecha de vencimiento, no se recibe ningún importe, ni el principal ni los intereses.

En el vencimiento recibes el valor nominal o principal que tú invertiste, más todos

los intereses acumulados durante la vida del bono.

Los bonos y obligaciones, por ser títulos a medio-largo plazo suelen utilizarse para

financiar actividades de inversión a mayor plazo.

1.5. EL CRÉDITO BANCARIO. TIPOS DE PRÉSTAMOS. EL

PRÉSTAMO SINDICADO.

- Crédito

Los créditos son contratos por los que una entidad financiera pone dinero a

disposición del beneficiario hasta un límite señalado y por un plazo

determinado percibiendo periódicamente los intereses de la cantidad dispuesta

y las comisiones fijadas. A cambio, el beneficiario está obligado a devolver la

cantidad adeudada en el plazo estipulado.

Los tipos de crédito pueden ser: (i) crédito en póliza, (ii) crédito en cuenta

corriente de crédito, (iii) crédito documentado, (iv) crédito a la exportación,

(v) crédito participativo, (vi) crédito sindicado, (vii) crédito a interés variable

Las diferencias principales entre crédito y préstamo son las siguientes:

1. La empresa y el sistema financiero Página 19 Maite Seco Benedicto

i. En el crédito solamente se pagan intereses por el capital dispuesto y

normalmente por trimestres vencidos, mientras que en el préstamo se

pagan por su totalidad, aunque se encuentre en cuenta corriente sin

utilizar. Adicionalmente, la entidad financiera suele cargar una comisión

sobre la parte del crédito disponible pero no dispuesta.

ii. El crédito puede ser renovado una o varias veces a su vencimiento,

mientras que el préstamo ha de ser pagado en el plazo establecido, de no

ser así habría que instrumentar un nuevo préstamo.

- Préstamos

El préstamo puede ser definido como la operación por la cual el Banco, Caja

de Ahorro o Cooperativa de Crédito, entrega dinero al beneficiario, mediante

un contrato, con la obligación por parte del beneficiario (prestatario) de

devolver el principal y abonar los intereses y el resto de los gastos derivados

de la operación (comisiones,...).

Los préstamos bancarios son de tipos muy diversos, según su plazo, su

finalidad, la forma de fijación de sus intereses, etc

- Préstamo en póliza.

Esta operación se documenta en una póliza de préstamo que proporciona

el mismo banco, en la que se establece la entrega a título de préstamo de

una cantidad de dinero por el prestamista al prestatario, especificándose el

vencimiento del préstamo. El prestatario se obliga entre otras, a pagar

todos los gastos derivados de la formalización del préstamo, así como los

intereses y comisiones.

- Préstamos hipotecarios.

La hipoteca es un derecho real de garantía que se materializa mediante

contrato, con la obligación de establecerse en escritura pública y la

exigencia de inscripción en el Registro de la Propiedad para que surta

1. La empresa y el sistema financiero Página 20 Maite Seco Benedicto

efecto. Será necesaria la tasación de los bienes y la vigilancia y seguro de

las garantías.

- Préstamos participativos

Los préstamos participativos son un instrumento financiero poco conocido

y utilizado, pero que sin embargo es uno de los aprobados por la

legislación de capital riesgo.

Se caracterizan principalmente porque: (i) son fondos propios en aquellos

supuestos de reducción de capital y quiebra, (ii) en el balance figuran

como financiación ajena, (iii) tienen un vencimiento a largo plazo, (iv)

devengan un interés que depende de los resultados de la empresa

beneficiaria, (v) en caso de amortización anticipada, obliga a un aumento

de los fondos propios equivalente a la cuantía de la amortización, al

tiempo que se ha de pagar una compensación prefijada, (vi) los intereses

se consideran un gasto fiscalmente deducible.

- Préstamos sindicados

Cuando una operación de préstamo involucra importes muy elevados,

con frecuencia se crea un sindicato de entidades financieras que abordan

de forma conjunta la operación. Una de las entidades prestamistas

adquiere la condición de agente, encargado de organizar la operación

mientras que otras llamadas directores suscriben parte del préstamo y

colocan el resto entre otras entidades.

- Descuento y anticipos sobre efectos

El descuento es una práctica financiera que consiste en que una entidad

anticipe a un cliente el importe de un crédito aún no vencido, lo que le

permite obtener un ahorro de intereses. Existen fundamentalmente tres tipos

de descuentos:

- Descuento comercial

1. La empresa y el sistema financiero Página 21 Maite Seco Benedicto

El descuento comercial es el descuento o anticipo que efectúan las

entidades de crédito de efectos comerciales, letras, pagarés u otros

efectos aptos para la financiación de giro, con el fin de anticipar al

acreedor el precio de las operaciones de compra-venta de bienes y/o

servicios.

- Descuento financiero

El descuento financiero es un préstamo formalizado mediante aceptación o

emisión por el prestatario, de letras o pagarés creados sin otro

antecedente causal. El domicilio de pago de las letras financieras suele ser

la propia entidad de crédito, y se suelen emitir con gastos. En definitiva, se

trata de créditos concedidos a 3 ó 6 meses, y cuando se conceden para un

plazo mayor, el tipo de descuento suele ser más alto, siendo habitual

renovarlos cada 6 meses.

- Descuento de certificaciones

Esta operación se realiza especialmente en los contratos de obras y

suministros públicos. Se autoriza el pago mediante la presentación de

certificados (bien por partes, bien por la totalidad de las obras o el

suministro). Cualquier entidad de crédito puede tomar estas certificaciones

a descuento concediendo entre el 80% y el 90% del nominal.

1.6. LEASING, RENTING, FACTORING Y CONFIRMING

1.6.1 Leasing

La palabra leasing comenzó a utilizarse en los Estados Unidos de América.

Se trata de una forma de financiación de los elementos de activo fijo que le

permite a las empresas disponer de ellos dirigiéndose a una institución

financiera que se los arrienda o alquila.

1. La empresa y el sistema financiero Página 22 Maite Seco Benedicto

Es un contrato de arrendamiento de bienes muebles o inmuebles que permite

al usuario su uso, explotación y finalmente adquisición, si es su deseo, a

través de una opción de compra a cambio de unas cuotas periódicas.

Por tanto, podemos citar como sus características principales en su forma más

habitual:

- Se trata de un contrato mercantil

- El futuro arrendador compra el bien para alquilarlo al arrendatario y

siguiendo sus instrucciones

- Se puede realizar sobre bienes muebles o inmuebles

- Existe una opción de compra al final del período de arrendamiento

Características básicas

Se pueden citar entre sus características básicas las siguientes:

- Es una financiación a medio y largo plazo. Permite el uso de un elemento

de activo fijo sin disponer de fondos o acudir al crédito.

- Es una financiación más accesible a las pequeñas y medianas empresas

que el crédito bancario convencional ya que la propiedad no se transmite

al arrendador hasta el final de período de arrendamiento, si ejercita la

opción de compra. Si son productos estandarizados, son de más fácil

recolocación para el arrendador en caso de insolvencia o impago del

arrendatario.

- Las operaciones de arrendamiento financiero pueden ser efectuadas tan

sólo por establecimientos financieros de crédito.

- Financia habitualmente todo o casi el 100% del precio del bien, frente a la

opción hipotecaria en el caso de inmuebles, en que como máximo se

acerca al 80-90% del valor. Esto se debe a que la propiedad se mantiene

por parte del arrendador. La empresa en los préstamos convencionales

tiene que recurrir a recursos propios para financiar el resto de la

operación.

1. La empresa y el sistema financiero Página 23 Maite Seco Benedicto

- Suele incluir una cláusula penal por incumplimiento del contrato.

- Generalmente su coste es más elevado que el de la financiación

tradicional. En todo caso, la financiación se establece con unas cuotas

definidas que incorporan un tipo de interés acordado.

- Las cuotas de leasing suelen ser prepagables, pagadas a principio de

período, lo que hasta cierto punto incrementa el coste efectivo de la

opción.

- Los costes del leasing ( y por tanto sus cuotas) suelen incluir los siguientes

apartados:

- Comisión de apertura y estudio, que suele ser un porcentaje del valor

del bien

- El coste financiero de la operación, que son los intereses que

devenga la operación

- Seguros. Los bienes objeto de la operación están asegurados y el

seguro corre a cargo del arrendatario.

- Impuestos, como el I.V.A. y en su caso cualquier otro impuesto que

pudiera derivarse como el de transmisiones patrimoniales en el caso

de operaciones inmuebles.

- Fianzas, en algunos casos.

- Beneficio de la entidad de leasing

Tipos de leasing

Atendiendo a la naturaleza de los bienes financiados, puede distinguirse entre

leasing de bienes muebles e inmuebles.

El leasing de bienes muebles se aplica a la financiación de todo tipo de bienes

que podrían recibir la calificación de muebles, como los equipos necesarios

para la actividad empresarial, entre los que pueden citarse maquinaria y

equipo de producción, equipos auxiliares, ofimática y cualquier otro elemento

1. La empresa y el sistema financiero Página 24 Maite Seco Benedicto

susceptible de formar parte del inmovilizado material involucrado en el

proceso de producción de las empresas. Existen empresas de leasing

especializadas en determinados tipos de equipos y bienes.

El leasing de bienes inmuebles permite financiar todo tipo de inmuebles

susceptibles de utilización industrial o comercial por los profesionales o las

empresas como naves industriales, almacenes, locales comerciales, oficinas,

despachos profesionales, hoteles, centros sanitarios, etc.

Desde otro punto de vista cabe distinguir entre leasing operativo y leasing

financiero.

En el leasing operativo, el arrendador es a la vez fabricante o distribuidor y se

lo entrega al cliente para que éste lo utilice por un periodo de tiempo fijado de

común acuerdo. El cliente se obliga a pagar durante el tiempo de uso una

cuota periódica, manteniendo el derecho de adquirir el bien a un precio

residual, el cual se hubo pactado de antemano, al vencimiento del contrato de

arrendamiento. Se suele aplicar más a productos más estándar y de frecuente

renovación, como los ordenadores o equipos informáticos. Las cuotas incluyen

los gastos de mantenimiento y asistencia técnica del equipo.

En el leasing financiero, el establecimiento financiero de crédito especializado

en leasing, a petición del cliente, adquiere el bien previamente seleccionado

por éste, y se lo entrega para su uso. En este caso interviene siempre un

intermediario financiero. En este tipo de leasing, que es el más conocido,

intervienen tres partes: el establecimiento financiero de crédito, como

arrendatario del leasing, el cliente como arrendador y un tercero que es el

industrial o empresa productora de ese bien que la entidad de leasing compra

para posteriormente alquilar al arrendatario.

La principal diferencia entre ambas figuras consiste en que en el leasing

financiero el arrendador transmite al arrendatario todos los riesgos, derechos

y obligaciones derivados de la propiedad del bien arrendado, mientras que en

el leasing operativo esta transmisión no se produce o se produce

parcialmente. Es la fórmula más habitual en nuestro país.

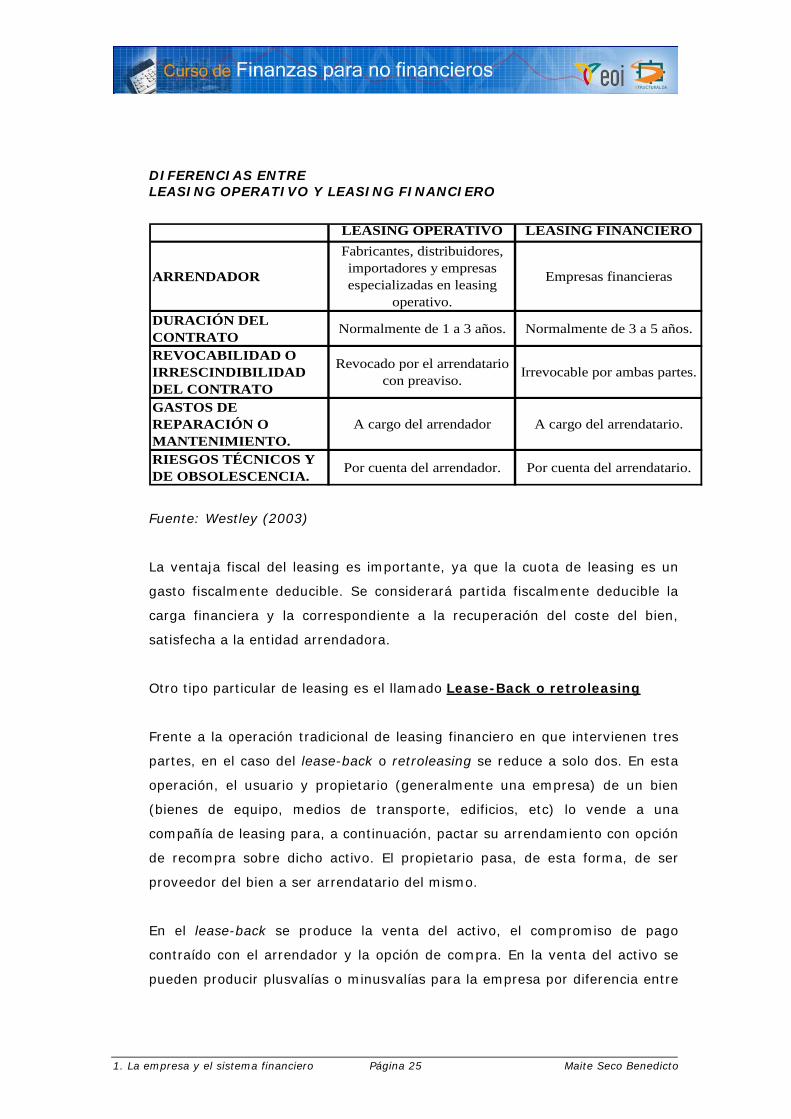

Reflejamos a continuación en un cuadro las principales diferencias entre

ambos tipos de operaciones financieras.

1. La empresa y el sistema financiero Página 25 Maite Seco Benedicto

DIFERENCIAS ENTRE LEASING OPERATIVO Y LEASING FINANCIERO

LEASING OPERATIVO LEASING FINANCIERO

ARRENDADOR

Fabricantes, distribuidores, importadores y empresas especializadas en leasing

operativo.

Empresas financieras

DURACIÓN DEL CONTRATO Normalmente de 1 a 3 años. Normalmente de 3 a 5 años.

REVOCABILIDAD O IRRESCINDIBILIDAD DEL CONTRATO

Revocado por el arrendatario con preaviso. Irrevocable por ambas partes.

GASTOS DE REPARACIÓN O MANTENIMIENTO.

A cargo del arrendador A cargo del arrendatario.

RIESGOS TÉCNICOS Y DE OBSOLESCENCIA. Por cuenta del arrendador. Por cuenta del arrendatario.

Fuente: Westley (2003)

La ventaja fiscal del leasing es importante, ya que la cuota de leasing es un

gasto fiscalmente deducible. Se considerará partida fiscalmente deducible la

carga financiera y la correspondiente a la recuperación del coste del bien,

satisfecha a la entidad arrendadora.

Otro tipo particular de leasing es el llamado Lease-Back o retroleasing

Frente a la operación tradicional de leasing financiero en que intervienen tres

partes, en el caso del lease-back o retroleasing se reduce a solo dos. En esta

operación, el usuario y propietario (generalmente una empresa) de un bien

(bienes de equipo, medios de transporte, edificios, etc) lo vende a una

compañía de leasing para, a continuación, pactar su arrendamiento con opción

de recompra sobre dicho activo. El propietario pasa, de esta forma, de ser

proveedor del bien a ser arrendatario del mismo.

En el lease-back se produce la venta del activo, el compromiso de pago

contraído con el arrendador y la opción de compra. En la venta del activo se

pueden producir plusvalías o minusvalías para la empresa por diferencia entre

1. La empresa y el sistema financiero Página 26 Maite Seco Benedicto

precio contable y precio de venta, las cuales eventualmente tendrán un efecto

fiscal.

El lease-back o retroleasing es una operación de carácter marcadamente

financiero ya que la repercusión para la empresa que, siendo propietaria de un

activo lo vende para volver a alquilarlo, es principalmente sobre su tesorería ,

reduciendo su activo fijo y proporcionando unos medios financieros que

pueden utilizarse para otras oportunidades de negocio.

Cifras del leasing en España

De acuerdo con la Asociación española de leasing ( www.ael.es), en España el

leasing, en cuanto al volumen de su actividad, ha crecido de forma continuada

desde la década de los 80, registrándose caídas en 1990, 1992 y 1993.

Por otro lado, la actividad en España tiene una fuerte concentración en

sectores de bienes de equipo (30% del total de leasing realizado en 2004) y

en transporte (28%). Otros sectores en los que se producen operaciones de

leasing pero que suponen menos peso sobre el total son inmobiliario, turismo,

equipos informáticos y otros.

De igual modo, en el año 2004, la inversión en leasing se concentro en leasing

mobiliario en un 79% siendo el restante 21% dedicado a leasing inmobiliario.

En cuanto a los volúmenes de inversión, estos experimentaron un aumento

anual del 60% en la década de los 80, retrocediendo en los años siguientes,

para aumentar a partir de 1994, consiguiendo en 1996 y 1997 un crecimiento

en torno al 15% respecto al año anterior, y del 23,4% en 1999, con una

evidente ralentización en 2000 y 2001 en los que únicamente creció un

10,26% y un 8,87% respectivamente.

La inversión financiera por leasing ha pasado de representar el 0,20% del PIB

a precios corrientes de 1980, a representar el 2,59% en 1989, hasta el 5,8%

de 2001. El leasing ha tenido pues, un crecimiento espectacular en los últimos

años, salvo en el periodo comprendido entre 1990 y 1993, llegando a alcanzar

el mayor nivel de los últimos dieciocho años en el ejercicio 2001.

1. La empresa y el sistema financiero Página 27 Maite Seco Benedicto

En el concierto europeo, durante el periodo 1994 a 2000 las entidades

españolas ocuparon la quinta posición en cuanto a inversiones nuevas en

leasing mobiliario, tras las británicas, alemanas, italianas y francesas, y las

cuartas en 2000 en el inmobiliario, tras las francesas, italianas y alemanas. 1

1.6.2. Renting

Hay cierta controversia acerca de si se debería considerar el renting como una

opción de financiación en la empresa, dado que no implica en ningún caso la

adquisición del bien sino el mero alquiler del mismo. Podría considerarse dicho

componente financiero si se entiende que el alquiler sustituye a la adquisición

y posterior utilización en el proceso productivo.

Se trata del alquiler de bienes por plazo variable según contrato previo

mediante el pago de una cuota de alquiler, siendo por cuenta del propietario la

conservación y mantenimiento del bien. La cuota de alquiler incluye dichos

gastos de conservación y mantenimiento.

Las principales diferencias con el leasing son:

- El leasing suele ser a medio y largo plazo. El renting es a menor plazo

generalmente.

- El leasing tiene un periodo irrevocable. El renting se puede rescindir

unilateralmente en cualquier momento.

- En el leasing los gastos de conservación y mantenimiento son a cargo del

usuario, excepto en ocasiones, como en el leasing operativo. En el renting

se incluye el mantenimiento y conservación.

1 Calvo, A; Rodríguez Saíz, L; Parejo, J.A y Cuervo, A: Manual de sistema financiero español, Ariel Economía, 2004.

1. La empresa y el sistema financiero Página 28 Maite Seco Benedicto

- En el leasing existe obligatoriamente una opción de compra, que no

siempre existe en el renting.

1.6.3. Factoring

Se puede definir, de manera amplia, reflejando sus características tanto de

apoyo a la financiación de las empresas como de servicio y soporte a la

gestión

En esta línea, se podría definir como la cesión de créditos comerciales,

generalmente a corto plazo e instrumentados en facturas, que una empresa

vendedora cede a una empresa de factoring a cambio de una remuneración.

Se produce un anticipo del resultado de dichos créditos por parte de la entidad

de factoring. Al mismo tiempo, la empresa vendedora no precisa de personal

de seguimiento del cobro de sus créditos comerciales ya que esta función pasa

a realizarla la entidad de factoring.

En un contrato de factoring intervienen tres partes: el fabricante o vendedor,

su comprador o deudor y la empresa de factoring o factor.

La relación entre estas tres figuras se produce como sigue: el fabricante o

vendedor produce y/o vende a otra empresa (comprador o deudor) el cual no

paga al contado sino que recibe crédito y un retraso en el pago de su deuda.

El vendedor decide anticipar el cobro de esta deuda y acude para ello a la

empresa de factoring o factor.

En esta operación, el vendedor cede al factor sus créditos a cobrar sobre

clientes y el factor realiza el cobro a posteriori cubriendo, si así se pacta, el

riesgo de impago.

Definimos en mayor detalle las figuras que participan en una operación de

esta naturaleza:

1. La empresa y el sistema financiero Página 29 Maite Seco Benedicto

- Factor. Es la entidad financiera o entidad de factoring que compra la deuda

de terceros a un vendedor o fabricante, su cliente en la operación de

factoring.

- Fabricante o vendedor. La firma fabricante industrial o comerciante que

contrata con el factor la cesión de las deudas de sus compradores.

- Deudor o comprador. Empresa que adquiere del fabricante o vendedor

(que es el que contrata el factoring) los productos de éste, mediante la

obligación del pago de un precio. Es el que finalmente soporta la deuda.

Existen dos tipos básicos de operaciones de factoring: factoring con recurso

(el riesgo final no lo soporta la empresa de factoring) y sin recurso (en que si

lo soporta). Las comisiones que carga la empresa de factoring por su servicio

son lógicamente diferentes dependiendo del riesgo que se asume.

La actividad de factoring en España ha tenido un crecimiento fuerte y

permanente. En el año 2003 creció a más del 18% sobre el ejercicio 2002.

Además, el volumen total de operaciones en este sector se ha multiplicado por

más de diez entre 1991 y 2001, siempre según datos de la Asociación

Española de factoring.

Servicios del factoring

El factor ofrece a sus clientes tres grandes tipos de servicios que podríamos

dividir en servicios administrativos, servicios financieros y de gestión de

riesgos.

- Servicios administrativos:

- El principal servicio que ofrece es la gestión del cobro de clientes, lo

que permite al empresario concentrar sus recursos en su negocio y no

en actividades administrativas como cobro de clientes.

- Es particularmente ventajoso para Pymes con poco personal y sobre

todo, poco personal administrativo, al externalizar todo el proceso de

cobro y seguimiento de clientes.

- Investigación de la clientela, ya que el factor dispone de personal y

medios muy especializados y acceso a bases de datos de morosidad, lo

que le permite conocer los posibles riesgos de impago.

1. La empresa y el sistema financiero Página 30 Maite Seco Benedicto

- Contabilidad y estadística de ventas, ya que controla todo el proceso

de seguimiento del cobro de los clientes y dispone de aplicaciones

informáticas apropiadas para el seguimiento de la posible morosidad,

así como asesoría jurídica y procesos de cobro ejecutivo. El factor

envía al cliente extractos con los riesgos pendientes, informes de

antigüedad de la deuda, morosidad, etc

- Servicios financieros:

Financiación. El factoring es una operación principalmente de carácter

financiero, en la que el factor anticipa a la empresa el importe de las

deudas de sus clientes pendientes de cobro. Es por tanto particularmente

útil para empresas con dilatados períodos medios de cobro. No obstante,

el factor normalmente realizará una tarea de selección de aquellas deudas

de clientes que les interesa asumir, que no tienen porqué ser todas las que

la empresa cliente tiene pendientes de cobro.

- Servicios de gestión de riesgos

Si el cliente contrata la modalidad de factoring sin recurso, el riesgo de

impago pasa a ser soportado por el factor, con lo que la empresa no tiene

que preocuparse por esta circunstancia.

El factoring tiene algunas características en común con el descuento

comercial, pero también algunas diferencias. En el descuento comercial o de

letras de cambio el impago siempre repercute al final a la empresa cliente y

por otro lado se requiere letras de cambio para poder descontar mientras que

en factoring las facturas aceptadas se admiten como evidencia de deuda y

para ser transferidas al factor en su proceso de cobro.

El factoring es una actividad especializada de los establecimientos financieros

de crédito, que requiere un gran conocimiento de los riesgos sectoriales y

particulares de las empresas deudoras.

1. La empresa y el sistema financiero Página 31 Maite Seco Benedicto

1.6.4. Confirming

Es un servicio que presta una entidad financiera y que consiste, básicamente,

en gestionar los pagos de una empresa cliente a sus proveedores, ofreciendo

a estos últimos la posibilidad de cobrar sus facturas con anterioridad a la

fecha de vencimiento.

Es una actividad que se remonta al siglo XIX en el Reino Unido, donde existían

ya las llamadas confirming houses que ofrecían a exportadores el

aseguramiento del cobro de las mercancías exportadas a crédito, contra

entrega de documentos de expedición, eliminando así el riesgo de impago que

ellas garantizaban.

Hoy día se podría decir que el confirming, como ocurre con el factoring,

incorpora características no solo de carácter financiero sino de servicio

prestado a la empresa cliente.

El esquema de funcionamiento es el siguiente y podríamos decir que se

produce en dos etapas.

En primer lugar, la empresa cliente solicita a la entidad de confirming que se

haga cargo de la gestión de pago de sus facturas. En segundo lugar, la

entidad financiera realiza ofertas a los proveedores de pago anticipado. La

entidad financiera tiene así una doble conexión con su cliente de confirming y

con los proveedores de éste.

Ventajas para el cliente (comprador)

- Gestión de pagos.

- Reduce la carga de trabajo administrativo de la empresa, reduciendo

llamadas telefónicas de proveedores en relación con los pagos, costes de

emisión de instrumentos de pago, seguimiento de cuentas para

confirmación de pagos, etc

- Evita las incidencias en las domiciliaciones de recibos.

1. La empresa y el sistema financiero Página 32 Maite Seco Benedicto

- Homogeneiza el sistema de pagos a proveedores.

- Sistema de financiación (opcional).

En caso de desearse, se puede concretar con la entidad financiera el

retraso de la entrega de fondos para atender el pago a los proveedores,

adelantando la entidad financiera los fondos para ello, sin que éstos

alarguen sus plazos de cobro.

- Información estadística de pagos.

La entidad de confirming puede proporcionar al cliente una serie de datos

que ayudan en la gestión de sus compras y a mantener la estadística de

pagos

- Operativa con proveedores.

La entidad financiera puede bonificar al cliente con parte de los ingresos

obtenidos en las operaciones con proveedores, tales como los descuentos

por pronto pago.

Servicios para el proveedor (vendedor)

- Cobro anticipado de las facturas.

- El primer servicio es de carácter financiero, ya que se le anticipa el

cobro.

- Obtiene una concesión de una línea de crédito sin límite y sin consumir

su propio crédito.

- Puede cobrar al contado, previo descuento de los costes financieros,

eliminando el riesgo de impagados.

- Se agilizan los procedimientos de cobro.

2. Contabilidad.

Autora: Maite Seco Benedicto

2. Contabilidad Página 2 Maite Seco Benedicto

Indice

2. CONTABILIDAD.

2.1. Introducción.

2.2. La contabilidad en la toma de decisiones.

2.3. Clases de contabilidad.

2.4. Axiomas contables: las cualidades de la contabilidad.

2.5. Principios contables: cómo contabilizar.

2.6. Planes y normas de contabilidad

2.7. Proceso contable básico.

2.8. Libro diario y libro mayor.

2.9. Proceso de fin de año.

2.10. Documentos contables básicos.

2.11. Caso práctico resuelto: el proceso de fin de año.

2.12. Caso práctico completo de confección de la contabilidad de una empresa

2.13. Valoración de existencias.

2. Contabilidad Página 3 Maite Seco Benedicto

2. CONTABILIDAD

2.1. INTRODUCCIÓN

En la empresa podemos distinguir, entre otras, dos áreas de gestión.

Por un lado, el área relacionada con el negocio que desarrolla y que abarca las

actividades de producción, logística, inversiones, aprovisionamiento e incluso

ventas y marketing.

Y existe otro conjunto de funciones financieras y que permiten el funcionamiento

correcto de las anteriores en tanto que casi todas ellas necesitan recursos

financieros como contrapartida de los flujos de bienes o servicios que originan.

Vender un producto o servicio implica cobrarlo y disponer de personal, de una

fábrica u oficinas o comprar materias primas generan unos pagos o salidas de

fondos.

Esa es la parte que se estudia en finanzas, la parte que se refiere a los recursos

financieros que la empresa precisa para su funcionamiento, a los flujos monetarios

que acompañan a las operaciones corrientes de la empresa.

Tradicionalmente se ha asociado con el área financiera de la empresa el área de

Contabilidad, puesto que ésta nos permite controlar y manejar los resultados y las

posiciones que la empresa mantiene tanto inversiones como elementos de

financiación.

No existe una única definición de Contabilidad, aunque todas guardan entre sí

coincidencias en las ideas fundamentales: la Contabilidad nos permite el registro,

clasificación e interpretación de los hechos que ocurren a la empresa y que tienen

trascendencia en su patrimonio.

2. Contabilidad Página 4 Maite Seco Benedicto

La Contabilidad proporciona un lenguaje común y es un sistema de información ,

una herramienta imprescindible para la toma de decisiones de cualquier actividad

económica o empresarial.

Y es precisa en cualquier tipo de actividad económica : desde las Grandes

Corporaciones hasta los pequeños negocios familiares o unipersonales.

2.2. LA CONTABILIDAD EN LA TOMA DE DECISIONES

La función de la Contabilidad es acumular y transmitir información económico-

financiera relativa a la empresa.

Su principal objetivo consiste en la medición y determinación de los resultados

económicos. Ayuda a la empresa a controlar su actividad económica y financiera y

evitar problemas de gestión tales como defectos de liquidez que puedan conducir a

la suspensión de pagos, pérdidas reiteradas que pudieran conducir a la

desaparición de la empresa, etc.

La Contabilidad de una empresa puede interesar a distintos grupos de personas que

toman decisiones relacionadas con la empresa.

1. Personas ajenas a la empresa que, sin embargo, tengan interés por conocer lo

que pasa en la misma, como por ejemplo:

• Accionistas, que han cedido fondos a la empresa como capital social de la

misma y que son, por tanto, sus propietarios.

• Proveedores o prestamistas ( Bancos ), por el interés de asegurar que la

empresa será capaz de devolver el dinero/bienes que le han prestado o

adelantado.

• Estado, por los posibles efectos fiscales.

2. Contabilidad Página 5 Maite Seco Benedicto

2. Personas directamente responsables de la gestión, que utilizan la Contabilidad

como instrumento para comprobar la marcha de la empresa y que les permite

dirigirla más eficientemente.

2.3. CLASES DE CONTABILIDAD

Se distinguen generalmente dos clases de contabilidad:

• Contabilidad general. También llamada externa o financiera, tiene como

objetivo la presentación de la situación patrimonial de la empresa (a través del

Balance) y el cálculo del resultado global (por medio de la cuenta de pérdidas y

ganancias).

La contabilidad general constituye un lenguaje común, comprensible en la

comunidad de negocios y es la única que trasciende el ámbito de la empresa,

puesto que existe obligatoriedad de presentarla de forma oficial.

• Contabilidad analítica. También llamada de costes o interna, sus objetivos

son el cálculo de los costes y márgenes de los distintos productos, servicios y

líneas de actividad, la valoración de los inventarios de producto terminado y en

curso de fabricación, y la determinación de la rentabilidad de las distintas

unidades organizativas o áreas de actividad.

Tiene un ámbito exclusivamente interno de la empresa, no trasciende al

exterior.

La contabilidad general y la contabilidad analítica no son dos sistemas alternativos,

sino complementarios, y la utilización conjunta de ambas permite realizar los

análisis económico-financieros precisos para ayudar en la toma de decisiones.

Existen también otros tipos de Contabilidad, como la de Sociedades, dedicada al

registro de actos societarios específicos, como las fusiones de empresas,

adquisiciones, liquidación de sociedades, etc.

2. Contabilidad Página 6 Maite Seco Benedicto

2.4. AXIOMAS CONTABLES: LAS CUALIDADES DE LA

CONTABILIDAD

Los registros contables de una empresa deben reunir unas características básicas

de rigor y seguir unas normas o criterios que son fijados por las autoridades o por

colectivos de profesionales contables, las llamadas Normas de Contabilidad

generalmente aceptadas.

Las características más importantes que tener la Contabilidad son las siguientes

• Concepto de imagen fiel. La información contable debe mostrar la imagen

fiel de la empresa, por lo que debe ser:

1. Comprensible, de fácil interpretación por parte de los usuarios de la

misma

2. Relevante, incluyendo sólo información significativa, sin excesos que

la hagan incomprensible

3. Fiable, carente de errores que puedan inducir a interpretaciones

lejanas a la realidad

4. Comparable, consistente y uniforme en el tiempo, para poder

realizar análisis y comparaciones entre distintas empresas o de la

misma empresa en distintos momentos del tiempo y que la

información sea uniforme en la medida de lo posible.

5. Oportuna, produciéndose en el momento en que sea útil para los

usuarios de la misma.

• Concepto de personalidad de la empresa. La empresa es una entidad

autónoma, una unidad económica, cuyos asuntos están separados

perfectamente de los de sus socios o propietarios y de los de cualquier otra

empresa.

• Concepto de empresa en marcha o de gestión continuada. A menos

2. Contabilidad Página 7 Maite Seco Benedicto

que existan pruebas concluyentes de lo contrario, se supone que la empresa

seguirá funcionando como tal y obteniendo un beneficio razonable durante

un periodo de tiempo más largo que la vida de cualquiera de sus bienes. En

consecuencia, la valoración del patrimonio empresarial debe realizarse

aplicando las normas contables que sean aplicables y no buscando conocer

el valor de liquidación de la empresa si ésta fuera a dejar de operar y vender

todos sus activos.

• Concepto dinerario. La Contabilidad se expresa en términos monetarios.

Para valorar las transacciones de la empresa de manera uniforme, es

necesario disponer de una unidad de cambio y de medida que se denomina

unidad monetaria (en España el euro). La función de la contabilidad no es

dar cuenta del valor, sino de registrar las cantidades dinerarias utilizadas u

obtenidas de la actividad empresarial. Se admite que tanto el valor de la

unidad dineraria como el valor intrínseco de los bienes, derechos y

obligaciones de la empresa son subjetivos y pueden cambiar a lo largo del

tiempo.

• Concepto de periodicidad y beneficio. La vida de la empresa se divide en

periodos relativamente cortos, y los cambios de riqueza se miden con

arreglo a esas divisiones temporales, normalmente un año natural. Este

principio viene a decir que el beneficio neto de la empresa no depende del

movimiento de Tesorería, sino de los cambios experimentados por el

patrimonio de los propietarios como consecuencia de las operaciones de la

empresa. Es decir, contabilizamos los ingresos y gastos en el año en que

realmente se producen independientemente de que se cobren o paguen o

no. Si vendemos a un cliente en un año determinado, ésa venta entrará en

el cómputo del beneficio de ese año, independientemente de que el cliente

pague ese año o al siguiente.

• Concepto de dualidad o partida doble. Es un axioma básico en

Contabilidad. La empresa cuenta con una serie de bienes y derechos que

2. Contabilidad Página 8 Maite Seco Benedicto

componen su ACTIVO (INVERSIÓN Ó APLICACIÓN DE FONDOS). Por otro

lado, la empresa se financia vía una serie de fuentes de financiación, tanto

propias como ajenas, que son su PASIVO Y NETO (FINANCIACIÓN Ú ORIGEN

DE FONDOS).

• Las fuentes de financiación propias NETO) son las que aportan sus

accionistas o las que surgen de la misma empresa. En concreto, es el capital

aportado por el accionista y los beneficios no distribuidos que la empresa

vaya generando vía beneficios.

• Las fuentes de financiación ajenas (PASIVO) son las externas a la

empresa, las que implican que un tercero preste fondos a la empresa. Por

ejemplo, el dinero que nos presta el banco, los bienes que nos adelanta el

proveedor, etc.

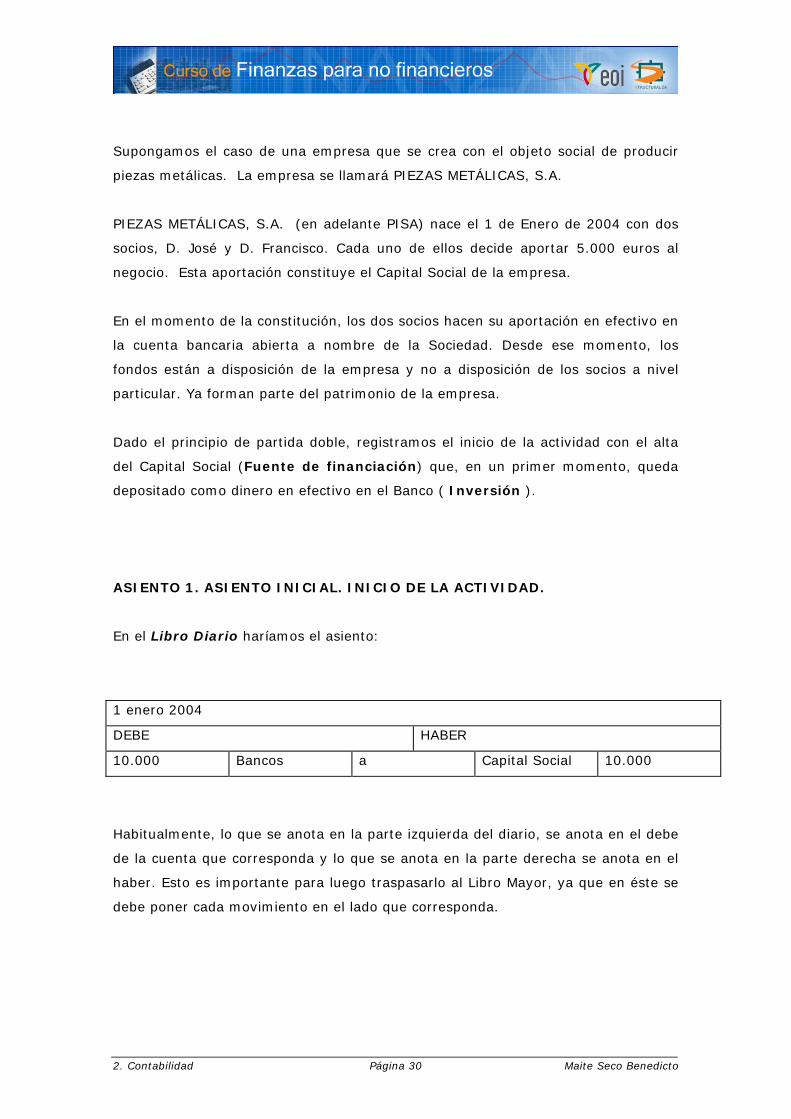

El axioma básico de la Contabilidad, implica que ACTIVO = PASIVO + NETO.

Esto quiere decir que todos los bienes con que cuenta la empresa, reflejados en

su activo, se han adquirido a partir de las fuentes de financiación de la empresa.

Toda la financiación obtenida (PASIVO + NETO) se invierte en los elementos de

activo.

De forma general y para simplificar las explicaciones, en algunos manuales y en

los sistemas informáticos se suele hablar de que el activo tiene que ser igual

pasivo, faltando la mención al neto, pero por supuesto contando con el neto

dentro del pasivo porque no es posible el cuadre en otro caso.

2. Contabilidad Página 9 Maite Seco Benedicto

2.5. PRINCIPIOS CONTABLES: CÓMO CONTABILIZAR

La contabilidad de la empresa se desarrollará aplicando obligatoriamente unos

principios que en cada país o área suelen estar enunciados por las autoridades

competentes en materia contable o bien por asociaciones profesionales. Citamos a

continuación algunos de los más comunes.

• Principio de prudencia. Únicamente se contabilizarán los beneficios

realizados a la fecha de cierre del ejercicio. Los riesgos previsibles y las

pérdidas eventuales con origen en el ejercicio o en otro anterior deberán

contabilizarse tan pronto sean conocidas, distinguiéndose entre las

reversibles o potenciales y las irreversibles o realizadas.

• Principio de empresa en funcionamiento. Se considerará que la gestión

de la empresa tiene prácticamente una duración ilimitada, por lo que los

principios contables no irán dirigidos a la valoración del patrimonio a efectos

de su enajenación o liquidación, ya sea parcial o total. Esta idea ya se

comentó antes en el concepto de empresa en marcha.

• Principio del registro. Los hechos económicos deben registrarse cuando

nazcan los derechos u obligaciones que originen.

• Principio del precio de adquisición. Los bienes y derechos de la empresa

se contabilizarán al precio de coste de producción o valor de adquisición.

• Principio del devengo. La imputación de ingresos y gastos deberá

realizarse en función del flujo real de bienes y servicios en la empresa, con

independencia del momento en que se produzcan los pagos o cobros.

• Principio de correlación de ingresos y gastos. El resultado del ejercicio

estará constituido por los ingresos de dicho período menos los gastos

realizados para la obtención de aquellos. Además deberán considerarse los

beneficios y pérdidas no relacionados directamente con la actividad de la

empresa (atípicos).

• Principio de no compensación. En ningún caso podrán compensarse las

partidas del activo y del pasivo del balance, ni las de ingresos y gastos de la

2. Contabilidad Página 10 Maite Seco Benedicto

cuenta de pérdidas y ganancias. Como ejemplo, si con una determinada

empresa mantenemos relación como cliente y como proveedor, no podemos

hacer un “neto” de las partidas de ingreso y gasto sino contabilizar los

ingresos por las ventas que hagamos a esa empresa y los gastos por las

compras que les hagamos. Lo mismo, con la cuenta que refleje lo que les

debemos en un momento determinado o que nos deben, no se puede hacer

un cálculo neto que compense ambas partidas.

• Principio de uniformidad. Los criterios adoptados para la contabilización

de los hechos económicos deberán mantenerse en el tiempo. Si se alterasen

durante un ejercicio, esta situación debe reflejarse en la memoria del

mismo, indicando la incidencia cualitativa y cuantitativa de la variación.

• Principio de importancia relativa. Podrá admitirse la aplicación no

estricta de alguno de los principios contables si la importancia relativa en

términos cuantitativos no sea relevante.

2. 6. PLANES Y NORMAS DE CONTABILIDAD

Prácticamente todos los países cuentan con una normativa específica de

elaboración de la Contabilidad, que se suele llamar Plan de Contabilidad y ofrece

una guía para el que tiene que elaborarla y para el que tiene que interpretarla. En

ciertas zonas y ámbitos locales existen normativas de ámbito superior al nacional,

como ocurre que en la Unión Europea los países miembro desde el 1 de enero de

2005 están sometidos también a las Normas Internacionales de Contabilidad,

aunque sólo las empresas que cotizan en Bolsa. En los Estados Unidos de América

se rigen por un conjunto de normas llamadas las US GAAP.

La base de todo método contable es la cuenta contable. Cada hecho diferente se

registra en una cuenta específica para ello. Por ejemplo, la cuenta de Caja euros

refleja la cantidad de euros que la empresa tiene depositadas en caja a su

disposición. La cuenta de bancos, cuentas corrientes muestra el saldo disponible en

el Banco que la empresa tiene depositado en cuentas corrientes.

2. Contabilidad Página 11 Maite Seco Benedicto

Cada vez que ocurre un hecho que afecta a una de esas cuentas, la anotación debe

hacerse en ella.

2.7. PROCESO CONTABLE BÁSICO

Cada vez que se produce un hecho con trascendencia en la empresa, ésta debe

recogerlo en sus libros contables de acuerdo con unas normas y principios, que son

los que hemos mencionado más arriba y siguiendo, además, las pautas que marca

el Plan de Contabilidad.

El principio básico de la Contabilidad, como mencionamos antes, es el de la partida

doble, que viene a significar que todo apunte o toda operación debe anotarse

simultáneamente en, al menos, dos cuentas distintas.

Por ejemplo, el hecho de que la empresa reciba como financiación un préstamo

bancario tiene dos efectos:

. Por un lado, es una nueva fuente de financiación para la empresa que llega

desde el exterior y genera, por tanto, una deuda con el banco. Esto es un

pasivo para la empresa.

. Pero desde otro punto de vista, está entrando dinero efectivo que pasa a

ser propiedad de la empresa. La empresa transformará probablemente este

dinero efectivo en un elemento de inversión de carácter fijo como una

máquina. Este bien es un activo de la empresa.

Por tanto, un único hecho ha dado lugar a un activo nuevo y a un pasivo nuevo.

Todas las cuentas siguen un esquema de funcionamiento igual. Si pudiéramos

representarlo gráficamente sería como un libro abierto con una página a la

izquierda, a la que llamamos Debe y una página a la derecha, a la que llamamos

2. Contabilidad Página 12 Maite Seco Benedicto

Haber. Haremos anotaciones en cada lado (debe ó haber) según corresponda, ya

que cada tipo de cuenta aumenta o disminuye por un lado diferente, lo que

describimos más abajo.

Los contables llaman a este libro “Libro Mayor” y lo describen como una

“T “(letra T) en la que la parte izquierda representa el debe y la parte derecha el

haber.

Los tipos de cuentas son cuatro:

Activo

Cuentas que recogen aumentos o disminuciones en un elemento patrimonial

propiedad de la empresa ó en un derecho que ésta posee.

Por ejemplo, el dinero efectivo ó los bienes materiales de su propiedad ó los

derechos de cobro sobre sus clientes.

Las cuentas de activo crecen por el Debe y disminuyen por el Haber.

El saldo que tengan las cuentas de activo a final de un Ejercicio se toma como

saldo de apertura para el ejercicio siguiente.

Pasivo y Neto

Cuentas que recogen aumentos o disminuciones en un elemento de financiación de

la empresa. Por ejemplo su capital social, los préstamos que le concede su banco,

la financiación de sus proveedores, etc.

Las cuentas de pasivo/neto crecen por el Haber y disminuyen por el Debe.

El saldo que tengan las cuentas de pasivo y neto al final de un Ejercicio se toma

como saldo de apertura para el ejercicio siguiente.

2. Contabilidad Página 13 Maite Seco Benedicto

Ingreso

Cuentas que recogen ingresos generados a la empresa y que son, básicamente, sus

ventas. Puede haber también ingresos de índole financiera o derivados de hechos

extraordinarios, como la venta de un local u otro activo fijo.

Las cuentas de Ingreso crecen por el Haber y disminuyen por el Debe.

El saldo que tengan las cuentas de ingreso al final de un ejercicio se cancela y pone

a cero al cierre, compensándolo con una única cuenta que recoge todas las cuentas

de ingresos y gastos y que es la Cuenta de Pérdidas y Ganancias. Las cuentas de

ingreso comienzan cada ejercicio con un saldo cero.

Gasto

Cuentas que recogen los distintos gastos que se generan a la empresa. Por

ejemplo, el pago de salarios a sus empleados, las compras de materias primas, los

gastos financieros, gastos de viaje, etc.

Las cuentas de gasto crecen por el Debe y disminuyen por el Haber

El saldo que tengan las cuentas de gasto al final de un ejercicio se cancela y pone a

cero al cierre, compensándolo con una única cuenta que recoge todas las cuentas

de ingresos y gastos y que es la Cuenta de Pérdidas y Ganancias. Las cuentas de

gasto comienzan cada ejercicio con un saldo cero.

2.8. LIBRO DIARIO Y LIBRO MAYOR

Cada hecho que ocurre en la empresa, se recoge en un Libro que llamamos Libro

Diario, donde anotamos movimiento por movimiento. Para cada movimiento

anotamos en el debe y en el haber de una cuenta (una cuenta para el debe y otra

para el haber). Por ejemplo, un aumento de caja debido al cobro a un cliente

implica que, siendo ambas cuentas de activo, la que recoge un aumento tendrá un

2. Contabilidad Página 14 Maite Seco Benedicto

apunte al debe y la que sufre una disminución, al haber. El asiento de diario

(suponiendo que la operación sea por 10.000 euros) sería como sigue:

Libro Diario

10.000 euros Caja (debe) a Clientes ( haber ) 10.000 euros

Después de anotar en el Libro Diario, inmediatamente anotamos en el Libro Mayor (

el de forma de T ) de cada cuenta .Éste recoge todos los asientos que se realizan

en el Diario, para cada cuenta , a lo largo de todo el año.

El Libro Diario muestra los movimientos de todas las cuentas por cada

asiento que recoge cada hecho contable.

LIBRO DIARIO : TODAS LAS CUENTAS, UN HECHO CONTABLE

Libro Mayor

El Libro Mayor se representa como el esquema que vimos anteriormente al analizar

los cuatro tipos de cuentas. Recoge los movimientos y saldos de cada cuenta . Los

movimientos de cada cuenta se recogen en el debe

( parte izquierda de la cuenta ) o en el haber ( parte derecha ) según el tipo de

cuenta y siguiendo la pauta antes indicada al hablar de los distintos tipos de

cuentas.

El Libro Mayor muestra los movimientos debidos a cada hecho contable y el

saldo de cada cuenta a lo largo del año y, por supuesto, a final de año.

LIBRO MAYOR : TODOS LOS HECHOS CONTABLES, UNA CUENTA

2. Contabilidad Página 15 Maite Seco Benedicto

2.9. PROCESO DE FIN DE AÑO

Cuando llega el final del ejercicio, los Libros Mayor muestran el saldo de fin de año

de cada cuenta. La empresa debe realizar entonces lo que se conoce como