1 3...4 مهم:44ـص ل ثم ف مهسلل $ 52 رعسب )دص( ةكرشل ةمئاقلا مهس 12...

19

1

Transcript of 1 3...4 مهم:44ـص ل ثم ف مهسلل $ 52 رعسب )دص( ةكرشل ةمئاقلا مهس 12...

1

2

.اثبات المستوات المختلفة لتؤثر المستثمرعلى أساس مستوى الملكة -1

.التكلفة للمحاسبة عن االستثمارات ف األسهم-تطبق طرقة القمة العادلة -2

.تطبق طرقة الملكة للمحاسبة عن االستثمارات ف األسهم -3

ثانالفصل ال

3

مقدمة:

بالكاملف الفصل السابق تحدثنا عن تجمع المنشآت "النوع االنضمام" وهو عندما ترد شركة أن تشتري شركة أخرى

وأن تضمها لها "وتختف الشخصة القانونة للشركة المشتراه", ف هذا الفصل سنتعلم كفة المعالجة المحاسبة عندما

من شركة أخرى "وتبقى الشخصة القانونة لكل شركة". جزء أو نسبةتستحوذ شركة على

تقسيم النسب

%122-%52%وأقل 22

22%-52%

بإحدى الطرقتن:نسبة" ت"اذا كانتطلب المبادئ المحاسبة تسجل االستحواذ اذا ت◄

(الملكة2التكلفة –(قمة العادلة 1

مالم تؤثر جوهري ال تمارس % وأقل02التكلفة إذا كانت نسبة الملكة –( القمة العادلة 1نستخدم طرقة )

ذكر خالف ذلك.

مالم ذكر خالف ذلك.تؤثر جوهري تمارس %02أكبر من ة إذا كانت نسبة الملكة ( الملك2نستخدم طرقة )

مهم #قانون :

ف السإال:كفة حساب نسبة الملكة اذا لم تذكر

نسبة الملكة ف الشركة المستثمر فها = عدد األسهم الت تملكها الشركة المستثمره ف الشركة المستثمر فها

عدد أسهم الشركة المستثمر فيها المتداولة

.قمة لست*عدد أسهم و

الشركة المستثمر فها.من أسهم *معنى النسبة أن الشركة المستثمرة كم تملك نسبة

*للتفرقة بين األسماء :

مستثمرة = مستحوذة = قابضة – 1

مستثمر فها = مستحوذ علها = تابعة = مشتراه = زملة – 2

طريقة

طريقة الملكية التكلفة-القيمة العادلة

وتعتبر الشركة المستحوذ

زميلةعليها

طريقة الملكية

عليها وتعتبر الشركة المستحوذ

قابضة والمستحوذة تابعة

4

مهم:44مثال صـ

$ للسهم ف 52هم القائمة لشركة )صد( بسعر س 12,222سهم من الـ 2,222افترض أن الشركة )بل( أقتنت

.أول ولو

. متساوتان افترض أن القمة الدفترة والقمة العادلة ألصول والتزامات الشركة )صد(

$ وتم سداد توزعات222,52 /دسمبر31وكان صاف الدخل للشركة )صد( عن السنة المالة المنتهة ف

. نوفمبرأول $ ف 22,222بمبلغ

تمارس تؤثر جوهري ال أ(افترض أن الشركة

وهري ب(افترض أن الشركة تمارس تؤثر ج

مالحظات على الحل:

ألن صاف الدخل تؤثر بالتوارخ للتوارخ *أنتبه

والتزامات الشركة المستثمر فها متساوتان ألصول القمة الدفترة والقمة العادلة*أرى هل

.وإذا لم تتساوى القم سنتحدث عن طرقة معالجتها الحقا

الحل:

نسبة الملكة = عدد األسهم الت تملكها الشركة المستثمره ف الشركة المستثمر فها

عدد أسهم الشركة المستثمر فيها المتداولة

X122=22%

التكلفة –( القمة العادلة 1% ال تمارس تؤثر جوهري إذا نستخدم الطرقة )22األصل أن نسبة

وطلب بالسإال بافتراض "أ" أن ال تمارس تؤثر جوهري )األصل( واالفتراض اآلخر "ب" أنها تمارس تؤثر

جوهري)العكس(.

اذا نستخدم الطرقتن ف الحل لنفهم الفرق بنهم

مستثمرة ,) صد( مستثمر فها)بل( ◄

5

تابع الحل:

#قود الومة ف شركة بل:

وجه المقارنة

)أ(

التكلفة -طريقة القيمة العادلة

)ب(

طريقة الملكية

اثبات االستثمار ف -1 شركة صد

حـ/االستثمارات ف صد 122,222

$(X52سهم2222)

حـ/النقد 122,222

حـ/االستثمارات ف صد 122,222

$(X52سهم2222)

حـ/النقد 122,222

من بيلاثبات نصب -2 صدتوزعات

"ال تؤثر بالتارخ" نسبة الملكة(X)التوزعات

حـ/النقد 4,222

(22,222X22%)

دخل التوزعات حـ/ 4,222

حـ/النقد 4,222

(22,222X22%)

االستثمارات حـ/ 4,222 ف صد

من بيلاثبات نصب -3 صدصاف دخل

"أهتم ف التوارخ"

نسبة الملكة(X)صاف الدخل☼

التوزعات أوال: أقارن بن نصب من

" قبل مصاريف ونصب من الدخل االطفاء"

إذا كان : من التوزعات أكبرالدخل •

ال وجد قد من التوزعات أقلالدخل •

ببنهم بالفرقوجد قد

(52,222x 6/12x22)% =5222

5,222الدخل =

4,222التوزعات =

التوزعات ˂الدخل 5,222 ˂ 4,222

اذا ال يوجد قيد

حـ/االستثمارات ف صد 5,222

(222,52X6/12X22%)

دخل االستثماراتحـ/ 5,222

نصيبي فقط من تاريخ يكونالدخل كون للسنة ككل اذا وصاف 1/7لتارخ االقتناء, هنا تارخ االقتناء ف أنتبه☼

أشهرفقط. 6أي 12, 11, 12, 9, 8, 7أي شهر االقتناء

نالحظ:

من طرقة يختلف حـ/االستثمارات 31/12أن األرقام ف الطرقتن نفسها االختالف هو ف بنود القود, لذا نجد أن رصد

.لطرقة

التكلفة –طرقة القمة العادلة

حـ/االستمارات ف صد

حـ/النقد 122,222

31/12رصد 122,222

122,222 122,222

لملكةطرقة ا

حـ/االستمارات ف صد

حـ/النقد 122,222

حـ/دخل االستثمارات 5,222

حـ/النقد 4,222

125,2222 125,2222

31/12رصد 121,222

6

:45مثال صـ

$ للسهم ف 52سهم القائمة لشركة )صد( بسعر 12,222سهم من الـ 2,222قتنت افترض أن الشركة )بل( ا

.أول ولو

. متساوتان افترض أن القمة الدفترة والقمة العادلة ألصول والتزامات الشركة )صد(

وتم سداد توزعات$ 222,32 /دسمبر31وكان صاف الدخل للشركة )صد( عن السنة المالة المنتهة ف

. أول نوفمبر$ ف 22,222لغ بمب

أ(افترض أن الشركة ال تمارس تؤثر جوهري

ب(افترض أن الشركة تمارس تؤثر جوهري

*نفس مثال سابق لكن صاف الدخل اختلف

مالحظات على الحل:

ألن صاف الدخل تؤثر بالتوارخ للتوارخ *أنتبه

والتزامات الشركة المستثمر فها متساوتان ألصول العادلةالقمة الدفترة والقمة *أرى هل

وإذا لم تتساوى القم سنتحدث عن طرقة معالجتها الحقا .

الحل:

نسبة الملكة = عدد األسهم الت تملكها الشركة المستثمره ف الشركة المستثمر فها

عدد أسهم الشركة المستثمر فيها المتداولة

=22%

التكلفة –( القمة العادلة 1% ال تمارس تؤثر جوهري إذا نستخدم الطرقة )22األصل أن نسبة

وطلب بالسإال بافتراض "أ" أن ال تمارس تؤثر جوهري )األصل( واالفتراض اآلخر "ب" أنها تمارس تؤثر

جوهري)العكس(.

الحل لنفهم الفرق بنهماذا نستخدم الطرقتن ف

7

تابع الحل:

#قود الومة ف شركة بل:

وجه المقارنة

)أ(

التكلفة -طريقة القيمة العادلة

)ب(

طريقة الملكية

اثبات االستثمار ف -1 شركة صد

حـ/االستثمارات ف صد 122,222

$(X52سهم2222)

حـ/النقد 122,222

حـ/االستثمارات ف صد 122,222

$(X52سهم2222)

حـ/النقد 122,222

من بيلاثبات نصب -2 صدتوزعات

"ال تؤثر بالتارخ" نسبة الملكة(X)التوزعات

حـ/النقد 4,222

(22.222X22%)

حـ/ دخل التوزعات 4,222

حـ/النقد 4,222

(22.222X22%)

االستثمارات حـ/ 4,222 ف صد

من بيلاثبات نصب -3 صدصاف دخل

"أهتم ف التوارخ"

نسبة الملكة(X)صاف الدخل

التوزعات أوال: أقارن بن نصب من " قبل مصاريف ونصب من الدخل

االطفاء"

إذا كان : من التوزعات أكبرالدخل •

ال وجد قد من التوزعات أقلالدخل •

ببنهم بالفرقوجد قد

(32,222x6/12x22 = )%3222

3,222الدخل =

4,222التوزعات =

التوزعات ˃الدخل 3,222 ˃ 4,222

بالفرقاذا يوجد قيد

1,222=3,222-4,222الفرق=

حـ/دخل التوزعات 1,222

حـ/ االستثمارات 1,222 ف صد

حـ/االستثمارات ف صد 3,222

(32.222X6/12X22%)

دخل االستثماراتحـ/ 3,222

نالحظ:

حـ/االستثمارات 31/12( واضا اختالف ف بنود القود, لذا نجد أن رصد 3القد )ف األرقام ف الطرقتن اختالف

.من طرقة لطرقةيختلف

التكلفة –طرقة القمة العادلة

حـ/االستمارات ف صد

حـ/دخل التوزعات 1,222 حـ/النقد 122,222

31/12رصد 99,222

122.222 122,222

8

مهم:44و44و44مثال صـ

من ف أول نار % من األسهم العادة الت لها حق التصوت للشركة )سلون( 32ن( اشترت افترض أن الشركة )ب

ذات القمة سهم من أسهم الشركة )بن( العادة 222,222$ نقدا باإلضافة إلى 2222,222المساهمن الموجودن مقابل

$ 52,222$ للسهم, وقد تم سداد نقد اضاف لحصة الملكة تتكون من 15$ والت تبلغ قمتها السوقة 12االسمة

$ كؤتعاب االستشارات.122,222لتسجل األسهم و

بن القمة العادلة والقمة الدفترة لشركة سلون. فروق وهناك

الدفترة والقم العادلة التالة للشركة )سلون( ف أول نار كانت كما ل )باآلالف(بافتراض أن المعلومات الخاصة بالقم

القمة العادلة القمة الدفترة

$1,522 $1,522 النقد

2,222 2,222 المدنون)صاف(

4,222 3,222 المخزون

3,122 3,322 األصول المتداولة األخرى

8,222 5,222 المعدات)صاف(

$822,18 $222,15 األصول اجمال

$1,222 $1,222 الدائنون

1,822 2,222 سنوات( 5أوراق الدفع )مستحقة بعد

12,222 رأس مال األسهم العادة

2,222 ةاألرباح المبقا

$222,15 اجمال االلتزامات وحقوق الملكة

ولو, وأظهرت صاف ربح بمبلغ $ ف أول 1222,222وبافتراض أن الشركة )سلون( دفعت توزعات بمبلغ

$ عن السنة. 3222,222

معدالت االطفاء

خصص المبلغ الزائد على:

%122 ف السنة الحالة المباعالمخزون

%122 تم التخلص منها هذه السنة -األصول المتداولة األخرى

%5 سنة 22تم اهالكها على مدار –المعدات

%22 سنوات 5مستحقة بعد –أوراق الدفع

المطلوب: القود الومة

9

مالحظات على الحل:

ألن صاف الدخل تؤثر بالتوارخ: للتوارخ *أنتبه

1/1األسهم ف نسبة من هنا ف السإال ال مشكلة مع التارخ ألن تارخ شراء

والتزامات الشركة المستثمر فها متساوتان: ألصول القمة الدفترة والقمة العادلة*أرى هل

هو قيد اثبات نصيب بالتخصص الذي تؤثروالفرق خصص عن طرق "جدول التخصص" هنا لم تتساوى اذا

المستثمرة من صافي دخل المستثمر فيها

الحل:

#القود الومة ف دفاتر بن:

لحل.ف ا طرقة الملكة%, إذا نستخدم 32نسبة الملكة

قيد اثبات استثمار: -1

كما ف الفصل األول, وهنا تم الشراء عن طرق األسهم والنقد

حـ/االستثمارات ف شركة سلون 5222,222

(2222,222(+222,222X15$ )

حـ/رأس مال األسهم العادة 2222,222 (222,222X12$ )

حـ/عالوة اصدار أسهم 1222,222

(222,222X(15-12))

حـ/النقد 2222,222

قيد اثبات مصاريف االستحواذ: -0

كما ف الفصل األول

حـ/م.االستثمارات 122,222

حـ/عالوة اصادر 52,222"أي مصروف خص االسهم

تخفض لحساب عالوة االصدار"

حـ/النقدة 152,222 "نخفض حساب النقدة"

قيد اثبات نصيب بين من توزيعات سلون: -3

طرقة الملكة

حـ/النقد 322,222

حـ/االستثمارات ف 322,222 ف شركة سلون

(1222,222X32)%

12

مهمبمصاريف االطفاء(: قيد اثبات نصيب بين من صافي دخل سلون)المعدل -4

بما أن هناك فروق بن القمة العادلة والقمة الدفترة لشركة سلون

جدول تخصصاذا الفرق خصص عن طرق

:لصافي سلون في نسبة الملكية القيمة الدفتريةوبن تكلفة االستثمارأقارن بن أوال:

خصص "" الفرق بنهم

شركة سلون*النسبة لصافي اصول الدفترية القمة " االستثمار "حـ/االستثمارات ف سلون تكلفة

5222,222 ˂ 12,222,222X32%

)رأس مال أسهم عادة + أرباح مبقاه(

5222,222 ˂ 3622,222

1422,222=3622,222 -5222,222الفرق=

والباق شهرة الفرق خصص

مهم :عمل جدول التخصص ثانيا:

فها القمة العادلة مع القمة الدفترة لم تتساوىف هذا الجدول نضع البنود الت

جدول تخصص (سلون)لصاف اصول من القمة الدفترة (بن)المبلغ الزائد ف تكلفة االستثمار ف سلون عن حصة

نصب بن من الزادة أو النقص القمة الدفترة القمة العادلة البانزادة أو نقص

*32%

322.222 1,222,222 3,222,222 4,222,222 المخزون

أصول متداولة أخرى

3,122,222 3,322,222 (222,222) (62.222)

922.222 3,222,222 5.222.222 8,222,222 المعدات

62.222 222,222 2.222.222 1,822,222 أوراق الدفع

222,222,1 القابلة للتحدد تاجمال المبالغ المخصصة على األصول وااللتزاما

1,422,222 القمة الدفترة لصاف سلون*النسبة –الفرق = تكلفة االستثمار

222,222 الباق = شهرة

مالحظات:

األصول نطرح القمة العادلة من القمة الدفترة -

الخصوم نطرح القمة الدفترة من القمة العادلة

بعد جمع الزادة والنقص نقوم بطرح -

اجمال المبالغ المخصصة على األصول وااللتزامات القابلة للتحدد ( -) الفرق

(-)

*32%

*32%

*32%

*32% -

+

= - =

11

حساب صاف دخل سلون )المعدل( بمصارف االطفاء: ثالثا:

مصارف االطفاء: مهم◄

.األصول الثابتة تطفؤ باالستهالك -1

.اذا تم بعها أو بع جزء منها إالاطفاءها ال يتمالمخزون واألراض -2

.ملموسة مثل براة االختراع تطفؤ بالعمر المقدر لهااألصول الغر -3

.عادة تقمهاإنما تم إو ال تطفأ ابدا ابدا الشهرة -4

مصارف االطفاء نؤخذها من جدول التخصص:*

والعكس بالسالب تم اطفاءها بالموجباذا كانت بجدول التخصص من نصب المستحوذة

إذا لم كن هناك جدول التخصص: *

بالسالبمن قمتها تم اطفاءها بؤقلاذا ذكر ف السإال بؤنها مقومة

بالموجب من قمتها تم اطفاءها بؤعلىاذا ذكر ف السإال بانها مقومة

صاف دخل سلون "طرقة ملكة" 922,222

3222,222X32%

مصارف االطفاء:

السنة"م.اطفاء المخزون "تم بعه بالكامل ف هذه (322,222)

م.اطفاء أصول متداولة أخرى "تم التخلص منها بالكامل هذه 62,222 السنة"

م.اطفاء المعدات (45,222)

" تطفؤ باالستهالك"

م.اطفاء أوراق الدفع (12,222)

اجمال مصارف االطفاء (297,222)

المعدل نصب بن من صاف دخل سلون 623,222

اثبات نصب بن من صاف دخل سلون المعدل:كون القد

حـ/االستثمارات ف شركة سلون 623,222

حـ/دخل االستثمارات ف 623,222 شركة سلون

12

أو قود منفصلة:

حـ/االستثمارات ف شركة سلون 922,222

حـ/دخل االستثمارات ف 922,222 شركة سلون

حـ/ دخل االستثمارات ف شركة 322,222 "قل ألنه سالب"سلون

حـ/ االستثمارات ف 322,222 شركة سلون

حـ/االستثمارات ف شركة سلون 62,222

حـ/دخل االستثمارات ف 62,222 شركة سلون

حـ/ دخل االستثمارات ف شركة 45,222 "قل ألنه سالب"سلون

حـ/ االستثمارات ف 45,222 شركة سلون

حـ/ دخل االستثمارات ف شركة 12,222 ألنه سالب""قل سلون

حـ/ االستثمارات ف 12,222 شركة سلون

هامه: مالحظة

سالب المعدل اذا كان ناتج نصب المستثمرة من صاف دخل المستثمر فها -

كون القد "عكس"

% وأقل أو ذكر بالسإال أنها ال تمارس تؤثر جوهري ف السإال 22لو أن نسبة الملكة -

التكلفة" -استخدم "طرقة القمة العادلة

المستثمر فها صاف دخلوعند اعداد قد اثبات نصب المستثمرة من

وبن التوزعات. قبل االطفاء الدخلتم المقارنة بن

XX حـ/ دخل االستثمارات ف شركة المستثمر فها

XX حـ/ االستثمارات ف شركة المستثمر فها

13

مهم: 50مثال صـ

% من األسهم العادلة المتداولة الت لها حق التصوت للشركة 52نفترض أن الشركة )بوست( اشترت

للشركة )تلور( $ نقدا. واآلت ملخص التغرات ف حقوق الملكة 42,222)تلور( ف أول نار بمبلغ

خالل السنة )باآلالف(:

$122 حقوق المساهمن ف أول نار

22 ضاف: الدخل

(5) ولو طرح: التوزعات المدفوعة ف أول

$115 دسمبر 31حقوق المساهمن ف

المخزون وكان هناك فرق بن القمة العادلة والقمة الدفترة لشركة )تلور( ورجع سبب ذلك أن بنود

ة والمعدات تم تقمها بؤعلى من قمتها الحقق

$ وتم بعه ف دسمبر ف نفس السنة, 2,222قوم المخزون ف أول نار بؤعلى من قمتها بمبلغ

سنوات. 12$ أول نار وحاتها االنتاجة 18,222والمعدات قومت بؤعلى من قمتها بمبلغ

زمة:المطلوب: اعداد القود الومة الال

مالحظات على الحل:

ألن صاف الدخل تؤثر بالتوارخ: للتوارخ *أنتبه

1/1هنا ف السإال ال مشكلة مع التارخ ألن تارخ شراء نسبة من األسهم ف

والتزامات الشركة المستثمر فها متساوتان: ألصول القمة الدفترة والقمة العادلة*أرى هل

هو قيد اثبات جدول تخصص ألن األرقام جاهزة" والذي تؤثر بالتخصص بدونالفرق خصص "هنا لم تتساوى اذا

نصيب المستثمرة من صافي دخل المستثمر فيها

*عدد القود المطلوبة بالسإال "جب علك معرفتها بنفسك"

مستثمر فها المستثمرة من توزعات القد اثبات نصب -2ثبات شراء استثمار اقد -1

دخل المعدل للمستثمر فها المستثمرة من صاف القد اثبات نصب -3

طرقة الملكة% اذا نستخدم 52*بما أن النسبة

14

الحل:

#القود الومة ف دفاتر بوست:

ف الحل. طرقة الملكة%, إذا نستخدم 52نسبة الملكة

قيد اثبات شراء االستثمار: -1

النقد عن طرق

حـ/االستثمارات ف شركة تلور 42,222

حـ/النقد 42,222

قيد اثبات نصيب بوست من توزيعات تيلور: -0

طرقة الملكة

حـ/النقد 2,522

حـ/االستثمارات ف شركة تلور 2,522

(5,222X52 )%

صافي الدخل المعدل لتيلور:قيد اثبات نصيب بوست من -3

طرقة الملكة

:لصافي سلون في نسبة الملكية القيمة الدفتريةوبن تكلفة االستثمارأقارن بن أوال:

لشركة تلور*النسبة الدفترية صاف القمة تكلفة االستثمار "حـ/االستثمارات ف تلور"

42,222 ˃ 122,222X52%

ف تارخ االستحواذ( 1/1)حقوق المساهمن ف

42,222 ˃ 52,222

12,222= 42,222 – 52,222الفرق=

خصص الفرق على المخزون والمعدات

عمل جدول التخصص: ثانيا:

القمة الدفترة( –بعد ما تم طرح )القمة العادلة ف السإال تم اعطاءنا المبالغ جاهزة

نحتاج الى جدول تخصص. الاذا

لنعرف نصب المستثمرة ( المبلغ*نسبة الملكة )لكن نقوم بضرب

2,222X52 = %1,222 نصب بوست من الزادة)النقص( من مخزون تلور=

18,222X52=% 4,222 نصب بوست من الزادة)النقص( من معدات تلور=

15

حساب صاف دخل سلون )المعدل( بمصارف االطفاء: ثالثا:

إذا لم كن هناك جدول التخصص: *

بالسالبمن قمتها تم اطفاءها بؤقلاذا ذكر ف السإال بؤنها مقومة

بالموجب من قمتها تم اطفاءها بؤعلىاذا ذكر ف السإال بانها مقومة

بالموجبإذا تم اطفاءها بأعلى بما أن المخزون والمعدات مقومة ◄

صاف دخل تلور"طرقة ملكة" 12,222

22,222X52%

مصارف االطفاء:

م.اطفاء المخزون "تم بعه بالكامل ف هذه السنة" 1,222

م.اطفاء المعدات 922

" تطفؤ باالستهالك"

اجمال مصارف االطفاء 1,922

المعدل نصب بوست من صاف دخل تلور 11,922

المعدل: تلور اثبات نصب بن من صاف دخلكون القد

حـ/االستثمارات ف شركة تلور 11,922

حـ/دخل االستثمارات ف 11,922 شركة تلور

أو قود منفصلة:

حـ/االستثمارات ف شركة تلور 12,222

حـ/دخل االستثمارات ف 12,222 شركة تلور

حـ/االستثمارات ف شركة تلور 1,222

حـ/دخل االستثمارات ف 1,222 شركة تلور

ف شركة تلورحـ/االستثمارات 922

حـ/دخل االستثمارات ف 922 شركة تلور

16

83( ص 2مسؤلة )

% ف شركة )سل( عندما كان لشركة سل 82$ مقابل حصة قدرها 22,222,سددت شركة)بوت( 2211ف أول ولو

, وأعلنت عن 2211$ عن سنة 12,222 $ وقد أظهرت شركة)سل( أرباحا بـ112,222إجمال حقوق الملكة

2211$ ف أول نوفمبر 8,222توزعات

المطلوب:

اعداد قود الومة بدفاتر شركة )بوت(: -1

للمحاسبة عن شركاتها التابعة. لتكلفةأ/ بافتراض أن شركة )بوت( تستخدم طرقة ا

ابعة.للمحاسبة عن شركاتها الت الملكةب/بافتراض أن شركة )بوت( تستخدم طرقة

12)تم تخصص أي فرق بن تكلفة االستثمار والقمة الدفترة المقتناة للمعدات والت تم إستهالكها على مدار فترة

سنوات(.

مالحظات على الحل:

ألن صاف الدخل تؤثر بالتوارخ: للتوارخ *أنتبه

أشهر ( 6هنا تارخ الشراء أول ولو معناه راح تؤثر نصب المستثمرة ف الدخل )

والتزامات الشركة المستثمر فها متساوتان: ألصول القمة الدفترة والقمة العادلة*أرى هل

نصيب هو قيد اثباتجدول تخصص " والذي تؤثر بالتخصص بدون*هنا ذكر أي فرق خصص للمعدات "

المستثمرة من صافي دخل المستثمر فيها

نقارن اآلن بن ت. االستثمار و القمة الدفترة لصاف اصول سل * النسبة

نصب بوت ف صاف اصول سل بالقمة الدفترةت. االستثمار )حـ/االستثمارات ف سل(

222,222 ˂ 88,222

ة (%()اجمال حقوق الملك82* 112,222) ˂ 222,222

$ 132,222= 88,222 -222,222الفرق =

*بما أنه ذكر بالسإال تخصص الفرق على المعدات فكون التخصص للمعدات والنحتاج اعداد جدول للتخصص.

صاف دخل سل "طرقة ملكة" 4222

12,222X82% X 6/12

مصارف االطفاء:

م.اطفاء المعدات) (6622)

X 6/12 ")"تطفؤ باالستهالك

17

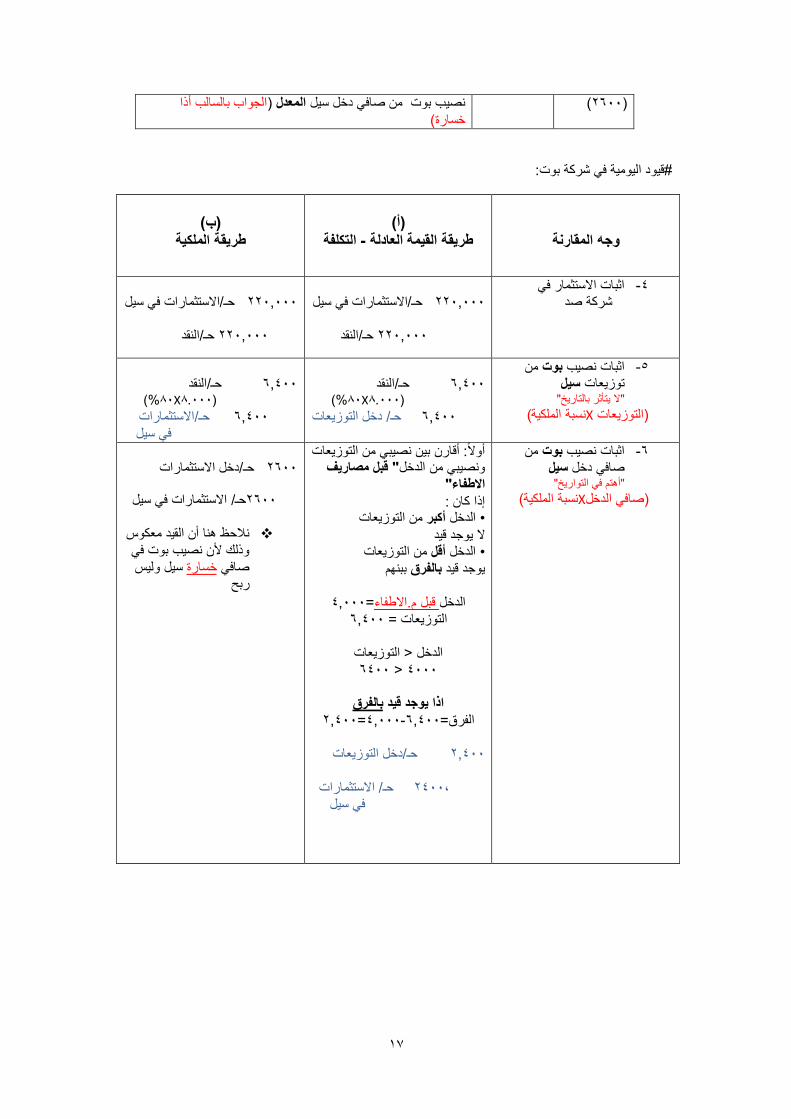

الجواب بالسالب أذا ) المعدل نصب بوت من صاف دخل سل (2622)

خسارة(

#قود الومة ف شركة بوت:

وجه المقارنة

)أ(

التكلفة -طريقة القيمة العادلة

)ب(

طريقة الملكية

اثبات االستثمار ف -4 شركة صد

حـ/االستثمارات ف سل 222,222

حـ/النقد 222,222

حـ/االستثمارات ف سل 222,222

حـ/النقد 222,222

من بوتاثبات نصب -5 سيلتوزعات

"ال تؤثر بالتارخ" نسبة الملكة(X)التوزعات

حـ/النقد 6,422

(8.222X82%)

حـ/ دخل التوزعات 6,422

حـ/النقد 6,422

(8.222X82%)

االستثمارات حـ/ 6,422 ف سل

من بوت اثبات نصب -6 سيل صاف دخل

"أهتم ف التوارخ"

نسبة الملكة(X)صاف الدخل

بن نصب من التوزعات أوال: أقارن " قبل مصاريف ونصب من الدخل

االطفاء"

إذا كان : من التوزعات أكبرالدخل •

ال وجد قد من التوزعات أقلالدخل •

ببنهم بالفرقوجد قد

4,222=قبل م.االطفاء الدخل 6,422التوزعات =

التوزعات ˃الدخل 4222 ˃ 6422

بالفرقاذا يوجد قيد

2,422=4,222-6,422الفرق=

حـ/دخل التوزعات 2,422

حـ/ االستثمارات 2422, سلف

حـ/دخل االستثمارات 2622

االستثمارات ف سل حـ/2622

نالحظ هنا أن القد معكوسوذلك ألن نصب بوت ف

سل ولس خسارةصاف ربح

18

التكلفة-*طرقة القمة العادلة

تمارس تؤثر جوهري % وأقل ال22

*طرقة الملكة

% وتمارس تؤثر جوهري 22أكثر من

*ثالث قود أساسة لكل طرقة

استثمارقد اثبات -1

قد اثبات نصب مستثمرة من توزعات مستثمر فها -2

قد اثبات نصب مستثمرة من صاف دخل المعدل المستثمر فها -3

لدنا ثالث خطوات: القيد الثالثف

في نسبة الملكية اصول المستثمر فيها *لصافي القيمة الدفتريةوبن تكلفة االستثمارأقارن بن أوال:

.عمل جدول التخصص ثانيا:

حساب صاف دخل سلون )المعدل( بمصارف االطفاء. ثالثا:

مالحظة:

لم تم التطرق لشرح المواضع الثانوة مثل اختبار الشهرة للهبوط وغرها , ألن فكرتها سهلة وه مهمة جدا

دعواتكم ..

حلفملا دغر

ناحل لآ هلوخ

تلخيص الفصل

الثاني

19

.محاسبة المتقدمة أن كل فصل نبن على الفصل السابقتتمز مادة

الفصل األول:

ولس نسبة منها بالكامل أخرىكان عندما شركة ترد شراء شركة

وتم المقارنة إلعداد قد استالم ألصول والتزامات الشركة المستثمر فها

للشركة المستثمر فيها القيمة العادلةصافي وبين تكلفة االستثمار

الفصل الثاني:

من أسهم الشركة األخرى جزء كان عندما الشركة ترد شراء

وتم المقارنة ألعداد قد اثبات نصب مستثمرة من صاف دخل المعدل المستثمر فها

فيها *نسبة الملكية للشركة المستثمر لصافي اصول المستثمر فيها و القيمة الدفتريةبين تكلفة االستثمار

الفصل الثانيعالقة الفصل األول ب