1. 1 - Exportaciones Peruanas | SIICEX Rica, determinar la situación actual de dicho sector y sus...

81

1. 1

-

Upload

dangnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of 1. 1 - Exportaciones Peruanas | SIICEX Rica, determinar la situación actual de dicho sector y sus...

1. 1

Este documento ha sido elaborado por la Dirección de Inteligencia Comercial y la Dirección

de Encadenamientos para la Exportación de la Promotora de Comercio Exterior de Costa Rica

(PROCOMER).

Su diseño y diagramación estuvo a cargo de la empresa Ingenio, Arte y Comunicación S.A. (Tel.: 2256-1029),

bajo el patrocinio del Banco Popular.

Introducción..........................................................................................................

ElSectorPlásticoenCostaRica........................................................................

1. Características generales del Sector Plástico en Costa Rica............................

2. Subsectores del Sector Plástico en Costa Rica.................................................

a. Subsector de extrusión......................................................................................

b. Subsector de termoformado...............................................................................

c. Subsector de inyección.......................................................................................

d. Sector servicios..................................................................................................

3. Internacionalización del sector...........................................................................

SituaciónactualdelSectorPlásticoenCostaRica..........................................

Categoríasdeproductosconpotencialparalaexportación.......................... Productos potenciales hacia República Dominicana..............................................

Productos potenciales hacia Nicaragua................................................................

Productos Potenciales hacia El Salvador...............................................................

Productos Potenciales hacia Honduras..................................................................

Productos Potenciales hacia Guatemala................................................................

Productos Potenciales hacia Panamá....................................................................

OportunidadesdeencadenamientosconempresasdeZonaFranca............

TendenciasenelSectorPlástico........................................................................

Conclusionesyrecomendaciones......................................................................

Anexos...................................................................................................................

I.

II.

III.

IV.

V.

VI.

VII.

VIII.

CONTENIDO

4

6

6

10

10

13

16

18

19

29

32

33

36

38

40

42

44

47

59

60

65

1. 4

I.INTRODUCCIÓN

Previo a este mapeo, se realizó el Mapeo del Sector Metalmecánico costarricense donde se diagnosticaron aproximadamente 105 empresas del sector metalmecánica, en 5 subsectores: Troquelado y Embutido, Fundición, Mecánica de Precisión, Estructuras Metálicas y Servicios.

Además, se georeferenciaron cada una de las empresas que formaron parte de este estudio metalmecánico. De esta manera los usuarios (inversionistas, empresas transnacionales y otros potenciales clientes) podrán mapear las empresas de metalmecánica del país por medio de Google Maps, con lo cual se podrá determinar tanto la ubicación geográfica de las compañías como información general (contacto, teléfono, pagina Web, entre otros).

Posterior a este análisis del sector Metalmecánico, como una iniciativa conjunta de la Promotora de Comercio Exterior y de ACIPLAST( Asociación Costarricense de la Industria del Plástico), nace la necesidad de determinar la capacidad tecnológica y de manufactura de las empresas del sector plástico a nivel nacional; esta evaluación técnica y tecnológica se denominó “Mapeo Tecnológico del Sector Plástico Costarricense”, el cual fue dirigido a empresas del sector de la industria del plástico localizadas en Costa Rica.

1. 5

Dentro de los sectores que se evaluaron en el mapeo se encuentran los siguientes:

• Sector Inyección

• Sector Extrusión

• Sector Termoformado

• Sector Servicios a la industria

En cada uno de los sectores se evaluó la capacidad de la maquinaria instalada, así como las necesidades tecnológicas a corto y a mediano plazo para cada uno de los sub-sectores para un total de 52 empresas mapeadas en el sector.

Adicionalmente con este proyecto se generó un mapa web, en donde se indica la localización geográfica y la información básica de contacto, para cada una de las empresas involucradas en el proceso, dando así origen a la primera georeferenciación web del Sector.

Como proceso adicional dentro del mapeo, se realizó un diagnostico de competitividad para cada una de las empresas mapeadas, así como un reporte de la competitividad general del Sector, realizando una visita a cada empresa y realizando un diagnostico de las diferentes áreas que contempla lo siguiente:

• Mercadeo Vigilancia de Mercados Orientación al Mercado Flexibilidad de Producto Servicio al cliente

• Capacidad Productiva Manufactura Flexible

Productividad Modernización del sistema Innovación Tecnológica

• Capacidad de Inversión Documentación Solidez Financiera Desarrollo de proyectos Flujo de caja

• Infraestructura Manipulación de Producto Ubicación Instalaciones

• Sistemas de información Respaldo del sistema Vigilancia Independencia del sistema Uso global de los sistemas de

información

• Innovación e investigación Personal dedicado a Innovación Inversión en Innovación Evidencias de Innovación

• Sistema de Gestión Sistema de Calidad Control de materiales Control de Producto

• Gestión ambiental Sistemas de Gestión Diseño Ambiental Producción Limpia Ciclo de vida

4

1. 6

El Mapeo Tecnológico del Sector Plástico Costarricense tiene como objetivos , describir las principales características del sector plástico en Costa Rica, determinar la situación actual de dicho sector y sus oportunidades de encadenamientos, tanto locales como internacionales.

Para alcanzar estos objetivos, el segundo capítulo presenta una caracterización del sector plástico en general y sus diferentes subsectores, en donde se cuantifican las principales variables de interés de ambos.

Posteriormente, en el tercer capítulo, se analiza, con base en los datos y la observación del comportamiento del mercado, la situación actual del sector plástico en Costa Rica.

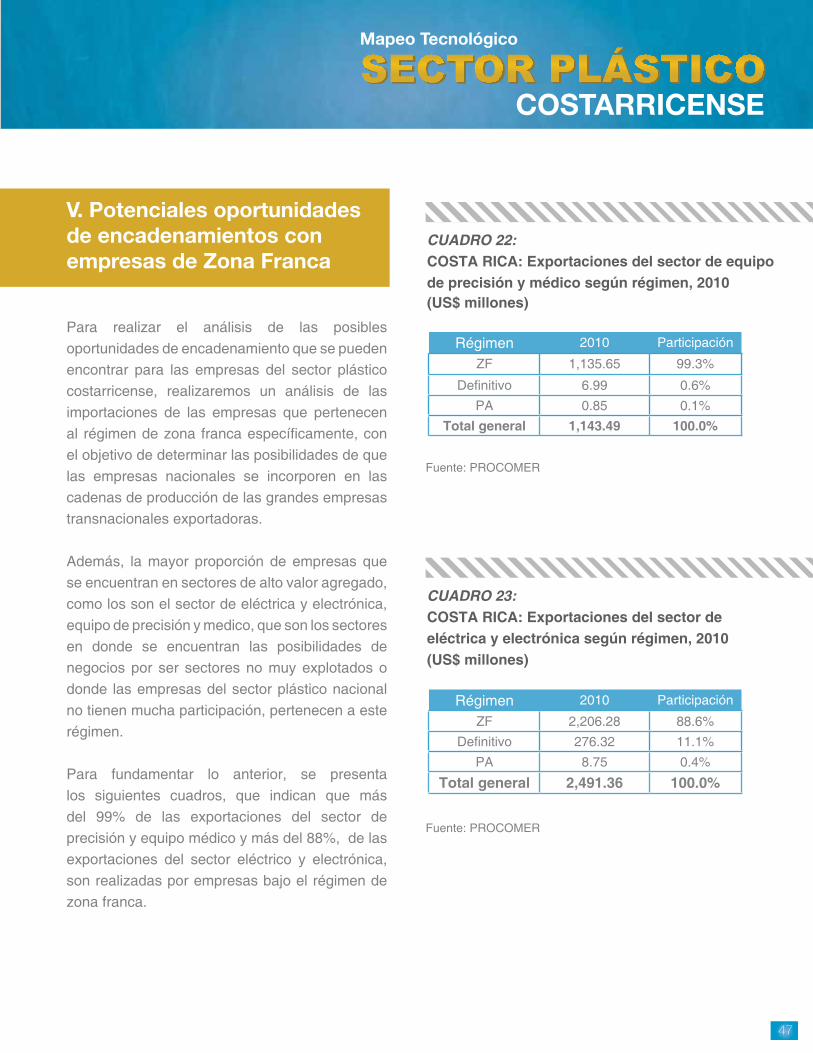

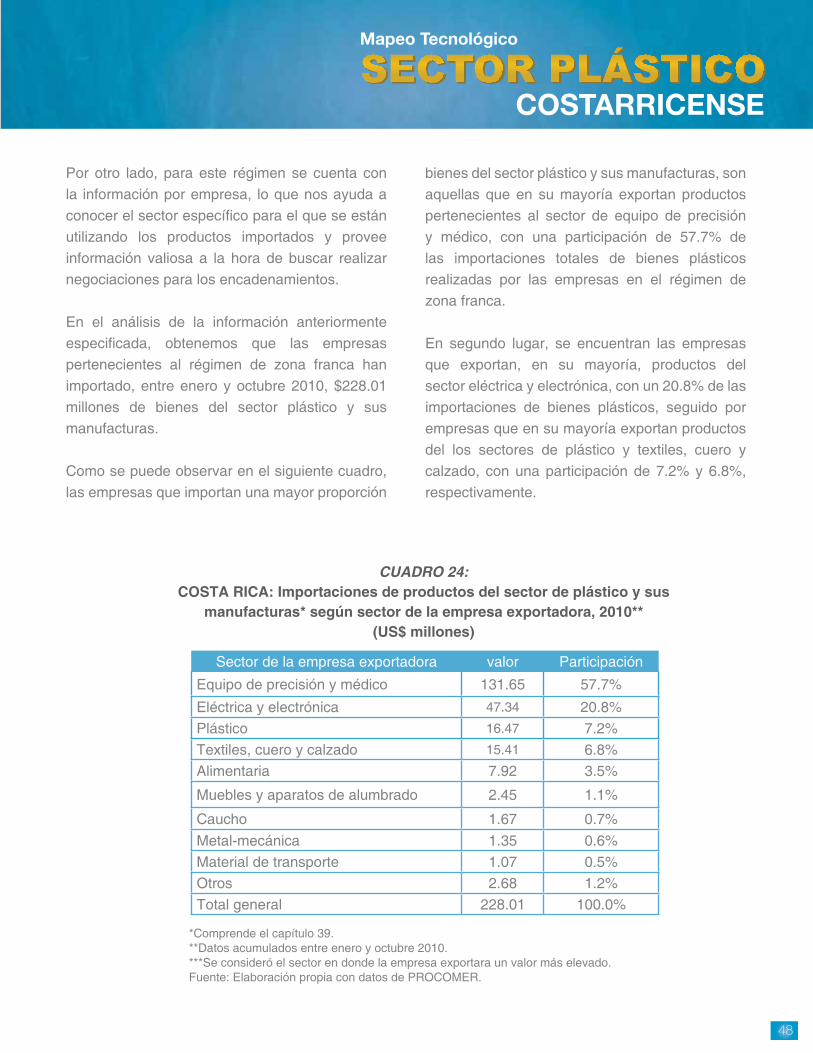

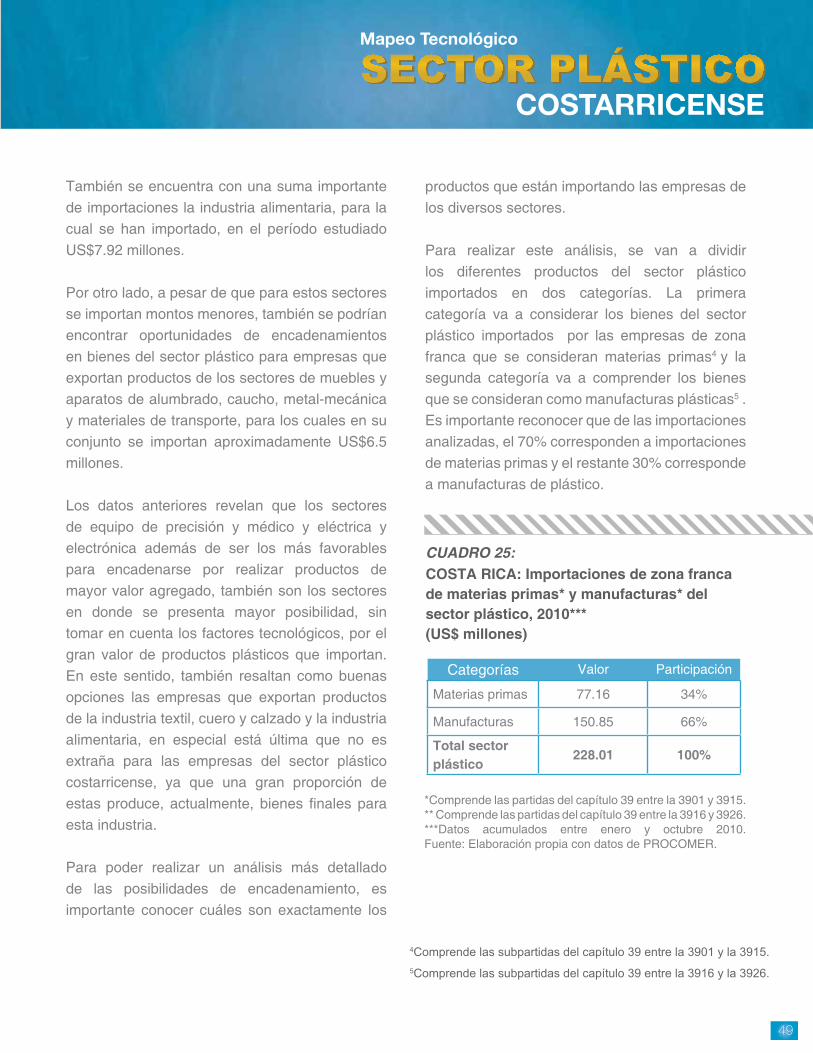

En los dos capítulos posteriores se analizan las posibles oportunidades de este sector, tanto dentro como fuera del país. Así el cuarto capítulo analiza las categorías de productos con potencial para la exportación hacia países de América Central y el Caribe, y el quinto capítulo analiza las importaciones de productos plásticos realizadas por las empresas de zona franca, presentando estas como oportunidades de encadenamiento para las empresas del sector plástico costarricense.

El sexto capítulo muestra cuáles son las principales tendencias en este sector, principalmente en cuanto a características de la producción.

Por último, se presenta un capítulo de las conclusiones y recomendación consideradas por el equipo de analistas.

II.SectorPlásticoenCostaRica

1.CaracterísticasgeneralesdelsectorplásticoenCostaRica

Tamaño de las empresas. Con respecto al tamaño de las empresas1, según el número de empleados, que conforman el sector plástico costarricense, encontramos que en este sector se caracteriza por poseer un gran porcentaje de empresas catalogadas como PYME (pequeñas y medianas empresas), las cuales representan un 78% del total de empresas existentes en el mercado de plástico analizadas. En cuanto a las restantes, el número de empresas es igual para las microempresas y empresas grandes las cuales acumulan un 11% del total de las empresas del sector.

1 La clasificación de las empresas, se basó en la cantidad de empleados, así las empresas con menos de seis empleados se consideraron como microempresas, entre seis y cien empleados se consideraron PYMES, y las empresas que tuvieran más de cien empleados se consideraron grandes.

1. 7

Si clasificamos las empresas en dos grupos, tomando por un lado las empresas grandes y por el otro las MIPYME (micro, pequeñas y medianas empresas), tenemos que las MIPYME representan el 89% y las empresas grandes solamente el 11%, evidenciando la gran diferencia entre estos grupos de empresas en cuanto a la cantidad existente, analizando el sector plástico globalmente.

A pesar de la gran diferencia que existe en la cantidad de MIPYME y empresas grandes, reflejada en el análisis anterior, cuando observamos el empleo generado por estos dos grupos tenemos que las empresas grandes generan más de la mitad del total de empleo generado por todo el sector (55%) y el restante 45% lo mantienen las PYME (44%) y las

microempresas (1%). Este hecho nos da una idea de la gran cantidad de personal que tienen a su disposición las empresas grandes en comparación con las MIPYME, dando como resultado una posible gran diferencia entre las capacidades de producción de estos dos grupos.

Características de la fuerza laboral. Cuando analizamos la composición de los colaboradores que conforman el sector plástico, obtenemos que existe una relación de un administrativo de cada cuatro colaboradores, así el personal técnico representa un 75% del total de los colaboradores del sector y el personal administrativo el restante 25%.

GRÁFICO 1:SECTOR PLÁSTICO: Participación de las empresas según tamaño

Fuente: Elaboración propia con base en los resultados del Mapeo del Sector Plástico.

GRÁFICO 2:SECTOR PLÁSTICO: Empleo generado según tamaño de empresas

Fuente: Elaboración propia con base en los resultados del Mapeo del Sector Plástico.

1. 8

Si se realiza el mismo análisis desagregando la composición de los colaborados por tamaño de empresa, tenemos que la composición de cada uno de los tipos de empresa difiere entre sí. Como se puede ver en el siguiente cuadro, las empresas que presentan mayor diferencia en la proporción entre personal técnico y administrativo son las empresas grandes y en donde se presenta menor diferencia es en las PYME.

Según los resultados, las empresas grandes tienen mayor capacidad de contratación de personal administrativo que las empresas pequeñas, pues es mayor la proporción de personal administrativo en las empresas grandes que en las micro y pequeñas, evidenciando una realidad del sector en cuanto a capacidades de contratación.

Investigando más a fondo la composición de los colaboradores, se encuentra que del total de trabajadores del Sector, solamente un 3%

corresponde a personas egresadas del Instituto Nacional de Aprendizaje (INA).

Analizando este total de colaboradores provenientes del INA encontramos que un 62% corresponde a personal técnico y un 38% forma parte del personal administrativo de las empresas.

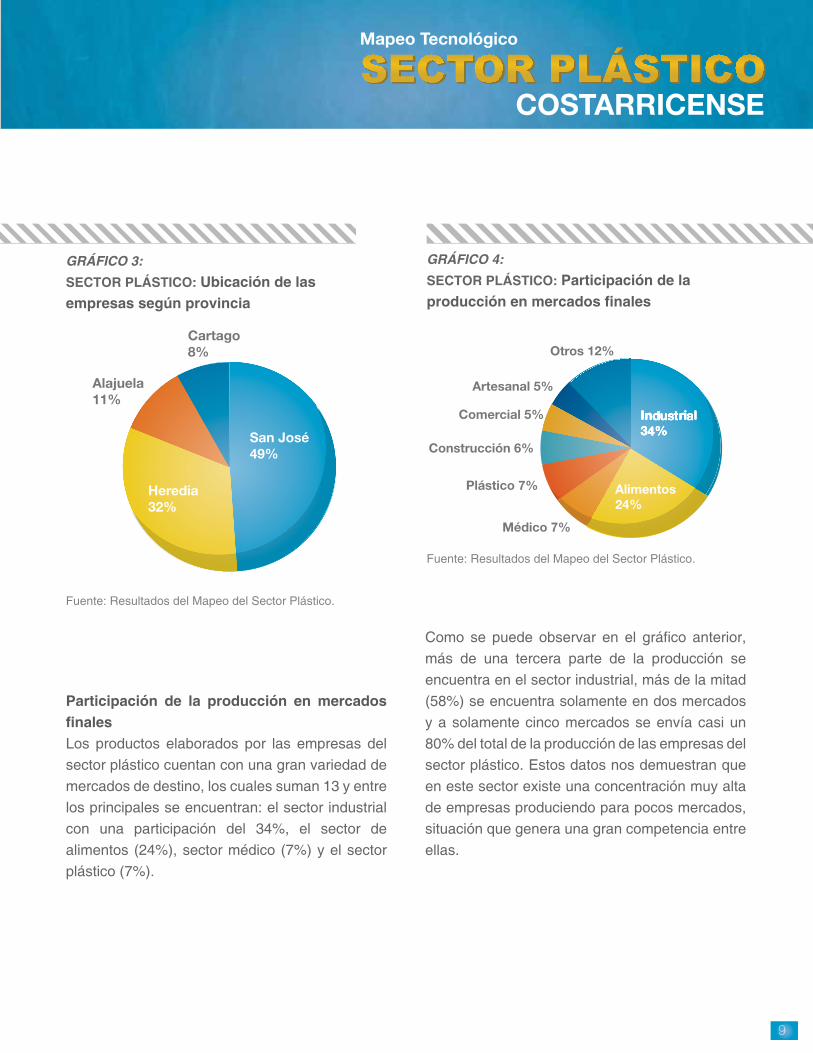

Ubicación de las empresas2

En cuanto a la ubicación de las empresas mapea-das, los resultados nos indican que casi la mitad de las empresas (49%) se encuentran ubicadas en la provincia de San José, evidenciando una gran concentración de las empresas pertenecientes al sector plástico en esta provincia. Después de San José, la provincia que presenta mayor cantidad de empresas es Heredia, donde se encuentra casi una tercera parte del total de las empresas (32%), posteriormente se encuentran Alajuela y Cartago, provincias en donde se encuentran el 11% y el 8% de las empresas, respectivamente.

Personal Administrativo

Personal Técnico

Grande 20% 80%

Micro 38% 63%PYME 29% 71%Total 25% 75%

CUADRO 1: SECTOR PLÁSTICO: Participación del personal técnico y administrativo, según tamaño de empresa

Fuente: Elaboración propia con base en los resultados del Mapeo del Sector Plástico.

Participación

Personal Técnico INA 62%

Personal Administrativo INA 38%

Total INA 100%

CUADRO 2:SECTOR PLÁSTICO: Descripción del personal técnico y administrativo proveniente del INA

Fuente: Resultados del Mapeo del Sector Plástico

2El mapeo se realizó solamente con empresas del Gran Área Metropolitana.

1. 9

Participación de la producción en mercados finalesLos productos elaborados por las empresas del sector plástico cuentan con una gran variedad de mercados de destino, los cuales suman 13 y entre los principales se encuentran: el sector industrial con una participación del 34%, el sector de alimentos (24%), sector médico (7%) y el sector plástico (7%).

Como se puede observar en el gráfico anterior, más de una tercera parte de la producción se encuentra en el sector industrial, más de la mitad (58%) se encuentra solamente en dos mercados y a solamente cinco mercados se envía casi un 80% del total de la producción de las empresas del sector plástico. Estos datos nos demuestran que en este sector existe una concentración muy alta de empresas produciendo para pocos mercados, situación que genera una gran competencia entre ellas.

GRÁFICO 3:SECTOR PLÁSTICO: Ubicación de las empresas según provincia

Fuente: Resultados del Mapeo del Sector Plástico.

GRÁFICO 4:SECTOR PLÁSTICO: Participación de la producción en mercados finales

Fuente: Resultados del Mapeo del Sector Plástico.

1. 10

2. Subsectores del Sector PlásticoenCostaRicaSegún los diferentes procesos de producción que utilizan las empresas del sector plástico para realizar sus productos, estas se dividen en varios subsectores, que serían los siguientes:

• Subsector de extrusión.• Subsector de termoformado. • Subsector de Inyección.• Subsector servicios a la industria.

Considerando esta subdivisión del sector plástico tenemos que la mayoría de las empresas se encuentran en el subsector de inyección, que mantiene un 42% del total de las empresas, en el subsector de extrusión se encuentran el 30% de las empresas, el sector servicios aporta un 22% y solamente el 6% de las empresas analizadas utiliza como proceso de producción el termoformado para realizar sus productos.

a. Subsector de extrusiónLa extrusión es un proceso utilizado para crear objetos con sección transversal definida y fija. El material en este caso, los gránulos de plástico, se hacen pasar a través de una boquilla con la forma deseada a esta boquilla se le llama “dado de extrusión”.

El proceso ofrece una gran habilidad para crear secciones transversales muy complejas ya que solamente cambiando el dado se pueden obtener distintos perfiles extruídos.

Tamaño de las empresasAl realizar el análisis de la participación de las empresas por tamaño específicamente en el subsector de extrusión, nos damos cuenta de que en este se da la particularidad de la inexistente participación de microempresas. La relación en este subsector es de una PYME de cada cinco empresas, como se puede ver en el siguiente gráfico.

GRÁFICO 5:SECTOR PLÁSTICO: Participación de las empresas según subsector

Fuente: Resultados del Mapeo del Sector Plástico.

1. 11

Estas empresas, por otro lado, tienen una gran concentración en los mercados finales, ya que el 39% produce para el sector de alimentos, 16% para el industrial y 15% para el sector de construcción. Además de esto, más concentradas que en el sector plástico en general, cerca del 80% de las empresas se tienen como mercado final de sus productos cuatro sectores, lo que genera una gran competencia en el subsector de extrusión al encontrar una gran participación de las empresas en pocos mercados finales.

Dentro de los principales mercados en los que se enfocan las empresas del sector extrusión se define claramente el sector alimenticio, en donde el principal producto que se ofrece es el empaque, principalmente bolsas de empaque. Cabe destacar cantidad de proveedores en el sector médico, en donde la exigencia del mercado en cuanto a la calidad e infraestructura, hace que la mayor parte del mercado no pueda proveer estos productos cuya principal demanda son las bolsas para empaque de dispositivos médicos (pouches) o para almacenamiento de drogas (Bolsas de suero).

GRÁFICO 6:SUBSECTOR EXTRUSIÓN: Participación de las empresas según tamaño

Fuente: Elaboración propia con base en los resultados del Mapeo del Sector Plástico.

GRÁFICO 7:SUBSECTOR EXTRUSIÓN: Participación de la producción según el mercado final

Fuente: Resultados del Mapeo del Sector Plástico.

1. 12

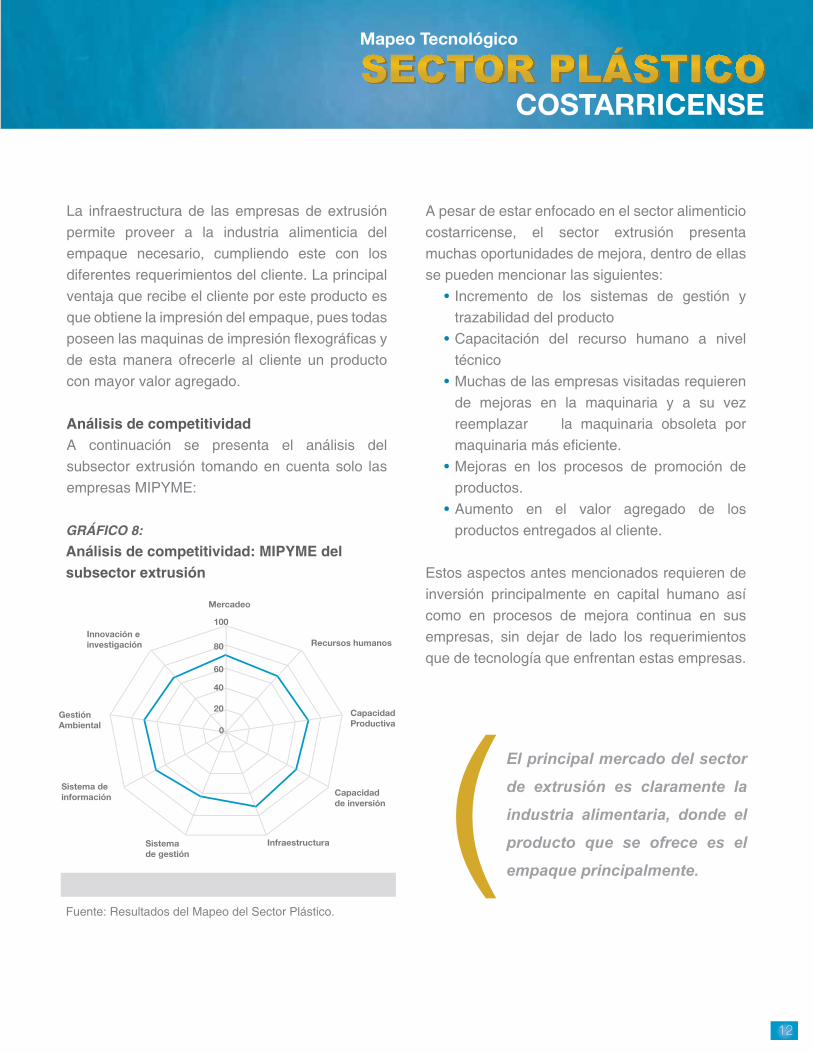

La infraestructura de las empresas de extrusión permite proveer a la industria alimenticia del empaque necesario, cumpliendo este con los diferentes requerimientos del cliente. La principal ventaja que recibe el cliente por este producto es que obtiene la impresión del empaque, pues todas poseen las maquinas de impresión flexográficas y de esta manera ofrecerle al cliente un producto con mayor valor agregado.

Análisis de competitividadA continuación se presenta el análisis del subsector extrusión tomando en cuenta solo las empresas MIPYME:

A pesar de estar enfocado en el sector alimenticio costarricense, el sector extrusión presenta muchas oportunidades de mejora, dentro de ellas se pueden mencionar las siguientes:

• Incremento de los sistemas de gestión y trazabilidad del producto

• Capacitación del recurso humano a nivel técnico

• Muchas de las empresas visitadas requieren de mejoras en la maquinaria y a su vez reemplazar la maquinaria obsoleta por maquinaria más eficiente.

• Mejoras en los procesos de promoción de productos.

• Aumento en el valor agregado de los productos entregados al cliente.

Estos aspectos antes mencionados requieren de inversión principalmente en capital humano así como en procesos de mejora continua en sus empresas, sin dejar de lado los requerimientos que de tecnología que enfrentan estas empresas.

GRÁFICO 8:Análisis de competitividad: MIPYME del subsector extrusión

Fuente: Resultados del Mapeo del Sector Plástico.

El principal mercado del sector

de extrusión es claramente la

industria alimentaria, donde el

producto que se ofrece es el

empaque principalmente.

1. 13

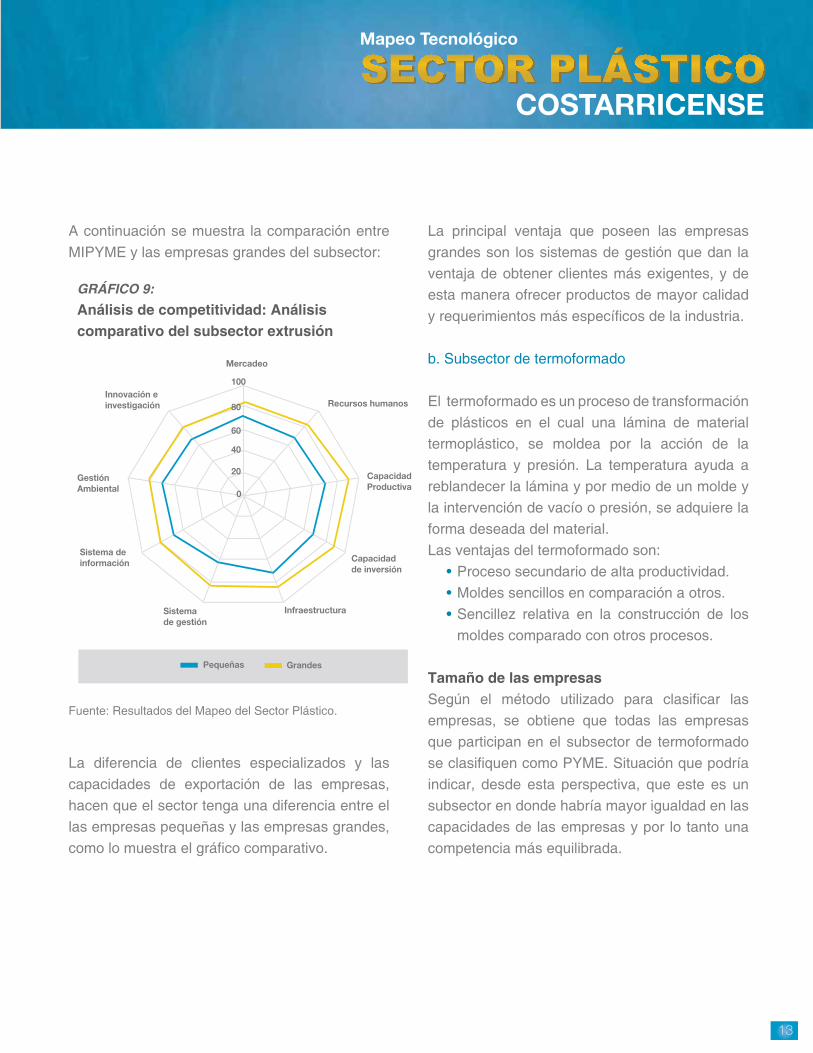

A continuación se muestra la comparación entre MIPYME y las empresas grandes del subsector:

La diferencia de clientes especializados y las capacidades de exportación de las empresas, hacen que el sector tenga una diferencia entre el las empresas pequeñas y las empresas grandes, como lo muestra el gráfico comparativo.

La principal ventaja que poseen las empresas grandes son los sistemas de gestión que dan la ventaja de obtener clientes más exigentes, y de esta manera ofrecer productos de mayor calidad y requerimientos más específicos de la industria.

b. Subsector de termoformado

El termoformado es un proceso de transformación de plásticos en el cual una lámina de material termoplástico, se moldea por la acción de la temperatura y presión. La temperatura ayuda a reblandecer la lámina y por medio de un molde y la intervención de vacío o presión, se adquiere la forma deseada del material.Las ventajas del termoformado son:

• Proceso secundario de alta productividad.• Moldes sencillos en comparación a otros.• Sencillez relativa en la construcción de los

moldes comparado con otros procesos.

Tamaño de las empresasSegún el método utilizado para clasificar las empresas, se obtiene que todas las empresas que participan en el subsector de termoformado se clasifiquen como PYME. Situación que podría indicar, desde esta perspectiva, que este es un subsector en donde habría mayor igualdad en las capacidades de las empresas y por lo tanto una competencia más equilibrada.

GRÁFICO 9:Análisis de competitividad: Análisis comparativo del subsector extrusión

Fuente: Resultados del Mapeo del Sector Plástico.

1. 14

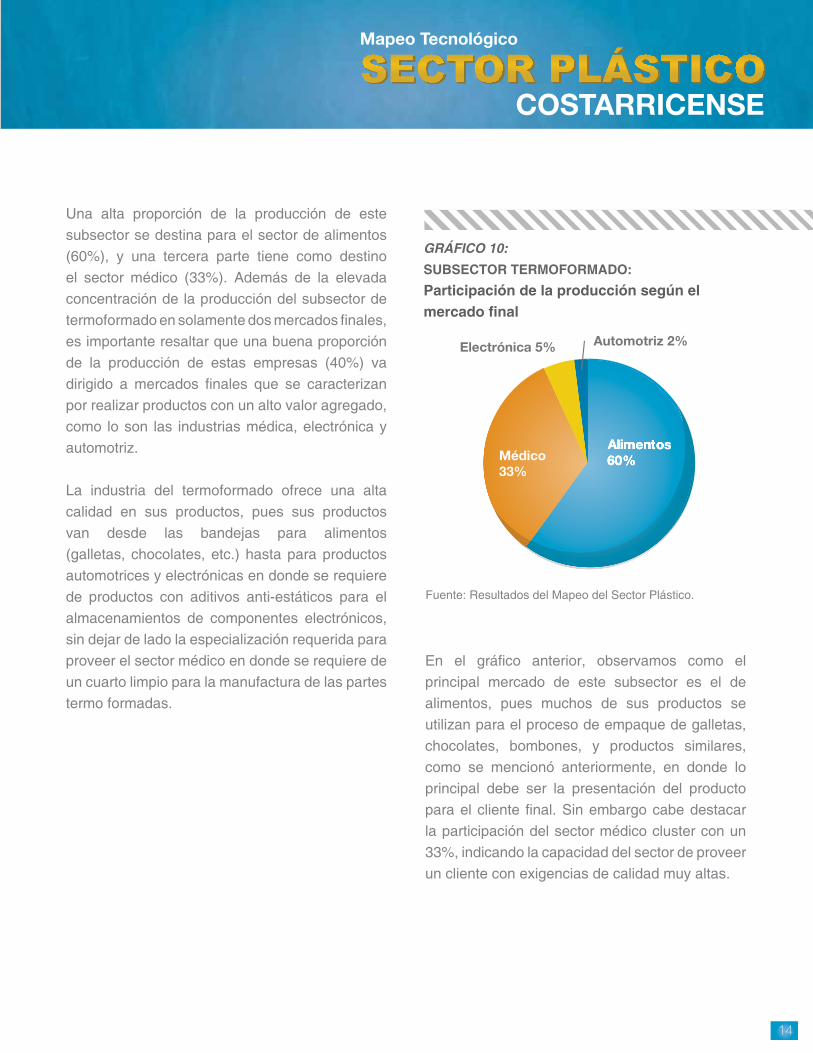

Una alta proporción de la producción de este subsector se destina para el sector de alimentos (60%), y una tercera parte tiene como destino el sector médico (33%). Además de la elevada concentración de la producción del subsector de termoformado en solamente dos mercados finales, es importante resaltar que una buena proporción de la producción de estas empresas (40%) va dirigido a mercados finales que se caracterizan por realizar productos con un alto valor agregado, como lo son las industrias médica, electrónica y automotriz.

La industria del termoformado ofrece una alta calidad en sus productos, pues sus productos van desde las bandejas para alimentos (galletas, chocolates, etc.) hasta para productos automotrices y electrónicas en donde se requiere de productos con aditivos anti-estáticos para el almacenamientos de componentes electrónicos, sin dejar de lado la especialización requerida para proveer el sector médico en donde se requiere de un cuarto limpio para la manufactura de las partes termo formadas.

En el gráfico anterior, observamos como el principal mercado de este subsector es el de alimentos, pues muchos de sus productos se utilizan para el proceso de empaque de galletas, chocolates, bombones, y productos similares, como se mencionó anteriormente, en donde lo principal debe ser la presentación del producto para el cliente final. Sin embargo cabe destacar la participación del sector médico cluster con un 33%, indicando la capacidad del sector de proveer un cliente con exigencias de calidad muy altas.

GRÁFICO 10:SUBSECTOR TERMOFORMADO: Participación de la producción según el mercado final

Fuente: Resultados del Mapeo del Sector Plástico.

1. 15

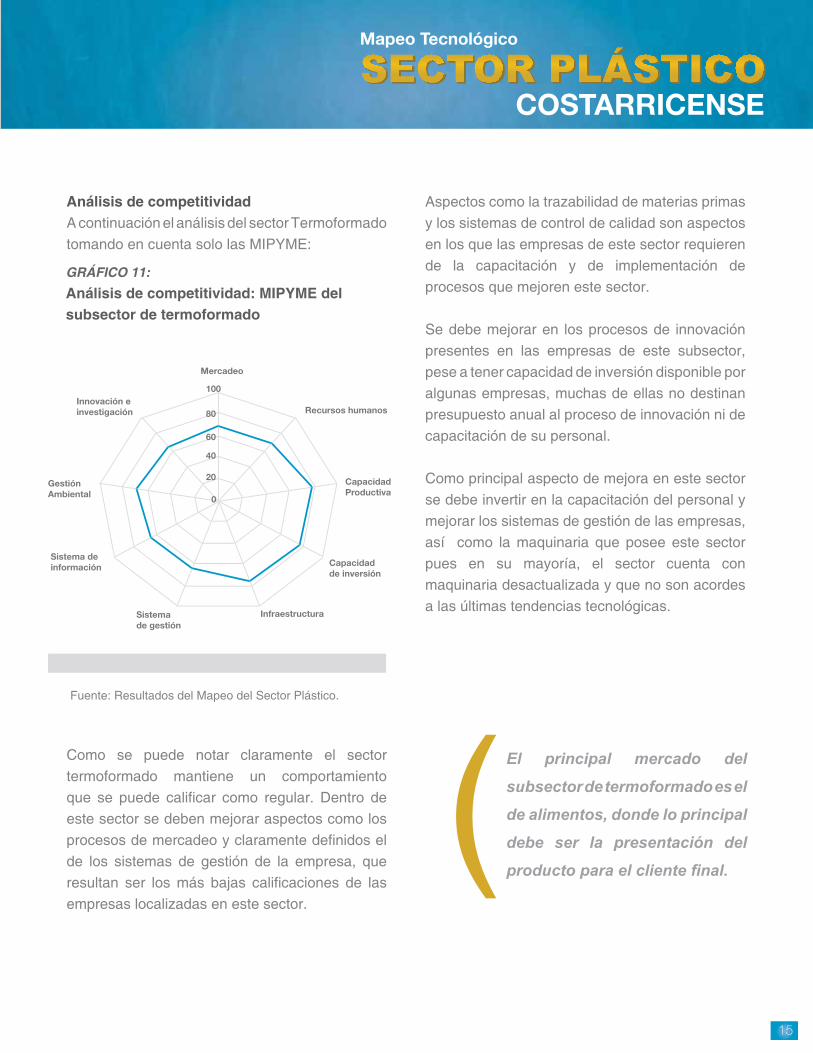

Análisis de competitividadA continuación el análisis del sector Termoformado tomando en cuenta solo las MIPYME:

Como se puede notar claramente el sector termoformado mantiene un comportamiento que se puede calificar como regular. Dentro de este sector se deben mejorar aspectos como los procesos de mercadeo y claramente definidos el de los sistemas de gestión de la empresa, que resultan ser los más bajas calificaciones de las empresas localizadas en este sector.

Aspectos como la trazabilidad de materias primas y los sistemas de control de calidad son aspectos en los que las empresas de este sector requieren de la capacitación y de implementación de procesos que mejoren este sector.

Se debe mejorar en los procesos de innovación presentes en las empresas de este subsector, pese a tener capacidad de inversión disponible por algunas empresas, muchas de ellas no destinan presupuesto anual al proceso de innovación ni de capacitación de su personal.

Como principal aspecto de mejora en este sector se debe invertir en la capacitación del personal y mejorar los sistemas de gestión de las empresas, así como la maquinaria que posee este sector pues en su mayoría, el sector cuenta con maquinaria desactualizada y que no son acordes a las últimas tendencias tecnológicas.

GRÁFICO 11:Análisis de competitividad: MIPYME del subsector de termoformado

Fuente: Resultados del Mapeo del Sector Plástico.

El principal mercado del

subsector de termoformado es el

de alimentos, donde lo principal

debe ser la presentación del

producto para el cliente final.

1. 16

A continuación se muestra la comparación entre las MIPYME y las empresas grandes del subsector:

c. Subsector de inyecciónEl proceso de inyección de plásticos es un proceso discontinuo, y es realizado por una máquina llamada inyectora que adicionalmente tiene su equipo auxiliar o periférico para el adecuado funcionamiento en el proceso.

El proceso de inyección consiste básicamente en: plastificar y homogenizar con ayuda de calor el material plástico que ha sido alimentado en una especie de contenedor llamado “tolva” y que servirá para alimentar el cilindro inyector.

El material fundido se tranfiere a un molde por medio de presión y de acuerdo a las cavidades del molde se obtiene la forma o figura deseada.

Tamaño de las empresasEn el subsector de inyección encontramos tres cuartas partes de las empresas ubicadas en la clasificación de PYME y solamente 5% corresponden a empresas grandes, quedando así una proporción considerable de empresas muy pequeñas, una proporción muy alta de empresas ubicadas como pequeñas y medianas y una proporción muy pequeña de empresas que dominan el subsector por tener mayores capacidades.

GRÁFICO 12:Análisis de competitividad: Análisis comparativo del subsector de termoformado

Fuente: Resultados del Mapeo del Sector Plástico.

GRÁFICO 13:SECTOR DE INYECCIÓN: Participación de las empresas según tamaño

Fuente: Resultados del Mapeo del Sector Plástico.

1. 17

Al igual que el mercado final donde se envían la mayor proporción de la producción del sector plástico globalmente, el mercado industrial es el mayor receptor de productos realizados por las empresas de inyección, acaparando un 51% de la producción de este subsector. Aunque este subsector es mucho más diversificado, con respecto a participación en mercados finales, en relación con el subsector de termoformado, las empresas se encuentran ligeramente más concentradas que en el subsector de extrusión, ya que un 81% de la producción del subsector de inyección se dirige a solamente cuatro mercados finales.

Productos como partes automotrices, dispositivos para electrodomésticos, dispensadores, partes para el sector industrial eléctricos y electrónicos, dispositivos de cierres de recipientes, partes para el sector agroindustrial, dispositivos de sujeción para partes médicas, cobertores, y partes para exhibición de alimentos son algunos de los productos que comúnmente encontramos en el subsector de inyección.

Análisis de competitividadA continuación se presenta el análisis del sub-sector inyección tomando en cuenta solo las MIPYME:

GRÁFICO 14:SECTOR DE INYECCIÓN: Participación de la producción según el mercado final

Fuente: Resultados del Mapeo del Sector Plástico.

Industrial51%

Comercial6%

Artesanal9%

Alimentos9%

Plástico12%

Otros13%

GRÁFICO 15:Análisis de competitividad: MIPYME del subsector de inyección

Fuente: Resultados del Mapeo del Sector Plástico.

1. 18

El subsector inyección a pesar de ser uno de lo que posee mayor capacidad de encadenamientos con empresas exportadoras es de lo que diversifica poco en su producción además de no utilizar los medios de mercadeo electrónicos disponibles.

Como la principal característica de este sector se encuentran los diversos productos que ofrece al mercado, sin embargo, los productos que se ofrecen tienen la característica de que varios productores realizan el mismo producto lo que causa la fuerte competencia en un mercado en donde se rige todo por precios.

d. Sector serviciosEl sector de servicios a la industria plástica ofrece desde productos como materias primas, equipamiento y accesorios, equipos de pruebas, equipos de control, equipos auxiliares, hasta el servicio de análisis de las resinas.

Análisis del Sector:Realizando un análisis del sector se pueden mencionar aspectos muy directamente relacionados al sector los cuales se enumeran a continuación.

Fortalezas• Personal altamente calificado en

administración de empresas como en conocimiento técnico

• Ofrece el valor agregado de manejo de producto y entregas justo a tiempo.

• Poca inversión alta rentabilidad• Alta especialización de análisis

Oportunidades• El mercado ofrece la oportunidad de

incrementar la gama de productos que se pueden ofrecer pues los principales servicios se ven concentrados en el ofrecimiento de materia prima.

• El mercado permite la inclusión de mas suplidores de análisis de productos.

• Ingreso de los productos plásticos a nuevos usos y aplicaciones. La aplicación de tecnología de última generación en la elaboración de productos plásticos estaría permitiendo que éstos tengan una creciente aceptación entre las industrias demandantes y los consumidores finales en cuanto a su uso.

GRÁFICO 16: Análisis de competitividad: Análisis comparativo del subsector de inyección

Fuente: Resultados del Mapeo del Sector Plástico.

1. 19

Debilidades• El mercado de ofrecimiento de resinas es de

bajo volumen para nuestro país, a excepción de unas pocas empresas que requieren volúmenes altos.

• Tamaño reducido del mercado interno: reducido tamaño de la demanda, además de la naturaleza y exigencias del mercado actual no permiten generar beneficios significativos al ofrecer un producto diferenciado en cuanto a volumen y materias primas especiales.

• Intensa competencia al interior del subsector: a pesar de que la oferta de productos plásticos se encuentra altamente diversificada, aún existe una fuerte competencia entre las empresas.

Amenazas• El mercado puede ser inestable por los

precios cambiantes de los hidrocarburos, y la materia prima para la fabricación de las resinas.

• El reducido requerimiento de resinas de ingeniería hace a nuestro país un destino poco “rentable” para la inversión en la distribución de resinas a nivel local.

• Posible reducción de márgenes de utilidad por incremento en los costos de las materias primas. El principal riesgo en este aspecto es que continúe el sostenido aumento en los precios del petróleo a escala global.

3.Internacionalizacióndelsector

Balanza comercial del sector plástico costarricenseLa balanza comercial del sector plástico como se muestra en el siguiente gráfico tiene un saldo negativo, lo que significa que las importaciones de materias primas y manufactura de plástico son mayores a las exportaciones que de estos mismos se han logrado alcanzar. Esta situación tiene explicación en el hecho de que el país no cuenta con fuentes de estas materias primas por lo que se ve obligado a importarlas desde distintas partes del mundo, como se detallará más adelante.

Del año 2005 al 2008 tanto las importaciones como las exportaciones presentaron un comportamiento positivo, lo que es reflejo de un crecimiento en la producción de este sector. Sin embargo, a partir del año 2008 este comportamiento cambio, presentándose una menor actividad que se reflejó en un menor volumen tanto importado como exportado. En gran parte esta situación es producto de la crisis económica mundial que afectó a prácticamente todos los mercados a nivel mundial, impactando negativamente a la demanda de todo tipo de productos. No obstante para los meses considerados en el año 2010 ya se muestra una mejoría en la actividad de sector comparado con los resultados del año anterior.

1. 20

Exportaciones del sector plásticoEs muy importante destacar que en los últimos 5 años la variedad de productos del sector plástico que son exportados ha venido en aumento, pasando de 186 productos en el 2005 a 220 en el 2009 y 221 en el 2010. Además cada vez más empresas están logrando que sus productos ingresen a nuevos mercados, ya que se paso de 61 destinos exportados en el 2005 a 78 en el 2010 y son más empresas las que están logrando exportar desde el año 2005.

GRÁFICO 17:COSTA RICA: Balanza comercial del sector plástico, 2005-2010*

*Datos entre enero y noviembre 2010. Fuente: PROCOMER y BCCR

Año Productos Destinos Empresas

2005 186 61 206

2006 198 59 214 2007 212 72 248 2008 223 77 247

2009 220 62 254 2010 221 78 270

* Incluye los productos con un valor de exportación superior a los $200, los destinos que registran un valor exportado superior a $1.000 y las empresas con exportaciones de más de $12 000 anuales; en el año 2009 no fue posible obtener las empresas correspondientes a exportadoras de café.Fuente: PROCOMER

CUADRO 3: Número de productos exportados, destinos y empresas empresas exportadoras: sector plástico* según año, 2005-2010

1. 21

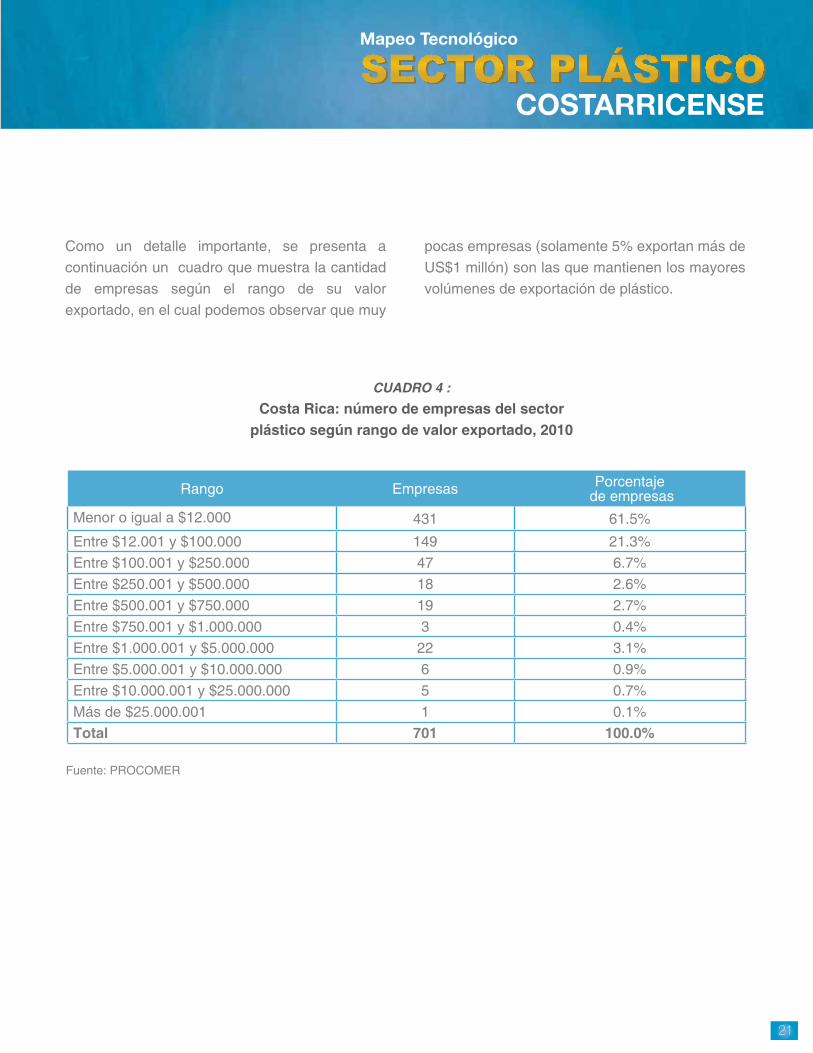

Como un detalle importante, se presenta a continuación un cuadro que muestra la cantidad de empresas según el rango de su valor exportado, en el cual podemos observar que muy

pocas empresas (solamente 5% exportan más de US$1 millón) son las que mantienen los mayores volúmenes de exportación de plástico.

Rango Empresas Porcentaje de empresas

Menor o igual a $12.000 431 61.5%

Entre $12.001 y $100.000 149 21.3%Entre $100.001 y $250.000 47 6.7%Entre $250.001 y $500.000 18 2.6%Entre $500.001 y $750.000 19 2.7%Entre $750.001 y $1.000.000 3 0.4%Entre $1.000.001 y $5.000.000 22 3.1%Entre $5.000.001 y $10.000.000 6 0.9%Entre $10.000.001 y $25.000.000 5 0.7%Más de $25.000.001 1 0.1%Total 701 100.0%

CUADRO 4 :Costa Rica: número de empresas del sector

plástico según rango de valor exportado, 2010

Fuente: PROCOMER

1. 22

Partida Descripción Valor %

392690 Las demás manufacturas, de plástico 31.28 14%

392330 Bombonas, botellas, frascos y artículos similares 26.35 11%392350 Tapones, tapas, cápsulas y demás dispositivos de cierre 24.58 11%392112 Productos celulares de cloruro de vinilo 16.13 7%391723 Tubos rígidos de polímeros de cloruro de vinilo 15.72 7%

392321 Sacos, bolsas y cucuruchos de polímeros de etileno 14.89 6%

391740 Accesorios de tubería, de plástico 13.24 6%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

11.00 5%

392329 Sacos, bolsas y cucuruchos de los demás plásticos 9.31 4%

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno

7.56 3%

390422 Los demás poli cloruros de vinilo plastificados 5.41 2%392590 Los demás artículos para la construcción, de plásticos 5.35 2%

391990Las demás placas, hojas, bandas, cintas, películas, autoadhesivas

4.69 2%

392119 Productos celulares de los demás plásticos 3.92 2%391620 Monofilamentos de polímeros de cloruro de vinilo 3.24 1%Otros 38.61 17%Total 231.28 100%

CUADRO 5 :COSTA RICA: Principales exportaciones del sector plástico, 2010

(US$ millones)

Fuente: PROCOMER

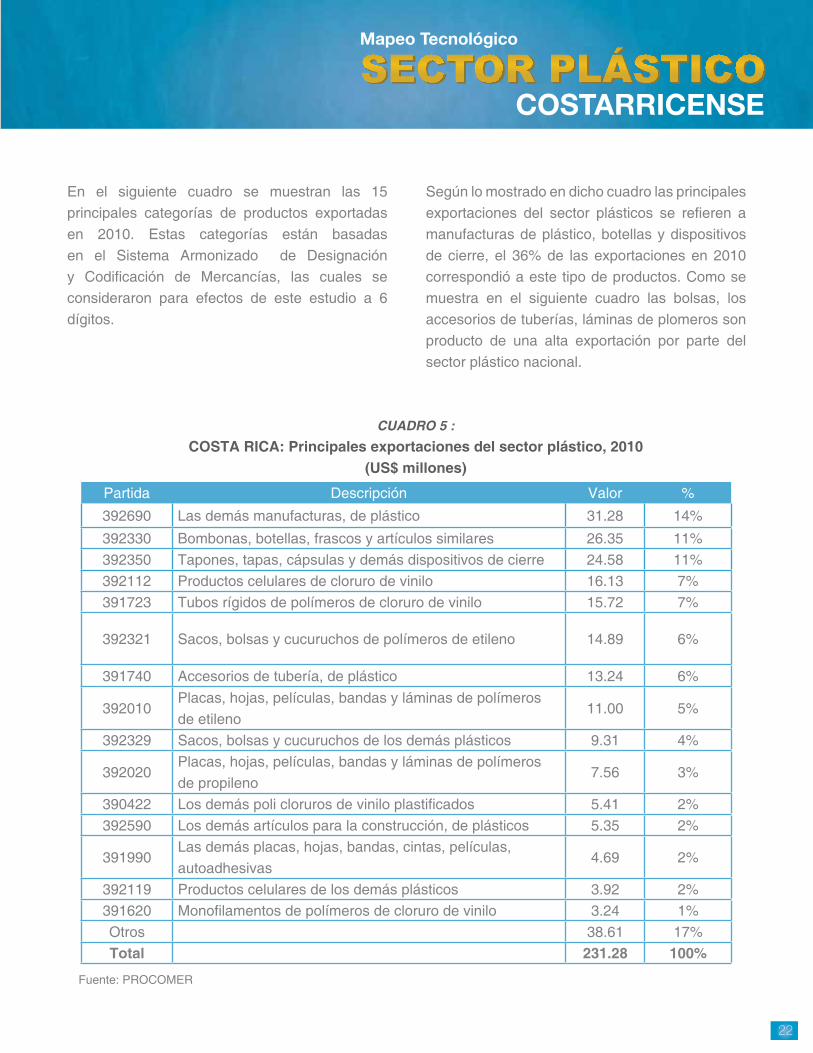

En el siguiente cuadro se muestran las 15 principales categorías de productos exportadas en 2010. Estas categorías están basadas en el Sistema Armonizado de Designación y Codificación de Mercancías, las cuales se consideraron para efectos de este estudio a 6 dígitos.

Según lo mostrado en dicho cuadro las principales exportaciones del sector plásticos se refieren a manufacturas de plástico, botellas y dispositivos de cierre, el 36% de las exportaciones en 2010 correspondió a este tipo de productos. Como se muestra en el siguiente cuadro las bolsas, los accesorios de tuberías, láminas de plomeros son producto de una alta exportación por parte del sector plástico nacional.

1. 23

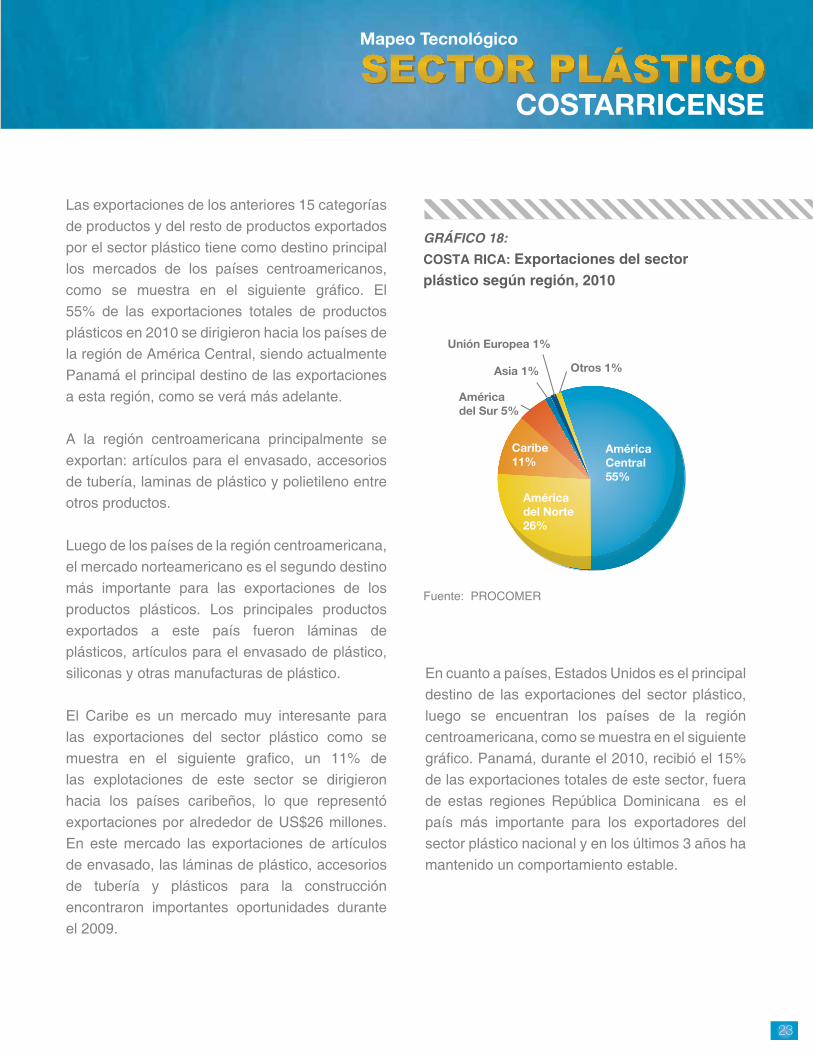

Las exportaciones de los anteriores 15 categorías de productos y del resto de productos exportados por el sector plástico tiene como destino principal los mercados de los países centroamericanos, como se muestra en el siguiente gráfico. El 55% de las exportaciones totales de productos plásticos en 2010 se dirigieron hacia los países de la región de América Central, siendo actualmente Panamá el principal destino de las exportaciones a esta región, como se verá más adelante.

A la región centroamericana principalmente se exportan: artículos para el envasado, accesorios de tubería, laminas de plástico y polietileno entre otros productos.

Luego de los países de la región centroamericana, el mercado norteamericano es el segundo destino más importante para las exportaciones de los productos plásticos. Los principales productos exportados a este país fueron láminas de plásticos, artículos para el envasado de plástico, siliconas y otras manufacturas de plástico.

El Caribe es un mercado muy interesante para las exportaciones del sector plástico como se muestra en el siguiente grafico, un 11% de las explotaciones de este sector se dirigieron hacia los países caribeños, lo que representó exportaciones por alrededor de US$26 millones. En este mercado las exportaciones de artículos de envasado, las láminas de plástico, accesorios de tubería y plásticos para la construcción encontraron importantes oportunidades durante el 2009.

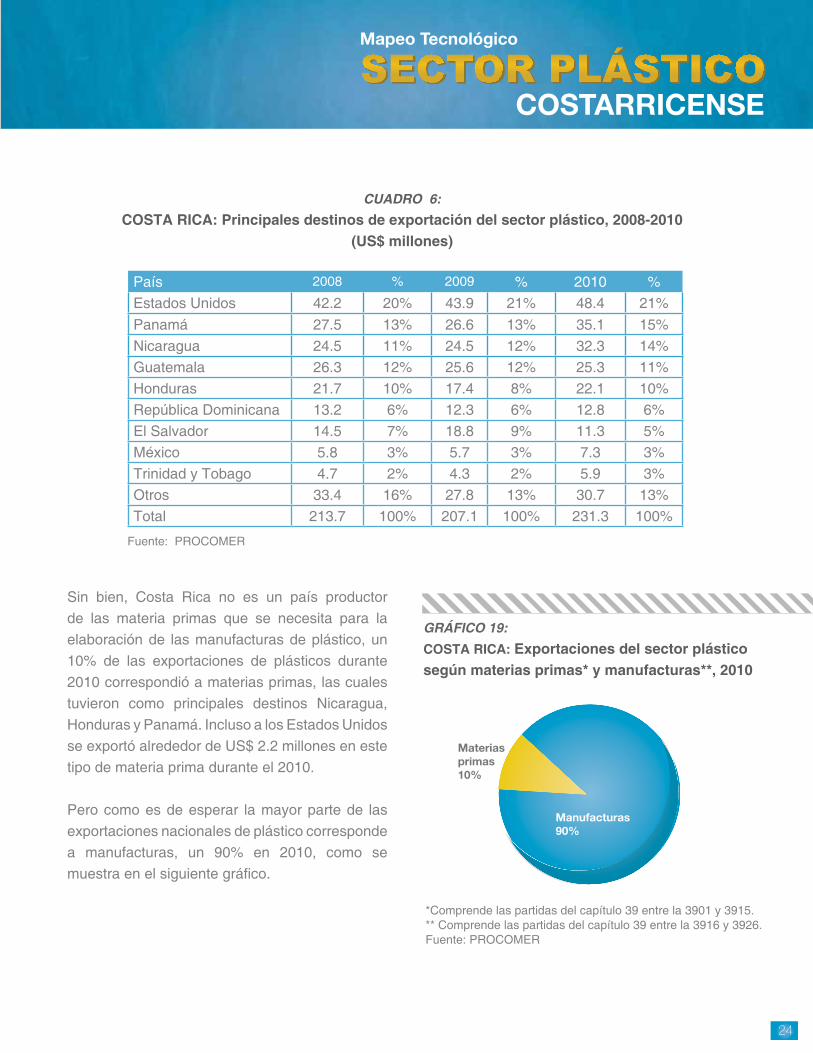

En cuanto a países, Estados Unidos es el principal destino de las exportaciones del sector plástico, luego se encuentran los países de la región centroamericana, como se muestra en el siguiente gráfico. Panamá, durante el 2010, recibió el 15% de las exportaciones totales de este sector, fuera de estas regiones República Dominicana es el país más importante para los exportadores del sector plástico nacional y en los últimos 3 años ha mantenido un comportamiento estable.

GRÁFICO 18:COSTA RICA: Exportaciones del sector plástico según región, 2010

Fuente: PROCOMER

1. 24

País 2008 % 2009 % 2010 %Estados Unidos 42.2 20% 43.9 21% 48.4 21%Panamá 27.5 13% 26.6 13% 35.1 15%Nicaragua 24.5 11% 24.5 12% 32.3 14%Guatemala 26.3 12% 25.6 12% 25.3 11%Honduras 21.7 10% 17.4 8% 22.1 10%República Dominicana 13.2 6% 12.3 6% 12.8 6%El Salvador 14.5 7% 18.8 9% 11.3 5%México 5.8 3% 5.7 3% 7.3 3%Trinidad y Tobago 4.7 2% 4.3 2% 5.9 3%Otros 33.4 16% 27.8 13% 30.7 13%Total 213.7 100% 207.1 100% 231.3 100%

CUADRO 6:COSTA RICA: Principales destinos de exportación del sector plástico, 2008-2010

(US$ millones)

Fuente: PROCOMER

Sin bien, Costa Rica no es un país productor de las materia primas que se necesita para la elaboración de las manufacturas de plástico, un 10% de las exportaciones de plásticos durante 2010 correspondió a materias primas, las cuales tuvieron como principales destinos Nicaragua, Honduras y Panamá. Incluso a los Estados Unidos se exportó alrededor de US$ 2.2 millones en este tipo de materia prima durante el 2010.

Pero como es de esperar la mayor parte de las exportaciones nacionales de plástico corresponde a manufacturas, un 90% en 2010, como se muestra en el siguiente gráfico.

GRÁFICO 19:COSTA RICA: Exportaciones del sector plástico según materias primas* y manufacturas**, 2010

*Comprende las partidas del capítulo 39 entre la 3901 y 3915. ** Comprende las partidas del capítulo 39 entre la 3916 y 3926. Fuente: PROCOMER

1. 25

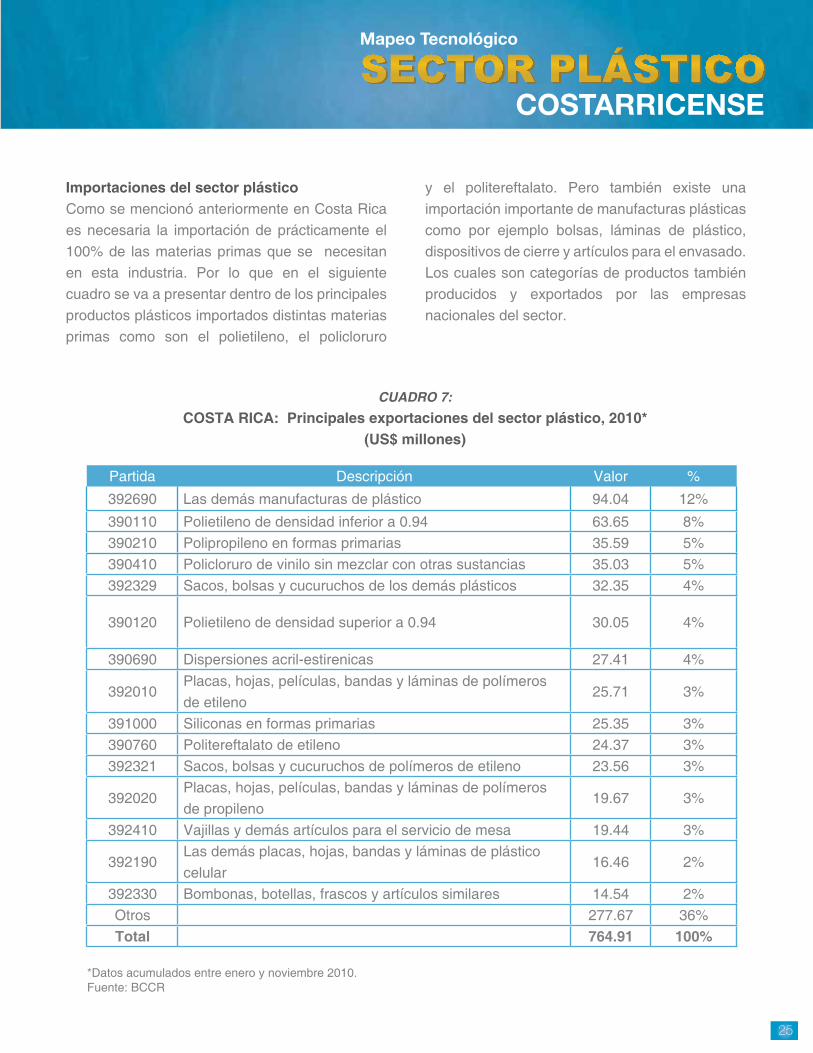

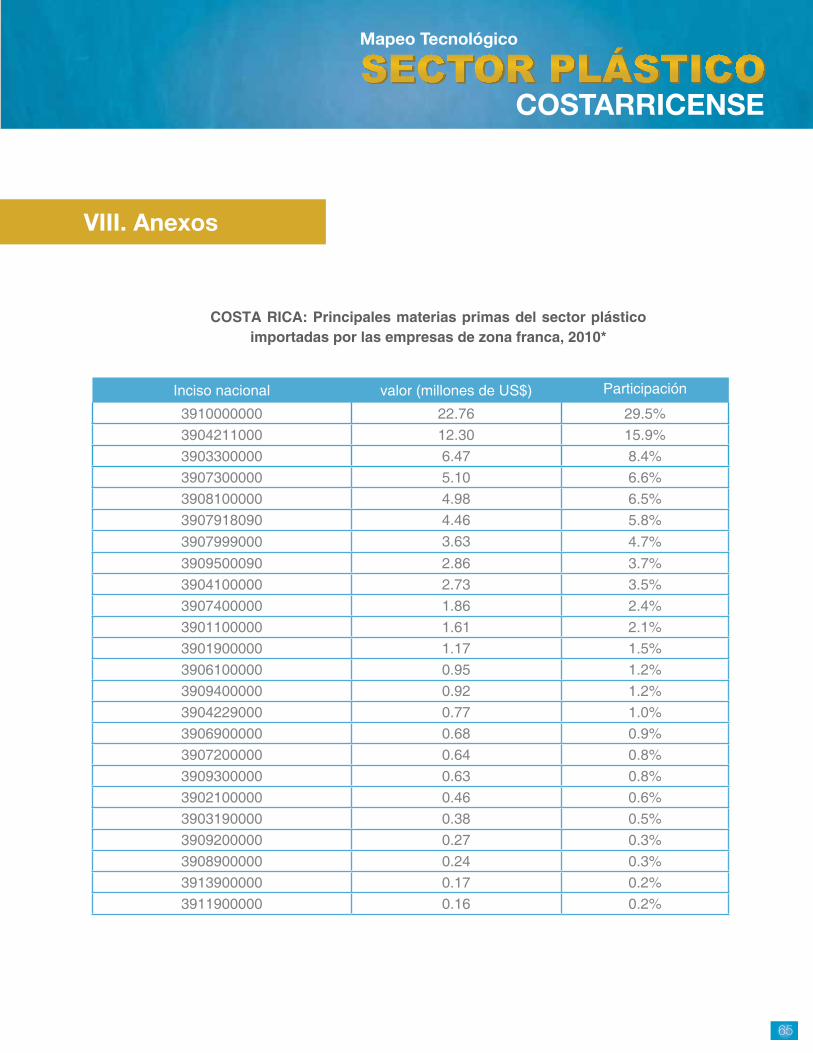

Importaciones del sector plásticoComo se mencionó anteriormente en Costa Rica es necesaria la importación de prácticamente el 100% de las materias primas que se necesitan en esta industria. Por lo que en el siguiente cuadro se va a presentar dentro de los principales productos plásticos importados distintas materias primas como son el polietileno, el policloruro

y el politereftalato. Pero también existe una importación importante de manufacturas plásticas como por ejemplo bolsas, láminas de plástico, dispositivos de cierre y artículos para el envasado. Los cuales son categorías de productos también producidos y exportados por las empresas nacionales del sector.

Partida Descripción Valor %

392690 Las demás manufacturas de plástico 94.04 12%

390110 Polietileno de densidad inferior a 0.94 63.65 8%390210 Polipropileno en formas primarias 35.59 5%390410 Policloruro de vinilo sin mezclar con otras sustancias 35.03 5%392329 Sacos, bolsas y cucuruchos de los demás plásticos 32.35 4%

390120 Polietileno de densidad superior a 0.94 30.05 4%

390690 Dispersiones acril-estirenicas 27.41 4%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

25.71 3%

391000 Siliconas en formas primarias 25.35 3%390760 Politereftalato de etileno 24.37 3%392321 Sacos, bolsas y cucuruchos de polímeros de etileno 23.56 3%

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno

19.67 3%

392410 Vajillas y demás artículos para el servicio de mesa 19.44 3%

392190Las demás placas, hojas, bandas y láminas de plástico celular

16.46 2%

392330 Bombonas, botellas, frascos y artículos similares 14.54 2%Otros 277.67 36%Total 764.91 100%

CUADRO 7:COSTA RICA: Principales exportaciones del sector plástico, 2010*

(US$ millones)

*Datos acumulados entre enero y noviembre 2010. Fuente: BCCR

1. 26

En el siguiente gráfico se muestra más claramente que porcentaje de las importaciones de productos plásticos corresponde a materia prima y cuanto a manufacturas para el año 2010.

Estas manufacturas importadas pueden corresponder también a productos que están compitiendo con la producción nacional, lo que hace necesario el monitoreo de todas estas importaciones.

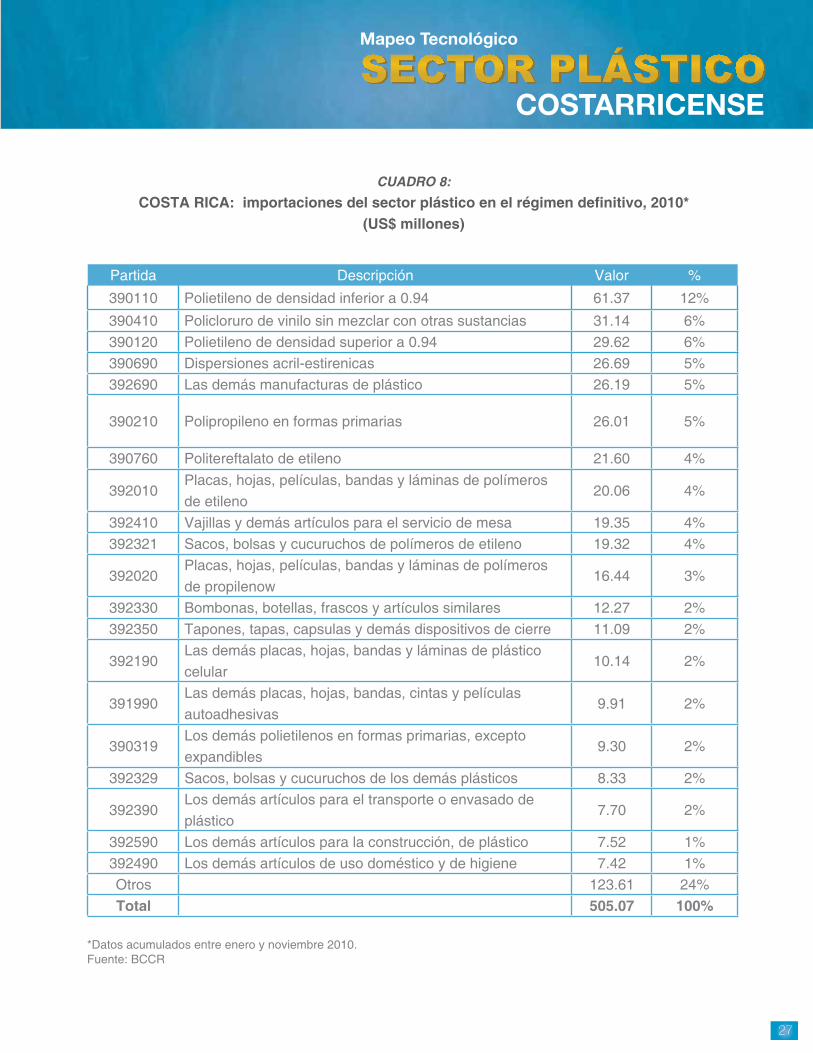

Según el valor de las importaciones, las empresas del régimen definitivo son las que más importaron materias primas de plásticos y sus manufacturas el 66%, como se muestra en el siguiente gráfico.

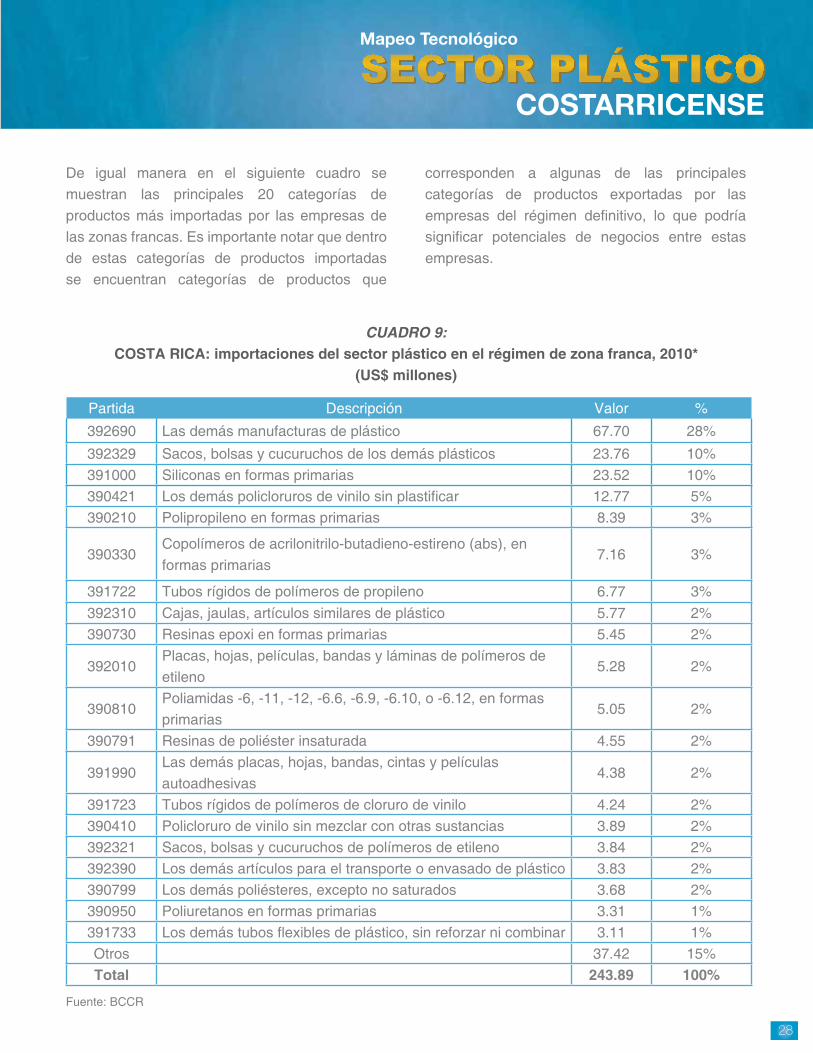

Las empresas de zona franca tienen un nivel importante de importación de tanto materia prima como de manufacturas y como se analizará más adelante en este tipo de compras podrían encontrarse oportunidades de negocios para muchas de las empresas fuera de este régimen lo que se conoce como encadenamientos.

El detalle de las importaciones de cada una de los regímenes se puede observar en los siguientes cuadros. Por ejemplo en el siguiente cuadro se presentan las 20 principales categorías de producto importados por parte de las empresas del régimen definitivo, las que como anteriormente se explicó son las responsables del 66% de las importaciones de materias primas de plásticos y sus manufacturas que se realizaron en el país de enero y noviembre del 2010.

GRÁFICO 20:COSTA RICA: Importaciones de plástico según materias primas y manufacturas, 2010*

*Datos acumulados entre enero y noviembre 2010. Fuente: BCCR

*Datos acumulados entre enero y noviembre 2010. Fuente: BCCR

GRÁFICO 21:COSTA RICA: Importaciones de plástico según régimen, 2010*

1. 27

Partida Descripción Valor %

390110 Polietileno de densidad inferior a 0.94 61.37 12%

390410 Policloruro de vinilo sin mezclar con otras sustancias 31.14 6%390120 Polietileno de densidad superior a 0.94 29.62 6%390690 Dispersiones acril-estirenicas 26.69 5%392690 Las demás manufacturas de plástico 26.19 5%

390210 Polipropileno en formas primarias 26.01 5%

390760 Politereftalato de etileno 21.60 4%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

20.06 4%

392410 Vajillas y demás artículos para el servicio de mesa 19.35 4%392321 Sacos, bolsas y cucuruchos de polímeros de etileno 19.32 4%

392020Placas, hojas, películas, bandas y láminas de polímeros de propilenow

16.44 3%

392330 Bombonas, botellas, frascos y artículos similares 12.27 2%392350 Tapones, tapas, capsulas y demás dispositivos de cierre 11.09 2%

392190Las demás placas, hojas, bandas y láminas de plástico celular

10.14 2%

391990Las demás placas, hojas, bandas, cintas y películas autoadhesivas

9.91 2%

390319Los demás polietilenos en formas primarias, excepto expandibles

9.30 2%

392329 Sacos, bolsas y cucuruchos de los demás plásticos 8.33 2%

392390Los demás artículos para el transporte o envasado de plástico

7.70 2%

392590 Los demás artículos para la construcción, de plástico 7.52 1%392490 Los demás artículos de uso doméstico y de higiene 7.42 1%Otros 123.61 24%Total 505.07 100%

CUADRO 8:COSTA RICA: importaciones del sector plástico en el régimen definitivo, 2010*

(US$ millones)

*Datos acumulados entre enero y noviembre 2010. Fuente: BCCR

1. 28

De igual manera en el siguiente cuadro se muestran las principales 20 categorías de productos más importadas por las empresas de las zonas francas. Es importante notar que dentro de estas categorías de productos importadas se encuentran categorías de productos que

corresponden a algunas de las principales categorías de productos exportadas por las empresas del régimen definitivo, lo que podría significar potenciales de negocios entre estas empresas.

Partida Descripción Valor %

392690 Las demás manufacturas de plástico 67.70 28%

392329 Sacos, bolsas y cucuruchos de los demás plásticos 23.76 10%391000 Siliconas en formas primarias 23.52 10%390421 Los demás policloruros de vinilo sin plastificar 12.77 5%390210 Polipropileno en formas primarias 8.39 3%

390330Copolímeros de acrilonitrilo-butadieno-estireno (abs), en formas primarias

7.16 3%

391722 Tubos rígidos de polímeros de propileno 6.77 3%392310 Cajas, jaulas, artículos similares de plástico 5.77 2%390730 Resinas epoxi en formas primarias 5.45 2%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

5.28 2%

390810Poliamidas -6, -11, -12, -6.6, -6.9, -6.10, o -6.12, en formas primarias

5.05 2%

390791 Resinas de poliéster insaturada 4.55 2%

391990Las demás placas, hojas, bandas, cintas y películas autoadhesivas

4.38 2%

391723 Tubos rígidos de polímeros de cloruro de vinilo 4.24 2%390410 Policloruro de vinilo sin mezclar con otras sustancias 3.89 2%392321 Sacos, bolsas y cucuruchos de polímeros de etileno 3.84 2%392390 Los demás artículos para el transporte o envasado de plástico 3.83 2%390799 Los demás poliésteres, excepto no saturados 3.68 2%390950 Poliuretanos en formas primarias 3.31 1%391733 Los demás tubos flexibles de plástico, sin reforzar ni combinar 3.11 1%Otros 37.42 15%Total 243.89 100%

CUADRO 9:COSTA RICA: importaciones del sector plástico en el régimen de zona franca, 2010*

(US$ millones)

Fuente: BCCR

1. 29

III.SituaciónactualdelSectorPlásticoenCostaRica

A la industria del plástico suele caracterizársela como “industria de industrias” debido a que gran parte de su oferta está dirigida a otras ramas del aparato productivo. Dentro de las características más notorias de nuestro mercado se encuentran las siguientes:

• Mercado reducido al que se enfrentan las empresas en nuestro país.

• Concentración de pocos clientes en manos de unos cuantos productores.

• Desigualdad financiera de las empresas.• Mercado caracterizado por PYMES (alrede-

dor de un 80%).

Estos factores reducen la capacidad de los suplidores costarricenses por ofrecer productos de alto valor agregado al cliente final lo que conlleva a convertir el mercado del plástico en una guerra de precios que afecta a todo el sector, eliminando la “competencia” de calidad de suplidores y productos.

Para explicar esta situación de una forma más detallada, partiremos del hecho de que la producción de las empresas está muy concentrada en pocos mercados, tanto a nivel de subsectores como a nivel del sector plástico en general. Recordando que a nivel general en el sector plástico, 34% de la producción se dirige al sector industrial y 24% al sector alimentario,

concentrando la producción y la participación de la mayoría de las empresas en estos sectores.

A pesar de que para los diferentes sectores se fabrican productos muy diversos, estos cuentan con características muy similares al igual que sus estándares de calidad y tecnología requerida para producirlos. Esto, unido al hecho de la alta concentración en pocos mercados, hace que la competencia entre las empresas del sector sea mayor.

Por tener los productos características muy similares, estas empresas no pueden diferenciarse entre sí realizando productos con características específicas o diferenciándose por la calidad en los productos. Es por este motivo que la competencia entre las empresas del sector plástico ha dado como resultado una disminución en los precios de sus bienes producidos. Esta situación se da debido a que la demanda está muy concentrada, las empresas del sector plástico son proveedoras de pocas empresas, y por ello las empresas que constituyen la demanda tienen mucha capacidad de negociación, principalmente al tener la facilidad de poder reemplazar cualquiera de sus proveedores si este no le ofrece precios favorables.

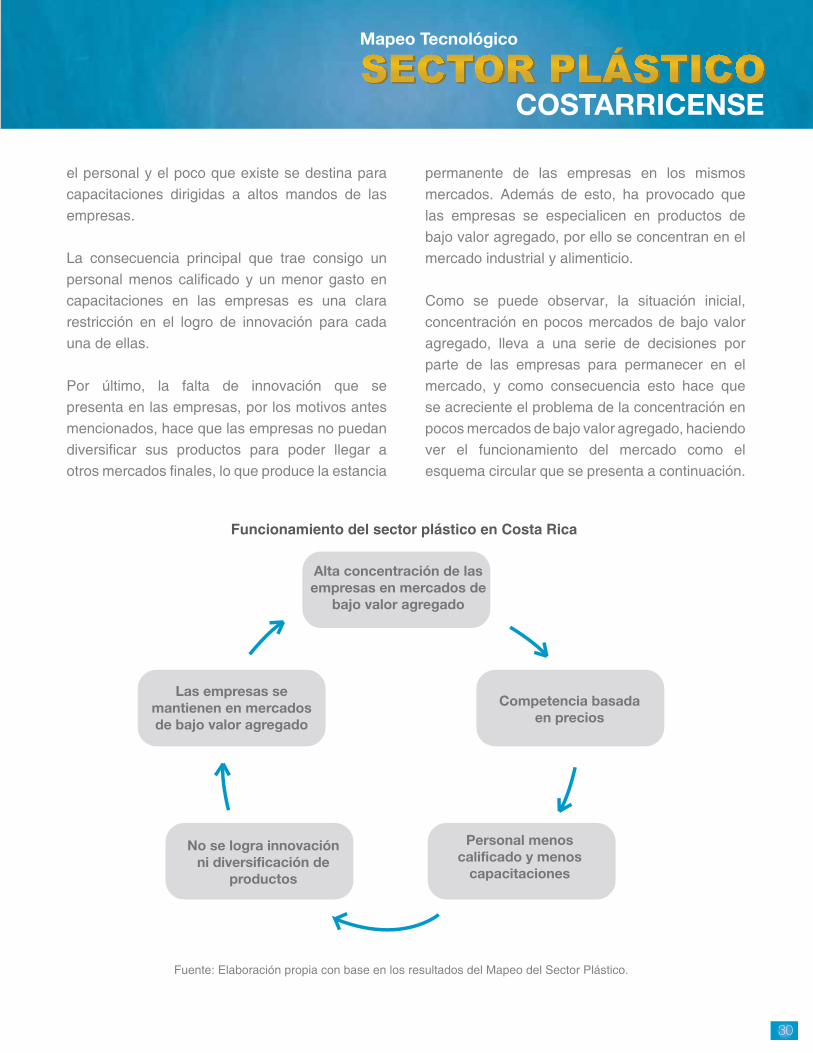

Esta competencia basada en disminución de precios que se ha dado entre las empresas del sector plástico en Costa Rica, debido a la alta concentración de estas en pocos mercados finales, las ha llevado a disminuir todos sus costos para poder mantenerse en el mercado. También se disminuyen los gastos en capacitaciones para

1. 30

el personal y el poco que existe se destina para capacitaciones dirigidas a altos mandos de las empresas.

La consecuencia principal que trae consigo un personal menos calificado y un menor gasto en capacitaciones en las empresas es una clara restricción en el logro de innovación para cada una de ellas.

Por último, la falta de innovación que se presenta en las empresas, por los motivos antes mencionados, hace que las empresas no puedan diversificar sus productos para poder llegar a otros mercados finales, lo que produce la estancia

permanente de las empresas en los mismos mercados. Además de esto, ha provocado que las empresas se especialicen en productos de bajo valor agregado, por ello se concentran en el mercado industrial y alimenticio.

Como se puede observar, la situación inicial, concentración en pocos mercados de bajo valor agregado, lleva a una serie de decisiones por parte de las empresas para permanecer en el mercado, y como consecuencia esto hace que se acreciente el problema de la concentración en pocos mercados de bajo valor agregado, haciendo ver el funcionamiento del mercado como el esquema circular que se presenta a continuación.

Funcionamiento del sector plástico en Costa Rica

Fuente: Elaboración propia con base en los resultados del Mapeo del Sector Plástico.

1. 31

Otra situación que se da en este sector y que no es ajena al esquema anterior, es el “robo de talentos” entre las empresas. Esta situación se genera por la limitada factibilidad de realizar capacitaciones en las empresas y por ello existe una preferencia por traer colaboradores de otras empresas que ya estén debidamente capacitados y tengan las habilidades requeridas por la empresa.

Por último, otro de los hallazgos que se obtuvo tras analizar los resultados del mapeo en el sector plástico, es que existe un pequeño porcentaje de empresas muy grandes3, que dominan el mercado por su alta capacidad de producción o por el grado de especialización, y un alto porcentaje de micro, pequeñas y medianas empresas, que además se encuentran compitiendo entre ellas.

El problema de la no asociatividad, disminuye al sector la posibilidad de ofrecer al mercado, productos con más valor agregado o aspectos que por si solos como empresa no podrían ofrecer al formar parte de algún consorcio productivo.

Tomando en cuenta lo anterior se puede concluir que las empresas del sector plástico costarricense requieren acceder a otros mercados y sobre todo a mercados más especializados y de mayor valor agregado como el sector de eléctrica y electrónica y el sector de equipo de precisión y médico, pero para lograr este objetivo dichas empresas tienen que invertir en capacitaciones y en la contratación de recurso humano más tecnificado.

Por otro lado, el sector posee dentro de sus instalaciones, maquinaria que a pesar de que la el promedio de vida de la misma es de 30 años, tiene a su alcance la capacidad de ofrecer los productos demandados por los diferentes clientes, en donde podemos encontrar desde productos para el envasado de productos alimenticios (botellas, tazas, etc.), hasta los productos más especializados que se requieren en el proceso de cuidados hospitalarios de un paciente (sets intravenosos, reguladores de flujo, etc.). Estos además del recurso administrativo humano localizado en las empresas, concede al sector un gran potencial; que además de su dinamismo y versatilidad en la producción, solamente requiere la adecuada guía para incursionar en los procesos de innovación que requieren aproximadamente el 70% de las empresas, para proporcionar al cliente productos de alto valor agregado y diversificar el mercado.

Como parte de las sugerencias que se pueden dar a los productores de este sector se encuentran la incursión de sus empresas en los mercados internacionales y como proveedoras de empresas en sectores de mayor valor agregado, por lo que en los siguientes dos apartados se muestra un análisis de las potencialidades que tienen estas empresas en estos ámbitos.

3Según la división utilizada referente al número de empleados.

1. 32

IV.Categoríasdeproductosconpotencialparalaexportación

Las categorías de productos catalogados como potencialmente exportables a los mercados de interés, se desprenden de un análisis meramente estadístico en el cual se aplicó la siguiente metodología:

• Se considera el comercio de productos a seis dígitos del Sistema Armonizado.

• Se calcula el promedio de las importaciones y exportaciones del mercado para el período 2007-2009.

• Se obtuvo la balanza comercial promedio para ese período y se seleccionan los grupos de productos para los cuales el país es un importador neto, es decir, tiene una balanza comercial promedio negativa y en los que Costa Rica registra exportaciones por un monto promedio (2007-2009) superior a los US $ 200.000 de dólares.

• Las fuentes de información utilizadas corresponden a la base Trade Map desarrollada por el Centro de Comercio Internacional UNCTAD/OMC (CCI).

• La información costarricense fue tomada de las bases de datos de exportaciones administradas por PROCOMER.

Cabe mencionar que la metodología empleada presenta una serie de limitaciones; entre estas es importante tomar en consideración que analizar solamente los bienes en los cuales el mercado es un importador neto no implica que estos sean los únicos productos con potencial, ya que existe otra gran cantidad de productos que son importados por el mercado y que podrían ser atractivos para las empresas costarricenses. Adicionalmente, la clasificación arancelaria solamente refleja agrupaciones de productos similares por lo que las especificaciones del mercado no necesariamente se reflejan en ella.

A continuación se presenta el caso de algunos productos seleccionados con base al monto promedio de la balanza comercial del mercado respectivo y el valor exportado por Costa Rica.

En el anexo del documento

puede encontrarse el listado

completo derivado del análisis

estadístico.

1. 33

ProductospotencialeshaciaRepúblicaDominicana

Siguiendo la metodología descrita anteriormente se seleccionaron una serie de productos que estadísticamente muestran potencial en el mercado dominicano, estos se muestran en el siguiente cuadro. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.

Como se puede ver en la mayor parte de las categorías de productos seleccionados las exportaciones nacionales de estos productos superan los US$ 10 millones y en el caso dominicano las importaciones en la mayor parte superan los US$ 5 millones.

Partida Descripción Exportaciones de R. Dominicana

Importaciones de R. Dominicana

Exportaciones de CR

Balanza Comercial

391740Accesorios de tubería, de plástico

0.00 3.60 12.44 -3.60

392010Placas, hojas, películas, bandas y láminas de polimeros de etileno

1.65 7.43 10.89 -5.78

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno,

0.00 19.13 6.22 -19.13

392321Sacos, bolsas y cucuruchos de polímeros de etileno

0.23 8.63 12.63 -8.40

392330Bombonas, botellas, frascos y artículos similares.

7.17 16.69 24.37 -9.52

392350Tapones, tapas, cápsulas y demás dispositivos de cierre.

0.81 12.36 25.51 -11.56

392590Los demás artículos para la construcción de plásticos.

0.30 4.21 5.40 -3.90

CUADRO 10:REPÚBLICA DOMINICANA: Sector plástico, productos potenciales para la exportación

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

Promedios

1. 34

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de República Dominicana.

Partida Descripción Valor %

392321 Sacos, bolsas y cucuruchos de polímeros de etileno 3.38 32%

392350 Tapones, tapas, cápsulas y demás dispositivos de cierre. 2.03 19%392330 Bombonas, botellas, frascos y artículos similares. 0.84 8%392329 Sacos, bolsas y cucuruchos de los demás plásticos 0.82 8%392690 Las demás manufacturas, de plástico. 0.62 6%

392310 Cajas, jaulas y artículos similares de plástico 0.53 5%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

0.52 5%

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno

0.42 4%

392590 Los demás artículos para la construcción, de plásticos. 0.39 4%

391732Los demás tubos flexibles de plástico, sin reforzar ni combinar con otros

0.24 2%

391723 Tubos rígidos de polímeros de cloruro de vinilo 0.21 2%

392390Los demás artículos para el transporte o envasado de plástico.

0.15 1%

392119 Productos celulares de los demás plásticos 0.15 1%

391733Los demás tubos flexibles de plástico, sin reforzar ni combinar con otros

0.09 1%

392410 Vajilla y demás artículos para el servicio de mesa 0.08 1%Otros 0.00 0%

Total 10.46 100%

CUADRO 11:COSTA RICA: Exportaciones del sector plástico a República Dominicana

Enero-octubre 2010(US$ millones)

Fuente: PROCOMER

1. 35

Como se muestra en el cuadro anterior, durante este período se exportaron al mercado dominicano alrededor de US$ 10 millones, entre estas exportaciones se encuentran algunas de las categorías que fueron seleccionadas con potencial de negocios. Lo que indica que ya existe comercio en esas categorías de productos, por ejemplo durante el 2009 se importó en República Dominicana US$ 8,68 millones en sacos y/o bolsas de polímeros de etileno y a octubre de este año las exportaciones nacionales de estos productos al mercado dominicano alcanzaron los US$ 3.3 millones por lo que todavía la participación de mercado de los productos costarricenses podría aumentar dado que la demanda dominicana es mucho más amplia que lo exportado por las empresas nacionales a este mercado.

Los productos que fueron identificados con potencial y no aparecen dentro de las principales exportaciones nacionales que se han realizado al mercado de República Dominicana deben ser analizados con mayor profundidad, dado de que estos realmente pueden convertirse en interesantes opciones de negocios para los exportadores del sector plástico nacional en el mercado dominicano.

1. 36

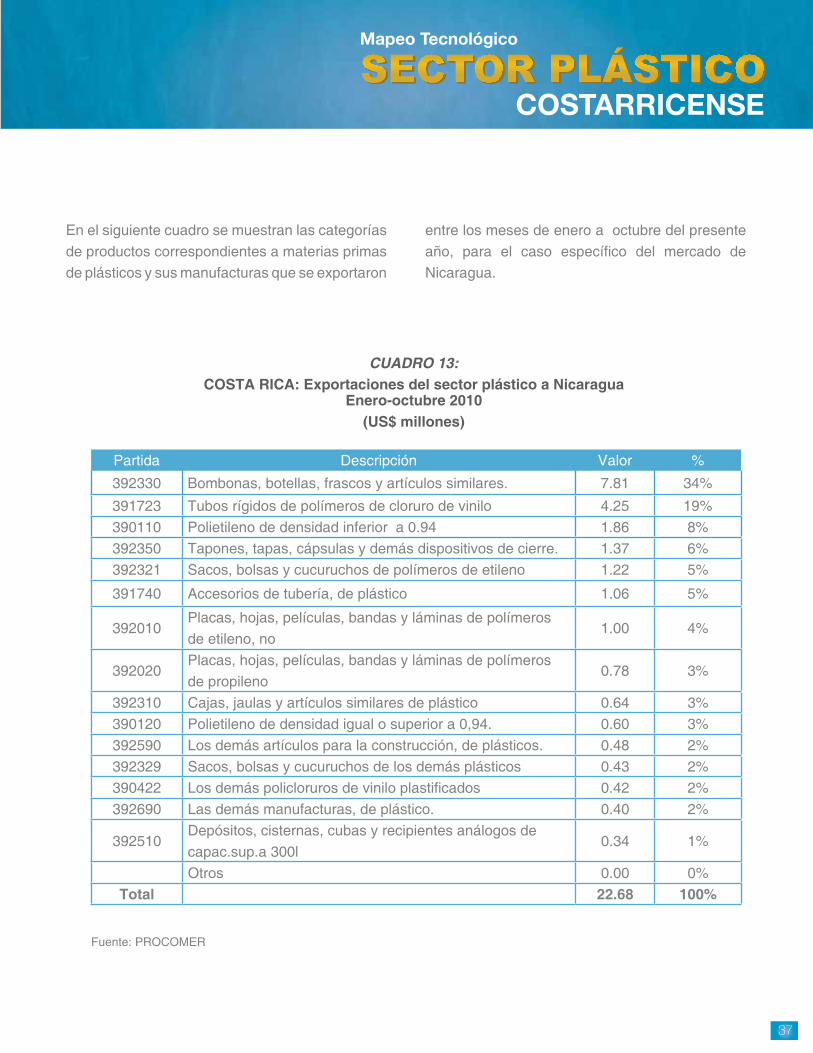

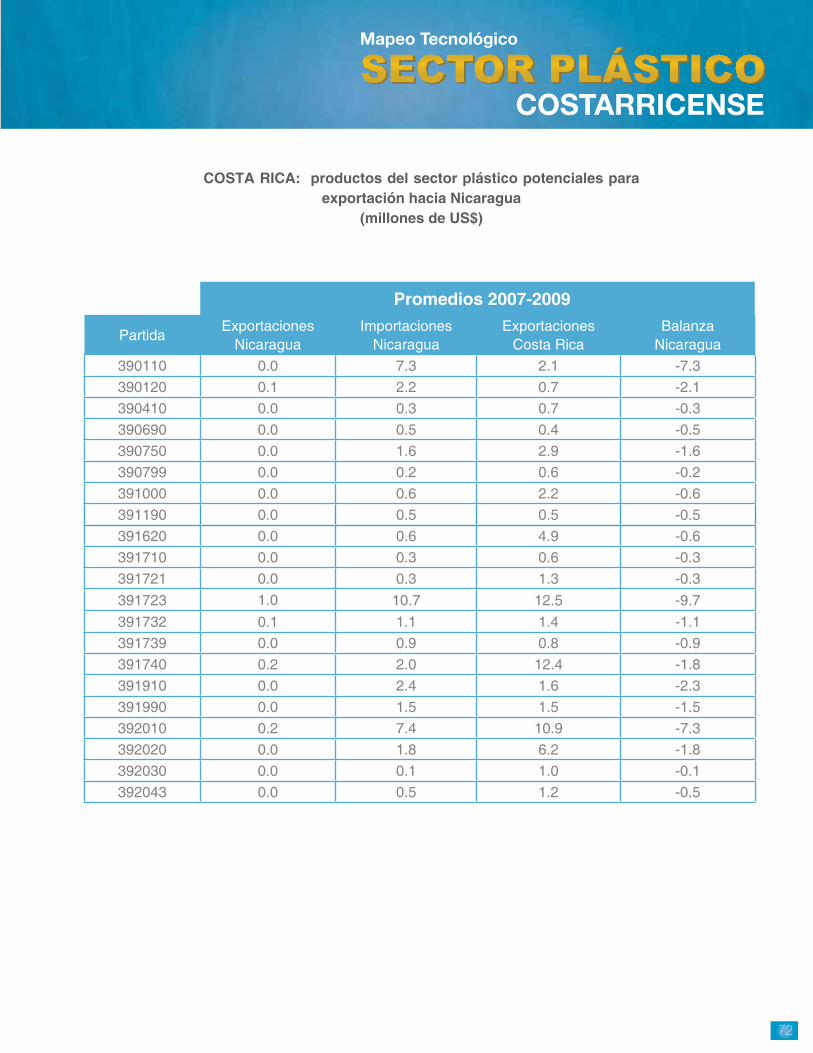

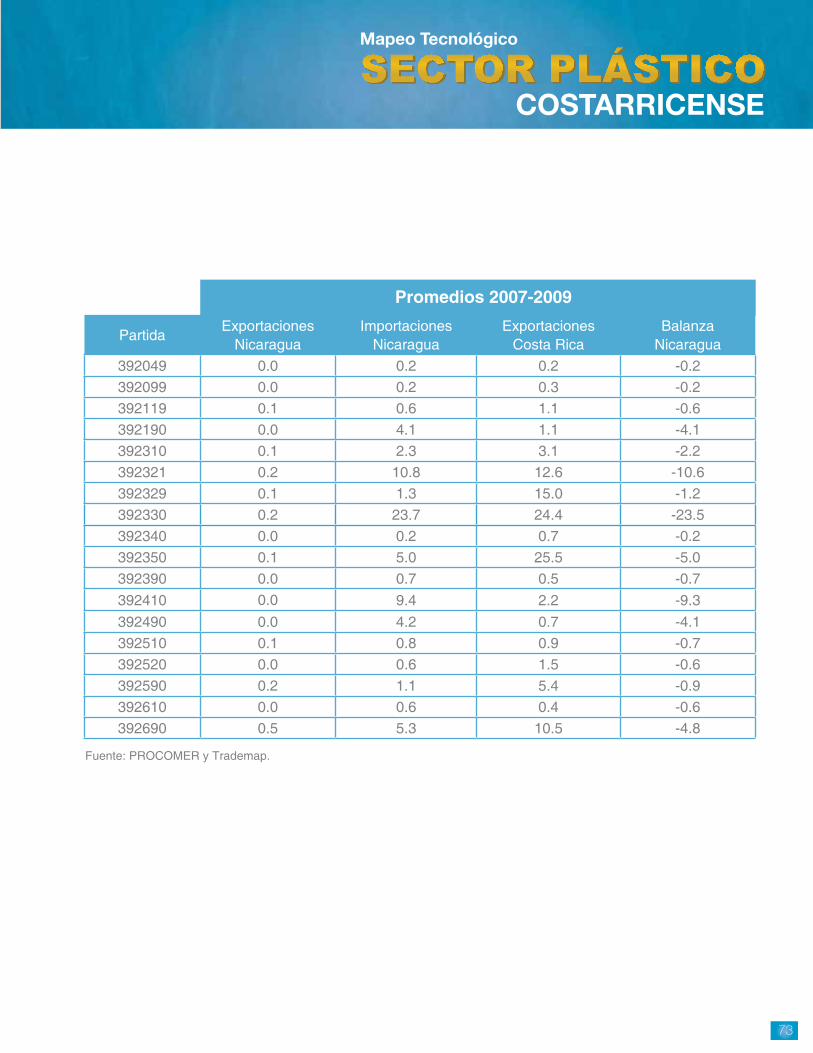

ProductospotencialeshaciaNicaragua

En el siguiente cuado se presenta una serie de productos que estadísticamente muestran potencial en el mercado nicaragüense. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.

El potencial se encuentra debido al nivel de importación presentada por Nicaragua en promedio en los últimos 3 años y el promedio de las exportaciones promedio de Costa Rica.

Partida Descripción Exportaciones de Nicaragua

Importaciones de Nicaragua

Exportaciones totales de CR

Balanza Comercial

391723Tubos rígidos de polímeros de cloruro de vinilo

1.00 10.65 12.45 -9.65

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno, no

0.15 7.40 10.89 -7.25

392321Sacos, bolsas y cucuruchos de polímeros de etileno

0.19 10.77 12.63 -10.58

392329Sacos, bolsas y cucuruchos de los demás plásticos

0.08 1.27 15.01 -1.18

392350Tapones, tapas, cápsulas y demás dispositivos de cierre.

0.07 5.03 25.51 -4.96

392410Vajilla y demás artículos para el servicio de mesa

0.03 9.36 2.15 -9.33

392690Las demás manufacturas, de plástico.

0.50 5.27 10.45 -4.77

CUADRO 12:NICARAGUA: Sector plástico, productos potenciales para la exportación al mercado nicaragüense.

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

Promedios

1. 37

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de Nicaragua.

Partida Descripción Valor %

392330 Bombonas, botellas, frascos y artículos similares. 7.81 34%

391723 Tubos rígidos de polímeros de cloruro de vinilo 4.25 19%390110 Polietileno de densidad inferior a 0.94 1.86 8%392350 Tapones, tapas, cápsulas y demás dispositivos de cierre. 1.37 6%392321 Sacos, bolsas y cucuruchos de polímeros de etileno 1.22 5%

391740 Accesorios de tubería, de plástico 1.06 5%

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno, no

1.00 4%

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno

0.78 3%

392310 Cajas, jaulas y artículos similares de plástico 0.64 3%390120 Polietileno de densidad igual o superior a 0,94. 0.60 3%392590 Los demás artículos para la construcción, de plásticos. 0.48 2%392329 Sacos, bolsas y cucuruchos de los demás plásticos 0.43 2%390422 Los demás policloruros de vinilo plastificados 0.42 2%392690 Las demás manufacturas, de plástico. 0.40 2%

392510Depósitos, cisternas, cubas y recipientes análogos de capac.sup.a 300l

0.34 1%

Otros 0.00 0%Total 22.68 100%

CUADRO 13:COSTA RICA: Exportaciones del sector plástico a Nicaragua

Enero-octubre 2010(US$ millones)

Fuente: PROCOMER

1. 38

Como se muestra en el cuadro siguiente durante este período se exportaron al mercado nicaragüense alrededor de US$ 26 millones, entre estas exportaciones se encuentran algunas de las categorías que fueron seleccionadas con potencial de negocios. Lo que indica que ya existe comercio en esas categorías de productos, por ejemplo durante el 2009 se importó en Nicaragua US$ 7,40 millones en placas, hojas, películas, bandas y laminas de polímeros de etileno y a octubre de este año las exportaciones nacionales de estos productos al mercado nicaragüense alcanzaron el US$ 1 millón por lo que todavía la participación de mercado de los productos costarricenses podría aumentar dado que la demanda nicaragüense es mucho más amplia que lo exportado por las empresas nacionales a este mercado.

De igual manera los productos que fueron identificados con potencial y no aparecen dentro

de las principales exportaciones nacionales que se han realizado al mercado de Nicaragua deben ser analizados con mayor profundidad, dado de que estos realmente pueden convertir en interesantes opciones de negocios para los exportadores del sector plástico nacional.

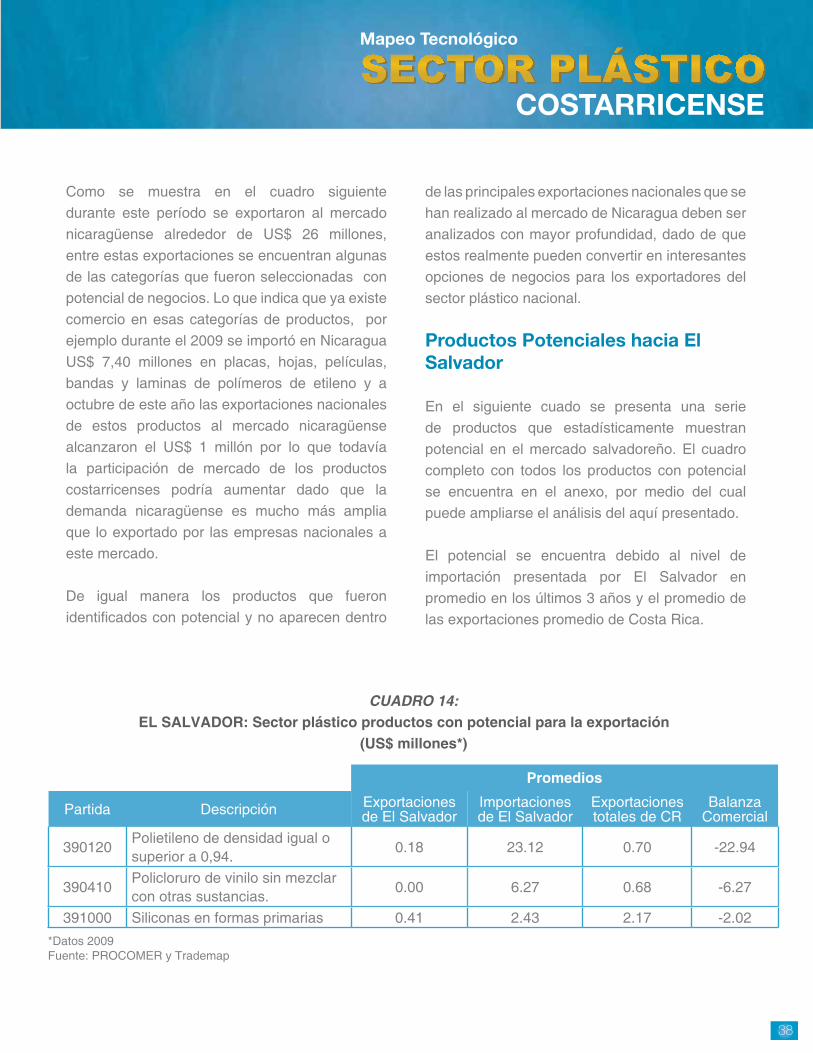

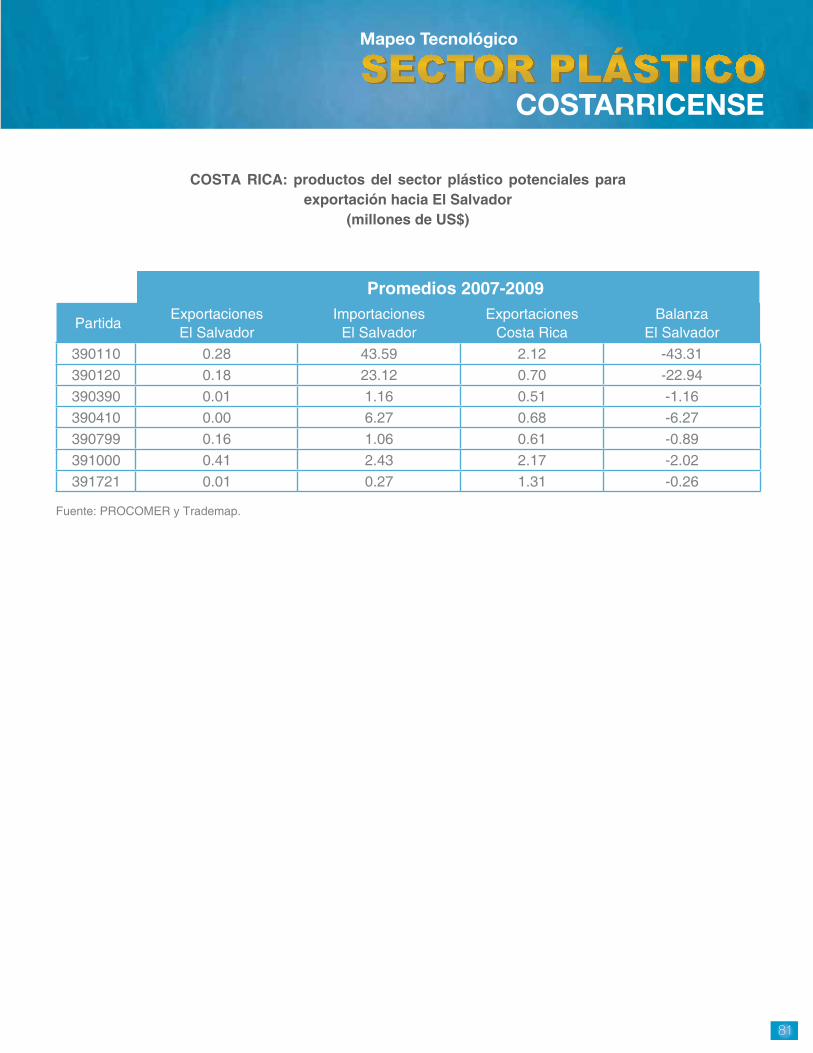

ProductosPotencialeshaciaElSalvador

En el siguiente cuado se presenta una serie de productos que estadísticamente muestran potencial en el mercado salvadoreño. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.

El potencial se encuentra debido al nivel de importación presentada por El Salvador en promedio en los últimos 3 años y el promedio de las exportaciones promedio de Costa Rica.

Partida Descripción Exportaciones de El Salvador

Importaciones de El Salvador

Exportaciones totales de CR

Balanza Comercial

390120Polietileno de densidad igual o superior a 0,94.

0.18 23.12 0.70 -22.94

390410Policloruro de vinilo sin mezclar con otras sustancias.

0.00 6.27 0.68 -6.27

391000 Siliconas en formas primarias 0.41 2.43 2.17 -2.02

CUADRO 14: EL SALVADOR: Sector plástico productos con potencial para la exportación

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

Promedios

1. 39

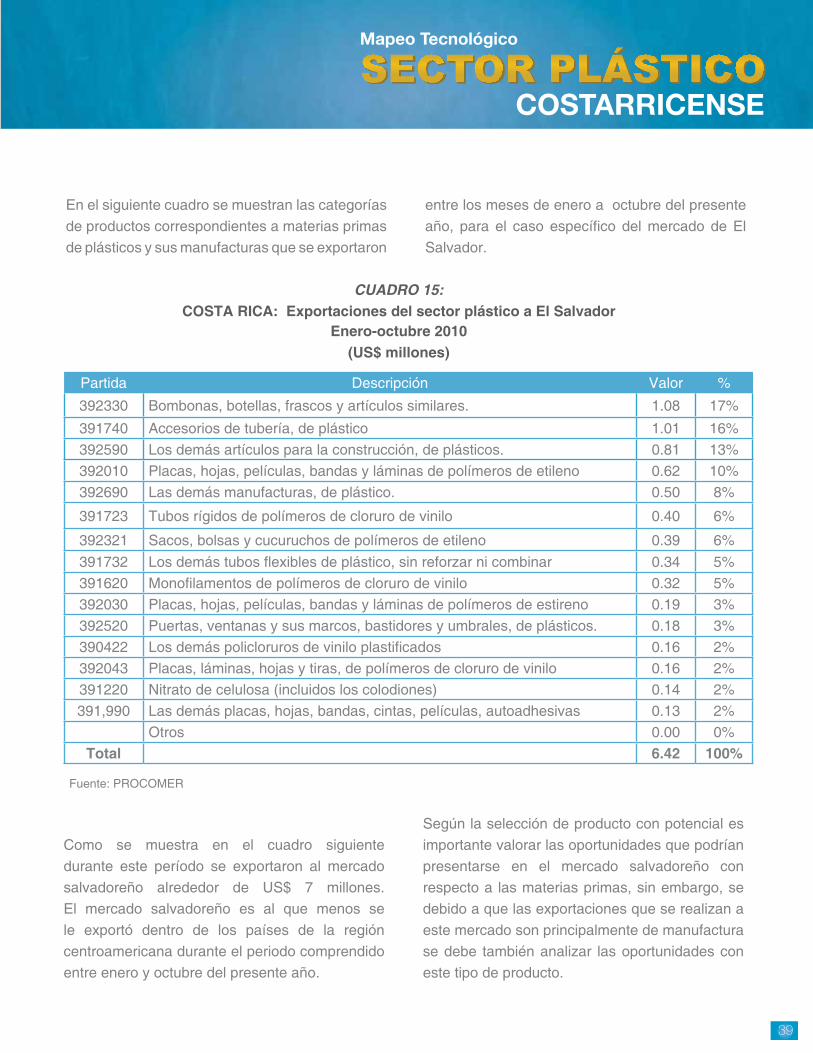

Como se muestra en el cuadro siguiente durante este período se exportaron al mercado salvadoreño alrededor de US$ 7 millones. El mercado salvadoreño es al que menos se le exportó dentro de los países de la región centroamericana durante el periodo comprendido entre enero y octubre del presente año.

Según la selección de producto con potencial es importante valorar las oportunidades que podrían presentarse en el mercado salvadoreño con respecto a las materias primas, sin embargo, se debido a que las exportaciones que se realizan a este mercado son principalmente de manufactura se debe también analizar las oportunidades con este tipo de producto.

Partida Descripción Valor %

392330 Bombonas, botellas, frascos y artículos similares. 1.08 17%

391740 Accesorios de tubería, de plástico 1.01 16%392590 Los demás artículos para la construcción, de plásticos. 0.81 13%392010 Placas, hojas, películas, bandas y láminas de polímeros de etileno 0.62 10%392690 Las demás manufacturas, de plástico. 0.50 8%

391723 Tubos rígidos de polímeros de cloruro de vinilo 0.40 6%

392321 Sacos, bolsas y cucuruchos de polímeros de etileno 0.39 6%391732 Los demás tubos flexibles de plástico, sin reforzar ni combinar 0.34 5%391620 Monofilamentos de polímeros de cloruro de vinilo 0.32 5%392030 Placas, hojas, películas, bandas y láminas de polímeros de estireno 0.19 3%392520 Puertas, ventanas y sus marcos, bastidores y umbrales, de plásticos. 0.18 3%390422 Los demás policloruros de vinilo plastificados 0.16 2%392043 Placas, láminas, hojas y tiras, de polímeros de cloruro de vinilo 0.16 2%391220 Nitrato de celulosa (incluidos los colodiones) 0.14 2%391,990 Las demás placas, hojas, bandas, cintas, películas, autoadhesivas 0.13 2%

Otros 0.00 0%Total 6.42 100%

CUADRO 15:COSTA RICA: Exportaciones del sector plástico a El Salvador

Enero-octubre 2010(US$ millones)

Fuente: PROCOMER

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de El Salvador.

1. 40

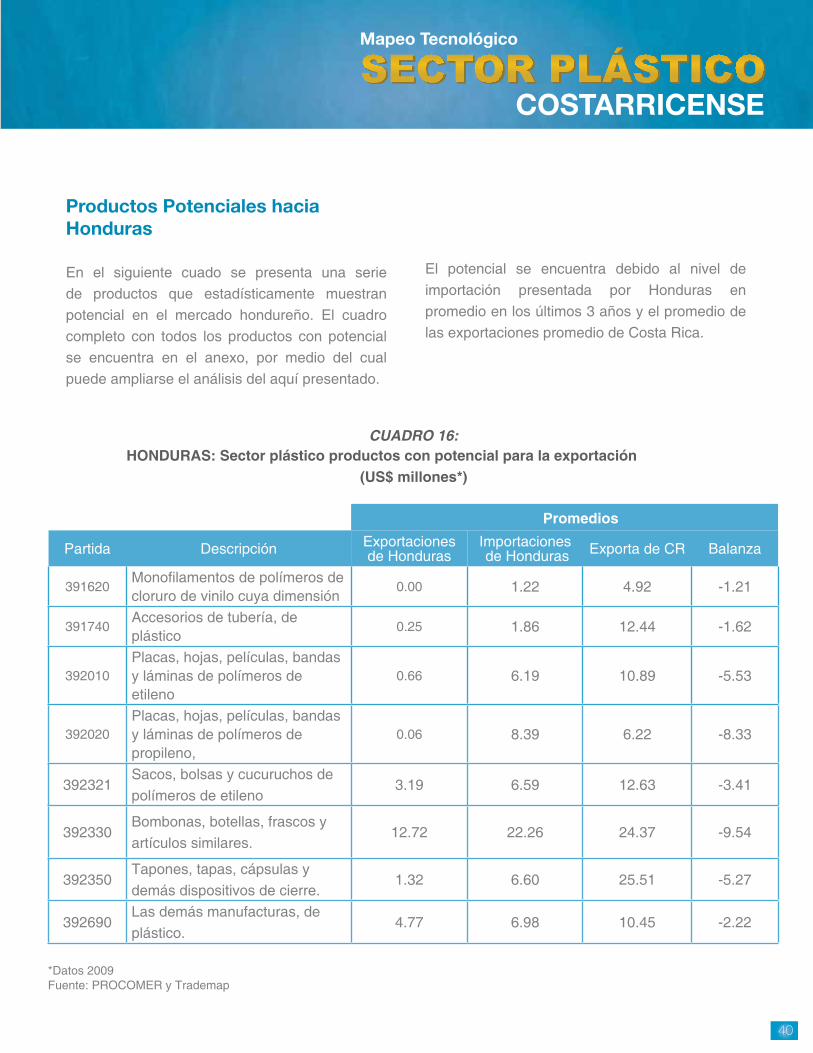

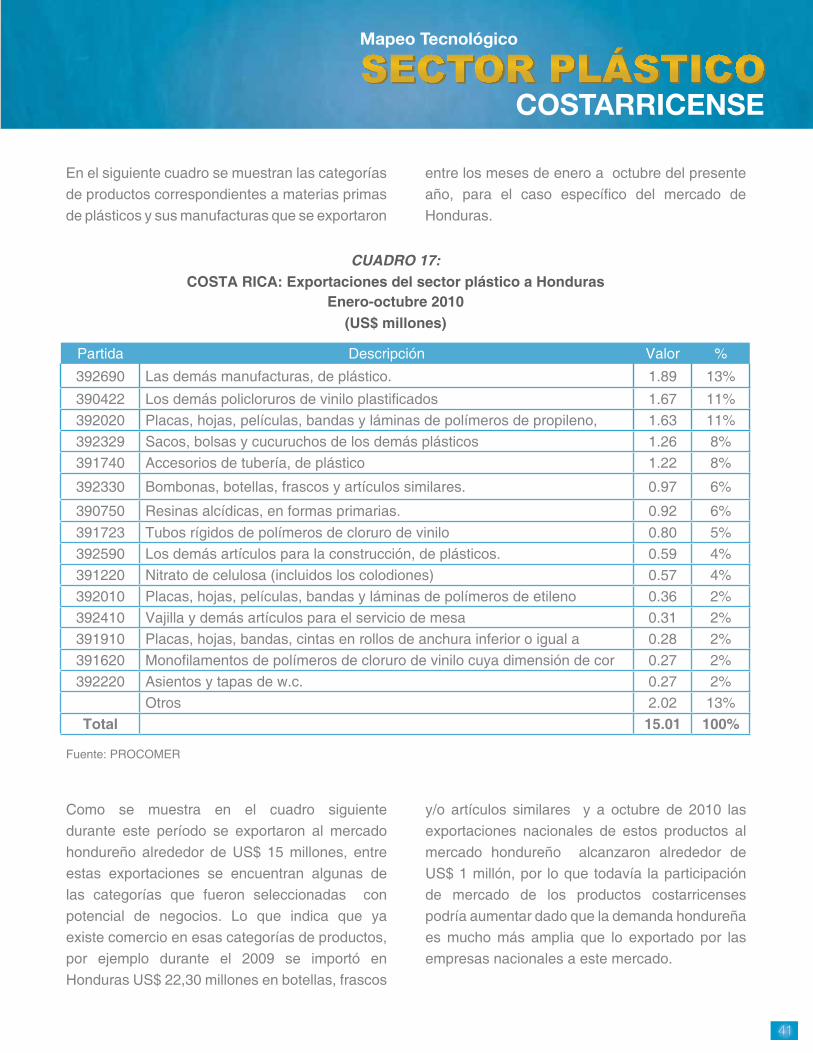

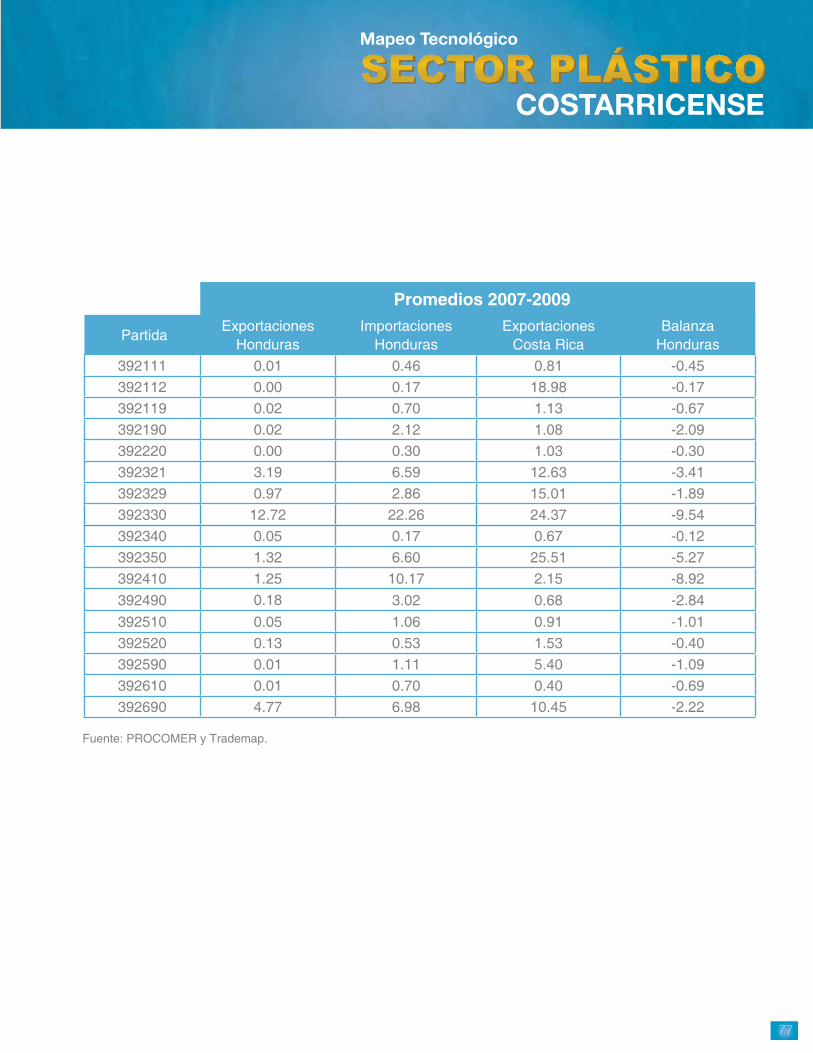

ProductosPotencialeshaciaHonduras

En el siguiente cuado se presenta una serie de productos que estadísticamente muestran potencial en el mercado hondureño. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.

El potencial se encuentra debido al nivel de importación presentada por Honduras en promedio en los últimos 3 años y el promedio de las exportaciones promedio de Costa Rica.

Partida Descripción Exportaciones de Honduras

Importaciones de Honduras Exporta de CR Balanza

391620Monofilamentos de polímeros de cloruro de vinilo cuya dimensión

0.00 1.22 4.92 -1.21

391740Accesorios de tubería, de plástico

0.25 1.86 12.44 -1.62

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno

0.66 6.19 10.89 -5.53

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno,

0.06 8.39 6.22 -8.33

392321Sacos, bolsas y cucuruchos de polímeros de etileno

3.19 6.59 12.63 -3.41

392330Bombonas, botellas, frascos y artículos similares.

12.72 22.26 24.37 -9.54

392350Tapones, tapas, cápsulas y demás dispositivos de cierre.

1.32 6.60 25.51 -5.27

392690Las demás manufacturas, de plástico.

4.77 6.98 10.45 -2.22

CUADRO 16:HONDURAS: Sector plástico productos con potencial para la exportación

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

Promedios

1. 41

Como se muestra en el cuadro siguiente durante este período se exportaron al mercado hondureño alrededor de US$ 15 millones, entre estas exportaciones se encuentran algunas de las categorías que fueron seleccionadas con potencial de negocios. Lo que indica que ya existe comercio en esas categorías de productos, por ejemplo durante el 2009 se importó en Honduras US$ 22,30 millones en botellas, frascos

y/o artículos similares y a octubre de 2010 las exportaciones nacionales de estos productos al mercado hondureño alcanzaron alrededor de US$ 1 millón, por lo que todavía la participación de mercado de los productos costarricenses podría aumentar dado que la demanda hondureña es mucho más amplia que lo exportado por las empresas nacionales a este mercado.

Partida Descripción Valor %

392690 Las demás manufacturas, de plástico. 1.89 13%

390422 Los demás policloruros de vinilo plastificados 1.67 11%392020 Placas, hojas, películas, bandas y láminas de polímeros de propileno, 1.63 11%392329 Sacos, bolsas y cucuruchos de los demás plásticos 1.26 8%391740 Accesorios de tubería, de plástico 1.22 8%

392330 Bombonas, botellas, frascos y artículos similares. 0.97 6%

390750 Resinas alcídicas, en formas primarias. 0.92 6%391723 Tubos rígidos de polímeros de cloruro de vinilo 0.80 5%392590 Los demás artículos para la construcción, de plásticos. 0.59 4%391220 Nitrato de celulosa (incluidos los colodiones) 0.57 4%392010 Placas, hojas, películas, bandas y láminas de polímeros de etileno 0.36 2%392410 Vajilla y demás artículos para el servicio de mesa 0.31 2%391910 Placas, hojas, bandas, cintas en rollos de anchura inferior o igual a 0.28 2%391620 Monofilamentos de polímeros de cloruro de vinilo cuya dimensión de cor 0.27 2%392220 Asientos y tapas de w.c. 0.27 2%

Otros 2.02 13%Total 15.01 100%

CUADRO 17:COSTA RICA: Exportaciones del sector plástico a Honduras

Enero-octubre 2010(US$ millones)

Fuente: PROCOMER

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de Honduras.

1. 42

De igual manera los productos que fueron identificados con potencial y no aparecen dentro de las principales exportaciones nacionales que se han realizado al mercado de Honduras deben ser analizados con mayor profundidad, dado de que estos realmente pueden convertir en interesantes opciones de negocios para los exportadores del sector plástico nacional en este mercado.

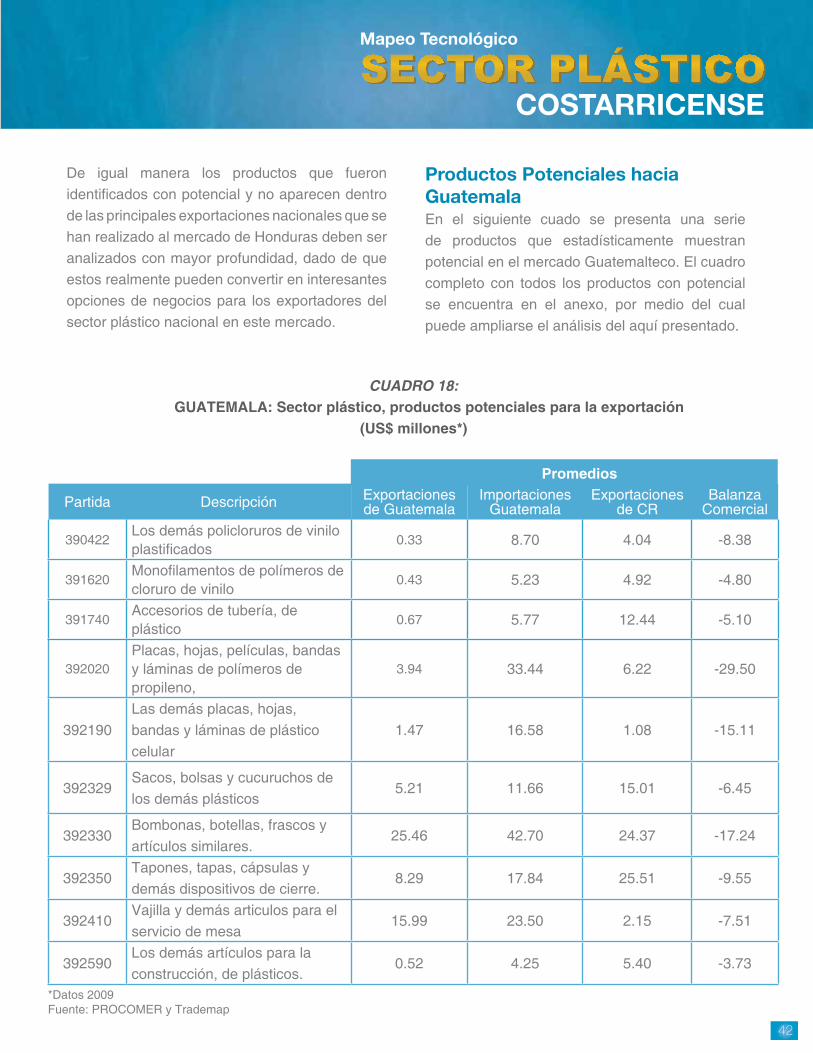

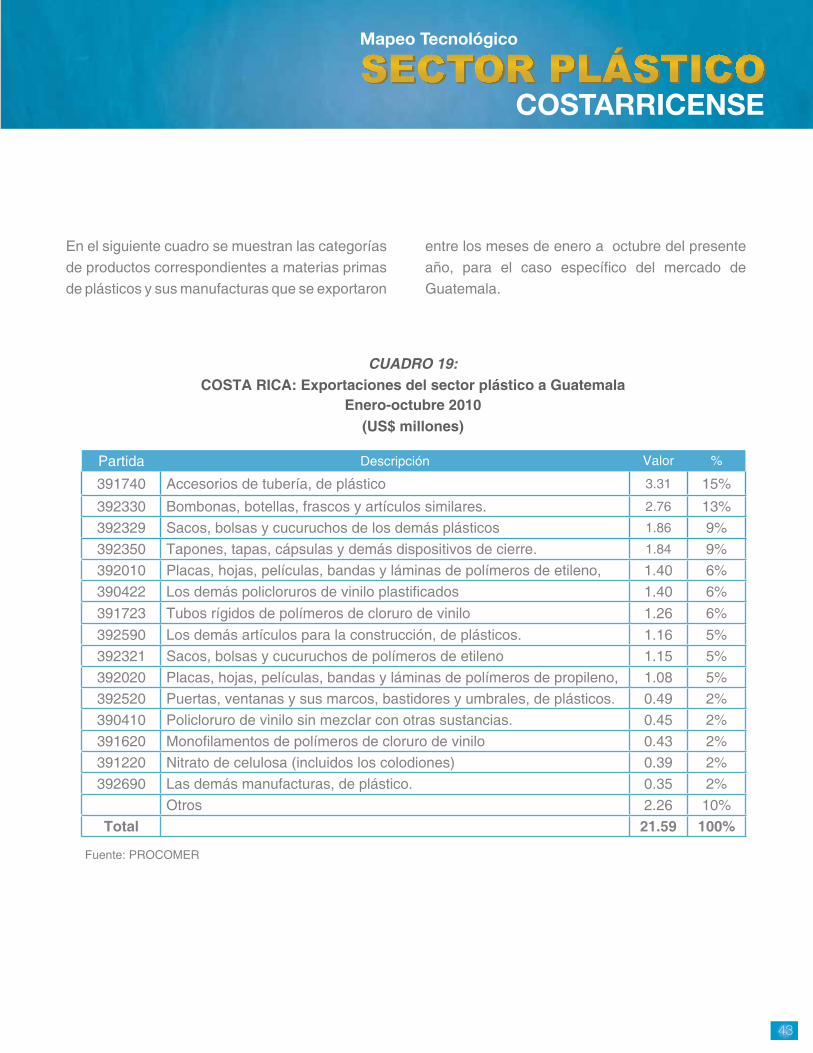

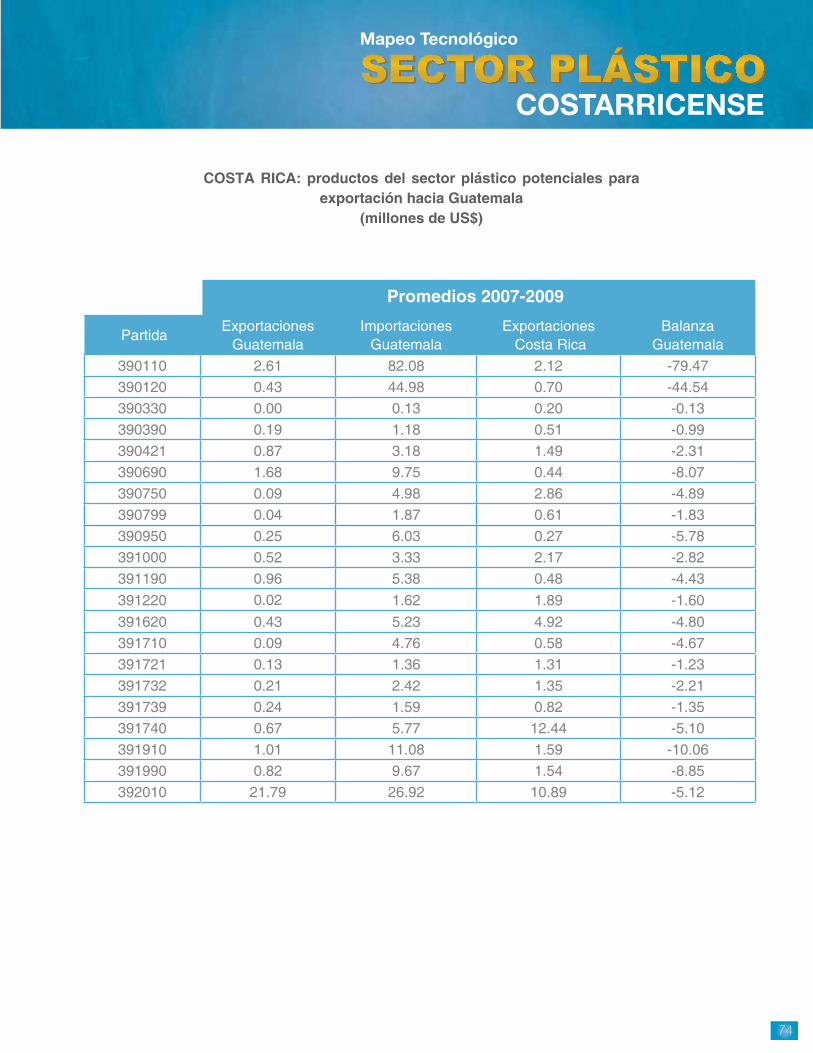

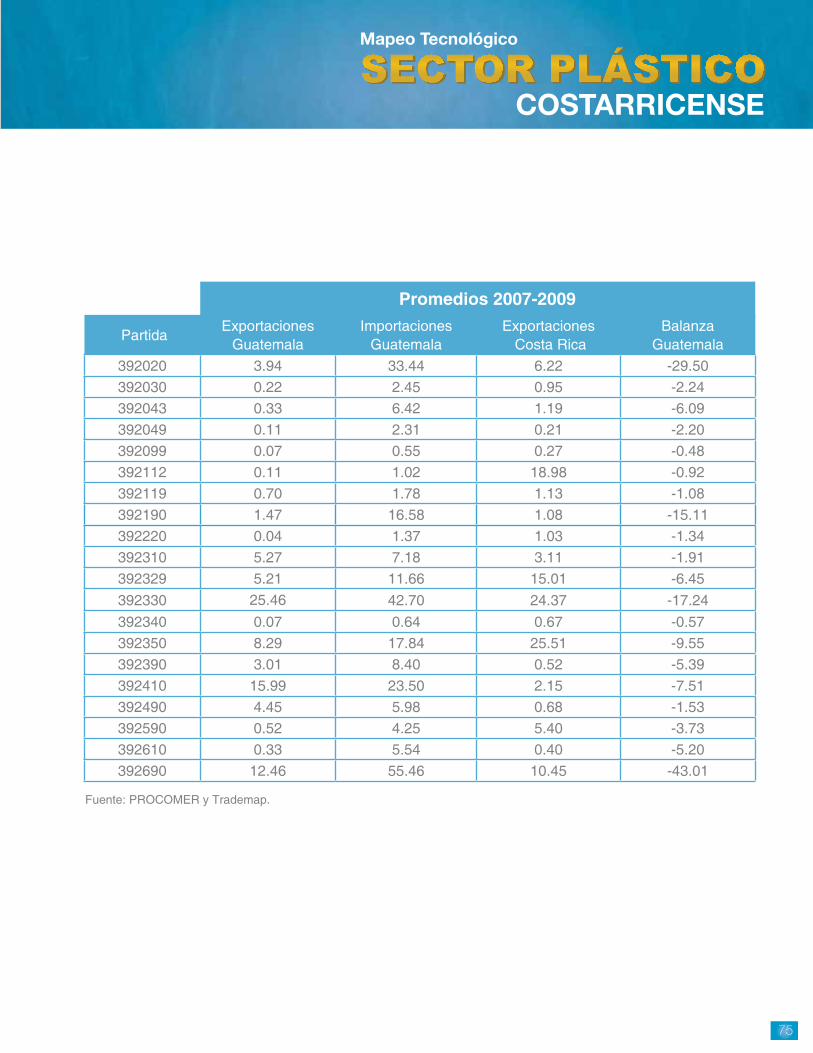

ProductosPotencialeshaciaGuatemalaEn el siguiente cuado se presenta una serie de productos que estadísticamente muestran potencial en el mercado Guatemalteco. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.

Partida Descripción Exportaciones de Guatemala

Importaciones Guatemala

Exportaciones de CR

Balanza Comercial

390422Los demás policloruros de vinilo plastificados

0.33 8.70 4.04 -8.38

391620Monofilamentos de polímeros de cloruro de vinilo

0.43 5.23 4.92 -4.80

391740Accesorios de tubería, de plástico

0.67 5.77 12.44 -5.10

392020Placas, hojas, películas, bandas y láminas de polímeros de propileno,

3.94 33.44 6.22 -29.50

392190Las demás placas, hojas, bandas y láminas de plástico celular

1.47 16.58 1.08 -15.11

392329Sacos, bolsas y cucuruchos de los demás plásticos

5.21 11.66 15.01 -6.45

392330Bombonas, botellas, frascos y artículos similares.

25.46 42.70 24.37 -17.24

392350Tapones, tapas, cápsulas y demás dispositivos de cierre.

8.29 17.84 25.51 -9.55

392410Vajilla y demás articulos para el servicio de mesa

15.99 23.50 2.15 -7.51

392590Los demás artículos para la construcción, de plásticos.

0.52 4.25 5.40 -3.73

CUADRO 18: GUATEMALA: Sector plástico, productos potenciales para la exportación

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

Promedios

1. 43

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de Guatemala.

Partida Descripción Valor %

391740 Accesorios de tubería, de plástico 3.31 15%

392330 Bombonas, botellas, frascos y artículos similares. 2.76 13%392329 Sacos, bolsas y cucuruchos de los demás plásticos 1.86 9%392350 Tapones, tapas, cápsulas y demás dispositivos de cierre. 1.84 9%392010 Placas, hojas, películas, bandas y láminas de polímeros de etileno, 1.40 6%390422 Los demás policloruros de vinilo plastificados 1.40 6%391723 Tubos rígidos de polímeros de cloruro de vinilo 1.26 6%392590 Los demás artículos para la construcción, de plásticos. 1.16 5%392321 Sacos, bolsas y cucuruchos de polímeros de etileno 1.15 5%392020 Placas, hojas, películas, bandas y láminas de polímeros de propileno, 1.08 5%392520 Puertas, ventanas y sus marcos, bastidores y umbrales, de plásticos. 0.49 2%390410 Policloruro de vinilo sin mezclar con otras sustancias. 0.45 2%391620 Monofilamentos de polímeros de cloruro de vinilo 0.43 2%391220 Nitrato de celulosa (incluidos los colodiones) 0.39 2%392690 Las demás manufacturas, de plástico. 0.35 2%

Otros 2.26 10%Total 21.59 100%

CUADRO 19:COSTA RICA: Exportaciones del sector plástico a Guatemala

Enero-octubre 2010 (US$ millones)

Fuente: PROCOMER

1. 44

Como se muestra en el cuadro anterior, durante este período se exportaron al mercado guatemalteco alrededor de US$ 21 millones, entre estas exportaciones se encuentran algunas de las categorías que fueron seleccionadas con potencial de negocios. Lo que indica que ya existe comercio en esas categorías de productos, por ejemplo durante el 2009 se importó en Guatemala US$ 15 millones en sacos y bolsas de plástico y a octubre de este año las exportaciones nacionales de estos productos al mercado Guatemalteco alcanzaron los US$ 1.8 millones, por lo que todavía la participación de mercado de los productos costarricenses podría aumentar dado que la demanda Guatemalteca es mucho más amplia que lo exportado por las empresas nacionales a este mercado.

De igual manera los productos que fueron identificados con potencial y no aparecen dentro de las principales exportaciones nacionales que se han realizado al mercado de Guatemala deben ser analizados con mayor profundidad, dado de que estos realmente pueden convertir en interesantes opciones de negocios para los exportadores del sector plástico nacional en este mercado.

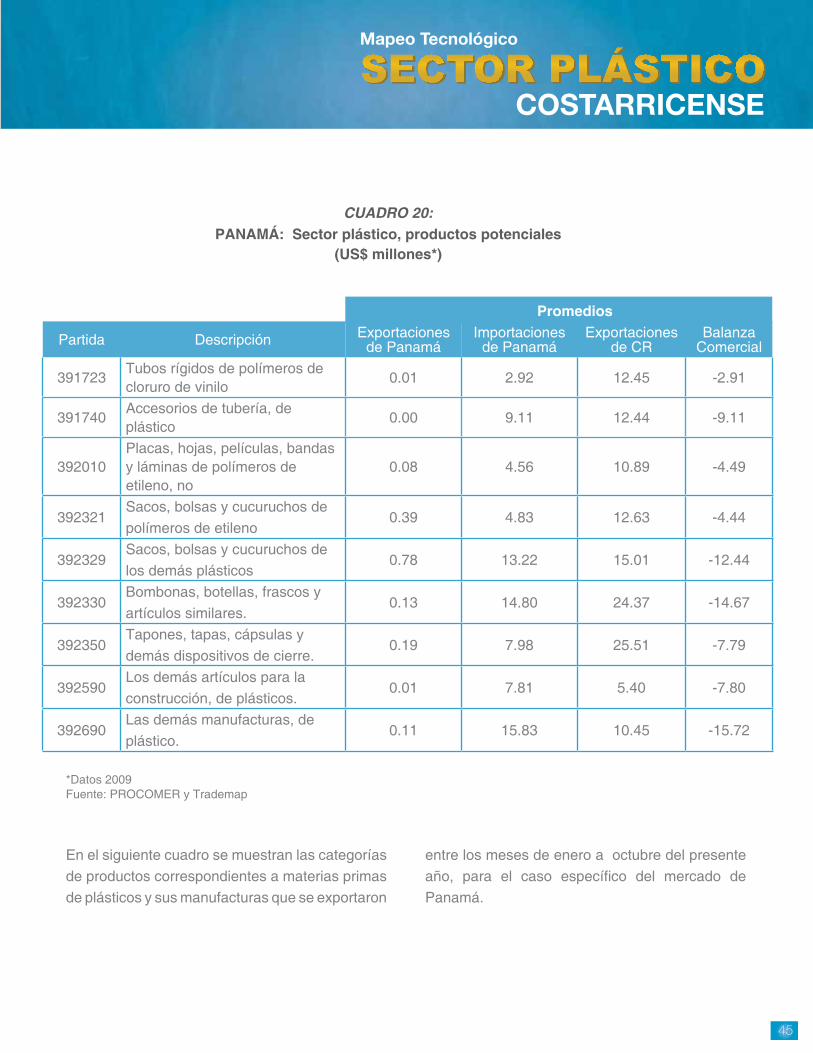

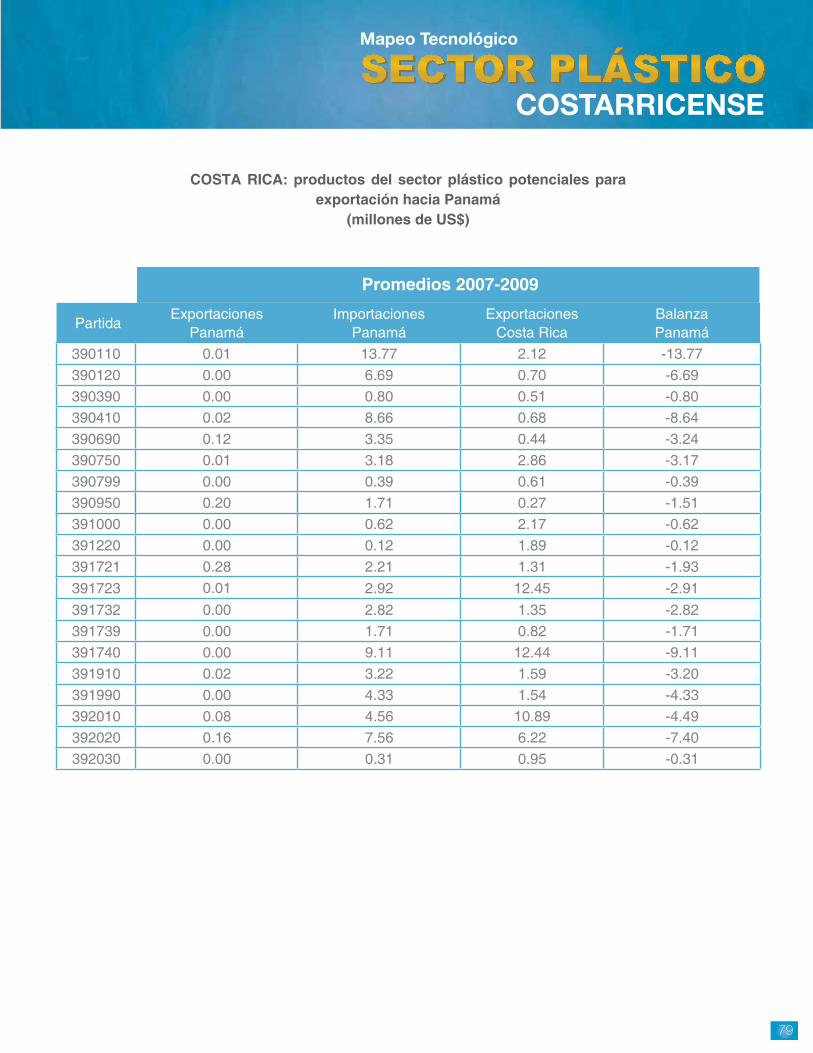

ProductosPotencialeshaciaPanamá

En el siguiente cuado se presenta una serie de productos que estadísticamente muestran potencial en el mercado panameño. El cuadro completo con todos los productos con potencial se encuentra en el anexo, por medio del cual puede ampliarse el análisis del aquí presentado.El potencial se encuentra debido al nivel de importación presentada por Panamá en promedio en los últimos 3 años y el promedio de las exportaciones promedio de Costa Rica.

El mercado salvadoreño es al

que menos se le exportó dentro

de los países de la región

centroamericana durante el

periodo comprendido entre

enero y octubre del 2010.

1. 45

Partida Descripción Exportaciones de Panamá

Importaciones de Panamá

Exportaciones de CR

Balanza Comercial

391723Tubos rígidos de polímeros de cloruro de vinilo

0.01 2.92 12.45 -2.91

391740Accesorios de tubería, de plástico

0.00 9.11 12.44 -9.11

392010Placas, hojas, películas, bandas y láminas de polímeros de etileno, no

0.08 4.56 10.89 -4.49

392321Sacos, bolsas y cucuruchos de polímeros de etileno

0.39 4.83 12.63 -4.44

392329Sacos, bolsas y cucuruchos de los demás plásticos

0.78 13.22 15.01 -12.44

392330Bombonas, botellas, frascos y artículos similares.

0.13 14.80 24.37 -14.67

392350Tapones, tapas, cápsulas y demás dispositivos de cierre.

0.19 7.98 25.51 -7.79

392590Los demás artículos para la construcción, de plásticos.

0.01 7.81 5.40 -7.80

392690Las demás manufacturas, de plástico.

0.11 15.83 10.45 -15.72

CUADRO 20:PANAMÁ: Sector plástico, productos potenciales

(US$ millones*)

*Datos 2009 Fuente: PROCOMER y Trademap

En el siguiente cuadro se muestran las categorías de productos correspondientes a materias primas de plásticos y sus manufacturas que se exportaron

entre los meses de enero a octubre del presente año, para el caso específico del mercado de Panamá.

Promedios

1. 46

Partida Descripción Valor %

392330 Bombonas, botellas, frascos y artículos similares. 6.00 25%

392119 Productos celulares de los demás plásticos 2.48 10%391723 Tubos rígidos de polímeros de cloruro de vinilo 2.37 10%392350 Tapones, tapas, cápsulas y demás dispositivos de cierre. 2.30 10%392020 Placas, hojas, películas, bandas y láminas de polímeros de propileno, 1.91 8%392010 Placas, hojas, películas, bandas y láminas de polímeros de etileno, 1.38 6%391740 Accesorios de tubería, de plástico 1.26 5%391620 Monofilamentos de polímeros de cloruro de vinilo 1.21 5%390750 Resinas alcídicas, en formas primarias. 1.07 4%392690 Las demás manufacturas, de plástico. 1.04 4%392329 Sacos, bolsas y cucuruchos de los demás plásticos 0.74 3%392310 Cajas, jaulas y artículos similares de plástico 0.68 3%392510 Depósitos, cisternas, cubas y recipientes análogos 0.65 3%392520 Puertas, ventanas y sus marcos, bastidores y umbrales, de plásticos. 0.54 2%392590 Los demás artículos para la construcción, de plásticos. 0.47 2%

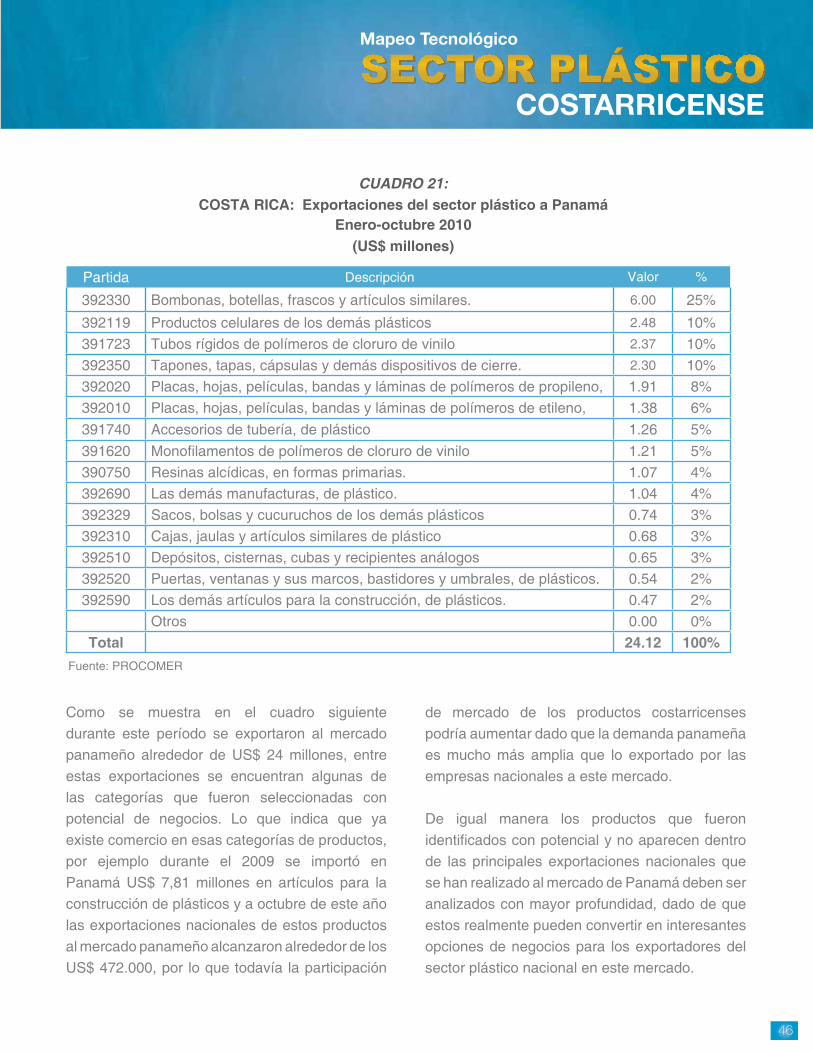

Otros 0.00 0%Total 24.12 100%

CUADRO 21:COSTA RICA: Exportaciones del sector plástico a Panamá

Enero-octubre 2010 (US$ millones)

Fuente: PROCOMER

Como se muestra en el cuadro siguiente durante este período se exportaron al mercado panameño alrededor de US$ 24 millones, entre estas exportaciones se encuentran algunas de las categorías que fueron seleccionadas con potencial de negocios. Lo que indica que ya existe comercio en esas categorías de productos, por ejemplo durante el 2009 se importó en Panamá US$ 7,81 millones en artículos para la construcción de plásticos y a octubre de este año las exportaciones nacionales de estos productos al mercado panameño alcanzaron alrededor de los US$ 472.000, por lo que todavía la participación

de mercado de los productos costarricenses podría aumentar dado que la demanda panameña es mucho más amplia que lo exportado por las empresas nacionales a este mercado.

De igual manera los productos que fueron identificados con potencial y no aparecen dentro de las principales exportaciones nacionales que se han realizado al mercado de Panamá deben ser analizados con mayor profundidad, dado de que estos realmente pueden convertir en interesantes opciones de negocios para los exportadores del sector plástico nacional en este mercado.