03 Legislacion Prev

20

LEGISLACIÓN DE PREVENCIÓN SEMANA 3

Transcript of 03 Legislacion Prev

LEGISLACIÓN DE PREVENCIÓN

SEMANA 3

ESTE DOCUMENTO CONTIENE LA SEMANA 3 2

ÍNDICE APRENDIZAJES ESPERADOS ................................................................................................................. 3 INTRODUCCIÓN ................................................................................................................................... 3 1. Cotización y financiamiento del seguro contra accidentes del trabajo ...................................... 3 2. Decreto supremo 110.................................................................................................................. 4 3. De las exenciones, rebajas y recargos de la cotización adicional por siniestralidad efectiva (decreto supremo 67, 1999) ............................................................................................................... 7 4. Procedimiento de evaluación .................................................................................................... 13 5. Recargos por incumplimiento a las medidas de seguridad, prevención e higiene ................... 15 6. Incorporación de los trabajadores independientes .................................................................. 16 COMENTARIO FINAL .......................................................................................................................... 18 REFERENCIAS ..................................................................................................................................... 19

ESTE DOCUMENTO CONTIENE LA SEMANA 3 3

COTIZACIÓN ADICIONAL DIFERENCIADA POR RIESGOS

INHERENTES Y SINIESTRALIDAD

APRENDIZAJES ESPERADOS

El alumno comprenderá la forma de financiamiento del seguro social obligatorio, vinculado a los

riesgos laborales y las tendencias de accidentabilidad de la masa laboral de la empresa,

relacionado directamente a la obligatoriedad legal que se asigna al empleador del pago mensual

del seguro en base al monto total de sueldos imponibles por la masa laboral con la cual él se

vincula, como también las forman y no cumplimientos legales por los cuales el propio empleador

puede verse afectado con el aumento de los montos de financiamiento del seguro.

INTRODUCCIÓN

El seguro contra accidentes del trabajo y enfermedades profesionales, como todo seguro, debe ser

financiado por las empresas para cubrir las demandas médicas y económicas que requieren los

trabajadores que sufren un accidente en el trabajo o adquieren una enfermedad profesional y

hacen uso de este derecho consagrado en la Ley 16.744. El Decreto Supremo 67, regula los

artículos 15° y 16° de Ley 16.744 y hace mención al financiamiento del seguro contra accidentes

del trabajo.

1. COTIZACIÓN Y FINANCIAMIENTO DEL SEGURO CONTRA

ACCIDENTES DEL TRABAJO

La Ley 16.744 sobre accidentes del trabajo y enfermedades profesionales, en sus artículos 15° y

16°, hace mención a la cotización y financiamiento de este seguro, que dirigen los organismos

administradores.

Este seguro es de cargo del empleador, por lo que al trabajador no se le descuenta de su

remuneración en beneficio de este seguro.

El seguro de accidentes se financia a través de seis ítems según la Ley 16.744:

ESTE DOCUMENTO CONTIENE LA SEMANA 3 4

1. Cotización básica: corresponde al 0,90% de las remuneraciones imponibles. Cabe recordar que

esta cotización básica fue incrementada por una cotización extraordinaria de 0,05% de las

remuneraciones imponibles, este incremento se provocó desde el año 1998 hasta el año 2004 a

través de la Ley 19.578, Artículo 6° transitorio. Posteriormente, este aumento se extendió hasta

el 31 de marzo de 2014, por la Ley 20.532. Por lo tanto, la cotización básica queda fijada a

0,95%. Todas las empresas tienen la obligación de pagar esta cotización básica, independiente

de la dotación total de los trabajadores que posee.

2. Cotización adicional diferenciada: este porcentaje está dado por el riesgo y la actividad que

representan a la empresa, descrito en el Decreto Supremo 110. Los valores van desde 0% a

3,4% de las remuneraciones imponibles. Esta cotización adicional diferenciada, al igual que la

cotización básica es obligatoria para todos los empleadores.

3. Tasa de siniestralidad: esta tasa está dada por la cantidad de accidentes que tiene una

empresa. Entre mayor sea el número de días de licencias médicas de los trabajadores mayor

será la tasa de siniestralidad.

4. Multas de los organismos administradores: las instituciones que administran el seguro contra

accidentes del trabajo, tienen la atribución de multar a las empresas que no implanten las

medidas de seguridad que el organismo competente les ordene y los intereses a sus empresas

conforme lo dicta la Ley 16.744 en su Artículo 56, por retrasos en el pago de las cotizaciones.

5. Utilidades fondos de reservas: los organismos administradores son instituciones sin fines de

lucro, por lo que todas las utilidades deben ser reinvertidas en beneficios de las mismas

instituciones, ya sea en mejoras de infraestructuras, prestaciones médicas, mayor tecnología,

por nombrar algunas.

6. Derecho a repetir: los organismos administradores tienen el derecho a “repetir” conforme a la

Ley 16.744. Esta atribución contemplada en los artículos 56 y 69, se traduce en el cobro que

puede hacer la mutualidad por los gastos en que ha incurrido por atención de un trabajador al

empleador, ya sea por moras en las cotizaciones (Artículo 56) o al responsable del accidente

(Artículo 69 letra a).

2. DECRETO SUPREMO 110

El Decreto Supremo 110 se establece como un reglamento para aplicar el Artículo 15, letra b de la

Ley 16.744, como una parte del financiamiento del seguro social contra accidentes del trabajo y

enfermedades profesionales.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 5

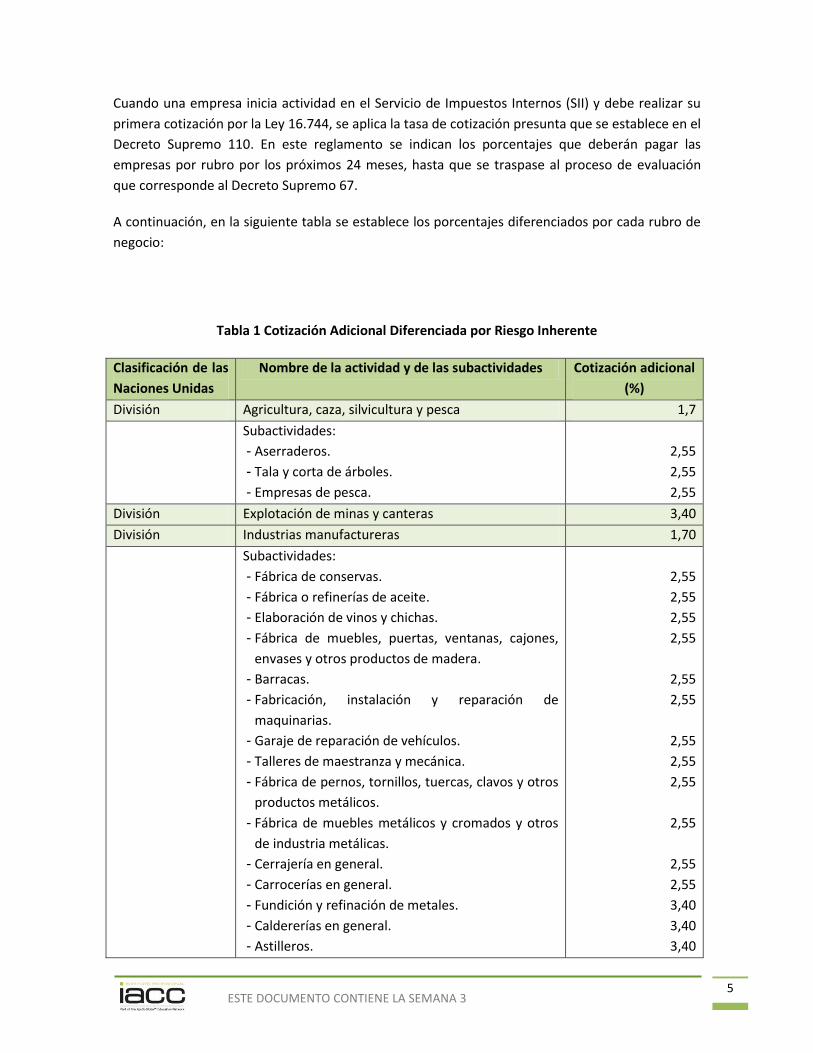

Cuando una empresa inicia actividad en el Servicio de Impuestos Internos (SII) y debe realizar su

primera cotización por la Ley 16.744, se aplica la tasa de cotización presunta que se establece en el

Decreto Supremo 110. En este reglamento se indican los porcentajes que deberán pagar las

empresas por rubro por los próximos 24 meses, hasta que se traspase al proceso de evaluación

que corresponde al Decreto Supremo 67.

A continuación, en la siguiente tabla se establece los porcentajes diferenciados por cada rubro de

negocio:

Tabla 1 Cotización Adicional Diferenciada por Riesgo Inherente

Clasificación de las

Naciones Unidas

Nombre de la actividad y de las subactividades Cotización adicional

(%)

División Agricultura, caza, silvicultura y pesca 1,7

Subactividades:

- Aserraderos.

- Tala y corta de árboles.

- Empresas de pesca.

2,55

2,55

2,55

División Explotación de minas y canteras 3,40

División Industrias manufactureras 1,70

Subactividades:

- Fábrica de conservas.

- Fábrica o refinerías de aceite.

- Elaboración de vinos y chichas.

- Fábrica de muebles, puertas, ventanas, cajones,

envases y otros productos de madera.

- Barracas.

- Fabricación, instalación y reparación de

maquinarias.

- Garaje de reparación de vehículos.

- Talleres de maestranza y mecánica.

- Fábrica de pernos, tornillos, tuercas, clavos y otros

productos metálicos.

- Fábrica de muebles metálicos y cromados y otros

de industria metálicas.

- Cerrajería en general.

- Carrocerías en general.

- Fundición y refinación de metales.

- Caldererías en general.

- Astilleros.

2,55

2,55

2,55

2,55

2,55

2,55

2,55

2,55

2,55

2,55

2,55

2,55

3,40

3,40

3,40

ESTE DOCUMENTO CONTIENE LA SEMANA 3 6

- Fábricas de cemento y cal, con canteras.

- Fábrica de vidrios, espejos, botellas, tubos,

envases y otros productos de vidrios.

- Fábrica y depósitos de explosivos, pólvora,

municiones, fulminantes, guías para minas y

fuegos artificiales.

3,40

3,40

3,40

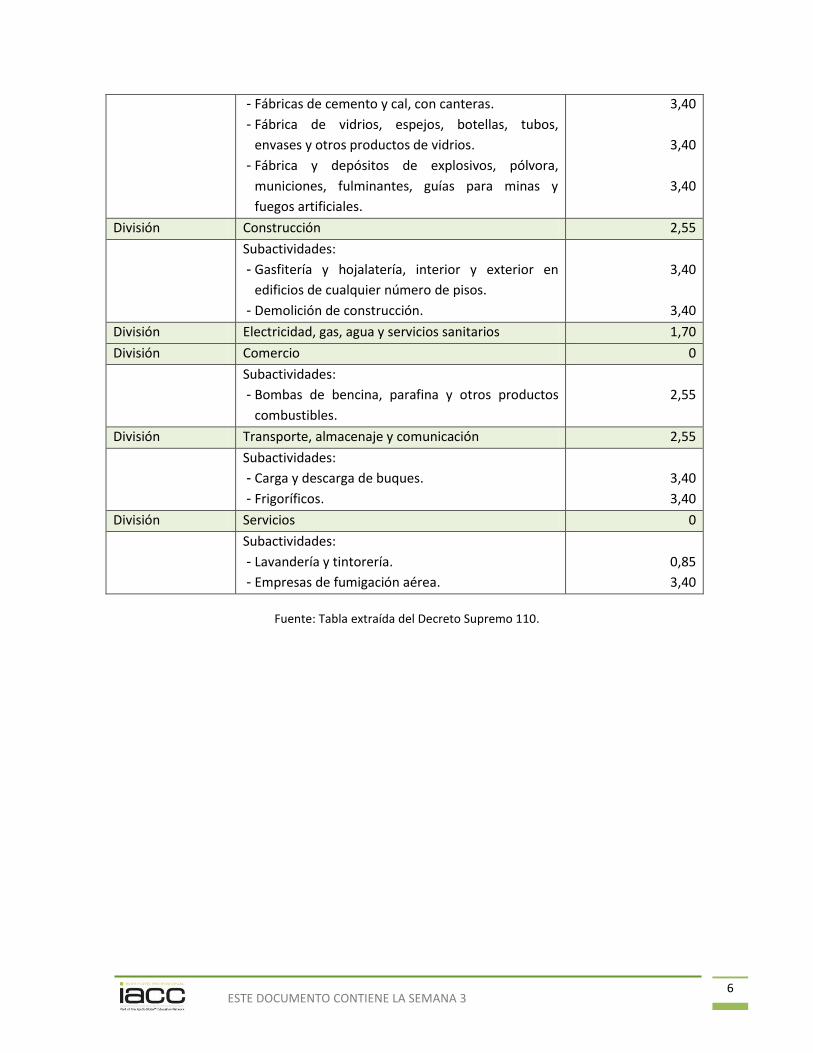

División Construcción 2,55

Subactividades:

- Gasfitería y hojalatería, interior y exterior en

edificios de cualquier número de pisos.

- Demolición de construcción.

3,40

3,40

División Electricidad, gas, agua y servicios sanitarios 1,70

División Comercio 0

Subactividades:

- Bombas de bencina, parafina y otros productos

combustibles.

2,55

División Transporte, almacenaje y comunicación 2,55

Subactividades:

- Carga y descarga de buques.

- Frigoríficos.

3,40

3,40

División Servicios 0

Subactividades:

- Lavandería y tintorería.

- Empresas de fumigación aérea.

0,85

3,40

Fuente: Tabla extraída del Decreto Supremo 110.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 7

3. DE LAS EXENCIONES, REBAJAS Y RECARGOS DE LA

COTIZACIÓN ADICIONAL POR SINIESTRALIDAD EFECTIVA

(DECRETO SUPREMO 67, 1999)

El Decreto Supremo 67 incluye algunos términos que son importantes para entender el

financiamiento del seguro social contra accidentes del trabajo. Dentro de estos términos, se

encuentran:

1. Siniestralidad efectiva: se considera para el cálculo de la siniestralidad efectiva todas las

incapacidades y muertes provocadas por los accidentes del trabajo y enfermedades

profesionales.

Quedan excluidos de esta siniestralidad los accidentes:

Provocados intencionalmente por la víctima.

Debidos a fuerza mayor extraña.

Enfermedades adquiridas en otra entidad empleadora.

Del trayecto.

Nota: Fuerza mayor extraña, se refiere a aquellos factores ambientales u otros con los cuales el

trabajador no se relaciona o que lo afectan y que no hay manera de controlar (sismos, vientos

fuertes, lluvias, relámpagos, etc.)

2. Periodo anual: para realizar las evaluaciones se considera un plazo de 12 meses, que va desde

el 30 de junio al 1 de julio.

3. Periodo de evaluación: la evaluación de las tasas de siniestralidad se realizan en todos los años

impares. Para eso se consideran los tres periodos anuales inmediatamente anteriores al 1 de

julio del año en que se lleva a cabo las exenciones, rebajas y recargos.

4. Promedio anual de trabajadores: es la dotación total de trabajadores en el periodo de un año

dividido por 12. Como dotación se debe considerar a todo aquel funcionario que recibe

remuneración sujeta a cotización.

5. Día perdido: son aquellos días en que el trabajador se encuentra con licencia médica. Cabe

señalar que un trabajador no puede interrumpir su licencia médica y aquel que lo realiza recibe

automáticamente el alta médica, dejando de percibir los derechos consagrados en la Ley

16.744.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 8

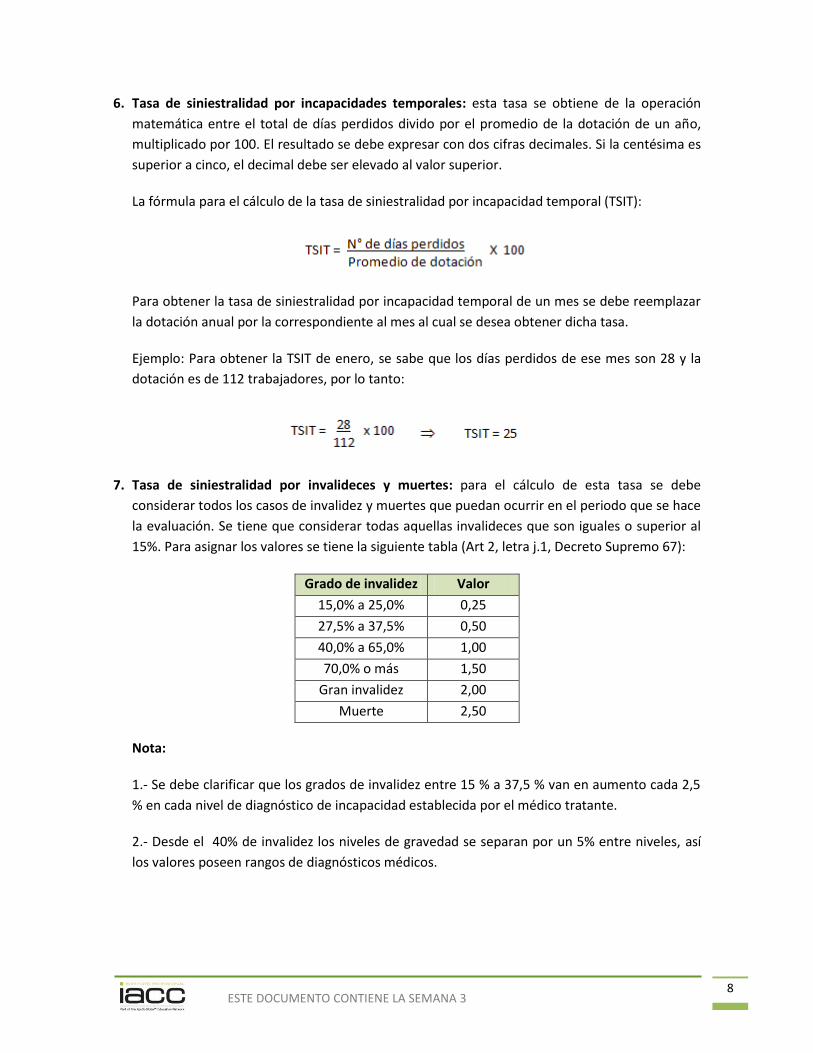

6. Tasa de siniestralidad por incapacidades temporales: esta tasa se obtiene de la operación

matemática entre el total de días perdidos divido por el promedio de la dotación de un año,

multiplicado por 100. El resultado se debe expresar con dos cifras decimales. Si la centésima es

superior a cinco, el decimal debe ser elevado al valor superior.

La fórmula para el cálculo de la tasa de siniestralidad por incapacidad temporal (TSIT):

Para obtener la tasa de siniestralidad por incapacidad temporal de un mes se debe reemplazar

la dotación anual por la correspondiente al mes al cual se desea obtener dicha tasa.

Ejemplo: Para obtener la TSIT de enero, se sabe que los días perdidos de ese mes son 28 y la

dotación es de 112 trabajadores, por lo tanto:

7. Tasa de siniestralidad por invalideces y muertes: para el cálculo de esta tasa se debe

considerar todos los casos de invalidez y muertes que puedan ocurrir en el periodo que se hace

la evaluación. Se tiene que considerar todas aquellas invalideces que son iguales o superior al

15%. Para asignar los valores se tiene la siguiente tabla (Art 2, letra j.1, Decreto Supremo 67):

Grado de invalidez Valor

15,0% a 25,0% 0,25

27,5% a 37,5% 0,50

40,0% a 65,0% 1,00

70,0% o más 1,50

Gran invalidez 2,00

Muerte 2,50

Nota:

1.- Se debe clarificar que los grados de invalidez entre 15 % a 37,5 % van en aumento cada 2,5

% en cada nivel de diagnóstico de incapacidad establecida por el médico tratante.

2.- Desde el 40% de invalidez los niveles de gravedad se separan por un 5% entre niveles, así

los valores poseen rangos de diagnósticos médicos.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 9

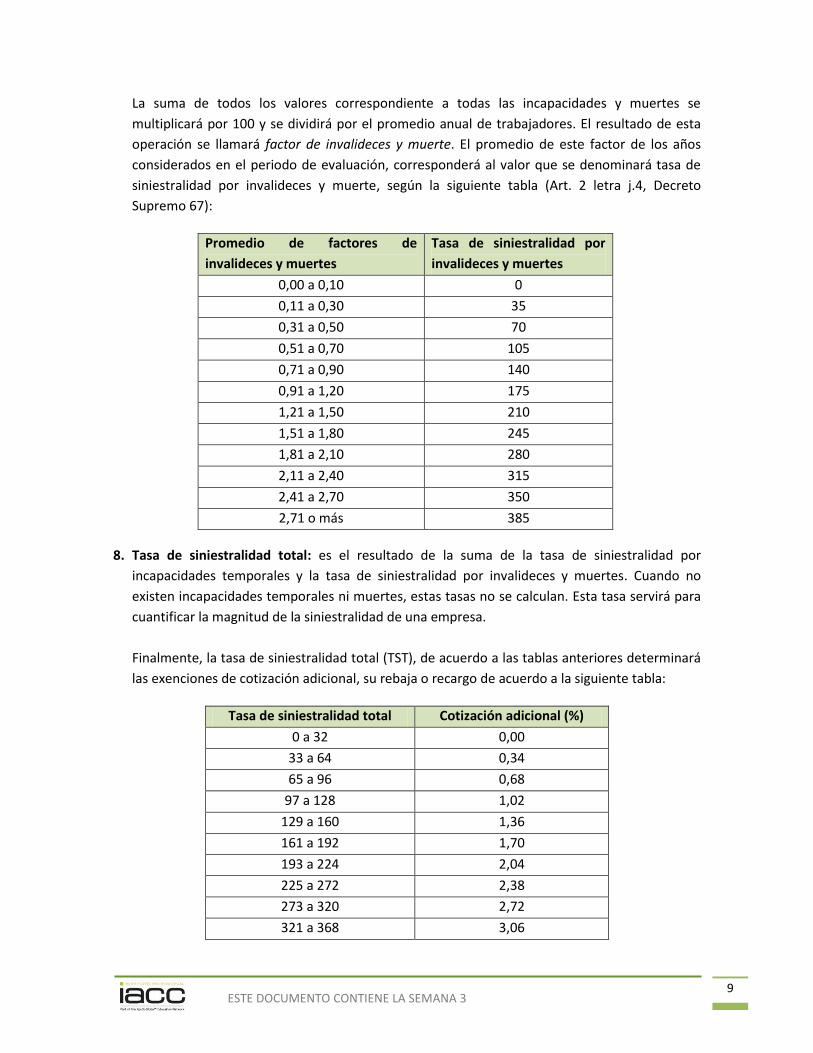

La suma de todos los valores correspondiente a todas las incapacidades y muertes se

multiplicará por 100 y se dividirá por el promedio anual de trabajadores. El resultado de esta

operación se llamará factor de invalideces y muerte. El promedio de este factor de los años

considerados en el periodo de evaluación, corresponderá al valor que se denominará tasa de

siniestralidad por invalideces y muerte, según la siguiente tabla (Art. 2 letra j.4, Decreto

Supremo 67):

Promedio de factores de

invalideces y muertes

Tasa de siniestralidad por

invalideces y muertes

0,00 a 0,10 0

0,11 a 0,30 35

0,31 a 0,50 70

0,51 a 0,70 105

0,71 a 0,90 140

0,91 a 1,20 175

1,21 a 1,50 210

1,51 a 1,80 245

1,81 a 2,10 280

2,11 a 2,40 315

2,41 a 2,70 350

2,71 o más 385

8. Tasa de siniestralidad total: es el resultado de la suma de la tasa de siniestralidad por

incapacidades temporales y la tasa de siniestralidad por invalideces y muertes. Cuando no

existen incapacidades temporales ni muertes, estas tasas no se calculan. Esta tasa servirá para

cuantificar la magnitud de la siniestralidad de una empresa.

Finalmente, la tasa de siniestralidad total (TST), de acuerdo a las tablas anteriores determinará

las exenciones de cotización adicional, su rebaja o recargo de acuerdo a la siguiente tabla:

Tasa de siniestralidad total Cotización adicional (%)

0 a 32 0,00

33 a 64 0,34

65 a 96 0,68

97 a 128 1,02

129 a 160 1,36

161 a 192 1,70

193 a 224 2,04

225 a 272 2,38

273 a 320 2,72

321 a 368 3,06

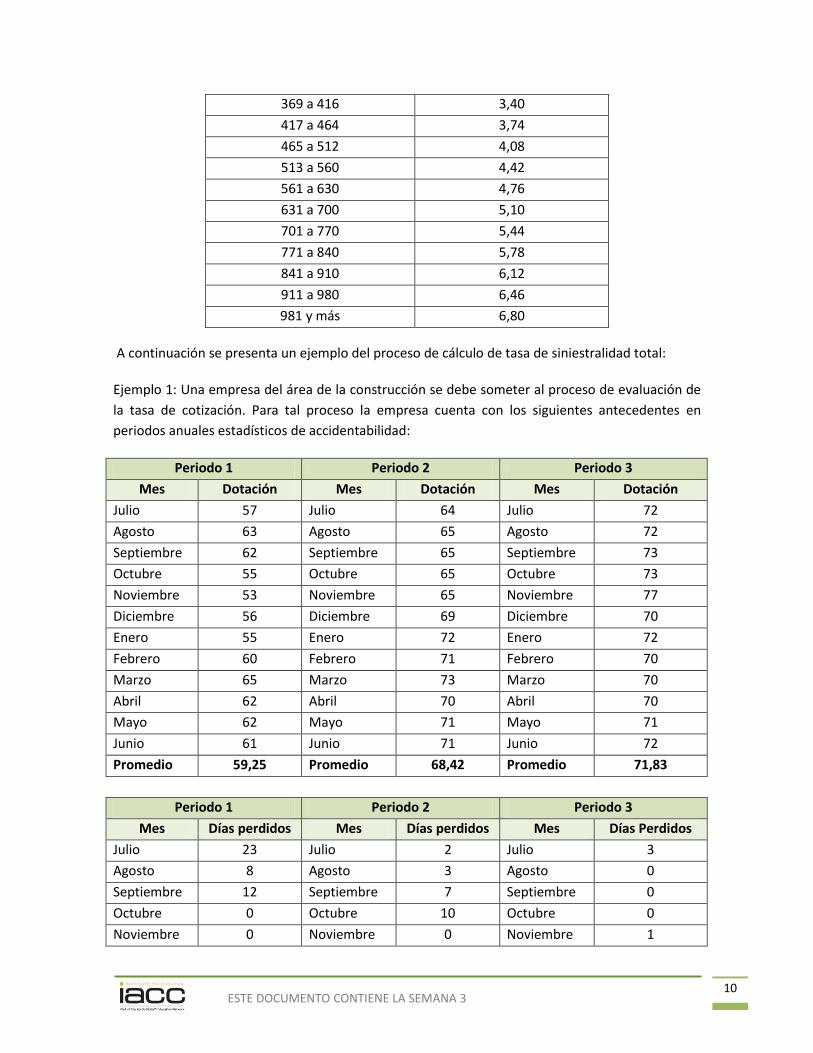

ESTE DOCUMENTO CONTIENE LA SEMANA 3 10

369 a 416 3,40

417 a 464 3,74

465 a 512 4,08

513 a 560 4,42

561 a 630 4,76

631 a 700 5,10

701 a 770 5,44

771 a 840 5,78

841 a 910 6,12

911 a 980 6,46

981 y más 6,80

A continuación se presenta un ejemplo del proceso de cálculo de tasa de siniestralidad total:

Ejemplo 1: Una empresa del área de la construcción se debe someter al proceso de evaluación de

la tasa de cotización. Para tal proceso la empresa cuenta con los siguientes antecedentes en

periodos anuales estadísticos de accidentabilidad:

Periodo 1 Periodo 2 Periodo 3

Mes Dotación Mes Dotación Mes Dotación

Julio 57 Julio 64 Julio 72

Agosto 63 Agosto 65 Agosto 72

Septiembre 62 Septiembre 65 Septiembre 73

Octubre 55 Octubre 65 Octubre 73

Noviembre 53 Noviembre 65 Noviembre 77

Diciembre 56 Diciembre 69 Diciembre 70

Enero 55 Enero 72 Enero 72

Febrero 60 Febrero 71 Febrero 70

Marzo 65 Marzo 73 Marzo 70

Abril 62 Abril 70 Abril 70

Mayo 62 Mayo 71 Mayo 71

Junio 61 Junio 71 Junio 72

Promedio 59,25 Promedio 68,42 Promedio 71,83

Periodo 1 Periodo 2 Periodo 3

Mes Días perdidos Mes Días perdidos Mes Días Perdidos

Julio 23 Julio 2 Julio 3

Agosto 8 Agosto 3 Agosto 0

Septiembre 12 Septiembre 7 Septiembre 0

Octubre 0 Octubre 10 Octubre 0

Noviembre 0 Noviembre 0 Noviembre 1

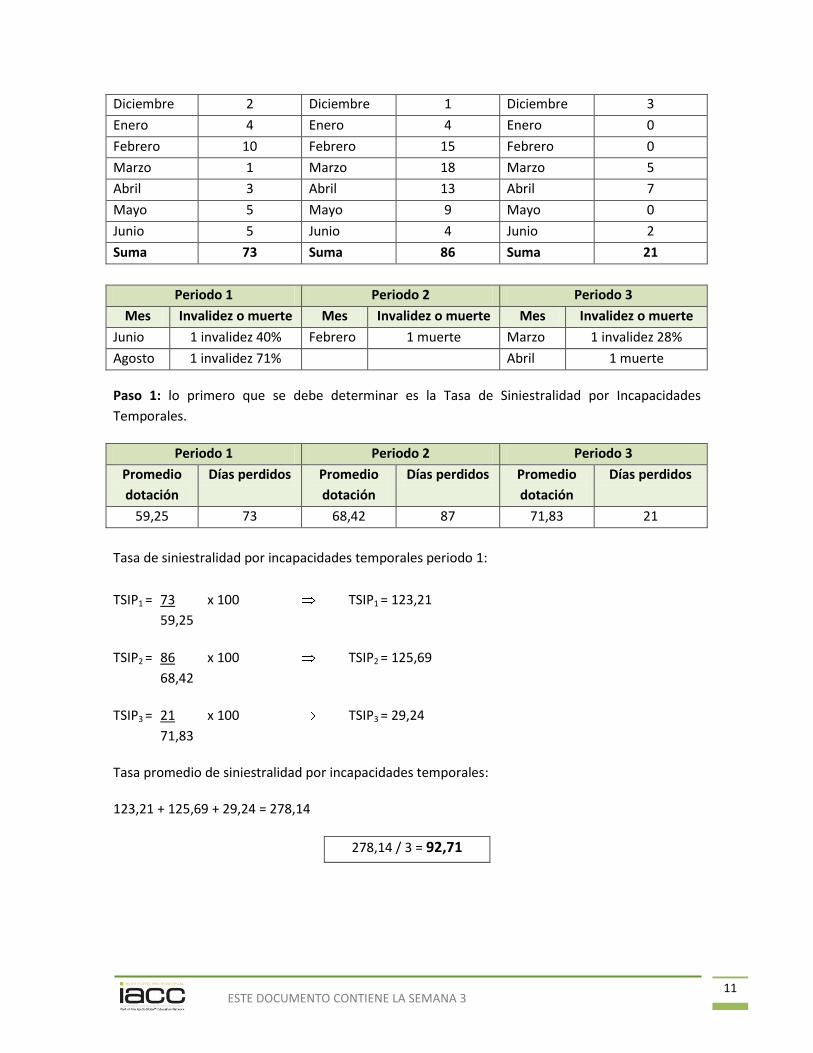

ESTE DOCUMENTO CONTIENE LA SEMANA 3 11

Diciembre 2 Diciembre 1 Diciembre 3

Enero 4 Enero 4 Enero 0

Febrero 10 Febrero 15 Febrero 0

Marzo 1 Marzo 18 Marzo 5

Abril 3 Abril 13 Abril 7

Mayo 5 Mayo 9 Mayo 0

Junio 5 Junio 4 Junio 2

Suma 73 Suma 86 Suma 21

Periodo 1 Periodo 2 Periodo 3

Mes Invalidez o muerte Mes Invalidez o muerte Mes Invalidez o muerte

Junio 1 invalidez 40% Febrero 1 muerte Marzo 1 invalidez 28%

Agosto 1 invalidez 71% Abril 1 muerte

Paso 1: lo primero que se debe determinar es la Tasa de Siniestralidad por Incapacidades

Temporales.

Periodo 1 Periodo 2 Periodo 3

Promedio

dotación

Días perdidos Promedio

dotación

Días perdidos Promedio

dotación

Días perdidos

59,25 73 68,42 87 71,83 21

Tasa de siniestralidad por incapacidades temporales periodo 1:

TSIP1 = 73 x 100 TSIP1 = 123,21

59,25

TSIP2 = 86 x 100 TSIP2 = 125,69

68,42

TSIP3 = 21 x 100 TSIP3 = 29,24

71,83

Tasa promedio de siniestralidad por incapacidades temporales:

123,21 + 125,69 + 29,24 = 278,14

278,14 / 3 = 92,71

ESTE DOCUMENTO CONTIENE LA SEMANA 3 12

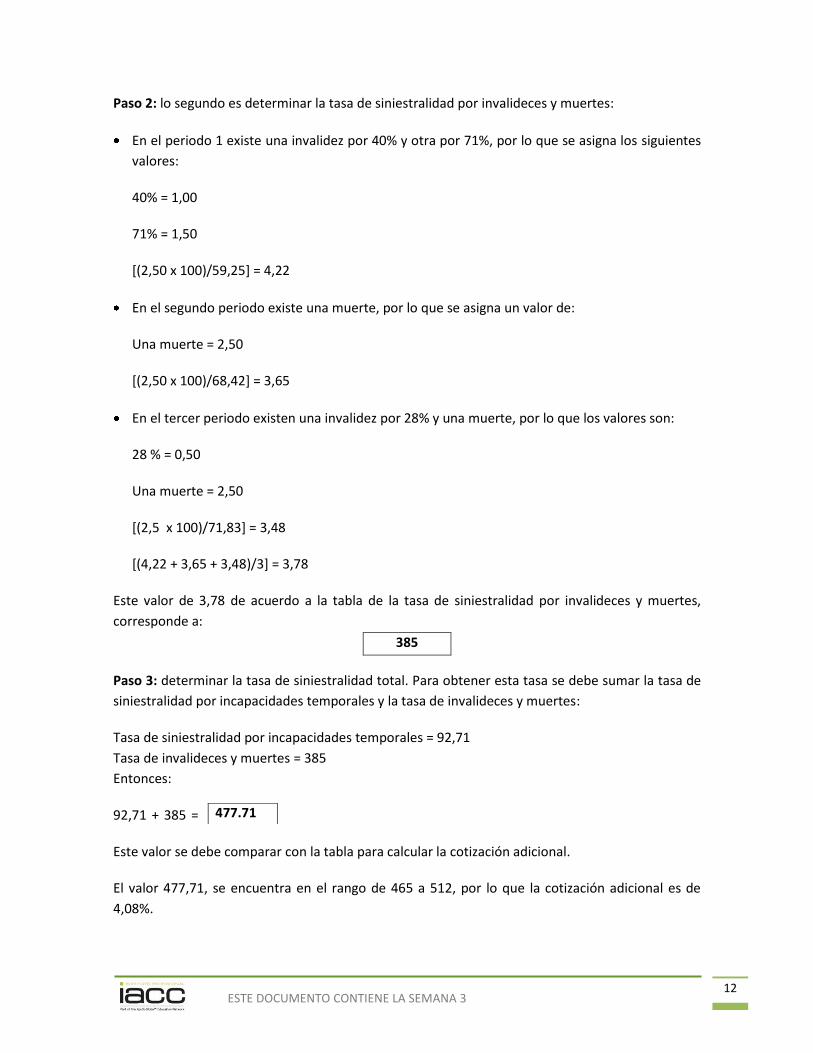

Paso 2: lo segundo es determinar la tasa de siniestralidad por invalideces y muertes:

En el periodo 1 existe una invalidez por 40% y otra por 71%, por lo que se asigna los siguientes

valores:

40% = 1,00

71% = 1,50

[(2,50 x 100)/59,25] = 4,22

En el segundo periodo existe una muerte, por lo que se asigna un valor de:

Una muerte = 2,50

[(2,50 x 100)/68,42] = 3,65

En el tercer periodo existen una invalidez por 28% y una muerte, por lo que los valores son:

28 % = 0,50

Una muerte = 2,50

[(2,5 x 100)/71,83] = 3,48

[(4,22 + 3,65 + 3,48)/3] = 3,78

Este valor de 3,78 de acuerdo a la tabla de la tasa de siniestralidad por invalideces y muertes,

corresponde a:

385

Paso 3: determinar la tasa de siniestralidad total. Para obtener esta tasa se debe sumar la tasa de

siniestralidad por incapacidades temporales y la tasa de invalideces y muertes:

Tasa de siniestralidad por incapacidades temporales = 92,71

Tasa de invalideces y muertes = 385

Entonces:

92,71 + 385 =

Este valor se debe comparar con la tabla para calcular la cotización adicional.

El valor 477,71, se encuentra en el rango de 465 a 512, por lo que la cotización adicional es de

4,08%.

477.71

ESTE DOCUMENTO CONTIENE LA SEMANA 3 13

Paso 4: se debe calcular el total que pagará la empresa al organismo administrador:

Cotización básica (establecida por ley)= 0,95%

Tasa de siniestralidad total = 4,08%

Total = 5,03%

Por lo que la empresa deberá pagar 5,03% de las remuneraciones imponibles totales de los

trabajadores de la empresa al organismo administrador del seguro.

4. PROCEDIMIENTO DE EVALUACIÓN

La evaluación del proceso para la exención, rebaja o recargo del seguro se realizará cada dos años,

siendo el año impar donde se hará la evaluación y considerando que el calendario para llevar a

cabo esta evaluación es del 1 de julio al 30 de junio de cada año (Decreto Supremo 67).

Este proceso es obligatorio para todas las empresas y debe considerar los tres últimos periodos

(años). Por ejemplo, una empresa que se someterá al proceso de evaluación del 2013, toma en

cuenta los siguientes plazos:

Periodo 1: 1 de julio del 2010 al 30 de junio de 2011.

Periodo 2: 1 de julio del 2011 al 30 de junio de 2012.

Periodo 3: 1 de julio del 2012 al 30 de junio de 2013.

La nueva tasa que se ha fijado para la empresa, se cancelará en enero del siguiente año, quedando

el sistema de pago desfasado en 6 meses desde el cierre del proceso.

El Decreto Supremo 67 fija como plazo máximo el 31 de octubre del año en curso de la evaluación

para que las empresas entreguen la documentación que deben presentar al respectivo Organismo

Administrador y de esta manera hacer efectiva la nueva tasa de cotización. Tales requisitos son:

1. Hallarse al día en el pago de las cotizaciones del seguro contra accidentes del trabajo y

enfermedades profesionales.

2. Tener en pleno funcionamiento el o los comités paritarios, de acuerdo al Decreto Supremo 54,

según corresponda.

3. Acreditar los requisitos, cuando corresponda, de los títulos III, V y VI del Decreto Supremo 40,

que son la creación de un Departamento de Prevención de Riesgos, tener un reglamento

interno de orden, higiene y seguridad y que cumpla con informar los riesgos laborales a todos

sus trabajadores, todo según proceda.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 14

La empresa que no cumpla con el plazo del 31 de octubre, se le puede extender la presentación de

los argumentos hasta el 1 de enero del año siguiente, pero tendrá derecho a la nueva tasa a contar

del tercer mes del año en que presentó la documentación.

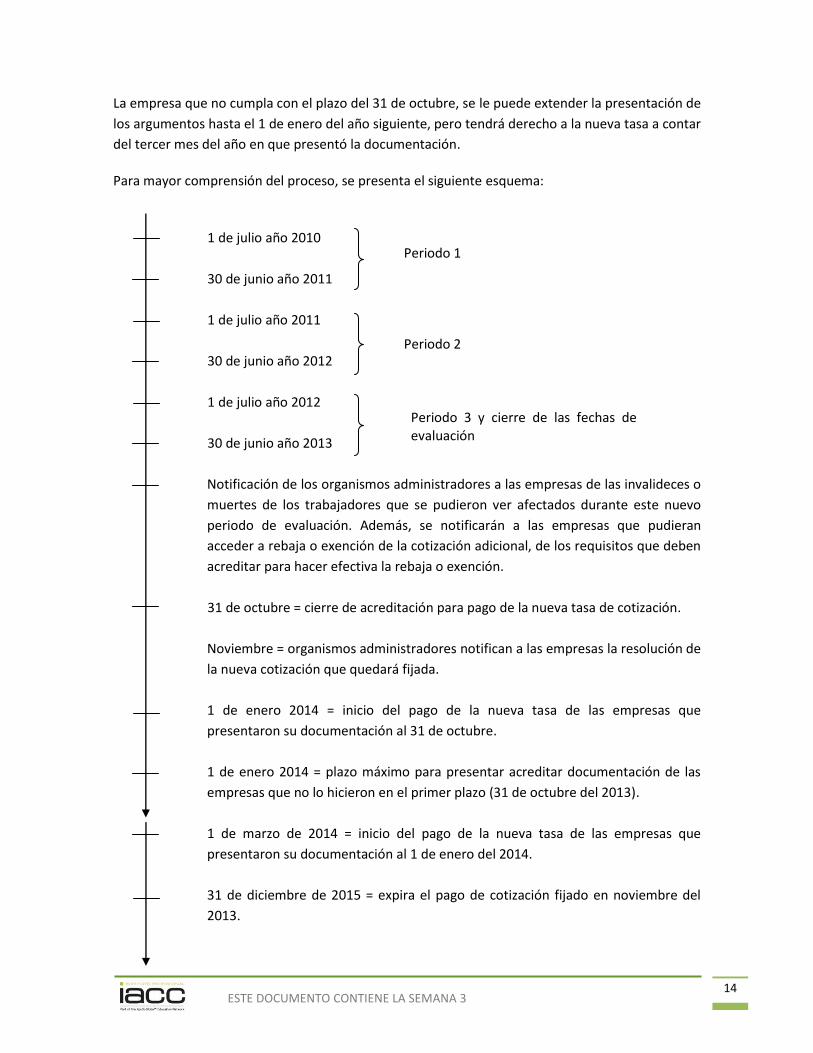

Para mayor comprensión del proceso, se presenta el siguiente esquema:

1 de julio año 2010

30 de junio año 2011

1 de julio año 2011

30 de junio año 2012

1 de julio año 2012

30 de junio año 2013

Notificación de los organismos administradores a las empresas de las invalideces o

muertes de los trabajadores que se pudieron ver afectados durante este nuevo

periodo de evaluación. Además, se notificarán a las empresas que pudieran

acceder a rebaja o exención de la cotización adicional, de los requisitos que deben

acreditar para hacer efectiva la rebaja o exención.

31 de octubre = cierre de acreditación para pago de la nueva tasa de cotización.

Noviembre = organismos administradores notifican a las empresas la resolución de

la nueva cotización que quedará fijada.

1 de enero 2014 = inicio del pago de la nueva tasa de las empresas que

presentaron su documentación al 31 de octubre.

1 de enero 2014 = plazo máximo para presentar acreditar documentación de las

empresas que no lo hicieron en el primer plazo (31 de octubre del 2013).

1 de marzo de 2014 = inicio del pago de la nueva tasa de las empresas que

presentaron su documentación al 1 de enero del 2014.

31 de diciembre de 2015 = expira el pago de cotización fijado en noviembre del

2013.

Periodo 1

Periodo 3 y cierre de las fechas de evaluación

Periodo 2

ESTE DOCUMENTO CONTIENE LA SEMANA 3 15

Las empresas que no se encuentran conformes con el proceso de evaluación o que tengan

observaciones referidas a este proceso, tienen un plazo de 15 días desde que reciben la

notificación de parte del organismo administrador para hacer los alegatos correspondientes.

5. RECARGOS POR INCUMPLIMIENTO A LAS MEDIDAS DE

SEGURIDAD, PREVENCIÓN E HIGIENE

Todas las empresas están sujetas a ser denunciadas por los mismos organismos administradores,

los comités paritarios, Dirección del Trabajo, por el Servicio Nacional de Geología y Minería

(Sernageomin), por la Dirección del Territorio Marítimo y Marina Mercante (Directemar) o

cualquier persona cuando no hayan cumplido con las medidas de seguridad, prevención e higiene

en los lugares de trabajo, pudiendo hacer un recargo de hasta un 100% de la tasas de cotización

diferenciadas que establece el Decreto Supremo 110 del Ministerio del Trabajo y Previsión Social.

Las causales que se pueden invocar para el recargo del D. S. 110, según el Título III, Artículo 15° del

Decreto Supremo 67, son:

1. Condiciones inseguras de trabajo, entendiendo como todas aquellas condiciones que puedan

poner en riesgo la vida y la salud de los trabajadores.

2. No cumplir las recomendaciones de seguridad interpuestas por el Servicio Nacional de Salud

(SNS) o por las respectivas mutualidades.

3. Utilizar sustancias prohibidas por los organismos competentes.

4. Superar los límites permisibles de concentración de agentes químicos contaminantes en el

ambiente de trabajo, sin que la empresa haya adoptado medidas de control en el plazo fijado

por el organismo competente.

5. Comprobar la existencia de agentes químicos o metabólicos en las muestras biológicas de los

trabajadores expuestos, que sobrepasen los límites de tolerancia biológica.

El recargo de la tasa de cotización adicional se mantendrá hasta el primer día de dos meses

después de la fecha en la que la empresa haya demostrado que ha controlado las causales de

recargo mencionadas anteriormente.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 16

6. INCORPORACIÓN DE LOS TRABAJADORES

INDEPENDIENTES

En el año 2008 se aprueba la incorporación de los trabajadores independientes al seguro social

contra accidentes del trabajo y enfermedades profesionales establecida en la Ley 16.744.

1. Afiliación y procedimiento de registro: se entenderá que todo trabajador que cotice de

manera independiente estará afiliado por defecto al Instituto de Seguridad Laboral (ISL),

sistema público del seguro contra accidentes del trabajo y enfermedades profesionales, salvo

que el funcionario por cuenta propia se adhiera a algunas de las mutuales que administran el

seguro.

2. Accidentes del trabajo y enfermedades profesionales: el trabajador que haya sufrido un

accidente del trabajo deberá informarlo al sistema al cual se encuentra adherido y será su

responsabilidad acreditar que el accidente que sufrió fue a causa o con ocasión del trabajo, tal

como lo indica el Artículo 5° de la Ley 16.744. Este cuerpo legal define el accidente laboral

como: “(…) toda lesión que sufra una personal a CAUSA o con OCASIÓN del trabajo y que le

produzca incapacidad o muerte”.

También estarán cubiertos los accidentes sufridos en el trayecto directo, ruta directa de

transito del lesionado entre el lugar habitación y entre lugar de trabajo, y entre la habitación y

el lugar de trabajo y aquellos que ocurran en el trayecto de dos lugares de trabajo, cuando

concurra del trabajador como independiente al lugar de trabajo dependiente y viceversa.

En todos los casos, el trabajador deberá acompañar en su declaración, las circunstancias en que

ocurrieron los hechos y entregar todas las muestras que sean necesarias para argumentar el

evento. Además, deberá entregar las facilidades para que el siniestro sea investigado por el

organismo administrador que corresponda.

En el caso de que el trabajador independiente considere que ha adquirido una enfermedad

profesional por consecuencia del ejercicio directo de la profesión y que no se encuentre

enumerada en el Decreto Supremo 109, podrá acreditar el carácter profesional de su

enfermedad ante el organismo administrador.

3. Prestaciones médicas y económicas: al igual que un trabajador dependiente, la persona

independiente tendrá derecho a los beneficios que consagra la Ley 16.744, siempre y cuando se

mantenga al día en el pago de sus cotizaciones para pensiones (AFP), para salud (isapre o

Fonasa) y para el seguro social contra accidentes del trabajo y enfermedades profesionales.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 17

4. Procedimiento en caso de accidente del trabajo y enfermedades profesionales: cuando un

funcionario haya sufrido un accidente del trabajo deberá presentarse en cualquier centro

asistencial de su organismo administrador, completar la Declaración Individual de Accidente del

Trabajo (DIAT) y no superar el plazo de 24 horas desde la presentación de la denuncia. Si el

trabajador no hace la denuncia lo podrá hacer algún familiar o el médico tratante.

En caso de atención de urgencia no será necesario presentar ningún formulario, pues será el

médico tratante quien denunciará el accidente.

El mismo procedimiento se deberá adoptar para los casos de enfermedades profesionales, con

la diferencia que la DIAT debe ser reemplazada por la Declaración Individual de Enfermedades

Profesionales (DIEP) y el trabajador deberá ser sometido al programa de vigilancia médica que

mantienen los organismos administradores para tales casos.

5. Cotizaciones de los afiliados voluntarios: el trabajador que comience a cotizar para el seguro

social contra accidentes del trabajo y enfermedades profesional contemplada en la Ley 16.744,

lo hará por:

La cotización básica (0,95% de las remuneraciones).

La cotización adicional diferenciada (dependiendo del rubro Decreto Supremo 110).

La cotización extraordinaria, contemplada en artículo 6º transitorio de la ley 19.578.

Para todos los casos, se considera el porcentaje por el cual el trabajador independiente cotice

en el resto de los sistemas, ya sea de salud y pensión.

6. Prevención de riesgos profesionales: los trabajadores independientes no están obligados a

crear un Departamento de Prevención de Riesgos ni contar con un experto en prevención. Sí

tienen que implementar todas las medidas de seguridad que sean necesarias en sus lugares de

trabajo, además estarán obligados a implementar todas las medidas que les dicte su organismo

administrador.

El organismo administrador tiene la facultad de aplicar las multas que establece la Ley 16.744 y

el Decreto Supremo 67 a los empleadores que no cumpla las medidas de seguridad

pertinentes.

El trabajador independiente, tiene el derecho de solicitar a su organismo administrador las

asesorías técnicas que se requiera y la institución tiene la obligación de entregar dicha asesoría.

Una de las principales funciones de los organismos administradores es hacer prevención de

riesgos en las empresas y, de esta manera, fomentar la seguridad en los lugares de trabajo.

Para esto se valdrá de todas las herramientas que sean necesarias tales como, capacitaciones,

asesorías técnicas, informes, evaluaciones, campañas, sistemas de gestión, entre otras.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 18

COMENTARIO FINAL

Una de las tareas de los departamentos de prevención de riesgos es mantener en sus empresas el

porcentaje de pago de la cotización por concepto de seguro social contra accidentes del trabajo y

enfermedad profesional en el tramo de cotización básica o lo más cercana posible a ella.

Cuando se realiza una adecuada gestión en prevención de riesgos, el resultado es un control de los

accidentes en las empresas, lo que produce una baja en el ausentismo laboral y, por ende, cuando

se efectúe la nueva evaluación de la cotización, la empresa tendrá valores reducidos, infiriendo

una rebaja en el pago de cotizaciones a los organismos administradores del seguro.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 19

REFERENCIAS Asociación Chilena de Seguridad. (2009). Normas legales sobre accidentes del trabajo y

enfermedades profesionales. Disponible en: www.achs.cl LEY N° 16744. Establece normas sobre accidentes del trabajo y enfermedades profesionales. Ministerio del trabajo.

Publicada en el diario oficial el 1 de Febrero de 1968. Decreto Supremo N° 101. Aprueba reglamento para la aplicación de la ley N° 16744, que establece normas sobre

accidentes del trabajo y enfermedades profesionales. Ministerio del trabajo y previsión social. Publicada en el diario oficial, Santiago, 29 de Abril de 1968.

Decreto Supremo N° 40. Aprueba reglamento sobre prevención de riesgos profesionales. Ministerio del trabajo y

previsión social. Publicada en el diario oficial, Santiago, 07 de Marzo de 1969. Decreto Supremo N° 54. Aprueba reglamento para la constitución y funcionamiento de comités paritarios de higiene

y seguridad. Ministerio del trabajo y previsión social. Publicada en el diario oficial, Santiago, 21 de Febrero de 1969.

Decreto Supremo N° 109. Aprueba reglamento para la calificación y evaluación de los accidentes del trabajo y

enfermedades profesionales de acuerdo a la dispuesto en la Ley 16744 de 1 de Febrero de 1968, que estableció el seguro social contra riesgos por estos accidentes y enfermedades. Ministerio del trabajo y previsión social. Publicada en el diario oficial, Santiago, 10 de Mayo de 1968.

Decreto Supremo N° 110. Fija escalas para la determinación de la cotización adicional diferenciada a que se refiere la

letra B) del artículo 15 de la ley 16744. Ministerio del trabajo y previsión social. Publicada en el diario oficial, Santiago, 29 de mayo 1969.

Decreto Supremo N° 67. Aprueba reglamento para la aplicación de artículo 15 y 16 de la ley 16744, sobre exenciones,

rebajas y recargos de cotización adicional diferenciada. Ministerio del trabajo y previsión social. Publicada en el diario oficial, Santiago, 24 de Noviembre 1999.

Ley 19578. Concede aumento a las pensiones y establece, su financiamiento por medio de modificaciones a normas

tributarias. Ministerio de hacienda. Publicada en el diario oficial, Santiago, 29 de julio de 1998. Ley 20532. Actualización de ley 19578, respecto al aumento a las pensiones y establece, su financiamiento por medio

de modificaciones a normas tributarias. Ministerio de hacienda. Publicada en el diario oficial, Santiago, 30 de agosto de 2011.

ESTE DOCUMENTO CONTIENE LA SEMANA 3 20

PARA REFERENCIAR ESTE DOCUMENTO, CONSIDERE: IACC (2012). Cotización adicional diferenciada por riesgos inherentes y siniestralidad.

Legislación de prevención. Semana 3.