증권학회 변동성 skew

43

한국증권학회지 제41권 2호 (2012) 189-231 189 변동성 스큐를 통한 주가지수 점프예측력 검증 * 김 솔 (한국외국어대학교) 박 혜 현 (고려대학교) ∗∗ < 요 약 > 본 연구는 KOSPI 200 주가지수옵션에서 옵션의 변동성 스큐가 주가지수의 점프 예측력을 지니는 지를 검증한다. 변동성 스큐는 Doran, Peterson and Tarrant(2007) 모형과 Bakshi, Kapadia, and Madan(2003) 모형, Corrado and Su(1996) 모형을 이용하여 추정하고 주가지수의 점프는 신뢰 구간을 벗어난 주가지수의 움직임과 Lee and Mykland(2006) 모형을 이용하여 추정한다. 변동성 스큐와 주가지수 점프 간의 관계는 프로빗 모형을 이용하여 검증한다. 연구 결과 풋옵션의 변동성 스큐는 미래의 음의 주가지수 점프 대한 정보를 가지고 있으며, 콜옵션의 변동성 스큐는 양의 주가지수 점프에 대한 정보를 가지고 있는 것으로 나타났으며, 콜옵션 변동성 스큐의 주가지수 상승 예측력에 비해 풋옵션 변동성 스큐의 주가지수 하락 예측력이 더 좋은 것으로 나타났다. 또한 잔존만기가 짧은 옵션으로부터 추정한 변동성 스큐가 잔존만기가 긴 경우 에 비해서 옵션 변동성 스큐를 통한 주가지수 점프예측력이 더 좋은 것으로 나타났다. 핵심 단어 : 내재변동성, 변동성 스큐, 점프, 프로빗 모형, 정보효과 JEL 분류기호: G13, G14 * 세심한 심사평으로 논문의 질을 크게 향상시켜주신 두 분 익명의 심사자들께 깊이 감사를 드리며, 본 논문에 남아있는 오류는 오직 저자들의 책임입니다. 이 논문은 2011년도 정부(교육과학기술부)의 재원으로 한국연구재단의 기초연구사업 지원을 받아 수행된 것임(B00270). ** 연락담당 저자. 주소: 서울특별시 성북구 안암동 270 고려대학교 경영대학 136-703; E-mail: [email protected]; Tel: 02-3290-2602; Fax: 02-959-4645. 투고일 2010-12-07; 수정일 2011-08-24; 게재확정일 2011-09-01

-

date post

24-Oct-2014 -

Category

Documents

-

view

61 -

download

5

Transcript of 증권학회 변동성 skew

한국증권학회지 제41권 2호 (2012) 189-231

189

변동성 스큐를 통한 주가지수 점프예측력 검증*

김 솔 (한국외국어대학교)

박 혜 현 (고려대학교) ∗∗

< 요 약 > 본 연구는 KOSPI 200 주가지수옵션에서 옵션의 변동성 스큐가 주가지수의 점프 예측력을 지니는

지를 검증한다. 변동성 스큐는 Doran, Peterson and Tarrant(2007) 모형과 Bakshi, Kapadia, and

Madan(2003) 모형, Corrado and Su(1996) 모형을 이용하여 추정하고 주가지수의 점프는 신뢰

구간을 벗어난 주가지수의 움직임과 Lee and Mykland(2006) 모형을 이용하여 추정한다. 변동성

스큐와 주가지수 점프 간의 관계는 프로빗 모형을 이용하여 검증한다.

연구 결과 풋옵션의 변동성 스큐는 미래의 음의 주가지수 점프 대한 정보를 가지고 있으며,

콜옵션의 변동성 스큐는 양의 주가지수 점프에 대한 정보를 가지고 있는 것으로 나타났으며, 콜옵션

변동성 스큐의 주가지수 상승 예측력에 비해 풋옵션 변동성 스큐의 주가지수 하락 예측력이 더 좋은

것으로 나타났다. 또한 잔존만기가 짧은 옵션으로부터 추정한 변동성 스큐가 잔존만기가 긴 경우

에 비해서 옵션 변동성 스큐를 통한 주가지수 점프예측력이 더 좋은 것으로 나타났다.

핵심 단어 : 내재변동성, 변동성 스큐, 점프, 프로빗 모형, 정보효과

JEL 분류기호: G13, G14

* 세심한 심사평으로 논문의 질을 크게 향상시켜주신 두 분 익명의 심사자들께 깊이 감사를 드리며,

본 논문에 남아있는 오류는 오직 저자들의 책임입니다. 이 논문은 2011년도 정부(교육과학기술부)의

재원으로 한국연구재단의 기초연구사업 지원을 받아 수행된 것임(B00270).

** 연락담당 저자. 주소: 서울특별시 성북구 안암동 270 고려대학교 경영대학 136-703;

E-mail: [email protected]; Tel: 02-3290-2602; Fax: 02-959-4645.

투고일 2010-12-07; 수정일 2011-08-24; 게재확정일 2011-09-01

변동성 스큐를 통한 주가지수 점프예측력 검증

190

1. 서론

주식시장 참가자들의 주된 관심사는 미래 주가 변동에 대한 예측 정보일 것이다. 이러한 가

운데 일반 투자자들보다 먼저 향후 주식 시장의 움직임에 대한 정보를 가진 정보 투자자(in-

formed investor)들이 주로 거래하는 선물, 옵션시장의 특성을 살펴봄으로써 주식시장 참가자

들에게 투자의사결정에 있어서 유용한 정보를 제공할 수 있을지에 대한 많은 연구가 있어왔다.

이러한 연구들은 만약 정보 투자자들의 주거래 시장인 선물, 옵션시장이 충분히 효율적이라면

그들이 예상하는 주식시장 움직임에 대한 모든 정보가 파생상품 시장에 모두 반영될 것이라는

전제하에서 이루어진다. 정보 투자자의 경우 레버리지 효과(leverage effect), 공매제약의 부재와

기초자산의 하락위험(downside risk)에 대한 보호막 기능 등의 이점 때문에 주식보다는 파생

상품시장에서 거래를 하게 될 유인을 가지게 된다. 그렇기 때문에 정보 투자자들이 가지고 있는

정보는 파생상품시장에 반영되게 되며, 파생상품시장에서 어떠한 형태로든 나타나게 될 것이다.

이러한 점에 착안하여 정보투자자들의 정보를 내포하고 있는 파생상품시장의 특성을 살펴봄으

로써 향후 그 기초자산인 주식시장의 움직임, 주식시장과 파생상품 시장간의 가격발견기능(price

discovery role) 또는 선ㆍ후행 관계(lead-lag relationship)를 발견할 수 있지 않을까 라는 가정

하에서 많은 연구들이 진행되고 있다.

먼저 옵션시장의 거래량을 통해 그 기초자산인 주식시장간의 선ㆍ후행관계를 규명한 연구로

다음과 같은 연구가 있다. Anthony(1988)는 옵션시장과 주식시장간의 일별 거래량을 분석하여

옵션거래량이 주식거래량을 선도한다고 주장하였다. 이에 반해 Stephan and Whaley(1990)는

5분 데이터를 이용해 옵션시장과 주식시장간에 가격변화와 거래량 변화를 각각 분리해서 분석한

결과 주식거래량이 옵션 거래량을 선행한다는 상반된 결론을 내렸다. Easley, O’Hara and

Srinivas(1998) 또한 5분 데이터를 이용하여 주가와 옵션 거래량만의 선도-지연관계를 분석

하여 옵션 거래량이 주가를 선도함을 보였으며 이는 정보 투자자들이 옵션시장을 통해 매매를

하기 때문이라고 주장했다. 이와는 반대로 Chan, Chung and Fong(2002)는 정보 투자자들이

주식시장에서만 거래를 하기 때문에 Easley, O’Hara and Srinivas(1998)의 주장과 상반되게

주식시장의 거래량이 옵션 가격에 대해서 강한 선도를 나타낸다고 주장했다.

옵션의 거래량 이외에 옵션 가격을 통해 주식가격간의 관계에 대한 연구도 많이 진행되었다.

Manaster and Rendleman(1982), Bhattacharya(1987) 등은 옵션의 종가에는 미래 주식 가격에

대한 정보가 포함되어 있음을 밝힌 반면 Stephen and Whaley(1990)는 5분 데이터를 이용하여

두 시장간의 가격변화를 분석한 결과 주식가격이 옵션가격을 선도한다고 주장했다. 한편 Chan,

Chung, and Johnson(1993)은 Stephen and Whaley(1990)의 결과에 대해 주가에 비해 상대적

으로 큰 옵션가격의 틱(tick)에 의해 연속적인 거래가 이루어지지 못하기 때문에 기인한 것으로

체결가격이 아닌 매도호가와 매수호가의 평균치를 이용하면 주식가격의 옵션가격 선도 효과는

없어진다고 주장하였다. 또한 Chan, Chung, and Fong(2002)에서는 옵션가격과 주식가격이

한국증권학회지 제41권 2호 (2012)

191

서로 양방향으로 선도관계에 있으며 옵션 순거래량의 선도효과는 없고 오직 옵션시장에서의

정보는 가격에만 포함되어 있다는 결론을 내리고 있다. 또한 옵션의 내재변동성과 주가와의

관계를 본 연구들도 있다. Giot(2005)는 옵션의 내재변동성지수(VIX)와 주가지수간의 관계를

연구하여 둘 사이 강한 음의 관계를 가짐을 보였으며, Banerjee, Doran, and Peterson(2006)는

내재변동성이 단기 주가 수익률에 대한 예측력을 가지고 있다고 결론지었다. 그 밖의 연구로

Vijh(1990)는 옵션거래가 정보와 관련이 없다고 주장하였고, Chakravary, Gulen, and Mayhew

(2004)는 옵션시장의 가격발견 기능은 약 17%이며 옵션시장의 가격발견은 옵션 거래량, 주식과

옵션 시장간의 스프레드, 주가변동성과 관련 있다고 주장했다.

옵션시장과 주식시장간의 가격발견기능(price discovery role) 또는 선ㆍ후행관계(lead-lag

relationship)에 대한 국내 연구도 활발하다. 홍성희, 옥진호, 이용재(1998)는 주식, 선물, 옵션

시장간의 시간적 상호 영향관계에 대해서 분석하여 옵션시장이 주식시장을 1% 유의수준에서

인과관계적 영향을 미치고 있는 반면 주식시장의 옵션시장으로의 영향력은 미비하다고 주장했다.

김찬웅, 문규현(2001)은 5분별 데이터를 이용하여 주식, 선물, 옵션간의 선도ㆍ지연관계를 규명

하여 주식시장이 옵션시장을 5분 정도 선도하는 반면 옵션시장이 주식시장을 20분 정도 선도

한다고 주장하였다. 김솔(2007)은 5분별 데이터를 이용하여 만기가 짧은 외가격 옵션의 경우

콜-풋 거래금액비율이 주가지수의 움직임을 선도한다고 결론 내리고 있다. 반면 김서경, 홍정훈

(2004)은 10분별 데이터를 이용하여 주식수익률이 옵션 수익률을 선도한다고 주장하였고, 이재하,

한덕희(2007)는 1분별 데이터를 이용하여 옵션 시장과 주식시장간에는 서로 유의할만한 어떠한

영향도 주지 않는다고 결론 내렸다.

이와 같이 기존의 연구들이 대부분 주식과 옵션의 거래량, 거래금액, 가격, 내재변동성에 기반

하여 분석하였으며 선물 시장1)과는 달리 가격발견기능(price discovery role) 또는 선ㆍ후행

관계(lead-lag relationship)에 대해 서로 상반된 결론을 내림으로서 아직 일치된 결론이 내려

지지 않은 실정이다. 다시 말해, 옵션시장과 주식시장간의 가격 발견 기능 또는 선ㆍ후행관계에

대한 연구는 많이 진행 되었지만, 아직까지 어느 시장이 다른 시장 움직임에 대한 정보를 내포하고

있는지에 대해서 확실하게 결론을 지을 수 있는 근거가 부족하며 그렇기에 이러한 연구들은

주식시장 참가자들에게 투자의사결정에 있어서 어떠한 유용한 정보를 제공하지 못하고 있다.

이러한 가운데 최근에 옵션의 특성 중 하나인 변동성 스큐(volatility skew)를 통해 기초자

산인 주식시장과의 관계를 규명하려는 연구가 이루어지고 있다. 변동성 스마일(volatility smile)

또는 변동성 스큐란 Black and Scholes(1973)의 옵션 가격 결정 모형에서 내재변동성이 상수

(constant)라는 가정과는 달리 내재변동성은 일정한 상수가 아닌 행사가격에 따라 그 값이

웃는 모양, 또는 기울어진 모양으로 다르게 나타나는 현상을 말한다. 이러한 현상이 나타나는

1) 선물시장과 주식시장의 경우 Kawaller, Koch and Koch(1987), Stall and Whaley(1990),

Chan(1992) 등 전반적인 연구 결과들이 선물시장이 기초자산을 선행한다고 결론짓고 있다.

변동성 스큐를 통한 주가지수 점프예측력 검증

192

이유를 규명하기 위해 Rubinstein(1994),2) Jackwerth and Rubinstein(1996) 등을 비롯한 여러

학자들이 많은 연구를 하였다. 먼저, Duan, Gauthier, and Simonato(1999), Heston and Nandi

(2000), Kim and Kim(2004, 2005) 등은 변동성 스큐가 Black and Scholes(1973), Harrison

and Kreps(1979)에서 가정한 것처럼 주가수익률이 마코브 확률 과정을 따르지 않고, 주식의

변동성은 고정되어 있지 않으며 자산가격의 변동에 따라 임의로 변하는 연속적인 변동성 모형

(stochastic volatility assumption)3) 및 시간에 따라 가변적(time-varying)인 ARCH/GARCH

모형을 따르기 때문에 변동성 스큐 현상이 나타난다고 주장하였으며 이러한 점을 반영한 옵션

가격 결정 모형들이 Black and Scholes(1973)보다 실제 옵션 가격을 더 잘 설명함을 보였다.

하지만 이러한 주가 변동성 추계 모형 및 GARCH 모형 옵션은 주가 수익률의 두터운 분포

꼬리와 변동성 군집현상 등을 잘 설명하나 수익률과 변동성간의 음의 상관관계는 잘 설명하지

못하는 단점을 지닌다. 이에 Bates(1991, 2000), Bakshi, Cao and Chen(1997), Jackwerth

(2000), Pan(2002) 등은 하락 점프 프리미엄(negative jump premium)을 통해 내재변동성 분포의

속성인 변동성 스큐 현상을 설명하고자 하였다. 즉, 시장의 변동성이 심해질 경우 투자자들은

주가지수의 급락에 대비하기 위해서 주가지수 하락 시기에 보험적 속성을 지닌 풋 옵션을 높은

프리미엄을 감수하고서라도 사려는 경향을 보이기 때문에 내재변동성의 분포가 음의 왜도와

두꺼운 꼬리 분포를 보이며 이로 인해 변동성 스큐 현상이 나타난다고 설명한다.

반면 변동성 스큐를 옵션 매수자와 매도자의 수급에 따라 나타나는 현상이라고 주장하는 학자

들도 있다. 이러한 주장은 차익거래의 존재 부재와 연속적인 거래가 가능하다는 완전자본시장을

가정한 Black and Scholes(1973) 옵션 가격결정모형의 가정과 다른 실제 시장 상황을 적용한

것으로, 옵션 시장 참여자들의 주가지수 급등락에 대한 예상과 미래 주가지수 하락에 대한 경계

심에 따른 매매패턴이 옵션의 변동성에 반영되어 변동성 스큐 현상이 나타난다고 설명한다.

이러한 연구로는 옵션 가격결정 모형의 전제조건인 완전한 헷지(hedge)가 불가능한 실제

시장상황 하에서 옵션 매수자의 매수압력이 옵션가격결정에 미치는 영향을 연구한 Garleanu,

Pedersen, and Poteshman(2005), 공매를 함에 있어서 비용상의 제약이 옵션 가격에 미치는

영향을 연구한 Evans, Geczy, Musto, and Reed(2005), 순매수압력(net buying pressure)이

내재변동성에 영향을 준다는 Bollen and Whaley(2004)의 연구4)등 있다.

2) Rubinstein(1994)은 Black and Scholes(1973) 모형으로 추출한 내재변동성은 대체로 행사

가격에 따라 스마일ㆍ스큐한 체계적인 형태를 띠는 경향을 보인다고 결론 내렸다.

3) Bates(1991, 2000)는 연속적 변동성 모형 가정을 통해 Black and Scholes(1973) 모형의 가격

오차(pricing errors)를 약 25%에서 60%가량 줄일 수 있다고 보고하였다.

4) Black and Scholes(1973) 모형에서는 완전자본시장을 가정하기 때문에 수요와 공급 불일치

상황이 존재할 수 없으며 내재변동성에 영향을 미치지 못한다. 또한 공매를 함에 있어서 어떠한

제약도 존재하지 않으므로 비용이 들지 않으며, 차익거래에 대한 제한 또한 존재하지 않는다

고 가정하고 있다.

한국증권학회지 제41권 2호 (2012)

193

이렇듯 많은 학자들이 변동성 스큐 현상이 나타나는 이유에 대해서 규명하고자 노력하였으나

아직 일관된 결론이 내려지지 않고 있다. 하지만 이러한 연구들을 통해 변동성 스큐 현상이

미래 주가지수에 대한 시장참여자들의 예상과 미래 주가지수 변동 위험에 따른 투자자들의 심리

상태, 특정 옵션에의 선호, 그리고 옵션 투자자들의 매매성향 등을 반영하고 있으며 단순한 옵션

거래량, 옵션 가격으로의 분석보다는 옵션의 변동성 스큐를 이용하는 것이 가격발견기능(price

discovery role) 또는 선ㆍ후행관계(lead-lag relationship)를 규명하는데 보다 도움이 될 수

있다. 특히 일반적인 시장 상황 하에서 기초자산의 움직임에 대한 예측력에 대한 검증 보다는

옵션이 중요한 투자 자산으로 역할을 할 수 있는 급상승(positive jump) 또는 급하락(negative

jump) 시점에서의 정보효과(information contents)를 보는 건 더욱 의미가 있을 수 있다 하겠다.

이러한 점에 착안하여 Doran, Peterson and Tarrant(2007)은 옵션의 변동성 스큐를 이용하여

기초자산인 주식시장의 급등락 예측력을 검증하였으며, Doran and Kreiger(2010)은 옵션의

변동성 스큐와 미래 주식시장간의 관계를 규명하였다.

이러한 옵션의 변동성 스큐를 통한 국내연구로는 KOSPI 200 주가지수 옵션을 대상으로 옵션의

변동성 스큐 현상을 옵션 가격 결정 모형에 반영하기 위해 수익률의 변동성이 시간에 따라 가변적

(time-varying)인 ARCH/GARCH 모형을 따른다는 가정하에 만들어진 GARCH 계열 옵션 가격

결정 모형들의 성과 비교를 한 강장구, 류두진(2009)의 연구가 있으며, Black and Scholes

(1973) 옵션 가격결정 모형에 왜도와 첨도를 추가한 Corrado and Su(1996) 모형을 KOSPI 200

주가지수옵션을 통해 옵션 가격결정 모형에서의 왜도와 첨도의 상대적 중요성을 평가한 김솔

(2006, 2008)의 연구가 있다. 그리고 김무성, 강태훈(2010)은 역사적 주가 수익률 및 주가의

모멘텀에 대한 투자자들의 기대 및 위험에 대한 선호가 옵션의 수요와 공급, 옵션의 시장가격에

영향을 주며 이는 미래 주가 수익률 분포의 왜도와 첨도에 영향을 주어 변동성 스마일의 기울

기와 굴곡에 영향을 끼친다고 주장하였다.

한편 옵션의 변동성 스큐를 통한 주식시장간의 직접적인 선ㆍ후행관계(lead-lag relation-

ship)에 대한 국내 연구로는 Kim and Lee(2010) 연구가 유일하며 이에 대한 국내 연구는 아직

미비한 상태이다. 이에 본 연구에서는 KOSPI 200 주가지수옵션 자료를 가지고 옵션 내재변동성

스큐를 추정하고, 이를 통해서 변동성 스큐의 정도와 주가지수 점프 가능성(probability)간의

연관성을 규명하여 옵션의 변동성 스큐가 주가지수 점프에 대한 유용한 정보를 담고 있느냐를

보고자 하며 기존 연구와의 차별성은 다음과 같다. 첫째로, Kim and Lee(2010)5)는 옵션 변동성

스큐와 주식시장간의 Granger 인과관계분석을 통해 단순히 두 시장간의 선ㆍ후행 관계만을

규명만을 했을 뿐 이는 미래 주가의 방향성과 급등락 여부에 관심을 갖고 있는 주식투자자들

에게 유용한 정보를 제공하지 못한다. 이에 본 연구는 Doran, Peterson and Tarrant(2007)에서

보인 옵션의 변동성 스큐를 통한 주가점프 예측력 검증과정을 KOSPI 200 주가지수옵션을 통해

5) Kim and Lee(2010)는 주식시장, 선물시장, 옵션 시장 간의 선ㆍ후행관계를 연구하였으며 옵션

의 변동성 스큐가 주식시장을 선도한다고 결론 내리고 있다.

변동성 스큐를 통한 주가지수 점프예측력 검증

194

실증 분석함으로써 Kim and Lee(2010)에서 보이지 못한 향후 주가지수의 방향성과 주가점프

여부를 옵션 변동성 스큐를 통해 예측할 수 있는지에 대해서 검증할 것이다. 둘째로, 거래량이

많아서 호가 스프레드(bid-ask spread)의 영향력이 미비한 한국 옵션시장의 특수한 상황에 맞게

Doran, Peterson and Tarrant(2007)의 모형을 수정하여 적용 하였다. 셋째로, 옵션의 변동성

스큐는 Doran, Peterson and Tarrant(2007) 모형, Bakshi, Kapadia, and Madan(2003) 모형,

Corrado and Su(1996) 모형을 이용하여 구하며, 주가지수 점프는 주가 수익률이 기준일 대비

몇 % 변화 하였는가로 구분하는 일반 주가지수 점프(jump)와 tσ̂ 로 표준화 시킴으로써 변동성이

미치는 영향력을 통제하고 순수한 주가지수 점프를 구하는 Lee and Mykland(2006) 모형으로

구할 것이다. 이는 한가지 모형만을 이용할 경우에 생길 수 있는 오류를 배제하고, 논문의 강건

성을 높이고자 함이다. 마지막으로, 헤징 목적으로의 옵션 이용자가 많은 미국에 비하여 투기

목적으로의 옵션 이용자가 많은 우리나라의 특수한 상황 하에서의 옵션의 내재변동성 스큐에 대한

주식시장 예측력이 Doran, Peterson and Tarrant(2007)의 결과에 비추어 어떤 차이가 있는

지에 대해서도 살펴 보고자 한다.

본 연구를 통해 검증하고자 하는 세부 내용은 다음과 같다. 첫째로, t시점의 왜도(skewness)가

정상 주식시장의 경우에 비해 더 음의 방향으로 치우쳐 있는 경우(more negatively skewed)

t시점에서 향후 옵션 만기( t + τ )까지의 옵션 기간 동안에 주가지수 하락 점프가 나타나는지를

검증한다. 둘째로, t시점의 왜도가 정상 주식시장의 경우에 비해 더 양의 방향으로 치우쳐져

있는 경우(more positively skewed) t시점에서 향후 옵션 만기( t + τ )까지의 옵션 기간 동안에

주가지수 상승 점프가 나타나는지를 검증한다. 셋째로, 잔여만기가 짧은 옵션의 변동성 스큐의

경우 잔여만기가 긴 옵션의 변동성 스큐에 비해서 주가지수 점프에 대한 예측력이 더 커지는

가에 대해서 살펴보고자 한다.

연구의 결론은 다음과 같다. 풋옵션의 변동성 스큐는 미래의 음의 주가지수 점프 대한 정보를

가지고 있으며, 콜옵션의 변동성 스큐는 양의 주가지수 점프에 대한 정보를 가지고 있는 것으로

나타났으며, 콜옵션 변동성 스큐의 주가지수 상승 예측력에 비해 풋옵션 변동성 스큐의 주가

지수 하락 예측력이 더 좋은 것으로 나타났다. 또한 잔존만기가 짧은 옵션으로부터 추정한 변동성

스큐가 잔존만기가 긴 경우에 비해서 옵션 변동성 스큐를 통한 주가지수 점프 예측력이 더 좋은

것으로 나타났다.

본 논문의 구성은 다음과 같다. 제 2장 변수 추정 방법 및 모형에서는 본 연구에서 사용할

모형을 소개하고, 어떻게 변동성 스큐를 통한 주기지수급등락 대한 예측력에 대해 규명할 것인

지에 대해서 서술하며, 제 3장 자료에서는 본 연구의 표본인 KOSPI 200 주가지수옵션의 일별

자료 및 통제변수들의 자료 추출법에 대해서 제시할 것이다. 제 4장 실증 분석 및 결과에서는

본 연구에서 검증 하고자 하는 연구 가설 및 본 연구의 결과에 대하여 상세히 기술하며, 마지

막으로 제 5장 결론에서는 연구결과에 대한 결론을 요약하고, 본 연구의 한계점 및 향후의 연구

방향을 제시하고자 한다.

한국증권학회지 제41권 2호 (2012)

195

2. 변수 추정 방법 및 모형

2.1 변수 추정 방법

본 절에서는 이 연구에서 사용된 변수들과, 어떠한 모형과 방법을 이용하여 옵션의 변동성

스큐를 통한 주가지수 점프 예측력을 검증하고자 하는지에 대해서 소개한다.

먼저 풋/콜 옵션의 내재변동성은 가격도(moneyness)와 잔여만기로 구분하여 횡단면적, 만기

별로 분석할 것이다. 이러한 과정을 통해 내재변동성이 행사가격에 따라 변동성 스마일, 스머크

(smirk), 스니어(sneer)6) 형태로 나타나는 것을 확인할 수 있다. 또한 주가지수 급등락에 대해서

콜옵션과 풋옵션의 내재변동성의 변화가 다르게 나타나므로 콜옵션과 풋옵션을 구분하여 분석

한다. 가격도는 rTK /S(t)e 식에 의해 구분한다. rTK /S(t)e 로 구해진 가격도는 Bakchi and Ka-

padia(2003)의 방법과 동일하게 구분한다. 내재변동성은 Black and Scholes(1973) 옵션가격

결정모형을 통해서 실제 풋/콜 옵션 시장 가격을 대입하여 구하며 뉴튼-랩슨(Newton-Raph-

son method)방법을 이용하였다.

본 연구에서는 변동성 스큐를 이용한 주가지수 점프에 대한 예측력뿐만 아니라 잔여만기에

따른 주가지수 점프에 대한 예측력의 차이의 정도도 다룬다. 잔여만기에 대한 구분은 7일~30일

(단기), 31일~70일(중ㆍ장기)로 구분하며 잔여만기가 7일 이하의 옵션의 경우 유동성 부족 등의

이유로 내재변동성의 측정오차(measurement error)를 줄이기 위해서 제외한다.

2.1.1 옵션 변동성 스큐 추정

본 연구에서 사용할 옵션의 변동성 스큐는 Doran, Peterson and Tarrant(2007) 방법, Bakshi,

Kapadia, and Madan(2003) 모형, Corrado and Su(1996) 모형을 이용하여 구하며, 이는 한 가지

모형만을 이용할 경우에 생길 수 있는 오류를 배제하고, 논문의 강건성을 높이고자 함이다.

첫 번째로, Doran, Peterson and Tarrant(2007) 연구에서 사용한 왜도를 이용하는데 이 방법은

옵션의 내재변동성을 행사가격에 따라 시각적으로 나타낼 경우 스큐한 형태로 나타나는 점에

착안하여 각기 가격도별 내재변동성의 차이를 구한 것으로 아래와 같이 구해진다.

p p pdo,o do oΔσ = σ −σ

p p pdo,a do aΔσ = σ −σ (1)

p p pdo,i do iΔσ = σ −σ

여기서 p p p pdo o a i, , ,σ σ σ σ 는 각각 심외가격, 외가격, 등가격, 내가격 풋을 나타낸다. 콜의 경우

에도 풋의 경우와 같은 방식으로 구해진다.

6) 풋옵션일 경우 5% OTM의 내재변동성이 ATM의 내재변동성보다 크며, ATM의 내재변동성

이 5% ITM의 내재변동성보다 큰 경우에 변동성 스머크 현상이 나타난다.

변동성 스큐를 통한 주가지수 점프예측력 검증

196

c c cdo,o do oΔσ = σ −σ

c c cdo,a do aΔσ = σ −σ (2)

c c cdo,i do iΔσ = σ −σ

여기서 c c c cdo o a i, , ,σ σ σ σ 는 각각 심외가격, 외가격, 등가격, 내가격 콜을 나타낸다. Doran,

Peterson and Tarrant(2007) 스큐의 경우 t시점에서의 p p p pdo o a i, , ,σ σ σ σ 이 각각 하나씩만 존재

하는 것이 아니라 여러 개 존재함으로 이를 카르테시안 곱7)(Cartesian product)의 방식으로

그 경우의 수를 구하였다.

두 번째로, Bakshi, Kapadia, and Madan(2003)의 방법을 이용하여 왜도를 구한다. Bakshi,

Kapadia, and Madan(2003)는 모수적 가정 및 모형에 의존하지 않고 Carr and Madan(2001)

의 연구에서 보인 유계인(bounded) 기대값을 갖는 임의의 손익함수(payoff function)는 연속

적인 OTM 유럽형 콜옵션과 풋옵션으로 확장(span)될 수 있다는 점을 적용시켜 OTM 옵션가

격의 선형결합으로 구한 2차(quadratic), 3차(cubic), 4차(quartic) 비중심적률을 통해 위험중

립왜도를 구하였다.

Bakshi, Kapadia, and Madan(2003) 왜도는 다음과 같이 구해진다.

( )

( ){ } ( )

3qT T 3t t ,t

3 322 T 2q 2

t t,t

E R (t, ) e W(t, ) 3 (t, )e v(t, ) 2 (t, )Skew(t, )e v(t, ) (t, )E R (t, )

γ γ+τ

γ+τ

⎡ ⎤−μ τ⎢ ⎥ τ − μ τ τ − μ τ⎣ ⎦τ = =⎡ ⎤ τ −μ τ−μ τ⎢ ⎥⎣ ⎦

(3)

여기서 R(t, ) ln[S(t ) / S(t)]τ ≡ + τ 은 기초자산가격의 τ기간까지의 연속 수익률이며 q는 위험

중립하의 확률식을 의미한다. 2차(quadratic), 3차(cubic), 4차(quartic) 비중심적률은 외가격

(out-of-the-money) 콜과 풋 옵션 데이터를 통해 위험중립가정하의 현가할인을 함으로서 구

해진다.

먼저 2차 비중심적률은

{ }q rt 2tV(t, ) E e R(t, )−τ ≡ τ

S(t )

2 2S(t ) 0

2(1 ln[ / ( )]) 2(1 ln[ ( ) / ])C(t, ; K)dK P(t, ; K)dKK K

∞ − −= τ + τ∫ ∫

K S t S t K (4)

위의 식과 같이 구하며 3차 비중심적률은

7) 데카르트 곱(Descartes product)이라고도 하며 만약 A = {1, 3}, B = {2, 4}인 경우 A×B = {2, 4,

6, 12}의 경우의 수를 가진다. Doran, Peterson and Tarrant(2007) 스큐의 경우 pdoΔσ = {0.250,

0.242}, poΔσ = {0.238, 0.233}라면 p

do,oΔσ = {0.023, 0.027, 0.004, 0.009}의 경우의 수가 나온다.

한국증권학회지 제41권 2호 (2012)

197

{ }q rt 3tW(t, ) E e R(t, )−τ ≡ τ

2

2S(t )

6 ln[ / ( )] 3(ln[ / ( )]) C(t, ; K)dKK

K S t K S t∞ −= τ∫ (5)

S(t ) 2

20

6 ln[ ( ) / ] 3(ln[S(t) / K]) P(t, ; K)dKK

S t K +− τ∫

4차 비중심적률은

{ }q rt 4tX(t, ) E e R(t, )−τ ≡ τ

2 3

2S(t )

12(ln[ / ( )]) 4(ln[ / ( )]) C(t, ; K)dKK

∞ −= τ∫

K S t K S t (6)

S(t ) 2 3

20

12(ln[ ( ) / ]) 4(ln[S(t) / K]) P(t, ; K)dKK+

− τ∫S t K

그리고 위험중립 로그수익률의 기대치인 μ는 다음과 같이 구한다.

rt rt rtq rttt

t

S e e eM(t, ) E ln e 1 V(t, ) W(t, ) X(t, )S 2 6 24+τ⎡ ⎤

τ ≡ ≈ − − τ − τ − τ⎢ ⎥⎣ ⎦

(7)

Bakshi, Kapadia, and Madan(2003) 스큐는 비모수적 방법(nonparametric approach)이며

모형에 구애 받지 않는(model-free) 적률(moment)이라는 장점이 있긴 하지만 실제 옵션데이

터의 경우 행사가격이 연속적이 아닌 이산적이며 적분계산 과정에서의 콜옵션과 풋옵션의 비대

칭적 관측수로 인하여 Bakshi, Kapadia, and Madan(2003) 스큐가 왜곡(biased) 될 수 있다.

본 연구에서는 옵션 데이터의 이산성(discrete)으로 인한 왜곡을 완화시키고자 2차(quadratic),

3차(cubic), 4차(quartic) 비중심적률의 적분 계산시, Jiang and Tian(2005)이 제시한 보간-

외삽법(interpolation-extrapolation method)을 이용하여 연속적인 내재변동성을 추정한 후,

이를 Black and Scholes(1973) 모형을 통해 다시 연속적인 행사가격에서의 옵션가격을 구하

였다. 그리고 이렇게 구해진 연속적인 옵션가격을 이용하여 트라페조덜 방식(trapezoidal rule)

으로 적분계산함으로서 Bakshi, Kapadia, and Madan(2003) 왜도를 구하였다.

셋째로, Black and Scholes(1973) 옵션 가격 결정 모형에 왜도와 첨도를 추가하여 모형화한

Corrado and Su(1996)8 ) 모형으로부터 왜도를 추정할 것이다. Corrado and Su(1996)은

Gram-Charlier 전개를 이용하여 폐쇄해(closed-form solution)를 가진 옵션 가격결정 모형을

8) Corrado and Su(1996) 모형에서 오류가 발견되어 이를 수정한 Brown and Robinson(2002)

모형을 사용한다.

변동성 스큐를 통한 주가지수 점프예측력 검증

198

제시하였으며 이는 다음과 같다.

BS 3 3 4 4C C Q ( 3)Q≈ +μ + μ − (8)

이 식에서 BSC 는 Black and Scholes(1973) 옵션 가격결정 모형에 의해서 구한다.

( ) 23

1Q S 2 d n(d) N(d)3!

⎡ ⎤= σ τ σ τ − + σ τ⎣ ⎦

( )( ) 32 2 24

1Q S d 1 3 d n(d) N(d)4!

⎡ ⎤= σ τ − − σ τ −σ τ + σ τ⎢ ⎥⎣ ⎦

2ln( ) (r )d + + σ=

σ τS/K

이 모형을 바탕으로 풋옵션 가격은 풋-콜 패러티(put-call parity)를 통하여 구하며 3μ 와

4μ 는 각각 왜도와 첨도가 옵션가격 결정 모형에서 미치는 영향력을 나타낸다. Corrado and

Su(1996)의 모형에서 왜도인 3 4,μ μ 값을 추정하기 위해 본 연구에서는 Bakshi, Cao, and

Chan(1997, 2000), Bates(2000), Kim and Kim(2003, 2004, 2005) 등이 옵션가격결정 모형

에서 변동성과 모수들을 추정하기 위해 사용한 방법을 이용할 것이다. 이 방법은 모형가격과

실제 시장 옵션가격간의 차의 제곱을 최소화 시키는 모수를 추정하는 것으로 다음과 같이 구한다.

3, 4

2*Ni i

, i 1 i

o (t, ; K) o (t, ; K)min (t 1, , T)o (t, ; K)σ μ μ

=

⎡ ⎤τ − τ=⎢ ⎥τ⎣ ⎦

∑ L (9)

여기서, N: t시점의 거래된 옵션의 수, T: 표본 안의 일수, io (t, ; K)τ : t시점의 옵션 i의 시

장가격, *io (t, ; K)τ : t시점의 옵션 i의 모형가격

2.1.2 주가지수 점프

주가지수 점프는 두 가지 방법으로 측정한다. 첫째로, 주가 수익률이 기준일 대비 변화 정도

로 주가지수 점프(jump)를 정의하는 방법이다. 이 경우 임계값9 )은 -1.65(1.72), 10 ) -2.73

(2.93)11)이며 이 이상 또는 이하의 값을 갖는 경우 주가지수 점프가 있는 것으로 정의한다. 즉,

9) 보통 주가수익률 분포는 정규분포를 따른다고 알려져 있으나, 분포를 가정하고 임계치를 구할

경우 주가 수익률 분포에 대한 왜곡이나 bias가 생길 수 있으므로 본 연구에서는 실제 주가

수익률 분포를 이용하여 임계치를 구하였다. 그러므로 정규분포에서의 95%, 99% 신뢰수준

하에서의 임계치인 -1.65(1.65), -2.33(2.33) 과는 다른 임계치 -1.65(1.72), -2.73(2,93)

가 점프 여부 판단시 적용된 것이다.

10) 유의수준 5%에 해당하는 값.

11) 유의수준 1%에 해당하는 값.

한국증권학회지 제41권 2호 (2012)

199

수익률이 t 1R 1.65− − σ 12)보다 작은 경우를 약한 주가지수하락 점프로, t 1R 2.73− − σ 보다 작은 경우

강한 주가지수하락 점프로, t 1R 1.72− + σ 보다 큰 경우는 약한 주가지수상승 점프로, t 1R 2.93− + σ

보다 큰 경우를 강한 주가지수상승 점프로 가정하였다. <그림 1>에서와 같이 2002년 1월

부터 2006년 12월까지의 기간 동안 t 1R 1.65− − σ 주가지수 점프는 110번, t 1R 2.73− − σ 주가

지수 점프는 21번, t 1R 1.72− + σ 주가지수 점프는 102번, t 1R 2.93− + σ 주가지수 점프는 22번

있는 것으로 관찰되었다.

두 번째로, tσ̂ 로 표준화 시킴으로써 변동성이 미치는 영향력을 통제하고 순수한 주가지수

점프를 구하기 위하여 Lee and Mykland(2006)의 방법(이하 LM 점프)을 이용한다. 일반적으로

변동성이 높아지면 주가지수 점프 가능성도 증가하게 된다. 그러나 본 연구에서는 옵션 변동성

스큐를 통한 주가지수 점프의 가능성을 보고자 하기 때문에 주가지수 점프에 미치는 변동성의

영향력을 통제하여 변동성 스큐가 주가지수 점프에 미치는 영향력을 독립적으로 분석하고자

LM 점프를 이용할 것이다.

LM 점프의 발생여부는 t-값으로 평가하며 이 값은 아래와 같이 구한다.

t t 1t

t

log(S ) log(S )T

ˆ−−

=σ

(10)

위의 식에서 tσ̂ 는 아래와 같이 구한다.

t 1

tj t K 2

1ˆ logS( j) logS( j 1) logS( j 1) logS( j 2)K 2

=

= − +

σ = − − − − −− ∑ (11)

St는 t시점에서의 주가지수이며, K는 관측일수로서 보통 단기 옵션의 경우는 16일로, 장기

옵션의 경우에는 30일을 사용한다. 위의 식에서 구해진 t값을 95% 임계값(critical value)와

비교하여 LM 점프 여부를 판단하게 된다. <그림 2>에서와 같이 2002년 1월부터 2006년 12월

까지의 기간 동안 음의 LM 점프는 38번, 양의 LM 점프는 21번 발생한 것으로 나타났다.

2.2 연구모형

본 연구는 2002년 1월부터 2006년 12월까지의 KOSPI 200 주가지수옵션 자료를 가지고

옵션 내재변동성 스큐를 추정하고, 이를 통해서 변동성 스큐의 정도와 주가지수 점프 가능성

(probability)간의 연관성을 규명하여 옵션의 변동성 스큐가 주가지수 점프에 대한 유용한 정보를

담고 있느냐를 검증한다.

본 연구에서 사용하는 모형은 다음과 같다. 우선 풋옵션의 경우에는 아래의 프로빗 모형을

사용한다.

12) 전일 주가수익률.

변동성 스큐를 통한 주가지수 점프예측력 검증

200

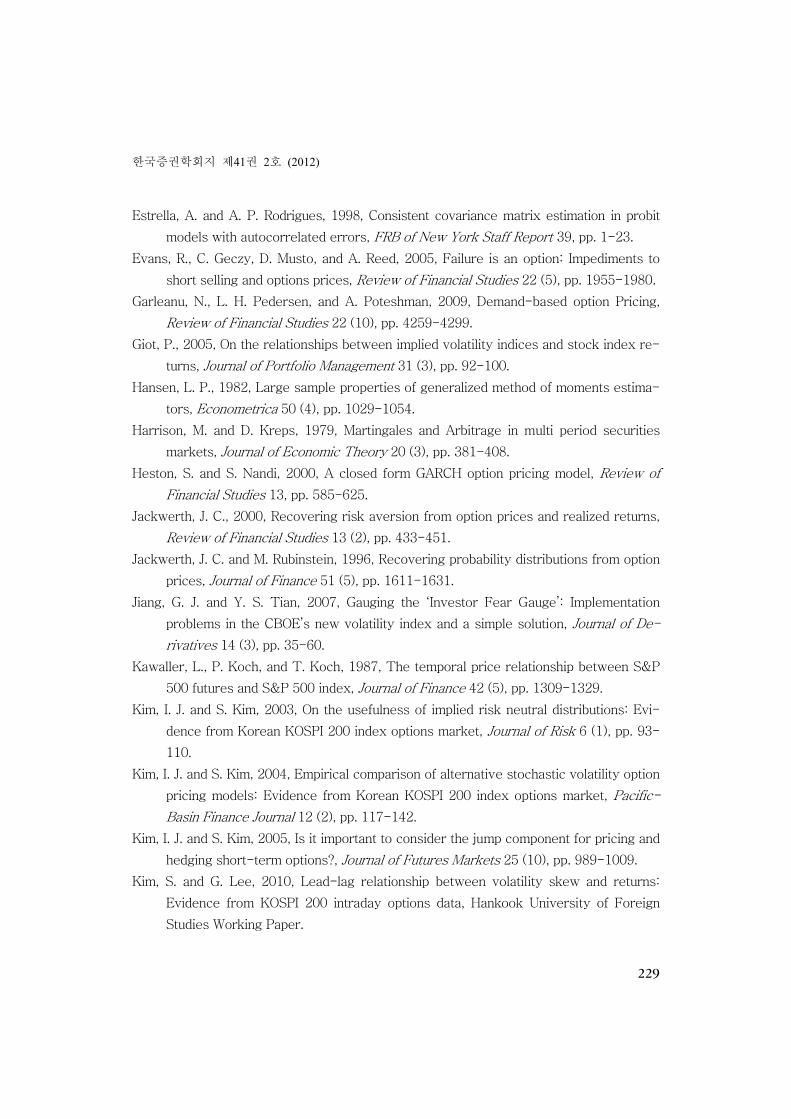

<그림 1> 일반 주가지수 점프와 VKOSPI 지수

<그림 1>은 KOSPI 200과 변동성 지수인 VKOSPI 지수의 움직임을 나타낸 것이다. 네모로 표

시된 p_j은 t 1R 1.72− + σ 주가지수 점프를, 원으로 표시된 n_j은 t 1R 1.65− − σ 주가지수 점프를 나타

낸다. VKOSPI 지수는 주가지수 점프와 변동성간의 관계를 나타내기 위하여 그림에 포함시켰다.

050

100

150

200

01jul2002 01jul2003 01jul2004 01jul2005 01jul2006time

kospi200 VKOSPIp_j n_j

<그림 2> LM 점프와 VKOSPI지수

<그림 2>는 KOSPI 200과 변동성 지수인 VKOSPI 지수의 움직임을 나타낸 것이다. 네모로 표

시된 lm_pj은 양의 LM 점프를 원으로 표시된 lm_nj은 음의 LM 점프를 나타낸다. VKOSPI 지수

는 주가지수 점프와 변동성간의 관계를 나타내기 위하여 그림에 포함시켰다.

050

100

150

200

01jul2002 01jul2003 01jul2004 01jul2005 01jul2006time

kospi200 vkospilm_nj lm_pj

( ) ( )p p p pj,t t 1 skew,t 2 a,t 3 o,t 4 o,t 5 t tPr obit D 1 ln(V ) ln(OI ) TS→ +τ = = Φ α +β Δσ +β σ +β +β +β + ε (12)

한국증권학회지 제41권 2호 (2012)

201

여기서

( )j, t tPr obit D 1→ +τ = : t시점에서 옵션만기( t + τ )까지 기간 중 주가지수 점프가 일어날 확률

Φ : 표준정규누적분포확률 pskew,tΔσ : t시점의 내재변동성의 스큐 차이

pa,tσ : t시점의 평균 ATM 풋옵션의 내재변동성

po,tV : t시점의 평균 OTM 풋옵션의 거래량

po,tOI : t시점의 평균 OTM 풋옵션의 미결제약정수량

tTS : 3년짜리 국고채와 CD 91일물의 금리의 차이

,α β : 추정된 계수(coefficient)를 각각 의미한다.

콜옵션 모형의 경우도 풋옵션의 경우와 비슷하다. 다만 풋옵션의 변수 대신 콜옵션의 변수

들을 사용하며 콜옵션의 모형은 다음과 같이 나타낼 수 있다.

( ) ( )C C C Cj,t 1 skew,t 2 a,t 3 o,t 4 o,t 5 t tPr obit D 1 ln(V ) ln(OI ) TS+τ = = Φ α +β Δσ +β σ +β +β +β + ε (13)

이 모형은 Doran, Peterson and Tarrant(2007)이 사용한 모형을 토대로 거래량이 많고, 호가

스프레드(bid-ask spread)의 영향력이 미비13)한 한국 옵션 시장의 특성을 고려하여 고안한

것이며 변동성 스큐를 설명변수로, 주가지수 점프에 영향을 미칠 수 있는 이자율의 기간구조

(term structure of interest rate), ATM 옵션의 변동성, 거래량(volume), 미결제 약정수량

(open interest)를 통제 변수로, 옵션의 만기까지의 기간 중에 주가지수 점프가 나타나는 경우를

이벤트(event)로 놓고 프로빗 모형(probit model)을 이용하여 옵션 변동성 스큐가 주가지수 점프

가능성에 어느 정도에 영향을 미치는지에 대해서 검증한다. 거래량은 투기자(speculator)의 투자

형태와 유동성을 설명하는 변수로서 이용되며, 미결제약정 수량은 헷저(hedger)들의 투자형태를

설명하는 변수로서 이용된다. 옵션의 경우 대부분의 거래가 외가격에서 많이 이루어지므로 외가격

옵션이 옵션의 대표성을 띠고 있다고 할 수 있으며 이런 이유에서 본 연구에서 이용하는 모형의

통제변수인 거래량, 미결제약정수량은 외가격의 표본을 이용할 것이다. 또한 옵션시장은 변동

성이 커질수록 주가 급등락에 더 큰 영향을 미치게 됨으로 이에 대한 통제가 필요하며 이에

대한 통제변수로 ATM 옵션의 내재변동성을 이용한다. 이자율의 기간구조는 거시경제에 대한

13) 우선 본 연구의 key 논문인 Doran, Peterson and Tarrant(2007)의 경우는 호가주도형 시장

(quote driven market)인 미국 시장을 대상으로 연구를 진행하였기 때문에 연구모형에 호가

스프레드를 포함시켜 분석한 반면, 본 연구는 호가주도형 시장(quote driven market)이 아닌

주문주도형 시장(order driven market) 방식을 채택하는 우리나라를 대상으로 한 연구이기

때문에 호가스프레드가 주가지수 점프에 미치는 영향력은 미비하다고 판단하여 본 연구에서

는 호가 스프레드를 연구모형에 포함시키지 않았다.

변동성 스큐를 통한 주가지수 점프예측력 검증

202

통제변수로 이용된다. 거시경제에 대한 전망이 투자자들의 행동에 영향을 주게 되고 이는

주가급등락에 영향을 미치게 되므로 이에 대한 통제변수로서 이자율 기간구조를 사용한다.

이에 대한 이론적 배경은 Chan, Karceski, and Lakonishok(1998)에 기초하며, 이 연구에서

거시경제를 설명하는 변수로서 이자율 기간구조와 채무불이행 프리미엄(default premium)

을 들고 있다. 이자율 기간구조는 국고채(3년)과 CD 91일물 금리의 차이로 구할 것이다.

또한 본 연구에서는 옵션의 잔여만기에 따른 주가지수 점프 예측력에 차이가 있는지에 대해

서도 검증하고자 한다. 이를 검증하기 위하여 잔존만기가 30~70일, 즉 장기 옵션의 경우에는

다음과 같은 모형 이용할 것이다.

우선 풋옵션의 경우는

( ) ( )P P P P Pj, t t 1 skew,t 2 a ,t 3 o, t 4 o,t 5 t 6 a, t tPr obit D 1 ln(V ) ln(OI ) TS TSOV→ +τ = = Φ α +β Δσ + β σ + β + β + β +β + ε (14)

콜옵션의 경우에는

( ) ( )C C C C Cj,t 1 skew,t 2 a , t 3 o,t 4 o,t 5 t 6 a ,t tPr obit D 1 ln(V ) ln(OI ) TS TSOV+τ = = Φ α +β Δσ + β σ + β + β +β + β + ε (15)

의 식을 각각 이용할 것이다.

이 식은 앞의 식에서 내재변동성의 기간구조( Pa,tTSOV )를 통제변수로 추가한 모형으로 단기

옵션의 등가격 내재변동성과 장기옵션의 등가격 내재변동성의 차이로 구한다. 장기 옵션의

경우 금융 시계열적 특성으로 인해 옵션의 내재변동성은 단순히 횡단면적인 차이뿐 아니라

시간에 따라 변하는 속성을 가지며 이를 통제하기 위해 Pa,tTSOV 변수를 추가하였다.

한편 이 연구에서 쓰이는 종속변수인 주가지수점프의 경우 금융 시계열 속성인 자기상관(au-

tocorrelation) 및 계열상관(series correlation)을 가지기 때문에 Arturo and Anthony(1998)이

지적한 바와 같이 잔차의 표준오차를 왜곡시키는 문제점이 생길 수 있다. 이에 본 연구에서는

Newey and West(1987)가 제시한 뉴이-웨스트 방법(Newey-West procedure)14)을 통해 잔차의

표준오차를 수정할 것이다.

3. 자료

본 연구에 사용되는 데이터 표본기간은 2002년 1월부터 2006년 12월까지의 KOSPI 200

주가지수옵션 자료를 이용하였다. 옵션의 변동성 스큐를 구하는데 필요한 KOSPI 200 현물가격,

옵션 가격, 거래량 등의 데이터를 한국증권거래소로부터 구하였다. 미결제약정 수량 데이터 또한

14) 뉴이-웨스트 방법 이외에 Handsen(1982) 방법을 사용할 수도 있다.

한국증권학회지 제41권 2호 (2012)

203

한국증권거래소로부터 구하였으며, 이자율기간구조를 구하는데 필요한 국고채(3년)과 CD 91일물

금리는 한국은행의 경제통계시스템에서 제공하는 자료를 사용하였다.

우리나라의 경우 KOSPI 200 현물의 경우 오후 3시에 장이 마감되지만, KOSPI 200 옵션 시장의

경우 추가로 15분간의 시간이 주어지기 때문에 최종 15분간은 기초자산인 주식의 거래는 배제된

채 옵션만의 거래가 이루어지게 되며 이는 옵션가격을 왜곡시키게 된다. 또한 주식시장의 경우

오후 2시 50분부터 동시호가를 위한 거래가 진행되므로 오후 2시 50분부터 오후 3시까지의

거래 또한 옵션가격을 왜곡시킬 수 있다. 그러므로 본 연구에서는 주식과 옵션의 마감시간의

불일치에서 발생할 수 있는 가격괴리를 제거하기 위해 일별 종가 대신에 거래일별로 오후 2시

50분의 옵션 지수를 추출하되 2시 50분에 거래가 없는 옵션에 대해서는 2시 49분, 2시 48분

등으로 1분씩 거래자료를 확인하여 거래가 있는 경우만을 최종 추출하였다.

Bakshi, Kapadia, and Madan(2003)의 방법과 Corrado and Su(1996) 모형을 이용한 스큐의

경우 위험 중립 분포에 대한 왜도를 고려하여 일별로 만기가 동일한 최근월물 옵션(nearest-

term options)만을 추출하여 이용하며, 내가격, 등가격 옵션을 제외한 외가격 옵션만을 이용하여

구하였다. 이는 대부분의 거래량이 외가격 옵션에 집중되어 있고, 특정 행사가격을 지닌 내가격

콜옵션과 외가격 풋옵션은 풋ㆍ콜 패러티(put-call parity)관계에 의해 같은 값을 가지기 때문에

중복자료의 이용을 배제하고 스큐를 구하기 위해 외가격 옵션만을 이용하였다.

또한 잔존만기가 7일 이하인 옵션인 경우 차기월물로의 만기이동(roll-over)에 의하여 거래

량이 급감하여 유동성 위험을 가지고 있기 때문에 왜곡이 나타날 가능성이 있으므로 표본에서

제외하였다. 가격의 이산성(discrete)을 통제하기 위해서 옵션가격이 0.02보다 작은 옵션의 경우도

표본에서 제외하였다.

한편, 본 연구에서는 옵션의 잔여만기는 7~30일 경우를 단기로, 30~70일인 경우 장기로 구분하

였다. 영업일 기준으로 1개월은 21~22일 정도가 되는데 잔존만기 7일 이후부터 영업일인 21

~22일을 고려하게 되면 대략 30일이 나오게 되며 이러한 가정하에 단기를 7~30일로, 장기를

30~70일로 구분하여 분석하였다.

본 연구에서는 이자율 기간구조의 자료로 3년물 국고채 수익률과 CD 91일물 금리를 이용

한다. 이자율 기간구조란 동일한 신용위험을 지니고 있으면서 만기구조가 상이한 장기와 단기

채의 차이로 정의된다. 하지만 우리나라의 경우 미국과는 달리 동일한 신용위험을 지니고 있으

면서 만기구조가 다양한 채권이 존재하지 않으며, 유통시장의 비활성화, 유통물량의 부족 등으로

인하여 일부 채권들은 수익률 자체가 정상적인 시장 기능에 의해서 형성된 것이라고 할 수 없다.

특히, 단기물로서 신용위험이 존재하지 않는 1년 만기 국고채를 이용할 수도 있겠지만, 1년 만기

국고채의 경우 거래가 잘 이루어지지 않고 있으므로 시장참가자들의 미래에 대한 기대치가 반영된

적절한 금리라고 할 수 없다. 반면, CD 91일물 금리의 경우 10개 증권회사의 대표 수익률로

계산 되어지기 때문에 엄밀히 말해서 신용위험이 존재하며, 무위험 이자율이라고 할 수 없지만,

우리나라의 경우 CD 91일물 금리가 단기 금리를 대표하는 지표로써 널리 이용되고 있으며,

변동성 스큐를 통한 주가지수 점프예측력 검증

204

또한 한국증권협회측도 옵션의 이론가격 산출시 무위험 이자율 대용치로써 CD 91일물을 이용

하고 있기 때문에, 본 연구에서는 거래량이 많고 무위험 이자율로 널리 이용되는 CD 91일물을

이자율 기간구조의 단기물 대용치로서 사용할 것이다.

또한, 우리나라의 장기채의 경우 3년물과 5년물이 거래되고 있지만 5년물보다는 3년 만기

국고채의 거래가 더 활발하게 이루어지고 있기 때문에, 3년 만기 국고채 수익률이 시장참가자

들의 미래에 대한 기대치가 보다 잘 반영된 적절한 장기 금리라고 판단하여 본 연구에서는 3년

물을 장기채로 이용하였다.

4. 실증분석 및 결과

4.1 기초 통계량

<표 1>은 2002년 1월부터 2006년 12월까지의 내재변동성의 기초 통계량을 나타낸 것이다.

옵션은 가격도와 잔여만기에 의해서 구분하였는데, 가격도는 rtK / Se 에 의해 심심내가격, 심내

가격, 내가격, 등가격, 외가격, 심외가격, 심심외가격으로 구분하였으며, 옵션의 잔여만기는

7~30일 경우 단기로 30~70일인 경우 장기로 구분하였다. <표 1>에서의 결과와 같이 옵션의

내재변동성은 Black and Scholes(1973)가 가정한 것처럼 가격도에 따라서 고정되지 않고,

콜ㆍ풋 옵션 모두 가격도에 따라서 스큐 형태로 나타나는 것을 볼 수 있다. <표 1>에서 나타난

것과 같이 콜옵션 잔존만기가 7~30일의 경우 심심내가격이 0.7329로 내재변동성이 매우 크지만

내가격, 등가격으로 오면서 0.3259, 0.3035로 그 값이 작아지다가 외가격, 심외가격으로 올수록

0.3410, 0.4342로 그 값이 점점 커지는 것을 볼 수 있다. 풋옵션의 경우도 마찬가지의 현상이

나타났다. 또한 잔존만기에 따른 내재변동성의 차이도 나타났는데 잔존만기가 짧은 옵션일수록

잔존 만기가 긴 옵션에 비해서 상대적으로 내재변동성이 큰 것으로 나타났다. 잔존만기가 7

~30일인 경우의 내재변동성 값은 심심내가격의 경우 0.7329, 심내가격의 경우 0.4006, 내가격

0.3259, 등가격 0.3035인 반면 잔존만기가 30~70일인 경우는 심심내가격은 0.3677, 심내가

격은 0.2712 내가격 0.2515, 등가격 0.2611로 잔존만기가 길수록 내재변동성의 값이 잔존만

기가 짧은 옵션의 경우보다 작아짐을 알 수 있다.

<표 2>는 옵션의 거래량, 거래대금, 미결제 약정수량의 기초 통계량을 나타낸다. 가격도는 rtK / Se 에 의해 심내가격, 내가격, 등가격, 외가격, 심외가격으로 구분하였으며, 옵션의 잔여만

기는 7~30일 경우 단기로 30~70일인 경우 장기로 구분하였다. <표 2>에서 나타난 것과 같이

외가격 옵션의 거래량이나 거래대금, 미결제 약정수량이 내가격 옵션의 경우에 비해 더 큰 것을

알 수 있다. 잔존만기가 7~30일인 외가격 풋옵션의 경우 거래량이 530,269, 미결제 약정수량이

115,758인 반면 이에 해당하는 내가격 풋옵션인 경우 거래량이 7,518, 미결제 약정수량이

15,575로 상대적으로 적음을 알 수 있다. 이를 통해 옵션상품의 경우 대부분의 거래가 내가격

옵션보다는 외가격에 집중되어 이루어진다고 볼 수 있다.

한국증권학회지 제41권 2호 (2012)

205

<표 3>은 주가지수 점프 여부에 따라 옵션 스큐가 어떤 차이가 보이는지를 t 테스트로 검증한

값을 보여준다. 변동성 스큐는 잔존만기가 7~30일인 옵션의 각각 심외가격-외가격, 심외가격-

등가격, 심외가격-내가격의 내재변동성 차이로 구하는 Doran, Peterson and Tarrant(2007)의

방법을 이용하였으며, 옵션 잔존만기까지 기간 중 주가지수 점프가 있는 경우를 D = 1, 없는 경우를

D = 0로 나타내며 각각의 점프는 전일 주가 수익률 대비 1.65 , 2.73 , 1.72 , 2.93− σ − σ + σ + σ한

경우를 기준으로 구분하였다. 우선 풋옵션의 t 1R 2.73− − σ 주가지수 점프 (99%)가 있는 경우(D

= 1)와 점프가 없는 경우(D = 0)인 경우의 P P Pdo,o do,a do,i, ,Δσ Δσ Δσ 스큐를 비교한 결과 유의적인

차이를 나타냄을 볼 수 있다. 그리고 풋옵션의 스큐는 양의 주가지수 점프의 경우에는 유의한

차이를 보이지 않는 것으로 나타났다. 한편 콜옵션의 스큐의 경우는 t 1R 2.93− − σ 주가지수

점프(99%)의 Pdo,iΔσ 만이 유의적 차이를 보였고, 대부분의 주가지수 점프 여부에 따른 스큐는 유의

적인 차이를 보이지 않았다.

결론적으로 옵션 스큐가 주가지수 점프 여부에 따라서 유의적으로 차이를 보이며, 이러한

사전 결과를 토대로 본 연구는 옵션 스큐와 주가지수 점프간의 관계를 보다 더 체계적으로 연구

하고자 프로빗 회귀분석을 이용하여 분석하고자 한다.

4.2 단기 옵션의 프로빗 회귀분석

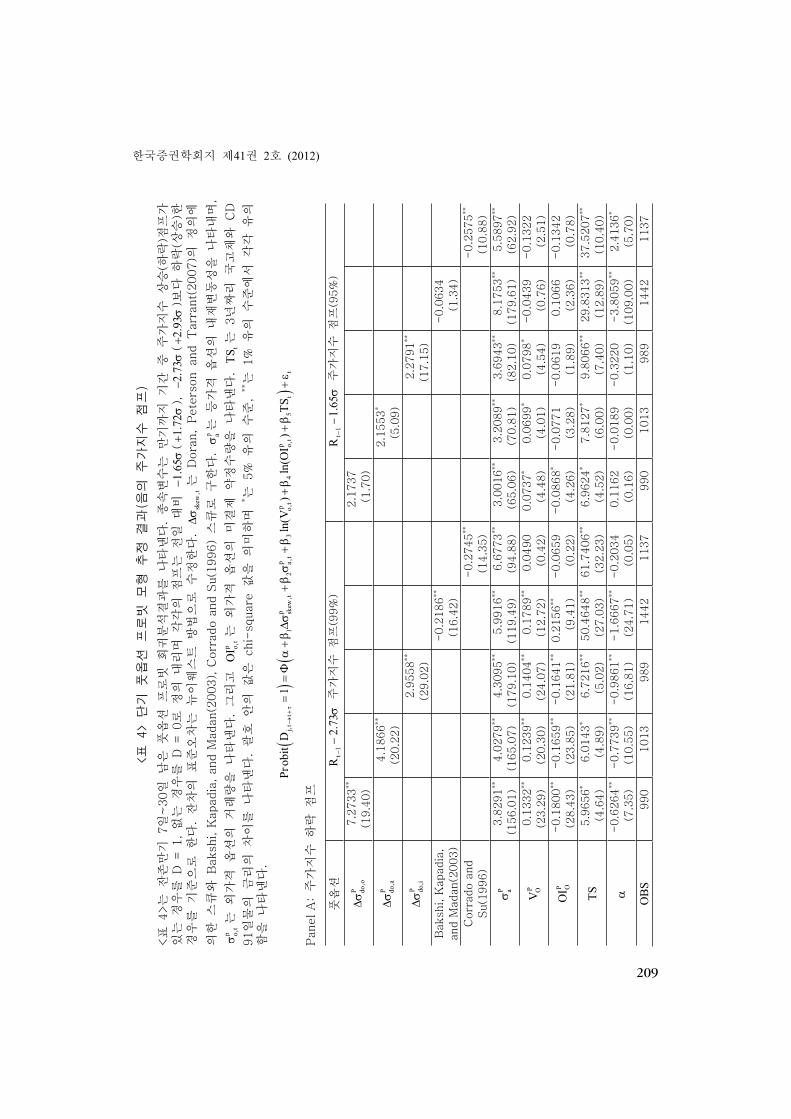

<표 4>는 잔존만기 7~30일 남은 풋옵션의 프로빗 회귀 분석 결과를 나타낸다. 주가 하락이

예상되는 경우 투자자들의 주가하락에 대한 위험회피도가 증가하여 외가격 풋옵션의 가치는

더 올라가며 이로 인해 외가격 풋옵션의 내재변동성은 등가격, 내가격의 풋옵션보다 더 커지게

된다. 즉, 주가 하락점프가 예상되는 경우 가격도( rtK / Se )가 작아짐에 따라 내재변동성이 커지는

현상인 변동성 스마일(또는 스머크)의 정도가 더 심해지며 따라서 풋옵션의 내재변동성은 Pdoσ

P Po i> σ > σ 와 같은 값을 갖게 된다. 그러므로 음의 주가지수 점프 예상시 가격도별 내재변동

성의 차이를 토대로 구한 Doran, Peterson and Tarrant(2007)의 풋옵션 스큐 P Pdo,o do,a, ,Δσ Δσ

Pdo,iΔσ 의 값은 대체적으로 양의 값을 갖게 되며 P P P

do,o do,a do,i, ,Δσ Δσ Δσ 의 계수값이 유의한 양(+)의

값을 갖는다는 의미는 P P Pdo,o do,a do,i, ,Δσ Δσ Δσ 값이 커질수록(변동성 스마일 현상이 더 심해질수록)

주가지수 하락 점프가 나타날 가능성을 높아진다는 것을 의미한다.

실증분석 결과 t 1R 1.65− − σ 주가지수 점프의 경우에 Pdo,oΔσ 을 제외한 P P

do,a do,i,Δσ Δσ 의 계수가

유의한 양(+)의 값을 보이며, 이는 P Pdo,a do,i,Δσ Δσ 값이 커질수록 t 1R 1.65− − σ 주가지수 점프

가능성이 커지는 것을 의미한다. 또한 음의 주가지수 점프를 보면 전일 대비 2.73− σ 하락한

경우 Doran, Peterson and Tarrant(2007)의 스큐인 P P Pdo,o do,a do,i, ,Δσ Δσ Δσ 의 계수는 모두 유의한

양(+)의 값을 보이는 것을 알 수 있다. 즉, 풋옵션의 변동성 스마일 현상이 심해질수록 음의

변동성 스큐를 통한 주가지수 점프예측력 검증

206

주가지수 점프 가능성이 커지며, 작은 주가지수 하락 점프에 비해 더 큰 주가지수 하락점프 일수록

변동성 스큐를 통한 예측력이 커짐을 알 수 있다.

Bakshi, Kapadia, and Madan(2003)의 방법과 Corrado and Su(1996) 모형을 이용한 스큐의

경우 Doran, Peterson and Tarrant(2007) 스큐의 계수 값과는 달리 대부분이 유의한 음(-)의

값을 나타내지만 이는 Doran, Peterson and Tarrant(2007)의 경우와 같은 의미로 해석된다.

Bakshi, Kapadia, and Madan(2003)의 방법과 Corrado and Su(1996) 모형을 이용한 스큐는

주가하락이 예상되는 경우 스큐 값이 더 큰 음의 값을 가지게 되므로, 스큐의 계수값이 음(-)의

값을 갖는다는 의미는 스큐 값인 음의 왜도 값이 커질수록 음의 주가지수 점프 가능성이 높아

진다는 것을 의미한다.

한편 양의 주가지수 점프가 나타날 것으로 예상되는 경우 투자자들은 내재변동성을 낮추기

위하여 풋옵션 매도 포지션을 취할 유인을 가지게 된다. 이 경우 풋옵션의 가격도( rtK / Se )별

내재변동성의 차이는 음의 주가지수 점프가 있는 경우에 비해 상대적으로 작아지게 된다. 그러

므로 양의 주가지수 점프가 나타날 경우 Doran, Peterson and Tarrant(2007)의 정의에 따른

P P Pdo,o do,a do,i, ,Δσ Δσ Δσ 의 값은 음의 주가지수 점프에 비해 작은 양(+)의 값을 갖거나 음(-)의 값

을 가질 것으로 예상할 수 있으며 P P Pdo,o do,a do,i, ,Δσ Δσ Δσ 의 계수 값은 유의적이지 않은 양(+)의

값을 갖거나 음(-)의 값을 가질 것으로 예상할 수 있다. Bakshi, Kapadia, and Madan (2003)

의 방법과 Corrado and Su(1996) 모형을 이용한 스큐의 경우 정상 주식시장에서 음(-)왜도 값

을 가진다. 하지만 양의 주가지수 점프가 예상되는 경우 정상주식시장의 왜도에 비해 더 양의

방향으로 치우치게 되나 왜도의 절대값은 상대적으로 음의 주가지수 점프가 예상되는 경우에

비해 작으며 스큐의 값은 음(-)의 값을 갖거나 양(+)의 값을 가질 것이다. 그러므로 스큐의

계수값은 양(+)의 값 또는 음(-)의 유의적이지 않은 값이 나올 것이라 예상할 수 있을 것이다.

실증 분석 결과 양의 주가지수 점프의 경우 전일 대비 1.72+ σ 상승한 경우는, Doran, Peter-

son and Tarrant(2007), Bakshi, Kapadia, and Madan(2003), Corrado and Su(1996)의 정의에

따른 스큐의 계수가 모두 유의적이지 않은 것으로 나타났다. 다시 말해, 내재변동성 스큐를 통한

작은 주가지수 상승 점프 예측력은 그리 유의하지 못하다고 볼 수 있다. 이는 주가 상승의 경우

투자자의 위험 회피도가 주가 하락에 비해 덜 민감하며 이 때문에 주가지수 상승 점프 예상시

변동성 스큐 현상이 음의 주가지수 점프가 나타날 때에 비하여 뚜렷하게 나타나지 않기 때문으로

볼 수 있다. 전일 대비 2.93+ σ 경우 Bakshi, Kapadia, and Madan(2003)의 정의에 의한 스큐의

경우에는 유의한 양(+)의 값을 가지는 것으로 보아 양의 왜도값이 커질수록 향후 양의 주가지수

점프가 나타날 가능성이 커진다는 것으로 볼 수 있다. 한편, 전일 대비 2.93+ σ 경우 풋옵션의

P Pdo,a do,i,Δσ Δσ 의 계수값이 유의한 양(+)의 값이 나온 것은 예상과는 다른 결과이다. 이는 큰 양의

주가지수 점프가 예상되는 경우 투자자들은 큰 양의 주가점프를 예측하는 동시에 그 후에 있을

주가지수 하락에 대한 위험을 동시에 방어하고자 풋옵션을 이용하기 때문으로 보인다.

������� �41� 2� (2012)�

����

����������������

������ ����� ������ ������� �� ������ ��� ���� ������� ������� ����� ������ ����� ������

����������������������������������� rtK /Se ������������ �

� � ���� ����

��

��rtK /Se � �������

������

�����

�����

����

�����

�����

������

�����

������

������������ �������

�����

�����

������

�����

������

�����

������

�����

������

������������

� ����

����

���

������ ��� ���

���

���

���

���

���

����

���

������ ��� ���

���

���

���

���

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

�

��

� ��� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��

��

� ��� ���� ���� ���� ���� ���� ���� ���� ����� ���� ���� ���� ���� ���� ����

������������������������

������ ����� ������ �����������������������������������������������������������

������������������������������ rtK /Se ������������

���� ����

���

��rtK /Se � � ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ����� ������� ������� ������� ������� ������� ������� ����� �������

���� ���� ��� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ������ ������ ������� ������� ������ ������� ������ ������ �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ��� ����� ������ ������ ������ ������ ����� ��� �������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ����� ����� ������ ������ ������ ����� ����� ����� �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

������� �41� 2� (2012)�

����

����������������

������ ����� ������ ������� �� ������ ��� ���� ������� ������� ����� ������ ����� ������

����������������������������������� rtK /Se ������������ �

� � ���� ����

��

��rtK /Se � �������

������

�����

�����

����

�����

�����

������

�����

������

������������ �������

�����

�����

������

�����

������

�����

������

�����

������

������������

� ����

����

���

������ ��� ���

���

���

���

���

���

����

���

������ ��� ���

���

���

���

���

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

�

��

� ��� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��

��

� ��� ���� ���� ���� ���� ���� ���� ���� ����� ���� ���� ���� ���� ���� ����

������������������������

������ ����� ������ �����������������������������������������������������������

������������������������������ rtK /Se ������������

���� ����

���

��rtK /Se � � ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ����� ������� ������� ������� ������� ������� ������� ����� �������

���� ���� ��� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ������ ������ ������� ������� ������ ������� ������ ������ �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ��� ����� ������ ������ ������ ������ ����� ��� �������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ����� ����� ������ ������ ������ ����� ����� ����� �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��������

41�

2�

(20

12)�

����

����

����

���

��

���

���������������������������������������������������������������������������

�����������������������������������

rtK

/Se�������������

��

����

����

��

��

rtK

/Se��������������

�����

�����

����

�����

�����

������

�����

������

������������������������

�����

������

�����

������

�����

������

�����

������

������������

��

���

����

���

������

���

���

���

���

���

���

���

����

���

������

���

���

���

���

���

���

�����������������������������������������������������������������������������������������

��

��

��������������������������������������������������������������������������������������

�� � �� ����

���������

����

����

����

����

����

��������

����

����

����

����

����

�����������������������������������������������������������������������������������������

��

��

��������������������������������������������������������������������������������������

��

��

�� ����

��������

����

����

����

����

����

���������

����

����

����

����

����

����

����������

��������

��

����������������������������������������������������������������������������

������������������������������

rtK

/Se������������

����

����

���

��

rtK

/Se�

�����

����

����

����

����

����

����

����

��������

����

���

�����

�������

�������

�������

�������

�������

�������

�����

���

��������

����

���

����

����

����

����

����

����

����

����

���������

������

������

�������

�������

������

�������

������

������

�����

���

���

����

����� ����

����

����

����

����

����

����

����

����

����

����

����

���

���

�����

������

������

������

������

�����

���

���

��������

����

����

����

����

����

����

����

����

����

����

���������

�����

�����

������

������

������

�����

�����

�����

�����

���

���

����

����� ����

����

����

����

����

����

����

����

����

����

����

��� ��� �� ���� ����� ��

�

����

�������������

������������������������������������������������������������������������������������

��������������� P P Pdo,o do,i do,a, ,�� �� �� ��������� ��������� �������������������������������������������

�����������������������������������������������������������������������

���� ����������������������������������������������������������������������

������������ ����������������� ������������������������� �

� � ���� ���� ���� ����

� �Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i�� Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i��

� � t 1R 1.65� � � �������������� t 1R 1.72� � � ��������������

���� ������ ������ ������ ����� ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ �����������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ���

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ����� ������� ������ ������ ������ ������ ������

���� ����� ���� ���� ���� ���� ���� ����� ���� ��� ���� ���� ���������

���� ������� ������� ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

� � t 1R 2.73� � � �������������� t 1R 2.93� � � ��������������

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ �����������

���� ����� ���� ���� ��� ��� ��� ����� ���� ���� ���� ���� ���

���� ������ ������ ������ ������ ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ ������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��������

���� ��������� �������� �������� ������ ������ ������ ������� ������ ������ ������ ������ �������

�

��� ��� �� ���� ����� ��

�

����

�������������

������������������������������������������������������������������������������������

��������������� P P Pdo,o do,i do,a, ,�� �� �� ��������� ��������� �������������������������������������������

�����������������������������������������������������������������������

���� ����������������������������������������������������������������������

������������ ����������������� ������������������������� �

� � ���� ���� ���� ����

� �Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i�� Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i��

� � t 1R 1.65� � � �������������� t 1R 1.72� � � ��������������

���� ������ ������ ������ ����� ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ �����������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ���

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ����� ������� ������ ������ ������ ������ ������

���� ����� ���� ���� ���� ���� ���� ����� ���� ��� ���� ���� ���������

���� ������� ������� ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

� � t 1R 2.73� � � �������������� t 1R 2.93� � � ��������������

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ �����������

���� ����� ���� ���� ��� ��� ��� ����� ���� ���� ���� ���� ���

���� ������ ������ ������ ������ ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ ������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��������

���� ��������� �������� �������� ������ ������ ������ ������� ������ ������ ������ ������ �������

�

�������������������

� ����

����

����

���

��

������������������������������������������������������������������������������������

���������������

PP

Pdo,o

do,i

do,a

,,

����

���������������������������������������������������������������

�����������������������������������������������������������������������

��������������������������������������������������������������������������

�������������������������������������������������������

��

����

����

����

����

��

P do,o

���

P do,a

��P do,i

��C do,o

��C do,a

��C do,i

��P do,o

���

P do,a

��P do,i

��C do,o

��C do,a

��C do,i

��

��

t1

R1.65

��

���������������

t1

R1.72

��

���������������

����������������

������

�����

�����

������

�������������

������

������

������

������

������������������

������

������

������

������

�������������

������

������

������

������

�����

����

����

���

���

���

���

���

����

���

���

���

���

���

�����������������

������

������

������

������

�������������

������

������

������

������

������������������

������

������

������

�����

�������������

������

������

������

������

����

�����

����

����

����

����

����

�����

����

���

����

����

����

�����

����

�������

�������

������

������

������

������

�������

������

������

������

������

������

��

t1

R2.73

��

���������������

t1

R2.93

��

���������������

�����������������

������

������

������

������

�������������

������

������

������

������

������������������

������

�����

������

������

�������������

������

������

������

������

�����

����

�����

����

����

���

���

���

�����

����

����

����

����

���

����������������

������

������

�����

������

�������������

������

������

������

������

������������������

������

�����

������

������

�������������

������

������

������

������

����

����

���

���

���

���

���

����

���

���

���

���

���

�����

����

�������� �����������������������

������

������

�������

������

������

������

������

�������

�

������� �41� 2� (2012)�

����

����������������

������ ����� ������ ������� �� ������ ��� ���� ������� ������� ����� ������ ����� ������

����������������������������������� rtK /Se ������������ �

� � ���� ����

��

��rtK /Se � �������

������

�����

�����

����

�����

�����

������

�����

������

������������ �������

�����

�����

������

�����

������

�����

������

�����

������

������������

� ����

����

���

������ ��� ���

���

���

���

���

���

����

���

������ ��� ���

���

���

���

���

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

�

��

� ��� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��� ������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��������� ������ ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������ ������

��

��

��

� ��� ���� ���� ���� ���� ���� ���� ���� ����� ���� ���� ���� ���� ���� ����

������������������������

������ ����� ������ �����������������������������������������������������������

������������������������������ rtK /Se ������������

���� ����

���

��rtK /Se � � ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ����� ������� ������� ������� ������� ������� ������� ����� �������

���� ���� ��� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ������ ������ ������� ������� ������ ������� ������ ������ �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ��� ��� ����� ������ ������ ������ ������ ����� ��� �������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

���� ����� ����� ����� ������ ������ ������ ����� ����� ����� �����

���

��� ����

��������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

������� �41� 2� (2012)�

����

��������������������������������������

��� ��������� �������������������������������� ������������������������������������������ �������������� ������������������������ 1.65� � � 1.72� � ��� 2.73� � � 2.93� � ���������������������������������������������������� skew,t�� �� ������� ��������� ���� �������������������

����������������������������������������������������������������������� pa� �����������������������

po,t� ��������������������� ���� p

o,tOI �������������������������� tTS �� ���������� �������������������������������� ������������������� ��� ���������� ���� �������������������������

� � � �p p p pj, t t 1 skew,t 2 a , t 3 o,t 4 o,t 5 t tPr obit D 1 ln(V ) ln(OI ) TS� �� � � � � �� �� � � � � � �� � � � � �

��������������������

���� t 1R 2.73� � � �������������� t 1R 1.65� � � ��������������

Pdo,o�� �

��������

��������� � � �

��������������

� � � �

Pdo,a�� � �

��������

��������� � � �

���������������

� � �

Pdo,i�� � � �

��������

��������� � � �

��������

��������� �

����������������� �����������������

� � ����������

��������� � � �

���������������

�

���������������������

� � � ����������

��������� � � �

���������

��������

Pa� �

��������

�����������������

�����������������

�����������������

�����������������

�������������������������

��������

����������������

����������������

�����������������

��������

POV �

��������

����������������

����������������

����������������

����������������������

���������������

�������

��������������

����������������������

���������������

POOI � ���������

�����������������

�����������������

������������������������

���������������

����������������

���������������

���������������

��������������

���������������

TS � �������

��������������

���������������

����������������

�����������������

�����������������������

�������

���������������

����������������

�����������������

��������

� � ���������

����������������

�����������������

�����������������

�����������������������

��������������

���������������

���������������

���������

����������������

�������

OBS � ���� ����� ���� ����� ����� ���� ����� ���� ����� �����

��������

41�

2�

(20

12)�

����

��

�����

���

��

���

���

���

���

���

���

�����

���

���������������������������������������������������������������������������

�������������������������������������������������

1.65

���

1.72

�����

2.73

���

2.93

��������������

����������������������������������������

skew

,t��

�����������������������������������������

�����������������������������������������������������������������������

p a������������������������

p o,t

��������������������������

p o,t

OI��������������������������

tTS���������������

������������������������������������������������� ��������������������������������

���������

��

��

pp

pp

j,tt

1sk

ew,t

2a,

t3

o,t

4o,

t5

tt

Prob

itD

1ln

(V)

ln(O

I)

TS�

���

��

�����

���

��

��

��

���

��������������������

����

t1

R2.

73��

���������������

t1

R1.

65��

���������������

P do,o

���

��������

��������

��

��

�������

�������

��

��

P do,a

���

���������

��������

��

��

������� �

�������

��

�

P do,i

���

��

��������

��������

��

��

��������

��������

��

������������������

����������������

��

����������

��������

��

����������

�������

�

������������

���������

��

�����������

��������

��

�����������

��������

P a��

��������

���������

��������

���������

��������

���������

��������

���������

��������

��������

���������

��������

��������

��������

��������

��������

��������

���������

��������

��������

P OV�

��������

��������

��������

��������

��������

��������

��������

��������

�������

�������

������� �

�������

�������

�������

�������

�������

��������

�������

��������

�������

P OO

I�

���������

��������

���������

��������

���������

��������

���������

�������

��������

�������

�������� �

�������

��������

�������

��������

�������

�������

�������

��������

�������

TS�

�������

�������

�������

�������

��������

�������

���������

��������

���������

��������

������� �

�������

�������

�������

��������

�������

���������

��������

���������

��������

��

���������

�������

���������

��������

���������

��������

���������

��������

��������

�������

�������

�������

��������

�������

��������

�������

���������

���������

�������

�������

OB

S�

����

�����

����

�����

�����

����

�����

����

�����

�����

��� ��� �� ���� ����� ��

�

����

�������������

������������������������������������������������������������������������������������

��������������� P P Pdo,o do,i do,a, ,�� �� �� ��������� ��������� �������������������������������������������

�����������������������������������������������������������������������

���� ����������������������������������������������������������������������

������������ ����������������� ������������������������� �

� � ���� ���� ���� ����

� �Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i�� Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i��

� � t 1R 1.65� � � �������������� t 1R 1.72� � � ��������������

���� ������ ������ ������ ����� ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ �����������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ���

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ����� ������� ������ ������ ������ ������ ������

���� ����� ���� ���� ���� ���� ���� ����� ���� ��� ���� ���� ���������

���� ������� ������� ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

� � t 1R 2.73� � � �������������� t 1R 2.93� � � ��������������

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ �����������

���� ����� ���� ���� ��� ��� ��� ����� ���� ���� ���� ���� ���

���� ������ ������ ������ ������ ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ ������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��������

���� ��������� �������� �������� ������ ������ ������ ������� ������ ������ ������ ������ �������

�

��� ��� �� ���� ����� ��

�

����

�

��������������������

��� t 1R 2.93� � � �������������� t 1R 1.72� � � ��������������

Pdo,o�� �

������

������

�������

�������

Pdo,a�� �

�������

�������

������

������

Pdo,i�� �

��������

��������

������

������

����������������� �

����������������

��������

��������

������

������

������������

���������

������

�������

������

������

Pa� �

��������

��������

��������

��������

��������

��������

���������

��������

��������

��������

���������

��������

��������

�������

��������

�������

��������

�������

��������

��������

POV �

��������

�������

��������

�������

��������

�������

��������

�������

��������

�������

���������

��������

�������

������

������

������

�������

������

�������

������

POOI � ���������

�������

���������

�������

���������

�������

������

������

�������

������

����������

��������

���������

�������

���������

�������

������

������

�������

������

TS � ���������

�������

���������

�������

���������

�������

���������

�������

��������

������

����������

��������

���������

�������

���������

�������

���������

�������

���������

�������

� � ���������

������

���������

������

���������

�������

�������

������

������

������

�������

�������

������

������

������

������

�������

������

�������

������

OBS � ��� ���� ��� ���� ���� ���� ���� ��� ���� ����

�

�

�������������������

� ����

� ��������������������

���

t1

R2.93

��

���������������

t1

R1.72

��

���������������

P do,o

���

������

������

�������

�������

P do,a

���

�������

������

�������

������

P do,i

���

��������

�������

�������

������

������������������

����������������

��������

�������

�������

������

������������

���������

������

������

�������

������

P a��

��������

��������

��������

��������

��������

��������

���������

��������

��������

��������

���������

��������

��������

�������

��������

�������

��������

�������

��������

��������

P OV�

��������

�������

��������

�������

��������

�������

��������

�������

��������

�������

���������

��������

�������

������

������

������

�������

������

�������

������

P OOI�

���������

�������

���������

�������

���������

�������

������

������

�������

������

����������

��������

���������

�������

���������

�������

������

������

�������

������

TS�

���������

�������

���������

�������

���������

�������

���������

�������

��������

������

����������

��������

���������

�������

���������

�������

���������

�������

���������

�������

��

���������

������

���������

������

���������

�������

�������

������

������

������

�������

�������

������

������

������

������

�������

������

�������

������

OBS�

���

����

���

����

����

����

����

���

����

����

� �

한국증권학회지 제41권 2호 (2012)

211

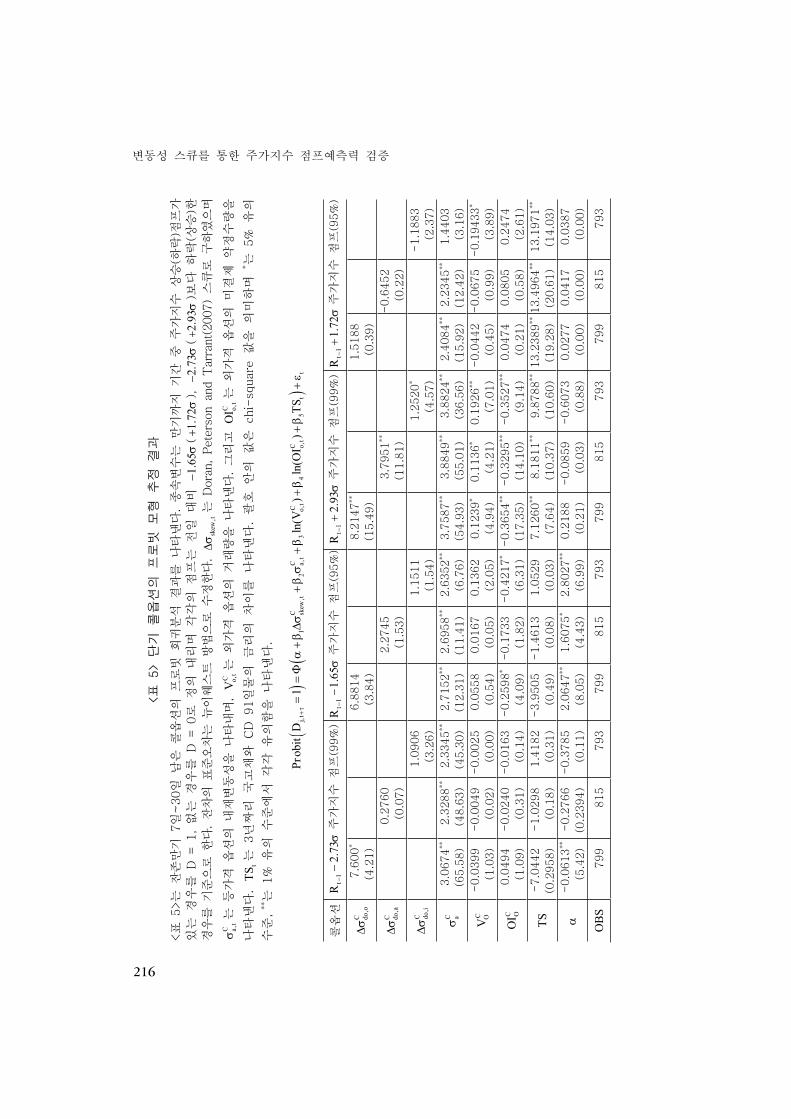

<표 5>는 잔존만기 7~30일 남은 콜옵션의 프로빗 회귀 분석 결과를 나타낸다. 우선 양의

주가지수 점프가 예상되는 경우 내가격 콜옵션에 비해 외가격 콜옵션의 가치가 올라가게 되므로

외가격 콜옵션의 내재변동성이 커질 것이다. 이때 Cdoσ 이 C C

a i,σ σ 에 비해 얼마나 클지에 대해

서는 논란의 여지가 있다. 만약 Bates(1991, 2000), Bakshi, Cao and Chen(1997), Jackwerth

(2000), Pan(2002)의 주장을 따른다면 주가하락에 따른 풋옵션에 대한 하락 점프 프리미엄

(negative jump premium)만이 존재하고 주가 상승에 의한 콜옵션에 대한 상승 점프 프리미엄은

고려되지 않으므로 주가 상승이 예상되는 경우 Cdoσ 의 내재변동성이 뚜렷하게 커지지 않을

것이다. 그러므로 이 경우는 C C Cdo,o do,a do,i, ,Δσ Δσ Δσ 값은 양의 값 또는 음의 값을 갖게 되며 C

do,o ,Δσ

C Cdo,a do,i,Δσ Δσ 의 계수 값은 양의 값 또는 음의 값을 가질 수 있을 것으로 예상할 수 있다. 반면

Garleanu, Pedersen, and Poteshman(2005) Evans, Geczy, Musto, and Reed(2005), Bollen

and Whaley(2004)는 풋옵션의 주가하락점프에 대한 프리미엄뿐만 아니라 콜옵션에 대한

주가상승 점프 프리미엄도 존재한다고 주장한다. 이 경우 외가격 콜옵션의 가치는 주가상승

점프 프리미엄으로 인해 커질 것이며 이로 인해 외가격 콜옵션의 내재변동성도 매우 커지게

된다. 즉, C C Cdo o iσ > σ >σ 와 같이 나타나게 되며 C C C

do,o do,a do,i, ,Δσ Δσ Δσ 값은 양의 값을 갖게 되므로

C C Cdo,o do,a do,i, ,Δσ Δσ Δσ 의 계수 값은 양의 값을 가질 것으로 예상할 수 있다.

실증 분석 결과 t 1R 1.72− + σ 양의 주가지수 점프의 경우 C C Cdo,o do,a do,i, ,Δσ Δσ Δσ 의 계수값은 유의

하지 않은 (+), (-)의 값을 나타냈다. 반면 t 1R 2.93− + σ 양의 주가지수 점프의 경우 Cdo,o ,Δσ

C Cdo,a do,i,Δσ Δσ 의 계수 값 모두 유의한 양(+)의 값을 나타냈다. 즉, 콜옵션의 스큐는 작은 주가

지수상승 점프에 대한 예측력은 거의 없는 반면 큰 주가지수 상승 점프에 대한 예측력은 있는

것으로 해석될 수 있다. 또한 큰 양의 주가지수 점프의 경우 콜옵션의 스큐의 계수값이 유의한

양(+)의 값을 갖는 것으로 보아 이는 주가하락 점프 프리미엄뿐만 아니라 주가상승점프 프리

미엄이 존재한다는 주장이 지지되고 있으며, C C Cdo,o do,a do,i, ,Δσ Δσ Δσ 의 값이 커질수록 향후 주가

상승점프 가능성이 커지는 것을 의미한다. 반면 음의 주가지수 점프를 보면 t 1R 2.73− − σ 주가

지수 점프인 경우의 Cdo,oΔσ 의 계수만 유의한 값이 나왔을 뿐 C C

do,i do,a,Δσ Δσ 의 계수는 유의하지

않은 것으로 나타났으며 이는 콜옵션의 변동성 스큐가 미래의 음의 주가지수 점프에 대한 유의한

정보력을 가지고 있지 못하다 볼 수 있다.

결론적으로, Bakshi, Kapadia, and Madan(2003)의 방법과 Corrado and Su(1996) 모형을

이용한 스큐의 경우 음의 주가지수 점프에 대한 유의한 정보를 가지고 있는 반면 양의 주가

지수 점프에 대한 유의한 정보를 가지고 있지 않은 것으로 나타났다. 그리고 Doran, Peterson

and Tarrant(2007)의 스큐의 경우 풋옵션의 변동성 스큐는 미래의 음의 주가지수 점프 대한

정보를 가지고 있으며, 콜옵션의 변동성 스큐는 양의 주가지수 점프에 대한 정보를 가지고 있음을

알 수 있었다. 또한, 상대적으로 더 큰 주가지수 점프가 예상될 경우가 작은 주가지수 점프가

변동성 스큐를 통한 주가지수 점프예측력 검증

212

예상되는 경우에 비해 변동성 스큐를 통한 주가지수점프 예측력이 더 좋게 나타났으며, 콜옵션

변동성 스큐의 주가지수 상승 예측력에 비해 풋옵션 변동성 스큐의 주가지수 하락 예측력이

더 좋은 것을 알 수 있다.

통제변수인 내재변동성은 어느 방향이든 주가지수 점프가 나타나는 경우에 증가하게 된다. 실증

분석 결과도 내재변동성의 계수값은 풋ㆍ콜옵션, 음ㆍ양의 주가지수점프 모두 유의한 양(+)의

값을 나타냈다. 이는 내재변동성이 커질수록 주가지수 점프가 나타날 가능성이 커진다는 것을

의미한다. 거래량의 경우 투기자들은 큰 주가지수 점프가 예상되는 경우 상승이든 하락이든

관계 없이 투기적 거래를 통해 큰 이익을 향유하고자 옵션 거래를 늘리게 된다. 즉, 거래량이

늘어나는 경우 향후 주가지수점프가 나타날 가능성이 커질 것이라고 예상할 수 있다. 실증분석

결과 풋옵션의 1.73− σ 음의 주가지수 점프의 경우 Corrado and Su(1996) 모형의 스큐를 제외한

Doran, Peterson and Tarrant(2007) 스큐, Bakshi, Kapadia, and Madan(2003) 스큐에서 거래

량의 계수는 1% 유의수준에서 양의(+) 값이 나타났다. 반면 1.65− σ 음의 주가지수 점프의

경우에는 Corrado and Su(1996) 모형의 스큐와 Bakshi, Kapadia, and Madan(2003) 스큐를

제외한 Doran, Peterson and Tarrant(2007) 스큐에서의 거래량 계수만이 5% 유의수준에서

양(+)의 값이 나타났다. 양의 주가지수점프의 경우에도 2.93+ σ 주가지수 점프의 경우에는 모든

스큐에서 거래량 계수가 유의한 양(+)의 값을 가진 반면 1.72+ σ 주가지수 점프의 경우는 일부

만이 유의한 양(+)의 값을 가진 것으로 나타났다. 이를 통해 풋옵션의 경우 거래량이 커지면

주가지수 점프 가능성이 커진다는 결론을 내릴 수 있으며 이는 작은 주가지수 점프보다는 더

큰 주가지수 점프가 예상되는 경우에 더욱 유의한 것으로 나타났다. 콜옵션의 경우에는 음의

주가지수 점프와 작은 양의 주가지수 점프의 경우 유의하지 않은 값이 나온 반면 2.93+ σ 주가

지수점프의 경우 거래량의 계수들이 유의한 양(+)의 값을 나타내고 있다. 즉, 콜옵션의 경우

상대적으로 더 큰 양의 주가지수 점프가 예상되는 경우에 투기자들의 거래가 많아지므로 이러한

결과가 나타나는 것으로 보여진다. 이와 같은 결과는 거래량의 계수가 유의하지 않게 나온 Doran,

Peterson and Tarrant(2007)의 결론과는 상반된 것으로 Doran, Peterson and Tarrant

(2007)은 투기자보다는 헷저들이 많이 참여하는 S&P 100 주가지수옵션을 표본대상으로 연구한

반면 본 연구에서는 투기목적으로의 옵션 이용자가 많은 KOSPI 200 주가지수옵션을 표본대상

으로 연구하였기 때문이라고 볼 수 있다. 미결제 약정수량의 경우 주가 하락기에 풋옵션의 미결제

약정수량의 계수는 양의 값으로 예상할 수 있다. 미래 주가지수 급등락이 예상되는 경우 헷저

들은 주가지수 하락기에 보험적인 속성을 가진 풋옵션에 대한 롱 포지션(long position)을 취하

려고 하지만 이들의 거래를 받아줄 투기자들 또한 주가급등락에 대한 예상으로 이러한 거래를

꺼려 하기 때문에 이 시기에 미결제 약정수량은 커진다고 할 수 있다. 즉, 풋옵션의 미결제 약정

수량이 커질수록 주가지수 하락 점프 가능성이 커진다고 할 수 있다. 실증분석 결과 미결제약정

수량의 경우 예상한 것과는 다르게 2.73− σ 주가 하락기에 풋옵션의 미결제 약정수량의 계수

값은 유의한 음(-)의 값이 나타났으며 1.65− σ 주가 하락기에도 Pdo,oΔσ 경우의 미결제 약정

한국증권학회지 제41권 2호 (2012)

213

수량의 계수값이 유의한 음(-)의 값이 나타났다. 이는 KOSPI 200 주가지수옵션 시장의 경우

헷저들의 참여가 낮기 때문에 미결제약정수량의 계수값이 큰 의미 없는 값을 보이는 것으로

해석할 수 있다. 또한 1.65− σ 주가 하락기에 비해 2.73− σ 주가하락기의 경우 더 유의한 음(-)의

값이 나타난 이유는 헷저들이 주가지수 위험회피 수단으로서 풋옵션 매수 전략을 철회한 것으로

해석할 수 있다. 다시 말해 큰 주가지수 하락이 예상되는 경우 헷저들은 풋옵션 매수 포지션을

취하려고 하지만 큰 주가지수 하락에 따른 위험을 부담하려는 투기자들은 헷저들의 매수 포지

션을 다 받아낼 만큼 존재하지 않기 때문에 헷저들 스스로 풋옵션 매수전략을 철회한 것으로

해석할 수 있다.

이자율 기간구조는 경기 하락세가 예상되는 경우 3년짜리 국고채와 CD 91일물의 금리의

차이는 좁아지거나 심하면 역전되는 경우도 생기게 된다. 다시 말해, 이자율 기간구조 좁아지

거나 역전될수록 주가지수 하락 가능성은 커진다고 할 수 있다. 그러므로 이자율기간구조는

좁아지더라고 역전이 되지 않은 경우에는 양(+)의 값을, 역전된 경우에는 음(-)의 값을 가지

므로 이자율 기간구조의 계수는 단순히 좁아진 경우에는 양(+)의 값을, 역전된 경우에는 음(-)의

값을 가질 것으로 예상할 수 있다. 반대로 주가지수 상승기에는 반대로 3년짜리 국고채와 CD

91일물의 금리의 차이가 넓어지게 된다. 즉 이자율 기간구조가 넓어지게 되는 경우 향후 양의

주가지수 점프가 나타날 가능성이 클 것으로 예상할 수 있다. 다시 말해 주가상승 예상 시 이자율

기간구조는 양(+)의 값을 갖게 되며, 이자율 기간구조의 계수는 양(+)의 값을 가질 것으로 예상할

수 있다. 실증분석 결과 이자율기간구조의 계수는 대부분은 유의한 양(+)의 값이 나오는 것을

볼 수 있다. 이는 주가하락이 예상되는 경우에도 이자율 기간구조가 좁아지기는 하였지만 역전

되는 현상은 나타나지 않았다는 것을 의미하며 이자율 기간 프리미엄이 넓어질수록(즉 이자율

간의 차이가 커질수록) 향후 주가지수 점프가 일어날 가능성이 커진다는 것을 의미한다.

4.3 장기 옵션의 프로빗 회귀분석

<표 6>는 잔존만기 30~70일 남은 옵션의 프로빗 회귀 분석 결과를 나타낸다. 우선 1.65− σ

음의 주가지수 점프인 경우 Pdo,iΔσ 의 계수만이 양(+)의 유의한 값을 가질 뿐 대부분의 스큐의

계수는 유의하지 않은 것을 볼 수 있다. 이는 잔존만기가 짧은 옵션의 경우 변동성 스큐를 통한

주가지수 점프 가능성 검증 결과 대부분의 경우 유의한 값이 나온 결과와는 사뭇 다른 결론으로

잔존만기가 긴 경우 잔존만기가 짧은 경우에 비해서 옵션 변동성 스큐를 통한 주가지수 점프

예측력이 낮아진다는 것을 의미한다. 이는 잔존만기가 길수록 투자자들의 주가지수 급등락에

대한 위험 회피도는 만기가 짧은 경우에 비해 덜 민감하므로 때문에 변동성 스큐의 정도가

상대적으로 덜 뚜렷하게 나타나기 때문으로 볼 수 있다.

프로빗 회귀분석 결과를 보면 장기옵션의 경우 변동성 스큐는 유의적인 값을 보이지 않은

반면 내재변동성은 유의한 값을 나타내고 있다. 즉, 장기옵션의 경우 변동성 스큐는 주가지수

점프 가능성을 설명하는 변수로서 유용하지 않은 반면 내재변동성은 주가지수 점프 가능성을

변동성 스큐를 통한 주가지수 점프예측력 검증

214

설명하는 변수로서 유용하다고 볼 수 있다. 이는 주가지수 점프에 대한 변동성 스큐의 정보력은

단기에는 유용하나 시간이 지남에 따라서 감소하는 반면 내재변동성의 정보력은 단기뿐만 아니라

장기에도 감소하지 않는다는 의미이며, 변동성 스큐를 통해 나타나는 점프 프리미엄(jump pre-

mium)은 단기적인 현상인 반면 내재변동성을 통해 나타나는 변동성 위험 프리미엄(volatility

risk premium)은 장기적인 현상이라고 주장한 Das and Sundaram(1999), Doran and Ronn

(2005)의 결과와 일치되는 것이다.

내재변동성의 기간구조( a,tTSOV )의 경우 풋옵션에서는 t 1R 1.72− + σ (95%)의 경우를 제외

하고 모두 유의한 양(+)의 값을 보이며, 콜옵션의 경우에도 1.72+ σ 양의 주가지수점프의

경우를 제외하고 모두 유의한 양(+)의 값을 가진다. 이는 내재변동성 기간구조가 커질수록

주가지수점프가 일어날 가능성이 커진다는 것을 의미한다. 앞서 거래량은 주가지수점프가

예상이 될 경우 투기자들의 옵션 매매가 증가할 것이므로 음의 방향이든 양의 방향으로의 주가

지수 점프든 거래량의 계수는 유의한 양(+)값으로 예상했다. 하지만 장기 풋옵션의 거래량의

경우 대부분 그 계수 값이 유의한 음(-)의 값으로 나타났다. 즉, 장기 풋옵션의 거래량이 오히려

감소할수록 주가지수점프 가능성이 커지는 것을 의미하며 이는 대부분의 단기 풋옵션의

거래량 계수가 유의한 양(+)의 값이 나온 것과 비교하면 상반된 결과이다. 이는 우리나라의

KOSPI 주기지수 옵션시장의 경우 투기거래의 대부분이 장기옵션에 비해 단기 옵션에 집중

되어 있고, 아무리 장기 옵션의 만기까지 기간 동안 주가지수 점프가 예상이 된다고 하더라도

이에 투기자들은 거래량을 증가시키지 않으며 오히려 거래량을 감소시킨다는 것을 보여준다.

4.4 LM 점프를 이용한 프로빗 회귀분석

<표 7>은 LM 점프를 이용한 프로빗 회귀 분석 결과를 나타낸다. 앞서 일반 주가지수 점프를

이용한 프로빗 회귀분석 결과 단기옵션의 경우 변동성 스큐와 내재변동성는 모두 유의한 값을

보인 반면 장기옵션의 경우는 변동성 스큐는 유의하지 않은 값을, 내재변동성의 계수는 유의한

값을 나타냈다. 이는 변동성 스큐와 내재변동성이 주가지수 점프에 미치는 영향력이 각기 독립

적으로 존재하는 것을 의미한다. 즉, 단기 주가지수 점프에는 변동성 스큐와 내재변동성이 동시에

영향을 준 반면 장기 주가지수 점프에는 내재변동성만이 영향을 준 것이라고 볼 수 있다. 물론

일반적인 점프를 이용한 프로빗 회귀 분석도 의미가 있지만, 본 연구에서는 주가지수점프에

미치는 변동성의 영향력을 통제하고 순수한 변동성 스큐를 통한 주가지수 점프 가능성을 분리

하여 분석하고자 LM 점프를 이용하여 프로빗 회귀분석을 추가로 실시하였다. LM 점프는 tσ̂ 로

표준화 시킴으로써 변동성이 미치는 영향력을 통제한 순수한 주가지수 점프이기 때문에 LM

점프를 이용한 프로빗 회귀분석의 경우 변동성 스큐의 계수값은 유의한 반면 내재변동성의 계수

값은 유의하지 않을 것으로 예상할 수 있다.

실증 분석 결과 단기 옵션에서 음의 LM 점프의 경우 Pdo,iΔσ 의 계수값은 유의한 양(+)의 값을

보였으며 Bakshi, Kapadia, and Madan(2003) 스큐와 Corrado and Su(1996) 스큐의 계수 값은

한국증권학회지 제41권 2호 (2012)

215

유의한 음(-)의 값을 나타냈다. 이는 Pdo,iΔσ 의 값이 커질수록, 그리고 Bakshi, Kapadia, and

Madan(2003), Corrado and Su(1996) 스큐의 값이 더 음의 방향으로 치우쳐져 있을수록 향후

옵션 만기까지의 옵션 기간 동안에 음의 LM 점프가 나타날 가능성이 커진다는 것을 의미한다.

그리고 Cdo,iΔσ 의 계수 값은 유의하지 않은 것으로 나타났는데 이는 콜옵션의 변동성 스큐는

음의 LM 점프 발생 가능성에 영향을 주지 않는다고 할 수 있다. 반면 장기옵션의 경우 P Cdo,i do,i,Δσ Δσ 의 계수 값 모두 유의적이지 않은 것으로 나타났다. 즉, 잔존만기가 긴 옵션의

변동성 스큐일수록 음의 LM 점프에 대한 예측 정보력이 떨어지는 것으로 볼 수 있다. 그리고

내재변동성의 계수 값의 경우 앞에서 예상한 것과 같이 Cdo,iΔσ 의 경우만 제외하고 모두 유의

적이지 않은 것으로 나타났다. 다시 말해, 변동성 상승으로 인한 점프에의 영향력을 통제하고

변동성 스큐에 의한 점프 영향력만을 고려한 LM 점프 프로빗 회귀분석을 실시한 결과 변동성

스큐가 미래의 주가지수 점프 가능성에 대한 정보력을 가지고 있다는 결론을 내릴 수 있었다.

양의 LM 점프의 경우 단기 옵션의 Cdo,iΔσ 의 계수 값은 유의한 값을 보였으나, Bakshi, Kapadia,

and Madan(2003) 스큐와 Corrado and Su(1996) 스큐, 단기옵션의 Pdo,iΔσ 의 계수값은 유의

하지 않은 것으로 나타났으며 장기옵션의 경우는 모두 유의하지 않은 것으로 나타났다. 그리고

내재변동성의 계수 값의 경우 Pdo,iΔσ 만이 유의한 음(+)의 값이 나타날 뿐 다른 변동성 스큐의

경우에는 모두 유의하지 않은 값을 가졌다. 이는 내재변동성의 계수가 유의한 값이 나온 일반

주가지수 점프를 이용한 프로빗 회귀 분석 결과와는 다른 것으로 변동성을 통제한 LM 점프를

종속변수로 이용하였기 때문에 내재변동성이 유의하지 않은 값이 나온 것이라 할 수 있다.

4.5 강건성 검증

4.5.1 이자율 기간구조(Term structure)와 잔존만기

본 연구는 프로빗 회귀분석 모형의 통제변수의 하나로써 국고채 3년물과 CD 91일물의

차이를 통하여 구한 이자율 기간구조를 이용하였다. 하지만 엄밀히 말해 CD 91일물의 경우에는

신용위험이 내포되어 있으며 만기가산금리(term spread)의 단기물로서의 한계점을 가지며

국고채 3년물 또한 장기물로서의 한계점을 지닌다. 이에 본 연구에서는 국고채 5년물과 통화

안정증권 364일물을 이용하여 만기가산금리를 다시 구하여 추가로 프로빗 회귀분석을 하였다.15)

또한 우리나라 옵션시장의 경우 거래가 단기물에 보다 집중되는 경향을 보이기 때문에 보다

옵션을 세분화된 기간으로 나누어 분석해 보는 것이 의미 있을 것이라 판단되어 옵션 잔여

만기가 7~ 20일, 20~40일로 기간을 구분하여 추가로 프로빗 회귀분석을 하였다.

<표 8>은 국고채 5년물과 통화안정증권 364일물의 차이로 정의한 만기가산금리를 이용하고,

단기 옵션의 잔존일수를 7~20일, 20~40일로 세분화하여 추가로 프로빗 분석을 한 결과를 나타

15) 이점을 지적해주신 익명의 심사위원님께 감사 드립니다.

��� ��� �� ���� ����� ��

�

����

�������������

������������������������������������������������������������������������������������

��������������� P P Pdo,o do,i do,a, ,�� �� �� ��������� ��������� �������������������������������������������

�����������������������������������������������������������������������

���� ����������������������������������������������������������������������

������������ ����������������� ������������������������� �

� � ���� ���� ���� ����

� �Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i�� Pdo,o�� � P

do,a�� Pdo,i�� C

do,o�� Cdo,a�� C

do,i��

� � t 1R 1.65� � � �������������� t 1R 1.72� � � ��������������

���� ������ ������ ������ ����� ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ �����������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ���

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ������ ������ ����� ������� ������ ������ ������ ������ ������

���� ����� ���� ���� ���� ���� ���� ����� ���� ��� ���� ���� ���������

���� ������� ������� ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

� � t 1R 2.73� � � �������������� t 1R 2.93� � � ��������������

���� ������� ������ ������ ������ ������ ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ �����������

���� ����� ���� ���� ��� ��� ��� ����� ���� ���� ���� ���� ���

���� ������ ������ ������ ������ ����� ������ ������� ������ ������ ������ ������ ������

����� ������� ������ ������ ����� ������ ������ ������� ������ ������ ������ ������ ������

���� ���� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��������

���� ��������� �������� �������� ������ ������ ������ ������� ������ ������ ������ ������ �������

�

��� ��� �� ���� ����� ��

�

����

���������������������������

��� ��������� �����������������������������������������������������������������

��������� �� ������������ �� ������������������������ 1.65� � � 1.72� � ��� 2.73� � � 2.93� � ���������������������������������������������������� skew,t�� ������������������ ����������������������������

Ca,t� ����������������������� C

o,tV ������������������������� Co,tOI ��������������������

������ tTS �� ���������� ��� ����������������������������� ����������� �������� ��� �������������� ������������������������� �

� � � �C C C Cj,t 1 skew,t 2 a, t 3 o,t 4 o,t 5 t tProbit D 1 ln(V ) ln(OI ) TS�� � � � � �� �� � � � �� � � � � � � �

��� t 1R 2.73� � � ������������ t 1R 1.65� � � ������������ t 1R 2.93� � � ������������ t 1R 1.72� � � ������������

Cdo,o�� �������

��������

������

������

���������

�������

������

������

Cdo,a�� �

�������

�������

������

������

��������

�������

�������

������

Cdo,i�� � �

������

������

������

������

�������

������

�������

������

Ca� �

���������

��������

��������

��������

��������

�������

��������

�������

��������

�������

��������

������

���������

�������

��������

�������

��������

�������

��������

�������

��������

�������

������

������

COV

��������

�������

��������

�������

�������

������

������

������

������

������

������

������

�������

������

�������

������

��������

������

�������

������

�������

������

���������

������

COOI �������

�������

��������

�������

�������

������

��������

������

�������

������

��������

������

����������

�������

���������

�������

���������

������

������

������

������

������

������

������

TS ��������

���������

��������

�������

������

������

�������

������

�������

������

������

������

���������

������

��������

�������

��������

�������

���������

�������

���������

�������

���������

�������

� � ����������

�������

��������

���������

�������

������

��������

������

�������

������

��������

������

������

������

�������

������

�������

������

������

������

������

������

������

������

OBS ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�

�

�������������������

� ����

����

���

���

��

���

��

���

���

���

�

�����������������������������������������������������������������������������

�������������������������������������������������

1.65

���

1.72

�����

2.73

���

2.93

��������������

����������������������������������������

skew

,t��

����������������������������������������������

C a,t

������������������������

C o,t

V�������������������������

C o,t

OI��������������������

������

tTS���������������������������������������������������������������� ��������

����������������������������������

��

��

CC

CC

j,t1

skew

,t2

a,t

3o,t

4o,t

5t

tProbitD

1ln(V

)ln(OI

)TS

���

��

�����

���

��

��

��

���

���

t1